Embed Size (px)

DESCRIPTION

presupuesto publico y privado

Citation preview

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

1

INTRODUCCION

Toda entidad pública y privada tiene establecido objetivos y metas que cumplir para lo

cual se establece planes o acciones futuras y hace uso de un presupuesto que es una

herramienta de gestión que está dirigido a cumplir una meta expresada en valores y

términos financiero que debe cumplirse en determinado tiempo y bajo ciertas

condiciones previstas este concepto se aplica a cada centro de responsabilidades de la

organización.

En el presente trabajo se tratara del presupuesto especificando los conceptos, objetivos,

características, funciones, procesos para su elaboración del presupuesto. Como tema

central se tratara el tipo de presupuesto el sector económico en la empresa que se

utilizan: presupuesto público y privado, así como se tratara de la influencia de la

herramienta de gestión en el cumplimiento de los objetivos de las entidades públicas y

privadas. Asimismo se darán a conocer casos prácticos que reflejan el proceso y la

forma de elaborar el presupuesto por cada entidad reflejando las diferencias del

presupuesto público y privado.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

2

OBJETIVO GENERAL

Explicar la importancia del presupuesto y su aplicación en las empresas públicas

y privadas.

OBJETIVOS ESPECIFICOS

Dar a conocer los conceptos básicos del presupuesto.

Dar a conocer los conceptos básicos del presupuesto público y privado

Dar a conocer las diferencias del presupuesto público y privado.

Realizar los casos prácticos del presupuesto privado y público.

.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

3

CAPITULO I

MARCO TEORICO

EL PRESUPUESTO

1.1 DEFINICION

La palabra “Presupuesto” se compone de dos raíces latinas:

PRE = antes de, o delante de, y

SUPUESTO = hecho, formado.

Por lo tanto, presupuesto significa “antes de lo hecho”.

El presupuesto es un plan de acción dirigido a cumplir una meta expresada en

valores y términos financiero que debe cumplirse en determinado tiempo y bajo

ciertas condiciones previstas este concepto se aplica a cada centro de

responsabilidades de la organización.

"Es un plan integrado y coordinado que se expresa en términos financieros, respecto

de las operaciones y recursos que forman parte de una empresa, para un período

determinado, con el fin de lograr los objetivos fijados por la alta gerencia".

El Presupuesto constituye el Instrumento de gestión del estado para el logro de

resultados a favor de la población, a través de la presentación de servicios y logro de

metas de cobertura con eficacia y eficiencia por parte de las entidades.

El presupuesto como instrumento de gestión anticipa el conocimiento de los

posibles problemas, facilitando el estudio de las distintas alternativas de acción,

cuando aquellos tengan lugar.

Para Cristóbal del Río, el presupuesto es: “La estimación programada, en forma

Sistemática, de las condiciones de operación y de los resultados a obtener por un

organismo, en un período determinado.”

Para Meyer, Jean en su libro Gestión Presupuestaria, Presupuesto es, “un conjunto

coordinado de previsiones que permiten conocer con anticipación algunos resultados

considerados básicos por el jefe de la empresa”.

La elaboración del presupuesto es un proceso complejo en cuanto que implica la

participación e integración de los diferentes niveles y centros de responsabilidad. A

partir de él y de forma periódica, generalmente cada mes, la evaluación de la

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

4

actuación de los distintos centros viene explicitada por el cálculo de las desviaciones

entre el presupuesto y los resultados conseguidos

1.2 OBJETIVOS DEL PRESUPUESTO

Planear las actividades de la empresa según los objetivos propuestos.

Recolectar información que nos sirve de base para el diseño del presupuesto.

Obtener resultados con base en la coordinación de actividades

Controlar y medir los resultados cuantitativos, cualitativos y fijar

responsabilidades en las diferentes dependencias de la empresa para lograr el

cumplimiento de las metas previstas.

Evaluar el resultado obtenido

Coordinar los diferentes centros de costos para que se asegure la marcha de la

empresa en forma integral.

1.3 FUNCIONES DEL PRESUPUESTO

La principal función de los presupuestos se relaciona con el control financiero de la organización.

El control presupuestario es el proceso de descubrir que es lo que se está haciendo comparando los resultados con los datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

Los presupuestos podrán desempeñar tanto roles preventivos como correctivos dentro de la organización.

Los presupuestos son útiles en la mayor parte de las organizaciones como: utilitaristas (compañías de negocios), no-utilitaristas (agencias gubernamentales), grandes (multinacionales, conglomerados) y pequeñas empresas.

Los presupuestos son importantes porque ayudan a minimizar el riesgo en las operaciones de la organización.

Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en unos límites razonables.

Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia los Objetivos estratégicos.

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización. Documento en el que se contiene una previsión generalmente anual de los ingresos y gastos relativos a una determinada actividad económica. El presupuesto constituye, por lo regular, un plan financiero anual.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

5

1.4 USOS DEL PRESUPUESTO

El presupuesto es la planificación fundamentada de muchas estrategias por las

cuales constituye un instrumento importante como norma, utilizado como medio

administrativo de determinación adecuada de capital, costos e ingresos necesarios en

una organización, así como la debida utilización de los recursos disponibles acorde

con las necesidades de cada una de las unidades y/o departamentos. Este

instrumento también sirve de ayuda para la determinación de metas que sean

comparables a través del tiempo, coordinando así las actividades de los

departamentos a la consecución de estas, evitando costos innecesarios y mala

utilización de recursos. De igual manera permite a la administración conocer el

desenvolvimiento de la empresa, por medio de la comparación de los hechos y cifras

reales con los hechos y cifras presupuestadas y/o proyectadas para poder tomar

medidas que permitan corregir o mejorar la actuación de la organización y ayudar en

gran medida para la toma de decisiones correctas. Un presupuesto para cualquier

persona, empresa o gobierno, es un plan de acción de gasto para un período futuro,

generalmente de un año, a partir de los ingresos disponibles. Un año calendario para

un gobierno se le denomina "año fiscal".

1.5 CLASIFICACIONES DEL PRESUPUESTO

Los presupuestos se pueden clasificar desde diversos puntos de vista:

a) Según su flexibilidad

a.1) Rígidos Estáticos, Fijos Asignados

Son aquellos que se utilizan para un único nivel de actividad y/o

permite realizar ajustes necesarios por la variación que ocurre en la

realidad dejan de lado el entorno de la empresa (económico, político,

cultural, etc.)

a.2) Flexibles o variables

Son los que se elaboran para diferentes niveles de actividad y se pueden

adaptar a las circunstancias cambiantes del entorno. Son de gran

aceptación en el campo presupuestario moderno. Son dinámicos

adaptativos, pero complicados y costosos. Son los presupuestos que se

elaboran para diferentes niveles de actividad y pueden adaptarse a las

circunstancias que surjan en cualquier momento. Estos muestran los

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

6

ingresos, costos y gastos ajustados al tamaño de operaciones

manufactureras o comerciales. Tienen amplia aplicación en el campo

presupuestario de los costos, gastos indirectos de fabricación,

administrativos y ventas.

b) Según el periodo de tiempo

b.1) A Corto Plazo

Son los que se realizan para cubrir la planeación de la organización en el

ciclo de las operaciones de un año. Este sistema se adapta a los países con

economía inflacionaria.

b.2) A Largo Plazo

Este tipo de presupuestos corresponden a los planes de desarrollo que

generalmente adoptan los estados y grandes empresas.

c) Según el campo de aplicación en la empresa

c.1) De operación o económicos

Tienen en cuenta la planeación detallada de las actividades que se

desarrollaran en el periodo siguiente al cual elaboran y su contenido se

resume en un estado de ganancias y pérdidas entre estos presupuestos se

pueden destacar:

Presupuesto de ventas: Generalmente son preparados por meses

áreas geográficas y productos.

Presupuestos de producción: Son estimaciones que se hallan

estrechamente relacionadas con el presupuesto de venta y los niveles

de inventario deseado. En realidad el presupuesto de producción es el

presupuesto de venta proyectado y ajustados por el cambio en el

inventario, primero hay que determinar si la empresa puede producir

las cantidades proyectadas por el presupuesto de venta, con la

finalidad de evitar un costo exagerado en la mano de obra ocupada.

Presupuesto de compras: Es el presupuesto que prevé las compras

de materias primas y/o mercaderías que se harán durante determinado

periodo. Generalmente se hacen en unidades y costos.

Presupuesto de costo-producción: Son estimados que de manera

específica intervienen en todo el proceso de fabricación unitaria de

un producto, quiere decir que del total del presupuesto del

requerimiento de materiales se debe calcular la cantidad requerida

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

7

por tipo de línea producida la misma que debe concordar con el

presupuesto de producción

Presupuesto de flujo de efectivo: Se formula con la estimación

prevista de fondos disponibles en caja, bancos y valores de fácil

realización. También se denomina presupuesto de caja o de efectivo

porque consolida las diversas transacciones relacionadas con la

entrada de fondos monetarios (ventas al contado, recuperaciones de

cartera, ingresos financieros, etc.) o con salida de fondos líquidos

ocasionados por la congelación de deudas o amortizaciones de

créditos o proveedores o pago de nómina, impuestos o dividendos. Se

formula en dos periodos cortos: meses o trimestres. Se puede decir

que el presupuesto de caja se basa en el control de estimado a gastar

Presupuesto maestro: Es un Presupuesto que proporciona un plan

global para un ejercicio económico próximo. Generalmente se fija a

un año, debiendo incluir el objetivo de utilidad y el programa

coordinado para lograrlo. Consiste además en pronosticar sobre un

futuro incierto porque cuando más exacto sea el presupuesto o

pronóstico, mejor se presentara el proceso de planeación, fijado por

la alta dirección de la Empresa. este presupuesto incluye las

principales actividades de la empresa. Conjunta y coordina todas las

actividades de los otros presupuestos y puede ser concebido como el

presupuesto de presupuesto.

BENEFICIOS:

Define objetivos básicos de la empresa.

Es oportuno para la coordinación de las actividades de cada

unidad de la empresa.

Facilita el control de las actividades.

Permite realizar un auto análisis de cada periodo

Los recursos de la empresa deben manejarse con efectividad

y eficiencia.

c.2) Financiero

En estos presupuestos se incluyen los rubros y/o partidas que inciden en

el balance. Existen dos tipos:

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

8

Presupuesto de tesorería: Tiene en cuenta las estimaciones

previstas de fondos disponibles en caja, bancos y valores de fáciles

de realizar. Se llama también presupuesto de caja o de flujo de

fondos porque se utiliza para prever los recursos monetarios que la

organización necesita para desarrollar sus operaciones.se formula

por corto periodo mensual o trimestralmente.

Presupuestos de erogaciones capitalizables

Es el que controla básicamente todas las inversiones en activos fijos

permite evaluar las diferentes alternativas de inversión y el monto de

recursos financieros que se requieren para llevarlas a cabo.

d) Según el sector económico en la empresa que se utilizan

d.1) Presupuesto Del Sector Publico

Son los que involucran los planes, políticas, programas, proyectos,

estrategias y objetivos del estado. Son el medio más efectivo de control

del gasto público y en ellos contempla las diferentes alternativas de

asignación de recursos para gastos e inversiones.

d.2) Presupuesto Del Sector Privado

Son las usadas por las empresas particulares. Se conocen también como

presupuestos empresariales. Buscando planificar todas las actividades

de una empresa.

1.6 VENTAJAS DEL PRESUPUESTO

Direccionar planes estratégicos

Anticipación

Tomar medidas preventivas

Replanteamiento de políticas, objetivos

Se establecen estándares

Se analizan alternativas de inversión

Control permanente

Mejores resultados

Compromiso de todos

Minimizar costos y maximizar utilidades

Evaluar la gestión de los administradores

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

9

1.7 DESVENTAJAS DEL PRESUPUESTO

Presupuesto privado no es obligatorio

Su implementación es costosa

Requiere el compromiso de todos

Solo se estiman cifras

Las proyecciones pueden ser subjetivas

Debe ser organizado

1.8 IMPORTANCIA DEL PRESUPUESTO

Los presupuestos son útiles en la mayoría de las organizaciones como en las

compañías de negocios y las agencias gubernamentales.

Los presupuestos son importantes porque ayudan a minimizar el riesgo en las

operaciones de la organización.

Por medio de los presupuestos se mantienen el plan de operaciones de la

empresa en unos límites razonables.

Sirven como mecanismo para la revisión de las políticas y estrategias de la

empresa y direccionarlas hacia lo que verdaderamente se busca.

Cuantifican en términos financieros los diversos componentes de su plan total de

acción.

Las partidas del presupuesto sirven como guías durante la ejecución de

programas de personal en un determinado de tiempo y sirven como norma de

comparación una vez que se hayan completado los planes y programas.

Los procedimientos inducen a los especialistas de asesoría a pensar en las

necesidades totales de las compañías y a dedicarse a planear de modo que

puedan asignarse a los varios componentes y alternativas.

Los presupuestos sirven como medios de comunicación entre unidades a

determinado nivel y verticalmente entre ejecutivos de un nivel alto. Una red de

estimaciones presupuestarias se filtran hacia arriba a través de niveles y

sucesivas para su ulterior análisis.

1.9 LIMITACIONES DEL PRESUPUESTO

Las principales limitaciones son las siguientes:

El Presupuesto solo es un estimado no pudiendo establecer con exactitud lo

que sucederá en el futuro. El presupuesto no debe sustituir a la

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

10

administración sino todo lo contrario es una herramienta dinámica que debe

adaptarse a los cambios de la empresa.

Su éxito depende del esfuerzo que se aplique a cada hecho o actividad. Es

poner demasiado énfasis a los datos provenientes del presupuesto, esto puede

ocasionar que la administración trate de ajustarlo o forzarlos a hechos falsos

Deben ser adaptados constantemente a cambios importantes que surjan.

Su ejecución no es automática, se necesita comprender su importancia.

Es un instrumento que no debe tomar el lugar de la administración.

Las razones por las cuales los presupuestos y la planeación no tienen más éxito

son las siguientes:

La incapacidad de la dirección para comprender su sistema.

Los directivos se preocupan por el detalle o tratan de controlar los factores

equivocados.

La falta de respaldo por parte de la dirección al sistema presupuestal.

La dirección general no apoya a la actividad o no participa en esta con

sentido.

La incapacidad para entender la importancia crítica del papel de los

presupuestos en el proceso administrativo.

El compromiso excesivo del proceso presupuestal o la indebida dependencia

en el mismo,

La evaluación inadecuada y desajustes entre productos y mercados

1.10 EL PROCESO PRESUPUESTARIO

El proceso presupuestario tiende a reflejar de una forma cuantitativa, a través de

los presupuestos, los objetivos fijados por la empresa a corto plazo, mediante el

establecimiento de los oportunos programas, sin perder la perspectiva del largo

plazo, puesto que ésta condicionará los planes que permitirán la consecución del

fin último al que va orientado la gestión de la organización.

Los presupuestos sirven de medio de comunicación de los planes de toda la

organización, proporcionando las bases que permitirán evaluar la actuación de

los distintos segmentos, o áreas de actividad. El proceso culmina con el control

presupuestario, mediante el cual se evalúa el resultado de las acciones

emprendidas permitiendo, a su vez, establecer un proceso de ajuste que posibilite

la fijación de nuevos objetivos.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

11

Un proceso presupuestario eficaz depende de muchos factores, sin embargo cabe

destacar dos que pueden tener la consideración de "requisitos imprescindibles";

así, por un lado, es necesario que la empresa tenga configurada una estructura

organizativa clara y coherente, a través de la que se vertebrará todo el proceso de

asignación y delimitación de responsabilidades. Un programa presupuestario

será más eficaz en tanto en cuanto se puedan asignar adecuadamente las

responsabilidades, para lo cual, necesariamente, tendrá que contar con una

estructura organizativa perfectamente definida.

1.11 CLASIFICACION DEL PRESUPUESTO

1.11.1 PRESUPUESTO PUBLICO

El Presupuesto Público es un instrumento de gestión del Estado por medio

del cual se asignan los recursos públicos sobre la base de una priorización

de las necesidades de la población. Estas necesidades son satisfechas a

través de la provisión de bienes y servicios públicos de calidad para la

población financiados por medio del presupuesto.

Es la expresión cuantificada, conjunta y sistemática de los gastos a atender

durante el año fiscal, por cada una de las entidades que forman parte del

Sector Público y refleja los ingresos que financian dichos gastos

El presupuesto público está basado en función social del estado y está

inspirado en fines sociales y económicos a favor de la población. Involucra

los planes, programas, proyectos, estrategias y objetivos del estado. Son el

medio más efectivo de control del gasto público y en ellos se contemplan las

diferentes alternativas de asignación de recursos para los gastos e

inversiones.

El Presupuesto constituye el Instrumento de gestión del estado para el logro

de resultados a favor de la población, a través de la presentación de servicios

y logro de metas de cobertura con eficacia y eficiencia por parte de las

entidades.

Es la expresión cuantificada, conjunta y sistemática de los gastos a atender

durante el año fiscal, por cada una de las entidades que forman parte del

Sector Público y refleja los ingresos que financian dichos gastos.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

12

Son los que involucran los planes, políticas, programas, proyectos,

estrategias y objetivos del Estado. Son el medio más efectivo de control del

gasto público y en ellos se contempla las diferentes alternativas de

asignación de recursos para gastos e inversiones.

El sector público ejecuta una gran cantidad de operaciones de ingresos y

gastos para desarrollar sus actividades, de modo que para estudiarlas y

apreciar su significado es preciso darle forma a la multitud de datos

estadísticos que reflejan su sentido y alcance. Para ordenar estas

informaciones, existe un conjunto de métodos de clasificación

presupuestaria única y universalmente aceptada, pues los enfoques del

análisis fiscal pueden ser diversos y requerir distintas formas de distribución

de los datos.

Lo anterior significa que es posible preparar distintas cuentas

gubernamentales en las que aparecen clasificados los ingresos y gastos de

acuerdo con diversos criterios.

Se conoce como presupuesto público, por lo tanto, a la estimación de gastos

de un poder estatal para un periodo determinado. Este documento menciona

la cifra de gastos que el Estado prevé asumir y los ingresos que espera

obtener en el ejercicio en cuestión.

La elaboración del presupuesto público está regulada por una ley. De este

modo, se espera que el gobierno de turno no pueda cometer abusos con el

dinero público. El presupuesto, además, debe ser aprobado por el Congreso.

El presupuesto público, en última instancia, supone una previsión de los

ingresos que recibirá el Estado y un límite de los gastos que pretende

realizar. Los ingresos previstos en el presupuesto provendrán de impuestos,

tasas y otros recursos fijados por la ley tributaria, mientras que los gastos se

realizarán en inversiones y servicios en beneficio de la comunidad.

La elaboración del presupuesto público depende del Poder Ejecutivo. Una

vez confeccionado, es enviado al Congreso para su aprobación. Con el

presupuesto público ya aprobado, se iniciará su control a través de los

organismos competentes, que se encargarán de fiscalizar si el dinero se gasta

tal como se había establecido en el documento tratado por el Congreso.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

13

1.11.1.1 Sistema Nacional de Presupuesto

El Sistema Nacional de Presupuesto, es uno de los sistemas administrativos

integrantes de la Administración Financiera del Sector Público.

Comprende un conjunto de órganos, normas y que conducen el proceso

presupuestario de todas las entidades y organismos del Sector Público en sus

fases de programación, formulación, aprobación, ejecución y evaluación.

El Sistema Nacional de Presupuesto se rige por la Ley N° 28112, Ley Marco de

la Administración Financiera del Sector Público y por la Ley N°28411, Ley

General del Sistema Nacional de Presupuesto.

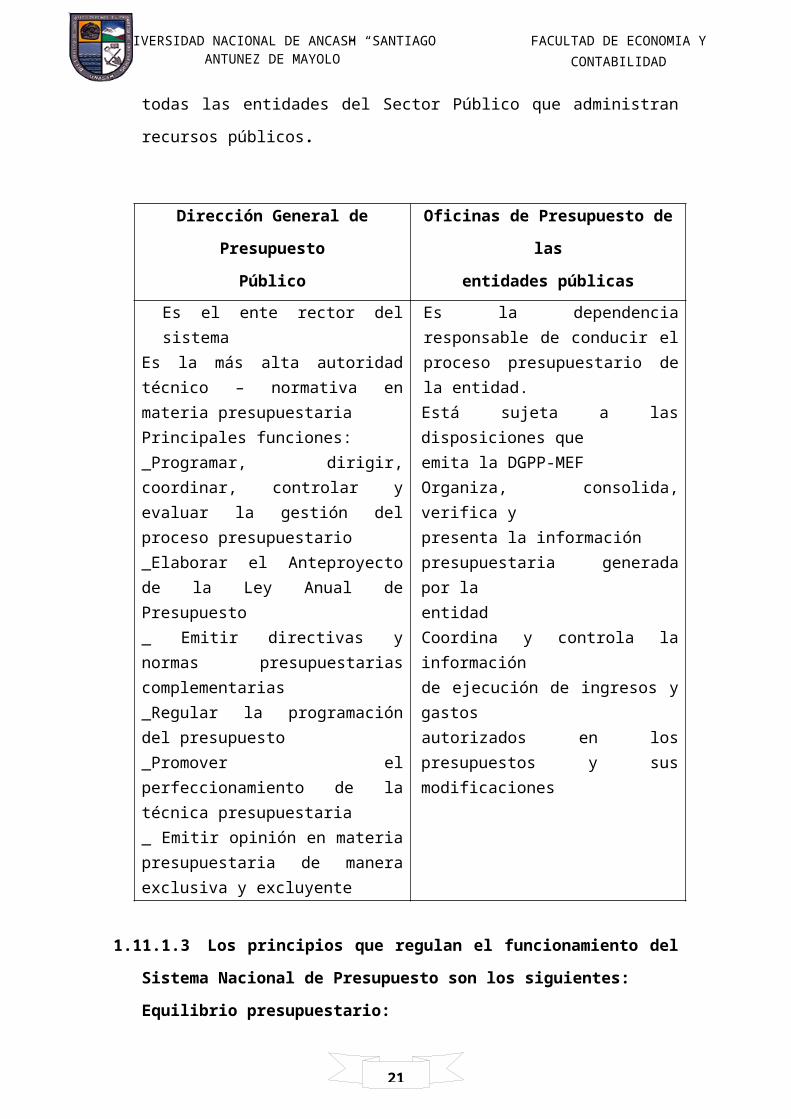

1.11.1.2 Conformación del Sistema Nacional de Presupuesto

De acuerdo a la Ley General del Sistema Nacional de Presupuesto, éste está

integrado por la Dirección General de Presupuesto Público (DGPP), dependiente

del Vice Ministerio de Hacienda del Ministerio de Economía y Finanzas, y por las

Oficinas de Presupuesto, a nivel de todas las entidades del Sector Público que

administran recursos públicos.

Dirección General de Presupuesto

Público

Oficinas de Presupuesto de las

entidades públicas

Es el ente rector del sistemaEs la más alta autoridad técnico – normativa en materia presupuestariaPrincipales funciones:_Programar, dirigir, coordinar, controlar y evaluar la gestión del proceso presupuestario_Elaborar el Anteproyecto de la Ley Anual de Presupuesto_ Emitir directivas y normas presupuestarias complementarias_Regular la programación del presupuesto_Promover el perfeccionamiento de la técnica presupuestaria_ Emitir opinión en materia presupuestaria de manera exclusiva y excluyente

Es la dependencia responsable de conducir el proceso presupuestario de la entidad.Está sujeta a las disposiciones queemita la DGPP-MEFOrganiza, consolida, verifica ypresenta la informaciónpresupuestaria generada por laentidadCoordina y controla la informaciónde ejecución de ingresos y gastosautorizados en los presupuestos y sus modificaciones

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

14

1.11.1.3 Los principios que regulan el funcionamiento del Sistema Nacional de

Presupuesto son los siguientes:

Equilibrio presupuestario:

Es la correspondencia entre los ingresos y los recursos a asignar de conformidad

con las políticas públicas de gasto. Está prohibido incluir autorizaciones de gasto

sin el financiamiento correspondiente.

Universalidad y unidad:

Todos los ingresos y gastos del Sector Público se sujetan a la Ley de Presupuesto

del Sector Público.

Información y especificidad:

El presupuesto y sus modificaciones deben contener información suficiente y

adecuada para efectuar la evaluación y seguimiento de los objetivos y metas.

Exclusividad presupuestal:

La Ley de Presupuesto del Sector Público contiene exclusivamente disposiciones de

orden presupuestal.

Anualidad:

El Presupuesto del Sector Público tiene vigencia anual y coincide con el año

calendario. En ese periodo se afectan todos los ingresos percibidos y todos los

gastos generados con cargo al presupuesto autorizado en la Ley Anual de

Presupuesto del año fiscal correspondiente.

Equilibrio macro fiscal:

Los presupuestos de las entidades preservan la estabilidad conforme al marco de

equilibrio macro fiscal.

Especialidad cuantitativa:

Todo gasto público debe estar cuantificado en el presupuesto autorizado a la

entidad. Toda medida que implique gasto público debe cuantificarse mostrando su

efecto en el presupuesto autorizado a la entidad y cuyo financiamiento debe

sujetarse estrictamente a dicho presupuesto

Especialidad cualitativa:

Los presupuestos aprobados a las entidades se destinan exclusivamente a la

finalidad para la que fueron autorizados.

De no afectación predeterminada:

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

15

Los fondos públicos de cada una de las entidades se destinan a financiar el conjunto

de gastos públicos previstos en el Presupuesto del Sector Público.

Integridad:

Los ingresos y los gastos se registran en los presupuestos por su importe íntegro,

salvo las devoluciones de ingresos que se declaren indebidos por la autoridad

competente.

Eficiencia en la ejecución de los fondos públicos:

Las políticas de gasto público deben establecerse en concordancia con la situación

económica y la estabilidad macro fiscal, y su ejecución debe estar orientada a lograr

resultados con eficiencia, eficacia, economía y calidad.

Centralización Normativa y descentralización operativa:

El Sistema Nacional del Presupuesto se regula de manera centralizada en lo

técnico-normativo. Corresponde a las entidades el desarrollo del proceso

presupuestario.

Transparencia presupuestal:

El proceso de asignación y ejecución de los fondos públicos sigue los criterios de

transparencia en la gestión presupuestal, brindando o difundiendo la información

pertinente, conforme la normatividad vigente.

Principio de Programación Multianual:

El proceso presupuestario se orienta por el logro de resultados a favor de la

población, en una perspectiva multianual, y según las prioridades establecidas en

los Planes Estratégicos Nacionales, Sectoriales, Institucionales y en los Planes de

Desarrollo Concertado.

Principio de legalidad:

Las autoridades administrativas deben cumplir sus funciones de acuerdo a la

Constitución, la Ley y al derecho, dentro de las facultades que le estén atribuidas y

de acuerdo con los fines para los que les fueron conferidas.

Presunción de veracidad:

Se presume que los documentos y declaraciones presentados responden a la verdad

1.11.1.4 ETAPAS DEL PROCESO PRESUPUESTARIO

El proceso presupuestario comprende cinco etapas:

a. Etapa de Programación:

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

16

Durante esta etapa las entidades programan su propuesta de presupuesto

institucional y el Ministerio de Economía y Finanzas elabora el anteproyecto de

Presupuesto del Sector Público teniendo en cuenta dichas propuestas.

La programación presupuestaria es la etapa inicial del Proceso Presupuestario en

el que la entidad estima los gastos a ser ejecutados en el año fiscal siguiente, en

función a los servicios que presta y para el logro de resultados. Dentro de dicha

etapa, realiza las acciones siguientes:

• Revisar la Escala de Prioridades de la entidad.

• Determinar la Demanda Global de Gasto, considerando la cuantificación de las

metas, programas y proyectos para alcanzar los objetivos institucionales de la

entidad.

• Estimar los fondos públicos que se encontrarán disponibles para el

financiamiento del presupuesto anual y, así, determinar el monto de la

Asignación Presupuestaria a la entidad.

• Determinar el financiamiento de la Demanda Global de Gasto, en función a la

Asignación Presupuestaria Total.

El proceso de programación se realiza en cuatro pasos:

Paso 1: Definir el objetivo y escala de prioridades.

Paso 2: Definir las metas en sus dimensiones físicas.

Paso 3: Definir la demanda global de gasto.

Paso 4: estimar la asignación presupuestaria total.

b. ETAPA DE FORMULACIÓN:

En esta fase se determina la estructura funcional programática del pliego y las

metas en función de las escalas de prioridades, consignándose las cadenas de

gasto y las fuentes de financiamiento.

En la formulación presupuestaria los pliegos deben:

Determinar la Estructura Funcional y la Estructura Programática del

presupuesto de la entidad para las categorías presupuestarias Acciones

Centrales y las Asignaciones Presupuestarias que no resultan en

productos

APNOP. En el caso de los Programas Presupuestales, se utiliza la

estructura funcional y la estructura programática establecida en el diseño

de dichos programas.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

17

Vincular los proyectos a las categorías presupuestarias: Programas

Presupuestales, Acciones Centrales y Asignaciones Presupuestales que

no resultan en Productos - APNOP.

Registrar la programación física y financiera de las actividades/acciones

de inversión y/u obra en el Sistema de Integrado de Administración

Financiera– SIAF.

c. ETAPA DE APROBACION

El presupuesto público se aprueba por el Congreso de la República mediante una

Ley que contiene el límite máximo de gasto a ejecutarse en el año fiscal.

La aprobación presupuestaria presenta cinco pasos:

PASO 1: El MEF-DGPP prepara el anteproyecto de la ley anual de presupuesto

del sector público.

PASO 2: El Consejo de Ministros remite el Proyecto de Ley Anual del

Presupuesto al Congreso de la República.

PASO 3: El Congreso debate ya prueba

PASO 4: Las entidades aprueban su Presupuesto Institucional de Apertura (PIA)

de acuerdo a la asignación aprobada por la Ley Anual de Presupuesto.

PASO 5: La DGPP emite a los pliegos el reporte oficial de presupuesto con el

desagregado por ingresos y egresos.

d. ETAPA DE EJECUCIÓN

En esta etapa se atiende las obligaciones de gasto de acuerdo al presupuesto

institucional aprobado para cada entidad pública, tomando en cuenta la

Programación de Compromisos Anual (PCA).

La Ejecución Presupuestaria está sujeta al presupuesto anual y a sus

modificaciones conforme a la Ley N° 28411. Se inicia el 1 de enero y culmina el

31 de diciembre de cada año fiscal.

La PCA es un instrumento de programación del gasto público que permite la

comparación permanente entre la programación presupuestaría y el marco

macroeconómico multianual, las reglas fiscales y la capacidad de financiamiento

para el año en curso.

La finalidad de la PCA es mantener la disciplina, prudencia y responsabilidad

fiscal.

Se determina por la Dirección General del Presupuesto Público del MEF al

inicio del año fiscal y se revisa y actualiza periódicamente.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

18

Son principios de la PCA:

• Eficiencia y efectividad en el gasto público

• Predictibilidad del gasto público

• Presupuesto dinámico

• Perfeccionamiento continúo

• Prudencia y Responsabilidad Fiscal

La ejecución del gasto público tiene tres pasos:

Compromiso: Es un acuerdo de realización de gastos previamente

aprobados. Se puede comprometer el presupuesto anual o por el periodo

de la obligación en los casos de Contrato Administrativo de Servicios -

CAS, contrato de suministro de bienes, pago deservicios, entre otros.

Devengado: Es la obligación de pago luego de un gasto aprobado y

comprometido. Se da previa acreditación documental de la entrega del

bien o servicio materia del contrato.

Pago: Es el acto administrativo con el cual se concluye parcial o

totalmente el monto de la obligación reconocida, debiendo formalizarse a

través del documento oficial correspondiente. Con el pago culmina el

proceso de ejecución. No se puede realizar el pago de obligaciones no

devengadas.

El devengado y el pago están regulados de forma específica por las normas del

Sistema Nacional de Tesorería.

e. ETAPA DE EVALUACIÓN

Es la etapa del proceso presupuestario en la que se realiza la medición de los

resultados obtenidos y el análisis de las variaciones físicas y financieras

observadas, con relación a lo aprobado en los Presupuestos del Sector

Público.

Las evaluaciones dan información útil para la fase de programación

presupuestaria y contribuyen así a mejorar la calidad del gasto público.

Hay tres tipos de evaluaciones, cuyo detalle se encuentra a continuación:

• Evaluación a cargo de las entidades

• Evaluación en términos financieros a cargo de la DGPP-MEF

• Evaluación Global de la Gestión Presupuestaria

Tipos de evaluaciones

1) Evaluación a cargo de las entidades

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

19

Da cuenta de los resultados de la gestión presupuestario sobre la base

del análisis y medición de la ejecución de ingresos, gastos y metas, así

como de las variaciones observadas señalando sus causas, en con los

programas, proyectos y actividades aprobados en el Presupuesto del

Sector Público. Se efectúa semestralmente.

2) Evaluación en términos financieros a cargo de la DGPPMEF:

Consiste en la medición de los resultados financieros obtenidos y el

análisis agregado de las variaciones observadas respecto de los créditos

presupuestarios aprobados en la Ley Anual de Presupuesto

Se efectúa dentro de los 30 días calendario siguientes al vencimiento de

cada trimestre, con excepción de la evaluación del cuarto trimestre que se

realiza dentro de los 30 días siguientes de culminado el periodo de

regularización.

3) Evaluación Global de la Gestión Presupuestaria:

Consiste en la revisión y verificación de los resultados obtenidos durante

la gestión presupuestaria, sobre la base de los indicadores de desempeño

y reportes de logros de las Entidades.

Se efectúa anualmente y está a cargo del MEF, a través de la DGPP.

1.11.1.5 PRESUPUESTOS EN UNA ENTIDAD PUBLICA

Presupuesto por programas

Es un sistema que presta mayor atención a las cosas que un gobierno

adquiere, como servicios personales, provisiones, equipo, medios de

transporte para el cumplimiento de sus funciones, dichas funciones son

las construcciones de carreteras, escuelas, hospitales, soldados

preparados, etc.

Presupuesto base cero

Es un proceso de planeamiento y presupuesto que requiere de total y

detallada justificación de las erogaciones a partir de su origen y no como

incremento de los presupuestos anteriores.

Presupuesto por resultados

Es una estrategia de gestión pública que contribuye a la calidad del gasto

público logrando una mayor eficiencia y efectividad de la asignación de

los recursos del presupuesto.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

20

Presupuesto participativo

Es un proceso de democracia directa, voluntaria y universal donde el

pueblo puede discutir y decidir sobre el presupuesto y las políticas

públicas. Se realiza dicho presupuesto cuando los ingresos no son

suficientes para realizar todas las actividades que se desea para lo cual se

tiene que priorizar.

El Presupuesto Participativo cumple lo siguiente:

Transparencia y control ciudadano

Modernización y democratización de la gestión pública

Fortalecimiento de la gobernabilidad democrática del país

Construcción de capital social

Participación ciudadana en la planificación y gestión pública

1.11.2 PRESUPUESTO PRIVADO O EMPRESARIAL

1.11.2.1 DEFINICION

El presupuesto privado es el instrumento de planificación elaborado por

las entidades privadas, con o sin fines de lucro, aun sean lucrativas los

más conocidos mediante el cual se fijan metas específicas, se asignan los

recursos necesarios para la consecución de tales metas.

Son los usados por las empresas particulares. Se conocen también como

presupuestos empresariales. Buscan planificar todas las actividades de

una empresa.

El Presupuesto privado es un instrumento de planificación que elaboran

las empresas privados, mediante el cual se fijan metas específicas, se

asignan los recursos necesarios para su consecución y se establecen los

mecanismos de coordinación y control; todo acorde con ciertos objetivos

estratégicos pre- establecidos.

El Presupuesto privado es un plan de acción dirigido a cumplir una meta

prevista, expresada en valores y términos financieros que, debe cumplirse

en determinado tiempo y bajo ciertas condiciones previstas, este

concepto se aplica a cada centro de responsabilidad de la organización,

son utilizados por empresas particulares como instrumento de su

administración.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

21

Según Rondón (2001) el presupuesto empresarial “es una representación

en términos contabilísticos de las actividades a realizar en una

organización, para alcanzar determinadas metas, y que sirve como

instrumento de planificación, de coordinación y control de funciones.”

Según Burbano (2005) El presupuesto empresarial “es la estimación

programada, de manera sistemática, de las condiciones de operación y de

los resultados a obtener por un organismo en un periodo determinado”.

También dice que el presupuesto “es una expresión cuantitativa formal

de los objetivos que se propone alcanzar la administración de la empresa

en un periodo, con la adopción de las estrategias necesarias para

lograrlos.”

1.11.2.2 OBJETIVOS DEL PRESUPUESTO

De manera general los objetivos del presupuesto son:

Planear integral y sistemáticamente todas las actividades que la

empresa debe desarrollar en un periodo determinado.

Controlar y medir los resultados cuantitativos, cualitativos y, fijar

responsabilidades en las diferentes dependencias de la empresa para

lograr el cumplimiento de las metas previstas.

Coordinar los diferentes centros de costo para que se asegure la

marcha de la empresa en forma integral.

1.11.2.3 ELEMENTOS PRINCIPALES DEL PRESUPUESTO PRIVADO

Según Sarmientos (1989) El presupuesto es un plan, lo cual significa que

expresa lo que la administración tratará de realizar, los elementos son las

siguientes:

Integrador: Indica que toma en cuenta todas las áreas y actividades

de la empresa. Dirigido a cada una de las áreas de forma que

contribuya al logro del objetivo global. Es indiscutible que el plan o

presupuesto de un departamento de la empresa no es funcional si no se

identifica con el objetivo total de la organización, a este proceso se le

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

22

conoce como presupuesto maestro, formado por las diferentes áreas

que lo integran.

Coordinador: Significa que los planes para varios de los

departamentos de la empresa deben ser preparados conjuntamente y

en armonía. En términos monetarios: significa que debe ser expresado

en unidades monetarias.

Operaciones: Uno de los objetivos primordiales del presupuesto es el

de la determinación de los ingresos que se pretenden obtener, así

como los gastos que se van a producir. Esta información debe

elaborarse en la forma más detallada posible.

Recursos: No es suficiente con conocer los ingresos y gastos del

futuro, la empresa debe planear los recursos necesarios para realizar

sus planes de operación, lo cual se logra, con la planeación financiera

que incluya; El Presupuesto de efectivo y el Presupuesto de adiciones

de activos.

1.11.2.4 IMPORTANCIA DEL PRESUPUESTO PRIVADO

Pueden existir muchas razones para indicar la importancia de los

presupuestos en el mundo empresarial, sin embargo, algunas de esas razones

son las siguientes:

Los presupuestos son importantes porque ayudan a minimizar el

riesgo en las operaciones de la organización.

Por medio de los presupuestos se mantiene el plan de operaciones de

la empresa en unos límites razonables.

Sirven como mecanismo para la revisión de políticas y estrategias de

la empresa y direccionarlas hacia lo que verdaderamente se busca.

Cuantifican en términos financieros los diversos componentes de su

plan total de acción.

Las partidas del presupuesto sirven como guías durante la ejecución

de programas de personal en un determinado periodo de tiempo, y

sirven como norma de comparación una vez que se hayan completado

los planes y programas.

Los procedimientos inducen a los especialistas de asesoría a pensar en

las necesidades totales de las compañías, y a dedicarse a planear de

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

23

modo que puedan asignarse a los varios componentes y alternativas la

importancia necesaria.

Los presupuestos sirven como medios de comunicación entre

unidades a determinado nivel y verticalmente entre ejecutivos de un

nivel a otro. Una red de estimaciones presupuestarias se filtran hacia

arriba a través de niveles sucesivos para su ulterior análisis.

1.11.2.5 VENTAJAS QUE BRINDAN EL PRESUPUESTO PRIVADO

Cada miembro de la empresa pensará en la consecución de metas

específicas mediante la ejecución responsable de las diferentes

actividades que le fueron asignadas.

La dirección de la firma realiza un estudio un estudio temprano de sus

problemas y crea entre sus miembros el hábito de analizarlos,

discutirlos cuidadosamente antes de tomar decisiones.

De manera periódica se replantean las políticas si después de

revisarlas y evaluarlas se concluye que no son adecuadas para

alcanzar los objetivos propuestos.

Ayuda a la planeación adecuada de los costos producción.

Se provoca optimizar resultados mediante el manejo adecuado de los

recursos.

Se crea la necesidad de idear medidas para utilizar con eficacia los

limitados recursos de la empresa, dado el costo de los mismos.

Es el sistema más adecuado para establecer “costos promedios” y

permite su comparación con los costos reales, mide le eficiencia de la

administración en el análisis de las variaciones y sirve de incentivo

para actuar con mayor efectividad.

Facilita la vigilancia efectiva de cada una de las funciones y

actividades de la empresa.

Quienes utilizan el presupuesto como herramienta de dirección de sus

empresas, obtienen mayores resultados que aquellos que se lanzan a la

aventura de la administrarlas sin haber pronosticado el futuro, sus

ventajas son:

Permite determinar si los recursos estarán disponibles para ejecutar las

actividades y se procura la consecución de los mismos

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

24

Permite escoger aquellas decisiones que aporten mayores beneficios a

la entidad.

Da una base para la toma de decisiones y fijación de políticas a seguir

(financiamiento, compras, inversiones, producción, ventas, etc.), las

cuales pueden ser replanteadas si después de evaluarlas no son las

adecuadas para alcanzar los objetivos propuestos.

Ayuda a la planeación adecuada de los costos de producción.

Procura optimizar resultados mediante el manejo adecuado de los

recursos,

Ayuda a optimizar recursos.

Facilita la vigilancia efectiva de cada una de las funciones y

actividades de la empresa.

Advierte sobre optimismo exagerado o irrealizable, que pudiera traer

consecuencias negativas.

Conduce la fuerza de trabajo en forma más productiva.

Con base en la medición, se hace la evaluación de lo efectuado contra

lo presupuestado, mediante análisis, revisión, e interpretación, para la

formación de un juicio, así como proceder a lo conducente, lo que

servirá en las decisiones futuras, eficiencia, eficacia y desde luego en

un costo óptimo.

1.11.2.6 DESVENTAJAS DEL PRESUPUESTO PRIVADO

Sus datos al ser estimados estarán sujetos al juicio o la experiencia de

quienes los determinaron.

Es sólo una herramienta de la gerencia. “Un plan presupuestario se diseña

para que sirva de guía a la administración y no para que la suplante”.

Su implantación y funcionamiento necesita tiempo, por tanto, sus

beneficios se tendrán después del segundo o tercer periodo cuando se haya

ganado experiencia y el personal que participa en su ejecución esté

plenamente convencido de las necesidades del mismo.

1.11.2.7 EL PROCESO PRESUPUESTARIO

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

25

El proceso presupuestario tiende a reflejar de una forma cuantitativa, a través

de los presupuestos, los objetivos fijados por la empresa a corto plazo,

mediante el establecimiento de los oportunos programas, sin perder la

perspectiva del largo plazo, puesto que ésta condicionará los planes que

permitirán la consecución del fin último al que va orientado la gestión de la

organización.

Los presupuestos sirven de medio de comunicación de los planes de toda la

organización, proporcionando las bases que permitirán evaluar la actuación

de los distintos segmentos, o áreas de actividad. El proceso culmina con el

control presupuestario, mediante el cual se evalúa el resultado de las acciones

emprendidas permitiendo, a su vez, establecer un proceso de ajuste que

posibilite la fijación de nuevos objetivos.

Un proceso presupuestario eficaz depende de muchos factores, sin embargo

cabe destacar dos que pueden tener la consideración de "requisitos

imprescindibles"; así, por un lado, es necesario que la empresa tenga

configurada una estructura organizativa clara y coherente, a través de la que

se vertebrará todo el proceso de asignación y delimitación de

responsabilidades. Un programa presupuestario será más eficaz en tanto en

cuanto se puedan asignar adecuadamente las responsabilidades, para lo cual,

necesariamente, tendrá que contar con una estructura organizativa

perfectamente definida.

El proceso de planificación presupuestaria de la empresa varía mucho

dependiendo del tipo de organización de que se trate, sin embargo, con

carácter general, se puede afirmar que consiste en un proceso secuencial

integrado por etapas:

1) Definición y transmisión de las directrices generales a los

responsables de la preparación de los presupuestos: La dirección

general, o la dirección estratégica, es la responsable de transmitir a cada

área de actividad las instrucciones generales, para que éstas puedan

diseñar sus planes, programas, y presupuestos; ello es debido a que las

directrices fijadas a cada área de responsabilidad, o área de actividad,

dependen de la planificación estratégica y de las políticas generales de la

empresa fijadas a largo plazo.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

26

2) Elaboración de planes, programas y presupuestos: A partir de las

directrices recibidas, y ya aceptadas, cada responsable elaborará el

presupuesto considerando las distintas acciones que deben emprender

para poder cumplir los objetivos marcados. Sin embargo, conviene que al

preparar los planes correspondientes a cada área de actividad, se planteen

distintas alternativas que contemplen las posibles variaciones que puedan

producirse en el comportamiento del entorno, o de las variables que

vayan a configurar dichos planes.

3) Negociación de los presupuestos: La negociación es un proceso que va

de abajo hacia arriba, en donde, a través de fases interactivas sucesivas,

cada uno de los niveles jerárquicos consolida los distintos planes,

programas y presupuestos aceptados en los niveles anteriores.

4) Coordinación de los presupuestos: A través de este proceso se

comprueba la coherencia de cada uno de los planes y programas, con el

fin de introducir, si fuera necesario, las modificaciones necesarias y así

alcanzar el adecuado equilibrio entre las distintas áreas.

5) Aprobación de los presupuestos: La aprobación, por parte de la

dirección general, de las previsiones que han ido realizando los distintos

responsables supone evaluar los objetivos que pretende alcanzar la

entidad a corto plazo, así como los resultados previstos en base de la

actividad que se va a desarrollar.

6) Seguimiento y actualización de los presupuestos: Una vez aprobado el

presupuesto es necesario llevar a cabo un seguimiento o un control de la

evolución de cada una de las variables que lo han configurado y proceder

a compararlo con las previsiones. Este seguimiento permitirá corregir las

situaciones y actuaciones desfavorables, y fijar las nuevas previsiones

que pudieran derivarse del nuevo contexto.

Según el autor Burbano (2005) plantea que el proceso presupuestario está

íntimamente relacionado con el proceso administrativo descrito en las

ciencias administrativas, y que se debe comprender que la función de un buen

presupuesto es mejor, cuando este se relaciona con los fundamentos de la

administración misma, o sea, como parte de las funciones administrativas:

Planeación, organización, Coordinación, dirección y control.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

27

Lo lógico es comprender que sin presupuesto, la dirección de una empresa no

conoce hacia cual meta debe dirigirse. No puede precisar los campos de la

inversión que deben financiarse, puede incurrir en la administración

incorrecta de los recursos económicos, no tiene bases sólidas para emplear la

capacidad instalada de producción y no dispone de la información necesaria

para medir el cumplimiento de los objetivos. La ausencia de presupuestos

imposibilita cuestionar los resultados obtenidos en los diferentes

departamentos de la empresa.

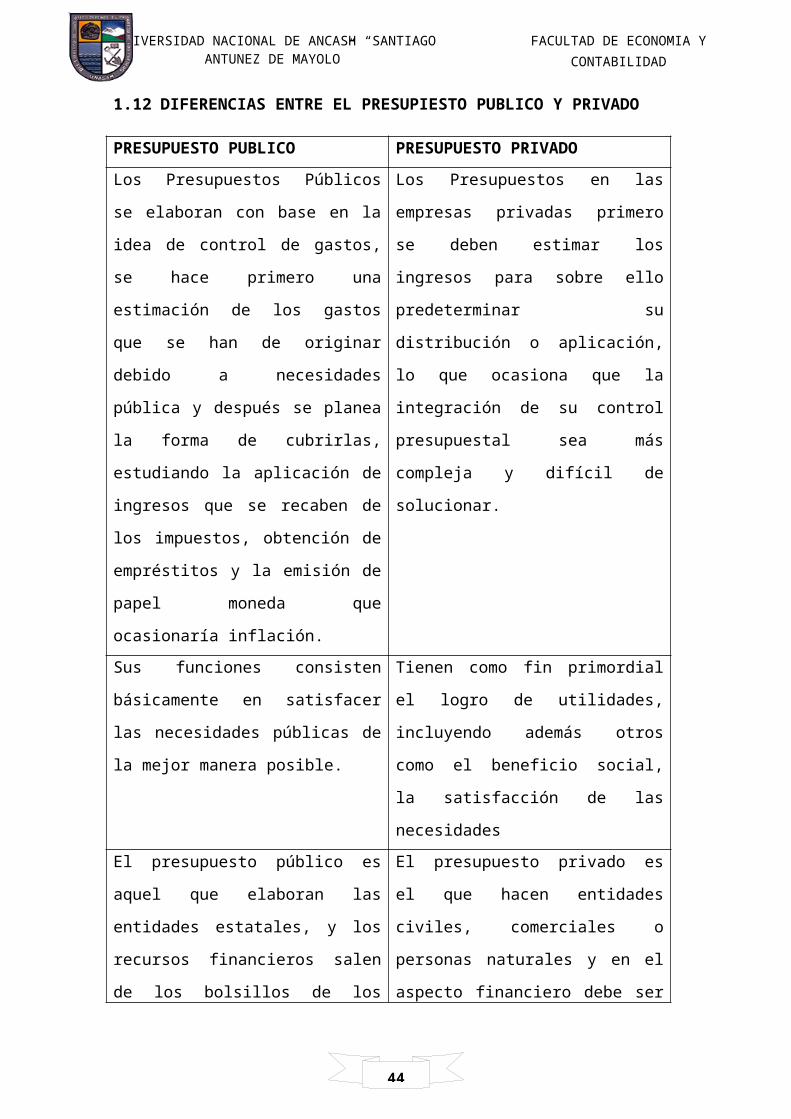

1.12 DIFERENCIAS ENTRE EL PRESUPIESTO PUBLICO Y PRIVADO

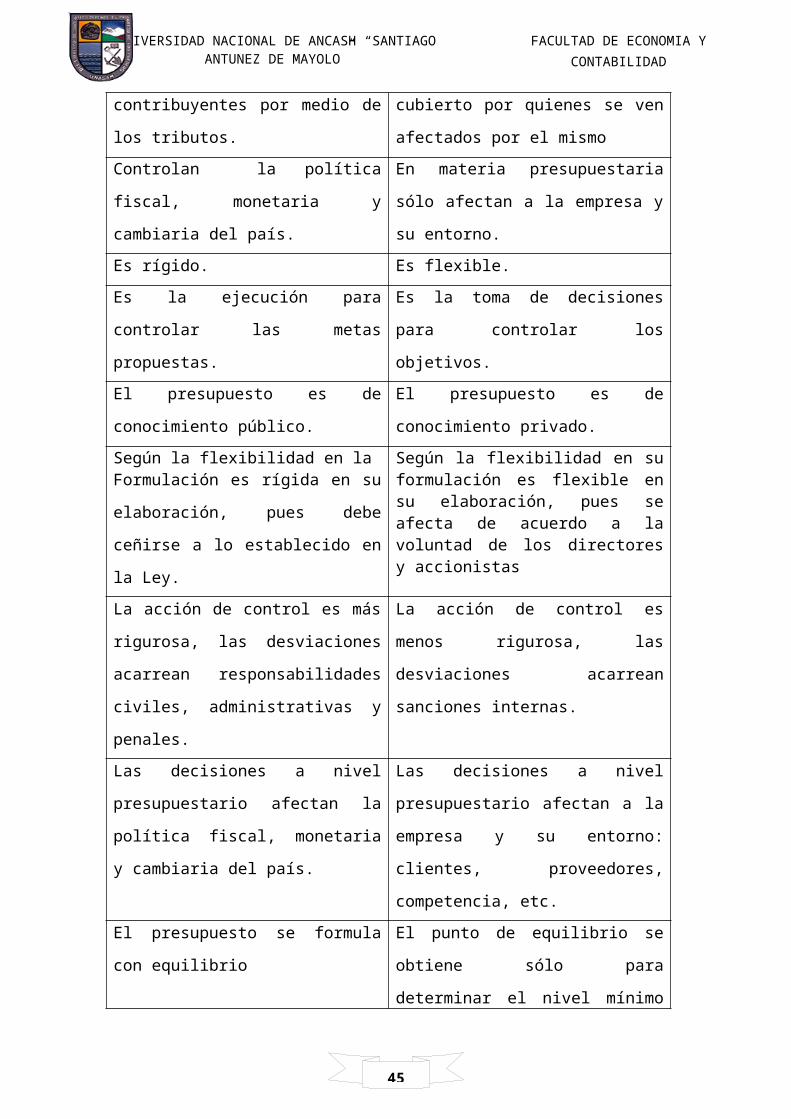

PRESUPUESTO PUBLICO PRESUPUESTO PRIVADO

Los Presupuestos Públicos se elaboran

con base en la idea de control de gastos,

se hace primero una estimación de los

gastos que se han de originar debido a

necesidades pública y después se planea

la forma de cubrirlas, estudiando la

aplicación de ingresos que se recaben de

los impuestos, obtención de empréstitos y

la emisión de papel moneda que

ocasionaría inflación.

Los Presupuestos en las empresas

privadas primero se deben estimar los

ingresos para sobre ello predeterminar su

distribución o aplicación, lo que ocasiona

que la integración de su control

presupuestal sea más compleja y difícil

de solucionar.

Sus funciones consisten básicamente en

satisfacer las necesidades públicas de la

mejor manera posible.

Tienen como fin primordial el logro de

utilidades, incluyendo además otros

como el beneficio social, la satisfacción

de las necesidades

El presupuesto público es aquel que

elaboran las entidades estatales, y los

recursos financieros salen de los bolsillos

de los contribuyentes por medio de los

tributos.

El presupuesto privado es el que hacen

entidades civiles, comerciales o personas

naturales y en el aspecto financiero debe

ser cubierto por quienes se ven afectados

por el mismo

Controlan la política fiscal, monetaria y

cambiaria del país.

En materia presupuestaria sólo afectan a

la empresa y su entorno.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

28

Es rígido. Es flexible.

Es la ejecución para controlar las metas

propuestas.

Es la toma de decisiones para controlar

los objetivos.

El presupuesto es de conocimiento

público.

El presupuesto es de conocimiento

privado.

Según la flexibilidad en laFormulación es rígida en su elaboración,

pues debe ceñirse a lo establecido en la

Ley.

Según la flexibilidad en su formulación es flexible en su elaboración, pues se afecta de acuerdo a la voluntad de los directores y accionistas

La acción de control es más rigurosa, las

desviaciones acarrean responsabilidades

civiles, administrativas y penales.

La acción de control es menos rigurosa,

las desviaciones acarrean sanciones

internas.

Las decisiones a nivel presupuestario

afectan la política fiscal, monetaria y

cambiaria del país.

Las decisiones a nivel presupuestario

afectan a la empresa y su entorno:

clientes, proveedores, competencia, etc.

El presupuesto se formula con equilibrio El punto de equilibrio se obtiene sólo

para determinar el nivel mínimo de

actividad a partir del cual la empresa

comienza a obtener beneficios.

Técnica empleada para presupuestar es

presupuesto por programa

Técnica empleada para presupuestar es cualquiera.

1.13 SEMEJANZAS DEL PRESUPUESTO PUBLICO Y PRIVADO

El presupuesto público y privado tienen varias cosas en común, por ejemplo

comparten un objetivo fundamental que es el de satisfacer las necesidades de una

organización, los dos incurren en costos medidos en términos reales y monetarios,

son un instrumento económico para la planificación, ejecución y control del ingreso

y del gasto, y cada uno concurre en un medio de recursos escasos de múltiples fines

que compiten entre sí y al final se establece una jerarquización de estos fines.

Se realizan generalmente para el periodo de un año.

Se elaboran sobre la base de un proyecto.

Ambos buscan el mejor uso de los recursos.

Son flexibles en su ejecución: en el sector privado, por la variación en los

volúmenes de ventas y/o producción y en el sector público por las

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

29

modificaciones que permite la Ley Orgánica de Administración Financiera

del Sector Público y su reglamento.

Están expresados en términos físicos y financieros.

1.14 MOTIVOS DEL FRACASO DE LA PRESUPUESTACION

La gerencia debe organizar sus recursos financieros, si quiere desarrollar sus

actividades, establecer bases de operación sólidas y contar con los elementos de

apoyo que le permitan medir el grado de esfuerzo que cada unidad tiene para el

logro de las metas fijadas por la alta dirección y a la vez precisar los recursos que

deben asignarse a las distintas dependencias que directa o indirectamente ayudan a

un plan de operaciones.

Cuando solo se estudian las cifras convencionales y los cuadros

demostrativos del momento sin tener en cuenta los antecedentes y las causas

de los resultados.

Cuando no está definida claramente la responsabilidad administrativa de

cada área de la organización y sus responsables no comprenden su papel en

el logro de las mentas.

Cuando no existe adecuada coordinación entre los diversos niveles

jerárquicos de la organización.

Cuando no hay buen nivel de comunicación por lo tanto se presentan

resquemores que perturban e impiden al aporte de los colaboradores para el

logro de las metas presupuestadas.

Cuando no existe un sistema contable que genera confianza y credibilidad.

Cuando se tiene la ilusión de control es decir que los directivos se confían de

las formulaciones hechas en el presupuesto y se olvidan de actuar en pro de

los resultados.

Cuando no se tienen controles efectivos respecto al proceso presupuestario.

Cuando no se siguen las políticas de la organización.

CAPITULO II

MARCO CONCEPTUAL

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

30

CONTROLAR

Comparar lo que se planeó contra lo que se ha ejecutado. Incluye la asignación

de responsabilidades y, la medición de las previsiones en cuanto a variaciones y

causas de las mismas.

CONTROL PRESUPUESTARIO

Seguimiento realizado por la Dirección General de Presupuesto Público de los

niveles de ejecución de egresos respecto a los créditos presupuestarios

autorizados por la Ley Anual de Presupuesto del Sector Público.

EJECUTAR:

Colocar en marcha los planes.

ENTIDAD PÚBLICA

Constituye entidad pública para efectos de la Administración Financiera del

Sector Público, todo organismo con personería jurídica comprendido en los

niveles de Gobierno Nacional, Gobierno Regional y Gobierno Local, incluidos

sus respectivos Organismos Públicos Descentralizados y empresas, creados o

por crearse; las Sociedades de Beneficencia Pública; los fondos, sean de derecho

público o privado cuando este último reciba transferencias de fondos públicos;

las empresas en las que el Estado ejerza el control accionario; y los Organismos

Constitucionalmente Autónomos.

ESTRATEGIA:

Arte de dirigir operaciones. Forma de actuar ante determinada situación.

GASTO PUBLICO

Los Gastos Públicos son el conjunto de erogaciones que por concepto de gasto

corriente, gasto de capital y servicio de deuda, realizan las Entidades con cargo a

los créditos presupuestarios aprobados por la Ley Anual de Presupuesto, para ser

orientados a la atención de la prestación de los servicios públicos y acciones

desarrolladas por las Entidades de conformidad con sus funciones y objetivos

institucionales.

El gasto público se estructura en:

Clasificación Institucional: Agrupa a las entidades que cuentan con

créditos presupuestarios aprobados en sus respectivos presupuestos

institucionales.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

31

Clasificación Funcional Programática: Es el presupuesto desagregado

por una parte en funciones, programas funcionales y subprogramas

funcionales mostrando las líneas centrales de cada entidad en el

cumplimiento de las funciones primordiales del Estado; y por otra

desagregada en programas presupuestarios, actividades y proyectos que

revelan las intervenciones públicas.

Clasificación Económica: Es el presupuesto por gastos corrientes,

gastos de capital y servicio de deuda, por genérica del gasto, sub genérica

del gasto y específica del gasto.

GESTIÓN PRESUPUESTARIA

Capacidad de las entidades públicas para lograr sus Objetivos Institucionales,

mediante el cumplimiento de las Metas Presupuestarias establecidas para un

determinado año fiscal, aplicando los criterios de eficiencia, eficacia y

desempeño.

HACIENDA NACIONAL

Representa patrimonio del estado en cada una de las entidades no empresariales

del sector público.

INGRESOS PÚBLICOS

Los recursos (ingresos) públicos son las diversas formas de agrupar, ordenar y

presentar los recursos (ingresos) públicos, con la finalidad de realizar análisis y

proyecciones de tipo económico y financiero que se requiere en un período

determinado.

META PRESUPUESTARIA

Expresión concreta y cuantificable que caracteriza el producto o productos

finales de las actividades y proyectos establecidos para el año fiscal.se compone

de cuatro elementos.

a) Finalidad

b) Unidad de medida(magnitud que se utiliza para su medición)

c) Cantidad(número de unidades de medida que se espera alcanzar)

d) Ubicación geográfica (ámbito de distrital donde se ha previsto la meta)

La meta presupuestaria dependiendo del objeto de análisis-puedo mostrar las

siguientes variantes:

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

32

Meta presupuestaria de apertura: Meta presupuestaria considerada en el

presupuesto institucional de apertura.

Meta presupuestaria modificada: Meta presupuestaria cuya determinación es

considerada durante un año fiscal. Se incluye en este concepto a las metas

presupuestarias de apertura y las nuevas metas que se agreguen durante el

año fiscal.

Meta presupuestaria obtenida: Estado situacional de la meta presupuestaria

en un momento dado.

OBJETIVOS ESTRATÉGICOS

Se denomina objetivos estratégicos a las metas y estrategias planteadas por una

organización para lograr determinadas metas y a largo plazo la posición de la

organización en un mercado específico, es decir, son los resultados que la

empresa espera alcanzar en un tiempo mayor a un año, realizando acciones que

le permitan cumplir con su misión, inspirados en la visión

ORGANIZAR:

Asignar los recursos humanos, económicos y financieros, estructurándolos en

forma que permitan alcanzar las metas de las empresas.

POLÍTICAS

Serie de principios y líneas de acción que guían el comportamiento hacia el

futuro.

PLANES

Conjunto de decisiones para el logro de los objetivos propuestos.

PLANIFICACIÓNESTRATÉGICA

La Planificación estratégica es un proceso sistemático de desarrollo e

implementación de planes para alcanzar propósitos u objetivos.

PREVER:

Determinar de manera anticipada lo que va a producir.

PROGRAMA:

Cada una de las partes específicas de un plan al cual se le asigna los recursos

necesarios para alcanzar las metas propuestas.

PROGRAMA PRESUPUESTAL

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

33

Unidad de programación de las acciones del Estado que se realizan en

cumplimiento de las funciones encomendadas a favor de la sociedad. Se justifica

por la necesidad de lograr un resultado para una población objetivo, en

concordancia con los objetivos estratégicos de la política de Estado formulados

por el Centro Nacional de Planeamiento Estratégico (CEPLAN), pudiendo

involucrar a entidades de diferentes sectores y niveles de gobierno.

SISTEMA NACIONAL DE PRESUPUESTO PÚBLICO

Es el conjunto de órganos, normas y procedimientos que conducen el proceso

presupuestario de todas las entidades del Sector Público en todas sus fases; está

integrado por la Dirección General del Presupuesto Público, dependiente del

Vice ministerio de Hacienda, y por las Unidades Ejecutoras a través de las

oficinas o dependencias en las cuales se conducen los procesos relacionados con

el Sistema, a nivel de todas las entidades y organismos del Sector Público que

administran fondos públicos

CAPITULO III. DISCUSION

Antes de poder definir lo que es un presupuesto, es necesario tener una idea de cuál es

su papel y su relación con el proceso gerencial. Pocas veces un presupuesto es algo

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

34

aislado más bien es un resultado del proceso gerencial que consiste en establecer

objetivos y estrategias y en elaborar planes. En especial, se encuentra íntimamente

relacionado con la planeación financiera.

Toda empresa, con o sin ánimo de lucro, está siempre interesada en conseguir un fin

determinado por unas metas y unos objetivos. Para poner en claro estos objetivos y

metas se desarrollaron unas mecánicas, unas técnicas y unos fundamentos que

integrados en una sola cosa dieron por resultado lo que se conoce como Presupuestos.

Hay quienes desdeñan esta herramienta utilizada en el manejo de la administración

empresarial argumentando que depende del pronóstico de acontecimientos futuros que

no pueden preverse con exactitud, pero la mayoría de los administradores modernos

consideran los presupuestos como una de las principales armas con que cuentan para el

manejo eficaz de sus negocios

Existe diversas definiciones sobre el tema de presupuesto desde puntos de vista distintos

que son validos para su aplicación lo mas ideal es aplicarlos para conseguir ventajas

competitivas tanto en entidades del estado como empresas privadas,

El empresario debe planear con inteligencia el tamaño de sus operaciones, los ingresos,

costos y gastos, con el objetivo claro de obtener utilidades, cuyo logro se subordina a la

coordinación y relación sistemática de todas las actividades empresariales. Le compete

además instaurar procedimientos que no ahoguen la iniciativa de las personas y que

auspicien la determinación oportuna de las desviaciones detectadas frente a los

pronósticos, con el propósito de evitar que en el futuro las estimaciones se reflejen en

cálculos excesivamente pesimistas u optimistas.

Para Meyer, Jean en su libro Gestión Presupuestaria, Presupuesto es, “un conjunto

coordinado de previsiones que permiten conocer con anticipación algunos resultados

considerados básicos por el jefe de la empresa”

Al hablar de previsiones, se hace referencia a las decisiones que con anticipación debe

tomar el “jefe de la empresa” para alcanzar los resultados propuestos. Hasta hace

algunos años, este era el modo de administrar de muchos empresarios, de tal manera,

que el éxito o fracaso de la organización era el premio o castigo que solo obtenía el

gerente y de esos resultados dependía su estabilidad laboral. Hoy, el enfoque ha

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

35

cambiado. Los resultados por lo general dependen de un equipo que se compromete y

lucha por unos objetivos trazados de manera conjunta.

Otra definición de Presupuesto “es una expresión cuantitativa formal de los objetivos

que se propone alcanzar la empresa en un periodo, en desarrollo de las estrategias

adaptadas, que permite organizar los recursos y procesos necesarios para lograrlos y

evaluar su ejecución”

Es expresión cuantitativa, porque los objetivos deben ser mensurables y su alcance

requiere la destinación de recursos durante el periodo fijado como horizonte de

planteamiento; es formal porque exige la aceptación de quienes están al frente de la

organización (gerencia, presidencia, administración y/o juntas directivas). Además,

desarrolla las estrategias adoptadas, porque éstas permiten responder al cómo se

implementaran e integraran las diferentes actividades de la empresa de modo que

converjan al logro de los objetivos previstos; deberá organizar y asignar personas y

recursos; ejecutar y controlar, para que los planes no se queden sólo en la mente de sus

proponentes y, por último, desarrollar procedimientos de oficina y técnicas especiales

para formular y controlar el presupuesto.

Los presupuestos ayudan a determinar cuáles son las áreas fuertes y débiles de las

compañías, el control presupuestal genera la coordinación interna de esfuerzos, planear

y controlar las operaciones constituyen la esencia de la planeación de las utilidades y el

sistema presupuestal provee un cuadro integral de las operaciones como un todo.

Asimismo se debe diferenciar que el Presupuesto del Sector Público está constituido por

los créditos presupuestarios que representan el equilibrio entre la previsible evolución

de los ingresos y los recursos a asignar de conformidad con las políticas públicas de

gasto, estando prohibido incluir autorizaciones de gasto sin el financiamiento

correspondiente.

Existen diversos tipos de presupuesto que las entidades públicas ponen en pie, entre

ellos tenemos: presupuesto por resultados, participativo, asa como plan estratégico

institucional, plan de desarrollo concertado, etc. Todo ello para Controlar y medir los

resultados cuantitativos, cualitativos y, fijar responsabilidades en las diferentes

dependencias de la empresa para lograr el cumplimiento de las metas previstas.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

36

Por último para coordinar los diferentes centros de costo para que se asegure la marcha de

la empresa en forma integral. Planear los resultados de la organización en dinero y

volúmenes. Controlar el manejo de ingresos y egresos de la empresa. Coordinar y relacionar

las actividades de la organización. Lograr los resultados de las operaciones periódicas.

CAPITULO IV.CONCLUSIONES

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

37

Primera, Un sistema de presupuesto, constituye una herramienta de gestión y

planificación dentro de toda institución o empresa y que permite a las autoridades la

toma de decisiones oportunas.

Segundo, El presente trabajo se ha basado en gran parte en aspectos y normas legales

que rigen la actuación presupuestaria de cada una de las Instituciones Financieras

Públicas, sujetas al análisis, y que por su naturaleza están bajo el control de la

Superintendencia de Bancos.

Tercera, Una de las características importantes del sistema en análisis, es que debe tener

compatibilidad con el sistema contable, de tal forma que al existir un movimiento

presupuestario, automáticamente se genera un registro contable.

Cuarta, El sistema de presupuesto planteado facilita obtener información confiable y

oportuna, que permita realizar una planificación, ejecución y evaluación, con mayor

certeza.

Quinta, La programación presupuestaria visualiza de manera consolidada y gerencial, la

gestión a realizar por parte de las autoridades de las instituciones.

CAPITULO V. RECOMENDACIONES

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

38

Primero, Que las empresas privadas como públicas, implementen de acuerdo a sus

requerimientos, el sistema de presupuesto que se está poniendo en consideración, por

cuanto éste ofrece muchas bondades.

Segunda, Una vez tomada la decisión de implementar un sistema de presupuesto, y más

aún si es el de motivo de análisis, se requerirá lo siguiente: un sistema de contabilidad

correctamente definido, compatibilidad entre el sistema de presupuesto y el sistema

contable, definición del presupuesto como centralizado o descentralizado, codificación

de los Centros de Responsabilidad Presupuestaria, definición de partidas

presupuestarias.

Tercera, Un sistema de presupuesto tiene criterios uniformes tanto para la

programación, ejecución, control y evaluación, por lo que se recomienda que los

diferentes departamentos de la institución se rijan bajo parámetros para realizar el

proceso administrativo planteado.

Cuarto, Un presupuesto por sí solo presenta números que por sí mismos no tienen

mucho significado, sin embargo, para que la información presupuestaria surta el efecto

deseado, debe ser analizado en varios aspectos, presentar diferentes escenarios y

aplicarse el más conveniente.

Quinto, Toda institución, empresa o negocio por más pequeña que sea, necesita de una

planificación que le permita plantearse objetivos, metas y directrices, para que

utilizando una herramienta financiera importante como el presupuesto, pueda

alcanzarlos.

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

39

BIBLIOGRAFIA

www.mef.gob.pe/index.php?option=com_content&view...id

es.wikipedia.org/wiki/ Presupuesto público

www.monografias.com › Administración y Finanzas

www.asap.org.ar/institucional/que-es-el- presupuesto - publico

www.mef.gob.pe/contenidos/ siaf /manuales/MC_MPP_v140200.pdf

rc-consulting.org/ siaf -básico - presupuestario -administrativo/

UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE ECONOMIA Y CONTABILIDAD

40

CAPITULO VI. ANEXOS

CASO PRÁCTICO 1.- PRESUPUESTO EN UNA EMPRESA PRIVADA

La información que ha sido brindada para la formulación del presupuesto está

constituido por el ESTADO DE SITUACION FINANCIERA 2014 DE LA EMPRESA

GOMERO S.A.C, los ratios de consumo de materias primas con sus respectivos costos,

y por cada producto, las horas hombre insumidas en la producción, el gasto de

fabricación en función a las horas hombre, el presupuesto de caja trimestral aportado

como un elemento de ayuda basado en información histórica del negocio.

Gasto de ventas y administración S/ 200,000, a partir de esta información se ha

formulado el presupuesto de ventas, de producción, de materiales, de compras, de

inventarios, el presupuesto financiero, el Estado de Ganancias y Pérdidas (Año

Siguiente) y el balance correspondiente en forma de presupuesto.

ESTADO DE SITUACION FINANCIERAINDUSTRIA GOMERO S.A.C

(AL 31 DE DICIEMNBRE DEL 2014)EXPRESADOS EN NUEVOS SOLES

ACTIVOACTIVO CORRIENTEefectivo y equivalente de efectivo 15.640,00S/. cuentas por cobrar comerciales 26.000,00S/. materias primas 16.200,00S/. prosuctos terminados 15.160,00S/. Total activos corrientes 73.000,00S/.

ACTIVOS NO CORRIENTESinmueble, maquinaria y equipo 455.000,00S/. depreciacion acumulada -60.000,00S/. total activos no corrientes 395.000,00S/. TOTAL ACTIVOS 468.000,00S/.

PASIVOPASIVO CORRIENTEcunetas por pagar comerciales 8.000,00S/. tributos por pagar 6.000,00S/. Total pasivo corriente 14.000,00S/.

pasivo no corrientetotal pasivo no corriente -S/. TOTAL PASIVO 14.000,00S/.