Embed Size (px)

Citation preview

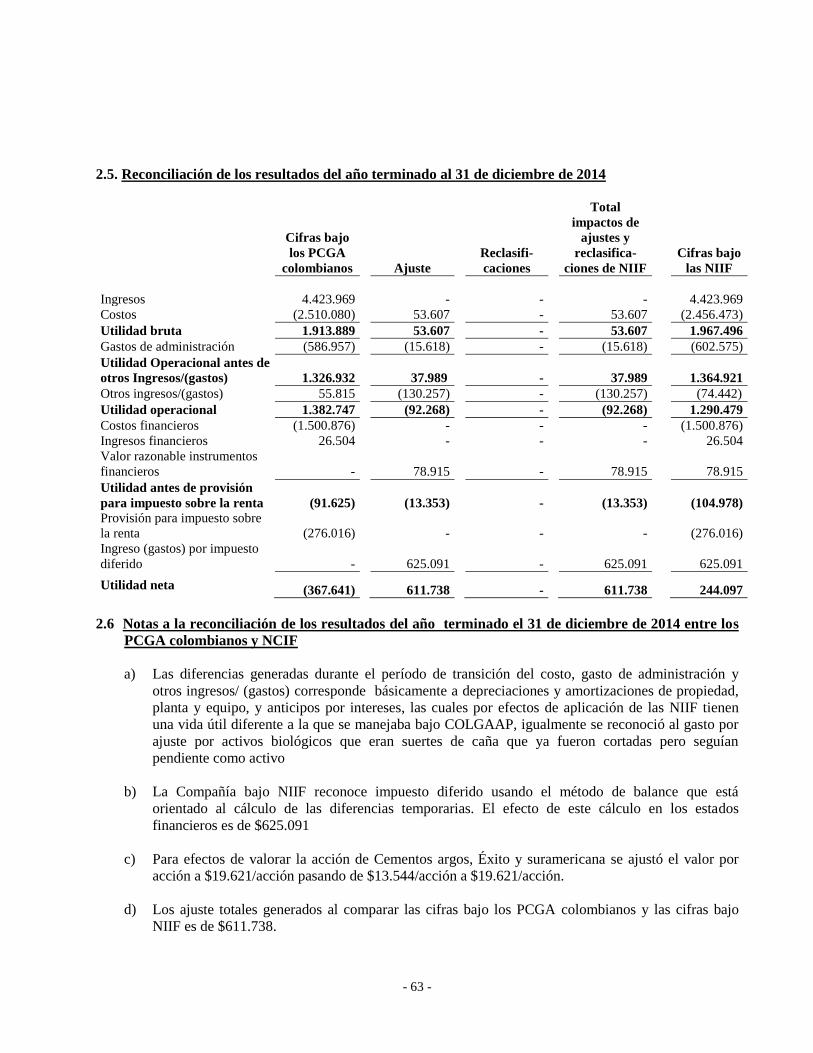

- 10 -

ALIMENTOS DERIVADOS DE LA CAÑA S. A. - ADECAÑA S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE 2015 Y 2014

(Cifras expresadas en miles de pesos colombianos,

Excepto las tasas de cambio y el valor nominal de la acción)

1. ENTE ECONÓMICO

Alimentos Derivados de la Caña S. A., Adecaña S. A., es una sociedad anónima, con domicilio en Guachené Puerto Tejada Departamento del Cauca, constituida el 15 de noviembre de 1996, según

Escritura Pública No. 2423 de la Notaría 15 de Cali, en desarrollo de lo dispuesto en la Ley 218 de 1995 y en el Decreto 529 de 1996, con el propósito de desarrollar su objeto social en la zona afectada por el

fenómeno natural del sismo y avalancha del Río Páez y por lo tanto generar al menos el 80% de su producción en la zona afectada.

El 30 diciembre de 2002 se efectuó reforma estatutaria mediante Escritura Pública No. 8325 de la Notaria

Séptima de Cali, con el fin de cambiar la denominación social de la Compañía de DESARROLLOS EMPRESARIALES CAUCANOS S. A., a INDUSTRIA DE ALIMENTOS PONTEVEDRA S. A.;

posteriormente el 31 de enero de 2003 mediante Escritura Pública No.480 de la Notaría Séptima de Cali,

se llevó a cabo nueva reforma estatutaria consistente en el cambio de denominación social de INDUSTRIA DE ALIMENTOS PONTEVEDRA S. A., a ALIMENTOS DERIVADOS DE LA CAÑA

S. A., ADECAÑA S. A.

La última reforma a los estatutos de la Compañía, se efectuó mediante Escritura Pública No.2955 del 12 de noviembre de 2010 de la Notaria Veintidós de Cali, reforma mediante la cual se amplío objeto social.

El objeto social de la Compañía es la explotación económica de actividades agrícolas, ganaderas o

industriales, manufactureras o de servicios de producción para terceros, lo cual incluye la comercialización de materias primas, mezclas o productos terminados

Los órganos administrativos de la Compañía son:

a) La Asamblea General de Accionistas

b) La Junta Directiva, y

c) La Gerencia.

La duración de la sociedad es hasta el 31 de diciembre del año 2050.

- 11 -

2. BASES DE PREPARACION DE LOS ESTADOS FINANCIEROS

a) Declaración de Cumplimiento de las NIIF

Los Estados Financieros Individuales al 31 de diciembre de 2015 de la Sociedad Alimentos

Derivados de la caña S.A. – ADECAÑA S. A. se prepararon conforme a lo previsto en la Ley 1314 de 2009 expedida por el Gobierno Nacional y reglamentadas por el Decreto Único

Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015, en el cual se incorporó

el nuevo marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Las Normas de Contabilidad y de Información Financiera Aceptadas en

Colombia (NCIF) se basan en las Normas Internacionales de Información Financiera (NIIF) emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting

Standards Board - IASB, por sus siglas en ingles); las normas de base corresponden a las traducidas al español y emitidas al I de enero de 2012 y a las enmiendas efectuadas durante

el año 2012 por el IASB".

El Titulo cuarto, Capitulo 1o del Decreto 2420 de 2015, contiene excepciones para entidades del sector financiero propuestas por la Superintendencia Financiera de Colombia (SFC) por

razones prudenciales para Los estados financieros separados e individuales. Dichas excepciones se refieren al tratamiento contable de la clasificación y valoración de las

inversiones, los cuales se seguirán aplicando de acuerdo con las instrucciones impartidas por la Superintendencia Financieras de Colombia mediante Circular Externa 034 de 2014, la cual

adiciona el Capítulo I-1 "Clasificación, Valoración y Contabilización de Inversiones para estados Financieros Individuales o Separados “en la Circular Básica Contable y Financiera, en lugar de las

aplicación de las NIC 39 o N1IF 9.

Así mismo se da cumplimiento a Las demás normas emitidas que puedan tener implicaciones

contables y a las instrucciones impartidas por las entidades de vigilancia y control en cuanto a los preparadores de información financiera. Para efectos legales en Colombia, estos son estados

financieros individuales.

A partir del 1 de enero de 2014 la Sociedad ADECAÑA S.A., realizo el proceso de convergencia hacia estándares internacionales por lo tanto, los estados financieros al 31 de diciembre de 2015 son

los primeros estados financieros preparados de conformidad con las Normas de Contabilidad y de Información Financiera (NCIF) adoptadas en Colombia.

Hasta el 31 de diciembre de 2014, la Sociedad preparo sus estados financieros de acuerdo con los

Principios de Contabilidad Generalmente Aceptados en Colombia (PCGA). La información financiera correspondiente a períodos anteriores, incluida en los presentes Estados Financieros con

propósitos comparativos, ha sido modificada y se presenta de acuerdo con el Nuevo marco técnico normativo. Los efectos de los cambios entre los PCGA aplicados hasta el Cierre del ejercicio

finalizado el 31 de diciembre de 2013 y las NCIF se explican en las Conciliaciones detalladas en la

Nota 26.

- 12 -

b) Bases de Medición

Las partidas incluidas en los estados financieros individuales de la Sociedad han sido medidas sobre

la base del costo histórico, a excepción de las propiedades, planta y equipo, los activos y pasivos financieros medidos a valor razonable corresponden aquellos que se clasifican en la categoría de

medidos a valor razonable a través de resultados.

Las normas aplicables a la Sociedad pueden requerir otras bases de medición para la preparación y presentación de la información al corte señalado. Se destacan las siguientes bases de medición para

las partidas indicadas a continuación:

• Instrumentos Financieros en Títulos de Deuda: Son medidos a Valor Razonable, de acuerdo con los criterios señalados en el Capítulo l 1- de la Circular Básica Contable Financiera (Circular

Externa 100 de 1995) expedida por la Superintendencia Financiera de Colombia.

• Instrumentos Financieros en Títulos de Patrimonio: la Sociedad valorara las inversiones en Fondos de Inversión Colectiva con la información suministrada por la respectiva sociedad

administradora (Valor de la unidad), en atención a los criterios señalados en el Capítulo I - 1 de la

Circular Básica Contable Financiera (Circular Externa 100 de 1995) expedida por la Superintendencia Financiera de Colombia.

• Instrumentos Financieros- Cuentas por Cobrar: Son medidos inicialmente a su valor Razonable y

su medición posterior es a Costo Amortizado.

• Propiedades Planta y Equipo: La medición inicial de y posterior de los Terrenos será a través del método del Costo Revaluado, la medición de edificios, máquina y equipo, acueducto planta y

redes, vías de comunicación, pozos artesianos Vehículos han sido medidos inicialmente a su costo revaluado y su medición posterior será a través del método del Costo.

• Otros Activos y Pasivos: Los activos y pasivos se registran por el importe de efectivo y otras

partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición.

c) Moneda Funcional y de presentación

La moneda funcional de la Sociedad es el peso colombiano.

Para efectos legales en Colombia los estados financieros principales son los estados financieros

individuales, los cuales son presentados en pesos colombianos.

- 13 -

d) Juicios contables significativos, estimados y causas de incertidumbre en la

Preparación de los estados financieros

Los siguientes son los juicios y supuestos significativos, incluyendo aquellos que involucran estimados contables, que la administración de la Sociedad, utilizo en la aplicación de las políticas

contables de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), y que tienen un efecto significativo en los valores reconocidos en los estados

financieros.

Las estimaciones adoptadas por la Sociedad se basan en la experiencia histórica. Estos estimados se usan para determinar el valor de los activos y pasivos en los estados financieros, cuando no es

posible obtener dicho valor de otras fuentes. La Sociedad, evalúa sus estimados regularmente. Los resultados reales pueden diferir de dichos estimados.

• Estimaciones y suposiciones

La Sociedad Adecaña S. A. ha basado sus estimaciones y supuestos contables significativos

considerando los parámetros disponibles al momento de la preparación de los estados financieros.

Sin embargo, las circunstancias y los supuestos actuales sobre los acontecimientos futuros podrían variar debido a cambios en el mercado o a circunstancias que surjan más allá del control de la

Sociedad Adecaña esos cambios se reflejan en los supuestos en el momento en que ellos ocurren.

• Revaluación de propiedades, planta y equipo

La Sociedad registra sus Terrenos por sus importes a costo revaluado y los cambios en el valor razonable se reconocen en el otro resultado integral. La Sociedad ha contratado un especialista

independiente experto en valuaciones para determinar los valores razonables al 31 de diciembre de 2013.

La medición de edificios, máquina y equipo, acueducto planta y redes, vías de comunicación,

pozos artesianos Vehículos han sido medidos inicialmente a su costo revaluado y su medición posterior será a través del método del Costo.

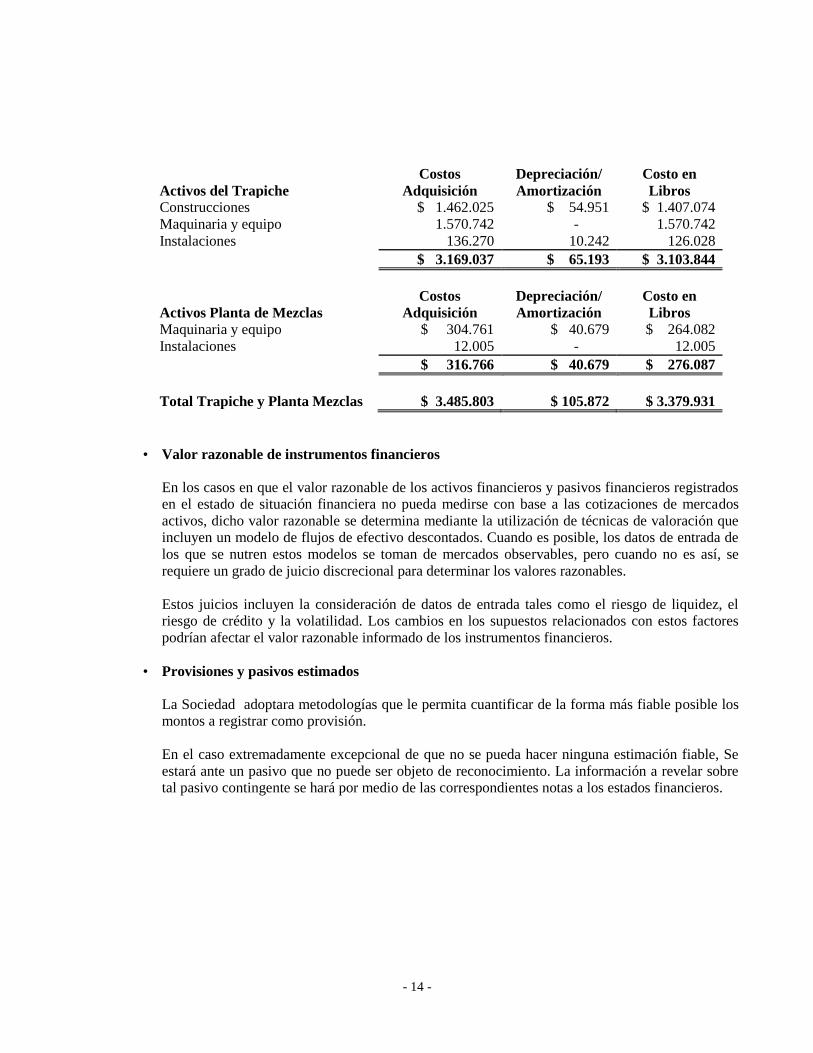

Los activos del trapiche que actualmente se encuentran en litigio han sido reconocidos

inicialmente a su costo atribuido y posteriormente se reconoció una provisión por deterioro por su

valor neto en libros tal y como se detalla a continuación:

- 14 -

Activos del Trapiche

Costos

Adquisición

Depreciación/

Amortización

Costo en

Libros

Construcciones $ 1.462.025 $ 54.951 $ 1.407.074

Maquinaria y equipo 1.570.742 - 1.570.742

Instalaciones 136.270 10.242 126.028

$ 3.169.037 $ 65.193 $ 3.103.844

Activos Planta de Mezclas

Costos

Adquisición

Depreciación/

Amortización

Costo en

Libros

Maquinaria y equipo $ 304.761 $ 40.679 $ 264.082

Instalaciones 12.005 - 12.005

$ 316.766 $ 40.679 $ 276.087

Total Trapiche y Planta Mezclas $ 3.485.803 $ 105.872 $ 3.379.931

• Valor razonable de instrumentos financieros

En los casos en que el valor razonable de los activos financieros y pasivos financieros registrados en el estado de situación financiera no pueda medirse con base a las cotizaciones de mercados

activos, dicho valor razonable se determina mediante la utilización de técnicas de valoración que incluyen un modelo de flujos de efectivo descontados. Cuando es posible, los datos de entrada de

los que se nutren estos modelos se toman de mercados observables, pero cuando no es así, se

requiere un grado de juicio discrecional para determinar los valores razonables.

Estos juicios incluyen la consideración de datos de entrada tales como el riesgo de liquidez, el riesgo de crédito y la volatilidad. Los cambios en los supuestos relacionados con estos factores

podrían afectar el valor razonable informado de los instrumentos financieros.

• Provisiones y pasivos estimados

La Sociedad adoptara metodologías que le permita cuantificar de la forma más fiable posible los montos a registrar como provisión.

En el caso extremadamente excepcional de que no se pueda hacer ninguna estimación fiable, Se

estará ante un pasivo que no puede ser objeto de reconocimiento. La información a revelar sobre tal pasivo contingente se hará por medio de las correspondientes notas a los estados financieros.

- 15 -

3. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES

Los estados financieros de la Compañía se han preparado de acuerdo con las Normas de Contabilidad e

Información Financiera Aceptadas en Colombia, fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, marco de referencia conceptual, los

fundamentos de conclusión y las guías de aplicación autorizadas y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) hasta el 31 de diciembre de 2012 y

publicadas en español hasta el mes de Agosto de 2013; y otras disposiciones legales aplicables para las entidades vigiladas y/o controladas por la Superintendencia de Sociedades que pueden diferir en algunos

aspectos de los establecidos por otros organismos de control del Estado.

Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a continuación:

a) Presentación de Estados Financieros

La Sociedad aplica la NIC 1 Presentación de Estados Financieros al preparar y presentar estados

financieros de propósito de información general, para asegurar que los mismos sean comparables,

tanto con los estados financieros de la misma correspondientes a períodos anteriores, como con los de otras entidades, conforme a las Normas Internacionales de Información Financiera.(NIIF).

El objetivo de los Estados Financieros es suministrar información acerca de la situación financiera,

del rendimiento financiero y de los flujos de efectivo de la Sociedad, Que sea útil a una amplia variedad de usuarios a la hora de tomar decisiones económicas. Comprende un conjunto completo de

estados financieros de la Sociedad.

• El Estado de Situación Financiera.

• El Estado de Resultados y Otro Resultado Integral.

• El Estado de Cambios en el Patrimonio.

• El Estado de Flujos de Efectivo.

• Las presentes notas.

La Sociedad presenta razonablemente la situación financiera y el rendimiento financiero, así como sus flujos de efectivo, a través de los estados financieros, en cumplimiento de las Normas de

Contabilidad y de Información Financiera (NIIF).

- 16 -

b) Eventos del período después del que se informa

Hechos ocurridos después del período sobre el que se informa que implican ajuste: Los hechos

posteriores que implican ajustes siempre se tratan como eventos que ya existan en la fecha del Estado de Situación Financiera, pero que su descubrimiento fue posterior a la fecha del mismo. Por lo

anterior, los ajustes derivados de estos hechos deben ser medidos en los estados financieros para reflejar la posición financiera, los resultados y los flujos de efectivo de la Sociedad.

Hechos ocurridos después del período sobre el que se informa y no implican ajuste: No se deben

modificar las cifras de los estados financieros como consecuencia de este tipo de acontecimientos, Sin embargo, si el hecho es material, se debe revelar la naturaleza del evento y una estimación de los

efectos financieros.

c) Efectivo y Equivalente de Efectivo

El efectivo y equivalentes de efectivo incluyen el efectivo disponible, depósitos de libre

disponibilidad en bancos, otras inversiones altamente líquidas de corto plazo con vencimientos

originales de tres meses o menos y sobregiros bancarios. Los sobregiros bancarios se muestran en la

cuenta de otros pasivos financieros corrientes en el estado de situación financiera.

Reconocimiento

El efectivo se reconoce cuando se recibe, y los equivalentes al efectivo, cuando puedan ser

fácilmente convertibles en una cantidad determinada de efectivo y estén sujetos a un riesgo insignificante de cambios en su valor.

Es efectivo o equivalente al efectivo, a menos que este se encuentre restringido y no pueda ser

intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

La Sociedad incluye los depósitos a la vista, como partes de su efectivo y equivalentes de efectivo.

Los instrumentos financieros de deuda emitidos por personas jurídicas también pueden ser

clasificados como equivalentes de efectivo, siempre que cumplan con la definición de un equivalente en efectivo.

El estado de flujos de efectivo informa acerca de los flujos de efectivo habidos durante el período,

clasificándolos para actividades de operación, de inversión y de financiación. La Sociedad presenta

sus flujos de efectivo de las actividades de operación a través del método indirecto.

Medición Inicial y posterior

El efectivo se reconoce inicialmente por el efectivo recibido por la Sociedad o el Importe recibido en la cuenta bancaria. Los equivalentes de efectivo al principio se Reconocen por el valor mantenido

para su disponibilidad inmediata. El costo es el valor Razonable de la contraprestación entregada, para comprar el equivalente en efectivo.

- 17 -

d) Instrumentos financieros

Activos financieros

La Compañía clasifica sus activos financieros en las siguientes categorías de medición: los que se

miden al valor razonable y los que se miden al costo amortizado. Esta clasificación depende de si el

activo financiero es un instrumento de deuda o de patrimonio.

Instrumento de deuda

(a) Activos financieros al costo amortizado

Un instrumentos de deuda se clasifica como medido al "costo amortizado" sólo si los siguientes

criterios se cumplen: el objetivo del modelo de negocio de la Compañía es mantener el activo para

obtener los flujos de efectivo contractuales, y los términos contractuales dan lugar en fechas

especificadas a recibir flujos de efectivo que son únicamente pagos del principal e intereses sobre el

capital pendiente de pago.

La naturaleza de los derivados implícitos en una inversión de deuda se considera para determinar si

los flujos de efectivo de la inversión son únicamente pagos de capital e intereses sobre el capital

pendiente de pago, y en ese caso no se contabilizan por separado.

(b) Activos financieros al valor razonable

Si cualquiera de los dos criterios indicados para los activos financieros al costo amortizado no se

cumplen, el instrumento de deuda se clasifica como medido al "valor razonable con cambios en

resultados".

Instrumento de patrimonio

Todos los instrumentos de renta variable se miden por su valor razonable. Los instrumentos de

patrimonio que se mantienen para negociar se valoran a valor razonable con cambios en resultados.

Para el resto de instrumentos de patrimonio, la Compañía puede realizar una elección irrevocable en

el reconocimiento inicial para reconocer los cambios en el valor razonable con cargo a los otros

resultados integrales en el patrimonio, en lugar de los resultados.

Reconocimiento y medición

Compras y ventas convencionales de activos financieros se reconocen en la fecha de negociación,

que es la fecha en la cual la Compañía se compromete a adquirir o vender el activo. Los activos

financieros se dan de baja cuando los derechos a recibir flujos de efectivo han vencido o se han

transferido y la Compañía ha traspasado sustancialmente todos los riesgos y beneficios inherentes a

la propiedad.

- 18 -

En el reconocimiento inicial, la Compañía valora los activos financieros a su valor razonable más, en

el caso de un activo financiero que no se mide al valor razonable con cambios en resultados, los

costos de transacción que son directamente atribuibles a la adquisición del activo financiero. Los

costos de transacción de activos financieros que se miden a su valor razonable con cambios en

resultados se contabilizan directamente en la cuenta de resultados.

Las ganancias o pérdidas de un instrumento de deuda que se valora posteriormente a su valor

razonable y no es parte de una relación de cobertura se reconocen en los resultados y se presentan en

el estado de resultados dentro de "otras (pérdidas) / ganancias - neto" en el período en que se

producen.

Las ganancias o pérdidas de un instrumento de deuda que se valora posteriormente a su costo

amortizado y no forma parte de una relación de cobertura se reconocen en los resultados del período

cuando el activo financiero se da de baja o se deteriora y a través del proceso de amortización

utilizando el método de interés efectivo.

La Compañía debe reclasificar todos los instrumentos de deuda afectados cuando, y sólo cuando su

modelo de negocio para la gestión de los activos financieros cambie.

Compensación de instrumentos financieros

Activos y pasivos financieros se compensan y su monto neto se presente en el estado de situación

financiera cuando existe un derecho legalmente exigible de compensar los importes reconocidos y la

Gerencia tenga la intención de liquidar la cantidad neta o de realizar el activo y cancelar el pasivo

simultáneamente.

Deterioro de los activos financieros

Activos medidos al costo amortizado

La Compañía evalúa al final de cada ejercicio si existe evidencia objetiva sobre el deterioro del valor

de un activo financiero o grupo de activos financieros medidos al costo amortizado. Un activo

financiero o un grupo de activos financieros está deteriorado y las pérdidas por deterioro del valor

han sido incurridas, si existe evidencia objetiva del deterioro como resultado de uno o más eventos

que hayan ocurrido después del reconocimiento inicial del activo (un "evento de pérdida") y que el

evento de pérdida (o eventos) tiene un impacto en los flujos de efectivo futuros estimados del activo

financiero o grupo de activos financieros que pueden calcularse de manera confiable.

Cuentas por pagar comerciales

Las cuentas por pagar comerciales son obligaciones de pago por bienes o servicios que se han

adquirido de los proveedores en el curso ordinario de los negocios. Las cuentas por pagar se

clasifican como pasivos corrientes, si el pago debe ser efectuado en un período de un año o menos.

- 19 -

e) Propiedades y equipo

Las propiedades, planta y equipo comprenden equipo de oficina, equipo de computación y

comunicación, flota y equipo de transporte, gasoductos. Las propiedades, planta y equipo se

expresan a su costo histórico menos la depreciación. El costo histórico incluye los gastos

directamente atribuibles a la adquisición.

Los costos posteriores se incluyen en el valor en libros del activo o se reconocen como un activo

separado, según corresponda, sólo cuando es probable que beneficios económicos futuros asociados

con los elementos vayan a fluir a la Compañía y el costo del elemento pueda determinarse de forma

fiable. Cuando corresponda se da de baja el importe en libros de la parte sustituida. El resto de

reparaciones y mantenimiento se cargan al estado de resultados durante el ejercicio en que se

incurren.

Los terrenos no se deprecian. La depreciación de otros activos se calcula utilizando el método de

línea recta para asignar su costo hasta su valor residual, durante sus vidas útiles estimadas.

La depreciación es reconocida en resultados con base en el método de depreciación lineal sobre las

vidas útiles estimadas de cada una de las partidas de propiedad, planta y equipo, puesto que estas reflejan con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros

relacionados con el activo.

Con fundamento en el avalúo practicado a la fecha de transición (1 de enero de 2014), se determinaron los rangos de vida útil, como se detalla a continuación:

Rango Vida útil

Elemento (años)

Edificio 5 Maquinaria y equipo 10 a 14

Pozos artesianos 10 Vías de comunicación 10

Equipo de cómputo 5

Vehículos 5 Acueducto plantas y redes 10

Las ganancias y pérdidas por enajenaciones se determinan comparando los ingresos obtenidos con el

valor en libros y se reconocen dentro de "otras ganancias / (pérdidas) - neto" en el estado de

resultados.

f) Activos biológicos

Los activos biológicos mantenidos, de naturaleza corriente y no corriente, se miden en su

reconocimiento inicial, al costo o al valor razonable menos los gastos necesarios para realizar la

venta; los cambios se reconocen en el estado de resultados del período.

- 20 -

Cuando su valor razonable no pueda ser medido de forma fiable o sea requerido para continuar con

procesos productivos por transformación de materia prima, cuyo producto final estará impactado por

variables económicas y condiciones físicas diferentes, se medirán al costo y se evaluará

permanentemente la existencia de indicadores de deterioro.

Las plantaciones agrícolas de caña, las cuales por su naturaleza constituyen activos biológicos,

presentan una diferenciación entre: a) La raíz, la cual está representada biológicamente por el árbol

o planta productora, el cual se conservará por varios períodos, y que a nivel de costos, está

conformado por todas las inversiones de adecuación y preparación de terrenos, y por todos los costos

incurridos en la siembra, (APS), y b) El tallo o producto agrícola, el cual en su desarrollo y en

particular en su proceso de maduración, se hace relevante en el último cuarto de su edad de cosecha.

En el caso de la planta productora (raíz), considerando su naturaleza, su tratamiento corresponde al

de un activo fijo. Es un activo biológico, físicamente adherido a la tierra, y el cual por su naturaleza

y condición, no permite tener un referente fiable de estimación a valor razonable, pues no existe un

mercado activo, el cual considere la negociación por separado para las plantas productoras adheridas

a la tierra. Su costo, corresponde a las inversiones necesarias para su siembra (incluyendo los costos

para adecuación y preparación de los terrenos) y germinación, las cuales se registran al costo y se

reflejan de manera razonable en el balance, mediante la amortización del mismo, esto es en los cinco

(5) primeros cortes. Cada una de esas alícuotas del costo, hacen parte del costo de producción de la

Compañia.

Para el caso del producto agrícola cosechado, constituido por el tallo, éste está dispuesto por la

compañía para su comercialización, el cual constituye la materia prima básica para la producción de

azúcar. Su costo, calificado en la industria como “costos de levantamiento”, está constituido por

todas las labores necesarias para el desarrollo y maduración del tallo, del cual se espera la mayor

producción de sacarosa, elemento esencial para la obtención de un óptimo rendimiento. En cada

corte del tallo, dicho costo acumulado se amortiza en un 100% y se adiciona con la alícuota de costo

de APS, constituyendo el costo de la Compañía. El mayor grado de maduración o producción de

sacarosa, se produce al final del período de crecimiento del tallo, esto es en los últimos 3 meses de un

total de 12 - 13 meses que se suceden entre cada corte. De acuerdo con estos elementos, y

considerando que el grado de transferencia (producción de sacarosa) que se da en la planta en el

último período, es que la determinación de un valor razonable, de este producto, no resulta lo

suficientemente fiable, y se puede distorsionar en el tiempo, la expectativa sobre el resultado final, el

cual no estará asociado a la venta de la caña de azúcar (tallo), sino que estará inmerso en un proceso

industrial posterior, y en la obtención y venta de productos terminados, en este caso el azúcar.

La comercialización del azúcar y del jugo base para la producción del alcohol carburante, se impacta

por diferentes variables económicas (precios, tasas de cambio, regulación, etc.) lo cual afecta de

manera significativa la determinación de un valor razonable fiable para el producto agrícola y genera

efectos importantes sobre las expectativas de rentabilidad del negocio, razón por la cual, los activos

biológicos de la compañía, referentes a plantaciones agrícolas de caña, se registran y valoran al costo

amortizado.

- 21 -

g) Otros Activos

La Sociedad en los estados financieros, reconoce "Otros Activos" cuando sea identificado como un recurso controlado por la Sociedad como resultado de sucesos pasados, del que la Sociedad espera

obtener, en el futuro beneficios económicos.

Así las cosas, en forma continua y en especial a cada cierre de ejercicio se deberán evaluar objetivamente si un determinado recurso, tratado como "Otro Activo", sigue cumpliendo con la

definición de activo que plantea el marco conceptual.

h) Beneficios a Empleados

El pasivo corresponde a las obligaciones que la Compañía tiene por concepto de las prestaciones

legales y extralegales con sus empleados.

De conformidad con la ley 797 de 2003, la cotización al fondo de pensiones obligatorias

corresponde al 16% a partir de 2008 sobre el salario base de cotización.

Conforme a lo establecido en la ley 1122 del 9 de enero de 2007, la cotización en 2013 y 2012 es del

12.5% sobre el salario base de cotización; el 4% a cargo del trabajador y el aporte del 8,5% a cargo

del empleador.

Con entrada en vigencia de la ley 1607 del 26 de diciembre de 2012 A partir del momento en que el

Gobierno Nacional implemente el sistema de retenciones en la fuente para el recaudo del impuesto

sobre la renta para la equidad -CREE, Y en todo caso antes del 1° de julio de 2013, estarán

exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje -SENA

Y de Instituto Colombiano de Bienestar Familiar -ICBF, las sociedades y personas jurídicas y

asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios,

correspondientes a los trabajadores que devenguen, individualmente considerados, hasta diez (10)

salarios mínimos mensuales legales vigentes.

A partir del 1° de enero de 2014, estarán exoneradas de la cotización al Régimen Contributivo de

Salud del que trata este artículo, las sociedades y personas jurídicas y asimiladas contribuyentes

declarantes del impuesto sobre la renta y complementarios, por sus trabajadores que devenguen hasta

diez (10) salarios mínimos legales mensuales vigentes.

i) Impuestos sobre la renta

El gasto de impuesto sobre la renta comprende el impuesto sobre la renta corriente y el impuesto

diferido. El gasto de impuesto sobre la renta se reconoce en los resultados de cada año, excepto

cuando se refiere a partidas que deben reconocerse como otros resultados integrales.

- 22 -

El impuesto corriente es el impuesto por pagar esperado, que se calcula sobre la ganancia gravable

del año, utilizando la metodología establecida por la legislación vigente, las tasas de impuesto

vigentes al final del período sobre el que se informa, y cualquier ajuste al impuesto por pagar de años

anteriores. Los activos y pasivos diferidos se reconocen por las diferencias temporarias que existen

entre los montos de los activos y pasivos presentados en el estado consolidado de situación financiera

y su correspondiente base fiscal; así como también por las pérdidas y créditos fiscales trasladables a

períodos futuros. El valor de los activos y pasivos diferidos se determina utilizando las tasas de

impuestos que se espera serán aplicables a la ganancia gravable en el año en que las diferencias

temporarias serán recuperadas o canceladas, según la legislación vigente. El efecto sobre los activos

y pasivos diferidos por cambios en las tasas de impuestos se reconoce en los resultados integrales del

año en que inicia su vigencia.

En la determinación del importe del impuesto corriente y diferido, PDVSA toma en consideración el

impacto de posiciones financieras inciertas y la posibilidad de que una obligación por impuesto e

interés adicional pueda surgir. PDVSA considera que sus acumulaciones para impuesto por pagar son

adecuadas para todos los años fiscales, con base en sus evaluaciones de diversos factores, incluyendo

interpretaciones de disposiciones legales y experiencias previas. Estas evaluaciones se realizan en

función de estimaciones y premisas, así como también, podría incluir una serie de juicios sobre

eventos futuros.

Un impuesto diferido activo se reconoce solamente hasta el monto en que es probable que estén

disponibles ganancias gravables futuras sobre las cuales compensarlo. El impuesto diferido activo es

revisado a la fecha de presentación de los estados financieros consolidados y se revierte en la medida

que se reduce la probabilidad de que el beneficio fiscal relacionado pueda realizarse.

El impuesto sobre la renta relacionado con la distribución de dividendos, determinado con base en las

disposiciones legales de cada jurisdicción fiscal, es reconocido como un pasivo cuando se genera la

obligación del pago de dichos dividendos.

j) Impuesto a la Riqueza

La Ley 1739 de 2014 estableció el nuevo impuesto a la riqueza para personas naturales y jurídicas cuyo patrimonio al 1 de enero de 2015 sea superior a $1,000 millones, dicho impuesto debe ser

registrado como un gasto por la porción correspondiente a cada año al igual que su correspondiente pasivo. Sin embargo según excepción esta se puede llevar contra reservas del patrimonio.

k) Ingresos de Actividades Ordinarias

Los ingresos se reconocen en la medida en que sea probable que los beneficios económicos fluyan

hacia la entidad y los ingresos puedan ser medidos con fiabilidad.

Los criterios específicos de reconocimiento enumerados a continuación también deberán cumplirse

para que los ingresos sean reconocidos.

- 23 -

a) Venta de bienes

Los ingresos de actividades ordinarias procedentes de la venta de bienes se reconocen cuando los

riesgos significativos y las ventajas inherentes a la propiedad se hayan sustancialmente transferido al

comprador.

b) Prestación de servicios

Los ingresos procedentes de la prestación de servicios se reconocen cuando estos son prestados o en

función al grado de terminación (o grado de avance) de los contratos o la actividad contratada.

c) Intereses

Para todos los instrumentos financieros valorados a costo amortizado, los ingresos o gastos por

interés se reconocen con la tasa de interés efectiva. La tasa de interés efectiva es la tasa que

descuenta exactamente los pagos futuros estimados de efectivo o los recibidos a través de la vida

esperada del instrumento financiero o un período más corto, en el valor neto en libros del activo

financiero o pasivo financiero.

d) Ingresos por dividendos

Estos ingresos se reconocen cuando se establece el derecho de la Compañía a recibir el pago, que es

generalmente cuando se decreta el dividendo.

l) Ganancias por acción

La Sociedad presenta datos de las ganancias por acciones (GPA) básicas de sus acciones ordinarias. Las GPA básicas se calculan dividiendo el resultado atribuible a los accionistas ordinarios de la

Sociedad. Por el número de acciones ordinarias en circulación durante el ejercicio.

4. NORMAS INTERNACIONALES EMITIDAS AUN NO APLICABLES EN COLOMBIA

Nuevas normas, modificaciones e interpretaciones incorporadas al marco contable aceptado en

Colombia cuya aplicación debe ser evaluada a partir del 1 de enero de 2016 o que pueden ser

aplicadas de manera anticipada

Los Decretos 2615 del 17 de Diciembre de 2014, 2420 del 13 de diciembre de 2015 y 2496 del 24 de

diciembre de 2015 introdujeron al marco técnico normativo de información financiera nuevas

normas, modificaciones o enmiendas emitidas o efectuadas por el IASB a las Normas Internacionales

de Información Financiera durante los años 2013 y 2014, para evaluar su aplicación en ejercicios

financieros que comiencen a partir del 1 de enero de 2016, aunque su aplicación podría ser efectuada

de manera anticipada.

- 24 -

NIC 36 “Deterioro del valor de los activos”

Esta modificación elimina cierta información a revelar sobre el importe recuperable de Unidades

Generadoras de Efectivo que se habían incluido en la NIC 36 por la NIIF 13. La Compañía ha

realizado la evaluación de la norma y esta no tiene impactos hasta tanto no se hagan revelaciones

sobre deterioros del valor de los activos.

CINIIF 21 “Gravámenes”

Proporciona orientación sobre cuándo reconocer un pasivo por un gravamen impuesto por un

gobierno, tanto para los gravámenes que se contabilicen de acuerdo con la NIC 37 “Provisiones,

Pasivos Contingentes y Activos Contingentes” y aquellos en los que el tiempo y la cantidad de la tasa

es cierta. La interpretación identifica el hecho generador de obligaciones para el reconocimiento de

un pasivo como la actividad que provoca el pago de la tasa, de conformidad con la legislación

pertinente. Se ofrece la siguiente orientación sobre el reconocimiento de un pasivo para pagar

gravámenes: El pasivo se reconoce progresivamente si el hecho generador se produce durante un

período de tiempo, si la obligación se activa al alcanzar un umbral mínimo, el pasivo se reconoce

cuando se alcanza ese umbral mínimo. Se permite su aplicación anticipada. Es efectiva a partir del 1

de enero de 2014. La Compañía ha realizado la evaluación de la norma y las consideraciones de la

misma ya venían siendo aplicadas de manera consistente como ocurrió con el tratamiento aplicado al

impuesto a la riqueza, que está siendo reconocido anualmente.

NIC 39 “Instrumentos Financieros: Reconocimiento y medición”

Esta modificación considera los cambios legislativos a derivados extrabursátiles (derivados OTC) y

el establecimiento de cámaras de contrapartida central. Bajo la NIC 39, la novación de derivados a

cámaras de contrapartida central resultaría en la interrupción de la contabilidad de cobertura. La

modificación proporciona una exención a la interrupción de la contabilidad de cobertura cuando la

novación de un instrumento de cobertura cumpla determinados requisitos. La Compañía ha realizado

la evaluación de la norma y esta no tiene impactos.

NIC 16 “Propiedades, planta y equipo”, NIC 38 - “Activos intangibles”

NIC 16 y NIC 38 establecen el principio de la base de depreciación y amortización siendo el patrón

esperado del consumo de los beneficios económicos futuros de un activo. En sus enmiendas a NIC

16 y NIC 38 publicadas en mayo de 2014, el IASB clarificó que el uso de métodos basados en los

ingresos para calcular la depreciación de un activo no es adecuado porque los ingresos generados por

una actividad que incluye el uso de un activo generalmente reflejan factores distintos del consumo de

los beneficios económicos incorporados al activo. El IASB también aclaró que los ingresos

generalmente presentan una base inadecuada para medir el consumo de los beneficios económicos

incorporados de un activo intangible. Sin embargo, esta suposición puede ser rebatida en ciertas

circunstancias limitadas. Las modificaciones son aplicables a partir del 1 de enero de 2016. Se

permite su aplicación anticipada. La Compañía ha realizado la evaluación de la norma y esta no tiene

impactos.

- 25 -

NIC 24 “Revelaciones de partes relacionadas”.

Los pagos a las entidades que prestan servicios de Administración se deben divulgar.

NIIF 13 “Mediciones de valor razonable”

Aclara que la emisión de la NIIF 13 y la modificación de NIIF 9 y NIC 39 no eliminan la posibilidad

de medir ciertos créditos y cuentas por pagar a corto plazo sin proceder a descontar. Alcance de la

excepción de cartera. La Compañía ha realizado la evaluación de la norma y esta no tiene impactos.

NIC 32 “Instrumentos financieros: Presentación”

La modificación aclara que el derecho de compensar tiene que estar disponible en el momento actual

- es decir, no depende de un evento futuro. Adicionalmente, el derecho tiene que ser exigible

legalmente para todas las contrapartes implicadas en el curso ordinario del negocio, incluso en los

casos de incumplimiento ("default"), insolvencia o quiebra. La modificación también considera los

mecanismos de compensación. La Compañía ha realizado la evaluación de la norma y esta no tiene

impactos.

NIC 19 “Beneficios a empleados”

Las modificaciones a NIC 19, emitidas en noviembre de 2013, se aplican a las aportaciones de

empleados o terceros a planes de beneficios definidos. El objetivo de las enmiendas es la

simplificación de la contabilidad de aportaciones que están independientes de los años de servicio del

empleado; por ejemplo, aportaciones de empleados que se calculan de acuerdo a un porcentaje fijo

del salario. Las modificaciones son aplicables a partir del 1 de julio de 2014. Se permite su

aplicación anticipada. La Compañía ha realizado la evaluación de la norma y esta no tiene impactos.

NIIF 9 “Instrumentos Financieros”

Aborda la clasificación, valoración y reconocimiento de activos financieros y pasivos financieros. La

versión completa de esta NIIF se publicó en julio 2014. Sustituye la guía recogida en la NIC 39 sobre

la clasificación y valoración de instrumentos financieros. La NIIF 9 mantiene, si bien simplifica, el

modelo de valoración variado y establece tres categorías principales de valoración para los activos

financieros: coste amortizado, valor razonable con cambios en otro resultado global y valor razonable

con cambios en resultados. La base de clasificación depende del modelo de negocio de la entidad y

las características de los flujos de efectivo contractuales del activo financiero. Se requiere que las

inversiones en instrumentos de patrimonio neto se valoren a valor razonable con cambios en

resultados con la opción irrevocable al inicio de presentar los cambios en el valor razonable en otro

resultado global no reciclable. Ahora hay un nuevo modelo de pérdidas de crédito esperadas que

sustituye al modelo de pérdidas por deterioro incurridas de la NIC 39. Para pasivos financieros no

hubo cambios en la clasificación y valoración, excepto para el reconocimiento de cambios en el

riesgo de crédito propio en otro resultado global, para pasivos designados a valor razonable con

cambios en resultados.

- 26 -

La NIIF 9 relaja los requerimientos para la efectividad de la cobertura. Bajo la NIC 39, una

cobertura debe ser altamente eficaz, tanto de forma prospectiva como retrospectiva. La NIIF 9

sustituye esta línea exigiendo una relación económica entre la partida cubierta y el instrumento de

cobertura y que el ratio cubierto sea el mismo que la entidad usa en realidad para su gestión del

riesgo. La documentación contemporánea sigue siendo necesaria pero es distinta de la se venía

preparando bajo la NIC 39. La norma entra en vigor para ejercicios contables que comiencen a partir

de 1 de enero de 2018. Se permite su adopción anticipada. La Compañía se encuentra evaluando los

impactos que podrá generar la mencionada norma.

NIIF 14 “Cuentas de Diferimientos de Actividades Reguladas”

NIIF 14 Cuentas Regulatorias Diferidas, emitida en enero de 2014, es una norma provisional que

pretende mejorar la comparabilidad de información financiera de entidades que están involucradas en

actividades con precios regulados. Muchos países tienen sectores industriales que están sujetos a la

regulación de precios (por ejemplo gas, agua y electricidad), la cual puede tener un impacto

significativo en el reconocimiento de ingresos (momento y monto) de la entidad. Esta norma permite

a las entidades que adoptan por primera vez las NIIF seguir reconociendo los montos relacionados

con la regulación de precios según los requerimientos de PCGA anteriores, sin embargo,

mostrándolos en forma separada. Una entidad que ya presenta estados financieros bajo NIIF no debe

aplicar esta norma. Su aplicación es efectiva es a partir del 1 de enero de 2016 y se permite la

aplicación anticipada. La Compañía ha realizado la evaluación de la norma y esta no tiene impactos.

Nueva norma incorporada al marco contable aceptado en Colombia cuya aplicación debe ser

evaluada a partir del 1 de enero de 2016 y que no puede ser aplicada de manera anticipada

El Decreto 2496 del 24 de diciembre de 2015 introdujo al marco técnico normativo de información

financiera la siguiente norma emitida por el IASB durante el año 2014, para evaluar su aplicación en

ejercicios financieros que comiencen a partir del 1 de enero de 2016, y cuya aplicación no puede ser

efectuada de manera anticipada.

NIIF 15 “Ingresos procedentes de contratos con clientes”

NIIF 15 Ingresos procedentes de Contratos con Clientes, emitida en mayo de 2014, es una nueva

norma que es aplicable a todos los contratos con clientes, excepto arrendamientos, instrumentos

financieros y contratos de seguros. Se trata de un proyecto conjunto con el FASB para eliminar

diferencias en el reconocimiento de ingresos entre NIIF y US GAAP. Esta nueva norma pretende

mejorar las inconsistencias y debilidades de NIC 18 y proporcionar un modelo que facilitará la

comparabilidad de compañías de diferentes industrias y regiones. Proporciona un nuevo modelo para

el reconocimiento de ingresos y requerimientos más detallados para contratos con elementos

múltiples. Además requiere revelaciones más detalladas. Su aplicación es efectiva a partir del 1 de

enero de 2017 y se permite la aplicación anticipada. La Compañía se encuentra evaluando los

impactos que podrá generar la mencionada norma, más aún ahora que se espera iniciar en el corto

plazo la generación de ingresos ordinarios.

- 27 -

Nuevas normas, modificaciones e interpretaciones emitidas por el Consejo de Normas

Internacionales de Contabilidad (IASB por sus siglas en inglés) que aún no han sido

incorporadas al marco contable aceptado en Colombia

Las mejoras y modificaciones a las NIIF, así como las interpretaciones que han sido publicadas

durante el año 2015 podrían llegar a ser incorporadas al marco normativo colombiano.

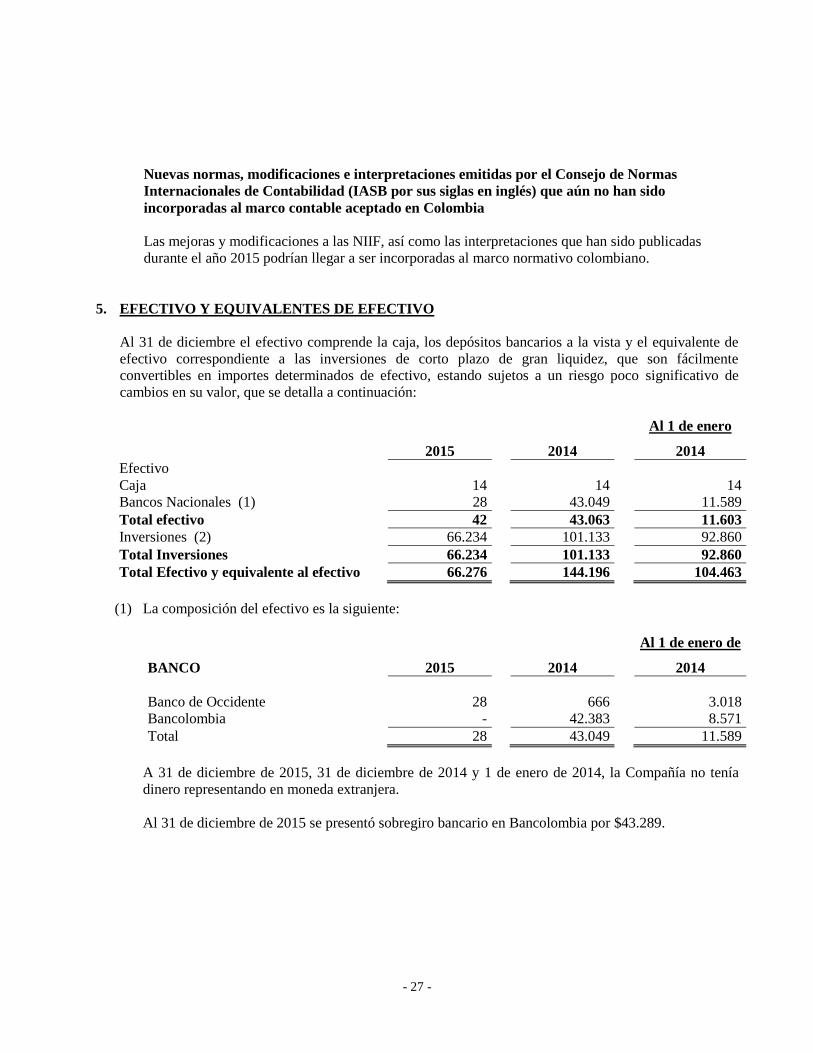

5. EFECTIVO Y EQUIVALENTES DE EFECTIVO

Al 31 de diciembre el efectivo comprende la caja, los depósitos bancarios a la vista y el equivalente de

efectivo correspondiente a las inversiones de corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de

cambios en su valor, que se detalla a continuación:

Al 1 de enero

2015 2014 2014

Efectivo

Caja 14 14

14

Bancos Nacionales (1) 28 43.049

11.589

Total efectivo 42 43.063 11.603

Inversiones (2) 66.234 101.133 92.860

Total Inversiones 66.234 101.133

92.860

Total Efectivo y equivalente al efectivo 66.276 144.196

104.463

(1) La composición del efectivo es la siguiente:

Al 1 de enero de

BANCO 2015 2014 2014

Banco de Occidente 28 666 3.018

Bancolombia - 42.383 8.571

Total 28 43.049 11.589

A 31 de diciembre de 2015, 31 de diciembre de 2014 y 1 de enero de 2014, la Compañía no tenía

dinero representando en moneda extranjera.

Al 31 de diciembre de 2015 se presentó sobregiro bancario en Bancolombia por $43.289.

- 28 -

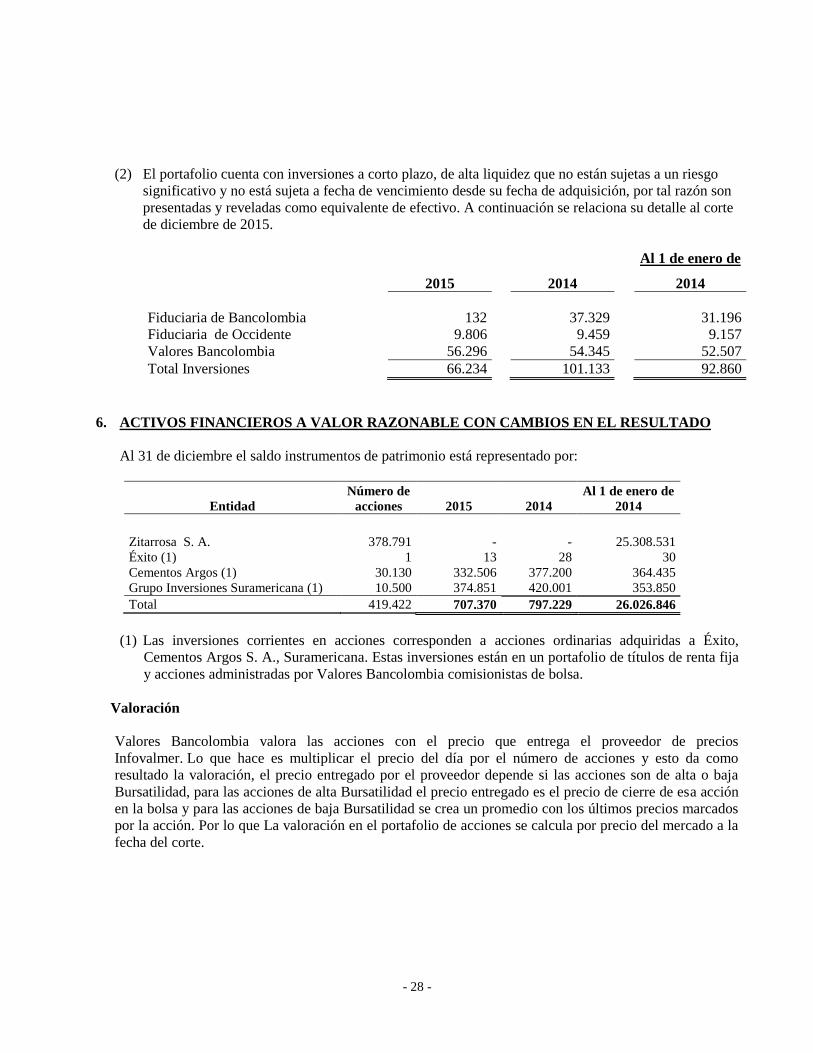

(2) El portafolio cuenta con inversiones a corto plazo, de alta liquidez que no están sujetas a un riesgo

significativo y no está sujeta a fecha de vencimiento desde su fecha de adquisición, por tal razón son

presentadas y reveladas como equivalente de efectivo. A continuación se relaciona su detalle al corte

de diciembre de 2015.

Al 1 de enero de

2015 2014 2014

Fiduciaria de Bancolombia 132 37.329 31.196

Fiduciaria de Occidente 9.806 9.459 9.157

Valores Bancolombia 56.296 54.345 52.507

Total Inversiones 66.234 101.133 92.860

6. ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN EL RESULTADO

Al 31 de diciembre el saldo instrumentos de patrimonio está representado por:

Entidad

Número de

acciones 2015 2014

Al 1 de enero de

2014

Zitarrosa S. A. 378.791 - - 25.308.531

Éxito (1) 1 13 28 30

Cementos Argos (1) 30.130 332.506 377.200 364.435

Grupo Inversiones Suramericana (1) 10.500 374.851 420.001 353.850

Total 419.422 707.370 797.229 26.026.846

(1) Las inversiones corrientes en acciones corresponden a acciones ordinarias adquiridas a Éxito,

Cementos Argos S. A., Suramericana. Estas inversiones están en un portafolio de títulos de renta fija

y acciones administradas por Valores Bancolombia comisionistas de bolsa.

Valoración

Valores Bancolombia valora las acciones con el precio que entrega el proveedor de precios

Infovalmer. Lo que hace es multiplicar el precio del día por el número de acciones y esto da como

resultado la valoración, el precio entregado por el proveedor depende si las acciones son de alta o baja

Bursatilidad, para las acciones de alta Bursatilidad el precio entregado es el precio de cierre de esa acción

en la bolsa y para las acciones de baja Bursatilidad se crea un promedio con los últimos precios marcados

por la acción. Por lo que La valoración en el portafolio de acciones se calcula por precio del mercado a la

fecha del corte.

- 29 -

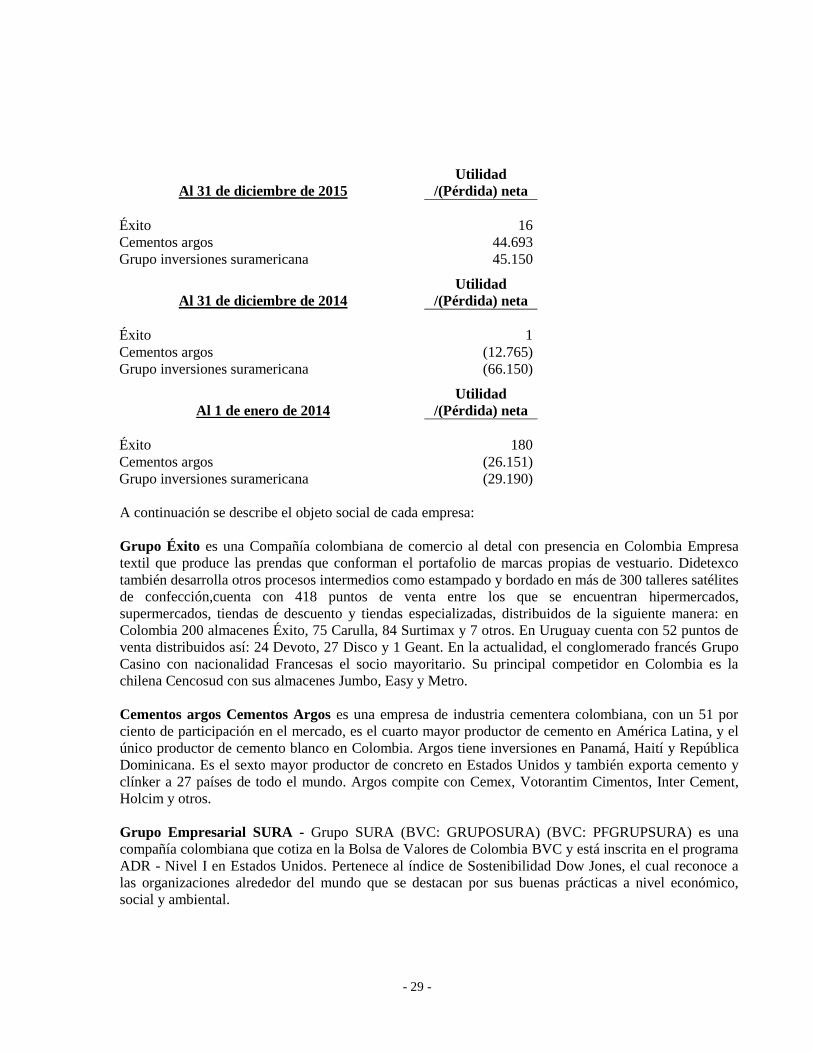

Al 31 de diciembre de 2015

Utilidad

/(Pérdida) neta

Éxito 16

Cementos argos 44.693

Grupo inversiones suramericana 45.150

Al 31 de diciembre de 2014

Utilidad

/(Pérdida) neta

Éxito 1

Cementos argos (12.765)

Grupo inversiones suramericana (66.150)

Al 1 de enero de 2014

Utilidad

/(Pérdida) neta

Éxito 180

Cementos argos (26.151)

Grupo inversiones suramericana (29.190)

A continuación se describe el objeto social de cada empresa:

Grupo Éxito es una Compañía colombiana de comercio al detal con presencia en Colombia Empresa

textil que produce las prendas que conforman el portafolio de marcas propias de vestuario. Didetexco

también desarrolla otros procesos intermedios como estampado y bordado en más de 300 talleres satélites

de confección,cuenta con 418 puntos de venta entre los que se encuentran hipermercados,

supermercados, tiendas de descuento y tiendas especializadas, distribuidos de la siguiente manera: en

Colombia 200 almacenes Éxito, 75 Carulla, 84 Surtimax y 7 otros. En Uruguay cuenta con 52 puntos de

venta distribuidos así: 24 Devoto, 27 Disco y 1 Geant. En la actualidad, el conglomerado francés Grupo

Casino con nacionalidad Francesas el socio mayoritario. Su principal competidor en Colombia es la

chilena Cencosud con sus almacenes Jumbo, Easy y Metro.

Cementos argos Cementos Argos es una empresa de industria cementera colombiana, con un 51 por

ciento de participación en el mercado, es el cuarto mayor productor de cemento en América Latina, y el

único productor de cemento blanco en Colombia. Argos tiene inversiones en Panamá, Haití y República

Dominicana. Es el sexto mayor productor de concreto en Estados Unidos y también exporta cemento y

clínker a 27 países de todo el mundo. Argos compite con Cemex, Votorantim Cimentos, Inter Cement,

Holcim y otros.

Grupo Empresarial SURA - Grupo SURA (BVC: GRUPOSURA) (BVC: PFGRUPSURA) es una

compañía colombiana que cotiza en la Bolsa de Valores de Colombia BVC y está inscrita en el programa

ADR - Nivel I en Estados Unidos. Pertenece al índice de Sostenibilidad Dow Jones, el cual reconoce a

las organizaciones alrededor del mundo que se destacan por sus buenas prácticas a nivel económico,

social y ambiental.

- 30 -

La Compañía cuenta con dos tipos de inversiones: las Estratégicas, en los sectores de servicios

financieros, seguros, pensiones ahorro e inversiones; y las Industriales en los sectores de alimentos

procesados, cementos y energía.

Sobre estas inversiones no existen restricciones jurídicas o económicas, pignoraciones, ni embargos, no

hay limitaciones en su titularidad.

Desde su fecha de su valor de adquisición se viene registrando estas inversiones bajo el método de

valoración al valor razonable precio del mercado.

7. CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR

La composición de las cuentas comerciales por cobrar y otras cuentas por cobrar al 31 de diciembre de

2015, 2014 y del 1 de enero 2014 es la siguiente:

31 de diciembre de 1 de enero de

2015

2014 2014

Cuentas por cobrar a partes relacionadas

nacionales (Nota 24)

447.951

5.014.382 2.524.341

Total cuentas por cobrar 447.951 5.014.382 2.524.341

Menos: Provisión por deterioro de cuentas

por cobrar a clientes

-

- -

Cuentas por cobrar a clientes, neto 447.951

5.014.382 2.524.341

Servicios relacionados (Nota 24) 28.221 23.955

Otros deudores relacionados (Nota 24) 27.805.151

27.248.951 19.394.488

Empleados 3.587

3.587 -

Otras cuentas por cobrar 23

- 6.002

Porción corriente 28.256.712

32.295.141 21.948.786

La Compañía no reconoció durante los años 2015 y 2014 pérdidas por deterioro de las cuentas por

cobrar.

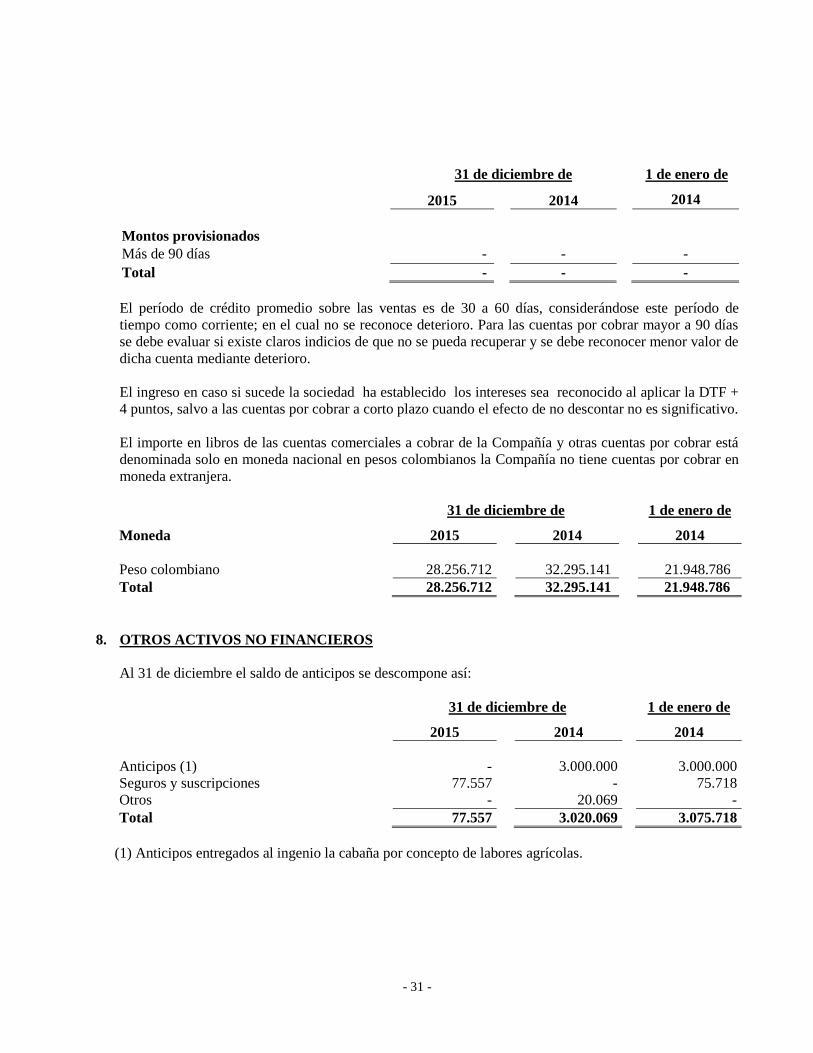

El análisis de la antigüedad de las cuentas por cobrar a clientes es el siguiente:

31 de diciembre de 1 de enero de

Edades 2015 2014 2014

Corriente 441.002 1.343.591 2.051.551

1 a 30 días 6.949

36.083 180.339

31 a 90 días -

403.855 -

Más de 90 días -

3.230.853 292.451

Total 447.951

5.014.382 2.524.341

- 31 -

31 de diciembre de 1 de enero de

2015 2014 2014

Montos provisionados

Más de 90 días - - -

Total - - -

El período de crédito promedio sobre las ventas es de 30 a 60 días, considerándose este período de

tiempo como corriente; en el cual no se reconoce deterioro. Para las cuentas por cobrar mayor a 90 días

se debe evaluar si existe claros indicios de que no se pueda recuperar y se debe reconocer menor valor de

dicha cuenta mediante deterioro.

El ingreso en caso si sucede la sociedad ha establecido los intereses sea reconocido al aplicar la DTF +

4 puntos, salvo a las cuentas por cobrar a corto plazo cuando el efecto de no descontar no es significativo.

El importe en libros de las cuentas comerciales a cobrar de la Compañía y otras cuentas por cobrar está

denominada solo en moneda nacional en pesos colombianos la Compañía no tiene cuentas por cobrar en

moneda extranjera.

31 de diciembre de 1 de enero de

Moneda 2015 2014 2014

Peso colombiano 28.256.712

32.295.141 21.948.786

Total 28.256.712

32.295.141 21.948.786

8. OTROS ACTIVOS NO FINANCIEROS

Al 31 de diciembre el saldo de anticipos se descompone así:

31 de diciembre de 1 de enero de

2015 2014 2014

Anticipos (1) -

3.000.000

3.000.000

Seguros y suscripciones 77.557

-

75.718

Otros -

20.069

-

Total 77.557

3.020.069

3.075.718

(1) Anticipos entregados al ingenio la cabaña por concepto de labores agrícolas.

- 32 -

9. ACTIVOS BIOLOGICOS

Al 31 de diciembre los Activos biológicos se conforman así:

31 de diciembre de 1 de enero de

2015 2014 2014

Cultivo en desarrollo (levante) 1.047.321

860.443

1.294.833

Total 1.047.321

860.443

1.294.833

Cultivo amortizables a largo plazo APS (1) 1.315.027

1.248.701

1.369.571

Total 1.315.027

1.248.701

1.369.571

(1) Corresponde a los costos de las labores agrícolas, por adecuación preparación y siembra que

Adecaña S. A. ha realizado en los terrenos propios y que se encuentran pendientes de amortización

hasta que se realice el corte de la caña de azúcar.

10. INSTRUMENTOS FINANCIEROS

10.1 Instrumentos financieros por categoría

31 de diciembre de 2015

Cuentas por

cobrar, préstamos,

Efectivo y

equivalentes

de efectivo

Activos

financieros a

valor razonable

con cambio en

resultados

Total

Activos en la fecha de balance

Activos financieros a valor razonable con

cambio en resultados -

707.370

707.370

Deudores comerciales y otras cuentas por

cobrar excluyendo anticipos 28.256.712

-

28.256.712

Efectivo y equivalentes de efectivo 66.276

-

66.277

Total 28.322.988

707.370

29.030.359

Otros pasivos

financieros al

costo amortizado

Pasivos

financieros a

valor razonable

con cambios en

resultados

Total

Pasivos en la fecha de balance

Obligaciones financieras 8.069.997 - 8.069.997

Cuentas por pagar comerciales y otras cuentas

por pagar 5.593.095 - 5.593.095

Total 13.663.092 - 13.663.092

- 33 -

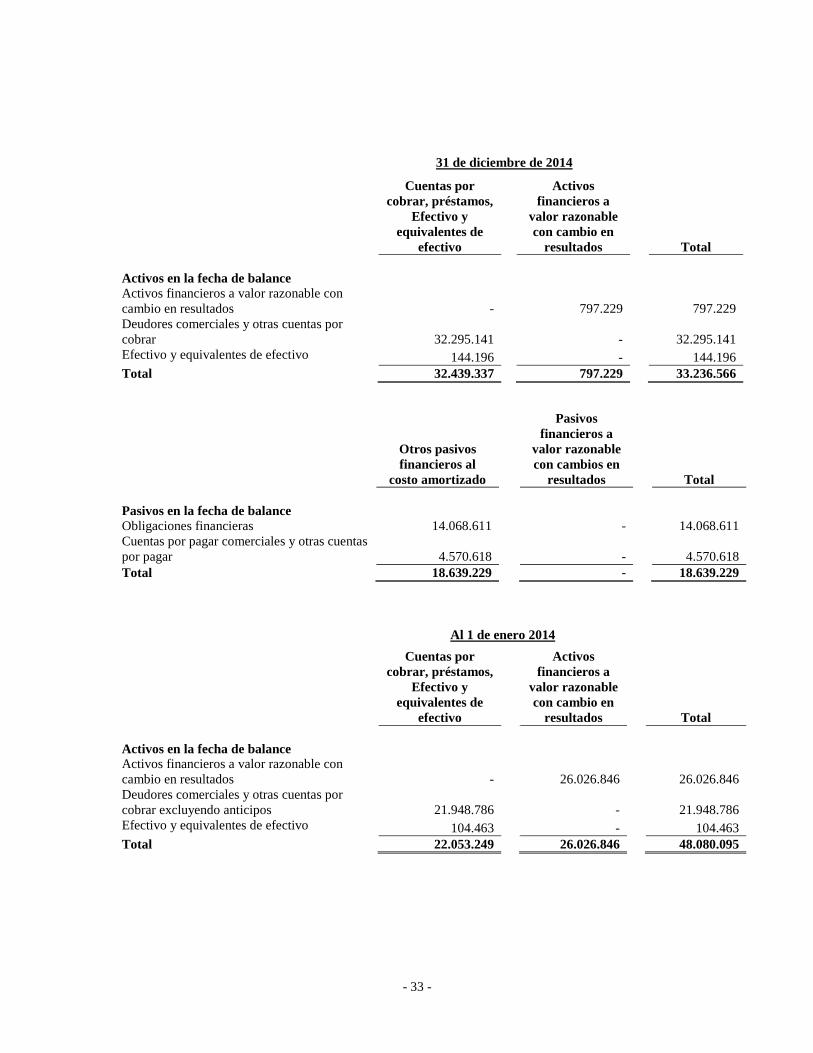

31 de diciembre de 2014

Cuentas por

cobrar, préstamos,

Efectivo y

equivalentes de

efectivo

Activos

financieros a

valor razonable

con cambio en

resultados

Total

Activos en la fecha de balance

Activos financieros a valor razonable con

cambio en resultados - 797.229 797.229

Deudores comerciales y otras cuentas por

cobrar 32.295.141 - 32.295.141

Efectivo y equivalentes de efectivo 144.196 - 144.196

Total 32.439.337 797.229 33.236.566

Al 1 de enero 2014

Cuentas por

cobrar, préstamos,

Efectivo y

equivalentes de

efectivo

Activos

financieros a

valor razonable

con cambio en

resultados

Total

Activos en la fecha de balance

Activos financieros a valor razonable con

cambio en resultados - 26.026.846 26.026.846

Deudores comerciales y otras cuentas por

cobrar excluyendo anticipos 21.948.786 - 21.948.786

Efectivo y equivalentes de efectivo 104.463 - 104.463

Total 22.053.249 26.026.846 48.080.095

Otros pasivos

financieros al

costo amortizado

Pasivos

financieros a

valor razonable

con cambios en

resultados

Total

Pasivos en la fecha de balance

Obligaciones financieras 14.068.611 - 14.068.611

Cuentas por pagar comerciales y otras cuentas

por pagar 4.570.618 - 4.570.618

Total 18.639.229 - 18.639.229

- 34 -

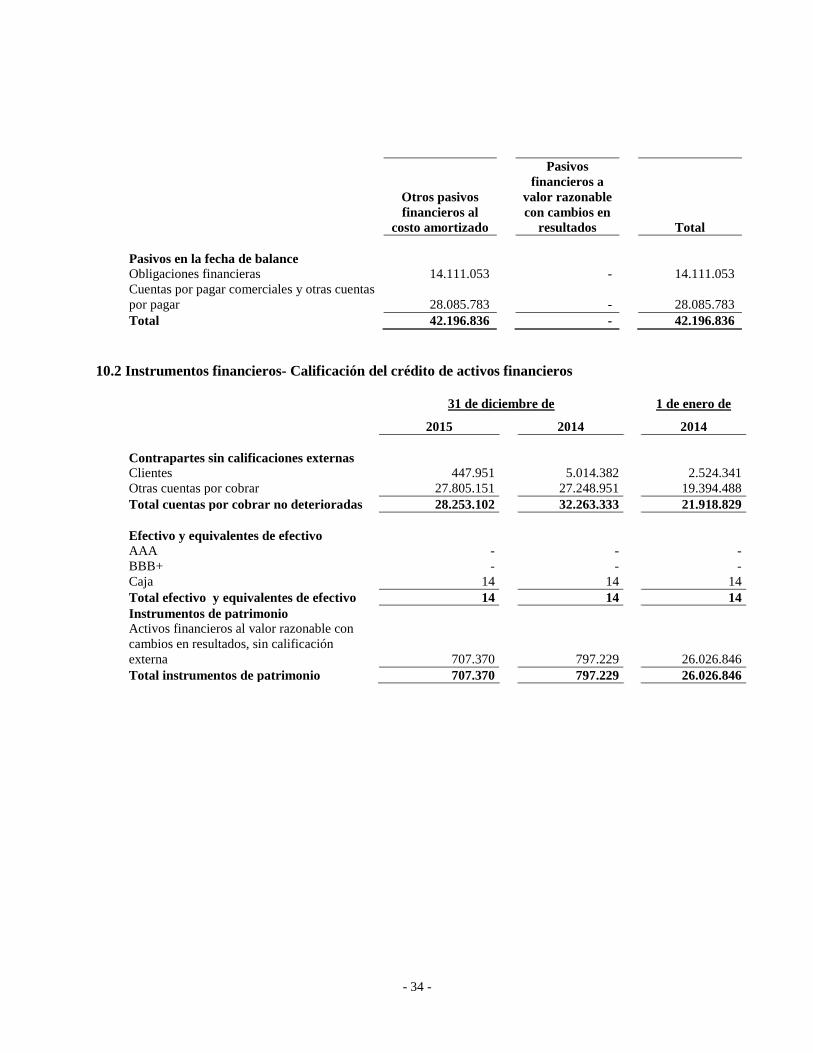

10.2 Instrumentos financieros- Calificación del crédito de activos financieros

31 de diciembre de 1 de enero de

2015

2014

2014

Contrapartes sin calificaciones externas

Clientes 447.951

5.014.382

2.524.341

Otras cuentas por cobrar 27.805.151

27.248.951

19.394.488

Total cuentas por cobrar no deterioradas 28.253.102

32.263.333

21.918.829

Efectivo y equivalentes de efectivo

AAA -

-

-

BBB+ -

-

-

Caja 14

14

14

Total efectivo y equivalentes de efectivo 14

14

14

Instrumentos de patrimonio

Activos financieros al valor razonable con

cambios en resultados, sin calificación

externa 707.370

797.229

26.026.846

Total instrumentos de patrimonio 707.370

797.229

26.026.846

Otros pasivos

financieros al

costo amortizado

Pasivos

financieros a

valor razonable

con cambios en

resultados Total

Pasivos en la fecha de balance

Obligaciones financieras 14.111.053 - 14.111.053

Cuentas por pagar comerciales y otras cuentas

por pagar 28.085.783 - 28.085.783

Total 42.196.836 - 42.196.836

- 35 -

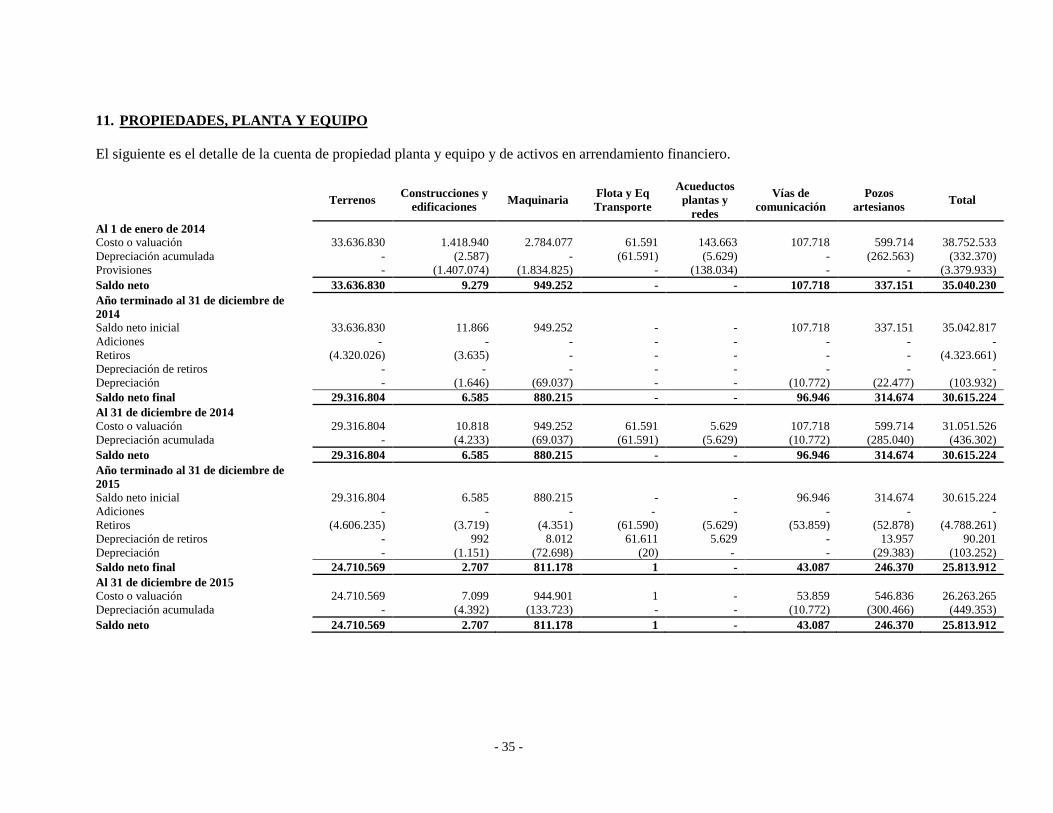

11. PROPIEDADES, PLANTA Y EQUIPO

El siguiente es el detalle de la cuenta de propiedad planta y equipo y de activos en arrendamiento financiero.

Terrenos Construcciones y

edificaciones Maquinaria

Flota y Eq

Transporte

Acueductos

plantas y

redes

Vías de

comunicación

Pozos

artesianos Total

Al 1 de enero de 2014

Costo o valuación 33.636.830 1.418.940 2.784.077 61.591 143.663 107.718 599.714 38.752.533

Depreciación acumulada - (2.587) - (61.591) (5.629) - (262.563) (332.370)

Provisiones - (1.407.074) (1.834.825) - (138.034) - - (3.379.933)

Saldo neto 33.636.830 9.279 949.252 - - 107.718 337.151 35.040.230

Año terminado al 31 de diciembre de

2014

Saldo neto inicial 33.636.830 11.866 949.252 - - 107.718 337.151 35.042.817

Adiciones - - - - - - - -

Retiros (4.320.026) (3.635) - - - - - (4.323.661)

Depreciación de retiros - - - - - - - -

Depreciación - (1.646) (69.037) - - (10.772) (22.477) (103.932)

Saldo neto final 29.316.804 6.585 880.215 - - 96.946 314.674 30.615.224

Al 31 de diciembre de 2014

Costo o valuación 29.316.804 10.818 949.252 61.591 5.629 107.718 599.714 31.051.526

Depreciación acumulada - (4.233) (69.037) (61.591) (5.629) (10.772) (285.040) (436.302)

Saldo neto 29.316.804 6.585 880.215 - - 96.946 314.674 30.615.224

Año terminado al 31 de diciembre de

2015

Saldo neto inicial 29.316.804 6.585 880.215 - - 96.946 314.674 30.615.224

Adiciones - - - - - - - -

Retiros (4.606.235) (3.719) (4.351) (61.590) (5.629) (53.859) (52.878) (4.788.261)

Depreciación de retiros - 992 8.012 61.611 5.629 - 13.957 90.201

Depreciación - (1.151) (72.698) (20) - - (29.383) (103.252)

Saldo neto final 24.710.569 2.707 811.178 1 - 43.087 246.370 25.813.912

Al 31 de diciembre de 2015

Costo o valuación 24.710.569 7.099 944.901 1 - 53.859 546.836 26.263.265

Depreciación acumulada - (4.392) (133.723) - - (10.772) (300.466) (449.353)

Saldo neto 24.710.569 2.707 811.178 1 - 43.087 246.370 25.813.912

- 36 -

Todas las propiedades planta y equipos de la Compañía se encuentran debidamente amparados con pólizas de

seguros vigentes.

Sobre las propiedades planta y equipo de la Compañía no existen hipotecas ni pignoraciones.

El gasto depreciación causado en el estado de resultados a 31 de diciembre de 2015 asciende a $477.684

(2014 - $236.411).

Valores razonables de terrenos

Una valoración independiente de los terrenos de la Compañía fue realizada por tasadores para determinar su

valor razonable al 1 de enero de 2014. La política definida por la Compañía para la medición de los terrenos

es el modelo de revaluación.

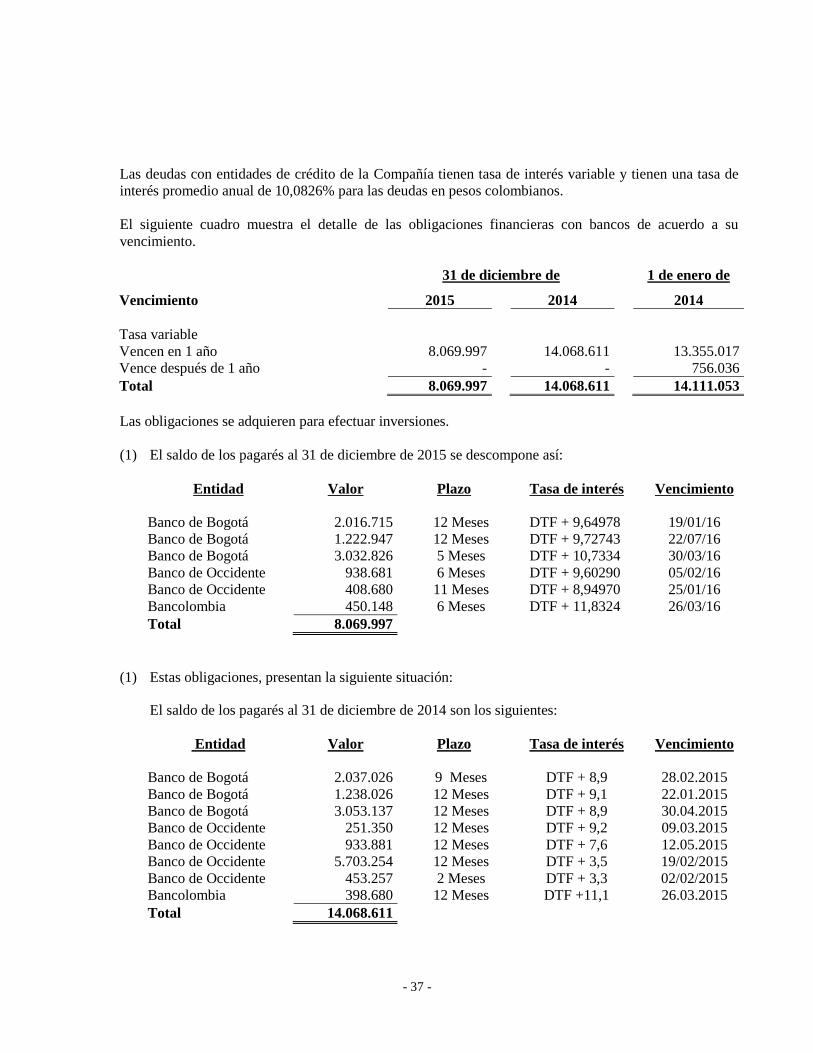

12. OBLIGACIONES FINANCIERAS (DEUDA)

El siguiente es el detalle de las obligaciones financieras obtenidas por la Compañía al 31 de diciembre de

2015, 31 de diciembre 2014 y 1 de enero de 2014 con el propósito fundamental de financiar sus

operaciones:

31 de diciembre de 1 de enero de

2015

2014

2014

Corriente

Sobregiros bancarios 43.289

-

-

Deuda con bancos 8.026.708

14.068.611

13.355.017

8.069.997 14.068.611 13.355.017

No corriente

Deuda con bancos - - 756.036

- - 756.036

Total obligaciones financieras (deuda) - - 14.111.053

Las obligaciones de la Compañía se encuentran registradas a su valor razonable.

El importe en libros de las obligaciones financieras de la Compañía está solo conformado en moneda

nacional en pesos colombianos

31 de diciembre de 1 de enero de

Moneda 2015 2014 2014

Peso colombiano (1) 8.069.997 14.068.611 14.111.053

Total 8.069.997

14.068.611 14.111.053

- 37 -

Las deudas con entidades de crédito de la Compañía tienen tasa de interés variable y tienen una tasa de

interés promedio anual de 10,0826% para las deudas en pesos colombianos.

El siguiente cuadro muestra el detalle de las obligaciones financieras con bancos de acuerdo a su

vencimiento.

31 de diciembre de 1 de enero de

Vencimiento 2015 2014 2014

Tasa variable

Vencen en 1 año 8.069.997 14.068.611 13.355.017

Vence después de 1 año - - 756.036

Total 8.069.997 14.068.611 14.111.053

Las obligaciones se adquieren para efectuar inversiones.

(1) El saldo de los pagarés al 31 de diciembre de 2015 se descompone así:

Entidad Valor Plazo Tasa de interés Vencimiento

Banco de Bogotá 2.016.715 12 Meses DTF + 9,64978 19/01/16

Banco de Bogotá 1.222.947 12 Meses DTF + 9,72743 22/07/16

Banco de Bogotá 3.032.826 5 Meses DTF + 10,7334 30/03/16

Banco de Occidente 938.681 6 Meses DTF + 9,60290 05/02/16

Banco de Occidente 408.680 11 Meses DTF + 8,94970 25/01/16

Bancolombia 450.148 6 Meses DTF + 11,8324 26/03/16

Total 8.069.997

(1) Estas obligaciones, presentan la siguiente situación:

El saldo de los pagarés al 31 de diciembre de 2014 son los siguientes:

Entidad Valor Plazo Tasa de interés Vencimiento

Banco de Bogotá 2.037.026 9 Meses DTF + 8,9 28.02.2015

Banco de Bogotá 1.238.026 12 Meses DTF + 9,1 22.01.2015

Banco de Bogotá 3.053.137 12 Meses DTF + 8,9 30.04.2015

Banco de Occidente 251.350 12 Meses DTF + 9,2 09.03.2015

Banco de Occidente 933.881 12 Meses DTF + 7,6 12.05.2015

Banco de Occidente 5.703.254 12 Meses DTF + 3,5 19/02/2015

Banco de Occidente 453.257 2 Meses DTF + 3,3 02/02/2015

Bancolombia 398.680 12 Meses DTF +11,1 26.03.2015

Total 14.068.611

- 38 -

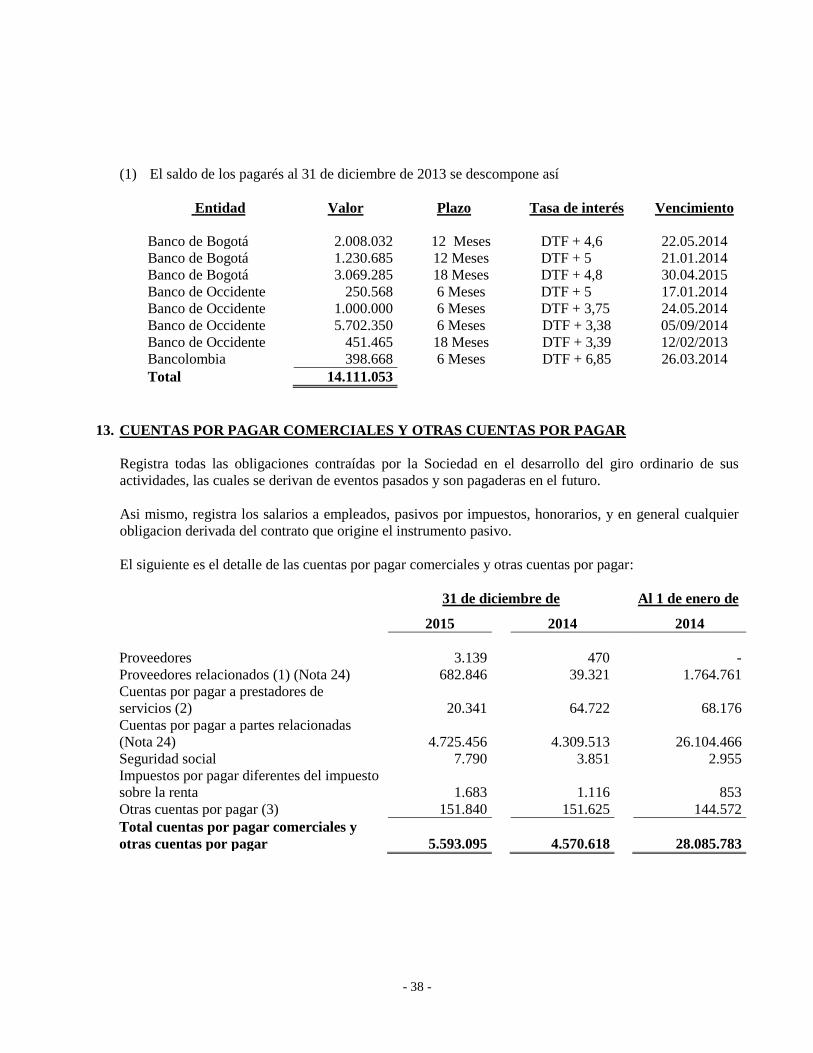

(1) El saldo de los pagarés al 31 de diciembre de 2013 se descompone así

Entidad Valor Plazo Tasa de interés Vencimiento

Banco de Bogotá 2.008.032 12 Meses DTF + 4,6 22.05.2014

Banco de Bogotá 1.230.685 12 Meses DTF + 5 21.01.2014

Banco de Bogotá 3.069.285 18 Meses DTF + 4,8 30.04.2015

Banco de Occidente 250.568 6 Meses DTF + 5 17.01.2014

Banco de Occidente 1.000.000 6 Meses DTF + 3,75 24.05.2014

Banco de Occidente 5.702.350 6 Meses DTF + 3,38 05/09/2014

Banco de Occidente 451.465 18 Meses DTF + 3,39 12/02/2013

Bancolombia 398.668 6 Meses DTF + 6,85 26.03.2014

Total 14.111.053

13. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

Registra todas las obligaciones contraídas por la Sociedad en el desarrollo del giro ordinario de sus

actividades, las cuales se derivan de eventos pasados y son pagaderas en el futuro.

Asi mismo, registra los salarios a empleados, pasivos por impuestos, honorarios, y en general cualquier

obligacion derivada del contrato que origine el instrumento pasivo.

El siguiente es el detalle de las cuentas por pagar comerciales y otras cuentas por pagar:

31 de diciembre de Al 1 de enero de

2015 2014 2014

Proveedores 3.139 470 -

Proveedores relacionados (1) (Nota 24) 682.846 39.321 1.764.761

Cuentas por pagar a prestadores de

servicios (2) 20.341 64.722 68.176

Cuentas por pagar a partes relacionadas

(Nota 24) 4.725.456 4.309.513 26.104.466

Seguridad social 7.790 3.851 2.955

Impuestos por pagar diferentes del impuesto

sobre la renta 1.683 1.116 853

Otras cuentas por pagar (3) 151.840 151.625 144.572

Total cuentas por pagar comerciales y

otras cuentas por pagar 5.593.095 4.570.618 28.085.783

- 39 -

(1) El saldo de proveedores al 31 de diciembre comprendía lo siguiente:

Al 31 de diciembre de Al 1 de enero de

2015 2014 2014

Agrocañas S. A. - 80 39.301

Agropecuaria la Esmeralda S. A. 22.430 21.916 10.090

Agrocórcega S. A. 2.998 17.325 5.757

Ingenio La Cabaña S. A. 657.418 - 1.709.613

Total 682.846 39.321 1.764.761

Por concepto de labores agrícolas y de campo efectuados a la Compañía.

(2) Al 31 de diciembre de 2015 gastos legales por $7.884 (2014 - $7.884) honorarios por $8.919 (2014 -

$25.943) servicios de mantenimientos (2014 - $26.249) arrendamiento (2014 - $3.927) servicios

públicos por $1.759 (2014 - $718) seguros $1.780 (2014 - $0).

(3) El saldo de los otros acreedores varios al 31 de diciembre se conforma así:

2015

2014

Comercializadora Doron 141.038 -

Doset S. A. S. 1.312

142.350

Inversiones Dana 564

564

Municipio de Guachené 5.757 5.758

Cuantías Menores 3.169

2.953

151.840 151.625

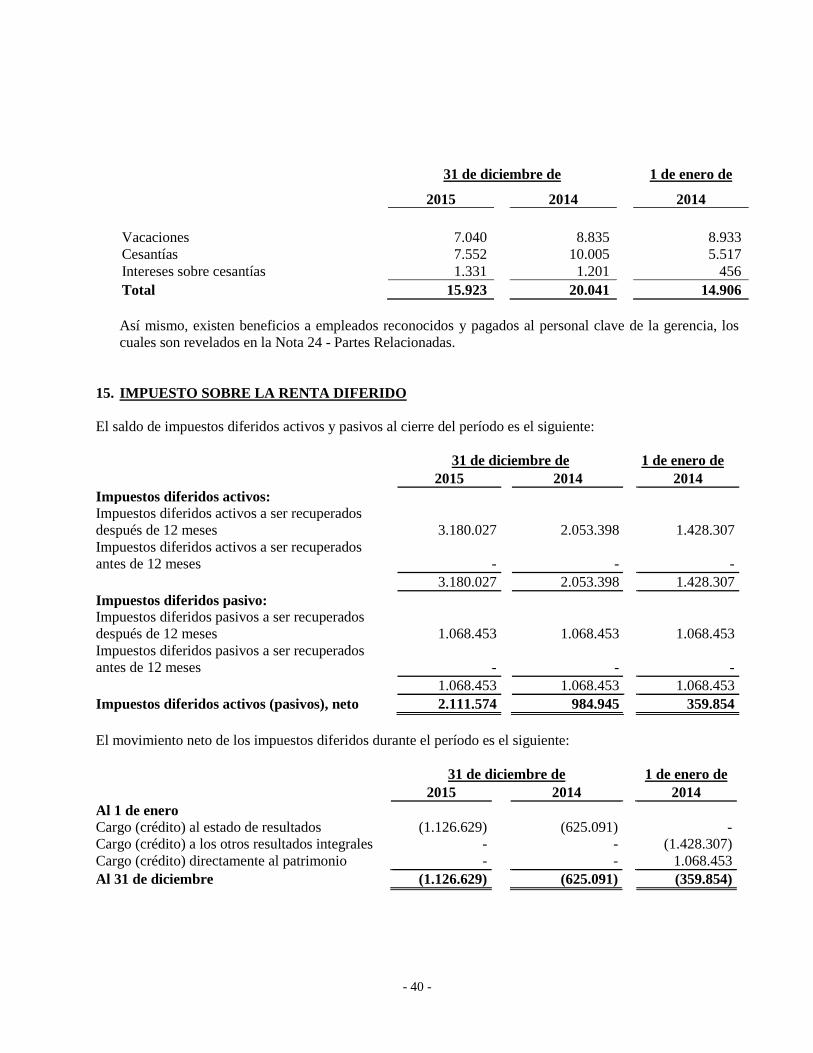

14. BENEFICIOS A LOS EMPLEADOS

La Sociedad Adecaña reconoce beneficios a empleados derivados de la relaci6n laboral con sus

empleados. Los beneficios a empleados de la sociedad son de corto plazo, ya que son exigibles dentro de

los 12 meses siguientes, y son reconocidos como gastos en el período en el cual los empleados prestan el

servicio. Constituyen, entre otros beneficios a corto plazo de la sociedad Adecaña, los sueldos, auxilio

de transporte, sueldos, cesantías, primas legal, técnica, y de vacaciones, las vacaciones y bonificaciones

por recreación.

A continuación se detallan los beneficios a empleados pendientes de pago reconocidos par la Sociedad

Adecaña al final de cada corte revelado:

- 40 -

31 de diciembre de 1 de enero de

2015 2014 2014

Vacaciones 7.040

8.835 8.933

Cesantías 7.552

10.005 5.517

Intereses sobre cesantías 1.331

1.201 456

Total 15.923

20.041 14.906

Así mismo, existen beneficios a empleados reconocidos y pagados al personal clave de la gerencia, los

cuales son revelados en la Nota 24 - Partes Relacionadas.

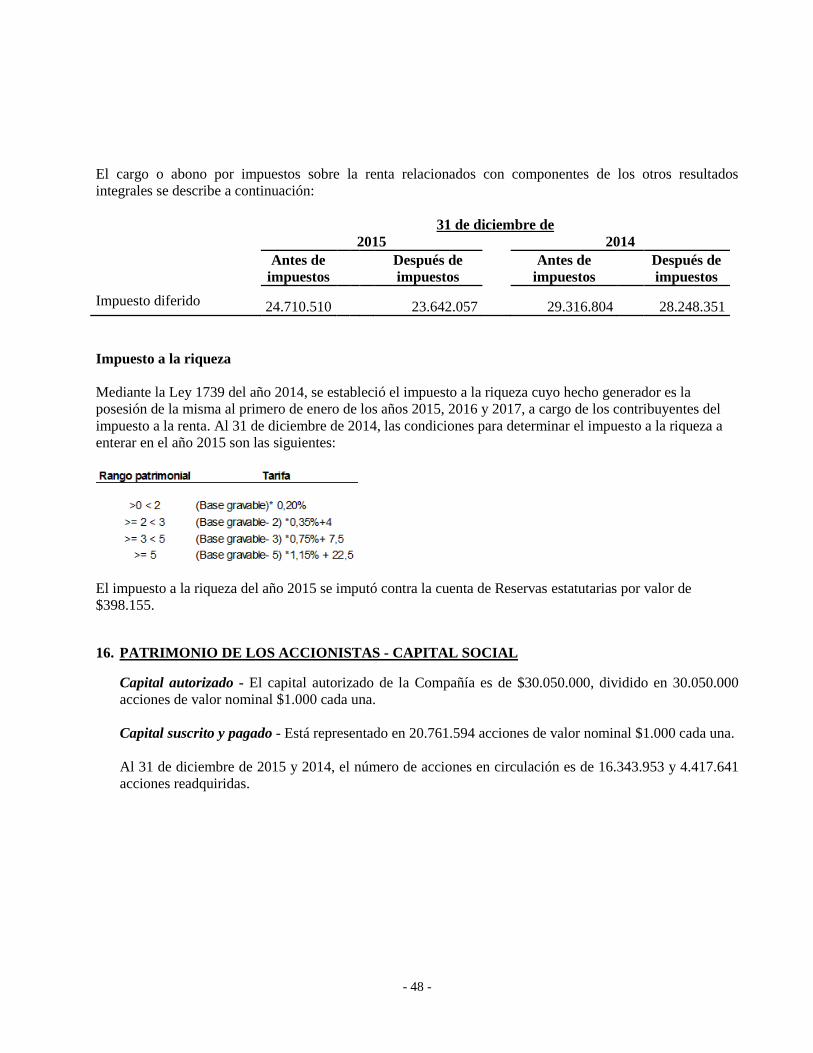

15. IMPUESTO SOBRE LA RENTA DIFERIDO

El saldo de impuestos diferidos activos y pasivos al cierre del período es el siguiente:

31 de diciembre de

1 de enero de

2015

2014 2014

Impuestos diferidos activos:

Impuestos diferidos activos a ser recuperados

después de 12 meses 3.180.027

2.053.398 1.428.307

Impuestos diferidos activos a ser recuperados

antes de 12 meses -

- -

3.180.027

2.053.398 1.428.307

Impuestos diferidos pasivo:

Impuestos diferidos pasivos a ser recuperados

después de 12 meses 1.068.453

1.068.453 1.068.453

Impuestos diferidos pasivos a ser recuperados

antes de 12 meses -

- -

1.068.453

1.068.453 1.068.453

Impuestos diferidos activos (pasivos), neto 2.111.574

984.945 359.854

El movimiento neto de los impuestos diferidos durante el período es el siguiente:

31 de diciembre de

1 de enero de

2015

2014 2014

Al 1 de enero

Cargo (crédito) al estado de resultados (1.126.629) (625.091) -

Cargo (crédito) a los otros resultados integrales - - (1.428.307)

Cargo (crédito) directamente al patrimonio - - 1.068.453

Al 31 de diciembre (1.126.629) (625.091) (359.854)

- 41 -

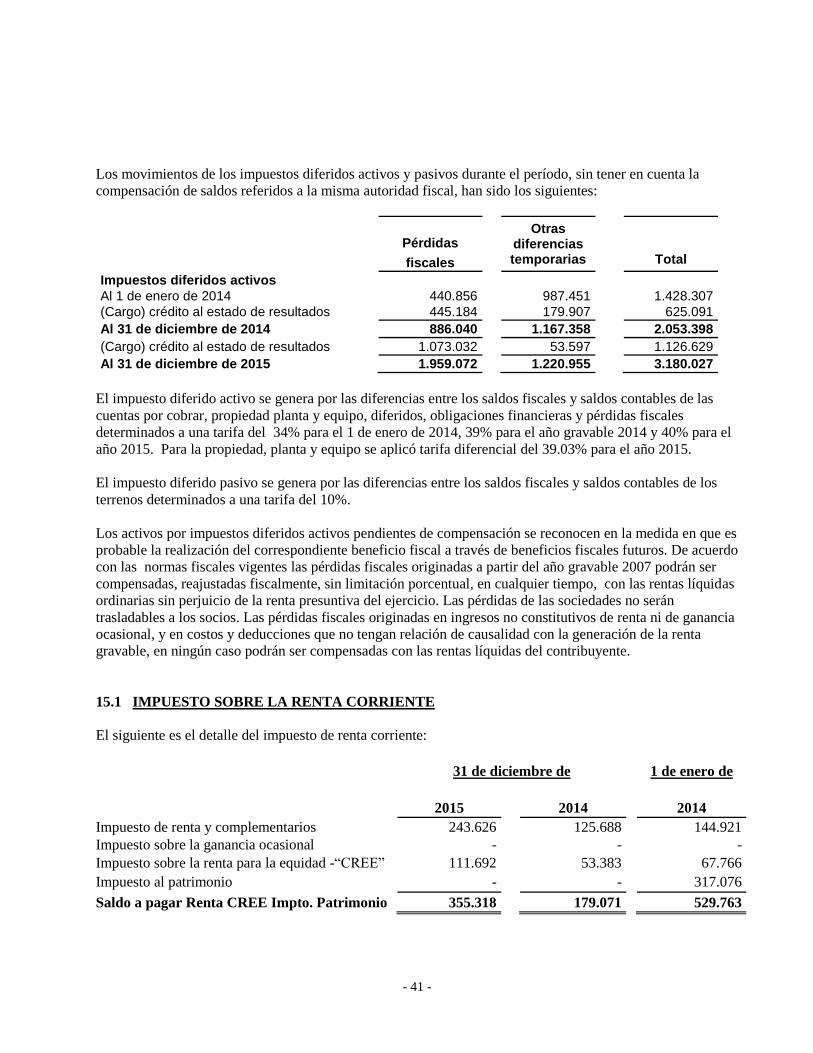

Los movimientos de los impuestos diferidos activos y pasivos durante el período, sin tener en cuenta la

compensación de saldos referidos a la misma autoridad fiscal, han sido los siguientes:

Pérdidas

Otras diferencias temporarias

Total fiscales

Impuestos diferidos activos

Al 1 de enero de 2014 440.856

987.451

1.428.307

(Cargo) crédito al estado de resultados 445.184

179.907

625.091

Al 31 de diciembre de 2014 886.040

1.167.358

2.053.398

(Cargo) crédito al estado de resultados 1.073.032

53.597

1.126.629

Al 31 de diciembre de 2015 1.959.072

1.220.955

3.180.027

El impuesto diferido activo se genera por las diferencias entre los saldos fiscales y saldos contables de las

cuentas por cobrar, propiedad planta y equipo, diferidos, obligaciones financieras y pérdidas fiscales

determinados a una tarifa del 34% para el 1 de enero de 2014, 39% para el año gravable 2014 y 40% para el

año 2015. Para la propiedad, planta y equipo se aplicó tarifa diferencial del 39.03% para el año 2015.

El impuesto diferido pasivo se genera por las diferencias entre los saldos fiscales y saldos contables de los

terrenos determinados a una tarifa del 10%.

Los activos por impuestos diferidos activos pendientes de compensación se reconocen en la medida en que es

probable la realización del correspondiente beneficio fiscal a través de beneficios fiscales futuros. De acuerdo

con las normas fiscales vigentes las pérdidas fiscales originadas a partir del año gravable 2007 podrán ser

compensadas, reajustadas fiscalmente, sin limitación porcentual, en cualquier tiempo, con las rentas líquidas

ordinarias sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas de las sociedades no serán

trasladables a los socios. Las pérdidas fiscales originadas en ingresos no constitutivos de renta ni de ganancia

ocasional, y en costos y deducciones que no tengan relación de causalidad con la generación de la renta

gravable, en ningún caso podrán ser compensadas con las rentas líquidas del contribuyente.

15.1 IMPUESTO SOBRE LA RENTA CORRIENTE

El siguiente es el detalle del impuesto de renta corriente:

31 de diciembre de

1 de enero de

2015

2014

2014

Impuesto de renta y complementarios 243.626

125.688

144.921

Impuesto sobre la ganancia ocasional -

-

-

Impuesto sobre la renta para la equidad -“CREE” 111.692

53.383

67.766

Impuesto al patrimonio -

-

317.076

Saldo a pagar Renta CREE Impto. Patrimonio 355.318

179.071

529.763

- 42 -

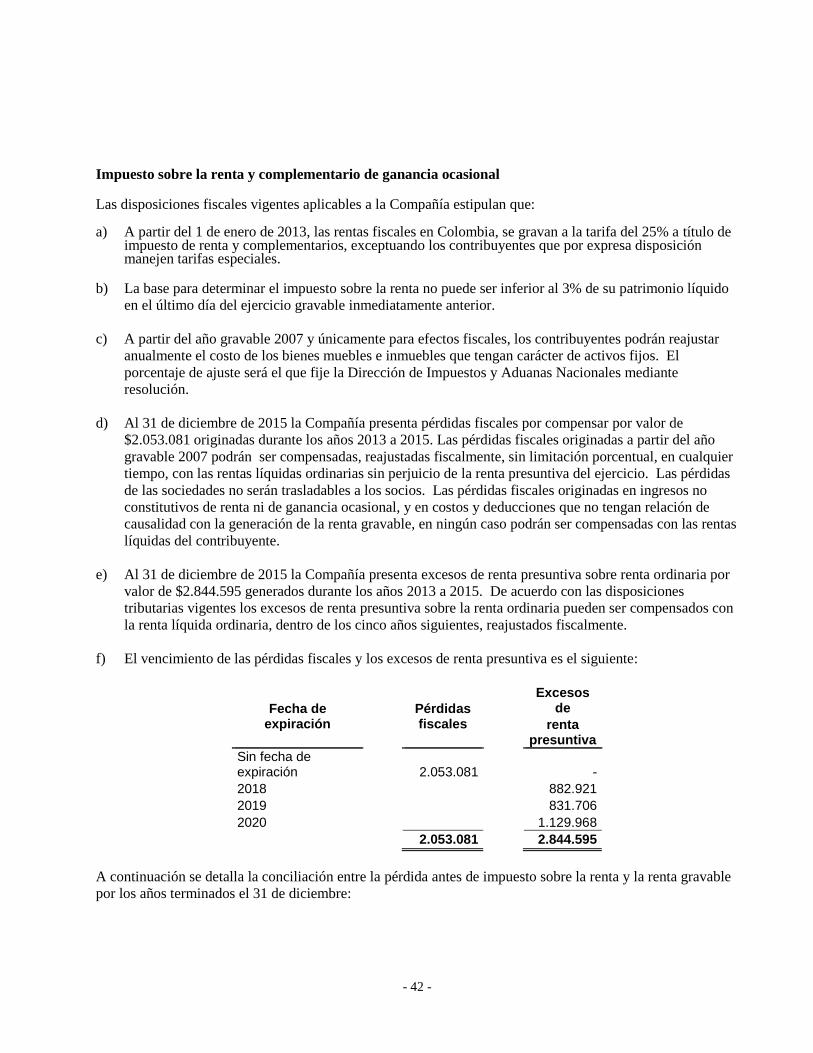

Impuesto sobre la renta y complementario de ganancia ocasional Las disposiciones fiscales vigentes aplicables a la Compañía estipulan que: a) A partir del 1 de enero de 2013, las rentas fiscales en Colombia, se gravan a la tarifa del 25% a título de

impuesto de renta y complementarios, exceptuando los contribuyentes que por expresa disposición manejen tarifas especiales.

b) La base para determinar el impuesto sobre la renta no puede ser inferior al 3% de su patrimonio líquido

en el último día del ejercicio gravable inmediatamente anterior.

c) A partir del año gravable 2007 y únicamente para efectos fiscales, los contribuyentes podrán reajustar

anualmente el costo de los bienes muebles e inmuebles que tengan carácter de activos fijos. El

porcentaje de ajuste será el que fije la Dirección de Impuestos y Aduanas Nacionales mediante

resolución.

d) Al 31 de diciembre de 2015 la Compañía presenta pérdidas fiscales por compensar por valor de

$2.053.081 originadas durante los años 2013 a 2015. Las pérdidas fiscales originadas a partir del año

gravable 2007 podrán ser compensadas, reajustadas fiscalmente, sin limitación porcentual, en cualquier

tiempo, con las rentas líquidas ordinarias sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas

de las sociedades no serán trasladables a los socios. Las pérdidas fiscales originadas en ingresos no

constitutivos de renta ni de ganancia ocasional, y en costos y deducciones que no tengan relación de

causalidad con la generación de la renta gravable, en ningún caso podrán ser compensadas con las rentas

líquidas del contribuyente.

e) Al 31 de diciembre de 2015 la Compañía presenta excesos de renta presuntiva sobre renta ordinaria por

valor de $2.844.595 generados durante los años 2013 a 2015. De acuerdo con las disposiciones

tributarias vigentes los excesos de renta presuntiva sobre la renta ordinaria pueden ser compensados con

la renta líquida ordinaria, dentro de los cinco años siguientes, reajustados fiscalmente.

f) El vencimiento de las pérdidas fiscales y los excesos de renta presuntiva es el siguiente:

Fecha de expiración

Pérdidas fiscales

Excesos de

renta presuntiva

Sin fecha de expiración 2.053.081 -

2018

882.921

2019

831.706

2020

1.129.968

2.053.081

2.844.595

A continuación se detalla la conciliación entre la pérdida antes de impuesto sobre la renta y la renta gravable

por los años terminados el 31 de diciembre:

- 43 -

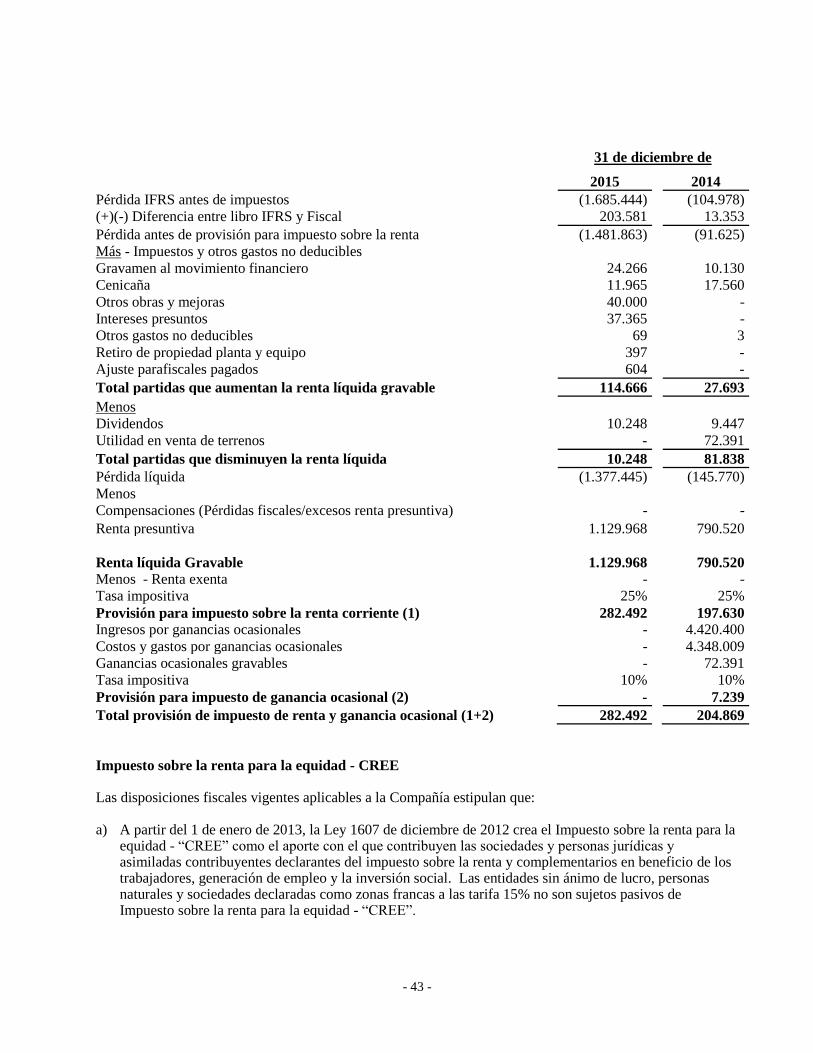

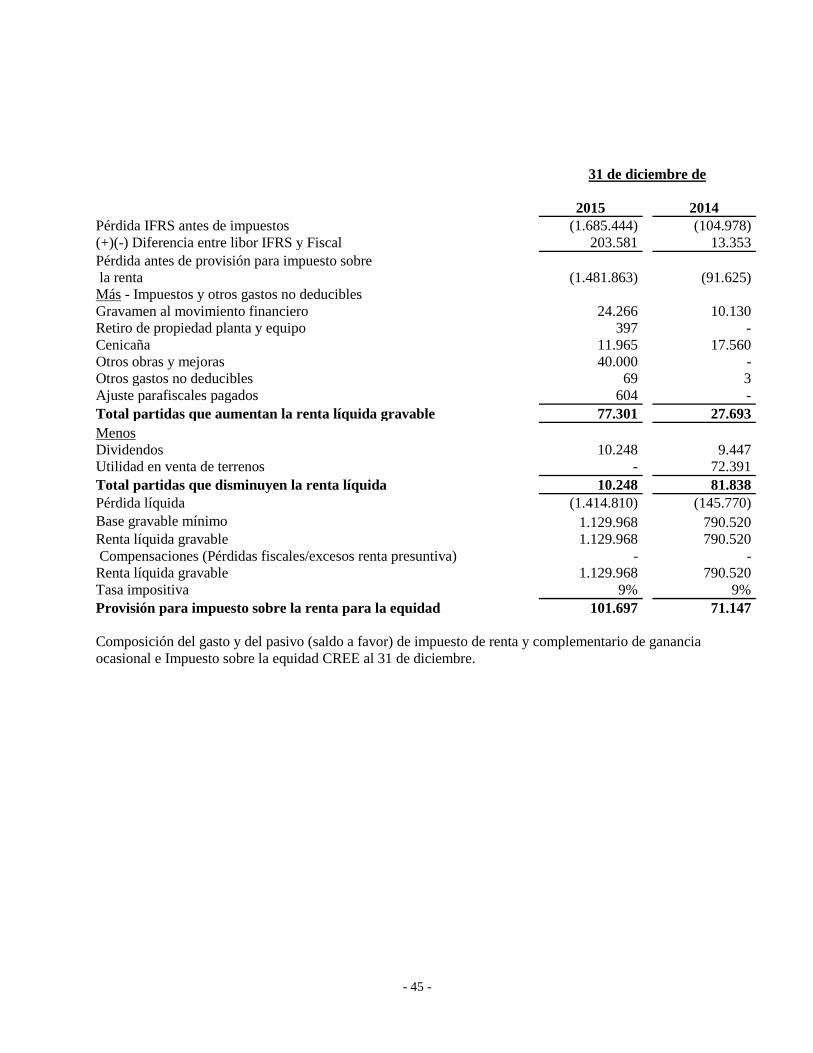

31 de diciembre de

2015

2014

Pérdida IFRS antes de impuestos (1.685.444)

(104.978)

(+)(-) Diferencia entre libro IFRS y Fiscal 203.581

13.353

Pérdida antes de provisión para impuesto sobre la renta (1.481.863) (91.625)

Más - Impuestos y otros gastos no deducibles

Gravamen al movimiento financiero 24.266

10.130

Cenicaña 11.965

17.560

Otros obras y mejoras 40.000

-

Intereses presuntos 37.365

-

Otros gastos no deducibles 69

3

Retiro de propiedad planta y equipo 397

-

Ajuste parafiscales pagados 604

-

Total partidas que aumentan la renta líquida gravable 114.666

27.693

Menos

Dividendos 10.248

9.447

Utilidad en venta de terrenos -

72.391

Total partidas que disminuyen la renta líquida 10.248

81.838

Pérdida líquida (1.377.445)

(145.770)

Menos

Compensaciones (Pérdidas fiscales/excesos renta presuntiva) -

-

Renta presuntiva 1.129.968

790.520

Renta líquida Gravable 1.129.968

790.520

Menos - Renta exenta -

-

Tasa impositiva 25%

25%

Provisión para impuesto sobre la renta corriente (1) 282.492

197.630

Ingresos por ganancias ocasionales -

4.420.400

Costos y gastos por ganancias ocasionales -

4.348.009

Ganancias ocasionales gravables -

72.391

Tasa impositiva 10%

10%

Provisión para impuesto de ganancia ocasional (2) -

7.239

Total provisión de impuesto de renta y ganancia ocasional (1+2) 282.492

204.869