Embed Size (px)

Citation preview

PVN - tận dụng cơ hội M&A làN sóNg đầu tư thứ hAi tại Việt NAM

PVi - Khẳng định đẳNg cấP ôNg lớN

cơ hội cho cổ phiếu dầu Khí NiêM yết trêN thị trườNg chứNg khoáN quốc tế

2 số 6

10

mục lục

tổNg quAN NgàNh

pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

8 PVN - Tập trung hoàn tất lộ trình tái cấu trúc

10 pVd - tận dụng cơ hội để thành công

12 pVc-Ms hướng tới thương hiệu mạnh trong khu vực

PVN - iNdex

18 diễn biến pVn-index từ đầu năm tới 30/9/2014

19 diễn biến giai đoạn 02/01/2014 – 30/09/2014

20 pVn 10 index

21 pVn All-share continuous index

22 pVn All-share hnX index

23 pVn All-share hsX index

24 pVn All-share index

25 pVn Vật liệu cơ Bản

26 pVn dịch Vụ tiêu dùng

27 pVn tài chính

28 pVn công nghiệp

29 pVn dầu Khí

30 pVn dịch Vụ tiện ích

31 5 mã tăng và giảm mạnh nhất trong quý iii năm 2014

tiN tức

4 điểm tin

chứNg khoáN

14 chứng khoán phái sinh: cơ hội để các bộ chỉ số “thăng hoa” 8

4

3số 6mục lục

BAN BIÊN TẬP

TRƯỞNG BAN:PHẠm QUANG HUY

GIÁm ĐỐc PSI

PHÓ BAN:ĐặNG mINH QUANG - PHÓ GIÁm ĐỐc PSI

THÀNH VIÊN

NGUYỄN TIẾN DŨNG Phó phòng Phát triển chỉ số chứng khoán - PSI

CHỊU TRÁCH NHIỆM sẢN XUẤT

PHÒNG PHÁT TRIỂN cHỈ SỐcHỨNG KHOÁN – PSI

ĐỊA CHỈ LIÊN HỆ TIN BÀI

NGUYỄN THÙY lINHEmail: [email protected]

CHỊU TRÁCH NHIỆM sẢN XUẤT

cÔNG TY TNHH THƯơNG mẠI DịcH Vụ VIệT ÁI

doANH NgHIỆP

32 pVi - Khẳng định đẳng cấp ông lớn

34 pV gas south: tạo nội lực vững mạnh để phát triển

QUốC Tế

36 cơ hội cho cổ phiếu dầu khí niêm yết trên ttcK quốc tế

32

14

34

BẢN TIN PVN-INdEXsố 6 - THÁNg 10/2014

Tin Tứcquý iii

ngày 24/10/2014, ngân hàng thương mại cổ phần đại chúng Việt nam

(pVcomBank) và tổng công ty Khí Việt nam (pVgas) đã tiến hành ký kết thỏa thuận hợp tác toàn diện.

theo thỏa thuận này, pVcombank sẽ cung cấp cho pVgas các sản phẩm dịch vụ như sản phẩm tiền gửi, tài khoản thanh toán, tín dụng và thu xếp vốn, hợp tác đầu tư, tư vấn tài chính, các dịch vụ tài chính cá nhân... pVgas cũng sẽ ưu tiên sử dụng các sản phẩm dịch vụ của pVcomBank.

thỏa thuận hợp tác toàn diện giữa pVgas và pVcomBank không chỉ đánh dấu bước phát triển mới của mối quan hệ lâu dài, vì lợi ích chung của hai đơn vị, mà còn khẳng định chính sách kinh doanh nhất quán của pVcomBank “lấy khách hàng làm trọng tâm”, luôn đồng hành với các dự án lớn, trọng điểm của ngành dầu khí.

PVcomBank và PVgas ký thỏa thuận hợp tác toàn diện

ngày 17/10/2014, tại tp hcM, tạp chí Forbes Việt nam đã tổ chức chuỗi

hoạt động tôn vinh “top 50 công ty niêm yết tốt nhất Việt nam năm 2014”, tổng công ty phân bón và hóa chất dầu khí (pVFcco) vinh dự lần thứ 2 liên tiếp nằm trong danh sách này của Forbes.

tại lễ trao giải “top 50 công ty niêm yết tốt nhất”, ông hoàng Việt dũng – phó tgđ tổng công ty đã đại diện pVFcco nhận giải thưởng danh giá này.

được biết, danh sách xếp hạng được đưa ra gồm những công ty niêm yết trên thị trường chứng khoán có kết quả kinh doanh vượt trội và giữ vị thế chủ đạo trên thị trường, cũng như đem lại lợi nhuận cao cho các nhà đầu tư.

PVFcco lần thứ 2 liên tiếp vào “top 50 công ty niêm yết tốt nhất”

Ông Hoàng Việt Dũng – Phó TGĐ PVFCCo nhận giải thưởng “Top 50 công ty niêm yết tốt nhất”

TIN TỨc4 số 6

ngày 17/10, tại tp hcM, tạp chí Forbes Việt nam đã tổ chức lễ công bố và vinh

danh các doanh nghiệp lọt vào danh sách “50 công ty niêm yết tốt nhất Việt nam năm 2014”, tổng công ty Khí Việt nam – ctcp (pV gas) là một trong những doanh nghiệp nằm trong top 50 này.

tại lễ vinh danh của Forbes, ông nguyễn thanh nghị, phó tổng giám đốc pV gas đã thay mặt Ban lãnh đạo tổng công ty nhận danh hiệu trên.

50 công ty lọt vào danh sách lần này có kết quả kinh doanh vượt trội trong 12 ngành, giữ vị thế chủ đạo trên thị trường, đem lại lợi nhuận cao cho các nhà đầu tư. tổng giá trị vốn hóa của 50 công ty này là trên 741 nghìn tỷ đồng, chiếm 65% tổng giá trị vốn hóa toàn thị trường chứng khoán (tính theo giá đóng cửa ngày 25/4/2014); tổng doanh thu các doanh nghiệp đạt 31.040 tỷ đồng, tăng trưởng doanh thu trung bình trong năm 2013 là 7%, vượt trội so với mức 2% của toàn thị trường; tăng trưởng lợi nhuận trước thuế trung bình đạt 23%, cao hơn nhiều so với mức 15% của các doanh nghiệp trên hai sàn trong năm qua.

trong năm 2014, pV gas còn nằm trong danh sách Forbes 2.000 công ty lớn nhất thế giới.

PV gas nhận danh hiệu 50 công ty niêm yết tốt nhất Việt Nam 2014

PV Gas nhận danh hiệu 50 công ty niêm yết tốt nhất Việt Nam 2014

5TIN TỨc số 6

chiều ngày 24/10/2014, tại tp.hcM, công ty liên doanh điều hành cửu

long (cửu long Joc) đã tổ chức lễ đón dòng dầu đầu tiên Mỏ sư tử nâu và sư tử Vàng tây nam lô 15.1. phó thủ tướng chính phủ hoàng trung hải đã tham dự buổi lễ.

Mỏ sư tử nâu đã cho dòng dầu đầu tiên vào ngày 14/9/2014 với sản lượng 45.000 thùng/ngày, sớm hơn 17 ngày so với kế hoạch; cùng thời điểm đó, dự án sư tử

đón dòng dầu đầu tiên tại mỏ sư tử Nâu và sư tử Vàng tây Nam

Phó Thủ tướng Hoàng Trung Hải phát biểu tại buổi lễ.

tính đến hết tháng 8-2014,tập đoàn đã triển khai khoan thăm dò thẩm lượng

21 giếng khoan. trong tháng 8, đã đưa thêm 1 mỏ mới vào khai thác là mỏ cendor ii thuộc lô pM304 Malaysia. Bốn mỏ đưa vào khai thác trước đó là mỏ đông đô thuộc lô 01/97-02/97, mỏ dừa thuộc lô 12W, mỏ diamond (lô 01 và 02), mỏ thăng long.

giàn khai thác đông đô thuộc cụm mỏ thăng long - đông đô, nằm trong lô 01-97 và 02-97 đã cho dòng dầu đầu tiên. Mỏ thăng long cũng thuộc dự án này cũng đã cho dòng dầu đầu tiên. dự kiến sản lượng đỉnh cho toàn lô 01-97 và 02-97 bao gồm cả 2 mỏ thăng long - đông đô sẽ khoảng 16.000 thùng/ngày.

Mỏ dừa được khai thác bằng hệ thống giếng ngầm, sản phẩm khai thác sẽ được vận chuyển thông qua hệ thống đường ống nội mỏ dài 17 km đến tàu Fpso hiện hữu tại mỏ chim sáo. sau khi giếng đầu tiên được mở, các giếng tiếp theo 1p và 2p cũng sẽ lần lượt được đưa vào khai thác với tổng sản lượng toàn mỏ đạt khoảng 8.000 thùng dầu/ngày.

đưa vào khai thác nhiều mỏ dầu mới

Giàn khai thác mỏ Dừa Giàn khai thác mỏ Dừa

Vừa qua, Viện dầu khí Việt nam và hội dầu khí Việt nam đã phối hợp với Ban

tìm kiếm thăm dò tập đoàn dầu khí Việt nam (pVn) và công ty dầu khí sông hồng (pVEp sông hồng) - công ty thành viên của tổng công ty thăm dò Khai thác dầu khí (pVEp) tổ chức hội thảo khoa học lần thứ hai nhằm đánh giá kết quả nghiên cứu cấu trúc và tiềm năng dầu khí vùng trũng An châu giai đoạn i và bàn các phương án tiếp theo, để tiếp tục phương án tìm kiếm một cách hợp lý.

Vùng trũng An châu là bể trầm tích trước đệ tam, nằm trong vùng rừng núi đông Bắc, thuộc các tỉnh lạng sơn, Bắc giang, Quảng ninh với diện tích 10.000 km2.

pVEp sông hồng đã tiến hành khảo sát quy mô, thu thập và phân tích mẫu địa hóa, thạch học, cơ lý. căn cứ các kết quả nghiên cứu phân tích xác định có thể tồn tại 2 hệ thống dầu khí trong paleozoi và Mesozoi. tại hội thảo, pVEp sông hồng cùng các nhà khoa học đã thống nhất phương án tối ưu nhất cho giai đoạn tiếp theo là tiến hành khảo sát địa chấn 2d để có câu trả lời rõ nét về tiềm năng dầu khí của trũng An châu.

tiềm năng dầu khí vùng trũng An châu - đông Bắc Bộ

ngày 08/10/2014, tập đoàn dầu khí Việt nam đã tổ chức cuộc họp báo

trực tuyến tại 2 điểm cầu hà nội và tp. hồ chí Minh. thông tin từ họp báo cho biết, trong 9 tháng đầu năm 2014, tập đoàn đã hoàn thành tất cả các chỉ tiêu kế hoạch, gia tăng trữ lượng dầu khí 9 tháng đầu năm đạt 28,53 triệu tấn dầu quy đổi, bằng 81,5% kế hoạch năm. có 05 phát hiện dầu khí mới và pVn đã ký 03 hợp đồng dầu khí mới. tổng sản lượng khai thác quy dầu 9 tháng đạt 20,34 triệu tấn, trong đó, sản lượng khai thác dầu thô đạt 12,71 triệu tấn, sản lượng khai thác khí đạt 7,64 tỉ m3. pVn đã sản xuất và cung cấp cho lưới điện quốc gia 11,92 tỉ kWh, sản xuất 1,23 triệu tấn đạm, 4,06 triệu tấn xăng dầu các loại.

tổng doanh thu của toàn bộ các đơn vị trong tập đoàn 9 tháng đạt 560,1 nghìn tỉ đồng, bằng 119,5% kế hoạch 9 tháng và 84% kế hoạch năm. nộp ngân sách nhà nước toàn tập đoàn đạt 125,5 nghìn tỉ đồng, bằng 124% kế hoạch 9 tháng và 89% kế hoạch năm.

hầu hết các đơn vị trong tập đoàn đều giữ được nhịp độ sản xuất kinh doanh tốt và hoàn thành vượt mức các chỉ tiêu nhiệm vụ kế hoạch 9 tháng đã đề ra. công tác an toàn môi trường trên các công trình dầu khí được đảm bảo. công tác cổ phần hóa, thoái vốn, sắp xếp đổi mới doanh nghiệp tại pVn được thực hiện nghiêm túc và hiệu quả đúng theo phương án tái cấu trúc pVn đã được chính phủ phê duyệt.

tập đoàn dầu khí Việt Nam giữ vững nhịp độ phát triển trong 9 tháng đầu năm 2014

Đồng chí Lê Minh Hồng, Phó Tổng Giám đốc, Người phát ngôn của Tập đoàn Dầu khí Việt Nam

Vàng tây nam cũng cho dòng dầu đầu tiên vào ngày 19/9/2014, sớm hơn kế hoạch 46 ngày, hiện đang duy trì khai thác ở mức gần 5.000 thùng/ngày.

Việc đưa các dự án sư tử nâu và sư tử Vàng tây nam (với mức đầu tư khoảng 870 triệu usd) vào vận hành khai thác sớm hơn kế hoạch, dự kiến sẽ tăng thêm doanh thu năm 2014 cho toàn dự án khoảng gần 100 triệu usd, nâng tổng sản lượng khai thác toàn lô đạt gần 80.000 thùng/ngày.

TổNG QUAN NGàNH6 số 6

tháng 6-1986, tấn dầu thô đầu tiên được khai thác từ mỏ Bạch hổ đã

chính thức đưa Việt nam vào danh sách các nước sản xuất, xuất khẩu dầu mỏ trên thế giới và là đóng góp quan trọng cho nền kinh tế bắt đầu bước vào thời kỳ đổi mới.

Ðến nay, sau 39 năm thành lập (3/9/1975 – 3/9/2014), tập đoàn dầu khí Quốc gia Việt nam đã xây dựng được một hệ thống công nghiệp dầu khí hoàn chỉnh, đồng bộ từ tìm kiếm, thăm dò, khai thác dầu khí đến vận chuyển, chế biến, lọc hóa dầu, tàng trữ, phân phối và các lĩnh vực sản xuất, dịch vụ khác từ dầu khí... góp phần xứng đáng thực hiện nhiệm vụ đảm bảo an ninh năng lượng đất nước. Với mức tăng trưởng trung bình khoảng 18-20%/năm, tập đoàn đã và đang hoạt động sản xuất kinh doanh hiệu quả, hằng năm đóng góp từ 28% đến 30% tổng thu ngân sách nhà nước, kim ngạch xuất khẩu chiếm trung bình 15%/năm tổng kim ngạch xuất khẩu cả nước

thời gian tới, tập đoàn tiếp tục đẩy mạnh công tác khảo sát, điều tra cơ bản, tìm kiếm thăm dò nhằm gia tăng trữ lượng và sản lượng khai thác dầu khí; phấn đấu gia tăng trữ lượng dầu khí đạt 35-45 triệu tấn quy dầu/năm (trong đó, ở trong nước 25-30 triệu tấn, ở nước ngoài 10-15 triệu tấn), sản lượng khai thác dầu khí đạt 23-34 triệu tấn quy dầu/năm, trong đó: khai thác dầu giữ ở mức 15-20 triệu tấn/năm (ở trong nước 14-17 triệu tấn/năm, ở nước ngoài 1-3,5 triệu tấn/năm) và khai thác khí 8,5-14 tỉ m3/năm.

tập đoàn dầu khí quốc gia Việt Nam tuổi 39: Những con số ấn tượng

Giàn xử lý trung tâm mỏ Bạch Hổ

sáu tháng đầu năm 2014, pVcFc đã hoàn thành vượt mức các chỉ tiêu, kế

hoạch về doanh thu, lợi nhuận, sản lượng sản xuất và tiêu thụ. pVcFc đã sản xuất được 408,2 nghìn tấn sản phẩm ure chất lượng cao, đạt 109% kế hoạch, tiêu thụ 414,8 nghìn tấn, đạt 108% kế hoạch với tổng doanh thu đạt 3.143 tỷ đồng.

những tháng cuối năm 2014, pVcFc tiếp tục duy trì sản xuất an toàn, ổn định, đạt công suất thiết kế, chủ động phát triển thêm thị trường mới ở đông nam Bộ, campuchia; xâm nhập thị trường tiềm năng ở miền trung, tây nguyên, miền Bắc và xuất khẩu ra thị trường quốc tế. ngoài công tác tổ chức quản lý sản xuất kinh doanh hiệu quả, việc đẩy mạnh nghiên cứu khoa học, ứng dụng sáng kiến cải tiến kỹ thuật vào thực tiễn sản xuất là yếu tố rất quan trọng giúp pVcFc khẳng định vị thế là nhà sản xuất urea hạt đục hàng đầu và duy nhất trong nước.

đạm cà Mau - nhiều giải pháp để nâng cao chất lượng sản phẩm

Ptsc giữ vững thị phần 6 lĩnh vực dịch vụ dầu khí chất lượng cao

Vận chuyển container vật tư thiết bị cung cấp cho nhà thầu dầu khí nước ngoài tại cảng Đà Nẵng

trong bối cảnh nền kinh tế còn nhiều khó khăn, thử thách, trong 6 tháng

đầu năm 2014 tổng công ty cổ phần dịch vụ Kỹ thuật dầu khí Việt nam (ptsc) tiếp tục duy trì ổn định và thực hiện tốt các hợp đồng cho các công ty và nhà thầu dầu khí với kết quả sản xuất – kinh doanh cực kỳ ấn tượng.

Kết quả doanh thu hợp nhất thực hiện 6 tháng đầu năm của toàn tổng công ty đạt 12.500 tỷ đồng, đạt 138,9% kế hoạch 6 tháng đầu năm.trong 6 tháng còn lại, ptsc quản lý và khai thác an toàn , hiệu quả đội tàu dịch vụ chuyên dụng của ptsc và đội tàu thuê ngoài, chiếm lĩnh thị trường cung cấp tàu dịch vụ, tàu bảo vệ cho thị trường trong nước, đồng thời triển khai hiệu quả an toàn, chất lượng và đúng tiến độ các dự án, khẳng định uy tín và năng lực cung cấp dịch vụ cơ khí dầu khí. triển khai tốt việc đóng mới giàn tam đảo 05, quản lý và khai thác an toàn hiệu quả các tàu Fso/Fpso, đảm bảo đáp ứng yêu cầu của khách hàng.

theo báo cáo tài chính quý iii/2014 của ctcp Kết cấu Kim loại và lắp máy dầu

khí (pVc - Ms, mã pXs), doanh thu thuần quý iii đạt 449,7 tỷ đồng, tăng 48% so với cùng kỳ năm ngoái.

lũy kế 9 tháng, doanh thu thuần của pXs đạt 1.329 tỷ đồng và 102,5 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 95% và 108% so với 9 tháng đầu 2013.

Với kế hoạch cả năm đạt 1.400 tỷ đồng doanh thu và 81,9 tỷ đồng lợi nhuận sau thuế, pXs đã vượt 25% kế hoạch lợi nhuận năm.

Pxs: 9 tháng lãi 102 tỷ đồng, vượt 25% kế hoạch

tổng công ty cổ phần dung dịch khoan và hóa phẩm dầu khí (dMc)

vừa công bố việc nghiên cứu thành công 3 loại sản phẩm mới (lưu huỳnh pastille, xi măng hỗn hợp bền sulfate và Bentonit tẩy trắng) phục vụ cho ngành khai thác dầu khí và chế biến thực phẩm.

đối với sản phẩm sản xuất lưu huỳnh pastille hiện nay, dMc đang lập đề án để đầu tư sản xuất và dự kiến đến 2015 sẽ cho ra đời sản phẩm chính thức. đối với sản phẩm xi măng hỗn hợp bền sulfate dự kiến quý 4 công ty sẽ cho ra đời sản phẩm này, mỗi năm cung cấp ra thị trường khoảng 20 ngàn tấn sản phẩm.

Với sản phẩm Bentonit tẩy trắng, dMc nghiên cứu và sản xuất thành công bước đầu, dự kiến sẽ đưa vào sản xuất công nghiệp trong 2015.

dMc- tăng lợi thế cạnh tranh với sản phảm mới

7số 6QUảNG cÁO

TổNG QUAN NGàNH8 số 6

PVNtậP truNg hoàN tất lộ trìNh tái cấu trúc

thủ tướng chính phủ đã phê duyệt đề án tái cơ cấu tập đoàn dầu khí Quốc gia Việt nam giai đoạn 2012-

2015 tại Quyết định số 46/Qđ-ttg ngày 05/01/2013. sau khi thủ tướng phê duyệt đề án, tập đoàn đã thành lập Ban chỉ đạo tái cấu trúc tập đoàn và tổ công tác thoái vốn. hội đồng thành viên, Ban tổng giám đốc, Ban chỉ đạo tái cấu trúc tập đoàn thường xuyên làm việc với các đơn vị để hướng dẫn, kiểm tra, đôn đốc, xử lý kịp thời những vướng mắc, khó khăn trong quá trình thực hiện công tác tái cơ cấu. chủ tịch hội đồng thành viên tập đoàn dầu khí Quốc gia Việt nam (petroVietnam) nguyễn Xuân sơn tại cuộc gặp gỡ báo chí đầu tháng 10 khẳng định, hoạt động tái cấu trúc, cổ phần hoá doanh nghiệp của tập đoàn sẽ được triển khai theo đúng lộ trình đã được thủ tướng phê duyệt. đến nay, tập đoàn đã phê duyệt đề án tái cấu trúc của tất cả các đơn vị thành viên, đồng thời tiếp tục chỉ đạo các đơn vị triển khai quyết liệt tái cấu trúc các các công ty con của các đơn vị này. sau khi tái cấu trúc xong, tập đoàn sẽ chỉ giữ lại công ty mẹ và tổng công ty thăm dò khai thác dầu khí (pVEp) 100% vốn nhà nước, các đơn vị còn lại sẽ được thực hiện cổ phần hoá.

hoàn thiện mô hình tái cấu trúc

tập đoàn dầu khí Quốc gia Việt nam đang đi đầu trong các tập đoàn nhà nước về công tác cổ phần hóa. tập đoàn có chủ trương niêm yết cổ phần các doanh nghiệp đã cổ phần hóa trên sàn giao dịch chứng khoán để tăng cường tính minh bạch thông tin và công tác quản trị của doanh nghiệp.

tập đoàn hiện đã có các giải pháp và đang tiến hành triển khai thực hiện để hoàn thiện mô hình và tăng tốc phát triển. trong đó tổ chức tập đoàn dầu khí Quốc gia Việt nam theo hướng công ty mẹ trực tiếp hoạt động sản xuất kinh doanh trong một số lĩnh vực chủ chốt như tìm kiếm, thăm dò, khai thác và chế biến dầu khí… trên cơ sở ưu, nhược điểm của mô hình tổ chức, quản lý đối với tập đoàn dầu khí Việt nam thời gian qua để hoàn thiện, bổ sung phù hợp với yêu cầu khách quan của đất nước và thế giới. tập đoàn tái sắp xếp các đơn vị thành viên, công ty con; thống nhất quản lý công tác tìm kiếm thăm dò, khai thác dầu khí, lọc hóa dầu, đặc biệt là hệ thống kinh doanh xăng dầu, sản xuất và kinh doanh đạm và hóa chất dầu khí, các hoạt động dịch vụ dầu khí, nâng cao

năng lực cạnh tranh, hạ giá thành sản phẩm, thu hút các nguồn lực, kinh nghiệm quản lý từ các thành phần kinh tế trong và ngoài nước, đặc biệt là các nhà đầu tư chiến lược nước ngoài.

theo đề án, tập đoàn tập trung vào các lĩnh vực chính là tìm kiếm, thăm dò và khai thác dầu khí, công nghiệp khí, lọc hóa dầu, công nghiệp điện, dịch vụ kỹ thuật dầu khí cao cấp (như đóng giàn khoan, dịch vụ khoan, dịch vụ kỹ thuật dầu khí biển, bảo hiểm chuyên ngành…). trong đó, lĩnh vực thăm dò và khai thác dầu khí là cốt lõi. nâng cao tỷ trọng dịch vụ dầu khí chất lượng cao của Việt nam trong cơ cấu giá thành khai thác dầu thô mà trước đây phải thuê của nước ngoài để tiết kiệm ngoại tệ cho đất nước.

ngoài ra, pVn cũng thường xuyên đánh giá, kiểm tra, giám sát các hoạt động đầu tư, hiệu quả của dự án, đánh giá người đại diện của tập đoàn tại các đơn vị trong việc thực thi quyền, nghĩa vụ và trách nhiệm của họ trong từng giai đoạn căn cứ vào việc phân cấp, phân quyền, ủy quyền. thường xuyên phân tích các chỉ số tài chính của các đơn vị, công ty con và hoàn thiện việc tái cấu trúc thông qua cổ

pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

TổNG QUAN NGàNH 9số 6

phần và cph các đơn vị nhằm giảm vốn nhà nước tại các đơn vị không phải là hoạt động chính hoặc không cần giữ chi phối.

theo nghị Quyết 15 của thủ tướng chính phủ, các tập đoàn nhà nước đang ráo riết triển khai và đẩy mạnh quá trình tái cấu trúc để kịp theo đúnglộ trình thoái vốn đã đề ra. tập đoàn dầu khí Quốc gia Việt nam cũng đang lên các phương án thoái vốn hiệu quả tại các đơn vị thành viên, đồng thời phối hợpvới các tập đoàn khác trong lĩnh vực điện lực, hóa chất, đóng tàu… để thực hiện công tác tái cấu trúc mang lại lợi ích cao nhất cho doanh nghiệp thành viên của các tập đoàn, góp phần đẩy mạnh hơn nữa công cuộc tái cấu trúc nền kinh tế của đất nước.

tận dụng cơ hội M&A

thời gian tới đây, Việt nam vẫn tiếp tục là điểm đến của các nhà đầu tư nước ngoài trong đó có nhà đầu tư truyền thống trong lĩnh vực dầu khí như nga, Ấn độ, nhật Bản… trong quá trình đón nhận dòng đầu tư này, pVn sẽ tận dụng cơ hội về M&A làn sóng đầu tư thứ 2 tại Việt nam trong lộ trình tái cấu trúc tập đoàn.

trước đây, các nhà đầu tư nước ngoài tham gia đầu tư trực tiếp vào các dự án thăm dò, khai thác trong ngành dầu khí. từ năm 2005, luật doanh nghiệp ra đời, cùng với sự cởi mở của luật đầu tư, các

nhà đầu tư nước ngoài đã tham gia đầu tư gián tiếp vào ngành dầu khí thông qua việc mua cổ phần các công ty thành viên của tập đoàn dầu khí Quốc gia Việt nam. hiện đã có một số đơn vị thành viên của tập đoàn có cổ đông chiến lược nước ngoài nắm giữ từ 10% cổ phần trở lên.

sắp tới khi luật doanh nghiệp và luật đầu tư sửa đổi, hoạt động M&A sẽ có riêng một phần quy định hướng dẫn cụ thể chi tiết hoạt động này tại Việt nam, hoàn thiện hóa khung pháp lý và nhờ đó đẩy nhanh tiến độ đầu tư vào các doanh nghiệp Việt nam cũng như quá trình tái cấu trúc các doanh nghiệp. để chuẩn bị đón làn sóng M&A thứ 2 vào Việt nam, trong chiến lược tái cấu trúc, tập đoàn sẽ tiếp tục kêu gọi, chào đón các nhà đầu tư nước ngoài đến tìm hiểu và tham gia mua cổ phần để trở thành cổ đông chiến lược của các đơn vị cũng như đầu tư vào các dự án thăm dò, khai thác, hóa dầu, dịch vụ dầu khí trong tập đoàn. Việc tham gia của đối tác chiến lược nước ngoài sẽ mang lại một số lợi ích cho doanh nghiệp thành viên, cụ thể: tăng cường được nguồn vốn để phát triển hoạt động sản xuất kinh doanh của doanh nghiệp, được hỗ trợ kĩ thuật, quản trị, nhân sự trong việc thực hiện các dự án trọng điểm trong ngành; có cơ hội mở rộng thị trường, phát triển khách hàng thông qua đối tác nước ngoài, nâng cao chất lượng các sản phẩm và dịch vụ đạt chuẩn quốc tế và tiến tới cung cấp dịch vụ ngoài Việt

nam; tăng cường công tác quản trị doanh nghiệp, minh bạch trong hoạt động.

Bên cạnh lợi ích cho doanh nghiệp, việc thoái vốn của tập đoàn cho đối tác nước ngoài giúp cho tập đoàn có thêm nguồn vốn để đầu tư cho các dự án năng lượng trọng điểm khác.

tiếp tục khẳng định vai trò chủ đạo

các công ty cổ phần ra đời cùng với sự ra đời của luật doanh nghiệp, đây là một mô hình doanh nghiệp ưu việt đang được hình thành phát triển trên nhiều nước trên thế giới.theo phương án tái cấu trúc đã được thủ tướng chính phủ phê duyệt,tập đoàn dầu khí Quốc gia Việt nam sẽ cùng với các đơn vị thành viên xác định số cổ phần tối đa cần nắm giữ để chi phối được hoạt động của doanh nghiệp trong từng lĩnh vực hoạt động cụ thể trên cơ sở các quy định của luật doanh nghiệp. hơn nữa, do tập đoàn sẽ chỉ thoái vốn tại các đơn vị không phải là hoạt động chính hoặc không phải nắm chi phối, nên những mâu thuẫn giữa tập đoàn hoặc các đơn vị thành viên của tập đoàn với cổ đông chiến lược gần như là không tồn tại mà ngược lại, việc có cổ đông chiến lược sẽ mang lại rất nhiều lợi ích cho các doanh nghiệp thuộc tập đoàn đang làm ăn yếu kém như nhận thêm nhiều hỗ trợ về vốn, về con người, về công nghệ và thị trường.

pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

TổNG QUAN NGàNH10 số 6 pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

PVdtậN dụNg cơ hộiđể thàNh côNgNhững con số ấn tượng

9 tháng đầu năm, giá cho thuê giàn khoan cũng đã tăng 15% so với cùng kỳ năm ngoái. theo đó, pV drilling tăng cường cung cấp dịch vụ khoan cũng như các dịch vụ liên quan đến khoan.

Bên cạnh 4 giàn khoan biển sở hữu hoạt động với hiệu suất và an toàn cao, pV drilling còn tăng cường hợp tác với các

nhà thầu khoan Ensco, seadrill, uMW, shell drilling để cung cấp thêm 6 -7 giàn khoan biển cho khách hàng (tăng hơn 50% so với bình quân chỉ có 3 giàn năm 2013). các dịch vụ kỹ thuật khoan cũng được tăng cường mở rộng, như các dịch vụ đo khí karota, cho thuê thiết bị, quản lý ống chống, kiểm soát áp suất trong khi khoan,... đồng thời, các dịch vụ cung ứng nhân lực, mua bán thiết bị tiếp tục duy trì sự tăng trưởng cao. Kết quả, 9 tháng đầu

năm, pV drilling ước đạt doanh thu trên 14.000 tỷ đồng, lợi nhuận trước thuế trên 2.300 tỷ đồng, tương ứng tăng trên 45% so với cùng kỳ năm ngoái.

như vậy, pV drilling tự tin năm 2014 là năm tổng công ty tiếp tục đạt sự tăng trưởng cao. giai đoạn từ 2009 - 2013, lợi nhuận đạt tăng trưởng kép hàng năm (cAgR) trên 25% thể hiện được chiến lược đầu tư và phát triển đúng đắn. đó là chính là việc

TổNG QUAN NGàNH 11

tập trung nguồn lực phát triển các dịch vụ kinh doanh cốt lõi là khoan và dịch vụ kỹ thuật liên quan đến khoan, không đầu tư ngoài ngành.

tận dụng hiệu quả thị trường chứng khoán như là thị trường vốn để phát triển doanh nghiệp

năm 2005, pV drilling bắt đầu tiến hành cổ phần hóa và cuối năm 2006 đã niêm yết trên ttcK. đến năm 2009, pV drilling sáp nhập thành công pVd invest vào pV drilling - là trường hợp đầu tiên một công ty chỉ mới là đại chúng sáp nhập vào công ty niêm yết trên sàn giao dịch. trong khoảng thời gian đó, pV drilling đã tận dụng được các cơ hội của ttcK mang lại để huy động vốn thành công từ các tổ chức tài chính trong và ngoài nước, tiến hành đầu tư lần lượt các giàn khoan biển pV dRilling i, pV dRilling ii & iii.

để huy động vốn thành công, điều trước tiên là pV drilling cần phải có được một hệ thống quản trị hiệu quả và cơ chế thông tin minh bạch nhằm thu hút niềm tin và đạt được đánh giá tín nhiệm tốt từ các tổ chức tài chính, đặc biệt là các tổ chức nước

ngoài. hệ thống quản trị của pV drilling hiện nay được áp dụng các tiêu chuẩn quốc tế dựa trên nền tảng công nghệ thông tin (cntt) tiên tiến, điển hình là hệ thống ERp oracle; hệ thống bảo trì, bảo dưỡng và quản lí hàng tồn kho Maximo giúp kiêm soát chi phí tối ưu; các quy trình hsEQ áp dụng các tiêu chuẩn quản lý chất lượng, sức khỏe, an toàn, môi trường theo chuẩn mực quốc tế ngành dầu khí. công tác quan hệ cổ đông luôn được chú trọng nhằm cập nhật kịp thời tình hình hoạt động sản xuất kinh doanh, cũng như tiếp thu những ý kiến phản hồi từ cộng đồng nhà đầu tư nhằm hoạch định chiến lược phát triển bền vững.

năm 2014, pV drilling tiếp tục nâng cao hơn nữa hệ thống quản trị bằng việc triển khai xây dựng hệ thống Quản trị rủi ro theo các tiêu chuẩn được công nhận của quốc tế như iso 31000, coso nhằm quản lý chặt chẽ các rủi ro trọng yếu và nhận diện cơ hội, tối đa hóa các giá trị cổ đông.

PVd sẵn sàng cho làn sóng M&A thứ hai

Bên cạnh các vấn đề về cơ chế, khung pháp lý đang được hoàn thiện để tạo điều

kiện thuận lợi cho hoạt động M&A, vấn đề chính đối với pV drilling nói riêng là sự hợp tác chỉ có thể xảy ra khi nó mang lại phát triển bền vững và lợi ích lâu dài cho các bên. Vì vậy, việc xây dựng một hệ thống quản trị thực sự hiệu quả là cần thiết cho pV drilling. trên nền tảng này, pV drilling đã và đang tạo được cơ hội hợp tác bền chặt với các nhà đầu tư.

năm 2014 - 2015, pV drilling dự kiến sẽ đại chúng và niêm yết pVd tech - công ty con chuyên về lĩnh vực thiết kế chế tạo, cho thuê thiết bị đầu giếng và thương mại dầu khí, đây không phải là mảng kinh doanh chính của tổng công ty, đồng thời, hoạt động trong lĩnh vực chế tạo đòi hỏi vốn đầu tư lớn, trong khi đó lợi nhuận của pVd tech chỉ chiếm khoảng 3% tổng lợi nhuận của tổng công ty. Vì vậy, kế hoạch giảm tỷ lệ nắm giữ của pV drilling xuống còn 51% sẽ không ảnh hưởng đến công ty Mẹ, nhưng vẫn đảm bảo việc mở rộng qui mô và phát triển bền vững của pVd tech.

số 6pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

TổNG QUAN NGàNH12 số 6

tự tin thực hiện những công trình lớn

trong những năm gần đây, pVc-Ms đã có những bước phát triển vượt bậc, trở thành tổng thầu Epc/Epci thực hiện các công trình xây lắp cho ngành dầu khí Việt nam. công ty phát triển, đời sống, việc làm của người lao động được cải thiện rõ rệt. pVc-Ms đã và đang thực hiện thành công đề án tái cấu trúc doanh nghiệp, trở thành đơn vị chủ lực của tổng công ty cổ phần Xây lắp dầu khí Việt nam (pVc), tập trung thực hiện các dịch vụ xây lắp dầu khí trên bờ và chia sẻ công việc ngoài khơi với các đơn vị trong ngành. công ty cũng đã trở thành đơn vị dẫn đầu trong ngành thực hiện dịch vụ chế tạo cơ khí và các thiết bị dầu khí có hàm lượng chất xám cao làm tăng sức cạnh tranh cho doanh nghiệp. đây là hướng phát triển rất đúng đắn, phù hợp với định hướng chung của ngành và chủ trương của chính phủ.

những tháng năm 2014, kết quả sản xuất kinh doanh của pXs rất khả quan. doanh thu 9 tháng đầu năm 2014 đạt 1.329,9 tỷ đồng đạt 95% kế hoạch cả năm 2014, lợi nhuận sau thuế đạt 102,507 tỷ đồng đã hoàn thành và đạt vượt mức kế hoạch năm 2014 với tỷ lệ 125%. Với những dự án đã và đang triển khai đồng loạt trong giai đoạn hiện nay như dự án nhiệt điện thái Bình 2 của chủ đầu tư pVn, thiên ưng của chủ đầu tư Vietsovpetro, nghi sơn của tổng thầu Jgcs… pXs sẽ hoàn thành và vượt mức kế hoạch về doanh thu của cả năm khoảng trên 20%, theo đó lợi nhuận sau thuế của cả năm cũng sẽ vượt kế hoạch tương ứng.

Với việc thực hiện và hoàn thành đúng tiến độ, đảm bảo an toàn và chất lượng qua từng công trình với chủ đầu tư, như những dự án với chủ đầu tư là liên danh điều hành chung hoàng long hoàn Vũ; petronas

carigali; pVn…. pXs dần khẳng định được uy tín của mình trên thị trường trong nước và quốc tế do đó pXs tự tin sẽ nhận được những công trình lớn trong giai đoạn tới.

Với chiến lược ổn định bộ máy quản lý, nâng cao chất lượng nguồn nhân lực và tầm nhìn dài hạn. căn cứ các dự án mà pVn chuẩn bị triển khai, pXs dự kiến sẽ đạt được doanh thu trong những năm tiếp theo lên trên 3.000 tỷ đồng/năm.

hợp tác để phát triển

sự kiện McpEcoM (nay đổi tên là MEpcoM) trở thành cổ đông chiến lược của pXs đã được sự quan tâm của nhiều nhà đầu tư. MEpcoM là doanh nghiệp singapore, chuyên ngành thiết kế mua sắm - chế tạo và lắp đặt (Epci) các công trình công nghiệp dầu khí. đây là doanh nghiệp tiềm năng và quy mô hoạt động

công ty cP Kết cấu Kim loại và Lắp máy Dầu khí PVc-MS ( HOSE: PXS) có bề dày kinh nghiệm trong thiết kế, chế tạo, lắp đặt các đường ống dẫn khí, dẫn dầu, chân đế giàn khoan, kết cấu kim loại, công trình dầu khí, công nghiệp, cảng biển,... và các ngành nghề phù hợp với chiến lược chung của Tập đoàn Dầu khí quốc gia Việt nam.Trở thành nhà thầu xây lắp các công trình dầu khí hàng đầu của Việt nam và trong khu vực, xây dựng thương hiệu mạnh trong khu vực là mục tiêu của PVc – MS.

PVc-Mshướng tới thương hiệu mạnhtrong khu vực

pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

TổNG QUAN NGàNH 13số 6

PVC-MS được thành lập năm 1983 với chức năng cung cấp các dịch vụ xây lắp chuyên ngành công nghiệp dầu khí cho các dự án khai thác, vận chuyển, tàng trữ và chế biến Dầu khí. Sản phẩm truyền thống của PVC-MS là thi công các kết cấu giàn khoan, bồn bể, đường ống công nghệ, các tuyến ống dẫn, chế tạo thiết bị cơ khí dầu khí, lắp đặt thiết bị siêu trường siêu trọng.

Qua hơn 30 năm xây dựng và phát triển, đến nay, các thế hệ người lao động PVC-MS đã thi công, chế tạo gần 60% công trình giàn khoan biển cho ngành Dầu khí Việt Nam, hơn 90% công trình nhà giàn DK1 và nhiều

công trình bồn bể, đường ống, nhà máy chế biến dầu khí, nhà máy khí điện cho ngành Dầu khí Việt Nam. Các công trình do PVC-MS đảm nhận luôn an toàn tuyệt đối, chất lượng và tiến độ, đáp ứng cao nhất yêu cầu chủ đầu tư đề ra.

PVC-MS hiện nay có gần 1.600 CBCN lao động, trong đó có hơn 300 cán bộ có trình độ tiến sỹ, thạc sỹ, kỹ sư và gần 500 thợ hàn có chứng chỉ quốc tế. Để trở thành nhà thầu thực hiện trọn gói các dự án chuyên ngành dầu khí, PVC- MS đã đầu tư đầy đủ về cơ sở vật chất, trang thiết bị hiện đại phục vụ cho sản xuất. Sự trưởng thành của PVC- MS

được chứng minh qua các hợp đồng trúng thầu của công ty ngày càng nhiều, có giá trị lớn với các đối tác trong và ngoài nước. Công ty giành nhiều phần thưởng cao quý: Giải thưởng cúp vàng ISO 2008; danh hiệu Doanh nghiệp nhỏ và vừa tốt nhất Châu Á Thái Bình Dương do Tạp chí Forbes Mỹ bình chọn năm 2011; đứng thứ 196 trong Top 1.000 doanh nghiệp nộp thuế lớn thu nhập nhất Việt Nam năm 2012 do Công ty cổ phần Báo cáo đánh giá Việt Nam xếp hạng; Top 50 công ty niêm yết tốt nhất Việt Nam năm 2013 do Tạp chí Forbes Mỹ bình chọn.

rộng lớn, có kinh nghiệm thi công quốc tế tại nhiều quốc gia trên thế giới cho các hãng dầu khí như: Exxon Mobile, Esso Australia, conoco phillips, British petroleum, Mc dermott Far East inc, các dự án tại trung đông và các dự án tại Ai cập. tại Việt nam, MEpcoM là bạn hàng quen thuộc của hoàng long - hoàn Vũ Joc, cửu long Joc, Biển đông poc. thế mạnh của MEpcoM là kỹ năng quản lý dự án và trình độ khoa học công nghệ cũng như hiệu quả sử dụng nguồn nhân lực công nghệ cao.

MEpcoM với bề dày kinh nghiệm nhiều năm trong ngành cơ khí tương tự với pVc-Ms nên trong thời gian qua MEpcoM đã chia sẻ những kinh nghiệm về kỹ thuật cũng như về phương diện quản lý đối với pVc-Ms đặc biệt trong lập hồ sơ đấu thầu các dự án quốc tế.

hiện tại pVc-Ms và MEpcoM đang phối hợp lập hồ sơ để tham gia các dự án rất tiềm năng theo hình thực hợp đồng trọn gói Epci, thi công trên Bãi cảng 23ha của pVc-Ms. phía đối tác singapore sẽ đảm nhận phần thế mạnh của họ là thiết kế (Engineering) và mua sắm một phần (procurement), pVc-Ms thực hiện lĩnh vực sở trường là chế tạo, lắp đặt. Việc phối hợp thế mạnh của các bên giúp pVc-Ms tự tin giảm giá thành trong công tác chào giá. thị trường mục tiêu là thị trường mà MEpcoM có quan hệ tốt, lâu dài như các dự án ở khu vực trung đông và đông nam Á. giá trị các gói tham gia từ 20 triệu đến 100 triệu usd, kéo dài trong thời gian khoảng 2,3 năm thi công.

theo lãnh đạo pVc-Ms, trong những năm tới, Việt nam sẽ hội nhập sâu hơn vào thị trường thế giới việc đó sẽ mang tới những cơ hội lớn trong việc mở rộng thị trường bên cạnh đó là việc môi trường cạnh tranh

sẽ trở nên khắc nghiệt hơn. đồng thời cũng tạo cơ hội cho những doanh nghiệp trong nước tiếp cận được với những kỹ thuật tiên tiến cũng như trình độ quản lý cao hơn từ những đối tác nước ngoài. Qua thực tế với những kết quả từ việc MEpcoM trở thành đối tác chiến lược cùng với mục tiêu mở rộng thị trường ra quốc tế, pVc - Ms không loại trừ khả năng sẽ có thêm những đối tác nước ngoài trong những năm tới theo hướng da dạng hoá khách hàng để tránh cạnh tranh nội bộ, tìm kiếm thêm đối tác nhưng chủ trương nhất quán của lãnh đạo công ty là bám sát sản phẩm cốt lõi đó là chế tạo kết cấu thép cho các công trình công nghiệp. ngoài ra, công ty mở rộng sang mảng lắp máy để sẵn sàng cho các dự án trên bờ là các dự án của pVn đầu tư như các nhà máy nhiệt điện thái Bình, sông hậu, Quảng trạch… Mảng lắp máy công nghệ cao cũng cần đối tác nước ngoài hợp tác, hỗ trợ.

pVn - tận dụng cơ hội M&A làn sóng đầu tư thứ hAi tại Việt nAM

14 số 6 cHỨNG KHOÁN

chứng khoán phái sinh là gì?

chứng khoán phái sinh (derivative securities) là loại chứng khoán được hình thành dựa trên một loại tài sản cơ sở (tài sản gốc) nhất định và giá trị của nó phụ thuộc vào giá của tài sản cơ sở đó.

Về bản chất, chứng khoán phái sinh là hợp đồng giữa tối thiểu hai bên tham gia về một giao dịch sẽ diễn ra trong tương lai. các bên có thể sử dụng chứng khoán phái sinh như một công cụ để phòng ngừa rủi ro hoặc tìm kiếm lợi nhuận từ những biến động của giá tài sản cơ sở (như giá cổ phiếu, giá trái phiếu, tỷ giá hối đoái, lãi suất giá các loại hàng hóa…).

theo loại sản phẩm giao dịch trên thị trường, chứng khoán phái sinh bao gồm những công cụ cơ bản như hợp đồng kỳ hạn (forwards); hợp đồng hoán đổi (swaps); hợp đồng tương lai (futures); quyền chọn (options).

theo giới chuyên gia, thị trường chứng khoán Việt nam đã có 14 – 15 năm hình thành và phát triển, nhà đầu tư đã quen với những đầu tư trên thị trường cơ sở và họ cũng thực sự có nhu cầu sử dụng các sản phẩm phái sinh để phòng ngừa rủi ro và gia tăng lợi tức đầu tư.

lộ trình đã rõ

nói về lộ trình thực hiện chứng khoán phái sinh trong thời gian tới ở Việt nam, ông nguyễn sơn, Vụ trưởng vụ phát triển thị trường - Ủy ban chứng khoán nhà nước (uBcKnn) cho biết, dự kiến năm 2016 sẽ đưa vào hoạt động hai sản phẩm là hợp đồng tương lai dựa trên trái phiếu chính phủ và hợp đồng tương lai dựa trên chỉ số chứng khoán. theo lộ trình, những năm tiếp theo sẽ áp dụng các sản phẩm quyền chọn dựa trên sản phẩm cổ phiếu cũng như các sản phẩm khác.

giai đoạn hai sẽ thống nhất tập trung các công cụ tài chính phái sinh dựa trên tài sản cơ sở chứng khoán chỉ số; các tài sản cơ sở dựa trên các công cụ tiền tệ (như lãi suất, tỷ giá, ngoại hối, vàng…) và các sản phẩm phái sinh dựa trên cơ sở hàng hóa mà hiện nay Bộ công thương đang quản lý. tất cả những quy định này đã được quy

định trong Quyết định 366 của thủ tướng chính phủ. để triển khai Quyết định này thì Bộ tài chính và uBcKnn đang tiến hành xây dựng khung pháp chế về thể chế cho thị trường phái sinh, dự kiến đến tháng 12/2014 sẽ trình chính phủ ban hành.

Việc hình thành thị trường phái sinh cũng gắn với việc tái cấu trúc, tổ chức lại thị trường chứng khoán mà cụ thể ở đây là việc hợp nhất hai sở giao dịch chứng khoán (hà nội và tp.hcM) và phân định các khu vực thị trường.

đại diện uBcKnn đánh giá, đây là sản phẩm khá phức tạp do đó chủ yếu là các định chế tài chính đầu tư chuyên nghiệp tham gia vào thị trường này là chính. dự kiến, sẽ có từ 10 – 20 công ty chứng khoán đáp ứng được yêu cầu và tham gia được thị trường chứng khoán phái sinh.

chứNg khoáNphái sinh: cơ hội để cÁc Bộ chỉ số

“thăNg hoA”Đầu năm 2016, hai sản phẩm của chứng khoán phái sinh là hợp đồng tương lai dựa trên trái phiếu Chính phủ và hợp đồng tương lai dựa trên chỉ số chứng khoán sẽ được giao dịch. Đây sẽ là cơ hội để các bộ chỉ số như PVN-Index khẳng định được vị thế của mình.

thuận lợi và khó khăn?

phái sinh là sản phẩm phức tạp đòi hỏi nhà đầu tư phải có kiến thức, kỹ năng và tiềm lực tài chính và quan trọng nhất phải tuân thủ pháp luật. giới chuyên gia chứng khoán nhận định, theo dõi diễn biến thị trường cơ sở thời gian qua, có thể thấy các nhà đầu tư Việt nam rất dễ bị chi phối. đó là một trong những trở ngại khi thực hiện chứng khoán phái sinh.

chính vì vậy, Việt nam đã chọn học tập một số nước như nhật Bản, thiết kế các sản phẩm quyền chọn tương lai dựa trên trái phiếu chính phủ cũng như hợp đồng tương lai dựa trên chỉ số. đó là những sản phẩm công cụ gốc tương đối ổn định, ít có khả năng dẫn tới thao túng tài sản phái sinh.

đại diện uBcKnn cho rằng, những sản phẩm này sẽ giúp thị trường làm quen 2-3 năm sau đó mới phát triển thêm những sản phẩm hợp đồng quyền chọn hay sản phẩm hợp đồng tương lai dựa trên các cổ phiếu đơn lẻ hay nhóm các cổ phiếu, như vậy sẽ hạn chế được rủi ro cho thị trường.

tại hội thảo “Quản lý rủi ro trên thị trường chứng khoán phái sinh - Kinh nghiệm của nhật Bản” tổ chức cuối tháng 10/2014 tại hà nội, gs. Yuta seki - giám đốc điều hành Viện nghiên cứu thị trường vốn nomura chia sẻ: “là công cụ phòng vệ rủi ro, giúp nhà đầu tư tham gia thị trường cơ sở tự tin hơn, thị trường chứng khoán phái sinh sẽ hỗ trợ tích cực cho sự phát triển của thị trường chứng khoán cơ sở”.

chuyên gia chứng khoán đến từ nhật Bản cũng không quên cảnh báo, thị trường chứng khoán phái sinh cũng ẩn chứa nhiều rủi ro, cần được chủ động quản lý để giảm thiểu tác động tiêu cực. 7 rủi ro chính gồm: thị trường, đòn bẩy vốn, sức ép yêu cầu ký quỹ, pháp lý, thanh khoản, tín dụng và rủi ro hệ thống. “để triển khai thị trường chứng khoán phái sinh thành công, điều quan trọng là Việt nam cần cân bằng 3 yếu tố: quản lý hiệu quả rủi ro, cải thiện thanh khoản, xử lý rủi ro của đòn bẩy vốn”, ông Yuta seki nhận định.

trong đó, rủi ro đòn bẩy vốn khiến khoản thua lỗ của nhà đầu tư có thể bị khuếch đại, bởi thực tế giá trị hợp đồng tính theo giá trị danh nghĩa thường lớn hơn nhiều so với giá trị ký quỹ. nhà đầu tư còn đối mặt với rủi ro sức ép yêu cầu ký quỹ, khi giá trị tài khoản ký quỹ bị thiếu do thay đổi về quy định, hoặc do xu hướng giảm giá chứng khoán. Rủi ro tín dụng khiến nhà đầu tư thua lỗ, do sự phá sản của các nhà môi giới, kinh doanh chứng khoán…

tuy nhiên, kinh nghiệm quốc tế cũng đã chứng minh, triển khai thị trường này theo hướng phát huy tối đa mặt tích cực, đồng thời giảm thiểu các mặt tác động tiêu cực, sẽ hỗ trợ tích cực cho thị trường chứng khoán cơ sở phát triển theo hướng tăng thanh khoản, giảm thiểu rủi ro, gia tăng sản phẩm mới cho thị trường.

15số 6cHỨNG KHOÁN

cơ hội cho các bộ chỉ số “thăng hoa”

tại Việt nam, ngoài hai chỉ số chính là Vn-index trên sàn hosE và hnX-index trên hnX, thị trường chứng khoán còn có nhiều chỉ số khác như hnX-30, Vn30… Bên cạnh đó, rất nhiều công ty, tổ chức cũng đã xây dựng và vận hành các bộ chỉ số “riêng” như cBV-index, ssi30-index, dcVn30-index, pVn-index...

hiện tại, các sản phẩm phái sinh liên quan đến các bộ chỉ số chưa được triển khai, nhưng đầu tư theo chỉ số đang được quan tâm nhiều trên thị trường chứng khoán Việt nam và đã được các quỹ đầu tư EtF ở nước ngoài thực hiện. chính vì vậy, khi những quy định pháp lý về thị trường chứng khoán phái sinh được ban hành, sẽ là điều kiện cho các bộ chỉ số chứng khoán “thăng hoa”.

Bộ chỉ số pVn-index là bộ chỉ số chứng khoán ngành theo tiêu chuẩn phân ngành quốc tế icB đầu tiên tại thị trường chứng khoán Việt nam - bộ tiêu chuẩn đang áp dụng cho các chỉ số chứng khoán uy tín trên thế giới. ngoài ra, bộ chỉ số này cũng đáp ứng các tiêu chuẩn quốc tế như được tính theo tổng lợi nhuận và giá cổ phiếu; được quy đổi theo các loại tiền tệ phổ biến; có sự điều chỉnh tỷ trọng cổ phiếu không chiếm quá 15% trong mỗi chỉ số - nhằm làm giảm ảnh hưởng quá mức của các cổ phiếu lớn. đặc biệt, các cổ phiếu được lựa chọn đều đáp ứng các tiêu chuẩn về vốn hóa thị trường, tính thanh khoản - đây là một trong các tiêu chí để các tổ chức đầu tư quốc tế lựa chọn sản phẩm đầu tư chỉ số.

Với sự đa dạng về các loại chỉ số cũng như vai trò không nhỏ trên toàn thị trường chứng khoán Việt nam (hơn 30 mã chứng khoán, chiếm gần 4% về số lượng mã cổ phiếu và xấp xỉ 14% vốn hóa toàn thị trường), bộ chỉ số pVn-index được kỳ vọng sẽ là một sự lựa chọn mới cho các nhà đầu tư trong và ngoài nước tham gia đầu tư chứng khoán tại Việt nam.

thu trang

16 số 6 QUảNG cÁO

17số 6QUảNG cÁO

18 số 6 PVN-INDEx

diễn biến PVn-indextừ đầu năm tới 30/9/2014

thay đổi các chỉ số từ 02/01/2014 – 30/09/2014

STT Chỉ số 1/2/2014 9/30/2014 Thay đổi %Thay đổi

1 PVN 10 893.58 1353.98 460.40 0.52

2 PVN ALL SHARE CONTINUOUS 1166.46 1790.52 624.05 0.53

3 PVN ALLSHARE 1209.41 1859.52 650.11 0.54

4 PVN ALLSHARE HNX 748.49 1244.77 496.28 0.66

5 PVN ALLSHARE HSX 1239.33 1884.28 644.95 0.52

6 PVN Vật Liệu Cơ Bản 1211.59 881.16 -330.43 -0.27

7 PVN Dịch Vụ Tiêu Dùng 1401.41 1608.64 207.23 0.15

8 PVN Tài Chính 482.17 521.13 38.96 0.08

9 PVN Công Nghiệp 546.83 976.32 429.49 0.79

10 PVN Dầu Khí 1096.22 1788.75 692.54 0.63

11 PVN Dịch Vụ Tiện Ích 900.62 1109.23 208.61 0.23

19số 6PVN-INDEx

diễn biến PVn-indextừ đầu năm tới 30/9/2014

diễn biến giai đoạn 02/01/2014 – 30/09/2014

như vậy, tính lũy kế giai đoạn từ ngày 02/01 đến 30/09, trong 26 mã cổ phiếu thuộc pVn-allshare index niêm yết trên 2 sàn hosE và hnX có 3 mã giảm giá, 23 mã tăng giá. tổng khối lượng giao dịch trong giai đoạn trên đạt hơn 4 tỷ 244 triệu 971 ngàn đơn vị cổ phiếu. cổ phiếu có giao dịch nhiều nhất là pVX, với hơn 1 tỷ 656 triệu đơn vị cố phiếu.

cũng trong khoảng thời gian này, giao dịch nđt nước ngoài mua ròng hơn 15 triệu 282 ngàn cổ phiếu trên chỉ số pVn Allshare, tương đương giá trị mua ròng đạt trên 937,9 tỷ đồng. trong khi đó, cùng khoảng thời gian trên, khối ngoại đã mua ròng hơn 15 triệu đơn vị cổ phiếu trên hnX với giá trị đạt trên 124,16 tỷ đồng, còn trên hsX khối ngoại đã mua ròng trên 251 triệu đơn vị cổ phiếu với giá trị trên 623,3 tỷ đồng.

STT Mã Tên công ty giá 02.01

Giá "KLGD (1cp)"

“Tăng/Giảm (%)” P/B P/E Sàn

1 PCG CTCP Đầu tư và phát triển Gas Đô thị 7.4 9 696250 21.62% 0.79 10.47 HNX

2 PCT CTCP Vận tải Dầu khí Cửu Long 4.3 5.9 4742874 37.21% 0.53 12.83 HNX

3 PFL CTCP Dầu khí Đông Đô 3 3.7 73364052 23.33% 0.47 n/a HNX

4 PGS CTCP Kinh doanh Khí hóa lỏng Miền Nam 28 36 124760481 28.57% 1.52 8.65 HNX

5 PPE CTCP Tư vấn Điện lực Dầu khí Việt Nam 2.4 4.1 910300 70.83% 0.53 10.25 HNX

6 PPS CTCP Dịch vụ Kỹ thuật Điện lực Dầu khí VN 9.4 11 2330893 17.02% 0.96 7.19 HNX

7 PSD CTCP Phân phối Dịch vụ Tổng hợp Dầu khí 49.5 60.5 3303905 22.22% 3.53 22.74 HNX

8 PSI CTCP Chứng Khoán Dầu khí 6.4 7.5 20316347 17.19% 0.75 93.75 HNX

9 PVC Tổng CTCP Dung dịch khoan và Hóa phẩm Dầu khí 14.4 33.7 172470107 134.03% 1.92 10.18 HNX

10 PVE Tổng công ty Tư vấn và Thiết kế Dầu khí 7.3 15 51092364 105.48% 1.24 18.99 HNX

11 PVG CTCP Kinh doanh khí hóa lỏng Miền Bắc 12.9 12.6 98072313 -2.33% 0.94 52.50 HNX

12 PVI Tổng CTCP Bảo hiểm Dầu khí 17.7 18.4 4621086 3.95% 0.68 13.24 HNX

13 PVR CTCP Kinh doanh Dịch vụ cao cấp Dầu khí VN 3.7 4.2 24506745 13.51% 0.41 n/a HNX

14 PVS Tổng CTCP Dịch vụ Kỹ thuật Dầu khí 20.3 40.2 530434267 98.03% 2.15 10.13 HNX

15 PVX Tổng CTCP Xây lắp Dầu khí VN 3.3 6.8 1656912119 106.06% 3.68 n/a HNX

16 DPM Tổng công ty Phân bón và Hóa chất Dầu khí 41.8 30.4 214707399 -27.27% 1.28 9.07 HSX

17 GAS Tổng Công ty Khí Việt Nam-CTCP 66.5 106 75103220 59.40% 5.69 17.35 HSX

18 GSP Công ty Cổ phần Vận tải Sản Phẩm Khí Quốc Tế 11.6 13.2 22800830 13.79% 1.12 9.50 HSX

19 PET Tổng CTCP Dịch vụ Tổng hợp Dầu khí 20.6 22.9 221024750 11.17% 1.25 9.83 HSX

20 PGD CTCP Phân phối khí thấp áp Dầu khí VN 36.8 35.8 20165660 -2.72% 1.94 12.74 HSX

21 PTL CTCP Đầu tư Hạ tầng và Đô thị Dầu khí 2.8 4 224244920 42.86% 0.46 n/a HSX

22 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 61 97 90352634 59.02% 2.65 9.69 HSX

23 PVT Tổng CTCP vận tải Dầu khí 11.6 17.1 336888520 47.41% 1.50 18.19 HSX

24 PXI CTCP Xây dựng công nghiệp & dân dụng dầu khí 4.4 10.5 59941180 138.64% 0.99 13.64 HSX

25 PXS CTCP Kết cấu Kim loại và Lắp máy Dầu khí 14.7 32.5 138279560 121.09% 2.50 10.83 HSX

26 PXT CTCP Xây lắp Đường ống Bể chứa Dầu khí 3.4 6.4 42525230 88.24% 2.28 n/a HSX

27 NT2 CTCP Điện lực Dầu khí Nhơn Trạch 2 6.2 11.6 19963230 87.10% 1.07 386.67 UpCOM

28 POV CTCP Xăng dầu Dầu khí Vũng Áng 7.7 8.6 167832 11.69% 0.69 2.26 UpCOM

29 PSB Công ty CP Đầu tư Dầu khí Sao Mai Bến Đình 3.7 6.2 8790005 67.57% 0.55 310.00 UpCOM

30 PSP CTCP cảng dịch vụ dầu khí Đình Vũ 7.8 9.7 1462605 24.36% 0.70 194.00 UpCOM

31 PTT CTCP Vận tải Dầu khí Đông Dương 4.6 6.1 19800 32.61% 0.66 610.00 UpCOM

20 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 3/8/2012

Mã nội bộ PVN10

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,166.54 16.7% 7.7% 13.1% 10.4% 1,186.30 18.6% 9.5% 15.0% 12.2%

2010 2010-12-31 1,005.46 -13.8% -12.6% -28.7% -18.3% 1,078.50 -9.1% -7.8% -24.8% -13.8%

2011 2011-12-30 576.90 -42.6% -45.6% -49.7% -46.8% 645.48 -40.2% -43.3% -47.5% -44.5%

2012 2012-12-28 636.48 10.3% 10.2% 24.9% 11.4% 775.72 20.2% 20.1% 36.1% 21.3%

2013 2013-12-31 889.03 39.7% 32.5% 68.2% 38.0% 1,163.18 49.9% 42.2% 80.6% 48.2%

2014 2014-09-19 1,399.66 57.4% 67.5% 62.7% 56.6% 1,900.09 63.4% 73.8% 68.8% 62.5%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 14,852 Mã Tên Công ty Tỷ trọng

Hệ số chia 10,755 GAS Tổng Công ty Khí Việt Nam-CTCP 2,047 13.78%

Vốn nhỏ nhất* 741 PVS Tổng CTCP Kỹ thuật Dầu khí 2,300 15.49%

Vốn lớn nhất* 2,047 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 2,039 13.73%

Vốn trung bình* 1,485 DPM TCT Phân bón và Hóa chất Dầu khí 2,009 13.53%

Biến động 31.77% PVX Tổng CTCP Xây lắp Dầu khí VN 1,260 8.48%

Beta 0.93 PVT Tổng CTCP Vận tải Dầu khí 1,567 10.55%

Độ lệch 13.61% PET Tổng CTCP Dịch vụ Tổng hợp Dầu khí 814 5.48%

PER 10.32 PVC Tổng CTCP Dung dịch khoan & Hoá phẩm DK 965 6.50%

PGS CTCP Kết cấu Kim loại & Lắp máy Dầu khí 741 4.99%

PGD CTCP Phân phối khí thấp áp Dầu khí VN 1,110 7.47%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN 10 (VND) VND PVN10PRVND PVN10PV PVN10TRVND PVN10TV

PVN 10 (EUR) EUR PVN10PREUR PVN10PE PVN10TREUR PVN10TE

PVN 10 (JPY) JPY PVN10PRJPY PVN10PJ PVN10TRJPY PVN10TJ

PVN 10 (USD) USD PVN10PRUSD PVN10PU PVN10TRUSD PVN10TU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2008-12-31

2008-12-31

PVN10PV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

Giới hạn Vốn hóa*

1,000

Trên 5%

PVN 10 INDEX

Hàng quý

PVN 10 PVN10 được thiết kế là một chỉ số đầu tư, đại diện cho các cổ phiếu có vốn hoá lớn nhất và thanh khoản cao nhất trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX)

VND

10

Vốn tự do giao dịch

Theo thời gian thực

15%

Vốn hoá & Thanh khoản

Tháng 3 & tháng 9

Hàng quý

0%

50%

100%

150%

200%

250%PVN10HNX IndexVN Index

21số 6PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNAC

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,191.16 19.1% 9.9% 15.5% 12.7% 1,206.60 20.7% 11.4% 17.0% 14.2%

2010 2010-12-31 1,096.18 -8.0% -6.7% -23.9% -12.8% 1,164.60 -3.5% -2.1% -20.2% -8.5%

2011 2011-12-30 615.24 -43.9% -46.8% -50.8% -48.0% 687.75 -40.9% -44.0% -48.2% -45.3%

2012 2012-12-28 747.92 21.6% 21.5% 37.7% 22.7% 922.72 34.2% 34.1% 51.9% 35.4%

2013 2013-12-31 1,165.84 55.9% 47.8% 87.7% 54.0% 1,520.03 64.7% 56.2% 98.4% 62.8%

2014 2014-09-19 1,913.49 64.1% 74.6% 69.6% 63.3% 2,570.05 69.1% 79.9% 74.8% 68.2%

Số liệu Top 10 * Tỷ đồng

Vốn hóa* 300,158 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 156,864 GAS Tổng Công ty Khí Việt Nam-CTCP 72.60%

Vốn nhỏ nhất* 8 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 9.18%

Vốn lớn nhất* 217,925 PVS Tổng CTCP Dịch vụ Kỹ thuật Dầu khí 6.25%

Vốn trung bình* 11,544 DPM Tổng công ty Phân bón và Hóa chất Dầu khí 3.85%

Biến động 30.66% PVT Tổng CTCP vận tải Dầu khí 1.49%

Beta 0.96 PVI Tập đoàn bảo hiểm PVI 1.40%

Độ lệch 7.28% PVX Tổng CTCP Xây lắp Dầu khí VN 0.84%

PER 15.17 PGD CTCP Phân phối khí thấp áp Dầu khí VN 0.74%

PVC Tổng CTCP Dung dịch khoan & Hoá phẩm DK 0.64%

PXS CTCP Kết cấu kim loại và Lắp máy Dầu khí 0.59%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN ALL-SHARE CONTINUOUS (VND) VND PVNACPRVND PVNACPV PVNACTRVND PVNACTV

PVN ALL-SHARE CONTINUOUS (EUR) EUR PVNACPREUR PVNACPE PVNACTREUR PVNACTE

PVN ALL-SHARE CONTINUOUS (JPY) JPY PVNACPRJPY PVNACPJ PVNACTRJPY PVNACTJ

PVN ALL-SHARE CONTINUOUS (USD) USD PVNACPRUSD PVNACPU PVNACTRUSD PVNACTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2,520 2,220 1,930 1,785

27,549 18,761 11,550 4,478 4,210

1,000

2008-12-31

2008-12-31

PVNACPV

217,925

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

-

PVN ALL-SHARE CONTINUOUS INDEX

PVN ALL-SHARE CONTINUOUS Chỉ số PVN All-Share Continuous bao gồm tất cả các công ty PVN niêm yết

trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX)

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

Chỉ số lợi nhuậnChỉ số giá

-

0%

50%

100%

150%

200%

250%PVNACHNX IndexVN Index

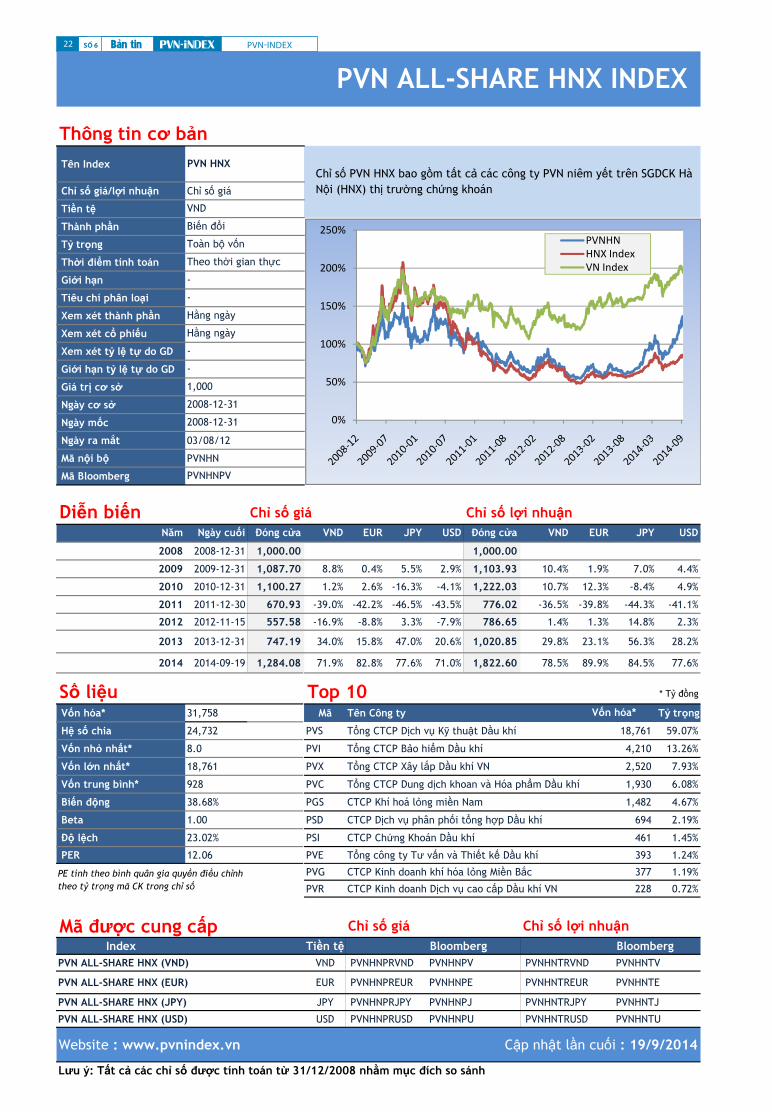

22 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNHN

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,087.70 8.8% 0.4% 5.5% 2.9% 1,103.93 10.4% 1.9% 7.0% 4.4%

2010 2010-12-31 1,100.27 1.2% 2.6% -16.3% -4.1% 1,222.03 10.7% 12.3% -8.4% 4.9%

2011 2011-12-30 670.93 -39.0% -42.2% -46.5% -43.5% 776.02 -36.5% -39.8% -44.3% -41.1%

2012 2012-11-15 557.58 -16.9% -8.8% 3.3% -7.9% 786.65 1.4% 1.3% 14.8% 2.3%

2013 2013-12-31 747.19 34.0% 15.8% 47.0% 20.6% 1,020.85 29.8% 23.1% 56.3% 28.2%

2014 2014-09-19 1,284.08 71.9% 82.8% 77.6% 71.0% 1,822.60 78.5% 89.9% 84.5% 77.6%

Số liệu Top 10 * Tỷ đồng

Vốn hóa* 31,758 Mã Tên Công ty Tỷ trọng

Hệ số chia 24,732 PVS Tổng CTCP Dịch vụ Kỹ thuật Dầu khí 18,761 59.07%

Vốn nhỏ nhất* 8.0 PVI Tổng CTCP Bảo hiểm Dầu khí 4,210 13.26%

Vốn lớn nhất* 18,761 PVX Tổng CTCP Xây lắp Dầu khí VN 2,520 7.93%

Vốn trung bình* 928 PVC Tổng CTCP Dung dịch khoan và Hóa phẩm Dầu khí 1,930 6.08%

Biến động 38.68% PGS CTCP Khí hoá lỏng miền Nam 1,482 4.67%

Beta 1.00 PSD CTCP Dịch vụ phân phối tổng hợp Dầu khí 694 2.19%

Độ lệch 23.02% PSI CTCP Chứng Khoán Dầu khí 461 1.45%

PER 12.06 PVE Tổng công ty Tư vấn và Thiết kế Dầu khí 393 1.24%

PVG CTCP Kinh doanh khí hóa lỏng Miền Bắc 377 1.19%

PVR CTCP Kinh doanh Dịch vụ cao cấp Dầu khí VN 228 0.72%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN ALL-SHARE HNX (VND) VND PVNHNPRVND PVNHNPV PVNHNTRVND PVNHNTV

PVN ALL-SHARE HNX (EUR) EUR PVNHNPREUR PVNHNPE PVNHNTREUR PVNHNTE

PVN ALL-SHARE HNX (JPY) JPY PVNHNPRJPY PVNHNPJ PVNHNTRJPY PVNHNTJ

PVN ALL-SHARE HNX (USD) USD PVNHNPRUSD PVNHNPU PVNHNTRUSD PVNHNTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2008-12-31

2008-12-31

PVNHNPV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

Vốn hóa*

1,000

-

-

PVN ALL-SHARE HNX INDEX

PVN HNXChỉ số PVN HNX bao gồm tất cả các công ty PVN niêm yết trên SGDCK Hà Nội (HNX) thị trường chứng khoán

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNHNHNX IndexVN Index

23số 6PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNHS

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,212.14 21.2% 11.9% 17.5% 14.7% 1,227.22 23% 13% 19% 16%

2010 2010-12-31 1,091.16 -10.0% -8.7% -25.5% -14.7% 1,141.65 -7% -6% -23% -12%

2011 2011-12-30 583.04 -46.6% -49.4% -53.1% -50.5% 644.27 -44% -47% -50% -48%

2012 2012-12-28 775.11 32.9% 32.8% 50.5% 34.2% 929.72 44% 44% 63% 46%

2013 2013-12-30 1,235.36 59.4% 51.6% 92.5% 57.9% 1,569.02 69% 60% 103% 67%

2014 2014-09-19 2,022.34 63.7% 73.6% 68.7% 62.4% 2,636.29 68.0% 78.7% 73.7% 67.1%

Số liệu Top 10 * Tỷ đồng

Vốn hóa* 268,400 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 132,717 GAS Tổng Công ty Khí Việt Nam-CTCP 217,925 81.19%

Vốn nhỏ nhất* 128.00 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 27,549 10.26%

Vốn lớn nhất* 217,925 DPM Tổng CTCP Phân bón và Hóa chất Dầu khí 11,550 4.30%

Vốn trung bình* 24,400 PVT Tổng CTCP vận tải Dầu khí 4,478 1.67%

Biến động 30.93% PGD CTCP Phân phối khí thấp áp Dầu khí VN 2,220 0.83%

Beta 0.95 PET Tổng CTCP Dịch vụ tổng hợp Dầu khí 1,627 0.61%

Độ lệch 9.52% PXS CTCP Kết cấu Kim loại và Lắp máy Dầu khí 1,785 0.67%

PER 15.85 GSP Công ty Cổ phần Vận tải Sản Phẩm Khí Quốc Tế 417 0.16%

PTL CTCP Đầu tư Hạ tầng và Đô thị Dầu khí 405 0.15%

PXI CTCP Xây dựng Công nghiệp và Dân dụng Dầu khí 315 0.12%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN ALL-SHARE HSX (VND) VND PVNHSPRVND PVNHSPV PVNHSTRVND PVNHSTV

PVN ALL-SHARE HSX (EUR) EUR PVNHSPREUR PVNHSPE PVNHSTREUR PVNHSTE

PVN ALL-SHARE HSX (JPY) JPY PVNHSPRJPY PVNHSPJ PVNHSTRJPY PVNHSTJ

PVN ALL-SHARE HSX (USD) USD PVNHSPRUSD PVNHSPU PVNHSTRUSD PVNHSTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2008-12-31

2008-12-31

PVNHSPV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

1,000

-

-

PVN ALL-SHARE HSX INDEX

PVN HSXCác chỉ số PVN HSX bao gồm tất cả các công ty PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX)

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNHSHNX IndexVN Index

24 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNAS

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,195.14 19.5% 10.3% 15.9% 13.1% 1,210.60 21.1% 11.7% 17.4% 14.5%

2010 2010-12-31 1,158.41 -3.1% -1.7% -19.8% -8.1% 1,228.00 1.4% 2.9% -16.1% -3.9%

2011 2011-12-30 636.32 -45.1% -47.9% -51.8% -49.1% 708.39 -42.3% -45.3% -49.4% -46.5%

2012 2012-12-28 777.05 22.1% 22.0% 38.3% 23.3% 953.25 34.6% 34.5% 52.4% 35.9%

2013 2013-12-31 1,208.71 55.6% 47.5% 87.3% 53.7% 1,566.27 64.3% 55.8% 97.9% 62.4%

2014 2014-09-19 1,985.98 64.3% 74.8% 69.8% 63.5% 2,650.31 69.2% 80.0% 74.9% 68.3%

Số liệu Top 10 * Tỷ đồng

Vốn hóa* 303,863 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 153,004 GAS Tổng CTCP Khí Việt Nam 71.72%

Vốn nhỏ nhất* 8.0 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 9.07%

Vốn lớn nhất* 217,925 PVS Tổng CTCP Dịch vụ Kỹ thuật Dầu khí 6.17%

Vốn trung bình* 9,802 DPM Tổng CTCP Phân bón và Hóa chất Dầu khí 3.80%

Biến động 31.10% PVT Tổng CTCP vận tải Dầu khí 1.47%

Beta 1.00 PVI Tập đoàn bảo hiểm PVI 1.39%

Độ lệch 0.00% NT2 CTCP Nhơn Trạch 2 0.98%

PER 14.83 PVX Tổng CTCP Xây lắp Dầu khí VN 0.83%

PGD CTCP Phân phối khí thấp áp Dầu khí VN 0.73%

PVC Tổng CTCP Dung dịch khoan & Hoá phẩm DK 0.64%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN ALL-SHARE (VND) VND PVNASPRVND PVNASPV PVNASTRVND PVNASTV

PVN ALL-SHARE (EUR) EUR PVNASPREUR PVNASPE PVNASTREUR PVNASTE

PVN ALL-SHARE (JPY) JPY PVNASPRJPY PVNASPJ PVNASTRJPY PVNASTJ

PVN ALL-SHARE (USD) USD PVNASPRUSD PVNASPU PVNASTRUSD PVNASTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

Chỉ số giá Chỉ số lợi nhuận

PVNASPV

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

-

-

1,000

2008-12-31

2008-12-31

Biến đổi

PVN ALL-SHARE INDEX

PVN ALL-SHAREChỉ số PVN All-Share bao gồm tất cả các công ty PVN niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX và UpCom)

VND

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

217,925

27,549

18,761

11,550

4,478

4,210

2,970

2,520

2,220

1,930

0%

50%

100%

150%

200%

250%PVNASHNX-IndexVnIndex

25số 6PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNBM

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 985.51 -1.4% -9.0% -4.4% -6.8% 1,012.10 1.2% -6.6% -1.9% -4.2%

2010 2010-12-31 1,101.45 11.8% 13.3% -7.6% 5.9% 1,215.74 20.1% 21.8% -0.7% 13.8%

2011 2011-12-30 689.86 -37.4% -40.6% -45.1% -41.9% 805.58 -33.7% -37.2% -41.9% -38.6%

2012 2012-12-28 1,037.68 50.4% 50.3% 70.3% 51.9% 1,393.25 73.0% 72.8% 95.8% 74.6%

2013 2013-12-31 1,202.90 15.9% 9.9% 39.6% 14.6% 1,792.46 28.7% 22.0% 54.9% 27.1%

2014 2014-09-19 881.16 -26.7% -22.1% -24.3% -27.1% 1,488.58 -17.0% -11.7% -14.2% -17.4%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 11,550 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 13,107 DPM Tổng CTCP Phân bón và Hóa chất Dầu khí 100%

Vốn nhỏ nhất* 11,550

Vốn lớn nhất* 11,550

Vốn trung bình* 11,550

Biến động 34.28%

Beta 0.82

Độ lệch 23.53%

PER 5.10

Dividend Yield

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN BASIC MATERIALS (VND) VND PVNBMPRVND PVNBMPV PVNBMTRVND PVNBMTV

PVN BASIC MATERIALS (EUR) EUR PVNBMPREUR PVNBMPE PVNBMTREUR PVNBMTE

PVN BASIC MATERIALS (JPY) JPY PVNBMPRJPY PVNBMPJ PVNBMTRJPY PVNBMTJ

PVN BASIC MATERIALS (USD) USD PVNBMPRUSD PVNBMPU PVNBMTRUSD PVNBMTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

1,000

2008-12-31

2008-12-31

PVNBMPV

11,550

Chỉ số lợi nhuậnChỉ số giá

-

-

PVN Vật Liệu Cơ Bản

PVN Vật Liệu Cơ Bản PVN chỉ số Vật liệu Cơ Bản bao gồm tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về ngành công nghiệp Vật liệu cơ bản theo phân ngành ICBVND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNBMHNX IndexVN Index

26 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNCS

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,619.72 62.0% 49.5% 57.1% 53.2% 1,716.71 71.7% 58.5% 66.5% 62.4%

2010 2010-12-31 1,211.27 -25.2% -24.2% -38.2% -29.1% 1,342.60 -21.8% -20.7% -35.3% -25.9%

2011 2011-12-30 845.07 -30.2% -33.9% -38.8% -35.3% 1,064.79 -20.7% -24.8% -30.4% -26.5%

2012 2012-12-28 880.28 4.2% 4.1% 18.0% 5.2% 1,239.65 16.4% 16.3% 31.8% 17.5%

2013 2013-12-31 1,410.54 60.2% 52.0% 93.0% 58.4% 2,333.02 88.2% 78.5% 126.6% 86.0%

2014 2014-09-19 1,519.19 7.7% 14.6% 11.3% 7.1% 2,626.40 12.6% 19.7% 16.4% 12.0%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 2,321 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 1,527 PET Tổng CTCP Dịch vụ Tổng hợp Dầu khí 1,627 70.11%

Vốn nhỏ nhất* 694 PSD CTCP Dịch vụ phân phối tổng hợp Dầu khí 694 29.89%

Vốn lớn nhất* 1,627

Vốn trung bình* 1,160

Biến động 42.72%

Beta 0.81

Độ lệch 34.90%

PER 6.98

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN CONSUMER SERVICES (VND) VND PVNCSPRVND PVNCSPV PVNCSTRVND PVNCSTV

PVN CONSUMER SERVICES (EUR) EUR PVNCSPREUR PVNCSPE PVNCSTREUR PVNCSTE

PVN CONSUMER SERVICES (JPY) JPY PVNCSPRJPY PVNCSPJ PVNCSTRJPY PVNCSTJ

PVN CONSUMER SERVICES (USD) USD PVNCSPRUSD PVNCSPU PVNCSTRUSD PVNCSTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

-

1,000

2008-12-31

2008-12-31

PVNCSPV

-

PVN Dịch Vụ Tiêu Dùng

PVN Dịch Vụ Tiêu DùngPVN Dịch vụ tiêu dùng bao gồm của tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về Công nghiệp Dịch vụ tiêu dùng theo phân ngành ICBVND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%

300%PVNCSHNX IndexVN Index

27số 6PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNFI

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,331.63 33.2% 22.9% 29.1% 26.0% 1,333.92 33.4% 23.1% 29.3% 26.2%

2010 2010-12-31 1,252.00 -6.0% -4.7% -22.2% -10.9% 1,289.56 -3.3% -2.0% -20.0% -8.4%

2011 2011-12-30 587.22 -53.1% -55.5% -58.9% -56.5% 643.60 -50.1% -52.7% -56.2% -53.7%

2012 2012-12-28 573.93 -2.3% -2.3% 10.7% -1.3% 647.19 0.6% 0.5% 13.9% 1.5%

2013 2013-12-31 489.30 -14.7% -19.2% 2.7% -15.7% 586.41 -9.4% -14.1% 9.1% -10.5%

2014 2014-09-19 533.67 9.1% 16.0% 12.7% 8.5% 665.76 13.5% 20.8% 17.3% 12.9%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 5,519 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 10,343 PVI Tổng CTCP Bảo hiểm Dầu khí 4,210 76.28%

Vốn nhỏ nhất* 215 PSI CTCP Chứng Khoán Dầu khí 461 8.35%

Vốn lớn nhất* 4,210 PTL CTCP Đầu tư Hạ tầng và Đô thị Dầu khí 405 7.34%

Vốn trung bình* 1,103 PVR CTCP Kinh doanh Dịch vụ cao cấp Dầu khí VN 228 4.14%

Biến động 39.64% PFL CTCP Dầu khí Đông Đô 215 3.89%

Beta 0.98

Độ lệch 25.30%

PER 22.38

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN FINANCIALS (VND) VND PVNFIPRVND PVNFIPV PVNFITRVND PVNFITV

PVN FINANCIALS (EUR) EUR PVNFIPREUR PVNFIPE PVNFITREUR PVNFITE

PVN FINANCIALS (JPY) JPY PVNFIPRJPY PVNFIPJ PVNFITRJPY PVNFITJ

PVN FINANCIALS (USD) USD PVNFIPRUSD PVNFIPU PVNFITRUSD PVNFITU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

PVNFIPV

Chỉ số lợi nhuậnChỉ số giá

1,000

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

2008-12-31

2008-12-31

-

-

PVN Tài Chính

PVN Tài Chinh PVN Tài chính bao gồm của tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về Công nghiệp Tài chính theo phân ngành ICB

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNFIHNX-IndexVN-Index

28 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNIN

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,079.31 7.9% -0.4% 4.7% 2.1% 1,081.05 8.1% -0.2% 4.8% 2.3%

2010 2010-12-31 1,109.73 2.8% 4.3% -15.0% -2.6% 1,185.04 9.6% 11.2% -9.3% 3.9%

2011 2011-12-30 442.81 -60.1% -62.2% -65.0% -63.0% 495.53 -58.2% -60.4% -63.3% -61.2%

2012 2012-12-28 421.87 -4.7% -4.8% 7.9% -3.8% 485.96 -1.9% -2.0% 11.0% -1.0%

2013 2013-12-31 538.74 27.7% 21.1% 53.8% 26.2% 636.77 31.0% 24.3% 57.8% 29.5%

2014 2014-09-19 986.39 83.1% 94.8% 89.2% 82.1% 1,180.12 85.3% 97.1% 91.5% 84.4%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 10,347 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 10,490 PVT Tổng CTCP vận tải Dầu khí 4,478 43.3%

Vốn nhỏ nhất* 8.0 PVX Tổng CTCP Xây lắp Dầu khí VN 2,520 24.4%

Vốn lớn nhất* 4,478 PXS CTCP Kết cấu Kim loại và Lắp máy Dầu khí 1,785 17.3%

Vốn trung bình* 1,034 GSP Công ty Cổ phần Vận tải Sản Phẩm Khí Quốc Tế 417 4.0%

Biến động 44.07% PVE Tổng công ty Tư vấn và Thiết kế Dầu khí 393 3.8%

Beta 1.00 PXI CTCP Xây dựng công nghiệp & dân dụng dầu khí 315 3.0%

Độ lệch 31.14% PPS CTCP Dịch vụ Kỹ thuật Điện lực Dầu khí VN 164 1.6%

PER 10.17 PCT CTCP Vận tải Dầu khí Cửu Long 140 1.4%

PXT CTCP Xây lắp Đường ống Bể chứa Dầu khí 129 1.2%

PPE CTCP Tư vấn Điện lực Dầu khí Việt Nam 8 0.1%

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN INDUSTRIALS (VND) VND PVNINPRVND PVNINPV PVNINTRVND PVNINTV

PVN INDUSTRIALS (EUR) EUR PVNINPREUR PVNINPE PVNINTREUR PVNINTE

PVN INDUSTRIALS (JPY) JPY PVNINPRJPY PVNINPJ PVNINTRJPY PVNINTJ

PVN INDUSTRIALS (USD) USD PVNINPRUSD PVNINPU PVNINTRUSD PVNINTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2008-12-31

2008-12-31

PVNINPV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

1,000

-

-

PVN Công Nghiệp

PVN Công Nghiệp PVN Công nghiệp bao gồm tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về Công nghiệp theo phân ngành ICB

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNINHNX IndexVN Index

29số 6PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNOG

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2008 2008-12-31 1,000.00 1,000.00

2009 2009-12-31 1,092.29 9.2% 0.8% 5.9% 3.3% 1,100.07 10.0% 1.5% 6.7% 4.1%

2010 2010-12-31 897.70 -17.8% -16.7% -32.0% -22.1% 944.11 -14.2% -13.0% 29.0% -18.7%

2011 2011-12-30 583.94 -35.0% -38.4% -42.9% -39.7% 636.94 -32.5% -36.1% -40.8% -37.5%

2012 2012-12-28 637.37 9.2% 9.1% 23.6% 10.2% 785.89 23.4% 23.3% 39.7% 24.6%

2013 2013-12-31 1,096.42 72.0% 63.1% 107.1% 70.0% 1,418.60 80.5% 71.2% 117.4% 78.4%

2014 2014-09-19 1,926.09 75.7% 86.9% 81.6% 74.8% 2,554.67 80.1% 91.6% 86.1% 79.1%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 268,024 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 138,154 GAS Tổng Công ty Khí Việt Nam-CTCP 217,925 81.3%

Vốn nhỏ nhất* 377 PVD Tổng CTCP khoan và dịch vụ khoan Dầu khí 27,549 10.3%

Vốn lớn nhất* 217,925 PVS Tổng CTCP Dịch vụ Kỹ thuật Dầu khí 18,761 7.0%

Vốn trung bình* 44,670 PVC Tổng CTCP Dung dịch khoan và Hóa phẩm Dầu khí 1,930 0.7%

Biến động 32.29% PGS CTCP Kinh doanh Khí hóa lỏng Miền Nam 1,482 0.6%

Beta 0.94 PVG CTCP Kinh doanh Khí hóa lỏng Miền Bắc 377 0.1%

Độ lệch 14.00%

PER 16.16

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN OIL & GAS (VND) VND PVNOGPRVND PVNOGPV PVNOGTRVND PVNOGTV

PVN OIL & GAS (EUR) EUR PVNOGPREUR PVNOGPE PVNOGTREUR PVNOGTE

PVN OIL & GAS (JPY) JPY PVNOGPRJPY PVNOGPJ PVNOGTRJPY PVNOGTJ

PVN OIL & GAS (USD) USD PVNOGPRUSD PVNOGPU PVNOGTRUSD PVNOGTU

Website : www.pvnindex.vn Cập nhật lần cuối : 19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2008-12-31

2008-12-31

PVNOGPV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

1,000

-

-

PVN Dầu Khí

PVN Dầu Khí PVN Dầu Khí bao gồm tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về ngành dầu khí theo phân ngành ICB

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

50%

100%

150%

200%

250%PVNOGHNX IndexVN Index

30 số 6 PVN-INDEx

Thông tin cơ bản Tên Index

Chỉ số giá/lợi nhuận Chỉ số giá

Tiền tệ Thành phần

Tỷ trọng

Thời điểm tính toán

Giới hạn

Tiêu chí phân loại

Xem xét thành phần

Xem xét cổ phiếu

Xem xét tỷ lệ tự do GD

Giới hạn tỷ lệ tự do GD

Giá trị cơ sở Ngày cơ sở Ngày mốc

Ngày ra mắt 03/08/12

Mã nội bộ PVNUT

Mã Bloomberg

Diễn biếnNăm Ngày cuối Đóng cửa VND EUR JPY USD Đóng cửa VND EUR JPY USD

2009 2009-11-26 1,000.00 1,000.00

2010 2010-12-31 919.66 -8.0% 10.0% -8.1% -2.0% 1,033.77 3.4% 10.0% -8.8% -2.0%

2011 2011-12-30 720.61 -21.6% -19.5% -25.5% -21.3% 877.82 -15.1% -19.5% -25.5% -21.3%

2012 2012-12-28 692.51 -3.9% 7.7% 22.1% 8.8% 946.31 7.8% 7.7% 22.1% 8.8%

2013 2013-12-31 892.17 28.8% 38.9% 76.4% 44.8% 1,386.57 46.5% 38.9% 76.4% 44.8%

2014 2014-09-19 1,146.40 28.5% 36.7% 32.8% 27.8% 1,837.84 32.5% 41.0% 37.0% 31.9%

Số liệu Thành phần * Tỷ đồng

Vốn hóa* 2,395 Mã Tên Công ty Vốn hóa* Tỷ trọng

Hệ số chia 2,089 PGD CTCP Phân phối khí thấp áp Dầu khí VN 2,220 92.7%

Vốn nhỏ nhất* 175 PCG CTCP Đầu tư và phát triển Gas Đô thị 175 7.3%

Vốn lớn nhất* 2,220

Vốn trung bình* 1,197

Biến động 34.49%

Beta 0.51

Độ lệch 43.41%

PER 8.38

Mã được cung cấp Chỉ số giá Chỉ số lợi nhuậnIndex Tiền tệ Bloomberg Bloomberg

PVN UTILITIES (VND) VND PVNUTPRVND PVNUTPV PVNUTTRVND PVNUTTV

PVN UTILITIES (EUR) EUR PVNUTPREUR PVNUTPE PVNUTTREUR PVNUTTE

PVN UTILITIES (JPY) JPY PVNUTPRJPY PVNUTPJ PVNUTTRJPY PVNUTTJ

PVN UTILITIES (USD) USD PVNUTPRUSD PVNUTPU PVNUTTRUSD PVNUTTU

Website : www.pvnindex.vn Cập nhật lần cuối :19/9/2014

Lưu ý: Tất cả các chỉ số được tính toán từ 31/12/2008 nhằm mục đích so sánh

2009-11-26

2009-12-31

PVNUTPV

PE tính theo bình quân gia quyền điều chỉnh theo tỷ trọng mã CK trong chỉ số

Chỉ số lợi nhuậnChỉ số giá

1,000

-

-

PVN Dịch Vụ Tiện Ích

PVN Dịch Vụ Tiện Ích Chỉ số PVN Dịch Vụ Tiện Ích bao gồm tất cả các công ty thành viên của PVN được niêm yết trên SGDCK Hồ Chí Minh (HSX) và SGDCK Hà Nội (HNX), và thuộc về Công Nghiệp Tiện Ích theo phân ngành ICB

VND

Biến đổi

Toàn bộ vốn

Theo thời gian thực

-

-

Hằng ngày

Hằng ngày

0%

20%

40%

60%

80%

100%

120%

140%PVNUTHNX IndexVN Index

31số 6PVN-INDEx

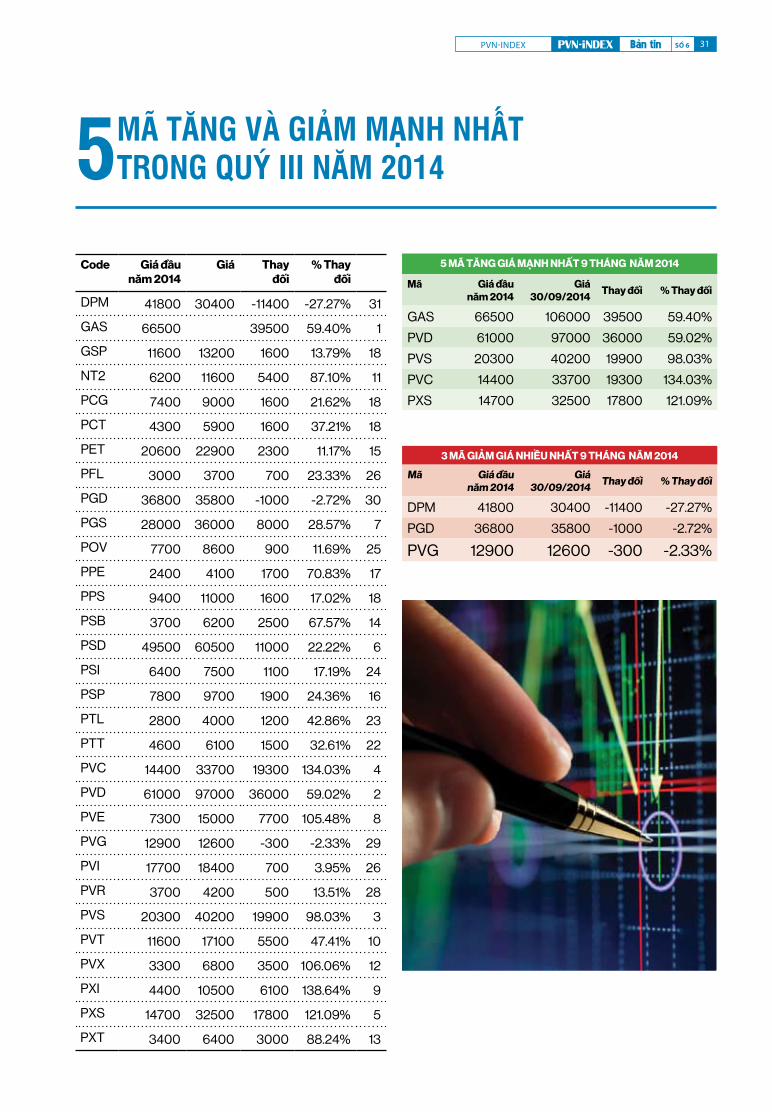

code giá đầu năm 2014

giá thay đối

% thay đối

dpM 41800 30400 -11400 -27.27% 31

gAs 66500 39500 59.40% 1

gsp 11600 13200 1600 13.79% 18

nt2 6200 11600 5400 87.10% 11

pcg 7400 9000 1600 21.62% 18

pct 4300 5900 1600 37.21% 18

pEt 20600 22900 2300 11.17% 15

pFl 3000 3700 700 23.33% 26

pgd 36800 35800 -1000 -2.72% 30

pgs 28000 36000 8000 28.57% 7

poV 7700 8600 900 11.69% 25

ppE 2400 4100 1700 70.83% 17

pps 9400 11000 1600 17.02% 18

psB 3700 6200 2500 67.57% 14

psd 49500 60500 11000 22.22% 6

psi 6400 7500 1100 17.19% 24

psp 7800 9700 1900 24.36% 16

ptl 2800 4000 1200 42.86% 23

ptt 4600 6100 1500 32.61% 22

pVc 14400 33700 19300 134.03% 4

pVd 61000 97000 36000 59.02% 2

pVE 7300 15000 7700 105.48% 8

pVg 12900 12600 -300 -2.33% 29

pVi 17700 18400 700 3.95% 26

pVR 3700 4200 500 13.51% 28

pVs 20300 40200 19900 98.03% 3

pVt 11600 17100 5500 47.41% 10

pVX 3300 6800 3500 106.06% 12

pXi 4400 10500 6100 138.64% 9

pXs 14700 32500 17800 121.09% 5

pXt 3400 6400 3000 88.24% 13

5 mã tăng Và giảm mạnh nhất trong quý iii năm 2014

5 Mã tăNg giá MạNh Nhất 9 tháNg NăM 2014

Mã giá đầu năm 2014

giá 30/09/2014 thay đối % thay đối

gAs 66500 106000 39500 59.40%

pVd 61000 97000 36000 59.02%

pVs 20300 40200 19900 98.03%

pVc 14400 33700 19300 134.03%

pXs 14700 32500 17800 121.09%

3 Mã giảM giá Nhiều Nhất 9 tháNg NăM 2014

Mã Giá đầu năm 2014

Giá 30/09/2014 Thay đối % Thay đối

dpM 41800 30400 -11400 -27.27%

pgd 36800 35800 -1000 -2.72%

pVg 12900 12600 -300 -2.33%

DOANH NGHIệP32 số 6

lớN MạNh Nhờ thế châN kiềNg

trong bối cảnh kinh tế khó khăn như hiện nay, pVi đang nổi lên như một hiện tượng hiếm khi là dn Việt nam duy nhất có 3 đơn vị thành viên hoạt động trong cả 3 lĩnh vực bảo hiểm: nhân thọ, phi nhân thọ và tái bảo hiểm. đây là kết quả của quá trình tái cấu trúc doanh nghiệp sau 18 năm hình thành và phát triển.

trước đây, người ta chỉ biết đến pVi với vai trò là nhà bảo hiểm công nghiệp nhưng nay sau quá trình tái cấu trúc với quyết tâm chuyển đổi mạnh mẽ cùng với cách

đi sáng tạo, pVi đã vươn sang lĩnh vực bảo hiểm nhân thọ và tái bảo hiểm. đây là bước đi được cho là đầy mạo hiểm bởi thị trường đang gặp rất nhiều khó khăn, đặc biệt là thời điểm pVi quyết định gia nhập thị trường.

tuy nhiên, với quyết định quyết đoán, công ty mẹ - pVi holdings đóng vai trò định hướng chiến lược phát triển, quản lý đầu tư toàn hệ thống, phát triển thương hiệu, mở rộng thị trường và huy động vốn để nâng cao năng lực tài chính cho các đơn vị thành viên, góp phần duy trì và phát triển mạnh mẽ hoạt động kinh doanh lõi,

còn các đơn vị thành viên sẽ chuyên môn hóa lĩnh vực hoạt động, pVi đã khẳng định “bản lĩnh” của mình.

Kết thúc 9 tháng đầu năm 2014, pVi đã đạt tổng doanh thu hơn 6.200 tỷ đồng. đặc biệt, trong năm 2013, một năm được gọi là “thất bát” của các đối thủ thì pVi lại vượt lên ngoạn mục với tổng doanh thu đạt 8.074 tỷ đồng, lợi nhuận sau thuế đạt 355 tỷ đồng và là doanh nghiệp dẫn đầu trong lĩnh vực bảo hiểm năng lượng, bảo hiểm tài sản và bảo hiểm hàng hải.

khẳNg địNhđẳNg cấPôNg lớN

PViĐược thành lập với vai trò là công ty bảo hiểm nội bộ của ngành dầu khí nhưng đến nay, thương hiệu PVi không chỉ nổi tiếng trong nội bộ ngành mà còn nhận được sự kính nể từ các đối thủ cạnh tranh trong cùng lĩnh vực bảo hiểm.

DOANH NGHIệP 33số 6

hướNg tới chuẩN Mực quốc tế