Embed Size (px)

Citation preview

Rr. Perandori Justinian, Nr.

12, Kati i 1-rë, Pejton, 10000 Prishtina, Kosova

Phone: +381 38 222 247 Fax: +381 38 222 147 Email: [email protected]

BFC Max-Högger-Strasse 6 Phone: +41 44 784 22 22 [email protected] CH-8048 Zurich, Switzerland Fax: +41 44 784 23 23 www.bfconsulting.com

FINANCIMI BUJQËSOR NË KOSOVË RAPORTI I STUDIMIT

BFC Max-Högger-Strasse 6 Phone: +41 44 784 22 22 [email protected] CH-8048 Zurich, Switzerland Fax: +41 44 784 23 23 www.bfconsulting.com

Dega në Kosovë

Rr. Zija Shemsiu Nr. 6, 10000 Prishtinë, Republika e Kosovëst: +381 (0) 38 544 108 | f: +381 (0) 38 544 109http://www.finance-in-motion.com

për

Phone: +381 38 222 247Fax: +381 38 222 147Email: [email protected]

Rr. Perandori Jus�nian, Nr.12, Ka� i 1-rë, Pejton, 10000

Prish�na, Kosova

PËRMBAJTJA

Akronimet dhe shkurtesat �������������������������������������������������������������������������������������������������������4

Përkufizimet ����������������������������������������������������������������������������������������������������������������������������5

Hyrje ���������������������������������������������������������������������������������������������������������������������������������������6

Përmbledhje ekzekutive ����������������������������������������������������������������������������������������������������������7

1 Metodologjia �����������������������������������������������������������������������������������������������������������������������91.1 Qasja e përgjithshme ............................................................................................................................ 9

1.2 Vlerësimi i ofertës ............................................................................................................................ 91.3 Vlerësimi i kërkesës ........................................................................................................................ 10

2 Sektori i bujqësisë ��������������������������������������������������������������������������������������������������������������112.1 Roli i bujqësisë në ekonomi ............................................................................................................ 112.2 Nënsektorët kryesorë të bujqësisë ................................................................................................ 122.3 Trendet e prodhimit dhe prodhimtaria në ferma .......................................................................... 13

2.3.1 Drithërat ..................................................................................................................................................132.3.3 Mbarështimi i kafshëve ............................................................................................................................14

2.4 Trendet e tregtisë së jashtme bujqësore ....................................................................................... 152.5 Tokës dhe struktura e fermave ....................................................................................................... 162.6 Niveli i integrimit të tregut ............................................................................................................. 162.7 Politika bujqësore dhe mbështetja e sektorit ................................................................................. 172.8 Klima e investimeve ........................................................................................................................ 192.9 Barrierat kryesore për zhvillim ....................................................................................................... 192.10 Bujqësia organike ........................................................................................................................... 20

3 Kërkesa për financim bujqësor �������������������������������������������������������������������������������������������223.1 Kërkesa e mundshme për produktet dhe shërbimet financiare .....................................................22

3.1.1 Kreditë .....................................................................................................................................................223.1.2 Lizingu dhe sigurimi .................................................................................................................................233.1.3 Informata mbi produktet dhe shërbimet financiare ................................................................................23

4 Sektori financiar dhe oferta e financimit bujqësor ��������������������������������������������������������������244.1 Institucionet e kreditimit ................................................................................................................ 24

4.1.1 Përmbledhje .............................................................................................................................................244.1.2 Portfolio bujqësore ..................................................................................................................................244.1.3 Paleta aktuale e produkteve ...................................................................................................................254.1.4 Mekanizmat e garancisë së kreditit .........................................................................................................26

4.2 Kompanitë e lizingut ....................................................................................................................... 274.3 Kompanitë e sigurimeve ................................................................................................................. 274.4 Sfidat specifike për financimin bujqësor ....................................................................................... 274.5 Financimi i zinxhirit të vlerave ....................................................................................................... 29

5 Ifn dhe aktivitetet e donatorëve ��������������������������������������������������������������������������������������30

6 Konkludimet dhe rekomandimet ����������������������������������������������������������������������������������������326.1 Qasja në financa ............................................................................................................................. 326.2 Vlerësimi i hendekut në tregun e agrofinancave ........................................................................... 326.3 Rekomandimet për zhdukjen e hendekut .................................................................................... 33

6.3.1 Krijimi i ambientit lehtësues ....................................................................................................................336.3.2 Sigurimi i rreshtimit strategjik .................................................................................................................346.3.3 Njohja e nevojave të fermerëve ...............................................................................................................356.3.4 Përmirësimi i vlerësimit të rrezikut .........................................................................................................356.3.5 Efektiviteti më i madh i kostos ................................................................................................................366.3.6 Përfshirja në financimin e zinxhirit të vlerës ...........................................................................................376.3.7 Hulumtimi i produkteve të tjera ..............................................................................................................39

Shtojcat ���������������������������������������������������������������������������������������������������������������������������������41Shtojca 1. Tabelat dhe figurat mbështetëse ........................................................................................... 41Shtojca 2. Pengesat në zhvillimin e sektorit bujqësor ............................................................................ 44Shtojca 3. Pasqyra e aktiviteteve të donatorëve aktual .......................................................................... 45Shtojca 4. Pasqyra e produkteve financiare që ofrohen për bujqësinë ..................................................48

BFC—FEEJ. Financimi bujqësor në Kosovë.

4

AKRONIMET DHE SHKURTESAT

ADA Agjencia Austriake për Zhvillim, njësia operacionale e ADC ADC Bashkëpunimi Austriak për ZhvillimPZhRB (ARDP) Programi i Zhvillimit Rural dhe BujqësorKBf (BfC) Konsulencë për Biznes dhe FinancanMKRr (CAGR) Norma Mesatare Komplekse e Rritjes BQK (CBK) Banka Qendrore e KosovësCEfTA Marrëveshja e Tregtisë së Lirë të Evropës QendroreDAnIDA Agjencia Daneze për Zhvillim Ndërkombëtar AKZh (DCA) Autoriteti i Kredisë për ZhvillimBERZh (EBRD) Banka Evropiane për Rindërtim dhe ZhvillimfEEJ (EfSE) Fondi Evropian për Evropën JuglindoreKE (EC) Komisioni EvropianBE (EU) Bashkimi EvropianEUR Euro (valutë)fAO Organizata e Kombeve të Bashkuara për Ushqim dhe BujqësifnL (fiM) Financa në LëvizjePBB (GDP) Prodhimi i Brendshëm BrutoQK (GoK) Qeveria e Kosovës Knf (IfC) Korporata Ndërkombëtare FinanciarefMn (IMf) Fondi Monetar Ndërkombëtar ASK (KAS) Agjencia e Statistikave të KosovësMBPZhR (MAfRD) Ministria e Bujqësisë, Pylltarisë dhe Zhvillimit RuralBMZH (MDA) Bashkëpunëtorët për Menaxhim dhe ZhvillimIMf (MfI) Institucioni MikrofinanciarMTI (MTI) Ministria e Tregtisë dhe IndustrisëSDC Agjencia Zvicerane për Zhvillim dhe BashkëpunimnVM (SMEs) Ndërmarrjet e Vogla dhe të MesmeAT (TA) Asistenca TeknikeZV (VC) Zinxhiri i vlerës ShB (US) Shtetet e BashkuaraUSAID Agjencia e Shteteve të Bashkuara për Zhvillim NdërkombëtarUSD Dollari i Shteteve të Bashkuara (valutë)BB (WB) Banka Botërore

5

BFC—FEEJ. Financimi bujqësor në Kosovë.

PËRKUFIZIMET

Aktivitetet bujqësore: Aktivitetet që përfshijnë prodhimet bimore, mbarështimin e kafshëve, prodhimin e farërave dhe fidaneve, zanate rurale, ujitjen, prodhimin e agro-kimikateve dhe plehut, aktivitetet e pas vjeljes, të përpunimit, shitjes dhe marketingut të prodhimeve bujqëso-re, si dhe çdo veprimtari të ngjashme. Si aktivitete ekonomike, ato i përkasin sektorit pri-mar (p.sh. prodhimet e drithërave ose mbarështimi i kafshëve), sektorit sekondar (p.sh. përpunimi i prodhimeve bujqësore apo prodhimi i inputeve bujqësore), dhe sektorit ter-ciar (p.sh. shërbimet bujqësore).

Financimi bujqësor ose agro-financimi:

Financimi i veprimtarive bujqësore. Produktet Agro-financiare përfshijnë kreditimin, li-zingun (dhënien me qira), dhe sigurimin, të projektuara dhe të ofruara për bujqësi dhe agrobiznese përgjatë gjithë zinxhirëve të vlerave ushqimore dhe jo-ushqimore.

Agro-kreditë(Kreditë bujqësore)

Produktet specifike financiare afatshkurtra dhe afatgjata, duke përfshirë kreditë, të di-zajnuara për të mbuluar kapitalin qarkullues dhe nevojat për investime në bujqësi dhe industri ushqimore.

Agro-lizing (Qiradhëniet bujqësore)

Produktet e lizingut për sektorin e bujqësisë dhe ushqimit zakonisht përfshijnë makineri bujqësore dhe pajisje për përpunimin e ushqimit, të dhëna me qira për një periudhë të caktuar. Klienti paguan një normë të qirasë duke përfshirë pagesat e interesit të nën-kuptuar.

Agro-sigurimet (Sigurimet bujqësore)

Produktet e sigurimit për sektorin e bujqësisë zakonisht mbulojnë rreziqet e produkteve bimore dhe kafshëve kundër gjendjes së pafavorshme të motit, si dhe sigurim ndaj rrezi-qeve të tjera të humbjes së pasurisë së luajtshme dhe të paluajtshme.

Garanci bankare: Një garanci nga një institucion financiar i cili siguron që detyrimi i debitorit do të përmbu-shet. Me fjalë të tjera, në qoftë se debitori nuk arrin të shlyejë një borxh, banka do të mbulojë atë.

Financimi i inputeve: Ofrimi i financimit për inpute bujqësore (farëra, agro-kimikate, plehra) në kohën e mbje-lljeve e të paguhen në korrje, në mënyrë tipike.

Letër krediti: Një letër nga banka e cila garanton që pagesa e blerësit do t’i bëhet shitësit në kohën e duhur dhe për shumën e saktë. Në rast se blerësi nuk është në gjendje të bëjë pagesën për blerjen, do të kërkohet nga banka që të mbulojë shumën e plotë ose të mbetur të blerjes

Mikrofinanca: Ofrimi i shërbimeve financiare për klientët me të ardhura të ulëta, p.sh. familjet rurale dhe fermerët e vegjël privatë.

Financimi i zinxhirit të vlerave:

Fluksi i financimit brenda një nën-sektori, në mesin e aktorëve të zinxhirit të vlerave (ZV), me qëllim të futjes së produktit në treg. Zakonisht, një operator më i madh agrobiznesi (përpunues, tregtar) integron shumë prodhues të vegjël të lëndës së parë bujqësore (p.sh. drithëra, qumësht, mish, pemë, perime ...), duke shtuar vlerë përmes kategorizi-mit, ndarjes, përpunimit, paketimit dhe operacioneve logjistike, dhe iu shet shitësve me shumicë dhe pakicë. Integruesi mund të lehtësojë qasjen në kredi dhe teknologji për furnizuesit e vegjël të lëndës së parë për t‘i përmbushur kërkesat e veta të lëndës së parë (në kuptim të cilësisë, kohës, praktikave bujqësore). Nëse rrjedha e financimit kryhet ndërmjet aktorëve të ZV-ve, atëherë është financimi përbrenda ZV (i brendshëm). Nëse qasja e një akteri në financa është e pavarur nga ak-torët e tjerë të ZV, atëherë konsiderohet financim jashtë ZV (i jashtëm).

BFC—FEEJ. Financimi bujqësor në Kosovë.

6

HYRJEMe gjithë kontributin e saj të rëndësishëm në PBB dhe në punësimin në vend, për arsye të ndryshme sektori i bujqësisë në Kosovë mbetet më së paku i shërbyer nga institucionet financiare. Fondi Evropian për Evropën Juglindore departamenti për Lehtësim të Zhvillimit (EFSE DF) ka për qëllim të hedhë dritë mbi nevojat speci-fike të sektorit të bujqësisë në Kosovë, veçanërisht në lidhje me financimin, dhe sfidat me të cilat përballen institucionet financiare, si ato që tashmë ofrojnë ashtu edhe ato që synojnë të ofrojnë shërbime për sektorin e bujqësisë, në mënyrë që të mbështesin ndërgjegjësimin pozitiv lidhur me financimin bujqësor në përgjithësi dhe mundësitë e tij për vendin.

Për të marrë një pasqyrë të detajuar të karakteristikave kryesore të ofrimit të shërbimeve financiare për sektorin e bujqësisë dhe trendet e kërkesës nga ana e sektorit bujqësor, EFSE DF ka kontraktuar kompaninë për Konsulencë për Biznes dhe Financa (Business & Finance Consulting BFC) për të kryer një studim mbi financimin bujqësor në Kosovë, ku ishin përfshirë:• një vlerësim i ofertës aktuale të shërbimeve financiare bujqësore,• një vlerësim i kërkesës për shërbime financiare bujqësore,• rekomandime se si më së miri të përshkallëzohen shërbimet financiare për bujqësinë.

Me qëllim të përfundimit të kësaj detyre, BFC ka nënkontraktuar Management and Development Associates (MDA), një kompani me më shumë se një dekadë përvojë në zbatimin e projekteve këshilluese dhe të ngritjes së kapaciteteve në Kosovë dhe në rajonin e Ballkanit Perëndimor.

Ekipi i ekspertëve përbëhej nga:• Sorin Revenko (BFC), Ekspert për zhvillimin e sektorit financiar / Udhëheqës i Ekipit,• Zijadin Gojnovci (MDA), Ekspert lokal për financim bujqësor,• Susan Smith (BFC), Analist i kërkimit,• Michael Kortenbusch (BFC), Zyrtar ndihmës i projektit.

Studimi i sektorit të agro-financave është kryer në periudhën maj-gusht 2013 dhe i ka përfshirë tri faza:• hulumtimi nga zyra dhe përgatitja e mjeteve si dhe azhurnimi i procedurave për fazën e kërkimit në terren

(maj-qershor)• hulumtimi në terren duke përfshirë diskutimet në fokus grupe me prodhuesit bujqësor, përpunuesit dhe

tregtarët si dhe intervistat individuale ballë-për-ballë me përfaqësuesit e sektorit financiar, organet qeveri-tare, dhe komunitetin ndërkombëtar për zhvillim (qershor-korrik)

• aktivitetet pasuese-verifikuese dhe hartimi i raportit (korrik-gusht).

7

BFC—FEEJ. Financimi bujqësor në Kosovë.

PËRMBLEDHJE EKZEKUTIVE

Sektori i bujqësisë luan një rol të rëndësishëm në Kosovë. Është një kontribues kryesor i PBB-së, i dyti pas tregtisë me shumicë dhe pakicë. Nga viti 2005, pjesëmarrja e bujqësisë në PBB luhatet ndërmjet 11.5% dhe 14.1%. Nëse kësaj i shtohet industria ushqimore, kontributi i sektorit agro-ushqimor në PBB mund të arrijë deri në 20%. Përtej çështjeve ekonomike, mbështetja e Kosovës në bujqësi është një çështje sociale: veprimtaria bujqësore është mjaft e përhapur në Kosovë si një rrjetë sigurie për shumicën e popullsisë. Pavarësisht rritjes së konsiderueshme të eksporteve bujqësore, tregtia e jashtme në bujqësi karakterizohet me një deficit të madh tregtar. Eksportet bujqësore përbëjnë vetëm rreth 5% të importeve bujqësore.

Arsyet për një performancë mjaft të dobët të bujqësisë kosovare janë të ndryshme dhe të ndër-lidhura. Një nga çështjet kryesore është e lidhur me mungesën e një klime të përshtatshme që do të krijonte kushte që fermerët të bëhen më konkurrues. Tregu joefikas i tokës e mban sektorin në nivel të shkallës së ulët, që do të thotë sasi dhe cilësi jokonsistente, kosto të larta (de-ekonomizim i shkallës), produktivitet i ulët, dhe qasje e dobët në tregje. Sistemet e vjetërsuara të ujitjes, makineri bujqësore e pamjaftueshme, mungesa e hapësirave të depozitimit, si dhe një mungesë e përgjithshme e shkathtësive bujqësore i kontribuon edhe më tej zhvillimit të dobët të sektorit.

Pronësia e tokës në Kosovë është e karakterizuar nga parcelat e fragmentuara, private të vogla. Numri i përg-jithshëm i njësive ekonomike bujqësore vlerësohet në 180,000. Ashtu si në Shqipëri dhe në shumicën e vende-ve trashëgimtare të ish-Jugosllavisë, bujqësia ekzistenciale në Kosovë dominon pjesën më të madhe të sektorit bujqësor. Mesatarja e fermës është 1.5 ha, shpesh e shkapërderdhur nëpër mesatarisht shtatë parcela më të vogla, duke vështirësuar kështu edhe më tej aftësinë e fermerëve që të arrijnë ekonomitë e shkallës. Parcelat e tokës zakonisht mbahen pa titull të qartë ligjor apo regjistrim, dhe të dhënat e pronës nuk ruhen siç duhet. Vlerësohet se mungojnë rreth 30-40% të pronarëve të tokës; ku ose kanë emigruar në zonat urbane ose jashtë vendit. Po bëhen përpjekje për të racionalizuar dhe konsoliduar parcelat e tokës që janë fizikisht të ndara, pro-ces ky i njohur si komasacion, gjë që kërkon një rishpërndarje ndërmjet pronarëve të tokës, por procesi është i ngadalshëm dhe i rëndë. Tregu jofunksional dhe joefikas i tokës është një pengesë themelore për zhvillimin e sektorit jo vetëm në Kosovë, por edhe në shumë vende të tjera të rajonit.

Pavarësisht nga përfitimet nga bashkimi i forcave, bashkëpunimi në mesin e fermerëve në Kosovë është i dobët� Studimi tregoi se niveli i bashkëpunimit ndërmjet fermerëve (integrimi horizontal) si dhe ndërmjet fer-merëve dhe përpunuesve apo tregtarëve (integrimi vertikal) është ende minimal në Kosovë. Bashkëpunimi në mes të fermerëve nuk është i lehtë për shkak të mungesës së solidaritetit dhe qeverisjes së dobët, dhe po-tenciali për të krijuar bashkëpunim efektiv ndërmjet fermerëve momentalisht është mjaft i ulët. Edhe pse ekzistojnë disa kooperativa dhe shoqata për disa kultura dhe në disa treva të Kosovës, këto përfaqësojnë vetëm një përqindje të vogël të fermerëve. Kapaciteti i kooperativave ekzistuese është i dobët. Përkundër kapacitete-ve të mëdha të përpunimit, shumica e tyre mbetet e pashfrytëzuar. Përpunuesit ballafaqohen me sfidat për të siguruar prodhimet vendore në cilësi dhe sasi të duhur. Megjithatë, ka procese mjaft premtuese të integrimit në industrinë e qumështit dhe në hortikulturë.

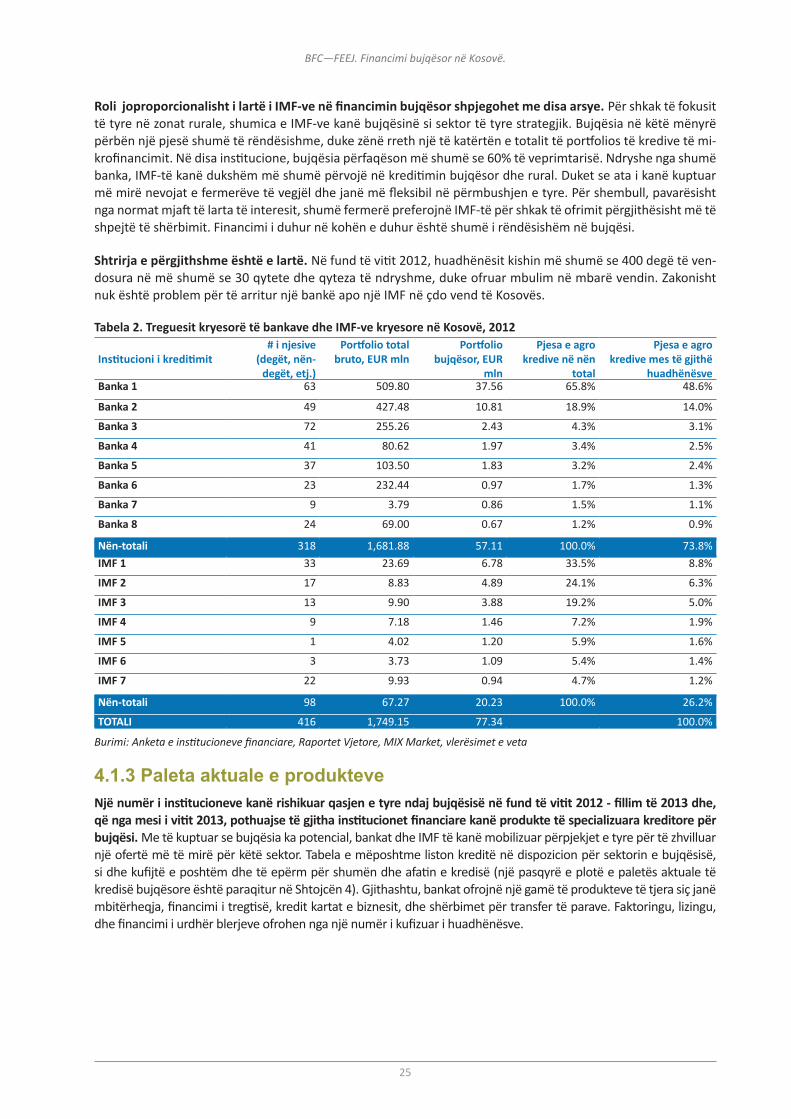

Financimi bujqësor në Kosovë dominohet nga një bankë e vetme, e cila përbën rreth gjysmën e totalit të port-folios së kredisë bujqësore. IMF-të përbëjnë rreth 25%. Roli disproporcionalisht i lartë i IMF-ve është kryesisht për shkak të fokusit të tyre në zonat rurale, përvojës më të madhe të kreditimit bujqësor dhe rural, si dhe njoh-jes më të mirë të nevojave të fermerëve të vegjël dhe reagimit të duhur ndaj tyre.

Institucionet financiare janë të interesuara për kreditimin e sektorit bujqësor, por përballen me një numër sfidash në këtë drejtim. Në përgjithësi, sektori i bujqësisë shihet si shumë i rrezikshëm, pasi institucionet financiare ose nuk kuptojnë, ose nuk janë në gjendje t’i menaxhojnë rreziqet specifike të prodhimit dhe të tregut të prodhuesve bujqësorë. Mungesa dhe pasaktësia e të dhënave në Kosovë i kontribuojnë edhe më tej njohjes së pamjaftueshme të sektorit të bujqësisë, e cila çon jo vetëm në norma të larta të interesit dhe kërke-sa për shumë kolateral (kufizimi i përballueshmërisë), por edhe në meny më pak të sofistikuara të produkteve të specializuara për bujqësinë (kufizimi i disponueshmërisë). Për më tepër, shkathtësitë joadekuate teknike, të

BFC—FEEJ. Financimi bujqësor në Kosovë.

8

administrimit të biznesit, dhe kultura financiare e klientëve bujqësorë e bëjnë të vështirë financimin e tyre nga ana e institucioneve financiare (kufizimi i aftësisë).

Disponueshmëria e lartë e granteve për sektorin e bujqësisë mund të paraqesë pengesa për ofruesit e fi-nancimit bujqësor. Gjatë dekadës së fundit, disa projekte dhe programe të mbështetjes së transformimit të sektorit të bujqësisë në Kosovë kishin komponentin financiar, i cili shpesh përfshinte edhe grante. Efekti anësor i kësaj mbështetjeje është perceptimi në mesin e prodhuesve dhe përpunuesve bujqësor se një pjesë e financi-mit për investimet e tyre duhet të dhurohen.

Pavarësisht nga vështirësitë, situata e financimit po përmirësohet. Një numër i institucioneve kanë ndryshuar qasjen e tyre ndaj bujqësisë në fund të vitit 2012 dhe fillim të vitit 2013 duke zhvilluar produkte të reja të cilat pasqyrojnë më mirë nevojat dhe specifikat e prodhuesve bujqësorë. Këto ndryshime përfshijnë futjen e kredive me orare fleksibile të pagesës, grejs periudha, kërkesat më fleksibile për kolateral, afatet e zgjatura, dhe anuli-min e taksave të lëshimit të kredisë.

Studimi ka dëshmuar se kërkesa për financimin e bujqësisë në Kosovë është e lartë. Ekziston një nevojë e madhe për kredi afatgjata për financim më të madh në makineritë bujqësore, hapësirat e depozitimit, serat dhe mbjelljen e pemishteve të reja, si dhe në pajisje për përpunimin bujqësor. Sektorët e qumështit dhe të horti-kulturës ofrojnë mundësitë për financimin e zinxhirit të vlerës. Qasja në financa është shumë më e lehtë për përpunuesit dhe tregtarët me shumicë që shesin sasi të mëdha me një cikël më të shkurtër të projektit se sa për prodhuesit primar bujqësor.

Për të zhdukur hendekun, edhe sektori financiar dhe ai bujqësor duhet të përmirësohen. Institucionet fi-nanciare mund të mësojnë të kuptojnë më mirë specifikat e bujqësisë dhe rreziqet e ndryshme të prodhimit bujqësor. Me përshtatjen e produkteve dhe shërbimeve financiare me veçori inovative dhe me rritjen e efika-sitetit, mund të ulet kostoja e ofrimit. Nga ana tjetër, për të qenë më rentabil, prodhuesit bujqësorë mund të përmirësojnë arsimimin e tyre financiar dhe njohuritë bujqësore në mënyrë që t’i njohin më mirë mundësitë që paraqiten. Mjedisi më i mirë lehtësues patjetër që do të ndihmojë prodhuesit në rritjen e produktivitetit, qasje tregjeve më të mira, zhvillimin e zinxhirit të vlerës e kështu me radhë. Fermerët do të mund të rrisin prodhimta-rinë ose të bëjnë ndryshime në ofertën e prodhimeve, gjë që zakonisht kërkon financim shtesë. Rrjedhimisht, për të lehtësuar zhvillimin bujqësor kërkohet mbështetja financiare, por zhvillimi i bujqësisë është i domosdo-shëm për të arsyetuar mbështetjen financiare.

Për ta bërë funksionale, financimi bujqësor duhet të jetë i mishëruar në strategjinë e institucionit finan-ciar. Bujqësia duhet të bëhet një cak domethënës dhe afat-gjatë, për të cilën ia vlen të bëhen përpjekje për të ndërtuar kreditim të suksesshëm bujqësor. Gjithashtu, institucionet financiare do ta kishin më mirë po të themelonin departamente të veçanta për bujqësinë, duke pasur parasysh se bujqësia është një univers në vete. Financimin bujqësor duhet ndërtuar sipas modelit të duhur të biznesit, i cili shtjellon çështjet kyçe të:• shërbimit, produktit, dhe marketingut – njohjes më të mirë të nevojave të fermerëve;• menaxhimit të rrezikut – përmirësimit të vlerësimit të rrezikut;• efikasitetit operacional - kosto më e ulët e ofrimit.

9

BFC—FEEJ. Financimi bujqësor në Kosovë.

1 METODOLOGJIA1.1 QASJA E PËRGJITHSHME

Aktivitetet e projektit janë grupuar në tri faza (shih figurën 1):

Faza 1 (hulumtim nga zyra): punëtoria përuruese, mbledhja e informacioneve pu-blikisht të disponueshme, kërkimet në in-ternet, finalizimi i metodologjisë për vlerë-simin në terren (Faza 2), dhe punëtoria e përkohshme me prezantimin e rezultateve preliminare.1

Faza 2a (vlerësimi në terren – ana e ofertës): Intervista të udhëzuara me ofertues të përzgjedhur të produkteve agro-financiare, duke përfshirë bankat, institucionet mikrofinanciare, kompanitë e lizingut dhe të sigurimeve, organizatat donatore ndërkombëtare dhe autoritetet rregullative dhe qeveritare.

Faza 2b (vlerësimi në terren – ana e kërkesës): punëtori me fokus grupe me përfaqësuesit e tre nën-sektorëve të zgjedhur; Intervista me shoqatat e prodhuesve bujqësorë.

Faza 3 (hartimi i studimit): me përmbledhjen e rezultateve nga vlerësimi i anëve të kërkesës dhe ofertës për të llogaritur hendekun në treg; zhvillimi i rekomandimeve për skemat e financimit dhe të produkteve financiare.

1.2 VLERËSIMI I OFERTËSQëllimi i hulumtimit në terren ishte që të plotësohen kërkimet nga zyra me të dhënat sasiore dhe cilësore shtesë. Vlerësimi i terrenit ishte organizuar në formë të intervistave ballë-për-ballë me institucionet financiare dhe përfaqësuesit e autoriteteve rregullative dhe me faktorët e tjerë relevantë nga sektori financiar dhe buj-qësor.

Deri më tani, një bankë e vetme është institucioni udhëheqës financiar në shërbim të sektorit të bujqësisë. Port-foliot bujqësorë të bankave të tjera janë dukshëm më të vegjël, por disa prej tyre tregojnë interes të lartë dhe duket se kanë kapacitet për të forcuar pozitën e tyre në sektorin e bujqësisë. Gjashtë (nga nëntë) bankat i janë bashkuar Fondit për Garantimin e Kredisë Bujqësore, e cila është themeluar2 para pak kohe për të lehtësuar qasjen e fermerëve në kredi tregtare. Janë mbajtur takime me të gjashtë bankat komerciale.

Prej 14 institucioneve mikrofinanciare, 6 institucioneve financiare jobankare, 16 kompanive të licencuara të si-gurimit, dhe 2 kompanive të lizingut, 10 institucione kanë marrë pjesë në intervistat ballë-për-ballë, duke përfs-hirë 6 IMF, 2 kompani të sigurimeve dhe 2 kompani të lizingut. Institucionet janë zgjedhur në bazë të madhësisë së tyre, pranisë në zonat rurale, dhe pjesëmarrjes së bujqësisë në portfolion totale të tyre.

Duke pasur parasysh mungesën e informatave publike në dispozicion lidhur me institucionet financiare dhe numrin relativisht të vogël të tyre, secila prej tyre është kontaktuar me një letër zyrtare, krahas dërgimit të një kërkese paraprake të veçantë për të mbledhur informata lidhur me institucionin para vizitës. Kjo mundësoi një pasqyrë të plotë të vendit dhe një intervistë më efikase me institucionet e zgjedhura.

1 Informacioni kyç është vlerësuar dhe përditësuar për të strukturuar informacion mbi bujqësinë, ushqimin dhe sektorin financiar. Përveç kësaj është zhvilluar një metodologji e detajuar për anën e kërkesës dhe ofertës. Faza 1 është dokumentuar në Raportin e Hulumtimit nga Zyra dhe metodologjinë shoqëruese për vlerësimin në terren

2 Ky është programi i katërt i garancisë i Autoritetit të Zhvillimit të Kredive të USAID-it, por i pari që do të financohet përmes MBPZhR

Figura 1. Fazat e projektit

offsite onsite offsite

hulumtim nga zyra vlerësimi në terren hartimi i studimit

BFC—FEEJ. Financimi bujqësor në Kosovë.

10

Përveç takimit me zyrën rajonale të EFSE-së, shtatë organizata të tjera ndërkombëtare janë vizituar në bazë të nivelit të aktivitetit të tyre në fushën e bujqësisë dhe/ose të financave bujqësore.

Së fundi, u zhvilluan pesë intervista të tjera me Departamentin për Zhvillim Rural dhe Shërbimeve Këshillimore të Ministrisë së Bujqësisë, Pylltarisë dhe Zhvillimit Rural; Agjencin për Mbështetje të NVM-ve të Ministrisë së Tregtisë dhe Industrisë; Bankën Qendrore të Kosovës; Shoqatën e Bankave të Kosovës; dhe Shoqatën e Institu-cioneve Mikrofinanciare të Kosovës.

Në periudhën 08-12 korrik 2013 u zhvillua një mision një javor në Kosovë për të kryer takimet dhe intervistat. Intervistat janë zhvilluar nga Sorin Revenko, Michael Kortenbusch, dhe Susan Smith.

1.3 VLERËSIMI I KËRKESËS

Vlerësimi i kërkesës ka përfshirë dy komponente: Diskutimet në fokus grupe dhe diskutimet me shoqatat e prodhuesve bujqësorë.

Gjatë fazës së hulumtimit në zyrë, është kryer një analizë e plotë e nënsektorëve bujqësorë me qëllim të identi-fikimit të tri grupeve cak për diskutimet grupore. Zgjedhja e nën-sektorëve është bazuar në dy kritere:• Kontributi ekonomik (real dhe i mundshëm, ku do të përfshiheshin një numër i dimensioneve siç janë pro-

duktiviteti, kërkesa e pritur, potenciali për zhvillim, etj);• Kontributi social (punësimi, zhvillimi rural, rritja e të ardhurave).

MDA ka ftuar në Prishtinë përfaqësuesit e nën-sektorëve të zgjedhur (prodhuesit e qumështit, përpunuesit e mishit, përpunuesit e pemëve dhe perimeve). Diskutimet në fokus grupe janë organizuar nga MDA dhe janë mbajtur më 5, 16, dhe 19 korrik 2013.

Gjashtë shoqata janë zgjedhur në bazë të madhësisë së tyre, kontributit në politika bujqësore dhe zhvillimit të strategjisë së përgjithshme. Intervistat me shoqatat janë kryer nga Zijadin Gojnovci në korrik 2013.

11

BFC—FEEJ. Financimi bujqësor në Kosovë.

2 SEKTORI I BUJQËSISË

Grumbullimi i të dhënave domethënëse ekonomike, të prodhimit dhe të përdorimit të tokës për sektorin e bujqësisë në Kosovë është një sfidë mjaft e madhe për shkak të mungesës së të dhënave të sakta dhe me cilësi të lartë. Sondazhet mbështeten në vlerësime dhe mostra që nuk mund të ponderohen si duhet, pasi nuk dihet popullsia e përgjithshme e ekonomive shtëpiake bujqësore.

Për vitin 2013 është planifikuar një regjistrim i plotë i bujqësisë. Për qëllimet e këtij raporti, do të duhet të kënaqemi me vlerësimet e bëra në anketat e ekonomive familjare dhe, edhe pse nuk mund të mbështetemi me besim të madh në shifrat e sakta, prapë se prapë mund të dallohet struktura e përgjithshme e sektorit.

2.1 ROLI I BUJQËSISË NË EKONOMIMë 17 shkurt 2008, Republika e Kosovës shpalli veten shtet të pavarur. Miratimi i kushtetutës që pasoi i mundësoi Administratës së Përkohshme të Kombeve të Bashkuara në Kosovë (UNMIK) të bartë shumë nga kompetencat e veta administrative Qeverisë së Kosovës dhe Misionit Evropian për Sundimin e Ligjit në Kosovë (EULEX), i cili mbështet autoritetet e Kosovës në funksione themelore civile siç janë policia dhe gjyqësori. Koso-va është një vend me një sipërfaqe totale prej 10,908 km2 dhe një popullsi të llogaritur prej 1.8 milion.

Ekonomia e Kosovës ka përfituar nga vitet e stabilitetit dhe nga viti 2003 është rritur me një normë mesat-are prej mbi 5% në vit. Kjo pavarësisht krizës globale financiare të vitit 2009 dhe krizës pasuese të eurozonës. Megjithatë vendi mbetet një nga më të varfrit në Evropë dhe është shumë i varur nga mbështetja e jashtme. Papunësia në Kosovë e kalon 40%, dhe remitancat nga jashtë në vitin 2012 përbënin më shumë se 12% të PBB-së. Tabela e mëposhtme krahason Kosovën me vendet e rajonit në treguesit e përzgjedhur.

Tabela 1. Krahasimi i Kosovës dhe rajonit (treguesit e përzgjedhur)

Treguesi Shqiperia Bosnja dhe Herzegovina Kosova Maqedonia Serbia

Popullsia (mln) 3.16 (2012) 3.83 (2012) 1.81 (2012) 2.11 (2012) 7.22 (2012)

PBB për kokë banori (valuta USD) 4,000 (2012) 4,556 (2012) 3,568 (2012) 4,565 (2012) 5,190 (2012)

Remitancat personale te pranuara (valuta mld USD) 1.03 (2012) 1.85 (2012) 1.06 (2012) 0.39 (2012) 2.76 (2012)

Bujqësia, vlera e shtuar (% e PBB-së) 18 (2012) 8 (2012) 12 (2012) 11 (2012) 9 (2011)

Punësimi në bujqësi (% e punësimit total) 42 (2010) 21 (2012) 5* (2012) 17 (2012) 21 (2012)

Toka bujqësore (%e sipërfaqes së tokës) 43.8 (2011) 42.2 (2011) 52 (2008) 44.3 (2011) 57.9 (2011)

Tokë e lërueshme (% e sip� së tokës) 22.7 (2011) 19.7 (2011) 31 (2008) 16.4 (2011) 37.7 (2011)

Shënim: * Përfshin vetëm ata të punësuar formalisht. Nëse kësaj i shtohet bujqësia ekzistenciale, punësimi në bujqësi vlerësohet në 35% të fuqisë punëtore.Burimi: Treguesit e Zhvillimit Botëror (http://data.worldbank.org/indicator), Agjencia e Statistikave të Kosovës, Plani për bujqësi dhe zhvillim rural në Kosovë 2010-13.

Zhvillimi më i hovshëm ekonomik është shënuar në sektorët e tregtisë, shitjes me pakicë dhe të ndërtimit. Sektori privat është kryesisht në shkallë të vogël, dhe industria mbetet e dobët. Prandaj ekonomia është e për-qëndruar më shumë në kërkesë se sa në prodhim. Sektori i bujqësisë mbetet kryesisht në suaza të bujqësisë ekzistenciale, dhe karakterizohet nga parcelat e vogla dhe të ndara të tokës, mungesë të ekspertizës teknike, infrastrukturës së dobët për transport, ujitje, magazinim ose përpunim, dhe nga mungesa e mekanizimit.

Sektori i bujqësisë është kontribues kryesor në PBB-në (i dyti vetëm pas tregtisë me shumicë dhe pakicë). Pjesëmarrja e bujqësisë në PBB luhatet midis 11.5% dhe 14.1% nga viti 2005 (shih Figurën 2). Nëse kësaj i shto-het industria ushqimore, kontributi i sektorit agro-ushqimor në PBB mund të jetë deri në 20%.

BFC—FEEJ. Financimi bujqësor në Kosovë.

12

Që nga viti 2005, eksportet bujqësore janë rritur me një NMKRr mbresëlënëse prej 21% në vlerë absolute (shih tabelën 5 në Shtojcën 1). Në të njëjtën kohë, eksportet e përgjithshme u rritën edhe më shpejtë deri në vitin 2011 (shtyrë nga metalet bazë dhe produktet minerale), duke rezultuar në rënie të pjesëmarrjes së bujqësisë në ek-sportin total (nga 14% në vitin 2005 në 8% në vitin 2011). Në vitin 2012, me gjithatë, eksporti i metaleve dhe pro-dukteve metalike, artikuj udhëheqës të Kosovës, ka rënë dukshëm për shkak të kërkesës së reduktuar të jashtme dhe çmimeve më të ulëta, dhe bujqësia përbënte 11% të totalit të eksporteve.

Përtej llogarive ekonomike, mbështetja e Kosovës në bujqësi është çështje sociale: Aktiviteti bujqësor është i përhapur në Kosovë si një rrjetë sigurie për pjesën më të madhe të popullsisë. Në një ekonomi që ofron pak mundësi, me mbi 40% papunësi, si dhe shterje të kapitalit njerëzor teksa popullsia e aftë për punë kërkon punë gjetiu, bujqësia mbetet mjet parësor ose dytësor i jetesës për shumë familje. Regjistrimi i vitit 2011 përmendi një shifër prej 4.4% të punësimit në bujqësi, duke përfshirë vetëm ata të punësuar formalisht. Nëse kësaj i shto-het bujqësia ekzistenciale, punësimi në bujqësi vlerësohet të arrijë në 35% të fuqisë punëtore.

2.2 NËNSEKTORËT KRYESORË TË BUJQËSISË Bujqësia në Kosovë është ndarë në mes të blegtorisë dhe prodhimit bimor, të cilat llogaritet se japin 43.8% gjegjësisht 53.8% të prodhimit të përgjithshëm bujqësor në vitin 2012 (shih Figurën 3). Kjo ndarje ka qenë re-lativisht e pandryshuar që nga viti 2005, me një rritje të ndjeshme të prodhimtarisë bimore në vitet 2007-2008, në përputhje me rritjen e çmimeve të grurit në nivel global.

Gruri dhe misri janë kulturat më të rëndësishme në Kosovë për nga sipërfaqja e kultivuar dhe prodhimi. Pjesëmarrja e drithërave është rritur gjatë viteve të fundit, ku prodhimi i grurit i ka prirë më së shumti rritjes. Misri kryesisht shërben si një kulturë rotacioni me grurin pasi që nuk ka treg të vërtetë për misër; ai përdoret kryesisht si ushqim për bagëtinë në fermën e prodhuesit (si kokërr dhe silazh). Brenda grupit të kulturave foragjere sana (livadhi) dhe jonxha kanë zona dhe prodhimtari më të madhe. Elbi është një kulture tradicionale që mbillet në të gjitha rajonet e Kosovës, si për prodhimin e birrës ashtu dhe për ushqimin e kafshëve.

Figura 2. Pjesa e bujqësisë *në PBB

Shënim: * i referohet bujqësisë primare, pylltarisë, gjuetisë dhe peshkimit Burimi: Agjencia e Statistikave të Kosovës (ASK)

11.5%

13.3%

12.7% 12.6%

14.0% 14.1%

12.0%

10%

11%

12%

13%

14%

15%

2006 2007 2008 2009 2010 2011 2012

Figura 3. Prodhimi bujqësor, kultivimi i bimëve, dhe kultivimi i kafshëve në 2012

Burimi: Llogaritë Ekonomike për Bujqësi 2010-2012, SKK

Prodhim bimore, 53.8%

Blegtoria, 43.8%

Agro- shërbim

2.4% Drithëra, 32.7%

Foragjere, 20.7%

Perime, 31.8%

Patate, 3.7%

Fruits, 10.0%

Qumësht, 59.0%

Vezë, 6.3%

Gjedhet, 19.8%

Dele dhedhi, 5.9%

Shpezë, 4.4% Derra, 4.0%

Figura 4. Bilanci i tregtisë bujqësore, 2005–2012

Burimi: Tregtia e jashtme Vjetore 2005-2011, Tregtia e jashtme Mujore 2012, KAS

0

200

400

600

2005 2006 2007 2008 2009 2010 2011 2012

Eksportet bujqësore, EUR mil Importet bujqësore, EUR mil

Figura 5. Shfrytëzimi i tokës

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

I lërueshëm, 52.5%

I përhershëm, 2.1%

Livadh, 37.2%

Kullotë, 1.5%

Djerrinë, 6.6%

Figura 6. Barrierat kryesore që çojnë në produktivitet të ulët

Rezultati i dobet

Operacionet e vogla

Mungesa e aftësive bujqësore

ujitja të vjetërsuara

Qasja e kufizuar në mechaniz

makineri e pamjaftueshme

Preferencë për fara sezonale

Menaxhimi i dobët

i sëmundjeve

Figura 7. Barrierat kryesore që çojnë në çmime të ulëta

Figura 8. Barrierat kryesore që çojnë në kosto të larta

Çmime të ulëta

Mungesa e aftësive

Përzgjedhja e kulturave me vlere te vogel

Cilësia e dobët

Deponitë ekufizuara

Mungesa e informacionit

të tregut Zinxhiri i dobët

i vlerës

Qasja e dobët në tregjet

Kostot e larta

Operacionet e vogla

Mungesa e besimit

Inpute të shtrenjta

Legjislacioni dekurajues dhe

tokë e varfër

Figura 9. Normat e interesit të kredive * në rajon, 2008-2012

Notes: * Lending rate is the bank rate (i.e. MFIs are not included)

that meets the short- and medium-term financing needs of the private sector. This rate is normally differentiated ac-cording to creditworthiness of borrowers and objectives of financing.

** High lending interest rates in Serbia are largely due to high inflation rates, which make part of the nominal interest rates. The inflation rates in 2010, 2011, and 2012, as meas-ured by the GDP deflator, were 4.9%, 8.4%, and 5.5%, re-spectively, in Serbia and only 3.7%, 4.8%, and 1.0%, respec-tively, in Kosovo.

Source: World Development Indicators (http://data.worldbank.org/indicator/FR.INR.LEND and

http://data.worldbank.org/indicator/NY.GDP.DEFL.KD.ZG)

13.8% 14.1% 14.3% 13.9% 12.9%

6%

8%

10%

12%

14%

16%

18%

2008 2009 2010 2011 2012

Shqipëria Bosnja dhe Hercegovina

Bullgaria Kroacia

Kosova Maqedoni, IRJ

Malii zi Rumania

Serbia**

Figura 10. Nivelet e pajtueshmërisë* të shprehura nga institucionet financiare në lidhje me problemet e ndryshme të ndërlidhura me klientët bujqësorë të cilat pengojnë zhvillimin e financave bujqësore

Shënim: * Në shkallën nga Nuk pajtohem fuqishëm deri në Pajtohem fuqishëmBurimi: anketë e shtatë bankave dhe shtatë IMF

Figura 11. Niveli i pajtueshmërisë* i shprehur nga institucionet financiare lidhur me problemet e ndryshme të ndërlidhura me institucionet financiare të cilat pengojnë zhvillimin e financimit të bujqësisë

Shënim: * Në shkallën prej Nuk pajtohem fuqishëm e deri te Pajtohem fuqishëm Burimi: anketë e shtatë bankave dhe shtatë IMF

Shuma e kredisë e ulët

Kufizimet në kolateral

Historiku i pamjaft. i kredisë

Kapaciteti i pamjaft. financiar

Pamund. për të mënjanuar rreziqet

Kolateral joadekuat

Qasje joadekuate pagesave …

Zbutje e dobët e rrez. të larta

kreditë e shtrenjta

Dokumentacioni joadekuat

Bankat IMF-të IMF+ Bankat

Kufizimet rregullative Kapaciteti i pamjaft

Vlerës. i vësht. i rrezikut Kostot e larta të transaks

Qasja e dobët në fonde

Bankat IMF IMF-të+ Bankat

FigurA 12. Faktorët determinues të qasjes në financa

Përballueshmëria

Aftësia Disponueshmëria

Shtrirja dhe gamae produkteve që janë

në dispozicion në treg

Norma e interesit dhe kostot tjera, si dhe maturiteti i kredisë, oraret e pagesave, kërkesat kolaterale, etj.

Niveli i arsimit (gjegjësisht, arsimimi financiar), strategjia, stimulimet për investime, konkurrenca, etj.

Figura 13. Rëndësia* për rritjen e ardhshme të grupeve të ndryshme

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Amv.rurale

Ferm. e vogl.

Ferm. e madhe

Furn. të inputeve

Tregt. të prodh.

Përpun. të prodh.

Ofrues të shërb. bujqësore

IMF-të Bankat IMFtë + Bankat

Figura 14. Rëndësia* për rritjen e regjioneve të ndryshme në të ardhmen

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Prishtinë Mitrovicë Pejë Gjakovë Prizren Ferizaj Gjilan

IMF Bankat IMF + Bankat

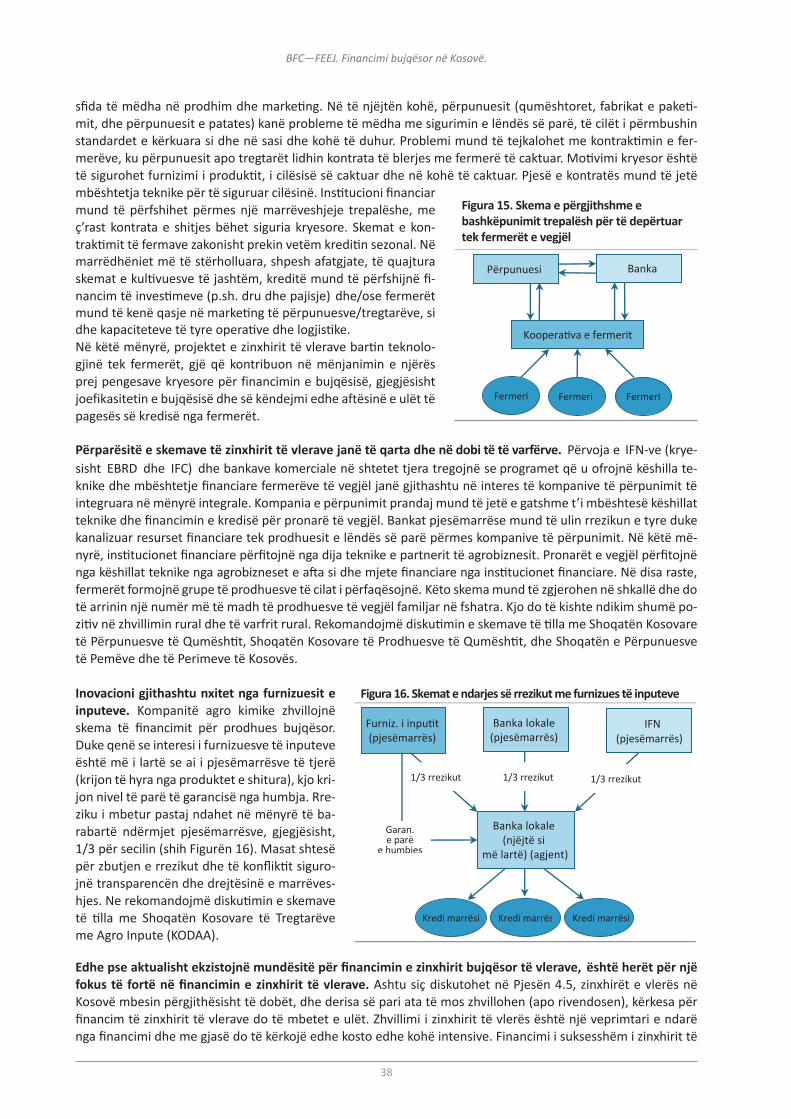

Figura 15. Skema e përgjithshme e bashkëpunimit trepalësh për të depërtuar tek fermerët e vegjël

Banka

Fermeri

Përpunuesi

Kooperativa e fermerit

Fermeri Fermeri

Figura 16. Skemat e ndarjes së rrezikut me furnizues të inputeve

Banka lokale(pjesëmarrës)

Furniz. i inputit(pjesëmarrës)

Kredi marrësi Kredi marrësi

IFN (pjesëmarrës)

1/3 rrezikut

Banka lokale (njëjtë si

më lartë) (agjent)

1/3 rrezikut 1/3 rrezikut

Garan. e parë

e humbjes

Kredi marrësi

Figura 17. Rëndësia* e lëmive të ndryshme për zhvillimin e kredi marrjes bujqësore

Shënim: * Bazuar në përgjigje individuale (nga më pak e rëndësishme në më e rëndësishme) Burimi: anketa e shtatë bankave dhe shtatë IMF-ve

Auditimi i brendshëm

Qeverisja korporative

Sistemi i TI

Menaxhimi i burimeve njerëzore

Kategorizimi i kredive

Procedurat dhe politikat

Menaxhimi i rrezikut

Trajnimi i stafit operativ

Zhvillimi i produkteve të reja

Bankat IMF-të IMF+ Bankat

Figura 18. Shpërndarja e tokës bujqësore në grupet e ndryshme të madhësive të fermave

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

21.9

25.6

24.6

8.4

10.6

3.6

1.9

1.0

1.1

0.5

0.8

- 5.0 10.0 15.0 20.0 25.0 30.0

0.01-0.5 ha

0.51-1 ha

1.01-1.5 ha

1.51-2 ha

2.01-3 ha

3.01-4 ha

4.01-5 ha

5.01-6 ha

6.01-8 ha

8.01-10 ha

Mbi 10 ha

Përqindja

Kostot e larta Prodhimi i ulët Çmime të ulëta

Të ardhurat e ulëta

Rentabiliteti i ulët

Qasja e kufizuar

në financa

Investimi i vogël dhe zhvillimi i ngadalshëm

Operacionet në shkallë të vogël

Mungesa e mjedisit

të favorshëm

Mungesa e besimit

Mungesa e aftësive bujqësore

Përzgj. e kulturave me vlerë të vogël

Cilësia e dobët

Objektet e magazinimit të kufizuara

Ujitja e vjetërsuar

Qasja e limituar në mekanizma

makineri e pamjaftueshme

Preferencë për fara dhe raca tradicionale

Inpute të shtrenjta

Mungesa e infor- matave të tregut

Zinxhiri i dobët i vlerës

Qasja e dobët në tregje

mxhm i dobët i dëmtuesve dhe

sëmundjeve

Legjislacioni dekurajues dhe

tokë e varfër

Figura 2. Pjesa e bujqësisë *në PBB

Shënim: * i referohet bujqësisë primare, pylltarisë, gjuetisë dhe peshkimit Burimi: Agjencia e Statistikave të Kosovës (ASK)

11.5%

13.3%

12.7% 12.6%

14.0% 14.1%

12.0%

10%

11%

12%

13%

14%

15%

2006 2007 2008 2009 2010 2011 2012

Figura 3. Prodhimi bujqësor, kultivimi i bimëve, dhe kultivimi i kafshëve në 2012

Burimi: Llogaritë Ekonomike për Bujqësi 2010-2012, SKK

Prodhim bimore, 53.8%

Blegtoria, 43.8%

Agro- shërbim

2.4% Drithëra, 32.7%

Foragjere, 20.7%

Perime, 31.8%

Patate, 3.7%

Fruits, 10.0%

Qumësht, 59.0%

Vezë, 6.3%

Gjedhet, 19.8%

Dele dhedhi, 5.9%

Shpezë, 4.4% Derra, 4.0%

Figura 4. Bilanci i tregtisë bujqësore, 2005–2012

Burimi: Tregtia e jashtme Vjetore 2005-2011, Tregtia e jashtme Mujore 2012, KAS

0

200

400

600

2005 2006 2007 2008 2009 2010 2011 2012

Eksportet bujqësore, EUR mil Importet bujqësore, EUR mil

Figura 5. Shfrytëzimi i tokës

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

I lërueshëm, 52.5%

I përhershëm, 2.1%

Livadh, 37.2%

Kullotë, 1.5%

Djerrinë, 6.6%

Figura 6. Barrierat kryesore që çojnë në produktivitet të ulët

Rezultati i dobet

Operacionet e vogla

Mungesa e aftësive bujqësore

ujitja të vjetërsuara

Qasja e kufizuar në mechaniz

makineri e pamjaftueshme

Preferencë për fara sezonale

Menaxhimi i dobët

i sëmundjeve

Figura 7. Barrierat kryesore që çojnë në çmime të ulëta

Figura 8. Barrierat kryesore që çojnë në kosto të larta

Çmime të ulëta

Mungesa e aftësive

Përzgjedhja e kulturave me vlere te vogel

Cilësia e dobët

Deponitë ekufizuara

Mungesa e informacionit

të tregut Zinxhiri i dobët

i vlerës

Qasja e dobët në tregjet

Kostot e larta

Operacionet e vogla

Mungesa e besimit

Inpute të shtrenjta

Legjislacioni dekurajues dhe

tokë e varfër

Figura 9. Normat e interesit të kredive * në rajon, 2008-2012

Notes: * Lending rate is the bank rate (i.e. MFIs are not included)

that meets the short- and medium-term financing needs of the private sector. This rate is normally differentiated ac-cording to creditworthiness of borrowers and objectives of financing.

** High lending interest rates in Serbia are largely due to high inflation rates, which make part of the nominal interest rates. The inflation rates in 2010, 2011, and 2012, as meas-ured by the GDP deflator, were 4.9%, 8.4%, and 5.5%, re-spectively, in Serbia and only 3.7%, 4.8%, and 1.0%, respec-tively, in Kosovo.

Source: World Development Indicators (http://data.worldbank.org/indicator/FR.INR.LEND and

http://data.worldbank.org/indicator/NY.GDP.DEFL.KD.ZG)

13.8% 14.1% 14.3% 13.9% 12.9%

6%

8%

10%

12%

14%

16%

18%

2008 2009 2010 2011 2012

Shqipëria Bosnja dhe Hercegovina

Bullgaria Kroacia

Kosova Maqedoni, IRJ

Malii zi Rumania

Serbia**

Figura 10. Nivelet e pajtueshmërisë* të shprehura nga institucionet financiare në lidhje me problemet e ndryshme të ndërlidhura me klientët bujqësorë të cilat pengojnë zhvillimin e financave bujqësore

Shënim: * Në shkallën nga Nuk pajtohem fuqishëm deri në Pajtohem fuqishëmBurimi: anketë e shtatë bankave dhe shtatë IMF

Figura 11. Niveli i pajtueshmërisë* i shprehur nga institucionet financiare lidhur me problemet e ndryshme të ndërlidhura me institucionet financiare të cilat pengojnë zhvillimin e financimit të bujqësisë

Shënim: * Në shkallën prej Nuk pajtohem fuqishëm e deri te Pajtohem fuqishëm Burimi: anketë e shtatë bankave dhe shtatë IMF

Shuma e kredisë e ulët

Kufizimet në kolateral

Historiku i pamjaft. i kredisë

Kapaciteti i pamjaft. financiar

Pamund. për të mënjanuar rreziqet

Kolateral joadekuat

Qasje joadekuate pagesave …

Zbutje e dobët e rrez. të larta

kreditë e shtrenjta

Dokumentacioni joadekuat

Bankat IMF-të IMF+ Bankat

Kufizimet rregullative Kapaciteti i pamjaft

Vlerës. i vësht. i rrezikut Kostot e larta të transaks

Qasja e dobët në fonde

Bankat IMF IMF-të+ Bankat

FigurA 12. Faktorët determinues të qasjes në financa

Përballueshmëria

Aftësia Disponueshmëria

Shtrirja dhe gamae produkteve që janë

në dispozicion në treg

Norma e interesit dhe kostot tjera, si dhe maturiteti i kredisë, oraret e pagesave, kërkesat kolaterale, etj.

Niveli i arsimit (gjegjësisht, arsimimi financiar), strategjia, stimulimet për investime, konkurrenca, etj.

Figura 13. Rëndësia* për rritjen e ardhshme të grupeve të ndryshme

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Amv.rurale

Ferm. e vogl.

Ferm. e madhe

Furn. të inputeve

Tregt. të prodh.

Përpun. të prodh.

Ofrues të shërb. bujqësore

IMF-të Bankat IMFtë + Bankat

Figura 14. Rëndësia* për rritjen e regjioneve të ndryshme në të ardhmen

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Prishtinë Mitrovicë Pejë Gjakovë Prizren Ferizaj Gjilan

IMF Bankat IMF + Bankat

Figura 15. Skema e përgjithshme e bashkëpunimit trepalësh për të depërtuar tek fermerët e vegjël

Banka

Fermeri

Përpunuesi

Kooperativa e fermerit

Fermeri Fermeri

Figura 16. Skemat e ndarjes së rrezikut me furnizues të inputeve

Banka lokale(pjesëmarrës)

Furniz. i inputit(pjesëmarrës)

Kredi marrësi Kredi marrësi

IFN (pjesëmarrës)

1/3 rrezikut

Banka lokale (njëjtë si

më lartë) (agjent)

1/3 rrezikut 1/3 rrezikut

Garan. e parë

e humbjes

Kredi marrësi

Figura 17. Rëndësia* e lëmive të ndryshme për zhvillimin e kredi marrjes bujqësore

Shënim: * Bazuar në përgjigje individuale (nga më pak e rëndësishme në më e rëndësishme) Burimi: anketa e shtatë bankave dhe shtatë IMF-ve

Auditimi i brendshëm

Qeverisja korporative

Sistemi i TI

Menaxhimi i burimeve njerëzore

Kategorizimi i kredive

Procedurat dhe politikat

Menaxhimi i rrezikut

Trajnimi i stafit operativ

Zhvillimi i produkteve të reja

Bankat IMF-të IMF+ Bankat

Figura 18. Shpërndarja e tokës bujqësore në grupet e ndryshme të madhësive të fermave

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

21.9

25.6

24.6

8.4

10.6

3.6

1.9

1.0

1.1

0.5

0.8

- 5.0 10.0 15.0 20.0 25.0 30.0

0.01-0.5 ha

0.51-1 ha

1.01-1.5 ha

1.51-2 ha

2.01-3 ha

3.01-4 ha

4.01-5 ha

5.01-6 ha

6.01-8 ha

8.01-10 ha

Mbi 10 ha

Përqindja

Kostot e larta Prodhimi i ulët Çmime të ulëta

Të ardhurat e ulëta

Rentabiliteti i ulët

Qasja e kufizuar

në financa

Investimi i vogël dhe zhvillimi i ngadalshëm

Operacionet në shkallë të vogël

Mungesa e mjedisit

të favorshëm

Mungesa e besimit

Mungesa e aftësive bujqësore

Përzgj. e kulturave me vlerë të vogël

Cilësia e dobët

Objektet e magazinimit të kufizuara

Ujitja e vjetërsuar

Qasja e limituar në mekanizma

makineri e pamjaftueshme

Preferencë për fara dhe raca tradicionale

Inpute të shtrenjta

Mungesa e infor- matave të tregut

Zinxhiri i dobët i vlerës

Qasja e dobët në tregje

mxhm i dobët i dëmtuesve dhe

sëmundjeve

Legjislacioni dekurajues dhe

tokë e varfër

Kopshtaria (hortikultura) jep më pak se 50% të prodhimit të përgjithshëm të bimëve. Kosova është ende një importues i madh i pemëve, perimeve dhe bimëve dekorative (duke filluar nga materiali fidanor e deri te pro-duktet finale që ofron ky sektor) por ka një potencial gjithnjë e më të madh për zëvendësim të importit dhe për eksport të pemëve dhe perimeve në vendet fqinje, bazuar në fuqi të lirë punëtore dhe kushte agro-klimatike që favorizojnë prodhimin e pemëve dhe perimeve me cilësi të lartë. Perimet më të rëndësishme janë fasulja (po-saçërisht si kulturë e përzier me misër), domatja, patatja, specat, qepët dhe shalqini. Në pemishte, sipërfaqet më të mëdha janë të mbjellura me mollë dhe kumbulla.

13

BFC—FEEJ. Financimi bujqësor në Kosovë.

Prodhimi blegtoral shihet si një shtyllë e bujqësisë së Kosovës, konsiderohet si një aktivitet me rëndësi të kon-siderueshme sociale dhe ekonomike. Produktet blegtorale përbëjnë një burim kryesor të ushqimit dhe një për-qindje të lartë e prodhimit ende shërben për qëllime të jetesës. Më shumë se 50% e prodhimit të përgjithshëm të kafshëve (dhe mbi 90% e produkteve të kafshëve) është qumështi. Kultivimi i gjedheve ka një pjesëmarrje më të madhe në sektorin e blegtorisë, e ndjekur nga përtypësit e vegjël (delet dhe dhitë) dhe, në një masë më të vogël, nga derrat dhe shpezët (shih figurën 3).

Roli i nën-sektorëve të tjerë është i vogël. Kosova ka një prodhim tradicional të verës edhe pse zona e vreshta-ve është reduktuar në mënyrë drastike gjatë luftës dhe varietetet që kultivohen janë të vjetërsuara. Prodhimi i rrushit të tryezës në Kosovë është ende i ulët dhe vendet rajonale (kryesisht Maqedonia dhe Mali i Zi) arritën të dominojnë tregjet e Kosovës me verë dhe rrushin e tyre për tryezë. Prodhimet tjera blegtorale përfshijnë në masë të vogël akua-kulturën dhe bletarinë.

Ka tre zona bujqësore në Kosovë, ku secila ka kushte të veçanta klimatike dhe në këtë mënyrë kultivohen edhe kultura të ndryshme. Këto janë Dukagjini (e përshtatshme në mënyrë ideale për kopshtari që kërkon punë intensi-ve fizike), rrafshi i Kosovës (i përshtatshëm për drithëra industriale dhe prodhim të patateve3), dhe Malet (të mirë për arra të zgjedhura dhe manaferra). Një vështrim më i detajuar është paraqitur në Tabelën 6 (shih Shtojcën 1). Prodhimi blegtoral është zhvilluar mirë në të gjitha regjionet, por kafshët e imta janë më të përqendruar në Duka-gjin dhe zonat malore. Në përgjithësi, ekziston një potencial i rëndësishëm për rritje në të tri zonat bujqësore, edhe pse potenciali bujqësor i rajoneve malore është i kufizuar. Dukagjini, në krahasim me rrafshin e Kosovës, duket se i përdor më mirë burimet e saj bujqësore. Rrethina e Pejës dhe Gjakovës, për shembull, përbëjnë rreth 65% e të gjithë zonës së ujitur në vend, ndërsa për rrethinën e Prishtinës, Ferizajt dhe Gjilanit thuhet se ka keqpër-dorime të tokës së tyre bujqësore dhe përqendrim të lartë të aktiviteteve në zonën urbane.

2.3 TRENDET E PRODHIMIT DHE PRODHIMTARIA NË FERMA

2.3.1 DrithëratProdhimi i drithërave, i udhëhequr nga gruri, është rritur gradualisht (shih tabelën 7 në Shtojcën 1). Prodhimi i misrit ka rënë në vitin 2011 për shkak të numrit në rënie të blegtorisë dhe mbylljes së mullinjve ushqimorë. Në vitin 2011, rendimenti mesatar i grurit prej 4.6 t/ha ishte ndërmjet mesatares në Evropën Lindore dhe atë të BE-së, e cila, sipas FAOSTAT, ishte 2.8 t/ha dhe 5.4 t/ha. Rendimenti mesatar i misrit prej 4.4 t/ha ishte më i ulët si për Evropën Lindore (5.4 t/ha) ashtu edhe për BE-në (7.6 t/ha).

Bujqësia ekzistenciale dominon nënsektorin e drithërave. Fermerët e vegjël nuk kanë strategji për mënjanim të rrezikut, kanë kosto më të larta të transaksionit, pasuri të pamjaftueshme për qasje në kredi, dhe toka të pamjaftu-eshme për të prodhuar mjaftueshëm në mënyrë që të shpaguhet hyrja në tregun komercial. Rrjedhimisht, strate-gjia për drithëra duhet të fokusohet në konsolidimin e tokës (komasacion), tregun e tokës dhe tregut të qiradhënies së tokës për të ndihmuar fermat më efikase familjare të arrijnë madhësinë komerciale. Ky sektor ka potencial të lartë për zëvendësim të importit dhe ka tokë të mjaftueshme të papërdorur për prodhimin e drithërave.

Ka kapacitet të madh të mullinjve në Kosovë (1.5 milion tonelata grurë/vit) me 93 njësi. Mirëpo, shfrytëzohen vetëm rreth 25% të kapaciteteve ndërsa 26 mullinj janë duke u mbyllur. Ka shtatë fabrika të mëdha buke (p.sh. me një kapacitet mbi 10.000 copë/ditë), ndërsa pjesa tjetër e bukës prodhohet nga furrat e vogla të bukës.

2.3.2 Kopshtaria (Hortikultura)Prodhimi i perimeve është i paqëndrueshëm. Sipërfaqja e tokës që përdoret për prodhimin e perimeve dhe vetë nivelet e prodhimit kanë shënuar rritje dhe rënie (shih Tabelën 8 në Shtojcën 1), e cila tregon qartë varësinë nga

3 Falë mbështetjes së ofruar nga MBPZHR në vitet e fundit, prodhimi i pemëve dhe perimeve gjithashtu është zhvilluar në mënyrë të konsiderueshme në rrafshin e Kosovës

BFC—FEEJ. Financimi bujqësor në Kosovë.

14

shumë faktorë, të cilët nuk menaxhohen si duhet. Rendimentet janë përgjithësisht të ulëta për shkak të kultivimit të varieteteve tradicionale, teknologjisë së vjetërsuar, aftësive të dobëta menaxhuese të fermerëve, si dhe shër-bimeve të pamjaftueshme të edukimit, trajnimit dhe të zgjerimit. Fidanë me cilësi të mirë as nuk prodhohen në Kosovë, e as nuk importohen nga jashtë. Përdorimi i pesticideve nuk është adekuat.

Numri i serave është trefishuar që nga viti 1999. Edhe pse kjo ka implikime pozitive për prodhim për shkak të rendimen-teve dukshëm më të larta nga serat (domatet, trangujt, dhe specat), pjesa më e madhe e rritjes shtyhet nga ndërtimi i „tuneleve të thjeshta“ të cilat janë struktura më të lira dhe më pak cilësore dhe të cilat mund të zgjasin vetëm për dy vjet.

Prodhuesit e hortikulturave përballen me qasje të kufizuar te shitësit me shumicë dhe supermarketet, për shkak të sasive të vogla të furnizimit (për shkak të fragmentimit të lartë të tokës bujqësore) dhe periudhës së kufizuar për vjelje. Gjithashtu, kultivuesit e Kosovës duket se ende nuk janë të vetëdijshëm për rëndësinë e cilësisë së produkteve të freskëta për marketing të suksesshëm. Vëmendje e pamjaftueshme po i kushtohet cilësisë së prodhimeve për nga njëtrajtshmëria e madhësisë, formës, ngjyrës, fazës së pjekjes, dhe jetëgjatësisë. Nevojiten më shumë stabilimente magazinimi, të cilat do të klasifikonin, paketonin, dhe të etiketonin prodhimet vendore.

Përpunimi i produkteve të hortikulturës po bëhet më i rëndësishëm teksa kërkesa e tregut për sasi të freskëta të disa prej pemëve dhe perimeve është duke arritur ngopjen e saj nga prodhimi vendor. Përpunuesit janë të madhësive të ndryshme dhe përfshijnë operacione të shkallës së vogël, të mesme, dhe të madhe. Shumica e tyre veprojnë dukshëm nën kapacitetin e tyre për shkak të mungesës së lëndës së parë. Kostot e përgjithshme mund të reduktohen duke rritur produktivitetin nëpërmjet diversifikimit të produkteve dhe zgjatjes së sezonës.

Mbledhja e bimëve të egra mjekësore dhe aromatike dhe kërpudhave të egra ka një traditë të gjatë dhe një potencial të shkëlqyer. Bizneset kosovare të përfshira në mbledhjen e manave, kërpudhave, dhe bimëve kanë rifituar shumicën e partnerëve të tregut evropian. Ky nën-sektor ofron mundësi të mira në veçanti për zonat e thella rurale dhe malore. Aktualisht, ka të paktën pesë lojtarë (mbledhësit ose gjysmë-përpunuesit) të cilët kanë nevojë për zhvillim të mëtejmë.

2.3.3 Mbarështimi i kafshëveMe përjashtim të kafshëve të imta, numri i bagëtive kryesisht është zvogëluar (shih tabelën 9 në Shtojcën 1)� Baza e të ushqyerit është e pamjaftueshme dhe me cilësi të dobët e cila reflektohet në rënien e potencialit gjenetik të prodhimit.

Kosova ka mbi 83,000 ferma blegtorale, shumica e të cilave janë të vogla, kryesisht fermat ekzistenciale dhe gjysmë-ekzistenciale. Fermat karakterizohen me një nivel të lartë të fragmentimit të tokës. Produktet blegtorale përbëjnë një burim kryesor të ushqimit dhe një përqindje e lartë e prodhimit ende shërben për qëllime ekzis-tenciale. Fermat e vogla blegtorale kanë kushte të këqija higjienike dhe zoo-teknike. Racat që përdoren janë të produktivitetit të ulët. Fermat komerciale dhe disa nga fermat gjysmë-komerciale kanë gjendje më të avancuar të mbarështimit, por ato nuk i kanë njohuritë e duhura mbi praktikat, pajisjet dhe makineritë e nevojshme për mbarështimin komercial të kafshëve.

Shumica e prodhuesve të qumështit janë familje fermere gjysmë-ekzistenciale. Tregu komercial (kryesisht qumështi i lopës) karakterizohet nga ekzistenca e kanaleve joformale (të shitjes direkt nga fermerët) dhe for-male të tregut (të grumbullimit dhe shpërndarjes nga qumështoret). Rendimenti mesatar i lopëve vlerësohet në 2.5 ton qumësht për krerë, gjë që është vlerë e ulët. Përafërsisht 50% e qumështit të lopës përdoret në fermë (për konsum apo për të ushqyer viçat), rreth 40% shitet në tregjet e gjelbra dhe vetëm 10% përpunohet (ka 19 përpunues të licencuar të qumështit). Qumështi i deles përdoret kryesisht për prodhimin e djathit të Sharrit dhe kosit me yndyrë të plotë, qoftë në mënyrë tradicionale apo industriale. Qumështi i dhisë shitet kryesisht në treg si qumësht diete dhe një sasi relativisht e vogël e tij përpunohet në djathë.

Prodhimi i mishit është kryesisht një nën-produkt i industrisë së qumështit. Kafshët në përgjithësi kultivohen për të prodhuar qumësht, dhe kafshët që therren më së shpeshti janë ose femrat e liruara nga prodhimi i qumështit ose kafshë të reja, lindja e së cilave është e nevojshme për të stimuluar prodhimin e qumështit. Vetëm disa ferma janë përqendruar në majmëri intensive me një numër relativisht të ulët të krerëve. Raportohet se shumica e kafshëve therren në moshën 8-12 muajsh, e që nuk është ekonomike (fitimi më i lartë arrihet në moshën 18-24 muaj, kur sasia e mishit në proporcion me lëkurën, eshtrat dhe rropullin është më i madh dhe cilësia e mishit është më e lartë). Prodhimi i deleve është ori-entuar kryesisht kah qengjit, ku qengjat therren më së shumti në moshën 5-6 muajshe, gjë që është shumë sezonale (maj-qershor). Prodhimi i mishit të shpendëve bazohet në pula të liruara nga prodhimi i vezëve dhe pula nga ekonomitë familjare. Vetëm një kompani vendase prodhon pula për majmëri.

15

BFC—FEEJ. Financimi bujqësor në Kosovë.

Shfrytëzimi i kapaciteteve të therrtoreve është shumë i ulët. Kosova ka kapacitete të mjaftueshme për therrje të gjedheve, por vetëm një numër i vogël i krerëve therren në therrtore, shumica e tyre therren në familje dhe në vende publike. Ka kapacitete të pamjaftueshme për therrjen e kafshëve të imta dhe të shpendëve.

Përpunuesit e mishit përdorin mishin e importuar� Vetëm disa nga përpunuesit e vegjël përdorin mish të freskët vendor. Ekzistojnë 30 përpunues të mishit industrial në Kosovë, por niveli i përdorimit të tyre është rreth 20% të kapacitetit të instaluar. Pavarësisht potencialit të madh të përpunimit të mishit vendor, përpunuesit importojnë shumicën e lëndës së parë për shkak të jokonsistencës në sasi dhe cilësi nga furnizuesit lokal. Sektorit i mungojnë standardet themelore të shëndetit dhe sigurisë.

2.4 TRENDET E TREGTISË SË JASHTME BUJQËSORE Tregtia e jashtme bujqësore e Kosovës karak-terizohet me deficit të madh tregtar. Deri diku kjo është jo befasuese duke pasur parasysh përmasat dhe nivelin e zhvillimit të Kosovës përballë rajonit. Prodhimi vendor i produkteve të caktuara lufton për të konkurruar me impor-tet në çmim dhe cilësi. Përmasat në kuadër të të cilave eksportet bujqësore të Kosovës domino-hen nga importet paraqitet në figurën 4. Gjatë periudhës së raportimit, eksportet bujqësore janë rritur me një NMKRr prej 21.4% kundrejt 10.5% për importet bujqësore, por duke pasur parasysh pikënisjen shumë të ulët, vështirë të ketë ndikuar në kuadron e përgjithshme.

Shqipëria është përfituesi kryesor i ekspor-teve agro-ushqimore të Kosovës, që llogaritet rreth 40% e vlerës së eksportit. IRFJ e Maqedonisë dhe Mali i Zi janë dy destinacionet tjera të rëndësishme me 20% dhe 10%. Rreth 15% e produkteve agro-ushqimore ekspor-tohen në BE, ku Gjermania është tregu kryesor.

Importet agro-ushqimore janë të ndara pothuajse në mënyrë të barabartë ndërmjet BE-së dhe Ballkanit Perëndimor. Serbia, Gjermania, dhe IRFJ e Maqedonisë janë burimet kryesore të importeve, me rreth 20%, 10% dhe 9% të vlerës së importit.

Deficiti tregtar bujqësor duket të jetë ndihmuar nga liberalizimi i tregtisë. Kosova është palë në CEFTA4 dhe gjith-ashtu gëzon status preferencial tregtar me SHBA-në dhe BE-në. Megjithatë, deficiti tregtar në rritje me vendet e CEFTA-s dhe të BE-së vë në pah se marrëveshjet e tregtisë rrisin konsumin e brendshëm të mallrave të importuara, të cilat përfitojnë nga zinxhirët më efikas të furnizimit dhe, në disa raste, edhe nga subvencionet nga vendet e origjinës. Disa partnerë tregtar të Kosovës subvencionojnë prodhimet bujqësore, veçanërisht në ato shtazore dhe drithërat, të cilat qartazi i vënë në disavantazh prodhuesit e Kosovës si në tregjet e brendshme ashtu edhe në ato të eksportit.

Konkurrenca rajonale në produkte madhore thjeshtë nuk e favorizon Kosovën duke pasur parasysh disavan-tazhet e saj. Përveç nëse zonat rurale të Kosovës bëhen më dinamike dhe inovative, ekziston një rrezik i madh që këta fermerë, të cilët janë potencialisht fitimprurës, do të humbasin nga importet, dhe se fermerët e vegjël do të mbeten të zhytur në varfëri. Duke vepruar vetëm si një zbutës i punësimit, sektori i bujqësisë në Kosovë nuk është në gjendje të realizojë potencialin e vet si një sektor dinamik ekonomik.5 Në këtë kontekst, fokusi duhet të jetë në zëvendësimin e importit dhe eksportit me prodhime nishë ose ato me vlerë të lartë.

4 Marrëveshja e Evropës Qendrore për Tregti të Lirë (CEFTA) përfshin të gjitha vendet e ish-Jugosllavisë, me përjashtim të Kroacisë dhe Sllovenisë, plus Moldavinë dhe Shqipërinë. Pas viteve të kufizimeve për mallrat e eksportit me origjinë nga Kosova, Serbia dhe Bosnja rifilluan tregtinë me Kosovën në vitin 2011

5 Raporti i vlerësimit të Sektorit gjithëpërfshirës Bujqësor, Projekti i Binjakëzimit të BE-së, 2010

Figura 2. Pjesa e bujqësisë *në PBB

Shënim: * i referohet bujqësisë primare, pylltarisë, gjuetisë dhe peshkimit Burimi: Agjencia e Statistikave të Kosovës (ASK)

11.5%

13.3%

12.7% 12.6%

14.0% 14.1%

12.0%

10%

11%

12%

13%

14%

15%

2006 2007 2008 2009 2010 2011 2012

Figura 3. Prodhimi bujqësor, kultivimi i bimëve, dhe kultivimi i kafshëve në 2012

Burimi: Llogaritë Ekonomike për Bujqësi 2010-2012, SKK

Prodhim bimore, 53.8%

Blegtoria, 43.8%

Agro- shërbim

2.4% Drithëra, 32.7%

Foragjere, 20.7%

Perime, 31.8%

Patate, 3.7%

Fruits, 10.0%

Qumësht, 59.0%

Vezë, 6.3%

Gjedhet, 19.8%

Dele dhedhi, 5.9%

Shpezë, 4.4% Derra, 4.0%

Figura 4. Bilanci i tregtisë bujqësore, 2005–2012

Burimi: Tregtia e jashtme Vjetore 2005-2011, Tregtia e jashtme Mujore 2012, KAS

0

200

400

600

2005 2006 2007 2008 2009 2010 2011 2012

Eksportet bujqësore, EUR mil Importet bujqësore, EUR mil

Figura 5. Shfrytëzimi i tokës

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

I lërueshëm, 52.5%

I përhershëm, 2.1%

Livadh, 37.2%

Kullotë, 1.5%

Djerrinë, 6.6%

Figura 6. Barrierat kryesore që çojnë në produktivitet të ulët

Rezultati i dobet

Operacionet e vogla

Mungesa e aftësive bujqësore

ujitja të vjetërsuara

Qasja e kufizuar në mechaniz

makineri e pamjaftueshme

Preferencë për fara sezonale

Menaxhimi i dobët

i sëmundjeve

Figura 7. Barrierat kryesore që çojnë në çmime të ulëta

Figura 8. Barrierat kryesore që çojnë në kosto të larta

Çmime të ulëta

Mungesa e aftësive

Përzgjedhja e kulturave me vlere te vogel

Cilësia e dobët

Deponitë ekufizuara

Mungesa e informacionit

të tregut Zinxhiri i dobët

i vlerës

Qasja e dobët në tregjet

Kostot e larta

Operacionet e vogla

Mungesa e besimit

Inpute të shtrenjta

Legjislacioni dekurajues dhe

tokë e varfër

Figura 9. Normat e interesit të kredive * në rajon, 2008-2012

Notes: * Lending rate is the bank rate (i.e. MFIs are not included)

that meets the short- and medium-term financing needs of the private sector. This rate is normally differentiated ac-cording to creditworthiness of borrowers and objectives of financing.

** High lending interest rates in Serbia are largely due to high inflation rates, which make part of the nominal interest rates. The inflation rates in 2010, 2011, and 2012, as meas-ured by the GDP deflator, were 4.9%, 8.4%, and 5.5%, re-spectively, in Serbia and only 3.7%, 4.8%, and 1.0%, respec-tively, in Kosovo.

Source: World Development Indicators (http://data.worldbank.org/indicator/FR.INR.LEND and

http://data.worldbank.org/indicator/NY.GDP.DEFL.KD.ZG)

13.8% 14.1% 14.3% 13.9% 12.9%

6%

8%

10%

12%

14%

16%

18%

2008 2009 2010 2011 2012

Shqipëria Bosnja dhe Hercegovina

Bullgaria Kroacia

Kosova Maqedoni, IRJ

Malii zi Rumania

Serbia**

Figura 10. Nivelet e pajtueshmërisë* të shprehura nga institucionet financiare në lidhje me problemet e ndryshme të ndërlidhura me klientët bujqësorë të cilat pengojnë zhvillimin e financave bujqësore

Shënim: * Në shkallën nga Nuk pajtohem fuqishëm deri në Pajtohem fuqishëmBurimi: anketë e shtatë bankave dhe shtatë IMF

Figura 11. Niveli i pajtueshmërisë* i shprehur nga institucionet financiare lidhur me problemet e ndryshme të ndërlidhura me institucionet financiare të cilat pengojnë zhvillimin e financimit të bujqësisë

Shënim: * Në shkallën prej Nuk pajtohem fuqishëm e deri te Pajtohem fuqishëm Burimi: anketë e shtatë bankave dhe shtatë IMF

Shuma e kredisë e ulët

Kufizimet në kolateral

Historiku i pamjaft. i kredisë

Kapaciteti i pamjaft. financiar

Pamund. për të mënjanuar rreziqet

Kolateral joadekuat

Qasje joadekuate pagesave …

Zbutje e dobët e rrez. të larta

kreditë e shtrenjta

Dokumentacioni joadekuat

Bankat IMF-të IMF+ Bankat

Kufizimet rregullative Kapaciteti i pamjaft

Vlerës. i vësht. i rrezikut Kostot e larta të transaks

Qasja e dobët në fonde

Bankat IMF IMF-të+ Bankat

FigurA 12. Faktorët determinues të qasjes në financa

Përballueshmëria

Aftësia Disponueshmëria

Shtrirja dhe gamae produkteve që janë

në dispozicion në treg

Norma e interesit dhe kostot tjera, si dhe maturiteti i kredisë, oraret e pagesave, kërkesat kolaterale, etj.

Niveli i arsimit (gjegjësisht, arsimimi financiar), strategjia, stimulimet për investime, konkurrenca, etj.

Figura 13. Rëndësia* për rritjen e ardhshme të grupeve të ndryshme

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Amv.rurale

Ferm. e vogl.

Ferm. e madhe

Furn. të inputeve

Tregt. të prodh.

Përpun. të prodh.

Ofrues të shërb. bujqësore

IMF-të Bankat IMFtë + Bankat

Figura 14. Rëndësia* për rritjen e regjioneve të ndryshme në të ardhmen

Shënim: * Bazuar në rangim individual (nga më pak i rëndësishëm kah më shumë i rëndësishëm) Burimi: anketa e shtatë bankave dhe IMF-ve

Prishtinë Mitrovicë Pejë Gjakovë Prizren Ferizaj Gjilan

IMF Bankat IMF + Bankat

Figura 15. Skema e përgjithshme e bashkëpunimit trepalësh për të depërtuar tek fermerët e vegjël

Banka

Fermeri

Përpunuesi

Kooperativa e fermerit

Fermeri Fermeri

Figura 16. Skemat e ndarjes së rrezikut me furnizues të inputeve

Banka lokale(pjesëmarrës)

Furniz. i inputit(pjesëmarrës)

Kredi marrësi Kredi marrësi

IFN (pjesëmarrës)

1/3 rrezikut

Banka lokale (njëjtë si

më lartë) (agjent)

1/3 rrezikut 1/3 rrezikut

Garan. e parë

e humbjes

Kredi marrësi

Figura 17. Rëndësia* e lëmive të ndryshme për zhvillimin e kredi marrjes bujqësore

Shënim: * Bazuar në përgjigje individuale (nga më pak e rëndësishme në më e rëndësishme) Burimi: anketa e shtatë bankave dhe shtatë IMF-ve

Auditimi i brendshëm

Qeverisja korporative

Sistemi i TI

Menaxhimi i burimeve njerëzore

Kategorizimi i kredive

Procedurat dhe politikat

Menaxhimi i rrezikut

Trajnimi i stafit operativ

Zhvillimi i produkteve të reja

Bankat IMF-të IMF+ Bankat

Figura 18. Shpërndarja e tokës bujqësore në grupet e ndryshme të madhësive të fermave

Burimi: Anketa e Ekonomive Shtëpiake Bujqësore 2008

21.9

25.6

24.6

8.4

10.6

3.6

1.9

1.0

1.1

0.5

0.8

- 5.0 10.0 15.0 20.0 25.0 30.0

0.01-0.5 ha

0.51-1 ha

1.01-1.5 ha

1.51-2 ha

2.01-3 ha

3.01-4 ha

4.01-5 ha

5.01-6 ha

6.01-8 ha

8.01-10 ha

Mbi 10 ha

Përqindja

Kostot e larta Prodhimi i ulët Çmime të ulëta

Të ardhurat e ulëta

Rentabiliteti i ulët

Qasja e kufizuar

në financa

Investimi i vogël dhe zhvillimi i ngadalshëm

Operacionet në shkallë të vogël

Mungesa e mjedisit

të favorshëm

Mungesa e besimit

Mungesa e aftësive bujqësore

Përzgj. e kulturave me vlerë të vogël

Cilësia e dobët

Objektet e magazinimit të kufizuara

Ujitja e vjetërsuar

Qasja e limituar në mekanizma

makineri e pamjaftueshme

Preferencë për fara dhe raca tradicionale

Inpute të shtrenjta

Mungesa e infor- matave të tregut

Zinxhiri i dobët i vlerës

Qasja e dobët në tregje

mxhm i dobët i dëmtuesve dhe

sëmundjeve

Legjislacioni dekurajues dhe

tokë e varfër

BFC—FEEJ. Financimi bujqësor në Kosovë.

16

2.5 TOKËS DHE STRUKTURA E FERMAVEToka e punueshme paraqet më shumë se gjysmën e totalit të tokës bujqësore, ndërsa kulturat e përhershme zënë vetëm një zonë modeste. Çdo vit Kosova mbjell 100-150 ha pemishte të reja, por ritmi i mbjelljeve të reja është mjaft i ulët në krahasim me nevojat e vendit. Zona e vreshtave është reduk-tuar në mënyrë drastike gjatë luftës. Numri i serave është në rritje të shpejtë, por zona e përgjithshme është ende e vogël.

Pronësia e tokës në Kosovë karakterizohet nga parcelat e fragmentuara, të vogla private. Mesatarja e fermës është 1.5 hektarë (shih shpërndarjen e tokës bujqësore në madhësi të ndryshme të fermave në Figurën 18 në Shtojcën 1), shpesh të shkapërderdhura mesatarisht nëpër shtatë parcela më të vogla, duke vështirësuar aftësinë e fermerëve të arrijnë ekono-mitë e shkallës në kuptim të prodhimit dhe duke i bërë ata huamarrës më pak tërheqës për institucionet e kreditimit. Fermat e mëdha dhe të specializuara përbëjnë një pjesë të vogël (1.5%) të sipërfaqes së përgjithshme bujqësore. Niveli i copëzimit të tokës ( si të pronësisë ashtu edhe të përdorimit të tokës) është i lartë në të gjitha vendet ish-jugosllave, dhe jo për shkak të reformës së tokës të viteve 1990. Struktura dualiste e fermës dhe dominimi nga fermat e shumta familjare të vogla kanë ekzistuar në Jugosllavi si para ashtu dhe pas Luftës së Dytë Botërore. Kolektivizimi në shkallë të gjerë ishte braktisur në vitin 1953 ndërsa numri i ndërmarrjeve të mëdha shtetërore ka qenë i kufizuar. Për dallim nga kjo, në vendet e tjera të Evropës qendrore dhe lindore, ku pothuajse e gjithë toka bujqësore është shfrytëzuar në shkallë të gjerë nga fermat kolektive dhe shtetërore, reforma e tokës filloi më shpejtë sesa në Ballkan, dhe kishte interes më të madh politik.

Madhësia më e madhe e fermës është e lidhur me nivelet më të larta të produktivitetit, duke e mbështetur edhe më shumë argumentin për konsolidimin e tokës. PZHRB bën përpjekje që të racionalizojë dhe të konso-lidojë parcelat e tokës të ndara fizikisht të cilat kanë nevojë për rishpërndarje midis pronarëve të tokës. Procesi është megjithatë i ngadalshëm dhe i rëndë. Fermerët ngurojnë të marrin pjesë në një proces mbi të cilin ata mendojnë se kanë pak kontroll. Një fushatë e gjerë informimi do të rriste ndërgjegjësimin në mesin e fermerëve dhe do të nxiste konsolidimin e mëtejmë të tokës.

Tregu jofunksional dhe joefikas i tokës është një pengesë themelore. Parcelat e tokës zakonisht mbahen pa titull të qartë ligjor apo regjistrim. Të dhënat e pronës nuk mirëmbahen siç duhet.6 Vlerësohet se rreth 30-40% e pronarëve të tokës mungojnë; ata ose kanë emigruar në zonat urbane ose jashtë vendit. Mungesa e qartësisë mbi pronësinë pengon shitjet ose regjistrimin e kolateralit për kredi bankare. Ashtu si me copëzimin e lartë të tokës, problemi i tregut jo efikas të tokës nuk është unik vetëm për Kosovën. Vështirësitë e regjistrimit të tokës, bashkë-pronësia e tokës (si formale dhe joformale), niveli i lartë i braktisjes, mungesa e alternativave të punë-simit për fermerët, si dhe kostot e larta të transaksioneve dhe lëvizshmëria e ulët e tokës (p.sh. pak shitës dhe pak blerës) janë dukuri të pranishme edhe në shumë vende të tjera në rajon.

2.6 NIVELI I INTEGRIMIT TË TREGUTPavarësisht përfitimeve nga bashkimi i forcave, bashkëpunimi në mes të fermerëve në Kosovë është i dobët. Për-voja ndërkombëtare tregon se fermerët mund të përfitojnë shumë nga bashkëpunimi. Së bashku ata kanë qasje më të lehtë në teknologji, përfitojnë nga avantazhet e shkallës përmes sigurimit ranfuz të inputeve dhe rezultateve, dhe përmirësojnë pozitën negociuese kundrejt furnizuesve të inputeve, tregtarëve, dhe institucioneve financiare. Përpun-uesit bujqësorë, tregtarët, dhe bankat preferojnë më shumë të punojnë me grupet e fermerëve sesa me fermerët individual. Studimi ka treguar, megjithatë, se niveli i bashkëpunimit mes fermerëve (integrimi horizontal) dhe në mes të fermerëve dhe përpunuesve apo tregtarëve (integrimi vertikal) është ende minimal në Kosovë. Bashkëpunimi në

6 Zgjidhja e kontesteve pronësore të banimit, të bujqësisë dhe atyre komerciale mbetet një çështje serioze dhe e diskutueshme në Kosovë. Shumica e shënimeve pronësore janë shkatërruar ose bartur në Serbi gjatë konfliktit të viteve 1998-1999, duke e bërë përcaktimin e pronësisë së ligjshme për shumicën e pronave një detyrë komplekse

Figura 2. Pjesa e bujqësisë *në PBB

Shënim: * i referohet bujqësisë primare, pylltarisë, gjuetisë dhe peshkimit Burimi: Agjencia e Statistikave të Kosovës (ASK)

11.5%

13.3%

12.7% 12.6%

14.0% 14.1%

12.0%

10%

11%

12%

13%

14%

15%

2006 2007 2008 2009 2010 2011 2012

Figura 3. Prodhimi bujqësor, kultivimi i bimëve, dhe kultivimi i kafshëve në 2012

Burimi: Llogaritë Ekonomike për Bujqësi 2010-2012, SKK

Prodhim bimore, 53.8%

Blegtoria, 43.8%

Agro- shërbim

2.4% Drithëra, 32.7%

Foragjere, 20.7%

Perime, 31.8%

Patate, 3.7%

Fruits, 10.0%

Qumësht, 59.0%

Vezë, 6.3%

Gjedhet, 19.8%

Dele dhedhi, 5.9%

Shpezë, 4.4% Derra, 4.0%

Figura 4. Bilanci i tregtisë bujqësore, 2005–2012

Burimi: Tregtia e jashtme Vjetore 2005-2011, Tregtia e jashtme Mujore 2012, KAS

0

200

400

600

2005 2006 2007 2008 2009 2010 2011 2012