Embed Size (px)

DESCRIPTION

Rapport de gestion 2008 atupri.ch 2 Adresses et coopérations 16 Bilan au 31 décembre 2008 8 Annexe aux comptes annuels 2008 10 Effectif des assurés au 1 er janvier 2009 6 Organes et organigramme au 1 er janvier 2009 13 Table des matières Rapport de l’organe de révision sur les comptes annuels 12 Lutte contre la hausse des coûts: fructueuses mesures d’Atupri 14 Rapport annuel – 2008: une politique d’entreprise sérieuse qui paye 5 3

Citation preview

Rapport de gestion 2008

atupri.ch

2Rapport de gestion 2008

Le système de santé publique est quotidiennement traité par les médias, l’élément essentiel des comptes rendus de-meurant les coûts de santé – et leur inlassable progression.En tant qu’assureur-maladie au confluent de tous les intérêts, nous en avons connaissance et entreprenons tout ce qu’il faut, dans la limite du raisonnable, pour limiter la hausse des coûts. Pourtant, malgré l’ensemble des réflexions économiques, nous refusons d’oublier qu’au cœur du système de santé se trouvent des êtres humains, la guérison et la rencontre. Le fil des illustrations du présent rapport de gestion aborde cette thématique.

Index

3Table des matières

Chiffres clés 2008 4

Rapport annuel – 2008: une politique d’entreprise sérieuse qui paye 5

Effectif des assurés au 1er janvier 2009 6

Bilan au 31 décembre 2008 8

Compte de résultats 2008 9

Annexe aux comptes annuels 2008 10

Compte par branches 2008 11

Rapport de l’organe de révision sur les comptes annuels 12

Organes et organigramme au 1er janvier 2009 13

Lutte contre la hausse des coûts: fructueuses mesures d’Atupri 14

Adresses et coopérations 16

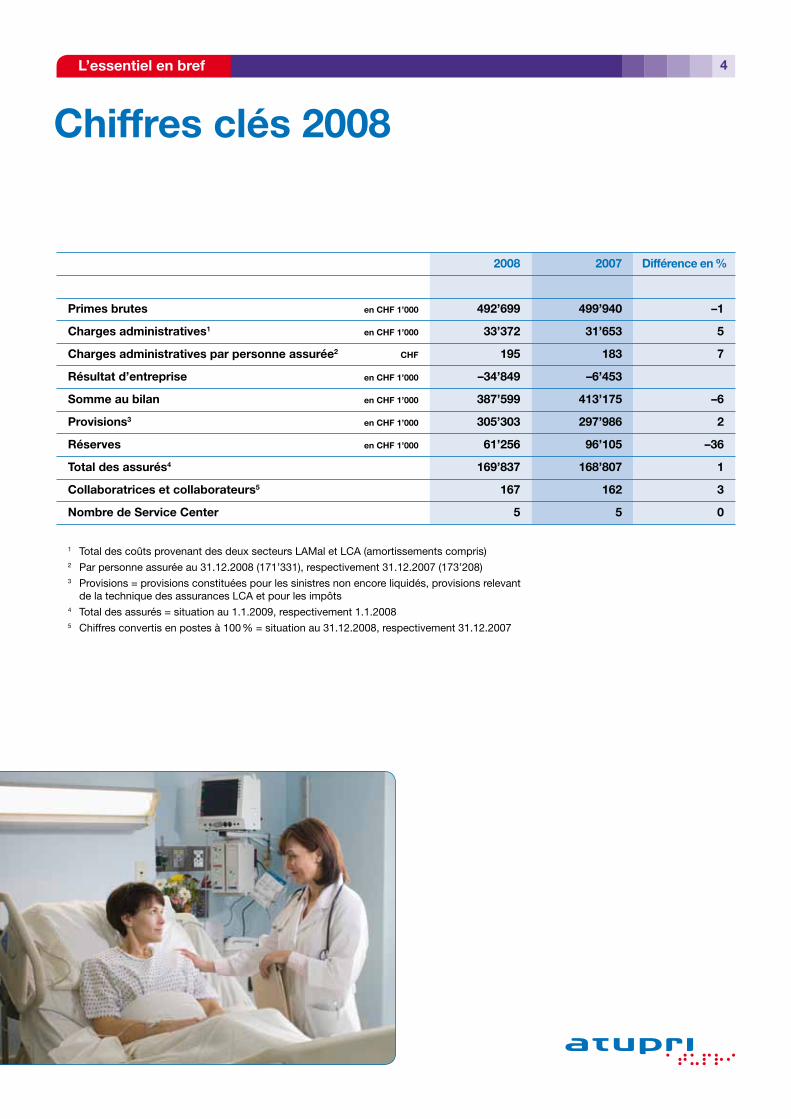

2008 2007 Différence en %

Primes brutes en CHF 1’000 492’699 499’940 –1

Charges administratives1 en CHF 1’000 33’372 31’653 5

Charges administratives par personne assurée2 CHF 195 183 7

Résultat d’entreprise en CHF 1’000 –34’849 –6’453

Somme au bilan en CHF 1’000 387’599 413’175 –6

Provisions3 en CHF 1’000 305’303 297’986 2

Réserves en CHF 1’000 61’256 96’105 –36

Total des assurés4 169’837 168’807 1

Collaboratrices et collaborateurs5 167 162 3

Nombre de Service Center 5 5 0

1 Total des coûts provenant des deux secteurs LAMal et LCA (amortissements compris)

2 Par personne assurée au 31.12.2008 (171’331), respectivement 31.12.2007 (173’208)

3 Provisions = provisions constituées pour les sinistres non encore liquidés, provisions relevant de la technique des assurances LCA et pour les impôts

4 Total des assurés = situation au 1.1.2009, respectivement 1.1.2008

5 Chiffres convertis en postes à 100 % = situation au 31.12.2008, respectivement 31.12.2007

Chiffres clés 2008

4 L’essentiel en bref

2008: une politique d’entreprise sérieuse qui paye

Résultat d’entrepriseDeux développements ont produit un résultat négatif sur 2008. Les coûts des prestations médicales obligatoirement remboursables n’ont cessé de croître d’encore 5,5 %. Depuis 2007, les prestations augmentent plus fortement que les primes et l’écart entre les deux chiffres continue de se creuser, avec un effet négatif sur les réserves. Suite à la décision du Conseil fédéral de ramener les réserves à un taux minimum de 10 pour cent d’ici 2010, Atupri a réduit encore ses réserves de 8,3 pour cent sur l’exercice passé, pour atteindre un taux nouveau de 14,5 pour cent. Si la perte d’exploitation de quelque 35 millions de francs est peu réjouissante dans ce contexte, la situation économique n’est toutefois aucunement préoccupante pour Atupri. Concernant les placements en capitaux, le déficit dû à la sérieuse stratégie de placements d’Atupri est plutôt faible et ne grève les réserves que de 1 pour cent environ. Financièrement parlant, Atupri et ses assurés n’ont toujours aucune raison de s’inquiéter. Outre la sécurisation d’une solide base financière, notre objectif vise à contre-braquer les dépenses grandissantes dans le cadre des possibilités de l’entre-prise: grâce à l’intensification de l’audit des prestations (cf. article et résultats, pages 14/15) et au maintien des charges administratives à un niveau assez bas par rapport à la moyenne de la branche (de l’ordre de moins de 7 pour cent du volume des primes au total).

Davantage d’assurésEn 2008, Atupri n’a été que marginale-ment touchée par l’envie de la popula-tion de changer pour des caisses bon marché – une envie accentuée par de mauvais pronostics économiques. Le

nombre d’assurés a même encore sensiblement augmenté. Ce qui est imputable en premier lieu à la très grande fidélité de la clientèle. Suivant une étude de marché, les assurés d’Atupri sont surtout particulièrement satisfaits de notre niveau de service et d’une communication ressentie comme pertinente. Les caractéristiques en sont l’encouragement actif et la promotion des modèles de primes. Les assurés d’Atupri connaissent les conséquences d’un choix de franchise adaptée, des modèles HMO ou médecin de famille.

Nouveau: TelFirstParmi les efforts évoqués, l’enfant le plus jeune se rallie sans le moindre problème à Atupri, grâce au modèle d’économie de primes TelFirst. Cette formule moderne – avec pour slogan publicitaire «Mon portable est aussi mon médecin» – a trouvé d’emblée son public: 4300 assurés ont déjà recours à la disponibilité «mobile» illimitée des prestations médicales.

Situation de la politique de santéL’assurance obligatoire des soins AOS demeure un grand chantier – l’intensité du combat pour la répartition et l’appé-tit des fournisseurs de prestations res-tant forts. L’adoption du nouveau finan-cement des soins par le Parlement à l’été 2008 est certes prometteuse, bien qu’on ne puisse pas en juger avec fia-bilité avant la mise en œuvre ni estimer ses premières répercussions concrètes (coûts en sus?). Le projet concernant la liberté de contracter se limite encore à la discussion autour de la dénommée «limitation» du nombre de médecins. Situation actuelle: le blocage de l’accès à la pratique pour de nouveaux cabi-nets médicaux, qui se termine fin 2009,

doit être prolongé de deux années sup-plémentaires. L’élément nouveau est que ce blocage doit se restreindre tou-tefois aux médecins hospitaliers, sans les médecins généralistes, médecins de famille et pédiatres. Non pas encore été traités par le Parlement les projets pour la promotion des modèles ManagedCare (HMO, systèmes du médecin de famille) et pour la nouvelle réglementation de la participation aux frais (quote-part).

Où va-t-on?Les coûts des prestations continue-ront de croître; et plus les réserves des caisses-maladie baisseront, plus les hausses de primes seront doulou-reuses. Une évolution théoriquement logique dans notre système de santé, surtout au regard des larges prétentions de tous les intéressés: des prestations veulent être proposées et achetées – et ce suivant une qualité extrême, sans le moins de limites possibles et n’importe quand. Si un choix varié, une grande sécurité de même qu’un certain confort, ont certes leur importance, ils ne sont pas gratuits. Ces aspects ont pour conséquence que tous les efforts de réforme en faveur d’une loi révisée sur l’assurance-maladie et/ou d’un système de santé constamment de haut niveau – et surtout abordable – se distinguent par une formidable complexité et une prédictibilité ardue.

Franz MüllerPrésident du conseil de fondation

Christof ZürcherPrésident de la direction générale

Les coûts de santé ont poursuivi leur ascension,

leur hausse dépassant même de pessimistes prévisions.

Ceci a généré un résultat d’exploitation négatif pour

des prestations brutes en nette augmentation.

La constance du nombre des assurés et le succès des

innovations d’Atupri sont de bonnes raisons de se réjouir. Franz Müller Christof Zürcher

5Rapport de gestion

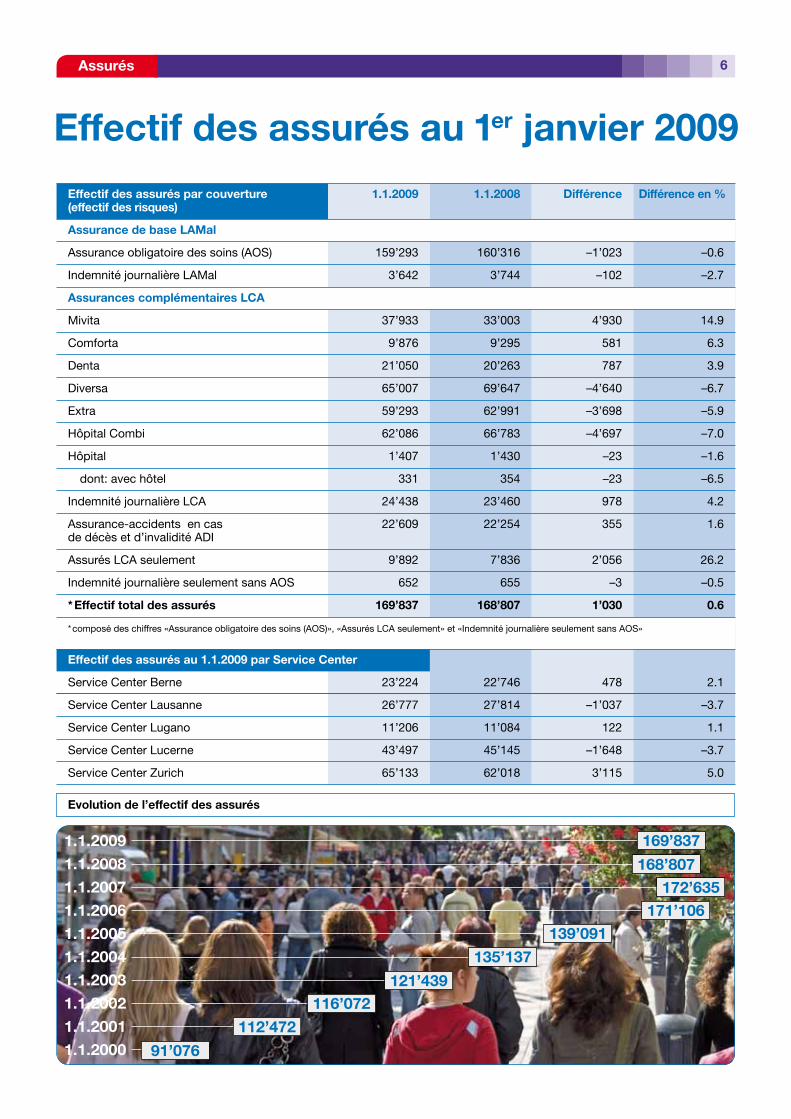

Effectif des assurés au 1er janvier 2009

1.1.2009

1.1.2008

1.1.2007

1.1.2006

1.1.2005

1.1.2004

1.1.2003

1.1.2002

1.1.2001

1.1.2000 91’076

112’472

116’072121’439

135’137

139’091171’106

172’635168’807

169’837

6Assurés

Effectif des assurés par couverture 1.1.2009 1.1.2008 Différence Différence en % (effectif des risques)

Assurance de base LAMal

Assurance obligatoire des soins (AOS) 159’293 160’316 –1’023 –0.6

Indemnité journalière LAMal 3’642 3’744 –102 –2.7

Assurances complémentaires LCA

Mivita 37’933 33’003 4’930 14.9

Comforta 9’876 9’295 581 6.3

Denta 21’050 20’263 787 3.9

Diversa 65’007 69’647 –4’640 –6.7

Extra 59’293 62’991 –3’698 –5.9

Hôpital Combi 62’086 66’783 –4’697 –7.0

Hôpital 1’407 1’430 –23 –1.6

dont: avec hôtel 331 354 –23 –6.5

Indemnité journalière LCA 24’438 23’460 978 4.2

Assurance-accidents en cas 22’609 22’254 355 1.6 de décès et d’invalidité ADI

Assurés LCA seulement 9’892 7’836 2’056 26.2

Indemnité journalière seulement sans AOS 652 655 –3 –0.5

* Effectif total des assurés 169’837 168’807 1’030 0.6

* composé des chiffres «Assurance obligatoire des soins (AOS)», «Assurés LCA seulement» et «Indemnité journalière seulement sans AOS»

Effectif des assurés au 1.1.2009 par Service Center

Service Center Berne 23’224 22’746 478 2.1

Service Center Lausanne 26’777 27’814 –1’037 –3.7

Service Center Lugano 11’206 11’084 122 1.1

Service Center Lucerne 43’497 45’145 –1’648 –3.7

Service Center Zurich 65’133 62’018 3’115 5.0

Evolution de l’effectif des assurés

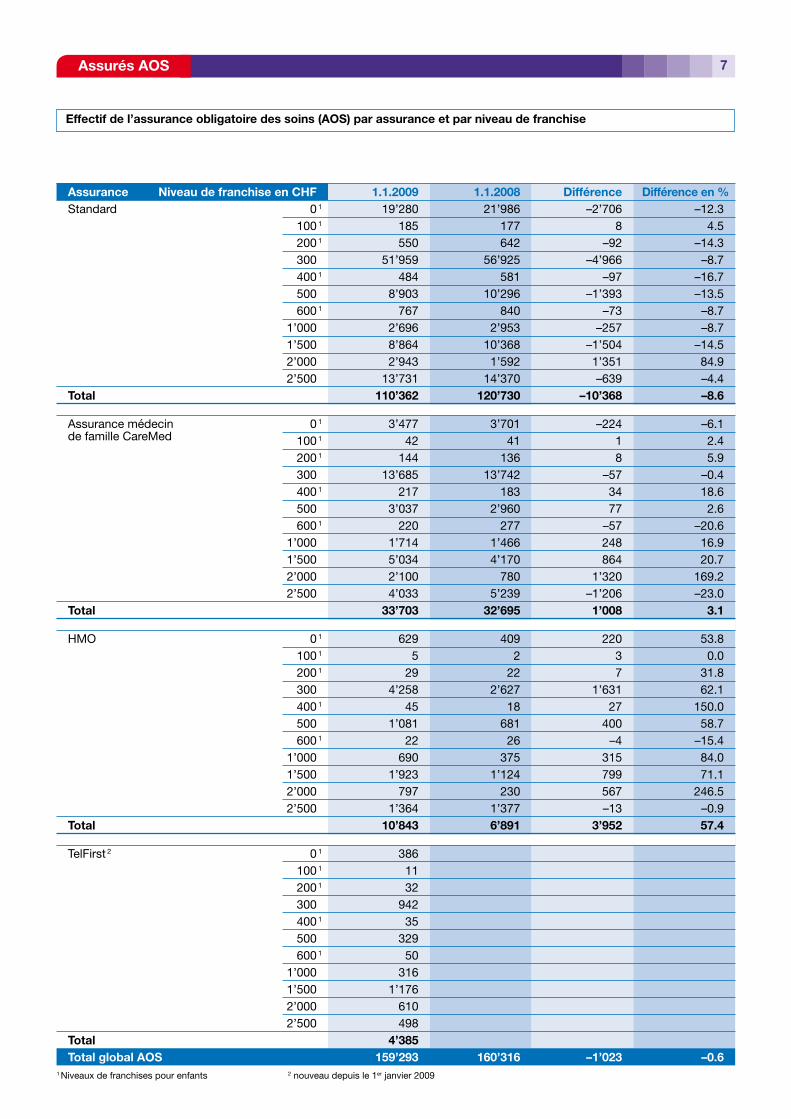

Effectif de l’assurance obligatoire des soins (AOS) par assurance et par niveau de franchise

1 Niveaux de franchises pour enfants 2 nouveau depuis le 1er janvier 2009

Assurance Niveau de franchise en CHF 1.1.2009 1.1.2008 Différence Différence en % Standard 0 1 19’280 21’986 –2’706 –12.3 100 1 185 177 8 4.5 200 1 550 642 –92 –14.3 300 51’959 56’925 –4’966 –8.7 400 1 484 581 –97 –16.7 500 8’903 10’296 –1’393 –13.5 600 1 767 840 –73 –8.7 1’000 2’696 2’953 –257 –8.7 1’500 8’864 10’368 –1’504 –14.5 2’000 2’943 1’592 1’351 84.9 2’500 13’731 14’370 –639 –4.4 Total 110’362 120’730 –10’368 –8.6 Assurance médecin 0 1 3’477 3’701 –224 –6.1 de famille CareMed 100 1 42 41 1 2.4 200 1 144 136 8 5.9 300 13’685 13’742 –57 –0.4 400 1 217 183 34 18.6 500 3’037 2’960 77 2.6 600 1 220 277 –57 –20.6 1’000 1’714 1’466 248 16.9 1’500 5’034 4’170 864 20.7 2’000 2’100 780 1’320 169.2 2’500 4’033 5’239 –1’206 –23.0 Total 33’703 32’695 1’008 3.1 HMO 0 1 629 409 220 53.8 100 1 5 2 3 0.0 200 1 29 22 7 31.8 300 4’258 2’627 1’631 62.1 400 1 45 18 27 150.0 500 1’081 681 400 58.7 600 1 22 26 –4 –15.4 1’000 690 375 315 84.0 1’500 1’923 1’124 799 71.1 2’000 797 230 567 246.5 2’500 1’364 1’377 –13 –0.9 Total 10’843 6’891 3’952 57.4 TelFirst 2 0 1 386 100 1 11 200 1 32 300 942 400 1 35 500 329 600 1 50 1’000 316 1’500 1’176 2’000 610 2’500 498 Total 4’385 Total global AOS 159’293 160’316 –1’023 –0.6

7Assurés AOS

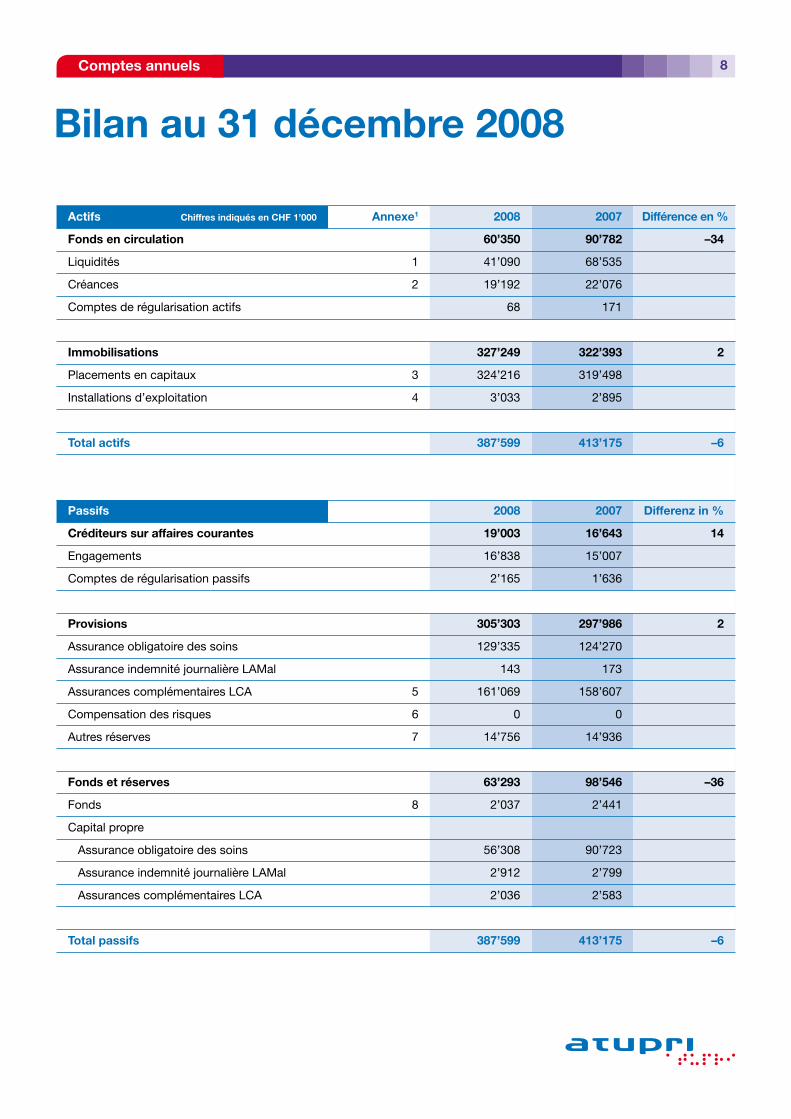

Bilan au 31 décembre 2008

Actifs Chiffres indiqués en CHF 1’000 Annexe1 2008 2007 Différence en %

Fonds en circulation 60’350 90’782 –34

Liquidités 1 41’090 68’535

Créances 2 19’192 22’076

Comptes de régularisation actifs 68 171

Immobilisations 327’249 322’393 2

Placements en capitaux 3 324’216 319’498

Installations d’exploitation 4 3’033 2’895

Total actifs 387’599 413’175 –6

Passifs 2008 2007 Differenz in %

Créditeurs sur affaires courantes 19’003 16’643 14

Engagements 16’838 15’007

Comptes de régularisation passifs 2’165 1’636

Provisions 305’303 297’986 2

Assurance obligatoire des soins 129’335 124’270

Assurance indemnité journalière LAMal 143 173

Assurances complémentaires LCA 5 161’069 158’607

Compensation des risques 6 0 0

Autres réserves 7 14’756 14’936

Fonds et réserves 63’293 98’546 –36

Fonds 8 2’037 2’441

Capital propre

Assurance obligatoire des soins 56’308 90’723

Assurance indemnité journalière LAMal 2’912 2’799

Assurances complémentaires LCA 2’036 2’583

Total passifs 387’599 413’175 –6

8Comptes annuels

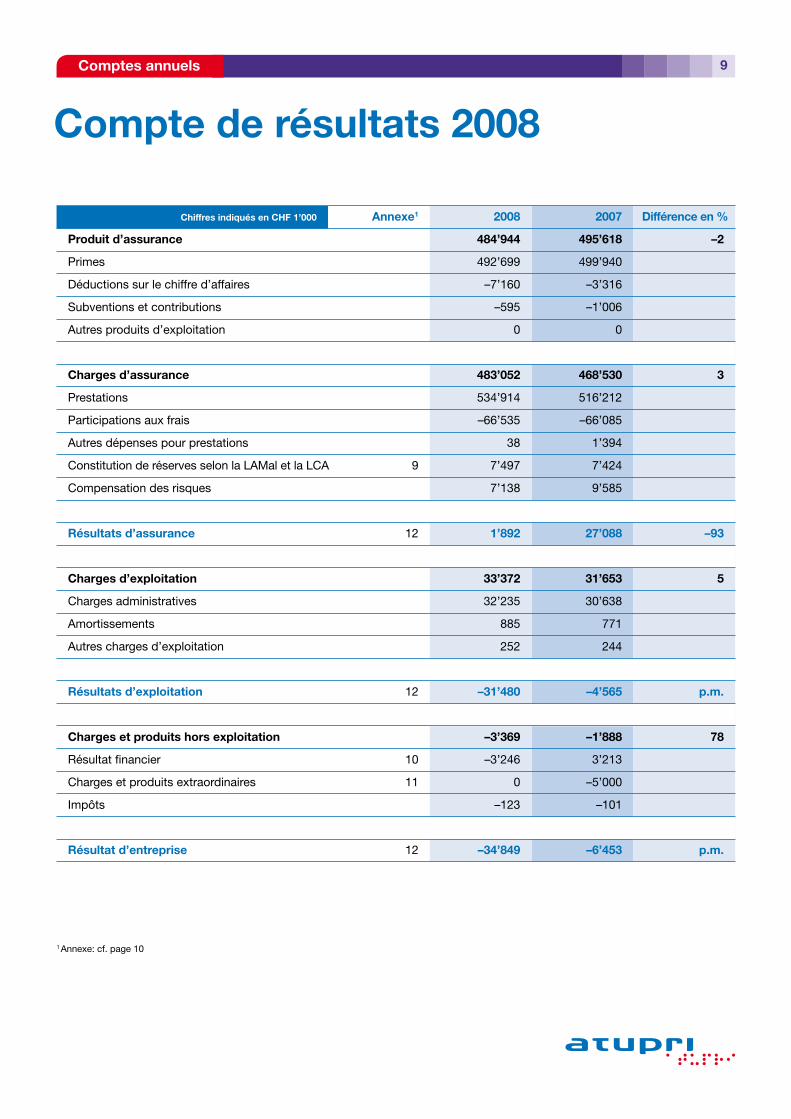

Compte de résultats 2008

1 Annexe: cf. page 10

Chiffres indiqués en CHF 1’000 Annexe1 2008 2007 Différence en %

Produit d’assurance 484’944 495’618 –2

Primes 492’699 499’940

Déductions sur le chiffre d’affaires –7’160 –3’316

Subventions et contributions –595 –1’006

Autres produits d’exploitation 0 0

Charges d’assurance 483’052 468’530 3

Prestations 534’914 516’212

Participations aux frais –66’535 –66’085

Autres dépenses pour prestations 38 1’394

Constitution de réserves selon la LAMal et la LCA 9 7’497 7’424

Compensation des risques 7’138 9’585

Résultats d’assurance 12 1’892 27’088 –93

Charges d’exploitation 33’372 31’653 5

Charges administratives 32’235 30’638

Amortissements 885 771

Autres charges d’exploitation 252 244

Résultats d’exploitation 12 –31’480 –4’565 p.m.

Charges et produits hors exploitation –3’369 –1’888 78

Résultat financier 10 –3’246 3’213

Charges et produits extraordinaires 11 0 –5’000

Impôts –123 –101

Résultat d’entreprise 12 –34’849 –6’453 p.m.

9Comptes annuels

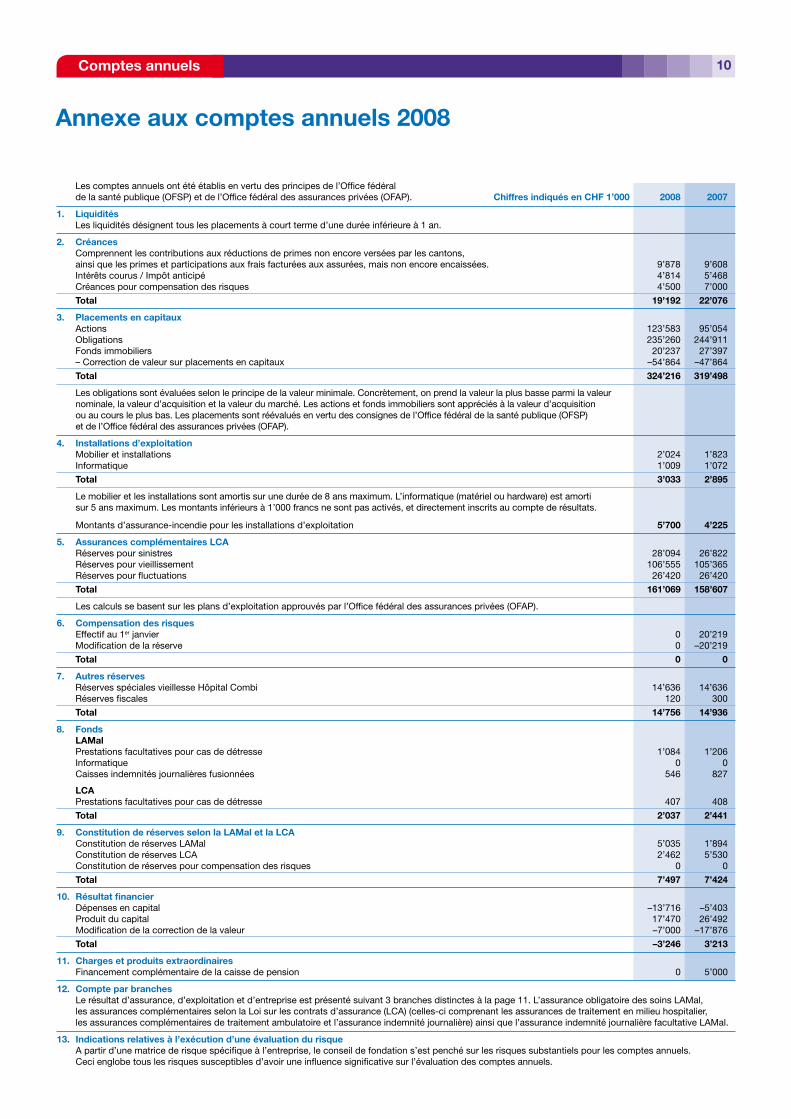

Annexe aux comptes annuels 2008

10Comptes annuels

Les comptes annuels ont été établis en vertu des principes de l’Office fédéral de la santé publique (OFSP) et de l’Office fédéral des assurances privées (OFAP). Chiffres indiqués en CHF 1’000 2008 2007

1. Liquidités Les liquidités désignent tous les placements à court terme d’une durée inférieure à 1 an.

2. Créances Comprennent les contributions aux réductions de primes non encore versées par les cantons, ainsi que les primes et participations aux frais facturées aux assurées, mais non encore encaissées. 9’878 9’608 Intérêts courus / Impôt anticipé 4’814 5’468 Créances pour compensation des risques 4’500 7’000

Total 19’192 22’076

3. Placements en capitaux Actions 123’583 95’054 Obligations 235’260 244’911 Fonds immobiliers 20’237 27’397 – Correction de valeur sur placements en capitaux –54’864 –47’864

Total 324’216 319’498

Les obligations sont évaluées selon le principe de la valeur minimale. Concrètement, on prend la valeur la plus basse parmi la valeur nominale, la valeur d’acquisition et la valeur du marché. Les actions et fonds immobiliers sont appréciés à la valeur d’acquisition ou au cours le plus bas. Les placements sont réévalués en vertu des consignes de l’Office fédéral de la santé publique (OFSP) et de l’Office fédéral des assurances privées (OFAP).

4. Installations d’exploitation Mobilier et installations 2’024 1’823 Informatique 1’009 1’072

Total 3’033 2’895 Le mobilier et les installations sont amortis sur une durée de 8 ans maximum. L’informatique (matériel ou hardware) est amorti sur 5 ans maximum. Les montants inférieurs à 1’000 francs ne sont pas activés, et directement inscrits au compte de résultats. Montants d’assurance-incendie pour les installations d’exploitation 5’700 4’225

5. Assurances complémentaires LCA Réserves pour sinistres 28’094 26’822 Réserves pour vieillissement 106’555 105’365 Réserves pour fluctuations 26’420 26’420

Total 161’069 158’607 Les calculs se basent sur les plans d’exploitation approuvés par l’Office fédéral des assurances privées (OFAP).

6. Compensation des risques Effectif au 1er janvier 0 20’219 Modification de la réserve 0 –20’219

Total 0 0

7. Autres réserves Réserves spéciales vieillesse Hôpital Combi 14’636 14’636 Réserves fiscales 120 300

Total 14’756 14’936

8. Fonds LAMal Prestations facultatives pour cas de détresse 1’084 1’206 Informatique 0 0 Caisses indemnités journalières fusionnées 546 827

LCA Prestations facultatives pour cas de détresse 407 408

Total 2’037 2’441

9. Constitution de réserves selon la LAMal et la LCA Constitution de réserves LAMal 5’035 1’894 Constitution de réserves LCA 2’462 5’530 Constitution de réserves pour compensation des risques 0 0

Total 7’497 7’424

10. Résultat financier Dépenses en capital –13’716 –5’403 Produit du capital 17’470 26’492 Modification de la correction de la valeur –7’000 –17’876

Total –3’246 3’213

11. Charges et produits extraordinaires Financement complémentaire de la caisse de pension 0 5’000

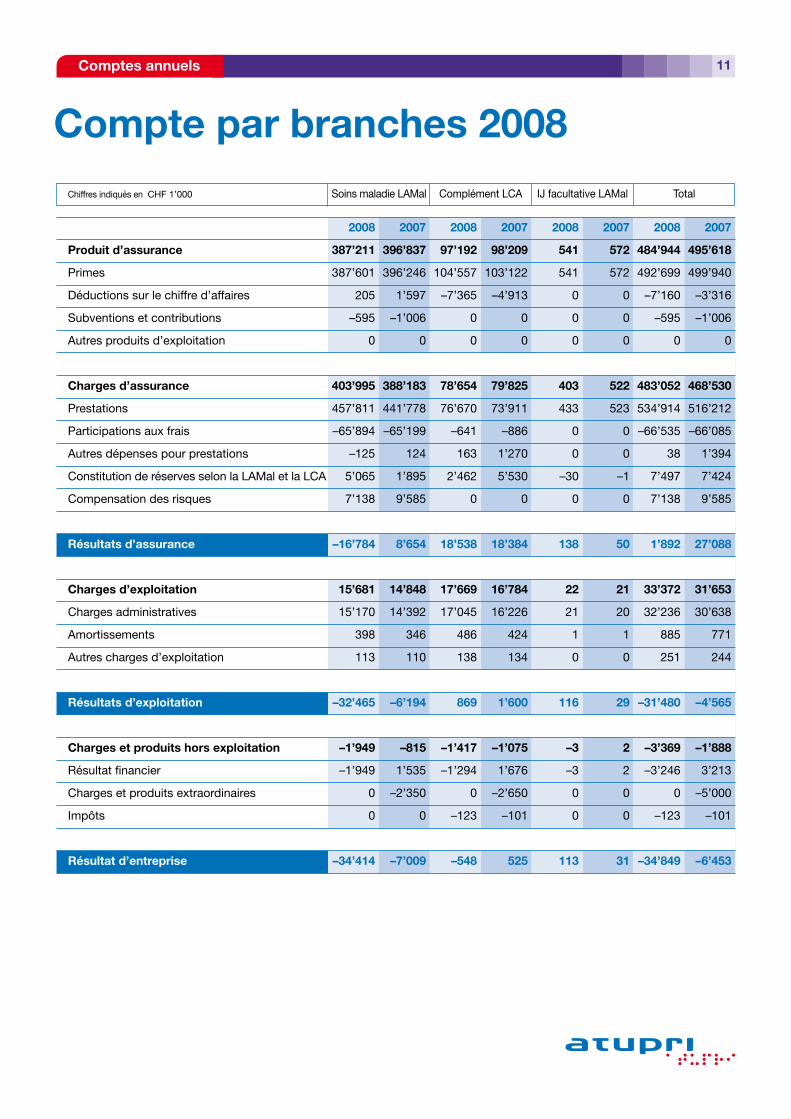

12. Compte par branchesLe résultat d’assurance, d’exploitation et d’entreprise est présenté suivant 3 branches distinctes à la page 11. L’assurance obligatoire des soins LAMal, les assurances complémentaires selon la Loi sur les contrats d’assurance (LCA) (celles-ci comprenant les assurances de traitement en milieu hospitalier, les assurances complémentaires de traitement ambulatoire et l’assurance indemnité journalière) ainsi que l’assurance indemnité journalière facultative LAMal.

13. Indications relatives à l’exécution d’une évaluation du risqueA partir d’une matrice de risque spécifique à l’entreprise, le conseil de fondation s’est penché sur les risques substantiels pour les comptes annuels. Ceci englobe tous les risques susceptibles d’avoir une influence significative sur l’évaluation des comptes annuels.

Compte par branches 2008

11Comptes annuels

Chiffres indiqués en CHF 1’000 Soins maladie LAMal Complément LCA IJ facultative LAMal Total

2008 2007 2008 2007 2008 2007 2008 2007

Produit d’assurance 387’211 396’837 97’192 98’209 541 572 484’944 495’618

Primes 387’601 396’246 104’557 103’122 541 572 492’699 499’940

Déductions sur le chiffre d’affaires 205 1’597 –7’365 –4’913 0 0 –7’160 –3’316

Subventions et contributions –595 –1’006 0 0 0 0 –595 –1’006

Autres produits d’exploitation 0 0 0 0 0 0 0 0

Charges d’assurance 403’995 388’183 78’654 79’825 403 522 483’052 468’530

Prestations 457’811 441’778 76’670 73’911 433 523 534’914 516’212

Participations aux frais –65’894 –65’199 –641 –886 0 0 –66’535 –66’085

Autres dépenses pour prestations –125 124 163 1’270 0 0 38 1’394

Constitution de réserves selon la LAMal et la LCA 5’065 1’895 2’462 5’530 –30 –1 7’497 7’424

Compensation des risques 7’138 9’585 0 0 0 0 7’138 9’585

Résultats d’assurance –16’784 8’654 18’538 18’384 138 50 1’892 27’088

Charges d’exploitation 15’681 14’848 17’669 16’784 22 21 33’372 31’653

Charges administratives 15’170 14’392 17’045 16’226 21 20 32’236 30’638

Amortissements 398 346 486 424 1 1 885 771

Autres charges d’exploitation 113 110 138 134 0 0 251 244

Résultats d’exploitation –32’465 –6’194 869 1’600 116 29 –31’480 –4’565

Charges et produits hors exploitation –1’949 –815 –1’417 –1’075 –3 2 –3’369 –1’888

Résultat financier –1’949 1’535 –1’294 1’676 –3 2 –3’246 3’213

Charges et produits extraordinaires 0 –2’350 0 –2’650 0 0 0 –5’000

Impôts 0 0 –123 –101 0 0 –123 –101

Résultat d’entreprise –34’414 –7’009 –548 525 113 31 –34’849 –6’453

Rapport de l’organe de révision sur les comptes annuels

Dieter Matthys Thomas Hirsig

En notre qualité d’organe de révision, nous avons procédé à l’audit des comptes annuels d’Atupri Caisse-maladie (Berne). Ces comptes annuels incluent le bilan, le compte de résultats et l’annexe ainsi que la gestion d’Atupri, pour l’exercice clos au 31 décembre 2008.

Responsabilité du conseil de fondationLe conseil de fondation est responsable de l’établissement des comptes annuels dans le respect des directives légales. Cette charge comprend l’organisation, la mise en oeuvre et le maintien d’un système de contrôle interne en rapport avec l’établissement des comptes annuels, lesquels sont exempts de données significatives fausses dues à des infractions ou des erreurs. Le conseil de fondation est par ailleurs responsable de la sélection et de l’application de méthodes de présentation des comptes appropriées tout comme de l’exécu-tion d’estimations convenables.

Responsabilité de l’organe de révisionNotre responsabilité consiste, à partir de notre audit, à émettre une opinion d’audit sur les comptes annuels. Nous avons procédé à notre audit conformément à la législation et aux normes d’audit suisses. L’audit a été planifié et réalisé suivant ces normes de manière à acquérir suffisamment d’assurance quant au fait que les comptes annuels ne comportent aucune donnée significative erronée. Un contrôle comprend la réalisation d’opérations d’audit visant à obtenir des preuves connexes sur les valeurs déclarées et divers éléments portés dans les comptes annuels. Le choix des opérations d’audit est laissé à l’appréciation de l’auditeur conformément à ses obligations. Ceci inclut une évaluation des risques de données significatives fausses dans les comptes annuels dues à des infractions ou des erreurs. Lors de l’évaluation de ces risques, l’auditeur prend en compte le système de contrôle interne – sous réserve que celui-ci soit important pour l’établissement des comptes annuels – afin d’établir les circonstances des opérations d’audit correspondantes, mais non pour émettre une opinion sur l’efficacité du système interne. L’audit comprend par ailleurs l’estimation de l’adéquation des méthodes de présentation des comptes employées, la plausibilité des évaluations entreprises et l’appréciation de la reddition globale des comptes annuels. L’audit de la gestion de l’entreprise consiste à juger s’il existe les conditions préalables nécessaires à une gestion conforme aux statuts et à la législation; en l’occurrence, il ne s’agit aucunement d’un contrôle relatif à l’adéquation. Nous sommes d’avis que les justificatifs qui nous ont été soumis pour l’audit constituent une base suffisante et adéquate pour formuler notre opinion.

Opinion d’auditD’après notre estimation, les comptes annuels pour l’exercice clos au 31 décembre 2008 ainsi que la gestion sont conformes à la législation suisse, à l’acte de fondation et au règlement.

Rapport sur la base de directives légales complémentairesNous confirmons que nous satisfaisons aux exigences légales en matière d’agrément suivant la Loi sur la surveillance de la révision (LSR), ainsi que d’indépendance (art. 728 CO et art. 11 LSR), et qu’il n’existe aucune situation incompatible avec notre indépendance.

En accord avec l’art. 728a al. 1 n°3 CO et la Norme d’audit suisse 890, nous confirmons qu’il existe – pour l’établissement des comptes annuels – un système de contrôle interne organisé suivant les consignes du conseil de fondation. Nous recomman-dons l’adoption des présents comptes annuels.

Berne-Liebefeld, le 28 avril 2009

ENGEL COPERA AG

Dieter Mathys Thomas HirsigExpert en révision Expert en révisionAuditeur diplômé Expert fiscal diplôméExpert fiscal diplôméChef réviseur

12 Rapport de révision

à l’intention du conseil de fondation d’Atupri Caisse-maladie, Berne

Organes et organigramme au 1er janvier 2009

Conseil de fondation

Comité du conseilde fondation

Comité de placement

Organe de révision externe

Conseil de fondation

Divisions de la direction générale

Divisions de la direction

Président de la direction générale

Clients entreprises Human ResourcesMédecins-conseil Produits et Pricing

Marketing et Vente

PrestationsFinances

et Services

MarketingManagement

PrestationsUnderwriting

SC = Service Center CP = Centre de prestations

SC

Ber

ne

SC

Lau

sann

e

SC

Lug

ano

SC

Luc

erne

SC

Zur

ich

Cal

l Cen

ter

CP

Frib

ourg

CP

Zur

ich

Com

pta

bili

té

IT +

Pro

jets

Com

mun

icat

ion

Rév

isio

n in

tern

e et

Con

trol

ling

April 2009

13Organisation

Conseil de fondation

Président Franz Müller*

Vice-président Hannes Wittwer*

Membres Jean-Christophe a Marca Ulrich Liechti Barbara Rigassi Jürg Ritz* Matteo Rossi Annette Wisler Albrecht Richard Zumstein

* Membre du comité du conseil de fondation

Secrétariat Jürg Inäbnit

Comité de placement

Présidence Jürg Ritz

Membres Barbara Rigassi Christof Zürcher Alfred Amrein Beat Kunz, expert en placements externes

Organe de révision externe

Engel Copera AG, Berne-Liebefeld

Direction générale et direction

Direction générale Christof Zürcher Président Alfred Amrein Suppléant du président Responsable Finances et Services Theo Gasser Responsable Marketing et Vente Jona Städeli Responsable Prestations

Direction Vilma Rychener Responsable Human Resources Reymond Bührig Responsable Produits et Pricing Ulrich Winzenried Responsable Clients entreprises

Médecins-conseil Dr. Heinrich Kläui Dr. Frank Locher

Psychiatre-conseil Dr. Theodor Schlatter

Dentistes-conseil Dr. Roger Naef Dr. Edgar von Ballmoos

Lutte contre la hausse des coûts: fructueuses mesures d’Atupri

14 Coûts de santé

Les assureurs-maladie se situent à la jonction administrative entre assurés et fournis-

seurs de prestations. De ce fait, l’une de leurs obligations majeures est le contrôle

des coûts. Chez Atupri, cette mesure proactive est efficace et source d’économies.

Les coûts continuent pourtant à croître. Aperçu de la situation actuelle.

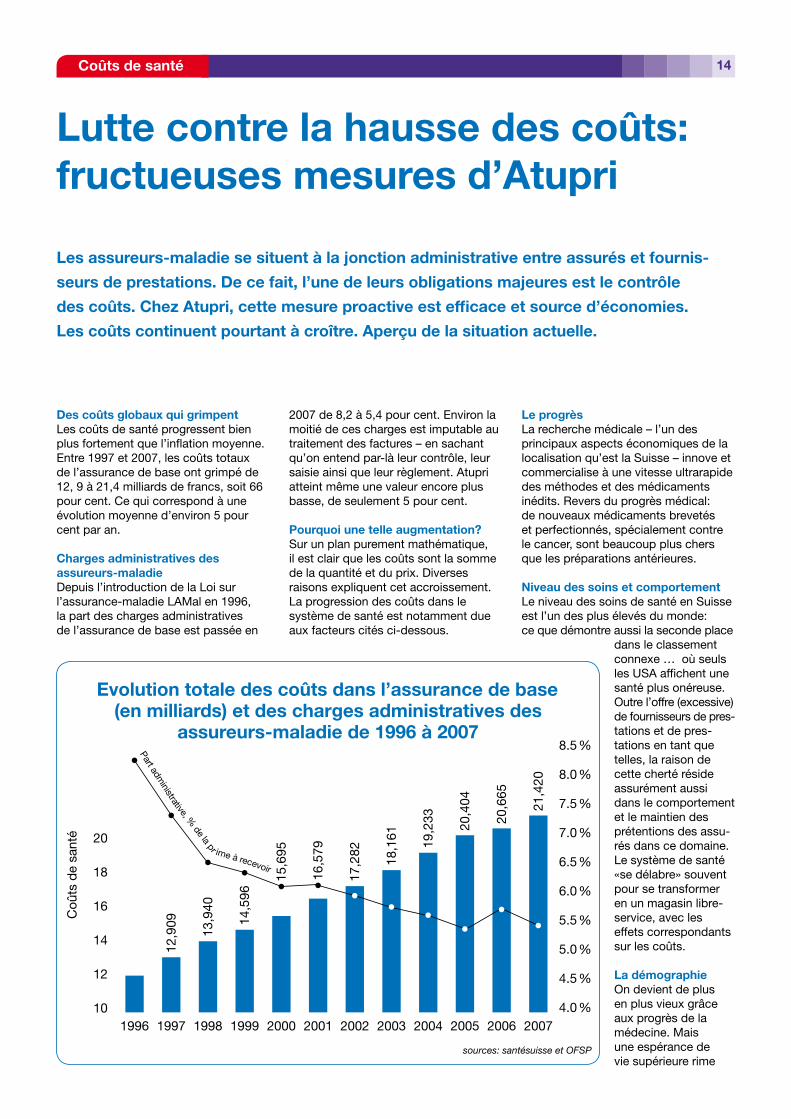

Des coûts globaux qui grimpentLes coûts de santé progressent bien plus fortement que l’inflation moyenne. Entre 1997 et 2007, les coûts totaux de l’assurance de base ont grimpé de 12, 9 à 21,4 milliards de francs, soit 66 pour cent. Ce qui correspond à une évolution moyenne d’environ 5 pour cent par an.

Charges administratives des assureurs-maladieDepuis l’introduction de la Loi sur l’assurance-maladie LAMal en 1996, la part des charges administratives de l’assurance de base est passée en

2007 de 8,2 à 5,4 pour cent. Environ la moitié de ces charges est imputable au traitement des factures – en sachant qu’on entend par-là leur contrôle, leur saisie ainsi que leur règlement. Atupri atteint même une valeur encore plus basse, de seulement 5 pour cent.

Pourquoi une telle augmentation? Sur un plan purement mathématique, il est clair que les coûts sont la somme de la quantité et du prix. Diverses raisons expliquent cet accroissement. La progression des coûts dans le système de santé est notamment due aux facteurs cités ci-dessous.

Le progrès La recherche médicale – l’un des principaux aspects économiques de la localisation qu’est la Suisse – innove et commercialise à une vitesse ultrarapide des méthodes et des médicaments inédits. Revers du progrès médical: de nouveaux médicaments brevetés et perfectionnés, spécialement contre le cancer, sont beaucoup plus chers que les préparations antérieures.

Niveau des soins et comportement Le niveau des soins de santé en Suisse est l’un des plus élevés du monde: ce que démontre aussi la seconde place

dans le classement connexe … où seuls les USA affichent une santé plus onéreuse. Outre l’offre (excessive) de fournisseurs de pres-tations et de pres-tations en tant que telles, la raison de cette cherté réside assurément aussi dans le comportement et le maintien des prétentions des assu-rés dans ce domaine. Le système de santé «se délabre» souvent pour se transformer en un magasin libre-service, avec les effets correspondants sur les coûts.

La démographie On devient de plus en plus vieux grâce aux progrès de la médecine. Mais une espérance de vie supérieure rime

Evolution totale des coûts dans l’assurance de base (en milliards) et des charges administratives des

assureurs-maladie de 1996 à 2007

Coû

ts d

e sa

nté

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

sources: santésuisse et OFSP

20

18

16

14

12

10

8.5 %

8.0 %

7.5 %

7.0 %

6.5 %

6.0 %

5.5 %

5.0 %

4.5 %

4.0 %

•

•

• •• •

Part administrative, %

de la pr ime à recevoir

••

••••

13,9

40

14,5

96

15,6

95

16,5

79

17,2

82

18,1

61

19,2

33

20,4

04

20,6

65

21,4

20

12,9

09

15Contrôle des prestations

Les cinq grandes catégoriesde coûts de l’assurance de

base (statistiques 2007)

10 % 8 % 20 %

23 %39 %

Hôpital (ambulatoire + stationnaire)SoinsAutreMédicaments (pharmacie + médecin)Soin du médecin

source: santésuisse

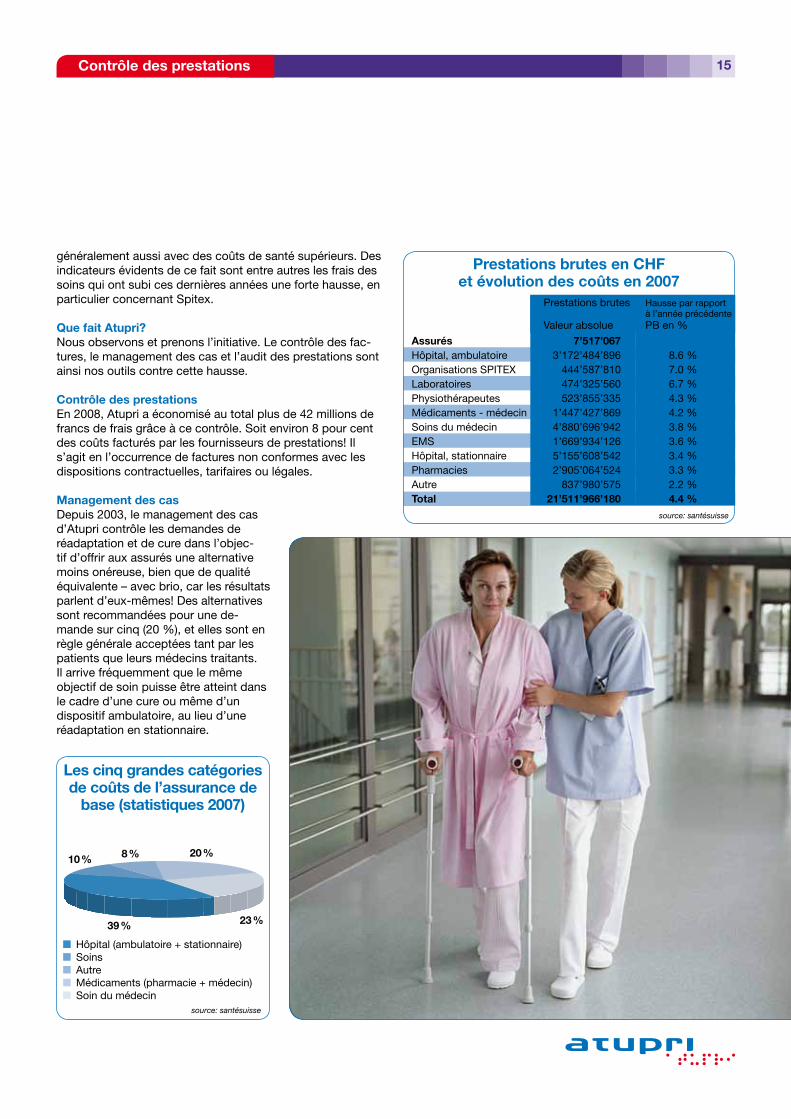

Prestations brutes en CHF et évolution des coûts en 2007

Prestations brutes Hausse par rapport à l’année précédente Valeur absolue PB en %

Assurés 7’517’067 Hôpital, ambulatoire 3’172’484’896 8.6 % Organisations SPITEX 444’587’810 7.0 % Laboratoires 474’325’560 6.7 % Physiothérapeutes 523’855’335 4.3 % Médicaments - médecin 1’447’427’869 4.2 % Soins du médecin 4’880’696’942 3.8 % EMS 1’669’934’126 3.6 % Hôpital, stationnaire 5’155’608’542 3.4 % Pharmacies 2’905’064’524 3.3 % Autre 837’980’575 2.2 % Total 21’511’966’180 4.4 %

source: santésuisse

généralement aussi avec des coûts de santé supérieurs. Des indicateurs évidents de ce fait sont entre autres les frais des soins qui ont subi ces dernières années une forte hausse, en particulier concernant Spitex.

Que fait Atupri?Nous observons et prenons l’initiative. Le contrôle des fac-tures, le management des cas et l’audit des prestations sont ainsi nos outils contre cette hausse.

Contrôle des prestationsEn 2008, Atupri a économisé au total plus de 42 millions de francs de frais grâce à ce contrôle. Soit environ 8 pour cent des coûts facturés par les fournisseurs de prestations! Il s’agit en l’occurrence de factures non conformes avec les dispositions contractuelles, tarifaires ou légales.

Management des casDepuis 2003, le management des cas d’Atupri contrôle les demandes de réadaptation et de cure dans l’objec-tif d’offrir aux assurés une alternative moins onéreuse, bien que de qualité équivalente – avec brio, car les résultats parlent d’eux-mêmes! Des alternatives sont recommandées pour une de-mande sur cinq (20 %), et elles sont en règle générale acceptées tant par les patients que leurs médecins traitants. Il arrive fréquemment que le même objectif de soin puisse être atteint dans le cadre d’une cure ou même d’un dispositif ambulatoire, au lieu d’une réadaptation en stationnaire.

DirectionAtupri Krankenkasse Tél. 031 555 09 11Zieglerstrasse 29 Fax 031 555 09 123000 Bern 65 [email protected]

Service Center BerneAtupri KrankenkasseZieglerstrasse 29, 1. Stock Tél. 031 555 08 11Postfach 8721 Fax 031 555 08 12 3001 Bern [email protected] Service Center LausanneAtupri Caisse-maladieAvenue Benjamin-Constant 1 Tél. 021 555 06 11Case postale 5075 Fax 021 555 06 121002 Lausanne [email protected]

Service Center LuganoAtupri Cassa malati Tél. 091 922 00 22Piazza Cioccaro 7 Fax 091 924 26 446900 Lugano [email protected]

Service Center LucerneAtupri KrankenkasseTöpferstrasse 5 Tél. 041 555 07 11Postfach 4240 Fax 041 555 07 126004 Luzern [email protected]

Service Center ZurichAtupri KrankenkasseBaumackerstrasse 42 Tél. 044 556 54 11Postfach Fax 044 556 54 128050 Zürich Oerlikon [email protected]

Centre de prestations ZurichAtupri KrankenkasseAndreasstrasse 15 Tél. 044 556 55 50Postfach Fax 044 556 55 128050 Zürich [email protected]

Centre de prestations FribourgAtupri Caisse-maladieBd de Pérolles 55 Tél. 026 555 03 50Case postale 32 Fax 026 555 03 121701 Fribourg [email protected]

atupri.ch

Coopérations sous le signe de la qualitéApotheke zur Rose – Vente de médicaments par correspondance

Careshop GmbH – Prévoyance santécentris AG – Centre informatique pour les assurances-maladie

comparis.ch – Site comparateur en ligneCoop Protection Juridique

Fruitcake Werbung & Presse AGgenerika.cc – Portail des génériques

HDI-Gerling – Industrie Versicherung AG Centre suisse de télémédecine Medgate

medicall – Centrale d’appels d’urgenceMediService – Vente de médicaments par correspondance

OFAC – Coopérative de facturation des créances pharmaceutiquesSanaCare – Systèmes HMO et des médecins de famille

santésuisse – Association des assureurs-maladie suissesSchadenzentrum AG – Traitement des recours

Secon AG – Partenaire informatique pour les développements et prestations de serviceSOLIDA – Assurance-accidents

Unimedes – Systèmes HMO et des médecins de famille

16Adresses