Embed Size (px)

Citation preview

Regional Logistics Performance: la Regione Logistica Milanese (RLM)e l’Europa a confronto

Milano, 9 ottobre 2019

Progress Meeting – Advisory Board

2

Premessa

Come noto, il settore della logistica e dei trasporti riveste un ruolo di primaria importanza siaper le sue autonome capacità di generazione di ricchezza sul territorio, sia per la funzione chesvolge al fine di garantire competitività sui mercati internazionali

Per questo motivo il tema della logistica è stato oggetto di uno studio approfondito nel 2010 daparte della CCIAA di Milano, Monza-Brianza e Lodi in cui sono stati evidenziate le dinamiche delleimprese del settore (attori), la mappatura dei centri di logistica e delle vie di trasporto (nodi e reti)e la geografia dei traffici in ingresso, uscita e attraversamento (flussi)

A distanza di 10 anni dalla ricerca precedente, la CCIAA, sollecitata dagli stakeholder del settore,desidera approfondire i cambiamenti che sono avvenuti e lo scenario che le aziende del settore sitroveranno di fronte nei prossimi anni, anche alla luce delle dinamiche competitive e dei trend giàin atto nei principali cluster logistici europei.

Da queste premesse nasce l’idea di questo progetto finalizzato a sviluppare un sistema diindicatori per la misura delle performance logistiche territoriali che consentano alla RLM di«misurarsi» rispetto al contesto competitivo europeo.

3

Studi e pubblicazioni sui temi di competitività logistica territoriale

2010 2017

4

Obiettivi e perimetro della ricerca

1 La logistica nella RLM 10 anni dopo: aggiornamento dei datirelativi agli attori, ai nodi e ai flussi che interessano la RegioneLogistica Milanese

2 La RLM a confronto con i principali regional logisticscluster europei: in termini di 1. Costi del fare logistica,2. Efficienza & Competitività, 3. Connettività & Accessibilità

Come sono cambiate le dotazioni, caratteristiche, imprese e flussi nella RLM

Quali sono le differenze con le principali aree europee a vocazione logistica in termini di prestazioni

3 Le criticità e le sfide per il futuro della logistica: quali fattoriimpatteranno sulla attrattività della RLM in chiave logistica

Quali interventi prioritari e azioni di policy suggerire

5

La logistica della RLM 10 anni dopo

In questa prima sezione della ricerca verrà aggiornata la fotografia scattata nel 2009 sui principali indicatori relativi agli attori, nodi e flussi.

La metodologia adottata consisterà nella ricerca, raccolta e sistematizzazione di dati e informazioni relative a:

- dinamica delle imprese del settore (attraverso interrogazione del database camerale e del sistema AIDA disponibile presso la Biblioteca della LIUC Università Cattaneo)

- aggiornamento del livello di infrastrutture di trasporto (attraverso banche dati di Regione Lombardia, Anas, Aiscat, società di gestione di terminal intermodali e aeroportuali, società di immobiliare logistico, etc.)

- evoluzione dei flussi di import/export secondo le diverse modalità (attraverso interrogazione della banca data CoeWeb dell’ISTAT, Conto Nazionale dei trasporti, Alpinfo e altre banche dati disponibili)

1

6

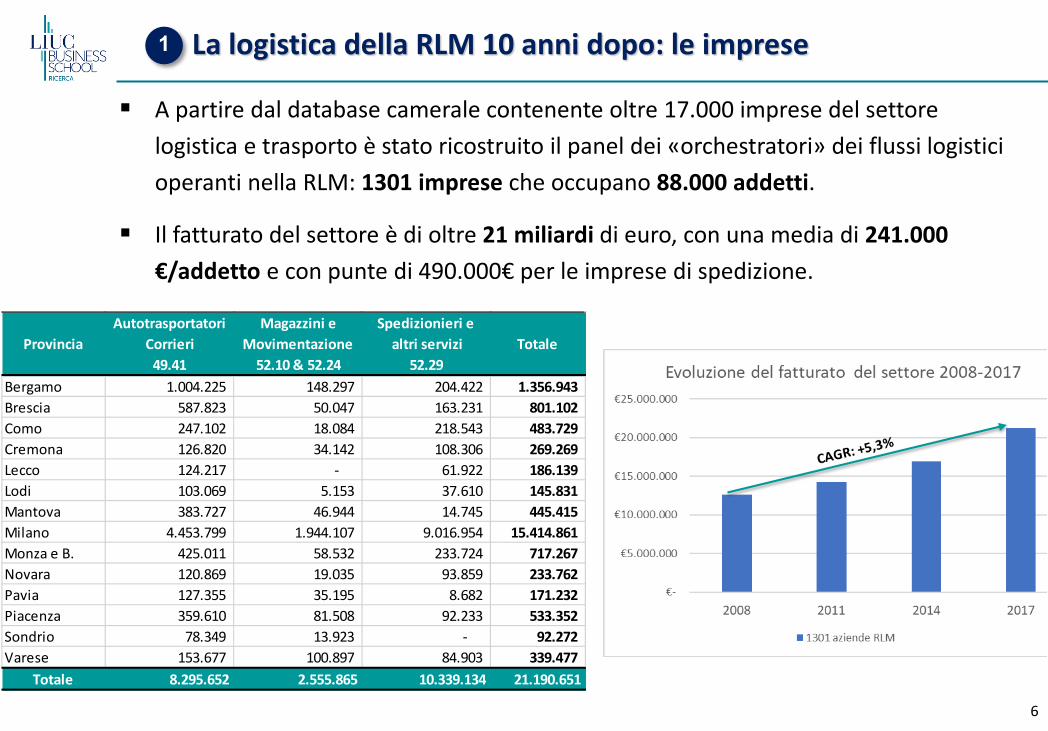

La logistica della RLM 10 anni dopo: le imprese1

Provincia Autotrasportatori

Corrieri49.41

Magazzini e Movimentazione

52.10 & 52.24

Spedizionieri e altri servizi

52.29Totale

Bergamo 1.004.225 148.297 204.422 1.356.943 Brescia 587.823 50.047 163.231 801.102 Como 247.102 18.084 218.543 483.729 Cremona 126.820 34.142 108.306 269.269 Lecco 124.217 - 61.922 186.139 Lodi 103.069 5.153 37.610 145.831 Mantova 383.727 46.944 14.745 445.415 Milano 4.453.799 1.944.107 9.016.954 15.414.861 Monza e B. 425.011 58.532 233.724 717.267 Novara 120.869 19.035 93.859 233.762 Pavia 127.355 35.195 8.682 171.232 Piacenza 359.610 81.508 92.233 533.352 Sondrio 78.349 13.923 - 92.272 Varese 153.677 100.897 84.903 339.477

Totale 8.295.652 2.555.865 10.339.134 21.190.651

A partire dal database camerale contenente oltre 17.000 imprese del settore logistica e trasporto è stato ricostruito il panel dei «orchestratori» dei flussi logistici operanti nella RLM: 1301 imprese che occupano 88.000 addetti.

Il fatturato del settore è di oltre 21 miliardi di euro, con una media di 241.000 €/addetto e con punte di 490.000€ per le imprese di spedizione.

7

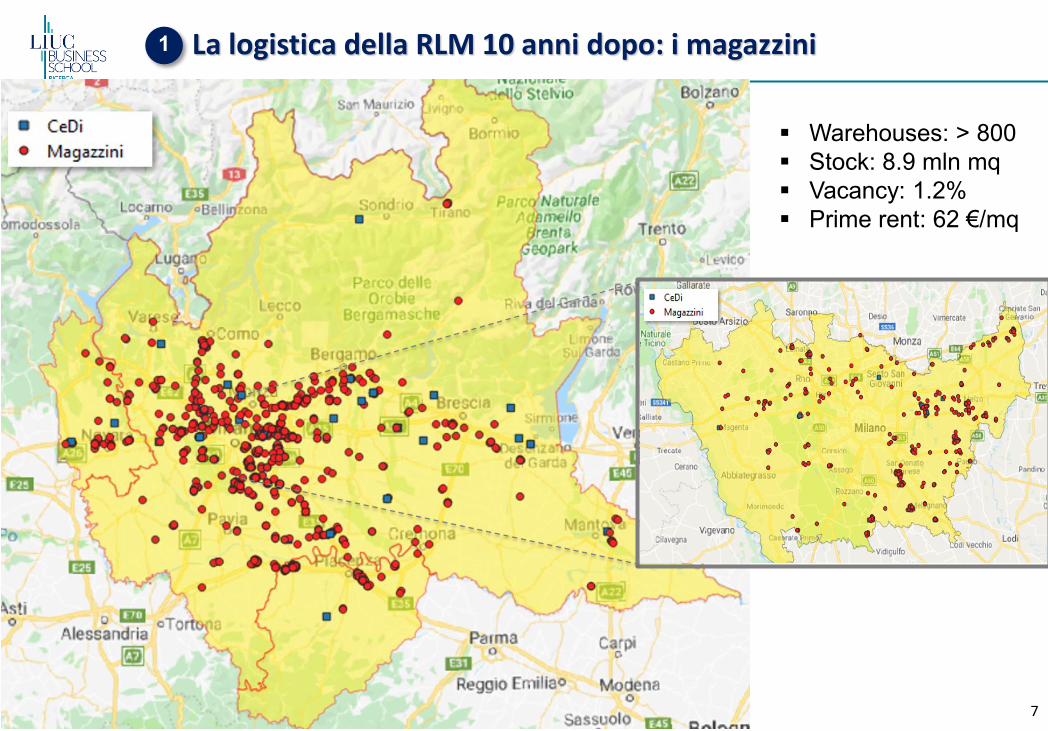

La logistica della RLM 10 anni dopo: i magazzini1

Warehouses: > 800 Stock: 8.9 mln mq Vacancy: 1.2% Prime rent: 62 €/mq

8

ClusterDefinition Online Questionnaire

SurveyQuestionnaire Analysis

Public Statistics/IndicatorsRequestIndicators Analysis

Meta-AnalysisDesk

ResearchTemplate Analysis

Open Expert InterviewsInterviewsGuideline Analysis

C1 C2 C3 C4

Regional Workshop

DiscussionPresentation Decision

C5

Logistics Performance Indexes &

Composite Indicators

- Eurostat (road km/inab.)- Ateco NACE (# companies)- AIDA ORBIS (market value)- UIRR, EEA, CLECAT, IATA- Global companies (es. Amazon)- Survey on line (with Alsea)

NUTS-2geographic level

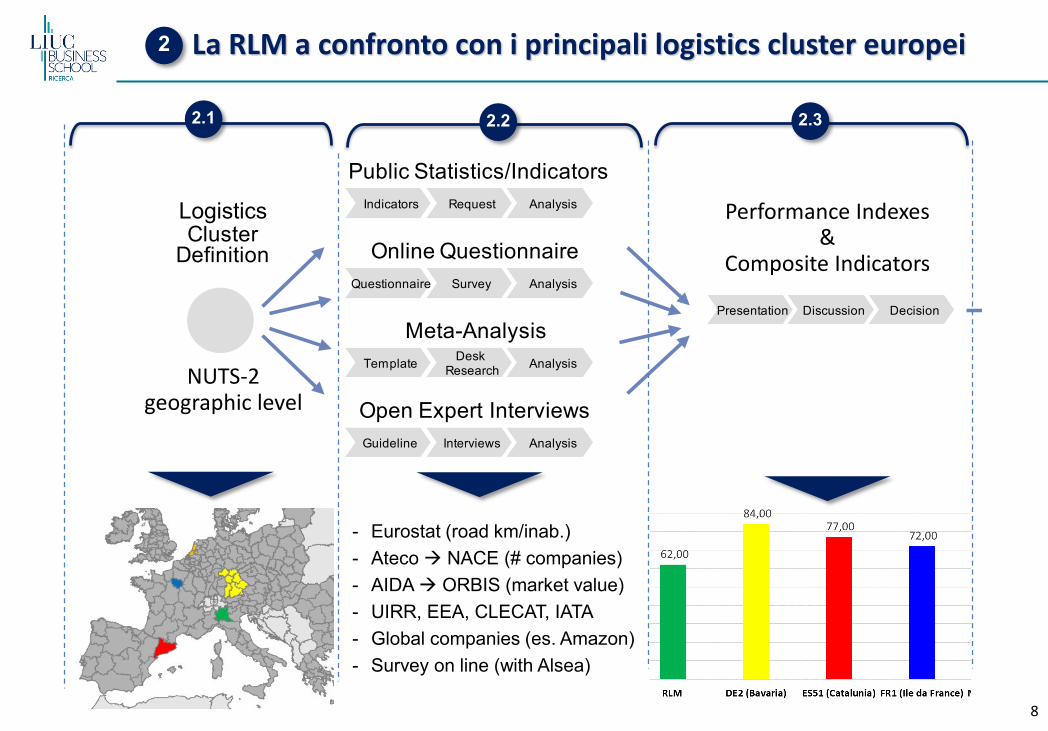

2 La RLM a confronto con i principali logistics cluster europei

2.1 2.2 2.3

9

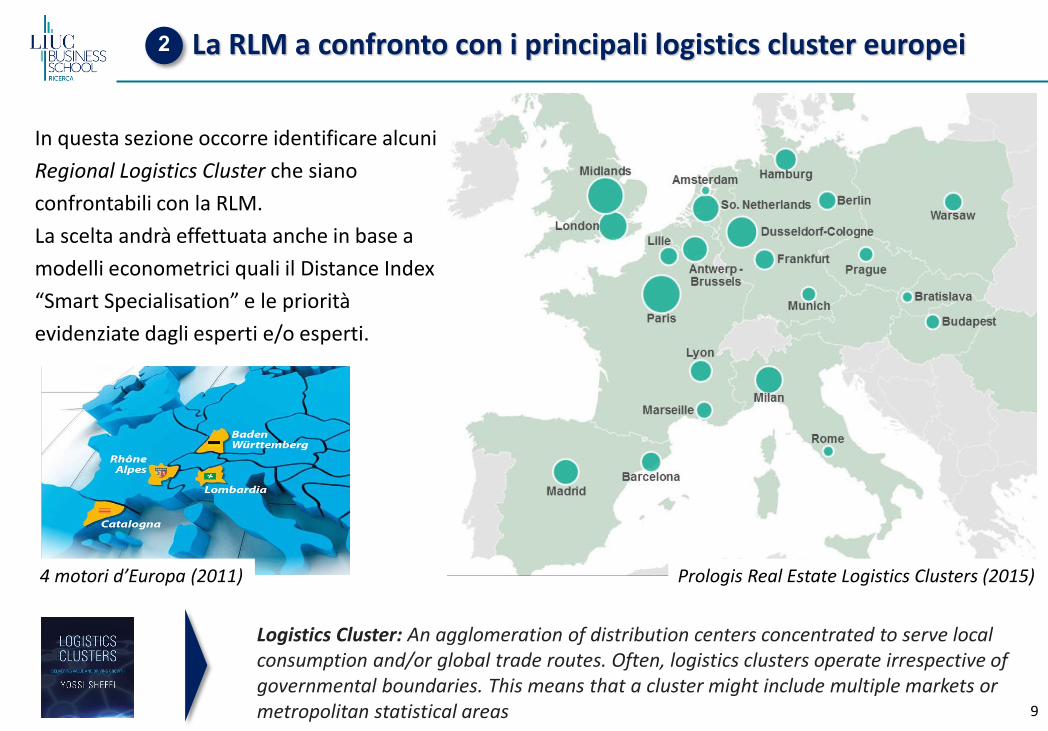

La RLM a confronto con i principali logistics cluster europei

In questa sezione occorre identificare alcuni Regional Logistics Cluster che siano confrontabili con la RLM. La scelta andrà effettuata anche in base a modelli econometrici quali il Distance Index “Smart Specialisation” e le priorità evidenziate dagli esperti e/o esperti.

Prologis Real Estate Logistics Clusters (2015)

Logistics Cluster: An agglomeration of distribution centers concentrated to serve local consumption and/or global trade routes. Often, logistics clusters operate irrespective of governmental boundaries. This means that a cluster might include multiple markets or metropolitan statistical areas

4 motori d’Europa (2011)

2

10

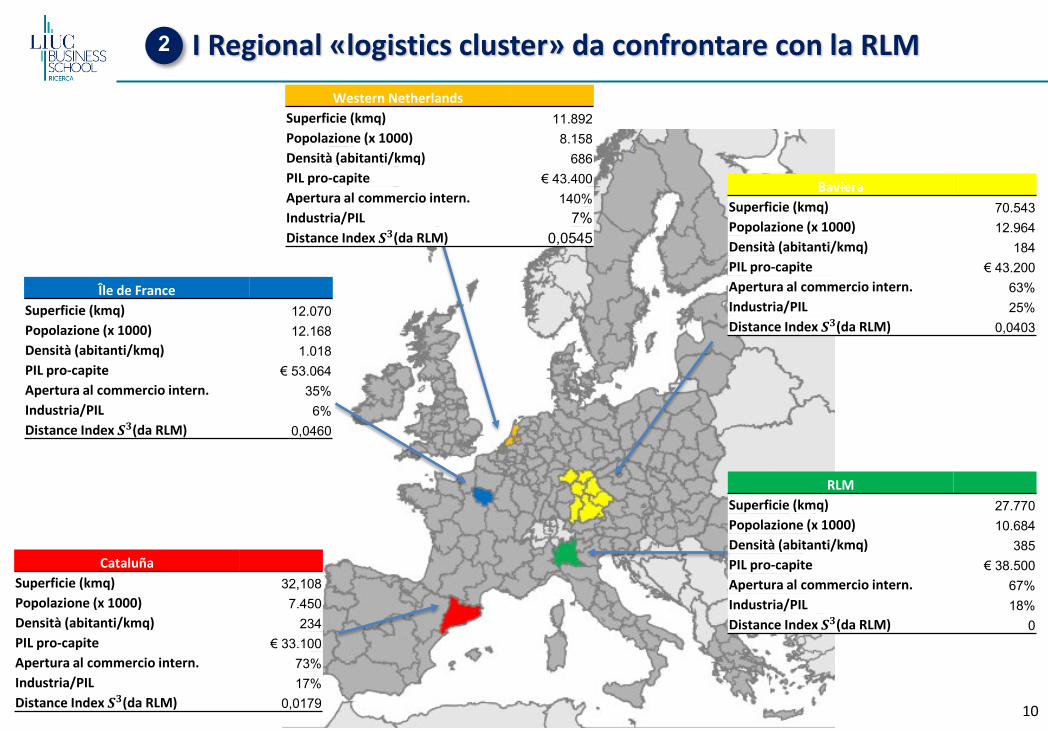

Île de FranceSuperficie (kmq) 12.070Popolazione (x 1000) 12.168Densità (abitanti/kmq) 1.018PIL pro-capite € 53.064Apertura al commercio intern. 35%Industria/PIL 6%Distance Index 𝑺𝑺𝟑𝟑(da RLM) 0,0460

CataluñaSuperficie (kmq) 32,108Popolazione (x 1000) 7.450Densità (abitanti/kmq) 234 PIL pro-capite € 33.100Apertura al commercio intern. 73%Industria/PIL 17%Distance Index 𝑺𝑺𝟑𝟑(da RLM) 0,0179

RLMSuperficie (kmq) 27.770 Popolazione (x 1000) 10.684 Densità (abitanti/kmq) 385 PIL pro-capite € 38.500 Apertura al commercio intern. 67%Industria/PIL 18%Distance Index 𝑺𝑺𝟑𝟑(da RLM) 0

BavieraSuperficie (kmq) 70.543Popolazione (x 1000) 12.964Densità (abitanti/kmq) 184PIL pro-capite € 43.200Apertura al commercio intern. 63%Industria/PIL 25%Distance Index 𝑺𝑺𝟑𝟑(da RLM) 0,0403

I Regional «logistics cluster» da confrontare con la RLMWestern Netherlands

Superficie (kmq) 11.892Popolazione (x 1000) 8.158Densità (abitanti/kmq) 686 PIL pro-capite € 43.400Apertura al commercio intern. 140%Industria/PIL 7%Distance Index 𝑺𝑺𝟑𝟑(da RLM) 0,0545

2

11

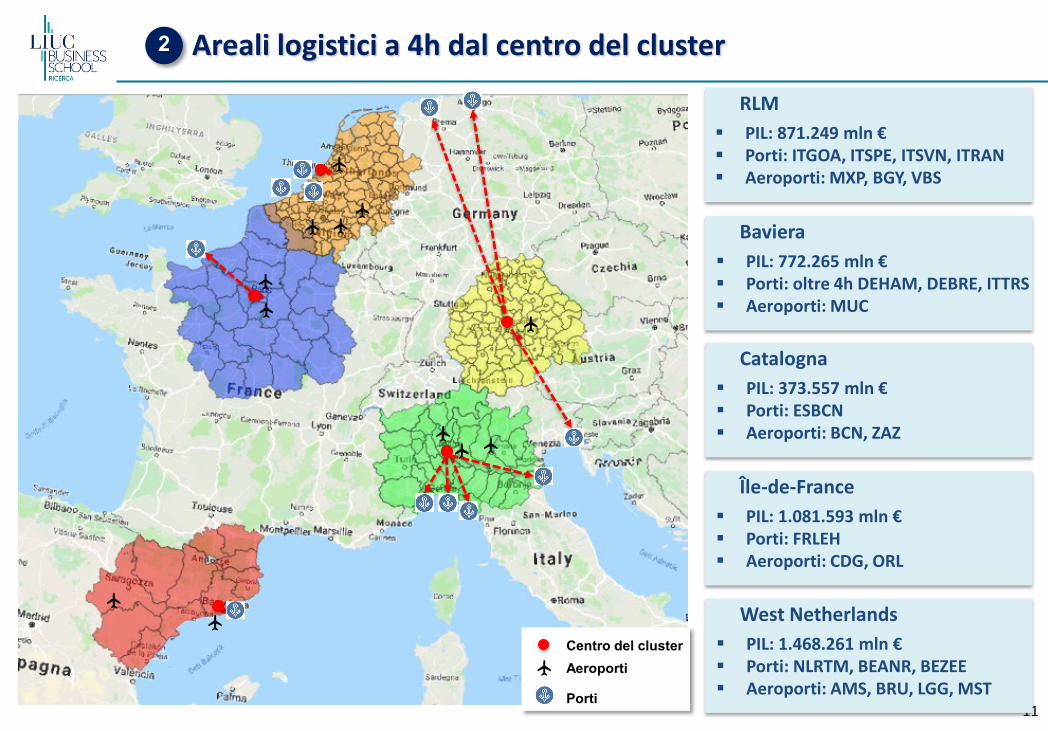

Areali logistici a 4h dal centro del cluster

RLM PIL: 871.249 mln € Porti: ITGOA, ITSPE, ITSVN, ITRAN Aeroporti: MXP, BGY, VBS

Baviera PIL: 772.265 mln € Porti: oltre 4h DEHAM, DEBRE, ITTRS Aeroporti: MUC

Catalogna PIL: 373.557 mln € Porti: ESBCN Aeroporti: BCN, ZAZ

Île-de-France PIL: 1.081.593 mln € Porti: FRLEH Aeroporti: CDG, ORL

West Netherlands PIL: 1.468.261 mln € Porti: NLRTM, BEANR, BEZEE Aeroporti: AMS, BRU, LGG, MST

2

Centro del clusterAeroporti

Porti

12

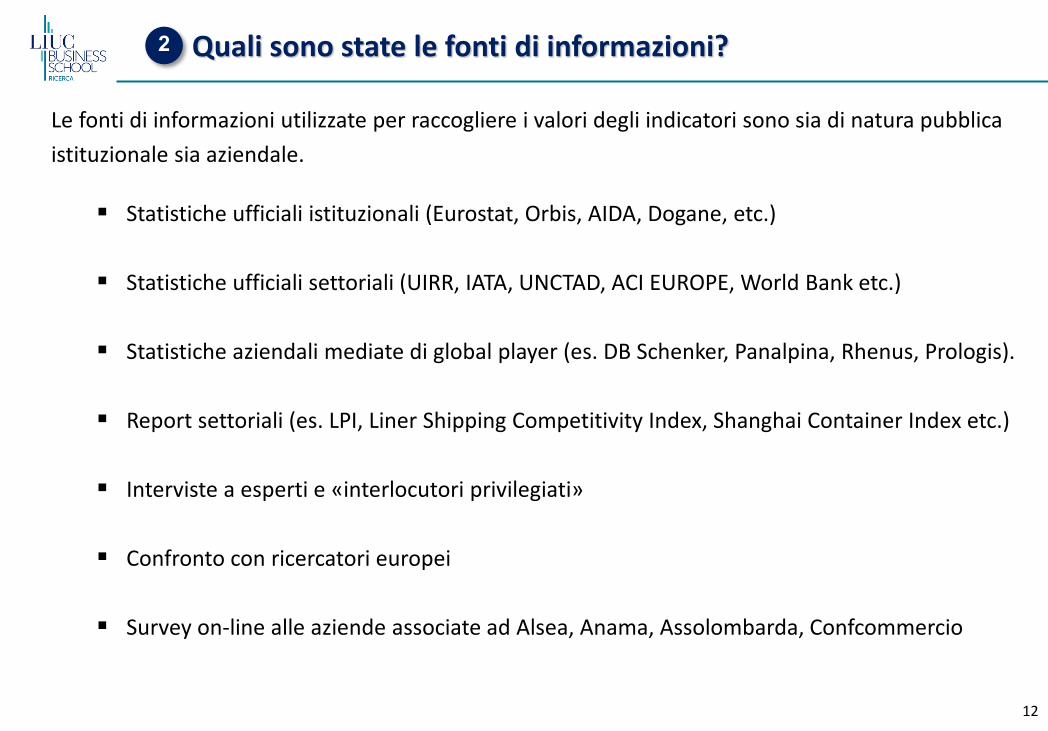

Quali sono state le fonti di informazioni?

Le fonti di informazioni utilizzate per raccogliere i valori degli indicatori sono sia di natura pubblica istituzionale sia aziendale.

Statistiche ufficiali istituzionali (Eurostat, Orbis, AIDA, Dogane, etc.)

Statistiche ufficiali settoriali (UIRR, IATA, UNCTAD, ACI EUROPE, World Bank etc.)

Statistiche aziendali mediate di global player (es. DB Schenker, Panalpina, Rhenus, Prologis).

Report settoriali (es. LPI, Liner Shipping Competitivity Index, Shanghai Container Index etc.)

Interviste a esperti e «interlocutori privilegiati»

Confronto con ricercatori europei

Survey on-line alle aziende associate ad Alsea, Anama, Assolombarda, Confcommercio

2

13

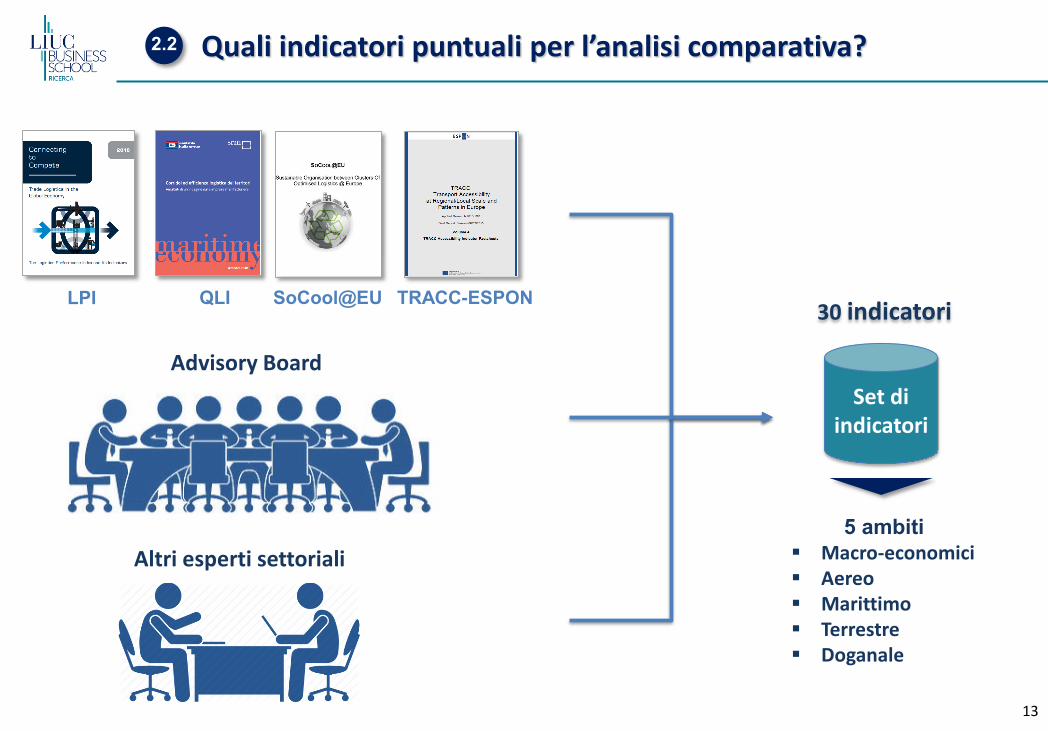

30 indicatori

5 ambiti Macro-economici Aereo Marittimo Terrestre Doganale

Set diindicatori

2.2 Quali indicatori puntuali per l’analisi comparativa?

LPI QLI SoCool@EU TRACC-ESPON

Advisory Board

Altri esperti settoriali

14

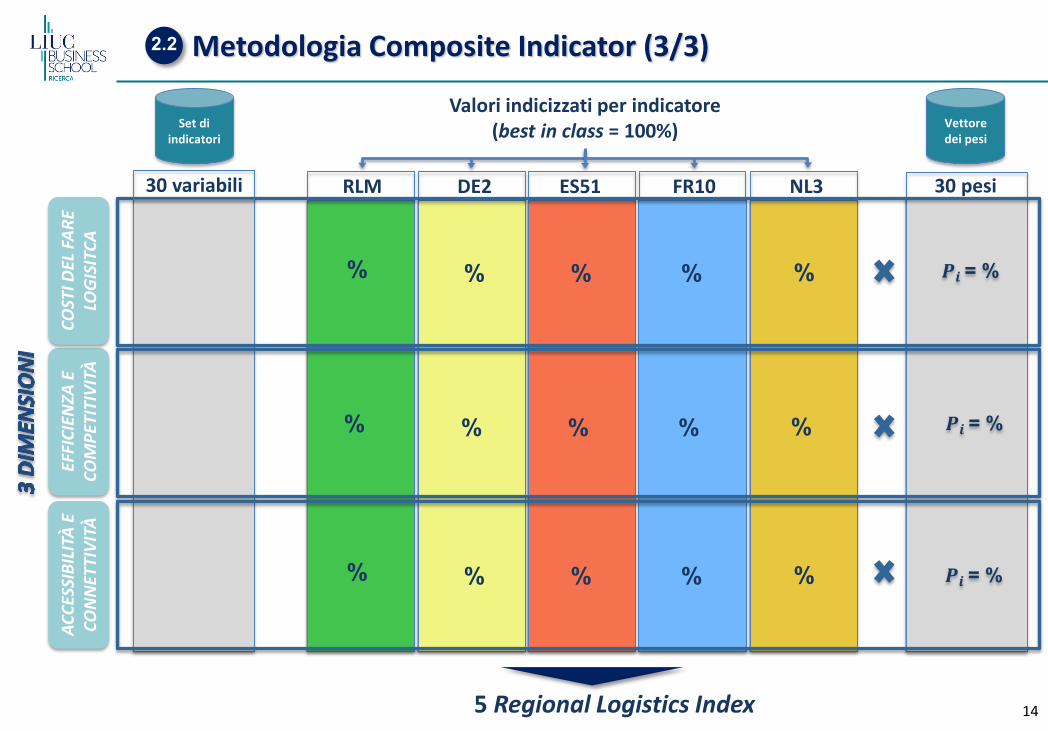

𝑷𝑷𝒊𝒊 = %

30 pesi

𝑷𝑷𝒊𝒊 = %

𝑷𝑷𝒊𝒊 = %

30 variabili

5 Regional Logistics Index

Vettore dei pesi

Set di indicatori

ACCE

SSIB

ILIT

À E

CON

NET

TIVI

TÀEF

FICI

ENZA

E

COM

PETI

TIVI

TÀCO

STI D

EL F

ARE

LOG

ISIT

CAValori indicizzati per indicatore

(best in class = 100%)

RLM DE2 ES51 FR10 NL3

𝑷𝑷𝒊𝒊 = %

% % % % %

% % % % %

% % % % %

Metodologia Composite Indicator (3/3)2.2

15

Le criticità e le sfide per il futuro della logistica

Sarà attivata un’indagine on-line rivolta alle aziende associate ad Alsea, Anama e Assolombarda, che consentirà di ricavare il peso da attribuire agli indicatori che costituiscono il Regional Logistics Index.

3

16

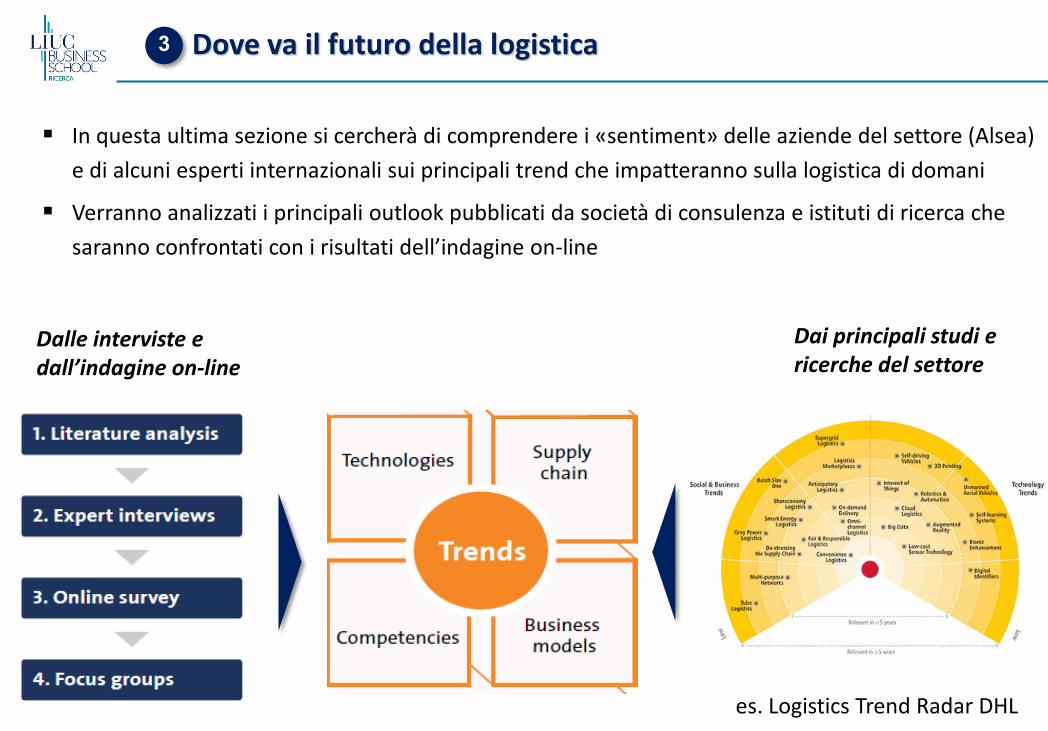

Dove va il futuro della logistica

In questa ultima sezione si cercherà di comprendere i «sentiment» delle aziende del settore (Alsea) e di alcuni esperti internazionali sui principali trend che impatteranno sulla logistica di domani

Verranno analizzati i principali outlook pubblicati da società di consulenza e istituti di ricerca che saranno confrontati con i risultati dell’indagine on-line

3

es. Logistics Trend Radar DHL

Dalle interviste e dall’indagine on-line

Dai principali studi e ricerche del settore

17

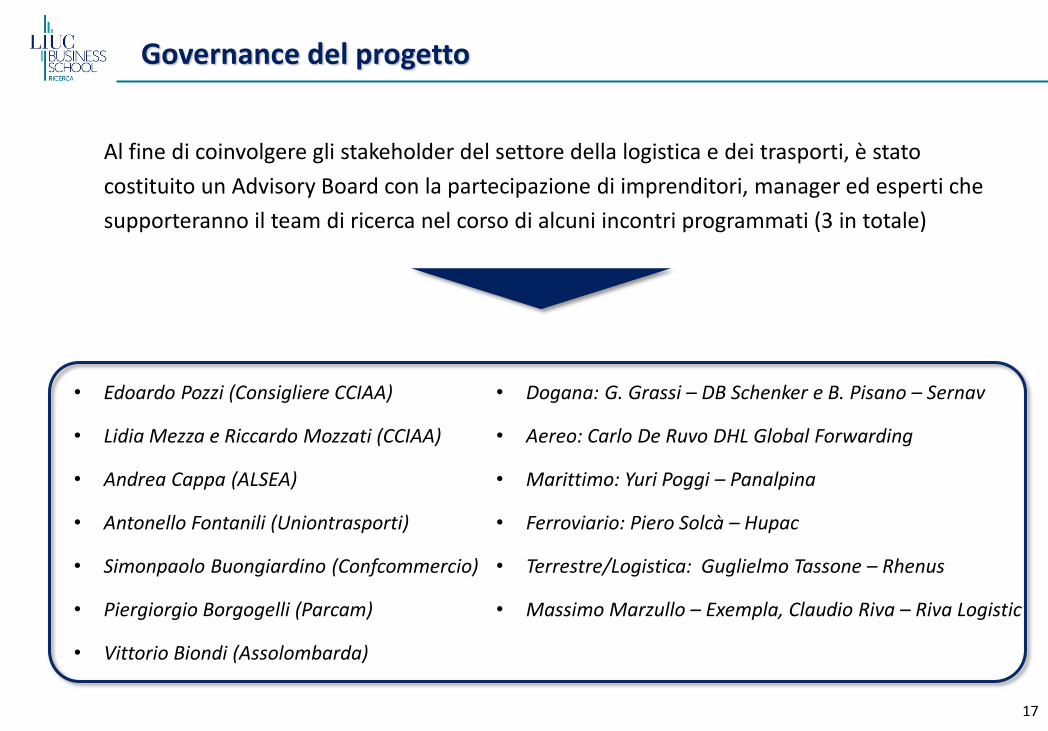

Governance del progetto

Al fine di coinvolgere gli stakeholder del settore della logistica e dei trasporti, è stato costituito un Advisory Board con la partecipazione di imprenditori, manager ed esperti che supporteranno il team di ricerca nel corso di alcuni incontri programmati (3 in totale)

• Edoardo Pozzi (Consigliere CCIAA)

• Lidia Mezza e Riccardo Mozzati (CCIAA)

• Andrea Cappa (ALSEA)

• Antonello Fontanili (Uniontrasporti)

• Simonpaolo Buongiardino (Confcommercio)

• Piergiorgio Borgogelli (Parcam)

• Vittorio Biondi (Assolombarda)

• Dogana: G. Grassi – DB Schenker e B. Pisano – Sernav

• Aereo: Carlo De Ruvo DHL Global Forwarding

• Marittimo: Yuri Poggi – Panalpina

• Ferroviario: Piero Solcà – Hupac

• Terrestre/Logistica: Guglielmo Tassone – Rhenus

• Massimo Marzullo – Exempla, Claudio Riva – Riva Logistic

18

FLAVIO MANARARicercatore

Team di ricerca LIUC Università Cattaneo