Embed Size (px)

Citation preview

0

Jaime Lizana González Gerente Crédito LatAm LarrainVial Asset Management

Renta Fija LatAm

1

Agenda

TEMA 1:

Evolución Deuda Corporativa LatAm

TEMA 2:

Desempeño Deuda Corporativa LatAm

TEMA 3:

Escenario Actual Deuda Corporativa LatAm

TEMA 4:

Expectativas y Oportunidades

2

TEMA 1:

Evolución Deuda Corporativa LatAm

3

Stock de deuda corporativa EM (a/a %)

Fuente: BofA Merrill Lynch Global Research

Crecimiento universo corporativo (a/a %)

Fuente: BofA Merrill Lynch Global Research

Crecimiento Deuda Corporativa Emergente

La apertura a los mercados internacionales ha llevado a un considerablemente aumento en el número de empresas que han diversificado su fuentes de financiamiento.

En línea con los mejores fundamentos de economías emergentes, el apetito de los inversionistas ha acompañado este desarrollo.

Luego de la crisis del 2008, LatAm se ha abierto espacio dentro de EM.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2000 2002 2004 2006 2008 2010 2012

Per

cent

of E

M C

orp

+ S

ov E

XD

Mar

ket,

%

EM Sovereigns EM Corporates

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2000 2002 2004 2006 2008 2010 2012

Per

cent

of G

loba

l EM

cor

p ou

tsta

ndin

g de

bt, %

Asia EMEA LatAm

1. Evolución Deuda Corporativa LatAm

4

Stock de deuda corporativa HY (a/a %)

Fuente: BofA Merrill Lynch Global Research

Stock de deuda corporativa IG (a/a %)

Fuente: BofA Merrill Lynch Global Research

Crecimiento Deuda Corporativa Emergente

En términos porcentuales, el crecimiento ha sido mayor que en economías desarrolladas.

Esta tendencia ocurre tanto para emisiones con grado de inversión (Investment grade) como para aquellas más riesgosas conocidas como High Yield.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2000 2002 2004 2006 2008 2010 2012

Per

cent

of G

loba

l IG

cor

p ou

tsta

ndin

g de

bt,

%

EM IG EU IG US IG

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 2000 2002 2004 2006 2008 2010 2012

Per

cent

of G

loba

l H

Y c

orp

outs

tand

ing

debt

, %

EM HY EU HY US HY

1. Evolución Deuda Corporativa LatAm

5

Nuevos emisores como % del Stock de deuda

Fuente: BofA Merrill Lynch Global Research

Crecimiento del mercado de deuda (veces)

Fuente: BofA Merrill Lynch Global Research

Crecimiento Deuda Corporativa Emergente

Sin dudas, el principal motor del crecimiento en EM viene dado por empresas High Yield.

Apoyadas en los buenos fundamentos de sus respectivos países, han aprovechado la oportunidad de acceder a atractivas tasas de financiamiento, dando pie a refinanciamiento y una disminución en los pagos de intereses.

De esta forma, han mejorado su Asset Liabiliy Management (ALM)

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2005 2007 2009 2011 2013

Mar

ket G

row

th M

ultip

le s

ince

200

5, x

EM IG Corporates EM HY US IG US HY EM Sovereigns

0

10

20

30

40

50

60

2004 2005 2006 2007 2008 2009 2010 2011 2012

LTM

1st

tim

e is

suer

s as

pct

of

all i

ssue

rs

LatAm EMEA Asia

1. Evolución Deuda Corporativa LatAm

6

TEMA 2:

Desempeño Deuda Corporativa LatAm

7

A pesar del buen desempeño……

Retornos sobre dos dígitos luego de la crisis del 2008, superando al índice accionario S&P 500 (ex 2011)

Niveles de no pago (default) en mínimos históricos.

Mejora consistente en los perfiles de vencimiento de las empresas.

Solidez en los fundamentos macroeconómicos de la región.

Retornos anuales (en USD)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2008 2009 2010 2011 2012 30-Jun-13

JPMorgan High Yield Bond Index JPMorgan Corporate Broad Diver SPX Index

Fuente: Bloomberg

2. Desempeño Deuda Corporativa LatAm

8

2010: Rescate griego e irlandés

Fuente: Bloomberg

No estamos exentos del ruido externo

0%

2%

4%

6%

8%

10%

12%

14%

16%

Ene-10 Mar-10 May-10 Jul-10 Sep-10 Nov-10

JPM HY LatAm CEMBI LATAM

2011: PIGS – Debt Ceiling y downgrade USA

Fuente: Bloomberg

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Ene-11 Mar-11 May-11 Jul-11 Sep-11 Nov-11

JPM HY LatAm CEMBI LATAM

Crecimiento LatAm 5,9%.

Aumento de TPM por parte de los BCs LatAm.

Solicitud paquete de ayuda Grecia.

Solicitud paquete de ayuda Irlanda.

QE2 y extensión beneficio tributario en USA.

Aumento de la deuda de Italia y España.

Aumento límite de deuda y baja de rating US.

Apoyo incondicional por parte del BCE.

2. Desempeño Deuda Corporativa LatAm

9

2012: España – Elecciones griegas

Fuente: Bloomberg

No estamos exentos del ruido externo

2013: Relajamiento Cuantitativo USA - China

Fuente: Bloomberg

0%

2%

4%

6%

8%

10%

12%

14%

16%

Ene-12 Mar-12 May-12 Jul-12 Sep-12 Nov-12

JPM HY LatAm CEMBI LATAM

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Ene-13 Mar-13 May-13 Jul-13 Sep-13 Nov-13

JPM HY LatAm CEMBI LATAM

Banca Española evidencia problemas más

profundos y se teme contagio.

Gobierno español señala dificultades para cumplir con las medidas de austeridad.

Elecciones parlamentarias en Grecia.

Mejores datos de la economía americana.

Homebuilders mexicanos y nueva política de

subsidios por parte del gobierno.

OGX no logra cumplir con las estimaciones de extracción de petróleo.

Fin al ciclo de relajamiento cuantitativo en USA.

Incertidumbre respecto al crecimiento de la economía China y su impacto en EM.

2. Desempeño Deuda Corporativa LatAm

10

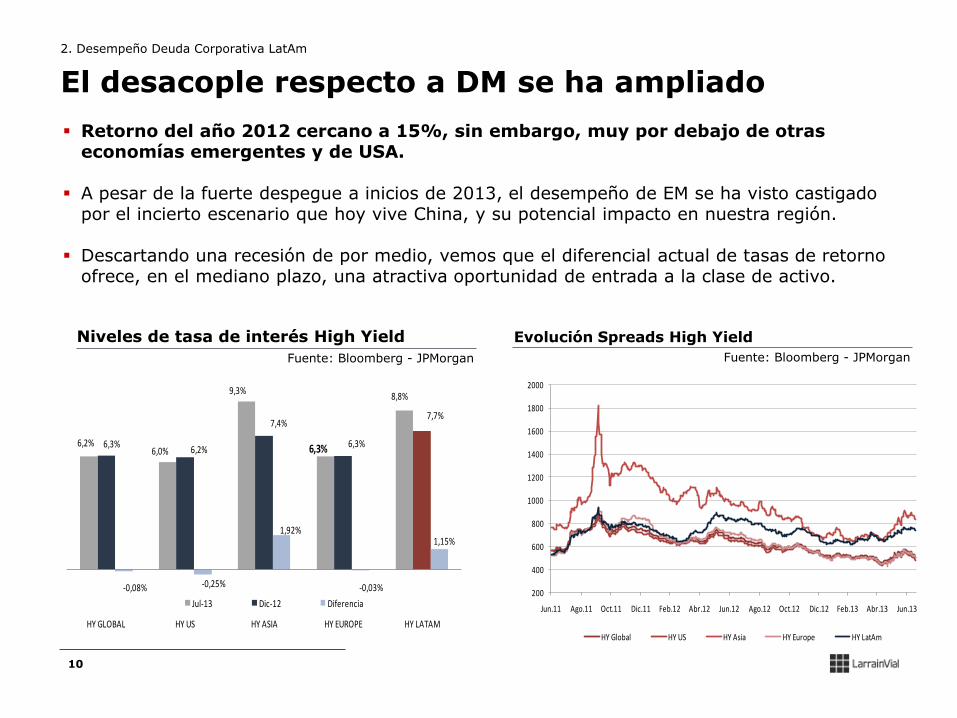

El desacople respecto a DM se ha ampliado

Evolución Spreads High Yield

Fuente: Bloomberg - JPMorgan

Niveles de tasa de interés High Yield

Fuente: Bloomberg - JPMorgan

Retorno del año 2012 cercano a 15%, sin embargo, muy por debajo de otras economías emergentes y de USA.

A pesar de la fuerte despegue a inicios de 2013, el desempeño de EM se ha visto castigado por el incierto escenario que hoy vive China, y su potencial impacto en nuestra región.

Descartando una recesión de por medio, vemos que el diferencial actual de tasas de retorno ofrece, en el mediano plazo, una atractiva oportunidad de entrada a la clase de activo.

200

400

600

800

1000

1200

1400

1600

1800

2000

Jun.11 Ago.11 Oct.11 Dic.11 Feb.12 Abr.12 Jun.12 Ago.12 Oct.12 Dic.12 Feb.13 Abr.13 Jun.13

HY Global HY US HY Asia HY Europe HY LatAm

6,2%6,0%

9,3%

6,3%

8,8%

6,3%6,2%

7,4%

6,3%

7,7%

-0,08% -0,25%

1,92%

-0,03%

1,15%

HY GLOBAL HY US HY ASIA HY EUROPE HY LATAM

Jul-13 Dic-12 Diferencia

2. Desempeño Deuda Corporativa LatAm

11

Desempeño High Yield YTD

Caída de créditos relevantes dentro del benchmark.

Escenario de crecimiento de la economía China es incierto.

Incertidumbre respecto al impacto en economías emergentes.

Fin del ciclo de relajamiento cuantitativo en USA.

Retornos acumulados al 26.07.13 (en USD)

Fuente: Bloomberg

2. Desempeño Deuda Corporativa LatAm

3,94%3,37% 3,18%

-1,51%

-6,35%-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

HY USA HY EUROPE HY MidEast/Africa HY ASIA HY LatAm

12

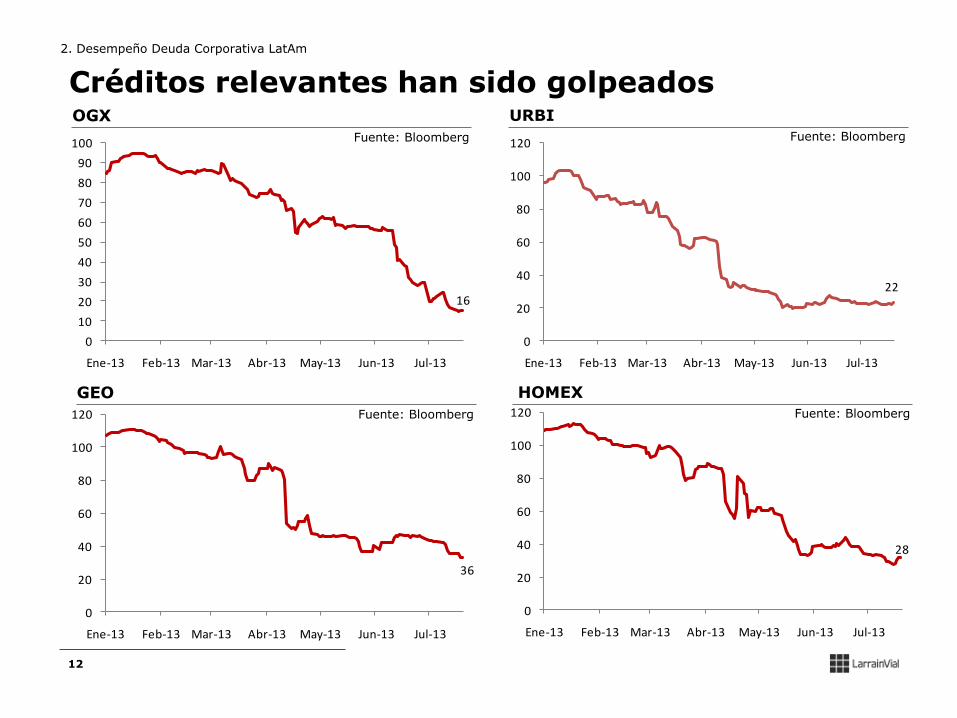

Créditos relevantes han sido golpeados URBI

Fuente: Bloomberg

OGX

Fuente: Bloomberg

Fuente: Bloomberg

GEO

Fuente: Bloomberg

HOMEX

16

0

10

20

30

40

50

60

70

80

90

100

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13

36

0

20

40

60

80

100

120

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13

22

0

20

40

60

80

100

120

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13

28

0

20

40

60

80

100

120

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13

2. Desempeño Deuda Corporativa LatAm

13

TEMA 3:

Escenario Actual Deuda Corporativa LatAm

14

Escenario Actual

Mejores datos de la economía americana.

Apoyo incondicional por parte del Banco Central Europeo.

Expectativas de crecimiento a la baja en economías emergentes.

Incertidumbre respecto a la velocidad del fin al ciclo de relajamiento cuantitativo.

3. Escenario Actual Deuda Corporativa LatAm

15

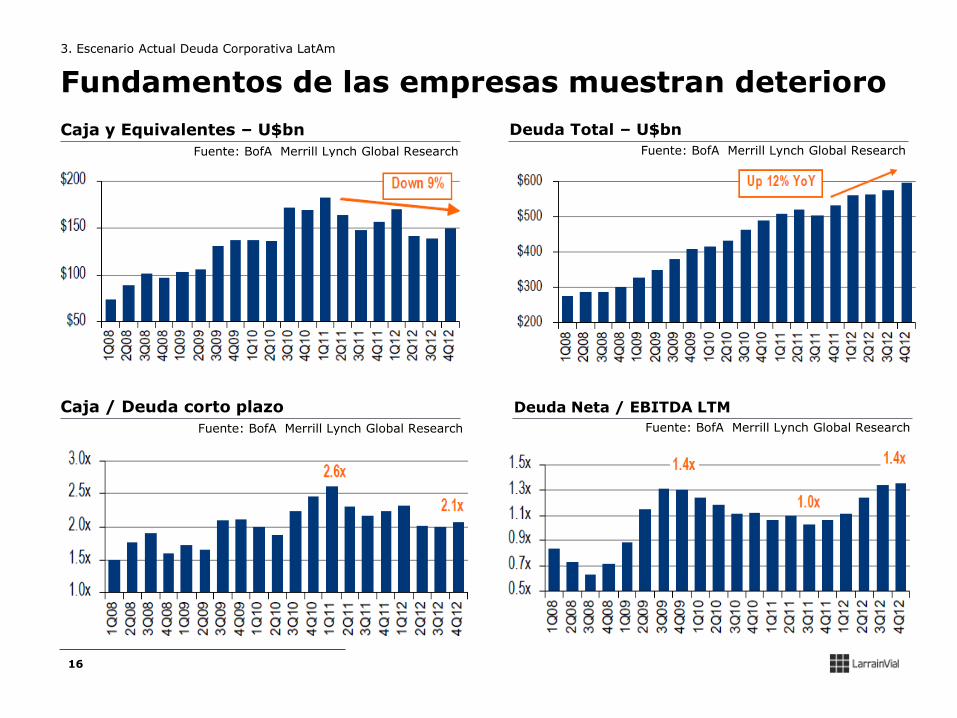

Fundamentos de las empresas muestran deterioro

Margen EBITDA LTM - LatAm

Fuente: BofA Merrill Lynch Global Research

Crecimiento EBITDA YoY - LatAm

Fuente: BofA Merrill Lynch Global Research

Desde el 1Q12, las métricas de las empresas de la región han evidenciado una cierta desaceleración.

El aumento en los costos tanto de materias primas como de mano de obra ha impactado los márgenes.

Y el mayor acceso a financiamiento, sumado a la caída en EBITDA ha generado un aumento en sus niveles de apalancamiento.

3. Escenario Actual Deuda Corporativa LatAm

16

Deuda Total – U$bn

Fuente: BofA Merrill Lynch Global Research

Caja y Equivalentes – U$bn

Fuente: BofA Merrill Lynch Global Research

Fundamentos de las empresas muestran deterioro

Deuda Neta / EBITDA LTM

Fuente: BofA Merrill Lynch Global Research

Caja / Deuda corto plazo

Fuente: BofA Merrill Lynch Global Research

3. Escenario Actual Deuda Corporativa LatAm

17

Escenario Macro es menos alentador

UST

Fuente: Bloomberg

PIB real y PMI manufacturero China

Fuente: Bloomberg

Estimaciones de Crecimiento a la baja

Fuente: WEO, FMI

7,5

35

40

45

50

55

60

4

5

6

7

8

9

10

11

12

13

Q105 Q106 Q107 Q108 Q109 Q110 Q111 Q112 Q113

PIB YoY

PMI Man.

PMI HSBC

PIB YoY 2011 2012 2013 2014 2013 2014

Mundo 4,0 3,2 3,1 3,8 -0,2 -0,2

Eco. Desarrolladas 1,6 1,2 1,2 2,1 -0,1 -0,2

EE.UU. 1,8 2,2 1,7 2,7 -0,2 -0,2

Zona Euro 1,4 -0,6 -0,6 0,9 -0,2 -0,1

China 9,3 7,8 7,8 7,7 -0,3 -0,6

LatAm 4,6 3,0 3,0 3,4 -0,4 -0,5

Brasil 2,7 0,9 2,5 3,2 -0,5 -0,8

México 3,9 3,9 2,9 3,2 -0,5 -0,2

Historia Proyecciones Diferencias WEO previo

1,63

2,74

2,49

2,59

1,50

2,00

2,50

3,00

Ene-13 Feb-13 Mar-13 Abr-13 May-13 Jun-13 Jul-13

3. Escenario Actual Deuda Corporativa LatAm

18

Escenario Actual

Mejores tasas de retorno respecto a economías desarrolladas.

Balances más sanos que otras regiones.

Niveles de tasas de no pago (default) en mínimos históricos.

Perfiles de vencimiento más holgados.

3. Escenario Actual Deuda Corporativa LatAm

19

TEMA 4:

Expectativas y Oportunidades

20

LTM deuda Neta / EBITDA al 4Q12

Fuente: BofA Merrill Lynch Global Research

Ratio de Liquidez (Cash/STD) al 4Q12

Fuente: BofA Merrill Lynch Global Research

Mejores fundamentos relativos…..

Apalancamiento Neto Histórico HY

Fuente: BofA Merrill Lynch Global Research

Apalancamiento Neto Histórico IG

Fuente: BofA Merrill Lynch Global Research

2,3x2,1x 2,1x

1,9x1,8x 1,8x

1,6x1,5x

1,1x

0

1

2

3

LatAm IG EM IG LatAm US IG US EM IG LatAm HY

US HY EM HY

3,9x

2,5x

1,8x 1,7x1,5x 1,4x 1,3x 1,3x

1x

0

1

2

3

4

US HY EM HY US LatAm HY

US IG LatAm LatAm IG EM EM IG

4. Expectativas y Oportunidades

21

Spreads actuales en torno a la media histórica implican una oportunidad en HY Latam vs. HY US Spread High Yield Latam (media y desviación estándar)

Spread High Yield Latam versus High Yield US (media y desviación estándar)

Fuente: Bloomberg

Fuente: Bloomberg

Spread HY Latam Media (+/- Desv. Estándar)

4. Expectativas y Oportunidades

-600

-500

-400

-300

-200

-100

0

100

200

300

Dic

-04

Feb

-05

Ab

r-0

5

Jun

-05

Ago

-05

Oct

-05

Dic

-05

Feb

-06

Ab

r-0

6

Jun

-06

Ago

-06

Oct

-06

Dic

-06

Feb

-07

Ab

r-0

7

Jun

-07

Ago

-07

Oct

-07

Dic

-07

Feb

-08

Ab

r-0

8

Jun

-08

Ago

-08

Oct

-08

Dic

-08

Feb

-09

Ab

r-0

9

Jun

-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Ab

r-1

0

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

Ab

r-1

1

Jun

-11

Ago

-11

Oct

-11

Dic

-11

Feb

-12

Ab

r-1

2

Jun

-12

Ago

-12

Oct

-12

Dic

-12

Feb

-13

Ab

r-1

3

Jun

-13

Spread HY LATAM Media Media + Desv. Estándar Media - Desv. Estándar

0

250

500

750

1000

1250

1500

Dic

-04

Feb

-05

Ab

r-0

5

Jun

-05

Ago

-05

Oct

-05

Dic

-05

Feb

-06

Ab

r-0

6

Jun

-06

Ago

-06

Oct

-06

Dic

-06

Feb

-07

Ab

r-0

7

Jun

-07

Ago

-07

Oct

-07

Dic

-07

Feb

-08

Ab

r-0

8

Jun

-08

Ago

-08

Oct

-08

Dic

-08

Feb

-09

Ab

r-0

9

Jun

-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Ab

r-1

0

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

Ab

r-1

1

Jun

-11

Ago

-11

Oct

-11

Dic

-11

Feb

-12

Ab

r-1

2

Jun

-12

Ago

-12

Oct

-12

Dic

-12

Feb

-13

Ab

r-1

3

Jun

-13

Spread HY LATAM Media Media + Desv. Estándar Media - Desv. Estándar

Spread HY Latam Media (+/- Desv. Estándar)

22

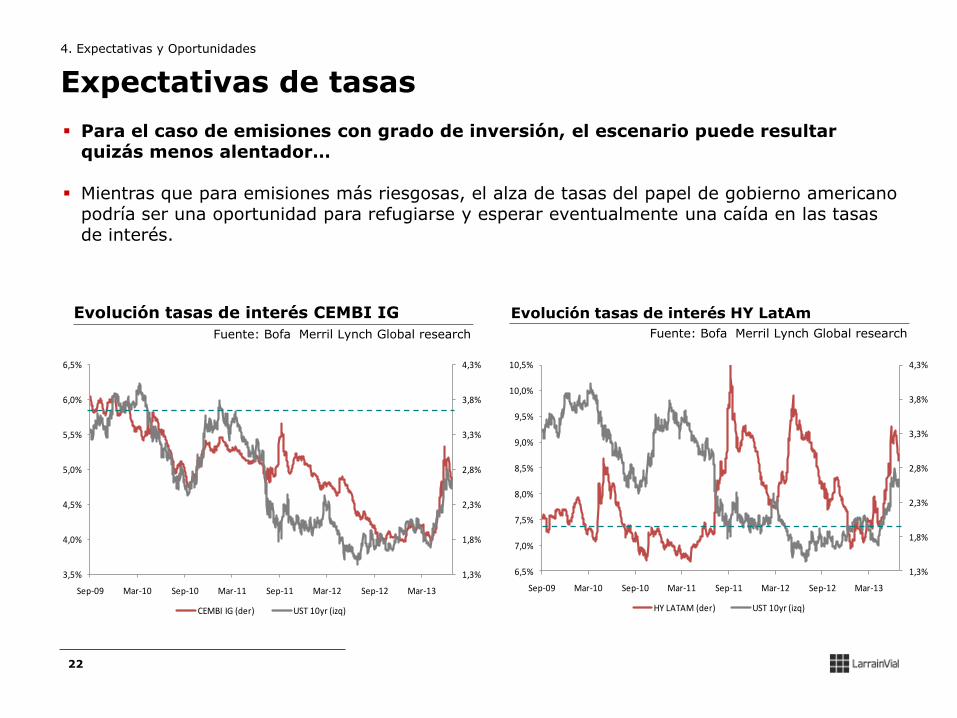

Expectativas de tasas

Evolución tasas de interés HY LatAm

Fuente: Bofa Merril Lynch Global research

Evolución tasas de interés CEMBI IG

Fuente: Bofa Merril Lynch Global research

Para el caso de emisiones con grado de inversión, el escenario puede resultar quizás menos alentador…

Mientras que para emisiones más riesgosas, el alza de tasas del papel de gobierno americano podría ser una oportunidad para refugiarse y esperar eventualmente una caída en las tasas de interés.

1,3%

1,8%

2,3%

2,8%

3,3%

3,8%

4,3%

6,5%

7,0%

7,5%

8,0%

8,5%

9,0%

9,5%

10,0%

10,5%

Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12 Mar-13

HY LATAM (der) UST 10yr (izq)

1,3%

1,8%

2,3%

2,8%

3,3%

3,8%

4,3%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12 Mar-13

CEMBI IG (der) UST 10yr (izq)

4. Expectativas y Oportunidades

23

Expectativas de crecimiento

Economía

Proyecciones Ajustes WEO

2013 2014 Var. 2013 Var. 2014

Mundo 3,1 3,8 -0,2 -0,2

Eco. Desarrolladas 1,2 2,1 -0,1 -0,2

EE.UU 1,7 2,7 -0,2 -0,2

Zona Euro -0,6 0,9 -0,2 -0,1

China 7,8 7,7 -0,3 -0,6

LatAm 3,0 3,4 -0,4 -0,5

Brasil 2,5 3,2 -0,5 -0,8

México 2,9 3,2 -0,5 -0,2

4. Expectativas y Oportunidades

24

Algunas conclusiones

El universo de deuda corporativa emergente ha crecido considerablemente en la última década, llevando a un mercado más profundo y líquido.

Luego de la crisis del 2008, las empresas de la región han diversificado sus fuentes de financiamiento mediante emisiones de deuda en USD. (Refinanciamiento)

A pesar de los buenos retornos vistos en los últimos años, la región ha estado por debajo del resto del mundo…. y muestra mejores fundamentos.

Gran parte del bajo rendimiento acumulado en la primera mitad del año 2013 corresponde a posiciones específicas relevantes en los índices. (diversificación)

Nuestras perspectivas apuntan a una rápida recuperación de la clase de activo en economías desarrolladas para luego ver el ajuste en EM a la espera de mayor certeza respecto a la economía China.

En términos relativos, LatAm se presenta como la mejor alternativa apoyada en sólidos fundamentos tanto de la región como de las empresas.

4. Expectativas y Oportunidades

25

Oportunidades

Nuestras perspectivas apuntan a una rápida recuperación de la clase de activo en economías desarrolladas para luego ver el ajuste en EM a la espera de mayor certeza respecto a la economía China.

En términos relativos, LatAm se presenta como la mejor alternativa apoyada en sólidos fundamentos tanto de la región como de las empresas.

Diferencial de tasas de interés High Yield LatAm en niveles máximos respecto al mundo desarrollado más que compensa el riesgo que se está adquiriendo.

Niveles de no pago o default en mínimos históricos.

Baja correlación de High Yield LatAm con UST.

4. Expectativas y Oportunidades

26

Jaime Lizana González Gerente Crédito LatAm LarrainVial Asset Management

Renta Fija LatAm