Embed Size (px)

Citation preview

269

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

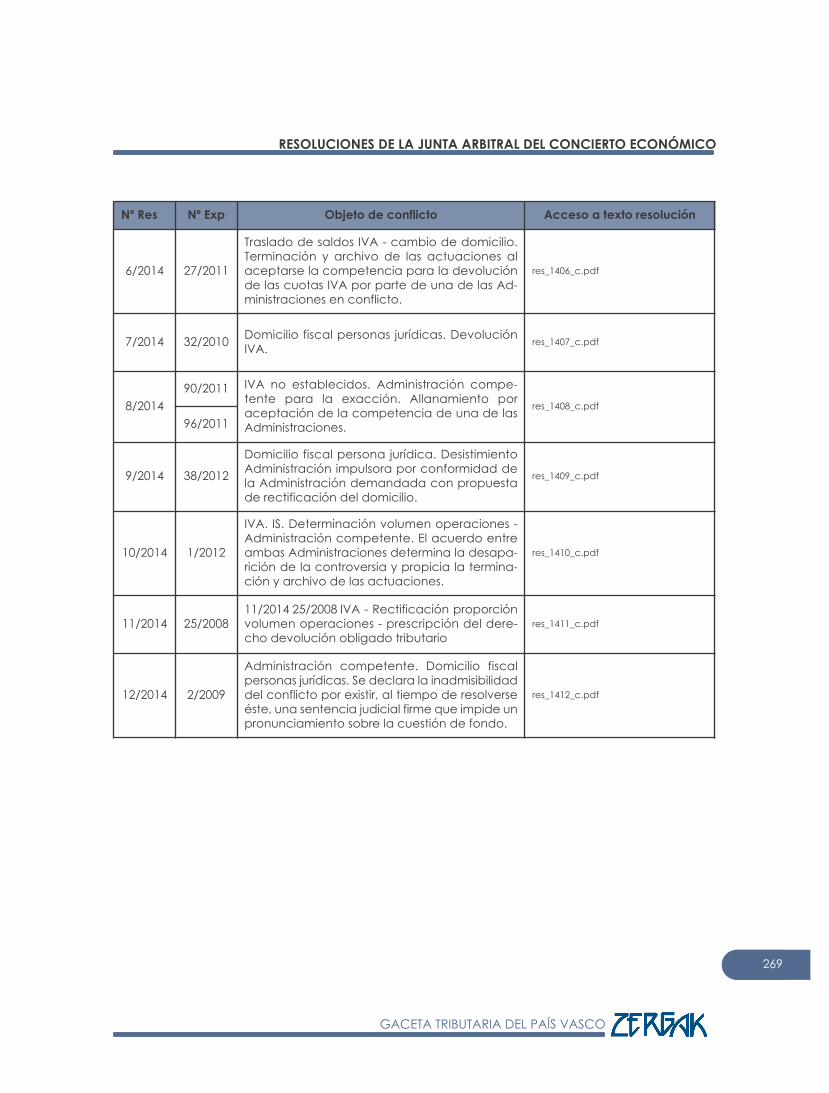

Nº Res Nº Exp Objeto de conflicto Acceso a texto resolución

6/2014 27/2011

Traslado de saldos IVA - cambio de domicilio.Terminación y archivo de las actuaciones alaceptarse la competencia para la devoluciónde las cuotas IVA por parte de una de las Ad-ministraciones en conflicto.

res_1406_c.pdf

7/2014 32/2010 Domicilio fiscal personas jurídicas. DevoluciónIVA. res_1407_c.pdf

8/201490/2011 IVA no establecidos. Administración compe-

tente para la exacción. Allanamiento poraceptación de la competencia de una de lasAdministraciones.

res_1408_c.pdf

96/2011

9/2014 38/2012

Domicilio fiscal persona jurídica. DesistimientoAdministración impulsora por conformidad dela Administración demandada con propuestade rectificación del domicilio.

res_1409_c.pdf

10/2014 1/2012

IVA. IS. Determinación volumen operaciones -Administración competente. El acuerdo entreambas Administraciones determina la desapa-rición de la controversia y propicia la termina-ción y archivo de las actuaciones.

res_1410_c.pdf

11/2014 25/200811/2014 25/2008 IVA - Rectificación proporciónvolumen operaciones - prescripción del dere-cho devolución obligado tributario

res_1411_c.pdf

12/2014 2/2009

Administración competente. Domicilio fiscalpersonas jurídicas. Se declara la inadmisibilidaddel conflicto por existir, al tiempo de resolverseéste, una sentencia judicial firme que impide unpronunciamiento sobre la cuestión de fondo.

res_1412_c.pdf

REFERENCIAS

270

GACETA TRIBUTARIA DEL PAÍS VASCO

Resolución R 2/2015 Expediente 13/2014

En la ciudad de Vitoria-Gasteiz, a 26 de enero de2015

la Junta Arbitral del Concierto Económico con laComunidad Autónoma del País Vasco, com-puesta por D. Gabriel Casado Ollero, Presidente,y D. Isaac Merino Jara y D. Javier MuguruzaArrese, Vocales, ha adoptado el siguiente

ACUERDO

Sobre el conflicto planteado entre la Administra-ción del Estado y la Diputación Foral de Gipuzkoasobre la determinación de la Administracióncompetente para la exacción del IVA correspon-diente al ejercicio 2006 reclamada por Dña. OBLI-GADA TRIBUTARIA (NIF ----), que se tramita en estaJunta Arbitral con el número de expediente13/2014, actuando como ponente D. Javier Mu-guruza Arrese.

I. ANTECEDENTES

1. La Junta Arbitral tuvo conocimiento del pre-sente conflicto en virtud de un escrito remitidopor la Agencia Estatal de Administración Tributa-ria (AEAT), de fecha 7 de marzo de 2014, regis-trado de entrada el día 11 de marzo de 2014.

En dicho escrito, en el que expresamente sehacía constar que no tenía el carácter de escritode planteamiento de conflicto, la AEAT exponíaa la Junta Arbitral que, en cumplimiento de pro-videncia dictada por el Tribunal Superior de Justi-cia de Andalucía, le remitía el expediente relativoa la tramitación de la solicitud presentada antela AEAT por Dña. OBLIGADA TRIBUTARIA, paraque, en los términos en los que lo instaba el refe-rido Tribunal, la Junta resolviera la controversiaexistente.

Se acompañaba al escrito copia de la Sentenciade la Sala de lo Contencioso Administrativo delTribunal Superior de Justicia de Andalucía (Sevi-lla), de fecha 9 de abril de 2012, recaída en losautos del recurso 20/2009 interpuesto por Dña.OBLIGADA TRIBUTARIA contra una resolución delTribunal Económico Administrativo Regional deAndalucía, en cuyo fallo se acordaba: “remitir elexpediente con cuantos documentos obren enpoder de este Tribunal a la Junta Arbitral previstaen la Sección tercera del Capítulo III de la Ley12/2002, de 23 de mayo, por la que se apruebael Concierto Económico con la Comunidad Au-tónoma del País Vasco a fin de que resuelva lacontroversia existente”.

La Junta Arbitral admitió a trámite el conflicto enfecha 21 de julio de 2014.

La Diputación Foral de Gipuzkoa (DFG) formulóalegaciones por medio de escrito fechado el 11de agosto de 2014, que tuvo entrada en la JuntaArbitral el 2 de septiembre de 2014, en el que trasexponer los antecedentes y razonamientos queestimó oportuno, solicitó a esta Junta Arbitral quedictara una resolución en la que se señalara quela OBLIGADA TRIBUTARIA no tenía domicilio fiscalen Gipuzkoa en el ejercicio 2006, no siendo portanto competente la DFG para proceder a la de-volución del IVA que por importe de IMPORTE-1euros había solicitado en dicho ejercicio.

La AEAT formuló alegaciones mediante escrito fe-chado el 27 de agosto de 2014, con registro depresentación en Correos el 28 de agosto de 2014,en el que tras exponer igualmente los antece-dentes y razonamientos que estimó oportuno, so-licitaba a la Junta que tuviera por planteadoconflicto de forma automática y que acordarala competencia de la DFG para efectuar la de-volución de la cuota del 4º trimestre del ejercicio2006 del IVA correspondiente a la Sra. OBLIGADATRIBUTARIA.

Tras la puesta de manifiesto del expediente, sepresentaron escritos de alegaciones por la DFG,de fecha 5 de noviembre de 2014, con registrode entrada el 6 de noviembre de 2014; por laAEAT, de fecha 19 de noviembre de 2014, con re-

Objeto del conflicto – Domicilio fiscal y de-volución cuotas IVA. Aplicación de la reglaTercera del artículo 43.Uno del ConciertoEconómico (última residencia declarada aefectos del IRPF)

gistro de presentación en Correos del 20 de no-viembre de 2014; y por Dña. OBLIGADA TRIBUTA-RIA, de fecha 6 de noviembre de 2014, conregistro de presentación en Correos el mismo día.

2. Del expediente destacamos los siguientes he-chos por ser los relevantes para la solución delpresente conflicto:

a) Según consta en los registros de la AEAT, el 27de noviembre de 1990, Dña. OBLIGADA TRIBU-TARIA, tenía su domicilio fiscal en Sevilla, no to-mándose razón de ningún cambio dedomicilio de la misma hasta que el 17 de no-viembre de 1995 se consignó que había pa-sado a tenerlo en Donostia-San Sebastián, enDOMICILIO 1.

b) Consta en la DFG que Dña. OBLIGADA TRIBU-TARIA estuvo dada de alta en el epígrafe 731del IAE, desde el 2 de febrero de 1993 hastael 31 de diciembre de 2005, con domicilio enDonostia-San Sebastián, primero en DOMICI-LIO 1 y luego en DOMICILIO 2.

c) En fecha 14 de mayo de 1998, Dña. OBLI-GADA TRIBUTARIA presentó declaración cen-sal, Modelo 036, ante la DFG, en la que, en elapartado “Observaciones”, constaba “no re-sidente, Concierto”.

d) Dña. OBLIGADA TRIBUTARIA presentó las auto-liquidaciones por IRPF correspondientes a losejercicios 1997 a 2003, ambos inclusive, antela DFG, con resultado a devolver, siéndole de-vueltas las correspondientes cantidades porparte de la DFG.

e) Dña. OBLIGADA TRIBUTARIA, presentó autoli-quidaciones por IVA correspondientes a losejercicios 2002 a 2005, ambos inclusive, antela DFG, sin que conste el resultado de las mis-mas.

f) En fecha 16 de enero de 2006, Dña. OBLI-GADA TRIBUTARIA presentó ante la DFG unadeclaración censal de baja, con efectosdesde 31 de diciembre de 2005.

g) El 29 de diciembre de 2006, Dña. OBLIGADATRIBUTARIA adquirió, mediante escritura otor-gada ante el notario D. NOTARIO, un solar enSevilla con el manifestado propósito de des-arrollar una promoción inmobiliaria.

h) En el mes de enero de 2007, Dña. OBLIGADATRIBUTARIA presentó ante la Delegación de laAEAT de Gipuzkoa la declaración por IVA co-rrespondiente al cuarto trimestre de 2006, consolicitud de devolución de IMPORTE-1 euros,cantidad correspondiente a la cuota sopor-tada en la mencionada adquisición de solar.

i) El 2 de julio de 2007, la Delegación de la AEATde Gipuzkoa dictó propuesta de denegaciónde la devolución solicitada, argumentandoque como en 2006 la cifra de negocios de laSra. OBLIGADA TRIBUTARIA había sido “cero”,la Administración competente para practicarla devolución solicitada era la correspon-diente a su domicilio fiscal que, a juicio de laDelegación de la AEAT de Gipuzkoa, resul-taba ser la DFG.

j) El 31 de julio de 2007, un mes antes de que seacordara la puesta de manifiesto a la intere-sada de la referida propuesta de acuerdopara que formulara alegaciones, la Sra. OBLI-GADA TRIBUTARIA presentó ante la AEAT unadeclaración censal, modelo 036, notificandoel traslado de su domicilio fiscal a Sevilla.

k) En razón a esta presentación, la Delegaciónde la AEAT de Gipuzkoa remitió el expedientea la de Sevilla que, vistas las alegaciones for-muladas por la interesada, acordó con fecha23 de noviembre de 2007 desestimar la solici-tud de devolución de IVA de 2006 de la Sra.OBLIGADA TRIBUTARIA, confirmando en todossus términos la propuesta que había realizadola Delegación de la AEAT de Gipuzkoa.

l) Contra dicho acuerdo la Sra. OBLIGADA TRI-BUTARIA interpuso, sucesivamente, recurso dereposición, reclamación económico adminis-trativa y recurso contencioso administrativo,siendo este último resuelto mediante la sen-tencia del TSJ de Andalucía “Sevilla”, de 271

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

fecha 9 de abril de 2012 en la que ordenó re-mitir el conflicto a esta Junta Arbitral por con-siderarla instancia competente pararesolverlo.

m) La Inspección de Hacienda de la DFG, enabril del año 2009 se constituyó en los dos in-muebles en los que sucesivamente la Sra.OBLIGADA TRIBUTARIA había manifestado a laDFG tener su domicilio fiscal en Gipuzkoa: enDOMICILIO 1, y en DOMICILIO 2 de Donostia-San Sebastián, resultando que la Sra. OBLI-GADA TRIBUTARIA era completamentedesconocida en los dos, y que el primero deellos correspondía a un despacho profesional.La Inspección de la DFG igualmente se cons-tituyó en el mes de abril de 2009 en el inmue-ble que constaba como domicilio de la Sra.OBLIGADA TRIBUTARIA en una cuenta banca-ria que tenía abierta en la entidad BANCARIA1, en la LOCALIDAD 1 de Gipuzkoa, resultandoque correspondía a una empresa de “telese-cretarias”, cuya responsable manifestó que laSra. OBLIGADA TRIBUTARIA les había encar-gado la domiciliación de su correspondenciapero que desconocía su domicilio.

n) Cuando, en el año 2008, se intentó notificar ala Sra. OBLIGADA TRIBUTARIA el acuerdo dedesestimación del recurso de reposición inter-puesto ante la Delegación de la AEAT de Se-villa, en la dirección señalada por ella misma,DOMICILIO 3, resultó que en el referido domi-cilio era igualmente desconocida, y que la di-rección correspondía a un módulo de unedificio de oficinas.

o) El 30 de enero de 2009, coincidiendo en eltiempo con la interposición del recurso conten-cioso administrativo ante el TSJ de Andalucía(Sevilla), la Sra. OBLIGADA TRIBUTARIA presentóen una sucursal de ENTIDAD BANCARIA 2 de Bil-bao, declaraciones modelos 300 y 390 en for-mulario de la DFG, correspondientes al cuartotrimestre de 2006 y al resumen anual de 2006,solicitando la devolución de IMPORTE-1 euros.

p) La DFG, por acuerdo de 7 de mayo de 2009desestimó la solicitud de devolución, y por

acuerdo de 23 de julio de 2009 desestimóigualmente el recurso de reposición inter-puesto contra aquel acuerdo.

q) La Sra. OBLIGADA TRIBUTARIA, en su escrito dealegaciones ante esta Junta Arbitral del pa-sado 6 de noviembre de 2014, después de re-cordar su derecho a la devolución del IVAque “tenía que haberse producido como muytarde el día 1 de agosto de 2007, deven-gando los intereses legales desde ese mo-mento”, nos manifiesta lo siguiente: “Residodesde 1991 y hasta 2012 de manera ininte-rrumpida en el País Vasco y más concreta-mente en Gipuzkoa”.

II. FUNDAMENTOS DE DERECHO

1. El presente conflicto ha accedido a esta JuntaArbitral por una vía inédita y atípica, en cuantono prevista en su Reglamento de funcionamientoaprobado por RD 1760/2007, de 28 de diciembre,cual es un mandato de remisión del expedientedictado en sentencia judicial y reúne todas lasnotas que configuran un conflicto de competen-cias entre la Administración del Estado y la Dipu-tación Foral de Gipuzkoa, entrando de lleno enel ámbito de competencias de esta Junta Arbi-tral.

En efecto, consta en el expediente la negativade la AEAT a devolver a la Sra. OBLIGADA TRIBU-TARIA la cantidad solicitada en su autoliquida-ción por IVA de 2006, por no considerarse laAdministración competente para exaccionar yconsta asimismo la negativa de la DFG a devol-vérsela, por igual razón de incompetencia.

Ambas declaraciones de incompetencia hansido, además, reiteradas y fundamentadas por laAEAT y la DFG en sus respectivos escritos de ale-gaciones.

2. El objeto del presente conflicto resulta clara-mente de los antecedentes relatados y consisteen determinar si la Administración competentepara exaccionar y, en su caso, devolver la canti-dad resultante de la autoliquidación del IVA delejercicio 2006 de Dña. OBLIGADA TRIBUTARIA es

REFERENCIAS

272

GACETA TRIBUTARIA DEL PAÍS VASCO

la Administración del Estado o la Foral de Gipuz-koa.

3. Coinciden la AEAT y la DFG en que la determi-nación de la Administración competente ha deestablecerse de conformidad con lo previsto enel artículo 27.Uno, regla Tercera, del ConciertoEconómico con la Comunidad Autónoma delPaís Vasco, aprobado por Ley 12/2002, de 23 demayo, que en relación con la exacción del IVA,dispone:

“Los sujetos pasivos cuyo volumen total deoperaciones en el año anterior no hubiera ex-cedido de 7 millones de euros tributarán entodo caso, y cualquiera que sea el lugardonde efectúen sus operaciones, a la Admi-nistración del Estado, cuando su domicilio fis-cal esté situado en territorio común y a laDiputación Foral correspondiente cuando sudomicilio fiscal esté situado en el País vasco”.

4. Coinciden igualmente en que la fijación deldomicilio fiscal de la Sra. OBLIGADA TRIBUTARIAha de hacerse por aplicación de las normas delConcierto Económico que definen el domicilio fis-cal de las personas físicas. Estas normas son las si-guientes:

“Artículo 43. Residencia habitual y domicilio fis-cal.

Uno. A efectos de lo dispuesto en el presenteConcierto Económico, se entiende que laspersonas físicas residentes tienen su residenciahabitual en el País vasco aplicando sucesiva-mente las siguientes reglas:

Primera.- Cuando permanezcan en dichoterritorio un mayor número de días del perí-odo impositivo, en el Impuesto sobre laRenta de las Personas Físicas; del año inme-diato anterior, contado de fecha a fecha,que finalice el día anterior al de devengo,en el Impuesto sobre Sucesiones y Donacio-nes, en el Impuesto sobre Transmisiones Pa-trimoniales y Actos Jurídicos Documentados,y en el Impuesto Especial sobre Determina-dos Medios de Transporte.

En el resto de tributos, la residencia habitualde las personas físicas será la misma que co-rresponda para el Impuesto sobre la Rentade las Personas Físicas a la fecha del de-vengo de aquéllos.

Para determinar el período de permanen-cia se computarán las ausencias tempora-les.

Salvo prueba en contrario, se consideraráque una persona física permanece en elPaís vasco cuando radique en él su vi-vienda habitual.

Segunda.- Cuando tengan en éste su prin-cipal centro de intereses, considerándosecomo tal el territorio donde obtengan lamayor parte de la base imponible del Im-puesto sobre la Renta de las Personas Físicasexcluyéndose, a estos efectos, las rentas yganancias patrimoniales derivadas del ca-pital mobiliario, así como las bases imputa-das en el régimen de transparencia fiscalexcepto el profesional.

Tercera.- Cuando sea éste el territorio de suúltima residencia declarada a efectos delImpuesto sobre la Renta de las Personas Físi-cas.”

5. La resolución del presente conflicto exige, portanto, determinar, de acuerdo con el artículo43.Uno del Concierto Económico, el domicilio fis-cal de Dña. OBLIGADA TRIBUTARIA en el año2006.

6. Procede, en primer término, decidir si es posibletratar de fijar el lugar de la residencia habitual dela Sra. OBLIGADA TRIBUTARIA por aplicación de laprimera de las reglas establecidas para ello en elartículo 43.Uno del Concierto Económico, asaber, la permanencia en el territorio de una delas dos Administraciones en conflicto un mayornúmero de días del año 2006.

7. La permanencia de una persona en un deter-minado lugar es un hecho material que en mu-chos casos no es posible probar de manera 273

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

directa, como sucede en el del presente con-flicto. Es necesario entonces recurrir a la pruebapor indicios o presunciones, cuyo estándar de va-loración se halla establecido en el artículo 386.1de la Ley de Enjuiciamiento Civil.

8. Pues bien, en el presente conflicto ocurre queninguna de las dos Administraciones ha aportadoen sus alegaciones ningún elemento indiciario,distinto de las declaraciones y formularios presen-tados por la propia Sra. OBLIGADA TRIBUTARIAante ambas, del que pudiera inferirse una presun-ción de residencia en uno u otro territorio.

Es verdad que la Inspección de la DFG ha docu-mentado la visita cursada en el año 2009 a losdomicilios declarados por la Sra. OBLIGADA TRI-BUTARIA en Gipuzkoa, e incluso en uno no seña-lado a la Administración tributaria pero sí a unaentidad bancaria, concluyendo que dicha se-ñora era desconocida en los mismos y en uncaso, incluso, que ni siquiera se trataba de unavivienda.

Pero ello, no es ningún indicio de que pudierahaber residido en el ámbito del territorio comúny menos aún de que hubiera residido allí en elaño 2006 al que se concreta el conflicto.

Y además, también la AEAT ha constatado queen el domicilio de Sevilla consignado por la Sra.OBLIGADA TRIBUTARIA en 2007, al plantear re-curso de reposición contra el acuerdo de dene-gación de devolución del IVA de 2006, eraigualmente desconocida y tampoco se tratabade una vivienda.

No constan pues en el expediente, indicios de losque se pueda presumir la permanencia de la Sra.OBLIGADA TRIBUTARIA, en el año 2006, en el terri-torio de la AEAT ni en el de la DFG.

Las declaraciones tributarias y censales, así comolos escritos presentados por la Sra. OBLIGADA TRI-BUTARIA tanto ante la AEAT como ante la DFGadolecen de una evidente falta de credibilidaden lo que concierne a sus manifestaciones sobresu domicilio fiscal, constando acreditado, incluso,que algunos de los domicilios fiscales por ella de-

clarados no corresponden a viviendas sino a des-pachos y oficinas.

Más aún, lo manifestado en sus alegaciones anteesta Junta Arbitral, al afirmar que reside “desde1991 y hasta 2012, de manera ininterrumpida enel País Vasco, y más concretamente en Gipuz-koa”, resulta completamente incongruente consus declaraciones censales.

Y esta es una circunstancia que se encuentra sinduda en el origen del conflicto suscitado y que laSra. OBLIGADA TRIBUTARIA no puede desconocerni dejar de ponderar cuando denuncia, comohace en su escrito de alegaciones, los perjuiciosque del mismo se le han derivado. Como sinduda tampoco desconocerá las circunstanciasdel caso la Administración competente paraexaccionar el IVA de 2006 y resolver acerca desus pretensiones.

No siendo posible determinar el lugar de la resi-dencia habitual de la Sra. OBLIGADA TRIBUTARIApor aplicación de la primera de las reglas del ar-tículo 43.Uno del Concierto Económico, cual esla permanencia en el territorio de una de las dosAdministraciones en conflicto de un mayor nú-mero de días del año 2006, es obligada la remi-sión a la segunda de las reglas establecidas en elreferido precepto.

9. La regla segunda del artículo 43.Uno del Con-cierto Económico se refiere al centro de interesesdel obligado tributario.

Establece que las personas físicas de las que nopueda determinarse su permanencia durante unmayor número de días del período impositivo,tendrán su residencia habitual en el territorio dela Administración donde tengan su principal cen-tro de intereses, considerándose como tal el terri-torio donde obtengan la mayor parte de la baseimponible del IRPF que, a tal efecto, se calculacon especificidades que no vienen al caso.

Pues bien, en el Expediente tampoco consta,porque ninguna de las Administraciones ni la pro-pia Sra. OBLIGADA TRIBUTARIA lo ha invocado ensus alegaciones, el menor detalle sobre la com-

REFERENCIAS

274

GACETA TRIBUTARIA DEL PAÍS VASCO

posición y cuantía de la base imponible del IRPFde la Sra. OBLIGADA TRIBUTARIA en el año 2006,por lo que tampoco esta regla nos hace servicioen orden a determinar su residencia habitual enel año 2006.

10. Procede, en consecuencia, acudir a la ter-cera de las reglas previstas en el artículo 43.Unodel Concierto Económico, para determinar la re-sidencia habitual de la Sra. OBLIGADA TRIBUTARIAen 2006.

Y esta tercera regla establece que, no siendo po-sible determinar la residencia habitual ni por lapermanencia ni por la existencia de un principalcentro de intereses en un concreto territorio, la re-sidencia habitual se fijará en el territorio de la úl-tima residencia declarada por el obligadotributario a efectos del IRPF.

En el presente caso resulta acreditado, porqueasí lo han admitido las dos Administraciones, queDña. OBLIGADA TRIBUTARIA presentó declaracio-nes por IRPF de los años 1997 a 2003, inclusive(esta última presentada en el año 2004), ante laDFG, no constando que presentara ante ningunaAdministración declaraciones correspondientesa 2004 ni a 2005, lo que implica que su última re-sidencia declarada a efectos del IRPF fue Gipuz-koa.

11. Ello nos lleva a la conclusión de que la resi-dencia habitual y, por ende, el domicilio fiscal deDña. OBLIGADA TRIBUTARIA en el año 2006, deconformidad con lo establecido en la regla Ter-cera del artículo 43.Uno del Concierto Econó-mico, estaba en Gipuzkoa y que, por aplicaciónde lo previsto en la regla Tercera del artículo27.Uno del Concierto Económico, corresponde ala DFG la competencia para la exacción y, en sucaso, devolución del IVA del año 2006 de dichaobligada tributaria.

En su virtud, la Junta Arbitral

ACUERDA

1º. Declarar que el domicilio fiscal de Dña. OBLI-GADA TRIBUTARIA en el año 2006 estaba en

Gipuzkoa, correspondiéndole a la DFG laexacción y, en su caso, devolución resultantede la liquidación del IVA del año 2006.

2º. La terminación y el archivo de las actuacio-nes.

3º. Notificar el presente acuerdo a la Agencia Es-tatal de Administración Tributaria, a la Diputa-ción Foral de Gipuzkoa, y asimismo a lainteresada OBLIGADA TRIBUTARIA.

275

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

Resolución R 6/2015 Expediente 32/2014

En la ciudad de Vitoria-Gasteiz, a 4 de mayo de2015

la Junta Arbitral del Concierto Económico con laComunidad Autónoma del País Vasco, com-puesta por D. Gabriel Casado Ollero, Presidente,y D. Isaac Merino Jara y D. Javier MuguruzaArrese, Vocales, ha adoptado el siguiente

ACUERDO

En el procedimiento iniciado el 11 de febrero de2014 por la Comisión de Coordinación y Evalua-ción Normativa, ante la falta de acuerdo en laresolución de la consulta tributaria formulada porDª. OBLIGADA TRIBUTARIA, y que se tramita anteesta Junta Arbitral con el número de expediente32/2014, actuando como ponente D. Isaac Me-rino Jara.

I. ANTECEDENTES

1. Del expediente resultan los siguientes antece-dentes:

- Reunida la Comisión de Coordinación y Evalua-ción Normativa el 16 de enero de 2014 acordóla elevación a esta Junta Arbitral, para su reso-lución, de una serie de consultas, entre otras, laplanteada por Dª. OBLIGADA TRIBUTARIA me-diante un escrito, de fecha 5 de diciembre de2012, dirigido al Director General de Haciendadel Departamento de Hacienda y Finanzas dela Diputación Foral de Bizkaia.

- La consultante es una persona física residenteen Bizkaia, que tiene seis hijos, residiendo cincode ellos en territorio español y el sexto en EX-TRANJERO. El patrimonio de la consultante estáconstituido por inmuebles ubicados en las Co-munidades Autónomas de Madrid y Andalucía,efectivo en cuentas corrientes de entidades fi-nancieras vizcaínas y estatales, así como parti-cipaciones en una sociedad con domiciliofiscal y social en Bizkaia. La consultante se estáplanteando la posibilidad de disponer testa-mentariamente a favor de su hijo residente enEXTRANJERO, exclusivamente, de las participa-ciones en el capital social de la aludida socie-dad vizcaína. Alternativamente, se planteadonar en vida dichas participaciones a su men-tado hijo.

- El criterio de la consultante es que el artículo 25del Concierto Económico permite la aplicaciónde la normativa vizcaína del Impuesto sobre Su-cesiones y Donaciones a los contribuyentes re-sidentes en el extranjero cuando la totalidadde los bienes que adquieren, bien por sucesiónbien por donación, estén situados en territoriovizcaíno. No obstante, añade, dicho artículo nohace referencia expresa al supuesto en que elcausante/donante posea bienes tanto en terri-torio vizcaíno como en territorio común, pero elheredero/donatario únicamente reciba unaparte de los mismos que esté ubicada en terri-torio vizcaíno.

Asimismo, señala, acto seguido, que tampocose explicita si las participaciones de una socie-dad con domicilio social y fiscal en Bizkaia sepueden considerar a estos efectos como unbien situado en Bizkaia. La consultante consi-dera que, dado que la sociedad cuyas partici-paciones se transmiten es vizcaína y por ellotodos los bienes (i.e. participaciones en el ca-pital social de una entidad con domicilio en Biz-kaia) que recibirá su hijo residente enEXTRANJERO, por sucesión o por donación, seentienden ubicados en Bizkaia, la normativaaplicable será en ambos casos la Norma Foraldel Impuesto sobre Sucesiones, a la sazón vi-gente, es decir, la aprobada por el DecretoForal Normativo 3/1993, de 22 de junio, por el

REFERENCIAS

276

GACETA TRIBUTARIA DEL PAÍS VASCO

Objeto del conflicto - ISD: punto conexiónno residentes - totalidad de los bienes yderechos en territorio vasco. A efectos dedeterminar si la totalidad de los bienes yderechos están situados en territoriovasco se tienen en consideración exclu-sivamente los bienes y derechos transmi-tidos al contribuyente y no todo el caudalrelicto

que se aprueba el Texto Refundido de laNorma Foral 2/1989, de 15 de febrero, de Im-puesto sobre Sucesiones y Donaciones.

- El Órgano de Coordinación Tributaria de Eus-kadi emitió informe, con fecha 5 de noviembrede 2013, de conformidad con lo dispuesto enel artículo 14 de la Ley 3/1989, de 30 de mayo,de armonización, coordinación y colaboraciónfiscal, en el que concluye que:

“en los supuestos de obligación real en los quelo que se trasmite al no residente es un bienconcreto y determinado que se encuentra enBizkaia, resulta de aplicación la normativa viz-caína del Impuesto de Sucesiones y Donacio-nes, con independencia de que la transmisiónse verifique “inter vivos” o “mortis causa”. Sinembargo, esta conclusión no puede exten-derse a aquellos supuestos en los que lo queadquiere el no residente es una participaciónindivisa, o una cuota parte, en un patrimonioconjunto conformado por bienes y derechos si-tuados, que pueden ejercitarse, o que han decumplirse, tanto en territorio foral como en te-rritorio común, ya que, en este último caso, notodos los bienes y derechos adquiridos por el noresidente se encuentran localizados en territoriovasco tal y como exige el artículo 25 del Con-cierto Económico y el artículo 2 de la NFISD”.

Dicho informe fue remitido a la Secretaria Ge-neral de Coordinación Autonómica y Local delMinisterio de Hacienda y Administraciones Pú-blicas el día 13 de noviembre de 2013, quien alos efectos previstos en el artículo 64 b) del Con-cierto Económico, el 26 de diciembre de 2013remitió a la Directora General de Administra-ción Tributaria del Gobierno Vasco su pro-puesta de contestación a la consulta,manifestando que:

“En el caso de obligación real de contribuirpor el Impuesto de Sucesiones y Donaciones,transmisión “mortis causa”, solo cuando todoslos bienes y derechos localizados en Españaincluidos el caudal relicto estén situados, pue-dan ejercitarse o deban cumplirse en territoriodel País vasco, será competente para su

exacción la Diputación Foral correspondiente,por lo que, en el caso planteado por la con-sulta, si se opta por la transmisión “mortiscausa” la competencia normativa y de exac-ción del Impuesto que debería satisfacer elhijo no residente de la consultante correspon-dería a la Administración del Estado. Por elcontrario, si por vía de donación se transmitenbienes únicamente situados en territoriovasco, la competencia corresponderá a la Di-putación Foral donde radiquen”.

2. El 11 de noviembre de 2014 el Presidente de laJunta Arbitral remitió escrito a la Secretaria Ge-neral de Coordinación Autonómica y Local delMinisterio de Hacienda y Administraciones Públi-cas y al Viceconsejero de Hacienda y Política Fi-nanciera del Gobierno Vasco, notificándoles laadmisión del conflicto al objeto de que deacuerdo con lo establecido en el apartado 4 delartículo 16 del Reglamento de la Junta Arbitral,las Administraciones interesadas formularan en elplazo de un mes las alegaciones que tuvieran porconveniente.

3. La Diputación Foral de Bizkaia formula alega-ciones mediante escrito fechado el 25 de no-viembre de 2014, registrado el siguiente día, en elque profundizando en la tesis sostenida por el Ór-gano de Coordinación Tributaría de Euskadi con-cluye que “en los supuestos de obligación real enlos que lo que se trasmite al no residente es unbien concreto y determinado que se encuentraen Bizkaia, resulta de aplicación la normativa viz-caína del Impuesto sobre Sucesiones y Donacio-nes, con independencia de que la transmisión severifique “inter vivos” o “mortis causa”.

4. La Secretaria General de Coordinación Auto-nómica y Local del Ministerio de Hacienda y Ad-ministraciones Públicas en escrito de fecha 17 dediciembre de 2014, manifiesta que no formulaalegaciones adicionales a las que realizó en eltrámite de contestación a la consulta.

5. La Diputación Foral de Gipuzkoa en escrito de14 de enero de 2015 ratifica su conformidad conla posición mantenida por el OCTE en la Comisiónde Coordinación y Evaluación Normativa. 277

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

6. El procedimiento se ha tramitado de conformi-dad con lo dispuesto en el Reglamento de estaJunta Arbitral, aprobado por el Decreto1760/2007, de 28 de diciembre, en particular,conforme a las prescripciones de su artículo 14.

ACUERDA

1º. Declarar que a la adquisición, bien por heren-cia o bien por donación, por el hijo residenteen EXTRANJERO, exclusivamente de participa-ciones en una sociedad con domicilio fiscal ysocial en Bizkaia, que pretende trasmitirle Dña.OBLIGADA TRIBUTARIA, residente en Bizkaia, leresultaría aplicable la normativa foral vizcaína.

2º. La terminación y el archivo de las actuacio-nes.

3º. Notificar el presente acuerdo a la Comisiónde Coordinación y Evaluación Normativa delConcierto Económico y a las Administracionescomparecidas en este procedimiento.

Resolución R 8/2015 Expediente 33/2014

En la Ciudad de Vitoria-Gasteiz, a 19 de junio de2015

la Junta Arbitral del Concierto Económico con laComunidad Autónoma del País Vasco, com-puesta por D. Gabriel Casado Ollero, Presidente,y D. Isaac Merino Jara y D. Javier MuguruzaArrese, Vocales, ha adoptado el siguiente

ACUERDO

En el procedimiento iniciado el 11 de febrero de2014 por la Comisión de Coordinación y Evalua-ción Normativa, ante la falta de acuerdo en laresolución de la consulta tributaria formulada porLA ENTIDAD, (NIF: L-NNNNNNNN), que se tramitaante esta Junta Arbitral con el número de expe-diente 33/2014, actuando como ponente D. Ga-briel Casado Ollero.

I. ANTECEDENTES

1. Mediante escrito dirigido a la Diputación Foralde Bizkaia, registrado de entrada el 25 de no-viembre de 2009, LA ENTIDAD. (NIF: L-NNNNNNNN) planteó consulta sobre la base delos siguientes hechos:

- La entidad acordó y firmó ante notario el cam-bio de domicilio social el 11-01-2008 desde LO-CALIDAD 1 (La Rioja) a LOCALIDAD 2 (Bizkaia),si bien no se terminaron los trámites de inscrip-ción en el Registro Mercantil de Bizkaia hasta el16-01-2009, formalizándose el alta censal en Biz-kaia el 04-02-2009.

REFERENCIAS

278

GACETA TRIBUTARIA DEL PAÍS VASCO

Objeto del conflicto – Cambio de domici-lio personas jurídicas. Conflicto promo-vido por la Comisión de Coordinación yEvaluación Normativa. Los cambios dedomicilio tendrán efectos ante la Adminis-tración desde el mismo momento en quese haga efectivo el traslado, sin que searelevante a estos efectos la comunica-ción del cambio de domicilio fiscal a lasAdministraciones tributarias

- Todos los ingresos de la entidad en 2008 lo fue-ron por ejecuciones de obra sin aportación demateriales, tratándose por ello de prestacionesde servicios que al estar relacionadas directa-mente con inmuebles radicados en territoriovasco, han de considerarse operaciones reali-zadas en el País Vasco.

La entidad consulta si, a efectos del IVA, se debeconsiderar que opera exclusivamente en territoriovasco y por ello en el año 2008 le corresponde tri-butar íntegramente en la Diputación Foral de Biz-kaia, de conformidad con lo dispuesto en el art.27.Uno.Primera de la Ley 12/2002 del ConciertoEconómico con el País Vasco.

2. El Órgano de Coordinación Tributaria de Eus-kadi (en adelante OCTE) mediante Informe de 17de marzo de 2010 y en los términos que más ade-lante se resumirán, elabora la propuesta de con-testación respecto de la consulta planteada porla entidad, reconociéndole carácter meramenteinformativo al haberse presentado una vez con-cluido el plazo voluntario de declaración de losperiodos impositivos por los que se pregunta.

3. Mediante escrito de 7 de mayo de 2010, regis-trado el siguiente 12 de mayo, y a los efectos pre-vistos en el artículo 64.b) del ConciertoEconómico, la Dirección General de Coordina-ción Financiera con las Comunidades Autóno-mas y con las Entidades Locales remitió alDirector de Administración Tributaria del Go-bierno Vasco las observaciones formuladas por laAdministración del Estado a la propuesta de con-testación elaborada por el OCTE en los términosque después se verán.

4. En reunión del OCTE de 13 de mayo de 2010,se analizaron las observaciones planteadas porla Administración del Estado a la propuesta decontestación elaborada por el OCTE, poniendode manifiesto su discrepancia con las mismas yratificándose en los argumentos expresados en supropuesta de contestación.

5. La Comisión de Coordinación y EvaluaciónNormativa en sesión de 16 de enero de 2014, envirtud de lo dispuesto en el artículo 64.b) del Con-

cierto Económico y en el artículo 14 del Regla-mento de la Junta Arbitral (RJACE) acordó la re-misión, entre otras, de la consulta formulada porLA ENTIDAD al no haberse alcanzado acuerdorespecto a su resolución; encomendando al Vi-ceconsejero de Hacienda y Política Financieradel Gobierno Vasco y a la Secretaria General deCoordinación Autonómica y Local la remisión ala Junta Arbitral de la documentación queconsta en el expediente de cada una de las con-sultas trasladadas.

6. En cumplimiento de dicha encomienda, me-diante escrito de 11 de febrero de 2014, regis-trado de entrada el siguiente 14 de febrero, seremite a esta Junta Arbitral la consulta planteadapor la entidad y la documentación obrante en elexpediente, solicitándole que “en el marco de lodispuesto en el artículo 16 del Reglamento rela-tivo a la tramitación y en consideración al tiempotranscurrido desde la formulación de algunas delas consultas, posibilite a las Administracionesconcernidas complementar la documentaciónque inicialmente consta en el expediente y los cri-terios y argumentos manifestados durante el pro-cedimiento de resolución de la consulta”.

7. La Junta Arbitral en su sesión de 31 de octubrede 2014 acordó admitir a trámite el conflicto se-ñalado, notificándole su admisión a la Comisiónde Coordinación y Evaluación Normativa a tra-vés del Viceconsejero de Hacienda y Política Fi-nanciera del Gobierno Vasco, al objeto de que,conforme al apartado 4 del artículo 16 del RealDecreto 1760/2007, de 28 de diciembre, por elque se aprueba el Reglamento de la Junta Arbi-tral, las Administraciones interesadas formulen, enel plazo de un mes, cuantas alegaciones tenganpor conveniente.

8. Personada en el presente conflicto la Diputa-ción Foral de Bizkaia en su condición de Adminis-tración interesada, mediante escrito de 25 denoviembre de 2014, registrado de entrada el si-guiente día 26, el Subdirector de Coordinación yAsistencia Técnica además de ratificarse íntegra-mente en las consideraciones acordadas por elOCTE en sesión de 13 de mayo de 2010, esgrimeotros argumentos complementarios para funda- 279

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

mentar su oposición a la tesis de la Administracióndel Estado solicitando, en fin, que esta Junta Ar-bitral resuelva el presente conflicto “estable-ciendo que las modificaciones del domicilio fiscalde los contribuyentes producen sus efectosdesde que se hayan producido las alteracionesde los elementos fácticos en los que se basa elconcepto normativo de domicilio fiscal, sin ser re-levante a estos efectos la comunicación de lamisma a las Administraciones tributarias”.

9. Por su parte, la Secretaría General de Coordi-nación Autonómica y Local, mediante escrito de17 de diciembre de 2014, registrado de entradael 2 de enero de 2015, comunica que la AEAT noformula alegaciones adicionales.

10. La Diputación Foral de Gipuzkoa, medianteescrito de fecha 14 de enero de 2015, registradode entrada el siguiente día 20, en el curso delmencionado procedimiento y a los efectos delpertinente acuerdo en el OCTE, previo a la remi-sión a la Junta Arbitral de las alegaciones opor-tunas, ratifica su conformidad con la posiciónmanifestada por el OCTE en la Comisión de Co-ordinación y Evaluación Normativa.

11. El procedimiento se ha tramitado de confor-midad con lo dispuesto en el Reglamento de laJunta Arbitral, aprobado por el Real Decreto1760/2007, de 28 de diciembre, en particular,conforme a las prescripciones de su artículo 14.

II. FUNDAMENTOS DE DERECHO

1. Coinciden las Administraciones interesadas enla identificación de la normativa aplicable alcaso objeto de consulta (esto es, los artículos 27y 43 del Concierto Económico), compartiendoasimismo la conclusión de que, en la hipótesis deque el volumen de operaciones de esta entidaden el año anterior no hubiera excedido de 7 mi-llones de euros, la Administración competentepara la exacción del IVA viene determinada porel domicilio fiscal; admitiéndose de igual modoque el obligado tributario tenía su domicilio fiscalen Territorio Común (La Rioja) hasta que el 11 deenero de 2008 formalizó la escritura de elevacióna público del acuerdo de traslado de su domicilio

social a Territorio Foral (Bizkaia), formalizándoseen febrero de 2009 su alta censal en Bizkaia.

Coinciden, en fin, las Administraciones enfrenta-das en identificar la raíz y el núcleo de la contro-versia origen del presente conflicto: los diferentesefectos que una y otra atribuyen al momento decumplimiento del deber que tanto la Ley 58/2003,General Tributaria (artículo 48.3) como la NormaForal General Tributaria de Bizkaia (artículo 47.3)imponen a los obligados tributarios de “declarar”o “comunicar su domicilio fiscal y el cambio delmismo a la Administración Tributaria que corres-ponda” (artículo 48.3 LGT); conviniendo la norma-tiva tributaria general y foral en señalar que “elcambio de domicilio fiscal no producirá efectosfrente a la Administración tributaria hasta que secumpla con dicho deber de comunicación” (ar-tículo 48.3 LGT); “sin que el cambio de domicilioproduzca efectos frente a la Administración tribu-taria hasta tanto se presente la citada declara-ción tributaria” (artículo 47.3 NFGT de Bizkaia).

En efecto, para la Diputación Foral de Bizkaia “elpunto más relevante sobre el que existe contro-versia en el presente procedimiento es la fechaen la que produce sus efectos ante las distintasAdministraciones tributarias la modificación deldomicilio fiscal realizada por un obligado tributa-rio (…)”; advirtiendo asimismo la Administracióndel Estado que la cuestión que origina el presenteconflicto “se centra en determinar desde cuándose considera efectivamente realizado el cambiode domicilio que determina el cambio de com-petencia”.

2. El OCTE entiende que “la determinación de laAdministración competente para la exacción delImpuesto sobre el Valor Añadido en un supuestocomo el planteado, debe realizarse mediante laaplicación de las reglas contenidas en los artícu-los 27 y 43 del Concierto Económico con el PaísVasco (…), entre las que no se incluye ningunacláusula de ineficacia del cambio de domiciliofiscal mientras éste no se comunique a las Admi-nistraciones tributarias implicadas”; por lo que,dado que “el domicilio fiscal de una persona ju-rídica viene determinado por circunstancias dehecho, como son su domicilio social, el lugar

REFERENCIAS

280

GACETA TRIBUTARIA DEL PAÍS VASCO

donde centralice la gestión administrativa y la di-rección de sus negocios, o el sitio donde radiqueel mayor valor de su inmovilizado (…), partiendode que su volumen de operaciones en 2007 nofuera superior a 7 millones de euros (…), la enti-dad compareciente:

“debe presentar ante la Hacienda Foral de Biz-kaia las autoliquidaciones del Impuesto sobreel valor Añadido correspondientes a las opera-ciones devengadas a partir del momento enque trasladó a este Territorio Histórico su domi-cilio fiscal, tal y como éste se define en el artí-culo 43 del Concierto, (…) De manera que sidicho traslado se produjo, como afirma, enenero de 2008 (al centralizar en Bizkaia la ges-tión administrativa y la dirección de sus nego-cios -además de la totalidad de susactividades-), deberá autoliquidar ante la Ad-ministración tributaria de territorio común lasoperaciones devengadas con anterioridad alcambio, y ante esta Hacienda Foral las deven-gadas con posterioridad al traslado”.

3. La Administración del Estado discrepa de lapropuesta de contestación del OCTE y, con baseen el artículo 48.3 LGT, en el artículo 17.1 y 3 delRD 1065/2007, de 27 de julio, y en el artículo 47.3NFGT de Bizkaia, considera que:

“si bien es cierto que el artículo 43 del Con-cierto Económico con el País vasco sitúa el do-micilio fiscal de una entidad allí donde seencuentre su gestión administrativa y direcciónde sus negocios, no lo es menos que en casode existir un cambio de domicilio fiscal dichocambio no tendrá ningún efecto ante la Admi-nistración tributaria en tanto no le sea debida-mente comunicado por medio de lacorrespondiente declaración censal, comocoinciden en afirmar tanto la Ley General Tribu-taria como la Norma Foral General Tributariadel Territorio Histórico de BIzKAIA. Por tanto, te-niendo en cuenta los datos manifestados en elescrito de consulta, se ha de concluir que hastaque el obligado tributario no comunicó la mo-dificación de su domicilio fiscal de territoriocomún al foral (…) la Administración compe-tente para la exacción del IvA era la estatal,

por lo que LA ENTIDAD, debió haber presen-tado ante la AEAT todas las autoliquidacionesdel IvA correspondientes al año 2008”; y con-cluye que “cuando como consecuencia de uncambio de domicilio se produzca una varia-ción de la Administración competente para laexacción del IvA, el sujeto pasivo debe presen-tar la autoliquidación ante la Administración enla que se encuentre su domicilio fiscal el últimodía del periodo de liquidación, sin dividir el pe-ríodo de liquidación legalmente establecido,con independencia de las compensacionesque proceda realizar entre las Administracionesafectadas, de acuerdo con el criterio estable-cido en la Sentencia del Tribunal Supremo de 3de marzo de 2010”.

4. En sesión de 13 de mayo de 2010 el OCTE ma-nifestó su discrepancia con las observaciones for-muladas por la Administración del Estado a supropuesta de contestación, ratificándose en susargumentos anteriores y añadiendo una matiza-ción en relación con la interpretación que la Ad-ministración del Estado hace de la Sentencia delTribunal Supremo de 3 de marzo de 2010, desta-cando que “en la misma se ratifican dos cuestio-nes de trascendencia:

- el principio de no comunicación de saldos deIVA entre Administraciones;

- la devolución efectiva corresponde a la Admi-nistración donde fue generada”.

Y señalando, en fin, que:

“en la Sentencia se distingue entre el derechode devolución y el ejercicio del derecho de de-volución, para establecer que el primero es in-discutible y el segundo corresponde a laAdministración correspondiente al (nuevo) do-micilio fiscal.

Puede entenderse, por tanto, que una vez cla-rificados los aspectos básicos que fundamen-taban las discrepancias que separaban lainterpretación de la materia objeto de la con-sulta, la situación ha de reconducirse a aspec-tos relacionados con la gestión, de forma que 281

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

su concreción, con vocación de aplicacióngeneral, permita una respuesta eficaz al ejerci-cio del derecho de devolución y, al mismotiempo, facilite y aligere las tareas a realizar porlas Administraciones en los diferentes supuestosque pudieran surgir”.

5. Por su parte, la Diputación Foral de Bizkaia sepersona en el procedimiento mediante escritopresentado el 26 de noviembre de 2014, ha-ciendo valer su condición de interesada que na-turalmente no se cuestiona, pues la resolución delconflicto tendrá una incidencia clara en la esferade sus potestades, derechos e intereses, dadoque lo que se está discutiendo es el momento enel que (como consecuencia del traslado del do-micilio fiscal desde el territorio de régimen comúnal Territorio Histórico de Bizkaia) la DFB podrá co-menzar a ejercer su competencia para la exac-ción (gestión, inspección, recaudación) y revisiónde los impuestos en los que el Concierto Econó-mico atiende al domicilio fiscal de la entidadcomo elemento esencial para la atribución o dis-tribución de competencias.

En cuanto a la cuestión debatida, la DFB junto alas consideraciones acordadas por el OCTE en susesión de 13 de mayo de 2010, en las que ínte-gramente se ratifica, el Subdirector General deCoordinación y Asistencia Técnica esgrime los si-guientes argumentos complementarios para re-forzar su oposición a la propuesta de laAdministración del Estado:

1º) “El Concierto Económico no exige la presen-tación de una declaración censal como ele-mento preciso para que la modificación deldomicilio fiscal produzca sus efectos, sino queatiende, únicamente, a circunstancias dehecho para determinar el domicilio fiscal deun contribuyente”;

2º) “Esta exigencia de comunicación a la Admi-nistración tributaria de la modificación del do-micilio fiscal viene únicamente establecida enla normativa interna de cada territorio (…) aefectos, fundamentalmente, de notificacio-nes y de eventuales repartos de competen-cias internas, dentro de cada uno de esos

ámbitos, por lo que aplicar esta exigencia enmateria de Concierto equivaldría a completarlo acordado en dicho Concierto con lo dis-puesto en la normativa interna de las partes(que, en este punto, coincide, pero que notendría por qué hacerlo). De hecho esta cues-tión estaría permitiendo una modificación uni-lateral de los términos de la concertación si secomplementase lo dispuesto en el ConciertoEconómico con lo que la normativa propia decada una de las Administraciones establezcaal respecto (…)”;

3º) “De admitir la posición que defiende la Admi-nistración General del Estado, se plantearía elproblema de determinar a qué fecha debeatenderse en los casos en los que las comuni-caciones a la Administración de salida y a lade llegada no se produzcan en la mismafecha. (…) No puede suceder que la modifi-cación del domicilio fiscal produzca sus efec-tos en un momento diferente ante laAdministración del Estado y ante la DiputaciónForal de Bizkaia si la notificación mediante lacomunicación censal se produce en distintomomento, puesto que el domicilio fiscal debeestar fijado, con efectos para todas las Admi-nistraciones afectadas, en cada momento enun único lugar, so pena de imposibilitar la apli-cación lógica de los puntos de conexión esta-blecidos en el Concierto Económico”;

4º) “Esta regla que defiende la AdministraciónGeneral del Estado no concuerda bien con laposibilidad que se otorga a las Administracio-nes implicadas, de promover el cambio dedomicilio de los contribuyentes. En concreto,la LGT y la NFGT establecen que los cambiosde domicilio no comunicados no producenefectos frente a “la” Administración, de modoque ésta no puede verse perjudicada por di-chos cambios si no se cumple el requisito decomunicación”;

5º) “En el ámbito internacional (Convenios de laOCDE), no se exige ningún requisito similar decomunicación a las Administraciones paraque la fijación o modificación del domicilio fis-cal produzca sus efectos”.

REFERENCIAS

282

GACETA TRIBUTARIA DEL PAÍS VASCO

6. Expuestos resumidamente en lo que antecedelos argumentos en los que las Administraciones in-teresadas sustentan sus respectivas posiciones enel presente conflicto, debe anticiparse desdeahora que esta Junta Arbitral comparte la res-puesta ofrecida por el OCTE (abundantementereforzada por la DFB en sus alegaciones de 26 denoviembre de 2014) discrepando, en cambio, dela que en esta ocasión, con escaso y endeblesustento argumental, patrocina la Administracióndel Estado que, por lo demás, también resulta dis-crepante de la que la propia Administración es-tatal ha venido, razonadamente, manteniendoante esta misma Junta Arbitral en conflictos sobredomiciliación fiscal de los contribuyentes.

Para motivar la conclusión que anticipadamentese expone bastaría con señalar que a) siendo eldomicilio fiscal un concepto de configuraciónlegal y criterio y elemento esencial para la atribu-ción y distribución legal de las competencias deaplicación de los tributos en un Estado de estruc-tura plural y compleja, con un sistema fiscal en elque conviven regímenes tributarios diferenciados;b) siendo las competencias tributarias, como ad-ministrativas que son, competencias irrenuncia-bles que deben ejercerse por lasAdministraciones y por los órganos administrativosque legalmente las tienen atribuidas como pro-pias (artículo 12.1 Ley 30/1992, de 26 de noviem-bre), y c) siendo, en fin, la Ley y no el obligadotributario quien atribuye el ejercicio de las com-petencias de aplicación de los tributos, no se al-canza a comprender los motivos en virtud de losque las Administraciones tributarias debieran su-peditar la atribución y el ejercicio de sus compe-tencias para la exacción (gestión, inspección,liquidación y recaudación) de los tributos en losque el Concierto Económico atiende al domiciliofiscal del contribuyente, al momento en el queeste último decidiera cumplir su deber formal decomunicar el cambio de domicilio fiscal a la Ad-ministración tributaria que corresponda (artículo48.3 Ley 58/2003, General Tributaria y artículo 47.3NFGT de Bizkaia), o bien “a ambas Administracio-nes cuando los cambios de domicilio fiscal (…)originen modificaciones en la competencia paraexigir el Impuesto” (artículo 43.Cinco del Con-cierto Económico).

El domicilio fiscal es un concepto normativo que,en uso de su libertad de configuración, el legisla-dor define como el lugar de localización del obli-gado tributario en sus relaciones con laAdministración tributaria. Y si bien el domicilio fis-cal no es por sí sólo y en todo caso el elementoque decide la sujeción a una determinada nor-mativa y Administración tributaria, parece evi-dente que la aplicación generalizada y eficazdel sistema tributario exige que el domicilio fiscalsea siempre “conocido”; siendo esta la razón porla que el legislador impone a los obligados tribu-tarios el deber de declarar o comunicar su domi-cilio fiscal y el cambio del mismo a laAdministración tributaria que corresponda. Si elsujeto pasivo incumple la carga normativamenteimpuesta de comunicar el cambio de domicilio,el domicilio reputado válido será, a efectos tribu-tarios, el que figuraba hasta entonces para la Ad-ministración competente.

Viene resaltando el Tribunal Supremo “la impor-tancia que posee la determinación del domiciliofiscal del contribuyente en relación con su situa-ción tributaria”, recordando que “las reglas (…)de fijación del domicilio fiscal tienen capital im-portancia por razones de seguridad jurídica, enorden a la aplicación de los distintos tributos,lugar donde deben practicarse las notificacio-nes, relaciones de los obligados tributarios con losórganos de la Administración tributaria y determi-nación de la competencia de estos últimos”; na-turaleza y trascendencia general que justificaque “las reglas de determinación del domicilio fis-cal sean imperativas (…)” (Sentencias del TribunalSupremo de 4 de febrero de 2010, rec. 86/2009,FJ 4º; y de 5 de mayo de 2014, rec. 256/2012, FJ4º, entre otras) y, por lo mismo, indisponibles tantopara los obligados tributarios como para las Ad-ministraciones competentes en la aplicación delos tributos.

7. Tratándose del domicilio fiscal de las personasjurídicas, dispone el artículo 43.Cuatro del Con-cierto Económico que “se entenderán domicilia-das fiscalmente en el País Vasco (…) b) Laspersonas jurídicas y demás entidades sometidasal Impuesto sobre Sociedades que tengan en elPaís Vasco su domicilio social, siempre que en el 283

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

mismo esté efectivamente centralizada su ges-tión administrativa y la dirección de sus negocios.En otro caso, cuando se realice en el País Vascodicha gestión o dirección. En los supuestos en losque no pueda establecerse el lugar del domiciliode acuerdo con estos criterios, se atenderá allugar donde radique el mayor valor de su inmovi-lizado”. Y es doctrina reiterada y constante deesta Junta Arbitral, confirmada por el Tribunal Su-premo, que “a la hora de determinar el domiciliofiscal de las personas jurídicas lo que importa noes su domicilio social, el criterio realmente deci-sorio es donde esté efectivamente centralizadasu gestión administrativa y la dirección de sus ne-gocios, cuestión ciertamente compleja dadoque no se definen sus contornos. De ahí que la lo-calización del domicilio fiscal (…) será un hechoque habrá que acreditar probando que tales cir-cunstancias concurren en un determinadolugar”. Así se señala, entre otras, en las Resolucio-nes R 4/2009, de 6 de marzo, expediente 5/2008–confirmada por STS 1341/2010, de 8 de febrero,rec. 191/2009–; R 2/2013, de 25 de enero, expe-diente 02/2010; R 3/2013, de 25 de enero, expe-diente 03/2010; R 4/2013, de 25 de enero,expediente 04/2010; R 5/2013, de 22 de febrero,expediente 05/2010; R 6/2013, de 22 de febrero,expediente 06/2010.

Igual de pertinente al caso resulta el criterio deesta Junta Arbitral acerca de que “la noción de“gestión administrativa y dirección de los nego-cios” es un concepto jurídico indeterminado,cuya concreción requiere tomar en considera-ción todas las circunstancias del caso” (Cfr; entreotras, Resoluciones R 11/2011, de 2 de mayo, ex-pedientes acumulados 29/2008, 30/2008, 32/2008,38/2008, 39/2008 y 40/2008 –confirmada por STS126/2013, de 23 de enero, rec. 366/2011–; R3/2012, de 30 de marzo, expediente 31/2008; R11/2012, de 28 de septiembre, expediente15/2009; R 12/2012, de 28 de septiembre, expe-diente 8/2010; R 18/2012, de 27 de diciembre, ex-pediente 19/2010; R 14/2013, de 24 de julio,expediente 31/2010).

Parece por lo demás evidente, como señala elOCTE, que entre los criterios previstos en los artí-culos 27 y 43 del Concierto Económico con la Co-

munidad Autónoma del País Vasco “no se in-cluye ninguna cláusula de ineficacia del cambiode domicilio fiscal mientras éste no sea comuni-cado a las Administraciones; pues “del incumpli-miento de un deber formal, como es lanotificación del cambio de domicilio fiscal, po-drían derivarse consecuencias sancionadoras,pero no puede suponer una alteración de la dis-tribución competencial prevista en el ConciertoEconómico”.

8. La Administración del Estado no ofrece argu-mento alguno, si lo hubiere, para concluir, sinmás, a la vista de los artículos 48.3 Ley 58/2003,General Tributaria y 47.3 NFGT de Bizkaia, que “elcambio de domicilio producirá efectos para laAdministración Tributaria a partir del momento enque se haya comunicado el mismo”; lo que endefinitiva equivale a fiar la determinación y elejercicio de las competencias tributarias atribui-das en el Concierto Económico al albur del cum-plimiento que el obligado tributario decida hacerdel deber de comunicar el cambio de su domi-cilio fiscal.

Ni siquiera el tenor literal de los mencionados pre-ceptos consiente una interpretación como la quepretende avalar, en esta oportunidad, la Admi-nistración del Estado. El domicilio fiscal es único yen cada caso el que efectivamente es, depen-diendo de las circunstancias fácticas legalmentedeterminantes de su fijación, sin que su realidady efectividad se supedite a su comunicación for-mal a la Administración o Administraciones inte-resadas, que no sólo podrán comprobar laveracidad o realidad del que se venía decla-rando sin aguardar a que el obligado tributarioles comunique el cambio, sino que también po-drán comprobar la efectividad del cambio dedomicilio fiscal comunicado y acordar su retroac-ción, fijando el momento del pasado a partir delcual surte efecto dicho cambio y que no puedeser otro que aquél en el que concurran las cir-cunstancias y los elementos fácticos que deter-minan el nuevo domicilio. Tiene por elloreconocido esta Junta Arbitral que “la retroac-ción del cambio de domicilio fiscal determina elmomento a partir del cual se produce, en sucaso, la modificación de las competencias de las

REFERENCIAS

284

GACETA TRIBUTARIA DEL PAÍS VASCO

Administraciones tributarias concurrentes sobre elobligado tributario interesado” (Resoluciones R16/2012, de 29 de noviembre, expediente24/2010, FD. 3º; R 18/2012, de 27 de diciembre, ex-pediente 19/2010; FD 8º).

Por otra parte, el Tribunal Supremo (STS de 5 dejunio de 2014, rec. 2572/2012) y la doctrina juris-prudencial (Sentencias de la Audiencia Nacionalde 21 de mayo de 2012, rec. 364/2011, y de 13 dejunio de 2013, rec. 299/2010, FJ 3º) consideranuna mera obligación formal la comunicación delcambio de domicilio fiscal por parte del obligadotributario, de modo que su incumplimiento noafecta a la realidad del cambio si este efectiva-mente se produce; afirmándose que “la prefe-rencia por el domicilio efectivo que se deriva deltantas veces citado precepto legal [artículo 48Ley 58/2003, General Tributaria] no se supedita asu notificación fehaciente a la Administración”(SAN de 13 de junio de 2013, rec. 299/2010, FJ 3º).En efecto, la norma que impone a los obligadostributarios el deber de comunicar el cambio dedomicilio fiscal es “una norma de protección dela Administración financiera, dirigida a procuraruna gestión tributaria ágil, dispensando a la Ad-ministración de la búsqueda del domicilio real delinteresado y haciendo recaer la falta de diligen-cia sobre el interesado que la cometió” (Senten-cia del Tribunal Supremo de 28 de mayo de 2001,Rec. núm. 1962/1996, FJ 3º). De ahí que ante laomisión deliberada o negligente por el sujeto pa-sivo de la obligación de comunicar el cambio dedomicilio, nuestro Ordenamiento jurídico no or-dene ni prevea que tal omisión deba ser sufridapor la Administración, ni tampoco suplida por ellallevando a cabo “largas, arduas y complejas in-dagaciones ajenas a su función” (SSTC 133/1986,de 29 de octubre, FJ 4º, y 188/1987, de 27 de no-viembre, FJ 2º).

Y también con relación al artículo 47.3 de la NFGTde Bizkaia tiene reconocido el Tribunal Superiorde Justicia del País Vasco que “las consecuen-cias de la falta de comunicación del cambio dedomicilio las limita la Norma Foral a que a efectosde notificaciones se podrá tener por subsistenteel anterior, limitación esta que obedece a queserá la Ley del Concierto y las que regulen los dis-

tintos tributos y obligaciones tributarias formaleslas que puedan concretar los efectos sustantivosa que pudiese haber lugar, y limitación que estambién coherente con el concepto y finalidaddel domicilio que mantiene la propia Norma Foral(…). Por lo demás, la Norma Foral no impone quese mantenga el domicilio anterior en todo casoa efecto de notificaciones sino que faculta queasí sea, y esta facultad responde a la doctrinaconstitucional y jurisprudencial conforme a lacual la Administración habrá de intentar notificarpersonalmente al obligado en aquellos domiciliosque le consten. En el supuesto en estudio la omi-sión de comunicar la variación del domicilio fiscalno tiene trascendencia sobre el régimen sustan-tivo del tributo pues, como hemos visto, el cam-bio origina que automáticamente la exaccióncompeta a la Administración de destino (…)”.(Sentencias núm. 561/2012, de 6 de julio, rec.942/2010, FJ 3º y núm. 325/2014, de 7 de julio, rec.631/2012, FJ 3º).

9. Pero es que la propia Administración del Estadoha venido sosteniendo recurrentemente en con-flictos con las Diputaciones Forales ya resueltospor esta Junta Arbitral que “el domicilio fiscal esun concepto jurídico que responde a circunstan-cias de hecho y el pretender ubicarlo en un terri-torio u otro en función de la exacción de untributo (…) no deja de ser una distorsión intere-sada para favorecer la tributación en un deter-minado territorio. En otras palabras, el domiciliofiscal es el que es y se ubica en el territorio queproceda en función de donde se lleve a cabo lagestión y dirección efectiva (…). Pretender loca-lizar un domicilio fiscal en función del cuál es laAdministración tributaria competente para de-volver las cuotas del IVA soportado o para obte-ner el ingreso de las cuotas de IVA devengadono deja de ser una operativa como poco desleale interesada económicamente” (Cfr., las Resolu-ciones R 14/2013, de 24 de julio, expediente31/2010 y R 7/2014, de 19 de diciembre, expe-diente 32/2010).

10. A la vista de cuanto antecede, esta Junta Ar-bitral comparte el acuerdo adoptado en el senodel OCTE respecto a la contestación que corres-ponde dar a la consulta planteada por la enti- 285

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

dad, asumiendo asimismo la argumentacióncomplementaria desplegada en su apoyo por laDiputación Foral de Bizkaia en sus alegaciones de26 de noviembre de 2014, para concluir que ladeterminación de la Administración competentepara la exacción del Impuesto sobre el ValorAñadido en el supuesto planteado, debe reali-zarse mediante la aplicación de las reglas conte-nidas en los artículos 27 y 43 del ConciertoEconómico con el País Vasco, entre las que no seincluye ninguna cláusula de ineficacia del cam-bio de domicilio fiscal mientras éste no se comu-nique a las Administraciones tributariasimplicadas; de manera que las modificacionesdel domicilio fiscal de los contribuyentes produ-cen sus efectos desde que se hayan producidolas alteraciones de los elementos fácticos en losque se basa el concepto normativo de domiciliofiscal, sin ser relevante a estos efectos la comuni-cación del cambio de domicilio fiscal a las Admi-nistraciones tributarias.

11. La AEAT afirma, por último, que “cuandocomo consecuencia de un cambio de domiciliose produzca una variación de la Administracióncompetente para la exacción del IVA, el sujetopasivo debe presentar la autoliquidación ante laAdministración en la que se encuentre su domi-cilio fiscal el último día del periodo de liquidación,sin dividir el período de liquidación legalmente es-tablecido, con independencia de las compensa-ciones que proceda realizar entre lasAdministraciones afectadas, de acuerdo con elcriterio establecido en la Sentencia del TribunalSupremo de 3 de marzo de 2010”.

Debe recordarse, no obstante, junto al hecho deque esta Sentencia fue anulada mediante Autodel Tribunal Supremo de 6 de julio de 2010, rec.538/2009, la matización efectuada por el propioTribunal Supremo en posteriores Sentencias de 10de junio de 2010, rec. 378/2009 y de 17 de juniode 2010, rec. 529/2009, en los términos que si-guen:

“Ciertamente que, como pone de relieve lasentencia de esta Sala de 3 de marzo de 2010(recurso núm. 538/2009), no puede confundirseel derecho a la devolución con el ejercicio del

derecho y corolario de esta distinción es que elejercicio del derecho de devolución, en puri-dad procedimental, debería efectuarse eneste caso, según las reglas generales de com-petencia y por ser ahora GIPUzKOA el domiciliode la entidad que recurre, ante la DiputaciónForal de GIPUzKOA, sin perjuicio de que la can-tidad a devolver sea soportada efectivamentepor la AEAT. El cambio de domicilio del sujetopasivo exige, en principio, que el ejercicio delderecho tuviera lugar ante la Administraciónque resulta competente en virtud del punto deconexión que el Concierto establece y que esel municipio actual de la entidad solicitante dela devolución. Pero como el traslado del saldodel IvA de la Administración del Estado a la Ad-ministración foral no es aceptable a la luz de laestructura básica del Impuesto sobre el valorAñadido y de una interpretación literal del Con-cierto, es mucho más sencillo y práctico que elcontribuyente presente ante la AEAT el escritosolicitando la devolución correspondiente alIvA por los tres primeros trimestres de 2006 enque el domicilio de la entidad estuvo situadoen territorio común” (FJ 3º de una y otra Senten-cia).”

En su virtud, la Junta Arbitral

ACUERDA

1º. La determinación de la Administración com-petente para la exacción del Impuesto sobreel Valor Añadido en el supuesto planteado,debe realizarse mediante la aplicación de lasreglas contenidas en los artículos 27 y 43 delConcierto Económico con el País Vasco, entrelas que no se incluye ninguna cláusula de in-eficacia del cambio de domicilio fiscal mien-tras éste no se comunique a lasAdministraciones tributarias implicadas; demanera que las modificaciones del domiciliofiscal de los contribuyentes producen susefectos desde que se hayan producido las al-teraciones de los elementos fácticos en losque se basa el concepto normativo de domi-cilio fiscal, sin ser relevante a estos efectos lacomunicación del cambio de domicilio fiscala las Administraciones tributarias.

REFERENCIAS

286

GACETA TRIBUTARIA DEL PAÍS VASCO

2º. La terminación y el archivo de las actuacio-nes.

3º. Notificar el presente Acuerdo a la Comisiónde Coordinación y Evaluación Normativa y alas Administraciones comparecidas en esteprocedimiento (la Administración del Estado,la Diputación Foral de Bizkaia y la DiputaciónForal de Gipuzkoa).

Resolución R 9/2015 Expediente 31/2014

En la Ciudad de Vitoria-Gasteiz, a 19 de junio de2015

la Junta Arbitral del Concierto Económico con laComunidad Autónoma del País Vasco, com-puesta por D. Gabriel Casado Ollero, Presidente,y D. Isaac Merino Jara y D. Javier MuguruzaArrese, Vocales, ha adoptado el siguiente

ACUERDO

En el procedimiento iniciado el 11 de febrero de2014 por la Comisión de Coordinación y Evalua-ción Normativa, ante la falta de acuerdo en la re-solución de la consulta tributaria formulada porSUJETO PASIVO, que se tramita ante esta Junta Ar-bitral con el número de expediente 31/2014, ac-tuando como ponente D. Javier Muguruza Arrese.

I. ANTECEDENTES

1. Del expediente resultan los siguientes antece-dentes:

- Reunida la Comisión de Coordinación y Evalua-ción Normativa el 16 de enero de 2014 acordóla elevación a esta Junta Arbitral, para su reso-lución, de una serie de consultas, entre otras, laplanteada por SUJETO PASIVO mediante un es-crito de fecha 10 de agosto de 2012, con regis-tro de entrada del 5 de septiembre de 2012,dirigida a la Dirección General de Tributos delMinisterio de Hacienda y Administraciones Pú-blicas.

- La consultante es una comunidad de bienes ti-tular de varios inmuebles situados en el País 287

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

Objeto del conflicto – Competencia res-pecto a la evacuación de consultas tribu-tarias. No proceden pronunciamientos decarácter vinculante frente a los obligadostributarios en relación con extremos con-cretos de obligaciones tributarias res-pecto a las que no se dispone decompetencia exaccionadora

Vasco, concretamente en el Territorio Históricode Bizkaia, alguno de los cuales está arrendadocomo local de negocio, que está integradapor cinco hermanos, de los que uno tiene el do-micilio fiscal en Bizkaia, mientras que los otroscuatro lo tienen en Madrid.

- La consulta se concreta en una serie de pregun-tas que se centran en tres grandes cuestiones.En primer lugar, dilucidar qué Administración re-sulta competente para recibir las declaracionescensales de la comunidad de bienes, las auto-liquidaciones por IVA de la comunidad debienes y las retenciones que, en su caso, lepractiquen a la comunidad de bienes los arren-datarios. En segundo lugar, determinar la formaen la que los comuneros deben tributar en elIRPF por los rendimientos percibidos por la co-munidad de bienes. Y en tercer lugar, precisarla deducibilidad o no en el IVA de determina-das cuotas soportadas por la comunidad debienes.

- La Dirección General de Tributos del Ministeriode Hacienda y Administraciones Públicas re-dactó una propuesta de contestación vincu-lante a la consulta en la que daba respuesta ala totalidad de las cuestiones planteadas por elconsultante, que remitió a la Dirección de Ad-ministración Tributaria del Gobierno Vasco aefectos de lo previsto en el artículo 64.b) delConcierto Económico, instándole a que mani-festara su conformidad o, en su caso, formularalas observaciones que tuviera por convenienteen relación con los aspectos competencialesderivados del Concierto en ella planteados.

- El Órgano de Coordinación Tributaria de Eus-kadi emitió un informe remitido a la SecretariaGeneral de Coordinación Autonómica y Localdel Ministerio de Hacienda y AdministracionesPúblicas el día 4 de noviembre de 2013. Endicho informe, si bien manifestaba su coinci-dencia en lo fundamental con la propuesta decontestación vinculante formulada por el Minis-terio, en cuanto al fondo de la misma, el OCTEmostraba su discrepancia sobre la proceden-cia de que la Administración Tributaria del Es-tado respondiera al contribuyente sobre la

aplicación del IVA, dado que la exacción deeste impuesto en el caso objeto de la consultacorrespondía a la Diputación Foral de Bizkaia,tal y como expresamente reconocía el propioMinisterio en su propuesta de contestación.

El OCTE manifestaba en su informe que, a su jui-cio, las respuestas vinculantes de las Administra-ciones tributarias a las consultas relativas a laaplicación de los tributos se deben limitar a aque-llos aspectos en que la obligación tributaria res-pecto de la que se formula consulta es unaobligación frente a la propia Administración con-sultada, y que, en consecuencia, se deben evitarlos pronunciamientos de las Administraciones res-pecto de obligaciones tributarias del consultantefrente a una Administración distinta.

El OCTE concluía que, a su juicio, la propuesta decontestación vinculante del Ministerio, una vezadmitida la competencia exaccionadora de laDiputación Foral de Bizkaia en relación con el IVAde la consultante en base a lo dispuesto en los ar-tículos 26, 27 y 28 del Concierto Económico, nodebía incluir un pronunciamiento sobre el resto delas cuestiones planteadas en la consulta en rela-ción con el IVA. Entendía que, en relación contales cuestiones, la Dirección General de Tributos,en su respuesta, debía limitarse a comunicar a laconsultante que para obtener contestación vin-culante a tales cuestiones habría de dirigirse a laDiputación Foral de Bizkaia.

Por otra parte, en relación con las cuestiones re-ferentes al IRPF contenidas en la propuesta decontestación a la consulta elaborada por la Di-rección General de Tributos, el OCTE entendíaque la contestación de la Administración del Es-tado debería incorporar una precisión expresaacerca de que la respuesta únicamente afectaa los miembros de la Comunidad de Bienes con-sultante residentes en territorio de régimencomún.

2. El 11 de noviembre de 2014 el Presidente deesta Junta Arbitral remitió escrito a la SecretariaGeneral de Coordinación Autonómica y Localdel Ministerio de Hacienda y Administraciones Pú-blicas y al Viceconsejero de Hacienda y Política

REFERENCIAS

288

GACETA TRIBUTARIA DEL PAÍS VASCO

Financiera del Gobierno Vasco, notificándoles laadmisión del conflicto al objeto de que deacuerdo con lo establecido en el apartado 4 delartículo 16 del Reglamento de la Junta Arbitral,las Administraciones interesadas formularan en elplazo de un mes las alegaciones que tuvieran porconveniente.

3. La Diputación Foral de Bizkaia presentó alega-ciones mediante un escrito fechado el 25 de no-viembre de 2014, registrado de entrada el día 27,en el que profundizando en la tesis sostenida porel OCTE solicitaba que se resolviera el conflicto“estableciendo que la competencia para la con-testación a consultas tributarias escritas corres-ponde a la Administración con competenciapara la exacción del Impuesto de que se trate”.

4. La Secretaria General de Coordinación Auto-nómica y Local del Ministerio de Hacienda y Ad-ministraciones Públicas, en escrito de fecha 17 dediciembre de 2014, manifestó que no formulabaalegaciones adicionales a las que realizó en eltrámite de contestación a la consulta.

5. El procedimiento se ha tramitado de conformi-dad con lo dispuesto en el Reglamento de laJunta Arbitral, aprobado por el Decreto1760/2007, de 28 de diciembre, en particular,conforme a las prescripciones de su artículo 14.

II. FUNDAMENTOS DE DERECHO

1. La lectura de la propuesta de contestación vin-culante a la consulta elaborada por la DirecciónGeneral de Tributos del Ministerio de Hacienda yAdministraciones Públicas y del informe delOCTE, permite sostener que la discrepancia seplantea exclusivamente en relación con doscuestiones muy concretas.

En primer lugar, con respecto a la procedenciade que el Ministerio de Hacienda, no obstanteadmitir que la exacción del IVA en el caso de laconsultante corresponde a la Diputación Foral deBizkaia, se pronuncie en una contestación vincu-lante sobre extremos concretos de dicha exac-ción.

Y en segundo lugar, con respecto al hecho deque al pronunciarse en relación con la tributa-ción por IRPF de los miembros de la comunidadbienes consultante, el Ministerio de Hacienda, noobstante admitir que el comunero residente enBizkaia debe tributar en dicho territorio, no maticeen su propuesta de contestación vinculante quesus pronunciamientos únicamente son relevantesen relación con los comuneros residentes en Te-rritorio de Régimen Común, sin dejar constanciade que la contestación a las mismas cuestiones,en relación con el comunero residente en Bizkaia,corresponde a la Diputación Foral de dicho terri-torio.

Sólo sobre estas concretas discrepancias se pideun pronunciamiento de la Junta Arbitral.

2. Esta Junta Arbitral es competente para resolverel conflicto suscitado en el seno de la Comisiónde Coordinación y Evaluación Normativa delConcierto Económico, con motivo de la consultaplanteada por SUJETO PASIVO.

3. El artículo 27 del Concierto Económico dis-pone, en relación con la exacción del IVA, que:

“Uno. La exacción del Impuesto sobre el valorAñadido se ajustará a las siguientes normas:

Primera. Los sujetos pasivos que operen exclusi-vamente en territorio vasco tributarán íntegra-mente a las correspondientes DiputacionesForales y los que operen exclusivamente en te-rritorio común lo harán a la Administración delEstado.

Segunda. Cuando un sujeto pasivo opere enterritorio común y vasco tributará a ambas Ad-ministraciones en proporción al volumen deoperaciones efectuado en cada territorio, de-terminado de acuerdo con los puntos de co-nexión que se establecen en el artículosiguiente.

Tercera. Los sujetos pasivos cuyo volumen totalde operaciones en el año anterior no hubieraexcedido de 7 millones de euros tributarán entodo caso, y cualquiera que sea el lugar donde 289

RESOLUCIONES DE LA JUNTA ARBITRAL DEL CONCIERTO ECONÓMICO

GACETA TRIBUTARIA DEL PAÍS VASCO

efectúen sus operaciones, a la Administracióndel Estado, cuando su domicilio fiscal esté si-tuado en territorio común y a la DiputaciónForal correspondiente cuando su domicilio fis-cal esté situado en el País vasco.

Dos. Se entenderá como volumen total de ope-raciones el importe de las contraprestaciones,excluido el Impuesto sobre el valor Añadido yel recargo de equivalencia, en su caso, obte-nido por el sujeto pasivo en las entregas debienes y prestaciones de servicios realizadas ensu actividad.”

4. El artículo 28.Uno.B) del Concierto Económicodispone, en relación con el lugar de localizaciónde las operaciones a efectos del IVA, que:

“1º Las prestaciones de servicios se entenderánrealizadas en territorio vasco cuando se efec-túen desde dicho territorio.

2º Se exceptúan de lo dispuesto en el apartadoanterior, las prestaciones directamente relacio-nadas con bienes inmuebles, las cuales se en-tenderán realizadas en el País vasco cuandodichos bienes radiquen en territorio vasco.”

5. A tenor de tales preceptos es evidente, y así loreconoce expresamente la propuesta de contes-tación vinculante redactada por la Dirección Ge-neral de Tributos del Ministerio de Hacienda yAdministraciones Públicas, que la exacción delIVA de la consultante (que es una comunidad debienes titular de varios inmuebles todos ellos radi-cados en Bizkaia, alguno de los cuales está arren-dado como local de negocio, sin que conste querealice ninguna otra operación sujeta al IVA) co-rresponde de forma exclusiva a la DiputaciónForal de Bizkaia, en la medida en que las presta-ciones de servicios consistentes en el arrenda-miento de inmuebles sitos en Bizkaia seconsideran operaciones realizadas en Bizkaia y,por ende, la comunidad de bienes opera exclu-sivamente en Bizkaia.

6. El artículo 6.Uno del Concierto Económico dis-pone, en relación con la exacción del IRPF, que:

“El Impuesto sobre la Renta de las Personas Físi-cas es un tributo concertado de normativa au-tónoma. Su exacción corresponderá a laDiputación Foral competente por razón del te-rritorio cuando el contribuyente tenga su resi-dencia habitual en el País vasco.”

7. De conformidad con los transcritos artículos delConcierto Económico resulta que la Administra-ción Tributaria del Territorio Común no es compe-tente para exaccionar ni el IVA de la comunidadde bienes consultante, ni el IRPF del miembro dedicha comunidad con domicilio fiscal en el PaísVasco, en el Territorio Histórico de Bizkaia.