Embed Size (px)

Citation preview

in collaborazione con

PROGETTO DI INFORMAZIONE E SENSIBILIZZAZIONE DEGLI STAKEHOLDERS SULLE LINEE GUIDA OCSE E

SULLA RESPONSABILITÀ SOCIALE DI IMPRESA

1. Introduzione alla Responsabilità Sociale d’Impresa

RESPONSABILITA’ SOCIALE D’IMPRESA:DALLE LINEE GUIDA OCSE AGLI INTERESSI DEL TERRITORIO

Linee Guida Ocse e Responsabilità Sociale di Impresa 22

PROGRAMMAPROGRAMMA

Introduzione alla Responsabilità Sociale d’Impresa

Le nuove Linee Guida OCSE

Gli strumenti della RSI

Linee Guida Ocse e Responsabilità Sociale di Impresa 33

INTRODUZIONE ALLA RESPONSABILITA’ SOCIALE DI IMPRESA

Sommario– LE ORIGINI

– LE RAGIONI

– LE OPPORTUNITA’

– I CONCETTI

– LE TAPPE

– L’ACCOUNTABILITY

– LA LEGISLAZIONE

Linee Guida Ocse e Responsabilità Sociale di Impresa 44

LE ORIGINILE ORIGINI

• Anni Trenta, Germania: i bilanci di esercizio sono accompagnati da documenti di informazione sociale. Nel 1938 AEG pubblica il primo bilancio sociale.

• Anni Quaranta e Cinquanta: un momento di “pausa”.• Anni Sessanta, Stati Uniti: i movimenti dei consumatori e degli ambientalisti favoriscono la

diffusione del tema.• Anni Settanta: il dibattito si diffonde oltre a Stati Uniti e Germania, anche in Francia e Gran

Bretagna.1977, Francia: legge 769/’77 obbliga le imprese con almeno 750 dipendenti alla

rendicontazione sociale. La legge definisce anche contenuti e destinatari.1978, Italia: il Gruppo Merloni presenta il primo bilancio sociale.

• Anni Ottanta: in generale scarse iniziative in materia. In Italia è però proposto un disegno di legge sul bilancio sociale.

• Anni Novanta: sviluppo della rendicontazione sociale in tutti i paesi industrializzati. The Body Shop International realizza il primo bilancio sociale. Nel 1993 è pubblicato il regolamento Emas sull’adesione volontaria delle imprese del settore

industriale a un sistema comunitario di audit ambientale. Nel 1998 un gruppo di esperti creato su richiesta del Consiglio Europeo invita le imprese con

più di 1.000 dipendenti a pubblicare una relazione annuale sulle condizioni di occupazione e di lavoro, suggerendo la previa consultazione dei dipendenti e dei loro rappresentanti.

Linee Guida Ocse e Responsabilità Sociale di Impresa 55

LE ORIGINI/ANNI NOVANTALE ORIGINI/ANNI NOVANTA

I numerosi disastri ambientali, gli scandali finanziari, l’accresciuta sensibilitàdella collettività e la pressione delle organizzazioni non governative, spingono le aziende a una maggiore gestione dei rischi ambientali e sociali

Mucca pazza

Disastri ambientali

Cresce l’attenzione dei consumatori per sicurezza, qualità e provenienza dei prodotti

Le scelte di consumo sono sempre più legate a fattori intangibili e la reputazionediventa sempre più un fattore critico di successo

Lavoro minorile e

sfruttamento della

manodopera

Scandali finanziari

Linee Guida Ocse e Responsabilità Sociale di Impresa 66

LE ORIGINI/DUEMILALE ORIGINI/DUEMILA

• 2000, Lisbona: l’Unione Europea inserisce la CSR fra i suoi obiettivi strategici;

• 2001: pubblicazione del Libro Verde “Promuovere un quadro europeo per la responsabilitàsociale delle imprese” che prevede volontarietà, inclusione del punto di vista degli stakeholder, impatto sociale e ambientale;• 2002-2004: Forum stakeholder, 4 temi di lavoro relativi a comunicazione e trasparenza, PMI, crescita di consapevolezza e conoscenza, rafforzamento degli strumenti;• 2006 - Comunicazione della Commissione europea

“Il partenariato per la crescita e l’occupazione: fare dell’Europa un polo di eccellenza in materia di responsabilità sociale delle imprese”.

- Dopo alcuni anni la CE torna ad occuparsi di CSR;- “Partenariato” per attribuire maggiori responsabilità alle imprese;- Costituzione European Alliance for CSR, coordinata da CSR Europe, Business Europe

ed UEAPME (Associazione Europea degli Artigiani e delle PMI);- Presentazione toolbox della European Alliance - www.csreurope.org/toolbox

• 2007-2009: laboratori, 40 incontri multistakeholder per riflettere e trovare soluzioni su diverse aree.•2011: Comunicazione della Commissione Europea del 25.10.2011 - Una rinnovata strategia UE per la CSR 2011-2014

Linee Guida Ocse e Responsabilità Sociale di Impresa 77

LE RAGIONILE RAGIONI

•Lo sviluppo e l’evoluzione della rendicontazione sociale è la risposta alla crisi di legittimitàin cui sono cadute le imprese per effetto dei cambiamenti economici, sociali e culturali nei singoli paesi.La “crisi” però non si è manifestata ovunque con la stessa intensità: ecco perché s’è prodotto uno sviluppo differenziato della rendicontazione sociale (e della responsabilità sociale).

• Le scelte di consumo sono sempre più legate a fattori intangibili e la reputazione diventa sempre più un fattore critico di successo per le imprese. Cresce l’attenzione dei consumatori per sicurezza, qualità, provenienza dei prodotti, processi di produzione.

• I recenti disastri ambientali, l’accresciuta sensibilità della collettività e la pressione delle organizzazioni non governative, spingono le aziende a una maggiore gestione dei rischiambientali e sociali

Linee Guida Ocse e Responsabilità Sociale di Impresa 88

LE OPPORTUNITLE OPPORTUNITÀÀ

• Dall’alto al basso: esperienze isolate di imprenditori “illuminati” che comprendono il ruolo chiave che può svolgere un’azienda all’interno del contesto in cui opera (interventi volti al benessere dei dipendenti e della collettività che possono riverberarsi positivamente sull’organizzazione).

• Logica del buon governo: crisi del mito della perfettibilità del mercato (es. USA anni ‘70, scandali per corruzione e concussione - Lockheed Aircraft Company). Con etica d’impresa si intendono le regole di comportamento che l’azienda adotta per garantire il rispetto delle leggi e dei valori che l’azienda stessa definisce come propri requisiti comportamentali (identità e cultura).

• La “domanda” di RSI: l’opinione pubblica non “controlla più” l’operato aziendale (globalizzazione), diventa centrale il valore immateriale, la “reputazione” e il rapporto fiduciario. Non basta più conoscere il quanto ma anche il come valore e profitto sono realizzati.

Linee Guida Ocse e Responsabilità Sociale di Impresa 99

CONCETTI/REPUTAZIONE E FIDUCIACONCETTI/REPUTAZIONE E FIDUCIA

"La reputazione è il giudizio complessivo su un’organizzazione, dato da coloro che in modo diretto o indiretto ne influenzano l’operato (portatori di interesse)”.

La reputazione si basa sulla fiduciache l’impresa gode presso il mercato, i clienti, i fornitori, i dipendenti, le Istituzioni: sintetizza le aspettative sui futuri comportamenti dell'organizzazione.

Linee Guida Ocse e Responsabilità Sociale di Impresa 1010

CONCETTI/RESPONSABILITCONCETTI/RESPONSABILITÀÀ SOCIALE SOCIALE DD’’IMPRESAIMPRESA

La Responsabilità Sociale d’Impresa o Corporate (Social) Responsibility - CSR disciplina il rapporto tra impresa e parti interessate per il raggiungimento dei rispettivi obiettivi in materia di affari e rappresenta per la Pubblica Amministrazione una leva politica per il perseguimento dello sviluppo sostenibile.

“La responsabilità sociale d’impresa è la responsabilitàdelle imprese per il loro impatto sulla società”

Fonte: Comunicazione della Commissione Europea del 25.10.2011

Da parte delle imprese, la nuova definizione considera:1. prerequisiti, il rispetto della legge e degli accordi collettivi tra le parti sociali;2. necessaria, la realizzazione di un processo d’integrazione degli interessi ambientali, sociali, etici, dei

consumatori e sui diritti umani nelle strategie e nelle operazioni correnti, in stretta collaborazione con gli stakeholder, al fine di:

• massimizzare la creazione di valore per la proprietà, gli altri stakeholders e la società nel suo complesso (con approccio strategico e innovazione);

• minimizzare i possibili impatti avversi (con due diligence sui rischi)

“Con la Responsabilità Sociale di Impresa si intende un modello di governance allargata, in base al quale chi governa l'impresa ha responsabilità che si estendono dall'osservanza dei doveri fiduciari nei riguardi della proprietà ad analoghi doveri fiduciari nei riguardi, in generale, di tutti gli stakeholder”. (prof. Lorenzo Sacconi, 2005)

Linee Guida Ocse e Responsabilità Sociale di Impresa 1111

CONCETTI/SVILUPPO SOSTENIBILECONCETTI/SVILUPPO SOSTENIBILE

Dare una risposta imprenditoriale ai bisogni delle persone: cittadini e

consumatori.Redditività aziendale: efficacia ed

efficienza per un uso razionale delle risorse.

Operare con criteri di responsabilità verso tutti gli

stakeholder (interni ed esterni): soci, dipendenti,

consumatori, fornitori, comunità.

Salvaguardare il territorio e la natura; contenere i consumi energetici e

favorire il riuso e il riciclo.

L’equilibrio va ricercato su tre dimensioni:

Lo sviluppo sostenibile è una forma di sviluppo che non compromette la possibilità delle future generazioni di perdurare nello sviluppo, preservando la qualità e la quantità del patrimonio e delle riserve naturali.

L'obiettivo è di mantenere uno sviluppo economico compatibile con l‘equità sociale e gli ecosistemi, operante quindi in regime di equilibrio ambientale.Fonte: Rapporto Bruntland, 1987

Linee Guida Ocse e Responsabilità Sociale di Impresa 1212

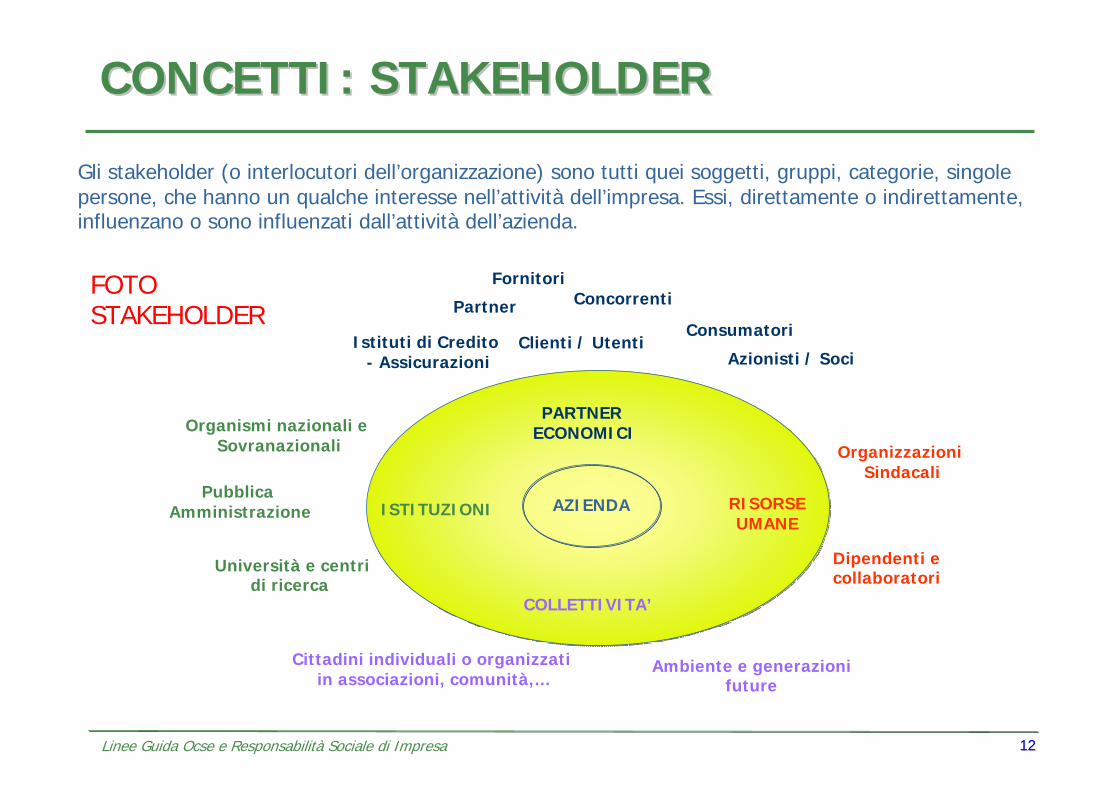

ISTITUZIONI

COLLETTIVITA’

PARTNER ECONOMICI

RISORSE UMANE

Organizzazioni Sindacali

Dipendenti e collaboratori

Università e centri di ricerca

Organismi nazionali e Sovranazionali

Cittadini individuali o organizzatiin associazioni, comunità,…

Pubblica Amministrazione

FornitoriConcorrenti

Clienti / UtentiAzionisti / Soci

CONCETTI: STAKEHOLDERCONCETTI: STAKEHOLDER

Partner

Ambiente e generazioni future

Consumatori

AZIENDA

Istituti di Credito- Assicurazioni

Gli stakeholder (o interlocutori dell’organizzazione) sono tutti quei soggetti, gruppi, categorie, singole persone, che hanno un qualche interesse nell’attività dell’impresa. Essi, direttamente o indirettamente, influenzano o sono influenzati dall’attività dell’azienda.

FOTO STAKEHOLDER

Linee Guida Ocse e Responsabilità Sociale di Impresa 1313

www.csreurope/toolboxwww.csreurope/toolbox

• Portale web dedicato alla documentazione di progetto

• Aree trattate:Integrated workplaceCapitale umanoProduzione sostenibile e consumoComunicazione e trasparenzaModelli di business rivoluzionari

• Ciascuna area dispone di case studies, strumenti di analisi e di approfondimento, esempi concreti e testimonianze di imprese che hanno affrontato il tema con successo

LE TAPPE DELLA CSR IN EUROPALE TAPPE DELLA CSR IN EUROPA

Linee Guida Ocse e Responsabilità Sociale di Impresa 1414

• Progetto CSR-SC e Set degli Indicatori – Ministero del Welfare- Set “modulare” di indicatori per la valutazione delle imprese di ogni dimensione- Social Commitment, per rendicontare l’impegno e le iniziative in materia di CSR (2003-2005)

• Ruolo di Unioncamere nella diffusione della cultura della CSR- Attivazione di Sportelli CSR su tutto il territorio nazionale

- Studi e ricerche, servizi informativi, attività di formazione, assistenza alle imprese e promozione della CSR

• Punto di Contatto Nazionale - Diffusione delle Linee Guida dell’OCSE- Istituito con Legge 273 del 12 dicembre 2002 presso il Ministero per lo Sviluppo Economico- Il PCN è l’organo competente a divulgare in Italia le Linee Guida OCSE destinate alle imprese multinazionali

• Agevolazioni INAIL per le aziende che investono nella CSR (mod.OT20-OT24)- Dal 2005 INAIL ha previsto un incentivo per quelle imprese che adottano comportamenti coerenti con i canoni della CSR

- L’incentivo riguarda la riduzione dell’aliquota contributiva pari al 15% per le posizioni contributive in essere da meno di due anni e a scalare per quelle meno recenti, a seconda delle dimensioni, dal 30% (fino a 10 dipendenti) al 7% (piùdi 500) e si riferisce agli interventi attuati nell’anno solare precedente a quello di presentazione della domanda.

LE TAPPE CSR IN ITALIALE TAPPE CSR IN ITALIA

ALCUNE INIZIATIVE ISTITUZIONALIALCUNE INIZIATIVE ISTITUZIONALI

Linee Guida Ocse e Responsabilità Sociale di Impresa 1515

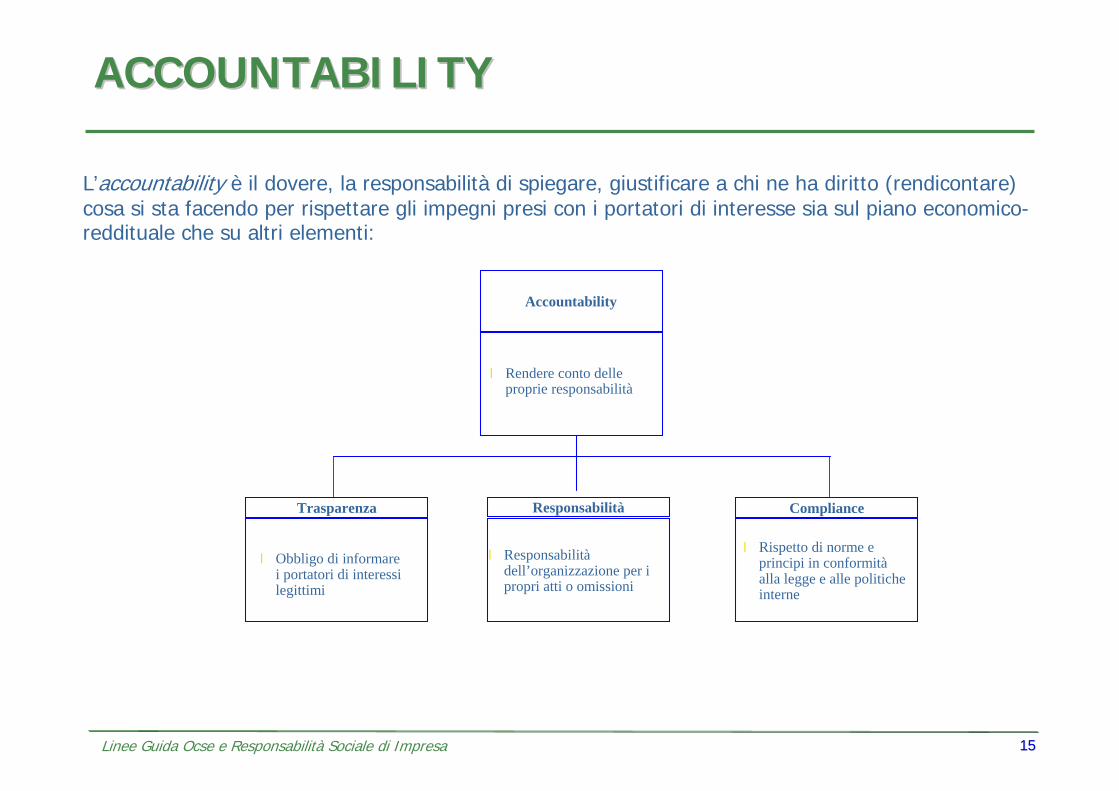

ACCOUNTABILITYACCOUNTABILITY

Accountability

Responsabilità Compliance

l Responsabilitàdell’organizzazione per i propri atti o omissioni

l Obbligo di informare i portatori di interessi legittimi

Trasparenza

l Rispetto di norme e principi in conformitàalla legge e alle politiche interne

l Rendere conto delle proprie responsabilità

L’accountability è il dovere, la responsabilità di spiegare, giustificare a chi ne ha diritto (rendicontare) cosa si sta facendo per rispettare gli impegni presi con i portatori di interesse sia sul piano economico-reddituale che su altri elementi:

Linee Guida Ocse e Responsabilità Sociale di Impresa 1616

LA LEGISLAZIONE/1LA LEGISLAZIONE/1

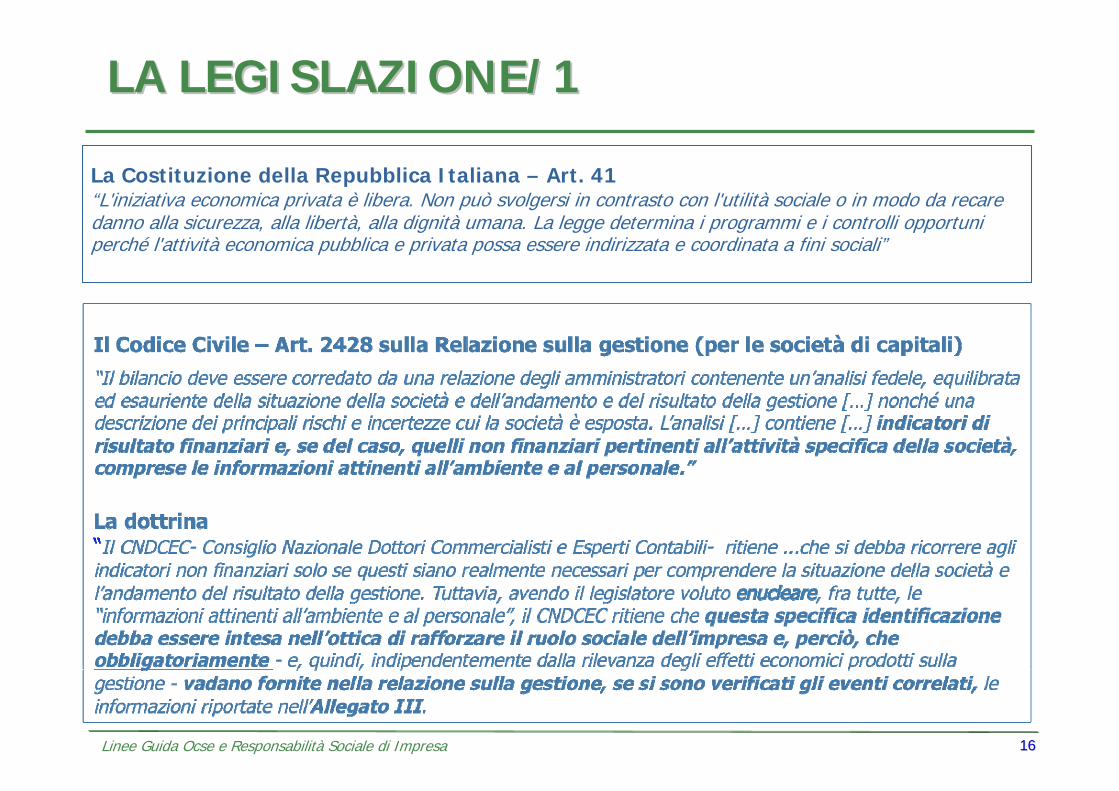

La Costituzione della Repubblica Italiana – Art. 41“L'iniziativa economica privata è libera. Non può svolgersi in contrasto con l'utilità sociale o in modo da recare danno alla sicurezza, alla libertà, alla dignità umana. La legge determina i programmi e i controlli opportuni perché l'attività economica pubblica e privata possa essere indirizzata e coordinata a fini sociali”

Linee Guida Ocse e Responsabilità Sociale di Impresa 1717

LA LEGISLAZIONE/2LA LEGISLAZIONE/2

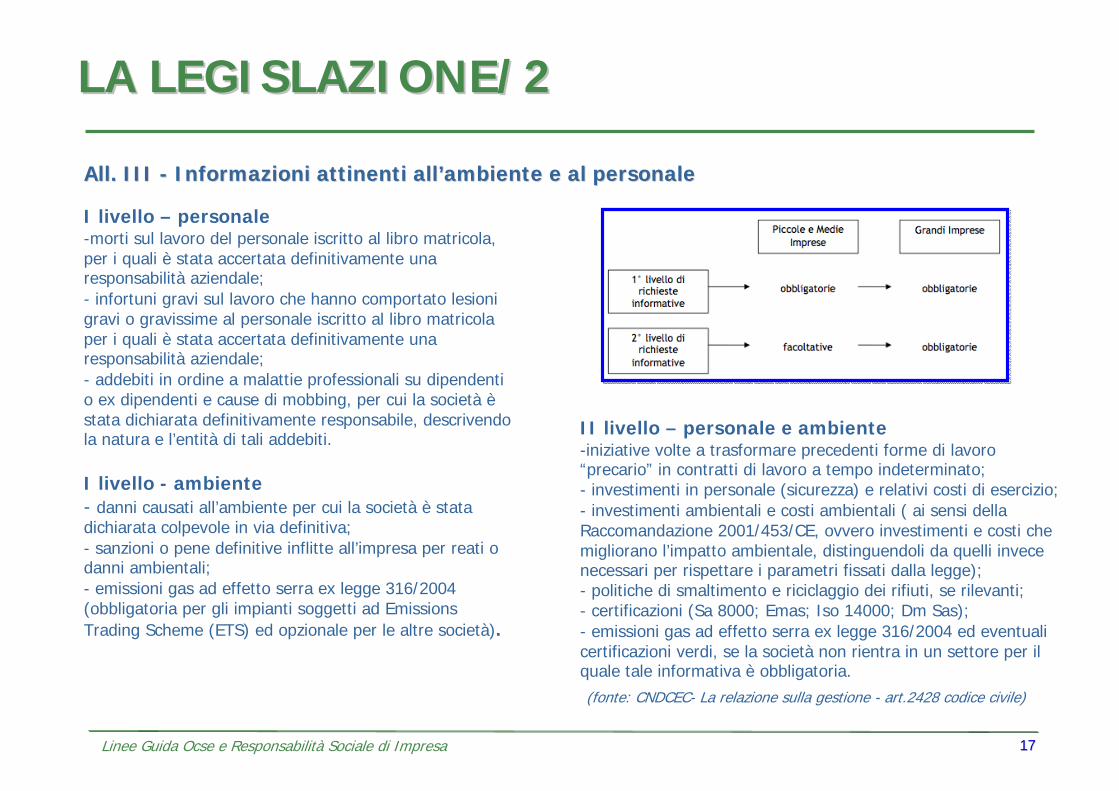

I livello – personale-morti sul lavoro del personale iscritto al libro matricola, per i quali è stata accertata definitivamente una responsabilità aziendale;- infortuni gravi sul lavoro che hanno comportato lesioni gravi o gravissime al personale iscritto al libro matricola per i quali è stata accertata definitivamente una responsabilità aziendale; - addebiti in ordine a malattie professionali su dipendenti o ex dipendenti e cause di mobbing, per cui la società èstata dichiarata definitivamente responsabile, descrivendo la natura e l’entità di tali addebiti.

I livello - ambiente- danni causati all’ambiente per cui la società è stata dichiarata colpevole in via definitiva; - sanzioni o pene definitive inflitte all’impresa per reati o danni ambientali; - emissioni gas ad effetto serra ex legge 316/2004 (obbligatoria per gli impianti soggetti ad Emissions Trading Scheme (ETS) ed opzionale per le altre società).

II livello – personale e ambiente -iniziative volte a trasformare precedenti forme di lavoro “precario” in contratti di lavoro a tempo indeterminato; - investimenti in personale (sicurezza) e relativi costi di esercizio; - investimenti ambientali e costi ambientali ( ai sensi della Raccomandazione 2001/453/CE, ovvero investimenti e costi che migliorano l’impatto ambientale, distinguendoli da quelli invece necessari per rispettare i parametri fissati dalla legge); - politiche di smaltimento e riciclaggio dei rifiuti, se rilevanti; - certificazioni (Sa 8000; Emas; Iso 14000; Dm Sas); - emissioni gas ad effetto serra ex legge 316/2004 ed eventuali certificazioni verdi, se la società non rientra in un settore per il quale tale informativa è obbligatoria. (fonte: CNDCEC- La relazione sulla gestione - art.2428 codice civile)

All. III All. III -- Informazioni attinenti allInformazioni attinenti all’’ambiente e al personaleambiente e al personale

Linee Guida Ocse e Responsabilità Sociale di Impresa 1818

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso il MERCATO E I CLIENTIVerso il MERCATO E I CLIENTI

• È onesta e integra nelle trattative• Fornisce informazioni complete in merito al prodotto o

servizio • Onora le promesse • Evita false dichiarazioni o altre forme di marketing

irresponsabile• Risponde ai reclami • Considera gli interessi sociali, ambientali ed etici dei

clienti, oltre a quelli di natura commerciale • Gestisce l'impatto sociale ed ambientale del prodotto o

del servizio • Previene il rischio di abuso dei propri prodotti/servizi• È trasparente• È favorevole a standard volontari

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 1919

• Investe in salute e sicurezza• Rispetta le leggi, i regolamenti ed i contratti• Investe in formazione e aggiornamento• È aperta al confronto con le organizzazioni sindacali• Informa i dipendenti sull'andamento dell'impresa e su

altre tematiche di interesse aziendale• Ascolta e coinvolge il personale• Promuove la parità di opportunità per tutto il

personale a prescindere dal sesso, razza, età, disabilità, orientamento sessuale e la religione

• Attua misure di conciliazione vita-lavoro • È attenta a sviluppare un buon clima aziendale

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso i LAVORATORIVerso i LAVORATORI

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 2020

• Rispetta la normativa in materia• Si preoccupa di verificare e valutazione l'impatto su

ambiente e territorio• Impiega correttamente le materie prime• Gestisce correttamente lo smaltimento dei rifiuti e il

riciclaggio• Riduce le emissioni nocive • Risparmia l’energia e utilizza fonti rinnovabili• È attenta alla biodiversità• Gestisce il ciclo di vita del prodotto (smaltimenti, resi, etc)• Innova e investe in tecnologie ambientali• Adotta soluzioni sostenibili, relativamente al proprio ciclo

produttivo (trasporti, packaging, etc.)

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso LVerso L’’AMBIENTEAMBIENTE

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 2121

• Seleziona e valuta i fornitori anche con criteri di sostenibilità sociale ed ambientale

• Gestisce attivamente la supply chain, promuovendo il miglioramento nei processi aziendali gestiti dai fornitori

• Identifica e riduce i rischi lungo la filiera che possono influire sul funzionamento dell'azienda

• tratta i fornitori come partner: dialogo aperto e onesto, rispetto dei contratti, scambi di informazioni, obiettivi chiari

Nota: GDO, Banche, Grandi marchi ecc. hanno forte effetto volano quando chiedono rispetto requisiti etici (BRC, SA8000, Dlgs231…)

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso i FORNITORIVerso i FORNITORI

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 2222

• Rispetta la normativa • Collabora e si confronta con le autorità,

individualmente e in associazione con altre imprese

• Adotta comportamenti corretti nei confronti del fisco

• Si confronta con la legislazione o la regolamentazione, in modo da contribuire a servire l'interesse pubblico

• Partecipa alle iniziative delle autorità locali su tematiche di sviluppo locale

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso GLI ENTI PUBBLICIVerso GLI ENTI PUBBLICI

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 2323

• promuove relazioni e iniziative verso la comunità locale e il territorio in cui opera e interagisce (iniziative di sponsorizzazioni di eventi sportivi e culturali locali, partnership con istituzioni, università, scuole, associazioni, etc)

• Apporta soluzioni innovative ad eventuali problemi / opportunità che più si adattano allo specifico contesto sociale ed ambientale

• Si preoccupa degli impatti del proprio business sulla comunità locale, li gestisce, li rendiconta

• Supporta la crescita professionale degli studenti e delle persone che si affacciano al lavoro

Come si comporta unCome si comporta un’’impresa responsabile?impresa responsabile?Verso LA SOCIETAVerso LA SOCIETA’’--COLLETTIVITACOLLETTIVITA’’

Fonte: C.Luison e M.Caputo, Capitalismo di Persone, Unindustria Bologna (2010)

ESEMPIESEMPI

Linee Guida Ocse e Responsabilità Sociale di Impresa 2424

Clienti e utentiClienti e utenti

Fornitori e partnersFornitori e partners

PersonalePersonale

Pubblica AmministrazionePubblica Amministrazione

•Attrazione dei migliori collaboratori del territorio•Fidelizzazione del personale•Senso di appartenenza e spirito di squadra•Condivisione di valori e morale più alto•Aumento delle capacità della produttività•Diminuzione conflittualità

•Aumento customer satisfaction•Migliore posizione del marchio e aumento della qualità percepita del brand aziendale • Possibilità di rispondere alle esigenze di nuovi clienti•Rispetto degli standard di qualitàsempre più particolari•Miglioramento nelle modalità e tempistiche dei pagamenti•Maggiore fidelizzazione

•Aumento della fiducia da parte della comunità•Rafforzamento dell’immagine, della reputazione aziendale: legittimazione ad operare•Sviluppo di ricerche con scuole e istituzioni scientifiche

AmbienteAmbiente•Minori costi per lo smaltimento rifiuti e per le emissioni di gas a effetto serra•Risparmio energetico e idrico

•Migliore dialogo e opportunità di collaborazione con la PA(Comune, Provincia, Regione,e tc)•Legittimazione ad operare e snellimento burocratico•Riduzione dei controlli da parte degli organismi pubblici•Vantaggi nell’aggiudicamento di contratti e appalti (es. Regione Toscana)

•Minori costi di transazione•Aumento della correttezza negoziale•Possibilità di collaborazioni durature e solide

•Aumento della fiducia nel management•Opportunità di abbassare il costo del capitale•Riduzione dei rischi •Modelli di gestione più manageriali e meno legato alle vicende familiari

VANTAGGI DAGLI STAKEHOLDERVANTAGGI DAGLI STAKEHOLDER PER PER LL’’IMPRESA SOCIALMENTE RESPONSABILEIMPRESA SOCIALMENTE RESPONSABILE

ComunitComunitàà

IMPRESA IMPRESA SOCIALMENTE SOCIALMENTE RESPONSABILERESPONSABILE

Azionisti e imprenditoriAzionisti e imprenditori

Linee Guida Ocse e Responsabilità Sociale di Impresa 2525

Clienti e utentiClienti e utenti

ComunitComunitàà

Fornitori e partnersFornitori e partners

PersonalePersonale

Pubblica AmministrazionePubblica Amministrazione

AmbienteAmbiente

Azionisti e imprenditoriAzionisti e imprenditori•Aumento della redditività•Migliore continuità dell’azienda•Maggiori possibilità di successo imprenditoriale•Migliori performance economico- finanziarie nel medio-lungo periodo•Maggiori capacità di innovazione

•Ambiente di lavoro migliore e più sicuro•Orgoglio e spirito di squadra•Maggiore attenzione alla equa retribuzione e alla crescita professionale•Migliore equilibrio tra vita lavorativa e privata•Coinvolgimento nei processi decisionali

•Migliore qualità reale dei prodotti e dei servizi •Migliore comprensione dell’azienda •Maggiore consapevolezza dei processi di produzione/erogazione dei prodotti/servizi•Più facile accesso alle informazioni e ottenimento di risposte

•Entrate fiscali più eque•Condivisione di progetti di reciproca utilità•Minori costi di controllo e vigilanza •Opportunità di investimenti per lo sviluppo del territorio

•Contributi di competenze qualificate e progettualità•Sviluppo indiretto dell’economia (indotto)•Supporto alle Associazioni locali•Sponsorizzazioni ad iniziative territoriali (sport, cultura, arte, ecc.)•Innovazione tecnologica e scientifica

•Rispetto dei tempi e modi di pagamento•Miglioramento delle relazioni verso vere e proprie partnership

•Minori emissioni inquinanti e effetti negativi•Tutela e conservazione del patrimonio ambientale•Uso corretto delle risorse naturali

IMPRESA IMPRESA SOCIALMENTE SOCIALMENTE RESPONSABILERESPONSABILE

VANTAGGI PER GLI STAKEHOLDER VANTAGGI PER GLI STAKEHOLDER DALLDALL’’IMPRESA SOCIALMENTE RESPONSABILEIMPRESA SOCIALMENTE RESPONSABILE