Embed Size (px)

DESCRIPTION

Informacion importante

Citation preview

EDITORIAL: Instituto Veracruzano de la Educación Profesional 4° EDICIÓN. Revista mensual N° 4 Fecha: 30/Abril/2012 CORDINADOR RESPONSABLE: LEM. Mónica Anilú Reséndiz Pérez COLUMNISTAS: Lic. Helena del Carmen Zapata Lara LEM. Mónica Anilú Reséndiz Pérez

CONTÁCTANOS: Calle Adolfo López Mateos Nº 410, Col. Frutos de la Revolución Ciudad de Coatzacoalcos, ver. Tel. Oficina: (921) 214-68-58 [email protected] www.ivepcoatza.com

Introducción

Distinguidos clientes y público en general a nombre del Instituto Veracruzano de la Educación Profesional S.C. junto con el equipo de Corporativo de Asesores y de Auditores S.C. le damos la más cordial bienvenida a la segunda edición de esta revista. . Nuestro interés primordial es mantenerlo informado de diversos temas importantes, que lo ayuden en la toma de decisiones dentro de su empresa en las situaciones que acontecen día a día y que son un reto para seguir adelante y mantenerse en el mercado. Esperamos que esta revista empresarial sea de su agrado e interés y que pueda alcanzar las expectativas que usted como profesionista busca diariamente para el logro de sus objetivos.

L.C.C. Sergio Jiménez Domínguez

1

2

1.- CONTABILIDAD FISCAL.

Uso de la información financiera: Usuarios internos y externos. Pág. 3

Contenido

3.- COMUNICADO .

Eliminación de la proporcionalidad en la retención y entero de descuentos. Pág. 7

4.- INFORMACIÓN GENERAL Pág. 9

2.- MERCADOTECNIA

Las 4 P’S. Pág. 5

Por: Lic. Helena del Carmen Zapata L.

En la actualidad, las empresas no

pueden competir si no cuentan con

sistemas de información eficientes,

entre ellos destaca el sistema de

contabilidad. Sólo mediante la

información proporcionada por el

sistema contable es posible tomar

decisiones adecuadas.

Básicamente, las decisiones que se

toman en los negocios se refieren a

cómo se obtienen y como se utilizan

los recursos. Para la obtención de

estos últimos existen dos fuentes

principales: los recursos provenientes

de la operación del negocio, lo que

implica decisiones de operación, y los

recursos que aportan los socios, o

bien los obtenidos mediante

préstamos bancarios, que lleva a

decisiones relativas al financiamiento.

Finalmente, el uso de los recursos

implica tomar decisiones

correspondientes a la inversión.

Veamos algunos ejemplos de estos

tipos de decisiones de negocios:

Decisiones de operación: Las

actividades tales como la producción y

venta de bienes o la prestación de

servicios y otras más, son propias de

la operación del negocio. Algunas

interrogantes al respecto son:

¿Cuál es el monto de ventas que

generó el negocio?

¿Cuál es el costo de la mercancía

vendida, producida o de los servicios

realizados?

. ¿Cuál es el margen de utilidad?

¿Cuál es el rendimiento del capital

invertido por los accionistas?

Decisiones de financiamiento: Un

negocio requiere de financiamiento

para comenzar a operar y continuar de

acuerdo con sus planes. Algunos

ejemplos de este tipo de decisiones

son:

¿Cuál es la proporción de deuda con

respecto al capital aportado por los

accionistas?

¿Cuál opción de financiamiento es

más conveniente?

Decisiones de inversión: Estas

decisiones implican la adquisición de

nuevos bienes como terrenos,

maquinaria, equipo de transporte, etc.

Ejemplos de este tipo de decisiones

son:

¿Cuántos recursos se tienen

invertidos en maquinaria y equipo?

¿Es conveniente comprar maquinaria

adicional para aumentar las ventas?

¿Qué alternativa de inversión es la que

más conviene al negocio?

USOS DE LA INFORMACIÓN FINANCIERA:

3

Lo anterior es tan sólo una breve

muestra de los diferentes tipos de

decisiones que se pueden tomar

basándose en la información

proporcionada por el sistema de

información contable, cuyo fin no es

sólo generar información, sino que

ésta sea aprovechada para lograr la

meta del negocio y para realizar los

objetivos, planes y proyectos de los

distintos usuarios de la misma, tanto

internos como externos.

Sólo así se le puede dar a la

información financiera un sentido y un

uso verdaderamente útil: un uso

estratégico. Al darle este tipo de uso a

la información financiera se percibirá

inmediatamente que ésta apoya la

estrategia de la organización y será

también una poderosa herramienta de

competitividad para los negocios.

Tipos de usuarios

Con el objetivo de conocer los usos

que los diferentes usuarios le dan a la

información contable, es importante

identificar los distintos segmentos de

usuarios a quienes pretende servir la

contabilidad.

Esencialmente la información que

proporciona el sistema de contabilidad

tiene por objetivo cubrir las

necesidades de dos diferentes tipos

de usuarios: los externos y los

internos.

Entre los principales se encuentran los

siguiente‘

Inversionistas presentes

(accionistas).

Inversionistas potenciales.

Acreedores.

Proveedores y otros acreedores

comerciales.

Clientes

Empleados

Órganos de revisión internos o

externos.

Gobiernos

Organismos públicos de

supervisión financiera.

Analistas e intermediarios

financieros.

Usuarios de gobierno corporativo.

Público en general.

USUARIOS INTERNOS Y EXTERNOS

4

Por: LEM. Mónica A. Reséndiz

Para vender un producto en el mercado

es necesario conocer algunos conceptos

básicos de mercadotecnia como

son: las 4p´s. También conocidas

como la mezcla de mercadotecnia.

Las 4p´s pueden ser consideradas como

las variables o herramientas con las que

cuenta un especialista en marketing para

lograr los objetivos de la compañía.

Si bien, es cierto que muchas Pymes

logran vender sus productos sin haber

realizado un estudio detallado de su

mercado, se considera que no está de

más dedicar un espacio y tiempo al

desarrollo de estas herramientas que en

un futuro nos permitirán conocer a

detalle a nuestros clientes y su

comportamiento.

Estas herramientas pueden ser

utilizadas antes de iniciar un negocio, o

lanzar un nuevo producto o servicio al

mercado.

A continuación, explico en qué consisten

cada una de ellas.

Las 4´p de del Marketing

PRODUCTO: Es todo aquello

(tangible o intangible) que se ofrece a

un mercado para su adquisición, uso

o consumo y que puede satisfacer una

necesidad o un deseo.

Puede llamarse producto a objetos

materiales o bienes, servicios, personas,

lugares, organizaciones o ideas. Algunas

preguntas que te pueden servir para

definir a detalle tu producto son:

¿Qué vendo?

¿Qué características tiene mi

producto? y ¿Cuáles son las beneficios

que se obtiene de cada una de ellas?

Qué necesidades satisface mi

producto?

¿Proporciona valor agregado? y ¿Qué

valor agregado proporciona mi

producto?

PRECIO. Es principalmente el monto

monetario de intercambio asociado a la

transacción (aunque también se paga

con tiempo o esfuerzo). Sin embargo,

incluye: forma de pago (efectivo,

cheque, tarjeta, etc.), crédito (directo,

con documento, plazo, etc.),

descuentos pronto pago, volumen,

recargos, etc. Este a su vez, es el que

se plantea por medio de una

investigación de mercados previa, la

cual, definirá el precio que se le asignará

al entrar al mercado.

Hay que destacar que el precio es el

único elemento del mix de Marketing que

proporciona ingresos, pues los otros

componentes únicamente producen

costes. Por otro lado, se debe saber que

el precio va íntimamente ligado a

la sensación de calidad del producto (así

como su exclusividad).

5

¿Cuánto estarían dispuestos a pagar por

él?

¿Qué utilidad es la que deseo obtener?

¿Cuáles son los costos de producto,

plaza y promoción?

¿Cuánto cuestan los productos de la

competencia?

¿Deseo está por encima o por debajo

del precio de la competencia?

¿Aplicaré descuentos?

PLAZA. En este caso se define como

dónde comercializar el producto o el

servicio que se le ofrece (elemento

imprescindible para que el producto sea

accesible para el consumidor).

Considera el manejo efectivo del canal

de distribución, debiendo lograrse que el

producto llegue al lugar adecuado, en el

momento adecuado y en las condiciones

adecuadas. Inicialmente, dependía de

los fabricantes y ahora depende de ella

misma.

¿Cómo les haré llegar mis productos a

mis clientes?

¿Utilizaré venta directa o distribuidores?

¿Venta en tiendas o bodega?

¿Dónde se ubica mi local comercial?

¿Es fácil accesar a él?

¿Realizaré venta en línea?

PROMOCIÓN. Es comunicar, informar

y persuadir al cliente y otros

interesados sobre la empresa, sus

productos, y ofertas, para el logro de

los objetivos organizacionales. La

mezcla de promoción está constituida

por Promoción de ventas, Fuerza de

venta o Venta personal, Publicidad

y Relaciones Públicas, y Comunicación

Interactiva.

¿Cómo lo conocerán y comprarán los

clientes?

¿Qué medios utilizar más mi público

objetivo?

¿Qué medios utilizaré para darlo a

conocer?

¿Desarrollar una página de internet?

¿realizar el marketing?

¿Utilizaré medios tradicionales radio,

televisión y periódicos?

o por debajo del precio de la

competencia?

¿Aplicaré descuentos?

Conclusión:

La mezcla de mercadotecnia es uno de

los elementos tácticos más importantes

de la mercadotecnia moderna y cuya

clasificación de herramientas o variables

(las 4 P'S) se ha constituido durante

muchos años en la estructura básica de

diversos planes de marketing, tanto de

grandes, medianas como de pequeñas

empresas.

6

Estimado empresario.

En afán de mejorar el cumplimiento de pagos de amortizaciones de crédito en

beneficio de los trabajadores, te informamos que –con base en el artículo 47

del reglamento- las retenciones correspondientes a créditos en tasa fija o

en pesos, deberán ser realizadas sin considerar reducciones

proporcionales por efectos de incapacidad y ausentismo del trabajo.

Esto aplica a partir del tercer bimestre de 2012 (mayo-junio) derivado de las

modificaciones al reglamento de inscripción, Pago de Aportaciones y Entero de

Descuentos al Infonavit, publicadas en el Diario Oficial de la Federación el

pasado 10 de febrero.

Lo anterior operará solo tratándose de trabajadores con salario base de

aportación mayor a un salario mínimo y cuyas percepciones en el periodo,

después de aplicar los descuentos de ley con precedencia sobre la

amortización, alcancen a cubrir al menos parcialmente el monto de la

amortización.

7

ELIMINACIÓN DE LA PROPORCIONALIDAD EN LA RETENCIÓN Y ENTERO DE DESCUENTOS

Adicionalmente, te informamos que para el pago correspondiente al tercer

bimestre mencionado, que vencerá el 17 de julio, el Sistema Único de

Autodeterminación (SUA) habrá sido modificado (versión 3.3.4) de acuerdo a

lo descrito en el párrafo anterior, de manera que dicho sistema ya no realizará

el cálculo automático de reducción de amortización por efecto de ausentismo e

incapacidad, situación que también será considerada de manera acorde para

la determinación de diferencias y emisión de requerimientos.

Contamos con tu colaboración en la implantación de esta medida, que

redundara en beneficio de tus trabajadores acreditados al evitar que por

efectos de pago incompletos de amortizaciones de crédito, se generen

intereses adicionales.

Para dudas, aclaraciones o asesoría, dirígete a Atención y comunicación

empresarial, en el portal www.infonavit.org.mx sección Empresarios, menú

en Servicios en Línea.

No olvides dejarnos tus datos de manera correcta para pode mantenerte

informado y proporcionarte el servicio que mereces.

Infonavit lo logra contigo.

8

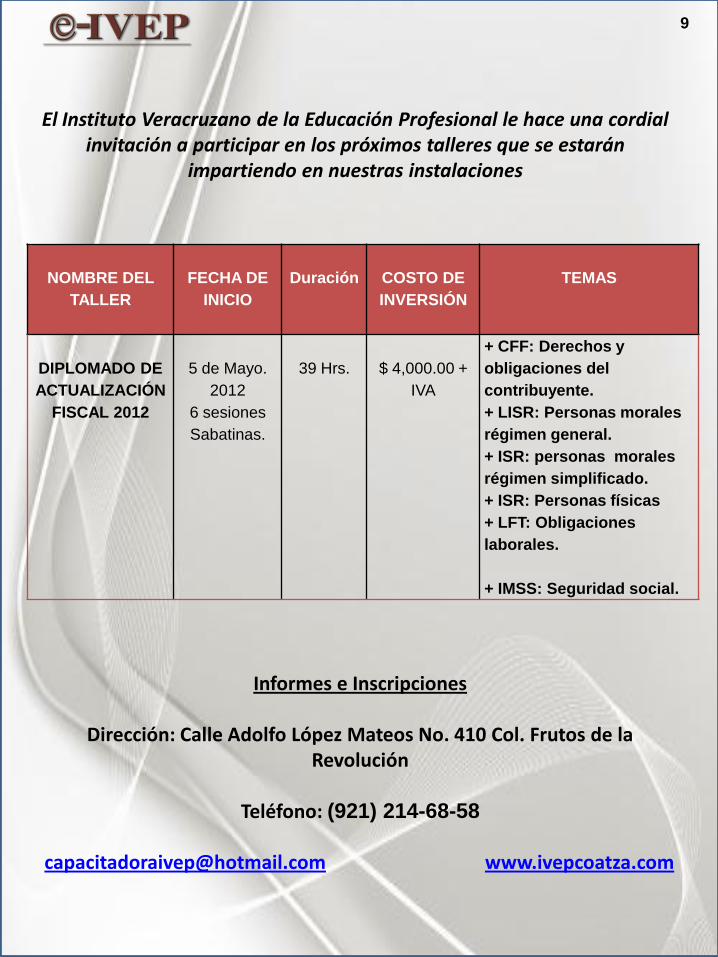

El Instituto Veracruzano de la Educación Profesional le hace una cordial invitación a participar en los próximos talleres que se estarán

impartiendo en nuestras instalaciones

Informes e Inscripciones

Dirección: Calle Adolfo López Mateos No. 410 Col. Frutos de la Revolución

Teléfono: (921) 214-68-58

[email protected] www.ivepcoatza.com

NOMBRE DEL

TALLER

FECHA DE

INICIO

Duración

COSTO DE

INVERSIÓN

TEMAS

DIPLOMADO DE

ACTUALIZACIÓN

FISCAL 2012

5 de Mayo.

2012

6 sesiones

Sabatinas.

39 Hrs.

$ 4,000.00 +

IVA

+ CFF: Derechos y

obligaciones del

contribuyente.

+ LISR: Personas morales

régimen general.

+ ISR: personas morales

régimen simplificado.

+ ISR: Personas físicas

+ LFT: Obligaciones

laborales.

+ IMSS: Seguridad social.

9