Embed Size (px)

Citation preview

도시계획학 석사학위논문

사회적 경제 조직의 임대주택 개발

정책의 적정성

- 재무적타당성 분석을 통하여 -

2018 년 2 월

서울대학교 대학원

환경계획학과 도시및지역계획 전공

조 성 문

사회적 경제조직의 임대주택 개발

정책의 적정성

- 재무적 타당성 분석을 통하여 -

지도교수 김 경 민

이 논문을 도시계획학 석사 학위논문으로 제출함

2017 년 10 월

서울대학교 대학원

환경계획학과 도시 및 지역계획 전공

조 성 문

조성문의 석사 학위논문을 인준함

2017 년 12 월

위 원 장 이 영 성 (인)

부위원장 김 영 규 (인)

위 원 김 경 민 (인)

- i -

국문초록

본 연구는 서울시 토지임대부 사회주택을 대상으로 정책적 혜

택이 적정한지 분석하였다. 먼저, 토지임대부 사회주택 사례에 근

거하여 시나리오 별로 재무적 타당성 분석을 실시한 뒤, 임대료

수준을 어느 정도까지 낮추어도 재무적 타당성이 있는지 민감도

분석을 실시하였다. 이를 통해 제도의 혜택을 파악하고, 타당성이

있는지 분석하고 과연 그 정도가 적정한지 결론을 도출하였다.

사회적 기업 또는 협동조합과 같은 사회적 경제 조직은 정책적

보조가 없으면 임대주택을 개발하기 어렵다. 따라서 정책적으로

재정 지원, 토지, 인력 등의 보조를 통해 비영리 임대주택을 공급

한다. 이를 통해 장기적인 수익성이 보장되어야 한다. 그러나 한편

으로 공공 재원을 민간 영역에 투입하기 때문에 적정한 수준의 제

도적 혜택이 지원되어야 한다. 민간 영역의 재원을 활용한 공공

임대주택 공급의 정책적 목표는 주거취약계층이 안정적으로 주택

에 거주할 수 있도록 돕는 것이다. 서울시 토지임대부 사회주택은

임대료 규제와 거주기간 보장을 통해서 입주자가 안정적으로 거주

할 수 있는 제도적 장치를 두었다. 그러나 서울시가 토지를 매입

하는 비용과 입주자에게 돌아가는 임대료 할인을 비교하여 과연

이것이 현재 수준이 적정한지 논의할 필요가 있다.

서울시 토지임대부 사회주택 사례에 근거하여 시나리오를 가정

하고 각 시나리오 별로 타당성 분석을 실시하였다. 토지를 직접

매입하여 공급하는 경우와 정책을 활용하여 토지를 임대하여 공급

하는 경우로 구분하여 분석하였다. 분석 결과, 모든 시나리오에서

순현재가치, 내부수익률, 수익성지수가 타당성이 있었다. 그러나

사업연도별 현금흐름을 보았을 때, 토지임대 방식이 전체 사업기

- ii -

간 내에 현금흐름을 안정적으로 관리할 수 있는 방안이며 사업적

으로 타당성도 확보되었다.

그러나 임대주택의 높은 보증금비율은 사업자가 재투자를 할

경우에 리스크가 될 수 있으며, 사업 종료 후 입주자가 상환을 받

을 수 있는 방법에 대한 제도적 장치가 필요하다. 따라서 추가적

으로 민감도 분석을 통해서 보증금 비율과 임대료 수준에 대해 비

영리 임대주택 사업의 타당성을 분석하였다. 분석 결과, 보증금 비

율을 20%까지 낮추어도 재무적 타당성이 있는 것으로 나타났으며,

임대료 수준을 주변 시세 대비 60%까지 낮추어도 재무적 타당성

이 있는 것으로 나타났다.

토지임대, 기금지원 등의 정책적 보조를 통해 사업을 운영할

경우, 궁극적인 정책수혜 대상인 입주자에게 응당히 혜택이 돌아

가야 할 것이다. 그러나 현행 주변 시세대비 80%는 토지가격 대비

약 32% 정도를 임대료 할인으로 입주자에게 혜택을 제공한다. 재

무적 타당성을 갖추면서 정책 목표에 부합하기 위해서는 적어도

60%까지 임대료를 낮추어 토지가격 대비 약 65% 정도 임대료를

할인할 수 있다.

본 연구는 재무적 타당성 분석을 통해서 서울시 토지임대부 사

회주택의 사례를 시나리오 별로 분석하였다. 또한 민감도 분석을

통해 타당성을 갖추면서 정책의 공공성을 제고할 수 있는 방안을

시사한다. 사회적 경제 조직에 의한 비영리 임대주택 공급을 안정

적으로 확디해기 위해서 보증금 비율, 보증금 재투자 리스크 관리,

임대료 규제 등의 추가적인 논의가 필요하다.

주요어 : 공공 임대주택, 비영리 임대주택, 토지임대부 사회주택, 사회적

경제, 재무적 타당성

학 번 : 2015-24816

- iii -

목 차

Ⅰ. 서론 ········································································· 1

1. 연구배경 및 목적 ································································ 1

1) 연구의 배경··········································································· 1

2) 연구의 목적··········································································· 4

2. 연구의 범위 ·········································································· 5

3. 연구의 방법 ·········································································· 6

Ⅱ. 이론적 배경 및 선행연구의 고찰 ····················· 7

1. 비영리 임대주택 공급 주체에 관한 연구 ······················ 7

1) 비영리 조직: 정부실패와 자발성 실패 ···························· 7

2) 사회적 경제 조직································································· 9

3) 새로운 공급주체에 대한 고찰··········································· 10

2. 임대주택 사업의 타당성 분석 ·········································· 14

1) 재무적 타당성 분석····························································· 14

2) 할인현금흐름 분석방법 ······················································· 15

3) 임대주택 사업에 대한 경제성 분석 연구······················· 18

3. 선행연구와의 차별성 ·························································· 20

Ⅲ. 사회적 경제 조직의 임대주택 개발 정책 ······· 21

1. 사회적 경제 조직의 제도적 환경 ···································· 21

1) 사회적 기업 현황································································· 21

2) 협동조합 현황······································································· 24

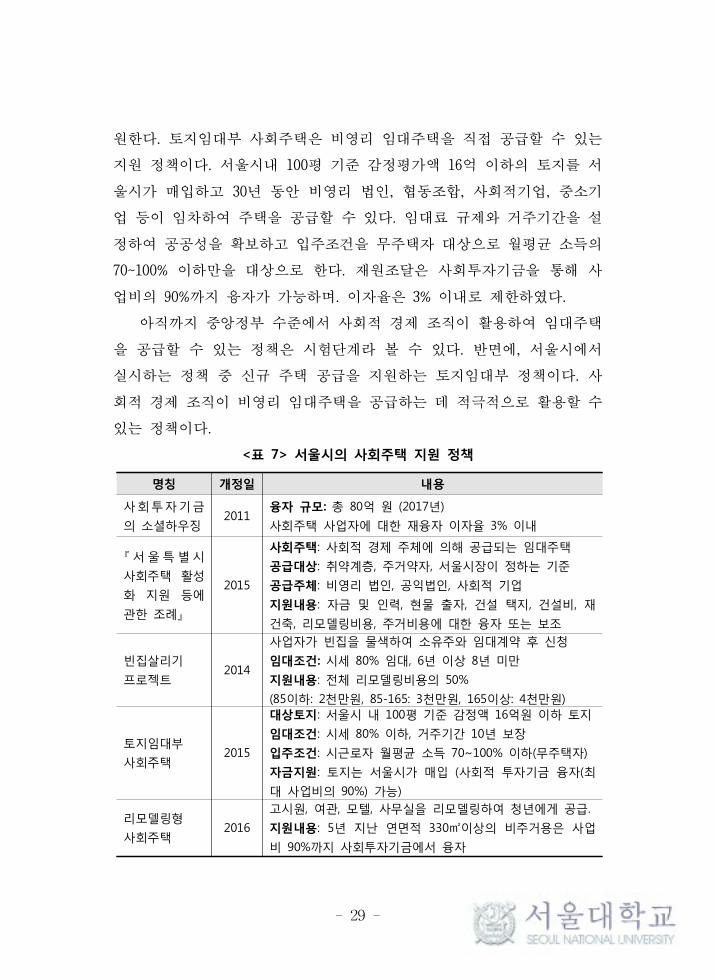

2. 사회적 경제 조직에 의한 비영리 임대주택 공급 정책 27

1) 중앙정부와 지방정부의 정책 현황 ··································· 27

- iv -

3. 서울시 토지임대부 사회주택 정책 ·································· 30

1) 사업구조················································································· 30

2) 현황과 사례··········································································· 32

3) 토지임대부 사회주택 개발 과정의 문제점····················· 35

Ⅳ. 토지임대부 사회주택 개발의 재무적 타당성··· 39

1. 타당성 분석 개요 ································································ 39

1) 사례 선정 및 시나리오 설정············································· 39

2) 기준정보 설정······································································· 43

2. 분석 결과 ·············································································· 46

1) 시나리오 분석······································································· 46

2) 민감도 분석··········································································· 57

3. 소결: 공공성을 제고하기 위하여···································· 64

Ⅴ. 결론··········································································· 66

1. 연구의 요약 ·········································································· 66

2. 연구의 시사점과 한계 ························································ 68

참고문헌 ········································································· 69

부록 ················································································· 72

ABSTRACT ····································································· 73

- v -

표 목 차

<표 1> 연도별 사업주체별 공공임대 재고량 ························ 1

<표 2> 한국토지주택공사의 재무현황 ···································· 2

<표 3> 사회적 경제 조직과 비영리조직의 비교 ·················· 11

<표 4> 사회적기업과 예비사회적기업 인증 현황 ················ 23

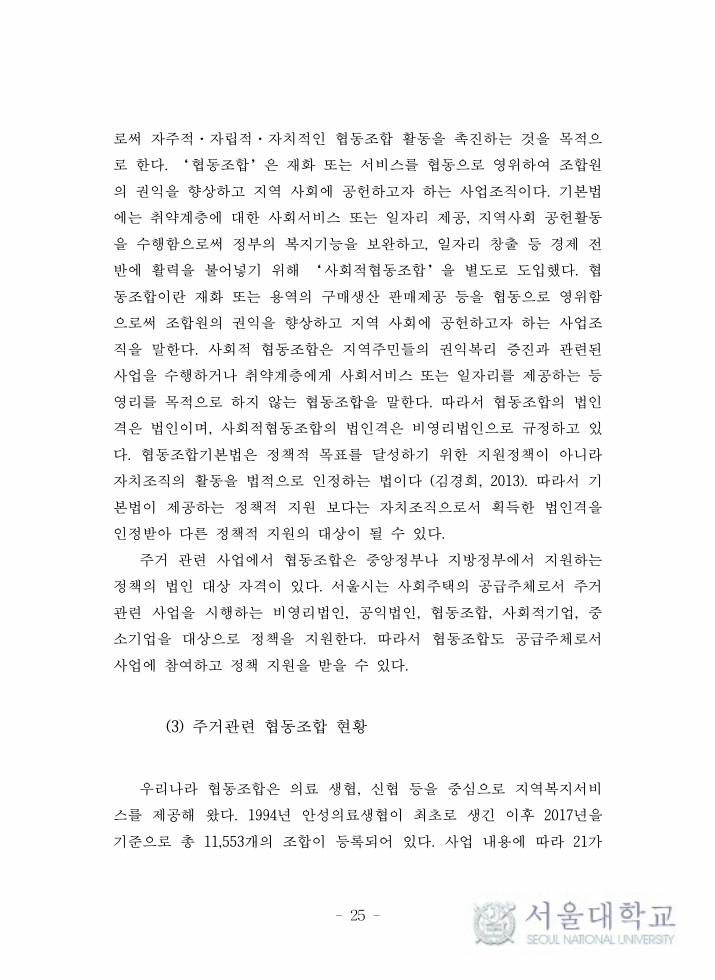

<표 5> 사업 분류별 협동조합 설립 현황 ······························ 26

<표 6> 중앙정부 민간참여 확대를 위한 정책 ······················ 29

<표 7> 서울시의 사회주택 지원 정책 ···································· 29

<표 8> 토지임대부 사회주택 주요 내용 요약 ······················ 31

<표 9> 서울시 토지임대부 사회주택 사업자 및 공급 현황 32

<표 10> 녹색친구들의 더불어 숲 주택 공급 현황 ·············· 33

<표 11> 완두콩주택협동조합 주택 공급 현황 ······················ 34

<표 12> 심층 인터뷰 대상자 요약 ·········································· 35

<표 13> 기본가정 ········································································ 40

<표 14> 시뮬레이션의 개발방향 ·············································· 40

<표 15> 재무적 타당성분석 시나리오 ···································· 42

<표 16> 재무적 타당성분석을 위한 기준정보 근거자료 ···· 44

<표 17> 보증금 및 임대료 가정 ·············································· 45

<표 18> 각 시나리오별 현금흐름표 ········································ 47

<표 19> 토지임대부 사회주택 보증금 비율 민감도 분석 ·· 58

<표 20> 토지임대부 사회주택 시세대비 비율 민감도 분석 60

<표 21> 토지매입비용과 임대료 할인의 비교 ······················ 62

- vi -

그 림 목 차

<그림 1> 토지임대부 사회주택 사업구조 ······························ 31

그래프 목 차

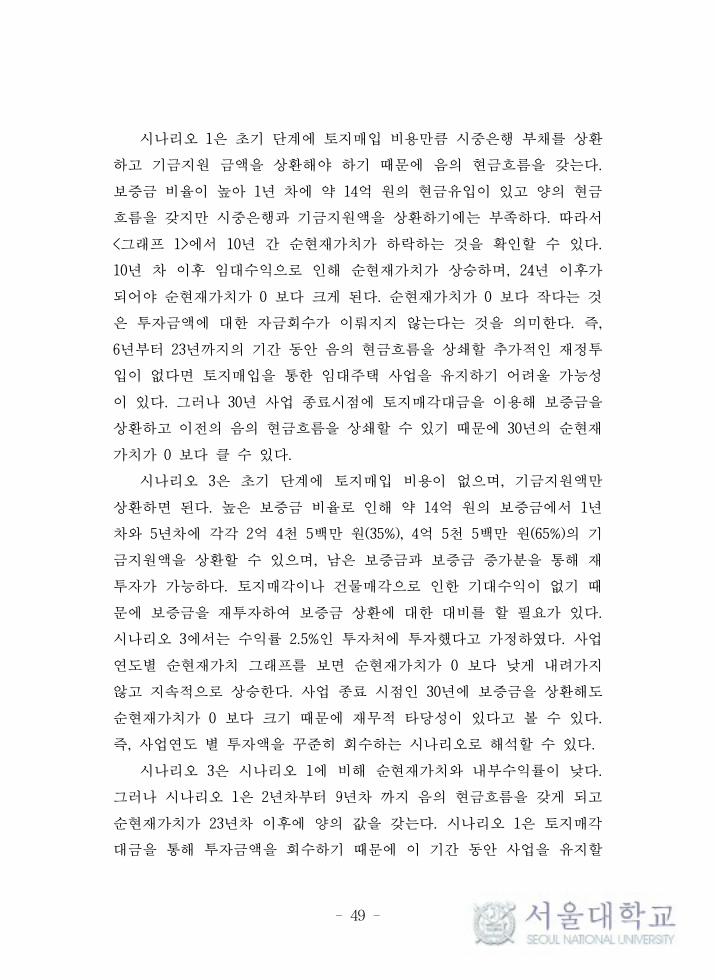

<그래프 1> 사업연도별 현금흐름과 순현재가치 ·················· 48

<그래프 2> 사업연도별 현금흐름과 순현재가치 ·················· 51

<그래프 3> 사업연도별 현금흐름과 순현재가치 ·················· 53

<그래프 4> 보증금 비율 조정에 따른 민감도 분석 ············ 59

<그래프 5> 임대료 수준 조정에 따른 민감도 분석 ············ 61

- 1 -

Ⅰ. 서론

1. 연구의 배경 및 목적

1) 연구의 배경

한국은 과연 공공 부문에서 주거복지 문제를 완전히 해결할 수 있는

가? 1989년 영구임대주택 도입을 시작으로 한국은 공공임대주택을 통해

주거복지를 실천하기 시작했다(하성규 외, 2012). 그 후 정부의 주택 정

책과 시장 상황을 반영하며 공공임대주택이 공급되었다. 이와 같은 노력

으로 2016년 공공임대주택의 재고는 약 110만 호로 총 주택 1,1978만 호

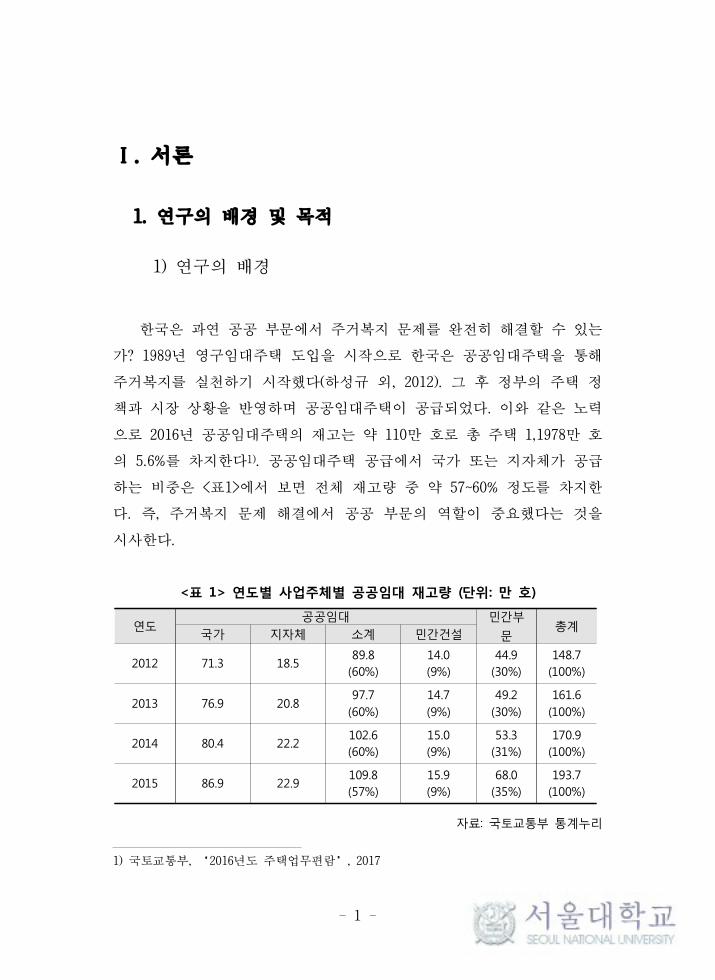

의 5.6%를 차지한다1). 공공임대주택 공급에서 국가 또는 지자체가 공급

하는 비중은 <표1>에서 보면 전체 재고량 중 약 57~60% 정도를 차지한

다. 즉, 주거복지 문제 해결에서 공공 부문의 역할이 중요했다는 것을

시사한다.

<표 1> 연도별 사업주체별 공공임대 재고량 (단위: 만 호)

연도공공임대 민간부

문총계

국가 지자체 소계 민간건설

2012 71.3 18.589.8(60%)

14.0(9%)

44.9(30%)

148.7(100%)

2013 76.9 20.897.7(60%)

14.7(9%)

49.2(30%)

161.6(100%)

2014 80.4 22.2102.6(60%)

15.0(9%)

53.3(31%)

170.9(100%)

2015 86.9 22.9109.8(57%)

15.9(9%)

68.0(35%)

193.7(100%)

자료: 국토교통부 통계누리

1) 국토교통부, ‘2016년도 주택업무편람’, 2017

- 2 -

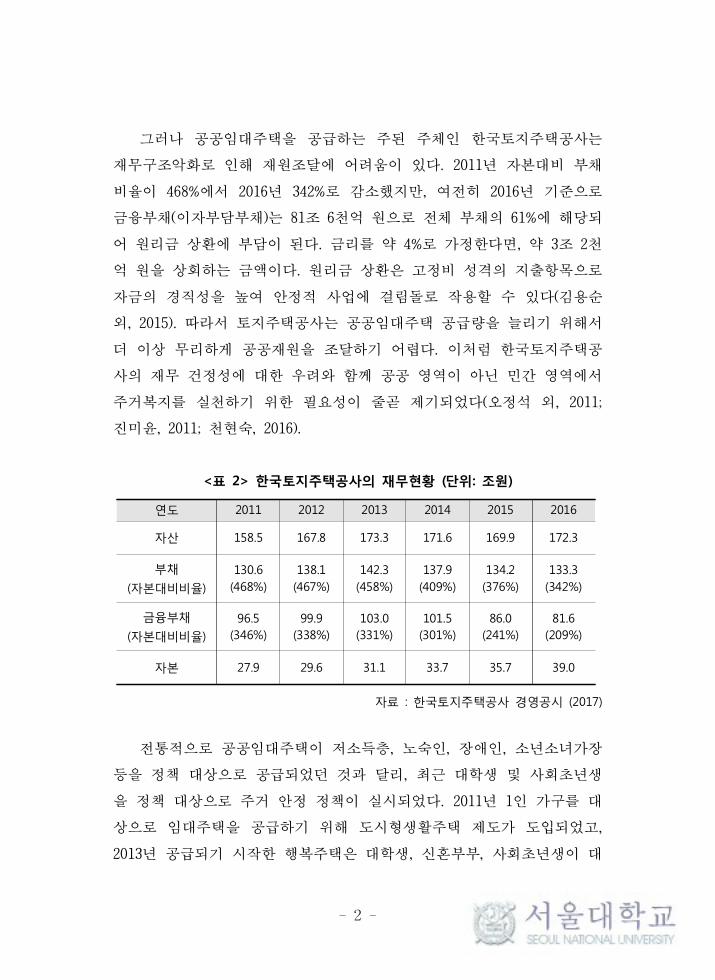

그러나 공공임대주택을 공급하는 주된 주체인 한국토지주택공사는

재무구조악화로 인해 재원조달에 어려움이 있다. 2011년 자본대비 부채

비율이 468%에서 2016년 342%로 감소했지만, 여전히 2016년 기준으로

금융부채(이자부담부채)는 81조 6천억 원으로 전체 부채의 61%에 해당되

어 원리금 상환에 부담이 된다. 금리를 약 4%로 가정한다면, 약 3조 2천

억 원을 상회하는 금액이다. 원리금 상환은 고정비 성격의 지출항목으로

자금의 경직성을 높여 안정적 사업에 걸림돌로 작용할 수 있다(김용순

외, 2015). 따라서 토지주택공사는 공공임대주택 공급량을 늘리기 위해서

더 이상 무리하게 공공재원을 조달하기 어렵다. 이처럼 한국토지주택공

사의 재무 건정성에 대한 우려와 함께 공공 영역이 아닌 민간 영역에서

주거복지를 실천하기 위한 필요성이 줄곧 제기되었다(오정석 외, 2011;

진미윤, 2011; 천현숙, 2016).

<표 2> 한국토지주택공사의 재무현황 (단위: 조원)

연도 2011 2012 2013 2014 2015 2016

자산 158.5 167.8 173.3 171.6 169.9 172.3

부채

(자본대비비율)

130.6(468%)

138.1(467%)

142.3(458%)

137.9(409%)

134.2(376%)

133.3(342%)

금융부채

(자본대비비율)96.5

(346%)99.9

(338%)103.0(331%)

101.5(301%)

86.0(241%)

81.6(209%)

자본 27.9 29.6 31.1 33.7 35.7 39.0

자료 : 한국토지주택공사 경영공시 (2017)

전통적으로 공공임대주택이 저소득층, 노숙인, 장애인, 소년소녀가장

등을 정책 대상으로 공급되었던 것과 달리, 최근 대학생 및 사회초년생

을 정책 대상으로 주거 안정 정책이 실시되었다. 2011년 1인 가구를 대

상으로 임대주택을 공급하기 위해 도시형생활주택 제도가 도입되었고,

2013년 공급되기 시작한 행복주택은 대학생, 신혼부부, 사회초년생이 대

- 3 -

상이었다. 그러나 도심 내에 토지획득이 어렵고 개발 단계에서 주변 이

웃과의 갈등이 발생하면서 행복주택은 충분히 공급되지 못했다(김옥연

외 2인, 2015).

한국토지공사의 재무건전성 악화⋅공공임대주택의 입지선정⋅토지획

득 문제가 불거지면서 새로운 방식의 임대주택 개발이 필요해졌다. 이에

따라 민간 부문의 재원을 활용하고 새로운 정책대상의 수요에 맞춘 임대

주택을 공급하기 위한 방안으로 기업형 임대주택, 토지임대부 사회주택

등의 정책이 실시되었다. 또한, 비영리조직으로서 사회적 기업과 협동조

합이 직접 임대주택을 공급한 사례를 바탕으로 서울시에서 2015년 『사

회주택 활성화 지원 등에 관한 조례』를 제정하면서 본격적으로 민간 영

역에서 비영리조직이 주택공급에서 정책적 보조를 받게 되었다.

비영리 목적의 기업 및 조직은 사회적 기업, 협동조합, 비영리민간단

체의 형태로 주택을 공급하고 있다. 그러나 이들의 실적은 정책적인 보

조가 없으면 주택개발을 하기 어려운 상태이다(남원석, 2012). 임대주택

개발은 초기투자비용도 높을 뿐만 아니라 안정적으로 임대기간을 보장하

기 위해서는 장기적인 수익성이 보장되어야 한다2). 그러나 한 편으로는

공공의 재원이 투입되기 때문에 적정한 수준의 제도적 혜택이 지원되어

야 한다. 따라서 본 연구는 사회적 경제조직의 임대주택 개발 현황을 파

악하고 재무적 타당성 분석과 시나리오 분석을 통해서 현 제도 하에서

사업의 수익성을 분석하고자 한다. 이를 통해, 제도적 혜택이 적정한 수

준인지 분석한다.

2) 토지임대부 사회주택을 활용한 임대주택 공급의 경우, 토지매입비용만 하더라도 최대

16억 원 정도이다. 또한 30년 이상 임대주택을 공급한 이후에 재투자를 통해 추가적인

임대주택을 공급할 수 있으려면, 30년 이후 투입비용을 상회하는 수익성이 보장될 필요

가 있다.

- 4 -

2) 연구의 목적

본 연구에서는 한국 내 비영리주택조직의 임대주택 개발 현황의 재

무적 타당성 분석을 통해 사업 지속성에 대해 살펴보고, 제도적 혜택이

적정한지 분석한다. 구체적으로 다음 두 가지 연구목적을 가진다.

첫째, 사회적 경제조직에 의한 임대주택 개발 현황을 파악하고 현재

제도를 파악한다.

사회적 경제조직에는 사회적 기업, 협동조합, 자발적 결사체, 재단

등이 있다. 이들이 공급하는 주택은 공동체주택, 셰어하우스, 협동조합주

택 등 새로운 주거 방식으로서 제안되었다. 공공임대주택 영역에서 충족

시키지 못하는 특정 계층의 주거소요를 충족시킨다. 현재 어느 정도 이

와 같은 임대주택 공급이 이루어졌으며 제도적 뒷받침이 어느 정도인지

를 파악하고자 한다. 이를 통해 앞으로 사회적 경제 조직에 의한 주택개

발 논의의 기초를 다지고자 한다.

둘째, 사회적 경제에 의한 임대주택 개발 지원은 적정한가?

자발성 실패론(valuntary failure)이 설명하듯이 비영리조직이 정부와

협력관계로 발전할 수 있으면서 지속적인 사업능력을 갖추기 위해서는

적절한 수준의 제도가 필요할 것이다. 그러나 공공의 재원을 활용하여

민간 영역에 투입되기 때문에 적정한 수준의 제도적 혜택이 제공되어야

한다. 사회적 경제 조직의 임대주택 개발의 재무적 타당성 분석을 통해

지원의 정도가 적정한지 평가하고 정책적 함의를 도출하고자 한다.

- 5 -

2. 연구의 범위

본 연구의 대상은 한국의 비영리 임대주택을 공급하는 사회적 경제

조직이다. 사회적 경제 조직에는 사회적 기업, 협동조합, 자발적 결사체,

재단 등이 있으며 이 중 주택을 직접 공급하는 조직 및 단체를 대상으로

한다. 이들이 공급하는 주택은 ‘사회주택(social housing)’이라고 불리

기도 하는데, 주택을 사회보장적 차원에서 취급해야 한다는 관점에서 사

용되는 관용어다(이영환, 1999). 넓은 의미로서 ‘사회주택 정책’은 공

공임대주택의 공급 및 관리 이외에 임대료 규제, 주택 개보수 지원, 임

대료 보조 등의 내용을 포괄한다. 좁은 의미에서 ‘사회주택’은 공공주

체 혹은 공공의 지원을 받는 주체가 정해진 기준에 의해서, 시장 임대료

보다 낮은 임대료로 주거 빈곤층에게 배분하는 주택으로 정의할 수 있다

(이길제, 2016; 천현숙, 2016)3). 본 연구에서는 좁은 의미의 사회주택의

개념을 차용하되, 학술적 논의의 연장성을 위해서 비영리 임대주택과 공

공임대주택을 용어로 사용하고자한다4).

사회적 경제 조직은 기업형 임대주택 제도나 토지임대부 사회주택

제도 등을 활용해 비영리 임대주택을 개발하고 있다. 본 연구는 서울시

토지임대부 사회주택 정책에 의한 비영리 임대주택을 대상으로 재무적

타당성 분석을 통해 제도적 혜택이 적정한지 파악한다.

3) 사회주택은 국가마다 사용하는 언어가 다르고 공급자와 수요자도 다양하여 공통된 정

의가 존재하지 않는다(UNECE, 2015). 미국은 공공주택(public housing), 영국은 시영주택

(council housing), 일본은 공영주택(公營住宅)이라 한다. 우리나라에서는 공공임대주택이

주거복지 차원의 용어로 널리 사용되었다. ‘사회주택’이라는 용어는 2015년 서울시 조

례에 의해서 처음 제도적으로 마련이 되었다. 4) 비영리 임대주택(Kemeny, 2006; 김수현, 2010; 김준희, 2012; 남철관, 2012, 천현숙,

2005)이나 공공임대주택(김수현, 2010; 남원석, 2014; 오정석⋅김윤중, 2012; 진미윤, 2011;

천현숙, 2016)이 학술적 용어로 주로 사용되고 있다.

- 6 -

3. 연구의 방법

본 연구는 이론적 배경 및 선행연구의 고찰을 통한 이론 연구와 사

회적 경제 조직의 임대주택 개발 현황과 재무적 타당성 분석으로 구성되

어 있다. 먼저, 문헌 고찰을 통해 사회적 경제 및 비영리 조직 활동의

필요성과 관련한 연구와 임대주택 개발사업의 타당성 분석에 관한 선행

연구를 검토하는 과정을 통해 타당성 분석 모형 수립의 토대와 근거를

찾는다.

실증연구의 방법으로 재무적 타당성 분석을 활용한다. 재무적 타당

성은 개별 사업 주체의 입장에서 비용과 수익을 추정하고 이에 따른 재

무적 수익률(financial rate of return)을 계산해 타당성을 평가한다. 순현

재가치법과 내부수익률법을 통해 현재 개발된 사회적 경제에 의한 임대

주택 사업의 타당성을 분석하고 시나리오 분석을 통해 현재 토지임대부

사회주택의 제도적 혜택으로 사업 타당성을 분석한다. 또한, 민감도 분

석을 통해서 사업성을 갖추면서 보증금 비율을 조정하고 임대료 수준을

낮춰 공공성을 극대화할 수 있는 방안을 검토한다.

- 7 -

Ⅱ. 이론적 배경 및 선행연구의 고찰

1. 비영리 임대주택 공급주체에 관한 연구

비영리 임대주택을 공급하는 주체와 관련한 연구는 두 가지로 정리

할 수 있다. 첫 번째는 정부실패(government failure)로 인한 정부의 역할

을 보완하기 위해 비영리조직의 필요성과 자발성 실패(voluntary failure)

로 인한 비영리조직과 정부의 긴밀한 협력관계의 필요성에 관한 연구이

다. 두 번째는 자본주의 시장경제 시스템의 문제에 대한 대안으로 조직

된 협동조합, 공제조합 등의 활동으로서 사회적 경제 활동에 관한 연구

이다. 이 절에서는 본 논문에서 다루고자하는 비영리 임대주택을 공급하

는 주체와 관련한 선행 연구 및 이론을 통해 개념과 이론적 배경을 정리

하고자 한다.

1) 비영리조직: 정부실패와 자발성 실패

비영리조직(Non-profit Organization; NPO)에 관한 논의는

Hansmann(1980), Salamon(1987)이 복지국가 논의에서 시장 실패(market

failure), 자발성 실패(voluntary failure), 제3의 정부(third-party

government) 등의 개념을 논의하며 시작됐다. Salamon(1992)은 비영리조

직의 특징으로 민간주도(private), 지배구조의 독립(self-governing), 이익

분배금지(nonprofit distribution), 자발성(voulntary), 공익성(public interest)

을 지적하였다. 따라서 공공의 이익에 대한 시민참여, 자발성에 근거한

공동체적 문화, 수평적 의사소통망의 형성, 개인 및 조직간 연대와 공동

협력 등의 가치를 추구한다는 점이 비영리조직의 특징으로 꼽을 수 있다

(천현숙, 2005).

- 8 -

수요가 있음에도 불구하고 시장 내에서 이를 충족시키지 못하는 경

우를 ‘시장실패(market failure)’라 한다. 시장실패는 정부가 시장에 개

입할 수 있는 근거가 된다. 그러나 정부의 활동 역시 관료제, 부정부패,

중위투표자 선호(median voter preferance)에 의한 공공재 생산 등으로

인해서 ‘정부실패(government failure)’가 발생할 수 있다. 이 경우 비

영리조직이 정부의 역할을 보완할 수 있다(Steinberg, 1998; 백종만,

2002).

비영리조직 중에서도 주택의 공급, 배분, 관리 등을 주요 분야로 다

루는 조직을 비영리주택조직(NHO: Nonprofit Housing Organization)으로

볼 수 있다(천현숙, 2005). 주택은 시장에서 가치재의 특성을 갖기 때문

에 지불능력이 없는 사람에 대해 주택 공급이 불가하다(King & Oxley,

2000). 따라서 정부가 시장에 개입하여 주거복지정책을 실행하지만 정부

실패가 발생하는 영역에서는 비영리주택조직의 역할이 필요하다.

비영리조직이 주택사업을 수행하는 것은 정부 이외에 공공임대주택

을 공급하는 새로운 주체로서 등장한다는 것을 의미한다. 이는 직간접적

으로 정부의 정책에 영향을 주고받는다. 그러나 ‘자발성 실패론

(voluntary failure)’의 관점에서 비영리조직은 안정적이고 지속적인 주

택사업을 수행하기에는 조직적 역량이나 재원 등의 수단이 부족하여 정

부의 제도적 지원체계를 필요로 한다. 만약 정부가 주택정책 운영에 있

어 비영리조직 고유의 역량이나 기술을 필요로 하여 비영리주택사업에

대한 지원을 시행한다면, 비영리조직은 정책에 대한 참여단계를 넘어 정

부와의 구체적인 협력관계로 발전할 수 있게 될 것이다(남원석, 2012).

비영리조직과 영리조직의 가장 큰 차이점은 이익을 배분할 수 있는

지의 여부이다. 비영리조직은 주식의 소유자가 없고 이익배분이 금지되

어 있다. 영리조직은 배당금으로 이익을 배분하고 주주는 지분을 통해

의사결정에 영향력을 행사한다. 반면에 비영리부문은 주주지분이 없기

때문에 주주가 영향력을 행사할 수 없다(Steinberg. 1998). 또한 이익을

창출해야할 의무가 없기 때문에 비용 보다 낮게 가격을 책정해서 재화와

- 9 -

서비스를 공급할 수 있다.

비영리조직과 정부영역은 둘 다 공익을 추구하고 이익 배분금지를

원칙으로 한다. 그러나 정부는 세금을 걷어 재원을 마련하고 비영리조직

은 재원을 자발적 기부금이나 정부지원을 통해 마련한다. 따라서 정부는

납세자와 유권자에게 책임이 있지만 비영리조직은 소수에게 책임이 있

다. 결국 비영리조직과 정부영역의 정책대상이 달라진다(천현숙, 2005).

2000년 4월 비영리민간단체지원법이 시행되면서 주택분야에서 장애인,

폭력피해 여성, 홈리스 등에 대한 지원이 민간비영리단체에 의해 이루어

졌다(박신영 외 3인, 2004). 공공임대주택을 통한 주거복지 정책의 대상

은 저소득가구로 한정되어 있었는데, 민간비영리단체에 의해 장애인, 폭

력피해 여성, 홈리스 등 사회적 취약계층도 주거복지 서비스를 제공받을

수 있게 되었다.

2) 사회적 경제 조직

사회적 경제는 1900년 파리 세계박람회에서 공식적인 명칭을 얻었다

(주성수, 2010). Charles Gide 및 Leon Walras 같은 경제학자들은 이익이

아니라 정의를 고려하고, 생산이 아니라 분배를 고려하는 새로운 경제방

식으로 사회적 경제를 평가했다(엄형식, 2008). 이후 2차 대전 이후 복지

국가 확대로 인해 복지서비스가 국가 중심으로 공급되면서 사회적 경제

는 쇠퇴하기도 했다. 그러나 1970년 중반부터 실업과 사회적 배제 현상

을 국가의 복지가 대응하지 못하면서 사회적 경제의 역할이 그 대안으로

서 중요해졌다(주성수, 2010). 따라서 사회적 경제는 국가와 시장 사이에

존재하는 조직들로서 사회적 목적을 지니고 경제적 활동을 하는 조직이

라고 할 수 있다5). 영리 기업들이 자신의 이윤을 극대화하기 위해 노력

5) 사회적 목적을 지닌 경제활동은 사회 전체에 이익이 되는 경제활동을 의미한다(국토

연구원, 2013).

- 10 -

함으로써 사회 전체의 후생을 극대화한다는 원리에 기반을 두는 것과 달

리, 사회적 경제는 비영리를 추구하는 경제이고 공익을 추구하는 공적인

경제라 정의할 수 있다(임혁백, 2007; 백학영, 2012).

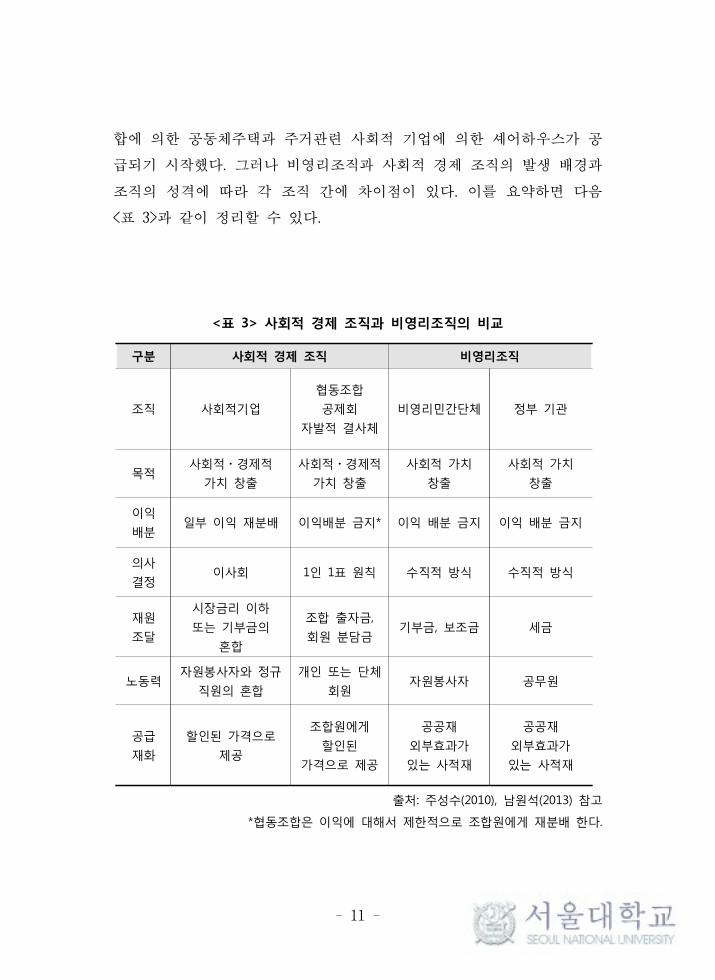

사회적 경제는 ①회원이나 공동체에게 이윤보다 서비스를 우선하며

②자율적으로 운영하고 ③민주적 의사결정과정을 거치며 ④수익 배분에

서 자본보다 인간과 노동을 우선하는 특징이 있다(Defourny & Develter,

1999). 전통적으로 협동조합(cooperatives), 공제회(mutual societies), 결사

체(voluntary organization, NGO), 재단(foundation)이 사회적 경제 조직에

포함되며, 최근 사회적 목적을 지향하는 새로운 기업가정신을 추구하며

사회적기업을 사회적 경제 조직으로 포함한다.

한국에서는 2007년 사회적기업육성법, 2011년 협동조합기본법이 제

정되면서 사회적 경제를 육성하기 위한 제도적 기반이 갖추어졌다. 중앙

정부 차원의 제도적 기반뿐만 아니라 지방자치단체 차원에서도 관련 조

례를 제정하고 있다. 우리나라의 주거부문에서 사회적 경제활동은 주택

개보수사업, 임시주거비지원시업, 저소득층 밀집주거지역의 마을만들기,

주거복지센터 운영 등의 주거비 및 인력보조를 통해 이루어진다(박은철,

2017; 김혜승 외 2013, 남원석 2012). 사회적 경제 조직에 의한 주택공급

은 사회적 취약계층의 주거소요를 충족시키고, 다양한 주택을 공급하며,

주거지재생을 위한 대안을 제시했다고 평가된다.

3) 새로운 공급주체에 관한 고찰

주거 복지에서 공공임대주택을 공급하는 역할은 전통적으로 정부의

역할이다. 그러나 정부 실패론과 자발성 실패론의 관점에서 본다면, 비

영리민간단체는 정부의 역할을 대신하여 주거환경개선 사업과 사회적 취

약계층에게 주거서비스를 공급해왔다. 또한, 자본주의 경제 시스템에서

소외된 대상을 위해 사회적경제 조직이 활성화하면서 주택⋅주거 협동조

- 11 -

합에 의한 공동체주택과 주거관련 사회적 기업에 의한 셰어하우스가 공

급되기 시작했다. 그러나 비영리조직과 사회적 경제 조직의 발생 배경과

조직의 성격에 따라 각 조직 간에 차이점이 있다. 이를 요약하면 다음

<표 3>과 같이 정리할 수 있다.

<표 3> 사회적 경제 조직과 비영리조직의 비교

구분 사회적 경제 조직 비영리조직

조직 사회적기업

협동조합

공제회

자발적 결사체

비영리민간단체 정부 기관

목적사회적⋅경제적

가치 창출

사회적⋅경제적

가치 창출

사회적 가치

창출

사회적 가치

창출

이익

배분일부 이익 재분배 이익배분 금지* 이익 배분 금지 이익 배분 금지

의사

결정이사회 1인 1표 원칙 수직적 방식 수직적 방식

재원

조달

시장금리 이하

또는 기부금의

혼합

조합 출자금,

회원 분담금기부금, 보조금 세금

노동력자원봉사자와 정규

직원의 혼합

개인 또는 단체

회원자원봉사자 공무원

공급

재화

할인된 가격으로

제공

조합원에게

할인된

가격으로 제공

공공재

외부효과가

있는 사적재

공공재

외부효과가

있는 사적재

출처: 주성수(2010), 남원석(2013) 참고

*협동조합은 이익에 대해서 제한적으로 조합원에게 재분배 한다.

- 12 -

사회적 경제는 비영리조직과 동일한 개념이 아니다. 앞서 살펴봤듯

이 Salamon(1992)에 의하면 비영리조직은 공식적, 비정부적, 비영리적,

자치적, 자발적 특성을 지닌다. 사회적 경제는 비영리조직과 공식적, 비

정부적, 자율적, 자발적 특성을 공유한다. 그러나 사회적 경제는 ‘민주

적’의사결정을 중시하는 반면, 비영리조직은 민주적 원칙 보다는 수직

적 조직관계인 경향이 있고, 사회적 경제는 비영리적이지만 사회적기업,

협동조합 등 일부는 수익의 일부를 재투자하거나 조합원에게 배분하기

때문에 반드시 비영리 원칙에 기초하지 않는다(주성수, 2010: 26). 비록

사회적 경제 조직이 비영리조직과 동일한 개념은 아니라 할지라도, 사회

적 경제가 사회적 목적을 지니고 국가와 시장에 의해 충족되지 않는 재

화와 서비스를 제공하는 것이라 보는 관점에서는 비영리조직 중 상당부

분은 사회적 경제에 포함될 수 있다(김혜승 외 3인, 2013).

사회적 경제 조직에는 사회적기업, 협동조합, 공제회, 자발적 결사체

를 포함할 수 있으며, 비영리조직에는 비영리 민간단체와 정부기관을 포

함한다. 정부 기관에는 한국토지주택공사, 서울주택공사와 같이 공공임

대주택을 공급하는 중앙정부 및 지방정부의 공기업이 포함될 수 있다.

이들은 공공부문으로서 본 연구의 논의 대상이 아니며 민간 영역에서 비

영리 임대주택을 공급하는 주체로서 사회적기업, 협동조합, 비영리민간

단체를 다루고자 한다. 정부조직이 아닌 비영리민간단체에는 대표적으로

‘한국 해비타트’를 예로 들 수 있다.

사회적 경제 조직과 비영리조직은 주거복지 실천이라는 사회적 가치

를 창출하는 것을 목표로 한다는 점에서 공통점이 있다. 하지만 일자리

창출과 일정 수준의 수익을 창출하는 것을 목표로 한다는 점에서 사회적

경제는 비영리조직과 차이점이 있다. 이익 배분에 있어서 사회적기업과

협동조합은 이익을 재분배할 수 있다. 사회적기업은 기업 운영과 사업

재투자를 위해 이익을 재분배할 수 있으며, 협동조합은 제한적으로 일정

부분의 이익을 조합원에게 분배한다. 협동조합은 출자금을 납부한 조합

원이 1인 1표의 의사결정권한을 갖고 있어 민주적 가치에 더 가깝다고

- 13 -

볼 수 있다. 따라서 협동조합에 의한 임대주택에서는 공동체주택과 같이

‘공동체’의 가치를 지향하는 주택을 공급하기도 한다.

재원조달에 있어서 비영리조직은 세금 및 보조금과 같은 공적자금이

주된 재원이지만 사회적 경제 조직은 시장금리 이하의 시장자본 또는 조

합원의 출자금이 주요 재원으로 민간 재원이 적극적으로 참여할 수 있는

여지가 있다. 조직을 운영하는 노동력 측면에서 사회적 기업은 자원봉사

자와 정규 직원이 혼합된 형태로 운영하며 협동조합은 조합에 가입한 개

인 또는 단체의 회원이 운영한다. 비영리민간단체에는 운영을 위한 인력

이외에 시간 또는 인력을 기부하는 자원봉사자를 중심으로 운영이 된다.

각 조직이 공급하는 재화의 대상에는 차이가 있다. 사회적기업은 상

대적으로 시장 상황에 가장 유연하게 대처할 수 있으며 시장가격 보다

할인된 가격으로 시장의 수요자에게 공급한다. 협동조합은 조합원을 대

상으로만 공급한다. 비영리민간단체는 한정된 자원으로 인해서 공급대상

이 상대적으로 협소하며 자원봉사와 같은 노동력과 시간의 대가로 재화

를 공급하거나 사회적 취약계층에 대해서만 제한적으로 공급한다.

본 연구에서는 사회적 경제 조직에 의한 비영리 임대주택에 집중한

다. 사회적 경제는 자본주의 시스템 내에서 경제활동을 한다. 따라서 수

익성의 문제를 다룸으로써 지속적이고 안정적인 공급주체로 가능한지 가

늠하고자 한다. 이와 더불어 어느 지점까지 공공성을 극대화할 수 있는

지 분석한다.

- 14 -

2. 임대주택 사업의 재무적 타당성 분석

1) 재무적 타당성 분석

경제성 분석은 사업의 경제적 가치를 객관적인 평가를 통해 비용 대

비 편익이 상대적으로 큰 사업을 파악하기 위해 실시된다. 사업을 수행

하는 주체가 정부나 개인 또는 법인인지에 따라서 경제적 타당성 분석과

재무적 타당성으로 구분할 수 있다. 경제적 타당성은 국민경제의 입장에

서 사회적 비용과 사회적 편익을 분석하며 사업의 타당성을 평가 한다

(이종수, 2009). 반면에, 재무적 타당성은 개별 사업 주체의 입장에서 비

용과 수익을 추정하고 이에 따른 재무적 수익률(financial rate of return)

을 계산해 타당성을 평가한다. 즉, 어떠한 개발사업에 경제적 자산을 활

용하여 시설을 건설하여 일정기간 동안 서비스를 제공하고, 그 대가로

통행료, 입장료, 사용료, 임대료 등의 요금을 징수함으로써 이익을 추구

하는 일련의 과정의 수익성을 분석하는 과정이다(이종수, 2009).

타당성 분석은 분석의 목적에 따라 수행하는 시점이 달라진다. 신규

사업을 추진하기 이전 단계나 사업 중간단계에서는 예상되는 경제적 비

용과 경제적 편익 또는 수익을 추정하여 투자의 합리성과 타당성을 확보

한다. 사업이 완료된 후에 실시되는 경우는 실적을 바탕으로 향후 유사

한 사업이 고려될 경우 참조할 수 있는 지표를 생성할 수 있도록 사후

단계에서 분석을 수행할 수도 있다.

본 연구에서는 비영리주택조직이 임대주택을 개발하면서 지속가능한

사업을 위해 수익성을 보장할 수 있는지를 판단하기 위해서 재무적 타당

성을 분석한다. 재무적 타당성의 방법으로는 순현재가치법, 내부수익률

법, 수익성지수법이 있다. 이 방법들은 할인현금흐름(Discounted Cash

Flow)을 통해 화폐의 시간가치를 고려해 모든 비용과 이익을 현재가치로

환산하여 사업의 타당성을 평가한다.

- 15 -

2) 할인현금흐름 분석방법

(1) 순현재가치법(Net Present Value; NPV)

사업의 전 기간에 걸쳐 기대되는 미래의 현금유입액의 현가합계에서

현금유출액 현가합계를 뺀 순현재가치(Net Present Value: NPV)를 계산

한다. 순현재가법은 여러 사업 방안 중 순현재가치가 가장 큰 대안을 선

택하는 방법이다. 순현재가치를 구하는 식은 아래와 같다. (식1)의 순현

재가치를 계산하기 위해서, 사업 기간 내에 발생하는 현금흐름을 현재가

치로 환산해 주어야 한다. 따라서 사업 기간 내 미래가치를 현재가치로

환산하기 위해 할인율을 적용한다.

(식1)

CIt: t기의 현금유입

COt: t기의 현금유출

r: 할인율

n: 사업의 기간

사업대안이 하나일 경우에는 순현재가치가 0 보다 큰 경우 즉, 양의

값을 갖는 경우에 경제적 타당성이 있는 것으로 해석하며, 사업대안이

하나 이상 여러 개일 경우에는 순현재가치가 0 보다 큰 대안 중 가장 큰

순현재가치를 갖는 대안을 채택한다. 이와 같이 할인된 현금흐름

(Discounted Cash Flow modle: DCF model)으로 사업의 재무적 타당성을

평가하는 방법 중 가장 오랫동안 적용된 기법이다.

순현재가치법은 미래에 발생할 수익과 비용의 추정에 근거한 방법이

다. 시행예정 사업의 전략 분석에 유용하고 재무지표와 연계하여 경제성

- 16 -

을 평가할 수 있다. 하지만 적절한 할인율의 선정, 비용 및 이익의 확률

적 요소, 사업의 시행여부에 대한 의사결정권자의 재량권 등에서 한계가

있기 때문에, 순현재가치법은 제한된 범위 내에서 해석해야 할 필요가

있다.

(2) 내부수익률법(Internal Rate of Return; IRR)

내부수익률(Internal Rate of Return: IRR)은 최소요구수익률을 파악

함으로써 사업의 타당성을 평가한다. 현금유입과 현금흐름의 현재가치의

총합계가 같도록 만드는 할인율이 내부수익률이며, 식으로 나타내면 아

래와 같다.

(식2)

(식2)의 좌변과 우변을 갖게 만드는 할인율이 내부수익률(IRR)이다6).

(식2)를 만족시키는 값이 자본의 기회보다 크면 경제적 타당성을 갖는

것으로 해석한다. 그 반대의 경우에는 사업의 타당성이 없는 것으로 해

석한다. 만약 사업 대안이 여러 개일 경우에는 내부수익률이 가장 큰 대

안을 선택한다. 내부수익률법은 할인율을 미리 정하지 않아도 계산이 가

능한 장점이 있다. 그러나 단기간 현금유입이 많은 대안이 높은 내부수

익률을 갖게 되는 경향이 있다는 단점도 있다.

(3) 수익성지수법(Profitability Index; PI)

수익성지수법은 사업기간 내의 현금유출의 합계 대비 현금유입의 합

6) 일반적으로 이 식을 만족하는 내부 해를 구할 수 없으므로 시행착오법(guess and

verify method)으로 수치를 대입해 가장 근사한 값을 찾을 때까지 반복한다.

- 17 -

계가 크거나 같은 대안을 선정한다. 순현재가지법이 절대적 금액으로 타

당성을 판별하는 것과 달리 수익성지수법은 상대적 비율로 타당성을 판

별한다. 수익성지수가 1보다 크면 수익이 비용을 상쇄하므로 재무적 타

당성을 갖게된다. 수익성지수가 클수록 한 단위의 비용 당 발생하는 이

익이 크기 때문에 경제적 이익이 크다고 볼 수 있다. 수익성 지수를 구

하는 식은 아래와 같다.

(식3)

수익성지수는 사업의 순이익의 규모를 제시하지 않고 비용 대비 이

익의 비율을 비교하기 때문에, 수익성이 가장 높은 사업을 채택하는 방

식이다. 순이익의 절대규모가 상대적으로 크지만 수익성지수는 낮은 사

업보다는 순이익의 절대규모가 작지만 수익성지수가 큰 대안이 선정될

수 있다. 따라서 투자규모가 다른 사업을 평가하고 비교할 경우에 순현

재가치법과는 다른 결과가 나올 수 있다.

본 연구에서는 비영리주택 공급에서의 재무적 타당성분석을 중심으

로 논의하고자 한다. 비영리주택 사업은 공공적인 성격으로 인해 정책적

으로 보조를 받는다. 그럼에도 불구하고 민간 영역에서 사업적 타당성을

갖춰야 사회적 경제 조직이 사업을 수행할 수 있다. 또한, 사업의 수익

성이 어느 정도인지 파악하여 현재 제도의 혜택이 과도한지 파악할 수

있다. 재무적으로 타당한지 분석하기 위해서는 현금흐름할인법을 이용한

순현재가치법은 가장 폭넓게 사용되지만 사업 진행과정에서 발생할 수

있는 불확실성을 반영하기에 부적절하다. 또한, 서로 다른 조건에서 수

행되는 사업에 대해서 비교하기 위해서 조건에 따라 시나리오를 설정하

여 각 시나리오별 재무적 타당성을 분석하고자 한다. 따라서 순현재가

치, 내부수익률, 수익성지수를 비교하여 순현재가치법이 가진 단점을 보

완하고자 한다.

- 18 -

3) 임대주택 사업에 대한 경제성 분석 연구

공공임대주택 경제성 분석에 관한 연구는 임대주택 관련 정책이 변

화할 때 주로 수행되었다. 또한, 임대주택 제도가 개선될 필요가 있을

때 수행되었다. 연구 방법으로는 표준적 사업내용과 조건에 대한 가정을

설정해서 토지매입부터 사업청산 시까지 순현재가치 및 내부수익률을 추

정하는 방법이 많이 사용되었다. 제도개선 측면에서는 주요 변수가 수익

성에 어떠한 영향을 미치는지 살펴보는 민감도 분석 또는 시나리오 분석

법이 사용되었다. 임대주택 사업의 경우, 초기 단계에 막대한 자금이 투

입되지만, 자금회수는 최소 5년에서 30년까지 장기에 걸쳐 이루어지므로

사업자의 자금 부담이 크고 각종 조건의 변화가 수익성에 미치는 영향이

크게 나타난다.

김동윤(2005)은 수도권 지역의 장기임대주택(5년, 10년)을 대상으로

내부수익률법을 활용하여 사업성을 분석하였으며, 민감도 분석을 통해

장기임대주택 사업의 수익성 개선방안을 도출하였다. 이현석과 박형섭

(2006)은 민간 영역에서 매입임대와 건설임대 사업을 추진할 때 수익성

을 검토하였다. 자본이득은 불확정적인 소득이기 때문에 배제하고, 투입

대비 최초 1년간의 임대수익을 기준으로 수익률을 분석하였다. 시장가

치, 사용가치, 대체가치 등을 중심으로 투자시장의 관점에서 지역별로

모의실험을 통해 차이점을 분석하였다.

하성규와 권성문(2006)은 임대주택 공급에서 민간의 역할이 강화되어

야 하며, 임대수요를 고려할 때 중대형 임대주택이 필요하다고 보았다.

10년 임대주택을 대상으로 순현재가치법 및 내부수익률법을 사용하여 분

석하였다. 조정변수로서 용적률 인센티브, 시가율, 국민주택기금 지원을

고려하였는데, 115㎡ 이상의 중대형 임대주택에 대해서도 기금을 지원하

면 수익성 확보가 가능하다는 결론을 제시하고 있다. 박환용(2007)은 장

기임대주택(5, 10년)을 대상으로 순현재가치법과 내부수익률법을 이용하

- 19 -

여 5년 임대의 수익성과 10년 임대의 수익성을 권역별, 주택규모별로 비

교하였다.

서민석 외 2인(2013)은 임대주택 리츠를 통해 소형주택의 지속적인

공급을 위해 수익성 분석을 수행했다. IRR법을 이용하여 분석하여 사업

수익률이 2.53%로 사업성이 없는 것으로 보았다. 이자율, 기금 한도액,

용적률, 임대료에 대해 민감도 분석을 통해 사업성 개선방안을 제시하였

다. 임대주택 사업이 장기간이고 공실의 위험이 높은 것이 그 원인으로

분석하였다.

김옥연 외 2인(2015)은 도심형 공공임대주택의 사업타당성을 NPV법

을 시나리오별로 분석하였다. 사업성에 가장 큰 영향을 미치는 변수는

지가상승률과 임대료시세 반영률로 파악했고 국공유지 임차형의 사업이

초기 토지매입비용을 절감할 수 있어 NPV가 0보다 크게 평가되었다.

비영리주택조직의 주택공급의 재무적 타당성을 분석한 연구는 남철

관 (2012)과 심윤수 외 2인(2016)의 연구가 유일하다. 남철관(2012)은 매

입임대주택 제도를 활용해 비영리주택조직이 주택을 건설하고 공기업에

매각하는 방식의 사업의 수익성을 분석했다. 그러나 비영리주택조직이

주택을 공급하고 다시 공기업에 매각한다는 점에서 비영리조직의 역할을

건설의 영역에만 국한시켰다는 점에서 한계가 있다. 심윤수 외 2인(2016)

은 서울시 화곡동의 가상대지를 설정하고 재무적 타당성 분석을 통해 토

지임대부 사회주택의 활성화 방안을 제시하였다. 이 연구는 민감도분석

을 통해서 토지 임대료, 임대보증금 비율, 임대료 증가율의 조정 범위를

살펴보았다.

이광석 외 3인(2015)은 서울시 공공기관 이전부지에 토지임대부 임대

주택 사업을 가정하여 사업성을 분석하였다. 토지확보와 건설자금 조달

여부가 사업성 확보에 핵심적인 요인임을 도출하였고, 사업성 유지를 위

해 토지임대료를 2% 이하로 인하할 필요가 있다고 주장하였다.

- 20 -

3. 선행연구와의 차별성

이론과 선행연구에서 고찰했듯이 한국의 임대주택제도는 시장실패와

정부실패로 인해 비영리조직의 활동의 필요성이 대두되었지만 선행연구

에서는 해외 선진국의 비영리주택조직의 사례 연구에 그쳤다. 따라서 본

연구는 현재 우리나라의 사회적 경제 조직 및 비영리주택조직의 임대주

택 공급의 현주소를 점검하고자 한다.

사회적 경제 조직이 장기적으로 활동할 수 있는 사업적 타당성과 제

도적 여건을 분석할 필요가 있다. 선행 연구에서 임대주택 개발의 타당

성 분석은 주로 영리 목적의 임대주택 제도를 중심으로 수행되어왔다.

그러나 본 연구는 연구가 미진했던 비영리주택조직에 의한 임대주택 공

급의 재무적 타당성 분석을 서울시 토지임대부 사회주택 정책을 적용하

여 진행한다. 또한 임대보증금의 비율과 주변 시세 대비 임대료율의 민

감도 분석을 수행할 것이다. 이를 통해, 현재 제도 하에서 공급되는 비

영리 임대주택 사업의 재무적 타당성, 제도적 지원의 적정성 등을 분석

할 것이다.

- 21 -

Ⅲ. 사회적 경제 조직의 임대주택 개발 정책

본 장에서는 비영리 임대주택을 개발하는 제도적 환경에 대해 알아

본다. 먼저 앞선 논의에서 새로운 공급주체로서 사회적 경제 조직과 관

련한 제도적 환경을 살피고 주거 관련한 조직의 현황을 파악한다. 다음

절에서는 중앙정부와 지방정부 수준에서 비영리 임대주택 공급을 활성화

하기 위한 제도를 정리한다. 그 다음 절에서는 서울시 토지 임대부 사회

주택 제도의 사업구조를 분석한다.

1. 사회적 경제 조직의 제도적 환경

1) 사회적 기업 현황

(1) 개념 및 정의

사회적기업의 정의는 국가별로 그 의미가 상이하다. 미국의 경우는

기업이 자회사 형태로 사회적 책임(corporate social responsibility)을 수

행하기 위해 사회적기업을 운영한다. 영국은 기업의 이익을 사회적인 목

적으로 재투자하는 기업을 의미하며, 유럽은 기업활동 방식이 민주적이

고 참여적인지에 초점을 맞춘다. 한국은 공익적 문제를 해결하거나 사회

서비스를 제공하는 기업을 의미하여 다소 좁은 의미로 사용된다(이주성

과 신승훈, 2011).

- 22 -

(2) 제도적 환경

사회적기업은 2007년 『사회적기업육성법』이 시행되면서 제도적 기

반이 마련되었다. 이 법을 근거로 사회적기업은 인증제도를 통해 표준모

델이 설정되어 있다. 사회적 기업은 법 제8조의 7가지 인증요건7)을 충족

시켜야 사회적기업으로서 인증 받을 수 있다. 사회적기업 인증은 고용노

동부장관이 승인한다.

인증요건을 충족하여 인증을 받은 사회적기업은 경영지원, 교육훈련

지원, 시설비 지원, 인건비지원, 공공기관의 우선구매 등 여러 지원을 고

용노동부로부터 받는다. 또한 조세감면 및 사회보험료를 지원 받을 수

있다. 일반기업과 비교했을 때 이윤추구에만 초점을 맞출 수 없기 때문

에 정부에서 이러한 불리함에 대해 정책적 보조를 해준다.

또한, 한국사회적기업진흥원을 설립하여 사회적기업의 육성 및 진흥

에 관한 업무를 담당한다. 사회적기업 모델을 발굴하고 모니터링하고 평

가한다. 또한 기초자치단체장은 예비사회적기업을 지정하여 필요한 인증

요건 중 일부를 갖추지 못했더라도 향후 사회적기업으로 성장할 수 있도

록 지원하고 있다. 서울특별시는 2013년 사회적경제지원센터를 설치하여

사회적기업을 지원하고 있다.

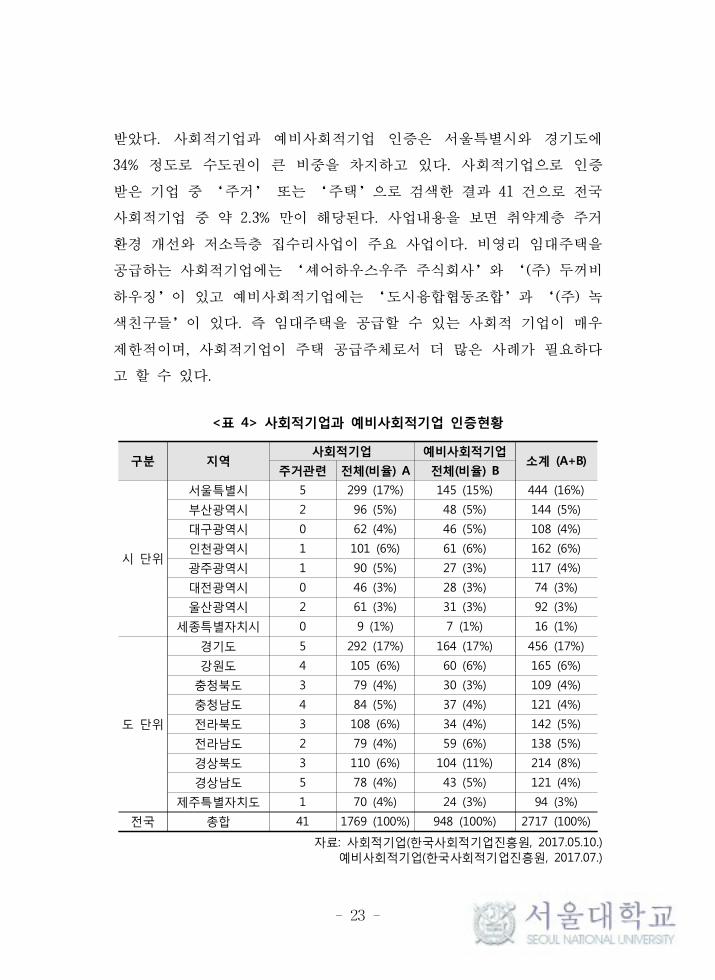

(3) 사회적기업 및 예비사회적기업 인증 현황

2017년 5월 10일을 기준으로 전국 1769개 사회적기업이 인증을 받았

다. 예비사회적기업은 2017년 7월을 기준으로 전국 948개 기업이 인증을

7) 법 제8조에서 조직형태, 유급근로자 고용, 취약계층에게 사회서비스 제공 및 지역사회

공헌, 이해관계자가 참여하는 의사결정 구조, 일정한 수입, 정관, 이윤의 사회 배분 등의

조건을 규정하고 있다.

- 23 -

받았다. 사회적기업과 예비사회적기업 인증은 서울특별시와 경기도에

34% 정도로 수도권이 큰 비중을 차지하고 있다. 사회적기업으로 인증

받은 기업 중 ‘주거’ 또는 ‘주택’으로 검색한 결과 41 건으로 전국

사회적기업 중 약 2.3% 만이 해당된다. 사업내용을 보면 취약계층 주거

환경 개선와 저소득층 집수리사업이 주요 사업이다. 비영리 임대주택을

공급하는 사회적기업에는 ‘셰어하우스우주 주식회사’와 ‘(주) 두꺼비

하우징’이 있고 예비사회적기업에는 ‘도시융합협동조합’과 ‘(주) 녹

색친구들’이 있다. 즉 임대주택을 공급할 수 있는 사회적 기업이 매우

제한적이며, 사회적기업이 주택 공급주체로서 더 많은 사례가 필요하다

고 할 수 있다.

<표 4> 사회적기업과 예비사회적기업 인증현황

구분 지역사회적기업 예비사회적기업

소계 (A+B)주거관련 전체(비율) A 전체(비율) B

시 단위

서울특별시 5 299 (17%) 145 (15%) 444 (16%)

부산광역시 2 96 (5%) 48 (5%) 144 (5%)

대구광역시 0 62 (4%) 46 (5%) 108 (4%)

인천광역시 1 101 (6%) 61 (6%) 162 (6%)

광주광역시 1 90 (5%) 27 (3%) 117 (4%)

대전광역시 0 46 (3%) 28 (3%) 74 (3%)

울산광역시 2 61 (3%) 31 (3%) 92 (3%)

세종특별자치시 0 9 (1%) 7 (1%) 16 (1%)

도 단위

경기도 5 292 (17%) 164 (17%) 456 (17%)

강원도 4 105 (6%) 60 (6%) 165 (6%)

충청북도 3 79 (4%) 30 (3%) 109 (4%)

충청남도 4 84 (5%) 37 (4%) 121 (4%)

전라북도 3 108 (6%) 34 (4%) 142 (5%)

전라남도 2 79 (4%) 59 (6%) 138 (5%)

경상북도 3 110 (6%) 104 (11%) 214 (8%)

경상남도 5 78 (4%) 43 (5%) 121 (4%)

제주특별자치도 1 70 (4%) 24 (3%) 94 (3%)

전국 총합 41 1769 (100%) 948 (100%) 2717 (100%)

자료: 사회적기업(한국사회적기업진흥원, 2017.05.10.)예비사회적기업(한국사회적기업진흥원, 2017.07.)

- 24 -

2) 협동조합 현황

(1) 개념 및 정의

협동조합은 공동소유와 민주적인 운영을 통해 경제적⋅사회적⋅문화

적 수요를 충족시키려는 사람들이 자발적으로 결성한 조직을 의미한다

(김경희, 2013). 국제협동조합연맹(1993)에 따르면 주택협동조합은 “공동

으로 소유되고 민주적으로 운영하면서 주택을 필요로 하는 사람들의 욕

구를 충족하기 위해 자발적으로 결성한 법적 조직체”로 정의할 수 있

다. 협동조합에 의한 주택은 개발업자나 주주의 이윤 극대화가 아니라,

질 좋은 주택을 저렴한 가격으로 조합원들에게 제공된다. 거주하는 조합

원들은 이웃과 안정적이고 장기적인 관계를 갖기 때문에 건물 수리나 공

유공간 사용과 같이 공동으로 대처해야 하는 문제에 적극적으로 참여하

는 주거공동체 형성에 기여한다.

(2) 제도적 환경

2012년 세계협동조합의 해를 지정하려는 UN의 움직임에 대응하여

2011년 말 『협동조합기본법』이 시행되었다. 생협법, 신협법, 농협법 등

8개 개별법8)으로 운영되던 협동조합은 기본법이 제정되면서 더욱 다양

한 분야에서 협동조합 설립이 가능하게 되었다(김경희, 2013). 그러나 생

협법, 신협법, 농협법 등 8개 개별법은 그대로 둔 상태여서 포괄적으로

모든 협동조합을 기본법으로 다루지 못한다는 점에서는 한계도 있다.

기본법은 협동조합의 설립 및 운영에 관한 기본적 사항을 규정함으

8) 농업협동조합법, 산립조합법, 소비자생활협동조합법, 수산업협동조합법, 신용협동조합

법, 엽연초생산협동조합법, 의약품물류협동조합법, 중소기업협동조합법 등 8개의 개별법

이 있다.

- 25 -

로써 자주적⋅자립적⋅자치적인 협동조합 활동을 촉진하는 것을 목적으

로 한다. ‘협동조합’은 재화 또는 서비스를 협동으로 영위하여 조합원

의 권익을 향상하고 지역 사회에 공헌하고자 하는 사업조직이다. 기본법

에는 취약계층에 대한 사회서비스 또는 일자리 제공, 지역사회 공헌활동

을 수행함으로써 정부의 복지기능을 보완하고, 일자리 창출 등 경제 전

반에 활력을 불어넣기 위해 ‘사회적협동조합’을 별도로 도입했다. 협

동조합이란 재화 또는 용역의 구매생산 판매제공 등을 협동으로 영위함

으로써 조합원의 권익을 향상하고 지역 사회에 공헌하고자 하는 사업조

직을 말한다. 사회적 협동조합은 지역주민들의 권익복리 증진과 관련된

사업을 수행하거나 취약계층에게 사회서비스 또는 일자리를 제공하는 등

영리를 목적으로 하지 않는 협동조합을 말한다. 따라서 협동조합의 법인

격은 법인이며, 사회적협동조합의 법인격은 비영리법인으로 규정하고 있

다. 협동조합기본법은 정책적 목표를 달성하기 위한 지원정책이 아니라

자치조직의 활동을 법적으로 인정하는 법이다 (김경희, 2013). 따라서 기

본법이 제공하는 정책적 지원 보다는 자치조직으로서 획득한 법인격을

인정받아 다른 정책적 지원의 대상이 될 수 있다.

주거 관련 사업에서 협동조합은 중앙정부나 지방정부에서 지원하는

정책의 법인 대상 자격이 있다. 서울시는 사회주택의 공급주체로서 주거

관련 사업을 시행하는 비영리법인, 공익법인, 협동조합, 사회적기업, 중

소기업을 대상으로 정책을 지원한다. 따라서 협동조합도 공급주체로서

사업에 참여하고 정책 지원을 받을 수 있다.

(3) 주거관련 협동조합 현황

우리나라 협동조합은 의료 생협, 신협 등을 중심으로 지역복지서비

스를 제공해 왔다. 1994년 안성의료생협이 최초로 생긴 이후 2017년을

기준으로 총 11,553개의 조합이 등록되어 있다. 사업 내용에 따라 21가

- 26 -

지로 분류하며 이 중 비영리 임대주택 공급과 관련 있는 ‘부동산 및 임

대업’은 126개로 전체의 1%에 해당한다. 이 중 주택을 조합원에게 공

급하는 협동조합은 23개9)이다.

<표 5> 사업 분류별 협동조합 설립 현황

사업 개수 비율

도매 및 소매업 2711 23%

교육 서비스업 1603 14%

농업,어업 및 임업 1169 10%

제조업 1023 9%

예술, 스포츠 및 여가관련 서비스업 1007 9%

협회 및 단체 수리 및 기타 개인 서비스업 810 7%

보건업 및 사회복지서비스업 589 5%

출판,영상,방송통신 및 정보서비스업 443 4%

숙박 및 음식점업 405 4%

전문,과학 및 기술 서비스업 404 3%

사업시설관리 및 사업지원 서비스업 375 3%

건설업 303 3%

운수업 292 3%

하수,폐기물 처리, 원료재생 및 환경 복원업 134 1%

부동산 및 임대업 126 1%

전기,가스,증기 및 수도사업 76 1%

가구내 고용 및 분류 되지 않은 생산활동 48 0%

공공행정,국방 및 사회보장 행정 16 0%

국제 및 외국기관 12 0%

광업 6 0%

금융 및 보험업 1 0%

합계 11553 100%

자료: 한국사회적기업진흥원(2017)

9) 청년주택협동조합 이와일가, 한울안주거복지협동조합, 소행주 주택관리 협동조합, 남

양주 뉴스테이 협동조합, 협동조합덤하우스, 이웃사랑 임대사랑 사회적협동조합, 같이사

는주택협동조합, 달팽이마을주택 협동조합, 우리주택 협동조합, 잔다리주택협동조합, 보

후너스 착한주택 협동조합, 따숲주택협동조합, 대안주거협동조합, 주민기숙사주택협동조

합, 협동조합 이웃, 협동조합 큰바위얼굴, 모두들청년주거협동조합, 주택협동조합, 하.나.

의., 드로우주택협동조합, 이웃기웃 청년주거협동조합, 오시리가름주택협동조합, 민달팽이

주택협동조합

- 27 -

2. 사회적 경제 조직에 의한 비영리 임대주택 공급 정책

본 절에서는 사회적 경제 조직이 비영리 임대주택을 개발할 때 정부

로부터 받을 수 있는 정책지원에 대해 살펴보고자 한다. 먼저, 민간 영

역에서 비영리 임대주택을 공급하도록 지원하는 정책을 살펴본다. 관련

정책은 중앙정부와 지방정부 수준으로 구분하여 정책을 나눌 수 있다.

본 연구의 대상인 서울시 토지임대부 사회주택 정책은 다음 절에서 구체

적으로 살펴본다.

1) 중앙정부와 지방정부의 정책 현황

중앙정부 수준의 정책을 살펴보면 다음과 같다. 1994년부터 임대주

택을 소유한 집주인이 임대주택사업자를 등록하여 세제혜택을 받을 수

있는 매입임대주택제도가 도입되었다. 신축이 아니라 매입을 통해 임대

주택을 공급하더라도 사업자로 등록하여 혜택을 받을 수 있다. 2011년 1

인 가구 증가에 대응하기 위해 주거 환경을 개선하고 소형주택의 공급을

유도하기 위해서 도시형생활주택 정책이 도입되었다. 그러나 본격적으로

민간의 임대시장의 공익성을 확대하기 시작한 정책은 2013년 준공공임대

주택의 도입시기부터이며 의무 임대기간, 임대료 인상 제한 등 세제혜택

에 따른 규제를 통해 민간에 의한 공공임대주택의 공공성을 갖추고자 했

다. 임대료를 규제하고 의무임대기간을 10년으로 설정하여 공공성을 갖

추었다. 2015년 기업형 임대주택 제도가 도입되면서 본격적으로 리츠를

활용한 간접투자 방식을 통해 민간 자원을 공공임대주택 공급에 참여시

키는 제도가 도입되었다. 그러나 뉴스테이의 혜택이 과도하다는 비판이

있어 2016년 공공성을 갖추기 위해 협동조합형 뉴스테이를 도입하였고

2017년 공모를 통해 경기도에 임대주택 1000세대를 건설하고 있다10).

- 28 -

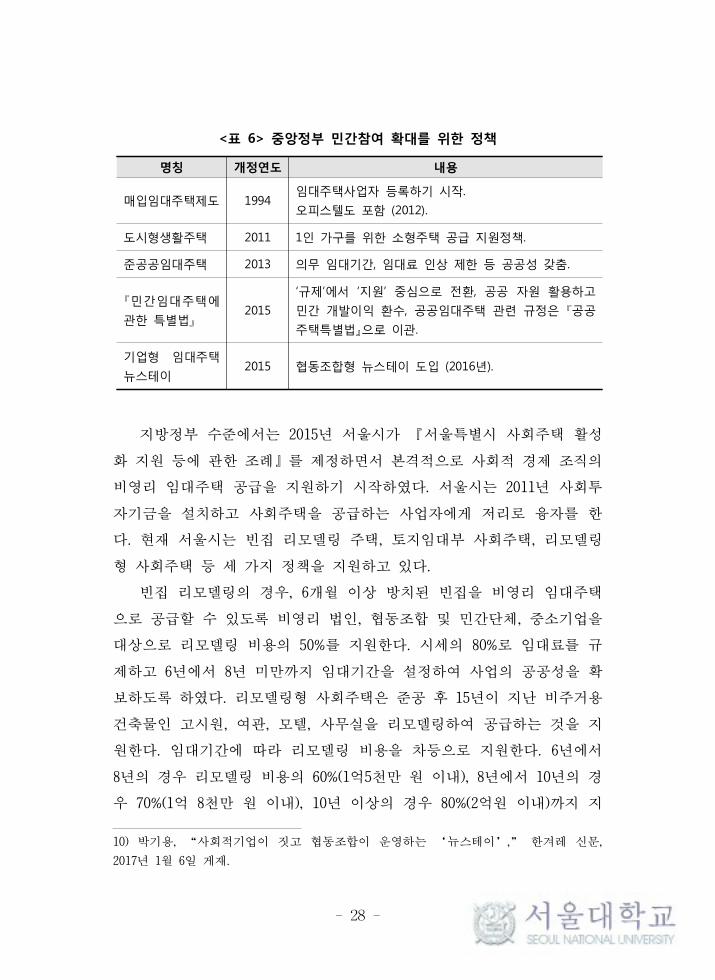

<표 6> 중앙정부 민간참여 확대를 위한 정책

명칭 개정연도 내용

매입임대주택제도 1994임대주택사업자 등록하기 시작.

오피스텔도 포함 (2012).

도시형생활주택 2011 1인 가구를 위한 소형주택 공급 지원정책.

준공공임대주택 2013 의무 임대기간, 임대료 인상 제한 등 공공성 갖춤.

『민간임대주택에

관한 특별법』2015

‘규제’에서 ‘지원’ 중심으로 전환, 공공 자원 활용하고

민간 개발이익 환수, 공공임대주택 관련 규정은 『공공

주택특별법』으로 이관.

기업형 임대주택

뉴스테이2015 협동조합형 뉴스테이 도입 (2016년).

지방정부 수준에서는 2015년 서울시가 『서울특별시 사회주택 활성

화 지원 등에 관한 조례』를 제정하면서 본격적으로 사회적 경제 조직의

비영리 임대주택 공급을 지원하기 시작하였다. 서울시는 2011년 사회투

자기금을 설치하고 사회주택을 공급하는 사업자에게 저리로 융자를 한

다. 현재 서울시는 빈집 리모델링 주택, 토지임대부 사회주택, 리모델링

형 사회주택 등 세 가지 정책을 지원하고 있다.

빈집 리모델링의 경우, 6개월 이상 방치된 빈집을 비영리 임대주택

으로 공급할 수 있도록 비영리 법인, 협동조합 및 민간단체, 중소기업을

대상으로 리모델링 비용의 50%를 지원한다. 시세의 80%로 임대료를 규

제하고 6년에서 8년 미만까지 임대기간을 설정하여 사업의 공공성을 확

보하도록 하였다. 리모델링형 사회주택은 준공 후 15년이 지난 비주거용

건축물인 고시원, 여관, 모텔, 사무실을 리모델링하여 공급하는 것을 지

원한다. 임대기간에 따라 리모델링 비용을 차등으로 지원한다. 6년에서

8년의 경우 리모델링 비용의 60%(1억5천만 원 이내), 8년에서 10년의 경

우 70%(1억 8천만 원 이내), 10년 이상의 경우 80%(2억원 이내)까지 지

10) 박기용, “사회적기업이 짓고 협동조합이 운영하는 ‘뉴스테이’,” 한겨레 신문,

2017년 1월 6일 게재.

- 29 -

원한다. 토지임대부 사회주택은 비영리 임대주택을 직접 공급할 수 있는

지원 정책이다. 서울시내 100평 기준 감정평가액 16억 이하의 토지를 서

울시가 매입하고 30년 동안 비영리 법인, 협동조합, 사회적기업, 중소기

업 등이 임차하여 주택을 공급할 수 있다. 임대료 규제와 거주기간을 설

정하여 공공성을 확보하고 입주조건을 무주택자 대상으로 월평균 소득의

70~100% 이하만을 대상으로 한다. 재원조달은 사회투자기금을 통해 사

업비의 90%까지 융자가 가능하며. 이자율은 3% 이내로 제한하였다.

아직까지 중앙정부 수준에서 사회적 경제 조직이 활용하여 임대주택

을 공급할 수 있는 정책은 시험단계라 볼 수 있다. 반면에, 서울시에서

실시하는 정책 중 신규 주택 공급을 지원하는 토지임대부 정책이다. 사

회적 경제 조직이 비영리 임대주택을 공급하는 데 적극적으로 활용할 수

있는 정책이다.

<표 7> 서울시의 사회주택 지원 정책

명칭 개정일 내용

사회투자기금

의 소셜하우징2011

융자 규모: 총 80억 원 (2017년)

사회주택 사업자에 대한 재융자 이자율 3% 이내

『 서 울 특 별 시

사회주택 활성

화 지원 등에

관한 조례』

2015

사회주택: 사회적 경제 주체에 의해 공급되는 임대주택

공급대상: 취약계층, 주거약자, 서울시장이 정하는 기준

공급주체: 비영리 법인, 공익법인, 사회적 기업

지원내용: 자금 및 인력, 현물 출자, 건설 택지, 건설비, 재

건축, 리모델링비용, 주거비용에 대한 융자 또는 보조

빈집살리기

프로젝트2014

사업자가 빈집을 물색하여 소유주와 임대계약 후 신청

임대조건: 시세 80% 임대, 6년 이상 8년 미만

지원내용: 전체 리모델링비용의 50%

(85이하: 2천만원, 85-165: 3천만원, 165이상: 4천만원)

토지임대부

사회주택2015

대상토지: 서울시 내 100평 기준 감정액 16억원 이하 토지

임대조건: 시세 80% 이하, 거주기간 10년 보장

입주조건: 시근로자 월평균 소득 70~100% 이하(무주택자)

자금지원: 토지는 서울시가 매입 (사회적 투자기금 융자(최

대 사업비의 90%) 가능)

리모델링형

사회주택2016

고시원, 여관, 모텔, 사무실을 리모델링하여 청년에게 공급.

지원내용: 5년 지난 연면적 330㎡이상의 비주거용은 사업

비 90%까지 사회투자기금에서 융자

- 30 -

3. 서울시 토지임대부 사회주택 정책

1) 사업구조

토지임대부 사회주택은 2015년 6월 서울시 사회주택 조례를 근거로

하여 도입되었다. 중산층 이하 가구에게 장기간 임대할 수 있는 주택을

공급하기 위해서 서울시와 사회적 경제 조직이 공동으로 자본을 투입한

다. 전체 사업구조는 <그림1>과 <표 8>에 정리하였다.

사업자는 토지와 물건을 탐색하여 사업성이 적절한지 판단하고 서울

시 공모에 제안하여 심사를 거쳐 승인 받는다. 이 때, 토지는 필지 당

부지 100~200평 내외이며 최대 2개 필지를 신청할 수 있다. 승인된 사업

은 서울주택도시공사(SH)가 감정평가금액으로 16억 이내로 매입하여 연

1%의 토지임대료로 30년 이상 사회적 경제 조직에게 임대한다. 사업주

체는 사회적경제주체로서 협동조합, 사회적기업, 비영리법인, 공익법인과

건설관련 중소기업 등이다.

입주자는 무주택자로, 도시근로자의 월평균소득 1인 가구는 70% 이

하, 2인 가구는 100% 이하이어야 한다. 따라서 입주 시에 자신의 소득에

대해 증명해야 한다. 임대료 규제는 주변 시세의 80% 이하로 해야 하며

인상률은 연간 5% 이내로 제한한다. 또한, 입주자의 거주기간은 10년 까

지 의무로 보장한다.

사업이 종료되면 사업자는 토지를 반환하고 건축물은 철거하거나 기

부채납하여야 한다. 감가상각 기간을 30년으로 규정하고 있어서 건물 매

입이나 보상은 없다. 사업자는 사회투자기금으로부터 사업비의 최대

90% 까지 연이율 3% 이하로 지원을 받을 수 있다. 단, 2017년 진행된

시범사업은 초기 입주시 35%를 보증금으로 상환하고 5년 뒤 나머지 65%

를 상환해야 한다.

- 31 -

<그림1> 토지임대부 사회주택 사업구조

출처: 서울시 내부자료(2016) 참고하여 연구자가 재구성.

<표 8> 토지임대부 사회주택 주요 내용 요약

구분 토지임대부 사회주택

사업추진기관 서울주택도시공사

사업시행자 요건 협동조합, 사회적기업, 비영리법인, 중소기업

토지 매입 필지 당 100-200평 내외, 최대 2개 필지.

재원

조달

지원

토지비서울주택도시공사가 토지매입(16억 이내)

토지 임대료 감정가의 연 1%

건축비 사업비의 최대 90%까지 금리 3%이하. 5년 내 상환

임대료 규제 주변 시세의 80%, 인상률 연 5% 이내

임대기간 거주기간 10년

입주자 기준

무주택자

1인가구: 도시근로자 월평균소득 70%이하

2인가구: 도시근로자 월평균소득 100%이하

- 32 -

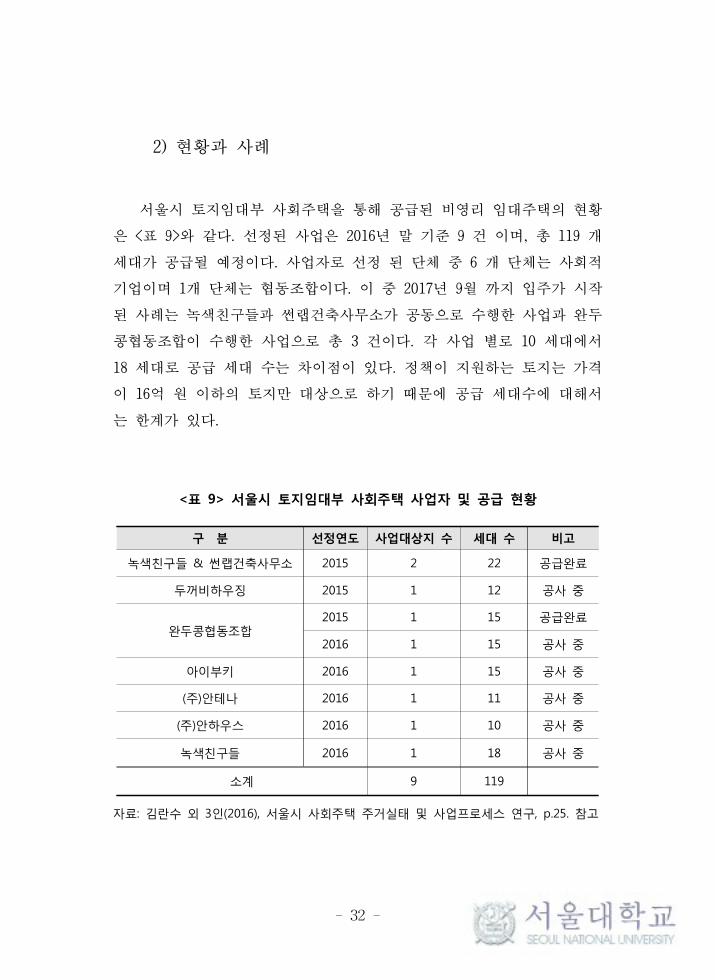

2) 현황과 사례

서울시 토지임대부 사회주택을 통해 공급된 비영리 임대주택의 현황

은 <표 9>와 같다. 선정된 사업은 2016년 말 기준 9 건 이며, 총 119 개

세대가 공급될 예정이다. 사업자로 선정 된 단체 중 6 개 단체는 사회적

기업이며 1개 단체는 협동조합이다. 이 중 2017년 9월 까지 입주가 시작

된 사례는 녹색친구들과 썬랩건축사무소가 공동으로 수행한 사업과 완두

콩협동조합이 수행한 사업으로 총 3 건이다. 각 사업 별로 10 세대에서

18 세대로 공급 세대 수는 차이점이 있다. 정책이 지원하는 토지는 가격

이 16억 원 이하의 토지만 대상으로 하기 때문에 공급 세대수에 대해서

는 한계가 있다.

<표 9> 서울시 토지임대부 사회주택 사업자 및 공급 현황

구 분 선정연도 사업대상지 수 세대 수 비고

녹색친구들 & 썬랩건축사무소 2015 2 22 공급완료

두꺼비하우징 2015 1 12 공사 중

완두콩협동조합2015 1 15 공급완료

2016 1 15 공사 중

아이부키 2016 1 15 공사 중

(주)안테나 2016 1 11 공사 중

(주)안하우스 2016 1 10 공사 중

녹색친구들 2016 1 18 공사 중

소계 9 119

자료: 김란수 외 3인(2016), 서울시 사회주택 주거실태 및 사업프로세스 연구, p.25. 참고

- 33 -

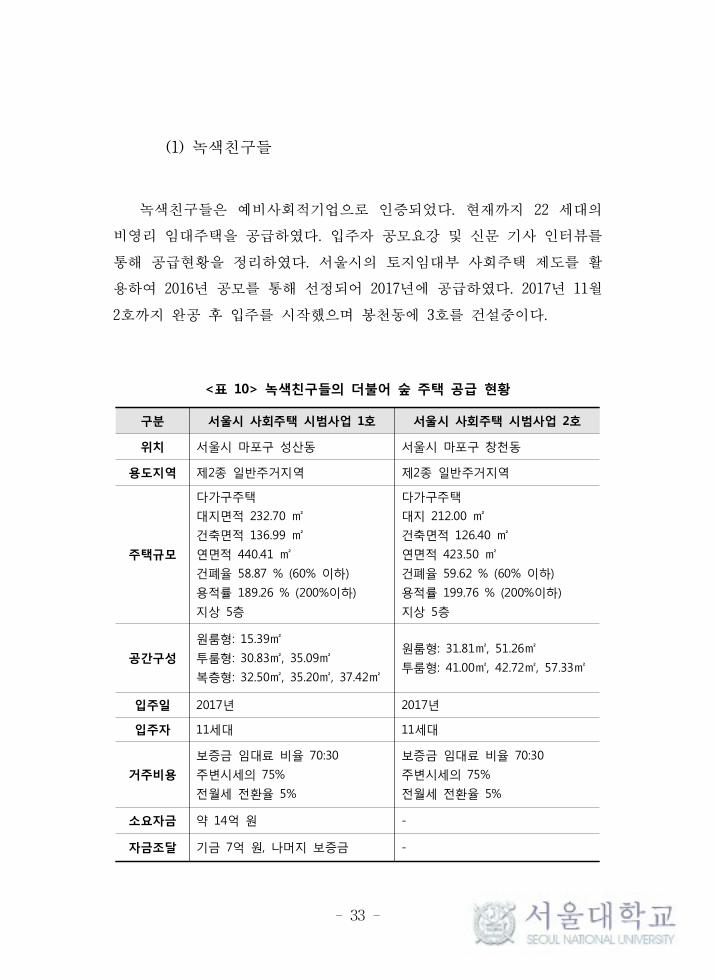

(1) 녹색친구들

녹색친구들은 예비사회적기업으로 인증되었다. 현재까지 22 세대의

비영리 임대주택을 공급하였다. 입주자 공모요강 및 신문 기사 인터뷰를

통해 공급현황을 정리하였다. 서울시의 토지임대부 사회주택 제도를 활

용하여 2016년 공모를 통해 선정되어 2017년에 공급하였다. 2017년 11월

2호까지 완공 후 입주를 시작했으며 봉천동에 3호를 건설중이다.

<표 10> 녹색친구들의 더불어 숲 주택 공급 현황

구분 서울시 사회주택 시범사업 1호 서울시 사회주택 시범사업 2호

위치 서울시 마포구 성산동 서울시 마포구 창천동

용도지역 제2종 일반주거지역 제2종 일반주거지역

주택규모

다가구주택

대지면적 232.70 ㎡

건축면적 136.99 ㎡

연면적 440.41 ㎡

건폐율 58.87 % (60% 이하)

용적률 189.26 % (200%이하)

지상 5층

다가구주택

대지 212.00 ㎡

건축면적 126.40 ㎡

연면적 423.50 ㎡

건폐율 59.62 % (60% 이하)

용적률 199.76 % (200%이하)

지상 5층

공간구성

원룸형: 15.39㎡

투룸형: 30.83㎡, 35.09㎡

복층형: 32.50㎡, 35.20㎡, 37.42㎡

원룸형: 31.81㎡, 51.26㎡

투룸형: 41.00㎡, 42.72㎡, 57.33㎡

입주일 2017년 2017년

입주자 11세대 11세대

거주비용

보증금 임대료 비율 70:30

주변시세의 75%

전월세 전환율 5%

보증금 임대료 비율 70:30

주변시세의 75%

전월세 전환율 5%

소요자금 약 14억 원 -

자금조달 기금 7억 원, 나머지 보증금 -

- 34 -

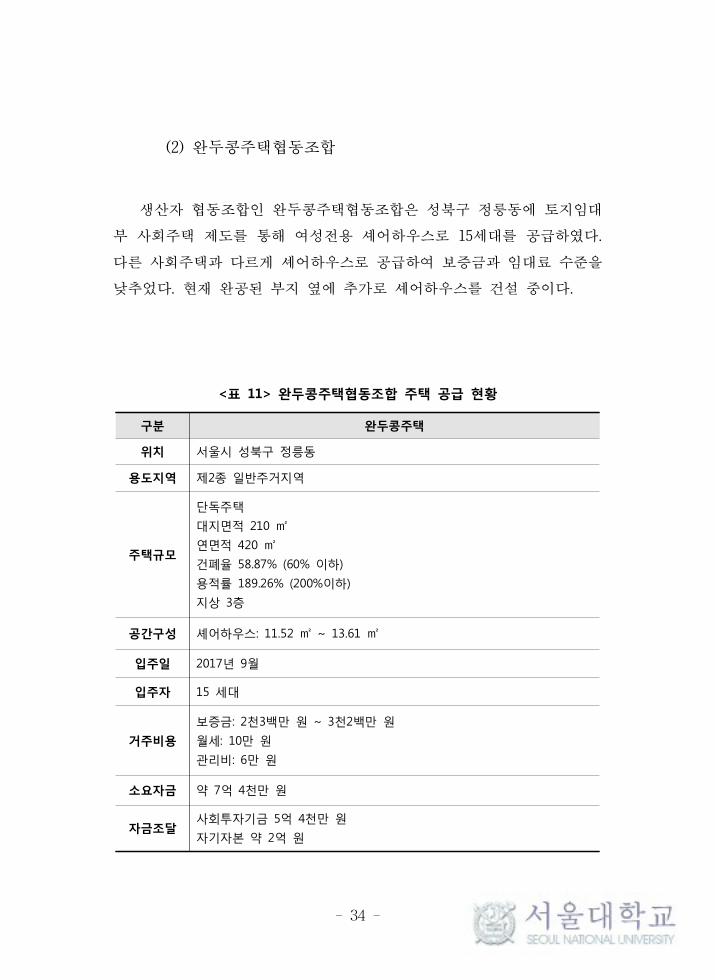

(2) 완두콩주택협동조합

생산자 협동조합인 완두콩주택협동조합은 성북구 정릉동에 토지임대

부 사회주택 제도를 통해 여성전용 셰어하우스로 15세대를 공급하였다.

다른 사회주택과 다르게 셰어하우스로 공급하여 보증금과 임대료 수준을

낮추었다. 현재 완공된 부지 옆에 추가로 셰어하우스를 건설 중이다.

<표 11> 완두콩주택협동조합 주택 공급 현황

구분 완두콩주택

위치 서울시 성북구 정릉동

용도지역 제2종 일반주거지역

주택규모

단독주택

대지면적 210 ㎡

연면적 420 ㎡

건폐율 58.87% (60% 이하)

용적률 189.26% (200%이하)

지상 3층

공간구성 셰어하우스: 11.52 ㎡ ~ 13.61 ㎡

입주일 2017년 9월

입주자 15 세대

거주비용

보증금: 2천3백만 원 ~ 3천2백만 원

월세: 10만 원

관리비: 6만 원

소요자금 약 7억 4천만 원

자금조달사회투자기금 5억 4천만 원

자기자본 약 2억 원

- 35 -

3) 토지임대부 사회주택 개발 과정의 문제점

서울시 토지임대부 사회주택 정책의 개발과정에서 발생할 수 있는

문제점과 사회적 경제 조직이 겪는 어려움을 발굴하고자 관련 연구자료,

보도자료 등 문헌자료를 통해 내용을 분석하였다. 세부적인 내용은 사회

적 경제조직을 대상으로 심층 인터뷰를 진행하였다. 인터뷰 대상은 토지

임대부 사회주택에 참여 준비를 했거나 참여한 사업자를 대상으로 하였

다. 심층 인터뷰는 1시간 정도 소요되었고, 탐색적 조사의 일환으로 개

방형 질문을 통해 진행하였다.

<표 12> 심층 인터뷰 대상자 요약

인터뷰 대상 직급 참여 프로젝트 면담일

사회적기업 A 대표 사회투자기금 지원 10/31

사회적기업 B 매니저 토지임대부 사회주택 11/27

협동조합 A 이사장 토지임대부 사회주택 11/16

(1) 토지 확보 및 재원조달

■ 감정가와 시세의 차이로 인한 재원조달 문제

서울주택도시공사가 토지를 매입하는 기준은 감정가격인데, 실제 시

세와 차이가 있어 차액만큼 사업자의 부담금이 증가하여 사업을 포기하

는 사례가 있다. 사업자의 초기 매몰비용이 증가하여 사업의 수익성을

높이기가 어렵다.

- 36 -

“시에서 시세대로 사는 게 아니라 감정가대로 사요. 예를 들어, 토지주가 7억에

판다고 하더라도 감정가가 9억이 나오면 2억은 사업자가 내야 해요. 사업자가

확산되기 힘든 방식인 게, 서울에서 시세가 감정가와 비슷한 땅이 없어요. 추가

적인 논의가 필요해요.”

- 심층인터뷰 사회적기업 B

■ 사업 가능한 토지 또는 건물 확보 문제

사업성이 있는 토지를 탐색하는 과정이 길고, 사업자 선정심사가 오

래 지속되면서 원하던 토지가 이미 매각이 되거나(김란수 외 3인, 2016),

사업을 유지할 수 있는 운영비용이 투입된다. 매각되는 것을 방지하기

위해서 토지를 사업자가 미리 매입하거나 계약금을 내는 경우에는 결국

사업자의 초기 투입비용이 증가하게 된다.

“설계 기간만 넉달 걸렸어요. 그리고 땅 보러다닌 시간만 7~8개월 정도 되고요.

땅을 싸게 매입해야 실질적으로 사업할 수 있기 때문에 알아보는데 시간이 오

래 걸려요. ... (중략) ... 저희 조합원들은 취미생활 삼아 했어요. 만약

에 직원 고용해서 했으면 초기에 시작을 못했고, 홍제동부터 신림동 까지 6,7개

월 동안 돌아다녔어요. 여기는 부지가 두 곳이 나오고 싸게 구입할 수 있어서

시작할 수 있었죠.“

- 심층인터뷰 협동조합 A

“소위 핫한 지역이나 탐나는 땅을 매입하려고 2억, 3억 씩 투입한 사업체들은

지금 운영이 힘들다고 해요. 사업성을 고려해서 토지를 알아보더라도 실제로 토

지를 매입하고 사업을 승인 받더라도 임대료 수준을 맞추다보면 수익성을 갖기

어려워지죠.“

- 심층인터뷰 사회적기업 B

- 37 -

(2) 사업의 지속가능성

■ 건물 감가상각의 문제

현재 규정상 임대주택의 감가상각 기간은 30년이다. 따라서 30년 사

업 운영 이후 건물의 가치는 회계상 제로(0)가 되어 사업자가 건물매각

대금을 받을 수 없다. 현실적으로 건물의 가치는 없어지지 않음에도 불

구하고, 임대사업기간이 만료되면 철거비용을 들여 철거하거나 기부체납

형식으로 시에 반납해야 한다. 이는 전체 사업 종료 시기 현금흐름에 큰

영향을 주게 된다.

■ 사업의 지속가능성 문제

개발 단계와 건축 단계에서 안정적인 수익률이 보장되어야 사업을

시작하고 지속할 수 있다. 그러나 현재 기금지원은 5년 내 모두 상환해

야 하기 때문에 안정적인 재원조달에 문제가 있어서 기금지원 상환 기간

에 대한 정책적 고려가 필요하다.

“초기 개발 단계에서 1년을 버틸 수 있는지가 중요해요. 최소한 3~4%의 수익률

이 나와야 회사 운영이 가능해요. 초기에 사업에 참여하려고 알아보다가 토지

임대 전까지 부담해야할 매몰비용이 커서 포기했어요.”

- 심층인터뷰 사회적기업 A

“기금 지원금이 5년 상환인데, 전혀 안정성이 없어요. 바뀌어야 할 필요가 있어

요. 가장 먼저 개선되어야 할 부분이에요.”

- 심층인터뷰 협동조합 A

- 38 -

(3) 임대료 규제

■ 임대료 기준

현재 임대료 규제는 주변 시세의 80% 이하로 공급하면 되지만, 실질

적으로 입주자가 저렴하다고 느낄 정도가 되기 위해서는 더 낮출 필요가

있다. 그러나 임대료 수준은 현금흐름에서도 큰 영향을 미치기 때문에

사업의 지속가능성과 함께 고민하여 적정 수준을 책정할 필요가 있다.

“정책적 지원을 더 하고 임대료 수준을 60~65% 수준으로 낮추는 것이 맞는 것

같아요. 70%를 안 넘는 수준으로 해야 지불가능한 수준이라고 입주자들이 느껴

요. 예를 들어, 50만 원 짜리 방을 40만 원에 공급하면 가격이 싸다고 볼 수는

있는데, 입주자들이 내가 가난하다는 것을 증명하면서, 심사를 받으면서 들어오

기에는 부족한거죠. ”

- 심층인터뷰 협동조합 A

“80%를 받으면 한 해 운영이익이 (+)가 되어요. 장기적으로 70% 정도로 늘릴텐

데, 현재는 60%로 하고 있어요. 장기적으로 그게 맞다고 봐요. 실질적으로 저희

가 이렇게 해도 괜찮다는 것을 보여주려고 하고 있어요.”

- 심층인터뷰 협동조합 A

(4) 소결

서울시 토지임대부 주택은 다른 정책과 달리 신규 비영리주택을 공

급할 수 있고 셰어하우스와 같이 새로운 주거방식에 맞춘 공급이 가능하

다는 점에서 장점이 있다. 또한, 사업자에게 가장 큰 걸림돌이 되는 토

지매입 비용을 낮출 수 있어서 사업적으로 효과적일 것으로 판단된다.

그러나 적정한 임대료 수준을 설정하여 공익성을 보장할 필요가 있으며,

토지 획득 절차 및 기금지원 상환기간의 문제점을 해결할 필요가 있다.

- 39 -

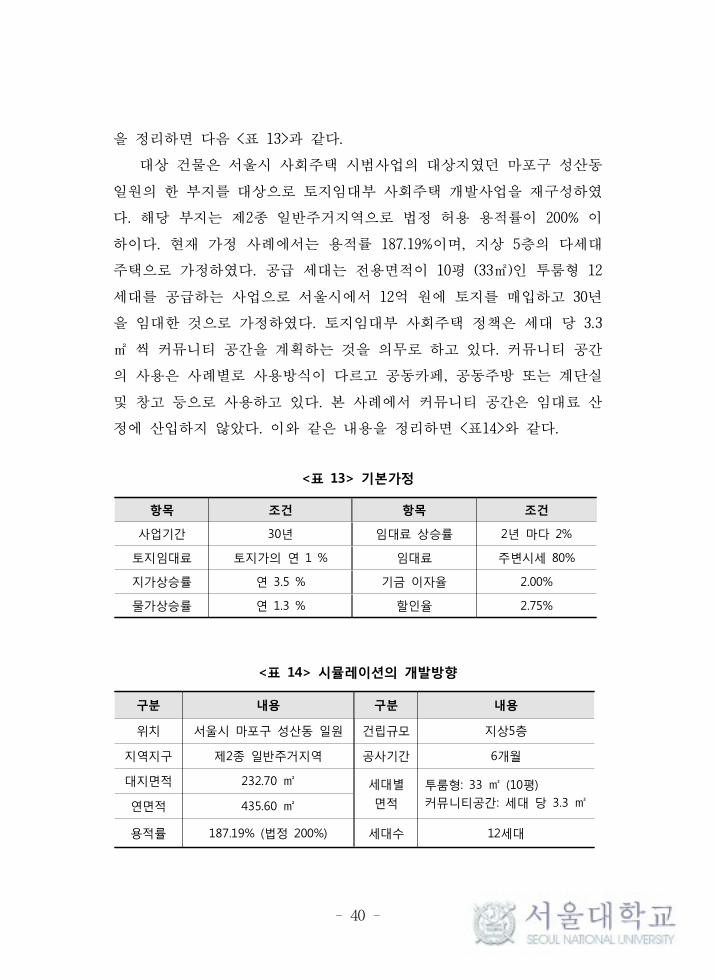

Ⅳ. 토지임대부 사회주택 개발의 재무적 타당성

1. 타당성 분석 개요

1) 사례 선정 및 시나리오 설정

(1) 사례 선정

본 연구에서는 서울시 토지임대부 사회주택을 통한 개발 사례를 시

뮬레이션을 통해 분석한다. 재무적 타당성 분석을 위해서 토지임대기간,

토지임대료, 기금 이자율 등은 서울시 토지임대부 사회주택 공급 및 운

영 공모지침에 근거하여 설정하였다11).

토지임대 기간은 매 10년 마다 갱신하여 최장 40년까지 가능하지만,

현행 제도 상 주택의 감가상각을 30년으로 설정하였기 때문에 전체 사업

운영기간을 30년으로 간주하였다. 토지임대료는 감정가의 연 1%로 설정

하고, 지가상승을 반영하여 매년 3.5% 씩 증가하는 것으로 가정하였

다12). 물가상승률은 최근 5년의 물가지수의 평균증가율인 1.3%를 바탕으

로 미래가치에 물가상승률을 반영하였다. 임대보증금과 임대료 상승률은

2년 마다 2% 씩 증가하는 것으로 가정하였다. 임대료는 토지임대부 사

회주택 제도의 임대료 규제인 주변시세의 80%를 준용하였다. 기금지원

은 현재 진행된 사례를 참고하여 건축비의 약 90%를 5년 만기로, 최초

입주시 35% 상환, 5년 뒤 65% 일시 상환하는 것으로 가정하였다13). 할

인율은 30년 만기 국채 이자율인 2.75 %를 적용하였다. 이와 같은 내용

11) 서울특별시공고 제2017-676호(2017. 3. 14.). 「서울특별시 토지임대부 사회주택 공급

및 운영 사업시행자 공모」 참조.12) 지가상승률은 2007년부터 2016녀까지 해당 부지의 연평균 공시지가의 평균상승률로

가정하였다. 13) 토지임대부 사회주택 시범사업에 적용된 조건을 적용하였다.

- 40 -

을 정리하면 다음 <표 13>과 같다.

대상 건물은 서울시 사회주택 시범사업의 대상지였던 마포구 성산동

일원의 한 부지를 대상으로 토지임대부 사회주택 개발사업을 재구성하였

다. 해당 부지는 제2종 일반주거지역으로 법정 허용 용적률이 200% 이

하이다. 현재 가정 사례에서는 용적률 187.19%이며, 지상 5층의 다세대

주택으로 가정하였다. 공급 세대는 전용면적이 10평 (33㎡)인 투룸형 12

세대를 공급하는 사업으로 서울시에서 12억 원에 토지를 매입하고 30년

을 임대한 것으로 가정하였다. 토지임대부 사회주택 정책은 세대 당 3.3

㎡ 씩 커뮤니티 공간을 계획하는 것을 의무로 하고 있다. 커뮤니티 공간

의 사용은 사례별로 사용방식이 다르고 공동카페, 공동주방 또는 계단실

및 창고 등으로 사용하고 있다. 본 사례에서 커뮤니티 공간은 임대료 산

정에 산입하지 않았다. 이와 같은 내용을 정리하면 <표14>와 같다.

<표 13> 기본가정

항목 조건 항목 조건

사업기간 30년 임대료 상승률 2년 마다 2%

토지임대료 토지가의 연 1 % 임대료 주변시세 80%

지가상승률 연 3.5 % 기금 이자율 2.00%

물가상승률 연 1.3 % 할인율 2.75%

<표 14> 시뮬레이션의 개발방향

구분 내용 구분 내용

위치 서울시 마포구 성산동 일원 건립규모 지상5층

지역지구 제2종 일반주거지역 공사기간 6개월

대지면적 232.70 ㎡ 세대별

면적

투룸형: 33 ㎡ (10평) 커뮤니티공간: 세대 당 3.3 ㎡연면적 435.60 ㎡

용적률 187.19% (법정 200%) 세대수 12세대

- 41 -

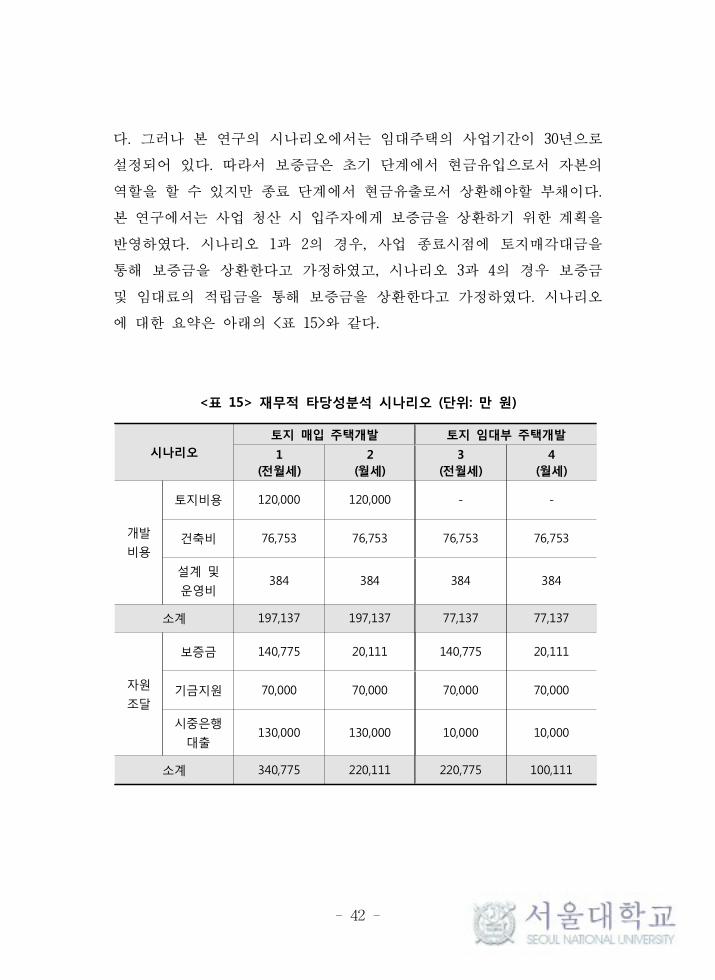

(2) 시나리오 설정

시나리오는 토지를 직접 매입하여 임대주택을 개발하는 경우와 서울

시로부터 토지를 임대하여 공급하는 경우로 구분하였다. 또한, 전월세

또는 월세인지에 따라 보증금이 자본으로서 자원조달에 포함되는 금액이

달라질 것으로 판단하여, 세부적으로 한 번 더 구분하였다. 전월세의 경

우 보증금 비율을 70%로 하였으며 월세의 경우 실제 거래되는 실정에

맞춰 보증금 비율을 10%로 가정하였다14).

시나리오 1과 2는 토지를 매입하여 임대주택을 개발하는 경우이며,

시나리오 3과 4는 토지임대부 사회주택 제도를 통해 개발하는 경우이다.

시나리오 1과 2는 토지비용으로 12억 원의 자본을 조달해야 한다. 시나

리오 1과 3은 전월세로 공급되는 것을 가정하여 보증금이 약 70% 수준

으로 공급되는 상황을 가정하였다. 시나리오 2와 4는 월세로 공급되는

것을 가정하여 보증금이 약 10% 수준으로 공급되는 것을 가정하였다.

시나리오 3이 서울시 사회주택시범사업에 가까운 설정이다.

시나리오 1과 2의 경우 토지매입비용으로 필요한 12억 원을 기금지

원 이외에 시중은행에서 추가적인 대출을 받는 것으로 가정하였다. 건축

비 및 설계비용을 포함하여 총 13억 원을 대출 받았고 10년 간 원리금균

등상환하는 것을 가정하였다. 시나리오 3과 4는 부족한 건축비 및 설계

비용 등으로 필요한 1억 원을 시중은행에서 대출을 받는 것으로 가정하

고 최조 입주시 보증금으로 상환하는 것으로 가정하였다.

현재 임대주택 개발에서 보증금은 자본금의 성격이 있다. 왜냐하면

입주 시에 보증금을 납입하면 보증금으로 부채의 일부를 상환할 수 있으

며 입주자가 바뀌는 경우, 다음 입주자가 보증금을 납입하면 이전 입주

자에게 그 보증금으로 상환하기 때문에 상환할 금액으로 파악하지 않는

14) 인근 공인중개사에 확인하여 보증금이 최소 1,000 만원에서 2,000 만원 선임을 감안

하여 보증금 비율을 20%로 가정하였다.

- 42 -

다. 그러나 본 연구의 시나리오에서는 임대주택의 사업기간이 30년으로

설정되어 있다. 따라서 보증금은 초기 단계에서 현금유입으로서 자본의

역할을 할 수 있지만 종료 단계에서 현금유출로서 상환해야할 부채이다.

본 연구에서는 사업 청산 시 입주자에게 보증금을 상환하기 위한 계획을

반영하였다. 시나리오 1과 2의 경우, 사업 종료시점에 토지매각대금을

통해 보증금을 상환한다고 가정하였고, 시나리오 3과 4의 경우 보증금

및 임대료의 적립금을 통해 보증금을 상환한다고 가정하였다. 시나리오

에 대한 요약은 아래의 <표 15>와 같다.

<표 15> 재무적 타당성분석 시나리오 (단위: 만 원)

시나리오토지 매입 주택개발 토지 임대부 주택개발

1(전월세)

2(월세)

3(전월세)

4(월세)

개발

비용

토지비용 120,000 120,000 - -

건축비 76,753 76,753 76,753 76,753

설계 및

운영비384 384 384 384

소계 197,137 197,137 77,137 77,137

자원

조달

보증금 140,775 20,111 140,775 20,111

기금지원 70,000 70,000 70,000 70,000

시중은행

대출130,000 130,000 10,000 10,000

소계 340,775 220,111 220,775 100,111

- 43 -

2) 기준정보 설정

재무적 타당성 분석에 활용하는 기준정보는 법⋅제도적 기준에 근거

하되, 선행 연구나 사례에 적용한 것 등을 바탕으로 설정하였다. 사업에

투입되는 비용은 사업비용 및 운영비용으로 분류할 수 있으며, 수익은

임대수익으로 임대료와 보증금을 통한 수익으로 분류할 수 있다. 재무적

타당성 분석에 필요한 기준정보와 근거자료는 <표 16>에 정리하였다.

(1) 사업비용 및 운영비용

사업비용은 토지매입비와 건축비로 항목을 나누었다. 본 가정에서

근거한 사례에서는 12억 원에 서울시가 토지를 매입하였으므로 토지 매

입비를 12억 원으로 한다. 건축비는 국토교통부 고시에 따라 표준건축비

를 적용하여 지상층 연면적만 계산하였다. 설계비는 건축비의 5%를 가

정하였다.

운영비용은 토지임대료, 장기수선충당금, 수선유지비, 재산세, 금융비

용으로 항목을 나누었다. 토지임대료는 토지가격의 연 1%를 내도록 한

다. 장기수선충당금은 매월 표준건축비의 0.01%를 적립하고 수선유지비

는 표준건축비의 0.8%에서 장기수선충당금을 뺀 가격을 연단위로 계산

하였다. 재산세는 취득시와 보유시에 해당하는 세율을 적용하였다. 기금

지원은 건축비의 약 90%에 해당하는 7억 원을 가정하고 연 2% 금리로

최초 입주 시 35% 상환, 5년 뒤 65% 일시 상환으로 하였다. 시중은행

대출은 연 3% 금리로 각 시나리오 별로 10년 또는 1년 원리금균등상환

으로 적용하였다.

- 44 -

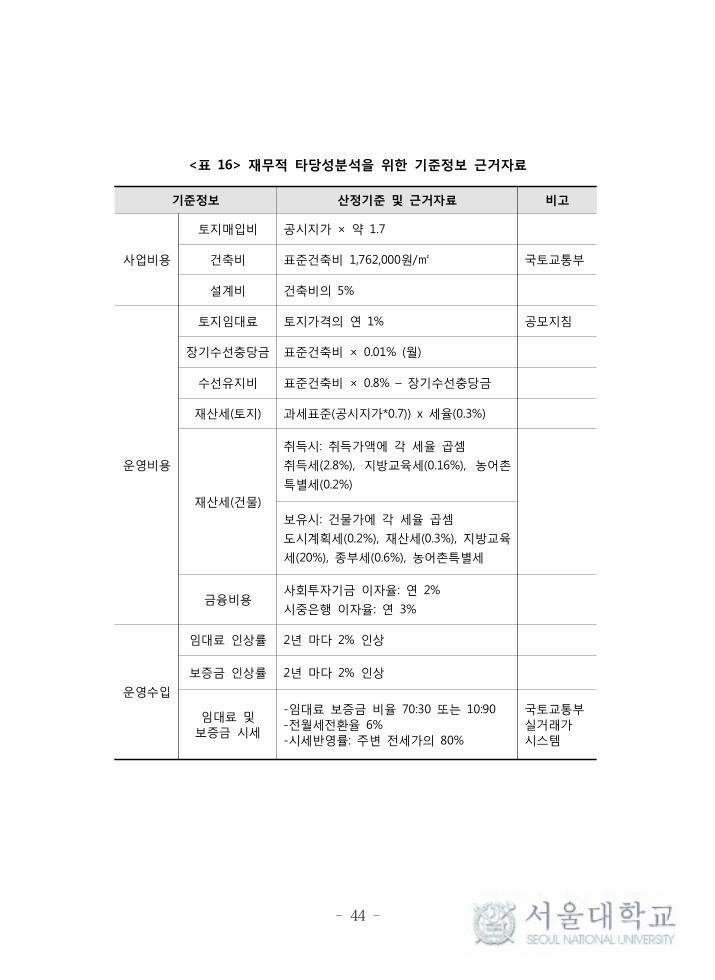

<표 16> 재무적 타당성분석을 위한 기준정보 근거자료

기준정보 산정기준 및 근거자료 비고

사업비용

토지매입비 공시지가 × 약 1.7

건축비 표준건축비 1,762,000원/㎡ 국토교통부

설계비 건축비의 5%

운영비용

토지임대료 토지가격의 연 1% 공모지침

장기수선충당금 표준건축비 × 0.01% (월)

수선유지비 표준건축비 × 0.8% – 장기수선충당금

재산세(토지) 과세표준(공시지가*0.7)) x 세율(0.3%)

재산세(건물)

취득시: 취득가액에 각 세율 곱셈

취득세(2.8%), 지방교육세(0.16%), 농어촌

특별세(0.2%)

보유시: 건물가에 각 세율 곱셈

도시계획세(0.2%), 재산세(0.3%), 지방교육

세(20%), 종부세(0.6%), 농어촌특별세

금융비용사회투자기금 이자율: 연 2%

시중은행 이자율: 연 3%

운영수입

임대료 인상률 2년 마다 2% 인상

보증금 인상률 2년 마다 2% 인상

임대료 및 보증금 시세

-임대료 보증금 비율 70:30 또는 10:90-전월세전환율 6%-시세반영률: 주변 전세가의 80%

국토교통부실거래가시스템

- 45 -

(2) 운영수입

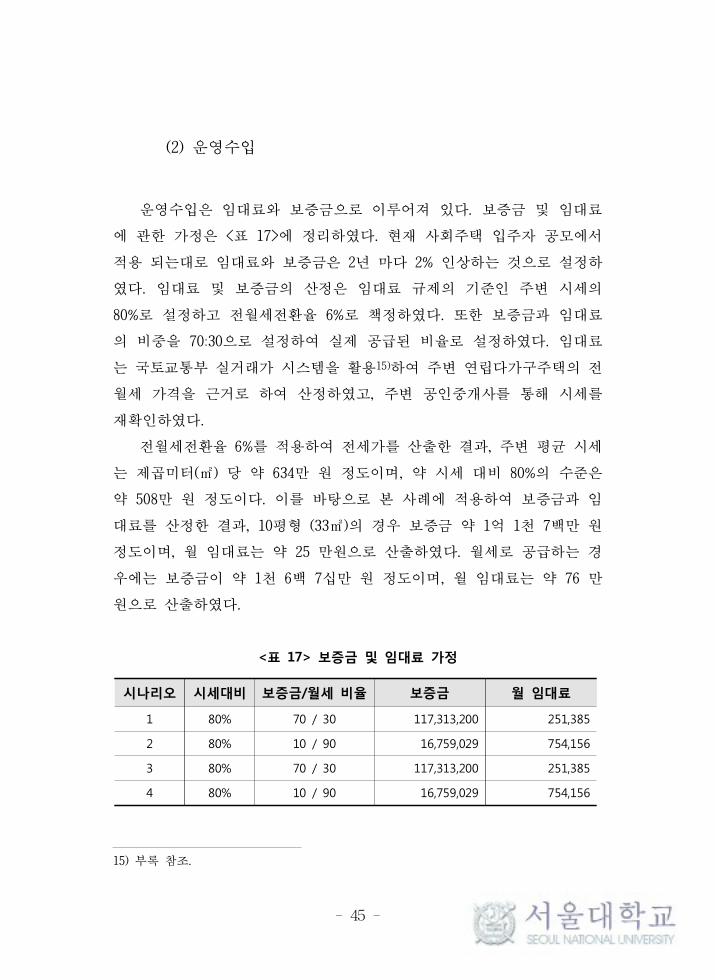

운영수입은 임대료와 보증금으로 이루어져 있다. 보증금 및 임대료

에 관한 가정은 <표 17>에 정리하였다. 현재 사회주택 입주자 공모에서

적용 되는대로 임대료와 보증금은 2년 마다 2% 인상하는 것으로 설정하

였다. 임대료 및 보증금의 산정은 임대료 규제의 기준인 주변 시세의

80%로 설정하고 전월세전환율 6%로 책정하였다. 또한 보증금과 임대료

의 비중을 70:30으로 설정하여 실제 공급된 비율로 설정하였다. 임대료

는 국토교통부 실거래가 시스템을 활용15)하여 주변 연립다가구주택의 전

월세 가격을 근거로 하여 산정하였고, 주변 공인중개사를 통해 시세를

재확인하였다.

전월세전환율 6%를 적용하여 전세가를 산출한 결과, 주변 평균 시세

는 제곱미터(㎡) 당 약 634만 원 정도이며, 약 시세 대비 80%의 수준은

약 508만 원 정도이다. 이를 바탕으로 본 사례에 적용하여 보증금과 임

대료를 산정한 결과, 10평형 (33㎡)의 경우 보증금 약 1억 1천 7백만 원

정도이며, 월 임대료는 약 25 만원으로 산출하였다. 월세로 공급하는 경

우에는 보증금이 약 1천 6백 7십만 원 정도이며, 월 임대료는 약 76 만

원으로 산출하였다.

<표 17> 보증금 및 임대료 가정

시나리오 시세대비 보증금/월세 비율 보증금 월 임대료

1 80% 70 / 30 117,313,200 251,385

2 80% 10 / 90 16,759,029 754,156

3 80% 70 / 30 117,313,200 251,385

4 80% 10 / 90 16,759,029 754,156

15) 부록 참조.

- 46 -

2. 분석 결과

1) 시나리오 분석

본 절에서는 시나리오 분석은 각 시나리오 별 순현재가치, 내부수익

률, 수익성지수를 비교하여 사업의 타당성이 가장 좋은 대안을 선정한

다. 또한 시나리오별 조건의 차이를 비교하여 더 나은 대안을 판단한다.

순현재가치는 절대적인 현금흐름의 값을 의미하기 때문에 값이 클수록

더 좋은 대안이라고 할 수 있다. 수익성지수는 투입된 비용대비 이익의

값을 나타내기 때문에 사업의 규모와 상관없이 상대적으로 사업의 수익

성을 비교하기에 적합한 분석기준이라 할 수 있다.

내부수익률은 현금흐름의 방향이 여러 번 바뀌는 경우에는 여러 값

을 갖거나 존재하지 않는 경우가 있다. 이러한 경우, 수정내부수익률

(Modified Internal Rate of Return)을 통해 내부수익률을 구할 수 있고

순현재가치법과 동일한 의미의 결과 값을 갖게 된다(이창석, 2010). 본

연구에서는 수정내부수익률법을 통해 내부수익률를 구하여 시나리오를

비교하였다. 각 분석의 요약은 <표 18>과 같다.

기본 가정 및 시나리오에 따라 재무적 타당성을 실시한 결과 네 가

지 시나리오 모두 순현재가치가 0 보다 크고 수익성지수도 1 보다 크기

때문에 재무적 타당성이 있다고 판단할 수 있다. 네 가지 시나리오 중

순현재가치가 가장 높은 시나리오 2는 토지를 매입하여 월세 임대주택을

공급하는 경우이다. 시나리오 2는 시중은행에서 기금 보다 높은 이자율

(3%로 가정)로 대출을 했음에도 불구하고 높은 월임대료와 운영기간 이

후 토지매각수입이 순현재가치를 높혔다고 볼 수 있다. 순현재가치가 가

장 낮은 시나리오 3이 다른 시나리오와 비교하면 재무적 타당성이 상대

적으로 낮다고 볼 수 있다. 그러나 수익성지수가 1.38로 1 보다 크며, 내

부수익률이 4.43%이기 때문에 사업성이 있다고 볼 수는 있다16).

- 47 -

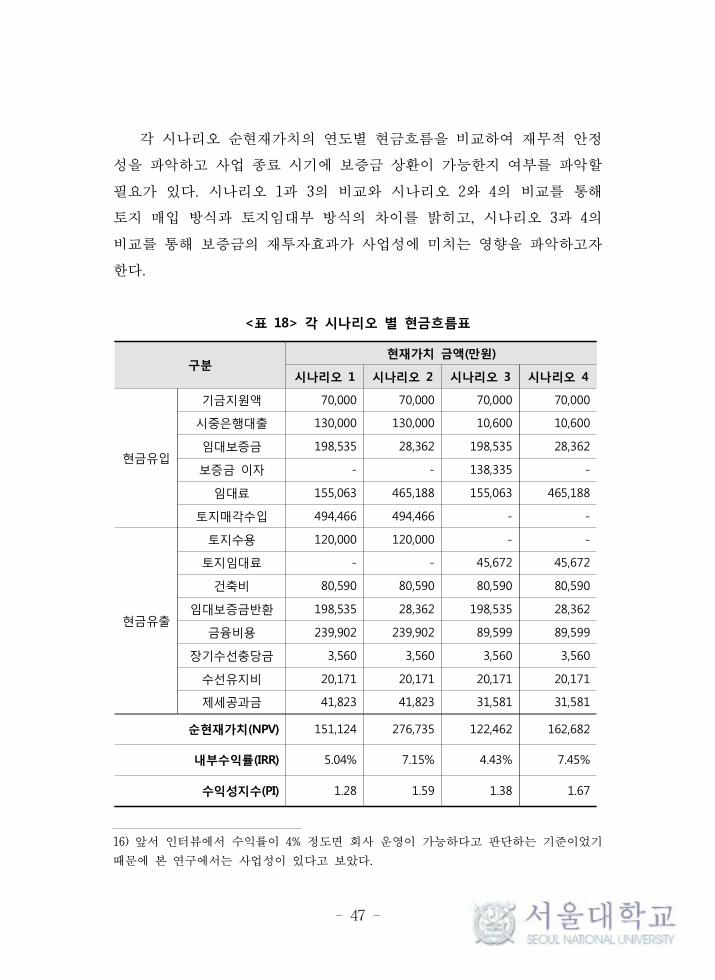

각 시나리오 순현재가치의 연도별 현금흐름을 비교하여 재무적 안정

성을 파악하고 사업 종료 시기에 보증금 상환이 가능한지 여부를 파악할

필요가 있다. 시나리오 1과 3의 비교와 시나리오 2와 4의 비교를 통해

토지 매입 방식과 토지임대부 방식의 차이를 밝히고, 시나리오 3과 4의

비교를 통해 보증금의 재투자효과가 사업성에 미치는 영향을 파악하고자

한다.

<표 18> 각 시나리오 별 현금흐름표

구분현재가치 금액(만원)

시나리오 1 시나리오 2 시나리오 3 시나리오 4

현금유입

기금지원액 70,000 70,000 70,000 70,000

시중은행대출 130,000 130,000 10,600 10,600

임대보증금 198,535 28,362 198,535 28,362

보증금 이자 - - 138,335 -

임대료 155,063 465,188 155,063 465,188

토지매각수입 494,466 494,466 - -

현금유출

토지수용 120,000 120,000 - -

토지임대료 - - 45,672 45,672

건축비 80,590 80,590 80,590 80,590

임대보증금반환 198,535 28,362 198,535 28,362

금융비용 239,902 239,902 89,599 89,599

장기수선충당금 3,560 3,560 3,560 3,560

수선유지비 20,171 20,171 20,171 20,171

제세공과금 41,823 41,823 31,581 31,581

순현재가치(NPV) 151,124 276,735 122,462 162,682

내부수익률(IRR) 5.04% 7.15% 4.43% 7.45%

수익성지수(PI) 1.28 1.59 1.38 1.67

16) 앞서 인터뷰에서 수익률이 4% 정도면 회사 운영이 가능하다고 판단하는 기준이었기

때문에 본 연구에서는 사업성이 있다고 보았다.

- 48 -

(1) 토지매입과 토지임대 방식의 비교 (시나리오 1과 3 비교)

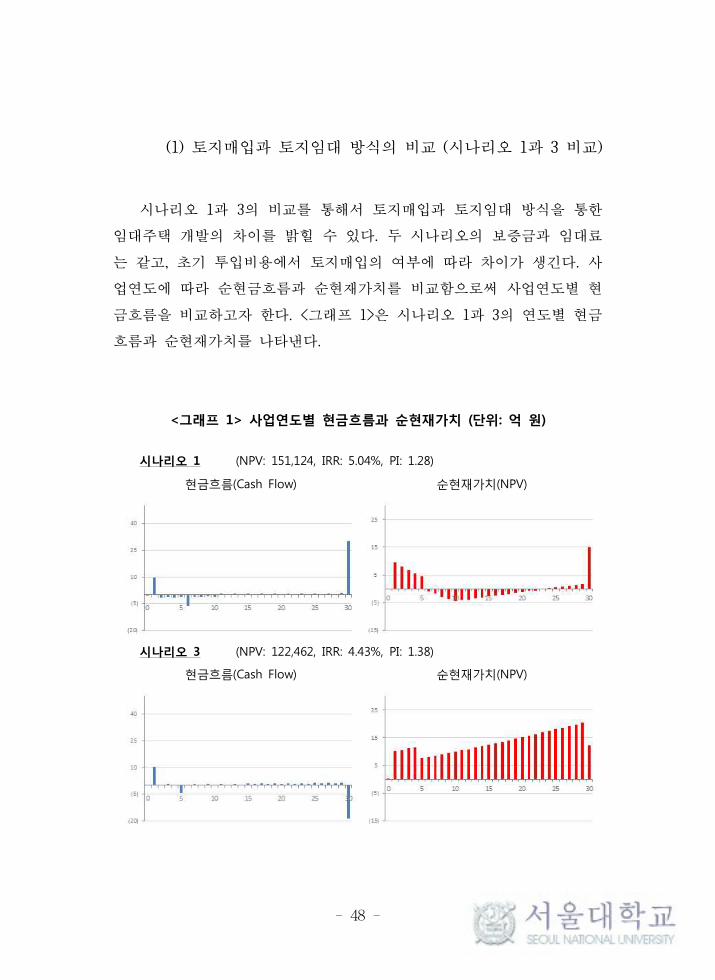

시나리오 1과 3의 비교를 통해서 토지매입과 토지임대 방식을 통한

임대주택 개발의 차이를 밝힐 수 있다. 두 시나리오의 보증금과 임대료

는 같고, 초기 투입비용에서 토지매입의 여부에 따라 차이가 생긴다. 사

업연도에 따라 순현금흐름과 순현재가치를 비교함으로써 사업연도별 현

금흐름을 비교하고자 한다. <그래프 1>은 시나리오 1과 3의 연도별 현금

흐름과 순현재가치를 나타낸다.

<그래프 1> 사업연도별 현금흐름과 순현재가치 (단위: 억 원)

시나리오 1 (NPV: 151,124, IRR: 5.04%, PI: 1.28)

현금흐름(Cash Flow) 순현재가치(NPV)

시나리오 3 (NPV: 122,462, IRR: 4.43%, PI: 1.38)

현금흐름(Cash Flow) 순현재가치(NPV)

- 49 -

시나리오 1은 초기 단계에 토지매입 비용만큼 시중은행 부채를 상환

하고 기금지원 금액을 상환해야 하기 때문에 음의 현금흐름을 갖는다.

보증금 비율이 높아 1년 차에 약 14억 원의 현금유입이 있고 양의 현금

흐름을 갖지만 시중은행과 기금지원액을 상환하기에는 부족하다. 따라서

<그래프 1>에서 10년 간 순현재가치가 하락하는 것을 확인할 수 있다.

10년 차 이후 임대수익으로 인해 순현재가치가 상승하며, 24년 이후가

되어야 순현재가치가 0 보다 크게 된다. 순현재가치가 0 보다 작다는 것

은 투자금액에 대한 자금회수가 이뤄지지 않는다는 것을 의미한다. 즉,

6년부터 23년까지의 기간 동안 음의 현금흐름을 상쇄할 추가적인 재정투

입이 없다면 토지매입을 통한 임대주택 사업을 유지하기 어려울 가능성

이 있다. 그러나 30년 사업 종료시점에 토지매각대금을 이용해 보증금을

상환하고 이전의 음의 현금흐름을 상쇄할 수 있기 때문에 30년의 순현재

가치가 0 보다 클 수 있다.

시나리오 3은 초기 단계에 토지매입 비용이 없으며, 기금지원액만

상환하면 된다. 높은 보증금 비율로 인해 약 14억 원의 보증금에서 1년

차와 5년차에 각각 2억 4천 5백만 원(35%), 4억 5천 5백만 원(65%)의 기

금지원액을 상환할 수 있으며, 남은 보증금과 보증금 증가분을 통해 재

투자가 가능하다. 토지매각이나 건물매각으로 인한 기대수익이 없기 때

문에 보증금을 재투자하여 보증금 상환에 대한 대비를 할 필요가 있다.

시나리오 3에서는 수익률 2.5%인 투자처에 투자했다고 가정하였다. 사업

연도별 순현재가치 그래프를 보면 순현재가치가 0 보다 낮게 내려가지

않고 지속적으로 상승한다. 사업 종료 시점인 30년에 보증금을 상환해도

순현재가치가 0 보다 크기 때문에 재무적 타당성이 있다고 볼 수 있다.

즉, 사업연도 별 투자액을 꾸준히 회수하는 시나리오로 해석할 수 있다.

시나리오 3은 시나리오 1에 비해 순현재가치와 내부수익률이 낮다.

그러나 시나리오 1은 2년차부터 9년차 까지 음의 현금흐름을 갖게 되고

순현재가치가 23년차 이후에 양의 값을 갖는다. 시나리오 1은 토지매각

대금을 통해 투자금액을 회수하기 때문에 이 기간 동안 사업을 유지할

- 50 -

수 있어야 한다. 만약 지가상승률이 가정대로 매년 3.5% 씩 상승하지 않

는다면, 토지매각대금을 통해 투자금액을 회수할 수 있다고 보장 할 수

없다. 이와 다르게, 시나리오 3은 보증금을 활용하여 기금지원액을 상환

하고, 재투자를 통해 30년 뒤 보증금 상환까지 가능하며, 순현재가치가

0 보다 낮아지지 않기 때문에 시나리오 1에 비해 안정적으로 투자금액을

회수하는 대안이라고 할 수 있다.

결론적으로, 토지 매입 방식에 비해서 토지임대 방식이 안정적인 대

안이며, 재무적 타당성면에서도 타당하다고 볼 수 있다. 토지매입비용을

마련할 수 없거나, 추가적인 재정투입을 할 수 없는 사회적 경제 조직에

게 시나리오 3을 대안으로 선택하는 것은 불가피한 선택이다. 비록 시나

리오 1 보다 순현재가치와 수익성지수가 낮다고 하더라도 순현재가치가

0 보다 크고 수익성지수가 1을 넘겨 사업성이 있다고 판단할 수 있다.

또한 내부수익률이 4%가 넘어 조직 운영을 유지할 수도 있다고 판단된

다.

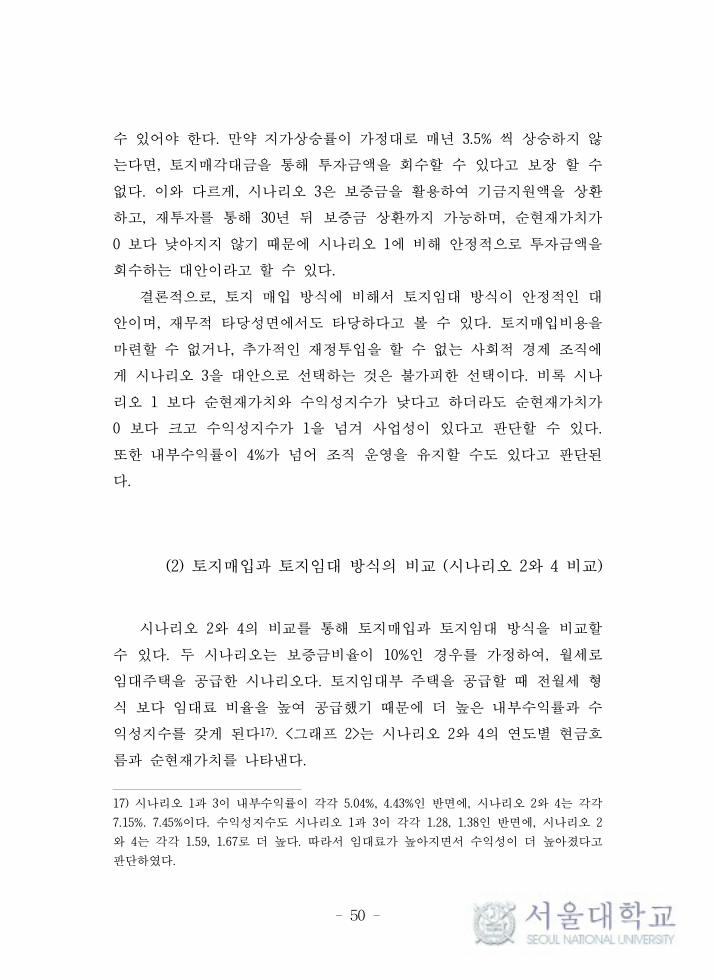

(2) 토지매입과 토지임대 방식의 비교 (시나리오 2와 4 비교)

시나리오 2와 4의 비교를 통해 토지매입과 토지임대 방식을 비교할

수 있다. 두 시나리오는 보증금비율이 10%인 경우를 가정하여, 월세로

임대주택을 공급한 시나리오다. 토지임대부 주택을 공급할 때 전월세 형

식 보다 임대료 비율을 높여 공급했기 때문에 더 높은 내부수익률과 수

익성지수를 갖게 된다17). <그래프 2>는 시나리오 2와 4의 연도별 현금흐

름과 순현재가치를 나타낸다.

17) 시나리오 1과 3이 내부수익률이 각각 5.04%, 4.43%인 반면에, 시나리오 2와 4는 각각

7.15%. 7.45%이다. 수익성지수도 시나리오 1과 3이 각각 1.28, 1.38인 반면에, 시나리오 2

와 4는 각각 1.59, 1.67로 더 높다. 따라서 임대료가 높아지면서 수익성이 더 높아졌다고

판단하였다.

- 51 -

<그래프 2> 사업연도별 현금흐름과 순현재가치 (단위: 억 원)

시나리오 2 (NPV: 276,735, IRR: 7.15%, PI: 1.59)

현금흐름(Cash Flow) 순현재가치(NPV)

시나리오 4 (NPV: 162,682, IRR: 7.45%, PI: 1.67)

현금흐름(Cash Flow) 순현재가치(NPV)

<그래프 2>를 보면, 시나리오 2는 토지매입비용을 10년 간 상환해야

하기 때문에 누적 순현재가치는 감소한다. 10년 이후 임대수익으로 인해

다시 상승하여 22년차에 0 보다 큰 값을 갖게 된다. 시나리오 2가 30년

후 순현재가치가 0 보다 높게 나온 이유는 시나리오 1과 마찬가지로 토

지매각대금으로 인해 음의 현금흐름을 상쇄했기 때문이다. 즉, 사업 종

료 시점의 토지매각을 통한 자본이익이 초기 투자비용을 상회하기 때문

에 타당성이 높게 나왔다고 분석할 수 있다. 그러나 1년차부터 22년차까

지 순현재가치가 음의 값을 가지며 투자금을 회수할 수 없기 때문에 추

가적인 재정투입이 없다면 사업의 안정성을 기대하기 어렵다.

시나리오 4는 보증금 비율이 낮기 때문에 보증금을 활용하여 1년차

와 5년차의 기금지원액을 상환하기 어렵다. 그러나 높은 임대수익으로

- 52 -

인해 7년차 이후 순현재가치가 0 보다 크게 된다. 시나리오 2와 달리,

토지매각 또는 건물매각을 통한 기대수익이 없기 때문에 보증금 상환을

위해 적립을 해야 하지만 상환할 보증금이 약 2억 8천만 원으로, 29년,

30년 차의 2년 치 임대수익인 약 4억 원을 통해 납입할 수 있기 때문에

적립 또는 재투자를 하지 않더라도 시나리오 3에 비해 높은 수익률을 가

질 수 있다.

시나리오 4는 시나리오 2와 다르게, 기금지원액의 상환 기간만 조절

한다면 초기 사업단계의 순현재가치를 0 보다 높게 유지할 수 있다. 만

약 기금지원액 상환 기간을 늘린다면, 초기 단계에 누적 순현재가치를 0

보다 높게 유지할 수 있는 대안이 될 수 있다. 또한, 사업자가 자기자본

을 투입하여 초기의 음의 현금흐름을 부담할 수 있는 능력이 있다면, 시

나리오 4와 같이 보증금의 비율을 낮추어도 수익성을 갖춘 임대주택 공

급이 가능하다. 따라서 사업자가 7년차 까지 음의 현금흐름을 부담하고

8년 차 이후 임대수익으로부터 발생하는 양의 현금흐름을 견딜 수 있다

면, 현재 시나리오 4는 시나리오 3에 비해 높은 순현재가치와 내부수익

률을 얻을 수 있다.

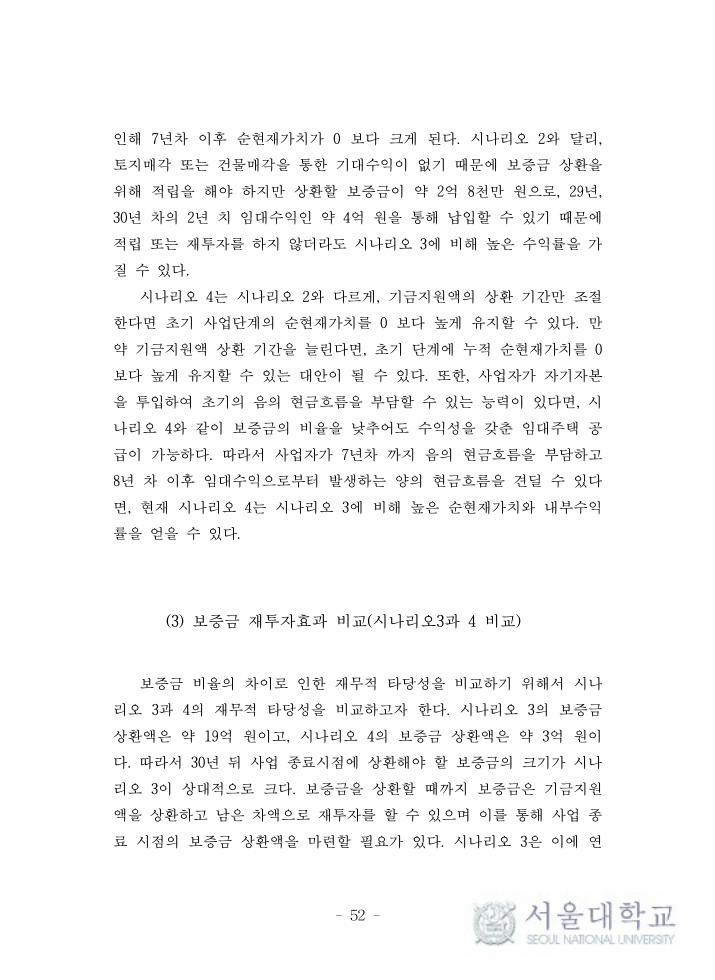

(3) 보증금 재투자효과 비교(시나리오3과 4 비교)

보증금 비율의 차이로 인한 재무적 타당성을 비교하기 위해서 시나

리오 3과 4의 재무적 타당성을 비교하고자 한다. 시나리오 3의 보증금

상환액은 약 19억 원이고, 시나리오 4의 보증금 상환액은 약 3억 원이

다. 따라서 30년 뒤 사업 종료시점에 상환해야 할 보증금의 크기가 시나

리오 3이 상대적으로 크다. 보증금을 상환할 때까지 보증금은 기금지원

액을 상환하고 남은 차액으로 재투자를 할 수 있으며 이를 통해 사업 종

료 시점의 보증금 상환액을 마련할 필요가 있다. 시나리오 3은 이에 연

- 53 -

이율 2.5%의 투자처에 적립 또는 재투자하는 것으로 가정하여 30년 뒤

보증금을 상환하는 것으로 가정하였다. <그래프 3>은 시나리오 3과 4의

연도별 현금흐름과 순현재가치를 나타낸다.

<그래프 3> 사업연도별 현금흐름과 순현재가치 (단위: 억 원)

시나리오 3 (NPV: 276,735, IRR: 7.15%, PI: 1.59)

현금흐름(Cash Flow) 순현재가치(NPV)

시나리오 4 (NPV: 162,682, IRR: 7.45%, PI: 1.67)

현금흐름(Cash Flow) 순현재가치(NPV)

연도별 순현재가치 그래프를 보면, 두 시나리오는 1년 차에 기금지

원액과 시중은행의 원금 일부를 상환하고 5년 차에 나머지 기금지원액을

상환한다. 따라서 1년 차에 시나리오 4가 현금흐름이 음의 값을 갖고, 5

년 차에 시나리오 3과 4 모두 음의 현금흐름을 갖게 된다. 시나리오 3은

1년 차에 기금지원액의 35%를 상환하더라도 보증금으로 인해 양의 순현

- 54 -

재가치를 갖게 되며, 5년 차에 나머지 65%를 상환하더라도 양의 순현재

가치를 갖는다. 이후 임대수익을 통해 안정적으로 수익을 축적하며 보증

금의 재투자를 통해 30년 후 보증금상환을 하고 양의 순현재가치를 갖는

다. 시나리오 4의 경우, 초기 7년 차까지 낮은 보증금으로 인해 기금지

원액을 상환할 때 음의 누적 현금흐름을 갖게 된다. 이후 임대수익을 통

해 양의 순현재가치를 갖게 되기 때문에 초기 사업운영을 견딜 수 있다

면, 사업성이 있다고 볼 수 있다. 시나리오 4가 시나리오 3에 비해 순현

재가치, 내부수익률, 수익성지수 모두 높은 값을 갖는다. 재무적으로 더

좋은 타당성을 갖는 대안이라고 할 수 있다. 따라서 보증금 비율을 낮춰

입주자의 보증금 마련에 대한 부담을 낮추고 사업자의 재무적 타당성을

높일 수 있는 방안으로서 보증금 비율을 낮출 필요가 있다.

시나리오 3과 4의 비교를 통해 보증금의 비율이 갖는 함의를 다음과

같이 요약할 수 있다. 보증금은 초기 단계에 차입금 상환을 가능하게 하

여 안정적인 양의 현금흐름을 갖게 한다. 또한, 추가적인 재투자 수단을

통해 향후 30년 뒤 사업 종료 시점에 보증금 상환액을 상회하는 수익을

창출 할 수 있다. 그러나 시나리오 3과 같이 보증금을 재투자 수단으로

활용하게 될 경우에는 이에 대한 리스크를 누가, 어떻게 관리해야 할지

추가적인 정책적 논의가 필요하다.

보증금은 임대주택의 입주자가 납부하는 금액으로서 사업 종료 시점

에 보증금을 상환 받지 못할 리스크를 저소득가구인 입주자에게 전가시

켜서는 안 된다. 그러나 초기단계에 사업의 현금흐름을 안정적으로 유지

하기 위해서는 사업자의 자기자본 투입이나 일정량의 보증금이 필요하

다. 다시 말해서, 사회적 경제 조직이 비영리 임대주택 개발사업에 참여

하더라도 현금흐름을 안정적으로 유지하기 위해서 자기자본의 투입이 필

요하다. 이것이 불가능하다면, 보증금을 통해 기금지원액 및 차입금을

상환하고 현금흐름을 안정적으로 유지할 수는 있지만, 재투자에 대한 리

스크와 사업 종료 시점에서 보증금상환에 대한 리스크를 어떻게 사업자

가 책임질 수 있는지 명확한 기준이 제도적으로 필요하다.

- 55 -

(4) 소결

순현재가지법, 내부수익률법, 수익성지수법을 통해 분석하였을 때,

네 가지 시나리오 모두 재무적 타당성이 있다고 판단되었다. 네 가지 대

안 중 시나리오 2가 상대적으로 높은 수익성을 갖는 대안이며, 시나리오

3이 상대적으로 낮은 수익성을 갖는 대안으로 분석되었다. 시나리오 분

석을 통해서 다음과 같이 세 가지 관점에서 분석 결과를 요약할 수 있

다.

먼저, 토지매입 방식과 토지임대부 방식을 비교하였을 때, 토지임대

부 방식인 시나리오 3과 4가 각각 시나리오 1과 2에 비해 순현재가치가

상대적으로 낮지만, 여전히 사업적 타당성은 갖추었다고 분석되었다. 그

러나 연도별 현금흐름을 비교한 결과, 시나리오 3은 높은 보증금 비율로

인해 차입금 상환과 재투자를 통한 자본축적이 가능하여 안정적으로 사

업을 운영할 수 있는 대안으로 볼 수 있었다. 또한 시나리오 4는 보증금

비율이 낮지만 높은 임대수익을 통해 보증금 상환이 가능하고 8년 차 이

후 안정적으로 사업을 운영할 수 있었다. 이와 다르게, 시나리오 1과 2

는 토지매입 비용을 상환하기 위해서 장기간 음의 현금흐름을 갖는다.

이를 유지할 수 있는 추가적인 재정투입이 필요하기 때문에 사회적 경제

조직은 토지매입을 통해 비영리 임대주택 공급이 어렵다고 볼 수 있다.

즉, 정책지원을 통한 토지임대 방식이 사회적 경제 조직이 안정적으로

사업을 수행하기에 유리하다고 볼 수 있다.

두 번째로, 기금지원의 성격에 대한 추가적인 논의가 필요하다. 다시

말해서, 기금지원이 사업 초기의 단기 유동자금을 지원하는 목적인지,

장기적인 사업의 수익성을 목적으로 하는 것인지 분명하게 할 필요가 있

다. 현재 기금지원 상환 기간은 5년이다. 앞서 인터뷰에서 밝혔듯이 기

금지원 상환기간은 사업 초기 단계의 안정성을 좌우할 수 있다. 시나리

오 3과 4의 현금흐름이 모두 5년 차에 음의 값을 갖는다. 즉, 기금상환

- 56 -

을 위해 사업자의 추가적인 재정투입이 필요하다. 그러나 장기적으로 순

현재가치는 양의 값을 갖는다. 따라서 사회적 경제 조직이 5년 차에 기

금상환으로 투입하게 될 재정은 투자금의 성격으로 볼 수도 있다. 오히

려 상환기간을 늘리는 것은 추가적인 혜택이 될 수 있다. 과연 기금지원

은 사업 초기에 필요한 단기 유동자금에 대한 지원인지, 전체 사업의 수

익성을 위한 지원인지 판단할 필요가 있다. 다시 말해서, 비록 비영리

임대주택 사업이라 할지라도, 민간 영역인 사회적 기업 및 협동조합의

장기적 수익까지 공적 지원을 통해 부담할 필요가 있는지 판단할 필요가

있다.

세 번째로, 보증금 상환에 대한 리스크를 사업자가 어떻게 책임질

수 있는지에 대한 정책적인 보완이 필요하다. 시나리오 3과 4의 비교를

통해서, 보증금은 초기 차입금을 상환할 수 있는 자본의 역할을 하며,

사업기간 동안 재투자할 수 있는 자본금이 될 수 있다는 것을 밝혔다.

그러나 재투자로 인한 리스크와 30년 뒤 보증금 상환 가능성에 대한 리

스크를 사업자가 어떻게 책임질 수 있는지에 대한 정책적 규제가 현재까

지는 없다. 만약, 시나리오 4와 같이 사업자가 자기자본을 투입하여 사

업을 진행하는 것이 아니라 시나리오 3과 같이 높은 보증금을 통해 사업

을 진행한다면 보증금의 재투자 및 상환에 대한 사업자의 책임을 분명하

게 명시해야 할 것이다.

- 57 -

2) 민감도 분석

토지임대부 방식은 공공의 재원을 활용하여 민간 영역에서 비영리

임대주택 개발을 활성화하는 정책적 방안이다. 공공의 재원을 직접적으

로 정책적 수혜대상에게 혜택을 전달하는 것이 아니라 간접적으로 민간

영역을 통해 전달하기 때문에, 사업의 재무적 타당성 분석뿐만 아니라

입주자에게 정책적 혜택인 임대료 수준에 대한 추가적인 분석이 필요하

다. 시나리오 3을 대상으로 민감도 분석을 통해서 토지임대부 임대주택

개발이 어느 정도 공공성을 확보할 수 있는지 분석하고자 한다.

먼저, 높은 보증금은 입주자에게는 리스크로 작용될 가능성이 있다.

따라서 보증금 비율이 어느 수준까지 낮추어도 재무적으로 타당한지 판

단할 필요가 있다. 두 번째로, 현재까지 분석은 임대료 수준이 주변 시

세 대비 80%인 경우를 가정하였는데, 공공성을 높이기 위해 임대료를

주변 시세 대비 어느 수준까지 낮추어도 재무적 타당성이 있는지 분석을

하고자 한다.

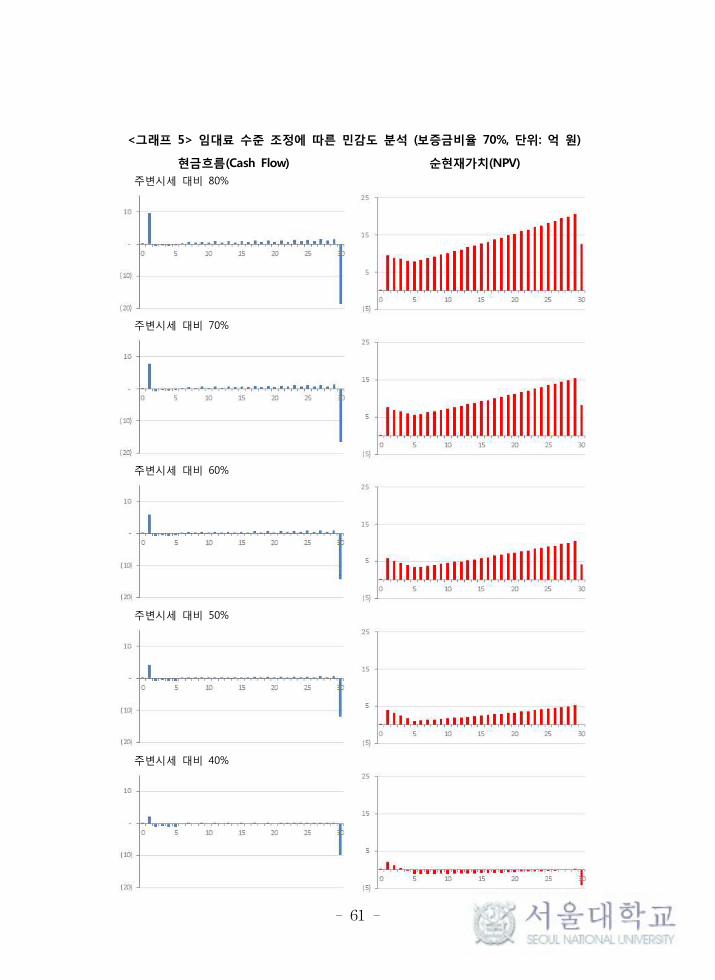

(1) 보증금 비율에 따른 민감도 분석

앞서 시나리오 3의 분석은 임대료 수준이 주변시세의 80%를 가정하

고 보증금과 임대료의 비율을 70:30으로 가정하여 실시한 결과이다. 그

러나 보증금을 마련하기 어려운 저소득가구를 대상으로 공급하고자 할

때에는 보증금이 다소 높을 수 있다18). 또한, 보증금은 사업 종료 시점

에서 상환 가능성에 대한 리스크가 있고 사업자의 재투자에 대한 리스크

가 있다. 따라서 보증금 비율을 낮추어 보증금 상환에 대한 리스크를 낮

출 수 있다.

18) 시나리오 3의 경우 보증금이 1억 1천 7백 30만 원 정도이다.

- 58 -

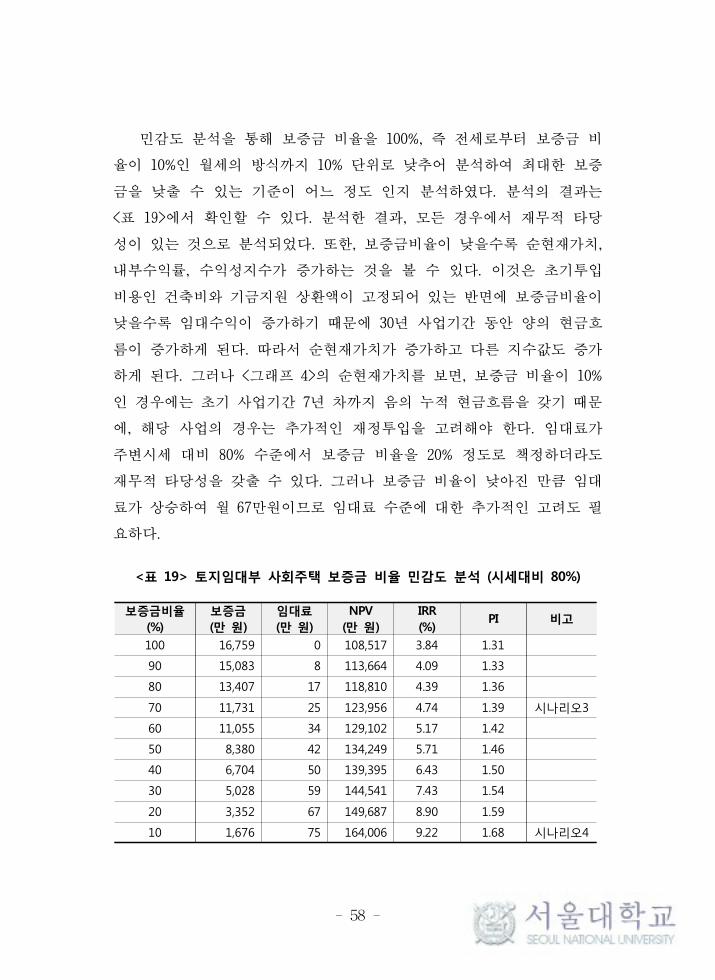

민감도 분석을 통해 보증금 비율을 100%, 즉 전세로부터 보증금 비

율이 10%인 월세의 방식까지 10% 단위로 낮추어 분석하여 최대한 보증

금을 낮출 수 있는 기준이 어느 정도 인지 분석하였다. 분석의 결과는

<표 19>에서 확인할 수 있다. 분석한 결과, 모든 경우에서 재무적 타당

성이 있는 것으로 분석되었다. 또한, 보증금비율이 낮을수록 순현재가치,

내부수익률, 수익성지수가 증가하는 것을 볼 수 있다. 이것은 초기투입

비용인 건축비와 기금지원 상환액이 고정되어 있는 반면에 보증금비율이

낮을수록 임대수익이 증가하기 때문에 30년 사업기간 동안 양의 현금흐

름이 증가하게 된다. 따라서 순현재가치가 증가하고 다른 지수값도 증가

하게 된다. 그러나 <그래프 4>의 순현재가치를 보면, 보증금 비율이 10%

인 경우에는 초기 사업기간 7년 차까지 음의 누적 현금흐름을 갖기 때문

에, 해당 사업의 경우는 추가적인 재정투입을 고려해야 한다. 임대료가

주변시세 대비 80% 수준에서 보증금 비율을 20% 정도로 책정하더라도

재무적 타당성을 갖출 수 있다. 그러나 보증금 비율이 낮아진 만큼 임대

료가 상승하여 월 67만원이므로 임대료 수준에 대한 추가적인 고려도 필

요하다.

<표 19> 토지임대부 사회주택 보증금 비율 민감도 분석 (시세대비 80%)

보증금비율(%)

보증금(만 원)

임대료(만 원)

NPV(만 원)

IRR(%)

PI 비고

100 16,759 0 108,517 3.84 1.31

90 15,083 8 113,664 4.09 1.33

80 13,407 17 118,810 4.39 1.36

70 11,731 25 123,956 4.74 1.39 시나리오3

60 11,055 34 129,102 5.17 1.42

50 8,380 42 134,249 5.71 1.46

40 6,704 50 139,395 6.43 1.50

30 5,028 59 144,541 7.43 1.54

20 3,352 67 149,687 8.90 1.59

10 1,676 75 164,006 9.22 1.68 시나리오4

- 59 -

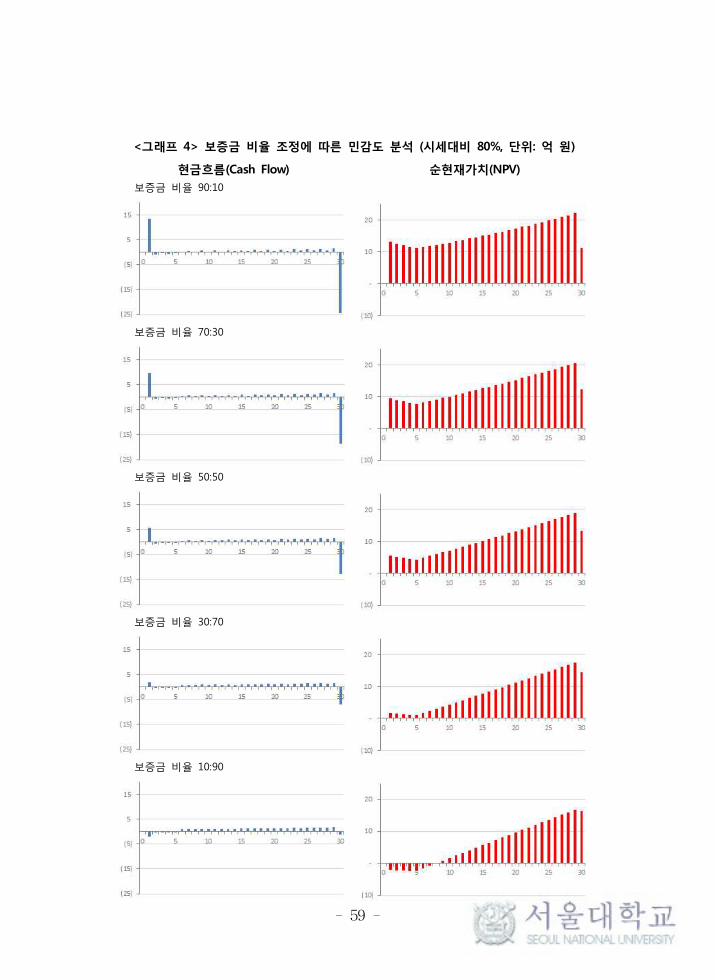

<그래프 4> 보증금 비율 조정에 따른 민감도 분석 (시세대비 80%, 단위: 억 원)

현금흐름(Cash Flow) 순현재가치(NPV) 보증금 비율 90:10

보증금 비율 70:30

보증금 비율 50:50

보증금 비율 30:70

보증금 비율 10:90

- 60 -

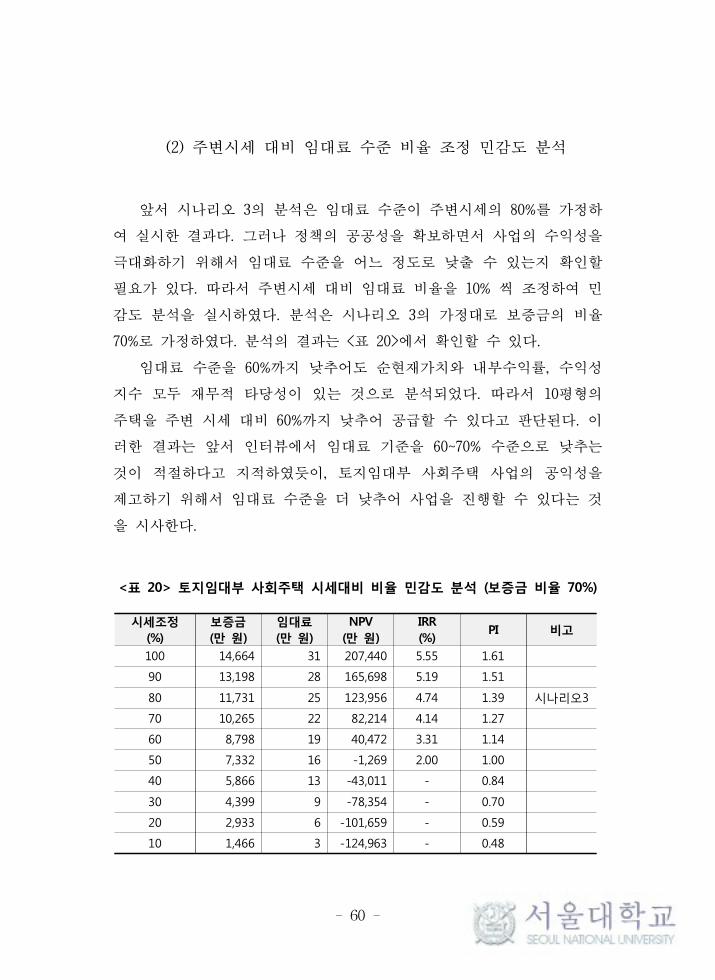

(2) 주변시세 대비 임대료 수준 비율 조정 민감도 분석

앞서 시나리오 3의 분석은 임대료 수준이 주변시세의 80%를 가정하

여 실시한 결과다. 그러나 정책의 공공성을 확보하면서 사업의 수익성을

극대화하기 위해서 임대료 수준을 어느 정도로 낮출 수 있는지 확인할

필요가 있다. 따라서 주변시세 대비 임대료 비율을 10% 씩 조정하여 민

감도 분석을 실시하였다. 분석은 시나리오 3의 가정대로 보증금의 비율

70%로 가정하였다. 분석의 결과는 <표 20>에서 확인할 수 있다.

임대료 수준을 60%까지 낮추어도 순현재가치와 내부수익률, 수익성

지수 모두 재무적 타당성이 있는 것으로 분석되었다. 따라서 10평형의

주택을 주변 시세 대비 60%까지 낮추어 공급할 수 있다고 판단된다. 이

러한 결과는 앞서 인터뷰에서 임대료 기준을 60~70% 수준으로 낮추는

것이 적절하다고 지적하였듯이, 토지임대부 사회주택 사업의 공익성을

제고하기 위해서 임대료 수준을 더 낮추어 사업을 진행할 수 있다는 것

을 시사한다.

<표 20> 토지임대부 사회주택 시세대비 비율 민감도 분석 (보증금 비율 70%)

시세조정(%)

보증금(만 원)

임대료(만 원)

NPV(만 원)

IRR(%)

PI 비고

100 14,664 31 207,440 5.55 1.61

90 13,198 28 165,698 5.19 1.51

80 11,731 25 123,956 4.74 1.39 시나리오3

70 10,265 22 82,214 4.14 1.27

60 8,798 19 40,472 3.31 1.14

50 7,332 16 -1,269 2.00 1.00

40 5,866 13 -43,011 - 0.84

30 4,399 9 -78,354 - 0.70

20 2,933 6 -101,659 - 0.59

10 1,466 3 -124,963 - 0.48

- 61 -

<그래프 5> 임대료 수준 조정에 따른 민감도 분석 (보증금비율 70%, 단위: 억 원)

현금흐름(Cash Flow) 순현재가치(NPV) 주변시세 대비 80%

주변시세 대비 70%

주변시세 대비 60%

주변시세 대비 50%

주변시세 대비 40%

- 62 -

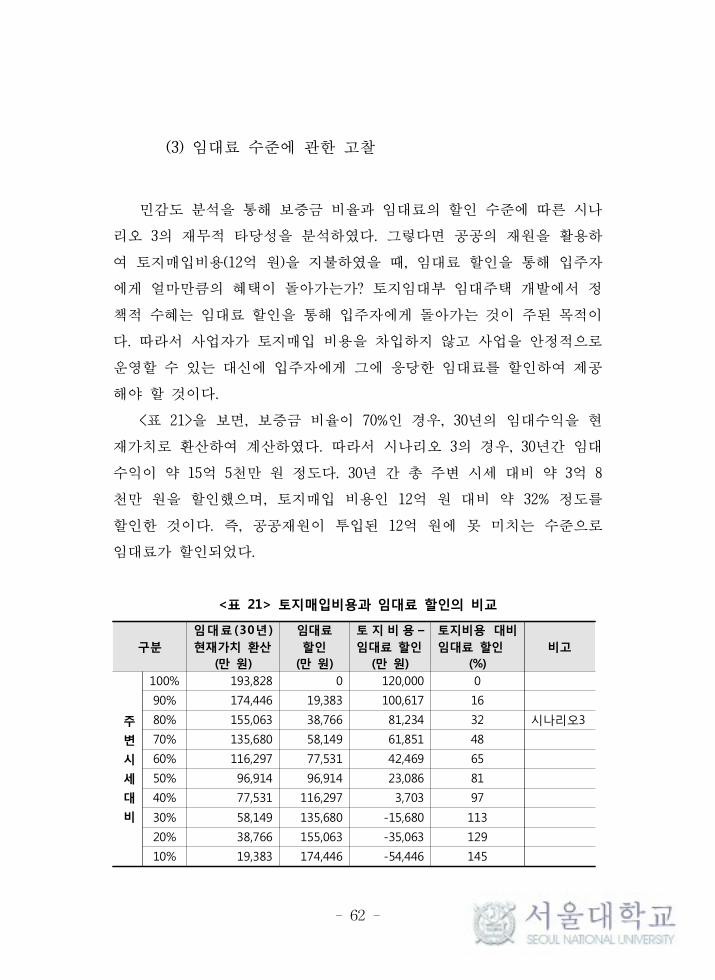

(3) 임대료 수준에 관한 고찰

민감도 분석을 통해 보증금 비율과 임대료의 할인 수준에 따른 시나

리오 3의 재무적 타당성을 분석하였다. 그렇다면 공공의 재원을 활용하

여 토지매입비용(12억 원)을 지불하였을 때, 임대료 할인을 통해 입주자

에게 얼마만큼의 혜택이 돌아가는가? 토지임대부 임대주택 개발에서 정

책적 수혜는 임대료 할인을 통해 입주자에게 돌아가는 것이 주된 목적이

다. 따라서 사업자가 토지매입 비용을 차입하지 않고 사업을 안정적으로

운영할 수 있는 대신에 입주자에게 그에 응당한 임대료를 할인하여 제공

해야 할 것이다.

<표 21>을 보면, 보증금 비율이 70%인 경우, 30년의 임대수익을 현

재가치로 환산하여 계산하였다. 따라서 시나리오 3의 경우, 30년간 임대

수익이 약 15억 5천만 원 정도다. 30년 간 총 주변 시세 대비 약 3억 8

천만 원을 할인했으며, 토지매입 비용인 12억 원 대비 약 32% 정도를

할인한 것이다. 즉, 공공재원이 투입된 12억 원에 못 미치는 수준으로

임대료가 할인되었다.

<표 21> 토지매입비용과 임대료 할인의 비교

구분임대료(30년) 현재가치 환산

(만 원)

임대료할인

(만 원)

토 지 비 용 – 임대료 할인

(만 원)

토지비용 대비 임대료 할인

(%)비고

주

변

시

세

대

비

100% 193,828 0 120,000 0

90% 174,446 19,383 100,617 16

80% 155,063 38,766 81,234 32 시나리오3

70% 135,680 58,149 61,851 48

60% 116,297 77,531 42,469 65

50% 96,914 96,914 23,086 81

40% 77,531 116,297 3,703 97

30% 58,149 135,680 -15,680 113

20% 38,766 155,063 -35,063 129

10% 19,383 174,446 -54,446 145

- 63 -

토지매입 비용 대비 임대료 할인 비율을 봤을 때 약 40% 수준까지

임대료를 낮추면 토지비용의 97%에 해당하는 임대료만큼 할인이 가능하

다. 즉, 입주자에게 돌아가는 임대료 할인 혜택이 약 11억 6천만 원 정

도이다. 그러나 <표 20>에서 보면, 임대료 수준이 40%인 경우는 재무적

타당성이 없기 때문에 재무적 타당성이 있는 수준인 60%로 임대주택을

공급해야 한다. 그렇다면 30년간 임대료 할인은 약 7억 7천만 원 정도로

토지매입비용 대비 65%에 해당한다. 이는 앞선 임대료 수준에 따른 민

감도 분석에서도 보았듯이, 임대 수준을 현행 80% 이하가 아닌 더 낮은

수준으로 규제하면서 사업의 재무적 타당성을 갖춘 수준을 찾을 수 있다

는 것을 방증한다. 그리하여 최종적인 정책 수혜대상인 저소득가구인 입

주자에게 혜택이 상당부분 돌아갈 수 있도록 정책적으로 보완할 필요가

있다.

임대료 할인을 통해 투입 비용 대비 약 65% 정도의 혜택을 수혜자

에게 제공한다면, 나머지 35%의 정책의 혜택은 어떻게 해석할 수 있는

가? 토지임대부 임대주택 정책은 공공에서 직접 개발하기 어려운 조건에

서 민간의 역량을 활용하여 임대주택을 공급하기 때문에, 사회서비스를

민간의 영역에서 일정 부분 부담하게 된다. 35%의 혜택은 사회적 기업

및 협동조합과 같은 사회적 경제 조직의 활성화에 기여할 수 있다. 그러

나 이것이 과연 정책적 목표에 부합한지 판단할 필요가 있다. 현재 임대

료 규제 수준과 보증금 비율의 조건에서는 정책적 혜택이 입주자에게 응

당하게 제공되지 못하고 있다. 좀 더 정확한 분석을 위해서 정책의 비용

과 효과에 관한 연구가 추가적으로 필요하다.

- 64 -

3. 소결: 공공성을 제고하기 위하여

시나리오 분석과 민감도 분석을 통해서 토지임대부 사회주택 제도의

재무적 타당성과 보증금 및 임대료 수준에 따른 타당성을 분석하였다.

시나리오 분석의 결과로 토지매입을 통한 비영리 임대주택 개발 보다 토

지임대를 통한 개발 방식이 현금흐름을 안정적으로 관리할 수 있는 방안

이라는 것을 실증하였다. 또한 민감도 분석을 통해서 보증금 비율과 임

대료 수준에 대해 추가적인 분석을 진행하였다. 분석 결과는 다음과 같

이 요약할 수 있다.

먼저, 토지임대부 정책을 통해 사회적 경제 조직이 비영리 임대주택

사업에 참여하는 데에는 효과적이라 할 수 있다. 사회적 경제조직이 비

영리 임대주택을 개발할 경우 토지매입 비용이 크기 때문에 사업 초기

단계에 개발에 참여하기 어려웠다. 그러나 토지임대 방식을 통해 공공이

토지를 매입하여 임대하면 토지매입 비용을 절감할 수 있고, 보증금과

임대수익을 통해 기금의 상환도 가능하다고 분석되었다. 조직을 운영하

기 위해서는 4% 정도의 수익률을 요구하는데, 현재 제도적 지원 하에서

사회적 경제 조직의 비영리 임대주택 개발의 내부수익률은 4% 이상이므

로, 사업 운영이 가능하다고 판단된다.

두 번째로, 보증금 비율을 낮추거나 제도적인 보완책이 필요하다. 높

은 보증금 비율은 재투자로 인한 사업자의 리스크와 사업 종료 시점에서

상환 가능성에 대한 리스크가 있다. 민감도 분석에서 보증금 비율이 낮

을수록 순현재가치, 내부수익률, 수익성지수가 높아지는 경향이 있고 재

무적 타당성이 있다는 것을 실증하였다. 그러나 현재 시행되는 사업은

높은 보증금을 유지하고 있으며, 보증금에 대한 리스크 관리가 명시되어

있지 않다. 따라서 보증금 비율을 낮출 수 있는 제도적인 지침이 필요하

다. 장기적으로는 사업자가 보증금 재투자 및 상환 리스크에 대한 책임

을 질 수 있는 방안을 마련할 필요가 있다.

- 65 -

마지막으로, 임대료 수준을 시세 대비 60% 까지 낮출 필요가 있다.

현재 제도 하에서 임대료 규제는 주변시세의 80%로 설정하였으나, 더

낮은 수준인 60%로 임대료를 할인하여도 사업의 재무적 타당성이 있는

것으로 분석되었다. 시세의 80% 수준의 임대료 할인은 토지매입 비용

대비 32% 정도이며, 시세의 40% 수준으로 임대료를 할인했을 때 토지매

입 비용 대비 97%이다. 따라서 공공의 재원이 투입되어 정책적 수혜대

상에게 전달되기 위해서는 임대료 수준을 더 낮게 책정할 수 있도록 조

절할 수 있는 방안이 필요하다.

토지임대부 사회주택 정책은 토지를 매입하여 비영리 임대주택을 개

발하는 방식에 비해 안정적으로 사업을 운영할 수 있는 대안이 될 수 있

다. 그러나 정책 수혜대상 직접적으로 혜택을 받는 보증금과 임대료에

있어서 추가적인 보완책이 필요하다.

- 66 -

Ⅴ. 결론

1. 연구의 요약

본 연구는 사회적 경제 조직에 의한 비영리 임대주택 개발 정책의

적정성에 대해 분석하였다. 서울시 토지임대부 사회주택 사업을 대상으

로 재무적 타당성을 분석하였다. 이론과 선행연구를 통해 민간 영역에서

비영리 임대주택을 공급하는 주체의 필요성을 인식하고 비영리조직과 사

회적 경제와 관련한 이론을 정리하였다. 기존 연구에서 해외 사례를 바

탕으로 사회적 경제 조직이 개발하는 임대주택의 필요성에 대해 인식하

였으나, 국내의 사회적 경제 조직이 개발하는 임대주택의 타당성 분석에

대한 연구는 미진하였다.

서울시 토지임대부 사회주택 제도에 대해 문헌 연구 및 심층 인터뷰

를 통해 사업 구조를 이해하고 문제점을 발굴하였다. 문제점으로 토지

확보 및 재원조달의 어려움, 사업의 지속가능성의 문제, 적정수준의 임

대료 규제 등의 문제를 도출하였다. 이를 바탕으로 토지임대부 사회주택

제도에 대해 시나리오를 구성하고 재무적 타당성 분석을 실시하였다.

시나리오 분석에서 서울시 토지임대부 사회주택의 사례를 바탕으로

토지매입과 토지임대로 구분하여 시나리오를 구성하여 실증 연구를 진행

하였다. 할인된 현금흐름법을 통해 재무적 타당성 분석을 실시하고 주변

시세 대비 임대료율과 보증금비율을 변수로 조정하여 민감도 분석을 실

시하였다. 시나리오 분석 결과로 모든 시나리오에서 재무적 타당성이 있

다고 할 수 있었다. 토지매입의 경우 사업 청산 시기에 토지매각을 통한

자본이득이 순현재가치를 높이게 되어 사업성이 더 있다고 할 수 있다.

그러나 사업기간 내내 음의 현금흐름을 갖게 되어 토지임대부 방식에 비

해 안정적인 사업이라고 할 수 없었다. 따라서 토지임대부 방식이 토지

- 67 -

매입방식에 비해서 안정적으로 사업을 수행할 수 있는 방안으로 분석되

었다.

현금흐름에 가장 큰 영향을 미치는 요소는 보증금의 비율과 임대료

수익이었다. 토지임대를 통해 사업을 진행하더라도 보증금의 비율이 높

은 경우 보증금이 자기자본의 기능을 하기 때문에 기금 지원금 상환 및

초기 운영리스크를 해소하는 데에 도움이 되었다. 그러나 보증금 상환을

위해 재투자를 할 경우 리스크가 발생하기 때문에 이에 대한 사업자의

책임을 명시할 필요가 있다고 판단하였다. 민감도 분석을 통해서 보증금

비율과 임대료 수준에 따라 타당성을 분석하였다.

보증금 비율과 관련하여, 사회적 경제 조직의 경우 초기 투입비용의

재원을 조달할 때 보증금을 자기자본의 성격으로 활용하는 경우가 있다.

사업기간 중에는 보증금을 재투자하여 이에 대한 리스크가 있기 때문에

보증금의 비율을 적정 수준으로 조절할 필요가 있다. 또한, 사업을 종료

할 때 보증금 상환을 할 수 있는지 추가적인 조치가 필요하다고 판단하

였다.

임대료 수준과 관련하여, 현재 시세 대비 80% 이하로 공급하고 있지

만, 이것은 정책 수혜 대상에게 응당한 혜택이 제공되는 수준이 아니다.

시세 대비 60% 까지 낮추어도 재무적 타당성이 있다고 분석되었다. 따

라서 임대료 수준을 낮추어 임대료 할인을 통한 정책수혜가 입주자에게

돌아갈 수 있도록 조정할 필요가 있다.

본 연구의 분석을 통해서 토지임대부 사회주택 정책의 문제를 해결

하기 위해서는 기금 지원의 상환기간, 보증금 상환액의 리스크 부담, 적

정 임대료 시세 기준, 보증금 비율 등과 관련하여 추가적인 조치가 필요

할 것으로 판단된다.

- 68 -

2. 연구의 시사점과 한계

본 연구는 서울시 토지임대부 사회주택의 사례를 근거로 재무적 타

당성 분석을 했다는 점에서 기존 연구와 차별성을 갖는다. 사회적 경제

조직은 사회적 목적을 달성하려고 하지만 기존 경제 시스템 내에서 영리

기업과 경쟁하기도 해야 한다. 따라서 시장 환경을 반영하되 경쟁에서

불리한 점을 정책적 수단으로 보조할 필요가 있다. 토지임대부 임대주택

공급은 사회적 경제 조직이 초기 재원조달 문제를 해결할 수 있다는 점

에서 효과적인 정책이라고 판단되지만, 정책의 공공성을 높이기 위해서

는 임대료 수준 및 보증금 비율에 관한 추가적인 논의가 필요하다.

본 연구는 다음과 같은 점에서 한계를 가진다. 할인된 현금흐름법을

활용하여 재무적 타당성을 분석했기 때문에 사업 중간에 발생할 수 있는

문제들을 예측하고 반영하지 못했다. 예를 들어, 가정과 달리 지가 상승

이 낮을 경우나 토지매각 또는 건물매각이 불가능하여 사업 종료 시기에

현금흐름에 문제가 생기는 경우를 반영할 수 없다. 또한, 보증금 및 기

금 상환과 관련하여 운영수익에서 일정부분 적립하여 보증금 및 기금 상

환에 대한 리스크 관리를 고려하지 못했다.

본 연구에서 민감도 분석을 통해 임대료 수준과 보증금 비율의 변화

에 따른 재무적 타당성을 분석하였으나 어느 수준이 실제 입주 대상자들

에게 적정한 임대료 및 보증금인지 기준을 반영하지 못해 구체적인 결과

를 도출하지 못한 한계점이 있다.

끝으로 본 연구는 서울시의 토지임대부 사회주택 제도에 한하여 비

교했다. 본 연구의 사례는 제도의 지원 요건 상 12세대 주택으로 소규모

공급만 가능하기 때문에 사회적 경제 조직의 주택 공급이 일정 정도의

규모를 달성하기 위한 고민이 추가적으로 필요하다. 후속 연구를 통해

공공임대주택을 공공부문이 아닌 민간부문에서도 공공성을 견지하며 공

급을 확대할 수 있기를 기대한다.

- 69 -

참 고 문 헌

김경희 (2013), “사회적 경제를 통한 지역혁신의 가능성과 한계”,「공공사회연

구」, 3(2): 126-150.

김란수 외 3인 (2015), 「서울시 사회주택 주거실태 및 사업프로세스 연구」, 서울:

사회주택종합지원센터.

김용순 외 2인 (2015), “민간부문을 활용한 행복주택 사업활성화 방안에 대한 연

구”,「대한부동산학회지」, 33(1): 295-312.

김옥연 외 2인 (2015), “도심형 공공임대주택의 사업타당성 분석”,「토지주택연구

원」, 6(3): 117-127.

김수현 2010), “우리나라 공공임대주택의 성격과 서울시 장기전세주택”, 「한국사

회정책」, 17(3): 123-152.

김준희 (2012), “미국 비영리주택조직의 사업 구조”, 「도시와 빈곤」, 96: 73-85.

김혜승 외 3인 (2013), 「사회적 경제 조직에 의한 주택공급 방안 연구」, 경기: 국

토연구원.

남원석 (2012), “민간 비영리 주택사업의 필요성과 성장가능성”, 「도시와 빈곤」,

96: 58-72.

남원석 (2014), “한국 공공임대주택의 미래: 새로운 제도화의 경로와 과제”, 「공

간과사회」, 24(2): 136-177.

박신영 외 3인 (2004), 「비영리단체의 공공주택사업 참여 활성화 방안 연구」, 과

천: 건설교통부.

박은철 외 2인 (2017), 「사회주택 활성화 쟁점과 정책과제」, 서울: 서울연구

백종만 2002), “비영리민간부문 활용의 근거: 사회복지서비스를 중심으로”, 「사

회복지정책」, 15: 59-80.

- 70 -

서민석 외 2인 (2002), “임대주택 리츠 개선방안 연구”,「주거환경」, 11: 85-95.

백학영 (2012), “자활기업의 사회적기업 전환 가능성”, 「사회적 경제와 자활기

업」, 강원: 아르케. 89-117.

송기욱⋅장인석 (2002), “리츠를 활용한 공공과 민간의 임대주택 공급모델 기법특

성 및 적용사례 비교 연구”,「부동산학보」, 69: 58-71.

안상훈 (2002), “비교사회정책 연구방법론의 서설적 이해”,「상황과 복지」, 13:

47-71.

엄형식 (2008), 「한국의 사회적 경제와 사회적 기업: 유럽 경험과의 비교와 시사

점」 실업극복국민재단 함께 일하는 사회정책연구원.

오정석과 김윤중( 2011), “저소득층의 주거안정을 위한 민간주택의 활용방안 연

구”, 「대한부동산학회지」, 29(2):35-52.

이광석 외 3인 (2015), “민간임대주택 사업 활성화를 위한 토지임대부 제도의 문제

점과 개선방향”, 「한국도시설계학회지 도시설계」, 16(1): 110.-113.

이길제 (2016), “사회주택”, 「국토」, 422: 46-46.

이은주 (2010), “복지국가 주거정책의 두 가지 길: 단일임대모델과 이중임대모델에

대한 분석”, 「사회보장연구」, 26(2): 23-49.

이영환 (1999), “사회주택정책 발달론 연구”, 「한국사회복지학연구」, 25:

165-187.

이영환 (1999), “사회주택정책 발달론 연구”, 「한국사회복지학연구」, 25:

165-187.

이창석 (2010), 「부동산관리론」, 서울: 신광문화사.

주성수 (2010), 「사회적 경제: 이론, 제도, 정책」. 서울: 한양대학교출판부.

진미윤 (2011), “국제 비교적 관점에서 임대주택 시스템 변화와 향후 정책 방향”,

「국토연구」, 71: 87-113.

- 71 -

천현숙 (2005), “외국 비영리주택활동의 발전방향과 시사점”, 「국토연구」, 16:

75-97.

천현숙 (2016), “공공임대주택 정책의 성과와 향후 과제”, 「국토」, 422: 6-13.

하성규 (2003), “신자유주의시대 주거복지에 관한 이론적 논의”, 「한국지역개발

학회지」, 15(4): 71-96.

하성규 외 4명 (2012), 「한국주거복지정책: 과제와 전망」, 서울: 박영사.

국토교통부 (2017), 「주택업무편람」, 서울: 국토교통부.

Hansmann, H. (1980). The Role of Nonprofit Enterprise. Yale Law Journal, 89:

pp.835-898.

Hoekstra, J. (2007). Two Types of Rental System? An Exploratory Empirical

Test of Kemeny’s Rental System Typology. Urban Studies,

Vol.46(1), pp.45-62.

ICA (1993). Co-operative Housing.

Salamon, M. L. (1987). Or Market Failure, Voluntary Failure, and Third-Party

Government: Toward a Theory of Government-Nonprofit Relations

in the Modern Welfare State. Journal of Voluntary Action

Research, 16, pp.29-49.

Salamon, M. L. (1992). America's nonprofit sector: A promer. New York: The

Foundation center.

Steinberg, R. (1998). "The Theory of the nonprofit sector in housing". Shelter

and society, edited by T. Koebel. State Univ of N.Y. Albany.

- 72 -

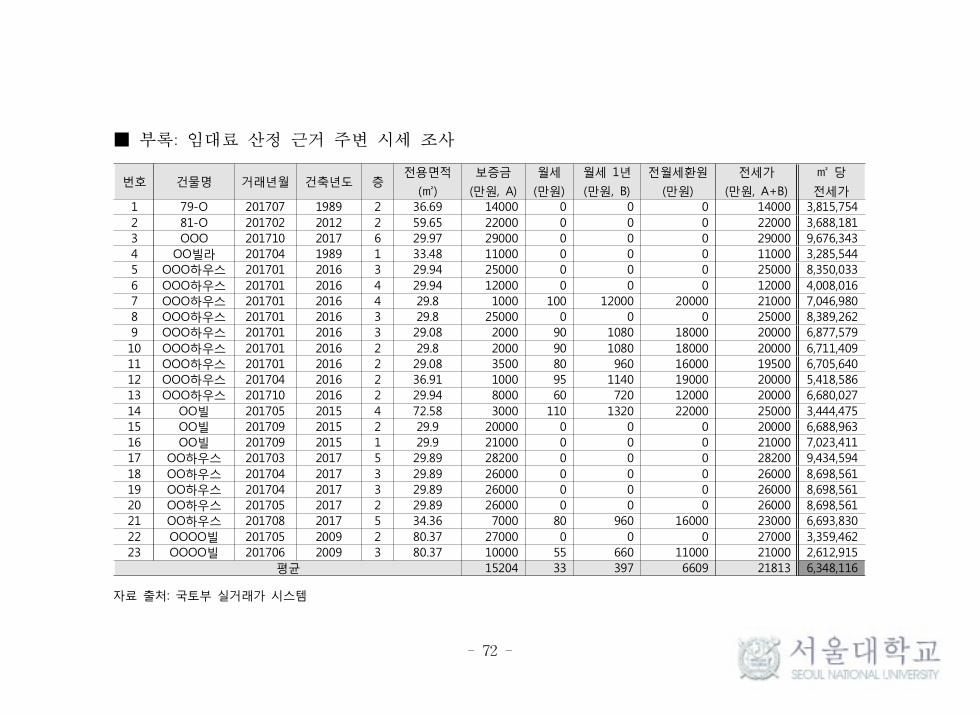

■ 부록: 임대료 산정 근거 주변 시세 조사

번호 건물명 거래년월 건축년도 층전용면적

(㎡)

보증금

(만원, A)

월세

(만원)

월세 1년

(만원, B)

전월세환원

(만원)

전세가

(만원, A+B)

㎡ 당

전세가1 79-O 201707 1989 2 36.69 14000 0 0 0 14000 3,815,7542 81-O 201702 2012 2 59.65 22000 0 0 0 22000 3,688,1813 OOO 201710 2017 6 29.97 29000 0 0 0 29000 9,676,3434 OO빌라 201704 1989 1 33.48 11000 0 0 0 11000 3,285,5445 OOO하우스 201701 2016 3 29.94 25000 0 0 0 25000 8,350,0336 OOO하우스 201701 2016 4 29.94 12000 0 0 0 12000 4,008,0167 OOO하우스 201701 2016 4 29.8 1000 100 12000 20000 21000 7,046,9808 OOO하우스 201701 2016 3 29.8 25000 0 0 0 25000 8,389,2629 OOO하우스 201701 2016 3 29.08 2000 90 1080 18000 20000 6,877,57910 OOO하우스 201701 2016 2 29.8 2000 90 1080 18000 20000 6,711,40911 OOO하우스 201701 2016 2 29.08 3500 80 960 16000 19500 6,705,64012 OOO하우스 201704 2016 2 36.91 1000 95 1140 19000 20000 5,418,58613 OOO하우스 201710 2016 2 29.94 8000 60 720 12000 20000 6,680,02714 OO빌 201705 2015 4 72.58 3000 110 1320 22000 25000 3,444,47515 OO빌 201709 2015 2 29.9 20000 0 0 0 20000 6,688,96316 OO빌 201709 2015 1 29.9 21000 0 0 0 21000 7,023,41117 OO하우스 201703 2017 5 29.89 28200 0 0 0 28200 9,434,59418 OO하우스 201704 2017 3 29.89 26000 0 0 0 26000 8,698,56119 OO하우스 201704 2017 3 29.89 26000 0 0 0 26000 8,698,56120 OO하우스 201705 2017 2 29.89 26000 0 0 0 26000 8,698,56121 OO하우스 201708 2017 5 34.36 7000 80 960 16000 23000 6,693,83022 OOOO빌 201705 2009 2 80.37 27000 0 0 0 27000 3,359,46223 OOOO빌 201706 2009 3 80.37 10000 55 660 11000 21000 2,612,915

평균 15204 33 397 6609 21813 6,348,116

자료 출처: 국토부 실거래가 시스템

- 73 -

Abstract

Housing Development by Social

Economy Organization and Financial

Feasibility Analysis

Seongmoon Cho

Department of Environmental Planning

Graduate School of Environmental Studies,

Seoul National University

This study analyzed whether policy benefits were appropriate for

social housing of the Seoul Government. First, a financial feasibility

analysis was conducted for each scenario based on the social housing

cases, and then a sensitivity analysis was conducted to see how social

housing can reduce rent levels to any extent with financial feasibility.

Through this analyses, we can identify the financial feasibility of social

housing development and determined whether the extent of benefits

was appropriate.

The scenarios were based on cases of social housing in Seoul's

land lease policy. A feasibility analysis was conducted for each

scenario. The analysis showed that net present value, internal rate of

- 74 -

return and profitability index were plausible for all scenarios. However,

when considering the cash flow by business year, the land rental

method was a method that could manage the cash flow within the

entire business period and project feasibility was secured.

The feasibility of the non-profit rental housing project was analyzed

concerning the rate of the deposit and the level of rent through a

sensitivity analysis. The analysis showed that lowering the deposit rate

to 20 % still secure financial feasibility, and lowering the rental level to

60 % of price has financial feasibility.

When businesses are operated with policy support, such as land

leasing and funding support, the benefits should be properly given to

residents who are ultimately eligible for the policy benefits. However,

80 percent of the current market value of land provides benefits to

residents with rent discounts of about 32 percent of the land price. To

meet the policy goals while having financial feasibility, rental rates can

be cut by at least 60 percent to about 65 percent off against land

prices. Further discussions are needed, such as the ratios of deposits to

ensure a stable expansion of the supply of non-profit rental housing by

social economy organizations, risk management of re-investment of

deposit, and rent regulations.

keywords : public rental housing, social housing, financial feasibility,

land-lease policy

Student Number : 2015-24816