Embed Size (px)

Citation preview

市場策略| 證券研究報告 —周報 2019 年 7 月 14 日

[Table_Titl e]

策略周報 從業績預告看創業板中報投資機會 [Table_Summar y]

隨著 7 月各板塊中報披露時點開啓,市場對于盈利關注漸起,本文通過對比2012 年以來創業板業績預告及實際增速,通過當前最新披露的業績預告對創業板中報業績進行前瞻分析。

業績預告方向對盈利增速預判具有指向性作用。業績預告區間可反映板塊實際盈利增速趨勢。大多數時間板塊業績的實際增速處于業績預告勾勒出的區間範圍內(正負偏差 3%以內)。業績預告對于板塊業績預期具有較强指導意義。中報業績占比相對穩定,對預計全年板塊盈利增速具有指導意義。歷年創業板中報盈利占比相對穩定,基本維持在 23-26%的區間範圍內,中報的業績披露對于全年業績預期的形成有著較爲重要的作用。在需求下行、信用環境分化的大背景下,板塊增速能否就此企穩回升,市場仍存疑慮,中報預告將成爲市場對于創業板盈利預期驗證的

重要時點。

盈利趨勢决定超額收益。從板塊角度來看,相對業績變化方向决定長期超額收益。板塊的相對業績變化與指數的超額收益有著較强相關性。長期來看,板塊業績相對變化的方向决定著板塊的中長期超額收益 。短期來看,以一個月的時間窗口觀察財報披露期指數的相對表現,低于預期財報數據會大概率導致板塊跑輸市場。從個股角度來看,財報超預期的個股組合存在明顯的超額收益。在業績披露期,買入幷持有業績超預期

的個股組合不失爲獲取超額收益的有效手段。

創業板中報盈利或存結構性改善,全 A盈利或仍尋底。截至 2019年 7月14日,已有 670家創業板公司披露了中報業績預告,披露率達 87.4%。我們根據已披露的創業板上市公司盈利預告,測算出可比口徑下板塊盈利增速區間。創業板全部個股口徑下,當前盈利增速上下限分別爲-11.07%、

-13.64%,根據前文所述,板塊實際業績大概率位于區間所在範圍內。相比于一季報-16.84%的盈利增速,創業板中報盈利或存在小幅改善。板塊內部結構分化明顯,大市值個股增速顯著高于中小市值個股,龍頭效應較爲明顯。全 A中報盈利難有較大起色,靜待下半年企穩回升。隨著關稅加征效應逐漸顯現,需求疲弱叠加 PPI 中樞下行的宏觀環境使得二季度上市公司營收企穩仍存在較大壓力。雖然减稅降費效果釋放有望對盈利下行形成有效對沖,預計二季度全 A盈利增速難有較大起色。根據現金流周期的領先指標判斷,盈利周期已經處在下行的中後期,在今年年

底至明年上半年有望企穩回升。

風險提示:中美貿易摩擦加劇,盈利超預期下行。

2019 年 7 月 14 日 策略周报 2

目錄

引言 ....................................................................... ERROR! BOOKMARK NOT DEFINED.

业绩预告方向对盈利增速预判具有指向性作用 ........ ERROR! BOOKMARK NOT DEFINED.

盈利趋势决定超额收益 ........................................... ERROR! BOOKMARK NOT DEFINED.

中报盈利或仍处寻底阶段 ........................................ ERROR! BOOKMARK NOT DEFINED.

风险提示 ................................................................ ERROR! BOOKMARK NOT DEFINED.

2019 年 7 月 14 日 策略周报 3

圖表目錄 图表 1. 创业板业绩预告区间可反应实际盈利增速趋势 .................................................................................. 5

图表 2. 创业板业绩预告增速区间与实际业绩增速差异 .................................................................................. 5

图表 3. 创业板单季度盈利占比 ............................................................................................................................. 6

图表 4. 主板单季度盈利占比 ................................................................................................................................. 6

图表 5. 指数表现与业绩相关性 ............................................................................................................................. 7

图表 6. 业绩披露期创业板相对涨跌幅 ................................................................................................................ 7

图表 7. 超预期个股跑赢低于预期个股 ................................................................................................................ 8

图表 8. 创业板盈利增速预测 ................................................................................................................................. 9

图表 9. 创业板剔除温氏乐视光线盈利增速预测 ............................................................................................... 9

图表 10. 不同市值区间创业板标的业绩分化显著 ............................................................................................. 9

图表 11. 全 A 盈利增速与工业企业利润 ............................................................................................................ 10

图表 12. 现金流周期领先盈利周期 ..................................................................................................................... 10

2019 年 7 月 14 日 策略周报 4

引言

6月以來隨著中美貿易階段性緩和,市場下行壓力得到階段性緩解,隨著 7月各板塊中報披露時點開

啓,經歷近兩個月業績空窗期的市場投資者對于盈利關注漸起。作爲當前 A 股市場唯一强制披露業

績預告的板塊,創業板中報業績預告即將于 7月 15日披露完畢,在經歷了年報業績大幅“洗澡”和

一季報的小陽春後,二季度創業板盈利能否企穩成爲市場關注熱點。中報預告對于創業板中報業績

是否具有較强的指引作用?市場對于盈利下行的擔憂能否兌現?財報超預期的個股是否存在超額收

益?是當前市場較爲關注的幾個問題。本文通過對比 2012年以來創業板業績預告及實際增速回答上

述問題,幷通過當前最新披露的業績預告對創業板中報業績進行前瞻分析。

2019 年 7 月 14 日 策略周报 5

業績預告方向對盈利增速預判具有指向性作用

業績預告區間可反映板塊實際盈利增速趨勢。我們利用 2013年以來創業板個股業績預告增速的上下

限數值分別刻畫板塊增速上下限,幷對比其後披露的板塊真實業績,可以發現大多數時間板塊業績

的實際增速處于業績預告勾勒出的區間範圍內(正負偏差 3%以內)。真實與預計區間發生大幅偏離

的時期多集中在年報,2017及 2018年報創業板實際業績增速低于預告下限 10%左右。圖 1可以看出

根據預告上下限計算的增速區間可基本勾勒出板塊業績變化的大體趨勢,因此業績預告對于板塊業

績預期具有較强指導意義。

圖表 1. 創業板業績預告區間可反應實際盈利增速趨勢

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

03/1

3

06/1

3

09/1

3

12/1

3

03/1

4

06/1

4

09/1

4

12/1

4

03/1

5

06/1

5

09/1

5

12/1

5

03/1

6

06/1

6

09/1

6

12/1

6

03/1

7

06/1

7

09/1

7

12/1

7

03/1

8

06/1

8

09/1

8

12/1

8

03/1

9

真实增速 预告上限 预告下限

資料來源:萬得,中銀國際證券

圖表 2. 創業板業績預告增速區間與實際業績增速差异

報告期 實際增速高/低于預告區間上下限(%) 報告期 實際增速高/低于預告區間上下限(%)

2013Q1 2016Q1

2013Q2 低于下限 (0.53) 2016Q2 低于下限 (1.39)

2013Q3 低于下限 (0.20) 2016Q3 高于上限 3.11

2013Q4 高于上限 3.12 2016Q4 低于下限 (2.73)

2014Q1 高于上限 0.44 2017Q1 低于下限 (2.44)

2014Q2 高于上限 2.72 2017Q2 低于下限 (1.26)

2014Q3 高于上限 0.02 2017Q3 低于下限 (3.03)

2014Q4 低于下限 (1.67) 2017Q4 低于下限 (10.40)

2015Q1 高于上限 1.56 2018Q1

2015Q2 低于下限 (1.21) 2018Q2 低于下限 (0.25)

2015Q3 2018Q3

2015Q4 低于下限 (5.41) 2018Q4 低于下限 (9.59)

2019Q1

資料來源:萬得,中銀國際證券

2019 年 7 月 14 日 策略周报 6

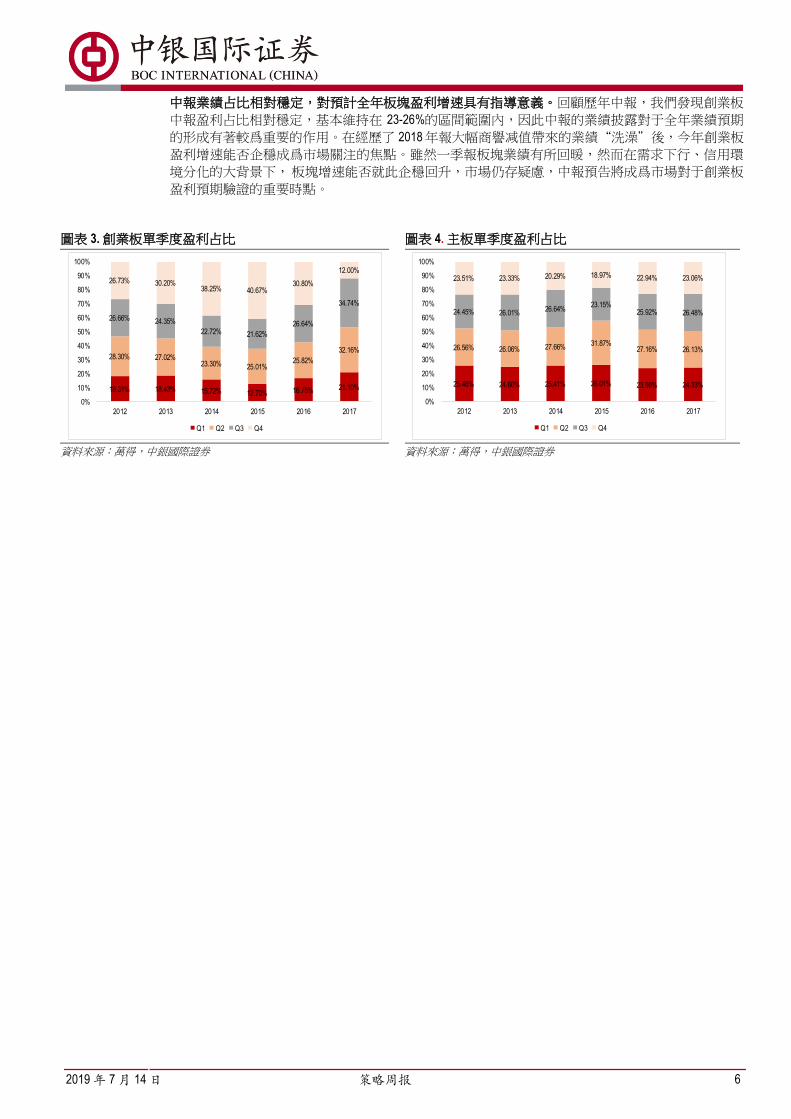

中報業績占比相對穩定,對預計全年板塊盈利增速具有指導意義。回顧歷年中報,我們發現創業板

中報盈利占比相對穩定,基本維持在 23-26%的區間範圍內,因此中報的業績披露對于全年業績預期

的形成有著較爲重要的作用。在經歷了 2018年報大幅商譽减值帶來的業績“洗澡”後,今年創業板

盈利增速能否企穩成爲市場關注的焦點。雖然一季報板塊業績有所回暖,然而在需求下行、信用環

境分化的大背景下, 板塊增速能否就此企穩回升,市場仍存疑慮,中報預告將成爲市場對于創業板

盈利預期驗證的重要時點。

圖表 3. 創業板單季度盈利占比 圖表 4. 主板單季度盈利占比

18.31% 18.43% 15.72% 12.70% 16.75% 21.10%

28.30% 27.02%23.30% 25.01%

25.82%

32.16%

26.66% 24.35%

22.72% 21.62%

26.64%

34.74%

26.73% 30.20%38.25% 40.67%

30.80%

12.00%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016 2017

Q1 Q2 Q3 Q4

25.48% 24.60% 25.41% 26.01% 23.99% 24.33%

26.56% 26.06% 27.66%31.87%

27.16% 26.13%

24.45% 26.01%26.64%

23.15%25.92% 26.48%

23.51% 23.33% 20.29% 18.97% 22.94% 23.06%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2016 2017

Q1 Q2 Q3 Q4

資料來源:萬得,中銀國際證券 資料來源:萬得,中銀國際證券

2019 年 7 月 14 日 策略周报 7

盈利趨勢决定超額收益

從板塊角度來看,相對業績變化方向决定長期超額收益。板塊的相對業績變化與指數的超額收益有

著較强相關性。長期來看,板塊業績相對變化的方向决定著板塊的中長期超額收益。創業板相對主

板業績向上的區間(2013-2014年,2015-2016年),板塊均顯示出較强的超額收益。短期來看,以一

個月的時間窗口觀察財報披露期指數的相對表現,低于預期財報數據會大概率導致板塊跑輸市場。

以創業板爲例,業績預告作爲市場預期基準, 若隨後披露的真實業績大幅低于前期市場預期,板塊

在隨後的一個月時間窗口內大概率跑輸市場。2015年報、2017年報及 2018年報,板塊實際增速均顯

著低于預告區間下限,業績披露後創業板在隨後的一個月時間內均不同程度跑輸主板。

圖表 5. 指數表現與業績相關性

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.3

0.4

0.5

0.6

0.7

0.8

0.9

01/1

3

05/1

3

09/1

3

01/1

4

05/1

4

09/1

4

01/1

5

05/1

5

09/1

5

01/1

6

05/1

6

09/1

6

01/1

7

05/1

7

09/1

7

01/1

8

05/1

8

09/1

8

01/1

9

05/1

9

指数相对表现(创业板指/上证综指) 业绩增速差(创业板-主板)(右轴)

(倍)

資料來源:萬得,中銀國際證券

圖表 6. 業績披露期創業板相對漲跌幅

相對漲跌幅(%) 絕對漲跌幅(%) 相對漲跌幅(%) 絕對漲跌幅(%)

2013/8/31 (1.50) 3.27 2016/8/31 0.49 (1.60)

2013/10/31 0.83 2.29 2016/10/31 (1.57) 2.16

2014/4/30 (3.47) (0.95) 2017/4/30 (0.54) (0.40)

2014/8/31 0.49 0.13 2017/8/31 0.94 (0.54)

2014/10/31 (2.56) 1.38 2017/10/31 0.85 0.61

2015/4/30 18.94 3.43 2018/4/30 (2.10) 3.31

2015/8/31 8.88 (1.97) 2018/8/31 (3.90) 0.92

2015/10/31 6.12 3.06 2018/10/31 1.21 (0.73)

2016/4/30 (1.39) (5.75) 2019/4/30 (2.76) (2.33)

資料來源:萬得,中銀國際證券

從個股角度來看,財報超預期的個股組合存在明顯的超額收益。通過統計 2013年以來創業板個股中

報實際增速與預告區間的差异,我們發現,真實業績高于預告區間上限的超預期個股在業績披露後

的一周及一個月時間窗口內,平均漲幅均明顯高于真實業績低于區間下限的個股。可見在業績披露

期,買入幷持有業績超預期的個股組合不失爲獲取超額收益的有效手段。

2019 年 7 月 14 日 策略周报 8

圖表 7. 超預期個股跑贏低于預期個股

2013Q2 2014Q2 2015Q2 2016Q2 2017Q2 2018Q2

T+5

超預期組漲跌

幅均值

31.19 52.06 44.08 49.99 36.26 21.61

低預期組漲跌

幅均值

18.91 21.20 6.57 20.67 13.18 0.55

差值 12.28 30.86 37.51 29.31 23.09 21.05

T+20

超預期組漲跌

幅均值

81.31 223.82 176.06 172.99 83.74 34.81

低預期組漲跌

幅均值

18.60 60.67 35.40 57.64 38.34 (6.89)

差值 62.71 163.15 140.67 115.35 45.40 41.70

資料來源:萬得,中銀國際證券

2019 年 7 月 14 日 策略周报 9

中報盈利或仍處尋底階段

創業板中報盈利或存在結構性改善。截至 2019年 7月 14日,已有 670家創業板公司披露了中報業績

預告,披露率達 87.4%。我們根據已披露的創業板上市公司盈利預告,測算出可比口徑下板塊盈利增

速區間。創業板全部個股口徑下,當前盈利增速上下限分別爲-11.07%、 -13.64%,根據前文所述,板

塊實際業績大概率位于區間所在範圍內。相比于一季報-16.84%的盈利增速,創業板中報盈利或存在

小幅改善。而注意到,剔除溫氏、光綫、樂視幾個影響較大的標的後,板塊盈利增速區間爲(-10.08%,

-12.69%),相比于一季報-2.36%的增速水平大幅降低,體現出板塊內已披露業績預告的個股結構分化

依然較明顯。而考慮到最終披露預告的個股存在一定業績低于預期的可能性,預計各口徑下創業板

中報盈利增速仍將面臨一定程度下行風險。

行業方面,我們通過中報業績預告給出的增速中值進行行業增速估算,創業板 2019 中報相比 2018

年中報增速加速的行業爲農林牧漁和軍工行業;自 2019年一季報以來,環比增速連續兩個季度改善

的行業爲建材、汽車、通信。個股方面,我們統計了不同市值區間內個股增速的均值及中位數水平,

發現相比于 2018年同期,板塊內業績分化更爲明顯,大市值個股增速顯著高于中小市值個股,龍頭

效應較爲明顯。

圖表 8. 創業板盈利增速預測 圖表 9. 創業板剔除溫氏樂視光綫盈利增速預測

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

03/1

3

07/1

3

11/1

3

03/1

4

07/1

4

11/1

4

03/1

5

07/1

5

11/1

5

03/1

6

07/1

6

11/1

6

03/1

7

07/1

7

11/1

7

03/1

8

07/1

8

11/1

8

03/1

9

全部创业板

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%03

/13

07/1

3

11/1

3

03/1

4

07/1

4

11/1

4

03/1

5

07/1

5

11/1

5

03/1

6

07/1

6

11/1

6

03/1

7

07/1

7

11/1

7

03/1

8

07/1

8

11/1

8

03/1

9

创业板剔除乐视温氏光线

資料來源:萬得,中銀國際證券 資料來源:萬得,中銀國際證券

圖表 10. 不同市值區間創業板標的業績分化顯著

2019Q2 2018Q2

市值區間 增速均值(%) 增速中位數(%) 市值區間 增速均值(%) 增速中位數(%)

100億以上 33.27 20.48 100億以上 11.40 27.26

50-100億 (8.75) 6.56 50-100 26.45 30.79

50億以下 (36.77) (4.50) 50億以下 (280.61) 7.95

資料來源:萬得,中銀國際證券

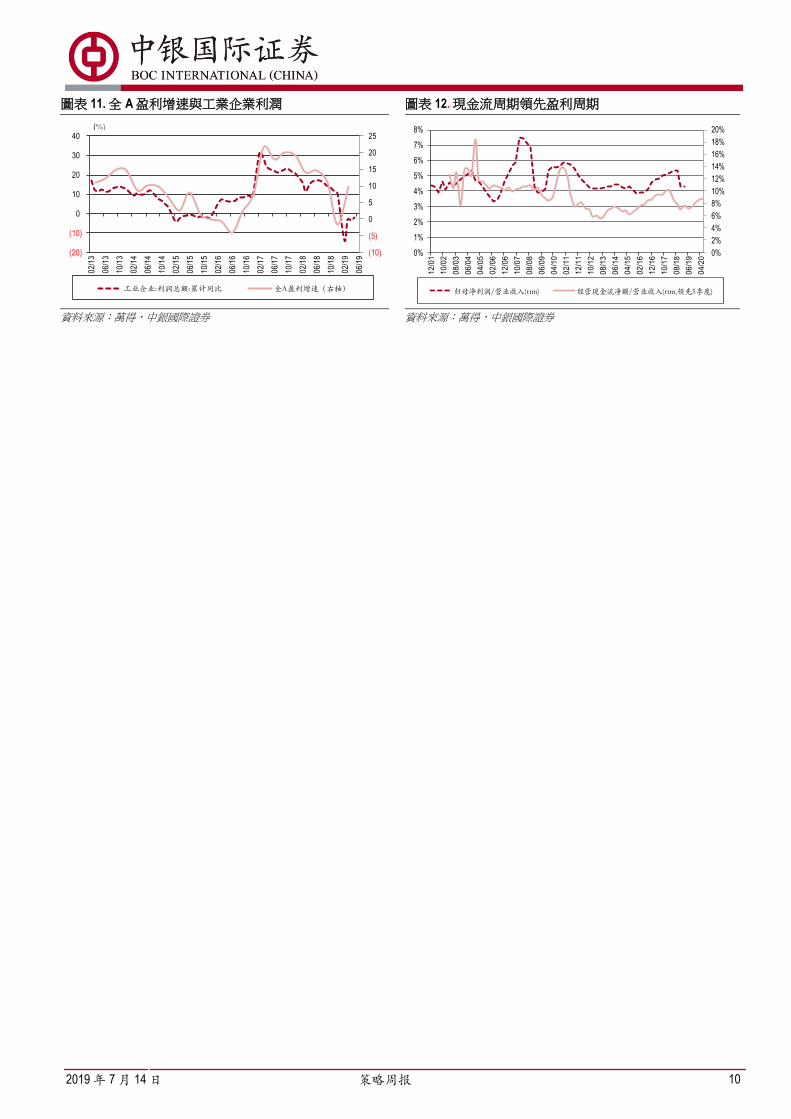

全 A中報盈利難有較大起色,靜待下半年企穩回升。如下圖所示,全 A盈利增速與工業企業利潤增

速有著較高的同步相關性。今年以來,工業企業利潤增速自 2 季度低點逐步恢復,量價疲弱的背景

下,减稅效果逐步體現有望成爲盈利下行有效對沖。盈利增速方面,維持中期策略報告預判,隨著

關稅加征效應逐漸顯現,需求疲弱叠加 PPI 中樞下行的宏觀環境使得二季度上市公司營收企穩仍存

在較大壓力。雖然减稅降費效果釋放有望對盈利下行形成有效對沖,預計二季度全 A 盈利增速難有

較大起色。根據現金流周期的領先指標判斷,盈利周期已經處在下行的中後期,在今年年底至明年

上半年有望企穩回升。

2019 年 7 月 14 日 策略周报 10

圖表 11. 全 A盈利增速與工業企業利潤 圖表 12. 現金流周期領先盈利周期

(10)

(5)

0

5

10

15

20

25

(20)

(10)

0

10

20

30

40

02/1

3

06/1

3

10/1

3

02/1

4

06/1

4

10/1

4

02/1

5

06/1

5

10/1

5

02/1

6

06/1

6

10/1

6

02/1

7

06/1

7

10/1

7

02/1

8

06/1

8

10/1

8

02/1

9

06/1

9

工业企业:利润总额:累计同比 全A盈利增速(右轴)

(%)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0%

1%

2%

3%

4%

5%

6%

7%

8%

12

/01

10

/02

08

/03

06

/04

04

/05

02

/06

12

/06

10

/07

08

/08

06

/09

04

/10

02

/11

12

/11

10

/12

08

/13

06

/14

04

/15

02

/16

12

/16

10

/17

08

/18

06

/19

04

/20

归母净利润/营业收入(ttm) 经营现金流净额/营业收入(ttm,领先5季度)

資料來源:萬得,中銀國際證券 資料來源:萬得,中銀國際證券

2019 年 7 月 14 日 策略周报 11

風險提示

中美貿易摩擦加劇,盈利超預期下行

2019 年 7 月 14 日 策略周报 12

披露聲明

本報告準確表述了證券分析師的個人觀點。該證券分析師聲明,本人未在公司內、外部機構兼任有損本人獨立性與客

觀性的其他職務,沒有擔任本報告評論的上市公司的董事、監事或高級管理人員;也不擁有與該上市公司有關的任何

財務權益;本報告評論的上市公司或其它第三方都沒有或沒有承諾向本人提供與本報告有關的任何補償或其它利益。

中銀國際證券股份有限公司同時聲明,將通過公司網站披露本公司授權公衆媒體及其他機構刊載或者轉發證券研究報

告有關情况。如有投資者于未經授權的公衆媒體看到或從其他機構獲得本研究報告的,請慎重使用所獲得的研究報

告,以防止被誤導,中銀國際證券股份有限公司不對其報告理解和使用承擔任何責任。

評級體系說明

以報告發布日後公司股價/行業指數漲跌幅相對同期相關市場指數的漲跌幅的表現爲基準:

公司投資評級:

買 入:預計該公司在未來 6個月內超越基準指數 20%以上;

增 持:預計該公司在未來 6個月內超越基準指數 10%-20%;

中 性:預計該公司股價在未來 6個月內相對基準指數變動幅度在-10%-10%之間;

减 持:預計該公司股價在未來 6個月內相對基準指數跌幅在 10%以上;

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

行業投資評級:

强于大市:預計該行業指數在未來 6個月內表現强于基準指數;

中 性:預計該行業指數在未來 6個月內表現基本與基準指數持平;

弱于大市:預計該行業指數在未來 6個月內表現弱于基準指數。

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

滬深市場基準指數爲滬深 300指數;新三板市場基準指數爲三板成指或三板做市指數;香港市場基準指數爲恒生指數或恒生中國企業指數;美股市場基準指數爲納斯達克綜合指數或標普 500指數。

風險提示及免責聲明

本報告由中銀國際證券股份有限公司證券分析師撰寫幷向特定客戶發布。

本報告發布的特定客戶包括:1) 基金、保險、QFII、QDII 等能够充分理解證券研究報

告,具備專業信息處理能力的中銀國際證券股份有限公司的機構客戶;2) 中銀國際

證券股份有限公司的證券投資顧問服務團隊,其可參考使用本報告。中銀國際證券

股份有限公司的證券投資顧問服務團隊可能以本報告爲基礎,整合形成證券投資顧

問服務建議或産品,提供給接受其證券投資顧問服務的客戶。

中銀國際證券股份有限公司不以任何方式或渠道向除上述特定客戶外的公司個人客

戶提供本報告。中銀國際證券股份有限公司的個人客戶從任何外部渠道獲得本報告

的,亦不應直接依據所獲得的研究報告作出投資决策;需充分諮詢證券投資顧問意

見,獨立作出投資决策。中銀國際證券股份有限公司不承擔由此産生的任何責任及

損失等。

本報告內含保密信息,僅供收件人使用。閣下作爲收件人,不得出于任何目的直接

或間接複製、派發或轉發此報告全部或部分內容予任何其他人,或將此報告全部或

部分內容發表。如發現本研究報告被私自刊載或轉發的,中銀國際證券股份有限公

司將及時采取維權措施,追究有關媒體或者機構的責任。所有本報告內使用的商標、

服務標記及標記均爲中銀國際證券股份有限公司或其附屬及關聯公司(統稱“中銀

國際集團”)的商標、服務標記、注册商標或注册服務標記。

本報告及其所載的任何信息、材料或內容只提供給閣下作參考之用,幷未考慮到任

何特別的投資目的、財務狀况或特殊需要,不能成爲或被視爲出售或購買或認購證

券或其它金融票據的要約或邀請,亦不構成任何合約或承諾的基礎。中銀國際證券

股份有限公司不能確保本報告中提及的投資産品適合任何特定投資者。本報告的內

容不構成對任何人的投資建議,閣下不會因爲收到本報告而成爲中銀國際集團的客

戶。閣下收到或閱讀本報告須在承諾購買任何報告中所指之投資産品之前,就該投

資産品的適合性,包括閣下的特殊投資目的、財務狀况及其特別需要尋求閣下相關

投資顧問的意見。

儘管本報告所載資料的來源及觀點都是中銀國際證券股份有限公司及其證券分析師

從相信可靠的來源取得或達到,但撰寫本報告的證券分析師或中銀國際集團的任何

成員及其董事、高管、員工或其他任何個人(包括其關聯方)都不能保證它們的準

確性或完整性。除非法律或規則規定必須承擔的責任外,中銀國際集團任何成員不

對使用本報告的材料而引致的損失負任何責任。本報告對其中所包含的或討論的信

息或意見的準確性、完整性或公平性不作任何明示或暗示的聲明或保證。閣下不應

單純依靠本報告而取代個人的獨立判斷。本報告僅反映證券分析師在撰寫本報告時

的設想、見解及分析方法。中銀國際集團成員可發布其它與本報告所載資料不一致

及有不同結論的報告,亦有可能采取與本報告觀點不同的投資策略。爲免生疑問,

本報告所載的觀點幷不代表中銀國際集團成員的立場。

本報告可能附載其它網站的地址或超級鏈接。對于本報告可能涉及到中銀國際集團

本身網站以外的資料,中銀國際集團未有參閱有關網站,也不對它們的內容負責。

提供這些地址或超級鏈接(包括連接到中銀國際集團網站的地址及超級鏈接)的目

的,純粹爲了閣下的方便及參考,連結網站的內容不構成本報告的任何部份。閣下

須承擔瀏覽這些網站的風險。

本報告所載的資料、意見及推測僅基于現狀,不構成任何保證,可隨時更改,毋須

提前通知。本報告不構成投資、法律、會計或稅務建議或保證任何投資或策略適用

于閣下個別情况。本報告不能作爲閣下私人投資的建議。

過往的表現不能被視作將來表現的指示或保證,也不能代表或對將來表現做出任何

明示或暗示的保障。本報告所載的資料、意見及預測只是反映證券分析師在本報告

所載日期的判斷,可隨時更改。本報告中涉及證券或金融工具的價格、價值及收入

可能出現上升或下跌。

部分投資可能不會輕易變現,可能在出售或變現投資時存在難度。同樣,閣下獲得

有關投資的價值或風險的可靠信息也存在困難。本報告中包含或涉及的投資及服務

可能未必適合閣下。如上所述,閣下須在做出任何投資决策之前,包括買賣本報告

涉及的任何證券,尋求閣下相關投資顧問的意見。

中銀國際證券股份有限公司及其附屬及關聯公司版權所有。保留一切權利。

中銀國際證券股份有限公司

中國上海浦東

銀城中路 200號

中銀大厦 39樓

郵編 200121

電話: (8621) 6860 4866

傳真: (8621) 5888 3554

相關關聯機構:

中銀國際研究有限公司

香港花園道一號

中銀大厦二十樓

電話:(852) 3988 6333

致電香港免費電話:

中國網通 10省市客戶請撥打:10800 8521065

中國電信 21省市客戶請撥打:10800 1521065

新加坡客戶請撥打:800 852 3392

傳真:(852) 2147 9513

中銀國際證券有限公司

香港花園道一號

中銀大厦二十樓

電話:(852) 3988 6333

傳真:(852) 2147 9513

中銀國際控股有限公司北京代表處

中國北京市西城區

西單北大街 110號 8層

郵編:100032

電話: (8610) 8326 2000

傳真: (8610) 8326 2291

中銀國際(英國)有限公司

2/F, 1 Lothbury

London EC2R 7DB

United Kingdom

電話: (4420) 3651 8888

傳真: (4420) 3651 8877

中銀國際(美國)有限公司

美國紐約市美國大道 1045號

7 Bryant Park 15樓

NY 10018

電話: (1) 212 259 0888

傳真: (1) 212 259 0889

中銀國際(新加坡)有限公司 注册編號 199303046Z

新加坡百得利路四號

中國銀行大厦四樓(049908)

電話: (65) 6692 6829 / 6534 5587

傳真: (65) 6534 3996 / 6532 3371

![局限空間作業災害預防案例手冊 - aia.org.tw±€限空間作業災害預防案例手冊[1].pdf · 畫與自主管理3.缺氧及中毒災害預防4.火災爆炸災害預防5.感電災害預防6.墜落、掩埋](https://img.pdfslide.tips/doc/110x75/5e44d184f2021e21ea1dd11e/eceoecee-aiaorgtw-eceoecee1pdf.jpg)