Embed Size (px)

Citation preview

SEPARATA DEL ESTADO DE TABASCO

FEBRERO DE 2018

1

Contenido

PRESENTACIÓN ................................................................................................................................... 1

1. Marco Presupuestal .................................................................................................................... 3

1.1. Ingresos de la Entidad Federativa ....................................................................................... 3

1.2. Gasto de la Entidad Federativa ........................................................................................... 3

1.3. Deuda de la Entidad Federativa .......................................................................................... 4

2. Entorno Económico y Social. ...................................................................................................... 6

2.1. Participación del PIB estatal en el PIB nacional .................................................................. 6

2.2. Contribución del PIB estatal al crecimiento económico ...................................................... 6

2.3. Contribución del PIB sectorial al crecimiento del PIB estatal ............................................. 7

2.4. Contribución del PIB sectorial estatal al incremento del PIB sectorial nacional ................. 8

2.5. Empleo y desempleo ............................................................................................................ 9

2.6. Inversión extranjera directa .............................................................................................. 10

2.7. Indicadores de desarrollo social ........................................................................................ 11

3. Información Básica de la Fiscalización Superior ...................................................................... 13

3.1. Auditorías practicadas....................................................................................................... 13

3.2. Observaciones-Acciones promovidas ................................................................................ 13

3.3. Estado que Guarda la Solventación de Acciones Promovidas por la ASF (Corte al 30 de septiembre de 2017). ............................................................................................................ 14

3.4. Recuperaciones Derivadas de la Fiscalización Superior de las Cuentas Públicas 2012-2016 ........................................................................................................................................... 14

3.5. Principales resultados en la fiscalización de la Cuenta Pública 2016 ................................ 15

3.6. Principales resultados en la fiscalización de la Cuenta Pública 2015 ................................ 16

3.7. Principales resultados en la fiscalización de la Cuenta Pública 2014 ................................ 16

3.8. Principales resultados en la fiscalización de la Cuenta Pública 2013 ................................ 17

3.9. Principales resultados en la fiscalización de la Cuenta Pública 2012 ................................ 17

1

PRESENTACIÓN La Separata Informativa Estatal que aquí se presenta, ofrece al lector, una exposición puntual, de la panorámica socio-económica y de la situación presupuestal del Estado de Tabasco, refiriendo, algunos de los resultados principales presentados por la Fiscalización Superior de las cuentas públicas más recientes. El lector podrá ubicar en la separata, descripciones y explicaciones ejecutiva de información estadística y gráfica, de conceptos e indicadores elaborados con base en fuentes oficiales, como son, las secretarías de Hacienda y Crédito Público (SHCP) y de Economía (SE), el Instituto Nacional de Estadística y Geografía (INEGI), el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) y la Auditoría Superior de la Federación (ASF). El período que cubre la información de la separata abarca del ejercicio 2012 al último ejercicio disponible, según lo permiten las fuentes consultadas. La separata estatal se encuentra organizada bajo los siguientes tres apartados específicos:

El marco presupuestal, que integra los principales conceptos de los ingresos, el Gasto Federalizado, y las obligaciones financieras;

El entorno económico y social, que agrupa diversos indicadores de la participación

y contribución del Producto Interno Bruto (PIB) de la Entidad Federativa al crecimiento económico; indicadores de empleo y desempleo; inversión extranjera directa y conceptos indicativos del nivel de desarrollo social correspondiente; e

Información básica de la Fiscalización Superior practicada a los recursos federales

transferidos al Estado, haciendo énfasis en los resultados relevantes de auditorías practicadas por la ASF, las acciones determinadas, las observaciones y acciones promovidas, el estado que guarda la solventación de las acciones promovidas y las recuperaciones derivadas del trabajo de Fiscalización Superior.

Por último, se reitera la pretensión de que la información aquí contenida sea de utilidad para el lector interesado en el conocimiento básico de algunos aspectos de la economía, las finanzas y la Fiscalización Superior de esta Entidad Federativa del país.

Febrero, 2018.

1

2

1. Marco Presupuestal

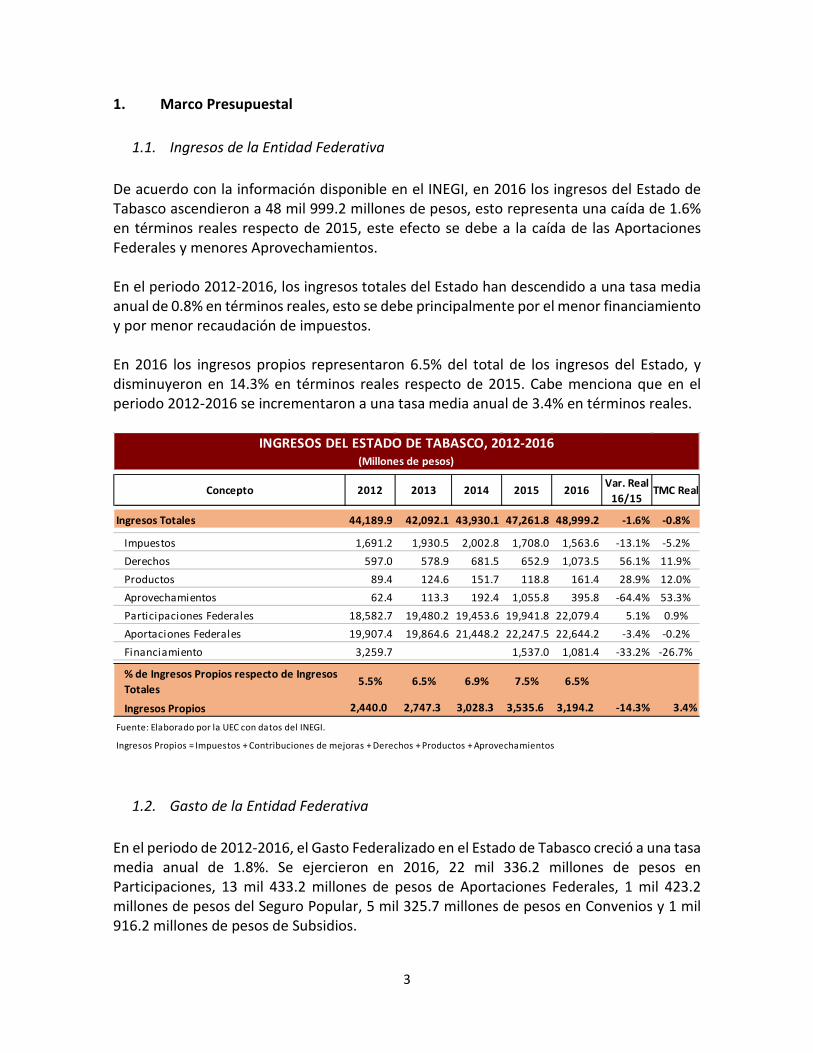

1.1. Ingresos de la Entidad Federativa De acuerdo con la información disponible en el INEGI, en 2016 los ingresos del Estado de Tabasco ascendieron a 48 mil 999.2 millones de pesos, esto representa una caída de 1.6% en términos reales respecto de 2015, este efecto se debe a la caída de las Aportaciones Federales y menores Aprovechamientos. En el periodo 2012-2016, los ingresos totales del Estado han descendido a una tasa media anual de 0.8% en términos reales, esto se debe principalmente por el menor financiamiento y por menor recaudación de impuestos. En 2016 los ingresos propios representaron 6.5% del total de los ingresos del Estado, y disminuyeron en 14.3% en términos reales respecto de 2015. Cabe menciona que en el periodo 2012-2016 se incrementaron a una tasa media anual de 3.4% en términos reales.

1.2. Gasto de la Entidad Federativa En el periodo de 2012-2016, el Gasto Federalizado en el Estado de Tabasco creció a una tasa media anual de 1.8%. Se ejercieron en 2016, 22 mil 336.2 millones de pesos en Participaciones, 13 mil 433.2 millones de pesos de Aportaciones Federales, 1 mil 423.2 millones de pesos del Seguro Popular, 5 mil 325.7 millones de pesos en Convenios y 1 mil 916.2 millones de pesos de Subsidios.

Concepto 2012 2013 2014 2015 2016 Var. Real 16/15

TMC Real

Ingresos Totales 44,189.9 42,092.1 43,930.1 47,261.8 48,999.2 -1.6% -0.8%

Impuestos 1,691.2 1,930.5 2,002.8 1,708.0 1,563.6 -13.1% -5.2%Derechos 597.0 578.9 681.5 652.9 1,073.5 56.1% 11.9%Productos 89.4 124.6 151.7 118.8 161.4 28.9% 12.0%Aprovechamientos 62.4 113.3 192.4 1,055.8 395.8 -64.4% 53.3%Participaciones Federales 18,582.7 19,480.2 19,453.6 19,941.8 22,079.4 5.1% 0.9%Aportaciones Federales 19,907.4 19,864.6 21,448.2 22,247.5 22,644.2 -3.4% -0.2%Financiamiento 3,259.7 1,537.0 1,081.4 -33.2% -26.7%

% de Ingresos Propios respecto de Ingresos Totales

5.5% 6.5% 6.9% 7.5% 6.5%

Ingresos Propios 2,440.0 2,747.3 3,028.3 3,535.6 3,194.2 -14.3% 3.4%

Fuente: Elaborado por la UEC con datos del INEGI.

Ingresos Propios = Impuestos + Contribuciones de mejoras + Derechos + Productos + Aprovechamientos

INGRESOS DEL ESTADO DE TABASCO, 2012-2016(Millones de pesos)

3

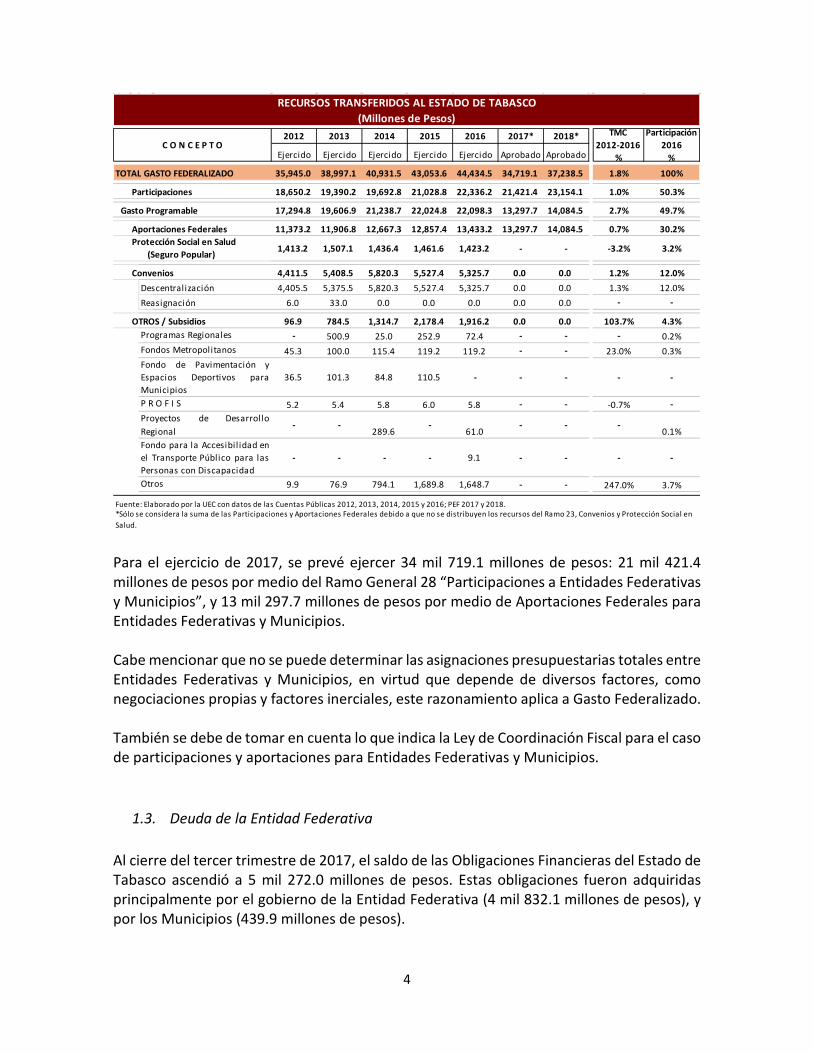

Para el ejercicio de 2017, se prevé ejercer 34 mil 719.1 millones de pesos: 21 mil 421.4 millones de pesos por medio del Ramo General 28 “Participaciones a Entidades Federativas y Municipios”, y 13 mil 297.7 millones de pesos por medio de Aportaciones Federales para Entidades Federativas y Municipios. Cabe mencionar que no se puede determinar las asignaciones presupuestarias totales entre Entidades Federativas y Municipios, en virtud que depende de diversos factores, como negociaciones propias y factores inerciales, este razonamiento aplica a Gasto Federalizado. También se debe de tomar en cuenta lo que indica la Ley de Coordinación Fiscal para el caso de participaciones y aportaciones para Entidades Federativas y Municipios.

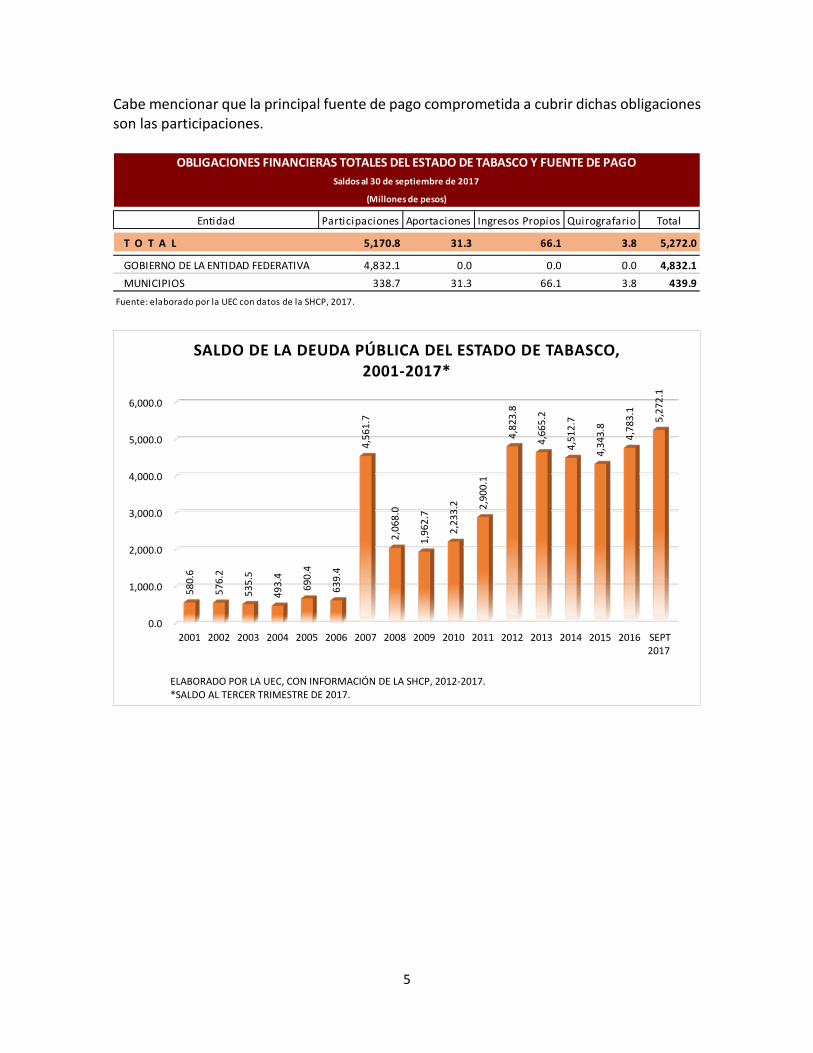

1.3. Deuda de la Entidad Federativa Al cierre del tercer trimestre de 2017, el saldo de las Obligaciones Financieras del Estado de Tabasco ascendió a 5 mil 272.0 millones de pesos. Estas obligaciones fueron adquiridas principalmente por el gobierno de la Entidad Federativa (4 mil 832.1 millones de pesos), y por los Municipios (439.9 millones de pesos).

2012 2013 2014 2015 2016 2017* 2018*

Ejercido Ejercido Ejercido Ejercido Ejercido Aprobado Aprobado

35,945.0 38,997.1 40,931.5 43,053.6 44,434.5 34,719.1 37,238.5 1.8% 100%

Participaciones 18,650.2 19,390.2 19,692.8 21,028.8 22,336.2 21,421.4 23,154.1 1.0% 50.3%

Gasto Programable 17,294.8 19,606.9 21,238.7 22,024.8 22,098.3 13,297.7 14,084.5 2.7% 49.7%

Aportaciones Federales 11,373.2 11,906.8 12,667.3 12,857.4 13,433.2 13,297.7 14,084.5 0.7% 30.2%

1,413.2 1,507.1 1,436.4 1,461.6 1,423.2 - - -3.2% 3.2%

Convenios 4,411.5 5,408.5 5,820.3 5,527.4 5,325.7 0.0 0.0 1.2% 12.0%Descentralización 4,405.5 5,375.5 5,820.3 5,527.4 5,325.7 0.0 0.0 1.3% 12.0%Reasignación 6.0 33.0 0.0 0.0 0.0 0.0 0.0 - -

OTROS / Subsidios 96.9 784.5 1,314.7 2,178.4 1,916.2 0.0 0.0 103.7% 4.3%- 500.9 25.0 252.9 72.4 - - - 0.2%

45.3 100.0 115.4 119.2 119.2 - - 23.0% 0.3%

36.5 101.3 84.8 110.5 - - - - -

5.2 5.4 5.8 6.0 5.8 - - -0.7% -

- -289.6

-61.0

- - -0.1%

- - - - 9.1 - - - -

9.9 76.9 794.1 1,689.8 1,648.7 - - 247.0% 3.7%Otros

RECURSOS TRANSFERIDOS AL ESTADO DE TABASCO(Millones de Pesos)

C O N C E P T OTMC

2012-2016%

Participación2016

%

TOTAL GASTO FEDERALIZADO

Fuente: Elaborado por la UEC con datos de las Cuentas Públicas 2012, 2013, 2014, 2015 y 2016; PEF 2017 y 2018.*Sólo se considera la suma de las Participaciones y Aportaciones Federales debido a que no se distribuyen los recursos del Ramo 23, Convenios y Protección Social en Salud.

Protección Social en Salud (Seguro Popular)

Fondo de Pavimentación yEspacios Deportivos paraMunicipiosP R O F I SProyectos de DesarrolloRegionalFondo para la Accesibil idad enel Transporte Público para lasPersonas con Discapacidad

Programas RegionalesFondos Metropolitanos

4

Cabe mencionar que la principal fuente de pago comprometida a cubrir dichas obligaciones son las participaciones.

Entidad Participaciones Aportaciones Ingresos Propios Quirografario Total

T O T A L 5,170.8 31.3 66.1 3.8 5,272.0

GOBIERNO DE LA ENTIDAD FEDERATIVA 4,832.1 0.0 0.0 0.0 4,832.1MUNICIPIOS 338.7 31.3 66.1 3.8 439.9

Fuente: elaborado por la UEC con datos de la SHCP, 2017.

OBLIGACIONES FINANCIERAS TOTALES DEL ESTADO DE TABASCO Y FUENTE DE PAGOSaldos al 30 de septiembre de 2017

(Millones de pesos)

0.0

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 SEPT2017

580.

6

576.

2

535.

5

493.

4

690.

4

639.

4

4,56

1.7

2,06

8.0

1,96

2.7

2,23

3.2 2,

900.

1

4,82

3.8

4,66

5.2

4,51

2.7

4,34

3.8

4,78

3.1

5,27

2.1

ELABORADO POR LA UEC, CON INFORMACIÓN DE LA SHCP, 2012-2017.*SALDO AL TERCER TRIMESTRE DE 2017.

SALDO DE LA DEUDA PÚBLICA DEL ESTADO DE TABASCO, 2001-2017*

5

2. Entorno Económico y Social.

2.1. Participación del PIB estatal en el PIB nacional La participación del PIB del Estado de Tabasco en el PIB nacional ha mostrado una tendencia ascendente. Entre 2012-2016, el PIB estatal representó 3.42% del PIB nacional, que en promedio ascendió a 16 billones 148.5 mil millones de pesos de 2013. En el lapso 2003-2006 representó 3.09%.

2.2. Contribución del PIB estatal al crecimiento económico En el período 2012-2016, el PIB de Tabasco tuvo una contribución negativa (0.06 puntos porcentuales) al crecimiento del PIB nacional, que registró una tasa de crecimiento promedio anual de 2.49 en lugar de 2.55%.

13,222,22414,413,763

16,148,534

408,131 501,329 552,605

2003-2006 2006-2012 2012-2016

TABASCO. PARTICIPACIÓN DEL PIB ESTATAL EN EL PIB NACIONAL(Millones de pesos a precios de 2013)

Total Nacional Tabasco

Fuente: Elaborado por la UEC, con base en información del INEGI.

100.0%100.0%100.0%

3.42%3.48%3.09%

3.52

1.72

2.49

0.18 0.14

-0.062003-2006 2006-2012 2012-2016

TABASCO. CONTRIBUCIÓN DEL PIB ESTATAL AL CRECIMIENTO DEL PIB NACIONAL(Tasa de crecimiento promedio anual, %)

Total Nacional Tabasco

Fuente: Elaborado por la UEC, con base en información del INEGI.

100.0%

100.0%100.0%5.1% 7.9%

-2.5%

6

La contribución del PIB estatal al crecimiento económico del país ha mostrado una significativa tendencia descendente; esto es, en el lapso 2003-2006, contribuyó con 0.18 puntos porcentuales, entre 2006-2012 con 0.14 puntos y en el período 2012-2016 con -0.06 puntos; esto significó que entre 2003-2006 a 2012-2016, la contribución del PIB estatal descendió 134.9%.

2.3. Contribución del PIB sectorial al crecimiento del PIB estatal En el período 2012-2016, en la economía de Tabasco destaca la contribución positiva del comercio y la aportación negativa de la minería petrolera, la construcción y la industria manufacturera. El comercio registró una contribución sustantiva al crecimiento económico estatal (0.23 puntos porcentuales). Este sector contribuyó positivamente al crecimiento del PIB estatal en los períodos 2003-2006 (0.63 puntos porcentuales) y 2006-2012 (0.26 puntos porcentuales). La minería petrolera registró una importante contribución negativa al crecimiento del PIB estatal, de 0.94 puntos porcentuales. El sector de la construcción también le restó crecimiento al PIB estatal, al registrar una contribución negativa de 0.72 puntos porcentuales. En los períodos anteriores las contribuciones de este sector fueron positivas.

Entre 2012-2016, la industria manufacturera estatal tuvo una contribución negativa (0.67 puntos porcentuales). Debe señalarse que la contribución de este sector en el período anterior, fue marginal y negativa.

Tasa (%)

Participación en la tasa de crecimiento

del PIB

Tasa (%)

Participación en la tasa de crecimiento

del PIB

Tasa (%)

Participación en la tasa de crecimiento

del PIB

PIB nacional 3.52 1.72 2.49

PIB estatal 5.91 100.0% 4.02 100.0% -1.84 100.0%Agropecuario 0.042 0.70% -0.0198 -0.49% 0.003 -0.2%Minería petrolera 3.91 66.17% 2.95 73.47% -0.94 50.82%Minería no petrolera -0.004 -0.06% 0.0053 0.13% -0.0112 0.61%Electricidad, agua y gas 0.00 0.0% 0.01 0.1% 0.02 -0.9%Construcción 0.48 8.2% 0.40 10.0% -0.72 39.2%Industria manufacturera 0.12 2.1% -0.09 -2.4% -0.67 36.4%Comercio 0.63 10.6% 0.26 6.5% 0.23 -12.4%Servicios financieros y de seguros 0.05 0.9% 0.10 2.5% 0.07 -4.1%Resto de servicios 0.67 11.4% 0.41 10.2% 0.17 -9.5%

Fuente: Elaborado por la UEC, con base en información del INEGI.

2006-2012 2012-2016

TABASCO. CONTRIBUCIÓN DEL PIB SECTORIAL AL CRECIMIENTO DEL PIB ESTATAL(Tasa de crecimiento promedio anual)

Concepto

2003-2006

7

Entre 2012-2016, el resto de los servicios registró una contribución positiva al crecimiento económico estatal, con 0.17 puntos porcentuales, no obstante la tendencia descendente que muestra su contribución al PIB estatal en los períodos anteriores. El sector electricidad, agua y gas contribuyó de manera positiva (0.02 puntos porcentuales) al crecimiento del PIB estatal.

2.4. Contribución del PIB sectorial estatal al incremento del PIB sectorial nacional En el período 2012-2016, en la contribución del PIB sectorial del estado al crecimiento del PIB sectorial nacional, destacan las contribuciones positivas de los servicios financieros y de seguros, el comercio, y la electricidad, agua y gas, así como de las aportaciones negativas de la minería petrolera, construcción, así como de la industria manufacturera. La contribución más alta se registró en el sector de servicios financieros y de seguros que aportó al crecimiento de esta actividad a nivel nacional (12.87%), 0.07 puntos porcentuales. Se hace notar que este sector contribuyó marginalmente (0.11 y 0.15 puntos porcentuales) al crecimiento sectorial nacional en los dos períodos anteriores.

El comercio a nivel nacional aumentó a una tasa promedio anual de 3.17% y la contribución estatal a esta actividad a nivel nacional fue de 0.04 puntos porcentuales. Cabe señalar que en los otros períodos, la contribución de este sector estatal al crecimiento del mismo sector a nivel nacional fue positiva, de 0.12 puntos en 2003-2006 y 0.05 puntos porcentuales en el período 2006-2012.

NacionalContribución

estatal NacionalContribución

estatal NacionalContribución

estatal

3.52 0.18 1.72 0.14 2.49 -0.06100.0% 5.1% 100.0% 7.9% 100.0% -2.5%

1.58 0.04 1.13 -0.02 2.97 0.00100.0% 2.3% 100.0% -1.8% 100.0% 0.1%

-0.37 1.33 -2.68 1.34 -3.96 -0.55100.0% -354.9% 100.0% -49.9% 100.0% 13.9%

5.26 -0.01 5.41 0.02 3.36 -0.03100.0% -0.3% 100.0% 0.3% 100.0% -1.0%10.49 0.00 3.42 0.01 2.57 0.04

100.0% 0.0% 100.0% 0.4% 100.0% 1.5%6.35 0.19 1.38 0.17 1.36 -0.32

100.0% 3.0% 100.0% 12.2% 100.0% -23.1%3.39 0.02 0.65 -0.02 2.18 -0.14

100.0% 0.6% 100.0% -2.9% 100.0% -6.4%4.84 0.12 2.17 0.05 3.17 0.04

100.0% 2.4% 100.0% 2.4% 100.0% 1.4%8.09 0.11 12.95 0.15 12.87 0.07

100.0% 1.3% 100.0% 1.1% 100.0% 0.5%3.11 0.05 2.13 0.03 2.46 0.01

100.0% 1.6% 100.0% 1.6% 100.0% 0.6%

Fuente: Elaborado por la UEC, con base en información del INEGI.

Construcción

Industria manufacturera

Comercio

Servicios financieros y de seguros

Resto de servicios

Agropecuario

PIB total

Minería petrolera

Minería no petrolera

Electricidad, agua y gas

TABASCO. CONTRIBUCIÓN DEL PIB SECTORIAL DEL ESTADO AL CRECIMIENTO DEL PIB SECTORIAL NACIONAL(Tasa de crecimiento promedio anual)

Concepto2003-2006 2006-2012 2012-2016

8

La minería petrolera a nivel nacional decreció a una tasa media anual de 3.96%; la contribución negativa del sector estatal (0.55 puntos porcentuales), ahondó la caída de este sector a nivel nacional. En los períodos anteriores las contribuciones del sector estatal al crecimiento del sector a nivel nacional fueron positivas y significativas, 1.33 puntos porcentuales en el período 2003-2006 y 1.34 puntos porcentuales en el lapso 2006-2012. La construcción estatal contribuyó negativamente al crecimiento del sector a nivel nacional con 0.32 puntos porcentuales. En el período 2012-2016 la electricidad, agua y gas a nivel nacional creció a un ritmo medio anual de 2.57% y la contribución estatal de esta actividad fue positiva pero marginal (0.04 puntos porcentuales). De igual manera se hace notar el bajo desempeño de este sector en el crecimiento económico sectorial a nivel nacional en los dos períodos anteriores.

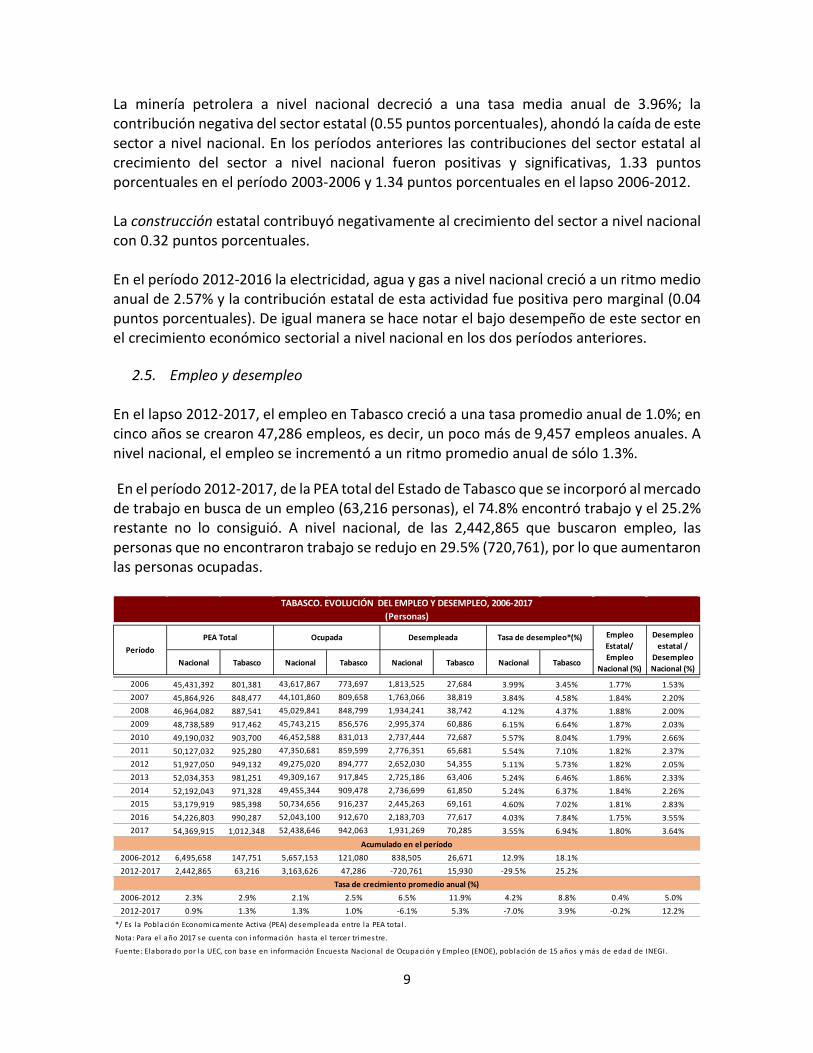

2.5. Empleo y desempleo En el lapso 2012-2017, el empleo en Tabasco creció a una tasa promedio anual de 1.0%; en cinco años se crearon 47,286 empleos, es decir, un poco más de 9,457 empleos anuales. A nivel nacional, el empleo se incrementó a un ritmo promedio anual de sólo 1.3%. En el período 2012-2017, de la PEA total del Estado de Tabasco que se incorporó al mercado de trabajo en busca de un empleo (63,216 personas), el 74.8% encontró trabajo y el 25.2% restante no lo consiguió. A nivel nacional, de las 2,442,865 que buscaron empleo, las personas que no encontraron trabajo se redujo en 29.5% (720,761), por lo que aumentaron las personas ocupadas.

Nacional Tabasco Nacional Tabasco Nacional Tabasco Nacional Tabasco

2006 45,431,392 801,381 43,617,867 773,697 1,813,525 27,684 3.99% 3.45% 1.77% 1.53%2007 45,864,926 848,477 44,101,860 809,658 1,763,066 38,819 3.84% 4.58% 1.84% 2.20%2008 46,964,082 887,541 45,029,841 848,799 1,934,241 38,742 4.12% 4.37% 1.88% 2.00%2009 48,738,589 917,462 45,743,215 856,576 2,995,374 60,886 6.15% 6.64% 1.87% 2.03%2010 49,190,032 903,700 46,452,588 831,013 2,737,444 72,687 5.57% 8.04% 1.79% 2.66%2011 50,127,032 925,280 47,350,681 859,599 2,776,351 65,681 5.54% 7.10% 1.82% 2.37%2012 51,927,050 949,132 49,275,020 894,777 2,652,030 54,355 5.11% 5.73% 1.82% 2.05%2013 52,034,353 981,251 49,309,167 917,845 2,725,186 63,406 5.24% 6.46% 1.86% 2.33%2014 52,192,043 971,328 49,455,344 909,478 2,736,699 61,850 5.24% 6.37% 1.84% 2.26%2015 53,179,919 985,398 50,734,656 916,237 2,445,263 69,161 4.60% 7.02% 1.81% 2.83%2016 54,226,803 990,287 52,043,100 912,670 2,183,703 77,617 4.03% 7.84% 1.75% 3.55%2017 54,369,915 1,012,348 52,438,646 942,063 1,931,269 70,285 3.55% 6.94% 1.80% 3.64%

2006-2012 6,495,658 147,751 5,657,153 121,080 838,505 26,671 12.9% 18.1%2012-2017 2,442,865 63,216 3,163,626 47,286 -720,761 15,930 -29.5% 25.2%

2006-2012 2.3% 2.9% 2.1% 2.5% 6.5% 11.9% 4.2% 8.8% 0.4% 5.0%2012-2017 0.9% 1.3% 1.3% 1.0% -6.1% 5.3% -7.0% 3.9% -0.2% 12.2%

*/ Es la Población Economicamente Activa (PEA) desempleada entre la PEA tota l .

Nota: Para el año 2017 se cuenta con información hasta el tercer trimestre.

Fuente: Elaborado por la UEC, con base en información Encuesta Nacional de Ocupación y Empleo (ENOE), población de 15 años y más de edad de INEGI.

Acumulado en el período

Tasa de crecimiento promedio anual (%)

TABASCO. EVOLUCIÓN DEL EMPLEO Y DESEMPLEO, 2006-2017(Personas)

PeríodoPEA Total Ocupada Desempleada Tasa de desempleo*(%) Empleo

Estatal/ Empleo

Nacional (%)

Desempleo estatal /

Desempleo Nacional (%)

9

La tasa de desempleo en Tabasco, en su mayoría fue superior a la tasa correspondiente a nivel nacional, excepto en el 2006. En 2010, se registró la tasa de desempleo estatal más alta del período (8.04%). En 2017, la proporción del empleo estatal en el empleo a nivel nacional, fue de 1.80%, superior al porcentaje registrado 11 años atrás (1.77%). En 2016 se registró la menor proporción (1.75%) y en 2008 el porcentaje máximo (1.88%). Por su parte, en 2017 la población desempleada estatal entre la misma población a nivel nacional, fue de 3.64%, superior al porcentaje registrado en 2006 (1.53%).

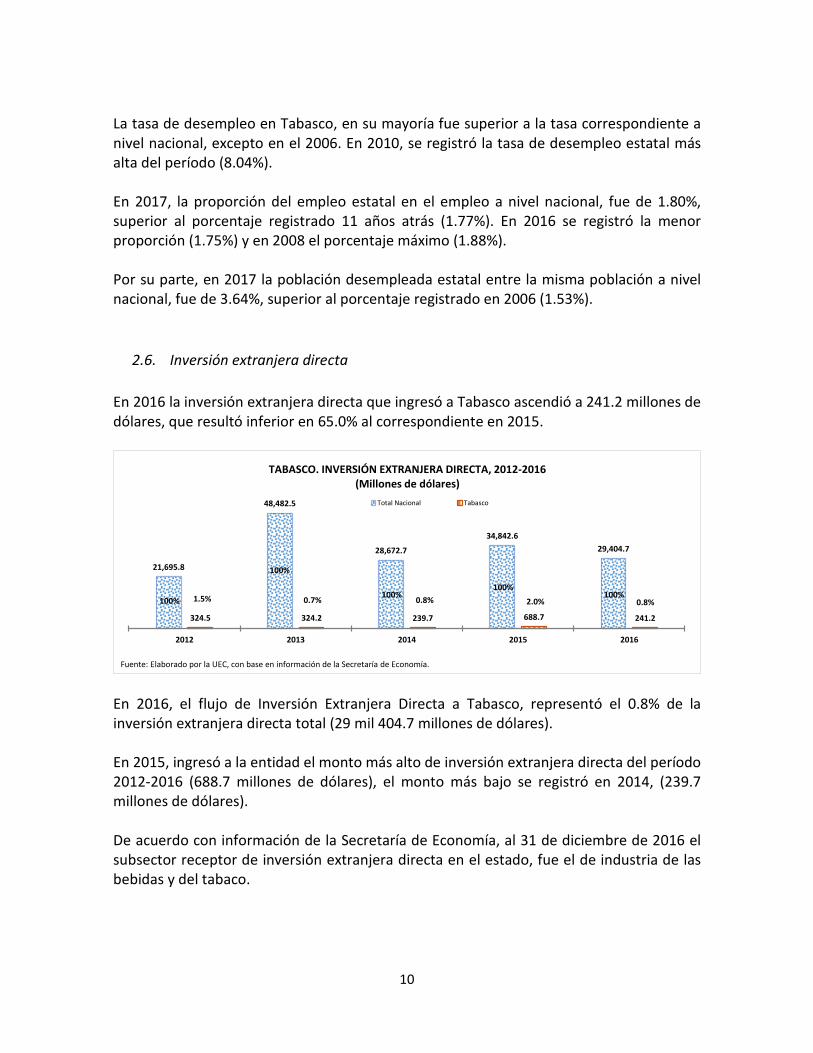

2.6. Inversión extranjera directa En 2016 la inversión extranjera directa que ingresó a Tabasco ascendió a 241.2 millones de dólares, que resultó inferior en 65.0% al correspondiente en 2015.

En 2016, el flujo de Inversión Extranjera Directa a Tabasco, representó el 0.8% de la inversión extranjera directa total (29 mil 404.7 millones de dólares). En 2015, ingresó a la entidad el monto más alto de inversión extranjera directa del período 2012-2016 (688.7 millones de dólares), el monto más bajo se registró en 2014, (239.7 millones de dólares). De acuerdo con información de la Secretaría de Economía, al 31 de diciembre de 2016 el subsector receptor de inversión extranjera directa en el estado, fue el de industria de las bebidas y del tabaco.

21,695.8

48,482.5

28,672.7

34,842.629,404.7

324.5 324.2 239.7 688.7 241.2

2012 2013 2014 2015 2016

Total Nacional Tabasco

TABASCO. INVERSIÓN EXTRANJERA DIRECTA, 2012-2016(Millones de dólares)

Fuente: Elaborado por la UEC, con base en información de la Secretaría de Economía.

1.5% 0.7% 0.8% 2.0% 0.8%100%

100%

100%100%

100%

10

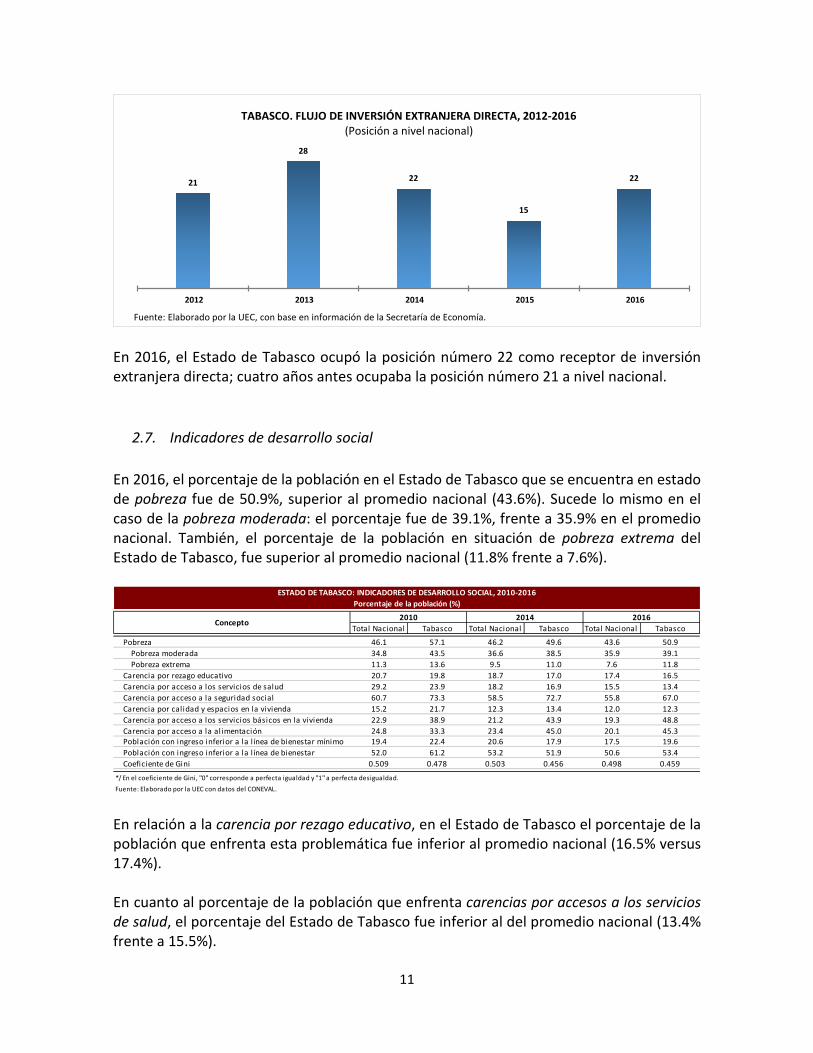

En 2016, el Estado de Tabasco ocupó la posición número 22 como receptor de inversión extranjera directa; cuatro años antes ocupaba la posición número 21 a nivel nacional.

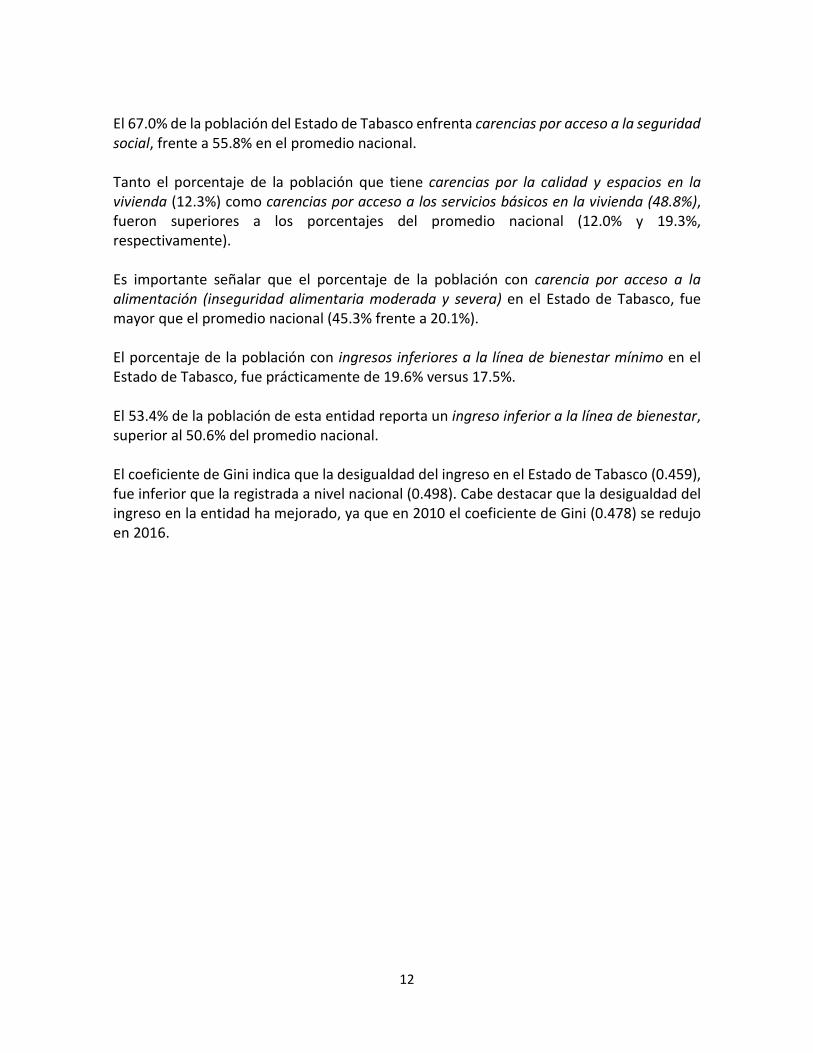

2.7. Indicadores de desarrollo social En 2016, el porcentaje de la población en el Estado de Tabasco que se encuentra en estado de pobreza fue de 50.9%, superior al promedio nacional (43.6%). Sucede lo mismo en el caso de la pobreza moderada: el porcentaje fue de 39.1%, frente a 35.9% en el promedio nacional. También, el porcentaje de la población en situación de pobreza extrema del Estado de Tabasco, fue superior al promedio nacional (11.8% frente a 7.6%).

En relación a la carencia por rezago educativo, en el Estado de Tabasco el porcentaje de la población que enfrenta esta problemática fue inferior al promedio nacional (16.5% versus 17.4%). En cuanto al porcentaje de la población que enfrenta carencias por accesos a los servicios de salud, el porcentaje del Estado de Tabasco fue inferior al del promedio nacional (13.4% frente a 15.5%).

21

28

22

15

22

2012 2013 2014 2015 2016

TABASCO. FLUJO DE INVERSIÓN EXTRANJERA DIRECTA, 2012-2016(Posición a nivel nacional)

Fuente: Elaborado por la UEC, con base en información de la Secretaría de Economía.

Total Nacional Tabasco Total Nacional Tabasco Total Nacional Tabasco

Pobreza 46.1 57.1 46.2 49.6 43.6 50.9Pobreza moderada 34.8 43.5 36.6 38.5 35.9 39.1Pobreza extrema 11.3 13.6 9.5 11.0 7.6 11.8

Carencia por rezago educativo 20.7 19.8 18.7 17.0 17.4 16.5Carencia por acceso a los servicios de salud 29.2 23.9 18.2 16.9 15.5 13.4Carencia por acceso a la seguridad social 60.7 73.3 58.5 72.7 55.8 67.0Carencia por calidad y espacios en la vivienda 15.2 21.7 12.3 13.4 12.0 12.3Carencia por acceso a los servicios básicos en la vivienda 22.9 38.9 21.2 43.9 19.3 48.8Carencia por acceso a la alimentación 24.8 33.3 23.4 45.0 20.1 45.3Población con ingreso inferior a la l ínea de bienestar mínimo 19.4 22.4 20.6 17.9 17.5 19.6Población con ingreso inferior a la l ínea de bienestar 52.0 61.2 53.2 51.9 50.6 53.4Coeficiente de Gini 0.509 0.478 0.503 0.456 0.498 0.459

*/ En el coeficiente de Gini, "0" corresponde a perfecta igualdad y "1" a perfecta desigualdad.Fuente: Elaborado por la UEC con datos del CONEVAL.

2016

ESTADO DE TABASCO: INDICADORES DE DESARROLLO SOCIAL, 2010-2016Porcentaje de la población (%)

Concepto 2010 2014

11

El 67.0% de la población del Estado de Tabasco enfrenta carencias por acceso a la seguridad social, frente a 55.8% en el promedio nacional. Tanto el porcentaje de la población que tiene carencias por la calidad y espacios en la vivienda (12.3%) como carencias por acceso a los servicios básicos en la vivienda (48.8%), fueron superiores a los porcentajes del promedio nacional (12.0% y 19.3%, respectivamente). Es importante señalar que el porcentaje de la población con carencia por acceso a la alimentación (inseguridad alimentaria moderada y severa) en el Estado de Tabasco, fue mayor que el promedio nacional (45.3% frente a 20.1%). El porcentaje de la población con ingresos inferiores a la línea de bienestar mínimo en el Estado de Tabasco, fue prácticamente de 19.6% versus 17.5%. El 53.4% de la población de esta entidad reporta un ingreso inferior a la línea de bienestar, superior al 50.6% del promedio nacional. El coeficiente de Gini indica que la desigualdad del ingreso en el Estado de Tabasco (0.459), fue inferior que la registrada a nivel nacional (0.498). Cabe destacar que la desigualdad del ingreso en la entidad ha mejorado, ya que en 2010 el coeficiente de Gini (0.478) se redujo en 2016.

12

3. Información Básica de la Fiscalización Superior

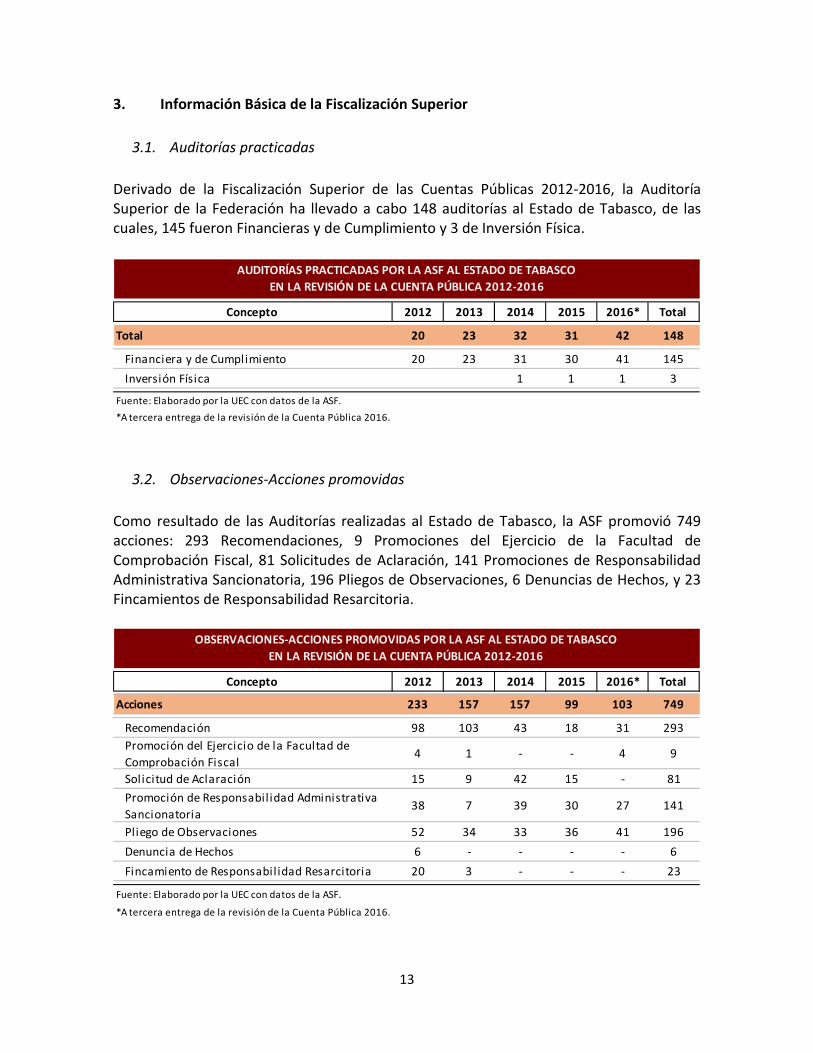

3.1. Auditorías practicadas Derivado de la Fiscalización Superior de las Cuentas Públicas 2012-2016, la Auditoría Superior de la Federación ha llevado a cabo 148 auditorías al Estado de Tabasco, de las cuales, 145 fueron Financieras y de Cumplimiento y 3 de Inversión Física.

3.2. Observaciones-Acciones promovidas Como resultado de las Auditorías realizadas al Estado de Tabasco, la ASF promovió 749 acciones: 293 Recomendaciones, 9 Promociones del Ejercicio de la Facultad de Comprobación Fiscal, 81 Solicitudes de Aclaración, 141 Promociones de Responsabilidad Administrativa Sancionatoria, 196 Pliegos de Observaciones, 6 Denuncias de Hechos, y 23 Fincamientos de Responsabilidad Resarcitoria.

Concepto 2012 2013 2014 2015 2016* Total

Total 20 23 32 31 42 148

Financiera y de Cumplimiento 20 23 31 30 41 145Inversión Física 1 1 1 3

*A tercera entrega de la revisión de la Cuenta Pública 2016.

AUDITORÍAS PRACTICADAS POR LA ASF AL ESTADO DE TABASCOEN LA REVISIÓN DE LA CUENTA PÚBLICA 2012-2016

Fuente: Elaborado por la UEC con datos de la ASF.

Concepto 2012 2013 2014 2015 2016* Total

Acciones 233 157 157 99 103 749

Recomendación 98 103 43 18 31 293Promoción del Ejercicio de la Facultad de Comprobación Fiscal

4 1 - - 4 9

Solicitud de Aclaración 15 9 42 15 - 81Promoción de Responsabil idad Administrativa Sancionatoria

38 7 39 30 27 141

Pliego de Observaciones 52 34 33 36 41 196Denuncia de Hechos 6 - - - - 6Fincamiento de Responsabil idad Resarcitoria 20 3 - - - 23

*A tercera entrega de la revisión de la Cuenta Pública 2016.

OBSERVACIONES-ACCIONES PROMOVIDAS POR LA ASF AL ESTADO DE TABASCOEN LA REVISIÓN DE LA CUENTA PÚBLICA 2012-2016

Fuente: Elaborado por la UEC con datos de la ASF.

13

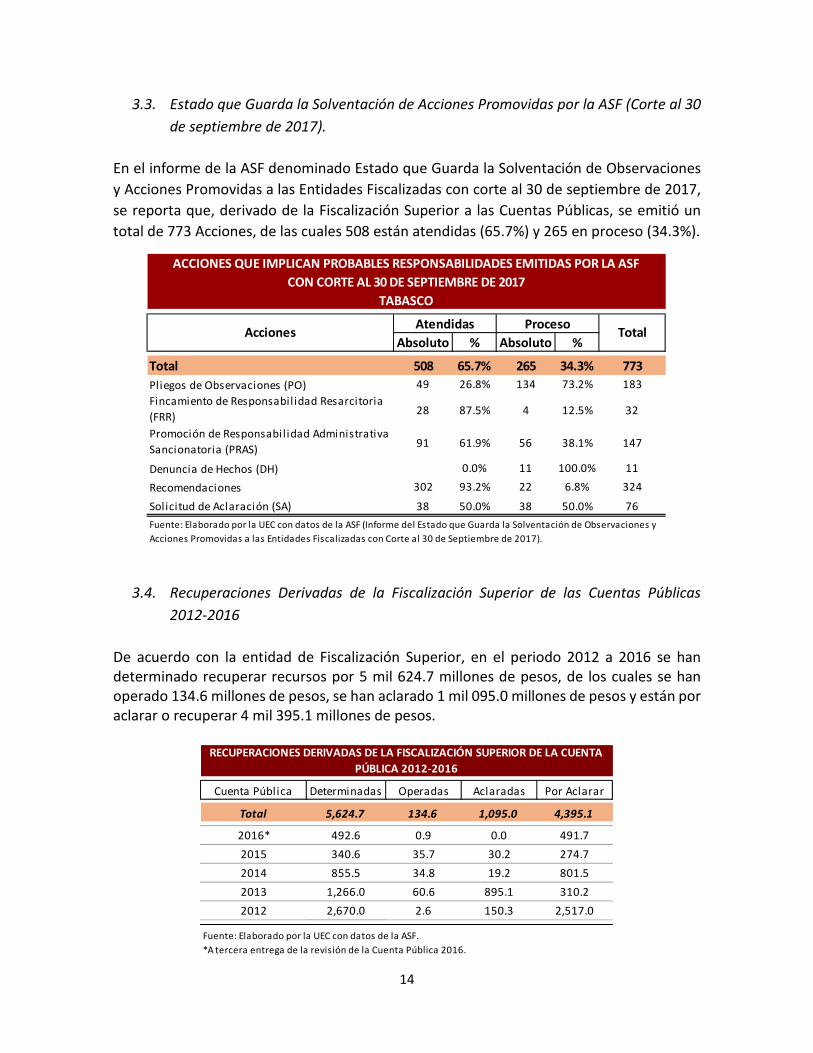

3.3. Estado que Guarda la Solventación de Acciones Promovidas por la ASF (Corte al 30 de septiembre de 2017).

En el informe de la ASF denominado Estado que Guarda la Solventación de Observaciones y Acciones Promovidas a las Entidades Fiscalizadas con corte al 30 de septiembre de 2017, se reporta que, derivado de la Fiscalización Superior a las Cuentas Públicas, se emitió un total de 773 Acciones, de las cuales 508 están atendidas (65.7%) y 265 en proceso (34.3%).

3.4. Recuperaciones Derivadas de la Fiscalización Superior de las Cuentas Públicas

2012-2016 De acuerdo con la entidad de Fiscalización Superior, en el periodo 2012 a 2016 se han determinado recuperar recursos por 5 mil 624.7 millones de pesos, de los cuales se han operado 134.6 millones de pesos, se han aclarado 1 mil 095.0 millones de pesos y están por aclarar o recuperar 4 mil 395.1 millones de pesos.

Absoluto % Absoluto %

Total 508 65.7% 265 34.3% 773Pliegos de Observaciones (PO) 49 26.8% 134 73.2% 183Fincamiento de Responsabil idad Resarcitoria (FRR) 28 87.5% 4 12.5% 32

Promoción de Responsabil idad Administrativa Sancionatoria (PRAS) 91 61.9% 56 38.1% 147

Denuncia de Hechos (DH) 0.0% 11 100.0% 11

Recomendaciones 302 93.2% 22 6.8% 324

Solicitud de Aclaración (SA) 38 50.0% 38 50.0% 76Fuente: Elaborado por la UEC con datos de la ASF (Informe del Estado que Guarda la Solventación de Observaciones y Acciones Promovidas a las Entidades Fiscalizadas con Corte al 30 de Septiembre de 2017).

ACCIONES QUE IMPLICAN PROBABLES RESPONSABILIDADES EMITIDAS POR LA ASFCON CORTE AL 30 DE SEPTIEMBRE DE 2017

TABASCO

Acciones Atendidas Proceso Total

Cuenta Pública Determinadas Operadas Aclaradas Por Aclarar

Total 5,624.7 134.6 1,095.0 4,395.1

2016* 492.6 0.9 0.0 491.72015 340.6 35.7 30.2 274.72014 855.5 34.8 19.2 801.52013 1,266.0 60.6 895.1 310.22012 2,670.0 2.6 150.3 2,517.0

Fuente: Elaborado por la UEC con datos de la ASF.*A tercera entrega de la revisión de la Cuenta Pública 2016.

RECUPERACIONES DERIVADAS DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2012-2016

14

3.5. Principales resultados en la fiscalización de la Cuenta Pública 2016

Gasto Federalizado Programable

• Transferencia de recursos a otras cuentas por 158.5 millones de pesos, que

constituyen el 33.1% de las recuperaciones determinadas; el 100.0% se observó al FAFEF.

• Recursos no entregados a los ejecutores e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 135.2 millones de pesos, que significan el 28.2% de las recuperaciones determinadas; el 100.0% correspondió a la Entrega de los Recursos del Gasto Federalizado.

• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada fondo o programa por 80.3 millones de pesos, que representan el 16.8% de las recuperaciones determinadas; el 72.2% se observó al FAFEF, el 15.1% al FISE, el 10.5% al FISMDF, el 1.0% al FONE, el 0.8% a los Subsidios Para Organismos y el 0.4% al FAETA.

• Pagos improcedentes o en exceso por 75.5 millones de pesos, que integran el 15.8% de las recuperaciones determinadas. El 99.9% correspondió al FONE y el 0.1% a Proyectos de Desarrollo Regional.

• Falta de documentación comprobatoria del gasto por 19.0 millones de pesos, que representan el 4.0% de las recuperaciones determinadas; el 98.8% se observó a Subsidios para organismos descentralizados estatales, el 0.8% correspondió a Programas y Fondos Federales y el 0.4% al FAM.

• Otros conceptos por 10.3 millones de pesos, que representan el 2.2% de las recuperaciones determinadas.

Participaciones Federales

• Otros conceptos de orientación y destino del gasto por 14.4 millones de pesos, que

constituyen el 86.7% de las recuperaciones determinadas.

• Falta de documentación comprobatoria del gasto por 2.2 millones de pesos, que significan el 13.3% de las recuperaciones determinadas.

15

3.6. Principales resultados en la fiscalización de la Cuenta Pública 2015

• Falta de documentación comprobatoria del gasto por 180.6 millones de pesos, 60.4% se observó al FASSA, el 21.9% al FAM, el 16.5% del FAFEF, el 0.9% del FASP, y el 0.3% al FISMDF.

• Recursos ejercidos que no cumplen con los objetivos específicos de cada Fondo o

Programa por 22.5 millones de pesos, el 78.4% correspondió al FONE, el 14.4% al FISMDF, 4.2% al FAETA, y el 3.0% al FASSA.

• Transferencia de recursos a otras cuentas bancarias por 16.5 millones de pesos, el

96.3% se observó al FISMDF, y el 3.7% al FISE.

• Recursos no entregados a los ejecutores e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 4.4 millones de pesos, el 100.0% correspondió al FASSA.

• Otras observaciones identificadas en el ejercicio de los recursos por 8.2 millones de

pesos, el 57.7% se observó al FISMDF, 15.8% al FASP, 15.0% a FAFEF, 4.6% al Fondo para Elevar la Calidad de la Educación Superior, 3.6% a FASSA, 2.0% a FAETA y 1.3% al SPA.

3.7. Principales resultados en la fiscalización de la Cuenta Pública 2014

• Recursos no devengados o no ejercidos por 1 mil 000.0 millones de pesos, que constituyen el 63.9% del monto total observado; el 35.7% se observó al FASSA, el 29.1% al Seguro Popular, el 12.3% al FAEB, el 9.9% al FASP, el 5.9% al FAM, el 2.9% al PROSPERA, el 2.1% al FISMDF y el 2.1% a otros fondos.

• Recursos no ejercidos o devengados sin ser reintegrados a la TESOFE por 299.7 millones de pesos, que significan el 19.2% del monto total observado; el 94.0% correspondió al PETC y el 6.0% a Proyectos de Desarrollo Regional.

• Pagos improcedentes o en exceso, por 101.0 millones de pesos, que representan el 6.4% del monto total observado. El 94.3% correspondió al FAEB y el 5.7% al FASSA.

• Falta de documentación comprobatoria del gasto por 52.2 millones de pesos, que representan el 3.3% del monto total observado. El 94.1% se observó al Programa de Apoyo para Fortalecer la Calidad de los Servicios de Salud, el 3.8% al Seguro Popular y el 2.1% al FISMDF.

16

3.8. Principales resultados en la fiscalización de la Cuenta Pública 2013

• Recursos no devengados o no ejercidos por 505 millones de pesos, que significan el 45% del monto total observado. El 31% correspondió al Seguro Popular; el 21% al FAEB; el 17% al PETC; el 13% al FASSA; el 7% al FASP; el 6% al FISE y el 3% al FISM.

• Falta de documentación comprobatoria del gasto por 312 millones de pesos, que representan el 28% del monto total observado. El 98% corresponde a los Subsidios para Centros de Educación; el 2% al FAEB.

• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada Fondo o Programa por 184 millones de pesos, que constituyen el 16% del monto total observado. El 99% corresponde a Subsidios para Centros de Educación las Entidades Federativas y el 1% al FISM.

3.9. Principales resultados en la fiscalización de la Cuenta Pública 2012

• Se identificaron ingresos correspondientes a otras fuentes de financiamiento y mezcla de recursos, lo que dificultó la identificación del ejercicio del gasto de los recursos FAEB por 790.2 millones de pesos, de la realización de transferencias de recursos del Fondo hacia cuentas que no pertenecen al Fondo. Con base en este resultado, la ASF presentó una Denuncia de Hechos.

• Se realizaron pagos por 10.3 millones de pesos, a trabajadores en centros de trabajo no financiables; 4.1 millones de pesos, por realizar pagos de compensación garantizada, a personal que no contó con el nivel de mando medio y superior; 1.2millones de pesos, por realizar pagos a trabajadores federales durante el periodo en que contaron con algún tipo de licencia sin goce de sueldo o posteriores a su fecha de baja definitiva; 27.9 millones de pesos, por realizar pagos a personal federal comisionado en la sección 29 del SNTE y de las secciones sindicales SITEM y SITET, cuando dichas comisiones debieron ser otorgadas sin goce de sueldo.

• También se realizaron pagos a personal estatal subsidiado comisionado en la sección 29 del SNTE y de las secciones sindicales SITEM y SITET, cuando dichas comisiones debieron ser otorgadas sin goce de sueldo por 7.1 millones de pesos; 9.2 millones de pesos, por realizar pagos en conceptos de gastos que no corresponden a los fines y objetivos del Fondo y para los cuales no se presentó su documentación comprobatoria

• De los recursos del FASSA, la ASF identificó un monto de 21.5 millones de pesos, ya que los recursos administrados por la Secretaría de Administración y Finanzas no fueron reintegrados a los Servicios de Salud del Estado de Tabasco. Con base en este resultado, la ASF presentó una Denuncia de Hechos.

17

• El Sistema para el Desarrollo Integral de la Familia del Estado de Tabasco no proporcionó evidencia documental de la recepción de los bienes adquiridos a través del proyecto Fortalecimiento a las Acciones para el otorgamiento de servicios funerarios a personas de escasos recursos y de su entrega a los beneficiarios finales por 1.4 millones de pesos; el Instituto Tabasqueño de la Infraestructura Física Educativa no hizo efectiva la fianza de vicios ocultos, por un monto de 1.3 millones de pesos.

• La ASF detectó que la Secretaría de Planeación y Finanzas transfirió 117.0 millones de pesos de la cuenta bancaria específica del FAFEF, a otra cuenta en la que se dispone de otro tipo de recursos por parte de la entidad, reintegrando posteriormente 42.0 millones de pesos y los intereses generados por 564.5 miles de pesos, faltando de reintegrar recursos por 75.0 millones de pesos. Con base en este resultado, la ASF presentó una Denuncia de Hechos.

• En la auditoría denominada Subsidio para la Implementación de la Reforma al Sistema de Justicia Penal, la ASF identificó que La Secretaría de Administración y Finanzas transfirió de la cuenta específica del programa autorizado recursos por 3.0 millones de pesos a otra cuenta específica denominada “Cuenta de Gasto”, administrada por la misma secretaría, los cuales no fueron restituidos a la cuenta específica del programa, lo que trajo como consecuencia adeudos a diversos prestadores de servicios por 2.9 millones de pesos, sin que se hayan cubierto los pagos respectivos. Con base en este resultado, la ASF presentó una Denuncia de Hechos.

• En los Recursos Federales Transferidos a través de Subsidios para Centros de Educación, la Secretaría de Planeación y Finanzas del Gobierno del Estado de Tabasco recibió los recursos federales por 300.0 millones de pesos y 700.0 millones de pesos, sin embargo, la SPF no presentó las cuentas bancarias de destino a las cuales se transfirieron estos recursos, ni la documentación justificativa y comprobatoria que acredite el destino de los recursos federales transferidos a través de los Convenios de Apoyo Financiero.

• Dentro de los Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa, la ASF identificó que 559.5 millones de pesos, se transfirieron recursos de la Cuota Social y la Aportación Solidaria Federal 2012 a una cuenta bancaria donde existió una mezcla de recursos de diferentes fuentes presupuestarias, los cuales eran destinados a distintos fines, sin que se advirtiera gasto alguno destinado al Seguro Popular 2012. Con base en este resultado, la ASF presentó una Denuncia de Hechos.

• La ASF, de manera adicional a las auditorías practicadas al Estado, y con la finalidad de fiscalizar la gestión financiera de los recursos federales transferidos a las Universidades Autónomas Públicas Estatales, a fin de verificar que cumplieron con

18

lo establecido en los convenios celebrados y demás disposiciones jurídicas aplicables, auditó la Universidad Juárez Autónoma de Tabasco, determinando que 151.4 miles de pesos por el pago a un trabajador que presentó cédulas profesionales apócrifas; así como 342.1 millones de pesos por el pago de prestaciones no ligadas al salario que exceden el límite establecido en el Convenio de Apoyo Financiero y 37.1 millones de pesos por falta de documentación.

• La Secretaría de Administración y Finanzas del Estado de Tabasco transfirió recursos de la cuenta del FAM a una cuenta de gastos de la misma dependencia, de los cuales se desconoce su orientación y destino, la ASF, presentó una Denuncia de Hechos.

19