Embed Size (px)

Citation preview

SISTEM INFORMASI SDM

WAHYU PRATAMA, S.Kom., MMSI.

PERTEMUAN 8 – SI SDMSubsistem Benefit

Program Pensiun Iuran Pasti (Defined Contribution).

Program Pensiun Manfaat Pasti (Defined Benefit).

Manfaat Fleksibel (Flexible Benefit).

Benefit / Manfaat

Mondy & Noe (2005) mengemukakan bahwa “Benefits atau manfaat

adalah semua manfaat finansial yang biasanya didapatkan oleh karyawan

secara tidak langsung”.

Benefit adalah bentuk imbal jasa atau dasar kebutuhan yang berguna

untuk memperlancar proses kerja.

Benefit adalah bentuk kompensasi yang tidak langsung diterima

karyawan dalam bentuk materi tetapi merupakan fasilitas kesejahteraan.

Berdasarkan Undang-Undang No.11 Tahun 1992 penyelenggaraan dan bentuk

program dana pensiun dapat diklasifikasikan menjadi dua, yaitu :

Program Pensiun Iuran Pasti (Defined Contribution) yang dilakukan oleh

Dana Pensiun Lembaga Keuangan (DPLK) dan Dana Pensiun Pemberi Kerja

(DPPK).

Program Pensiun Manfaat Pasti (Defined Benefit), yang dilakukan oleh

Dana Pensiun Pemberi Kerja (DPPK).

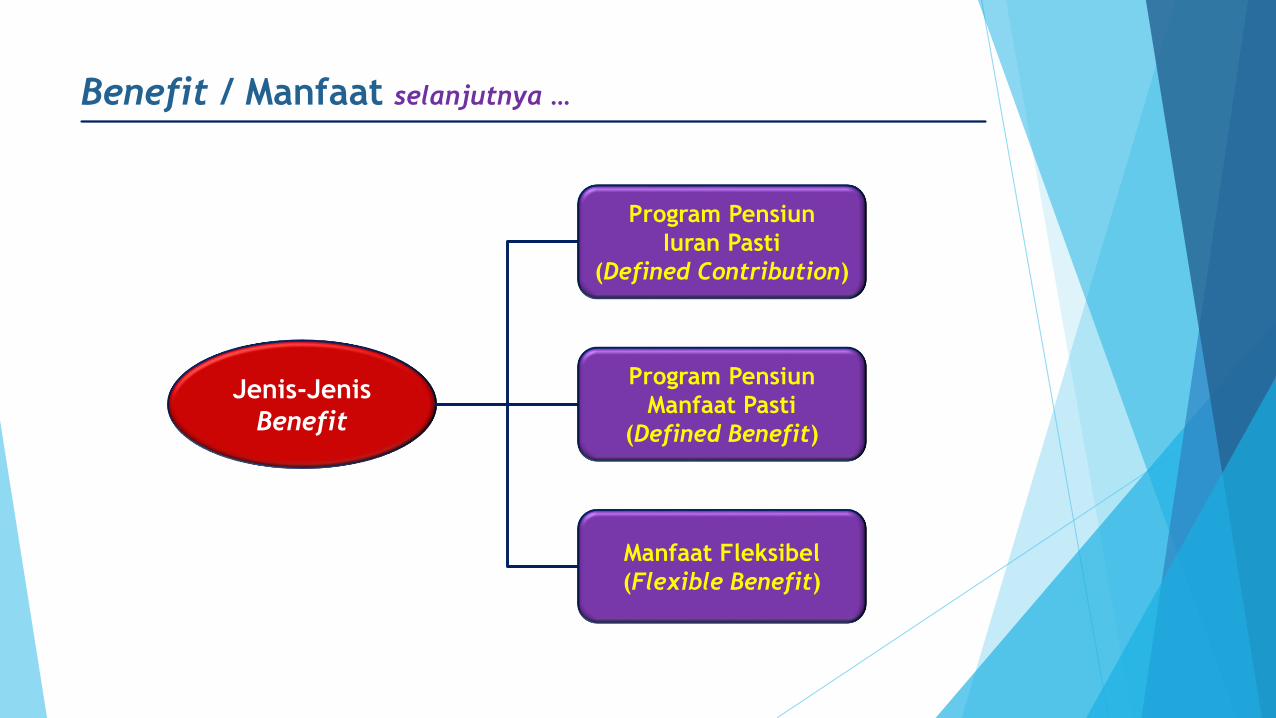

Benefit / Manfaat selanjutnya …

Jenis-Jenis

Benefit

Program Pensiun

Iuran Pasti

(Defined Contribution)

Program Pensiun

Manfaat Pasti

(Defined Benefit)

Manfaat Fleksibel

(Flexible Benefit)

Defined Contribution (PPIP)

Program Pensiun Iuran Pasti (Defined Contribution) adalah program

pensiun yang besarnya iuran baik dari pemberi kerja maupun peserta

ditetapkan dalam peraturan dana pensiun.

Pada program pensiun ini, perusahaan dapat mendirikan dana pensiun

sendiri atau mengalihkannya ke dana pensiun lembaga keuangan lainnya.

Besarnya manfaat pensiun yang diterima peserta / karyawan tergantung

pada akumulasi iuran dan hasil pengembangan.

Pada saat karyawan pensiun, maka total uang iuran pensiun dan hasil

investasi akan diberikan sekaligus.

Uang iuran ini biasanya adalah gabungan dari iuran pekerja dan pemberi

kerja, yang besarnya sesuai perjanjian, misalnya iuran pensiun besarnya

5% dari gaji pokok, dibagi dua antara pekerja dan pemberi kerja.

Defined Contribution (PPIP) selanjutnya …

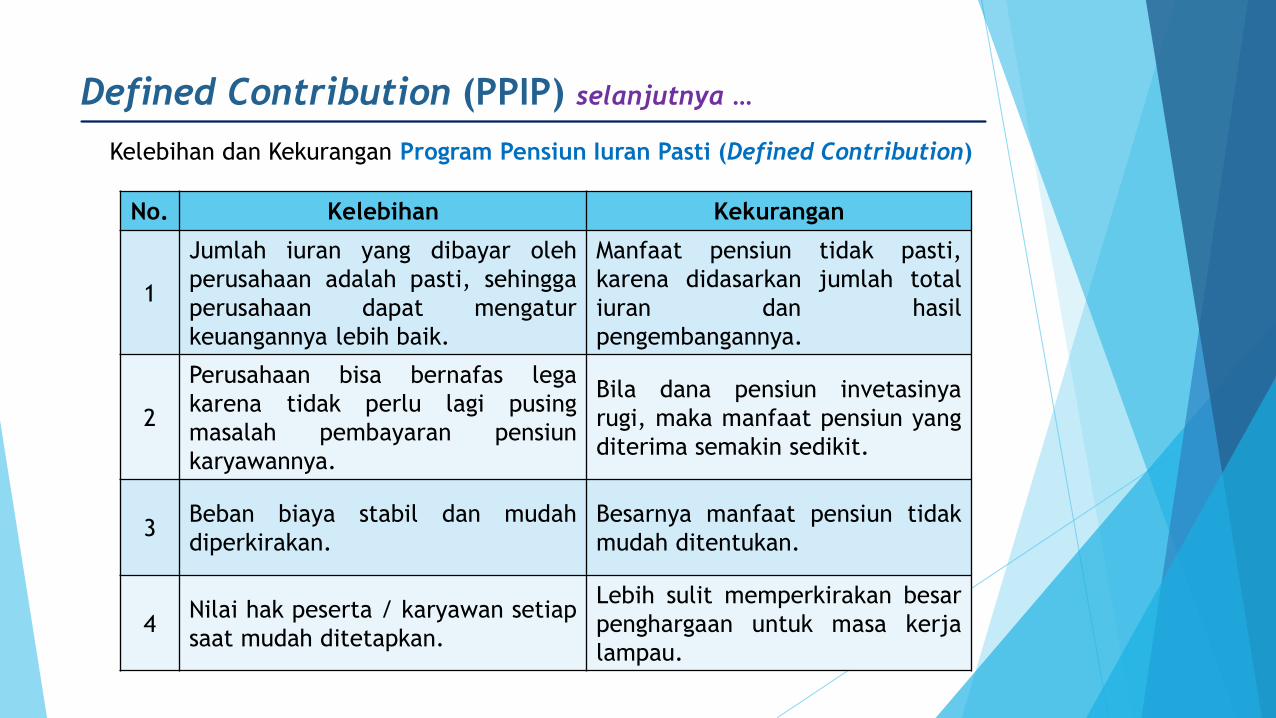

Kelebihan dan Kekurangan Program Pensiun Iuran Pasti (Defined Contribution)

No. Kelebihan Kekurangan

1

Jumlah iuran yang dibayar oleh

perusahaan adalah pasti, sehingga

perusahaan dapat mengatur

keuangannya lebih baik.

Manfaat pensiun tidak pasti,

karena didasarkan jumlah total

iuran dan hasil

pengembangannya.

2

Perusahaan bisa bernafas lega

karena tidak perlu lagi pusing

masalah pembayaran pensiun

karyawannya.

Bila dana pensiun invetasinya

rugi, maka manfaat pensiun yang

diterima semakin sedikit.

3Beban biaya stabil dan mudah

diperkirakan.

Besarnya manfaat pensiun tidak

mudah ditentukan.

4Nilai hak peserta / karyawan setiap

saat mudah ditetapkan.

Lebih sulit memperkirakan besar

penghargaan untuk masa kerja

lampau.

Defined Benefit (PPMP)

Program Pensiun Manfaat Pasti (Defined Benefit) adalah suatu program

pensiun yang menggunakan formula tertentu atas manfaat pensiun yang

diterima peserta yang sudah ditetapkan peraturan dana pensiun.

Besarnya iuran pensiun ditetapkan berdasarkan perhitungan aktuaria,

kecuali iuran peserta yang ditetapkan dalam peraturan dana pensiun.

Besarnya iuran merupakan perkiraan kebutuhan dana yang harus

disisihkan sekarang untuk merealisasikan pembayaran manfaat pensiun.

Misalnya pada saat pensiun, pekerja dijanjikan mendapat uang pensiun

bulanan yang besarnya 75% dari gaji pokok, dengan kenaikan sebesar 5%

setiap dua tahun, maka pada saat pekerja pensiun, pemberi kerja lewat

dana pensiun wajib memberi manfaat pensiun sesuai perjanjian tersebut.

Dalam memberikan manfaat pasti ini, perusahaan mendirikan dana

pensiun untuk menampung iuran dari pekerja dan iuran dari pemberi

kerja itu sendiri.

Defined Benefit (PPMP) selanjutnya …

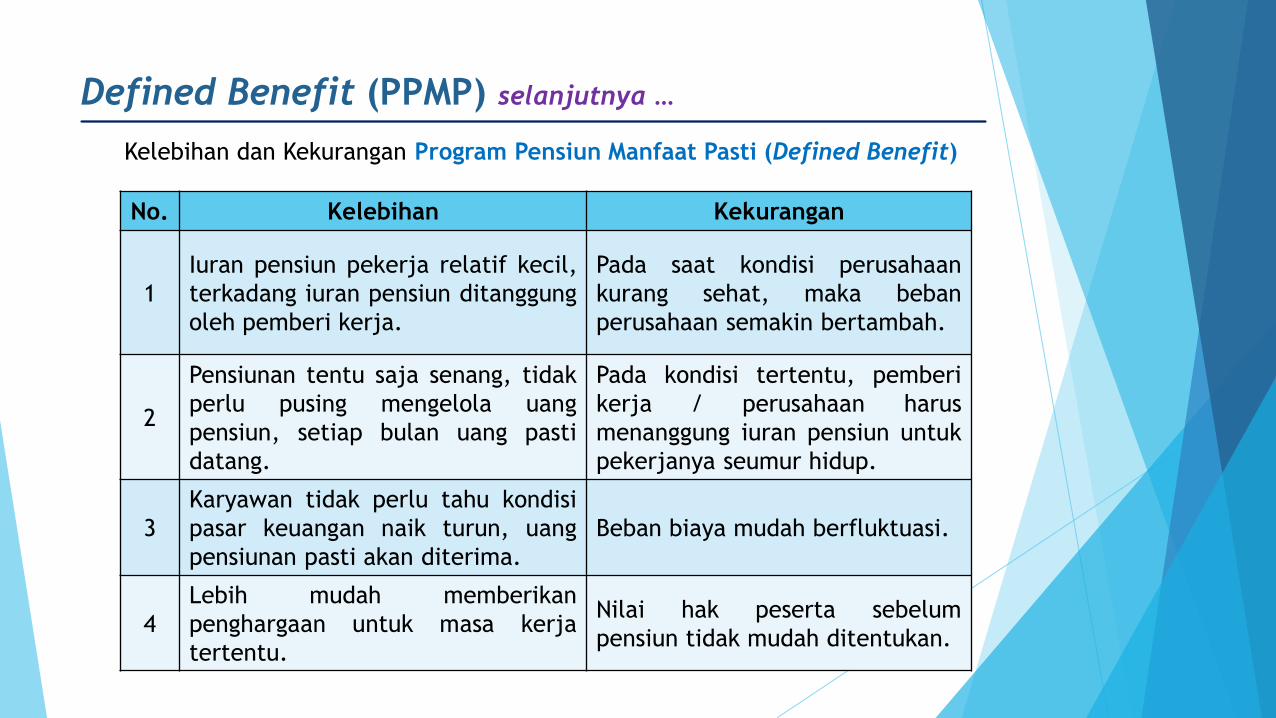

Kelebihan dan Kekurangan Program Pensiun Manfaat Pasti (Defined Benefit)

No. Kelebihan Kekurangan

1

Iuran pensiun pekerja relatif kecil,

terkadang iuran pensiun ditanggung

oleh pemberi kerja.

Pada saat kondisi perusahaan

kurang sehat, maka beban

perusahaan semakin bertambah.

2

Pensiunan tentu saja senang, tidak

perlu pusing mengelola uang

pensiun, setiap bulan uang pasti

datang.

Pada kondisi tertentu, pemberi

kerja / perusahaan harus

menanggung iuran pensiun untuk

pekerjanya seumur hidup.

3

Karyawan tidak perlu tahu kondisi

pasar keuangan naik turun, uang

pensiunan pasti akan diterima.

Beban biaya mudah berfluktuasi.

4

Lebih mudah memberikan

penghargaan untuk masa kerja

tertentu.

Nilai hak peserta sebelum

pensiun tidak mudah ditentukan.

Flexible Benefit (MF)

Manfaat Fleksibel (Flexible Benefit) merupakan program kombinasi

antara asuransi dan investasi dan memberikan fasilitas yang sangat

fleksibel terhadap manfaat asuransi maupun manfaat investasinya.

Suatu jenis program manfaat karyawan yang menawarkan menu pilihan

manfaat, yang memungkinkan mereka untuk membuat paket manfaat

yang paling sesuai dengan kebutuhan masing-masing.

Program ini dapat meliputi asuransi kesehatan, tunjangan pensiun dan

rekening pengganti bahwa karyawan dapat menggunakan untuk

membayar biaya atau perawatan kesehatan.

Pada program ini, karyawan berkontribusi pada biaya manfaat ini melalui

pemotongan gaji dari laba sebelum pajak mereka, sehingga mengurangi

kontribusi dari perusahaan.

Kemampuan untuk membayar manfaat dengan pendapatan sebelum pajak

menurunkan penghasilan kena pajak karyawan.

Flexible Benefit (MF) selanjutnya …

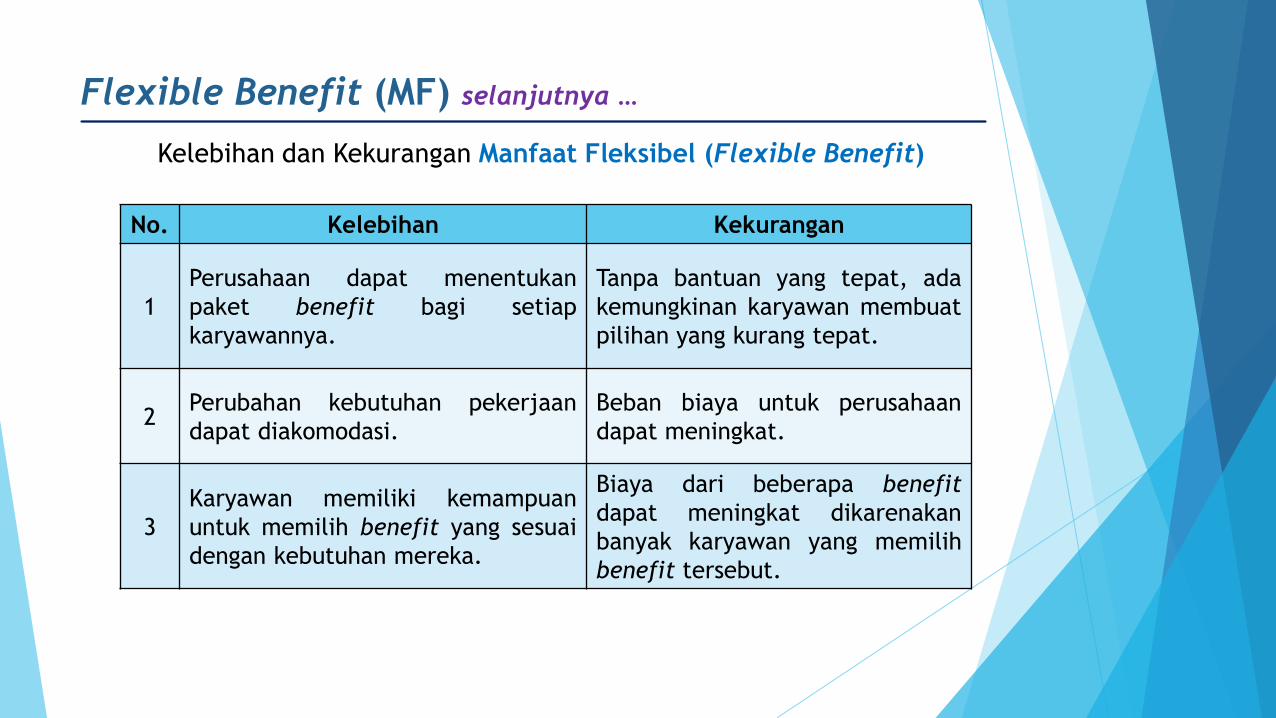

Kelebihan dan Kekurangan Manfaat Fleksibel (Flexible Benefit)

No. Kelebihan Kekurangan

1

Perusahaan dapat menentukan

paket benefit bagi setiap

karyawannya.

Tanpa bantuan yang tepat, ada

kemungkinan karyawan membuat

pilihan yang kurang tepat.

2Perubahan kebutuhan pekerjaan

dapat diakomodasi.

Beban biaya untuk perusahaan

dapat meningkat.

3

Karyawan memiliki kemampuan

untuk memilih benefit yang sesuai

dengan kebutuhan mereka.

Biaya dari beberapa benefit

dapat meningkat dikarenakan

banyak karyawan yang memilih

benefit tersebut.

Referensi

Materi Perkuliahan : Subsistem Benefit, http://bit.ly/1SfOpFz

Materi Perkuliahan : MSDM, http://bit.ly/1WAbAQ8