Embed Size (px)

Citation preview

Sistema de Control Interno Institucional

Dirección de Órganos de Control Interno y Vigilancia

I. Objetivos II. Antecedentes y Marco Normativo III. ¿Qué es el Control Interno? IV. Objetivos, Riesgos, Controles V. Importancia del Control Interno VI. Marco Integrado de Control Interno VII. Conclusiones

CONTENIDO

2

GENERAL

3

I OBJETIVO

Que los participantes identifiquen los conceptos elementales establecidos en el Marco Integrado de Control Interno para fortalecer el Sistema de Control Interno en la Secretaría de Eduación

Objetivo

ESPECÍFICOS

Normatividad aplicable de Control Interno en la Administración Pública Federal y Estatal

Evolución del Control Interno en la Administración Pública nacional desde su formalización en 2006

Desarrollo del Control Interno (ámbito internacional): Modelos de Control Interno

5

II ANTECEDENTES

6

II ANTECEDENTES

Congreso de Estados Unidos Treadway

Commission

National Commission on Fraudulent Financial Reporting

Caso Watergate

Dificultades Financieras del Sistema de ahorro y

crédito de Estados Unidos

70´s

80´s

Committee of Sponsoring

Organizations

COSO 1985-1992

COSO

Committee of Sponsoring

Organizations

MICIL

Marco Integrado de Control Interno Latinoamericano

COCO

Criteria of Control

Instituto Canadiense de

Contadores Certificados

7

II ANTECEDENTES

SFP

Secretaría de la

Función Pública

OEC

Órgano Estatal de

Control

ASF

Auditoría Superior de

la Federación

Sistema Nacional de Fiscalización

Comisión Permanente de Contralores Estados –

Federación

Marco Integrado de Control Interno

II ANTECEDENTES

Normas Generales

de Control Interno (NGCI)

2006

Acuerdo Disposiciones en Materia de

Control Interno y el Manual

Administrativo en materia de

Control Interno

2010

Mejor práctica al adaptar el Modelo de

control interno en los estados

(Normas Generales de

Control Estatal)

2007

22 Entidades Federativas han

publicado sus Normas

Generales de Control Interno

2014

Federal

Entidades Federativas

9

II ANTECEDENTES

FEDERAL • Constitución Política de los Estados

Unidos Mexicanos

• Ley Orgánica de la Administración Pública Federal

• Reglamento Interior de la Secretaría de la Función Pública

• Acuerdo por el que se emite el Manual de Aplicación General en Materia de Control Interno

10

ESTATAL • Constitución Política del Estado

• Ley Orgánica de la Administración

Pública del Estado

• Reglamento Interior del Órgano Estatal de Control

• Acuerdo de Coordinación del Estado

• Normas Generales en Materia de Control Interno

II ANTECEDENTES

11

Los recursos económicos de que dispongan la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

II ANTECEDENTES

Constitución Política de los Estados Unidos Mexicanos Art. 134

MARCO NORMATIVO FEDERAL

Artículo 37,fracciones I, II

y III de la Ley Orgánica de la Administración Publica Federal.

Artículo 33, fracciones II, III y

XIV, del Reglamento Interior de la

Secretaria de la Función Pública.

12

Hace referencia a las facultades y atribuciones de la SFP

Hace referencia a la competencia de la SFP

II ANTECEDENTES

CO

MP

ET

EN

CIA

DE

LA

SE

CR

ETA

RÍA

D

E L

A F

UN

CIÓ

N P

ÚB

LIC

A

Articulo 37 de la Ley Orgánica de la Administración

Publica Federal.

Fracción I

Organizar y coordinar el sistema de control y

evaluación gubernamental. Fracción II

Expedir las normas que regulen los instrumentos

y procedimientos de control en la APF.

Fracción III

Vigilar el cumplimiento de las normas de control y fiscalización, así como asesorar y apoyar a los

órganos de control de las Dependencias y

Entidades de la APF

II MARCO NORMATIVO

ESTATAL

14

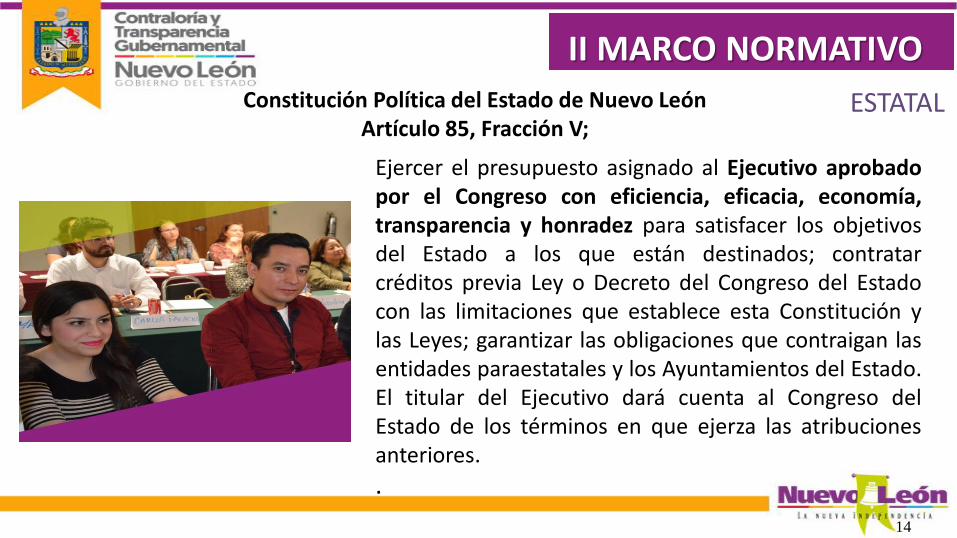

Ejercer el presupuesto asignado al Ejecutivo aprobado por el Congreso con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos del Estado a los que están destinados; contratar créditos previa Ley o Decreto del Congreso del Estado con las limitaciones que establece esta Constitución y las Leyes; garantizar las obligaciones que contraigan las entidades paraestatales y los Ayuntamientos del Estado. El titular del Ejecutivo dará cuenta al Congreso del Estado de los términos en que ejerza las atribuciones anteriores.

.

II MARCO NORMATIVO

Constitución Política del Estado de Nuevo León Artículo 85, Fracción V;

15

MARCO NORMATIVO ESTATAL

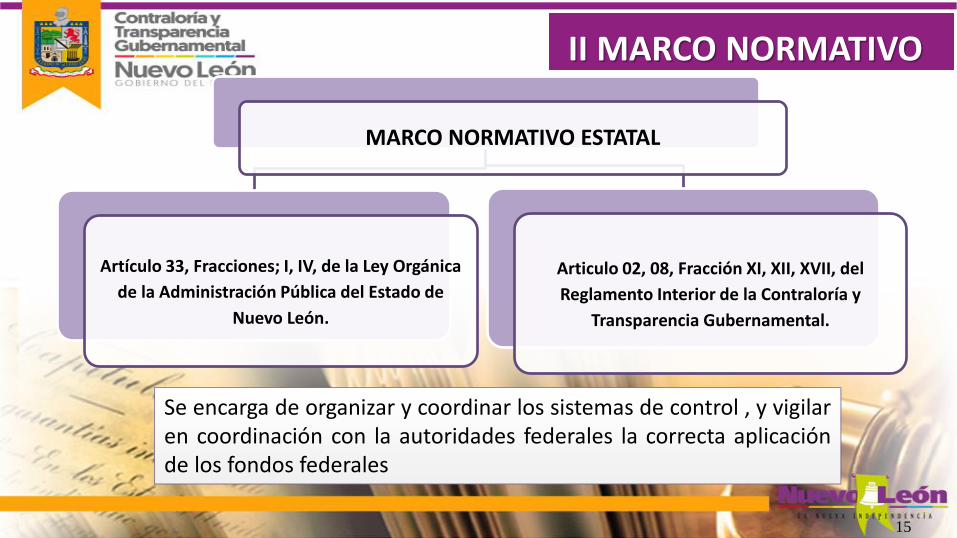

Artículo 33, Fracciones; I, IV, de la Ley Orgánica

de la Administración Pública del Estado de

Nuevo León.

Articulo 02, 08, Fracción XI, XII, XVII, del

Reglamento Interior de la Contraloría y

Transparencia Gubernamental.

Se encarga de organizar y coordinar los sistemas de control , y vigilar en coordinación con la autoridades federales la correcta aplicación de los fondos federales

II MARCO NORMATIVO

ESTATAL

16

ATRIBUCIONES DEL ÓRGANO ESTATAL DE CONTROL EN MATERIA DE CONTROL

INTERNO

Articulo 02, 08, Fracción XI, XII, XVII, del Reglamento Interior de

la Contraloría y Transparencia Gubernamental

Artículo 02.-Establecer desarrollar y mantener un sistema de control y vigilancia sobre la rendición de

cuentas y la transparencia de la gestión publica

Artículo 08, Fracciones XI.- Participar en la celebración y firma de convenios y acuerdos de coordinación y de

colaboración con la Federación.

Fracción XII.- Coordinarse con las autoridades federales en el desempeño de las actividades de los

programas de trasparencia gubernamental

XVII.- Promover y celebrar previo acuerdo del Ejecutivo del Estado, convenios y acuerdos de

coordinación sobre actos de control

II MARCO NORMATIVO

III ¿QUÉ ES EL CONTROL INTERNO?

Conjunto de medios, mecanismos o procedimientos implementados por los servidores públicos en el ámbito de sus

respectivas competencias, con el propósito de garantizar, con una seguridad razonable, el cumplimiento de los objetivos y

metas institucionales, generando información confiable y oportuna, con apego al marco jurídico aplicable, para optimizar

y salvaguardar los recursos públicos.

Definiciones

IV OBJETIVOS, RIESGOS, CONTROLES

Control

• Todo aquello que ayuda a administrar los riesgos a través de actividades, procedimientos, procesos, etcétera.

Riesgos

• La posibilidad de que ocurra algún acontecimiento que impida el cumplimiento de los objetivos que se persiguen. Se miden a través de la probabilidad e impacto.

Objetivos

• El objetivo que se persigue, ya sea el de la dependencia, el objetivo del área, proceso o bien objetivos personales o familiares.

ASPECTOS CONCEPTUALES

V IMPORTANCIA DEL CONTROL INTERNO

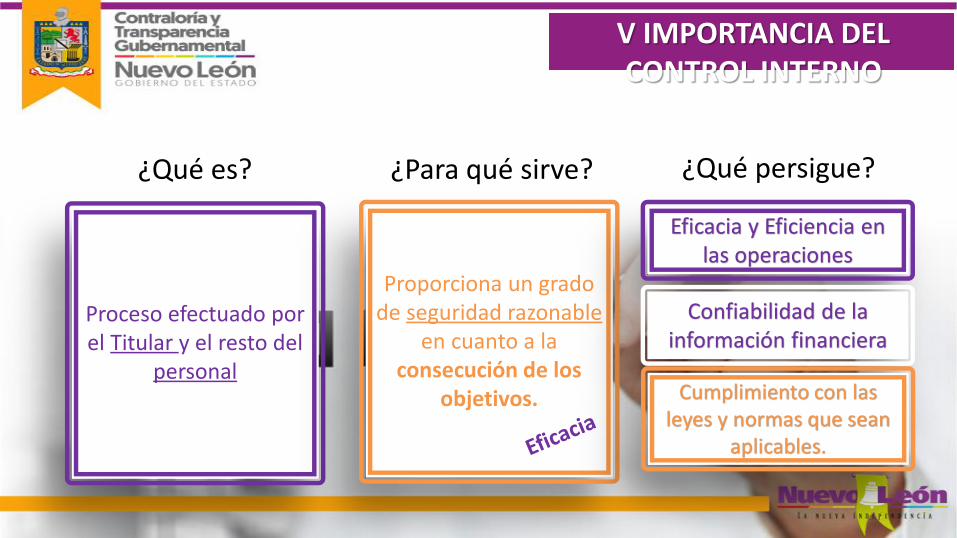

Proceso efectuado por el Titular y el resto del

personal

Proporciona un grado

de seguridad razonable en cuanto a la

consecución de los objetivos.

Eficacia y Eficiencia en las operaciones

Confiabilidad de la información financiera

Cumplimiento con las leyes y normas que sean

aplicables.

¿Qué persigue? ¿Para qué sirve? ¿Qué es?

TIPOS DE CONTROL

Preventivo Tiene el propósito de anticiparse a la posibilidad de que ocurran situaciones no deseadas que pudieran afectar al logro de los objetivos y metas.

Detectivo Opera en el momento en que los eventos o transacciones están ocurriendo e identifica las omisiones antes de que concluya un proceso determinado.

Correctivo Opera en la etapa final de un proceso, el cual pretende subsanar omisiones o desviaciones.

20

V IMPORTANCIA DEL CONTROL INTERNO

PARTICIPANTES Y FUNCIONES EN EL SISTEMA DE CONTROL INTERNO

Todos los servidores públicos de la Dependencia o Entidad, incluido su Titular, en el ámbito de su competencia,

contribuirán al establecimiento y mejora continua del Sistema de Control Interno Institucional

21

V IMPORTANCIA DEL CONTROL INTERNO

VI MARCO INTEGRADO DE CONTROL INTERNO

CONCEPTOS FUNDAMENTALES

23

El control interno es un proceso.

No es un evento único y aislado

sino una serie de acciones y

procedimientos desarrollados y concatenados

que se realizan durante el

desempeño de las operaciones de una institución

VI MARCO INTEGRADO DE CONTROL INTERNO

24

El control interno

es efectuado por:

CONCEPTOS FUNDAMENTALES

VI MARCO INTEGRADO DE CONTROL INTERNO

CONCEPTOS FUNDAMENTALES

25

Los objetivos institucionales y sus riesgos asociados pueden ser clasificados en una o más de las siguientes categorías:

Operación Se refiere a la eficacia, eficiencia y

economía de las operaciones

Información Consiste en la confiabilidad de los

informes internos y externos

Cumplimiento Se relaciona con el apego a las

disposiciones jurídicas y normativas

VI MARCO INTEGRADO DE CONTROL INTERNO

Características :

Es acorde con el tamaño, estructura, circunstancias

específicas y mandato legal de la institución

Contribuye de manera eficaz, eficiente y

económica a alcanzar las 3 categorías de objetivos

institucionales

Asegura, de manera razonable, la salvaguarda

de los recursos públicos, la actuación honesta de todo el personal y la prevención

de actos de corrupción

CONCEPTOS FUNDAMENTALES

VI MARCO INTEGRADO DE CONTROL INTERNO

El Titular es responsable de asegurar, con el apoyo de unidades especializadas y el establecimiento de líneas de responsabilidad, que su institución cuenta con un control interno apropiado, por lo que:

Establece los objetivos institucionales de control interno y

Asigna claramente la responsabilidad de:

- Implementar controles adecuados y suficientes

-Supervisar y evaluar periódicamente el control interno

-Mejorar continuamente el control interno

27

CONCEPTOS FUNDAMENTALES

VI MARCO INTEGRADO DE CONTROL INTERNO

ESTRUCTURA

28

El Marco Integrado de Control Interno del Sector Público define al control interno como una estructura jerárquica de:

5 componentes

17 principios

(requerimientos necesarios para establecer un

control interno apropiado)

50 puntos de interés

(material de orientación para el

diseño, implementación y operación de los

principios)

158 requerimientos

(explicación más precisa para su

implementación y documentación)

VI MARCO INTEGRADO DE CONTROL INTERNO

Principio Puntos de interés Requerimientos

Ambiente de Control

1 5 12

2 3 12

3 3 12

4 3 8

5 2 8

Administración de Riesgos

6 2 10

7 3 9

8 3 7

9 2 5

Actividades de Control

10 4 14

11 5 17

12 2 5

Información y comunicación

13 3 6

14 2 8

15 2 9

Supervisión

16 3 10

17 3 6

Suma 50 158

ESTRUCTURA

VI MARCO INTEGRADO DE CONTROL INTERNO

EL CONTROL INTERNO Y LA INSTITUCIÓN

Los objetivos son los fines que debe alcanzar la institución, con base

en su propósito, mandato y

disposiciones jurídicas aplicables

Los cinco componentes de control interno son

los requisitos necesarios que debe

cumplir una institución para alcanzar sus

objetivos institucionales

La estructura organizacional abarca a

todas las unidades administrativas, los

procesos, atribuciones, funciones y todas las

estructuras que la institución establece

para alcanzar sus objetivos

Existe una relación directa entre los objetivos de la institución, los cinco

componentes de control interno y la estructura organizacional.

VI MARCO INTEGRADO DE CONTROL INTERNO

31

EL CONTROL INTERNO Y LA INSTITUCIÓN

Supervisión

Actividades de control

Información y comunicación

Ambiente de control

Evaluación de riesgos

Operaciones Información Financiera

Recursos Normatividad

Unidad

Área Proceso

Actividad

VI MARCO INTEGRADO DE CONTROL INTERNO

•Servidores públicos

•Instancia de Supervisión

•Administración •Órgano de Gobierno y/o Titular Instruye el

diseño, implement

ación y operación del control interno y supervisa

Diseña, implementa y opera el control interno, con el

apoyo de unidades

especializadas

Apoyan en el diseño,

implementación y

operación del control interno e informan

sobre deficiencias en relación

con los objetivos

Evalúa el adecuado

diseño, implementación y operación del control interno

RESPONSABILIDADES Y FUNCIONES

32

VI MARCO INTEGRADO DE CONTROL INTERNO

EVALUACIÓN DEL CONTROL INTERNO

33

•Se debe determinar si los controles permiten alcanzar los objetivos y responder a sus riesgos.

•Se debe determinar si el control existe y está en operación.

Diseño e implementación

•Se debe determinar si se aplicaron controles de manera oportuna durante el período bajo revisión, su consistencia de aplicación y el personal y medios para aplicarlos.

•Si hubo controles diferentes en el período

•Se debe evaluar la eficacia operativa de cada control, por separado.

Eficacia Operativa

•Se debe evaluar, tanto individual como en conjunto, la relevancia de las deficiencias en los controles detectadas por las distintas evaluaciones, en función de su efecto real y posible sobre el logro de objetivos, así como su probabilidad de ocurrencia y naturaleza.

Efecto de las deficiencias en el control interno

AMBIENTE DE CONTROL

34

Es la base del control interno. Proporciona la disciplina y estructura que impactan a la calidad de todo el control interno. Influye en la definición de los objetivos y la constitución de las actividades de control. El Órgano de Gobierno, en su caso, el Titular y la Administración deben establecer y mantener un ambiente de control en toda la institución, que implique una actitud de respaldo hacia el control interno.

AMBIENTE DE CONTROL

35

Principio 1

Mostrar Actitud de Respaldo y

Compromiso El Órgano de

Gobierno, en su caso, el Titular y

la Administración deben mostrar una actitud de

respaldo y compromiso con la integridad, los valores éticos, las

normas de conducta y la prevención de irregularidades

administrativas y la corrupción.

Principio 2

Ejercer la Responsabilidad de

Vigilancia

El Titular y la Administración es responsable de supervisar el funcionamiento

del control interno, a través de las unidades que establezca para tal efecto.

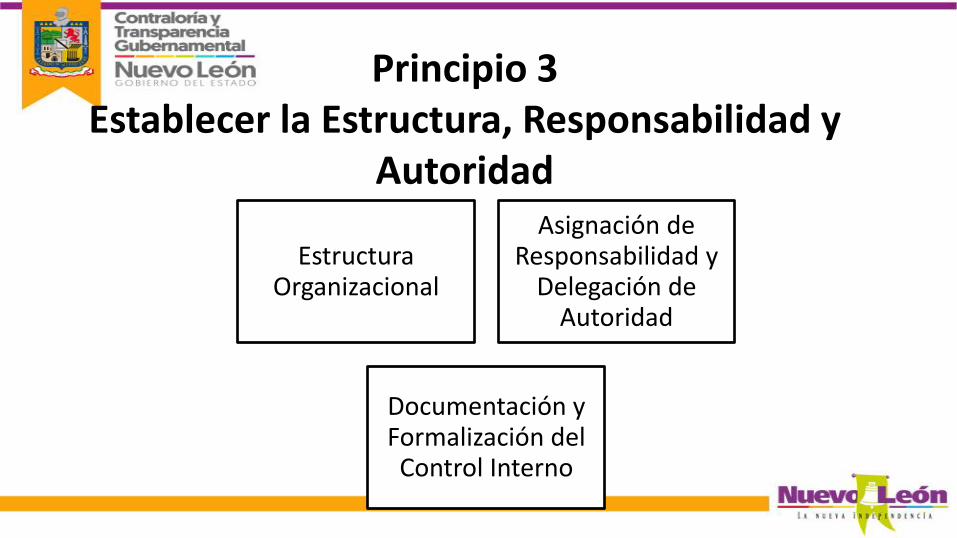

Principio 3

Establecer la Estructura,

Responsabilidad y Autoridad El Titular y la

Administración deben autorizar, la

estructura organizacional,

asignar responsabilidades

y delegar autoridad para alcanzar los

objetivos institucionales,

preservar la integridad, prevenir la

corrupción y rendir cuentas de los

resultados alcanzados.

Principio 4

Demostrar Compromiso con la

Competencia Profesional

El Titular y la Administración,

son responsables de

promover los medios

necesarios para contratar,

capacitar y retener

profesionales competentes.

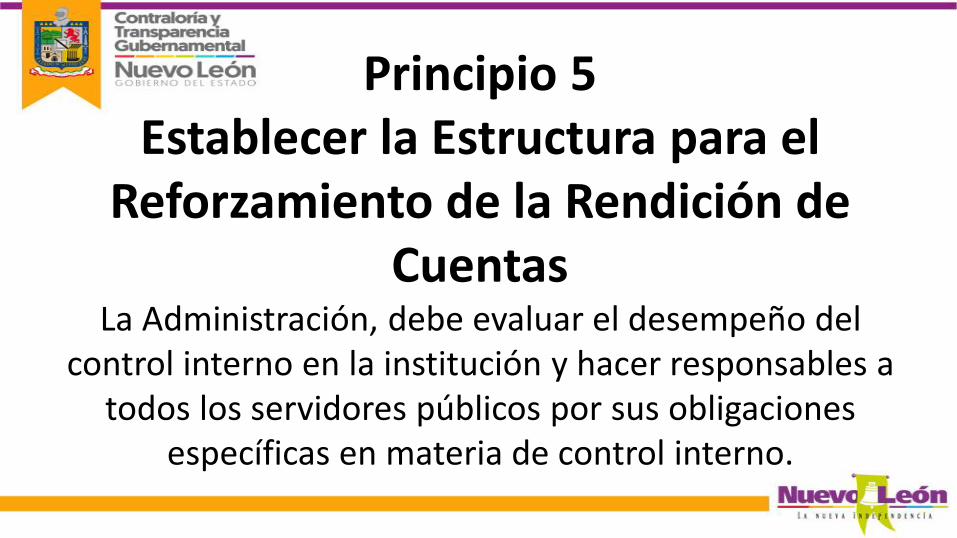

Principio 5

Establecer la Estructura para el Reforzamiento

de la Rendición de Cuentas La

Administración, debe evaluar el desempeño del control interno en la institución

y hacer responsables a

todos los servidores

públicos por sus obligaciones

específicas en materia de

control interno.

AMBIENTE DE CONTROL

36

Principio 1

Mostrar Actitud de Respaldo y

Compromiso

Actitud de Respaldo del Titular y la Administración

Normas de Conducta

Apego a las Normas de Conducta

Programa de Promoción de la Integridad y Prevención de la

Corrupción Apego, Supervisión y

Actualización Continua del PPIPC

Principio 2

Ejercer la Responsabilidad de

Vigilancia

Estructura de Vigilancia

Vigilancia General del Control Interno

Corrección de Deficiencias

Principio 3

Establecer la estructura,

Responsabilidad y Autoridad

Estructura Organizacional

Asignación de Responsabilidad y

Delegación de Autoridad

Documentación y Formalización del Control Interno

Principio 4

Demostrar Compromiso con la

Competencia Profesional

Expectativas de Competencia Profesional

Atracción, Desarrollo y Retención de Profesionales

Planes y Preparativos para la Sucesión de

Contingencias

Principio 5

Establecer la Estructura para el Reforzamiento

de la Rendición de Cuentas

Establecimiento de una Estructura para Responsabilizar al Personal por sus obligaciones de Control Interno

Consideración de las Presiones por las

Responsabilidades Asignadas al Personal

Principio 1 Mostrar Actitud de Respaldo y

Compromiso El Órgano de Gobierno, en su caso, el Titular y la

Administración deben mostrar una actitud de respaldo y compromiso con la integridad, los valores

éticos, las normas de conducta y la prevención de irregularidades administrativas y la corrupción.

Principio 1 Mostrar Actitud de Respaldo y Compromiso

Actitud de Respaldo del Titular y la

Administración Normas de Conducta

Apego a las Normas de Conducta

Programa de Promoción de la

Integridad y Prevención de la Corrupción

Apego, Supervisión y Actualización Continua

del PPIPC

Principio 2 Ejercer la Responsabilidad de

Vigilancia El Titular y la Administración es responsable de supervisar el funcionamiento del control

interno, a través de las unidades que establezca para tal efecto.

Principio 2 Ejercer la Responsabilidad de Vigilancia

Estructura de Vigilancia

Vigilancia General del

Control Interno

Corrección de Deficiencias

Principio 3 Establecer la Estructura,

Responsabilidad y Autoridad El Titular y la Administración deben autorizar, la

estructura organizacional, asignar responsabilidades y delegar autoridad para alcanzar los objetivos

institucionales, preservar la integridad, prevenir la corrupción y rendir cuentas de los resultados

alcanzados.

Principio 3 Establecer la Estructura, Responsabilidad y

Autoridad

Estructura Organizacional

Asignación de Responsabilidad y

Delegación de Autoridad

Documentación y Formalización del Control Interno

Principio 4 Demostrar Compromiso con la

Competencia Profesional El Titular y la Administración, son responsables de

promover los medios necesarios para contratar, capacitar y retener profesionales competentes.

Principio 4 Demostrar Compromiso con la Competencia Profesional

Expectativas de Competencia Profesional

Atracción, Desarrollo y

Retención de Profesionales

Planes y Preparativos para

la Sucesión de Contingencias

Principio 5 Establecer la Estructura para el

Reforzamiento de la Rendición de Cuentas

La Administración, debe evaluar el desempeño del control interno en la institución y hacer responsables a

todos los servidores públicos por sus obligaciones específicas en materia de control interno.

Principio 5 Establecer la Estructura para el Reforzamiento

de la Rendición de Cuentas

Establecimiento de una Estructura para

Responsabilizar al Personal por sus obligaciones de

Control Interno

Consideración de las Presiones por las

Responsabilidades Asignadas al Personal

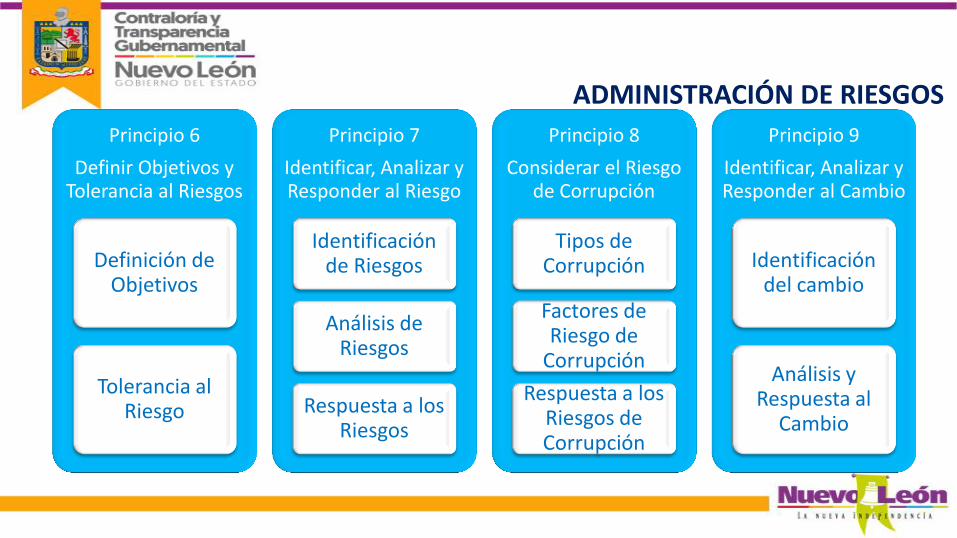

Principio 6 Definir Objetivos

y Tolerancia al Riesgo El Titular, debe formular un plan estratégico que de manera

coherente y ordenada oriente los esfuerzos institucionales hacia la consecución de los objetivos relativos a su mandato y las

disposiciones jurídicas y normativas aplicables, asimismo que esté alineado a los Planes nacionales, regionales, sectoriales y todos

los demás instrumentos y normativas vinculatorias que correspondan.

Principio 6 Definir Objetivos

y Tolerancia al Riesgo

Definición de Objetivos

Tolerancia al Riesgo

Principio 7 Identificar, Analizar

y Responder al Riesgo La Administración, debe identificar, analizar y

responder a los riesgos asociados al cumplimiento de los objetivos institucionales, así como de los procesos

por los que se obtienen los ingresos y se ejerce el gasto, entre otros.

Principio 7 Identificar, Analizar

y Responder al Riesgo

Identificación de Riesgos

Análisis de Riesgos

Respuesta a los Riesgos

Principio 8 Considerar el Riesgo de

Corrupción La Administración, debe considerar la posibilidad de

ocurrencia de actos de corrupción, fraude, abuso, desperdicio y otras irregularidades relacionadas con la

adecuada salvaguarda de los recursos públicos, al identificar, analizar y responder a los riesgos, en los

diversos procesos que realiza la institución.

Principio 8 Considerar el Riesgo de Corrupción

Tipos de Corrupción

Factores de Riesgo de

Corrupción

Respuesta a los Riesgos de

Corrupción

Principio 9 Identificar, Analizar

y Responder al Cambio La Administración, debe identificar, analizar y

responder a los cambios significativos que puedan impactar al control interno.

Principio 9 Identificar, Analizar

y Responder al Cambio

Identificación del cambio

Análisis y Respuesta al

Cambio

Principio 10 Diseñar Actividades de Control

La Administración, debe diseñar, actualizar y garantizar la suficiencia e idoneidad de las actividades de control establecidas para lograr los objetivos institucionales y responder a los riesgos. En este sentido, la Administración es responsable de que existan

controles apropiados para hacer frente a los riesgos que se encuentran presentes en cada uno de los procesos que realizan,

incluyendo los riesgos de corrupción.

Principio 10 Diseñar Actividades de Control

Respuesta a los Objetivos y Riesgos

Diseño de las Actividades de

Control Apropiadas

Diseño de Actividades de

Control en Varios Niveles

Segregación de Funciones

Principio 11 Diseñar Actividades para los

Sistemas de Información La Administración, debe diseñar los sistemas de

información institucional y las actividades de control relacionadas con dicho sistema, a fin de alcanzar los objetivos y responder a los riesgos.

Principio 11 Diseñar Actividades para los Sistemas de

Información

Desarrollo de los Sistemas de Información

Diseño de los Tipos de Actividades de Control

Apropiadas

Diseño de la Infraestructura de las

TIC

Diseño de la Administración de la

Seguridad

Diseño de la Adquisición, Desarrollo y Mantenimiento de las

TIC

Principio 12 Implementar Actividades de Control

La Administración, debe implementar las actividades de control a través de políticas, procedimientos y otros medios de similar

naturaleza. En este sentido, la Administración es responsable de que en sus unidades administrativas se encuentren

documentadas y formalmente establecidas sus actividades de control, las cuales deben ser apropiadas, suficientes e idóneas

para enfrentar los riesgos a los que están expuestos sus procesos.

Principio 12 Implementar Actividades de Control

Documentación y Formalización de

Responsabilidades a través de Políticas

Revisiones Periódicas a las Actividades de

Control

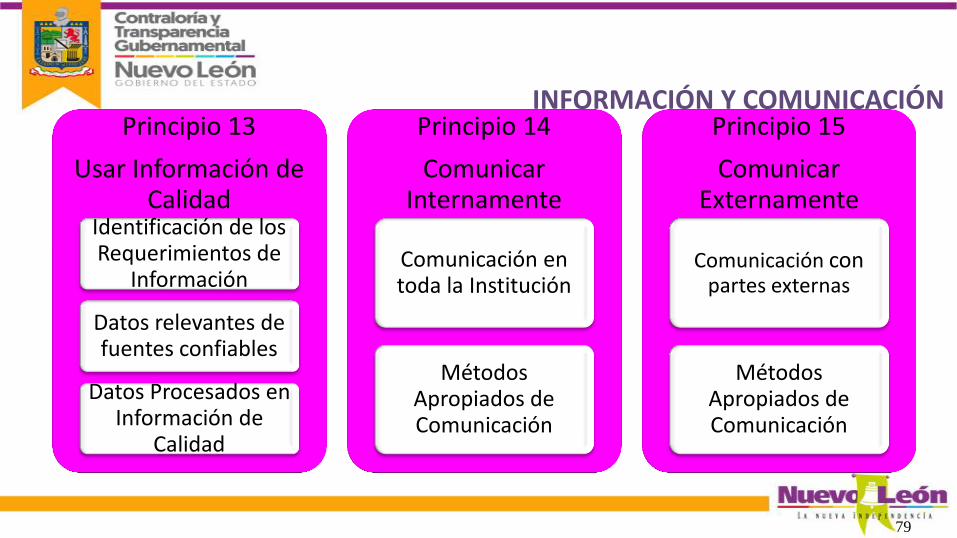

Principio 13 Usar Información de Calidad

La Administración, debe implementar los medios que permitan a cada unidad administrativa elaborar

información pertinente y de calidad para la consecución de los objetivos institucionales y el cumplimiento de las disposiciones aplicables a la

gestión financiera.

Principio 13 Usar Información de Calidad

Identificación de los Requerimientos

de Información

Datos relevantes de fuentes confiables

Datos Procesados en Información de

Calidad

Principio 14 Comunicar Internamente

La Administración, es responsable de que cada unidad administrativa comunique internamente, por los

canales apropiados y de conformidad con las disposiciones aplicables, la información de calidad necesaria para contribuir a la consecución de los objetivos institucionales y la gestión financiera.

Principio 14 Comunicar Internamente

Comunicación en toda la Institución

Métodos Apropiados de Comunicación

Principio 15 Comunicar Externamente

La Administración, es responsable de que cada unidad administrativa comunique externamente, por los

canales apropiados y de conformidad con las disposiciones aplicables, la información de calidad necesaria para contribuir a la consecución de los objetivos institucionales y la gestión financiera.

Principio 15 Comunicar Externamente

Comunicación con partes externas

Métodos Apropiados de Comunicación

Principio 16 Realizar Actividades de Supervisión

La Administración, debe establecer actividades para la adecuada supervisión del control interno y la evaluación de sus resultados, en todas las unidades administrativas de la institución. Conforme

a las mejores prácticas en la materia, en dichas actividades de supervisión contribuye generalmente el área de auditoría

interna, la que reporta sus resultados directamente al Titular o, en su caso, al Órgano de Gobierno.

Principio 16 Realizar Actividades de Supervisión

Establecimiento de Bases de Referencia

Supervisión del Control Interno

Evaluación de Resultados

Principio 17 Evaluar los Problemas y Corregir

las Deficiencias La Administración, es responsable de que se corrijan oportunamente las deficiencias de

control interno detectadas.

Principio 17 Evaluar los Problemas y Corregir las

Deficiencias

Informe sobre Problemas

Evaluación de Problemas

Acciones Correctivas

ADMINISTRACIÓN DE RIESGOS

Después de haber establecido un ambiente de control efectivo, la Administración debe evaluar los riesgos que enfrenta la institución para el logro de sus objetivos. Esta evaluación proporciona las bases para el desarrollo de respuestas al riesgo apropiadas. Asimismo, debe evaluar los riesgos que enfrenta la institución tanto de fuentes internas como externas.

71

ADMINISTRACIÓN DE RIESGOS

72

Principio 6

Definir Objetivos y Tolerancia al Riesgo

El Titular, debe formular un plan estratégico que de manera coherente y

ordenada oriente los esfuerzos institucionales hacia la consecución de los objetivos relativos a

su mandato y las disposiciones jurídicas y normativas aplicables,

asimismo que esté alineado a los Planes

nacionales, regionales, sectoriales y todos los demás instrumentos y

normativas vinculatorias que correspondan.

Principio 7

Identificar, Analizar y Responder al Riesgo La Administración,

debe identificar, analizar y

responder a los riesgos asociados al

cumplimiento de los objetivos

institucionales, así como de los

procesos por los que se obtienen los ingresos y se ejerce

el gasto, entre otros.

Principio 8

Considerar el Riesgo de Corrupción La Administración, debe considerar la

posibilidad de ocurrencia de actos de

corrupción, fraude, abuso, desperdicio y otras irregularidades relacionadas con la

adecuada salvaguarda de los recursos

públicos, al identificar, analizar y responder a

los riesgos, en los diversos procesos que realiza la institución.

Principio 9

Identificar, Analizar y Responder al Cambio

La Administración, debe identificar,

analizar y responder a los

cambios significativos que puedan impactar al control interno.

Principio 6

Definir Objetivos y Tolerancia al Riesgos

Definición de Objetivos

Tolerancia al Riesgo

Principio 7

Identificar, Analizar y Responder al Riesgo

Identificación de Riesgos

Análisis de Riesgos

Respuesta a los Riesgos

Principio 8

Considerar el Riesgo de Corrupción

Tipos de Corrupción

Factores de Riesgo de

Corrupción

Respuesta a los Riesgos de Corrupción

Principio 9

Identificar, Analizar y Responder al Cambio

Identificación del cambio

Análisis y Respuesta al

Cambio

ADMINISTRACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL

Son las acciones que establece la Administración mediante políticas y procedimientos para alcanzar los objetivos y responder a los riesgos en el control interno, lo cual incluye los sistemas de información institucional.

74

75

Principio 10

Diseñar Actividades de Control

La Administración, debe diseñar, actualizar y garantizar la suficiencia e idoneidad de

las actividades de control establecidas para lograr los objetivos institucionales y responder a los riesgos. En

este sentido, la Administración es responsable de que existan

controles apropiados para hacer frente a los riesgos que se encuentran presentes en

cada uno de los procesos que realizan, incluyendo los riesgos

de corrupción.

Principio 11

Diseñar Actividades para los Sistemas de Información

La Administración, debe diseñar los

sistemas de información

institucional y las actividades de control relacionadas con dicho

sistema, a fin de alcanzar los objetivos

y responder a los riesgos.

Principio 12

Implementar Actividades de Control La Administración, debe

implementar las actividades de control a través de

políticas, procedimientos y otros medios de similar

naturaleza. En este sentido, la Administración es

responsable de que en sus unidades administrativas se encuentren documentadas y formalmente establecidas sus actividades de control,

las cuales deben ser apropiadas, suficientes e

idóneas para enfrentar los riesgos a los que están

expuestos sus procesos.

ACTIVIDADES DE CONTROL

76

Principio 10

Diseñar Actividades de Control

Respuesta a los Objetivos y Riesgos

Diseño de las Actividades de Control

Apropiadas Diseño de Actividades de Control en Varios

Niveles Segregación de

Funciones

Principio 11

Diseñar Actividades para los Sistemas de Información

Desarrollo de los Sistemas de Información

Diseño de los Tipos de Actividades de Control

Apropiadas Diseño de la

Infraestructura de las TIC Diseño de la

Administración de la Seguridad Diseño de la Adquisición,

Desarrollo y Mantenimiento de las TIC

Principio 12

Implementar Actividades de Control

Documentación y Formalización de

Responsabilidades a través de Políticas

Revisiones Periódicas a las Actividades de

Control

ACTIVIDADES DE CONTROL

La Administración utiliza información de calidad para respaldar el control interno. La información y comunicación eficaces son vitales para la consecución de los objetivos institucionales. La Administración requiere tener acceso a comunicaciones relevantes y confiables en relación con los eventos internos y externos.

77

INFORMACIÓN Y COMUNICACIÓN

78

Principio 13

Usar Información de Calidad

La Administración, debe implementar los medios

que permitan a cada unidad administrativa elaborar información

pertinente y de calidad para la consecución de los objetivos institucionales y

el cumplimiento de las disposiciones aplicables a

la gestión financiera.

Principio 14

Comunicar Internamente La Administración, es

responsable de que cada unidad administrativa

comunique internamente, por los canales apropiados y de

conformidad con las disposiciones aplicables, la información de calidad necesaria para contribuir a la consecución de los

objetivos institucionales y la gestión financiera.

Principio 15

Comunicar Externamente La Administración, es

responsable de que cada unidad administrativa

comunique externamente, por los

canales apropiados y de conformidad con las

disposiciones aplicables, la información de calidad necesaria para contribuir a la consecución de los

objetivos institucionales y la gestión financiera.

INFORMACIÓN Y COMUNICACIÓN

79

Principio 13

Usar Información de Calidad

Identificación de los Requerimientos de

Información

Datos relevantes de fuentes confiables

Datos Procesados en Información de

Calidad

Principio 14

Comunicar Internamente

Comunicación en toda la Institución

Métodos Apropiados de Comunicación

Principio 15

Comunicar Externamente

Comunicación con partes externas

Métodos Apropiados de Comunicación

INFORMACIÓN Y COMUNICACIÓN

SUPERVISIÓN

La supervisión del control interno es esencial para contribuir a asegurar que el control interno se mantiene alineado con los objetivos institucionales, el entorno operativo, las disposiciones jurídicas aplicables, los recursos asignados y los riesgos asociados al cumplimiento de los objetivos, todos ellos en constante cambio.

80

SUPERVISIÓN

La supervisión del control interno permite evaluar la calidad del desempeño en el tiempo y asegura que los resultados de las auditorías y de otras revisiones se atiendan con prontitud. Las acciones correctivas son un complemento necesario para las actividades de control, con el fin de alcanzar los objetivos institucionales.

81

82

Principio 16

Realizar Actividades de Supervisión La Administración, debe establecer actividades para la adecuada

supervisión del control interno y la evaluación de sus resultados, en

todas las unidades administrativas de la institución. Conforme a las

mejores prácticas en la materia, en dichas actividades de supervisión

contribuye generalmente el área de auditoría interna, la que reporta sus resultados directamente al Titular

o, en su caso, el Órgano de Gobierno.

Principio 17

Evaluar los Problemas y Corregir las Deficiencias

La Administración, es responsable de que se

corrijan oportunamente las

deficiencias de control interno detectadas.

SUPERVISIÓN

83

Principio 16

Realizar Actividades de Supervisión

Establecimiento de Bases de Referencias

Supervisión del Control Interno

Evaluación de Resultados

Principio 17

Evaluar los Problemas y Corregir las Deficiencias

Informe sobre Problemas

Evaluación de Problemas

Acciones Correctivas

SUPERVISIÓN

VII CONCLUSIONES

De manera general, el control interno se establece y

actualiza gradualmente con la participación de su personal

dentro de un Sistema de Control Interno Institucional

(SCII).

85

VII CONCLUSIONES

El SCII se compone por el conjunto de procesos, mecanismos y elementos organizados y relacionados que interactúan entre sí y que se aplican de manera específica por una Institución a nivel de planeación, organización, ejecución, dirección, información y seguimiento de sus procesos de gestión, para dar certidumbre a la toma de decisiones y conducirla con una seguridad razonable al logro de sus objetivos y metas en un ambiente ético, de calidad, mejora continua, eficiencia y de cumplimiento de la ley.

“El saber no se obtiene por azar. Hay que buscarlo con afán y alimentarlo con diligencia”.

Abigail Adams

86

PREGUNTAS Y RESPUESTAS

87

Gracias por su atención

C.P. Abdeel Martínez Andrade Coordinador de Órganos de Control Interno Contraloría y Transparencia Gubernamental

[email protected] Tel 20-33-17-15