Embed Size (px)

Citation preview

Slides tratte da:

Andrea RestiAndrea Sironi

Rischio e valore nelle banche

Misura, regolamentazione, gestione

Il modello del repricing gap

Rischio e valore nelle banche Il modello del repricing gap

2

AGENDA

• Il repricing gap

• Il maturity-adjusted gap

• Gap marginali e cumulati

• I limiti del modello del repricing gap

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

3

• Il repricing gap è il modello di gestione e misurazione del rischio di interesse più noto e diffuso.

• Il rischio di interesse deriva dal fatto che le attività fruttifere di interesse e le passività onerose presentano una diversa sensibilità alle variazioni dei tassi di mercato.

• La variabile-obiettivo su cui si calcola l’effetto di possibili variazioni dei tassi di interesse è una variabile reddituale, il margine di interesse.

• Il gap (G) di un determinato periodo t (“gapping period”) è definito come la differenza fra le attività sensibili (AS) e le passività sensibili (PS) alle variazioni dei tassi di interesse, dove per sensibili si intendono quelle attività e passività che giungono in scadenza o che prevedono una revisione del relativo tasso di interesse nel corso del gapping period:

Il concetto di gap

, ,t t t t j t jj j

G AS PS as ps

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

4

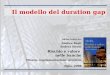

• Per calcolare, ad esempio, il gap a t=6 mesi, occorre considerare tutte le attività e le passività a tasso fisso che scadono entro i prossimi 6 mesi e quelle a tasso variabile che prevedono una revisione del tasso entro i prossimi 6 mesi. Il gap è in questo caso positivo, come illustrato nella figura a fianco.

• Cambiando t, cambiano anche AS, PS e il Gap.

Il concetto di gap

Impossibile visualizzare l'immagine. La memoria del computer potrebbe essere insufficiente per aprire l'immagine oppure l'immagine potrebbe essere danneggiata. Riavviare il computer e aprire di nuovo il file. Se viene visualizzata di nuovo la x rossa, potrebbe essere necessario eliminare l'immagine e inserirla di nuovo.

Passività Sensibili

(PSt)

Impossibile visualizzare l'immagine. La memoria del computer potrebbe essere insufficiente per aprire l'immagine oppure l'immagine potrebbe essere danneggiata. Riavviare il computer e aprire di nuovo il file. Se viene visualizzata di nuovo la x rossa, potrebbe essere necessario eliminare l'immagine e inserirla di nuovo.

P a s s i v i t à

n o n s e n s i b i l i

Impossibile visualizzare l'immagine. La memoria del computer potrebbe essere insufficiente per aprire l'immagine oppure l'immagine potrebbe essere danneggiata. Riavviare il computer e aprire di nuovo il file. Se viene visualizzata di nuovo la x rossa, potrebbe essere necessario eliminare l'immagine e inserirla di nuovo.

A t t i v i t à

S e n s i b i l i

( A S t)

Attività nonsensibili

Gapt(>0)

© Resti e Sironi, 2008

• Il margine di interesse MI è dato dalla differenza fra interessi attivi (IA) e interessi passivi (IP), ovvero:

quindi la variazione del margine di interesse è:

e ipotizzando chesi ottiene:

• Il gap rappresenta la variabile che lega le variazioni del margine di interesse alle variazioni dei tassi di interesse di mercato.

a p a pMI IA IP i AFI i PFI i AS ANS i PS PNS

Rischio e valore nelle banche Il modello del repricing gap

5

Il gap e il margine di interesse

a pMI i AS i PS

a pi i i

( ) j jj j

MI i AS PS i as ps i G

Attività sensibili

Attività non sensibili

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

6

• In base al segno del gap e della variazione dei tassi di mercato, la variazione del margine di interesse può assumere segni diversi:

• In presenza di aspettative di rialzo dei tassi di mercato, ad esempio, una banca ha interesse a ridurre il valore assoluto di un eventuale gap negativo o ad aumentare la dimensione di un eventuale gap positivo e viceversa.

Il gap e il margine di interesse

Gap > 0(reinvestimento netto positivo)

Gap < 0(rifinanziamento netto positivo)

i > 0 (tassi più elevati) MI > 0 MI < 0i < 0 (tassi meno elevati) MI < 0 MI > 0

© Resti e Sironi, 2008

Misura la sensibilità alla

variazione dei tassi del rapporto fra

margine di interesse e attività

fruttifere (AF).

Rischio e valore nelle banche Il modello del repricing gap

7

Il Gap e alcuni indicatori

MI Gi

MP MP

MI Gi

AF AF

Gap RatioAS

PS

Valuta l’impatto di una variazione dei tassi sul rapporto

fra margine di interesse e mezzi

propri, un indicatore di

redditività molto utilizzato.

E’ insensible alla dimensione della

banca e particolarmente appropriato per

confronti fra banche di dimensioni differenti

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

8

• Esempio di bilancio semplificato:

• Il gap a un anno è nullo, ma la scansione temporale con cui le attività sensibili scadranno/si riprezzeranno, nel corso dei successivi dodici mesi, è diversa da quella seguita dalle passività sensibili.

Il maturity adjusted gap

Attività € m Passività € mDepositi interbancari attivi a 1 mese 200 Depositi interbancari passivi a 1 mese 60Titoli di Stato a 3 mesi 30 CD a tasso variabile

(prossima revisione a 3 mesi)200

Titoli a tasso variabile a 5 anni(prossima revisione a 6 mesi)

120 Obbligazioni a tasso variabile(prossima revisione a 6 mesi)

80

Crediti al consumo a 5 mesi 80 CD a tasso fisso a 1 anno 160Mutui a tasso variabile a 20 anni(prossima revisione a 1 anno)

70 Obbligazioni a tasso fisso a 5 anni 180

BTP a 5 anni 170 Obbligazioni a tasso fisso a 10 anni 120Mutui a tasso fisso a 10 anni 200 Titoli subordinati a 20 anni 80BTP a 30 anni 130 Patrimonio 120Totale 1000 Totale 1000

Gap 1 anno=0

Gap 6 mesi=90

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

9

Il maturity-adjusted gap

• Il maturity-adjusted gap permette di affrontare il problema della diversa scansione temporale dei riprezzamenti/scadenze delle attività e delle passività sensibili.

• In realtà l’eventuale variazione del tasso di interesse esercita i propri effetti unicamente per il periodo di tempo compreso fra la data di scadenza/revisione del tasso della singola posta e la fine del gapping period.

• Per esempio, nel caso della prima posta del bilancio semplificato della slide 8, il nuovo rendimento diverrebbe effettivo solo dopo 30 giorni (1/12 di anno).

oggi 1 annos =1/12

tasso fisso

nuove condizionidi tasso

11 mesi

Gappping period: 12 mesi

tempo

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

10

Il maturity-adjusted gap• Per ogni attività sensibile j che frutta un tasso d’interesse ij,

l’ammontare di interessi attivi sarà dato da:

dove sj indica la frazione d’anno da oggi fino alla scadenza o data di revisione del tasso dell’attività j-esima

• La variazione complessiva degli interessi attivi connessi all’insieme delle n attività sensibili della banca è perciò:

• Allo stesso modo la variazione complessiva degli interessi passivi è:

1j j j j j j j jia as i s as i i s

(1 )j j j jia as s i

1

1n

j j jj

IA as i s

È questa componente a determinare la variazione degli interessi attivi in

caso di variazione dei tassi di mercato

1

1m

k k kk

IP ps i s

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

11

Il maturity-adjusted gap• Ipotizzando una variazione uniforme dei tassi attivi e passivi, la

variazione del margine di interesse è stimabile in questo modo:

dove GMA indica il gap corretto per la scadenza (maturity-adjusted gap).

• Con i dati della slide 8, mantenendo fissato a un anno il gapping period, si ottiene:

•E quindi un maturity-adjusted gap annuo di quasi 70 milioni, rispetto a un gap nullo:

(1 ) (1 ) MAj j j j

j j

MI IA IP as s ps s i G i

(1 ) 312,5j j jj j

IA ia as s i i (1 ) 245k k k

k k

IP ip ps s i i

(312,5 245) 67,5MAMI G i i i

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

12

Gap Marginali e cumulati

• Il calcolo del gap presuppone la definizione di un gapping period di riferimento.

• Si può quindi distinguere tra:

Gap cumulati, definiti come la differenza fra attività e passività che prevedono la

rinegoziazione del tasso entro una determinata data futura (t1, t2>t1, t3>t2, ecc.)

Gap periodali o marginali, definiti come differenza fra

attività e passività che prevedono la rinegoziazione del tasso in un particolare

periodo futuro (ad es. tra 0 e t1, o tra t1 e t2, ecc.)

Il gap cumulato relativo a un certo t non è altro che la somma algebrica di tutti gap marginali relativi a t ed ai periodi

precedenti

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

13

Gap Marginali e cumulati• La tabella seguente mostra i gap marginali e cumulati del bilancio

della slide 8:

• I gap marginali ci segnalano che la banca detiene una posizione lunga (attività sensibili superiori a passività sensibili) nel primo mese e nel periodo da 3 a 6 mesi, cui fa riscontro una posizione corta nel periodo da 1 a 3 mesi e da 6 a 12 mesi.

Periodo Attività sensibili

Passività sensibili

Gap marginale G’t

GAP cumulato Gt

0-1 mese 200 60 140 1401-3 mesi 30 200 -170 -303-6 mesi 200 80 120 906-12 mesi 70 160 -90 01-5 anni 170 180 -10 -105-10 anni 200 120 80 7010-30 anni 130 80 50 120Totale 1000 880 - -

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

14

Gap Marginali e cumulati

• Utilizzando i gap marginali e cumulati è possibile ottenere una versione semplificata del maturity-adjusted gap che non richiede la conoscenza dell’effettiva data di riprezzamento di ogni singola attività e passività sensibile.

• Approssimando con (punto medio di ogni gap periodale) la data di revisione del tasso si ha:

dove con G’ si indica il gap marginale e con il gap cumulato ponderato a un anno.

1*

2j j

j

t tt

*

11

(1 )j

j

Wt j

j t

MI i G t i G

1WG

Periodo G't Tj t*j 1 - t*j G't (1 - t*j)

fino a 1 mese 140 1/12 1/24 23/24 134,2fino a 3 mesi -170 3/12 2/12 10/12 -141,7fino a 6 mesi 120 6/12 9/24 15/24 75,0fino a 12 mesi -90 1 9/12 3/12 -22,5Totale 0 45,0

Calcolo dei gap marginali

e cumulati ponderati del bilancio della

slide 8

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

15

Gap Marginali e cumulati• I gap marginali e cumulati consentono di prefigurare l’impatto sul

margine di più variazioni infra-annuali nei tassi di interesse:

• I gap marginali consentono dunque di analizzare l’effetto sul margine di una possibile traiettoria temporale dei tassi di mercato.

• La presenza di gap periodali diversi da zero può quindi generare una variazione del margine di interesse anche in presenza di un gap cumulato nullo.

• La completa eliminazione del rischio di interesse richiederebbe l’azzeramento di tutti i gap marginali, anche giornalieri.

Periodo Livello tassi attivi

Livello tassi passivi

i rispetto a t0(basis points)

G’t.

(€ mln)

Effetto su MI

t0 6,0% 3%1 mese 5,5% 2,5% -50 140 3 mesi 6,3% 3,3% +30 -170 6 mesi 5,6% 2,6% -40 120 12 mesi 6,6% 3,6% +60 -90 Totale

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

16

I limiti del modello del repricing gap

• Ipotesi di variazioni uniformi dei tassi attivi e passivi e dei tassi di diversa scadenza: a fronte di una certa variazione nei tassi di mercato, alcune attività o passività della banca, in realtà, si adeguano in misura più marcata rispetto ad altre e, inoltre, i tassi a diversa scadenza non subiscono variazioni uniformi.

• Il trattamento delle poste a vista: i tassi di interesse relativi alle poste a vista non si adeguano immediatamente alle variazioni dei tassi di mercato.

• Mancata considerazione degli effetti di variazioni dei tassi di interesse sulla quantità di fondi intermediati: il modello si concentra esclusivamente su dei valori flusso, senza alcuna considerazione per gli eventuali effetti sui valori stock.

• Mancata considerazione degli effetti di variazioni dei tassi sui valori di mercato: un rialzo dei tassi, ad esempio, non si limita a esercitare effetti sui flussi reddituali connessi alle attività fruttifere e alle passività onerose, ma modifica anche i valori di mercato di queste ultime. Tale effetto viene ignorato dal repricing gap.© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

17

Variazioni di tassi non uniformi: il gap standardizzato• Si stima la diversa sensibilità alla variazione dei tassi di mercato delle diverse poste di bilancio:

1.Identificazione di un tasso di riferimento (ad esempio Euribor 3 mesi);

2.Stima della sensibilità dei diversi tassi attivi e passivi al tasso di riferimento (j e k rispettivamente per le attività e le passività);

3.Calcolo del gap corretto:

dove Gs rappresenta il repricing gap corretto per la diversa sensibilità delle attività e delle passività:

1 1 1 1

1 1

n m n m

j j k k j j k kj k j k

n ms

j j k kj k

MI as i ps i as i ps i

as ps i G i

1 1

n ms

j j k kj k

G as ps

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

18

Variazioni di tassi non uniformi: il gap standardizzato

Attività asj j asj×j

Aperture di credito a vista 460 95% 437 Depositi interbancari attivi a 80 110% 88 Titoli di Stato a 3 mesi 60 105% 63Crediti al consumo a tasso variabile a 5 anni (revisione tra 6 mesi) 120 90% 108Mutui a tasso var. a 10 anni (euribor + 100 basis points, repricing tra 1 anno) 280 100% 280Totale attività 976

Passività psk k psk×k

Depositi in c/c da clientela 380 80% 304Depositi interbancari a 140 110% 154CD a tasso variabile (prossima revisione a 3 mesi) 120 95% 114Obbligazioni a tasso var. a 10 anni (euribor + 50 bp, repricing a 6m.) 160 100% 160CD a tasso fisso a 1 anno 80 90% 72Totale passività 804

Sbilancio attività – passività (gap) 172

Gap 3m=1

6

Gap 6m= -36

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

19

Variazione dei tassi sulle poste a vista• Il modello del gap standardizzato può essere ulteriormente

perfezionato tenendo conto dei ritardi di adeguamento delle poste a vista.

• Utilizzando i dati della slide precedente otteniamo la tabella sopra riportata: i depositi a vista andranno allocati ai diversi gap marginali in base ai ritardi evidenziati dai riprezzamenti passati. Questo significa che 38 milioni (3800,10) andranno considerati nella fascia con scadenza entro un mese, 190 milioni (3800,50) andranno collocati nella fascia entro tre mesi, e così via.

1. Si stima la struttura media

dei ritardi di adeguamento alla variazione

dei tassi di mercato

attraverso l’analisi

statistica di dati storici.

2. Si stima la percentuale di

variazione recepita nel

gapping period considerato

Orizzonte temporale

Percentuale di variazione

recepita

Raccolta allocata nelle diverse fasce

(milioni di €)A vista 0% 0,0A un mese 10% 38,0A tre mesi 50% 190,0A sei mesi 12% 45,6A un anno 8% 30,4Totale 80% 304,0

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

20

Interazione di prezzi e quantità e effetti sul valore di attivi e passivi

• I coefficienti e utilizzati nel calcolo del gap standardizzato potrebbero essere modificati per tenere conto anche dell’elasticità delle quantità ai prezzi.

•Date una variazione del 1% dei tassi-guida, una variazione del rendimento di una certa attività sensibile pari a e una variazione dei volumi del x%, il modificato è pari a ’ = (1+x%). Tale modificazione sarebbe in realtà arbitraria, in quanto i volumi variano non soltanto in base ai movimenti dei tassi.

• Per tener conto degli effetti sul valore di attivi e passivi è necessario passare da un modello reddituale, come il repricing gap, ad un modello patrimoniale, come il duration gap, in cui la variabile-obiettivo è, appunto, una grandezza patrimoniale.

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

21

Esercizi/11.Le attività di una banca consistono di 500 € di titoli a tasso

variabile, ri-prezzati trimestralmente (e ri-prezzati per l’ultima volta tre mesi fa) e di 1.500 € di titoli a due anni, a tasso fisso, appena emessi; le sue passività consistono di 1.000 € di depositi a vista e di 400 € di certificati di deposito a tre anni, emessi 2,5 anni fa.Dato un gapping period di un anno, e assumendo che le quattro poste sopra citate abbiano una sensibilità (“beta”) ai tassi di mercato (per esempio, al tasso interbancario a tre mesi), rispettivamente di 100%, 20%, 30% e 110%, si determini quale delle seguenti affermazioni è corretta:

• Il gap è negativo, il gap standardizzato è positivo• Il gap è positivo, il gap standardizzato è negativo• Il gap è negativo, il gap standardizzato è negativo• Il gap è positivo, il gap standardizzato è positivo

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

22

Esercizi/22.Lo schema di gestione del rischio di tasso seguito dalla Banca Lambda

richiede che tutti i gap marginali (periodali) vengano mantenuti a zero, per qualsiasi fascia temporale. Il Direttore Finanziario afferma che, di conseguenza, il margine d’interesse della banca è immune da qualsiasi variazione nei tassi di mercato. Considerate i seguenti avvenimenti:

i. Una variazione nei tassi d’interesse non uniforme tra tassi attivi e passivi;

ii. Una variazione nei tassi a lungo termine che influenza il valore di poste come i mutui a tasso fisso o i titoli

iii.Il fatto che i tassi passivi sono più vischiosi dei tassi attivi;iv.Una variazione nei tassi a lungo termine più pronunciata di quella

sperimentata dai tassi a breve termine

Quale, o quali, potrebbe(ro) dimostrare che ha torto?

a) i e iiib) i, iii e ivc) i, ii e iiid) tutti

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

23

Esercizi/3

3. Usando i dati della slide slide successiva (e ipotizzando, per semplicità, un anno costituito da 12 mesi di 30 giorni):

a. Calcolate il repricing gap a un anno e usatelo per stimare l’impatto, sul margine d’interesse della banca, di un aumento dello 0,5% nei tassi di mercato;

b. Calcolate il matuity-adjusted gap a un anno e usatelo per stimare l’effetto, sul margine d’interesse della banca, di un aumento dello 0,5% nei tassi di mercato;

c. Calcolate il maturity-adjusted gap standardizzato a un anno e usatelo per stimare l’effetto, sul margine d’interesse della banca, di un aumento dello 0,5% nei tassi di mercato;

d. Confrontate i risultati ottenuti sub a., b. e c. e spiegate le differenze.

© Resti e Sironi, 2008

Rischio e valore nelle banche Il modello del repricing gap

24

Esercizi/3Attività Importo Giorni a

scadenza / repricing

Prestiti a vista 1000 0 0.9Titoli a tasso variabile 600 90 1Prestiti rateali a tasso fisso 800 270 0.8Mutui a tasso fisso 1200 720 1Passività Importo Giorni a

scadenza / repricing

Depositi a vista 2000 0 0.6CD a tasso fisso 600 180 0.9Obbligazioni a tasso variabile 1000 360 1

© Resti e Sironi, 2008