Embed Size (px)

Citation preview

Strategisches Controllingals Entscheidungsunterstützung

Hochschulkurs, Fakultätsmanagement Vertiefungsworkshop

27. Juni 2008

27. Juni 2008Strategisches Controlling

Inhalt

• Definition und Begriffsklärung

• Ziel und Zweck

• Instrumente und Datenerfassung

• Controlling und andere Managementinstrumente

• Probleme und Herausforderungen

27. Juni 2008Strategisches Controlling

Vorwort

„Das universitäre Berichts-, Informations- und Controllingsystem soll eine effiziente Aufgabenwahrnehmung im Rahmen der angestrebten Reform des universitären Leitungs-, Entscheidungs- und Steuerungssystems wirksam unterstützen. Es soll wechselseitige Kommunikation und Information gewährleisten, notwendige Führungs- und Steuerungsinformationen bereitstellen und interaktive Ergebniskontrolle ermöglichen.“

Nicola Ebers / Lothar Streitferdt (Hrsg.): Controlling. Ein leistungsfähiges Instrument zur Steuerung von Hochschulen? Dokumentation einer Ringvorlesung an der Universität Hamburg, Projekt Universitätsentwicklung, 1999.

27. Juni 2008Strategisches Controlling

Definition und Begriffsverständnis• wachsende Finanzautonomie der Universitäten gestiegene

externe und interne Anforderungen• allgemeine betriebswirtschaftliche Definition: „Controlling ist ein

Subsystem der Führung, das Planung, Kontrolle und Informationsversorgung koordiniert und somit zu einer Rationalitätssicherung der Führung beiträgt.“ KLR

• wissenschaftsadäquates Controlling (akademisches Controlling/ AkCont)– Unterstützung zielgerichteter Entscheidungen auf allen Ebenen der

Hochschule und Begleitung des Managementregelkreises (Planung-Umsetzung-Kontrolle) durch die Bereitstellung von Informationen und Analysen unter Heranziehung unterschiedlicher Instrumente

– interne Anforderungen vor externen Anforderungen

27. Juni 2008Strategisches Controlling

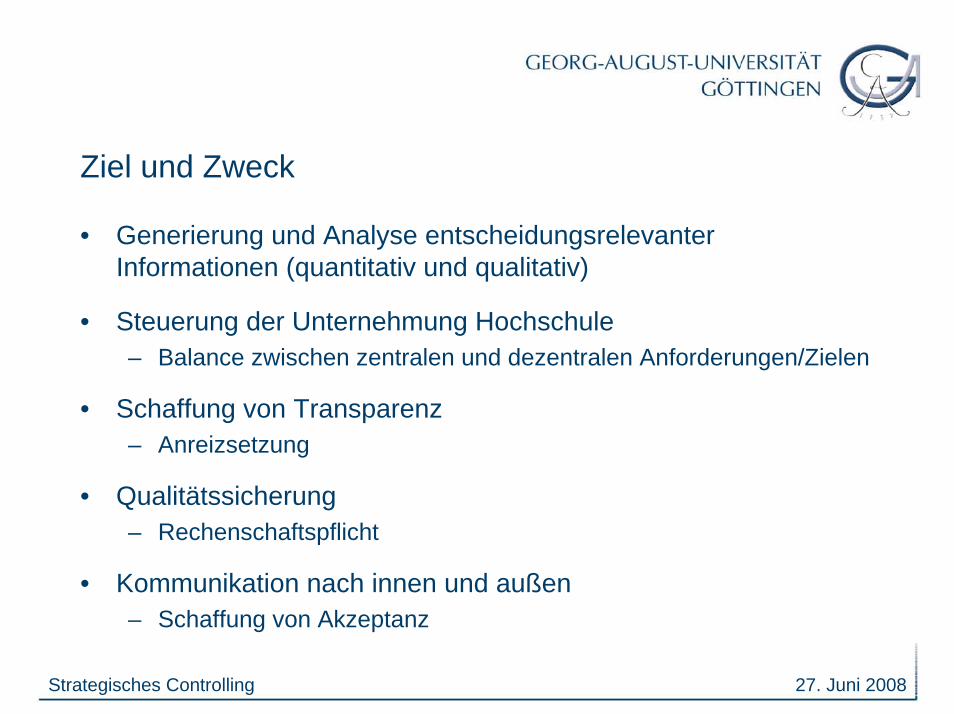

Ziel und Zweck

• Generierung und Analyse entscheidungsrelevanter Informationen (quantitativ und qualitativ)

• Steuerung der Unternehmung Hochschule– Balance zwischen zentralen und dezentralen Anforderungen/Zielen

• Schaffung von Transparenz– Anreizsetzung

• Qualitätssicherung– Rechenschaftspflicht

• Kommunikation nach innen und außen– Schaffung von Akzeptanz

27. Juni 2008Strategisches Controlling

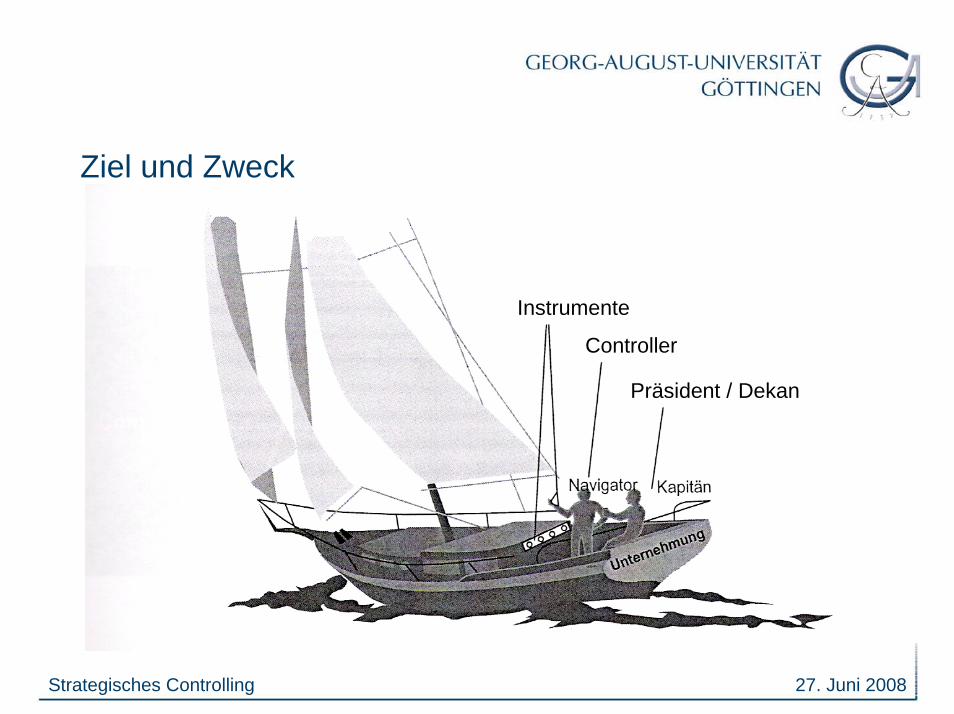

Ziel und Zweck

Präsident / Dekan

Instrumente

Controller

27. Juni 2008Strategisches Controlling

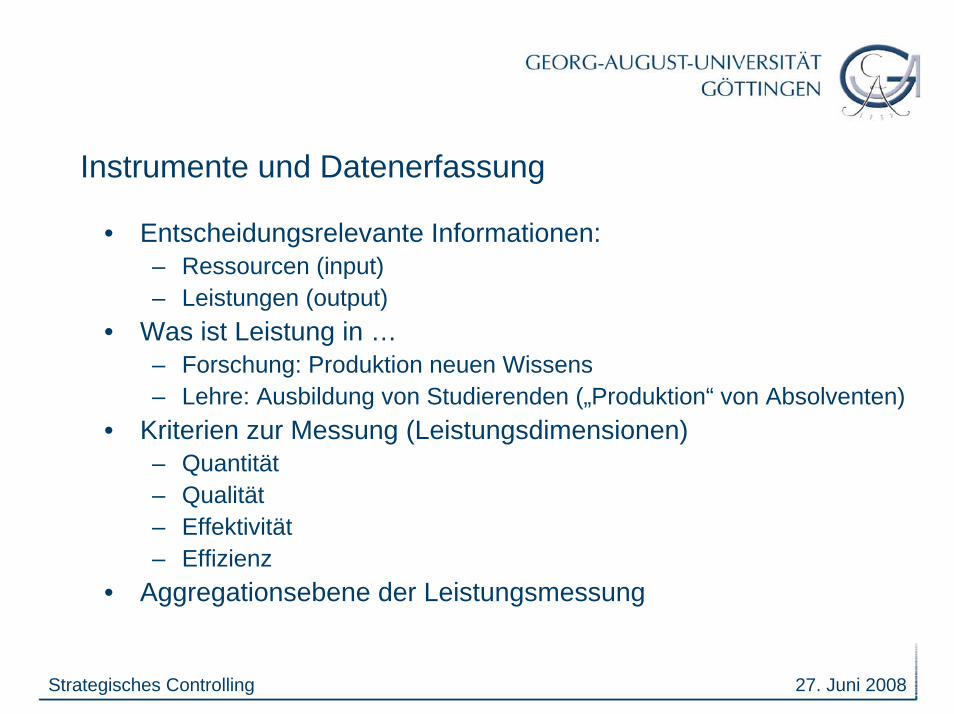

Instrumente und Datenerfassung

• Entscheidungsrelevante Informationen:– Ressourcen (input)– Leistungen (output)

• Was ist Leistung in …– Forschung: Produktion neuen Wissens – Lehre: Ausbildung von Studierenden („Produktion“ von Absolventen)

• Kriterien zur Messung (Leistungsdimensionen)– Quantität – Qualität– Effektivität– Effizienz

• Aggregationsebene der Leistungsmessung

27. Juni 2008Strategisches Controlling

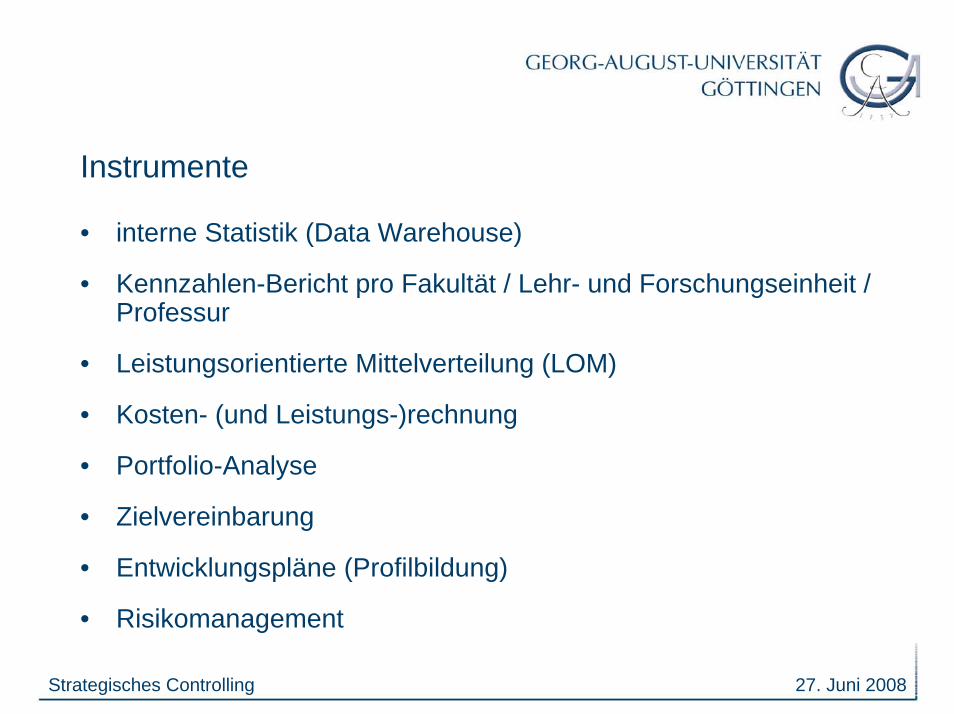

Instrumente

• interne Statistik (Data Warehouse)

• Kennzahlen-Bericht pro Fakultät / Lehr- und Forschungseinheit / Professur

• Leistungsorientierte Mittelverteilung (LOM)

• Kosten- (und Leistungs-)rechnung

• Portfolio-Analyse

• Zielvereinbarung

• Entwicklungspläne (Profilbildung)

• Risikomanagement

27. Juni 2008Strategisches Controlling

Instrumente – Kennzahlenberichte

• Auswahl der Kennzahlen – zielorientiert– Umfang und Nachvollziehbarkeit– absolute vs. relative Quantitäten

• Entscheidungsebene– zentral vs. dezentral– Entscheidungsrelevanz

• Zeithorizont– Semester vs. Jahr

27. Juni 2008Strategisches Controlling

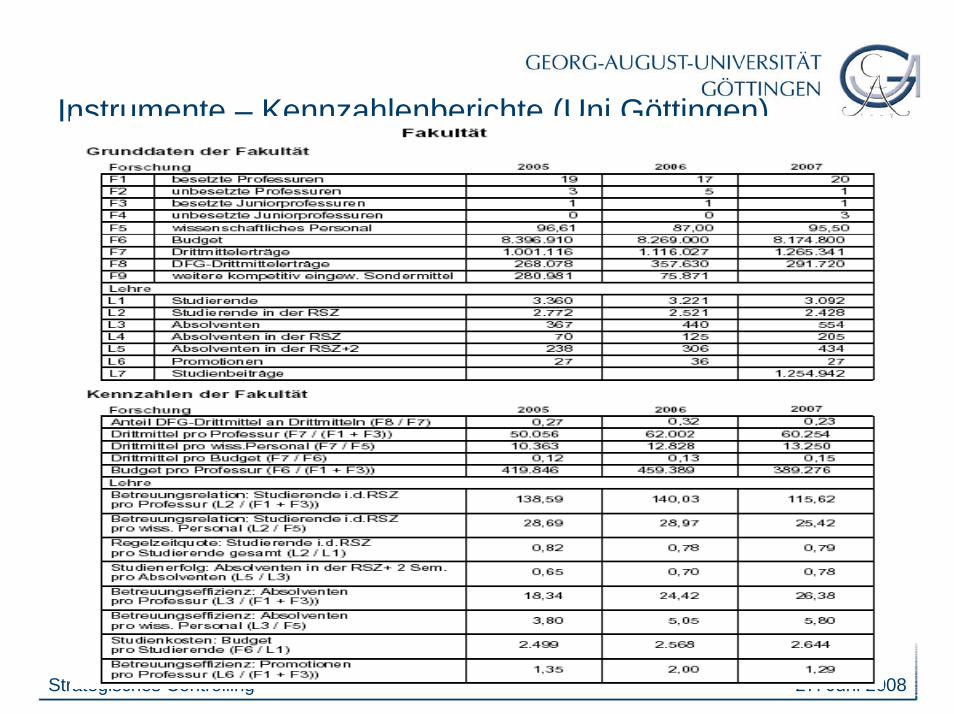

Instrumente – Kennzahlenberichte (Uni Göttingen)

27. Juni 2008Strategisches Controlling

Instrumente – Kennzahlenberichte (Uni Graz)

Integriertes Berichtswesen:– Berichtsebenen

• extern: Ministerium (und Unirat)• intern: Rektorat 3. Aggregationsebene („Cockpit“),

Vizerektoren/innen und Senat 2. Aggregationsebene, Dekane / Dekanat 1. Aggregationsebene,Institute Basisdaten

– Berichtsmatrix• Bereiche: Lehre/Wissensvermittlung,

Forschung/Wissensgewinnung, Lebenspartnerin/Standort, Ressourcen/Systeme

• Perspektiven: Effektivität, Qualität, Effizienz

27. Juni 2008Strategisches Controlling

Instrumente - LOM

• Festlegung von Leistungsparametern; z.B. Publikationen und Drittmittel für den Bereich Forschung

• Bewertung der Parameter; fach- vs. fakultäts- vs. universitätsspezifisch

• Zielorientierte Anreizsetzung

• Schaffung von Transparenz

• Nutzung der Ergebnisse über reine Mittelverteilung hinaus; z.B. Evaluationsgespräche

• Beispiel Uni Göttingen: 12 (+2) fakultätsspezifische LOM-Bewertungskonzepte

27. Juni 2008Strategisches Controlling

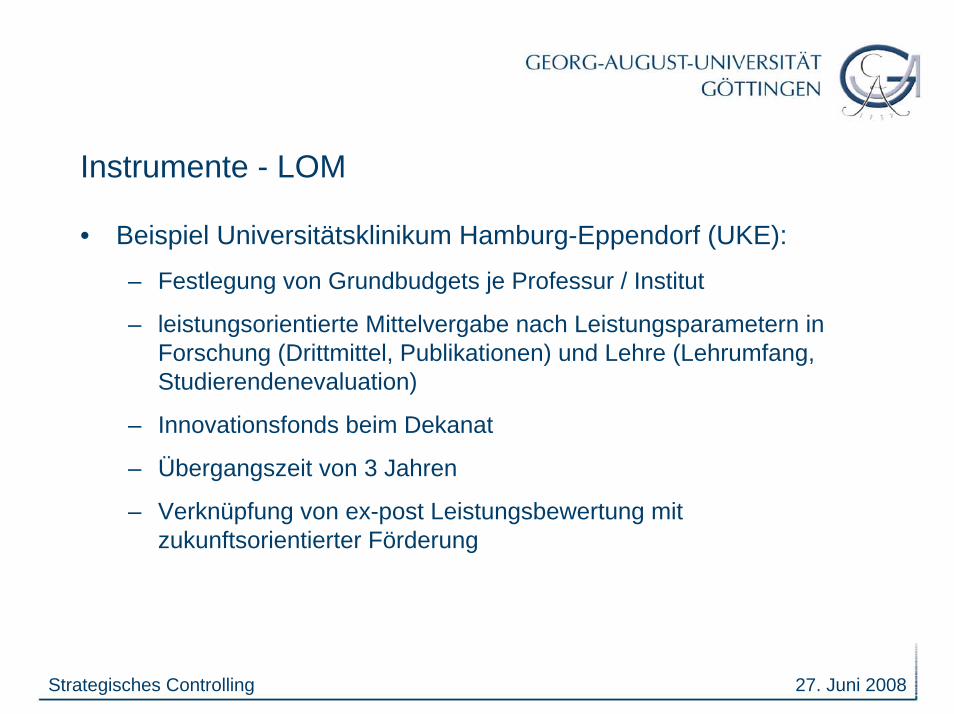

Instrumente - LOM

• Beispiel Universitätsklinikum Hamburg-Eppendorf (UKE):

– Festlegung von Grundbudgets je Professur / Institut

– leistungsorientierte Mittelvergabe nach Leistungsparametern in Forschung (Drittmittel, Publikationen) und Lehre (Lehrumfang, Studierendenevaluation)

– Innovationsfonds beim Dekanat

– Übergangszeit von 3 Jahren

– Verknüpfung von ex-post Leistungsbewertung mit zukunftsorientierter Förderung

27. Juni 2008Strategisches Controlling

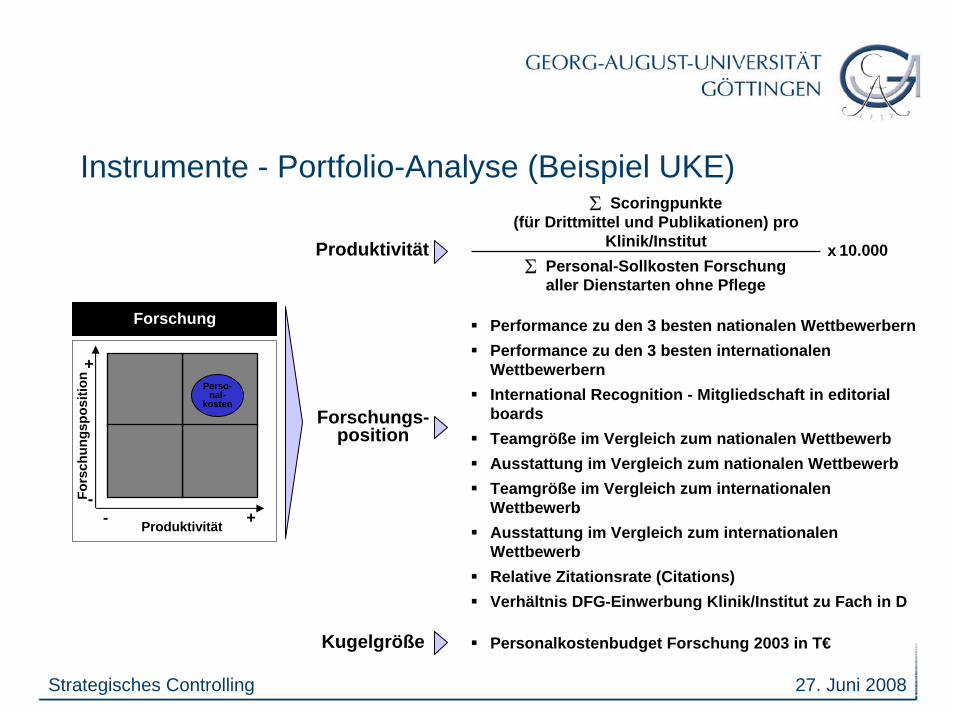

Instrumente - Portfolio-Analyse (Beispiel UKE)

Fors

chun

gspo

sitio

n

Produktivität

Forschung

--

+

+Perso-

nal-kosten

Produktivität

∑ Scoringpunkte (für Drittmittel und Publikationen) pro

Klinik/Institut ∑ Personal-Sollkosten Forschung

aller Dienstarten ohne Pflege

10.000x

Forschungs-position

Performance zu den 3 besten nationalen WettbewerbernPerformance zu den 3 besten internationalen WettbewerbernInternational Recognition - Mitgliedschaft in editorial boardsTeamgröße im Vergleich zum nationalen WettbewerbAusstattung im Vergleich zum nationalen WettbewerbTeamgröße im Vergleich zum internationalen WettbewerbAusstattung im Vergleich zum internationalen WettbewerbRelative Zitationsrate (Citations)Verhältnis DFG-Einwerbung Klinik/Institut zu Fach in D

Kugelgröße Personalkostenbudget Forschung 2003 in T€

27. Juni 2008Strategisches Controlling

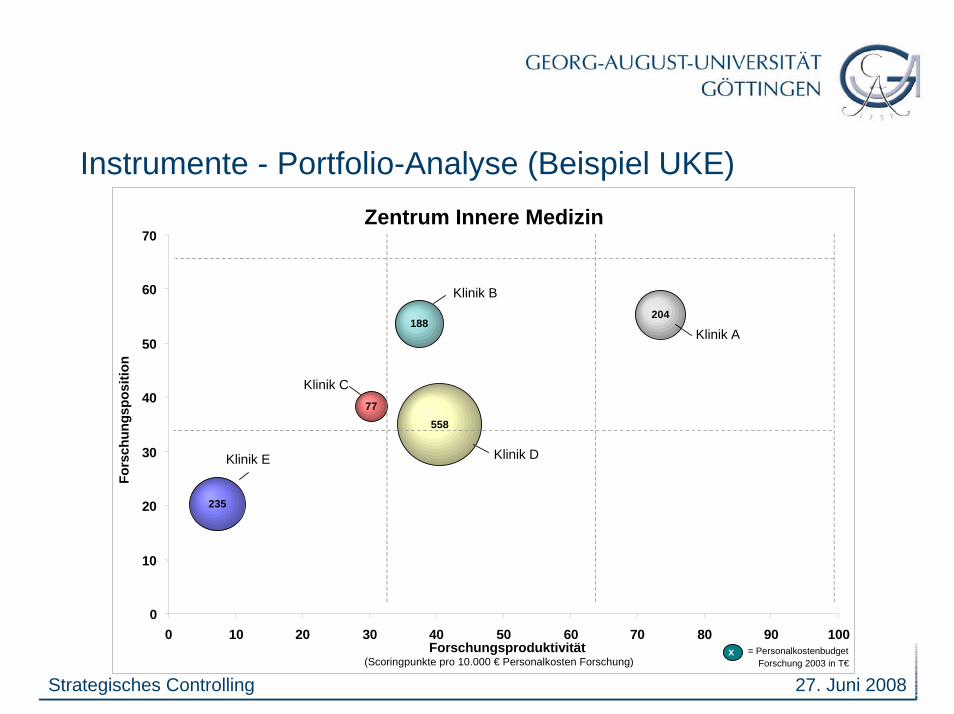

Instrumente - Portfolio-Analyse (Beispiel UKE)Zentrum Innere Medizin

558

188204

235

77

0

10

20

30

40

50

60

70

0 10 20 30 40 50 60 70 80 90 100Forschungsproduktivität

(Scoringpunkte pro 10.000 € Personalkosten Forschung)

Fors

chun

gspo

sitio

n

Klinik D

Klinik B

Klinik E

Klinik A

Klinik C

x = Personalkostenbudget Forschung 2003 in T€

27. Juni 2008Strategisches Controlling

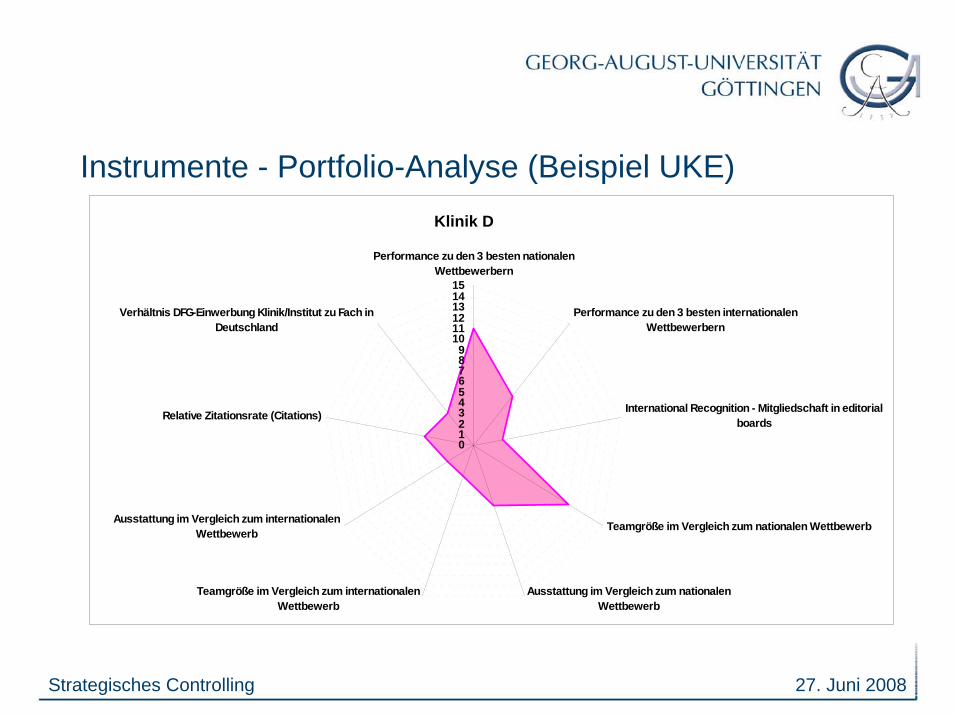

Instrumente - Portfolio-Analyse (Beispiel UKE)Medizinische Klinik I

0123456789

101112131415

Performance zu den 3 besten nationalenWettbewerbern

Performance zu den 3 besten internationalenWettbewerbern

International Recognition - Mitgliedschaft in editorialboards

Teamgröße im Vergleich zum nationalen Wettbewerb

Ausstattung im Vergleich zum nationalenWettbewerb

Teamgröße im Vergleich zum internationalenWettbewerb

Ausstattung im Vergleich zum internationalenWettbewerb

Relative Zitationsrate (Citations)

Verhältnis DFG-Einwerbung Klinik/Institut zu Fach inDeutschland

Klinik D

27. Juni 2008Strategisches Controlling

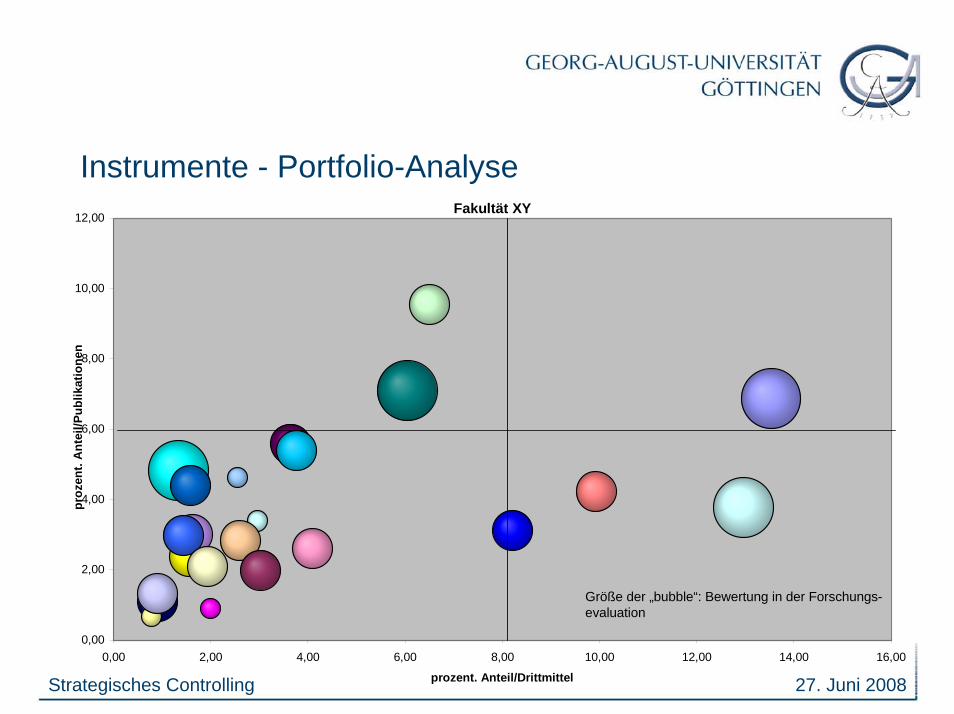

Instrumente - Portfolio-AnalyseFakultät XY

0,00

2,00

4,00

6,00

8,00

10,00

12,00

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

prozent. Anteil/Drittmittel

proz

ent.

Ant

eil/P

ublik

atio

nen

Größe der „bubble“: Bewertung in der Forschungs-evaluation

27. Juni 2008Strategisches Controlling

Instrumente - Risikomanagement

• allgemeine Definition– Risiko = Gefahr, die den Prozess der Zielsetzung und – erreichung

begleitet und negativ beeinflusst

• Bedeutung für die Universität– Autonomie – Eigenverantwortung– (zukünftige) Finanzierung

• zielorientierte Risikobewertung– Forschung; z.B. Zahl der laufenden und geplanten Anträge– Lehre; z.B. Studienanfängerzahl, Absolventen– Finanzen; z.B. Entwicklung des Landeszuschusses,

Studiengebühren, Fundraising

27. Juni 2008Strategisches Controlling

Controlling und andere Managementinstrumente

• Strategische Planung– Entwicklungsplanung Universität und Fakultäten– Zielvereinbarungen Land und Universität, Universität und

Fakultäten (z.B. Landesformel ZV Lehre mit Fakultät)– Bereitstellung von Informationen– Controlling nicht Träger der Planung

• Qualitätsmanagement (QM)– zielgerichtete Verbesserung der Qualität Qualitätsziele

definieren– enge funktionale Verknüpfung von Controlling und QM

27. Juni 2008Strategisches Controlling

Probleme und Herausforderungen

• Zuständigkeiten Überwindung historisch gewachsener Funktionszuordnungen

• Datenerhebung Qualität und Kosten-Nutzen-Relation

• Integration Zusammenführung von IT-“Insellösungen“ und verschiedener Instrumente (operativ vs. strategisch)

• Zieldefinition Entscheidungsorientierung

• Akzeptanz Berücksichtigung wissenschaftsspezifischer Strukturen und fachkultureller Unterschiede

• Motivations- und Anreizsysteme nicht-intendierte Effekte

27. Juni 2008Strategisches Controlling

Erfolgsfaktoren

• Datenqualität

• Akzeptanz

• Entscheidungsorientierung

27. Juni 2008Strategisches Controlling

Zusammenfassung

• Strategisches Controlling im Sinne eines akademischen Controlling ist die zentrale Voraussetzung für Autonomie und Eigenverantwortung der Hochschulen.

• Schaffung von Transparenz für strategische Entscheidungen auf allen Ebenen der Hochschule

• zielorientierte Integration der verschiedenen Instrumente