Embed Size (px)

Citation preview

1

La Politica antitrust tra l’Italia e l’Europa* di Giuseppe Colangelo** e Gianmaria Martini*** 1. Introduzione

Recentemente sono stati introdotti numerosi importanti cambiamenti nella politica antitrust,

sia sul piano normativo che nella sua implementazione. Ci sembra utile fornire una ricostruzione

sistematica di quanto avvenuto al fine di valutare la capacità delle autorità antitrust, sia europea che

nazionale, di incidere sulla realtà economica spingendo verso assetti di mercato più competitivi.

L’utilità di questo obiettivo viene rafforzata dal fatto che sono relativamente pochi i lavori su questo

tema e che, a motivo di tali importanti recenti mutamenti, studi scritti solo pochi anni fa rischiano di

essere già poco aggiornati. Il recente libro di Bruzzone [2008] costituisce una eccezione ma più

concentrata sul versante giuridico. Infatti una ulteriore peculiarità del tema oggetto di studio è di

aver bisogno di una non sempre facile sintesi tra lo studio dell’apparato normativo secondo la

metodologia giuridica e l’analisi economica che, soprattutto a partire dagli anni Duemila, è entrata

più in profondità sia nell’esame dei casi specifici che nell’assetto normativo.

Considereremo la politica antitrust alla luce della contingente situazione economica: da un

lato la globalizzazione è andata molto avanti e vari mercati che prima erano segmentati sono ora

globali, avendo aumentato così in modo spontaneo la concorrenza (anche i progressi compiuti

dall’Unione Europea nella costruzione di un mercato unico e dell’unione monetaria hanno spinto in

questa direzione); dall’altro lato la crisi finanziaria partita negli USA dai mutui subprime si è estesa

in modo impressionante coinvolgendo anche l’Europa e aggravando la recessione verso cui ci

stavamo già muovendo. In questa nuova situazione, il ruolo della politica antitrust non può rimanere

più quello di prima ma è chiamato a ulteriori cambiamenti, in modo da divenire consistente con altri

tipi di intervento pubblico, a loro volta da modificare, in primis la politica industriale.

* Si ringraziano i curatori di questo volume e Enzo Pontarollo per utili commenti e suggerimenti. La responsabilità del lavoro rimane tuttavia nostra. ** Università dell’Insubria e Università Cattolica del Sacro Cuore *** Università degli Studi di Bergamo

2

La globalizzazione ha inoltre reso più importante la dimensione internazionale della politica

antitrust: molto più frequentemente di una volta oggi una concentrazione viene realizzata da

multinazionali che operano in tutto il mondo; diverse autorità antitrust hanno in tal caso

giurisdizione sull’operazione e dovranno esaminarla. E’ molto più conveniente, per un esame

appropriato del caso, che queste autorità si aprano alla mutua cooperazione e talvolta al

coordinamento. Solo con un deciso miglioramento nel coordinamento tra diverse autorità antitrust

del pianeta potremo avere un level playing field adeguato a mercati globali. La dimensione

internazionale della politica antitrust europea sarà oggetto di uno specifico paragrafo in questo

lavoro.

L’attuale grave situazione economica e finanziaria porta a ripensare i rapporti tra politica

antitrust e politica industriale, sia a livello europeo che nazionale. Gli stati membri vorrebbero avere

le mani più libere per aiutare le banche e/o le imprese non bancarie, specie quelle industriali. In

questa particolare contingenza, per ovviare a un progressivo circolo vizioso della grave crisi

depressiva dell’economia e per limitare le gravi conseguenze occupazionali, si assiste a un ritorno

di importanza della politica industriale. I provvedimenti adottati da diversi governi hanno portato a

nazionalizzazioni di diverse imprese per evitarne il fallimento, sia nel settore creditizio, in quello

assicurativo, che in quello industriale. Ma se da un lato questo è comprensibile, vista la criticità

della fase depressiva, dall’altro si corre il rischio che una sospensione de facto della normativa sugli

aiuti di stato, al fine di lasciare gli stati più liberi nella loro azione di politica industriale, possa

danneggiare seriamente il mercato comune europeo così faticosamente costruito. In tal caso

vincerebbe sul mercato in modo artificiale l’impresa più aiutata dal proprio stato e si

potrebbero determinare delle distorsioni alla concorrenza con effetto di lungo periodo.1

1 Durante la grave crisi del 1929 il governo degli Stati Uniti ha approvato il National Industrial Recovery Act (NIRA), che prevedeva per le imprese l’esenzione della legislazione antitrust in cambio dell’adozione di politiche di tutela dell’occupazione, come salario minimo e work sharing. Alexander (1994) ha mostrato che questo provvedimento ha reso più facile, anche vari anni dopo la reintroduzione della normativa suddetta, la realizzazione di intese collusive.

3

Mentre nel corso degli anni Novanta la normativa comunitaria in materia di concorrenza è

stata implementata con un rigore non riscontrato nei decenni precedenti e corrispondentemente una

enfasi molto minore di oggi veniva posta sulle politiche industriali (anche per i diversi casi di

fallimento a cui avevamo assistito), sembra ora che tale rapporto si sia capovolto. Si corre il rischio

di vedere non applicati a sufficienza i nuovi strumenti di tutela della concorrenza di cui l’Unione

Europea si è recentemente dotata. Il rapporto tra politica antitrust e politica industriale assume

quindi una grande importanza di questi tempi. Dedichiamo a questo tema uno specifico paragrafo:

queste due politiche potrebbero entrare in conflitto; molto dipenderà dalla Commissione Europea,

dai governi e dalle autorità antitrust nazionali. E’ da vedere se sapranno coniugare ad esempio un

minor rigore sulle intese che servono all’innovazione o una più attiva azione degli stati a favore di

alcuni settori strategici con il proseguimento dei processi di liberalizzazione ancora in corso e con la

garanzia di applicabilità delle importanti regole di concorrenza a tutela del mercato comune.

Un modo diverso di porre lo stesso problema si basa sulla distinzione tra tutela della

concorrenza e politica della concorrenza. Se l’obiettivo di un’autorità antitrust fosse quello di

garantire comunque la tutela della concorrenza, si dovrebbero applicare i principi cardine del diritto

antitrust in modo obiettivo e indipendente dal ciclo economico. Se invece l’obiettivo di un’autorità

fosse quello di garantire la tutela della concorrenza adattandola in misura significativa alla

situazione contingente dell’economia, verrebbe privilegiata una visione di politica della

concorrenza e non di mera tutela. Si tratta di un tema rilevante nell’attuale dibattito economico.

Il lavoro si compone di sette paragrafi. Nel paragrafo 2, descriviamo le riforme poste in essere

negli anni Duemila nel diritto antitrust europeo e nazionale, con particolare riguardo ai rapporti tra

Commissione Europea e autorità antitrust nazionale. Nel paragrafo 3, analizziamo e valutiamo

l’operato della Commissione Europea negli anni Duemila. Nel paragrafo 4, analizziamo e

valutiamo, anche sulla base dei dati statistici disponibili, l’intervento dell’autorità antitrust italiana

per lo stesso periodo. Nel paragrafo 5 studiamo la dimensione internazionale della politica europea

della concorrenza. Nel paragrafo 6 ci concentriamo sui rapporti tra politica antitrust e politica

4

industriale che più facilmente in questi momenti di crisi potrebbero entrare in conflitto. Nel

paragrafo 7 svolgiamo alcune considerazioni conclusive.

2. Le recenti modifiche nel diritto antitrust europeo e italiano

Nell’ambito del consistente processo di sviluppo della tutela della concorrenza degli anni

Novanta2 avvenuto nell’Unione Europea e quindi anche in Italia, è emersa l’esigenza di modificare

in modo significativo la normativa per renderla più efficace. In questo paragrafo, tratteggiamo le

principali riforme introdotte nei primi anni Duemila, con particolare riguardo alle relazioni tra

Commissione Europea e autorità antitrust nazionale: si tratta della cosiddetta modernizzazione

dell’antitrust europeo; del nuovo Regolamento Concentrazioni; della nuova comunicazione sul

trattamento favorevole per le imprese che cooperano in materia di cartelli (la cosiddetta politica di

clemenza o leniency policy) e delle proposte presentate sul private enforcement del diritto europeo

della concorrenza.

La modernizzazione del diritto antitrust realizzatasi con il Regolamento n.1/2003, che ha

sostituito il Regolamento n.17/1962 entrando in vigore il 1 maggio 2004, ha profondamente

innovato i rapporti tra Commissione Europea da un lato e autorità antitrust e tribunali nazionali dei

Paesi membri dall’altro, introducendo altresì nuovi strumenti di enforcement o anche solo

potenziando strumenti già presenti nell’ordinamento. Tra questi strumenti assumono importanza

l’istituto degli impegni e le misure cautelari. Autorità antitrust nazionali e tribunali nazionali

possono ora affiancare la Commissione nell’applicare le regole del diritto antitrust comunitario,

anche in materia di esenzioni previste sulle intese ai sensi dell’art.81(3) del Trattato CE.

La Commissione può ora concentrare i suoi sforzi sui casi più rilevanti, lasciando a livello

nazionale l’esame di casi che pur danneggiando il commercio tra Paesi membri e inficiando la

2 In questo decennio anche i Paesi membri della UE più in ritardo con lo sviluppo dell’antitrust si sono dotati di una simile normativa e hanno istituito un’autorità nazionale.

5

concorrenza sul mercato europeo non vengano considerati di primaria importanza.3 Il Regolamento

applica il principio di sussidiarietà secondo cui i casi da studiare vanno attribuiti all’autorità meglio

posizionata per svolgere l’indagine e porre fine all’infrazione. Il più delle volte sarà una sola

autorità a studiare il caso: può essere un’autorità nazionale, se il caso è circoscritto nel suo mercato,

o la Commissione, nel caso in cui il caso abbia effetti rilevanti sulla concorrenza in almeno tre Paesi

membri. E’ previsto l’obbligo di informativa a vantaggio dei membri della rete sia a carico della

Commissione che a carico di un’autorità nazionale.4 E’ evidente che la condivisione delle

informazioni, in qualsiasi momento e con una certa facilità, aumenta significativamente l’efficacia

della politica antitrust.

Un’innovazione del Regolamento n.1/2003 che ha avuto vasto utilizzo anche tra le autorità

antitrust nazionali è relativo allo strumento degli impegni. Come vedremo meglio in seguito, questo

strumento ha forti implicazioni in merito alla relazione tra tutela e politica della concorrenza. Ai

sensi dell’art.9 del suddetto Regolamento, la Commissione può accettare impegni obbligatori da

parte di imprese sotto procedimento che diano garanzia di porre fine al comportamento

anticompetitivo e chiudere in tal modo il procedimento. Si tratta di una nuova strada, da applicare ai

casi meno gravi, che rende più celere il conseguimento della fine del comportamento dannoso,

velocizzando la chiusura dei procedimenti. Allo stesso tempo essa è appetibile per le imprese che

evitano di essere riconosciute colpevoli con formale sentenza, di subire multe pecuniarie salate e di

esporsi a cause di risarcimento del danno. L’autorità garante italiana ha molto utilizzato questo

strumento negli ultimi mesi, dopo il suo recepimento a livello nazionale con la legge n.248/2006,

che ha modificato la legge istitutiva del 1990.

3 La rimozione dell’obbligo di notifica di qualsiasi intesa ha drasticamente ridotto il carico burocratico a cui si doveva far fronte ai sensi del Regolamento precedente. A quest’obiettivo ha contribuito in modo decisivo anche l’esenzione di categoria in materia di intese concessa a favore delle piccole e medie imprese (la legislazione europea considera piccole e medie imprese quelle con meno di 250 addetti e un fatturato annuo inferiore ai 50 milioni di euro). Si veda ad esempio la Comunicazione de minimis (2001/C 368/07), a cui però si aggiungono altre esenzioni in campi più circoscritti. Ad esempio il Regolamento 2658/2000 che disciplina le esenzioni per accordi di specializzazione, il Regolamento 2659/2000 per le esenzioni per accordi di R&S e il Regolamento 772/2004 che riguarda le esenzioni per accordi di trasferimento di tecnologia. La Commissione ha comunque il diritto di avocare a sé qualsiasi caso con l’apertura formale di un procedimento. Questo può avvenire anche allorché il caso sia già sotto studio da parte di un’autorità antitrust nazionale. 4 Ad esempio quest’ultima deve informare la Commissione di un caso su cui sta indagando almeno 30 giorni prima dell’adozione della decisione finale ai sensi dell’art.11(4).

6

Il Regolamento di modernizzazione mette anche a disposizione della Commissione misure

cautelari. Ai sensi dell’art.8 infatti, la Commissione in casi di comprovata gravità può decidere di

ricorrere a tali misure. Esse non sono pre-specificate dal Regolamento ma tuttavia deve valere il

principio di proporzionalità tra le misure cautelari adottate e l’obiettivo di evitare un ingente danno

alla concorrenza. Possono rientrare tra tali misure ad esempio l’obbligo di sospensione di un

comportamento lesivo (come il refusal to deal) o di norme contrattuali in contrasto con i principi

della concorrenza. Sebbene le misure cautelari abbiano un’applicabilità limitata nel tempo, possono

tuttavia anche essere rinnovate.5

L’impostazione di lavoro congiunto e di reciproco scambio tra autorità di concorrenza è stata

recepita anche nel Regolamento n.139/2004 in materia di concentrazioni. Anche se rimane vigente

il principio già affermato sin dal 1989 che la Commissione ha una competenza esclusiva sulle

concentrazioni di dimensione comunitaria, cionondimeno è stato molto rafforzato il ruolo delle

autorità nazionali della concorrenza in aiuto e assistenza alla Commissione. Questo lascia spazio ad

una differenziazione nell’implementazione della politica della concorrenza tra autorità comunitaria

e le diverse autorità nazionali, basata su caratteristiche specifiche dell’economia nazionale oppure

su fattori specifici di determinati settori.6

5 A livello nazionale, oltre all’istituto degli impegni, la succitata legge n.248/2006 consente all’Autorità Garante della Concorrenza e del Mercato (AGCM) di adottare misure cautelari e di svolgere programmi di clemenza. Per quanto riguarda le misure cautelari, l’Autorità ha anche emanato nel dicembre 2006 una comunicazione che precisa come la loro adozione possa avvenire solo quando sia accertata l’esistenza di una elevata probabilità di infrazione e vi sia idoneità dell’eventuale illecito a produrre un danno grave e irreparabile alla concorrenza. Le misure cautelari possono essere ordinarie, ossia disposte previo contradditorio con le parti, oppure eccezionali ossia disposte senza contradditorio. In merito al programma di clemenza, la normativa italiana è del tutto simile a quella comunitaria, con la sola eccezione relativa alla riduzione delle ammende: al contrario della normativa comunitaria che prevede una griglia di riduzione di ammende (v. nota 7), quella italiana prevede una riduzione del 50% per tutte le imprese che collaborano. Va inoltre ricordato che l’adozione di impegni vincolanti deve avvenire entro tre mesi dalla notifica dell’istruttoria. La comunicazione di AGCM dell’ottobre 2006 stabilisce che essi debbano essere pubblicati sul sito internet dell’Autorità prima dell’adozione, per permettere a terzi di formulare le proprie osservazioni scritte. 6 L’art.19 del Regolamento Concentrazioni attribuisce alla Commissione il dovere di fornire copia delle notifiche ricevute sulle concentrazioni e i documenti più importanti agli altri membri della rete. Le autorità nazionali possono trasmettere alla Commissione osservazioni sui procedimenti in corso e scambiare opinioni con personale della Commissione. Quest’ultima, ai sensi dell’art.4, può altresì rinviare il caso, interamente o in parte, a un’autorità nazionale allorché la concentrazione possa incidere in misura significativa sulla concorrenza di un mercato locale distinto da quello comunitario, che non costituisca parte sostanziale del mercato comune. In tal caso dovrebbe essere applicata la legislazione antitrust nazionale. Rimane però salvo il diritto dello Stato membro a esprimere previamente dissenso a tale trasferimento di competenza. E’ inoltre previsto dal Regolamento all’art.4(5) che in presenza di una concentrazione che non sia di dimensione comunitaria ma che incida sul commercio tra almeno 3 stati membri, gli stati membri coinvolti possano far richiesta alla Commissione di esaminare essa stessa il caso. Se nessuno dei suddetti stati esprime il suo dissenso, la concentrazione verrà esaminata direttamente dalla Commissione.

7

Nel merito delle concentrazioni orizzontali il nuovo regolamento delinea una potenziale

estensione dell’ambito di applicazione del divieto, non più vincolato dal necessario ancoraggio al

requisito della dominanza, ma relativo a tutte quelle operazioni che possono configurare un

impedimento alla concorrenza effettiva. Come corollario al Regolamento la Commissione ha

adottato, per la prima volta nella sua storia, delle Linee Guida sulle concentrazioni orizzontali. Esse

sono relative, in particolare, alle quote di mercato, ai possibili effetti anticoncorrenziali e alle

considerazioni di efficienza. Tale impostazione è in linea con gli studi compiuti in questa direzione

ad esempio da Roller et al. [2001] e ripresi anche da Motta [2004].

Un altro passo importante nel processo di riforma istituzionale è stato compiuto attraverso la

adozione del trattamento favorevole delle imprese che sono disposte a cooperare con la

Commissione per far scoprire un cartello illegale, i cosiddetti programmi di clemenza o leniency

policy. La Comunicazione del 2002 (2002/C 45/03) ha puntualizzato una precedente

Comunicazione del 1996, chiarendo le condizioni di applicabilità di una immunità dall’ammenda

ovvero di una riduzione dell’importo dell’ammenda. Il principio fondamentale che viene applicato è

che l’immunità o la riduzione dell’ammenda devono essere correlate al valore aggiunto della

scoperta ottenuta tramite la cooperazione. In questa linea, si comprende quindi che solo alla prima

impresa che presenta elementi di prova decisivi si può concedere l’immunità o che il grado di

riduzione dell’ammenda dipenda dal valore degli elementi di prova emersi. Va comunque notato

che la concessione del trattamento favorevole non mette al riparo da un procedimento giudiziario

volto al risarcimento del danno per la partecipazione a un’infrazione in materia di intese.7

La politica di deciso sviluppo della leniency, che è stata poi ancora perfezionata con altra

Comunicazione successiva del 2006 (2006/C 298/11), ha prodotto un inequivocabile effetto positivo

nella lotta ai cartelli. Come riportato da Monti [2003], nei primi 21 mesi dalla comunicazione del

2002 ben 54 sono state le domande di applicazione della leniency. Un maggior dettaglio in merito

7 All’impresa che collabora per seconda con la Commissione e che fornisce un valore aggiunto in merito all’attività istruttoria può essere accordata una riduzione tra il 30% e il 50% dell’ammenda, alla seconda tra il 20% e il 30%, alla terza non superiore al 20%.

8

rispettivamente per l’Italia e la UE verrà fornito nei due paragrafi successivi. Anche sui programmi

di clemenza la rete europea della concorrenza sta funzionando: un recente progresso ha riguardato

la messa a punto di un programma-modello di trattamento favorevole comune all’intera rete.8

In ultimo, dobbiamo citare che, in linea con il più importante ruolo svolto dai giudici nazionali

nell’applicazione del diritto antitrust comunitario dopo la riforma del 2004, la Commissione ha

attivato negli ultimi anni una serie di studi sul suo private enforcement con l’obiettivo di rendere più

facile per i privati cittadini, sia singolarmente sia collettivamente, intentare cause per il risarcimento

del danno dovuto a infrazione relativa al diritto della concorrenza. Mentre tale canale è già molto

sviluppato in Usa, in Europa è pressoché inesistente. Esso potrebbe invece ricoprire un ruolo

importante sia come strumento di deterrenza per le imprese (e in un prossimo futuro anche per gli

stati) spingendole a non compiere azioni illegali in materia di antitrust, visto che potrebbe

successivamente essere molto costoso risarcire il danno a tutti i cittadini danneggiati, sia come

strumento di diffusione della cultura della concorrenza. Più cause vengono intentate su questa

materia, più se ne parlerà nell’intera società e quindi più si svilupperà la cultura economico-

giuridica della concorrenza. Ritenendo molto importante questo tema, la Commissione ha preparato

un Libro Verde alla fine del 2005 (COM 2005 672), individuando una serie di problematiche da

risolvere, a cui ha fatto seguito, dopo un periodo di discussione e di dibattito, un Libro Bianco

adottato nell’aprile 2008 (COM 2008 165) in cui sono contenute alcune proposte volte a facilitare il

private enforcement nell’Unione europea e avviarlo anche da noi come pratica diffusa.

Realizzazioni significative rimangono tuttavia ancora lontane.9

3. Gli interventi della Commissione Europea a tutela della concorrenza negli anni Duemila

8 Su questo tema si possono evidenziare alcuni possibili riflessi della letteratura economica sul diritto antitrust. Il contributo di Motta-Polo [2003] ad esempio, circolato a partire dal 1999, dimostra che l’introduzione di un programma di clemenza produce nel suo complesso un effetto netto positivo sul benessere sociale. 9 Tra i vari contributi della letteratura economica in merito agli effetti benefici di questo sviluppo privatistico possiamo citare Salant [1987] e Besanko-Spulber [1990].

9

Guardiamo ora all’attività degli ultimi anni svolta dalla Commissione Europea come autorità

di concorrenza; riserveremo particolare attenzione all’esame delle applicazioni delle novità

legislative descritte in precedenza: il programma di clemenza sulle intese orizzontali, il regime degli

impegni, le misure cautelari e il nuovo regolamento concentrazioni.

In merito al programma di clemenza, gli effetti delle novità introdotte sono stati molteplici: (1)

un aumento della percentuale di intese scoperte e sanzionate, specialmente a partire dal 2005; (2) un

aumento delle sanzioni medie; (3) la scoperta di intese in settori non sotto il mirino dell’opinione

pubblica. Esse riguardano, per il 2005, l’industria delle borse industriali di plastica (16 imprese

coinvolte, con sanzioni complessive pari a 290 milioni di euro) e il mercato dell’acido

monocloracetico (4 imprese coinvolte, sanzioni pari a 217 milioni di euro). Nel 2006 le intese

individuate con programmi di clemenza sono relative all’industria delle gomme sintetiche (5

imprese coinvolte, sanzioni per 519 milioni di euro), del perossido di idrogeno e perborato (7

imprese coinvolte, sanzioni per 388 milioni di euro), del vetro acrilico (5 imprese coinvolte,

sanzioni per 345 milioni di euro), dei raccordi in rame (30 imprese coinvolte, 315 milioni di euro di

sanzioni) e del bitume stradale in Olanda (14 imprese coinvolte, 267 milioni di euro di sanzioni).

Nel 2007 è stata scoperta un’intesa nel settore degli ascensori e delle scale mobili, per la quale

alle quattro imprese coinvolte è stata comminata la più elevata sanzione in assoluto mai comminata

per intesa da parte della Commissione pari a 990 milioni di euro; un’altra è stata scoperta nel settore

degli apparecchi per gas isolanti (11 imprese e sanzioni per 750 milioni di euro), delle chiusure

lampo (7 imprese per 328 milioni di euro di sanzioni), del mercato della birra in Olanda (4 imprese,

273 milioni di euro di sanzioni), della gomma cloroprene (6 imprese per sanzioni pari a 248 milioni

di euro) e del bitume stradale in Spagna (5 imprese per sanzioni pari a 183 milioni di euro).

L’ultima colonna della Tab.1 riporta la percentuale annua dei casi sanzionati grazie al

programma di clemenza rispetto al totale dei casi esaminati: è evidente che nel periodo 2005–2007

questa percentuale si attesta su valori decisamente elevati (non inferiori al 63%), mentre nel periodo

10

precedente essa è soggetta a maggiore variabilità. Anche la sanzione media è in deciso aumento

negli ultimi due anni considerati.

Tab.1. Le Intese Esaminate e Sanzionate nella UE, 2000–2007

Anno Totale casi

Sanzionati Sanzione Sanzione

media Numero medio

imprese %

Leniency 2000 6 6 € 203,6 € 33,9 6,5 17% 2001 13 12 € 1.937,5 € 161,5 6,7 54% 2002 10 10 € 1.112,7 € 111,3 5,5 70% 2003 3 3 € 157,7 € 52,6 5,0 33% 2004 8 8 € 391,7 € 49,0 4,2 25% 2005 7 6 € 731,4 € 121,9 7,8 71% 2006 8 5 € 1.834,0 € 366,8 13,2 63% 2007 11 9 € 3.344,0 € 371,6 4,9 64%

Fonte: Nostre Elaborazioni su Documenti DG Concorrenza della Commissione Europea

Per quanto riguarda la disciplina degli impegni, dai dati si evidenzia che negli ultimi anni si è

verificata una intensificazione nell’uso di questo istituto: nel 2006 la percentuale dei provvedimenti

conclusi mediante accettazione di impegni è stata del 25% e nel 2007 del 18%. Anche l’autorità

antitrust italiana, come vedremo, si è messa in luce per un intenso uso di questo istituto, ancora più

intenso di quanto non abbia fatto la Commissione Europea.

Sulle misure cautelari invece, non si ha ancora notizia di un loro utilizzo da parte della

Commissione Europea dopo il Regolamento sulla modernizzazione dell’antitrust. Tali misure

evidentemente vengono viste come da utilizzare esclusivamente in casi estremi.

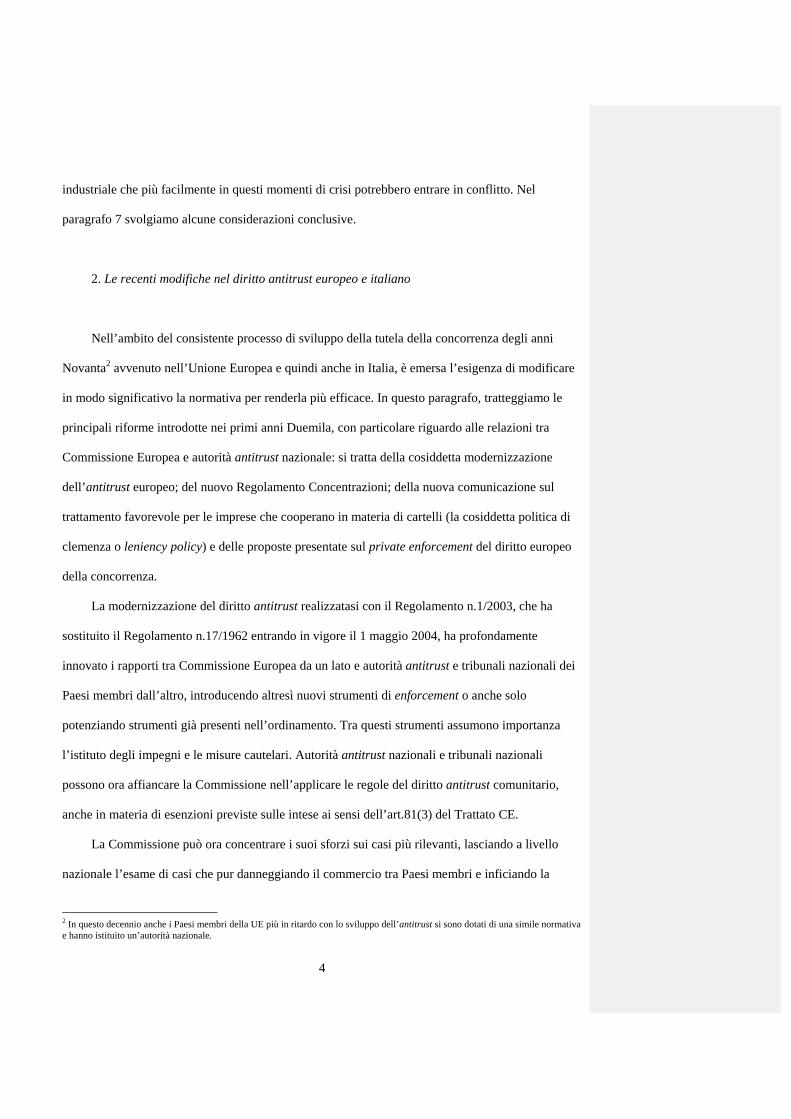

Il nuovo Regolamento sulle operazioni di concentrazione ha avuto, a nostro parere, l’effetto di

incrementare il numero di integrazioni orizzontali autorizzate senza aprire una indagine specifica.

Come mostra la Tab.2, il numero di concentrazioni autorizzate a condizione del rispetto di

impegni da parte delle imprese coinvolte è cresciuto notevolmente dal 2004 in poi, mentre il

numero di concentrazioni vietate è ormai ridotto a non più di un caso l’anno: si può affermare che la

maggiore chiarezza nell’implementazione della politica antitrust sulle operazioni di concentrazione

ha reso le imprese più fiduciose e più competenti spingendole a incrementare il numero di

operazioni proposte con cognizione di causa.

Tab.2. Operazioni di Concentrazione Esaminate nella UE, 2000–2007

Commento [g1]: Su questo paragrafo c’è un problema: diciamo che le guidelines hanno portato un incremento del numero di itegrazioni orizzontali senza aprite una indagine specifica. Ma di questo non abbiamo un dato. Poi attacchiamo il paragrafo dicendo: Come mostra la tab. 2… ma la tabella 2 parli di concentrazioni per cui E’ stata avviata un’istruttoria. Io inizierei così: “Per quanto riguarda invece i casi oggetto di una valutazione approfondita, come mostra la Tab. 2, il numero di …..

11

Anno Vietate Autorizzate a condizione

Autorizzate dopo indagine

2000 2 23 2 2001 5 7 4 2002 0 5 4 2003 0 6 2 2004 1 14 2 2005 0 17 2 2006 0 19 4 2007 1 23 4

Fonte: Nostre Elaborazioni su Documenti DG Concorrenza della Commissione Europea

Tra le concentrazioni vietate, segnaliamo nel 2004 l’acquisizione congiunta da parte di ENI e

Energias de Portugal (EDP) di Gás de Portugal (GDP) in quanto, a giudizio della Commissione,

essa avrebbe rafforzato la posizione dominante esistente nel mercato portoghese dell’energia

elettrica e del gas; nel 2007 è stata vietata l’acquisizione di Aer Lingus da parte di Ryanair, che

avrebbe ridotto sensibilmente la concorrenza nel settore del trasporto aereo passeggeri tra l’Irlanda

e la Gran Bretagna. Quest’ultimo diniego ha suscitato alcune proteste, anche nel corso del 2008, in

quanto un’operazione simile a quella proposta da Ryanair, cioè la fusione tra Alitalia e Air One

nell’ambito del progetto per il salvataggio della ex-compagnia di bandiera italiana ha avuto invece il

via libera da parte della Commissione Europea.

In merito ai casi di abuso di posizione dominante, il numero degli interventi non è variato

negli ultimi anni. La Tab. 3 mostra che negli ultimi anni ci si è stabilizzati su due casi esaminati per

anno di cui uno condannato. Se escludiamo l’anno 2004, l’anno della famosa sentenza di condanna

contro Microsoft Europe, che ha comportato una sanzione di 497 milioni di euro, la sanzione media

annua rimane su livelli contenuti. Solo nel 2007 essa ha nuovamente superato i 150 milioni di euro.

Tab. 3. I Casi di Abuso di Posizione Dominante nella UE, 2000–2007

Anno Totale casi Sanzionati Sanzione2000 1 1 € 33,0 2001 5 4 € 46,0 2002 0 0 € 0,0 2003 3 2 € 24,4 2004 3 2 € 500,4 2005 2 1 € 60,0 2006 2 1 € 24,0

12

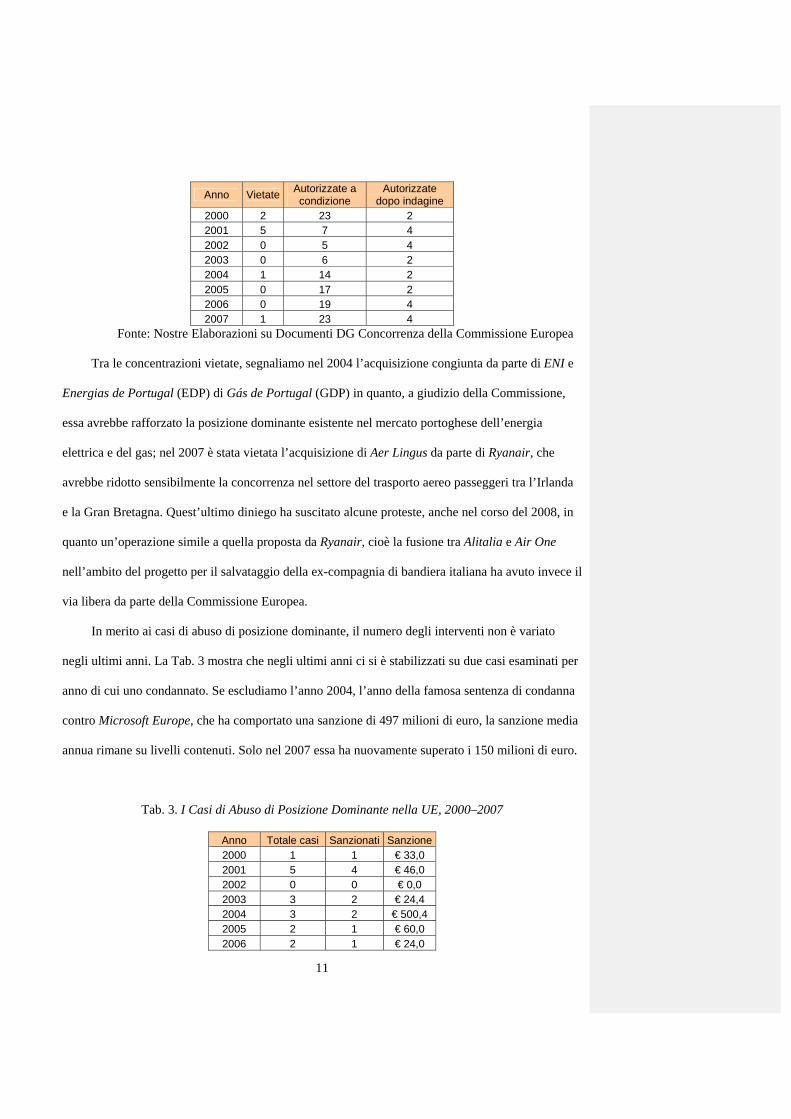

2007 2 1 € 152,0 Fonte: Nostre Elaborazioni su Documenti DG Concorrenza della Commissione Europea

L’ultima tipologia di attività della Commissione Europea riguarda gli aiuti di stato. Si tratta di un

intervento particolarmente complesso, con ricadute di natura generale nel contesto economico

attuale. Per limitare gli effetti distorsivi che si possono in tal modo creare sui mercati, la

Commissione Europea ha stabilito regole precise e dettagliate anche in merito alle esenzioni

concesse dal criterio generale della incompatibilità degli aiuti di stato con il mercato comune.10

Nella Fig. 1, riportiamo l’ammontare degli aiuti di stato, distinti tra aiuti orizzontali e verticali, nel

periodo 1992–2007. Si osserva una riduzione del loro volume nel tempo: da più di 80 miliardi di

Euro nel 1992 (con una punta superiore ai 100 miliardi nel 1997) si è passati a poco più di 60

miliardi nel 2007. Dal 1998 gli aiuti di stato si sono sempre mantenuti intorno ai 65 miliardi di euro.

Sono diminuiti in modo particolare gli aiuti verticali, cioè quelli concessi a settori specifici

(carbone, servizi finanziari, manifatturiero, industriale non manifatturiero, altri servizi), mentre

sono leggermente cresciuti gli aiuti orizzontali. Di questi, nel 1992 il 56% erano aiuti regionali,

scesi nel 2007 al 25%. Gli aiuti alle PMI erano il 14% nel 1992, e sono scesi all’11% nel 2007. Una

crescita consistente si osserva in merito agli aiuti per la tutela dell’ambiente (dal 1% del 1992 al

29% del 2007) e per la R&S (dall’11% al 18%).

10 Un documento esaustivo in materia è il Vademecum “Regole comunitarie applicabili agli aiuti di stato”, continuamente aggiornato dalla Commissione, e scaricabile dal sito http://ec.europa.eu/competition/index_en.html.

13

0,0

20000,0

40000,0

60000,0

80000,0

100000,0

120000,0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

mil

ion

i di

Eu

ro

Totale Misure orizzontali Settori specifici Fig.1. Ammontare degli aiuti di stato, 1992-2007, milioni di euro a prezzi costanti Il tema degli aiuti di stato e di quanto stringente debba essere la corrispondente normativa europea

sull’azione dei governi è tornato d’attualità con la crisi economica in corso. La necessità di

procedere al salvataggio, anche tramite nazionalizzazione, di importanti istituzioni finanziarie e

creditizie da parte di alcuni Paesi membri ha imposto una riconsiderazione del tema. La

Commissione ha riconosciuto l’eccezionale gravità della crisi ed ha accettato di formulare giudizi in

merito all’ammissibilità dell’aiuto in un tempo estremamente limitato, anche un solo giorno. Ha

anche riconosciuto le pesanti conseguenze della crisi ed ha rivisto i criteri generali da seguire,

adattandoli alla situazione al fine di rendere possibile una maggiore flessibilità nelle decisioni dei

governi. La Commissione ha sottolineato l’importanza di aiutare anche le PMI, che rappresentano

l’ossatura fondamentale dell’economia dell’Unione Europea. Torneremo comunque in seguito sul

tema dei rapporti tra politica antitrust e politica industriale (spesso realizzata mediante gli aiuti di

stato). Veniamo ora all’esame dell’operato della nostra autorità antitrust nazionale.

14

4. Gli interventi dell’autorità antitrust italiana negli anni Duemila

In questo paragrafo viene analizzata l’attività dell’Autorità Garante della Concorrenza e del

Mercato (AGCM), nel periodo più recente (2000–2007), alla luce delle modifiche normative

precedentemente discusse. Si mostra che nel corso del 2005 si è realizzato in Italia un cambiamento

significativo nella politica antitrust coincidente con il cambiamento intercorso nella composizione

del collegio dell’Autorità, e che presenta interessanti implicazioni per la distinzione tra tutela e

politica della concorrenza.

Il nostro lavoro si basa sull’analisi di statistiche descrittive in merito alle varie tipologie di

attività antitrust svolte: intese, abusi di posizione dominante, operazioni di concentrazione, attività

di segnalazione.

E’ interessante svolgere questa analisi alla luce di un passaggio sottolineato della Relazione

sull’attività svolta dall’antitrust nel 2000. In quell’ambito l’allora Presidente Tesauro affermava che

l’evoluzione complessiva del sistema economico italiano poneva l’Autorità di fronte a tre

importanti sfide. La prima, relativa alle intese, era legata alla loro identificazione diventata più

difficile per l’adozione da parte delle imprese di sofisticati strumenti di coordinamento. La seconda

sfida, legata agli abusi, derivava dall’emergere di nuovi mercati grazie sia al progresso tecnologico

che al processo di liberalizzazione, dove risultava necessario contrastare le pratiche escludenti

realizzate dagli operatori già insediati (incumbents). Infine, l’attività di contrasto alle pressioni

lobbistiche di varie corporazioni rappresentava la terza sfida cui era sottoposta l’Autorità,

specialmente nei confronti delle decisioni assunte dalle Amministrazioni locali, in conseguenza del

decentramento amministrativo avviato nel nostro assetto costituzionale.

Alla luce dello studio sull’attività svolta dall’AGCM negli anni Duemila i cui dati sul numero

di casi esaminati per tipologia di intervento vengono riportati in Fig. 2, è possibile trarre delle

indicazioni in merito a queste sfide. Per quanto riguarda la capacità dell’Autorità di identificare le

intese, i dati raccolti destano perplessità. Il numero delle intese esaminate è infatti diminuito

15

drasticamente dopo il picco del 2004. A nostro parere tale dato va collegato con una differente

implementazione della politica antitrust nei confronti delle intese, come verrà meglio esplicitato in

seguito e in linea con quanto espresso da Ghezzi [2008].

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007

Inte

se e

ab

usi

esa

min

ati

0

100

200

300

400

500

600

700

800

900

1000

Co

nce

ntr

azio

ni e

sam

inat

e

Intese Abusi Concentrazioni Fig. 2. Numero di casi esaminati da AGCM distinti per tipologia di intervento, 2000-2007 Fonte: Nostre Elaborazioni su Documenti AGCM

La stessa considerazione si può estendere all’attività di contrasto agli abusi di posizione

dominante: anche per questa tipologia di intervento si riscontra un ripido “gradino” discendente tra

il 2004 e il 2005. Sulle concentrazioni invece si osserva un trend opposto: il numero di casi rimane

più o meno stabile tra il 2000 e il 2005 mentre nel 2006 e nel 2007 si assiste a un forte incremento

dei casi studiati.

Sulle distorsioni alla concorrenza dovute a pressioni lobbistiche, si nota che le segnalazioni

inviate al Parlamento e agli enti locali e territoriali competenti sono più che triplicate nel periodo di

osservazione (come riportiamo in seguito nello specifico sottoparagrafo), a conferma di una

maggiore attenzione a questo compito. Sembra quindi che solo alcune delle sfide che si

16

prospettavano per la politica antitrust in Italia all’inizio del Duemila siano state colte.

Approfondiamo ora l’analisi per ogni tipologia di attività a tutela della concorrenza.

4.1. Le intese

Analizzando più in dettaglio la Fig. 2 relativamente alle istruttorie sulle intese, il gradino

discendente già rilevato tra 2004 e 2005 sul numero dei casi esaminati è veramente molto ripido: le

intese esaminate scendono infatti da più di 60 nel 2004 a poco più di 10 nel 2005, e anche se

risalgono a poco meno di 30 nel 2007 il numero rimane largamente al di sotto di quello di due anni

prima. In media nel sottoperiodo 2000–2004 sono stati esaminati 51 casi annuali, mentre nel

sottoperiodo 2005–2007 i casi annuali scendono a 18.

Esaminando gli esiti delle varie indagini avviate per verificare l’esistenza di intese illecite,

una elevata percentuale porta ad un giudizio di non violazione: il 57% delle intese esaminate nel

periodo considerato non è basato su un comportamento illecito per la non sussistenza dell’ipotesi

collusiva. Solo il 18% delle intese esaminate vengono considerate illecite. Il 25% delle intese

esaminate risultano invece non essere di competenza dell’Autorità, oppure fanno emergere aspetti

di non applicabilità della legge antitrust nazionale. Come mostra la Fig. 3, dal 2006 ha pesato su

questo risultato l’inizio di un estensivo utilizzo di una delle modifiche normative introdotte in

questo periodo, ossia l’istituto degli impegni obbligatori da parte dei soggetti indagati come

strumento di chiusura del procedimento. Si nota altresì una forte variabilità nel totale delle sanzioni

comminate da anno ad anno. A parte due anni particolari, il 2000 e il 2006, le sanzioni comminate

per intese sono state basse.

17

0

1

2

3

4

5

6

7

8

2000 2001 2002 2003 2004 2005 2006 2007

nu

mer

o i

nte

se p

er e

sit

o

0

100

200

300

400

500

600

700

val

ore

an

nu

ale

sa

nzi

on

i

Violazione con sanz Violaz senza sanz Non violaz per impegni Ritiro dopo rilievi AGCM Autorizzazione in deroga Sanzioni

Fig. 3. Tipologie di esito delle intese esaminate e sanzioni comminate, 2000–2007 Fonte: Nostre Elaborazioni su Documenti AGCM

Nel periodo considerato sono entrati in vigore i programmi di clemenza, a partire dal 2006. La

prima applicazione in Italia del programma di clemenza è avvenuta nel 2007 ed è stata relativa al

mercato del legno truciolare (caso I649). Il denunciante ha ottenuto l’immunità, mentre le sanzioni

complessive versate dalle altre 8 imprese partecipanti al cartello sono state pari a circa 31 milioni di

euro.

Delle intese esaminate ben 9 riguardano il settore petrolifero, di cui 4 sanzionate. Il numero

delle intese relative all’alimentare e al farmaceutico è pari a 6, di cui 2 sanzionate nell’alimentare e

ben 5 nel farmaceutico. Attività professionali (5 intese esaminate) e assicurazioni (4) sono altri due

settori con un elevato numero di intese esaminate. Nel 2000 il settore assicurativo ha visto

l’imposizione della più alta sanzione comminata dall’Autorità in questo campo di attività (362

milioni di Euro).

18

4.2. Gli abusi di dominanza

Anche per gli abusi di posizione dominante si registra una diminuzione del numero medio

annuale di casi oggetto di indagine da parte dell’AGCM nel secondo sottoperiodo, dal 2005 al 2007,

rispetto al primo sottoperiodo (si veda la Fig. 2). Da una media di 21 casi annuali nel periodo 2000–

2004 si è passati ad una media di 6 casi annuali nel 2005-2007. Valgono quindi le precedenti

considerazioni riportate nell’esame dell’attività relativa alle intese, e quindi al cambiamento

nell’implementazione dell’attività antitrust in Italia in corrispondenza del cambio nel collegio

dell’Autorità.

I casi di abuso di posizione dominante registrano comunque una maggiore percentuale di

sentenze di condanna rispetto ai casi indagati per sospetto di intesa: le violazioni sono infatti il 22%

dei casi trattati, contro il 18% delle intese.11 Dal 2005, ma ancor di più dal 2006, sono aumentati

notevolmente i casi di abuso esaminati e conclusi con una decisione di non violazione a fronte di

impegni assunti dalle parti nei confronti dell’Autorità (si veda la Fig. 4). Si osserva invece una

flessione nella media di casi terminati con una decisione di violazione e imposizione di sanzione dal

primo sottoperiodo al secondo: da una media pari a 1,8 per anno nel periodo 2000–2004, si passa ad

una media di 1,3 per anno nel 2005–2007. Per contro, occorre sottolineare un innalzamento delle

sanzioni nel secondo sottoperiodo, con un picco assoluto nel 2005.

11 Molto minori rispetto alle intese sono i casi di non competenza o di non applicabilità della legge antitrust italiana: solo il 10% dei casi, rispetto al 25% delle intese, e, di conseguenza, risulta essere superiore la percentuale di casi in cui non viene riscontrata una violazione (68% contro il 57%).

19

0

0,5

1

1,5

2

2,5

3

3,5

2000 2001 2002 2003 2004 2005 2006 2007

nu

me

ro a

bu

si p

er

es

ito

0

50

100

150

200

250

300

350

valo

re a

nn

ua

le s

an

zio

ni

Violazione con sanz Violaz senza sanz Non violaz per impegni Sanzioni Fig. 4. Gli abusi esaminati classificati per esito riscontrato e sanzioni comminate, 2000–2007 Fonte: nostre elaborazioni su documenti AGCM

I settori su cui si è più indagato sono i Trasporti (con 3 condanne su 8 indagini), l’Energia, il

Gas, l’Acqua (con 3 condanne su 6 indagini) e i Servizi Postali (con 2 condanne su 2 indagini).

4.3. Le operazioni di concentrazione

La modifica del Regolamento Concentrazioni avvenuta in sede europea nel 2004, che ha

anche portato all’adozione delle Linee Generali, non ha portato a cambiamenti normativi in Italia,

come forse ci si poteva aspettare.

La Fig.1 mostrava l’andamento delle operazioni di concentrazione nel periodo 2000–2007. Si

nota come esse siano cresciute notevolmente nel periodo 2005-2007. Da una media di circa 600 casi

annuali trattati nel periodo 2000–2004 si è passati ad una media di 725 casi annuali nel periodo

2005–2007 (+21% circa). La quasi totalità delle operazioni vengono autorizzate (92%) anche se a

volte sotto condizioni onerose. Una percentuale marginale di concentrazioni (1%) viene vietata. Il

20

7% dei casi notificati non è di competenza dell’Autorità oppure rientra nelle fattispecie di non

applicabilità della legge antitrust italiana. Negli ultimi cinque anni non si sono più verificati casi di

ritiro dell’operazione dopo i rilievi mossi dall’Autorità. I dati delle operazioni di concentrazione

distinte da settore a settore mostrano una netta predominanza del settore del commercio al dettaglio

relativo alla Grande Distribuzione Organizzata (GDO). Quasi un terzo (30,6%) delle fusioni ed

acquisizioni di interesse per la politica antitrust in Italia sono relative a questo comparto. Il secondo

settore di interesse, Poste e Telecomunicazioni, si colloca a grande distanza: solo il 6,4% delle

operazioni di concentrazione lo riguardano. I dati settoriali cambiano se teniamo conto del valore

delle operazioni di concentrazione invece che del numero. Calcolando il valore medio delle

integrazioni valutate dall’Autorità a partire dal 2003 troviamo un valore di 6,55 milioni di Euro. Se

prendiamo esclusivamente quelle sottoposte all’Autorità dal settore del credito e delle assicurazioni

troviamo un valore medio più di 100 volte superiore (742 milioni di Euro)12. Operazioni molto

rilevanti in valore si verificano anche nel settore chimico, metallurgico e agricolo.

4.4. Le segnalazioni

L’attività di contrasto alle pressioni lobbistiche che tentano di modificare in senso

anticoncorrenziale l’assetto dei mercati agendo sui policy makers ha registrato una forte espansione

soprattutto nel secondo sottoperiodo. Si è infatti passati da una media di 18 segnalazioni annuali nel

periodo 2000–2004 a quasi tre volte tanto, 49 segnalazioni annuali, nel periodo 2005–2007.

L’Autorità sta quindi intensificando la sorveglianza relativa alle decisioni amministrative sia del

governo centrale sia degli enti locali.

Se consideriamo la distribuzione delle segnalazioni per settore, emerge che il 16% delle

segnalazioni riguarda il settore delle telecomunicazioni; il 10% è relativo al settore dei servizi,

12 La legge 28/XII/2005 n. 262 ha eliminato l’anomalia italiana per cui la Banca d’Italia era sia responsabile per la politica di stabilità e garanzia nel settore del credito che anche autorità antitrust per il settore. La legge ha attribuito quest’ultima competenza ad AGCM. Per le operazioni di concentrazione tra banche tuttavia, la legge prevede un meccanismo di autorizzazione congiunta sia da parte dell’AGCM che della Banca d’Italia.

21

specialmente in connessione con provvedimenti di organizzazione di servizi pubblici locali; il 9% è

relativo alle attività professionali (ordini) e anche ai trasporti; l’8% a energia elettrica, acqua e gas.

Altri settori oggetto di intensa segnalazione sono il settore assicurativo, quello delle attività

ricreative culturali e sportive e quello farmaceutico.

4.5. La distinzione tra tutela e politica della concorrenza

Abbiamo già visto in sede introduttiva come la distinzione tra tutela e politica della

concorrenza sia essenziale per comprendere il tipo di intervento che una certa autorità di

concorrenza conduce. Per tutela della concorrenza si intende una impostazione orientata al

raggiungimento del massimo benessere sociale, inteso à la Marshall come semplice somma del

benessere dei produttori e dei consumatori. Seguendo questa impostazione, soltanto il

conseguimento di più efficienza da un punto di vista economico giustifica una decisione

dell’autorità. Si richiede una decisa azione di contrasto dei comportamenti anticompetitivi, sia per

eliminare le inefficienze allocative che ne conseguono, sia come strumento di deterrenza per

eventuali futuri nuovi illeciti.

Per politica della concorrenza si può intendere invece (cfr.Motta [2004]) un’azione

dell’autorità più orientata alle politiche pubbliche e quindi più in grado di tener conto del ruolo

svolto da fattori esterni quali specifiche condizioni sociali o settoriali, contingenze economiche,

fattori ambientali, necessità di coordinamento con altre politiche pubbliche tra cui la politica

industriale. Questa seconda impostazione si avvicina di più alla filosofia regolatoria e lascia più

spazio alla discrezionalità dell’autorità. L’istituto degli impegni, messo a punto con il pacchetto

modernizzazione, si presta particolarmente bene a una impostazione dell’antitrust in termini di

politica piuttosto che di tutela della concorrenza.

La variazione nell’azione di contrasto alle intese avvenuta in Italia a partire dal 2005 può

essere ricollegata, a nostro avviso, a un cambiamento nell’implementazione della politica antitrust

22

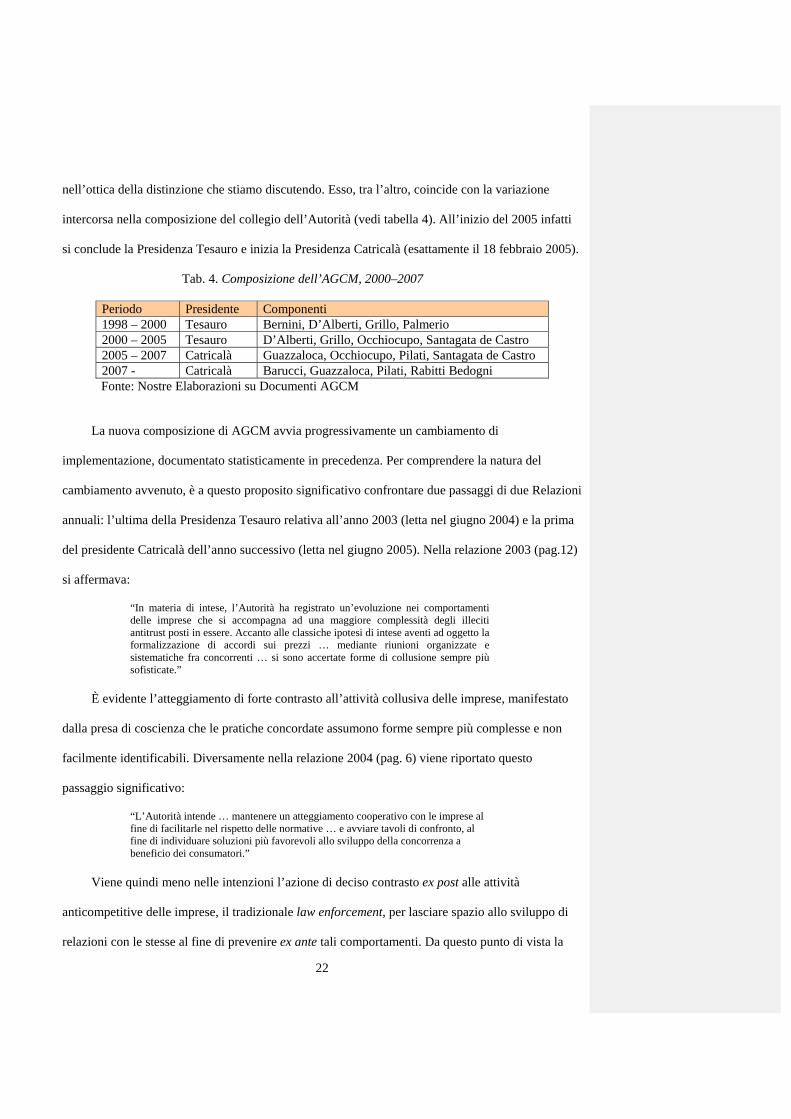

nell’ottica della distinzione che stiamo discutendo. Esso, tra l’altro, coincide con la variazione

intercorsa nella composizione del collegio dell’Autorità (vedi tabella 4). All’inizio del 2005 infatti

si conclude la Presidenza Tesauro e inizia la Presidenza Catricalà (esattamente il 18 febbraio 2005).

Tab. 4. Composizione dell’AGCM, 2000–2007

Periodo Presidente Componenti 1998 – 2000 Tesauro Bernini, D’Alberti, Grillo, Palmerio 2000 – 2005 Tesauro D’Alberti, Grillo, Occhiocupo, Santagata de Castro 2005 – 2007 Catricalà Guazzaloca, Occhiocupo, Pilati, Santagata de Castro 2007 - Catricalà Barucci, Guazzaloca, Pilati, Rabitti Bedogni

Fonte: Nostre Elaborazioni su Documenti AGCM La nuova composizione di AGCM avvia progressivamente un cambiamento di

implementazione, documentato statisticamente in precedenza. Per comprendere la natura del

cambiamento avvenuto, è a questo proposito significativo confrontare due passaggi di due Relazioni

annuali: l’ultima della Presidenza Tesauro relativa all’anno 2003 (letta nel giugno 2004) e la prima

del presidente Catricalà dell’anno successivo (letta nel giugno 2005). Nella relazione 2003 (pag.12)

si affermava:

“In materia di intese, l’Autorità ha registrato un’evoluzione nei comportamenti delle imprese che si accompagna ad una maggiore complessità degli illeciti antitrust posti in essere. Accanto alle classiche ipotesi di intese aventi ad oggetto la formalizzazione di accordi sui prezzi … mediante riunioni organizzate e sistematiche fra concorrenti … si sono accertate forme di collusione sempre più sofisticate.”

È evidente l’atteggiamento di forte contrasto all’attività collusiva delle imprese, manifestato

dalla presa di coscienza che le pratiche concordate assumono forme sempre più complesse e non

facilmente identificabili. Diversamente nella relazione 2004 (pag. 6) viene riportato questo

passaggio significativo:

“L’Autorità intende … mantenere un atteggiamento cooperativo con le imprese al fine di facilitarle nel rispetto delle normative … e avviare tavoli di confronto, al fine di individuare soluzioni più favorevoli allo sviluppo della concorrenza a beneficio dei consumatori.”

Viene quindi meno nelle intenzioni l’azione di deciso contrasto ex post alle attività

anticompetitive delle imprese, il tradizionale law enforcement, per lasciare spazio allo sviluppo di

relazioni con le stesse al fine di prevenire ex ante tali comportamenti. Da questo punto di vista la

23

filosofia dell’intervento antitrust cambia e si avvicina a quella della regolazione. L’approccio

diventa meno coercitivo, meno improntato alle funzioni di arbitro e di giudice, e assume

caratteristiche più di indirizzo, coinvolgendo direttamente le imprese nel definire gli assetti

competitivi dei mercati.

Questo nuovo approccio potrebbe essere più favorevole per le imprese, soprattutto in un

periodo di crisi economica. E’ tuttavia doveroso sottolinearne il trade-off: infatti se da un lato

permetterebbe più facilmente una considerazione di istanze sociali, legate ai territori e/o alle

industrie, dall’altro può portare altrettanto più facilmente a effetti distorsivi non giustificabili dal

punto di vista dell’efficienza nel funzionamento dei mercati, anche per la forte riduzione dell’effetto

di deterrenza svolto dall’autorità e per la maggiore discrezionalità cui viene sottoposto l’intervento

antitrust, che lo rende più soggetto a pressioni lobbistiche o politiche.

Bisogna anche considerare che il nuovo approccio permette di ottenere alcuni risultati

nell’immediato, risparmiando risorse ed evitando un lungo contenzioso nei successivi gradi di

giudizio, in cui più volte i giudici hanno assunto decisioni opposte rispetto a quelle dell’Autorità,

vanificando così gli sforzi di quest’ultima.

Non siamo in grado di esprimere una valutazione definitiva sull’analisi costi-benefici delle

due impostazioni possibili dell’intervento antitrust. Rimangono tuttavia dubbi che l’approccio

regolatorio riesca effettivamente a migliorare il benessere sociale rispetto al più tradizionale law

enforcement, pur riconoscendone alcuni aspetti positivi.

5. La dimensione internazionale nella politica antitrust europea

Il recente forte sviluppo della globalizzazione dei mercati ha dato rilevanza ai rapporti esterni

della rete europea delle autorità di concorrenza.13 Infatti si sono molto intensificate le operazioni

notificate in cui gli attori sono imprese multinazionali operative su scala globale. Diventa quindi più

24

probabile in un mercato globale che una stessa operazione debba essere studiata da più autorità di

concorrenza che hanno simultaneamente giurisdizione su quella operazione. In mancanza di

cooperazione, aumenta il rischio di divergenze di trattamento tra un’autorità e l’altra che potrebbero

provocare esse stesse distorsioni importanti alla libera concorrenza sul mercato globale. In questo

contesto, non ha più senso che le autorità di concorrenza rimangano isolate: è invece vitale che si

muovano in una logica sistemica. Solo in questo modo, con continui scambi di informazione, di

opinioni, di documenti, sarà possibile studiare un’operazione su scala globale con il necessario

approfondimento e colpire i comportamenti anticoncorrenziali posti in essere sul mercato globale.

La Commissione Europea si è fatta promotrice, a partire dagli anni Novanta, di una buona

rete di relazioni con altre autorità di concorrenza extra-europee, sia su base bilaterale che

multilaterale.

Su base bilaterale, sono stati stipulati dalla Comunità Europea tre accordi di cooperazione in

materia di concorrenza, che sono tuttora vigenti: il primo con gli Usa è stato firmato nel 1991 ma è

entrato in vigore solamente nel 1995, dopo aver superato una diatriba giuridica relativa al titolo

della Commissione Europea di procedere da sola alla firma di un simile accordo; il secondo accordo

è stato firmato con il Canada nel 1999 e il terzo con il Giappone nel 2003. Vi sono inoltre buoni

rapporti informali di cooperazione con l’autorità della concorrenza della Corea del Sud, con cui si

sono aperti recentemente negoziati per giungere a un accordo di cooperazione bilaterale in materia

di concorrenza. In tutti i casi questi accordi bilaterali si limitano al diritto antitrust e non si

applicano alla normativa contro gli aiuti di stato, visto che solo la Comunità Europea è dotata di una

normativa di questo tipo.14

13 Tralasciamo qui la cooperazione della Commissione in materia di concorrenza con i Paesi candidati all’ingresso nella UE. 14 I principi fondamentali su cui si fondano i tre accordi bilaterali sono gli stessi: il principio di cortesia attiva e passiva (nel 1998 è stato firmato anche uno specifico accordo sulla cortesia attiva tra Unione Europea e USA che specifica meglio le regole in materia contenute nell’accordo del 1991); l’obbligo di incontrarsi per discutere almeno due volte l’anno (una volta l’anno con il Giappone); l’obbligo di notifica sollecita all’altra autorità per i casi che la interessano; il principio di scambio di informazioni, che richiede il consenso delle terze parti eventualmente coinvolte, e che comunque trova un limite nella trasmissione di informazioni riservate; l’obbligo di riservatezza sulle informazioni ricevute, che però fa salvo il diritto della Commissione Europea di passare le informazioni ricevute a un’autorità antitrust nazionale di un paese membro quando competente; la facoltà attribuita alle autorità di concorrenza di decidere di coordinare la propria attività e di fornirsi reciproca assistenza.Il principio di cortesia passiva prevede che ciascuna autorità debba prendere in considerazione l’interesse dell’altra autorità legata da accordo; questo tuttavia non vuol dire che quando le due autorità debbano pronunciarsi sulla stessa operazione non possano poi assumere posizioni divergenti. Il principio di

25

Monti [2001, 2003] ha valutato molto positivamente l’esperienza di cooperazione svolta

sulla base di questi accordi bilaterali, soprattutto nel caso di concentrazioni e soprattutto con gli

USA. Con la cooperazione internazionale è stato possibile studiare le concentrazioni in modo più

approfondito e inoltre è stato possibile rendere più uniforme l’enforcement del diritto della

concorrenza sulle due sponde dell’Atlantico. Con gli USA, in quasi tutti i casi di concentrazione

studiati le due autorità sono arrivate a conclusioni simili. Solo in un caso, però rilevante, quello

della fusione General Electric/Honeywell, affrontato negli USA e in Europa tra il 1998 e il 2001, le

due autorità hanno raggiunto conclusioni contrastanti: l’operazione è stata permessa negli USA ma

è stata vietata dalla UE. Negli altri campi del diritto antitrust, principalmente nella lotta contro i

cartelli globali, i limiti relativi alla mancata circolazione delle informazioni riservate pesano.

Nonostante questo, non possiamo dimenticare che anche in questo ambito alcuni importanti

successi sono stati ottenuti: ad esempio le prove raccolte dall’autorità antitrust americana contro il

cartello delle vitamine alla fine degli anni Novanta sono state decisive per arrivare alla condanna di

quel cartello anche in Europa qualche anno più tardi.

Sono inoltre diverse le forme di collaborazione e cooperazione su base bilaterale poste in

essere dalla Commissione Europea anche al di fuori degli accordi bilaterali. Un importante recente

esempio è quello relativo all’assistenza fornita alla Cina per dotarsi di una legge a tutela della

concorrenza per la prima volta nella sua storia (2007) e alla conseguente nascita della sua autorità

antitrust solo pochi mesi fa, proprio nel periodo di svolgimento delle Olimpiadi di Pechino.

Su base multilaterale, il maggior successo degli ultimi anni è stato raggiunto con la nascita

dell’International Competition Network (ICN) nel 2001. Esso costituisce un forum informale di

discussione e un’occasione di incontro e di dibattito tra numerose autorità della concorrenza (circa

un’ottantina) sia di paesi sviluppati che emergenti. Sono diversi i gruppi di lavoro operativi in sede

ICN; spicca tuttavia l’interesse per le concentrazioni e i cartelli globali, su cui viene organizzato un

cortesia attiva prevede che un’autorità possa richiedere all’altra autorità che, sulla base della sua legislazione, intervenga anche con attività esecutiva allorché nella sua giurisdizione si realizzi attività anticompetitiva lesiva dei propri interessi. Ad esempio una

26

workshop annuale per ciascun argomento. Anche in sede OCSE è operativo un comitato per la

concorrenza a cui partecipano varie autorità; così come si parla di concorrenza tra diverse autorità

anche in sede UNCTAD. E’ invece fallito il disegno di sviluppare nel contesto del WTO un accordo

multilaterale centrato sulla concorrenza. La Commissione Europea, fervente sostenitrice della

proposta, voleva portare l’esperienza europea, in cui è stato essenziale per una maggiore apertura

del mercato lo sviluppo di una attiva politica della concorrenza, come modello anche in sede di

relazioni multilaterali ma non ha trovato sufficiente sostegno.

6. Politica industriale e politica antitrust

Nel corso degli anni Novanta, sono state portate a termine le prime liberalizzazioni per alcuni

servizi essenziali avviate da Delors in qualità di Presidente della Commissione Europea (si

ricordano in particolare quelle del trasporto aereo, delle telecomunicazioni e del settore bancario). Il

mercato comune europeo è stato in tal modo completato e la concorrenza in Europa è notevolmente

aumentata a tutto beneficio dei consumatori. Il successo dell’Unione Monetaria Europea,

comportando una sostanziale apertura dei mercati finanziari europei e lo sviluppo di una maggiore

concorrenza tra le banche, ha ulteriormente rafforzato tale processo.

Nel corso degli anni Duemila tuttavia, in corrispondenza di una insoddisfacente crescita della

produttività del lavoro nell’Unione Europea, sia nell’attività manifatturiera che in vari settori del

terziario, si sono intensificati gli sforzi e gli studi della Commissione sulla politica industriale,

anche a seguito della maggiore attenzione data alla competitività dell’industria europea.15 Tale

attenzione è stata acuita dall’accentuarsi della delocalizzazione di varie attività manifatturiere

decisa dalle imprese europee. Questo fenomeno riduce le opportunità di lavoro in Europa,

riunione di un cartello che si svolge in USA (Europa) ma che opera in Europa (USA) potrebbe essere l’occasione per l’applicazione di questo principio. Nella realtà tuttavia sono stati pochissimi i casi in cui tale principio è stato invocato. 15 Ad esempio è stata costituita una nuova composizione del Consiglio dei Ministri competente sulla Competitività, che ha raggruppato i Consigli “Mercato Interno”,”Ricerca” e “Industria”.

27

soprattutto per la manodopera non qualificata, accelerando il fenomeno della riduzione della quota

di attività manifatturiera svolta nella UE.

Tra il 2002 e il 2007, la Commissione Europea ha prodotto ben sei comunicazioni su questi

temi,16 venendo anche a ridefinire l’impostazione della politica industriale nel senso di una

maggiore integrazione delle sue parti e con le altre politiche comunitarie. Continua a essere vero

che la politica industriale europea si compone di un insieme di interventi orizzontali, con il fine di

creare il miglior contesto possibile perché la creatività e la capacità imprenditoriale dei cittadini

europei si estrinsechi, e di una serie di interventi settoriali specifici. Tuttavia, a partire dal 2005

viene privilegiata una sua impostazione più integrata che dopo l’approvazione del Consiglio

Competitività e del Parlamento Europeo è divenuta operativa. Nell’ambito degli interventi

orizzontali, vanno ricordati gli interventi volti alla semplificazione, al miglioramento del contesto

normativo e alla riduzione degli oneri amministrativi per le imprese; la promozione dell’approccio

del mercato guida e norme volte a facilitare l’accesso al mercato dei nuovi output ottenuti grazie

all’investimento in R&S. Tra gli interventi settoriali, oltre a quelli già in corso nell’industria

spaziale, nell’industria della difesa e in quella farmaceutica, nel corso del 2007 la Commissione ha

preso l’iniziativa di lanciare due nuovi interventi: uno nell’ambito dell’industria alimentare e uno su

quella elettrica, su cui stanno ora per essere individuate le linee di intervento.

Anche se l’art.157 del Trattato di Roma prevede il coordinamento in materia di politica

industriale tra l’Unione europea e i governi nazionali dei Paesi membri, entrambi abilitati a svolgere

questo tipo di politica, questo aspetto continua a rimanere un punto debole. Gli interventi decisi a

livello nazionale rimangono tra di loro scoordinati e non coordinati neanche con l’azione della

Commissione. Anzi in momenti di crisi economica come quello attuale, vi è una tendenza da parte

dei governi nazionali a reclamare più gradi di libertà per il proprio intervento, cercando di sottrarsi

16 Si tratta della COM 262/2002 “Produttività: la chiave per la competitività delle economie e delle imprese europee”; della COM 714/2002 “La politica industriale in una Europa allargata”; della COM 704/2003 “Alcune questioni fondamentali in tema di competitività europea: verso un approccio integrato”; della COM 274/2004 “Accompagnare le trasformazioni strutturali:una politica industriale per l’Europa allargata”; della COM 474/2005 “Attuare il programma comunitario di Lisbona: un quadro politico per rafforzare l’industria manifatturiera dell’UE, verso una impostazione più integrata della politica industriale” e infine della COM 374/2007 “Un contributo alla strategia della Unione Europea per la crescita e l’occupazione”.

28

ancora di più al coordinamento con l’istituzione sovranazionale. Questo atteggiamento produce

anche degli effetti sulla politica antitrust europea, soprattutto in materia di aiuti di stato: si registra

una più elevata insofferenza dei governi nazionali nei loro confronti e una sotterranea azione volta a

neutralizzarli o quanto meno a rendere l’intervento della Commissione in questo campo più

benevolo. Si può dunque affermare che nei momenti di crisi, aumenta il desiderio di fare politica

industriale sia in sede nazionale che in sede comunitaria, mentre la politica antitrust diventa più

impopolare. E’ quanto sembra avvenire anche in Europa in questi ultimi mesi. Se negli anni

Novanta la politica antitrust era in voga, mentre quella industriale non era percepita come

particolarmente utile, ai nostri giorni questo rapporto si è capovolto. Si acuisce il rischio che

politica industriale e politica della concorrenza entrino in conflitto. Ad esempio un eccessivo rigore

sulle intese potrebbe far perdere alle imprese europee occasioni di ampliamento della propria rete di

collaborazioni e di cooperazione con altre imprese e questo potrebbe inficiare la loro capacità di

innovazione; d’altro canto un eccessivo permissivismo dell’antitrust potrebbe spingere le imprese

che hanno avuto successo nell’innovazione ad approfittarne e abusare della loro posizione di

dominanza. E’ inoltre ben noto che molte operazioni di concentrazione configurano sia risparmi di

costo dovuti a sinergie o a economie di scala sia un maggiore potere di mercato; è spesso difficile

per le autorità antitrust discernere quale dei due effetti contrastanti sia prevalente e quindi decidere

se permettere o vietare una concentrazione. A tal proposito l’idea ritornata in auge di questi tempi di

favorire i propri campioni nazionali si porrebbe in conflitto con l’approccio della politica della

concorrenza di esaminare con oggettività un’operazione di concentrazione difendendo anzitutto gli

interessi dei consumatori. Mentre non è possibile a nostro avviso risolvere un simile potenziale

conflitto solo per via normativa, una grande responsabilità rimane in capo alla Commissione

Europea, al Consiglio, ai governi nazionali e anche alle autorità antitrust nazionali,

nell’individuazione del giusto equilibrio tra politica industriale e politica antitrust sia

nell’impostazione generale che nell’analisi caso per caso.

29

7. Conclusioni

Numerosi cambiamenti sono stati introdotti recentemente nella politica antitrust europea. In

particolare, molto importanti sono stati i provvedimenti legislativi che hanno permesso una

maggiore collaborazione tra Commissione Europea e autorità nazionali, grazie a una migliore

applicazione del principio di sussidiarietà. Nuovi o potenziati strumenti giuridici sono stati

assegnati alla Commissione Europea e conseguentemente alle autorità antitrust nazionali (il sistema

degli impegni obbligatori, le misure cautelari, i programmi di clemenza) che hanno prodotto effetti

positivi nell’attività di contrasto alle operazioni restrittive della concorrenza. Numerosi nuovi casi

di cartello sono stati individuati e puniti, anche in settori sconosciuti all’opinione pubblica. Gli

effetti del miglioramento normativo sono stati avvertiti anche in Italia, anche se permangono dubbi

sull’effetto complessivo della diversa impostazione data dalla Presidenza Catricalà.

Si può sostenere che l’intervento antitrust in Italia dal 2005 sia stato reso più simile all’attività

di regolazione, soprattutto con l’uso estensivo dell’istituto degli impegni e con una ricerca estesa di

maggiore collaborazione preventiva con le imprese. La tradizionale attività di controllo ex post

dell’operato delle imprese è rimasta più in ombra.

Abbiamo notato la preminenza della Commissione europea nell’organizzare migliori relazioni

internazionali con le altre autorità antitrust del mondo; essa si è manifestata nel 2001 con la spinta

propulsiva nell’istituire l’International Competition Network e si manifesta ancora oggi nella sua

gestione. Tale iniziativa ha rappresentato un buon successo. E’ molto importante che anche nei

Paesi emergenti non europei (Cina, India, Brasile tra gli altri) si sviluppi rapidamente una cultura

della concorrenza.

In momenti di crisi come quello attuale, si acuisce il dilemma tra mera tutela della

concorrenza e politica della concorrenza, necessariamente più discrezionale. Un altro modo di

vedere questo problema è relativo ai rapporti tra politica antitrust e politica industriale, sia a livello

europeo che nazionale. Questo rapporto diventa più problematico in periodi di crisi economica

30

come quello attuale: c’è infatti il rischio che, per lasciare più spazio ai governi nazionali per

impostare la propria politica industriale a difesa della competitività delle imprese, si sospendano de

facto alcune importanti norme di tutela della concorrenza che sono però essenziali per la

sopravvivenza del mercato unico europeo. Allo stesso tempo, occorre sottolineare che le gravi

conseguenze sociali connesse alla crisi economica attuale possono richiedere un’applicazione meno

rigida dei principi della concorrenza. Occorre però non esagerare e essere consapevoli dei rischi di

questo approccio: ad esempio, Alexander (1994) ha mostrato che l’abolizione dell’antitrust

avvenuto subito dopo la crisi del 1929 ha avuto un effetto negativo nel lungo periodo, ovvero la

maggiore facilità a dar luogo a intese collusive tra le imprese, sia tacite che esplicite. Mentre prima

della crisi si stimava nel 60% la quota minima di concentrazione necessaria a dar luogo a un’intesa

collusiva di successo, tale dato era sceso al 38% ancora alcuni anni dopo il ripristino della

normativa antitrust.

Nella speranza che questo non accada, sarebbe ugualmente indesiderabile implementare una

politica della concorrenza troppo rigorista che limiti seriamente le capacità delle imprese di

sviluppare reti di relazioni e collaborazioni al fine di ottenere una maggiore capacità di innovazione.

Sta alla Commissione Europea, ai governi nazionali, alle autorità antitrust nazionali, il difficile

compito di trovare e applicare il giusto equilibrio tra politica antitrust e politica industriale.

Da questo punto di vista ci sembra opportuno, a conclusione del lavoro, tentare di sintetizzare

il trado off esistente tra queste due forme di intervento, di cui le istituzioni dovranno tenere conto.

Da un lato, la politica antitrust consente una riduzione delle inefficienze allocative e produttive, e

permette dunque di ottenere minori prezzi e maggiori opportunità imprenditoriali (grazie ad una

maggiore libertà di accesso ai mercati). Un’economia più competitiva è capace di produrre una

crescita maggiore a livello di sistema, e quindi di garantire un benessere maggiore e più diffuso.

Una decisa azione di contrasto in grado di incrementare la deterrenza dal compiere restrizioni alla

concorrenza sembra necessaria per raggiungere tali scopi. Dall’altro lato, la politica industriale può

contribuire a sua volta al benessere collettivo, agendo sui tipici obiettivi delle politiche pubbliche

31

(riduzione delle tensioni sociali e correzione delle imperfezioni dei mercati) a condizione sia

implementata in modo efficace. In tal senso, trasparenza, rapidità e orizzontalità (ossia limitata

discrezionalità) dovrebbero costituirne i pilastri.

Bibliografia

AGCM. 2001-2008 Relazione annuale sull’attività svolta, Roma. Alexander B. 1994 The impact of the national industrial recovery act on cartel formation and maintenance costs, Review of Economics and Statistics, 76, pp.245-254. Besanko, D.e Spulber, D. 1990 Are treble damages neutral? Sequential equilibrium and private antitrust, American Economic Review, 80, pp. 870–887. Bruzzone G. (a cura di) 2008 Poteri e garanzie nel diritto antitrust, Bologna, Il Mulino. Commissione Europea, Direzione Generale Concorrenza 2001-2008 Relazione sulla politica di concorrenza, Bruxelles. Ghezzi, F. 2008 Obiettivi e priorità nell’applicazione della disciplina delle intese in Italia, Economia e Politica Industriale, 4, pp. 5-28. Monti M. 2001 La dimensione internazionale della politica europea di concorrenza, Mercato, Concorrenza, Regole, III, 3, pp.425-440. Monti M. 2003 The new shape of european competition policy, discorso tenuto a Tokyo il 20 novembre 2003 in qualità di commissario europeo alla concorrenza. Motta M. 2004 Competition policy, Cambridge, Cambridge University Press. Motta, M., e Polo, M. 2003 Leniency programs and cartel prosecution, International Journal of Industrial Organization, 21, pp. 347 – 379. Roller L.H., Stennek J. e Verboven F.

32

2001 Efficiency gains from mergers, European Economy, 5, pp. 31-127. Salant S. 1987 Treble damage awards in private lawsuits for price fixing, Journal of Political Economy, 95, 1326-1336.