Embed Size (px)

DESCRIPTION

สไลด์ประกอบงานแถลงผลการวิจัย "เหตุผลทางธุรกิจของการธนาคารที่ยั่งยืนในประเทศไทย" โดย สฤณี อาชวานันทกุล หัวหน้าโครงการวิจัย และกรรมการผู้จัดการ ด้านการพัฒนาความรู้ บริษัท ป่าสาละ จำกัด วันที่ 25 มี.ค. 2558 ณ โรงแรมฮิลตัน สุขุมวิท 24 ดาวน์โหลดงานวิจัยฉบับสมบูรณ์ได้ที่ http://www.salforest.com/knowledge/sustainable-banking

Citation preview

สฤณ อาชวานนทกล บรษท ปาสาละ จ ากด

25 มนาคม 2558

เหตผลทางธรกจของ “การธนาคารทยงยน” ในไทย และการจดตง

“เครอขายการธนาคารทยงยนแหงประเทศไทย”

ด าเนนการภายใตทนวจยจาก

ปาสาละคอใคร?

2

“Sustainable Business Accelerator”

ปาสาละเปนบรษท “ปลกธรกจทยงยน” แหงแรกในประเทศไทย กอตงเดอน ก.ค. 2556 เปาหมายของเราคอจดประกายและด าเนนวาทกรรมสาธารณะเกยวกบธรกจทยงยน ผานการจดสมมนา อบรม ประชมเชงปฏบตการ ผลตสอสงพมพและออนไลน รวมทงผลตงานวจยในประเดนความยงยน และสงเสรมการวดผลตอบแทนทางสงคม

เปาหมายโครงการวจย

เพอสรางความตระหนกในความจ าเปนของการเปลยนวถธรกจของธนาคารไทยส “การธนาคารทยงยน” ในบรรดาบคลากรทกภาคสวนทเกยวของ อาท หนวยงานภาครฐ องคกรก ากบดแล นกการเงน นกการธนาคาร รวมถงสอมวลชนและประชาชนทวไป

เพอจดตง “เครอขายการธนาคารทยงยนแหงประเทศไทย” (Sustainable Banking Thailand Network - SBTN) เปนเวทแลกเปลยนเรยนรเกยวกบวถการธนาคารทยงยน โดยสมาชกเครอขายคอผเกยวของในธรกจธนาคารไทย ทสนใจในวถการธนาคารทยงยนและสนใจจะเปน “ผน าการเปลยนแปลง” ในองคกรของตนเอง

เพอรณรงคสงเสรมธรรมเนยมปฏบต มาตรฐาน และโครงการทเกยวของกบวถการธนาคารทยงยน อาท ชดหลก Equator Principles

ด าเนนการภายใตทนวจยจาก Rockefeller Foundation 3

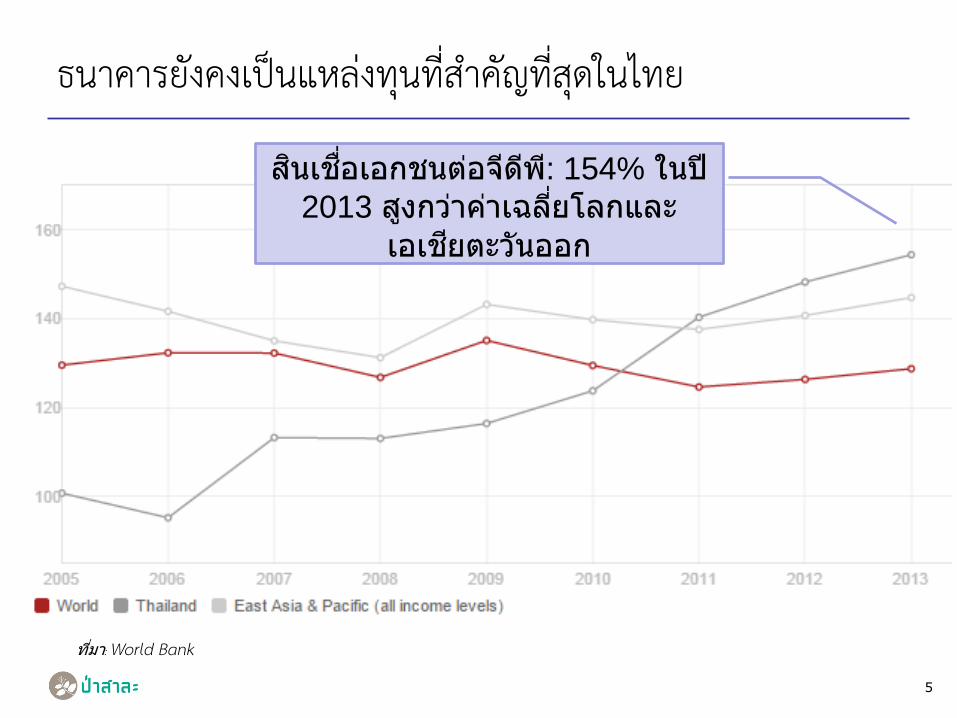

ธนาคารยงคงเปนแหลงทนทส าคญทสดในไทย

5

ทมา: World Bank

สนเชอเอกชนตอจดพ: 154% ในป 2013 สงกวาคาเฉลยโลกและ

เอเชยตะวนออก

กรอบคด “การพฒนาทยงยน” (Sustainable Development)

“การพฒนาทยงยน หมายถง วถการพฒนาทสามารถตอบสนองความตองการของปจจบนโดยไมลดรอนความสามารถของคนรน

หลงในการตอบสนองความตองการของพวกเขา”

- Brundtland Report (1987) -

11

กรอบคด “การพฒนาทยงยน” (Sustainable Development)

• ลกษณะส าคญบางประการของ “การพฒนาอยางยงยน”

– ใหความส าคญกบความเทาเทยมกน (equity) และความยตธรรม (fairness)

– มมมมองระยะยาว (long-term view) ภายใตหลกความรอบคอบ (precautionary principle) ผเชยวชาญบางคนเสนอวา ตราบใดทคนรนหนงคดถงคนรนตอไป (ประมาณ 50 ป) กแปลวาคนทกรนจะไดรบการดแล

– คดแบบเปนระบบ (systems thinking) ซงตองอาศยความเขาใจในความเชอมโยงระหวางสงแวดลอม เศรษฐกจ และสงคม

12

(บาง)นยามของ “การธนาคารทยงยน”

“การเงนทยงยน หมายถง การจดสรรทนการเงนและผลตภณฑบรหารความเสยงใหกบโครงการและธรกจทสงเสรมและไมบนทอนความเจรญทางเศรษฐกจ การอนรกษสงแวดลอม และความยตธรรมทางสงคม” (Forum for the Future, 2002)

“การธนาคารทยงยน หมายถง การตดสนใจของธนาคารทจะสงมอบผลตภณฑและบรการใหแตเฉพาะกบลกคาทค านงถงผลกระทบดานสงแวดลอมและสงคมจากกจกรรมของตน” (Bouma, Jeucken, and Klinkers, 2001)

13

องคประกอบของ “การธนาคารทยงยน” ในรายงาน “Banking for Sustainability” (IFC, 2007)

1. ความมนคงทางการเงนของสถาบนการเงนและลกคา จะไดสามารถมสวนรวมในระยะยาวกบการพฒนาประเทศ

2. ความยงยนทางเศรษฐกจของโครงการและบรษทตางๆ ทสถาบนการเงนออกทนให

3. ความยงยนทางสงแวดลอมผานการอนรกษทรพยากรธรรมชาต

4. ความยงยนทางสงคมผานสวสดการของชมชน

14

15

หาระดบของ “ธนาคารทยงยน” (Kaeufer, ongoing)

1. ระดบ 1: Unfocused corporate activities – ท ากจกรรมซเอสอาร การกศล สปอนเซอรอเวนท ฯลฯ ทเนนการประชาสมพนธ ไมเกยวของใดๆ กบการด าเนนธรกจหลกของธนาคาร

2. ระดบ 2: Isolated business projects or business practices – มโครงการ กจกรรม หรอผลตภณฑทยงยน อาท “สนเชอเขยว” มาเสรมผลตภณฑหลก แตทงหมดยงมสดสวนนอยมากเมอเทยบกบกจกรรมทางธรกจทงหมดของธนาคาร ผลตภณฑหรอบรการเหลานอาจเปนปฏกรยาตอเสยงสะทอนจากสาธารณะ ไมใชผลลพธของการน าหลกความรบผดชอบตอสงคมมาใชทวทงธนาคาร

16

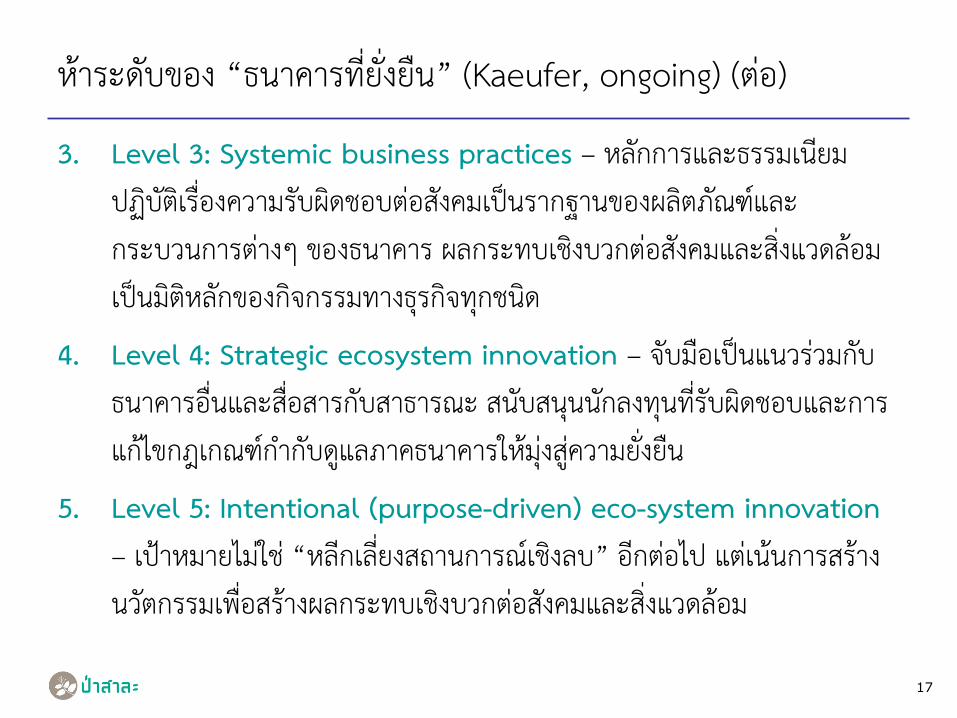

หาระดบของ “ธนาคารทยงยน” (Kaeufer, ongoing) (ตอ)

3. Level 3: Systemic business practices – หลกการและธรรมเนยมปฏบตเรองความรบผดชอบตอสงคมเปนรากฐานของผลตภณฑและกระบวนการตางๆ ของธนาคาร ผลกระทบเชงบวกตอสงคมและสงแวดลอมเปนมตหลกของกจกรรมทางธรกจทกชนด

4. Level 4: Strategic ecosystem innovation – จบมอเปนแนวรวมกบธนาคารอนและสอสารกบสาธารณะ สนบสนนนกลงทนทรบผดชอบและการแกไขกฎเกณฑก ากบดแลภาคธนาคารใหมงสความยงยน

5. Level 5: Intentional (purpose-driven) eco-system innovation – เปาหมายไมใช “หลกเลยงสถานการณเชงลบ” อกตอไป แตเนนการสรางนวตกรรมเพอสรางผลกระทบเชงบวกตอสงคมและสงแวดลอม

17

Source: Scharmer (2009) 18

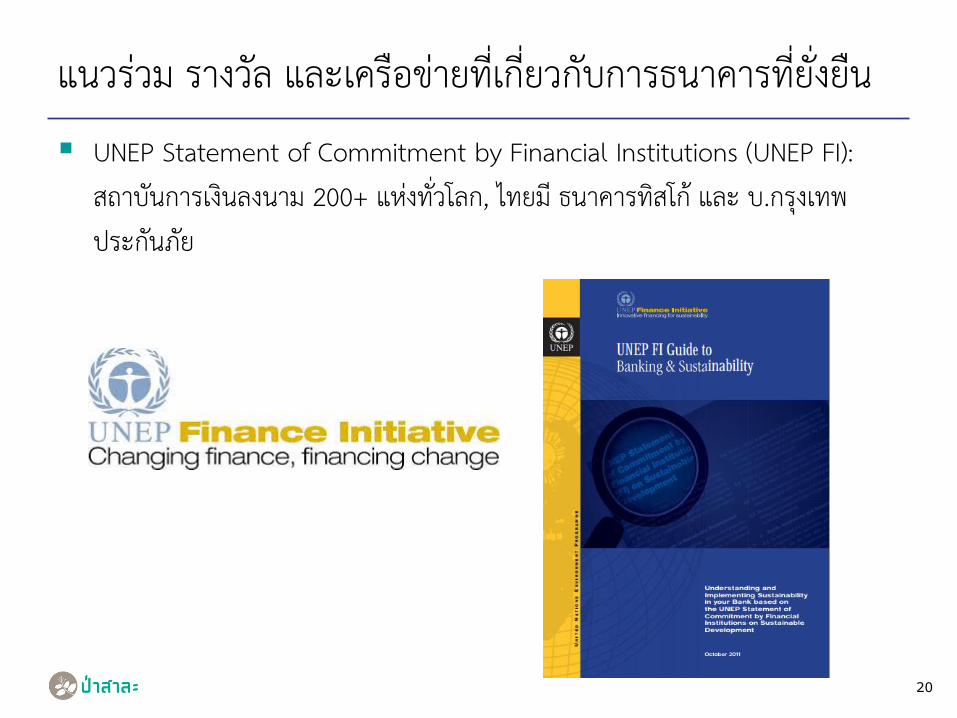

แนวรวม รางวล และเครอขายทเกยวกบการธนาคารทยงยน

The Global Alliance for Banking on Values (GABV): สมาชก 25 แหง 19

แนวรวม รางวล และเครอขายทเกยวกบการธนาคารทยงยน

UNEP Statement of Commitment by Financial Institutions (UNEP FI): สถาบนการเงนลงนาม 200+ แหงทวโลก, ไทยม ธนาคารทสโก และ บ.กรงเทพประกนภย

20

แนวรวม รางวล และเครอขายทเกยวกบการธนาคารทยงยน

FT/IFC Sustainable Bank of the Year: มอบรางวลทกปตงแตป 2006 ตดสนจากผลงาน 7 ดาน ไดแกsustainability strategy, financial indicators, sustainability indicators, communications strategy, sustainability reporting, opportunities, risk management.

21

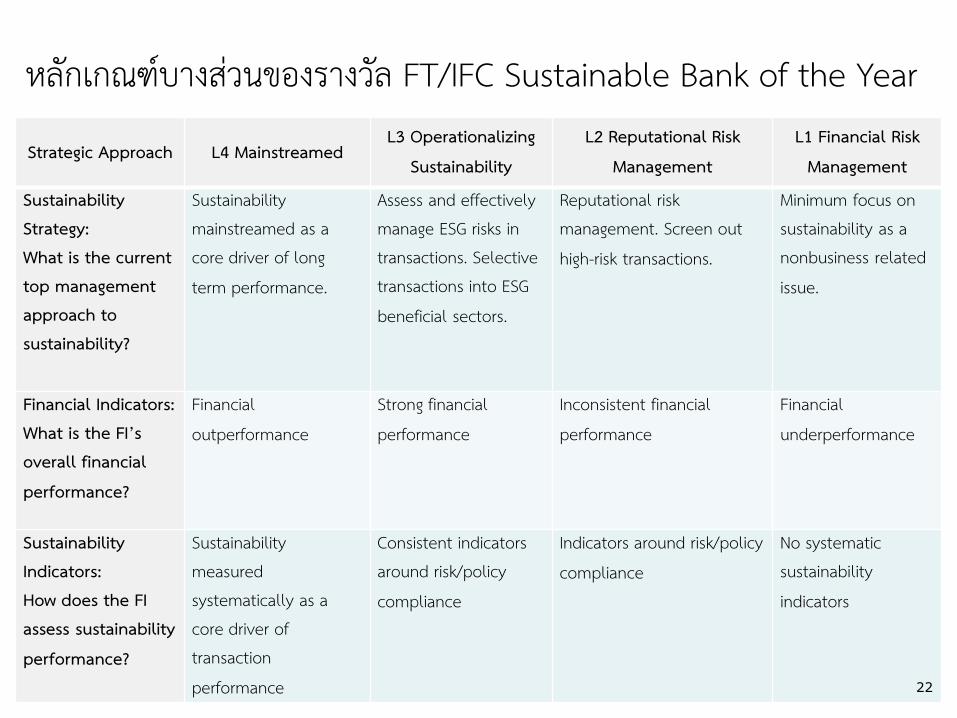

หลกเกณฑบางสวนของรางวล FT/IFC Sustainable Bank of the Year

Strategic Approach L4 Mainstreamed L3 Operationalizing

Sustainability L2 Reputational Risk

Management L1 Financial Risk

Management

Sustainability Strategy: What is the current top management approach to sustainability?

Sustainability mainstreamed as a core driver of long term performance.

Assess and effectively manage ESG risks in transactions. Selective transactions into ESG beneficial sectors.

Reputational risk management. Screen out high-risk transactions.

Minimum focus on sustainability as a nonbusiness related issue.

Financial Indicators: What is the FI’s overall financial performance?

Financial outperformance

Strong financial performance

Inconsistent financial performance

Financial underperformance

Sustainability Indicators: How does the FI assess sustainability performance?

Sustainability measured systematically as a core driver of transaction performance

Consistent indicators around risk/policy compliance

Indicators around risk/policy compliance

No systematic sustainability indicators

22

งานวจย Sustainable Banks (สมาชก GABV) vs. Global Systemetically Important Banks (2013)

23

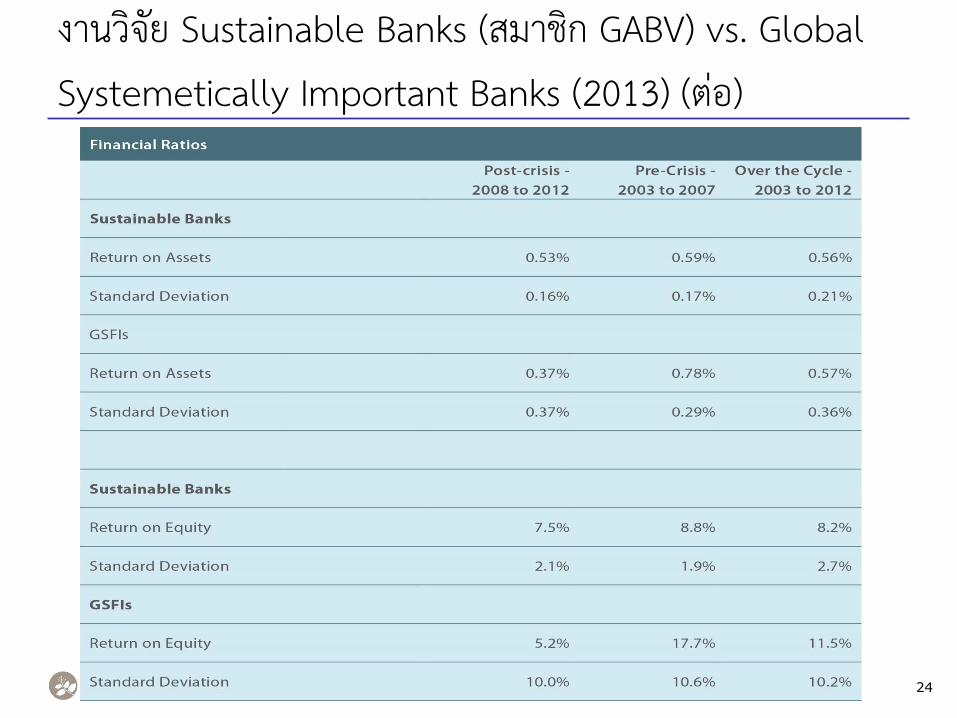

งานวจย Sustainable Banks (สมาชก GABV) vs. Global Systemetically Important Banks (2013) (ตอ)

24

แนวโนมโลกทท าใหวถธนาคารทยงยนม “ประโยชนทางธรกจ” สงขน

1. วถ “ธรกจทไมยงยน” มความชดเจนมากขน ตนทนทเคยตกอยกบสงคม สงแวดลอมเปนสงทธรกจ (ลกคาธนาคาร) ตองแบกรบมากขน

25

แนวโนมโลกทท าใหวถธนาคารทยงยนม “ประโยชนทางธรกจ” สงขน

2. ขอตกลงระหวางประเทศ กฎหมาย และแรงจงใจจากภาครฐ อาท ภาษคารบอน สทธประโยชนทางภาษ ฯลฯ ก าลงเพมมลคาทางธรกจใหกบ “ธรกจทยงยน” อาท พลงงานหมนเวยน ประสทธภาพการใชพลงงาน เกษตรอนทรย ฯลฯ เพมแรงจงใจทางธรกจใหกบธนาคาร

26

แนวโนมโลกทท าใหวถธนาคารทยงยนม “ประโยชนทางธรกจ” สงขน

3. องคกรพฒนาเอกชน (เอนจโอ) หนมาใหความสนใจธนาคารมากขนในฐานะผมบทบาทส าคญในการสรางหรอลดผลกระทบทางสงคมและสงแวดลอม เรมเรยกรองใหเปลยนนโยบายและธรรมเนยมปฏบต

4. ธนาคารจ านวนมากขนเรอยๆ ก าลงพสจนวา “ความยงยนสรางก าไร”

27

XacBank (มองโกเลย) : ตวอยางบรการทยงยน • กอตงหลงวกฤตตมย ากง ป 1997 ปจจบนเปน

ธนาคารใหญอนดบสามในมองโกเลย

• บญชออมทรพยระยะยาว ควบการอบรมทกษะการจดการเงนส าหรบเดก - “Future Millionaire” ปจจบนมยอดเงนฝากกวา 80,000 บญช เงนออมรวมกนกวา 24 ลานเหรยญสหรฐ (ลกคาของธนาคารกวา 1 ใน 3 เปนเยาวชนอาย 18-35 ป) ถาจดการเงนไมเปนกจะสงผลใหใชหนไมไดดวย ดวยเหตน ตงแตป 2008 เปนตนมา ธนาคารจงจดอบรมทกษะการจดการเงน (financial literacy) ใหกบเดกวย 14-18 ป ในโรงเรยนมธยมกวา 130 แหงทวประเทศ

29

XacBank (มองโกเลย) : ตวอยางบรการทยงยน

• สนเชอกลมเพอการพฒนาสตร – แซคแบงกลงนามในปฏญญาของเครอขายการธนาคารส าหรบสตรโลก (Women’s World Banking) เครอขายไมโครเครดตชนน า ใหสนเชอกลมกบสตรยากจนในชนบทตงแตป 2007 (ปจจบนลกคาเกอบรอยละ 60 ของธนาคารเปนผหญง)

30

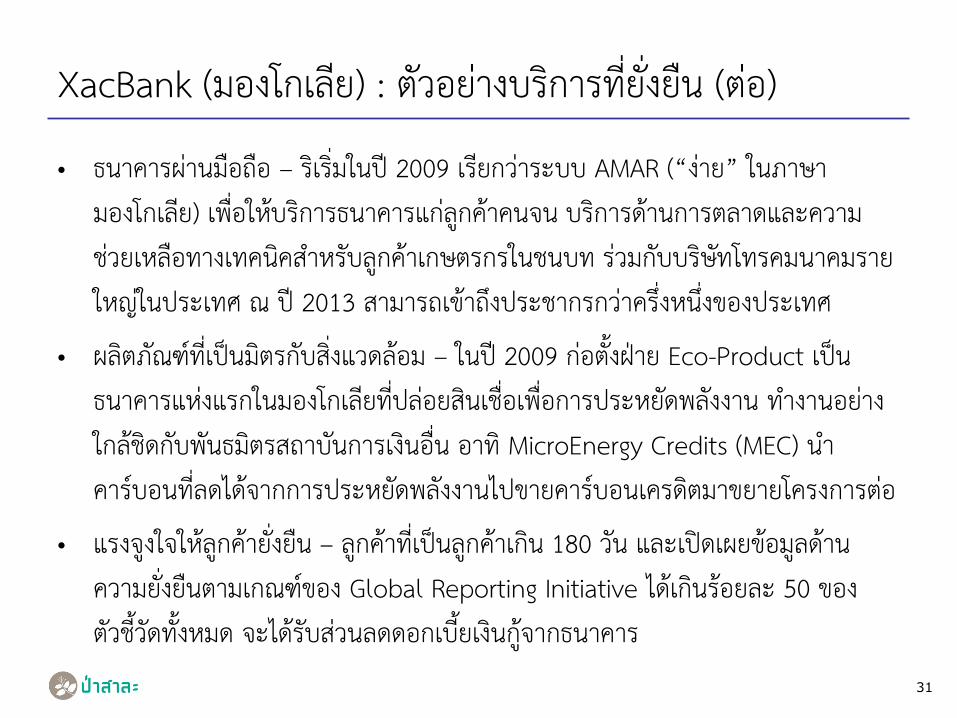

XacBank (มองโกเลย) : ตวอยางบรการทยงยน (ตอ)

• ธนาคารผานมอถอ – รเรมในป 2009 เรยกวาระบบ AMAR (“งาย” ในภาษามองโกเลย) เพอใหบรการธนาคารแกลกคาคนจน บรการดานการตลาดและความชวยเหลอทางเทคนคส าหรบลกคาเกษตรกรในชนบท รวมกบบรษทโทรคมนาคมรายใหญในประเทศ ณ ป 2013 สามารถเขาถงประชากรกวาครงหนงของประเทศ

• ผลตภณฑทเปนมตรกบสงแวดลอม – ในป 2009 กอตงฝาย Eco-Product เปนธนาคารแหงแรกในมองโกเลยทปลอยสนเชอเพอการประหยดพลงงาน ท างานอยางใกลชดกบพนธมตรสถาบนการเงนอน อาท MicroEnergy Credits (MEC) น าคารบอนทลดไดจากการประหยดพลงงานไปขายคารบอนเครดตมาขยายโครงการตอ

• แรงจงใจใหลกคายงยน – ลกคาทเปนลกคาเกน 180 วน และเปดเผยขอมลดานความยงยนตามเกณฑของ Global Reporting Initiative ไดเกนรอยละ 50 ของตวชวดทงหมด จะไดรบสวนลดดอกเบยเงนกจากธนาคาร

31

32

33

Deutsche Bank

Triodos Bank (ยโรป) : สนเชอเพอการพฒนาทยงยน

34

Root Capital (US) : สนเชอเพอผประกอบการรากหญา

35

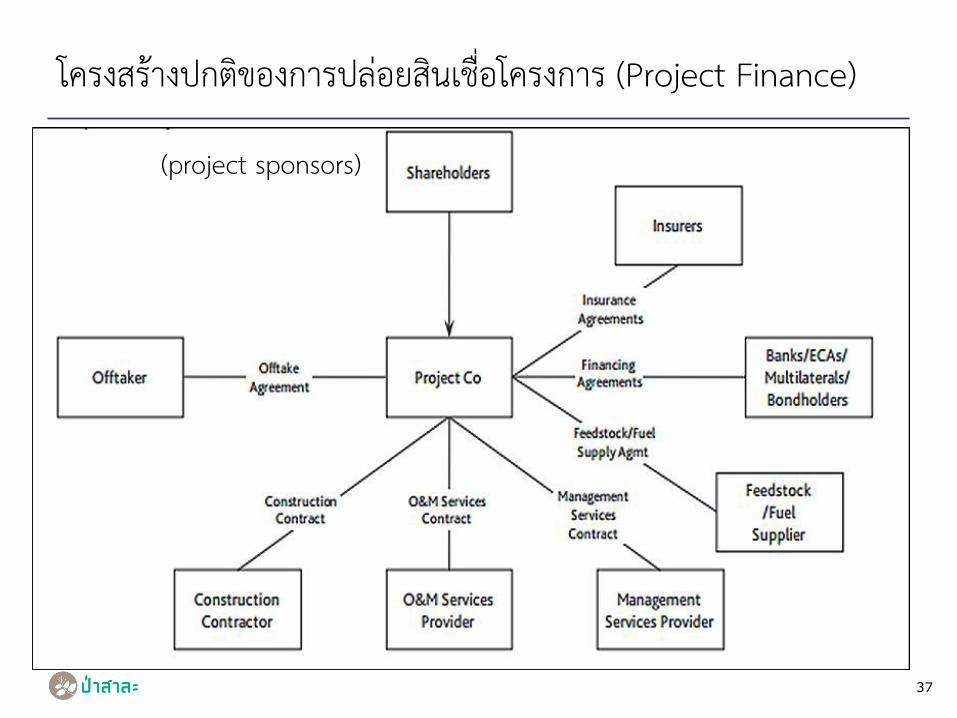

โครงสรางปกตของการปลอยสนเชอโครงการ (Project Finance)

(project sponsors)

37

• กรอบการบรหารความเสยง (risk management framework) ส าหรบสนเชอโครงการขนาดใหญ (project finance) บกเบกโดย IFC รวมกบธนาคารพาณชยขนาดใหญในป 2002

• ณ สนป 2014 มสถาบนการเงนเขารวมเปนสมาชก 75 แหงทวโลก ปลอยสนเชอรวมกนกวา 3 ใน 4 ของสนเชอโครงการใหญทวโลก

• หลกการชดปจจบน (EPIII) ใชส าหรบโครงการขนาด $10 ลานขนไป ครอบคลมทกอตสาหรรม โดยใชหลกเกณฑเชงสงคมในการกลนกรองโครงการ (social screening criteria) ของ IFC, ระบเงอนไขดานสงคมและสงแวดลอมในสญญาเงนก (เชน ผขอกจะตองท าตาม Action Plan ทบรหารจดการความเสยงดานสงคมและสงแวดลอม) และมกลไกรบเรองรองเรยนและเยยวยาผไดรบผลกระทบ

ชดหลก Equator Principles คออะไร?

38

จ านวนสถาบนการเงนทลงนาม (EPFIs) รายประเทศ ป 2013

39

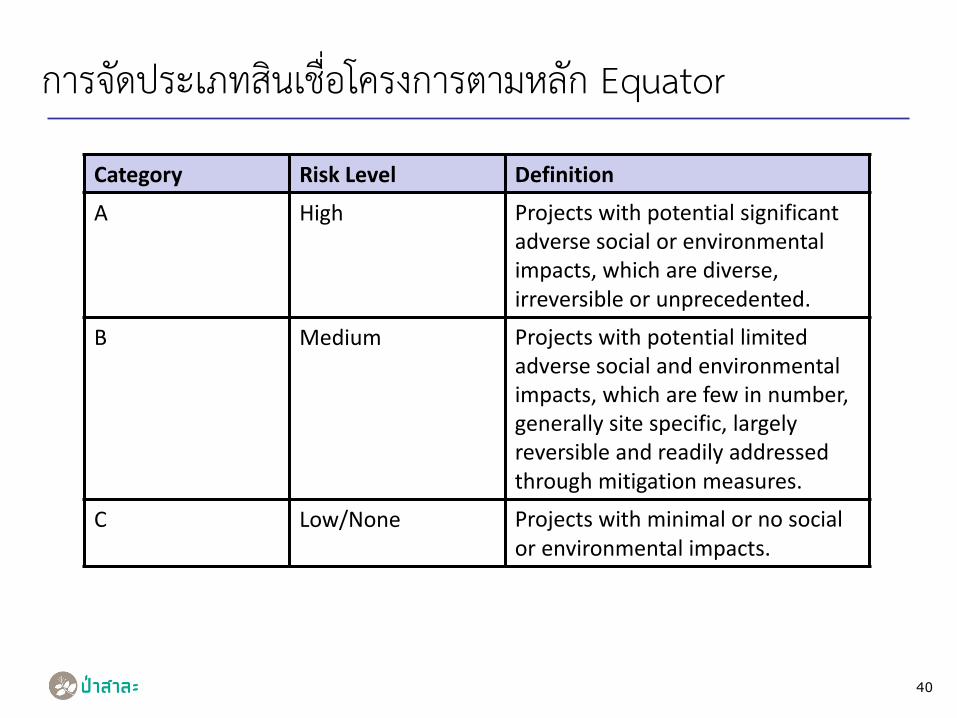

การจดประเภทสนเชอโครงการตามหลก Equator

Category Risk Level Definition

A High Projects with potential significant adverse social or environmental impacts, which are diverse, irreversible or unprecedented.

B Medium Projects with potential limited adverse social and environmental impacts, which are few in number, generally site specific, largely reversible and readily addressed through mitigation measures.

C Low/None Projects with minimal or no social or environmental impacts.

40

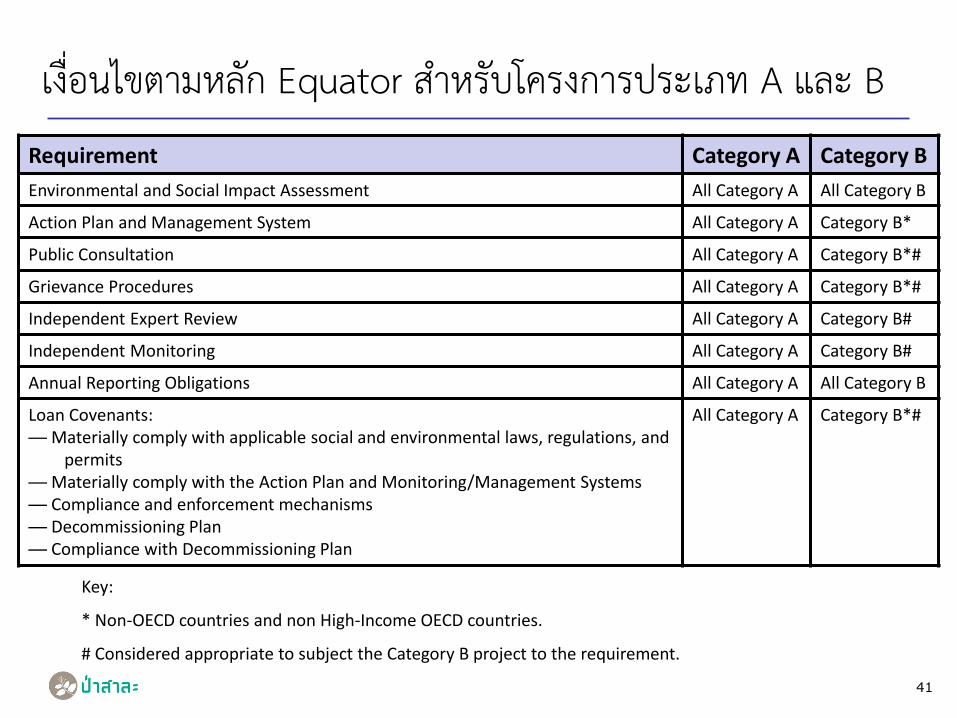

เงอนไขตามหลก Equator ส าหรบโครงการประเภท A และ B Requirement Category A Category B

Environmental and Social Impact Assessment All Category A All Category B

Action Plan and Management System All Category A Category B*

Public Consultation All Category A Category B*#

Grievance Procedures All Category A Category B*#

Independent Expert Review All Category A Category B#

Independent Monitoring All Category A Category B#

Annual Reporting Obligations All Category A All Category B

Loan Covenants: — Materially comply with applicable social and environmental laws, regulations, and

permits

— Materially comply with the Action Plan and Monitoring/Management Systems

— Compliance and enforcement mechanisms

— Decommissioning Plan

— Compliance with Decommissioning Plan

All Category A Category B*#

Key:

* Non-OECD countries and non High-Income OECD countries.

# Considered appropriate to subject the Category B project to the requirement.

41

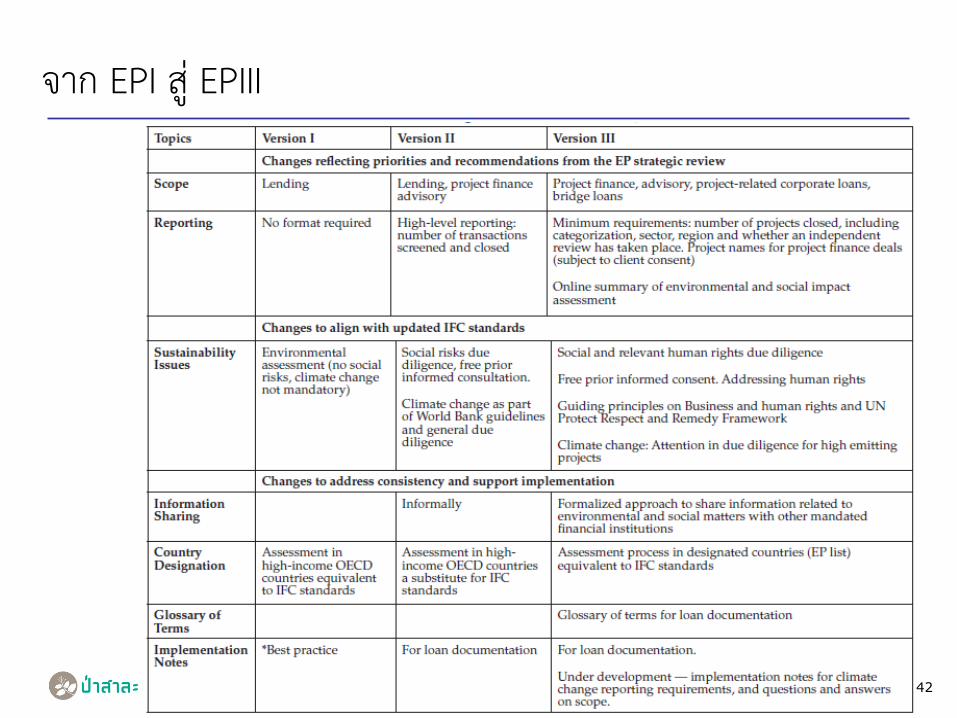

จาก EPI ส EPIII

42

• ยงเนนแควธการประเมนและบรรเทาความเสยหาย (reactive approach) ไมใช proactive approach แบบบรณาการทสนบสนนการพฒนาอยางยงยน

• ยงไมมกลไกก าหนดความรบผด (accountability) ตอผไดรบผลกระทบ

• ยงขาดการตระหนกวาใครเปนผเชยวชาญทรจรงและเปนกลางจรงๆ ในแตละสาขา ไมใช “ลกขนพลอยพยก” ของ sponsors เทานน

• การหารอกบผไดรบผลกระทบตามหลกสากล “FPIC” (Free, Prior & Informed Consent) ยงขาดการตดตามผลอยางแทจรง

• ธนาคารทลงนามบางแหงยงอาง “ความลบของลกคา” เปนเหตผลทไมเปดเผยขอมลเกยวกบการประเมนผลกระทบทางสงคม/สงแวดลอม ตามเกณฑ Equator

• ธนาคารยงขาดความรความเชยวชาญในการประเมนผลกระทบทางสงคม/สงแวดลอม

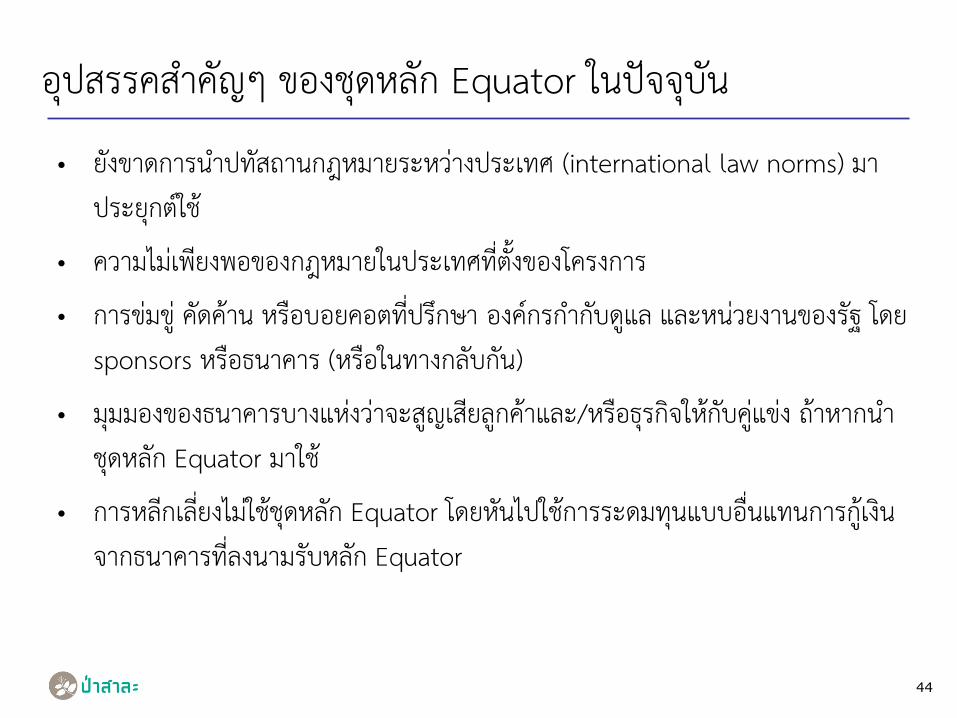

ปญหาดานกลไกก ากบ (governance) ของชดหลก Equator

43

• ยงขาดการน าปทสถานกฎหมายระหวางประเทศ (international law norms) มาประยกตใช

• ความไมเพยงพอของกฎหมายในประเทศทตงของโครงการ

• การขมข คดคาน หรอบอยคอตทปรกษา องคกรก ากบดแล และหนวยงานของรฐ โดย sponsors หรอธนาคาร (หรอในทางกลบกน)

• มมมองของธนาคารบางแหงวาจะสญเสยลกคาและ/หรอธรกจใหกบคแขง ถาหากน าชดหลก Equator มาใช

• การหลกเลยงไมใชชดหลก Equator โดยหนไปใชการระดมทนแบบอนแทนการกเงนจากธนาคารทลงนามรบหลก Equator

อปสรรคส าคญๆ ของชดหลก Equator ในปจจบน

44

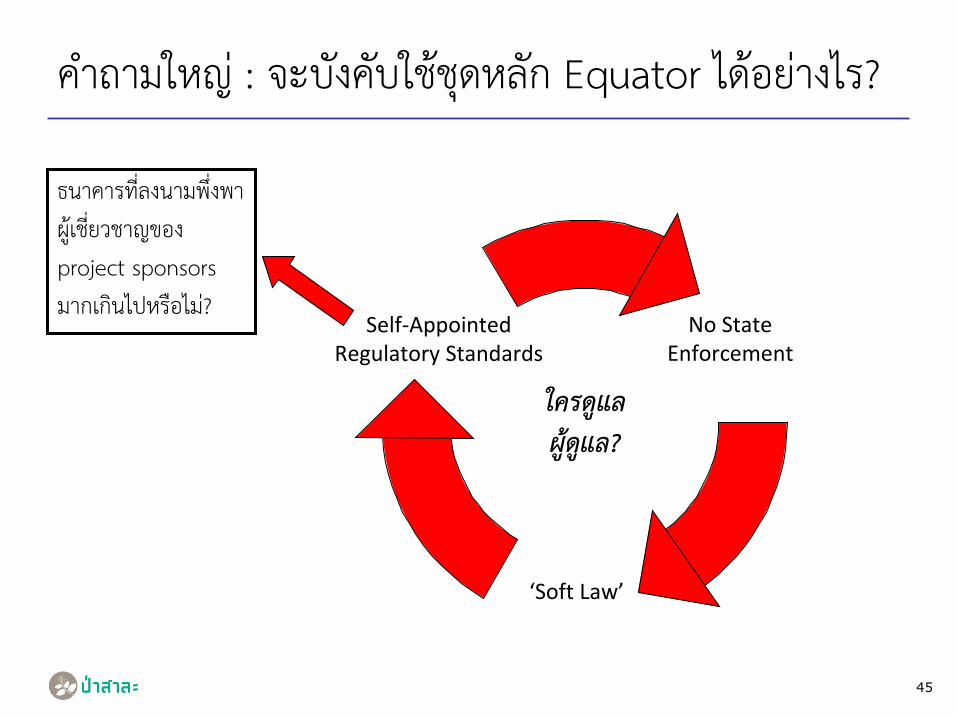

‘Soft Law’

No State Enforcement

Self-Appointed Regulatory Standards

ใครดแล ผดแล?

ธนาคารทลงนามพงพาผเชยวชาญของ project sponsors มากเกนไปหรอไม?

ค าถามใหญ : จะบงคบใชชดหลก Equator ไดอยางไร?

45

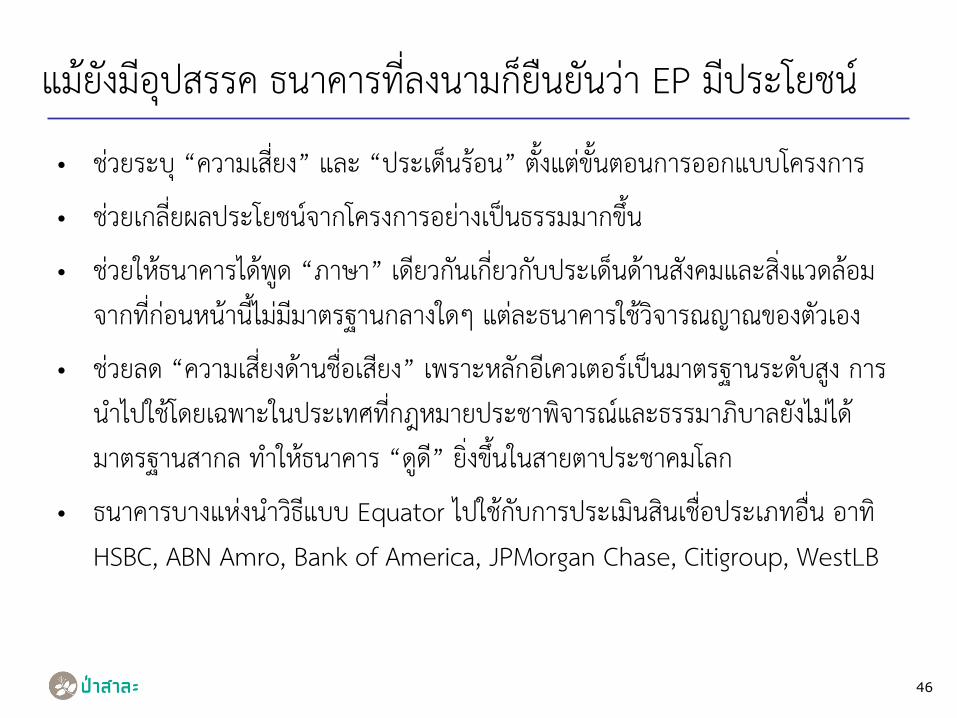

• ชวยระบ “ความเสยง” และ “ประเดนรอน” ตงแตขนตอนการออกแบบโครงการ

• ชวยเกลยผลประโยชนจากโครงการอยางเปนธรรมมากขน

• ชวยใหธนาคารไดพด “ภาษา” เดยวกนเกยวกบประเดนดานสงคมและสงแวดลอม จากทกอนหนานไมมมาตรฐานกลางใดๆ แตละธนาคารใชวจารณญาณของตวเอง

• ชวยลด “ความเสยงดานชอเสยง” เพราะหลกอเควเตอรเปนมาตรฐานระดบสง การน าไปใชโดยเฉพาะในประเทศทกฎหมายประชาพจารณและธรรมาภบาลยงไมไดมาตรฐานสากล ท าใหธนาคาร “ดด” ยงขนในสายตาประชาคมโลก

• ธนาคารบางแหงน าวธแบบ Equator ไปใชกบการประเมนสนเชอประเภทอน อาท HSBC, ABN Amro, Bank of America, JPMorgan Chase, Citigroup, WestLB

แมยงมอปสรรค ธนาคารทลงนามกยนยนวา EP มประโยชน

46

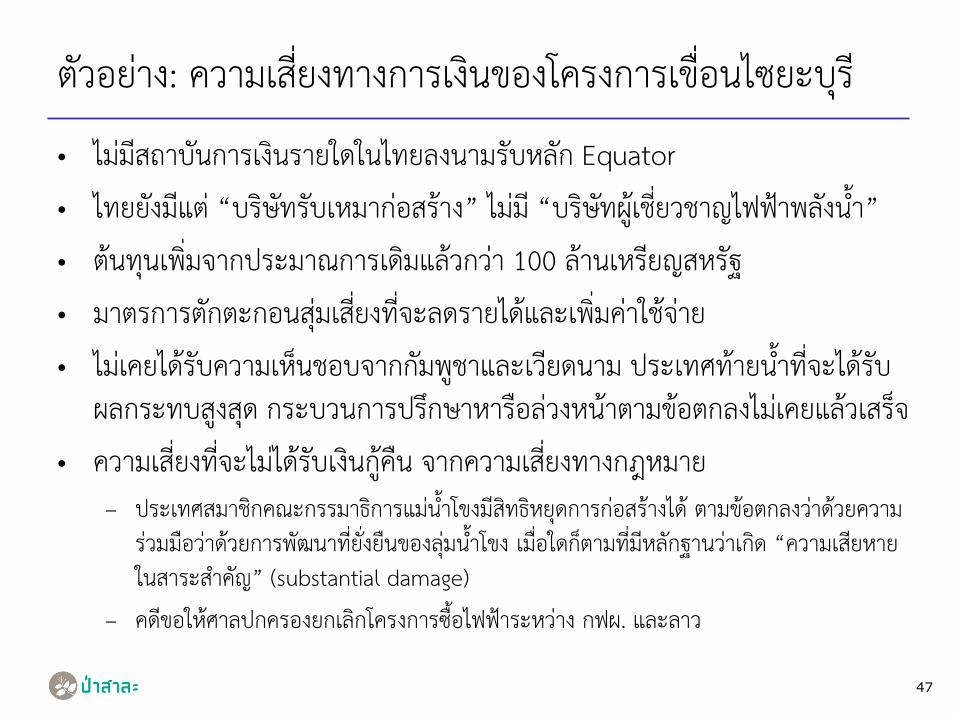

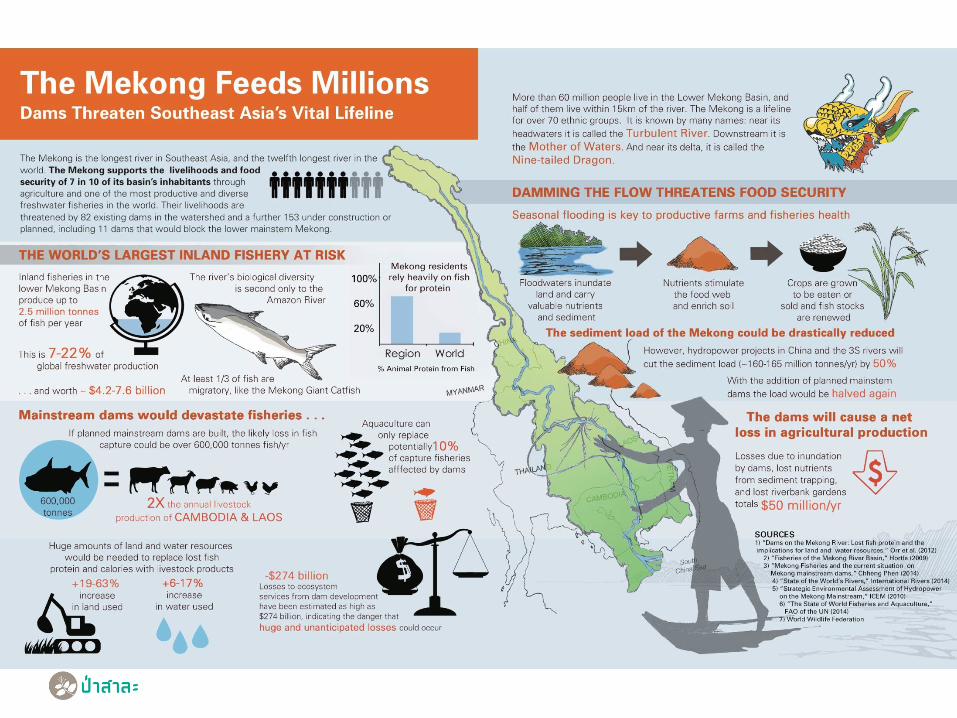

ตวอยาง: ความเสยงทางการเงนของโครงการเขอนไซยะบร

• ไมมสถาบนการเงนรายใดในไทยลงนามรบหลก Equator • ไทยยงมแต “บรษทรบเหมากอสราง” ไมม “บรษทผเชยวชาญไฟฟาพลงน า” • ตนทนเพมจากประมาณการเดมแลวกวา 100 ลานเหรยญสหรฐ • มาตรการตกตะกอนสมเสยงทจะลดรายไดและเพมคาใชจาย • ไมเคยไดรบความเหนชอบจากกมพชาและเวยดนาม ประเทศทายน าทจะไดรบ

ผลกระทบสงสด กระบวนการปรกษาหารอลวงหนาตามขอตกลงไมเคยแลวเสรจ • ความเสยงทจะไมไดรบเงนกคน จากความเสยงทางกฎหมาย

– ประเทศสมาชกคณะกรรมาธการแมน าโขงมสทธหยดการกอสรางได ตามขอตกลงวาดวยความรวมมอวาดวยการพฒนาทยงยนของลมน าโขง เมอใดกตามทมหลกฐานวาเกด “ความเสยหายในสาระส าคญ” (substantial damage)

– คดขอใหศาลปกครองยกเลกโครงการซอไฟฟาระหวาง กฟผ. และลาว

47

ฉากทศน (scenario) ทเปนไปได และนยตอเจาหน

1. ศาลปกครองสงคมครอง ยกเลกหรอชะลอสญญาซอขายไฟฟาระหวาง กฟผ. กบลาว - อาจเปนเหตใหตองระงบสนเชอโดยปรยาย

2. รฐบาลไทย (ปจจบนคอ คสช.) สงระงบสญญาซอขายไฟฟา ดวยเหตผลตามค ารองตอศาลปกครอง (ไมชอบดวยกฎหมาย อาท ไมปฏบตตามรฐธรรมนญมาตรา 57 และมาตรา 58 วาดวยเรอง การเปดเผยขอมลขาวสารและกระบวนการรบฟงความคดเหนของประชาชน มาตรา 66 เรองสทธชมชน ฯลฯ) – เหมอนขอ 1.

3. มหลกฐานใหเชอไดวา ลกหนคอบรษทผด าเนนโครงการแจงเทจ (misrepresentation) อาท แจงเจาหนวาผานกระบวนการทงหมดตามขอตกลงลมน าโขงแลว – เจาหนมสทธระงบสนเชอ / คณะกรรมการธนาคารควรทบทวน

4. ธนาคารเจาหนรายใดรายหนงถอนตวไป – เปนไปไดยาก เนองจาก “ลงเรอล าเดยวกน” กบลกหนในฐานะลกคามาแลว ประสงคจะรกษาความสมพนธ

49

World Bank Good Practices : ระบบคมครองผบรโภคการเงน

• อ านาจการก ากบดแลไมควรกระจายอยในหลายหนวยงาน

• การเปดเผยขอมลทรบผดชอบ: ขอมลทงหมดตองเปดเผยในภาษาทเขาใจงาย เพยงพอ ใหผบรโภคสามารถเปรยบเทยบผลตภณฑตางๆ ได

• ใชวธขายทเปนธรรมและเหมาะสม: ไมยดเยยด ใหเวลาเปลยนใจ (cooling-off period) ขายผลตภณฑทเหมาะสมกบผบรโภคแตละคน ไมใชวธขกรรโชกหรอวธอนๆ ทละเมดสทธลกหนในการตดตามหน

• คมครองความเปนสวนตวของผบรโภค

• มกลไกเยยวยาและรบเรองรองเรยน

• ควรสงเสรมการใหความรทางการเงนและความตระหนกรเรองการเงน

51

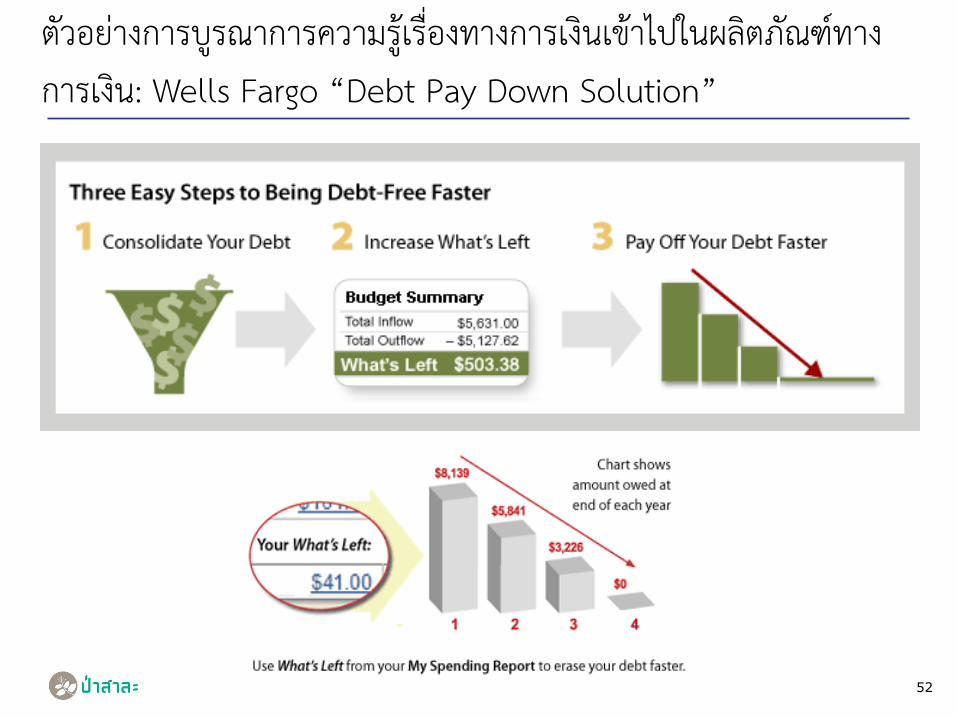

ตวอยางการบรณาการความรเรองทางการเงนเขาไปในผลตภณฑทางการเงน: Wells Fargo “Debt Pay Down Solution”

52

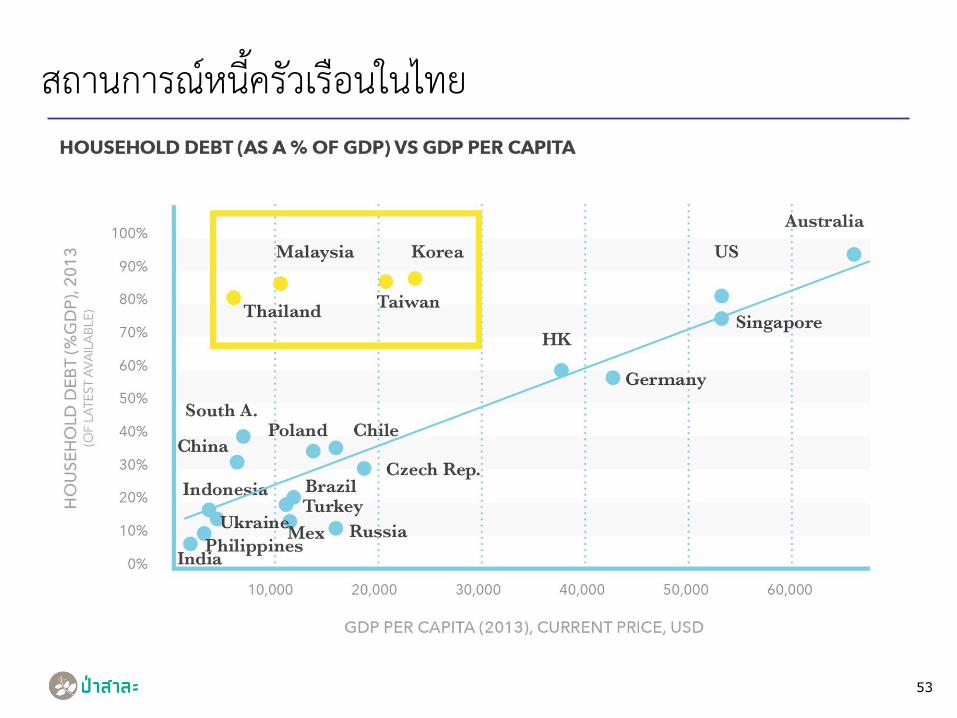

สถานการณหนครวเรอนในไทย

53

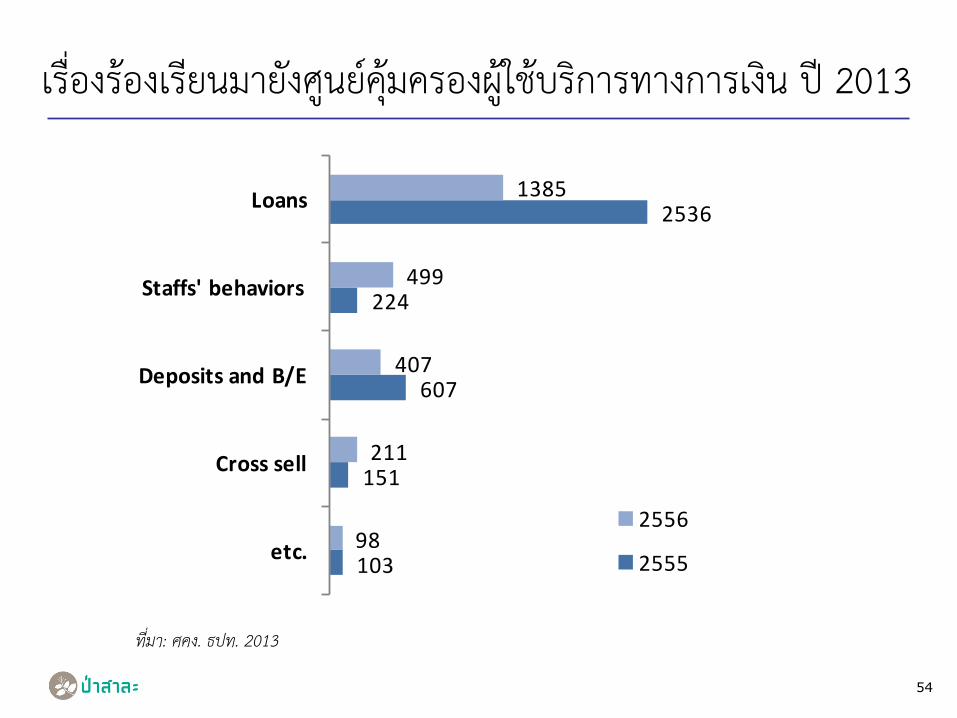

เรองรองเรยนมายงศนยคมครองผใชบรการทางการเงน ป 2013

98

211

407

499

1385

103

151

607

224

2536

etc.

Cross sell

Deposits and B/E

Staffs' behaviors

Loans

2556

2555

54

ทมา: ศคง. ธปท. 2013

เปรยบเทยบการเปดเผยขอมลในใบสมครบตรเครดต

55

ธนาคาร กรงไทย ไทยพาณชย

กสกรไทย ทหารไทย กรงศรอยธยา

กรงเทพ ซไอเอมบ ไทย

ธนชาต

บตรเครดต KTC Credit Card

SCB Credit Card

K-Credit Card

TMB Credit Card

Krungsri First

Choice

BBL Credit Card

CIMB THAI Credit Card

Thanachart Credit

Card

แสดงวธค านวณอตราดอกเบย ไมม ไมม ไมม ไมม ไมม ไมม ไมม ไมม แจงคาธรรมเนยมชดเจน ม ม ม ม ม ม ม ไมม แจงคาปรบชดเจน ม ม ม ไมม ม ไมม ม ไมม แสดงก าหนดการช าระรายงวด ม ม ม ไมม ม ม ม ม ขนาดตวอกษร (1=ใหญทสด) 4 4 3 2 1 5 5 1 ก าหนดระยะเวลาทผบรโภคสามารถเปลยนใจไดโดยไมมคาปรบ (cooling-off period)

ไมม ไมม ไมม ไมม ไมม ไมม ไมม ไมม

ใชภาษาเขาใจงาย (1=ดทสด) 3 4 2 2 3 3 3 3 คมครองขอมลเปนความลบ ม ไมม ไมม ไมม ม ไมม ไมม ม

ทมา: รวบรวมโดยคณะวจย, 2015

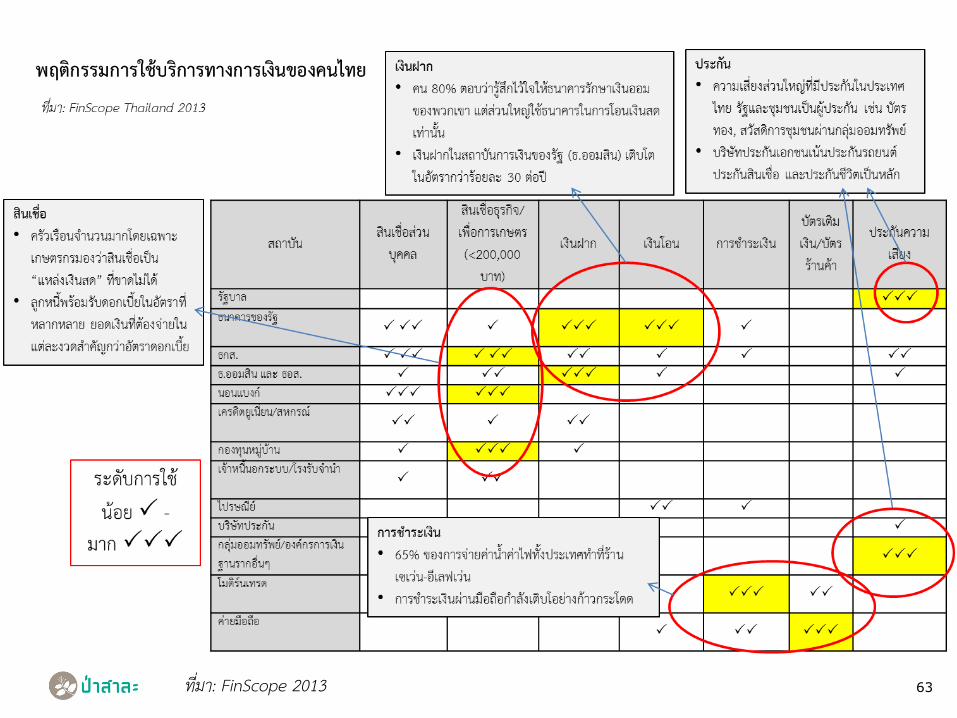

ขอคนพบบางประการจากผลการส ารวจ FinScope (2013)

56

• ครวเรอนรอยละ 44 มหน ในจ านวนนรอยละ 38 เชอวา “มหนมากเกนไป”

• เงนกรอยละ 12 ของหนทงหมดถกกยมเพอ “หมนหน” (ช าระหนอน) ครวเรอนยากจนมภาระหนมากทสด ผมรายไดต ากวา 3,000 บาทตอเดอนมภาระหนเกอบ 3 เทาของรายไดทงป และในจ านวนนเกอบทงหมดเปนหนเพอการอปโภคบรโภค

ขอคนพบบางประการจากผลการส ารวจ FinScope (2013)

57

• เกษตรกรเปนกลมทมหนสงสดในไทย (รอยละ 62 ของเกษตรกรทงหมดรายงานวาเปนหน) ตามมาดวยขาราชการ (รอยละ 59)

• ครวเรอนไทยรอยละ 45 หรอ 9.09 ลานครวเรอน ระบวาไมสามารถออมเงนไดอยางเปนกจลกษณะ ปจเจกรอยละ 64 ระบวาสามารถออมไดนอยกวา 2,000 บาทตอเดอน

นยจากพฤตกรรมทางการเงนของคนไทย

58

• คาใชจายกอนใหญทเปน “ปญหา” คอประเภททเกดกะทนหน และอาศยทนทางสงคมไมได + คนไทยโดยรวมยงไมออมเงนระยะยาว ตองบรณาการการใหความรทางการเงนในการออกแบบผลตภณฑเงนออมระยะยาว

• หนทสราง “ปญหา” จรงๆ คอหนทก าหนดยอดช าระสง และเงนตนไมลดลงระหวางทาง + คนจ านวนมาก “กลว” การเปนหน ตองปรบปรงมาตรฐานการเปดเผยขอมลสนเชอ และใหความรเรองวธจดการหน

• คนไทยโดยรวมรสก “เครยด” กบการท าบญชรายรบ-รายจาย ล าพงการแจกแบบฟอรมบญช สอนท าบญช และสรางเครองมอใหความรทางการเงนไมเพยงพอ ตอง ‘ฝง’ การใหค าแนะน าอยางสรางสรรค และใหก าลงใจดวย เพอสรางแรงจงใจใหคนใชเครองมอจรงๆ

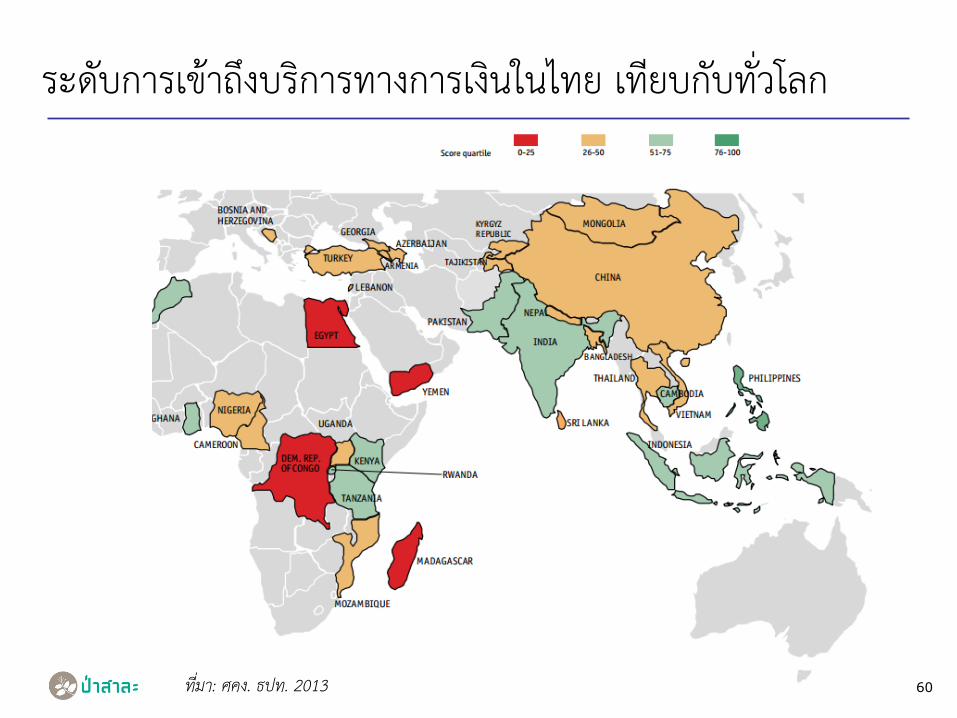

ระดบการเขาถงบรการทางการเงนในไทย เทยบกบทวโลก

60 ทมา: ศคง. ธปท. 2013

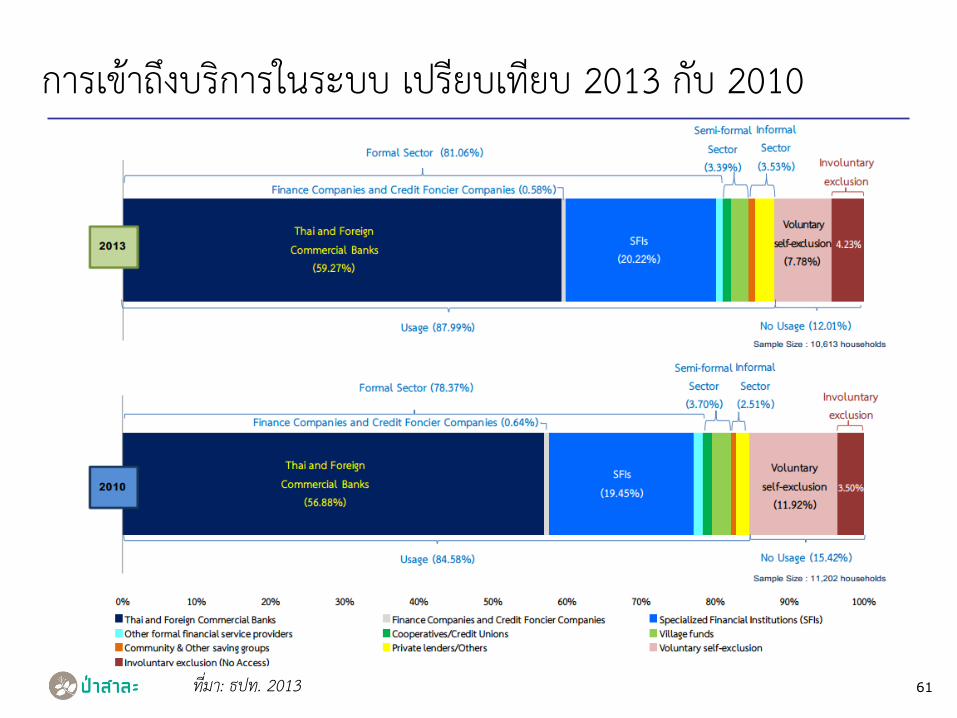

การเขาถงบรการในระบบ เปรยบเทยบ 2013 กบ 2010

61 ทมา: ธปท. 2013

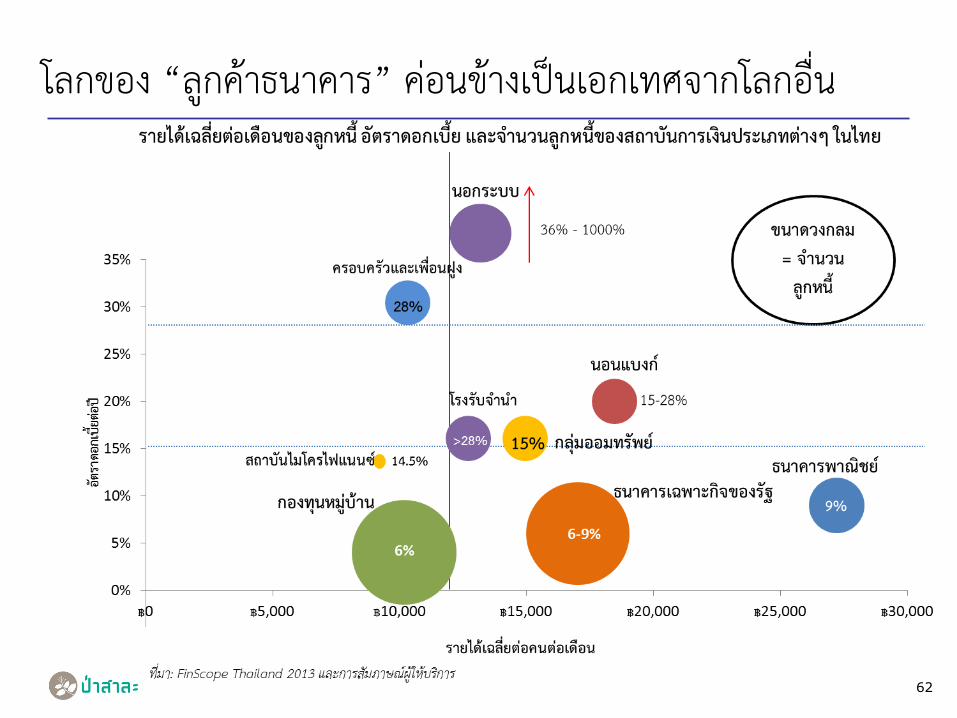

โลกของ “ลกคาธนาคาร” คอนขางเปนเอกเทศจากโลกอน

62

63 ทมา: FinScope 2013

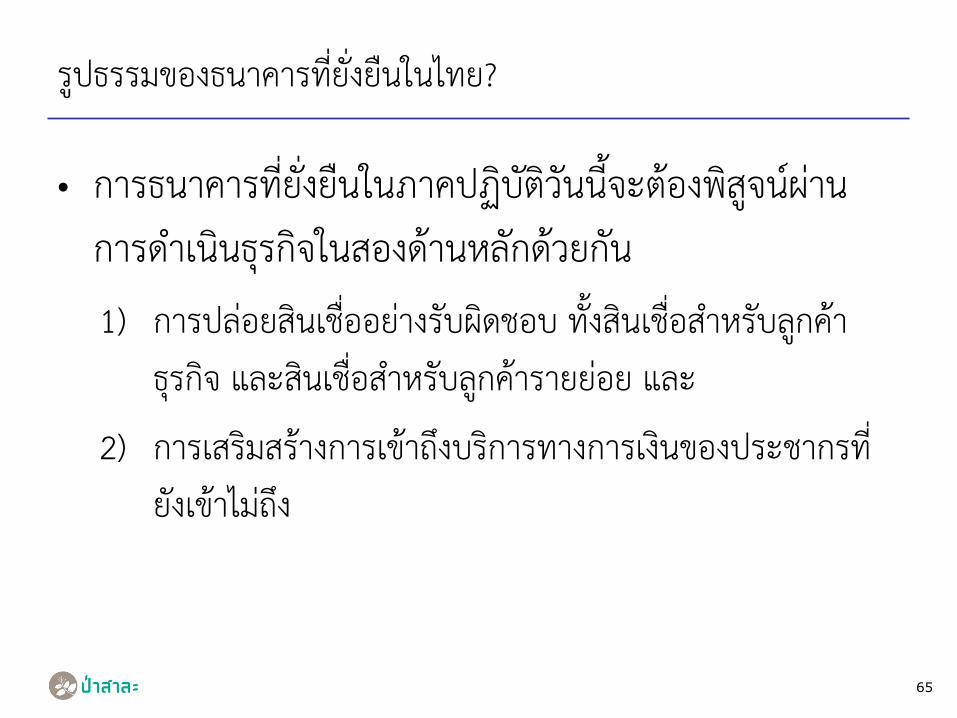

รปธรรมของธนาคารทยงยนในไทย?

• การธนาคารทยงยนในภาคปฏบตวนนจะตองพสจนผานการด าเนนธรกจในสองดานหลกดวยกน 1) การปลอยสนเชออยางรบผดชอบ ทงสนเชอส าหรบลกคา

ธรกจ และสนเชอส าหรบลกคารายยอย และ

2) การเสรมสรางการเขาถงบรการทางการเงนของประชากรทยงเขาไมถง

65

รปธรรมของธนาคารทยงยนในไทย?

• คณะวจยพบวา วงการธนาคารพาณชยไทยโดยรวมยงคอนขางลาหลงทงสองดาน แตธนาคารพาณชยทน าวถปฏบตของธนาคารทยงยนไปประยกตใชนาจะมโอกาสทางธรกจหลายประการ โดยเฉพาะเมอค านงถงความสนใจของธนาคารหลายแหงทจะกาวขนเปนผน าในระดบภมภาค ภายหลงการเปดตวของประชาคมเศรษฐกจอาเซยน (ASEAN Economic Community: AEC) ประกอบกบสภาพแวดลอมทเอออ านวยตอการบกตลาดผมรายไดนอย โดยเฉพาะการเตบโตอยางกาวกระโดดของการใชสมารทโฟนและเครอขายอนเทอรเนต

66

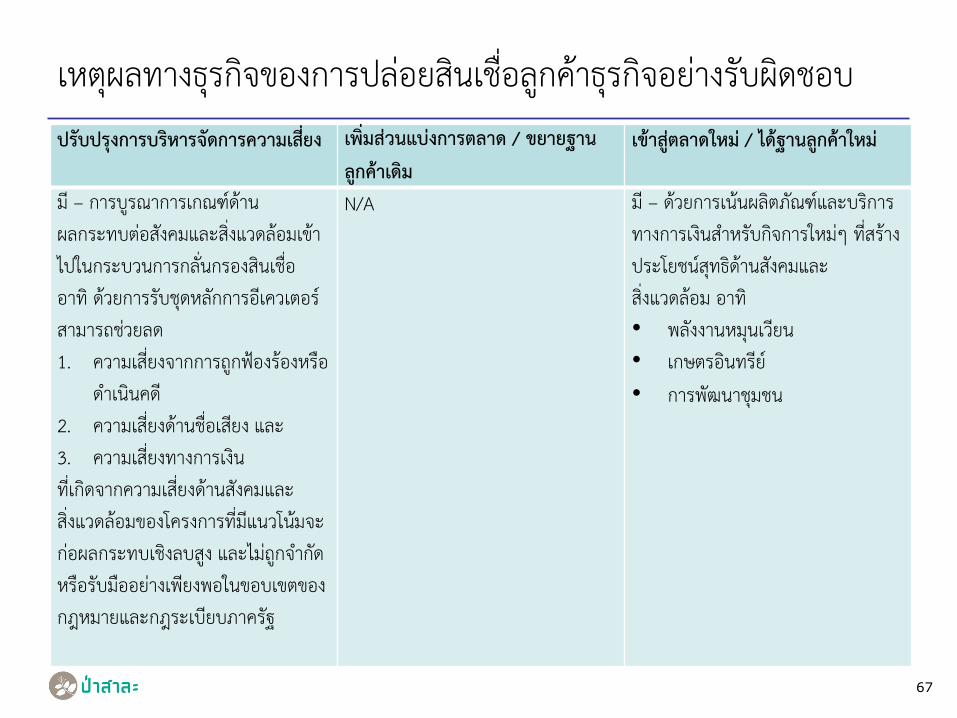

เหตผลทางธรกจของการปลอยสนเชอลกคาธรกจอยางรบผดชอบ

67

ปรบปรงการบรหารจดการความเสยง เพมสวนแบงการตลาด / ขยายฐานลกคาเดม

เขาสตลาดใหม / ไดฐานลกคาใหม

ม – การบรณาการเกณฑดานผลกระทบตอสงคมและสงแวดลอมเขาไปในกระบวนการกลนกรองสนเชอ อาท ดวยการรบชดหลกการอเควเตอร สามารถชวยลด 1. ความเสยงจากการถกฟองรองหรอ

ด าเนนคด 2. ความเสยงดานชอเสยง และ 3. ความเสยงทางการเงน ทเกดจากความเสยงดานสงคมและสงแวดลอมของโครงการทมแนวโนมจะกอผลกระทบเชงลบสง และไมถกจ ากดหรอรบมออยางเพยงพอในขอบเขตของกฎหมายและกฎระเบยบภาครฐ

N/A ม – ดวยการเนนผลตภณฑและบรการทางการเงนส าหรบกจการใหมๆ ทสรางประโยชนสทธดานสงคมและสงแวดลอม อาท • พลงงานหมนเวยน • เกษตรอนทรย • การพฒนาชมชน

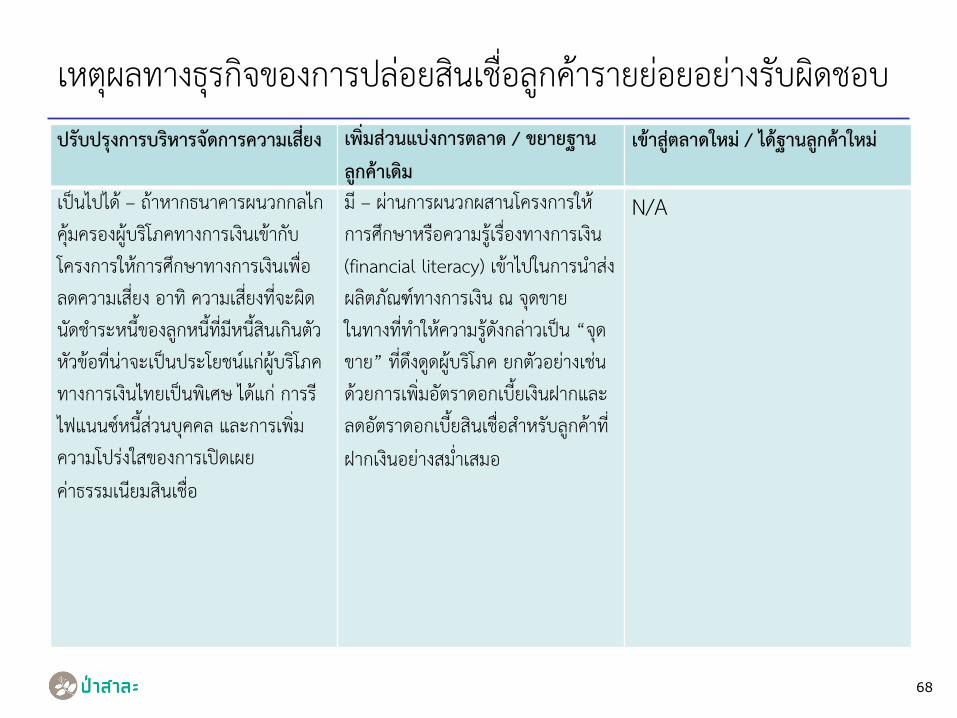

เหตผลทางธรกจของการปลอยสนเชอลกคารายยอยอยางรบผดชอบ

68

ปรบปรงการบรหารจดการความเสยง เพมสวนแบงการตลาด / ขยายฐานลกคาเดม

เขาสตลาดใหม / ไดฐานลกคาใหม

เปนไปได – ถาหากธนาคารผนวกกลไกคมครองผบรโภคทางการเงนเขากบโครงการใหการศกษาทางการเงนเพอลดความเสยง อาท ความเสยงทจะผดนดช าระหนของลกหนทมหนสนเกนตว หวขอทนาจะเปนประโยชนแกผบรโภคทางการเงนไทยเปนพเศษ ไดแก การรไฟแนนซหนสวนบคคล และการเพมความโปรงใสของการเปดเผยคาธรรมเนยมสนเชอ

ม – ผานการผนวกผสานโครงการใหการศกษาหรอความรเรองทางการเงน (financial literacy) เขาไปในการน าสงผลตภณฑทางการเงน ณ จดขาย ในทางทท าใหความรดงกลาวเปน “จดขาย” ทดงดดผบรโภค ยกตวอยางเชน ดวยการเพมอตราดอกเบยเงนฝากและลดอตราดอกเบยสนเชอส าหรบลกคาทฝากเงนอยางสม าเสมอ

N/A

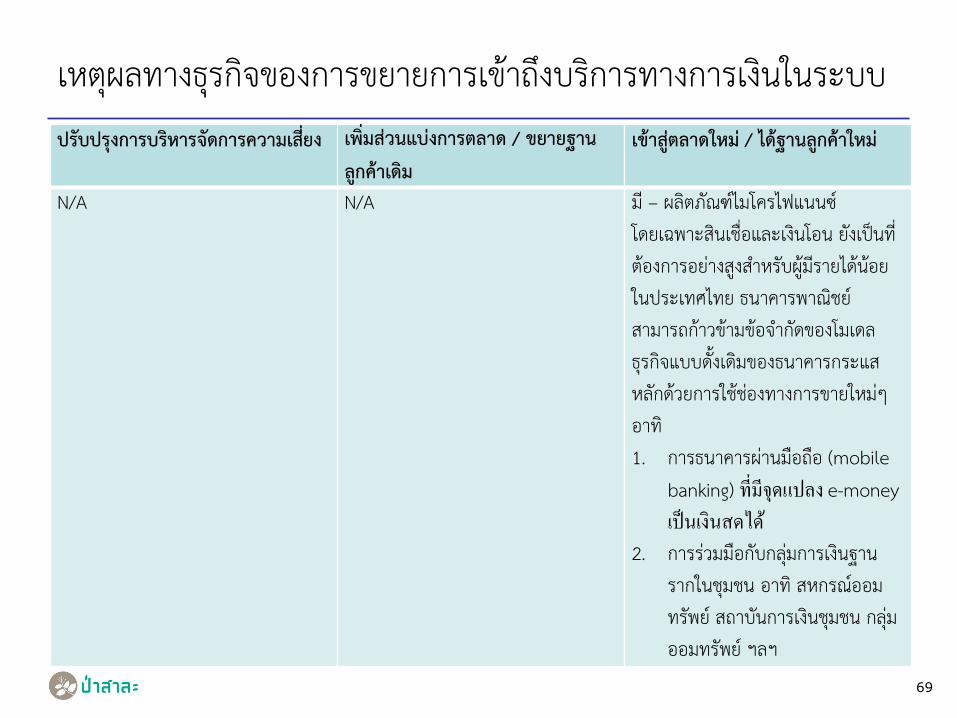

เหตผลทางธรกจของการขยายการเขาถงบรการทางการเงนในระบบ

69

ปรบปรงการบรหารจดการความเสยง เพมสวนแบงการตลาด / ขยายฐานลกคาเดม

เขาสตลาดใหม / ไดฐานลกคาใหม

N/A N/A ม – ผลตภณฑไมโครไฟแนนซ โดยเฉพาะสนเชอและเงนโอน ยงเปนทตองการอยางสงส าหรบผมรายไดนอยในประเทศไทย ธนาคารพาณชยสามารถกาวขามขอจ ากดของโมเดลธรกจแบบดงเดมของธนาคารกระแสหลกดวยการใชชองทางการขายใหมๆ อาท 1. การธนาคารผานมอถอ (mobile

banking) ทมจดแปลง e-money เปนเงนสดได

2. การรวมมอกบกลมการเงนฐานรากในชมชน อาท สหกรณออมทรพย สถาบนการเงนชมชน กลมออมทรพย ฯลฯ

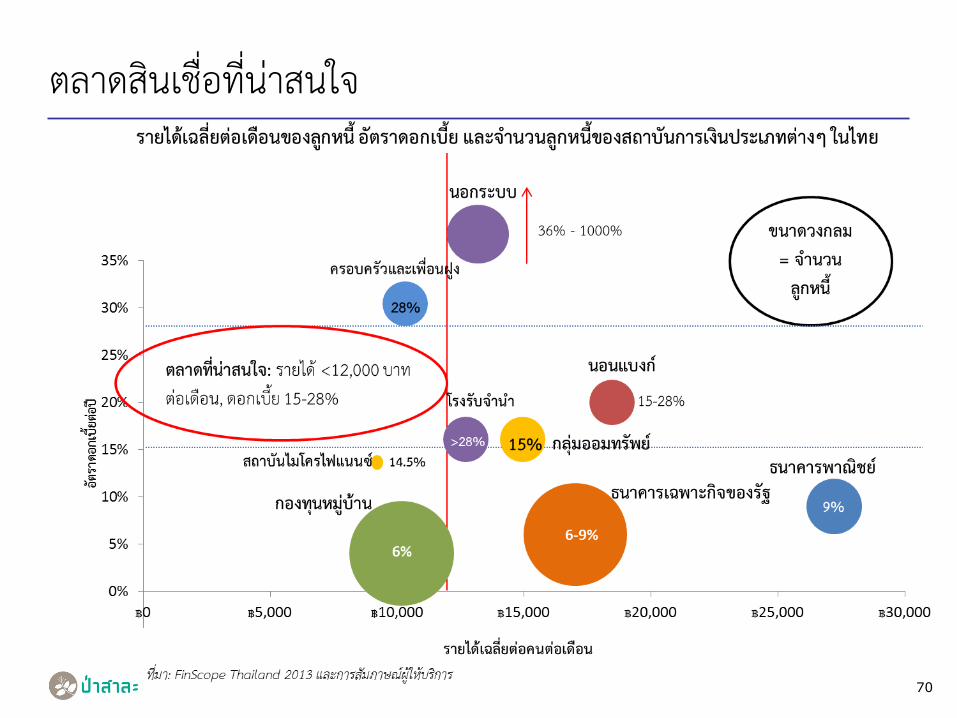

ตลาดสนเชอทนาสนใจ

70

72

เครอขายการธนาคารทยงยนแหงประเทศไทย คออะไร?

• การรวมตวกนของนกการเงน นกการธนาคาร และบคลากรในภาคการเงน รวมถงนกวชาการดานการเงนการธนาคาร ผมความสนใจรวมกนทจะขบเคลอนภาคธนาคารกระแสหลกในไทย ใหเปลยนผานไปส “การธนาคารทยงยน” (sustainable banking) ไดอยางเปนรปธรรม

74

วตถประสงคของเครอขายฯ

• เปนแหลงเรยนรแลกเปลยนประสบการณดานการธนาคารทยงยนของสมาชก และระหวางสมาชกกบบคคลภายนอก ผานการจดประชม ประชมเชงปฏบตการ และ/หรองานสมมนารายไตรมาส

• เปนเวทกลางในการคนควาวจยในหวขอทเกยวของกบการธนาคารทยงยน

• เปนสถาบนกลางในการตดตอประสานงานกบองคกรระหวางประเทศทท างานเกยวของกบการธนาคารทยงยน อาท BSR, Global Alliance of Banking on Values (GABV), Equator Principles, International Finance Corporation

75

คณสมบตของผประสงคเปนสมาชก

• ประกอบอาชพเกยวของกบภาคการเงนการธนาคารในประเทศไทย อาท นายธนาคาร นกวเคราะห เจาหนาทองคกรก ากบดแล กรรมการกลมองคกรการเงนชมชน หรอนกวชาการดานการเงน

• มความสนใจในแนวคด วถปฏบต และเหตผลทางธรกจของ “การธนาคารทยงยน”

• สามารถสละเวลามารวมกจกรรมของเครอขายฯ ไดไมนอยกวาปละ 2 ครง

76

ดาวนโหลดรายงานวจยฉบบสมบรณ และ/หรอสมครเปนสมาชก “เครอขายการธนาคารทยงยนแหง

ประเทศไทย” ไดท

www.salforest.com

02 258 7383