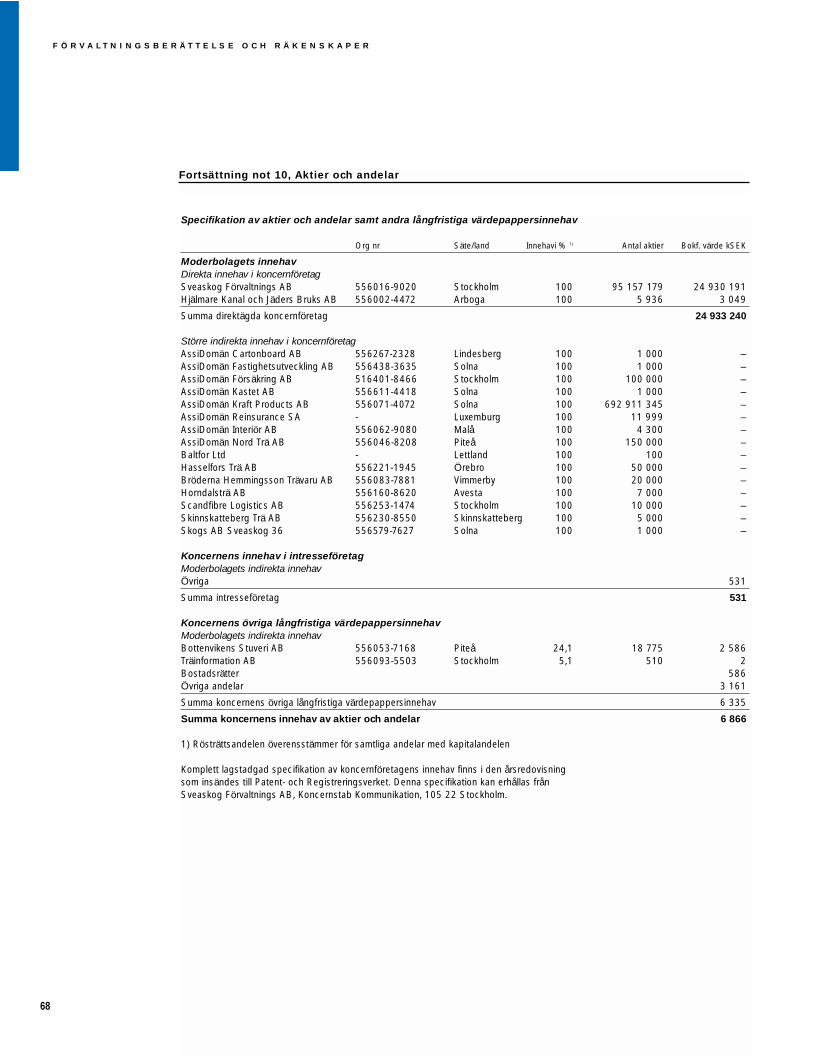

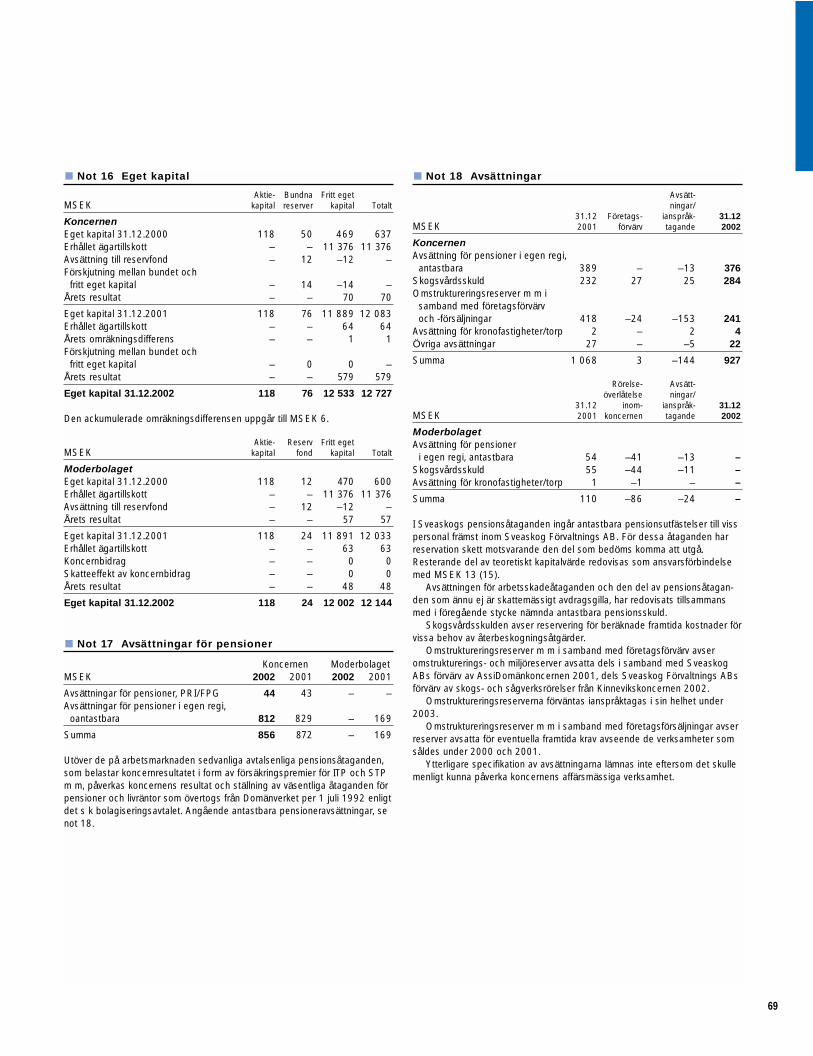

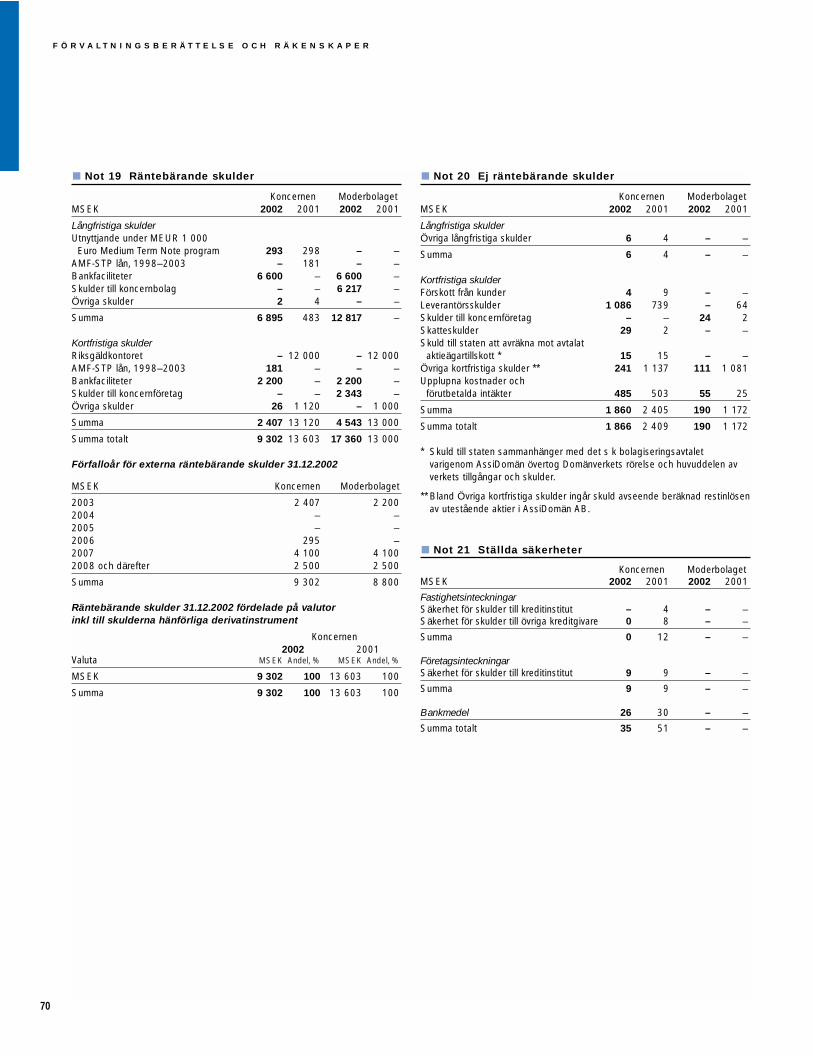

Embed Size (px)

DESCRIPTION

Producerad av plädera

Citation preview

Å R S R E D O V I S N I N G M I L J Ö R E D O V I S N I N G 2 0 0 2

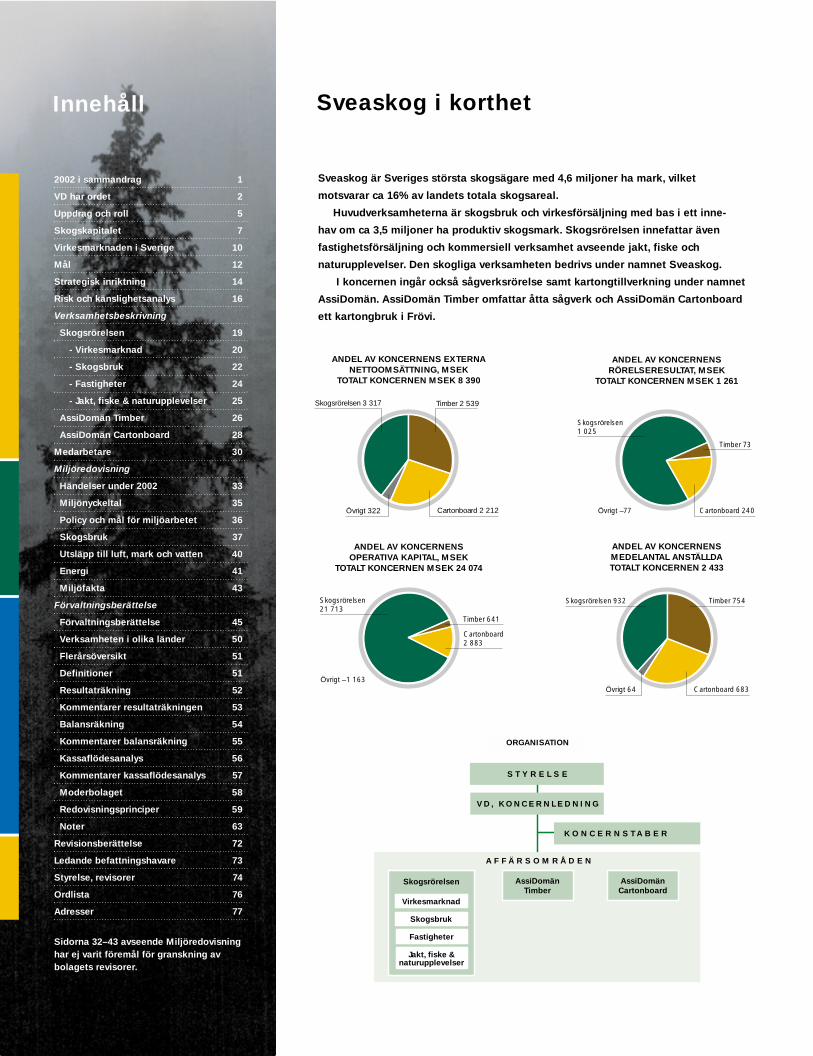

Sveaskog i korthetInnehåll

Sveaskog är Sveriges största skogsägare med 4,6 miljoner ha mark, vilket

motsvarar ca 16% av landets totala skogsareal.

Huvudverksamheterna är skogsbruk och virkesförsäljning med bas i ett inne-

hav om ca 3,5 miljoner ha produktiv skogsmark. Skogsrörelsen innefattar även

fastighetsförsäljning och kommersiell verksamhet avseende jakt, fiske och

naturupplevelser. Den skogliga verksamheten bedrivs under namnet Sveaskog.

I koncernen ingår också sågverksrörelse samt kartongtillverkning under namnet

AssiDomän. AssiDomän Timber omfattar åtta sågverk och AssiDomän Cartonboard

ett kartongbruk i Frövi.

2002 i sammandrag 1

VD har ordet 2

Uppdrag och roll 5

Skogskapitalet 7

Virkesmarknaden i Sverige 10

Mål 12

Strategisk inriktning 14

Risk och känslighetsanalys 16

Verksamhetsbeskrivning

Skogsrörelsen 19

- Virkesmarknad 20

- Skogsbruk 22

- Fastigheter 24

- Jakt, fiske & naturupplevelser 25

AssiDomän Timber 26

AssiDomän Cartonboard 28

Medarbetare 30

Miljöredovisning

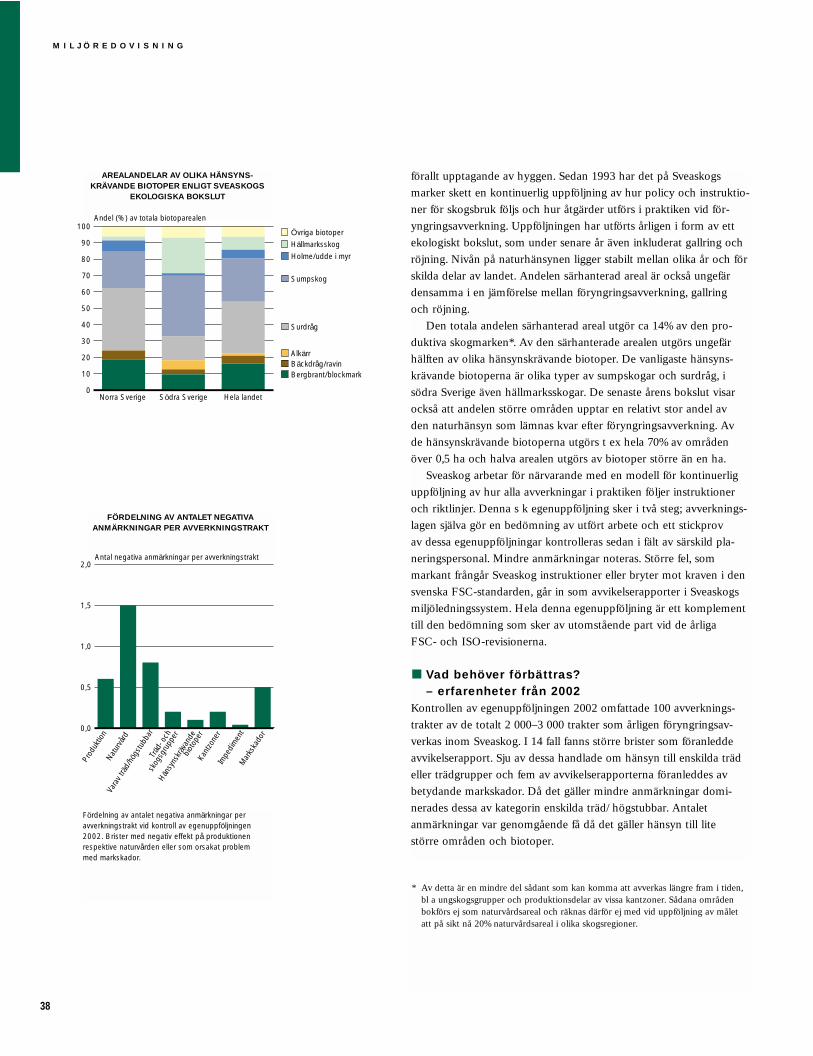

Händelser under 2002 33

Miljönyckeltal 35

Policy och mål för miljöarbetet 36

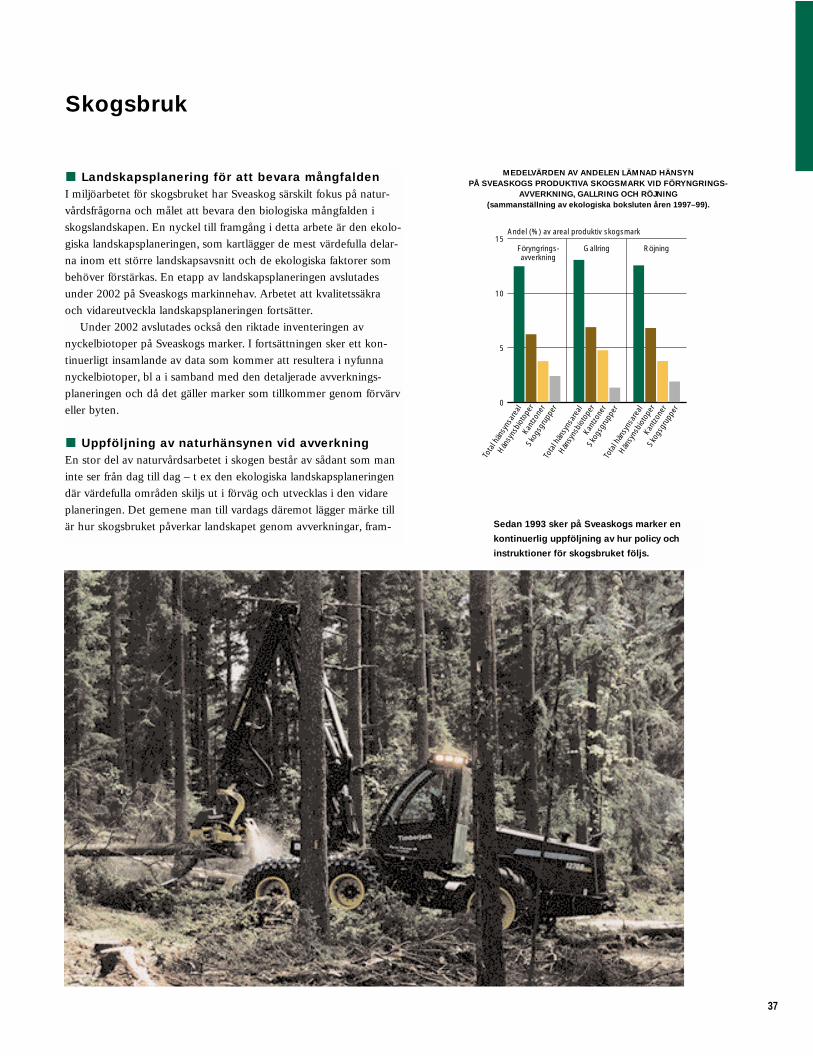

Skogsbruk 37

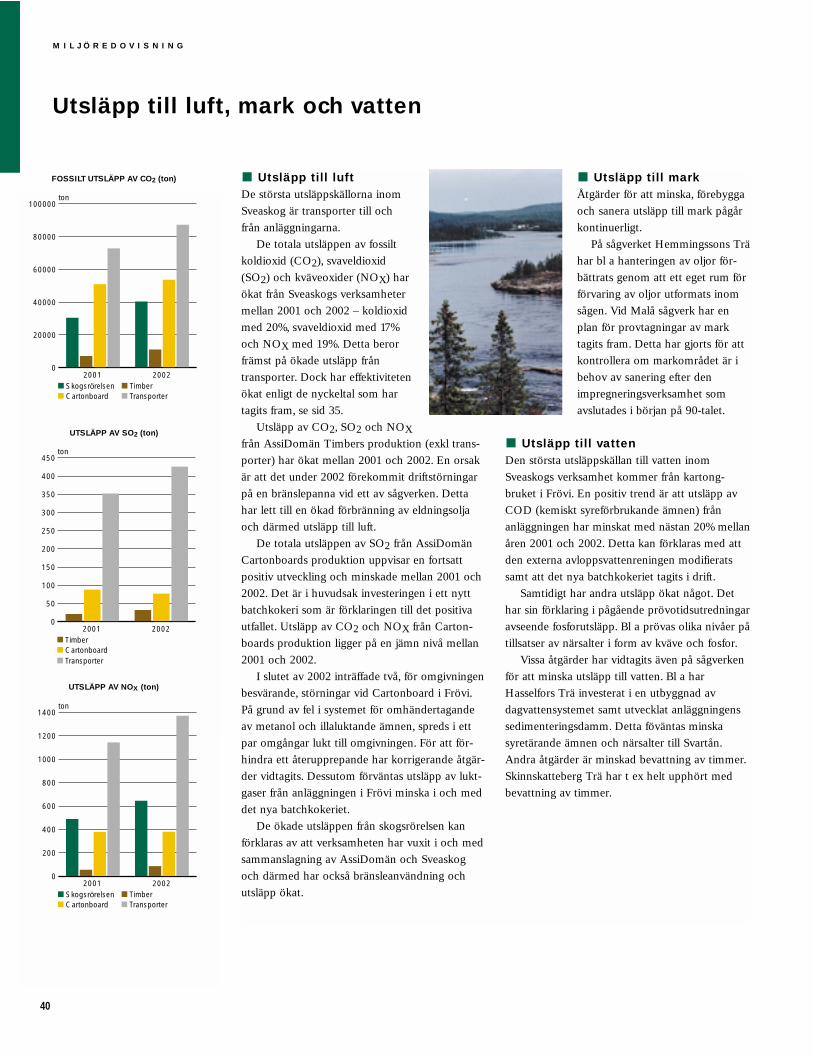

Utsläpp till luft, mark och vatten 40

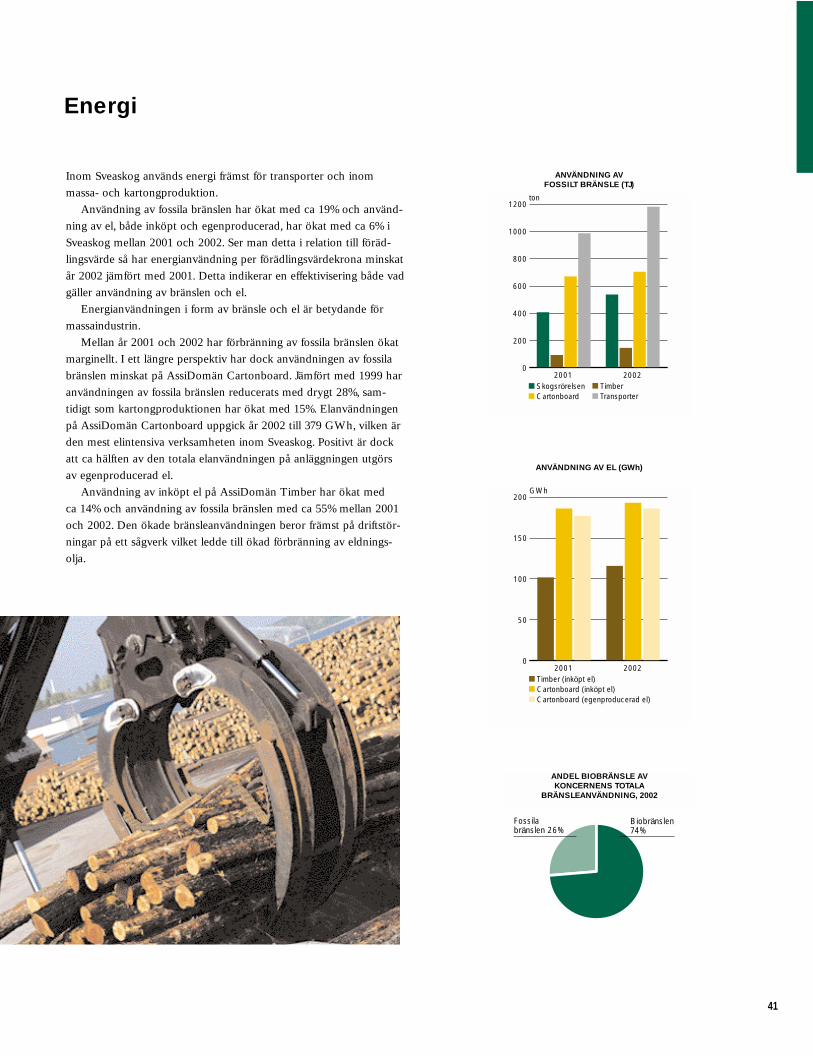

Energi 41

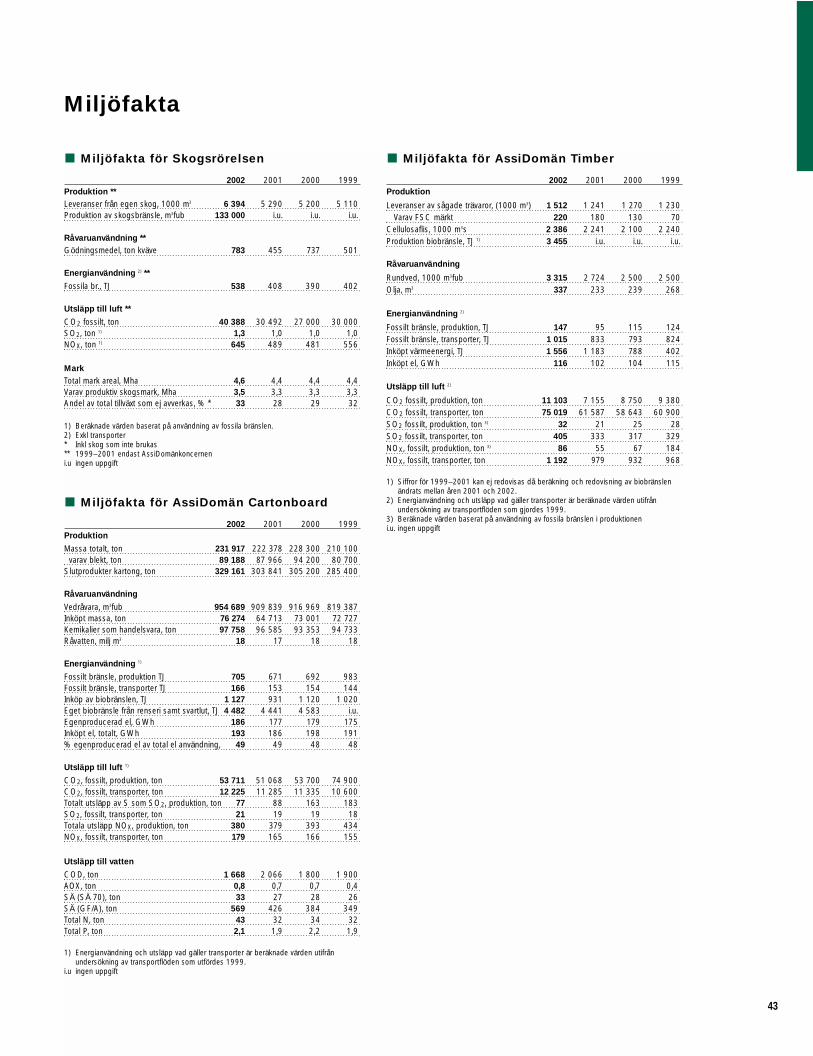

Miljöfakta 43

Förvaltningsberättelse

Förvaltningsberättelse 45

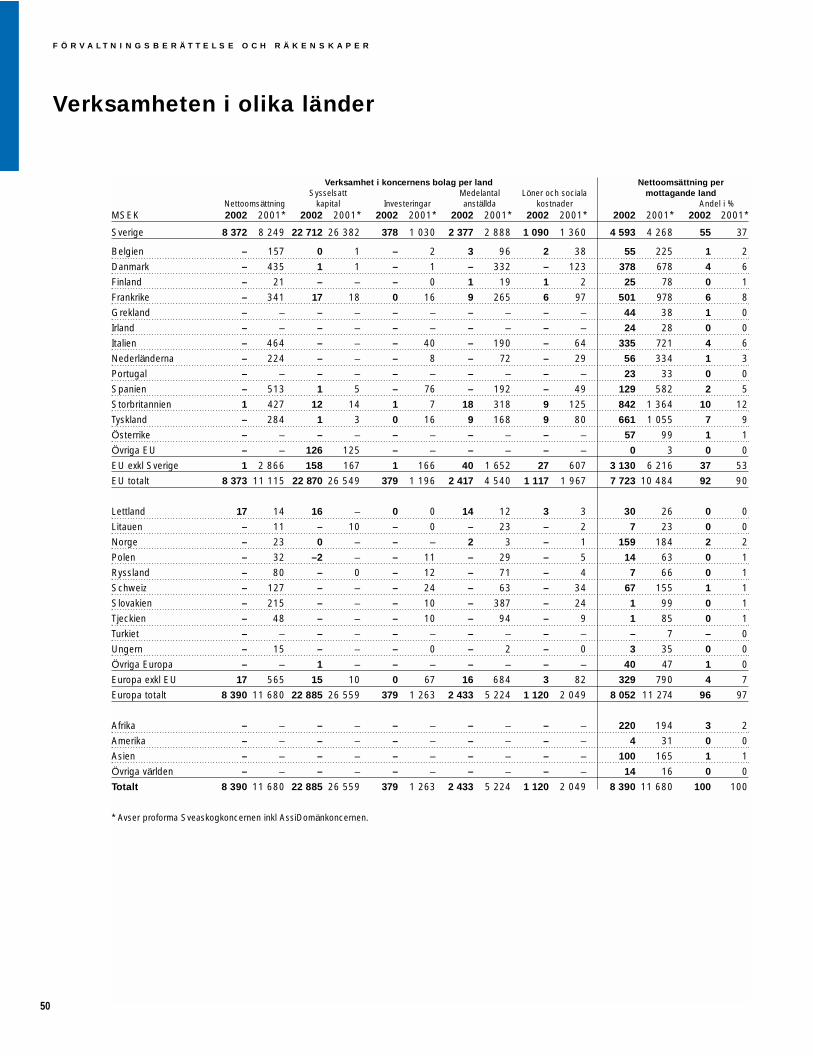

Verksamheten i olika länder 50

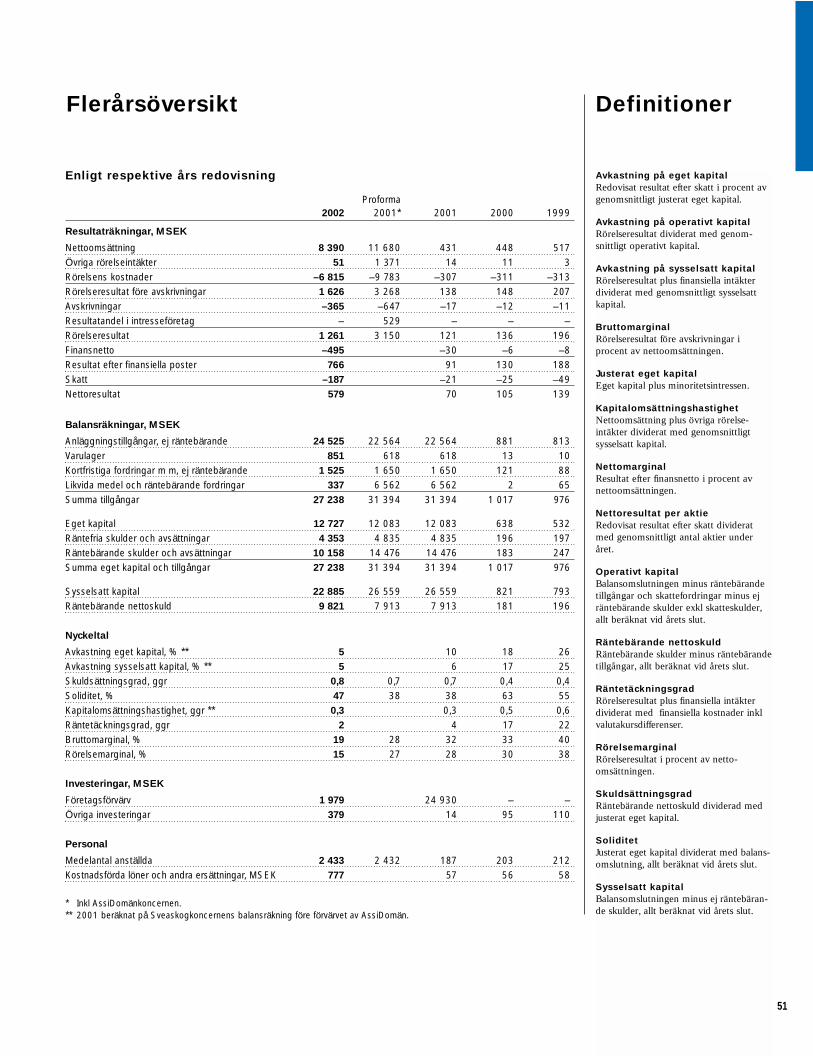

Flerårsöversikt 51

Definitioner 51

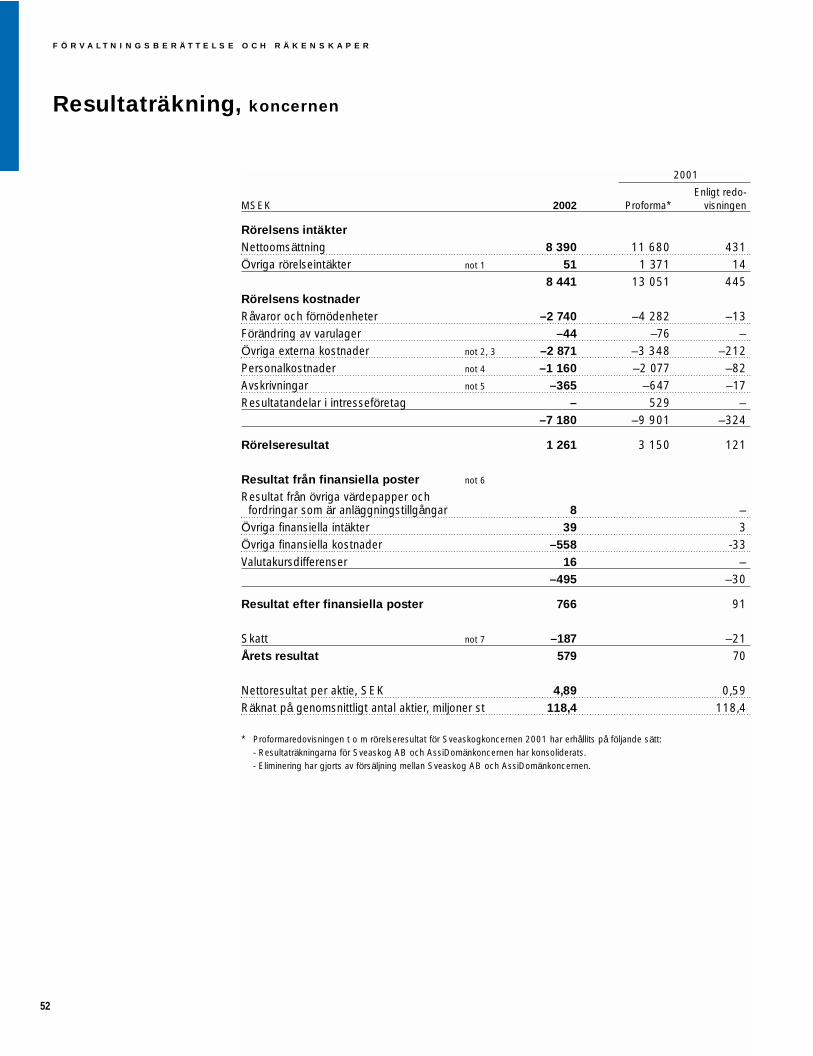

Resultaträkning 52

Kommentarer resultaträkningen 53

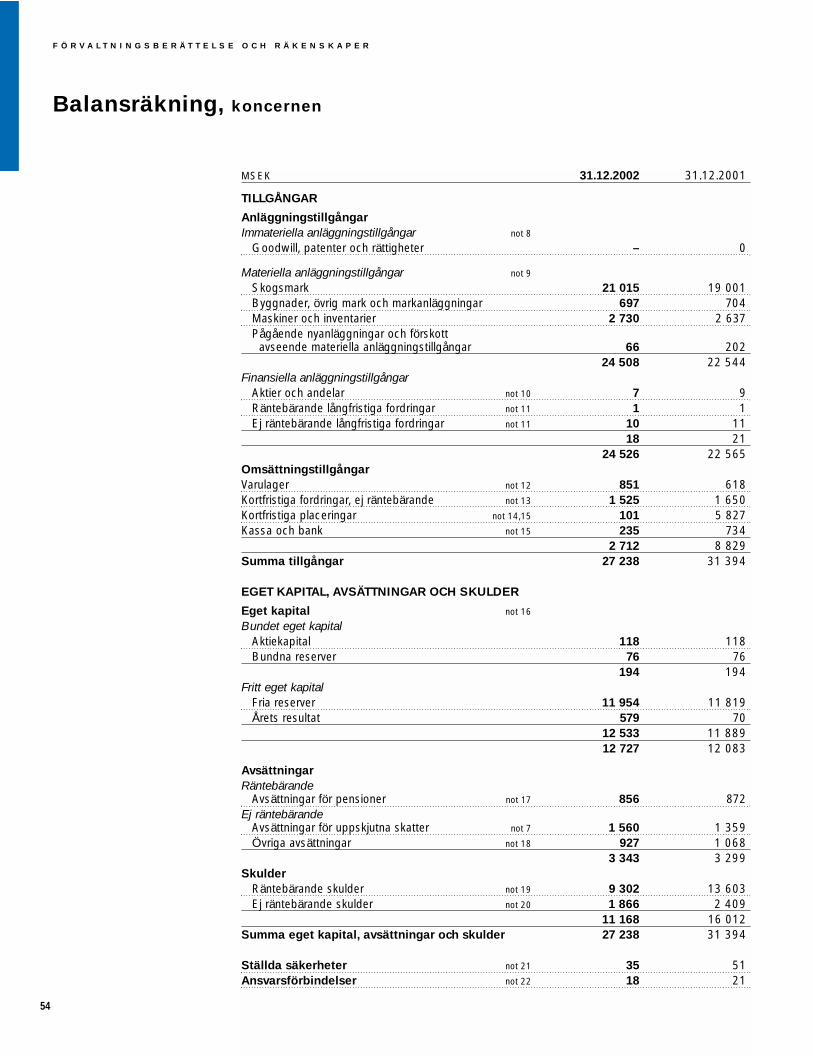

Balansräkning 54

Kommentarer balansräkning 55

Kassaflödesanalys 56

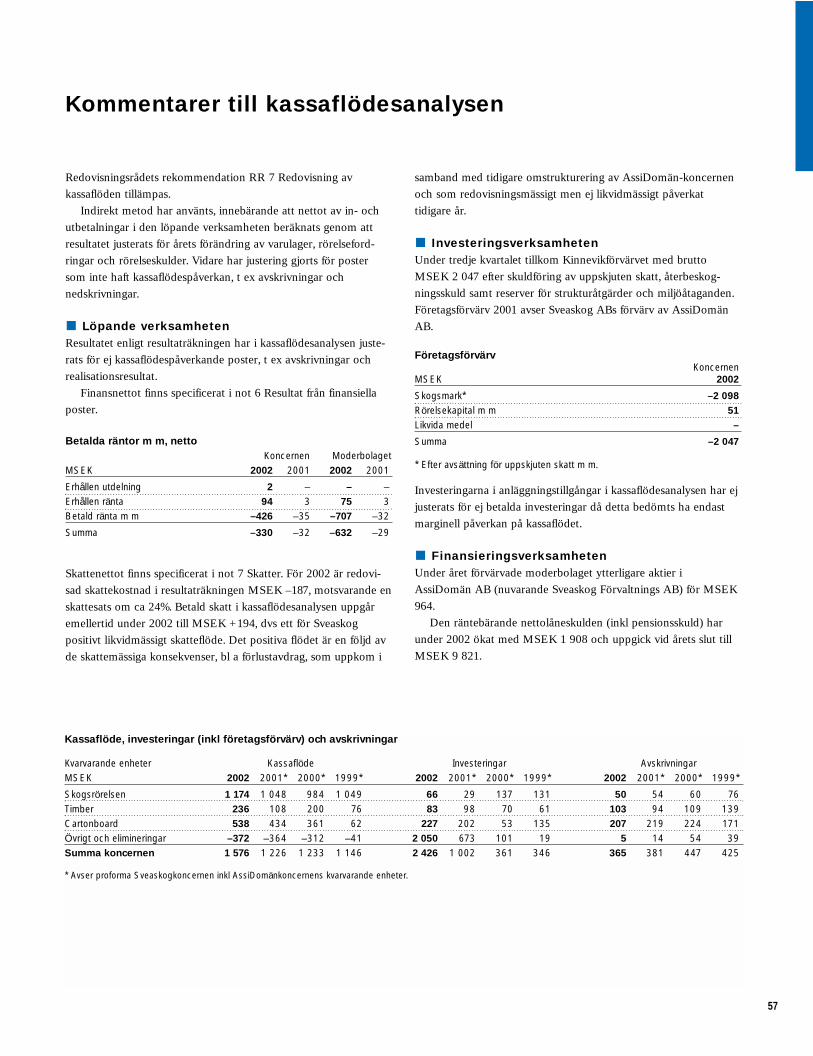

Kommentarer kassaflödesanalys 57

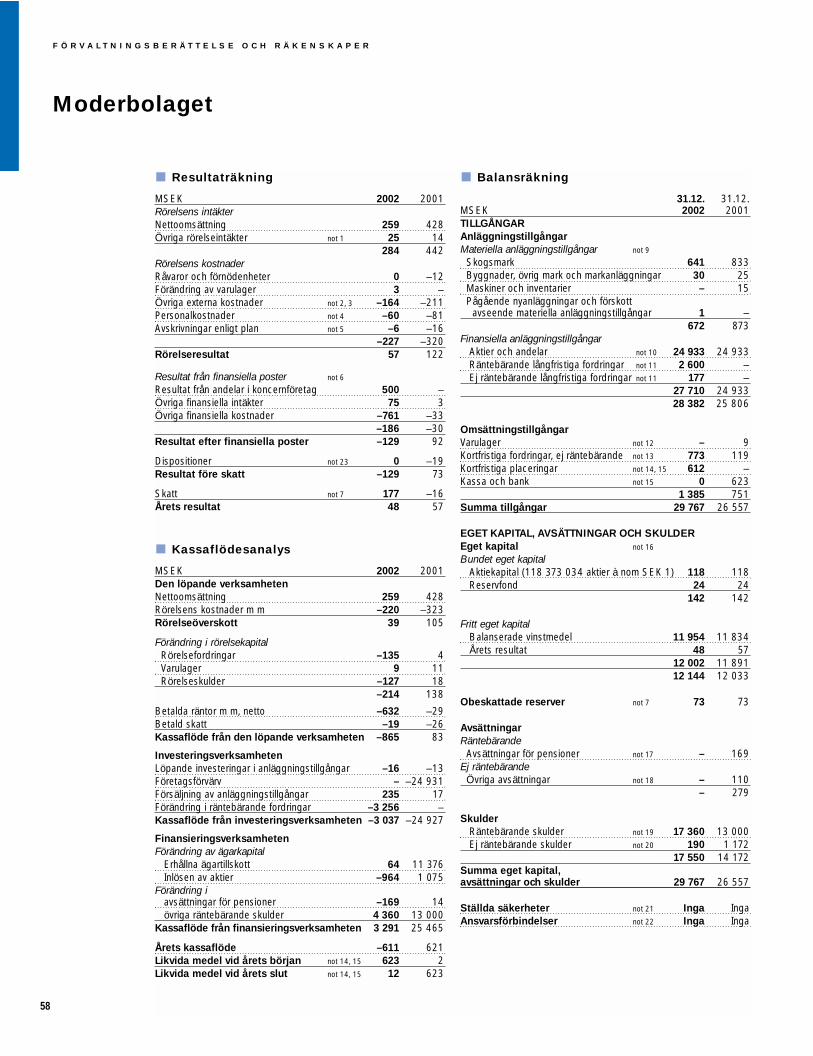

Moderbolaget 58

Redovisningsprinciper 59

Noter 63

Revisionsberättelse 72

Ledande befattningshavare 73

Styrelse, revisorer 74

Ordlista 76

Adresser 77

Sidorna 32–43 avseende Miljöredovisninghar ej varit föremål för granskning avbolagets revisorer.

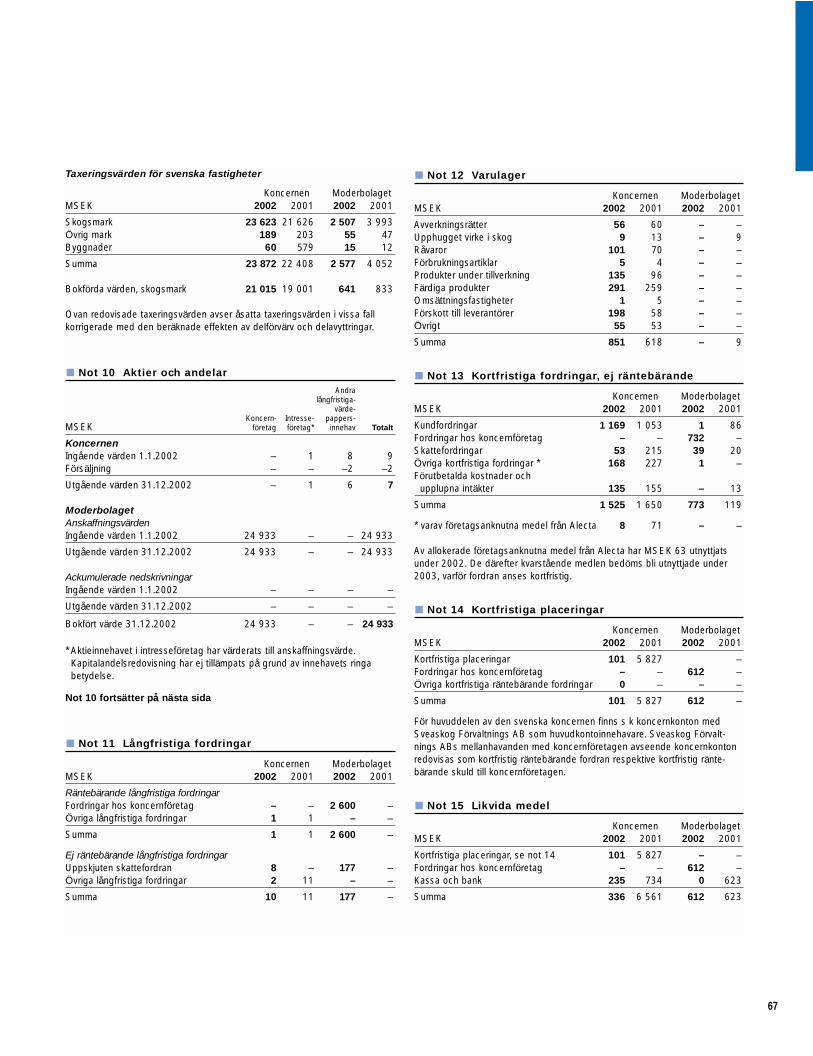

Skogsrörelsen 3 317

Cartonboard 2 212

Timber 2 539

Övrigt 322

ANDEL AV KONCERNENS EXTERNANETTOOMSÄTTNING, MSEK

TOTALT KONCERNEN MSEK 8 390

Skogsrörelsen1 025

Cartonboard 240

Timber 73

Övrigt –77

ANDEL AV KONCERNENS RÖRELSERESULTAT, MSEK

TOTALT KONCERNEN MSEK 1 261

Skogsrörelsen 21 713

Timber 641

Cartonboard2 883

Övrigt –1 163

ANDEL AV KONCERNENS OPERATIVA KAPITAL, MSEK

TOTALT KONCERNEN MSEK 24 074

Skogsrörelsen 932

Cartonboard 683

Timber 754

Övrigt 64

ANDEL AV KONCERNENS MEDELANTAL ANSTÄLLDATOTALT KONCERNEN 2 433

S T Y R E L S E

V D , K O N C E R N L E D N I N G

K O N C E R N S T A B E R

AssiDomän Timber

Fastigheter

AssiDomän Cartonboard

Jakt, fiske &naturupplevelser

A F F Ä R S O M R Å D E N

Skogsrörelsen

Skogsbruk

Virkesmarknad

ORGANISATION

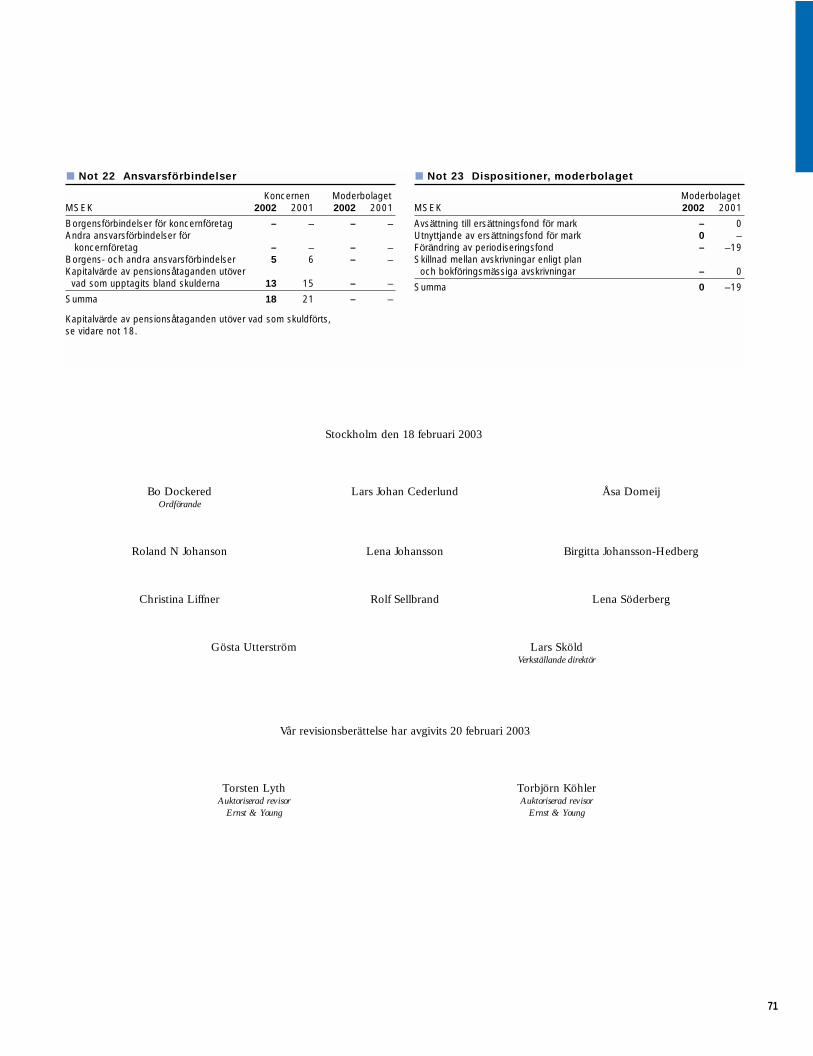

1

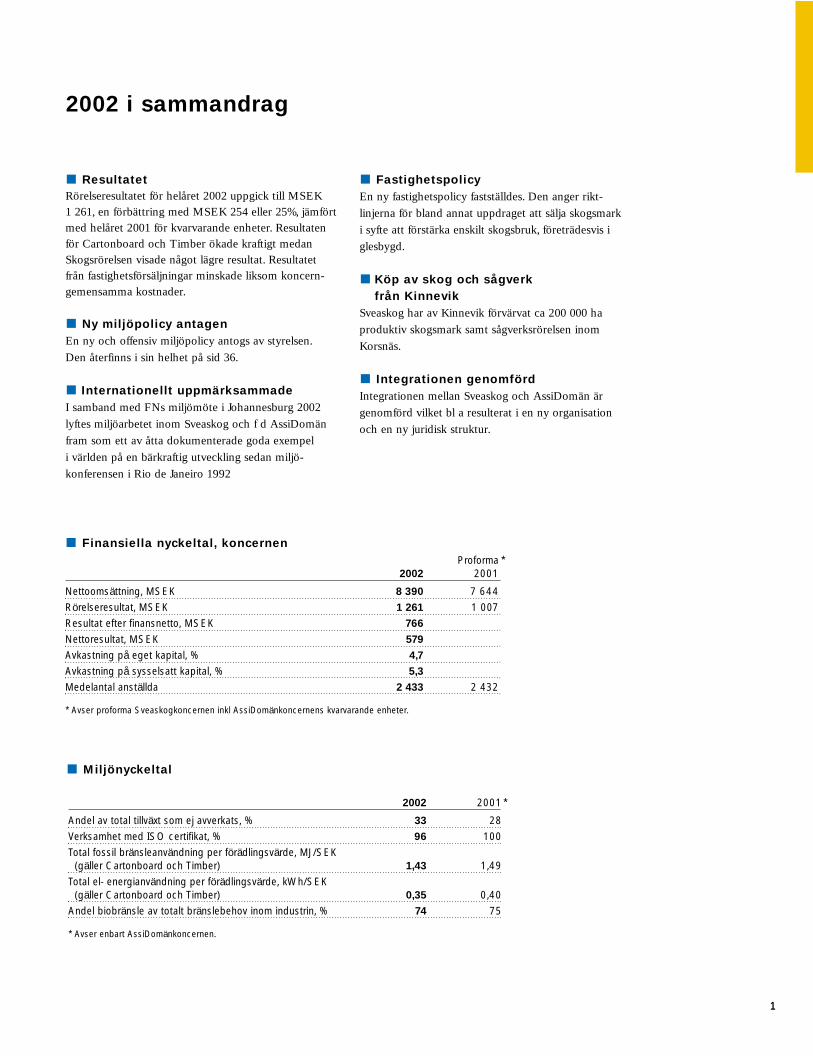

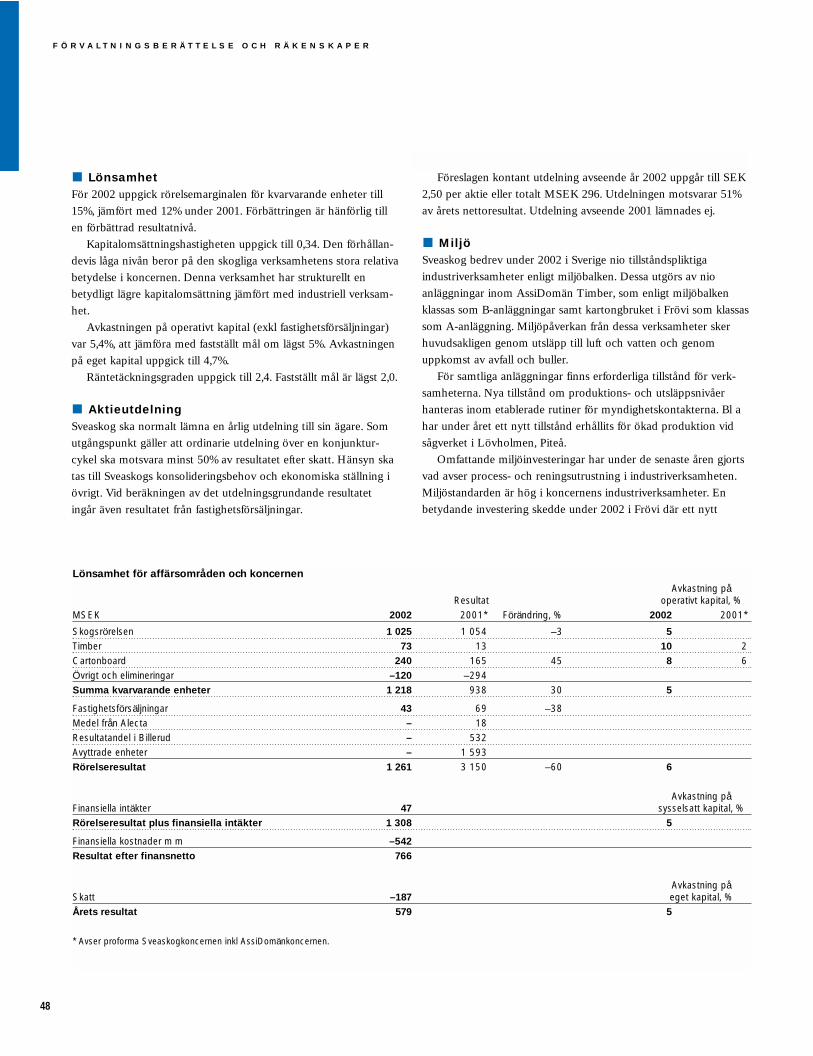

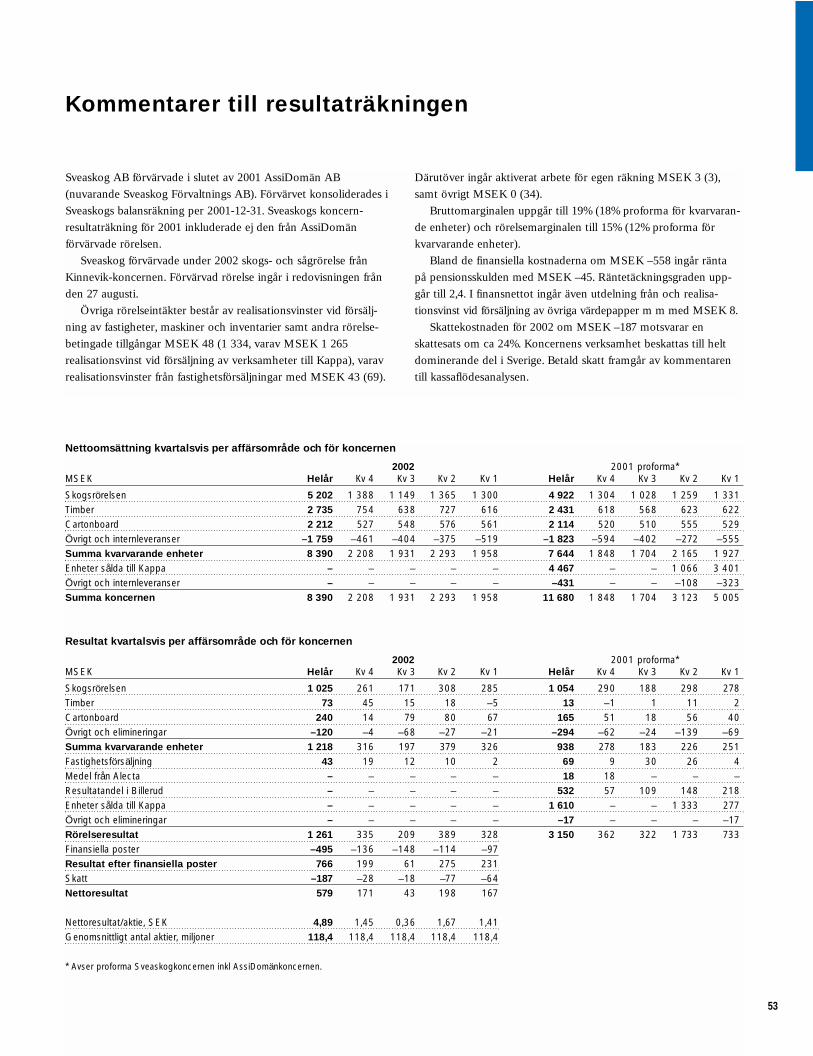

ResultatetRörelseresultatet för helåret 2002 uppgick till MSEK1 261, en förbättring med MSEK 254 eller 25%, jämförtmed helåret 2001 för kvarvarande enheter. Resultatenför Cartonboard och Timber ökade kraftigt medanSkogsrörelsen visade något lägre resultat. Resultatetfrån fastighetsförsäljningar minskade liksom koncern-gemensamma kostnader.

Ny miljöpolicy antagenEn ny och offensiv miljöpolicy antogs av styrelsen. Den återfinns i sin helhet på sid 36.

Internationellt uppmärksammadeI samband med FNs miljömöte i Johannesburg 2002lyftes miljöarbetet inom Sveaskog och f d AssiDomänfram som ett av åtta dokumenterade goda exempel i världen på en bärkraftig utveckling sedan miljö-konferensen i Rio de Janeiro 1992

FastighetspolicyEn ny fastighetspolicy fastställdes. Den anger rikt-linjerna för bland annat uppdraget att sälja skogsmark i syfte att förstärka enskilt skogsbruk, företrädesvis iglesbygd.

Köp av skog och sågverk från Kinnevik

Sveaskog har av Kinnevik förvärvat ca 200 000 haproduktiv skogsmark samt sågverksrörelsen inomKorsnäs.

Integrationen genomfördIntegrationen mellan Sveaskog och AssiDomän ärgenomförd vilket bl a resulterat i en ny organisationoch en ny juridisk struktur.

Proforma *2002 2001

Nettoomsättning, MSEK 8 390 7 644

Rörelseresultat, MSEK 1 261 1 007

Resultat efter finansnetto, MSEK 766

Nettoresultat, MSEK 579

Avkastning på eget kapital, % 4,7

Avkastning på sysselsatt kapital, % 5,3

Medelantal anställda 2 433 2 432

* Avser proforma Sveaskogkoncernen inkl AssiDomänkoncernens kvarvarande enheter.

Finansiella nyckeltal, koncernen

2002 i sammandrag

2002 2001*

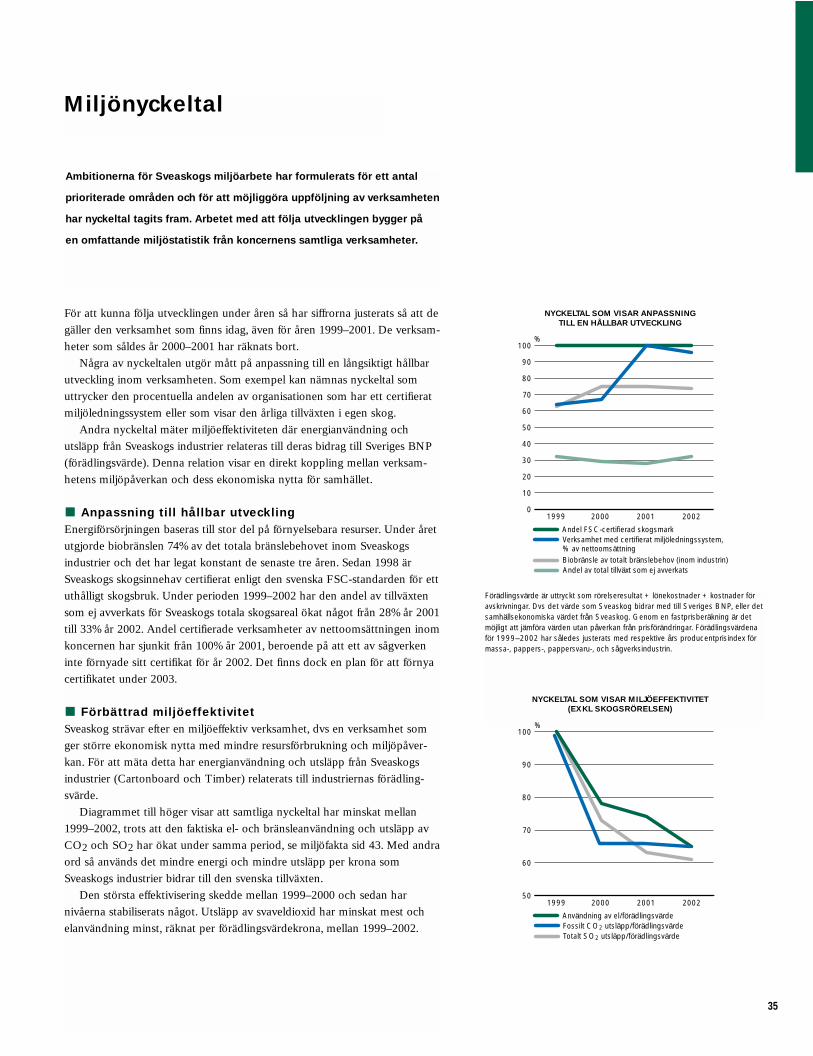

Andel av total tillväxt som ej avverkats, % 33 28

Verksamhet med ISO certifikat, % 96 100

Total fossil bränsleanvändning per förädlingsvärde, MJ/SEK (gäller Cartonboard och Timber) 1,43 1,49

Total el- energianvändning per förädlingsvärde, kWh/SEK (gäller Cartonboard och Timber) 0,35 0,40

Andel biobränsle av totalt bränslebehov inom industrin, % 74 75

* Avser enbart AssiDomänkoncernen.

Miljönyckeltal

2

Ny och viktig roll för Sveaskog

Som Sveriges största skogsägare slår Sveaskog vakt om skogens lång-siktiga värde. Samtidigt är vi en kraftfull aktör på virkesmarknaden.Kombinationen ger oss en ny och ansvarsfull roll.

Med den kompetens vi har är Sveaskog väl rustat att bedriva ettrationellt, effektivt och lönsamt skogsbruk med högt ställda miljömål.Parallellt hjälper vi staten med ersättningsmark vid reservatsbildningaroch verkar för att göra skogen tillgänglig för fler genom att utvecklajakt, fiske och naturupplevelser.

Ett annat viktigt uppdrag är att stärka detenskilda jord- och skogsbruket genom att säljadelar av vår markareal. Intresset och engage-manget på marknaden är stort och vårt mål äratt göra så många affärer som möjligt. Vi ärsamtidigt angelägna om att anpassa utbudet tillefterfrågan, så att inte de lokala fastighetsmark-naderna påverkas negativt.

Sammanhållet företagArbetet med att forma det nya större Sveaskogefter förvärvet av AssiDomän har gått snabbareän väntat. Utan att tappa fokus på våra kunder,har vi skapat ett starkt och sammanhållet före-tag.

Sammanslagningen av Sveaskog ochAssiDomän har underlättats av att de bådaföretagen hade en gemensam bakgrund.Företagens inriktningar kom också att närmasig varandra i takt med att AssiDomän av-yttrade industriverksamheter.

I den nya organisation, som finns på platssedan augusti 2002, har vi tagit tillvara bådaföretagens kunskap och erfarenhet. Nu kan vimöta kunder och leverantörer på ett bra sätt,både vad gäller den skogliga verksamheten ochindustrirörelsen.

Inom skogsrörelsen har vi en specialiseradorganisation med fyra verksamhetsområden. Varje område har endefinierad roll och tydligt resultatansvar. Specialiseringen ger oss förutsättningar att nå vårt gemensamma mål – att öka värdet påskogskapitalet.

Med specialisering finns samtidigt en risk för onödiga gränsermellan verksamheterna. För att undvika det arbetar vi aktivt för attutveckla det interna samarbetet.

Under vårt första verksamhetsår har vi skapat ett starkt och

sammanhållet Sveaskog. Integrationen med AssiDomän har

gått över förväntan och det ekonomiska resultatet överträffar

tidigare år. Detta hade inte varit möjligt utan stort engagemang

från alla medarbetare.

Nu kan vi möta kunder och leve-

rantörer på ett bra sätt, både vad

gäller den skogliga verksamheten

och industrirörelsen”

”

V D H A R O R D E T

3

ResultatförbättringParallellt med integrationsarbetet har vi utvecklatvåra relationer med kunderna och presterat godlönsamhet. Resultatet överträffar tidigare årsresultat. Vi har stärkt virkesaffären och skogs-rörelsens resultat är relativt stabilt, trots en fort-satt press på virkespriserna.

I industrirörelsen har lönsamheten förbättrats.AssiDomän Timber hade en trög start på året,men ett framgångsrikt andra halvår har bidragittill en oväntat stark resultatförbättring. Andrahalvåret 2002 var ett av de bästa någonsin förvåra sågverk.

AssiDomän Cartonboard, vårt kartongbruk iFrövi, fortsätter att utvecklas positivt. Investe-ringar i både massatillverkning och kartong-maskin har förbättrat effektiviteten och produk-tiviteten. Årets resultat har ökat med 45% jämförtmed 2001 och jag har stora förväntningar på attden goda utvecklingen fortsätter under 2003.

Viktig roll på virkesmarknadenSveaskog har en viktig och ny roll på virkes-marknaden. Att definiera och tydliggöra rollensom oberoende leverantör har varit en av destörsta strategiska frågorna under året.

Vi ska vara en professionell partner till vårakunder. Det blir vi genom att bedriva ett kund-anpassat skogsbruk och leverera en kostnads-effektiv råvara. Genom en tät dialog kan vi tafasta på varje kunds behov och sortera ochavverka efter kundens specifikation. Service-inslaget i våra leveranser ökar. Leveranserna skaha rätt fiberkvalitet, de rätta längderna, dimensio-nerna och volymerna, och de ska komma i rätttid.

Basen i kundanpassningen är den s k trakt-banken, Sveaskogs databas där färdigplaneradeavverkningstrakter läggs in. Skogsråvaran ärdetaljerat beskriven och klassificerad och bankenger därmed en slags lagerstatus över våra skogar.Med traktbanken kan de som arbetar i skogen

snabbt planera avverkningen och tillgodoseindustrins virkesbehov. Idag finns mer än 2 000trakter lagrade i databasen.

Sveaskog ligger i framkant när det gäller dentekniska utvecklingen i skogsbruket. Vi harhögproduktiva avverknings- och transport-maskiner. Och med hjälp av avancerad informa-tionsteknologi knyter vi samman hela processenfrån planering till leverans via ett gemensamtkommunikationssystem.

Ökat värde på skogsinnehavet Koncernen har utvecklats från en helintegreradskogsindustri till ett företag med kärnverk-samheten inom de första leden i den skogligavärdekedjan.

I skogsbruket fortsätter vi att öka värdet påvårt skogsinnehav. Värdet räknar vi i både siffroroch förtroende. Rätt balans mellan effektivitet,lönsamhet och hänsyn till miljö och naturvärdenskapar de värden vi eftersträvar.

Sveaskog prioriterar miljönSveaskog ger hög prioritet åt miljöfrågorna. Vihar förtydligat vår ambition i den miljöpolicysom antogs i april 2002. Policyn är ett interntredskap som hjälper oss att balansera mellan denkommersiella verksamheten och miljöhänsyn.

En grundläggande roll för oss är att förseindustrin med råvara. Samtidigt har vi ett bety-dande åtagande på miljösidan. Ett viktigt mål ivår miljöpolicy är att 20% av den produktivaskogsmarken ska användas för naturhänsyn ochnaturskydd. Konkret innebär det att hänsynen tillnaturen och den biologiska mångfalden ges före-träde på var femte kvadratmeter i våra skogar.

Ett nytt verktyg i vårt miljöarbete är inrättan-det av ekoparker. Totalt 5% av vår produktivaareal kommer att avsättas för detta ändamål. I dessa kommer vi fortfarande att bedriva skogs-bruk, men miljöfrågorna sätts i första rummet.

Vi ska vara en

professionell part-

ner till våra kunder.

Det blir vi genom att

bedriva ett kund-

anpassat skogsbruk

och leverera en

kostnadseffektiv

råvara”

”

4

Konkurrenskraftig skogsindustriUtöver den skogliga kärnverksamheten harSveaskog två starka industrirörelser, AssiDomänCartonboard och AssiDomän Timber. Somansvarsfull ägare kommer vi att fortsätta attutveckla dessa verksamheter.

Sveaskog har inget egenintresse av att ägaförädlingsindustri. För oss är det viktigt att detfinns en långsiktigt konkurrenskraftig skogs-industri som efterfrågar vårt virke och därmedsäkrar värdet på vårt skogskapital. Vi vill därföraktivt forma starkare strukturer där den industrikan ingå, som Sveaskog idag är ägare till. Dettaarbete vill vi gärna driva tillsammans med andra.

StatsskogsutredningenVi har i dagarna sammanställt vårt remissvarbeträffande statsskogsutredningen. EnligtSveaskogs uppfattning kan inget av de tre förslagsom utredningen presenterar läggas till grund förframtida organisation och förvaltning av statensskogar.

Sveaskog förordar i stället ett alternativ sombygger på ett av staten direktägt Sveaskog AB,med uppdrag att, på ett affärsmässigt och värde-skapande sätt, äga/förvalta statens skogar förvirkesproduktion samt genomföra de uppdragbeträffande dessa som ägaren ålägger bolaget.Verksamheten bör bedrivas fristående från för-valtningen av statliga skogar som ägs/förvaltasför annat särskilt ändamål. Dessa eller delar avdem kan Sveaskog sköta eller förvalta på särskiltuppdrag.

Personligt engagemangAtt forma det nya Sveaskog och utveckla verk-samheten är stimulerande och utmanande. Jag är stolt över vad företagets medarbetare haråstadkommit under vårt första händelserika verk-samhetsår. Alla har på olika sätt bidragit tillframgången. I samtliga delar av organisationenhar jag mött ett personligt engagemang attutveckla Sveaskogs verksamhet och varumärke.

Med detta engagemang kommer vi att ytter-ligare utveckla vår roll på virkesmarknaden ochlikaså effektiviteten och lönsamheten i skogs-bruket. Våra planer är offensiva. Både marknads-och resultatmässigt räknar vi med en fortsattpositiv utveckling.

Lars SköldVerkställande direktör

Ett viktigt mål

i vår miljöpolicy

är att 20% av

den produktiva

skogsmarken

ska användas för

naturhänsyn och

naturskydd”

”

V D H A R O R D E T

5

Uppdrag och roll

Statens ägarpolicyEtt av de övergripande målen för den svenskastatens företagande är att de konkurrensutsattaföretagen ska skapa värde. Företagen ska uppnåacceptabel avkastning på statens kapital och iförekommande fall infria särskilt uttrycktasamhällsintressen.

Staten har prioriterat vissa viktiga policyfrågorsom miljöfrågor, strukturfrågor och jämställd-hetsfrågor.

ÄGARSTYRNING

Statens ägarstyrning utövas främst genom rappor-teringskrav och styrelsenomineringar.

Rapporteringskraven syftar till att få såväl före-tagen med statligt ägande som utövandet av denstatliga ägarförvaltningen genomlysta. Statenställer krav på en snabb och analytisk rapporteringsom möjliggör externa analyser och jämförelsermed andra företag.

Styrelsenomineringar handlar om att skapaeffektiva styrelser med den kompetens som ärrelevant för verksamheten och den utvecklingsfassom företaget befinner sig i.

Sveaskog – bildande AssiDomän AB beslöt under 1998 att koncentrerasitt dåvarande skogsinnehav till några större kärn-områden. Viss del av skogmarken utanför dessaområden bedömdes på grund av bl a naturvårds-hänsyn och andra hänsyn som naturliga för ett

statligt ägande. Mot denna bakgrund överfördesca 900 000 ha skogsmark till AssiDomäns dotter-bolag Sveaskog AB. Efter överenskommelse medsvenska staten delades 1999 Sveaskog ut tillAssiDomäns aktieägare, bl a till svenska statensom då ägde 50,3% av AssiDomän. I sambandmed utdelningen lämnade staten ett offentligt budpå övriga aktieägares del av Sveaskog med likvid iaktier i AssiDomän. Budet accepterades inne-bärande att staten kom att äga Sveaskog till 100%samtidigt som statens ägarandel i AssiDomänminskade till 35,3%.

Efter hand kunde konstateras att Sveaskog varför litet för att kunna fullfölja de krav på effektivi-tet och marknadsnärvaro samt särskilda uppgifter,t ex i fråga om ersättningsmark, som staten angavvid förvärvet av Sveaskog.

Samtidigt genomförde AssiDomän under åren2000 och 2001 en successiv utplacering av mer-parten av dess industriella verksamhet i nya ochmer effektiva strukturer. Bl a till följd av dennarenodling mot ett i huvudsak skogsägande företagkom AssiDomän att bli ett lämpligt förvärvsobjektför Sveaskog.

Sveaskog AB lämnade i oktober 2001 ettoffentligt erbjudande till aktieägarna i AssiDomänAB om förvärv av samtliga aktier i bolaget sominte redan ägdes av staten. Erbjudandet acceptera-des av aktieägarna och AssiDomän AB är numerahelägt dotterbolag till Sveaskog AB under namnetSveaskog Förvaltnings AB.

Sveaskog AB är helägt av svenska staten genom Förvaltnings AB Stattum

under Näringsdepartementet.

6

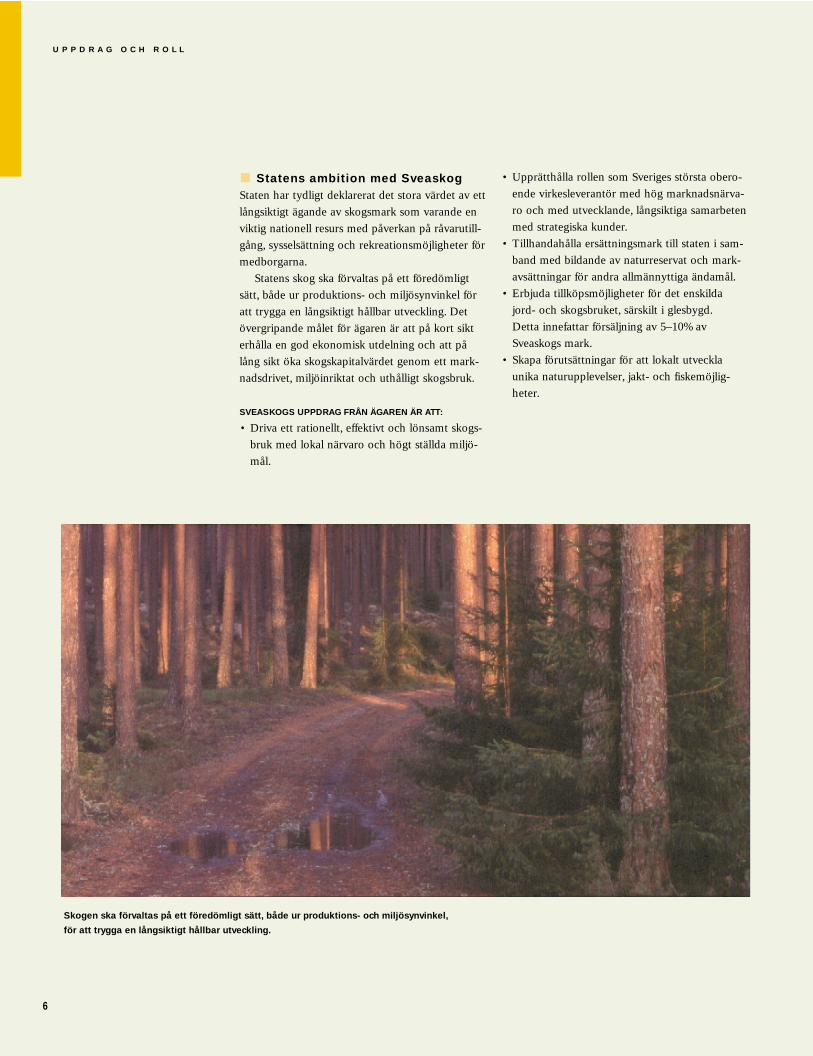

Statens ambition med SveaskogStaten har tydligt deklarerat det stora värdet av ettlångsiktigt ägande av skogsmark som varande enviktig nationell resurs med påverkan på råvarutill-gång, sysselsättning och rekreationsmöjligheter förmedborgarna.

Statens skog ska förvaltas på ett föredömligtsätt, både ur produktions- och miljösynvinkel föratt trygga en långsiktigt hållbar utveckling. Detövergripande målet för ägaren är att på kort sikterhålla en god ekonomisk utdelning och att pålång sikt öka skogskapitalvärdet genom ett mark-nadsdrivet, miljöinriktat och uthålligt skogsbruk.

SVEASKOGS UPPDRAG FRÅN ÄGAREN ÄR ATT:

• Driva ett rationellt, effektivt och lönsamt skogs-bruk med lokal närvaro och högt ställda miljö-mål.

• Upprätthålla rollen som Sveriges största obero-ende virkesleverantör med hög marknadsnärva-ro och med utvecklande, långsiktiga samarbetenmed strategiska kunder.

• Tillhandahålla ersättningsmark till staten i sam-band med bildande av naturreservat och mark-avsättningar för andra allmännyttiga ändamål.

• Erbjuda tillköpsmöjligheter för det enskildajord- och skogsbruket, särskilt i glesbygd. Detta innefattar försäljning av 5–10% avSveaskogs mark.

• Skapa förutsättningar för att lokalt utvecklaunika naturupplevelser, jakt- och fiskemöjlig-heter.

U P P D R A G O C H R O L L

Skogen ska förvaltas på ett föredömligt sätt, både ur produktions- och miljösynvinkel,

för att trygga en långsiktigt hållbar utveckling.

7

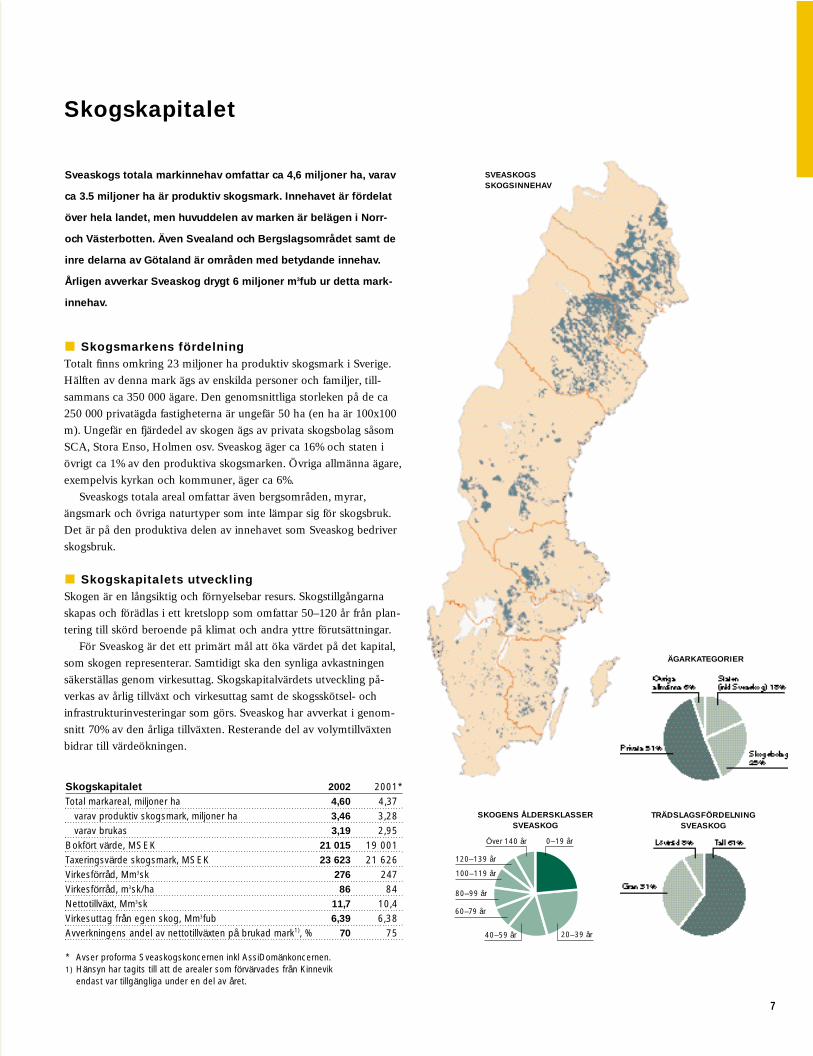

Skogsmarkens fördelningTotalt finns omkring 23 miljoner ha produktiv skogsmark i Sverige.Hälften av denna mark ägs av enskilda personer och familjer, till-sammans ca 350 000 ägare. Den genomsnittliga storleken på de ca250 000 privatägda fastigheterna är ungefär 50 ha (en ha är 100x100m). Ungefär en fjärdedel av skogen ägs av privata skogsbolag såsomSCA, Stora Enso, Holmen osv. Sveaskog äger ca 16% och staten iövrigt ca 1% av den produktiva skogsmarken. Övriga allmänna ägare,exempelvis kyrkan och kommuner, äger ca 6%.

Sveaskogs totala areal omfattar även bergsområden, myrar,ängsmark och övriga naturtyper som inte lämpar sig för skogsbruk.Det är på den produktiva delen av innehavet som Sveaskog bedriverskogsbruk.

Skogskapitalets utvecklingSkogen är en långsiktig och förnyelsebar resurs. Skogstillgångarnaskapas och förädlas i ett kretslopp som omfattar 50–120 år från plan-tering till skörd beroende på klimat och andra yttre förutsättningar.

För Sveaskog är det ett primärt mål att öka värdet på det kapital,som skogen representerar. Samtidigt ska den synliga avkastningensäkerställas genom virkesuttag. Skogskapitalvärdets utveckling på-verkas av årlig tillväxt och virkesuttag samt de skogsskötsel- ochinfrastrukturinvesteringar som görs. Sveaskog har avverkat i genom-snitt 70% av den årliga tillväxten. Resterande del av volymtillväxtenbidrar till värdeökningen.

Skogskapitalet

Sveaskogs totala markinnehav omfattar ca 4,6 miljoner ha, varav

ca 3.5 miljoner ha är produktiv skogsmark. Innehavet är fördelat

över hela landet, men huvuddelen av marken är belägen i Norr-

och Västerbotten. Även Svealand och Bergslagsområdet samt de

inre delarna av Götaland är områden med betydande innehav.

Årligen avverkar Sveaskog drygt 6 miljoner m3fub ur detta mark-

innehav.

Skogskapitalet 2002 2001*Total markareal, miljoner ha 4,60 4,37

varav produktiv skogsmark, miljoner ha 3,46 3,28varav brukas 3,19 2,95

Bokfört värde, MSEK 21 015 19 001Taxeringsvärde skogsmark, MSEK 23 623 21 626Virkesförråd, Mm3sk 276 247 Virkesförråd, m3sk/ha 86 84Nettotillväxt, Mm3sk 11,7 10,4Virkesuttag från egen skog, Mm3fub 6,39 6,38Avverkningens andel av nettotillväxten på brukad mark1), % 70 75

* Avser proforma Sveaskogskoncernen inkl AssiDomänkoncernen.1) Hänsyn har tagits till att de arealer som förvärvades från Kinnevik

endast var tillgängliga under en del av året.

0–19 år

60–79 år

Över 140 år

20–39 år40–59 år

80–99 år

100–119 år

120–139 år

SKOGENS ÅLDERSKLASSERSVEASKOG

TRÄDSLAGSFÖRDELNINGSVEASKOG

ÄGARKATEGORIER

SVEASKOGS SKOGSINNEHAV

8

Åtkomst och tillgänglighet Virkesråvarans kommersiella värde beror bl a pådess tillgänglighet. Bästa tillgängligheten har deavverkningstrakter där markförhållanden ochvägstandard är sådana att de kan nås när somhelst på året. Sveaskog arbetar med ett system däravverkningstrakter rullande läggs in i en traktbankmed uppgifter om sortiment, kvantiteter och till-gänglighet. Denna traktbank gör det möjligt attvälja avverkningstrakter så att kundens önskemålkan tillgodoses även vid svåra väderförhållanden.Sveaskogs vägnät omfattar ca 4 500 mil skogsbil-vägar. Varje år satsar Sveaskog ca MSEK 100 påutbyggnad och underhåll av vägnätet.

Bedömning av framtida avverkningspotenial

För närvarande pågår ett arbete för att ge under-lag för bedömning av en långsiktigt uthålligavverkningsnivå. Det gäller bl a att uppdateraavverkningsnivåerna för gamla AssiDomän ochSveaskog med hänsyn till de nya skogsmarkernasom förvärvades av Korsnäs under hösten 2002.Som en konsekvens av markförsäljningsprogram-met med innebörden att sälja 5–10% av innehavet,statens reservatsbildningsplaner och tidigare högauttag på grund av åldersklassfördelningen iskogen, kommer avverkningsnivåerna att sjunkade kommande åren.

S K O G S K A P I T A L E T

9

Skog är en förnyelsebar resurs och en del i ett uthålligt

kretslopp, där solen är drivkraften. Genom fotosyntesen

utnyttjar träden solenergi för att av koldioxid och vatten

producera bland annat den vedråvara vi utnyttjar. Beroende

på växtplats, klimat och skötsel tar det 50–120 år för träden

att bli avverkningsmogna.

Samma långsiktiga tidshorisont gäller för produktionspro-

cessen i skogsbruket. Efter avverkningen sker föryngrings-

åtgärder som markberedning och plantering. När ungskogen

nått 1–5 meters höjd är det i många fall nödvändigt att röja.

Efter ytterligare en tid gallras bestånden, vilket ger kvar-

lämnade träd bättre tillväxtbetingelser fram till den väntande

föryngringsavverkningen.

Optimalt markutnyttjandeMiljömässiga och sociala hänsyn innebär att enviss del av skogsmarken måste nyttjas för annat änvirkesproduktion. Ett generellt mål är att utvecklaett optimalt marknyttjande med avseende påbalansen produktion och miljö. I Sveaskogs nyamiljöpolicy är målet att inom varje skogsregiontillskapa 20% naturvårdsareal där höga naturvär-den prioriteras och så stor miljönytta som möjligtskall uppnås. På övriga 80% är inriktningen att ökaskogskapitalvärdet och nå en avkastning i paritetmed motsvarande jämförbara verksamheter.

Olika typer av hänsyn beskrivs mer utförligt iMiljöredovisningen.

FSCDen internationella cerifieringen enligt ForestStewardship Council, FSC, där hela Sveaskogsskogsmark ingår, förstärker trovärdigheten för

bolaget som en föregångare när det gäller lång-siktigt miljöarbete. Certifieringen är en viktigförutsättning i kontakterna med allt fler kunderoch ökar värdet på Sveaskogs miljöcertifieradeprodukter.

UtsläppsrätterDet finns idag en trend mot utveckling av mark-nader för andra värden som skogen kan skapa,t ex ekosystemtjänster som kollagring och vatten-rening.

Tillväxten i Sveaskogs skogar binder koldioxidoch kan ses som en tillgång som motverkar växt-huseffekten på samma sätt som en minskning avutsläppen. Det finns redan idag en viss handelmed kolsänkor för att kvitta eventuella egnautsläpp och Sveaskog kommer att följa utveck-lingen och den politiska beslutsprocessen runtdessa frågor.

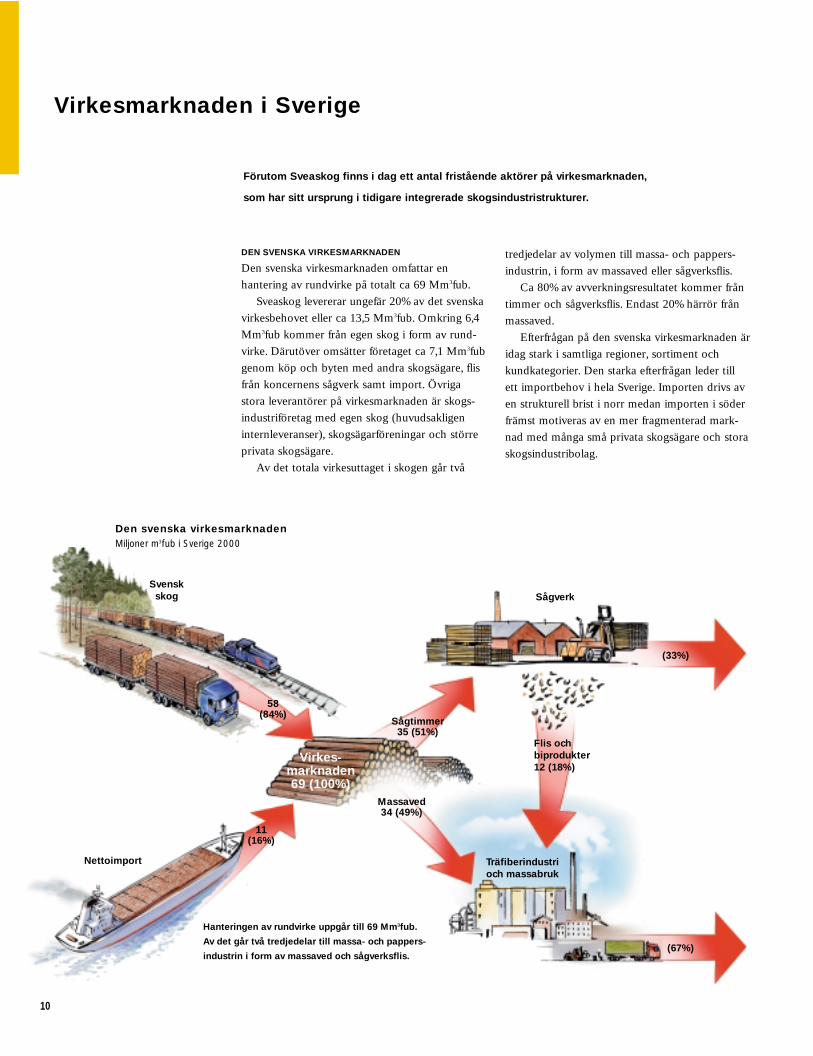

DEN SVENSKA VIRKESMARKNADEN

Den svenska virkesmarknaden omfattar enhantering av rundvirke på totalt ca 69 Mm3fub.

Sveaskog levererar ungefär 20% av det svenskavirkesbehovet eller ca 13,5 Mm3fub. Omkring 6,4Mm3fub kommer från egen skog i form av rund-virke. Därutöver omsätter företaget ca 7,1 Mm3fubgenom köp och byten med andra skogsägare, flisfrån koncernens sågverk samt import. Övrigastora leverantörer på virkesmarknaden är skogs-industriföretag med egen skog (huvudsakligeninternleveranser), skogsägarföreningar och störreprivata skogsägare.

Av det totala virkesuttaget i skogen går två

tredjedelar av volymen till massa- och pappers-industrin, i form av massaved eller sågverksflis.

Ca 80% av avverkningsresultatet kommer fråntimmer och sågverksflis. Endast 20% härrör frånmassaved.

Efterfrågan på den svenska virkesmarknaden äridag stark i samtliga regioner, sortiment ochkundkategorier. Den starka efterfrågan leder tillett importbehov i hela Sverige. Importen drivs aven strukturell brist i norr medan importen i söderfrämst motiveras av en mer fragmenterad mark-nad med många små privata skogsägare och storaskogsindustribolag.

Virkesmarknaden i Sverige

Förutom Sveaskog finns i dag ett antal fristående aktörer på virkesmarknaden,

som har sitt ursprung i tidigare integrerade skogsindustristrukturer.

Nettoimport

Svensk skog

58(84%)

11(16%)

Flis ochbiprodukter12 (18%)

Sågverk

Massaved34 (49%)

Sågtimmer35 (51%)

Träfiberindustri och massabruk

(67%)

(33%)

Den svenska virkesmarknadenMiljoner m3fub i Sverige 2000

Hanteringen av rundvirke uppgår till 69 Mm3fub.

Av det går två tredjedelar till massa- och pappers-

industrin i form av massaved och sågverksflis.

Virkes-marknaden 69 (100%)

10

11

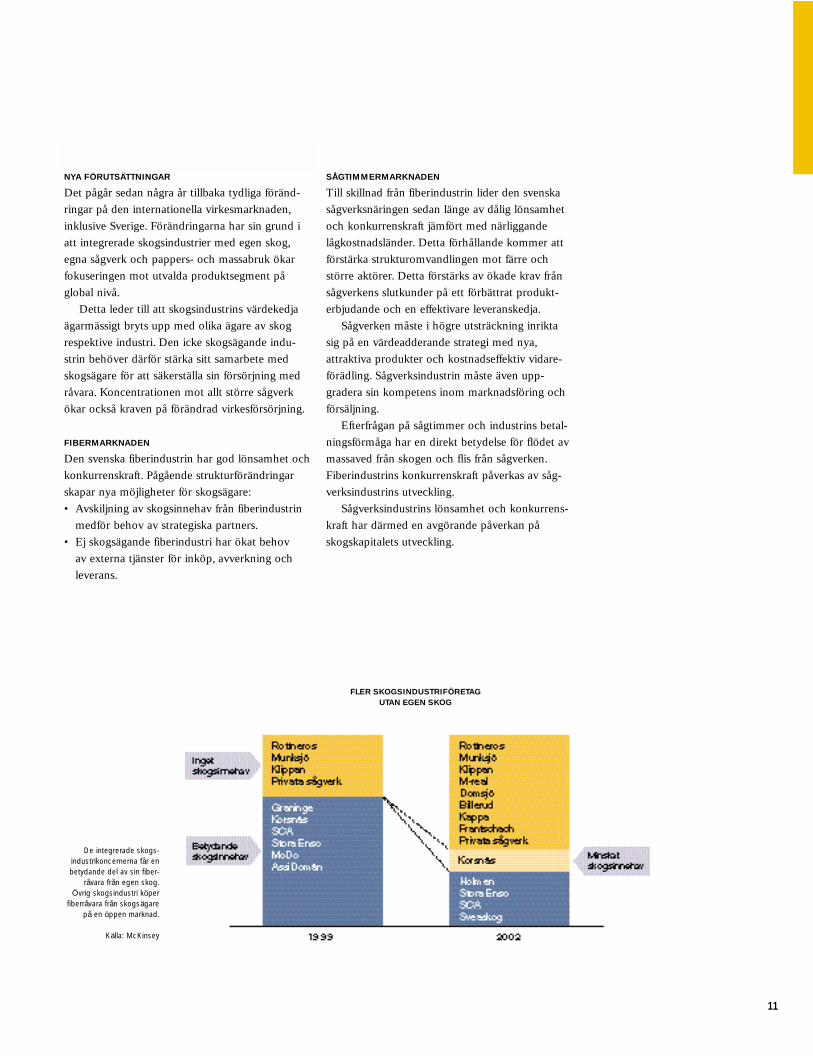

NYA FÖRUTSÄTTNINGAR

Det pågår sedan några år tillbaka tydliga föränd-ringar på den internationella virkesmarknaden,inklusive Sverige. Förändringarna har sin grund iatt integrerade skogsindustrier med egen skog,egna sågverk och pappers- och massabruk ökarfokuseringen mot utvalda produktsegment påglobal nivå.

Detta leder till att skogsindustrins värdekedjaägarmässigt bryts upp med olika ägare av skogrespektive industri. Den icke skogsägande indu-strin behöver därför stärka sitt samarbete medskogsägare för att säkerställa sin försörjning medråvara. Koncentrationen mot allt större sågverkökar också kraven på förändrad virkesförsörjning.

FIBERMARKNADEN

Den svenska fiberindustrin har god lönsamhet ochkonkurrenskraft. Pågående strukturförändringarskapar nya möjligheter för skogsägare:• Avskiljning av skogsinnehav från fiberindustrin

medför behov av strategiska partners.• Ej skogsägande fiberindustri har ökat behov

av externa tjänster för inköp, avverkning ochleverans.

SÅGTIMMERMARKNADEN

Till skillnad från fiberindustrin lider den svenskasågverksnäringen sedan länge av dålig lönsamhetoch konkurrenskraft jämfört med närliggandelågkostnadsländer. Detta förhållande kommer attförstärka strukturomvandlingen mot färre ochstörre aktörer. Detta förstärks av ökade krav frånsågverkens slutkunder på ett förbättrat produkt-erbjudande och en effektivare leveranskedja.

Sågverken måste i högre utsträckning inriktasig på en värdeadderande strategi med nya,attraktiva produkter och kostnadseffektiv vidare-förädling. Sågverksindustrin måste även upp-gradera sin kompetens inom marknadsföring ochförsäljning.

Efterfrågan på sågtimmer och industrins betal-ningsförmåga har en direkt betydelse för flödet avmassaved från skogen och flis från sågverken.Fiberindustrins konkurrenskraft påverkas av såg-verksindustrins utveckling.

Sågverksindustrins lönsamhet och konkurrens-kraft har därmed en avgörande påverkan påskogskapitalets utveckling.

FLER SKOGSINDUSTRIFÖRETAG UTAN EGEN SKOG

De integrerade skogs-industrikoncernerna får enbetydande del av sin fiber-

råvara från egen skog.Övrig skogsindustri köper

fiberråvara från skogsägarepå en öppen marknad.

Källa: McKinsey

12

Övergripande målDet övergripande målet för Sveaskog är att ökaskogskapitalvärdet genom ett marknadsdrivet,miljöinriktat och uthålligt skogsbruk.

Värdeökningen förutsätts vara kombinerad med • en avkastningsnivå lägst i paritet med jämför-

bara konkurrensutsatta verksamheter,• miljömål.

FINANSIELLA MÅL

Sveaskogs finansiella mål tar sin utgångspunkt iden övergripande målsättningen för den skogligaverksamheten att öka skogskapitalvärdet.

AvkastningDen totala avkastningen på det av ägaren insattakapitalet i Sveaskog består av följande kompo-nenter.

+ Avkastning från den löpande verksamheten

+ Avkastning från den del av värdet utöverbokfört värde som realiseras (genom fastighetsförsäljningar)

= Synlig avkastning i redovisningen

+ Avkastning från ej realiserad värdeökning(tillväxt i virkesförråd utöver avverkningsamt allmän värdeökning)

= Summa avkastning*

Genom att den synliga avkastningen avser denlöpande verksamheten och endast utgör en del avtotalavkastningen kommer den synliga avkast-ningen att vara förhållandevis låg, jämfört medt ex industriell verksamhet.

Avkastningsmålet har formulerats enligt följande. • Synlig avkastning (rörelseresultat) från den

löpande verksamheten (exkl fastighetsförsälj-ningar) ska över en konjunkturcykel vara minst 5% på det i rörelsen bundna kapitalet(operativt kapital).

Vid bedömningen av den synliga avkastningsni-vån avseende rörelseresultatet har en samman-vägning skett av ett marknadsmässigt avkast-ningskrav efter skatt på eget kapital (7%), delsräntekostnader för en upplåning, baserad på enskuldsättningsgrad om 1 ggr.

Mål avseende den del av den synliga avkast-ningen som härrör från fastighetsförsäljningar harinternt etablerats inom ramen för Sveaskogs fas-tighetsförsäljningspolicy.

Sveaskogs avkastningsmål tar sin utgångspunkti den skogliga rörelsen och dess särdrag.Företagets industriella verksamhet i form av såg-verksrörelse och kartongtillverkning har ett högresynligt avkastningskrav än den skogliga verksam-heten. För närvarande uppgår avkastningsmåletför den industriella verksamheten till 11% avkast-ning på operativt kapital.

Finansiella restriktionerSkoglig verksamhet i den omfattning somSveaskog bedriver bedöms normalt ge förhållan-devis stabila årliga rörelseöverskott. Rörelseriskenbedöms normalt som låg.

Mål

* Ett utvecklingsarbete pågår avseende modeller för beräkningav värdeökning av skogskapitalet, anpassade till kommanderedovisningskrav (IAS 41) för skogstillgångar.

Verksamheten i Sveaskog ska drivas med väl definierade mål. För att skapa en helhet

sätts mål med finansiella, miljömässiga och sociala aspekter.

13

I syfte att begränsa Sveaskogs finansiella risk-tagande gäller att • Räntetäckningsgraden inte ska understiga 2,0 • Nettoskuldsättningsgraden bör vara ca 1,0 Räntetäckningsgraden är överordnad nettoskuld-sättningsgraden som finansiell restriktion.

UtdelningOrdinarie utdelning ska över en konjunkturcykelmotsvara minst 50% av resultatet efter skatt.Hänsyn ska tas till Sveaskogs konsoliderings-behov och ekonomiska ställning i övrigt.

Vid beräkningen av det utdelningsgrundanderesultatet ingår även resultatet från fastighets-försäljningar.

MILJÖMÅL

Sveaskog har antagit nya miljömål, med en tydligkoppling till miljöpolicyn (se sid 36) och denationella miljömålen. Under respektive över-gripande miljömål följer här även de detaljerademålen, vilka i sin tur kommer att följas av lokalahandlingsplaner.

Målen är att:• Bevara den biologiska mångfalden och värna

om värdefulla kulturmiljöer i skogslandskapet.- Planera för 20% naturskydd och naturhänsyn

inom varje skogsregion.- Tillskapa ekoparker på 5% av den produktiva

skogsmarken, inom ramen för 20% natur-skydd och naturhänsyn.

- Kvalitetssäkra Sveaskogs ekologiska land-skapsplaner.

- Minska viltbetestrycket.

• Begränsa negativ påverkan på vatten- ochmarkekosystem.- Minska antalet betydande körskador.- Identifiera värdefulla vattenekosystem och

upprätta åtgärdsplaner kring dessa.• Minska utsläpp från förbränning av fossila

bränslen.- Minska utsläpp av koldioxid från icke

förnyelsebara bränslen.- Utreda skogens potential som kolsänka.

• Öka kretsloppsanpassningen- Förbättra resurshushållningen inom Sveaskogs

olika verksamhetsområden.

SOCIALA MÅL

I augusti hölls den stora miljökonferensen iJohannesburg, en uppföljare till Riokonferensen1992, då bl a flera internationella konventioneroch Agenda 21 formades. De konkreta resultatenav den politiska diskussionen och förhandlingarnablev enligt flera bedömare relativt begränsade.

Däremot blev Johannesburgkonferensen entydlig markering av näringslivets ökade ansvar förden globala utvecklingen, genom egna initiativoch genom samarbeten med intressenter i sinomvärld. De sociala och etiska kraven blir alltmeruttalade, liksom att begreppet hållbar utvecklingoch tillväxt avser prestanda inom såväl miljö ochsociala frågor som ekonomi. Alla tre komponen-terna finns också i ökande grad med som enviktig del i företagens strategier.

Ett arbete pågår för att klargöra och etableraen uthållig värdegrund. För närvarande saknastydliga och mätbara sociala mål för Sveaskog.

14

Strategisk inriktning

SkogsrörelsenSveaskogs kärnverksamhet omfattar affärsområdetSkogsrörelsen med fokus på de första leden iskogliga värdekedjan.

En grundläggande förutsättning för ett ökatskogskapitalvärde utgörs av en långsiktigt hållbarefterfrågan från en konkurrenskraftig svenskskogsindustri. Som en av Europas största skogs-ägare har Sveaskog del i ansvaret för skogsin-dustrins utveckling. Genom att ta en aktiv roll påvirkesmarknaden och vara med och påverka helaförsörjningen från alla källor kan Sveaskog bidratill kostnadseffektivare virkes- och fiberflöden frånskog till förädlad produkt.

En tydlig ambition inom Sveaskog är attutveckla och erbjuda strategiskt viktiga kundernya lösningar, dvs ett innovativt och värde-skapande produkt- och tjänsteutbud, som görkunderna mer lönsamma i sina verksamheter. Det gäller t ex inom konceptutveckling, logistikoch service.

Skogsbruket måste drivas kommersiellt ochrationellt för att kunna leverera en attraktiv ochkonkurrenskraftig råvara och ge tillräcklig avkast-ning. Sveaskog ska agera strikt marknadsmässigtinom ramen för sitt uppdrag och fastlagdapolicies. Målet är att vara minst lika effektiv och lönsam som jämförbara, konkurrensutsattaföretag i branschen.

Sveaskog kommer att minska uttaget från egenskog under de närmaste åren. Anledningen är iförsta hand det utförsäljningsprogram som innebäratt bolagets arealer kommer att minska. Vidareberor det på ökad miljöhänsyn och att avverk-ningen de senaste åren varit relativt hög på grundav en ojämn åldersklassfördelning av skogen.Sveaskog utesluter inte att bolaget i framtidengenom nya köp av skogsmark kan komma att öka

arealerna av produktiv mark.Skogarna måste skötas på ett uthålligt sätt och

med stor hänsyn till miljö och naturvårdsvärden.Företaget ska vara ett föredöme när det gäller attbedriva ett kommersiellt skogsbruk i samklangmed ekologiska och sociala värden. Avkast-ningsmål och miljömål måste balanseras.

Sveaskog avser att öka andelen av den produk-tiva skogsmarken som är avsatt till naturhänsynoch naturskydd från dagens ca 17% till 20% i varjeskogsregion.

I samarbete med lokala entreprenörer ska jakt- och fiskemöjligheterna vidareutvecklas ochattraktiva marker göras tillgängliga för olikanaturintressen.

IndustrirörelsenSveaskogs industriella engagemang innefattarsågverk och kartongtillverkning. Ca 15% av kon-cernens operativa kapital finns i den industriellaverksamheten. I fråga om dessa verksamheter skaAssiDomäns framgångsrika utplacering av denindustriella verksamheten i nya strukturer full-följas. Staten har uttryckt ambitionen att inte varaen långsiktig ägare till industriell verksamhet pådet skogliga området.

Utplaceringen kommer att ske på ett ansvars-fullt och värdeskapande sätt och så att starkarestrukturer skapas.

I den löpande verksamheten är Sveaskogsambition att fortsätta utveckla och stärka konkur-renskraften hos de industriella verksamheterna.

Ambitionen är att dessa enheter genom tydligtfastställda mål, kontinuerlig marknadsanpassningoch investeringar ska utvecklas i linje med defrämsta jämförbara verksamheterna i respektivebransch.

Sveaskogs strategiska inriktning baserar sig på marknadsförutsättningar, övergripande

mål och de uppgifter som ålagts bolaget. Det innefattar ett innovativt och värdeskapande

tjänsteutbud till viktiga kunder, ett uthålligt och miljöinriktat skogsbruk där avkastnings-

mål och miljömål balanseras.

15

Sveaskog äger 4,6 miljoner ha mark,

varav 3,5 miljoner ha produktiv skogsmark.

16

Risk- och känslighet

Skog är en förnyelsebar tillgång. Den årliga tillväx-ten styrs väsentligen av biologiska faktorer, somgör att skogen ständigt förnyas utan att det krävsstora, löpande investeringar. Skogen växer obero-ende av marknadssituationen.

Resultatsvängningarna är mindre för en skogs-rörelse jämfört med annan skogsindustriell verk-samhet.

En viktig faktor, som påverkar Sveaskogsmöjligheter att generera ett långsiktigt stabiltresultat ur skogskapitalet är relaterad till konkur-renssituationen i kundledet. Eftersom huvuddelenav intäkterna från skogen, 80%, kommer frånsågtimmer är det avgörande att det finns en livs-kraftig och konkurrenskraftig sågverksindustri.Hög efterfrågan på sågtimmer har betydelse ocksåför pappers- och massaindustrin, eftersom tillgång-en på massaved och flis är en del i det totalaråvaruflödet.

Största delen av Sveaskogs virkesleveransersker via fleråriga försörjningsavtal med stora kun-der. Förutom försörjningsavtal med de egnaindustrierna finns avtal med de verksamheter somtidigare tillhörde AssiDomän och med andra såg-verksföretag.

Priskänslighet Sveaskogs resultat påverkas i mindre utsträckningav förändrade virkes- och flispriser än av prisför-ändringar avseende de industriella produkterna.Orsaken till detta är att en stor del (36%) avleveranserna från skogen går till egen industri.

Prisförändringarna på de marknader Sveaskogverkar kan i vissa fall vara betydande. Skillnadermellan högsta och lägsta årliga genomsnittspris desenaste fem åren har varit ca 5% för förpacknings-kartong, ca 5% för sågade varor och 5% för rund-virke.

Beräknad effekt på rörelseresultatet av enprisförändring om 5% avseende Sveaskogshuvudprodukter framgår nedan (förutsatt attproduktmix och prisnivå för övriga produktersamt valutakurser är oförändrade).

EFFEKT PÅ RÖRELSERESULTATET VID +/–5%

PRISFÖRÄNDRING (MSEK)

Sågad vara +/– 110Cartonboard +/– 120Timmer, massaved och flis (egen skog) +/– 20

Finansiell riskhanteringSveaskog är ett skogsägande och skogsförvaltandebolag. Koncernens nettotillgångar är till ca 40%finansierade med externa lån varför stor vikt läggsvid att minimera såväl finansieringsrisken somränterisken i upplåningen. Dessutom eftersträvasatt inte vara beroende av enstaka finansieringskäl-lor.

Arbetet med att reducera de finansiella riskernasker i enlighet med en av styrelsen fastställdfinanspolicy. Ansvaret för koncernens finansieringoch finansiella riskhantering är centraliserad tillkoncernens finansavdelning.

FinansieringsriskFinansieringsrisken utgörs av risken för att ettstort lånebehov uppstår i ett ansträngt kreditmark-nadsläge.

Sveaskogs räntebärande nettoskuld exkl pen-sionsskuld har under året ökat från MSEK 7 041till MSEK 8 965. Per 31 december 2002 uppgicklikvida medel i koncernen till MSEK 336 ochbindande ej uttnyttjade lånelöften till MSEK1 600. Därmed uppgick de omedelbart tillgängligamedlen till MSEK 1 936, vilket väl överstiger fast-ställd miniminivå enligt koncernens finanspolicy.

Räntebärande skulder, exkl pensionsskulder,uppgick vid årsskiftet till MSEK 9 302. I alltväsentligt bestod dessa av korta och medelfristigabanklån som således utgjort basen för koncernensfinansiering under 2002.

I december 2002 fattade styrelsen beslut om attSveaskog på marknaden för företagscertifikatskulle etablera en låneram om MSEK 3 000. I januari 2003 undertecknades detta låneprogramoch ett antal framgångsrika emissioner av före-

Skogstillgångar är historiskt sett en placering med god avkastning och låg risk. Skogen

genererar stabila kassaflöden i kraft av höga och jämna marginaler och låga investeringar.

17

tagscertifikat har kunnat göras. På detta sätt harkoncernen fått tillgång till kostnadseffektiv upp-låning samtidigt som en breddning av långivar-basen kunnat ske.

RänteriskRänterisken motsvaras av den resultateffekt somen ränteförändring orsakar. Hur snabbt en trend-mässig ränteförändring får effekt på resultatetberor på lånens och placeringarnas räntebind-ningstider.

För att koncernen ska nå en kostnadseffektivfinansiering och inte utsättas för alltför storasvängningar i resultatet vid en större negativränteförändring är Sveaskogs norm att lånensgenomsnittliga räntebindning inte ska understiga10 månader men heller inte överstiga 27 månader.För att nå denna norm används till viss del ränte-derivat. Den genomsnittliga räntebindningstiden,inklusive räntederivat, var vid 2002 års utgångdrygt 20 månader. Lånens förfallostruktur framgårav nedanstående tabell.

FÖRFALLOSTRUKTUR RÄNTEBÄRANDE SKULDER

År MSEK2003 2 4072004 –2005 –2006 2952007 4 1002008 och därefter 2 500Summa 9 302

LIKVIDITETSFÖRVALTNING

För att effektivt kontrollera och förvalta koncer-nens likviditet har Sveaskog etablerat koncern-kontostrukturer för samtliga betalningsflöden ikronor och utländska valutor.

Vad avser likviditets- och kreditrisk får place-ringar endast ske i instrument med hög likviditetoch kreditvärdighet och inom fastställda limiterper motpart. Placeringar görs i princip enbart ikorta svenska tillgångar. För svenska emittentergäller kravet ”K1” enligt Standard & Poor’s kredit-betygskala. Vid beräkning av kreditrisker inklude-

ras även positiva resultateffekter på derivat-kontrakt med motpart. Under 2002 förekom inga kreditförluster.

ValutariskValutakurser påverkar, förutom koncernbolagenskonkurrenssituation, värdet av Sveaskogs exportoch import. Exportflödena härstammar frånindustrienheterna AssiDomän Cartonboard ochAssiDomän Timber medan Virkesmarknad be-driver import av massaved i första hand frånBaltikum.

FLÖDESEXPONERING

Flödesexponering uppkommer när bolag träffaraffärsuppgörelser som innebär framtida betalnings-flöden i andra valutor än respektive bolags lokalavaluta. År 2002 uppgick Sveaskogs exponeradenettoflöden till MSEK 1 455.

Skogsindustrins cyklikalitet begränsar möjlig-heten till långsiktiga intäktsprognoser. Den fak-tiska flödesexponeringen definieras därför somnettot av kundfordringar och leverantörsskuldersamt vad som därutöver vid varje tidpunkt kanbetraktas som stabila framtida flöden.

Exponeringen blir därigenom definierad utifrånden tid det tar att anpassa bolaget till ny prisnivå.I Sveaskogs fall innebär det att flöden motsvaran-de ca fyra månader säkras löpande. Effekten avsäkringarna blir att valutakursförändringar fårresultateffekter för koncernen med samma tids-mässiga fördröjning – fyra månader. Koncernensnettovalutaexponering säkras externt genom attanvända derivatinstrument, främst terminskon-trakt, samt genom att ta upp lån i utländsk valuta.Per 31 december 2002 hade framtida valutaflödenmotsvarande MSEK 575 säkrats.

En femprocentig förändring av kronans värde i förhållande till andra valutor påverka värdet avkoncernens nettovalutaflöde med ca MSEK 75.

OMRÄKNINGSEXPONERING

Sveaskogkoncernen har inga väsentliga tillgångarutomlands varför ingen omräkningsexponering,även kallad balansexponering, uppstår.

18

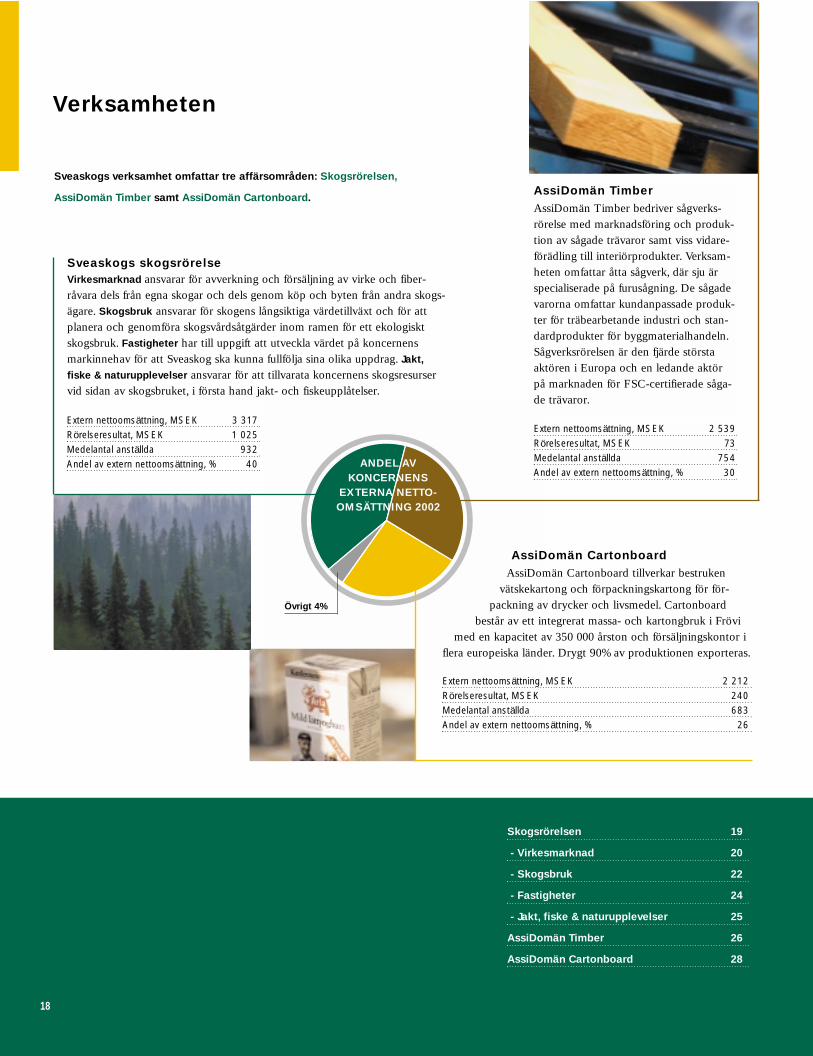

Verksamheten

Sveaskogs verksamhet omfattar tre affärsområden: Skogsrörelsen,

AssiDomän Timber samt AssiDomän Cartonboard.

Sveaskogs skogsrörelseVirkesmarknad ansvarar för avverkning och försäljning av virke och fiber-råvara dels från egna skogar och dels genom köp och byten från andra skogs-ägare. Skogsbruk ansvarar för skogens långsiktiga värdetillväxt och för attplanera och genomföra skogsvårdsåtgärder inom ramen för ett ekologisktskogsbruk. Fastigheter har till uppgift att utveckla värdet på koncernensmarkinnehav för att Sveaskog ska kunna fullfölja sina olika uppdrag. Jakt,

fiske & naturupplevelser ansvarar för att tillvarata koncernens skogsresurservid sidan av skogsbruket, i första hand jakt- och fiskeupplåtelser.

AssiDomän TimberAssiDomän Timber bedriver sågverks-rörelse med marknadsföring och produk-tion av sågade trävaror samt viss vidare-förädling till interiörprodukter. Verksam-heten omfattar åtta sågverk, där sju ärspecialiserade på furusågning. De sågadevarorna omfattar kundanpassade produk-ter för träbearbetande industri och stan-dardprodukter för byggmaterialhandeln.Sågverksrörelsen är den fjärde störstaaktören i Europa och en ledande aktörpå marknaden för FSC-certifierade såga-de trävaror.

AssiDomän CartonboardAssiDomän Cartonboard tillverkar bestruken

vätskekartong och förpackningskartong för för-packning av drycker och livsmedel. Cartonboard

består av ett integrerat massa- och kartongbruk i Frövimed en kapacitet av 350 000 årston och försäljningskontor i

flera europeiska länder. Drygt 90% av produktionen exporteras.

Extern nettoomsättning, MSEK 2 212Rörelseresultat, MSEK 240Medelantal anställda 683Andel av extern nettoomsättning, % 26

Skogsrörelsen 19

- Virkesmarknad 20

- Skogsbruk 22

- Fastigheter 24

- Jakt, fiske & naturupplevelser 25

AssiDomän Timber 26

AssiDomän Cartonboard 28

ANDEL AV KONCERNENS

EXTERNA NETTO-OMSÄTTNING 2002

Övrigt 4%

Extern nettoomsättning, MSEK 3 317Rörelseresultat, MSEK 1 025Medelantal anställda 932Andel av extern nettoomsättning, % 40

Extern nettoomsättning, MSEK 2 539Rörelseresultat, MSEK 73Medelantal anställda 754Andel av extern nettoomsättning, % 30

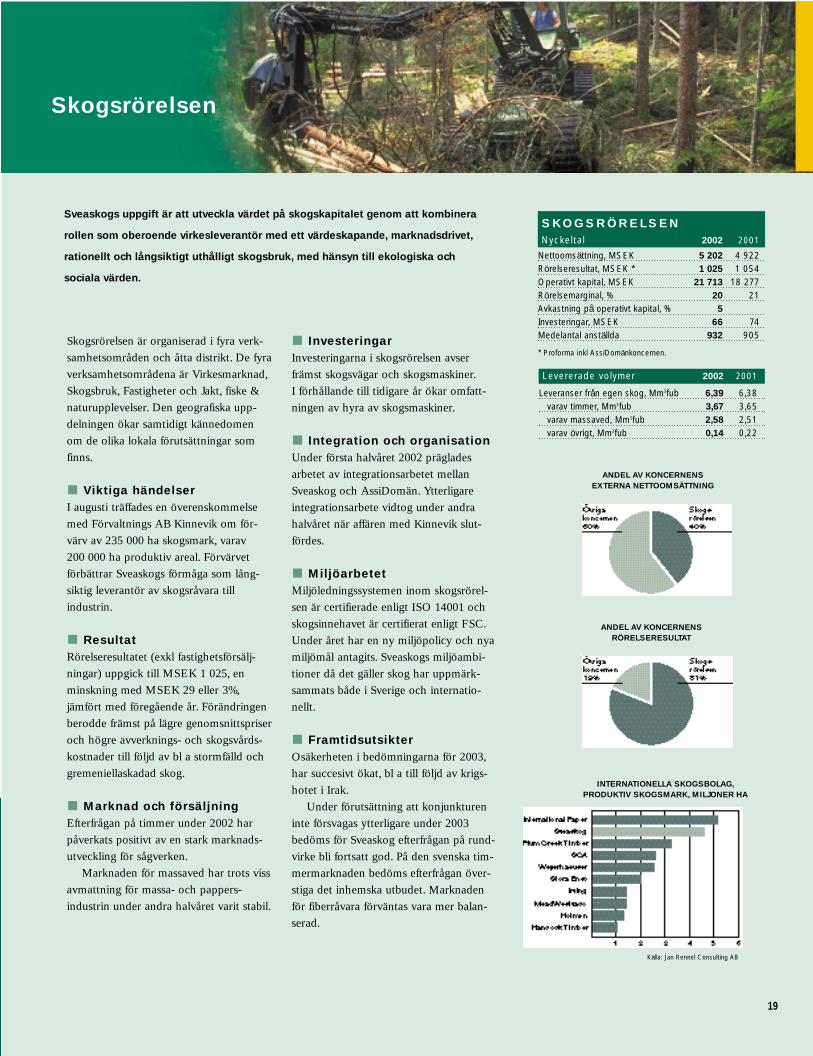

Skogsrörelsen

Skogsrörelsen är organiserad i fyra verk-samhetsområden och åtta distrikt. De fyraverksamhetsområdena är Virkesmarknad,Skogsbruk, Fastigheter och Jakt, fiske &naturupplevelser. Den geografiska upp-delningen ökar samtidigt kännedomenom de olika lokala förutsättningar somfinns.

Viktiga händelserI augusti träffades en överenskommelsemed Förvaltnings AB Kinnevik om för-värv av 235 000 ha skogsmark, varav200 000 ha produktiv areal. Förvärvetförbättrar Sveaskogs förmåga som lång-siktig leverantör av skogsråvara tillindustrin.

ResultatRörelseresultatet (exkl fastighetsförsälj-ningar) uppgick till MSEK 1 025, enminskning med MSEK 29 eller 3%,jämfört med föregående år. Förändringenberodde främst på lägre genomsnittspriseroch högre avverknings- och skogsvårds-kostnader till följd av bl a stormfälld ochgremeniellaskadad skog.

Marknad och försäljningEfterfrågan på timmer under 2002 harpåverkats positivt av en stark marknads-utveckling för sågverken.

Marknaden för massaved har trots vissavmattning för massa- och pappers-industrin under andra halvåret varit stabil.

InvesteringarInvesteringarna i skogsrörelsen avserfrämst skogsvägar och skogsmaskiner. I förhållande till tidigare år ökar omfatt-ningen av hyra av skogsmaskiner.

Integration och organisationUnder första halvåret 2002 prägladesarbetet av integrationsarbetet mellanSveaskog och AssiDomän. Ytterligareintegrationsarbete vidtog under andrahalvåret när affären med Kinnevik slut-fördes.

MiljöarbetetMiljöledningssystemen inom skogsrörel-sen är certifierade enligt ISO 14001 ochskogsinnehavet är certifierat enligt FSC.Under året har en ny miljöpolicy och nyamiljömål antagits. Sveaskogs miljöambi-tioner då det gäller skog har uppmärk-sammats både i Sverige och internatio-nellt.

FramtidsutsikterOsäkerheten i bedömningarna för 2003,har succesivt ökat, bl a till följd av krigs-hotet i Irak.

Under förutsättning att konjunktureninte försvagas ytterligare under 2003bedöms för Sveaskog efterfrågan på rund-virke bli fortsatt god. På den svenska tim-mermarknaden bedöms efterfrågan över-stiga det inhemska utbudet. Marknadenför fiberråvara förväntas vara mer balan-serad.

INTERNATIONELLA SKOGSBOLAG, PRODUKTIV SKOGSMARK, MILJONER HA

Sveaskogs uppgift är att utveckla värdet på skogskapitalet genom att kombinera

rollen som oberoende virkesleverantör med ett värdeskapande, marknadsdrivet,

rationellt och långsiktigt uthålligt skogsbruk, med hänsyn till ekologiska och

sociala värden.

S K O G S R Ö R E L S E NNyckeltal 2002 2001

Nettoomsättning, MSEK 5 202 4 922Rörelseresultat, MSEK * 1 025 1 054Operativt kapital, MSEK 21 713 18 277Rörelsemarginal, % 20 21Avkastning på operativt kapital, % 5Investeringar, MSEK 66 74Medelantal anställda 932 905

* Proforma inkl AssiDomänkoncernen.

Levererade volymer 2002 2001

Leveranser från egen skog, Mm3fub 6,39 6,38varav timmer, Mm3fub 3,67 3,65varav massaved, Mm3fub 2,58 2,51varav övrigt, Mm3fub 0,14 0,22

19

ANDEL AV KONCERNENSRÖRELSERESULTAT

ANDEL AV KONCERNENSEXTERNA NETTOOMSÄTTNING

Källa: Jan Rennel Consulting AB

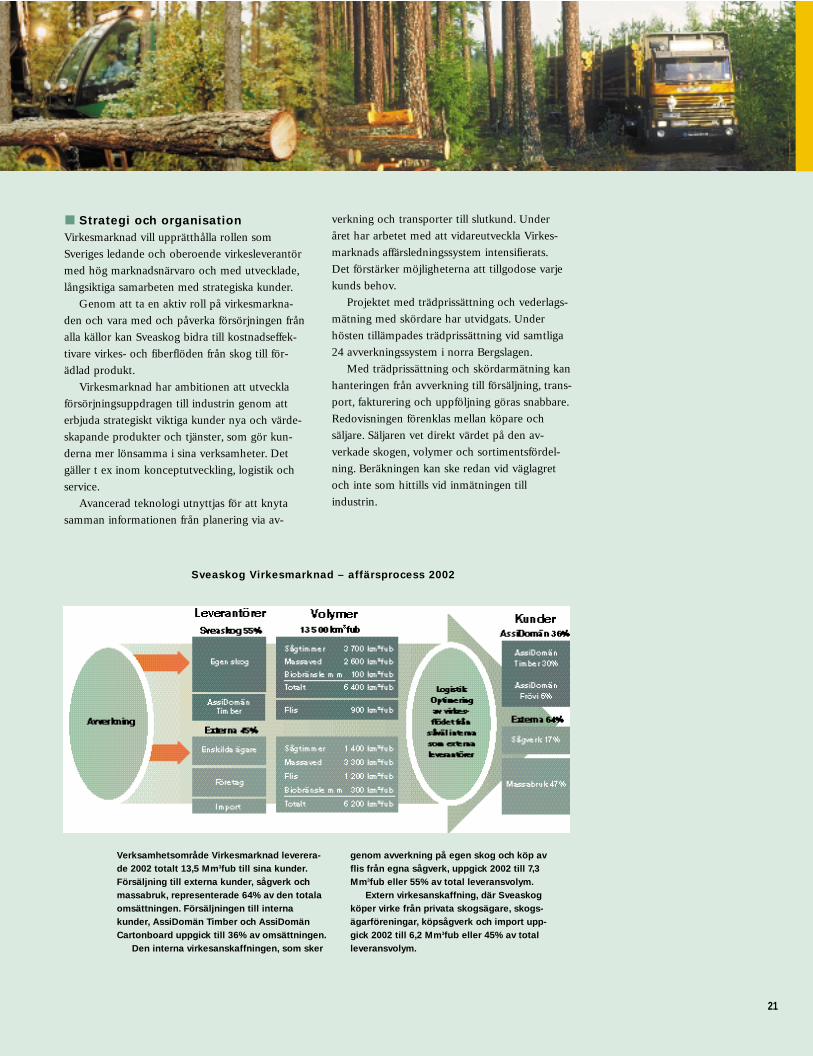

Skogsrörelsen

Virkesmarknad svarar för avverkning och försäljning av virke och fiberråvara dels från Sveaskogs

egna skogar och dels genom köp och byten från andra skogsägare och virkesleverantörer.

Verksamheten inriktas på att etablera långsiktiga affärsrelationer med strategiskt viktiga kunder,

såväl Sveaskogs interna som externa industrier.

Sveaskog har en ledande ställning på den svenskavirkesmarknaden och levererar ca 20% av för-brukningen varav ungefär hälften kommer frånegen skog (9%). Årligen omsätter Virkesmarknad13,5 Mm3fub rundvirke, dels från egen skog, delsgenom köp och import.

Verksamheten är i organiserad i en nordligrespektive sydlig del.

Verksamheten 2002

MARKNAD OCH FÖRSÄLJNING

I norra Sverige var efterfrågan på timmer någotstörre än utbudet, förutom under de kortare peri-oder då stormfällningsvirke från södra delarna avområdet påverkade virkesbalansen. För grantim-mer gällde det normala mönstret med en väl-balanserad situation under våren som övergicktill en brist i början av hösten.

I början av året rådde balans mellan tillgångoch efterfrågan på barrmassaved, vilket utveckla-des till ett överskott under hösten. Det råddebrist på lövfiber fram till senhösten, då en mernormaliserad marknadssituation uppstod.

Prisnivån var stabil för samtliga sortiment påvirkesmarknaden i norr under året.

I södra Sverige rådde inledningsvis en brist-situation för de flesta sortimenten, med undantagav barrmassaved. Denna balans förändrades, försttill en överskottsmarknad för barrmassaved ochunder andra halvåret ånyo till en underskotts-marknad. Under större delen av året råddeunderskott av grantimmer. God tillgång på tall-timmer under första halvåret förändrades till bristunder årets senare del.

Prisnivån var stabil under större delen av året.I de södra regionerna höjdes massavedspriset

under hösten liksom timmerpriserna regionaltmot slutet av året.

AVVERKNING

Den avverkade volymen i egen skog uppgick till6,4 Mm3fub under 2002. I volymen ingår avverk-ning på mark från Korsnäsförvärvet med 0,2Mm3fub.

Virkesmarknad avverkade 1,1 Mm3fub påextern mark.

Avverkningsarbetet utfördes av 75 egnamaskinlag med 400 anställda maskinförare.Dessutom engagerade Virkesmarknad 130 entre-prenörslag med ungefär 550 personer. Uppskatt-ningsvis har 8 000 skogsytor avverkats under2002.

Avverkningsförhållandena var mycket godaunder hela året i norra Sverige.

I södra Sverige påverkades virkesproduktionoch transport av virke av stormfällningar ochogynnsamma väderleksförhållanden under våren.

Under andra halvåret rådde ideala avverk-ningsförhållanden i södra och mellersta Sverige.

I Bergslagen påverkades virkesproduktionenav omhändertagandet av gremeniella-skadadskog.

Marknads- och konkurrenssituation

Sveaskog har fleråriga försörjningsavtal med sinaskogsindustrikunder. Några av dem har sittursprung inom den tidigare AssiDomän-koncer-nen. Försäljningen till externa kunder, sågverkoch massabruk, representerar 64% av den totalavolymen. Leveranserna till interna kunder,AssiDomän Timber och AssiDomän Carton-board uppgår till 36%.

VI R KES MAR KNAD

20

Strategi och organisationVirkesmarknad vill upprätthålla rollen somSveriges ledande och oberoende virkesleverantörmed hög marknadsnärvaro och med utvecklade,långsiktiga samarbeten med strategiska kunder.

Genom att ta en aktiv roll på virkesmarkna-den och vara med och påverka försörjningen frånalla källor kan Sveaskog bidra till kostnadseffek-tivare virkes- och fiberflöden från skog till för-ädlad produkt.

Virkesmarknad har ambitionen att utvecklaförsörjningsuppdragen till industrin genom atterbjuda strategiskt viktiga kunder nya och värde-skapande produkter och tjänster, som gör kun-derna mer lönsamma i sina verksamheter. Detgäller t ex inom konceptutveckling, logistik ochservice.

Avancerad teknologi utnyttjas för att knytasamman informationen från planering via av-

verkning och transporter till slutkund. Under året har arbetet med att vidareutveckla Virkes-marknads affärsledningssystem intensifierats. Det förstärker möjligheterna att tillgodose varjekunds behov.

Projektet med trädprissättning och vederlags-mätning med skördare har utvidgats. Underhösten tillämpades trädprissättning vid samtliga24 avverkningssystem i norra Bergslagen.

Med trädprissättning och skördarmätning kanhanteringen från avverkning till försäljning, trans-port, fakturering och uppföljning göras snabbare.Redovisningen förenklas mellan köpare ochsäljare. Säljaren vet direkt värdet på den av-verkade skogen, volymer och sortimentsfördel-ning. Beräkningen kan ske redan vid väglagretoch inte som hittills vid inmätningen tillindustrin.

21

Verksamhetsområde Virkesmarknad leverera-de 2002 totalt 13,5 Mm3fub till sina kunder.Försäljning till externa kunder, sågverk ochmassabruk, representerade 64% av den totalaomsättningen. Försäljningen till internakunder, AssiDomän Timber och AssiDomänCartonboard uppgick till 36% av omsättningen.

Den interna virkesanskaffningen, som sker

genom avverkning på egen skog och köp avflis från egna sågverk, uppgick 2002 till 7,3Mm3fub eller 55% av total leveransvolym.

Extern virkesanskaffning, där Sveaskogköper virke från privata skogsägare, skogs-ägarföreningar, köpsågverk och import upp-gick 2002 till 6,2 Mm3fub eller 45% av totalleveransvolym.

Sveaskog Virkesmarknad – affärsprocess 2002

Verksamhetsområde Skogsbruk ansvarar för den långsiktiga värdetillväxten av Sveaskogs

3,5 miljoner ha produktiva skogsmark. Ansvaret innebär att planera och genomföra skogs-

vårdsåtgärder, bedöma avverkningspotentialer och ta fram avverkningstrakter inom ramen

för ett långsiktigt hållbart skogsbruk. Verksamheten ska utveckla Sveaskogs förutsättningar

som oberoende virkesleverantör.

Verksamhetsområdet ansvarar även för Sveaskogs vägnät och för frö- och plantverk-

samheten.

Verksamheten 2002Verksamheten inom Skogsbruk kan beskrivas ifem olika processteg – skogsföryngring, bestånds-vård, produktionshöjande åtgärder, virkesuttagoch virkestillgänglighet. Dessutom finns ett antalstödprocesser, bl a skoglig planering, naturvård,ekonomi och informationsteknologi.

PRODUKTIONS- OCH MILJÖMÅL

Ett generellt mål för Skogsbruk är att utveckla ett optimalt markutnyttjande med avseende påbalansen mellan produktion och miljö. I miljö-policyn har ambitionen fastlagts att inom varjeskogsregion tillskapa 20% naturvårdsareal därhöga naturvärden prioriteras och så stor miljö-nytta som möjligt ska uppnås. På övriga 80% ärinriktningen att öka skogskapitalvärdet ochsamtidigt nå en synlig avkastning i paritet medjämförbara verksamheter. För detta har vissaövergripande produktions- respektive miljömålformulerats.

SKOGSFÖRYNGRING

Markberedningen omfattade ca 24 000 ha. Detmotsvarar den föryngringsavverkade arealenunder året. Plantering eller sådd genomfördes pådrygt 17 000 ha och på resterande arealer utnytt-jades självföryngring.

Satsningarna intensifierades på att ta fram ettnytt skydd mot snytbaggen – en insekt som utgörett reellt hot mot skogsföryngringar i södra ochmellersta Sverige. Det nuvarande skyddet, Per-metrin, är inte tillåtet efter 2003. Målet är attkunna ersätta Permetrin med ett snytbaggeskyddsom innebär både miljö- och arbetsmiljömässigaförbättringar.

BESTÅNDSVÅRD

Röjning innebär en utglesning av beståndet.Åtgärden ökar tillväxten hos de träd som lämnaskvar, dvs de träd som har bäst förutsättningar attproducera värdefullt virke. Röjning utfördes påtotalt 25 000 ha skog. Sedan 1993 har röjnings-arealen på Sveaskogs mark nästan halverats.Minskningen har främst skett i norra Sverige. Ca 10% (motsvarande 100 000 ha) av Sveaskogsungskogar har därför ett stort röjningsbehov.

För år 2003 planerar Skogsbruk att röja ca 29 000 ha. Det innebär en ökning med 16% iförhållande till 2002.

PRODUKTIONSHÖJANDE ÅTGÄRDER

Till produktionshöjande åtgärder räknas bl agödsling och dikesunderhåll. Genom gödslingkan de förväntade neddragningarna av avverk-ningsnivån, till följd av bl a markförsäljningardelvis kompenseras.

Skogsrörelsen

S KO G S B R U K

22

Produktion:• Goda föryngringar till

låga kostnader • Hög produktion av vär-

defullt virke• Bättre virkestillgänglig-

het för högre virkes-värde

• Avverkningsuttag ochtraktplanering för högavkastning på bådekort och lång sikt

Miljö: • Bevara den biologiska

mångfalden och värnaom värdefulla kulturmil-jöer i skogslandskapet

• Begränsa negativpåverkan på vatten-och markekosystem

• Minska utsläpp frånförbränning av fossilabränslen

• Öka kretsloppsanpass-ningen

Inom Sveaskog gödslades ca 3 000 ha i Norr- ochVästerbotten. För första gången på 16 år gödsladeföretaget också i Bergslagen.

Sveaskog beräknar att under 2003 utöka göds-lingsarealen med ca 1 700 ha. Ökningen förklarasav höjd ambitionsnivå i södra Norrland ochBergslagen.

Sveaskog gödslar enbart i bestånd där mycketgod ekonomisk avkastning kan förväntas. Denska utföras i enlighet med Skogsstyrelsens all-männa råd. Gödselmedel ska innehålla tillsatserav basiska ämnen för att neutralisera eventuellaförsurningseffekter.

För att säkra att gödselmedel inte hamnar ikänsliga miljöer sker gödsling med hjälp av trak-tor. Hänsyn tas till rennäringens intressen och tillsynpunkter från kommuner och länsstyrelser.

VIRKESTILLGÄNGLIGHET

Bra tillgänglighet till timmer och massavedoberoende av årstid och väderförhållanden ökarvärdet på skogen. Skogsbruk arbetar med attutveckla och underhålla ett bra vägnät för attunderlätta åtkomsten i skogen och transporter till köpare.

VIRKESUTTAG

Virkesuttagen baseras på de övergripande avverk-ningsberäkningar som finns för Sveaskogs helaskogsinnehav. Beräkningarna utgår från ett antalförutsättningar, bl a skogens tillstånd och ålder,virkespriser och avverkningskostnader.

Utifrån detta görs urval och prioriteringar. Defärdigplanerade avverkningsobjekten läggs in iSveaskogs traktbank. Det är företagets databas,där skogen är detaljerat beskriven och klassifice-rad med uppgifter om t ex sortiment, volymer,kvaliteter och tillgänglighet.

Traktbanken är det konkreta gränssnittetmellan verksamhetsområdena Skogsbruk ochVirkesmarknad med målet att omfatta avverk-ningstrakter för två år framåt.

FRÖ OCH PLANT

Frö och Plant ansvarar för försörjningen avskogsplantor och skogsfrö till Sveaskogs skogar.

Verksamheten består av tre enheter, Kilåmonsoch Lugnets plantskolor samt Fröverksamheten.

Sveaskogs produktion uppgår till ca 50 miljo-ner plantor per år, fördelat på två plantskolor. Ca 90% av volymen går till de egna skogsbruket.Resten säljs externt.

Sveaskog producerar nästan uteslutande s kStarpot-plantor, en planttyp som förhindrar rot-deformationer.

Fröverksamheten baserar sig på förädlatskogsfrö från ett 60-tal fröplantager över helalandet.

Under första halvåret 2003 förväntas riks-dagen besluta om att det statliga bolaget SvenskaSkogsplantor AB överförs till Sveaskog.

BIOBRÄNSLEENHETEN

Sveaskog levererar biobränsle till energiprodu-center. Biobränslet består i huvudsak av avverk-ningsrester och träddelar som inte lämpar sig tillmassaved eller timmer samt klenvirke från gall-ringar. I strategin ingår att återföra askan från för-bränning av biobränsle till skogen för att på såsätt värna skogsmarkens långsiktiga produk-tionsförmåga. Biobränsleverksamheten är underuppbyggnad för att möta en växande efterfrågan.

23

Sveaskog producerar

nästan uteslutande s k

Starpot-plantor, en plant-

typ som förhindrar rot-

deformationer.

Skogsrörelsen

FASTI G H ETE R

Fastigheter har till uppgift att utveckla värdet på koncernens markinnehav för att klara de uppdrag

som tilldelats företaget. Primärt innebär det att genom försäljning, köp och byte av mark säkerställa

bästa möjliga struktur (arrondering) av arealen, totalt 4,6 miljoner ha.

Ett uppdrag som tilldelats Sveaskog genom ett riks-dagsbeslut, är försäljning av mark i syfte att förstär-ka enskilt jord- och skogsbruk, främst i glesbygd.På sikt kan 5–10% av bolagets markinnehavkomma att säljas.

Ett annat uppdrag är att överlåta marker tillstaten för reservatsbildning och som bytesobjektvid skydd av värdefulla naturmiljöer.

All försäljning ska ske på marknadsmässigavillkor.

Verksamheten 2002 Försäljning av skogsmark genomfördes under året irelativt begränsad omfattning. Arbetet fokuseradespå att utforma en ny fastighetspolicy samt att för-bereda Fastigheters organisation för de nya förut-sättningar som följde av integrationen medAssiDomän. Likaså genomfördes en anpassning avorganisationen för att svara upp mot den efter-frågan som följer på uppdraget att sälja mark tillprivatpersoner. Ett antal mindre fastighetsförsälj-ningar genomfördes under året och den totalt för-sålda skogsmarksarealen uppgick till ca 3 000 ha.

Totalt uppgick markförsäljningarna till MSEK65 och realisationsvinsten till MSEK 43.

De marker som förvärvades i samband medKinneviksaffären i Dalarna, Gästrikland, Hälsing-land och Härjedalen ger Sveaskog ökade förutsätt-ningar att fullfölja uppdragen om ersättningsmarkoch markförsäljning för att förstärka enskilt jord-och skogsbruk.

Det nya uppdragetDen nya policyn för koncernens fastighetsaffärerfastställdes i juni. Policyn anger bl a ramarna fördet nya uppdraget att sälja mark i syfte att förstärkaenskilt jord- och skogsbruk. Genomförandet anpas-sas till de regionala skillnaderna mellan norra ochsödra Sverige.

I södra Sverige, där Sveaskogs markinnehav ärbegränsat, är efterfrågan och omsättning på skogs-fastigheter stor. I de norra delarna har Sveaskog ettstort innehav, medan antalet intressenter är färre.Sättet att bedriva försäljningsverksamheten haranpassats till de olika förutsättningarna.

Försäljningen i södra delen av landet sker viamäklaruppdrag och annonsering. Enskilda affäreröverstiger normalt inte 200 ha. I norr sker försälj-ning underhand och av egna handläggare, baseradpå förfrågningar från intressenter. Information skergenom såväl aktiv marknadsföring som kontaktervia myndigheter. En enskild affär omfattar i allmän-het maximalt 500 ha.

Intresset kring försäljningarna är stort. Antaletförfrågningar i norra Sverige uppgår till ca 1 000 st.En informationsaktivitet för att sprida kännedomom försäljningar kommer att genomföras under2003.

ÖVERLÅTELSER TILL STATEN

Policyn anger också ramarna för överlåtelser (för-säljning och byten) av mark till staten. Denna typav överlåtelser är aktuell om staten har behov avmark för samhällsnyttiga ändamål, såsom reservats-bildning, eller alternativt att utnyttja för byten medtredje part i syfte att skydda värdefulla naturmiljöer.

24

25

Skogsrörelsen

JAKT, F I S KE & NATU R U PPLEVE LS E R

Verksamhetsområdet tar tillvara och förädlar koncernens skogsresurser vid sidan av det traditionella

skogsbruket. Det innefattar jakt- och fiskeupplåtelser samt att kommersiellt utveckla och erbjuda

naturupplevelser på de egna markerna. Arbetet med att skapa attraktiva upplevelseaktiviteter sker

i nära samarbete med lokala entreprenörer.

Verksamhetsområdet har drygt 50 000 kunder. Varje år beräknas 30 000 personer jaga på

Sveaskogs marker.

Verksamheten 2002Verksamhetsområdet arbetar med två olika affärer –upplåtelser och naturupplevelser.

Upplåtelseverksamheten hanterar övergripandejakt- och fiskefrågor samt viltförvaltningsfrågor.Den omfattar cirka 11 000 jakt- och fiskeupplåtelseroch övriga markupplåtelser.

Arbetet inom området naturupplevelser koncen-trerades inledningsvis till Halle och Hunneberg,Omberg och Böda. Under året har antalet destina-tioner ökat till sju, inriktade på konferens- ochfriskvårdsaktiviteter riktade mot företag. Arbetetsker i nära samarbete med lokala entreprenörer.

Tillsammans med Previa pågår ett arbete medatt utveckla ett friskvårdsprogram med inriktningmot skogs- och naturupplevelser.

”Gästjägare i Sveaskog” är en ny produkt, somtestats och nu lanserats i samarbete med ett antalarrenderande jaktlag. Arbetet fortsätter att utveck-las tillsammans med fler jaktlag.

Marknad

JAKT

Sveaskogs totala försäljning av upplåtelser uppgickunder 2002 till MSEK 77 där jaktupplåtelser stodför MSEK 57. Detta motsvarar ca 3% av den totalaomsättningen på den svenska jaktmarknaden.Merparten kommer från jaktarrenden. Gruppjakter,gästjakter och försäljning av kortjakter utgör enmindre del som syftar till utveckla jakttillfällen tillkundkategorier som inte har tillgång till egna jakt-marker.

FISKE

Sveaskogs försäljning uppgick till drygt MSEK 16.Större delen är att hänföra till fiskekortsförsäljninginom Mörrum, Harasjömåla och Malingsbo-Klotensamt Domänfiskekortet som under 2003 byterskepnad till Sveafiskekortet.

UPPLEVELSER OCH ÖVRIGT

Verksamheten befinner sig i ett uppbyggnadsskedeoch riktar sig till såväl återförsäljare som konsu-menter av naturupplevelseprodukter. Sveaskogs rollinnebär att tillsammans med lokala aktörer utvecklaoch lansera produkter samt att bearbeta marknader,i första hand konferens- och friskvårdsaktiviteter.

StrategiFör upplåtelser innefattar detta en ambition att idialog med jägarkåren och samarbetsparter skapamervärden för jägarna, att öka upplåtelseintäkternasamt uppnå en högre tillgänglighet till Sveaskogsjaktmarker. Sveaskog vill ta en ledande roll inomviltförvaltning genom att i samarbete med externaintressenter reducera viltskadorna. Under 2003kommer koncernriktlinjer att utarbetas för jakt,viltförvaltning och upplåtelser.

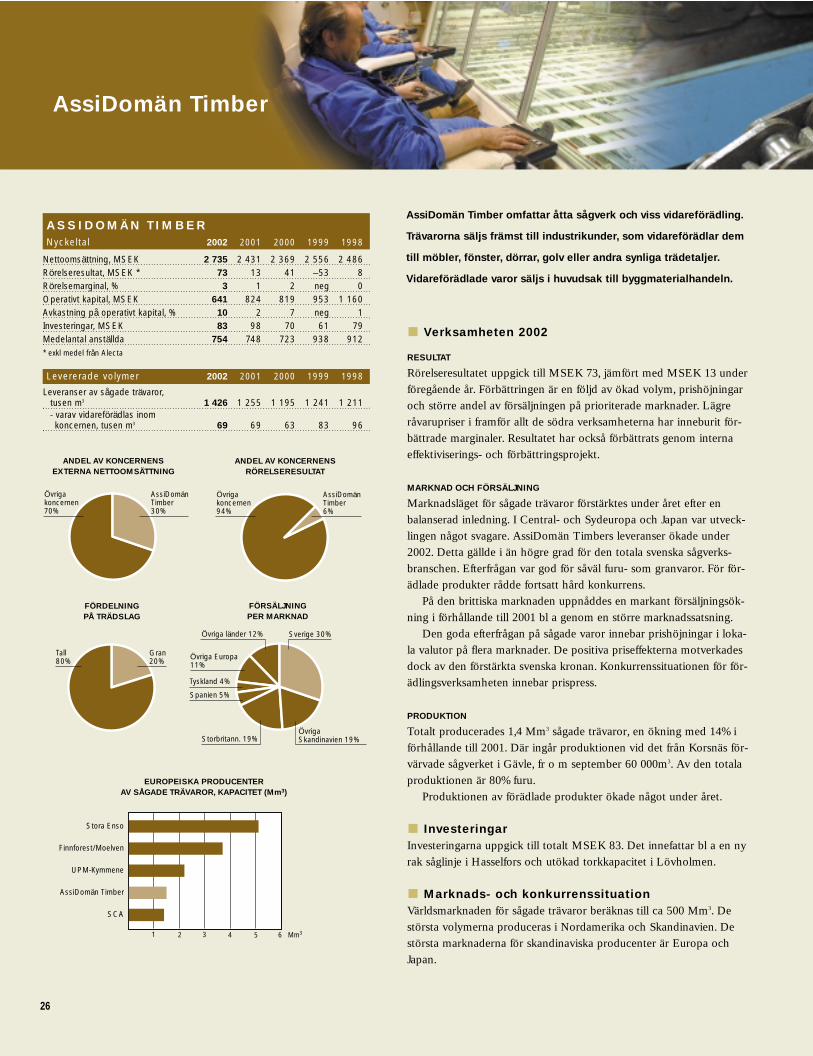

AssiDomän Timber

AssiDomän Timber omfattar åtta sågverk och viss vidareförädling.

Trävarorna säljs främst till industrikunder, som vidareförädlar dem

till möbler, fönster, dörrar, golv eller andra synliga trädetaljer.

Vidareförädlade varor säljs i huvudsak till byggmaterialhandeln.

Verksamheten 2002

RESULTAT

Rörelseresultatet uppgick till MSEK 73, jämfört med MSEK 13 underföregående år. Förbättringen är en följd av ökad volym, prishöjningaroch större andel av försäljningen på prioriterade marknader. Lägreråvarupriser i framför allt de södra verksamheterna har inneburit för-bättrade marginaler. Resultatet har också förbättrats genom internaeffektiviserings- och förbättringsprojekt.

MARKNAD OCH FÖRSÄLJNING

Marknadsläget för sågade trävaror förstärktes under året efter enbalanserad inledning. I Central- och Sydeuropa och Japan var utveck-lingen något svagare. AssiDomän Timbers leveranser ökade under2002. Detta gällde i än högre grad för den totala svenska sågverks-branschen. Efterfrågan var god för såväl furu- som granvaror. För för-ädlade produkter rådde fortsatt hård konkurrens.

På den brittiska marknaden uppnåddes en markant försäljningsök-ning i förhållande till 2001 bl a genom en större marknadssatsning.

Den goda efterfrågan på sågade varor innebar prishöjningar i loka-la valutor på flera marknader. De positiva priseffekterna motverkadesdock av den förstärkta svenska kronan. Konkurrenssituationen för för-ädlingsverksamheten innebar prispress.

PRODUKTION

Totalt producerades 1,4 Mm3 sågade trävaror, en ökning med 14% iförhållande till 2001. Där ingår produktionen vid det från Korsnäs för-värvade sågverket i Gävle, fr o m september 60 000m3. Av den totalaproduktionen är 80% furu.

Produktionen av förädlade produkter ökade något under året.

InvesteringarInvesteringarna uppgick till totalt MSEK 83. Det innefattar bl a en nyrak såglinje i Hasselfors och utökad torkkapacitet i Lövholmen.

Marknads- och konkurrenssituationVärldsmarknaden för sågade trävaror beräknas till ca 500 Mm3. Destörsta volymerna produceras i Nordamerika och Skandinavien. Destörsta marknaderna för skandinaviska producenter är Europa ochJapan.

26

Sverige 30%

Övriga Skandinavien 19%Storbritann. 19%

Spanien 5%

Övriga Europa11%

Övriga länder 12%

Tyskland 4%

FÖRSÄLJNING PER MARKNAD

A S S I D O M Ä N T I M B E RNyckeltal 2002 2001 2000 1999 1998

Nettoomsättning, MSEK 2 735 2 431 2 369 2 556 2 486Rörelseresultat, MSEK * 73 13 41 –53 8Rörelsemarginal, % 3 1 2 neg 0Operativt kapital, MSEK 641 824 819 953 1 160Avkastning på operativt kapital, % 10 2 7 neg 1Investeringar, MSEK 83 98 70 61 79Medelantal anställda 754 748 723 938 912* exkl medel från Alecta

Levererade volymer 2002 2001 2000 1999 1998

Leveranser av sågade trävaror, tusen m3 1 426 1 255 1 195 1 241 1 211- varav vidareförädlas inomkoncernen, tusen m3 69 69 63 83 96

FÖRDELNING PÅ TRÄDSLAG

EUROPEISKA PRODUCENTER AV SÅGADE TRÄVAROR, KAPACITET (Mm3)

AssiDomän Timber 30%

Övriga koncernen 70%

ANDEL AV KONCERNENSRÖRELSERESULTAT

AssiDomän Timber 6%

Övriga koncernen 94%

ANDEL AV KONCERNENSEXTERNA NETTOOMSÄTTNING

Gran20%

Tall 80%

Stora Enso

Finnforest/Moelven

UPM-Kymmene

AssiDomän Timber

SCA

1 2 3 4 5 6 Mm3

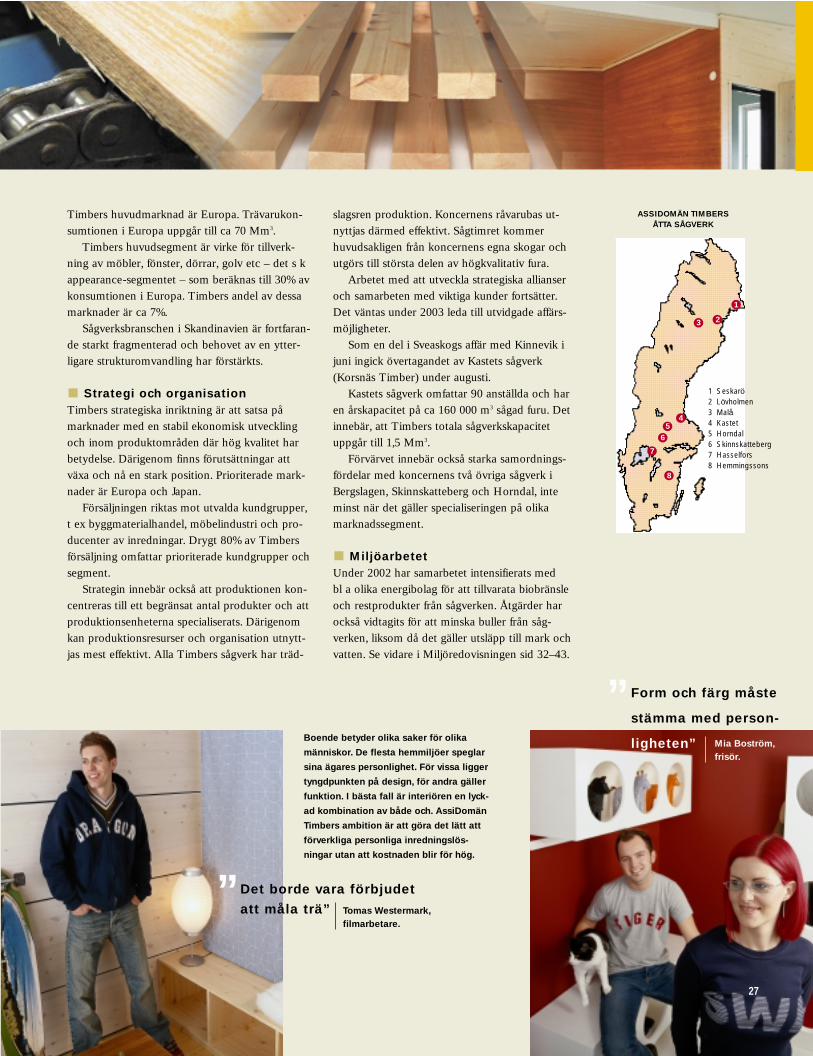

Timbers huvudmarknad är Europa. Trävarukon-sumtionen i Europa uppgår till ca 70 Mm3.

Timbers huvudsegment är virke för tillverk-ning av möbler, fönster, dörrar, golv etc – det s kappearance-segmentet – som beräknas till 30% avkonsumtionen i Europa. Timbers andel av dessamarknader är ca 7%.

Sågverksbranschen i Skandinavien är fortfaran-de starkt fragmenterad och behovet av en ytter-ligare strukturomvandling har förstärkts.

Strategi och organisationTimbers strategiska inriktning är att satsa påmarknader med en stabil ekonomisk utvecklingoch inom produktområden där hög kvalitet harbetydelse. Därigenom finns förutsättningar attväxa och nå en stark position. Prioriterade mark-nader är Europa och Japan.

Försäljningen riktas mot utvalda kundgrupper,t ex byggmaterialhandel, möbelindustri och pro-ducenter av inredningar. Drygt 80% av Timbersförsäljning omfattar prioriterade kundgrupper ochsegment.

Strategin innebär också att produktionen kon-centreras till ett begränsat antal produkter och attproduktionsenheterna specialiserats. Därigenomkan produktionsresurser och organisation utnytt-jas mest effektivt. Alla Timbers sågverk har träd-

slagsren produktion. Koncernens råvarubas ut-nyttjas därmed effektivt. Sågtimret kommerhuvudsakligen från koncernens egna skogar ochutgörs till största delen av högkvalitativ fura.

Arbetet med att utveckla strategiska allianseroch samarbeten med viktiga kunder fortsätter.Det väntas under 2003 leda till utvidgade affärs-möjligheter.

Som en del i Sveaskogs affär med Kinnevik ijuni ingick övertagandet av Kastets sågverk(Korsnäs Timber) under augusti.

Kastets sågverk omfattar 90 anställda och haren årskapacitet på ca 160 000 m3 sågad furu. Detinnebär, att Timbers totala sågverkskapacitetuppgår till 1,5 Mm3.

Förvärvet innebär också starka samordnings-fördelar med koncernens två övriga sågverk iBergslagen, Skinnskatteberg och Horndal, inteminst när det gäller specialiseringen på olikamarknadssegment.

MiljöarbetetUnder 2002 har samarbetet intensifierats med bl a olika energibolag för att tillvarata biobränsleoch restprodukter från sågverken. Åtgärder harockså vidtagits för att minska buller från såg-verken, liksom då det gäller utsläpp till mark ochvatten. Se vidare i Miljöredovisningen sid 32–43.

27

Boende betyder olika saker för olika

människor. De flesta hemmiljöer speglar

sina ägares personlighet. För vissa ligger

tyngdpunkten på design, för andra gäller

funktion. I bästa fall är interiören en lyck-

ad kombination av både och. AssiDomän

Timbers ambition är att göra det lätt att

förverkliga personliga inredningslös-

ningar utan att kostnaden blir för hög.

Det borde vara förbjudet

att måla trä”

Form och färg måste

stämma med person-

ligheten”

”

”

Mia Boström,frisör.

Tomas Westermark, filmarbetare.

ASSIDOMÄN TIMBERS ÅTTA SÅGVERK

1

23

45

6

7

8

1 Seskarö2 Lövholmen3 Malå4 Kastet5 Horndal6 Skinnskatteberg7 Hasselfors8 Hemmingssons

AssiDomän Cartonboard

AssiDomän Cartonboard tillverkar bestruken kartong till bl a för-

packningar för drycker och livsmedel. Drygt 90% av produktionen

exporteras. Verksamheten omfattar det integrerade massa- och

kartongbruket i Frövi samt försäljningskontor i flera europeiska

länder.

Verksamheten 2002

RESULTAT

Rörelseresultatet uppgick till MSEK 240, en ökning med MSEK 75jämfört med föregående år. Resultatförbättringen beror främst påhögre priser, ökade leverans- och produktionsvolymer samt lägrekostnader.

MARKNAD OCH FÖRSÄLJNING

Marknaden för vätskekartong var stark, även om efterfrågan försvaga-des mot slutet av året, delvis på grund av lageruppbyggnad i föräd-lingskedjan. Totalt var tillväxten god.

För förpackningskartong var marknaden stabil under större delenav året, men även här försvagades efterfrågan under årets senare del.

Arbetet med att utveckla specifika produktsegment och positio-nering av marknader och kunder fortsatte. Det ledde till nya kund-kontakter och utökade volymer inom dessa segment.

Marknadsförutsättningarna under året har inneburit möjlighetertill vissa prishöjningar.

PRODUKTION

Fortsatt fokus på effektiviseringsarbete och ökat kapacitetsutnyttjandeinnebar ökad stabilitet i produktionsprocessen och ökad produk-tionsvolym, både för massa- och kartongtillverkningen.Kartongproduktionen närmar sig kapacitetsmålet 350 000 ton.

I juni startade det nya batchkokeriet för blekt fiber. Det har ökattillgängligheten på blekt massa samtidigt som produktkvalitetenhöjts. Den nya kokaranläggningen består av tre kokare om vardera300 m3, vilket ger 50% högre kapacitet jämfört med den tidigareutrustningen.

InvesteringarInvesteringarna uppgick till totalt MSEK 227. Av det avsåg MSEK 82det nya batchkokeriet, som färdigställdes under första halvåret.

En betydelsefull investering var också installationen av en nymassapress i blekeriet. En ökad torrhalt på den blekta massan inne-bär ökad produktkvalitet, ökat produktionsutbyte och höjd effektivitet.

28

Sverige 11%

Tyskland 25%

Frankrike 19%

Storbritann. 16%

Italien 12%

Övriga Europa15%

Övriga länder 2%

FÖRSÄLJNING PER MARKNAD

A S S I D O M Ä N CA R T O N B OA R DNyckeltal 2002 2001 2000 1999 1998

Nettoomsättning, MSEK 2 212 2 114 1 950 1 767 1 537Rörelseresultat, MSEK 240 165 100 11 -83Rörelsemarginal, % 11 8 5 1 negOperativt kapital, MSEK 2 883 2 954 3 041 3 212 3 130Avkastning på operativt kapital, % 8 6 4 0 negInvesteringar, MSEK 227 202 53 135 134Medelantal anställda 683 696 744 766 798

Levererade volymer 2002 2001 2000 1999 1998

Kartong, kton 322 305 293 253 199

Stora EnsoMayr-Melnhof

Reno De MediciMetsä

HolmenCascades

AssiDomän CartonboardKorsnäs

Moritz J. WeigBuchmann

500 1 000 1 500 2 000 2 500

EUROPEISKA KARTONG-PRODUCENTER, KAPACITET, kton/år

AssiDomän Cartonboard 26%

Övriga koncernen 74%

ANDEL AV KONCERNENSEXTERNA NETTOOMSÄTTNING

AssiDomän Cartonboard 19%

Övriga koncernen 81%

ANDEL AV KONCERNENSRÖRELSERESULTAT

Källa: Jaakko Pöyry

Ombyggnaden av två inloppslådor på kartong-maskinen har givit tydliga förbättringar i produkt-kvalitet och produktionsstabilitet. Byte av led-valsar i torkpartiet har förbättrat körbarheten.

Marknads- och konkurrenssituation

Marknaden för kartong i Europa ökade med ca2% under 2002, och uppgår till 5,6 Mton. Hälftenav den europeiska kartongkonsumtionen omfattarden typ av produkter som tillverkas vid Carton-board, dvs högförädlade kartongkvaliteter basera-de på nyfiber.

Inom dessa produktsegment ökade markna-den med ca 5%. För Cartonboards del var tillväx-ten större.

Av den totala konsumtionen omfattar drygt1,2 Mton vätskekartong. Segmentet omfattar ettfåtal aktörer och domineras av Tetra Pak.

Förbrukningen av förpackningskartong beräk-nas till nära 4 Mton. Ca 30% av detta omfattar desegment som betjänas av Cartonboard. Denna delav marknaden för kartong består av en stormängd konverteringsföretag, som tillverkar ochsäljer förpackningsprodukter till slutförbrukare, t ex producenter av frysta och kylda livsmedel,choklad och konfektyrer, lyxartiklar, alkohol-samt industri- och hushållsprodukter. Utveck-lingen mot ökad koncentration och globaliseringi branschen fortsatte.

Koncentrationen är högre i kartongtillverkar-ledet. De åtta största producenterna har tillsam-mans 92% av marknaden.

Strategi och organisationArbetet med att utveckla den produktlinjebasera-de marknadsorganisationen fortsatte. De egnaförsäljningsresurserna begränsas nu till Norden,England, Frankrike, Tyskland och Benelux. Påövriga marknader representeras Cartonboard avagenter eller servicepartners.

Marknadsorganisationen för förpackningskar-tong baseras på strategiskt utvalda kunder ochmarknadssegment. Nya segment identifieras kon-tinuerligt med fokus på lönsamhet när det gällerbåde kund- och produktanpassning.

För att effektivare kunna möta kundernas kravoch förväntningar och utveckla rätt produktkon-cept för vätskekartong har beslutats om en strate-gisk förstärkning av marknadsorganisationen mothela förädlingskedjan inom segmentet.

Forskning och utvecklingCartonboards forskning och utveckling bedrivs iett modernt Tech Center med välutrustadelaboratorier. Verksamheten omfattar alla delar avtillverkningsprocessen, från pappersmassa ochblekning, via kartonguppbyggnad, kemi, mikro-biologi, till bestrykning och tryckyta.