Embed Size (px)

Citation preview

1

Mai 2013

Synthèse du l’étude prospective sur les facteurs d’évolution des industries de santé et leur impact à

10 ans sur l’emploi

Territoire Centre-Normandie(s)

2

Table des matières

1. Le contrat d’étude prospective des Industries de Santé ..........................................

1.1 Objectifs du CEP-Industries de santé ..........................................................

1.2 Les enjeux de la filière industries de santé ...................................................

1.3 Description du périmètre de l’étude ............................................................

1.4 Synthèse de l’état des lieux des industries de santé ......................................

1.4.1 Médicament à usage humain .............................................................

1.4.2 Médicament vétérinaire .....................................................................

1.4.3 Dispositifs médicaux et technologies médicales .................................

1.4.4 Diagnostic in vitro ............................................................................

1.5 Synthèse de l’analyse prospective nationale : quelles mutations pour 2015/2020 ?

2. Volet territorial : Centre-Normandie(s) ....................................................................

2.1 Données clés : Portait synthétique économique et social de la filière sur le territoire

2.2 Etat des lieux économique : un territoire attractif, qui doit toutefois faire face aux

mutations de l’environnement .....................................................................

2.2.1 Un territoire accueillant une part significative des implantations des industries

de santé au niveau français, en 3ème position après l’Ile-de-France et Rhône-Alpes

2.2.2 Médicament à usage humain : un territoire bénéficiant de la présence de

nombreux sites de groupes internationaux et de façonniers majeurs .............

2.2.3 Dispositifs médicaux : un territoire marqué par la présence d’importants sites

de groupes internationaux et d’une multitude de PME / TPE ......................

Atouts - Un positionnement fort du territoire sur deux secteurs en croissance : les

implants non actifs et le matériel à usage unique................................................................

Menaces : des activités d’un niveau technologique moyen voire faible, potentiellement

menacées par la pression sur les coûts ...............................................................................

2.3 Etat des lieux emplois et compétences ........................................................

2.3.1 Synthèse des profils démographiques du territoire : la 3ème région en termes

d’effectifs salariés après l’Ile de France et Rhône-Alpes ..............................

2.3.2 Un renouvellement des populations amorcé .......................................

2.3.3 Une population d’ouvriers et de techniciens, masculine et peu diplômée

2.4 Synthèse des forces et faiblesses du territoire ..............................................

3

3. Préconisations pour le territoire Centre Normandie ...............................................

3.1 Principales recommandations pour soutenir l’activité ..................................

3.2 Principales problématiques RH ...................................................................

3.2.1 Des difficultés de recrutement face aux exigences de montée de qualification

3.2.2 Une dynamique de mobilité faible et peu soutenue ..............................

3.2.3 Une offre de formation riche mais qui doit s’adapter aux besoins des

entreprises

Une offre de formation initiale et continue importante dont l’inter-disciplinarité est à

renforcer ..........................................................................................................................

3.2.4 Des démarches avancées de GPEC....................................................

3.2.5 Un maillage territorial en construction...............................................

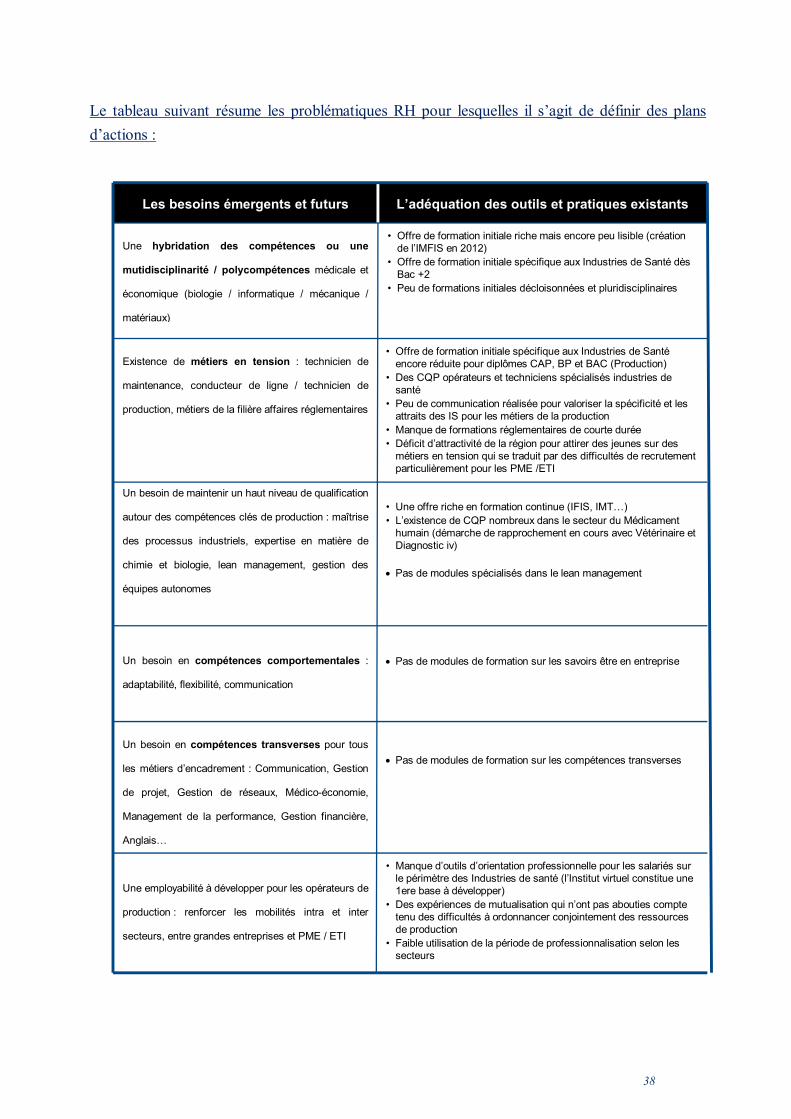

3.2.6 Synthèse des enjeux emplois et compétences .....................................

3.3 Recommandations d’actions RH / Formation ..............................................

3.3.1 Vocation et démarche d’élaboration du plan d’actions régional .........

3.3.2 Thème 1 : Développer l’attractivité du territoire, de la filière et des métiers

stratégiques ................................................................................................

3.3.3 Thème 2 : Mettre en œuvre une gestion active des emplois et compétences

pour sécuriser les parcours professionnels ...................................................

4

1. Le contrat d’étude prospective des Industries de Santé

1.1 Objectifs du CEP-Industries de santé

La DGEFP (Direction Générale de l’Emploi et de la Formation Professionnelle - Ministère de l’Économie, de l’Industrie et de l’Emploi), l'OPCA DEFI, le Leem et les organisations syndicales de salariés au travers de l’observatoire paritaire des métiers des entreprises du médicament, engagent en 2011 la réalisation d'un Contrat d’Étude Prospective (CEP) des industries de santé, associant plusieurs branches de la FEFIS (Fédération française des industries de santé). A l’issue du Conseil Stratégique des Industries de Santé (CSIS), réuni à l’Elysée en octobre 2009, le Président de la République et les industriels de la santé ont pris un ensemble d’engagements afin de renforcer l’attractivité et la compétitivité de notre pays dans le domaine des sciences du vivant et de la santé. L’une des mesures porte sur la politique emploi-formation. En effet, les industries de santé sont confrontées à des mutations économiques, technologiques et réglementaires qui vont peser sur leurs organisations et sur l’emploi ; ces pressions devraient s’accentuer encore dans les années à venir. Dans ce contexte, il a été décidé de la mise en place du CEP, afin de disposer d'une vision prospective de l'activité au sein de la filière en France à 2, 5 et 10 ans, et de ses conséquences sur les organisations et l'emploi. Le CEP vise l’ensemble des industries de santé (médicament à usage vétérinaire, dispositifs médicaux et technologies médicales, diagnostic in vitro) afin de disposer d’éléments pour l’ensemble de la filière, et s’accompagne de la mise en œuvre d’une démarche expérimentale d’anticipation et d’évolution de l’emploi sur deux bassins d’emploi, afin de prévenir les mutations industrielles et, le cas échéant, les reconversions possibles. Les bassins retenus sont les régions Rhône-Alpes et Normandie/Centre. Ce CEP s’appuie en partie sur les résultats d’une étude prospective sectorielle réalisée en 2007 sur le médicament à usage humain, Pour atteindre cet objectif, l’Etat et la filière des industries de santé se sont engagés réciproquement dans un contrat d’étude prospective, dont l’objet est de dresser à court et moyen termes un diagnostic de l’évolution des métiers et des emplois et de proposer des scenarii d’évolution de la filière à moyen terme au niveau national et dans chaque bassin d’expérimentation. Ces analyses s’appuient sur des données économiques, démographiques, technologiques issues de bases publiques, mais aussi des données fournies directement par les sociétés des différents secteurs au travers des syndicats professionnels et/ou des nombreux entretiens qui ont été menés et des séminaires et ateliers de travail. La conclusion de ces travaux consiste en une série de préconisations concrètes en matière d’accompagnement des mutations de la filière des industries de santé, de l’emploi et des compétences.

5

1.2 Les enjeux de la filière industries de santé

Le secteur des industries de santé est stratégique au sens quasi militaire du terme, dans la mesure où il conditionne directement la capacité de développement économique d’un pays comme le montre le cas des pays émergents (développement concomitant de l’économie et du niveau de santé des populations) ou les récents épisodes pandémiques (nécessité d’avoir accès à des vaccins ou traitements pour garantir la santé ou la survie des populations). Les industries de santé constituent donc un enjeu politique majeur comme l’a montré le CSIS (Conseil Stratégique des Industries de Santé, lancé le 29 septembre 2004, à l'initiative de Jean-Pierre Raffarin alors Premier Ministre qui s’est de nouveau réuni sous la présidence de Nicolas Sarkozy en octobre 2009 et en janvier 2012.

De plus, du fait de la forte composante d’innovation, les industries de santé s’inscrivent dans une compétitivité plus globale entre les pays (ou les régions), intégrant à la fois les dimensions d’enseignement (formations spécialisées, mais aussi de manière indirecte, études de médecine, de pharmacie, etc.), de recherche (rétention des talents, publications, brevets, etc.) et de valorisation (jeunes entreprises innovantes, partenariats public-privé, pôles de compétitivité ou autres « clusters », etc.).

Si ce secteur constitue un ensemble stratégiquement cohérent, il demeure fortement hétérogène en matière de chiffre d’affaires comme d’effectifs, de niveau de concentration ou d’internationalisation des acteurs comme d’intensité de la R&D, ou plus généralement de problématiques rencontrées.

De plus, les entreprises intervenant sur ces différents segments sont de natures différentes :

Des acteurs mondiaux (Pfizer, GSK, Sanofi, GE Healthcare, Siemens, J&J, Biomérieux,…) qui peuvent choisir la localisation de leurs activités (R&D, Production, Commercialisation) en fonction de critères économiques sur un plan mondial ;

Des acteurs continentaux ou bi-continentaux (LFB, Vétoquinol, Diasorin, …) qui sont le plus souvent le résultat d’une extension géographique à deux vitesses via des filiales en propre et des distributeurs ou agents – qui pourront être éventuellement rachetés pour compléter le dispositif – et qui concentrent généralement les fonctions centrales (R&D, Production) dans leur pays d’origine et les fonctions de commercialisation dans les filiales ;

Une multitude d’acteurs locaux et de très petites entreprises (start-up de biotechnologies, dispositifs médicaux ou diagnostic, …) qui ne disposent le plus souvent que d’un seul site.

Mais les différences ne se limitent pas aux grands agrégats (chiffre d’affaires, effectifs, rentabilité), elles concernent aussi les modèles d’activité (business models) et leurs conséquences qui s’appliquent sur le territoire. Si le modèle pharmaceutique traditionnel évolue d’une concurrence essentiellement centrée sur l’innovation alors reconnue comme telle par les régulateurs (Haute Autorité de Santé et Comité Economique des Produits de Santé) vers une compétition plus axée sur les prix du fait de la concurrence directe (sur la molécule) et indirecte (sur la classe thérapeutique) des médicaments génériques, l’innovation devient de plus en plus prégnante dans le diagnostic grâce à l’irruption des « omiques » (génomique, protéomique, métabolomique) qui permettent désormais de détecter des mutations capables de prédire des susceptibilités à telle ou telle maladie, de cibler des thérapies en fonction de leurs effets attendus (sensibilité mais aussi absence d’effet indésirables).

6

Le contrat d’étude prospective a donné lieu à la réalisation d’une étude nationale et à la réalisation de deux volets territoriaux en région Centre-Normandie, et en région Rhône Alpes. Pour chacun de ces volets, un état des lieux régional et des préconisations d’actions ont été identifiée afin répondre aux évolutions du secteur.

1.3 Description du périmètre de l’étude

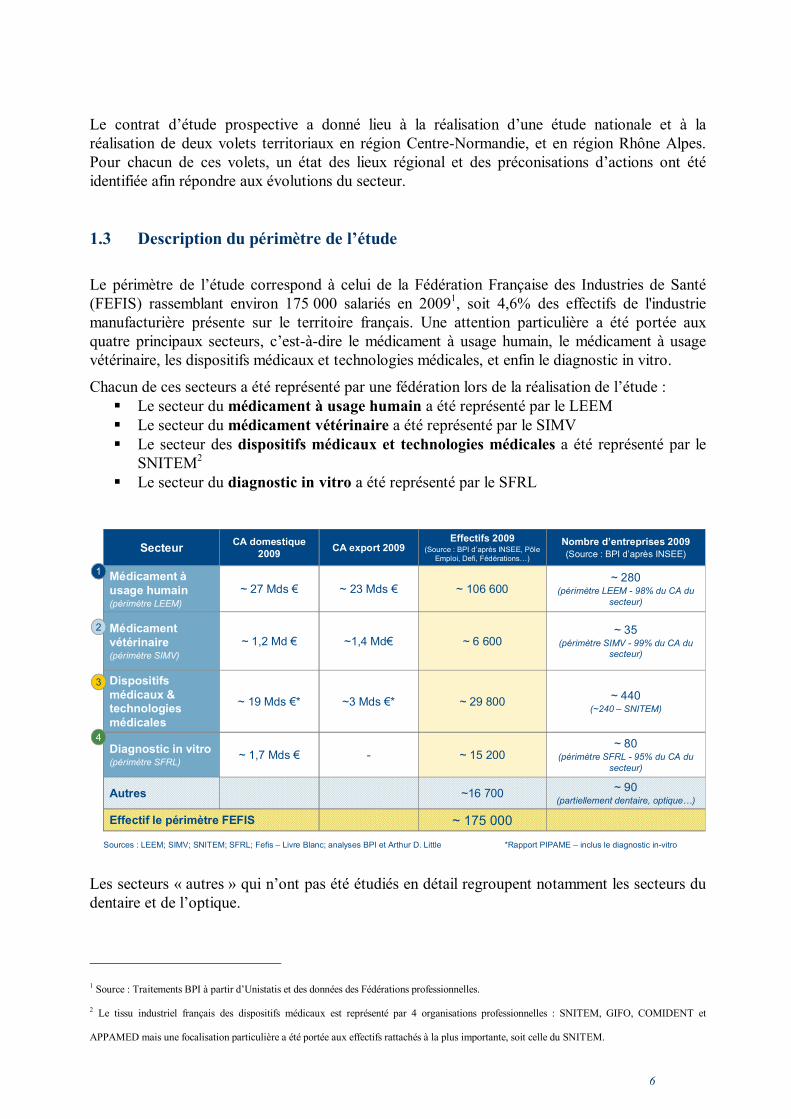

Le périmètre de l’étude correspond à celui de la Fédération Française des Industries de Santé (FEFIS) rassemblant environ 175 000 salariés en 20091, soit 4,6% des effectifs de l'industrie manufacturière présente sur le territoire français. Une attention particulière a été portée aux quatre principaux secteurs, c’est-à-dire le médicament à usage humain, le médicament à usage vétérinaire, les dispositifs médicaux et technologies médicales, et enfin le diagnostic in vitro.

Chacun de ces secteurs a été représenté par une fédération lors de la réalisation de l’étude : Le secteur du médicament à usage humain a été représenté par le LEEM Le secteur du médicament vétérinaire a été représenté par le SIMV Le secteur des dispositifs médicaux et technologies médicales a été représenté par le

SNITEM2 Le secteur du diagnostic in vitro a été représenté par le SFRL

Sources : LEEM; SIMV; SNITEM; SFRL; Fefis – Livre Blanc; analyses BPI et Arthur D. Little *Rapport PIPAME – inclus le diagnostic in-vitro

SecteurCA domestique

2009CA export 2009

Effectifs 2009(Source : BPI d’après INSEE, Pôle

Emploi, Defi, Fédérations…)

Nombre d’entreprises 2009(Source : BPI d’après INSEE)

Médicament à usage humain(périmètre LEEM)

~ 27 Mds € ~ 23 Mds € ~ 106 600~ 280

(périmètre LEEM - 98% du CA du secteur)

Médicament vétérinaire (périmètre SIMV)

~ 1,2 Md € ~1,4 Md€ ~ 6 600~ 35

(périmètre SIMV - 99% du CA du secteur)

Dispositifs médicaux & technologies médicales

~ 19 Mds €* ~3 Mds €* ~ 29 800~ 440

(~240 – SNITEM)

Diagnostic in vitro(périmètre SFRL)

~ 1,7 Mds € - ~ 15 200~ 80

(périmètre SFRL - 95% du CA du secteur)

Autres ~16 700~ 90

(partiellement dentaire, optique…)

Effectif le périmètre FEFIS ~ 175 000

1

2

3

4

Les secteurs « autres » qui n’ont pas été étudiés en détail regroupent notamment les secteurs du dentaire et de l’optique.

1 Source : Traitements BPI à partir d’Unistatis et des données des Fédérations professionnelles.

2 Le tissu industriel français des dispositifs médicaux est représenté par 4 organisations professionnelles : SNITEM, GIFO, COMIDENT et

APPAMED mais une focalisation particulière a été portée aux effectifs rattachés à la plus importante, soit celle du SNITEM.

7

1.4 Synthèse de l’état des lieux économique et social national des industries de

santé

Les industries de santé constituent un secteur stratégique dont le poids économique et le potentiel de croissance sont considérables. Elles rassemblent autour d’un objectif commun, la prévention, le diagnostic et le traitement des pathologies. Elles contribuent ainsi à l’amélioration de la santé publique, dans un monde où les besoins de santé augmentent de jour en jour, où les attentes thérapeutiques sont plus exigeantes, où se développent des pathologies beaucoup plus complexes qui deviennent peu à peu chroniques et nécessitent une gestion dans la durée. La filière des industries de santé analysée dans le cadre du CEP rassemble environ 175 000 salariés en 2009 pour un chiffre d’affaires de plus de 50 milliards d’euros (hors exports). Même si la majorité des effectifs sont rattachés au secteur du médicament à usage humain avec 106 600 salariés en 2009, les autres secteurs occupent également une part significative de salariés : le secteur du médicament vétérinaire emploie 6600 salariés, le secteur des dispositifs médicaux et technologies médicales 29 800 et le secteur du diagnostic in vitro 15 200. En plus, environ 16 700 salariés travaillent pour des secteurs annexes tels que l’optique, le dentaire… Les industries de santé constituent ainsi une part très significative de l'industrie manufacturière française représentant 1/20ème des effectifs. Les industries de santé sont collectivement positionnées sur l'ensemble des activités de la filière : de la recherche en amont à la distribution en aval, elles présentent un poids élevé de la fonction R&D (du fait de la forte mobilisation des entreprises sur l'innovation), une part importante de salariés dans la fonction commercialisation (du fait de l'intégration au sein des groupes de cette activité), même si la famille production rassemble les effectifs les plus élevés (montrant que la désindustrialisation qui a touché certains autres secteurs n’a pas eu lieu). Cependant, même si la filière des industries de santé est une des rares filières industrielles à avoir connu une croissance régulière de l’emploi au cours des 15 dernières années (environ+2% par an entre 1995 et 2002), les effectifs se sont stabilisés depuis 2002 à environ +1% par an, pour finalement diminuer depuis 2007 (~-1% entre 2007 et 2009). En effet, un certain nombre de facteurs d’évolution ont eu un impact plutôt négatif sur l’attractivité de la France pour les industries de santé et donc sur les emplois. Malgré la croissance de la demande domestique et l’essor des exports, ces industries ont été assez fortement affectées ces dix dernières années par la pression sur les coûts de santé, le renforcement des contraintes réglementaires, la pénétration des produits banalisés (génériques, « me-too3 ») et le rééquilibrage des activités dans un monde globalisé où les perspectives de marché deviennent plus attractives au sein des pays émergents.

3 On appelle « me too product » des produits proches de produits existants. Dans le médicament, il s’agit de molécules appartenant à une classe thérapeutique déjà connue et commercialisée.

8

Les acteurs des industries de santé ont ainsi eu tendance à développer des stratégies présentant un impact négatif plus ou moins fort sur l’emploi des différentes familles de métier en France. En effet, les stratégies d’internationalisation via l’export ont particulièrement profité aux activités de production; le développement de produits à forte croissance tels que le vaccin, les dispositifs médicaux « high tech » ou le théranostic4 ont significativement profité aux activités de R&D. Cependant la pression sur les coûts et les aspects réglementaires concomitants du développement des marchés émergents ont conduit à des stratégies de rationalisation des coûts, d’externalisation de certaines activités (production, développement clinique, fonctions support) et à des transferts d’une partie des activités des pays matures vers les pays émergents. Ces récentes stratégies ont légèrement pénalisé l’ensemble des familles de métier des industries de santé, de manière différenciée selon les secteurs. La France dispose d’importants atouts favorables aux acteurs des industries de santé (un des principaux marchés mondiaux, un outil de production performant et garant de la qualité des fabrications, des champions nationaux dans chaque secteur et d’importants outils d’aide à la recherche, des formations reconnues), mais pâtit encore d’un manque de coordination entre chercheurs du public et industriels (malgré les récentes créations d’alliances telles qu’ARIIS ou AVIESAN5) et du renforcement des contraintes réglementaires et administratives, freinant parfois l’accès à l’innovation et le développement d’activités de recherche et de production dans les biotechnologies. Ainsi certains métiers ont été en diminution d’effectifs tels que les délégués médicaux (en raison notamment de la pression réglementaire sur la promotion et de l’arrivée à échéance de nombreux brevets notamment), les opérateurs de production (lié à l’automatisation des lignes de production et à la surcapacité générale) et les métiers du développement préclinique6 et clinique (lié au recul pris de la France sur ces activités désormais très internationalisées). De nombreux métiers sont en transformation pour accompagner les mutations de l’environnement, c’est le cas par exemple des métiers des affaires réglementaires et de la qualité (du fait du renforcement de la réglementation sur les produits de santé) ou les métiers de vigilance sanitaire (récents scandales : Mediator® et prothèses PIP). Enfin, certains métiers sont en émergence tels que les responsables grands comptes (du fait de la concentration des clients) ou les responsables des associations de patients (en raison du renforcement de la place du patient dans les décisions de santé). L’enjeu de la présente étude est donc de s’appuyer sur la réalisation d’un état des lieux économique et social pour envisager l’évolution à horizon 2015 et même 2020 en termes d’activité industrielle, d’emploi et de métiers/compétences et définir des recommandations d’accompagnement.

4 Combinaison des mots « thérapeutique » et « diagnostic » montrant le lien de plus en plus fort entre le choix d’un traitement donné et l’utilisation d’un test diagnostique pour adapter ledit traitement aux caractéristiques du patient (cf. médecine personnalisée). 5 ARIIS : Alliance pour la Recherche et l’Innovation dans les Industries de Santé. AVIESAN : Alliance nationale pour les sciences de la vie et de la santé 6 On appelle préclinique les tests réalisés in vitro (sur des cellules) ou sur l’animal avant les essais sur l’homme qui constituent les phases dites cliniques et se décomposent entre les Phases I, II et III avant d’obtenir l’Autorisation de Mise sur le Marché (AMM) et parfois des Phases IV (après commercialisation) pour évaluer l’utilisation « en vraie grandeur » des médicaments.

9

1.4.1 Médicament à usage humain

L’industrie pharmaceutique française a été, et reste, une des premières du monde du fait de la taille du marché domestique (deuxième marché européen derrière l’Allemagne), de l’existence de champions nationaux (Sanofi au sein du top 5 mondial), de son tissu industriel (top 3 des producteurs européen de médicaments, 50Mds€ de chiffre d’affaires réalisé en 2010 dont 47% à l’export) et de sa capacité d’innovation (un des premiers secteurs français en termes de dépenses R&D représentant 12,5% du CA). La France détient les plus forts effectifs européens avec 106 600 salariés en 2009, mais connaît depuis 2007 une légère décroissance de ses effectifs d’environ - 1.3% par an. En effet, bien que soutenue par la croissance du marché domestique et de l’export, les laboratoires présents en France ont fortement souffert de la pression sur les dépenses de santé et les coûts et du renforcement des contraintes réglementaires et administratives (par exemple concernant les autorisations de mise sur le marché), sans pour autant bénéficier de la croissance de l’activité des pays émergents, l’activité étant créée au plus près de ces marchés. Ces impacts ont poussé les sociétés présentes sur le territoire à développer des stratégies d’internationalisation et de réduction de coûts ayant eu un impact plutôt négatif sur l’emploi en France. Les métiers de visiteurs médicaux (médecins généralistes, spécialistes ou hospitaliers) ont été très durement touchés par la réglementation sur la réduction de la promotion du médicament et l’arrivée à échéance de nombreux brevets (passage d’environ 23 000 cartes7 à 18 500 entre 2005 et 2010). Le renforcement réglementaire et la recherche de productivité ont transformé ou fait émerger de nouveaux métiers dans le domaine réglementaire, du contrôle / assurance qualité, de la maintenance, du pilotage de procédés, etc.

1.4.2 Médicament vétérinaire

La France présente une forte attractivité de par la taille de son marché domestique (premier marché européen et dans le top 5 mondial), l’existence de plusieurs champions nationaux (Merial, Virbac, Ceva, Vetoquinol) et son large tissu industriel (première place européenne en termes de chiffre d’affaires réalisé par les acteurs 2,2 Mds€ de chiffre d’affaires réalisés par les acteurs implantés en France dont 1,4 Md € pour l’exportation). La France détient les plus forts effectifs européens avec 6 600 salariés en 2009, mais connaît depuis 2006 une légère décroissance de ses effectifs d’environ -1% par an. En effet, l’emploi a profité de l’essor de la demande du segment des animaux de compagnie, des pays émergents et des vaccins, mais a souffert de l’essoufflement de la demande domestique et de la pression sur les coûts. Peu de métiers sont fortement à risque, même si les opérateurs de production sont menacés par les stratégies de gain de productivité via de l’automatisation. Les métiers de ventes évoluent face à la concentration des cabinets vétérinaires et au développement de nouveaux services offerts aux vétérinaires (marketing, aide à la gestion,…).

7 Le métier étant très fortement réglementé, chaque délégué est détenteur d’une carte professionnelle attestant de sa formation scientifique et réglementaire et de ses compétences.

10

Enfin, face au renforcement réglementaire (notamment pour l’application des Bonnes Pratiques de Fabrication), les métiers de contrôle et de l’assurance qualité sont en émergence ainsi que ceux des affaires réglementaires et de la pharmacovigilance.

1.4.3 Dispositifs médicaux et technologies médicales

La France est un acteur majeur des dispositifs médicaux & technologies médicales au niveau mondial en termes de taille de marché (2eme marché mondial en consommation) et de chiffre d’affaires réalisés par les acteurs du territoire (5eme pays mondial en termes de CA réalisé par les industriels du secteur derrière les Etats-Unis, l’Allemagne, le Japon et la Suisse). Le secteur, rassemblant environ 29 800 salariés en 2009, est caractérisé par une part prépondérante d’activité, de niveau technologique faible ou moyen (« low tech » et « medium tech ») au sens de la classification de l’OCDE car plus de 50% des sites et des effectifs nationaux sont positionnés sur ces activités, potentiellement menacées par la concurrence de pays à moindres coûts. Le secteur en France a ainsi été fortement marqué ces 10 dernières années par l’augmentation de la pression sur les prix et le renforcement de la réglementation. Ces pressions ont poussé les acteurs du secteur à s’internationaliser et à rationaliser les coûts en réallouant géographiquement certaines activités « low tech » en défaveur de la France. Les effectifs du secteur qui n’avaient cessé de croître, connaissent ainsi une légère décroissance depuis 2005 d’environ -1%/an et particulièrement sur des postes de production et de fonctions transverses liées aux stratégies d’optimisation des coûts. Les métiers en transformation et en émergence sont principalement sur des activités de commercialisation avec l’apparition de gestionnaires de comptes (Key Account Managers) et de techniciens de maintenance et de Service Après-Vente (SAV), face à la nécessité de se différencier du « low-tech » par un apport de valeur via les services.

1.4.4 Diagnostic in vitro

La France, deuxième marché européen du diagnostic in vitro apparaît comme un marché attractif où les acteurs du secteur et en particulier le français bioMérieux (7ème acteur mondial) continuent d’investir. Des groupes étrangers y ont d’ailleurs établi des filiales pour adresser le marché Français (Beckman Coulter, Bio-Rad ainsi que d’importants groupes pharmaceutiques tels que J&J, Roche, Bayer ou Abbott). Le secteur compte environ 15 200 salariés en progression jusqu'en 2004, date à laquelle s'est amorcé un clair retournement de tendance. Le secteur du diagnostic in vitro a en effet été fortement marqué par la hausse des exigences réglementaires et la pression exercée sur les prix remboursés. Ces évolutions ont poussé les acteurs du secteur à développer des stratégies de rationalisation des coûts et de rééquilibrage des ressources dans le monde dont l’impact négatif a commencé à se traduire sur l’emploi des différentes fonctions. Les métiers à risque concernent essentiellement des postes de production de faible qualification en raison du renforcement de l’automatisation ; en revanche les métiers en transformation affectent des postes de commerciaux et techniciens de maintenance et de SAV face à la complexification des technologies de diagnostic in vitro et d’imagerie, et donc la nécessité d’accompagner les utilisateurs (laboratoires, hôpitaux, cliniques). Enfin, de nouveaux métiers émergent sur les problématiques réglementaires et qualité face au renforcement des exigences des Autorités.

11

1.5 Synthèse de l’analyse prospective national : quelles mutations pour 2015/

2020 ?

De toute évidence, les mutations pesant sur les industries de santé sont parties pour s’accentuer, et de nouveaux enjeux apparaissent. Mutations tenant à la fois à une évolution du modèle de l’innovation, au durcissement des politiques publiques de pression sur les prix et remboursements et sur les contrôles sanitaires, à l’évolution des marchés, notamment l’envol des biotechnologies, la pénétration des médicaments génériques et la problématique posée par la place grandissante de marchés émergents potentiellement concurrents. C’est pourquoi il a été décidé de baser les hypothèses d’avenir sur deux scénarios différents : le scénario « contraint » poursuit donc la tendance actuelle conduisant à une désindustrialisation en France du secteur du médicament à usage humain, notamment ; le scénario « volontariste » part du principe que les entreprises des industries de santé prendront leurs responsabilités en développant des stratégies de renforcement de leur implantation hexagonale et accompagner les salariés, tout en s’appuyant sur des mesures de soutien des pouvoirs publics en faveur de l’attractivité et de la compétitivité du pays pour la filière. Ainsi, chaque grande famille de métier, R&D, production et commercialisation, fait l’objet de prévisions spécifiques, à la fois en termes d’effectifs et d’évolution des compétences et des métiers. L’éventail des pertes d’effectifs va de 41 000 postes à 2020 dans un scénario contraint, à 5 200 dans le cadre d’un scénario volontariste.

Quelles mutations de la filière et du secteur à horizon 2015/2020 ?

Une pression renforcée sur les prix, un renforcement des contrôles sanitaires et de la réglementation en France, un marché mondial tourné vers les pays émergents tendant à concentrer l’attention et les nouveaux investissements, une évolution du modèle de l’innovation, notamment vers les biotechnologies… Le mouvement constaté depuis une dizaine d’années dans l’industrie du médicament et l’ensemble des industries de santé ne fera que s’accentuer dans un proche avenir.

Principales mutations à attendre sur les industries de santé en termes de…

Source : analyses Arthur D. Little

Renforcement de la pression sur les prix et sur la prise en charge par la collectivité

Modification du regard porté par la société (patients, consommateurs) sur les industries de santé suite aux récentes crises sanitaires

Développement de la demande pour des offres de services (prévention, coaching, suivi,…) incluant une gestion intégrée des soins

Renforcement de la pénétration des produits banalisés / génériques

Renforcement de l’implantation vers les pays émergents (forte croissance de marché et montée en compétence)

Redistribution de la localisation de la valeur ajoutée de la R&D en fonction de la qualité des maillages (public/privé)

… réglementation

Renforcement de la sécurité sanitaire du médicament et des produits de santé en général

Renforcement des exigences règlementaires dans le sens d’une convergence européenne au sein de l’Union

Mais , parallèlement, régionalisation accrue des instances de régulation : Agences Régionales de Santé (ARS), centrales d’achats autour des CHU, …

Renforcement des problématiques de développement durable

Evolution des modèles organisationnels de la R&D

Développement de la médecine personnalisée et de l’organisation des soins plaçant le patient au centre du dispositif

Développement du théranostic combinant test diagnostic et thérapie

Renforcement de la lutte contre la contrefaçon et de la traçabilité (valorisation du « made in Europe »)

Développement de l’e-santé (téléconsultation, télémonitoring, etc.)

… technologie / innovation

…demande … concurrence

12

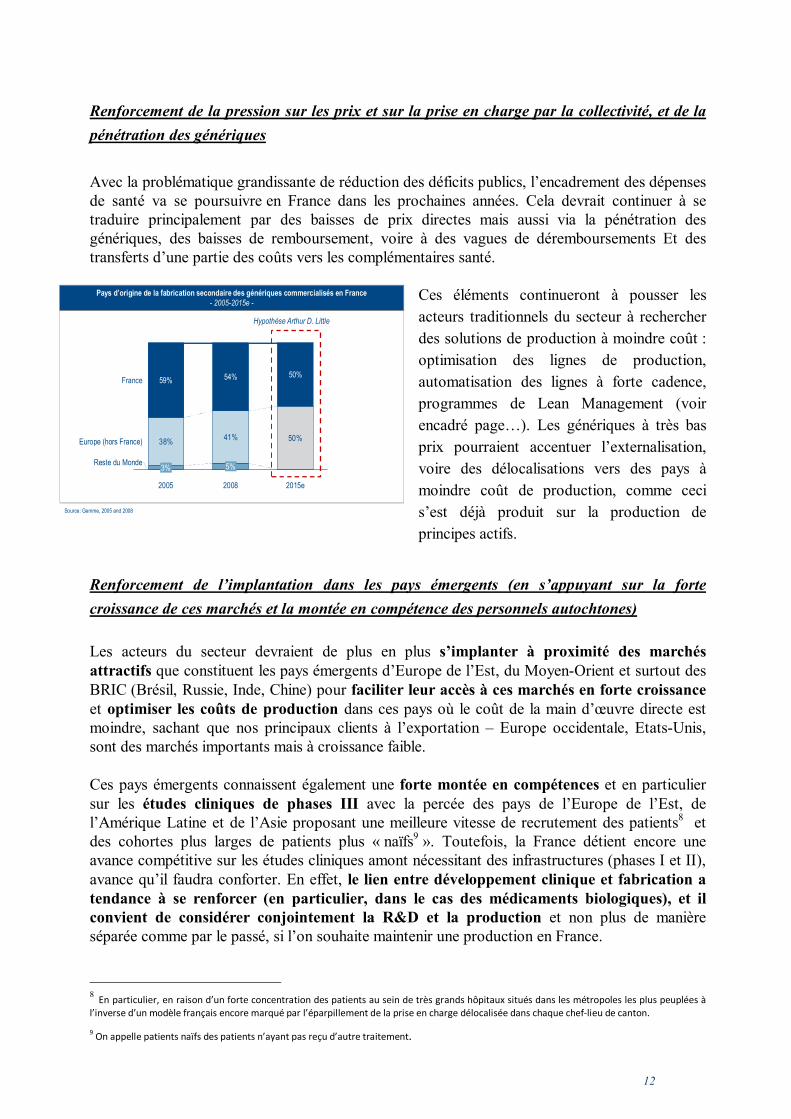

Renforcement de la pression sur les prix et sur la prise en charge par la collectivité, et de la

pénétration des génériques

Avec la problématique grandissante de réduction des déficits publics, l’encadrement des dépenses de santé va se poursuivre en France dans les prochaines années. Cela devrait continuer à se traduire principalement par des baisses de prix directes mais aussi via la pénétration des génériques, des baisses de remboursement, voire à des vagues de déremboursements Et des transferts d’une partie des coûts vers les complémentaires santé.

Pays d’origine de la fabrication secondaire des génériques commercialisés en France- 2005-2015e -

20%

Source: Gemme, 2005 and 2008

38%41% 50%

50%

2008

5%

54%

2005

3%

59%

Europe (hors France)

Reste du Monde

2015e

France

Hypothèse Arthur D. Little

Ces éléments continueront à pousser les

acteurs traditionnels du secteur à rechercher

des solutions de production à moindre coût :

optimisation des lignes de production,

automatisation des lignes à forte cadence,

programmes de Lean Management (voir

encadré page…). Les génériques à très bas

prix pourraient accentuer l’externalisation,

voire des délocalisations vers des pays à

moindre coût de production, comme ceci

s’est déjà produit sur la production de

principes actifs.

Renforcement de l’implantation dans les pays émergents (en s’appuyant sur la forte

croissance de ces marchés et la montée en compétence des personnels autochtones)

Les acteurs du secteur devraient de plus en plus s’implanter à proximité des marchés attractifs que constituent les pays émergents d’Europe de l’Est, du Moyen-Orient et surtout des BRIC (Brésil, Russie, Inde, Chine) pour faciliter leur accès à ces marchés en forte croissance et optimiser les coûts de production dans ces pays où le coût de la main d’œuvre directe est moindre, sachant que nos principaux clients à l’exportation – Europe occidentale, Etats-Unis, sont des marchés importants mais à croissance faible. Ces pays émergents connaissent également une forte montée en compétences et en particulier sur les études cliniques de phases III avec la percée des pays de l’Europe de l’Est, de l’Amérique Latine et de l’Asie proposant une meilleure vitesse de recrutement des patients8 et des cohortes plus larges de patients plus « naïfs9 ». Toutefois, la France détient encore une avance compétitive sur les études cliniques amont nécessitant des infrastructures (phases I et II), avance qu’il faudra conforter. En effet, le lien entre développement clinique et fabrication a tendance à se renforcer (en particulier, dans le cas des médicaments biologiques), et il convient de considérer conjointement la R&D et la production et non plus de manière séparée comme par le passé, si l’on souhaite maintenir une production en France.

8 En particulier, en raison d’un forte concentration des patients au sein de très grands hôpitaux situés dans les métropoles les plus peuplées à l’inverse d’un modèle français encore marqué par l’éparpillement de la prise en charge délocalisée dans chaque chef-lieu de canton.

9 On appelle patients naïfs des patients n’ayant pas reçu d’autre traitement.

13

Renforcement de la sécurité sanitaire du médicament et des produits de santé

Autre tendance irréversible sur notre sol, le renforcement des normes en faveur d’une meilleure sécurité sanitaire va notamment pousser les acteurs du secteur à allouer des ressources aux études post-AMM, afin de sécuriser la place des produits, tout au long de leur « vraie vie ». Les industriels du médicament passeront ainsi de plus en plus d’une focalisation sur l’accès au marché vers une posture de défense et de maintien sur le marché.

Évolution des modèles d’organisation de la R&D et de l’innovation

Quant à la recherche, qui constitue l’un des facteurs d’excellence de notre territoire, elle continuera son mouvement de mutation, incontournable pour relancer l’innovation, avec une recherche d’expertises externes, via les start-up et PME, notamment dans le domaine des biotechnologies, et une politique de partenariats public-privé. Les grands centres de recherche des années 1990 continuent de muter vers des unités de recherche plus petites spécialisées par domaines thérapeutiques qui seront localisées dans les écosystèmes favorables (collectivités partenaires, universités…) et au plus près des marchés de destination, notamment dans une perspective de médecine personnalisée. La R&D étant un processus toujours plus risqué et coûteux, la question de la productivité dans cette activité se pose de façon de plus en plus critique.

Développement de la médecine personnalisée et de l’organisation des soins plaçant le patient

au centre du dispositif et du théranostic

Le développement de la médecine personnalisée constitue une des principales voies d’évolution des thérapeutiques. Le concept se fonde sur le fait que le même médicament peut provoquer des réactions différentes selon les patients, et pour un patient donné, certains médicaments fonctionnent et d’autres non. Il est désormais possible de personnaliser certains traitements (oncologie par exemple), c’est-à-dire de n’administrer un médicament qu’aux patients qui en tireront bénéfice10. L’impact de cette nouvelle approche sera considérable dans certains domaines: une efficacité accrue, moins d’effets secondaires, et moins de temps et de ressources utilisés inutilement pour un traitement inopérant.

Le théranostic, combinant test diagnostic et thérapie, devrait également significativement se développer car il permet d’apporter des approches thérapeutiques plus ciblées, moins onéreuses et plus rapides. En effet, le traitement est mieux adapté à chaque patient et le dosage médicamenteux plus approprié impliquant une diminution des prescriptions inutiles, ce qui garantira à terme un meilleur rapport bénéfice/risque et une optimisation des dépenses de santé.

10 Cette personnalisation s’appuie sur des biomarqueurs (cliniques, génétiques, …) qui permettent de segmenter les

patients et donc de tests le plus souvent spécifiques (appelés tests compagnons car ils sont liés à l’utilisation ou non d’un

médicament précis ou d’une classe de médicaments).

14

2. Volet territorial : Centre-Normandie(s)

2.1 Données clés : Portait synthétique économique et social de la filière sur le

territoire

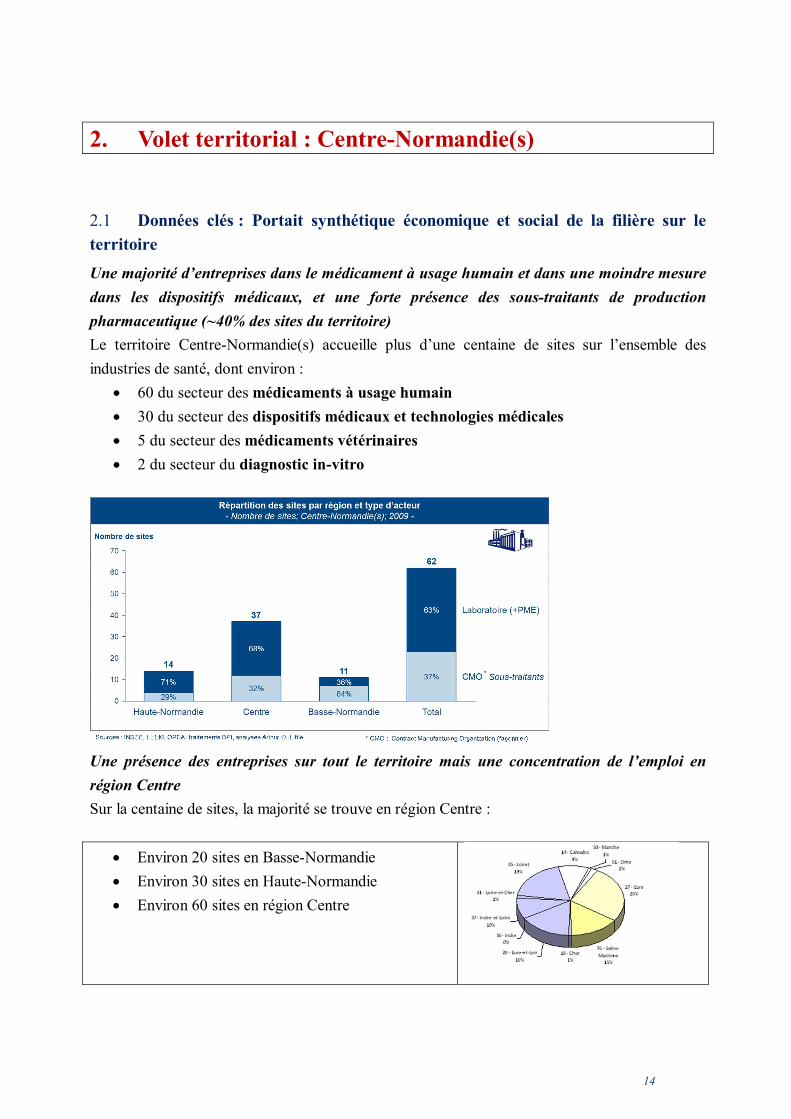

Une majorité d’entreprises dans le médicament à usage humain et dans une moindre mesure

dans les dispositifs médicaux, et une forte présence des sous-traitants de production

pharmaceutique (~40% des sites du territoire)

Le territoire Centre-Normandie(s) accueille plus d’une centaine de sites sur l’ensemble des

industries de santé, dont environ :

60 du secteur des médicaments à usage humain

30 du secteur des dispositifs médicaux et technologies médicales

5 du secteur des médicaments vétérinaires

2 du secteur du diagnostic in-vitro

Une présence des entreprises sur tout le territoire mais une concentration de l’emploi en

région Centre

Sur la centaine de sites, la majorité se trouve en région Centre :

Environ 20 sites en Basse-Normandie

Environ 30 sites en Haute-Normandie

Environ 60 sites en région Centre

15

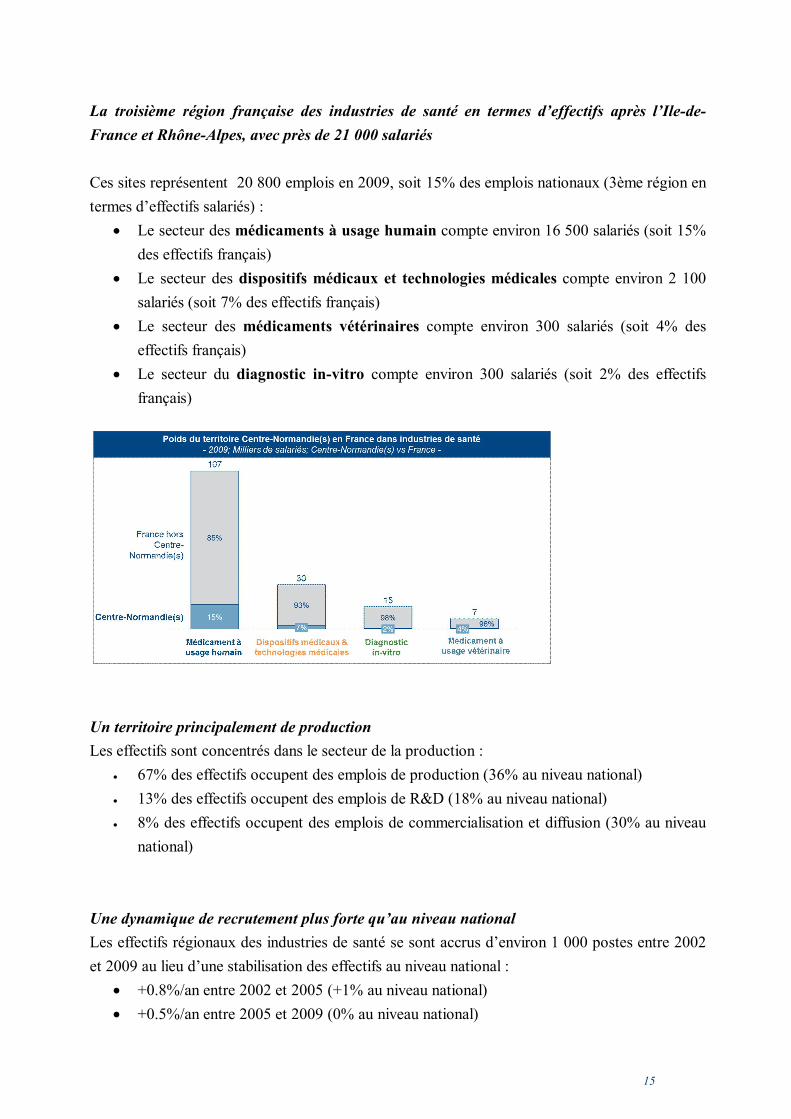

La troisième région française des industries de santé en termes d’effectifs après l’Ile-de-

France et Rhône-Alpes, avec près de 21 000 salariés

Ces sites représentent 20 800 emplois en 2009, soit 15% des emplois nationaux (3ème région en

termes d’effectifs salariés) :

Le secteur des médicaments à usage humain compte environ 16 500 salariés (soit 15%

des effectifs français)

Le secteur des dispositifs médicaux et technologies médicales compte environ 2 100

salariés (soit 7% des effectifs français)

Le secteur des médicaments vétérinaires compte environ 300 salariés (soit 4% des

effectifs français)

Le secteur du diagnostic in-vitro compte environ 300 salariés (soit 2% des effectifs

français)

Un territoire principalement de production

Les effectifs sont concentrés dans le secteur de la production :

67% des effectifs occupent des emplois de production (36% au niveau national)

13% des effectifs occupent des emplois de R&D (18% au niveau national)

8% des effectifs occupent des emplois de commercialisation et diffusion (30% au niveau

national)

Une dynamique de recrutement plus forte qu’au niveau national

Les effectifs régionaux des industries de santé se sont accrus d’environ 1 000 postes entre 2002

et 2009 au lieu d’une stabilisation des effectifs au niveau national :

+0.8%/an entre 2002 et 2005 (+1% au niveau national)

+0.5%/an entre 2005 et 2009 (0% au niveau national)

16

Une population plus masculine et moins qualifiée qu’au niveau national

les femmes représentent 48 % des effectifs des Industries de Santé en région Centre/

Normandie contre 53 % au national

les techniciens et ouvriers représentent 73 % des effectifs de la région ; 36 % d’ouvriers

contre 18% au niveau national

2.2 Etat des lieux économique : un territoire attractif, qui doit toutefois faire face

aux mutations de l’environnement

La démarche adoptée dans le CEP a consisté à analyser les caractéristiques des entreprises des

industries de santé implantées sur le territoire (cartographie, atouts et faiblesses par rapport aux

secteurs en croissance) et les profils démographiques du territoire pour analyser les évolutions

sur l’emploi en termes quantitatifs et qualitatifs et définir des leviers d’action afin de faire face

aux modifications de l’environnement.

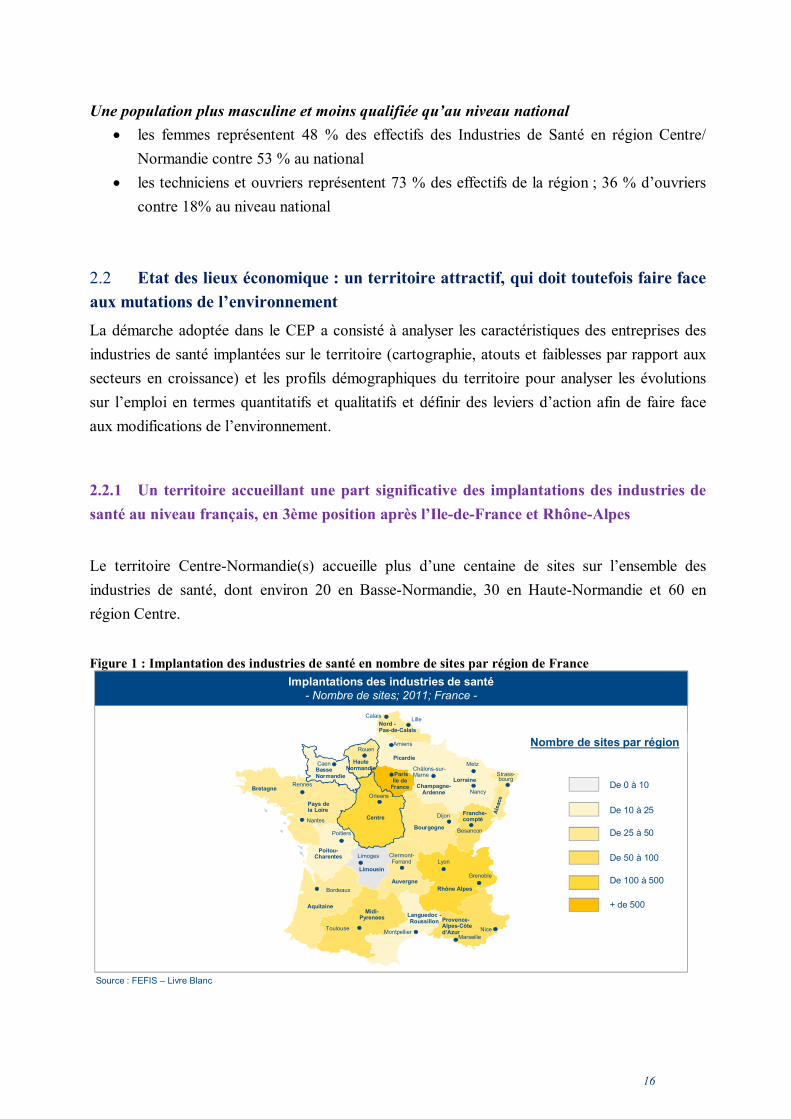

2.2.1 Un territoire accueillant une part significative des implantations des industries de

santé au niveau français, en 3ème position après l’Ile-de-France et Rhône-Alpes

Le territoire Centre-Normandie(s) accueille plus d’une centaine de sites sur l’ensemble des

industries de santé, dont environ 20 en Basse-Normandie, 30 en Haute-Normandie et 60 en

région Centre.

Figure 1 : Implantation des industries de santé en nombre de sites par région de France

Implantations des industries de santé - Nombre de sites; 2011; France -

Picardie

LorraineChampagne-

ArdenneBretagne

Bourgogne

Auvergne

Rhône Alpes

Aquitaine

Languedoc -Roussillon Provence-

Alpes-Côte d‘Azur

Poitou-Charentes

Midi-Pyrenees

Limousin

Ile de France

Franche-compté

Nord -Pas-de-Calais

Paris

Toulouse

Marseille

Bordeaux

Limoges

Nice

Clermont-Ferrand Lyon

Grenoble

Metz

Strass-bourg

Amiens

Montpellier

Dijon

Besancon

Châlons-sur-Marne

Lille

Nancy

Calais

Centre

Haute NormandieBasse

Normandie

Pays de la Loire

Poitlers

Nantes

Orleans

Rouen

Caen

Rennes

Nombre de sites par région

De 0 à 10

De 10 à 25

De 25 à 50

De 50 à 100

De 100 à 500

+ de 500

Source : FEFIS – Livre Blanc

17

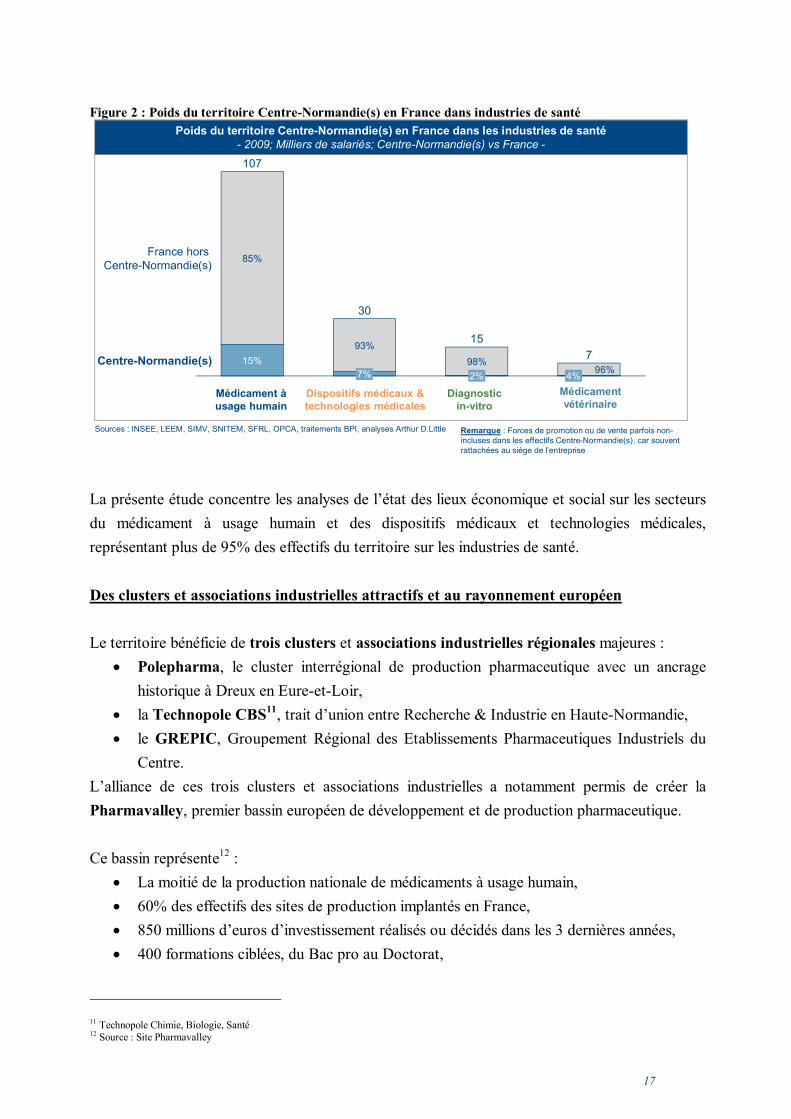

Figure 2 : Poids du territoire Centre-Normandie(s) en France dans industries de santé

Centre-Normandie(s)

France hors Centre-Normandie(s)

7

4%96%

15

2%

98%

30

7%

93%

107

15%

85%

Médicament à usage humain

Dispositifs médicaux & technologies médicales

Diagnostic in-vitro

Médicament vétérinaire

Poids du territoire Centre-Normandie(s) en France dans les industries de santé - 2009; Milliers de salariés; Centre-Normandie(s) vs France -

Sources : INSEE, LEEM, SIMV, SNITEM, SFRL, OPCA, traitements BPI, analyses Arthur D.Little Remarque : Forces de promotion ou de vente parfois non-incluses dans les effectifs Centre-Normandie(s), car souvent rattachées au siège de l’entreprise

La présente étude concentre les analyses de l’état des lieux économique et social sur les secteurs

du médicament à usage humain et des dispositifs médicaux et technologies médicales,

représentant plus de 95% des effectifs du territoire sur les industries de santé.

Des clusters et associations industrielles attractifs et au rayonnement européen

Le territoire bénéficie de trois clusters et associations industrielles régionales majeures :

Polepharma, le cluster interrégional de production pharmaceutique avec un ancrage

historique à Dreux en Eure-et-Loir,

la Technopole CBS11, trait d’union entre Recherche & Industrie en Haute-Normandie,

le GREPIC, Groupement Régional des Etablissements Pharmaceutiques Industriels du

Centre.

L’alliance de ces trois clusters et associations industrielles a notamment permis de créer la

Pharmavalley, premier bassin européen de développement et de production pharmaceutique.

Ce bassin représente12 :

La moitié de la production nationale de médicaments à usage humain,

60% des effectifs des sites de production implantés en France,

850 millions d’euros d’investissement réalisés ou décidés dans les 3 dernières années,

400 formations ciblées, du Bac pro au Doctorat,

11 Technopole Chimie, Biologie, Santé 12 Source : Site Pharmavalley

18

2,5 milliards d’euros d’excédent commercial et 2 milliards d’euros de valeur ajoutée en

2006 pour les seuls laboratoires de production pharmaceutique.

Des CHU13 et les CLCC14 capables de participer au développement clinique

Les Centres Hospitalo-Universitaires du territoire tels que le CHU de Rouen (Haute

Normandie), Tours (Centre) et Caen (Basse Normandie) auxquels s’ajoute le CHRU d’Orléans,

contribuent également à soutenir la recherche.

De nombreux projets Investissements d’Avenir dédiés à la santé

Les trois régions ont également démontré la force de leur engagement dans la recherche au

travers de leurs nombreux projets Investissements d’Avenir sur les thématiques de santé.

2.2.2 Médicament à usage humain : un territoire bénéficiant de la présence de nombreux

sites de groupes internationaux et de façonniers majeurs

Le territoire a su attirer de nombreux sites et notamment des acteurs majeurs de l’industrie et

centres mondiaux de recherche et développement tels que J&J (Consumer Health & Cosmetic,

oncologie et maladies infectieuses) et Sanofi (Vaccins) à Val-de-Reuil, Servier à Orléans et Gidy,

Pfizer, GSK, Novo Nordisk, Boiron.

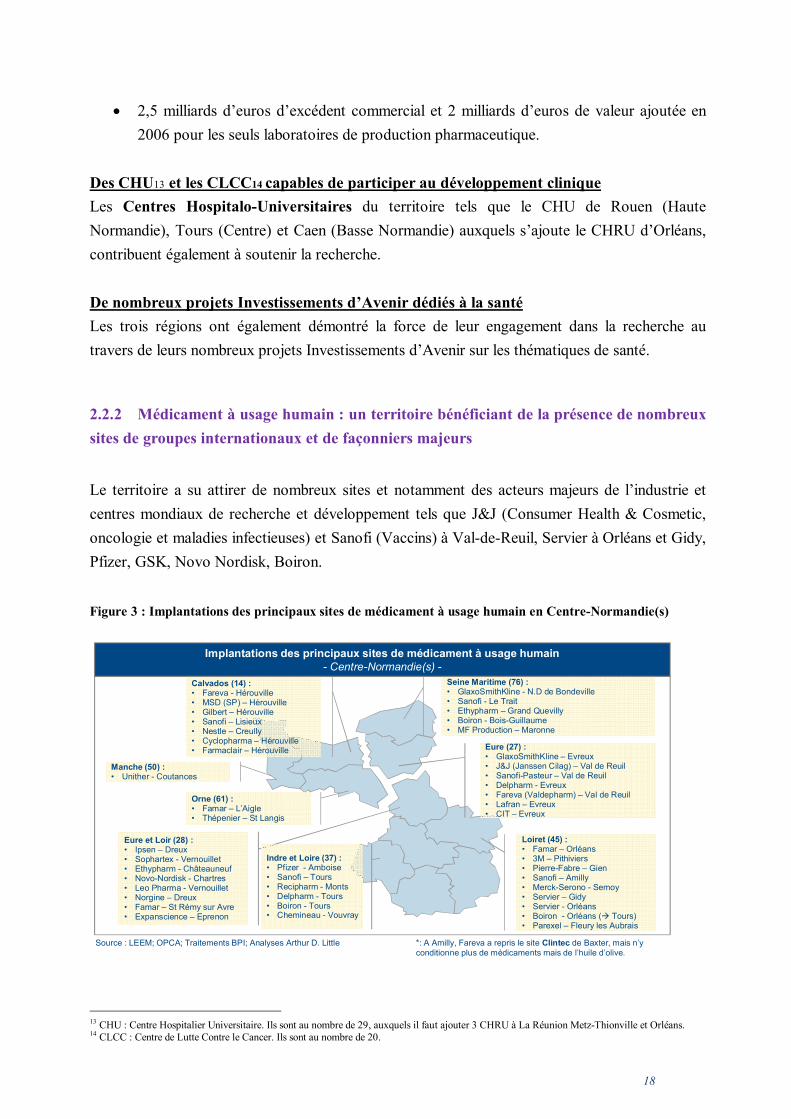

Figure 3 : Implantations des principaux sites de médicament à usage humain en Centre-Normandie(s)

Source : LEEM; OPCA; Traitements BPI; Analyses Arthur D. Little *: A Amilly, Fareva a repris le site Clintec de Baxter, mais n’y conditionne plus de médicaments mais de l’huile d’olive.

Implantations des principaux sites de médicament à usage humain- Centre-Normandie(s) -

Orne (61) :• Famar – L’Aigle• Thépenier – St Langis

Calvados (14) :• Fareva - Hérouville• MSD (SP) – Hérouville• Gilbert – Hérouville• Sanofi – Lisieux• Nestle – Creully• Cyclopharma – Hérouville• Farmaclair – Hérouville

Seine Maritime (76) :• GlaxoSmithKline - N.D de Bondeville• Sanofi - Le Trait• Ethypharm – Grand Quevilly• Boiron - Bois-Guillaume• MF Production – Maronne

Eure et Loir (28) :• Ipsen – Dreux • Sophartex - Vernouillet• Ethypharm - Châteauneuf• Novo-Nordisk - Chartres• Leo Pharma - Vernouillet• Norgine – Dreux• Famar – St Rémy sur Avre• Expanscience – Eprenon

Indre et Loire (37) :• Pfizer - Amboise• Sanofi – Tours• Recipharm - Monts• Delpharm - Tours • Boiron - Tours• Chemineau - Vouvray

Loiret (45) :• Famar – Orléans• 3M – Pithiviers• Pierre-Fabre – Gien• Sanofi – Amilly• Merck-Serono - Semoy • Servier – Gidy• Servier - Orléans• Boiron - Orléans ( Tours)• Parexel – Fleury les Aubrais

Eure (27) :• GlaxoSmithKline – Evreux• J&J (Janssen Cilag) – Val de Reuil• Sanofi-Pasteur – Val de Reuil• Delpharm - Evreux• Fareva (Valdepharm) – Val de Reuil• Lafran – Evreux• CIT – Evreux

Manche (50) :• Unither - Coutances

13 CHU : Centre Hospitalier Universitaire. Ils sont au nombre de 29, auxquels il faut ajouter 3 CHRU à La Réunion Metz-Thionville et Orléans. 14 CLCC : Centre de Lutte Contre le Cancer. Ils sont au nombre de 20.

19

Atouts : un positionnement très fort du territoire sur la production traditionnelle

Grâce à la présence de ces acteurs majeurs ayant déployé d’importants sites de production sur le

territoire, ce dernier profite d’un positionnement très fort sur la production dite traditionnelle

(petites molécules chimiques), la région Centre étant notamment la première région française sur

ce domaine devant l’Ile-de-France, et la région Haute-Normandie 5ème.

Le territoire est d’ailleurs caractérisé par une part importante de sites de sous-traitants de

production pharmaceutique (~40% des sites du territoire) tels que Fareva, Famar, Delpharm ou

Ethypharm, et particulièrement en Basse-Normandie de par la présence de Famar, Fareva et

Unither.

Cette part importante de sous-traitants de production s’explique, en grande partie, par la forte

croissance de la part des produits banalisés (génériques) dans les ventes, ce qui a fortement

perturbé le « business model » et la rentabilité des laboratoires traditionnels, les forçant à

développer des solutions de production à moindre coût (externalisation, automatisation, …).

De plus, la baisse des volumes de certains médicaments vedettes (blockbusters) à destination du

marché domestique ou des exports a incité les laboratoires à externaliser une part de leur

production.

Ainsi les sous-traitants sont progressivement arrivés sur le territoire par transferts de sites tels

que la cession du site Novartis d’Orléans à Famar, du site McNeil15 d’Orléans à Famar ou du site

GSK d’Hérouville Saint Clair à Fareva.

Le recours à la sous-traitance de la production est accru de par la pression internationale sur les

coûts de revient comme en témoigne la présence des principaux acteurs sur le territoire (Fareva,

Famar, Delpharm, Unither, Sophartex, Ethypharm,…). Les unités de production tendent à se

recentrer sur des activités à plus haute valeur ajoutée et à mettre en place des méthodes

d’optimisation de la production telles que le lean management ou Six-Sigma, se traduisant

notamment par de l’automatisation. Cependant, ce mouvement de concentration atteint ses

limites puisque certains sites ne trouvent plus de repreneurs.

Au-delà de la production traditionnelle, le territoire a également su développer la production

biologique16 avec la présence notamment de Novo Nordisk à Chartres (insuline), Leo à

Vernouillet (héparine), Sanofi au Trait (héparine, insuline), ainsi que Sanofi à Val de Reuil

(vaccins).

15 Division de produits sans ordonnance du groupe pharmaceutique Américain Johnson & Johnson

16 En dehors des vaccins pour lesquels les antigènes sont produits sur place, il s’agit que de production secondaire, c’est-à-dire que les principes actifs

ne sont pas synthétisés sur place.

20

Toutefois, les trois régions accusent un certain retard sur le secteur croissant des

biotechnologies, se positionnant au-delà du 10ème rang sur le classement des régions françaises en

bioproduction.

Menaces : une production pharmaceutique française fortement affectée par la pression sur

les coûts

La production pharmaceutique française est soutenue par la demande domestique

(vieillissement de la population; intensification des politiques de dépistages, développement de

maladies chroniques et liées à l’âge, etc.) et la croissance des exportations (nouveaux marchés

très dynamiques en Europe de l’Est, Moyen-Orient, Amérique du Sud et Asie du fait de la

croissance de la population, de l’organisation des systèmes de santé, de l’apparition

d’infrastructures, etc.).

Toutefois, les sites de production du territoire sont de plus en plus soumis aux conséquences de :

La pression sur les prix : volonté croissante des Etats (et en particulier de la France) de

réduire leurs déficits publics et notamment leurs dépenses de santé via la mise en place de

mesures d’encadrement des dépenses (déremboursement, modération des prescriptions,

baisse des tarifs des actes, mise en place du parcours de soins, etc.),

Le renforcement réglementaire vers une convergence européenne : renforcement du

contrôle / assurance qualité, nouvelle réglementation sur la traçabilité imposant

l'impression d'un code Datamatrix sur les médicaments vendus en France (coût pour la

profession estimé entre 25 à 30 M€),

La pénétration des produits génériques avec la remise en cause du modèle dit du

blockbuster, à la suite de la perte des brevets : forte pression sur les coûts et

développement de la concurrence avec les pays producteurs à moindre coûts,

La volonté croissante des pays émergents de produire localement leurs médicaments

pour favoriser le transfert de compétences : impact négatif sur les exportations, risque de

délocalisation.

Face à ces différentes menaces, certains sites du territoire présentent des difficultés (surcapacité

de production, arrêt de certaines activités…) et se trouvent dans des situations de risque.

21

Leviers d’amélioration et relais de croissance pour les entreprises du territoire

Pour maintenir le développement économique du secteur sur le territoire et soutenir l’emploi,

plusieurs actions pourraient être envisagées :

o Renforcement du soutien de la production traditionnelle sur le territoire :

Favoriser le développement de l’export : renforcement des actions de soutien

permettant l’augmentation des capacités de production en France,

Communiquer sur la compétitivité de l’outil de production du territoire (au niveau

qualitatif et sur son niveau de productivité),

Valoriser le « made in Europe» et la lutte contre la contrefaçon / falsification,

Renforcer la concentration et la professionnalisation des sous-traitants de

production grâce à la généralisation de l’application de la clause Bolar-like issue

du CSIS 2009 (permettre aux façonniers de préparer et stocker sur le territoire

français des lots de production de génériques avant l'expiration du brevet du

princeps de référence, car cela est possible dans d’autres pays européens, qui

détenaient ainsi un important avantage compétitif).

o Développement de la bioproduction :

Favoriser le transfert de la R&D vers la production,

Renforcer le lien entre les différents pôles de compétitivité / clusters,

Favoriser le développement des biosimilaires chez les façonniers (aide à

l’investissement).

o Développement de passerelles avec des secteurs connexes :

Favoriser les synergies avec le secteur cosmétique très présent sur le territoire

(particulièrement au sein de la région Centre) via le pôle de compétitivité

Cosmetic Valley englobant sept départements répartis sur trois régions : Centre

(Eure-et-Loir, Indre-et-Loire, Loiret, Loir-et-Cher), Ile-de-France (Yvelines, Val

d'Oise) et Haute- Normandie (Eure).

2.2.3 Dispositifs médicaux : un territoire marqué par la présence d’importants sites de

groupes internationaux et d’une multitude de PME / TPE

Le territoire Centre-Normandie(s) a su attirer des filiales de grands groupes internationaux tels

que B. Braun, J&J, Fresenius, Stryker ou Maquet qui y ont principalement développé des sites de

production mais également de commercialisation pour servir le marché français, et, dans une

moindre mesure des unités de recherche.

22

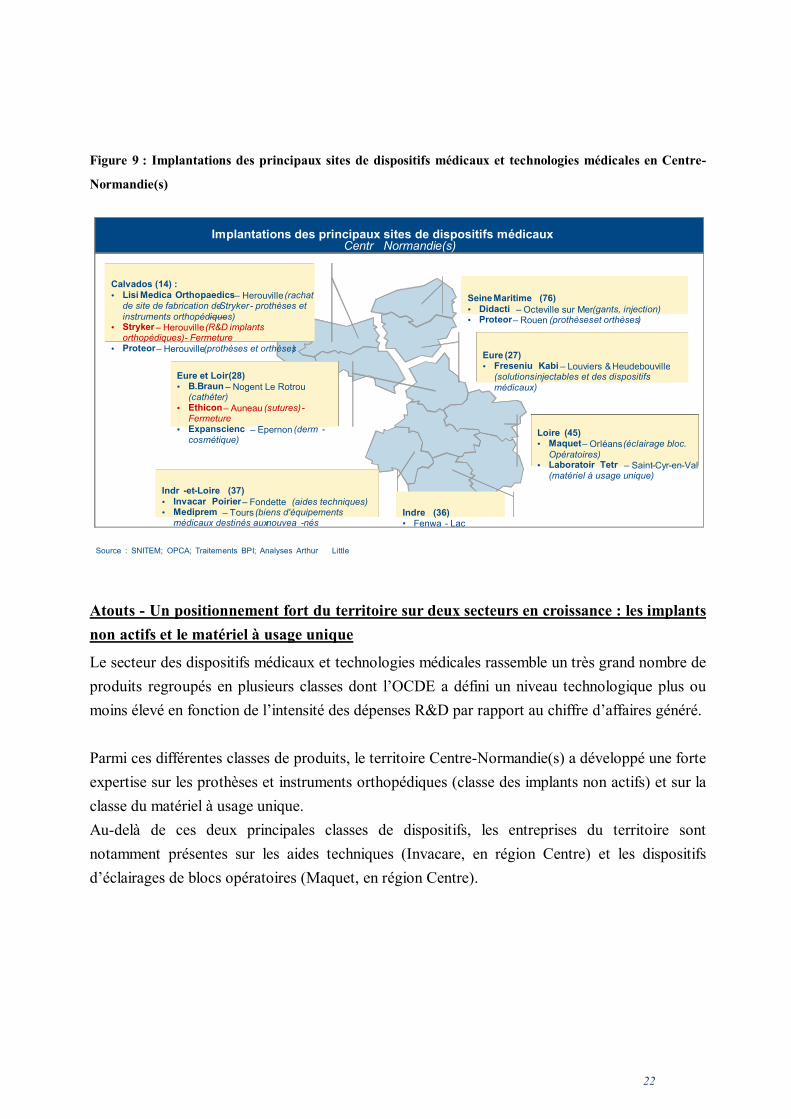

Figure 9 : Implantations des principaux sites de dispositifs médicaux et technologies médicales en Centre-

Normandie(s)

Atouts - Un positionnement fort du territoire sur deux secteurs en croissance : les implants

non actifs et le matériel à usage unique

Le secteur des dispositifs médicaux et technologies médicales rassemble un très grand nombre de

produits regroupés en plusieurs classes dont l’OCDE a défini un niveau technologique plus ou

moins élevé en fonction de l’intensité des dépenses R&D par rapport au chiffre d’affaires généré.

Parmi ces différentes classes de produits, le territoire Centre-Normandie(s) a développé une forte

expertise sur les prothèses et instruments orthopédiques (classe des implants non actifs) et sur la

classe du matériel à usage unique.

Au-delà de ces deux principales classes de dispositifs, les entreprises du territoire sont

notamment présentes sur les aides techniques (Invacare, en région Centre) et les dispositifs

d’éclairages de blocs opératoires (Maquet, en région Centre).

Implantations des principaux sites de dispositifs médicaux

-Centr

-Normandie(s)

-

Source : SNITEM; OPCA; Traitements BPI; Analyses Arthur Little

Calvados (14) :• Lisi Medica Orthopaedics– Herouville(rachat

de site de fabrication deStryker - prothèses et instruments orthopédiques)

• Stryker – Herouville( R&D implantsorthopédiques)- Fermeture

• Proteor– Herouville(prothèses et orthèses)

Seine Maritime (76) • Didacti – Octeville sur Mer(gants, injection)• Proteor– Rouen (prothèseset orthèses)

Eure et Loir(28) • B.Braun – Nogent Le Rotrou

(cathéter)• Ethicon – Auneau (sutures)-

Fermeture• Expanscienc – Epernon ( derm -

cosmétique)

Indr -et-Loire (37) • Invacar Poirier– Fondette (aides techniques)• Mediprem – Tours (biens d'équipements

médicaux destinés aux nouvea -nés

Loire (45) • Maquet– Orléans(éclairage bloc.

Opératoires)• Laboratoir Tetr – Saint-Cyr-en-Val

(matériel à usage unique)

Eure (27) • Freseniu Kabi – Louviers &Heudebouville

(solutionsinjectables et des dispositifsmédicaux)

Indre (36) • Fenwa - Lac

23

Menaces : des activités d’un niveau technologique moyen voire faible, potentiellement

menacées par la pression sur les coûts

Les entreprises du secteur présentes sur le territoire ont profité de la croissance de la demande

domestique portée par le vieillissement de la population, l’intensification des politiques de

dépistages (cancers du sein, du côlon, de la prostate,…), le développement de maladies

chroniques et liées à l’âge (cardio-vasculaires, neuro-dégénératives telles qu’Alzheimer,

Parkinson, mais aussi les cancers, le diabète de type II,..), l’amélioration des modes de

traitement, le développement de l’ambulatoire, etc.

Les entreprises du secteur ont aussi été tirées par la croissance des exports vers les pays

matures (Europe et Etats-Unis), mais également par la croissance de la demande des pays

émergents liée à une population fortement croissante (et vieillissante), à un changement de mode

de vie entraînant une plus forte incidence de certaines pathologies (maladies métaboliques telles

que le diabète, les facteurs de risques cardio-vasculaires, etc.) et impulsée par la volonté

gouvernementale d’étendre plus largement l’accès aux soins via les dispositifs médicaux. Cette

croissance a été favorable aux exportations françaises et donc, par ricochet, aux emplois du

territoire (surtout pour les acteurs disposant de sites et d’emplois de production).

En revanche le secteur a souffert de l’augmentation de la pression domestique sur les coûts

de santé remboursés (baisse importante des remboursements pour certains dispositifs,

modération des prescriptions, mise en place du parcours de soins, mise en place de la T2A17 à

l’hôpital, etc.) renforcée par la concurrence des pays à moindre coût de production (Chine, Inde

mais aussi Turquie et pays de l’Europe de l’Est…).

L’important tissu de PME/TPE historiquement présent en France est menacé par la

centralisation des achats et l’augmentation des volumes de produits inclus dans les appels

d’offres avec un risque de déréférencement des acteurs les moins performants (disposant de

faibles volumes donc de coûts élevés, en l’absence de différenciation marquée).

Le secteur des dispositifs médicaux est, lui aussi, fortement encadré et un renforcement de cette

réglementation a lieu dans le cadre de la convergence européenne. Le parcours administratif de

prise en charge des dispositifs médicaux par l'assurance maladie demeure long et difficile, et

limite de fait l’accès à l’innovation en France, en particulier pour les PME et TPE qui n’ont pas

toujours les capacités financières de soutenir cette innovation.

17 La Tarification à l'activité (T2A) est un mode de financement des établissements de santé français issu de la réforme hospitalière du plan Hôpital

2007, qui vise à médicaliser le financement tout en équilibrant l'allocation des ressources financières et en responsabilisant les acteurs de santé.

24

Face à ces menaces, les entreprises du secteur sur le territoire ont mis en place des stratégies de

rationalisation des coûts en développant des méthodes d’optimisation des coûts (Lean

Management, Six Sigma,…)18 alliées à un fort développement de l’automatisation ayant un

impact assez négatif sur les effectifs en production.

De plus, les acteurs ont mis en place des stratégies de réallocation géographique des activités

en fonction de leur niveau technologique. Ainsi, les acteurs ont plutôt eu tendance à délocaliser

leurs activités à faible niveau technologique dans les pays à bas coûts et, a contrario, ont

renforcé leurs activités sur des produits à forte valeur ajoutée autour des « clusters » de pays

matures ayant une position industrielle forte.

Or les activités à faible niveau technologique représentent environ 45% des effectifs du territoire,

moins de 15% étant sur des activités à haut niveau technologique.

Leviers d’amélioration et relais de croissance pour les entreprises du territoire : monter en

gamme pour éviter la concurrence avec les pays à bas coûts sur les produits à faible valeur

ajoutée

Pour maintenir le développement économique du secteur sur le territoire et soutenir l’emploi,

plusieurs actions pourraient être mises en place :

Favoriser l’innovation pour les produits de niveaux technologiques les plus faibles afin de

réaliser une montée en gamme technologique des produits et d’éviter ainsi la concurrence

avec les pays à bas coûts sur ces produits :

o Faciliter le recrutement d’ingénieurs et chercheurs sur le territoire pour remédier à

la problématique de manque d’attractivité du territoire,

o Faciliter les échanges et les synergies entre Public et Privé, mais également entre

industriels (intra et inter-secteurs) pour maximiser le développement de produits

innovants et à haute valeur ajoutée sur le territoire,

Renforcer le soutien à l’export pour aider les entreprises du secteur à augmenter leurs

volumes de production et donc leurs effectifs.

18 Le Lean Management et Six Sigma sont des méthodes d’amélioration continue utilisées pour l’amélioration des processus industriels puis étendus

à l’ensemble des processus d’une organisation.

25

2.3 État des lieux emplois et compétences

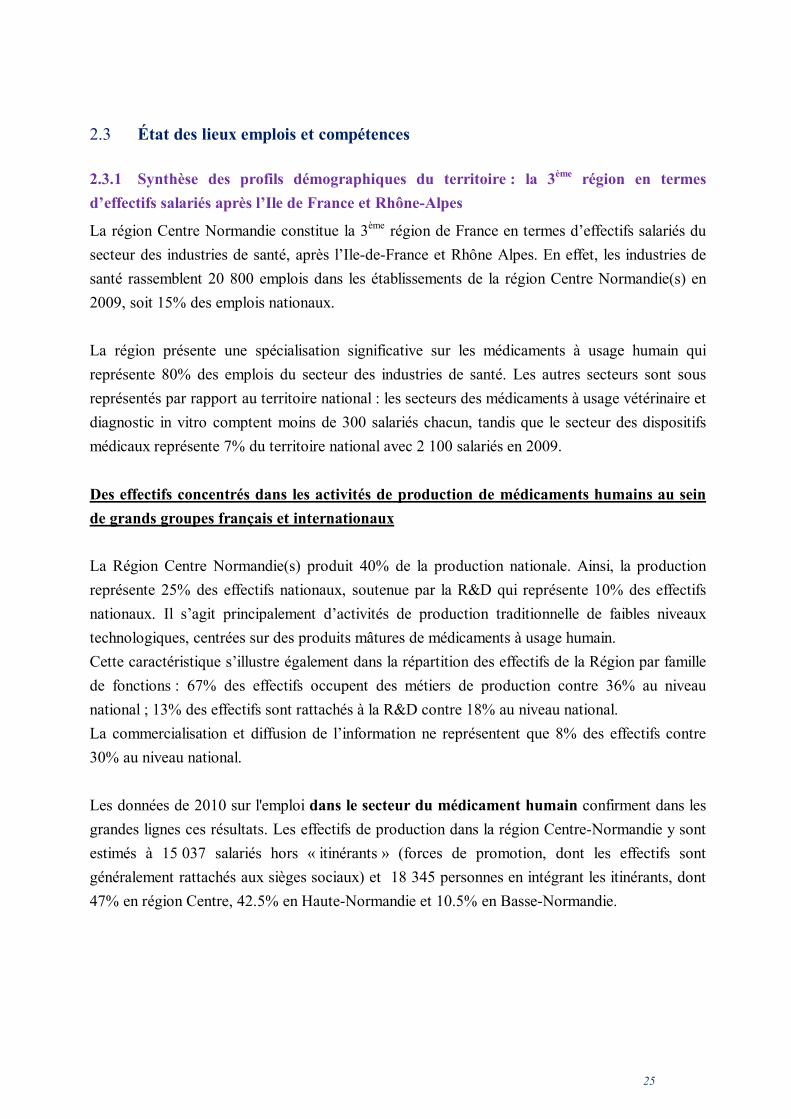

2.3.1 Synthèse des profils démographiques du territoire : la 3ème région en termes

d’effectifs salariés après l’Ile de France et Rhône-Alpes

La région Centre Normandie constitue la 3ème région de France en termes d’effectifs salariés du

secteur des industries de santé, après l’Ile-de-France et Rhône Alpes. En effet, les industries de

santé rassemblent 20 800 emplois dans les établissements de la région Centre Normandie(s) en

2009, soit 15% des emplois nationaux.

La région présente une spécialisation significative sur les médicaments à usage humain qui

représente 80% des emplois du secteur des industries de santé. Les autres secteurs sont sous

représentés par rapport au territoire national : les secteurs des médicaments à usage vétérinaire et

diagnostic in vitro comptent moins de 300 salariés chacun, tandis que le secteur des dispositifs

médicaux représente 7% du territoire national avec 2 100 salariés en 2009.

Des effectifs concentrés dans les activités de production de médicaments humains au sein

de grands groupes français et internationaux

La Région Centre Normandie(s) produit 40% de la production nationale. Ainsi, la production

représente 25% des effectifs nationaux, soutenue par la R&D qui représente 10% des effectifs

nationaux. Il s’agit principalement d’activités de production traditionnelle de faibles niveaux

technologiques, centrées sur des produits mâtures de médicaments à usage humain.

Cette caractéristique s’illustre également dans la répartition des effectifs de la Région par famille

de fonctions : 67% des effectifs occupent des métiers de production contre 36% au niveau

national ; 13% des effectifs sont rattachés à la R&D contre 18% au niveau national.

La commercialisation et diffusion de l’information ne représentent que 8% des effectifs contre

30% au niveau national.

Les données de 2010 sur l'emploi dans le secteur du médicament humain confirment dans les

grandes lignes ces résultats. Les effectifs de production dans la région Centre-Normandie y sont

estimés à 15 037 salariés hors « itinérants » (forces de promotion, dont les effectifs sont

généralement rattachés aux sièges sociaux) et 18 345 personnes en intégrant les itinérants, dont

47% en région Centre, 42.5% en Haute-Normandie et 10.5% en Basse-Normandie.

26

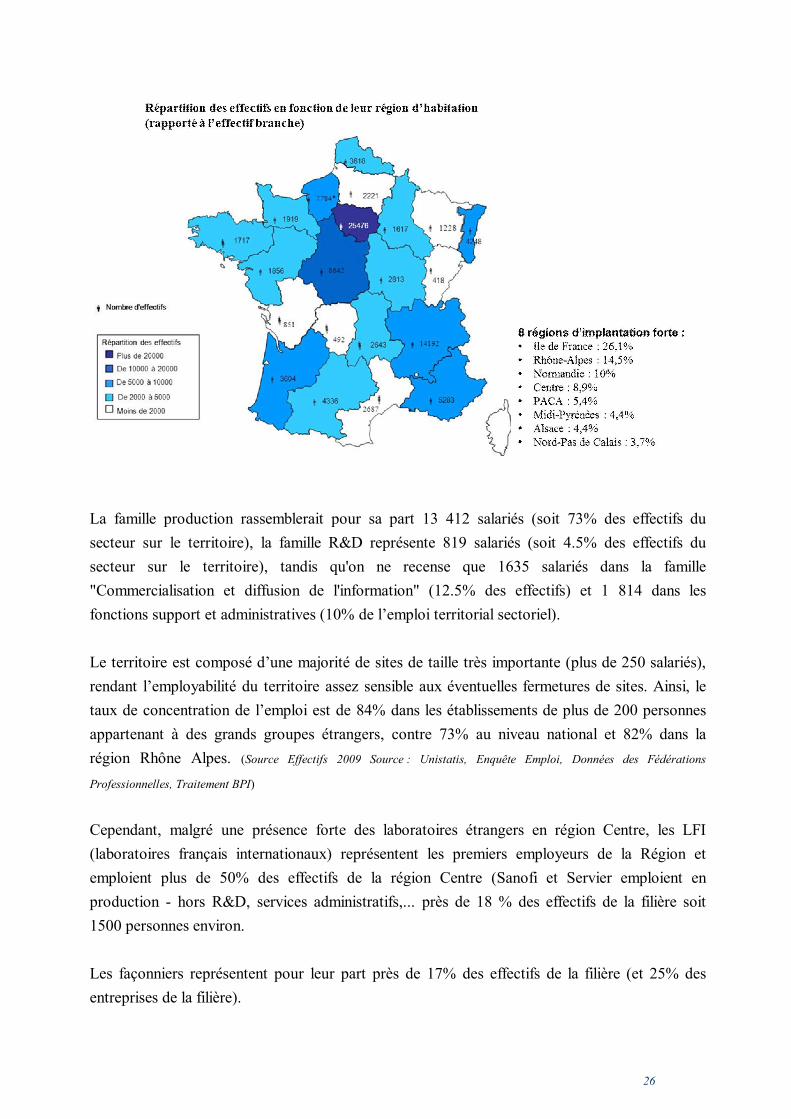

La famille production rassemblerait pour sa part 13 412 salariés (soit 73% des effectifs du

secteur sur le territoire), la famille R&D représente 819 salariés (soit 4.5% des effectifs du

secteur sur le territoire), tandis qu'on ne recense que 1635 salariés dans la famille

"Commercialisation et diffusion de l'information" (12.5% des effectifs) et 1 814 dans les

fonctions support et administratives (10% de l’emploi territorial sectoriel).

Le territoire est composé d’une majorité de sites de taille très importante (plus de 250 salariés),

rendant l’employabilité du territoire assez sensible aux éventuelles fermetures de sites. Ainsi, le

taux de concentration de l’emploi est de 84% dans les établissements de plus de 200 personnes

appartenant à des grands groupes étrangers, contre 73% au niveau national et 82% dans la

région Rhône Alpes. (Source Effectifs 2009 Source : Unistatis, Enquête Emploi, Données des Fédérations

Professionnelles, Traitement BPI)

Cependant, malgré une présence forte des laboratoires étrangers en région Centre, les LFI

(laboratoires français internationaux) représentent les premiers employeurs de la Région et

emploient plus de 50% des effectifs de la région Centre (Sanofi et Servier emploient en

production - hors R&D, services administratifs,... près de 18 % des effectifs de la filière soit

1500 personnes environ.

Les façonniers représentent pour leur part près de 17% des effectifs de la filière (et 25% des

entreprises de la filière).

27

Un territoire marqué par la présence d’importants sites de groupes internationaux et d’un

tissu dense de PME / TPE concernant les dispositifs médicaux

Les effectifs du secteur des dispositifs médicaux sont concentrés sur quelques ETI- Entreprises

de Taille Intermédiaires- (B.Braun, Ethicon, Fresenius,…), filiales de groupes étrangers.

Contrairement au secteur du médicament à usage humain, la trentaine de sites du secteur des

dispositifs médicaux sont majoritairement de petite à moyenne taille (inférieurs à 250 salariés).

En effet, environ 40% des sites sont des Très Petites Entreprises, TPE (moins de 20 salariés) et

environ 50% sont des PME (entre 21 et 250 salariés), les ETI (entre 250 et 5000 salariés) ne

représentant que 10% des sites.

Des emplois concentrés sur les axes de transports à destination de l’Ile de France

La région Centre Normandie(s) profite de la proximité de l’Ile de France dont elle constitue

l’arrière base. Ainsi, les effectifs sont essentiellement concentrés sur les régions Centre (47% des

effectifs) et Basse Normandie (41% des effectifs), qui profitent ainsi de la délocalisation des

activités de production de la région parisienne : les effectifs sont concentrés sur les axes de

transports les plus accessibles (Seine Maritime et Eure et Loir) au détriment des régions

maritimes (Manche).

2.3.2 Un renouvellement des populations amorcé

La part des salariés de plus de 50 ans est de 17% (contre 14% au niveau national). Le

renouvellement des compétences constitue donc un enjeu important et ce mouvement est déjà

entamé puisque la part des 26-35 ans est supérieure à la moyenne nationale (31% au lieu de

28%).

2.3.3 Une population d’ouvriers et de techniciens, masculine et peu diplômée

52% des effectifs de la région Centre Normandie(s) sont des hommes contre 47% en France.

Les techniciens et ouvriers représentent la part la plus importante des effectifs du territoire, soit

respectivement 36% et 37% des effectifs de la région Centre Normandie. De plus, les ouvriers

sont sur représentés par rapport à la représentation nationale : ils constituent 36% des effectifs de

la région Centre Normandie(s) contre 18% au niveau national, ce qui s’explique notamment par

la forte activité de production de ce bassin d’emploi.

28

46% de la population a un niveau de formation initiale inférieur au bac et seulement 6% de la

population a un niveau Bac +5 contre 18% au niveau national.

La montée du niveau de qualification des salariés de production constitue donc un enjeu majeur

pour conserver l’attractivité du territoire et rester le premier pôle européen de production avec

l’Ile de France.

A ce titre, de nombreuses actions de qualification du personnel de production sont réalisées par

les entreprises, qui consacrent en moyenne 3,8% de la masse salariale à la formation tout au long

de la vie des salariés (donnée nationale). Citons par exemple les démarches de développement

des compétences des salariés au travers des CQP (certificat de qualification professionnelle),

fortement utilisées sur le territoire.

Au regard de l’enquête INSEE et LEEM, il apparaît que la part des jeunes est plus importante

dans le diagnostic in vitro (12% au lieu de 8% dans les autres secteurs) mais la portée est à

relativiser compte tenu du faible poids du secteur diagnostic in vitro en Centre Normandie(s) ;

effectif inférieur à 300 personnes.

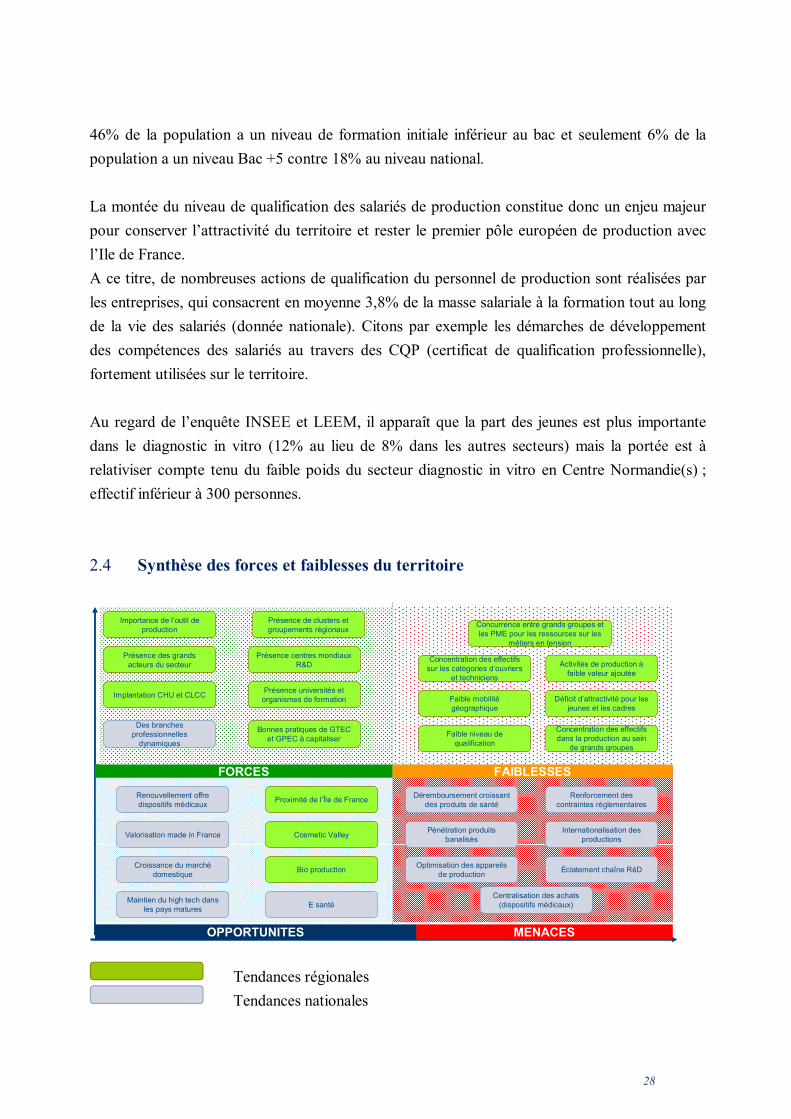

2.4 Synthèse des forces et faiblesses du territoire

Tendances régionales

Tendances nationales

MENACES

FORCES FAIBLESSES

OPPORTUNITES

Concentration des effectifs dans la production au sein

de grands groupes

Renouvellement offre dispositifs médicaux

Faible niveau de qualification

Concentration des effectifs sur les catégories d’ouvriers

et techniciens

Activités de production à faible valeur ajoutée

Importance de l’outil de production

Proximité de l’Île de France

Cosmetic ValleyValorisation made in France

Croissance du marché domestique

Maintien du high tech dans les pays matures

Bio production

E santé

Présence des grands acteurs du secteur

Présence de clusters et groupements régionaux

Implantation CHU et CLCC

Déremboursement croissant des produits de santé

Présence centres mondiaux R&D

Faible mobilité géographique

Déficit d’attractivité pour les jeunes et les cadres

Renforcement des contraintes réglementaires

Pénétration produits banalisés

Internationalisation des productions

Optimisation des appareils de production

Éclatement chaîne RéD

Centralisation des achats (dispositifs médicaux)

Des branches professionnelles

dynamiques

Présence universités et organismes de formation

Bonnes pratiques de GTEC et GPEC à capitaliser

Concurrence entre grands groupes et les PME pour les ressources sur les

métiers en tension

MENACES

FORCES FAIBLESSES

OPPORTUNITES

Concentration des effectifs dans la production au sein

de grands groupes

Renouvellement offre dispositifs médicaux

Faible niveau de qualification

Concentration des effectifs sur les catégories d’ouvriers

et techniciens

Activités de production à faible valeur ajoutée

Importance de l’outil de production

Proximité de l’Île de France

Cosmetic ValleyValorisation made in France

Croissance du marché domestique

Maintien du high tech dans les pays matures

Bio production

E santé

Présence des grands acteurs du secteur

Présence de clusters et groupements régionaux

Implantation CHU et CLCC

Déremboursement croissant des produits de santé

Présence centres mondiaux R&D

Faible mobilité géographique

Déficit d’attractivité pour les jeunes et les cadres

Renforcement des contraintes réglementaires

Pénétration produits banalisés

Internationalisation des productions

Optimisation des appareils de production

Éclatement chaîne RéD

Centralisation des achats (dispositifs médicaux)

Des branches professionnelles

dynamiques

Présence universités et organismes de formation

Bonnes pratiques de GTEC et GPEC à capitaliser

Concurrence entre grands groupes et les PME pour les ressources sur les

métiers en tension

29

En conclusion, le territoire Centre Normandie comporte de nombreuses forces, au plan

économique et social :

- la densité du tissu industriel et des capacités importantes de production dans les secteurs du

médicament humain et dispositifs médicaux

- la présence de clusters ayant la capacité de promouvoir à la fois des actions territoriales et des

projets d’investissement nationaux et internationaux

- un potentiel de recherche publique fort avec l’implantation de CHU et CLCC

- une offre de formation initiale et continue riche et innovante qui se traduit notamment par des

partenariats entre les organismes de formation, les universités et les entreprises

De plus, la proximité de l’Ile de France et l’émergence d’une filière bioproduction peuvent

constituer des opportunités de développement face au danger de la désindustrialisation du

territoire. Toutefois, la filière bioproduction peut également représenter une menace si les choix

de localisation de cette filière ne se concrétisent pas sur le territoire. De plus, les régions Centre

Normandie(s) sont confrontées aux tendances d’évolution nationales qui pèsent sur le maintien

des activités de production (renforcement des contraintes réglementaires, pénétration des

produits banalisés, éclatement des activités de R&D, centralisation des achats).

Pour maintenir le potentiel d’emploi sur le territoire, les régions Centre Normandie(s) doivent

maintenir un haut niveau de qualification en termes de compétences et se doter d’atouts

stratégiques pour favoriser l’émergence d’une filière de biosimilaires.

30

3. Préconisations pour le territoire Centre Normandie

3.1 Principales recommandations pour soutenir l’activité

En R&D

Leviers industriels

Favoriser l’émergence d’une filière bio similaire sur le territoire o Identifier les acteurs engagés dans ces démarches (opérateurs et sites de production

pouvant accueillir de telles activités) o Favoriser l’émergence d’un consortium susceptible d’être éligible à un financement de

type Banque Public d’Investissement o Structurer l’accès aux financements (tels que la Banque Publique d’Investissement, le

Fond Stratégique d’Investissement, les avantages fiscaux) pour favoriser l’accès aux marchés

o Organiser la mise en réseau autour du consortium (partenaires, fournisseurs…)

Rapprocher la R&D de la production o Renforcer le lien entre R&D et production. (ex : les critères d'attribution du Crédit

Impôt Recherche, la production de lots cliniques à la fois des molécules chimiques et biotechnologies)

o Renforcer l’implication des acteurs (aussi bien majeurs que PME) au sein des pôles de compétitivité ou clusters pour favoriser l’innovation autour de produits à forte valeur ajoutée comme cela est fait dans des pays leaders sur le secteur (USA, Japon)

Leviers politiques

Renforcer les échanges entre les différents acteurs de recherche

o Structurer la veille scientifique au sein des acteurs industriels autour d’équipes de recherche publique

o Favoriser les échanges entre public-privé, industriels et entre les différentes disciplines de la recherche pour maximiser le développement de produits innovants et à haute valeur ajoutée

o Créer des structures de type technopôle sur les territoires Haute et Basse Normandie

En production

Leviers industriels

Renforcer les capacités business development des sites industriels o Mettre à disposition des entreprises des outils et des méthodologies permettant de

développer une stratégie orientée sur le business development (plaquettes présentant les indicateurs d’attractivité de la Région, décryptage des différents types de

31

financement et d’incitations fiscales existantes, méthodologie d’analyse stratégique d’un nouveau produit, …)

o Mettre en œuvre des actions de sensibilisation des entreprises au business development

o Doter les entreprises de ressources en business development (crédit conseil, mutualisation de ressources, formation…)

Maintenir et développer l’appareil de production en :

o Captant de nouveaux marchés (marchés émergents, bioproduction…) o Accompagnant la convergence des technologies des industries de santé o Disposant de toutes les ressources sur le bassin d’emploi (façonniers,

équipementiers…) Restructurer et repositionner le tissu industriel existant sur les segments les plus

attractifs o Réorienter la production vers les formes galéniques en sous-capacité (lyophilisation,

formes liquides stériles) ou de niche o Développer la capacité des sites à obtenir de nouvelles productions, notamment des

génériques o Encourager les investissements dans les outils et les capacités de production (ex :

crédit impôt production) o Assurer l’accompagnement et la formation des salariés concernés par des évolutions

de leur métier ou d’éventuelles restructurations pour permettre la mobilité professionnelle ou les reconversions potentielles