Embed Size (px)

DESCRIPTION

Tema 1. Organización y funcionamiento de FOREX 2015-16 de la asignatura Finanzas internacioinales GADE Unican

Citation preview

FINANZAS INTERNACIONALES (4º GADE/GE)

BLOQUE TEMÁTICO 1: EL MERCADO DE DIVISAS Y LOS TIPOS DE

CAMBIO

TEMA 1. ORGANIZACIÓN Y FUNCIONAMIENTO DE FOREX

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 2

ÍNDICE DE CONTENIDOS

Características del mercado de divisas

El sistema monetario internacional

Los tipos de Cambio

Condiciones fundamentales de paridad internacional

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 3

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

CONCEPTOS FUNDAMENTALES

Concepto de Dinero

En economía se entiende por dinero el medio legal para realizar los pagos, que se representa por

medio de monedas o billetes y se usa como unidad de medida en las transacciones económicas.

Debe cumplir las siguientes funciones:

Ser medio de pago, universalmente aceptado por todos los individuos:

Homogeneidad.

Tamaño y peso pequeños en relación con su valor.

Divisibilidad en unidades suficientemente pequeñas para poder intercambiar cualquier bien.

Ser depósito de valor. Debe permitir el ahorro (traspasar consumo presente a consumo futuro).

Durabilidad.

Dificultad de falsificación.

Ser unidad de cuenta. Debe ser la unidad de medida en que se expresen los precios de todos los

bienes y servicios que haya en la economía.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 4

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

CONCEPTOS FUNDAMENTALES

Definición de divisa

Divisa es la moneda, aceptable por ambas partes, en una transacción internacional.

Una divisa es un depósito en una institución financiera en moneda diferente a la propia.

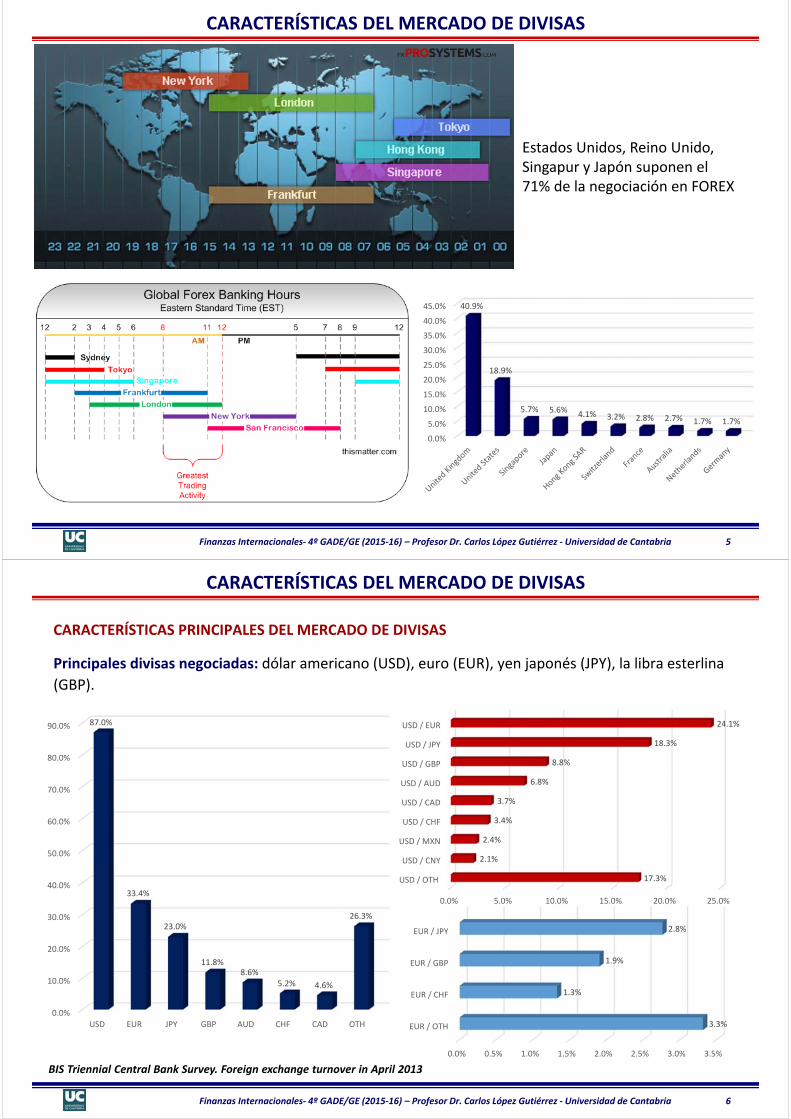

Mercado de divisas, FOREX (Foreign Exchange)

Es aquél donde confluyen oferentes y demandantes de divisas y se establece su precio

FOREX es el mayor y más antiguo mercado financiero del mundo (se negocian mas de 5 trillones

de USD al día)

Se trata de un mercado en su mayoría interbancario

No son mercados físicos sino mercados inter‐conexionados

Son mercados OTC (Over The Counter)

Tiene un carácter global, funciona 24 horas al día

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 5

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

Estados Unidos, Reino Unido, Singapur y Japón suponen el 71% de la negociación en FOREX

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0% 40.9%

18.9%

5.7% 5.6% 4.1% 3.2% 2.8% 2.7% 1.7% 1.7%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 6

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

CARACTERÍSTICAS PRINCIPALES DEL MERCADO DE DIVISAS

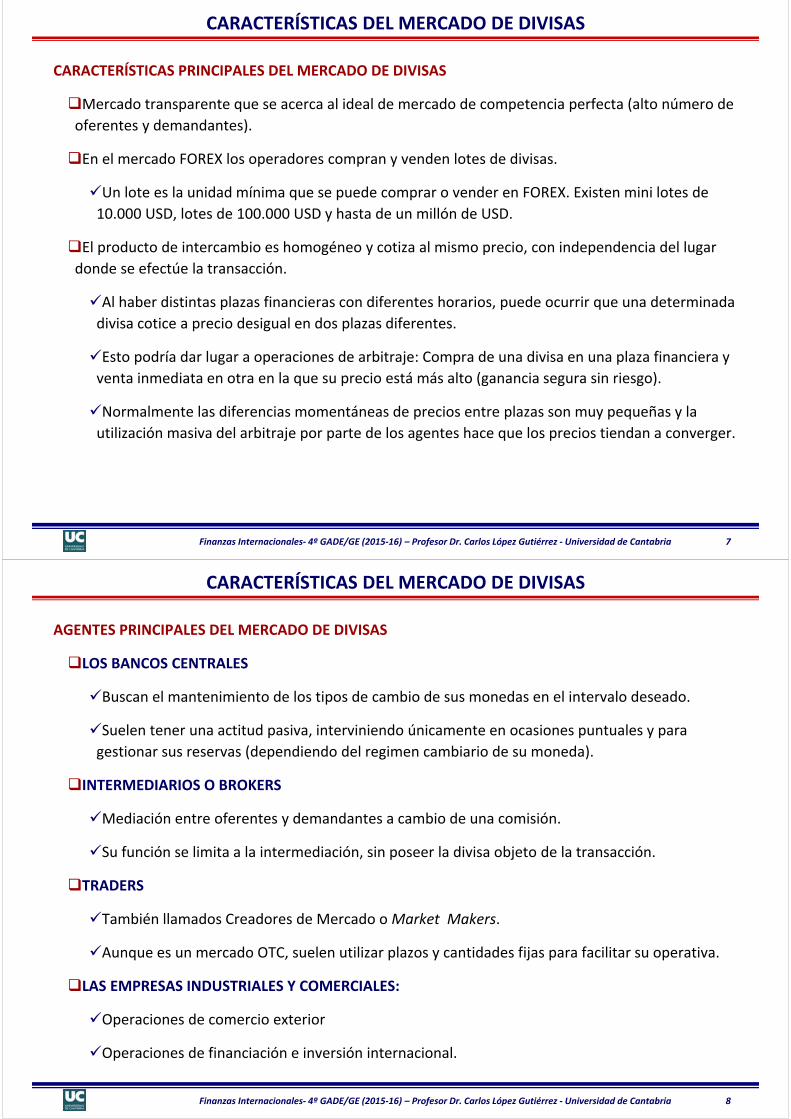

Principales divisas negociadas: dólar americano (USD), euro (EUR), yen japonés (JPY), la libra esterlina

(GBP).

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

USD EUR JPY GBP AUD CHF CAD OTH

87.0%

33.4%

23.0%

11.8%8.6%

5.2% 4.6%

26.3%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

USD / OTH

USD / CNY

USD / MXN

USD / CHF

USD / CAD

USD / AUD

USD / GBP

USD / JPY

USD / EUR

17.3%

2.1%

2.4%

3.4%

3.7%

6.8%

8.8%

18.3%

24.1%

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5%

EUR / OTH

EUR / CHF

EUR / GBP

EUR / JPY

3.3%

1.3%

1.9%

2.8%

BIS Triennial Central Bank Survey. Foreign exchange turnover in April 2013

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 7

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

CARACTERÍSTICAS PRINCIPALES DEL MERCADO DE DIVISAS

Mercado transparente que se acerca al ideal de mercado de competencia perfecta (alto número de

oferentes y demandantes).

En el mercado FOREX los operadores compran y venden lotes de divisas.

Un lote es la unidad mínima que se puede comprar o vender en FOREX. Existen mini lotes de

10.000 USD, lotes de 100.000 USD y hasta de un millón de USD.

El producto de intercambio es homogéneo y cotiza al mismo precio, con independencia del lugar

donde se efectúe la transacción.

Al haber distintas plazas financieras con diferentes horarios, puede ocurrir que una determinada

divisa cotice a precio desigual en dos plazas diferentes.

Esto podría dar lugar a operaciones de arbitraje: Compra de una divisa en una plaza financiera y

venta inmediata en otra en la que su precio está más alto (ganancia segura sin riesgo).

Normalmente las diferencias momentáneas de precios entre plazas son muy pequeñas y la

utilización masiva del arbitraje por parte de los agentes hace que los precios tiendan a converger.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 8

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

AGENTES PRINCIPALES DEL MERCADO DE DIVISAS

LOS BANCOS CENTRALES

Buscan el mantenimiento de los tipos de cambio de sus monedas en el intervalo deseado.

Suelen tener una actitud pasiva, interviniendo únicamente en ocasiones puntuales y para

gestionar sus reservas (dependiendo del regimen cambiario de su moneda).

INTERMEDIARIOS O BROKERS

Mediación entre oferentes y demandantes a cambio de una comisión.

Su función se limita a la intermediación, sin poseer la divisa objeto de la transacción.

TRADERS

También llamados Creadores de Mercado o Market Makers.

Aunque es un mercado OTC, suelen utilizar plazos y cantidades fijas para facilitar su operativa.

LAS EMPRESAS INDUSTRIALES Y COMERCIALES:

Operaciones de comercio exterior

Operaciones de financiación e inversión internacional.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 9

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

AGENTES PRINCIPALES DEL MERCADO DE DIVISAS

LOS BANCOS COMERCIALES:

Pueden operar como minoristas, atendiendo las necesidades de sus clientes (empresas,

exportadores, turistas, etc), y como mayoristas, participando en el mercado interbancario.

Pueden obtener un beneficio por diferentes conceptos:

El diferencial entre los tipos de cambio de oferta y demanda (spread).

Cobro de comisiones.

Disposición de fondos durante el tiempo entre la recepción de la orden y su liquidación.

Ganancias de capital que obtiene como consecuencia de la adopción de posiciones propias de

compra y venta.

LOS PARTICULARES

Pueden acceder a los mercados de divisas a través de las entidades financieras o a través de los

establecimientos de cambio de moneda.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 10

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

AGENTES PRINCIPALES DEL MERCADO DE DIVISAS:

Bancos Centrales

Brokers

Creadores de mercado

(market makers)

Bancos comerciales

Exportadores, importadores,turistas, emigrantes, inversores

MERCADOMAYORISTA

MERCADO MINORISTA

Bancos comerciales

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 11

CARACTERÍSTICAS DEL MERCADO DE DIVISAS

CONVERTIBILIDAD DE LAS DIVISAS

La convertibilidad de una divisa es la posibilidad de ser intercambiada por otras divisas sin trabas de

control de cambios en cuanto a cantidad o plazo.

Interna/externa

Convertibilidad Interna, Cuando se puede cambiar la moneda doméstica tanto por los

residentes como los no residentes.

Convertibilidad Externa, cuando sólo se admite el cambio para los no residentes.

Limitada/ilimitada

Convertibilidad limitada, cuando entra en consideración el origen del saldo a la hora de poder

transformarlo

Convertibilidad ilimitada, cuando no hay restricciones en función del origen del saldo

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 12

EL SISTEMA MONETARIO INTERNACIONAL

DEFINICIÓN

El Sistema Monetario Internacional (SMI) es el marco normativo y regulatorio que gobierna las

transacciones monetarias entre los residentes de países, pertenecientes al sistema, que tienen

distintas monedas de curso legal.

Estas transacciones monetarias pueden tener su origen en:

Operaciones de la economía real: exportaciones e importaciones de bienes y servicios

Operaciones financieras: préstamos, inversiones en el exterior, etc.

FUNCIONES

El SMI ha de dar respuesta a tres cuestiones esenciales:

Ajuste: el SMI tiene que dotar de instrumentos para que un país pueda recobrar el equilibrio

cuando ha incurrido en desequilibrios en sus operaciones con el exterior

Liquidez: el SMI ha de permitir que se disponga, y que se genere, la liquidez necesaria para que

los países puedan hacer frente a los pagos internacionales

Confianza: el SMI ha de ser capaz de generar confianza entre los países, que tienen que

percibirlo como algo estable a salvo de ataques especulativos

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 13

EL SISTEMA MONETARIO INTERNACIONAL

ASPECTOS ESENCIALES

Mecanismos de fijación de los tipos de cambio

Tipos de cambio fijos

Tipos de cambio flexibles o flotantes.

Activos de reserva del sistema.

Patrones en especie puros. Las reservas están constituidas por activos que tienen valor en sí mismos, como es el caso de los metales preciosos (Oro y Plata han sido los principales metales

que han desempeñado este cometido a lo largo de la historia).

Patrones mixtos. Las reservas están integradas por metales preciosos y por otros activos que no

tienen valor intrínseco (divisas u otras referencias internacionales que puedan crearse en

cualquier momento).

Patrones fiduciarios puros. Todas las reservas están formadas por activos sin valor intrínseco

Existencia de controles de cambios y de movimientos de capitales.

No se suele contemplar como un aspecto que configura un SMI

Influye en la estabilidad del SMI y actúa como factor estimulante o restrictivo de los

movimientos de capitales que fluyen entre los distintos países.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 14

EL SISTEMA MONETARIO INTERNACIONAL

TIPOS DE CAMBIO FIJOS

Son determinados por las autoridades económicas, que interfieren en el libre juego de la oferta y la

demanda de divisas.

Los países se comprometen a mantener inalterado el tipo de cambio de su moneda frente a un

patrón de amplia aceptación internacional, por ejemplo el oro o alguna moneda fuerte (USD o GBP).

El Banco Central debe estar siempre dispuesto a intercambiar divisas a un tipo de cambio fijo con

los agentes privados que intervienen en el mercado.

Si los desequilibrios son muy fuertes, la autoridad monetaria anuncia una devaluación o revaluación

de la moneda nacional según los casos.

Se pasaría a otro nivel de paridades que se supone podrá ser mantenido, al menos por cierto

tiempo, con menos dificultades que el anterior.

En la práctica se admiten ciertos márgenes de tolerancia en el sistema de cambios fijos

Cuando los tipos de cambio son semifijos o ajustables, las autoridades económicas han de evitar

que las fluctuaciones superen un límite o banda superior e inferior prefijados con antelación (Por

ejemplo, ± 1% sobre la paridad establecida).

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 15

EL SISTEMA MONETARIO INTERNACIONAL

TIPOS DE CAMBIO FLEXIBLES O FLOTANTES

Se renuncia al establecimiento de paridades fijas entre las monedas de los diferentes países

Se deja que los mecanismos de mercado fijen el nivel de los distintos tipos de cambio.

La nota característica del sistema es la diaria fluctuación de los precios de las monedas, unas en

términos de otras

Las fuerzas de la oferta y la demanda se encargan de alterar constantemente las cotizaciones.

En el sistema de flotación también existen variaciones en el tipo de cambio:

Depreciaciones (no devaluaciones)

Apreciaciones (no revaluaciones)

Con cambios flotantes, el Banco Central podría modificar bruscamente los cambios con que

interviene en el mercado de divisas, induciendo así la apreciación o depreciación de la moneda

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 16

EL SISTEMA MONETARIO INTERNACIONAL

TIPOS DE CAMBIO FLEXIBLES

Ventajas

Aumenta la independencia de la política económica nacional (monetaria y fiscal).

Ajustes más suaves de los desequilibrios en la balanza de pagos.

Mejora de la liquidez del SMI, al no verse obligados los Bancos Centrales a mantener tantas

reservas como en el caso de cambios fijos.

Favorece el libre comercio, al no aparecer restricciones al movimiento de mercancías y servicios.

Inconvenientes:

Aumenta el riesgo y la incertidumbre, que pueden reducir el volumen del comercio e inversiones.

Efectos inflacionarios, debido a que los respectivos gobiernos no se ven tan obligados, como en el

caso de tipos fijos, a mantener la oferta monetaria y la inflación bajo control.

Favorece los movimientos especulativos.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 17

EL SISTEMA MONETARIO INTERNACIONAL

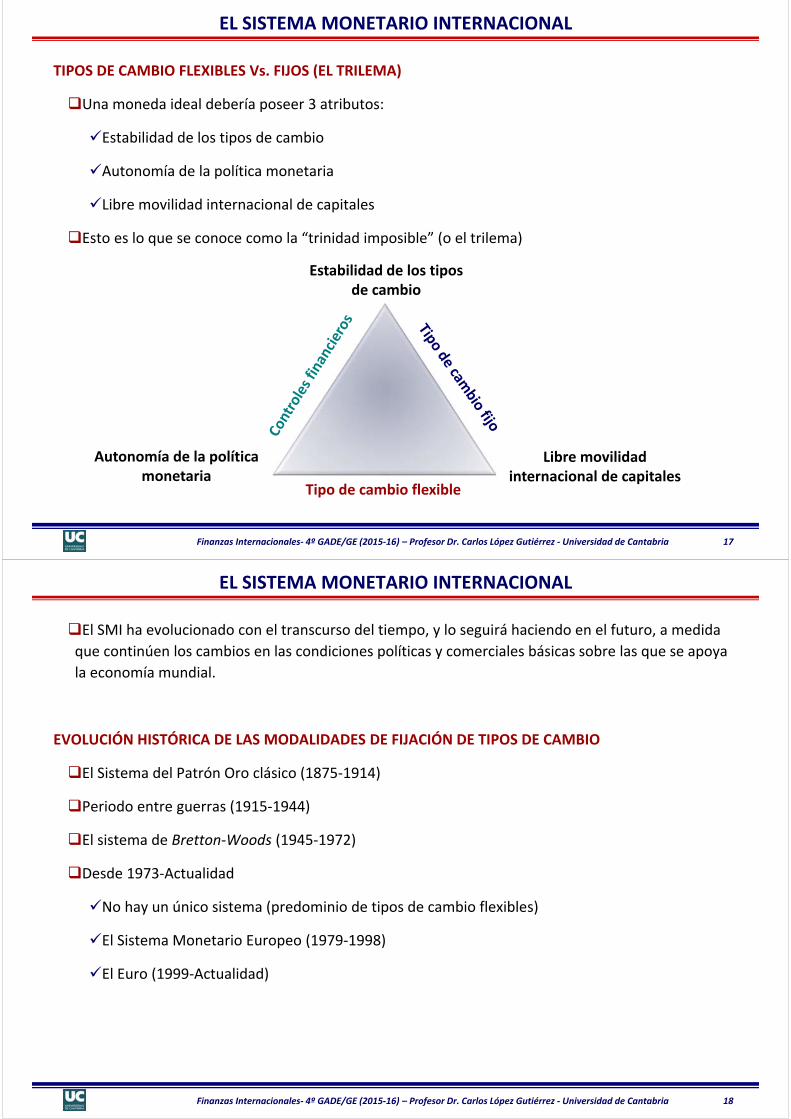

TIPOS DE CAMBIO FLEXIBLES Vs. FIJOS (EL TRILEMA)

Una moneda ideal debería poseer 3 atributos:

Estabilidad de los tipos de cambio

Autonomía de la política monetaria

Libre movilidad internacional de capitales

Esto es lo que se conoce como la “trinidad imposible” (o el trilema)

Tipo de cambio flexible

Estabilidad de los tipos de cambio

Libre movilidad internacional de capitales

Autonomía de la política monetaria

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 18

EL SISTEMA MONETARIO INTERNACIONAL

El SMI ha evolucionado con el transcurso del tiempo, y lo seguirá haciendo en el futuro, a medida

que continúen los cambios en las condiciones políticas y comerciales básicas sobre las que se apoya

la economía mundial.

EVOLUCIÓN HISTÓRICA DE LAS MODALIDADES DE FIJACIÓN DE TIPOS DE CAMBIO

El Sistema del Patrón Oro clásico (1875‐1914)

Periodo entre guerras (1915‐1944)

El sistema de Bretton‐Woods (1945‐1972)

Desde 1973‐Actualidad

No hay un único sistema (predominio de tipos de cambio flexibles)

El Sistema Monetario Europeo (1979‐1998)

El Euro (1999‐Actualidad)

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 19

EL SISTEMA MONETARIO INTERNACIONAL

EL SISTEMA DEL PATRÓN ORO CLÁSICO (1875‐1914)

SISTEMA BASADO EN CERTIFICADOS DE DEPÓSITO DE UN BIEN

Sistema de cambios fijos, sólido y convencional, donde las naciones industriales ligaban el valor

de su moneda al oro y permitían, sin restricciones, las exportaciones e importaciones de oro.

La unidad de cuenta es el oro. La moneda es el resguardo que da derecho a intercambiar su

valor por oro (plena convertibilidad)

Ventajas

Sistema que aporta seguridad y confianza

Sistema estable, debido a la constancia en el valor de las monedas

Sistema automático. No necesita de medidas gubernamentales para su funcionamiento

Sistema simple

Inconvenientes

Los bancos centrales no pueden incrementar el nivel de reservas a medida que crece la

economía

Falta de liquidez endémica del sistema : la masa monetaria está limitada por la cantidad de oro

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 20

EL SISTEMA MONETARIO INTERNACIONAL

PERIODO ENTRE GUERRAS (1915‐1944)

SISTEMA DE “PATRÓN DE CAMBIOS‐ORO”

Basado en una moneda patrón o “patrón de cambios oro”. Cada banco central fija su tipo de

cambio, y lo vincula a una de las monedas cuyo precio en oro es fijo (moneda patrón)

En 1922 (Conferencia de Genova) se establece que los países mas pequeños pudieran mantener

como reservas las monedas de países grandes. Se fijó de facto como activos de referencia el oro y

la libra esterlina (también el Dólar USA y el Franco).

Durante la gran depresión muchos países renunciaron a los tipos fijos y dejaron que sus

monedas fluctuasen en el mercado de divisas (periodo de alta inestabilidad hasta el final de la II

Guerra Mundial).

Ventajas

Aumenta la liquidez del sistema

Permite mayor crecimiento de las reservas internacionales

Inconvenientes

El sistema está basado totalmente en la confianza en la moneda patrón.

Algunas de las limitaciones del patrón oro no se solucionan

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 21

EL SISTEMA MONETARIO INTERNACIONAL

EL SISTEMA DE BRETTON‐WOODS (1945‐1972)

SISTEMA BASADO EN UNA MONEDA RESERVA

Tipos de cambio fijos en relación a una moneda patrón, convertible en oro a un precio por onza.

Los países tienen sus reservas en forma de oro y moneda patrón, que actúa como divisa‐reserva.

Todas las monedas son convertibles entre sí. Tienen un valor en oro a través de la divisa‐reserva.

Ventajas

Los tipos de cambio fijos imponen una disciplina monetaria al sistema

Aporta estabilidad a los precios internacionales en el comercio

Se simplifican los cálculos para la toma de decisiones económicas

Inconvenientes:

El control del sistema está en manos de un solo país, emisor de la moneda patrón

Falta de liquidez del sistema

Necesidades de grandes reservas para mantener el tipo de cambio

Pérdida de confianza en el sistema los hace quebrar

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 22

EL SISTEMA MONETARIO INTERNACIONAL

EL SISTEMA DE BRETTON‐WOODS (1945‐1972)

En 1944, en la Conferencia de Bretton Woods (USA) se diseña el nuevo Sistema Monetario

Internacional (SMI) tras la finalización de la Guerra.

Se vuelve al patrón de cambios fijos, aunque con oscilaciones permisibles de +/‐ 1 % con

respecto a las paridades prefijadas.

El dólar actua como moneda de reserva o referencia, siendo directamente convertible y

estableciéndose el precio de una onza de oro en 35 dólares (1 onza = 31,10 gramos).

En 1946 se crea el FMI como organismo supervisor de las relaciones monetarias transnacionales.

En 1968 el FMI acuerda la creación de los Derechos Especiales de Giro (DEG), unidades de cuenta

basadas en una cesta de monedas, como nuevo medio de pago internacional.

En 1971, en el Smithsonian Agreement, se acuerda subir el precio del oro a 38 dólares por onza, y

permitir las oscilaciones en una banda de fluctuación de +/‐2,25% sobre las paridades fijadas.

En este mismo año, el presidente Nixon suspende la convertibilidad del dólar en oro y

desencadena el cambio hacia el sistema de cambios flotantes.

Durante 1973 se generaliza la flotación de las principales monedas mundiales y el dólar de devalúa

nuevamente a 42,22 unidades por onza de oro (la peseta entra en flotación en 1974).

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 23

EL SISTEMA MONETARIO INTERNACIONAL

DESDE 1973‐ACTUALIDAD

SISTEMA DE FLOTACIÓN LIBRE (MODELO FIDUCIARIO PURO)

Basado en el libre funcionamiento de las fuerzas del mercado.

Los oferentes y demandantes de las monedas de los distintos países determinan los tipos de

cambio de las divisas.

Ratificado por los miembros del FMI en enero de 1976 en el Acuerdo de Jamaica:

Los tipos de cambio flexibles se declararon aceptables para los miembros del FMI, y los

bancos centrales evitarían intervenir en los mercados

El oro se abandonó de manera oficial como activo de reserva internacional

El marco general del SMI desde marzo de 1973 hasta la actualidad se basa en la ausencia de normas

de obligado cumplimiento en materia de tipos de cambio.

En este contexto, cada país, unilateral o multilateralmente en un ámbito restringido, puede elegir

entre varias alternativas.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 24

EL SISTEMA MONETARIO INTERNACIONAL

OPCIONES DE REGÍMENES CAMBIARIOS EN EL MARCO DEL ACTUAL SMI

Acuerdos de flotación.

Free Floating (Flotación libre)

Las autoridades monetarias dejan flotar libremente su moneda e intervienen en los

mercados de divisas sólo de un modo ocasional.

El FMI considera este sistema si no se sobrepasan las tres intervenciones en los últimos seis

meses.

Floating (Flotación «sucia» o controlada)

Las autoridades monetarias dejan flotar libremente su moneda pero realizan más

intervenciones en los mercados de divisas para reconducir el tipo de cambio

No se ha de tener un objetivo explícito en materia de tipo de cambio.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 25

EL SISTEMA MONETARIO INTERNACIONAL

OPCIONES DE REGÍMENES CAMBIARIOS EN EL MARCO DEL ACTUAL SMI

Regímenes suaves de vinculación del tipo de cambio de la moneda de un país a otra divisa

Conventional Peg: Tipo fijo con una divisa de referencia y margen limitado.

Se liga la moneda a una divisa de referencia, estableciendo una banda de fluctuación que no

supera el ± 1 % (Logra su objetivo mediante intervenciones en los mercados de divisas).

Stabilized Arrangements: Tipo fijo con una divisa de referencia y mayor margen .

Similar al anterior, pero con mayores márgenes de fluctuación (±2%).

Crawling Peg: Tipos fijos deslizantes con margen limitado.

Se establece una paridad y una banda de fluctuación estrecha del ± 1 %, pero con la

peculiaridad de que la paridad, pero no la banda, se puede modificar o deslizar.

Crawl‐like arrangements: Tipos fijos deslizantes con mayor margen.

Similar al anterior, pero con márgenes alrededor de la paridad deslizante del ±2 %.

Pegged Exchange rate within horizontal bands: Tipos fijos con bandas horizontales deslizantes.

Similar a las anteriores, pero las bandas son también modificables o deslizantes.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 26

EL SISTEMA MONETARIO INTERNACIONAL

OPCIONES DE REGÍMENES CAMBIARIOS EN EL MARCO DEL ACTUAL SMI

Regímenes estrictos de vinculación de la moneda de un país a otra divisa.

No separate legal tender (acuerdos sin moneda de curso legal separada)

Regímenes en los que se prescinde de la moneda nacional y se utiliza una divisa de

referencia.

Dado que esta divisa sólo puede ser creada en su país de origen, el país que adopte este

sistema dispondrá de liquidez en la medida en que entren divisas provenientes de

exportaciones de bienes y servicios o de entradas de capitales.

Currency Board (Caja de conversión)

Se establece un tipo de cambio fijo o paridad de la moneda del país con una divisa de

referencia a través de una norma con rango de ley.

Al objeto de mantener la paridad se establece la obligación de que la base monetaria del

país esté completamente respaldada por la divisa de referencia.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 27

EL SISTEMA MONETARIO INTERNACIONAL

ACUERDOS DE FLOTACIÓN (Market determined rates)

Free Floating (29) Australia, Canada, Chile, Mexico, Norway, Poland, Sweden, United Kingdom, Japan, Somalia, United States, EMU

Floating (36) Brazil, Colombia, Hungary, Iceland, Indonesia, Israel, Korea, Moldova, New Zealand,Peru, Philippines, Romania, Serbia, South Africa, Thailand, Turkey, Uruguay, India, Mauritius

REGÍMENES SUAVES DE VINCULACIÓN DEL TIPO DE CAMBIO DE LA MONEDA DE UN PAÍS A OTRA DIVISA (Soft pegs)

Conventional Peg (44) Vinculados al USD (Bahrain, Jordan, Qatar, Saudi Arabia, Venezuela)Vinculados el EUR (Cape Verde, Denmark, WAEMU, CAEMC)Vinculados a una cesta de monedas (Fiji, Kuwait, Libya, Morocco, Samoa)

Stabilized Arrangements(21)

Vinculados al USD (Guyana, Iraq, Lebanon, Maldives, Suriname)Vinculados el EUR (Macedonia)Vinculados a una cesta de monedas (Vietnam)

Crawling Peg (2) Vinculados al USD (Nicaragua)Vinculados a una cesta de monedas (Botswana)

Crawl‐like arrangements(15)

Vinculados al USD (Honduras, Jamaica, Argentina, China, Haiti)Vinculados el EUR (Croatia)

Pegged Exchange ratewithin horizontal bands (1)

Vinculados a una cesta de monedas (Tonga)

REGÍMENES ESTRICTOS DE VINCULACIÓN DE LA MONEDA DE UN PAÍS A OTRA DIVISA (Hard Pegs)

No separate legal tender (13)

Vinculados al USD (Ecuador, El Salvador, Micronesia, Panama, Timor‐Leste, Zimbabwe)Vinculados el EUR (Kosovo, Montenegro, San Marino)

Currency Board (12) Vinculados al USD (ECCU, Djibouti, Hong Kong)Vinculados el EUR (Bosnia and Herzegovina, Bulgaria, Lithuania)

RESIDUAL

Other managedarrangement (18)

Vinculados al USD (Cambodia, Liberia)Otros (Algeria, Iran, Syria, Costa Rica, Malaysia, Mauritania, Pakistan, Russia, Czech Rep.)

Annual Report on exchange arrangements and exchange restrictions 2014. International Monetary Fund

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 28

EL SISTEMA MONETARIO INTERNACIONAL

REGÍMENES DE TIPOS DE CAMBIO

Tipos de cambio Fijos

(Hard Pegs)

No separatelegal tender

Currency Board

Regímenes intermedios

(Soft pegs)

ConventionalPeg

StabilizedArrangements

CrawlingPeg

Crawl‐likearrangements

Pegged Exchange ratewithin horizontal bands

Tipos de cambio flotantes

(Market determined rates)

Free Floating Floating

Residual

Other managedarrangement

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 29

EL SISTEMA MONETARIO INTERNACIONAL

UNIONES MONETARIAS

A efectos monetarios, los países integrantes de una unión monetaria se consideran como una unidad

UNION MONETARIA PAÍSES INTEGRANTES

EMUEuropean Economic and

Monetary Union

Austria, Belgium, Cyprus, Estonia, Finland, France, Germany, Greece, Ireland, Italy, Latvia, Luxembourg, Malta, Netherlands, Portugal, Slovak Republic, Slovenia, Spain

WAEMU West African Economic and

Monetary UnionBenin, Burkina Faso, Côte d’Ivoire, Guinea‐Bissau, Mali, Niger, Senegal, Togo

CAEMC Central African Economic and

Monetary CommunityCameroon, Central African Rep. , Chad, Congo Rep., Equatorial Guinea, Gabon

ECCU Eastern Caribbean Currency

UnionAntigua and Barbuda, Dominica, Grenada, St. Kitts and Nevis, St. Lucia, St. Vincent and the Grenadines

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 30

EL SISTEMA MONETARIO INTERNACIONAL

EL SISTEMA MONETARIO EUROPEO (1979‐1998)

SISTEMA BASADO EN UNA MONEDA‐PATRÓN ARTIFICIAL, cuyo valor está basado en una cesta de

monedas.

En 1972 los países de la CEE deciden limitar las diferencias de cambio entre las monedas

europeas al 2,25% (“serpiente monetaria” que se movía dentro del “túnel” de amplitud 4,5%).

La existencia del “túnel”, respecto al dólar, duró sólo hasta primeros de 1973, fecha en que fue

abandonado, permaneciendo sólo la “serpiente”.

La “serpiente monetaria” se mantuvo hasta 1978 cuando se toma la decisión, por el Consejo

Europeo, de crear el Sistema Monetario Europeo (SME), que entraría en vigor en marzo de 1979.

Se crea el ECU (European Currency Unit) o unidad de cuenta europea.

La composición de la cesta se realizaba en función del PIB y del volumen de comercio exterior

de cada país de la UE (el peso relativo de cada moneda en el ECU se correspondía con la

importancia económica de cada nación).

Ventajas:

Se solucionan los problemas de falta de liquidez al ser una moneda artificial

Se evita que un único país controle todo el sistema

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 31

EL SISTEMA MONETARIO INTERNACIONAL

EL EURO (1999‐Actualidad)

SISTEMA DE MONEDA ÚNICA

Estamos ante una Unión Monetaria en sentido estricto, no ante una Unión Económica (falta,

por ejemplo, la armonización fiscal entre los diferentes países implicados).

Los países de la UEME han realizado importantes cesiones de soberanía tales como las de

renunciar a una política monetaria propia o de tipo de cambio.

Para los países de la UE que todavía no son miembros del euro existe un mecanismo de tipos de

cambio revisado (MTC2) que define amplias zonas de tipos de cambio frente a euro (±15%) y

especifica acuerdos recíprocos de intervención para sostener esas zonas objetivo.

TEORÍA DE LAS ÁREAS MONETARIAS ÓPTIMAS.

Las áreas monetarias óptimas son grupos de regiones con economías estrechamente vinculadas

por el comercio de bienes y servicios y por la movilidad de factores.

En estas áreas un tipo de cambio fijo servirá mejor a los intereses económicos de los miembros

si el grado de comercio de productos y factores entre las economías es elevado

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 32

EL SISTEMA MONETARIO INTERNACIONAL

EL EURO (1999‐Actualidad)

TEORÍA DE LAS ÁREAS MONETARIAS ÓPTIMAS

Pérdidas > Ganancias Ganancias > Pérdidas

Θ1

Ganancias/pérdidas para el país que se une

Grado de integración económica entre país que se une y área de Tipo de cambio

GG

LL

Θ1 = Nivel mínimo de integración para

que las ganancias comiencen a superar a las pérdidas

Curva GG (Ganancia de eficiencia monetaria ) Simplificación cálculos económicos Base más predecible que TC flexibles Menos incertidumbre que TC flexiblesCrecerá a mayor integración: Comercio intenso con países del área Libre movilidad de factores productivos

(capital y trabajo)

Curva LL (Pérdida de estabilidad económica) Imposibilidad de usar política monetaria y

tipo de cambio para estabilizar la producción y el empleo

Decrecerá a mayor integración: Comercio intenso con países del área Libre movilidad de factores productivos

(capital y trabajo)

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 33

EL SISTEMA MONETARIO INTERNACIONAL

EL EURO (1999‐Actualidad)

1ª fase: Julio 1990 a diciembre 1993: Primeras medidas para liberalizar el movimiento de capitales

y elaboración de los Planes de Convergencia.

2ª fase: Enero 1994 a diciembre 1998: Creación del Instituto Monetario Europeo (IME) y

verificación de los países que cumplían los criterios de convergencia para pasar a la tercera fase.

Inflación: 1.5% sobre el promedio de los 3 países con menos inflación

Tipos de interés: 2% sobre el promedio de los 3 países con menos inflación

Déficit público: 3% PIB

Deuda pública: 60% del PIB (o tendencia claramente decreciente hacia esa cantidad)

Tipo de cambio: al menos dos años dentro de las bandas del SME

3ª fase: Enero 1999: Funcionamiento pleno del BCE, fijación irrevocable de los tipos de cambio de

las diferentes monedas e introducción del euro.

La implantación del euro pasó por los siguientes períodos:

Período transitorio: Enero 1999 a diciembre 2001: El euro se convierte en moneda única en los

países de la UEME, aunque sin representación física en forma de billetes y monedas.

Periodo de dualidad: Enero 2002 a febrero 2002: Se pusieron en circulación los nuevos billetes y

monedas en euros, desapareciendo del curso legal las antiguas monedas europeas.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 34

EL SISTEMA MONETARIO INTERNACIONAL

EL EURO

VENTAJAS

La reducción de la incertidumbre con respecto al tipo de cambio.

La disminución de costes en las transacciones con los países de la zona euro.

Mayor transparencia y competencia en el mercado europeo

Ampliación de mercados y mayor facilidad de acceso

Mayor acceso a fuentes de financiación

Los mercados financieros

El euro como divisa internacional.

Charles R. Bean (1992): Un viaje completo por la UE (12) en 1992, cambiando moneda en cada uno, daba lugar a

la perdida de la mitad del dinero en comisiones

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 35

EL SISTEMA MONETARIO INTERNACIONAL

EL EURO

INCONVENIENTES

Imposibilidad de realizar políticas monetarias a nivel nacional

Cada Estado, de manera individual, no puede alterar los tipos de cambio para responder a crisis

económicas temporales ni modificar de modo unilateral los tipos de interés nacionales.

Necesidad de limitar sustancialmente a nivel nacional el uso de políticas fiscales expansivas

Probabilidad de la existencia de problemas de desempleo en algunas zonas que serían difíciles de

combatir por la pérdida de soberanía en política monetaria

Necesidad de introducir algún tipo de transferencias entre las zonas más ricas y las más

desfavorecidas de la UEM, para intentar lograr una convergencia real de los Estados miembros

Estas transferencias se realizan a través de Fondos de Cohesión

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 36

LOS TIPOS DE CAMBIO

DEFINICIÓN

Se define el tipo de cambio como el precio de una moneda con respecto a otra.

Las variaciones de los tipos de cambio reciben el nombre de depreciaciones o apreciaciones.

Por ejemplo, cuando el tipo de cambio Euro‐Dólar varía desde 1 EUR/USD a 1,3 EUR/USD, se ha

producido una apreciación del dólar (y una depreciación del euro).

La mayoría de las operaciones en divisas incluyen al USD como divisa de transacción

(aproximadamente el 87% de las transacciones). A dicha función se le denomina divisa pivot.

Categoría Pares de divisas

Pares de divisas principales (Majors) EUR/USD; GBP/USD; USD/CHF; USD/CAD; AUD/USD; USD/JPY

Pares de divisas cruzadosCAD/JPY; EUR/CHF; EUR/JPY; GBP/CHF; GBP/JPY; AUD/JPY; EUR/GBP

Pares de divisas mercados emergentesUSD/HKD; USD/SEK; NZD/USD; USD/SGD; USD/NOK; USD/MXN; USD/ZAR; USD/DKK; USD/THB

SÍMBOLOS DE DIFERENTES MONEDAS

Dólar USA EUROYen

JaponésFranco Suizo

Libra esterlina

Corona Sueca

Corona Danesa

Dólar Canadiense

Dólar Australiano

USD EUR JPY CHF GBP SEK DKK CAD AUD

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 37

LOS TIPOS DE CAMBIO

En el mercado de divisas el intercambio se produce entre dos monedas, por lo que se puede dar el

tipo de cambio desde el punto de vista de cada una de las partes.

Tipo de cambio directo: refleja el número de unidades de moneda nacional necesarias para

adquirir una unidad de moneda extranjera.

P. Ej: Adquirir un dólar USA por 0.8254 Euros. [TEUR/USD = 0.8254] o [0.8254 EUR/USD]

Tipo de cambio indirecto: Refleja el número de unidades de moneda extranjera necesarias para

adquirir una unidad de moneda nacional.

P. Ej: Adquirir un Euro por 1.2116 dólares USA. [TUSD/EUR = 1.2116] o [1.2116 USD/EUR]

Las dos medidas expresan los mismo. De hecho, la segunda es la inversa de la primera.

Otra forma de expresar la relación de cambio entre dos monedas es a través de sus símbolos

(P.Ej.: USDEUR = 0.8254)

La moneda de la izquierda se denomina moneda base (USD).La moneda de la derecha se denomina

moneda contador o contraparte (EUR). La relación indica cuánto se debe pagar en la unidades de

moneda contador para comprar una unidad de la moneda base (en este ejemplo, 1 USD equivale a

0.8254 EUR).

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 38

LOS TIPOS DE CAMBIO

Es importante considerar siempre el tipo de cambio de la misma forma, porque puede afectar a los

cálculos realizados.

Una aparente paradoja se observa cuando se comprueba que el porcentaje de apreciación de una

moneda con respecto a otra no coincide con la depreciación de la segunda con respecto a la primera.

EJEMPLO

Currency 1 USD (0) 1 USD (1)

JPY 83.155 95.123EUR 0.7747 0.825GBP 0.6432 0.6025

%58.12

155.83

1155.83

1

123.95

1

Variación

%39.14155.83

155.83123.95Variación

0

01USD/JPY

0

01JPY/USD

JPYUSD

JPYUSDJPYUSD

USDJPY

USDJPYUSDJPY

RENTABILIDAD

JPY/USD 14.39% USD/JPY ‐12.58%EUR/USD 6.49% USD/EUR ‐6.10%GBP/USD ‐6.33% USD/GBP 6.76%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 39

LOS TIPOS DE CAMBIO

CAMBIO CRUZADO

Es aquel tipo de cambio calculado indirectamente en función de los tipos de cambio entre otras dos

divisas.

El tipo de cambio cruzado de una divisa A por unidad de divisa B se puede obtener a partir del ratio

de los tipos de cambio de nuestra moneda local con la divisa B y con la divisa A.

Por ejemplo, si sabemos el tipo de cambio del euro frente al dólar USA y el Yen japonés,

podemos obtener el tipo de cambio del dólar con el yen

USDEUR

JPYEUR

JPY

USD

JPY

EUR

EUR

USD

JPY

USD

*

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 40

LOS TIPOS DE CAMBIO

CAMBIO CRUZADO

EJEMPLO

De la tabla de cotizaciones del USD frente a otras monedas, podemos obtener un tipo de cambio entre

dos divisas:

EURJPY

EURUSD

EURJPY

EUR

USD

USD

JPY

EUR

JPY

EUR

USD

USDEUR

USDJPY

EUR

JPY

338.107291.1*155.83*

291.1775.0

1

338.107775.0

155.83

/

Currency 1 USD

JPY 83.155EUR 0.775GBP 0.643

Currency 1 EUR

JPY 107.338EUR 1GBP 0.830

EURGBP

EURUSD

EURGBP

EUR

USD

USD

GBP

EUR

GBP

EUR

USD

USDEUR

USDGBP

EUR

GBP

830.0291.1*643.0*

291.1775.0

1

830.0775.0

643.0

/

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 41

LOS TIPOS DE CAMBIO

CAMBIO CRUZADO

ARBITRAJE CON TRES MONEDAS

Los cambios de divisas no pueden generar rendimientos por el mero hecho de la transacción,

porque se producirían oportunidades de arbitraje:

∗ ∗ ≅ 1

EJEMPLO

De la tabla de cotizaciones podemos obtener los tipos de cambio entre estas tres divisas:

∗ ∗ 1.3250 ∗ 77.7010 ∗1

102.980.999 ≅ 1

Divisas Cambio

USD/EUR 1.3250JPY/USD 77.7010JPY/EUR 102.98

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 42

LOS TIPOS DE CAMBIO

¿QUÉ ES UN PIP?

El precio de las divisas se expresa en pips (Price interest point)

Un pip es el dígito más pequeño que se usa para medir una alteración en la tasa de cambio de un

determinado par de divisas.

Es el último dígito de la tasa de cambio (Normalmente el cuarto dígito).

Un pip es una unidad estandarizada, que comúnmente se indica como 0.01% o punto básico.

Ejemplo:

USD/EUR cambia de 1.2249 a 1.2250, este movimiento equivale a un pip (1 pip = 0.0001)

JPY/USD cambia de 138.00 a 138.01, este movimiento equivale a pip (1 pip = 0.01)

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 43

LOS TIPOS DE CAMBIO

El tipo de cambio es doble:

Tipo de cambio comprador (bid price)

Tipo de cambio vendedor (ask price)

El tipo comprador es más barato que el tipo vendedor, y el diferencial (Spread) es la ganancia que

obtiene la entidad financiera por realizar el servicio de creador del mercado de divisas.

El spread representa una medida de la liquidez de la moneda:

Cuanto más liquida sea, menor será el diferencial

Las monedas que no son líquidas causan más trastornos a las entidades financieras, el tipo

vendedor será más alto, el tipo comprador será más pequeño y el diferencial será mayor.

La liquidez de las divisas está relacionada con la marcha de la economía del país emisor, y en parte,

con la profundidad y tamaño del mercado de esa moneda.

BID ASK SPREAD

EUR/USD 0.8247 0.8258 0.0011

GBP/USD 0.5516 0.5519 0.0003

JPY/USD 108.61 108.71 0.1000

En % (S/Bid)

0.13%

0.05%

0.09%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 44

LOS TIPOS DE CAMBIO

TIPOS DE TRANSACCIONES EN EL MERCADO DE DIVISAS (FOREX)

En el mercado de divisas se realizan dos tipos de operaciones en función del tiempo que medie entre el

acuerdo de intercambio y la materialización de la entrega de divisas.

OPERACIONES AL CONTADO (SPOT)

Son acuerdos de cambio de una divisa por otra a un tipo de cambio determinado. El intercambio de

estas divisas deberá producirse dentro de las 48 horas o dos días laborables siguientes a la fecha de

transacción.

OPERACIONES A PLAZO (FORWARD)

Las operaciones forward presentan tres características básicas:

Es un contrato que vincula la compra/venta de una cantidad de divisa a cambio de otra.

Las características del contrato se firman a fecha de hoy, donde se determina el tipo de cambio

que se aplicará. Generalmente un tipo de cambio distinto del spot.

La entrega se realiza en una fecha futura al tipo de cambio determinado en la fecha del contrato.

Este tipo de contrato es usado por los que buscan seguridad (que tratan de protegerse del riesgo

de variación del tipo de cambio) y por los especuladores (que tratan de beneficiarse de las

variaciones que se puedan producir en el tipo de cambio).

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 45

LOS TIPOS DE CAMBIO

OPERACIONES A PLAZO (FORWARD)

En las operaciones forward o a plazo pueden distinguirse diversas modalidades:

Outright. Las fechas de entrega están totalmente prefijados (por ejemplo, dentro de un mes).

Option. Las fechas quedan abiertas en unos límites (P.ej. entre un mes y un mes más diez días).

Swap. Operación simultánea de contado y plazo. Un agente compra, por ejemplo, dólares

contra euros al contado y a su vez vende los dólares, a plazo de tres meses, a la misma

contraparte.

Los precios a plazo (forward prices) se expresan normalmente como la diferencia en pips (puntos

forward) con respecto al tipo de cambio al contado.

Puntos Precio Precio ∗1

Ejemplo: EUR/USD = 0.7395 al contado (spot). EUR/USD= 0.7370 a plazo (forward)

Puntos 0.7370 0.7395 ∗1

0.000125puntos

El USD cotiza con un descuento a plazo con respecto al EUR de 25 puntos forward (hay que

pagar menos EUR por cada USD a plazo que al contado)

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 46

LOS TIPOS DE CAMBIO

Es muy importante diferenciar, de los tipos de operaciones sobre divisas que se realizan en los

mercados financieros, entre aquellas que se realizan en el mercado de divisas (FOREX), y las que se

realizan en el mercado de derivados.

No confundir el contrato forward sobre divisas con el futuro sobre divisas, este último se contrata

en el mercado de derivados, un mercado organizado y donde los contratos son estandarizados,

mientras que el contrato forward es un contrato no estandarizado y que se negocia en el FOREX,

mercado OTC.

Instrumentos sobre divisas

Mercado FOREX Mercado Derivados

Spot Forward Futuros Opciones

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 47

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

Teoría de la paridad del poder adquisitivo (TPPA)

Teoría de la paridad de los tipos de interés (TPTI)

Teoría de Fisher cerrada

Teoría de Fisher internacional o abierta

Teoría de las expectativas

Tipo de cambio al contado

Tasa de inflaciónTipo de cambio a plazo

(1) Teoría de la paridad del poder adquisitivo (TPPA)

(2) Teoría de la paridad de los tipos de

interés (TPTI)

(3) Teoría de Fisher cerrada

(5) Teoría de las expectativas

(4) Teoría de Fisher internacional o abierta

Tipo de interés

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 48

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORIA DE LA PARIDAD DEL PODER ADQUISITIVO (TPPA)

Relaciona tipos de cambio al contado con inflación esperada.

Ley del precio único: el nivel de precios de un país, ajustado por el tipo de cambio, ha de ser

idéntico en todos los países (es decir, los bienes vendidos en diferentes países deben venderse al

mismo precio cuando este se expresa en términos de la misma moneda).

La Ley del precio único supone que estamos ante mercados competitivos, que no hay coste de

transporte ni barreras al comercio.

Limitaciones:

Existen bienes no comercializables y barreras al comercio.

Hay desviaciones de la libre competencia.

Hay diferencias internacionales en la medición del nivel de precios.

Según la TPPA, el tipo de cambio será el que cumple la relación:

B

ABABBAA

P

PTPTP // *

TA/B: Tipo de cambioPA: Índice de precios en el país APB: Índice de precios en el país B

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 49

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

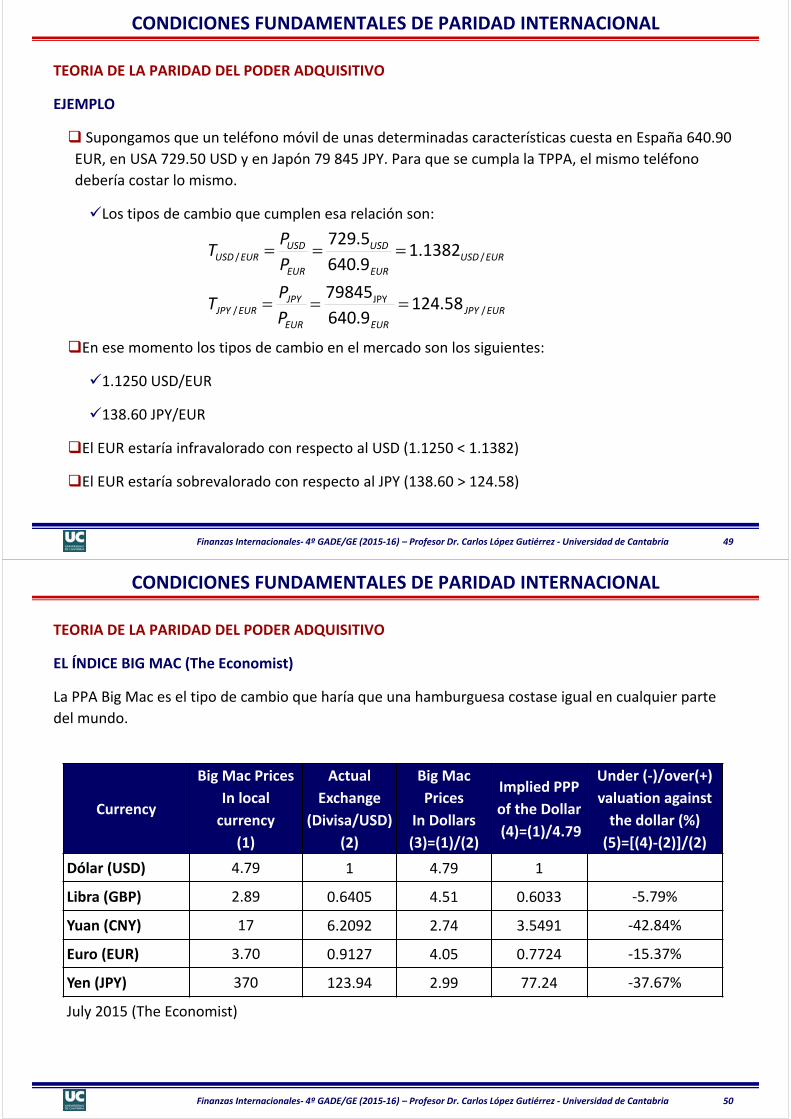

TEORIA DE LA PARIDAD DEL PODER ADQUISITIVO

EJEMPLO

Supongamos que un teléfono móvil de unas determinadas características cuesta en España 640.90

EUR, en USA 729.50 USD y en Japón 79 845 JPY. Para que se cumpla la TPPA, el mismo teléfono

debería costar lo mismo.

Los tipos de cambio que cumplen esa relación son:

En ese momento los tipos de cambio en el mercado son los siguientes:

1.1250 USD/EUR

138.60 JPY/EUR

El EUR estaría infravalorado con respecto al USD (1.1250 < 1.1382)

El EUR estaría sobrevalorado con respecto al JPY (138.60 > 124.58)

EURJPY

EUREUR

JPYEURJPY

EURUSD

EUR

USD

EUR

USDEURUSD

P

PT

P

PT

/JPY

/

//

58.1249.640

79845

1382.19.640

5.729

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 50

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORIA DE LA PARIDAD DEL PODER ADQUISITIVO

EL ÍNDICE BIG MAC (The Economist)

La PPA Big Mac es el tipo de cambio que haría que una hamburguesa costase igual en cualquier parte

del mundo.

Currency

Big Mac Prices

In local

currency

(1)

Actual

Exchange

(Divisa/USD)

(2)

Big Mac

Prices

In Dollars

(3)=(1)/(2)

Implied PPP

of the Dollar

(4)=(1)/4.79

Under (‐)/over(+)

valuation against

the dollar (%)

(5)=[(4)‐(2)]/(2)

Dólar (USD) 4.79 1 4.79 1

Libra (GBP) 2.89 0.6405 4.51 0.6033 ‐5.79%

Yuan (CNY) 17 6.2092 2.74 3.5491 ‐42.84%

Euro (EUR) 3.70 0.9127 4.05 0.7724 ‐15.37%

Yen (JPY) 370 123.94 2.99 77.24 ‐37.67%

July 2015 (The Economist)

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 51

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

LA TEORIA DE LA PARIDAD DEL PODER ADQUISITIVO

La TPPA en términos absolutos es muy restrictiva porque indica que una unidad monetaria de

cualquier moneda debe tener el mismo poder adquisitivo en cualquier país.

La TPPA en versión relativa propone que la variación previsible en el tipo de cambio de dos

monedas dependerá de las tasas de inflación esperadas en los respectivos países.

La moneda del país con mayor inflación se depreciará.

Según la TPPA en su versión relativa, el tipo de cambio será el que cumple la relación:

Donde:

pA: Tasa de inflación esperada en el país A

pB: Tasa de inflación esperada en el país B

tA/B: Tasa de variación del tipo de cambio

B

BABA

p

ppt

1

/

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 52

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

LA TEORIA DE LA PARIDAD DEL PODER ADQUISITIVO

EJEMPLO DE LA VERSIÓN RELATIVA

Consideremos los siguientes datos, siendo el tipo de cambio al contado de 1.1525 USD/EUR:

El tipo de cambio esperado sería:

/ 10.0275 0.021 0.02

0.74%

1.1525 ∗ 1 0.74% 1.1610 /

Se espera que el EUR se aprecie con respeto al USD porque la inflación es menor en la Zona Euro

ZONA Tasa de inflación

Eurozona 2%

Estados Unidos 2.75%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 53

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LA PARIDAD DE LOS TIPOS DE INTERÉS (TPTI)

La teoría de la paridad de los tipos de interés establece que el descuento o prima a plazo de una

divisa con respecto a otra es equivalente al diferencial de tipos de interés entre ellas.

En este caso, las variables a relacionar son los tipos de cambio al contado (spot) y a plazo (forward)

con los tipos de interés del mercado monetario.

El precio a plazo de una moneda depende de los tipos de interés de los países involucrados, del

plazo y del precio al contado:

SA/B = tipo de cambio al contado.

fA/B = tipo de cambio a plazo.

ij = tipo de interés del país “j”

iF = prima o descuento de la divisa a plazo.

Según la TPTI la moneda que se deprecia a plazo ha de ofrecer mayor tipo de interés a fin de

compensar dicha depreciación.

La TPPI suele cumplirse con bastante fidelidad en los mercados, al contrario que la TPPA.

1

1

1f

/

//

/

/

B

BAF

BA

BABAF

B

A

BA

BA

i

iii

S

Sfi

i

i

S

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 54

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LA PARIDAD DE LOS TIPOS DE INTERÉS (TPTI)

EJEMPLO:

Consideremos los siguientes datos, siendo el tipo de cambio al contado (SUSD/EUR) de 1.1525

USD/EUR y el tipo a plazo (fUSD/EUR) de 1.1610 USD/EUR:

/ /

/

1.1610 1.15251.1525

0.74%

10.0325 0.02491 0.0249

0.74%

El EUR se está vendiendo en el mercado con prima a plazo con respecto al USD (hay que pagar más

USD por cada EUR a plazo que al contado).

Se cumple la TPTI puesto que el Euro está apreciado a plazo y sus tipos de interés son menores

ZONA Tipos de interés

Eurozona 2.49%

Estados Unidos 3.25%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 55

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LA PARIDAD DE LOS TIPOS DE INTERÉS (TPTI)

EJEMPLO:

Si la TPTI no se cumple aparecen oportunidades de arbitraje:

Momento inicialEndeudamiento EUR 1000 EURVenta al contado de EUR 1152.5 USDDepósito en USD 1152.5 USDVenta a plazo de USD (principal+intereses) 1189.96 USD

Momento finalCancelación del depósito USD (principal+intereses) 1189.96 USDCambio de USD por EUR 1024.92 EURDevolución del préstamo en EUR (principal+intereses) 1024.92 EURGanancia 0.00 EUR

Contado (SUSD/EUR) 1.1525Plazo (fUSD/EUR) 1.1610Tipos de interés EUR 2.492%Tipos de interés USA 3.250%

Prima USD/EUR 0.74%Prima USD/EUR 0.74%

/ /

/

1.1610 1.15251.1525

0.74%

10.0325 0.02491 0.0249

0.74%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 56

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LA PARIDAD DE LOS TIPOS DE INTERÉS (TPTI)

EJEMPLO:

Si la TPTI no se cumple aparecen oportunidades de arbitraje:

Momento inicialEndeudamiento EUR 1000 EURVenta al contado de EUR 1152.5 USDDepósito en USD 1152.5 USDVenta a plazo de USD (principal+intereses) 1189.96 USD

Momento finalCancelación del depósito USD (principal+intereses) 1189.96 USDCambio de USD por EUR 1026.71 EURDevolución del préstamo en EUR (principal+intereses) 1024.92 EURGanancia 1.79 EUR

Contado (SUSD/EUR) 1.1525Plazo (fUSD/EUR) 1.1590Tipos de interés EUR 2.492%Tipos de interés USA 3.250%

Prima USD/EUR 0.56%Prima USD/EUR 0.74%

/ /

/

1.1590 1.15251.1525

0.56%

10.0325 0.02491 0.0249

0.74%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 57

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE FISHER CERRADA

El efecto Fisher relaciona los tipos de interés nominales en un país con sus tipos de interés reales y

la tasa de inflación.

Tipo nominal de interés: tipo de interés que se ofrece en el mercado

Tipo de interés real: se calcula ajustando la inflación esperada

La teoría de Fisher cerrada establece que los tipos de interés nominales de un país reflejan,

anticipadamente, los rendimientos reales exigibles ajustados por las expectativas de inflación.

En los diferentes países, los rendimientos reales deben tender a la igualdad por lo que las

diferencias en las tasas nominales se deben a las diferentes expectativas de inflación

B

BA

B

BA

p

pp

i

ii

11

rBrA

rBnBrAnA )(*)()()(*)()(

ii

piipii BA

111111

)1(*)1()1( realnominal ii

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 58

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE FISHER INTERNACIONAL O ABIERTA

Esta teoría postula que la rentabilidad total del inversor internacional, en diferentes países, debe

ser igual a largo plazo.

Combina la Teoría de paridad del poder adquisitivo (TPPA) relativa y el efecto de Fisher cerrado,

relacionando los tipos de cambio con los diferenciales de interés.

Las divisas de los países con altos tipos de interés nominales deberán depreciarse a largo plazo,

durante el período que dichos tipos de interés estén en vigor.

Sin embargo, a corto plazo, la evidencia parece ser la contraria y subidas de los tipos de interés en

el mercado monetario propician apreciaciones de la moneda correspondiente ante el flujo de

inversiones atraídas por la mayor rentabilidad.

B

BABA

p

pptTPPA

1

/B

BA

B

BA

p

pp

i

ii

11

Cerrado Fisher Efecto

B

BABA

i

iit

1

nalInternacio Fisher Efecto /

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 59

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE FISHER INTERNACIONAL O ABIERTA

EJEMPLO:

Consideremos los siguientes datos, siendo el tipo de cambio al contado de 1.1525 USD/EUR:

¿Como debería evolucionar el tipo de cambio según el efecto Fisher internacional a largo plazo?

/ 10.0325 0.02491 0.0249

0.74%

1.1525 ∗ 1 0.74% 1.1610 /

Se espera que el EUR se aprecie con respeto al USD a largo plazo porque los tipos de interés son

menores en la Zona Euro

ZONA Tipos de interés

Eurozona 2.49%

Estados Unidos 3.25%

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 60

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LAS EXPECTATIVAS

También se la conoce como la naturaleza no sesgada del tipo de cambio a plazo o teoría de las

expectativas de los tipos a plazo

El tipo de cambio a plazo debe reflejar las expectativas futuras sobre el tipo de cambio al contado.

Los cambios a plazo se consideran estimadores insesgados de los cambios al contado en el plazo

considerado (las cotizaciones a plazo dependen de las perspectivas de los agentes del mercado con

respecto a las divisas implicadas y sus precios al contado en el futuro).

Se apoya en una combinación de la TPPA, la TPTI y el Efecto Fisher Cerrado:

B

BABA

p

pptTPPA

1

/

B

BA

B

BA

p

pp

i

ii

11

Cerrado Fisher EfectoB

BAF

i

iiiTPTI

1

0

0

00

0

0

/

fS

S

Sf

S

SS

it

t

t

FBA

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 61

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TEORÍA DE LAS EXPECTATIVAS

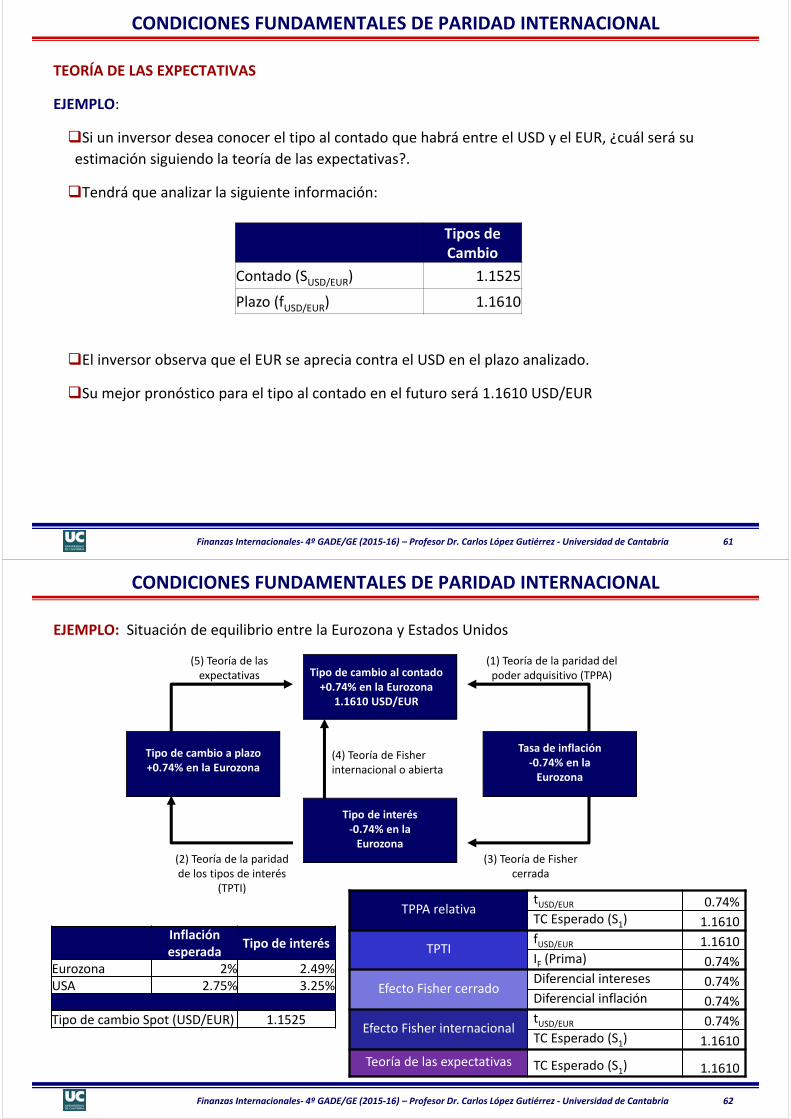

EJEMPLO:

Si un inversor desea conocer el tipo al contado que habrá entre el USD y el EUR, ¿cuál será su

estimación siguiendo la teoría de las expectativas?.

Tendrá que analizar la siguiente información:

El inversor observa que el EUR se aprecia contra el USD en el plazo analizado.

Su mejor pronóstico para el tipo al contado en el futuro será 1.1610 USD/EUR

Tipos de Cambio

Contado (SUSD/EUR) 1.1525

Plazo (fUSD/EUR) 1.1610

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 62

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

EJEMPLO: Situación de equilibrio entre la Eurozona y Estados Unidos

Tipo de cambio al contado +0.74% en la Eurozona

1.1610 USD/EUR

Tasa de inflación‐0.74% en la Eurozona

Tipo de cambio a plazo+0.74% en la Eurozona

(1) Teoría de la paridad del poder adquisitivo (TPPA)

(2) Teoría de la paridad de los tipos de interés

(TPTI)

(3) Teoría de Fisher cerrada

(5) Teoría de las expectativas

(4) Teoría de Fisher internacional o abierta

Tipo de interés‐0.74% en la Eurozona

Inflación esperada

Tipo de interés

Eurozona 2% 2.49%USA 2.75% 3.25%

Tipo de cambio Spot (USD/EUR) 1.1525

TPPA relativatUSD/EUR 0.74%TC Esperado (S1) 1.1610

TPTIfUSD/EUR 1.1610IF (Prima) 0.74%

Efecto Fisher cerradoDiferencial intereses 0.74%Diferencial inflación 0.74%

Efecto Fisher internacionaltUSD/EUR 0.74%TC Esperado (S1) 1.1610

Teoría de las expectativas TC Esperado (S1) 1.1610

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 63

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

TIPOS DE CAMBIO Y LA BALANZA DE PAGOS

BALANZA COMERCIAL Y CORRIENTE

Teóricamente, depreciaciones de la moneda local suponen una mejora de su balanza comercial y

corriente, ya que sus exportaciones aumentarán por ser más baratas y sus importaciones

disminuirán al resultar más caras relativamente.

El impacto de una depreciación de la divisa local sobre el PIB de cada país tiene un doble efecto:

Supone una mejora por la vía de la balanza corriente (la producción de una economía

abierta depende del consumo, de la inversión privada y pública y de la balanza corriente)

Supone un empeoramiento por la vía del precio absoluto, que supone el empobrecimiento

en términos de precios del país con respecto al exterior.

BALANZA FINANCIERA

La relación entre el tipo de cambio y la balanza financiera es menos obvia.

Cuando la moneda local se deprecia, los activos financieros denominados en dicha moneda

resultan más atractivos para adquirentes extranjeros generando flujos que contrarrestan dicha

depreciación.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 64

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

OTRAS VARIABLES QUE AFECTAN A LOS TIPOS DE CAMBIO

CRECIMIENTO RELATIVO DE LOS PAÍSES

Los diferenciales de crecimiento modifican el tipo de cambio de equilibrio.

Aquellos países que experimentan un mayor crecimiento atraerán los capitales de los países de

menor crecimiento lo que, a su vez, redunda en una apreciación de la divisa de los países con

mayores tasas de crecimiento.

EXPECTATIVAS

El tipo de cambio depende de las expectativas sobre los tipos de cambio futuros. Las expectativas, a

su vez, están en función de factores de índole política, económica y social (una situación política

estable, por ejemplo, es una de las condiciones previas de una inversión).

RIESGO

El riesgo país está inversamente relacionado con el tipo de cambio.

Cuanto mayor riesgo país experimenta una nación, más débil será su divisa.

Cuanto más seguridad ofrezca un país a sus inversores mayor será el flujo de capital que acudirá

buscando refugio.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 65

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

CUESTIONES CLAVE PARA ENTENDER EL COMPORTAMIENTO DE UNA DIVISA

¿Tiene superávit o déficit comercial?

Los países con superávit comercial suelen tener monedas más fuertes

Una demanda fuerte de bienes y servicios producidos en el país incrementa la demanda de su

divisa

¿Qué exporta?

Los movimientos en los mercados de estos productos afecta a la demanda y oferta de las divisas

Si en el mercado se incrementan los precios de los productos que exportamos se producirá una

apreciación de nuestra moneda por el incremento de la demanda.

¿A quién exporta?

La situación económica de esos países nos permite determinar cuál será la demanda futura de

nuestras exportaciones

Si la economía está creciendo se incrementará la demanda y nuestra moneda se apreciará

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 66

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

CUESTIONES CLAVE PARA ENTENDER EL COMPORTAMIENTO DE UNA DIVISA

¿Qué importa?

Los movimientos en los mercados de estos productos afectan a la demanda y oferta de las

divisas

Si en el mercado se incrementan los precios de los productos que importamos se producirá una

depreciación de nuestra moneda por el incremento de la oferta.

¿De quién importa?

El valor de la divisa de esos países puede tener un efecto directo sobre el valor de la divisa del importador

Una apreciación de la moneda del país del que importamos puede llevar a una depreciación de

nuestra moneda

¿Tiene mercados financieros (de deuda pública y de acciones) atractivos?

Los países con mercados financieros atractivos atraen inversiones de otros países

Si se incrementan los flujos de entrada de fondos en un mercado la divisa se apreciará.

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 67

CONDICIONES FUNDAMENTALES DE PARIDAD INTERNACIONAL

CUESTIONES CLAVE PARA ENTENDER EL COMPORTAMIENTO DE UNA DIVISA

¿Cuáles son los objetivos del banco central? ¿Cuánto oro y reservas tiene?

La intervención de los bancos centrales puede afectar al comportamiento de las divisas en

función de sus objetivos (control de la inflación, lucha contra el desempleo, o ambas).

La cantidad de reservas determinará la capacidad que tiene de intervenir

¿Tiene el gobierno tendencia a intervenir en forex?

Hay Gobiernos que intervienen todos los días y otros que no lo hacen nunca

¿Qué anuncios económicos son importantes para la divisa?

Conocer ante que indicadores reaccionan las divisas permite tener un “calendario” previo de

actuación (por ejemplo, el USD suelen reaccionar ante el dato mensual de desempleo en USA)

¿Es una divisa refugio?

Las divisas refugio son las mas demandadas en periodos de crisis (USD, CHF)

¿Cómo puede negociarse en el mercado?

Los tipos de instrumentos disponibles en una divisa incrementan su liquidez y afectan a su precio

(Spot, Forward, futuros, opciones, etc).

Finanzas Internacionales‐ 4º GADE/GE (2015‐16) – Profesor Dr. Carlos López Gutiérrez ‐ Universidad de Cantabria 68

BIBLIOGRAFÍA

LOPEZ LUBIAN, F.J. (2006): Finanzas en mercados internacionales, McGrawHill.

DURÁN HERRERA, J.J.; GALLARDO OLMEDO, F. (2013): Finanzas internacionales para la empresa.

Pirámide.

MARTÍN MARÍN, J.L.; TÉLLEZ VALLE, C. (2014): Finanzas internacionales. Thomson Paraninfo.

GARCÍA ESTÉVEZ, P.; DÍEZ DE CASTRO, L. (2009): Mercados financieros internacionales. Delta

publicaciones.

BRUN, X.; ELVIRA, O. Y PUIG, X. (2008):Mercado de Renta Variable y Mercado de Divisas. Profit.

JAGERSON, J.; HANSEN, W. (2011): All about FOREX trading. The easy way to get started, McGrawHill.