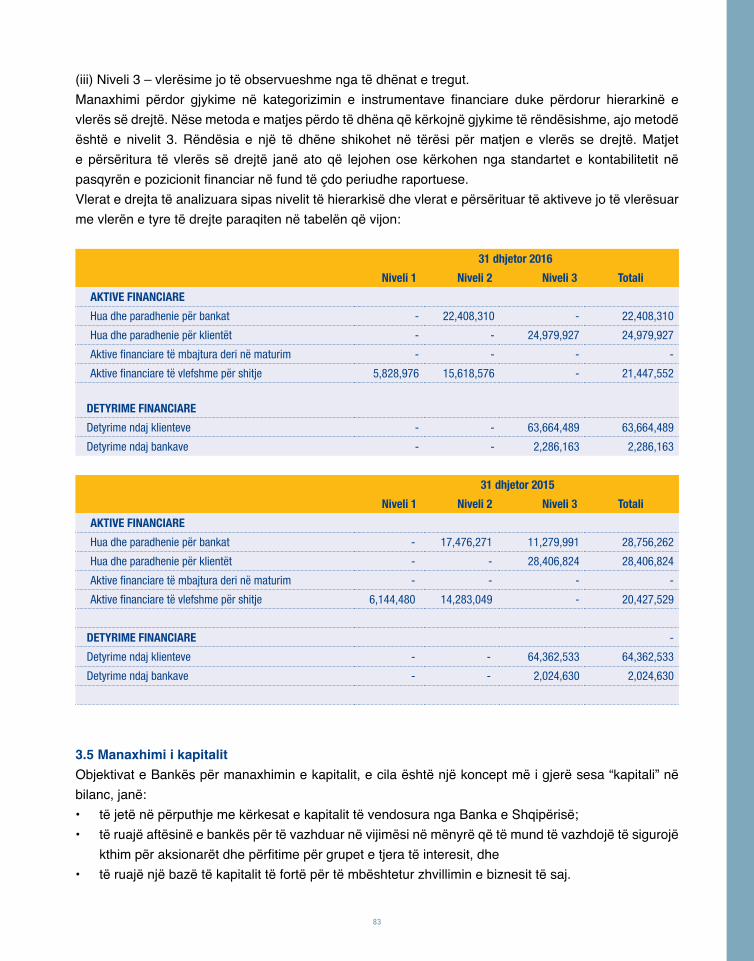

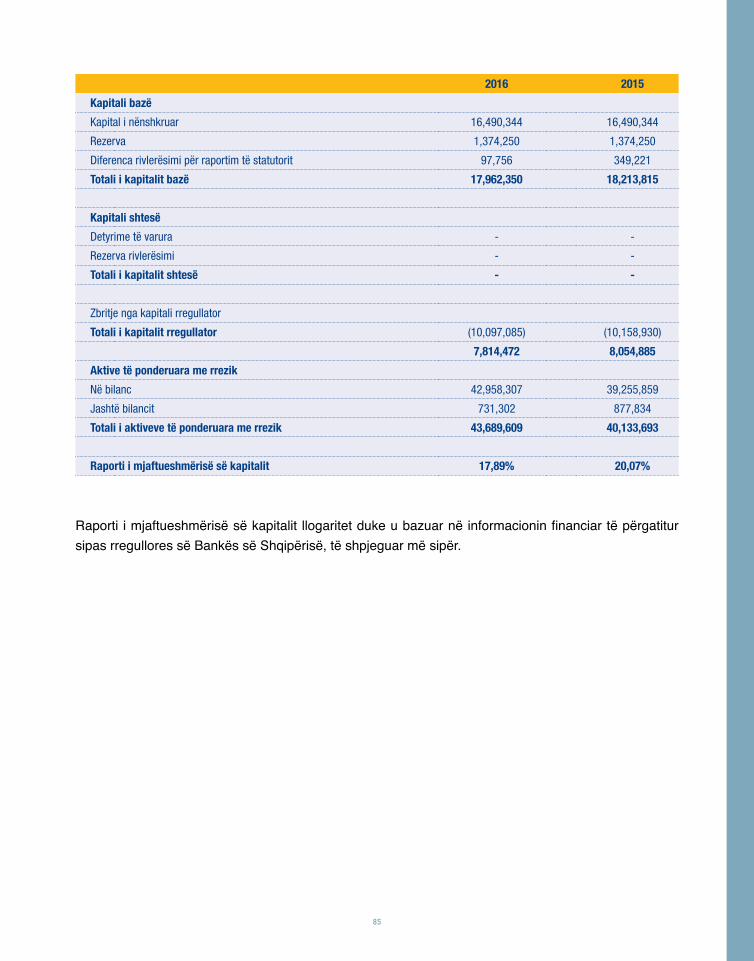

Embed Size (px)

Citation preview

TIRANABANKRAPORTIVJETOR2016

PASQYRA E LËNDËS

1. LETËR NGA DREJTORI I PËRGJITHSHEM EKZEKUTIV2. GRUPI BANKAR I PIREUT3. QEVERISJA E KORPORATËS4. VËSHTRIM I PËRGJITHSHËM EKONOMIK5. TREGUESIT KRYESORË TË TIRANA BANK

A. AKTIVITETI I BANKINGUT ME PAKICË B. NDËRMARRJET E VOGLA DHE TË MESME (NVM)C. DIVIZIONI I BANKINGUT TË KORPORATAVED. RRJETI I DEGËVEE. DIVIZIONI I THESARITF. TEKNOLOGJIA INFORMATIVE DHE ORGANIZIMIG. ADMINISTRIMI I RREZIKUTH. DEPARTAMENTI E PËRPUTHSHMËRISË RREGULLATIVEI. TRANSFERIMI I FONDEVE

6. PËRGJEGJËSIA SOCIALE E KORPORATËSA. VEPRIMTARI SOCIALEB. KULTURËC. NOVACION

7. BURIMET NJERËZORE

8. PASQYRAT FINANCIARE RAPORTI I AUDITUESIT TË PAVARUR

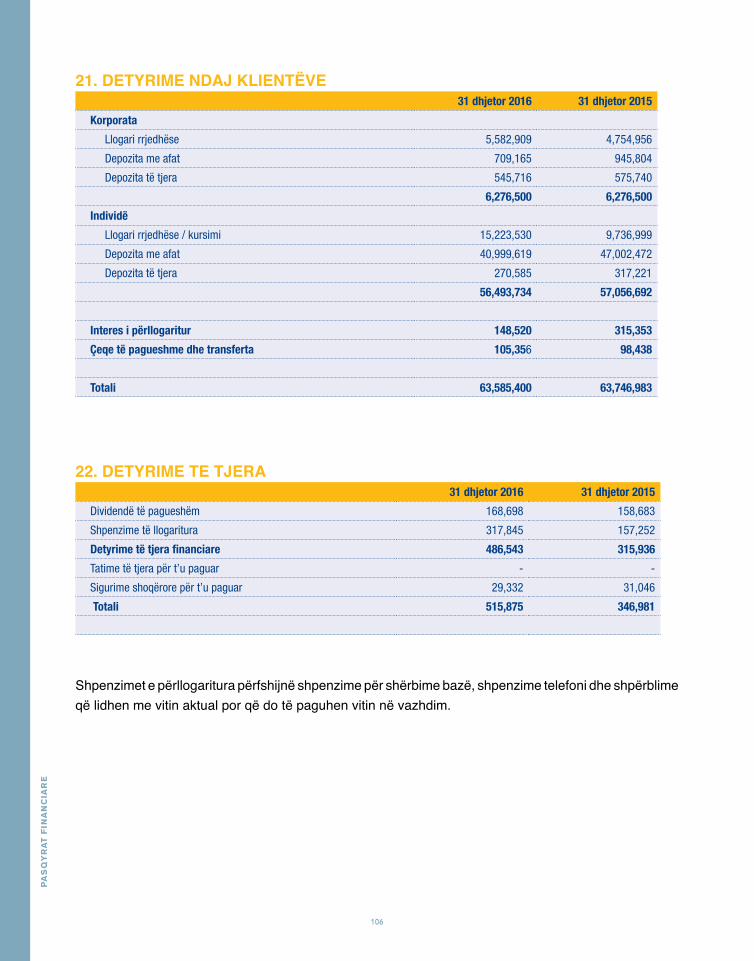

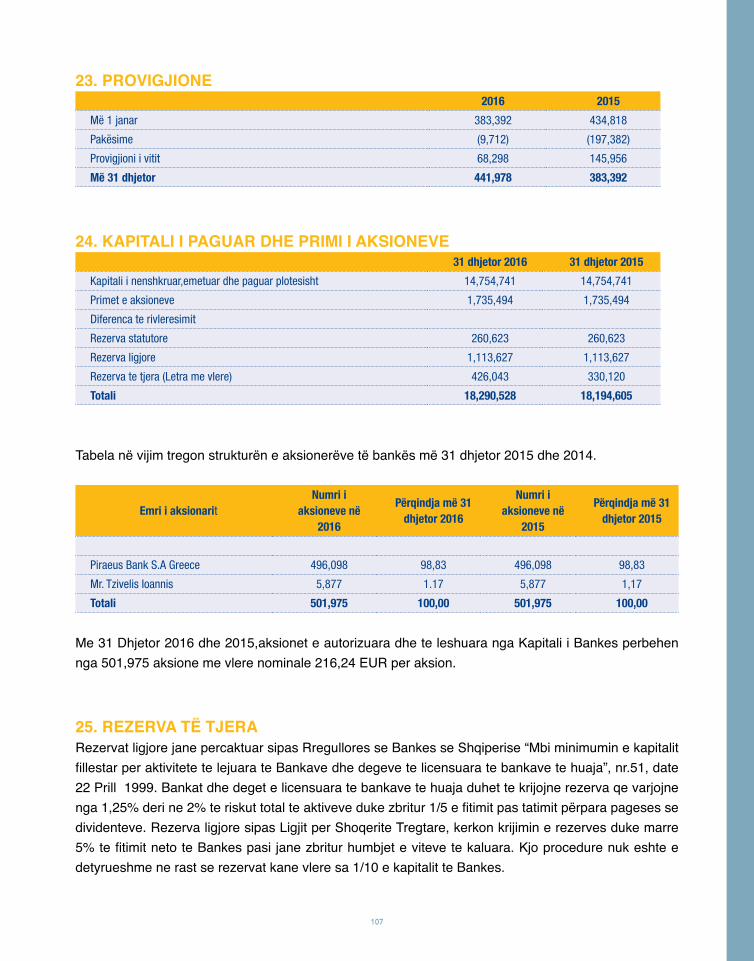

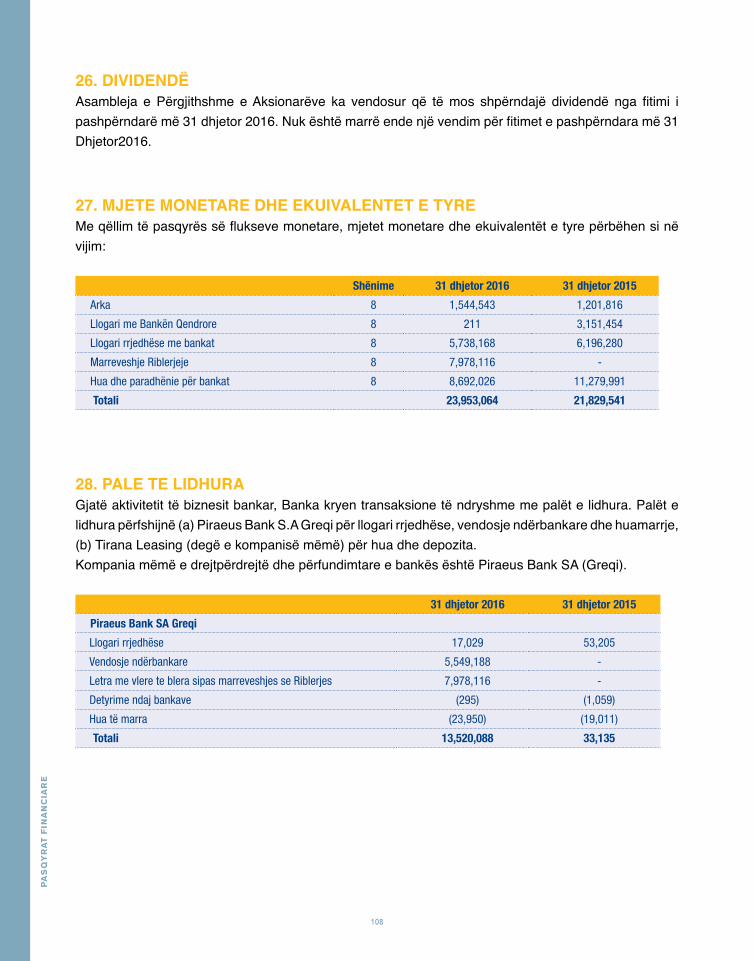

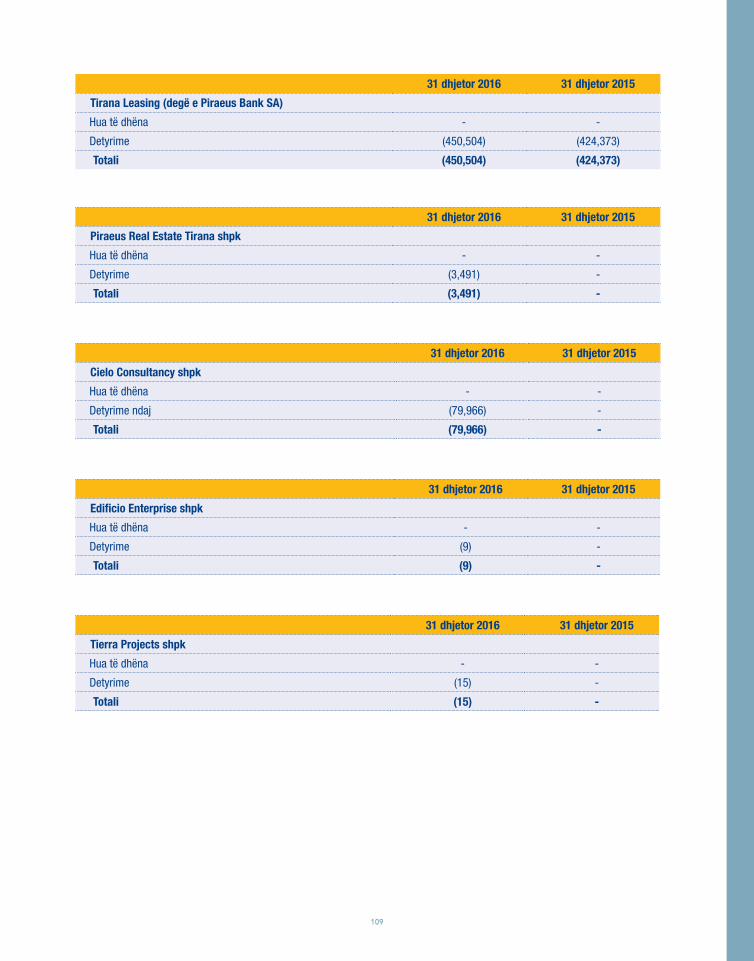

A. PËRMBAJTJA E PASQYRAVE FINANCIAREB. RAPORTI I AUDITORIT TË PAVARURC. PASQYRA E TË ARDHURAVED. BILANCIE. PASQYARA E NDRYSHIMEVE TË KAPITALITF. RRJEDHJA E PARASËG. SHËNIME PËR PASQYRAT FINANCIARE

KOMITETET E TIRANA BANK

TIRANA BANK RAPORTI VJETOR 2016

4

LETËR NGA DREJTORI I PËRGJITHSHËM EKZEKUTIV

Të nderuar AksionerëTë nderuar KlientëTë nderuar BashkëpunëtorëTë nderuar Punonjës dhe Kolegë

Viti 2016 ishte pozitiv për Tirana Bank në drejtim të rezultateve, në përputhje me objektivat e vendosura nga palët kryesore të interesuara, si dhe në përmirësimin e disa treguesve të rëndësishëm financiarë. Ky vit gjithashtu shënoi edhe stabilitet të Bankës, e cila mbetet një nga institucionet financiare më të rëndësishme në Shqipëri.

Në nivel biznesi, ne arritëm të ruajmë të forta marëdhëniet me klientët kryesorë dhe besnikë në të gjitha segmentet e klientelës, duke u rikthyer

qartësisht në biznes dhe plotësisht të angazhuar për mundësi të reja bashkëpunimi.

Ky vit u karakterizua nga një performancë e qëndrueshme në portofolet e Kredive dhe të Depozitave, reduktimi i ndjeshëm i Aseteve Problematike, sikurse dhe nga optimizimi i mëtejshëm i burimeve tona, të cilat bënë të mundur arritjen e Rezultateve Operative të përshtatshme për Bankën. Ne ruajmë stabilitet në treguesit e Likuiditetit dhe të Kapitalit, që janë mjaft të lartë krahasuar me nivelet rregullative, mbi bazën e të cilave ne mbetemi një nga Bankat më të sigurta në tregun lokal.

Është kënaqësi e madhe për mua të citoj që,

TIRANA BANK RAPORTI VJETOR 2016

5

përmbushja e objektivave kryesore dhe rikthimi në biznes i Bankës u mundësuan nga përpjekjet e mëdha dhe angazhimi për arritjen e rezultateve i Stafit, ndërkohë që mbështetja nga Banka ‘mëmë’ mbetet mjaft e rëndësishme për prezencë të qëndrueshme në treg.

Ky vit shënoi gjithashtu edhe stabilizim në aktivitetin e Piraeus Bank, vecanërisht gjatë gjysmës së dytë të vitit, në vijim të përmirësimit të situatës së tregut. Likuiditeti dhe cilësia e aseteve u përmirësuan, së bashku me performancën e rezultateve neto.

Piraeus Bank ka vepruar në përputhje me planin e ristrukturimit për vitin 2016, duke dhënë mbështetje për rimëkëmbjen ekonomike në Greqi, si Banka më e madhe në vend. Një faktor i rëndësishëm

për përmirësimin e rezultateve të Bankës është sigurisht edhe situata e qëndrueshme ekonomike dhe politike, të cilat kontribuojnë në rikthimin e besimit të klientelës.

Gjatë vitit 2017, Banka jonë po vepron me një strategji të qartë për zhvillimin e biznesit në mënyrë të kujdesshme, duke marrë në konsideratë situatën aktuale politike dhe sfidat ekonomike dhe të biznesit në tregun lokal dhe në Rajon, duke synuar që ti sherbejë më mirë klientëve të saj të nderuar dhe për të rritur përfitueshmërinë për aksionerët e saj.

Dritan MustafaDrejtor i Përgjithshëm Ekzekutiv

Gjatë vitit 2017, Banka jonë po vepron me një strategji të qartë për zhvillimin e biznesit në mënyrë të kujdesshme, duke marrë në konsideratë situatën aktuale politike dhe sfidat ekonomike dhe të biznesit në tregun lokal dhe në Rajon, duke synuar që ti sherbejë më mirë klientëve të saj të nderuar dhe për të rritur përfitueshmërinë për aksionerët e saj

TIRANA BANK RAPORTI VJETOR 2016

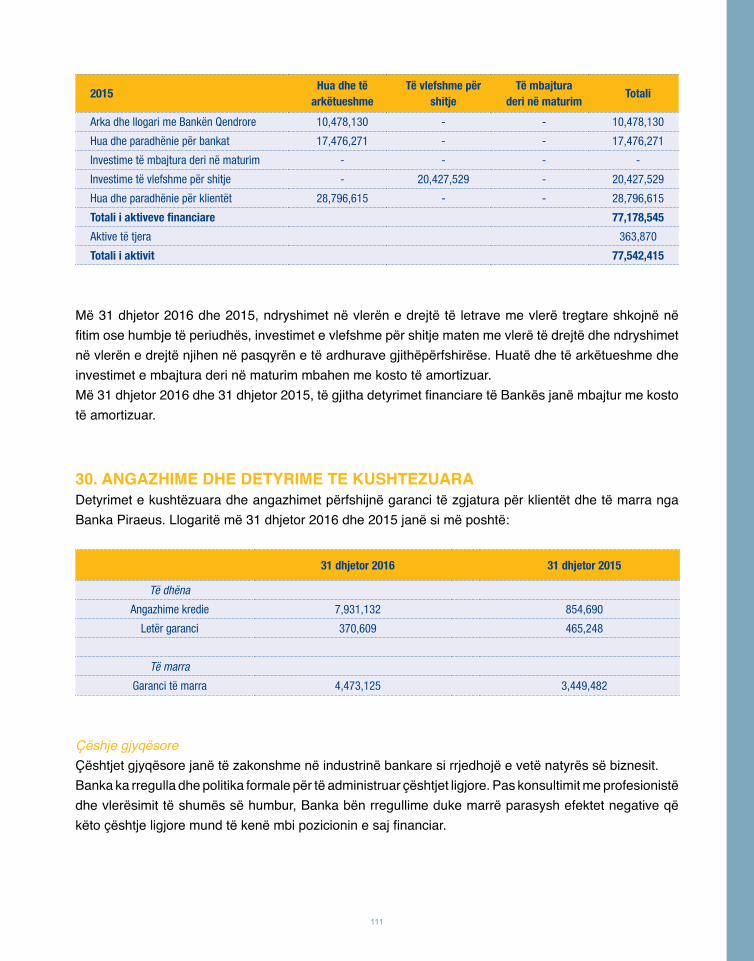

6

GRUPIBANKAR I PIREUT

E themeluar në vitin 1916, Banka e Pireut operoi si një institucion privat kreditimi për shumë dekada, ndërsa kaloi në pronësi shtetërore për periudhën 1975-1991 deri sa u privatizua në dhjetor 1991. Që atëherë, ajo është rritur me shpejtësi në madhësi dhe aktivitete, duke qenë sot banka udhëheqëse në Greqi me 31 % të tregut të kredive dhe 29 % të tregut të depozitave.

ZHVILLIMI YNËSë bashku me rritjen e saj organike gjatë dekadave të viteve 1990 - 2000, Banka e Pireut ka bërë një seri lëvizjesh strategjike me qëllim krijimin e një pranie të fortë në tregun e brendshëm. Në vitin 1998, Banka bleu aktivitetet e Chase Manhattan në Greqi, mori në kontroll interesat e Macedonia-Thrace Bank dhe mori në pronësi bankën e

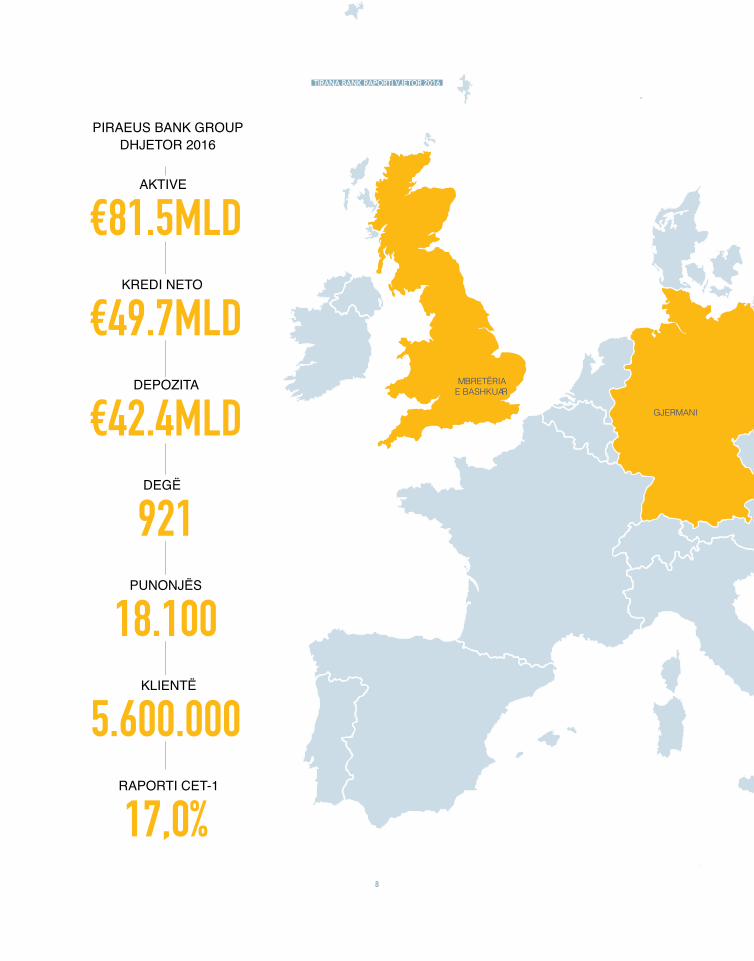

Me qendër në Athinë, Greqi, me rreth 18.5 mijë të punësuar në zyrat e 8 vendeve të botës, Grupi Bankar i Pireut ofron një gamë të plotë të produkteve dhe shërbimeve financiare për afërsisht 5.6 milion klientë.Më 30 dhjetor 2016, totali i aktiveve të grupit arriti në € 81.5 miliardë, kredi neto € 49.7 miliardë dhe depozita të klientëve në € 42.4 miliardë

TIRANA BANK RAPORTI VJETOR 2016

7

specializuar Credit Lyonnais Hellas. Në fillim të vitit 1999, bleu Xiosbank dhe aktivitetet e National Westminster Bank Plc në Greqi. Në qershor 2000, Bank e Pireut mori në pronësi dy bankat e saj komerciale në Greqi (Macedonia-Thrace Bank dhe Xiosbank). Në vitin 2002, Banka e Pireut blen Hellenic Industrial Development Bank (ETBAbank), e cila u morr në pronësi në dhjetor 2003.

Grupi Bankar i Pireut, në zbatim të strategjisë për zgjerim në Evropën Juglindore dhe në pellgun e Mesdheut Lindor, si fillim merr në pronësi Pater Credit Bank në Rumani (e integruar në Grup në prill të vitit 2000 si “Piraeus Bank Romani SA). Në vitin 2005, merr në pronësi bankën bullgare Eurobank (riemëruar në “Piraeus Bank Bullgari”),

duke forcuar praninë e saj 12 vjeçare në Bullgari. Në vitin 2005, hyn në tregun serb duke blerë Atlas Bank (e cila u quajt “Piraeus Bank AD Beograd”). Në vitin 2007, Piraeus Group zgjeroi prezencën ndërkombëtare në Ukrainë, me blerjen e Commerce International Bank (riemëruar në “Piraeus Bank ICB”) dhe në Qipro duke themeluar Piraeus Bank Cyprus nëpërmjet blerjes së rrjetit Arab Bank.

Në vitin 2012, Banka e Pireut siguroi pjesën e “shëndetshme” të Agricultural Bank (aktiveve dhe pasiveve të zgjedhura) dhe GENIKI Bank, një ish-degë e Societe Generale. Në mars 2013, blen operacionet bankare greke të Bank of Cyprus, Cyprus Popular Bank dhe Hellenic Bank. Në qershor 2013, Banka e Pireut merr në pronësi Millennium

TIRANA BANK RAPORTI VJETOR 2016

8

LONDONMBRETËRIA

E BASHKUAR

GJERMANI

PIRAEUS BANK GRoUPDHjEToR 2016

€81.5mldAKTIvE

€49.7mldKREDI NETo

€42.4mldDEPozITA

921DEGë

18.100PUNoNjËS

5.600.000KLIENTË

17,0%RAPoRTI CET-1

TIRANA BANK RAPORTI VJETOR 2016

9

SERBIA

RO MA NI A

BULGARIA

ROMANIA

SERBI

SHQIPËRI

BULLGARI

RUMANI

UKRAINË

GREQI

TIRANA BANK RAPORTI VJETOR 2016

10

Bank Greece, degë e BCP-së. Në prill 2015 Banka e Pireut mori në pronësi aktivet e shëndetshëm të Panellinia Bank. Këto transaksione përbëjnë hapa të rëndësishëm në drejtim të ristrukturimit të sistemit bankar grek, ku Banka e Pireut ka marrë pjesë që në fillim si një shtyllë thelbësore.

Banka e Pireut e ka përfunduar me sukses integrimin e të gjitha operacioneve bankare të lartpërmendura gjatë viteve 2012-2015 në sistemin e saj, duke iu ofruar të gjithë klientëve një përvojë unike bankare.

Në dhjetor 2015, Banka e Pireut njoftoi mbulimin e plotë të aksioneve të rritjes së kapitalit në një shumë që arrin në € 2.6 miliardë. Për më tepër, Banka nxjerr obligacionet e konvertueshme kontingjente nën dispozitat e ligjit në favor të HFSF dhe AK 36 / 02.11.2015 në vlerë prej € 2.0 miliard.

Rikapitalizimi i Bankës së Pireut rriti kapitalin e përgjithshëm të Grupit në € 9.8 miliard në fund të dhjetorit 2016. Raporti CET-1 i Grupit (pro-forma për operacionet jo të vijueshme të Piraeus Bank Qipro dhe ATE Insurance) në të njëjtën periudhë arriti në 17.0%, ndërsa raporti Common Equity Tier-1 sipas Basel III arriti në 16.2%. Prandaj,

raportet aktuale të kapitalit e bëjnë Bankën e Pireut një nga bankat më të mirë kapitalizuara në Evropë.

ÇFARË BËJMËSot, Banka e Pireut udhëheq një grup kompanish që mbulojnë të gjitha aktivitetet financiare në tregun grek (bankë universale). Banka e Pireut zotëron në veçanti njohuri teknike në fushat e ndërmarrjeve të vogla dhe të mesme, bankave bujqësore, kredi konsumatore, hipotekare dhe bankim të gjelbërt, tregjet e kapitalit dhe të investimeve bankare, qera financiare dhe faktorizim. Këto shërbime ofrohen përmes rrjetit kombëtar të grupit prej 660 degëve dhe 1,866 ATM-ve, si dhe përmes rrjetit të tij inovator të bankingut elektronik winbank.

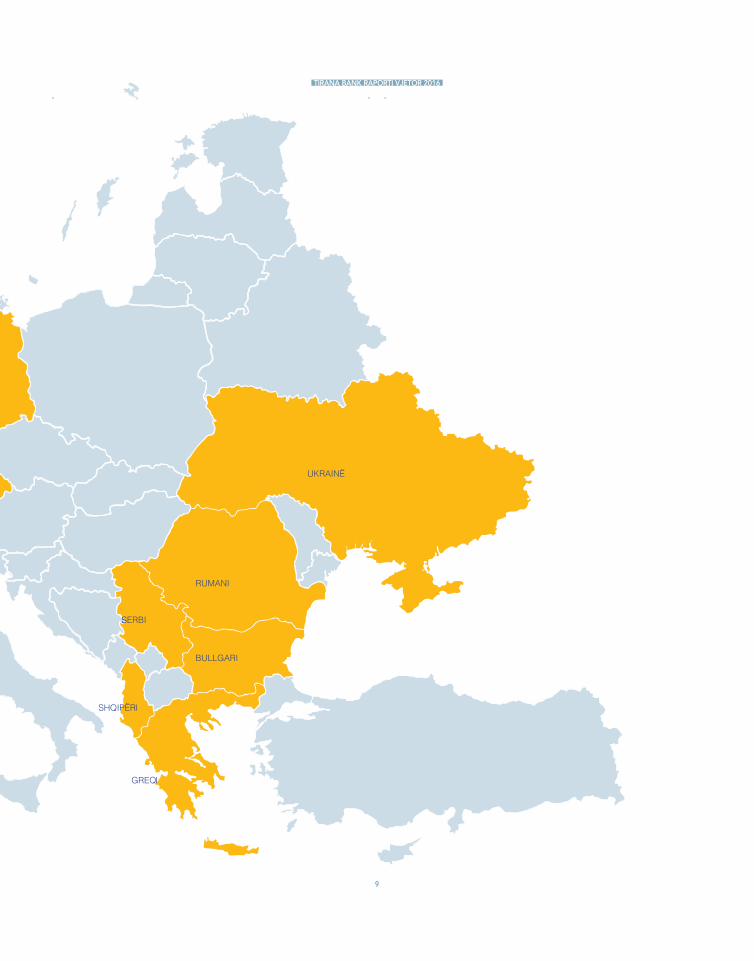

Grupi Bankar i Pireut, ka një prani ndërkombëtare të përbërë nga 261 degë të përqendruara kryesisht në Evropën juglindore dhe Mesdheun Lindor. Në veçanti, Grupi operon në Rumani nëpërmjet Piraeus Bank Rumania me 101 degë, në Bullgari përmes Piraeus Bank Bulgaria me 75 degë, në Shqipëri përmes Tirana Bank me 39 degë, në Serbi me 26 degë të Piraeus Bank Beograd, në Ukrainë me 18 degët e Piraeus Bank ICB, në Londër dhe Frankfurt me një degë të Piraeus Bank secila.

TIRANA BANK RAPORTI VJETOR 2016

11

ÇFARË PËRFAQËSOJMËGrupi Bankar i Pireut ka burime njerëzore me trajnimin dhe përvojën e duhur. vizioni i Grupit është zhvillimi i vazhdueshëm i një organizate të përgjegjshme me vlera njerëzore, ku çdo punonjës punon me aftësi, frymëzim dhe përkushtim, duke u mbështetur kështu tek larmia e burimeve njerëzore dhe duke krijuar vlerë në çdo veprim. Në përzgjedhjen dhe përdorimin e burimeve njerëzore përdoren kritere dhe metodika objektive, me theks të veçantë tek ofrimi i mundësive të barabarta dhe respekti për njerëzit. Grupi i Pireut investon për trajnimin dhe zhvillimin e vazhdueshëm të 18,075 punonjësve ëe tij, duke përdorur masa dhe metoda novatore. Në të njëjtën kohë ky Grup ka krijuar një mjedis pune ku mbështetet novacioni, shkëmbimi i ideve dhe kreativiteti dhe ku nxitet fryma e punës në ekip. Nëpërmjet sistemeve të veçanta të vlerësimit, Grupi siguron që rezultatet e punonjësve të jenë në përputhje me objektivat e Grupit, duke krijuar kuadrin e nevojshëm për njohjen dhe shpërblimi si në nivel individual ashtu edhe në nivel ekipi. Komunikimi i hapur dhe mbështetja e nevojshme e njerëzve po përmirësohet në shumë fusha të ndryshme dhe aspekte të ndryshme të jetës, duke siguruar që organizata të jetë si “njerëzore, ashtu edhe dinamike”.

Grupi Bankar i Pireut, duke ndërthurur zhvillimin e aktivitetit tregtar me përgjegjësinë sociale, po i fuqizon sistematikisht marrëdheniet me partnerët e tij social përmes aktiviteteve konkrete, me theks të veçantë tek mbrojtja e mjedisit dhe ruajtja e trashëgimisë kulturore. Ky grup e ka rritur ndjeshëm ekspertizën dhe pjesën e tregut në fushën e shërbimeve bankare ekologjike me degë dhe produkte të dedikuara, duke iu përgjigjur si nevojave të bizneseve ashtu edhe të individëve. Në të njëjtën kohë, Fondacioni Kulturor i Grupit Bankar të Pireut kryen veprimtari kulturore, çka bën pjesë në politikën e këtij grupi për përgjegjësinë sociale të biznesit. Ky grup shfrytëzon një rrjet muzesh tematikë në Greqi, i cili po rritet vazhdimisht dhe ka për synim sjelljen e një standardi të lartë veprimtarie kulturore në zonat rurale të Greqisë në mënyrë të efektshme dhe efikase.

Si një bankë udhëheqëse në Greqi, Grupi Bankar i Pireut merr nisma që mbështetin plane solide biznesi dhe nxisin evolucionin e ekonomisë drejt një modeli zhvillimi të qendrueshëm.

TIRANA BANK RAPORTI VJETOR 2016

12

ORgANEt E MENAxHIMIt tË LARtËOrgani më i lartë i Tirana Bank është Asambleja e Përgjithshme e Aksionerëve, e cila zgjedh Bordin e Drejtorëve të Bankës për mbikëqyerjen dhe marrjen e vendimeve.Nenet e Shoqatës së Bankës përcaktojnë mënyrën e funksionimit të organeve të Bankës dhe menaxhimin e saj. Ky dokument shpreh qartë përbërjen e Bordit të Drejtorëve, si dhe

detyrimet/funksionet e anëtarëve të tij, sipas Ligjit “Për tregtarët dhe shoqëritë tregtare” Nr. 9901 datë 14.04.2008 dhe Ligjit “Për bankat në Republikën e Shqipërisë “ Nr. 9662 datë 18.12.2006.

BORDI I DREJtORËVE Bordi i Drejtorëve përbëhet nga një numër tek, jo më pak se pesë (5) dhe jo më shumë se nëntë

QEVERISJA E KORPORATËS

Bordi i Drejtorëve përbëhet nga një numër tek, jo më pak se pesë (5) dhe jo më shumë se nëntë (9), anëtarësh ekzekutiv dhe joekzekutivë. Anëtarët ekzekutiv janë të angazhuar në çështjet e përditshme të menaxhimit të bankës; anëtarëve jo-ekzekutiv do t’u besohet promovimin i çështjeve të korporatës

TIRANA BANK RAPORTI VJETOR 2016

13

(9), anëtarësh ekzekutiv dhe joekzekutivë. Anëtarët ekzekutiv janë të angazhuar në çështjet e përditshme të menaxhimit të bankës; anëtarëve jo-ekzekutiv do t’u besohet promovimin i çështjeve të korporatës. Numri i përgjithshëm i anëtarëve ekzekutiv nuk përbën shumicën e numrit të përgjithshëm të anëtarëve të Bordit. Shumica e anëtarëve të Bordit duhet të jenë të pavarur. Kapaciteti i anëtarëve të Bordit, dmth ekzekutivë ose jo-ekzekutivë përcaktohet nga Bordi i Drejtorëve. Nëse një anëtar zgjidhet përkohësisht nga Bordi, deri në mbledhjen e ardhshme të Asamblesë së Përgjithshme për të zëvendësuar një anëtar të dorëhequr, të vdekur ose një anëtar që ka humbur pavarësinë, ky anëtar i përkohshëm duhet të jetë i pavarur.

BORDI I DREJtORËVE Constantinos Loizides*Bedri Çollaku (N/Kryetar)Dritan MustafaAgkop MardikianChristos Bougiouklis*Në proces për miratim nga Banka e Shqipërisë.

Komiteti EkzekutivDritan Mustafa (Kryetar)Konstantinos Tsigaras Eralda Tafaj Gurga Elona Gjipali Athanasios Paloudis Manjola Capo

(Nga majtas-djathtas) Dritan Mustafa, Drejtor i Përgjithshëm Ekzekutiv & Anëtar i Bordit të Drejtorëve, Athanasios Paloudis, Anëtar i Komitetit Ekzekutiv, Bedri Çollaku, Nën Kryetar i Bordit të Drejtorëve, Manjola Capo, Anëtare e Komitetit Ekzekutiv, Christos Bougiouklis, Anëtar i Bordit të Drejtorëve, Elona Gjipali, Anëtare e Komitetit Ekzekutiv, Agkop Mardikian, Anëtar i Bordit të Drejtorëve, Eralda Tafaj, Anëtare e Komitetit Ekzekutiv, Konstantinos Tsigaras, Anëtar i Komitetit Ekzekutiv

TIRANA BANK RAPORTI VJETOR 2016

14

VËSHTRIM I PËRGJITHSHËM EKONOMIK

Sektori bankar vazhdon të jetë segmenti kryesor i ndërmjetësimit financiar në Shqipëri. Në përgjithësi, zhvillimet pozitive në ekonominë reale dhe në sektorin bankar kanë kontribuar në forcimin e stabilitetit financiar. Treguesit e sektorit bankar për aftësinë paguese, likuiditetin dhe rezervat për rreziqet specifike janë brenda niveleve rregullatore

EKONOMIA BOtËROREViti 2016 konsiderohet si viti i ngjarjeve të papritura që dhanë një impakt të madh në tregjet financiare ndërkombëtare, ku si më të rëndësishmet theksojmë:

Humbjet e shkaktuara në tregjet botërore të kapitaleve dhe rënie e theksuar e çmimit të naftës si pasojë e shqetësimeve mbi ngadalësimin e rritjes ekonomike të Kinës dhe zhvlerësimi i monedhës së saj gjatë muajve të pare të vitit.

TIRANA BANK RAPORTI VJETOR 2016

15

Politika e interesave negative nga Banka e Japonisë në fund të Janarit, duke i dhënë një tronditje tjetër tregjeve. Pasojat ishin të menjëhershme. Investitorët japonezë filluan të investonin në borxhin me interesa më të larta të Eurozonës, Mbreterisë së Bashkuar dhe Shteteve të Bashkuara, duke kontribuar në uljen e interesave të tregjeve të zhvilluara.

Brexit! Në qershor, Mbretëria e Bashkuar votoi për të lënë Bashkimin Europian në një referendum tronditës, duke shkaktuar konfuzion masiv në lidhje me të ardhmen e tregjeve europiane, vlerën e Paundit Britanik dhe institucioneve financiare të Britanise. Banka e Anglisë, në muajin Gusht, njoftoi uljen e interesit bazë me 25 pikë perqindje dhe zgjerimin e mëtejshëm monetar.

Rritja e çmimit të naftës në tremujorin e fundit të vitit, si pasojë e vendimit të oPEC (organizata e vendeve që Eksportojnë Naftë) për të ulur prodhimin botëror të naftës në muajin Nentor, i cili u ndoq shumë shpejt dhe nga vendet jashtë oPEC, si p.sh. Rusia.

Fitorja e zgjedhjeve presidenciale nga trump! Tregjet edhe njëherë u gjendën në befasi, kur kanditati republikan Donald Trump, në mënyrë të papritur fitoi zgjedhjet presidenciale të Shteteve të Bashkuara. Gjithsesi, ngjarjet e përmenduara nuk kanë dhënë ndikim të plotë në ekonominë globale për vitin 2016. Ndikimi i tyre pritet të shfaqet edhe në vitet në vazhdim.

TIRANA BANK RAPORTI VJETOR 2016

16

Ekonomia globale ka patur një rritje më të lartë gjatë gjysmës së dytë të vitit. vendet e zhvilluara kanë shfaqur një gjallërim ekonomik më të lartë, krahasuar me vendet në zhvillim. Midis vendeve të zhvilluara, ekonomia amerikane pati një rritje të konsiderueshme gjatë pjesës së dytë të vitit, dhe ekonomia po i afrohet punësimit të plotë. Zgjerimi i aktivitetit ekonomik është mbështetur nga përmirësimi i kërkesës së huaj dhe asaj të brendshme. Rezerva Federale, në fund të vitit rriti normën bazë të interesit me 25 pikë përqindje. Inflacioni ka pësuar rritje, por ka qëndruar poshtë objektivit të Rezervës Federale. Ndërsa në shumë vende të tjera të zhvilluara produkti final mbetet nën potencial dhe kjo kryesisht në vendet e Eurozonës. Ekonomia e Eurozonës ka vazhduar rritjen me ritme modeste gjatë vitit 2016. Kjo rritje ka ardhur kryesisht nga gjallërimi i kërkesës së brendshme. Niveli i normës së papunësisë ka pësuar rënie gjatë vitit 2016. Rritja e punësimit ka dhënë një ndikim në të ardhurat e disponueshme të familjeve, duke i dhënë kështu mbështetje konsumit privat. Lehtësimi i vazhdueshëm i politikës monetare dhe transmetimi i saj në tregjet financiare, ka ofruar kushte të favorshme financimi, gjë që ka çuar në

rritjen e investimeve private. Aktiviteti kreditues ka patur një rimëkëmbje graduale, e vënë re kjo tashmë që prej fillimit të vitit 2014.

Rishikimet mbi rritjen ekonomike të Japonisë kanë treguar gjithnj se rritja ekonomike i ka kaluar parashikimet. Mund të themi të njëjtën gjë për rritjen ekonomike të Kinës, falë masave stimuluese të qeverisë që ka suportuar rritjen. Aktiviteti ekonomik ka qenë më i dobët në Turqi, e cila u përball me një reduktim në të ardhurat nga turizmi. Rritja ekonomike në Rusi u shfaq lehtësisht më mirë gjatë pjesës së dytë te vitit, pjeserisht ardhur nga çmimet e naftës më të larta.

Inflacioni është rritur në tremujorin e katërt të vitit 2016 në ekonomitë e zhvilluara, për shkak të rritjes së çmimit të naftës, por inflacioni bazë ka qenë pothuajse i pandryshuar.

EKONOMIA SHQIPtAREEkonomia shqiptare është vlerësuar paraprakisht të ketë patur një rritje prej 3.5% gjatë vitit 2016. Kjo rritje është më e lartë se ajo e rajonit, e cila sipas Bankës Botërore është 2.8%. Rritja ekonomike erdhi si pasojë e zgjerimit të konsumit dhe investimeve

Ekonomia shqiptarE është vlErësuar paraprakisht të kEtë patur një rritjE prEj 3.5% gjatë vitit 2016. kjo rritjE është më E lartë sE ajo E rajonit, E cila sipas Bankës BotërorE është 2.8%.

3.5%RRITjE

TIRANA BANK RAPORTI VJETOR 2016

17

private, si dhe nga rritja e të ardhurave nga turizmi. Kushtet monetare stimuluese, përmirësimi i besimit, rritja e punësimit dhe zgjerimi i investimeve të huaja direkte gjate vitit 2016, kanë bërë të mundur gjallërimin e kërkesës së brendshme.

Eksportet e mallrave vazhdojnë të shfaqin ecuri të dobët, si pasojë e çmimeve të ulta në tregjet ndërkombëtare, ndërkohë që eksportet e sherbimeve janë rritur si pasojë e rritjes së kërkesës së huaj. Niveli i normës së papunësisë u ul ndjeshëm në tremujorin e fundit të vitit. Inflacioni ka pësuar rritje gjatë gjysmës së dytë të vitit, pas një rënie të ndjeshme në muajt e parë të vitit, megjithatë mesatarja vjetore qëndroi poshtë asaj të vitit 2015 dhe gjithashtu poshtë objektivit të Bankës së Shqipërisë. Politika fiskale ka qenë e orientuar ndaj konsolidimit fiskal, duke e mbajtur të ulët kontributin direkt të shpenzimeve publike në kërkesën agregate.

SEKtORI BANKARSektori bankar vazhdon të jetë segmenti kryesor i ndërmjetësimit financiar në Shqipëri. Në përgjithësi, zhvillimet pozitive në ekonominë reale dhe në sektorin bankar kanë kontribuar në forcimin

e stabilitetit financiar. Treguesit e sektorit bankar për aftësinë paguese, likuiditetin dhe rezervat për rreziqet specifike janë brenda niveleve rregullatore.

Raporti i kredive me probleme zbriti në 18.2% në muajin dhjetor. Ky reduktim, në pergjithesi i atribuohet ristrukturimit të kredive dhe nxjerrjes së kredive të humbura nga bilanci.

Duke përjashtuar efektin e nxjerrjes së kredive të humbura nga bilanci, portofoli i kredisë për sektorin privat ka shënuar një rritje rreth 3.3% gjatë vitit 2016 krahasuar me një vit më parë. zgjerimi i kredisë është mbështetur së shumti nga ritmet e larta të rritjes së kredisë për individë.

Normat e interesit të depozitave dhe kredive janë në minimumet historike. Depozitat bankare vlerësohen të jenë rritur me 3% në krahasim me vitin e kaluar. Kjo rritje erdhi si pasojë e rritjes së depozitave në monedhën e huaj, e cila u zgjerua me një normë vjetore prej 6.6%, por struktura e tyre reflekton zhvendosje drejt llogarive rrjedhëse dhe depozitave pa afat, për shkak të normave të ulta të interesit.

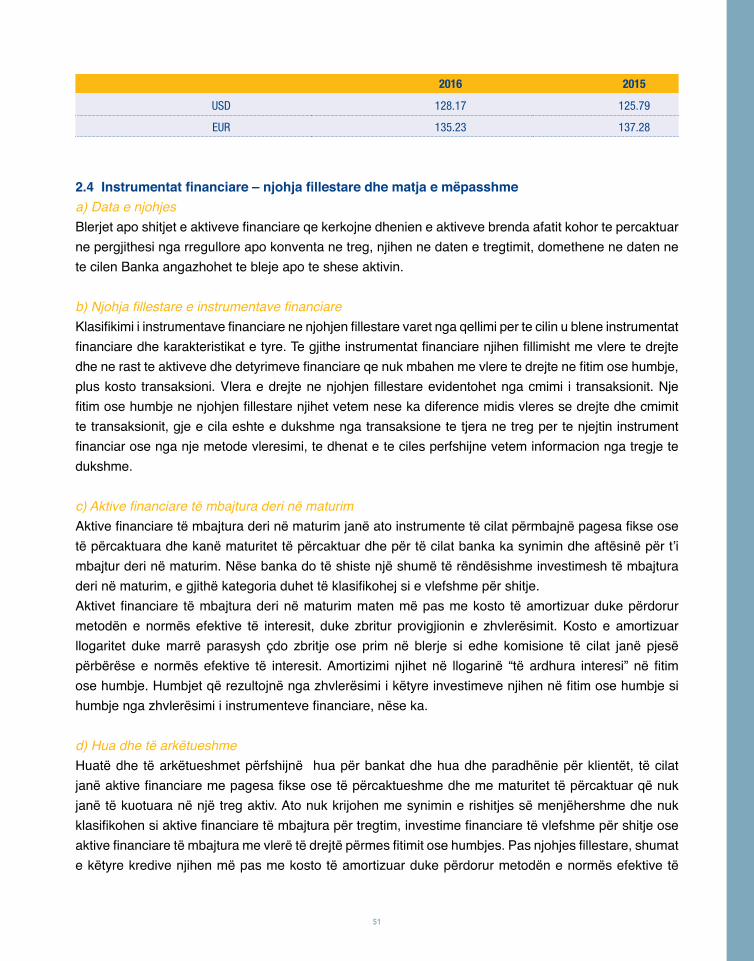

Burimet: Banka e Shqipërisë, FMN, ECB, Federal Reserve.

raporti i krEdivE mE proBlEmE në muajin dhjEtor. ky rEduktim, në pErgjithEsi i atriBuohEt ristrukturimit të krEdivE dhE nxjErrjEs së krEdivE të humBura nga Bilanci

18.2%zBRITjE

TIRANA BANK RAPORTI VJETOR 2016

18

TREGUESITKRYESORËNË 2016

Banka ka vijuar me zhvillimin e strategjive për rritjen e shitjeve të kryqëzuara për klient. vëmendja maksimale i është kushtuar rritjes se kënaqësisë së klientit duke i ofruar një gamë të plotë produktesh dhe shërbimesh bankare me procese të shpejta dhe çmime e terma preferenciale

A. AKtIVItEtI I BANKINgUt ME PAKICËViti 2016 u karakterizua si nje vit pozitiv për sa i përket zhvillimeve ekonomiko-politike në vend; për Tirana Bank ka qenë një vit veçanërisht sfidues.Tirana Bank është një lojtar i fortë në tregun bankar shqiptar dhe si i tillë vijon shërbimin e përkushtuar ndaj klientit, duke përmirësuar në çdo hap cilësinë e shërbimit, me qëllim forcimin e një

marrëdhënieje produktive dhe afatgjatë. Ajo ka një përqasje proaktive ndaj zhvillimeve të tregut, me fokus shërbimin professional, të pasuruar me një gamë të gjerë produktesh e shërbimesh, duke i bërë klientët tanë ta vlerësojnë si një partnere besnike dhe të qëndrueshme.Në fillim të vitit, ne rishikuam “Kushtet e Punës” që aplikohen ndaj klientëve individë, bazuar në një

TIRANA BANK RAPORTI VJETOR 2016

19

analizë të detajuar të evolucionit të tregut bankar, trendit të konkurrencës si edhe të performancës së produkteve dhe shërbimeve tona, me qëllim:

üRritjen e bazës së klientelësüRritjen e klientëve aktivëüRritjen e koefiçentit të shitjeve të kryqëzuaraüPërmirësim të vazhdueshëm të shërbimitüRritjen e kënaqësisë së klientitüRritjen e fitimit të bankës

Banka ka vijuar me zhvillimin e strategjive për rritjen e shitjeve të kryqëzuara për klient. vëmendja maksimale i është kushtuar rritjes se kënaqësisë së klientit duke i ofruar një gamë të plotë produktesh dhe shërbimesh bankare me procese të shpejta dhe çmime e terma preferenciale.oferta të ndryshme promocionale janë prezantuar gjatë vitit, duke synuar promovimin

dhe nxitjen e shërbimeve/kanaleve të pagesave (fushata e pagesave), shitjen e paketave, duke ofruar kombinime të ndryshme produktesh e shërbimesh, të cilat u dhanë mundësinë klientëve të zgjedhin ofertën e përshtatshme për nevojat e tyre (oferta e verës mbi shitjet e kryqëzuara tek klientët depozitorë), apo fushatat mbi kredinë konsumatore dhe hipotekore.

Referuar kredidhënies në linjën e biznesit “Retail”, ky aktivitetet ka qenë proaktiv përgjatë gjithë vitit. Si rezultat, u rritën ndjeshëm volumet e disbursimeve krahasuar me vitet e mëparshme. U orientuam drejt financimit të nevojave të klientëve tanë pagamarrës dhe standard, tek cilësia e kredidhënies ekzistuese dhe optimizimit të portofolit.

TIRANA BANK RAPORTI VJETOR 2016

20

KARtAtKartat kanë shënuar një ecuri të qëndrueshme duke mbajtur njëkohësisht pozitën e tyre në treg.

Një ndër përparësitë kryesore të vitit 2016 ishte nxitja e përdorimit të kartave dhe aktivizimit të tyre, duke inkurajuar klientët të kryejnë sa më shumë transaksione me karta në blerjet e tyre të përditshme.

Treguesit shënojnë një rritje mesatare të konsiderueshme kryesisht gjatë 3 viteve të fundit, prej 44% në numrin e veprimeve dhe 58% në nivelin e volumit të blerjeve me kartë në pikat e shitjes (PoS), duke sjellë edhe rritjen e rentabilitetit të biznesit të kartave. Tirana Bank vijon të jetë në avantazh konkurrues në treg me Kartën e Debitit “Në Çast” duke e konsideruar si një shërbim të rëndësishëm që ne ofrojmë për klientët tanë duke e ofruar kartën e debitit menjëherë sapo klienti aplikon në degë.

Gjithashtu, në kuadër të rritjes së përdorimit të kartave dhe kënaqësisë së klientit, janë lançuar me sukses në treg fushata promocionale me synim trajnimin e klientëve dhe nxitjen e pagesave

duke i shpërblyer për besnikërinë e tyre.

Tirana Bank kujdeset gjithmonë për sigurinë e kartave, ndaj edhe gjatë vitit 2016 ka qëndruar vigjilente në mbrojtjen e të dhënave të klientëve të saj duke garantuar më shumë siguri.

winbank Në mënyrë që të eci në një hap me zhvillimet teknologjike banka jonë vazhdon t’i përkushtohet inovacionit dhe transformimit të vazhdueshëm të tregut, duke synuar zhvillimin e mëtejshëm të platformës elektronike moderne të bankingut. Platforma elektronike winbank e cila ofron mundësinë e kryerjes së shërbimeve bankare në internet, shikim të llogarive në 24 orë në ditë dhe 7 ditët e javës, evidencë të veprimeve me llogaritë dhe mundësinë për të bërë lloje të ndryshme pagesash, është një prej pikave të forta të shërbimeve të Tirana Bank për klientët individë. Ajo mundëson klientët të kryejnë transaksione në internet dhe të marrin informacion të rëndësishëm, që ndikon në pozitën e tyre financiare, nga çdo pajisje e lidhur me internet në çdo kohë. Numri i përdoruesve për të gjitha shërbimet elektronike

81.364.754AKTIvE

39DEGë

25.273.650KREDI NETo

432PUNoNjËS

TREGUESIT KRYESORË - DHJETOR 2016 (SASITË NË MIJË LEKË)

TIRANA BANK RAPORTI VJETOR 2016

21

bankare të Bankës është në rritje, duke ndikuar pozitivisht në numrin dhe vlerën e transaksioneve të kryera online. Gjatë vitit 2016 numri i përdoruesve të rinj të winbank u rrit me 36 %, ndërkohë që numri mesatar mujor i përdoruesve aktivë u rrit me 32.47%.

BANKOMAtËt (AtM)Qëllimi kryesor për vitin 2016 ka qenë rritja e cilësisë dhe disponueshmërisë e të gjithë rrjetit të bankomatëve tanë, në mënyrë që të rrisim shërbimin për klientët. Besojmë se ja kemi arritur qëllimit tonë, duke ruajtur një standard të lartë të disponueshmërisë 95%, në të gjitha bankomatet tona gjatë gjithë vitit. Deri në fund të vitit 2016, Tirana Bank ka pasur 71 bankomatë (38 në mjediset e veta 33 jashtë mjediseve të veta). Rrjeti i bankomateve është i çertifikuar sa i takon kapacitetit për të lexuar “EMv Chip” për kartat vISA, duke u ofruar mbajtësve të kartave nivelet më të larta të sigurisë së transaksioneve. Krahas tërheqjes së parave, klientët tanë kanë mundësi të ndryshojnë kodet PIN të kartave të tyre, si dhe të marrin një minipasqyrë të llogarisë. Në vijimësi, banka është duke punuar për të shtuar funksionalitete të reja në bankomate.

PIKAt E SHItJES ME KARtË (POS)Shërbimi i pikave të shitjeve u ofron mbajtësve të kartave vISA (debiti dhe krediti) të kryejnë blerje në pikat e shitjes me kartë dhe të bëjnë tërheqje paradhënie në degët tona. Në fund të vitit 2016, Tirana Bank kishte gjithsej 188 terminale. Rrjeti ynë i pikave të shitjes me kartë është i pranishëm në më shumë se 30 qytete, duke e ofruar këtë shërbim në më shumë se 30 kategori të ndryshme subjektesh tregtare si: hotele, agjenci turistike, dyqane, restorante, pika karburanti, supermarket dhe qendrat më të mëdha tregtare në vend. Gjatë vitit 2016, fokusi i bankës ishte përmirësimi i shërbimit të saj të PoS, si dhe rritja e volumit të pagesave në këto terminale.

QENDRA E tHIRRJEVE (CALL CENtER)Aktiviteti i “Call Center” është i fokusuar në dy drejtime kryesore: shqyrtimi i kërkesave të klientëve nëpërmjet telefonatave hyrëse dhe monitorimi i veprimeve me karta. Agjentët ofrojnë informacion mbi produktet dhe shërbimet e bankës, sipas nevojave të klientëve, të identifikuara nëpërmjet telefonatave hyrëse si dhe asistencë në mënyrë të vazhdueshme, 24

63.585.400DEPozITA

48.47 %RAPoRTI KREDI/DEPozITA

17.89 %RAPoRTI EBA CT1

76.56 %RAPoRTI KoSTo/TË ARDHURA

TIRANA BANK RAPORTI VJETOR 2016

22

orë në ditë, 7 ditë në javë dhe 365 ditë në vit (24/7/365). Me nevojat e klientëve në qendër të vëmendjes, ky ekip është i përkushtuar ndaj të gjitha pyetjeve që merr, duke ofruar informacion për produktet dhe shërbimet e bankës sipas nevojave të çdo klienti. Gjithashtu, në kuadër të sigurisë së veprimeve me karta të kryera nga klientët, agjentët monitorojnë dhe nëse gjykohet e nevojshme, kontaktojnë dhe konfirmojnë autorësinë e veprimeve, duke ndihmuar kështu në parandalimin e rasteve të mashtrimit.

B. NDËRMARRJEt E VOgLA DHE tË MESME(NVM)Segmenti i NvM-ve vijon të jetë fokusi i bankës, si kontribuesi kryesor i punësimit në ekonomi. Synimi kryesor këtë vit ka qenë konsolidimi i klientëve egzistues dhe zgjerimi i bazës së klientëve.vizioni ynë ka qenë financimi i kujdesshëm i bizneseve prodhuese, shërbimeve dhe tregtisë. Nëpërmjet financimeve, kemi ofruar tek klientët tanë paketa të plota produktesh dhe shërbimet, duke synuar gërshetimin e produkteve dhe shëbimeve të biznesit me ato retail.Mbështetja e NvM-ve ka qenë e shpërndarë në të gjithë territorin e vendit, mbi bazën e karakteristikave dhe potencialeve që ka secili rajon apo qytet.Kostot e produkteve dhe shërbimeve bankare kanë kënaqur kërkesën e klientit dhe kanë përballuar shumë mirë presionin e konkurrentëve duke ruajtur nivel të pëlqyeshëm rentabiliteti për bankën. Gjatë këtij viti u kryen trajnime të dedikuara të stafit, duke sjellë rritjen e forcës shitëse dhe përmirësimin e performancës së këtij segmenti. Përmirësimet e mëtejshme lidhur me diversifikimin

e produkteve, fleksibilitetin si edhe cilësisë së shërbimeve të ofruara, patën një rol të rëndësishëm në rritjen e të ardhurave dhe forcimin e marrëdhënieve me klientët.

C. DIVIZIONI I BANKINgUt tË KORPORAtAVETirana Bank ka qenë dhe vazhdon të jetë një bankë kryesore e besuar për klientët e korporatave, që ofron zgjidhje të përshtatshme dhe efektive për secilin problem në sajë të qasjes gjithëpërfshirëse të shërbimit dhe të kuptuarit të klientëve të saj.

viti 2016 ka qenë një vit i vazhdimit të riaktivizimit dhe rivlerësimit të klientëve tanë të korporatave për Linjat e Biznesit. Banka ka vazhduar t’i kushtojë vëmendje forcimit të marrëdhënieve me klientët ekzistues të korporatave, duke i mbështetur ata me financime të reja, duke ofruar shërbime të reja konkurruese dhe duke pasuruar marrëdhëniet në të gjitha aspektet.

Nga ana tjetër, Shërbimi Bankar për Biznesin e Madh i ka dhënë një rëndësi të madhe zgjerimit të bazës së klientëve të korporatave duke mbështetur financiarisht klientët e rinj të korporatave. Fokusi ynë, ishte jo vetëm mbi rritjen e portofolit të kredisë, por edhe mbi diversifikimin e investimeve tona në sektorë të ndryshëm të ekonomisë së tregut. Mbështetur nga një staf me përvojë dhe fryma e punës në skuadër, Shërbimi Bankar për Biznesin e Madh përmbushi një pjesë të konsiderueshme të objektivave ambicioze të bankës në këtë sektor.Kombinimi i dëshmuar i këshilltarëve të korporatave të konsumatorëve dhe specialistëve të produkteve u mundëson Bankës Tirana të veprojë si një partner i besueshëm dhe i besueshëm për

TIRANA BANK RAPORTI VJETOR 2016

23

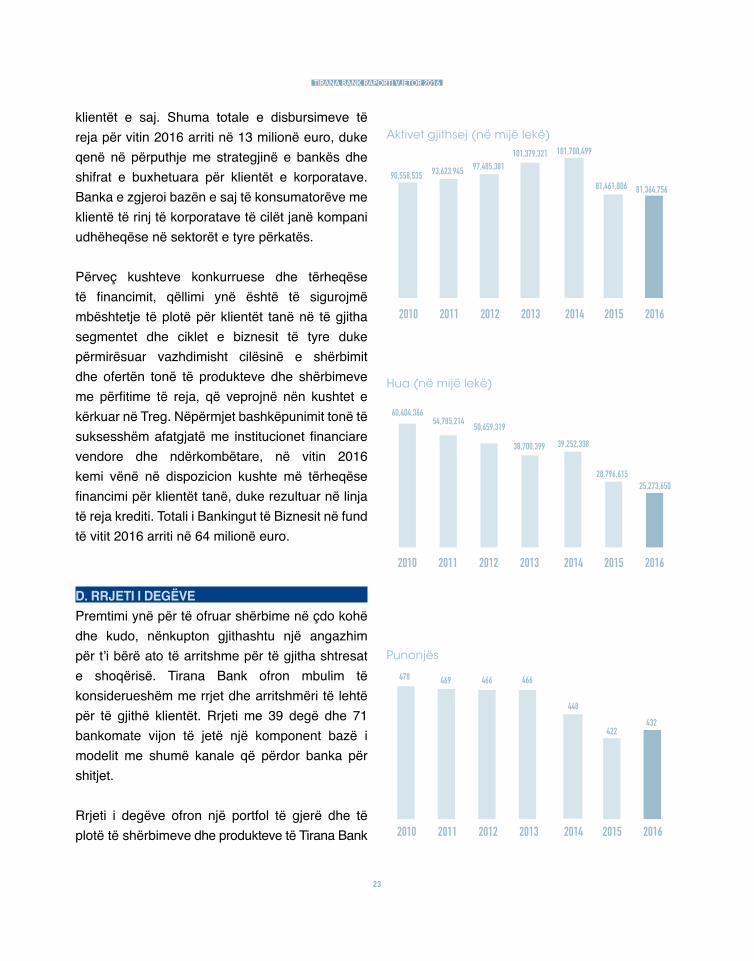

klientët e saj. Shuma totale e disbursimeve të reja për vitin 2016 arriti në 13 milionë euro, duke qenë në përputhje me strategjinë e bankës dhe shifrat e buxhetuara për klientët e korporatave. Banka e zgjeroi bazën e saj të konsumatorëve me klientë të rinj të korporatave të cilët janë kompani udhëheqëse në sektorët e tyre përkatës.

Përveç kushteve konkurruese dhe tërheqëse të financimit, qëllimi ynë është të sigurojmë mbështetje të plotë për klientët tanë në të gjitha segmentet dhe ciklet e biznesit të tyre duke përmirësuar vazhdimisht cilësinë e shërbimit dhe ofertën tonë të produkteve dhe shërbimeve me përfitime të reja, që veprojnë nën kushtet e kërkuar në Treg. Nëpërmjet bashkëpunimit tonë të suksesshëm afatgjatë me institucionet financiare vendore dhe ndërkombëtare, në vitin 2016 kemi vënë në dispozicion kushte më tërheqëse financimi për klientët tanë, duke rezultuar në linja të reja krediti. Totali i Bankingut të Biznesit në fund të vitit 2016 arriti në 64 milionë euro.

D. RRJEtI I DEgËVEPremtimi ynë për të ofruar shërbime në çdo kohë dhe kudo, nënkupton gjithashtu një angazhim për t’i bërë ato të arritshme për të gjitha shtresat e shoqërisë. Tirana Bank ofron mbulim të konsiderueshëm me rrjet dhe arritshmëri të lehtë për të gjithë klientët. Rrjeti me 39 degë dhe 71 bankomate vijon të jetë një komponent bazë i modelit me shumë kanale që përdor banka për shitjet.

Rrjeti i degëve ofron një portfol të gjerë dhe të plotë të shërbimeve dhe produkteve të Tirana Bank

93,623,945

2011

97,485,381

2012 2013

101,379,321

2014

101,708,499

2010

90,558,535

2015

81,461,806

2016

81,364,756

Aktivet gjithsej (në mijë lekë)

54,785,214

2011

50,659,319

2012 2013

38,700,399

2014

39,252,338

2010

60,404,366

Hua (në mijë lekë)

2015

28,796,615

2016

25,273,650

Punonjës

2011 2012 20132010

478 469 466 466

448

422

2015 2016

432

2014

TIRANA BANK RAPORTI VJETOR 2016

24

për klientët individë, NVM-të, tregtarët dhe biznesin e madh. Rrjeti i degëve vazhdon të jetë përbërës bazë i shumë kanaleve të shitjes të Bankës dhe rëndësia e rolit të saj të konsultimit ka qenë gjithnjë në rritje.Në kuadër të punës për të optimizuar mbulimin rajonal me rrjetin e degëve, Tirana Bank i ndjek nga afër operacionet e degëve dhe analizon përdorimin e tyre. Në bazë të këtyre analizave, banka bën ndryshime të rrjetit për të siguruar që degët të jenë në dispozicion të klientëve kur dhe ku kanë vërtet nevojë për to dhe që banka të arrijë efikasitetin maksimal të punës. Gjatë këtij viti të vështirë, kemi arritur të centralizojmë proceset dhe procedurat tona kryesore me qëllim rritjen e përvojës së klientit tonë në degë si edhe efikasitetin e rrjetit tonë të degëve.

Optimizimi i funksionalitetit të strukturës së degës do të jetë një nga përparësitë tona për vitin e ardhshëm, si dhe për të vazhdimi i mbështetjes për ekonominë, bizneset dhe individët, me produkte dhe shërbime të reja.

E. DIVIZIONI I tHESARItNjë nga funksionet kryesore të Divizionit të Thesarit është të kontrollojë e të menaxhojë tepricën e likuiditetit dhe të sigurojë që të gjitha linjat e biznesit të bankës të kenë akses në likuiditetin që mund t’i nevojitet për aktivitetin e biznesit të tyre. Në këtë mënyrë, ky divizion siguron që banka të mbetet financiarisht e sigurt, e qëndrueshme dhe e aftë të funksionojë në mënyre efiçente. Ndër funksionet e tjera mund të përmendim: maksimizimin e fitimeve në një nivel të paracaktuar, ruajtjen nga rreziku që vjen nga lëvizja e normave të interesit dhe kurseve të këmbimit valutor. Gjatë vitit 2016, karakterizuar nga një nivel shumë

i ulët i normave të interesit, si në monedhën lokale ashtu dhe në atë të huaj, Divizioni i Thesarit ka marrë pjesë në mënyrë aktive në menaxhimin e balancave të depozitave, duke siguruar stabilitet në fonde. Nisur nga një vit më parë, kosto e fondeve të bankës arriti një nivel shumë të ulët.

Si kontribues kryesor në ALCo dhe qendra kryesore e vendosjes së çmimeve për veprimtarinë e bankës, ne vazhdimisht monitorojmë dhe analizojmë ekonomitë e mëdha botërore, trended makroekonomike, indekset e treguesit e politikave monetare të Bankës së Shqipërisë dhe vlerësojmë impaktet që mund të kenë në ekonominë tonë dhe në veçanti në sektorin bankar.

Aktivitetet e Drejtorisë së Thesarit fokusohen në ofrimin e produkteve financiare dhe investuese të përshtatura për kërkesat e klientëve, si dhe shërbimet e konsulencës në lidhje me produktet që ofrohen. Ndërmjetësimi në tregjet e letrave me vlerë ka vazhduar, duke i shtuar vlerë aktiviteteve të bankës dhe përmirësimit të mëtejshëm të marrëdhënieve të klientëve me bankën. Aktivitetet e thesarit kanë vazhduar të japin përfitime të konsiderueshme për bankën dhe më 31 dhjetor 2016, transaksionet e thesarit zunë 66.54% të totalit të aktiveve të bankës.Divizioni i Thesarit dhe Tregjeve Financiare është një lojtar i rëndësishëm në tregun e këmbimeve valutore dhe tregjet financiare, si rezultat i veprimtarisë së tij tregtare dhe të shitjes. operacionet e këmbimeve valutore kanë vazhduar të japin përfitimin për bankën, duke reflektuar këmbime dhe shitje të kujdesshme.Rezultatet tona financiare ishin në përputhje me objektivat dhe u arriten falë nje pune efikase.

TIRANA BANK RAPORTI VJETOR 2016

25

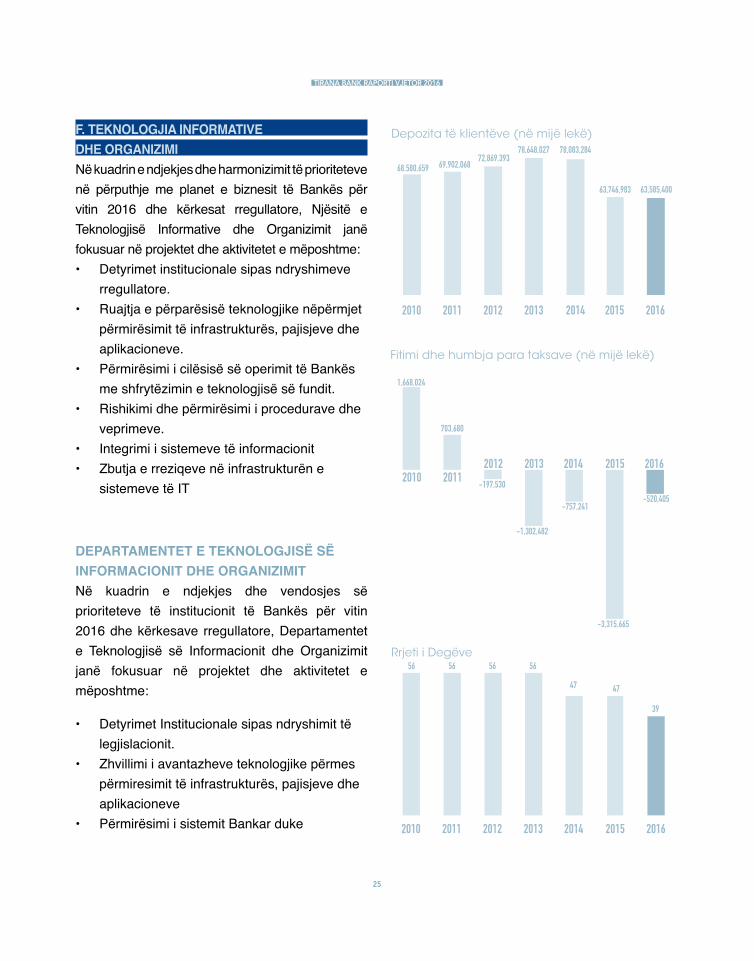

F. tEKNOLOgJIA INFORMAtIVE DHE ORgANIZIMI Në kuadrin e ndjekjes dhe harmonizimit të prioriteteve në përputhje me planet e biznesit të Bankës për vitin 2016 dhe kërkesat rregullatore, Njësitë e Teknologjisë Informative dhe organizimit janë fokusuar në projektet dhe aktivitetet e mëposhtme:• Detyrimet institucionale sipas ndryshimeve

rregullatore.• Ruajtja e përparësisë teknologjike nëpërmjet

përmirësimit të infrastrukturës, pajisjeve dhe aplikacioneve.

• Përmirësimi i cilësisë së operimit të Bankës me shfrytëzimin e teknologjisë së fundit.

• Rishikimi dhe përmirësimi i procedurave dhe veprimeve.

• Integrimi i sistemeve të informacionit• zbutja e rreziqeve në infrastrukturën e

sistemeve të IT

DEPARtAMENtEt E tEKNOLOgJISË SËINFORMACIONIt DHE ORgANIZIMItNë kuadrin e ndjekjes dhe vendosjes së prioriteteve të institucionit të Bankës për vitin 2016 dhe kërkesave rregullatore, Departamentet e Teknologjisë së Informacionit dhe organizimit janë fokusuar në projektet dhe aktivitetet e mëposhtme:

• Detyrimet Institucionale sipas ndryshimit të legjislacionit.

• Zhvillimi i avantazheve teknologjike përmes përmiresimit të infrastrukturës, pajisjeve dhe aplikacioneve

• Përmirësimi i sistemit Bankar duke

Depozita të klientëve (në mijë lekë)

2015 2016

63,585,40063,746,983

2011 2012 20132010

72,869,39378,648,027

2014

78,083,284

68,580,659 69,902,068

Fitimi dhe humbja para taksave (në mijë lekë)

-3,315,665

-520,405

2015 201620112010

1,668,024

703,680

-197,530

-1,302,482

-757,241

2012 2013 2014

Rrjeti i Degëve

2011 2012 2013 20142010

47

56 56 56 56

2015 2016

47

39

TIRANA BANK RAPORTI VJETOR 2016

26

shfrytëzuar teknologjinë e fundit• Rishikimi i procedurave dhe veprimeve

operacioneve• Integrimi I sistemeve informatike• Ulja e rreziqeve në infrastrukturën e

sistemeve së Teknologjisë së Informacionit

ZHVILLIMI DHE PËRMIRËSIMI I tEKNOLOgJISE SË INFORMACIONItPjesë e zhvillimit dhe e përmiresimit së sistemeve të informacionit, për vitin 2016 kanë qenë optimizimi dhe integrimi i infrastrukturave, procedurave dhe sistemeve që kërkohen vazhdimisht nga ndryshimet në biznes, si dhe nga mjedisi ekonomik dhe teknologjik me qëllim kryesor: siguri dhe funksionalitet më të madh, si dhe menaxhim te integruar.

PROCESI I PAgESAVENjë process i ri i pagesave është zhvilluar dhe implementuar qe do të sherbejë për pagesat e disa institucioneve dhe sherbimeve publike. Shërbimi është zgjeruar për të përmiresuar sistemin aktual të pagesave, për të lejuar komunikimin e te dhenave në kohë reale dhe bashkepunimin me bashkëpunetoret e përzgjedhur (Institucionet e Pagesave dhe Shërbimet Publike).

Përmirësimet dhe ndryshimet e sistemit bankar, ne mënyrë t’u pergjigjen kërkesave të rregullatorvë.Sipas ndryshimeve dhe udhëzimeve të reja, banka ka pasur nevojë të bëjë disa zhvillime në sistemin e Pastrimit të Parave, në sistemet e menaxhimit

Fokusi për 2016Promovimi i kredive konsumatore dhe hipotekare kanë qenë fokus për 2017, duke synuar:• Rritjen e portofolit performues të

Retail-it;• Monitorim dhe manaxhim të vazh-

dueshëm të portofolit jo-performues, duke punuar fort në rekuperimin e tij;

• Penetrim më të lartë në klientelën tonë ekzistuese;

• Krijim dhe zhvillim të oportuniteteve të reja për të përthithur klientë të rinj;

TIRANA BANK RAPORTI VJETOR 2016

27

të kredive, si dhe ne sistemin e sigurimit të depozitave. Gjithashtu, duke filluar nga kërkesa e Agjensisë Shqiptare të Sigurimit të Depozitave, banka ka filluar një projekt për zbatimin e një sistemi për të menaxhuar dokumentat. Ky sistem, do të mbulojë kërkesën rregullatore, por edhe do të ndihmojë bankën, pasi do të lehtesojë organiziin e informacionit në format elektronik.

Përmiresimet në sistemet bankare për të lehtesuar kërkesat e Biznesit të BankësDuke pasur parasysh nevojat e biznesit si dhe ndryshimet teknologjike, gjatë vitit 2016 Banka ka zhvilluar disa përditësime si: “Perditësimi dhe centralizimi i aplikacionit të Pagesave” “përditësimi i aplikacionit In-House Application”, “Përditesimi i sistemit të kredive individuale”, “Përditësimi i sistemit të Burimeve Njerezore”, etj.

INFRAStRUKtURA OPERACIONALE DHE tEKNOLOgJIKENë të dyja këto infrastruktura, janë bërë ndërhyrje nga të cilat më të rëndësishmet janë:

Rinovimi i pajisjeve të rrjetitGjatë 2016 Tirana Bank ka bërë një rinovim total të infrastrukturës së rrjetit kryesor të saj. Rinovimi konsiston në zëvendësimin e pajisjeve ekzistuese, me pajisje të reja të cilat kanë një performancë më të mirë dhe funksione më të avancuara në sigurinë e informacionit dhe rrjetit të telefonisë.

Implementimi i zgjidhjeve virtuale të aplikacioneve dhe desktopFokusi kryesor i këtij projekti ka qenë zëvendësimi

I sistemit operativ të kompjuterave nga Ëindoës XP në Ëindoës 8.1. Ky projekt kërkonte gjithashtu përmiresimin e aplikacioneve në një version më të përputhshëm me sistemin e ri operativ. Pjesë të këtij projekti gjithashtu ka qenë edhe “Permiresimin dhe Centralizimin e Sistemit të Cashierit”, “Përmiresimi i të gjithave serverave ne 2008R2 e sipër”, “Përmirësimi i të gjithë serverave Databaze SQL”, “Serverave të infrastrukturës së e-mailit, firmave të CRS-se dhe aplikacioneve të tjera të ngjashme”.

NDËRHYRJEt ORgANIZAtIVEDHE SUPORtI QENDRORDepartamenti i organizimit është përqendruar gjate vitit te fundit në përmirësimin e procedurave në lidhje me sistemet operacionale të Bankes. vëmëndje të veçantë i është kushtuar edhe korrigjimit të problemeve të sistemit Bankar gjatë viteve të të kaluar.

SIgURIA E tEKNOLOgJISË SË INFORMACIONItNë vitin 2016, një seri projektesh dhe instalimesh së sistemit u përfunduan duke synuar mbrojtjen maksimale të sigurisë së infrastrukturës së sistemit të Bankës dhe mbrojtjen e klienteve të Bankës. Këtu mund të përmendim zgjidhjen e re të e-mail dhe Ëeb Security si dhe përmirësimet e Fireëall, përmirësimin e të dhënave dhe sigurisë së rrjetit.

g. ADMINIStRIMI I RREZIKUtBordi Drejtues dhe ekipi manaxherial njohin

TIRANA BANK RAPORTI VJETOR 2016

28

rreziqet ndaj të cilave banka ekspozohet dhe që rrjedhin nga operacionet e saj. Në kushtet aktuale ekonomike, financiare dhe të tregut, Banka fokusohet në efektivitetin e praktikave të saj të administrimit të rrezikut, duke synuar administrimin e rreziqeve e për rrjedhojë maksimizimin e kthimit për aksionerët.

Praktika efektive të administrimit të rrezikut konsiderohen vitale për Bankën, me qëllim arritjen e objektivave të saj strategjikë dhe për të siguruar cilësinë e kthimit të aksionerëve në mënyrë të vazhdueshme.

Misioni i funksionit të Departamentit të Administrimit të Rrezikut është si më poshtë vijon:

“të krijojë vlerë të shtuar për aksionerët, duke përdorur praktikat më të mira të administrimit të rrezikut, me qëllim optimizimin e profilit të rrezikut-kthimit të Bankës, nderkohë që siguron përputhshmërinë me kuadrin rregullativ.”

Banka i kushton vëmendje të veçantë monitorimit dhe administrimit efektiv të rreziqeve, me qëllim ruajtjen e stabilitietit, shëndetit financiar dhe vijueshmërinë e operacioneve të saj. objektivat e përgjithshme të Funksionit të Administrimit të Rrezikut janë të lidhura me objektivat strategjikë të Bankës: • Ruatja e një baze të fortë likuiditeti,

mjaftueshmërisë së kapitalit dhe reduktim i kredive me problem, janë objektivat kryesorë në këtë kontekst.

• Financimi i sektorëve të përzgjedhur me vlerë të shtuar mjedisore dhe sociale, si

dhe vlerësime të mbështetura në rrezik për të siguruar kthimin e duhur nga aktiviteti i kredidhënies.

• Forcim i vazhdueshëm i kuadrit të administrimit të rrezikut dhe monitormi i implementimit dhe efektivitetit të kontrolleve.

• Zhvillimi dhe ruajtja e nivelit të ndërgjegjësimit dhe kulturës së rrezikut në të gjitha nivelet në Bankë (strategjik, taktik, operacional).

• Përputhshmëri me kuadrin rregullativ, kërkesat mbikeqyrëse mbi administrimin e rrezikut dhe ndjekje e praktikave më të mira ndërkombëtare.

• Përcaktim i limiteve për ruajtjen e rrezikut brenda niveleve të pranueshme në përputhje me nivelin e dëshiruar të rrezikut.

• Implementim i praktikave më të mira të administrimit të rrezikut që i korrespondojnë përmasave, profilit të rrezikut dhe strategjisë së biznesit të Bankës, si dhe përmbushje e kërkesave të kuadrit rregullativ.

• Kontribut në përmirësimin e Sistemit të Brendshëm të Kontrollit të Bankës dhe modelit të saj të Qeverisjes Korporative.

• Monitorim i vazhdueshëm dhe përmirësim i mekanizmave të kontrollit të operacioneve të Bankës në terma të administrimit të rrezikut.

Qëllimi i Kuadrit Qeverisës të Adminsitrimit të Rrezikut është të promovojë administrimin efektiv dhe të kujdesshëm të rreziqeve, duke siguruar që përgjegjësitë janë adresuar në përputhje me origjinimin e rrezikut, duke synuar kështu qasjen e proceseve të ndërmarrjes së rrezikut me rrezikun e dëshiruar nga Banka. Komunikimi i mirë në të gjithë Bankën mbi informacionet e lidhura me

TIRANA BANK RAPORTI VJETOR 2016

29

rrezikun është esencial me qëllim sigurumin e vëmendjes ndaj rrezikut në të gjitha nivelet, veçanërisht të Bordit të Drejtorëve dhe niveleve të larta menaxheriale. Për implementimin e parimeve të adoptuara, kuadri qeverisës i administrimit të rrezikut është i organizuar në dy dimensione. Dimensioni i parë klasifikon operacionet e administrimit të rrezikut në katër linja të mbrojtjes, ndërsa i dyti adreson nivelet hierarkike në të cilat aktivitetet e mësipërme ndodhin. Dimensioni i parë i qeverisjes përbehet nga katër linja të mbrojtjes si më poshtë përshkruar: § Linja e parë e mbrojtjes përbehet nga njësitë

që janë më pranë origjinës së rrezikut.

§ Linja e dytë e mbrojtjes është përgjegjëse për administrimin e rrezikut potencial, duke qenë se është e përfshirë në aktivitete të administrimit të rrezikut që ndodhin përpara ndërmarrjes së rrezikut (credit scoring, vlerësimi i produkteve të reja).

§ Linja e tretë e mbrojtjes është përgjegjëse njëkohesisht për monitorimin dhe kontrollin përpara (psh nëpërmjet pjesëmarrjes në vlerësimin e produkteve) dhe pas ndodhjes së aktiviteteve që mund të gjenerojnë rrezik.

§ Linja e katërt e mbrojtjes është përgjegjëse për rishikimin e pavarur dhe tërësor të kuadrit të administrimit të rrezikut në Bankë. Linja e katërt kontrollon përshtatshmërinë dhe efektivitetin e mekanizmit të kontrollit lidhur me administrimin e rrezikut në tre linjat e para.

Dimensioni i dytë i qeverisjes përbëhet nga 3 nivele: niveli strategjik, taktik dhe operacional.

§ Niveli strategjik – përfshin funksionin e administrimit të rrezikut që realizohet në nivelin e Bordit të Drejtorëve.

§ Niveli taktik – përfshin funksionin e administrimit të rrezikut që realizohet në nivele të larta hierarkike nga individë dhe komitete të specializuar.

§ Niveli operacional – përfshin funksionin e administrimit të rrezikut që realizohet në njësitë respektive në Bankë.

Niveli i dëshiruar i rrezikut të Bankës së Tiranës synon drejt një profili prudent të rrezikut. Në afat të mesëm, duke konsideruar rritjen e pasigurisë dhe kushtet ekonomike, Banka i jep prioritet: (a) forcimit të kapitalit, (b) ruajtjes së niveleve të përshtatshme të likuiditetit dhe diversifikimin e burimeve të financiamit, (c) forcimit të bilancit, (d) ruajtjes së cilësisë së aseteve dhe diversifikimit të portofolit të kredisë dhe (e) administrimit efektiv të shpenzimeve operative (f) përforcimin e profilit të saj mjedisor dhe social.

Banka duhet të ketë burime të mjaftueshme likuiditeti dhe kapitali për të ruajtur stabël dhe të vazhdueshëm nivelin e profitabilitetit të saj. Ajo synon të ruajë kulturë të pavarur të administrimit të rrezikut dhe përfshirje të Menaxhimit të lartë të Bankës.Banka synon të ruaje kulturën e përmirësimit të vazhdueshëm të proceseve, politikave, modeleve dhe mjeteve për matjen dhe monitorimin e ekspozimeve ndaj rrezikut.

Përgjatë vitit 2017, Banka e Tiranës ka vijuar t’i kushtojë vëmendje të veçantë rreziqeve ndaj të cilave ekspozohet sistemi bankar. Në këtë drejtim, ajo ka përforcuar më tej strukturën e

TIRANA BANK RAPORTI VJETOR 2016

30

saj organizative dhe funksionet e kontrollit, duke synuar përforcimin e praktikave të administrimit të rrezikut, pa cënuar operacionet e saj të biznesit. Fokusi kryesor ka vijuar të jetë përmirësimi i cilësisë së aseteve, veçanërisht rikuperimi i portofolit me probleme.

Ajo ka ruajtur nën monitorim të kujdesshëm nivelet e likuiditetit, duke u siguruar që ato të mbeten brenda limiteve rregullative. Rreziku i tregut ka vijuar të ruhet në nivele shumë të limituara ndërkohë që, rreziku operacional ka marrë një vëmendje të veçantë nëpërmjet rishikimit të operacioneve të Bankës, me synim identifikimin e përmirësimeve të mundshme, me qëllim reduktimin e humbjeve operacionale dhe impakteve negative (reputacionale, rregullative, etj).

Monitorimi i kujdesshëm i humbjeve operacionale, treguesve kyç të rrezikut dhe realizimi vjetor i ushtrimit të vetë-vlerësimit, kane vijuar të jenë elementët kryesore të kuadrit të rrezikut operacional ndërkohë që, Banka ka implementuar suksesshm kuadrin e Administrimit të Rrezikut nga Mashtrimi nën platformën e kontrollit të vazhduar. Banka e Tiranës dëshiron të shmangë ngjarjet e rrezikut operacional, që janë rrjedhojë e papërshtatshmërisë dhe mos-efektivitetit të sistemit të brendshëm të kontrollit, apo rrjedhojë e mos-përputhshmërisë me parimet dhe objektivat e këtij sistemi.

Ajo dëshiron të shmangë tërësisht humbjet e gjeneruara nga mashtrimet e brendshme si dhe të shmangë tërësisht efektet negative reputacionale të lidhura me imazhin e korporatës.

H. DEPARtAMENtI I PËRPUtHSHMËRISË RREgULLAtIVEDepartamenti i Përputhshmërisë Regullative është përgjegjës për krijimin dhe zbatimin e procedurave të përshtatshme, që sigurojnë përputhjen në kohë, të plotë dhe të vazhdueshme të institucionit me kornizën e aplikueshme ligjore dhe rregullative, si dhe rregulloret e brendshme të Tirana Bank.

Departamenti i Përputhshmërisë identifikon, vlerëson dhe menaxhon rreziqet që mund të ekspozohen për shkak të mosrespektimit të kuadrit rregullator. Për këtë qëllim, ai vazhdimisht monitoron ndryshimet e ardhshme dhe regjistron shmangiet nga kërkesat dhe detyrimet për Bankën, në mënyrë që të vlerësojë menjëherë pasojat e tyre, të zbatojë masa të përshtatshme dhe të mbrojë interesin dhe reputacionin e Bankës.

Në këtë kontekst, Departamenti i Përputhshmërisë Regullative së Tirana Bank gjatë vitit 2016:• Siguroi respektimin nga ana e Bankës të

legjislacionit për Pastrimin e Parave dhe Financimin e Terrorizmit, duke përditësuar procedurat e brendshme përkatëse dhe

TIRANA BANK RAPORTI VJETOR 2016

31

sistemet e TI-së, për një përputhshmëri më efektive me kuadrin rregullator lokal dhe standardet e Grupit;

• Në mënyrë efektive ka adresuar një numër të madh kërkesash nga autoritetet rregullatore dhe tatimore;

• Përfundoi veprimet e kërkuara për të siguruar përputhjen me Aktin e Përputhshmërisë së Taksave të Llogarive të Huaj (FATCA);

• Siguroi mbrojtjen e konsumatorëve nëpërmjet përputhshmërisë së produkteve, shërbimeve dhe kushteve të transaksioneve të Bankës me kuadrin rregullator në fuqi.

Për vitin 2017, objektivi kryesor i Përputhshmërisë Rregullative është, të ndihmojë që Tirana Bank të mbetet një Bankë e besueshme, duke garantuar sigurinë e Bankës dhe linjave të saj të biznesit, që nënkupton përshtatjen ndaj kërkesave në rritje të rregullatorëve, konsumatorëve dhe opini onit publik.

I. tRANSFERIMI I FONDEVETransferimi i fondeve është një nga shërbimet kryesore që kryhen në sistemin bankar. Siguria, qëndrueshmëria dhe efikasiteti i sistemit të pagesave, janë elementë parësorë për një funksionim të rregullt të sistemit financiar.

Duke pasur parasysh që sistemet e pagesave, si një set instrumentash, procedurash dhe rregullash,

realizojnë transferimin e fondeve, shpenzimet e përgjithshme dhe likuiditetin e pjesmarrësve, merr një rëndësi të veçantë performanca, përkushtimi dhe profesionalizmi i Departametit të Pagesave. Nga strategjitë e këtij departamenti përmendim: operim të shpejtë dhe të sigurtë për klientët, çmime të favorshme, komunikim interaktiv, transparencë dhe shërbime të personalizuara për të mbështetur individët dhe bizneset.

viti 2016 ka shënuar nivel të kënaqshëm të arritjeve në lidhje me vëllimin e transfertave, duke ruajtur një pjesë të tregut prej 8%.

LIStA E BANKAVE KORRESPONDENtE

banka korrespondente kodI sWIFt

PIRAEUS BANK GREECE PIRBGRAA

RAIFFEISEN ZENTRALBANK RZBAATWW

BANK OF ALBANIA STANALTR

DEUTSCHE BANK F.F.T. DEUTDEFF

DEUTSCHE BANKERS TRUST N.Y.U.S.A BKTRUS33

SLA

Banca Popolare BAPPIT22

TIRANA BANK RAPORTI VJETOR 2016

32

PËRGJEGJËSIASOCIALEE KORPORATËS

Në përvjetorin e saj të 20-të, Tirana Bank vijoi të përforcojë besimin se përgjegjësia sociale e korporatës përfaqëson një faktor kyç, i cili mundëson kushtet për një lidhje logjike dhe përputhshmëri mes fitimit dhe njerëzve, si brenda ashtu edhe jashtë mjedisit të biznesit. zotimi për të mbështetur në mënyrë të vazhdueshme aktivitetet me karakter social, kulturor dhe arsimor në ndihmë të komunitetit, ka qenë fryma që ka përshkuar përgjegjësinë sociale të korporatës edhe gjatë vitit 2016

VEPRIMtARI SOCIALE Tirana Bank ka zhvilluar aktivitete të shumta dhe ka bërë dhurime për grupet në pozita më të pambrojtura në Shqipëri, fëmijët. Në këtë kuadër, Tirana Bank ka vazhduar mbështetjene Familjeve SoS, të cilat ofrojnë kujdes të qëndrueshëm, të

sigurt dhe të dashur në një mjedis familjar për fëmijët të cilët kanë humbur prindërit e tyre ose nuk mund të jetojnë me familjen e tyre biologjike. Duke treguar angazhimin e palëkundur për çështjet sociale dhe ndihmën tonë në zgjidhjen e problemeve aktuale shoqërore, Tirana Bank

TIRANA BANK RAPORTI VJETOR 2016

33

vazhdon angazhimin e saj në “adoptimin“ e tre fëmijëve të fshatit SoS.

1 Qershori, Dita Ndërkombëtare e Fëmijëvë dhe sigurisht që të gjithë fëmijët duhet të festojnë dhe të jenë të lumtur. Në këtë ditë festive Tirana Bank ju erdhi pranë fëmijëve me sindromin Down. Në bashkëpunim me Fondacionin Down Syndrome Albania, Tirana Bank mbështeti festën e fëmijëve si edhe 2 vjetorin e “Qendrës së Arritjeve dhe zhvillimit të Fondacionit Down Syndrome Albania”.

Gjithashtu po në këtë ditë feste të veçantë Tirana Bank mbështeti Bashkinë Korçë në organizimet e festës së 1 Qershorit për fëmijët e këtij qyteti. Në këtë ditë fëmijët bëhen qëndra e botës dhe

aktivitete të shumta u kushtohen vetëm atyre. Aktivitete të larmishme u organizuan në parqet dhe pedonalen kryesore të qytetit të Korçës.

Stafi i Tirana Bank Gjirokastër i është gjendur pranë fëmijëve në nevojë dukje përgatitur paketa ushqimore në ndihmë të fëmijëve të familjeve në nevojë në këtë qytet.

Dhurata jonë e fundvitit shkoi për fëmijet jetimë në komunitet, në bashkëpunim me Kryqin e Kuq Shqiptar. Në datën 22 Dhjetor, 100 femijë jetimë që jetojnë në komunitet, pas një koncerti të organizuar prej tyre, morrën dhurata të mundësuara nga Tirana Bank. Tirana Bank i është bashkuar nismës së Bashkisë Tiranë “Adopto një kopësht”. Në këtë kudër banka

TIRANA BANK RAPORTI VJETOR 2016

34

ka kontribuar në pajisjen me mobilje të rja të çerdhës në Komunën e Parisit.

Tirana Bank ishte gjithashtu sponsor ne eventin e datës 25 dhjetor “Gatuaj një pjatë më shumë”. Ky event ishte një festë e madhe për të gjithë personat që nuk kanë mundësi të festojnë. Të ftuarit e nderit në këtë tryeze qenë të pastrehët, të varfërit dhe njerezit e vetmuar.

Për të tetin vit radhazi, Tirana Bank në bashkëpunim me Kryqin e Kuq Shqiptar, ka realizuar aktivitetin e saj human të dhurimit të gjakut. Njësoj si vitet e kaluara, dhurimi i gjakut nuk bëhet vetëm në ambjentet e zyrave Qendrore të bankës por në të gjithë degët ku Tirana Bank operon. Me anë të komunikimit të brendshëm dhe të jashtëm, Tirana Bank synoi të rrisë ndërgjegjësimin duke ftuar anëtarët e familjes, klientët dhe partnerët për të marrë pjesë në këtë akt human.

Tirana Bank ka mbështetur Drejtorinë e Përgjithshme të Policisë së Shtetit si edhe Akademinë e Policisë duke kontribuar në pajisjen e tyre me lap top dhe kompjutera. Në këtë mënyrë Tirana Bank vazhdon përpjekjen dhe punën e saj në vendosjen e ligjit dhe rregullit në komunitet si edhe ndihmesën e saj për Policinë e Shtetit.

KULtURËFederata Shqiptare e Badmintonit organizoi nga data 25 deri më 30 qershor kampin e trajnimit dhe “Turneun Memorial të Badmintonit” në qytetin e Korçës. Pjesëmarrësit e këtij turneu perfshinë 27 lojtarë të moshave nga 10 deri më 17 vjeç nga Shqipëria, Greqia, Maqedonia dhe Serbia. Duke parë entuziasmin dhe përgatitjen e lartë fizike dhe teknike të lojtarëve shqiptarë, Tirana Bank

TIRANA BANK RAPORTI VJETOR 2016

35

mbështeti këtë Turne Memorial, për të mundësuar sado pak në stërvitjen e lojtarëve të rinj shqiptarë si edhe në përhapjen sa më të gjerë të këtij sporti të vaçant në vendin tonë.

Nën një atmosferë shumë të gëzueshme fundviti, u zhvillua në Pogradec një nga festat më të rëndësishme për këtë qytet, “Festa e verërave 2016”. Për dy ditë me rradhë, më 16 dhe 18 dhjetor, prodhues vendas të verërave paraqitën prodhimet e tyre para një publiku të gjerë. Festa, e ndërthurur me shfaqje artistike, u ndoq nga të gjithë me dëshirë dhe kureshtje. Nuk ka munguar edhe këtë vit ndihma e sinqertë e Tirana Bank me synim paraqitjen e traditës dhe mbështetjen e sipërmarrësve vendas, të cilët promovojnë prodhimin verës vendase.

NOVACIONTirana Bank së bashku me partnerë të saj, organizoi më datën 9 maj, në sheshin “Nënë Tereza”, aktivitetin “EU-TRANzIT” me rastin e Ditës së Europës. Të pranishëm ishin Kryeministri i Republikës së Shqipërisë, z. Edi Rama, Ministrja e Integrimit Europian, znj. Klajda Gjosha, ambasadorë të vendeve të Bashkimit Europian në Shqipëri, përfaqësues nga bizensi dhe qindra të rinj.

I konceptuar si një Aeroport me 4 terminale përkatësisht: Agro-Turizëm, Art-Kulturë, Teknologji-Inovacion, Komunikim dhe Perceptim, sheshi ishte kthyer gjatë gjithë ditës në një hapësirë ku u ndanë ide, u promovuan potencialet dhe vlerat më të mira që ka Shqipëria.

Në qendër të sheshit u vendos inkubatori i biznesit, ku 10 të rinj prezantuan idetë e tyre si sipërmarrës. Pesë prej këtyre projekteve u shpallën fitues dhe do të mbështeten financiarisht, si pionierë të integrimit, pionierë në biznes.

TIRANA BANK RAPORTI VJETOR 2016

36

BURIMET NJERËZORE

Departamenti i Burimeve Njerëzore i Tirana Bank është një faktor kyç i suksesit në arritjen synimeve strategjike dhe objektivave të bankës. Vizioni ynë për menaxhimin e burimeve njerëzore është i bazuar në një game të gjerë aktivitetesh dhe veprimtarish të cilat mundësojnë punësimin, promovimin dhe utilizimin e punonjësve profesionist, të cilët ekzekutojnë detyrat e tyre në mënyrë produktive

Dy pikat kryesore të filozofisë së Bankës janë: një staf i shkëlqyer në përputhje me nevojat e biznesit dhe krijimi i marrëdhënieve të forta me punonjësit.Theks i veçantë është vendosur mbi çështjet e etikës, besimit, përkushtimit, punën në ekip dhe

pranimin e shumllojshmërisë në vendin e punës; këto çështje të sigurojnë mundësi të barabarta në zhvillimin e vazhdueshëm të punonjësve, si dhe praktikat jodiskriminuese në procesin e rekrutimit, nëpërmjet sistemeve specifike të përzgjedhjes së kandidatëve.

TIRANA BANK RAPORTI VJETOR 2016

37

Gjatë vitit 2016, Banka riafirmoi angazhimin e saj në përkrahjen dhe fuqizimin e burimeve njerëzore nëpërmjet trajnimeve novative, dhe programeve të zhvillimit dhe mbështetjes.

ANgAZHIMI PËR MBROJtJEN EtË DREJtAVE tË NJERIUtTirana Bank është e angazhuar në mbrojtjen e të drejtave të njeriut, zbaton parimet për mundësi të barabarta në të gjitha aktivitetet e saj dhe është kundër çdo forme të diskriminimit, pabarazisë dhe të gjitha formave të ngacmimit në vendin e punës.

Të gjitha politikat e bankës sonë, proçedurat dhe praktikat e menaxhimit të burimeve njerëzore, janë

të rregulluara me respektimin e të drejtave të njeriut, duke siguruar mundësi të barabarta dhe një mjedis pune që pranon dhe përfshin diversitetin.

Gjatë Nëntorit 2016, Tirana Banka ishte midis 11 kompanive të cilat u angazhuan në mënyrë vullnetare për përmirësimin dhe integrimin tek Principet Globale për Fuqëzimin e Gruas në praktikat e tyre të punës. Principet Globale për Fuqëzimin e Gruas përfaqësojnë shtatë hapa sesi ky fuqëzim mund të arrihet në ambjentin e punës, në treg, në ekonomi dhe në komunitetin tonë. Ato lidhen me promovimin e barazisë gjinore, shanseve të barabarta dhe trajtimin e barabartë të grave lidhur me çështjet e shëndetit dhe sigurisë në punë.

TIRANA BANK RAPORTI VJETOR 2016

38

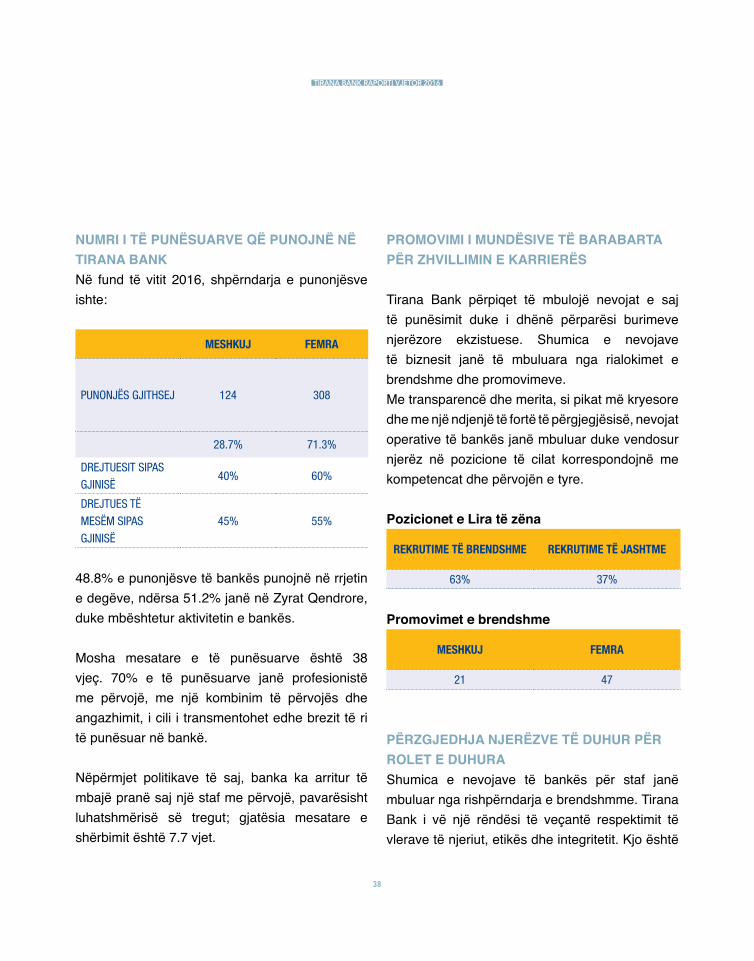

NUMRI I tË PUNËSUARVE QË PUNOJNË NË tIRANA BANKNë fund të vitit 2016, shpërndarja e punonjësve ishte:

Meshkuj FeMra

PUNONjëS GjITHSEj 124 308

28.7% 71.3%

DREjTUESIT SIPAS

GjINISë40% 60%

DREjTUES Të

mESëm SIPAS

GjINISë

45% 55%

48.8% e punonjësve të bankës punojnë në rrjetin e degëve, ndërsa 51.2% janë në zyrat Qendrore, duke mbështetur aktivitetin e bankës.

Mosha mesatare e të punësuarve është 38 vjeç. 70% e të punësuarve janë profesionistë me përvojë, me një kombinim të përvojës dhe angazhimit, i cili i transmentohet edhe brezit të ri të punësuar në bankë.

Nëpërmjet politikave të saj, banka ka arritur të mbajë pranë saj një staf me përvojë, pavarësisht luhatshmërisë së tregut; gjatësia mesatare e shërbimit është 7.7 vjet.

PROMOVIMI I MUNDËSIVE tË BARABARtA PËR ZHVILLIMIN E KARRIERËS

Tirana Bank përpiqet të mbulojë nevojat e saj të punësimit duke i dhënë përparësi burimeve njerëzore ekzistuese. Shumica e nevojave të biznesit janë të mbuluara nga rialokimet e brendshme dhe promovimeve.Me transparencë dhe merita, si pikat më kryesore dhe me një ndjenjë të fortë të përgjegjësisë, nevojat operative të bankës janë mbuluar duke vendosur njerëz në pozicione të cilat korrespondojnë me kompetencat dhe përvojën e tyre.

Pozicionet e Lira të zëna

rekrutIMe të brendshMe rekrutIMe të jashtMe

63% 37%

Promovimet e brendshme

Meshkuj FeMra

21 47

PËRZgJEDHJA NJERËZVE tË DUHUR PËR ROLEt E DUHURAShumica e nevojave të bankës për staf janë mbuluar nga rishpërndarja e brendshmme. Tirana Bank i vë një rëndësi të veçantë respektimit të vlerave të njeriut, etikës dhe integritetit. Kjo është

TIRANA BANK RAPORTI VJETOR 2016

39

reflektuar në filozofinë tonë, në praktikat tona të menaxhimit dhe procesin e përzgjedhjes së burimeve njerëzore dhe rekrutimit.

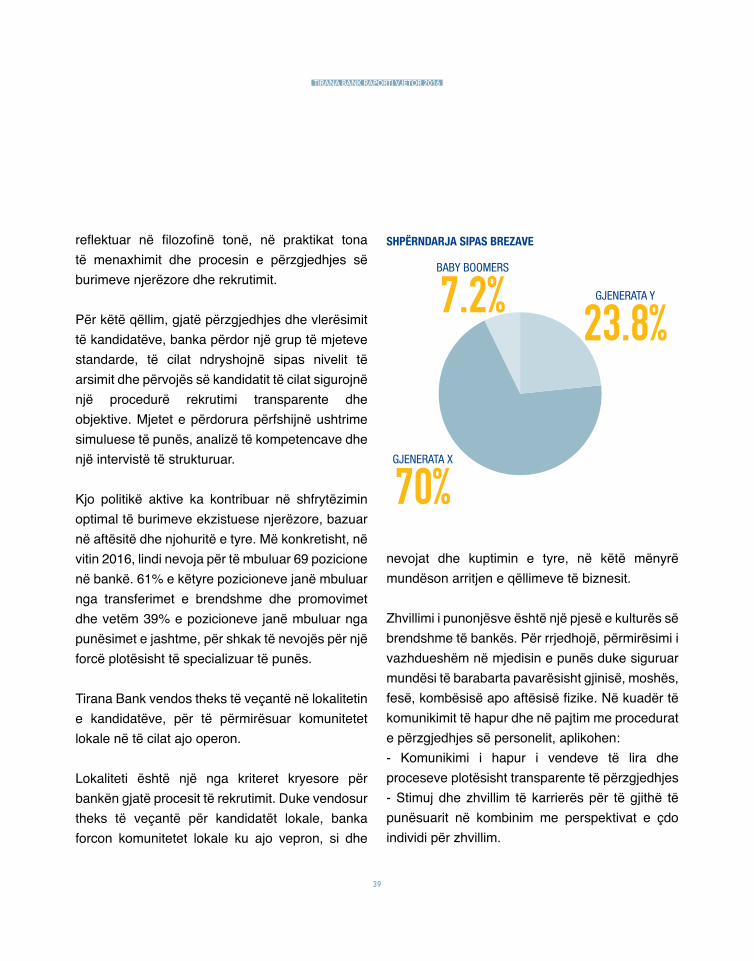

Për këtë qëllim, gjatë përzgjedhjes dhe vlerësimit të kandidatëve, banka përdor një grup të mjeteve standarde, të cilat ndryshojnë sipas nivelit të arsimit dhe përvojës së kandidatit të cilat sigurojnë një procedurë rekrutimi transparente dhe objektive. Mjetet e përdorura përfshijnë ushtrime simuluese të punës, analizë të kompetencave dhe një intervistë të strukturuar.

Kjo politikë aktive ka kontribuar në shfrytëzimin optimal të burimeve ekzistuese njerëzore, bazuar në aftësitë dhe njohuritë e tyre. Më konkretisht, në vitin 2016, lindi nevoja për të mbuluar 69 pozicione në bankë. 61% e këtyre pozicioneve janë mbuluar nga transferimet e brendshme dhe promovimet dhe vetëm 39% e pozicioneve janë mbuluar nga punësimet e jashtme, për shkak të nevojës për një forcë plotësisht të specializuar të punës.

Tirana Bank vendos theks të veçantë në lokalitetin e kandidatëve, për të përmirësuar komunitetet lokale në të cilat ajo operon.

Lokaliteti është një nga kriteret kryesore për bankën gjatë procesit të rekrutimit. Duke vendosur theks të veçantë për kandidatët lokale, banka forcon komunitetet lokale ku ajo vepron, si dhe

GjENERATA Y

23.8%

GjENERATA X

70%

BABY BOOmERS

7.2%shpërndarja sIpas breZaVe

nevojat dhe kuptimin e tyre, në këtë mënyrë mundëson arritjen e qëllimeve të biznesit.

Zhvillimi i punonjësve është një pjesë e kulturës së brendshme të bankës. Për rrjedhojë, përmirësimi i vazhdueshëm në mjedisin e punës duke siguruar mundësi të barabarta pavarësisht gjinisë, moshës, fesë, kombësisë apo aftësisë fizike. Në kuadër të komunikimit të hapur dhe në pajtim me procedurat e përzgjedhjes së personelit, aplikohen:- Komunikimi i hapur i vendeve të lira dhe proceseve plotësisht transparente të përzgjedhjes- Stimuj dhe zhvillim të karrierës për të gjithë të punësuarit në kombinim me perspektivat e çdo individi për zhvillim.

TIRANA BANK RAPORTI VJETOR 2016

40

FILOZOFIA E KOMUNIKIMIt tË BURIMEVE NJERËZORE Tirana Bank njeh rëndësinë jetike të komunikimit të brendshëm, prandaj ajo promovon komunikimin e dyanshëm mes drejtuesve dhe punonjësve. Ajo krijon një ndjenjë të sigurisë, dinjitetit dhe bashkëpunimit. Banka redukton çdo tension të mundshëm dhe arrin shpërndarjen me efikasitet të njohurive dhe informacionit, të cilat janë të dobishme për zhvillimin e produkteve dhe shërbimeve të reja për të gjitha nivelet. Përveç kësaj, u organizua një takim i menaxhimit të lartë dhe të mesëm, në një mjedis fokusuar mbi diskutimin. Gjatë këtij takimi u formuan grupe pune, pjesërisht duke përdorur prezantime të organizuara mbi projektet aktuale të bankës.

INVEStIMI NË ZHVILLIMIN E PUNONJËSVETirana Bank vazhdimisht investon në zhvillimin dhe përmirësimin e kompetencave dhe aftësive të punonjësve të saj, duke krijuar një mjedis të mësuarit dhe zhvillimit, me qëllim vënien në përdorim të potencialit të plotë të punonjësve të saj.

Banka vazhdon të investojë në trajnimin e punonjësve të saj. Procesi i vlerësimit të performancës siguron komunikim të vazhdueshëm dhe udhëzimin e punonjësve nga menaxherët e tyre dhe krijon kuadrin për njohjen e kontributit individual.

Në mënyrë të ngjashme, punonjësve i është dhënë mundësia për të bërë vetëvlerësimin dhe para finalizimit të procedurës, të rishikojnë vlerësimin e tyre dhe të shprehin në mënyrë të hapur pikëpamjet e tyre. Përveç kësaj, janë zhvilluar seminare me menaxherët e rinj dhe ata me përvojë, që synojnë një kuptim më të mirë të filozofisë së menaxhimit të performancës, si dhe kriteret e proceset për të aplikuar atë në mënyrë efektive.

Gjatë vitit 2016, në Tirana Bank u regjistruan në total 6’580 orë trajnime, mesatarisht 2 orë trajnimi për person.

Shpërndarja sipas hierarkisë së brendshme të bankës vijon si mëposhtë: 80% e orëve të trajnimit të personelit i janë drejtuar punonjësve, 20% të menaxhimit të mesëm dhe të lartë.

Theks i veçantë u vu nga Banka për çështjet e Riskut operacional dhe Pajtueshmërisë Rregullatore. Në përputhjeve të kuadrit të Politikave të Tirana Bank, të cilat janë postuar në kanalin e brendshëm të komunikimit të bankës, dhe me trajnimin e vazhdueshëm të punonjësve të saj, Banka kërkon të përcaktojë dhe për parandalojë rrezikun e operacioneve, sanksionet ligjore dhe mbikëqyrëse, humbjeve financiare, dëmtimin e

TIRANA BANK RAPORTI VJETOR 2016

41

reputacionit të bankës, të cilat mund të ndodhin nga banka dhe/ose nga grupet e interesit të saj, si rezultat i papajtueshmërisë në procedura, ligje, vendime të autoriteteve mbikëqyrëse, rregullave dhe kodin e etikës.

SIgURIMI I NJË MJEDISI PUNE tË SIgURtTirana Bank në përputhje me rregullat ligjore në lidhje me shëndetin dhe sigurinë e punonjësve. Respekton plotësisht detyrimet e saj ligjore, duke treguar ndjeshmëri të veçantë për shëndetin fizik e punonjësve, banka kujdeset për të siguruar një vend pune modern, të shëndetshëm dhe të sigurt.

Tirana Bank vë theks të veçantë në mirëqenien e punonjësve të saj. Përveç kërkesave ligjore, banka ofron një plan sigurimi shëndetësor privat për të gjithë punonjësit e saj, e cila mbulohet plotësisht nga banka, dhe është mesatarisht plani privat më i lartë i sigurimit shëndetësor për punëtor në krahasim me sektorin bankar në Shqipëri.

Gjithashtu, Tirana Bank ofron trajnime të herëpashershme të cilat lidhen me parandalimin e zjarrit dhe sigurinë, si dhe me ndihmën e shpejtë, të cilat zhvillojnë tek punonjësit aftësi të tilla si: operaconet e shpëtimit, sigurimi i ndihmës të parë, udhëzues evakuimi nëpërmjet veprimeve konkrete etj.

SHPËRBLIMI I BURIMEVE NJERËZOREPromovimi i efektivitetit dhe efikasitetit, performances së lartë të punonjësve njihet dhe shpërblehet.

Politika e shpërblimi është një pjesë integrale e qeverisjes korporative të bankës, që synon frenimin sipërmarrjen e risqeve të larta dhe në forcon vlerat dhe interest afatgjata të bankës.

Politika e shpërblimit është në përputhje me strategjinë e biznesit të bankës dhe mbështet kulturën e saj të nxitjes së performancës, e cila është në linjë me qëllimet e organizatës dhe palëve të interesuara, punonjësve, menaxhimit dhe aksionerëve.

Procedurat e shpërblimit janë të përcaktuar qartë, të regjistruara dhe me transparencë të brendshme.

Politikat e shpërblimit janë bazuar në parimet e mëposhtme:• Maksimizimi i performancës• Tërheqja dhe mbajtja e talentëve• Harmonizimi i shpërblimit me profitabilitetin,

rrezikun, mjaftueshmërinë e kapitalit dhe rritjen e qëndrueshme.

• Pajtueshmëria me kornizën rregullatore• Transparenca e brendshme• Dekurajimi i marrjes përsipër të riskut të

tepruar

RAPORTI IAUDITUESITTË PAVARURtIRANA BANK SH.A.RAPORtI I AUDItORIt tË PAVARUR DHEPASQYRAt FINANCIARE MË DHE PËR VItIN E MBYLLUR MË 31 DHJEtOR 2016

TIRANA BANK RAPORTI VJETOR 2016

43

43

PERMBAJtJA

oPINIoNI I AUDITUESIT TË PAvARURPASQyRA E FITIMIT oSE HUMBjES DHE TË ARDHURAvE GjITHËPËRFSHIRËSE PASQyRA E PozICIoNIT FINANCIAR PASQyRA E NDRySHIMEvE NË KAPITAL PASQyRA E FLUKSEvE MoNETARE 1 Informacion mbi shoqërinë 2 Përmbledhje e politikave të rëndësishme kontabël 3. Manaxhimi i rrezikut financiar 4. Vlerësime dhe gjykime të rëndësishme kontabël 5 Miratimi i Standardeve të Reja ose të Rishikuara dhe Interpretimeve6. Të ardhura nga interesi 7. Shpenzime interesi 8. Të ardhura neto nga tarifa dhe komisione 9. Shpenzime personeli 10. Shpenzime të tjera operacionale 11. Shpenzimet e tatimit mbi të ardhurat 12. Arka dhe llogari me Bankën Qendrore 13. Hua dhe paradhenie per klientet 14. Investime te vlefshme per shitje 15. Investime te mbajtura deri ne maturim 16. Aktive afatgjate materiale te investuara 17. Aktive afatgjata jomateriale 18. Aktive afatgjata materiale 19. Aktive te tjera 20. Detyrime ndaj Bankave 21. Detyrime ndaj klientëve 22. Detyrime te tjera 23. Provigjione 24. Kapitali i paguar dhe primi i aksioneve 25. Rezerva të tjera 26. Dividendë 27. Mjete monetare dhe ekuivalentet e tyre 28. Pale te lidhura 29. Paraqitja e instrumenteve financiare sipas kategorive të matjes 30. Angazhime dhe detyrime te kushtezuara 31. Ngjarje pas datës së raportimit

TIRANA BANK RAPORTI VJETOR 2016

44PA

SQ

YR

AT

FIN

AN

CIA

RE

44

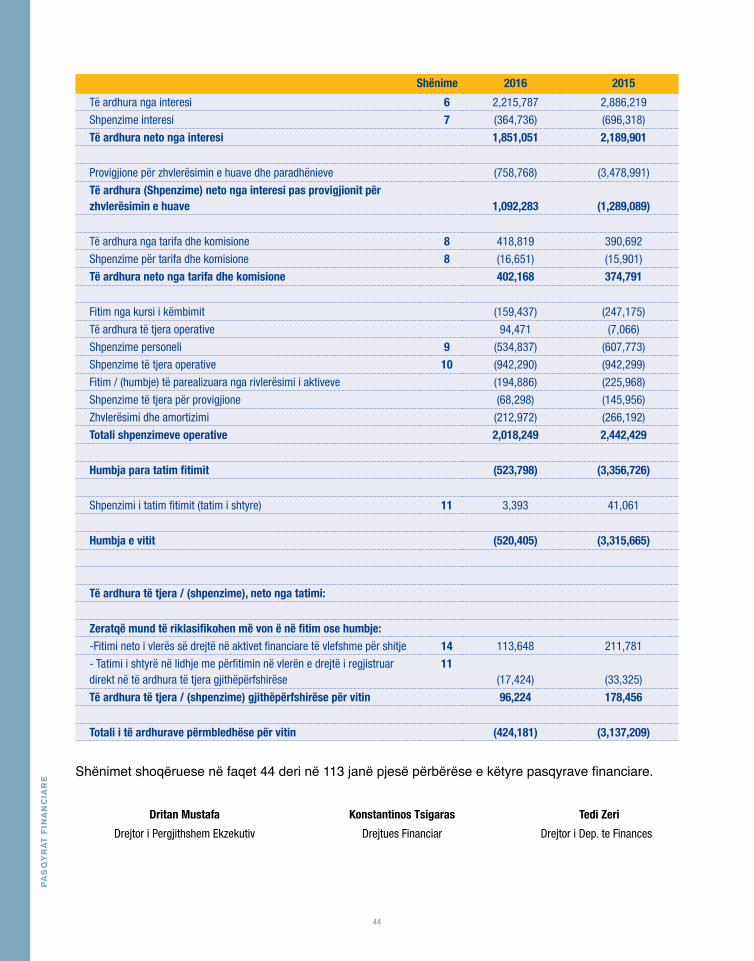

shënime 2016 2015

Të ardhura nga interesi 6 2,215,787 2,886,219

Shpenzime interesi 7 (364,736) (696,318)

të ardhura neto nga interesi 1,851,051 2,189,901

Provigjione për zhvlerësimin e huave dhe paradhënieve (758,768) (3,478,991)

të ardhura (shpenzime) neto nga interesi pas provigjionit për zhvlerësimin e huave 1,092,283 (1,289,089)

Të ardhura nga tarifa dhe komisione 8 418,819 390,692

Shpenzime për tarifa dhe komisione 8 (16,651) (15,901)

të ardhura neto nga tarifa dhe komisione 402,168 374,791 Fitim nga kursi i këmbimit (159,437) (247,175)

Të ardhura të tjera operative 94,471 (7,066)

Shpenzime personeli 9 (534,837) (607,773)

Shpenzime të tjera operative 10 (942,290) (942,299)

Fitim / (humbje) të parealizuara nga rivlerësimi i aktiveve (194,886) (225,968)

Shpenzime të tjera për provigjione (68,298) (145,956)

Zhvlerësimi dhe amortizimi (212,972) (266,192)

totali shpenzimeve operative 2,018,249 2,442,429

humbja para tatim fitimit (523,798) (3,356,726) Shpenzimi i tatim fitimit (tatim i shtyre) 11 3,393 41,061

humbja e vitit (520,405) (3,315,665)

të ardhura të tjera / (shpenzime), neto nga tatimi:

Zeratqë mund të riklasifikohen më von ë në fitim ose humbje:-Fitimi neto i vlerës së drejtë në aktivet financiare të vlefshme për shitje 14 113,648 211,781

- Tatimi i shtyrë në lidhje me përfitimin në vlerën e drejtë i regjistruar direkt në të ardhura të tjera gjithëpërfshirëse

11(17,424) (33,325)

të ardhura të tjera / (shpenzime) gjithëpërfshirëse për vitin 96,224 178,456

totali i të ardhurave përmbledhëse për vitin (424,181) (3,137,209)

Shënimet shoqëruese në faqet 44 deri në 113 janë pjesë përbërëse e këtyre pasqyrave financiare.

dritan Mustafa konstantinos tsigaras tedi Zeri

Drejtor i Pergjithshem Ekzekutiv Drejtues Financiar Drejtor i Dep. te Finances

TIRANA BANK RAPORTI VJETOR 2016

45

45

shënime 31 dhjetor 2016 31 dhjetor 2015

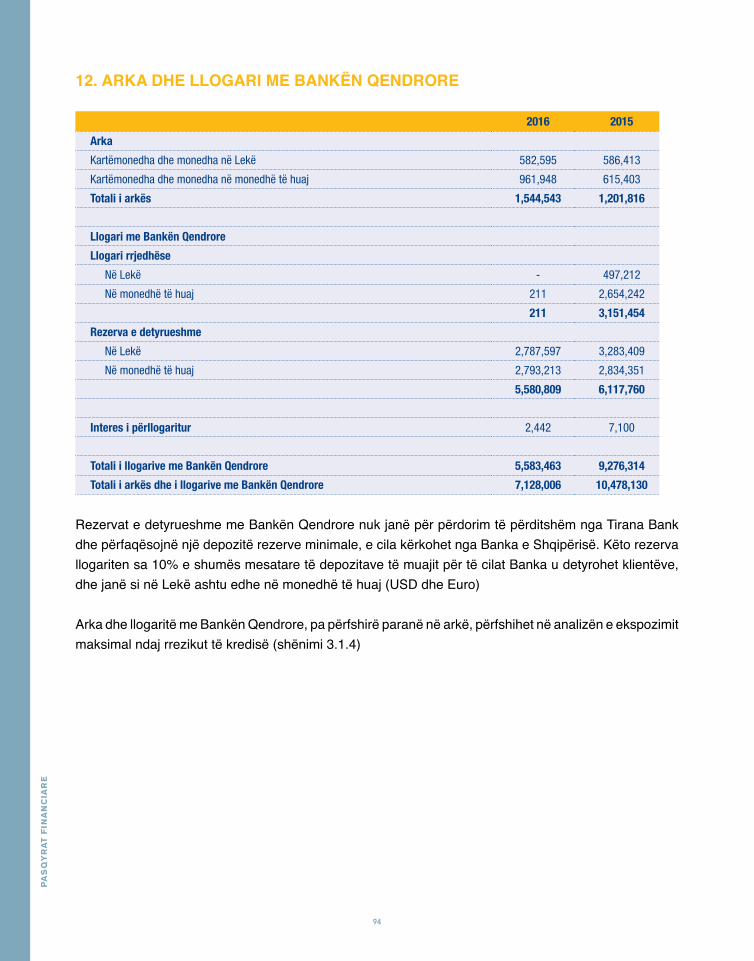

aktIVe Arka dhe llogari me Bankën Qendrore 12 7,128,006 10,478,130

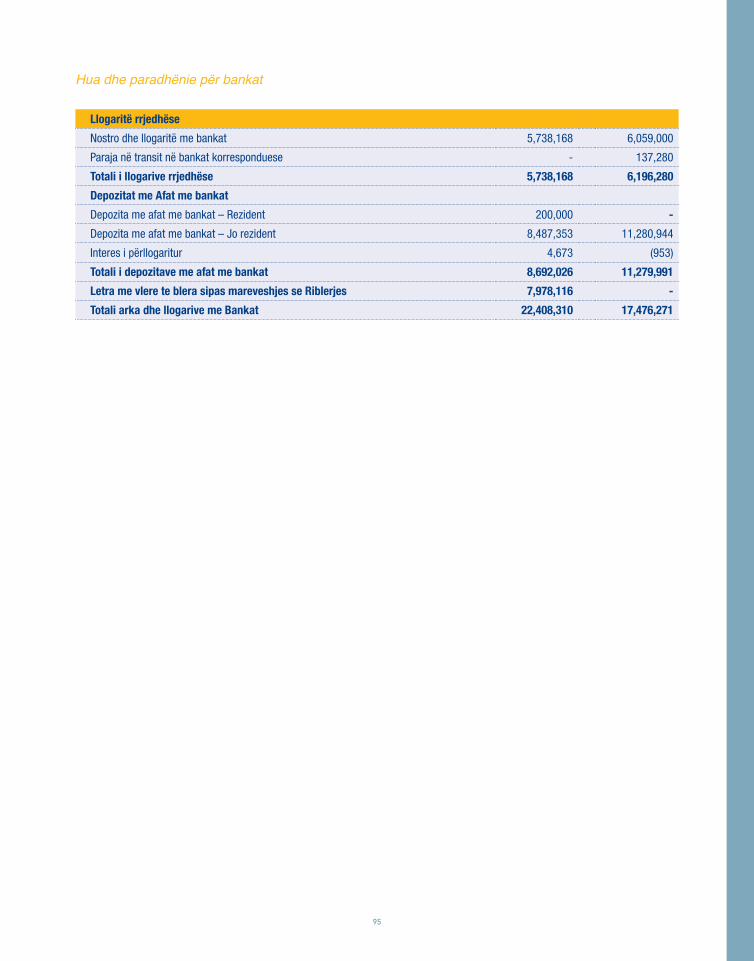

Hua dhe paradhënie për bankat 12 22,408,310 17,476,271

Hua dhe paradhënie për klientët 13 25,273,650 28,796,615

Investime të vlefshme për shitje 14 21,447,552 20,427,529

Investime të mbajtura deri në maturim 15 - -

Tatim fitimi i arkëtueshëm 11 300,914 300,914

Aktive afatgjata materiale të investuara 16 109,864 2,314,308

Aktive afatgjata materiale inventar 16 2,746,982 -

Aktive afatgjata jomateriale 17 293,286 334,470

Aktive afatgjata materiale 18 545,496 598,670

Tatimi i shtyrë aktiv 11 24,800 38,335

Aktive të tjera 19 1,085,894 696,564

totaLI I aktIVeVe 81,364,754 81,461,806

detYrIMe dhe kapItaLIDetyrime ndaj bankave 20 2,286,163 2,024,630

Detyrime ndaj klientëve 21 63,585,400 63,746,983

Detyrime të tjera 22 515,875 346,981

Provigjione 23 441,978 383,392

totaLI I detYrIMeVe 66,829,416 66,501,986

kapitaliKapitali i paguar 24 14,754,741 14,754,741

Primi i aksioneve 24 1,735,494 1,735,494

Rezerva të tjera 25 1,800,293 1,704,370

Fitimi i pashpërndarë (3,755,190) (3,234,785)

totaLI I kapItaLIt 14,535,338 14,959,820

totaLI I detYrIMeVe dhe I kapItaLIt 81,364,754 81,461,806

Shënimet shoqëruese në faqet 44 deri në 113 janë pjesë përbërëse e këtyre pasqyrave financiare.

dritan Mustafa konstantinos tsigaras tedi Zeri

Drejtor i Pergjithshem Ekzekutiv Drejtues Financiar Drejtor i Dep. te Finances

TIRANA BANK RAPORTI VJETOR 2016

46PA

SQ

YR

AT

FIN

AN

CIA

RE

46

kapitali i paguar

primi i aksioneve

rezerva të tjera

Fitimi i pashpërndarë

totali i kapitalit

Më 1 janar 2015 14,754,741 1,735,494 1,525,914 80,880 18,097,029

Fitimi neto per periudhen kontabel - - - (3,315,665) (757,241)

Ndryshimi në rezervat e detyrueshme - - 178,456 - (115,193)

Më 31 dhjetor 2015 14,754,741 1,735,494 1,704,370 (3,234,785) 18,097,029

Fitimi neto periudhen kontabel - - - (520,405) (520,405)

Ndryshimi në rezervat e detyrueshme - - 95,923 - 95,923

Më 31 dhjetor 2016 14,754,741 1,735,494 1,800,293 (3,755,190) 14,535,338

Shënimet shoqëruese në faqet 44 deri në 113 janë pjesë përbërëse e këtyre pasqyrave financiare.

dritan Mustafa konstantinos tsigaras tedi Zeri

Drejtor i Pergjithshem Ekzekutiv Drejtues Financiar Drejtor i Dep. te Finances

TIRANA BANK RAPORTI VJETOR 2016

47

47

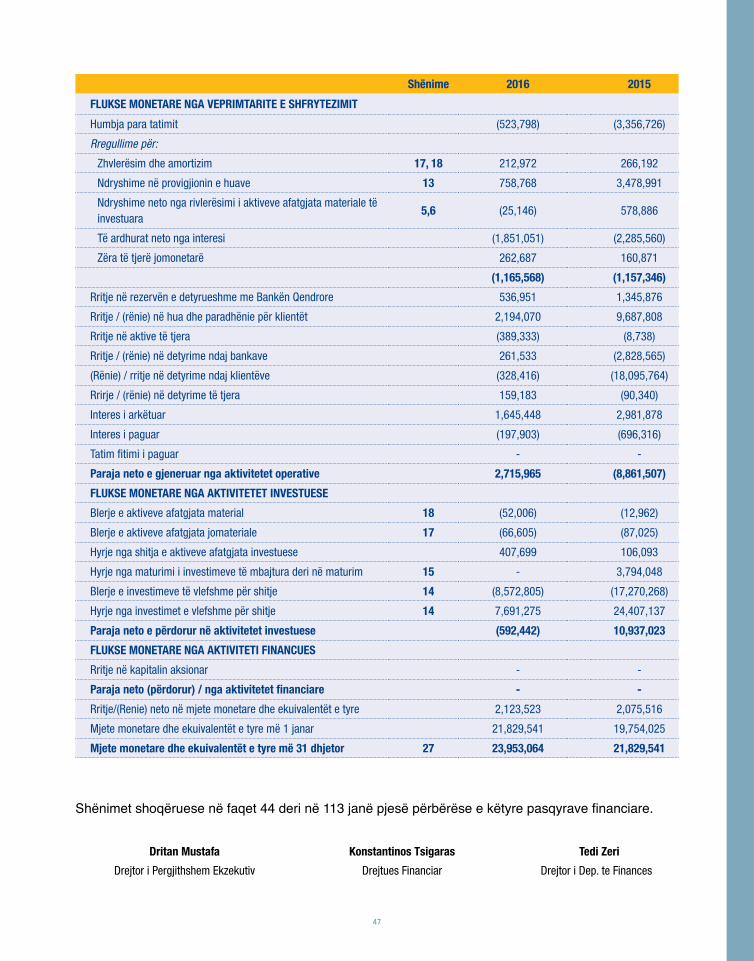

shënime 2016 2015

FLukse Monetare nGa VeprIMtarIte e shFrYteZIMIt

Humbja para tatimit (523,798) (3,356,726)

Rregullime për:

Zhvlerësim dhe amortizim 17, 18 212,972 266,192

Ndryshime në provigjionin e huave 13 758,768 3,478,991

Ndryshime neto nga rivlerësimi i aktiveve afatgjata materiale të investuara

5,6 (25,146) 578,886

Të ardhurat neto nga interesi (1,851,051) (2,285,560)

Zëra të tjerë jomonetarë 262,687 160,871

(1,165,568) (1,157,346)

Rritje në rezervën e detyrueshme me Bankën Qendrore 536,951 1,345,876

Rritje / (rënie) në hua dhe paradhënie për klientët 2,194,070 9,687,808

Rritje në aktive të tjera (389,333) (8,738)

Rritje / (rënie) në detyrime ndaj bankave 261,533 (2,828,565)

(Rënie) / rritje në detyrime ndaj klientëve (328,416) (18,095,764)

Rrirje / (rënie) në detyrime të tjera 159,183 (90,340)

Interes i arkëtuar 1,645,448 2,981,878

Interes i paguar (197,903) (696,316)

Tatim fitimi i paguar - -

paraja neto e gjeneruar nga aktivitetet operative 2,715,965 (8,861,507)

FLukse Monetare nGa aktIVItetet InVestuese

Blerje e aktiveve afatgjata material 18 (52,006) (12,962)

Blerje e aktiveve afatgjata jomateriale 17 (66,605) (87,025)

Hyrje nga shitja e aktiveve afatgjata investuese 407,699 106,093

Hyrje nga maturimi i investimeve të mbajtura deri në maturim 15 - 3,794,048

Blerje e investimeve të vlefshme për shitje 14 (8,572,805) (17,270,268)

Hyrje nga investimet e vlefshme për shitje 14 7,691,275 24,407,137

paraja neto e përdorur në aktivitetet investuese (592,442) 10,937,023

FLukse Monetare nGa aktIVItetI FInanCues

Rritje në kapitalin aksionar - -

paraja neto (përdorur) / nga aktivitetet financiare - -

Rritje/(Renie) neto në mjete monetare dhe ekuivalentët e tyre 2,123,523 2,075,516