Embed Size (px)

DESCRIPTION

Gelişmiş Ekonomilerde Mali Baskınlık Problemi ve Finansal İstikrarsızlık Altında Geleneksel Olmayan Para Politikası Yeni Bir Para Politikası Aracı Olabilir mi?. Tolga Dağlaroğlu Gazi Üniversitesi İktisat Bölümü - PowerPoint PPT Presentation

Citation preview

Gelişmiş Ekonomilerde Mali Gelişmiş Ekonomilerde Mali Baskınlık Problemi ve Finansal Baskınlık Problemi ve Finansal İstikrarsızlık Altında Geleneksel İstikrarsızlık Altında Geleneksel

Olmayan Para Politikası Yeni Bir Para Olmayan Para Politikası Yeni Bir Para Politikası Aracı Olabilir mi?Politikası Aracı Olabilir mi?

Tolga DağlaroğluTolga DağlaroğluGazi ÜniversitesiGazi Üniversitesiİktisat Bölümüİktisat Bölümü

Ekonometrik Araştırmalar Derneği (EAD) ve Stratejik Düşünce Ekonometrik Araştırmalar Derneği (EAD) ve Stratejik Düşünce Enstitüsü (SDE) tarafından düzenlenen “SDE-EAD Ekonometri Enstitüsü (SDE) tarafından düzenlenen “SDE-EAD Ekonometri Seminerleri Serisi” için hazırlanmıştırSeminerleri Serisi” için hazırlanmıştır. .

Ankara, 12 Mart 2013Ankara, 12 Mart 2013

Sunumun Sunumun İçeriğiİçeriği

Küresel krizi büyüten faktörlerin ortaya Küresel krizi büyüten faktörlerin ortaya konulması. Bu faktörlerin para politikası konulması. Bu faktörlerin para politikası uygulamasında yol açtığı sorunların uygulamasında yol açtığı sorunların değerlendirilmesi . Bilanço düzeltme (de-değerlendirilmesi . Bilanço düzeltme (de-leveraging) sürecinde para politikasının leveraging) sürecinde para politikasının etkinliğinin ortaya konulmasıetkinliğinin ortaya konulması

Sanayileşmiş ekonomilerde krizden çıkış için Sanayileşmiş ekonomilerde krizden çıkış için uygulanan “geleneksel olmayan” para uygulanan “geleneksel olmayan” para politikasının nasıl işlediğinin ortaya konulmasıpolitikasının nasıl işlediğinin ortaya konulması

Krizden çıkış sürecinde bu politikalarda Krizden çıkış sürecinde bu politikalarda tersine bir dönüşün nasıl gerçekleşeceğidir.tersine bir dönüşün nasıl gerçekleşeceğidir.

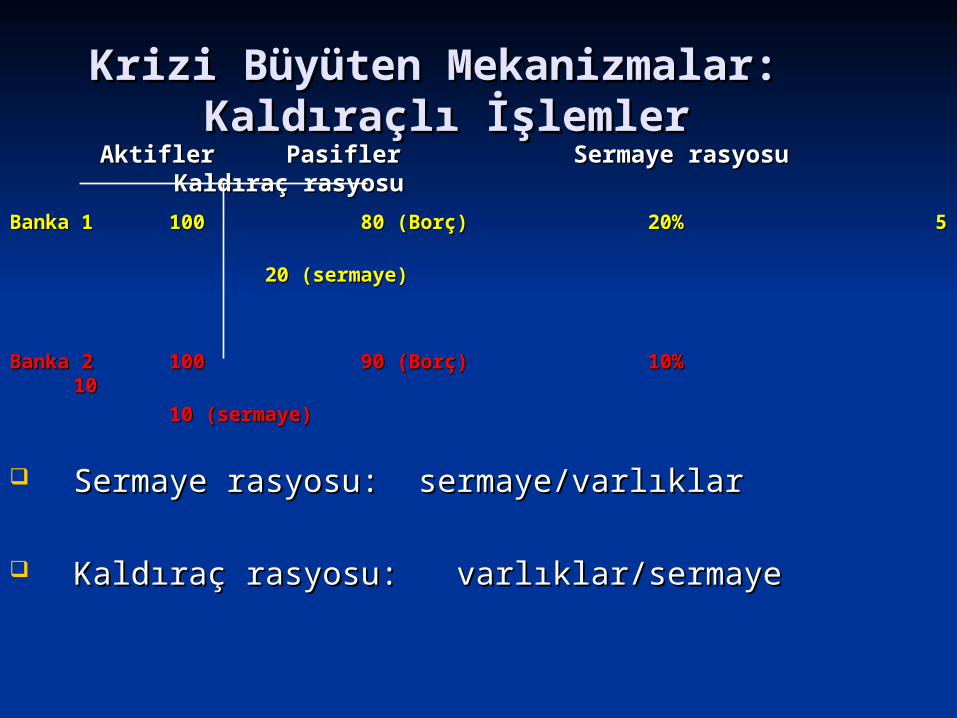

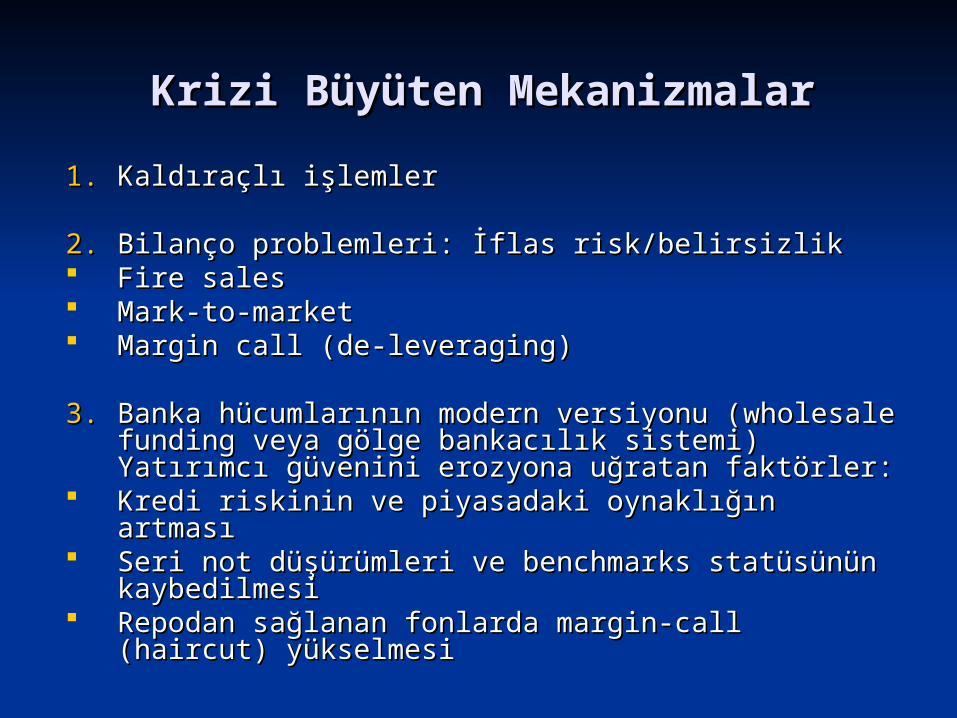

Krizi Büyüten MekanizmaKrizi Büyüten Mekanizmalarlar: : Kaldıraçlı İşlemlerKaldıraçlı İşlemler

Banka 1Banka 1 100100 80 (Borç)80 (Borç) 20%20%55

20 (sermaye)20 (sermaye)

Banka 2Banka 2 100100 9900 (Borç) (Borç) 1010%%1010

1010 (sermaye) (sermaye)

Sermaye rasyosuSermaye rasyosu: : sermayesermaye//varlıklarvarlıklar

Kaldıraç rasyosuKaldıraç rasyosu: : varlıklarvarlıklar//sermayesermaye

Aktifler Aktifler PasiflerPasifler Sermaye rasyosuSermaye rasyosu Kaldıraç Kaldıraç rasyosurasyosu

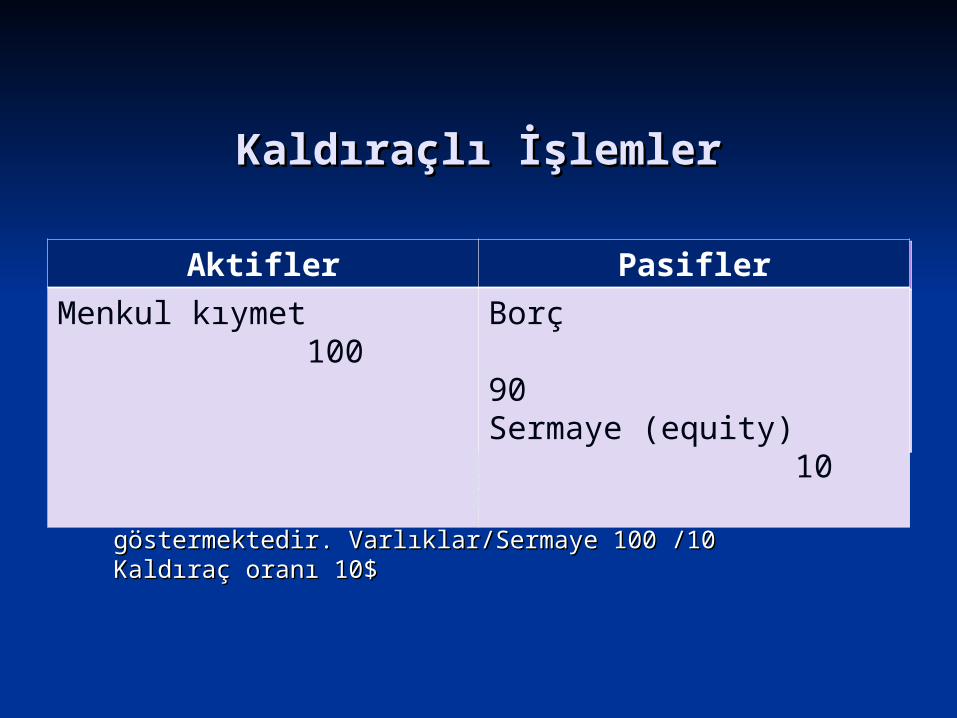

Böylece kaldıraç L = A / (A-90) Bu oran hane Böylece kaldıraç L = A / (A-90) Bu oran hane halkının 100 $ değerindeki servetinin 90 $ kısmının halkının 100 $ değerindeki servetinin 90 $ kısmının kredi ile borçlanarak finanse ettiğini göstermektedir. kredi ile borçlanarak finanse ettiğini göstermektedir. VarlıVarlıkklar/Sermaye 100 /10 Kaldıraç oranı 10$lar/Sermaye 100 /10 Kaldıraç oranı 10$

Aktifler Pasifler

Varlıklar (evin değeri) 100

Ev kredisi (mortagage) 90Sermaye (equity) 10

Aktifler Pasifler

Menkul kıymet 100

Borç 90Sermaye (equity) 10

Kaldıraçlı İşlemlerKaldıraçlı İşlemler

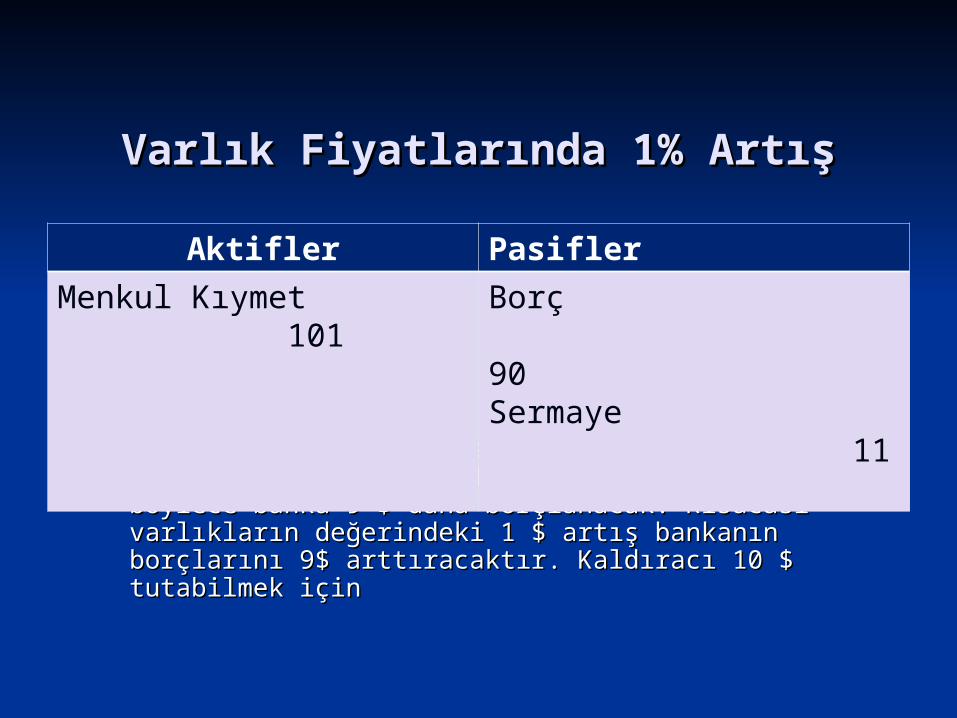

Böylece kaldıraç L = Varlıklar / Sermaye (101 Böylece kaldıraç L = Varlıklar / Sermaye (101 +D)/11 D=9.18 Finansal kurum 10 hedeflesin +D)/11 D=9.18 Finansal kurum 10 hedeflesin böylece banka 9 $ daha borçlanacak. Kısacası böylece banka 9 $ daha borçlanacak. Kısacası varlıkların değerindeki 1 $ artış bankanın varlıkların değerindeki 1 $ artış bankanın borçlarını 9$ arttıracaktır. Kaldıracı 10 $ borçlarını 9$ arttıracaktır. Kaldıracı 10 $ tutabilmek içintutabilmek için

Aktifler Pasifler

Menkul Kıymet 101

Borç 90Sermaye 11

Varlık Fiyatlarında 1% ArtışVarlık Fiyatlarında 1% Artış

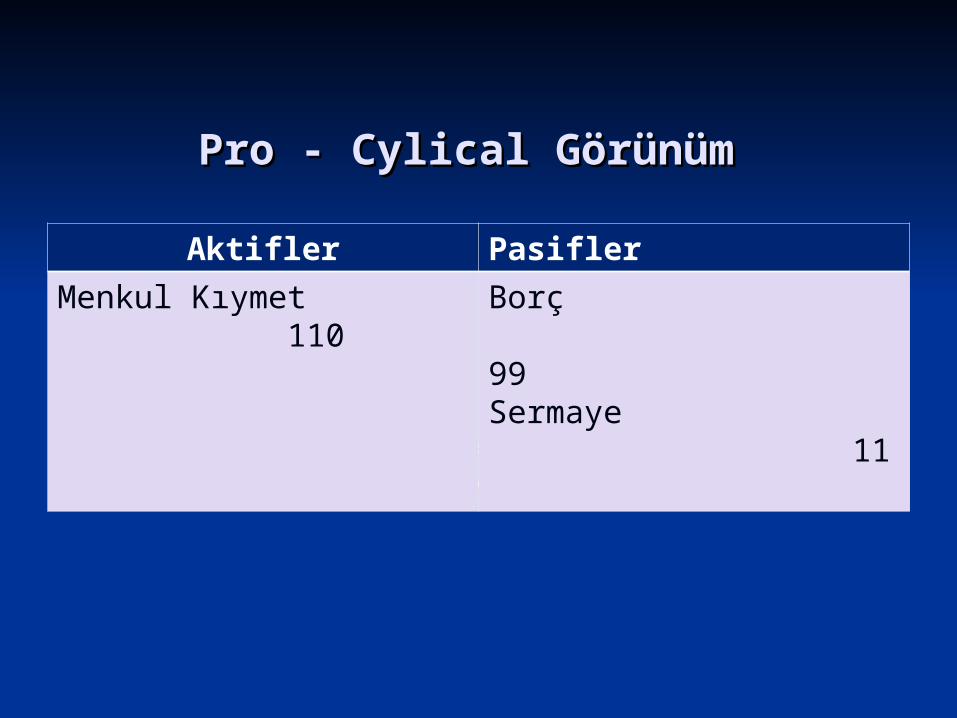

Böylece kaldıraç L = Varlıklar / Sermaye (110 Böylece kaldıraç L = Varlıklar / Sermaye (110 +D)/11 D= 10+D)/11 D= 10

Aktifler Pasifler

Menkul Kıymet 110

Borç 99Sermaye 11

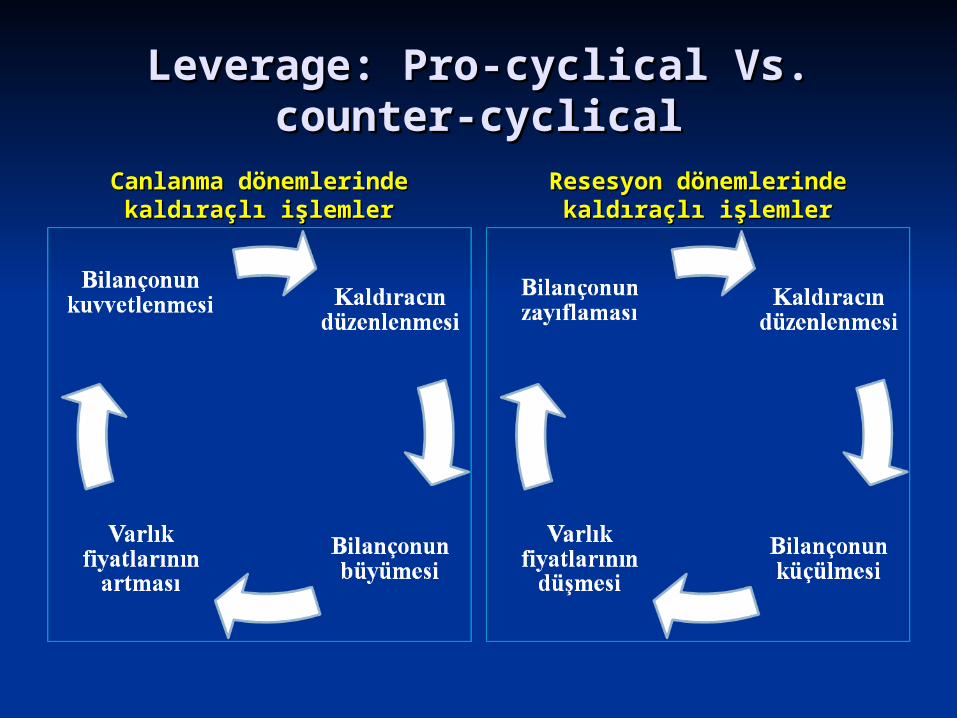

Pro - Cylical Görünüm Pro - Cylical Görünüm

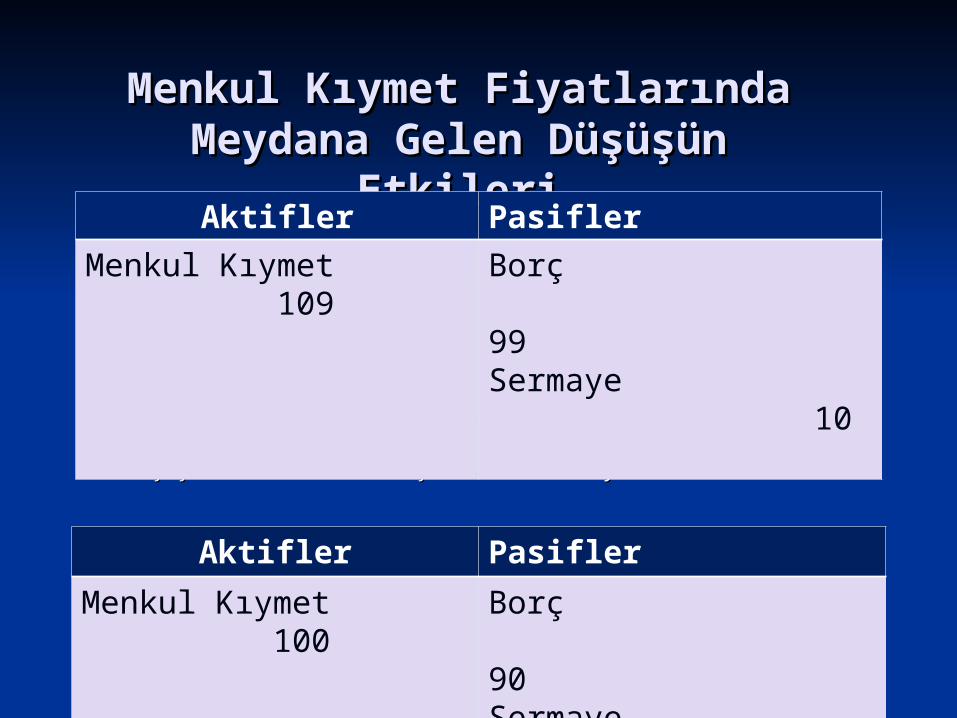

Menkul Kıymet Fiyatlarında Menkul Kıymet Fiyatlarında Meydana Gelen Düşüşün Meydana Gelen Düşüşün

EtkileriEtkileri

Böylece kaldıraç L = Varlıklar / Sermaye 109/10 =10.9 Böylece kaldıraç L = Varlıklar / Sermaye 109/10 =10.9 böylece kaldıracı 10 $ seviyesinde tutabilmek için böylece kaldıracı 10 $ seviyesinde tutabilmek için varlıklarını 9 $ azaltacak hisse senedi fiyatlarındaki varlıklarını 9 $ azaltacak hisse senedi fiyatlarındaki düşüş hisse senedi satışlarını tetikleyecek düşüş hisse senedi satışlarını tetikleyecek

Aktifler Pasifler

Menkul Kıymet 109

Borç 99Sermaye 10

Aktifler Pasifler

Menkul Kıymet 100

Borç 90Sermaye 10

Krizi Büyüten MekanizmalarKrizi Büyüten Mekanizmalar

1.1. Kaldıraçlı işlemlerKaldıraçlı işlemler

2.2. Bilanço problemleri: İflas risk/belirsizlikBilanço problemleri: İflas risk/belirsizlik Fire salesFire sales Mark-to-marketMark-to-market Margin call (de-leveraging)Margin call (de-leveraging)

3.3. Banka Banka hücumlarının modern versiyonu (hücumlarının modern versiyonu (wholesale wholesale funding funding veya gölge bankacılık sistemiveya gölge bankacılık sistemi))Yatırımcı güvenini erozyona uğratan faktörler:Yatırımcı güvenini erozyona uğratan faktörler:

Kredi riskinin ve piyasadaki oynaklığın artmasıKredi riskinin ve piyasadaki oynaklığın artması Seri not düşürümleri ve benchmarks statüsünün Seri not düşürümleri ve benchmarks statüsünün

kaybedilmesikaybedilmesi Repodan sağlanan fonlarda margin-call (haircut) Repodan sağlanan fonlarda margin-call (haircut)

yükselmesiyükselmesi

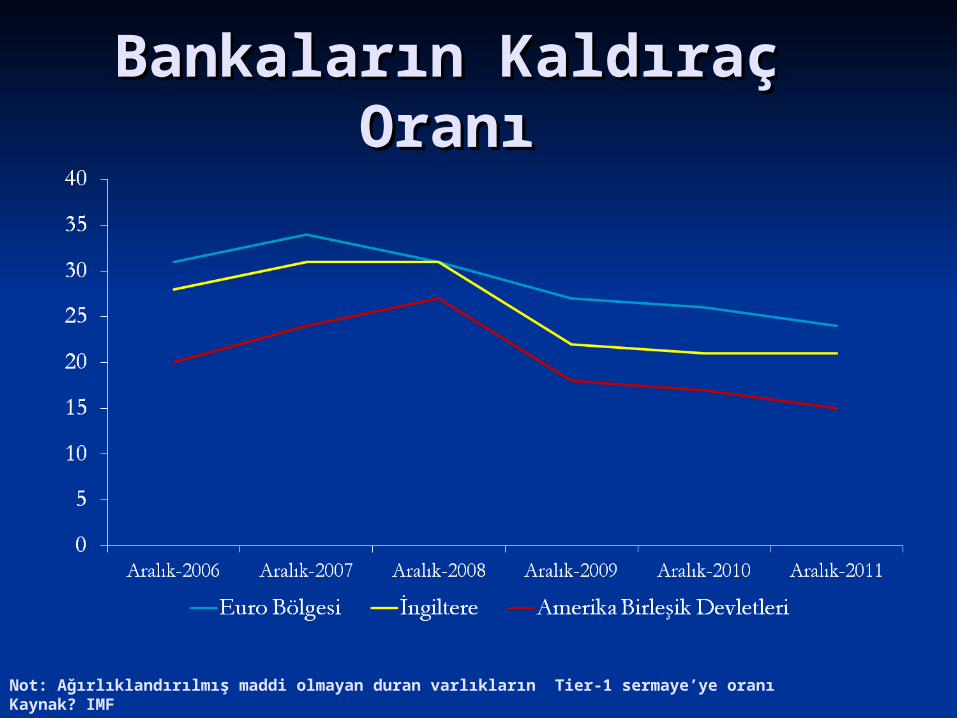

Bankaların Kaldıraç Bankaların Kaldıraç OranıOranı

Not: Ağırlıklandırılmış maddi olmayan duran varlıkların Tier-1 sermaye’ye oranıKaynak? IMF

Leverage: Pro-cyclical Vs. counter-Leverage: Pro-cyclical Vs. counter-cyclicalcyclical

Canlanma dönemlerinde Canlanma dönemlerinde kaldıraçlı işlemlerkaldıraçlı işlemler

Resesyon dönemlerinde Resesyon dönemlerinde kaldıraçlı işlemlerkaldıraçlı işlemler

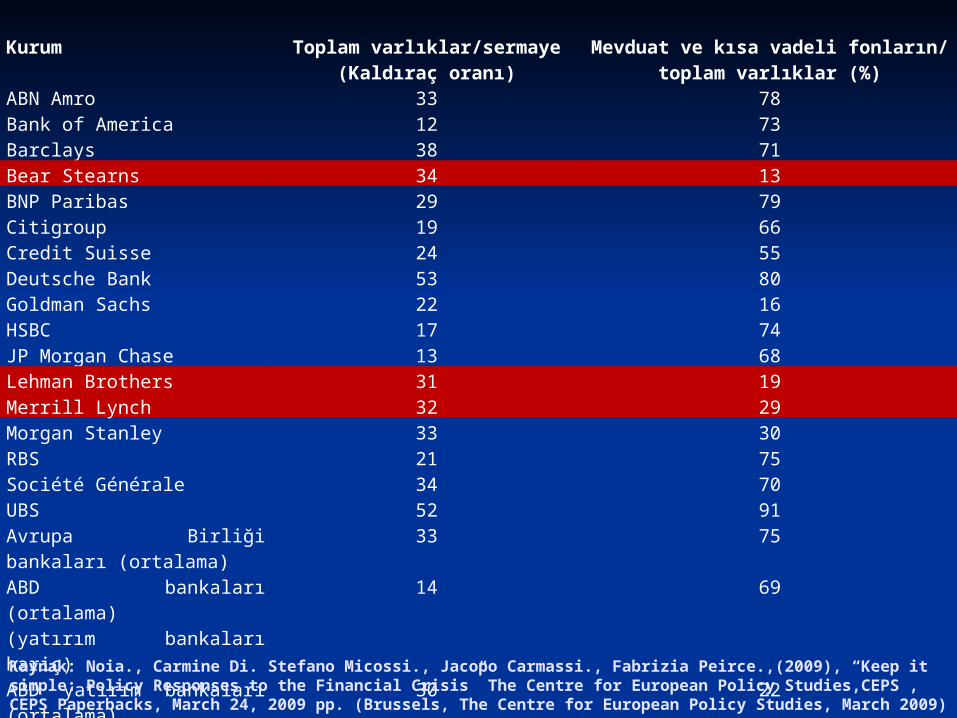

Kurum Toplam varlıklar/sermaye(Kaldıraç oranı)

Mevduat ve kısa vadeli fonların/toplam varlıklar (%)

ABN Amro 33 78Bank of America 12 73Barclays 38 71Bear Stearns 34 13BNP Paribas 29 79Citigroup 19 66Credit Suisse 24 55Deutsche Bank 53 80Goldman Sachs 22 16HSBC 17 74JP Morgan Chase 13 68Lehman Brothers 31 19Merrill Lynch 32 29Morgan Stanley 33 30RBS 21 75Société Générale 34 70UBS 52 91Avrupa Birliği bankaları (ortalama)

33 75

ABD bankaları (ortalama)(yatırım bankaları hariç)

14 69

ABD yatırım bankaları (ortalama)

30 22

Kaynak: Noia., Carmine Di. Stefano Micossi., Jacopo Carmassi., Fabrizia Peirce.,(2009), “Keep it simple: Policy Responses to the Financial Crisis” The Centre for European Policy Studies,CEPS , CEPS Paperbacks, March 24, 2009 pp. (Brussels, The Centre for European Policy Studies, March 2009)

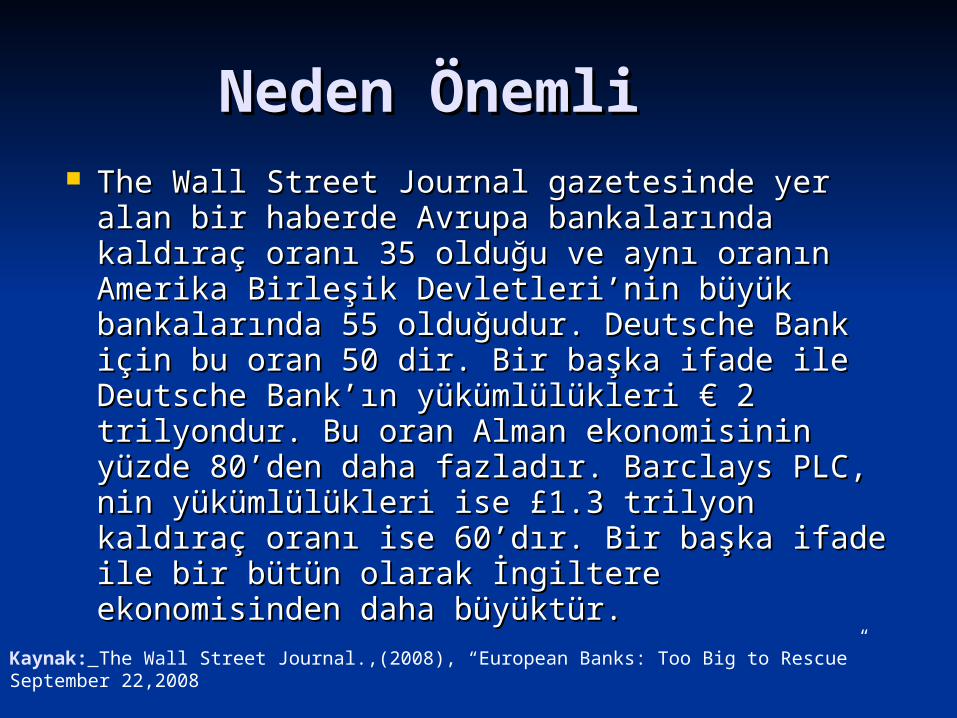

Neden Önemli Neden Önemli The Wall Street Journal gazetesinde yer alan bir The Wall Street Journal gazetesinde yer alan bir

haberde Avrupa bankalarında kaldıraç oranı 35 olduğu haberde Avrupa bankalarında kaldıraç oranı 35 olduğu ve aynı oranın Amerika Birleşik Devletleri’nin büyük ve aynı oranın Amerika Birleşik Devletleri’nin büyük bankalarında 55 olduğudur. Deutsche Bank için bu oran bankalarında 55 olduğudur. Deutsche Bank için bu oran 50 dir. Bir başka ifade ile Deutsche Bank’ın 50 dir. Bir başka ifade ile Deutsche Bank’ın yükümlülükleri € 2 trilyondur. Bu oran Alman yükümlülükleri € 2 trilyondur. Bu oran Alman ekonomisinin yüzde 80’den daha fazladır. Barclays ekonomisinin yüzde 80’den daha fazladır. Barclays PLC, nin yükümlülükleri ise £1.3 trilyon kaldıraç oranı PLC, nin yükümlülükleri ise £1.3 trilyon kaldıraç oranı ise 60’dır. Bir başka ifade ile bir bütün olarak İngiltere ise 60’dır. Bir başka ifade ile bir bütün olarak İngiltere ekonomisinden daha büyüktür. ekonomisinden daha büyüktür.

Kaynak: The Wall Street Journal.,(2008), “European Banks: Too Big to Rescue” September 22,2008

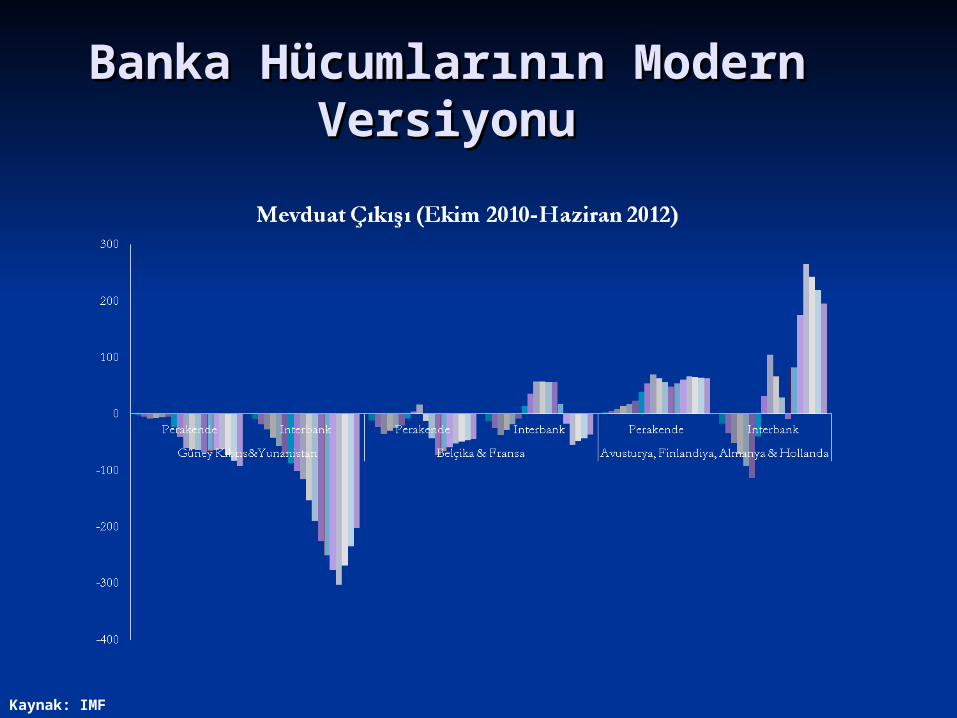

ABD Sub-Prime Krizinin Diğer ABD Sub-Prime Krizinin Diğer Piyasalara Yeni Kanallardan Piyasalara Yeni Kanallardan

Bulaşması: Banka Hücumlarının Bulaşması: Banka Hücumlarının Modern VersiyonuModern Versiyonu

Piyasa likiditesi Piyasa likiditesi (market liquidity): Varlıkların (market liquidity): Varlıkların fiyatlarında önemli bir değişme olmaksızın rahatlıkla fiyatlarında önemli bir değişme olmaksızın rahatlıkla işlem görebilmesidir.işlem görebilmesidir.

Fonlama likiditesi Fonlama likiditesi (funding liquidity): Ödeyebilme (funding liquidity): Ödeyebilme gücüne sahip ekonomik birimlerin yükümlüklerini gücüne sahip ekonomik birimlerin yükümlüklerini yerine getirebilmek için piyasadan borçlanabilme yerine getirebilmek için piyasadan borçlanabilme imkanına sahip olması anlaşılmaktadır.imkanına sahip olması anlaşılmaktadır.

İflas riski İflas riski (default risk) veya (default risk) veya sistemik risksistemik risk

13

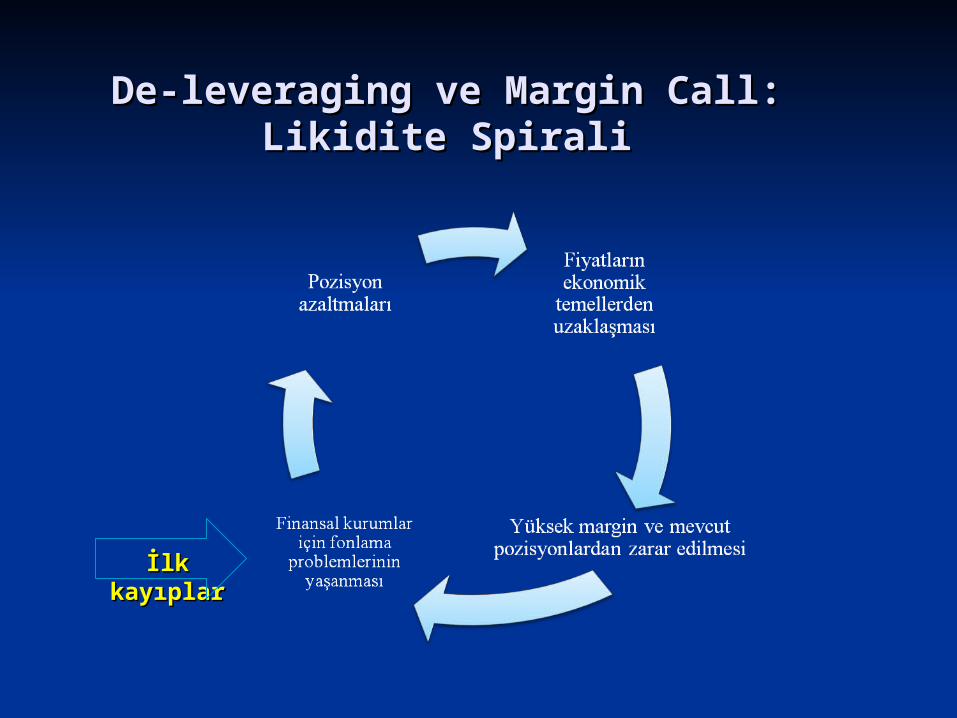

De-leveraging ve Margin CallDe-leveraging ve Margin Call: : Likidite SpiraliLikidite Spirali

İlk İlk kayıplarkayıplar

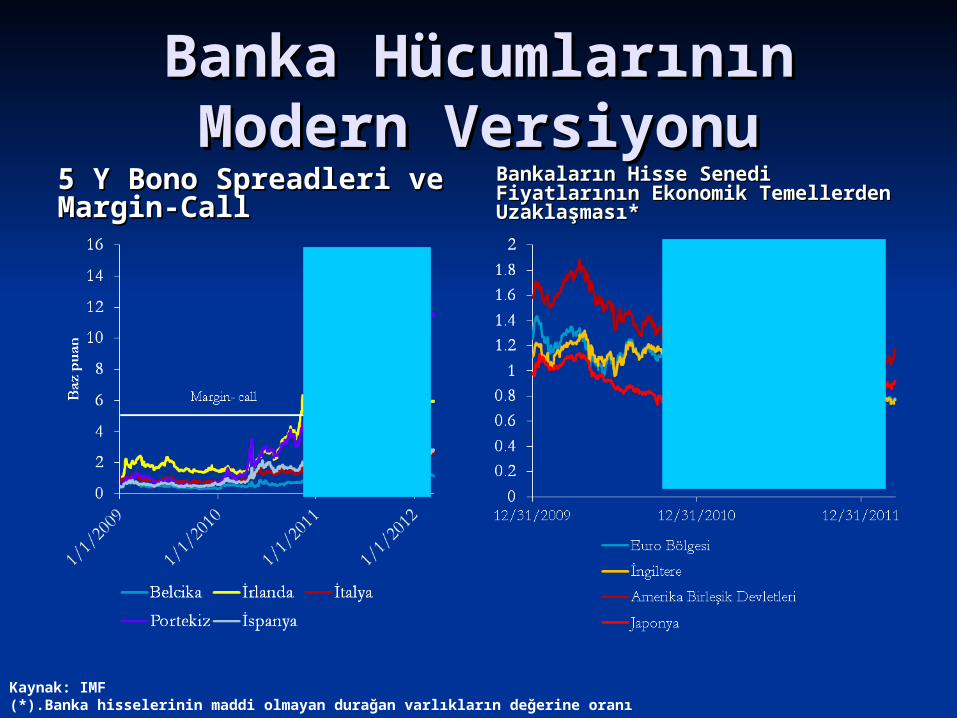

Banka Hücumlarının Banka Hücumlarının Modern VersiyonuModern Versiyonu

5 Y Bono Spreadleri ve 5 Y Bono Spreadleri ve Margin-CallMargin-Call

Bankaların Hisse Senedi Bankaların Hisse Senedi Fiyatlarının Ekonomik Fiyatlarının Ekonomik Temellerden UzaklaşmasıTemellerden Uzaklaşması**

Kaynak: IMF(*).Banka hisselerinin maddi olmayan durağan varlıkların değerine oranı

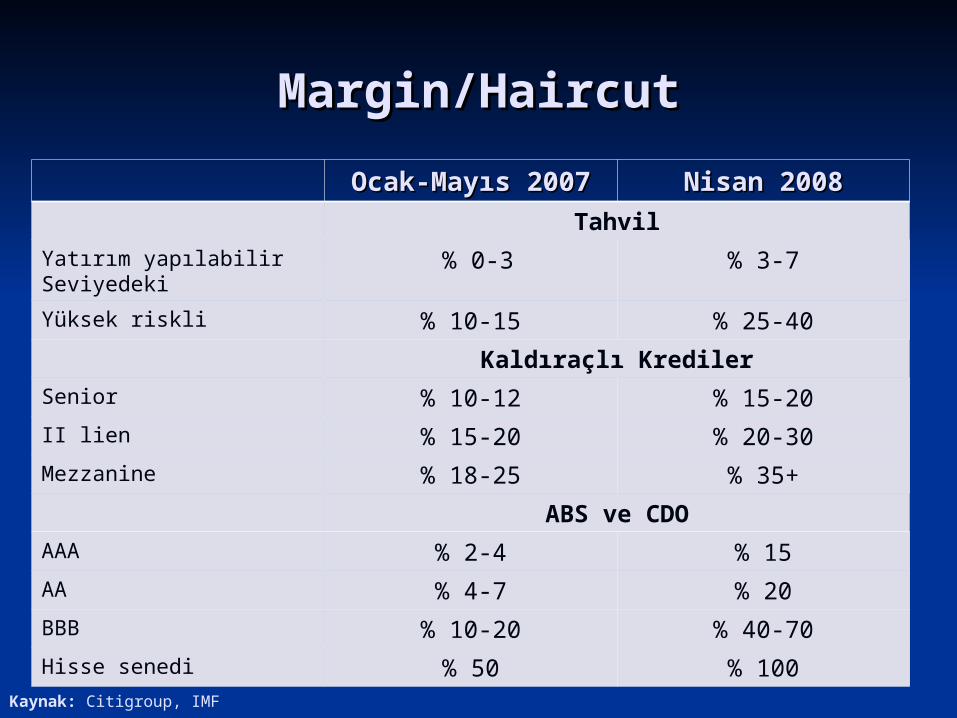

Margin/HaircutMargin/Haircut

OcakOcak-May-Mayıs 2007ıs 2007 Nisan 2008Nisan 2008

Tahvil

Yatırım yapılabilir Seviyedeki

% 0-3 % 3-7

Yüksek riskli % 10-15 % 25-40

Kaldıraçlı Krediler

Senior % 10-12 % 15-20

II lien % 15-20 % 20-30

Mezzanine % 18-25 % 35+

ABS ve CDO

AAA % 2-4 % 15

AA % 4-7 % 20

BBB % 10-20 % 40-70

Hisse senedi % 50 % 100Kaynak: Citigroup, IMF

Banka Hücumlarının Banka Hücumlarının Modern VersiyonuModern Versiyonu

Kaynak: IMF

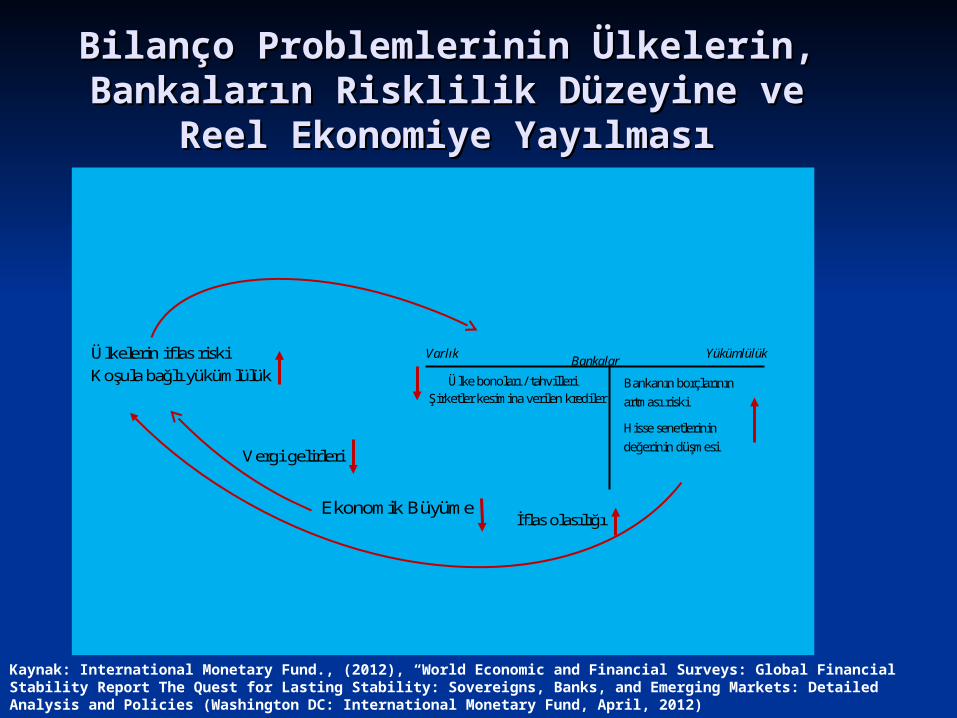

Bilanço Problemlerinin Ülkelerin, Bilanço Problemlerinin Ülkelerin, Bankaların Risklilik Düzeyine ve Bankaların Risklilik Düzeyine ve

Reel Ekonomiye YayılmasıReel Ekonomiye Yayılması

Varlık YükümlülükBankalar

Ülke bonoları / tahvilleriŞirketler kesimina verilen krediler

Ülkelerin iflas riski

Ekonomik Büyüme

Vergi gelirleri

Bankanın borçlarının

artması riski

Hisse senetlerinin

değerinin düşmesi

İflas olasılığı

Koşula bağlı yükümlülük

Kaynak: International Monetary Fund., (2012), “World Economic and Financial Surveys: Global Financial Stability Report The Quest for Lasting Stability: Sovereigns, Banks, and Emerging Markets: Detailed Analysis and Policies (Washington DC: International Monetary Fund, April, 2012)

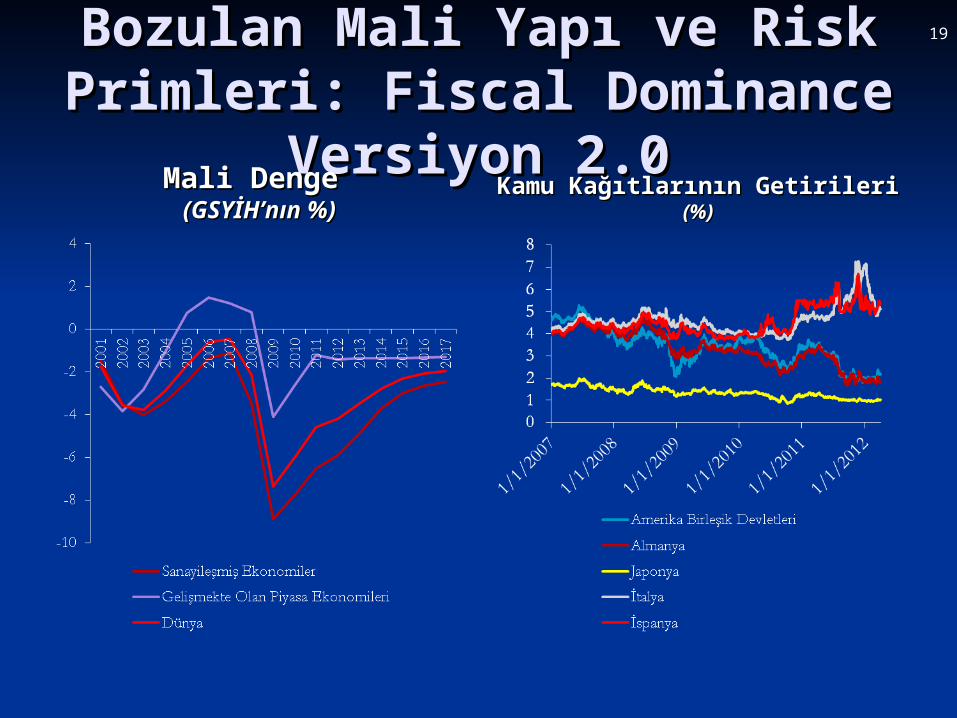

Bozulan Mali Yapı ve Risk Bozulan Mali Yapı ve Risk Primleri: Fiscal Dominance Primleri: Fiscal Dominance

Versiyon 2.0Versiyon 2.0Mali Denge Mali Denge (GSYİH’nın %)(GSYİH’nın %)

Kamu Kağıtlarının Getirileri Kamu Kağıtlarının Getirileri (%)(%)

19

2012-2013 Arası Banka 2012-2013 Arası Banka Kredilerinde ÜKredilerinde Ülkelke Grupları Grupları

Bazında Meydana Gelen Bazında Meydana Gelen Tahmini Azalış Tahmini Azalış

(2011 yılının GSYİH’nın yüzdesi)(2011 yılının GSYİH’nın yüzdesi)

Kaynak: IMF

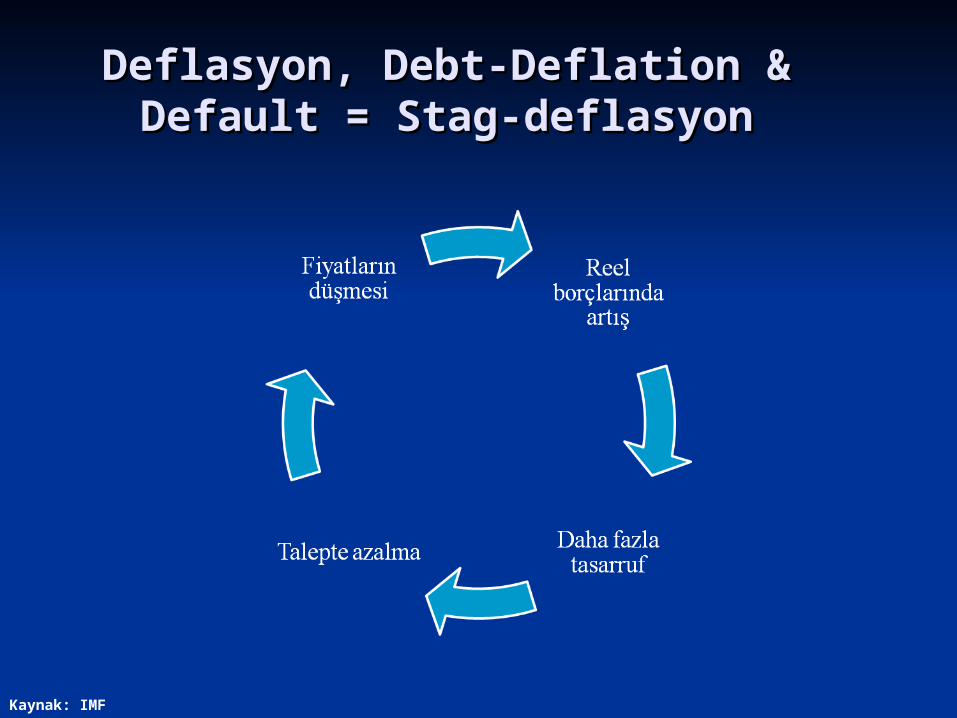

Deflasyon, Debt-Deflation Deflasyon, Debt-Deflation & & Default =Default = Stag-deflasyon Stag-deflasyon

Kaynak: IMF

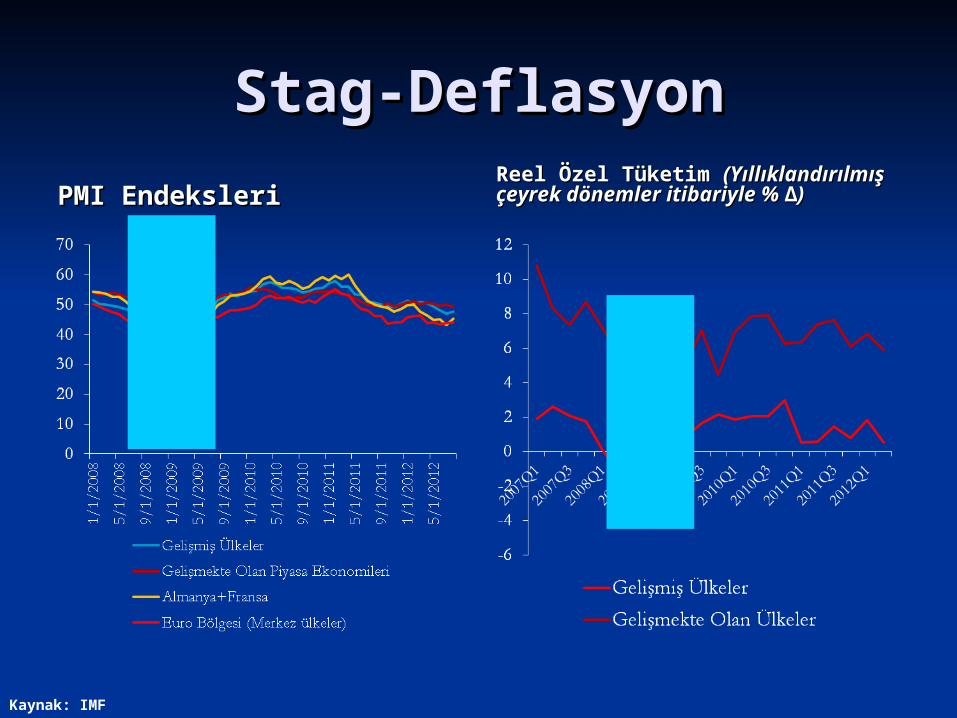

Stag-DeflasyonStag-Deflasyon

PMI EndeksleriPMI EndeksleriReel Özel Tüketim Reel Özel Tüketim (Yıllıklandırılmış çeyrek dönemler (Yıllıklandırılmış çeyrek dönemler itibariyle % ∆)itibariyle % ∆)

Kaynak: IMF

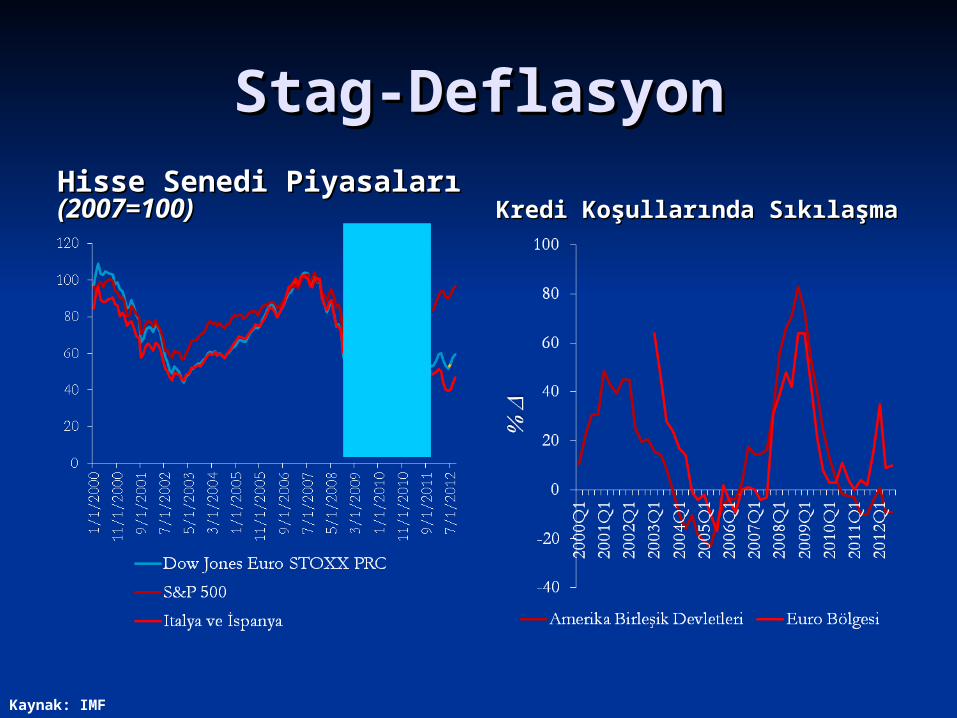

Stag-DeflasyonStag-DeflasyonHisse Senedi Piyasaları Hisse Senedi Piyasaları (2007=100)(2007=100)

Kredi Koşullarında Kredi Koşullarında SıkılaşmaSıkılaşma

Kaynak: IMF

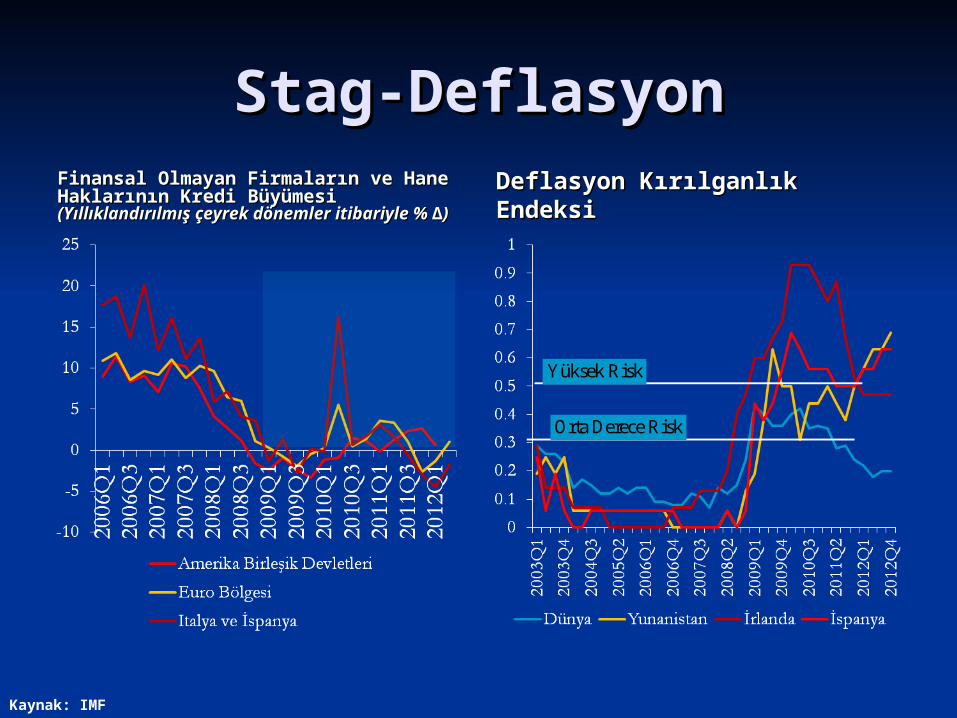

Stag-DeflasyonStag-DeflasyonFinansal Olmayan Firmaların ve Hane Finansal Olmayan Firmaların ve Hane Haklarının Kredi BüyümesiHaklarının Kredi Büyümesi (Yıllıklandırılmış (Yıllıklandırılmış çeyrek dönemler itibariyle % ∆)çeyrek dönemler itibariyle % ∆)

Deflasyon Kırılganlık Deflasyon Kırılganlık EndeksiEndeksi

Yüksek Risk

Orta Derece Risk

Kaynak: IMF

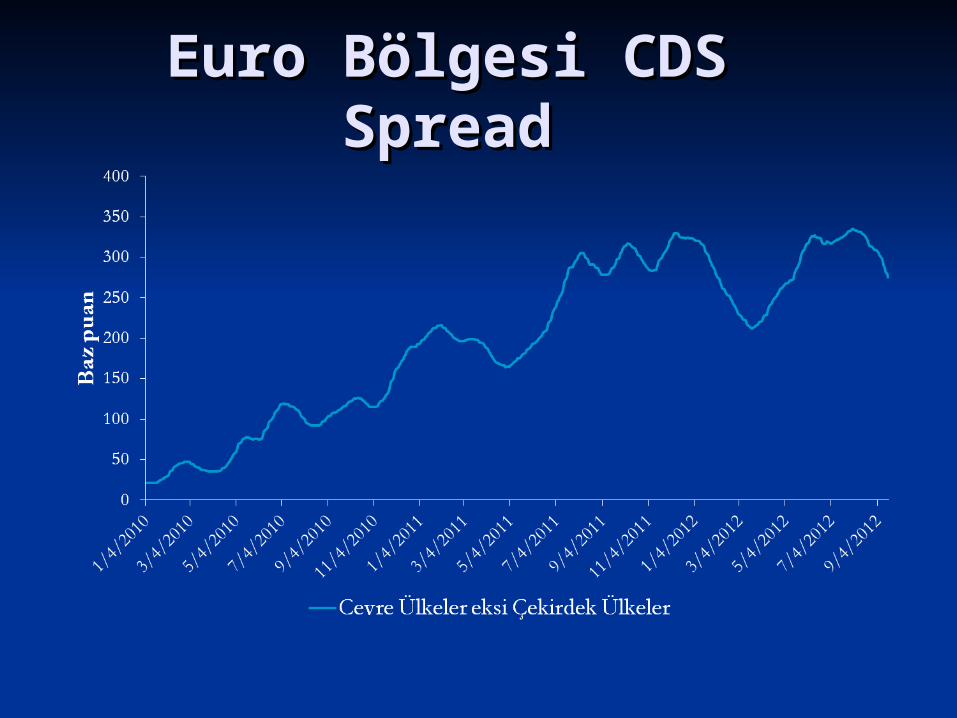

Euro Bölgesi CDS Euro Bölgesi CDS SpreadSpread

Bankalararası Para Bankalararası Para Piyasalarında Risk Piyasalarında Risk

PrimleriPrimleri

Tüketici Kredilerine Dayalı Tüketici Kredilerine Dayalı Menkul Kıymetleştirmedeki Menkul Kıymetleştirmedeki

Risklilik DüzeyiRisklilik Düzeyi

Kaynak: IMF

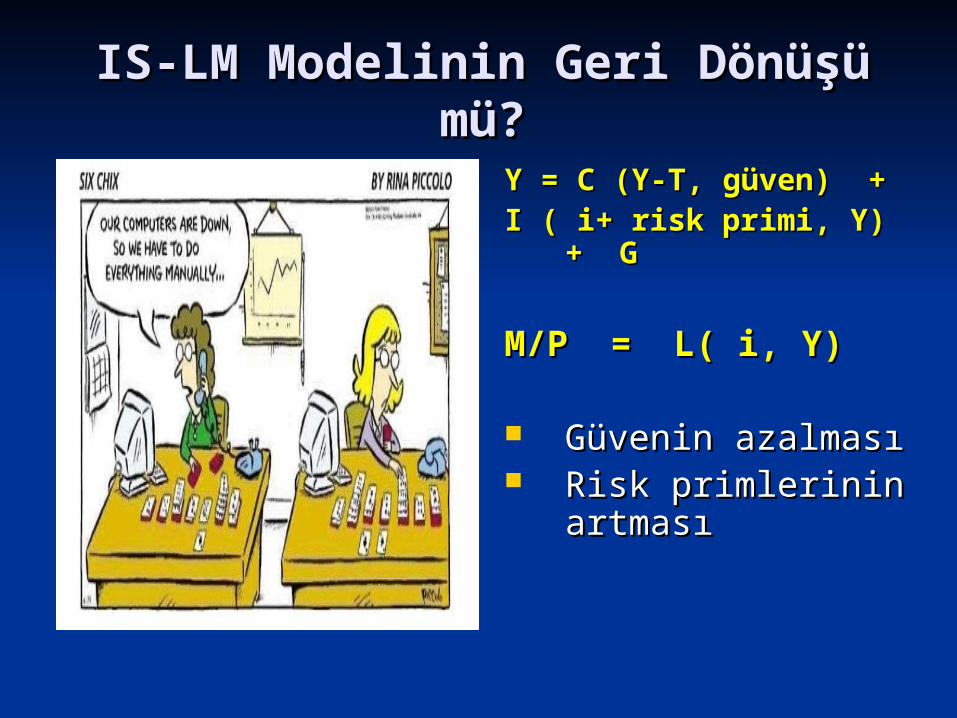

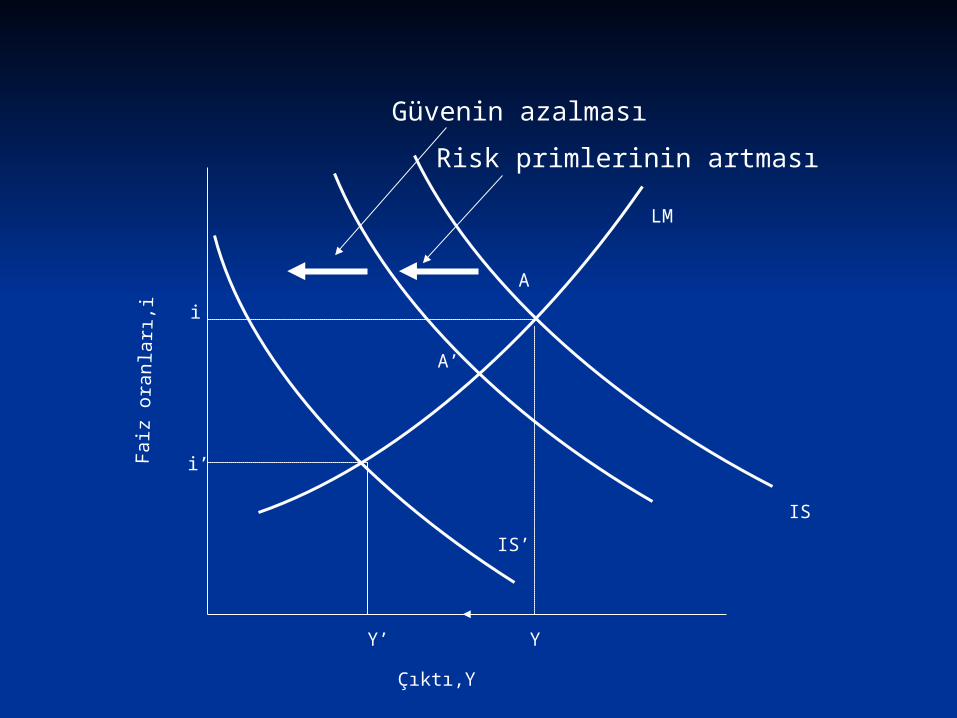

IS-LMIS-LM Modelinin Modelinin Ger Geri Dönüşü i Dönüşü mü?mü?

Y = C (Y-T, Y = C (Y-T, güvengüven) + ) + I ( i+ risk prI ( i+ risk primi,imi, Y) + Y) +

GG

M/P = L( i, Y) M/P = L( i, Y)

Güvenin azalmasıGüvenin azalması Risk primlerinin Risk primlerinin

artmasıartması

Fai

z or

anla

rı,i

Çıktı,Y

LM

IS

Y’

A’

Y

i’

A

i

IS’

Risk primlerinin artması

Güvenin azalması

i

Y

LM

IS

A

0Y’

A’

IS'

LM’

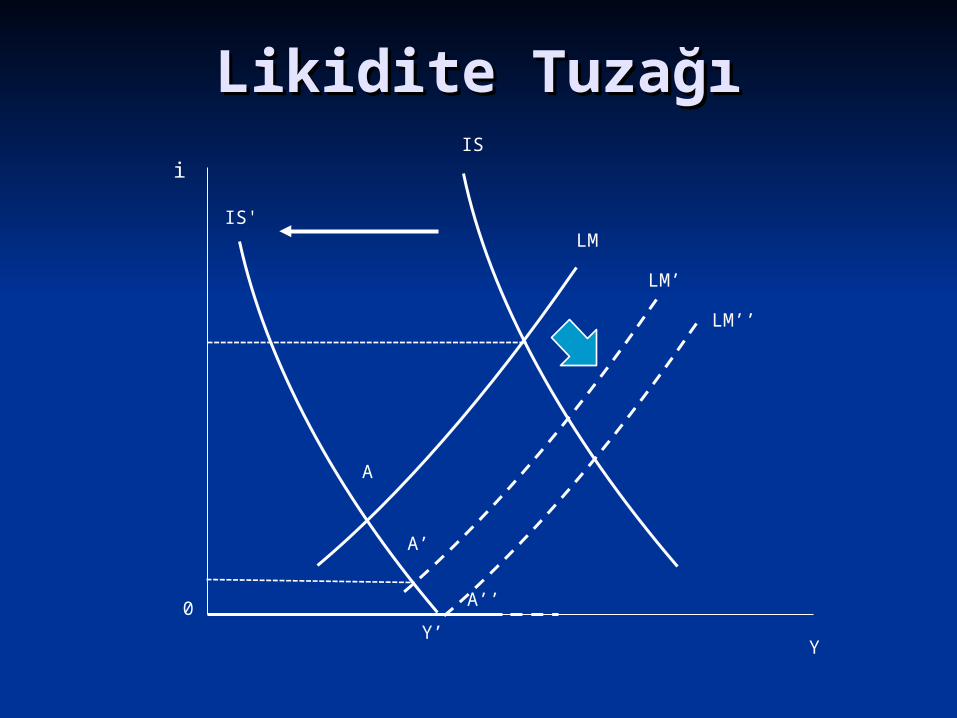

Likidite TuzağıLikidite Tuzağı

LM’’

A’’

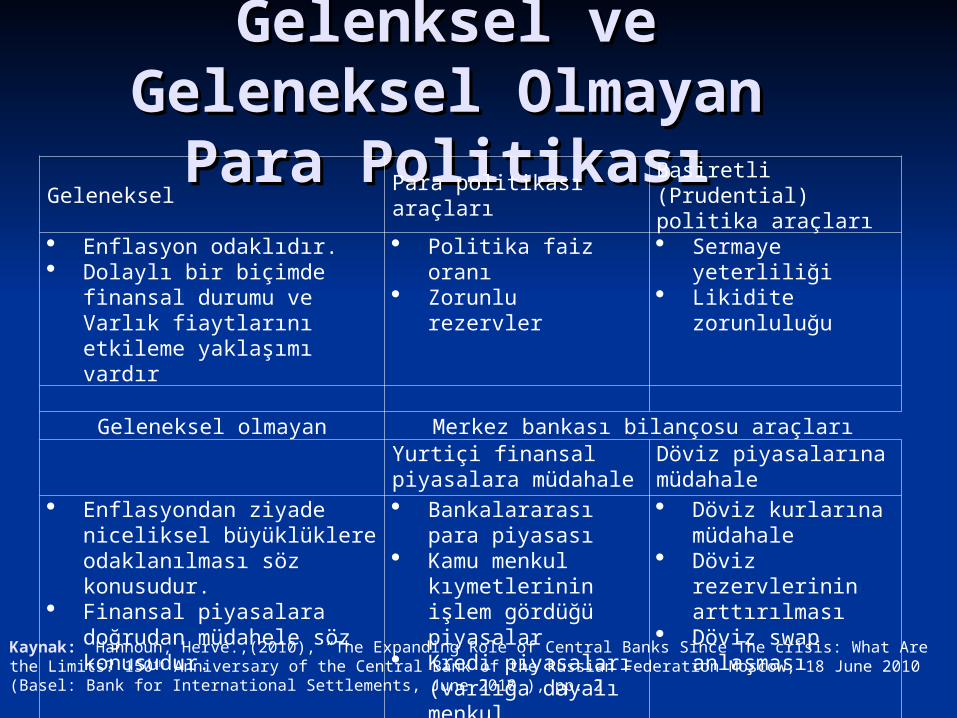

Gelenksel ve Gelenksel ve Geleneksel Olmayan Geleneksel Olmayan

Para PolitikasıPara PolitikasıGeleneksel Para politikası araçlarıBasiretli (Prudential) politika araçları

Enflasyon odaklıdır. Dolaylı bir biçimde

finansal durumu ve Varlık fiaytlarını etkileme yaklaşımı vardır

Politika faiz oranı Zorunlu rezervler

Sermaye yeterliliği

Likidite zorunluluğu

Geleneksel olmayan Merkez bankası bilançosu araçlarıYurtiçi finansal piyasalara müdahale

Döviz piyasalarına müdahale

Enflasyondan ziyade niceliksel büyüklüklere odaklanılması söz konusudur.

Finansal piyasalara doğrudan müdahele söz konusudur.

Bankalararası para piyasası

Kamu menkul kıymetlerinin işlem gördüğü piyasalar

Kredi piyasaları (varlığa dayalı menkul kıymetler)

Konut kredisi piyasası

Döviz kurlarına müdahale

Döviz rezervlerinin arttırılması

Döviz swap anlaşması

Kaynak: Hannoun, Hervé.,(2010), “The Expanding Role of Central Banks Since The crisis: What Are the Limits? 150th Anniversary of the Central Bank of the Russian Federation Moscow, 18 June 2010 (Basel: Bank for International Settlements, June 2010 ), pp. 2

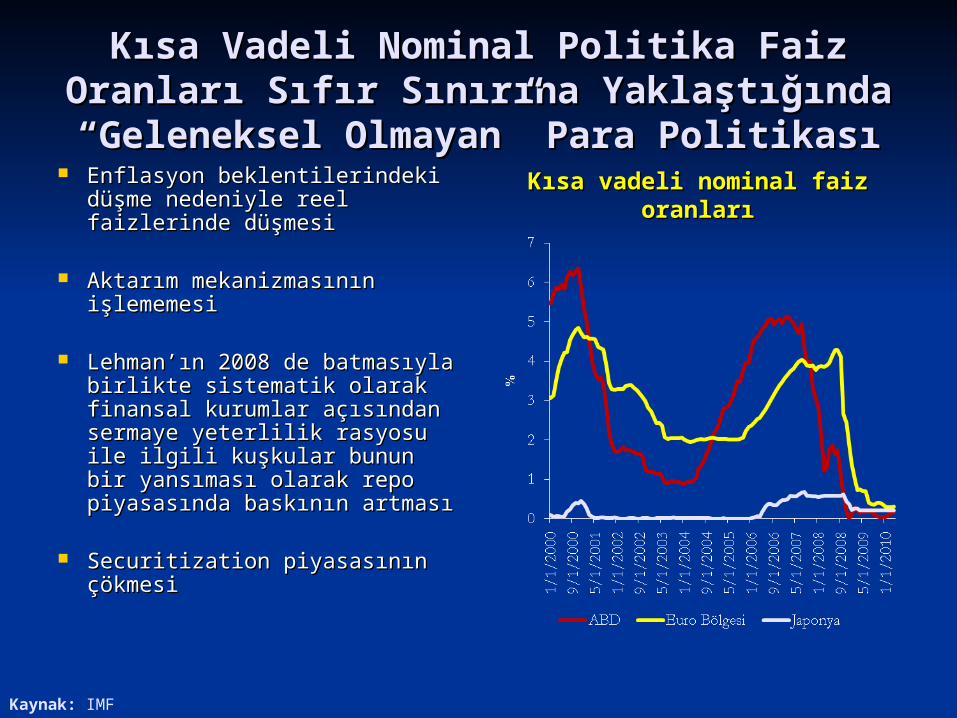

Kısa Vadeli Nominal Politika Faiz Kısa Vadeli Nominal Politika Faiz Oranları Sıfır Sınırına Yaklaştığında Oranları Sıfır Sınırına Yaklaştığında

“Geleneksel Olmayan” Para Politikası“Geleneksel Olmayan” Para Politikası Enflasyon beklentilerindeki Enflasyon beklentilerindeki

düşme nedeniyle reel düşme nedeniyle reel faizlerinde düşmesifaizlerinde düşmesi

Aktarım mekanizmasının Aktarım mekanizmasının işlememesiişlememesi

Lehman’ın 2008 de batmasıyla Lehman’ın 2008 de batmasıyla birlikte sistematik olarak birlikte sistematik olarak finansal kurumlar açısından finansal kurumlar açısından sermaye yeterlilik rasyosu ile sermaye yeterlilik rasyosu ile ilgili kuşkular bunun bir ilgili kuşkular bunun bir yansıması olarak repo yansıması olarak repo piyasasında baskının artmasıpiyasasında baskının artması

Securitization piyasasının Securitization piyasasının çökmesiçökmesi

Kısa vadeli nominal faiz Kısa vadeli nominal faiz oranlarıoranları

Kaynak: IMF

Kriz Süresince Kriz Süresince Uygulanan Para Uygulanan Para

Politikalarına BakışPolitikalarına Bakış Sistemik likidite gevşetme – Sistemik likidite gevşetme – Merkez bankaları kendilerinden Merkez bankaları kendilerinden yapılacak standart likiditeye erişme programlarına ulaşımı, araçlarla yapılacak standart likiditeye erişme programlarına ulaşımı, araçlarla destekleyerek kolaylaştırmış aynı zamanda da bu araçların miktarını destekleyerek kolaylaştırmış aynı zamanda da bu araçların miktarını ve merkez bankası varlıklarının süresini uzatmıştır. Banka rezervleri ve merkez bankası varlıklarının süresini uzatmıştır. Banka rezervleri tandem vazifesi ile artmıştır. tandem vazifesi ile artmıştır.

Uzun vadeli devlet kağıtlarının alınması – Uzun vadeli devlet kağıtlarının alınması – Bu politikadan beklenen Bu politikadan beklenen fayda uzun vadeli faiz oranlarının düşmesi ve böylece uzun vadeli fayda uzun vadeli faiz oranlarının düşmesi ve böylece uzun vadeli sermaye piyasalarındaki stresin ortadan kaldırılmasıdır. Bu politika sermaye piyasalarındaki stresin ortadan kaldırılmasıdır. Bu politika merkez bankasının uzun vadeli varlıklarının arttırırken, merkez merkez bankasının uzun vadeli varlıklarının arttırırken, merkez bankası bankası sterilizasyon işlemine başvurmamakta sterilizasyon işlemine başvurmamakta ve böylece banka ve böylece banka rezervlerini arttırmaktadır. rezervlerini arttırmaktadır.

Özel sektöre ait menkul kıymetlerin alınması – Özel sektöre ait menkul kıymetlerin alınması – Bu politika ile makro Bu politika ile makro ekonomik açıdan kilit öneme sahip piyasalarda kredi hacminin ekonomik açıdan kilit öneme sahip piyasalarda kredi hacminin arttırılması amaçlanmıştır. Pratik olarak menkul kıymet satın arttırılması amaçlanmıştır. Pratik olarak menkul kıymet satın alınmasında merkez bankaları alınmasında merkez bankaları sterilizasyon işlemine sterilizasyon işlemine başvurmamışlarbaşvurmamışlar, bu yolla banka rezervlerinin arttırılmasını , bu yolla banka rezervlerinin arttırılmasını amaçlamışlardır. amaçlamışlardır.

Döviz piyasalarına likidite desteği –Döviz piyasalarına likidite desteği –Bu işlemi, piyasalara döviz Bu işlemi, piyasalara döviz likiditesi vererek, yani rezervlerini azaltarak, swap işlemleri ya da likiditesi vererek, yani rezervlerini azaltarak, swap işlemleri ya da diğer türev araçlarla gerçekleştirmişlerdir. Bu müdahalelerde amaç diğer türev araçlarla gerçekleştirmişlerdir. Bu müdahalelerde amaç döviz kurlarının seviyesini etkilemek değildir. döviz kurlarının seviyesini etkilemek değildir.

Politika Faiz Oranları Sıfıra Politika Faiz Oranları Sıfıra Yaklaştığında Yaklaştığında

“Unconventional Monetary “Unconventional Monetary Policy” Nedir?Policy” Nedir?

Niceliksel gevşeme Niceliksel gevşeme (Quantitative (Quantitative easing) politikasıeasing) politikası

Q (GDP,enflasyon, risk primi: Ted, Q (GDP,enflasyon, risk primi: Ted, Libor-OIS)Libor-OIS)

Kredi gevşemesi Kredi gevşemesi (Credit easing) (Credit easing) politikasıpolitikası

TALF,CPFF,TSLF, vs.TALF,CPFF,TSLF, vs.

Geleneksel Olmayan Para Geleneksel Olmayan Para Politikası UygulamalarıPolitikası Uygulamaları

1.1. Faiz oranlarının düşük seviyelerde Faiz oranlarının düşük seviyelerde tutulacağının tahahhüd edilmesitutulacağının tahahhüd edilmesi

2.2. Merkez bankasının bilançosunun büyümesi Merkez bankasının bilançosunun büyümesi (Quantitative Easing, QE ve Credit Easing, CE)(Quantitative Easing, QE ve Credit Easing, CE)

3.3. CE ve QE politikası sonucu geleneksel olmayan CE ve QE politikası sonucu geleneksel olmayan menkul kıymetlerin alınması merkez bankası menkul kıymetlerin alınması merkez bankası bilançosunun bilançosunun aktifaktif ve ve pasifpasif tarafının tarafının büyümesibüyümesi AAA-A Varlığa Dayalı Menkul kıymetlere garanti AAA-A Varlığa Dayalı Menkul kıymetlere garanti

verilmesiverilmesi Hanehalkı ve şirketlere doğrudan borç verilmesiHanehalkı ve şirketlere doğrudan borç verilmesi

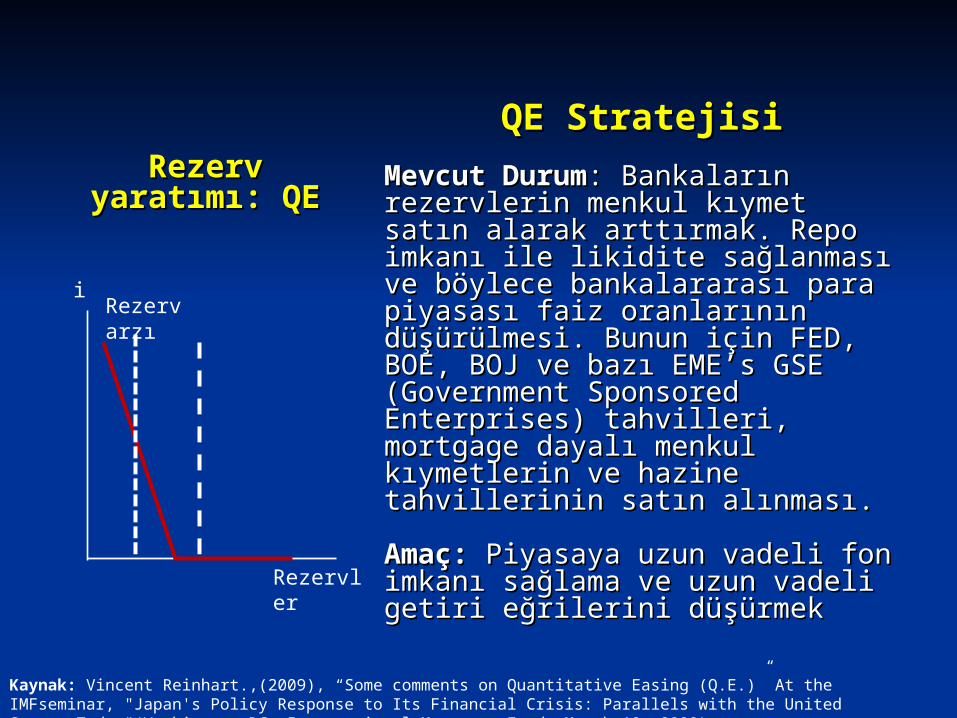

Rezerv yaratımı: Rezerv yaratımı: QEQE

QE StratejisiQE Stratejisi

Mevcut DurumMevcut Durum: Bankaların : Bankaların rezervlerin menkul kıymet satın rezervlerin menkul kıymet satın alarak arttırmak. Repo imkanı ile alarak arttırmak. Repo imkanı ile likidite sağlanması ve böylece likidite sağlanması ve böylece bankalararası para piyasası faiz bankalararası para piyasası faiz oranlarının düşürülmesi. Bunun oranlarının düşürülmesi. Bunun için FED, BOE, BOJ ve bazı için FED, BOE, BOJ ve bazı EME’s GSE (Government EME’s GSE (Government Sponsored Enterprises) Sponsored Enterprises) tahvilleri, mortgage dayalı tahvilleri, mortgage dayalı menkul kıymetlerin ve hazine menkul kıymetlerin ve hazine tahvillerinin satın alınması.tahvillerinin satın alınması.

Amaç: Amaç: Piyasaya uzun vadeli fon Piyasaya uzun vadeli fon imkanı sağlama ve uzun vadeli imkanı sağlama ve uzun vadeli getiri eğrilerini düşürmekgetiri eğrilerini düşürmek

Rezerv arzı

i

Rezervler

Kaynak: Vincent Reinhart.,(2009), “Some comments on Quantitative Easing (Q.E.)” At the IMFseminar, "Japan's Policy Response to Its Financial Crisis: Parallels with the United States Today"(Washington DC: International Monetary Fund; March 19, 2009).

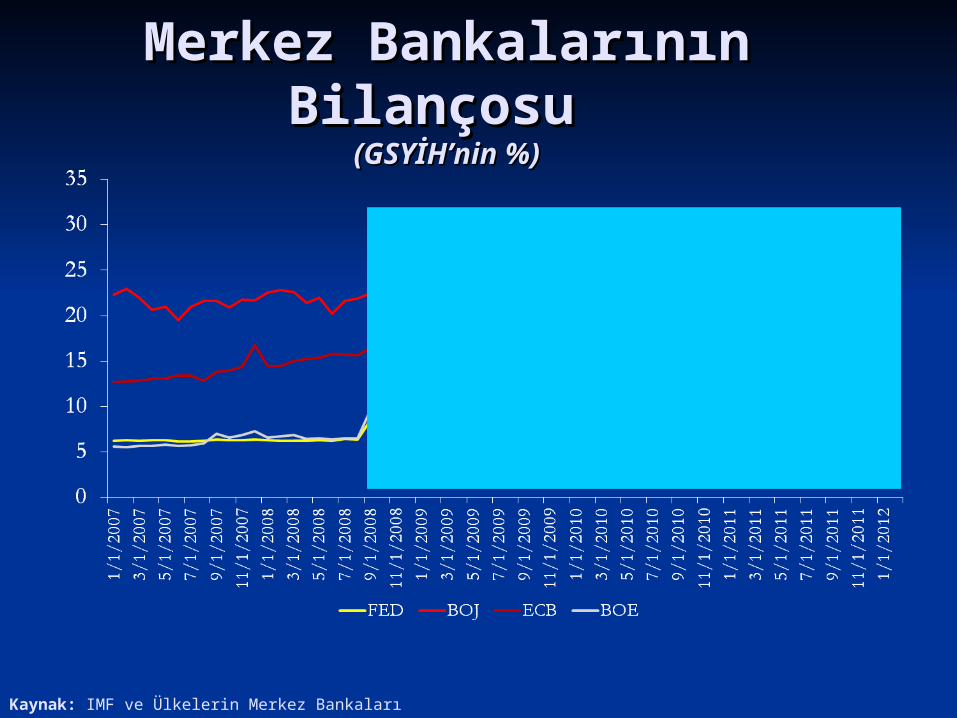

Merkez Bankalarının Merkez Bankalarının Bilançosu Bilançosu

(GSYİH’nin %)(GSYİH’nin %)

Kaynak: IMF ve Ülkelerin Merkez Bankaları

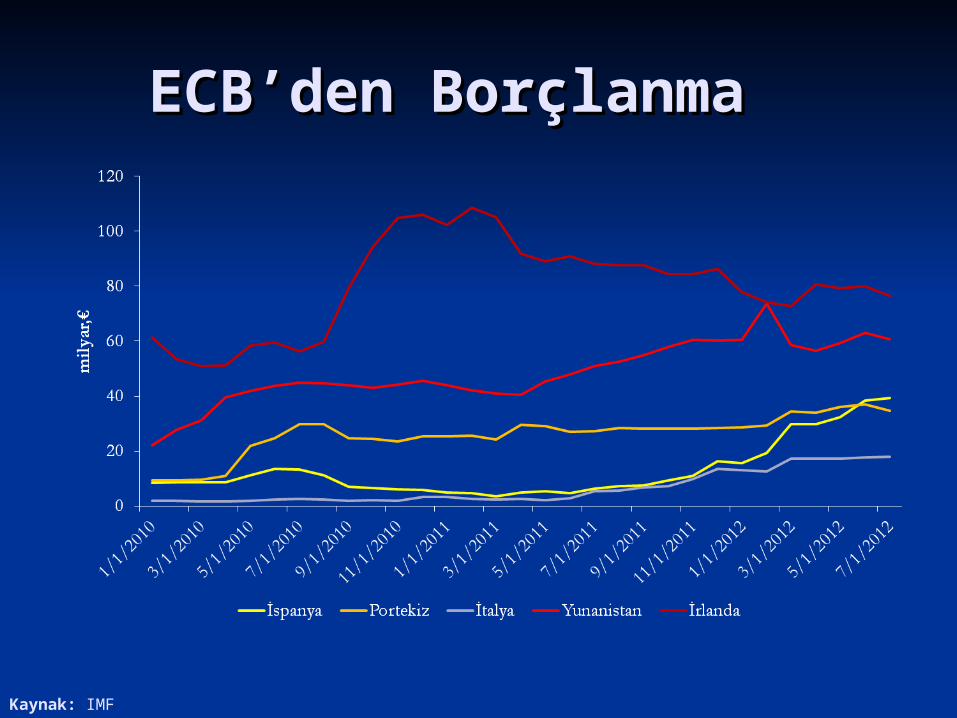

ECB’den BorçlanmaECB’den Borçlanma

Kaynak: IMF

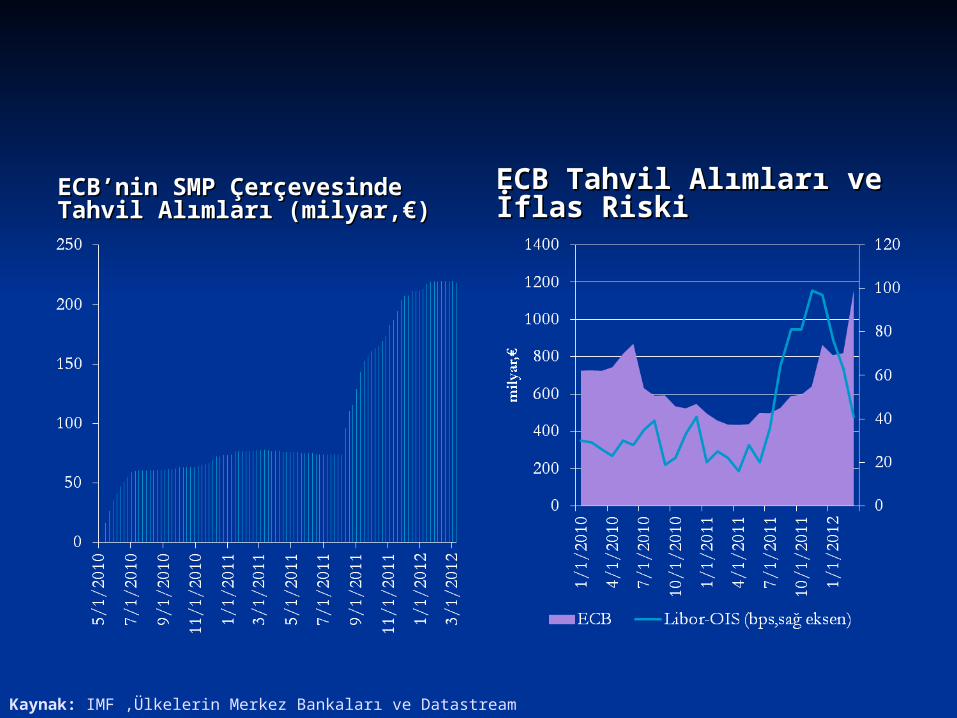

ECB’nin SMP Çerçevesinde ECB’nin SMP Çerçevesinde Tahvil Alımları (milyar,€)Tahvil Alımları (milyar,€)

ECB Tahvil Alımları ve ECB Tahvil Alımları ve İflas Riskiİflas Riski

Kaynak: IMF ,Ülkelerin Merkez Bankaları ve Datastream

Bilanço Politikalarının Bilanço Politikalarının Maliyetleri ve RiskleriMaliyetleri ve Riskleri

Merkez bankasının bağımsızlığını tehlikeye Merkez bankasının bağımsızlığını tehlikeye atmaktadır.atmaktadır.

Merkez bankası bilançosunun finansal risk Merkez bankası bilançosunun finansal risk ile karşı karşıya kalmasına neden ile karşı karşıya kalmasına neden olmaktadır.olmaktadır.

Bilanço politikaları kredi enstrümanlarının Bilanço politikaları kredi enstrümanlarının göreli fiyatlarını çarpıtmaktadır.göreli fiyatlarını çarpıtmaktadır.

Büyük çaplı likidite desteği bankaları para Büyük çaplı likidite desteği bankaları para piyasasından kovmaktadır: Atıl rezervler ve piyasasından kovmaktadır: Atıl rezervler ve bankaların merkez bankasından kolay bankaların merkez bankasından kolay likiditeye ulaşma imkanı bankaların para likiditeye ulaşma imkanı bankaların para piyasasını terk etmelerine neden piyasasını terk etmelerine neden olmaktadır.olmaktadır.

Geleneksel Olmaya Para Geleneksel Olmaya Para Politikalarından Çıkış Politikalarından Çıkış

StratejileriStratejileri1.1. Kriz süresince alınan önlemleri bir Kriz süresince alınan önlemleri bir

takım operasyonel değişikliklerle takım operasyonel değişikliklerle son verilmesi.son verilmesi.

2.2. Atıl rezervlerin (excess reserves) Atıl rezervlerin (excess reserves) absorbe edilmesiabsorbe edilmesi

3.3. Uzun vadeli menkul kıymetlerin Uzun vadeli menkul kıymetlerin yönetilmesi ve satılmasıyönetilmesi ve satılması

Geleneksel Olmaya Para Geleneksel Olmaya Para Politikalarından Çıkış Stratejileri Politikalarından Çıkış Stratejileri (1): Operation Twist(1): Operation Twist ““Piyasadan utanma” nın azaltılmasına yönelik önlemler – Piyasadan utanma” nın azaltılmasına yönelik önlemler –

Kriz süresince bazı merkez bankaları piyasaya likidite Kriz süresince bazı merkez bankaları piyasaya likidite desteği sunmasına rağmen bankalar bu imkana “ piyasadan desteği sunmasına rağmen bankalar bu imkana “ piyasadan utanma” nedeniyle başvurmamışlardır. utanma” nedeniyle başvurmamışlardır. BoE bu imkana başvuran bankaları açıklamamıştır. Fed’de BoE bu imkana başvuran bankaları açıklamamıştır. Fed’de

benzer bir şekilde ihale yöntemi ile gerçekleştirilen likidite benzer bir şekilde ihale yöntemi ile gerçekleştirilen likidite desteğinde işlemi geçekleştirdiği kurumları açıklamamıştır.desteğinde işlemi geçekleştirdiği kurumları açıklamamıştır.

Yüksek kaliteli menkul kıymetlerin teminat olarak kabul Yüksek kaliteli menkul kıymetlerin teminat olarak kabul edilmesi – edilmesi – Likiditeye yönelik yeni düzenlemeler bankaların Likiditeye yönelik yeni düzenlemeler bankaların daha yüksek likidite tutmalarına ve likiditeyi daha aktif bir daha yüksek likidite tutmalarına ve likiditeyi daha aktif bir şekilde yönetmelerine neden olabilmektedir. Merkez şekilde yönetmelerine neden olabilmektedir. Merkez bankalarının bankalara likidite desteği kapsamında teminat bankalarının bankalara likidite desteği kapsamında teminat olarak kabul ettiği yüksek kalitedeki menkul kıymet olarak kabul ettiği yüksek kalitedeki menkul kıymet tabanını genişletmesi.tabanını genişletmesi.

Açık piyasa işlemlerine taraf olan finansal kurumların Açık piyasa işlemlerine taraf olan finansal kurumların sayısının arttırılması – sayısının arttırılması – Krizden önce merkez bankaları APİ’yi Krizden önce merkez bankaları APİ’yi sınırlı sayıda kurumla gerçekleştiriyordu. Kriz döneminde bu sınırlı sayıda kurumla gerçekleştiriyordu. Kriz döneminde bu piyasa bu sebepten ötürü çökmüştür.piyasa bu sebepten ötürü çökmüştür.

Geleneksel Olmaya Para Geleneksel Olmaya Para Politikalarından Çıkış Stratejileri Politikalarından Çıkış Stratejileri

(2): Atıl rezervlerin absorbe edilmesi(2): Atıl rezervlerin absorbe edilmesi Piyasalar normale döndüğünde merkez bankaları mevcut likidite Piyasalar normale döndüğünde merkez bankaları mevcut likidite

imkanlarına ilişkin parametreleri sıkılaştırması örneğin likidite imkanlarına ilişkin parametreleri sıkılaştırması örneğin likidite imkanlarının vadesinin kısaltılması, likidite operasyonlarının imkanlarının vadesinin kısaltılması, likidite operasyonlarının sıklığının azaltılması – sıklığının azaltılması – Atıl rezervlerin absorbe edilmesi Atıl rezervlerin absorbe edilmesi gerekmektedir. Çünkü bu durum fiyat istikrarını tehdit etmektedir.gerekmektedir. Çünkü bu durum fiyat istikrarını tehdit etmektedir.

Uzun vadeli menkul kıymet ihracı ile atıl rezervlerin absorbe Uzun vadeli menkul kıymet ihracı ile atıl rezervlerin absorbe edilmesi farklı operasyonel araçları gerekli kılmaktadır – edilmesi farklı operasyonel araçları gerekli kılmaktadır – İkincil İkincil piyasada büyük çaplı uzun vadeli menkul kıymet satılması piyasayı piyasada büyük çaplı uzun vadeli menkul kıymet satılması piyasayı bozmaktadır. Bundan dolayı merkez bankaları:bozmaktadır. Bundan dolayı merkez bankaları:o Ters repo işlemleri düzenleyebilir.Ters repo işlemleri düzenleyebilir.o Kendisi menkul kıymet ihraç edebilir.Kendisi menkul kıymet ihraç edebilir.o Vadeli mevduat kabul edebilir. Göreceli olarak daha az likittir, Vadeli mevduat kabul edebilir. Göreceli olarak daha az likittir,

bankacılık sektörü dışındaki kurumlara bu imkandan yararlanma bankacılık sektörü dışındaki kurumlara bu imkandan yararlanma imkanı verilmemelidir.imkanı verilmemelidir.

o Merkez bankası yeni yüksek politika faiz oranlarına yakın oranlarda Merkez bankası yeni yüksek politika faiz oranlarına yakın oranlarda piyasada kısa vadeli faiz oranlarında istikrarı sağlamalı bunun için piyasada kısa vadeli faiz oranlarında istikrarı sağlamalı bunun için aynı zamanda rezerv oranlarını da yükseltmelidir. aynı zamanda rezerv oranlarını da yükseltmelidir.

Geleneksel Olmaya Para Geleneksel Olmaya Para Politikalarından Çıkış Stratejileri Politikalarından Çıkış Stratejileri (3):Uzun vadeli menkul kıymetlerin (3):Uzun vadeli menkul kıymetlerin yönetilmesi ve satılmasıyönetilmesi ve satılması Merkez bankası açısından bu menkul Merkez bankası açısından bu menkul

kıymetlerin yönetilmesi önemlidir.Çünkü:kıymetlerin yönetilmesi önemlidir.Çünkü:1.1. Politika hedefleri açısından – Politika hedefleri açısından – Merkez bankalarının Merkez bankalarının

politika hedefleri fiyat istikrarı, finansal istikrar ve politika hedefleri fiyat istikrarı, finansal istikrar ve ödemeler sisteminin sağlıklı bir şekilde işlemesidir. ödemeler sisteminin sağlıklı bir şekilde işlemesidir.

2.2. Risk yönetimi açısından – Risk yönetimi açısından – Bu menkul kıymetlerin Bu menkul kıymetlerin değerinde meydan gelecek düşüşler merkez değerinde meydan gelecek düşüşler merkez bankasının finansal durumunu tehlikeye sokabilir.bankasının finansal durumunu tehlikeye sokabilir.

3.3. Merkez bankasının spesifik kredi piyasalarını Merkez bankasının spesifik kredi piyasalarını desteklemesi merkez bankasının standart politika desteklemesi merkez bankasının standart politika hedefleri arasında yer almamaktadır .hedefleri arasında yer almamaktadır .Çünkü bu Çünkü bu işlemlerin yarı mali (quasi-fiscal) yapısı mevcuttur. işlemlerin yarı mali (quasi-fiscal) yapısı mevcuttur. Örneğin ABD hazinesi TARP programı kapsamında Örneğin ABD hazinesi TARP programı kapsamında TALF işlemlerinden $ 20 milyar zarar etmiştir. TALF işlemlerinden $ 20 milyar zarar etmiştir.

4.4. Bu varlıkların satılmasına karar verilirken bu menkul Bu varlıkların satılmasına karar verilirken bu menkul kıymetlerin fiyatı kadar önemli iki değişkenin kıymetlerin fiyatı kadar önemli iki değişkenin volatilitesi önemlidir. LIBOR-OIS ve TED spreadvolatilitesi önemlidir. LIBOR-OIS ve TED spread

Teşekkür ederim.Teşekkür ederim.