Embed Size (px)

Citation preview

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 1/13

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 2/13

INDICE

Introducción (Mayra)

Capítulo 1: Cultura organizacional y condiciones de trabajo (onza)

Capitulo !: Cadena de "alor (Nico)

Capitulo #: Calidad del producto (Matias)

Capitulo $: Co%ercialización (&atiana)

Capitulo ': ustentabilidad (onza)

Capitulo : Cu%pli%iento de objeti*os (M+,-+)

Conclusion (-e*isión grupal lunes a las 1!:.. /s)

Introducción0

En el nue*o %undo globalizado en el ue *i*i%os /oy en día las organizacionesdeben adaptar sus costos a los precios ue i%pone el %ercado2 debiendo rendirsea reducirlos al %íni%o para así %a3i%izar su utilidad0

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 3/13

En este trabajo *a%os a tratar de desarrollar te%as relacionados con las nue*ast4cnicas de gestión de costos2 co%o por eje%plo desarrollar conceptosrelacionados con la cadena de *alor2 la gestión de la calidad2 costo objeti*o2 ciclode *ida del producto2 sustentabilidad y ade%5s en6ocarnos en los costos deco%ercialización y su rele*ancia en la organización2 dado ue esta %is%a le

otorga un gran peso a estos 7gastos8 (seg9n la contabilidad) en su cadena de*alor0

Estos te%as se *an a tratar de aplicar a la e%presa deno%inada Coca cola +ndina2 la cual se dedica a producir y distribuir los productos licenciados por &/eCoca Cola Co%pany en +rgentina2 rasil2 C/ile y ;araguay0 Esta e%presa seposiciona co%o la segunda e%botelladora de coca cola en +%4rica del ur2 y est5entre los # %ayores en +%4rica <5tina0

Igual%ente2 en este trabajo decidi%os tratar un te%a ue no se encuentra en el

te%ario de la %ateria pero ue nos resultó %uy interesante y ue *i%ospro6unda%ente ligado a los costos de la organización0 Esta%os /ablando de la7=&EN&+I<ID+D82 un nue*o en6oue en la 6or%a de gestionar unaorganización y ue tiene un gran i%pacto en los costos debido ue sus políticas sedesarrollan sobre las %auinarias2 las 6or%as de producción2 la energía utilizada ysobre todo sobre los %ateriales utilizados2 los cuales tratan de ser reutilizados yreciclados al %53i%o posible0 De esta 6or%a2 con esta nue*a t4cnica se puedereducir en gran %edida los costos y a la *ez %ostrar una cara positi*a y a%igablea los usuarios0

<a sustentabilidad es un en6oue se trabaja desde la cultura organizacional ya uein*oca a un pro6undo ca%bio per%anente0

&odos estos conceptos *an a tratar de ser desarrollados y e3plicados en cuanto ala organización elegida0 "a%os a tratar de %ostrar eje%plos tangibles de loste%as *istos en clase sobre la organización2 para de esta 6or%a de%ostrar ue losconceptos 6ueron aduiridos de 6or%a correcta y con la capacidad de identi6icarloscorrecta%ente0 Desarrollare%os de igual 6or%a un nue*o concepto ue espera%ospuedan encontrar al igual ue nosotros su cone3ión con la %ateria0

C+;>&=<? 1

Cultura organizacional y condiciones de trabajo

<a %isión de la organización apunta a 7agregar *alor creciendo en 6or%asustentable2 re6rescando a los consu%idores y co%partiendo %o%entos deopti%is%o con sus clientes8 co%pro%eti4ndose a un creci%iento de las

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 4/13

acti*idades industriales y co%erciales en ar%onía con el %edio a%biente siendoproacti*os e inno*adores0

<a *isión es 7liderar el %ercado de bebidas siendo reconocidos por su e3celencia2personas y cultura acogedora8

<a e%presa %antiene la creencia de ue las personas %oti*adas constituyen labase de la sustentabilidad e%presarial2 ue per%ite construir una %ejor co%pa@ía0Es por ello ue la co%pa@ía realiza grandes in*ersiones en capacitación de lostrabajadores con %5s de !#'0... /oras por a@o2 pro%o*iendo la con6ianza2 lacolaboración2 el respeto y la di*ersidad en el a%biente de trabajo para así su%ar un aporte personal a la creación2 lograr una identi6icación con la e%presa y ue ellogro de los objeti*os sea una tarea %5s sencilla0 ;ro%ue*e un entorno laboralseguro y acogedor donde las actualizaciones salariales se negocian con lossindicatos en las 6ec/as especi6icadas y en todas las operaciones el salario inicial

de un e%pleado ue ingresa a la co%pa@ía a tie%po co%pleto se encuentra %uypor enci%a del salario local0

C+;I&=<? !

Cadena de *alor

I%agen

Co%o se puede *er en la i%agen2 esta organización tiene una cadena de *alor bien seg%entada2 donde se pueden *er las tareas desde el inicio /asta el 6in delciclo de *ida del producto2 contando los pro*eedores y los pasos pre*ios /asta los

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 5/13

clientes y los consu%idores0 Co%o se puede *er el proceso ue realiza laorganización es una se3ta parte de todo el proceso ue 6inaliza con el reciclaje y larecuperación de los productos0

e to%an en cuenta todas las acti*idades ue se realizan dentro de la

organización y se les da un *alor2 de %odo ue se podría decir ue tienen una6uerte +cti*ity ased Manage%ent (+M)0 Esta posibilidad de distinguir lasdistintas acti*idades los ayuda ta%bi4n a poder introducir en cada uno de losprocesos distintas t5cticas de sustentabilidad0

C+;>&=<? #

Calidad del producto

Es una e%presa ue tiene una6uerte gestión de la calidad2orient5ndola a la óptica de losresultados y de los costos0

En cuanto a calidad tiene unsiste%a integrado de gestión ue

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 6/13

les per%ite trabajar con6or%e a est5ndares internacionales0 Dentro de losprocesos e instalaciones se incorporan criterios de salud y seguridad ocupacionalue se desarrollan de %anera conjunta con la sustentabilidad0 e realizanauditorías en los productos y en los procesos (+M)

-e6erido a los rele*a%ientos y controles de calidad2 &/e CocaACola Co%panyposee un organis%o propio de auditoría deno%inado +? (lobal +udit?rganization)2 ue desde !.1# %antiene un esue%a de auditorías progra%adasy no progra%adas para *eri6icar el cu%pli%iento de las nor%as de calidad0uscando e*itar costos innecesarios deri*ados de 6allas internas o ya sea 6allase3ternas0

<a co%pa@ía i%ple%entó un an5lisis de peligros2 e*aluaciones de riesgos 6ísicos2uí%icos y biológicos ue puedan i%pactar en la salud de los consu%idores paraasegurar los %as altos est5ndares de calidad %undial2 co%o la BC !!... ue

garantiza la inocuidad de las bebidas0

De /ec/o2 para opti%izar la gestión orientada a los resultados2 posee unaconsultora independiente para o6recer a la co%unidad en general una *ía si%ple2sin riesgos para in6or%ar de %odo anóni%o y con6idencial las acti*idades uepueden i%plicar irregularidades2 uso inadecuado de bienes o recursos de laco%pa@ía2 conductas abusi*as de estas2 *iolaciones al ordena%iento jurídico*igente o de las políticas corporati*as0

Co%o pode%os obser*ar los costos de la co%pa@ía asociados a la calidad seencuentran in*ertidos en políticas de pre*ención y e*aluación0 iendo el objeti*opri%ordial la satis6acción del consu%idor2 ue los i%pulsa a estos a pre6erir la líneaCocaACola co%o aco%pa@antes en su dia a dia

C+;>&=<? $

Co%ercialización

<os directi*os de la e%presa est5n absoluta%ente conscientes de ue elcreci%iento en la sustentabilidad depende de la de%anda de sus clientes y de lasalianzas con sus pro*eedores2 distribuidores2 clientes grandes y peue@os y de lasco%unidades en las ue operan0

;ara la %ejor gestión de los ejes del progra%a de sustentabilidad se e%pe@an ain*olucrar a la cadena /aciendo participar a cada uno de %anera particular seg9n

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 7/13

sea su i%pacto en el proceso producti*o0 El conoci%iento de las características deuienes la co%ponen2 la calidad del *ínculo ue se establece y su desarrolloresultan de *ital i%portancia para las operaciones0

De !10... clientes2 el # son al%aceneros y peue@os co%erciantes2 lo ue se

deno%ina canal tradicional0 on socios estrat4gicos en el desarrollo del negocio2 ycon6or%an un eslabón 6unda%ental en la cadena de *alor2 ya ue ade%5s deli%pacto social ue generan en el desarrollo de las econo%ías locales2 son losresponsables por una i%portante proporción de las *entas de la co%pa@ía0

Entre las estrategias del desarrollo del *ínculo con los clientes se puede no%brar los siguientes:

F C?NC=-? DE "EN&+: se lle*an a cabo unos concursos2pre%iando a los clientes por su trayectoria junto a la e%presa0

F "II&+ + ;<+N&+: se ense@a a los clientes los procesosproducti*os2 les cuentan la /istoria de la e%presa2 co%parten con ellos elprogra%a de sustentabilidad y el co%pro%iso con el %edio a%biente0

F C+;+CI&+CIGN EN E&-+&EI+ DE "EN&+ +< C+N+<&-+DICI?N+<: + tra*4s de la p5gina Heb en la Escuela de Negocios deCoca Cola capacitan a los clientes en te%as re6eridos a sus %arcas2productos2 precios y procesos co%erciales y producti*os0

F

C+;I&=<? '

ustentabilidad2 una nue*a 6or%a de gestión para reducir costos0<a +ndina 0+02 co%o eje%plar de e%presa sustentable2 busca satis6acer lasnecesidades de los consu%idores de /oy sin co%pro%eter el bienestar de las6uturas generaciones2 es decir2 /acer negocios pero sin descuidar los i%pactoseconó%icos2 sociales y a%bientales0

Dentro de este capítulo se *a a tratar de 6or%a %5s especí6ica la gestión de laenergía2 debido a ue se /an dedicados grande in*ersiones a la producción deenergía reno*able2 al apro*ec/a%iento %5s e6iciente de la %ateria pri%a %5si%portante del proceso2 es decir2 el agua y al %ejor apro*ec/a%iento de losen*ases luego de ser utilizados0

"ere%os ue para estos casos la e%presa /a realizado %9ltiples y *ariadosproyectos con el objeti*o de reducir el i%pacto a%biental ue tienen lasacti*idades realizadas dentro del proceso y ue dic/os proyectos reuirieron degrandes in*ersiones iniciales2 pero a pesar de esta gran in*ersión iniciall2 resultasu%a%ente pro*ec/oso para la organización contar con un plan de costos

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 8/13

sustentables2 debido a ue en el largo plazo los costos se *en reducidos yco%pensan con %ayores bene6icios a la in*ersión realizada para sui%ple%entacion0

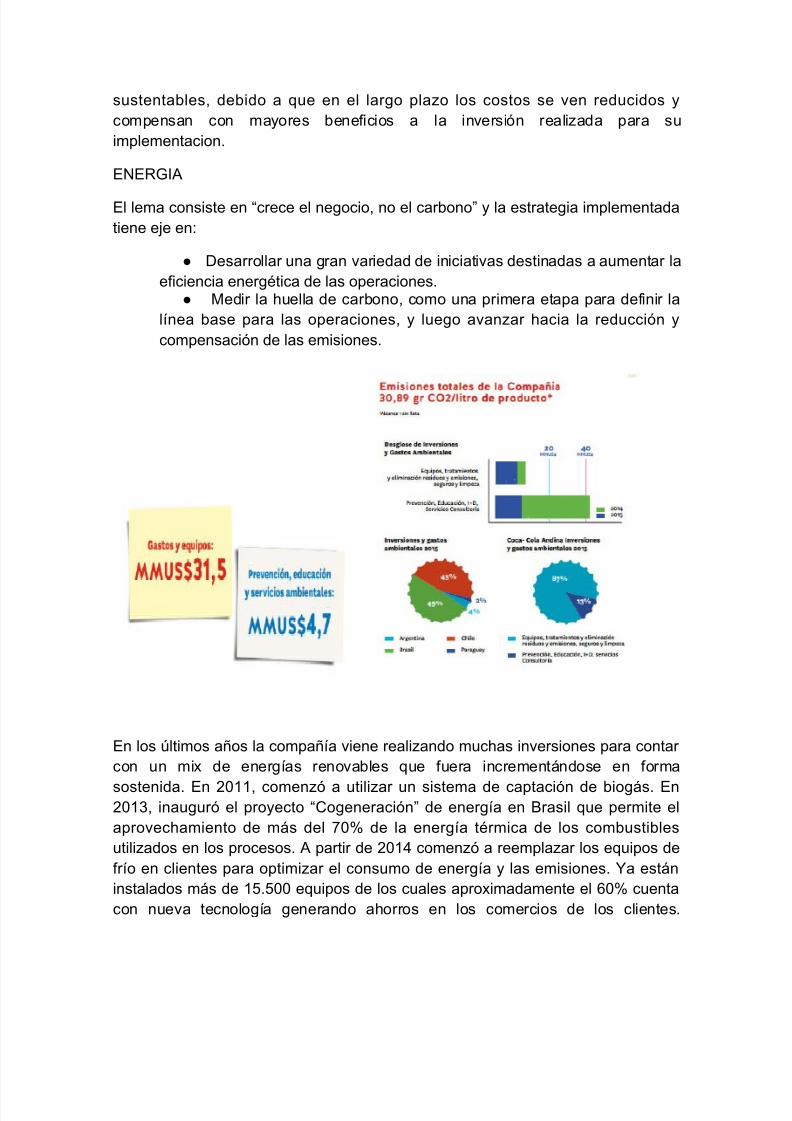

ENE-I+

El le%a consiste en 7crece el negocio2 no el carbono8 y la estrategia i%ple%entadatiene eje en:

F Desarrollar una gran *ariedad de iniciati*as destinadas a au%entar lae6iciencia energ4tica de las operaciones0

F Medir la /uella de carbono2 co%o una pri%era etapa para de6inir lalínea base para las operaciones2 y luego a*anzar /acia la reducción yco%pensación de las e%isiones0

En los 9lti%os a@os la co%pa@ía *iene realizando %uc/as in*ersiones para contar con un %i3 de energías reno*ables ue 6uera incre%ent5ndose en 6or%a

sostenida0 En !.112 co%enzó a utilizar un siste%a de captación de biog5s0 En!.1#2 inauguró el proyecto 7Cogeneración8 de energía en rasil ue per%ite elapro*ec/a%iento de %5s del . de la energía t4r%ica de los co%bustiblesutilizados en los procesos0 + partir de !.1$ co%enzó a ree%plazar los euipos de6río en clientes para opti%izar el consu%o de energía y las e%isiones0 ,a est5ninstalados %5s de 1'0'.. euipos de los cuales apro3i%ada%ente el . cuentacon nue*a tecnología generando a/orros en los co%ercios de los clientes0

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 9/13

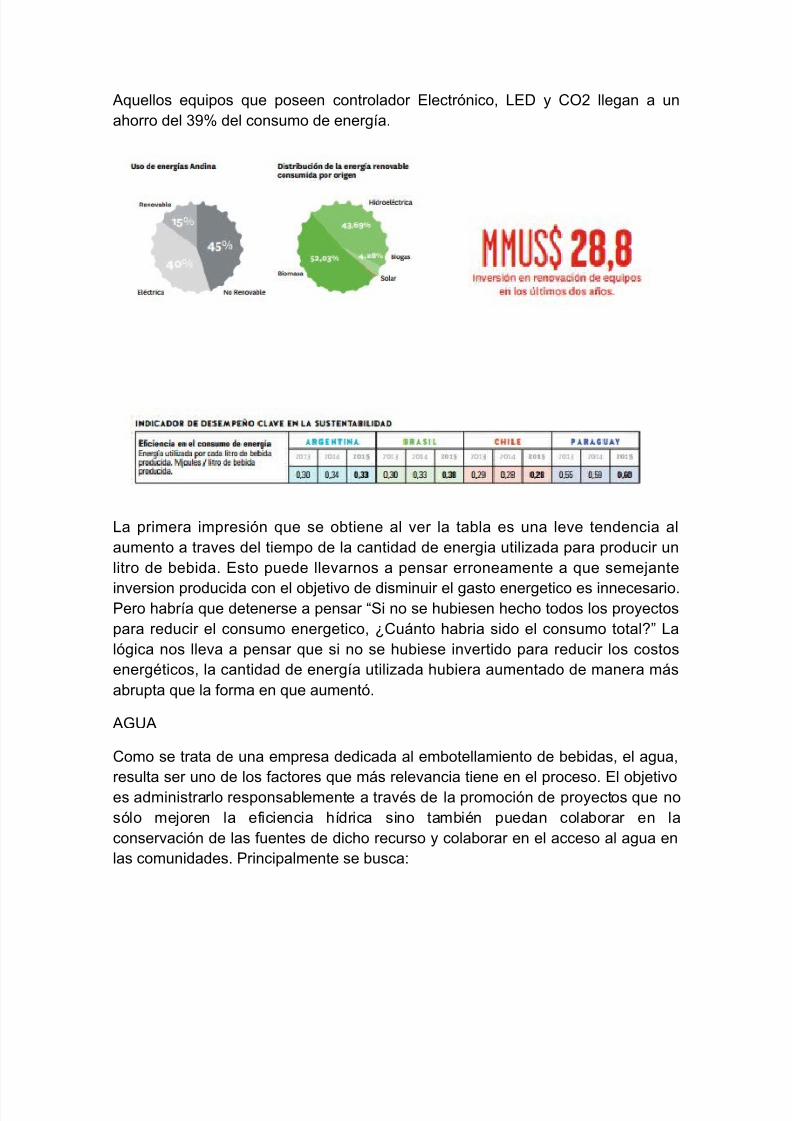

+uellos euipos ue poseen controlador Electrónico2 <ED y C?! llegan a una/orro del #J del consu%o de energía0

<a pri%era i%presión ue se obtiene al *er la tabla es una le*e tendencia alau%ento a tra*es del tie%po de la cantidad de energia utilizada para producir unlitro de bebida0 Esto puede lle*arnos a pensar erronea%ente a ue se%ejante

in*ersion producida con el objeti*o de dis%inuir el gasto energetico es innecesario0;ero /abría ue detenerse a pensar 7i no se /ubiesen /ec/o todos los proyectospara reducir el consu%o energetico2 KCu5nto /abria sido el consu%o totalL8 <alógica nos lle*a a pensar ue si no se /ubiese in*ertido para reducir los costosenerg4ticos2 la cantidad de energía utilizada /ubiera au%entado de %anera %5sabrupta ue la 6or%a en ue au%entó0

+=+

Co%o se trata de una e%presa dedicada al e%botella%iento de bebidas2 el agua2resulta ser uno de los 6actores ue %5s rele*ancia tiene en el proceso0 El objeti*oes ad%inistrarlo responsable%ente a tra*4s de la pro%oción de proyectos ue nosólo %ejoren la e6iciencia /ídrica sino ta%bi4n puedan colaborar en laconser*ación de las 6uentes de dic/o recurso y colaborar en el acceso al agua enlas co%unidades0 ;rincipal%ente se busca:

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 10/13

-ED=CI-: signi6ica colocar todos los es6uerzos necesarios (recursos y tecnología)para cada día consu%ir %enos agua en los procesos para producir las bebidas0

-ECIC<+-: una parte del agua se incorpora en la bebida y otra parte se utiliza enlos procesos producti*os0 Esta 9lti%a se conduce a una planta de trata%iento de

e6luentes ue da co%o resultado agua apta para la *ida ani%al y de esta %anerase de*uel*e a la naturaleza0

-E;?NE- -E;<ENI: se trata de de*ol*er el agua utilizada en las bebidas apartir de proyectos de conser*ación ue %ejoren la in6iltración natural del agua2 elcuidado de los acuí6eros subterr5neos y acceso al agua0

;ara lograr estos objeti*os la e%presa cuenta con un siste%a de captación delagua de llu*ia y su al%acena%iento en cisternas yo lagunas2 ue luego se aplicaa ser*icios au3iliares tales co%o la protección del 6uego y sanitarios de las plantas0<a captación del agua de llu*ia2 tiene la *entaja adicional de e*itar su potencialconta%inación en el curso natural2 preser*5ndola para in6iltración o e*aporación0

&odas las líneas de producción cuentan con siste%as de 7Cleaning in ;ocess2 uees un proceso de li%pieza y saneado de los conductos de las línea de ca%biopara sabores ue per%ite a/orrar agua y energía0 El agua del 9lti%o enjuague esal%acenada en tanues acondicionados para el e6ecto2 y luego es reutilizada en elpri%er enjuague del siguiente proceso de li%pieza0

En el recuadro puede notarse ue en casi todos los casos estos proyectosi%ple%entados para reducir la cantidad de agua utilizada para producir una ciertacantidad de bebida tu*ieron 43ito a lo largo del tie%po0 Esto i%plica ue seareuerido una %enor cantidad de esta %ateria pri%a en la elaboración delproducto y por lo tanto una reducción en el costo unitario del %is%o

&/e CocaACola Co%any se /a co%pro%etido para el !.!.2 de*ol*er a lanaturaleza el ue utiliza en sus procesos0 eg9n las 9lti%as esti%aciones2 a tra*4sde distintos proyectos i%ple%entados alrededor del %undo con su apoyo2 ya se /aalcanzado en un J$ la %eta establecida0

EM;+O=E

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 11/13

?tro aspecto %uy i%portante a la /ora de reducir costos de %anera sustentable esa tra*4s de la opti%ización de los en*ases ue contienen a los productos0 Esto seaplica tanto en el dise@o de los en*ases2 co%o en la recuperación de los %is%ospara su reciclado o su reutilización0

El pacPaging del 1.. de los productos o6recidos es reciclable (*idrio2 alu%inio2latas2 ;et2 -e6pet y tetra pacP) co%o así ta%bi4n el 1.. de los e%balajessecundarios y el #2' del Mi3 de aseosas es retornable0

<a estrategia general de la e%presa es reducir el peso de los en*ases y %ini%izar su i%pacto en el %edio a%biente2 para ello /a ido a*anzando /acia la creación deen*ases con un dise@o %5s 65cil de procesar y ue tengan una reducción en lae%isión de carbono para su creación0

+de%5s la e%presa cuenta con en*ases retornables2 para lo cual /a realizado unain*ersión en tecnología ue per%ite a los consu%idores elegir un producto %5sa%igable con el a%biente0 <a recuperación de los en*ases de los productos esuna de los %ayores desa6íos0 En este punto es cla*e la participación de losconsu%idores2 por lo ue es 6unda%ental el desarrollo de progra%as deconcientización0

pero el reciclaje no solo esta pensado para los consu%idores2 todas las plantase%botelladoras y centros de distribución de la co%pa@ía segregan y reciclan losresiduos ue generan0 &rabajan para dis%inuir los residuos generados y au%entar la 6actibilidad de reciclado de los %is%os2 buscando una salida *5lida para cadauno2 generando bene6icios para e%prendi%ientos u organizaciones e3ternas0 ebusca au%entar el porcentaje de reciclado de todos los residuos sólidosgenerados para darles un destino 6inal correcto y a%igable con el %edio a%biente0

C+;I&=<?

Cu%pli%iento de ?bjeti*os

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 12/13

<a organización re*ela *arios objeti*os2 de los cuales una gran proporción est5ndestinados a este nue*o %Qtodo de gestiRn lla%ado 7sustentabilidad80

Entre los principales objeti*os de %ercado pode%os encontrar:

F +%pliar el porta6olio de productos y 6ortaleciendo los agregadosnutricionales0

F I%pulsar iniciati*as ue apoyen la *ida acti*a y /5bitos saludables0F arantizar el abasteci%iento de productos y ser*icios de alta calidad

en el %ercado realizando constantes in*ersiones en tecnologSa2 euipos y6or%aciRn t4cnica especí6ica0

i se analizan en detalle se puede *er có%o los objeti*os est5n dirigidos al cliente2agregando *alor al producto a tra*4s de la calidad y lle*ando las propuestas de*alor necesarias para /acer sentir có%odo y especial al usuario0

Con respecto a la sustentabilidad sus objeti*os est5n dirigidos a:

F -ealizar proyectos ue desarrollen la e6iciencia en el uso de laenergía para la producción2 euipos de re6rigeración y siste%as detransporte in*olucrando cada *ez %5s eslabones de la cadena de *alor0

F I%ple%entar en*ases sustentables: ;or %5s de ue esta iniciati*a yase /aya e%pezado a desarrollar2 la idea es continuar desarrollando dise@osópti%os0 Incre%entar el uso de resina reciclada0 Moti*ar el uso deproductos retornables0

F <a idea de los en*ases es seguir pro6undizando la política de las

cuatro -2 reducir2 reusar2 reno*ar2 reciclar0F ?tra iniciati*a sustentable es reducir2 reciclar y reponer recursospertinentes al consu%o del agua0

T Mejorar los procesos y tecnología para utilizar %enoscantidad de agua en la elaboración0

T &ratar y de*ol*er el agua utilizada en las operaciones0T +poyar e i%pulsar proyectos ue i%pacten en la

conser*ación de 6uentes de agua0

Detr5s de una política ue se pretende %ostrar có%o inno*adora y ecosaludableta%bi4n se puede obser*ar ue en los objeti*os se esconden t4cnicas ue

i%pulsan el a/orro de %ateriales y la reutilización de los %is%os0

C?NC<=IGN

<uego de /acer un intenso an5lisis sobre los te%as y conceptos desarrollados eneste trabajo2 pode%os concluir entre otras cosas ue la sustentabilidad2 ade%5s

7/26/2019 tpgestionycostos.docx

http://slidepdf.com/reader/full/tpgestionycostosdocx 13/13

de ser una 6or%a de gestión ue se 6ocaliza en el co%pro%iso con el 6uturo y ue/ace sostenibles en el tie%po los es6uerzos2 en%ascara otra realidad2 la cual seorienta a reducir los costos a tra*4s de generar e6iciencia en el consu%o de agua yenergía2 generar y reciclar residuos sólidos2 %ejorar la calidad del producto y dele%paue y culti*ar un cli%a 6a*orable dentro de la organización0

Es decir2 se produce un e6ecto de sinergia o un e6ecto colateral positi*o entre lasustentabilidad y la reducción de costos0 El objeti*o principal de la e%presa2sie%pre es la %a3i%ización de los bene6icios y %ediante la aplicación de laestrategia de reducción de costos de 6or%a sustentable se alcanza otro bene6icio2ue si bien no es econó%ico2 brinda una i%agen positi*a de cara a la co%unidad yayuda a la preser*ación de la salud del %edioa%biente0

I<I?-+B>+