Embed Size (px)

Citation preview

Trasformazione atipica: da srl unipersonale a impresa individuale

Angelo Busani

Il Registro delle Imprese nella recente riforma del sistema camerale e i nuovi rapporti tra Conservatore e Trib. delle imprese

Mantova, 8 maggio 2017

Interessi in gioco

Non liquidare i rapporti giuridici in capo alla società, per poi ricostituirliin capo alla impresa individuale.

Non perdere le licenze amministrative occorrenti per l'eserciziodell'attività, per non doverle andare a richiedere nuovamente.

Non pagare imposte di trasferimento, se il Fisco aderisse alla tesi dellaneutralità di questa trasformazione.

A. Busani - Trasformazione società in impresa individuale - 2017

Lo stato della questione ante Riforma 2003

Anteriormente alla Riforma del 2003 vi era una categorica opinione nelsenso di ritenere di natura non trasformativa il "passaggio" da società aimpresa individuale:

- nelle società di capitali si trattava di procedere alla (inderogabile)fase di liquidazione e poi all'assegnazione dell'azienda all'unicosocio;

- nella società di persone si poteva non procedere alla liquidazionema pur sempre si trattava poi di far luogo alla assegnazionedell'azienda all'unico socio (rimasto unico per morte, recesso,acquisto dell'intero capitale sociale).

A. Busani - Trasformazione società in impresa individuale - 2017

La Riforma del 2003 introduce la trasformazioneeterogenea

Mentre, ante Riforma 2003, la trasformazione era concepita solo insenso "omogeneo" (e cioè era ritenuta possibile solo tra enti dellastessa natura: ad esempio da società a società; da associazione afondazione), con la Riforma del 2003 viene introdotto il concetto ditrasformazione "eterogenea": si attribuisce natura trasformativaall'evoluzione della forma con la quale l'azienda è esercitata, al fine divalorizzare la continuità dell'apparato aziendale, anche se si tratta diun "passaggio" tra forme di esercizio dell'attività aziendale di naturadiversa tra loro.

A. Busani - Trasformazione società in impresa individuale - 2017

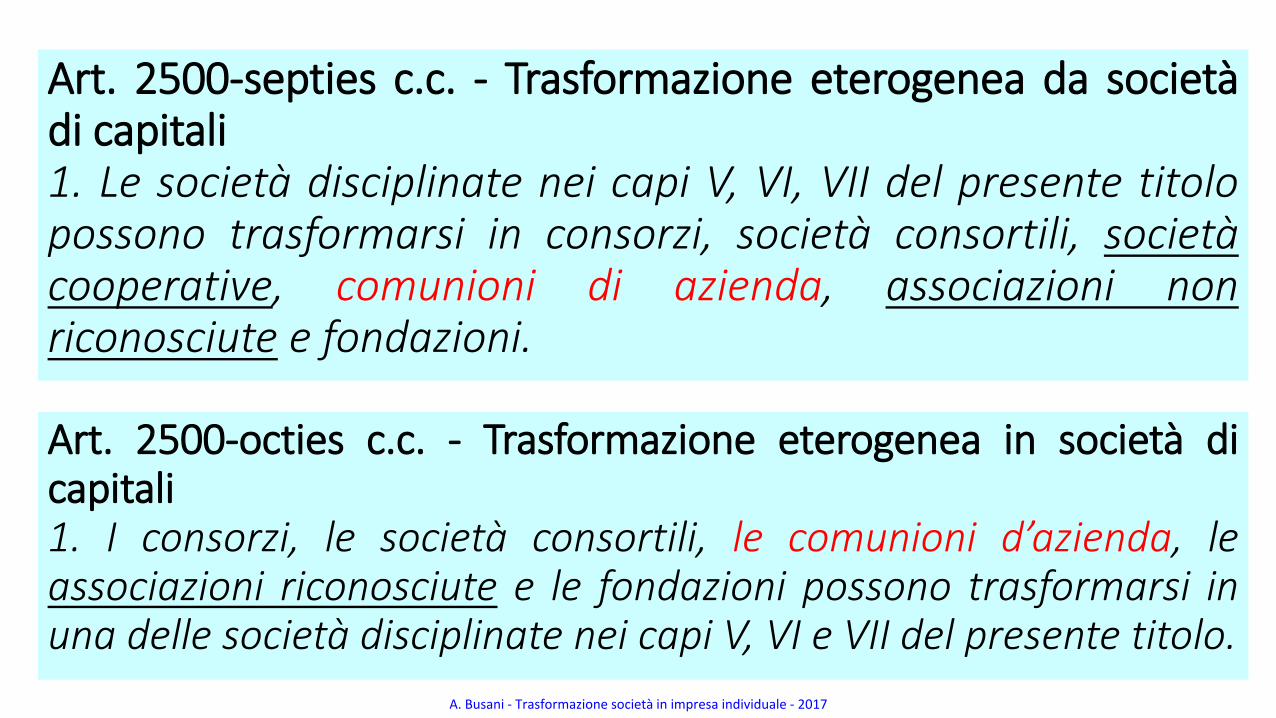

Art. 2500-septies c.c. - Trasformazione eterogenea da societàdi capitali1. Le società disciplinate nei capi V, VI, VII del presente titolopossono trasformarsi in consorzi, società consortili, societàcooperative, comunioni di azienda, associazioni nonriconosciute e fondazioni.

Art. 2500-octies c.c. - Trasformazione eterogenea in società dicapitali1. I consorzi, le società consortili, le comunioni d’azienda, leassociazioni riconosciute e le fondazioni possono trasformarsi inuna delle società disciplinate nei capi V, VI e VII del presente titolo.

A. Busani - Trasformazione società in impresa individuale - 2017

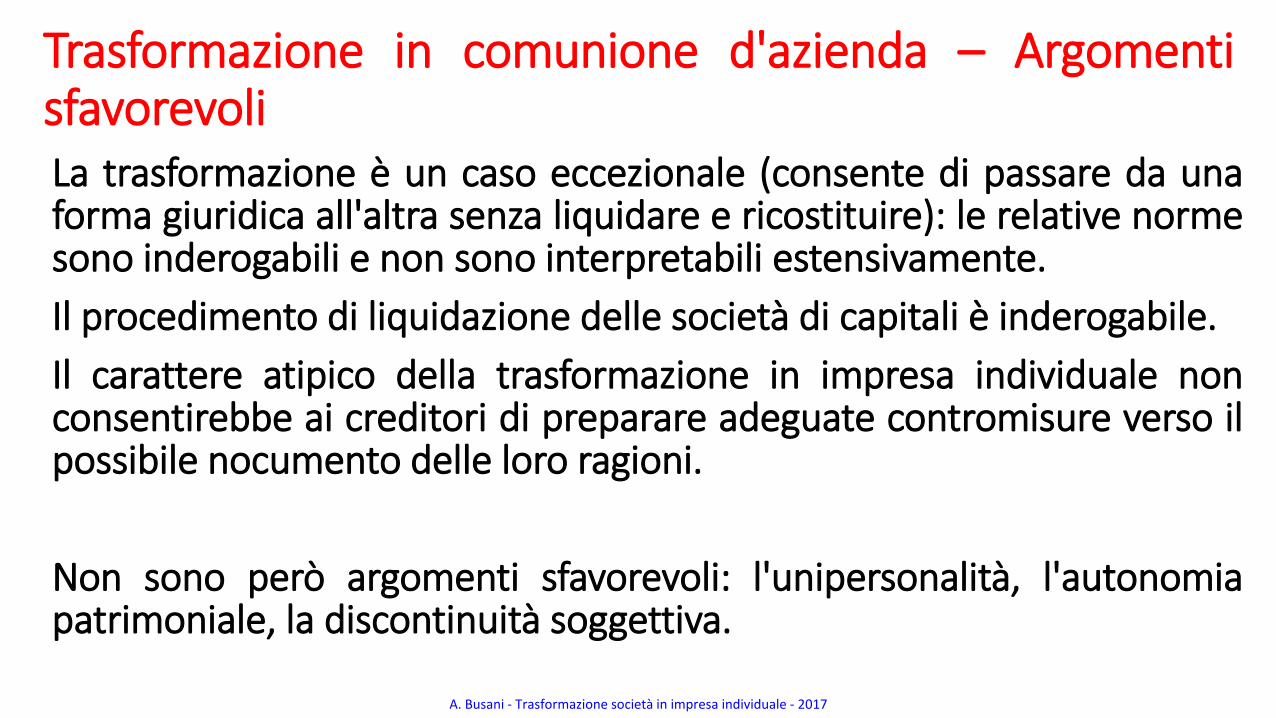

Trasformazione in comunione d'azienda – ArgomentisfavorevoliLa trasformazione è un caso eccezionale (consente di passare da unaforma giuridica all'altra senza liquidare e ricostituire): le relative normesono inderogabili e non sono interpretabili estensivamente.

Il procedimento di liquidazione delle società di capitali è inderogabile.

Il carattere atipico della trasformazione in impresa individuale nonconsentirebbe ai creditori di preparare adeguate contromisure verso ilpossibile nocumento delle loro ragioni.

Non sono però argomenti sfavorevoli: l'unipersonalità, l'autonomiapatrimoniale, la discontinuità soggettiva.

A. Busani - Trasformazione società in impresa individuale - 2017

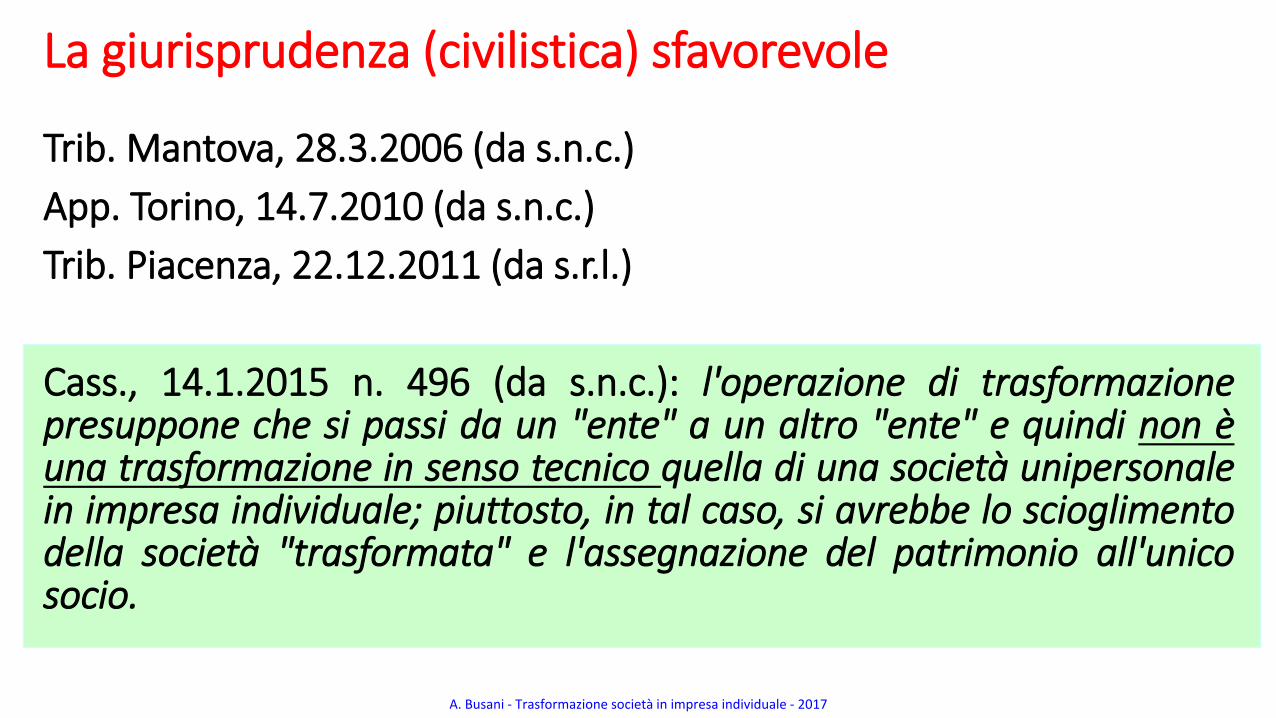

La giurisprudenza (civilistica) sfavorevole

Trib. Mantova, 28.3.2006 (da s.n.c.)

App. Torino, 14.7.2010 (da s.n.c.)

Trib. Piacenza, 22.12.2011 (da s.r.l.)

Cass., 14.1.2015 n. 496 (da s.n.c.): l'operazione di trasformazionepresuppone che si passi da un "ente" a un altro "ente" e quindi non èuna trasformazione in senso tecnico quella di una società unipersonalein impresa individuale; piuttosto, in tal caso, si avrebbe lo scioglimentodella società "trasformata" e l'assegnazione del patrimonio all'unicosocio.

A. Busani - Trasformazione società in impresa individuale - 2017

La trasformazione da/in comunione d'azienda

Le norme sulla trasformazione d'azienda sono un po' farraginose:

- una società di capitali può trasformarsi in società cooperativa e inassociazione non riconosciuta, ma non viceversa;

- una associazione riconosciuta può trasformarsi in società di capitalima non viceversa;

- una società di capitali può trasformarsi in comunione d'azienda euna comunione d'azienda può trasformarsi in società di capitali (male stesse operazioni non vengono espressamente consentite in casodi impresa individuale);

- tutte le fattispecie di trasformazione da/in società di capitaliconcernono soggetti dotati di autonomia patrimoniale, tranne latrasformazione da/in comunione d'azienda.

A. Busani - Trasformazione società in impresa individuale - 2017

Legittima la trasformazione in impresa individuale ?

Il codice civile non definisce la trasformazione e, quindi, può farsi luogoa trasformazione ogni qualvolta l'operazione produca effettiassimilabili a quelli che si producono nei casi di trasformazioneespressamente consentiti dalla legge.

Tra l'altro, vi sono alcuni casi, pienamente ammissibili, ma non previsti:la trasformazione di società di persone in società consortile o in societàcooperativa.

Nel caso della trasformazione in impresa individuale non vi ècontinuità soggettiva (ma d'altronde non c'è neanche nellatrasformazione in comunione d'azienda) ma vi è comunque continuità(in capo ad altro soggetto) nei rapporti giuridici incardinatinell'azienda. Quindi il principio di continuità, tipico dellatrasformazione, sarebbe salvaguardato.

A. Busani - Trasformazione società in impresa individuale - 2017

Legittima la trasformazione in impresa individuale ?La Riforma offre notevoli argomenti:

a) il testo degli artt. 2500-septies/octies è assai farraginoso e quindipuò non essere preso alla lettera (ma può essere inteso comeesemplificativo e non esaustivo) (la Riforma non ha, per molte suenorme, carattere imperativo)

b) se è consentita la trasformazione di una Srl (di due soci) incomunione d'azienda, di proprietà dei predetti due soci, perché mainon dovrebbe essere consentita la trasformazione della Srlunipersonale (o della Snc) in una impresa individuale ?

c) se la Srl (o la Snc) evolvono in comunione d'azienda, i creditori dellaSrl (o della Snc) perdono il privilegio della separazione patrimonialedel compendio aziendale rispetto al patrimonio personale deicomunisti d'azienda (ma … la stessa cosa capita se si ammette latrasformazione della società in impresa individuale)

A. Busani - Trasformazione società in impresa individuale - 2017

Legittima la trasformazione in impresa individuale ?

Vi è poi un rilevante argomento "di fatto".

SRL ALFA con Tizio unico socio

Tizio cede a Caio lo 0,01 per cento del capitale sociale di ALFA

ALFA si trasforma in comunione d'azienda, di proprietà di Tizio(99,99%) e di Caio (0,01%).

Caio restituisce a Tizio lo 0,01%

Quando a un risultato lecito si può giungere per una via tortuosa,inutile impedire di raggiungerlo con un percorso diretto e costringerealla tortuosità (la via tortuosa è indice della liceità del percorso diretto)

A. Busani - Trasformazione società in impresa individuale - 2017

Art. 2500-novies c.c. - Opposizione dei creditori1. […] la trasformazione eterogenea ha effetto dopo sessanta giornidall’ultimo degli adempimenti pubblicitari previsti dallo stessoarticolo, salvo che consti il consenso dei creditori o il pagamento deicreditori che non hanno dato il consenso.2. I creditori possono, nel suddetto termine di sessanta giorni, fareopposizione. Si applica in tal caso l’ultimo comma dell’articolo 2445.

Art. 2445 c.c. - Riduzione del capitale sociale.4. Il tribunale, quando ritenga infondato il pericolo di pregiudizio per icreditori oppure la società abbia prestato idonea garanzia, disponeche l’operazione abbia luogo nonostante l’opposizione.

A. Busani - Trasformazione società in impresa individuale - 2017

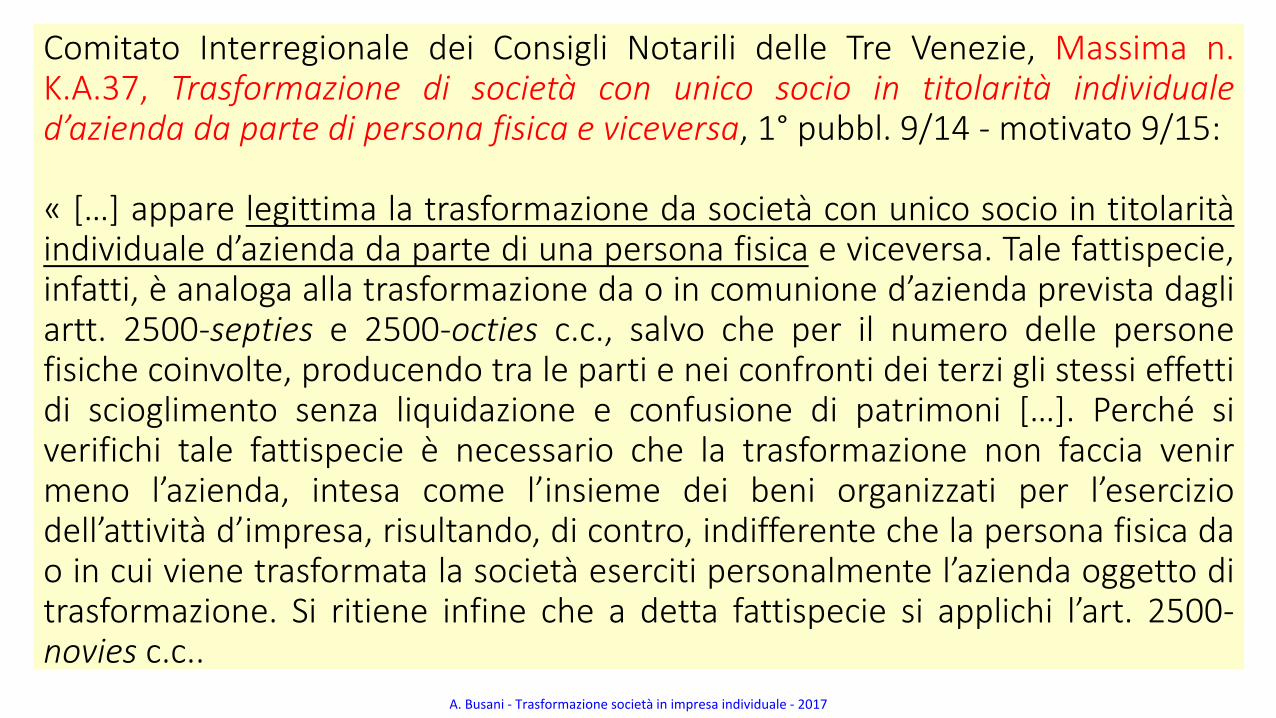

Comitato Interregionale dei Consigli Notarili delle Tre Venezie, Massima n.K.A.37, Trasformazione di società con unico socio in titolarità individualed’azienda da parte di persona fisica e viceversa, 1° pubbl. 9/14 - motivato 9/15:

« […] appare legittima la trasformazione da società con unico socio in titolaritàindividuale d’azienda da parte di una persona fisica e viceversa. Tale fattispecie,infatti, è analoga alla trasformazione da o in comunione d’azienda prevista dagliartt. 2500-septies e 2500-octies c.c., salvo che per il numero delle personefisiche coinvolte, producendo tra le parti e nei confronti dei terzi gli stessi effettidi scioglimento senza liquidazione e confusione di patrimoni […]. Perché siverifichi tale fattispecie è necessario che la trasformazione non faccia venirmeno l’azienda, intesa come l’insieme dei beni organizzati per l’eserciziodell’attività d’impresa, risultando, di contro, indifferente che la persona fisica dao in cui viene trasformata la società eserciti personalmente l’azienda oggetto ditrasformazione. Si ritiene infine che a detta fattispecie si applichi l’art. 2500-novies c.c..

A. Busani - Trasformazione società in impresa individuale - 2017

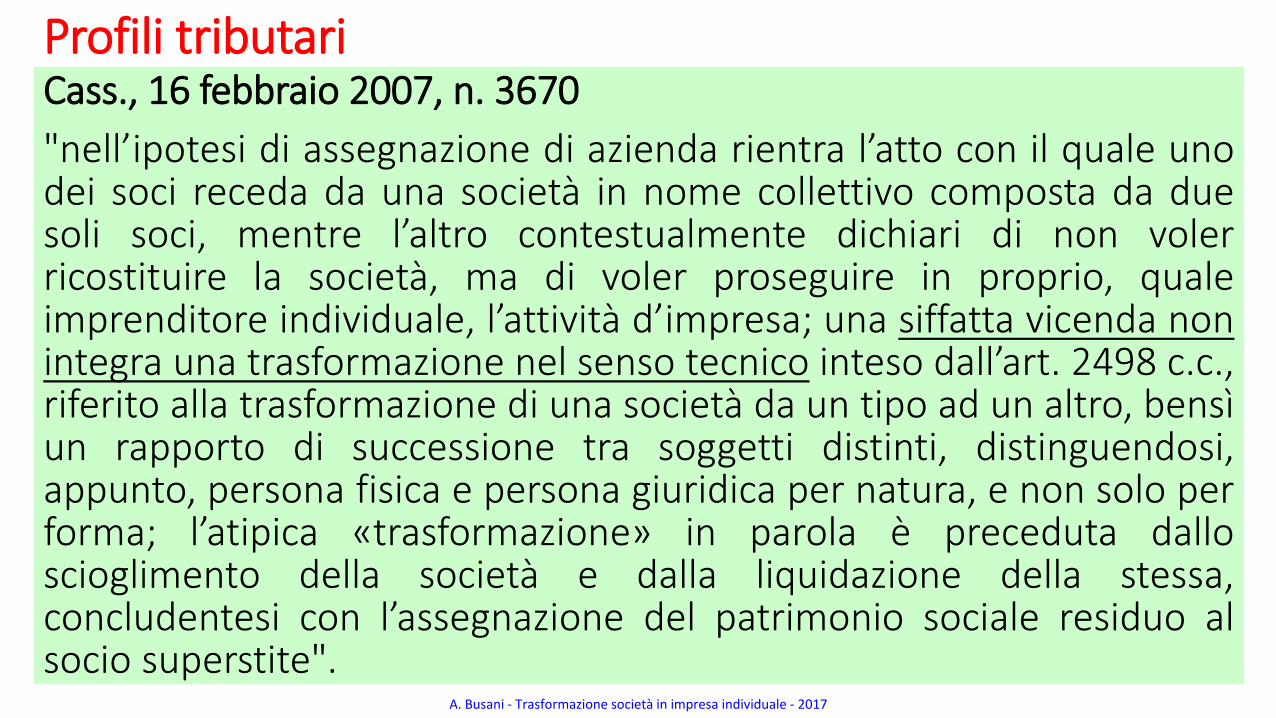

Profili tributariCass., 16 febbraio 2007, n. 3670

"nell’ipotesi di assegnazione di azienda rientra l’atto con il quale unodei soci receda da una società in nome collettivo composta da duesoli soci, mentre l’altro contestualmente dichiari di non volerricostituire la società, ma di voler proseguire in proprio, qualeimprenditore individuale, l’attività d’impresa; una siffatta vicenda nonintegra una trasformazione nel senso tecnico inteso dall’art. 2498 c.c.,riferito alla trasformazione di una società da un tipo ad un altro, bensìun rapporto di successione tra soggetti distinti, distinguendosi,appunto, persona fisica e persona giuridica per natura, e non solo performa; l’atipica «trasformazione» in parola è preceduta dalloscioglimento della società e dalla liquidazione della stessa,concludentesi con l’assegnazione del patrimonio sociale residuo alsocio superstite".

A. Busani - Trasformazione società in impresa individuale - 2017

Profili tributari

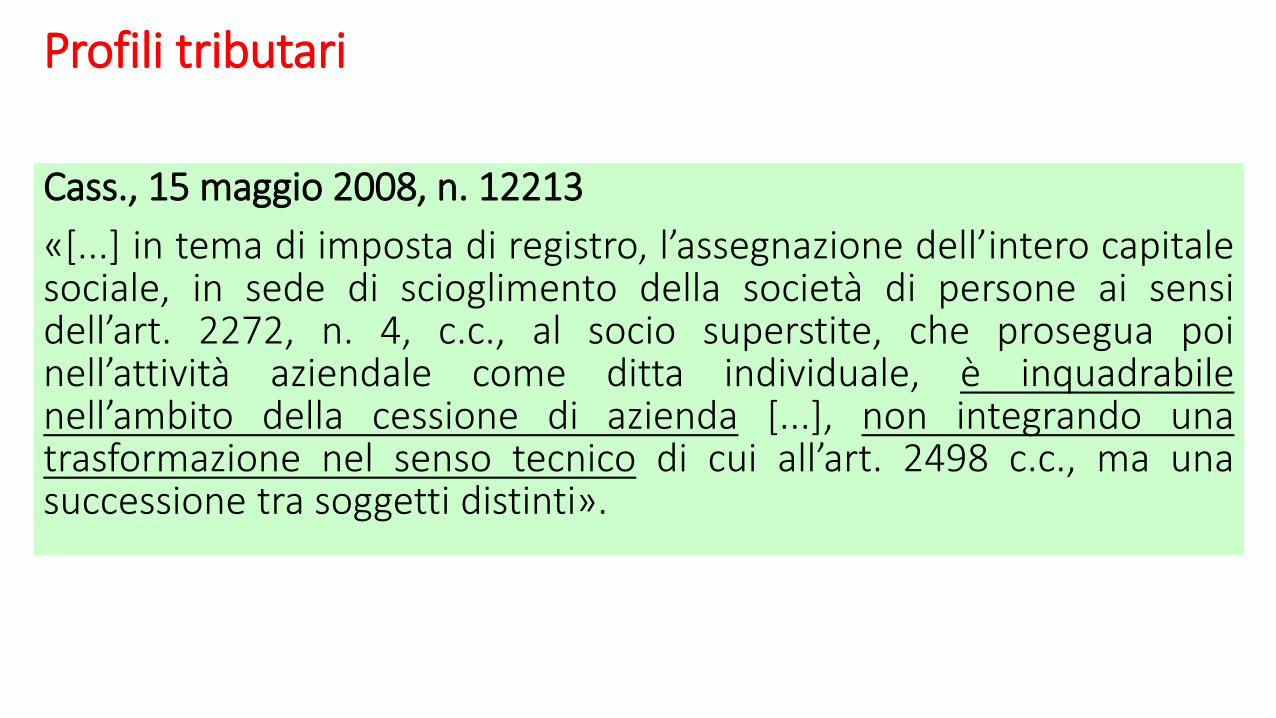

Cass., 15 maggio 2008, n. 12213

«[...] in tema di imposta di registro, l’assegnazione dell’intero capitalesociale, in sede di scioglimento della società di persone ai sensidell’art. 2272, n. 4, c.c., al socio superstite, che prosegua poinell’attività aziendale come ditta individuale, è inquadrabilenell’ambito della cessione di azienda [...], non integrando unatrasformazione nel senso tecnico di cui all’art. 2498 c.c., ma unasuccessione tra soggetti distinti».

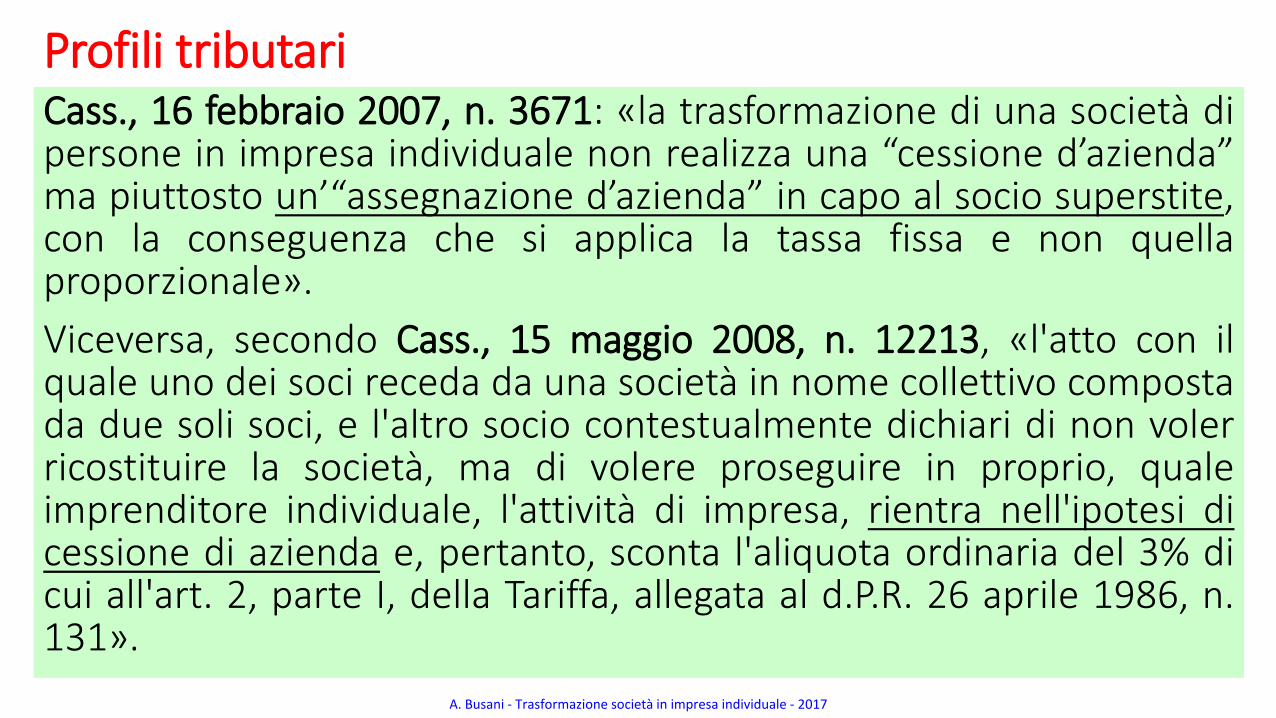

Profili tributariCass., 16 febbraio 2007, n. 3671: «la trasformazione di una società dipersone in impresa individuale non realizza una “cessione d’azienda”ma piuttosto un’“assegnazione d’azienda” in capo al socio superstite,con la conseguenza che si applica la tassa fissa e non quellaproporzionale».

Viceversa, secondo Cass., 15 maggio 2008, n. 12213, «l'atto con ilquale uno dei soci receda da una società in nome collettivo compostada due soli soci, e l'altro socio contestualmente dichiari di non volerricostituire la società, ma di volere proseguire in proprio, qualeimprenditore individuale, l'attività di impresa, rientra nell'ipotesi dicessione di azienda e, pertanto, sconta l'aliquota ordinaria del 3% dicui all'art. 2, parte I, della Tariffa, allegata al d.P.R. 26 aprile 1986, n.131».

A. Busani - Trasformazione società in impresa individuale - 2017

Profili tributariRisoluzione n. 47/E del 3 aprile 2006: «a seguito dello scioglimento diuna società con un solo socio, deve essere effettuata la liquidazione,a conclusione della quale, il patrimonio sociale residuo è assegnato alsocio superstite (articolo 2311 c.c.) e si determina l’estinzione dellasocietà (articolo 2312 c.c.). L’assegnazione del patrimonio socialeresiduo costituisce la parte finale della fase di liquidazione (articolo2282 c.c.) […]. Tale assegnazione ha per oggetto l’intero complessoaziendale facente capo alla società in liquidazione. Del resto, lanatura aziendale dei beni assegnati, è desumibile dall’intento delsocio superstite di destinare quanto assegnatogli all’eserciziodell’impresa in forma individuale».Nel medesimo senso la Circolare n. 18/E del 29 maggio 2013.

A. Busani - Trasformazione società in impresa individuale - 2017

Profili tributari

Quanto alle imposta ipotecaria e catastale, la Risoluzione n. 47 del 3aprile 2006 e la Circolare n. 18/E del 29 maggio 2013 ne affermanol’applicazione in misura proporzionale, in base al formalisticoargomento secondo il quale l’articolo 2, comma 2, TUIC, e l’articolo10, TUIC, prevedono l’imposta fissa solo per i conferimenti d’aziendae non anche per le assegnazioni d’azienda.

A. Busani - Trasformazione società in impresa individuale - 2017