Embed Size (px)

Citation preview

1

Trend di innovazione nel settore Healthcare

Nuove tecnologie che ridefiniscono il settore

– Preparato per Intesa Sanpaolo Innovation Centre –

Luglio 2016

2

Contesto di riferimento (1/3)

• Nel 2016 la forte crescita in settori emergenti quali IT e biotecnologia sarà controbilanciata dai più consolidati

mercati healthcare per dispositivi e attrezzature e i produttori sfrutteranno sempre più il potenziale a basso

costo delle geografie emergenti prima di introdurre i loro prodotti nei Paesi sviluppati.

• Frost & Sullivan prevede che, per tutto l'anno e oltre, il settore healthcare sarà caratterizzato tra l'altro da

tre tendenze principali;

1. Il lancio delle piattaforme Home Health

• Le piattaforme di Telehealth e Telecare sono considerate sempre più un mezzo per alleggerire parte

della pressione sul sistema sanitario e migliorare l'assistenza al paziente con iniziative statali volte a

sfruttare la crescita dei ricavi Healthcare IT in Europa, con un CAGR pari al 4,2% nel periodo 2015-20

• Tra i provider specializzati lo spazio è estremamente frammentato con un centinaio di player, da

grandi aziende (ad es. Tunstall) a business di dimensioni ridotte (ad es. Aerotel)

• Il mercato è dominato dal canale B2B, ma le strategie di distribuzione stanno cambiando: i rivenditori

sondano alleanze con produttori di dispositivi medici e società farmaceutiche, aumentando il bisogno

di maggiore cooperazione a livello di interoperabilità e connettività e migliori infrastrutture di supporto

o In Italia i segmenti Telehealth e Telecare cresceranno rispettivamente, a livello di ricavi, con un

CAGR del 4,7% e 3,4% nel periodo 2015-20, con continui investimenti nei servizi integrati di

Personal Health and Social care che compenseranno l'assenza di uno scenario ben definito di

rimborsi

3

Contesto di riferimento (2/3)

2. La proliferazione dei dispositivi wearable di nuova generazione

• Malgrado timori per la riservatezza dei dati, la crescente penetrazione nelle patologie croniche e nuove

funzionalità delle innovazioni tecnologiche sostengono una crescita dei ricavi con un CAGR del 28% e

33% rispettivamente (nel periodo 2015-20) nei segmenti consumer e medical wearable

• Molti dispositivi wearable non hanno avuto successo, ma i produttori stanno facendo tesoro degli

errori del passato e concentrano gli sforzi sui principali fattori di successo

• Sul fronte consumer la crescente adozione sposterà la value proposition da prodotti complessi a

servizi semplici, che consentono autocure, mentre il diffuso utilizzo in ambito medico/clinico

richiederà la partecipazione proattiva di provider, pazienti e pagatori

3. L'utilizzo di Point of Care (POC) testing

• L'utilizzo di POCT è guidato dalle promettenti applicazioni nella diagnostica molecolare e

dall'aumento della capacità nella connettività dati, che sta portando i POCT nel campo Telehealth e

Telecare, alimentando una crescita dei ricavi con un CAGR del 5,8% in Europa (2015-20)

• Dal punto di vista della concorrenza, il mercato POCT è altamente concentrato con cinque

partecipanti, Roche in testa, che si spartiscono una quota di mercato complessiva dell'80%.

• I partecipanti al mercato stanno spingendo una serie di nuove tecnologie con applicazioni più estese

per magnotech e BioMEMS e, in prospettiva, si prevede come prossima evoluzione la cosiddetta

POCT informatica (o iPOCT), che apporterà benefici a pazienti, ospedali, medici e pagatori

4

Contesto di riferimento (3/3)

3. L'utilizzo di Point of Care (POC) test (continua)

o In Italia i ricavi del mercato POCT cresceranno con un CAGR del 5,3% nel periodo 2015-20, con i

benefici dell'ampio sistema di rimborsi in parte controbilanciati dall'introduzione di un programma

di compartecipazione alle spese per le diagnosi di laboratorio

4. Impianti ortopedici

• Le geografie emergenti sono cruciali per il settore nel suo complesso, mentre fusioni e acquisizioni

stanno supportando il successo di partecipanti individuali che cercano di aumentare la loro presenza

nel mercato degli impianti ortopedici, che sta crescendo con un CAGR del 3,3% (2013-20) a livello

di ricavi

• J&J è il leader del settore ma Medtronic, Mazor e RTI sono esempi di player emergenti con forte

esposizione verso il promettente segmento spinale oltre alle applicazioni robotiche

• A livello più generale sta aumentando l'uso di nuovi materiali e tecniche di produzione per lo sviluppo

di dispositivi medici, con la stampa in 3D particolarmente indicata per l'ortopedia, dal momento che

offre a fornitori come Arcam l'opportunità di personalizzare e realizzare soluzioni su misura

5

Introduzione

6

Pharmaceuticals Attrezzature di Diagnostica Monitoraggio

2015

& Biotechnology

1.105,00

317,00

Imaging medicale

27,40

in vitro

58,10

pazienti

19,30

49,10

2016 1.190,00 330,00 28,70 62,30 20,30 53,10

1.400,00

1.200,00

1.000,00

800,00

600,00

400,00

200,00

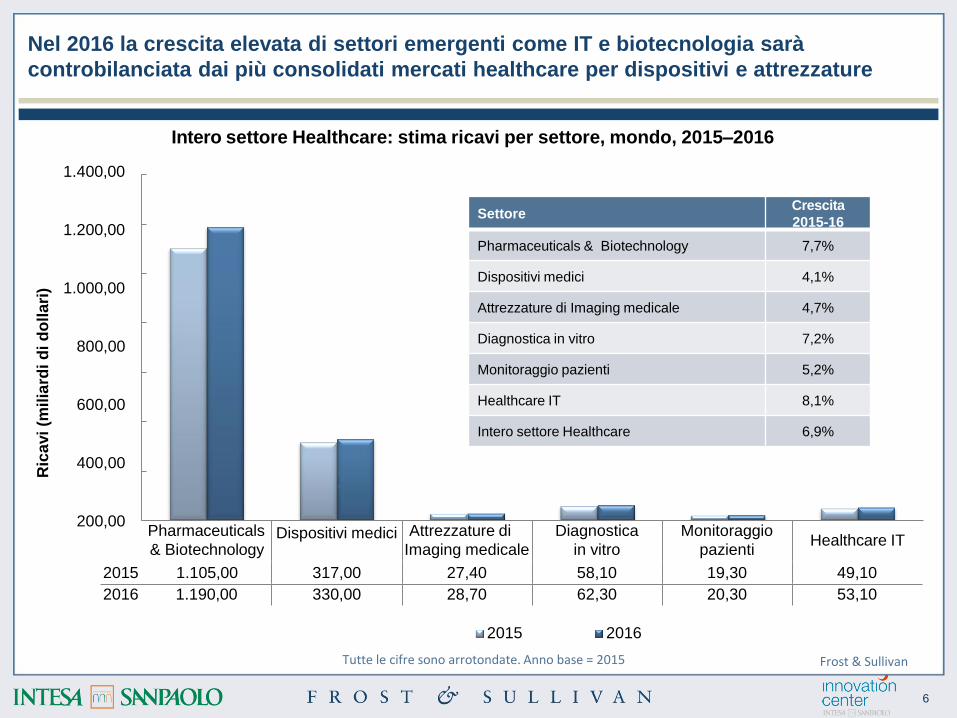

Nel 2016 la crescita elevata di settori emergenti come IT e biotecnologia sarà

controbilanciata dai più consolidati mercati healthcare per dispositivi e attrezzature

Dispositivi medici Healthcare IT

Ric

avi

(mil

iard

i d

i d

oll

ari

)

2015 2016

Settore Crescita

2015-16

Pharmaceuticals & Biotechnology 7,7%

Dispositivi medici 4,1%

Attrezzature di Imaging medicale 4,7%

Diagnostica in vitro 7,2%

Monitoraggio pazienti 5,2%

Healthcare IT 8,1%

Intero settore Healthcare 6,9%

Frost & Sullivan

Intero settore Healthcare: stima ricavi per settore, mondo, 2015–2016

Tutte le cifre sono arrotondate. Anno base = 2015

7

0,00 100,00 200,00 300,00 400,00 500,00 600,00 700,00 800,00

Resto del mondo

America Latina

Asia (escluso Giappone)

Giappone

Europa

Nord America

Ricavi (miliardi di dollari)

Resto del

mondo

America Latina Asia (escluso Giappone)

Giappone Europa Nord America

2016 36,38 108,98 303,19 165,07 390,11 680,67

2015 31,52 94,55 267,90 157,59 378,22 646,12

Dal punto di vista geografico i produttori stanno sfruttando sempre più il potenziale di

basso costo dei mercati emergenti prima di introdurre i loro mercati nei Paesi sviluppati

per far fronte all'aggravio dei costi

5,4%

3,1%

4,8%

13,2%

15,3%

15,4%

Intero settore Healthcare: stima ricavi per settore, mondo, 2015–2016

Crescita 2015-16

Tutte le cifre sono arrotondate. Anno base = 2015 Frost & Sullivan

8

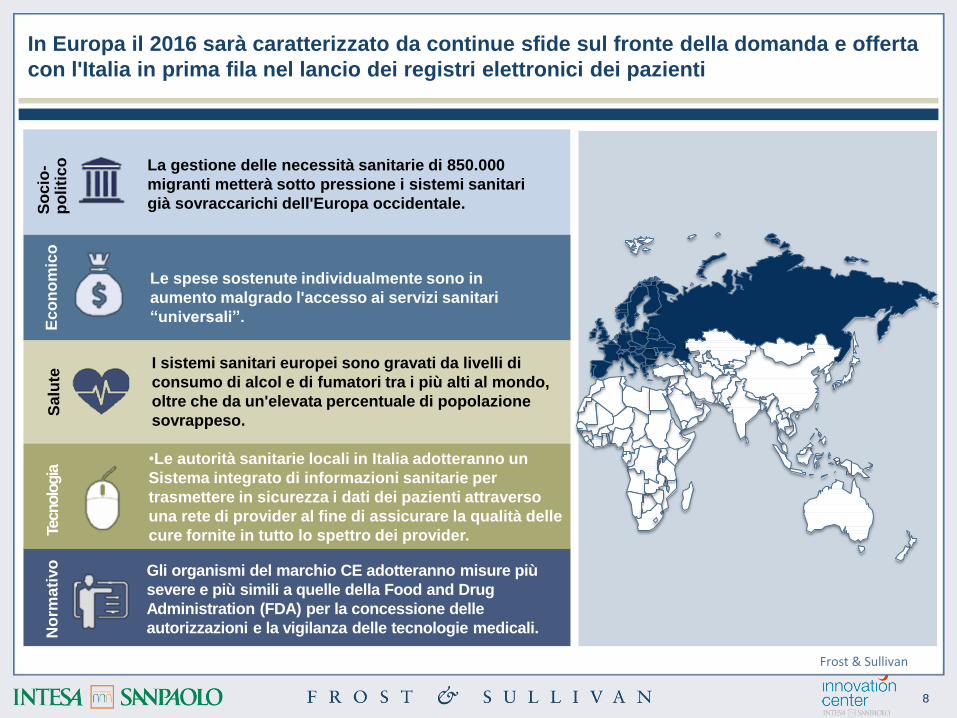

In Europa il 2016 sarà caratterizzato da continue sfide sul fronte della domanda e offerta

con l'Italia in prima fila nel lancio dei registri elettronici dei pazienti

So

cio

- p

oli

tic

o

Ec

on

om

ico

N

orm

ati

vo

Te

cnolo

gia

S

alu

te

La gestione delle necessità sanitarie di 850.000

migranti metterà sotto pressione i sistemi sanitari

già sovraccarichi dell'Europa occidentale.

Le spese sostenute individualmente sono in

aumento malgrado l'accesso ai servizi sanitari

“universali”.

I sistemi sanitari europei sono gravati da livelli di

consumo di alcol e di fumatori tra i più alti al mondo,

oltre che da un'elevata percentuale di popolazione

sovrappeso.

•Le autorità sanitarie locali in Italia adotteranno un

Sistema integrato di informazioni sanitarie per

trasmettere in sicurezza i dati dei pazienti attraverso

una rete di provider al fine di assicurare la qualità delle

cure fornite in tutto lo spettro dei provider.

Gli organismi del marchio CE adotteranno misure più

severe e più simili a quelle della Food and Drug

Administration (FDA) per la concessione delle

autorizzazioni e la vigilanza delle tecnologie medicali.

Frost & Sullivan

9

A livello globale Frost & Sullivan prevede che il settore healthcare sarà caratterizzato dal

continuo lancio di piattaforme sanitarie per casa, dalla proliferazione dei wearable di

nuova generazione e dall'utilizzo di Point of Care (POC) test più economici e rapidi

I wearable di nuova

generazione spingono il

mercato all'adozione di

massa

Il mercato dei wearable medicali

(consumer e clinical) arriverà a 6,5

miliardi di dollari nel 2016.

Test POC più economici

e rapidi consentono

nuovi modelli di

assistenza diagnostica

Nuovi modelli di servizi di

assistenza emergeranno a livello

globale, sfruttando piattaforme

tecnologiche Point of Care (POC) di

nuova generazione.

I fornitori di servizi di tlc

lanciano piattaforme

Home Care

Quasi 6 milioni di abitazioni nel

mondo avranno una qualche

forma di telesoccorso installata,

facilitata da servizi di fornitori di

telecomunicazioni.

Previsione 2015 F&S

Previsione 2016 F&S

Previsione 2016 F&S Frost & Sullivan

10

1. Il lancio delle piattaforme Home Health

11

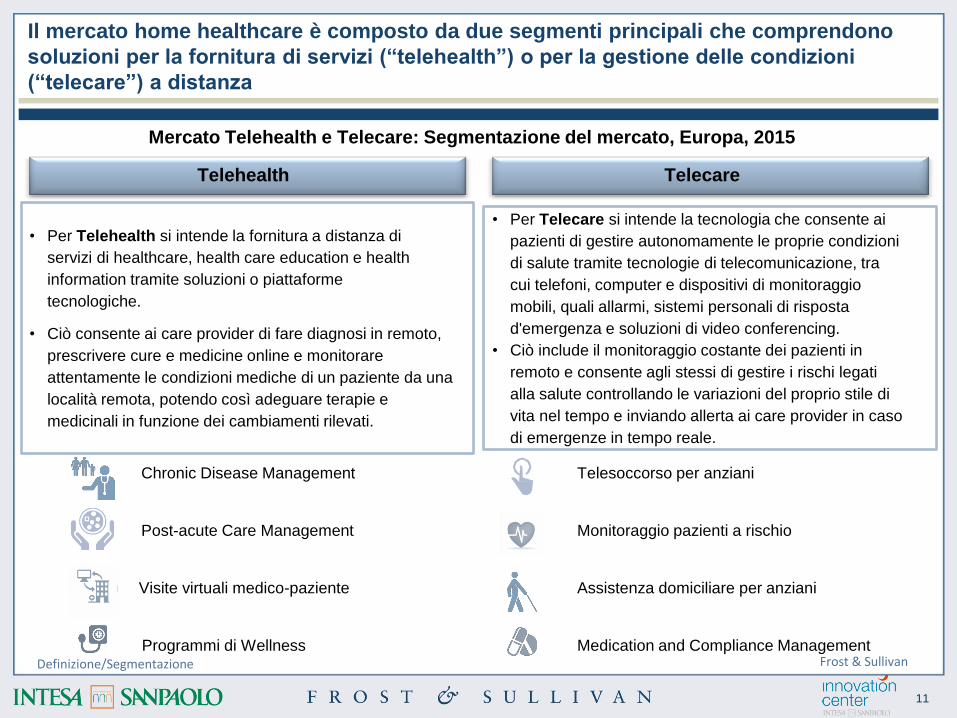

• Per Telehealth si intende la fornitura a distanza di

servizi di healthcare, health care education e health

information tramite soluzioni o piattaforme

tecnologiche.

• Ciò consente ai care provider di fare diagnosi in remoto,

prescrivere cure e medicine online e monitorare

attentamente le condizioni mediche di un paziente da una

località remota, potendo così adeguare terapie e

medicinali in funzione dei cambiamenti rilevati.

Telehealth Telecare

• Per Telecare si intende la tecnologia che consente ai

pazienti di gestire autonomamente le proprie condizioni

di salute tramite tecnologie di telecomunicazione, tra

cui telefoni, computer e dispositivi di monitoraggio

mobili, quali allarmi, sistemi personali di risposta

d'emergenza e soluzioni di video conferencing.

• Ciò include il monitoraggio costante dei pazienti in

remoto e consente agli stessi di gestire i rischi legati

alla salute controllando le variazioni del proprio stile di

vita nel tempo e inviando allerta ai care provider in caso

di emergenze in tempo reale.

Il mercato home healthcare è composto da due segmenti principali che comprendono

soluzioni per la fornitura di servizi (“telehealth”) o per la gestione delle condizioni

(“telecare”) a distanza

Chronic Disease Management

Post-acute Care Management

Visite virtuali medico-paziente

Programmi di Wellness

Telesoccorso per anziani

Monitoraggio pazienti a rischio

Assistenza domiciliare per anziani

Medication and Compliance Management Definizione/Segmentazione

Mercato Telehealth e Telecare: Segmentazione del mercato, Europa, 2015

Frost & Sullivan

12

5,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0 0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

Ricavi

2014

1.048,2

2015

1.083,6

2016

1.123,7

2017

1.167,7

2018

1.215,7

2019

1.268,5

2020

1.325,8

Tasso di

crescita

- 3,4 3,7 3,9 4,1 4,3 4,5

Ta

ss

o d

i c

res

cit

a (

%)

Ric

avi

(in

mil

ion

i d

i d

olla

ri)

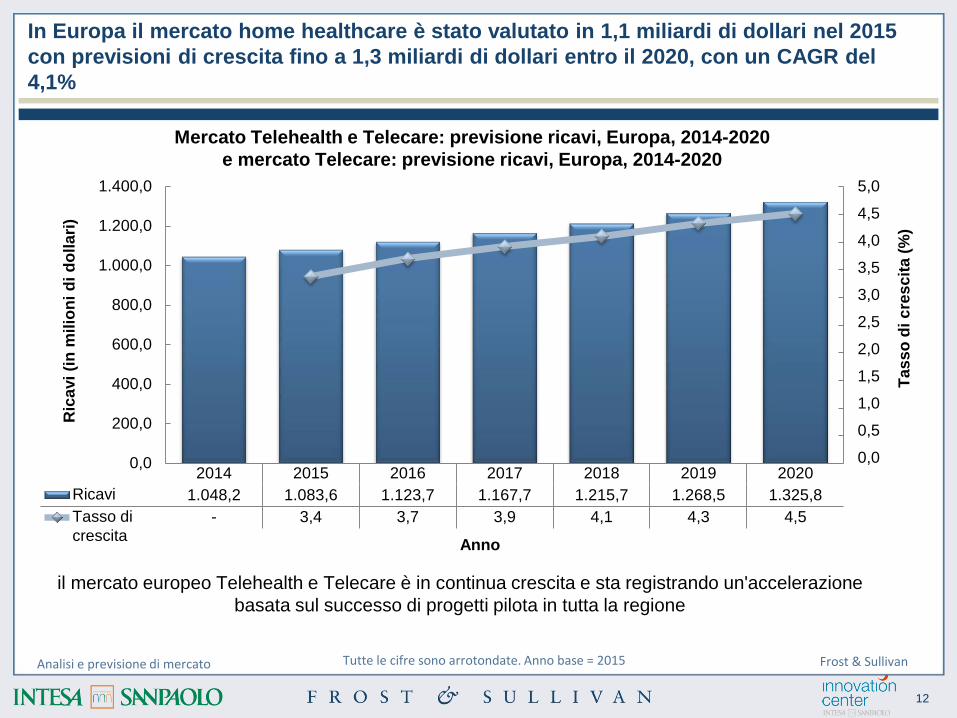

In Europa il mercato home healthcare è stato valutato in 1,1 miliardi di dollari nel 2015

con previsioni di crescita fino a 1,3 miliardi di dollari entro il 2020, con un CAGR del

4,1%

Analisi e previsione di mercato

Anno

Tutte le cifre sono arrotondate. Anno base = 2015

Mercato Telehealth e Telecare: previsione ricavi, Europa, 2014-2020

e mercato Telecare: previsione ricavi, Europa, 2014-2020

il mercato europeo Telehealth e Telecare è in continua crescita e sta registrando un'accelerazione

basata sul successo di progetti pilota in tutta la regione

Frost & Sullivan

13

Driver Breve Medio Lungo

Necessità di un nuovo modello di fornitura di healthcare per far fronte alla pressione sui

provider di servizi di assistenza sanitaria e sociale, chiamati a fornire assistenza di

qualità malgrado il contenimento dei budget

H H H

Iniziative statali per promuovere Healthcare Information Technology (HIT) in grado di

consentire vita indipendente e con assistenza domiciliare H H M

Ricorso a soluzioni di Telehealth e Telecare per sopperire alla carenza di staff e risorse

dedicate alla fornitura di assistenza H M M

Invecchiamento della popolazione con elevata incidenza di patologie croniche che

richiedono monitoraggio continuo H M M

L'Home healthcare è considerato come un modo per alleviare parte della pressione sul

sistema ma anche migliorare l'assistenza ai pazienti

Trend di mercato

Mercato Telehealth e Telecare: Principali driver e vincoli di mercato, Europa, 2015–2020

Vincoli Breve Medio Lungo

Mancanza di standard di interoperabilità e connettività per condividere le informazioni H H H

Mancata commercializzazione di progetti pilota di Telehealth e altri servizi di

monitoraggio in remoto H H M

Scenario non maturo per rimborso di servizi di Telehealth e Telecare (incl. pagamento

dei medici) H M M

Necessità di modelli di business collaudati che dimostrino un ritorno sull'investimento

(RoI) H M M

Frost & Sullivan

14

• Per l'indice di dipendenza degli anziani nella UE a 27 è previsto un raddoppio al 52,6% entro il 2060 dal 25,9% nel 2010.

• Per far fronte alle esigenze di healthcare delle popolazioni anziane, nel 2007 è stato avviato l'Ambient Assisted Living Joint

Programme (AAL JP), che opera con 23 Stati membri* e con la Commissione Europea. AAL JP sta lavorando a numerose

iniziative di ricerca e supporta attività di ricerca finanziate dalla UE nell'ambito del 7° Framework Programme (FP7) fungendo

da collegamento tra la Commissione Europea e gli Stati partner.

• Visto il successo di AAL JP (2007-2013), ottenuto grazie all'elevata partecipazione di piccole e medie imprese e alla

commercializzazione di alcuni progetti, la Commissione Europea ha deciso di prorogarlo fino al 2020. Il programma è

supportato dal programma quadro UE per la ricerca Horizon 2020.

• Obiettivo di AAL JP (2014–2020) è lo sviluppo di prodotti sanitari digitali innovativi per gli anziani; Dal programma si

prevedono benefici per la European Innovation Partnership on Active and Healthy Ageing, che opera al fine di utilizzare le

tecnologie informatiche per consentire assistenza domiciliare e cure integrate.

• AAL JP (2014-2020) riceverà finanziamenti totali per 700 milioni di euro nell'arco di 7 anni: 350 milioni dal settore e 350 milioni

dagli Stati membri e dalla Commissione Europea.

• Wearable e sensori, telemedicina e telemonitoraggio, tecnologie smart home e medical assistive, e tecnologia patient safety

sono le aree su cui si concentrano i progetti di vari Stati membri.

• Si prevede che complessivamente queste iniziative della Commissione Europea e degli Stati membri guideranno il mercato

Telehealth e Telecare nei prossimi 3–4 anni.

AAL JP, Europa, 2007-2013

• 150 progetti in 23 Stati membri

• 700 milioni di euro di finanziamenti tra il 2008 e il 2013 in sei RFP

• 50% finanziamenti pubblici dagli Stati partner di AAL JP e dalla Commissione Europea; 50% finanziamenti privati da

società pubbliche e private

Iniziative statali mirate all'impiego di Healthcare IT (HIT) per consentire assistenza

domiciliare e vita autonoma sono essenziali per guidare l'utilizzo

Incentivi & Regolamenti Programma selezionato

Frost & Sullivan

15

Player selezionati

Convergenza

dei mercati

Elevata

concorrenza

Provider specializzati

in Telehealth e

Telecare

Fornitori di hardware,

di software e di

servizi IT

Produttori di

dispositivi medici e

prodotti

farmaceutici

Provider di servizi di

telecomunicazioni

• British Telecom

• Orange Business

Services

• Deutsche Telecom

• Telefónica

• Vodafone

• TeliaSonera AB

• Telecom Italia

• Roche

• AstraZeneca

• Pfizer

• GE Healthcare

• Draeger

• Philips Healthcare

• Smiths Medical

• Tunstall Healthcare

• Aerotel Medical Systems

• Docobo

• BodyTel

• Honeywell Life Care

• IBM, Dell, Qualcomm Life, Intel …

Soluzioni di Video

Telemedicine e

Video Conferencing

• Cisco

• Polycom

• Vidyo

• SwyMed

• Rubbermaid Healthcare

Il mercato dipende da input provenienti da una serie di stakeholder con necessità di

maggiore cooperazione a livello di interoperabilità e connettività

Enabling Infrastructure

Mercato Telehealth e Telecare: Value Chain, Europa, 2015

Frost & Sullivan

16

Infrastruttura/Opportunità Descrizione

Soluzioni Cloud e

Software-as-a-Service

(SaaS)

Diversi fornitori sul mercato offrono soluzioni Cloud e SaaS per i settori Telehealth e

Telecare; tali soluzioni comprendono teleconsultazioni, teleassistenza e video

conferencing. In questo spazio ci sono fornitori tradizionali di Telehealth e Telecare,

quali Care Innovations, e provider di soluzioni tecnologiche, quali Qualcomm Life. Ci

sono anche fornitori specializzati di soluzioni di video conferencing e telemedicina,

quali VSee e SwyMed, che offrono soluzioni di Telehealth cloud-based e on-the-

move. I vantaggi delle soluzioni di Telehealth cloud-based sono minore complessità e

strutture low-cost, anche per i modelli in abbonamento. I modelli SaaS e cloud

saranno la prossima fase chiave nella progettazione di soluzioni per il settore.

Reti portatili e dispositivi

wearable

Telehealth e Telecare richiedono il continuo monitoraggio di parametri vitali dei pazienti

durante le loro normali attività quotidiane. La disponibilità di reti portatili (quali Wi-Fi e

Bluetooth) e dispositivi wearable (quali sensori e monitor diagnostici) affidabili è pertanto

essenziale per evitare interruzioni nel monitoraggio dei pazienti. I progressi di Wi-Fi e

Bluetooth stanno guidando i settori Telehealth e Telecare; La penetrazione tuttavia non è

uniforme e costituisce un freno all'adozione. Sebbene ci siano numerosi prodotti

wearable sul mercato, molti sono prodotti “me too”, che non hanno dimostrato alcun

valore o elemento di differenziazione. Di conseguenza esiste un bisogno insoddisfatto di

soluzioni in grado di elaborare segnali biomedici con continuità, oltre a valutazioni su

movimenti del corpo, postura e temperatura, in modo da consentire ai medici di gestire in

tempo reale la salute dei pazienti.

È inoltre necessario migliorare le infrastrutture di supporto, il che rappresenta

un'opportunità per i partecipanti di far fronte a bisogni insoddisfatti

Enabling Infrastructure

Mercato Telehealth e Telecare: Infrastrutture e opportunità, Europa, 2015

Infrastrutture e opportunità selezionate Frost & Sullivan

17

Tier I Le aziende Tier-I sono multinazionali che forniscono servizi specializzati di Telehealth e Telecare.

Tier II Le aziende Tier-II hanno posizioni consolidate nei settori Telehealth e Telecare con forte presenza

sul mercato europeo; hanno però una limitata presenza globale e un portfolio prodotti ristretto.

Tier III Le aziende Tier-III servono perlopiù mercati di nicchia e sono concentrate su uno o alcuni Paesi in Europa.

Tier III

Jontek

TBS GB

Tier I Tunstall Healthcare

Philips

Healthcare Draeger

Honeywell Life Care

Attendo Systems

H2AD

Vivago

Tier II

Aerotel Medical Systems

Care Innovations

Biotronik

Care2Wear

BodyTel

Docobo

Fold Telecare

Tynetec Welbeing

SHL Telemedicine Orange Healthcare

Appello

Medvivo

Medishare

T-Systems

Qualcomm Life

British Telecom (BT Health)

Telecom Italia

TeliaSonera

Telbios

TeleMedware S.r.l ProWellness

Possum Controls

Telenor

Telemedicine Clinic

Costaisa CUP 2000 S.p.A

Just Checking

Tra i fornitori specializzati di Telehealth e Telecare lo spazio è molto frammentato con un

centinaio circa di player, da grandi gruppi multinazionali a piccole-medie imprese

Principali player e previsione

Mercato Telehealth e Telecare: principali partecipanti per livello di concorrenza, Europa, 2015

Player selezionati Frost & Sullivan

18

Tunstall Healthcare

• Tunstall Healthcare è un player consolidato nel

settore Telehealth e Telecare.

• Il suo robusto portfolio nel monitoraggio in remoto e nell'assistenza domiciliare ne fa un fornitore privilegiato per le autorità locali e le organizzazioni che si occupano di healthcare, nonché le istituzioni assistenziali e le case di riposo.

• L'azienda si concentra sulla personalizzazione dei servizi di monitoraggio in remoto per pazienti con patologie croniche specifiche mediante soluzioni affidabili e stabili al fine di offrire assistenza standardizzata indipendentemente dal luogo di prestazione della cura.

• La società ha partecipato a numerosi progetti pilota di successo in tutta Europa tra cui le prove del programma Whole State Demonstrator. È partner privilegiato di autorità sanitarie quali il National Health Services (NHS) e sta investendo 100 milioni di sterline nella strategia Connected

Healthcare 2020.

Aerotel Medical Systems

• Aerotel Medical Systems è un leader emergente in

forte crescita in Europa per i servizi di Telehealth e Telecare.

• La sua robusta presenza nei sistemi di diagnostica medica ha consentito alla società di espandere i propri servizi alla telemedicina e al monitoraggio medico da remoto.

• La società si concentra sulla gestione delle patologie croniche, in particolare per il monitoraggio cardiaco a distanza. Ha un valido portfolio di prodotti che comprende diagnostica in remoto, servizi di emergenza e applicazioni di riabilitazione e monitoraggio.

• L'azienda mostra un enorme potenziale di crescita nella fornitura di piattaforme hardware e software end-to-end per il monitoraggio da remoto.

• I prodotti della società sono destinati in prevalenza

a cliniche e centri di assistenza domiciliare.

Il gruppo britannico Tunstall è un player consolidato con quasi 60 anni di esperienza,

Aerotel è un concorrente emergente in forte crescita

Principali player & previsione Player selezionati

Frost & Sullivan

19

• Il 90% delle vendite è rappresentato da clienti B2B, tra cui ospedali, strutture di assistenza residenziale

e agenzie di servizi sanitari a domicilio, raggiunti mediante vendita diretta, partnership con System

integrator e Value Added Reseller (VAR).

• Diversi rivenditori stanno valutando un modello B2C on vendita diretta ai pazienti. Tuttavia la maggior parte

dei consumatori finali si aspetta che le autorità sanitarie a livello centrale o regionale o i datori di

lavoro paghino il servizio e non vogliono pagare di tasca propria.

• La generazione di ricavi B2C è basata su un modello in abbonamento e l'adesione del paziente alla

soluzione nel lungo periodo produrrà un utile sostenibile per i rivenditori. Nel modello B2B ospedali

e agenzie di assistenza domiciliare svolgono un ruolo attivo nell'assicurare ai pazienti l'aderenza al

sistema e influenzare il comportamento degli utenti finali. Nel modello B2C la conformità alla

soluzione è decisa dal cliente, esiste pertanto un certo livello di rischio sia per il paziente che per il

rivenditore mentre nel modello B2B il rischio è condiviso da ospedali e altri partner di canale.

• Partnership tra rivenditori di Telehealth e Telecare e società di dispositivi medici e aziende

farmaceutiche sono alcune delle strategie utilizzate dai rivenditori per ampliare la base clienti. Ad esempio,

società farmaceutiche con farmaci per diabetici collaborano con rivenditori di Telecare o Telehealth per

offrire programmi di gestione delle patologie croniche. Allo stesso modo produttori di dispositivi medici

come misuratori della glicemia o della pressione sanguigna si associano a rivenditori di Telehealth e

Telecare per il monitoraggio in remoto dei parametri vitali. Roche, ad esempio, ha una partnership con la

piattaforma 2net di Qualcomm Life per ricavare i parametri vitali dai dispositivi medici dei pazienti e

utilizzare tali informazioni per la gestione delle patologie croniche.

• Dato il crescente interesse nei trend di Quantified Self e l'espansione di tecnologie come i wearable, per i

rivenditori diventa imperativo utilizzare canali di vendita multipli per raggiungere i clienti target.

La base di clientela B2B domina il mercato ma le strategie di distribuzione stanno

cambiando: i venditori esplorano alleanze con i produttori di dispositivi medici e farmaci

e guardano a modelli B2C basati su abbonamento

Customer Analysis Frost & Sullivan

20

La situazione in Italia

21

90,0

80,0

70,0

60,0

50,0

40,0

30,0

20,0

10,0

0,0

100,0

Telecare

2014

43,5

2015

44,6

2016

45,9

2017

47,3

2018

48,9

2019

50,6

2020

52,8

Telehealth 30,5 31,7 32,9 34,6 36,2 38,0 39,8

Ric

avi

(in

mil

ion

i d

i d

olla

ri)

In Italia il segmento Telehealth è valutato in 31,7 milioni di dollari, quello Telecare in 44,6

milioni con CAGR del 4,7% e 3,4% rispettivamente (2015-2020)

Anno

Mercato Telehealth e Telecare: previsione ricavi, Europa, 2014-2020

In Italia molti progetti sono a uno stadio pilota ma nel periodo considerato se ne prevedono

impieghi commerciali di successo

Tutte le cifre sono arrotondate. Anno base = 2015 Frost & Sullivan

22

• Il mercato totale di Telehealth e Telecare in Italia è stimato in crescita a 92,6 milioni di dollari nel 2020 da 76,3 milioni circa nel 2015 con un CAGR del 3,9% nel periodo.

• L'Italia sta investendo negli Integrated Personal Health and Social care services (IPHS) per promuovere il coordinamento tra assistenza sanitaria e sociale; si prevede che ciò favorirà il mercato di Telehealth e Telecare nel Paese.

• Nei settori Telehealth e Telecare sono in corso diversi progetti pilota, finanziati dal Servizio Sanitario Nazionale (SSN) e dalla Commissione Europea.

• Tra i principali progetti pilota di Telecare attuati e disponibili a livello commerciale per utenti limitati citiamo Non Più Soli a Roma, il progetto San Ferdinando di Puglia, Valli d’argento in provincia di Genova e il progetto E-Care a Bologna e Ferrara.

• Nel settore Telehealth ci sono diversi progetti pilota come il progetto Telesal, progetti pilota di Telehealth nell'ambito di Firenze Telecare, il progetto Airtem, Il cuore di Bari (progetto di telecardiologia), Telecardiologia Anziani e Orologio Assistivo ADAMO.

• Tali progetti sono stati avviati al fine di avere sistemi di assistenza integrata che consentano un coordinamento tra gli interventi di assistenza sociale (assistenza e di supporto) e i servizi sanitari.

• Il gruppo TBS con le sue soluzioni integrate di eHealth e eGovernment ha una robusta presenza in Italia. Nel 2002 la società ha rilevato TeSan, un fornitore specializzato di soluzioni di telemedicina e Telecare, ampliando in tal modo la propria offerta ai settori della telemedicina e teleassistenza.

• Anche Cup2000 S.p.A, Medishare, Telecom Italia, Telbios e Telemedware hanno una significativa presenza nel mercato italiano di Telehealth e Telecare, soprattutto attraverso la loro partecipazione ad alcuni importanti progetti pilota nel Paese.

L'Italia sta investendo negli Integrated Personal Health and Social care services (IPHS)

per promuovere il coordinamento tra assistenza sanitaria e sociale ...

Frost & Sullivan

23

Maturazione

del mercato

• L'adozione dei principali servizi di Telecare e Telehealth è in costante crescita

(rispetto ad altri mercati sviluppati quali UK e Germania) e necessita di uno sforzo

concertato per diffonderne l'adozione in tutto il Paese.

• Nel settore Telecare i servizi di telesoccorso sono abbastanza diffusi, mentre gli

altri servizi di Telecare sono a livello sperimentale.

• Nel settore Telehealth ci sono stati numerosi progetti pilota a livello locale ma solo

alcuni sono passati a utilizzi commerciali estesi.

Sfide di

mercato

• Il Servizio Sanitario Nazionale (SSN) italiano è organizzato a livello nazionale,

regionale (19 regioni e 2 province) e locale.

• Sebbene il finanziamento pubblico sia a livello nazionale, sono previsti fondi

addizionali a livello regionale che portano a una disparità di servizi offerti nel Paese.

• Nel 2008 la Legge Finanziaria ha previsto la fissazione di standard di assistenza

validi a livello nazionale; ma ciò non è stato implementato.

Sistema

assicurativo

• La copertura sanitaria nazionale è obbligatoria per tutti i residenti e copre 100%

della popolazione, lasciando poco spazio a assicurazioni commerciali integrative

• Le assicurazioni sanitarie private hanno quindi un ruolo limitatissimo. Solo 15%

della popolazione ha scelto spontaneamente assicurazioni private integrative.

Circa l'80% di tali polizze private sono stipulate da singoli, mentre il 20% sono

coperte dai datori di lavoro.

… e l'adozione dei principali servizi di Telecare e Telehealth è in continua crescita

rispetto ad altri mercati sviluppati quali la Germania

Frost & Sullivan

24

Finanziamento

o rimborso

assicurativo per

Telehealth e

Telecare

• In Italia l'assistenza di lungo periodo riceve finanziamenti pubblici inferiori

rispetto ad altri Paesi europei. I pazienti idonei a un'assistenza di lungo

periodo ricevono un'indennità dall'INPS o dai Comuni, a seconda del loro

livello di reddito.

• Pochissime iniziative di Telehealth sono state commercializzate nel Paese.

L'assenza di uno scenario consolidato di rimborsi per i servizi di Telehealth

rappresenta un freno alla crescita di tali servizi in Italia. La maggioranza dei

progetti pilota sono stati finanziati dal SSN.

• in ambito Telecare i servizi di telesoccorso sono utilizzati in misura elevata

rispetto ad altri servizi di Telecare; a livello regionale tuttavia l'adozione è

frammentaria per la disparità di prezzi e politiche di rimborso nel Paese.

• I servizi di telesoccorso costano circa 15–40 euro al mese e ai pazienti

viene dato accesso gratuito o viene addebitata una quota a seconda del loro

livello ISEE (Indicatore di situazione economica equivalente).

• Nel caso di assistenza sanitaria domiciliare, solo alcuni dispositivi rientrano

tra le soluzioni assistenziali tramite IT e sono disponibili gratuitamente

previa prescrizione del medico di base; essi sono a carico del Servizio

Sanitario Nazionale.

• L'elenco dei prodotti inclusi in tale copertura è tuttavia ridottissimo e i

pazienti spesso sono costretti ad anticipare il costo di tasca propria, con

possibilità di rimborso parziale in alcuni casi.

Ciò nonostante permangono sfide e l'assenza di uno scenario definito di rimborsi per i

servizi di Telehealth ne frena la crescita

Frost & Sullivan

25

Azienda Posizionamento Principali competenze

CUP 2000 Telecare • CUP 2000 S.p.A è un provider specializzato di soluzioni di eHealth e monitoraggio a

distanza in Italia. Ha preso parte a un progetto di assistenza E-care per la fornitura di servizi di Telecare nella provincia di Bologna e nel Comune di Ferrara in Italia.

Medishare Telehealth • È un provider specializzato di servizi di teleconsulenza, in particolare in campo

radiologico e della diagnostica per immagini.

TBS GB Telehealth

Telecare

• È un provider di servizi integrati di gestione di patologie croniche per una serie di condizioni quali arresto cardiaco, broncopneumopatia cronica ostruttiva (COPD), diabete e asma. Il gruppo offre servizi di Telehealth e Telecare in 13 Paesi. Ha una rilevante presenza sul mercato italiano a seguito dell'acquisizione di TeSan; TBS GB attualmente è presente in 15 regioni con una base di clientela di 43.000 utenti.

Telbios Telehealth

• Telbios è un primario provider di telemedicina in Italia, coinvolto in numerosi importanti progetti tra cui Buongiorno CReG - un programma di gestione di patologie croniche a cui partecipano medici di base di Bergamo, Como e Milano. Partecipa anche a diversi progetti pilota e di ricerca, insieme a molti Comuni e Ministeri, tra i quali Telecardiologia Anziani, DDT e Home Care.

Telecom Italia Telehealth

• Il gruppo è il principale provider di telecomunicazioni in Italia e si concentra su soluzioni eHealth e digitali di telemedicina mediante il proprio portfolio prodotti Nuvola IT Home Doctor e Nuvola IT Digital Clinic. Partecipa a numerosi progetti pilota di Telehealth in Italia, tra i quali Telecardiologia Anziani.

Telemedware

Telehealth

Telecare

• La società prende parte al progetto europeo di teleassistenza a domicilio DREAMING per gli anziani. È presente in sei Paesi europei e partecipa al progetto Ambient Assisted Living (AAL - Domotica per categorie deboli). La piattaforma aziendale FacileCare facilita il monitoraggio in remoto della popolazione anziana.

Il gruppo TBS mediante le sue soluzioni integrate di eHealth e eGovernment ha una

robusta presenza in Italia e altri progetti pilota in corso.

Player italiani selezionati Frost & Sullivan

26

2. La proliferazione dei dispositivi wearable di nuova generazione

27

Wearable medicali

Pro

• Casistica di utilizzi definiti e processabili con monitoraggio

salute high-acuity; si possono presentare richieste formali di

rimborsi assicurativi.

• Minore concorrenza con ambiente altamente protetto per IP;

aumenta le barriere d'ingresso.

• Casistica di utilizzi di tipo professionale: i wearable clinici su

prescrizione medica favoriscono un impegno di lungo periodo

da parte del consumatore rispetto a quelli non prescritti.

Contro

• Severi requisiti normativi e di conformità possono ritardare

l'introduzione sul mercato.

• Richiedono la partecipazione di più stakeholder, come

pazienti, medici e assicurazioni.

• Problemi di riservatezza e titolarità dei dati dei pazienti.

• Limitati canali di commercializzazione per wearable su

prescrizione medica.

Pro

Wearable per la salute di tipo consumer

Pro

• Minori ostacoli normativi e maggiore rapidità di

commercializzazione

• Ecosistema di fornitori più maturo con facile

accesso a input innovativi ed efficienti a livello costi.

• Casistica di utilizzi rivolti ai consumatori: è possibile

utilizzare ampiamente canali di marketing consolidati di

tipo B2C quali eRetailing.

Co

• Aumento della concorrenza e trasformazione in

commodity dei wearable di tipo consumer.

• Breve ciclo di vita del prodotto (mediamente 18 mesi).

• Mancano benefici per la salute processabili con conseguente

alto tasso di abbandono da parte dei clienti; non si può

presentare richiesta di rimborso sanitario.

• Casistica di utilizzi generici in ambito wellness e fitness, ma

senza diritto a richieste di rimborso.

Contro

Pro

Contro

Una delle decisioni principali che le società devono prendere nelle fasi iniziali di sviluppo prodotto è

se posizionare il proprio prodotto a livello consumer in ambito salute e benessere oppure progettare

un vero e proprio dispositivo di tipo medicale omologato per utilizzi in ambito terapeutico.

I dispositivi wearable sono indossati sul corpo come un indumento o accessorio e si

possono distinguere in dispositivi di tipo consumer e dispositivi di tipo medicale/clinico.

Definizione/Segmentazione Frost & Sullivan

28

A livello mondo il segmento consumer è valutato in 2,0 miliardi di dollari e quello

medicale in 3,1 miliardi di dollari con un CAGR del 28% e 33% rispettivamente (2015-

2020)

Wearable per la salute di tipo consumer

• Per questo segmento è previsto un CAGR del 27,8%

(2015–2020).

o Si prevede che la trasformazione in commodity

dei wearable non regolamentati aumenterà la

concorrenza per i principali partecipanti quali

Nike, Jawbone, Fitbit e Samsung.

o La domanda di wearable specifici per wellness e

fitness privi di rilevanza clinica (polsiere, orologi

sportivi e indumenti intelligenti) è attesa in calo a

breve.

Wearable di tipo medicale e clinico

• I wearable regolamentati di tipo clinico sono il segmento

più promettente, per il quale è atteso un CAGR del

32,9% (2015–2020).

o Nel corso del 2015 i wearable di tipo medicale sono

passati da funzionalità singole a applicazioni

plurifunzionali (ad es. da V0.1 a V0.2).

o Questo segmento è atteso in crescita per il crescente

bisogno di un sistema sanitario integrato e la

maggiore domanda da parte del settore diagnostico.

2,4 3,1 3,9

5,0 6,5

8,3

10,6

1,5 2,0

2,6

3,4

4,6

6,2

8,3

0,00

2,00

4,00

6,00

12,00

10,00

8,00

14,00

2014 2015

Ric

av

i (m

ilia

rdi d

i d

ollari

)

2016(st.) 2017(pr.) 2018(pr.) 2019(pr.) 2020(pr.)

Anno

20,00

18,00

Wearable di tipo medicale e clinico

16,00

Wearable per la salute di tipo consumer

Analisi e previsione di mercato Tutte le cifre sono arrotondate. Anno base = 2015

Mercato dei wearable: previsione ricavi, mondo, 2015–2020

Frost & Sullivan

29

Il mercato è guidato da maggiore attenzione verso le patologie croniche anche se i timori

per la riservatezza dei dati continuano a frenare l'adozione

5° anno

Maggiore comprensione delle patologie croniche con

monitoraggio multipunto dei dati è specifica della tecnologia

wearable

Ridotte risorse ospedaliere richiedono monitoraggio e diagnosi

in remoto per ridurre i costi e raggiungere più pazienti

Crescente pressione a ridurre i costi sanitari a livello globale

richiede tecnologie e procedure economicamente efficienti

I wearable clinici prescritti favoriscono un impegno di maggiore

durata da parte del consumatore rispetto a quelli non

regolamentati

Scetticismo di medici e pagatori riguardo alla nuova

tecnologia limita l’adozione

Mancanza di solide linee guida e politiche per i

dispositivi wearable medicali regolamentati penalizza

l'innovazione e i tempi di commercializzazione

I temi della riservatezza e sicurezza dei dati dei pazienti

restano una priorità

La sfida dei Big Data con studi clinici su popolazioni

numerose richiede standardizzazione delle procedure di

gestione e valutazione dei dati

Dri

ver

di

merc

ato

V

inco

li d

i m

erc

ato

Impatto: Alto Medio Basso

Trend di mercato

Mercato dei wearable: principali driver e vincoli di mercato, Europa, 2015–2020

Frost & Sullivan

30

C'è una vasta gamma di innovazioni tecnologiche che stanno trasformando sia le

funzionalità che le applicazioni dei dispositivi wearable per la salute

Ricarica wireless

• consente dispositivi wearable indossabili

24h grazie all'alimentazione ininterrotta

• facilita la rilevazione e il monitoraggio

24hx7g per le applicazioni mediche

Elettronica stampata e flessibile

Interfaccia cervello-computer

Biosensori

• promuove miniaturizzazione e flessibilità

nel design e elettronica dei wearable

• Wearable low-cost e usa-e-getta da

applicare direttamente sul corpo. Ad es.

cerotti con sensori, tatuaggi temporanei

• Consente di rilevare e monitorare le onde

cerebrali in modo non invasivo

• Rende possibile il controllo di wearable

con il pensiero (ad es. videogiocare in

vivavoce)

• Utilizzano capacità di rilevamento in remoto

per riconoscere e trasmettere dati relativi a

elementi o processi biologici

• Elevata applicazione di wearable nei segmenti

RPM, ospedalieri e dell'assistenza domiciliare

Riconoscimento dei gesti

• Interfaccia uomo-macchina (HMI) che utilizza i

gesti per controllare dispositivi di calcolo

• I wearable possono ora interagire tramite

voce e movimenti della mano e dei muscoli

Energy Harvesting

Cloud Computing

Processori avanzati

• Utilizzare l'energia cinetica dei movimenti

del corpo per caricare le batterie

• Principale fonte di energia per dispositivi a

bassissimo consumo energetico

• Consente ai dispositivi di accedere e

immagazzinare dati sul cloud da qualsiasi

parte via Internet

• I wearable possono accedere, elaborare e gestire

informazioni tramite una piattaforma remota su cloud

• Aumentano l'interoperabilità e l'integrazione di

dispositivi con maggiore efficienza energetica

• Elaborazione multitasking e più veloce di

dati provenienti da dispositivi medici,

imaging, registrazioni pazienti, analisi di

laboratorio, ecc. Enabling Infrastructure Frost & Sullivan

31

I wearable in ambito sanitario si stanno trasformando da tecnologie che rilevano dati in

tempo reale a dispositivi in grado di elaborare diagnosi e supportare le decisioni

terapeutiche

Casistiche di

utilizzo

Esempio

prodotti/

dispositivi

Rilevazione

(Monitoraggio non-critico)

Monitoraggio

(monitoraggio Health & Fitness)

Diagnosi

(Monitoraggio a elevata criticità & feedback)

Cura

(monitoraggio clinico & feedback)

2004

2008

2014 2016

2020

La domanda di wearable in ambito salute e benessere sta portando alla sovrapposizione tra il segmento clinico e

quello consumer.

Evo

luzio

ne

dell

e

ap

plic

azio

ni

He

alt

hc

are

Wearable

Consumer &

Infotainment

Wearable Fitness &

Wellness

Wearable Healthcare

ad uso personale

(non regolamentati)

Wearable ad uso

clinico (di tipo

medicale)

• Smart watch

• Smart glasses

• Heads-up display

• Auricolari Bluetooth

• prodotti per imaging

• Activity Monitor

• Emotional

Measurement

• Fitness Tracker

• Monitor del sonno

• Monitor battito cardiaco

• Sensori skincare

• Bracciale OTC

per misurazione

pressione

• Pulsiossimetro OTC

• Monitor OTC

ECG/battito cardiaco

• Glucometro OTC

• Glucometri

• ECG

• Pulsiossimetro

• Somministrazione farmaci

• Bracciale per

misurazione pressione

• Cerotto con sensore

Healthcare & Medical Consumer, Infotainment & Fitness

Sovrapposizione

segmenti

Tecnologia

Health & Wellness

Frost & Sullivan

32

La maggior parte delle soluzioni in fase di sviluppo è concentrata sull'assistenza di

pazienti con esigenze sanitarie specifiche e offrono pertanto un elemento di

differenziazione

Band

Passi/

Movim

ento

Ba

ttito

ca

rdia

co

So

nn

o

Te

mp

era

tura

Re

sp

ira

zio

ne

Pre

ssio

n

e d

el

Sa

ng

ue

Glu

co

sio

Rile

vato

re d

i

po

stu

ra/

Ca

du

ta

Idra

tazio

ne

Liv

ello

ossig

eno

Fib

rilla

zio

ne

atr

iale

Pre

ssio

ne

musc

ola

re

/ D

olo

re

Monitor

ag

gio

ba

mb

ini

Salu

te

ce

reb

rale

Monito

raggio

gra

vidanza

Sa

lute

fem

min

ile

Band

Band

Continuo ampliamento dei wearable di nicchia mirati su esigenze sanitarie specifiche

• I dispositivi wearable che promettono agli utilizzatori dati sanitari accurati, rapidi e in tempo

reale tenderanno a crescere e diventare più sostenibili.

• L'adozione e la domanda da parte dei consumatori tenderà a spostarsi dai wearable

generici a dispositivi focalizzati su salute e benessere che rilevano di continuo parametri

vitali dell'organismo, contribuiscono al monitoraggio in remoto per consentire l'autogestione

di patologie croniche e al miglioramento delle condizioni complessive dell'individuo.

Zona Commodity

Medtronic

Medtronic

Principali player & previsione Market participants, Frost & Sullivan

33

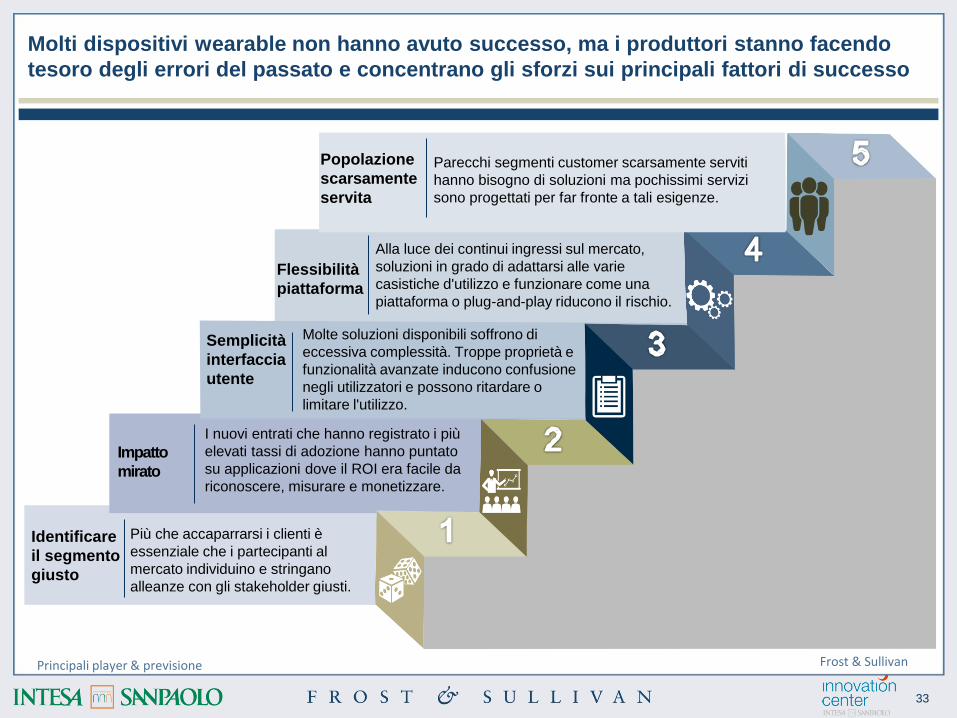

Molti dispositivi wearable non hanno avuto successo, ma i produttori stanno facendo

tesoro degli errori del passato e concentrano gli sforzi sui principali fattori di successo

Flessibilità

piattaforma

Semplicità

interfaccia

utente

Impatto

mirato

Identificare

il segmento

giusto

Più che accaparrarsi i clienti è

essenziale che i partecipanti al

mercato individuino e stringano

alleanze con gli stakeholder giusti.

I nuovi entrati che hanno registrato i più

elevati tassi di adozione hanno puntato

su applicazioni dove il ROI era facile da

riconoscere, misurare e monetizzare.

Molte soluzioni disponibili soffrono di

eccessiva complessità. Troppe proprietà e

funzionalità avanzate inducono confusione

negli utilizzatori e possono ritardare o

limitare l'utilizzo.

Alla luce dei continui ingressi sul mercato,

soluzioni in grado di adattarsi alle varie

casistiche d'utilizzo e funzionare come una

piattaforma o plug-and-play riducono il rischio.

Popolazione

scarsamente

servita

Parecchi segmenti customer scarsamente serviti

hanno bisogno di soluzioni ma pochissimi servizi

sono progettati per far fronte a tali esigenze.

Principali player & previsione Frost & Sullivan

34

Sul fronte customer la crescente adozione tra i millennial sposterà la value proposition

da prodotti complessi a servizi semplici basati sulle informazioni e centrati sui clienti, in

grado di consentire ai singoli di autogestire la propria salute.

Totale

(n=1.500)

In uso Possibile utilizzo in futuro Esclude utilizzo

18–35 36–55 55+

A livello globale il 16%

dei consumatori dichiara

di usare sensori wearable

per monitorare la salute

con l'utilizzo più elevato

(28%) tra i consumatori

tra 18–35 anni.

L'interesse a utilizzare

sensori wearable in futuro è

elevato sia tra gli uomini

che tra le donne.

I gruppi di età inferiore

riferiscono maggiore

utilizzo attuale e interesse

futuro ai sensori wearable.

. 13%

50%

37%

16%

48%

36%

28% 15%

6%

54%

50%

36%

18% 35%

58%

19%

Maschi

45%

36%

Customer Analysis

Mercato dei wearable: Adozione da parte dei consumatori per età e genere, USA, 2015

Femmine

Frost & Sullivan

35

Sul fronte dei dispositivi di tipo medicale/clinico, un utilizzo diffuso richiederà la

partecipazione proattiva di provider, pazienti e pagatori.

• Rilevazione ed analisi in tempo reale dei dati dei pazienti per diagnosi e cure informate

• Possibilità di multitasking tramite interazioni e scambio di informazioni in vivavoce negli ospedali e sale

operatorie per aumentare l'efficienza dei care provider

• Possibilità per il personale medico di accedere ad assistenza, formazione e materiali audiovisivi di

consultazione ovunque e in qualunque momento

• I wearable consentono di accedere e raccogliere con facilità dati accurati dei pazienti e aiutano a tradurli

in tendenze significative con notevoli vantaggi terapeutici

• Aiutano la comunità di pagatori a usare dati e trend generali dai wearable per definire con maggiore

accuratezza i profili di rischio dei membri e ottimizzare i costi.

• I wearable incoraggiano i membri ad adottare uno stile di vita sano e contribuiscono ad efficaci risultati

terapeutici così da ridurre visite e ricoveri ospedalieri con conseguente riduzione di costi e rimborsi

• Consentono ai pagatori di attivare piani con incentivi dove i membri che adottano uno stile di vita

sano beneficiano di una riduzione dei premi, mentre chi ha stili di vita non salutari o maggiore

probabilità di malattie deve pagare di più (ad es. VitalityHealth)

Provider

Pagatori

Pazienti

Customer Analysis

• Il continuo monitoraggio dei dati darà ai pazienti maggiori possibilità di diagnosi tempestiva, cure personalizzate e rapida guarigione

• Consente concept di RPM e assistenza domiciliare per aiutare pazienti e anziani nel post-ricovero nonché coloro che soffrono di patologie croniche

• Un monitoraggio agevole ed efficace di parametri vitali, quali livello degli zuccheri, pressione sanguigna, temperatura e battito cardiaco rende il paziente più informato nell'adozione di misure di prevenzione.

• I wearable consentono ai singoli di prendere decisioni informate basate su dati per controllare le proprie attività al fine di mantenersi in buona salute

Frost & Sullivan

36

3. L'utilizzo di analisi Point of Care (POC)

37

Per analisi POC o POCT (Point-of-Care Testing) si intendono le analisi diagnostiche

mediche eseguite nel o in prossimità del luogo di cura e assistenza del paziente; si

possono segmentare in base alla patologia e/o indicazione

18,3%

3,4%

8,5%

16,2%

24,7%

9,9%

5,3%

3,1%

3,0%

3,8% 1,9% 2,1% 2020

19,3%

3,6%

9,1%

14,8% 22,0%

10,6%

5,5%

3,9% 3,4%

3,4%

2,0% 2,3%

Glicemia

Gas ed elettroliti sanguigni

Patologie infettive

Ematologia

Analisi urine

Feci occulte

2016

Patologia infettiva: l'innovazione tecnologica nella

diagnostica molecolare è un importante driver nel

segmento POCT delle patologie infettive per infezioni

ospedaliere (HAI) e malattie a trasmissione sessuale

(STD). Nell'UE alcune delle patologie infettive comuni

sono HIV-1, HCV, c.difficle, Clamydia, H. Pylori,

Streptococco A/B, Influenza A/B, RSV, Ebola e Zika.

Patologia cardiaca: troponine cardiache ad elevata

sensibilità, l'equivalente per efficacia dei test di

laboratorio centralizzati, aumenteranno l'adozione di

marcatori cardiaci POC negli ambienti POC. Gli

esami per CK-MB, mioglobina, BNP, NT-proBNP e

D-dimero sono utilizzati simultaneamente in

situazioni di emergenza. Inevitabili vantaggi

farmaco-economici nei test cardiaci POC spingono il

segmento verso il massimo potenziale di crescita.

Patologie infettive = 24,7%

CAGR = 9,0% (2016–2020) Patologie cardiache = 16,2%

CAGR = 8,3% (2016–2020)

Hb1Ac

Biomarcatori cardiaci

Coagulazione rapida

Gravidanza

Colesterolo

Sostanze d'abuso

Mercato POCT: segmentazione del mercato, Europa, 2016 e 2020

Tutte le cifre sono arrotondate. Anno base = 2015 Definizione/Segmentazione Frost & Sullivan

38

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

4.000,0

3.500,0

3.000,0

2.500,0

2.000,0

1.500,0

1.000,0

500,0

4.500,0

0,0 2013 2014 2015 2016 2017 2018 2019 2020

Ricavi 2.609,1 2.747,9 2.900,8 3.057,2 3.228,4 3.416,9 3.624,7 3.853,4

Tasso di

crescita

- 5,3 5,6 5,4 5,6 5,8 6,1 6,3

Tasso

di cre

scit

a (

%)

Ric

av

i (i

n m

ilio

ni d

i d

ollari

)

• La crescita dei POCT in Europa è guidata dai cambiamenti dello stile di vita della popolazione giovane

e dal deciso invecchiamento della popolazione, che portano alla crescente adozione di marcatori

cardiaci e alla diffusione di patologie infettive che comportano maggiori volumi di analisi.

• L'aumento della domanda di POCT, soprattutto nei reparti di Pronto Soccorso, è dovuto alla possibilità

di dare risultati rapidi con ridotti tempi di gestione che a loro volta riducono le spese sanitarie. Le

analisi POCT sono state ben supportate nell'Europa occidentale malgrado problemi di rimborso per

alcuni tipi di test.

In Europa il mercato POCT è stato valutato in 2,9 miliardi di dollari nel 2015 e arriverà a

toccare 3,9 miliardi di dollari entro il 2020, con un CAGR del 5,8%

Analisi e previsione di mercato

Mercato POCT: Previsione ricavi, Europa, 2015–2020

Tutte le cifre sono arrotondate. Anno base = 2015 Frost & Sullivan

39

Driver Breve Medio Lungo

Applicazioni promettenti nella diagnostica molecolare e resistenza antimicrobica H H M

Maggiore ricorso a medicina personalizzata e diagnostica complementare M M H

Maggiore capacità di connettività dati, applicazione alla telemedicina M M H

Miniaturizzazione di dispositivi di laboratorio e tecnologia microfluidica M M M

La crescita è guidata da promettenti applicazioni nella diagnostica molecolare e nella

resistenza antimicrobica in particolare e dalla maggiore capacità nella connettività dati,

che sta portando i POCT nel settore Telehealth e Telecare

Trend di mercato

Il mercato delle analisi POC: principali driver e vincoli di mercato, Europa, 2015–2020

Vincoli Breve Medio Lungo

Problemi di qualità delle analisi e crescenti reclami; necessità di dimostrare costanza ed efficacia H M M

Disparità delle normative di rimborso nella regione Europea H M L

Passaggio da tariffazione a servizio a pagamento per risultati L M H

Frost & Sullivan

40

Nella UE il pagamento dei test POCT dipende dalla tipologia di pagatore, ovvero assicurazioni private,

datori di lavoro, ospedali o gli stessi pazienti. In Germania e nel Regno Unito c'è stato un aumento

d'importanza della fascia dei pazienti assicurati privatamente. Nell'Europa occidentale il 10% dei pazienti

con assicurazione privata ha pesato per il 15% del volume dei test. Le norme di rimborso nei vari Paesi e

per segmento di clientela sono sintetizzate qui.

Regione Laboratori indipendenti Laboratori ospedalieri POL

UK

1. Pagamento a carico dell'

assicurazione

2. Direttamente da parte del

paziente

Budget annuale basato sul

ROD mediante

commissioning

Base di costo per

test

(regolamentato)

Francia

Direttamente da parte del paziente

(rimborsato dall'assicurazione del

paziente)

Budget

annuale Non

regolamentato

Prezzi regolamentati per test

(previste esenzioni per pochi

test)

Benelux

1. Rimborso per test, se

prescritto dal medico

2. in caso contrario, costo a carico

dei pazienti

Rimborso per test

Rimborso per test

(regolamentato)

Scandinavia Rimborso da parte

dello Stato

Budget di base

fisso più prezzo

per test

Base di costo per

test regolamentato)

In Europa i dispositivi POCT sono regolamentati dalla Direttiva Europea 98/79/EC del 1998 che riguarda i

dispositivi medici di diagnostica in vitro. L'ultima direttiva modificata è del 2011 (2011/100/EU). Di recente

è stato introdotto lo standard internazionale ISO 22870:2006, che definisce requisiti specifici applicabili ai

POCT, da utilizzare insieme a ISO 15189, che descrive i requisiti generali di competenza e qualità dei

laboratori medici. L'auto-analisi del paziente a casa o in una comunità non è contemplata in tali standard.

La disparità tra le normative di rimborso dei vari Paesi europei è un vincolo alla

diffusione dell'adozione

Incentivi & normative Frost & Sullivan

41

Analisi

Point-of-Care

Dosaggio immunologico a flusso laterale multiplex Si tratta di un metodo tradizionale in cui il campione fluisce attraverso un substrato solido per capillarità, predisposto in modo che ne esca un output colorato tale da determinare l'esito del test (ad es. il test per l'HIV).

Analizzatore del respiro Questo dispositivo ha la capacità di individuare e quantificare le sostanze organiche volatili nel respiro alveolare in concentrazioni picomolari; tra le applicazioni tubercolosi e cancro ai polmoni.

Cartucce integrate

Le cartucce sono customizzate per un'ampia gamma di test che utilizzano un sensore a pellicola sottile in combinazione con microfluidica e analiti a seconda dell'applicazione (ad es. iSTat di Abbott).

Biosensore magnetico

Sistema basato su cartucce e tecnologia magnetica con nanoparticelle funzionali che consentono rilevazioni ad elevata sensibilità a livello picomolare.

I partecipanti al mercato stanno promuovendo un'ampia gamma di innovazioni

tecnologiche con applicazioni più estese a livello di magnetotech e BioMEMS

MDx portatile Si tratta di una piattaforma miniaturizzata portatile alimentata da batteria per l'effettuazione di analisi biologiche molecolari complesse come il PCR. Applicazioni perlopiù nel campo delle infezioni con eliminazione dei lunghi tempi di incubazione delle metodologie di analisi della microbiologia tradizionale (ad es. Coabas LIAT).

BioMEMS

BioMEMS e biochip sono prodotti in silicone, plastica o polimeri con l'ausilio delle tecnologie di micro e nano- fabbricazione; sono estremamente multifunzionali. Tra le applicazioni Circulating Tumour Cells (CTC), biomarcatori del cancro e identificazione del DNA/mRNA. Tecnologia Frost & Sullivan

42

• Verifica dinamica real-time da

parte del paziente a livello del

dispositivo

• Integrazione nei sistemi di gestione

dati

• Routine automatiche di validazione

che controllano e evidenziano

risultati sospetti

• Connettività per automatizzare

raccolta dati QA e documentazione

clinica

• Automatizzazione dell'analisi dei

dati e della generazione/

distribuzione dei report

• Comunicazione più semplice con

invio di messaggi ad alcune unità o

utenti mediante dispositivo POCT

Soluzioni iPOCT

In prospettiva si prevede che la cosiddetta informatica POCT (o iPOCT) emergerà come

la prossima evoluzione basata su tecnologia e bisogni, con una serie di vantaggi per

pazienti, ospedali, medici e pagatori

2a generazione di

POCT 1a

generazione

di POCT

Raccolta dati Gestione dati

Integrazione delle

informazioni e analisi

Test letti visivamente poi

passaggio a utilizzo laptop

nel luogo del test per

scaricamento dati;

solitamente non

interfacciato a LIS o HIS.

3a generazione di

POCT

Cure al paziente in

base ad output

Cure influenzate da

POC testing

Cure al paziente in

base ad output

Focus su normative e

connettività

Dispositivi palmari e server

centralizzato connesso via

Ethernet a docking station

sul paziente

unità di assistenza;

interfacciato a LIS e HIS

Connettività wireless

multivendor tramite DMS

singola con comunicazione

bidirezionale a dispositivi

POCT abilitati wireless.

Open IT; Wireless

Web; EMR

Ospedale

Riduzione nuovi ricoveri,

tempo dedicato al paziente

e duplicazione test

Pagatore Medico

Accesso a estesi dati

paziente e sua storia

clinica per migliorare

diagnosi e decisioni

terapeutiche

Riduzione costi di cura,

tempi delle degenze

ospedaliere e in

generale efficienza di

processo Technology/Enabling Infrastructure

Pazienti

Frost & Sullivan

43

Dal punto di vista della concorrenza, il mercato POCT è fortemente concentrato con

cinque player che hanno una quota di mercato complessiva pari all'80%

Numero di società sul mercato Più di 20

Fattori competitivi

Estesa base globale installata con importante presenza nella UE; alcune

società hanno sede nella UE; prodotti e servizi ampi e diversificati; prodotti

in segmenti a crescita elevata; forte riconoscimento dei marchi in alcuni

mercati UE (UK, Germania, Francia)

Principali categorie di utenti finali Laboratori clinici, laboratori ospedalieri, unità d'emergenza, siti satellite,

studi medici, auto-analisi

Principali partecipanti al mercato e loro

quota a livello di ricavi nel 2015

Roche Diagnostics (20,3%), Abbott Diagnostics (12,9%), J&J (12,3%),

Danaher (23,0%), Panasonic (11,2%)

Quota di mercato delle prime 8 società 79,7%

Altri importanti partecipanti al mercato Menarini, Thermo Fisher, bioMerieux, Sysmex, Becton Dickinson, Bio-Rad

Principali acquisizioni e fusioni L'acquisizione di Alere da parte di Abbott per consolidare la sua posizione

al vertice

Principali player & previsione

Mercato POCT: struttura competitiva, Europa, 2015

Frost & Sullivan

44

Strutture medicina di

base (POL & Retail)

Mercato POCT

totale

Pronto Soccorso Assistenza

domiciliare*

I Pronto Soccorso sono attualmente i maggiori utilizzatori di POC test, seguiti da

laboratori indipendenti e strutture di medicina di base

Laboratori indipendenti

Driver per utilizzo POCT Luogo Esempio

• Diagnosi

• Accertamento o esclusione

malattia

• Accertamento o esclusione

diagnosi

• Strutture medicina di

base

• Pronto

Soccorso

• Infezione

batterica (analisi

urine) Troponina

• Istruzioni/monitoraggio cura

• Decisione per dosaggi

farmaci

• Valutazione efficacia

• Controllo conformità

• Assistenza sanitaria di

base

• Sala operatoria

• Medicina di

base/domicilio

• Glicemia

• Ormone paratiroideo

• Hb1Ac

• Fattori legati al paziente

• Comodità

• Gestione della malattia

• Domicilio • Test di gravidanza

• Trattamento diabete

• Fattori legati al medico

• Decisione terapeutica

• Evitare eventi avversi

• Medicina di

base/ospedale

• Medicina di base

• MDx (terapia cancro)

• Analisi antidoping

• Fattori di

politica/organizzazione

• Riduzione tempi di

ospedalizzazione

• Gestione patologie

croniche di lunga durata

• Medicina di

base

• Troponina

cardiaca (durata

permanenza in

unità intensiva)

* Il segmento dell'assistenza domiciliare è estremamente frammentato e perlopiù di tipo over-the-counter. È chiamato anche non-professional testing e non è stata presa in considerazione una segmentazione.

Mercato POCT totale : Breakdown

vendite (in %), Europa occidentale,

2015

Laboratori studi medici (POL) 3,7%

Laboratori indipendenti

32,4%

Pronto

Soccorso

63,9%

Customer Analysis Frost & Sullivan Fonti: Price CP, St John, Point-of-care Testing: Making Innovation Work for Patient-Centered Care

45

2,0%

4,0%

6,0%

8,0%

10,0%

600

Esami

cardiologici

Sangue

Glucosio

Coagulazione

rapida

Gas ed

elettroliti

sanguigni

Ematologia Hb1Ac

Feci

occulte

Analisi urine

Gravidanza Sostanze

d'abuso

Colesterolo

200 300 400 500

Stima dimensioni mercato

(in milioni di dollari)

Ta

ss

o a

nn

uo

di

cre

scit

a c

om

po

sto

(2

01

5–2

020)

Mercato POCT: ricavi e tasso annuo di crescita composto per segmento, Europa, 2015

Patologia infettiva

Biomarcatori cardiaci e patologie infettive sono i principali segmenti per l'adozione di

POCT in quanto solitamente è richiesta una diagnosi veloce

0,0%

-100 0 100

Customer Analysis

700 800

12,0%

Frost & Sullivan

46

La situazione in Italia

47

800,0 6,0

700,0

5,5

600,0

5,0

500,0

400,0 4,5

300,0

4,0

200,0

3,5

100,0

In Italia il mercato POCT è stato valutato in 555,7 milioni di dollari nel 2015 e crescerà a

719,1 milioni di dollari entro il 2020 con un CAGR del 5,3%

Mercato POCT: previsioni ricavi, Italia, 2015-2020

Tutte le cifre sono arrotondate. Anno base = 2015

3,0 0,0

Ricavi

2013

502,6

2014

528,1

2015

555,7

2016

583,7

2017

613,5

2018

646,0

2019

681,0

2020

719,1

Tasso di

crescita - 5,1 5,2 5,0

Ta

ss

o d

i c

res

cit

a (

%)

Ric

avi (i

n m

ilio

ni d

i d

oll

ari

)

Frost & Sullivan

48

• Il mercato POCT italiano è stato valutato in 555,7 milioni di dollari nel 2015 ed è previsto in crescita

a 719,1 milioni nel 2019 con un tasso annuo di crescita composto del 5,3% tra il 2015 e il 2020.

• Per tutto il periodo considerato è attesa una crescita regolare, con un'ampia rete di ospedali e

laboratori clinici, sia piccoli che grandi.

• Il Servizio Sanitario Nazionale (SSN) italiano è universale e finanziato dalle entrate fiscali, fornisce

assistenza sanitaria a costi molto bassi o gratuitamente ai cittadini italiani. I pazienti ricoverati sono

rimborsati per DRG/ROD (raggruppamenti omogenei per diagnosi), mentre le cure ambulatoriali

sono rimborsate tramite elenco di servizi.

• L'implementazione della compartecipazione al costo degli esami di laboratorio a carico dei pazienti si

prevede avrà per un tempo determinato un impatto negativo sulla quantità di POCT nel breve

periodo. Il Livello Essenziale di Assistenza (LEA) è un formulario che ha imposto una riduzione del

35% dei prezzi IVD nel 2013 con un pesante impatto nel settore privato operante con il SSN,

comportando la chiusura di molti piccoli laboratori e accelerando il consolidamento nel settore.

• Il ritardo nei pagamenti è un grosso problema in Italia. I tempi di rimborso vanno mediamente da

500 a 800 giorni. Per prodotti non inclusi nell'elenco rimborsi gli acquisti sono effettuati tramite i

budget delle Regioni. I produttori incontrano parecchi problemi quando vendono i loro prodotti in

tutta Italia se il loro dispositivo/apparecchio non è incluso nel tariffario nazionale.

Per tutto il periodo considerato è prevista una crescita regolare con i vantaggi dell'ampio

sistema di rimborso in parte controbilanciati dall'avvio del programma di

compartecipazione ai costi per gli esami di laboratorio.

Frost & Sullivan

49

4. Impianti ortopedici

50

Il mercato degli impianti ortopedici può essere segmentato in quattro aree principali,

delle quali la principale è la ricostruzione delle articolazioni, che costituisce il 55% dei

ricavi, seguito da colonna vertebrale (22%), traumi (17%) e ortobiologia (16%)

Prodotti derivati da

sangue e midollo

Ricostruzione

articolazioni

Mercato impianti ortopedici: segmentazione del mercato, mondo, 2013

Mercato impianti ortopedici

Traumi Ortobiologia

Protesi dell'anca

Protesi

estremità

Fissaggio esterno

Fissaggio interno Fusione

Non-fusione

Emostasi

Protesi del ginocchio

Colonna

vertebrale

Sostituti ossei sintetici

Allotrapianto,

DBM e BMP

Fattori di crescita

Viscosupplementi

DBM = matrice ossea demineralizzata e BMP = proteine ossee morfogenetiche Definizione/Segmentazione Frost & Sullivan

51

A livello globale il mercato degli impianti ortopedici è stato valutato in 34 miliardi di

dollari nel 2013 e arriverà a 45 miliardi di dollari nel 2020 con un CAGR del 3,3%

0,0

2,0

4,0

6,0

8,0

10,0

0,00

10,00

20,00

30,00

40,00

50,00

Ricavi

2011

32,58

2012

33,14

2013

34,00

2014

34,95

2015

35,99

2016

37,14

2017

38,41

2018

39,85

2019

41,47

2020

43,31

2021

45,36

Tasso

di crescita

1,7 2,6 2,8 3,0 3,2 3,4 3,7 4,1 4,4 4,8

Ta

ss

o d

i c

res

cit

a (

%)

Ric

avi

(milia

rdi

di d

oll

ari

)

Anno

Tutte le cifre sono arrotondate. Anno base = 2013

Mercato degli impianti ortopedici: previsione ricavi, mondo, 2011–2021

2,4

Frost & Sullivan

52

Driver Breve Medio Lungo

I mercati emergenti costituiscono oltre il 40% della popolazione mondiale e hanno

tassi di crescita 3–4 volte più rapidi dei mercati sviluppati H H H

I progressi nella chirurgia mini-invasiva (MIS) consentono maggiore sicurezza

perché si riducono i traumi dei pazienti e i tempi in sala operatoria M H H

L'aumento degli studi nel campo dell'ortobiologia e dei biomateriali porterà risultati di alta

qualità e la riduzione degli interventi chirurgici correttivi M H H

Impianti e interventi su misura amplieranno le soluzioni di mercato e il numero dei pazienti M H M

I mercati emergenti sono cruciali per guidare la crescita nel settore a livello generale …

Trend di mercato

Mercato impianti ortopedici: principali driver e vincoli di mercato, globale, 2014–2021

Vincoli Breve Medio Lungo

Orientarsi tra le molteplici norme in vigore nei mercati globali è difficile, soprattutto

a livello di gestione dei diversi prodotti H H H

I costi dei materiali degli impianti ortopedici possono essere dettati da altri settori H H H

La mancanza di studi basati su prove per la nuova tecnologia frena l'utilizzo nel breve

periodo H H M

L'ambiente macroeconomico influenza fortemente i volumi delle procedure H M M

Frost & Sullivan

53

Azienda Ricavi

J&J 23,0

Stryker 14,5

Zimmer 12,7

Biomet 8,5

Smith & Nephew 6,7

Altri 34,6

Mercato totale

Ricavi

$ 34,0 mld

I 5 maggiori partecipanti al mercato hanno contribuito per il

65,4% dei ricavi totali. J&J, che comprende Depuy Synthes,

era il numero uno nel 2013 con 7,5 miliardi di dollari di

ricavi. Il management di J&J sta centralizzando le

operazioni ortopediche e programma di lanciare 30 nuovi

dispositivi medici nel 2016. Dall'acquisizione del portfolio

prodotti traumi di Synthes nel 2011, J&J ha mantenuto con

successo la propria posizione di leader del mercato globale.

Stryker ha ampliato il proprio portfolio prodotti con

l'acquisizione di MAKO nel 2013. Stryker è una delle

poche aziende in grado di possedere la maggioranza sia

delle attrezzature in conto capitale che dei materiali di

consumo di una sala operatoria. È capace di sfruttare le

recenti acquisizioni per adattarsi alla domanda del

mercato e rafforzarsi come leader di mercato.

Nelle classifiche di mercato Stryker è seguita da Zimmer,

Biomet, Smith & Nephew e Medtronic.

La maggior parte delle aziende di impianti ortopedici,

soprattutto tra i partecipanti di primo livello, ha registrato

un calo in sottosegmenti una volta profittevoli, quali protesi

dell'anca e del ginocchio. Tuttavia nei mercati emergenti ci

sono ancora opportunità di crescita con tali procedure.

Mercato impianti ortopedici:

Analisi della quota di mercato aziendale

dei 5 maggiori competitor, globale, 2013

… mentre fusioni & acquisizioni e altre partnership sostengono il successo di

partecipanti singoli che cercano di aumentare la loro quota

Tutte le cifre sono arrotondate. Anno base = 2013

J&J = Johnson & Johnson Tra gli altri Aaap Implante, B Braun, Ceraver, Corin Group, Endotec, Exatech, Implants International, Integra Life Sciences, DJO Lima, Medtronic, NuVasive, Orthofix, Tecres Medical, Tronier, Wright Medical Technologies

Principali player & previsione Frost & Sullivan

54

Medtronic, Mazor e RTI sono player emergenti con forte esposizione nel promettente

segmento della colonna vertebrale e nelle nuove applicazioni nella robotica

Medtronic, Inc.

• La società gode di un forte riconoscimento dei propri marchi ed è leader nei prodotti per colonna vertebrale e ortobiologia.

• A livello di vendite nette totali dal 2011 al 2013, i prodotti spinali sono diminuiti del 3% a seguito del calo dei volumi degli interventi.

• A livello di vendite nette totali dal 2011 al 2013 i prodotti per la neuromodulazione sono cresciuti dell'1% grazie alla ricerca di cure alternative da parte dei medici.

• Tra i suoi prodotti principali dischi cervicali artificiali, cifoplastica con palloncino (MIS per fratture da compressione vertebrale), sistemi di fusione biologici, impianti distanziatori interspinali e altri impianti e strumenti per la chirurgia mini-invasiva.

Mazor Robotics Ltd.

• L'azienda, con sede in Israele, è

specializzata in chirurgia

robotica spinale e ha partecipato

all'installazione di oltre 45.000

impianti in tutto il mondo.

• Nel 2013 i ricavi sono cresciuti

del 61% sull'anno precedente a

quota 19,8 milioni di dollari.

• Il sistema chirurgico Renaissance

può ridurre l'esposizione alle

radiazioni per pazienti e medici.

• Sta sviluppando prodotti

innovativi per stabilizzazione

spinale mini-invasiva, sistemi

di imaging 3D intraoperativo e

un modulo per interventi sul

cervello Renaissance

Guidance System.

RTI Surgical, Inc.

• È una società globale

specializzata in impianti

metallici, biologici e sintetici.

• Nel 2012 ha lanciato 18 novità

nel campo degli impianti che

rappresentano 2 milioni di

dollari sui 178,1 milioni di

dollari di ricavi annuali.

• Distribuisce i propri prodotti in

50 Paesi, con quattro unità

produttive negli Stati Uniti e in

Europa.

• Nel luglio 2013 ha acquisito

Pioneer Surgical Technology

Inc. per ampliare il proprio

portfolio globale di impianti

nei metalli e nei materiali

sintetici.

Principali player & previsione Frost & Sullivan

55

Alle spalle del segmento della ricostruzione delle articolazioni, il segmento dei traumi è

tra quelli a crescita più rapida, con spazio per lo sviluppo e l'adozione di tecnologia

Colonna

vertebrale

Ortobiologia

Maturazione Sviluppo Crescita

Traumi

Calo Tempo

Va

lore

de

l s

eg

me

nto

Ricostruzione

articolazioni

Con il progresso della

tecnologia il segmento

ortobiologico continuerà a

crescere; tuttavia i costi elevati

e la mancanza di dati empirici

frenano un'ampia diffusione.

Con il miglioramento di impianti e procedure il segmento colonna vertebrale continuerà a crescere. Le crescenti malformazioni della colonna rilevate in una popolazione che sta invecchiando in modo attivo costituiscono un driver del mercato.

Il segmento della ricostruzione

delle articolazioni è maturo, privo

di innovazioni e dipendente dagli

USA. Tuttavia, grazie

all'invecchiamento della

popolazione e all'espansione dei

mercati emergenti, la crescita

rimarrà costante.

Il segmento dei traumi è tra quelli a

crescita più rapida e presenta spazio per