Embed Size (px)

Citation preview

i

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI

PENJUALAN TUNAI MENGGUNAKAN VISUAL BASIC 2015

PADA APOTEK SINAR SEHAT BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK

MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PADA JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

NURUL HUDA A03150102

KEMENTERIAN RISET, TEKNOLOGI DAN DIKTI

POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI

2018

ii

PERSETUJUA

N TUGAS AKHIR

iii

iv

DAFTAR RIWAYAT HIDUP

Nama : Nurul Huda

NIM : A03150102

Tempat dan Tanggal Lahir : Banjarmasin, 19 Maret 1997

Agama : Islam

Alamat : Jalan A.Yani Km. 4,5 Gang Rahmat RT. 31

RW. 003 No. 38 Kelurahan Kebun Bunga

Nama Orang Tua (Ayah) : Syahriansah (Alm)

(Ibu) : Misbah

Riwayat Pendidikan : TK Tarbiyatul Athfal Banjarmasin

SDN Kebun Bunga 5 Banjarmasin

MTS Nurul Islam Banjarmasin

SMK Negeri 3 Banjarmasin

PKL : Satuan Polisi Pamong Praja Bidang

Penegakkan Peraturan Daerah (2 bulan)

v

MOTTO

“Jangan Biarkan Siapapun Mengatakan Kau Tidak Bisa Melakukan Sesuatu, Kau

Bermimpi, Kau Harus Menjaganya, Kalau Menginginkan Sesuatu Raihlah”

vi

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya

lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan

sebagaimana mestinya. Tugas Akhir ini belum pernah dipublikasikan untuk

keperluan lain oleh siapapun juga.

Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka

saya bersedia menerima sanksi hukum ketidakbenaran pernyataan tersebut. Saya

memberikan hak sepenuhnya bagi Politeknik Negeri Banjarmasin Jurusan

Akuntansi untuk minimal membatalkan Tugas Akhir saya.

Banjarmasin, Juli 2018

Yang membuat

pernyataan,

Nurul Huda

A03150102

vii

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya, dan tidak lupa kita panjatkan sholawat dan salam kepada junjungan

kita Nabi Besar Muhammad SAW sehingga penyusun dapat menyelesaikan Tugas

Akhir dengan judul “Sistem Informasi Akuntansi Penerimaan Kas Dari

Penjualan Tunai Menggunakan Visual Basic 2015 Pada Apotek Sinar Sehat”.

Tujuan penulisan Tugas Akhir ini adalah untuk memenuhi syarat guna

menyelesaikan Program Pendidikan Diploma III pada Jurusan Akuntansi

Politeknik Negeri Banjarmasin.

Akhirnya dengan selesainya Tugas Akhir ini, dengan tulus dan rendah hati

penulis ingin menyampaikan rasa terima kasih sebesar-besarnya kepada :

1. Bapak H. Edi Yohanes, ST, MT Selaku Direktur Politeknik Negeri

Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc Selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

3. Ibu Emy Iryanie, SE, M.Si, Ak Selaku Dosen Pembimbing 1.

4. Ibu Heldalina, SEI, MM Selaku Dosen Pembimbing 2.

5. Bapak Muhamad Noer, S.Kom Selaku Dosen Pembimbing 3.

6. Para dosen yang selama ini telah memberikan ilmu pengetahuan bagi penulis

selama belajar di Politeknik Negeri Banjarmasin.

7. Tim Penguji Sidang Tugas Akhir dan Seluruh Dosen Serta Staf Jurusan

Akuntansi.

viii

8. Bapak M. Saudik Fhatoni, SE selaku pemilik usaha beserta karyawan Apotek

Sinar Sehat yang telah bersedia memberikan izin kepada penulis untuk

melakukan penelitian dan memberikan data-data yang penulis perlukan serta

meluangkan waktu untuk penulis dalam melakukan wawancara untuk

mengetahui gambaran kegiatan usaha.

9. Kedua orang tua, kakak, dan kerabat tercinta yang telah banyak membantu

dan memberikan dukungan baik secara moril, materil maupun do’a.

10. Seluruh teman-teman dan sahabat yang saling membantu dan mendukung

untuk menyelesaikan Laporan Tugas Akhir.

11. Semua teman-teman Jurusan Akuntansi khususnya kelas VIB Kompak 2015,

terima kasih atas bantuan, kebersamaan dan semangatnya selama ini.

Banjarmasin, Juli 2018

Penulis,

Nurul Huda

A03150102

ix

DAFTAR ISI

JUDUL ............................................................................................................ i

PERSETUJUAN TUGAS AKHIR .............................................................. ii

PENGESAHAN TUGAS AKHIR ............................................................... iii

DAFTAR RIWAYAT HIDUP ..................................................................... iv

MOTTO ......................................................................................................... v

SURAT PERNYATAAN ............................................................................. vi

KATA PENGANTAR ................................................................................. vii

DAFTAR ISI ............................................................................................... viii

DAFTAR TABEL......................................................................................... xii

DAFTAR GAMBAR .................................................................................. xiii

DAFTAR BAGAN ....................................................................................... xvi

DAFTAR LAMPIRAN ............................................................................. xvii

ABSTRAK .................................................................................................xviii

BAB I PENDAHULUAN ..................................................................... 1

A. Latar Belakang Masalah ....................................................... 1

B. Permasalahan ........................................................................ 4

C. Batasan Masalah ................................................................... 4

D. Tujuan ................................................................................... 5

E. Kegunaan Penelitian ............................................................. 5

BAB II TINJAUAN PUSTAKA ............................................................ 7

x

A. Landasan Teori ..................................................................... 7

1. Pengertian Sistem dan Prosedur ..................................... 7

2. Pengertian Sistem Akuntansi .......................................... 7

3. Pengertian Sistem Informasi Akuntansi ......................... 9

4. Sistem Akuntansi Penerimaan Kas ............................... 10

5. Sistem Akuntansi Penerimaan Kas Penjualan Tunai .... 11

6. Sistem Pengendalian Internal ........................................ 18

7. Sistem Komputer .......................................................... 24

8. Basis Data .................................................................... 27

9. Sistem Manajemen Basis Data ..................................... 27

10. Diagram Alir Data ........................................................ 29

11. Entity Relationship Diagram ........................................ 29

12. Normalisasi ................................................................... 35

13. Microsoft Visual Basic 2015 ........................................ 38

14. Microsoft SQL Server 2014 .......................................... 42

B. Hasil Penelitian Terdahulu .................................................. 46

BAB III METODE PENELITIAN ....................................................... 50

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Penelitian ............................................................................ 50

B. Jenis Penelitian ................................................................... 51

C. Jenis dan Sumber Data ........................................................ 52

D. Teknik Pengumpulan Data .................................................. 54

E. Teknik Analisis Data .......................................................... 55

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL

PENELITIAN .......................................................................... 60

A. Hasil Penelitian ................................................................... 60

1. Gambaran Umum Perusahaan ...................................... 60

2. Penerapan Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan tunai ............................................... 64

B. Pembahasan Hasil Penelitian .............................................. 71

1. Analisis Permasalahan .................................................. 71

2. Alternatif Pemecahan Masalah ..................................... 74

BAB V SIMPULAN DAN SARAN .................................................. 144

A. Simpulan .......................................................................... 144

B. Saran ................................................................................ 145

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Tabel 1 Simbol – Simbol Entity Relationship Diagram .................................. 30

Tabel 2 Perbandingan Penelitian terdahulu dengan penelitian sekarang ......... 46

Tabel 3 Bagian yang terlibat ............................................................................ 87

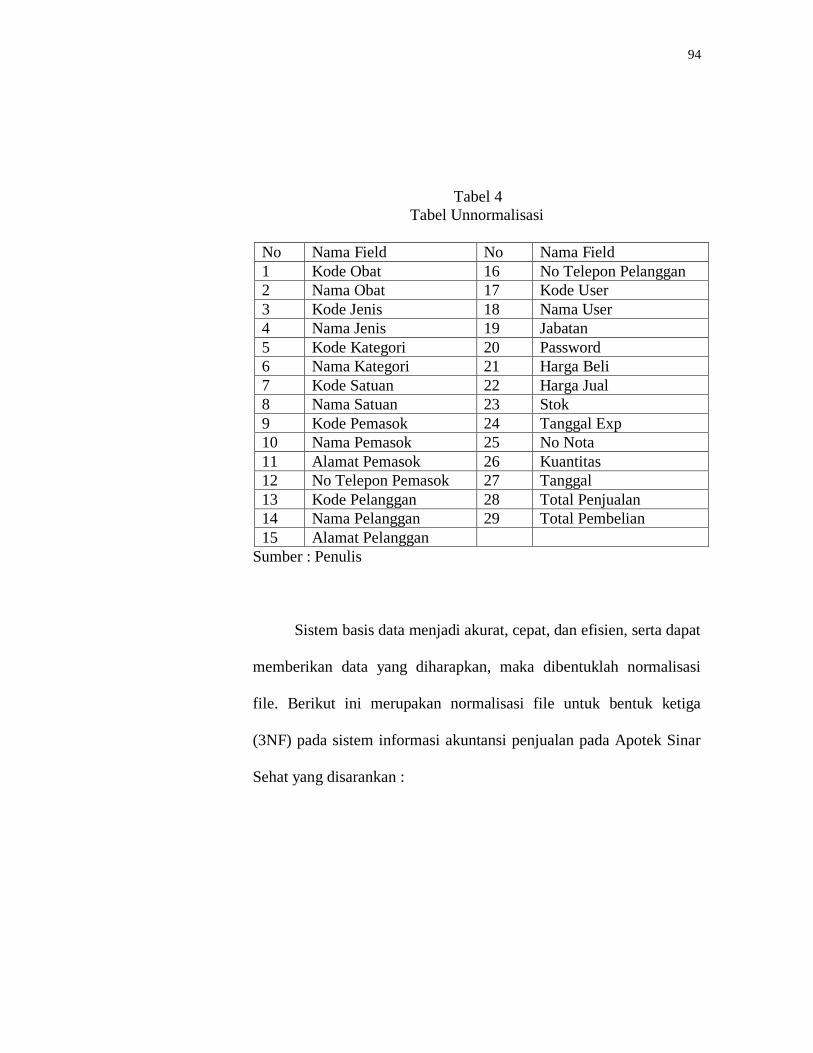

Tabel 4 Tabel Unnormalisasi ........................................................................... 94

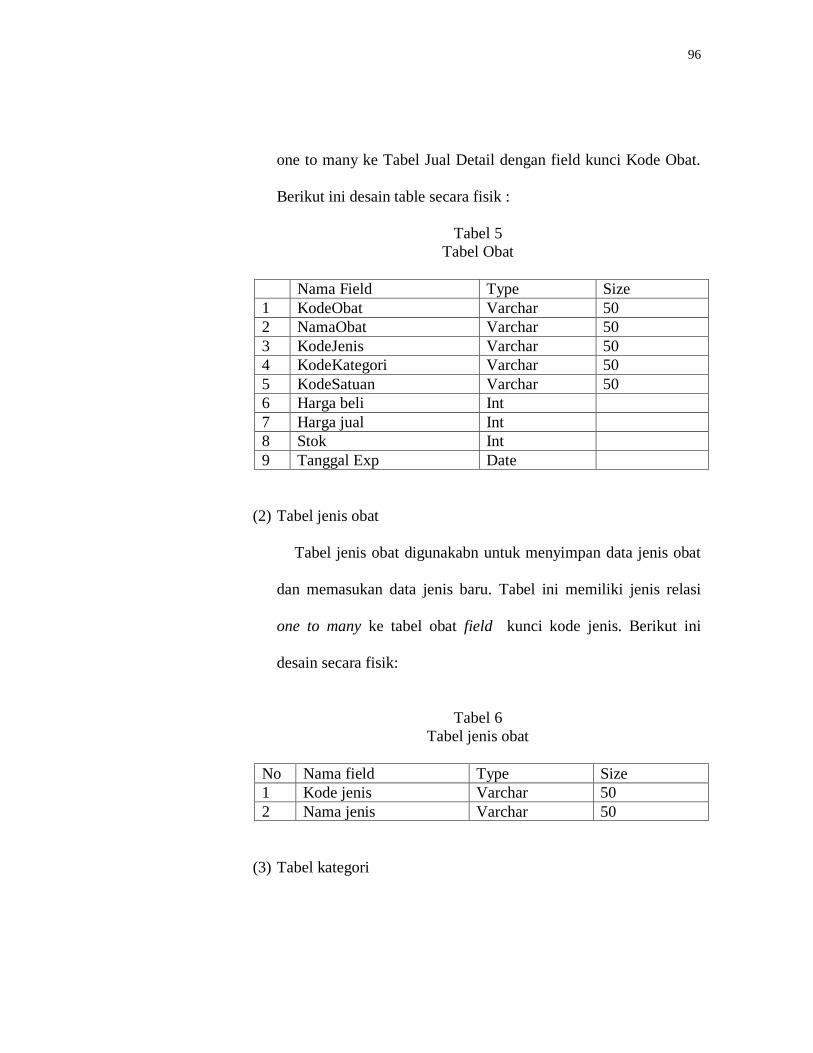

Tabel 5 Tabel Obat ........................................................................................... 97

Tabel 6 Tabel Jenis Obat .................................................................................. 97

Tabel 7 Tabel Kategori..................................................................................... 98

Tabel 8 Tabel Satuan ........................................................................................ 98

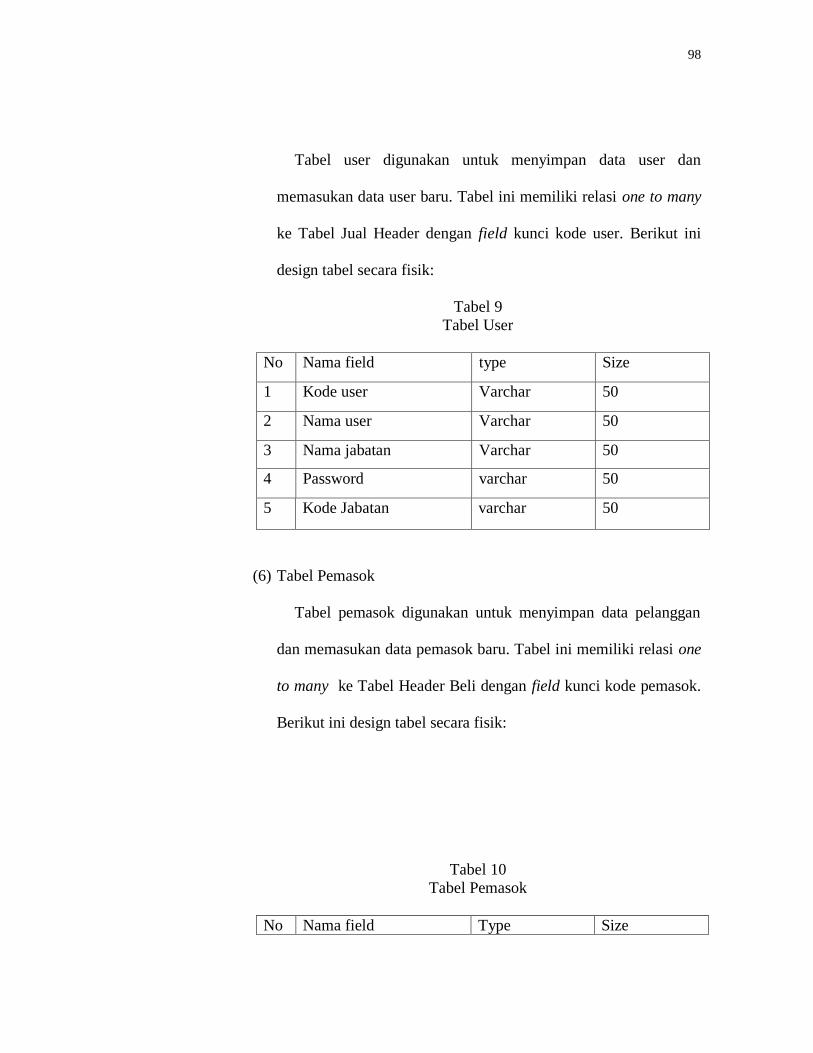

Tabel 9 Tabel User .......................................................................................... 99

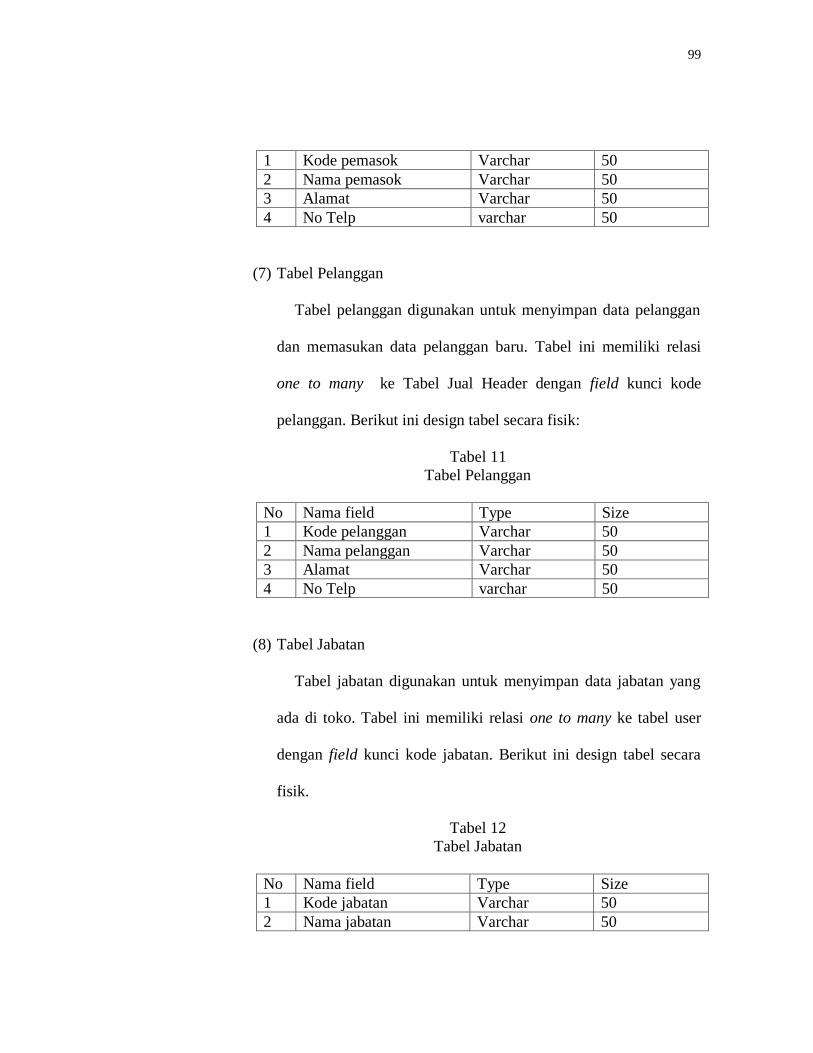

Tabel 10 Tabel Pemasok ............................................................................... 100

Tabel 11 Tabel Pelanggan ............................................................................. 100

Tabel 12 Tabel Jabatan................................................................................... 101

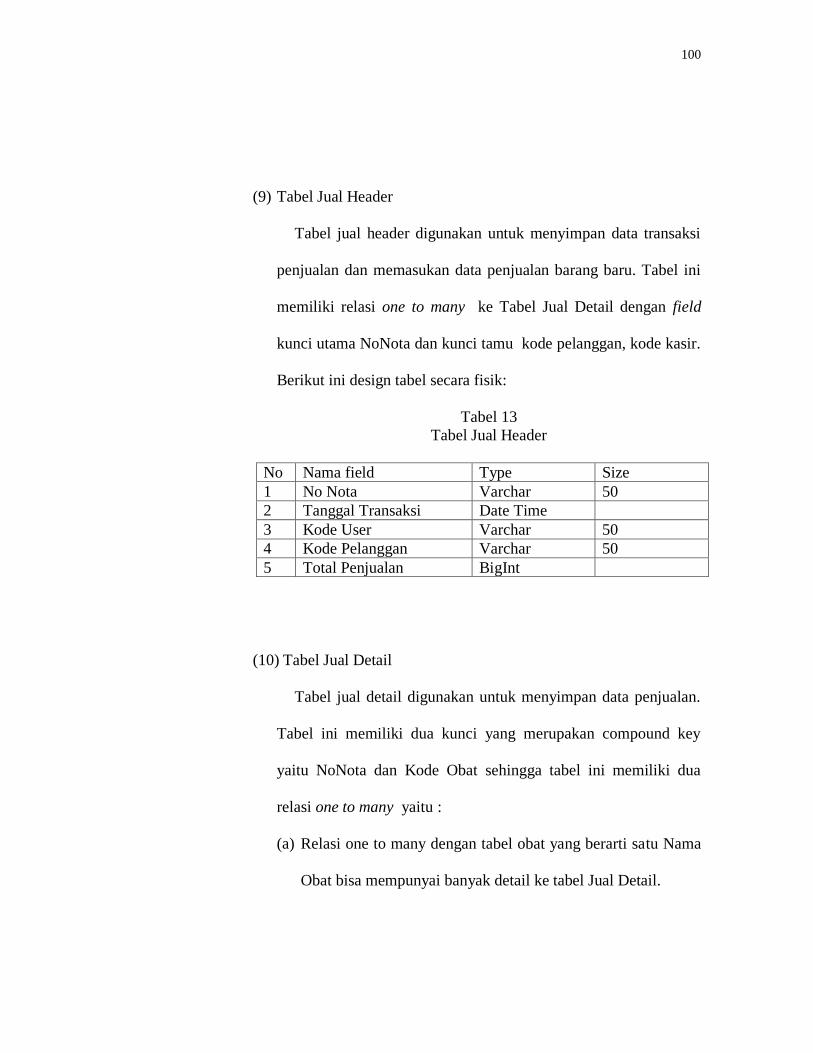

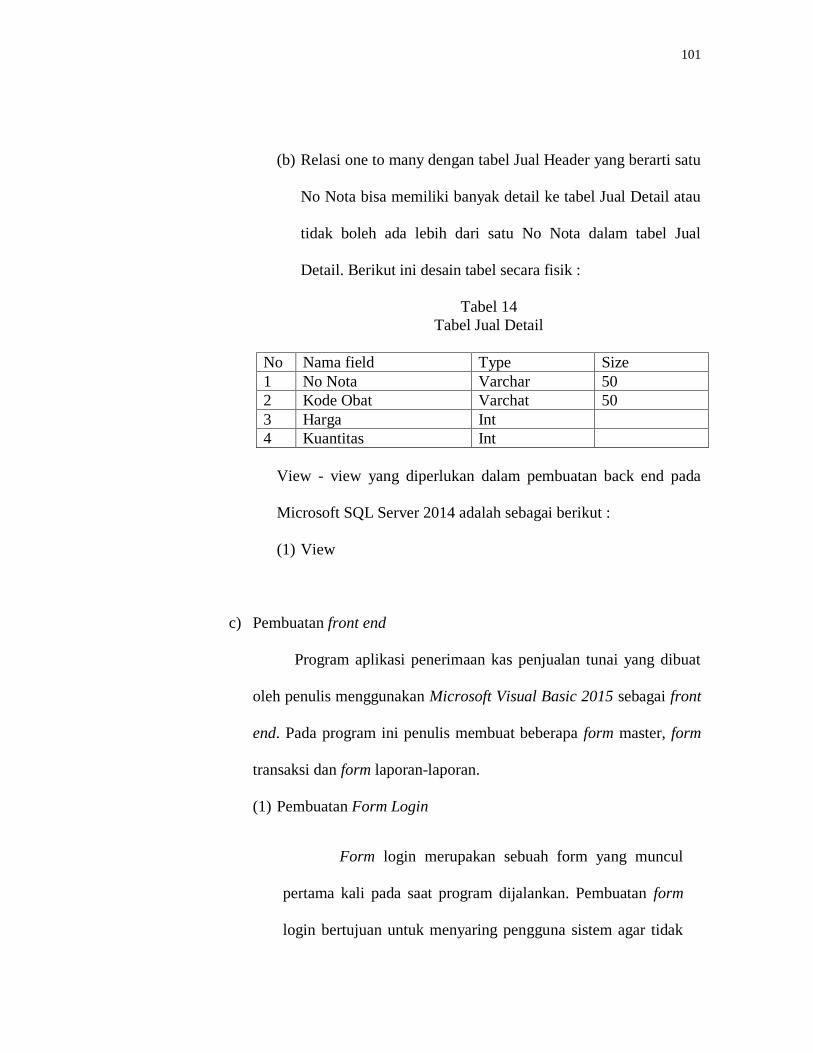

Tabel 13 Tabel Jual Header ........................................................................... 101

Tabel 14 Tabel Jual Detail ............................................................................ 102

xiii

DAFTAR GAMBAR

Gambar 1 Faktur Penjualan Tunai ................................................................... 13

Gambar 2 Relasi One To One .......................................................................... 32

Gambar 3 Relasi One To Many ........................................................................ 33

Gambar 4 Relasi Many To One ........................................................................ 34

Gambar 5 Relasi Many To Many ..................................................................... 35

Gambar 6 Tampilan Awal Microsoft Visual Basic 2015 ................................. 39

Gambar 7 Tampilan Form pada Microsoft Visual Basic 2015 ........................ 40

Gambar 8 Login SQL Server 2014 .................................................................. 45

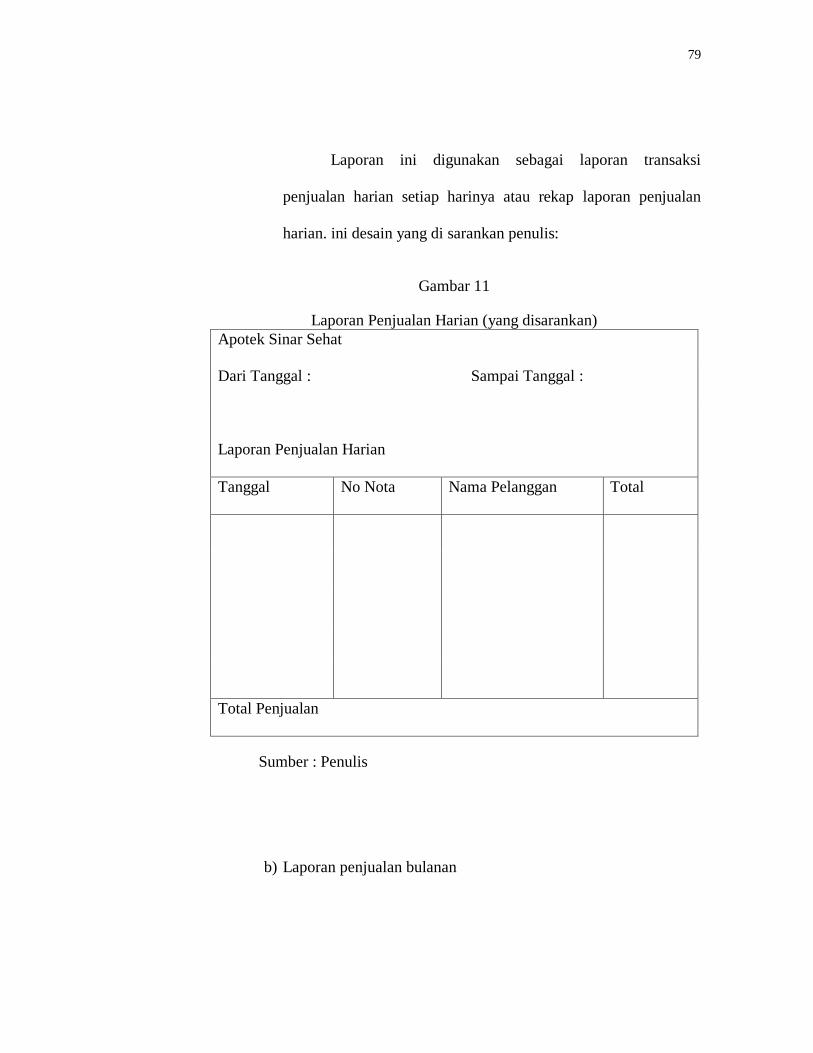

Gambar 9 Laporan Penjualan harian ................................................................ 68

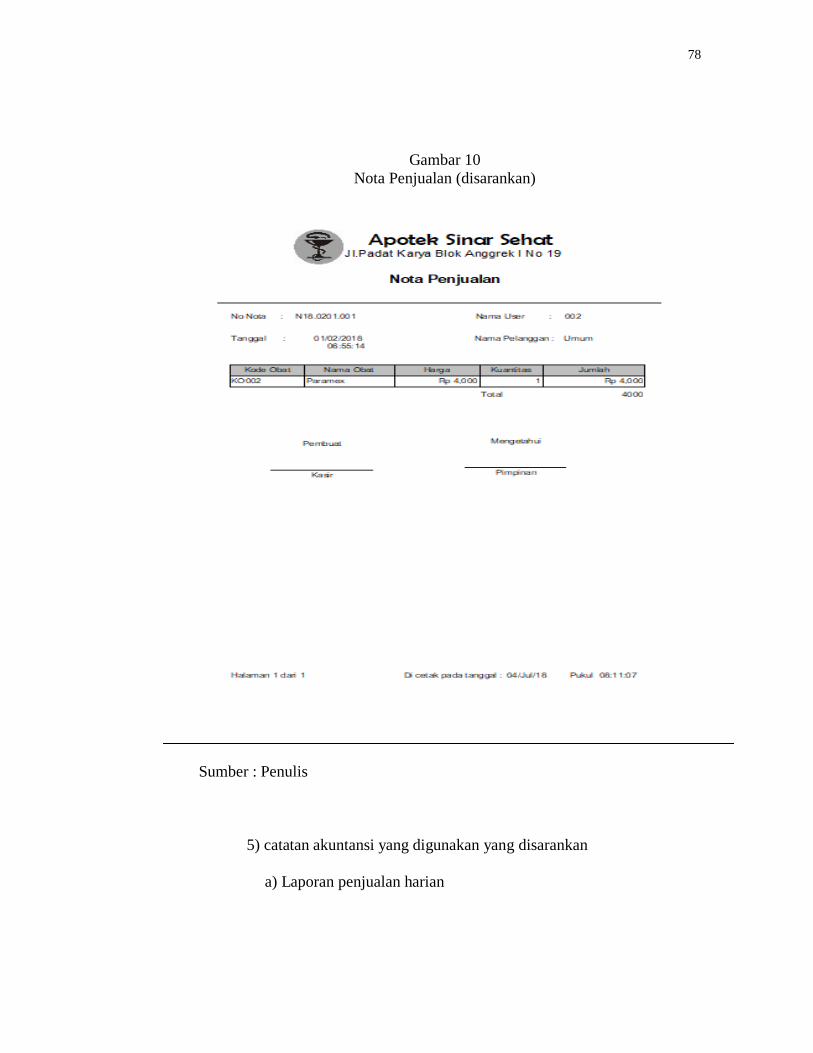

Gambar 10 Nota Penjualan yang disarankan ................................................... 77

Gambar 11 Laporan Penjualan Harian yang disarankan .................................. 78

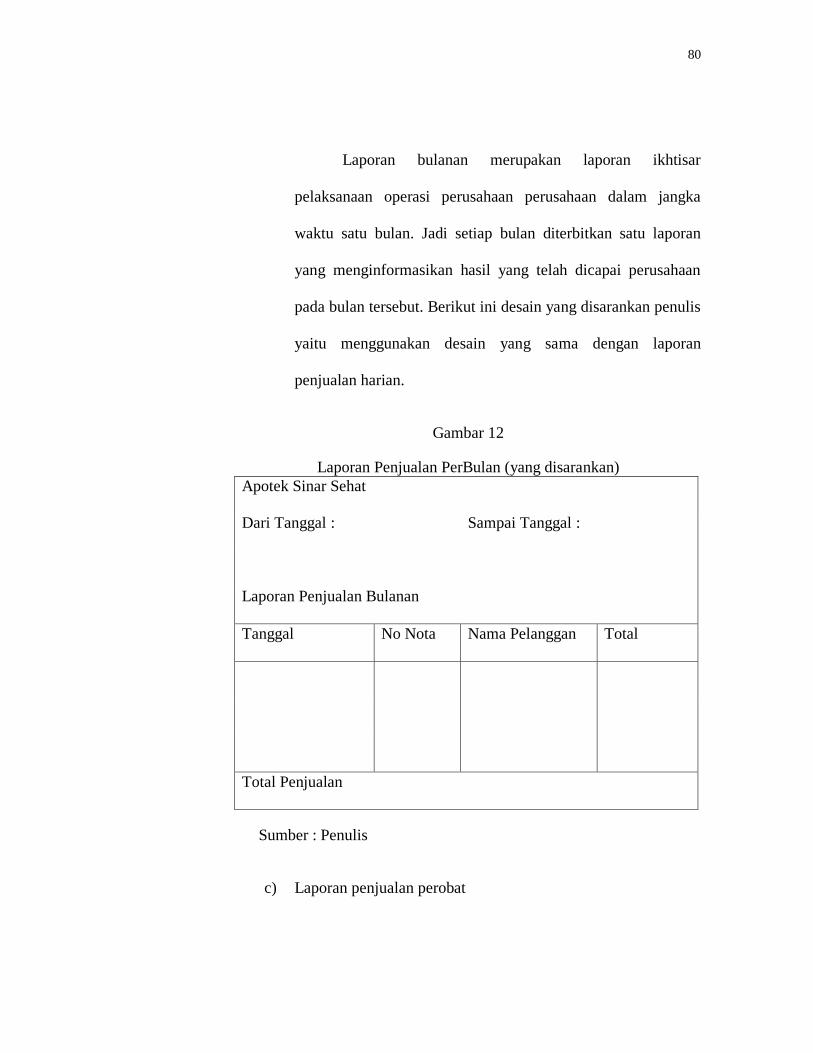

Gambar 12 Laporan Penjualan Per Bulan yang disarankan ............................. 79

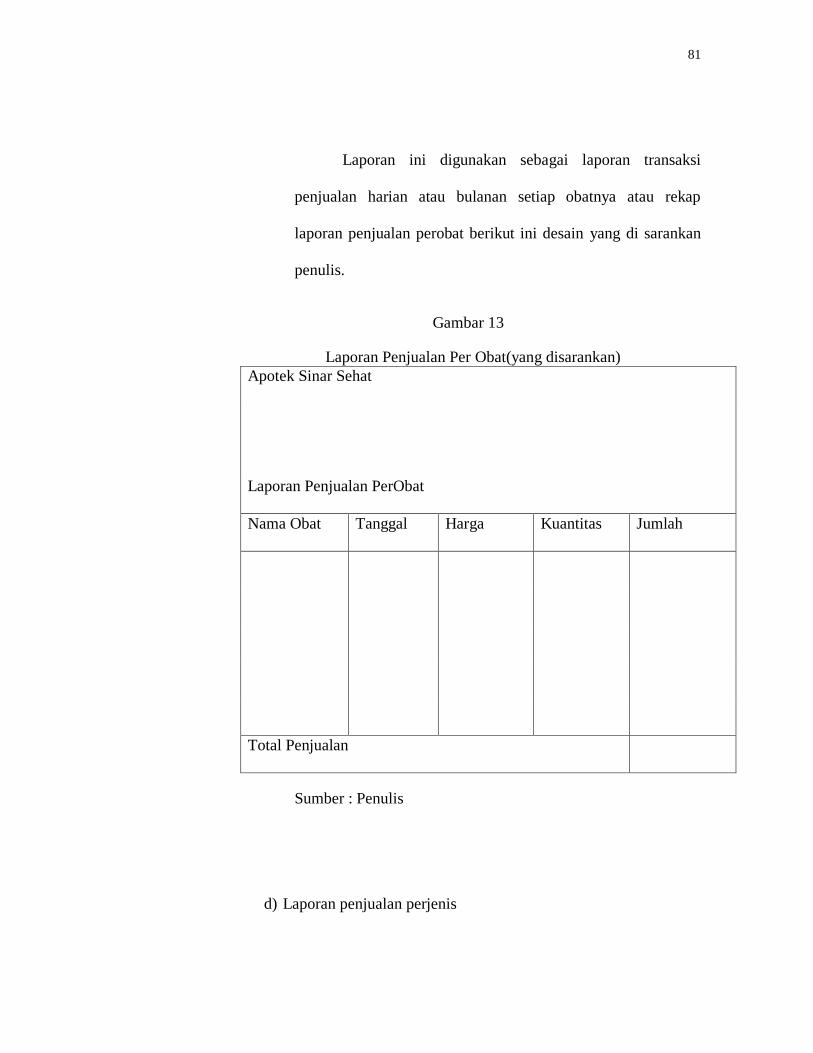

Gambar 13 Laporan Penjualan Per Obat yang disarankan............................... 80

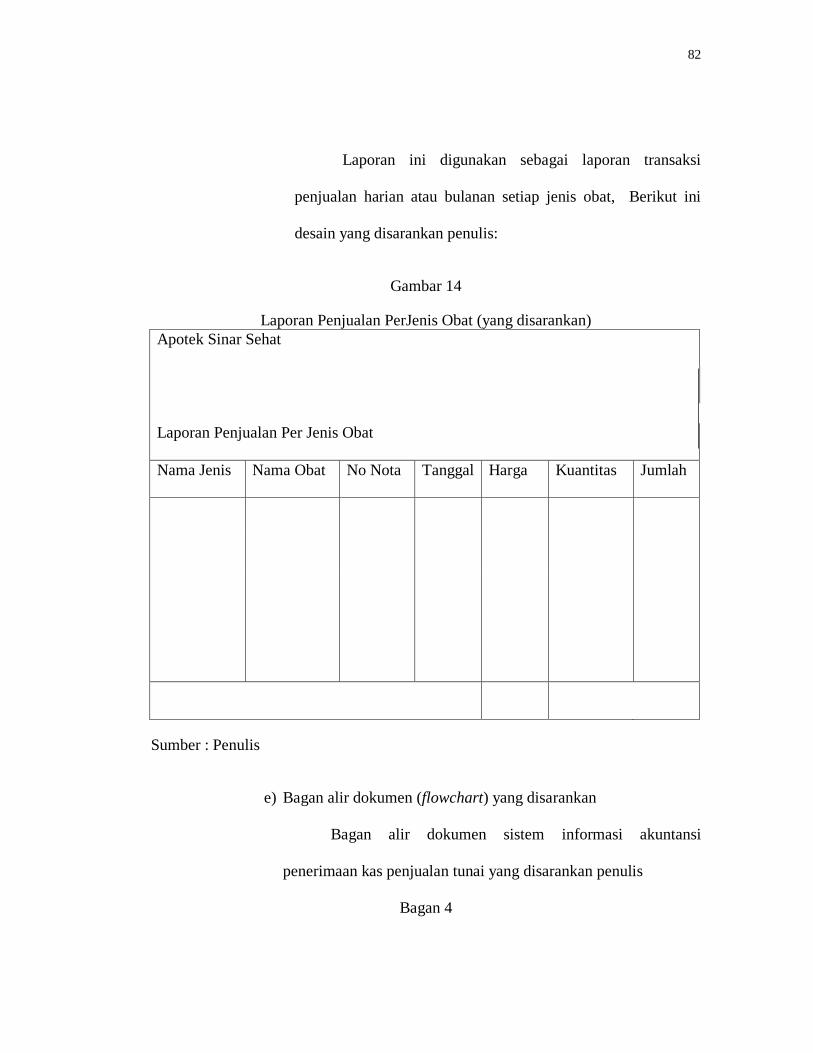

Gambar 14 Laporan Penjualan Per Jenis Obat yang disarankan...................... 81

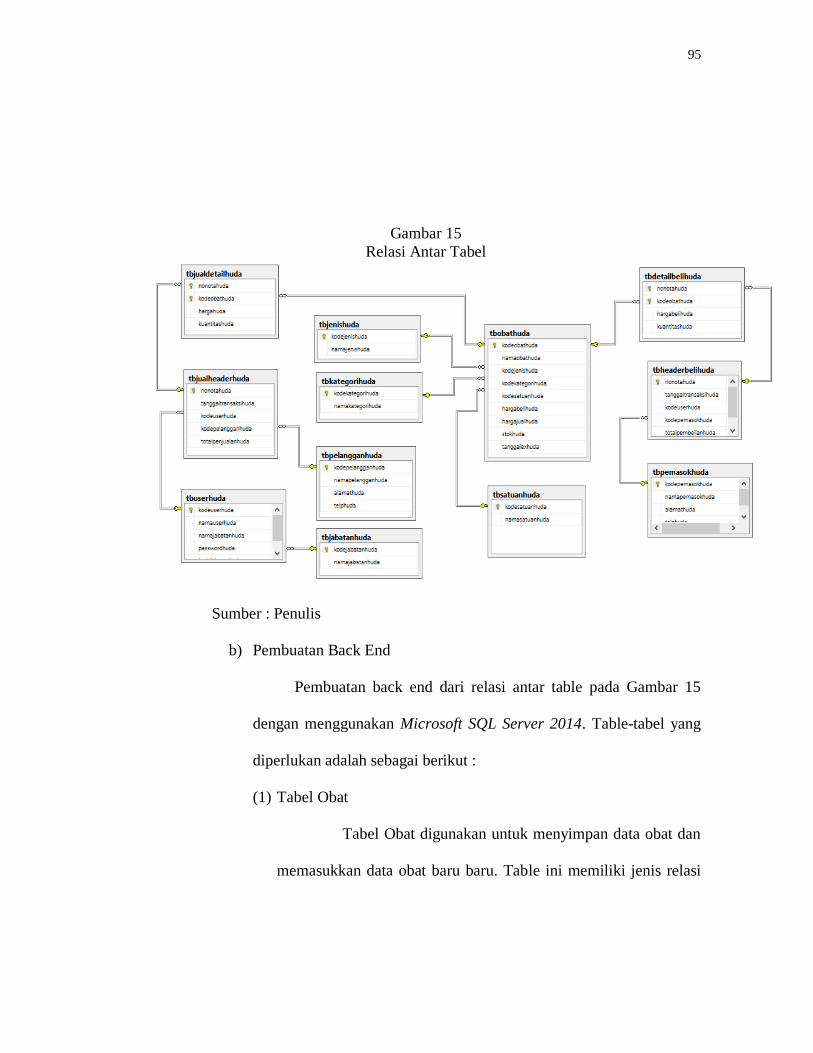

Gambar 15 Relasi Antar Tabel ........................................................................ 96

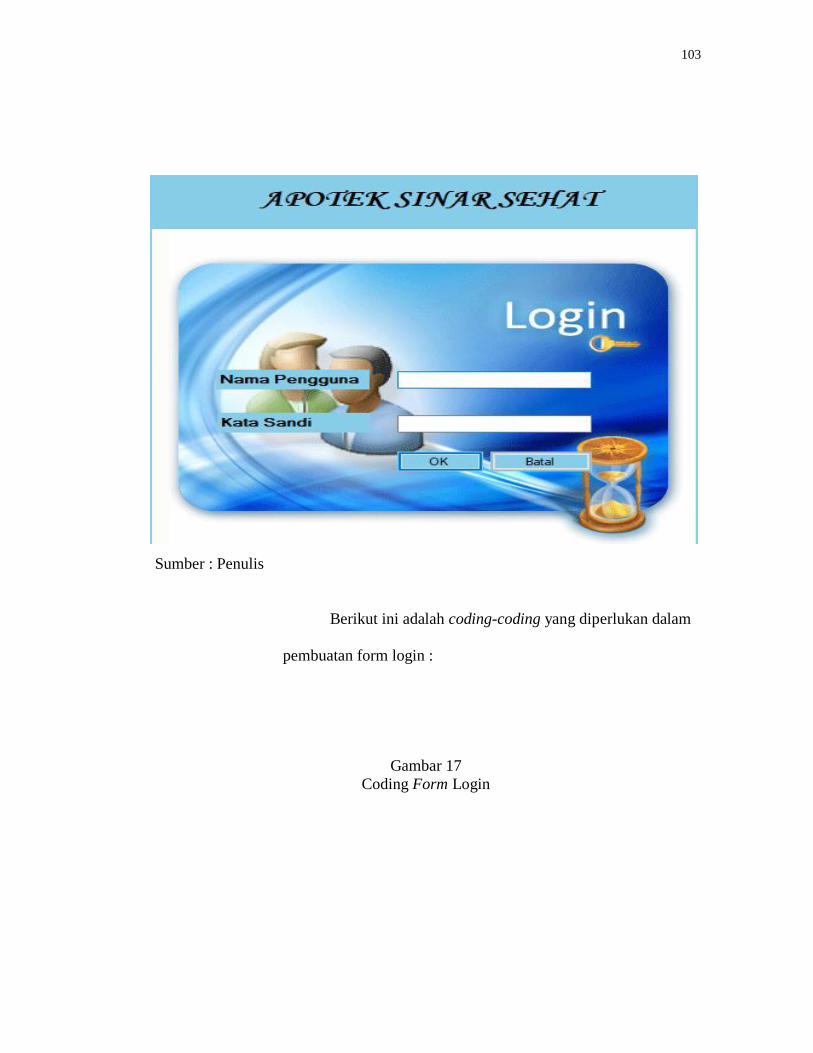

Gambar 16 Form Login ................................................................................. 104

Gambar 17 Coding Form Login .................................................................... 105

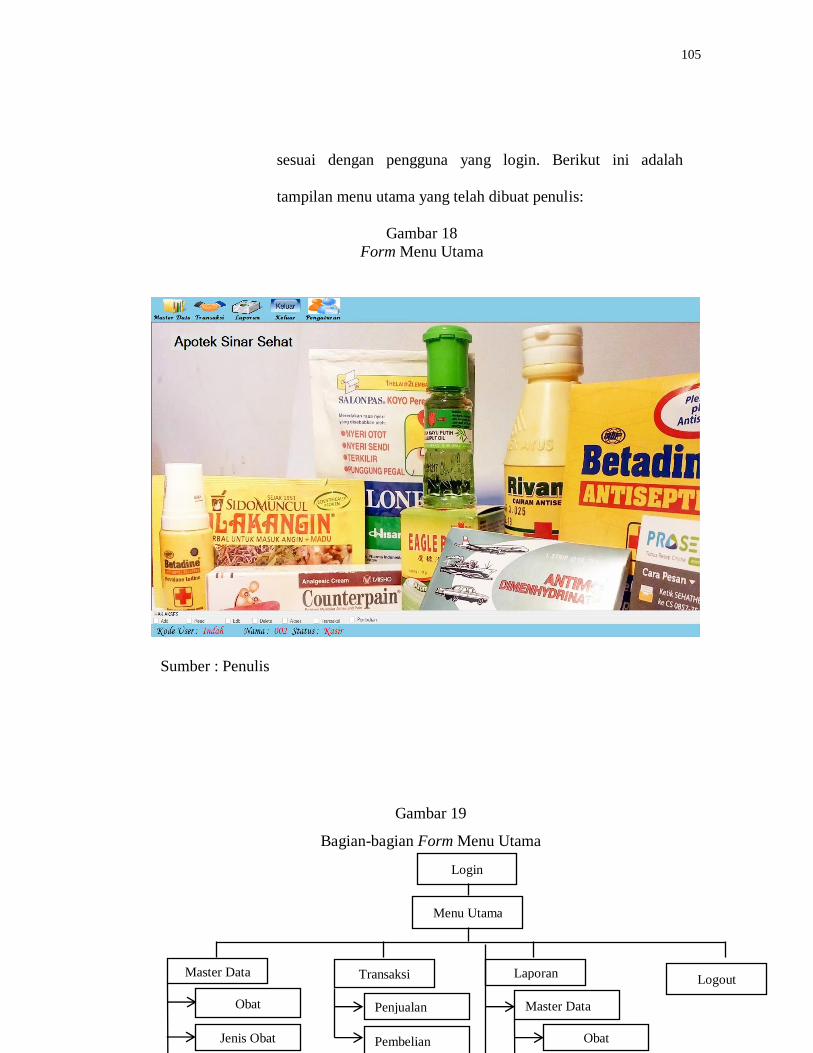

Gambar 18 Form Menu Utama ..................................................................... 106

Gambar 19 Bagian – Bagian Form Menu Utama ......................................... 107

Gambar 20 Form Data Obat .......................................................................... 108

xiv

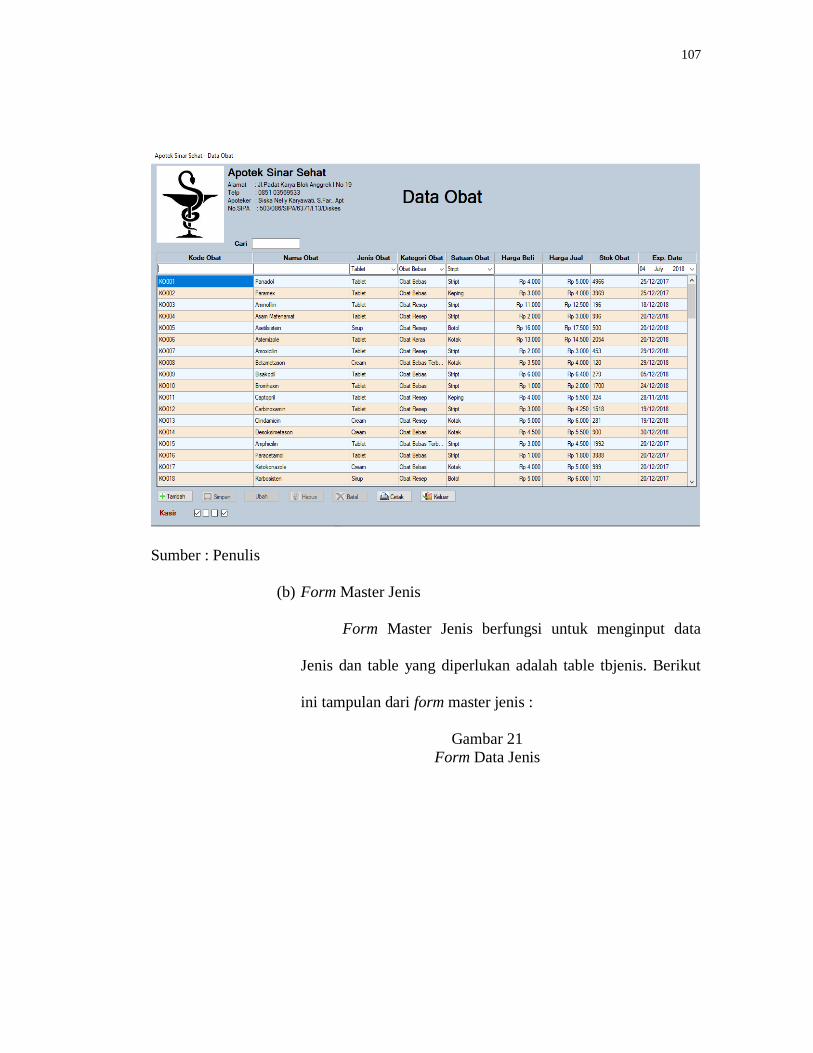

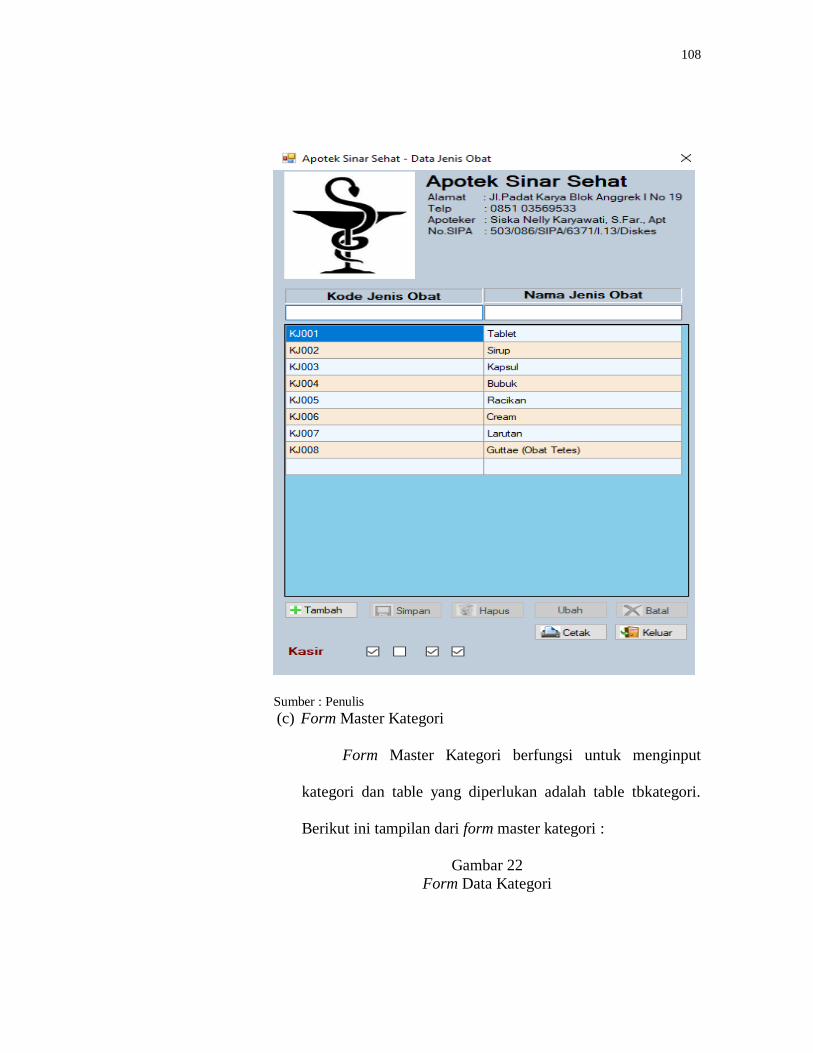

Gambar 21 Form Data Jenis .......................................................................... 109

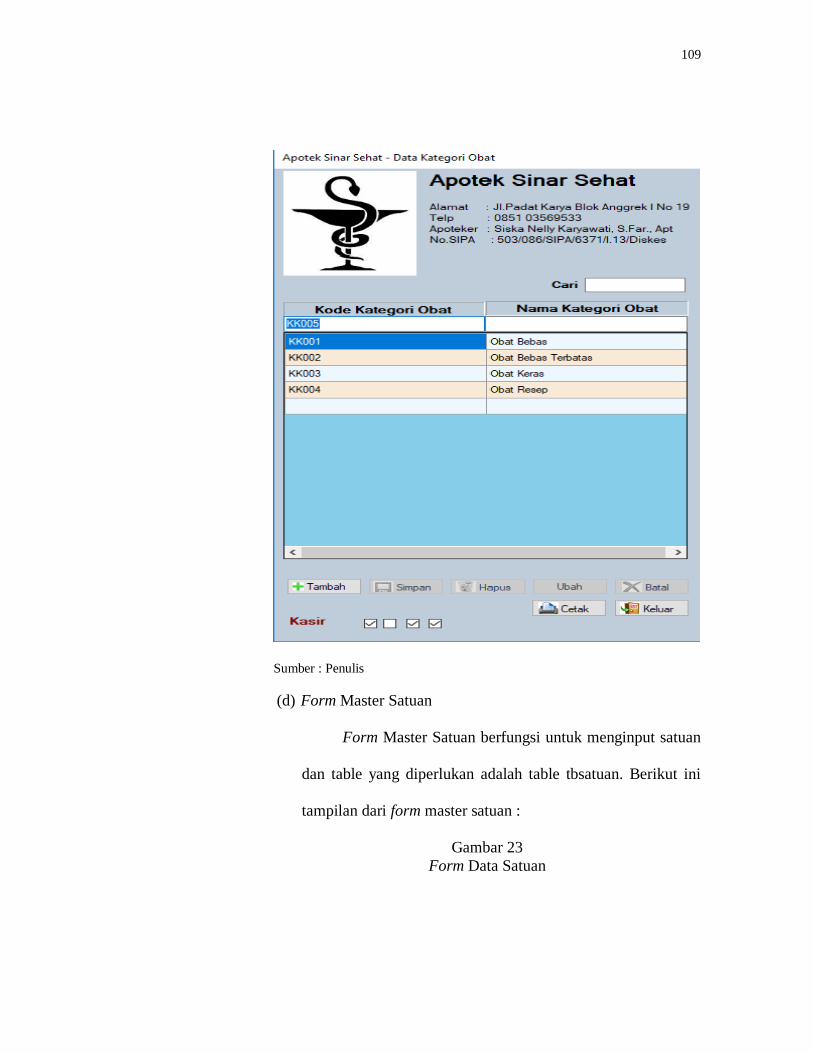

Gambar 22 Form Data Kategori .................................................................... 110

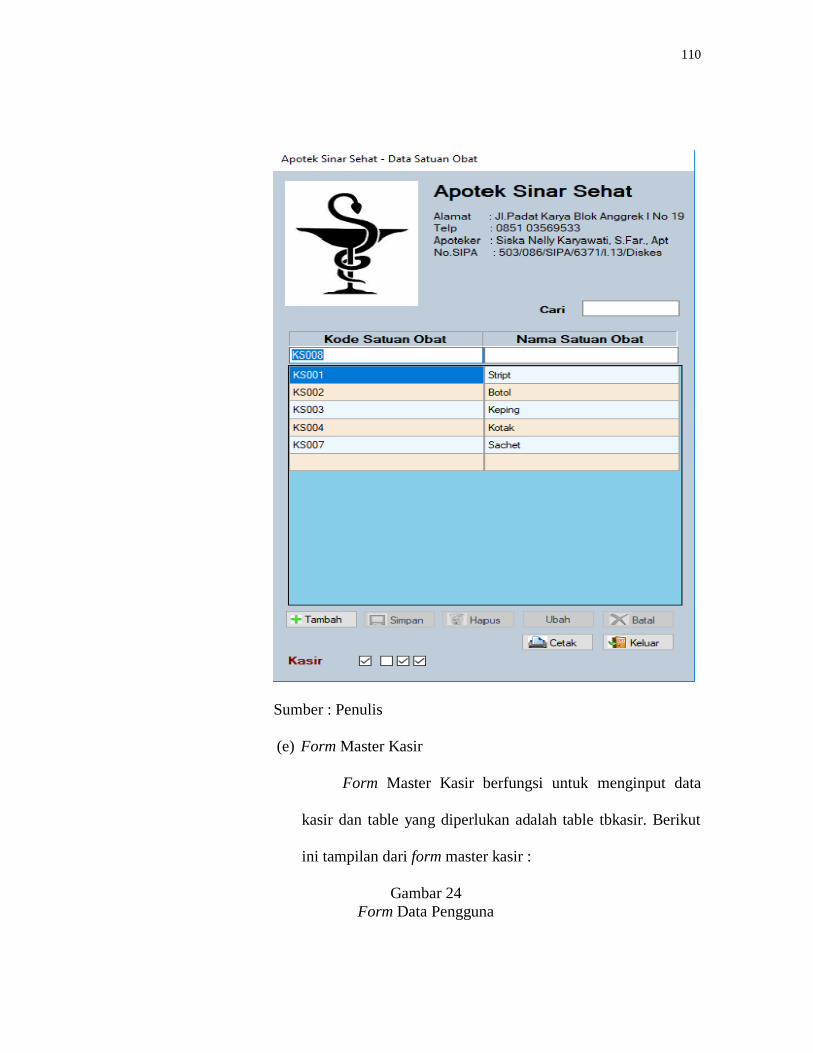

Gambar 23 Form Data Satuan........................................................................ 111

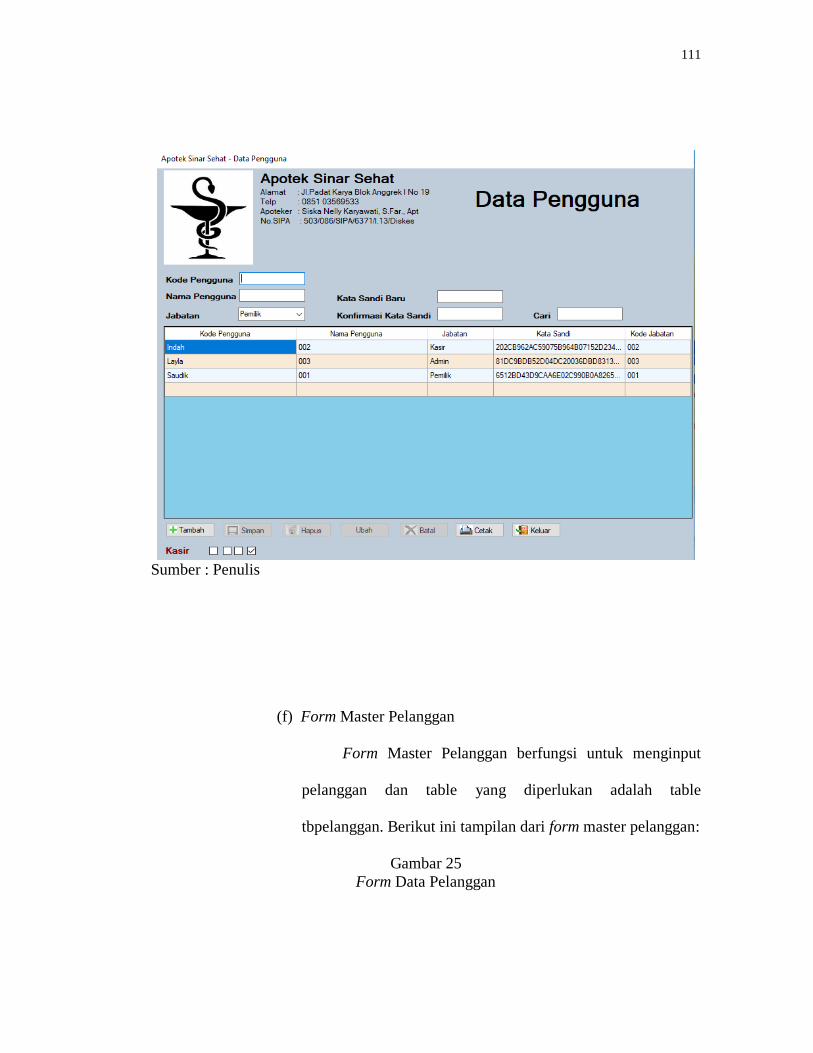

Gambar 24 Form Data Pengguna ................................................................... 112

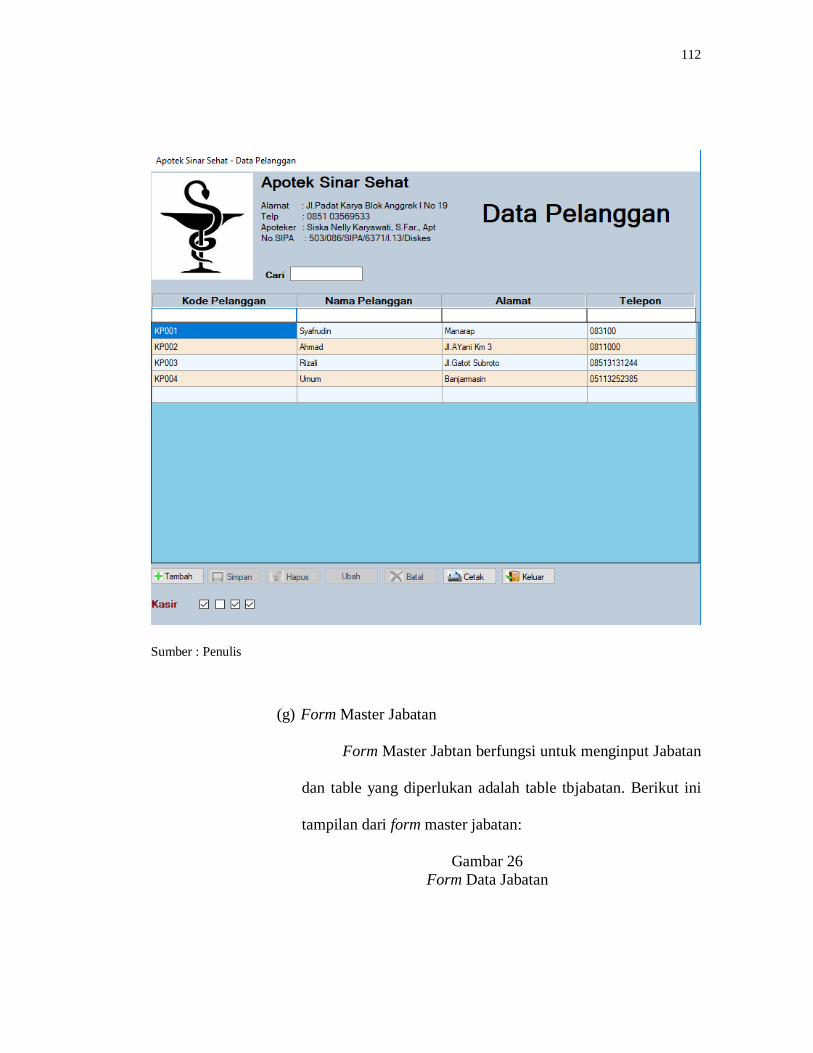

Gambar 25 Form Data Pelanggan .................................................................. 113

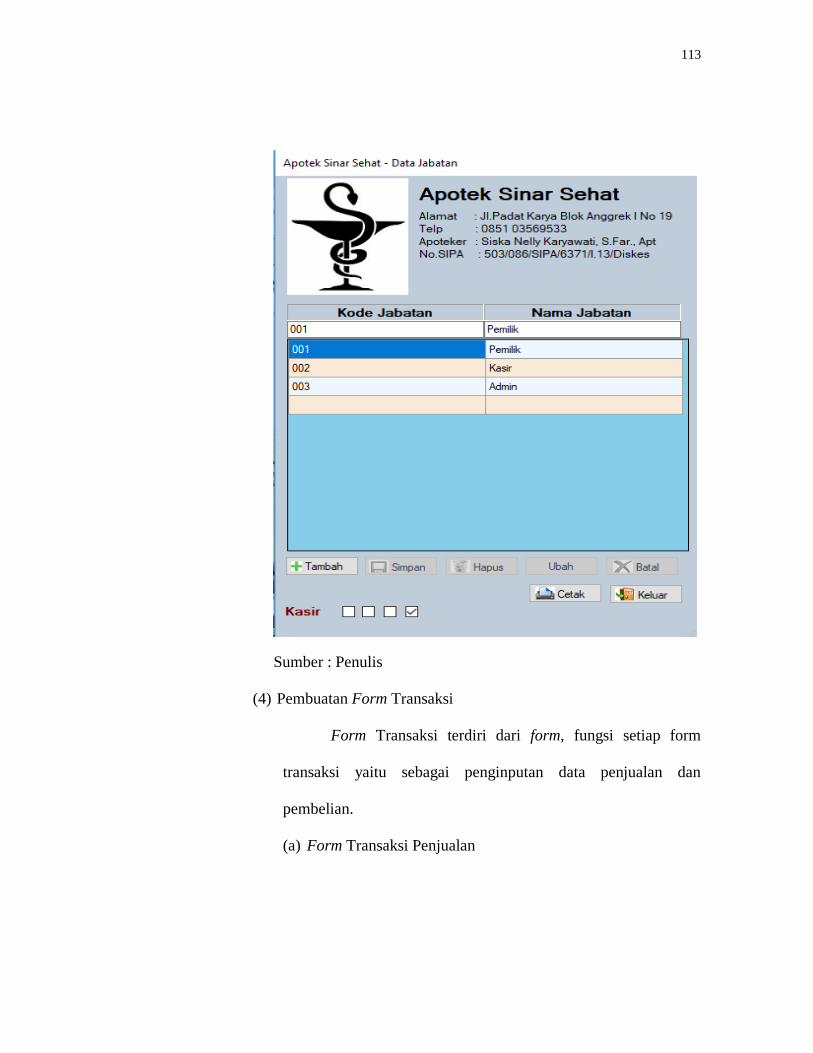

Gambar 26 Form Data Jabatan ..................................................................... 114

Gambar 27 Form Transaksi Penjualan ........................................................... 115

Gambar 28 Coding Form Transaksi Penjualan .............................................. 116

Gambar 29 Laporan Nota Penjualan ............................................................. 120

Gambar 30 Form Transaksi Pembelian ......................................................... 121

Gambar 31 Coding Form Transaksi Pembelian ............................................ 122

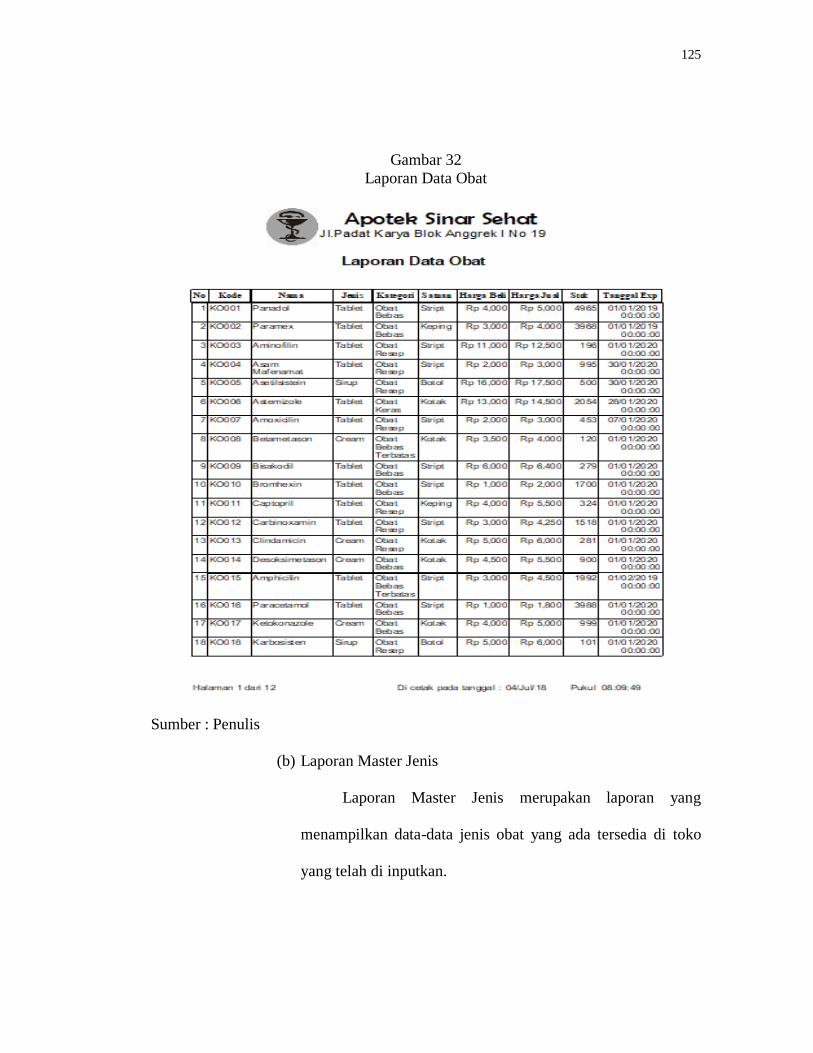

Gambar 32 Laporan Data Obat ...................................................................... 126

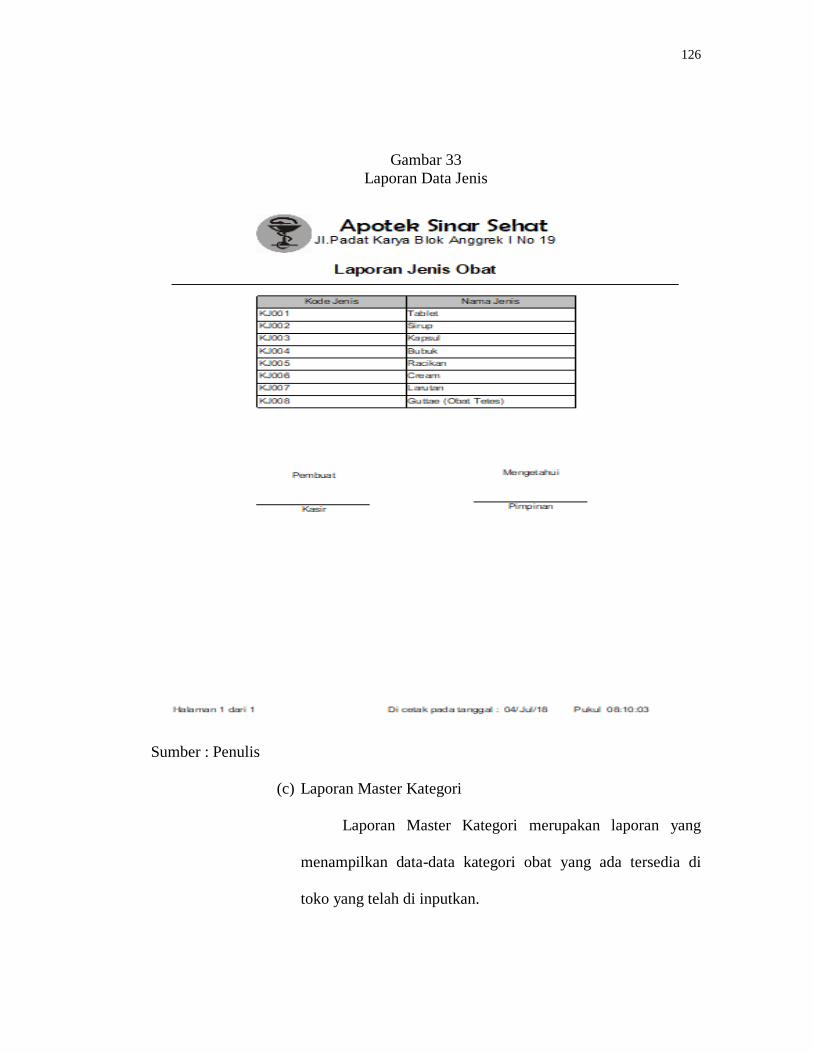

Gambar 33 Laporan Data Jenis ...................................................................... 127

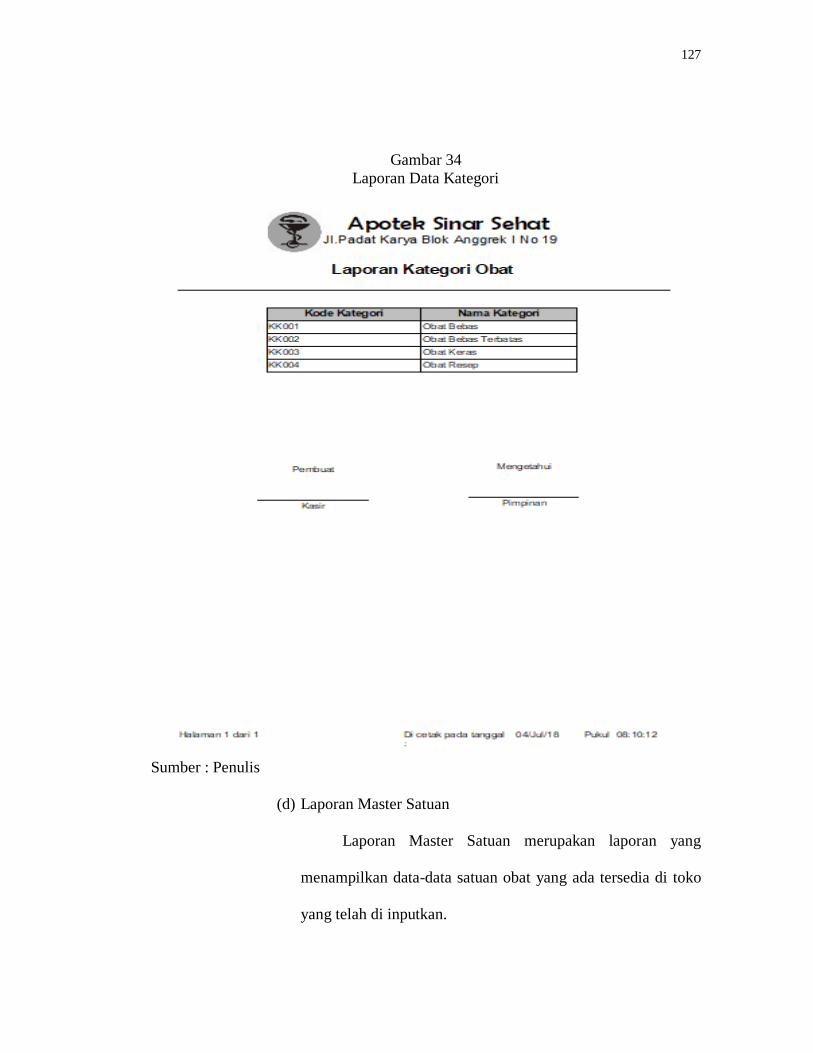

Gambar 34 Laporan Data Kategori ............................................................... 128

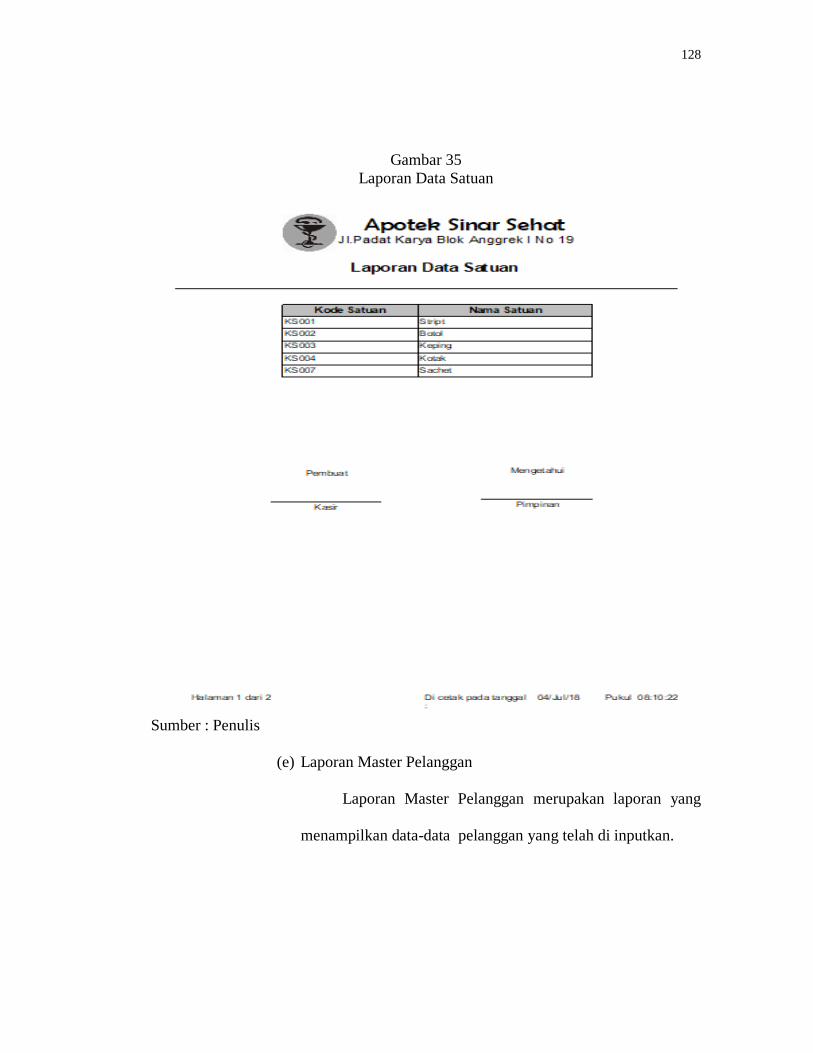

Gambar 35 Laporan Data Satuan .................................................................. 129

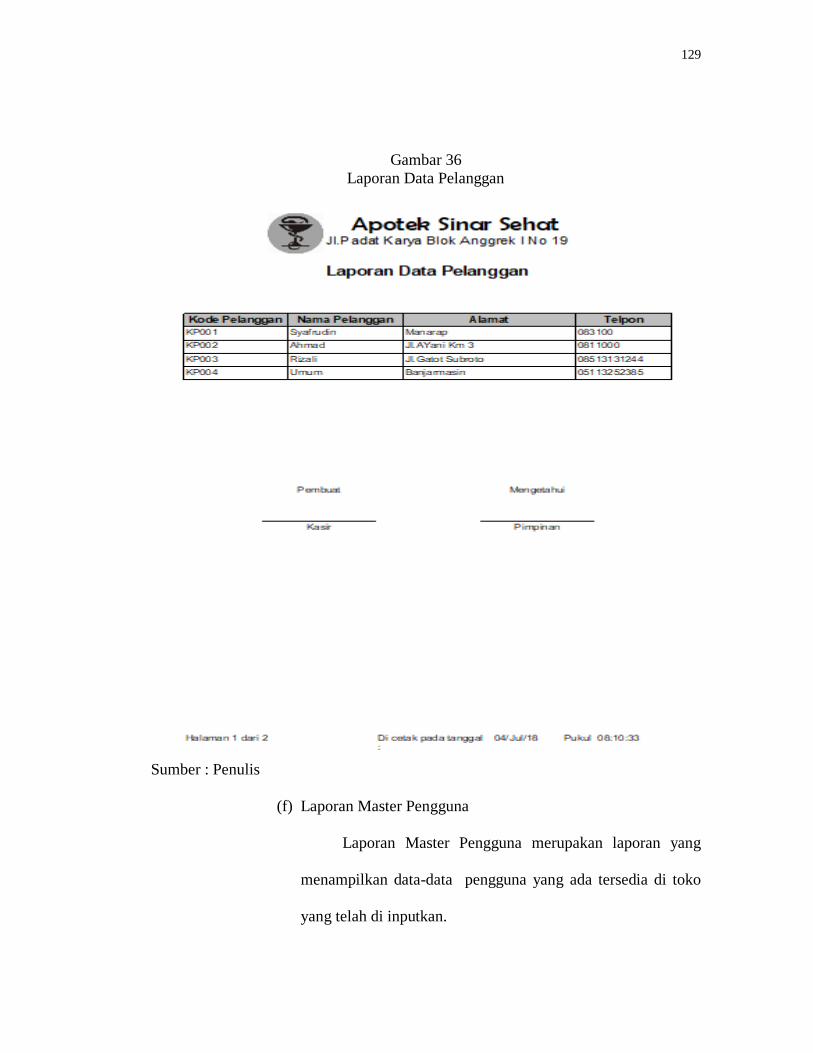

Gambar 36 Laporan Data Pelanggan ............................................................. 130

Gambar 37 Laporan Data Pengguna .............................................................. 131

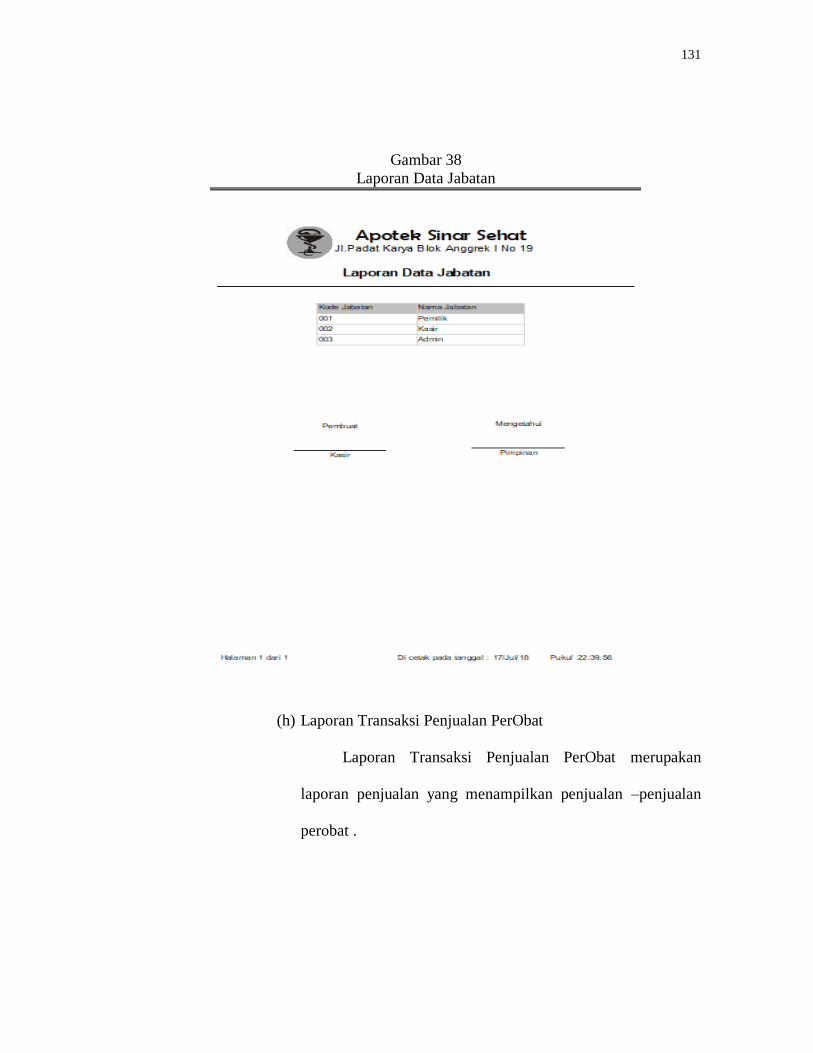

Gambar 38 Laporan Data Jabatan .................................................................. 132

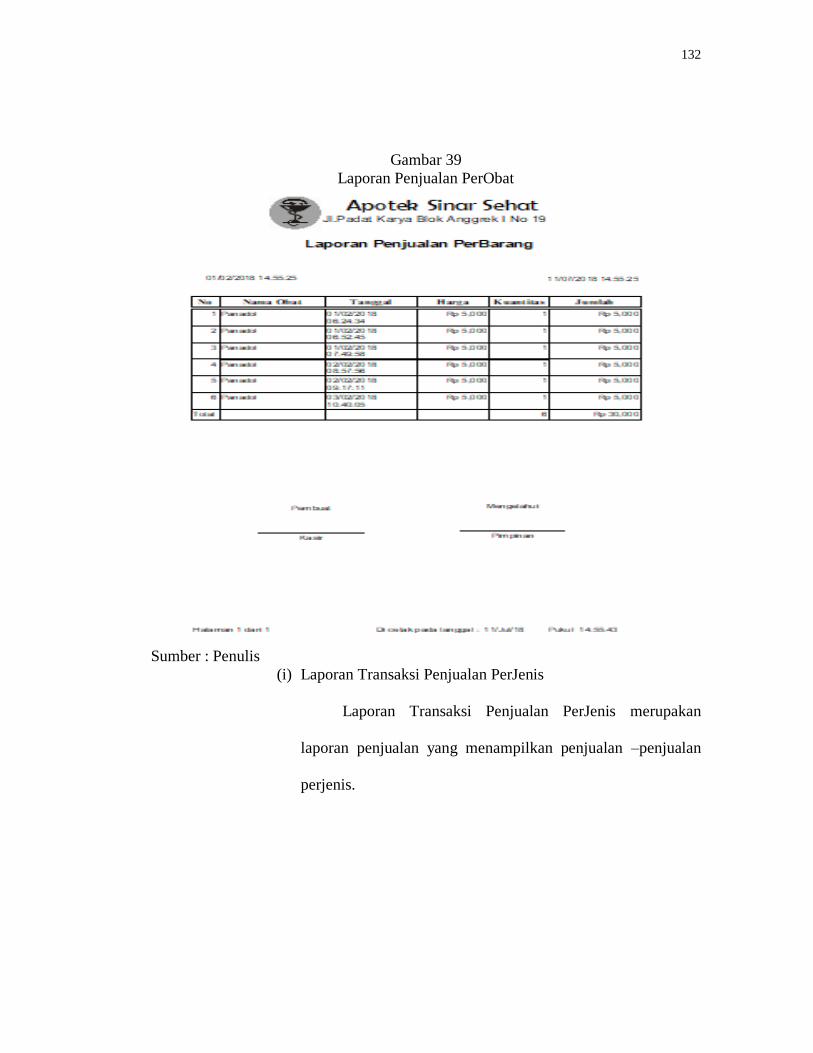

Gambar 39 Laporan Penjualan PerObat ......................................................... 133

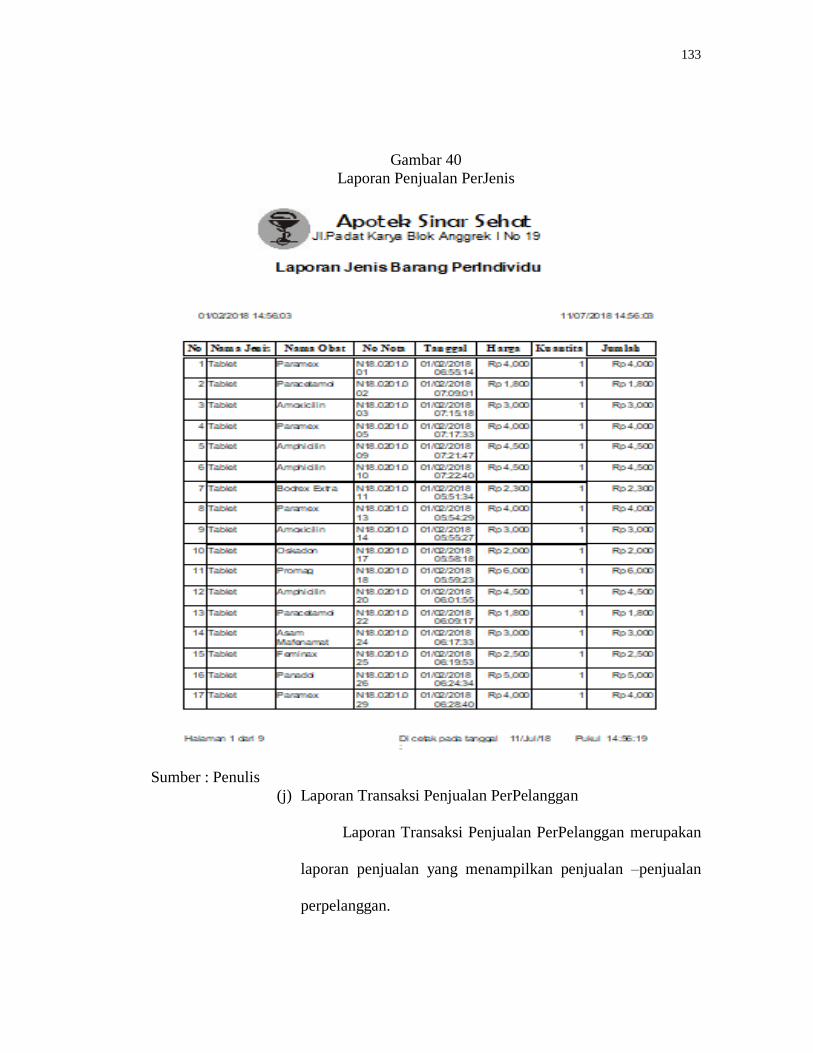

Gambar 40 Laporan Penjualan Per Jenis ....................................................... 134

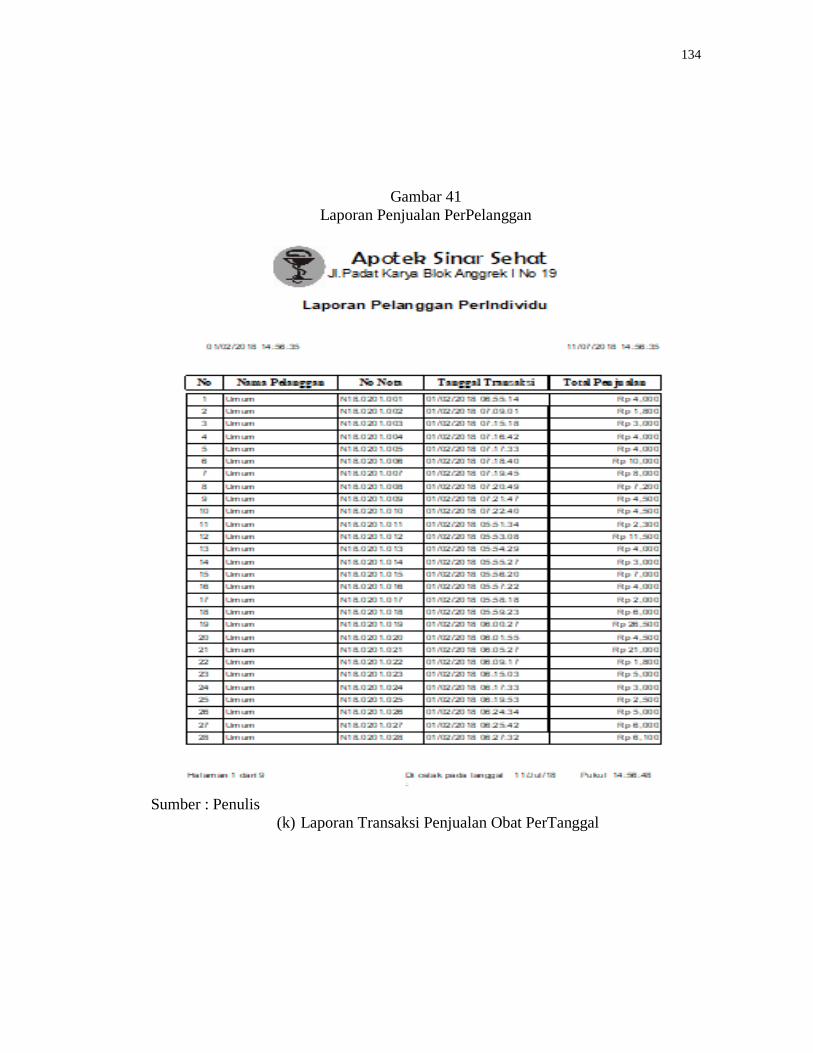

Gambar 41 Laporan Penjualan PerPelanggan ............................................... 135

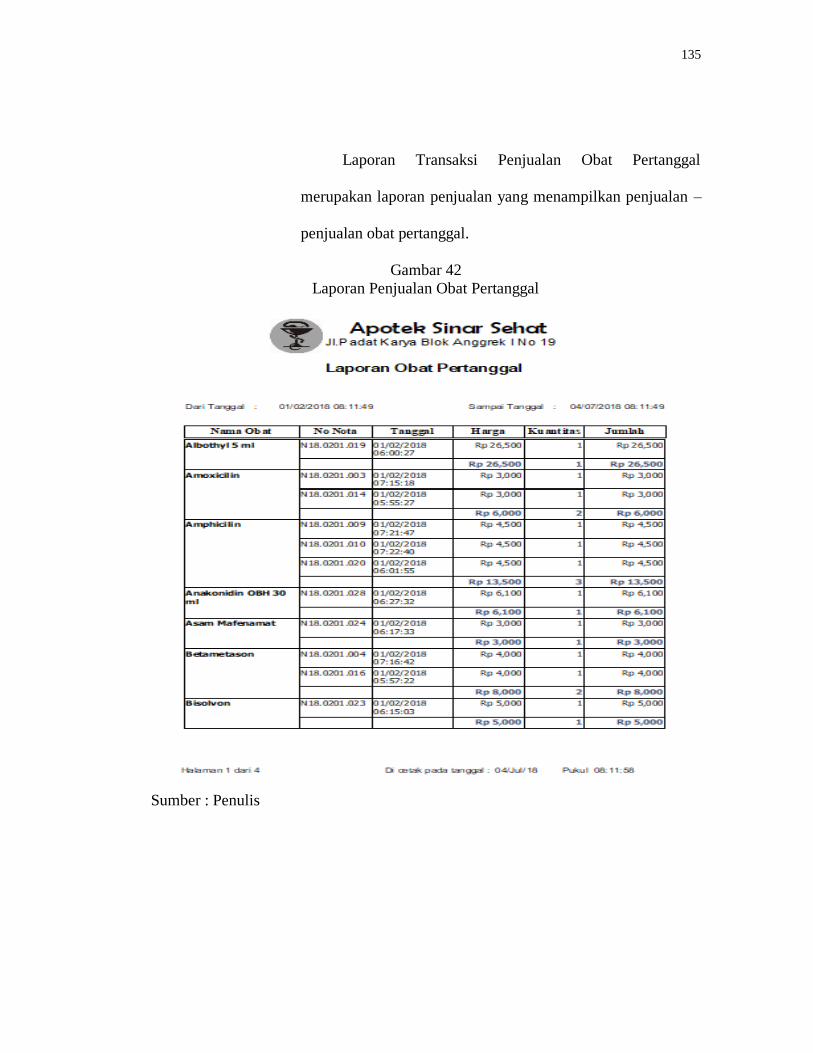

Gambar 42 Laporan Penjualan Obat Pertanggal ........................................... 136

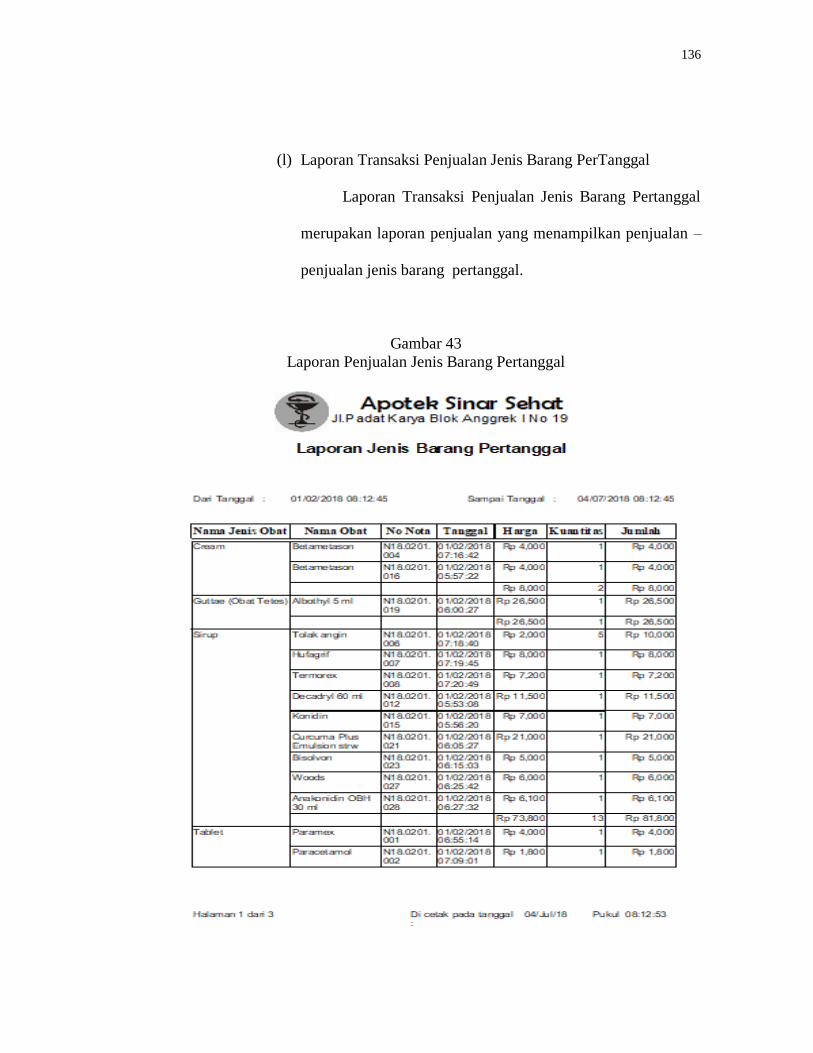

Gambar 43 Laporan Penjualan Jenis Barang Pertanggal .............................. 137

xv

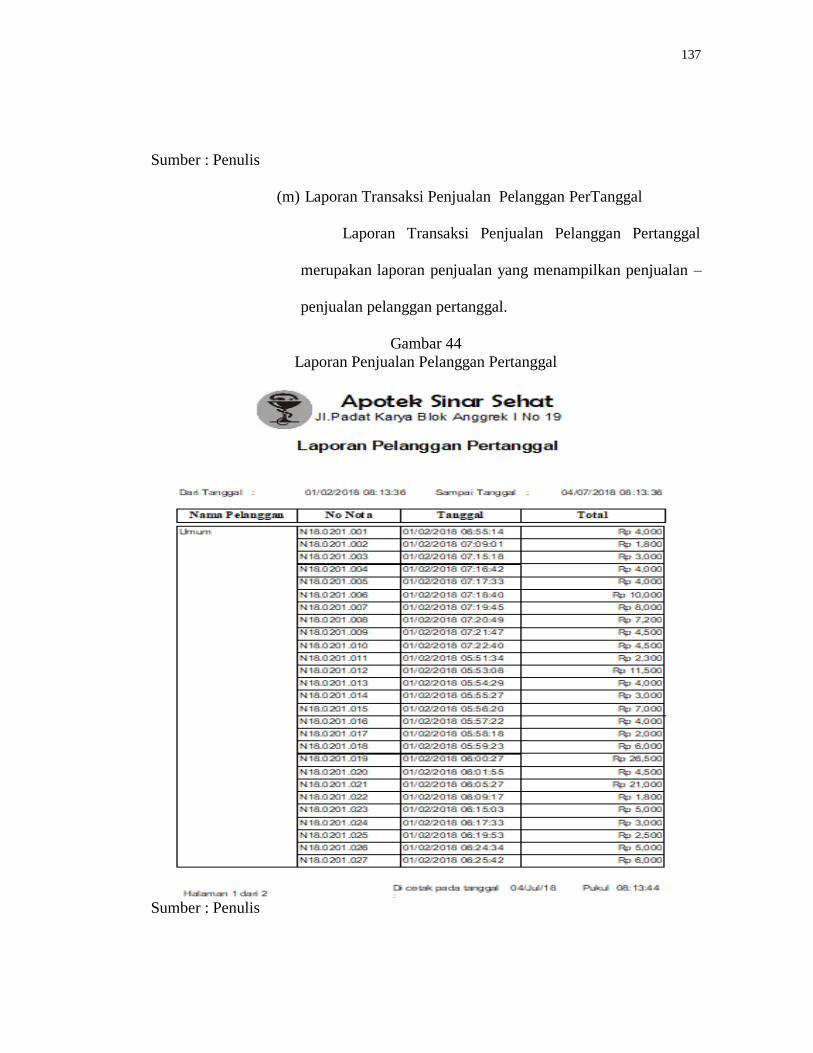

Gambar 44 Laporan Penjualan Pelanggan Pertanggal .................................. 138

Gambar 45 Laporan Penjualan Tunai ........................................................... 139

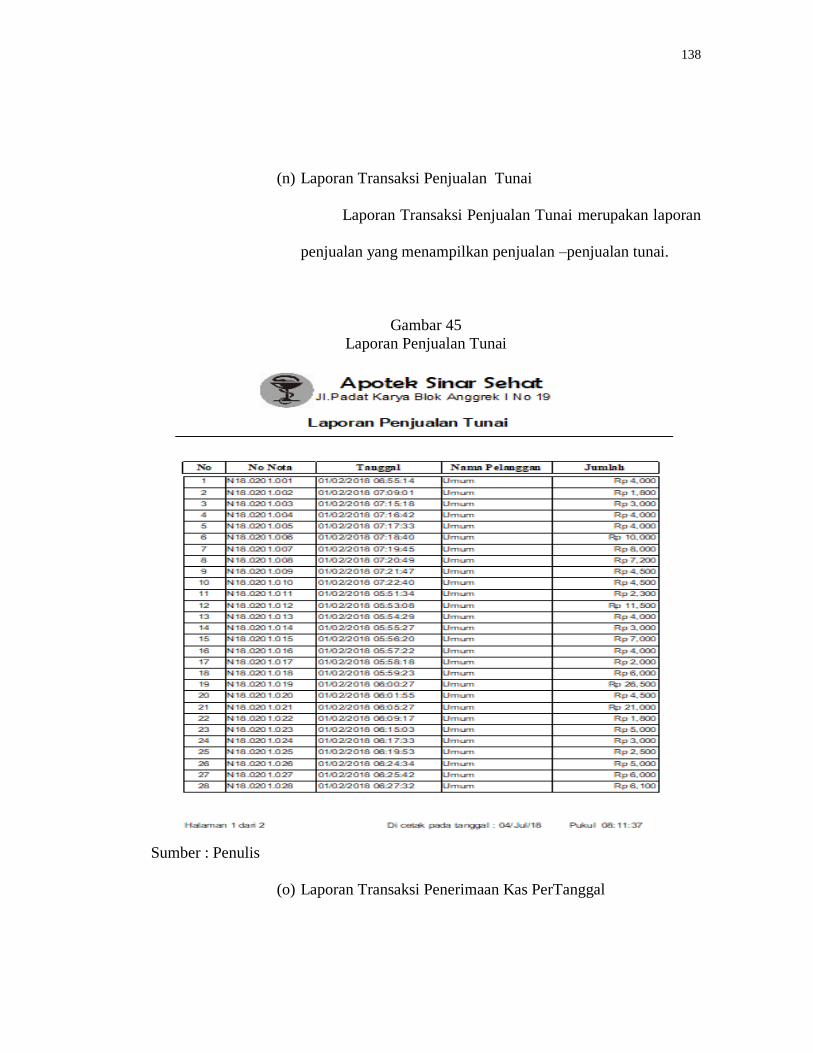

Gambar 46 Laporan Penerimaan Kas Pertanggal .......................................... 140

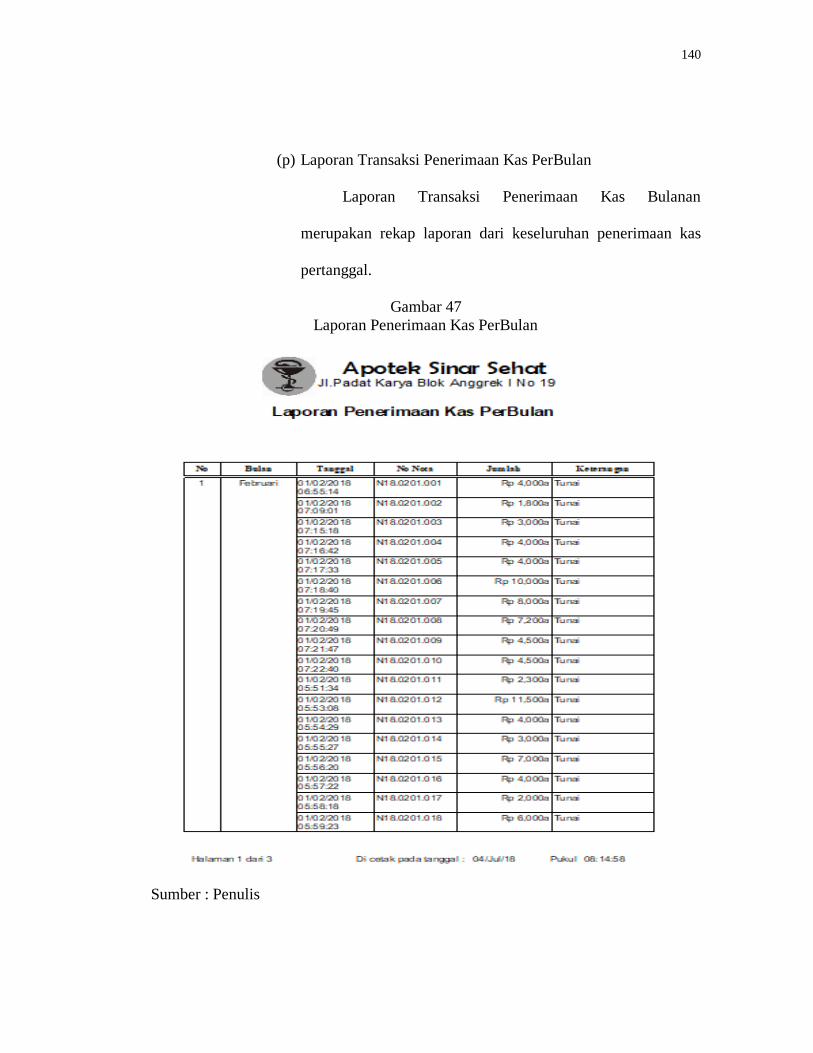

Gambar 47 Laporan Penerimaan Kas PerBulan............................................. 141

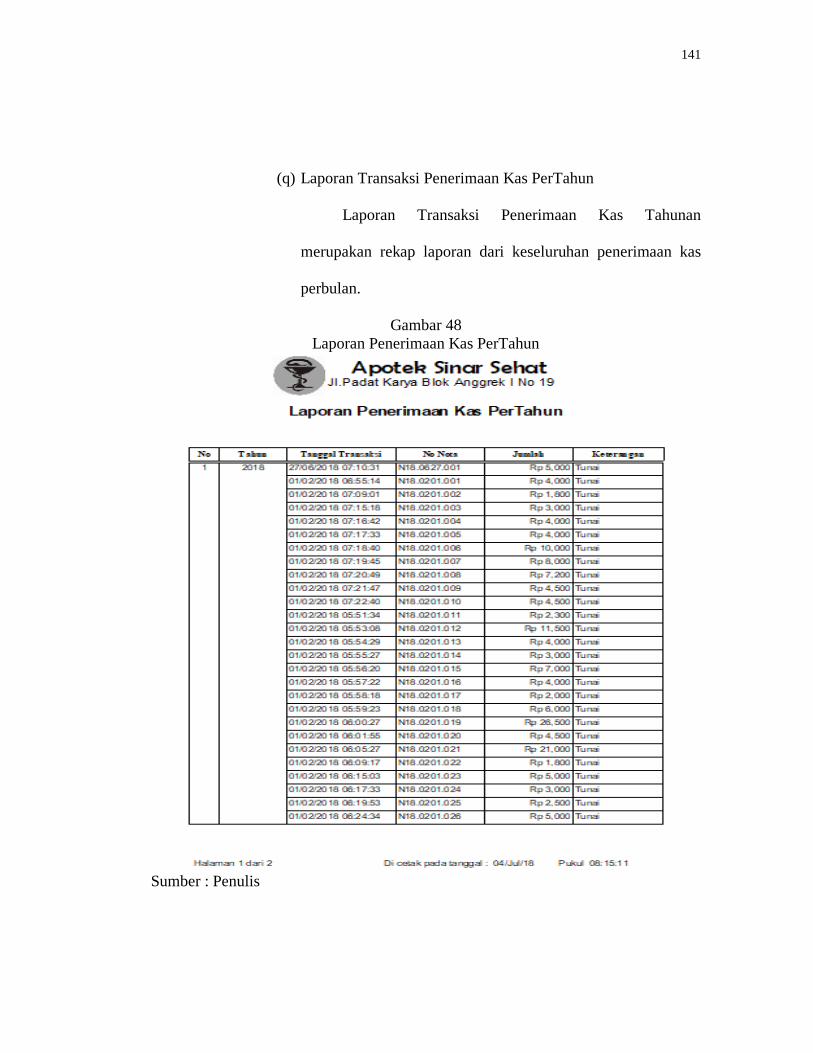

Gambar 48 Laporan Penerimaan Kas PerTahun ............................................ 142

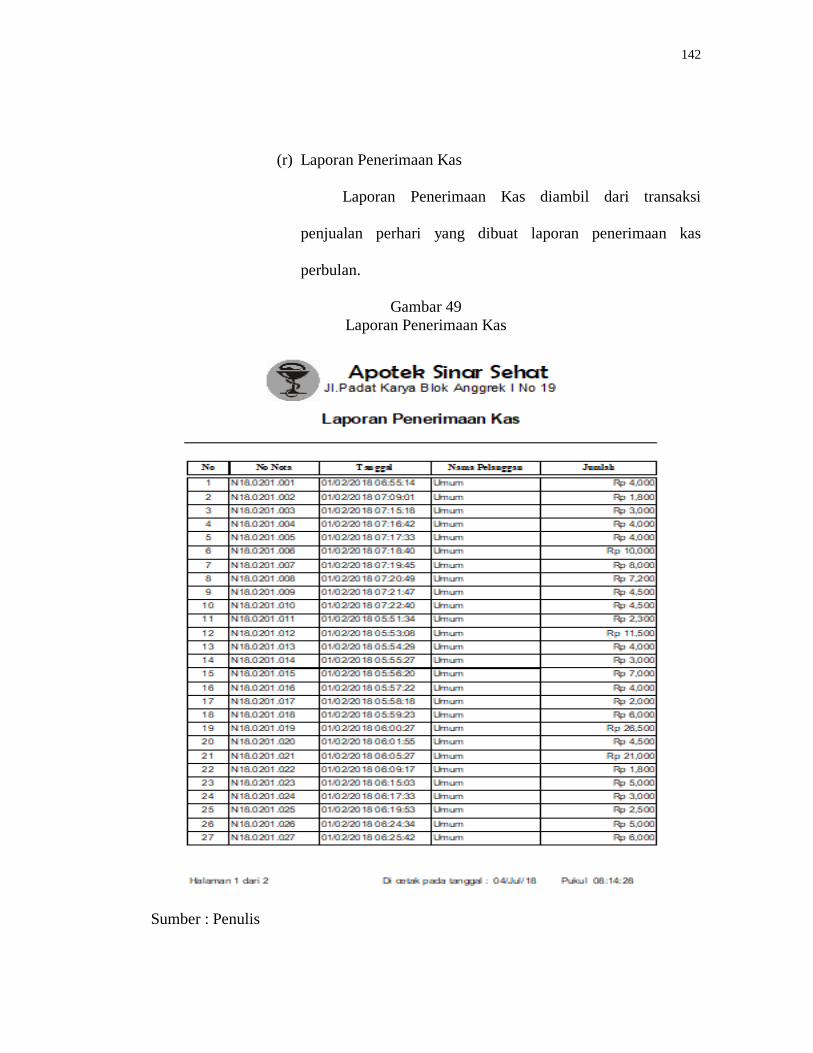

Gambar 49 Laporan Penerimaan Kas Keseluruhan ....................................... 143

xvi

DAFTAR BAGAN

Bagan 1 Bagan Alir Sistem Penerimaan Kas dari Over The Counter Sales .... 18

Bagan 2 Struktur Organisasi ............................................................................ 63

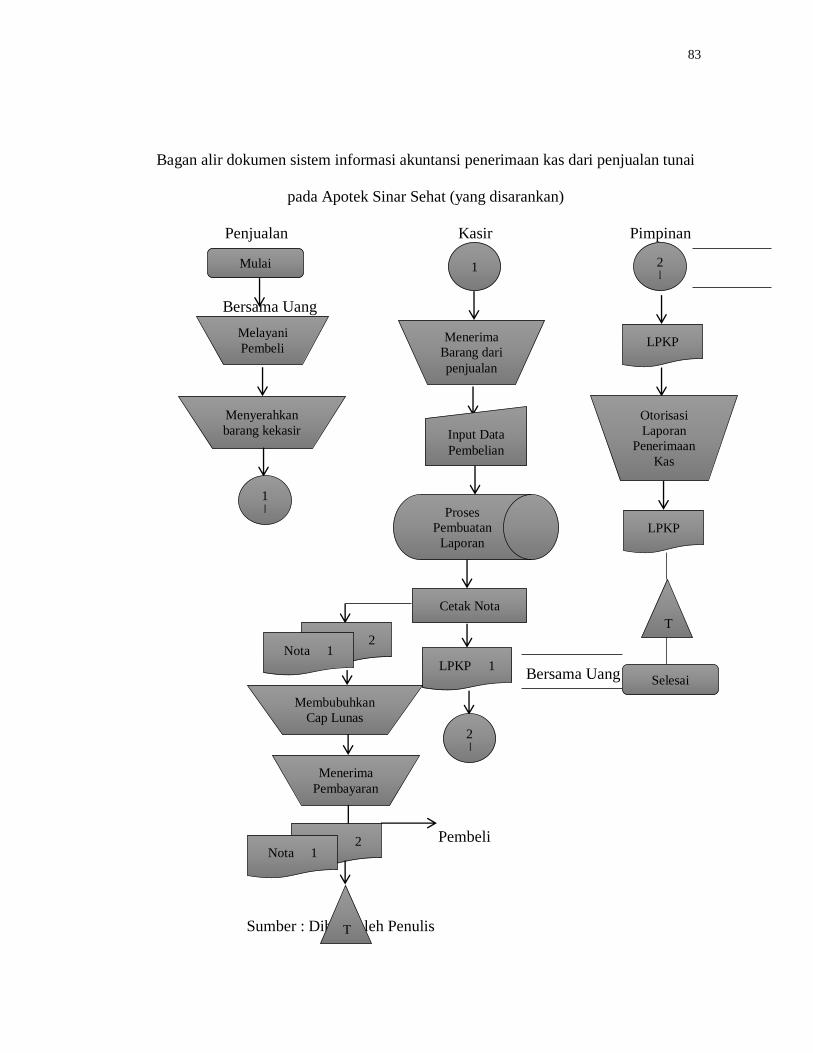

Bagan 3 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan Tunai pada Apotek Sinar Sehat........................... 69

Bagan 4 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan Tunai pada Apotek Sinar Sehat

yang disarankan .................................................................................. 82

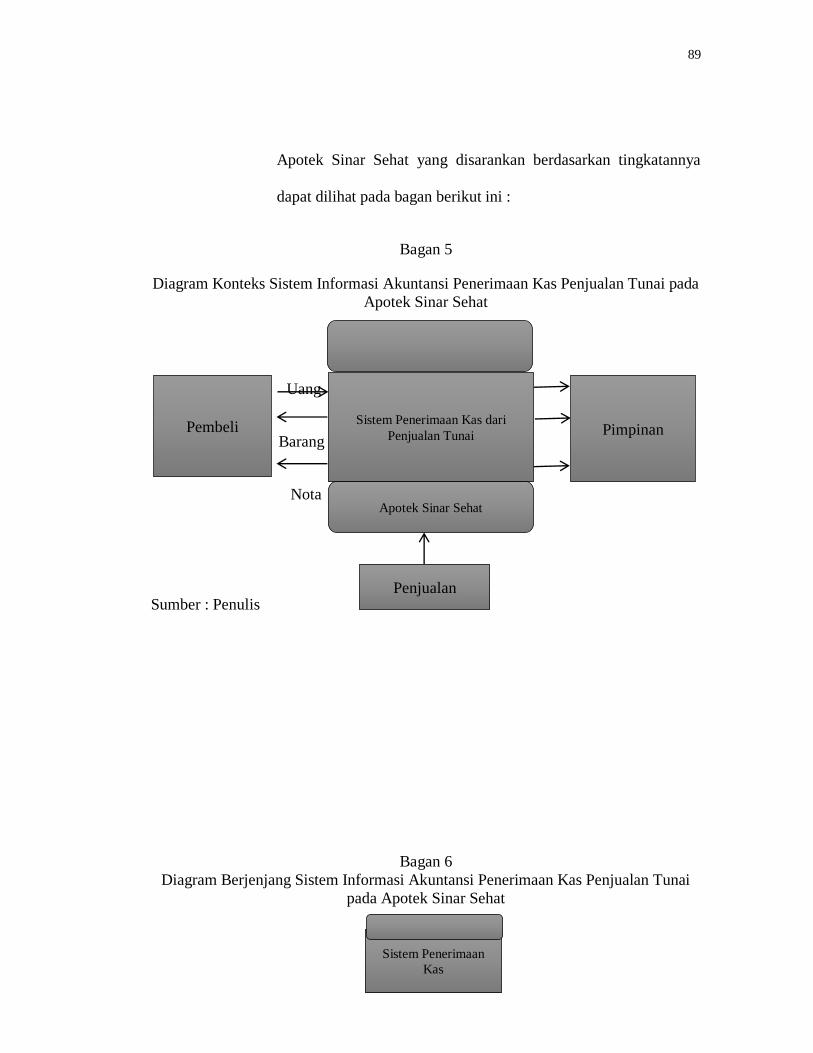

Bagan 5 Diagram Konteks Sistem Informasi Akuntansi Penerimaan Kas

Penjualan Tunai pada Apotek Sinar Sehat ......................................... 88

Bagan 6 Diagram Berjenjang Sistem Informasi Akuntansi Penerimaan Kas

Penjualan Tunai pada Apotek Sinar Sehat ......................................... 89

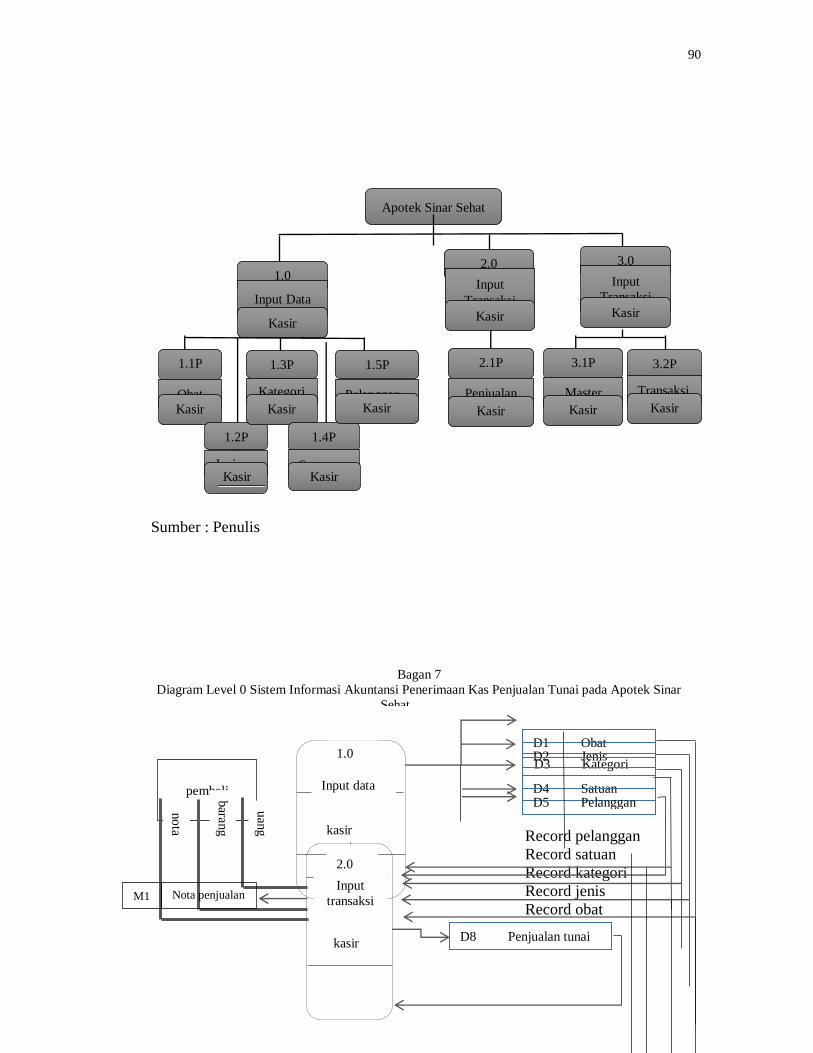

Bagan 7 Diagram Level 0 Sistem Informasi Akuntansi Penerimaan Kas

Penjualan Tunai pada Apotek Sinar Sehat ......................................... 90

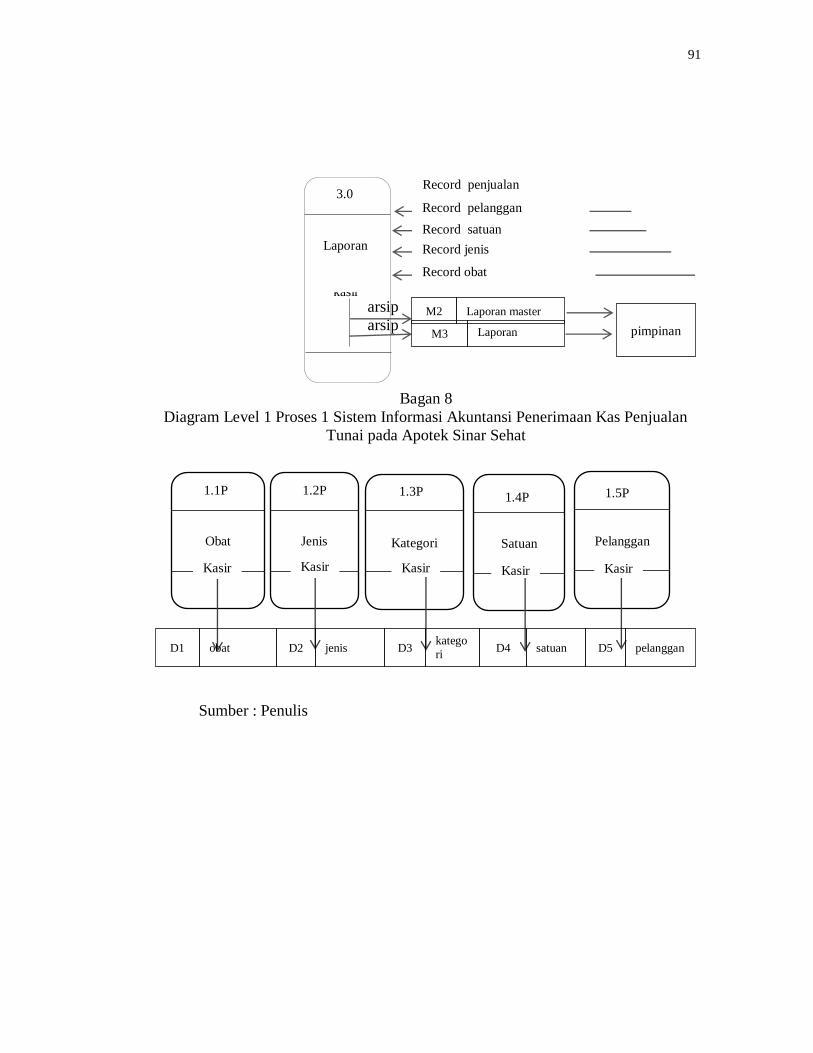

Bagan 8 Diagram Level 1 Sistem Informasi Akuntansi Penerimaan Kas

Penjualan Tunai pada Apotek Sinar Sehat ......................................... 91

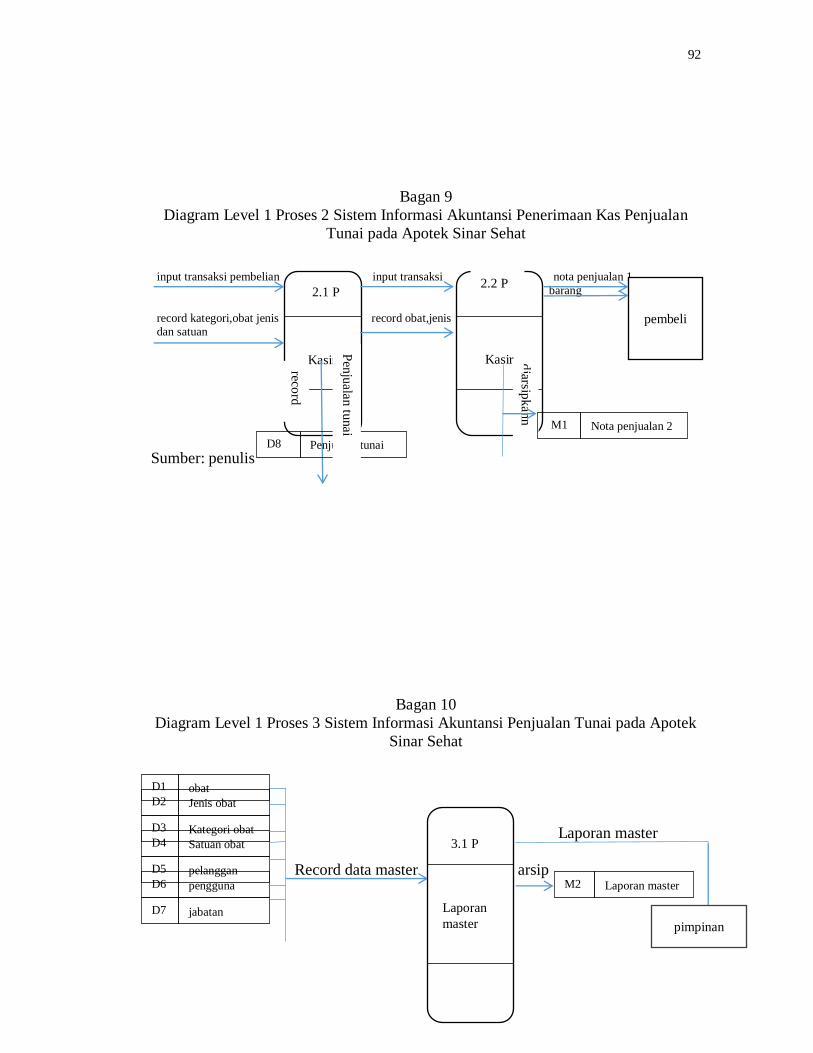

Bagan 9 Diagram Level 1 Proses 2 Sistem Informasi Akuntansi Penerimaan

Kas Penjualan Tunai pada Apotek Sinar Sehat.................................. 92

Bagan 10 Diagram Level 1 Proses 3 Sistem Informasi Akuntansi Penerimaan

Kas Penjualan Tunai pada Apotek Sinar Sehat.................................. 93

xvii

DAFTAR LAMPIRAN

1. Surat Balasan Izin Penelitian Terkait

2. Surat Keterangan Tempat Usaha

3. Denah Perusahaan

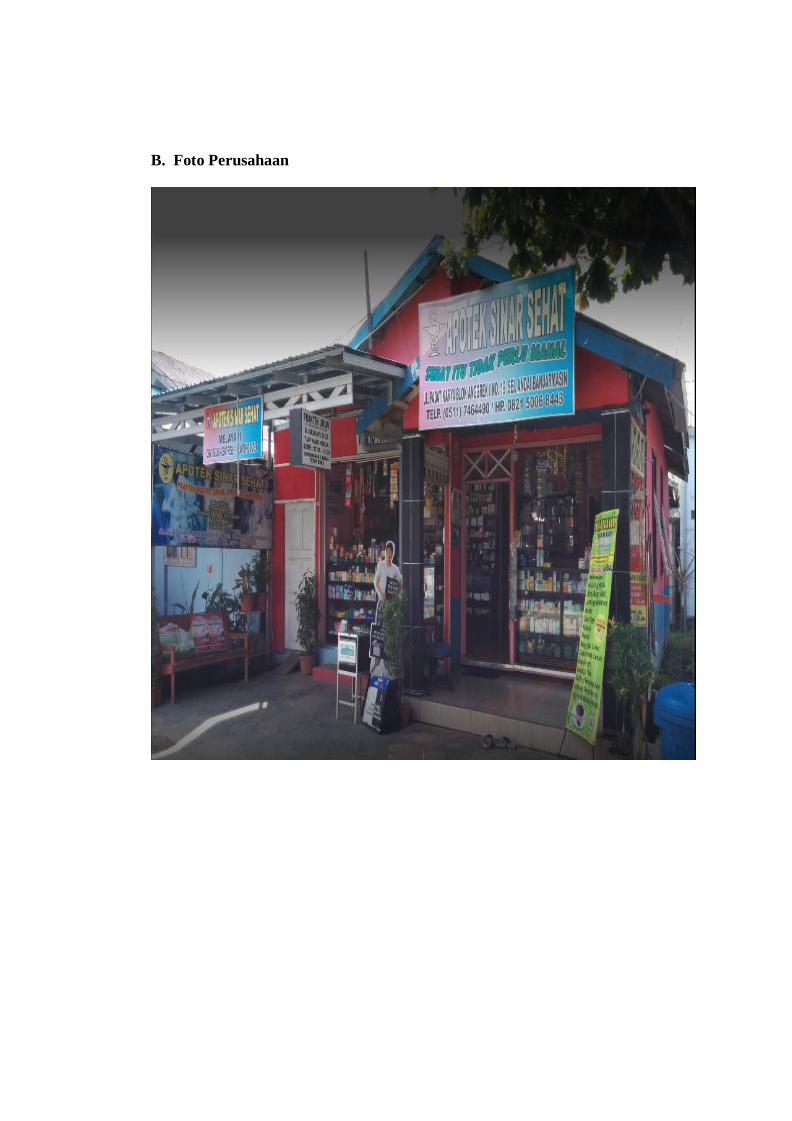

4. Foto Perusahaan

5. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing 1

6. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing 2

7. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing 3

8. Lembar Saran Ketua Penguji Tugas Akhir

9. Lembar Saran Anggota Penguji 1 Tugas Akhir

10. Lembar Saran Angota Penguji 2 Tugas Akhir

xviii

ABSTRAK

Nurul Huda / A03150102 / 2018 / SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DARI PENJUALAN TUNAI MENGGUNAKAN VISUAL

BASIC 2015 PADA APOTEK SINAR SEHAT / Sistem Informasi Akuntansi dan

Komputerisasi Akuntansi / Sistem Akuntansi Penerimaan kas / Apotek Sinar

Sehat.

Tujuan penelitian ini adalah untuk menganalisis sistem informasi akunansi

penerimaan dan pengeluaran kas yang berjalan serta menghasilkan sistem

informasi akuntansi penerimaan kas dari penjualan tunai berbasis komputer

menggunakan Visual Basic 2015 pada Apotek Sinar Sehat agar dapat melakukan

pencatatan secara terkomputerisasi dan menghasilkan keluaran berupa laporan.

Kerangka pemikiran (teoritis) penelitian ini adalah melakukan analisis

sistem yang berjalan dengan mengumpulkan data-data transaksi yang terjadi di

perusahaan. Kemudian dari data transaksi berupa nota penjualan tersebut dapat

diketahui kas yang diterima per hari maupun per periode. Untuk dapat membuat

sistem tersebut menjadi terkomputerisasi maka terlebih dahulu dibuat desain

database menggunakan SQL Server 2014 sebagai back end dan Visual Basic 2015

sebagai front end. Tampilan front end dikembangkan berdasarkan bentuk yang

telah dirancang dalam SIA penerimaan kas.

Dari hasil penelitian disimpulkan bahwa pencatatan seluruh transaksi

harian perusahaan menggunakan pencatatan sederhana secara manual. Hal ini

kemudian diharapkan bahwa perusahaan dapat memanfaatkan program aplikasi

SIA penerimaan kas dari penjualan tunai ini karena dapat memudahkan kinerja

perusahaan dalam menangani pencatatan transaksi penjualan dan untuk

menghasilkan laporan penerimaan kas..

Kata kunci : Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai,

Visual Basic 2015, Database SQL Server 2014.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kemajuan dunia bisnis sekarang ini semakin pesat menuntut

berbagai kalangan untuk selalu melakukan perubahan. Sistem informasi

dan penggunaan komputer sangatlah diperlukan untuk kemajuan suatu

perusahaan. Hal ini didukung oleh faktor pendorong dan faktor

keunggulan komputer itu sendiri yang berupa kemajuan teknologi

dibidang informasi serta kebutuhan manusia yang menginginkan semua

pekerjaan dapat dilakukan secara aman, cepat, dan akurat.

Sistem akuntansi berkembang seiring dengan perkembangan

perusahaan dan pertumbuhan ekonomi. Munculnya komputer di era digital

sehingga semakin banyak data yang dapat diolah menjadi informasi baik

yang bersifat finansial maupun non finansial. keuntungan dengan

menggunakan sistem komputerisasi adalah menghasilkan informasi yang

lebih tepat, cepat, dan juga mengurangi resiko kekeliruan terhadap

pencatatan, salah satu contohnya dalam transaksi penjualan.

Sistem Informasi Akuntansi Penerimaan Kas sangat penting karena

sulitnya akses data dan informasi mengenai penerimaan kas, serta adanya

kesulitan dalam pembuatan laporan penerimaan kas. Hal ini menunjukkan

bahwa Sistem informasi akuntansi penerimaan kas diperlukan dengan

tujuan membantu kelancaran pencatatan dan laporan.

2

Apotek Sinar Sehat adalah toko yang bergerak dibidang

perdagangan, yang menjual obat-obatan. Apotek sinar sehat beralamat di

Jl. Padat Karya Blok Anggrek I No.19 Banjarmasin.

Pelaporan keuangan pada apotek sinar sehat masih menggunakan

sistem manual seperti pecatatan data penjualan barang dan data pembelian

barang. Apotek Sinar Sehat sistem otorisasi yang dilakukan masih kurang,

tidak adanya nota penjualan sehingga tidak ada bukti apapun saat adanya

kesalahan. Dokumen pendukung untuk mencocokkan data transaksi

penjualan tidak tersedia, menyebabkan pihak pemilik kurang mendapatkan

informasi yang relevan jika terjadi selisih antara jumlah uang dan jumlah

persediaan produk yang dijual dengan catatan pada buku arsip penjualan.

Selain itu masih belum terdapat program aplikasi yang dapat membantu

untuk mengolah data dan menganalisis transaksi penjualan dan laporan

keuangan secara keseluruhan.

Bagian- bagian yang terlibat dalam Sistem Informasi Akuntansi

Penerimaan Kas Penjualan tunai di Apotek Sinar Sehat yaitu fungsi

penjualan dan fungsi kasir. Sistem Informasi Akuntasi Penjualan tunai

yang terjadi yaitu pembeli datang kemudian memilih barang yang

diinginkan kepada fungsi penjualan dan membeli barang. Sistem Informasi

Akuntansi Penerimaan Kas Penjualan tunai yang terdapat di Apotek Sinar

Sehat yaitu setelah terjadi kesepakatan antara pembeli dan fungsi

penjualan, pembeli membayar secara tunai atau cash kepada fungsi kasir.

3

Sistem penerimaan kas penjualan tunai pada Apotek Sinar Sehat

dalam penerapannya masih belum ada pemisahan fungsi yang tegas. Hal

ini ditunjukan dengan ada perangkapan tugas seperti fungsi penjualan

merangkap sebagai fungsi kasir begitu juga sebaliknya fungsi kasir

merangkap sebagai fungsi penjualan dan melakukan pencatatan secara

manual dalam transaksi penjualan dan penerimaan kas.

Sistem otorisasi dan prosedur pencatatan pada sistem penjualan

tunai yang kurang tegas tersebut berdampak pada lemahnya pengendalian

terhadap sistem yang ada pada perusahaan. Apabila hal tersebut tidak

ditanggulangi dan tidak dievaluasi kembali tentunya membuka celah

terjadinya penyimpangan penyalahgunaan dana perusahaan. Oleh karena

itu Apotek Sonar Sehat perlu membuat sistem akuntansi penjualan tunai

untuk mengatur dan memonitor kegiatan penjualan, khususnya penjualan

tunai.

Oleh Karena itu penulis merancang suatu sistem penjualan pada

Apotek Sinar Sehat dengan menggunakan Microsoft Visual Basic 2015

dan Microsoft SQL Server 2014, dengan menggunakan program tersebut

memudahakan untuk melakukan transaksi penjualan dan pengecekan data

barang yang ada secara komputerisasi. Program ini juga membuat

informasi yang akurat dan tepat guna dalam sistem informasi akuntansi

penjualan. Berdasarkan uaraian diatas maka penulis tertarik dengan

mengambil judul “Sistem Informasi Akuntansi Penerimaan Kas Penjualan

Tunai Menggunakan Visual Basic 2015 pada Apotek Sinar Sehat ”.

4

Alasan penulis menggunakan program Visual Basic 2015 karena

menggunakan bahasa program yang sederhana, banyak hal yang mungkin

sulit dilakukan jika kita menggunakan pemrograman lain dan sangat

banyak sumber-sumber yang dapat kita gunakan untuk mengembangkan

suatu program.

B. Permasalahan

Berdasarkan latar belakang diatas maka permasalahan dalam

penelitian ini adalah

1. Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan

tunai yang tepat pada Apotek Sinar Sehat ?

2. Bagaimana membangun sistem informasi akuntansi penerimaan kas

penjualan tunai dengan menggunakan VISUAL BASIC 2015 pada

Apotek Sinar Sehat ?

C. Batasan Masalah

Batasan masalah yang dibahas dalam penyusunan penelitian ini

adalah:

Pembuatan sistem informasi akuntansi penerimaan kas penjualan

tunai pada Apotek Sinar Sehat adalah dengan melakukan pencatatan

penerimaan kas penjualan tunai dan pembuatan sistem informasi akuntansi

penerimaan kas penjualan tunai dengan menggunakan VISUAL BASIC

2015 sebagai front end dan SQL Server 2014 sebagai back end , yang

5

diterapkan pada SIA penerimaan kas penjualan tunai dengan

menggunakan data transaksi bulan Februari sampai April 2018.

D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk Mengetahui bagaimana sistem informasi akuntansi Penerimaan

kas penjualan tunai yang tepat pada Apotek Sinar Sehat.

2. Untuk mengetahui bagaimana membangun sistem informasi akuntansi

penjualan dengan menggunakan VISUAL BASIC 2015 pada Apotek

Sinar Sehat.

E. Kegunaan Penelitian

Kegunaan penelitian ini adalah :

1. Bagi penulis

Penelitian ini diharapkan dapat menambah pengalaman, ilmu,

wawasan dan pengetahuan terutama dalam hal pembuatan sistem

informasi akuntansi penerimaan kas penjualan tunai secara

terkomputerisasi.

2. Bagi Apotek Sinar Sehat

Penelitian ini dapat dijadikan pertimbangan untuk Apotek

Sinar Sehat terhadap perhitungan penjualan secara komputerisasi,

keakuratan data, kemudahan akses informasi, serta memudahkan

perusahaan dalam melakukan pencatatan laporan penjualan tunai.

3. Bagi Politeknik Negeri Banjarmasin

6

Penelitian ini diharapkan dapat menambah referensi wawasan

ilmu pengetahuan di Politeknik Negeri Banjarmasin dan sebagai bahan

literatur untuk mahasiswa yang akan menyusun tugas akhir nantinya

dengan topik Sistem Informasi Akuntansi Penerimaan Kas Penjualan

Tunai pada masa yang akan datang.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Sistem dan Prosedur

a. Pengertian Sistem

“Suatu sistem pada dasarnya adalah sekelompok unsur yang erat

berhubungan satu dengan lainnya, yang berfungsi untuk mencapai

tujuan tertentu”. Mulyadi(2016:2)

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Mulyadi(2016:4).

b. Pengertian Prosedur

Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang. Mulyadi(2016:4).

2. Pengertian Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan

yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan

pengelolaan perusahaan. Mulyadi(2016:3).

8

Berdasarkan pengertian diatas dapat diuraikan lebih lanjut tentang

unsur-unsur sistem akuntansi, yaitu :

a. Formulir

Formulir merupakan dokumen/media yang berfungsi untuk

merekam/mencatat terjadinya transaksi/peristiwa yang terjadi dalam

organisasi. Formulir digunakan sebagai sumber pencatatan kedalam

jurnal.

b. Jurnal

Jurnal adalah catatan akuntansi yang pertama digunakan untuk

mencatat, mengklasifikasikan data keuangan dan data-data lainnya.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

Rekening-rekening dalam buku besar ini disediakan sesuai dengan

elemen-elemen informasi yang akan disajikan dalam laporan

keuangan. Rekening buku besar ini disatu pihak dapat dipandang

sebagai wadah untuk menggolongkan data keuangan,dipihak lain dapat

dipandang pula sebagai sumber informasi keuangan untuk penyajian

laporan keuangan.

d. Buku Pembantu

9

Jika data keuangan yang digolongkan dalam buku besar diperlukan

rinciannya lebih lanjut, dapat dibentuk buku pembantu. Buku

pembantu ini terdiri dari rekening-rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku

besar.

e. Laporan

Laporan keuangan merupakan hasil akhir proses akuntansi yang

berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan,

laporan harga pokok produksi, laporan biaya pemasaran, laporan harga

pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar

dan daftar saldo persediaan yang lambat penjualannya.

(Mulyadi,2016:3-4)

3. Pengertian Sistem Informasi Akuntansi

Akuntansi adalah proses identifikasi, pengumpulan, dan

penyimpanan data serta proses pengembangan, pengukuran, dan

komunikasi informasi. Berdasarkan definisi tersebut, akuntansi adalah

sistem informasi karena SIA mengumpulkan, mencatat, menyimpan, dan

memproses akuntansi dan data lain untuk menghasilkan informasi bagi

pembuatan keputusan. System informasi akuntansi merupakan kecerdasan

“alat penyedia informasi” dari bahasa tersebut. Marshal B.Romney

(2015:11)

4. Sistem Akuntansi Penerimaan Kas

10

a. Deskripsi Singkat Sistem Akuntansi Penerimaan Kas

Sistem akuntansi peneriman kas merupakan sistem dan

prosedur yang mengorganisasikan formulir, catatan, laporan dan

transaksi yang berhubungan dengan penerimaan kas perusahaan yang

berasal dari transaksi penjualan tunai, pelunasan piutang atau transaksi

lain yang dapat menambah kas perusahaan dengan menggunakan suatu

media agar dapat menyediakan informasi yang dibutuhkan manjemen.

Prosedur dalam penerimaan kas perlu mempertimbangkan pentingnya

dan frekuensi masing-masing. Sesudah itu baru merencanakan

organisasi dan metode pengelolaan daan pengawasan fisik atau

membuat catatan pengelolaan dan pengawasan.

Penerimaan kas dalam perusahaan dagang berasal dari

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

Penjualan secara tunai dilakukan dengan cara pembeli diwajibkan

terlebih dahulu membayarkan sejumlah harga sesuai dengan barang

yang telah dibeli sebelum barang diserahkan sehingga oleh perusahaan

akan langsung dilakukan pencatatan. Sedangkan penjualan dengan

piutang dilakukan dengan cara pembeli melakukan pembayaran sesuai

tanggal jatuh tempo yang telah ditetapkan oleh perusahaan namun

barang secara langsung diserahkan sehingga akan langsung dicatat

oleh perusahaan sebagai piutang.

5. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

11

Penjualan tunai dilaksanakan oleh perusahaan dengan cara

mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu

sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah

uang diterima oleh perusahaan, barang kemudian diserahkan kepada

pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Mulyadi(2016:379)

a. Fungsi-fungsi yang terkait dalam sistem akuntansi penerimaan kas dari

penjualan tunai

Berikut ini adalah fungsi-fungsi yang terkait dalam sistem

akuntansi penerimaan kas dari penjualan tunai Mulyadi(2016:385)

1) Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima order dari

pembeli, mengisi faktur penjualan tunai dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga

barang ke fungsi kas. Fungsi ini berada ditangan bagian order

penjualan.

2) Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari

pembeli. Fungsi ini berada ditangan bagian kasa.

3) Fungsi gudang

12

Fungsi ini bertanggung jawab untuk menyiapkan barang yang

dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi

pengiriman. Fungsi ini berada ditangan bagian gudang.

4) Fungsi pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli.

Fungsi ini berada ditangan bagian pengiriman.

5) Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi

penjualan dan penerimaan kas dan pembuat laporan penjualan.

Fungsi ini berada ditangan bagian jurnal.

b. Dokumen yang digunakan

Berikut adalah dokumen-dokumen yang digunakan dalam

sistem akuntansi penerimaan kas dari penjualan tunai adalah :

1) Faktur penjualan tunai

Dokumen ini digunakan untuk merekam berbagai informasi

yang diperlukan yang berhubungan dengan transaksi penjualan

tunai. Dibawah ini contoh gambar faktur penjualan tunai :

13

Gambar 1

Faktur Penjualan Tunai

Sumber: Mulyadi (2016:386)

c. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan

kas dari penjualan tunai adalah :

1) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk

mencatat dan meringkas data penjualan.

2) Jurnal Penerimaan Kas

14

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk

mencatat penerimaan kas dari berbagai sumber, diantaranya dari

penjualan tunai.

3) Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal

ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok

produk yang dijual.

4) Kartu Gudang

Catatan ini diselenggrakan oleh fungsi gudang untuk mencatat

mutasi dan persediaan barang yang disimpan dalam gudang.

Mulyadi(2016:391-392)

d. Jaringan Prosedur yang Membentuk Sistem

Jaringan Prosedur yang membentuk sistem penerimaan kas

dari penjualan tunai adalah :

1) Prosedur Order Penjualan

Fungsi penjualan menerima order dari pembeli dan membuat

faktur penjualan tunai dan untuk memungkinkan pembeli

melakukan pembayaran harga barang ke fungsi kas dan untuk

memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan

barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas

15

Prosedur penerima kas adalah pada bagian kas menerima

pembayaran harga barang dari pembeli dan memberikan tanda

pembayaran dan memberikan tanda cap “lunas” pada faktur

penjuala tunai kepada pembeli untuk memungkinkan pembeli

melakukan pengambilan barang yang dibeli dari fungsi

pemgiriman.

3) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang

kepada pembeli.

4) Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan

transasksi penjualan tunai dalam jurnal penjualan dan jurnal

penerimaan kas, disamping itu fungsi akuntansi juga mencatat

berkurangnya persdiaan barang yang dijual dalam kartu

persediaan .

5) Prosedur Penyetoran Kas Ke Bank

Sistem pengendalian intern terhadap kas mengharuskan

penyetoran dengan segera ke bank semua kas yang diterima pada

suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas yang

diterima penjualan tunai ke bank dalam jumlah penuh.

6) Prosedur Pencatatan Penerimaan Kas

16

Dalam Prosedur ini, fungsi akuntansi mencatat peneimaan kas

kedalam jurnal penerimaan kas berdasar bukti setor bank yang

diterima dari bank melalui fungsi kas. Mulyadi(2016:392-393)

e. Prosedur Sistem Penerimaan Kas Dari Penjualan Tunai

Prosedur sistem penerimaan kas dari penjualan tunai adalah :

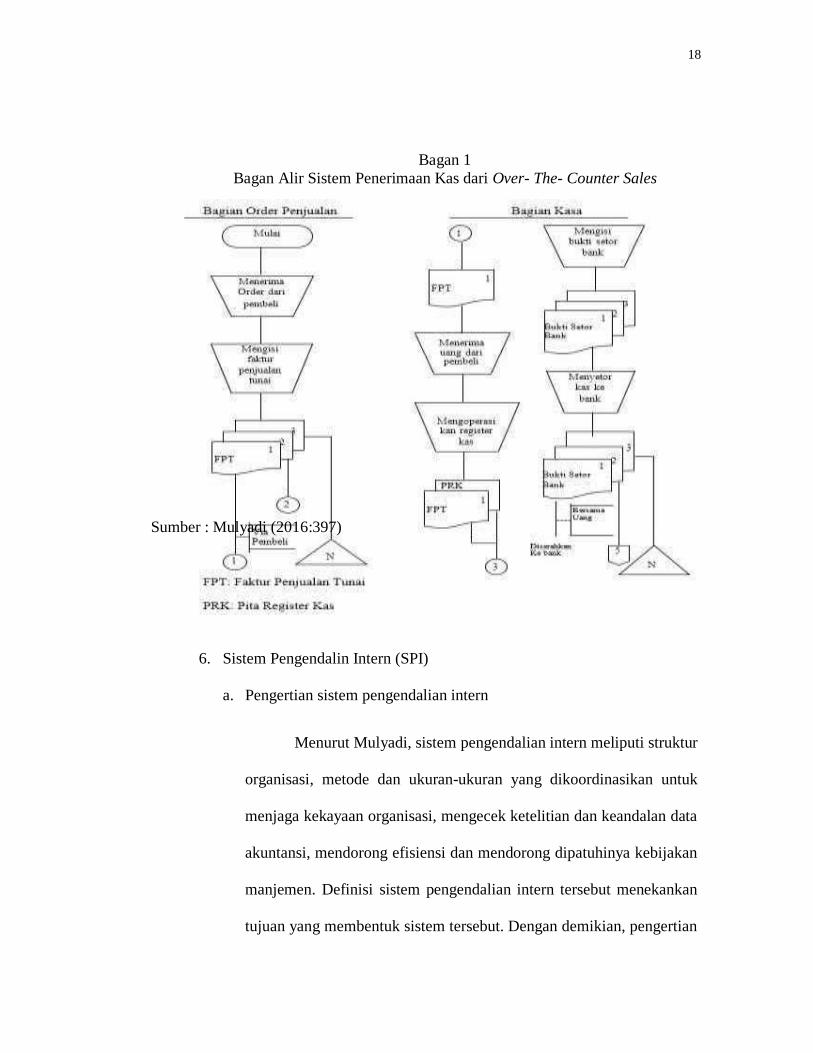

1) Prosedur Penerimaan Kas dari Over The Counter Sales

Pembeli dalam penjualan tunai datang keperusahaan,

melakukan pemilihan barang atau produk yang akan dibeli,

melakukan pembayaran ke kasir, dan kemudian menerima

barang yang dibeli. Dalam Over The Counter Sales di

perusahaan menerima uang tunai, cek pribadi (Personal

Check), atau pembayaran langsung dengan credit card

sebelum barang diserahkan kepada pembeli. Berikut ini

prosedur penerimaan kas dari penjualan tunai over the

counter sales :

a) Pembeli memesan barang langsung kepada

wiraniaga(Sales Person) dibagian penjualan.

b) Bagian kasa menerima pembayaran dari pembeli, yang

dapat berupa uang tunai, cek pribadi (Personal Check),

atau kartu kredit.

c) Bagian penjualan memerintahkan bagian pengeriman

untuk menyerahkan barang kepada pembeli.

17

d) Bagian pengiriman menyerahkan barang kepada

pembeli.

e) Bagian kasa menyetorkan kas yang diterima ke bank.

f) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

g) Bagian akuntansi mencatat penerimaan kas dari

penjualan tunai dalam jurnal penerimaan kas.

f. Bagan alir dokumen sistem penerimaan kas dari penjualan tunai antara

lain:

1) Bagan alir dokumen sistem penerimaan kas dari Over The Counter

Sales

18

Bagan 1

Bagan Alir Sistem Penerimaan Kas dari Over- The- Counter Sales

Sumber : Mulyadi (2016:397)

6. Sistem Pengendalin Intern (SPI)

a. Pengertian sistem pengendalian intern

Menurut Mulyadi, sistem pengendalian intern meliputi struktur

organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manjemen. Definisi sistem pengendalian intern tersebut menekankan

tujuan yang membentuk sistem tersebut. Dengan demikian, pengertian

19

pengendalian intern tersebut diatas berlaku baik dalam perusahaan

yang mengolah informasi secara manual, dengan mesin pembukuan,

maupun dengan komputer. Mulyadi(2016:129)

Tujuan sistem pengendalian intern menurut definisi tersebut

adalah : (1) menjaga aset organisasi, (2) mengecek ketelitian dan

keandalan data akuntansi, (3) mendorong efisiensi dan (4) mendorong

dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern tersebut dapat

dibagi menjadi dua macam : pengendalian intern akuntansi (internal

accounting control), pengendalian intern administratif (internal

administrative control). pengendalian intern akuntansi meliputi

struktur organisasi, metode dan ukuran-ukuran yang di koordinasikan

terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian

dan keandalan data akuntansi. Pengendalian intern akuntansi yang

baik dan menjamin keamanan kekayaaan para investor dan kreditur

yang ditanamkan dalam perusahaan dan akan menghasilkan laporan

keuangan yang dapat dipercaya. Pengendalian intern administrative

meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya

kebijaksanaan manajemen.

b. Unsur Pengendalian Intern

Beberapa unsur-unsur pengendalian intern adalah :

20

1) Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Struktur organisasi merupakan kerangka (framework)

pembagian tanggung jawab fungsional kepada unit-unit

organisasi yang dibentuk untuk melaksanakan kegiatan-

kegiatan pokok perusahaan. Pembagian tanggung jawab

fungsional dalam organisasi ini didasarkan pada prinsip-

prinsip berikut ini :

a) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan

dari fungsi akuntansi. Fungsi operasional adalah fungsi

yang memiliki wewnang untuk melaksanakan suatu

kegiatan (misalnya pembelian). Setiap kegiatan dalam

perusahaan memerlukan otorisasi dan manajer fungsi yang

memeiliki wewenang untuk melaksanakan kegiatan

tersebut. Fungsi penyimpanan adalah fungsi yang memiliki

wewenang untuk menyimpan aktif perusahaan. Fungsi

akuntansi adalah fungsi yang memiliki wewenang untuk

mencatat peristiwa keuangan perusahaan.

b) Suatu fungsi tidak boleh diberi tanggung jawab penuh

untuk melaksanakan semua tahap transaksi.

21

2) Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan utang,

pendapatan dan biaya.

Setiap transaksi dalam organisasi hanya terjadi atas

dasar otorisasi dari pejabat yang berwewenang untuk

menyetujui terjadinya transaksi tersebut. Oleh karena itu,

dalam organisasi harus dibuat sistem yang mengatur

pembagian wewnang untuk otorisasi atas terlaksananya setiap

transaksi.

Prosedur pencatatan yang baik akan menjamin data

yang direkam dalam catatan akuntansi dengan tingkat

ketelitian dan keandalannya (reliability) yang tinggi. Dengan

demikian sistem otorisasi akan menjamin dihasilkannya

dokumen pembukuan yang dapat dipercaya bagi proses

akuntansi, Selanjutnya prosedur pencatatan yang baik akan

menghasilkan informasi yang teliti dan dapat dipercaya

mengenai kekayaan utang, pendapatan dan biaya suatu

organisasi.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi

setiap unit organisasi.

Pembagian tanggung jawab fungsional dan sistem

wewenang dan prosedur pencatatan yang telah ditetapkan

22

tidak akan terlaksana dengan baik jika tidak diciptakan cara-

cara untuk menjamin praktik yang sehat dalam

pelaksanaannya. Adapun cara-cara yang umum ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah :

a) Penggunaan formulir bernomor urut tercetak yang

penggunaanya harus dipertanggung jawabkan oleh yang

berwewenang. Karena formulir merupakan alat untuk

memberikan otorisasi terlaksananya transaksi, maka

pengendalian pemakaiannya dengan menggunakan nomor

urut tercetak, akan dapat menetapkan tanggung jawab

terlaksananya transaksi.

b) Pemeriksaan mendadak (surprised audit) dilaksanakan

tanpa pemberitahuan terlabih dahulu kepada pihak yang

akan diperiksa dengan jadwal yang tidak teratur.

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai

akhir oleh sau orang atau unit organisasi, tanpa campur

tangan dari satu unit organisasi lain. Karena setiap

transaksi dilaksanakan dengan campur tangan pihak lain,

sehingga terjadi internal check terhadap pemeriksaan

tugas setiap unit organisasi yang terkait, maka setiap unit

organisasi akan melaksanakan praktik yang sehat

pelaksanaan tugasnya.

23

d) Perputasan jabatan (job rotation). Perputaran jabatan yang

diadakan secara rutin akan menjaga indepedensi pejabat

dalam melaksanakan tugasnya, sehingga persekongolan

diantara mereka dapat dihindari

e) Keharusan pengambilan cuti bagi karyawan yang berhak.

Karyawan kunci perusahaan diwajibkan mengambil cuti

yang menjadi haknya. Selama cuti, jabatan karyawan yang

bersangkutan, diharapkan dapat diungkap oleh pejabat

yang menggantikan untuk sementara tersebut.

f) Diadakan pencocokan fisik kekayaan dengan catatannya

secara periodik

g) Pembukaan unit transaksi organisasi yang bertugas untuk

mengecek efektivitas unsur-unsur sistem pengendalian

intern yang lain. Unit organisasi ini disebut satuan

pengawas intern atau staf pemeriksa intern.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimana pun baiknya struktur organisasi, sistem

otorisasi dan prosedur pencatatan, serta berbagai cara yang

dilakukan untuk mendorong praktik yang sehat, semuanya

sangat tergantung kepada manusia yang melaksanakannya.

Diantara empat unsur pokok pengendalian intern tersebut

unsur mutu karyawanlah yang merupakan unsur sistem

24

pengendalian intern yang paling penting. Jika perusahaan

memiliki karyawan yang kompeten dan jujur, unsur

pengendalian intern yang lain dapat dikurangi sampai batas

yang minimum, dan perusahaan tetap mampu menghasilkan

pertanggung jawaban keuangan yang dapat diandalkan.

(Mulyadi, 2016:130-135)

7. Sistem Komputer

Sistem komputer terdiri dari perangkat keras (hardware) dan

perangkat lunak (software). Tanpa perangkat lunak, perangkat keras

hanya berfungsi sebagai benda metal yang tidak dapat mengerjakan

sesuatu. Tanpa perangkat keras, perangkat lunak hanya merupakan kode-

kode computer saja yang tidak dapat menggerakkan perangkat kerasnya.

Karena hal itu, perangkat keras dan perangkat lunak harus bekerja

bersama-sama dalam membentuk suatu system yaitu system computer.

Jogiyanto(2008:91)

a. Perangkat Keras (Hardware)

Hardware sebagai sub item dari system computer yang

mempunyai beberapa komponen, yaitu komponen alat masukan(input

device), komponen alat pemroses (processing device), komponen alat

keluaran (output device) dan komponen alat simpanan luar (storage).

Jogiyanto(2008:91)

1) Komponen alat masukan

25

Merupakan alat yang digunakan untuk menerima masukan

yang berupa masukan data ataupun masukan program. Beberapa

alat masukan mempunyai fungsi ganda yaitu sebagai alat masukan

dan alat keluaran untuk menampilkan hasil. Jogiyanto(2008:91)

2) Komponen alat Pemproses

Alat yang istruksi-instruksi program dieksekusi untuk

memproses data yang dimasukkan lewat alat masukan yang

hasilnya nanti akan ditampilkan di alat output. Alat pemproses

terdiri dari Central Processor atau CPU dan main memory.

Jogiyanto(2008:97)

3) Komponen alat Keluaran

Output yang dihasilkan dari pengolahan data dapat

digolongkan kedalam 3 macam bentuk, yaitu tulisan (huruf, kata,

angka, karakter khusus dan symbol-simbol lain), image (bentuk

grafik atau gambar) dan suara (bentuk music atau omongan). Untuk

mendapatkan bentuk output-output tersebut, dibutuhkan alat untuk

menampilkannya, yaitu alat keluaran atau alat output atau output

device atau output unit. Alat keluaran tersebut berbentuk hard copy

device atau soft copy device. Jogiyanto(2008:103)

b. Perangkat Lunak (Software)

26

Perangkat keras computer tidak akan dapat berbuat apa-apa

tanpa adanya perangkat lunak. Teknologi yang cangging dari

perangkat keras akan berfungsi bila instruksi-instruksi tertentu telah

diberikan kepadanya. Instruksi-instruksi tersebut disebut dengan

perangkat lunak(software). Jogiyanto(2008:126)

Perangkat lunak secara umum dapat dibagi dua yaitu :

1) Perangkat lunak sistem (sistem software)

Perangkat lunak sistem (sistem software) adalah perangkat

lunak yang mengoperasikan sistem komputernya. Perangkat lunak

sistem dikelompokkan menjadi 3 bagian yaitu :

a) Perangkat lunak Sistem Operasi (Operating Sistem)

Sistem operasi adalah program yang dituliskan untuk

mengendalikan dan mengkordinasi operasi dari sebuah system

computer.

b) Perangkat lunak sistem bantuan (utility)

sistem bantuan adalahprogram yang ditulis dengan bantuan

yang berhubungan dengan system computer, misalnya

memformat disk, menyalin disk, mencegah dan membersihkan

virus dan lain-lain.

c) Perangkat lunak bahasa (language software)

Yaitu program yang digunakan untuk menterjemahkan

instruksi-instruksi yang ditulis dalam bahasa pemrograman ke

27

dalam bahasa mesin supaya dapat dimengerti dapat dimengerti

oleh computer.

2) Perangkat lunak Aplikasi (Application Software)

Perangkat lunak aplikasi adalah program yang ditulis

dan diterjemahkan oleh perangkat lunak bahasa untuk

menyelesaikan suatu aplikasi tertentu. Jogiyanto(2008:126)

8. Basis Data (Database)

Basisdata merupakan koleksi dari data-data yang terorganisasi

dengan cara sedemikian rupa sehingga data tersebut mudah disimpan dan

dimanipulasi. Sebuah system basis data dapat memiliki beberapa basis

data. Setiap basis data dapat memiliki sejumlah objek basis data (seperti

table, indeks, lain-lain). Disamping berisi atau menyimpan data, setiap

basis data juga mengandung/menyimpan definisi struktur.

Yakub(2012:55)

9. Sistem Manajeman Basis Data (DBMS)

Sistem manajeman basis data DBMS (Database Management

System) adalah kumpulan program aplikasi yang digunakan untuk

membuat dan mengolah data. DBMS berisi suatu koleksi data dan satu set

program untuk mengakses data. DBMS merupakan perangkat lunak

(software) yang menentukan bagaimana data tersebut diorganisasi,

disimpan, diubah, dan diambil kembali. Perangkat lunak ini juga

28

menerapkan mekanisme pengamanan data, pemakaian data bersama, dan

konsistensi data. Yakub( 2012:55)

Adapun tujuan utama sistem manajeman basisdata adalah

menyediakan lingkungan yang nyaman dan efisien untuk penyimpanan

dan pengambilan data dan' basisdata. Sistem manajeman basis data adalah

perangkat lunak yang dirancang untuk membantu pengelolaan dan

pemakaian koleksi data yang besar.

Tujuan lain sistem manajeman basis data antara lain:

a. Kecepatan dan Kemudahan (Speed)

b. Efisiensi Ruang Penyimpanan (Space)

c. Keakuratan (Accuracy)

d. Ketersediaan (Availability)

e. Kelengkapan (Completeness)

f. Keamananan (Security)

g. Kebersamaan Pemakaian (Sharability) Fathansyah(2015:6-7)

10. Diagram Alir Data (Data Flow Diagram/DFD)

Bagan alir data adalah suatu model yang menggambarkan aliran

data dan proses untuk mengolah data dalam suatu sistem. Sistem

pengolahan digunakan untuk menunjukkan tempat-tempat dalam sistem

informasi yang mengolah data yang diterima menjadi data yang mengalir

keluar. Bagan alir data merupakan model logis yang menunjukan aliran

data melalui sistem, karena itu bagan tersebut tidak menunjukan adanya

29

disk, pita magnetik, printer, komputer, atau alat fisik lainnya. Mulyadi

(2016:45)

11. Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) untuk mendokumentasikan

data perusahaan dengan mengidentifikasi jenis entitas (entity) dan

hubungannya. ERD merupakan suatu model jaringan yang menggunakan

susunan data yang disimpan pada sistem secara abstrak. ERD juga

menggambarkan hubungan antara satu entitas yang memiliki sejumlah

atribut dengan entitas yang lain dalam suatu sistem yang terintegrasi.

Yakub (2012:60)

30

Tabel 1

Simbol - Simbol Entity Relationship Diagram

Simbol Keterangan

Entitas, yaitu kumpulan dari obyek yang

dapat diidentifikasikan secara unik

Relasi, yaitu hubungan yang terjadi anatara

satu atau lebih entitas, jenis hubungan

anatara lain, satu ke satu, satu ke banyak,

dan banyak ke banyak.

Atribut, yaitu karakteristik dari entity atau

relasi yang merupakan penjelasan detail

tentang entitas

Hubungan antara entity dengan atributnya

dan himpunan entitas dengan himpunan

relasinya

Sumber : Yakub(2012:60)

ERD terbagi atas tiga komponen, yaitu entitas (entity), atribut

(attribute), dan relasi atau hubungan (relation).

a. Entitas

Entitas (entity) menunjukan objek-objek dasar yang terkait di

dalam sistem. Obyek dasar dapat berupa orang, benda atau hal lain yang

keterangannya perlu disimpan dalam basis data. Untuk menggambarkan

entitas dilakukan dengan mengikuti aturan-aturan sebagai berikut :

1) Entitas dinyatakan dengan simbol persegi panjang

2) Nama entitas berupa kata benda tunggal

31

3) Nama entitas sedapat mungkin menggunakan nama yang mudah

dipahami dan menyatakan maknanya dengan jelas.

b. Atribut

Atriibut (attribute) sering juga disebut sebagai property

(property), merupakan keterangan-keterangan yang terkait Pada Sebuah

entitas yang perlu disimpan sebagai basis data. Atribut berfungsi sebagai

penjelas sebuah entitas untuk menggambarkan atribut yang dilakukan

dengan mengikuti aturan sebagai berikut:

1) Atribut dinyatakan dengan simbol elipps

2) Nama atribut dituliskan dalam simbol elipps

3) Nama atribut berupa kata benda tunggal

4) Nama atribut sedapat mungkin menggunakan nama Yang mudah

dipahami dan dapat menyatakan maknanya dengan jelas

5) Atribut dihubungkan dengan entitas yang bersesuaian dengan

menggunakan garis.

c. Relasi

Derajat relasi (kardinalitas) relasi menunjukan maksimum

entitas yang dapat berelasi dengan entitas pada himpunan entitas yang

lain. Kardinalitas relasi yang terjadi di antara dua himpunan entitas

(misakan A dan B) dapat berupa satu ke satu (one to one), satu ke

banyak (one to many), dan banyak ke satu (many to one) dan banyak ke

banyak (many to many)

32

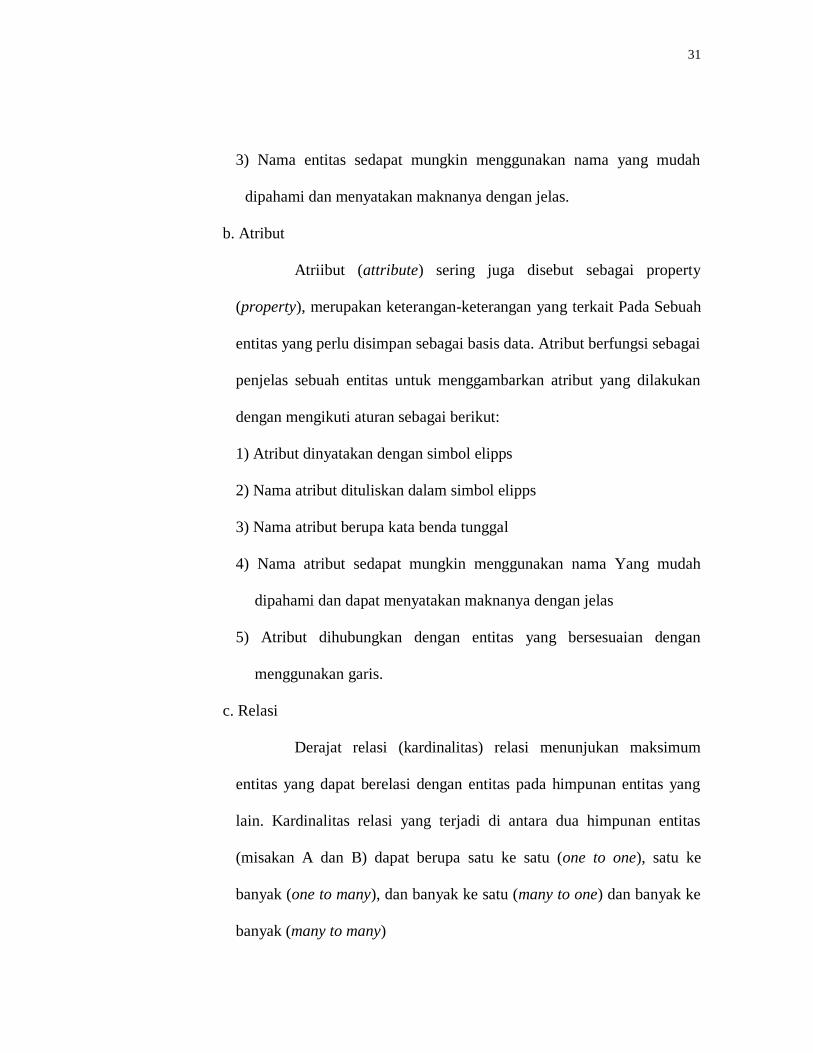

1) Satu ke satu (one to one), berarti setiap entitas pada himpunan entitas

A berhubungan dengan satu enitas pada himpunan entitas B, dan

begitu juga sebaliknya setiap entitas pada himpunan entitas B

berhubungan dengan satu entitas himpunan entitas B.

Gambar 2

Relasi one to one

Sumber : Yakub(2012:64)

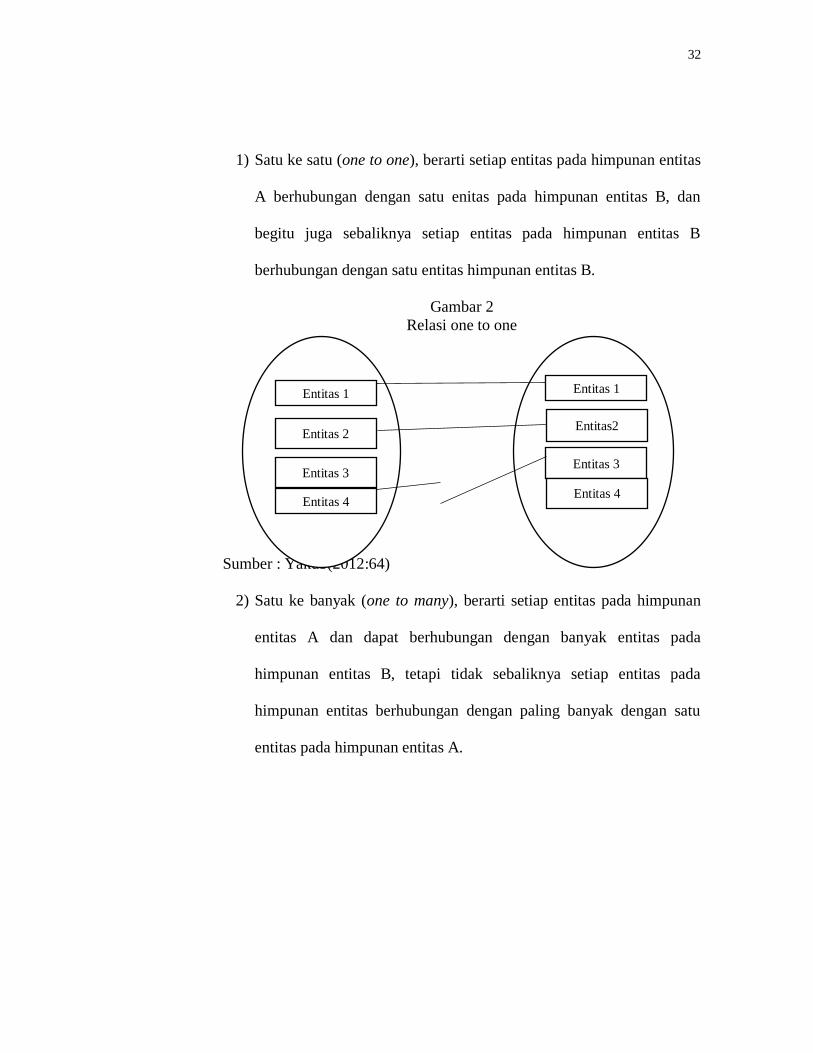

2) Satu ke banyak (one to many), berarti setiap entitas pada himpunan

entitas A dan dapat berhubungan dengan banyak entitas pada

himpunan entitas B, tetapi tidak sebaliknya setiap entitas pada

himpunan entitas berhubungan dengan paling banyak dengan satu

entitas pada himpunan entitas A.

Entitas 1

Entitas 2

Entitas 3

Entitas 4

Entitas 1

Entitas2

Entitas 3

Entitas 4

33

Gambar 3

Relasi one to many

Sumber: Yakub (2012:64)

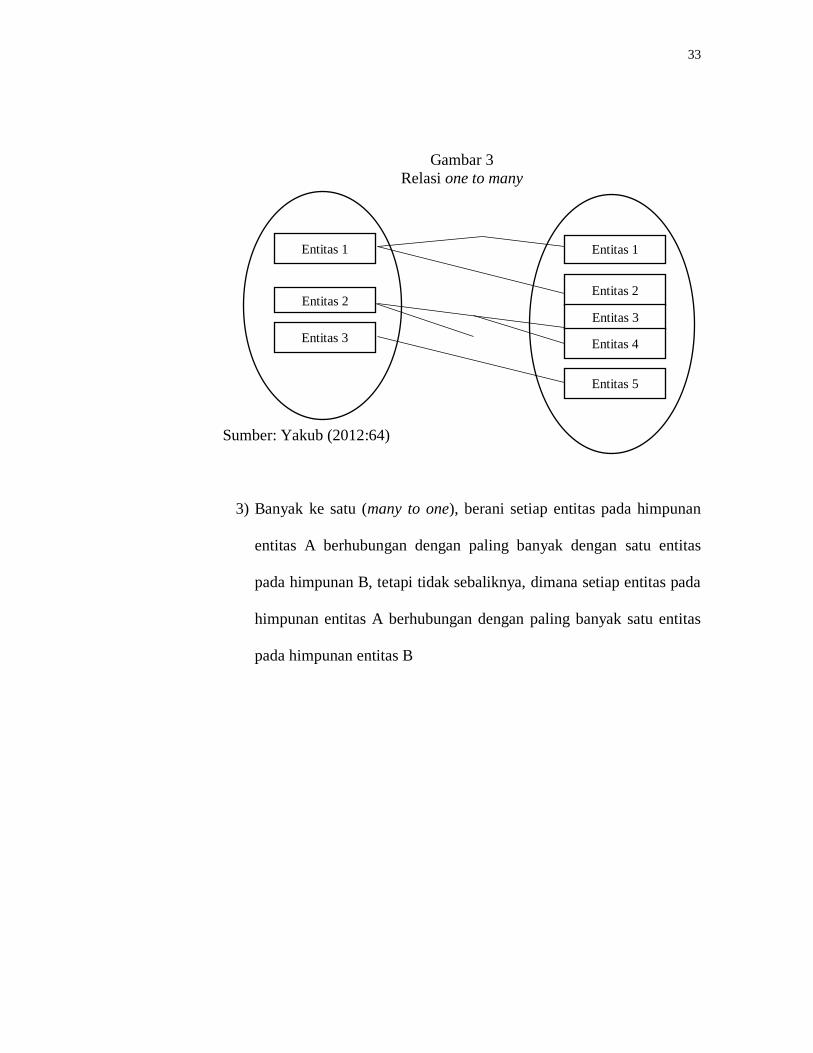

3) Banyak ke satu (many to one), berani setiap entitas pada himpunan

entitas A berhubungan dengan paling banyak dengan satu entitas

pada himpunan B, tetapi tidak sebaliknya, dimana setiap entitas pada

himpunan entitas A berhubungan dengan paling banyak satu entitas

pada himpunan entitas B

Entitas 1

Entitas 2

Entitas 3

Entitas 1

Entitas 2

Entitas 3

Entitas 5

Entitas 4

34

Gambar 4

Relasi many to one

Sumber : Yakub (2012:65)

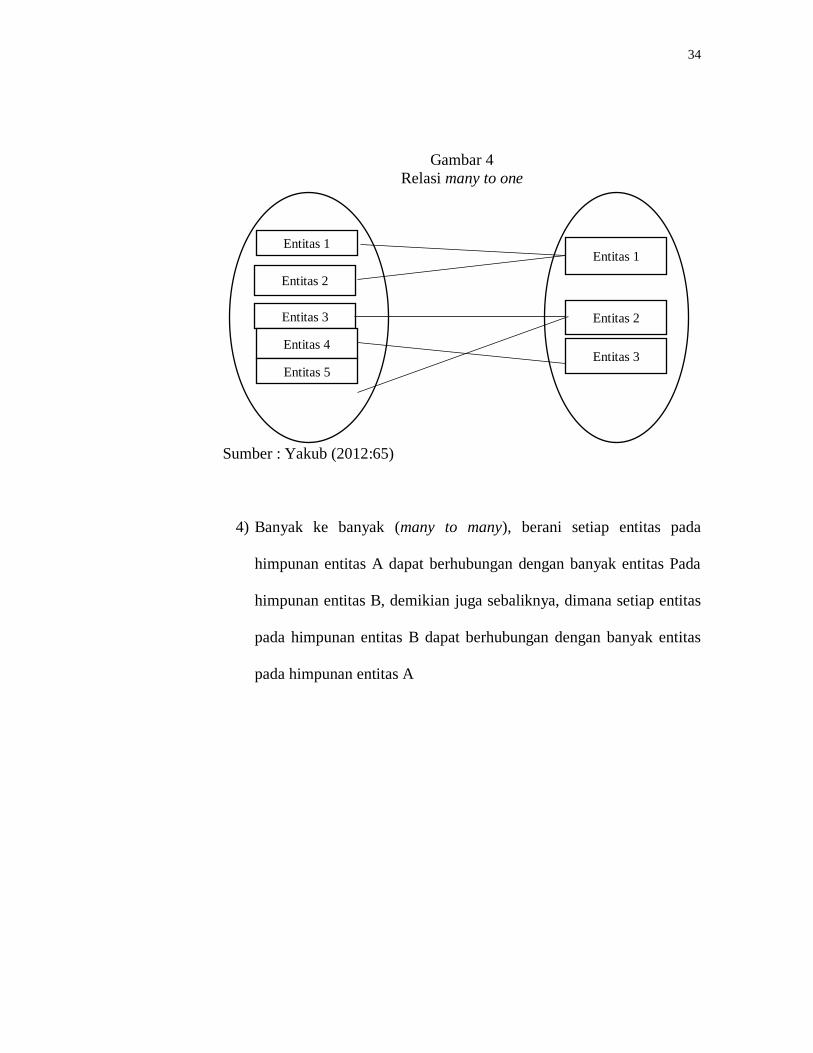

4) Banyak ke banyak (many to many), berani setiap entitas pada

himpunan entitas A dapat berhubungan dengan banyak entitas Pada

himpunan entitas B, demikian juga sebaliknya, dimana setiap entitas

pada himpunan entitas B dapat berhubungan dengan banyak entitas

pada himpunan entitas A

Entitas 1

Entitas 2

Entitas 3

Entitas 4

Entitas 5

Entitas 1

Entitas 2

Entitas 3

35

Gambar 5

Relasi many to many

Sumber : Yakub (2012:65)

12. Normalisasi

Normalisasi (normalize) merupakan salah satu cara pendekatan atau

teknik yang digunakan dalam membangun desain lojik basis data relation

dengan menerapkan sejumlah aturan dan kriteria standar. Yakub(2012:70)

Tujuan dari normalisasi adalah untuk menghasilkan struktur label

yang normal atau baik. Teknik normalisasi adalah upaya agar desain lojik

tabel-tabel berada dalam “normal form” (bentuk normal) yang dapat

didefinisikan dengan menggunakan ketergantungan fungsi.

a. Bentuk Normal

Bentuk normal adalah suatu aturan yang dikenakan pada relasi-

relasi atau tabel-tabel dalam basis data dan harus dipenuhi oleh relasi

atau tabel tersebut pada level-level normalisasi. Suatu relasi dikatakan

Entitas 1

Entitas 2

Entitas 3

Entitas 4

Entitas 1

Entitas 2

Entitas 3

Entitas 4

36

dalam bentuk normal tertentu jika memenuhi kondisi tertentu.

Bebempa bentuk nonnalisasi diantaranya adalah bentuk tidak

normalisasi (unnormalize), normalisasi pertama (1" normal form),

normalisasi ke dua (2" normal form), dan normalisasi ke tiga

(3”normal form).

b. Tidak Normal

Bentuk tidak normal merupakan kumpulan data yang direkam dan

tidak ada keharusan dengan mengikuti suatu format tertentu. Pada

bentuk tidak normal terdapat repeating group sehingga pada kondisi

seperti ini akan menjadi permasalahan dalam melakukan manipulasi

data (insertupdate, dan delete anomalies). Update anomalies terjadi

apabila ada perubahan pada sejumlah data yang mubazir pada suatu

tabel tetapi tidak seluruhnya diubah. Insert anomalies, teljadi apabila

pada saat penambahan hendak dilakukan ternyata ada elemen data

yang masih kosong, dan elemen data tersebut justru menjadi kunci.

Delete anomalies terjadi apabila suatu baris (record) yang tidak

terpakai dihapus, dan sebagainya akibat ada data laimya yang hilang.

Yakub(2012:71)

1) Normalisasi Pertama

Dalam relational database tidak diperkenankan adanya

repeating group karena dapat berdampak terjadinya anomalies. Oleh

karena itu tahap unormalisasi akan menghasilkan bentuk normal

37

pertama. Normalisasi kesatu, setiap relasi atau tabel memenuhi

normal kesatu jika dan hanya jika setiap atribut dari relasi tersebut

hanya memiliki nilai tunggal (scalar value) dalam satu baris atau

record. Bentuk normalisasi pertama, bentuk normal pertama ini

mempunyai ciri yaitu setiap data dibentuk file dasar atau rata (flat

file), data dibentuk dalam satu record demi satu record dan nilai

dan' field-field bupa “atomic value” artinya berupa nilai yang tidak

dapat dibagi-bagi lagi.

2) Normalisasi Kedua

Dalam perancangan basis data relational tidak diperkenankan

adalah partial functional dependency kepada primary key,

karenadapat berdampak terjadinya anomalies. Oleh karena itu tahap

normalisasi pertama akan menghasilkan bentuk normal ke dua yang

dapat di definisikan sebagai berikut :

Normalisasi kedua, suatu relasi memenuhi relasi ke dua jika

dan hanya jika relasi tersebut memenuhi normal pertama dan Setiap

atribut yang bukan kunci (non key) bergantung secara fungsional

(FD) secara utuh kepada kunci utama (primary key).

Bentuk normal kedua ini mempunyai syaraI yaitu bentuk data

yang telah memenuhi kriteria bentuk normal ke satu. Atribut bukan

kunci haruslah bergantung secara fungsi pada kunci utama (primary

38

key) sehingga untuk membentuk normal ke dua haruslah sudah

ditentukan kunci-kunci field.

3) Normalisasi Ketiga

Dalam perancangan basis data relational tidak diperkenankan

adanya transitive dependency karena dapat berdampak terjadinya

anomalies. Oleh karena itu harus dilakukan normalisasi tahap ketiga

yang dapat didefinisikan sebagai berikut:

Normalisasi ke tiga, suatu relasi memenuhi normal ke tiga

jika dan hanya jika relasi tersebut memenuhi normal ke dua dan

setiap atribut yang bukan kunci (non key) tidak mempunyai

transitive functional dependency kepada kunci utama (primary key).

Bentuk normal ketiga relasi ini haruslah dalam bentuk normal

kedua dan semua atribut bukan kunci utama tidak punya hubungan

transitif Artinya setiap atribut bukan kunci harus bergantung hanya

pada primary key secara keseluruhan, dan bentuk normalisasi ketiga

sudah didapat tabel yang optimal.(Yakub,2012:71-72)

13. Microsoft Visual Basic 2015

Microsoft Visual Basic atau dikenal dengan VB adalah bahasa

pemrograman event-driven generasi ketiga dan integrated development

environment (IDE) dari Microsoft yang mulai diperkenalkan pada tahun

1991.(Jubilee Enterprise,2015:1)

39

Dua istilah yang perlu diketahui dalam Microsoft Visual Basic 2015

yaitu :

a. Project merupakan scbutan bagi sebuah sofiware yang sedang melalui

tahap Visual Studio, sebelum menjadi sebuah aplikasi. Terdapat

beberapa jenis project diantamnya project pembuatan aplikasi

windows, project pembuatan aplikasi console dan sebagainya.

b. Solution adalah kumpulan beberapa buah project, sebuah solution

dapat terdiri satu buah project atau beberapa buah project, tergantung

pada kebutuhan. Sebuah project harus disimpan dalam sebuah solution.

Berikut ini adalah tampilan awal microsoft Visual Basic 2015

dan Tampilan sebuah ruang kerja dengan sebuah form :

Gambar 6

Tampilan Awal Microsoft Visual Basic 2015

Sumber : Dibuat oleh Penulis

40

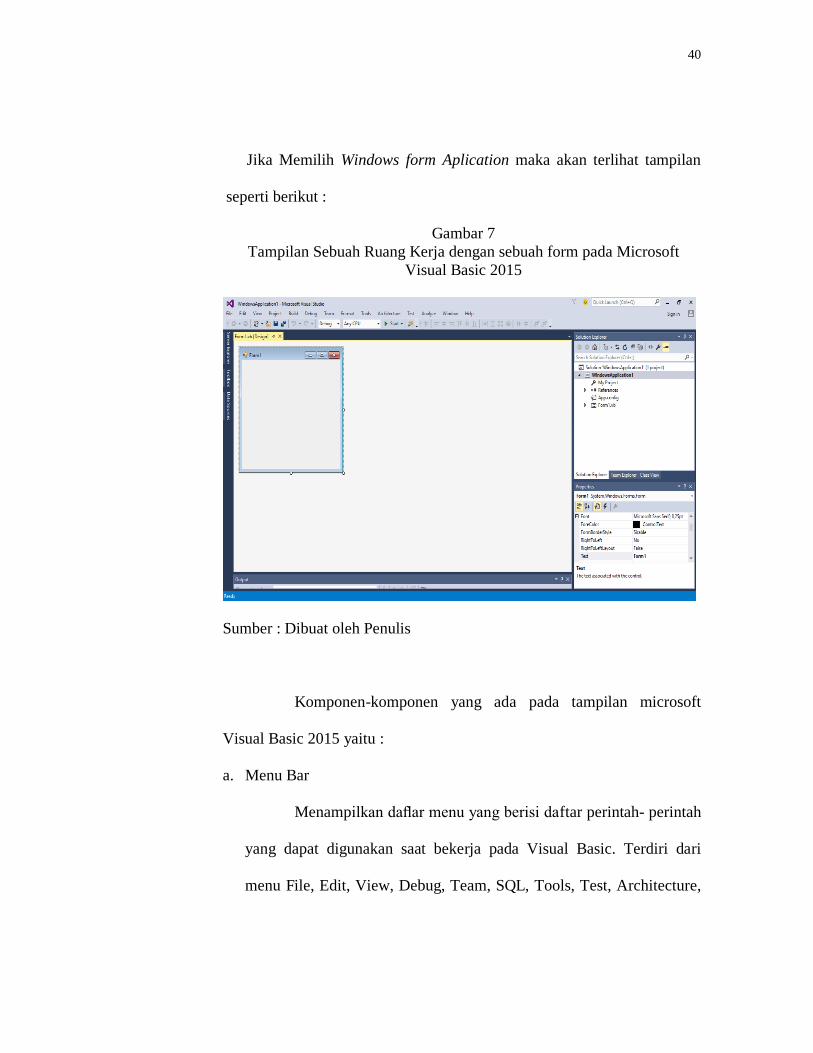

Jika Memilih Windows form Aplication maka akan terlihat tampilan

seperti berikut :

Gambar 7

Tampilan Sebuah Ruang Kerja dengan sebuah form pada Microsoft

Visual Basic 2015

Sumber : Dibuat oleh Penulis

Komponen-komponen yang ada pada tampilan microsoft

Visual Basic 2015 yaitu :

a. Menu Bar

Menampilkan daflar menu yang berisi daftar perintah- perintah

yang dapat digunakan saat bekerja pada Visual Basic. Terdiri dari

menu File, Edit, View, Debug, Team, SQL, Tools, Test, Architecture,

41

Analyze, Window dan Help yang masing-masing mempunyai submenu

dan perintah yang dilengkapi dengan shortcut key.

b. Toolbar

Toolbar menampilkan icon shortcut untuk berbagai fungsi

yang bisa digunakan untuk melakukan proses hanya dengan satu ldik

icon tersebut. Sebagai shortcut, fungsi toolbar adalah untuk

mcmpermudah dan mempercepat kerja programmer.

c. Toolbox

Toolbox merupakan bagian/komponen dalam Visual Basic

yang berisi tool-tool yang nantinya akan digunakan untuk membuat

sebuah aplikasi, seperti Bottom, Textbox, Label, Panel dan seterusnya

d. Solutions Exploler

Merupakan bagian yang berisi item-item yang digunakan

dalam pembuatan sebuah project, setiap komponen Yang ada gunakan

dalam pembuatan aplikasi dapat anda lihat pada Solution Exploler.

e. Properties

Properties mempakan kumpulan nilai/value dari sebuah

object/item, sebagai contoh sebuah Button memiliki Properties Nama,

Color, Visible dan sebagainya.

f. Error List

Merupakan bagian yang berisi informasi kesalahan

coding/sintac. Sebuah project tidak akan dapat beljalan apabila masih

42

terdapat kesalahan pada codingnya. Tentunya ini akan sangat

membantu programmer dalam pembuatan sebuah aplikasi, dimana

tools ini akan menginformasikan kesalahan dan letak kesalahan dalam

coding.

g. Form Design

Form desain adalah area kelja pada Visual Basic dimana kita

akan mendesain tampilan untukaplikasi yang kita buat.

h. Coding Area

Merupakan bagian dari area kerja pada Visual Basic yang

berfungsi untuk menempatkan sintac atau code-code Program.

i. Data Source

Data source merupakan jendela yang digunakan untuk

memanipulasi data source yang berhubungan dengan database.

j. Output

Output berfimgsi untuk menampilkan pesan status dari

berbagai fitur yang ada dalam IDE, seperti error yang terjadi pada saat

project dikompilasi dan proses yang dilewati saat debug.

14. Microsoft SQL Server 2014

Microsoft SQL Server 2014 adalah sistem manajemen database

relasional (RDBMS). Sebagai database, Microsoft SQL Server 2014

adalah produk software yang fungsi utamanya adalah untuk menyimpan

dan mengambil data seperti yang diminta oleh aplikasi perangkat lunak

43

lain, baik localhost atau pada komputer yang sama maupun melalui

jaringan (pada komputer lain dalam jaringan, termasuk jaringan

intemet).SQL Server 2012 merupakan versi terbaru dari SQL Server 2008

R2 yang tentunya memiliki banyak kelebihan jika dibandingkan dengan

versi SQL Server sebelumnya. Ada beberapa fitur dalam Microsofi SQL

Server 2014, yaitu :

a. Columnstore Indexes mempakan fitur baru yang dirancang untuk

Penggunaan dengan sistem permintaan pada Pusat penyimpanan data.

b. Kinerja super cepat Lebih efektif mengatur kinerja dalam lingkungan

multi-tenancy seperti cloud computing.

c. BI semanctie model untuk menggantikan fitur Analysis Services

unified Dimensional Model. Sistem ini mengimplementasikan hybrid

model yang memungkinkan satu data model akan mendukung semua

proses BI di SQL Server.

Adapun sarana dan objek dari Microsoft SQL Server 2014 adalah

sebagai berikut :

a) Table

Table merupakan tempat penyimpanan data pada database

secara logika. Dengan menggunakan table, pengguna dapat

mengambil dan mengolah data tersebut untuk menyajikan infomasi.

SQL Server 2014 memiliki beberapa data type yang bisa digunakan:

1) Int : data type ini digunakan untuk kolom yang menyimpan nilai

44

2) Numeric

3) Datetime/date : data type ini digunakan untuk kolom yang

menampung nilai tanggal

4) Varchar : data type ini digunakan untuk kolom yang menyimpan

nilai berupa karakter

5) char : seperti varchar, data type in digunakan untuk kolom

menyimpan karakter. Namun berbeda dengan varchar, char akan

menyimpan nilai yang fixed length, Sedangkan varchar akan

lebih variatif

6) Decimal : data type ini digunakan untuk kolom yang menyimpan

nilai numeric dengan angka dibelakang koma.

b) Transact-SQL

Transact-SQL atau T-SQL merupakan dasar dari pemrograman

database pada SQL Server 2014. Dengan T-SQL Penggunaa dapat

melakukan dua hal dalam pemrograman, yaitu membuat T -SQL

query dan T-SQL programming. T-SQL query lebih difokuskan

pada pengambilan data dari database, biasanya merupakan perintah

select, sedangkan T-SQL programming lebih difokuskan dalam

pembuatan program pada database.

c) View

View merupakan objek pada SQL Server 2014 yang

merupakan table virtual. View didefinisikan berdasarkan query

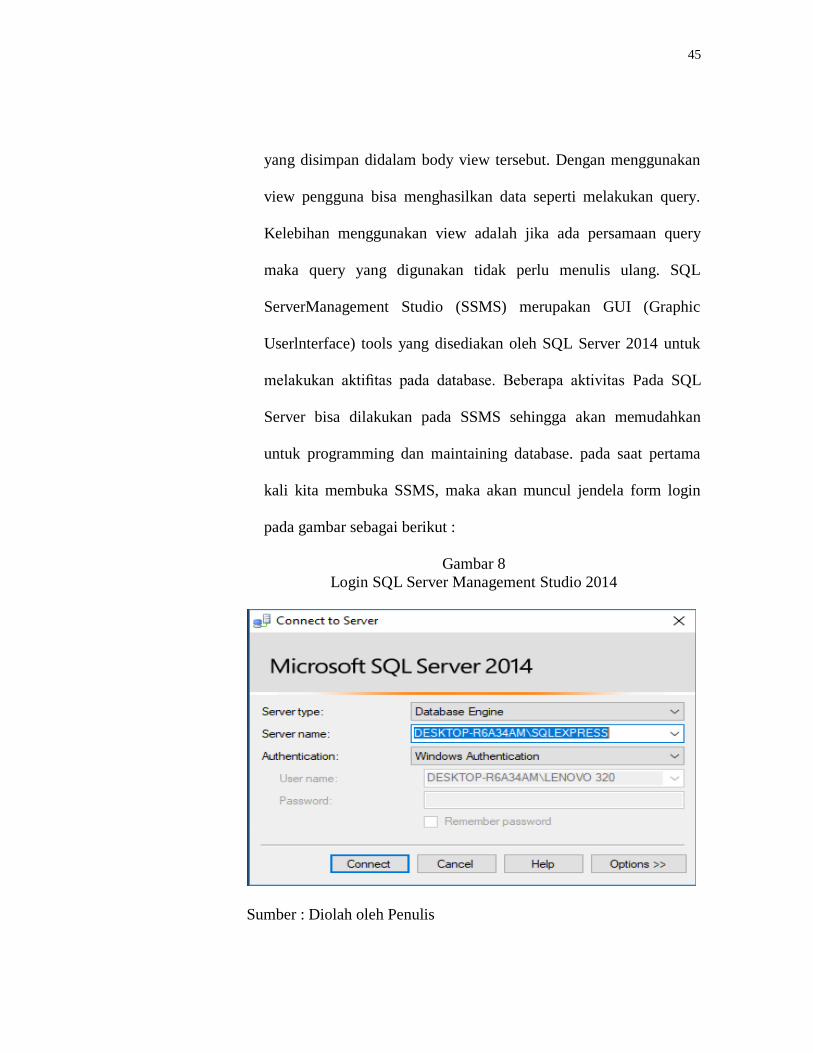

45

yang disimpan didalam body view tersebut. Dengan menggunakan

view pengguna bisa menghasilkan data seperti melakukan query.

Kelebihan menggunakan view adalah jika ada persamaan query

maka query yang digunakan tidak perlu menulis ulang. SQL

ServerManagement Studio (SSMS) merupakan GUI (Graphic

Userlnterface) tools yang disediakan oleh SQL Server 2014 untuk

melakukan aktifitas pada database. Beberapa aktivitas Pada SQL

Server bisa dilakukan pada SSMS sehingga akan memudahkan

untuk programming dan maintaining database. pada saat pertama

kali kita membuka SSMS, maka akan muncul jendela form login

pada gambar sebagai berikut :

Gambar 8

Login SQL Server Management Studio 2014

Sumber : Diolah oleh Penulis

46

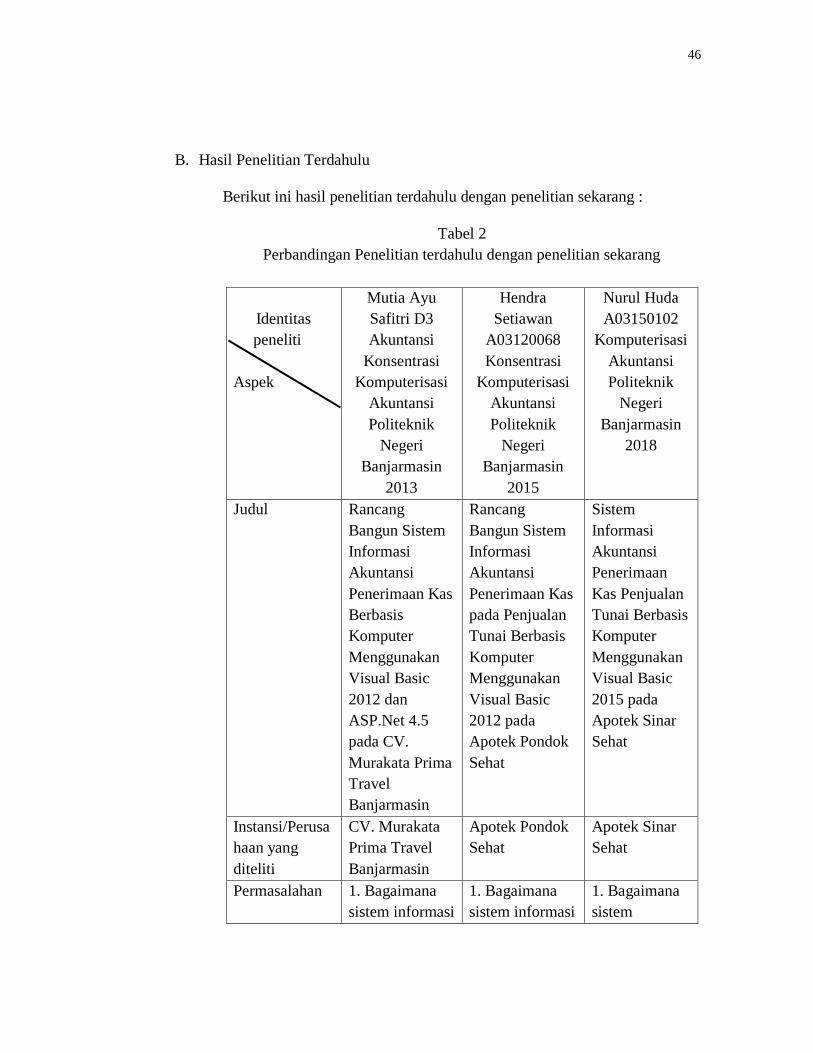

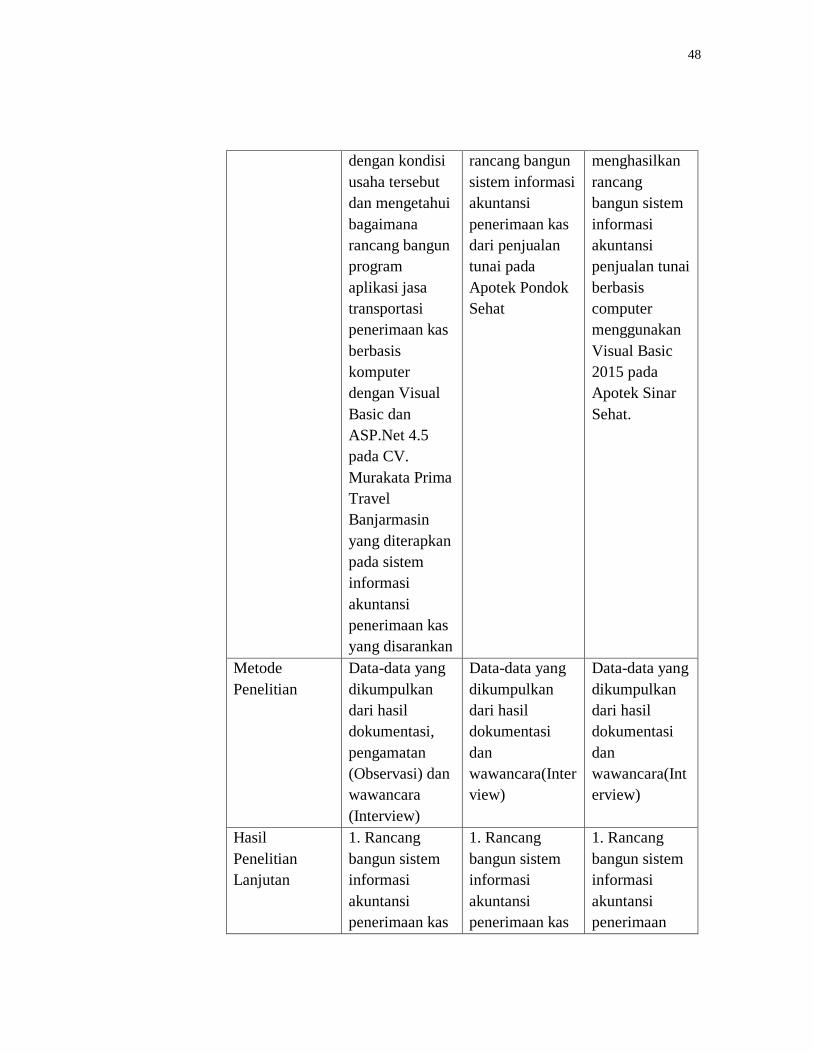

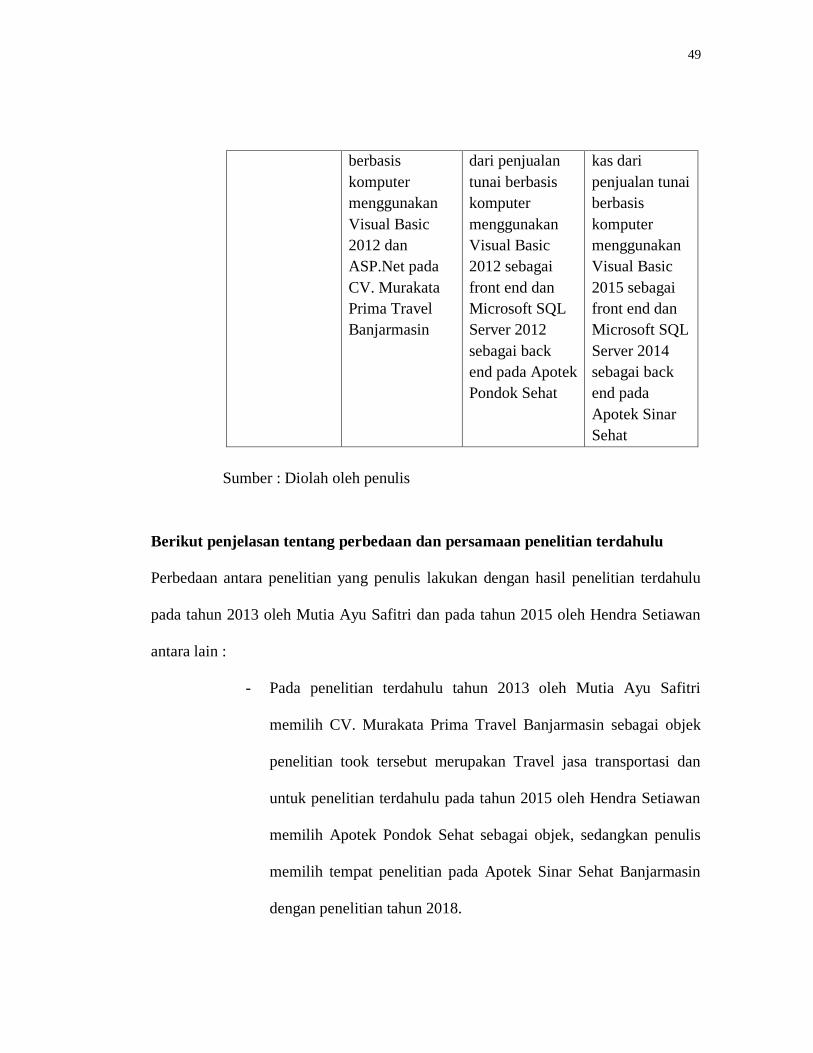

B. Hasil Penelitian Terdahulu

Berikut ini hasil penelitian terdahulu dengan penelitian sekarang :

Tabel 2

Perbandingan Penelitian terdahulu dengan penelitian sekarang

Identitas

peneliti

Aspek

Mutia Ayu

Safitri D3

Akuntansi

Konsentrasi

Komputerisasi

Akuntansi

Politeknik

Negeri

Banjarmasin

2013

Hendra

Setiawan

A03120068

Konsentrasi

Komputerisasi

Akuntansi

Politeknik

Negeri

Banjarmasin

2015

Nurul Huda

A03150102

Komputerisasi

Akuntansi

Politeknik

Negeri

Banjarmasin

2018

Judul Rancang

Bangun Sistem

Informasi

Akuntansi

Penerimaan Kas

Berbasis

Komputer

Menggunakan

Visual Basic

2012 dan

ASP.Net 4.5

pada CV.

Murakata Prima

Travel

Banjarmasin

Rancang

Bangun Sistem

Informasi

Akuntansi

Penerimaan Kas

pada Penjualan

Tunai Berbasis

Komputer

Menggunakan

Visual Basic

2012 pada

Apotek Pondok

Sehat

Sistem

Informasi

Akuntansi

Penerimaan

Kas Penjualan

Tunai Berbasis

Komputer

Menggunakan

Visual Basic

2015 pada

Apotek Sinar

Sehat

Instansi/Perusa

haan yang

diteliti

CV. Murakata

Prima Travel

Banjarmasin

Apotek Pondok

Sehat

Apotek Sinar

Sehat

Permasalahan 1. Bagaimana

sistem informasi

1. Bagaimana

sistem informasi

1. Bagaimana

sistem

47

akuntansi

penerimaan kas

yang baik dan

tepat pada CV.

Murakata Prima

Travel

Banjarmasin

dengan kondisi

usaha tersebut ?

2.

Bagaimanakah

rancang bangun

program

aplikasi

jasa transportasi

penerimaan kas

berbasis

komputer

dengan

menggunakan

Visual Basic

2012 dan

ASP.Net pada

CV.Murakata

Prima Travel

Banjarmasin ?

akuntansi

penerimaan kas

penjualan tunai

yang tepat pada

Apotek Pondok

Sehat ?

2. Bagaimana

rancang bangun

sistem informasi

akuntansi

penerimaan kas

dari penjualan

tunai berbasis

komputer

menggunakan

Microsoft

Visual Basic

2012 pada

Apotek Pondok

Sehat ?

informasi

akuntansi

penerimaan

kas penjualan

tunai yang

tepat pada

Apotek Sinar

Sehat ?

2.

Bagaimanakah

rancang

bangun sistem

informasi

akuntansi

penerimaan

kas penjualan

tunai berbasis

computer

dengan

menggunakan

VISUAL

BASIC 2015

pada Apotek

Sinar Sehat ?

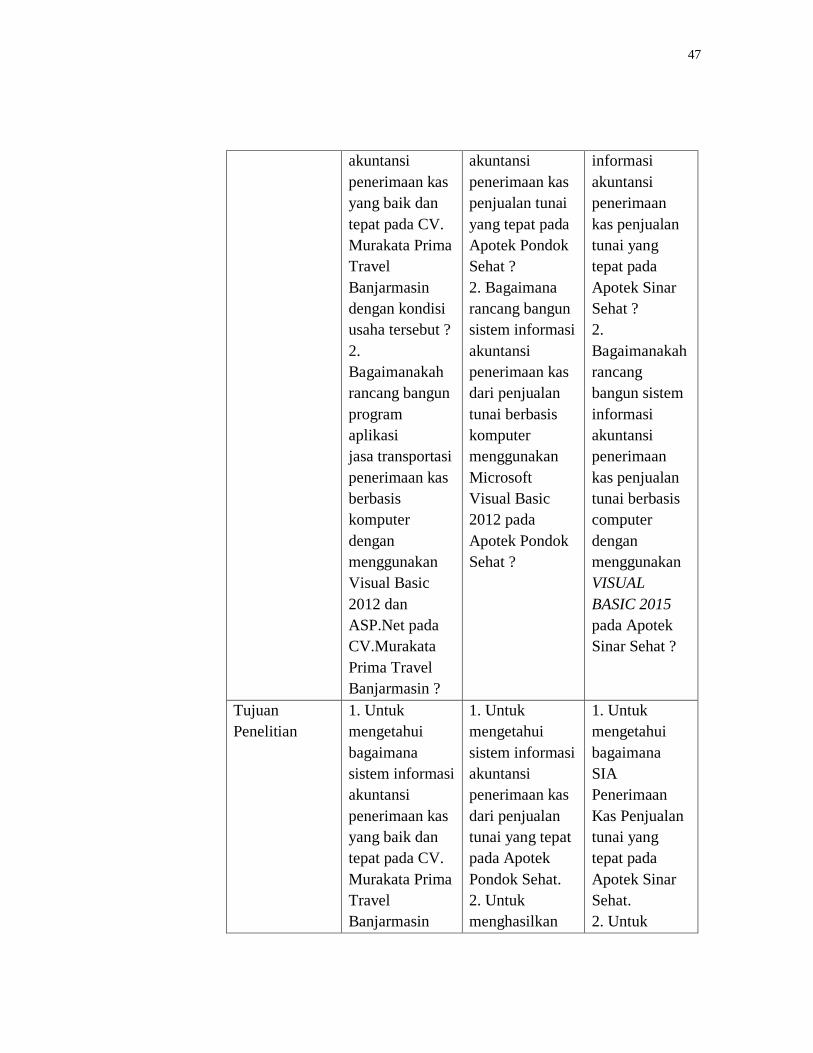

Tujuan

Penelitian

1. Untuk

mengetahui

bagaimana

sistem informasi

akuntansi

penerimaan kas

yang baik dan

tepat pada CV.

Murakata Prima

Travel

Banjarmasin

1. Untuk

mengetahui

sistem informasi

akuntansi

penerimaan kas

dari penjualan

tunai yang tepat

pada Apotek

Pondok Sehat.

2. Untuk

menghasilkan

1. Untuk

mengetahui

bagaimana

SIA

Penerimaan

Kas Penjualan

tunai yang

tepat pada

Apotek Sinar

Sehat.

2. Untuk

48

dengan kondisi

usaha tersebut

dan mengetahui

bagaimana

rancang bangun

program

aplikasi jasa

transportasi

penerimaan kas

berbasis

komputer

dengan Visual

Basic dan

ASP.Net 4.5

pada CV.

Murakata Prima

Travel

Banjarmasin

yang diterapkan

pada sistem

informasi

akuntansi

penerimaan kas

yang disarankan

rancang bangun

sistem informasi

akuntansi

penerimaan kas

dari penjualan

tunai pada

Apotek Pondok

Sehat

menghasilkan

rancang

bangun sistem

informasi

akuntansi

penjualan tunai

berbasis

computer

menggunakan

Visual Basic

2015 pada

Apotek Sinar

Sehat.

Metode

Penelitian

Data-data yang

dikumpulkan

dari hasil

dokumentasi,

pengamatan

(Observasi) dan

wawancara

(Interview)

Data-data yang

dikumpulkan

dari hasil

dokumentasi

dan

wawancara(Inter

view)

Data-data yang

dikumpulkan

dari hasil

dokumentasi

dan

wawancara(Int

erview)

Hasil

Penelitian

Lanjutan

1. Rancang

bangun sistem

informasi

akuntansi

penerimaan kas

1. Rancang

bangun sistem

informasi

akuntansi

penerimaan kas

1. Rancang

bangun sistem

informasi

akuntansi

penerimaan

49

berbasis

komputer

menggunakan

Visual Basic

2012 dan

ASP.Net pada

CV. Murakata

Prima Travel

Banjarmasin

dari penjualan

tunai berbasis

komputer

menggunakan

Visual Basic

2012 sebagai

front end dan

Microsoft SQL

Server 2012

sebagai back

end pada Apotek

Pondok Sehat

kas dari

penjualan tunai

berbasis

komputer

menggunakan

Visual Basic

2015 sebagai

front end dan

Microsoft SQL

Server 2014

sebagai back

end pada

Apotek Sinar

Sehat

Sumber : Diolah oleh penulis

Berikut penjelasan tentang perbedaan dan persamaan penelitian terdahulu

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu

pada tahun 2013 oleh Mutia Ayu Safitri dan pada tahun 2015 oleh Hendra Setiawan

antara lain :

- Pada penelitian terdahulu tahun 2013 oleh Mutia Ayu Safitri

memilih CV. Murakata Prima Travel Banjarmasin sebagai objek

penelitian took tersebut merupakan Travel jasa transportasi dan

untuk penelitian terdahulu pada tahun 2015 oleh Hendra Setiawan

memilih Apotek Pondok Sehat sebagai objek, sedangkan penulis

memilih tempat penelitian pada Apotek Sinar Sehat Banjarmasin

dengan penelitian tahun 2018.

50

- Penulis menggunakan bahasa pemograman Microsoft visual basic

2015 sedangkan Mutia Ayu Safitri pada tahun 2013 dan Hendra

Setiawan pada tahun 2015 menggunakan Microsoft visual basic

2012.

- Penulis menggunakan SQL Server 2014 sebagai Back end

sedangkan sedangkan Hendra Setiawan pada tahun 2015

menggunakan SQL Server 2012

Persamaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu

pada tahun 2013 oleh Mutia Ayu Safitri dan pada tahun 2015 oleh Hendra Setiawan

antara lain :

- Penulis menggunakan topik penerimaan kas

- Pengumpulan data dengan metode pengamatan langsung,

wawancara, serta dokumentasi.

51

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Untuk memperjelas pembahasan, agar dalam suatu penelitian tidak

terjadi kesalahan mengartikan suatu istilah pokok, maka diperlukan adanya

definisi operasional variabel. Adapun variabel dan definisi operasional

variabel dalam penelitian ini adalah sebagai berikut :

1. Sistem Informasi Akuntansi

”Sistem informasi akuntansi merupakan sekelompok struktur dalam

sebuah entitas yang mengelola sumber daya fisik dan sumber daya lain

untuk mengubah data ekonomi menjadi informasi akuntansi,agar dapat

memenuhi kebutuhan informasi berbagai pihak.” Atyanto Mahatmyo

(2014:9) .

Sistem informasi akuntansi tersebut melakasanakan tugas seperti

mengumpulkan transaksi data-data lain dan memasukannya ke dalam

sistem kemudian memproses data transaksi dan menyimpannya untuk

keperluan ,mendatang, menghasilkan informasi berupa laporan,

mengendalikan seluruh proses sedemikian rupa sehingga informasi yang

dihasilkan akurat dan dapat dipercaya.

52

2. Penjualan Tunai

Penjualan Tunai dilaksanakan perusahaan dengan mewajibkan

pembeli melakukan pembayaran atas harga barang terlebih dahulu kepada

perusahaan sebelum barang di serahkan kepada pembeli. Setelah uang

diterima oleh perusahaan, barang tersebut kemudian diserahkan dan

transaksi penjualan tunai kemudian dicatat oleh

perusahaan.(Mulyadi,2013:445)

3. Sistem Informasi Akuntansi Penerimaan Kas

Sistem Informasi Akuntansi Penerimaan Kas dari Apotek Sinar Sehat,

yaitu sistem yang memproses data dan transaksi dari penjualan barang

secara tunai dari fungsi penjualan yang melayani pembeli yang datang

sampai melakukan transaksi penjualan barang.

4. Membangun Sistem Informasi Akuntansi Penjualan

Membangun sistem informasi akuntansi penjualan adalah pembuatan

proses sistem penjualan secara terkomputerisasi dengan menggunakan

Microsoft Visual Basic 2015 dan Microsoft SQL Server 2014 merupakan

bahasa pemrograman yang digunakan untuk merancang suatu program

aplikasi.

B. Jenis Penelitian

“Studi Kasus merupakan salah satu jenis penelitian kualitatif, dimana

peneliti melakukan eksplorasi secara mendalam terhadap program, kejadian,

proses, aktifitas, terhadap satu atau lebih orang”. Sugiono(2016:15)

53

Mengenai penjelasan tentang definisi diatas maka penulis memilih

untuk melakukan penelitian studi kasus. Hal tersebut dikarenakan penulis

dapat melakukan penelitian secara terperinci terhadap obyek yang diamati

yaitu tentang istem informasi akuntansi penerimaan kas pada Apotek Sinar

Sehat.

C. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan oleh penulis adalah sebagai

berikut :

1. Jenis data yang digunakan dalam penelitian adalah :

a. Data Kuantitatif

Data kuantitatif adalah data penelitian berupa angka-angka.

Data ini diperoleh dari pengukuran langsung maupun dari angka-

angka yang diperoleh dengan mengubah data kualitatif menjadi data

kuantitatif. Sugiyono(2013:7)

Data kuantitatif yang digunakan dalam penelitian ini adalah

nota penjualan, jumlah data barang, jumlah data pelanggan, jumlah