Embed Size (px)

Citation preview

UDK: 338.43 ISSN 0350-5928 (Print) ISSN 2335-0776 (Online)

AGROEKONOMIKA

Godina 43. Broj 63-64

Novi Sad, 2014.

AGROEKONOMIKA

ČASOPIS DEPARTMANA ZA EKONOMIKU POLJOPRIVREDE I SOCIOLOGIJU SELA POLJOPRIVREDNOG FAKULTETA UNIVERZITETA

U NOVOM SADU Glavni i odgovorni urednik: dr Branislav Vlahović

Uređivački odbor:

dr Nebojša Novković dr Veljko Vukoje dr Radovan Pejanović dr Vladislav Zekić dr Vesna Rodić dr Dejan Janković dr Nedeljko Tica dr Todor Marković dr Branislav Vlahović dr Tihomir Zoranović Redakcijski odbor:

dr Adrian Stancu, Faculty of Economic Sciences, Ploiesti, Rumunija dr Dragi Dimitrievski, Fakultet za zemjodelski nauki i hrana, Skopje,

Republika Makedonija, dr Miomir Jovanović, Biotehnički Fakultet, Podgorica, Crna Gora. dr Aleksandar Ostojić, Poljoprivredni fakultet, Banja Luka, Republika

Srpska, BiH. dr Ivo Grgić, Agronomski fakultet, Zagreb, Republika Hrvatska. dr Tinca Volk, Ekonomski institut Slovenije, Ljubljana, Slovenija. dr Stanislav Zekić, Ekonomski fakultet, Subotica dr Radojka Maletić, Poljoprivredni fakultet Beograd - Zemun, dr Vesna Popović, Institut za ekonomiku poljoprivrede, Beograd, dr Biljana Veljković, Agronomski fakultet, Čačak

Adresa uredništva: Poljoprivredni fakultet, Departman za ekonomiku poljoprivrede i sociologiju sela, Trg Dositeja Obradovića br. 8, 21000 Novi Sad, Tel: 021 458 138, Fax: 021 6 350 822.

Adress of Editorship: Faculty of Agriculture, Dositeja Obradovica Sq No.8,21000 Novi Sad,Serbia, Ph:+38121458138,Fax:+381216350 822

Web: http://agroekonomika.rs Email: [email protected]

Sekretar redakcije: Mr Nataša Vukelić

Tehnički urednik: Dr Tihomir Zoranović

Tiraž: 100 primeraka

AGROEKONOMIKA God 43. Broj 63-64

Sadržaj

Popović Vesna, Grujić Biljana ROBNA I REGIONALNA STRUKTURA IZVOZA POLJOPRIVREDE I PREHRAMBENE INDUSTRIJE SRBIJE.............................................................. 1

COMMODITY STRUCTURE AND REGIONAL DISTRIBUTION OF SERBIAN AGRICULTURE AND FOOD INDUSTRY EXPORTS.................... 12

Vlahović Branislav, Puškarić Anton MEĐUNARODNI PROMET SMRZNUTOG POVRĆA – STANJE I TENDENCIJE ........................................................................................................ 13

INTERNATIONAL TURNOVER OF FROZEN VEGETABLES – SITUATION AND TENDENCIES ....................................................................... 22

Пејановић Радован O (НЕ)УСПЕШНОСТИ НАШИХ ТРАНЗИЦИОНИХ РЕФОРМИ ................. 23

ABOUT THE (UN)SUCCESSFULNESS OF OUR TRANSITIONAL REFORMS ............................................................................................................. 38

Maletić Radojka, Popović Blaženka RANGIRANJE OPŠTINA VOJVODINE NA OSNOVU EFIKASNOSTI POSLOVANJA MSP U AGROBIZNISU ............................................................. 39

RATING VOIVODINIAN MUNICIPALITIES BASED ON THE EFFICIENCY OF THEIR SMEs IN AGRIBUSINESS ........................................ 49

Dejan Janković, Jasmina Miladinov, Vesna Rodić, Danica Bošnjak DIVERZIFIKACIJA NA GAZDINSTVIMA: STUDIJA SLUČAJA U OPŠTINI NOVI KNEŽEVAC ............................................................................................... 50

FARM DIVERSIFICATION: THE CASE STUDY OF NOVI KNEŽEVAC MUNICIPALITY.................................................................................................... 62

Matijašević-Obradović Jelena, Kuzman Boris, Kovačević Maja ZNAČAJ PRAVNE REGULATIVE U OBLASTI RURALNOG RAZVOJA SRBIJE ................................................................................................................... 63

THE IMPORTANCE OF LEGAL FRAMEWORK IN THE FIELD OF RURAL DEVELOPMENT IN SERBIA .............................................................................. 74

Nedeljko Tica, Vladislav Zekić, Dragan Milić OPOREZIVANJE DOBITI PRIVREDNIH DRUŠTAVA U LIKVIDACIJI I STEČAJU ............................................................................................................... 75

PROFIT TAXATION OF COMPANIES IN LIQUIDATION AND BANKRUPTCY ..................................................................................................... 83

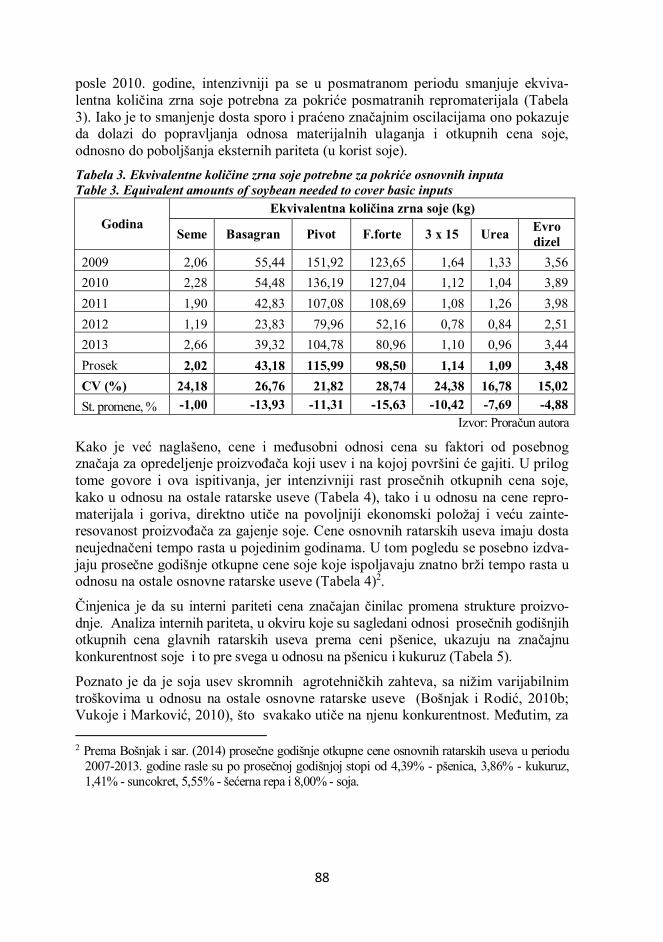

Bošnjak, Danica, Rodić, Vesna, Karapandžin, Jelena ANALIZA OSTVARENIH REZULTATA I MATERIJALNIH ULAGANJA U PROIZVODNJI SOJE ............................................................................................ 84

AN ANALYSIS OF ACHIEVED RESULTS AND MATERIAL INPUTS IN SOYBEAN PRODUCTION .................................................................................. 92

Zekić Vladislav, Džinić Natalija, Tica Nedeljko, Tomović Vladimir, Milić Dragan EKONOMSKA OBELEŽJA POSTROJENJA ZA PRERADU MESA ................ 93

ECONOMIC FEATURES OF MEAT PROCESSING PLANTS ......................... 100

Veljko Vukoje, Nemanja Pajić EKONOMSKE KARAKTERISTIKE PROIZVODNJE ULJANE REPICE......... 100

ECONOMIC CHARACTERISTICS OF RAPESEED PRODUCTION .............. 109

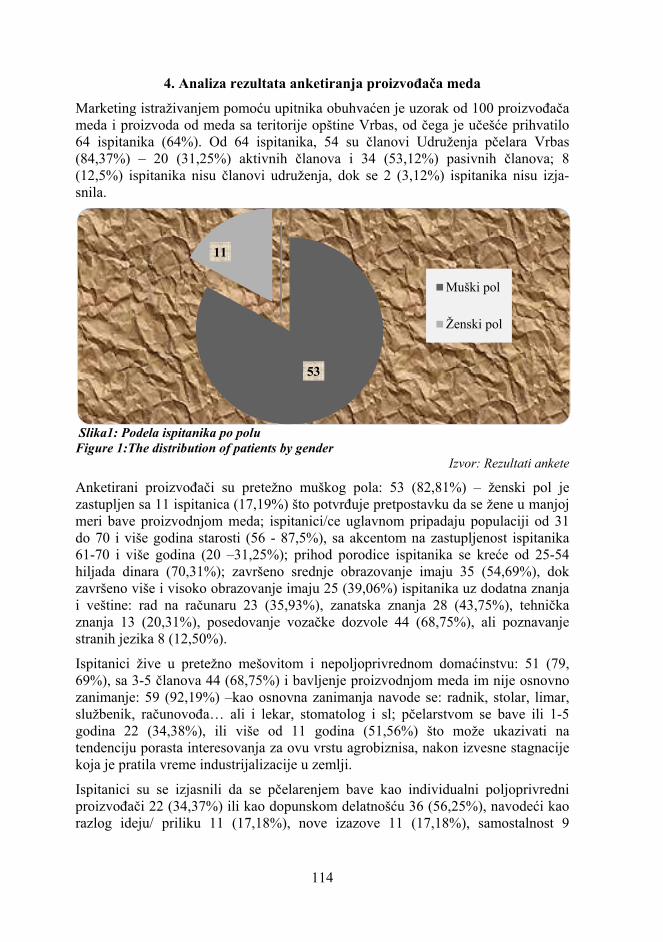

Otović Slavica, Miličić Željka MARKETING ISTRAŽIVANJE: PROIZVODNJA MEDA KAO VID ZAPOŠLJAVANJA ŽENA NA SELU .................................................................. 110

MARKETING RESEARCH: HONEY PRODUCTION AS A WAY OF EMPLOYMENT OF WOMEN IN THE COUNTRY............................................ 124

Rodić, Vesna, Perić, Lidija, Pavlovski, Zlatica STAVOVI PROIZVOĐAČA KONZUMNIH JAJA PREMA REGULATIVI ZA OBEZBEĐENJE DOBROBITI NOSILJA ................................................................ 125

ATTITUDES OF TABLE EGGS PRODUCERS’ TOWARDS LAYING HEN WELFARE REGULATION .................................................................................. 135

Vlade Zarić, Julijana Mijajlović STAVOVI POTROŠAČA PREMA ORGANSKI PROIZVODIMA U OPŠTINI KRALJEVO ........................................................................................................... 136

CONSUMER ATTITUDES ON ORGANIC PRODUCTS IN KRALJEVO MUNICIPALITY ................................................................................................... 144

Prdić Nedeljko ISTRAŽIVANJE STAVOVA POTROŠAČA O KUPOVINI NA PIJACAMA ... 145

THE RESEARCH ON CUSTOMERS’ ATTITUDES ABOUT THE PURCHASES AT MARKETPLACES .................................................................. 153

Matkovski Bojan, Đokić Danilo PODRŠKA PROIZVODNJI DUVANA U SRBIJI ............................................... 154

SUPPORTING TOBACCO PRODUCTION IN SERBIA .................................... 164

Vlahović Branislav, Šojić Sanja KREIRANJE IMIDŽA BRENDA ORGANSKIH PREHRAMBENIH PROIZVODA .........................................................................................................

165

CREATING IMAGE FOR A BRAND OF ORGANIC FOOD PRODUCTS .... 178

UPUTSTVO AUTORIMA ................................................................................... 181

1

UDK: 339.564 Originalni naučni rad Original scientific paper

ROBNA I REGIONALNA STRUKTURA IZVOZA

POLJOPRIVREDE I PREHRAMBENE INDUSTRIJE SRBIJE1

Popović Vesna2, Grujić Biljana3

Rezime

Poljoprivreda i prehrambena industrija su u strateško planskim i razvojnim doku-mentima označene kao jedan od sektora na čijim komparativnim prednostima će se zasnivati ekonomska politika zemlje u narednom periodu i od kojih se očekuje otpo-činjanje novog investicionog i razvojnog ciklusa. U radu se analiziraju robna struktura izvoza poljoprivrede i prehrambene industrije Republike Srbije u periodu 2009-2013. godine i njegova regionalna orijentacija i na osnovu toga izdvajaju tržišno propulzivni sektori u kojima treba koncentrisati napore ekonomske politike za povećanje konkurentnosti i izvoza.

Ključne reči: poljoprivreda i prehrambena industrija, robna struktura izvoza, regionalna distribucija izvoza, konkurentnost.

1. Uvod U Fiskalnoj strategiji za 2014. godinu, sa projekcijama za 2015. i 2016. godinu Vlade Republike Srbije (Sl. glasnik RS, 97/2013) poljoprivreda i prehrambena industrija su označene kao jedan od sektora na čijim komparativnim prednostima će se zasnivati ekonomska politika zemlje u posmatranom periodu i od kojih se očekuje otpočinjanje novog investicionog i razvojnog ciklusa.

Učešće bruto dodate vrednosti (BDV) poljoprivrede (poljoprivredna proizvodnja, lov i uslužne delatnosti i ribarstvo) i prehrambene industrije (proizvodnja prehrambenih proizvoda, pića i duvanskih proizvoda) u BDV nacionalne ekonomije je visoko i dalje se povećava poslednjih godina, sa 14,5% 2009. na 15,8% 2011. godine. Doprinos

1 Rad je realizovan u okviru projekta III 46006 Održiva poljoprivreda i ruralni razvoj u funkciji

ostvarivanja strateških ciljeva Republike Srbije u okviru Dunavskog regiona, koji finansira Ministarstvo prosvete, nauke i tehnološkog razvoja RS u projektnom periodu 2011-2014.

2 Dr Vesna Popović, naučni savetnik, Institut za ekonomiku poljoprivrede, Beograd, Volgina 15, e-mail: [email protected].

3 Biljana Grujić, istraživač saradnik, Institut za ekonomiku poljoprivrede, Beograd, Volgina 15, e-mail: [email protected].

2

BDV poljoprivrede ukupnoj BDV u 2011. godini iznosio je 10,3%, prema 9,1% u 2009. godini (RZS, 2013a).

Prema podacima iz trećeg kvartala 2014. godine, u sektoru poljoprivrede, šumarstva i ribarstva zaposleno je 533.833 lica, odnosno 21,6% ukupno zaposlenih u privredi (RZS, 2014d).

Iako su rezultati restrukturiranja i privatizacije u sektoru poljoprivrede i industrije inputa daleko ispod očekivanih, neosporno je da je sa liberalizacijom trgovine poljo-privrednim proizvodima i razvojem tržišta zakupa zemljišta i kredita došlo do akti-viranja procesa ukrupnjavanja poljoprivrednih gazdinstava, naročito na teritoriji AP Vojvodine. Krupna gazdinstva se lakše odlučuju za nabavku kvalitetnijih inputa i savremene tehnike i tehnologije u proizvodnji, koji garantuju veće prinose i bolji kva-litet proizvoda, odnosno veću konkurentnost na domaćem i inostranom tržištu (SEEDEV, 2012).

Uočava se koncentracija proizvodnje u stočarstvu (živinarstvo, svinjarstvo) na polјo-privrednim gazdinstvima pravnih lica i velikim porodičnim polјoprivrednim ga-zdinstvima4. Ipak, iako 3% gazdinstava, prema rezultatima Popisa poljoprivrede iz 2012. godine (RZS, 2013b), raspolaže posedom veličine preko 20 ha i koristi 44% korišćenog polјoprivrednog zemlјišta (KPZ) ne treba zaboraviti da još 48% gazdi-nstava sa posedom veličine 2–20 ha koristi 48% KPZ i da od njihove finansijske i stručne sposobnosti za usvajanje navedenih pozitivnih trendova zavise proizvodni i izvozni rezultati sektora u celini.

Učešće BDV prehrambene industrije ukupnoj BDV u 2011. godini iznosilo je 5,5%, prema 5,3% u 2009. i 5,2% u 2010. godini (RZS, 2013a). Prehrambenu industriju karakteriše veliki broj sitnih i mali broj krupnih privrednih subjekata. Postojeći kapaciteti su nedovoljno iskorišćeni. Najveći deo krupnih privrednih subjekata u prehrambenoj industriji je privatizovan i potom modernizovan (šećerane, mlekare, konditorska industrija, uljare). Mali broj klanica poseduje izvozne dozvole. Nedostaju savremeni kapaciteti za preradu voća i povrća, a značajne izvozne mogućnosti nisu iskorišćene u industrijskoj preradi kukuruza.

Tržišni lanci su u velikoj meri vertikalno integrisani i zatvoreni za sitne proi-zvođače, koji ne uspevaju da ispune zahteve otkupljivača u pogledu kontinuiteta isporuke i kvaliteta proizvoda. Nedostatak modernih skladišnih i doradnih kapa-citeta za pripremu proizvoda za maloprodajne lance i izvoz je evidentan. Od države se očekuje konzistentna politika agrarne podrške, obezbeđenje efikasne tržišne infrastrukture, unapređenje investicione klime i zaštita konkurencije.

Poljoprivreda i prehrambena industrija imaju značajno učešće u spoljnotrgovinskoj razmeni zemlje. Kretanja na svetskom tržištu poljoprivrednih proizvoda5, napori za 4 Prema podacima iz Strategije poljoprivrede i ruralnog razvoja Republike Srbije 2014-2024 (Sl.

glasnik RS, 85/2014), čak 20% svinja i 37% živine gaji se na polјoprivrednim gazdinstvima pravnih lica. Gazdinstva pravnih lica čine 0,4% poljoprivrednih gazdinstava u zemlji (RZS, 2013b).

5 Očekuje se intenziviranje trgovine poljoprivrednim proizvodima u svetu do 2050. godine, posebno u zemljama u razvoju, uz održavanje cena na relativno visokom nivou U srednjem

3

restrukturiranjem sektora i liberalizacija trgovine sa Evropskom unijom, CEFTA i Ruskom Federacijom doveli su do rasta izvoza i ostvarivanja suficita u spoljno-trgovinskoj razmeni srpske poljoprivrede od sredine protekle decenije6.

Prednosti integracija su: privredna i politička stabilnost u regionu; lakši pristup fondovima Evropske unije; veće tržište za polјoprivredno – prehrambene proizvode i bolјi pristup tržištu Rusije, oštrija i zdravija konkurencija i brže uvođenje međuna-rodnih standarda u proizvodnji hrane (Tomić et al., 2010).

Izvoz poljoprivrednih i prehrambenih proizvoda u 2013. godini realizovan je u vrednosti od 2,800 mlrd. USD (19,2% ukupnog izvoza), dok je uvoz iznosio 1,624 mlrd. USD (7,9% ukupnog uvoza). Ostvareni suficit, u iznosu od 1,176 mlrd. USD, doprineo je smanjenju deficita ukupne spoljnotrgovinske robne razmene, koji je 2013. godine iznosio 5,939 mlrd. USD (RZS, 2014a).

U prvih devet meseci tekuće, 2014. godine, izvoz u ovim sektorima vredeo je blizu 2,2 mlrd. dolara i za 14% je veći od vrednosti izvoza ostvarenog u istom periodu 2013. godine. Kako je pritom uvoz stagnirao, ostvareni suficit je veći za 35% u odnosu na suficit iz perioda januar-septembar 2013. godine (RZS, 2014b).

Prema bilansima osnovnih poljoprivrednih proizvoda Republika Srbija ostvaruje značajan suficit u spoljnotrgovinskoj razmeni pšenice, kukuruza, sojinog i sunco-kretovog ulja, šećera, jabuka i višanja. U sektoru goveđeg mesa ostvaruje se suficit, ali ostaju značajne neiskorišćene izvozne mogućnosti, pre svega u okviru odobrene kvote za izvoz junetine u EU. Rastući deficit prisutan je u trgovini svinjskim mesom (MPZŽS, 2014).

Analize konkurentnosti srpske poljoprivrede ukazuju na dobru konkurentsku poziciju kukuruza i industrijskog bilja u proizvodnji i izvozu. Voće, takođe, ima dobru pozi-ciju u pogledu proizvodnje i izvoza, dok je situacija kod povrća različita od proizvoda do proizvoda - najbolje su pozicionirani šargarepa i crni luk, a najlošije krompir. Stočarski proizvodi, izuzev donekle ovčijeg mesa, su slabo pozicionirani (SEEDEV, 2012).

Analiza robne i regionalne strukture izvoza poljoprivrednih i prehrambenih proizvoda i stanja u domaćoj poljoprivredi i prehrambenoj industriji omogućava fokusiranje ekonomske politike na tržišno propulzivne sektore u cilju daljeg rasta proizvodnje i izvoza.

2. Robna struktura izvoza poljoprivrede i prehrambene industrije Kako je napomenuto u uvodu, od sredine prošle decenije Republika Srbija u spoljno-trgovinskoj razmeni poljoprivrednih i prehrambenih proizvoda ostvaruje značajan suficit, koji od 2010. godine prelazi milijardu dolara.

roku, očekuje se rast cena i biljnih i stočarskih proizvoda, a najviše će rasti cene mesa i sirovina za biogorivo (Alexandratos, Bruinsma, 2012, OECD-FAO, 2013).

6 Pritom, treba imati u vidu da pristupanje Srbije EU podrazumeva poništavanje sadašnjih ugovora o slobodnoj trgovini, uključujući i sporazum sa Rusijom i CEFTA (EurActiv, 2014).

4

U 2013. godini, u sektorima poljoprivrede i prehrambene industrije realizovan je izvoz u vrednosti od 2,800 mlrd. USD. Hrana je činila 74,9% izvoza poljoprivrednih proizvoda, pića i duvan 11,4%, sirove materije, nejestive, osim goriva 6,9%, a životinjska i biljna ulja i masti 6,7%. Učešće poljoprivrednog u ukupnom izvozu je visoko (24,1% u 2012. godini; 19,2% u 2013. godini) i ukazuje, kako na komparativne prednosti poljoprivrede i proizvodnje hrane u izvozu, tako i na spori izlazak ostatka privrede iz tranzicionih reformi.

U izvozu su najzastupljenije sledeće grupe proizvoda: žita i proizvodi na bazi žita i povrće i voće, zatim pića, šećer i proizvodi od šećera, i čvrste biljne masti i ulja. Učešće navedenih pet grupa proizvoda opada poslednjih godina i u prvih devet meseci 2014. godine iznosi 66,7% (prema 73,4% 2011. godine).

Čvrste biljne masti i ulja u 2014. godini se ne nalaze među prvih pet grupa proizvoda u izvozu, a ispred njih su razni proizvodi za ishranu i prerađevine, meso i prerađevine od mesa i duvan i proizvodi od duvana. Meso i prerađevine od mesa i životinjska ulja i masti beleže i najveće indekse rasta izvoza u prva tri kvartala 2014. godine u odnosu na isti period 2013. godine, od 213,1% i 203,3%, respektivno.

Ukoliko se ovaj trend nastavi to će biti ohrabrujući znak da, pored rasta poljoprivrednog izvoza, počinje i dugo očekivani proces unapređenja njegove strukture u pravcu većeg učešća proizvoda veće dodate vrednosti (stočarski proizvodi i proizvodi viših faza prerade) (tabela 1).

Među prvih 15 proizvoda u ukupnom izvozu zemlje, prema vrednosti izvoza, u 2013. godini nalaze se četiri poljoprivredna proizvoda - pšenica, obična, ostalo; maline, smrznute, bez šećera; rafinisani šećer; i kukuruz, ostali, a među prvih 50 proizvoda još i: suncokretovo ulje, rafinisano; ostali proizvodi za ishranu; cigarete koje sadrže duvan; pivo od slada; slatki biskviti, vafli i oblande; i bezalkoholna pića, ostala (RZS, 2014c).

5

Tabela 1. Struktura izvoza poljoprivrede i prehrambene industrije Republike Srbije, 2009-2014.

Table 1. The structure of agricultural and food export of the Republic of Serbia, 2009-2014. U mil. USD

2009 2010 2011 2012 2013 2014 (I-IX)

2014/13 (I-IX)

0 Hrana i žive životinje 1509,0 1768,1 2091,5 2095,4 2097,7 1689,3 118,9 00 Žive životinje, osim odseka 03 56,6 66,6 74,1 59,3 47,4 31,2 82,6 01 Meso i prerađevine od mesa 64,5 59,5 58,8 63,6 70,8 109,3 213,1 02 Mlečni proizvodi i ptičja jaja 64,3 68,9 90,7 86,0 83,0 86,8 136,4 03 Ribe, lјuskari, mekušci i prerađ. 5,4 4,3 4,4 4,1 5,0 4,3 148,0 04 Žitarice i proizvodi na bazi žit. 477,3 578,6 731,8 834,5 664,0 526,5 124,2 05 Povrće i voće 452,4 528,9 657,6 538,8 669,9 551,6 117,0 06 Šećer, proizvodi od šećera i med 158,6 215,8 187,3 195,3 207,8 111,9 85,9 07 Kafa, čaj, kakao, začini i proizv. 83,7 84,1 84,9 77,9 80,0 57,9 107,0 08 Stočna hrana (osim žita u zrnu) 61,6 74,0 102,1 132,1 126,6 100,2 113,4 09 Razni proizv. za ishranu i prerađ. 84,4 87,3 99,6 103,6 143,2 109,5 112,3 1 Pića i duvan 249,0 231,8 273,9 286,1 320,4 281,8 116,3 11 Pića 193,0 176,5 215,0 213,0 214,4 174,0 105,0 12 Duvan i proizvodi od duvana 56,1 55,3 58,8 73,1 106,0 107,8 140,5 2 Sirove mat, nejest., osim goriva 63,0 96,6 130,4 126,3 193,1 112,4 90,9 21 Kože i krzno,sirovi 13,7 28,0 36,6 38,6 52,9 32,1 84,8 22 Ulјano semenje i ulјani plodovi 23,2 42,0 61,1 57,8 101,8 49,2 80,8 29 Životinjske i bilјne sirove mat. 26,1 26,6 32,7 29,9 38,4 31,1 124,8 4 Živ. i bilјna ulјa, masti i voskovi 121,9 144,3 200,9 195,8 188,8 104,2 79,5 41 Životinjska ulјa i masti 1,5 1,6 3,3 3,1 3,6 4,7 203,3 42 Čvrste bilј. masti i ulјa, sir., raf. 115,7 137,9 189,1 184,4 177,8 95,1 77,1 43 Živ. i bilјne masti i ulјa, prerađ. 4,6 4,8 8,5 8,3 7,3 4,3 80,2 Izvoz polјoprivrede i prehr. ind. 1942,9 2240,8 2696,7 2703,6 2800,0 2187,7 114,1 Ukupan izvoz 8344,3 9794,5 11779,5 11227,9 14611,4 11253,7 106,2 Uvoz poljoprivrede i prehramb. ind. 1002,1 1205,4 1404,7 1492,0 1624,0 1175,7 100,4 Bilans ST razmene polj. i prehr. ind. 940,8 1035,4 1292,0 1211,6 1176,0 1012,0 135,5 Učešće u ukupnom izvozu 23,3 22,9 22,9 24,1 19,2 19,4

Izvor: RZS. Spoljnotrgovinski robni promet Republike Srbije, po tekućem kursu USD (ST12). Saopštenja br:196(2011),197(2012),188 (2013),194(2014),297(2014).

3. Regionalna distribucija izvoza poljoprivrede i prehrambene industrije

Izvoz poljoprivrednih i prehrambenih proizvoda u EU-28, članice CEFTA i Rusku Federaciju, sa kojima Republika Srbija ima potpisane sporazume o slobodnoj trgovini7, činio je 93,5% izvoza ovog sektora 2013. godine (Tabela 2).

Najznačajniji partner Republike Srbije u trgovini poljoprivrednim proizvodima je Evropska unija, sa kojom se razmena odvija na osnovu Sporazuma o stabilizaciji i pridruživanju (Sl. glasnik RS–Međunarodni ugovori, 83/2008). Od Sporazuma se očekuje krucijalan doprinos unapređenju konkurentosti domaće proizvodnje i izvoza, harmonizaciji standarda u oblasti kvaliteta i bezbednosti hrane, diversifikaciji ponude kvalitetnih prehrambenih proizvoda po nižim cenama i povećanju stepena tržišnosti 7 Sporazumi o slobodnoj trgovini zaključeni su i sa zemljama EFTA, Turskom i preostale dve

članice Evroazijske carinske unije (pored Ruske Federacije) – Belorusijom i Kazahstanom, ali je njihovo učešće u ukupnom izvozu poljoprivrede i prehrambene industrije nisko (EFTA 1,1%, Belorusija 0,5%, Turska 0,4%, Kazahstan 0,1% u 2013. – RZS, 2014c).

6

proizvodnje, koji uključuje smanjenje broja sitnih učesnika u lancu i povećanje prihoda na nivou sektora (Tomić et al., 2013). Tabela 2. Regionalna distribucija izvoza poljoprivrede i prehrambene industrije RS, 2013.g. Table 2. Regional distribution of agricultural and food export of the Republic of Serbia,

2013.

Ukupno, mil. USD

EU-28 CEFTA** Ruska Fed.

U mil. USD

% uk. izvoza PPI*/

sektora/ odseka

Mil. USD

% uk. izvoza

PPI/ sektora/ odseka

Mil. USD

% uk. izvoza PPI/

sektora/ odseka

Polј. i prehrambena industrija 2800,0 1468,0 52,4 963,4 34,4 188,7 6,7 0 Hrana i žive životinje 2097,7 1152,2 54,9 673,9 32,1 172,7 8,2 00 Žive životinje, osim od. 03 47,4 0,4 0,9 45,9 96,9 0,0 0,0 01 Meso i prerađevine od mesa 70,8 4,9 6,9 59,7 84,3 4,7 6,7 02 Mlečni proizvodi i ptičja jaja 83,0 7,8 9,4 52,4 63,1 20,1 24,2 03 Ribe, lјuskari, mekušci i prerađ. 5,0 0,9 18,7 4,0 79,7 0,0 0,6 04 Žitarice i proizv. na bazi žitarica 664,0 386,0 58,1 259,5 39,1 7,4 1,1 05 Povrće i voće 669,9 439,2 65,6 53,7 8,0 129,2 19,3 06 Šećer, proizvodi od šećera i med 207,8 192,6 92,7 12,5 6,0 0,4 0,2 07 Kafa, čaj, kakao, začini i proizvodi 80,0 16,4 20,6 59,9 74,9 0,3 0,4 08 Stočna hrana (osim žita u zrnu) 126,6 57,0 45,0 60,1 47,5 4,1 3,3 09 Razni proizv. za ishranu i prerađ. 143,2 46,8 32,7 66,1 46,2 6,3 4,4 1 Pića i duvan 320,4 67,3 21,0 185,1 57,8 7,6 2,4 11 Pića 214,4 38,9 18,1 162,2 75,6 7,4 3,4 12 Duvan i proizvodi od duvana 106,0 28,4 26,8 22,9 21,6 0,2 0,2 2 Sir. mat, nejestive, osim goriva 193,1 127,1 65,8 37,2 19,3 8,4 4,3 21 Kože i krzno,sirovi 52,9 36,6 69,2 9,6 18,2 0,0 0,0 22 Ulјano semenje i ulјani plodovi 101,8 71,4 70,2 18,3 18,0 2,9 2,8 29 Životinjske i bilјne sirove materije 38,4 19,1 49,6 9,2 24,0 5,5 14,4 4 Živ. i bilјna ulјa, masti i voskovi 188,8 121,4 64,3 67,2 35,6 0,1 0,0 41 Životinjska ulјa i masti 3,6 2,4 66,6 1,1 31,3 0,1 1,9 42 Čvrste bilјne masti i ulјa, sir., raf. 177,8 115,4 64,9 62,3 35,0 0,0 0,0 43 Život. i bilјne masti i ulјa, prerađ. 7,3 3,6 49,0 3,7 50,9 0,0 0,0

* Poljoprivreda i prehrambena industrija; **Bez UNMIK Kosovo. Izvor: RZS. (2014c). Statistika spoljne trgovine. Baza podataka, avgust, 2014.

Carine i dažbine sa jednakim dejstvom na uvoz poljoprivrednih proizvoda poreklom iz Srbije su ukinute, osim na uvoz žive junadi i junećeg mesa, šećera, penušavog i vina od svežeg grožđa, i pastrmke i šarana, za koje su utvrđene godišnje kvote sa prefere-ncijalnim carinskim stopama, a za pastrmku i šarana i snižene carinske stope van utvrđenih kvota (kao i za ukupne količine konzervirane i prerađene ribe)8. Na uvoz povrća i voća, koji je pored ad valorem carine opterećen i specifičnom carinom, ukinuta je ad valorem carina. Carine na uvoz prerađenih polјoprivrednih proizvoda iz Srbije u EU, sadržanih u Aneksu I Protokola 1 Sporazuma, utvrđene su na nultom nivou. 8 Godišnje kvote za navedene proizvode iznose: za živu junad i juneće meso 8.700 tona, šećer

180.000 tona, penušavo vino i vino od svežeg grožđa u bocama od 2 litra i manjim 53.000 hl. i vino od svežeg grožđa u bocama većim od 2 litra 10.000 hl., pastrmku 15 tona i šarana 60 tona.

7

Na tržište EU-28 u 2013. godini je plasirano više od polovine (52,4%) izvoza sektora poljoprivrede i prehrambene industrije – gotovo celokupan izvoz šećera, oko 70% izvoza uljanih semenja i uljanih plodova i koža i krzna sirovih, dve trećine izvoza životinjskih ulja i masti, blizu dve trećine izvoza voća i povrća i čvrstih biljnih masti i ulja i nešto manje od 60% izvoza žita i proizvoda na bazi žita. U uvozu poljoprivrednih proizvoda iz Srbije u EU najzastupljeniji su voće (maline i višnje, smrznute), žito (pšenica i kukuruz, merkantilni), šećer (šećer od šećerne repe, čvrst, rafinisan) i biljna ulja (ulje od suncokreta, sirovo i rafinisano, sojino ulje, sirovo) (RZS, 2014c).

Zemlje članice CEFTA, posebno bivše jugoslovenske republike - Bosna i Hercegovina, Crna Gora i Makedonija su drugo veliko tržište za plasman proizvoda srpske poljoprivrede i prehrambene industrije. Na osnovu jedinstvenog multilateralnog Sporazuma o slobodnoj trgovini u Jugoistočnoj Evropi iz 2006. godine – CEFTA 2006 (Sl. glasnik RS–Međunarodni ugovori, 88/2007) i Dodatnog protokola iz 2011. godine (Sl. glasnik RS–Međunarodni ugovori, 8/2011) Srbija je u potpunosti liberalizovala trgovinu poljoprivrednim proizvodima sa preostalim CEFTA partnerima (po ulasku Hrvatske u EU).

Izvoz na tržište zemalja članica CEFTA u 2013. godini činio je 34,4% izvoza poljo-privrednih i prehrambenih proizvoda. Zemlje CEFTA iz Srbije najviše uvoze žito i proizvode na bazi žita (pšenično brašno) i pića. Najveći deo izvoza živih životinja, mesa i prerađevina, ribe i prerađevina, pića, kafe, čajeva, kakaa i začina, mlečnih proizvoda i prerađenih životinjskih i biljnih masti i ulja realizuje se na tržištu ovih zemalja.

Sporazum CEFTA 2006, Prelazni trgovinski sporazum sa EU, sporazum sa Turskom i sporazum sa državama EFTA sadrže institut dijagonalne kumulacije porekla, čija primena doprinosi razvoju trgovine između zemalja partnera. Sabiranje porekla i/ili zadržavanje porekla ostvarivo je u kretanju proizvoda kroz kumulativnu zonu formiranu oko EU kroz Proces stabilizacije i pridruživanja (SAP zona)9, kao i u okvirima sporazuma CEFTA i EFTA, saglasno izdatim obaveštenjima (Ministarstvo finansija – Uprava carina, 2014). Srbija je, takođe, jedna od potpisnica Regionalne konvencije o pan-evro-mediteranskim preferencijalnim pravilima o poreklu robe (PEM konvencija) (Sl. glasnik RS–Međunarodni ugovori, 7/2013). Dijagonalna kumulacija predviđena PEM konvencijom svakako će pospešiti povratak Srbije na tržišta Bliskog istoka i Severne Afrike10.

Izvoz poljoprivrednih proizvoda u zemlje Evroazijske carinske unije je liberalizovan, osim za živinsko meso, određene vrste sireva, beli šećer, penušavo vino, nedenaturisan etilalkohol i cigarete, kako je definisano sporazumom o slobodnoj trgovini sa

9 EU, zemlјe Zapadnog Balkana, uključene u proces stabilizacije i pridruživanja EU, i Turska.

Dijagonalna kumulacija porekla između Srbije, EU i Turske nije moguća za poljoprivredne proizvode (uključujući proizvode sa visokim sadržajem šećera), ugalj i čelik.

10 Postojeća matrica SAP kumulacije (2012/C 154/07) ostaje na snazi do pune primene PEM konvencije, koja će omogućiti dijagonalnu kumulaciju porekla robe između: EU, Albanije, Alžira, BiH, Egipta, Farskih ostrva, Islanda, Izraela, Jordana, Kosova, Libana, BJR Makedonije, Crne Gore, Maroka, Norveške, Srbije, Švajcarske (uključujući Lihtenštajn), Sirije, Tunisa, Turske i Zapadne obale i Pojasa Gaze (strane ugovornice PEM Konvencije) (2013/C 110/04).

8

Kazahstanom (Sl. glasnik RS–Međunarodni ugovori, 11/2010) i dodatnim protokolima uz sporazume o slobodnoj trgovini sa Ruskom Federacijom i Belorusijom iz 2011. godine (Sl. glasnik RS–Međunarodni ugovori, 8/2011). U preferencijalnim trgovinskim odnosima Srbije i Ruske Federacije, Belorusije i Kazahstana kumulacija porekla je moguća u okviru i između zemalja Carinske unije i Srbije.

Izvoz u Rusku Federaciju u 2013. godini činio je 6,7% ukupnog izvoza poljoprivrednih proizvoda. Rusija iz Srbije uvozi najviše voće i povrće, koje je 2013. činilo 68,5% uvoza poljoprivrednih proizvoda iz Srbije (19,3% ukupnog izvoza voća i povrća Srbije) i u manjem obimu mlečne proizvode (10,6% ruskog uvoza poljoprivrednih proizvoda iz Srbije i 24,2% srpskog izvoza mlečnih proizvoda). Rusija je u 2013. godini bila najveći uvoznik srpskih jabuka, šljiva, breskvi i nektarina, jagoda, krušaka i dunja, grožđa i vina, zatim svežeg paradajza, mladog krompira, kupusnog povrća i krastavaca i kornišona. U Rusiji se realizuje i značajan deo izvoza trešanja i višanja (RZS, 2014c).

4. Potencijali za rast izvoza poljoprivrede i prehrambene industrije

Republika Srbija je veliki proizvođač i izvoznik žita, posebno kukuruza, čija proi-zvodnja i površine konstantno rastu poslednjih godina, na račun pšenice, čija proi-zvodnja stagnira. Značajni potencijali za stabilizaciju proizvodnje pšenice na nivou višem od sadašnjeg i dalji rast proizvodnje kukuruza postoje u rastu prinosa, posebno u uslovima navodnjavanja (kukuruz). Razvoj terminskog tržišta i privatnog skladištenja, i uvođenje sistema klasiranja po kvalitetu doprineli bi unapređenju konkurentnosti, uz oslobađanje dela zasejanih površina za proizvode sa većom dodatom vrednošću.

Proizvodnja i prinosi šećerne repe i uljarica nastavljaju da rastu, posebno soje, kod koje dolazi i do značajnijeg povećanja setvenih površina. Razvoj navodnjavanja doprineo bi daljem povećanju prinosa ovih kultura. Izvozom šećera, sojinih prera-đevina i suncokretovog ulja ostvaruju se značajni devizni prihodi. Prerađivački sektor je u velikoj meri monopolizovan i diktira uslove otkupa. Kapaciteti su u rukama stranaca, potpuno (šećerane) ili delimično, zajedno sa malim brojem velikih domaćih kompanija (uljare). Nedostaje pouzdan sistem kontrole kvaliteta u otkupu.

Poslednjih godina je intenzivirana plantažna proizvodnja jabučastog i koštičavog voća u zemlji. Proizvodnja na plantažama sa sertifikovanim sadnim materijalom, kontrolisanom upotrebom đubriva i pesticida, savremenim uređajima i opremom za navodnjavanje i protivgradnu zaštitu, ULO hladnjačama i modernim skladištima sa pogonima za klasiranje i pakovanje voća obezbeđuje visoke prinose, ujednačeni kvalitet i kontinuitet isporuke. Veliko rusko tržište i neiskorišćeni potencijali za plasman na tržište EU, kao i proces supermarketizacije domaćeg tržišta otvaraju prostor za povećanje investicija u ovom sektoru. Objedinjavanje ponude i formiranje jakih i funkcionalnih udruženja i zadruga, koje bi participirale u vlasništvu skladišnih i doradnih kapaciteta, je preduslov jačanja pregovaračke pozicije malih proizvođača u otkupu i pristupu izvoznim kanalima i domaćim maloprodajnim lancima.

Proizvodnja povrća za izvoz na tržište Rusije i zemalja u okruženju i maloprodajne lance odvija se na posedima malog broja specijalizovanih krupnih proizvođača (kompanija i privatnih gazdinstava). Veliki broj sitnih gazdinstava bavi se bašte-nskom i plasteničkom proizvodnjom povrća, koju plasira na gradske pijace u okru-

9

ženju, diversifikujući proizvodnju i prihode na gazdinstvu. Nedostaju savremeni sistemi za navodnjavanje, skladišni i doradni kapaciteti i jaka udruženja proizvođača, koja bi objedinila i unapredila ponudu i nastup prema otkupljivačima i prerađivačima. Neophodno je ubrzati sertifikaciju, ojačati fitosanitarnu kontrolu, promovisati inte-gralnu i organsku proizvodnju i modernizovati prerađivačke kapacitete.

Na listi Zavoda za intelektualnu svojinu je 49 domaćih proizvoda sa zaštićenim geogra-fskim poreklom (Radović, 2014). Poljoprivredno zemljište korišćeno za organsku proizvodnju zauzima preko 11.000 ha (7.222 ha u organskom statusu i 3.877 ha u periodu konverzije), a zajedno sa površinama korišćenim za sakupljanje divljeg jago-dičastog i bobičastog voća, pečuraka i lekovitog bilja 829 hilj. hektara. U organskom režimu je najviše površina pod voćnjacima (šljive, jabuke, maline, višnje, jagode) i ratarskim kulturama (pšenica, kukuruz, soja). U organskoj stočarskoj proizvodnji najviše je košnica pčela i živine, a zatim sitne i krupne stoke (Marz et al., 2013). Mogućnosti plasmana ovih proizvoda, specifičnog, višeg nivoa kvaliteta su u izvozu na tržište EU (organsko voće, povrće, soja za ishranu stoke u organskom režimu uzgoja), u tržišnim nišama velikih gradova, kao i u zaštićenim područjima u sprezi sa razvojem održivog turizma.

Proizvodnja mesa ima dugu tradiciju u Srbiji i neki od najvećih uspeha u izvozu poljoprivrednih proizvoda u prošlosti ostvareni su u ovom sektoru (izvoz svinja pre II svetskog rata, izvoz junećeg mesa iz SFRJ). Međutim, vremenom se mnogo toga promenilo u strukturi i metodama proizvodnje, kao i u funkcionisanju tržišta mesa i prerađevina (Grujić, Rajnović, 2012). Mala popunjenost kvote za uvoz junećeg mesa u EU posledica je skupe i usitnjene proizvodnje, dok neispunjavanje veterinarsko-sanitarnih zahteva i spora registracija objekata za klanje i preradu mesa onemogućava, odnosno otežava izvoz svinjskog i živinskog mesa i prerađevina na tržište EU i Rusije. Proizvodnja za maloprodajne lance i izvoz koncentrisana je na specijalizovanim farmama velikih trgovinskih kompanija i prerađivača. Veliki broj malih uzgajivača, naročito u svinjarstvu, lako ulazi i izlazi iz sektora, izazivajući oscilacije u proizvodnji i cenama (SEEDEV, 2012). Neblagovremene isplate budžetskih podsticaja naterale su proizvođače da stoku prodaju zanatskim klanicama, koje odmah isplaćuju preuzeta grla, zbog čega je znatno opao stepen korišćenja radne snage i kapaciteta za preradu mesa u industrijskim klanicama (Grujić et al., 2012). Mlekare su uglavnom u vlasništvu stranaca, a u toku je prestrukturiranje sektora proizvodnje mleka, pri čemu veliki broj malih proizvođača ostaje van organizovanog otkupa usled neispunjavanja higijenskih standarda i standarda kvaliteta i okreće se zanatskoj proizvodnji tradicionalnih mlečnih proizvoda i njihovom plasmanu na lokalnim pijacama.

Rast ruske tražnje za poljoprivrednim proizvodima iz Srbije po obustavljanju uvoza iz EU tokom ukrajinske krize, posebno tražnje za svinjskim mesom i mlečnim proizvo-dima značajni su za rast proizvodnje i izvoza. Postoje dobri izgledi za povratak na tržišta Bliskog istoka i Severne Afrike (juneće i jagnjeće meso, pšenica, stočna hrana, konditorski proizvodi) i SAD (konzervirana šunka, lekovito bilje, organska hrana).

10

5. Zaključak

Kretanja na svetskom tržištu poljoprivrednih proizvoda, liberalizacija trgovine sa Evropskom unijom, CEFTA i Ruskom Federacijom i napori za restrukturiranjem sektora i unapređenjem konkurentnosti doveli su do rasta izvoza srpske poljoprivrede tokom protekle decenije. Prostora za povećanje izvoza na ovim tržištima ima, kao i za povratak na tržišta Bliskog istoka, Severne Afrike i SAD. Izvozni rezultati će zavisiti od sposobnosti sektora da odgovori zahtevima za unapređenje konkurentnosti poljoprivrednih i prehrambenih proizvoda, a naročito onima vezanim za poštovanje standarda bezbednosti i kvaliteta proizvoda.

6. Literatura 1. Alexandratos, N., Bruinsma, J. (2012). World Agriculture Towards 2030/2050.

The 2012 Revision. ESA Working Paper, 12-03. FAO Agricultural Development Economics Division.

2. EurActiv (2014). Pripremiti se za promenu trgovinskih sporazuma zbog EU, http:// www.euractiv.rs/pregovori-sa-eu/7955-pripremiti-se-za-promenu-trgovinskih-sporazuma-zbog-eu, (23.10.2014).

3. Grujić, B, Kljajić, N, Vuković, P. (2012). Livestock production capacity in CEFTA agreement countries. I International Conference Competitiveness of agro-food and environmental economy, 8-9.11.2012, Bucharest. Thematic Proceedings, pp. 70-77.

4. Grujić, B., Rajnović, Lj. (2012). Legislation and trade. In D. Cvijanović, B. Bekić, M. Jeločnik, eds., Solutions and interventions for the technological transfer and the innovation of the agro-food sector in South East regions - TECH. FOOD PROJECT, IAE, Belgrade, pp. 62-76.

5. Marz, U., Kalentić, M., Stefanović, E., Simić, I. (2013). Organska poljoprivreda u Srbiji 2013. Serbia Organica, GIZ, 2013.

6. Ministarstvo finansija – Uprava carina (2014). Poreklo robe, http://www.uprava carina.rs/lat/PoslovnaZajednica/PorekloRobe/Stranice/PorekloRobe.aspx, (29.10. 2014).

7. Ministarstvo poljoprivrede i zaštite životne sredine – MPZŽS (2014). Bilansi, http://www.mpzzs. gov.rs/strana/8151/bilansi, (20. 06. 2014).

8. OECD-FAO. (2013). Agricultural Outlook 2013-2022. Highlights. OECD, Paris. 9. Radović, Z. (2014). Zaštićeno je 49 srpskih proizvoda, samo tri i u inostranstvu.

Večernje novosti online, http://www.novosti.rs/vesti/naslovna/drustvo/aktuelno. 290.html:473928-Zasticeno-je-49-srpskih-proizvoda-samo-tri-i-u-inostranstvu, (18. 01. 2014).

10. Republički zavod za statistiku. (2013a). Statistički godišnjak Republike Srbije 2013.

11. Republički zavod za statistiku. (2013b). Popis poljoprivrede u Republici Srbiji 2012. Baza podataka, http://popispoljoprivrede.stat.rs/popis/wp-content/themes/ popis2012/ sadrzajcir.htm, 22.09.2014.

12. Republički zavod za statistiku. (2014a). Statistika spoljne trgovine. Saopštenje br. 194, god. LXIV, 16.07. 2014.

11

13. Republički zavod za statistiku. (2014b). Statistika spoljne trgovine. Saopštenje br. br. 297, god. LXIV, 31.10.2014.

14. Republički zavod za statistiku. (2014c). Statistika spoljne trgovine. Baza podataka, http://webrzs.stat.gov.rs/WebSite/public/ReportView.aspx, 29.09.2014.

15. Republički zavod za statistiku. (2014d). Anketa o radnoj snazi. Saopštenje br. 295, god. LXIV, 31.10.2014.

16. SEEDEV. (2012). Analiza trendova u proizvodnji i trgovini poljoprivrednih proizvoda iz Vojvodine u odnosu na proizvodnju i trgovinu u Srbiji, regionu, EU i svetu.

17. Tomić, D., Popović, V., Tandir, N. (2013). Effects of SAA Import Liberalization on Serbian Agriculture. 135th EAAE Seminar Challenges for the Global Agricultural Trade Regime after Doha. Thematic Proceedings, pp. 323-348.

18. Tomić, D., Popović, V., Vlahović, B. (2010). Implikacije primene Prelaznog trgovinskog sporazuma na agroprivredu Srbije. M. Ševarlić, D. Tomić, ured. Agroprivreda Srbije i evropske integracije. DAES, PK Vojvodine, str. 27-58.

12

COMMODITY STRUCTURE AND REGIONAL DISTRIBUTION OF SERBIAN AGRICULTURE AND FOOD INDUSTRY EXPORTS1

Popović Vesna2, Grujić Biljana3

Summary Agriculture and food industry are marked in the strategic planning and development documents as sectors on whose comparative advantages the Serbian economic policy in the future will be based. They are expected to initiate a new investment and development cycle. The authors analyze the commodity structure of agriculture and food industry exports from the Republic of Serbia in the period 2009-2013, and its regional distribution. On the basis of these results, the authors highlight the propulsive sectors in which it is necessary to concentrate economic policy efforts to increase competitiveness and export.

Keywords: agriculture, food processing, commodity export structure, regional distribution of export, competitiveness.

Primljen/Received:29.09.2014. Prihvaćen/Accepted:20.10.2014.

1 The work was executed within the project III 46006 Sustainable agriculture and rural

development used to achieve the strategic goals of the Republic of Serbia within the Danube region, funded by the Ministry of Education, Science and Technological Development of the Republic of Serbia in the project period 2011-2015.

2 Vesna Popović, PhD, principal research fellow, Institute of Agricultural Economics, Volgina Street no. 15, 11060 Belgrade, Serbia, e-mail: [email protected].

3 Biljana Grujić, research assistant, Institute of Agricultural Economics, Volgina Street no.15, 11060 Belgrade, e-mail: [email protected].

13

UDK: 339.142 Originalni naučni rad Original scientific paper

MEĐUNARODNI PROMET SMRZNUTOG POVRĆA – STANJE I TENDENCIJE

Vlahović Branislav1, Puškarić Anton 2

Rezime

U radu je analiziran međunarodni promet smrznutog povrća. Determinisane su pro-mene u međunarodnom prometu, apostrofirani su najveći izvoznici i uvoznici i pro-metni tokovi. Izvore podataka predstavljaju statističke baze Organizacije Ujedinjenih Nacija za hranu i poljoprivredu (Food and Agriculture Organization – FAO) i Međunarodnog trgovinskog centra (International Trade Centar - ITC), u vreme-nskom periodu 2009-2013. godina. Prosečan svetski izvoz smrznutog povrća iznosio je 5,1 miliona tona, sa tendencijom značajnog rasta po stopi od 5,35% godišnje. Vre-dnosno iskazano iznosio je 5,5 milijardi US dolara. Najveći svetski izvoznik je Belgija sa 1,1 miliona tona i učešćem od 22% u svetskom izvozu. Ova zemlja ujedno pre-dstavlja najvećeg evropskog proizvođača smrznutog povrća. Svetski uvoz raste nešto intenzivnijom dinamikom od izvoza (stopa 5,70%). Navedeno ukazuje na izvesnu ekspanziju tražnje na međunarodnom tržištu. Najveće uvozno tržište jesu zemlje Evropske unije. Najveći svetski uvoznik smrznutog povrća su Sjedinjene Američke Države sa 659 hiljada tona i učešćem od 13% u svetskom uvozu. U narednom periodu može se očekivati blagi rast međunarodnog prometa. Svetski trend jeste konzumira-nje raznih vrsta mikseva smrznutog povrća, ohlađenih i polugotovih smrznutih ob-roka, ohlađenih i smrznutih supa od povrća i sl.

Ključne reči: smrznuto povrće, međunarodni promet, izvoz, uvoz.

1. Značaj problema i cilj istraživanja

Osnovni cilj istraživanja je da se sagledaju karakteristike međunarodnog tržišta smr-znutog povrća, odnosno determinišu najznačajniji učesnici u međunarodnoj razmeni. Osnovne izvore podataka predstavljale su statističke baze Organizacije Ujedinjenih Nacija za hranu i poljoprivredu – FAO (Food and Agriculture Organization) i Međunarodnog trgovinskog centra (International Trade Centar - ITC), za vremenski 1 Dr Branislav Vlahović, redovni profesor, Poljoprivredni fakultet, Trg Dositeja Obradovića

8, Novi Sad, Srbija, tel: +381 21 485 35 00, e-mail: [email protected] 2 Dr Anton Puškarić, naučni saradnik, Institut za Ekonomiku poljoprivrede, Beograd, Volgina

15, tel: +381 11 6 297 28 52, e-mail: [email protected]

14

period 2009-2013. godina uz primenu standardnih statističko-matematičkih metoda. Intenzitet kretanja promena kvantifikovan je izračunavanjem stopa promena prime-nom funkcija sa najprilagođenijim linijama trenda originalnim podacima. Stabilnost pojava izračunata je primenom koeficijenta varijacije (CV). Takođe, korišćeni su i rezultati dosadašnjih istraživanja navedene problematike. Smrznuto povrće je proizvod dobijen od svežih plodova ili delova plodova povrća, posebno pripremljenih, konzervisanih primenom niskih temperatura (smrzavanjem). Temperatura smrzavanja mora biti -35oC ili niža tako da se u središtu proizvoda, odno-sno jedinice pakovanja obrazuje temperatura od -15oC ili niža (Popov, Raljić, 2013). Zamrzavanje svežeg povrća ima dugu tradiciju u svetu. Na niskim temperaturama čuva svežinu, miris, ukus, i nakon nekoliko meseci čuvanja u takvom stanju. Vreme-nom, sa razvojem tehnologije, došlo je do inovacija u samom procesu smrzavanja kao i modifikacija pakovanja koja dodatno pomažu očuvanju namirnica. Povrće se može blanširati pre samog procesa smrzavanja, radi boljeg očuvanja (http://progre-ssivemagazin.rs).

Sam proces konzerviranja hrane zamrzavanjem odvija se kratkim i brzim postupkom obrade, čime se značajno produžava vek namirnica, osiguravajući pritom njihov vi-sok kvalitet. Ova metoda konzerviranja bazira se na tome što se, sniženjem tempera-ture namirnice i kristaliziranjem u hrani prisutne vode, zaustavljaju hemijski, biohe-mijski i mikrobiološki procesi. Ipak, dobro je znati i kako mikrobiološka inaktivacija zamrzavanjem nije ista za sve mikroorganizme pa se tako neke bakterije mogu ra-zvijati i na temperaturama do -8oC, kvasci od -7 do -10oC, a plesni čak i na -12oC. Upravo stoga zamrzavanje se uobičajeno sprovodi na temperaturama od oko -18oC. Prednost smrznute namirnice jeste u tome što ima znatno očuvaniju boju, ukus i sa-stav od namirnica konzervisanih drugim metodama, kao što je hlađenje, sušenje ili sterilizacija. Ipak, treba voditi računa da se može zamrzavati samo potpuno zrela i zdrava sirovina (Vukušić, 2011).

Ozbiljnija primena rashladnih postrojenja za hlađenje i čuvanje povrća započela je tek početkom 20. veka u istočnim državama USA. Industrijsko zamrzavanje povrća počinje 1929. godine u Oregonu (USA). Uporedo su se razvijala i znanja o hemijskim i biohemijskim procesima u povrću tokom hlađenja, zamrzavanja i čuvanja. Nastojalo se da se pronađe najpovoljniji postupak koji će stvarati najmanje degradativnih promena. Danas postoje tri tipa zamrzavanja: individualno brzo zamrzavanje, zamrzavanje u kontejneru (sa statičnim vazduhom ili ventiliranjem hladnog vazduha) i imerzija sa zamrzavajućim sredstvima (rastvor soli, tečni azot, tečni ugljen-dioksid). Mašine iz dana u dan postaju sve savršenije pogotovu uvođenjem savremenih sistema za regulaciju i automatizaciju procesa hlađenja i zamrzavanja voća i povrća. Značajan aspekt je razvoj CA (kontrolisana atmosfera) i MA (modifikovana atmosfera) za čuvanje povrća. Ove tehnologije koje su postale aktuelne poslednjih dekada dvade-setog veka, a pogotovu razvojem naučno utemeljenih činjenica vezanih za biohe-mijske i fiziološke procese koji se dešavaju u povrću nakon branja (Jašić, 2012).

15

2. Rezultati istraživanja

2.1. Izvoz smrznutog povrća

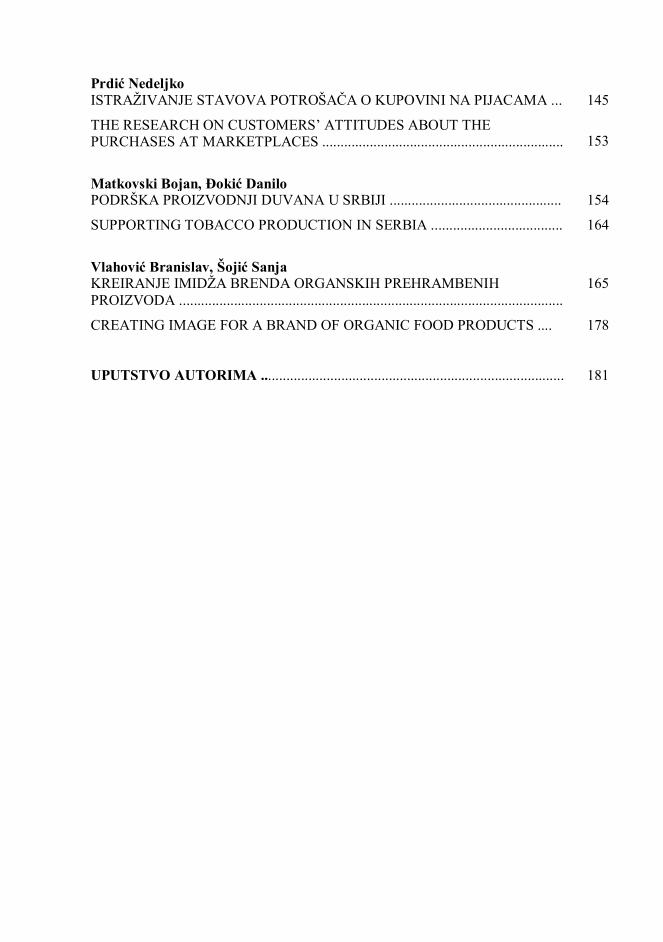

U međunarodnim okvirima promet smrznutog povrća je značajan. Osim očuvane nu-tritivne vrednosti, smrznuto povrće nudi još niz pogodnosti; dostupno je tokom čitave godine, može dugo da se čuva, naravno, na niskim temperaturama, često je jeftinije od svežeg povrća, potrebno je manje vremena za pripremu jer je već delom obrađeno (blanširanjem) pre samog procesa zamrzavanja i sl. Razvijena prerađivačka industrija uslov je značajne proizvodnje i izvoza. U strukturi svetskog izvoza dominiraju: smr-znuti grašak, boranija, kukuruz šećerac, mrkva, brokoli, paprika, pečurke, razni mi-ksevi od više vrsta povrća i sl.

U istraživanom vremenskom periodu (2009-2013) prosečan izvoz smrznutog povrća u svetu iznosio je 5,1 milion tona. Isti ostvaruje tendenciju značajnog povećanja po prosečnoj stopi od 5,35% godišnje. U odnosu na početnu, izvoz se u poslednjoj godini analiziranog perioda povećao za 27%, te je dostigao nivo od 5,9 miliona tona. Ovo ukazuje na dinamičnu međunarodnu razmenu. Od ukupne svetske proizvodnje u promet dospeva jedna trećina smrznutog povrća. Vrednosno iskazano, izvoz je prosečno iznosio 5,9 milijardi US dolara, što ga svrstava u proizvode sa visokim uče-šćem u strukturi svetskog prometa agroindustrijskih proizvoda. U poslednjoj godini, u odnosu na početnu, izvoz je povećan za 1,2 milijarde dolara.

Analizirano po zemljama najznačajniji izvoznik smrznutog povrća u svetu je Belgija čiji prosečan izvoz iznosi 1,1 milion tona, što čini 22,2% svetskog izvoza. Belgija predstavlja najvećeg evropskog proizvođača smrznutog povrća i daje četvrtinu ukupne proizvodnje smrznutog povrća Evropske unije (CBI, 2009). Izvoz beleži tendenciju značajnog rasta po stopi od 5,15% godišnje (tabela 1). Izvozi se skoro 80% ukupne domaće proizvodnje smrznutog povrća. Izvoz ima značajnu podršku Vlade, i odgovarajućih institucija, a zahvaljujući dobrom kvalitetu i marketinškim aktivnostima neprestano se širi na nova tržišta. U analiziranom periodu, od izvoza smrznutog povrća Belgija je prosečno zaradila 1,2 milijarde dolara godišnje. Najzna-čajniji izvoz ostvaruje se u Francusku (26%), Nemačku (24%), Veliku Britaniju (14%), Holandiju (6%) i Italiju (6%). Evidentno je da je najveći izvoz usmeren u zemlje Evropske unije. Navedene zemlje apsorbovale su tri četvrtine izvoza sm-rznutog povrća iz Belgije (2009-2013). Tabela 1. Najveći izvoznici smrznutog povrća u svetu (2009-2013) Table 1. The largest exporters of frozen vegetables in the world (2009-2013)

Država Prosečna vrednost (000 tona)

Učešće u svetu (%)

Stopa promene (%)

Prosečna vrednost (mil. $)

Belgija 1.156 22,5 5,15 1.252 Kina 818 15,9 2,79 864 Poljska 372 7,2 7,16 274 Španija 355 6,9 6,52 413 Meksiko 317 6,2 3,32 342

Izvor: Obračun na bazi podataka International Trade Centre - www.intracen.org

16

Na drugom mestu nalazi se Kina čiji prosečan izvoz iznosi 818 hiljada tona, što čini 15,7% svetskog izvoza. Ova zemlja predstavlja i najvećeg svetskog proizvođača smrznutog povrća (FAO, 2013.). Izvoz beleži tendenciju umerenog rasta po stopi od 2,79% godišnje, mada u poslednjoj godini ostvaruje neznatan pad izvoza (grafikon 1). Vrednost izvoza iznosi 864 miliona dolara godišnje. Prema Shields i Wu Huang (2004) jedan od najbrže rastućih segmenata izvoza prerađevina iz Kine jeste smrznu-to povrće, čiji izvoz se povećao više nego petostruko između 1992. i 2001. godine, a ako se izuzme pripremljeni smrznuti krompir (uglavnom pomfrit), Kina je drugi po veličini svetski izvoznik smrznutog povrća, posle Belgije.

Najznačajniji izvoz ostvaruje se u Republiku Koreju (30%), Japan (26%), USA (12%), Veliku Britaniju (4%) i Australiju (3%). One su apsorbovale tri četvrtine iz-voza smrznutog povrća iz Kine (2009-2013). Sledi Poljska čiji prosečan izvoz iznosi 372 hiljade tona, što čini 7,2% svetskog izvoza. Izvoz beleži tendenciju značajnog porasta po stopi od 7,16% godišnje, što je najintenzivniji porast u odnosu na ostale najveće svetske izvoznike. Navedeno je rezultanta značajnog rasta domaće proizvodnje. Poljska predstavlja drugog po značaju evropskog proizvođača smrznutog povrća (ispred Španije i Francuske). Vrednost izvoza iznosi prosečno 274 miliona dolara godišnje. Evidentno je da i pored značajnog količinskog izvoza, isti vrednosno zaostaje za Španijim i Meksikom (tabela 1). Najznačajniji izvoz ostvaruje se u Nemačku (24,3%), Rusku Federaciju (22%), Francusku (10%), Veliku Britaniju (7%) i Belgiju (6%). Navedene zemlje apsorbovale su 69% ukupnog izvoza smrznu-tog povrća iz Poljske. Više od polovine izvoza usmereno je u zemlje Evropske unije.

Nešto manji izvoznik jeste Španija, čiji prosečan izvoz iznosi 355 hiljada tona, što čini skoro 7% svetskog izvoza. Izvoz beleži tendenciju značajnog rasta po stopi od 6,52% godišnje. Vrednost izvoza iznosi prosečno 413 miliona dolara godišnje. Špa-nija predstavlja značajnog proizvođača smrznutog povrća i velikog izvoznika. Naj-značajniji izvoz ostvaruje se u Francusku (28%), Veliku Britaniju (16%), Belgiju (14%), Portugaliju (9%) i Nemačku (8%). Navedene zemlje apsorbovale su tri četvr-tine izvoza smrznutog povrća iz Španije (2009-2013.). Evidentno je da dominiraju zemlje Evropske unije.

Na petom mestu u svetu nalazi se Meksiko, čiji prosečan izvoz iznosi 317 hiljada tona, što čini 6% svetskog izvoza. Izvoz beleži tendenciju umerenog rasta po stopi od 3,32% godišnje. Vrednost izvoza iznosi prosečno 342 miliona dolara godišnje. Veliki deo smrznutog povrća čini paprika. Najznačajniji izvoz ostvaruje se u USA koja je apsorbovala 97% ukupnog izvoza, znatno manji izvoz usmeren je u Kanadu, Japan, Nemačku i Kolumbiju.

Zemlje navedene u tabeli 1, imaju apsolutnu dominaciju jer daju više od polovine (55%) ukupnog izvoza. One, praktično, diktiraju uslove na međunarodnom tržištu (cene, uslove prometa, kvalitet i sl.). Imaju savremenu tehnologiju proizvodnje i tra-diciju što je rezultiralo visokim kvalitetom smrznutog povrća. Postoji značajna tra-žnja na svetskom tržištu, tako da se u narednom periodu može očekivati dalja ekspa-nzija izvoza, ali sa umerenijim vrednostima.

17

Grafikon 1. Kretanje izvoza smrznutog povrća najvećih izvoznika (000 tona) Chart 1. The largest exporters' export trends of frozen vegetables (000 tona) Najveće kompanije za preradu povrća na bazi zamrzavanja su: „Ardo“ - belgijska kompanija za preradu povrća. Ima 15 pogona za proizvodnju i pakovanje u osam evropskih zemalja. Svake godine zamrzava i prodaje preko 600 hiljada tona voća i povrća, ostvaruje promet od 644 miliona eura. Ima širok spektar smrznutog povrća i raznih vrsta mešavina povrća i voća (www.ardo.com). Sledi „Bonduelle“, sa sedištem u Francuskoj, ima nekoliko proizvodnih lokacija u mnogim evropskim zemljama. Birds Eye je američki međunarodni brend smrznute hrane u vlasništvu kompanije „Pinnacle Foods“ u Severnoj Americi (USA) i kompanije „Permira“ u Evropi (Ve-lika Britanija). Veliki proizvođači su „Frosta“ (Nemačka), „Findus“ (Švedska), „Hortec“ (Portugal), „Bofrost“ (Italija) i dr.

Promena preferencija i zahteva potrošača značajno utiču na kretanja na tržištu smr-znutog povrća, lansiranje nekoliko novih proizvoda sa dodatom vrednošću, kao što su smrznuti kompletni obroci, miksevi povrća, testenine i povrće u sosu i sl. Demo-grafski faktori, takođe, utiču kretanje na tržištu, što je vidljivo preko lansiranja pako-vanja smrznutog povrća za jednu osobu (single-serving packaging), čiji je cilj posebno usmeren na zadovoljavanje potreba rastuće kategorije samih - mladih i sta-rijih – kupaca, odnosno jednočlanih domaćinstava (Global Industry Analysts Inc., 2007).

2.2. Uvoz smrznutog povrća

Prosečan uvoz smrznutog povrća u svetu iznosio je 5,2 miliona tona, sa tendencijom značajnog povećanja, po prosečnoj stopi od 5,70% godišnje. Na povećanje potrošnje uticala je i potreba za smanjenjem vremena koje je potrebno za pripremanje obroka. Za navedenu posledicu promene načina života u savremenom svetu postoji više razloga. Jedan je i taj što više žena, koje su bile tradicionalno odgovorne za pripremu obroka, sada je zaposleno. Takođe, ljudi duže žive sami, što dovodi do povećanja broja jednočlanih domaćinstava. Sveži i neprerađeni sastojci zamenjeni su prakti-čnijim proizvodima, koji zahtevaju manje vremena za pripremu. Ušteda vremena pri

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013

(000 t)

Belgija Kina Poljska Španija Meksiko

18

pripremanju obroka jedan je od najvažnijih trendova kod potrošnje smrznutog po-vrća. Ovo predstavlja dobru mogućnost za plasman sledećih proizvoda: ohlađeni i smrznuti obroci (sadrže miks povrća koji su dopunjeni mesom i krompirom ili teste-ninom sa začinima), ohlađene i smrznute supe, ohlađeni i smrznuti kompletni obroci -„heat and eat“. Najveće uvozno tržište jesu zemlje Evropske unije, a skoro svo povrće uvozi se upravo iz zemalja ove grupacije, sa izuzetkom smrznute paprike, pečurki i špargli. Belgija, Poljska i Holandija glavni su snabdevači Evropske unije povrćem. Turska je glavni snabdevač smrznute paprike i pečuraka, a Kina smrznutih pečuraka i špargle (CBI, 2009). Najveći uvoznik smrznutog povrća u svetu su Sjedinjene Američke Države, sa prosečnim uvozom od 659 hiljada tona, što pre-dstavlja 12,6% ukupnog svetskog uvoza. Ostvaruje tendenciju umerenog porasta, po stopi od 2,9% godišnje (tabela 2). Uvoz smrznutog povrća (uključujući i krompir) ima trend rasta, u periodu od 2000-2008. godine uvoz je u proseku bio skoro tri puta veći od nivoa koji je ostvaren u periodu od 1990. do 1998.godine (USDA, 2012). Prosečna vrednost uvoza smrznutog povrća prosečno iznosi 776 miliona US dolara. Uvoz je rezultanta visoke tražnje, odnosno visoke domaće potrošnje, kao i povećanja asortimana raznim kvalitetnim vrstama smrznutog povrća. Tabela 2. Najveći uvoznici smrznutog povrća u svetu (2009-2013) Table 2. The largest importers of frozen vegetable in the world(2009-2013)

Država Prosečna vrednost (000 tona)

Učešće u svetu (%)

Stopa promene (%)

Prosečna vrednost (mil. $)

USA 659 12,6 2,90 776 Nemačka 534 10,3 2,18 617 Francuska 499 9,6 2,68 577 Japan 421 8,1 6,95 706 V. Britanija 401 7,7 1,66 460

Izvor: Obračun na bazi podataka International Trade Centre - www.intracen.org Uprkos globalnoj krizi potrošnja je na stabilnom nivou. Jedan od razloga jeste i što razni nutritivni pokreti značajno promovišu potrošnju povrća, kako svežeg, tako i smrznutog. Prema istraživanju Global Industry Analysts Inc. (2007) tržište smrznu-tog povrća u Sjedinjenim Američkim Državama i dalje ima trend rasta, uprkos nepo-voljnim ekonomskim uslovima. Uvođenje novih metoda pripreme i pakovanja dopri-nelo je porastu potražnje za smrznutim povrćem u poslednjih nekoliko godina. Mo-derna tehnologija i nove kombinacije povrća uspeli su da privuku pažnju potrošača, što je, uglavnom, vođeno superiornom svežinom smrznutih proizvoda nasuprot konzerviranim proizvodima. Trend domaće kuhinje, takođe, koristi ove proizvode, jer kupci pokazuju preferencije za zdravu i brzu pripremu obroka. Isključujući krompir, brokoli čini trećinu smrznutog povrća koje se uveze u USA. Najveći deo uvoza anticipira se iz sledećih zemalja; Meksiko učestvuje sa 46%, Kanada sa 18%, Kina sa 12%, Gvatemala sa 8% i Ekvador sa 3%. Napred navedene zemlje glavni su snabdevači tržišta sa učešćem od 87%. Evidentno je da među najvećim dobavljačima nema evropskih zemalja. Prema rezultatima istraživanja koje je sprovedeno od januara 2013. do marta 2014. godine u Sjedinjenim Američkim Državama 76,8% ispitanika predstavlja stalne potrošače smrznutog povrća u USA, dok 21,6% ne konzumira smrznuto povrće (Statista, 2014).

19

Uprava za hranu i lekove Sjedinjenih Američkih Država (Food and Drug Admini-stration - FDA) uporedila je mnogo vrsta svežeg povrća sa istim vrstama u smr-znutom obliku i ustanovila da imaju relativno istu hranljivu vrednost. Čak u nekim slučajevima smrznuto povrće ima veću hranljivu vrednost od svežeg povrća (www.-prohealth.com). U narednom periodu očekuje se blagi rast uvoza smrznutog povrća od strane Sjedinjenih Američkih Država.

Na drugom mestu među najvećim svetskim uvoznicima nalazi se Nemačka sa nešto manjim uvozom od USA, u količini od 534 hiljade tona i 10,3% ukupnog svetskog uvoza, ali sa umerenijom stopom rasta (2,18%). Prosečna vrednost uvoza smrznutog povrća iznosila je 617 miliona US dolara. Značajan uvoz posledica je visoke potro-šnje smrznutog povrća. U uvozu najviše je zastupljeno smrznuto povrće iz Belgije (45%), Poljske (16%), Holandije (10%), Španije (5%) i Francuske (4%), što čini 80% ukupnog uvoza smrznutog povrća u Nemačku. Najveći deo uvoza ostvaruje se iz ze-malja Evropske unije.

Grafikon 2. Kretanje uzvoza smrznutog povrća najvećih uzvoznika (000 tona) Chart 2. The largest importers' import trends of frozen vegetables (000 tona)

Sledi Francuska sa uvozom od 499 hiljada tona, što čini 9,6% ukupnog svetskog uvoza. Uvoz karakteriše trend umerenog rasta po stopi od 2,68% godišnje. Prosečna vrednost iznosila je 577 miliona US dolara. U uvozu najviše je zastupljeno smrznuto povrće iz Belgije (51%), Španije (17%), Poljske (7%), Holandije (5%) i Portugalije (3%), što čini 83% ukupnog uvoza. Najveći uvoz ostvaruje se iz zemalja Evropske unije.

Četvrti po značaju uvoznik je Japan sa uvozom od 421 hiljade tona, odnosno 8,1% ukupnog svetskog uvoza. Karakteriše ga trend značajnog rasta uvoza po stopi od 6,95% godišnje. To je ujedno i najintenzivniji rast u odnosu na ostale najveće svetske uvoznike. Prosečna vrednost uvoza smrznutog povrća u ovu zemlju iznosila je 706 miliona US dolara. Najviše je zastupljeno smrznuto povrće iz Kine (59%), USA (14%), Tajlanda (9%), Kineskog Tajpeha (7%) i Novog Zelanda (3%), što čini 92% ukupnog uvoza. Evropske zemlje, praktično ne izvoze smrznuto povrće u Japan.

200

300

400

500

600

700

800

2009 2010 2011 2012 2013

(000 t)

SAD Nemačka Francuska Japan V. Britanija

20

Jedan od razloga jesu visoki troškovi transporta i preferencije potrošača prema povrću koje se proizvodi u Kini i zemljama dalekog Istoka. Veliki svetski uvoznik je i Velika Britanija sa uvozom od 401 hiljade tona, što čini 7,7% ukupnog svetskog uvoza. Karakteriše ga trend blagog porasta uvoza po stopi od 1,66% godišnje. To je ujedno najskromniji porast u odnosu na ostale najveće sve-tske uvoznike. Prosečna vrednost uvoza smrznutog povrća iznosila je 460 miliona US dolara. U uvozu najviše je zastupljeno smrznuto povrće iz Belgije (50%), Ho-landije (19%), Španije (12%), Kine (9%) i Poljske (8%), što čini 98% ukupnog uvoza. Evropska unija dominira u strukturi uvoza. Najveći svetski uvoznici, dati u tabeli 2, participiraju skoro polovinu svetskog uvoza (48%). Svi najveći uvoznici imaju tendenciju povećanja uvoza smrznutog povrća, pri čemu prednjači Japan (stopa 6,95%). Načini potrošnje smrznutog povrća variraju u različitim geografskim regionima. Na primer, zemlje Severne Evrope, prosečno, imaju dosta visoku potrošnju smrznutog povrća, izraženo po stanovniku (per capita). Jedan od razloga jeste što je sveže povrće manje dostupno, posebno tokom zime, dok je smrznuto povrće dostupno čitave go-dine. Danas, dostupnost svežih proizvoda značajno je povećana u odnosu na raniji period, ali navike u ishrani se sporo menjaju, što će potrajati još izvesno vreme. Po-trošači zemalja na jugu Evrope, u odnosu na smrznute, tradicionalno više koriste sve-že proizvode u svojoj ishrani. Proizvodi koji smanjuju vreme pripreme obroka više su popularni u severnoj Evropi, naročito u zemljama kao što su Velika Britanija, Irska i Nemačka. Potrošači u južnim zemljama, kao što su Italija, Španija i Grčka, više preferiraju sveže povrće (CBI, 2009). Na bazi ostvarenih tendencija, u narednom periodu može se očekivati dalja ekspa-nzija međunarodne trgovine koja će, pre svega, zavisiti od kupovne moći potrošača, odnosno od ekonomskih faktora tražnje.

3. Zaključak Prosečan svetski izvoz smrznutog povrća u istraživanom vremenskom periodu iz-nosio je 5,1 miliona tona, sa tendencijom značajnog rasta po stopi od 5,35% godišnje. Vrednosno iskazano prosečan izvoz iznosio je 5,5 milijardi US dolara, što ga svrstava u proizvode sa visokim učešćem u strukturi svetskog prometa agroindustrijskih pro-izvoda. Najveći svetski izvoznik je Belgija sa 1,1 miliona tona i učešćem od 22% u svetskom izvozu. Belgija predstavlja najvećeg evropskog proizvođača smrznutog povrća. Prosečna vrednost izvoza iznosi 1,2 milijarde US dolara. Najveći deo smrznutog povrća (75%) izveze se na tržište Francuske, Nemačke, Velike Britanije, Holandije i Italije. Veliki izvoznici su i Kina, Poljska, Španija i Meksiko, koje daju više od polovine (55%) svetskog izvoza smrznutog povrća.

Svetski uvoz raste nešto intenzivnijom dinamikom od izvoza (stopa 5,7%). Najveće uvozno tržište jesu zemlje Evropske unije. Skoro svo povrće uvozi se iz zemalja čla-nica, sa izuzetkom smrznute paprike, pečurki i špargli. Belgija, Poljska i Holandija glavni su snabdevači EU smrznutim povrćem. Turska je glavni snabdevač smrznute paprike i pečuraka, a Kina smrznutih pečuraka i špargle. Najveći svetski uvoznik

21

smrznutog povrća je USA sa 659 hiljada tona i učešćem od 13% u svetskom uvozu. Najveći deo smrznutog povrća (87%) uvozi iz Meksika, Kanade, Kine, Gvatemale i Ekvadora. Veliki uvoznici su i Nemačka, Francuska, Japan i Velika Britanija, koje apsorbuju skoro polovinu svetskog uvoza smrznutog povrća.

U narednom periodu može se očekivati blagi rast međunarodnog prometa koja će biti uslovljen dejstvom ekonomske krize. Svetski trend jeste konzumiranje raznih vrsta mikseva smrznutog povrća i polugotovih jela, ohlađenih i smrznutih obroka (sadrže miks povrća koji su dopunjeni mesom, krompirom ili testeninom), ohlađenih i smrznutih supa od povrća i sl.

4. Literatura 1. CBI (Centre for the Promotion of Imports from developing countries) - Agency of

the Ministry of Foreign Affairs of the Netherlands (2009): Preserved fruit and vegetables - The EU market for frozen fruit and vegetables http://www.cbi.eu/-system/files/marketintel/2009_-_Frozen_fruit_and_vegetables1.pdf. [pristupljeno: 22.09.2014].

2. Global Industry Analysts Inc. (2007): Frozen Fruits and Vegetables: A Global Stra-tegic Business Report, rezultati istraživanja preneti u članku Frozen fruits and vegetables market to hit 22.6 million tons by 2015, http://westernfarmpress.-com/orchard-crops/frozen-fruits-and-vegetables-market-hit-226-million-tons-2015 [pristupljeno: 15.09.2014].

3. Jašić, M. (2012): Povijest i trendovi razvoja tehnologije voća i povrća, www.tehno-logijahrane.com/enciklopedija-2/tehnologija-voca-i-povrca-povijest-i-trendovi [pri-stupljeno: 15.09.2014].

4. Popov, Raljić Jovanka (2013): Distribucija hrane i pića u ugostiteljstvu, www.dg-t.uns.ac.rs/download/distribucija02.pdf [pristupljeno: 15.09.2014].

5. Pro Health (1999): FDA says frozen fruit, veggies just as good for you as fresh, www.prohealth.com/library/showarticle.cfm?libid=1065 [pristupljeno: 05.09.2014].

6. Progressive magazin (2007): Smrznuto povrće, http://progressivemagazin.rs/online-/smrznuto-povrce-2/ [pristupljeno: 22.09.2014].

7. Shields, D., Wu Huang, Sophia (2004): China’s Fruit and Vegetable Trade – po-glavlje u knjizi: Global Trade Patterns in Fruits and Vegetables, United States Department of Agriculture - Economic Research Service

8. Statista (2014): U.S. households: Do you eat frozen vegetables (excluding potatoes)?, www.statista.com/statistics/279336/us-households-consumption-of-frozen-vegeta-bles-excluding-potatoes/ [pristupljeno: 22.09.2014].

9. USDA (2012): Vegetables & Pulses – Trade, United States Department of Agricult-ure – Economic Research Service http://www.ers.usda.gov/topics/crops/vegetables-pulses/trade.aspx#.VDcii1d6gXI [pristupljeno: 20.09.2014].

10. Vukušić, Tomislava (2011): Smrznuta hrana: sezonsko i izvan sezone, www.jatrgo-vac.com/tag/smrznuta-gotova-jela [pristupljeno: 15.09.2014].

11. www.ardo.com/en/sitepages/view/12 [pristupljeno: 15.09.2014]. 12. International Trade Centre - www.intracen.org/trade-support/trade-statistics/ 13. Food and Agriculture Organization - www.fao.org/statistics/databases/

22

INTERNATIONAL TURNOVER OF FROZEN VEGETABLES – SITUATION AND TENDENCIES

Vlahović Branislav1, Puškarić Anton 2

Summary

This paper analyzes the international turnover of frozen vegetables. The changes in the international turnover are determined and the largest exporters and importers and turnovers are highlighted. The sources of data are the FAO and the International Tra-de Center – ITC bases, during 2009-2013. The average world export of frozen vege-tables in the researched interval amounted to 5.1 million tons, with the tendency of significant growth of 5.35% annually. Expressed in financial terms, the average ex-port was 5.5 billion US dollars. The largest world exporter is Belgium with 1.1 million tons and participation of 22% in the world export. This country is the most significant European producer of frozen vegetables. The global import increases with somewhat more intensive dynamics than the export (rate 5.70%). This signifies relative growth of demand on the international market. The largest import markets are the European Union countries. The most important world importer of frozen vege-tables is the USA with 659 million tons and participation of 13% in the world import. In the future a slight increase of international turnover can be expected, which will be caused by the economic crisis effect. The global trend is consumption of various types of frozen vegetable mixes and ready-to-cook food, chilled and frozen meals, cooled and frozen vegetable soups, etc.

Key words: frozen vegetables, international turnover, export, import

Primljen/Received:20.09.2014. Prihvaćen/Accepted:25.09.2014.

1 Branislav Vlahović, PhD, Full Professor, Faculty of Agriculture, University of Novi Sad,

Dositeja Obradovića Sq. 8, Novi Sad, Serbia, tel: +381 21 485 35 00, e-mail: [email protected]

2 Anton Puškarić, PhD, Research Associate, Institute of Agricultural Economics, Volgina 15, Belgrade, Serbia, tel: +381 11 6 297 28 52, e-mail: [email protected]

23

UDK: 338.43 Originalni naučni rad Original Scientific paper

O (НЕ)УСПЕШНОСТИ НАШИХ ТРАНЗИЦИОНИХ РЕФОРМИ

Пејановић Радован1

Резиме

Аутор разматра и критички преиспитује како досадашњи концепт транзиције у Републици Србији тако и њен ток и методе. Транзиција заснована на неоли-бералном концепту, са приватизацијом као њеном кључном полугом, није дала очекиване резултате. Напротив, она се показала неуспешном, посебно прива-тизација која не само да није испунила жељене циљеве, већ је довела до ката-строфалних друштвено-економских резултата (социјални проблеми, масовна незапосленост, урушена (агро)привреда, дефицити, задуженост, итд.). Погре-шност концепта дошла је посебно до изражаја у условима глобалне економске кризе, која је, са извесним закашњењем, захватила и наш регион. Нужне су комплексне и радикалне мере економске политике, засноване на другачијем концепту транзиције (социјално-тржишне привреде), како би се превазишло тешко стање у коме се налази нашe друштво и економија.

Кључне речи: транзиција, приватизација, економска криза, реформе, промене.

1. Увод

Од реформи владе Анте Марковића (из 1989) па до најновијег пакета транзи-ционих реформи владе Александра Вучића (из 2014) прошло је четврт века. За то време смо прошли и пролазимо „ход по мукама“. Држава је тонула и тоне у дужничко ропство, незапосленост, социјалну беду, корупцију, криминал и безнађе.

Три одреднице, три процеса који обележавају наш савремени друштвено- економски развој су транзиција, приватизација и корупција (као њихова пратећа појава). За разумевање наше стварности, наших проблема и недаћа у којима се налазимо треба разумети управо ово, и то како аналитички, тако и синтетички, како индуктивно тако и дедуктивно. Као ангажовани интеле-ктуалац, као неко ко се дуго бави (истраживачки и педагошки) овом проблема-тиком, изнећу неке своје ставове, мишљења, поуке и поруке.2

1 Др Радован Пејановић, ред. проф., Универзитет у Новом Саду, Пољопривредни

факултет, Трг Доситеја Обрадовића 8, Нови Сад, тел: +381 63 600217; e-mail: [email protected].

2 Рад је део истраживања на пројекту ИИИ 46006 „Одржива пољопривреда и рурални развој у функцији остваривања стратешких циљева Републике Србије у оквиру

24

Када је ДОС 2000. године преузео власт у Србији, привреда је била у катастрофалном стању, због економске блокаде деведесетих година прошлог века, незабележене хиперинфлације до 1994. године, НАТО бомбардовања 1999. године, нерегулисаног повраћаја имовине из република бивше СФР Југославије, корупције, неконтролисаног социјалног раслојавања друштва и других проблема и противречности који су пратили трагичне деведесете године прошлог века.

Нова демократска власт приступила је убрзаном процесу транзиције (засно-ваном на неолибералном концепту), као и приватизације као њене кључне полуге. Тај процес је праћен нереалним проценама, погрешним „потезима“, корупцијом и светском економском кризом која је захватила и наш регион, и која је оставила и оставља погубне последице.

2. Досадашњи концепт транзиције Транзиција је процес трансформације државног, административног, биро-кратског, партијског, командног система привређивања у тржишни систем привређивања. Транзиција је процес друштвено–економских промена на макро и микро нивоу. Реч је о следећим процесима: реформским и еволуционим преображајима својине (приватизација), изградњи друштвено-политичког си-стема (демократизација) и конкурентне привреде (економска стабилизација). Заједнички елементи наведених промена треба да буду институционализација, модернизација, рационализација и реструктурирање. Данас ни један од ових елемената није у потпуности остварен.

Транзиција је нужан, дугорочан и сложен развојни процес, који има своје етапе, законитости и развојну логику. Тај процес захтева, поред времена и средстава, уређену државу са јаким институцијама, мудрост, стрпљење, поверење, одрицање, погодну политичку климу, одговарајућу социјалну политику, веру у успех, проучавање туђих успешних модела и примену позитивних решења. Транзиција је последица глобализације као савремене законитости у развоју модерног друштва, са свим њеним позитивним и негативним ефектима. Код нас су, на жалост, превладали негативни ефекти. Уз то, транзиција се одвијала у условима неуређене, запуштене, партократске и добрим делом корумпиране државе.

Суштина процеса транзиције постсоцијалистичких друштава, према еминентним истраживачима природе социјалистичког и капиталистичког друштва (као што су Хајек, Попер, Ојкен, Корнаи, Маџар и други) може се формулисати као прелаз из (1) монистичког у плуралистичко друштво, (2) политичког у економско друштво, (3) затвореног у отворено друштво, (4) партијске државе у правну државу, (5) централно-планске привреде у тржишну привреду, (6) прелаз из једног система вредности у други систем вредности, и

Дунавског региона“, коју финансира Министарство просвете, науке и технолошког развоја Републике Србије.

25

тако даље. Осим вишепартијског политичког (партократског) система, мало шта је од наведеног код нас остварено.

С друге стране, чињеница је да је капиталистичка привреда настала у 16. веку у земљама Западне Европе, тј. у оним земљама које су прошле Ренесансу, Реформацију, Просветитељство, буржоаске револуције. У којима институција приватне својине има свој континуитет још од старог Рима, које имају дугу традицију парламентаризма и грађанског друштва. А међу овим земљама капитализам се најбрже развијао у оним са протестантском етиком, која рад и марљивост претвара у дужност и према Богу, како то показује чувени социолог Макс Вебер у свом делу „Протестантска етика и дух капитализма“. Земље у транзицији не припадају том цивилизацијском кругу. Од њих их дели мањи (као Чешку, Пољску, Мађарску, Словенију, балтичке земље) или већи јаз (као Русију, Бугарску, Румунију, Македонију, Србију, Црну Гору). Због тога ни процес транзиције једне и друге групе земаља, објективно, није ишао нити је могао ићи истим темпом и на исти начин.

2.1. Приватизација по сваку цену

Концепт приватизације заснивао се на неолиберализму („тржишном фунда-ментализму“) по угледу на тада владајућу англосаксонску економску доктрину.

„Тржишни фундаментализам“ потпуне конкуренције укључује „невидљиву руку“ која треба да омогући остварење максималних индивидуалних интереса и максимум за целокупно друштво. Према тим начелима, држава треба да брине о реду, а да се што мање уплиће у живот, а посебно не у привреду. Једна од значајних импликација те идеологије је да је основни задатак привредног друштва и његовог руководства на микронивоу повећање вредности за његове деоничаре („increasing shareholder value“), што би, према горњој претпоставци, водило ка максималном резултату, дакле повећању благостања за целокупно друштво на макронивоу.3

Међутим, потпуна конкуренција у пракси је неостварљива, то је футуролошка илузија и идеал. Претпоставља, наиме, испуњавање следећих услова: атоми-чност тржишта, хомогеност предмета трговања, отвореност тржишта, покре-тљивост тржишних субјеката. Потребне су једнаке способности за одлучивање: потпуно информисање, материјална, интелектуална, физичка способност за одлучивање и воља. То све заједно немогуће је испунити.

Тако неостварљиве претпоставке развоја постојања потпуне конкуренције на тржишту неумитно воде до великих тржишних осцилација, циклуса и криза, а истовремено омогућавају злоупотребу мање способних (неинформисаних) од стране способнијих (информисаних) или у старту привилегованих. У настоја-њима за сопствени интерес, појединци не бирају средства. Поступају тако да се

3 Milton Fridman либерални поглед изражава реченицом: „Повећање профита властитог предузећа је највише што се може да направи за благостање целокупног друштва“.

26

окоришћавају на рачун других.4 Требало би да правила то онемогућавају и доприносе да „утакмица“ буде поштена, међутим, у заузимању за свој оптимум („економски дарвинизам“) људи су веома проницљиви. Измишљају увек нове начине стицања користи (и на рачун других), које правила још не уређују односно забрањују. Ради се о познатој трци између „лопова и жандара“ у којој су „лопови“ читаво време корак испред „жандара“ и користе своју предност.5

Приватизација је кључна „полуга“ транзиције. Она је садржај, „језгро“ процеса транзиције. Она је неминовност изазвана економским, правним и со-циолошким разлозима. Економски разлози су: мотивациона функција, контрола и одговорност власника у односу на невласнике, већа флексибилност у пословним односима. Правни разлози су: приватна својина је субјективно грађанско право, док се код друштвене (и државне) својине не зна титулар вла-сништва („свачија и ничија“). Социолошки разлози су: нетржишна економија доводи до спајања економске и политичке моћи и доводи до бирократизације друштва у економији и политици. Ни један од ових разлога није, код нас, у потпуности испунио свој циљ. Ово због тога што је основни ток приватизације био под контролом корумпиране државе, односно у рукама представника поли-тичких партија. Приватизација је постала преовлађујући облик корупције.

Приватизација је, међутим, веома сложен и одговоран подухват. Наша дру-штвено–економска теорија овде се суочила са потпуно новим феноменом, те се нису ни могла очекивати научно утемељена решења. Међутим, искуства тада-шњих постсоцијалистичких земаља пружала су значајну емпиријску грађу за одређена теоријска уопштавања. Поларизација ставова у научним круговима, по овом питању, сводила се на поборнике брзе приватизације („шок терапија“) и поборнике постепене („градуалистичке“) приватизације. Код нас је прво при-мењен (90-их година) други модел, а потом 2001. године први модел. Главни аргумент у прилог брзој и свеобухватној приватизацији био је у томе што би се наводно тако зауставило даље „топљење“ друштвеног капитала и што би се у кратком року створиле претпоставке за тржишну привреду и даље заустављање тзв. транзиционе рецесије. Модел брзе приватизације, праћен корупцијом, пре-творио се код нас у тзв. „пљачкашку“ приватизацију. Томе је допринео, без сумње, Закон о приватизацији из 2001. године, који је био добра „база“ за корупцију и злоупотребе.

Циљ приватизације је био, наводно, креирање одговарајућег тржишног окру-жења, по угледу на развијене земље тржишне привреде. Истицало се да ће се 4 То раде несвесно, али такође и свесно: на пример, увођењем нових изведених

финансијских инструмената финансијски актери најлакше повећавају асиметричност информација у погледу садржаја финансијских пакета, што им служи за превару неупућених, које „намаме“ у финансијске игре.

5 Сјајну критику неолибералног концепта („тржишног фундаментализма) дао је нобеловац Јозеф Стиглиц (Слободан пад, Академска књига, Нови Сад, 2013). Уз сва уважавања тржишта, као нужне, потребне, моћне и незаменљиве институције, Стиглиц с правом подсећа да је човекова економска активност укорењена у социјални миље и увек је средство за остваривање најважнијих друштвених циљева. Стога он истиче да „људи треба да управљају тржиштем, а не оно њима“.

27

приватизацијом „очистити“ привредна структура од односа и наслага волунта-ризма из прошлости, заоштрити услови привређивања и афирмисати здрава пословна логика, као и предузетништво и менаџмент. Ништа мање важан циљ није био и прикупљање недостајућих средстава за државу. Сви ти циљеви су, на жалост, изневерени, а новац од приватизације проћердао.

Следеће питање које је отворила и упозоравала наша друштвено–економска теорија је било: да ли је приватизација спонтан или плански процес? Другим речима, каква је улога државе у процесу приватизације?