Embed Size (px)

Citation preview

UNIDAD DE APRENDIZAJE 01

La pequeña y mediana empresa

1. Características de las PyMEs

2. La creación de una PyME

3. La empresa familiar y sus características

4. El balance inicial y su estructura

1. Características de las PyMEs

Por un lado aquellas que se originan

como empresas propiamente

dichas.

Por otro lado están aquellas que

tuvieron un origen familiar.

¿Cómo

surgen

las

PyMEs?

1. Características de las PyMEs

Grado de identificación o

independencia entre la propiedad y los

gestores.

Cuota de participación de mercado.

Control organizativo.

Sistema de información interno y

externo.

a) Criterios

de carácter

cualitativos

Delimitaciones de las pymes

1. Características de las PyMEs

* Uno relativo a personas:

Número de empleados.

Número de accionistas o socios.

Número de clientes.

* Otro referente a los factores monetarios podemos

indicar:

Cifras de ventas o negocio.

Total de inversión.

Beneficio obtenido.

Valor añadido.

Existe una tercera corriente de términos que clasifican a

las entidades económicas según su tamaño, atendiendo a

criterios mixtos, esto es, tanto cualitativos como

cuantitativos.

Delimitaciones de las pymes

b) Criterios

de carácter

cuantitativos

(existen dos

grupos)

1. Características de las PyMEs

• Regulación fiscal.

• Políticas de mercado.

• Contratación pública.

• Normas sobre requisitos administrativos.

• Otras políticas: laborales, sanitarias, etc.

Limitaciones de carácter

institucional

• Escasa formación empresarial

• Mínima base tecnológica

• Falta de financiación

Limitaciones de carácter

estructural

Desventajas frente a la gran empresa

1. Características de las PyMEs

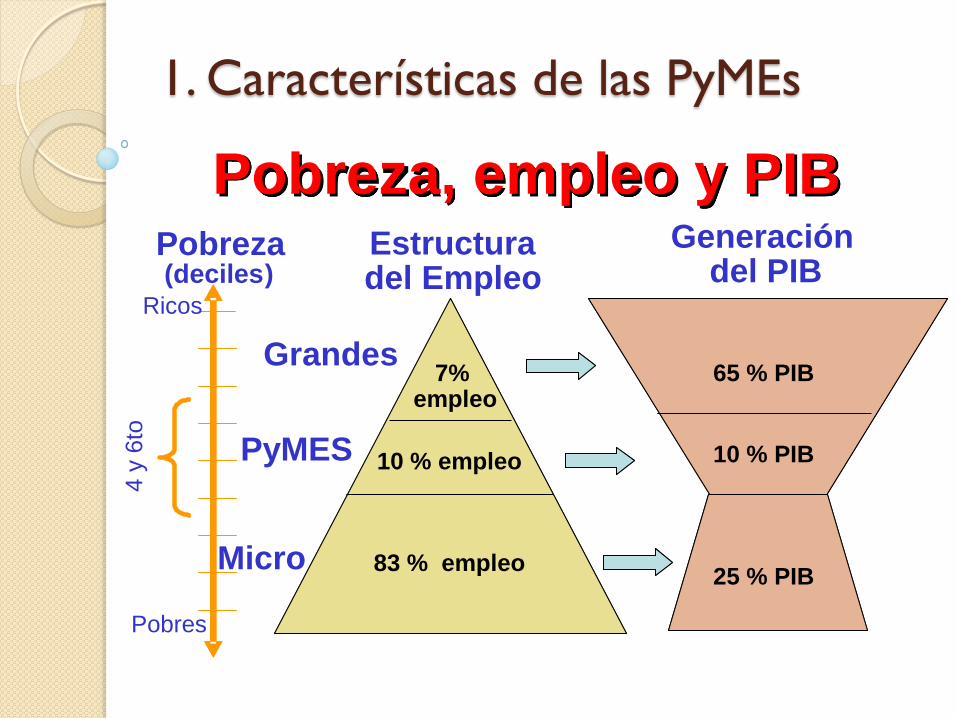

Pobreza, empleo y PIB

7% empleo

10 % empleo

83 % empleo

Generación del PIB

Estructura del Empleo

65 % PIB

10 % PIB

25 % PIB Micro

PyMES

Pobreza ( deciles )

4 y

6to

Ricos

Pobres

Grandes 7%

empleo

10 % empleo

83 % empleo

Generación del PIB

Estructura del Empleo

65 % PIB

10 % PIB

25 % PIB Micro

PyMES

Pobreza ( deciles )

4 y

6to

Ricos

Pobres

Grandes

1. Características de las PyMEs El Ministerio de Trabajo identificó las carencias siguientes de las PyMEs:

• No tienen habilidad gerencial.

• No tienen conocimiento sobre estrategias de mercado y canales de distribución.

• No saben cómo costear su producto, tener precios competitivos y adaptar su producción a

los mercados internacionales.

• No tienen idea de las finanzas y la contabilidad.

• No saben balancear sus activos, pasivos y patrimonio, tampoco sus cuentas por cobrar, sus

flujos de caja.

• No tienen un entendimiento de los puntos básicos del manejo de una empresa.

• Tienen poca orientación a la calidad.

• Los embalajes y envases de sus productos son poco desarrollados.

• Baja productividad media del trabajo y del capital.

• Baja tasa de beneficios.

• Alta cantidad de horas trabajadas.

• Necesidad de mayor formación del personal.

• Bajos salarios relativos pagados al personal.

• Alto grado de informalidad en la contratación de personal y bajo retorno de la inversión por

cada año de educación formal.

• Resistencia natural de empresarios para coordinar actividades con otras empresas y poder

distribuir los costos fijos derivados de inversiones en tecnología y administración.

1. Características de las PyMEs PROBLEMAS TRANSVERSALES DE LAS PYMES EN EL DEPTO DE TARIJA

1. Insuficiencia de Materia Prima e Insumos en cantidad y

calidad

2. Servicios básicos deficientes y costosos

3. Falta de apoyo en financiamiento

4. Tecnología obsoleta y área de operaciones deficiente sin

criterios de layout

5. Falta de capacitación a nivel gerencial: Estratégico y

ejecutivo.

6. Falta de apertura de mercados

7. Deficiente sistema de información y bajo nivel de

asociatividad

8. Normativa rígida

9. Deficiente gestión ambiental

Fuente: M-Group S.R.L.

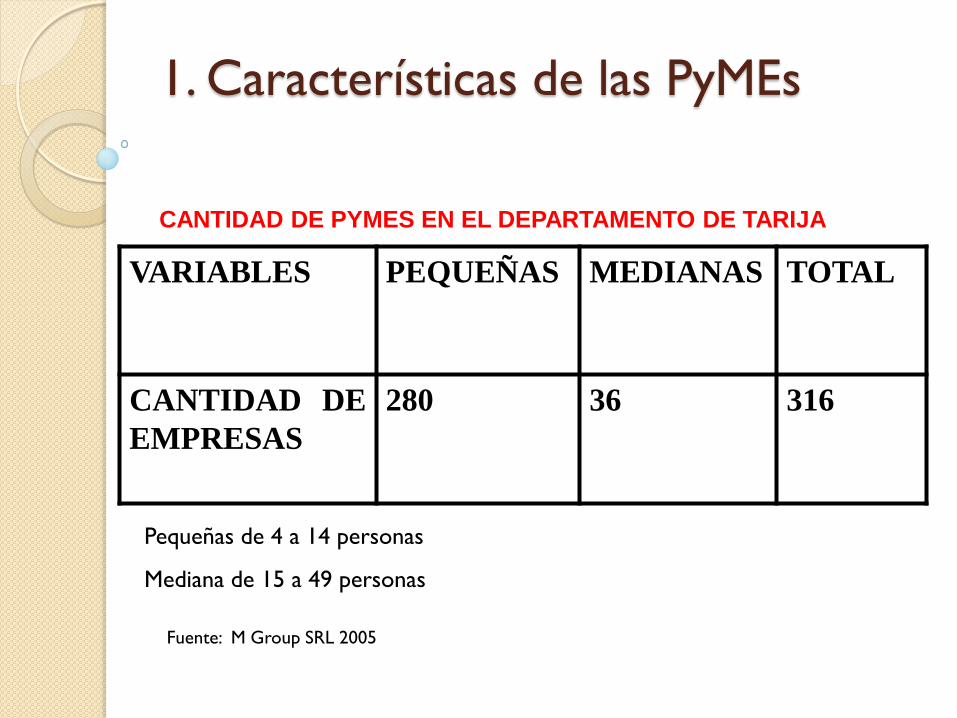

1. Características de las PyMEs

CANTIDAD DE PYMES EN EL DEPARTAMENTO DE TARIJA

VARIABLES PEQUEÑAS MEDIANAS TOTAL

CANTIDAD DE

EMPRESAS

280 36 316

Pequeñas de 4 a 14 personas

Mediana de 15 a 49 personas

Fuente: M Group SRL 2005

1. Características de las PyMEs

La PyME en Bolivia: Cuantificación

1. ¿Cuántas empresas existen en Bolivia?:

-Grandes

-Medianas

-Pequeñas

-Microempresas

2. Proponer una definición de PyME

1. Características de las PyMEs

Definición del Viceministerio de Microempresa

se puede decir que: la pequeña empresa es

una unidad económica que realiza

actividades de producción, de extracción, de

transformación, de comercio y de servicios,

con el objetivo de generar ganancias y por

tanto puede lograr niveles de acumulación.

(Viceministerio de Microempresa, “Plan Nacional para el Desarrollo de la Micro y Pequeña

Empresa 2000-2002”).

2. La creación de una PyME

Video 1: La pasión de ser empresario, del autor Miguel ángel Cornejo.

Video 2: El negocio perfecto, del autor Kiyosaki

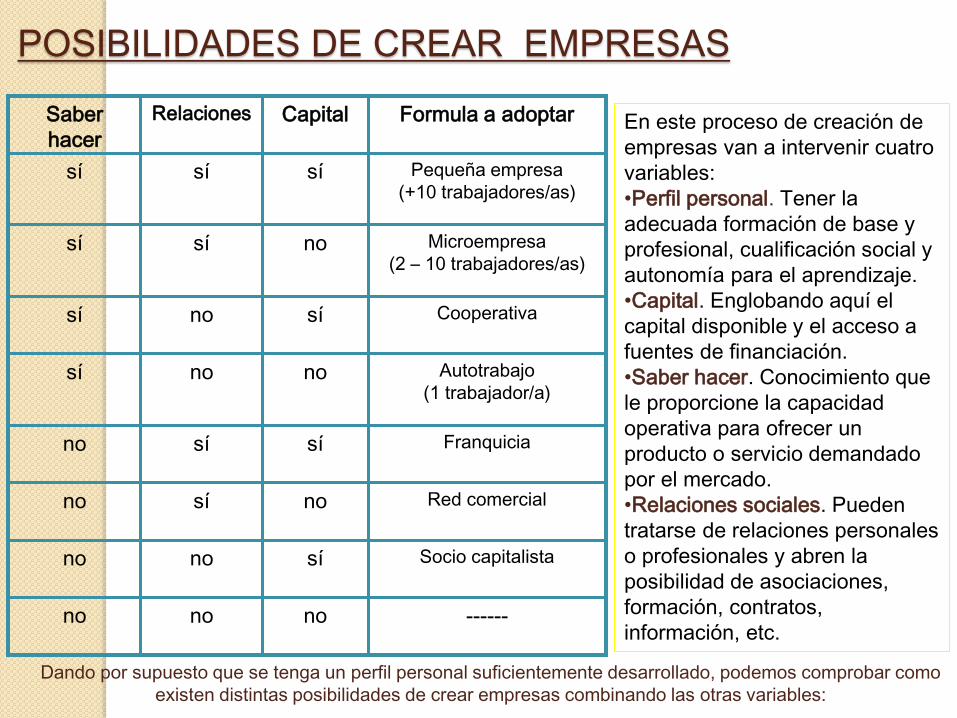

Saber

hacer

Relaciones

Capital

Formula a adoptar

sí

sí

sí

Pequeña empresa

(+10 trabajadores/as)

sí

sí

no

Microempresa

(2 – 10 trabajadores/as)

sí

no

sí

Cooperativa

sí

no

no

Autotrabajo

(1 trabajador/a)

no

sí

sí

Franquicia

no

sí

no

Red comercial

no

no

sí

Socio capitalista

no

no

no

------

POSIBILIDADES DE CREAR EMPRESAS

En este proceso de creación de

empresas van a intervenir cuatro

variables:

•Perfil personal. Tener la

adecuada formación de base y

profesional, cualificación social y

autonomía para el aprendizaje.

•Capital. Englobando aquí el

capital disponible y el acceso a

fuentes de financiación.

•Saber hacer. Conocimiento que

le proporcione la capacidad

operativa para ofrecer un

producto o servicio demandado

por el mercado.

•Relaciones sociales. Pueden

tratarse de relaciones personales

o profesionales y abren la

posibilidad de asociaciones,

formación, contratos,

información, etc.

Dando por supuesto que se tenga un perfil personal suficientemente desarrollado, podemos comprobar como

existen distintas posibilidades de crear empresas combinando las otras variables:

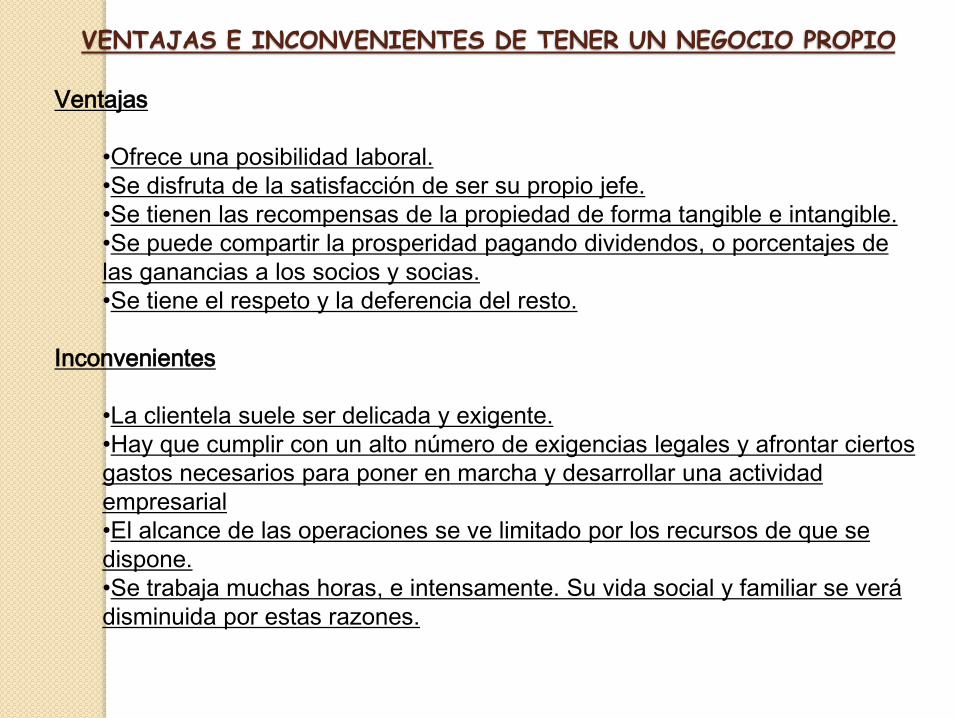

Ventajas

•Ofrece una posibilidad laboral.

•Se disfruta de la satisfacción de ser su propio jefe.

•Se tienen las recompensas de la propiedad de forma tangible e intangible.

•Se puede compartir la prosperidad pagando dividendos, o porcentajes de

las ganancias a los socios y socias.

•Se tiene el respeto y la deferencia del resto.

Inconvenientes

•La clientela suele ser delicada y exigente.

•Hay que cumplir con un alto número de exigencias legales y afrontar ciertos

gastos necesarios para poner en marcha y desarrollar una actividad

empresarial

•El alcance de las operaciones se ve limitado por los recursos de que se

dispone.

•Se trabaja muchas horas, e intensamente. Su vida social y familiar se verá

disminuida por estas razones.

VENTAJAS E INCONVENIENTES DE TENER UN NEGOCIO PROPIO

Desde el punto de vista legal

¿Qué tipo de empresa debo

crear?

Surge la gran interrogante

Investigar:

1. Ventajas y limitaciones de los

tipos de empresas y su forma

jurídica en Bolivia

2. Barreras y limitaciones para crear

empresas en Bolivia

Tipos de empresas

3. La empresa familiar y sus características

El arte de combinar empresa y familia conlleva A enfrentar día a día dos

conceptos que, en apariencia, son antagónicos: el Amor y el Dinero.

Pero no hay nada más lejos de la realidad. El manejo de dos mundos

tan disímiles y complejos al mismo tiempo, la empresa y la

familia, convierten las estrategias de gestión en un verdadero

arte que mezcla creatividad, experiencia y visión para responder al

compromiso que implica el compartir el trabajo con los seres amados.

En el manejo académico del tema lo novedoso reside en el haber

encontrado algunas claves para llevar armónicamente la

confrontación de las necesidades de la familia y el negocio,

buscando métodos especializados que logren mantener el

funcionamiento del sistema a través de una familia unida, una

empresa sana, la preservación del patrimonio y la continuidad

generacional

3. La empresa familiar y sus características

Una Empresa Familiar ideal sería aquella que le garantiza a

cada uno de sus miembros el escenario óptimo para su

desarrollo integral, tanto en el aspecto económico como en el

ético y afectivo.

Definición:

Se considera para ello las variables gerencia, control, propiedad, filiación

de los miembros, relaciones legales, planes de sucesión, acciones y

distribución de capital, entre otras. Hay diferentes definiciones y en lo

que sí coinciden todas es que Empresa Familiar no implica

necesariamente a una Pyme. Siempre y cuando exista el

control de la dirección de la compañía por parte de una

familia o más familias, se la puede considerar como Empresa

Familiar.

LA EMPRESA FAMILIAR

Según la OCDE:

De las empresas que se crean

El promedio de vida equivale a la vida promedio del fundador(24 años)

A la segunda generación sobreviven 30%

A la Tercera generación Sobreviven el 15%

Promedio esperado de vida de 24 años

Trampas •Confusión entre el ser propietario y capacidad para dirigir

•Confusión de los flujos económicos

•Confusión entre lazos de afecto y lazos contractuales.

•Retrasar innecesariamente la sucesión

•Creer que por tener conocimiento de las trampas ya están inmunizados

Ventajas

•Unidad: Intereses comunes, autoridad

reconocida, confianza

•Compromiso: Entrega a un ideal,

Sacrificio personal es mayor,

pensamiento a largo plazo.

3. La empresa familiar y sus características

Cuando pasa el tiempo... el Modelo Evolutivo

4. El balance inicial y su estructura

PREGUNTA:

¿Generalmente qué cuentas conforman el Balance

Inicial al constituir una empresa y qué criterios

debería tomarse en cuenta?

4. El balance inicial y su estructura

AC PC

AF PLP

PAT

4. El balance inicial y su estructura COMPONENTES DEL ACTIVO:

Activos: Lo que tuvo la empresa en la fecha considerada.

Efectivo y Equivalente en Efectivo: Lo que se encuentra líquido en caja chica o

bancos.

Cuentas por Cobrar: Lo que deben los clientes.

Inventarios: De Materias primas, de Productos en proceso y de Bienes

terminados.

Gastos Anticipados: Son partidas de gastos futuras que ya fueron pagadas.

Impuestos Anticipados:

Activos Circulantes: Lo que probablemente se convertirá en efectivo en el

término de un año.

Activos Fijos al Costo: Cantidad Original pagada por terrenos, edificaciones y

equipos.

Depreciación Acumulada: Deducciones acumuladas por el desgaste de los

activo fijos.

Activos totales: Es igual a los Pasivos más el Capital de los accionistas.

4. El balance inicial y su estructura

COMPONENTES DEL PASIVO:

Pasivos: La que la empresa debía.

Capital de Accionistas: Interés de Propiedad de los accionistas.

Cuentas por Pagar: A proveedores por bienes y servicios.

Impuestos Acumulados: Consideraciones acumuladas a una obligación

contraída, pero cuyo pago aún no ha sido hecho.

Otros pasivos acumulados: Sueldos, salarios, etc. por pagar.

PASIVOS CIRCULANTES: Deudas a pagar dentro de un año.

DEUDA A LARGO PLAZO: Deuda que no necesita pagarse hasta

después de un años (bonos por ejemplo).

Acciones Comunes y Capital Adicional: Cantidad invertida

adicionalmente por los accionistas.

Utilidades Retenidas: Utilidades reinvertidas por los dueños o

accionistas en el negocio.

4. CASO EMPRESA INDUSTRIAL PLACAMUNDO.

Jota Loaiza ha decidido emprender un negocio propio, analizando el mercado ha

identificado un sector altamente rentable que está relacionado con la construcción.

Después de un análisis concienzudo concluye de que tiene capital y relaciones, pero

no tiene “el saber hacer” por lo que decide buscar un socio quien aportará con su

mano de obra calificada.

Para el emprendimiento se requiere como mínimo lo siguiente:

-Un terreno de al menos 600 M2, PRECIO POR m2 $US 250.

-Una inversión en maquinaria y equipo de Bs. 65.000

-Un capital de operaciones de Bs.20.000

-Se estima que se gastará en licencias, patentes, honorarios profesionales y otros

trámites Bs. 5.000.

-Por el momento no se considera necesario contraer obligaciones

•Elabore el Balance de apertura de la empresa.