Embed Size (px)

Citation preview

UNIVERSIDAD AUTONOMA CHAPINGO

DEPARTMENT0 DE INGENIERIA A G R O I N D U S T W r

?

I

i

II

"ESTRATEGLA DE DESARROLLO PARA LA EMPACADOM DE CARNES

WAS DE LA SOCIEDAD DE PRODUCCION RURAL DE RESPONSABILIDAD

LA MICHOACANA, EN SANTA ANA MAYA MICHOACAW

R O F E S I O N A L

MARIA DEL ROSARIO SANCHEZ ESPINDOLA EDUARDO VILLAFAÑA ROBLES

UNíO DE 1996.

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, . , . . , . . . . . ., , . , , , . , .,, , , . .,,_,. ..,..-.I #*.. .,.--,, ..,,.. r. ,. ,. ,. I . I I I . ,. 1.

.. , - .

r.

- .

C O N T E N I D O

LISTA DE CUADROS LISTA DE FIGURAS LISTA DE SIGLAS RESUMEN

I. INTRODUCCION.

1.1.- Antecedentes y Justificación. 1.2.- Objetivos. 1.3.- Metodología.

11. DIAGNOSTICO DE LA EMPRESA Y SU ENTORNO.

2.1.- Organización Social.

2.1.1.- Antecedentes. 2.1.2.- Organos de Autoridad de la Sociedad. 2.1.3.- Desarrollo. 2.1.4.- Inversiones de los socios en la empresa.

2.2.- Mercado.

2.2.1.- Producción nacional de carnes frías

2.2.2.- Areas de mercado. 2.2.3.- Productos y marcas en los principales

2.2.4.- Empresas similares en la región. 2.2.5.- Empacadora S.P.R. de R.L. LA MICHOACANA

y embutidos.

lugares de consumo.

2.3.- Materia Prima.

2.3.1.- Producción de porcinos en el Estado. 2.3.2.- Mercado del cerdo en pie, productos

2.3.3.- Materia prima para la empacadora. y subproductos.

2.4.- Estudio técnico.

2.4.1.- Localización. 2.4.2.- Infraestructura. 2.4.3.- Maquinaria y equipo. 2.4.4.- Capacidad de producción. 2.4.5.- Proceso técnico.

Pág.

i iv

vi V

1 3 3

7

7 9 9 10

10

11 12

13 16 19

22

22

26 29

34

34 38 39 43 46

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, " , , ,,,, , , < , ,. , ,, I , ,,.- ..._ ..., I ..., " ,_,- ,..-. , . , . .. , . , .

. .

* .

- .

" ..

. .

..

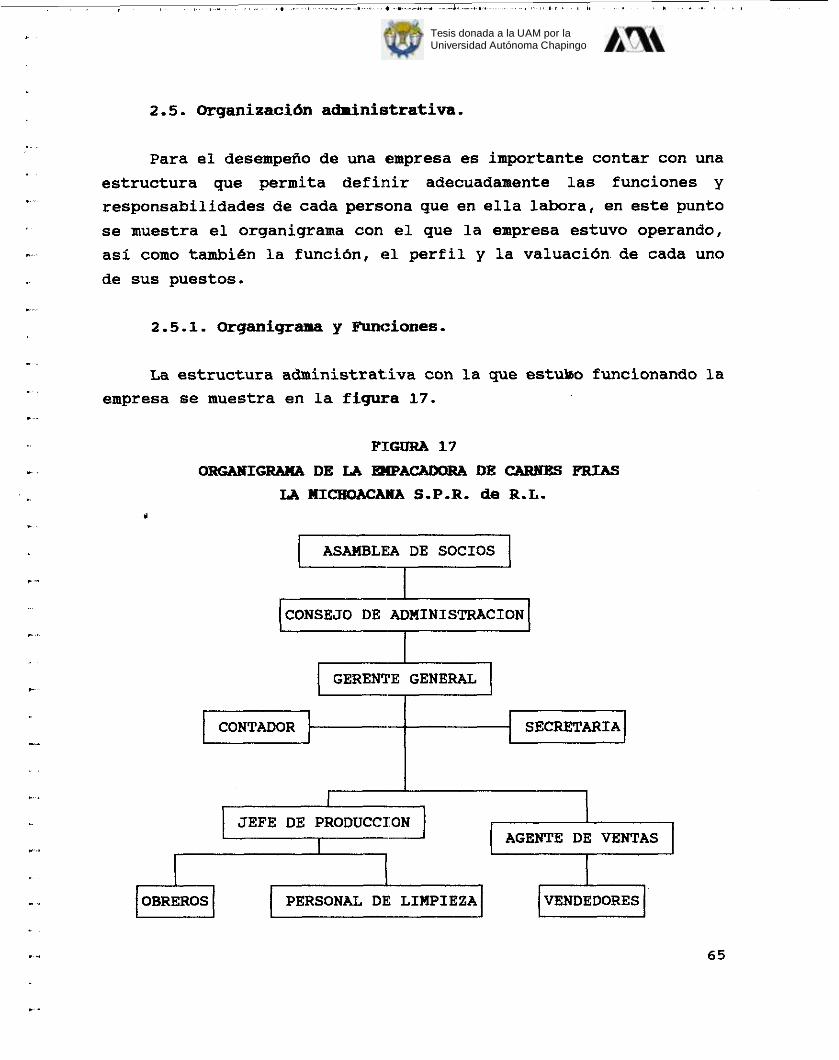

2.5.- Organización Administrativa.

2.5.1.- Organigrama y funciones. 2.5.2.- Perfil de los empleados. 2.5.3.- Valuación de puestos.

2.6.- Financiamiento.

2.6.1.- Fuentes de financiaaiento. 2.6.2.- Requisitos para el crédito. 2.6.3.- Condiciones de pago. 2.6.4.- Situación financiera de la empresa.

111. PROBLEMATICA.

3.1.- Organización social. 3.2.- Organización administrativa. 3.3.- Financiaviento. 3.4.- Mercado. 3.5.- Materia prima. 3.6.- Limitantes técnicas. 3.7.- Escenario sin acciones correctivas.

IV. ESTRATEGIA DE DESARROLLO.

4.1.- Fase de reactivación.

4.1.1.- Organización Social. 4.1.2.- Organización Administrativa.

4.1.2.1.- Organigramas propuestos para el funcionamiento de la empresa.

4.1.2.2.- Funciones que desempeñarán cada uno de los elementos.

4.1.2.3.- Perfil de los empleados. 4.1.2.4.- Valuación mensual de puestos.

4.1.3.1.- Servicio de maquila, venta de canales

4.1.3.2.- Elaboración de embutidos y carnes frías. 4.1.3.3.- Inversiones necesarias.

4.1.3.- Operación de la planta en la fase de reactivación.

y carne en cortes.

4.2.- Fase de consolidación de la empresa.

V. ANALISIS FINANCIERO DE LA ESTRAEGIA PROPUESTA.

65

65 68 69

70

70 71 71 72

74 75 76 77 78 78 80

02

a4 87

88

a9 92 94

95

95 107 120

122

5.1.- Presupuesto de inversiones. 124

.

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

5.1.1.- Inversión fija. 5.1.2.- Inversión diferida. 5.1.3.- Capital de trabajo.

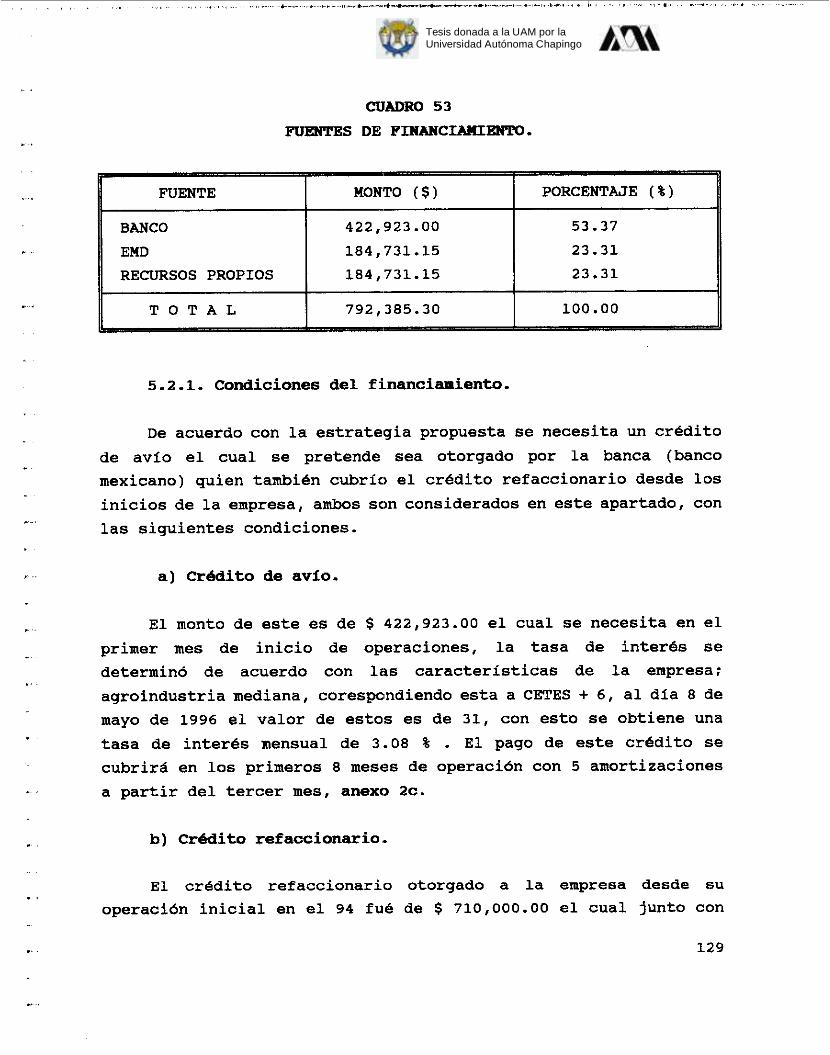

5.2.- Financiamiento.

5.2.1.- Condiciones del financiamiento.

5.3.- Balance proforma y análisis de razones financieras.

5.3.1.- Balance proforma. 5.3.2.- Análisis de razones financieras.

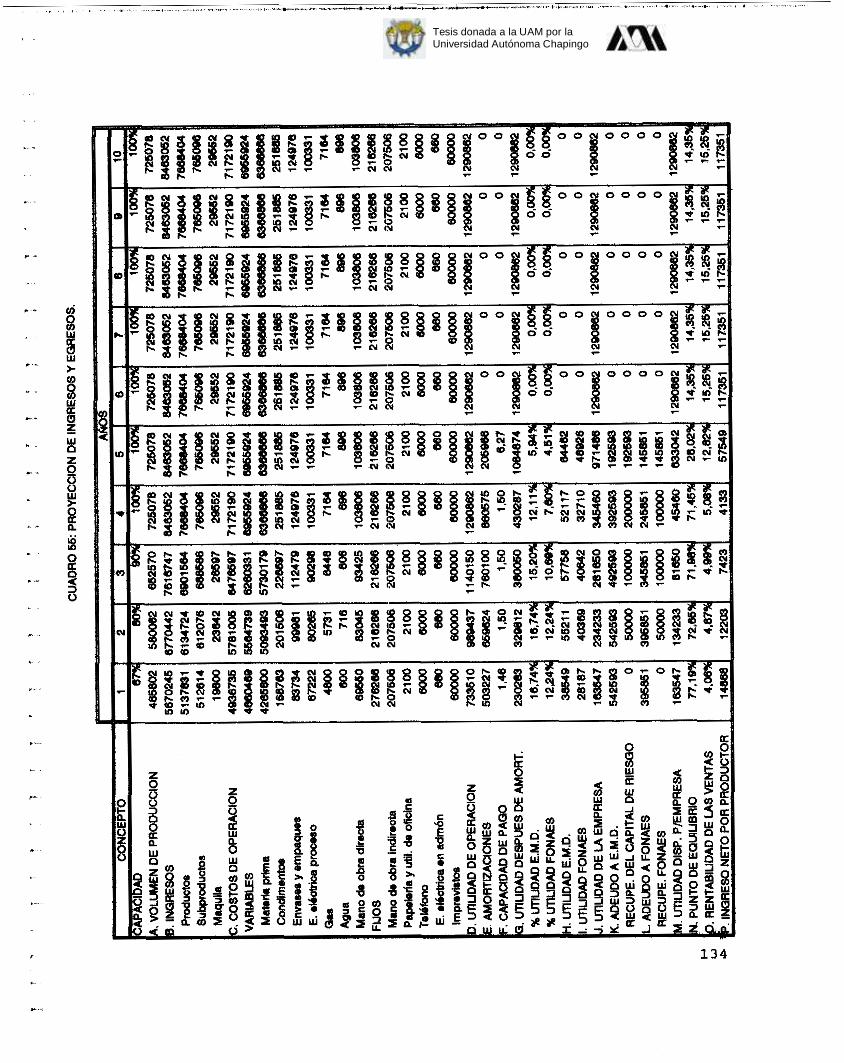

5.4.- Proyección de ingresos y egresos.

5.5.- Evaluación financiera.

5.5.1.- Rentabilidad de la empresa y del proyecto. 5.5.2.- Análisis de riesgo.

5.6.- Dictamen.

5.6.1.- Indicadores financieros. 5.6.2.- Beneficios indirectos. 5.6.3.- Puntos críticos.

VI. CONCLUSIONES Y RECOMENDACIONES.

VII. BIBLIOGRAFIA.

VIII. ANEXOS.

125 125 126

128

129

130

130 131

132

135

135 135

137

137 138 138

140

143

145

Anexo 1: Registros de la producción en el área de rastro y obrador propuestos para la empacadora de carnes frías. 146

Anexo 2: Calculos complementarios para la evaluación financiera de l a estrategia propuesta. 149

Anexo 3: Cotizaci6n de maquinaria y equipos necesarios para la operación propuesta. 154

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

..

,.

r"

.

..

P. .

1.

2.

3.

4 .

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

LISTA DE CUADROS

Pág.

Producción nacional de carnes frías y embutidos.

embutidos (ton). 12

11

Consumo nacional aparente de carnes frías y

Precio y marcas de carnes frías en algunos establecimientos de la ciudad de Morelia, agosto 1995,($/Kg).

Precio y marcas de los productos cárnicos en la comercial mexicana en la ciudad de Morelia, enero 1996.

Plantas TIF registradas en Michoacán.

Precios de los productos elaborado s en la empacadora Uriangato S.A. de C.V. ", enero de 1996, ( $ f i g ) .

Precios al mayoreo de los productos de obrador en la empacadora de carnes frías la michoacana, abril de 1995.

Precios al mayoreo de las carnes frías y embutidos de la empacadora la michoacana, septiembre de 1995.

Producción de cabezas de ganado porcino y carne en canal del estado de Michoacán de 1990 a 1996.

Producción de carne de las principales especies en el estado de Michoacán,(ton).

Cabezas sacrificadas de porcinos y su procedencia en el rastro de Morelia en 1995.

Evolución de los precios del cerdo en pie y carne en canal en 1995,($/Kg).

Precio del cerdo corriente y supremo en pie, productos y subproductos al mes de diciembre de 1995,($/Kg).

Comportamiento de la producción porcícola del municipio de Santa Ana Maya, Michoacán.

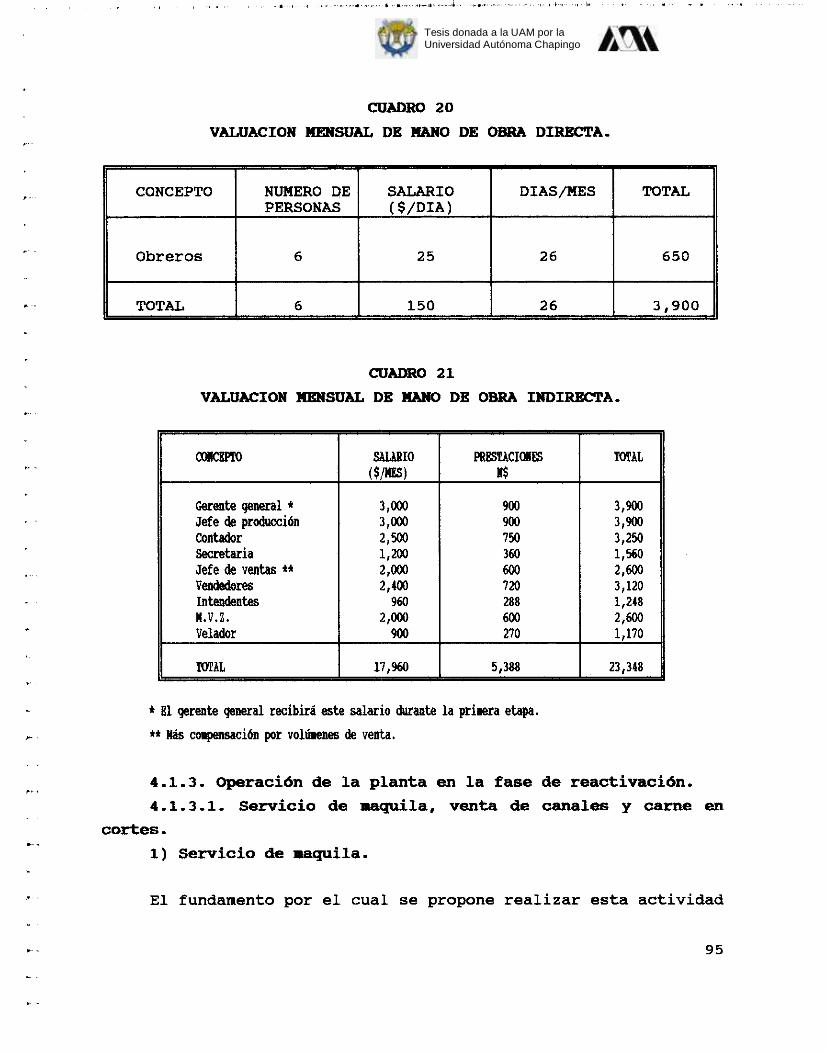

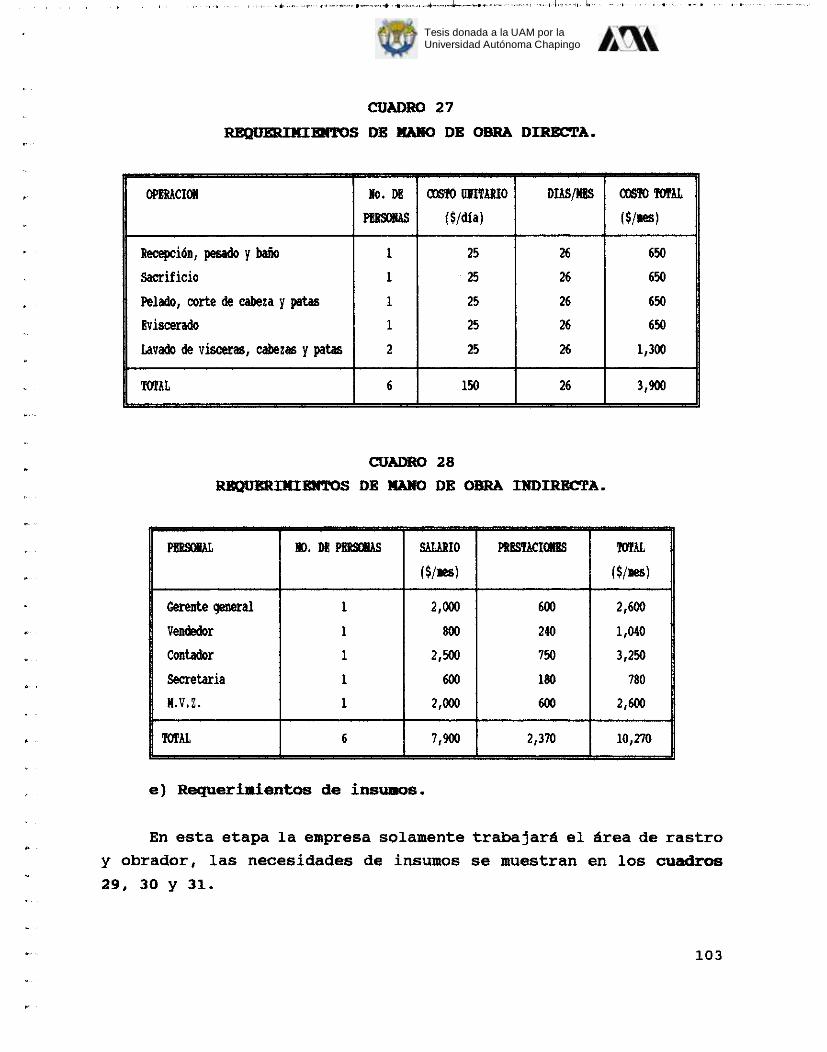

Valuación mensual de mano de obra directa.

15

16

17

18

20

21

25

25

27

28

29

30

69

i

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, , ,, , , ., , , . , ,, . , . .. .,, , _..._ ... 4 .,.".---. , . , . ~ . , , ~ . , 4 .

. .

. .

,.~ .

..

I. . . .

L .

. .

I .

r .

.

. .

. .

r .

I

" "

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

Valuación mensual de mano de obra indirecta.

Concentrado del estado de resultados de las operaciones realizadas durante los meses de junio,julio y agosto de 1995 en la

Balance general al 31 de diciembre de 1995.

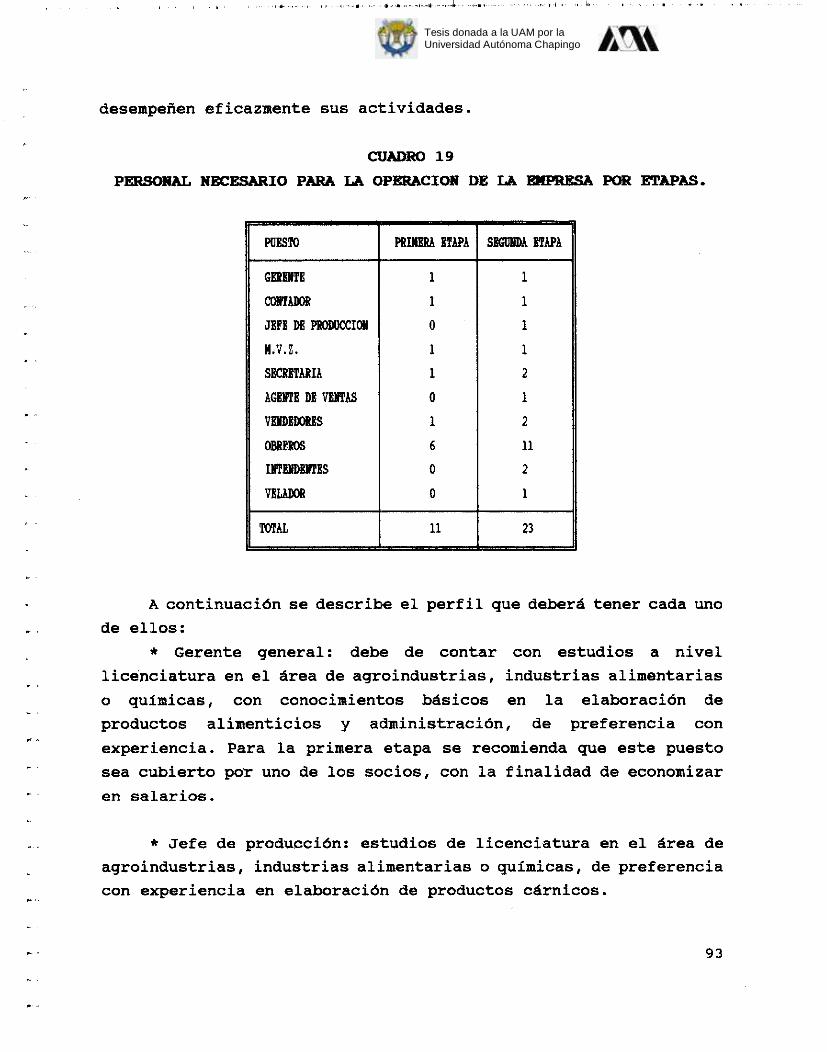

Personal necesario para la operación de la empresa por etapas.

Valuación mensual de mano de obra directa.

Valuación mensual de mano de obra indirecta.

Rendimientos de los productos obtenidos en el rastro, a partir del sacrificio de 1 cerdo (peso promedio de 100 Kg).

Rendimiento de las partes cárnicas en obrador, a partir de 1 cerdo (peso promedio= 100 Kg).

Programa de producción mensual (la. etapa).

Cantidad de productos obtenidos en rastro a partir del sacrificio de 520 cerdos.

Cantidad de productos obtenidos en el obrador a partir del sacrificio de 390 cerdos.

Requerimientos de mano de obra directa.

Requerimientos de mano de obra indirecta.

Requerimientos de insumos.

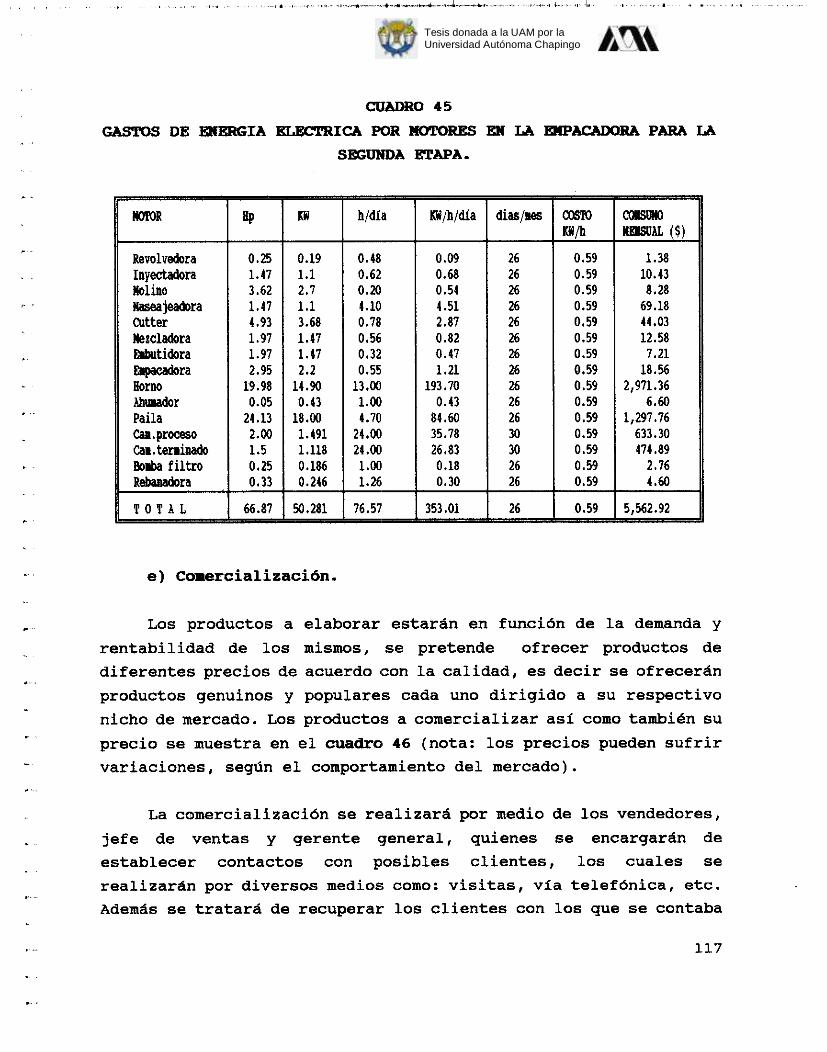

Gastos de energía eléctrica por equipo.

Gastos de energía eléctrica por iluminación.

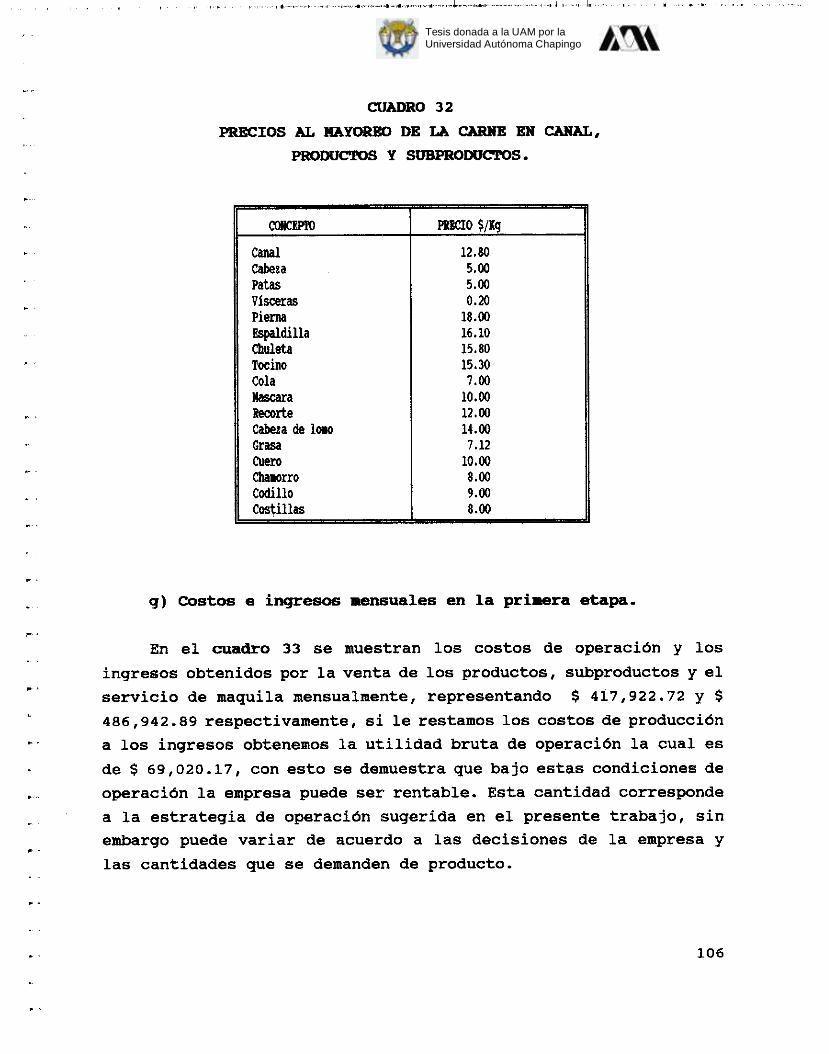

Precios al mayoreo de la carne en canal, productos y subproductos.

Balance mensual de la operación en la primera etapa de reactivación.

Sacrificio mensual de cerdos destinados a la elaboracidn da productos.

Cantidad de productos obtenidos en el rastro a partir del sacrificio de 420 cerdos.

empacadora.

70

72

73

93

95

95

99

100

101

101

102

103

103

104

104

104

106

107

109

109

ii

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

36.

37.

.,

.. .

..

1 .

.,

I . .

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

Cantidad de productos obtenidos en el obrador a partir del sacrificio de 260 cerdos.

Requerimiento mensual de carne para la elaboración de productos.

Programa de producción mensual a partir del sacrificio de 60 cerdos semanales.

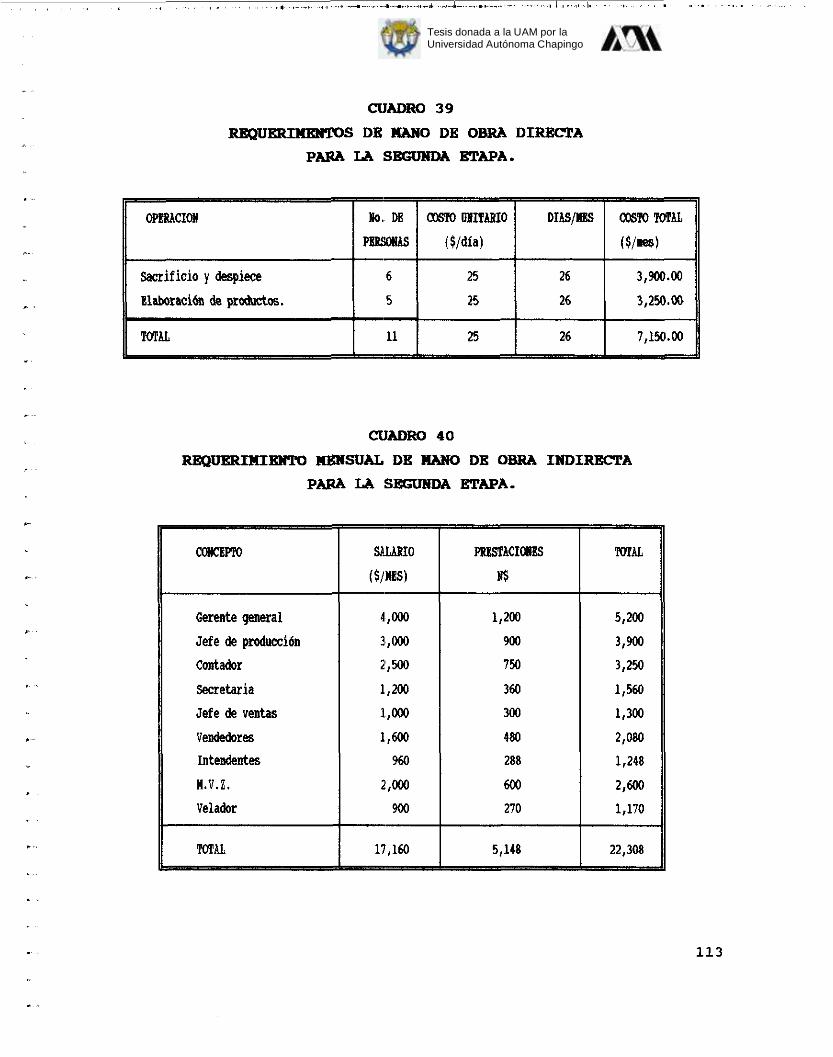

Requerimientos de mano de obra directa para la segunda etapa.

Requerimiento mensual de mano de obra indirecta para la segunda etapa.

Requerimiento mensual de envases y empaques.

Requerimiento mensual de condimentos.

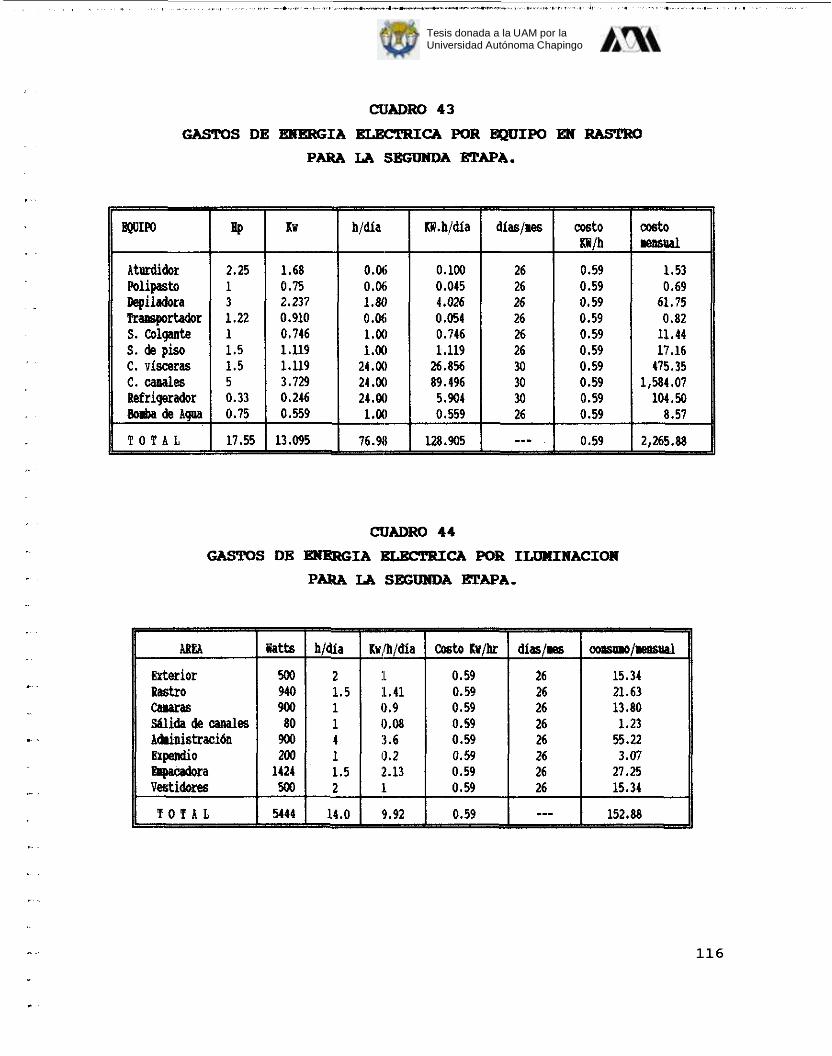

Gastos de energía eléctrica por equipo en rastro para la segunda etapa.

Gastos de energía eléctrica por iluminación para la segunda etapa.

Gastos de energía eléctrica por motor en la empacadora para la segunda etapa.

Productos y sus precios ai mayoreo de los embutidos y carnes frías a comercializar.

Balance mensual de la operación en la segunda etapa de reactivación.

Equipo necesario para la primera etapa.

Equipo necesario par la segunda etapa.

Inversiones totales en la propuesta de operación.

Presupuesto de inversiones.

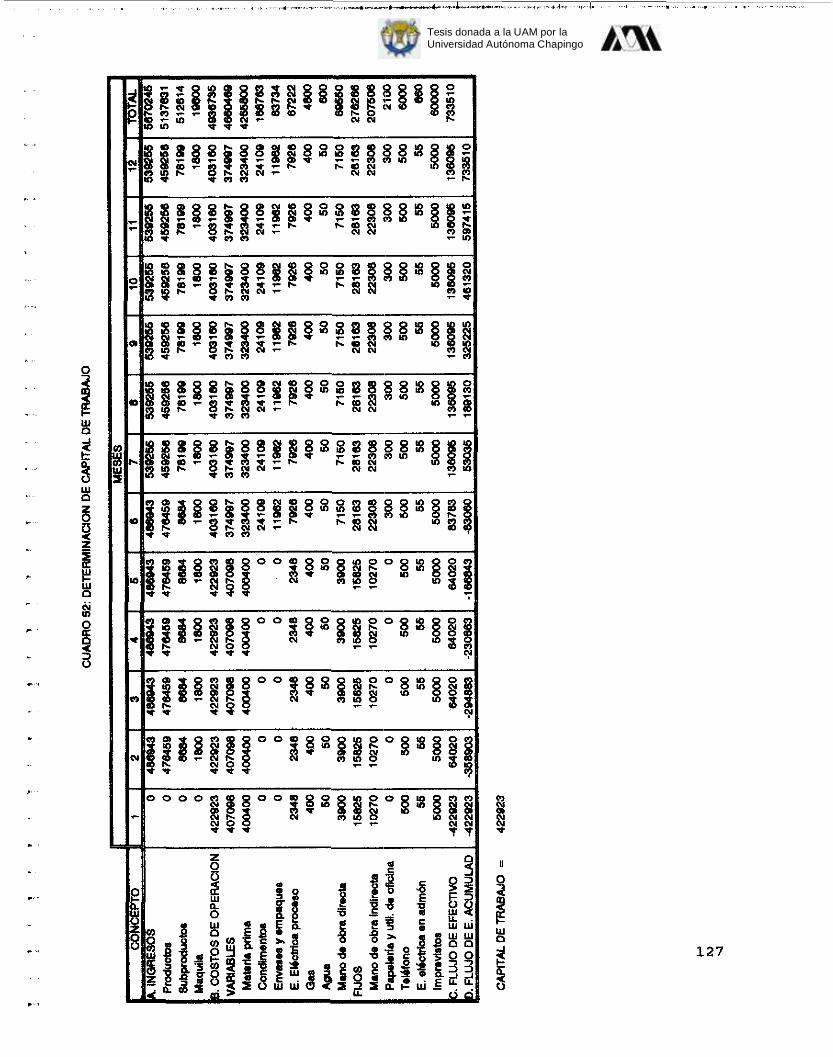

Determinación de capital de trabajo.

Fuentes de financiamiento.

Balance general ai inicio de operaciones.

Proyección de ingresos y egresos.

Variación de la TIR ante la disminución del volumen de venta.

110

111

112

113

113

114

115

116

116

117

118

120

121

121

124

125

127

129

131

134

136

iii

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, , , , , ., , ,... ,., ,.,...- ll._l .__ .*. p. . ..*. ....... .*..- 1. e-... , .. - . , ..

I” .

., .

LISTA DE FIGURAS

1. Mapa de localización de los principales municipios productores de cerdo en el estado de Michoacán.

2. Mapa de localización del estado en la república.

3. Mapa de vías de acceso a la empacadora.

4 . Croquis de localización de la empacadora.

5. Plano 1. Distribución de areas.

6. Plano 2. Distribución de equipo.

7. Diagrama de bloques para la obtención de carne de

a . Diagrama de bloques para obtención de partes

9. Diagrama de bloques para la elaboración de jamón

10. Diagrama de bloques para la elaboración de pierna

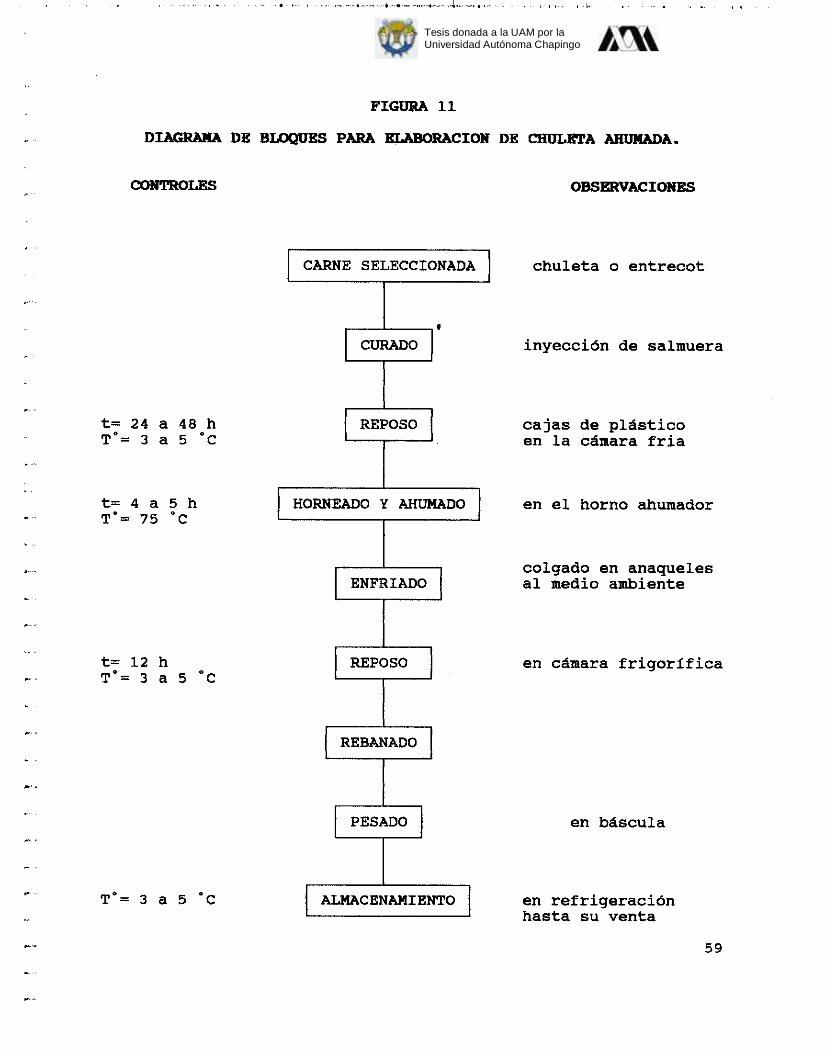

11. Diagrama de bloques para la elaboración de

12. Diagrama de bloques para la elaboración de tocino ahumado.

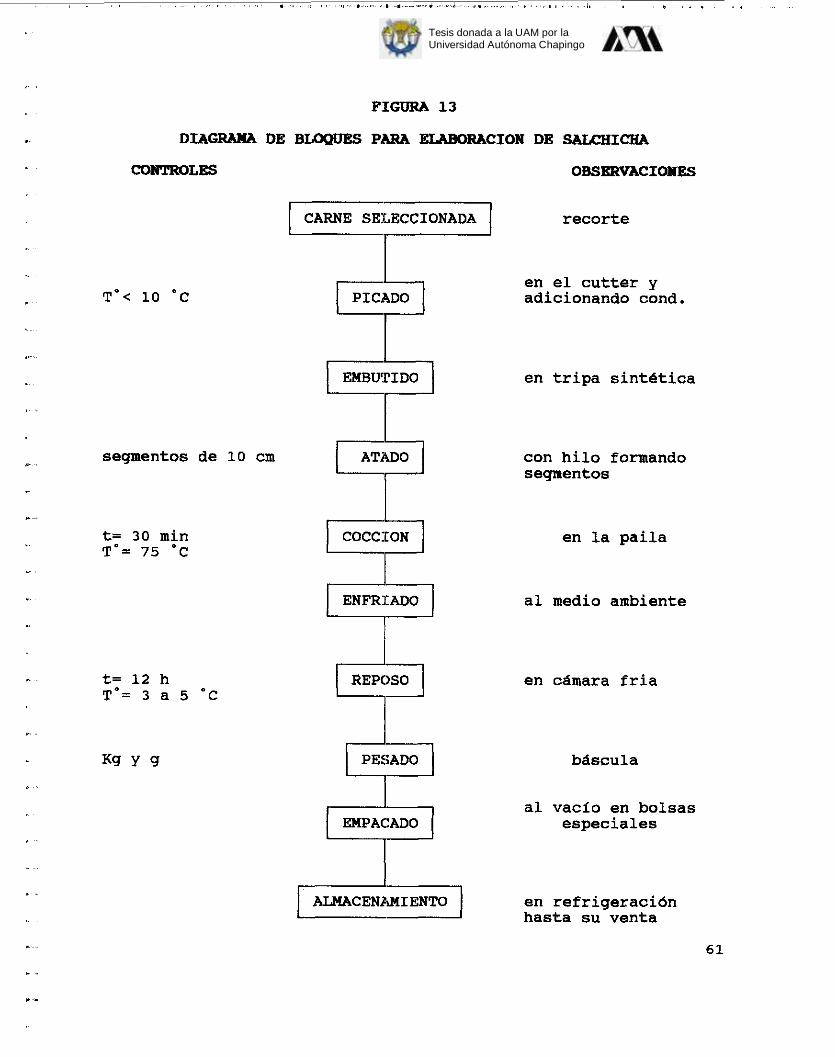

13. Diagrama de bloques para la elaboración de salchicha.

14. Diagrama de bloques para la elaboración de chorizo.

15. Diagrama de bloques para la elaboración de queso de puerco.

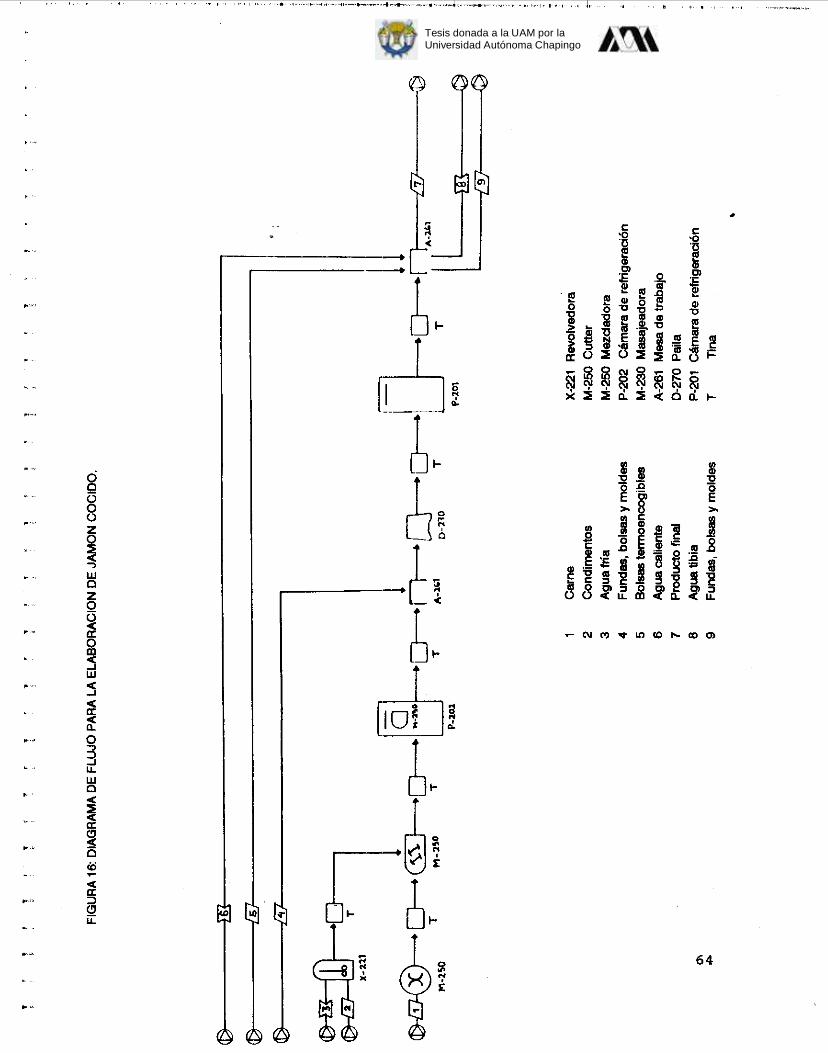

16. Diagrama de flujo elaboración de jamón cocido.

17. Organigrama de la empacadora de carnes frías la Hichoacana S.P.R. de R.L.

1 8 . organigrama propuesto para la primera etapa.

19. Organigrama propuesto para la segunda etapa.

20. Variación de la TIR ante la disminución del

cerdo.

cárnicas en el obraddr.

cocido.

adobada.

chuleta ahumada.

volumen de venta.

pag . 24

35

36

37

4 4

45

55

56

57

58

59

60

61

62

63

6 4

65

88

89

136

iv

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

_ .

. .

. .

. .

, ,

.. .

.

AGLP

BANMEX

*C

CONASUPO

CNG

cv

D.F

EMD

EHPAFICA

FIRA

FONAES

INEGI

Kw

Mvz PROFECO

PRONASOL

SAGAR

SECOFI

SPR de RL

L r.

TIF

LISTA DE SI-

Asociación local de porcicultores.

Banco Nacional de M&xico.

Grados centígrados.

Compañia nacional de subsistencias populares.

Confederación nacional ganadera.

Caballos de vapor.

Distrito federal.

Empresas de Michoacán para el Desarrollo.

Empacadora de carnes frías el castor, S.A de C.V.

Fideicomisos instituidos en relación con la agricultura en el banco de México.

Fondo nacional de empresas en solidaridad.

Instituto nacional de estadística, geografía e informática.

Kilo watt

Médico veterinario zootecnista.

Procuraduría federal del consumidor.

Programa nacional de empresas en solidaridad

Secretaría de agricultura, ganaderla y desarrollo rural.

Secretaría de comercio y fomento industrial.

Sociedad de producción rural de responsabilidad limitada.

Temperatura.

Tiempo.

Tipo inspección federal.

V

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

RESUMEN

La S.P.R. de R.L. "La Michoacana" surgió con la iniciativa de algunos porcicultores del municipio de Santa Ana Maya, Wich. con la finalidad de contar con un mercado seguro para sus cerdos sin tener que recurrir más al intermediarismo, para ello se logró el apoyo económico del Estado por medio de FONAES y EMD, así como también de un crédito refaccionario con el banco mexicano.

La operación de la empacadora se inició en abril del 9 5 , sin embargo, esta por problemas como: falta de capital de rabajo, endeudamiento creciente con proveedores,etc. y baja rentabilidad de la empresa ocasionó su paro total en diciembre del mismo año.

De lo anterior se deriva el objetivo principal del presente trabajo, el cual es proponer una estrategia de desarrollo para la empacadora de carnes frías "La Michoacanatt de la S.P.R. de R.L. mediante la cual la empresa pueda reactivarse bajo un programa de trabajo bien establecido y adecuado a sus verdaderas necesidades.

La estrategia propuesta se realizó en base a la elaboración de diagnósticos en torno a la empresa identificando sus principales problemas lo que permiti6 desarrollar las alternativas de solución más oportunas.

De acuerdo al análisis financiero de la estrategia propuesta, esta es rentable, sin embargo, es sensible a la disminución en el volumen de ventas, además requiere fortalecer otros aspectos como: la organización social, dirección de la empresa y comercializaci6n.

.. .

vi

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

I - INTRODUCCION-

1.1. mtecedentes y Justificación. " .

I

. . - .

I.,

México para el año de 1994 report6 una producción de 821,560 toneladas de carne en canal de ganado porcino. La actividad porcicola nacional, se concentra en los estados de: Sonora, Jalisco, y Guanajuato aportando 14%, 20% y 13% respectivamente. Michoacán para este mismo año, reportó 51,513 toneladas participando con el 6.2% del total de la producción nacional. (INEGI 1994) .

En el municipio de Santa Ana Maya la porcicultura es una actividad complementaria de la agricultura, sin embargo ambas son la principal fuente de ingresos de las familias. Este municipio en 1993 reportó 1,243 toneladas de carne en canal, la cual representa el 0.15% de la producción estatal.

Para el año de 1995 la Asociación Ganadera Local de mrcicultores mAGLPm report6 34,353 cabezas de cerdos finalizados los cuales se comercializaron principalmente con los intermediarios, esto es debido a las pocas alternativas que tienen los productores porcicolas de comercializar su cerdo. Los intermediarios a su vez abastecen a rastros de México y al de Morelia. Así mismo, los productores venden en menor cantidad a los tablajeros e introductores de carne de la región, los cuales sacrifican sus cerdos en condiciones muy antihigiénicas, colocando la canal directamente con tianguistas y en algunas carnicerías de Morelia, Cuitzeo y Moroleón. Con esta situación los productores obtienen la menor participación de utilidades en el proceso productivo.

En el año de 1985 los porcicultores del municipio de Santa Ana Maya Michoacán decidieron conformar "La Asociación Ganadera Local

1

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

~. , , . , , , , , , ,* . " ~,~.,_._r_. . ." . ,<~I. . .<._ *~.~.. P. . ,,......, ,. ...-... , . . . , .

...

- .

I

de Porcicultoresm (AGLP), con la finalidad de adquirir con mayor facilidad alimento y medicamentos para sus animales, así como asesoría técnica para un mejor manejo de las granjas.

Ante los problemas que se presentan año con año para la comercialización de la producción pecuaria, los porcicultores miembros de la AGLP solicitaron apoyo al Gobierno Federal y Estatal, para la creación de un rastro TIF y empacadora de carnes frías, que permitiera dar un valor agregado al cerdo en pie, buscando con ello un mejor sistema de comercialización.

En 1993 se constituyeron como Sociedad de Produccidn Rural de Responsabilidad Limitada, La Hichoacana (SPR de RL), razón social bajo la cual trabajaría la empresa: para abril de 1995

iniciaron su operacion, la cual duro hasta el mes de diciembre, durante este tiempo la empresa trabajó sin contar con un programa de trabajo, ocasionando que se presentaran problemas tanto en comercialización, producción, administración, etc. que al paso del tiempo los envolvió hasta llegar a tener endeudamientos considerables con el banco, proveedores, socios, etc. ocasionando la falta de capital de trabajo para continuar con la operación.

Esta situación hace necesario desarrollar una plan estrategico para la reactivación de la empresa, que le permita fijar metas a corto, mediano y largo plazo y que contemple la atención de los diversos asuntos que influyen en su buena marcha para garantizar la obtención de ganancias a los socios.

Este trabajo se presenta como una alternativa de solución a cada uno de los problemas que aquejan a la empresa, así mismo se propone a la consideración del consejo de administración para su discusión y mejoramiento.

2

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

1.2. Objetivos.

General :

Proponer una estrategia de operación para la empacadora de carnes frías de la nSociedad de Producción Rural de Responsabilidad Limitada, La Hichoecanan, en el municipio de Santa Ana Maya, Michoacán.

Particulares:

* Realizar un diagnóstico de la organización, mercado y materia prima, vinculados a la empresa a fin de definir la estrategia organizativa, comercial y de abasto para que esta opere efectivamente.

* Evaluar la estructura administrativa, proceso productivo, instalaciones y equipo con que se cuenta para con ello proponer los ajustes necesarios.

* Realizar un estudio financiero de la estrategia de operación propuesta identificando costos, fuentes de financiamiento, beneficios y riesgos.

* De acuerdo con el análisis financiero proponer un programa de reestructuracibn del adeudo con el banco, incluyendo el nuevq crédito (de avio).

1.3. Metodología.

La metodología que se sigui0 en la realización del presente estudio se divide en tres fases:

En una pr ima fase se realizarón los diaqnosticos de la organización social, mercado y abasto de materia prima, para los

3

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

cuales se desarrollaron las siguientes actividades:

. .

1) Estudio de la organización social.

Se estudiaron los antecedentes, la estructura administrativa, funcionamiento y logros a lo largo de la existencia de la SPR de RL, figura jurídica bajo la cual se desarrolla la empresa.

Para obtener información precisa de estos aspectos se llevaron a cabo entrevistas con los socios y directivos de la organización, así como también se analizaron los puntos de vista de los empleados de la empresa y otras instituciones como: FIRA, Empresas de Iilichoacán,etc.

..

2 ) Estudio de mercado.

Para tener bases firmes en lo que respecta a este punto se visitaron empacadoras de la región, se investigaron los precios de carne en canal y de los productos procesados, así como su presentación, calidad, las principales fuentes y mecanismos de distribución, cantidades demandadas en los lugares de consuo como: carnicerías, tianguis y tiendas de autoservicio en la zona de influencia, (Morelia, Cuitzeo y Moroleón).

3 ) Estudio de Hateria Prima.

" .

I .

Para cubrir este punto fue necesario conocer las caracterlsticas de los productores-socios participantes en el desarrollo de la empresa, por lo cuál se establecieron entrevistas con ellos en torno a sus explotaciones y el manejo de su producción, así como sus perspectivas dentro de la empresa. Además se visitaron otras empacadoras en la región y rastros cercanos para conocer su operación respecto al abasto de materia prima.

Se analizaron las condiciones actuales de abasto en la empresa

4

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, . . , .., *~ . I ..._.... ̂ < " , , . . .. .. ,

. I

L

. .

I.

~.

respecto a la calidad, forma de pago, servicios,etc, para aportar cambios a fin de asegurar el abastecimiento de la empacadora.

También se estudió la producción de zonas cercanas al lugar de la empresa, sus características y disponibilidad.

En la segunda fase se realizó un diagnóstico de la empresa en cuanto al proceso productivo, equipo e instalaciones con que cuenta la planta, analizandose también el proceso administrativo, el organigrama y las areas funcionales. Considerando las bases del análisis factorial propuesto por el banco de México 1990, así como también de las herramientas metodológicas para el estudio técnico ingenieril de plantas agroindustriales.

1) Estudio técnico de la planta.

Para l a realizacibn del estudio técnico se analizaron aspectos como: localización y tamaño, se elaboró la descripción de l a

maquinaria y equipo existente en cuanto a su capacidad y funcionalidad, asi como también las caracteristicas de las instalaciones, de los cuales se elaboraron los respectivos planos.

2) Urqaniaación Administrativa.

Se analizó el organigrama de la empresa, el personal y

capacitación con que cuenta cada uno de ellos; para obtener la información necesaria en el desarrollo de este aspecto se establecieron entrevistas con los funcionarios y empleados de la empresa.

La tercera y dltima fase consistió en la elaboración de una propuesta de operación para la cual se elaboró una ruta critica en la que se especifican las actividades que deben realizarse prioritariamente y finalmente se realizó el análisis financiero.

5

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

1) Estrategia de operación.

..

. ..

.. - . . .- . ..

r

.

Se identificaron las fuerzas y debilidades en los aspectos de: organización social, mercado, abasto, técnicos, administrativos y financieros, para con ello poder proponer una estrategia de operación, la cual ayude a realizar sus objetivos a la empresa.

2 ) Análisis financiero.

Para cubrir este punto, primero se definieron las inversiones en las que se debe incidir en la estrategia de operación; capital de trabajo y equipos adicionales, identificando las fuentes de financiamiento.

Posteriormente se realizó el calendario de ministración del crédito y amortización del mismo, la proyección de ingresos y egresos, el flujo de efectivo y balance general para el aAo cero. Partiendo de éste último, se calcularon algunas razones financieras como: la solvencia inmediata, la solvencia general, la independencia finaciera y la rentabilidad del capital.

3) Evaluacidn. c

r

La evaluación de la inversión propuesta se realizó a través de indicadores económicos que miden los beneficios esperados y las ventajas o desventajas de realizar la inversión como la tasa de rentabilidad, el valor actual neto y l a relación beneficio/costo. Realizandose además un análisis de sensibilidad (o de riesgo), incrementando los costos y disminuyendo los ingresos en un 10%.

4) Dictamen.

De acuerdo con los resultados de la evaluación, se dictaminó realizando un análisis de los principales indicadores resaltando sus puntos críticos y la manera de fortalecerlos.

6

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

II, DIAGNOSTICO DE LA EMPRESA Y

SU ENTORNO

Con base a la propuesta del análisis factorial del Banco de México, para la realización del presente estudio se consideraron como factores de análisis los siguientes: organización social, mercado, materia prima, medios de producción (infraestructura, maquinaria y equipo, procesos,etc), organización administrativa, y

financiamiento. Es importante mencionar que estos factores de análisis no se sometieron a una evaluación cuantitativa, es decir, no se estudiaron bajo escalas de calificaciones simplemente se describen para identificar las amenazas y oportunidades que cada uno presenta para la empresa.

2.1. Organización Social.

En este punto se describen aspectos de la organización social representativa de la empresa, tales como: su conformación, desempeño a lo largo de su existencia y situación actual.

2.1.1. Antecedentes.

En el año de 1985 los porcicultores del municipio de Santa Ana Maya, Michoacán decidieron conformar la AGLP, quedando legalmente constituida hasta el año de 1987.

Dado los problemas que presentan los productores asociados como precios bajos del cerdo en pie y excesivo intermediarismo que ocasiona baja rentabilidad, en el año de 1989 el presidente municipal presento a la AGLP la idea de crear una planta empacadora de carnes frias, con lo que se evitarlan los problemas antes mencionados, además de dar un valor agregado al producto y la oportunidad de explorar nuevos canales de comercialización, mejorando con ello el ingreso de los porcicultores. Fue entonces

7

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

-.

..

como la AGLP constituida por 26 socios, decidió organizarse para pedir apoyo al gobierno Estatal y Federal para la realización de dicho proyecto, para lo cual fue necesario presentar un estudio por parte de la organización en el que se demostrara la factibilidad de la construcción de la empacadora, mismo que fue realizado por una empresa de servicios profesionales de la ciudad de Morelia, Michoacán.

Para el año de 1990 se autorizó la construcción de la planta empacadora de carnes frias, sin embargo el recurso se otorgo a fines de 1992, por medio de PRONASOL, por un monto de $ 395,850.64

M/N. con el que se cubrió parte de la obra civil, el resto fué cubierto con aportaciones de los socios ( $ 192,000.00 M/N.) mismas que se realizaron equitativamente.

Para la compra de maquinaria y equipo se solicitó un crédito a FIRA, considerandose necesaria la creación de una organización sujeta de crédito, constituyendose legalmente el 6 de Febrero de 1993 la SPR de RL La Hichoacana , integrada por 26 socios porcicultores del municipio; posteriormente 15 socios por diversos problemas (desconfianza para entregar bienes en garantía, falta de capital, desacuerdos entre socios, etc) decidieron abandonar la organización quedando solamente 11, quienes otorgaron garantías por el crédito, ya que realmente les interesaba continuar con el desarrollo de la empresa, debido a las perdidas que se presentaron durante la operacidn 2 de los socios desertaron y actualmente solo quedan 9 socios.

L

En septiembre de 1994 por medio del Banco Mexicano se otorgó el crédito por un monto de $ 710,000.00 M/N. con lo que se adquirió el equipo y la maquinaria, sin embargo también una vez más fueron necesarias las aportaciones de los socios.

Posteriormente se gestionó con Empresas de Michoacán para el Desarrollo (EMD), un capital de riesgo de $ 357,862.00 M/N. que se

8

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

. , ,. ,, , . . , ,, ,. . ,_. ,. -._, *.'.",.,. _-_,. ~ -.,. .. .,... . ,. ... ,. . .. , . , , ~ . . ..

utilizaría como capital de trabajo, sin embargo el recurso se destino a las ampliaciones propuestas por SAGAR para lograr el registro como rastro TIF, lo cual no se logró por razones que se discutirán más adelante. Sin embargo a pesar de que esta inversión desvio el capital destinado a la operación, las ampliaciones eran de cualquier forma necesarias.

2.1.2. Organos de Autoridad de l a Sociedad.

I.

La SPR de RL tiene como máxima autoridad a la asamblea de socios, la cual se encuentra integrada por 9 socios activos; dsta es presidida por el consejo de administración que está conformado por el presidente, apoyado por el secretario y el tesorero. Dada la poca cantidad de socios se prescinde del consejo de vigilancia.

El consejo de administración es electo por la asamblea de socios, y su funci6n es ejecutar las decisiones tomadas por la asamblea en torno a la empresa, dicho consejo debe rendir un informe mensual a dicha asamblea. El cambio de mesa directiva se realiza cada dos años.

Para informar a los socios del manejo de la empresa se efectuan reuniones semanalmente o en menor tiempo si se presenta algún problema, según los socios la mesa directiva actual y la anterior han funcionado correctamente ya que han dado solución a los problemas que como organización enfrentan.

Los nueve socios que actualmente integran esta sociedad trabajan bajo las mismas ideas, existe una consolidación en sus planes y deseos de salir adelante, muestra de ello es que continuan unidos para lograr su reactivación.

2.1.3. Desarrollo de l a S.P.R de R.L. ,

Esta organización tiene poco tiempo trabajando como tal, es

9

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

I. .

,.. .

por ello que lo único que han logrado es el financiamiento por medio de PRONACOL para la construcción de la planta empacadora de carnes frlas: la cual estuvo por mucho tiempo en fase de obra negra: posteriormente se logró un crédito refaccionario con FIRA y otro de riesgo con EKD, fue hasta abril de 1995 cuando empezó la noperaci6nn de la empacadora.

2-1.4. Inversiones de los socios en la eipresa.

e .

El grado de apropiación se considera en función de las aportaciones económicas que los socios han realizado, ya que estas determinan si los socios se sienten dueños de la empresa.

ER la constitución de la sociedad se determinó un capital social mínimo por socio de $ 390.00, resultando un capital social del sujeto hasta por un monto de $ 10,140.00, el monto máximo de capital es ilimitado. Once de los 26 socios fueron quienes otorgaron garantlas para la adquisición del crédito como: terrenos, casas habitación, granjas y la misma empacadora. El total del valor de las garantías cubren poco más del doble del monto del crédito.

Las aportaciones de los socios hasta la fecha han sido necesarias para cubrir diferentes gastos dentro de la empresa, hasta el 3 1 de diciembre del 95 estas ascienden a $ 434,148.20 M/N. de lo cual los nueve socios que actualemente continuan con la empresa han cubierto la mayor parte, además de que estos tienen sus terrenos e inmuebles como garantía.

2.2. ñercado.

En este punto se describe la situación de la planta en cuanto a productos elaborados, precio y comercialización, as1 como también de los productos elaborados por otras empresas, consumo y marcas presentes en los principales mercados de la región.

. ..

. .

. I

10

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

.

.

2.2.1. Producción Nacional de Carnes Frias y Embutidos.

De acuerdo con la Comisión de Ceguimiento y Evaluación del Pacto para la Estabilidad la Cornpetitiddad y el Empleo, la industria de carnes frías y embutidos esta integrada por 450

establecimientos en el pais, de estos el 4% son grandes y medianas empresas, por lo tanto el 96% son micros y pequeños establecimientos de caracter artesanal.

El 55% de las ventas del total de estas empresas se concentra en 5, las que tienen capacidad de distribución Nacional. El 47% de las ventas de carnes frías y embutidos se reaiiza por medio de tiendas de autoservicio en tanto que el 33% restante se vende por medio de comercio al detalle (mercados públicos, abarrotes, misceianeas, etc.).

El cuadro 1 nos nuestra que la producción de carnes frías y embutidos ha presentado un crecimiento promedio anual del 9.8% en un período de 6 años. En 1993 la producción nacional de carnes frías y embutidos fue de 367 mil ton, 48% más que la obtenida en 1988.

CUADRO 1

PRODUCCION NACIOWU DE CARlilES FRIAS Y B U T I D O S .

(Miles de toneladas).

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

n ...-..._q.._.,_ _* ... ~.. ...,,. ,

.. .

..

...

*.

..

r .

2.2.2. Areas de mercado.

En 1993 el consumo nacional de carnes frías y embutidos se estim6 en casi 400 mil toneladas, teniendo un incremento del 3 3 %

con respecto a 1990. En los ultimos 4 años la producción nacional no ha logrado satifacer las necesidades del mercado, por lo que ha sido necesario recurrir a las importaciones, por ejemplo en 1993 estas cubrieron el 6.6% cuadro 2.

CUADRO 2

COñSiJHO NACIONAL APARENTE DE CARNES FRIAS Y E"T1DOS (Ton).

Total Prcducción naciml

imprtaciones

Estructura (%)

hoducción üacional

Iiporteciones

1990

295,000 281,980

7,020

100 97.6

2.4

1991

328,000

313,889

14,111

100

95.1

4.3

1992

363,000 341,111

21,889

100 94.0

6.0

1993e

393,000 367,166

25,834

100 93.4

6.6

33.2

21.5

268.0

Según la Ccmisidn de Seguimiento y Evaluacidn del Pacto para la estabilidad la Competitividad y el Empleo, el 7 8 % de la producción de carnes frías y embutidos se consume en 11 Estados de la república, de los cuales el D.F., la Zona Netropolitana, Jalisco, Chihuahua, Nuevo León y Baja California, absorben el 60%

del consumo nacional y representan el 40% de la poblaci6n.

12

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

I

,

En los ultimos cuatro años el mercado nacional de carnes frías y embutidos ha reflejado un cambio en la estructura del consumo por estratos de ingresos. En el año de 1988 el consumo de estos se encontraba concentrada en estratos de ingresos altos; para el año de 1992, el 88% del consumo nacional se encuentra concentrado en los estratos bajos y medios, esto se debe a la presencia de productos a bajos costos, ademas por una contracción del 36% en los precios al consumidor de las carnes frias y embutidos entre los aiios 1988 y 1992.

2.2.3. Productos y maraas presentes en los principales lugares de consuuo.

En el cuadro 3 se muestran los productos presentes en los establecimientos importantes de la ciudad de Morelia, as1 como los precios de las marcas principales.

De acuerdo con la PROFBCO los comercios que ofrecen precios más económicos son Aurrerá y los mercados publicos, aunque en el primero se encuentra una mayor diversidad de marcas y precios en estos productos, así, observamos que las marcas presentes en los mercados no son tan variadas y estas estan dirigidas un poco más al sector de pocos ingresos.

También encontramos que los precios más altos estan en establecimientos que se encuentran dentro de plazas comerciales donde la mayoría de sus visitantes pertenecen a un sector de altos ingresos, y es aqul donde se encuentran toda la gama de productos de las marcas más importantes de todo el pals.

Se observa también que el precio se incrementa de un 50 al 100% de un establecimiento a otro, al igual que un mismo tipo de producto varia su precio de acuerdo a su marca.

Dependiendo del contenido de proteína el grado de calidad de

13

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

I

.

".,.

un jamón varia, por lo tanto, su precio: es decir bajo una misma marca comercial, por ejemplo PARMA existe un tipo fino (16% de proteína) y un tipo extrafino ( 18% de proteína), con esto una misma marca ofrece variedad de precios en sus productos.

Dentro de los principales productos también se ofrecen los elaborados a base de otro tipo de carne como son: pollo y pavo, sin embargo estos se encuentran en pocas cantidades y poca diversidad de marcas.

En el cuadro 4 se muestran los precios de algunos productos cárnicos. Observandose que en un período de cinco meses estos han tenido un pequeño aumento, esto puede estar influenciado por la situacion que prevalese en el pais ya que los costos directos e indirectos de producción han estado aumentamdo constantemente.

A pesar de que el consumo de estos productos se vi6 disminuido en el año de 1995, se considera que el precio es todavia accesible para la población, debido también a las opciones que tienen con la diversidad y calidad de los productos que existen en el mercado.

Con la información que se presenta en los cuadros 3 y 4

podemos observar que los productos cárnicos que se ofrecen en los establecimientos pertenecen a marcas reconocidas, las cuales tienen capacidad de abastecimiento a nivel nacional, además que estas plantas estan consideradas como empacadoras TIF, lo que garantiza la calidad de sus productos y la confianza del consumidor para adquirirlos, esto les permite soportar las condiciones de pago que establecen estos centros comerciales, debido a esto, empresas pequeñas como es el caso de la empacadora de carnes frias la aiclmacana les es muy dificil comercializar con estos centros, por lo que estas empresas tienen que comercializar sus productos por medio de detallistas.

14

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

- ,

., .

. .

r .

CUADRO 3

PRECIO Y MARCAS DE CARNES FRIAS EN ALGUROS ESTABLECIHI&IFPOS DE LA CIUDAD DE HORELIA, AGO- DE 1995,($/Kg).

m1zo CELAYA RID SM RAFAEL VIVA

JAKlIi IiIIIIRIW CELAYA PJD shll RAPAFA

PUD KIR PMIlu Nul

JAKlIi COC. FIB0 KIR

JMKU FWKElITB Pliwu

mADELA CMPO FRIO CELAYA RID KIR ZWM

CELAYA Fm) PIIRIU.

ALPIW m KIR SMI RAFAEL ZWM

TOCIIKJ CBWLYA RID KIR

JAM COC.EXT. FIW

QüW D8 WERCO

s u m VIm

1

--_- 20.00 27.00 17.00

21 * 20 15.30 36.80

21.40 28.60 44.40 31.40

21.80

23.40

9.20

15.30 10.30 14.00

13.95 14.50 11.00

9.m

9.90 9.m 6.90 9.90 13.50

24.60 21.40 28.60 19.50 -

2

18.15 19.25 26.30 11.85

24.20 24.00 35.40

---- 40.45 51.40 43.80

25.45

27.00

15.10 13.40 14.80 12.15 14.80

15.20 14 .o0 18.00

12.90 14.80 13.40 15.90 14.80

21.20 26.60 30.90 27.95 -

3

15.50 21.50 28.50 18.00

20.50 21.00 38.50

47.90 45.00 52.00 43.90

24.00

21.50

21.00 12.00 16.50 14.90 15.00

13.50 15.90 18.00

19.50 16.50 14.90 17.50 15.50

20.50 29.00 33.90 28.50

15

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

r

..

1.- Aurrerá (Plaza Fiesta Camelinas). 2.- comercial Mexicana (Plaza Las Américas). 3.- Gigante (Plaza Morelia). 4.- Mercado Independencia (Av. Lázaro C. y Vicente Sta Ma). 5.- Mercado San Juan (Plan de Ayala y Revolucibn).

CUADBO 4

PRECIO Y NARCAS DE Los PRODUCTOS CARWICOS EN LA COllERcIAL llgxIcMlA

ER HORRLIA, BNERO DE 1996.

PRODUCTO (TIPO)

JAMON AMERICANO PIERNA YORK COC. Y HORNEADO VIRGINIA VIRGINIA HORNEADO

SALCHICHA -FORD VIENA VIENA VIENA COKTEL COKTEL COKTEL

CANTIMPALO CANTIMPALO ESPAROL RANCHERO

CHORIZO

MARCA PRECIO $/Kg

SAN RAFAEL KIR LA ESPAROLA ZWAN CAMPO FRIO FUD FUD

SAN RAFAEL FUD - _ _ VIANDA LA ESPUOLA ZWAN FUD KIR

36.50 34.90 40.50 32.50 21-90 31.65 37.25

18.50 19.30 9.90 13.90 15.90 17.90 16.50

ZWAN 24.90 FUD 25.50 SAN RAFAEL 34.55

2.2.4. Empresas similares en la region.

En el estado de Michoacán SAGAR tiene registradas 3 plantas Tipo Inspecci6n Federal TIP, de las cuales 2 se encuentran en el municipio de la Piedad y una en la ciudad de Morelia, cuadro 5.

" .

..

16

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

-_.I1*.-." ,.,._ ...* .. -..,..,-.-.I*_." * ,.....,. .. . ,, . , ...,. , . .. , .,. , ~, ,... . .... ,, . , ,

. .

.

..

I .

,

,, .,

,

I

.

-ZON SOCIAL DIRECCION PROCESO CAP - DI1IIIA

FBIaOmxmxco C-. MORELIA LA SACRIFICIO

UNION OANADETU WUERTI - 2 - S BOVINOS REOIONAL DE Morc- M i o h . 2 -0 oib MIC€lOACAN 8 -A .

DE C.V.

INDUSTRIAS PP O-. NAL INDUSTRIAL ALII(-ICIAS 110 LA PIEDAD, CLUB, S . A . DE wxcn. 26 tall C-v-

EXPACADORA EL Z n n 8 - 5 CARR . L A INDUSTRIAL .SALTO, =-A- DE PIE.DAD C.V. C-PAN,LAPIEDAD

M Z C Y .

También existen empacadoras de carnes frías en los municipios de Woroleón y Uriangato que podrían representar una competencia para la "Erapacadora la Nichoacana" por su cercania y por su producción.

En Uriangato se encuentran establecidas tres de ellas conocidas como: "Empacadora Guzza", "Empacadora Camarena" y "Empacadora Pantoja", las cuales son de ceiracter artesanal por lo que tienen una producción muy baja que solo abastece el mercado de la región (pequeñas tiendas,mercados,etc) y solo se encuentran productos "Guzzatt en algunos lugares de Worelia.

En cambio "Uriangato Empacadora S.A. de C.V." es una empresa de mayor tamaño, la cual cuenta con tecnología adecuada para la elaboración de carnes frías, es una empresa solida con canales de comercialización bien establecidos, distribuye sus productos en

17

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

* .

r t

r

carnicerías, cremerías y miscelaneas de los estados de Michoacán, Guanajuato y Aguascalientes,el 5%, 70% y 15% respectivamente, además cuenta con la venta en la planta y dos establecimientos en Moroleón y Uriangato respectivamente.

Esta empacadora no presenta probleaas en su abastecimiento de materia prima, ya que el propietario es un productor porcicola a gran escala, y cuentan con 1,500 cerdos finalizados al mes de los cuales el 20% es sacrificado en la planta y el 80% se comercializa en pie con intermediarios del D.F., en el cuadro 6 se muestran los productos que elabora esta empresa así como su precio.

CUADRO 6

PRECIOS DE LOS PRODüCKS E" LA EMPACAüORA " URIANGAm

S.A. de C.V." -0 DE i995, $/Kg.

PRODUCTOS

JAMON T/AMERICANO JAMON T/YORK JAMON T/ESPALDILLA JAMON T/VIRGINIA QUESO DE PUERCO QUESO DE LENGUA ENTRECOT O CHULETA TOCINO EN BARRA TOCINO A GRANEL CHORIZO O LONGANIZA CHORIZO ESPECIAL SALCHICHA T/VIENA BOLSA 1/4 JANON REB. T/A BOLSA 1/4 QUESO DE PUERCO BOLSA 1/4 TOCINO REB. BOLSA 1/4 JAMON T/A BOLSA 1 Kg JAMON REB. T/ESPALDILLA CUBETA DE MANTECA 18 Kg ESPINAZO COSTILLA PATITAS CHICHARRON PRENSADO CHICHARRON BOTANERO

MAYOREO

22.00 23.00 16.00 29.00 13.00 23.00 23.00 17.00 18-00 16.00 21.00 3.50 6.00 3.50 4.50

23.50 17.00

160.00 6.00 8.50 7.00 10.00 24.00

MENUDEO

24.00 24.00 18.00 29.00 13.00 23.00 24.00 19.00 20.00 17.00 22.00 4.00 6.50 4.00 5.00 25.00 18.00

160.00 6.00 8.50 7.00 10.00 24.00 15.00

18

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

2.2.5. Empacadora SPR de lU La Xichoacana.

a) Producto.

_. ,

L..

I

La gama de productos que la empresa elaboraba son los siguientes: jambn tipo york, preferente, americano, cocido, y tipo fiambre; chuleta ahumada, chorizo español y popular; tocino ahumado, salchicha viena, queso de puerco, pierna adobada y manteca.

Los productos se eligieron por que son los que se encuentran en la preferencia de los consumidores, buscando que la presentación de estos sea similar a los productos elaborados por marcas ya reconocidas por el consumidor. Sin embargo estos no se comercializan con marca propia, ya que se utilizaba la de otra empacadora.

Todos los cerdos sacrificados se destinaban para el proceso de elaboración de carnes frías, excepto partes que necesariamente se vendían en fresco (patas,vlsceras, codillos, chamorros,etc), también se lograron comercializar cortes a otra empacadora, se pretendla ofrecer carne en canal pero no se realizb por la falta de permisos que autoricen esta actividad, además de no contar con el trasnporte necesario, sin embargo, los socios consideran que se obtiene una mayor utilidad produciendo carnes frías en comparación con la venta de canales, aunque esto esta regido por la demanda.

b) Precio del producto.

r.

, .

. ,

En los cuadros 7 y 8 se muestra el precio al nayoreo de los productos obtenidos en la empacadora, estos fueron definidos de acuerdo con los costos de operación. Comparando los precios de algunos productos que se elaboraban en la empacadora con los que se muestran en el cuadro 3, aún con la diferencia de que los últimos son al consumidor tenemos que los ofrecidos por la empacadora son

19

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, , ,, , , . . ,,,. *~. ” . ,” - . - . L z z 1 1 ~ .. ._. ... ”. ~ * .,.. .. . - , .. .

, .

menores desde un 17 hasta 50 % considerando los precios más bajos.

. .

. .

,

I_.

De acuerdo con el balance de los meses junio, julio y agosto que se muestran en el diagnóstico de financiamiento, observamos que los ingresos por las ventas de los productos a estos precios son menores a los costos de producción, contribuyendo así a las perdidas en la empresa.

CUADRO 7

PRECIO AL HAYOREO DE LOS PRODUCTOS DE OBRAWR Ew U IPIPACADORA DE CARNES FRIAS LA WICHOACANA, ARRIL DE 1995.

PRODUCTO

Pierna (pulpa) Cabeza Espaldilla (pulpa) Espaldilla con hueso Tocino Chuleta Grasa recortes Patas Asaduras Tripa 100 mts Hanteca Cuero fresco costilla Colas

-

PRECIO N$/KG

16.00 4.00

12.50 9.80

9.00 14.00

5.00 4.00

2.50 48.00

6.00 12.00

4.00 6.00

20

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

..

.

CUADRO 8

PRECIOS AL lUYORE0 DE CARñBS FRIAS Y E " I D 0 S DE LA mACAWRA DE CARWEC FRULS LA I I C " A , SEPTIEMBRE DE 1995.

PRODUCTO

Jamón de pierna Jamón económico Jamón popular Jamón fiambre Jamón York Queso de puerco Chuleta ahumada Chorizo Tocino ahumado Chorizo cantimpalo Salchicha

PRECIOS N$/KG

38.00

12.00 9.50

8.60 23.00 8.00

16.00

10.00

1 0 . 0 0

25.00

9.50

c) Comercialización.

La empacadora de carnes frías la Michoacana, colocaba sus productos en el mercado por medio de detallistas, tales como: carnicerías, cremerías, restaurantes, tianguis y misceianeas, principalmente de Morelia. Dentro de sus clientes más importantes se encontraban el hotel Calinda y la panadería Trico, ambos en Morelia. Para lograr esto la empresa contó con 2 vendedores encargados de ofrecer y repartir los productos, con visitas frecuentes a los lugares de venta. Es importante mencionar que l a

persona que asesoró en la elaboración de productos también ayud6 a buscar canales de comercializaci6n.

Aunque los contratos con sus clientes se establecían

21

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

.. ., ~ .. ..,. ,_, .,... , .,....... * + - + . - “ - - L . .. . ... ... ,,.-d-..*-- . ., .

^ .

..

I .

unicamente de “palabra” la empresa no presentó problemas en el cobro de su mercancía.

La empresa ofrecía facilidades en la venta como son : crédito a 8 días y la devolución de los productos no vendidos, las cuales se presentaron en baja cantidad.

También se cuenta con un expendio dentro de la empacadora, donde se realizó la venta al menudeo. El 95 % de la producción se colocaba con los detallistas antes mencionados y el 5% se vendía en el local.

Es importante mencionar que los productos fueron comercializados con la marca de la empacadora propiedad del jefe de producción, esto quiere decir, que en realidad la empacadora de carnes frías la michoacana no existe como tal en el mercado, funcionando así unicamente CORO maquiladora.

El transporte empleado en la distribución de los productos se rentaba con la empacadora propiedad del jefe de producción (EWAFICA S.A. de C .V . ) .

2.3. Materia Prima.

La materia prima es un pilar muy importante para el optirno funcionamiento de una empresa, es por ello que en este punto se analizan las condiciones y cantidades de producción en la región y a nivel estatal, así como también sus canales de comercialización, comportamiento del precio del cerdo en pie productos y subproductos, con la finalidad de conocer los problemas presentes en el sistema de producción.

2.3.1. ProducciOn de porcino6 en el estado.

En el estado de Michoacán el uso del suelo esta ampliamente

22

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

e .

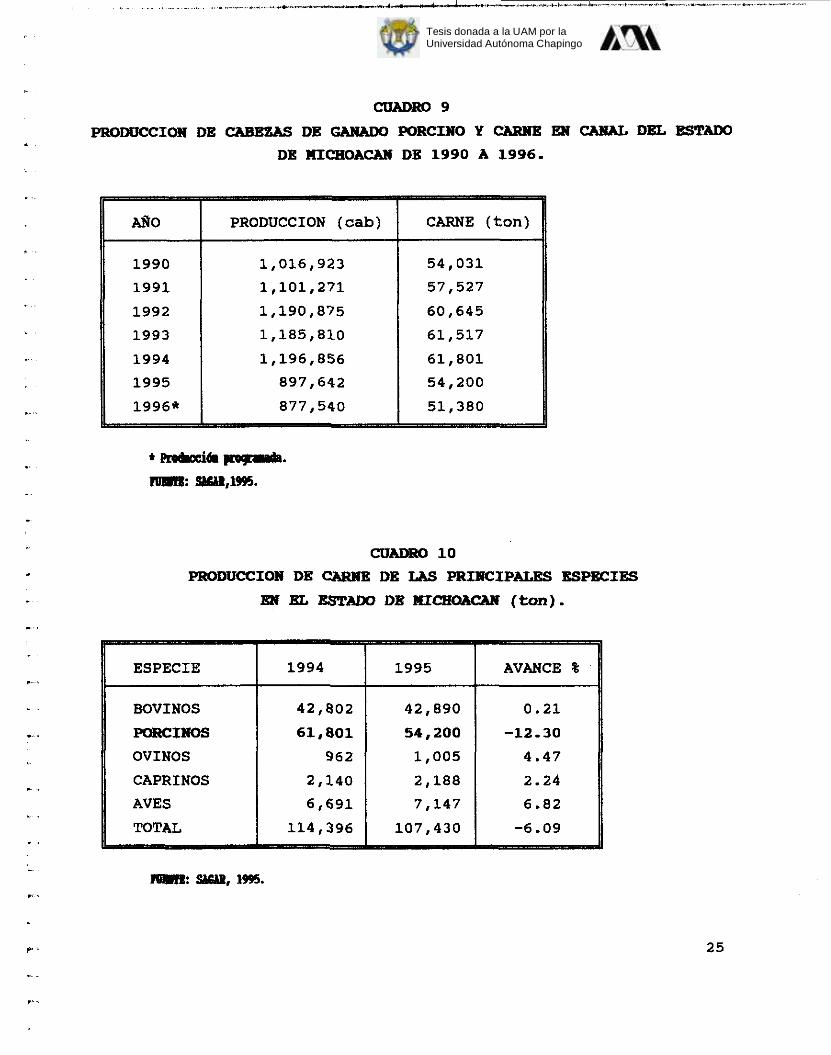

diversificado, aproximadamente el 26.0% para ganaderia, el 22% para agricultura y un 18% para silvicultura, siendo el resto para zonas urbanas, tierras improductivas y cuerpos de agua. En aspectos pecuarios, existen en el estado zonas definidas de producción, como son las cuencas lecheras de Sahuayo, Jiquilpan, Marcos Castellanos, El Valle de Morelia Querendaro, Maravatio y Zacapu. La producción de bovinos de carne se ubica en la región de tierra caliente y parte de las regiones occidente y costera, la producción porcícola se encuentra en las regiones de La Piedad y Zacapu principalmente así como también Puruandiro, Huandacareo, Tangancicuaro, Purepero y Yurecuaro, ver =pa zonas productoras.

El inventario ganadero estatal, esta compuesto de la siguiente manera: 317,460 cabezas de bovinos productores de leche, 1,541,530 cabezas de bovinos de carne, 897,642 cabezas de cerdo, entre la producción de carne de otras especies como: caprinos, ovinos y

aves, además la producción de huevo y miel. Con esto podemos observar que la actividad porcícola es una de las más importantes después de los bovinos de leche y carne.

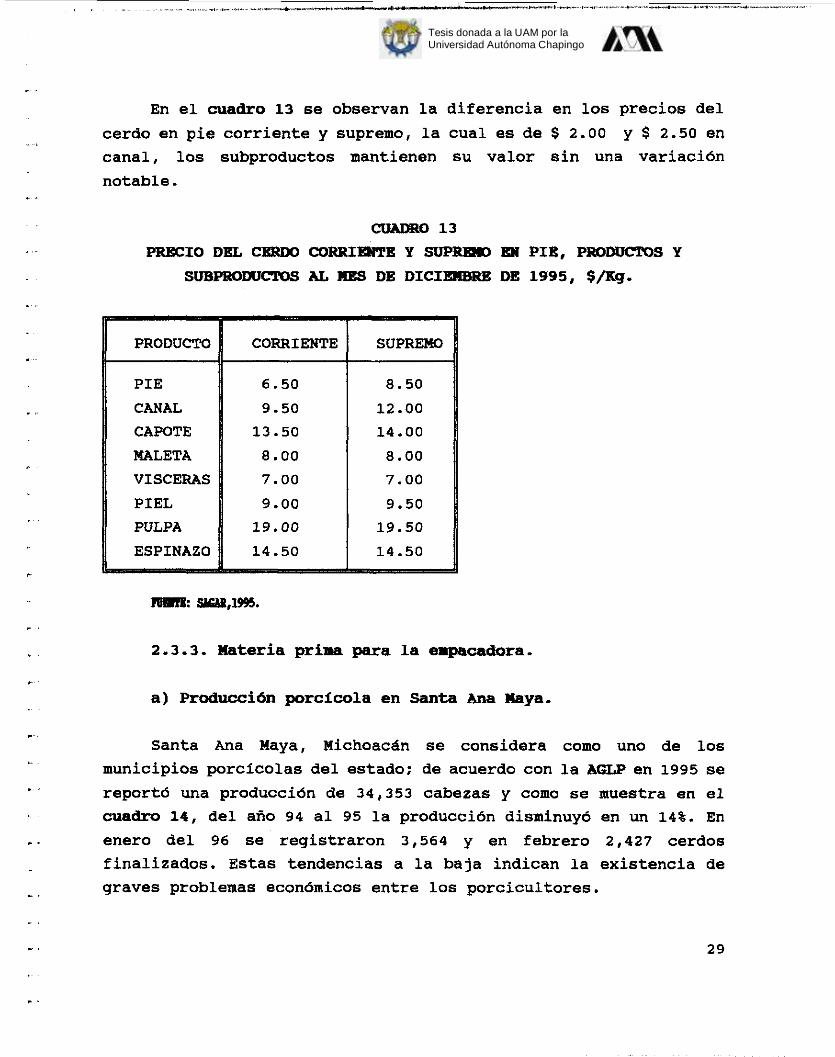

El comportamiento de la producción de porcinos en el estado, se mantuvo constante del año 90 al 94 presentando para 1995 un fuerte decremento del 12.3% con 54,200 toneladas respecto a 1994 en donde se obtuvieron 61,801 toneladas de carne, lo que puede deberse a la situación económica por la que atraviesa el pais ya que muchos productores se vieron obligados a abandonar su actividad por los altos costos de producción cuadros 9 y 10.

Como ya se mencionó anteriormente para el año de 1995 la producción de cabezas de bovinos de carne es mayor a las de cerdo, sin' embargo, como se muestra en el cuadro 11 el rendimiento en carne obtenida por esta especie es superior.

. .

,

I.

..

23

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

FIGURA 1 HAPA DE LOCALIZACION DE LOS PRINCIPALES HüNICIPIOS PROW%IORES DE

CERDOS EN EL ESTADO DE HICXOACAN

JMISCO

I OUANAUATO

004 Anqaaacutiro 070 Furépero 016 Coeneo 071 punddin, 030ecuaadureo *mSmtaAump 036 Buandacareo 085 Taagaacíniaro 037 Buaniqueo 106 YureCuarO

069 La piedad 109 zin6paro 053 Horelia 107 Zacapu

24

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

1 P." .. .- .__.."_ __,,. _--,- I_ ._- ., . , . . ~. - . ..,,,.,.......-*,.--.-.---

I .

r

CUADRO 9

PRowCCION DE CABBZAS DE GANADO PORCINO Y CARNE EN CAIWL DEL ESTMO DE HICBOACAN DE 1990 A 1996.

AÑO

1990 1991

1992 1993

1994 1995

1996*

PRODUCCION (cab)

1,016,923 1,101,271 1,190,875

1,185,810

1,196,856 897,642

877,540

CARNE (ton)

54,031 57,527

60,645 61,517

61,801 54,200

51,380

CUADRO 10

PRODUCCION DE CMWE DE LAS PRIHCIPALES ESPECIES

En l3.L gsTM0 DR HCEOACAN (ton).

1 ESPECIE I 1994 I 1995 I AVANCE %

BOVINOS

PORCIrnS

OVINOS

CAPRINOS

AVES

TOTAL

42,802

61,801

962

2,140 6,691

114,396

42,890

54,200

1,005

2,188 7,147

107,430

0.21

-12.30

4.47

2.24 6.82

-6.09

Iow: Saul, 19%.

25

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, . 2.3.2. Mercado del cerdo en pie, productos y subproductos.

" .

a) Clasificación del cerdo en pie.

En el estado de Michoacán para la comercialización del cerdo en pie se utilizan dos clasificaciones conocidas como: cerdo supremo y cerdo corriente.

El cerdo supremo es conocido como aquel que presenta una conformación física especial como: cabeza pequeña, lomo lleno y grande, perniles bien desarrollados, apariencia sana, además el peso en pie debe oscilar entre 90 y 105 Kg. Todo esto influencia directamente en el precio, ya que un cerdo con estas características es mejor pagado, ademds presenta un mayor rendimiento en carne en canal con un bajo contenido en grasa.

El cerdo corriente generalmente son cerdos de desecho (vientres o sementales) que no cumplen con las características fisicas anteriormente mencionadas, además de tener un alto contenido de grasa, por lo que también son conocidos como cerdo tipo mantequero, estos cerdos son castigados en el precio ya que el rendimiento en canal es bajo.

b) Sacrificio en el rastro de Horelia, iáichoadn.

..

r.

- .

.."

..

.

... " .

.. "

. .

.. ,.

Los sacrificios de porcinos realizado durante el año, según información de los introductores registro una comercialización de 41,060 cabezas, registrando una disminución del 9.88 respecto a 1994 en que se sacrificaron 45,540 cabezas. De acuerdo con los

introductores esta disminución en el sacrificio de cerdos se origino por los efectos de la devaluación del peso, lo que ocasiona bajo poder adquisitivo de la población afectando la rentabilidad de esta actividad.

Para diciembre del 95 el precio del cerdo supremo en pie en el

26

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

..

. <

r .

rastro de Morelia, se registro en $ 8.00/kg observandose un incremento del 41.5% en comparación a los tres primeros meses del año en el que oscilo entre 5.50 y 5.80 $/kg.

Los lugares que han tenido mayor participación en el abasto de cerdo para el rastro de Morelia se presentan en el siguiente cuadro, de los cuales se observa que Huandacareo, Cuitzeo y Puruandiro son los más importantes.

ABASTECEDOR

HUANDACAREO CUITZEO PURUANDIRO LA PIEDAD STA. ANA MAYA VILLA MORELOS JALISCO MORELIA

TOTAL

CABEZAS

16,424 8,212 6,159 2,053

2,053 2,053

2,053 2,053

41,060

c) Evolución de precios.

PARTICIPACION ( % )

40

20

15 5

5

5

5 5

100

Los precios (corriente) del cerdo supremo han presentado un incremento considerable, ya que la mayoría de los insiuaos destinados a la producción de carne de esta especie se han

¿ I

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

. . encarecido, por lo que repercute directawnte en el precio final al consumidor. .. .

. ..,

. <

* .

El cuadro I2 nos nuestra el conportmiento en el valor del cerdo en pie y carne en canal durante los meses de 1995, observando una estabilidad durante cinco meses para incrementar su valor los ultimos meses del año cuando se consume un poco más la carne de cerdo. Sin embargo, el precio real nos muestra que el valor del cerdo en pie disminuy6 en los meses de junio a septiembre, aumentando en los ultimos tres meses del año. Para la carne en canal los precios reales muestran una disminución de enero a diciembre de 0.51 ctvos, presentando fluctuaciones notables de abril a septiembre.

CUADRO 12

EVOLUCIOW DE LOS PRBCIOS DKL CERW E# PIE Y CZLWCB CANAL EX 1995, $/kg.

SEPTIEXBRE

NOVIEMBRE

Rmm sdcu, 1%.

28

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

I .

I .

.

r .

En el cuadro 13 se observan la diferencia en los precios del cerdo en pie corriente y supremo, la cual es de $ 2.00 y $ 2.50 en canal, los subproductos mantienen su valor sin una variación notable.

CUAiIRO 13 PRECIO DEL CERDO CORRIISPTE Y SupRIñID Ell PIE, PRODWÍLOS Y

Sü3- AL MES DE DICIEHBRB DE 1995, $/Kg.

PRODUCTO

PIE CANAL CAPOTE MALETA VISCERAS PIEL PULPA ESPINAZO

CORRIENTE

6.50

9.50 13.50

8.00 7.00

9.00 19.00

14.50

SUPREMO

8.50

12.00 14.00

8.00 7.00

9.50 19.50

14.50

2.3.3. Materia prima para la eipacadora.

a) hroduccibn porcícola en Santa m a -ya.

Santa Ana Maya, Michoacán se considera como uno de los municipios porcícolas del estado; de acuerdo con la AGLP en 1995 se reportó una producción de 34,353 cabezas y como se muestra en el cuadro 14, del año 94 al 95 la producción disninuyd en un 14%. En enero del 96 se registraron 3,564 y en febrero 2,427 cerdos finalizados. Estas tendencias a la baja indican la existencia de graves problemas económicos entre los porcicultores.

C .

..

29

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

L I

,

Esta regi6n es una de las que abastecen al rastro de Morelia, en 1994 participo con el 15% del total de los cerdos que son sacrificados y ep el año de 1995 con el 5% de un total de 41,060 cabezas, esto podría deberse a que los productores comercializaron en otro lugar o que han reducido su producción (SAGAR.1995).

b) Características de los productores y sus explotadones.

La AGLP cuenta actualmente con 40 socios productores del municipio, de los cuales 26 son socios de la empacadora, pero solo nueve de ellos son socios activos y algunos de estos también son socios de la planta de alimentos balanceados nGUANA-MICHn S.P.R. de

R . I . .

La mayoría de los productores además de ser porcicultores cuentan con otro oficio tales como: agricultores, comerciantes, empleados, obreros, carpinteros, albañiles,herreros, dentistas, etc. La edad de los productores oscila de los 30 a 60 años, el nivel de escolaridad es de primaria, y también existen aunque en número reducido profesionistas.

Las explotaciones porcfcolas se consideran en un 100 %

30

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

,'

. .

.. ,

r -

. ,.

semitecnificadas se encuentran formando par$te de la vivienda, el tamaño, tecnología e infraestructura son pequeñas ya que su producción va desde 10 hasta de 70 a 90 cerdos al mes, sobresaliendo algunos productores que cuentan con molino y mezcladoras para la preparación del alimento, el nilmero de vientres con el que cuentan es variado y van desde 800 y 3 0 0 , que son dos de los productores más fuertes del municipio y el resto cuentan con 50, 30 y 20 vientres, estos datos fueron obtenidos por medio de entrevistas con l os productores ya que la AGLP no realiza censos.

La mayoría de las explotaciones se encuentran en la cabecera municipal y en sus alrededores, para su acceso se cuenta con carretera pavimentada y caminos de terracería, ver mapa de localización.

c) Rentabilidad de la producción.

Para algunos productores la rentabilidad de l a producción es mayor que para otros, ya que se les facilita la adquisición de alimentos para sus cerdos por ser socios de la planta de alimentos balanceados aGUAl?A+IICHa y con la creación de la planta empacadora de carnes frías se trata de integrar completamente la producción, industria (transformacián y/o acondicionamiento) y el mercado, .

Además por medio de la Unión Regional de Porcicultores la AGLP recibia hasta principios del 95, por parte de CONASUPO cantidades de sorgo y maíz blanco de acuerdo al número de animales que cada productor tenia registrados. Lo cual fué un apoyo brindado por el gobierno con el que los productores se ayudaban a mantener sus explotaciones.

El 80 % de los productores trabajaban con crédito, actualmente la mayoría de estos tienen cartera vencida, los bancos con los que adquirieron crédito para esta actividad son BANRüRAL, BANCEN y BANAMEX, los créditos fluctuaban de los $ 20,000.00 M/N hasta los

31

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

,

. .

” .

$ 200,000.00 M/N a una tasa de interés de cetes -+ 2 y a pagar en 6

meses. El 20 % de estos productores se encuentran en el plan ADE

para la restructuración de sus cr6ditos fijando una tasa del 25 %

anual.

En la región la agricultura también es una de las actividades principales, y de esta manera algunos productores también obtienen granos a bajos costos para la alimentación de sus cerdos, además, por ser de tipo familiar no requiere grandes inversiones de tiempo y mano de obra, permitiendo al productor dedicarse a otra actividad obteniendo así mejores ingresos.

d) Canales de comercialización.

Los productores venden sus cerdos principalmente a los intermediarios, quienes a su vez los llevan al D.F. para su venta en pie, y otros (conocidos como introductores) al rastro de Morelia para comercializar la carne en canal con los tabiajeros y tianguis de las ciudades de Morelia, Cuitzeo y Moroleón Gto.

Los intermediarios les compran los cerdos directamente a los productores en las granjas de producción los cuales les pagan en efectivo el mismo día de la compra, los días que se realiza el embarque son lunes, miércoles y viernes de cada semana.

El precio del cerdo supremo en pie el 2 9 de marzo de 1996 es de 7.40 $/Kg en el municipio de Santa Ana Maya Wichoacán y el pago por la venta de estos se realiza al contado.

e) abasto y características de la materia prima.

Los cerdos que se producen en el municipio de Santa Ana Haya, son de las razas: York, Landrace, Duroc, Ham shire y Pietrain, entre otras, y las cruzas más comunes son: York-Landrace. York- Pietraiem, aunque algunos productores cuentan con razas mejoradas,

32

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

su alimentación se basa principalmente en granos molidos (sorgo y maíz), así como de alimentos balanceados que se consiguen en la región.

En marzo de 1996 los precios de los granos y concentrados utilizados en la alimentación de los cerdos son los siguientes: sorgo molido 1,500.00 $/ton, concentrado 3,000.00 $/ton. Considerando que un cerdo después del deste consume 75 Kg de concentrado y 255 Kg de sorgo molido, para lograr un peso de aproximadamente 110 kg, peso promedio en el que son comercializados, el costo de la alimentación es de $ 585.00.

Durante todo el año existe la producción de cerdos, sin embargo en los meses de noviembre a enero esta aumenta en un 25%, en la época de cuaresma disminuye la producción debido a la baja en el consumo de carne.

Los cerdos que se sacrificaban en el rastro-empacadora tenían un peso aproximado de 100 a 105 Kg, y debían estar excentos de cualquier enfermedad para evitar contaminación en las canales y en el producto terminado, la detección de posibles enfermedades no se realizaba adecuadamente, ya que en la planta no se contaba con el personal capacitado (v.g.M.V.2.).

En la región anteriormente recibían asesoría técnica por medio de SAGAR para el cuidado, manejo, y control de enfermedades en sus explotaciones. Esta institucibn enviaba a tecnicos cada dos meses quienes también recibían apoyo económico por medio de la AGLP.

Actualmente solo se cuenta con un M.V.Z. registrado en la AGLP de la cual también es socio y otorga asesoría técnica gratuitamente, solamente se cobran las guías sanitarias expedidas.

El abastecimiento de la materia prima para el rastro-empacadora, era cubierta con la producción de los socios y de productores de la región, 35 y 65 % respectivamente.

33

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

L

- .

,.

El precio del Kg de cerdo en pie se pagó de 20 a 30 ctvos. por arriba del precio establecido por la AGLS, pagandose en efectivo 15 días después de entregados, la empresa ofrecía el servicio de transporte de los cerdos de las granjas a la empacadora, unicamente a los productores socios.

2.4. Estudio técnico.

h este apartado se analiza a la empresa desde el punto de vista técnico, se describe la localización, infraestructura y equipos con los que cuenta la planta, también las condiciones en las que se encuentran.

Se describen los procesos que se llevan acabo en la elaboración de productos, de los cuales se realiza un diagrama de bloques y de flujo con el fin de observar si dicho procesos se realizan correctamente.

2.4.1. Localización.

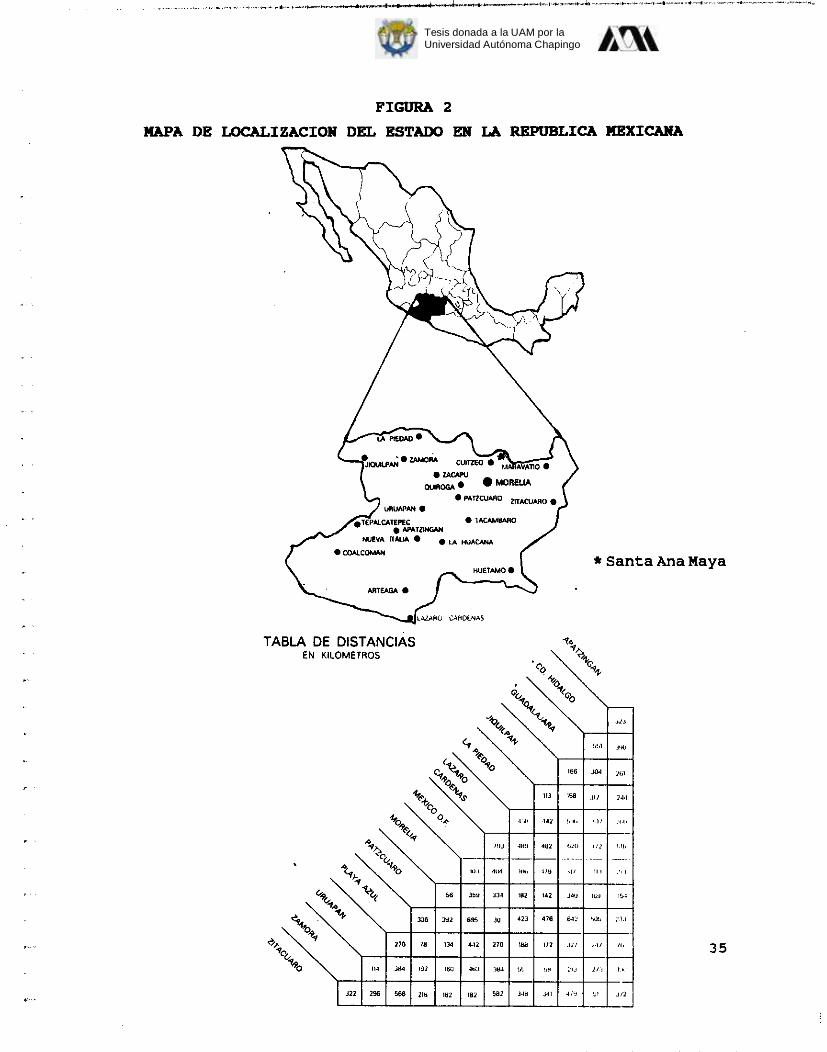

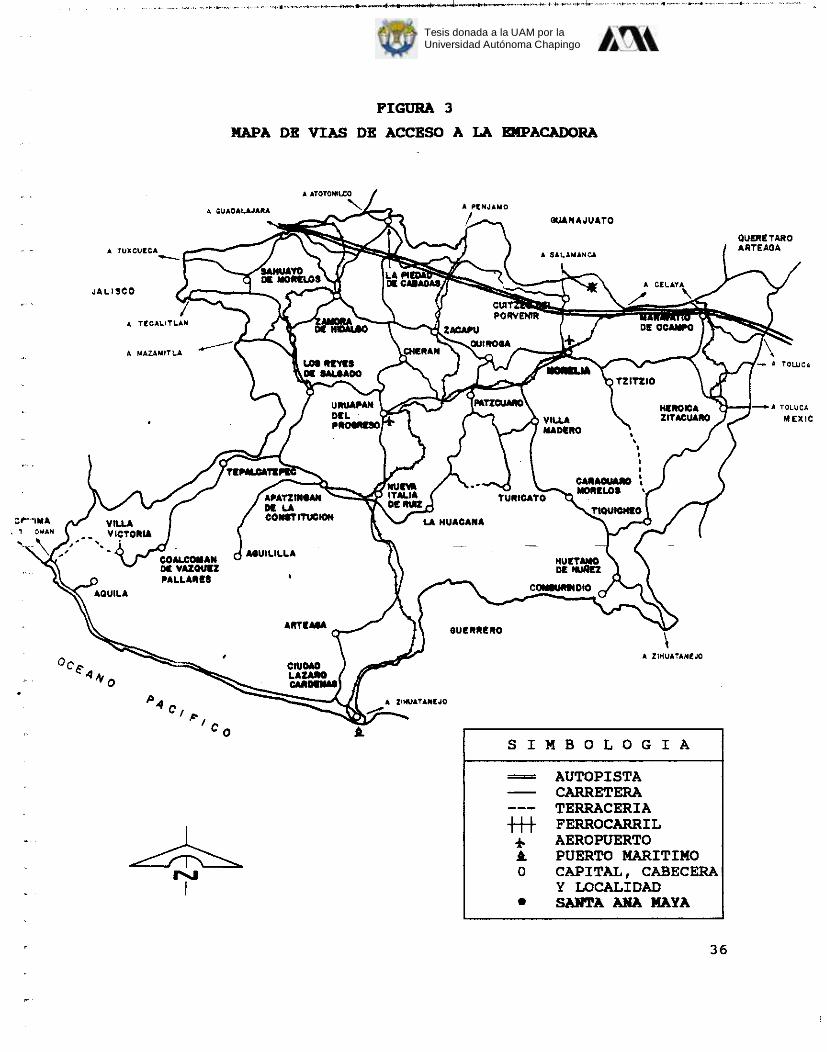

En este municipio se cuenta con todos los servicios necesarios e indispensables como son: agua potable, energía eléctrica, drenaje, teléfono, etc, contando también con las siguientes vías de comunicación: carretera Morelia-Salamanca, desviación margen derecho kn 47, de la cual a 17 km se encuentra Santa Ana Maya, una de la vías de comunicación más importante es la maxipista México-Guadalajara, que se encuentra aproximadamente a 30 Km de esta población, ver iapa de localizaci6n y vías de acceso.

La %mpacadora de carnes frías la HichOacanan, se localiza en el municipio de Santa Ana Maya, Michoacán, exactamente en la cabecera municipal, calle Josefa Ortíz de Domínguez No. 155; el terreno donde se construyó la planta cuenta con una superficie de 1638 ma. ver croquis de localización.

34

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

FIGURA 2

MAPA DE LCX3LIZACION DEL ESTMO EN LA REPUBLICA HEXICAWA

*

TABLA DE DISTANCIAS EN KILOMETROS

Santa Ana Maya

35

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

FIGURA 3 WAPA DE VIAS DE ACCESO A LA EIIPACADORA

’ C O

A N

I

S I M B O L O G I A - AUTOPISTA - CARRETERA --- TERRACERIA # FERROCARRIL + AEROPUERTO A PUERTO MARITIMO O CAPITAL, CABECERA

Y LOCALIDAD SAWTAMUUAYA

36

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

FIGURA 4

CROQUIS DE LOCALIZACION DE LA EMPACNIORA

.-

... I

t

I .

I Cmpacadora de carnes frías la michoacana. 37

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

" "

? .

I .

I .

. I

. .

..

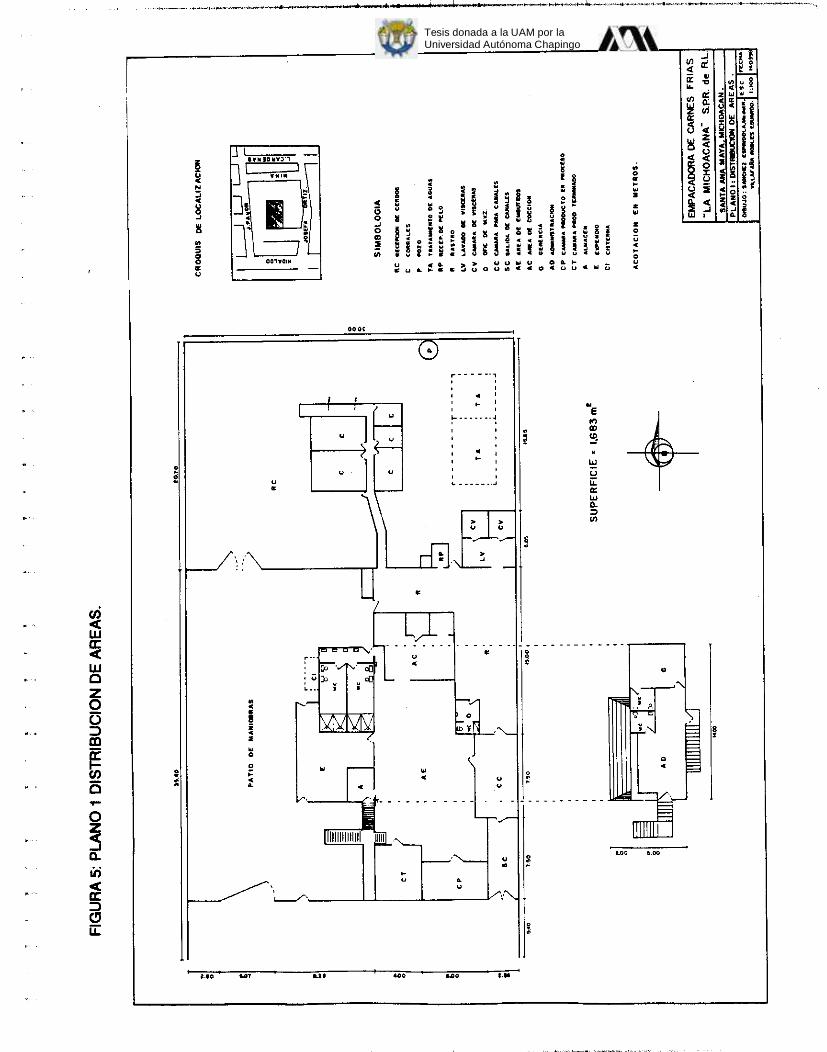

2.4.2. Infraestructura.

La construcción del rastro-enpacadora esta hecha de concreto, ladrillo y lámina galvanizada. Cuenta con areas específicas en las que se realizan los procesos, las cuales se describen a continuación.

a) Area de proceso.

* El área de sacrificio cuenta con: sala de matanza, sala de eviscerado, corte de canales, caseta del médico veterinario zootecnista ( M V Z ) , y la cámara de maduración con capacidad para 4 0

canales, diarios.

* El área de elaboracidn de embutidos esta integrada por sala de proceso, sala de cocción, dos cámaras frigoríficas con capacidad de 1,000 kg cada una, las cuales se utilizan para producto en proceso y terminado.

* La nave industrial, también comprende un almacén para insumos auxiliares, baños y vestidores para los obreros, así como también un pequeño local para la venta de los productos al público.

* Corrales para los cerdos a sacrificar constituido de 5

pequeñas corraletas con pasillos que los conducen al matadero, así como también de una báscula para el pesado de estos.

* Dos cámaras frigoríficas para el almacenamiento de las vísaeras y otros cortes, como el cuero, con capas de aislante: poliuretano y polietileno, y una puerta de acero inoxidable.

* Un pozo y una fosa para el tratamiento de aguas, que tiene una longitud de aproximadamente 4.0 m de ancho por 10.0 m de largo.

* Una cisterna para el almacenamiento del agua potable con 38

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

unas dimensiones de 1.3 m x 3 m.

b) Area adrinistrativa.

Las dos plantas estan integradas, formando un complejo, el cual consta también de la área administrativa integrada por:

* Una oficina para el gerente general, la cual cuenta con un sanitario.

* Sala de recepción donde se encuentran dos secretarias y se cuenta también con un sanitario.

En la figura 5 se muestra la distribución de las áreas de la planta así como también sus especificaciones.

2.4.3. Haquinaria y equipo.

A continuación se describen las caracteristicas y

especificaciones de la maquinaria y equipo con que cuentan las areas de proceso.

a) Equipo en area de rastro.

* Báscula para pesar la camada de cerdos, con una capacidad de 1,500 kg, hecha de hierro y / o acero al carbón.

* Aturdidor eléctrico con un voltaje de 300 Volts. . .

* Elevador eléctrico (polipasto) con una capacidad para 300

Kg, y 0.75 KW.

* Paila para el escalde de los cerdos, con capacidad para un cerdo, la cual es calentada por gas, este aparato es fabricado a base de acero al carbón.

39 . ^

” .

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

* Depiladora mecánica, hecha de acero al carbón y hierro fundido, con una capacidad para 80 cerdos por hora, con motor de una capacidad de 3 HP.

* Wesa de trabajo hecha de tubo galvanizado, de 1.82 X 1 m.

* Transportador de cadena con motor de 1.22 HP.

* Rieles transportadores de las canales, hechos de acero al carbón.

* Sierra eléctrica para el corte de las canales, la cual esta hecha de acero inoxidable, con un motor de 1 HP.

* Equipo semihermético de refrigeración para la cámara de maduración de la carne (cámara frigorífica): con una capacidad para 40 canales (3,000 kg), que consta de un motor de 5 HP de potencia, con seis difusores.

* Kesa para el flameado de las patas, con medidas de 1.80 x 0 . 7 0 m y un soplete.

* Tanque de gas estacionario de 1,600 Its.

* Incinerador: utilizado para quemar las visceras y canales enfermos así como tambiém para lo que no se filtro en la fosa de tratamiento de aguas, esta hecho de lámina y cuenta con un quemador.

b) Equipo en area de la empacadora.

* Inyectadora de salmuera hecha de acero inoxidable, con capacidad de 100 kg/0.5 h, con un motor de 1.1 KW, mide 1.20 x 0.45 m.

40

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

* Revolvedora con capacidad para 100 litros y motor de 1/4 de HP, con un diamétro de 0.67 m.

* Molino para carne hecho de acero inoxidable, con una capacidad para moler 100 kg/h, y un motor de 2.7 KW con medidas de 0.42 x 0.72 m.

* Cutter hecho de acero inoxidable, con una capacidad de 30 litros, y un motor eléctrico de 5/6.3 CV con medidas de 0.93 x 0.80 m.

* Mezcladora hecha de acero inoxidable, con una capacida para 85 litros, consta de un motor eléctrico de 2 CV, mide aproximadamente 1.60 X 1.40 m.

* Empacadora al vacío fabricada de lámina de acero, plástico, con una capacidad de sellar 100 bolsas por hora aproximadamente, la capacidad esta en función de la destreza del operador, consta de un motor de 2.2 KW.

* Embutidora hecha de acero inoxidable, con una capacidad para 50 litros y un motor de 2 CV.

* 2 mesas de trabajo de 2 m de largo por 1.2 m de ancho, fabricada de acero inoxidable y de plástico.

* Dos equipos semiherméticos para dos cámaras frigoríficas, con capacidad para 1,500 y 1,000 kg de producto en proceso y producto terminado respectivamente, que cuentan con motores eléctricos de 2 y 1.5 HP respectivamente.

* Paila para cocción de los embutidos, hecha de acero inoxidable, con chaqueta de vapor con una capacidad para 50 moldes de jamón, con dos resistencias de 9,000 watts y medidas de 1.90 x

0.98 m.

41

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

, .

. .

. .

. .

" .

* Ahumador hecho de laminas de hierro y/o acero al carbh, con dimensiones de 0.53 x 0.53 m..

* Horno ahumador con 8 resistencias de 1,863.2 watts, con medidas de 2 x 2 m.

* Masajeadora hecha de acero inoxidable, con capacidad para 500 Kg y un motor eléctrico de 3 HP.

* Bombo masajeador hecho de acero inoxidable, con capacidad de 200 Kg y dos motores de 0 . 5 5 KW cada uno.

b) Equipo auxiliar.

La planta cuenta con el siguiente equipo auxiliar:

*Moldes para la elaboración de los productos embutidos:hechos de aluminio, 30 moldes tipo mandolina de 6 kg, 20 ovalados de 4 kg y 30 cuadrados de 4 kg, 25 tipo bala.

* Cubetas de plástico, con capacidad para 20 lts.

* Básculas para 10 y 100 Kg.

* Cajas de plástico, con capacidad para 10 y 20 kg.

* Cuchillos, chairas, hachas, guantes de malla, etc.

* Una balanza para el pesado de los condimentos.

* Ganchos para colgar las canales y cortes

* Anaqueles para colocar el producto terminado y los condimentos.

4 2

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

* Una bitrina con equipo de refrigeración, así como también una rebanadora, cada una con un motor eléctrico de 1/3 HP.

* Cuentan con 2 camionetas propiedad de la empresa para el transporte de cerdo y los productos terminados.

c) Equipo de mantenimiento y seguridad.

Para el mantenimiento del equipo de proceso se cuenta con una caja de herramienta completa para corregir oportunamente cualquier falla y realizar las reparaciones pertinentes, además de un botiquín con todo lo necesario para primeros auxilios.

. . ' . El equipo para laborar dentro de planta siempre es utilizado

por los trabajadores y consiste en :

Un par de botas de hule Un par de guantes de hule Un mandil de plástico Bata blanca.

La distribución del equipo se muestra en la figura 6.

2.4.4. Capacidad de producción.

La capacidad de sacrificio del rastro es BO cerdos diarios, y la capacidad de la cámara frigorífica es para 40 canales, la capacidad de las cámaras frías destinadas para producto en proceso y terminado es de 1,500 y 1,000 kg respectivamente (15 canales diarios a su máxima capacidad).

Durante el tiempo de operación de la empacadora se estaban sacrificando un promedio de 30 cerdos a la semana, debido a las irregularidades en la operación y otras diferentes fallas administrativas no existen registros de la producción.

43

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

u .:

. . . . . . .

o ”

. . . . - . . . - .

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

o n 5 o w W O z O o 3 rn F cu

!$ a

io U a

ii z

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

2.4.5. Proceso técnico.

r .

e .

rl

.) .

.

.. .

.. .

Existía una secuencia bien establecida en los procesos, se definian días específicos para sacrifico y para la elaboraci6n de productos, ya que se utiliza el mismo personal para ambas actividades. Los controles de temperatura, tiempo, etc, los realiza una persona que se encarga especialmente de ello, esta persona trabaja conjuntamente con el jefe de producción, el pesado de los condimentos se realiza lo más exacto posible.

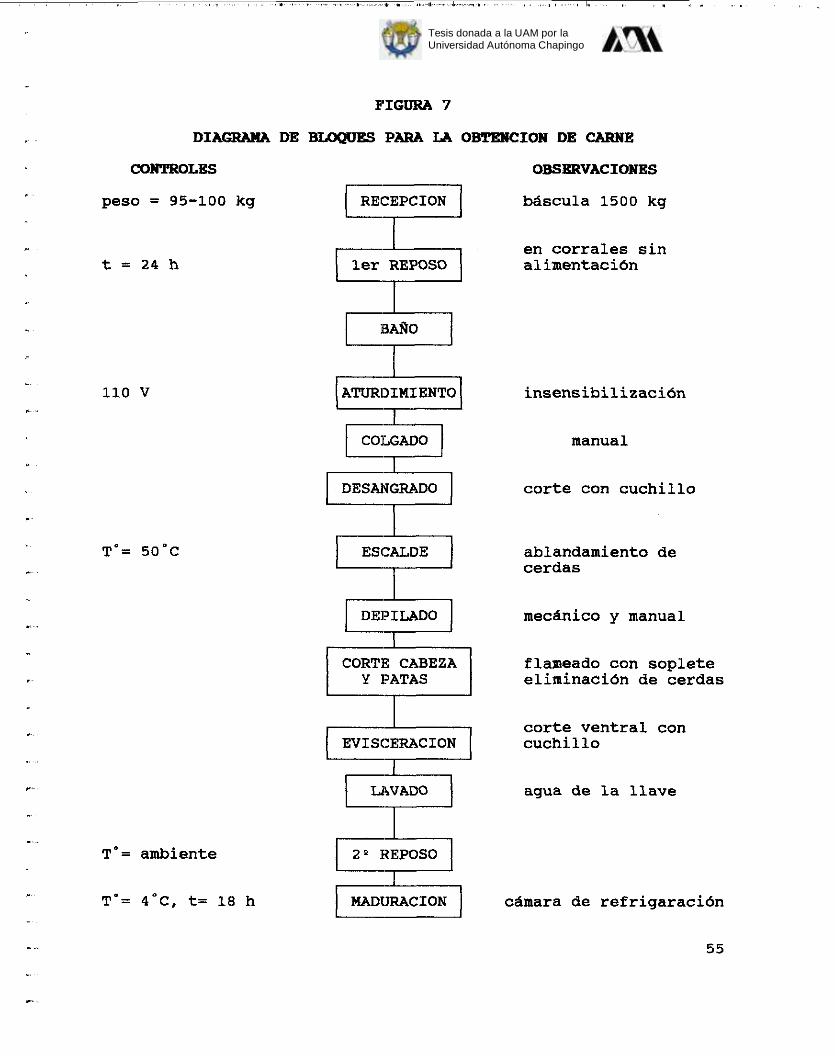

a) ObtenciOn de carne de cerdo (canales).

Recepción: los animales son recibidos y pesados, posteriormente son metidos en una serie de corrales, en los cuales permanecen hasta antes del sacrificio, en estos corrales se les proporciona agua unicamente, con la finalidad de hidratarlos.

Baño: se realiza con la finalidad de disminuir el estres del animal y para que la corriente eléctrica circule fácilmente por el cuerpo, esta actividad se realiza con regaderas de agua.

Aturdimiento: una vez mojado el animal, en esta fase se le aplica una descarga eléctrica con la finalidad de insensibilizar10 para su matanza, y que el corazón continue bombeando sangre facilitando con ello el desangrado.

Colgado: esta operación se realiza manualmente, atando al cerdo de una pata trasera para ser levantado mediante un elevador eléctrico, esta operación también facilita el desangrado.

Desangrado: consiste en cortar la yugular del animal, provocandole el desangrado.

Escalde: los cerdos se sumergen en una paila con agua caliente la finalidad es ablandar las cerdas y facilitar el depilado.

46

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

r.

-..

. .

r

. ,.

., .

Depilado: se pasa al animal por una depiladora mecánica, eliminando gran parte de las cerdas, posteriormente se realiza un segundo depilado manual, con la ayuda de un cuchillo.

Corte de cabeaa y patas: estas son cortadas para facilitar el depilado manual de estas partes as1 como también el sopleteado de las mismas.

Evisceración: se corta el animal ventralmente para sacarle las visceras, las cuales son colocadas en cajas de plástico, es importande mencionar que no se les realiza ninguna inspección.

Lavado: se realiza con agua a presión con la finalidad de eliminar sangre, astillas de bueso, algunas cerdas, asegurando con ello la limpieza de la canal.

Reposo: después del lavado la canal se deja reposar hasta que adquiere la temperatura ambiente.

Haduración: después del reposo, se envla a la cámara fria para su maduración y posteriormente cortarla en piezas.

Los subproductos como las cerdas, huesos, sangre y algunas visceras que podrían ser utilizados como materia prima para la elaboración de otros productos, son desechados debido a la falta de mercado y la disponibilidad de equipo e instalaciones especificas.

.. b) Obtención de cortes en el obrador.

El área de obrador es donde se despiezan las canales, obteniendo así las piezas destinadas para la empacadora, se trabajan en dos fases la primera es la obtención de partes del cerdo sin deshuesar ni desgrasar y la segunda es la obtención de productos deshuesados y desengragados.

I

w..

47

Tesis donada a la UAM por laUniversidad Autónoma Chapingo

.. .

, ,.

r.

r.