Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

“EL CONTROL DEL CUMPLIMIENTO DE LAS OBLIGACIONES

TRIBUTARIAS EN EL SECTOR ARTESANAL, ACORDE CON LA

NUEVA LEGISLACIÓN”

AUTORA:

VERÓNICA CAROLINA ROCHA ROCHA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA

DIRECTOR DE TESIS:

DR. JOSÉ ADOLFO MORALES QUIRÓS

QUITO, DM. OCTUBRE 2014

Rocha Rocha, Verónica (2014). El control del cumplimiento de las obligaciones tributarias en el sector artesanal, acorde a la nueva legislación. Trabajo de investigación para optar por el grado de Ingeniera en Contabilidad y Auditoría, Contadora Pública Autorizada. Quito. UCE. 199 p.

ii

DEDICATORIA:

A mi Dios por haberme regalado a la familia que hoy tengo, por no

olvidarme y por extender su mano para cuidarme, por la oportunidad de

conocer gente buena en el camino y la sabiduría que me dio para ganarme su

amistad.

A mi madre por ser los cimientos y la base de mi formación profesional, que

con su ejemplo de superación personal y de lucha constante ha hecho de mí

una persona de bien, brindándome siempre el apoyo moral y confianza en mí

misma para poder realizar las tareas y labores diarias de la vida.

A mi padre por convertirse en el ejemplo a seguir y demostrarme que más

vale haber luchado que el haberse rendido sin hacerlo, quien me dejó ver en

cada una de sus actitudes la fuerza que se debe tener para conseguir cada

uno de los logros con tenacidad y sin rendirse, bregando hasta el final.

A mi preciso hijo Dylan que con cada abrazo verdadero me mostró que aún

existe la inocencia en este mundo, que con su luz ha iluminado mi vida y hace

mi camino más claro.

A mí amado esposo que ha sido el impulso durante mi carrera como amigo y

compañero inseparable, con su apoyo constante ,amor incondicional puro y

sincero, fuente de sabiduría y calma.

A mis hermanos que son mi fortaleza y el pilar de apoyo, ellos me han

elevado espiritualmente y anímicamente para llegar a cumplir con mis

objetivos.

iii

AGRADECIMIENTO:

Mi más profundo y eterno agradecimiento a la Universidad Central del

Ecuador que ha sido mi segundo hogar,

un lugar que me ha acogido en su ser y que me ha

abierto las puertas para poder crecer profesionalmente.

A mi Tutor, Dr. José Adolfo Morales, experimentado profesor que con su

ayuda y ejemplo de gran profesional, supo guiarme en la realización de esta

investigación, contando siempre con su apoyo, esfuerzo, tiempo

y dedicación me permitió culminar con éxito este trabajo.

A mis profesores que han hecho de mí una profesional que con sus

enseñanzas han enriquecido mi conocimiento, y me han

brindado la oportunidad de adquirir las competencias para que pueda

enfrentarme cualquier circunstancia y reto que me imponga la sociedad.

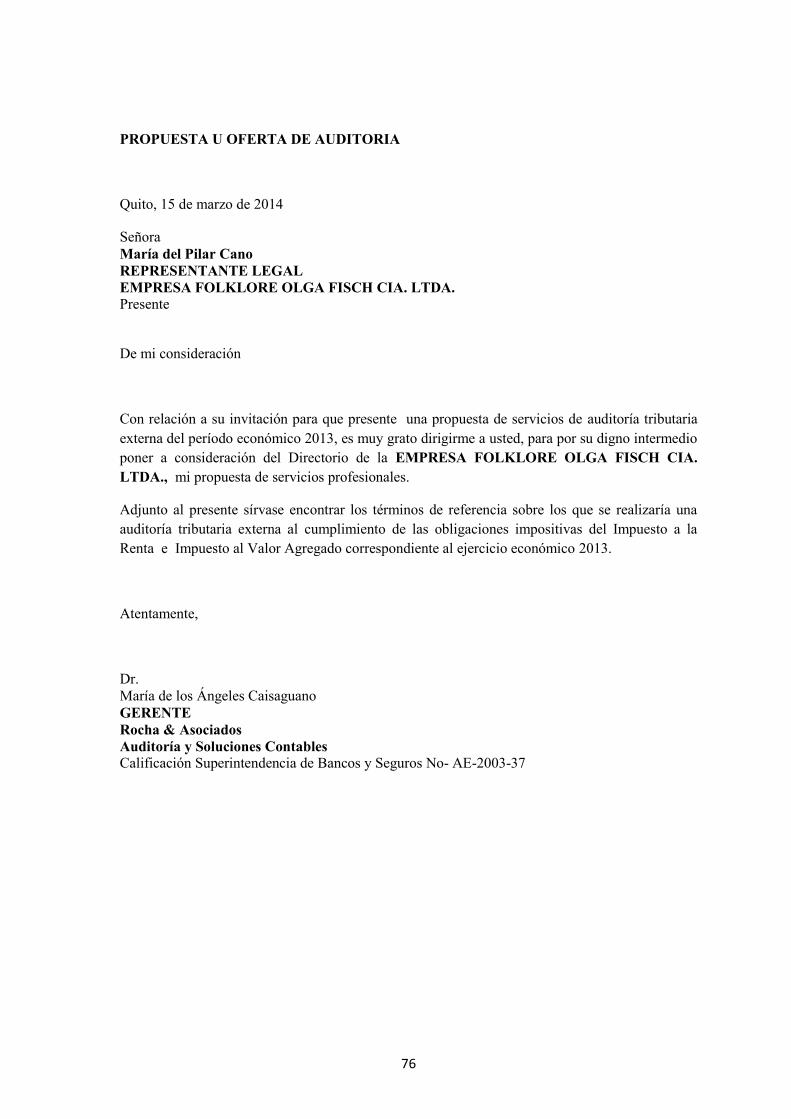

A la Empresa FOLKLORE OLGA FISCH por brindarme su colaboración

e información necesaria para poder realizar la parte práctica de mi tesis.

GRACIAS.

iv

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUTORIZACIÓN DEL AUTOR

Yo, Verónica Carolina Rocha Rocha, en calidad de autora del trabajo de investigación o

tesis realizada sobre “EL CONTROL DEL CUMPLIMIENTO DE LAS

OBLIGACIONES TRIBUTARIAS EN EL SECTOR ARTESANAL, ACORDE CON

LA NUEVA LEGISLACIÓN”, por la presente autorizo a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o de

parte de los que contiene esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5,6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento

Quito, al 1 de diciembre de 2014

Firma: Verónica Rocha

C.C. 1716481666

v

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

APROBACIÓN DE TUTOR

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la

Señorita Verónica Carolina Rocha Rocha, para optar por el título profesional cuyo tema

es: “EL CONTROL DEL CUMPLIMIENTO DE LAS OBLIGACIONES

TRIBUTARIAS EN EL SECTOR ARTESANAL, ACORDE CON LA NUEVA

LEGISLACIÓN”, la misma que reúne los requerimientos, y los méritos suficientes para

ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, al 1 de diciembre de 2014

vi

SEÑORES

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Presente,

Yo, María del Pilar Cano con C.I. No. 170368967-7 en calidad de Representante Legal de

la empresa Folklore Olga Fisch Cía. Ltda. Con RUC No. 1790287289001, certifico la

autorización a la Srta. Rocha Rocha Verónica Carolina C.I. No. 171648166-6 quien presta

servicios en nuestra empresa bajo el cargo de asistente contable, egresada de la Facultad de

Ciencias Administrativas, Escuela de Contabilidad y Auditoría, para que desarrolle la Tesis

de Grado con el tema que asigne conveniente para el beneficio de la empresa, y al mismo

tiempo usando la información que sea realmente necesaria para su tema de tesis.

Agradezco por la atención que se digne dar a la presente.

Atentamente,

María del Pilar Cano Representante Legal

vii

CONTENIDO

PORTADA...………………………………………………………………………………..…...…. ii

CONTENIDO ................................................................................................................................. VII

LISTA DE TABLAS ........................................................................................................................ IX

LISTA DE FIGURAS ...................................................................................................................... IX

INTRODUCCIÓN ...............................................................................................................................

CAPÍTULO I .................................................................................................................................... 1

1.1. EL ARTESANO Y LA ARTESANÍA EN EL ECUADOR .................................................... 1 1.2. LEYES QUE LOS PROTEGEN.............................................................................................. 5 1.3. JUNTA NACIONAL DE DEFENSA DEL ARTESANO ....................................................... 6 1.4. ELEMENTOS ESTRATÉGICOS ........................................................................................... 8 1.5. PROCESOS DE GESTIÓN ..................................................................................................... 9 1.6. CÁMARA ARTESANAL DE PICHINCHA ........................................................................ 10 1.7. ELEMENTOS ESTRATÉGICOS DE LA CÁMARA ARTESANAL DE PICHINCHA ..... 11 1.8. LA ACTIVIDAD ARTESANAL EN LA PROVINCIA DE PICHINCHA ........................... 12 1.9. PROBLEMÁTICA DEL SECTOR ARTESANAL DE PICHINCHA .................................. 13 1.10. IMPORTANCIA DEL SECTOR ARTESANAL EN LA PROVINCIA DE PICHINCHA . 14 1.11. SECTORES ARTESANALES ............................................................................................ 15 1.12. CONCEPTOS CLAVES ..................................................................................................... 16 1.13. CLASIFICACIÓN DE LA ARTESANÍA ECUATORIANA ............................................. 17 1.14. BENEFICIOS DE LOS ARTESANOS ............................................................................... 23 1.15. LA SEGURIDAD SOCIAL DE LOS ARTESANOS .......................................................... 28

CAPÍTULO II ................................................................................................................................. 30

2. MARCO TEÓRICO CONCEPTUAL ......................................................................................... 30

2.1. AUDITORIA ......................................................................................................................... 30 2.1.1. DEFINICIONES .............................................................................................................. 31 2.1.2. OBJETIVOS DE LA AUDITORÍA ................................................................................ 32 2.1.3. FINES .............................................................................................................................. 33 2.1.4. IMPORTANCIA ............................................................................................................. 34 2.2. NORMAS DE AUDITORÍA ................................................................................................ 36

2.2.1. NORMAS GENERALES ............................................................................................... 36 2.2.2. NORMAS RELATIVAS A LA EJECUCIÓN DEL TRABAJO ................................... 37 2.2.3. NORMAS RELATIVAS A LA INFORMACIÓN ......................................................... 38 2.3. TÉCNICAS DE AUDITORÍA .............................................................................................. 38 2.4. CLASES DE AUDITORÍA ................................................................................................... 40 2.5. AUDITORÍA TRIBUTARIA ................................................................................................ 43

2.5.1. CONCEPTO ................................................................................................................... 43 2.5.2. OBJETIVO ..................................................................................................................... 43 2.5.3. RIESGO DE AUDITORÍA TRIBUTARIA ................................................................... 44 2.5.4. PROCESO DE AUDITORÍA TRIBUTARIA ................................................................ 44 2.6. CONTABILIDAD ................................................................................................................. 44

2.6.1. DEFINICIONES ............................................................................................................. 44

viii

2.6.2. IMPORTANCIA............................................................................................................. 45 2.6.3. OBJETIVOS ................................................................................................................... 46 2.6.3.1. Objetivo General de la Contabilidad ..................................................................... 46 2.6.3.2. Objetivos Específicos de la Contabilidad .............................................................. 47 2.6.4. CLASIFICACIÓN .......................................................................................................... 47

CAPÍTULO III ............................................................................................................................... 50

3. MARCO LEGAL TRIBUTARIO ................................................................................................ 50

3.1. ASPECTOS GENERALES ................................................................................................... 50 3.2. ADMINISTRACIÓN PÚBLICA EN EL ECUADOR .......................................................... 52

3.3. TRIBUTOS ............................................................................................................................ 54 3.3.2. DEFINICIONES .............................................................................................................. 55 3.3.3. CLASIFICACIÓN DE LOS TRIBUTOS........................................................................ 56 3.3.3.1. Impuestos ................................................................................................................ 56 3.3.3.2. Clasificación de impuestos ..................................................................................... 58 3.3.3.3. Impuesto al Valor Agregado ................................................................................... 61 3.3.3.4. Impuesto a la Renta ................................................................................................ 64 3.3.3.5. Tasas ....................................................................................................................... 67 3.3.3.6. Contribuciones ........................................................................................................ 68 3.3.3.7. Consideraciones legales referentes a la rama artesanal: ......................................... 69

CAPITULO IV ............................................................................................................................... 71

4. EJERCICIO PRÁCTICO ............................................................................................................. 71

4.1. ETAPAS DE LA AUDITORÍA TRIBUTARIA EXTERNA ................................................ 71 4.1.1. PLANEAMIENTO ......................................................................................................... 71 4.1.1.1. Archivo de Planeación ........................................................................................... 72 4.1.1.2. Archivo Permanente ............................................................................................. 72 4.2. EJECUCIÓN ......................................................................................................................... 72

4.2.1. ARCHIVO DE ANÁLISIS: ........................................................................................... 72 4.3. DICTAMEN O INFORME .................................................................................................. 73

CAPÍTULO V ............................................................................................................................... 178

5. CONCLUSIONES Y RECOMENDACIONES ......................................................................... 178

5.1. CONCLUSIONES ............................................................................................................... 178 5.2. RECOMENDACIONES .................................................................................................... 181

BIBLIOGRAFÍA ............................................................................................................................ 183

ix

LISTA DE TABLAS

Tabla No. 1 Principales destinos de los productos del sector artesanías------------------------------------ 4

LISTA DE FIGURAS

Figura No. 1 Cultura del pueblo ecuatoriano ------------------------------------------------------------------- 3

Figura No. 2 Beneficios de los Artesanos ----------------------------------------------------------------------- 5

Figura No.3 Definición de artesano según el Código de Trabajo y la Ley de Economía Popular y

Solidaria ---------------------------------------------------------------------------------------------------------------- 6

Figura No. 4 Procesos de Gestión - Junta Nacional de Defensa del Artesano --------------------------- 9

Figura No. 5 Tabla de Comisión Sectorial SBU Artesanías ----------------------------------------------- 28

Figura No. 6 Clasificación de los Tributos --------------------------------------------------------------------- 56

Figura No. 7 Síntesis gráfica de la clasificación de los impuestos ---------------------------------------- 61

Figura No. 8 Cronograma de plazos para presentación de la declaración Impuesto a la Renta ------ 66

Figura No. 9 Etapas de la Auditoría Tributaría ---------------------------------------------------------------- 71

x

RESUMEN EJECUTIVO

El trabajo investigativo dio mucha importancia al desarrollo de las artesanías en el

país, como un proceso cultural y artístico de los sectores populares. En este escenario se

destacó el papel fundamental que juega la Junta Nacional de Defensa del Artesano, así

como la Junta Provincial de Pichincha, en favor de los artesanos.

A continuación se presenta una serie de aspectos sobre las tareas de Auditoría, sus

funciones, clasificación y otros asuntos. Luego se presenta un estudio bastante exhaustivo

sobre los tributos y su clasificación en impuestos, tasas, contribuciones y una serie de

disposiciones legales en favor de los artesanos.

La auditoría tributaria externa aplicada a la empresa FOLKLORE OLGA FISCH

CIA. LTDA. , permitió conocer la situación de sus obligaciones tributarias frente a las

entidades de control, y al mismo tiempo enfocándose en el mejoramiento de sus registros

contables y declaraciones, con un importante aporte en el departamento contable,

proponiendo conclusiones y recomendaciones para cumplir las funciones a cabalidad

dentro y fuera de la compañía.

DESCRIPTORES: FOLKLORE OLGA FISCH, ARTESANÍAS – CERÁMICA,

IMPUESTOS – ARTESANÍAS, CONTROL TRIBUTARIO – ARTESANÍAS,

ARTESANOS – CERÁMICA, AUDITORIA TRIBUTARIA.

The research work focused on the production of handicrafts in the country as a

cultural and artistic process of popular sectors. In this scenery, it is easy to see the

outstanding role of the Artisan National Defense Board, as well as of the Provincial

Board of Pichincha in favor of artisans.

After this, a group of aspects about audit tasks are presented, its functions,

classifícation and other issues. Afterwards, a far-reaching study about tributes and

their división into taxes, fees, contributions and a cluster of legal commands is

developed. All before said in benefit to artisans.

The external tax audit applied in the company FOLKLORE OLGA FISCH CORP.,

permitted to knovv the situation of future duties with control entities, along with an

emphasis on accounting records and declarations improvement, contributing, this way

greatly to the accounting department. Thus, proposing conclusions and

recommendations in order to fully comply functions in and outside the company.

DESCRIPTORS: FOLKLORE OLGA FISCH, HANDICRAFTS - CERAMICS,

TAXES - HANDICRAFTS, TAX CONTROL - HANDICRAFTS, ARTISANS -

CERAMICS, TAX AUDIT

XI

With the signatura of the transtator and the sea! of the CENTRO EDUCACIONAL DE

IDIOMAS Y ESPECIALIZACIONES ADMINISTRATIVAS CENDIA C.A. we hereby certify the

validity of the translation.

ADRIANO ROGGIERO

TRANSLATOR

INTRODUCCIÓN

En los últimos años por disposición legal se han implementado una serie de variantes

sobre las obligaciones tributarias, a manera de ejemplo en los comprobantes de venta

constan facturas, notas de venta – RISE, liquidaciones de compra de bienes por liquidación

de servicios, Tiquetes emitidos por máquinas registradoras, otros documentos autorizados

en el Reglamento respectivo.

Con relación a las obligaciones tributarias los productos artesanales tienen un

tratamiento especial, como se puede comprobar en documentos como el denominado “Mi

Guía Tributaria” Artesanos, calificados por la Junta Nacional de la Defensa del Artesano

En estas páginas encontrará información tributaria clara, precisa y casos prácticos resueltos

de forma sencilla, que servirán de apoyo para que se cumpla correctamente con las

obligaciones tributarias, .son los elaborados ya sea totalmente a mano, con la ayuda de

herramientas manuales e incluso con el auxilio de medios mecánicos, siempre que en la

contribución manual directa del artesano se considere el producto acabado como el

componente más importante.

Esta afirmación tiene su sustento en que en el Ecuador las artesanías son parte de la

cultura y la historia del país, de acuerdo al Instituto de Investigaciones Socioeconómicas

del Ecuador, el 60% del total de la población, entre 12 y 64 años, se dedica a la labor

artesanal, tanto patrimonial como de otros oficios no artesanales, con la aplicación de

tecnología artesanal, en sus procesos.

Se debe destacar que aproximadamente 700 mil unidades económicas emplean entre 1 y

9 personas, sin discriminar si son operarios o aprendices; es decir, 3 500 000 personas

están inmersas en esta actividad, considerando un promedio de 5 por unidad económica.

Los datos anteriores justifican el impulso que se le debe dar a un sector que elabora

productos de naturaleza distintiva que nos identifica como país artesanal, desde tiempos

ancestrales.

A pesar de que el Gobierno Central ha determinado el cambio de la matriz productiva,

se vuelve una necesidad, no solo apoyar esta decisión, sino ir perfeccionando

la producción artesanal dándole un valor agregado que mantenga la tradición a nivel

interno y se proyecte a mercados internacionales.

La investigación presenta un análisis sobre el control del cumplimiento de las

obligaciones tributarias en el sector artesanal, conforme a la nueva legislación, con la

finalidad de establecer la solidez de la información para declarar los impuestos y pagar,

considerando que este tipo de empresas deben optimizar el manejo contable en su diaria

labor, por la importancia que tienen en el mercado ecuatoriano.

El estudio se desarrolla en cinco capítulos, que se describen a continuación:

El Capítulo I enfoca las generalidades de la Junta Nacional de Defensa del Artesano, a

continuación se presenta aspectos específicos de la Cámara Artesanal de Pichincha.

En el Capítulo II se presenta el marco teórico de la contabilidad y de la auditoría con

todas las leyes, normas y técnicas que tienen influencia en estos temas como medio para el

desarrollo del trabajo a realizar.

En el Capítulo III se puede apreciar el aspecto legal-tributario de los impuestos a

auditar, en este caso del Impuesto al Valor Agregado e Impuesto a la Renta, sus orígenes y

leyes en la que se debe amparar la empresa para el desarrollo de sus actividades y control

de su área tributaria.

En el Capítulo IV se ha desarrollado un ejercicio práctico de una auditoría tributaria

externa de la empresa artesanal Folklore Olga Fisch Cia. Ltda. Se presentan las etapas de la

auditoría, con sus respectivas cédulas y el informe final de cumplimiento tributario,

resultado de la labor investigativa

El Capítulo V contiene las conclusiones y recomendaciones necesarias obtenidas

después de la auditoría realizada a la empresa Folklore Olga Fisch Cia. Ltda. Es decir, un

conjunto de ideas extraídas de la realidad observada durante el proceso de auditoría y que

servirán para socializarlas con la finalidad de superar limitaciones y deficiencias en otras

empresas dedicadas a la venta de productos artesanales.

1

CAPÍTULO I

1.1. EL ARTESANO Y LA ARTESANÍA EN EL ECUADOR

El artesano es aquel hombre o mujer que trabaja con sus manos, los más variados materiales

para diseñar y crear “arte”, de ahí proviene el nombre de los artículos creados por los artesanos,

que en su conjunto se denominan artesanías.

Esta realidad expresada por los artesanos ha convertido a estos trabajadores como los artífices

de la construcción, avance y desarrollo de nuestros pueblos y ciudades, y con su trabajo se ha

elaborado una carta de presentación ante el mundo, porque cada uno de sus productos confirma que

es “hecho en Ecuador”.

Los artesanos de Ecuador expresan sus sentimientos a través de las manos creando

manualidades como: pinturas, tejidos, collares, telas, etc., las mismas que pueden ser apreciadas en

todas las regiones del país.

Los materiales usados en la fabricación de artesanías, son de diferente índole, de acuerdo a la

ubicación geográfica de los grupos de artesanos. Así por ejemplo en la Costa: en la provincia de

Esmeraldas utilizan las semillas de ciertos productos para hacer brazaletes y collares, emplean la

madera para confeccionar marimbas de diferentes tamaños.

En la provincia de Manabí emplean la paja toquilla con la cual tejen sombreros, conocidos

internacionalmente como “Panama hats”. Los sombreros son muy cómodos de llevar ya sea en un

ambiente tropical o en el verano. Estos sombreros son exportados a los Estados Unidos, Panamá,

Europa y muchos otros países. En los bosques que rodean Manta, Montecristi y Portoviejo se

utiliza la “Tagua”, conocida como marfil vegetal por similitud con el marfil animal, tanto en su

forma como en textura. Este producto, que fue por muchos años utilizado en la fabricación de

botones de alta calidad, en la actualidad se la emplea en la confección de bisutería artesanal. Con

este material se crean joyas exclusivas con un toque exótico.

En la región de la Sierra, al Norte se encuentran las artesanías de Otavalo, que presentan

ponchos, sacos, guantes, sombreros, bufadas entre otros con lana tinturada de muchos colores y

con figuras de variada concepción, que es la representación del arte andino. En la actualidad está en

plena moda la confección de camisas bordadas, que son exhibidas en el extranjero por nuestros

gobernantes, como es el caso del Presidente de la República y del Ministro de Relaciones

Exteriores.

2

En esta misma provincia hay dos lugares: Cotacachi y San Antonio, en la primera ciudad se

exhiben productos artesanales elaborados en cuero y son de una excelente calidad, se pueden

encontrar carteras para damas, chompas y abrigos de cuero, para hombres y para mujeres, guantes,

sombreros, zapatos, cinturones, es notorio el interés que muestran los turistas extranjeros para

adquirir estas prendas. En la segunda población se puede admirar esculturas en madera de diferente

tamaño y de temática variada. Son verdaderas bellezas que es una muestra de la calidad de las

artesanías ecuatorianas.

En la provincia de Cotopaxi, ciudad de Latacunga, podemos encontrar bisutería artesanal,

Tejidos, Adornos, Figuras decorativas, Artesanía en Madera, Artesanía en Metal y Vidrio, Cuadros

pintados, Camisetas con diseños turísticos locales, Dulces y Chocolatería. AL sur de la Latacunga

en Totora es posible mirar y obtener artesanías como: canastos, cestas. En la parroquia la Victoria

ubicada en la entrada del cantón Pujilí encontramos platos, ollas, adornos, flores y maceteros

elaborados en barro y arcilla.

Al Sur de la Sierra, en la provincia del Azuay se puede observar la producción artesanal

variada y de muy buena calidad, especialmente en el campo de la joyería, existen trabajos en plata

y oro: anillos, cadenas, brazaletes, aretes con incrustaciones de piedras preciosas. En este ámbito se

destacan los artesanos de la ciudad de Chordeleg.

En resumen, la artesanía ecuatoriana es la creación de los diferentes pueblos para dar a

conocer a nivel nacional e internacional la concepción del arte, desde una propia cosmovisión en la

que se incluyen creencias, mitos, saberes ancestrales y su proyección al futuro. Es apreciada en la

actualidad, en muchos países por su originalidad y costo razonable.

Aprovechando esta situación se ha desarrollado como uno de los pilares de la política exterior

del Ecuador, la promoción y potenciación del mayor patrimonio nacional: el trabajo, la creatividad,

la identidad y la producción de su pueblo.

Con este propósito, el Ministerio de Relaciones Exteriores, Comercio e Integración, ha unido

esfuerzos con el Centro Interamericano de Artesanías y Artes Populares, CIDAP, institución

impulsora de la excelencia artesanal del Ecuador y América, a través del Instituto de Promoción de

Exportaciones e Inversiones, PRO ECUADOR, a fin de crear un Catálogo Digital de la mejor

artesanía artística del Ecuador, que posibilite su difusión al mundo entero. Con esta iniciativa se

acercará la cultura del pueblo ecuatoriano a mercados y consumidores lejanos.

3

Figura No. 1 Cultura del pueblo ecuatoriano

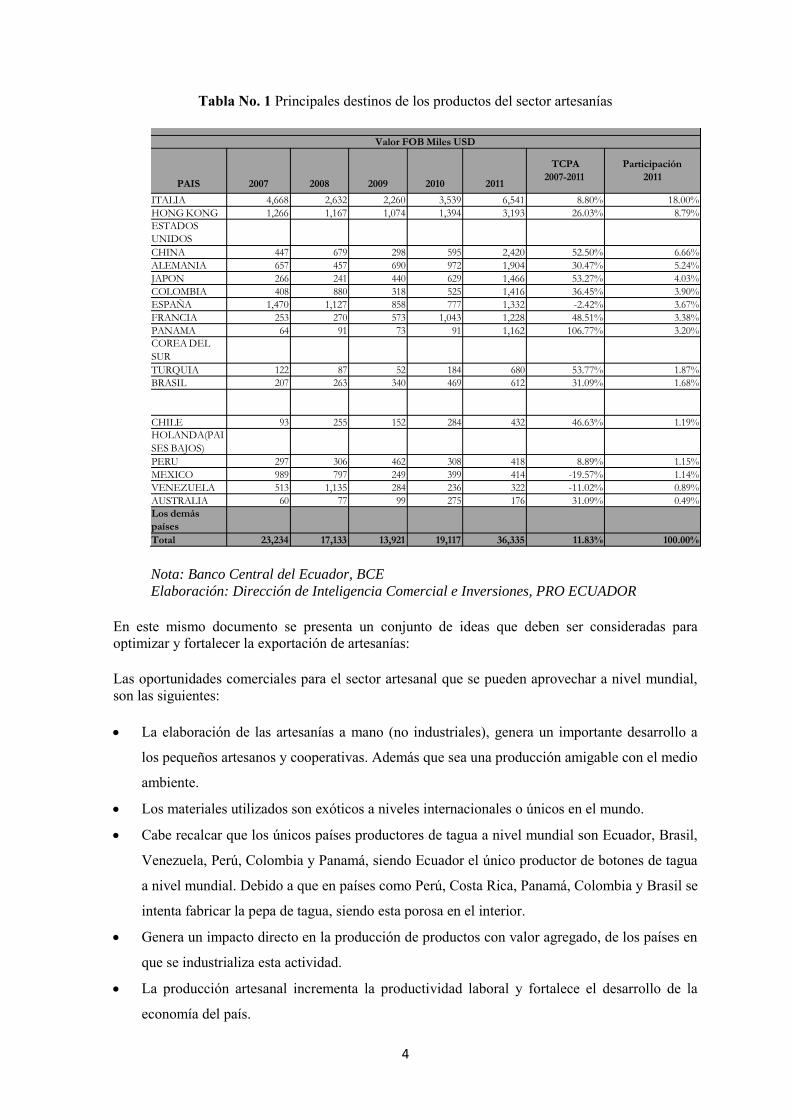

En el documento denominado Análisis del Sector Artesanías (2012) elaborado por el Instituto de

Promoción de Exportaciones e Inversiones del Ministerio de Relaciones Exteriores, Comercio e

Integración se expresa:

Los productos artesanales son los elaborados ya sea totalmente a mano, o con la ayuda de herramientas manuales o incluso de medios mecánicos, siempre que la contribución manual directa del artesano siga siendo el componente más importante del producto acabado.

En el Ecuador las artesanía s son parte de la cultura y la historia del país, de acuerdo al Instituto de Investigaciones socioeconómicas del Ecuador, “el 60% del total de la

población, entre 12 y 64 años, se dedica a la labor artesanal tanto patrimonial como de otros oficios no artesanales, pero que aplican tecnología artesanal en sus procesos. Casi 700 mil unidades económicas emplean entre 1 y 9 personas, sin discriminar si son operarios o aprendices. Casi 245 mil unidades artesanales emplean a 1, 22,365 personas con un promedio de casi 5 personas por unidad, no obstante en un rango que, como se acaba de anotar, va de uno a nueve. La manufactura en unidades artesanales significa 25,98% del total de ingresos productivos al país. Por lo que el impulso que se le debe dar a un sector que elabora productos de naturaleza distintiva que nos identifica como país desde tiempos ancestrales se vuelve una necesidad, no solo de identificarnos internamente, sino de la forma como nos proyectamos al mundo. Como expresa la UNESCO, la naturaleza especial de los productos artesanales se basa en sus características distintivas vinculadas a la cultura, tradiciones significativas religiosa y socialmente (Pág.1)

En lo expresado en esta cita larga permite internalizar la verdadera importancia de las artesanías

para el Ecuador, es la forma más evidente de representar el pensamiento de los pueblos de las

diferentes regiones del país y lanzarlas al mundo. A continuación se presenta un cuadro en el que se

da cuenta del incremento paulatino de los porcentajes de exportaciones y los lugares a donde se

enviado; las cifras corresponden al período 2007 – 2011.

4

Tabla No. 1 Principales destinos de los productos del sector artesanías

Nota: Banco Central del Ecuador, BCE

Elaboración: Dirección de Inteligencia Comercial e Inversiones, PRO ECUADOR

En este mismo documento se presenta un conjunto de ideas que deben ser consideradas para optimizar y fortalecer la exportación de artesanías:

Las oportunidades comerciales para el sector artesanal que se pueden aprovechar a nivel mundial, son las siguientes:

La elaboración de las artesanías a mano (no industriales), genera un importante desarrollo a

los pequeños artesanos y cooperativas. Además que sea una producción amigable con el medio

ambiente.

Los materiales utilizados son exóticos a niveles internacionales o únicos en el mundo.

Cabe recalcar que los únicos países productores de tagua a nivel mundial son Ecuador, Brasil,

Venezuela, Perú, Colombia y Panamá, siendo Ecuador el único productor de botones de tagua

a nivel mundial. Debido a que en países como Perú, Costa Rica, Panamá, Colombia y Brasil se

intenta fabricar la pepa de tagua, siendo esta porosa en el interior.

Genera un impacto directo en la producción de productos con valor agregado, de los países en

que se industrializa esta actividad.

La producción artesanal incrementa la productividad laboral y fortalece el desarrollo de la

economía del país.

Valor FOB Miles USD

PAIS

2007

2008

2009

2010

2011

TCPA

Participación

2011

ITALIA 4,668 2,632 2,260 3,539 6,541 8.80% 18.00% HONG KONG 1,266 1,167 1,074 1,394 3,193 26.03% ESTADOS

UNIDOS

5,465

1,562

1,602

1,658

2,433

-18.31%

CHINA 2,420 52.50% ALEMANIA 1,904 30.47% JAPON 1,466 53.27% COLOMBIA 1,416 36.45% ESPAÑA 1,470 1,127 1,332 -2.42% FRANCIA 1,043 1,228 48.51% PANAMA 1,162 106.77% COREA DEL

SUR

27.96%

TURQUIA 53.77% BRASIL 31.09%

REINO UNIDO

29.17%

CHILE 46.63% HOLANDA(PAI

SES BAJOS)

21.01%

PERU 8.89% MEXICO -19.57% VENEZUELA 1,135 -11.02% AUSTRALIA 31.09% Los demás

países

5,259

4,267

3,715

5,172

8,313

12.13%

22.88% Total 23,234 17,133 13,921 19,117 36,335 11.83% 100.00%

5

Industria de baja complejidad tecnológica, pudiendo así diferenciar cada producto por ser

único.

Los materiales usados en ciertos productos artesanales varían de acuerdo a la región.

En la actualidad, la artesanía ecuatoriana es apreciada en muchos países por su originalidad y

costo razonable.

El asunto de la originalidad y costo razonable es lo que da ventaja a nuestras artesanías.

1.2. LEYES QUE LOS PROTEGEN

Hay una serie de leyes y normas que protegen a los artesanos, entre ellas podemos mencionar

Ley de Fomento Artesanal, Ley de Defenda del Artesano, Código Oganico de la Producción, Ley

Orgánica de Economia Popular y Solidaria, Código de Trabajo, Ley Organica de Regimen

Tributario Interno y su reglamento, Constitución del Ecuador y el Convenio de Cooperación

Interinstitucional entre la Junta Nacional de Defensa del Artesano (JNDA) y la Defensoría Pública,

suscrito el 5 de noviembre de 2013.

En estedocumento legal, entre otros asuntos se determina que la Defensoría Pública estará

para brindar prestaciones gratuitas de Asesoría y/o patrocinio, según sea el caso, para los artesanos

calificados por la Junta Nacional de Defensa del Artesano en todo el país.

Figura No. 2 Beneficios de los Artesanos

6

En el Código de Trabajo y la Ley Orgánica de Economia Popular y Solidaria actualizado a

mayo de 2013, también se encuentra puntualizado lo referente a los artesanos como se expresa a

continuación:

1.3. JUNTA NACIONAL DE DEFENSA DEL ARTESANO

Para comprender mejor el proceso evolutivo organizacional, bien vale recurrir a las ideas

expresadas por la Unidad de Comunicación Social de la Junta Nacional de Defensa del Artesano

(JNDA). Lo más destacable se presenta a continuación:

El 5 de noviembre se conmemora el Día Nacional del Artesano Ecuatoriano, a lo largo de la

historia los artesanos han ocupado un papel preponderante en el desarrollo económico y productivo

del país, que ha promovido el reconocimiento del Ecuador a nivel mundial.

En los países de Latinoamérica el término "artesanía", se lo ha menospreciado, quizá como una

expresión que busca ser apartada cada vez más de las otras "artes".

Generalmente "artesanal" se utiliza como sinónimo de "hecho a mano", "casero", no industrial,

ya no aplicado al objeto resultante del oficio artesano, sino cualquier otra actividad que emplee el

trabajo manual; sin embargo, las prácticas artesanales tratan de artes y oficios nacidos en el corazón

del pueblo, se han mantenido resistiendo procesos largos de economías en crisis, de los países en

vías desarrollo; a diferencia de las artes plásticas, que son consumidas por un segmento determinado

de la sociedad contemporánea, estas artes son "de muchos para muchos".

En las grandes gestas nacionales, especialmente en la lucha por los derechos sociales y

económicos, ha estado presente el artesanado. Eloy Alfaro promoviendo mejoras para el sector

Figura No.3 Definición de artesano según el Código de Trabajo y la Ley de Economía Popular y Solidaria

7

artesanal, fundó la Escuela de Artes y Oficios que luego se transformó en el Colegio Central

Técnico.

Hace 71 años se decretó en el registro oficial No. 356, del 5 de noviembre de 1953, la Ley de

Defensa del Artesano, que declara como gestor de esta proeza al Dr. José Antonio Baquero de la

Calle (1915), quien consideró a la clase artesanal como la más fuerte del país, y también la más

olvidada por el poder central, siempre estuvo interesado por conseguir protección a favor de la

misma.

Fue elegido diputado por la provincia de Pichincha en 1952, donde encontró la oportunidad para

cumplir su anhelo; puso en movimiento la artesanía de la nación convocando a las organizaciones,

en Quito a la Sociedad de Artesanos Sastres Unión y Progreso y en Guayaquil en la Asociación de

Vulcanos, donde se mantenían reuniones a nivel de dirigentes artesanales del país.

Con estos antecedentes José Baquero pudo redactar definitivamente su famoso proyecto a la

Ley de Defensa del Artesano, el mismo que presentó inmediatamente a la Cámara de Diputados en

1952.

Una vez elegido diputado y nombrado presidente de la Cámara aprovechó su posición, para

luchar a favor de esta legislación. La Cámara conoció el proyecto y aprobó el proyecto sin mayores

modificaciones y pasó al senado.

La nueva clase artesanal del país, se agrupaba en asociaciones, gremios, sociedades y sindicatos

artesanales. Sin embargo dado que esta ley no convenía a ciertos políticos y percibiendo el renacer

de la clase artesanal, el proyecto de ley lo echaron al tacho de la basura.

Al tener conocimiento de lo que estaba sucediendo la clase artesanal del país, reaccionó

fuertemente ante la Cámara Legislativa, exigiendo justicia, ya que el sector había sido burlado en

sus aspiraciones, y es así, que el 27 de octubre de 1953 se aprobó la Ley de Defensa del Artesano,

aunque reformada e incompleta, el proyecto original había sido adulterado en aspectos importantes.

Uno de esos puntos fue que ya no estaba el artesano nacional amparado contra la competencia del

empresario extranjero. De estas irregularidades el Dr. José Baquero acusó directamente a los

senadores comunistas de ese Congreso. La clase artesanal del país aceptó como la ley fue aprobada,

porque significó una conquista para la clase.

En la presidencia de José María Velasco Ibarra, se publicó el Registro Oficial, fecha grandiosa

para los artesanos. En su cuarta administración resolvió conceder a los artesanos su apoyo para que

sean parte de la seguridad social.

En el Gobierno de Jaime Roldós Aguilera en 1980 nacieron los centros artesanales fiscales.

8

1.4. ELEMENTOS ESTRATÉGICOS

El sector artesanal del Ecuador centra sus esfuerzos en una población tradicionalmente

vulnerable, que históricamente ha conservado los valores ancestrales y el rescate permanente de la

cosmovisión andina. En este contexto tiene fijada la visión, misión y objetivos

MISIÓN

La JNDA tiene la misión de liderar el fortalecimiento, profesionalización y desarrollo de todo

el sector artesanal que produce bienes y servicios, mediante el impulso de una política pública, la

formación, la investigación y la prestación de servicios a los artesanos y artesanas.

VISIÓN

Vemos a la Junta Nacional de Defensa del Artesano como una institución pública

especializada que implementa y coordina una política artesanal que se aplica en todo el Estado y la

Sociedad.

Se cuenta con un sistema integral de formación y desarrollo profesional que incorpora

innovación, ciencia y tecnología para la formación y capacitación de los artesanos y artesanas, así

como la calificación de sus talleres artesanales.

OBJETIVOS ESTRATÉGICOS

Para el cumplimiento de la visión y misión de la Junta nacional de Defensa del Artesano en el

modelo de capacitación y formación profesional se encuentran los siguientes objetivos:

Capacitar, formar y tecnificar al artesanado nacional, para que sea un actor activo y de cambio

transformador en el proceso de desarrollo productivo, tecnológico, competitivo, económico y

social.

Asegurar que la capacitación y formación profesional cuente con planes y programas

formativos de acuerdo a las necesidades del sector, en las áreas de producción y/o servicio.

Elevar la calidad de la mano de obra especializada del artesan@, a través de la capacitación,

formación profesional y transferencia tecnológica nacional e internacional.

Vincular la capacitación con y para el trabajo, con programas y proyectos que permitan al

actor, generar mayor producción y/o servicio.

Formar líderes artesanos y docentes, con valores éticos y morales, para fortalecer sus

organizaciones artesanales y C.F.A.

9

Definir un modelo pedagógico mediante una capacitación sostenida, que permita el consenso y

disenso en función de mejorar el seguimiento, evaluación y acompañamiento.

Disponer de un Centro de Capacitación funcional con infraestructura física - arquitectónica,

equipos y herramientas, según ofertas forma

1.5. PROCESOS DE GESTIÓN

La Junta Nacional de Defensa del Artesano con el afán de operacionalizar los elementos

estratégicos tiene incorporado un modelo de gestión que abarca:

Procesos Gobernantes

Procesos Agregadores de Valor

Procesos Habilitantes

Estos procesos se observan de manera objetiva en el siguiente esquema:

Figura No. 4 Procesos de Gestión - Junta Nacional de Defensa del Artesano

10

1.6. CÁMARA ARTESANAL DE PICHINCHA

De acuerdo con la información publicada por la Galería de Artesanos, la Cámara Artesanal de

Pichincha no es una institución pública, es descentralizada, de derecho privado, pero con una

finalidad social.

Fue fundada en 1966, y es filial de la Federación Nacional de Cámaras Artesanales. (FENACA)

y trabaja en conjunto con el Ministerio de Industrias y Competitividad.

La Cámara Artesanal de Pichincha tiene como objetivo difundir el Plan de Desarrollo Artesanal.

Para ello desarrolla las siguientes líneas de acción.

Integrar a nuevos socios a la Cámara Artesanal de Pichincha

Desarrollar de manera gratuita cursos cortos y capacitaciones.

Acceder a una acreditación profesional para artesanos sin título.

Estas actividades permiten ser una organización que es reconocida tanto a nivel nacional como

internacional y así mantener la identidad de los artesanos del país.

La Cámara Artesanal de Pichincha integra a más de 11.000 artesanos que desarrollan 393

líneas de producción y servicios. Están agrupados en 18 sectores artesanales que constituyen la

base de su estructura.

La información que se presenta a continuación fue tomada de la página web http.www.

galeríaartesanos.blogspot.com (2010)

Para ser agremiado como artesano en esta Institución, se requiere:

Ejercer la actividad artesanal en productos o servicios.

Copia de la cédula de ciudadanía y certificado de votación actualizado.

Una foto tamaño carné

Asistencia al curso sobre obligaciones tributarias y Ley de Fomento Artesanal.

Cancelar el valor correspondiente por afiliación.

Además, la Cámara dicta de manera gratuita cursos cortos y capacitaciones. Los cursos que se

pueden encontrar son:

Registros contables y manejo financiero

Obligaciones tributarias

Organización de la actividad artesanal.

Cursos técnicos en temas específicos según la actividad que realizan los artesanos.

11

A través de esta Institución también se puede acceder a una acreditación profesional para

artesanos sin título.

La Cámara Artesanal de Pichincha ofrece adicionalmente otros servicios:

ASESORÍA

Tributación

Patente municipal

Afiliación al IESS

Declaraciones tributarias

Contratos de trabajo

Proyectos de inversión productiva

Administración de la unidad productiva

FINANZAS

Capacitación Para acceder al programa 5-5-5 del Banco Nacional de Fomento

Facilitación para el acceso a la Cooperativa de Ahorro Crédito Artesanal Sumag Maki

Asesoría financiera para la unidad productiva

COMERCIALIZACIÓN

Asesoría en mercadeo, marketing y comercialización

Estudios de mercado

Estrategias de comercialización

Asesoría para la exportación

Guía artesanal

Autorización de uso de marca Sumag Maki

Facilidad para la participación en ferias exposiciones artesanales

1.7. ELEMENTOS ESTRATÉGICOS DE LA CÁMARA ARTESANAL DE PICHINCHA

MISIÓN:

Ser una institución de la sociedad civil representativa y defensora de la clase artesanal y sus

derechos, que precautela los intereses políticos, sociales, económicos, productivos y comerciales de

las /os artesanas /os; garantizando en su seno la participación democrática e igualitaria de todos sus

12

miembros en el proceso de desarrollo y fortalecimiento adoptado, comprometida con el buen vivir de

sus afiliados y de la ciudadanía de la provincia y el país.

VISIÓN:

Será una institución sólida y unitaria, que precautela y defiende los derechos de sus afiliados y que

paralelamente mantenga un compromiso con la sociedad, otros sectores sociales y la realidad del

país, constituyéndose en un referente organizativo, clasista y ético.

OBJETIVO

Consecuente con la misión y visión institucionales esta agrupación ha declarado un gran objetivo

estratégico que se convierte en el Norte de su desarrollo, progreso y posicionamiento nacional e

internacional. Al respecto Sumag Maki Manos Hábiles (2011)

Integrar y articular la Cámara Artesanal de Pichincha; modernizándola, fortaleciéndola y reposicionándola en el contexto social, organizativo, político, económico, productivo y cultural del país, convirtiéndola en una Institución precauteladora y defensora de la clase artesanal, así como prestadora de servicios de calidad, propendiendo con ello posibilitar el desarrollo y buen vivir de los artesanos de la provincia. (pág.1)

Para la Cámara Artesanal de Pichincha está claro que el trabajo de los artesanos contribuye a la

construcción de un país culturalmente fuerte ya que la labor que realizan ayuda al fortalecimiento

de las identidades al plasmar en variados soportes y superficies las diferentes tradiciones de los

pueblos. Es por ello que esta entidad se ha constituido con el fin de proteger y representar los

derechos de la clase artesanal de la provincia de Pichincha.

Concebida así la Cámara Artesanal de Pichincha, busca permanentemente alianzas estratégicas

interinstitucionales con diversos organismos:

Universidades

Gobiernos autónomos descentralizados

Instituciones del sector privado

Organismos de cooperación nacional e internacional

Organizaciones sociales y culturales

1.8. LA ACTIVIDAD ARTESANAL EN LA PROVINCIA DE PICHINCHA

Este tipo de actividad tiene como su fundamento algunos conceptos fundamentales, entre los

que constan los emitidos por el Gobierno de la Provincia de Pichincha (2012) que expresa:

13

La actividad artesanal es aquella practicada manualmente en la elaboración, producción de bienes y prestación de servicios, con o sin auxilio de maquinarias, equipos o herramientas, siempre que su inversión en activos fijos como maquinarias, implementos de trabajo y materias primas no sobrepase el 25% del capital fijado para la pequeña industria, excluyéndose terrenos, vehículos y edificios. El artesano es el trabajador manual que domina la técnica de un arte u oficio con conocimientos teóricos y prácticos. (p. 1)

Este enunciado demuestra que a pesar del avance científico y tecnológico de los últimos

tiempos todavía persiste, y en un número significativo; la presencia de artesanos en nuestro país y

se debe, entre otros factores a:

La falta de fuentes de trabajo

La tradición de origen familiar

El apego a la cultura ancestral

La observación del éxito económico obtenido por algunos artesanos, especialmente de sectores

de la Sierra Norte, quienes exportan sus productos a Europa, Estados Unidos, Australia y otros

confines del mundo

1.9. PROBLEMÁTICA DEL SECTOR ARTESANAL DE PICHINCHA

A pesar del avance obtenido a lo largo de la historia por parte del sector artesanal; sin embargo,

a la fecha todavía están presentes una serie de problemas:

a) A nivel institucional: marco legal inadecuado, contraposición de dos leyes, la Defensa y

la de Fomento.

b) A nivel institucional: ausencia de estadísticas relacionadas con el sector artesanal lo que

impide la planificación de sus proyectos.

c) A nivel institucional: escasos recursos económicos que proceden de la autogestión para

atender las demandas de servicios de los artesanos a nivel nacional.

d) A nivel institucional: ausencia de presupuesto del Estado destinado a financiar las

competencias de la JNDA.

e) A nivel institucional: recursos humanos y técnicos deficitarios en la JNDA, en las juntas

provinciales y cantonales.

f) A nivel social: Amplia demanda insatisfecha para la capacitación técnica en las diversas

ramas de actividad artesanal y básicamente en las áreas de manejo de tecnología actual,

diseño y comercialización de productos y servicios artesanales.

g) A nivel social: tecnologías atrasadas que impiden la competitividad, falta de apoyo para

importar tecnologías modernas con cero aranceles.

14

h) Los Centros o Unidades de Formación Artesanal no disponen del equipamiento necesario

en sus talleres para brindar formación técnica adecuada y servicios a la comunidad en las

áreas de especialización.

i) Falta de crédito solidario para la ampliación de los talleres artesanales, sus productos y

servicios.

j) Ausencia de un ente crediticio relacionado directamente con la artesanía.

k) Amplia demanda de programas sociales que satisfagan necesidades básicas del sector:

salud, educación, formación técnica, vivienda, centros de exposiciones de los productos

artesanales en todo el territorio nacional.

Toda esta problemática a se debe aceptar que tiene un trasfondo político, por un lado el

gobierno aspira a centralizar la gestión artesanal, por otra lado la dirigencia artesanal se muestra

renuente a aceptar las propuestas gubernamentales. Lo saludable es llegar a acuerdos y consensos

que permitan una relación de “ganar -.ganar”

1.10. IMPORTANCIA DEL SECTOR ARTESANAL EN LA PROVINCIA DE PICHINCHA

Con el afán de encontrar información actualizada sobre este tema se recurrió a consultar la

página web: http. www.camaraartesanalpichincha.com, donde se encuentra que en la actualidad la

Cámara de Artesanos de Pichincha utiliza herramientas como la estadística que da como resultado,

la situación real de sus afiliados.

La población en el Ecuador hasta el año 2009 es de 14`00.000,00 de habitantes, determinado por

el Instituto Nacional de Estadística y Censo (INEC), fue de 1548.991 habitantes; del cual solo el

60%(8´400.000,00) pertenece a la población económica Activa (PEA), del cual el 13.5% de la PEA

se dedican a las actividades artesanales formalmente siendo en el país aproximadamente

1`1134.000 artesanos.

“Según el estudio del Colegio de Profesionales de Mercadotecnia del Ecuador, realizando en

abril del 2008 en convenio con la Cámara Artesanal de Pichincha, el 81.16% de los artesanos en

Quito tienes unidades económicas familiares que subsisten de la actividad manual; el estudio

además revela que la actividad de los artesanos es frágil debido a las dificultades socio económicas,

tecnológicas para su desarrollo; por otro lado, pese a la diversidad, los artesanos son generadores

de fuentes de trabajo, es un de las razones de por qué, el sector artesanal es considerado como un

segmento estratégico para la dinámica socio económica local y nacional.”

Es necesario aclarar que hoy en día la educación regular no brinda las destrezas ni las

oportunidades para que los jóvenes se desempeñen en campos laborales alternativos que respondan

15

a las necesidades de la sociedad actual; la Cámara Artesanal de Pichincha busca enfrentar los

desafíos mediante la actualización de conocimientos de sus socios en el marco de un programa

permanente de servicios para el desarrollo de las unidades artesanales, tomando en cuenta la

diversidad de actividades.

Cabe destacar que la Cámara Artesanal de Pichincha abre la posibilidad de recuperar la mano de

obra que ha emigrado e incorporado a sus unidades artesanales nuevos operarios; de esta manera,

contribuye a la disminución de la desocupación y la reducción de la pobreza.

Se debe destacar que parte de esta información se encuentra en un trabajo de investigación

desarrollado por María Banshuy Suishi, en una tesis titulada “Sistema administrativo, contable y

financiero para la Empresa artesanal Porkys del sector Norte del Distrito Metropolitano de Quito”,

en la Facultad de Ciencias Administrativas de la Universidad Central del Ecuador.

1.11. SECTORES ARTESANALES

Si se hace retrospección a nuestro desarrollo histórico, la primera artesanía que apreció fue la de

los obrajes en la que la habilidad manual quedaba demostrada en los tejidos. Conforme fue

avanzando el tipo de organización social, política y económica de nuestra República fueron

apareciendo otro tipo de artesanías, sobre la base de tres elementos constitutivos: la habilidad

manual, la cosmovisión y el contexto geográfico.

En la actualidad los sectores son los siguientes:

Alimentación

Artes Graficas

Cerámica

Cosmetología

Cuero

Edificaciones, construcciones

Instrumentos musicales

Lácteos, extractos

Madera, muebles

Metales comunes

Metales Finos

Peluquería, belleza

Piedra, mármol

Serigrafía

16

Tapizadores de automóviles

Textiles, confecciones

Vidrios

Varios no clasificados.

Para el logro de todas estas actividades la Cámara Artesanal de Pichincha tiene fijado su visión,

misión y objetivos estratégicos, que se presentan a continuación, según constan en

http.www.ipanc.org/es/información-institucional

1.12. CONCEPTOS CLAVES

Amparados en la prescripción legal que consta en la Ley de Defensa del Artesano, Junta Nacional

del Defensa del Artesano, (2013) se determinan algunos conceptos claves:

Actividad Artesanal.- La practicada manualmente para la transformación de la materia prima

destinada a la producción de bienes y servicios, con o sin auxilio de máquinas, equipos o

herramientas;

Artesano.- Al trabajador manual, maestro de taller o artesano autónomo que, debidamente

calificado por la Junta Nacional de Defensa del Artesano y registrado en el Ministerio del

Trabajo y Recursos Humanos, desarrolle su actividad y trabajo personalmente y hubiere

invertido en su taller, en implementos de trabajo, maquinarias y materias primas, una cantidad

no superior al veinticinco por ciento (25%) del capital fijado para la pequeña industria.

Igualmente se considera como artesano al trabajador manual aunque no haya invertido

cantidad alguna en implementos de trabajo o carezca de operarios;

Maestro de taller.- Es la persona mayor de edad que, a través de los colegios técnicos de

enseñanza artesanal, establecimientos o centros de formación artesanal u organizaciones

gremiales legalmente constituidas, ha obtenido tal título otorgado por la Junta Nacional del

Artesano y refrendados por los Ministerios de Educación y Cultura y de Relaciones Laborales.

Operarios.-Es la persona que sin dominar de manera total los conocimientos teóricos y

prácticos de un arte u oficio y habiendo dejado de ser aprendiz, contribuye a la elaboración de

obras de artesanías o la prestación de servicios, bajo la dirección de un maestro de taller.

Aprendiz.- Es la persona que ingresa a un taller artesanal o a un centro de enseñanza

artesanal, con el objeto de adquirir conocimientos sobre una rama artesanal a cambio de sus

servicios personales por tiempo determinado, de conformidad con lo dispuesto en el Código de

Trabajo

Taller Artesanal.- Es el local o establecimiento en el cual el artesano ejerce habitualmente su

profesión, arte u oficio y cumple con los siguientes requisitos:

17

• Que la actividad sea eminentemente artesanal;

• Que el número de operarios no sea mayor de quince y el de aprendices mayores de

cinco;

• Que el capital invertido no sobrepase el monto establecido en esta Ley;

• Que la dirección y responsabilidad del taller este a cargo de un maestro de taller.

• Que el taller se encuentre debidamente calificado por la Junta Nacional del Artesano.

Los artesanos calificados por la Junta Nacional de Defensa del Artesano; así como las

sociedades de talleres artesanales, para lograr mejores rendimientos económicos por sus productos,

deben comercializarlos en un local independiente de su taller, serán considerados, como una sola

unidad para gozar de los beneficios que otorga esta ley.

1.13. CLASIFICACIÓN DE LA ARTESANÍA ECUATORIANA

La Junta Nacional de Defensa del Artesano logró la Reforma al Reglamento de

Calificaciones y Ramas del Trabajo Artesanal, mediante el Acuerdo Ministerial 228-B. En este

documento consta la división de las Artesanías en Agrupaciones y Grupos.

Los relacionados con el tema de la investigación se enlistan a continuación:

Agrupación 321 Producción de Textiles

Grupo 3211 Productos de Hilado y Tejido

1. Tejeduría de alfombras

2. Tejeduría de bayetas

3. Tejeduría de casimires

4. Tejeduría de cobijas

5. Tejeduría de Chalinas

6. Tejeduría de punto

7. Tejeduría de tapices

8. Tejeduría a mano (fajas, macanas, alpargatas y cestos)

9. Confecciona de gualdrapas y fieltros

10. Hilatura Manual

11. Tejeduría típica en telar

12. Pintura en tele, cuero y crines

Grupo 3212 Artículos confeccionados con materiales textiles excepto prendas de vestir

1. Cortinería

2. Lencería (encajes, sabanas y mantelería)

18

3. Bordado en general.13

Grupo 3215 Producción de Cordelería

1. Cordelería

2. Sacos de cabuya, hamaca y redes en general

Grupo 3216 Producción en Cerdas y Crines

1. Brochas, cepillo y adornos

2. Confección de cedazos

3. Pinceles

4. Escobaría

Agrupación 322 Producción de Prendas de Vestir

Grupo 3220 Confección de PRENDAS DE VESTIR

1. Modistería

2. Sastrería

3. Corte, confección y bordado

4. Ropa Interior

5. Camisería

6. Sombraría en general

7. Diseño, Patronaje, Modistería y Sastrería

8. Confección de ropa deportiva

Agrupación 323 Productos de Curtiduría

1. Curtiduría

2. Talabartería

3. Zapatería

4. Peletería

5. Confecciones en cuero

6. Tallado y repujado en cuero

7. Hornería en general

Grupo 331 Rama de Madera y Carpintería

1. Carpintería de construcciones

2. Carpintería naval

3. Carrocerías

19

Grupo 3320 Producción de Muebles

1. Ebanistería (Muebles)

2. Muebles de mimbre, bambú y esterilla

3. Calado

4. Lacado

5. Dorado

6. Taraceado

7. Marquetería

8. Tornería

9. Policromado

10. Decorado en Madera

11. Escultura Madera

12. Tallado

13. Tapicería de Muebles

14. Enmarcado

15. Tallado y decorado en balsa

Nota: Numeral 1 Reformado por Acuerdo Ministerial No. 142, publicado en el

Registro Oficial 297 de 2 de abril del 2001

Agrupación 341 Producción de Papel

Grupo 3412 Trabajos en Papel

Cajas de cartón

Estuches de cartón para joyas

Bolsas de papel

Sobres

Piñatas

Grupo 3419 Elaboración de artículos de pulpa, papel y cartón no especificados

1. Reciclaje de papel

Nota: Grupo 34169 y numeral 1. Agregado por Acuerdo Ministerial No. 153, publicado en

Registro Oficial 48 de 26 de marzo de 2003.

Grupo 3420 Imprentas, Editoriales e Industrias y Conexos

2. Imprenta15

3. Serigrafía

4. Litografía

20

5. Fotomecánica

6. Xilografía

7. Tipografía

8. Fotograbado

9. Diseño Grafico

10. Elaboración de sellos

11. Encuadernación

Grupo 3529 Producción de Ceras

1. Cacería

2. Cirio

3. Moldes

División 36 Productos de Artículos de Minerales no Metálicos

Grupo 3610 Productos de Barro, Loza y Porcelana

1. Cerámica

2. Alfarería

3. Ladrillos

4. Tejas

5. Bloque

6. Moriscos

7. Yesería (Estucado)

8. Pica pedrería

9. Marmolería

10. Tallado en General

Grupo 3620 Productos de Artículos de Vidrio

1. Vidriería

2. Soplado

3. Moldeado

4. Biselado

5. Esmerilado

6. Tratamiento de vidrio

Grupo 3712 Productos de metales no ferrosos

1. Aluminio y vidrio

21

Nota 3712 y numeral 1. Agregado por Acuerdo Ministerial No. 142. En el Registro

Oficial 297 de 2 de abril del 2001.

Agrupación 381 Producción de Artículos Metálicos

Grupo 3811 Producción de Artículos de Metal

2. Herrería

3. Cerrajería

4. Moledera

5. Matricería

6. Hojalatería

Grupo 3901 Producción de Joyas y Artículos Conexos

1. Orfebrería

Grupo 3902 Producción de Instrumentos Musicales

2. Instrumento de viento y percusión

3. Instrumentos musicales de cuerda

4. Instrumentos musicales de teclado

Grupo 3909 Otros Artículos Artesanales no especificados

1. Juguetería

2. Bisutería

3. Floristería

4. Adornos para el hogar

5. Artículos de hueso y tagua

6. Imaginería

7. Miniaturista en madera, hueso, tagua

8. Cito plástica

9. Pirotecnia

10. Colchonería

Gran División de Artesanías de Servicios

1. Mecánica eléctrica

2. Mecánico automotriz a diésel

3. Mecánica en general

4. Mecánica de precisión

5. Mecánica dental

22

6. Mecánica automotriz

7. Mecánica de motos

8. Mecánica de bicicletas

9. Pintura Automotriz

10. Vulcanización

11. Refrigeración

12. Radio y Televisión

13. En Construcción civil

14. Pintura de construcciones

15. Gasfitería

16. Electricidad de construcciones

17. Decorado

18. Chapistería

19. Fotografía

20. Rotulación

21. Peluquería

22. Belleza y cosmetología (bachiller artesanal)

23. Relojería

24. Tintorería y Lavandería

25. Fundición

26. Galvanoplástica

27.Óptico

28. Electricidad Automotriz

29. Vidriería Automotriz

30. Fibra de Vidrio

31. Jardinería Artística y viveros

32. Electrónica aplicada

33. Peluquería Canina18

34. Belleza

35. Cosmetología (Para mayores de 18 años)

División 1302 PESCA

1. Pesca artesanal

División 2000 Explotación de minas y canteras

2. Minería Artesanal

23

1.14. BENEFICIOS DE LOS ARTESANOS

Información tomada de la Junta Nacional de Defensa del Artesano, Ley de Defensa del

Artesano, Año 2013

Laborales, consta en el Registro Oficial No. 22 de 13 de julio de 2013

Exoneración de pago de décimo tercero, décimo cuarto sueldo y utilidades a los operarios y

aprendices.

Exoneración del pago bonificación complementaria a los operarios y aprendices.

Protección del trabajo del artesano frente a los contratistas.

Sociales, consta en el Registro Oficial No. 22 de 13 de julio de 2013

Afiliación al seguro obligatorio para maestros de taller, operarios y aprendices.

Acceso a las prestaciones del seguro social.

Extensión del seguro social al grupo familiar.

No pago de fondos de reserva

Tributarios

Facturación con tarifa 0% (I.V.A.). De conformidad con lo establecido en el Régimen Tributario,

Título II: Aplicación del Impuesto al Valor Agregado, que en su capítulo VI: IVA tarifa cero por

ciento, a través del Art. 188, expresa:

Art. 188.- Régimen especial para artesanos.- Los artesanos calificados por la Junta Nacional de

Defensa del Artesano, en la venta de los bienes y en la prestación de los servicios, producidos y

dados tanto por ellos como por sus talleres y operarios, emitirán sus comprobantes de venta

considerando la tarifa 0% del Impuesto al Valor Agregado, siempre que se cumplan con los

siguientes requisitos:

1. Mantener actualizada su calificación por la Junta de Defensa del Artesano.

2. Mantener actualizada su inscripción en el Registro Único de Contribuyentes.

3. No exceder del monto de activos totales permitido por la Ley de Defensa del Artesano.

24

4. Prestar exclusivamente los servicios a los que se refiere su calificación por parte de la Junta de

Defensa del Artesano.

5. Vender exclusivamente los bienes a los que se refiere su calificación por parte de la Junta

Nacional de Defensa del Artesano.

6. Emitir los comprobantes de venta debidamente autorizados y que cumplan los requisitos

previstos en el Reglamento de Comprobantes de Venta y de Retención.

7. Exigir a sus proveedores las correspondientes facturas y archivarlas en la forma y condiciones

que determine el Servicio de Rentas Internas.

8. Llevar su registro de ingresos y gastos de acuerdo con lo dispuesto por la Ley de Régimen

Tributario Interno.

9. Presentar semestralmente su declaración del Impuesto al Valor Agregado y, anualmente, su

declaración de Impuesto a la Renta.

10. Cumplir con los deberes formales previstos en el Código Tributario.

Al artesano que reúna los requisitos señalados en los numerales del 1 al 5, el Servicio de Rentas

Internas le conferirá el certificado que indique que está facultado a emitir comprobantes de ventas

con el IVA tarifa 0%.

El incumplimiento de cualquiera de las obligaciones previstas en los numerales anteriores,

determinará que el artesano deba emitir en lo posterior sus comprobantes con el IVA tarifa 12%,

sin perjuicio de las demás sanciones a las que hubiere lugar

En lo relacionado al impuesto a la renta tendrán que declarar de acuerdo a lo estipulado en la parte

legal emitida por el SRI; sin embargo, si resulta interesante conocer que según la ley de Régimen

Tributario Interno, el art. 9.1 expresa lo siguiente:

Exoneración de pago del Impuesto a la Renta para el desarrollo de inversiones nuevas y

productivas.-

Las sociedades que se constituyan a partir de la vigencia del Código de la Producción así como

también las sociedades nuevas que se constituyeren por sociedades existentes, con el objeto de

realizar inversiones nuevas y productivas, gozarán de una exoneración del pago del impuesto a la

25

renta durante cinco años, contados desde el primer año en el que se generen ingresos atribuibles

directa y únicamente a la nueva inversión.

Para efectos de la aplicación de lo dispuesto en este artículo, las inversiones nuevas y productivas

deberán realizarse fuera de las jurisdicciones urbanas del Cantón Quito o del Cantón Guayaquil, y

dentro de los siguientes sectores económicos considerados prioritarios para el Estado:

a. Producción de alimentos frescos, congelados e industrializados;

b. Cadena forestal y agroforestal y sus productos elaborados;

c. Metalmecánica;

d. Petroquímica;

e. Farmacéutica;

f. Turismo;

g. Energías renovables incluida la bioenergía o energía a partir de biomasa;

h. Servicios Logísticos de comercio exterior;

i. Biotecnología y Software aplicados; y,

j. Los sectores de sustitución estratégica de importaciones y fomento de exportaciones,

determinados por el Presidente de la República.

El mero cambio de propiedad de activos productivos que ya se encuentran en funcionamiento u

operación, no implica inversión nueva para efectos de lo señalado en este artículo.

En caso de que se verifique el incumplimiento de las condiciones necesarias para la aplicación

de la exoneración prevista en este artículo, la Administración Tributaria, en ejercicio de sus

facultades legalmente establecidas, determinará y recaudará los valores correspondientes de

impuesto a la renta, sin perjuicio de las sanciones a que hubiere lugar.

Exoneración de impuestos a la exportación de artesanías

El Ministerio de Industrias y Productividad, a través de la Subsecretaria de Desarrollo de Mi pymes

y Artesanías, inició la primera fase de participación ciudadana, inclusiva y democrática para el

diseño y construcción colectiva del nuevo proyecto de Ley de Fomento Artesanal, durante los

primeros meses del 2014.

En el auditorio del Ministerio de Agricultura, Ganadería y Pesca (MAGAP) artesanos, gremios,

instituciones vinculadas y ciudadanía en general participaron propositivamente, por alrededor de

ocho horas, para conocer los lineamientos con los que busca el Gobierno Nacional impulsar y

dinamizar el sector, y sumaron aportes específicos desde los artesanos, que representan en Ecuador

26

aproximadamente un millón 500 mil personas; 10% de la población ecuatoriana y el 30% de la

PEA (Población Económicamente Activa).

Javier Marriott, director de Artesanías, de esta Cartera de Estado, señaló que el taller busca la

participación democrática e inclusiva de todos los potenciales beneficiarios; “Este foro es para

escuchar y consensuar, y no para imponer. El borrador que estamos elaborando colectivamente es

materia prima, una arcilla que no se ha cosido ni está pintada, es un proyecto que está en

construcción y es por ello que su aporte es tan importante”.

Por su parte, el subsecretario de Mipymes y Artesanías, Luis Muñoz resaltó la importancia de

sumar aportes para consolidar una nueva Ley integral que fortalezca la participación de los

artesanos en la economía ecuatoriana y su competitividad nacional e internacional.

En la actualidad se están realizando los acuerdos para realizar los trabajos entre varios sectores para

aprobar la nueva Ley de Fomento Artesanal, que estaría muy próxima a ser promulgada, pero hasta

tanto se encuentra en plena vigencia la ley de Defensa del Artesano de 1986, que en el título III,

Capítulo I: de los beneficiarios especifica lo siguiente:

Artículo 9. Los artesanos, personas naturales o jurídicas, que se acojan al régimen de la presente

Ley, gozarán de los siguientes beneficios:

2 Exoneración de hasta el ciento por ciento de los impuestos arancelarios y adicionales a la

importación de maquinaria, equipos auxiliares, accesorios, herramientas, repuestos nuevos,

materias primas y materiales de consumo, que no se produzcan en el país y que fueren

necesarios para la instalación, mejoramiento, producción y tecnificación de los talleres

artesanales.

Para la importación de maquinarias, equipos auxiliares y herramientas, usados y reconstruidos, se

requerirá carta de garantía de funcionamiento de la casa o empresa vendedora y se concederá la

importación en las mismas condiciones establecidas en el inciso anterior.

3 Exoneración total de los derechos, timbres, impuestos y adicionales que graven la

introducción de materia prima importada dentro de cada ejercicio fiscal que no se produzca en

el país y que fuere empleada en la elaboración de productos que se exportaren, previo

dictamen favorable del Ministerio de Industrias, Comercio, Integración y Pesca.

Sin embargo, tanto en el numeral 1 como el de este numeral 2, seguirá vigente la reducción del

35% del valor de las exoneraciones a los impuestos a las importaciones, establecida mediante Ley

509 de 8 junio de 1983, en lo que fuere pertinente.

27

4 Exoneración total de los impuestos y derechos que graven la exportación de artículos y

productos de la artesanía.

Exoneración del pago de los impuestos de patente municipal y activos totales:

Esta exoneración se la encuentra en el Código Orgánico de Organización Territorial y Autonomía y

Descentralización, que establece en su Art. 546, Impuesto de Patentes, expresa lo siguiente:

Art. 546.- Impuesto de Patentes.- Se establece el impuesto de patentes municipales y

metropolitanos que se aplicará de conformidad con lo que se determina en los Artículos siguientes.

Art. 550.- Exención.- Estarán exentos del impuesto únicamente los artesanos calificados como tales

por la Junta Nacional de Defensa del Artesano. Las municipalidades podrán verificar e

inspeccionar el cumplimiento de las condiciones de la actividad económica de los artesanos, para

fines tributarios

Art. 551.- Impuesto de patentes como requisito.- El Servicio de Rentas Internas, previo a otorgar el

Registro Único de Contribuyentes (RUC), exigirá el pago del impuesto de patentes municipales

Art. 554.- Exenciones.- Están exentos de este impuesto únicamente:

d) Las personas naturales que se hallen amparadas exclusivamente en la Ley de Fomento Artesanal

y cuenten con el acuerdo interministerial de que trata el artículo décimo tercero de la Ley de

Fomento Artesanal

Sueldo Básico Unificados, 2014.

Mediante Acuerdo Ministerial 00253 del 22 de enero 2014 del Ministerio de Relaciones

Laborales, publicado en el Registro Oficial Nº 167 el salario básico unificado a partir del 1 de

enero 2014 para el trabajador en general (Trabajadores de la pequeña industria, trabajadores

agrícolas, y de maquila), servicio doméstico, operarios de artesanías y colaboradores de la

microempresa, se estableció USD 340,00/100 mensuales.

Para mayor precisión se anexa la tabla salarial sectorial para el 2014:

28

Figura No. 5 Tabla de Comisión Sectorial SBU Artesanías

1.15. LA SEGURIDAD SOCIAL DE LOS ARTESANOS

La OIT Organización Internacional de Trabajo, en su página web y a manera de resumen; define

a la seguridad social como la cobertura de los infortunios sociales de la población. De tal manera

que la misma tiende a promover las medidas destinadas a aumentar la posibilidad de empleo o

mantenerlo en un alto nivel, a distribuir los excedentes del Estado en beneficios de la salud,

vivienda, educación, vestuario de los trabajadores y de sus familias.

En el Ecuador, la seguridad social aplicada a los artesanos está administrada por el Instituto

Ecuatoriano de Seguridad Social IESS, que es una institución con finalidad pública.

El Seguro Social

Comprende cada uno de los seguros que amparan obligatoriamente a todas las personas que

prestan servicios o ejecutan una obra en virtud de un contrato de trabajo o por nombramiento, esto

es, los trabajadores en relación de dependencia, autónomos, profesionales en libre ejercicio,

administradores de negocios, dueños de empresas unipersonales, los menores trabajadores

independientes, empleados privados, obreros, empleados públicos, también están incluidos los

maestros de taller, operarios, aprendices, los campesinos y los demás que contempla la ley.

ANEXO 1: ESTRUCTURA OCUPACIONAL Y PORCENTAJES DE INCREMENTO PARA LA REMUNERACIÓN MÍNIMA SECTORIAL

COMISIÓN SECTORIAL No. 9 “ARTESANÍAS”

CARGO / ACTIVIDADESTRUCTURA

OCUPACIONALCÓDIGO IESS FINAL

SALARIO MÍNIMO

SECTORIAL 2014

JOYEROS PROFESIONALES (AQUELLOS QUE POSEEN TITULO ACADEMICO O

ARTESANAL)C1 0920030000001

356,63

OPERADOR DE TUPIS, TORNO O COPIADORA C2 0920030000006 356,29

REVISADORES DE PIEZAS C2 0920030000007 356,29

MODELADOR ARTESANAL C2 0920000000001 356,29

LIJADORES DE TALLADOS C3 0920030000008 354,89

LIJADORES MANUALES C3 0920030000009 354,89

MATIZADORES RETOCADORES C3 0920030000010 354,89

ASISTENTE O AUXILIAR DE JOYERO PROFESIONAL (OBREROS) D2 0920030000002 354,18

ARMADORES / ENSAMBLADORES DEL SECTOR ARTESANÍAS D2 0920030000011 354,18

LACADORES DE ARTESANÍAS D2 0920030000013 354,18

TALLADOR - TORNERO ARTESANAL D2 0920030000015 354,18

TAPIZADOR DE ARTESANÍAS D2 0920030000016 354,18

EBANISTA D2 0920000000002 354,18

ENCHAPADOR ARTESANAL D2 0920000000003 354,18

ZAPATERO ARTESANAL D2 0920000000004 354,18

OBRERO ARTESANAL E2 0920030000024 341,67

OPERADOR DE MAQUINA DE HILADO O TEJIDO ARTESANAL E2 0920030000025 341,67

29

El Seguro Artesanal

Los trabajadores artesanos, maestros de taller, autónomos, operarios y aprendices de artesanías

tienen la obligación de afiliarse al Instituto Ecuatoriano de Seguridad Social IESS, en las mismas

condiciones del seguro general.

La afiliación debe realizarse hasta máximo treinta días después de haber obtenido la calificación

artesanal. Los operarios y aprendices deben ser afiliados desde el primer día que ingresan a

trabajar.

El Instituto Ecuatoriano de Seguridad Social, atenderá las indemnizaciones por accidentes y

demás prestaciones a que tuviere derecho los operarios, por medio de los fondos señalados en la

Ley de Defensa del Artesano, y los que en lo sucesivo se asignaren para el efecto.

Prestaciones

El IESS, protege a los trabajadores contra los siguientes riesgos:

- Enfermedad

- Maternidad

- Riesgos de trabajo

- Vejez, muerte o invalidez que incluye discapacidad

- Cesantía

Seguro de Enfermedad

- Asistencia médica, quirúrgica, farmacéutica y rehabilitación