Embed Size (px)

Citation preview

UNIVERSITETI I TIRANËS

FAKULTETI I EKONOMISË

DEPARTAMENTI

“STATISTIKË DHE INFORMATIKË E

ZBATUAR”

DISERTACION

RISIGURIMET DHE APLIKIMI I

TEORISЁ SЁ VLERAVE EKSTREME NЁ PRIMIN E RISKUT TË RISIGURIMIT

(Në kërkim të Gradës Shkencore ‘Doktor’)

Kandidati Udhëheqës Shkencorë

Enkeleda Shehi Prof. Dr. Kozeta Sevrani

Prof. As. Dr. Edlira Luçi

Tiranë, 2018

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

2

Disertacion

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit

Në kërkim të Gradës Shkencore ‘Doktor’

Kandidati:

Enkeleda Shehi

Udhëheqës Shkencorë:

Prof. Dr. Kozeta Sevrani

Prof. As. Dr. Edlira Luçi

Tiranë, 2018

© Pronësia intelektuale, e drejta e autorit për punimin, mbrohet nga ligji i së drejtës të autorit dhe akte të tjera

të palikueshme në këtë drejtim. Enkeleda Shehi, Tiranë 2018

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

3

DEKLARATË

Unë, e nënshkruara Enkeleda Shehi, deklaroj në përgjegjësi të plotë që ky punim përfaqëson

punimin tim origjinal, përveç rasteve të citimeve dhe referencave dhe se ky punim nuk është

përdorur më parë në këtë Universitet apo në Universitete të tjera.

Enkeleda Shehi

Tiranë, 2018

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

4

FALENDERIME DHE MIRËNJOHJE

Një falenderim të veçantë për udhëheqëset e mia Prof. Dr. Kozeta Sevrani dhe Prof. As. Dr.

Edlira Luçi për mbështetjen, drejtimin, këshillimin dhe ndjekjen time deri në përfundim të

punimit.

Gjithashtu, falenderoj Dekanin, Prof. Dr. Dhori Kule dhe ish Dekanin e këtij Fakulteti Prof.

Dr. Sulo Hadëri për mundësinë që më dhanë për të realizuar mbrojtjen dhe punimin e

doktoraturës sime pranë këtij fakulteti.

Dua të falenderoj gjithashtu edhe Prof. Dr. Fatmir Mema për ndihmën e dhënë gjatë kërkimit

tim dhe punës së doktoraturës.

Falenderoj gjithashtu të gjithë departamentin e Statistikës dhe Informatikës së Zbatuar për

pozitivitetin dhe dashamirësinë e tyre.

Po ashtu desha të falenderoj ish kolegë të AMF-së dhe jo vetëm, veçanërisht Arianit Muja,

për bashkëpunimin e vyer që kemi patur gjatë kësaj periudhe, bashkëpunëtorët Ledion

Shahini, Flora Musta, Gert Dragoshi si dhe Anila Basha, Irena Rama, të cilët më kanë

mbështetur në realizimin e këtij angazhimi.

Së fundi, një falenderim special shkon për familjen time. Në përfundim të këtij disertacioni,

nuk mund të mos i jem tejet mirënjohëse bashkëshortit Dashamir Shehi dhe dy fëmijëve të

mij Roel dhe Ron Shehi, të cilët kanë qenë nxitësit kryesorë në ndërmarrjen e këtij hapi, pas

një karriere të gjatë, si dhe dhe studimeve të vazhdueshme të realizuar nga ana ime, pothuaj

gjatë gjithe viteve pas përfundimit të Universitetit, e shoqëruar shpesh me pozicione pune që

kanë kërkuar shumë impenjim, vështirësi dhe përgjegjësi tepër të lartë. Megjithëse, nuk

jetojnë më, patjetër, një falenderim shkon për prindërit e mi të cilët kanë qënë modeli dhe

frymëzimi im gjatë gjithë jetës, dhe besoj që me ecurinë time të deritanishme i kam bërë

krenarë.

Dëshiroj që ky punim t’i shërbejë sferës akademike, shoqërive të sigurimit dhe risigurimit,

aktuarëve, ndërmjetësve në sigurime si dhe institucioneve shtetërore financiare rregullatore

dhe jo vetëm. Dëshiroj gjithashtu që realizimi i këtij punimi të përcjellë një mesazh

frymëzues tek brezat e ardhshëm.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

5

PËRMBAJTJA

ABSTRAKTI / ABSTRACT

HYRJE

I. Qëllimi dhe rëndësia e studimit

II. Objektivat e studimit

III. Metodologjia dhe modeli / Korniza teorike

IV. Rishikimi i literaturës

V. Struktura e studimit

VI. Kufizimet e studimit

1. KAPITULLI 1: KORNIZA E PЁRGJITHSHME DHE HISTORIA E SIGURIMEVE

DHE RISIGURIMEVE

1.1. Pak histori: Kur, ku dhe pse lindën Sigurimet dhe Risigurimet

1.2. Shqipëria, një përmbledhje e historisë dhe zhvillimit të sigurimeve dhe risigurimve

1.3. Kontrata e risigurimit

2. KAPITULLI 2: RISIGURIMET SI MЁNYRЁ E MENAXHIMIT TЁ RISKUT

2.1. Konsiderata tё përgjithshme

2.2. Arsyet e përdorimit të risigurimit

2.3. Faktorët që ndikojnë në sasinë dhe llojin e risigurimit

2.4. Llojet e risigurimit

2.5. Marrëveshjet e risigurimit proporcional

2.6. Quota Share

2.6.1. Shembull

2.6.2. Avantazhet e marrëveshjes Quota Share

2.6.3. Disavantazhet e marrëveshjes Quota Share

2.7. Marrëveshja Surplus

2.7.1. Avantazhet e marrëveshjes Surplus

2.7.2. Disavantazhet e marrëveshjes Surplus

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

6

2.8. Elementet teknikë dhe financiarë të marrëveshjeve proporcionale

2.9. Risigurimi jo proporcional

2.10. Marrëveshja Excess of Loss (Tejkalim Humbje)

2.10.1. Llojet e marrëveshjes Exess of Loss

2.10.2. Avantazhet e marrëveshjes Exess of Loss

2.10.3. Disavantazhet e marrëveshjes Exess of Loss

2.10.4. Shembull

2.11. Marrëveshja Stop Loss

2.12. Elementët teknikë dhe financiarë të marrëveshjeve të risigurimit jo

proporcional

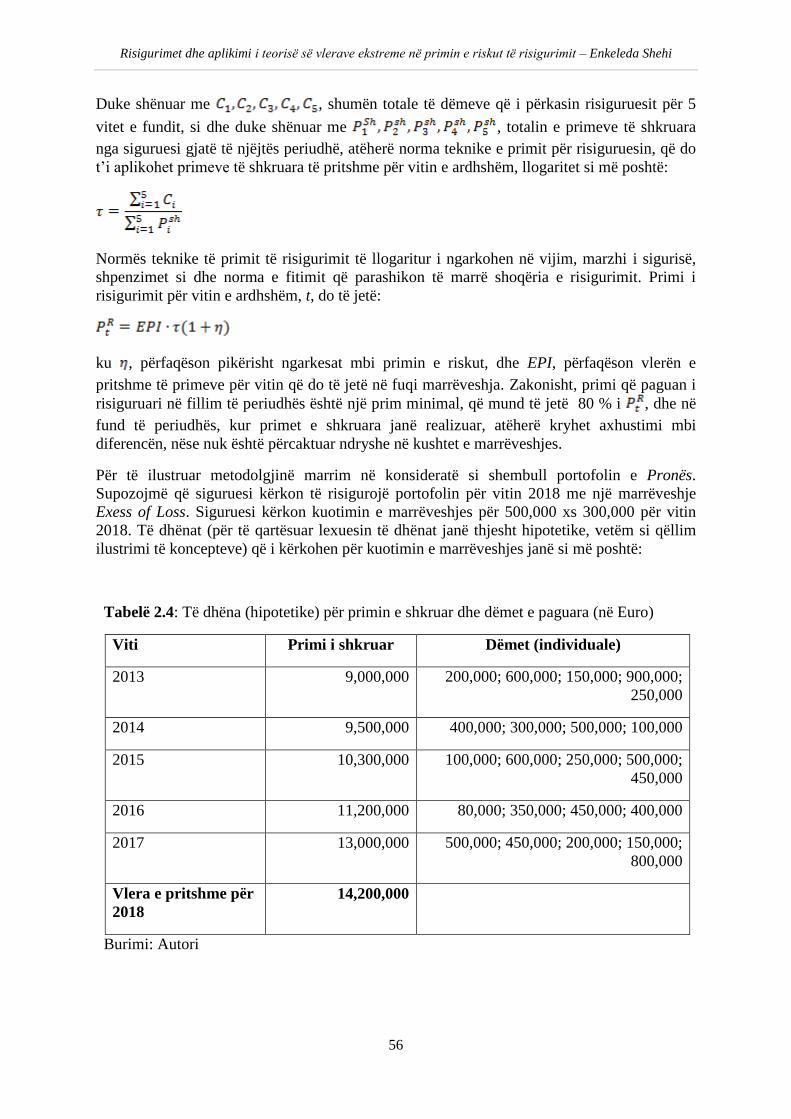

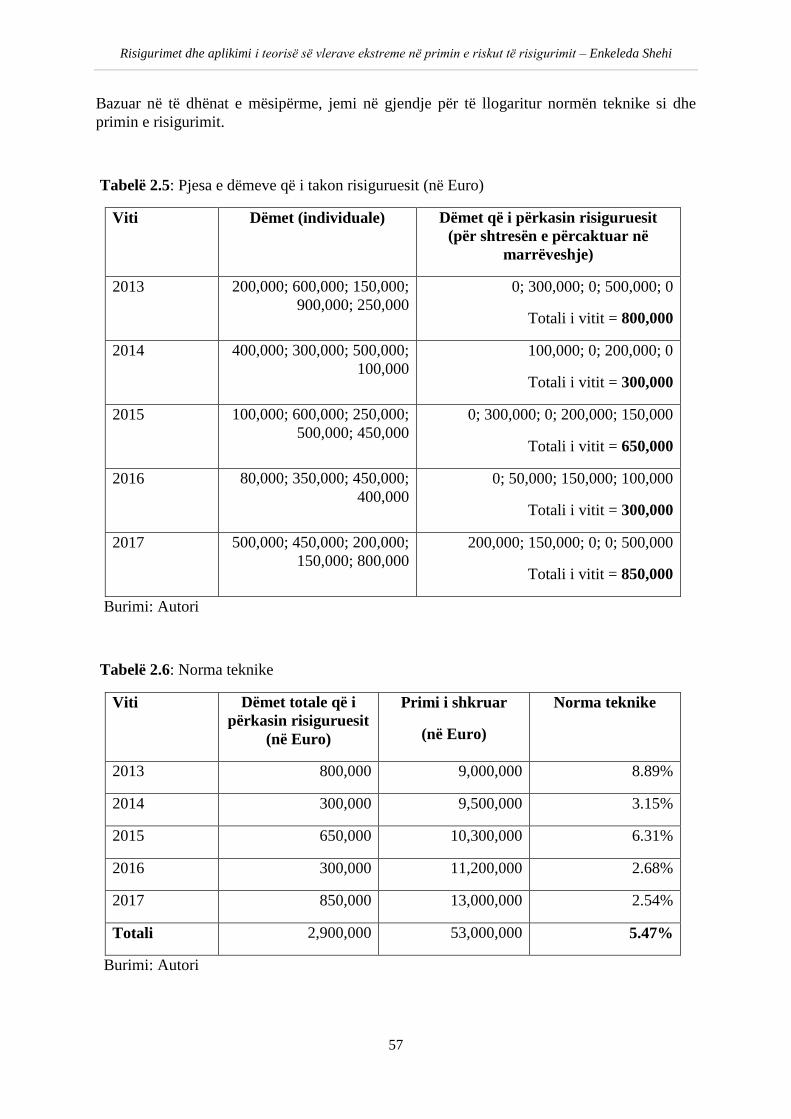

2.13. Përcaktimi i primit të risigurimit për marrëveshjet Excess of Loss

3. KAPITULLI 3: KORNIZA TEORIKE DHE METODOLOGJIA E TEORISË SË

VLERAVE EKSTREME

3.1. Përdorimi i teorisë së vlerave ekstreme

3.2. Ndryshore rasti

3.3. Funksioni i shpërndarjes

3.4. Funksioni i mbijetesës

3.5. Funksioni i densitetit

3.6. Modeli i riskut kolektiv

3.6.1. Shembull

3.7. Teoria e vlerave ekstreme

3.8. EVT klasike

3.8.1. Shpërndarja e vlerave ekstreme e përgjithësuar (GEV)

3.8.2. Shembull

3.9. EVT e kushtëzuar

3.9.1. Shpërndarja Pareto e Përgjithësuar (GPD)

3.9.2. Teorema (Pickands, Balkema, de Haan)

3.9.3. Shembull

3.9.4. Zgjedhja e pragut ( )

3.9.5. Metoda Parametrike e EVT të kushtëzuar

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

7

4. KAPITULLI 4: APLIKIMI I METODЁS EMPIRIKE DHE PARAMETRIKE NЁ

PORTOFOLIN ZJARRI DHE RREZIQE TЁ TJERA

4.1. Sigurimi i pronës nga zjarri dhe rreziqet shtesë

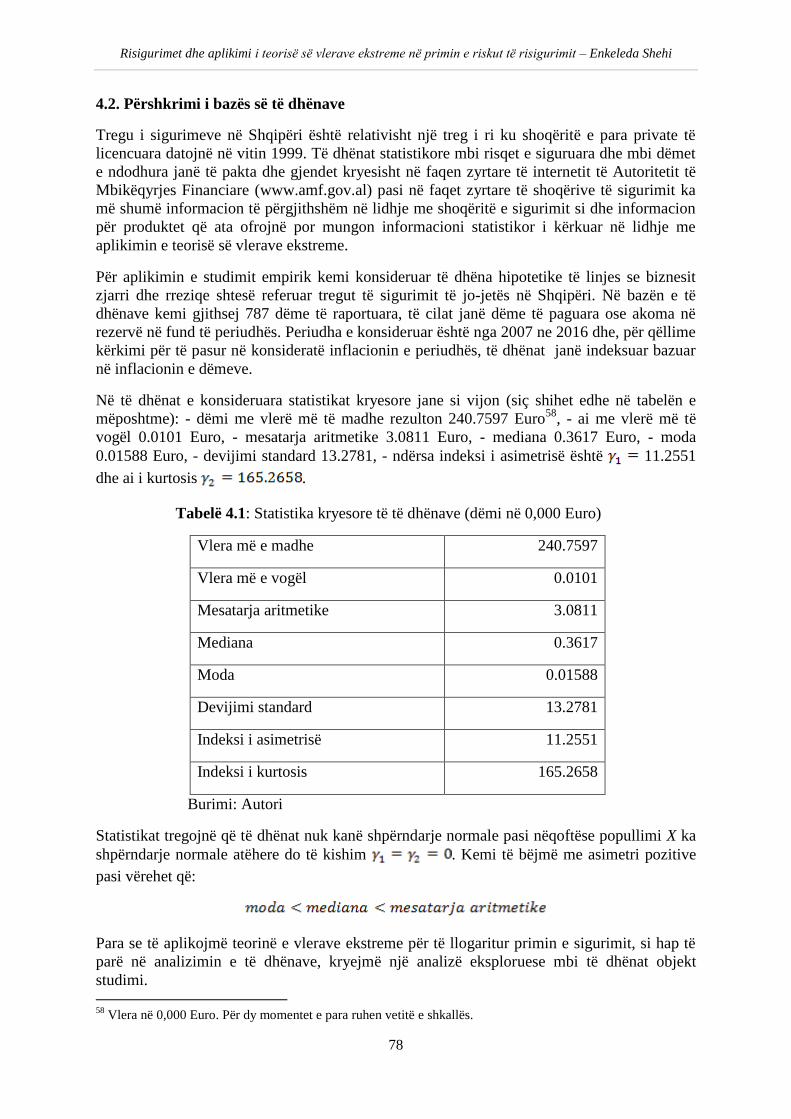

4.2. Përshkrimi i bazës së të dhënave

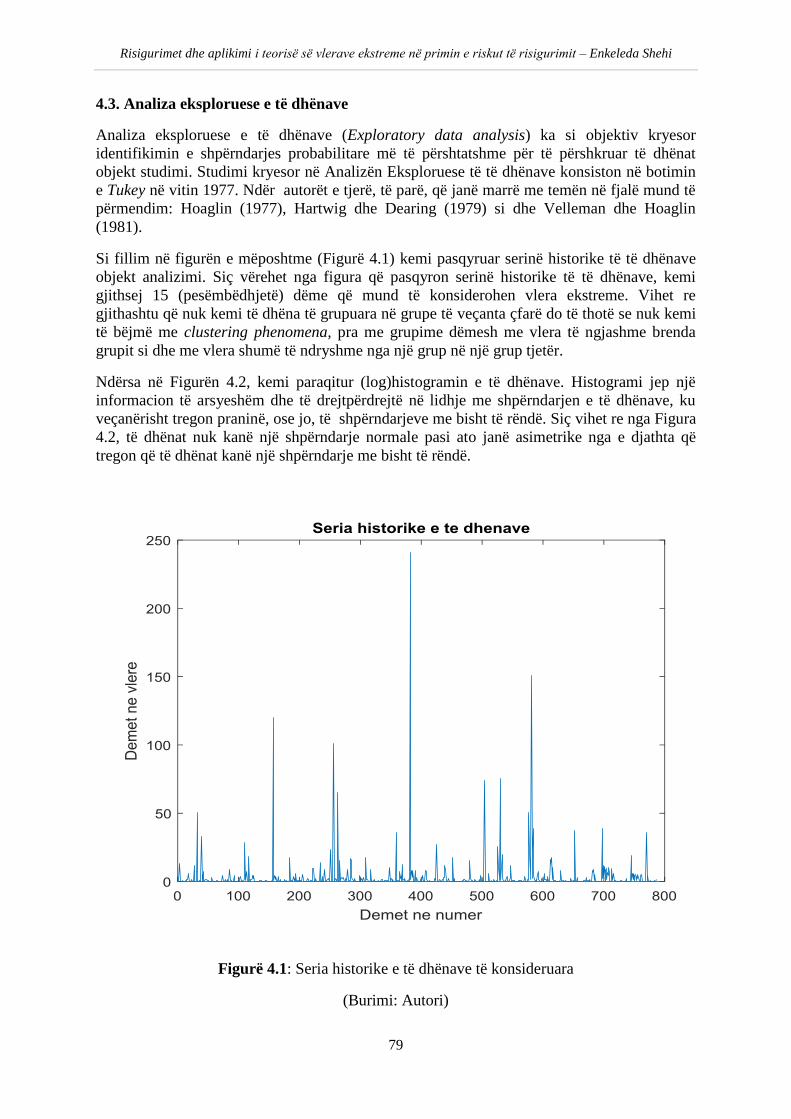

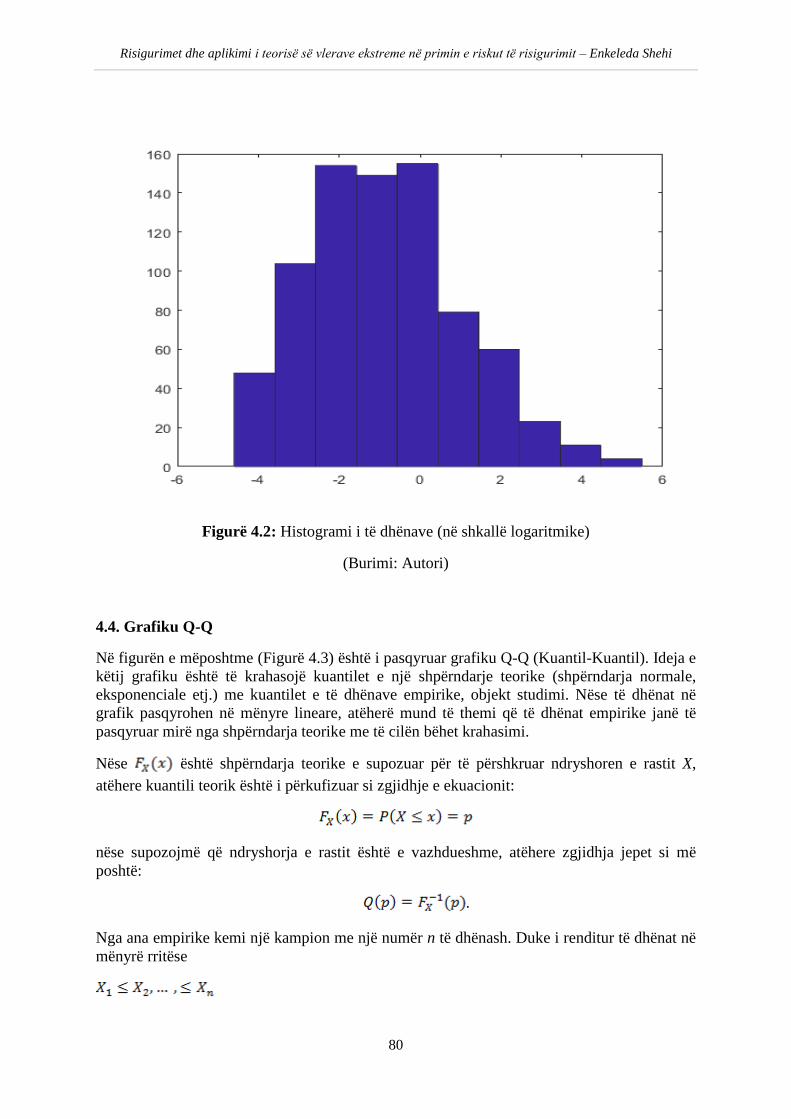

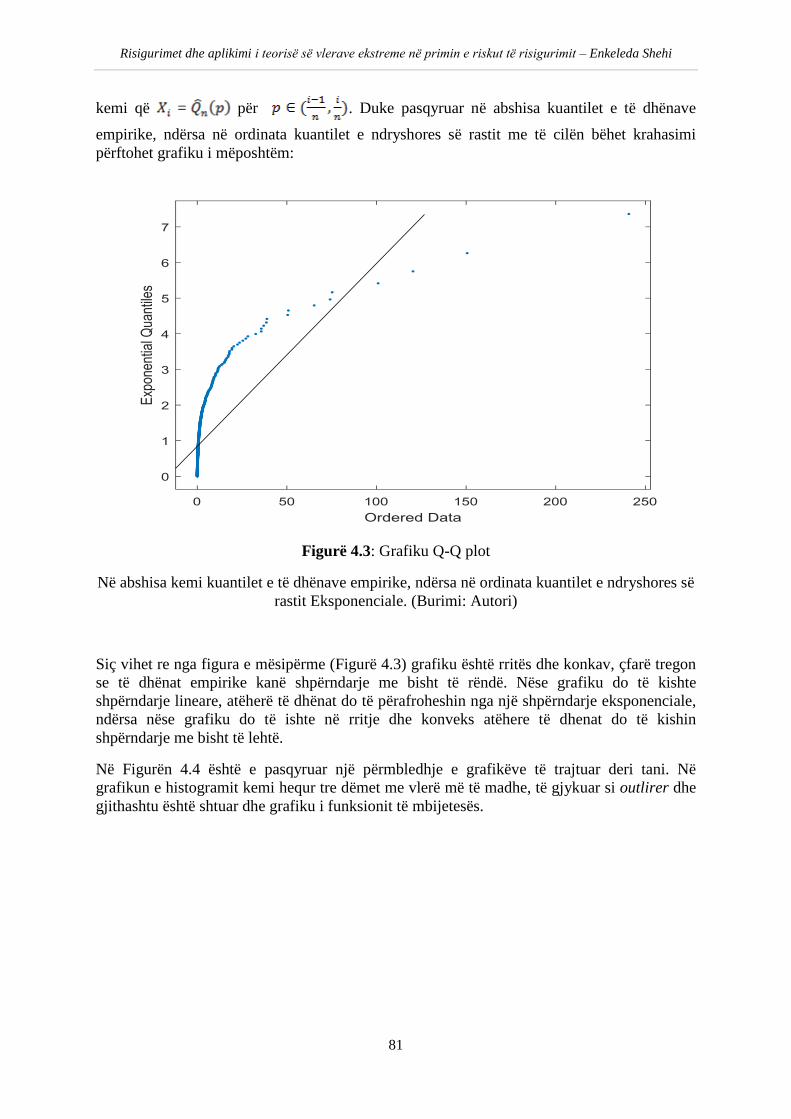

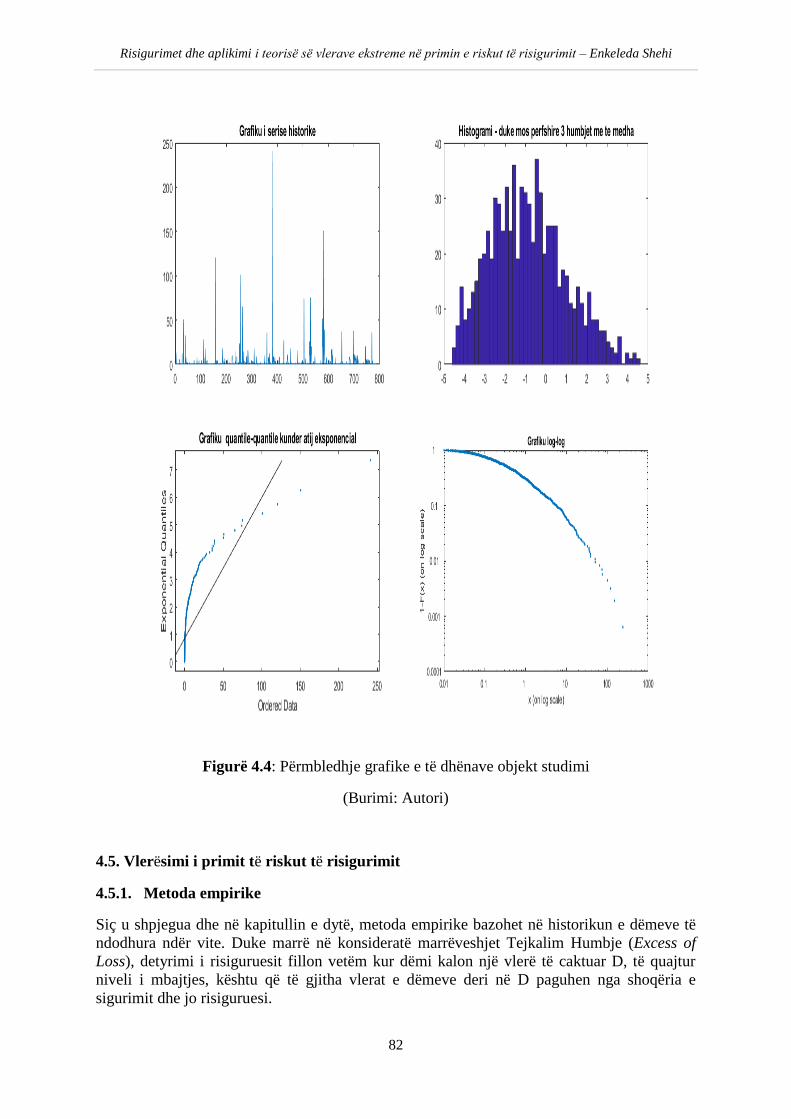

4.3. Analiza eksploruese e të dhënave

4.4. Grafiku Q-Q

4.5. Vlerësimi i primit të riskut të risigurimit

4.5.1. Metoda empirike

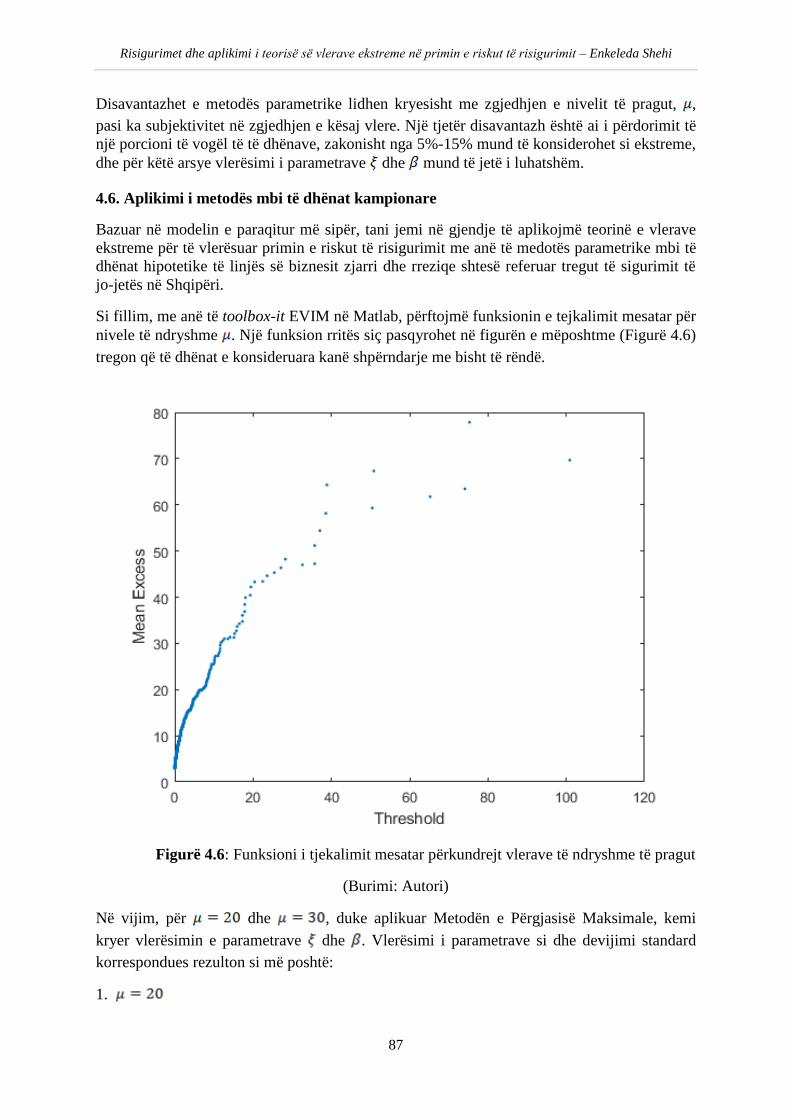

4.5.2. Metoda Parametrike bazuar në EVT e kushtëzuar

4.6. Aplikimi i metodës mbi të dhënat kampionare

5. PЁRFUNDIME DHE REKOMANDIME

5.1. Përfundime

5.2. Rekomandime

6. ANEKSE

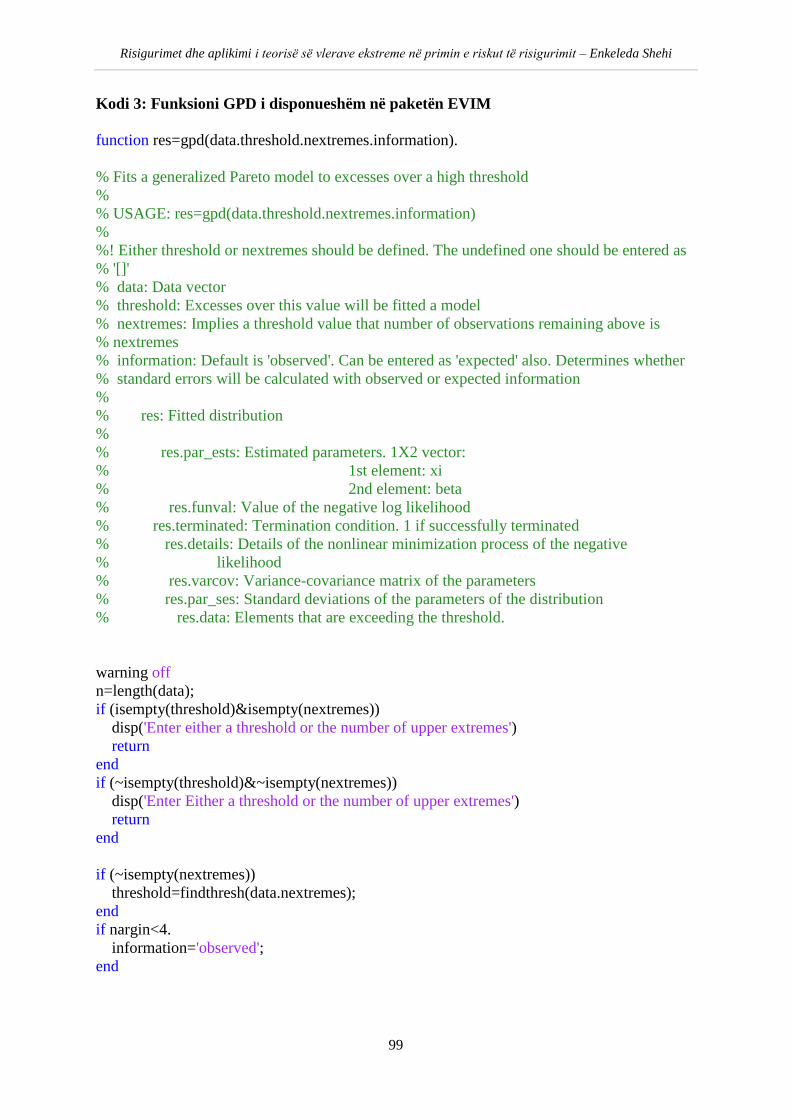

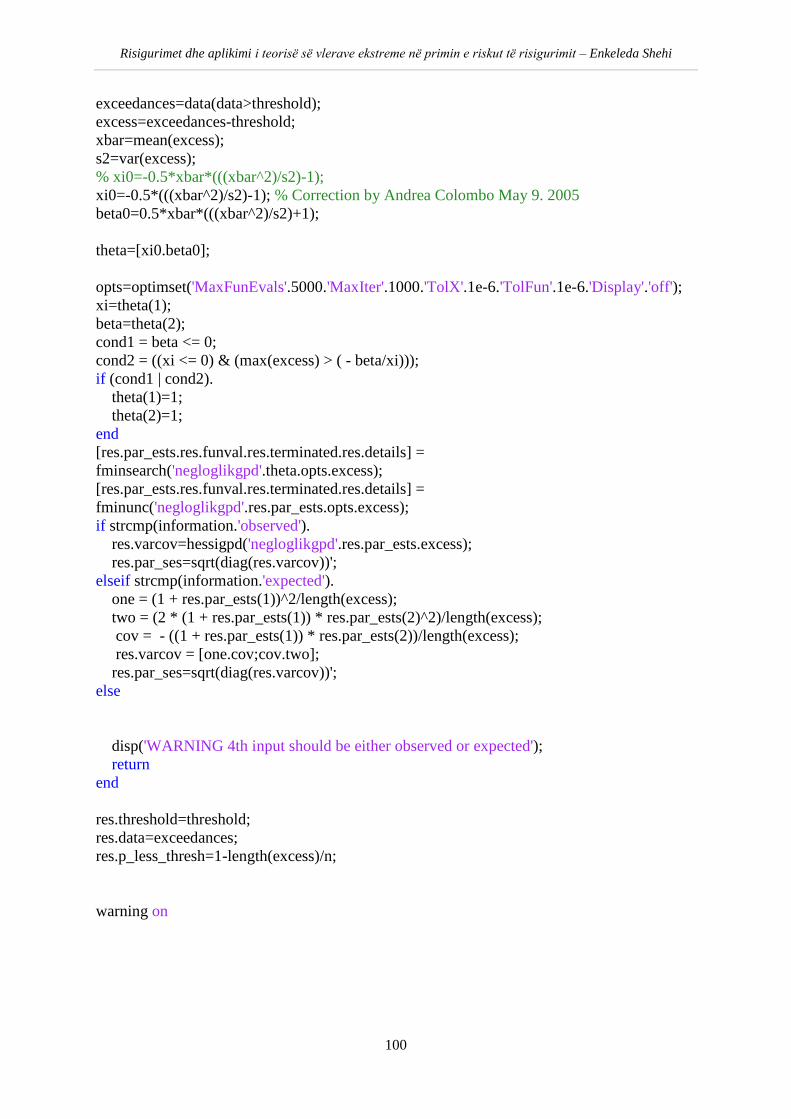

6.1. Lista e Kodeve

6.2. Kodet

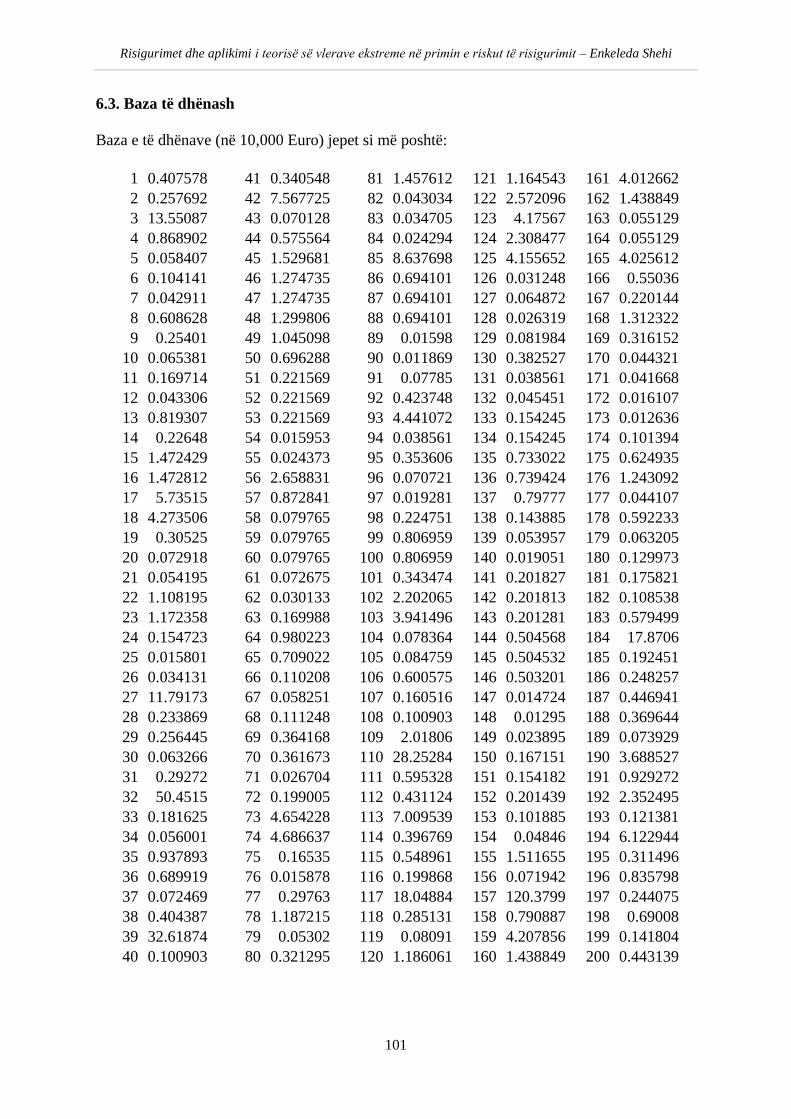

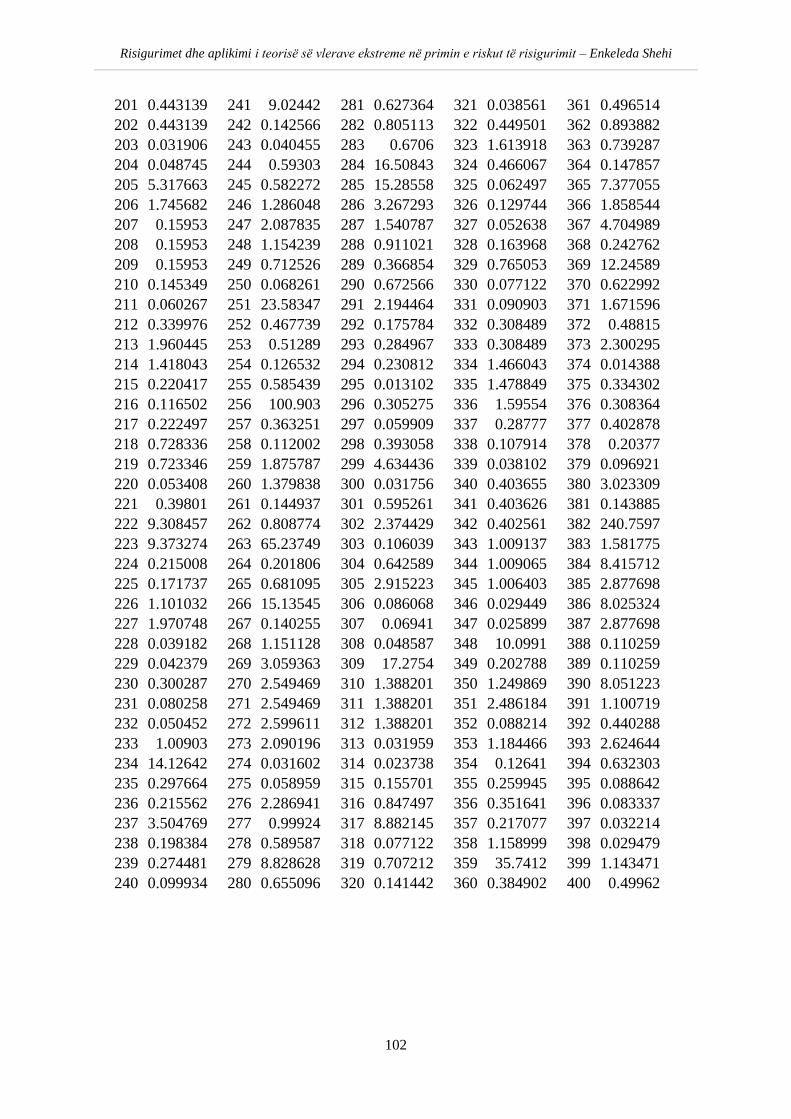

6.3. Baza të dhënash

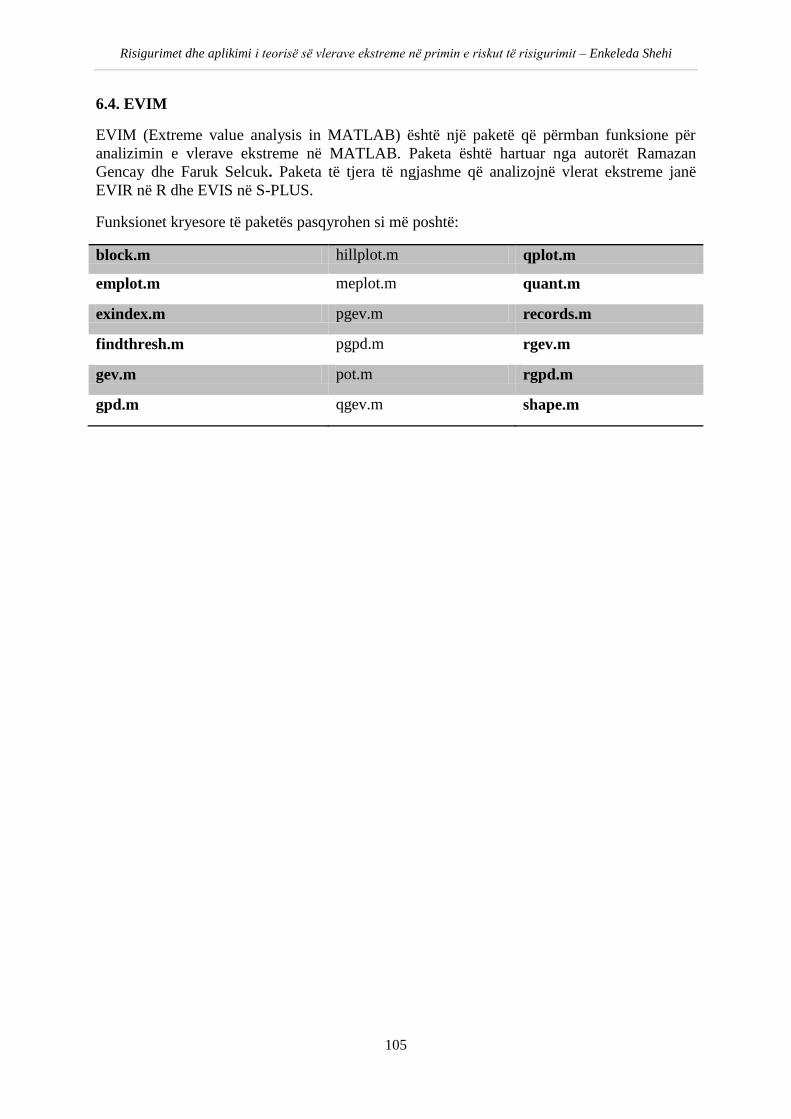

6.4. EVIM

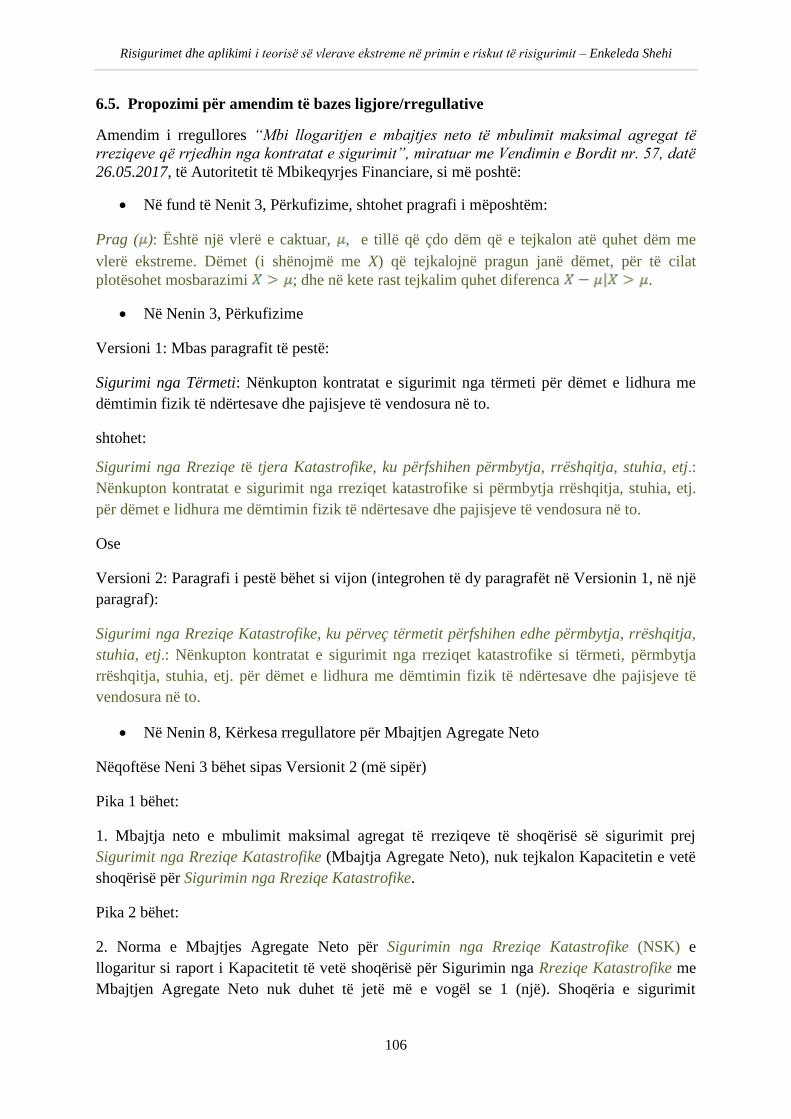

6.5. Propozimi për amendim të bazës ligjore/rregullative

7. SIMBOLE / FJALË KYCE / SHKURTIME

8. REFERENCA / BIBLIOGRAFI

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

8

Lista e Tabelave

Tabelë 1.1: Ndryshimi në kapitalin risigurues global (2008-2017) në përqindje (Burimi: Llogaritur nga autori në bazë të të dhënave të Figurës 1.1)

Tabelë 2.1: Ndarja e pagesës së dëmit midis risiguruesit dhe siguruesit në varësi të

llojit të risigurimit (Burimi: Autori)

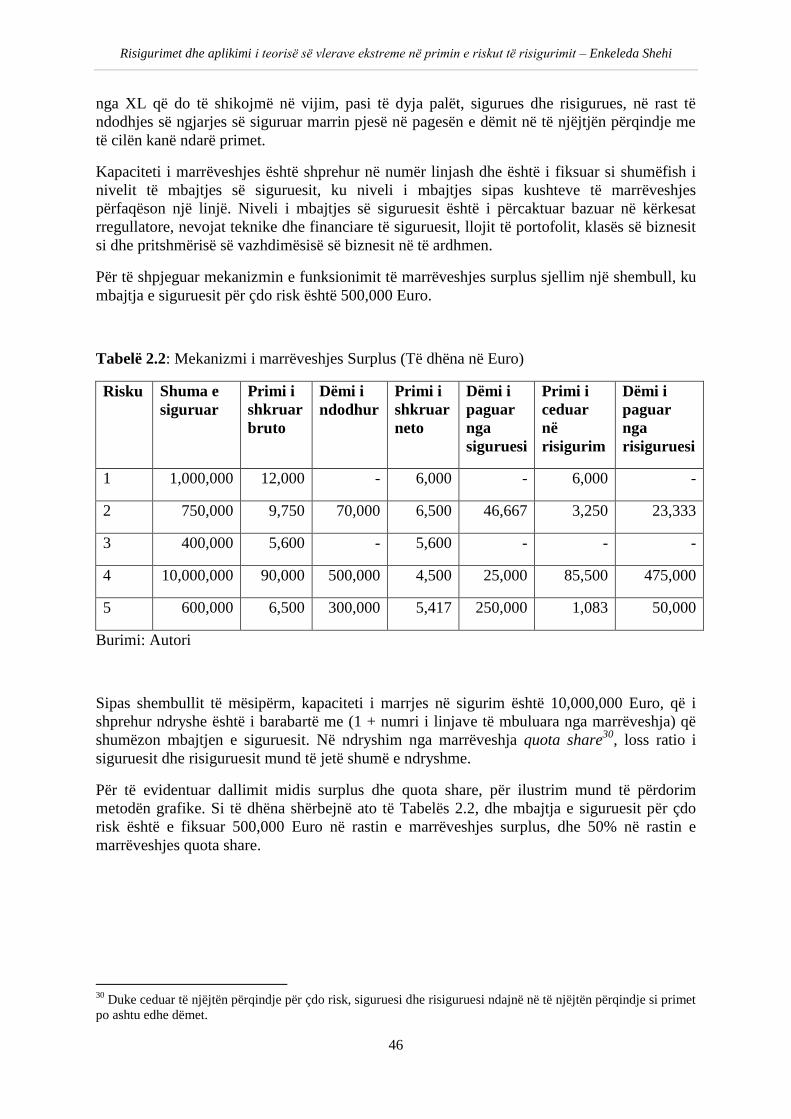

Tabelë 2.2: Mekanizmi i marrëveshjes Surplus (në Euro) (Burimi: Autori)

Tabelë 2.3: Surplus kundrejt Quota share (Burimi: Autori)

Tabelë 2.4: Të dhëna (hipotetike) për primin e shkruar dhe dëmet e paguara (në

Euro) (Burimi: Autori)

Tabelë 2.5: Pjesa e dëmeve që i takon risiguruesit (në Euro) (Burimi: Autori)

Tabelë 2.6: Norma teknike (Burimi: Autori)

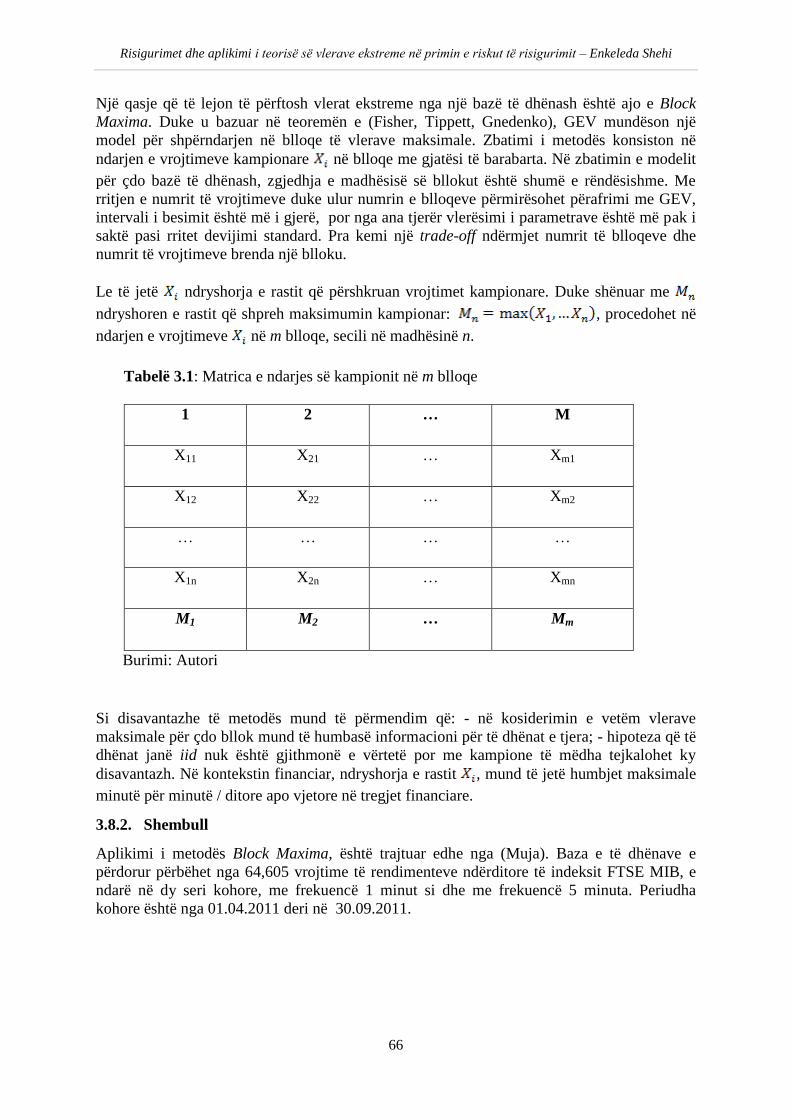

Tabelë 3.1: Matrica e ndarjes së kampionit në m blloqe (Burimi: Autori)

Tabelë 3.2: Shpërndarjet në varësi të (Burimi: Reiss e të tjerë (2007))

Tabelë 4.1: Statistika kryesore të të dhënave (dëmi në 0,000 Euro) (Burimi: Autori)

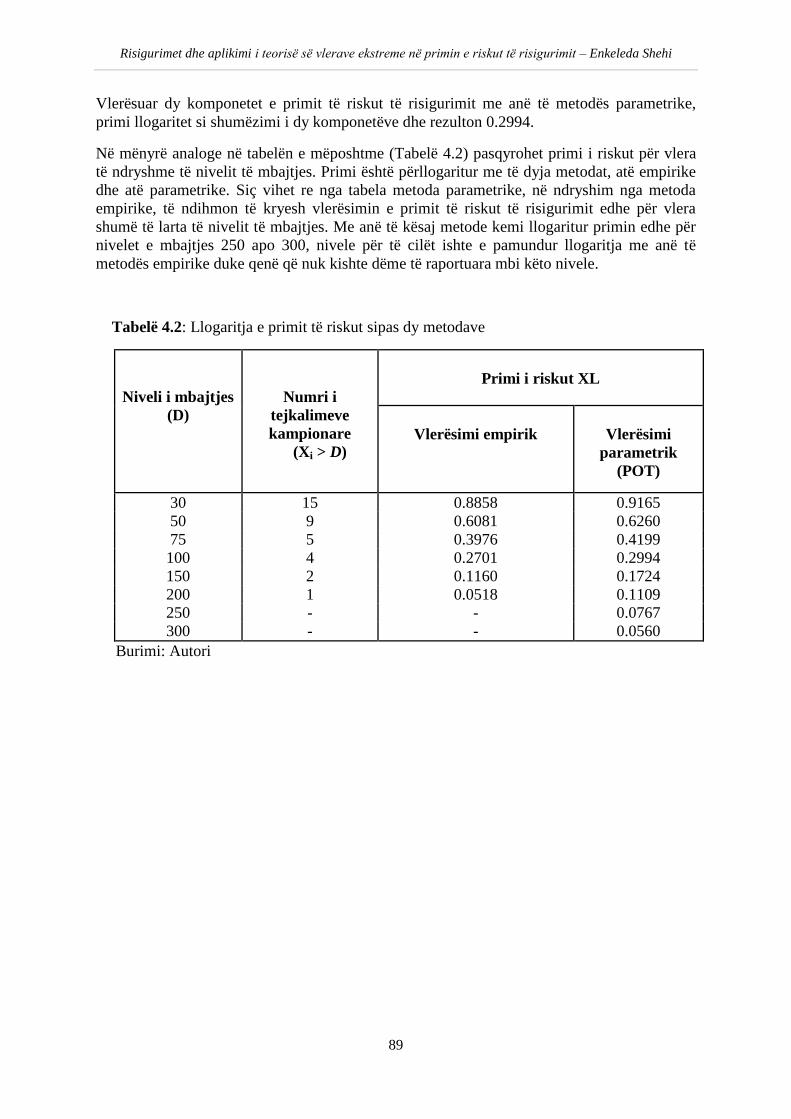

Tabelë 4.2: Llogaritja e primit të riskut sipas dy metodave (Burimi: Autori)

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

9

Lista e Figurave

Figurë 1.1: Vlera e kapitalit global të risigurimeve 2007-2017 (në miliard USD), (Burimi: The statistics Portal, https://www.statista.com/statistics/273529/global-reinsurance-capital-

from-2007/ https://www.statista.com/statistics/273529/global-reinsurance-capital-from-2007/)

Figurë 1.2: Primi i shkruar bruto, risigurimi global i jetës (në milion USD), (Burimi: https://www.rgare.com/knowledge-center/media/articles/global-life-reinsurance-industry-a-

brief-overview; A.M. Best Data and Research, RGA Analysis)

Figurë 1.3: Primet e risigurimit të jetës (5 të mëdhenjtë) 2016,

(Burimi: https://www.rgare.com/knowledge-center/media/articles/global-life-reinsurance-industry-a-

brief-overview; RGA analysis, 10-k reports/nnual Reports/Presentations)

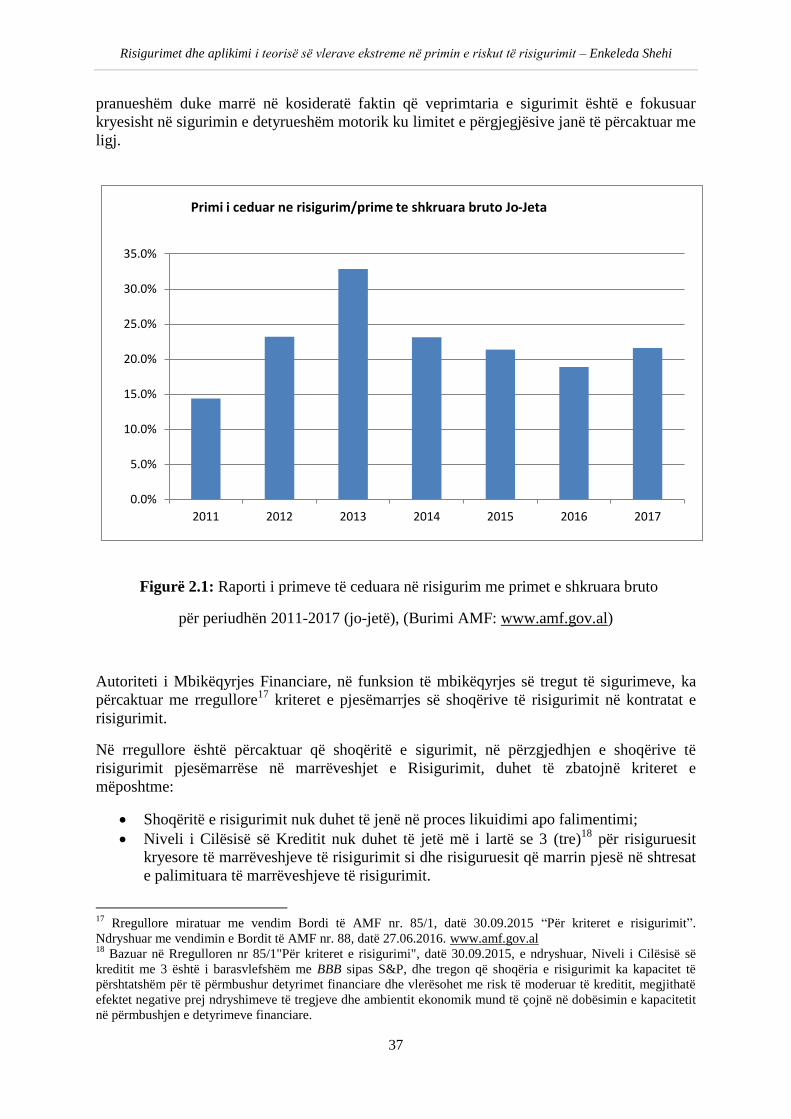

Figurë 2.1: Raporti i primeve të ceduara në sigurim me primet e shkruara bruto për

periudhën 2011-2017, (jo-jetë), (Burimi AMF: www.amf.gov.al)

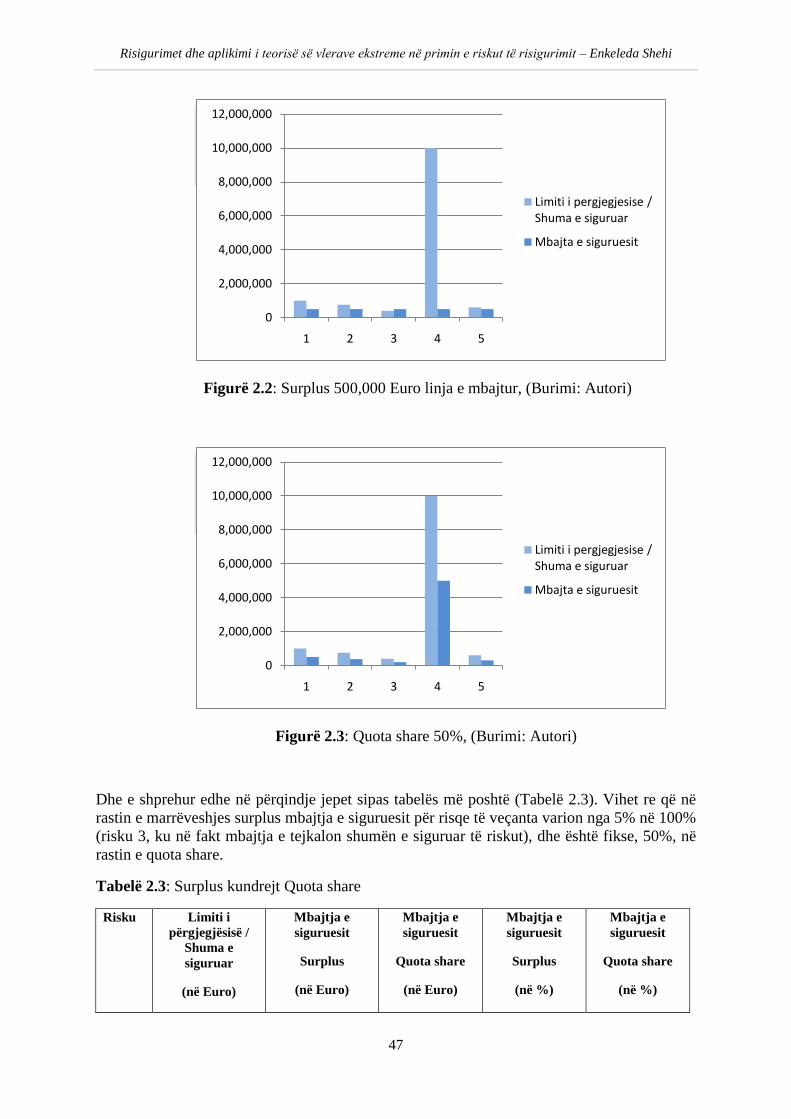

Figurë 2.2: Surplus 500,000 Euro linja e mbajtur (Burimi: Autori)

Figurë 2.3: Quota share 50% (Burimi: Autori)

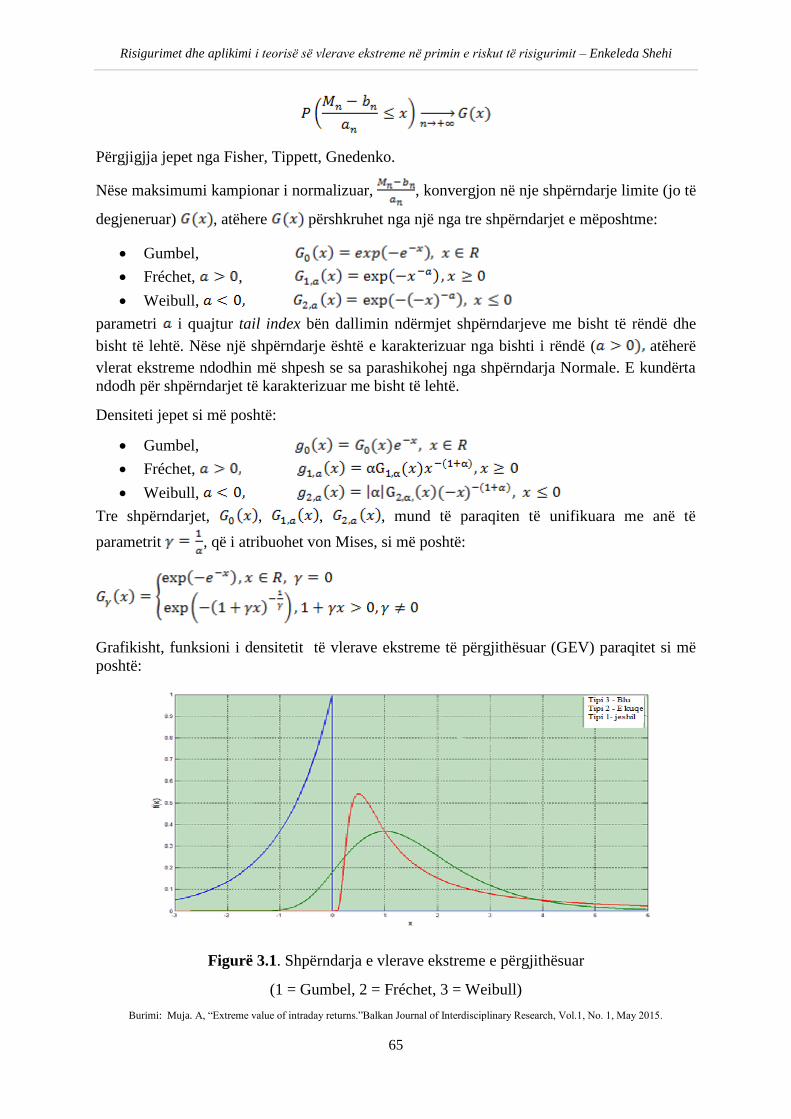

Figurë 3.1. Shpërndarja e vlerave ekstreme e përgjithësuar (1 = Gumbel, 2 =

Fréchet, 3 = Weibull), (Burimi: Muja. A, “Extreme value of intraday returns.” Balkan Journal of

Interdisciplinary Research, Vol.1, No. 1, May 2015.)

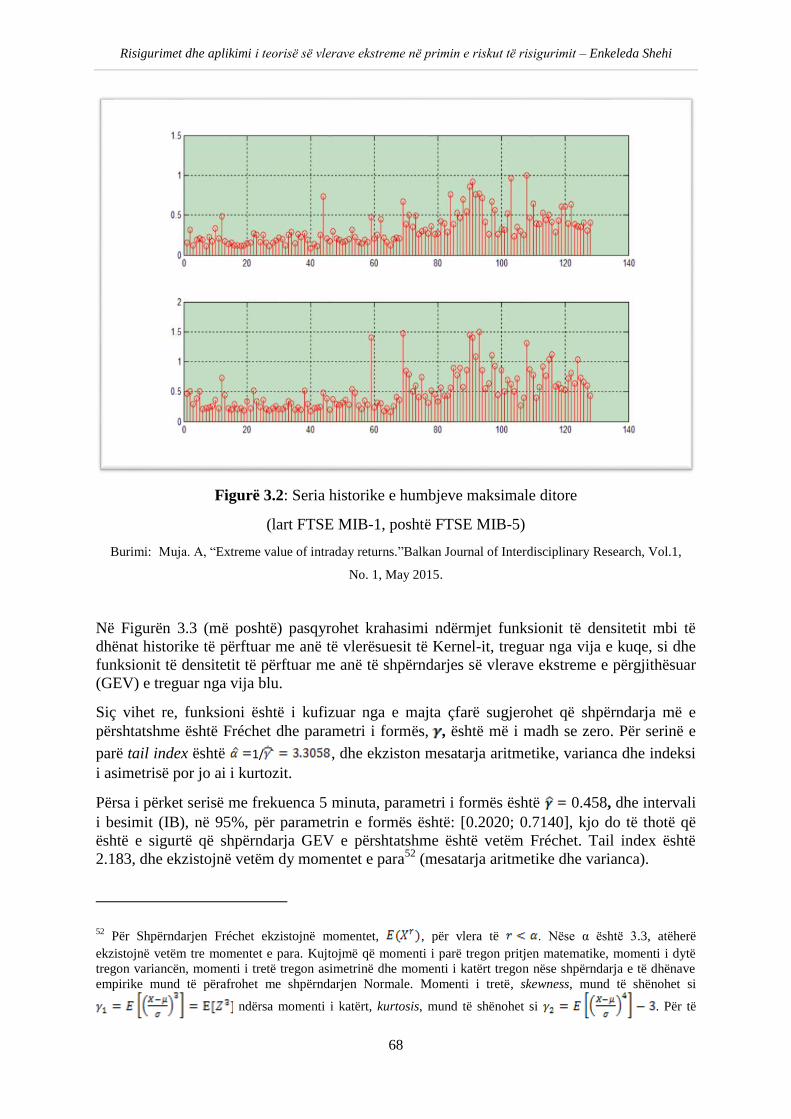

Figurë 3.2: Seria historike e humbjeve maksimale ditore (lart FTSE MIB-1, poshtë

FTSE MIB-5), (Burimi: Muja. A, “Extreme value of intraday returns.” Balkan Journal of

Interdisciplinary Research, Vol.1, No. 1, May 2015.)

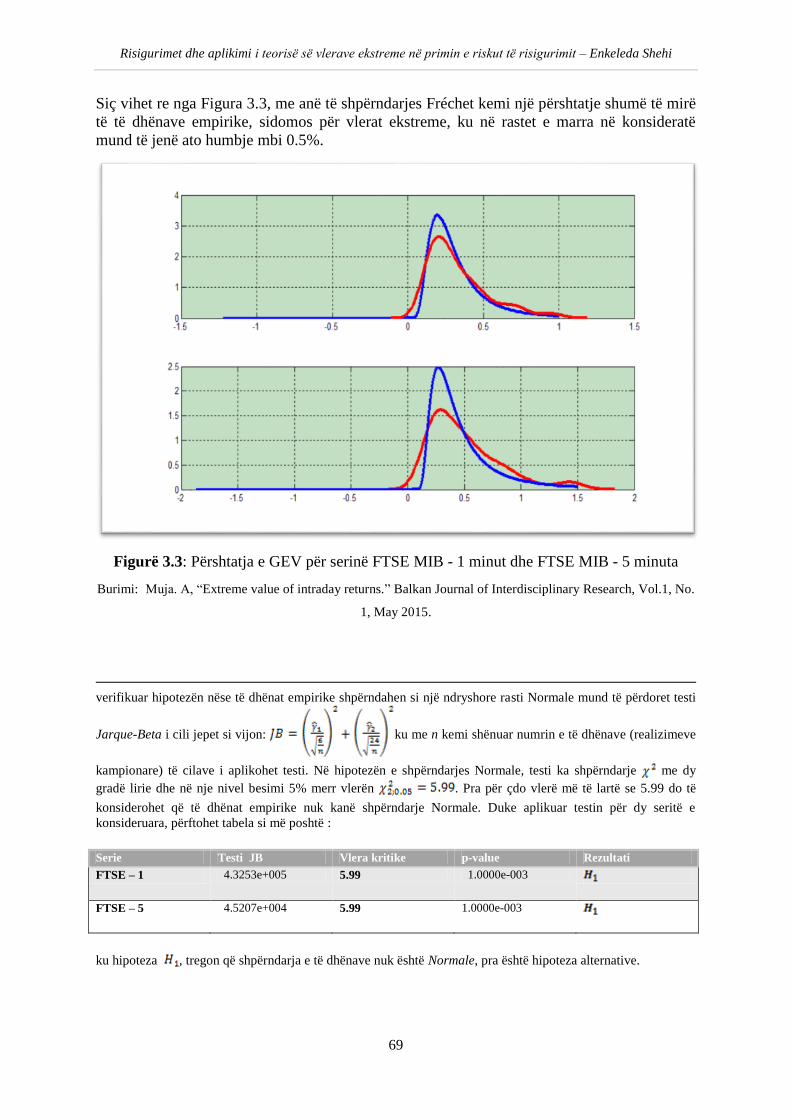

Figurë 3.3: Përshtatja e GEV për serinë FTSE MIB - 1 minut dhe FTSE MIB - 5

minuta, (Burimi: Muja. A, “Extreme value of intraday returns.” Balkan Journal of Interdisciplinary

Research, Vol.1, No. 1, May 2015.)

Figurë 3.4: Tejkalimet kampionare (Burimi: Autori)

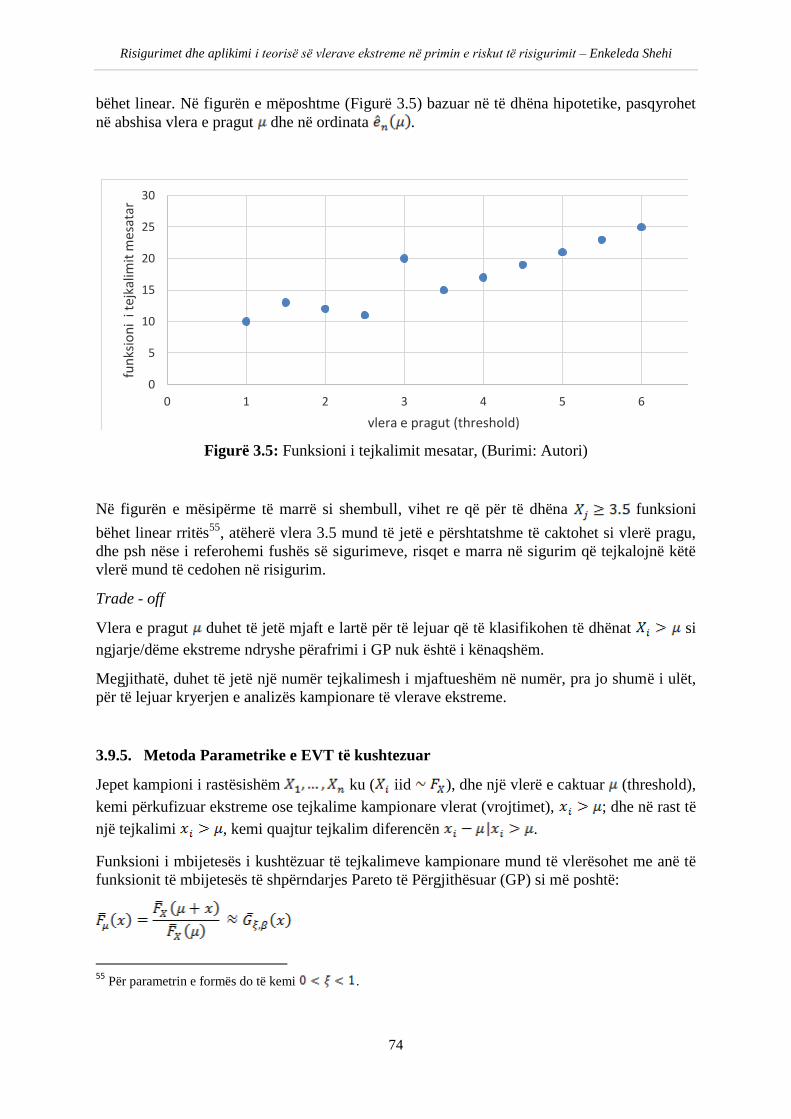

Figurë 3.5: Funksioni i tejkalimit mesatar (Burimi: Autori)

Figurë 4.1: Seria historike e të dhënave të konsideruara (Burimi: Autori)

Figurë 4.2: Histogrami i të dhënave (në shkallë logaritmike) (Burimi: Autori)

Figurë 4.3: Grafiku Q-Q plot (Burimi: Autori)

Figurë 4.4: Përmbledhje grafike e të dhënave objekt studimi (Burimi: Autori)

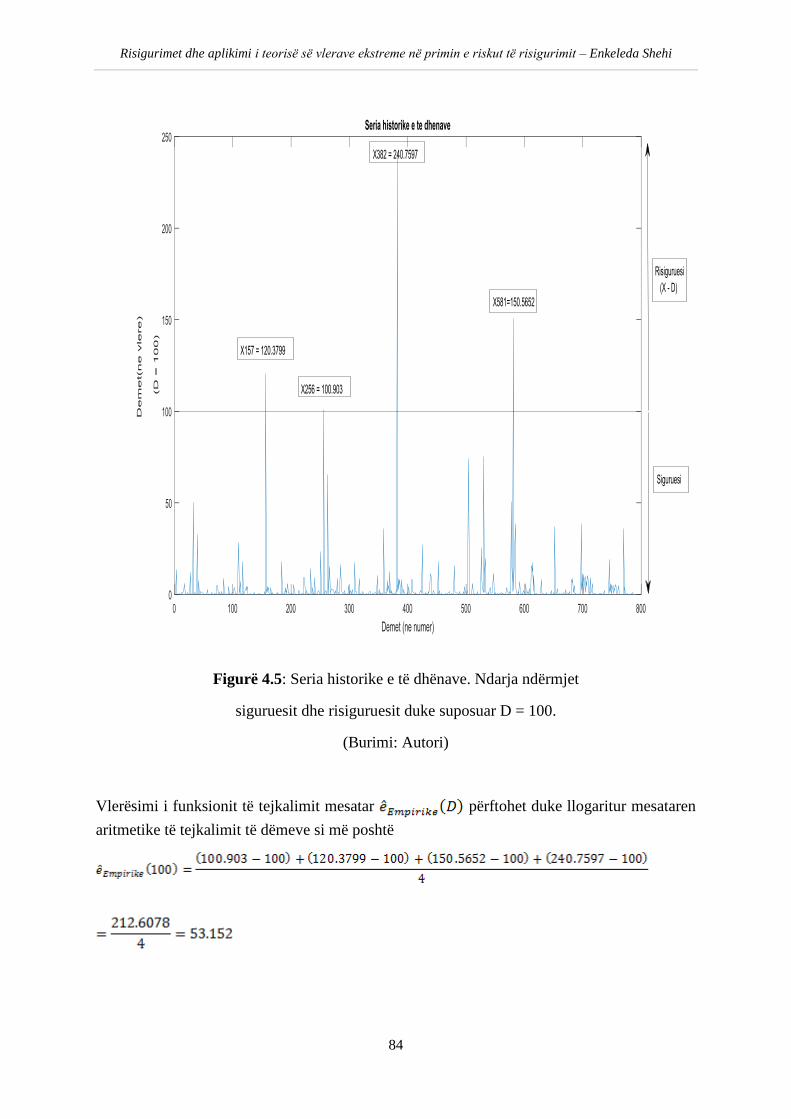

Figurë 4.5: Seria historike e të dhënave. Ndarja ndërmjet siguruesit dhe risiguruesit

duke supozuar D = 100. (Burimi: Autori)

Figurë 4.6: Funksioni i tejkalimit mesatar përkundrejt vlerave të ndryshme të pragut (Burimi: Autori)

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

10

ABSTRAKTI

“Risigurimi” është një kontratë me anë të së cilës transferohet risk nga siguruesi tek risiguruesi.

Marrëveshja më e hershme që përmban elementë të risigurimit daton 12 korrik 1370. Risqet e marra

në sigurim cedohen në risigurim kryesisht në dy mënyra: individualisht, me anë të risigurimit

fakultativ; dhe në nivel portofoli, me anë të marrëveshjeve (treaty). Ndërsa tipologjitë e risigurimit

mund të ndahen në dy nënkategori, të përkufizuara si risigurimi proporcional dhe ai jo proporcional.

Risigurimi proporcional paraqitet në dy forma: risigurimi me ndarje kuotash (Quota Share), dhe

risigurimi i shumëfishtë (Surplus). Marrëveshjet jo proporcionale janë tejkalim humbje (Excess of

Loss) dhe ndalim humbje (Stop Loss). Në fushën e sigurimeve Shqipëria vuan akoma nga mungesa e

eksperiencës dhe të dhënave historike për të vlerësuar dhe matur riskun. Rrjedhimisht shoqëritë e reja

të sigurimit hasin shumë vështirësi në llogaritjen e saktë të primit të risigurimit. Në këtë situatë, ky

studim ka për qëllim të japë një rrugë alternative për të bërë vlerësimin e primit të riskut të

risigurimit. Për aplikimin e vlerësimit empirik dhe parametrik është marrë në shqyrtim një bazë të

dhënash hipotetike të sigurimit të pronës nga zjarri dhe rreziqe shtesë, për një periudhë 2007-2016.

Dëmet janë indeksuar në bazë të inflacionit. Databaza përmban 787 dëme, ku më i madhi është

240.7597 Euro, dëmi mesatar 3.0811 Euro, dhe deviacioni standard është 13.2781. Koeficienti i

asimetrisë 11.2551, tregon që bishti i djathtë është i rëndë. Jepet D niveli i mbajtjes i shoqërisë

ceduese dhe X ndryshore rasti që përfaqëson dëmet e paguara dhe të rezervuara. Fillimisht primi i

riskut të risigurimit është vlerësuar duke përdorur metodën empirike bazuar në dy faktorë, funksioni i

mbijetesës dhe ai i tejkalimit mesatar të X të vlerësuar në lidhje me D. Së dyti, studimi përdor

metodën parametrike me të cilën analizon limitin e shpërndarjes së tejkalimeve. Zgjidhet një vlerë

pragu , e tillë që të gjitha të dhënat më të mëdha se do të konsiderohen vlera ekstreme. Për një

vlerë mjaftueshëm të madhe, funksioni i mbijetesës konvergjon në funksionin e mbijetesës të

shpërndarjes Pareto të Përgjithësuar (GPD). Vlerësimi i parametrave GPD është bërë me Metodën e

Përgjasisë Maksimale duke përdorur EVIM toolbox në MATLAB. Më pas është llogaritur primi i

riskut me metodën parametrike.

Fjalë kyce: Risigurim, Tejkalim humbje, Teoria e Vlerave Ekstreme, Shpërndarja Pareto e

Përgjithësuar

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

11

ABSTRACT

“Reinsurance”is the contract aiming transfering risk from insurer to reinsurer. The earliest known

agreement that has the elements of reinsurance dated 12th July, 1370. The risks insured can be ceded

to the reinsurer mainly in two forms: individually, through facultative agreements and on portfolio

level, through treaty agreements. Reinsurance as per its tipology is divided in two different

categories: proportional and non-proportional reinsurance. Proportional reinsurance consits of

Quota Share and Surplus types of reinsurance. While non-proportional reinsurance includes Excess

of Loss and Stop Loss reinsurance types. Actually, the Albanian insurance market suffers the lack of

experience and historical data necesary to evaluate and estimate dhe risk. Consequently newly

established insurance companies face a lot of difficulties to calculate the reinsurance risk premium.

Knowing that, this research paper will propose an alternative way to estimate reinsurance risk

premium. The empirical and parametrical methods will be applied to a hypothetical database of

claims of property insurance from fire and other perils (P&C insurance) covering the period 2007-

2016. Claim data are inflation indexed. The database consist of 787 claims, with the maximum claim

equal to 240.7597 Euro, average claim 3.0811 Euro, standard deviation 13.2781, skewness 11.2551,

showing the presence of right heavy tail. Let D be the retention level of the ceding company and X a

random variable representing claim paid and reserved. The reinsurance risk premium is firstly

estimated using empirical method based in the survival function and the mean excess function of X

both evaluated in D. Secondly, the research paper use the parametric method to analyse the

exceedances distribution limit. A threshhold is selected. All values exceeding will be considered

extreme values. When goes to infinity the survival function converges to surival function of

Generalized Pareto Distribution (GPD). The estimation of GPD parameters is done using maximum

likelyhood method using EVIM toolbox in MTLAB. Then, the reinsurance risk premium, with the

parametric method, is calculated.

Key words: Reinsurance, Excess of Loss, Extreme Value Theory, Generalized Pareto Distribution

(GPD)

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

12

HYRJE

I. Qëllimi dhe rëndësia e studimit

Tregu i sigurimeve në Shqipëri në 10 vitet e fundit ka pësuar një rritje të qëndrueshme dhe të

konsiderueshme. Ritmet e rritjes kanë qenë dyshifrore pothuajse në të gjitha vitet. Risqe që

më parë nuk ishte e mundur të merreshin në sigurim, si pasojë e kompleksitetit, ekspozimit të

lartë, mungesës së përvojës të vlerësimit të këtyre risqeve, tani, me anë të raportit të

konsoliduar me risiguruesit më të rëndësishëm ndërkombëtar, është e mundur.

Një shoqëri sigurimi, para se të kryejë kërkesën për kuotim:

kryen një analizë në lidhje me linjën e biznesit që do të risigurojë ku në veçanti shikon

se çfarë lloj dëmesh ekzistojnë (pasuri, përgjegjësi, etj), sa është ekspozimi i çdo

risku, shikohet gjithashtu nëse shoqëria ka të bëje me risk të akumuluar si dhe cila

është shpërndarja probabilitare për të modeluar këto risqe.

kryen një analizë në lidhje me nevojat e shoqërisë së sigurimit që kërkon të blejë

risigurim. Merret në konsideratë aftësia paguese e shoqërisë, eksperienca e shoqërisë

së sigurimit në lidhje me klasën të cilën do ta kalojë në risigurim, si dhe shikohet sa

komplementues janë risqet e reja në lidhje me risqet ekzistuese, pra shoqëria gjykon

nëse është e nevojshme të kryhet një proces tjetër i marrjes në sigurim.

në përfundim shoqëria e sigurimit konsideron arsyet e ndryshme të përdorimt të

risigurimit, si dhe zgjedh llojin e marrëveshjes më të përshtatshme për cedim në

risigurim të linjës së biznesit që kërkon të risigurojë.

Në vlerësimin e marrëveshjeve dhe kontratave të risigurimit, shoqëritë që ushtrojnë

aktivitetin e sigurimit në Shqipëri, në mungesë të një përvoje të vlerësimit të marrëveshjeve,

bazohen kryesisht në kuotimin që dikton risiguruesi, natyrisht sipas kushteve të tregut. Primi

që kërkon risiguruesi për mbulimin e marrëveshjes/kontratës, përbëhet nga primi i riskut, që

përfaqeson vlerën e pritshme të dëmeve që mund të ndodhin gjatë marrëveshjes në fuqi, si

dhe ngarkesat mbi primin e riskut që janë shpenzimet e ndryshme si dhe fitimi që do të

realizojë risiguruesi.

Përsa i përket primit të riskut metoda më e përdorur e vlerësimit të marrëveshjeve konsiston

në metodën deterministike apo e quajtur ndryshe empirike e cila bazohet në historikun e

dëmeve të ndodhura ndër vite. Duke marrë në konsiderate marrëveshjet Tejkalim Humbje

(Excess of Loss), detyrimi i risiguruesit fillon vetëm kur dëmi kalon një vlerë të caktuar D, të

quajtur niveli i mbajtjes, kështu që të gjitha vlerat e dëmeve deri në D paguhen nga shoqëria e

sigurimit dhe jo risiguruesi.

Qëllimi i këtij studimi është të gjejë një metodë alternative për vlerësimin e marrëveshjeve të

risigurimit, metodë e cila mund të përdoret edhe për kontrollin e eficiencës së marrëveshjeve

të risigurimit sidomos për shoqëritë e reja në fushën e sigurimeve për të cilat në mungesë të të

dhënave të mjaftueshme metoda empirike nuk mund të aplikohet.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

13

II. Objektivat e studimit

Objektivat e këtij punimi janë (i) të gjendet një metodë për modelimin e vlerave ekstreme, pra

për modelimin e dëmeve me vlera të konsiderueshme të cilat në një marrëveshje Excess of

Loss mund të paguhen nga risiguruesi dhe në vijim (ii) të përcaktohet primi i riskut dhe ai i

risigurimit për mbulimin e marrëveshjes në risigurim.

Nëpërmjët këtij punimi do t’i japim përgjigjë pyetjeve kërkimore të mëposhtme, të cilat në

thelb janë pjesë të një pyetje themelore: në kushtet e tregut shqiptar, cila është metoda më

efektive në përcaktimin e primit të riskut të ceduar në risigurim në marrëveshjet Excess of

Loss, në rastin kur nuk kemi një bazë të mjaftueshme të të dhënave në lidhje me dëmet e

ndodhura të cilat sipas marrëveshjes në fjalë duhet të paguhen nga risiguruesi?

Thënë ndryshe, më specifikisht, pyetjet kërkimore të shtruara në fillim të këtij studimi janë: a

realizon modelimi sipas teorisë së vlerave ekstreme një vlerësim të përshtatshëm të dëmeve

me vlera të mëdha? A jep kjo metodë rezultat efektiv për llogaritjen e primit të riskut të

risigurimit për marrëveshjen Exess of Loss? Në rastet e rritjes së mbajtjes nga ana e siguruesit

a prodhon teoria e vlerave ekstreme një vlerësim më të mirë për primin e riskut të risigurimit

në krahasim me metodat empirike, aktualisht të përdorura nga siguruesit?

III. Metodologjia dhe modeli / Korniza teorike

Si bazë metodologjike për realizimin e këtij studimi do të përdoret teoria e vlerave ekstreme.

Domethënë, për të realizuar objektivin e vendosur, në këtë studim do të analizohet teoria e

vlerave ekstreme dhe do të aplikohet ajo në kampionin e përdorur. Teoria merret me studimin

e shpërndarjes asimptotike të ngjarjeve ekstreme, thënë ndryshe të ngjarjeve që ndodhin me

një frekuencë të ulët dhe me një ashpërsi të lartë, në krahasim me shumicën e vrojtimeve në

një kampion të caktuar.

Në analizimin e marrëveshjeve Excess of Loss, mund të përdoret EVT e kushtëzuar, e cila

studion shpërndarjen e dëmeve që tejkalojnë një vlerë të caktuar, dhe vlerat ekstreme do të

jenë . Modeli konsiston, pikërisht, në identifikimin e një pragu në mënyre adekuate

dhe në vijim analizimin e tejkalimeve të ketij pragu në një periudhë të caktuar.

Në vijim, duke aplikuar teorinë e vlerave ekstreme, me anë të toolbox-it EVIM në Matlab, do

të kryhet vlerësimi i parametrave me anë të Metodës së Përgjasisë Maksimale, të cilët na

lejojnë të përllogarisim funksionin e tejkalimit mesatar dhe atë të mbijetesës, të cilët janë dy

elementet që të mundësojnë për përcaktimin e primit te riskut në marrëveshjet Excess of

Loss.

IV. Rishikimi i literaturës

Bazat fillestare të Teorisë së Vlerave Ekstreme jepen nga Fisher dhe Tippett (në vitin 1928),

Gnedenko (1943), Balkema dhe de Haan (1974) dhe Pickands (1975). Autorë kryesorë që

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

14

kanë trajtuar teorinë e vlerave ekstreme mund të citohen Embrechts, Kluppelberg dhe

Mikosch (1997), të cilët trajtojnë aplikimin e teorisë së vlerave ekstreme në fushën financiare

dhe atë të sigurimeve, Reiss dhe Thomas (1997) të cilët trajtojnë dhe marrëveshjet e

risigurimit jo proporcionale. Autorë të tjerë që kanë trajtuar aplikimin e teorisë së vlerave

ekstreme në fushën financiare dhe atë të sigurimeve janë: Danielsson dhe de Vries (1997b),

Login (1997), McNeil dhe Frey (2000), Kotz dhe Nadarajah (2000), Coles (2001) si dhe Bali

(2007).

Në lidhje me sigurimet dhe risigurimet autorët janë të shumtë. Punimet kryesore të

konsultuara janë: Daboni (1993), Klugman, S.,Panjer, H.,&Willmot, G. (2004) si dhe Pitacco

dhe Olivieri (2010).

V. Struktura e studimit

Studimi është i përbërë nga katër kapituj. Në kapitullin e parë krahas një historiku mbi lindjen

e sigurimeve dhe risigurimeve, faktorëve objektivë që nxitën zhvillimin e këtij tregu,

pasqyrohet korniza e përgjithshme e tregut të sigurimeve në Shqipëri dhe në botë. Po ashtu në

këtë kapitull sqarohet përmbajtja dhe klauzolat e domosdoshme të një kontrate/marrëveshje

risigurimi. Ndërsa në kapitullin e dytë trajtohet në detaje aktiviteti i risigurimit. Analizohen

llojet kryesore të risigurimeve, avantazhet dhe disavantazhet e secilit lloj, si dhe faktorët që

ndikojnë në zgjedhjen e marrëveshjes së risigurimit më të përshtatshme për linjen e biznesit.

Në kapitullin e tretë pasqyrohet korniza teorike dhe metodologjia e teorisë së vlerave

ekstreme. Janë trajtuar dy grupimet kryesore të teorisë së vlerave ekstreme. Ajo klasikja

bazuar në vlerat maksimale për çdo bllok dhe ajo e kushtëzuar bazuar në tejkalimet

kampionare.

Përsa i përket teorisë së vlerave ekstreme klasike, në analogji me Teoremën Qëndrore Limite

(ose Teorema e Konvergjencës te Shpërndarja Normale) kërkohen të gjenden disa faktorë

normalizimi ( , të tillë që maksimumi kampionar i normalizuar për

konvergjon në një shpërndarje limite

dhe për këtë, përgjigjja jepet nga Teorema e Fisher, Tippett, Gnedenko:

Nëse maksimumi kampionar i normalizuar, , konvergjon në një shpërndarje limite

, atëhere përshkruhet nga një nga tre shpërndarjet e mëposhtme:

Gumbel,

Fréchet, ,

Weibull,

Tre shpërndarjet, , , , mund të paraqiten të unifikuara me anë të

parametrit , që i atribuohet von Mises, si më poshtë:

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

15

Përsa i përket teorisë së vlerave ekstreme të kushtëzuar, është trajtuar që nëse maksimumi

kampionar , ka një shpërndarje limite atëherë për , funksioni i mbijetesës së

tejkalimeve, , konvergjon në funksionin e mbijetesës të Shpërndarjes Pareto të

Përgjithësuar (GP).

për

konvergjon në

ku

është parameter forme ndërsa është parametër shkalle. Parametrat do të vlerësohen me

Metodën e Përgjasisë Maksimale dhe në vijim do të llogaritet funksioni i mbijetesës dhe

funksioni i tejkalimit mesatar. Me përftimin e dy funksioneve do të kryhet vlerësimi i primit

të riskut të risigurimit, për marrëveshjet Excess of Loss, me anë të metodës parametrike.

Në kapitullin e katërt, për aplikimin e studimit empirik kemi konsideruar të dhëna hipotetike

të linjës së biznesit zjarri dhe rreziqe shtesë referuar tregut të sigurimit të jo-jetës në Shqipëri.

Në bazën e të dhënave kemi gjithsej 787 dëme të raportuara, të cilat janë dëme të paguara ose

akoma në rezervë në fund të periudhës. Periudha e konsideruar është nga 2007 në 2016 dhe,

për qëllime kërkimi për të pasur në konsideratë inflacionin e periudhës, të dhënat janë

indeksuar. Si fillim do të kryhet një analizë eksploruese e të dhënave, ku shikohet seria

historike e të dhënave të konsideruara, histogrami për të parë shpërndarjen e të dhënave,

grafiku Q-Q plot etj. Në vijim me anë të toolbox-it EVIM në Matlab, duke zgjedhur nivelin e

pragut, kryhet vleresimi i parametrave , , dhe për nivele të ndryshme të mbajtjes, do të

kryhet vlerësimi i primit të riskut të risigurimit me anë të metodës parametrike. Në përfundim

do të bëhet një krahasim i vlerësimit të primit të riskut për marrëveshjet Excess of Loss, me

anë të dyja metodave, asaj empirike dhe asaj parametrike.

Në fund jepen përfundimet dhe rekomandimet.

VI. Kufizimet e studimit

Madhësia e kampionit nuk ndikon në aplikimin e teorisë së përdorur.

Si kufizime të punimit mund të citojmë:

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

16

- Mungesën e të dhënave në tregun e sigurimeve në Shqipëri përsa i përket periudhës

para viteve 1999, vit që korrespondon me krijimin e shoqërisë së parë private të

sigurimeve në Shqipëri.

- Mungesën e të dhënave analitike në lidhje me dëmet e ndodhura për linjat e tjera të

biznesit të ndryshme nga sigurimi i pronës nga zjarri dhe rreziqet shtesë. EVT mund

të përdoret për vlerësimin e marrëveshjes XL të kartonit jeshil, e cila është një

marrëveshje që kryhet nga Byroja Shqiptare e Sigurimeve në nivel tregu për të gjitha

shoqërite e sigurimit që ushtrojne aktivitetin në klasat e jo jetës në Shqipëri.

- Mungesa e shtrirjes së aplikimit të teorisë së vlerave ekstreme (EVT) në tregjet e tjera

financiare në Shqipëri.

- Kalibrimi i teorisë së vlerave ekstreme (EVT) duhet të kryhet me të dhëna “out of the

sample out of the time”, gjë që nënkupton, që për të konfirmuar saktësinë e përdorimit

të kësaj metode në tregun shqiptar të sigurimeve, është e domosdoshme, të aplikojmë

atë me të dhëna të dhjetë (ose më shumë) viteve në vijim. Në këtë rast nëqoftëse

konfirmohet rezultati i arritur nga ky studim edhe me të dhëna të ardhshme, atëherë

metoda do të jetë ajo e duhura dhe mund të konsiderohet efektive dhe me rezultate të

pranueshme.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

17

1. KAPITULLI 1

RISIGURIMET, INFORMACION I PËRGJITHSHEM DHE PAK HISTORI

1.1. Pak histori: Kur, ku dhe pse lindën Sigurimet dhe Risigurimet1?

Siç dihet tashmë, nga literatura e fushës, risigurimi nuk është gjë tjetër vetëm se sigurimi i

shoqërive të sigurimit. Sipas James Park2, shkruar në vitin 1799, ai e quan “risigurimin si një

kontratë, në të cilën hyn siguruesi, me qëllim që të clirojë/mbrojë veten nga risqe të cilat i ka

marrë në mënyrë të pakujdeshme, duke i kaluar ato tek një tjetër sigurues, i quajtur ri-

sigurues”.

Nevoja për sigurimin dhe risigurimin u lidh kryesisht me rritjen e volumit të tregtisë. Koha

nxorri në pah domosdoshmërinë për gjetjen e mënyrave për të trajtuar risqe të mëdha

financiare. Në këtë mënyrë, u krijuan sigurimi dhe risigurimi, me qëllim administrimin e

risqeve të mëdha.

Fillesat e sigurimeve i gjejmë që në kohëra shumë të hershme, te Hamurabi dhe te Justiniani

(Hamurabi rreth 1800 BCE, Justiniani rreth 530 CE). Në ato vite, dhe për shumë vite më

vonë, mënyra e vetme për realizimin e tregtisë së mallrave më vende të largëta ishte ajo e

transportit nëpërmjet detit. Për shkak vlerës së lartë financiare të ndërtimit të anijeve, të

mirëmbajtjes së tyre dhe të vlerës financiare të mallit që ato do të transportonin, në kushtet e

vështira të motit dhe të ndërhyrjeve dhe sulmeve të piratëve, të merreshe me tregti dhe

transport detar, në ato kohëra ishtë sigurisht një ndërmarrje shumë e madhe dhe shoqëruar me

një risk finanaciar të humbjes shumë të lartë. Pothuaj ishte e pamundur që një tregtar apo

sipërmarrës i vetëm të merrte përsipër të realizonte të gjithë ciklin.

Për të shmagur këtë risk, dhe sigurisht për t’i dhënë shance tregtisë të zhvillohej, Babilonasit

(rreth 3000 BCE), zhvilluan një sistem të huave për anijet. Ky sistem huaje, në rast humbjeje

për shkak të një aksidenti, mbulonte pagesën e huasë. Në këtë mënyrë huamarrësi edhe në

kushtet ekstreme të aksidentit dhe të dëmtimit të anijes dhe mallit, ishte i cliruar nga pagesa e

huasë. Ky sistem huamarrjeje ndihmoi zhvillimin e tregtisë.

1 Sipas “The Actuary”, The magazine of the Institute & Faculty of Actuaries (www.theactuary.com);

http://www.theactuary.com/archive/old-articles/part-3/reinsurance-3A-a-brief-history/. Revista i referohet një

studimi të mëparshëm dhe konkretisht kjo përmbledhje është marrë nga studimi i David Holland. Studimi i plotë

mund të shkarkohet në www.soa.org/library/newsletters/reinsurance-section-neës/2009/february/rsn-2009-

iss65.pdf

David Holland doli në pension në Janar 2008 si Zv Kryetar, President dhe DPE mbas një karriere rreth 40

vjecare tek Munich American Re. Ai ka shërbyer si President i Shoqatës së Aktuarëve dhe Kryetar i LOMA

((Life Office Management Association) është një nga shoqatat më të mëdha tregtare në industrinë e sigurimeve

në SHBA). 2 Sir James Alan Park (6 Prill 1763 – 8 Dhjetor 1838), një gjykatës Britanik, i cili publikoi në 1787 një vepër të

suksesshme “Studim mbi Ligjin e Sigurimit të Marinës”, i cili u ripublikua 6 herë gjatë jetës së tij.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

18

Ndërsa format më të hershme të sigurimit të jetës i gjejmë në periudhën Romake. Kështu,

“sigurimet”, megjithëse termi akoma nuk kishte marrë të drejtën e qytetarisë, patën një

zhvillim në drejtim të sigurimit të jetës, ku u përdorën për herë të parë tabelat aktuariale, dhe

anuitetet, të cilat i gjejmë fillimisht në 220 CE.

Në periudhën Romake, midis periudhës 50 BCE deri në 530 CE, zhvillimet në fushën e

sigurimeve kulmuan me Perandorin Bizantin Justinani që përgatiti një sërë ligjesh Romake,

ku midis të tjerave kemi krijimin e Kodit të Justinianit, i cili krijoi një shkallë me ndarje

(sliding scale) me 12% e aplikuar vetëm për huatë detare (sea loan). Megjithëse fillesat e

sigurimeve dhe risigurimeve i gjejmë shumë herët, evidentohet që Mesjeta e Errët ndikoi, dhe

la gjurmë edhe në drejtim të ngadalësimit dhe pothuaj frenimit të zhvillimit të sigurimeve dhe

risigurimeve.

Më pas, në Mesjetë (rreth 1000-1400), mendohet që në evolucionin e sigurimeve Kisha luajti

një rol të rëndësishëm. Gjatë këtyre viteve kemi një kthim pas, pasi huatë detare u ndaluan.

Kjo pasi, sipas pëshkrimit të fajdeve, të cilat ndaloheshin me ligj, huatë ranë në konflikt me

ligjin e kishës për fajdet dhe në 1236, Papa Gregory IX, i censuroi. Papa i konsideroi huatë

detare si fajde dhe i ndaloi ato. Për të shmagur këtë, u përpiluan kontrata të tjera të cilat

konsistuan në joint venture duke ndarë gjithë risqet e biznesit kombinuar me një sigurim

marine të ndarë më vete. Në këtë mënyrë lindi sigurimi i marinës si sigurim më vete.

Faktorë të rëndësishëm që cuan në zhvillimin e sigurimeve ishin krahas rritjes së volumit të

tregtisë edhe zhvillimi i qyteteve-shtete. Hansa, ose siç quhej gjatë “Liga Hanseatic”, ishte një

aleancë për tregtinë në brigjet e Europës së Veriut, nga Deti Baltik në atë të Veriut. Gjatë

Mesjetës së vonë dhe fillimet e Periudhës Moderne (c. shek 13-17), kjo aleancë mbajti një

monopol të tregtisë në këto brigje. Një nga anëtarët kryesorë të Hansa dhe një qendër e

madhe tregtie ishte Bruzhi në Flander (sot Belgjika). Pikërisht këtu, në Bruzh, është

evidentuar përdorimi i termit “Siguracion”, në kuptimin modern.

Për shkak të luftrave në Angli dhe Francë (lufta njëqind-vjeçare), zhvillimi i sigurimeve dhe

risigurimeve erdhi më vonë. Ndërkohë nga ana tjetër tregtia lulëzoi nën Rilindjen Italiane, e

për pasojë edhe zhillimet e sigurimeve këtu janë më të hershmë së në Angli dhe Francë.

Një marrëveshje që daton 12 korrik 1370, njihet si marrëveshja më e herëshme që përmban

elementë të risigurimit. Është karakteristike që kontratat e shitjes të asaj periudhe, përmbanin

klauzola për sigurimet dhe risgurimet, në formën më të thjeshtë dhe drejtpërdrejtë. Këto

kontrata shitjeje, janë të parat, që mund të konsiderohen si marrëveshje traktate (treaty) që u

zhvilluan së bashku me kontratat e sigurimeve në shekullin e 14-të. Gerathewhol3 citon:

“Marrëveshja, e shkruar në Latinisht, lidhej me ngarkesën e një anije që udhëtonte nga

Genova në Sluis (afër Bruzhit në Flander) nëpërmjet të cilës ‘siguruesi’ i drejtpërdrejtë

transferonte pjesën më të rrezikshme të udhëtimit nga Cadiz (në Andaluzi) në Sluis tek një

3

https://www.google.com/search?ei=QQkYW7PIIMuLmwXgjZeYBA&q=Gerathewhol&oq=Gerathewhol&gs_l

=psy-ab.3..0i13k1j0i13i30k1l2j0i13i10i30k1j0i13i30k1l6.171002.171002.0.173767.1.1.0.0.0.0.280.280.2-

1.1.0....0...1.2.64.psy-ab..0.1.279....0.rdN16Ay3hAM# ; Klaus Gerathewohl, Reinsurance Principles and

Practices, Volume I

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

19

sigurues tjetër i cili kështu jepte ‘mbulim risigurimi’. Siç ishte dhe praktika në transferimin e

riskut, marrëveshja/traktati ishte, në terma juridike, efektive si një kontratë shitjeje.”

“Kontrata nuk specifikonte sa ishte primi. Sidoqoftë, një gjë e tillë ishte tipike në kontratat e

sigurimit të bëra efektive përpara noterit në Genova deri në gjysmën e dytë të shekullit të 15-

të, dhe ka të ngjarë të jetë kështu për shkak të rregullit kanonik kundër fajdeve ....”

Nga përmbajtja e dy paragrafëve më sipër shihet që kjo kontratë plotëson karakteristikat

dalluese të një kontrate të vërtetë risigurimi. Risku është transferuar nga siguruesi origjinal

tek një risigures pa përfshirë siguruesin origjinal në transaksion.

Shumë risqe të mëdha kaluan kapacitetin e një siguruesi të vetëm, dhe bile edhe të

risiguruesit. U bë e pamundur për një sigurues të vetëm të nënshkruante, dhe dëshira për të

mos refuzuar biznes i shtyu siguruesit të bashkëpunonin me njëri tjetrin dhe të binin dakord

që të ndanin riskun dhe të merrnin pjesë të riskut, në varësi të kapacitetit të tyre. Në këtë

mënyrë lindi bashkësigurimi. Është e dukshme që, në këtë rast, nuk kemi të bëjmë me

risigurim sepse në vend që të kemi një sigurues dhe një ose më shume risigurues, kemi disa,

një numër të shumëfishtë bashkësiguruesish të cilët marrin pjesë ose përqindje të caktuar të

riskut. Kontrata nënshkruhet nga të gjithë bashkësiguruesit, dhe ështe ndërmjetësi, brokeri, ai

që i ofron siguruesit potencial detaje për riskun, madhësinë e tij, sigurues të tjerë që janë të

gatshëm të nënshkruajnë etj. Duke vlerësuar kapacitetin, siguruesit e interesuar mund të

nënshkruajnë. Ata gjithashtu specifikojnë përqindjen/pjesën e riskut të marrë.

Gjatë periudhës së Rilindjes gjejmë fillesat e bazës ligjore për Sigurimin (rreth 1400-1600).

Në kohën e mesjetës dhe më parë, tregtia ndërkombëtare rregullohej me një ligj të veçantë,

ishte “Ligji për Tregtinë” (ose Lex Mercatoria). Marshall4 tregon që ligji i sigurimeve u

huazua nga Lombardët. Në fakt, ligji më i vjetër që trajton sigurimet është gjetur në një

urdhëresë të vitit 1435 e miratuar në Barcelonë. Ligji ishte “… për të ndaluar gjithë mënyrat

e abuzimit që mund të ndodhë të influencojnë në sigurimin e anijeve, të mëdha dhe të vogla,

dhe në mallrat …”. Në ligj jepeshin prime specifike për risqet e sigurimeve.

Në vitin 1457, dhe konkretisht në datë 19 Shkurt 1457 në Firence, gjejmë përdorimin e fjalës

risigurim në një dokument. Pra hera e parë që fjala ekuivalente me “të risiguroj” shfaqet – si

një term në gjuhën Italiane “rasichurare”. Ndërsa një dekret i Këshillit të Lartë të Venecias në

1468 është ligji më i vjetër i sigurimeve i qyteteve detare italiane. Një policë sigurimi jete e

emetuar në 15 Qershor 1583, shpesh konsiderohet si polica më e vjetër e sigurimit të jetës.

Në periudhën që pason (rreth 1600-1776) roli i Anglisë në botë ndryshoi dukshëm. Gjatë

mbretërimit të Mbretëreshës Elisabetë, kemi zyrën e parë të sigurimit në Angli. Në Ndërtesën

Royal Exchange u ngrit e para zyrë sigurimi, me urdhër të Mbretëreshës Elisabeta, në vitin

1574. Në këtë periudhë, roli i tregëtarëve të Hansa dhe huadhënësve nga Lombardia, që

kishte qenë mjaft i rëndësishëm edhe në Angli, filloi të zbehej. Ngritja e zyrës së sigurimit në

Angli, nxorri në plan të dytë dhe reduktoi volumin e tyre të punës dhe ata megjithëse nuk u

përzunë, filluan gradualisht të humbasin pozitat dhe rolin e tyre në shoqërine Angleze. Për

pasojë, ata gradualisht u larguan gjatë kësaj kohe.

4 Autor i studimeve të ndryshme në këtë fushë. Insurance: Concepts & Coverage - Marshall Wilson Reavis III,

PhD ...

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

20

Është e rëndësishme të theksohet që për 300 vitet në vijim, policat e sigurimit të nxjerra nga

Royal Exchange përfshinin pohimin se, “është rënë dakord nga ne siguruesit, që kjo policë

sigurimi do të ketë aq forcë dhe efekt sa e shkruara më e sigurtë ose polica e sigurimit e bërë

më parë në rrugën Lombard.”

Në 1601, Anglia kaloi ligjin e parë për sigurimet, i cili njihet si Francis Bacon Act. Preambla

e përshkruan atë si “një akt që përfshin cështje të sigurimit, ndërmjet tregtarëve.” Për

zhvillimin e sigurimeve në Angli, padyshim një rol mjaft të rëndësishëm kanë pasur ngjarjet

katastrofike të ndodhura gjatë viteve. Dhe një nga katastrofat më të rënda të Anglisë ishte

Zjarri i Madh në Londër në 1666. Gerathewohl i atribuon Zjarrit të Madh fillimin e zhvillimit

të sigurimit të drejtpërdrejtë.

Zhvillimet në fushën e sigurimeve në Francë i gjejmë herët gjithashtu. Federata Franceze e

Shoqërive të Sigurimit (Fédération Française des Sociétés d’Assurances - FFSA) daton në

1570. Në 1681, Luigji XIV në Francë miratoi një Dekret për Marinën. Ky Dekret u bazua në

një tekst të mëparshëm i njohur si Guidon de la Mer, i cili ishte publikuar në Renë në 1671.

Por sipas të dhënave origjinali ishte përgatitur shumë më parë, pasi siç u përshkrua më sipër

FFSA ishte themeluar gati një shekull më parë. Në Dekret dhe në Guidon autorizohet në

mënyrë eksplicite risigurimi.

Përsa i përket qyteteve të tjera, evidentohet që risigurimi ishte në mënyrë eksplicite i

autorizuar në një ligji të miratuar në Antwerp në 1609, legjislacion specific për risigurimet

ishte miratuar në Venecje (1705), Hamburg (1731), Bilbao (1738), Prusi (1794).

Anglia pati një specifikë, pasi ajo ndaloi me ligj risigurimin. Në Angli ligji specifikonte që

“nuk është e ligjshme të bëhet ri-sigurimi…” Ky ligj qëndroi në forcë deri në 25 Korrik 1864,

dmth për 118 vjet. Nuk pati ndonjë bazë specifike për ndalimin e risigurimit, por mund të

thuhet që padyshim zhvillimi i risigurimeve në Angli u ngadalësua nga ndalimi me ligj i

risigurimit.

Sigurimi në SHBA mbulohej kryesisht nga siguruesit përtej oqeanit. Vetëm në vitet 1770,

sigurimet filluan të shfaqen në SHBA. Pavaresisht kësaj, policat e mëdha akoma shkruheshin

në Angli. Por kjo gjendje ndryhoi, me shpërthimin e revolucionit, dhe për pasojë në Amerikë

u ndaluan shërbimet e Lloyd’s. Lindi si dosdoshmëri ngritja e shoqërive lokale të sigurimit.

Golding5 evidenton që siguruesit Amerikanë mund të kenë risiguruar midis njëri-tjetrit gjatë

kësaj periudhe, por ai ka përshtypjen që ka pasur më shumë të ngjarë që siguruesit pranonin

mbulim në masën të cilën ata mund ta mbanin.

Në historinë e zhvillimit botëror deri në shekullin e 19-të, kanë ndodhur shumë ngjarje të

rënda, midis të cilave zjarri është një nga më frekuentet dhe me pasoja të rënda dhe dëme

shumë të mëdha. Sipas Kopf6, sigurimi nga zjarri është përgjegjësi kryesor për zhvillimin e

biznesit modern të risigurimeve. Bashkësigurimi u pa si alternative për të mbuluar me sigurim

këto risqe të mëdha, të pamundura për një sigurues të vetëm. Mund të konsiderohet që

bashkësigurimi ka zëvendësuar risigurimin për arsye se, shumica e risigurimeve nga zjarri në

gjysmën e parë të 1880-ës u nënshkruan në bazë bashkësigurimi nga shoqëritë direkte dhe jo

5 Autor i studimeve të ndryshme në këtë fushë. A History of Reinsurance with Sidelights on

Insurance Hardcover – 1927 by C E Golding (Author)

6 Autor i studimeve të ndryshme në këtë fushë. Kopf, Edwin William 1888-; http://worldcat.org/identities/lccn-

no2005078606/

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

21

nga shoqëritë e risigurimit. Mbas kalkulimeve për mundësinë e mbajtjes, risku i pamundur

për t’u mbajtur i kalohej në mënyrë fakultative siguruesve të tjerë, të cilët në shumicën e

rasteve ishin konkurrentët. Pavarësisht të mirave që pati bashkësigurimi, ai nuk shmangte

riskun që informacioni ndahej me konkurrentët. Për të evituar dhënien e këtij informacioni

konkurrentëve, shoqëritë do të përpiqeshin të cedonin biznes te shoqëritë e huaja.

Gradualisht lindën shoqeritë e para risiguruese të cilat do të merreshin eskluzivisht vetëm me

risigurimin. Një nga shembujt e parë të risiguruesve janë shoqeritë risiguruese të ngritura

nga vetë shoqëritë e sigurimit për të risiguruar bizneset e tyre. Një shembull për këtë është

një shoqëri Gjermane e vendosur në Wesel.

Siç u theksua më sipër, me rritjen e shumës së siguruar, shoqëritë u përballën me opsionin e

limitimit të mbulimit, gjë që bënte kalimin e biznesit tek konkurrentët. Por përdorimi i

bashkësigurimit u ezaurua shpejt, dhe në këtë mënyrë u detyruan të risiguronin në vendet e

huaja. Niederrheinische- Güter- Assekuranz-Gesellschaft, një shoqëri Gjermane e vendosur

në Wesel, u përpoq të risiguronte një të tretën e portofolit të saj me një shoqëri Franceze. Por

edhe arritja e marrëveshjeve ishte një sfide më vete. Në këtë rast negociatat dështuan, dhe

shoqëria e sigurimit i kërkoi aksionerëve të krijonin shoqërinë e tyre të risigurimit.

Aksionerët mbështetën këtë ide, me qëllim moslejimin e rënies së biznesit dhe kalimit të një

pjese të kapitalit të tyre jasht shoqërisë. Në këtë mënyrë në 1842 themeluan një shoqëri për të

risiguruar biznesin e tyre. Kjo praktike u kopjua nga shume sigurues, të cilët ngritën shoqëritë

e tyre të risigurimit për të risiguruar biznesin e mëmës.

Edhe në Gjermani, një ngjarje e rëndë e cila i dha një shtytje zhvillimit të risigurimeve ishte

Zjarri i Madh në Hamburg. Konkretisht, në 1842, në qytetin e Hamburgut ra një zjarr që

shkatërroi një të katërtën e qytetit duke lënë rreth 20,000 vetë pa shtëpi. Një numër shoqërish

sigururimi Gjermane u “dëmtuan seriozisht” dhe u pa që nevoja për një shoqëri risigurimi

ishte emergjente. Kështu, në përgjigje të nevojës së përjetuar nga Zjarri i Madh në Hamburg,

u krijua e para shoqëri profesionale risigurimesh e pavarur, e quajtur Cologne Re. Periudha

1842-1846 shërbeu për përgatitjen statutit, rregullave, dhe themelimi i Cologne Re daton 8

Prill 1846. Cologne Re nënshkroi marrëveshjen/traktatin e parë zyrtar në 1852.

Periudha në vijim karakterizohet nga krijimi i risiguruesve të rinj, por edhe dalje nga tregu të

shumë prej tyre. Kopf evidenton: “Presioni i konkurrentëve çoi në praktika të gabuara dhe

shpejt shumë nga këto shoqëri të krijuara rishtaz e panë veten në vështirësi”. Retrocesioni

daton në 1854, kur Le Globe Compaigne d’Assurance contre L’incinde cedoi sigurimin e

zjarrit tek Riunione Adriatica.

Në vitin 1848, Zvicra adaptoi një kushtetutë të re federale që gjithashtu vendosi piketat për

themelimin e industrisë së sigurimeve në Zvicër. Në 1857, u themelua Swiss Life. Edhe në

Zvicër, gjejmë praktikën e risigurimit në bazë reprociteti, duke ndarë risk ndërmjet shoqërive

lokale. Por ashtu si në Gjermai, Zjarri i rënë në Glarus në 1861, demostroi nevojën për

sigurim dhe risigurim. Kjo çoi në themelimin e Swiss Re në 1863 nga Helvetia General

Insurance, Credit Suisse, dhe Basler Handelsbank. Shoqëritë e huaja në Gjermani, Itali,

Francë, Austri, Angli, Belgjikë dhe Rusi ishin të interesuara në bërjen e biznesit me Swiss Re

dhe shpejt nënshkruan traktate me të.

Nëqoftëse i referohemi sigurimit të jetës, sipas Golding, shuma e siguruar në policat e jetës

në fillimet e veta nuk ishte aq e madhe sa të garantonte një sistem të oganizuar risigurimesh.

Një sistem i përgjithshëm i sigurimit të jetës filloi vetëm në vitin 1844 në Angli. Në 1854,

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

22

Zyrat e Jetës Angleze dhe Skoceze hartuan dhe miratuan një sërë rregulloresh për të

rregulluar dhe realizuar biznesin e risigurimeve. Këto rregullore flasin për risigurime vetëm

në bazë fakultative. Problemet e para u shfaqën pasi siguruesit e drejtpërdrejtë jo gjthmonë

jepnin informacion për mbajtjen ose bile mbanin një pjesë të riskut në llogari të tyre.

Cologne Re, Swiss Re, Munich Re dhe Egid ishin shoqëritë risiguruese që patën një rol të

rëndësishëm në gjysmën e dytë të shekullit të 19-të. Kështu, Cologne Re bëri transaksione

risigurimi jete gjatë periudhës 1854 deri 1860. Swiss Re nënshkroi traktatin e parë të

risigurimit të jetës në 1865. Risgurimi i jetës u mor nga Munich Re në 1888-1889. Në 1894,

Egid, një shoqëri Suedeze, ofroi risigurim në bazë të primit të riskut (dmth me terma rinovimi

çdo vit per madhësinë e riskut neto).

Munich Re, e cila mori një rol mjaft të rëndësishë internacional, u krijua në vitin 1880. Në

këtë kohë megjithëse kishte mjaft shoqëri risgurimi që operonin në Gjermani, shumica e

primit të risgurimit shkonte jasht. Ishte Carl von Thieme7 i cili propozoi themelimin e një

shoqërie risigurimi tek një grup bankierësh dhe industrialistësh në Mynih. Propozimi u

pranua dhe në 1880 u themelua Munch Re. Ishte meritë e këtij grupi që kuptoi nevojën e

zgjerimit të biznesit jashtë tërritorit të Gjermanisë. Në fakt një nga objektivat e herëshme të

Munich Re ishte të bënte biznes në baza internacionale, dhe në 1886, ajo kishte agjentë në

Paris dhe Rusi dhe në 1890 në Londër dhe Nju Jork. Thieme mendonte që risigurimi duhet të

jetë një linjë e specializuar biznesi në vetvete.

Nju Jorku kaloi ligjin për shoqëritë e sigurimit të inkorporuar, zjarri dhe jeta në Qershor

1853. U vendos me ligj që një shoqëri e oganizuar nën atë ligj ka autoritetin të risigurojë çdo

riks të marrë. Risigurimi në Amerikë ka qenë kryesisht në bazë fakultative, dhe me Munich

Re me terma që futen automatikisht. Garathewohl gjithashtu citon disavantazhin në lidhje me

trajtimin e risiguruesve të huaj nga SHBA: “Aktiviteti i risigurueve të huaj në SHBA

dëmtohej nga legjsilacioni proteksionist. Si një shembull, risiguruesit e huaj duhet të

vendosnin garanci të qënësishme, gjë që bëri që shoqëritë e vogla të tërhiqeshin nga tregu

Amerikan.”

Shekulli i 20-të, hyri me ngjarje shumë të rënda. Mund të përmendim Zjarrin e Madh në

Baltimorë në 1904, tërmetin e San Franciskos në 1906, e më pas kemi mbytjen e Titanikut

(1912), Luftën e Parë Botërore (1914-1918), dhe pandeminë e gripit (1918). Në terma

relative, tërmeti i San Franciskos (18 Prill 1906) dhe zjarri që e pasoi ishin ngjarjet më të

shrenjta të sigurimeve të shekullit të 20-të. Afërsisht një e pesta e qytetit u shkatërrua, duke

përfaqësuar rreth 80% të vlerës së pronës; 225,000 njerëz humbën shtëpitë. Disa sigurues

ishin në pamundësi për të paguar dëmet ndërsa të tjërë ruajtën reputacionin në industrinë e

sigurimeve/risigurimeve nga aftësia për të paguar.

Në analogji me Europën, në përfundim të shekullit të 19-të, risigurimi i jetës në SHBA

realizohej kryesisht nëpërmjet ndarjes së riskut midis shoqërive të drejtpërdrejta. Por nuk

vonoi hyrja e disa shoqërive risigurimi të huaja të tilla si Cologne Re dhe Munich Re, të cilat

7 Carl von Thieme (1844, Erfurt – 1924, Munich) ishte një bankier Gjerman. Babai i tij ishte drejtor i shoqërisë

Gjermane Thuringia. Në 1880, ai themeloi sëbashku me Wilhelm von Finck dhe Theodor von Cramer-

Klett shoqerinë Gjermane të risigurimeve Munich Re dhe ishte bashkëthemelues i shoqërisë Allianz AG, një

shoqëri shërbimesh financiare. Deri në 1922 Thieme ishte drejtor i përgjithshëm i Munich Re.

(https://en.wikipedia.org/wiki/Carl_von_Thieme)

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

23

u licencuan edhe në SHBA. Krahas tyre në SHBA u licencuan dhe një numër shoqërish Ruse

që ushtronin aktivitet në risigururim. Përsa i përket shoqërive risiguruese vendase,

Reinsurance Company of America mbylli biznesin në 1890; ndërsa shoqëria risiguruese

vendase American u themelua në 1909.

Fillimisht risigurimi i jetës është trajtuar nga një njësi, departamet i shoqërisë së sigurimit të

drejtpërdrejtë. Biznesi i sigurimeve dhe risigurimeve në SHBA pati veçantinë e vet pasi

shtete të ndryshme kishin dallime përsa i përkët kërkesave ligjore. Shpesh biznesi i

kapërcente kufijtë e një shteti, e për pasojë duhej kërkuar licencim në shumë shtete. Në këtë

kuptim një nga vështirësitë që patën shoqëritë e reja të risgurimit që operonin në SHBA ishte

se ato jo dosdoshmërisht ishin të licencuara në të gjithë shtetet. U shfaqën probleme për

shoqëritë ceduese në lidhje me rezervat për biznesin e ceduar. Një përqasje për të zgjidhur

këtë ishte të modifikonin marrëveshjet e përgjithshme të bashkësigurimit në mënyrë që

rezervat të depozitoheshin me shoqërinë ceduese. Kjo marrëveshje tashme njihet si

bashkësigurim i modifikuar ose mod-co dhe ka provuar të jetë i përdorshëm për shumë arsye.

Edhe më parë shumë është diskutuar për faktin që biznesi i risigurimeve duhet të ishte

monolinjë, dhe me fusha të shumëfishta apo jo? Dhe deri në atë kohë, akoma nuk i ishte

dhënë zgjidhje përfundimtare këtij debati, pra nëse duhej konsideruar risigurimi një biznes

‘monolinjë, shumëfusha’ (monoline, multifield). Këndvëshrimi i Nju Jorkut, që

policëmbajtësit e jetës nuk duhet të jenë subjekt i riskut të zjarrit dhe rreziqet shtesë

(causalty) prevalojnë edhe sot.

Lufta e Parë Botërore pati ndikim në biznesin e sigurimeve dhe risigurimeve. Bota e

risigurimeve ishte ndarë në dy kampe – vendet furnizuese dhe vendet kërkuese. Vendet

furnizuese përfshinin Gjermaninë, Zvicrën, Austro-Hungarinë dhe Rusinë. Siç u theksua më

sipër, deri në këtë kohë SHBA nuk kishin një sistem të brendshëm të fuqishëm të shoqërive të

risigurimit. Përpara Luftës, krahas risiguruesve Gjermanë, gjashtë shoqëri risigurimi Ruse

ishin aktive në SHBA, por pas Revolucionit Rus të 1917, e vetmja e mbijetuar në SHBA ishte

një pjesë e Rossia. Lufta përfundoi me shoqëritë Gjermane në krye të tregut. Ato zotëronin

67% të të ardhurave nga primet e të gjithë shoqërive të risigurimit të pavarura në botë.

Shtetet aleate iu përgjigjën me “një embargo” në fushën e sigurimeve dhe risigurimeve

shteteve agresore. Kështu, menjëherë pas fillimit të Luftës, Britania dhe Franca ndaluan

tregtinë me vendet agresive dhe Gjermania u përgjigj duke ndaluar pagesat Francës dhe

Anglisë. Mbas hyrjes në Luftën e Parë Botërore në 1917, SHBA miratoi Ligjin “Tregtia me

Armikun” i cili ndërmjet të tjerave ndalonte gjithë marrëdhëniet e risigurimit me vendet

agresive. Ky vakum i krijuar duhet të mbushej, dhe me qëllim që të plotësohej kërkesa për

risigurim, u pa një rritje në biznesin e ceduar vendeve të huaja që nuk afektoheshin nga ky

ndalim, për shembull Zvicra dhe Danimarka. Në Danimarkë, u formuan më shumë se 100

shoqëri sigurimi të reja gjatë Luftës, shumica e të cilave ishin risigurimi. Shumica e këtyre

shoqërive u mbyllen me mbarimin e Luftës. Mënyra tjetër për të plotësuar kërkesën ishte ajo

e rritjes së industrisë së brendshme të risigurimeve, dhe në SHBA, dhjetë shoqeri të reja u

krijuan në periudhën 1910-1920. Si rezultat gjatë Luftës së Parë Botërore u forcua biznesi

vendas i risgurimeve dhe ai në vendet e paprekura nga Lufta. Kemi mbyllje shoqërish

risigurimi, blerje dhe krijim shoqërish të reja. Eksperienca e fituar gjatë Luftës ndikoi në

përpilimin e marrëveshjeve të risigurimit dhe kontratave të sigurimit, të cilat konsideronin

ngjarje të jashtëzakonshme shpërthimin e luftrave e për pasoje shmangnin humbjet duke

përjashtuar dëmshpërblimin në rast të ndodhjes së këtyre katastrofave. Gerathewohl

komentonte: “Në vijim të eksperiencës së fituar në Luftën e Parë Botërore, një numër

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

24

traktatesh internacionale risgurimesh përmbanin klauzola që e bënin traktain nul dhe pa

efekt në rast të një shpërthimi lufte. Shumë shpejt shpërtheu Lufta e Dytë Botërore, tregetia

me biznese partnere në vendet agresore u ndalua në shumë vende në luftë.”

Periudha e depresionit të madh dhe vitet e luftës ishin të vështirë për risiguruesit dhe ata

patën humbje të mëdha. Mjaft shoqëri falimentuan dhe dolën nga tregu. Më pas, periudha e

post luftës dhe deri në fund të shekullit të 20-të, u karakterizua nga rimëkëmbja dhe dalja nga

kriza e më pas u rregjistruan rritje në treguesit ekonomik, duke lënë pas treguesit e ulët dhe

kohërat e errëta të krizes. Zhvillimi ekonomik ndikoi pozitivisht edhe në një rritje të dukshme

të risigurimeve, veçanërisht në krijimin e shoqërive të reja të risigurimve dhe shoqërive që

merreshin ekskluzivisht me risigurime.

Nëse i referohemi të dhënave në SHBA, në 1968, shuma e siguruar e risigurimit te jetës në

forcë llogaritej rreth 23.5 miliard $ me biznes të ri prej 5.5 miliard $. Në krye të tregut përsa i

përket shumës së siguruar ishin Lincoln National, CG, North American Re (Swiss Re) dhe

BMA.

Një revolucionarizim përsa i përket cmimit të sigurimit të jetës ndodhi në vitet që pasuan. Ky

ishtë rezultat i drejtpërdrejtë i një studimi, gjatë kësaj periudhe, në fushën e shëndetit që

kishte të bënte me efektin e duhanit në mortalitetin e për pasojë në jetëgjatësinë. Bëhet fjalë

për studimin e rëndësishëm të Michael J. Cowell dhe Brian L. Hirst për “Diferencat në

Mortalitet midis Duhanpirësve dhe Joduhanpirësve” (“Mortality Differences between

Smokers and Nonsmokers”). Revolucioni që rezultoi në cmimin e sigurimit të jetës rriti

nivelin e konkurencës, e cila si rezultat rriti kërkesën për risigurim për të suportuar këto

koncepte të reja.

Jo në pak raste u pa se shoqëritë risiguruese ishin përfshirë edhe në raste abuzimi, dhe gjatë

viteve u pa domosdoshmëria e forcimit të rregullave. Ato ecën paralelisht me përmirësimet

ligjore dhe forcimin e zhvillimin e institucioneve rregullatore.

Konkurenca dhe kërkesat për kapital, shkaktuan në vitet 1990-të falimentimin e disa

shoqërive të mëdha të sigurimit të drejtpërdrejtë në Amerikën e Veriut përfshirë Executive

Life, Mutual Benefit dhe Confederation Life. Nga ana tjetër po në vitet 1990 u pa një numër

lëvizjesh drejt konsolidimit të shoqërive ekzistuese, si dhe u krijuan shoqëri risigurimi jete të

reja përfshirë Bermudën ose vende të tjera off-shore.

Në vitet 2000 dhe në vijim, rritja e vazhdueshme e risigurimeve është shoqëruar gjithashtu

me kërkesat për kapital për të financuar rezervat. Rritja e kërkesave për kapital, sigurisht

favorizoi shoqëritë risiguruese të mëdha. Pra risiguruesit që ishin pjesë e një veprimtarie më

të madhe të drejtpërdrejtë e gjetën veten në konkurencë për kapital me biznesin e

drejtpërdrejtë kryesor. Nga kjo konkurence shumë shoqëri të drejtpërdrejta shitën

veprimtarinë e tyre të risigurimit. Kërkesa për kapital i detyroi risiguruesit t’i kthenin sytë te

tregjet e kapitalit për plotësimin e këtyre nevojave si dhe stimuloi gjithashtu off-shore-d. Në

2002, biznesi i ri i risigurimeve pati një kulm në një nivel më të lartë historik dhe më pas ra

pasi risiguruesit u fokusuan në koston e kapitalit dhe kthimin nga kapitali.

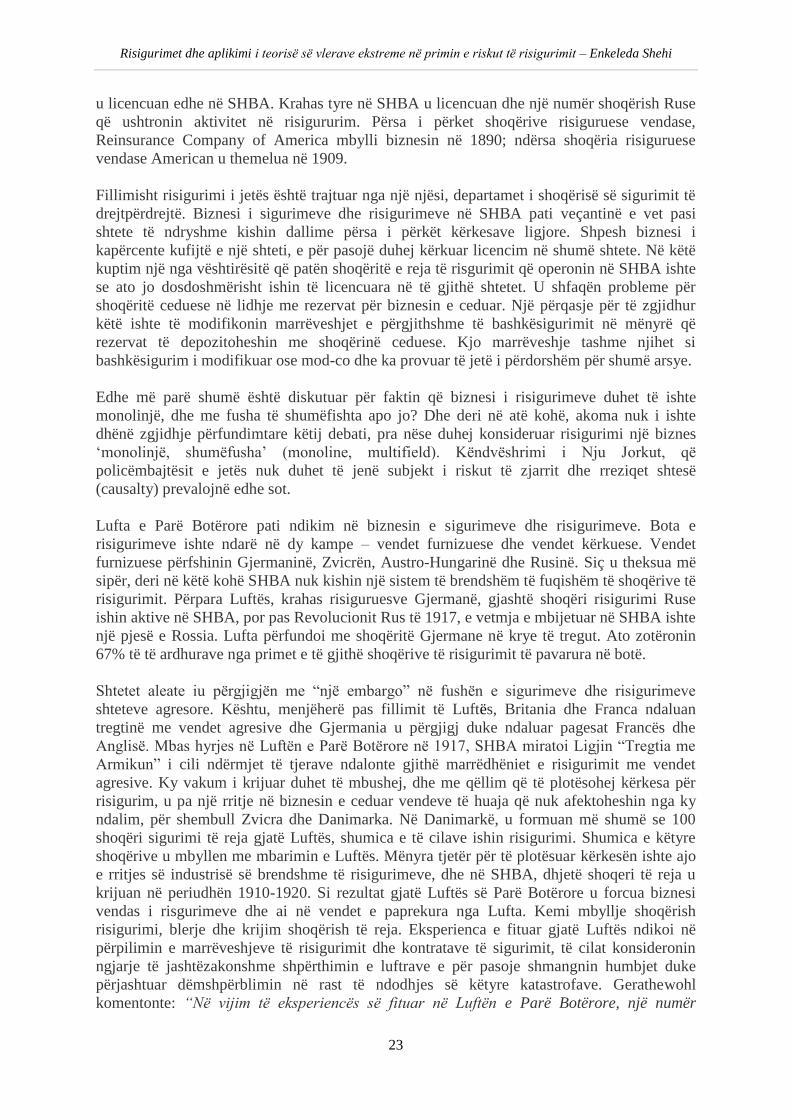

Të dhënat në shkallë botërore të risigurimeve të dekadës së fundit paraqiten në Figurën 1.1

më poshtë:

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

25

Figurë 1.1: Vlera e kapitalit global të risigurimeve 2007-2017 (në miliard USD)

Burimi: The statistics Portal, https://www.statista.com/statistics/273529/global-reinsurance-capital-from-2007/

https://www.statista.com/statistics/273529/global-reinsurance-capital-from-2007/

Nga të dhënat e mësipërme (Figurë 1.1) vihet re një nje ritëm rritje pozitiv në shumicën e

viteve me përjashtim të vitit 2008 (që lidhet kryesisht me krizen financiare globale por edhe

me ngjarje katastofale si tërmeti në Kinë etj.) dhe në vitet 2011 dhe 2015 (që lidhen me

ngjarje katastrofale si tërmete, cuname, përmbytje, taifune, urgane, zjarre të ndodhura

kryesisht në Japoni, Tailandë, Filipine, SHBA, Nepal etj). Më poshtë pasqyrohen ndryshimi

në përqindje (kundrejt vitit paraardhës):

Tabelë 1.1: Ndryshimi në kapitalin risigurues global (2008-2017) në përqindje

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

-17% 18% 18% -3% 11% 7% 6% -2% 5% 2% (Burimi: Llogaritur nga autori mbi bazën e të dhënave të Figurës 1.1)

Në 2007-n, shuma e siguruar e risigurimit të jetës në forcë në SHBA arriti 6.3 trilion $ me

biznes të ri 683 miliard $. Në krye të tregut ishin Swiss Re, RGA Re Company, Scottish Re

(US), Transamerica Re dhe Munich American Re.

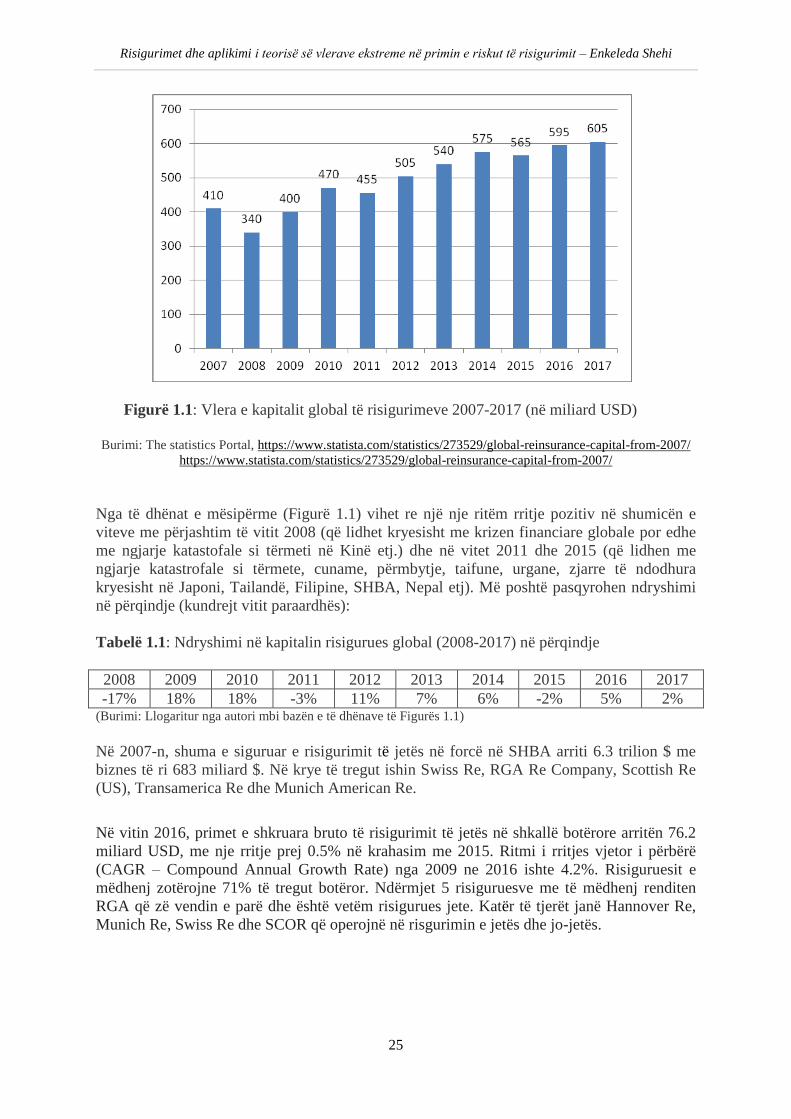

Në vitin 2016, primet e shkruara bruto të risigurimit të jetës në shkallë botërore arritën 76.2

miliard USD, me nje rritje prej 0.5% në krahasim me 2015. Ritmi i rritjes vjetor i përbërë

(CAGR – Compound Annual Growth Rate) nga 2009 ne 2016 ishte 4.2%. Risiguruesit e

mëdhenj zotërojne 71% të tregut botëror. Ndërmjet 5 risiguruesve me të mëdhenj renditen

RGA që zë vendin e parë dhe është vetëm risigurues jete. Katër të tjerët janë Hannover Re,

Munich Re, Swiss Re dhe SCOR që operojnë në risgurimin e jetës dhe jo-jetës.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

26

Figurë 1.2: Primi i shkruar bruto, risigurimi global i jetës (në milion USD) Burimi: https://www.rgare.com/knowledge-center/media/articles/global-life-reinsurance-industry-a-brief-

overview; A.M. Best Data and Research, RGA Analysis

Amerika e veriut mbetet aktori më i madh i sigurimit të drejtpërdrejtë të jetës në tregun

botëror përsa i përket volumit të primeve të shkruara bruto. Niveli i cedimit është rreth 25%,

një përmirësim i ndjeshëm në krahasim me 2002 kur niveli i cedimit ishte rreth 60%. Kjo ka

ndihmuar në stabilizimin dhe rritjen e tregut të brendshëm i cili siç u nënvizua më lart ka

paraqitur rënie të dukshme deri në 2002. Në 2015 primet e ceduara në risigurim ranë me

3.5% në krahasim më 2014. Faktorët që ndikuan në uljen e shkallës së cedimit në dekadën e

fundit përfshijnë kryesisht rritjen e mbajtjes nga siguruesit e drejtpërdrejtë, disponueshmëria

e kapitaleve shtesë nga ana e siguruesve, kërkësat rregullatore për risigurimin captive, për

rezervat etj.

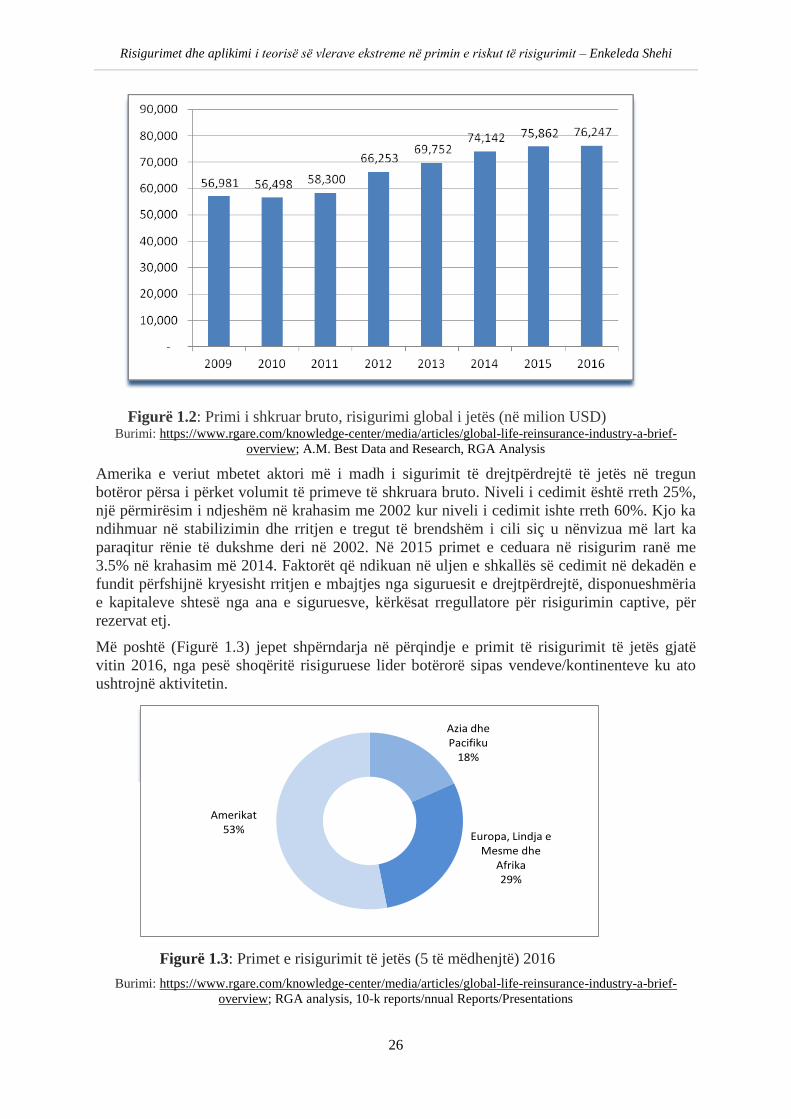

Më poshtë (Figurë 1.3) jepet shpërndarja në përqindje e primit të risigurimit të jetës gjatë

vitin 2016, nga pesë shoqëritë risiguruese lider botërorë sipas vendeve/kontinenteve ku ato

ushtrojnë aktivitetin.

Azia dhe Pacifiku

18%

Europa, Lindja e Mesme dhe

Afrika29%

Amerikat53%

Figurë 1.3: Primet e risigurimit të jetës (5 të mëdhenjtë) 2016

Burimi: https://www.rgare.com/knowledge-center/media/articles/global-life-reinsurance-industry-a-brief-

overview; RGA analysis, 10-k reports/nnual Reports/Presentations

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

27

Është evidente që, sigurimi dhe risigurimi kanë qenë promotorri në modernizimin e

shoqërisë. Sigurimi i bizneseve, teknologjive të reja etj., nxiti zhvillimin dhe tashmë në vend

të sigurimit të vetëm mjeteve lundruese, si forma e vetme e transportit në të shkuarën, flitet

per linjat ajrore, satelitët etj.. Nga ana tjetër ndryshimet globale klimaterike si dhe avancimi

në ndasitë fetare dhe jo vetëm që nxitën tërrorizimin, solli që uraganet, tërmetet dhe

terrorizmi paraqesin risqe përtej zjarreve të mëdha të së shkuarës. Kështu, në vetvete

zhvillimi i teknologjisë ka sjellë administrim më të mirë të riskut por edhe sfidën që risqe të

reja duhen njohur dhe menaxhuar. Nga pikëpamja e zhvillimit të tregut të sigurimeve,

risiguruesit e jetës kanë luajtur një rol mjaft të rëndësishëm, kanë ndihmuar dhe do të

vazhdojnë të ndihmojnë në gjenerimin e kapaciteteve financiare si dhe në ndarjen e riskut,

për t’i dhënë mbështetje zhvillimit mbarëbotëror.

Si përfundim, risigurimi ka qenë dhe do të jetë i një rëndësie të vazhdueshme jo vetëm për

biznesin e sigurimeve vetë por edhe për administrimin e riskut në shkallë botërore.

1.2. Shqipëria, një përmbledhje e historisë dhe zhvillimit të sigurimeve dhe risigurimeve

Në tregun mbarë botëror të sigurimeve dhe risigurimeve, Shqipëria ka një rol pothuaj

inekzistent, si për arsye të madhësisë së vetë vendit po ashtu dhe nga pikëpamja e zhvillimit

të tregut të sigurimeve dhe risigurimeve. Biznesi i sigurimeve ështe një biznes i ri në Shqipëri

krahasuar me zhvillimet te tij në botë. Kultura e sigurimeve ka hyrë vonë, dhe është lidhur

kryesisht me hapjen e vendit, mbas viteve 1990-të. Në fakt, gjejmë fillime të aktivitetit të

sigurimevë para Luftës së II-të Botërore, të cilat kryesisht lidheshin me aktivitetin e

shoqërive të huaja, por më pas, gjatë periudhës 1944-1990 ky aktivitet si aktivitet privat

vendas ka munguar pothuaj plotësisht. Ekzitonin vetëm sigurime shtetërore dhe disa lloje

sigurimesh subjekt i marrëveshjeve të detyrueshme ndërkombëtare.

Më specifikisht panorama në Shqipëri ishte e tillë: fillesat i gjejmë rreth viteve 1930-19408,

kur shoqëritë angleze, franceze dhe ato italiane të sigurimeve ndihmuan në futjen e një

kulture dhe praktike të mirë për sigurimet. Ato ndihmuan në ndërgjegjësimin e bizneseve dhe

individëve për domosdoshmërinë e sigurimeve. Gjatë kësaj kohe sigurimet u përqëndruan në

qytetet kryesore të vendit, dhe kryesisht, në industri, ndërtim, sigurimin e aksidenteve, të jetës

dhe fatkeqësive natyrore. Më pas, në periudhën prej vitit 1948 deri në 1965, filluan të shfaqen

edhe forma të reja të sigurimit, si: sigurimi i detyrueshëm i banesave shtetërore, sigurimi

vullnetar i pasurisë, ndërtesave dhe pasurive të paluajteshme, sigurimi vullnetar i kulturave

bujqësore dhe i blegtorisë, sigurimi vullnetar i jetës nga fatkeqësitë, sigurimi i detyrueshëm i

mallrave të importit, etj. Në vitin 1991 në Shqipëri krijohet shoqëria e parë shetërore e

sigurimeve, Instituti i Sigurimeve, “INSIG” SH.A.9. Po në të njëjtin vit Këshilli i Ministrave

me Vendim10

bëri ndarjen Institutit të Arkave të Kursimit dhe të Sigurimit.

8

http://www.kkk.gov.al/foto/uploads/File/PhD%20Kandidat%20Kledian%20Kodra_Sfidat%20ne%20sektorin%2

0e%20Sigurimeve.pdf; Tregu i sigurimeve, Sfidat me të cilat përballen shoqëritë e sigurimit në Shqipëri në

raportimin financiar. Kledian Kodra

9 1991 – INSIG krijohet me ligjin nr. 7506, datë 31 Korrik 1991 “Për Institutin e Sigurimeve” të Parlamentit

Shqiptar si institucion i vetëm shtetëror që ushtron veprimtarinë e sigurimeve dhe risigurimeve në Republikën e

Shqipërisë. 10

1991 – Këshilli i Ministrave nxjerr Vendimin nr. 265, datë 02.08.1991 “Për ndarjen e institutit të arkave të

kursimit dhe të sigurimit”.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

28

Tregu i sigurimeve është një pjesë shumë e rëndësishme e sistemit financiar në Shqipëri. Deri

në vitin 2016 në të përfshihen shoqërite private dhe një shoqëri e zotëruar nga shteti. Në

2016, kjo shoqëri me pronësi shtetërore u privatizua. Shoqëritë e sigurimit realizojnë procesin

e sigurimit të jetës së individëve, të pronës, të bizneseve, etj.

Sot në këtë treg ushtrojnë aktivitetin 11 shoqëri sigurimi, 8 shoqëri sigurimi jo-jete dhe 3

shoqëri sigurimi jete. Një nga shoqëritë e sigurimit ushtron edhe aktivitetin e risigurimit. Në

terma relative, në raport me PBB, totali i aktiveve të tregut të sigurimeve është rreth 2.0% 11

,

shifër që ka ardhur në rritje në dekadën e fundit (1.3%-1.92% e PBB-së për periudhën 2005-

2015 dhe 2.01% e PBB-së në vitin 2016). Në terma absolute, volumi total i primeve të

shkruara bruto, në 2017, kapi shifrën 16.19 miliardë lekë. Në strukturë, peshën kryesore e

zenë sigurimet Jo-Jetë, të cilat zenë rreth 92.06% të volumit të përgjithshëm të primeve të

shkruara bruto në këtë treg. Ndërsa sigurimet e Jetës, zënë 7.44% të volumit të përgjithshëm

të primeve të shkruara bruto.

Siç u pa edhe nga shifrat më sipër, pesha e risigurimit si aktivitet brenda vendit e shoqërisë së

vetme risiguruese është e papërfillshme (volumi afërsisht 81.7 milionë lekë, ose 0.50% të

volumit të përgjithshëm të primeve të shkruara bruto). Ndërsa risigurimi është i detyruehëm

për kontrata të cilat e tejkalojnë limitin e lejuar të mbajtjes nga ana e shoqërisë së sigurimit.

Në Shqipëri ky limit është 10% e aftësisë paguese, dmth për çdo kontratë, që tejkalon

mbulimin maksimal, shoqëria e sigurimit është e detyruar të risigurojë atë pjesë të rrezikut të

siguruar që tejkalon limitin e lejuar. Në tregun vendas marrëveshjet risiguruese në portofolet

e sigurimit të Jo-Jetës kanë qenë të formës jo proporcionale, kryesisht të tipit Excess of Loss

(tejkalim humbje) dhe të formës proporcionale, të tipit Quota Share (me ndarje kuotash) dhe

Surplus (risigurim i shumëfishtë). Në sigurimin e Jetës, mbulimi me risigurim është kryer

nëpërmjet marrëveshjeve risiguruese të formës proporcionale të tipit Surplus dhe të tipit

Quota Share.

Primet e ceduara në risigurim gjatë 2017 janë: • Për totalin e tregut të sigurimeve në vlerën

prej 3.07 miliardë lekë ose sa 19.39 % e vlerës së primeve të shkruara bruto në nivel tregu; •

Për sigurimin e Jo-Jetës në vlerën prej 3.04 miliardë lekë ose sa 21.58 % e vlerës së primeve

të shkruara bruto për sigurimin e Jo-Jetës; • Për sigurimin e Jetës në vlerën prej 35.66 milionë

lekë ose sa 2.01% e vlerës së primeve të shkruara bruto për sigurimin e Jetës.

Shoqëritë e sigurimit kanë kryer transferim të rrezikut, edhe me anë të kontratave të

Risigurimit Fakultativ. Një risigurim fakultativ përdoret për produkte dhe raste të veçanta

sigurimi, për të zbutur efektet financiare të dëmeve të mëdha, të mundshme, të cilat nuk janë

perfshirë në marrëveshjet risiguruese traktate.

Risiguruesit kryesorë që operojnë me tregun shqiptar janë: * për sigurimin e Jo-Jetës VIG Re,

UNIQA Re, Munich Re, Hannover Re, Swiss Re, Partner Re, Scor, Lloyd’s syndicates, etj.; *

për sigurimin e Jetës, shoqëria e vetme risiguruese është Scor Global Life. Në përmbushje të

kërkesave rregullative, mbi 90% e partnerëve risigurues të shoqërive të sigurimit kanë

klasifikim më të lartë se BB nga Standard & Poors, dhe mbi 60% kanë klasifikim më të lartë

se A.

Nëqoftëse risqet individuale realitivisht të përballueshme për buxhetet e individeve, familjeve

dhe bizneseve në Shqipëri sigurohen në mënyrë vullnetare, në vend mungon një skemë

kombëtare e detyrueshme për sigurimin nga katastrofat natyrore. Shqipëria, megjithese është

një vend me shtrirje territoriale të vogël, përsëri është e rrezikuar nga disa risqe katastrofash

11

Burimi: Të dhënat dhe informacionet e përdorura janë marrë nga websites të AMF, BSH, MF.

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

29

të rëndësishme natyrore. Këtu mund të përmendim tërmetet, zjarret në pyje, përmbytjet dhe

rreshqitjet. Për të adresuar keto risqe në Shqipëri po punohet për hartimin e Ligjit për "Për

sigurimin e detyrueshëm të shtëpive nga tërmetet dhe përmbytjet", fokusuar tek

tërmetet/përmbytjet. Projektligji në fjalë synon të fusë elementet e sigurimit të detyrueshëm

në shkallë vendi për rrezikun e shkaktuar nga tërmeti/përmbytjet.

Ligji bazë me të cilin rregullohet veprimtaria e sigurimeve dhe risigurimeve në Shqipëri është

Ligji nr. 52, datë 22.05.2014 "Për veprimtarinë e sigurimit dhe risigurimit". Në historinë e shkurtër të

zhvillimit të sektorit të sigurimeve mbas viteve 90-të, ligje të mëparshme të cilat janë të shfuqizuar janë:

Ligji nr. 9267, datë 29.7.2004, “Për veprimtarinë e sigurimit, të risigurimit dhe ndërmjetësimit

në sigurime dhe risigurime” (i ndryshuar); dhe Ligji nr.8081, datë 7.3.1996 “Për veprimtarinë

e sigurimit dhe/ose risigurimit” (i ndryshuar).

Për çdo kontratë sigurimi që tejkalon mundësinë e mbajtjes financiare të shoqërise së

sigurimit, ajo është e detyruar me ligj të kaloje pjesën e përgjesisë që nuk e mbulon dot tek

një ose disa risigurues. Megjithëse shoqëria e sigurimit kalon pjesë të riskut të marrë prej saj

tek risiguruesit, ajo përsëri nuk është e cliruar nga përgjegjësia kundrejt të siguruarit. Ajo

është përgjegjëse e drejtpërdrejtë ndaj të siguruarit. Përzgjedhja e risiguruesit duhet të

plotesojë disa kritere shume mirë të përcaktuara. Kufiri i lejuar i mbajtjes së shoqërisë së

sigurimit është sa 10% e aftësisë së saj paguese. Kontrata të cilat kalojnë këtë kufi duhen

risiguruar. Çdo vit shoqëria e sigurimit përgatit programin e risigurimit në varësi të strukturës

së portofolit të sigurimit, si dhe përcakton marrëveshjet e risigurimit, sipas të cilave ajo duhet

të sigurojë tejkalimin e mbulimit maksimal të rreziqeve. Kryesisht një program i tillë jep

detaje rreth rreziqeve te mbajtura për çdo klasë sigurimi, tabelën e mbulimeve maksimale,

mbajtjen neto të risqeve agregate, procedurat, bazat teknike të përdorura për llogaritjet.

Gjithashtu shoqëria e sigurimit është e detyruar të bëjë llogaritjet për nivelin e kapitalit dhe

nivelin e kërkuar të aftësisë paguese, volumin total të veprimtarisë përfshirë primet e shkruara

të sigurimit, të ndara për çdo klasë sigurimi, peshën specifike të çdo klase sigurimi në bazat

teknike, pozicionin në treg dhe nevojat për bashkësigurim. Përsa i përket kontratave që

përmbajnë risqe të mëdha ajo shikon mundësinë e bashkësigurimit, ku sipas përqindjes së

marrjes në sigurim ndahen primet, risigurimi dhe dëmshpërblimi në rast të ndodhjes së dëmit.

Kriteret12

e pjesëmarrjes së shoqërive të risigurimit në kontratat e risigurimit bazohen mbi një

vlerësim paraprak nga shoqëria e sigurimit të Nivelit të Cilësisë së Kreditit, që nënkupton

klasifikimin e Cilësisë së Kreditit të shoqërive të risigurimit nga një agjenci ndërkombëtare e

specializuar. Sipas bazës rregullative shqiptare ky klasifikim ndahet në 6 nivele, duke nisur

nga niveli 0, i karakterizuar me rrezik minimal krediti deri në nivelin 5, i kategorizuar me

rrezik shumë të lartë kredit. Për llogari të bazës rregullative shqiptare agjenci ndërkombëtare

të klasifikimit konsiderohen Standard & Poors, Fitch, Moody’s, A.M. Best. Ndërsa për

risiguruesit që nuk kanë Shkallë Krediti, ose nuk janë subjekt i regjimeve mbikëqyrëse të

barasvlefshme me Solvency II niveli do të jetë 5 (pesë). Kriteret janë shumë shtrënguese për

risguruesit kryesorë të marrëveshjes së risigurimit si dhe risiguruesit që marrin pjesë në

shtresat e palimituara të marrëveshjeve të risigurimit, për të cilat niveli i Cilësisë së Kreditit

nuk duhet të jetë më i lartë se 3 (tre). Risiguruesit me Nivel të Cilësisë së Kreditit 4 (katër)

ose më të lartë mund të jenë pjesëmarrës në marrëveshjen proporcionale të risigurimit me jo

më shumë se 10% të totalit të marrëveshjes dhe jo më shumë se 10% të totalit të çdo shtrese

të kufizuar të marrëveshjes joproporcionale të risigurimit. Gjithashtu për risiguruesit me

12

RREGULLORE PËR KRITERET E RISIGURIMIT Miratuar me vendimin e Bordit të AMF nr. 85/1, datë

30.09.2015. Ndryshuar me vendimin e Bordit të AMF nr. 88, datë 27.06.2016. www.amf.gov.al

Risigurimet dhe aplikimi i teorisё sё vlerave ekstreme nё primin e riskut të risigurimit – Enkeleda Shehi

30

Nivel të Cilësisë së Kreditit 4 (katër) ose më të lartë, në total ata nuk mund të marrin më

shumë se 20% të totalit në çdo marrëveshje proporcionale të risigurimit dhe 20% të totalit të

çdo shtrese të kufizuar të një marrëveshjeje joproporcionale të risigurimit.

Ndërkohë sipas bazës rregullative shqiptare13

(shiko edhe footnote 12) Kontratë risigurimi

nënkupton një kontratë të lidhur midis siguruesit dhe risiguruesit, e cila përcakton termat dhe

kushtet për rreziqet që do të risigurohen, Marrëveshje risigurimi nënkupton një kontratë

risigurimi që kryen transferimin automatik të një pjese të rreziqeve të përcaktuara në kontratë

për të gjitha policat e sigurimit që mbulohen nga kontrata e risigurimit, Risigurim fakultativ

nënkupton transferimin e një pjese të një rreziku të veçantë të siguruar nga shoqëria e

sigurimit te shoqëria e risigurimit, sipas një kontrate të veçantë të risigurimit, Risigurim jo

proporcional nënkupton një lloj risigurimi që zhdëmton shoqërinë e sigurimit për shumën e

dëmit në tejkalim të mbajtjes deri në kufirin e përcaktuar në kontratën e risigurimit, Shtresë

nënkupton një segment horizontal të risigurimit jo proporcional, ku përcaktohen pikat e

tejkalimit dhe shuma e siguruar, Risigurues kryesor nënkupton shoqërinë e risigurimit që

është përgjegjëse për të negociuar dhe rënë dakord me shoqërinë e sigurimit për kushtet dhe

termat e kontratës së risigurimit.

1.3. Kontrata e risigurimit

Kontrata e risigurimit është dokumenti bazë i nënshkruar midis të risiguruarit, në këtë rast

shoqërisë së sigurimit, dhe risiguruesit, drejtpërdrejt ose nëpërmjet një brokeri, ndërmjetësi të

specializuar. Siç do të shpjegohet edhe në vijim pavarësisht se kontratat e risigurimit mund të

kenë përmbajtje të ndryshme në lidhje kryesisht më klasat, produktet si dhe mënyrën e

llogaritjes dhe madhësinë e primit dhe të dëmshpërblimit, ato në thelb kanë të njëjtën qëllim,

të transferojnë risk, dhe për pasojë kanë pakashumë të njëjtat klauzola bazë.

Disa pyetje, të cilat ngrihen natyrshëm, janë:

Si lidhet një kontratë midis shoqërise siguruese dhe asaj risiguruese?

Cilat janë kërkesat ligjore për cilësinë e risiguruesit?

Cila është forma dhe përmbajtja e kontratës së risigurimit, domethënë cilat janë

klauzolat e domosdoshme të saj?

Cilat janë përjashtimet?

Cili është afati, kohëzgjatja e një kontrate/marrëveshjeje risgurimi?