Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

DELO DIPLOMSKEGA SEMINARJA

Miha Šalamun

Maribor, maj, 2011

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

DELO DIPLOMSKEGA SEMINARJA

E-BANČNIŠTVO: PREDSTAVITEV, PRIKAZ UPORABE IN

PRIMERJAVA SPLETNIH BANK NLB KLIK IN BANK@NET

E-BANKING: PRESENTATION, APPLICATION AND COMPARISON

BETWEEN WEB BANKS NLB KLIK AND BANK@NET

Kandidat: Miha Šalamun

Program: visokošolski strokovni/BVS

Študijska usmeritev: Splošni management

Mentor: dr. Samo Bobek

Študijsko leto: 2010/2011

Maribor, maj, 2011

1

PREDGOVOR

V diplomskem seminarju sem se zaradi obširnosti področja e-poslovanja in e-bančništva

nasploh osredotočil na predstavitev in primerjavo dveh največjih slovenskih spletnih bank

NLB Klik in Bank@Net.

Spletno bančništvo postaja vedno bolj pogost način »komunikacije« med banko in

uporabnikom, saj lahko v široko opredelitev spletnega bančništva vključimo vse bančne

storitve, ki se opravljajo po elektronski poti: bančne avtomate, elektronsko bančništvo

preko interneta, telefonsko bančništvo, mobilno bančništvo, informacijske terminale,

kartično poslovanje. Statistika iz leta 2010 kaţe, da dobro četrtino vseh slovenskih spletnih

uporabnikov zanima ali zelo zanima spletna ponudba poslovnih in finančnih storitev. Med

slednjimi so najbolj prepoznavne bančne storitve, ki jih vsaj mesečno uporablja 42 %,

tedensko oz. pogosteje pa 27 % slovenskih spletnih uporabnikov.

Spletna banka svojim uporabnikom omogoča 24-urni dostop vse dni v letu ter jim s tem

prihrani čas in denar. Spletno bančništvo uporabniku omogoča vpogled v stanje na računih,

s pomočjo elektronskega bančništva pa lahko plačuje poloţnice, zahteva izdajo plačilnih in

posojilnih kartic ter zaprosi za spremembo višine limita.

Ena izmed stvari, ki lahko odvrne uporabnike od uporabe spletnih bank, je njihova varnost.

Po zagotovilih obeh spletnih bank NLB Klik in Bank@Net sta omenjeni spletni banki zelo

varni. Z upoštevanjem vseh varnostnih navodil, ki jih banki podajata na svojih spletnih

straneh, uporabniku uporaba ne predstavlja nikakršnega tveganja.

Pri uporabi obeh spletnih bank sem ugotovil, da sta obe uporabniku prijazni, enostavni,

pregledni in uporabniku z osnovnim računalniškim znanjem ne predstavljata nikakršnih

omejitev pri delu. Za vsa dodatna vprašanja in nejasnosti pa je poskrbljeno s preglednimi

navodili za uporabo.

2

Kazalo

1 UVOD ............................................................................................................... 5 1.1 Opredelitev področja in opis problema .............................................................. 5 1.2 Namen in cilji dela ............................................................................................ 5

1.2.1 Namen ............................................................................................................ 5 1.2.2 Cilji ................................................................................................................ 6 1.3 Predpostavke in omejitve dela ........................................................................... 6 1.4 Predvidene metode dela ..................................................................................... 6 2 SPLETNO BANČNIŠTVO ................................................................................ 7

2.1 Predstavitev ....................................................................................................... 7 2.2 Prednosti in slabosti .......................................................................................... 8

2.2.1 Prednosti ........................................................................................................ 8 2.3 Varnost, načini varovanja in zaščite .................................................................. 9 2.3.1 Varnost .......................................................................................................... 9 2.3.2 Načini varovanja .......................................................................................... 10 2.3.3 Zaščite ......................................................................................................... 11

2.4 Statistika uporabe ............................................................................................ 13 3 SPLETNE STRANI ......................................................................................... 14 3.1 Lastnosti dobrih spletnih strani ........................................................................ 14 3.2 Pomanjkljivosti in slabosti spletnih strani ....................................................... 16

4 PREDSTAVITEV IN PRIKAZ UPORABE SPLETNEGA BANČNIŠTVA NLB

KLIK IN SPLETNEGA BANČNIŠTVA BANK@NET ............................................. 17

4.1 Spletno bančništvo NLB Klik .......................................................................... 17

4.1.1 Predstavitev ................................................................................................. 17 4.1.2 Prikaz uporabe ............................................................................................. 19 4.2 Spletno bančništvo Bank@Net ........................................................................ 32 4.2.1 Predstavitev ................................................................................................. 32

4.2.2 Prikaz uporabe ............................................................................................. 33 5 PRIMERJAVA REŠITEV NLB KLIK IN BANK@NET ................................. 44

5.1 Uporabnost ...................................................................................................... 44 5.2 Vizualni izgled ................................................................................................ 45 5.3 Varnost ............................................................................................................ 45 5.4 Cenik ............................................................................................................... 47

6 SKLEP ............................................................................................................ 49 7 POVZETEK .................................................................................................... 50

3

Seznam slik

Slika 1: Vstopna stran Klik .................................................................................................. 19

Slika 2: Izbira digitalnega potrdila ...................................................................................... 20 Slika 3: Vstopna stran NLB Klik ......................................................................................... 20 Slika 4: Pregled NLB Klik .................................................................................................. 21 Slika 5: Menu Klik .............................................................................................................. 21 Slika 6: Promet .................................................................................................................... 22

Slika 7: Podrobnosti osebnega računa ................................................................................. 22 Slika 8: Promet na računu .................................................................................................... 23 Slika 9: Plačila ..................................................................................................................... 23 Slika 10: Hitro plačilo ......................................................................................................... 24

Slika 11: Posebna poloţnica ................................................................................................ 24 Slika 12: Interni prenos med računi v evrih ........................................................................ 25 Slika 13: Humanitarno nakazilo .......................................................................................... 25 Slika 14: SEPA direktne obremenitve ................................................................................. 26

Slika 15: E-izpiski ............................................................................................................... 26 Slika 16: Prejeta sporočila ................................................................................................... 27 Slika 17: Arhiv .................................................................................................................... 27

Slika 18: Moji prihranki ...................................................................................................... 28 Slika 19: Naročila – depoziti ............................................................................................... 28 Slika 20: Moje kartice ......................................................................................................... 29

Slika 21: E-računi ................................................................................................................ 29 Slika 22: Gospodarjenje ...................................................................................................... 30

Slika 23: NLB skladi ........................................................................................................... 30 Slika 24: NLB Vita .............................................................................................................. 31

Slika 25: Obvestila in alarmi ............................................................................................... 31 Slika 26: Vstopna stran Bank@Net ..................................................................................... 33

Slika 27: Bank@Net ............................................................................................................ 34 Slika 28: Meni ..................................................................................................................... 34 Slika 29: Moj denar ............................................................................................................. 35

Slika 30: Podatki .................................................................................................................. 35

Slika 31: Transakcije ........................................................................................................... 36 Slika 32: Računi .................................................................................................................. 36 Slika 33: Moj TRR .............................................................................................................. 37 Slika 34: Plačila ................................................................................................................... 37

Slika 35: Poloţnica .............................................................................................................. 38 Slika 36: Zahteve za potrditev ............................................................................................. 38 Slika 37: Kartice .................................................................................................................. 39

Slika 38: Moneta .................................................................................................................. 39 Slika 39: Varčevanja ............................................................................................................ 40 Slika 40: Depoziti ................................................................................................................ 40 Slika 41: Krediti .................................................................................................................. 41 Slika 42: Naloţbe ................................................................................................................ 41

Slika 43: Naloţbe VP .......................................................................................................... 42 Slika 44: Zahteve za potrditev ............................................................................................. 42 Slika 45: Povezave .............................................................................................................. 42

4

Seznam tabel

Tabela 1: Tehnično varovanje: Tehnološke rešitve pri zagotavljanju varnosti e-poslovanja

............................................................................................................................................. 10 Tabela 2: Cenik storitev NLB Klik ..................................................................................... 47

Tabela 3: Cenik storitev Bank@Net .................................................................................... 48

5

1 UVOD

1.1 Opredelitev področja in opis problema

E-poslovanje je elektronska izmenjava podatkov med različnimi vrstami subjektov

(poslovanje posameznika ali podjetja z drţavo, poslovanje med podjetji, poslovanje

posameznika s podjetji). Najbolj znana področja e-poslovanja, s katerimi se uporabniki

interneta srečujejo, so e-trgovina, e-finančni prenosi, e-bančništvo, e-borzništvo, e-

zaloţništvo, e-zavarovalništvo, e-izobraţevanje, e-poslovanje drţavnih in javnih sluţb.

V diplomskem seminarju sem se zaradi obširnosti področja osredotočil samo na področje

e-bančništva z vidika dveh največjih slovenskih bank – NLB d. d. in NKBM d. d.. E-

bančništvo lahko opredelimo kot kakršenkoli način elektronskega poslovanja z banko, ki

temelji na informacijski tehnologiji in elektronskih medijih ter je neodvisen od poslovalnic

bank. V široko opredelitev spletnega bančništva lahko vključimo vse bančne storitve, ki se

opravljajo po elektronski poti: bančne avtomate, elektronsko bančništvo preko interneta,

telefonsko bančništvo, mobilno bančništvo, informacijske terminale, kartično poslovanje.

Spletno bančništvo svojim uporabnikom omogoča 24-urni dostop do spletne banke ter jim

s tem prihrani tako čas kot tudi denar, saj kadarkoli omogoča uporabniku vpogled v stanje

na svojem računu. S pomočjo elektronskega bančništva lahko preko spleta plačujemo

poloţnice, zahtevamo izdajo plačilnih in posojilnih kartic ter zaprosimo za spremembo

višine limita.

Kot edino slabost pri uporabi spletnega bančništva bi lahko izpostavil njegovo varnost.

Spletne banke varnostne sisteme nenehno posodabljajo, vendar na svetu obstajajo dobro

organizirane kriminalne skupine, ki jim uspe zaobiti zaščite in s tem uporabnikom

povzročijo škodo.

1.2 Namen in cilji dela

1.2.1 Namen

Namen diplomskega seminarja je najprej na podlagi proučevanja domače strokovne

literature in virov predstaviti spletno bančništvo ter značilnosti dobrih in slabih spletnih

strani. V naslednjem koraku je moj namen predstaviti in prikazati uporabo spletnega

bančništva na primeru dveh slovenskih spletnih bank NLB Klik in Bank@Net. V zadnjem

koraku diplomskega seminarja bom izvedel njuno primerjavo glede na uporabnost,

vizualni izgled, varnost in cenik.

6

1.2.2 Cilji

Cilje, ki jih ţelim doseči z diplomskim seminarjem, lahko povzamem v naslednjih alinejah:

- na podlagi domače strokovne literature in virov predstaviti teoretične osnove

spletnega bančništva in spletnih strani;

- opredeliti primer dveh slovenskih spletnih bank NLB Klik in Bank@Net;

- praktično preizkusiti in prikazati uporabo NLB Klika in Bank@Neta;

- prikazati, da je uvajanje spletnih bank koristno za uporabnika, saj mu prihrani tako

čas kot tudi denar.

1.3 Predpostavke in omejitve dela

Predpostavljam, da bo uporaba e-bančništva zaradi prednosti, ki jih prinaša, iz dneva v dan

naraščala in sčasoma izpodrinila določena področja »klasičnega« poslovanja kot ga

poznamo danes.

Kot omejitev raziskave bi navedel skop izbor strokovne literature o spletnem bančništvu,

zaradi katerega bo predstavitev le-tega temeljila po večini na spletnih virih. Druga

omejitev je dostop do dveh različnih spletnih bank, saj sem do sedaj uporabljal samo NLB

Klik. Teţavo sem odpravil tako, da sem postal tudi uporabnik spletne banke Bank@Net.

1.4 Predvidene metode dela

Diplomski seminar bo temeljil na proučevanju domače strokovne literature, člankov v

strokovnih revijah in informacijah svetovnega spleta s področja spletnega bančništva kot

teoretična analiza na eni strani, ter analiza uporabe spletnega bančništva na drugi strani.

Analiza bo podprta s primerom uporabe NLB Klika in Bank@Neta iz prakse, uporabil bom

tudi gradivo dostopno v navodilih za uporabo spletnih bank.

Diplomski seminar bom pričel z opredelitvijo spletnega bančništva, podal prednosti in

slabosti, predstavil varnost, načine varovanja in zaščite spletnega bančništva ter statistiko

uporabe v Sloveniji. V nadaljevanju bom predstavil značilnosti dobrih in slabih spletnih

strani ter njihove pomanjkljivosti in slabosti.

V drugem delu bom predstavil dve slovenski spletni banki NLB Klik in Bank@Net.

Predstavil bom, kaj navedeni banki nudita, podal minimalne zahteve za uporabo, v

nadaljevanju pa bom podal še praktični prikaz uporabe ter predstavil vse moţnosti

uporabe.

V zadnjem poglavju diplomskega seminarja bom izvedel primerjavo zgoraj navedenih

spletnih bank glede na uporabnost, vizualni izgled, varnost in ceno.

7

2 SPLETNO BANČNIŠTVO

V zadnjem času je elektronsko bančništvo zelo pogosto uporabljena besedna zveza, vendar

tisti, ki jo uporabljajo, razumejo pod tem pojmom različne stvari: od raznovrstnega

komuniciranja bančnih komitentov z banko do pravih denarnih in finančnih transakcij,

vsem pa je skupno to, da poteka s pomočjo elektronskih medijev (Hernaus, 1997, str. 143).

Elektronsko bančništvo se ni rodilo z razmahom interneta, saj smo ţe pred njim poslovali z

bankomati in preko telefona, kar tudi sodi v kategorijo e-bančništva. Seveda pa se je

internet izkazal kot idealen distribucijski kanal ali sredstvo komuniciranja med komitentom

in banko. Tako so se pojavile prve rešitve elektronskega bančništva, ki potekajo preko

interneta s pomočjo osebnega računalnika (Halcom 2011).

Glavna prednost interneta je preglednost povezav. Uporabnik lahko do iskanih podatkov

pride na zelo različne načine in po drugačnih poteh. Internet je namreč omreţje vseh

omreţij, ki ga povezujejo posebni računalniki (Okorn, 1995, str. 8).

Med elektronske medije, ki podpirajo elektronsko bančništvo, uvrščamo: osebni

računalnik, telefon, internet, bankomate in druge informativno-informacijske naprave, kot

so: informacijski terminali, pametne kartice, elektronske denarnice, elektronska pošta itd.

(Bračun, 1997, 149).

2.1 Predstavitev

Število uporabnikov e-bančništva iz dneva v dan raste. Raziskava Evropske unije je

pokazala, da je leta 1999 storitve e-bančništva uporabljalo ţe 5 % uporabnikov interneta.

Slovenija je tudi tukaj posebnost, saj imamo po besedah dr. Vasje Vehovarja več

uporabnikov spletnega bančništva kot spletnega nakupovanja. O razlogih za to lahko zgolj

ugibamo, najverjetneje pa je takšno stanje rezultat zaupanja v banke. Laţje je zaupati banki

kot instituciji, kot pa neki spletni trgovini, o kateri vemo le njen spletni naslov. Število

uporabnikov e-bančništva je izredno teţko oceniti, saj banke te podatke le nerade izpustijo

iz rok. Interinfos je izvedeli podatke za NLB, tako je 6 % komitentov NLB tudi

uporabnikov storitve NLB Klik. Ne veliko, vendar še vedno beleţijo veliko rast

uporabnikov spletnih storitev.

V Sloveniji vse banke ponujajo e-bančne storitve, vsaj za poslovne uporabnike, večina pa

tudi za fizične osebe. Banke sistemov za spletno poslovanje niso razvile same, ampak so

rešitve kupile od specializiranih ponudnikov. V Sloveniji sta največja ponudnika na tem

področju podjetji Halcom Informatika in Zaslon. Obe podjetji sta močno uveljavljeni v

Sloveniji, veliko naročil pa sta prejeli tudi iz tujine (Halcom 2011).

Nedvomno lahko s finančnimi transakcijami preko interneta prihraniš precej časa, saj lahko

vsa opravila, kot so prejemanje in plačevanje računov ter trgovanje z delnicami v spletu,

opraviš z računalnikom. V zadnjem času lahko v ta namen uporabiš tudi mobilni telefon,

dlančnik in druge brezţične naprave.

Toda ko v splet pošiljaš podatke o finančnem stanju in naloţbah, morda celo ţivljenjskih

prihrankih, je pomembno, da o varnosti teh transakcij veš čim več (Microsoft 2004).

8

Banke se lahko pri zasnovi in razvoju sistema spletnega bančništva posluţujejo lastnega

kadra ali pa kupijo programske rešitve od specializiranih ponudnikov. Ponudba

programskih aplikacij za spletno bančništvo je na trgu precejšnja. Programske rešitve so

lahko zelo različne, vendar pa je potrebno izdelati ustrezen vmesnik za povezavo na

obstoječi zaledni bančni informacijski sistem ter le-tega prilagoditi funkcijam, ki jih ţelimo

imeti podprte v aplikaciji spletnega bančništva.

Pri izdelavi vmesnika in podpori nove funkcionalnosti v zalednem sistemu banke je

potrebno upoštevati arhitekturo računalniškega omreţja banke, postavitev streţnikov za

podporo posameznim aplikativnim rešitvam ter vse varnostne vidike, ki so v banki zelo

pomembni. Med najpomembnejše varnostne vidike, ki nam omogočajo nadzor varnosti,

uvrščamo pristnost, avtorizacijo, zaupnost, celovitost, nezavrnitev in nadzor pretoka

sporočil (Šinigoj, Turk, 1999, str. 459).

2.2 Prednosti in slabosti

2.2.1 Prednosti

Spletno bančništvo ima kar nekaj prednosti. Njegova uporaba lahko prihrani čas in tudi

denar. Toda precej bančnih komitentov se tega ne zaveda, saj ga ne uporablja.

Glavna prednost spletnega bančništva je, da lahko večino storitev, ki jih moramo sicer

opraviti v banki, opravimo kar iz domačega fotelja. Za to potrebujemo le dovolj zmogljiv

računalnik, ustrezna gesla in internetno povezavo. Gesla pridobimo tako, da se oglasimo v

bančni poslovalnici, kjer izpolnimo izjavo za pristop k spletnemu bančništvu. Za pristop je

treba plačati enkratno pristopnino, ki je odvisna od banke do banke. Nekatere banke imajo

ob tem še mesečno nadomestilo za uporabo.

Banke preko spletnega bančništva ponujajo različne storitve 24 ur na dan. Imetnik ima

kadarkoli vpogled v stanje na svojem računu. Preko spleta lahko ceneje plačuje poloţnice

in razne druge račune, nekatere banke omogočajo tudi plačila v tujino, zahtevaš lahko

izdajo plačilnih kartic in posojilnih kartic, zaprosiš za spremembo višine limita na osebnem

računu ali na plačilni kartici ipd. (Nidorfer 2006).

2.2.2 Slabosti

Večina, ki uporablja spletno bančništvo, ima digitalni certifikat nameščen na trdem disku,

osebno geslo pa si navadno zapomni. Napadalec običajno pošlje elektronsko sporočilo s

hiperpovezavo. S klikom hiperpovezave se odpre neka spletna stran, z njo pa se namesti

tudi trojanski konj. Trojanski konj napadalcu odpre stranska vrata, skozi katera prekopira

ţelene podatke.

Uporabnikovo osebno geslo pridobi napadalec s posebnim programom (t. i. keylogger). Ta

vohunski program beleţi, katere tipke je uporabnik pritisnil, ko je vnašal svoje geslo in jih

nato posreduje napadalcu (Zveza potrošnikov Slovenije 2007).

9

2.3 Varnost, načini varovanja in zaščite

E-bančništvo izpodriva klasično bančništvo ter tako postavlja nova pravila in temelje

obnašanja, s tem pa se pojavi tudi vprašanje varnosti in zaščite podatkov.

Ţiva Drol Novak iz Zveze potrošnikov Slovenije ocenjuje, da pomembno vlogo pri

potrošnikovi odločitvi za izbor spletne banke igra varnost storitev. Pomembno je predvsem

to, da banke obveščajo svoje komitente o morebitnih tveganjih in varnostnih ukrepih na

način, ki je razumljiv povprečnemu uporabniku in ne le strokovnjaku za informacijsko

tehnologijo (Računalniške novice 2010).

2.3.1 Varnost

Varnost računalniških sistemov je kompleksno področje, ki ima pri razširjanju e-

bančništva odločilno vlogo. Poglavitni varnostni problemi pri uvajanju e-bančništva preko

interneta so prisluškovanje prenosu podatkov med uporabnikom in banko (elektronsko

vohunstvo), moţnost spreminjanja podatkov med prenosom (elektronsko vandalstvo) ter

preverjanje istovetnosti (avtentikacija) uporabnika in banke. Tehnologija prenosa podatkov

preko interneta je tako razvita, da so vsi postopki za varovanje prenosa podatkov za

uporabnika nevidni in se odvijajo avtomatsko med delovanjem internet vmesnika pri

uporabniku in banki. Vsa zaščita je potrebna zato, ker je internet javno omreţje

računalnikov in v dobršni meri temelji na javnih telefonskih povezavah. Tem povezavam

je relativno lahko prisluškovati, zato je potrebno dodatno poskrbeti za varnost v obliki

šifriranja sporočil. Proti spreminjanju podatkov med prenosom po javnem omreţju

(elektronsko vandalstvo) se zavarujemo tako, da vsakemu sporočilu dodamo še posebno

izračunan povzetek, ki je šifriran z uporabnikovim privatnim ključem, kar imenujemo

digitalni podpis sporočila. Banka mora ob vsej omenjeni zaščiti preveriti še istovetnost

uporabnika, uporabnik pa istovetnost banke. To se stori s pomočjo enkratnih gesel in

digitalnih potrdil (certifikatov) (Kovačič, 1997, str. 134–135).

Svetovalec za informacijsko varnost pri Hermes SoftLabu Tadej Vodopivec je varnost

slovenskih spletnih bank ocenil kot solidno, pri čemer največ moţnosti za izboljšave vidi v

premiku iz varovanja vstopa v storitev k varovanju transakcij.

Danes obstajajo dobro organizirane kriminalne skupine, bančni sistem pa je postal bolj

mednarodno odprt. Tveganje se je znatno povečalo, zato zaščitni ukrepi izpred desetih let

ne zadoščajo več. Tu so banke, ki so pozneje uvedle spletne storitve, nekoliko v prednosti,

saj so zaščito ţe zastavile razmeram primerno, medtem ko se morajo starejše banke

ukvarjati z dograjevanjem varnostnih mehanizmov.

Podatki o zlorabah v tujini kaţejo, da gesla za enkratno uporabo, ki jih lahko uporabljamo

za vstop v storitev in potrditev posameznega plačila, ne zagotavljajo zadostne stopnje

varnosti. Če je geslo neodvisno od vsebine transakcije, namreč delujejo tudi napadi tipa

man-in-the-browser (MITB), kjer napadalec nadzira uporabnikov brskalnik in zamenja le

ciljni račun in znesek transakcije.

Elektronski podpisi transakcije z digitalnimi certifikati za napadalce sicer predstavljajo

dodatno oviro, a ne pomagajo pri kraji certifikata in ključa. Pri napadu MITB bi sicer

napadalec moral ponarediti še prikaz podatkov ob podpisu, vendar to ni nemogoče.

10

Varnostni sistemi nekaterih bank sploh ne vključujejo potrjevanja transakcij in se

osredotočajo zgolj na vstop v storitev, kar Vodopivec označuje za tempirano bombo.

Vodopivec rešitev vidi v verifikaciji transakcije, kjer uporabnik preveri in potrdi njeno

vsebino na način, ki ni odvisen od varnosti računalnika, preko neodvisnega kanala. Eden

od primerov le-tega je SMS sporočilo, kjer uporabnik najprej skrbno preveri vsebino

transakcije in nato vtipka potrditveno kodo v računalnik (Safe.si 2010).

Pri obravnavi varnosti v e-poslovanju je potrebno upoštevati:

vire, ki imajo za njihove lastnike določeno vrednost;

nevarnosti, ki pretijo virom;

moţne ranljivosti;

napade oz. načine realizacije groţenj;

učinke realizacije groţenj na vire;

varnostne ukrepe za zaščito virov.

(Bobek 2008a, 10)

2.3.2 Načini varovanja

Poznamo dve vrsti načinov, da zavarujemo in zaščitimo razne podatke oz. informacije ter

strojno in programsko opremo. Ta načina sta: fizično varovanje in tehnično varovanje

(Bobek 2008a, 10).

Fizično varovanje: Fizična varnost je prvi korak pri zaščiti računalniških in

komunikacijskih naprav. Ukrepi za fizično varnost zmanjšujejo tveganje, da bo prišlo

do okvar občutljivih naprav in nesreč zaradi neposrednega fizičnega delovanja okolja in

so usmerjeni v preprečevanje dostopa v prostore, kjer so računalniki, komunikacijski

centri in podatki, osebam, ki za to niso pooblaščene. Fizična zaščita naprav in podatkov

je zlasti pomembna v organizacijah, kjer bi izpad sistema ali izguba podatkov

povzročila še posebej veliko škodo, kot so npr. letalski prevozniki, banke itd. (Bobek

2008a, 11).

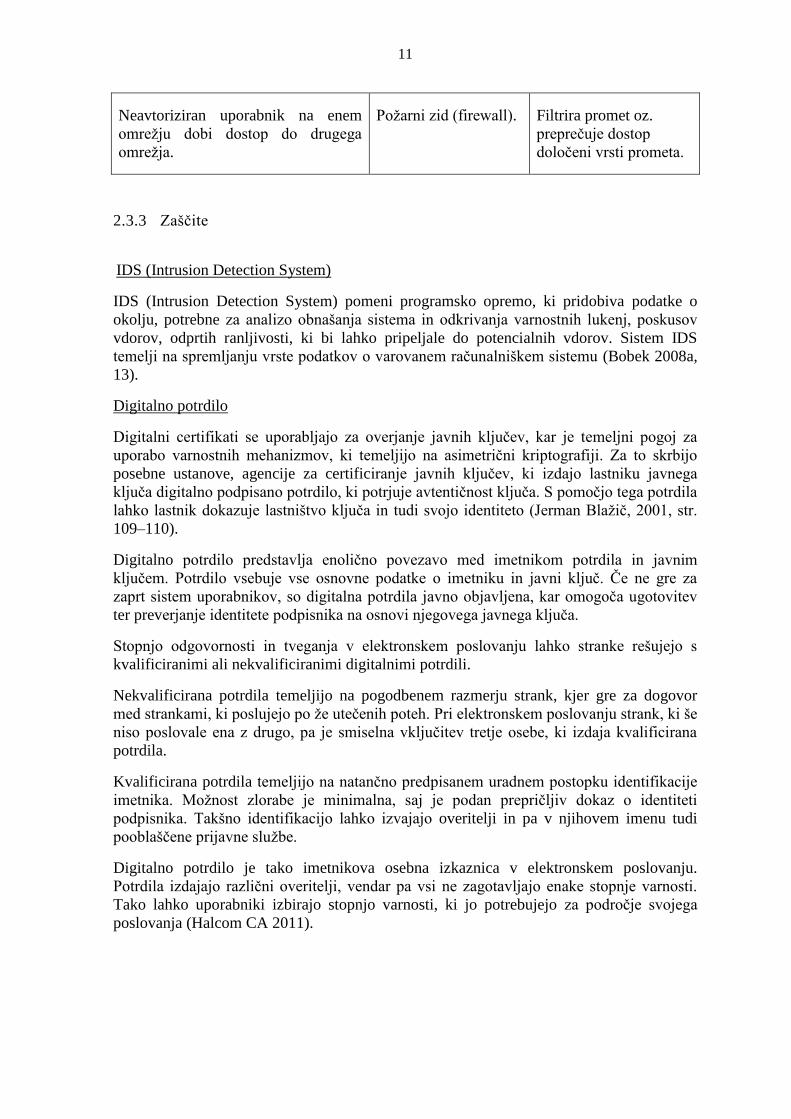

Tabela 1: Tehnično varovanje: Tehnološke rešitve pri zagotavljanju varnosti e-poslovanja

NEVARNOSTI REŠITVE FUNKCIJA REŠITVE

Prestrezanje podatkov, njihovo branje

in spreminjanje.

Šifriranje (enkripcija). S šifriranjem

onemogočimo

ponarejanje podatkov,

tudi če jih kdo

prestreţe.

Uporabnik uporablja tujo identiteto in

nekoga ogoljufa.

Verodostojnost

(digitalni podpis).

Preveri se identiteta

pošiljatelja in

prejemnika.

11

Neavtoriziran uporabnik na enem

omreţju dobi dostop do drugega

omreţja.

Poţarni zid (firewall). Filtrira promet oz.

preprečuje dostop

določeni vrsti prometa.

2.3.3 Zaščite

IDS (Intrusion Detection System)

IDS (Intrusion Detection System) pomeni programsko opremo, ki pridobiva podatke o

okolju, potrebne za analizo obnašanja sistema in odkrivanja varnostnih lukenj, poskusov

vdorov, odprtih ranljivosti, ki bi lahko pripeljale do potencialnih vdorov. Sistem IDS

temelji na spremljanju vrste podatkov o varovanem računalniškem sistemu (Bobek 2008a,

13).

Digitalno potrdilo

Digitalni certifikati se uporabljajo za overjanje javnih ključev, kar je temeljni pogoj za

uporabo varnostnih mehanizmov, ki temeljijo na asimetrični kriptografiji. Za to skrbijo

posebne ustanove, agencije za certificiranje javnih ključev, ki izdajo lastniku javnega

ključa digitalno podpisano potrdilo, ki potrjuje avtentičnost ključa. S pomočjo tega potrdila

lahko lastnik dokazuje lastništvo ključa in tudi svojo identiteto (Jerman Blaţič, 2001, str.

109–110).

Digitalno potrdilo predstavlja enolično povezavo med imetnikom potrdila in javnim

ključem. Potrdilo vsebuje vse osnovne podatke o imetniku in javni ključ. Če ne gre za

zaprt sistem uporabnikov, so digitalna potrdila javno objavljena, kar omogoča ugotovitev

ter preverjanje identitete podpisnika na osnovi njegovega javnega ključa.

Stopnjo odgovornosti in tveganja v elektronskem poslovanju lahko stranke rešujejo s

kvalificiranimi ali nekvalificiranimi digitalnimi potrdili.

Nekvalificirana potrdila temeljijo na pogodbenem razmerju strank, kjer gre za dogovor

med strankami, ki poslujejo po ţe utečenih poteh. Pri elektronskem poslovanju strank, ki še

niso poslovale ena z drugo, pa je smiselna vključitev tretje osebe, ki izdaja kvalificirana

potrdila.

Kvalificirana potrdila temeljijo na natančno predpisanem uradnem postopku identifikacije

imetnika. Moţnost zlorabe je minimalna, saj je podan prepričljiv dokaz o identiteti

podpisnika. Takšno identifikacijo lahko izvajajo overitelji in pa v njihovem imenu tudi

pooblaščene prijavne sluţbe.

Digitalno potrdilo je tako imetnikova osebna izkaznica v elektronskem poslovanju.

Potrdila izdajajo različni overitelji, vendar pa vsi ne zagotavljajo enake stopnje varnosti.

Tako lahko uporabniki izbirajo stopnjo varnosti, ki jo potrebujejo za področje svojega

poslovanja (Halcom CA 2011).

12

V register so vpisani štirje overitelji digitalnih potrdil v RS, ki opravljajo storitev izdaje in

upravljanja s kvalificiranimi digitalnimi potrdili za varno elektronsko podpisovanje

(Elektronske storitve javne uprave 2011):

Ministrstvo za javno upravo – overitelj na Ministrstvu za javno upravo v okviru storitve

SIGEN-CA izdaja kvalificirana digitalna potrdila za drţavljane ter za pravne in fizične

osebe, registrirane za opravljanje dejavnosti;

Nova Ljubljanska banka d. d. – izdaja spletna digitalna potrdila za fizične osebe ter za

zaposlene pravne in fizične osebe, registrirane za opravljanje dejavnosti;

Pošta Slovenije d. o. o. – izdaja spletna digitalna potrdila končnim uporabnikom, ki so

lahko fizične osebe, pravne osebe ali streţniški sistemi;

Halcom d. d. – izdaja spletna digitalna potrdila končnim uporabnikom, ki so lahko

fizične osebe, pravne osebe ali pooblaščene oz. zaposlene osebe pravnih in fizičnih

oseb, registriranih za opravljanje dejavnosti.

INFRASTRUKTURA JAVNIH KLJUČEV

Celoten sistem za uporabo varnostnih metod na podlagi asimetrične kriptografije v

elektronskem poslovanju imenujemo infrastruktura javnih ključev ali Public Key

Infrastructure (PKI).

Infrastrukturo javnih ključev določajo postopki in oprema za:

generiranje in hranjenje ključev;

overjanje imetnikov ključev in izdajanje digitalnih potrdil;

imenike digitalnih potrdil;

preklicevanje digitalnih potrdil in imeniki preklicanih digitalnih potrdil;

storitve časovnega ţigosanja.

Vsi imetniki kvalificiranih digitalnih potrdil v infrastrukturi PKI pridobijo tri osnovne

varnostne elemente elektronskega poslovanja:

zasebni ključ,

javni ključ in

digitalno potrdilo.

Da se izognemo morebitnim zlorabam, je potrebno omenjene varnostne elemente hraniti na

čim bolj varnih nosilcih. Trenutno najvarnejša dostopna tehnologija so pametne kartice.

VARNOST DIGITALNEGA POTRDILA

Večina uporabnikov spletnega bančništva ima digitalni certifikat nameščen na trdem disku,

osebno geslo pa si navadno zapomni. Napadalec običajno pošlje elektronsko sporočilo s

hiperpovezavo. S klikom hiperpovezave se odpre neka spletna stran, z njo pa se namesti

tudi trojanski konj. Trojanski konj napadalcu odpre stranska vrata, skozi katera prekopira

ţelene podatke.

Uporabnikovo osebno geslo pridobi napadalec s posebnim programom (t. i. keylogger). Ta

vohunski program beleţi, katere tipke je uporabnik pritisnil, ko je vnašal svoje geslo in jih

nato posreduje napadalcu (Zveza potrošnikov Slovenije 2007).

13

SecurID

SecurID kartica je kartica, ki v določenem časovnem intervalu generira vsakič novo geslo

za upravljanje z bančnimi storitvami. Pri SecurID kartici imamo zelo dobro zaščito, saj

imamo kartico z generiranim geslom fizično pri sebi, poleg nje pa potrebujemo še osebno

geslo, ponekod tudi dodaten PIN. Torej tudi če nekdo dobi naše geslo in PIN, ne more

upravljati z našim bančnim računom, saj imamo kartico z generiranim geslom pri sebi (PC

Power mix 2008).

VARNOST SECURID KARTICE

SecurID kartica zagotavlja visoko stopnjo varnosti s svojimi enkratnimi gesli. Povezava je

kriptirana, uporabniško ime in geslo pa se preverjata na posebnem SecurID streţniku. Za

uporabnike, ki nimajo svojega prenosnega računalnika, ampak uporabljajo računalnike

drugih uporabnikov ali celo javne internet terminale, je dostop s SecurID kartico edina

rešitev.

Uporabnik mora skrbeti, da svojih sredstev za elektronsko identifikacijo ne izgubi in da le-

ta ne pridejo v roke nepooblaščenim osebam. Če do tega vendarle pride, mora o tem

nemudoma obvestiti izdajatelja digitalnega potrdila oz. skrbnika SecurID kartice.

2.4 Statistika uporabe

Po podatkih MOSS iz februarja 2010 je razvidno, da dobro četrtino (28 %) vseh slovenskih

spletnih uporabnikov zanima ali zelo zanima spletna ponudba poslovnih in finančnih

storitev. Med slednjimi so najbolj prepoznavne bančne storitve, ki jih vsaj mesečno

uporablja 42 %, tedensko oz. pogosteje pa 27 % slovenskih spletnih uporabnikov v starosti

do 10 do 75 let. Podatki MOSS kaţejo, da je med uporabniki spletnih bančnih storitev več

moških (56 %) kot ţensk (44 %), prvi so tudi precej aktivnejši na spletu, saj skupaj na

mesečni ravni opravijo polovico več prikazov kot ţenske (moški 92.653.874 prikazov,

ţenske 59.571.411 prikazov). Med rednimi uporabniki bančnih storitev na spletu najdemo

nadpovprečen deleţ starih od 24 do 54 let. 83 % vseh uporabnikov bančnih storitev je

zaposlenih. Študentje, ki sicer veljajo za eno aktivnejših skupin med uporabniki spleta,

redkeje uporabljajo spletne bančne storitev (5 % vseh uporabnikov bančnih storitev

predstavljajo študentje), kar je glede na povprečno premoţenjsko stanje v dani ciljni

skupini tudi pričakovano (MOSS 2010).

V Sloveniji je leta 2009 elektronsko bančništvo uporabljalo 22,9 % populacije stare od 10

do 74 let, kar je 3,1 odstotne točke več kot leta 2008, ko je tovrstne storitve uporabljalo

19,8 % posameznikov v populaciji od 10 do 74 let, ugotavlja SURS. Če se omejimo na

prebivalce Slovenije, ki so ţe uporabljali svetovni splet, jih je e-bančništvo leta 2009

uporabljalo 33,1 %, leta 2008 pa 31,7 %.

Elektronsko bančništvo je v drţavah EU27 v zadnjih treh mesecih leta 2008 v povprečju

uporabljalo 27 % populacije. Deleţ uporabnikov e-bančništva v evropskih drţavah variira

med 1 % in 75 %, Slovenija pa sodi med drţave z manj razvitim spletnim bančništvom

(RIS 2009).

14

3 SPLETNE STRANI

Izdelava spletnih strani in internet sta postala nuja za podjetja. Kakovostna spletna stran je

konkurenčna prednost. Izdelava spletne strani je prvo ogledalo in imidţ podjetja.

Oblikovanje, dizajn, spletna vsebina, celostna zasnova spletnih strani in učinkovitost so

postavljene nekaj milijonov potencialnim strankam na internetu naproti.

Izdelava spletnih strani podjetja v obliki dveh strani, logotipa in kontakta, ne pritegne

novih strank. Za uspešnost spletnih strani je potreben aktivni spletni nastop. Za uspešen

spletni nastop na internetu je treba upoštevati nekaj temeljnih načel, ki veljajo v svetu

interneta, predvsem značilnosti vsebine, celostnega koncepta, jezika, navigacijo, obliko in

primernost informacij. Še tako privlačna podoba ali obseţna in morda kvalitetna vsebina

ne moreta nadomestiti grenkega priokusa, kakršnega zapustijo zastarele spletne strani in

neaktualna izdelava spletnih strani.

Izdelava spletnih strani zahteva celovit pristop. Ta ne sme biti samo v domeni grafičnega

oblikovalca ali marketinške sluţbe. Spletne strani vplivajo na vse funkcije v

podjetju. Spletna stran mora biti poleg tega, da je privlačna tudi uporabna, kar je

navsezadnje tudi njen osnovni cilj (Spletne rešitve 2011).

3.1 Lastnosti dobrih spletnih strani

Lastnosti kakovostnih spletnih strani se pokaţejo kot rezultat sodelovanja med različnimi

funkcijami v podjetju, od informacijske funkcije, marketinške funkcije, vodstva podjetja

ter še ostalih, na katera področja se spletne strani nanašajo (Spletne rešitve 2011).

Uporabna spletna stran omogoča spletnemu obiskovalcu hitro in enostavno interakcijo z

lastnikom spletne strani, pa naj bo to nakup izdelka, prijava na e-novice, povpraševanje,

pomoč ali kaj drugega. Pomembno (predvsem pri kompleksnejši spletnih mestih) je, da je

spletno mesto opremljeno z različnimi oblikami pomoči ali obvestili, ki spletnemu

obiskovalcu lajšajo njegovo brskanje po straneh. Sem sodi na primer obvestilo trajanja

prenosa določene datoteke, obvestilo o času trajanja prevzema kupljenega izdelka ali

navodila pri prenosu določene datoteke, kot je na primer demo verzija programa. Pomoč

mora biti kratka, uporabniku razumljiva in lahko dostopna. Uporabnike, ki imajo probleme

z dostopom do ţelenih informacij (npr. čas trajanja prenosa datoteke, kontaktni podatki,

cena izdelka, nakup izdelka), doleti negativna nadloga, kot je izguba časa, posledično pa to

vodi k odvrnitvi uporabnika do nadaljnjega iskanja, negativnega "feedbacka" in

negativnega ugleda spletnega mesta (Klepec, 2011).

Lastnosti

Model HOME:

High-quality content – kvalitetna vsebina,

Often updated – redno posodabljanje,

Minimal dowload time – hitro prikazovanje,

15

Ease of use – enostavna uporaba.

Razširjeni HOME model v HOME RUN:

Relevant to users needs – vsebina prilagojena uporabnikom, ne podjetju oz. lastniku

strani;

Unique to on line medium – prilagojena vsebina elektronskemu delu;

Net-centric corporate culture – spletne strani izhajajo iz prenovljene organizacijske

kulture podjetja lastnika strani;

spletna stran naj bo pregledna – uporabimo prazen prostor za ločevanje vsebinskih

sklopov namesto črt;

raznolikost tehnoloških platform – velikost zaslonov in ločljivost (upoštevajmo

opremljenost ciljnega bralca);

odzivni čas manjši od ene sekunde (presodimo obseg grafike in multimedije na ciljnega

bralca);

simboli za povezave – izogibajmo se gumbov »pritisni tukaj« in uporabljajmo

»govoreče« povezave; upoštevajmo barvne standarde hiperpovezav (modra barva še

neobiskane, rdeča barva ţe obiskane);

standardiziranje kaskadnih stilov (angl. Cascade Style Sheets – CSS);

okvirji – izogibajmo se nepotrebni uporabi okvirjev;

verzija spletne strani za tiskanje v primeru daljših in obseţnejših strani;

oblika in stil pisanja – jedrnato in pregledno besedilo, poudarki, primeren obseg

neformalnosti in humorja, zmerna osebna nota;

smiseln naziv strani (zlasti zaradi shranjevanja naslovov);

naslovi strani – jasen naslov, prva beseda naj ima pomen (iskalniki) in naj se ne

ponavlja na podnaslovih;

čitljivost – barva ozadja in barva besedila naj bosta v kontrastu;

premislek pri pisanem ozadju, velikost črk ….;

slike in fotografije – hitrost delovanja, hierarhično višje strani manj slik in fotografij;

animacija – upoštevajmo ciljno skupino bralcev;

video – priporočljivo kot snemljivo (download) datoteko;

zvok – raziskave so pokazale, da uporabniki ob kvalitetnejšem zvoku mislijo, da je

boljša grafika;

tridimenzionalna grafika – selektivna uporaba zlasti za prikazovanje »materialnih

objektov«;

uporabniki z zmanjšanimi sposobnostmi – prilagoditve pri slušni in vizualni

informaciji, previdnost pri barvah … tehnologija za invalide (W3C);

internacionalizacija spletne strani – jezik, kodne tabele, pisava, zakonodaja različnih

drţav, različne kulture …;

multimedija – hitrost delovanja, zahteve po pogostem posodabljanju pripomočkov na

upora (Sternad, Bobek 2008, 37–39).

16

3.2 Pomanjkljivosti in slabosti spletnih strani

Nedelujoče povezave – preveriti je potrebno ali vse povezave delujejo; nedelujoče

povezave preprečujejo končnega uporabnika, da bi prišel do ţelenih informacij.

Obrazci – nedelujoče forme so katastrofa pri doseganju osnovnega cilja, saj potencialni

kupec ne more kupiti izdelka, ne more se naročiti na prejemanje e-novic ...

Slab iskalnik.

Vljudnost – slab primer z vidika vljudnosti je npr. naročilo na prejemanje e-novic, ki od

uporabnika poleg imena, priimka in elektronske pošte zahteva tudi dodatne podatke kot

so npr. naziv podjetja, telefon ali naslov bivanja.

Čas nalaganja spletnih strani.

Moţnost tiskanja dokumentov.

Odsotnost kazala pri kompleksnih spletnih mestih, ki omogoča uporabniku hiter dostop

do ţelenih informacij brez odvečnega brskanja (Klepec, 2011).

17

4 PREDSTAVITEV IN PRIKAZ UPORABE SPLETNEGA BANČNIŠTVA

NLB KLIK IN SPLETNEGA BANČNIŠTVA BANK@NET

4.1 Spletno bančništvo NLB Klik

Po zagotovilih Nove Ljubljanske banke d. d. NLB KLIK omogoča hitro, enostavno in

varno opravljanje bančnih storitev s kateregakoli računalnika, priključenega na internet.

Poleg tega ga lahko zdaj uporabniki uporabljajo tudi na novejših mobilnih telefonih in

drugih "pametnih" napravah, tabličnih računalnikih ipd. (NLB d. d. 2011).

4.1.1 Predstavitev

Kaj nudi

Storitve, ki se lahko opravljajo v NLB Kliku z računalnikom (NLB d. d., Kaj nudi 2011):

vpogled v stanje in promet na svojem računu in računih, na katerih ste pooblaščeni;

pregled e-izpiskov imetniških NLB osebnih računov;

vpogled v stanje in promet na varčevalnih računih in ostalih oblikah varčevanj;

plačevanje obveznosti prek posebne poloţnice, UPN naloga in plačilnega naloga

BN02, tudi z valuto vnaprej;

naročilo plačila v tuji valuti;

čezmejno plačilo v tujino;

vezava sredstev in prekinitev podaljševanja vezave sredstev;

vpogled v stanje vezanih depozitov in kreditov;

vpogled v podrobnosti in promet po plačilnih karticah Karanta, Mastercard in Visa;

vpogled v stanje na trgovalnih računih vrednostnih papirjev;

vpogled v stanja NLB Skladov in NLB Vite;

prenosi sredstev med računi v NLB;

prenosi sredstev na račune v drugih bankah;

plačevanje nakupov v spletnih trgovinah;

naročilo na prejemanje SMS sporočil o stanju na računih;

naročilo na prejemanje varnostnih SMS sporočil ob vstopu v NLB Klik;

naročilo na prejemanje varnostnih SMS sporočil pri uporabi plačilnih kartic;

moţnost nastavitve limita porabe sredstev v NLB Kliku;

oddaja zahtevka za spremembo višine limita na osebnem računu in na plačilnih

karticah;

odpiranje, spreminjanje in ukinitev trajnih nalogov;

napoved dvigov večjih zneskov gotovine;

oddaja zahtevka za nakazilo in prevzem gotovine prek sistema Western Union;

oddaja zahtevka za izdajo plačilnih kartic;

pošiljanje in sprejemanje sporočil banke;

pregled sporočil prejetih od banke;

izvoz podatkov o prometu v MS Money in tekstovne datoteke;

18

pregled arhiva transakcij opravljenih v NLB Kliku.

Storitve, ki jih lahko opravljate v NLB Kliku z mobilnim telefonom:

vpogled v stanje in promet na svojem računu in računih, na katerih ste pooblaščeni;

vpogled v stanje in promet na varčevalnih računih in ostalih oblikah varčevanj;

plačevanje obveznosti prek posebne poloţnice in plačilnega naloga BN02, tudi z valuto

vnaprej;

vezava sredstev in prekinitev podaljševanja vezave sredstev;

vpogled v stanje vezanih depozitov in kreditov;

vpogled v podrobnosti in promet po plačilnih karticah Karanta, Mastercard in Visa;

prenosi sredstev med računi v NLB;

prenosi sredstev na račune v drugih bankah;

naročilo na prejemanje SMS sporočil o stanju na računih;

naročilo na prejemanje varnostnih SMS sporočil ob vstopu v NLB Klik;

moţnost nastavitve limita porabe sredstev v NLB Kliku;

oddaja zahtevka za spremembo višine limita na osebnem računu in na plačilnih

karticah;

oddaja zahtevka za nakazilo in prevzem gotovine prek sistema Western Union;

oddaja zahtevka za izdajo plačilnih kartic;

pošiljanje in sprejemanje sporočil banke;

pregled sporočil prejetih od banke;

pregled arhiva transakcij opravljenih v NLB Kliku.

Zahteve za uporabo NLB Klika

Osebni računalnik

transakcijski račun odprt v NLB (ali Banki Celje),

elektronski naslov,

kvalificirano digitalno potrdilo (v nadaljevanju: certifikat) AC NLB,

osebni računalnik z dostopom do interneta in nameščenim operacijskim sistemom

Microsoft Windows XP (servisni paket 3), Windows Vista (servisni paket 1 oz. 2) ali

Windows 7 (NLB Klik z nekaterimi omejitvami deluje tudi na računalnikih z

operacijskim sistemom Linux oz. Mac OS X; priporočena je uporaba zadnjih različic

navedenih operacijskih sistemov),

spletni brskalnik Microsoft Internet Explorer 8.0, Mozilla Firefox 3.6.x, Google

Chrome, Opera ali Safari (priporočena je uporaba najnovejših različic spletnih

brskalnikov skladnih z operacijskim sistemom),

komponenta za elektronsko podpisovanje, ki ustreza spletnemu brskalniku,

komponenta za elektronsko podpisovanje dokumentov je na razpolago le za spletne

brskalnike Microsoft Internet Explorer 7.0, Internet Explorer 8.0 ali Mozilla Firefox

3.6.

Delovanje komponente za podpisovanje na osebnih računalnikih z drugimi operacijskimi

sistemi in brskalniki trenutno še ni podprto.

19

Mobilni telefon

transakcijski račun odprt v NLB,

mobilni telefon oz. mobilna naprava z operacijskim sistemom Symbian S60 3 oz.

novejši (v seznamu označeni s S) ali Windows Mobile 6.0 oz. novejši (v seznamu

označeni z WM),

mobilni telefon oz. mobilna naprava z dostopom do interneta,

prevzeto kvalificirano digitalno potrdilo na mobilnem telefonu (napravi) (NLB d. d.,

Kaj potrebujem 2011).

4.1.2 Prikaz uporabe

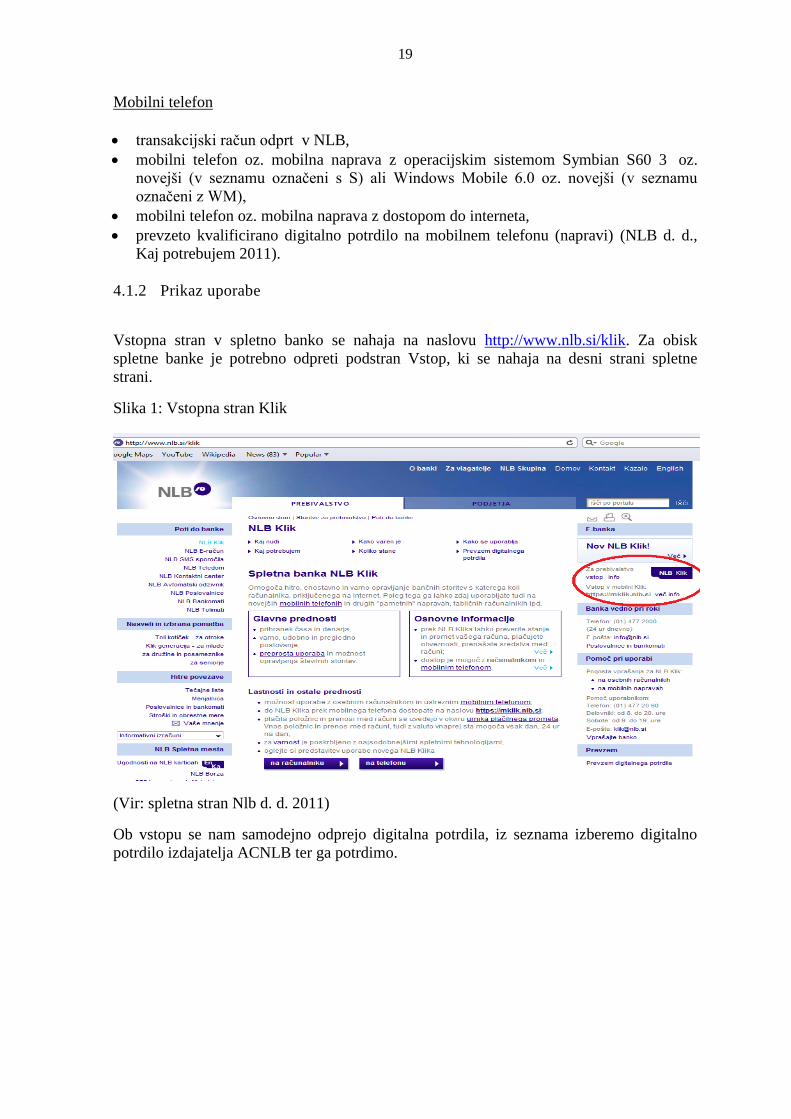

Vstopna stran v spletno banko se nahaja na naslovu http://www.nlb.si/klik. Za obisk

spletne banke je potrebno odpreti podstran Vstop, ki se nahaja na desni strani spletne

strani.

Slika 1: Vstopna stran Klik

(Vir: spletna stran Nlb d. d. 2011)

Ob vstopu se nam samodejno odprejo digitalna potrdila, iz seznama izberemo digitalno

potrdilo izdajatelja ACNLB ter ga potrdimo.

20

Slika 2: Izbira digitalnega potrdila

Po potrditvi digitalnega potrdila se nam odpre spletna stran

https://klik.nlb.si/avtentikacija/prijava, na kateri moramo v polje Geslo vnesti osebno

geslo.

Slika 3: Vstopna stran NLB Klik

(Vir: spletna stran Nlb d. d. 2011)

Po vnosu pravilnega gesla se nam odpre glavna stran osebne spletne banke z naslednjimi

podatki:

Stanje na računih, s podatki o imetniku računa (ime in priimek, številka in vrsta računa,

stanje na računu),

Moj koledar, kjer lahko vnašamo dogodke,

Bliţnjice (povezave in izbira hitrih plačil in hitrih povezav),

Pošta, ki zajema poslana in prejeta sporočila ter obvestila banke.

21

Slika 4: Pregled NLB Klik

(Vir: spletna stran Nlb d. d. 2011)

Leva stran osebne spletne banke zajema zavihke s povezavami do podstrani: Moj NLB

KLIK, Moji prihranki, Depoziti, Kartice, E-računi, Vrednostni papirji, NLB skladi, NLB

Vita ter Obvestila in alarmi.

Slika 5: Menu Klik

(Vir: spletna stran Nlb d. d. 2011)

Prvi meni Stanje na računih nam omogoča pregled stanja na računu. Iz tega menija vodita

dve povezavi. S klikom na številko računa nas poveţe na stran s podrobnostmi osebnega

22

računa. Klik na povezavo Promet nas poveţe v meni Promet, ki je del glavnega menija

Moj NLB Klik.

Slika 6: Promet

(Vir: spletna stran Nlb d. d. 2011)

S klikom na številko računa nas poveţe na podstran s Podrobnosti osebnega računa. V tem

meniju lahko razberemo vrsto in številko računa, njenega imetnika in razdelano stanje na

računu (knjigovodsko stanje, razpoloţljivo stanje, skupno stanje, limit).

Slika 7: Podrobnosti osebnega računa

(Vir: spletna stran Nlb d. d. 2011)

V meniju Promet lahko sledimo preteklemu prometu na izbranem računu ter izvozimo

prikaz prometa v ţelenem obdobju v tekstovno ali QIF datoteko. Stanje lahko

pregledujemo za vsa pretekla obdobja, časovni interval pregleda je lahko največ 62 dni

(npr. od maj 2008 do julij 2008).

23

Slika 8: Promet na računu

(Vir: spletna stran Nlb d. d. 2011)

Naslednja izmed podstrani v meniju Moj NLB Klik so Plačila in prenosi.

Slika 9: Plačila

(Vir: spletna stran Nlb d. d. 2011)

S klikom na Hitra plačila lahko iz ţe shranjenih plačil izberemo prejemnika, popravimo le

znesek in sklic ter izvedemo plačilo. Pri plačevanju Hitrih plačil nam spletna banka zaradi

varnosti (moţnosti nepooblaščenega vdora) ne omogoča popravljanja številke računa in

prejemnika nakazila.

24

Slika 10: Hitro plačilo

(Vir: spletna stran Nlb d. d. 2011)

Naslednja povezava na strani so plačila posebne poloţnice, plačilni nalogi UPN/SEPA ali

BN02. Pri teh plačilih imetnik računa sam izpolni vsa zahtevana polja ter izbere ţelen

datum izvedbe plačila. Do izvedbe plačila ga vodijo trije koraki, prvi je izpolnitev

poloţnice, naslednji pregled ter zadnji dokončno plačilo. Zaradi varnosti mora imetnik v

virtualno tipkovnico vnesti dva zahtevana znaka iz dodatnega gesla, prejetega s

priporočeno pošto. Transakcije brez omenjenih gesel sestavljenih iz naključno izbranih črk

in številk ni moč izvesti.

Slika 11: Posebna poloţnica

(Vir: spletna stran Nlb d. d. 2011)

25

Tretja povezava na strani so Interni prenosi med računi. Uporabnik lahko izvede le

nakazila na osebne račune, imetniške varčevalne račune in ostale oblike varčevanj

uporabnika NLB Klika, ki so odprta v okviru NLB oz. v okviru Banke Celje. Zaradi

varnosti mora imetnik v virtualno tipkovnico vnesti dva zahtevana znaka iz dodatnega

gesla, prejetega s priporočeno pošto. Transakcije brez omenjenih gesel sestavljenih iz

naključno izbranih črk in številk ni moč izvesti.

Slika 12: Interni prenos med računi v evrih

(Vir: spletna stran Nlb d. d. 2011)

Zadnja povezava je Nakazilo v humanitarne namene. Iz seznama lahko izberemo

prejemnika humanitarnega nakazila. S klikom na ţelenega prejemnika se nam samodejno

odpre izpolnjena poloţnica, v katero vnesemo poljuben znesek in izvedemo plačilo.

Slika 13: Humanitarno nakazilo

(Vir: spletna stran Nlb d. d. 2011)

26

V podstrani Plačila in prenosi lahko izvedemo tudi naročilo plačila v tujino. Uporabnik

lahko naroči izvedbo čezmejnega plačila, plačila v tujino ali prenos sredstev v tuji valuti na

račun odprt pri drugi banki v Sloveniji. Za plačila v drţave območja SEPA je potrebno

uporabiti plačilni nalog UPN/SEPA v poglavju Plačila.

Pogoji za plačilo plačilnega naloga UPN/SEPA:

račun prejemnika v IBAN strukturi,

BIC oz. SWIFT banke prejemnika,

banka prejemnika mora biti vključena v SEPA shemo,

plačilo v valuti EUR, znesek plačila do vključno 50.000 EUR,

stroški plačila SHA – deljeni stroški.

Naslednja podstran v meniju Moj NLB Klik so Naročila. Na tej strani lahko uporabnik

spletne banke zaprosi za spremembo višine limita na osebnem računu, naročilo plačila v

tujino in prenosa sredstev, naročilo ali ukinitev trajnih nalogov in direktnih bremenitev,

naroči kartico (Karanta, MasterCard, Visa …), naroči čeke, napove večji dvig gotovine ter

odda vlogo za izdajo e-računa.

Naslednja podstran so SEPA direktne bremenitve z razdeljenimi čakajočimi in zavrnjenimi

transakcijami.

Slika 14: SEPA direktne obremenitve

(Vir: spletna stran Nlb d. d. 2011)

Podstran E-izpiski nam omogoča PDF pregled, shranjevanje in tiskanje bančnih izpiskov

za predhodno izbran mesec.

Slika 15: E-izpiski

(Vir: spletna stran Nlb d. d. 2011)

27

Naslednja podstran je Pošta, kjer lahko pregledujemo obvestila banke o preteklih in

napovedanih spremembah povezanih s poslovanjem, varnostjo ter uporabo tako spletne

banke kot tudi klasičnega bančništva. Uporabniku je v Pošti omogočena komunikacija z

banko, poda lahko vprašanje/sporočilo ali predloge/mnenja. Odgovor mu lahko banka

posreduje v poštni predal v spletni banki ali v lastni elektronski predal.

Slika 16: Prejeta sporočila

(Vir: spletna stran Nlb d. d. 2011)

Zadnja podstran je Arhiv. V arhivu lahko uporabnik pregleda arhiv plačil in naročil v NLB

Kliku za zadnjih šest mesecev, arhiv pogodb depozitov, ki jih je sklenili on-line v NLB

Kliku ter dnevnik vstopov v NLB Klik za zadnje tri mesece.

Slika 17: Arhiv

(Vir: spletna stran Nlb d. d. 2011)

Naslednji meni so Moji prihranki, kjer lahko uporabnik pregleda stanje prihrankov

depozitov, varčevanja, vrednostnih papirjev, vzajemnih skladov in ţivljenjskega

zavarovanja. Prikazane vrednosti posamezne kategorije so informativne narave. V

grafičnem prikazu sestave prihrankov stanje na osebnih računih ni upoštevano.

28

Slika 18: Moji prihranki

(Vir: spletna stran Nlb d. d. 2011)

Naslednji meni so Depoziti. V tem meniju lahko uporabnik preko spleta opravi vezavo ali

prekinitev samodejnega podaljšanja vezave depozita.

Slika 19: Naročila - depoziti

(Vir: spletna stran Nlb d. d. 2011)

V meniju Kartice lahko uporabnik pregleda plačilne kartice izdane v NLB (Karanta,

MasterCard, Visa), naroči njihovo izdelavo, pregleda izpiske kartičnega poslovanja ter

arhiv poslovanja ter stanje EnKa. Meni in pregled je enak kot pri pregledu Osebnega

računa.

29

Slika 20: Moje kartice

(Vir: spletna stran Nlb d. d. 2011)

Naslednji izmed menijev je meni E-račun, kjer lahko uporabnik pregleda ali izpolni vlogo

za izdajo e-računa, pregleda ponudnike ali arhiv vlog.

Slika 21: E-računi

(Vir: spletna stran Nlb d. d. 2011)

V meniju Vrednostni papirji lahko uporabnik spletnega bančništva pregleda svoj trgovalni

in skrbniški račun ter gospodarjenje.

30

Slika 22: Gospodarjenje

(Vir: spletna stran Nlb d. d. 2011)

V meniju NLB skladi lahko uporabnik pregleduje podatke o imetniških podskladih in

podskladih, na katerih je pooblaščen za razpolaganje s sredstvi. Za prikaz podrobnih

podatkov o posameznem podskladu mora klikniti na naziv podsklada. Prek NLB Klika

lahko uporabnik tudi enostavno vplača poljuben znesek v podsklad. Na osnovi izbranega

podsklada se oblikuje plačilni obrazec s predizpolnjenimi podatki o transakcijskem računu

podsklada in sklicu.

Slika 23: NLB skladi

(Vir: spletna stran Nlb d. d. 2011)

V meniju NLB Vita lahko uporabnik pregleduje podatke po njegovih policah, v katerih

nastopa kot zavarovalec ali zakoniti zastopnik zavarovalca. Za prikaz podrobnih podatkov

o posamezni polici mora klikniti na naziv police.

31

Slika 24: NLB Vita

(Vir: spletna stran Nlb d. d. 2011)

Zadnji meni in moţnost, ki jo spletna banka NLB Klik ponuja so Obvestila in alarmi. V

tem meniju lahko uporabnik vklopi storitev NLB alarm, ki mu omogoča opozorila s

kratkimi sporočili SMS, na prekoračitev določenega, poljubno izbranega zneska na računu.

Izbrani znesek je lahko pozitiven ali negativen. Stanje računa NLB d. d. preverja dnevno,

vsaki dve uri med 6. in 22. uro. O morebitni prekoračitvi izbranega limita banka

uporabnika obvesti enkrat dnevno, v časovnem intervalu, ko stanje računa prvič prekorači

izbrani limit.

Uporabnik si lahko vklopi tudi storitev SMS sporočil o stanju na računu, ki mu omogoča

na ţeleni dan in uro prejemanje sporočila o stanju na računih preko sistema kratkih

sporočil SMS ter storitev SMS sporočilo ob vstopu v NLB klik. Uporabniku je omogočen

tudi vklop storitev Varnostno SMS sporočilo ob nakupih s plačilno kartico. Z uporabo

storitve Varnostno SMS sporočilo uporabnik prejme potrditev, da je nakup s kartico ali

dvig gotovine res opravili sam. V primeru, da bi njegovo kartico kdo zlorabil, bi ga

varnostno SMS sporočilo takoj obvestilo, da kartico uporablja nekdo drug.

Slika 25: Obvestila in alarmi

(Vir: spletna stran Nlb d. d. 2011)

32

4.2 Spletno bančništvo Bank@Net

Po zagotovilih NKBM njihova spletna banka Bank@Net omogoča vpogled v poslovanje

24 ur na dan. Opravljanje bančnih storitev preko spletne banke je enostavno, hitro, varno in

ugodnejše kot v poslovalnicah. Uporabniki spletne banke Bank@Net brezplačno pridobijo

tudi dostop do mobilne banke mBank@Net. Spletno banko Bank@Net so med prvimi v

Sloveniji ponudili ţe leta 1998, pri njenem razvoju pa ves čas sledijo tehnološkemu

razvoju – nenehno jo posodabljajo ter dodajajo nove storitve in funkcionalnosti, pri tem pa

skrbijo za najvišjo varnost spletnega poslovanja. Po raziskavi revije Kapital (2009) je

najbolj varna spletna banka v Sloveniji. Danes jo redno uporablja preko 45.000

zadovoljnih uporabnikov. Za uporabnike spletne banke so pripravili tudi namestitveno

različico Bank@Neta, NKBM Paket, ki jo uporabniki namestijo na svoj računalnik. V njej

lahko izvajajo plačila na računalniku brez dostopa do interneta, z banko pa podatke

izmenjajo, ko računalnik poveţejo v spletno banko Bank@Net (NKBM d. d. 2011).

4.2.1 Predstavitev

Kaj nudi

Računi:

- vpoglede v stanje in promet na osebnih računih v evrih in tuji valuti;

- prenose sredstev med osebnimi računi v banki, plačila (poloţnic, plačilnih nalogov, UPN)

v Sloveniji, plačila v tujino;

- pošiljanje zahtevka za prekoračitev sredstev na TRR;

- napoved in preklic napovedi dviga gotovine;

- preklic ali naročilo prejemanja izpiskov prometa;

- naročilo in blokado čekovnih blanketov ter menjavo valut.

Kartice in Moneta:

- pregled stanja in porabe po plačilnih karticah z odloţenim plačilom in Moneti pri Novi

KBM,

- naročilo plačilnih kartic z odloţenim plačilom, posojilne kartice Karanta in Moneta.

Varčevanje:

- spremljanje stanja in prometa na VOR, rentnem varčevanju, stanovanjskem varčevalnem

računu (SVR), depozitih in varčevanju v nacionalni varčevalni shemi (NSVS),

- sklepanje varčevalnega računa z odpovednim rokom (VOR), stanovanjskega

varčevalnega računa (SVR), ZA-TO varčevanja in depozitov.

Krediti:

- naročilo kredita takoj in druge kreditne dokumentacije;

- spremljanje odplačevanja in stanje glavnice najetih kreditov.

33

Vzajemni skladi KBM Infond:

- vpogled v stanje naloţb v vzajemne sklade KBM Infond.

Vrednostni papirji:

- vpogled v stanje in promet na trgovalnem računu Nove KBM;

- vpogled v tečajnico Ljubljanske borze preteklega dne;

- spremljanje tečajev vrednostnih papirjev v portfelju

Zahteve za uporabo

osebni računalnik, ki ne vsebuje zlonamerne programske opreme ali virusov;

ustrezen spletni brskalnik, ki omogoča 128-bitno kodiranje in JavaScript:

minimalne zahteve IE 7.0 ali Firefox 3.0 ali novejši brskalnik, izdan po letu 2005;

priporočamo uporabo brskalnika Firefox 3.6, Chrome 5.0, IE 9.0 ali drugega s

podporo standardu HTML5;

dostop do interneta;

uporabniško ime in geslo za vstop v spletno banko Bank@Net; za izvajanje plačil

in drugih transakcij (naročila, sklenitev varčevanja ipd.) pa potrebujete še generator

gesel – identifikacijsko kartico SecureID;

zaslon z ločljivostjo najmanj 1024x768 točk, priporočajo pa 1280x1024 točk ali

več.

4.2.2 Prikaz uporabe

Vstopna stran v spletno banko se nahaja na naslovu

https://bankanet.nkbm.si/bnk/index.jsp. Za vstop v spletno banko je potrebno vpisati

uporabniško ime in geslo, ki je bilo uporabniku posredovano s strani banke.

Slika 26: Vstopna stran Bank@Net

(Vir: Spletna stran NKBM d. d. 2011)

34

Po vnosu pravilnega uporabniškega imena in gesla se nam odpre glavna stran osebne

spletne banke z naslednjimi podatki:

Stanje na računih, s podatki o imetniku računa (ime in priimek, številka računa,

stanje na računu),

Obvestila,

Novosti.

Slika 27: Bank@Net

(Vir: Spletna stran NKBM d. d. 2011)

Leva stran osebne spletne banke zajema zavihke s povezavami do podstrani: Moj denar,

Računi, Plačila, Kartice, Moneta, Varčevanje, Depoziti, Krediti, Naloţbe in Zahteve.

Slika 28: Meni

(Vir: Spletna stran NKBM d. d. 2011)

35

Meni Moj denar nam omogoča pregled gibanja denarnih sredstev na izbranem računu.

Uporabniku je v zavihku Grafikon omogočeno grafično spremljanje prejetih in porabljenih

sredstev na računu. Uporabnik lahko izbira med več vrstami grafikonov, časom in vrsto

prikaza gibanja sredstev in podrobno opredelitvijo kategorij, npr. izobraţevanje, dvig na

bankomatih, krediti, stroški bivanja, stroški zavarovanja itd. Vsaka izmed kategorij je

označena s svojo barvo. S klikom na izbrano kategorijo se uporabniku odpre podrobni

prikaz transakcij v izbrani kategoriji.

Slika 29: Moj denar

(Vir: Spletna stran NKBM d. d. 2011)

S klikom na zavihek Podatki uporabnik dostopa do podatkov o gibanju sredstev na računu

v obliki tabele. Tudi v tabeli so zajete vse ţe prej naštete kategorije in prikaz gibanja

denarnih sredstev v izbranem časovnem obdobju. Podatke iz tabele je moč izvoziti v TXT

ali XLS datoteko.

Slika 30: Podatki

(Vir: Spletna stran NKBM d. d. 2011)

36

Zadnji zavihek so Transakcije, kjer lahko uporabnik dostopa do informacij o gibanju

denarnih sredstev na osebnem računu po vzoru na dom prejetih izpiskov. Tukaj lahko prav

tako izbira časovno obdobje prikaza, prikaz gibanja sredstev izbranih kategorij, prikaz

transakcij določenega udeleţenca pri poslu. Izbran prikaz je mogoče izvoziti v TXT, QIF

ali XLS datoteko.

Slika 31: Transakcije

(Vir: Spletna stran NKBM d. d. 2011)

Naslednji meni v spletni banki je meni Računi. Tukaj lahko uporabnik pregleda stanje na

TRR.

Slika 32:Računi

(Vir: Spletna stran NKBM d. d. 2011)

S klikom na opis računa (v našem primeru MOJ TRR) se uporabniku odpre stran s

podrobnejšimi podatki o imetniku in računu (številka TRR, ime priimek, naslov imetnika,

opis računa, dnevna omejitev poslovanja z računom, zamik plačil, stanje …).

37

Slika 33: Moj TRR

(Vir: Spletna stran NKBM d. d. 2011)

Tretji meni je meni Plačila. V tem meniju lahko uporabnik spletne banke plačuje poloţnice

ali menja denar. Za menjavo denarja potrebuje odprt večvalutni račun.

Slika 34: Plačila

(Vir: Spletna stran NKBM d. d. 2011)

S klikom na ikono Novo plačilo se uporabniku odpre stran, na kateri izbere vrsto plačila

(plačilni nalog, posebna poloţnica, plačilo v tujino, prenos med računi, univerzalni plačilni

nalog). V nadaljevanju bom prikazal način plačila posebne poloţnice. Uporabnik sam

izpolni vse podatke (tako kot na poloţnici). Da ne bi prišlo do napak pri vnosu, mu je

omogočeno preveriti pravilnost številke računa prejemnika, če je le-ta pravna oseba. Po

vnosu zahtevanih podatkov lahko izbere moţnost obvestila o nastali transakciji s

posredovanim sporočilom na izbran e-mail ali s kratkim sporočilom na mobilni telefon.

Uporabnik si lahko nastavi tudi periodična plačila, ki jim določi datum plačila in število

ponovitev. Poleg tega Bank@Net omogoča nastavitev nujnosti naloga.

38

Slika 35: Poloţnica

(Vir: Spletna stran NKBM d. d. 2011)

Po pravilno vstavljenih podatkih uporabnik delo nadaljuje s klikom na povezavo potrditev.

Odpre se mu okno zahteve za potrditev, kjer lahko preveri pravilnost vnesenih podatkov ter

v polje PIN in enkratno geslo, zaradi varnosti, vnese svoj PIN (prejet s strani banke) in

številko, ki se mu izpiše na SecurID kartici. Za zaključek potrdi s klikom na ikono Potrdi

izbrane.

Slika 36: Zahteve za potrditev

(Vir: Spletna stran NKBM d. d. 2011)

39

Uporabniku spletne banke je omogočen Uvoz plačil, ki omogoča, da v aplikacijo

Bank@Net uvozi datoteko (bankanet.txt), pripravljeno v programu NKBM-paket, ali

datoteko tkdis, ki jo pripravi z drugimi računalniškimi programi. Če ţeli uvaţati datoteko

tkdis.txt, mora biti pripravljena v predpisani strukturi. V nasprotnem primeru bo uvoz

plačil v Bank@Net zavrnjen (NKBM d. d., Navodila 2011).

Naslednji meni je meni Kartice, kjer lahko uporabnik naroči ali pregleda promet po vseh

karticah z odloţenim plačilom (Activa/Visa, Activa MasterCard, klasična Karanta in

posojilna kartica Karanta), ki bremenijo njegov transakcijski račun. Pregled zapadlih

prometov za preteklih 12 mesecev si lahko pogleda s klikom na povezavo Zapadli promet.

Slika 37: Kartice

(Vir: Spletna stran NKBM d. d. 2011)

V meniju Moneta si lahko uporabnik naroči ali pregleda promet po vseh Monetah, ki

bremenijo njegov transakcijski račun. V stolpcu Opis lahko s klikom na posamezen opis

pregleda podatke o posamezni Moneti. Za vpogled v nezapadli promet klikne v tabeli

znesek porabe za izbrano Moneto. Pregled zapadlih prometov za preteklih 12 mesecev pa

si lahko ogleda s klikom na povezavo Zapadli promet.

Slika 38: Moneta

(Vir: Spletna stran NKBM d. d. 2011)

Naslednji meni je meni Varčevanje, kjer lahko uporabnik po zagotovilih banke sredstva, ki

jih trenutno ne potrebuje, donosno naloţi. Izbira lahko med široko paleto varčevanj, ki jih

lahko sklene tudi preko spletne banke Bank@Net.

40

Slika 39: Varčevanja

(Vir: Spletna stran NKBM d. d. 2011)

Sedmi meni je meni Depoziti, kjer lahko uporabnik privarčevana sredstva, ki jih dlje časa

ne bo potreboval, sklene depozit v evrih preko Bank@Neta in k veljavni obrestni meri

pridobi še pribitek v višini 0,03 %.

Slika 40: Depoziti

(Vir: Spletna stran NKBM d. d. 2011)

Osmi meni so Krediti. Bank@Net omogoča vpogled v stanje kreditov in informacije o

kreditih. Za vpogled v informacije o kreditu uporabnik klikne na Opis kredita v tabeli.

Uporabnik Bank@Neta lahko pregleduje samo podatke o lastnih kreditih. Za pregled

vplačil za posamezen kredit je potrebno klikniti na Vplačila. V pregledu vplačil za kredit

so prikazana vsa vplačila iz naslova kredita po datumu bremenitve. Pregled vplačil za

kredite se prikazuje od 1. 1. 2007 naprej. V pregledu informacij o kreditu je omogočen

pregled podatkov o kreditu (številka kredita, sklic, podatki o kreditojemalcu, odobreni

znesek kredita, datum odobritve, anuiteta, datum zapadlosti, rok vračila kredita, obrestna

mera ob otvoritvi, trenutna obrestna mera) (NKBM d. d., Navodila 2011).

41

Slika 41: Krediti

(Vir: Spletna stran NKBM d. d. 2011)

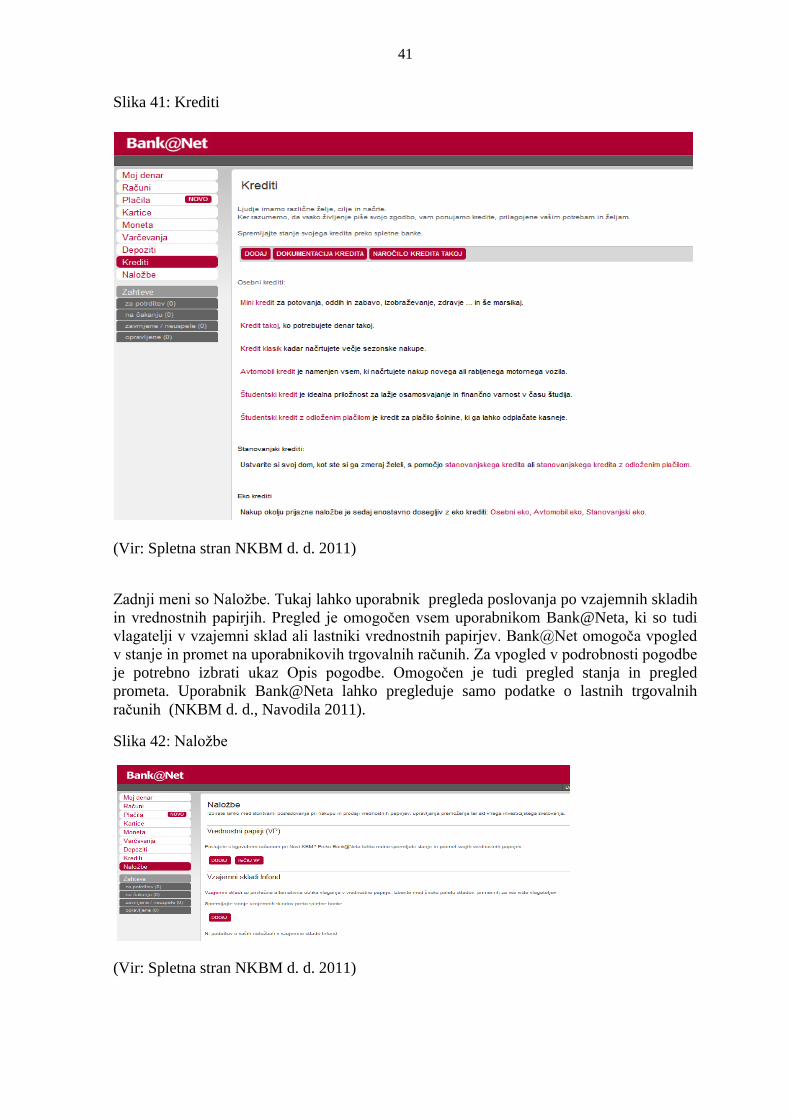

Zadnji meni so Naloţbe. Tukaj lahko uporabnik pregleda poslovanja po vzajemnih skladih

in vrednostnih papirjih. Pregled je omogočen vsem uporabnikom Bank@Neta, ki so tudi

vlagatelji v vzajemni sklad ali lastniki vrednostnih papirjev. Bank@Net omogoča vpogled

v stanje in promet na uporabnikovih trgovalnih računih. Za vpogled v podrobnosti pogodbe

je potrebno izbrati ukaz Opis pogodbe. Omogočen je tudi pregled stanja in pregled

prometa. Uporabnik Bank@Neta lahko pregleduje samo podatke o lastnih trgovalnih

računih (NKBM d. d., Navodila 2011).

Slika 42: Naloţbe

(Vir: Spletna stran NKBM d. d. 2011)

42

V tem meniju je uporabniku spletne banke omogočeno spremljanje stanja portfelja

vrednostnih papirjev in gotovine za izbrani dan. Ţeleni datum se izbere s pomočjo filtra na

dnu ekrana. V zgornjem delu ekrana je prikazana skupna vrednost portfelja vrednostnih

papirjev v EUR, v nadaljevanju pa stanje posameznega vrednostnega papirja. V spodnjem

delu ekrana je prikazano stanje gotovine, v nadaljevanju pa stanje po posamezni valuti.

Slika 43: Naloţbe VP

(Vir: Spletna stran NKBM d. d. 2011)

Zadnji meni so Zahteve, ki se delijo na ZAHTEVE ZA POTRDITEV, ki so pripravljene

zahteve, ki čakajo na uporabnikovo potrditev za izvršitev, ZAHTEVE NA ČAKANJU so

vse potrjene zahteve, ki še niso izvršene, ZAVRNJENE/NEUSPELE ZAHTEVE so vse

zavrnjene in neuspele zahteve. S klikom na OPIS/NAMEN plačila lahko uporabnik

preveri, zakaj je plačilo zavrnjeno. Zadnje zahteve so OPRAVLJENE ZAHTEVE, ki

predstavljajo vse uspešno izvršene zahteve.

Slika 44: Zahteve za potrditev

(Vir: Spletna stran NKBM d. d. 2011)

V zgornjem desnem kotu spletne strani spletne banke se nahajajo povezave Domov,

Pomoč/Navodila, Pogosta vprašanja, Nastavitve, Kontakt in Izhod.

Slika 45: Povezave

(Vir: Spletna stran NKBM d. d. 2011)

43

S klikom na povezavo Domov se uporabnik vrne na začetno stran spletne banke. S klikom

na Pomoč/Navodila se uporabniku v novem oknu odprejo podrobna navodila za uporabo

spletne banke dostopna na spletnem naslovu https://bankanet.nkbm.si/doc/index.html. Na

povezavi Pogosta vprašanja spletna banka ponuja odgovore na najpogostejša vprašanja, ki

si jih uporabnik zastavi pri uporabi Bank@Neta, stran je dostopna na internetnem naslovu

https://bankanet.nkbm.si/doc/FAQ.html. S klikom na povezavo Nastavitve lahko

uporabnik preko spleta ureja podatke o naslovu za obveščanje (domači naslov, spletni

naslov, GSM številka in fax) ter obvestila o opravljenih transakcijah (spletni naslov, SMS

sporočilo), uporabnik pa lahko nastavi tudi način prijave v spletno banko (z osebnim

geslom ali s PIN kodo in enkratnim geslom). Zadnja povezava je Izhod, s klikom na to

ikono se uporabnik odjavi iz spletne banke.

44

5 PRIMERJAVA REŠITEV NLB KLIK IN BANK@NET

V nadaljevanju diplomskega seminarja bom izvedel primerjavo opisanih spletnih bank z

vidika uporabnosti, glede na vizualni izgled ter predstavil varnost in cenik storitev.

5.1 Uporabnost

Obe izmed rešitev v svoji spletni banki ponujata podobne storitve. Za vstop v spletno

bančništvo NLB Klik je potrebno na osebni računalnik naloţiti digitalno potrdilo, za vstop

v Bank@Net je potrebno poznati samo uporabniško ime in geslo. Vstop z digitalnim

potrdilom res predstavlja večjo varnost, a uporabniku omejuje dostop do storitve iz

računalnikov, na katere ni naloţil digitalnega potrdila. Za neomejen dostop mora vedno

imeti pri sebi digitalno potrdilo, kar lahko predstavlja oviro na potovanjih in pri uporabi

javnih računalnikov, iz katerih mora le-tega po zaključku uporabe zaradi varnosti vedno

odstraniti. Vstop v Bank@Net je zato hitrejši in enostavnejši, saj lahko uporabnik do

storitev dostopa iz vseh računalnikov ob poznavanju uporabniškega imena in gesla.

Prva stran obeh rešitev je podobna, saj imata na levi strani pregleden meni z naslednjimi

povezavami:

- NLB Klik: Moj NLB KLIK, Moji prihranki, Depoziti, Kartice, E-računi,

Vrednostni papirji, NLB skladi, NLB Vita ter Obvestila in alarmi.

- Bank@Net: Moj denar, Računi, Plačila, Kartice, Moneta, Varčevanje, Depoziti,

Krediti, Naloţbe in Zahteve.

Najočitnejša vsebinska razlika med spletnima bankama je meni Moj denar spletne banke

Bank@Net, kjer lahko uporabnik spremlja razdelan grafični in tabelarni prikaz svojih

transakcij. Na enostaven način takoj prejme informacijo, koliko denarja in za katero

kategorijo ga je porabil ali prejel. Ta meni ne igra ključne vloge pri uporabi spletne banke,

a lahko uporabniku vseeno koristi pri načrtovanju in spremljanju transakcij.

Naslednja razlika med spletnima bankama je obveščanje o plačilih. Bank@Net uporabniku

nudi moţnost prejetja obvestila v obliki elektronske pošte ali SMS sporočila, NLB Klik te

funkcije ne omogoča.

Izvedba plačilnega prometa je pri obeh bankah podobna. Obe banki sta na tej točki

poskrbeli za dodatno varnost. Uporabnik Bank@Neta mora za izvedbo vsakega plačila

vedno vnesti svojo PIN kodo in enkratno geslo, ki se mu izpiše na SecurID kartici.

Uporabnik NLB Klika za plačila shranjena med Hitra plačila ne potrebuje izvesti nobenega

vmesnega varnostnega postopka, saj mu spletna banka sama onemogoči spreminjanje

računa in naslovnika, pri plačilu na še nepoznan račun, pa mora uporabnik vnesti dva

znaka dodatnega gesla v virtualno tipkovnico.

45

Drugi meniji spletnih bank so podobni ter ponujajo enake storitve (vrednostni papirji,

skladi, depoziti). Izpostavil bi uporabno funkcijo Bank@Neta v meniju Naloţbe, ki

uporabniku omogoča vpogled v dnevne tečajne liste domačih in tujih vrednostnih papirjev.

Uporabnost in način uporabe obeh spletnih bank je podoben, vendar lahko po opravljenem

preizkusu obeh spletnih bank trdim, da spletna banka Bank@Net s svojimi majhnimi

dodatki uporabniku ponuja več moţnosti ter več drobnih informacij, ki mu lahko v danem

trenutku koristijo. NLB Klik je s tega pogleda okrnjen.

5.2 Vizualni izgled

Oblikovalci spletnih bank so za barvno shemo spletne strani izbrali prepoznavne barve

banke, pri NLB Kliku modro-belo kombinacijo, pri Bank@Net rdečo-belo kombinacijo.

Uporaba barv je zmerna in uporabniku ni moteča. Obe banki imata na vstopni strani v

zgornjem delu spletne strani velik logotip, ki uporabnika takoj seznani, na čigavem

spletnem mestu se nahaja. Grafika je premišljena.

Razlika med spletnima bankama je v tem, da mora uporabnik, ki dostopa v NLB Klik

poiskati mesto vstopa, saj le-to ni dobro vidno. Povezava za vstop se nahaja v zgornjem

desnem delu spletnega mesta, velikost pisave je premajhna in ni odebeljena. Z razliko od

NLB Klika je vstopna stran v Bank@Net zelo pregledna, pisava je večja, uporabnik takoj

najde mesto vpisa uporabniškega imena in gesla. Na vstopni strani ni dosti drugih

informacij, zraven dobro vidnega prijavnega okna so le varnostna navodila in zahteve za

uporabo, vsaka skrita v svoj zavihek ter kontakt skrbnikov spletne banke. Zaradi

omenjenega vstopna stran deluje nekoliko prazno, uporabniku pa omogoča hiter vstop v

aplikacijo.

Glavna stran obeh spletnih bank je pregledna, slovnično pravilna, vsebina je prilagojena

vidnemu kotu zaslona. Spletni strani nista popestreni s slikovnim gradivom. Meniji obeh

spletnih bank so dobro vidni, pregledni, razdeljeni v logične kategorije in podkategorije,

pisava je dovolj velika. Topografija pisave in izgled se na podstraneh ne spreminjata in sta

vedno enaka. Uporabnik lahko iz vseh podstrani takoj, s pomočjo hiperpovezave, takoj

dostopi do glavne strani. Struktura obeh spletnih strani je mreţna. Strani obeh spletnih

bank se nalagajo hitro in brez napak.

Razlika med spletnima bankama je v tem, da Bank@Net v svojem glavnem meniju del

spletne strani nameni ne samo obvestilom, ampak tudi oglaševanju svojih storitev.

Izhod iz spletne banke se pri obeh nahaja v zgornjem desnem kotu strani in je dobro viden.

5.3 Varnost

Oblika varovanja se med spletnima bankama razlikuje. Za vstop v NLB Klik uporabnik