Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

URAVNAVANJE LIKVIDNOSTI V POSLOVNI BANKI NA PRIMERU BANKE CELJE

Kandidatka: Barbara Brglez Študentka rednega študija Številka indeksa: 81613593 Program: univerzitetni Študijska smer: Finance in bančništvo Mentorica: dr. Mejra Festić

Ljubljana, maj 2008

2

I Z J A V A

Podpisana Barbara BRGLEZ, študentka Ekonomsko-poslovne fakultete Univerze v Mariboru, izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom dr. Mejre FESTIĆ.

Maribor, 08.05.2008 Podpis: _____________

3

PREDGOVOR Likvidnost ali zmožnost zagotavljanja virov zaradi povečanja na strani naložb ali zmožnost poravnavanja obveznosti ob dospelosti je pomembna za preživetje katerekoli poslovne banke. Torej je uravnavanje likvidnosti ena izmed najpomembnejših aktivnosti, ki jih banke opravljajo, saj nelikvidna banka ne more izpolnjevati svojih obveznosti in izgublja zaupanje komitentov, ki se postopoma selijo k drugim konkurenčnim bankam. Pri svojem poslovanju je banka nenehno izpostavljena tveganju, da obseg zbranih denarnih sredstev ne bo ustrezal potrebni količini denarnih sredstev, saj je osnovna značilnost bank zbiranje praviloma kratkoročnih virov sredstev in njihovo plasiranje v obliki dolgoročnih naložb. Dolgoročne naložbe prinašajo v normalnih pogojih sorazmerno višji donos, zato je v interesu vsake banke, da najema kratkoročne vire sredstev in jih posoja na čim daljši rok. To povzroča neusklajenost med dospelostjo naložb in njihovimi viri ter povečuje likvidnostno tveganje banke. Uravnavanje likvidnost je bistvena sestavina skrbnega in varnega poslovanja banke in zelo odgovorna naloga, ki neredko temelji na hitrih dnevnih odločitvah odgovornih posameznikov, hkrati pa zahteva tudi veliko mero predvidevanja prihodnjih dogodkov. Morebitne napake pri uravnavanju likvidnosti so namreč lahko za banko neprijetne. Uspešno uravnavanje likvidnosti banke kratkoročno zahteva uravnavanje denarnih sredstev, dolgoročno pa poleg analiziranja vrzeli financiranja tudi ustrezno načrtovanje likvidnosti. Načrtovanje likvidnosti je ključni sestavni del predvidevanja in obvladovanja likvidnostnih težav. Omogoča načrtovanje zadolževanja oziroma odprodaje naložb. Takšno vnaprejšnje načrtovanje lahko zniža stroške zagotavljanja likvidnosti banke ter minimizira znesek presežnih rezerv, ki jih mora banka vzdrževati. Banka mora biti sposobna pravilno oceniti svoje potrebe po likvidnih sredstvih in si tako zagotoviti potrebne vire sredstev po razumni ceni. Vsekakor pa vzdrževanje likvidnosti zahteva določen obseg prostih, neangažiranih sredstev, kar je v nasprotju z načelom donosnega vlaganja vseh razpoložljivih sredstev. Cilj uravnavanja likvidnosti je najti optimalno razmerje med donosnostjo in likvidnostnim tveganjem. Likvidnost banke ni pomembna le zanjo, ampak za celotno gospodarstvo. Zato je področje likvidnosti poslovnih bank ureja centralna banka s svojimi predpisi, s katerimi skuša zaščititi komitente ter doseči optimalno raven likvidnosti bančnega sistema v državi. Diplomsko delo je sestavljeno iz dveh delov. V prvem delu, ki obsega 4 poglavja, bom predstavila teoretična izhodišča. Uvodu sledi poglavje, ki vsebuje splošne opredelitve likvidnosti in likvidnostnega tveganja. S pomočjo teoretičnih dogajanj bom skušala prikazati in definirati likvidnost v poslovni banki, predstaviti modele likvidnosti ter opredeliti pojem likvidnostnega tveganja. V tretjem poglavju bom opisala, kaj pomeni uravnavanje likvidnosti s teoretičnega vidika. To zajema predvsem uravnavanje obveznosti in naložb ter kako v banki načrtujejo likvidnost. Predstavila bom tudi kako država posega preko finančnih regulatorjev ter instrumente denarne politike.

4

Četrto poglavje vsebuje pregled predpisov na področju uravnavanja likvidnosti slovenskih bank. Zakoni in predpisi so se s sprejetjem evra spremenili, spremenila pa so se tudi priporočila za uravnavanje likvidnosti. V petem poglavju bo predstavljena likvidnostna kriza, ki lahko nastane v normalnih okoliščinah pri vsakodnevnem delovanju banke. Zajeta pa sta tudi scenarija, ko se likvidnostna kriza pojavi v posamezni poslovni banki ali pa, ko likvidnostna kriza zajame celoten bančni sistem. Zadnje poglavje diplomskega dela zajema predstavitev Banke Celje, d. d., kako v omenjeni banki sprejemajo in upravljajo z likvidnostnim tveganje ter kako uravnavajo likvidnost. Predstavljena pa bosta tudi krizna načrta, ki bi ju banka upoštevala v primeru zloma evropskih finančnih trgov ali v primeru padca bonitetne ocene banke.

5

KAZALO:

1. UVOD 8

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA 8 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE 8 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE 9 1.4 UPORABLJENE RAZISKOVALNE METODE 9

2. OPREDELITEV LIKVIDNOSTI IN LIKVIDNOSTNO TVEGANJE 10

2.1 OPREDELITEV LIKVIDNOSTI 10 2.1.1 MODELI 10 2.1.1.1 Modeli Diamond-Dybvig in Jaklin 12 2.1.1.2 Holding in bančne terjatve: tečajna vrednost v bančnem sektorju 13 2.1.1.3 Model zunanje ponudbe likvidnosti 13 2.1.1.4 Endogena ponudba likvidnosti 14 2.1.1.5 Model in stacionarna alokacija 17 2.1.1.6 Model preproste cenitve 17 2.1.1.7 Medgeneracijske borze 19 2.1.1.8 Samoohranjevalni mehanizmi 20 2.2 LIKVIDNOSTNO TVEGANJE 21 2.2.1 VZROKI ZA LIKVIDNOSTNO TVEGANJE V BANKAH 21 2.2.2 LIKVIDNOSTNO TVEGANJE, KI IZHAJA IZ PASIVNE STRANI BILANCE STANJA 22 2.2.3 LIKVIDNOSTNO TVEGANJE, KI IZHAJA IZ AKTIVNE STRANI BILANCE STANJA 25 2.2.4 MERJENJE IZPOSTAVLJENOSTI LIKVIDNOSTNEMU TVEGANJU 26 2.2.4.1 Viri in uporaba likvidnosti 27 2.2.4.2 Finančni kazalci 28 2.2.4.3 Indeks likvidnosti 29 2.2.4.4 Vrzel financiranja 29

3. URAVNAVANJE LIKVIDNOSTI 31

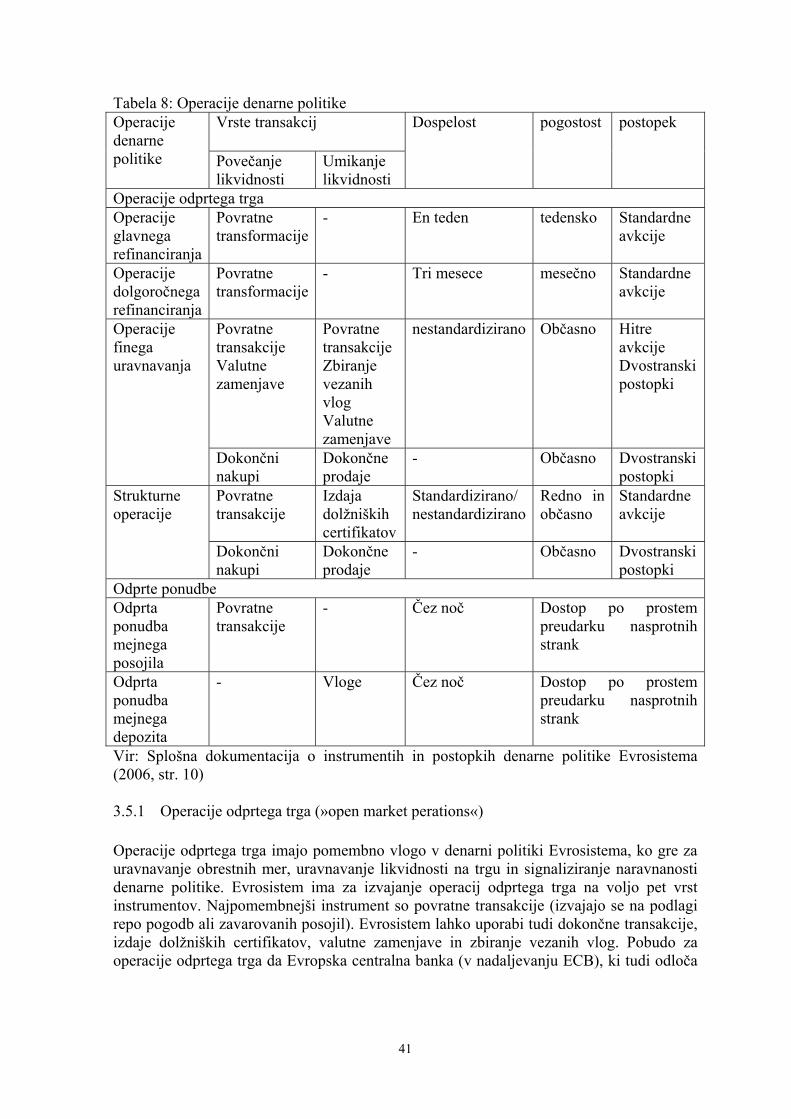

3.1 URAVNAVANJE OBVEZNOSTI 32 3.2 URAVNAVANJE NALOŽB 33 3.3 NAČRTOVANJE LIKVIDNOSTI 34 3.4 POSEG DRŽAVE PREKO FINANČNIH REGULATORJEV 38 3.5 INSTRUMENTI DENARNE POLITIKE 39 3.5.1 OPERACIJE ODPRTEGA TRGA (»OPEN MARKET PERATIONS«) 41 3.5.2 ODPRTE PONUDBE (»STANDING FACILITIES«) 44 3.5.3 OBVEZNE REZERVE (»MINIMUM RESERVES«) 44

6

3.5.4 POSOJILO ČEZ DAN 46

4. PREDPISI NA PODROČJU URAVNAVANJA LIKVIDNOSTI V SLOVENIJI 47

4.1 ZAKON O BANČNIŠTVU 47 4.2 ZAKON O BANKI SLOVENIJE 48 4.3 OBVEZNE REZERVE BANK 48 4.4 KOLIČNIK LIKVIDNOSTI 49

5. UKREPANJE V PRIMERU LIKVIDNOSTNIH TEŽAV 51

5.1 VSAKODNEVNI SCENARIJ 51 5.2 LIKVIDNOSTNA KRIZA V POSAMEZNI BANKI 51 5.3 LIKVIDNOSTNA KRIZA BANČNEGA SISTEMA 51 5.4 UKREPI 51

6. URAVNAVANJE LIKVIDNOSTI NA PRIMERU BANKE CELJE 53

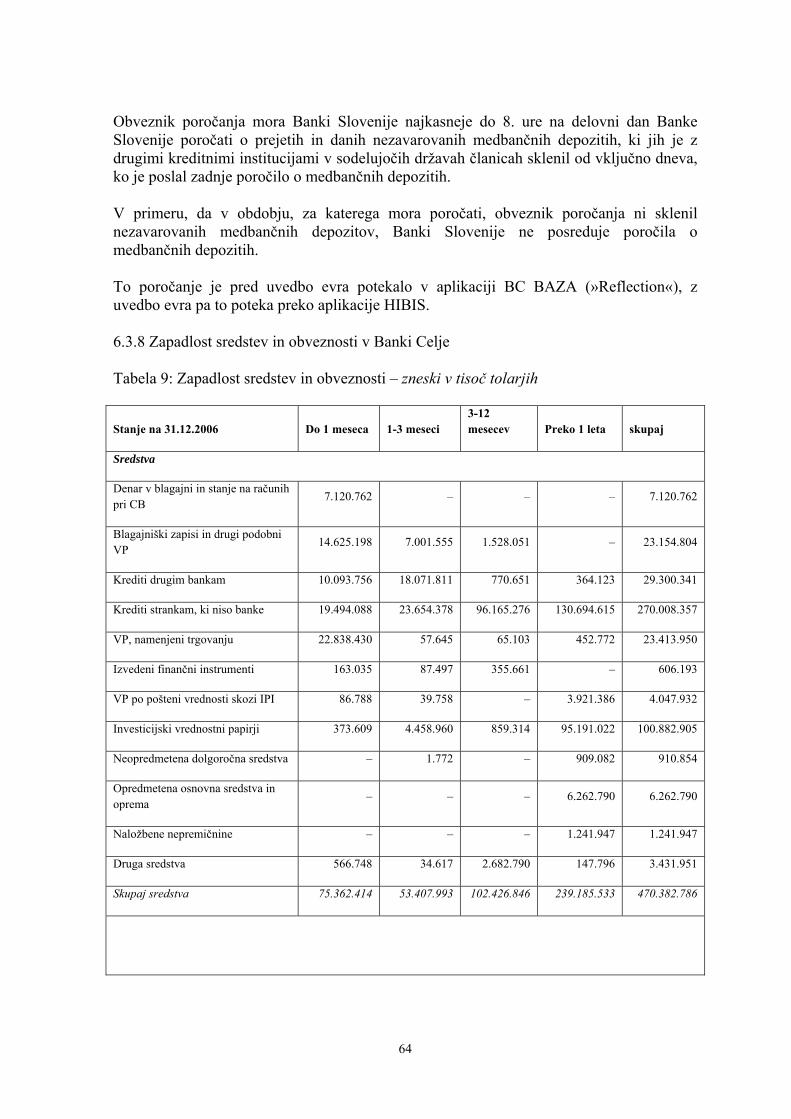

6.1 PREDSTAVITEV BANKE CELJE IN ZGODOVINSKI RAZVOJ 53 6.1.1 OBSEG POSLOVANJA BANKE 53 6.1.2 ZGODOVINA BANKE CELJE 53 6.2 PREVZEMANJE IN UPRAVLJANJE Z LIKVIDNOSTNIM TVEGANJEM 54 6.2.1 PREVZEMANJE LIKVIDNOSTNEGA TVEGANJA 54 6.2.2 UPRAVLJANJE Z LIKVIDNOSTNIM TVEGANJEM 54 6.2.3 SISTEM NOTRANJIH KONTROL LIKVIDNOSTNEGA TVEGANJA 57 6.3 URAVNAVANJE LIKVIDNOSTI V BANKI CELJE 58 6.3.1 OBVEZNA REZERVA 59 6.3.2 DNEVNO NAČRTOVANJE LIKVIDNOSTI 59 6.3.3 PLAN LIKVIDNOSTI IN REALIZACIJA PLANA LIKVIDNOSTI 60 6.3.4 KOLIČNIK LIKVIDNOSTI 60 6.3.5 SPREMLJANJE DEVIZNE POZICIJE 61 6.3.6 SKRB ZA OPERATIVNO LIKVIDNOST IN NJENO SPREMLJANJE PREKO SISTEMA

RTGSPLUS 61 6.3.6.1 Sistem TARGET 2 61 6.3.6.2 Žiro kliring 62 6.3.6.3 Posojilo čez dan 62 6.3.7 DENARNI TRG 63 6.3.7.1 Medbančni denarni trg 63 6.3.7.2 Dnevno poročanje o sklenjenih medbančnih depozitih 63 6.4 SCENARIJI IZJEMNIH SITUACIJ IN KRIZNI NAČRT 65 6.4.1 ZLOM EVROPSKIH FINANČNIH TRGOV 66

7

6.4.2 PADEC BONITETNE OCENE BANKE 67

7. SKLEP 68

8. POVZETEK 70

9. SUMMARY 70

10. VIRI IN LITERATURA 72

8

1. UVOD 1.1 Opredelitev področja in opis problema Likvidnost banke definiramo kot njeno sposobnost poravnavanja vseh zapadlih obveznosti zaradi dviganja vlog ter kot sposobnost zagotavljanja komitentom, da črpajo posojila na podlagi že sklenjenih posojilnih pogodb. Likvidnost banke je potrebno opazovati v dinamičnem in ne le v statičnem smislu. Obveznost banke je, da vsem vlagateljem v roku vrne njihova sredstva (denar), ki so jih vložili v banko. Vrniti mora tudi kredite, ki jih je najela, da bi povečala svojo likvidnost ter poiskati druge obveznosti, ki izvirajo iz odnosa do delavcev ter do države in njenih organov Likvidnost je bistvenega pomena za obstoj poslovne banke, zato je predmet naloge preučevati likvidnost banke ter predstaviti določene ukrepe oziroma predpise Banke Slovenije. Glavni poudarek je na uravnavanju likvidnosti, ki ga bom predstavila tudi na primeru Banke Celje, d. d. Z nalogo želim predstaviti splošna spoznanja likvidnosti ter njeno upravljanje v poslovnih bankah. Za upravljanje določene likvidnosti Banka Slovenije predpisuje določene ukrepe oziroma predpise, ki jih morajo poslovne banke upoštevati oziroma izpolnjevati, da dosegajo dnevno likvidnost. 1.2 Namen, cilji in osnovne trditve Ugotovila sem, da je likvidnost za banko izjemnega pomena. Zato bi želela ta problem podrobneje raziskati in ga prestaviti na konkretnem primeru poslovne banke. Namen mojega diplomskega dela je prestaviti problem uravnavanja likvidnosti poslovne banke. Opredelila bom teoretična izhodišča na področju likvidnostnega tveganje in uravnavanja likvidnosti, saj je to eno izmed najpomembnejših področij pri poslovanju banke. Predstavila pa bom tudi, kako obvladujejo likvidnostno tveganje in uravnavajo likvidnost v Banki Celje, d. d. Cilji diplomskega dela:

predstaviti teoretične osnove likvidnosti, likvidnostnega tveganja in uravnavanja likvidnosti;

preučiti predpise s področja likvidnosti, ki veljajo v Sloveniji predstaviti likvidnostno krizo, ki se lahko pojavi pri vsakodnevnem poslovanju,

likvidnostno krizo posamezne banke in likvidnostno krizo bančnega sistema; predstaviti Banko Celje; prikazati politiko prevzemanja in upravljanja likvidnostnega tveganja in uravnavanje likvidnosti v Banki Celje.

V diplomskem delu bom skušala dokazati naslednje osnovne trditve:

Uravnavanje likvidnost je bistvena sestavina skrbnega in varnega poslovanja banke; ločimo dve strategiji uravnavanja likvidnosti v banki: uravnavanje obveznosti in

9

uravnavanje naložb; likvidnostno tveganje pomeni, da banka ni sposobna poravnati svojih obveznosti

pravočasno in z nizkimi stroški; vzrok za likvidnostno tveganje izhaja tako iz aktivne kot iz pasivne strani

premoženjske bilance; Banko Celje d. d. lahko opredelimo kot relativno pomemben del slovenskega

bančnega trga; imenovana banka uspešno uravnava likvidnost in se ne sooča s težavami

likvidnostne krize. 1.3 Predpostavke in omejitve raziskave Diplomsko delo bo temeljilo na preučevanju likvidnosti v poslovni banki. Predvidevam, da je likvidnost banke je poleg bančnega kapitala, stabilnosti dobička, kvalitete informacij o bančnem poslovnem izidu in vrednosti naložb, ena osnovnih in najpomembnejših spremenljivk zaupanja v banko. Predvidevam tudi, da Banka Celje, d. d. uspešno obvladuje likvidnostno tveganje, uravnava likvidnost in ima pripravljene ustrezne načrte za reševanje v primeru likvidnostnih kriz. Omejitve pri izdelavi diplomskega dela:

V diplomskem delu se bom omejila na eno izmed slovenskih poslovnih bank; omejitve se nanašajo predvsem na nedostopnost nekaterih podatkov, ki spadajo v

poslovno tajnost; pomanjkanje literature, ki bi obravnavala problem uravnavanja likvidnosti po

prevzemu evra v Sloveniji, ker so se predpisi in instrumenti spremenili. 1.4 Uporabljene raziskovalne metode Diplomska naloga je mikroekonomska raziskava področja uravnavanja likvidnosti v Banki Celje d. d. Gre za proučitev teorije in poslovanja omenjene poslovne banke na tem področju. Pristop k raziskovanju bo deskriptiven z uporabo metode deskripcije in kompilacije, saj bom poleg lastnih spoznanj povzemala tudi ugotovitve in spoznanja drugih avtorjev. Podatke bom pridobivala iz različnih domačih in tujih knjig in strokovnih člankov ter iz internih navodil, pravilnikov in gradiv banke. Literaturo sem poiskala v knjižnici Ekonomsko – poslovne fakultete in v Centralni ekonomski knjižnici ter na internetu. Diplomsko nalogo bom pisala na podlagi svojega znanja, ki sem ga pridobila v času študija na Ekonomsko – poslovni fakulteti na smeri finance in bančništvo. To znanje je omejeno, saj je tematika načrtovanja likvidnosti področje, kjer veljajo predvsem izkušnje, ki si jih zaposleni pridobi pri delu na tem področju. V veliko pomoč mi bo strokovno znanje in podatki, ki jih bom dobila pri zaposlenih v Banki Celje, d. d.

10

2. OPREDELITEV LIKVIDNOSTI IN LIKVIDNOSTNO TVEGANJE

2.1 Opredelitev likvidnosti

Banka je likvidna, ko je sposobna poravnati vse svoje obveznosti ob njihovem dospetju. Osnovna obveznost poslovne banke pa je, da v dogovorjenem roku vsem svojim komitentom povrne sredstva, ki so jih vanjo vložili. Hkrati mora banka zagotavljati pravočasno koriščenje že odobrenih posojil in zadovoljiti povpraševanje po novih posojilih. Likvidnost pomeni najprej značilnost neke premoženjske oblike - realne ali finančne, in sicer obseg, v katerem aktiva ali portfelj aktiv združujeta dve lastnosti: tržnost in kapitalsko gotovost. Denar je seveda na vrhu, vse druge premoženjske oblike se sicer lahko prodajo, vendar je med njimi bistvena razlika, koliko vrednosti je mogoče iztržiti s prodajo. V čim krajšem času je mogoče s prodajo doseči vrednost neke premoženjske oblike (»capital certainty«), tem bolj je likvidna. Likvidnost nam torej izraža, kako je s spremenljivostjo neke premoženjske oblike v denar. Nadalje pa lahko likvidnost spremljamo na primeru poslovne banke. Likvidnost lahko definiramo kot dosegljivost denarja in/ali likvidnega premoženja, da bi zadostili takojšnjim potrebam poslovanja. Likvidnost je tudi sposobnost banke, da prenese zmanjšanje obsega vlog na eni strani ali spremembe v obsegu posojil na drugi strani. Nasprotje likvidnosti je solventnost. Solventnost je stanje, v katerem je aktiva več vredna kot obveznosti. Nesolventnost se dokončno pokaže ob stečaju banke. V urejenih bančnih sistemih imajo težave z likvidnostjo tiste poslovne banke, ki so nesolventne ali pa zelo blizu tega, da postanejo nesolventne. Ker potencialni upniki slutijo, da je z banko tako, dvigajo vloge in ji ne dajejo posojil. S tem seveda banko spravljajo v nelikvidnost. Dimovski (2000, str. 115) pravi, da je banka likvidna, če je sposobna pravočasno izpolnjevati vse svoje obveznosti, bodisi zaradi zahteve svojih vlagateljev, da jim izplača v banko vložena sredstva, bodisi zaradi zagotavljanja sredstev iz naslova že odobrenih ali na novo odobrenih posojil. Likvidna je torej tista banka, ki drži v svojem portfelju zadostno količino likvidnega (naložbe kratke zapadlosti enega ali dveh dni) in prenosljivega (naložbe, ki se lahko prenašajo na nove imetnike) finančnega premoženja. Likvidnost je poleg bančnega kapitala, stabilnosti dobička, kvalitete informacij o bančnem poslovnem izidu in vrednosti naložb ena osnovnih spremenljivk zaupanja v banko. Likvidnost in varnost poslovanja sta cilja, ki jima banka mora slediti v enaki meri kot sledi cilju povečevanja vrednosti premoženja svojih lastnikov (Dimovski, 2000, str. 115). 2.1.1 Modeli Ključna elementa analize likvidnosti sta povpraševanje investitorjev in stroški posamezne likvidnosti. Investitorji so izpostavljeni tveganju, saj lahko svoja denarna sredstva vložijo tudi drugam. Likvidnost pa je pomembna za posameznike, ker se kratkoročna sredstva povrnejo v nižjem razmerju kot dolgoročna sredstva aktive.

11

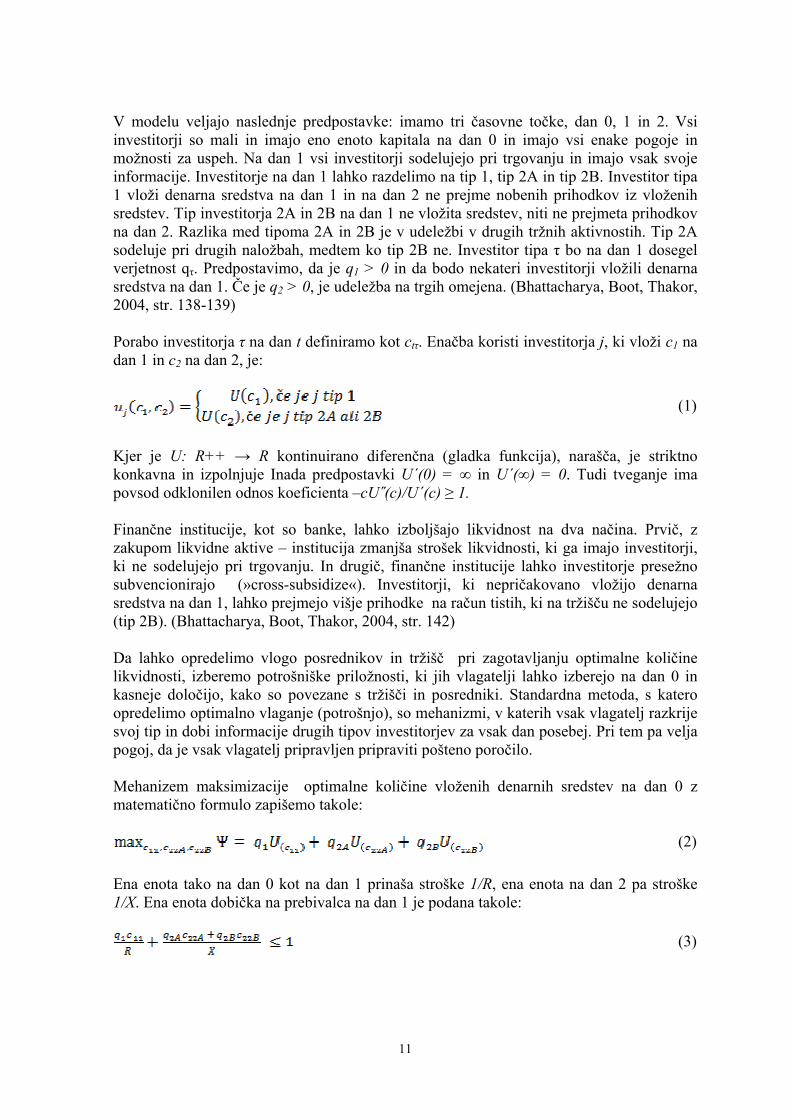

V modelu veljajo naslednje predpostavke: imamo tri časovne točke, dan 0, 1 in 2. Vsi investitorji so mali in imajo eno enoto kapitala na dan 0 in imajo vsi enake pogoje in možnosti za uspeh. Na dan 1 vsi investitorji sodelujejo pri trgovanju in imajo vsak svoje informacije. Investitorje na dan 1 lahko razdelimo na tip 1, tip 2A in tip 2B. Investitor tipa 1 vloži denarna sredstva na dan 1 in na dan 2 ne prejme nobenih prihodkov iz vloženih sredstev. Tip investitorja 2A in 2B na dan 1 ne vložita sredstev, niti ne prejmeta prihodkov na dan 2. Razlika med tipoma 2A in 2B je v udeležbi v drugih tržnih aktivnostih. Tip 2A sodeluje pri drugih naložbah, medtem ko tip 2B ne. Investitor tipa τ bo na dan 1 dosegel verjetnost qτ. Predpostavimo, da je q1 > 0 in da bodo nekateri investitorji vložili denarna sredstva na dan 1. Če je q2 > 0, je udeležba na trgih omejena. (Bhattacharya, Boot, Thakor, 2004, str. 138-139) Porabo investitorja τ na dan t definiramo kot ctτ. Enačba koristi investitorja j, ki vloži c1 na dan 1 in c2 na dan 2, je:

(1)

Kjer je U: R++ → R kontinuirano diferenčna (gladka funkcija), narašča, je striktno konkavna in izpolnjuje Inada predpostavki U´(0) = ∞ in U´(∞) = 0. Tudi tveganje ima povsod odklonilen odnos koeficienta –cU˝(c)/U´(c) ≥ 1. Finančne institucije, kot so banke, lahko izboljšajo likvidnost na dva načina. Prvič, z zakupom likvidne aktive – institucija zmanjša strošek likvidnosti, ki ga imajo investitorji, ki ne sodelujejo pri trgovanju. In drugič, finančne institucije lahko investitorje presežno subvencionirajo (»cross-subsidize«). Investitorji, ki nepričakovano vložijo denarna sredstva na dan 1, lahko prejmejo višje prihodke na račun tistih, ki na tržišču ne sodelujejo (tip 2B). (Bhattacharya, Boot, Thakor, 2004, str. 142) Da lahko opredelimo vlogo posrednikov in tržišč pri zagotavljanju optimalne količine likvidnosti, izberemo potrošniške priložnosti, ki jih vlagatelji lahko izberejo na dan 0 in kasneje določijo, kako so povezane s tržišči in posredniki. Standardna metoda, s katero opredelimo optimalno vlaganje (potrošnjo), so mehanizmi, v katerih vsak vlagatelj razkrije svoj tip in dobi informacije drugih tipov investitorjev za vsak dan posebej. Pri tem pa velja pogoj, da je vsak vlagatelj pripravljen pripraviti pošteno poročilo. Mehanizem maksimizacije optimalne količine vloženih denarnih sredstev na dan 0 z matematično formulo zapišemo takole:

(2) Ena enota tako na dan 0 kot na dan 1 prinaša stroške 1/R, ena enota na dan 2 pa stroške 1/X. Ena enota dobička na prebivalca na dan 1 je podana takole:

(3)

12

Poraba na »napačen« dan ni nikoli optimalna, pri optimumu pa je poraba investitorja tipa 1 na dan 2 enaka porabi investitorjev tipov 2A in 2B na dan 1, kar zapišemo kot c21 = c12A = c12B = 0. Če je edini vir omejitev naložen, potem je optimalna raven porabe dana z (Bhattacharya, Boot, Thakor. 2004, str. 143):

(4)

2.1.1.1 Modeli Diamond-Dybvig in Jaklin Različni avtorji, ki so preučevali posledice tekmovanja na finančnem trgu, so prišli do zaključka, da presežno subvencioniranje ustvari bančno nelikvidnost. Rezultati raziskave kažejo, da takšnih zaključkov ne dobimo zaradi obstoja finančnih tržišč, ampak zaradi finančnega tržišča, na katerem vsi investitorji sodelujejo. Povečano sodelovanje na tržiščih zmanjša subvencije, ki jih kratkoročni lastniki prejmejo od dolgoročnih lastnikov bančnih depozitov. Banke so pomembne tudi ko ne zagotavljajo presežnega subvencioniranja. (Bhattacharya, Boot, Thakor, 2004, str. 147) Nasprotni si predlogi nas pripeljejo do dveh modelov in sicer Diamond- Dybvigovega ter Jaklinovega. Predlog 1 nas privede do rezultatov Diamond-Dybvig modela, kjer je q2A = 0. Če trgovanje med agenti ni mogoče (q2A = 0 in tip 2A ne obstaja), potem določeni vlagatelji izberejo presežno subvencioniranje, da si omogočijo lastništvo likvidnih terjatev (c11 > R) in (c22B < X). Banke morajo ponujati depozite vsem vlagateljem, ki imajo izbiro med c11 na dan 1 in c22B na dan 2, kadar trgovanje ni mogoče in je c11 > Rc22B. Predlog 2 nas pripelje do modela Jaklin, kjer je q2B = 0. Kadar obstaja sekundarno tržišče, se naložbe investitorjev razporedijo. V tem primeru presežno subvencioniranje bank ni potrebno, saj investirajo le investitorji tipa 1 in 2A, c11 = R in c22A = X (vlagatelji tipa 2B ne obstajajo). Razlog je omejitev na dan 0: investitorji se ne bodo pridružili bankam na dan 0, če je c11/c22A ≠ R/X, ker je bolj donosno trgovati na trgu. V tem primeru je c22A = c11 (X/R kombinacija z viri omejitev c11 = R in c22 = X). (Bhattacharya, Boot, Thakor, 2004, str. 148) Pri sekundarnih tržiščih s polno participacijo ni prostora niti za presežno subvencioniranje niti za koristne vloge bank. Če investitor tipa 1 drži q1 kratkoročnih sredstev, investitor tipa 2A pa q2A = 1 – q1 dolgoročnih sredstev, potem je c11 = R in c22A = X, brez potrebe po bankah. Rezultati modela Jaklin predpostavljaj0, da banke in tržišča ne morejo hkrati obstajati. Če se poveča likvidnost (c11 > R), je potrebno prepovedati ali tržišče ali pa neposredno lastništvo aktive. Če imamo tržišče z omejeno participacijo, so banke pomembne tudi brez presežnega subvencioniranja. Tržišča z omejeno participacijo zmanjša, vendar ne eliminira, presežno subvencioniranja. Poleg tega obstaja interakcija med količino presežnega subvencioniranja bančnega sektorja in stopnjo participacije na tržišču.

13

2.1.1.2 Holding in bančne terjatve: tečajna vrednost v bančnem sektorju Pogodbe, ki jih banke podpišejo z investitorji, vplivajo na to, kako se obnesejo finančna tržišča. Če na tržiščih obstaja omejena participacija in so terjatve izvedene neposredno, bodo finančni trgi premalo likvidni. Omejitev tečajne vrednosti bank na dan 0 je količina sredstev, ki so potrebna za financiranje kratkoročne investicije. (Bhattacharya, Boot, Thakor, 2004, str. 149):

(5) (tečajna vrednost bank, ko le-te držijo le kratkoročna sredstva)

a) S stimulacijo kompatibilni bančni dvigi Izbira dolgoročnih sredstev je lahko nedosledna in vpliva na posamezen tip investitorja na dan 1, ko vsi investitorji posedujejo delec 1 – β terjatev. Na dan 2 so bančne terjatve, ki jih izbereta tipa 1 in 2A, naslednje: w11 = w12A = c11 – (1 - β)R in w21 = w22A = 0. Vrednost bančnega dviga na dan 2, ki je namenjen investitorju tipa 2B, je: w22B = c22B – (1 - β) X. Za investitorja tipa 2B je smiselno, da izbere w22B namesto w22 in ga vloži v kratkoročno investicijo na dan 1, če velja w22B > Rw11, kar je ekvivalentno enačbi (Bhattacharya, Boot, Thakor, 2004, str. 150)

(6)

b) Urejanje tržišč in bančno poslovanje Do te točke ni bilo pri bančnem trgovanju nobenih omejitev. Od te točke dalje pa se lahko pojavijo. Banka lahko kupi terjatve datuma 1, ki zapadejo na dan 2. Terjatvam pripada m1, ki je m1 ≡ q2A W12A – (R/X)q1W21, na dan 1 (prodaja terjatev datuma 1, ki jim pripadajo –m1, ko velja m1 < 0). (Bhattacharya, Boot, Thakor, 2004, str. 150)

c) Tečajna vrednost bančnega sektorja in sposobnost bank za trgovanje s čistim premoženjem

Povezava med bančnimi poslovanji na tržišču in implicirano tečajno vrednostjo bančnega sektorja je v točki v kateri banke ne poslujejo na finančnem trgu, in velja, da je m1 = 0. Če banka ne trguje, mora imeti v lasti dovolj sredstev, da agentom tipa 1 zagotovi potrošnjo c11. Poleg tega mora zagotoviti dovolj sredstev na dan 2, da lahko zagotovi presežek potrošnje tipa 2B. (Bhattacharya, Boot, Thakor, 2004, str. 150-151) 2.1.1.3 Model zunanje ponudbe likvidnosti Obstajajo tri obdobja, t = 0, 1, 2, in dva tipa agentov, podjetja in vlagatelji (potrošniki). Obstaja eno univerzalno premoženje, ki se uporablja tako za potrošnjo kot za investiranje. Vsi agenti so neobčutljivi na tveganje u(c0, c1, c2) = c0 + c1 + c2. Če ima premoženje obrestno mero 0, ga imenujemo gotovina. To pa zagotavlja, da ne pride do prenizke likvidnosti. (Bhattacharya, Boot, Thakor, 2004, str. 166)

14

Investicija se izvede na dan 0. Na dan 1 potrebujemo dodatno neznano količino finančnih sredstev ρI > 0, da se pokrijejo stroški obratovanja in ostale gotovinske potrebe. Graf 1: Investicije po dnevih

Dan 0 Dan 1 Dan 2 Finančna pogodba

Investicija I Likvidnostni šok (ρI)

Zapustitev

Moralna nevarnost

Izid (RI ali 0)

Vir: Bhattacharya, Boot, Thakor, 2004, str. 167 Investicija je pogojena s tveganjem. Če podjetje deluje uspešno, je uspeh definiran kot pH (visok uspeh); če pa posluje slabo, to označimo kot manj uspešno s pL (nizek uspeh). Pri tem velja pH – pL ≡ ∆p > 0. Podjetje lahko posluje z dobičkom, BI > 0, ki je primerljiv s stopnjo investicije I. (Bhattacharya, Boot, Thakor, 2004, str. 167) Podjetje lahko pridobi dodatna sredstva pri zunanjih investitorjih. Pogodba med njimi določi količino, ki jo bodo investitorji vložili v začetno fazo projekta in okoliščine pod katerimi se projekt nadaljuje na dan 1 ter zaslužek pri investiciji. Podjetje mora ponuditi pozitivni pričakovani donos. Ključna omejitev je, da podjetje ne more izplačati več sredstev, kot jih ima. Ta model je predhodna raziskava logične povezave med financiranjem, omejenim s premoženjem, in likvidnostnimi sredstvi, ki jih nudijo finančne institucije na tržišču. Veliko literature poudarja pomen podjetja za vlaganje in rast. Malo pozornosti pa je posvečeno dejstvu, da to botruje zmanjšanju likvidnosti na tržišču in omejevanju možnosti vlagateljev za vse sodelujoče na tržišču. Edini vir privatne likvidnosti v modelu so projekti, ki iščejo vlagatelje in zahtevajo likvidnost. Model je zanimiv, ker ima različne skupine in različne zahteve po tipih sredstev. Potrebe po splošnem ravnovesju nam kažejo realistično sliko, na podlagi katere se kaže potreba po prenosu premoženja v eno ali drugo smer. Iz tega je tudi možno razbrati, kako naj bi vlada obravnavala likvidnost. 2.1.1.4 Endogena ponudba likvidnosti

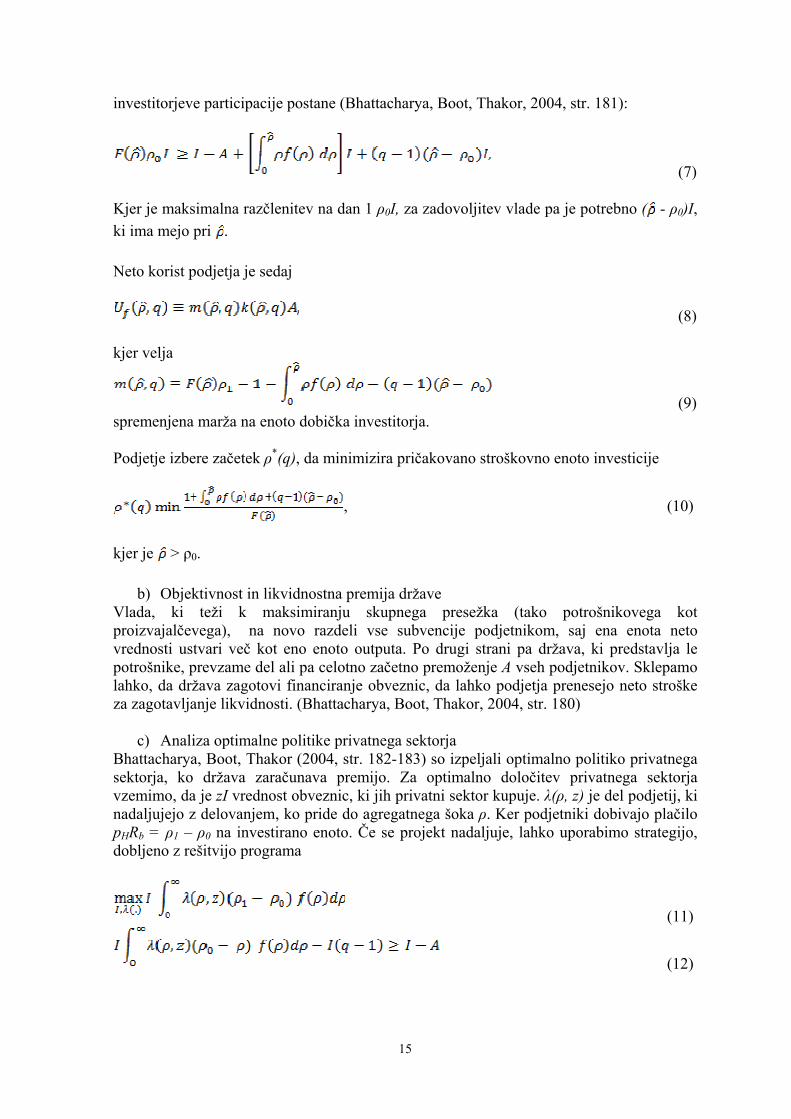

a) Povpraševanje po državnih obveznicah Vrednost podjetja za zunanje ponudnike na dan 1 je največ ρ0I, zato bo agregatno povpraševanje po likvidnosti preseglo vrednost zasebnega sektorja, ko velja ρ0 < ρ ≤ ρ*. Posredovanje ne more premagati problema, v najboljšem primeru pa lahko realizira vrednost »net ex past« produktivnega sektorja, ki je v tem primeru 0. To ustvari povpraševanje po likvidnosti, ki jo mora zagotoviti država. Država lahko sprejme povpraševanje tako, da preko davkov ustvari subvencije prihodnjih potrošnikov. Državne obveznice vodijo v produktivni optimum, sama aplikacija obveznic pa zviša popolni output in pričakovano agregatno investicijo. (Bhattacharya, Boot, Thakor, 2004, str. 179) Poglejmo še, kako se podjetja odzovejo na prisotnost likvidnostne premije, q – 1 > 0. Sklepamo, da podjetje ne more delno poravnati obveznosti svoje investicije. Omejitev

15

investitorjeve participacije postane (Bhattacharya, Boot, Thakor, 2004, str. 181):

(7) Kjer je maksimalna razčlenitev na dan 1 ρ0I, za zadovoljitev vlade pa je potrebno ( - ρ0)I, ki ima mejo pri . Neto korist podjetja je sedaj

(8) kjer velja

(9) spremenjena marža na enoto dobička investitorja. Podjetje izbere začetek ρ*(q), da minimizira pričakovano stroškovno enoto investicije

, (10)

kjer je > ρ0.

b) Objektivnost in likvidnostna premija države Vlada, ki teži k maksimiranju skupnega presežka (tako potrošnikovega kot proizvajalčevega), na novo razdeli vse subvencije podjetnikom, saj ena enota neto vrednosti ustvari več kot eno enoto outputa. Po drugi strani pa država, ki predstavlja le potrošnike, prevzame del ali pa celotno začetno premoženje A vseh podjetnikov. Sklepamo lahko, da država zagotovi financiranje obveznic, da lahko podjetja prenesejo neto stroške za zagotavljanje likvidnosti. (Bhattacharya, Boot, Thakor, 2004, str. 180)

c) Analiza optimalne politike privatnega sektorja Bhattacharya, Boot, Thakor (2004, str. 182-183) so izpeljali optimalno politiko privatnega sektorja, ko država zaračunava premijo. Za optimalno določitev privatnega sektorja vzemimo, da je zI vrednost obveznic, ki jih privatni sektor kupuje. λ(ρ, z) je del podjetij, ki nadaljujejo z delovanjem, ko pride do agregatnega šoka ρ. Ker podjetniki dobivajo plačilo pHRb = ρ1 – ρ0 na investirano enoto. Če se projekt nadaljuje, lahko uporabimo strategijo, dobljeno z rešitvijo programa

(11)

(12)

16

. (13)

Izbira z uravnava naslednji pogoj:

. (14)

d) Izvršitev optimalne politike: načelo večih varnosti

Če je delna poravnava obveznosti na nivoju podjetja nemogoča, jo morajo izvesti posredniki na ravni industrije ali gospodarstva. Podjetja lahko pripravijo več vrst varnosti, tako da le-tem dovolijo diskriminacijo glede na ceno med investitorji, ki različno ocenjujejo storitve likvidnosti. Optimalno politiko lahko izvršijo z uporabo več vrst korporativnih varnosti v primeru, ko podjetje lahko poravna del svojih obveznosti. Ko pa temu ni tako, lahko optimalno politiko zagotovimo s pomočjo vmesnikov, ki delujejo preko ustanavljanja različnih varnosti, da bi se zagotovila s ceno pogojena diskriminacija. (Bhattacharya, Boot, Thakor, 2004, str. 184)

e) Državno pogojene obveznice Čeprav delna sposobnost poravnave obveznosti preprečuje izgubo pri obdavčevanju in je učinkovita za privatni sektor, pa to ni socialno najboljša rešitev. Boljše rezultate dobimo pri socialnem načrtu, ki je definiran z (Bhattacharya, Boot, Thakor, 2004, str. 185-186)

začetnim nivojem investicije I na podjetje;

državno pogojeno politiko podaljševanja λ(ρ) [0,1], ki določa del podjetij, katera

nadaljujejo s poslovanjem po šoku agregatne likvidnosti ρ. Formalno gledano se socialni program reši takole (Bhattacharya, Boot, Thakor, 2004, str. 186):

(15)

(16) . (17)

Glede na to, da socialno objektivne funkcije sovpadajo s funkcijo podjetja, načrt podjetja ne more biti boljši od socialnega optimuma.

f) Interpretacija državno pogojenih obveznic Obveznice, pri katerih je zaslužek fiksen, zagotovijo presežek likvidnosti na dan 1. Podjetje ali posredniki lahko odvečne obveznice unovčijo za poravnavo investiranja. To pa državo prisili v obdavčevanje potrošnikov in izvršitev prenosa bogastva, ki je nepotreben in iz socialnega stališča drag. (Bhattacharya, Boot, Thakor, 2004, str. 188)

17

Čeprav delna poravnava obveznosti zmanjša davčno breme, še vedno povzroča zamudo pri investiranju in odločitvah glede likvidnosti. Rešitev je državno pogojena obveznica, ki razdeli likvidnost natančno glede na porabo in odstrani vse potratne premike bogastva. 2.1.1.5 Model in stacionarna alokacija Alokacija se nanaša na posamezne generacije agentov. Agent, rojen v točki t ≥ 0, živi in deluje v točki (t + 1), mogoče tudi v točki (t + 2). Vsaki generaciji je dana ena enota sredstev enakomerno porazdeljenih med vse člane; na to lahko gledamo tudi kot na dohodek od dela ali privatne prihranke. Agenti lahko prenehajo z delovanjem prej, v točki (t + 1), ali pa delujejo dlje, do točke (t + 2). Kdaj agent ne trguje več, je odvisno od možnosti ε in (1 – ε). Ti dogodki so neodvisni od pojavljanja agentov v vsaki generaciji, tako da del agentov (1 – ε), rojenih v trenutku t, deluje do trenutka (t + 2), ko preneha z delovanjem. Agent predstavnik generacije t je podan z enačbo 18 (Bhattacharya, Boot, Thakor. 2004, str. 203):

(18) kjer so {Ct,1, Ct,2} določene alokacije potrošnje tako za agente, ki prenehajo delovati zgodaj, kot tiste, ki prenehajo kasneje. Funkcija U(.) je naraščajoča in konkavna, velja pa pogoj U´(0) = ∞. Pri tem modelu razlikujemo dve vrsti investicij. Prva je dolgoročna s konstantnim povračilom: investicija It se v času t povrne v obsegu Rit, pri čemer je R > 1, v točki (t + 2). Druga vrsta tehnologije je kratkoročna, brez izgube ali razvrednotenja, med točkama t in (t + 1). Dolgoročna investicija It je lahko poravnana v točki (t + 1) v velikosti donosa QLt+1, pri čemer velja 0 ≤ Q ≤1 in 0 ≤ Lt+1 ≤ It. Predpostavimo, da je Q = 1. Zlato pravilo pomaga rešiti problem z razmerjem med investicijami in porabo:

(19)

in (20)

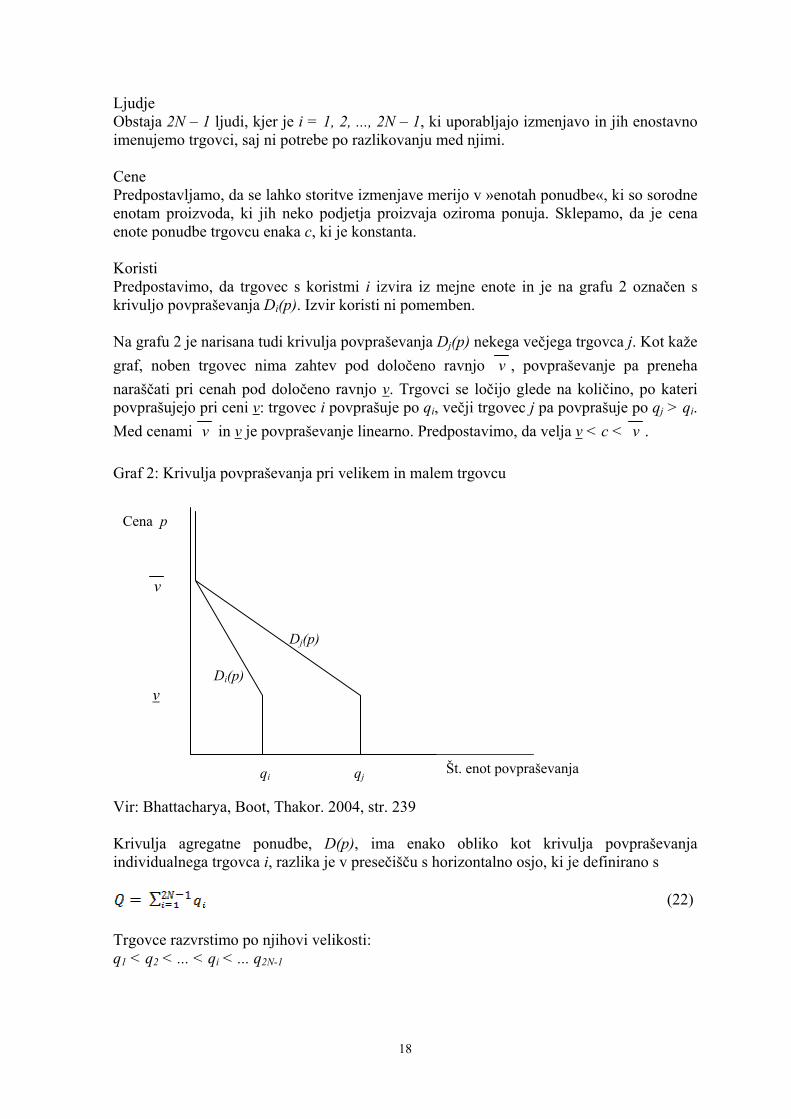

(21) Pri čemer V prestavlja predstavnika generacije, C je potrošnja agentov, R pa je investicija, ki se povrne, L pa donos, ki ga doseže posamezen agent. Rezultati kažejo, da je trenutna vladna generacija naklonjena svojim potomcem, potem je tranzicija rezultatov dolgoročnega zlatega pravila edinstven nekooperativen ravnovesen rezultat med generacijami, če so se sodelujoči agenti pripravljeni izogibati velikemu deležu relativnega tveganja. 2.1.1.6 Model preproste cenitve Komponente pri tem modelu so ljudje, cene in koristi. (Bhattacharya, Boot, Thakor. 2004, str. 238-239)

18

Ljudje Obstaja 2N – 1 ljudi, kjer je i = 1, 2, ..., 2N – 1, ki uporabljajo izmenjavo in jih enostavno imenujemo trgovci, saj ni potrebe po razlikovanju med njimi. Cene Predpostavljamo, da se lahko storitve izmenjave merijo v »enotah ponudbe«, ki so sorodne enotam proizvoda, ki jih neko podjetja proizvaja oziroma ponuja. Sklepamo, da je cena enote ponudbe trgovcu enaka c, ki je konstanta. Koristi Predpostavimo, da trgovec s koristmi i izvira iz mejne enote in je na grafu 2 označen s krivuljo povpraševanja Di(p). Izvir koristi ni pomemben. Na grafu 2 je narisana tudi krivulja povpraševanja Dj(p) nekega večjega trgovca j. Kot kaže graf, noben trgovec nima zahtev pod določeno ravnjo v , povpraševanje pa preneha naraščati pri cenah pod določeno ravnjo v. Trgovci se ločijo glede na količino, po kateri povprašujejo pri ceni v: trgovec i povprašuje po qi, večji trgovec j pa povprašuje po qj > qi. Med cenami v in v je povpraševanje linearno. Predpostavimo, da velja v < c < v . Graf 2: Krivulja povpraševanja pri velikem in malem trgovcu

Vir: Bhattacharya, Boot, Thakor. 2004, str. 239 Krivulja agregatne ponudbe, D(p), ima enako obliko kot krivulja povpraševanja individualnega trgovca i, razlika je v presečišču s horizontalno osjo, ki je definirano s

(22) Trgovce razvrstimo po njihovi velikosti: q1 < q2 < ... < qi < ... q2N-1

Di(p)

Dj(p)

Cena p

v

v

qi qj Št. enot povpraševanja

19

Glede na to razporejenost ni presenetljivo, da bo trgovec N ključni volivec sodelujočih članov. (N je ujet med 1, 2, ..., 2N – 1). Problemi, ki se lahko pojavljajo, so:

Širitev in menjava članstva, saj morajo novi člani finančno pokriti svoj prihod za primer prihodnjih zaslužkov. V nasprotnem primeru obstaja diskriminacija trenutnih članov.

Brezplačen vstop novih članov za trenutne člane ni donosen, saj stari člani niso naklonjeni vlaganju, pri katerem bi najverjetneje imeli koristi novi člani. To pa lahko privede do prenehanja investiranja.

Naraščajoči kapital – član lahko pridobi denarna sredstva na različne načine, ne more pa prodati svojega volilnega mesta. Tu ima zunanji lastnik prednost, saj bo zanj cena kapitala nižja, kot pa za že obstoječega člana.

Agencijski problemi – trenutno ne obstaja uspešno tržišče za korporativno kontrolo. Član agencije ne more vplivati na ostale člane, niti ne sme delovati le za lastno korist. Posledično težko izvaja pritisk na vodstvo, kar zmanjšuje njihovo storilnost. Zunanji lastnik pa ima relativno preprosto nalogo, saj vodstvu le naroča, kako maksimirati profit.

Neenako obratovanje – problem nastopi, ko se pojavijo različne stopnje članstva. V takšni situaciji lahko pride do zlorabe položaja, kjer se ena skupina zaroti proti drugi skupini.

2.1.1.7 Medgeneracijske borze Imamo situacijo, v kateri generacija, ki se pojavi v času t, investira 0 ≤ It ≤ 1 v nove naložbe. Pri tem se ustvari It novih podjetij, (1 – It) pa je investirana s strani nove generacije v delnice že obstoječih podjetij. Cena podjetij na enoto realne investicije je na katerikoli točki v času t, dani z Pt. Pri tem je cena zaključnih tehnologij označena z R. Te cene morajo zadovoljiti pogoje s popolnim predogledom in brez arbitraže, kjer velja, da je qt cena enote nove investicije ob času t (Bhattacharya, Boot, Thakor, 2004, str. 206):

in (23)

(24)

Če agenti lahko prodajajo delnice podjetij v zameno za sredstva za nove investicije oziroma če zaporedno prodajo delnice in nato zopet naložijo sredstva v nove investicije,

potem ravnovesje investicije, ki maksimira vrednost, zahteva, da je It (0, 1]

(Bhattacharya, Boot, Thakor, 2004, str. 207):

. (25) Če to enačbo vstavimo v enačbo 23, vidimo, da tako enačba 24 kot 23 kažeta, da so izbrani nivoji investicije notranji in zaključeni. Potem za vse primere, ko velja t ≥ 1, drži naslednja

20

enačba:

. (26) Že čisto prva generacija, ki je začela delovati v času t = 0, je napovedala pozitivne rezultate integracijskega bančništva. Pri tem je lahko maksimalna pričakovana korist zagotovljena na tranzicijski poti iz TIP (»transition path«) na IB (»intergenerational banking«).

a) Tranzicija in izplačila iz borz Predlagana tranzicija na borzno ravnovesje ob času t mora privesti do enega od dveh primerov (Bhattacharya, Boot, Thakor, 2004, str. 213):

če generaciji mlajši od t ni dovoljeno trgovati na borzi v času t

(27) (28)

če lahko predstavniki generacije t – 1, ki zgodaj prenehajo z delovanjem,

sklenejo omejeno količino poslov z novo generacijo v času t, ko velja 1/(1+√R):

in (29)

(30)

b) »Stand-alone« opcija in njena izplačila Pričakovana korist izvira iz tranzicije na borzno bančništvo in iz intergeneracijskega bančništva. Slednje imenujemo tudi »stand-alone« opcija agentov v srednjih letih, ko jim mlajša generacija ponudi kakršnokoli ponudbo. (Bhattacharya, Boot, Thakor, 2004, str. 215-216) 2.1.1.8 Samoohranjevalni mehanizmi Uprizoritev, ki se ustvarja v časih t = 1,2,3,...,∞, je zmodelirana na podlagi predloga »cum« protipredloga neke generacije. Generacija rojena v času (t – 1) je srednjeletna, tista, ki je rojena v času t, pa je novorojena. Prav ta je v času t v opoziciji, da lahko sprejema investicijske odločitve. Ta dvostranska uprizoritev je nujna, saj dva predloga vključujeta ali dostop do začetka subvencije mlajše generacije s strani starejše ali pa pridobivanje podedovanega kapitala starejših s strani mladih. (Bhattacharya, Boot, Thakor, 2004, str. 217-219) Uprizoritve na katerikoli točki v času lahko vključujejo vsaj tri alternativne forme:

a) starejša generacija naredi prvi korak in poda predlog, mlajša pa ponudi protipredlog;

b) mlajša generacija ponudi predlog in starejša protipredlog; c) obe generaciji hkrati ponudita predlog, kar privede do prekrivanja predlogov na

21

katerikoli točki v času. 2.2 Likvidnostno tveganje

Cilji poslovanja banke je identičen cilju poslovanja podjetja, torej gre za večanje tržne vrednosti enote lastniškega kapitala. V tem smislu mora poslovna banka dosegati čim večjo čisto donosnost kapitala, zato bo povečevala delež visoko donosnih naložb v aktivi svoje premoženjske bilance. Z večanjem deleža visoko donosnih naložb v premoženjski bilanci banke pa narašča likvidnostno tveganje, ker se zmanjšuje razmerje med najbolj likvidnimi naložbami in vpoglednimi viri sredstev. Zato mora imeti poslovna banka določen delež nizko donosnih naložb v obliki denarja in denarnih ekvivalentov. Dimovski (2000, str. 135) pravi, da je ravno učinkovito uravnavanje tveganj eden izmed osnovnih pogojev povečevanja vrednosti v bankah. Uravnavanje tveganj je proces, v katerem banka usklajuje svojo izpostavljenost tveganjem s poslovno strategijo banke, kratkoročno zagotavlja stabilnost dobička, dolgoročno pa stabilno rast vrednosti lastniškega kapitala. Likvidnostno tveganje je trenutno in potencialno tveganje za večanje vrednosti premoženja delničarjev. Gre za tveganje, da banka ne bo sposobna poravnati svojih obveznosti pravočasno in z nizkimi stroški. Omenjeno je lahko posledica težav pri pridobivanju virov sredstev ali pri prodaji naložb na trgu. Likvidnostno tveganje je največje, ko banka ne more predvideti novih zahtev po posojilih ali zahtev po črpanju depozitov in nima dostopa do novih virov sredstev (Koch in MacDonald, 2000, str. 125). Kot pravi Dimovski (2000, str. 117), je banka zaradi nepričakovanih nihanj v vlogah in posojilih ter z njimi povezanih odlivov denarnih sredstev iz banke stalno izpostavljena likvidnostnemu tveganju. Vendar pa je po mnenju Saundersa (2006, str. 357) za razliko od ostalih tveganj, ki lahko ogrozijo solventnost banke, likvidnostno tveganje normalen vidik v vsakodnevnem poslovanju banke. Banka mora vedeti, kaj se dogaja z njeno likvidnost jo in le v res izjemnih primerih likvidnostne težave preidejo v solventnostne težave. Za zmanjšanje likvidnostnega tveganja je, kot pravi Dimovski (2000, str. 119), pomemben proces načrtovanja likvidnosti. Kljub načrtovanju likvidnostnih potreb pa banka teh zaradi njihove nepredvidljivosti ne more natančno predvideti. Nekatere bančne naložbe in obveznosti nimajo točno določenega roka dospelosti, poleg tega izhajajo potencialne denarne obveznosti tudi iz obstoječih zunaj bilančnih aktivnosti banke, ki jih ni mogoče natančno predvideti. Zaradi omenjenih vzrokov in zaradi narave bančnih vlog (imetniki vlog na vpogled lahko zahtevajo izplačilo v vsakem trenutku) je ocenjevanje potrebnih likvidnih sredstev precej negotovo, na likvidnost banke pa vplivajo tudi sezonski in ciklični dejavniki. 2.2.1 Vzroki za likvidnostno tveganje v bankah

Osnovna značilnost bank je zbiranje praviloma kratkoročnih virov sredstev in njihovo plasiranje v obliki dolgoročnih naložb. Dolgoročne naložbe prinašajo v normalnih pogojih sorazmerno višje obresti kot kratkoročne, zato je v interesu vsake banke, da najema kratkoročne vire sredstev in jih posoja na čim daljši rok. To povzroča neusklajenost med

22

dospelostjo naložb in njihovimi viri ter povečuje likvidnostno tveganje, saj pride v primeru večjega dviga depozitov in pomanjkanja denarnih sredstev do težav pri plačilni sposobnosti banke in mora banka v tem primeru uporabiti zelo drage dodatne vire denarnih sredstev. Neusklajenost rokov dospelosti na strani virov sredstev in naložb je torej osnovni vidik likvidnostnih težav bank. Banke pa ne želijo uskladiti ročnosti naložb in obveznosti, saj sicer ne bi bilo smotrnosti obstoja bank kot finančnih posrednikov. Vzrok za likvidnostno tveganje izhaja tako iz aktivne kot iz pasivne strani premoženjske bilance. 2.2.2 Likvidnostno tveganje, ki izhaja iz pasivne strani bilance stanja

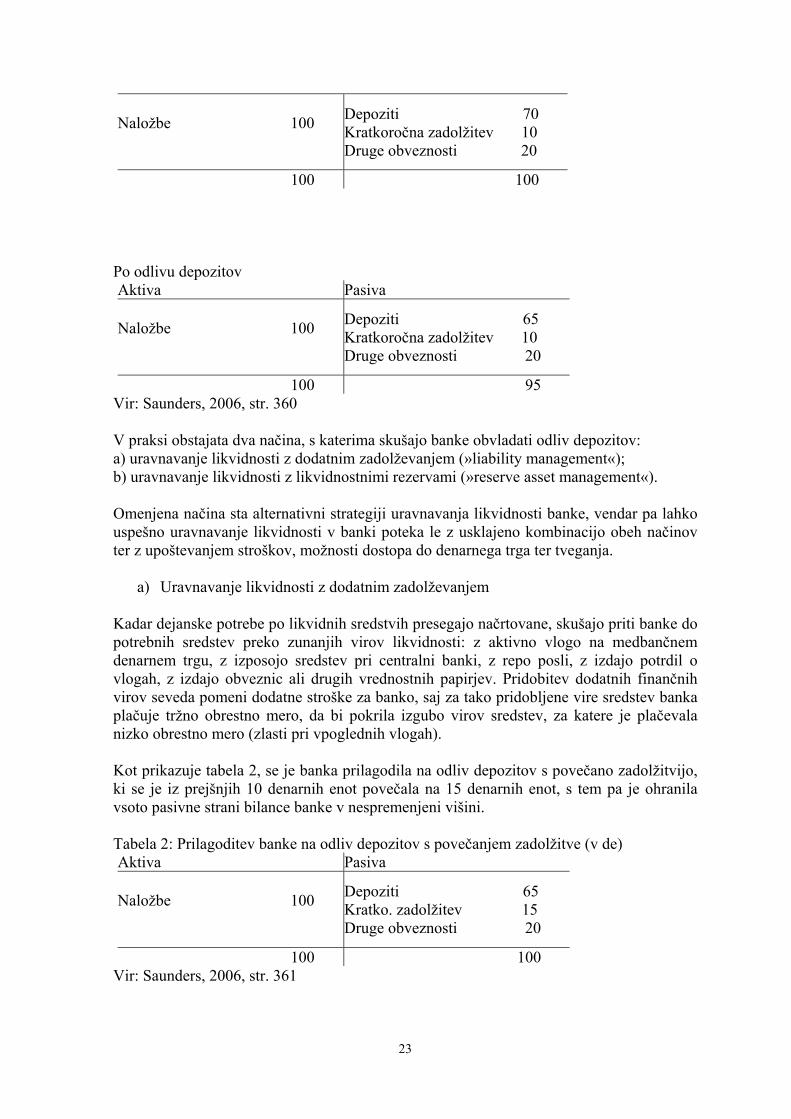

Tipična banka ima v svoji pasivi med glavnimi viri sredstev največ kratkoročnih depozitov oziroma depozitov s krajšo ročnostjo, s katerimi financira povečini dolgoročne naložbe v obliki posojil ali drugih naložb. Slednje je z vidika razlik med aktivnimi in pasivnimi obrestnimi merami in s tem razlik med donosnostjo aktive in stroški pasive razumljivo. Težave pa nastanejo, če nenadoma na zahtevo deponentov pride do večjega in nepredvidenega odliva virov bančnih sredstev, to je kratkoročnih depozitov in vlog na vpogled. V tem primeru mora banka za ohranjanje svoje plačilne sposobnosti zagotoviti potrebna denarna sredstva bodisi v okviru izposoje denarja na medbančnem trgu, bodisi z izposojo denarja v okviru operacij centralne banke ali pa celo z odprodajo postavk iz lastne aktive. Tudi po mnenju Saundersa (2006, str. 358) likvidnostno tveganje, ki izhaja iz pasivne strani bilance banke, povzročajo takojšnji ali nepričakovani dvigi depozitov s strani vlagateljev. Gre za spreminjanje obveznosti v likvidno obliko. Zaradi dviga depozitov se pojavi potreba po dodatnih denarnih sredstvih, ki jih skuša banka pridobiti z zadolževanjem na denarnem trgu ali s prodajo dela svojih naložb. Najbolj likvidna oblika naložbe je denar, vendar skušajo banke čim bolj zmanjšati imetja v denarju, saj ne prinašajo veliko obresti. Z namenom povečevanja prihodka banke raje investirajo v manj likvidne naložbe z daljšo zapadlostjo. Večino naložb navadno lahko proda in pridobi denarna sredstva brez večjih težav, za nekatere naložbe obstaja nevarnost, da se jih lahko takoj proda le po izredno nizki ceni (»fire-sale price«). To lahko ogrozi tudi solventnost banke, zato se banke raje odločajo za izposojo dodatno potrebnih denarnih sredstev. Izkušnje so pokazale, da v normalnih pogojih deponenti dnevno dvigajo le manjši del svojih vlog na vpogled in da jih večina ostaja na računih pri bankah. Večina vlog na vpogled tako dnevno sestavlja stabilne vire sredstev (»core deposits«) oziroma depozite, ki pomenijo banki dolgoročen vir sredstev. Dvigi depozitov se lahko kompenzirajo tudi z novimi depoziti in prihodki od bančnih naložb ter izvenbilančnih aktivnosti. Večina bank lahko skozi izkušnje o preteklem obnašanju komitentov, pa tudi z ustreznimi statističnimi metodami precej zanesljivo napoveduje svojo likvidnost in predvidi odlive depozitov na določen dan. Spodnja tabela prikazuje vpliv odliva depozitov na premoženjsko bilanco banke. Odliv depozitov pomeni zmanjšanje stanja depozitov na 65 denarnih enot, kar vpliva tudi na zmanjšanje skupne vsote pasivne strani bilance banke. Tabela 1: Vpliv odliva depozitov na bilanco stanja banke (v de) Pred odlivom depozitov Aktiva Pasiva

23

Naložbe 100

Depoziti 70 Kratkoročna zadolžitev 10 Druge obveznosti 20

100 100 Po odlivu depozitov Aktiva Pasiva

Naložbe 100

Depoziti 65 Kratkoročna zadolžitev 10 Druge obveznosti 20

100 95 Vir: Saunders, 2006, str. 360 V praksi obstajata dva načina, s katerima skušajo banke obvladati odliv depozitov: a) uravnavanje likvidnosti z dodatnim zadolževanjem (»liability management«); b) uravnavanje likvidnosti z likvidnostnimi rezervami (»reserve asset management«). Omenjena načina sta alternativni strategiji uravnavanja likvidnosti banke, vendar pa lahko uspešno uravnavanje likvidnosti v banki poteka le z usklajeno kombinacijo obeh načinov ter z upoštevanjem stroškov, možnosti dostopa do denarnega trga ter tveganja.

a) Uravnavanje likvidnosti z dodatnim zadolževanjem

Kadar dejanske potrebe po likvidnih sredstvih presegajo načrtovane, skušajo priti banke do potrebnih sredstev preko zunanjih virov likvidnosti: z aktivno vlogo na medbančnem denarnem trgu, z izposojo sredstev pri centralni banki, z repo posli, z izdajo potrdil o vlogah, z izdajo obveznic ali drugih vrednostnih papirjev. Pridobitev dodatnih finančnih virov seveda pomeni dodatne stroške za banko, saj za tako pridobljene vire sredstev banka plačuje tržno obrestno mero, da bi pokrila izgubo virov sredstev, za katere je plačevala nizko obrestno mero (zlasti pri vpoglednih vlogah). Kot prikazuje tabela 2, se je banka prilagodila na odliv depozitov s povečano zadolžitvijo, ki se je iz prejšnjih 10 denarnih enot povečala na 15 denarnih enot, s tem pa je ohranila vsoto pasivne strani bilance banke v nespremenjeni višini. Tabela 2: Prilagoditev banke na odliv depozitov s povečanjem zadolžitve (v de) Aktiva Pasiva

Naložbe 100

Depoziti 65 Kratko. zadolžitev 15 Druge obveznosti 20

100 100 Vir: Saunders, 2006, str. 361

24

Po mnenju Saundersa (2006, str. 361) je lahko uravnavanje likvidnosti na takšen način za banko drago, saj so na denarnem trgu izposojeni viri sredstev dražji od vlog na vpogled in velikokrat dražji tudi od kratkoročno vezanih depozitov. Višji kot so stroški izposojenih virov sredstev glede na obresti, ki jih banka prejme od svojih naložb, manj privlačen je način uravnavanja likvidnosti z dodatnim zadolževanjem. Na drugi strani pa ta način omogoča vzdrževanje bilančne vsote banke v nespremenjenem obsegu. Aktivna stran premoženjske bilance banke tako ostane nespremenjena v pogojih normalnega odliva depozitov, saj se vsa prilagajanja odlivom depozitov izvršijo na pasivni strani bilance banke. To je razlog za povečano uporabo tega načina uravnavanja likvidnosti ter z njim povezanih načinov financiranja preko centralne banke, uporabe repo poslov, potrdil o vlogah in podobnih instrumentov. Koch in MacDonald (2000, str. 490) ugotavljata, da banka lahko spremlja potencialne odlive depozitov, če se zaveda sezonskih vplivov in pojava večjih transakcij (plače, zapadlost večjih depozitov). Poleg tega mora banka vzpostaviti dolgoročen odnos s komitenti, z namenom pridobitve stabilne baze depozitov, tudi v času upadanja obrestnih mer in premikanja preferenc komitentov v druge vrste naložb. Za banke je tudi izredno pomembno, da nenehno spremljajo stroške virov sredstev, saj lahko spremembe v obrestnih merah in sestava obveznosti pomembno vplivajo na njihovo likvidnost.

b) Uravnavanje likvidnosti z likvidnostnimi rezervami

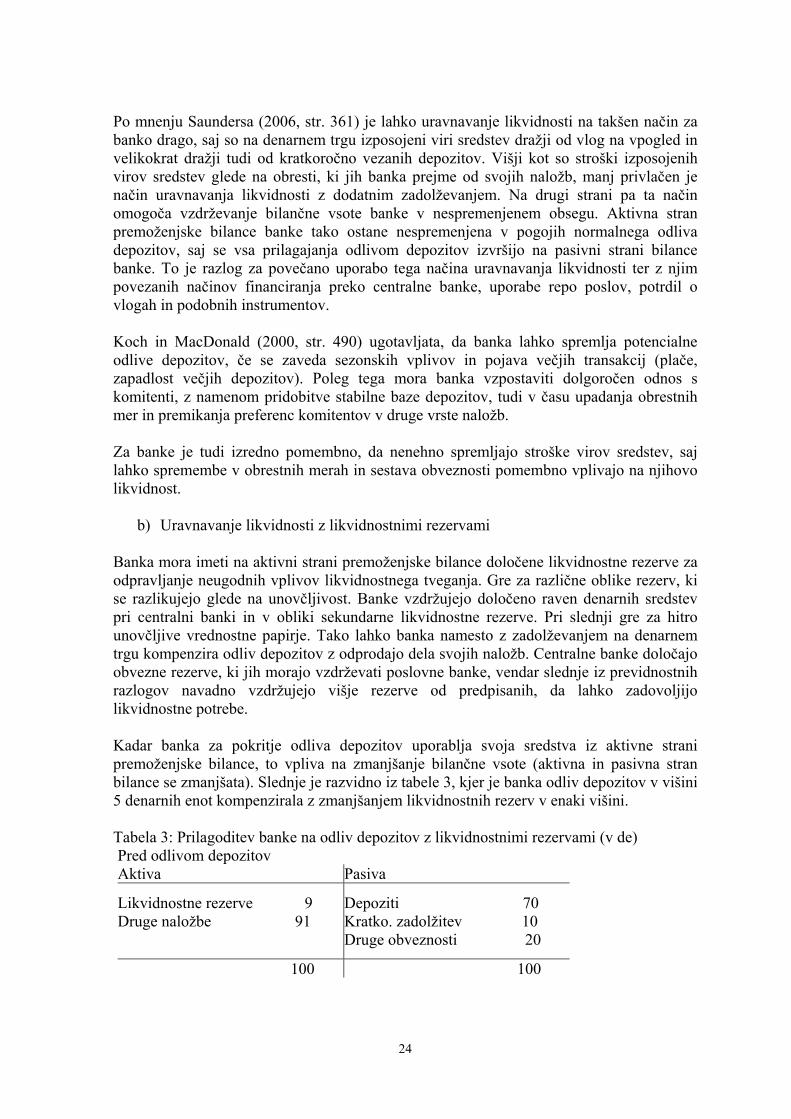

Banka mora imeti na aktivni strani premoženjske bilance določene likvidnostne rezerve za odpravljanje neugodnih vplivov likvidnostnega tveganja. Gre za različne oblike rezerv, ki se razlikujejo glede na unovčljivost. Banke vzdržujejo določeno raven denarnih sredstev pri centralni banki in v obliki sekundarne likvidnostne rezerve. Pri slednji gre za hitro unovčljive vrednostne papirje. Tako lahko banka namesto z zadolževanjem na denarnem trgu kompenzira odliv depozitov z odprodajo dela svojih naložb. Centralne banke določajo obvezne rezerve, ki jih morajo vzdrževati poslovne banke, vendar slednje iz previdnostnih razlogov navadno vzdržujejo višje rezerve od predpisanih, da lahko zadovoljijo likvidnostne potrebe. Kadar banka za pokritje odliva depozitov uporablja svoja sredstva iz aktivne strani premoženjske bilance, to vpliva na zmanjšanje bilančne vsote (aktivna in pasivna stran bilance se zmanjšata). Slednje je razvidno iz tabele 3, kjer je banka odliv depozitov v višini 5 denarnih enot kompenzirala z zmanjšanjem likvidnostnih rezerv v enaki višini. Tabela 3: Prilagoditev banke na odliv depozitov z likvidnostnimi rezervami (v de) Pred odlivom depozitov Aktiva Pasiva

Likvidnostne rezerve 9 Druge naložbe 91

Depoziti 70 Kratko. zadolžitev 10 Druge obveznosti 20

100 100

25

Po odlivu depozitov Aktiva Pasiva

Likvidnostne rezerve 4 Druge naložbe 91

Depoziti 65 Kratko. zadolžitev 10 Druge obveznosti 20

95 95 Vir: Saunders, 2006, str. 362 Slabost tega načina uravnavanja likvidnosti je poleg krčenja bilančne vsote in morebitnih stroškov prodaje naložb tudi izpad prihodka, ki bi ga banka pridobila, če bi denarna sredstva, ki jih drži na računu pri centralni banki ali v kratkoročnejših (in zato manj donosnih) vrednostnih papirjih, naložila v donosnejše vrednostne papirje ali v posojila komitentom. 2.2.3 Likvidnostno tveganje, ki izhaja iz aktivne strani bilance stanja

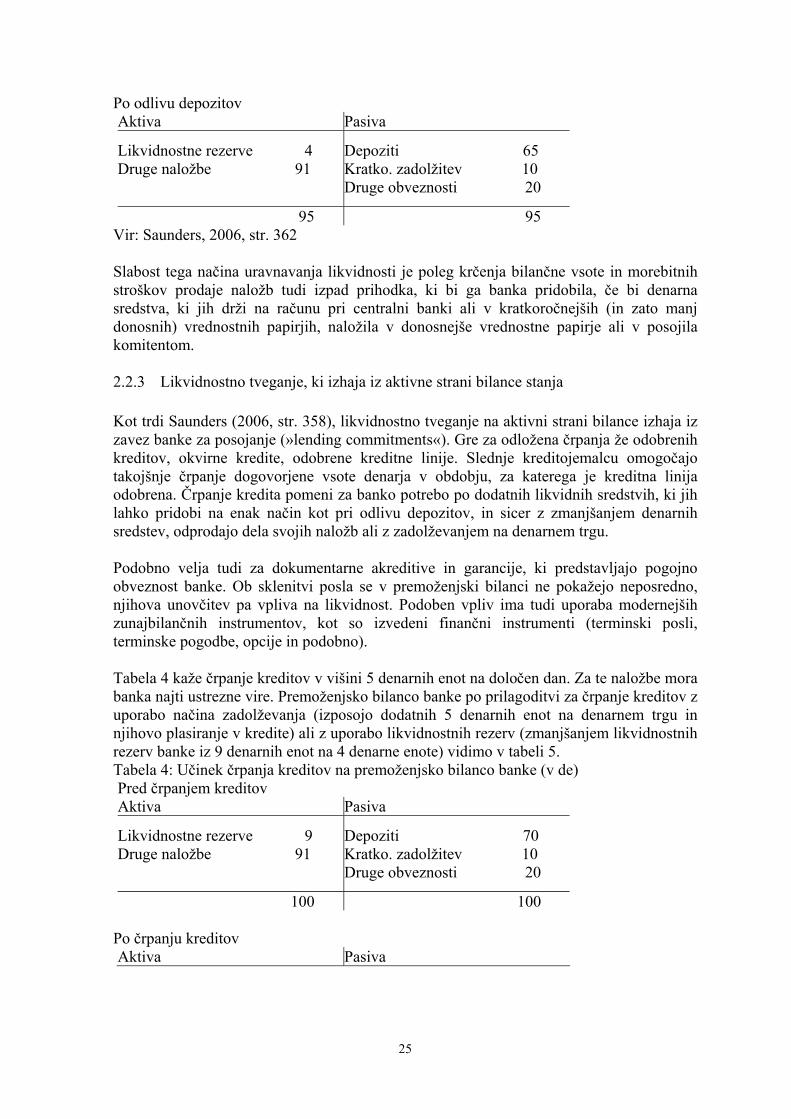

Kot trdi Saunders (2006, str. 358), likvidnostno tveganje na aktivni strani bilance izhaja iz zavez banke za posojanje (»lending commitments«). Gre za odložena črpanja že odobrenih kreditov, okvirne kredite, odobrene kreditne linije. Slednje kreditojemalcu omogočajo takojšnje črpanje dogovorjene vsote denarja v obdobju, za katerega je kreditna linija odobrena. Črpanje kredita pomeni za banko potrebo po dodatnih likvidnih sredstvih, ki jih lahko pridobi na enak način kot pri odlivu depozitov, in sicer z zmanjšanjem denarnih sredstev, odprodajo dela svojih naložb ali z zadolževanjem na denarnem trgu. Podobno velja tudi za dokumentarne akreditive in garancije, ki predstavljajo pogojno obveznost banke. Ob sklenitvi posla se v premoženjski bilanci ne pokažejo neposredno, njihova unovčitev pa vpliva na likvidnost. Podoben vpliv ima tudi uporaba modernejših zunajbilančnih instrumentov, kot so izvedeni finančni instrumenti (terminski posli, terminske pogodbe, opcije in podobno). Tabela 4 kaže črpanje kreditov v višini 5 denarnih enot na določen dan. Za te naložbe mora banka najti ustrezne vire. Premoženjsko bilanco banke po prilagoditvi za črpanje kreditov z uporabo načina zadolževanja (izposojo dodatnih 5 denarnih enot na denarnem trgu in njihovo plasiranje v kredite) ali z uporabo likvidnostnih rezerv (zmanjšanjem likvidnostnih rezerv banke iz 9 denarnih enot na 4 denarne enote) vidimo v tabeli 5. Tabela 4: Učinek črpanja kreditov na premoženjsko bilanco banke (v de) Pred črpanjem kreditov Aktiva Pasiva

Likvidnostne rezerve 9 Druge naložbe 91

Depoziti 70 Kratko. zadolžitev 10 Druge obveznosti 20

100 100 Po črpanju kreditov Aktiva Pasiva

26

Likvidnostne rezerve 9 Druge naložbe 96

Depoziti 70 Kratko. zadolžitev 10 Druge obveznosti 20

105 100 Vir: Saunders, 2006, str. 363 Tabela 5: Prilagoditev premoženjske bilance banke črpanju kreditov (v de) Z dodatno zadolžitvijo Aktiva Pasiva

Likvidnostne rezerve 9 Druge naložbe 96

Depoziti 70 Zadolžitev 15 Druge obveznosti 20

105 105 Z likvidnostnimi rezervami Aktiva Pasiva

Likvidnostne rezerve 4 Druge naložbe 96

Depoziti 70 Kratko. zadolžitev 10 Druge obveznosti 20

100 100 Vir: Saunders, 2006, str. 363 Pri likvidnostnem tveganju, ki izhaja iz aktivne strani bilance banke, se pri načinu uravnavanja likvidnosti z dodatnim zadolževanjem bilančna vsota banke poveča, pri načinu uravnavanja likvidnosti z likvidnostnimi rezervami pa ostane bilančna vsota banke nespremenjena. 2.2.4 Merjenje izpostavljenosti likvidnostnemu tveganju Merjenje izpostavljenosti likvidnostnemu tveganju je, tako po svetu kot v naših poslovnih bankah, precej »nesofisticirana« dejavnost, ki zahteva veliko stopnjo predvidevanja prihodnjih denarnih tokov v banki ter poznavanja možnosti uravnavanja likvidnostne pozicije. V razvitem bančnem sistemu so v uporabi različni načini merjenja izpostavljenosti likvidnostnemu tveganju, najpomembnejši pa so naslednji:

spremljanje virov in sredstev likvidnosti (»sources and uses of liquidity«); primerjava finančnih kazalcev; indeks likvidnosti; izračunavanje vrzeli financiranja (»financing gap«).

Seveda se zgoraj omenjeni načini merjenja izpostavljenosti likvidnostnemu tveganju med seboj ne izključujejo, temveč se dopolnjujejo in med seboj kombinirajo. V slovenskem bančnem sistemu je na splošno v uporabi prvi izmed naštetih načinov merjenja

27

izpostavljenosti likvidnostnemu tveganju, saj se likvidnostno stanje posameznih bank ugotavlja na dnevni podlagi. Projekcije denarnega toka in analize predvidenih dnevnih potreb in porabe denarnih sredstev so poglavitni elementi ugotavljanja likvidnosti banke. 2.2.4.1 Viri in uporaba likvidnosti

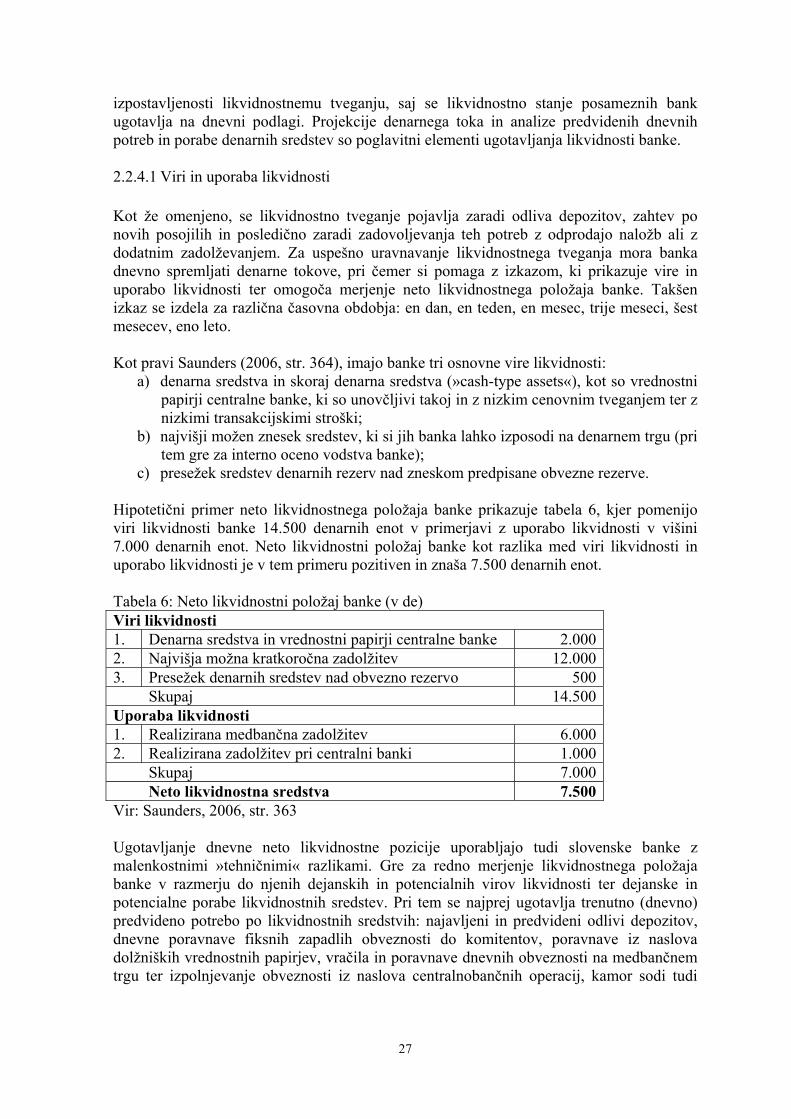

Kot že omenjeno, se likvidnostno tveganje pojavlja zaradi odliva depozitov, zahtev po novih posojilih in posledično zaradi zadovoljevanja teh potreb z odprodajo naložb ali z dodatnim zadolževanjem. Za uspešno uravnavanje likvidnostnega tveganja mora banka dnevno spremljati denarne tokove, pri čemer si pomaga z izkazom, ki prikazuje vire in uporabo likvidnosti ter omogoča merjenje neto likvidnostnega položaja banke. Takšen izkaz se izdela za različna časovna obdobja: en dan, en teden, en mesec, trije meseci, šest mesecev, eno leto. Kot pravi Saunders (2006, str. 364), imajo banke tri osnovne vire likvidnosti:

a) denarna sredstva in skoraj denarna sredstva (»cash-type assets«), kot so vrednostni papirji centralne banke, ki so unovčljivi takoj in z nizkim cenovnim tveganjem ter z nizkimi transakcijskimi stroški;

b) najvišji možen znesek sredstev, ki si jih banka lahko izposodi na denarnem trgu (pri tem gre za interno oceno vodstva banke);

c) presežek sredstev denarnih rezerv nad zneskom predpisane obvezne rezerve.

Hipotetični primer neto likvidnostnega položaja banke prikazuje tabela 6, kjer pomenijo viri likvidnosti banke 14.500 denarnih enot v primerjavi z uporabo likvidnosti v višini 7.000 denarnih enot. Neto likvidnostni položaj banke kot razlika med viri likvidnosti in uporabo likvidnosti je v tem primeru pozitiven in znaša 7.500 denarnih enot. Tabela 6: Neto likvidnostni položaj banke (v de) Viri likvidnosti 1. Denarna sredstva in vrednostni papirji centralne banke 2.000 2. Najvišja možna kratkoročna zadolžitev 12.000 3. Presežek denarnih sredstev nad obvezno rezervo 500 Skupaj 14.500 Uporaba likvidnosti 1. Realizirana medbančna zadolžitev 6.000 2. Realizirana zadolžitev pri centralni banki 1.000 Skupaj 7.000 Neto likvidnostna sredstva 7.500 Vir: Saunders, 2006, str. 363 Ugotavljanje dnevne neto likvidnostne pozicije uporabljajo tudi slovenske banke z malenkostnimi »tehničnimi« razlikami. Gre za redno merjenje likvidnostnega položaja banke v razmerju do njenih dejanskih in potencialnih virov likvidnosti ter dejanske in potencialne porabe likvidnostnih sredstev. Pri tem se najprej ugotavlja trenutno (dnevno) predvideno potrebo po likvidnostnih sredstvih: najavljeni in predvideni odlivi depozitov, dnevne poravnave fiksnih zapadlih obveznosti do komitentov, poravnave iz naslova dolžniških vrednostnih papirjev, vračila in poravnave dnevnih obveznosti na medbančnem trgu ter izpolnjevanje obveznosti iz naslova centralnobančnih operacij, kamor sodi tudi

28

izpolnjevanje obvezne rezerve. Te zneske je nato treba primerjati s predvidenimi dnevno razpoložljivimi viri likvidnostnih sredstev, v prvi vrsti z najbolj likvidnimi postavkami bančne aktive, (centralnobančnimi vrednostnimi papirji in presežki nad obvezno rezervo) ter maksimalno vsoto sredstev, ki jo banka dnevno lahko pridobi na osnovi najetih kreditov na medbančnem trgu. Veliko vlogo igra subjektivna presoja možnosti pridobivanja virov likvidnostnih sredstev, saj denarni trg ne predstavlja neomejenega vira novega zadolževanja. Pozitivna neto likvidnostna pozicija predstavlja zadovoljiv likvidnostni položaj banke in na tej osnovi se banka odločal o naložbah presežkov denarnih sredstev na trg (dajanje likvidnostnih kreditov) ali v kakšno drugo obliko dnevne porabe. Če je neto likvidnostna pozicija negativna (kar nakazuje izčrpane možnosti novega zadolževanja na medbančnem trgu), se banka lahko zadolži pri centralni banki ali pa se odloči za odprodajo postavk lastne aktive, lahko pa uporabi oba načina za reševanje likvidnostnih težav. 2.2.4.2 Finančni kazalci

Drugi način merjenja izpostavljenosti banke likvidnostnemu tveganju je primerjava finančnih kazalcev ter strukture premoženjske bilance banke z drugimi bankami podobne velikosti in s podobnimi značilnostmi (»peer-group ratio comparisons«) in/ali s skupino bank. Primerjalna analiza pokaže relativno likvidnostno izpostavljenost posamezne banke. Gre povečini za naslednje kazalce:

krediti / depoziti; krediti / celotna bilančna vsota; likvidne naložbe / depoziti; likvidne naložbe / likvidne obveznosti; likvidne naložbe / celotna bilančna vsota; kratkoročna zadolžitev / celotna bilančna vsota; potencialne obveznosti / celotna bilančna vsota; hitro unovčljive naložbe kot delež (%) celotne bilančne vsote; medbančni krediti kot delež (%) medbančnih depozitov; depoziti na vpogled kot delež (%) vseh depozitov komitentov; 10 največjih deponentov kot delež (%) vseh depozitov komitentov; drugi kazalci.

Saunders (2006, str. 364) pravi, da visoka vrednost kazalcev, ki prikazujejo stanje kreditov na stanje depozitov ali delež kratkoročne zadolžitve v celotni bilančni vsoti, odraža veliko odvisnost banke od kratkoročnega trga denarja, namesto da bi banka financirala kredite z bolj stabilnimi viri sredstev. Omenjeno lahko kaže na likvidnostne težave v prihodnosti, v kolikor je banka blizu ali pa že na ravni največje možne zadolžitve na medbančnem trgu. Ravno tako kaže na velike likvidnostne potrebe in možne likvidnostne težave tudi visok delež potencialnih obveznosti (npr. odobrene kreditne linije) v celotni bilančni vsoti. Omeniti je treba tudi, da izračun kazalcev iz bilance stanja na določen dan predstavlja statičen način merjenja izpostavljenosti likvidnostnemu tveganju in zanemarja dinamično naravo potreb po likvidnih sredstvih. Kratkoročno na obseg potrebnih likvidnih sredstev vplivajo sezonski dejavniki, ki jih na osnovi preteklih izkušenj lahko v precejšnji meri predvidimo. Na likvidnost banke vpliva tudi faza ekonomskega cikla, v kateri se nahaja gospodarstvo. V obdobjih visoke ekonomske rasti se povpraševanje po kreditih praviloma poveča nad normalno mero, rast depozitov pa se zmanjša. Banke si zato pri napovedovanju

29

likvidnostnih potreb prizadevajo, da bi na osnovi preučevanja preteklih obdobij uspele čim točnejše napovedati vpliv cikličnih gibanj. Sezonska in ciklična komponenta zelo vplivata na vrednost kazalcev, zato se je bolj kot na njihovo nominalno vrednost smiselno usmeriti na relativne spremembe in ugotoviti vzroke zanje. 2.2.4.3 Indeks likvidnosti

Tretji način merjenja izpostavljenosti banke likvidnostnemu tveganju je indeks likvidnosti, pri katerem gre za ugotavljanje potencialne izgube za banko, ki izhaja iz razlike med:

vrednostjo naložbe ob nujni prodaji (»fire-sale price«) in vrednostjo naložbe ob prodaji po običajnih pogojih (»fair market price«).

Čim večja je razlika med vrednostjo naložbe ob nujni prodaji (Pi) in vrednostjo naložbe ob običajnih pogojih (Pi*), tem manjša je likvidnost portfelja. Torej indeks likvidnosti (I) definiramo kot (Saunders, 2006, str. 364):

(31)

kjer je wi delež posamezne naložbe v celotnem portfelju:

(32) Primer: Banka ima v portfelju dve naložbi, in sicer 50 % v enomesečnih zakladnih menicah in 50 % v stanovanjskih posojilih. Če je banka primorana odprodati enomesečne zakladne menice (P1) danes, bo zanje prejela 99 denarnih enot za 100 denarnih enot nominalne vrednosti. Če jih obdrži v portfelju en mesec, bo zanje ob zapadlosti prejela 100 denarnih enot (P1*). V kolikor mora banka odprodati stanovanjska posojila danes, bo zanje prejela 85 denarnih enot za l00 denarnih enot nominalne vrednosti (P2), če bi jih odprodala čez en mesec, bi zanje prejela 92 denarnih enot od 100 denarnih enot nominalne vrednosti (P2*). Torej bi enomesečni indeks likvidnosti za ta portfelj naložb znašal: 1= (w1) x (P1/P1*) + (w2) x (P2/P2*) I = (0,5) x (0,99/1,00) + (0,5) x (0,85/0,92) I = 0,495 + 0,462 I = 0,957 Indeks likvidnosti je vedno med O in 1 ter se po navadi primerja z indeksi drugih bank podobne velikosti in s podobnimi značilnostmi (»peer-group banks«). 2.2.4.4 Vrzel financiranja Četrti način merjenja izpostavljenosti likvidnostnemu tveganju je merjenje vrzeli financiranja. Kot je že bilo omenjeno, lahko deponenti svoje vloge na vpogled dvignejo kadarkoli, vendar jih v normalnih okoliščinah ne dvignejo. Večina vlog na vpogled torej kljub svoji kratkoročni naravi ostaja v banki daljše časovno obdobje (tudi do dveh let ali več), zato lahko določen obseg vpoglednih vlog obravnavamo kot stabilen vir financiranja. Izračun vrzeli financiranja temelji na dnevnih primerjavah potreb po financiranju, ki jih

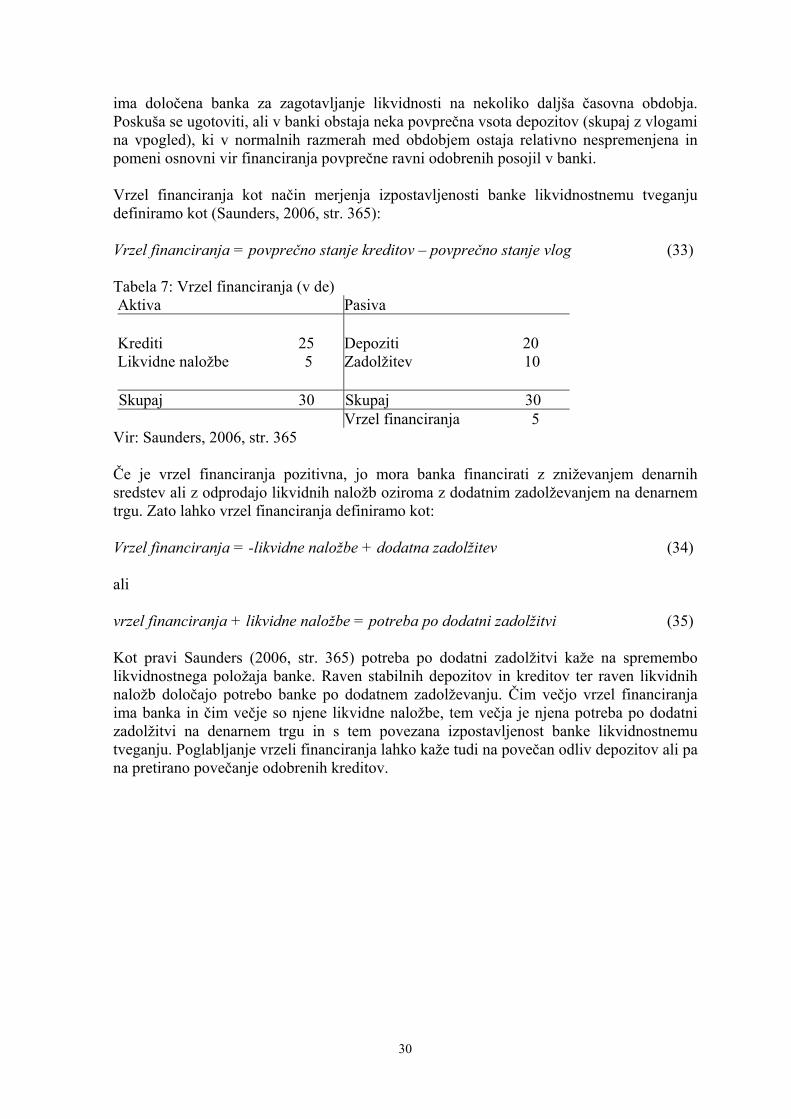

30

ima določena banka za zagotavljanje likvidnosti na nekoliko daljša časovna obdobja. Poskuša se ugotoviti, ali v banki obstaja neka povprečna vsota depozitov (skupaj z vlogami na vpogled), ki v normalnih razmerah med obdobjem ostaja relativno nespremenjena in pomeni osnovni vir financiranja povprečne ravni odobrenih posojil v banki. Vrzel financiranja kot način merjenja izpostavljenosti banke likvidnostnemu tveganju definiramo kot (Saunders, 2006, str. 365): Vrzel financiranja = povprečno stanje kreditov – povprečno stanje vlog (33) Tabela 7: Vrzel financiranja (v de) Aktiva Pasiva

Krediti 25 Likvidne naložbe 5

Depoziti 20 Zadolžitev 10

Skupaj 30 Skupaj 30 Vrzel financiranja 5

Vir: Saunders, 2006, str. 365 Če je vrzel financiranja pozitivna, jo mora banka financirati z zniževanjem denarnih sredstev ali z odprodajo likvidnih naložb oziroma z dodatnim zadolževanjem na denarnem trgu. Zato lahko vrzel financiranja definiramo kot: Vrzel financiranja = -likvidne naložbe + dodatna zadolžitev (34) ali vrzel financiranja + likvidne naložbe = potreba po dodatni zadolžitvi (35) Kot pravi Saunders (2006, str. 365) potreba po dodatni zadolžitvi kaže na spremembo likvidnostnega položaja banke. Raven stabilnih depozitov in kreditov ter raven likvidnih naložb določajo potrebo banke po dodatnem zadolževanju. Čim večjo vrzel financiranja ima banka in čim večje so njene likvidne naložbe, tem večja je njena potreba po dodatni zadolžitvi na denarnem trgu in s tem povezana izpostavljenost banke likvidnostnemu tveganju. Poglabljanje vrzeli financiranja lahko kaže tudi na povečan odliv depozitov ali pa na pretirano povečanje odobrenih kreditov.

31

3. URAVNAVANJE LIKVIDNOSTI Pravimo, da je banka likvidna, ko je sposobna tekoče izpolnjevati svoje obveznosti. Komitentom veliko pomeni, če lahko svoje depozite ali odobrene kredite dobijo na račune takoj in ne čakajo nekaj ur, kaj šele dni, ker bi banki primanjkovalo likvidnih sredstev. Spremljanje likvidnosti je izredno pomembno z vidika preživetja banke, saj nelikvidna banka ne more izpolnjevati svojih obveznosti in izgublja zaupanje komitentov, ki se postopoma začno seliti k drugim konkurenčnim bankam. Borak (1998, str. 27) pravi, da je namen uravnavanja likvidnosti skrb, da banka v celoti izpolnjuje svoje pogodbene obveznosti. Odločilne prvine učinkovitega uravnavanja likvidnosti v bankah so: dober informacijski sistem, osrednja kontrola likvidnosti, preučevanje potreb po denarnih sredstvih po več različnih scenarijih, razpršenost virov denarnih sredstev in načrtovanje vseh naštetih prvin. Banka mora dnevno razvrščati naložbe in obveznosti po njihovi zapadlosti ter usklajevati njihovo rokovno strukturo in načrtovati svojo likvidnost. Poleg tega je pri spremljanju likvidnosti banke izredno pomembno spremljanje prilivov in odlivov na njenem poravnalnem računu. Prilivi in odlivi denarnih sredstev se sicer delno poravnajo, toda ne v celoti. Če so prilivi v določenem obdobju večji od odlivov, prihaja do presežkov denarnih sredstev. Če pa so odlivi večji od prilivov, nastanejo primanjkljaji denarnih sredstev. Kot pravi Dimovski (2000, str. 116) visoko likvidne naložbe banke povečujejo njeno likvidnost in s tem varnost njenega poslovanja. Hkrati pa te naložbe prinašajo nižji donos in negativno vplivajo na dobiček banke. Za likvidna sredstva obstajajo sekundarni finančni trgi, na katerih jih je mogoče prodati in spremeniti v denar brez večjih izgub vrednosti. Zanje je torej značilna visoka unovčljivost ob majhnih izgubah vrednosti, nizka tveganost in posledično tudi nizka donosnost. Banke zato težijo k temu, da držijo v svojih portfeljih najmanjšo možno količino visoko likvidnega finančnega premoženja. Pomembno vlogo pri uravnavanju likvidnosti imajo tudi kreditne linije in druge možnosti izposojanja, s katerimi se banka zavaruje pred začasnimi likvidnostnimi težavami. Banka se ne sme pretirano zanašati na te možnosti, saj so drage, povečini kratkoročne in niso vedno na voljo. Uravnavanje likvidnosti v banki je dejansko proces zagotavljanja denarnih sredstev za izpolnitev obveznosti banke v vsakem trenutku in ob racionalnih cenah. Glede na vir, iz katerega banke črpajo potrebna likvidna sredstva, lahko ločimo dve strategiji uravnavanja likvidnosti v banki:

uravnavanje obveznosti; uravnavanje naložb.

Običajno se v praksi uporabljata obe strategiji. Banke si zagotavljajo likvidna sredstva tako preko prodaje oziroma oblikovanja ustrezne strukture svojih naložb kot preko zadolževanja na denarnem trgu. Po mnenju Dimovskega (2000, str. 117) uspešno uravnavanje likvidnosti kratkoročno zahteva uravnavanje denarnih sredstev v banki, dolgoročno pa poleg analiziranja vrzeli

32

financiranja tudi ustrezno načrtovanje likvidnosti. Banka mora biti sposobna pravilno oceniti svoje potrebe po likvidnih sredstvih in si tako zagotoviti potrebna denarna sredstva po razumni ceni. Hempel, Simonson in Coleman (1994, str. 170) ugotavljajo, da banka lahko izbira med različnimi naložbami in obveznostmi za zadovoljitev svojih likvidnostnih potreb, dejanska izbira pa je odvisna od naslednjih dejavnikov:

vrste likvidnostne potrebe; dostopa do trgov obveznosti; filozofije vodstva banke; stroškov in značilnosti različnih virov likvidnosti; napovedi gibanja obrestnih mer.

Vir likvidnosti, ki ga banka izbere, je navadno vir z najnižjimi stroški, pri katerih banka zadovolji likvidnostno potrebo. Princip najnižjih stroškov pa je seveda v tesni zvezi z dostopom do finančnih trgov in filozofijo vodstva. Banka mora pri prodaji naložb za zadovoljevanje likvidnostnih potreb ravnati premišljeno, pri pridobitvi dodatnih virov sredstev pa mora upoštevati obrestno mero, zahteve po rezervah, transakcijske stroške in zavarovanje. Pri zadovoljevanju likvidnostnih potreb je nujno tudi upoštevanje gibanja obrestnih mer. Če pričakuje padec obrestnih mer v prihodnosti, bo skušala banka izkoristiti kratkoročne vire sredstev (medbančni denarni trg, viri centralne banke) in obratno v primeru dviga obrestnih mer. 3.1 Uravnavanje obveznosti Pred letom 1960 poslovne banke niso uravnavale svoje likvidnosti s pomočjo pasivne strani premoženjske bilance banke, temveč so bile bolj usmerjene na uravnavanje naložb. Razloga za to sta bila dva. Prvič - več kot 60 % virov bank so predstavljali vpogledni depoziti, ki po zakonu niso bili obrestovani in tako si banke niso mogle konkurirati med seboj na tem področju. Drugič - medbančni denarni trg za depozite čez noč pri bankah ni bil razvit. Po letu 1960 so velike banke pričele iskati načine, kako bi lahko pridobile likvidnost s pomočjo pasivne strani premoženjske bilance in tako so se razvile nove vrste finančnih instrumentov, kot so na primer potrdila o vlogah. Hkrati se je razvil tudi trg medbančnih kreditov čez noč (Mishkin, 2004, str. 224). Kot pravi Saunders (2006, str. 390) sta likvidnost in uravnavanje obveznosti tesno povezani. En vidik nadzora nad likvidnostnim tveganjem je sestava portfelja likvidnih naložb, drugi vidik pa je uravnavanje strukture obveznosti na tak način, da se zmanjšuje potreba po visokih zneskih likvidnih naložb, ki ustrezajo zahtevam na strani obveznosti. Vendar pa je sestava portfelja obveznosti, ki je poceni in ima nizko tveganje odpoklica, izredno težavna. Gre za iskanje ugodnega razmerja med stabilnostjo finančnega vira in stroškom njegove pridobitve. V splošnem velja, da so manj stabilni finančni viri in s tem za komitente bolj likvidni, za banko cenejši (npr. vpogledni depoziti), hkrati pa so bolj stabilni finančni viri in s tem manj likvidni za komitente, za banko dražji (npr. vezani depoziti). Sestava portfelja bančnih depozitov je odvisna od povpraševanja komitentov po depozitih in politike banke pri uravnavanju obveznosti. Slednja je odvisna od potrebe za zagotovitev

33

kreditnega potenciala banke, ponudbe drugih storitev banke (npr. plačilni promet) ter od ustrezne likvidnosti. Med depoziti imajo pomembno vlogo t. i. »core deposits«, pri katerih gre za skozi daljše časovno obdobje stabilen delež depozitov, ki so relativno neobčutljivi na spreminjanje obrestnih mer in pomenijo izredno poceni vir sredstev za banke. Uravnavanje ali spreminjanje bančnih obveznosti (»liabilities management«) je aktivnost banke, ki je komplementarna uravnavanju ali spreminjanju njenih naložb (»asset management«) in tesno povezana z njo. Bistvo uravnavanja bančnih obveznosti je, da banka ni pasivna v tem smislu, da bi prilagajala naložbe velikosti vlog, ampak sama vpliva na velikost in sestavo obveznosti. Banka ne zasluži samo z naložbami, temveč lahko veča svojo vrednost tudi s spreminjanjem sestave pasivne strani premoženjske bilance. Slednje je odvisno predvsem od tega, ali obstajajo finančne oblike, ki jih banke lahko ponudijo, da bi prišle do dodatnih virov sredstev. Pomembno je seveda tudi, kako občutljivi so komitenti na spremembo obrestnih mer ali donosnost finančnih naložb. Ko gre za dolgoročne vire sredstev, predvsem lastniški kapital in dolgoročno zadolževanje, lahko banka spreminja velikost svojih obveznosti zelo počasi ali na daljši rok. Če na primer želi povečati obseg tveganih naložb, mora povečati velikost lastniškega kapitala. Drugače je s kratkoročnimi viri sredstev. Kar zadeva vloge na vpogled, banka praviloma ne more vplivati na njihovo velikost. Banka z uravnavanjem pasivne strani premoženjske bilance nadomešča zmanjšanje virov sredstev ali njihovo povečanje ali pa pridobiva dodatne vire sredstev z namenom, da jih naloži v vrednostne papirje ali druge finančne naložbe. S tem, ko povezuje vire sredstev z naložbami, lahko ravna na različne načine. Lahko išče naravi virov sredstev ustrezne naložbe; v tem primeru gre za metodo ločevanja virov sredstev. Lahko jemlje vse vire sredstev skupaj; v tem primeru gre za metodo združevanja virov sredstev. Lahko pa gre za metodo, ki kombinira obe omenjeni metodi. 3.2 Uravnavanje naložb

Da povečuje dobiček, banka išče hkrati najvišje možne donose pri posojilih in vrednostnih papirjih, znižuje tveganje ter ima primerne rezervacije za likvidnost s tem, da ima likvidne naložbe. Kot pravi Mishkin (2004, str. 223) poskuša banka omenjeno doseči na štiri načine:

banka išče posojilojemalce, ki bodo plačali visoke obrestne mere in redno odplačevali posojila;

banka kupuje tiste vrednostne papirje, ki imajo visok donos in nizko tveganje; pri uravnavanju naložb banka znižuje tveganje z diverzifikacijo naložb; banka mora uravnavati svojo likvidnost tako, da izpolnjuje zahteve po obvezni

rezervi brez previsokih stroškov, kar pomeni, da bo imela likvidne vrednostne papirje tudi, če prinašajo nekoliko nižje donose.

Značilnost likvidnih naložb je hitra unovčljivost ob sprejemljivih stroških, kar pomeni, da so transakcijski stroški nizki in je izguba nominalne vrednosti minimalna ali pa je ni. Primeri likvidnih naložb so vrednosti papirji države ali centralne banke, najbolj likvidno sredstvo pa je seveda denar. Jasno je, da se likvidnostno tveganje zmanjša z držanjem velikih zneskov likvidnih naložb, vendar to ni donosno. Vedno je treba upoštevati razmerje med likvidnostjo in donosnostjo. Po drugi strani pa manj likvidne naložbe banke in s tem

34

bolj donosne, lahko povzročajo tveganje nesolventnosti, slednje pa lahko vodi tudi v sistemsko tveganje in tako vpliva tudi na druge banke v bančnem sistemu. Banke naj bi sestavile portfelj likvidnih naložb v obliki:

Primarne likvidnostne rezerve - gotovina v blagajni in sredstva banke pri centralni banki. Ker gre za sredstva, ki so uporabljiva v vsakem trenutku, jih banke lahko uporabljajo za poravnavo svojih obveznosti brez izgub. Vsaka banka mora potreben obseg sredstev primarne likvidnosti ugotoviti zase, v odvisnosti od okoliščin poslovanja. Potreben obseg sredstev je optimalen takrat, ko banke poravnavajo vse svoje obveznosti v roku ter zagotavljajo maksimalen obseg posojil prebivalstvu in gospodarstvu.

Sekundarne likvidnostne rezerve - kratkoročni državni vrednostni papirji in delno vrednostni papirji centralne banke ter drugi kratkoročni vrednostni papirji.

Sestava portfelja likvidnih naložb, zlasti med denarjem in državnimi vrednostnimi papirji, je deloma odvisna od višine obvezne rezerve in deloma odvisna od donosnosti naložbe. Optimalna likvidnost banke je definirana kot racionalno razmerje med likvidnostjo in donosnostjo, ki vključuje potrebno likvidnost in največji možni dobiček. Tu pa se pojavljata dve nasprotji:

banka znižuje raven likvidnih naložb pod raven optimalne likvidnosti, saj banka s povečanim dajanjem posojil povečuje prihodke;

banka zvišuje raven likvidnih naložb nad raven optimalne likvidnosti zaradi strahu pred nelikvidnostjo in sankcijami, ki jo prizadenejo ob morebitni nelikvidnosti.

Banka pa mora biti sposobna spreminjati svojo aktivo tudi zaradi zagotavljanja ustreznega prihodka in zmanjševanja tveganja in ne samo zato, da se lahko prilagodi zmanjšanju vlog. Komercialne banke so predvsem finančne ustanove, ki dajejo posojila svojim komitentom. Ker so posojila praviloma neprenosljiva, se v denar (torej v bančne likvidnostne rezerve) spremenijo šele ob dospelosti. Zato mora biti banka pri dajanju posojil pozorna na svojo likvidnost. Dospelost posojil ji mora zagotavljati ustrezno prilagodljivost njene aktive. Primerni za spreminjanje v bančne likvidnostne rezerve so vrednostni papirji, ki jih ima banka v svojem portfelju. Gre za instrumente denarnega trga in trga kapitala. Instrumenti denarnega trga zaradi svoje kratkoročnosti niso izpostavljeni veliki spremembi vrednosti, če se spremeni tržna obrestna mera. Ker je zanje organiziran tudi sekundarni trg, lahko komercialna banka hitro in brez izgube pri prodaji spremeni ta del svoje aktive v denar. Pri instrumentih trga kapitala pa se vrednost veliko bolj spreminja ob spremembi tržne obrestne mere. Če hoče banka hitro prilagajati aktivo zmanjšanju njenih vlog, so primernejši instrumenti denarnega trga. Pogoj za spreminjanje aktive banke pa je seveda obstoj dovolj obsežnega sekundarnega trga teh papirjev. 3.3 Načrtovanje likvidnosti

Načrtovanje likvidnosti je ključni sestavni del predvidevanja in obvladovanja likvidnostnih težav. Omogoča načrtovanje zadolževanja oziroma odprodaje naložb. Takšno vnaprejšnje načrtovanje lahko zniža stroške zagotavljanja likvidnosti banke ter minimizira znesek presežnih rezerv, ki jih mora banka vzdrževati.

35

V razmerah normalnega poslovanja banke je možno dobro predvidevanje likvidnostnih potreb. To velja tudi za sezonske vplive, ki so predvsem značilni za december in za čas poletnih počitnic. V teh primerih banke držijo večje presežke na svojem računu ali pa povečajo zadolžitev na denarnem trgu. Težave pa nastopijo, ko se pojavijo nepričakovane in razmeroma visoke zahteve po dodatni likvidnosti. V tem primeru gre za likvidnostne šoke, ki se pojavljajo zaradi različnih vzrokov, med drugim zaradi (Saunders, 2006, str. 367):

dvomov o solventnosti banke v primerjavi z drugimi bankami; propada banke v bančnem sistemu, kar vodi v dvom o solventnosti drugih bank; nenadnih sprememb naložbenih preferenc investitorjev, kar pomeni, da svojega

denarja ne držijo v obliki depozitov pri bankah, temveč v obliki drugih nebančnih naložb.

Če bi banke lahko uskladile odlive denarnih sredstev s prilivi, bi bila potreba po vzdrževanju denarnih rezerv veliko manjša. Zato je pomembno načrtovanje likvidnostnih potreb banke. Kot pravijo Brigham, Gapenski in Daves (2004, str. 600), se po navadi dnevni in tedenski načrti likvidnosti uporabljajo za dejansko kontrolo denarja, mesečni pa za namene načrtovanja. Prvi korak pri načrtovanju likvidnostnih potreb je izpolnjevanje obvezne rezerve v višini, ki jo predpisuje centralna banka. Poleg obvezne rezerve se pojavljajo tudi sezonske, ciklične, trendne in naključne likvidnostne potrebe. Kot trdijo Hempel, Simonson in Coleman (1994, str. 158), je likvidnostne potrebe banke treba meriti dinamično (kazalci so statični način). Dolgoročna donosnost banke je lahko ogrožena, če ima preveč sredstev v nizko donosnih likvidnih naložbah glede na potrebe po likvidnosti, po drugi strani pa lahko prenizka likvidnost vodi v resne finančne težave in celo v propad banke. Pri dinamičnem merjenju potreb, je treba najprej poznati vrste likvidnostnih potreb.

a) Sezonske likvidnostne potrebe. Hempel, Simonson in Coleman (1994, str. 159) pravijo, da so sezonska nihanja depozitov in kreditov odvisna od naravnih razmer (npr. povečano povpraševanje po kreditih s strani kmetijskega sektorja spomladi) ali družbenih dogajanj (npr. povečani dvigi depozitov v času letnih dopustov ali ob božičnem času), ki se pojavljajo iz leta v leto v približno enakih pogojih in z enakimi posledicami. Banke sicer poznajo vpliv teh nihanj, saj imajo izkušnje iz preteklih let, vendar se morajo zavedati tudi sprememb v okolju, ki lahko vplivajo na spremembo sezonskega vzorca. Hkrati je ocena kratkoročnih likvidnostnih potreb zelo pomembna v bankah, ki so odvisne od ene ali nekaj različnih strank, kar povečuje pomembnost sezonske komponente potreb po likvidnosti. Poleg tega lahko imetniki večjega dela depozitnih vlog in komitenti, ki najemajo kredite v velikih zneskih, vplivajo na kratkoročne likvidnostne potrebe posamezne banke do stopnje, ki je neposredno povezana z velikostjo banke. Pri ocenjevanju kratkoročnih likvidnostnih potreb je zelo pomembno poznavanje potreb in namer velikih strank. Vendar pa lahko večino sezonskih nihanj dovolj natančno predvidimo na osnovi preteklih izkušenj.

36

b) Ciklične likvidnostne potrebe