Embed Size (px)

Citation preview

50

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

Juozas Bivainis

Vilniaus Gedimino technikos universitetasSaulëtekio al. 11, LT-2040 VilniusEl. p. [email protected]

Algirdas Butkevièius

Lietuvos Respublikos SeimasGedimino pr. 53, LT-2002 VilniusEl. p. [email protected]

Straipsnyje nagrinëjama valstybës finansiniø iðtekliø paskirstymo pagrástumo didinimo problema.Atskleistos ðiandieninës praktikos spragos. Problemai spræsti siûlomi du biudþeto programøkompleksinio vertinimo modeliai – vienas naujoms, antras tæstinëms programoms vertinti. Naujøprogramø vertinimo modelio branduolá sudaro keturi komponentai: tikslingumo vertinimo, efektyvumovertinimo, tinkamumo vertinimo ir ðiø vertinimø sintezës. Tæstiniø programø vertinimo modelioakcentas – programos ágyvendinimo efektyvumo ávertinimas dviem etapais: atliekant programoságyvendinimo situacinæ analizæ ir programos ágyvendinimo efektyvumo lyginamàjà analizæ. Aptartassiûlomø modeliø komponentø turinys ir esminiai technologiniai aspektai. Siûlomi modeliai leidþiapadidinti programø ávertinimo visapusiðkumà ir kartu objektyvumà bei sudaro prielaidas palygintiprogramas tarpusavyje.Pagrindiniai þodþiai: valstybës biudþetas; iðlaidos; planavimas; kompleksinis vertinimas; metodai.

Ávadas

Nacionalinio biudþeto sudarymas ir vykdymas yra viena ið reikðmingiausiøvalstybës valdymo srièiø. Tam iliustruoti pakanka paminëti, kad per biudþetàperskirstoma didelë sukurto nacionalinio produkto dalis – ávairiose valstybëse nuo20% iki 50% bendrojo vidaus produkto (BVP) (Bivainis, Butkevièius, 2002).

Bet kurios ðalies biudþeto sudarymo ir vykdymo procesà sudaro sudëtingagrandinë uþdaviniø, pradedant tam tikrø makroekonominiø rodikliø prognozëmis irbaigiant lëðø naudojimo auditu bei kitø institucijø tiksline kontrole. Ðioje grandinëjeesminis vaidmuo tenka finansiniø iðtekliø paskirstymo uþdaviniui (Premchand, 1994;OECD, 1996; Potter, Diamond, 1999). Bûtent ðio uþdavinio sprendimai lemia, kaiptikslingai bus paskirstyti tam tikri iðtekliai (praktiðkai visada riboti) ir kokios prielaidostokiu paskirstymu bus sudarytos efektyviai panaudoti kiekvienai srièiai skirtusiðteklius. Kitu aspektu valstybës finansiniø iðtekliø paskirstymas traktuojamas kaippriemonë valstybës prioritetams, vadovaujantis vyriausybës programomis ir kitaisprograminiais dokumentais, ágyvendinti, tam tikrø srièiø veiklai suaktyvinti (OECD,1996, 1997a; Likierman, 2000; Anwar, 2001).

Ðios srities literatûros analizë leidþia teigti, kad daugelio pasaulio valstybiøvyriausybës, vienos aktyviau, kitos pasyviau, ieðko bûdø geriau paskirstyti finansiniusiðteklius. Ðioje srityje bene daugiausia naujomis iniciatyvomis pasiþymëjo JAV,iðmëginusi visus populiaresnius ðiandien þinomus biudþeto iðlaidø planavimoprincipus, áneðusi svarø indëlá juos kuriant, tobulinant ir taikant (Henry, 2001).

VALSTYBËS BIUDÞETO PROGRAMØ VERTINIMAS

� Juozas Bivainis – profesorius socialiniø mokslø habilituotas daktaras, Vilniaus Gedimino technikos universitetoSocialinës ekonomikos ir vadybos katedros vedëjas.Veiklos sritys: ûkio ekonominis efektyvumas, ûkio funkcionavimo patikimumas, ekonomikos teisinis reglamentavimas.

� Algirdas Butkevièius – Seimo Biudþeto ir finansø komiteto pirmininkas.Veiklos sritys: valstybës pajamø ir iðlaidø valdymas, finansø sektoriaus teisinis reglamentavimas.

51

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

Daugiau dëmesio, ypaè praktiniu poþiûriu, ðiandien verti pastarøjø 15 metø ðiossrities tyrimø ir eksperimentø rezultatai. Paþymëtina (nagrinëjamo objekto atþvilgiu),kad ðiam laikotarpiui bûdingos gerokai intensyvesnës paieðkos. Tarp jas skatinusiøveiksniø pagal svarbà reikëtø iðskirti bent jau du. Tai Vidurio ir Rytø Europos (VRE)valstybiø politinës bei ekonominës reformos, skatinusios poreiká ne tik perimti kitøpasaulio ðaliø paþangiausià patirtá, bet ir inovatyviø sprendimø paieðkà, ir ásisavintosnaujos informacinës technologijos, sudariusios prielaidas veiksmingiau naudotissudëtingesniais metodais ir tobulesnëmis priemonëmis (OECD, 1997a; Feist, 2003).

Pastarojo laikotarpio teigiami valstybës finansiniø iðtekliø paskirstymo poslinkiaiakivaizdûs. Pavyzdþiui, visos valstybës kandidatës á ES nares ið esmës reformavovalstybës iðlaidø valdymà (OECD, 1996), priartindamos já prie keliamø reikalavimø,visose EBPO ðalyse paprastai sudaromas keleriø metø (vidutinës trukmës laikotarpio)biudþetas (Likierman, 2000), daugelis pasaulio valstybiø biudþeto sudarymà grindþianaujausiomis informacinëmis technologijomis ágyvendinamu vieðumo principu(OECD, 1997b) ir kt. Ir toliau ieðkoma paþangesniø, pagrástesniø priemoniø irspartesniø valstybës finansiniø iðtekliø paskirstymo bûdø (OECD, 1996, 2001; Modell,2001). Konstruktyviø sprendimø stoka – neparengtos finansiniø iðtekliø paskirstymotaisyklës, visiðkai netaikomi arba taikomi abejotini, nepagrásti kriterijai – paskatinomus imtis tyrimø, kuriø tikslas – parengti biudþeto programø vertinimo principus,leidþianèius visapusiðkai ir kiek galima objektyviau ávertinti kiekvienà programà (josvariantà), palyginti jas tarpusavyje ir naudoti kiekybinius vertinimus priimantsprendimus dël finansiniø iðtekliø paskirstymo, atsiþvelgiant á programø efektyvumà.Apibrëþtas tikslas lëmë tyrimo objektà – tai valstybës finansiniø iðtekliø paskirstymoprocesas.

Atliekant tyrimà, taikyta analitinio ir empirinio tyrimo metodologija bei sintezës,analogijos, lyginimo ir loginës abstrakcijos metodai.

1. Problema ir jos sprendimo esmë

Valstybës finansiniø iðtekliø paskirstymo rezultatas tiesiogiai priklauso nuotaikomo biudþeto iðlaidø planavimo metodo. Tam pastaruoju metu daþniausiaipropaguojamas biudþeto sudarymo programinis principas (kaip tinkamiausias) irávairios juo grindþiamo metodo modifikacijos (OECD, 1996; Likierman, 2000; Henry,2001; Modell, 2001). Apibendrinant ávairias nuomones, pastarojo laikotarpio valstybësbiudþeto planavimo reformas, neabejotinai galima daryti iðvadà, kad programiniobiudþeto sudarymo metodas daugeliu aspektø traktuotinas kaip paþangus, tinkamasdaugeliu atvejø ir, be abejo, perspektyvus. Daugelis specialistø mano, kad ðis metodasturi daug privalumø. Daþniau ir rimèiau diskutuojama dël to, kiek plaèiai ðá metodàtikslinga taikyti – visiems finansiniams iðtekliams paskirstyti ar tik tam tikroms sritims(Bivainis, Butkevièius, 2000; Likierman, 2000). Taigi bet kuriuo atveju valstybësbiudþeto iðlaidoms planuoti, taikant programiná metodà visu mastu ar tik ið dalies,biudþeto programos (ið dalies – jø projektai) yra tas komponentas, pagal kurio tamtikrus vertinimus priimami finansiniø iðtekliø paskirstymo sprendimai, t. y. tam tikrulaipsniu lemia santykinai didelës dalies valstybës finansiniø iðtekliø paskirstymà, nesjei ne visos lëðos, tai bent jø dalis skiriamos tam tikroms programoms ágyvendinti.

Tokia ðiandieninë situacija diktuoja poreiká padidinti pagrástumà ir objektyvumàskirstant finansinius iðteklius programoms. Grieþèiau kalbant, reikalingi ne tik aiðkûskriterijai, bet ir programø vertinimo pagal juos algoritmai. Neatmetant þmogausveiksnio vaidmens, kuris pakankamai svarus priimant valdymo sprendimus, beipolitinio veiksnio, kuris ypaè stiprus baigiamuosiuose valstybës biudþeto projektøsvarstymo etapuose, kur ekonominiai kriterijai neretai visiðkai ignoruojami, tik bendrikriterijai ir bendros jø taikymo taisyklës gali sudaryti objektyvumo prielaidas priimantsprendimus ávairiose institucijose, vertinant biudþeto programas (jø projektus). Ðiuos

52

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

dalykus gana daþnai akcentuoja aptariamos srities darbø autoriai (OECD, 1996, 1997b;Likierman, 2000). Dël jø reikðmingumo didesniø nesutarimø nëra ir vis dëlto ðiandienpraktikai negali pasigirti atitinkamø priemoniø pasirinkimo galimybëmis. Samprotavimøir patarimø metodiniais ðios problemos sprendimo aspektais galima surasti daugelyjepublikacijø. Bene labiausiai susisteminta forma tokios rekomendacijos pateiktosEuropos Sàjungos iðlaidø programø vertinimo pavyzdþiu (European Commission,1997, 2001). Jose nagrinëjamas programø vertinimas ávairiuose jø rengimo irágyvendinimo etapuose. Deja, ir ðios rekomendacijos nekonkretizuotos iki kiekybiniovertinimo lygmens. Taigi ðioje srityje konstatuotina didþiausia ðiandieninë spraga –neturëjimas kiekybinio vertinimo priemoniø, nekalbant jau apie kiekybinio vertinimokompleksines sistemas.

Nemaþai yra ðalininkø, kad biudþeto programas reikia vertinti individualiai,atsiþvelgiant á jø specifikà, neformalizuotai ir nereglamentuotai, o kiti laikosinuomonës, kad ðie dalykai bûtø reglamentuoti, vertinama pagal privalomo statusonustatytas metodikas. Vienas ir antras poþiûriai turi savo privalumø ir trûkumø. Èia,kaip ir kiekvienoje kitoje srityje, reglamentavimas sumaþina pasirinkimo laisvæ, kartuir kûrybos aspektà, o nagrinëjamu atveju (aptariamam objektui), atsiþvelgiant áiðimtinai platø spektrà variantø (programø ir jø ágyvendinimo situacijø) jø masto,turinio, sudëties, deriniø ir kitais poþiûriais, vertinimo unifikavimas sumaþinaobjektyvaus ávertinimo galimybes. Vis dëlto, ávertinus pliusus ir minusus beiatsiþvelgus á vienà ið svarbesniø vertinimo kriterijø reikalavimà – palyginamumo, mûsønuomone, bûtina reglamentuoti biudþeto programø vertinimo metodikà. Toks mûsøsprendimas neatsiejamas nuo kito reikalavimo, kad vertinimo metodika bûtø lanksti,universali, taèiau turëtø palyginamumo galimybæ.

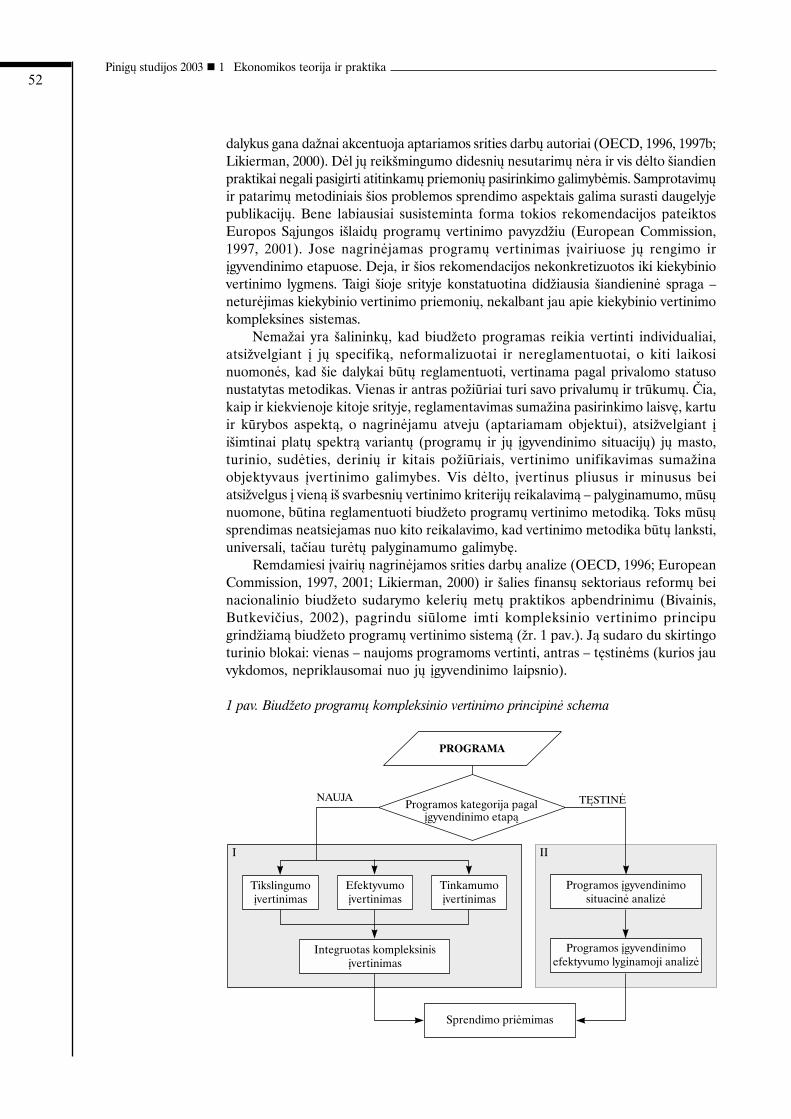

Remdamiesi ávairiø nagrinëjamos srities darbø analize (OECD, 1996; EuropeanCommission, 1997, 2001; Likierman, 2000) ir ðalies finansø sektoriaus reformø beinacionalinio biudþeto sudarymo keleriø metø praktikos apbendrinimu (Bivainis,Butkevièius, 2002), pagrindu siûlome imti kompleksinio vertinimo principugrindþiamà biudþeto programø vertinimo sistemà (þr. 1 pav.). Jà sudaro du skirtingoturinio blokai: vienas – naujoms programoms vertinti, antras – tæstinëms (kurios jauvykdomos, nepriklausomai nuo jø ágyvendinimo laipsnio).

1 pav. Biudþeto programø kompleksinio vertinimo principinë schema

53

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

Naujø programø vertinimo modelá sudaro keturi baziniai vertinimo komponentai:programø tikslingumo, programø efektyvumo, programø tinkamumo ir kiekvienosprogramos integruoto kompleksinio ávertinimo. Pirmieji trys komponentai skirtibiudþeto programoms ávertinti tam tikru poþiûriu, o ketvirtasis – pirmøjø trijøvertinimø rezultatams apibendrinti ir gauti integruotà programos ávertinimà, leidþiantályginti programas tarpusavyje. Kompleksiðkai vertinti siûloma kiekvienà naujàprogramà ir tai daryti tikslinga ávairiuose programos nagrinëjimo (svarstymo,aprobavimo) etapuose.

Tæstinëms programoms siûlomas kitas metodas – programø ágyvendinimo faktiðkoefektyvumo ávertinimas. Remiantis ðiuo metodu, programos vertinamos dviem etapais:pirmajame – atliekama programos ágyvendinimo situacinë analizë, antrajame –efektyvumo lyginamoji analizë.

2. Naujø programø vertinimas

Kompleksiðkai vertinant biudþeto programas, pirmø trijø vertinimo komponentønaudojimo seka nëra labai svarbi, galutiniam rezultatui esminës átakos bent jausprendimo priëmimo atþvilgiu neturi, bet darbo sànaudø poþiûriu racionaliaupirmiausia ávertinti programos tikslingumà. Tai argumentuojama dviem aspektais.Pirma, programos tikslingumo ávertinimo sànaudos, palyginti su programosefektyvumo ávertinimo sànaudomis, yra gerokai maþesnës. Antra, remiantis ðiovertinimo komponento rezultatais (gauta integruoto tikslingumo rodiklio reikðme),galima apsispræsti, ar verta toliau vertinti pagal kitus vertinimo komponentus. Kitavertus, tam tikrø privalumø turi ir vertinimo technologinë seka, pradedant nuoprogramos tinkamumo ávertinimo. Tokiais atvejais jau pagal daliniø programostinkamumo rodikliø reikðmes galima nustatyti programos parengimo spragas ir, jaslikvidavus, tolesniems vertinimams pateikti geresnës parengimo kokybës programà.Mûsø eksperimentai leidþia teigti, kad praktikoje neretai aptariami procesai ágausiteracinio atspalvio. Suprantama, tai labiau sietina su pradiniais biudþeto programønagrinëjimo etapais – biudþeto paraiðkø rengimo proceso pirmoji pusë (Bivainis,Butkevièius, 2002). Programa (jos projektas), ávertinta pagal tikslingumo arbatinkamumo komponentus ar netgi efektyvumo komponentà, gali paskatinti tobulintiprogramà, o kartu ir parodyti, kad bûtina patikslinti jau atliktus vertinimus. Panaðiàsituacijà gali iðprovokuoti ir programø svarstymas tolesniuose biudþeto paraiðkørengimo proceso etapuose.

2.1. Tikslingumo vertinimas

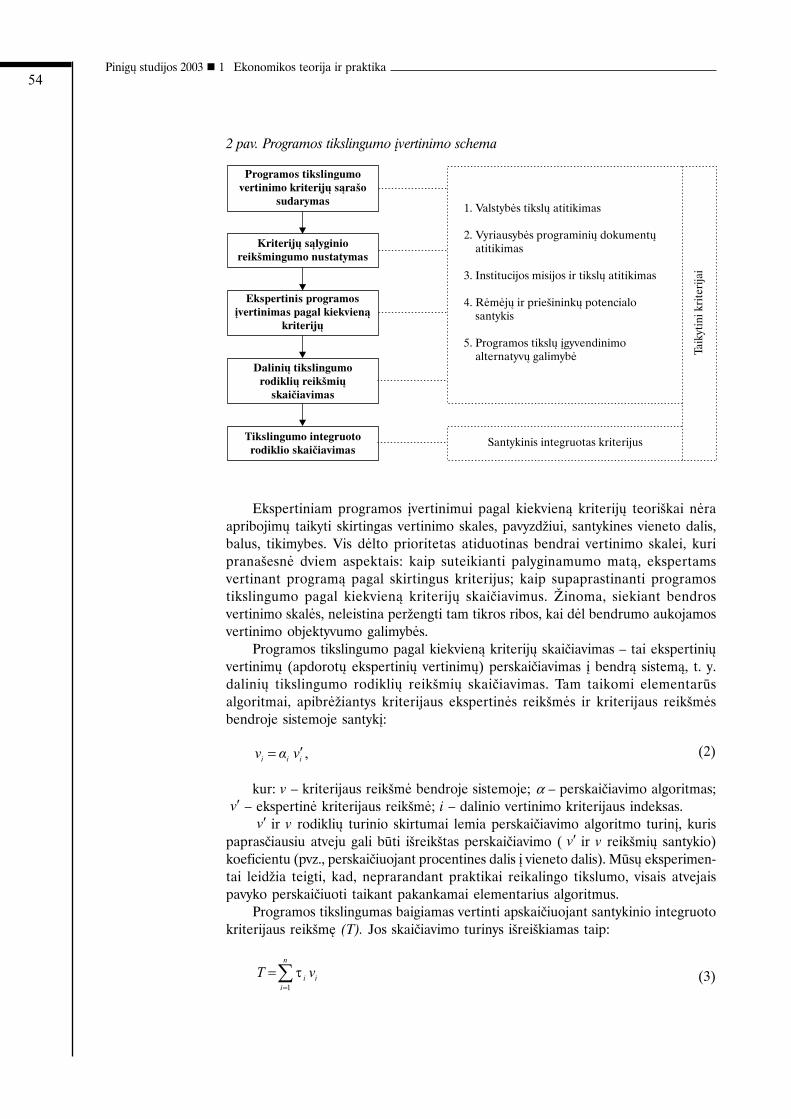

Programø tikslingumui vertinti siûlome technologijà (þr. 2 pav.), sudaranèiàprielaidas dviem esminiams dalykams: ávertinti ávairiems programos aspektams irgauti apibendrintà kiekybiná programos ávertinimà. Schemoje pateiktas daliniøvertinimo kriterijø sàraðas sudarytas apibendrinant sukauptà patirtá ir traktuotinastik kaip rekomendacinis. Atsiþvelgiant á besikeièianèius politinës, socialinës,ekonominës aplinkos veiksnius, sàraðas turëtø bûti atnaujinamas. Já atnaujinant,bûtina laikytis dviejø svarbiø reikalavimø:

1) visoms tam tikro biudþeto programoms turi bûti bendras kriterijø sàraðas;2) kriterijø santykinis reikðmingumas turi tenkinti tokias sàlygas:

,, ... 2, 1, 1, 1

1, 0 n ii

n

i

i==∑

=

≤≤ ττ (1)

kur:�� – kriterijaus santykinis reikðmingumas (santykinë reikðmë, iðreikðta vienetodalimis); i – kriterijaus indeksas.

54

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

2 pav. Programos tikslingumo ávertinimo schema

Ekspertiniam programos ávertinimui pagal kiekvienà kriterijø teoriðkai nëraapribojimø taikyti skirtingas vertinimo skales, pavyzdþiui, santykines vieneto dalis,balus, tikimybes. Vis dëlto prioritetas atiduotinas bendrai vertinimo skalei, kuripranaðesnë dviem aspektais: kaip suteikianti palyginamumo matà, ekspertamsvertinant programà pagal skirtingus kriterijus; kaip supaprastinanti programostikslingumo pagal kiekvienà kriterijø skaièiavimus. Þinoma, siekiant bendrosvertinimo skalës, neleistina perþengti tam tikros ribos, kai dël bendrumo aukojamosvertinimo objektyvumo galimybës.

Programos tikslingumo pagal kiekvienà kriterijø skaièiavimas – tai ekspertiniøvertinimø (apdorotø ekspertiniø vertinimø) perskaièiavimas á bendrà sistemà, t. y.daliniø tikslingumo rodikliø reikðmiø skaièiavimas. Tam taikomi elementarûsalgoritmai, apibrëþiantys kriterijaus ekspertinës reikðmës ir kriterijaus reikðmësbendroje sistemoje santyká:

, iiivαv ′= (2)

kur: v – kriterijaus reikðmë bendroje sistemoje;�� – perskaièiavimo algoritmas;– ekspertinë kriterijaus reikðmë; i – dalinio vertinimo kriterijaus indeksas.

ir v rodikliø turinio skirtumai lemia perskaièiavimo algoritmo turiná, kurispaprasèiausiu atveju gali bûti iðreikðtas perskaièiavimo ( ir v reikðmiø santykio)koeficientu (pvz., perskaièiuojant procentines dalis á vieneto dalis). Mûsø eksperimen-tai leidþia teigti, kad, neprarandant praktikai reikalingo tikslumo, visais atvejaispavyko perskaièiuoti taikant pakankamai elementarius algoritmus.

Programos tikslingumas baigiamas vertinti apskaièiuojant santykinio integruotokriterijaus reikðmæ (T). Jos skaièiavimo turinys iðreiðkiamas taip:

(3)

55

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

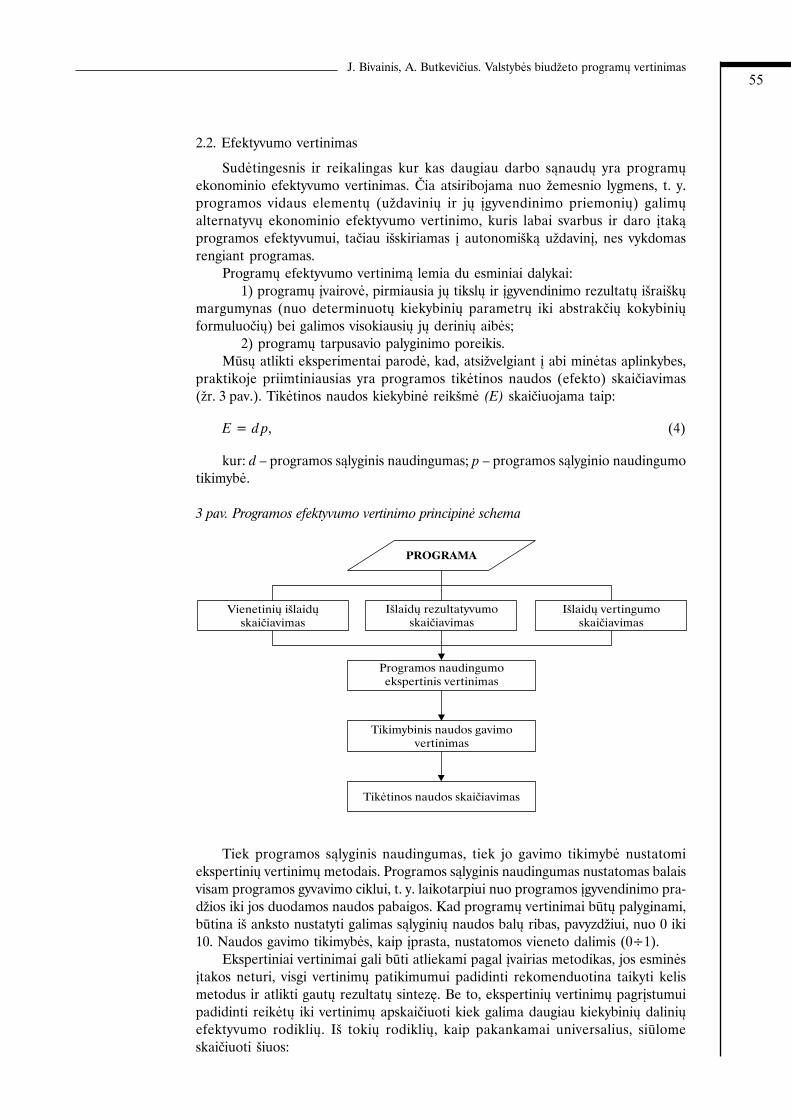

2.2. Efektyvumo vertinimas

Sudëtingesnis ir reikalingas kur kas daugiau darbo sànaudø yra programøekonominio efektyvumo vertinimas. Èia atsiribojama nuo þemesnio lygmens, t. y.programos vidaus elementø (uþdaviniø ir jø ágyvendinimo priemoniø) galimøalternatyvø ekonominio efektyvumo vertinimo, kuris labai svarbus ir daro átakàprogramos efektyvumui, taèiau iðskiriamas á autonomiðkà uþdaviná, nes vykdomasrengiant programas.

Programø efektyvumo vertinimà lemia du esminiai dalykai:1) programø ávairovë, pirmiausia jø tikslø ir ágyvendinimo rezultatø iðraiðkø

margumynas (nuo determinuotø kiekybiniø parametrø iki abstrakèiø kokybiniøformuluoèiø) bei galimos visokiausiø jø deriniø aibës;

2) programø tarpusavio palyginimo poreikis.Mûsø atlikti eksperimentai parodë, kad, atsiþvelgiant á abi minëtas aplinkybes,

praktikoje priimtiniausias yra programos tikëtinos naudos (efekto) skaièiavimas(þr. 3 pav.). Tikëtinos naudos kiekybinë reikðmë (E) skaièiuojama taip:

E = d p, (4)

kur: d – programos sàlyginis naudingumas; p – programos sàlyginio naudingumotikimybë.

3 pav. Programos efektyvumo vertinimo principinë schema

Tiek programos sàlyginis naudingumas, tiek jo gavimo tikimybë nustatomiekspertiniø vertinimø metodais. Programos sàlyginis naudingumas nustatomas balaisvisam programos gyvavimo ciklui, t. y. laikotarpiui nuo programos ágyvendinimo pra-dþios iki jos duodamos naudos pabaigos. Kad programø vertinimai bûtø palyginami,bûtina ið anksto nustatyti galimas sàlyginiø naudos balø ribas, pavyzdþiui, nuo 0 iki10. Naudos gavimo tikimybës, kaip áprasta, nustatomos vieneto dalimis (0÷1).

Ekspertiniai vertinimai gali bûti atliekami pagal ávairias metodikas, jos esminësátakos neturi, visgi vertinimø patikimumui padidinti rekomenduotina taikyti kelismetodus ir atlikti gautø rezultatø sintezæ. Be to, ekspertiniø vertinimø pagrástumuipadidinti reikëtø iki vertinimø apskaièiuoti kiek galima daugiau kiekybiniø daliniøefektyvumo rodikliø. Ið tokiø rodikliø, kaip pakankamai universalius, siûlomeskaièiuoti ðiuos:

56

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

1) vienetiniø iðlaidø (kiekvienam kiekybiðkai iðreiðkiamam programos rezul-tatui s

j):

(5)

kur: S – programos suminës iðlaidos; R – programos kiekybiðkai iðreikðtasrezultatas; j – rezultato iðraiðkos indeksas;

2) iðlaidø rezultatyvumo (rj):

,

S

R r

j

j = (6)

3) iðlaidø vertingumo (u):

,

S

U u = (7)

kur U – pridëtinë vertë, sukuriama per visà programos gyvavimo ciklà.Atliekant ðiuos vertinimus, taikomi diskontuoti tiek efekto, tiek iðlaidø dydþiai.

Bendru atveju laiko momentas, kuriam diskontuojami (perskaièiuojami) dydþiai,esminës átakos neturi, taèiau ðiuo atveju, atsiþvelgiant á programø tarpusavio palygi-nimo poreiká, tinkamiausiu atskaitos taðku laikytina biudþetinio laikotarpio pradþia.

2.3. Tinkamumo vertinimas

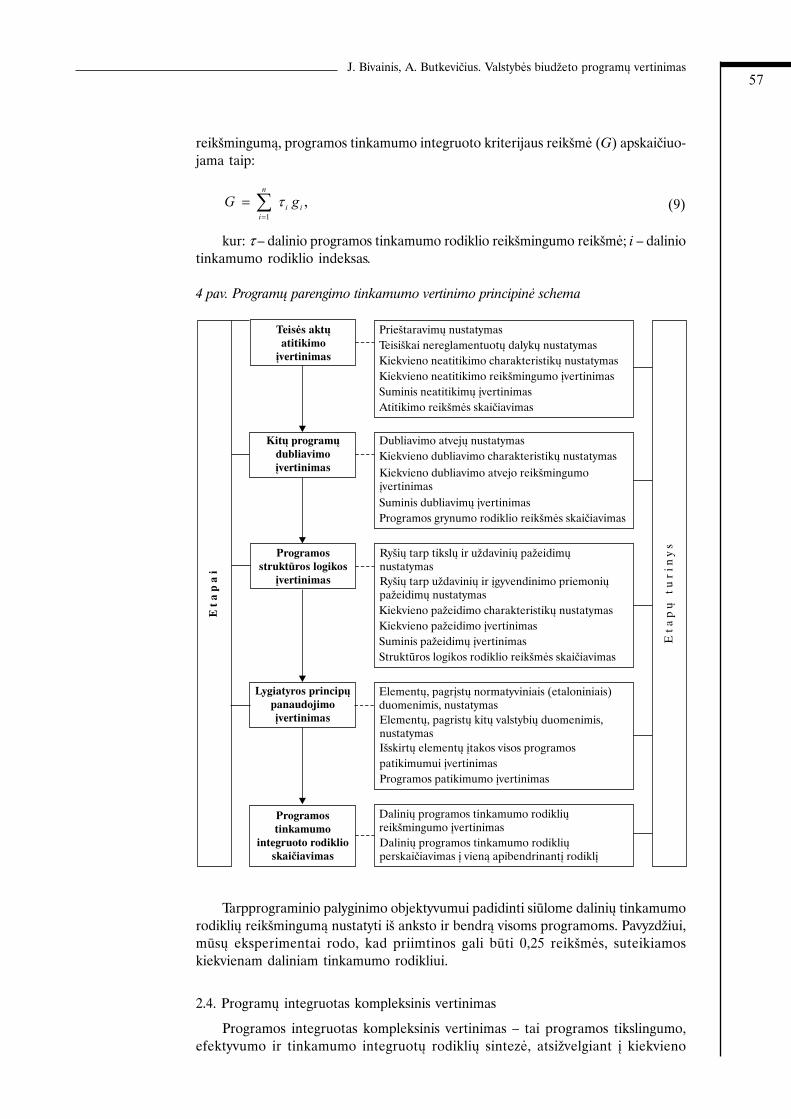

Treèias naujø biudþeto programø ávertinimo komponentas – tinkamumoávertinimas – traktuojamas kaip patikrinamojo pobûdþio, papildantis anksèiauaptartus du pirmuosius. Ið esmës tai programø parengimo kokybës ávertinimas, taidarant ávairiais aspektais (þr. 4 pav.). Logiðka programos tinkamumà vertinti tik poto, kai gauti tikslingumo ir efektyvumo vertinimai rodo, kad programa priimtina ðiaispoþiûriais.

Nors ið pirmo þvilgsnio visi aspektai, kuriais vertinamas programos parengimotinkamumas, yra nesunkiai kiekybiðkai iðreiðkiami, vis dëlto mûsø atlikti eksperi-mentai leidþia teigti, kad vertinant, be analitiniø skaièiavimø, bûtini ir ekspertiniaivertinimai. Tokius ekspertinius vertinimus bûtina atlikti pirmuose keturiuosevertinimo etapuose (þr. 4 pav.), t. y. kiekvienam daliniam programos tinkamumorodikliui nustatyti. Toká ekspertiniø vertinimø poreiká lemia atvejø nagrinëjamaisaspektais (teisës aktø neatitikimas, kitø programø dubliavimas, programos struktûroslogikos paþeidimai, lygiatyros principais pagrásti elementai) charakteristikø ávairovë,o kartu ir tokiomis charakteristikomis apraðytø situacijø átakos programos parengimotinkamumui dydis, kuris priklauso ne tik nuo aptariamø, bet ir visø kitø programoscharakteristikø, jø santykio ir ávairiø deriniø. Atkreiptinas dëmesys, kad pirmaisiaistrimis vertinimo aspektais (pirmi trys etapai pagal 4 pav.) tarp suminio to aspektoávertinimo ir programos parengimo tinkamumo rodiklio yra atvirkðtinë priklauso-mybë. Ðiais atvejais numatyta skaièiuoti atitinkamø daliniø tinkamumo rodikliø (g)reikðmes pagal ðià formulæ:

g = 1 – b, (8)

kur b – programos ávertinimo tam tikru aspektu suminio rodiklio reikðmë.Pagal gautas daliniø tinkamumo rodikliø reikðmes, atsiþvelgiant á daliniø rodikliø

,

j

jR

S s =

57

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

reikðmingumà, programos tinkamumo integruoto kriterijaus reikðmë (G) apskaièiuo-jama taip:

,

1

ii

n

i

gG τ∑=

= (9)

kur: � – dalinio programos tinkamumo rodiklio reikðmingumo reikðmë; i – daliniotinkamumo rodiklio indeksas.

4 pav. Programø parengimo tinkamumo vertinimo principinë schema

Tarpprograminio palyginimo objektyvumui padidinti siûlome daliniø tinkamumorodikliø reikðmingumà nustatyti ið anksto ir bendrà visoms programoms. Pavyzdþiui,mûsø eksperimentai rodo, kad priimtinos gali bûti 0,25 reikðmës, suteikiamoskiekvienam daliniam tinkamumo rodikliui.

2.4. Programø integruotas kompleksinis vertinimas

Programos integruotas kompleksinis vertinimas – tai programos tikslingumo,efektyvumo ir tinkamumo integruotø rodikliø sintezë, atsiþvelgiant á kiekvieno

58

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

rodiklio reikðmingumà ir gautas ðiø rodikliø reikðmes. Nustatant programostikslingumo, efektyvumo ir tinkamumo integruotø rodikliø reikðmingumà, keliamitokie svarbiausi reikalavimai:

1) reikðmingumas iðreiðkiamas santykiniais dydþiais;2) santykiniai reikðmingumo dydþiai nustatomi laikantis (1) sàlygos;3) visiems asignavimø valdytojams ir visoms jø rengiamoms biudþeto programoms

privaloma bendra reikðmingumo dydþiø sistema.Atsiþvelgiant á tiesioginæ ir lemiamà santykiniø reikðmingumo dydþiø átakà

galutiniams programø vertinimo rezultatams, bûtina skirti ypaè daug dëmesio abiemsvarbiausiems ekspertiniø vertinimø aspektams – metodikos parengimui ir ekspertøparinkimui. Ðiuo atveju pirmenybë teiktina nors ir daugiau darbo sànaudø reikalingiems,bet patikimesniems ekspertinio vertinimo metodams. Sudarant ekspertø grupæ, reikëtødaugiau dëmesio skirti ekspertø kompetencijai, o ekspertø skaièiø pagrásti kiekybiniaisskaièiavimais.

Ágijus daugiau biudþeto programø vertinimo patirties, po keleriø metø aptartasvertinimo etapas supaprastës, ið esmës reikës tik patikslinti reikðmingumo santykiniusdydþius, o gal tik patikrinti ekspertams.

Programos kompleksinio ávertinimo rodiklis (Z) apskaièiuojamas taip:

Z =τ1 T +τ

2 E +τ

3 G, (10)

kur: τ1 – programos tikslingumo, τ

2 – efektyvumo ir τ

3 – tinkamumo integruotø

rodikliø reikðmingumo santykiniai dydþiai; T – programos tikslingumo ávertinimointegruoto rodiklio reikðmë; E – programos efektyvumo ávertinimo integruoto rodiklioreikðmë; G – programos tinkamumo ávertinimo integruoto rodiklio reikðmë.

3. Tæstiniø programø vertinimas

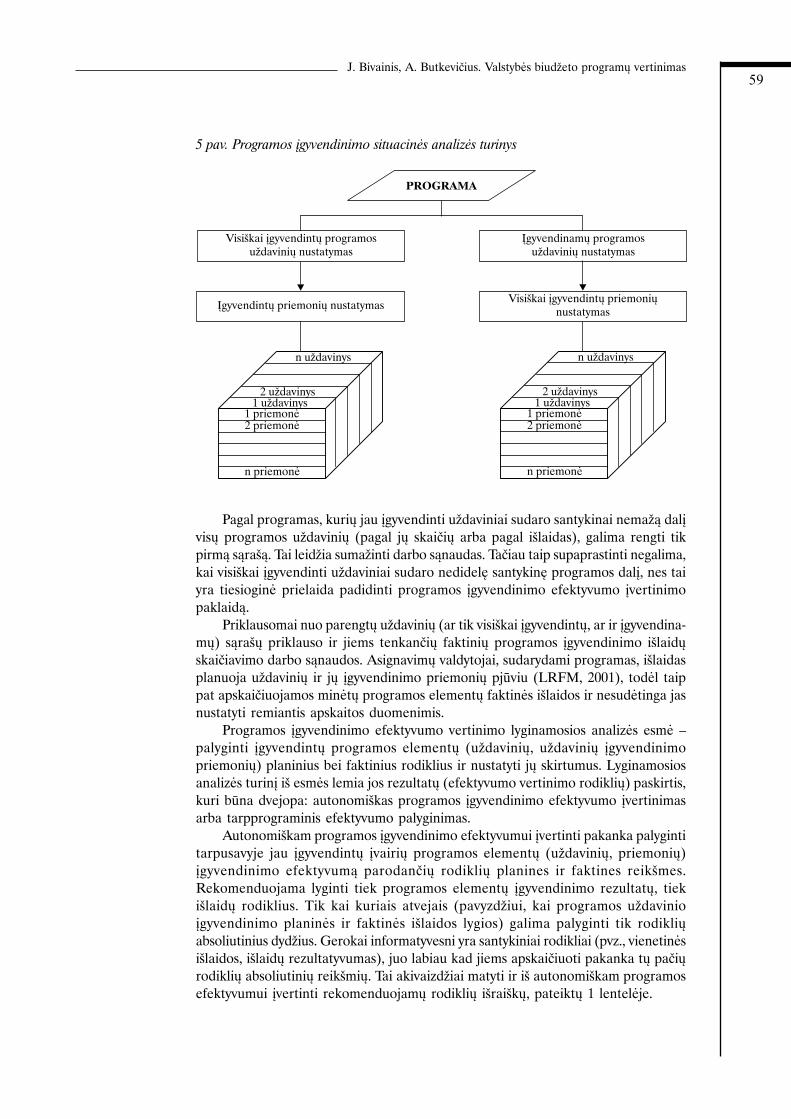

Kitaip negu naujos programos (programø projektai), turëtø bûti vertinamostæstinës programos. Joms vertinti siûlomas programos ágyvendinimo efektyvumovertinimo modelis. Turinio poþiûriu tai – dviejø skirtingo turinio etapø analizë(þr. 1 pav.). Pirmame etape atliekama programos ágyvendinimo situacinë, antrame –lyginamoji analizë. Apibendrintai situacinës analizës paskirtis apibûdinama kaipprogramos ágyvendinimo laipsnio nustatymas. Tam keliami du svarbiausi uþdaviniai(þr. 5 pav.):

1) nustatyti ágyvendintus programos elementus (uþdavinius, uþdaviniø ágyvendi-nimo priemones);

2) apskaièiuoti kiekvienam ágyvendintam programos elementui tenkanèiasfaktines programos ágyvendinimo iðlaidas.

Analizës metu pirmiausia ið programos iðskiriami visiðkai ágyvendinti uþdaviniai,po to – analizës metu ágyvendinami uþdaviniai ir nustatomos jau ágyvendintos ðiøuþdaviniø ágyvendinimo priemonës. Analizës rezultatai pateikiami parengiant sàraðus:

1) ágyvendintø uþdaviniø sàraðà, sudarant kiekvieno uþdavinio faktiðkaiágyvendintø priemoniø sàraðà;

2) ágyvendinamø, bet nebaigtø ágyvendinti uþdaviniø sàraðà, sudarant kiekvienotokio uþdavinio jau baigtø ágyvendinti priemoniø sàraðà.

59

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

5 pav. Programos ágyvendinimo situacinës analizës turinys

Pagal programas, kuriø jau ágyvendinti uþdaviniai sudaro santykinai nemaþà dalávisø programos uþdaviniø (pagal jø skaièiø arba pagal iðlaidas), galima rengti tikpirmà sàraðà. Tai leidþia sumaþinti darbo sànaudas. Taèiau taip supaprastinti negalima,kai visiðkai ágyvendinti uþdaviniai sudaro nedidelæ santykinæ programos dalá, nes taiyra tiesioginë prielaida padidinti programos ágyvendinimo efektyvumo ávertinimopaklaidà.

Priklausomai nuo parengtø uþdaviniø (ar tik visiðkai ágyvendintø, ar ir ágyvendina-mø) sàraðø priklauso ir jiems tenkanèiø faktiniø programos ágyvendinimo iðlaidøskaièiavimo darbo sànaudos. Asignavimø valdytojai, sudarydami programas, iðlaidasplanuoja uþdaviniø ir jø ágyvendinimo priemoniø pjûviu (LRFM, 2001), todël taippat apskaièiuojamos minëtø programos elementø faktinës iðlaidos ir nesudëtinga jasnustatyti remiantis apskaitos duomenimis.

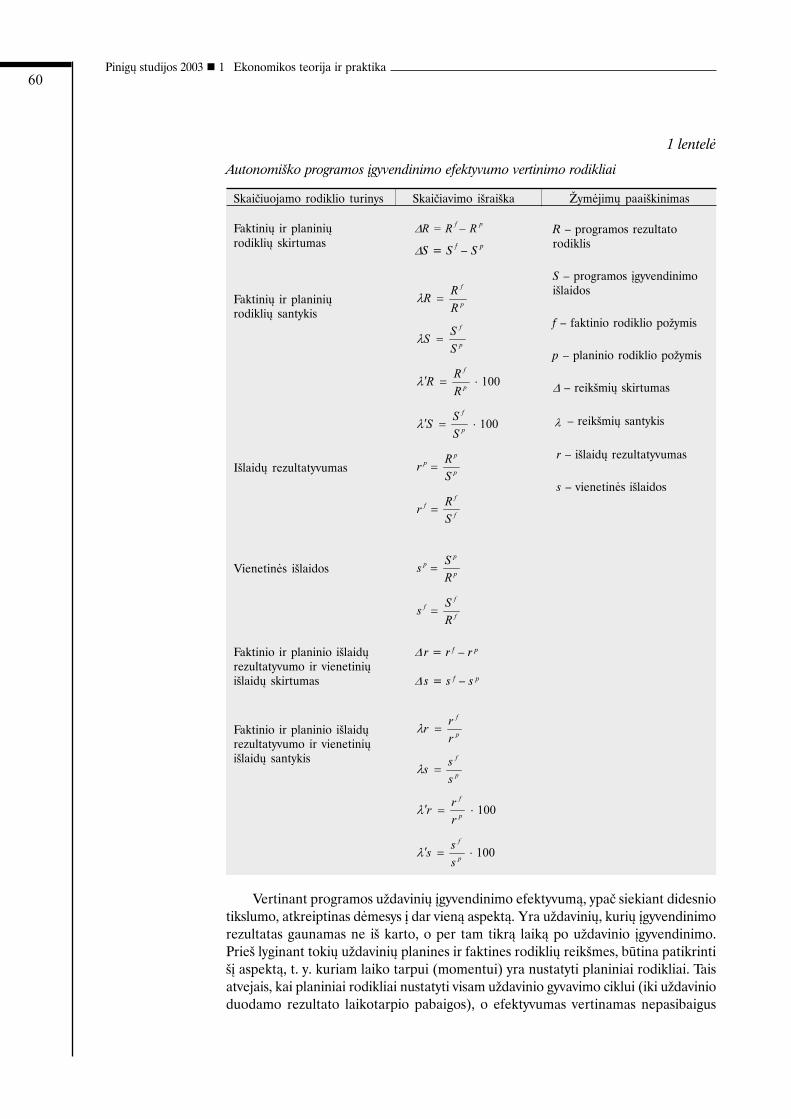

Programos ágyvendinimo efektyvumo vertinimo lyginamosios analizës esmë –palyginti ágyvendintø programos elementø (uþdaviniø, uþdaviniø ágyvendinimopriemoniø) planinius bei faktinius rodiklius ir nustatyti jø skirtumus. Lyginamosiosanalizës turiná ið esmës lemia jos rezultatø (efektyvumo vertinimo rodikliø) paskirtis,kuri bûna dvejopa: autonomiðkas programos ágyvendinimo efektyvumo ávertinimasarba tarpprograminis efektyvumo palyginimas.

Autonomiðkam programos ágyvendinimo efektyvumui ávertinti pakanka palygintitarpusavyje jau ágyvendintø ávairiø programos elementø (uþdaviniø, priemoniø)ágyvendinimo efektyvumà parodanèiø rodikliø planines ir faktines reikðmes.Rekomenduojama lyginti tiek programos elementø ágyvendinimo rezultatø, tiekiðlaidø rodiklius. Tik kai kuriais atvejais (pavyzdþiui, kai programos uþdavinioágyvendinimo planinës ir faktinës iðlaidos lygios) galima palyginti tik rodikliøabsoliutinius dydþius. Gerokai informatyvesni yra santykiniai rodikliai (pvz., vienetinësiðlaidos, iðlaidø rezultatyvumas), juo labiau kad jiems apskaièiuoti pakanka tø paèiørodikliø absoliutiniø reikðmiø. Tai akivaizdþiai matyti ir ið autonomiðkam programosefektyvumui ávertinti rekomenduojamø rodikliø iðraiðkø, pateiktø 1 lentelëje.

60

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

1 lentelë

Autonomiðko programos ágyvendinimo efektyvumo vertinimo rodikliai

Skaièiuojamo rodiklio turinys Skaièiavimo iðraiðka Þymëjimø paaiðkinimas

Faktiniø ir planiniø ∆R = R f − R

p

rodikliø skirtumas∆S = S

f – S

p

Faktiniø ir planiniø p

f

R

RR =λ

rodikliø santykis

p

f

S

SS =λ

100 ⋅=′p

f

R

R Rλ

100 ⋅=′p

f

S

S Sλ

Iðlaidø rezultatyvumas p

p

p

S

Rr =

f

f

f

S

Rr =

Vienetinës iðlaidosp

p

p

R

Ss =

f

f

f

R

Ss =

Faktinio ir planinio iðlaidø ∆ r = r f – r p

rezultatyvumo ir vienetiniøiðlaidø skirtumas ∆ s = s f – s p

Faktinio ir planinio iðlaidø p

f

r

r

r =λ

rezultatyvumo ir vienetiniø

p

f

s

s

s =λiðlaidø santykis

100 ⋅=′p

f

r

r

rλ

100 ⋅=′p

f

s

s

sλ

Vertinant programos uþdaviniø ágyvendinimo efektyvumà, ypaè siekiant didesniotikslumo, atkreiptinas dëmesys á dar vienà aspektà. Yra uþdaviniø, kuriø ágyvendinimorezultatas gaunamas ne ið karto, o per tam tikrà laikà po uþdavinio ágyvendinimo.Prieð lyginant tokiø uþdaviniø planines ir faktines rodikliø reikðmes, bûtina patikrintiðá aspektà, t. y. kuriam laiko tarpui (momentui) yra nustatyti planiniai rodikliai. Taisatvejais, kai planiniai rodikliai nustatyti visam uþdavinio gyvavimo ciklui (iki uþdavinioduodamo rezultato laikotarpio pabaigos), o efektyvumas vertinamas nepasibaigus

R – programos rezultatorodiklis

S – programos ágyvendinimoiðlaidos

f – faktinio rodiklio poþymis

p – planinio rodiklio poþymis

∆ – reikðmiø skirtumas

λ – reikðmiø santykis

r – iðlaidø rezultatyvumas

s – vienetinës iðlaidos

61

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

uþdavinio gyvavimo ciklui, bûtina perskaièiuoti tiek uþdavinio ágyvendinimo rezultatø,

tiek iðlaidø planinius rodiklius. Jiems perskaièiuoti siûloma tokia iðraiðka:

Rpc

= k Rc; S

pc = k S

c, (11)

kur: Rpc

(Spc

) – uþdavinio rezultato (iðlaidø) rodiklio patikslinta reikðmë; Rc

(Sc) – viso uþdavinio gyvavimo ciklo rezultato (iðlaidø) rodiklio reikðmë; k – pataisos

koeficientai, iðreiðkiantys gyvavimo ciklo fazës vertinimo metu ir viso uþdavinio

gyvavimo ciklo santyká:

(12)

kur: C f – faktinë uþdavinio gyvavimo ciklo fazë, t. y. laikas nuo uþdavinio

ágyvendinimo pradþios iki vertinimo momento; C p – uþdavinio gyvavimo planinis

ciklas.

Ið esmës nustatyti uþdavinio, beje kaip ir kiekvieno kito objekto, gyvavimo ciklà

yra ganëtinai sudëtinga ir tik retais atvejais ciklas nustatomas pakankamai tiksliai.

Vis dëlto nagrinëjamu atveju tai nëra sudëtinga, nes ðiuo atveju skaièiuojant

naudojama planinë ciklo reikðmë, kuri buvo nustatyta rengiant programà.

Aptartø skaièiavimø rezultatø pakanka autonomiðkai ávertinti programos

ágyvendinimo efektyvumà, taèiau jie visiðkai netinka programø efektyvumui palyginti,

nes ávairiø programø uþdaviniø (taip pat ir uþdaviniø ágyvendinimo priemoniø)

rezultatai iðreiðkiami skirtingo turinio rodikliais. Tarpusavyje lyginant programas, juos

tenka perskaièiuoti á apibendrinanèius rodiklius. Jø paskirtis (skirtingø programø

palyginimas) lemia du esminius reikalavimus. Pirma, ávairias pagal turiná, mastà ir

kitus poþymius programas palyginti galima tik turint santykinius rodiklius. Antra,

palyginimui supaprastinti, padaryti já praktiðkai priimtinà galima tik naudojant vienà,

visoms programoms bendrà rodiklá (iðvengti daugiakriteriðkumo problemos).

Atsiþvelgiant á tokius reikalavimus, programø ágyvendinimo efektyvumui ávertinti

siûloma skaièiuoti santykinius integruotus rodiklius. Jie skaièiuojami dviem etapais.

Pirmame etape skaièiuojamas kiekvieno uþdavinio (j) ágyvendinimo efektyvumas (ej)

pagal tokià formulæ:

(13)

kur: � r – faktiniø ir planiniø uþdavinio priemoniø iðlaidø rezultatyvumo santykis;

i – uþdavinio priemonës indeksas; m – ágyvendintø uþdavinio priemoniø skaièius.

Antrame etape metodikos atþvilgiu analogiðkai skaièiuojamas programos

ágyvendinimo efektyvumas (e):

(14)

kur: j – programos uþdavinio indeksas; n – ágyvendintø programos uþdaviniø

skaièius.

Tais atvejais, kai nevertinami dar nebaigti ágyvendinti uþdaviniai (kuriø tik dalis

priemoniø ágyvendinta), vertinimas supaprastëja, nes nereikalingi pirmo etapo

skaièiavimai.

,

p

f

C

Ck =

, , ... 2, 1, ,

1 n j m

r e

m

iji

j

==

∑=

λ

,

1

n

e

e

n

jj∑

=

=

62

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

4. Siûlomø modeliø taikymo galimybës

Siûlomø modeliø taikymo galimybes nulemia biudþeto sudarymo iteracinispobûdis. Kiekvienai tokiai iteracijai bûdingi tam tikri tikslai, jiems pasiekti reikalingiuþdaviniai, juos sprendþiant nustatomi ribojimai ir turima informacija (Bivainis,Butkevièius, 2002). Ðià ávairovæ dar papildo kiekvienoje iteracijoje su tam tikruvaidmeniu dalyvaujantys subjektai.

Asignavimø valdytojams rengiant institucijø strateginius planus ir biudþetoparaiðkas, pagal siûlomus modelius nustatyti kiekybiniai parametrai bus biudþetoprogramø vertinimo kriterijai ir biudþeto paraiðkø pagrástumo árodymai. Tokiaisvertinimais grindþiamas biudþeto sudarymas programiniu principu sukurs konku-rencijos terpæ, skatins rengti aktualesnes bei kokybiðkesnes programas ir tuo sudarytiprielaidas tikslingiau naudoti valstybës lëðas.

Siûlomi modeliai sudaro sprendimø pagrindimo prielaidas svarstant biudþetoparaiðkas ir biudþeto plano projektus visuose planavimo etapuose, pradedant Finansøministerija ir baigiant Seimu. Apskaièiuoti biudþeto programø ávertinimo kiekybiniaiparametrai gali bûti panaudoti kiekybiðkai programoms palyginti ir kartu sprendimø –programai pritarti ar jà atmesti – priëmimo objektyvumui padidinti. Ðiuo tikslu,remiantis kiekybinio vertinimo integruotø rodikliø reikðmëmis, programas galimaranguoti (iðrikiuoti nuo didþiausio iki maþiausio naudingumo) ir, atsiþvelgiant áfiskalinës politikos gairëse nustatytus biudþeto iðlaidø kontrolinius skaièius, atrinktiprogramas, áraðytinas á biudþeto projektà. Kita vertus, atsiþvelgiant á bendriausiusbiudþetiniø metø planuojamus kontrolinius skaièius (biudþeto iðlaidø ir deficitodydþius), gali bûti nustatyta ribinë programø naudingumo integruoto rodiklio reikðmëir keliamas reikalavimas jà tenkinti kiekvienai á biudþeto projektà áraðomai programai.

Programø kiekybinio vertinimo integruotø rodikliø reikðmës leidþia programas(jø projektus) suskirstyti á tam tikras kategorijas pagal jø naudingumo laipsná,pavyzdþiui, vienas variantas: labai naudingos, naudingos, abejotino naudingumo,nenaudingos; kitas variantas: naudingos ir nenaudingos; treèias variantas: ágyvendin-tinos ir atmestinos. Skirstant programas á kategorijas, tam tikrais atvejais gali bûtitikslinga iðskirti specifinæ kategorijà programø, kurioms dël jø ypatybiø reikalingaspapildomas pagrindimas, o jam atlikti – papildoma informacija.

Programø suskirstymas á kategorijas gali bûti prasmingai panaudotas tikslinantbendriausius biudþetiniø metø kontrolinius skaièius, kurie tiesiogiai susijæ su valstybësfiskalinës politikos gairëmis. Kita vertus, programø suskirstymas á kategorijas leidþiaobjektyviau pagrásti biudþeto iðlaidø paskirstymo tarp valstybës bei savivaldybiøsantyká, taip pat ir kiekvienos savivaldybës biudþetà.

Aptartos ir kitos biudþeto sudarymo proceso situacijos yra ganëtinai sudëtingos,jø metu priimamus sprendimus lemia daugybë veiksniø (Bivainis, Butkevièius, 2002),todël ypaè svarbu priimamus sprendimus argumentuoti kiekybiniais vertinimais. Jieypaè reikðmingi siekiant fiskalinës darnos, o tai komplikuoja bûtinybë didelioneapibrëþtumo ir tikslø konflikto sàlygomis surasti tinkamiausius sprendimus.

Iðvados

1. Valstybës finansiniø iðtekliø paskirstymas yra vienas ið svarbiausiø valstybësvaldymo uþdaviniø. Tik racionalus jø paskirstymas sudaro prielaidas efektyviaunaudoti ðiuos svarbiausius iðteklius, ágyvendinti valstybës prioritetus ir aktyvintinumatytø srièiø veiklà.

2. Nepaisant konstruktyviø pastarøjø metø inovacijø tobulinant valstybës finan-siniø iðtekliø paskirstymo metodus ir taikomas priemones, ðiandien, sprendþiant ðáuþdaviná, susiduriama su tokiais svarbiausiais trûkumais ir problemomis: neparengtos

63

J. Bivainis, A. Butkevièius. Valstybës biudþeto programø vertinimas

finansiniø iðtekliø paskirstymo taisyklës, vadovaujamasi abejotinais, nepagrástaiskriterijais arba visiðkai jokiais nesivadovaujama.

3. Siûlomi du kompleksinio vertinimo principu grindþiami biudþeto programøvertinimo modeliai: naujoms programoms (programø projektams) vertinti ir tæstinëmsprogramoms vertinti. Naujø programø modelis sudarytas ið keturiø vertinimokomponentø: programø tikslingumo, programø efektyvumo, programø tinkamumoir ðiø vertinimø sintezës. Pirmi trys komponentai skirti biudþeto programai ávertintitam tikru aspektu, o ketvirtas – pirmø trijø vertinimø rezultatø sintezei, apskaièiuojantintegruotà kompleksiná vertinimo rodiklá. Tæstiniø programø modelis iðskaidytas ádu etapus: situacinës analizës ir lyginamosios analizës. Situacinës analizës etapenustatoma ágyvendinta programos dalis, o lyginamosios analizës etape palyginamifaktiniai ir planiniai programos ágyvendinimo efektyvumo rodikliai, apskaièiuojantsantykiná integruotà efektyvumo rodiklá.

4. Siûlomø biudþeto programø vertinimo modeliø ágyvendinimas duotø tokáefektà:

a) kiekybinis programø palyginimas padidintø programø vertinimo objektyvumà,sumaþintø subjektyviø veiksniø átakà;

b) bûtø sudarytos prielaidos ávairioms institucijoms ir programoms tarpusavyjepalyginti;

c) taptø paprasèiau svarstyti ir vertinti programas planuojant biudþetà, bûtøsumaþintos nenaðaus darbo sànaudos svarstant programø projektus ávairioseinstitucijose (asignavimø valdytojai, Finansø ministerija, Vyriausybë ir MinistroPirmininko aparatas, Seimo komitetai ir frakcijos);

d) biudþeto sudarymo procesas taptø skaidresnis, suprantamesnis visuomenei;e) bûtø pasiektas ekonominis efektas dël pagrástesnio valstybës lëðø paskirstymo.

Literatûra

Anwar S., 2001. Government Spending on Public Infrastructure, Prices, Production and InternationalTrade // The Quartaly Review of Economics and Finance, Vol. 41, No 1, p. 19–31.

Bivainis J., Butkevièius A., 2002. Nacionalinio biudþeto iðlaidø planavimas // Pinigø studijos, Nr. 4,p. 20–36.

European Commission, 2001. Ax Ante Evaluation. A Practical Quide for Preparing Proposals forExpenditure Programmes, December.

European Commission, 1997. Evaluating EU Expenditure Programmes: A Quide. Ex Post andIntermediate Evaluation, January.

Feist K., 2003. Generational Accounting as a Tool for Modelling Social Expenditure in Europe //Futures, Vol. 35, No 1, p. 49–59.

Henry N., 2001. Public Administration and Public Affairs. New Jersey: Prentice Hall, 454 p.

Lietuvos Respublikos finansø ministerija (LRFM), 2001. Lietuvos Respublikos finansø ministro2000 m. gruodþio 28 d. ásakymas Nr. 349a „Dël Lietuvos Respublikos valstybës biudþeto iðlaidøsàmatø ir skaièiavimø formø patvirtinimo“ (Þin., 2001, Nr. 9-252).

Likierman A., 2000. Changes to Managerial Decision–Taking in UK Central Government //Management Accounting Research, Vol. 11, No 2, p. 253-261.

Modell S., 2001. Performance Measurement and Institutional Proccesses: a Study of ManagerialResponses to Public Sector Reform // Management Accounting Research, Vol. 12, No 4, p. 437–464.

Organization for Economic Co-operation and Development (OECD), 2001. Managing PublicExpenditure. A Reference Book for Transition Countries, R. Allen and D. Tommasi (eds.). Paris:OECD, 500 p.

Organization for Economic Co-operation and Development (OECD), 1997a. Budgeting for theFuture. Paris: OECD, Vol. 5, No 95, 25 p.

Organization for Economic Co-operation and Development (OECD), 1997b. Modern Budgeting.Paris: OECD, 134 p.

Organization for Economic Co-operation and Development (OECD), 1996. Budgeting and PolicyMaking. SIGMA Papers, No 8. Paris: OECD, 335 p.

64

Ekonomikos teorija ir praktikaPinigø studijos 2003 � 1

Potter B. H., Diamond J., 1999. Guidelines for Public Expenditure Management. IMF, 69 p.

Premchand A., 1994. Government Budgeting and Expenditure Controls: Theory and Practice. IMF,350 p.

Straipsnis gautas 2002 m. lapkrièio mën.Priimtas spaudai 2003 m. kovo mën.

Summary

Juozas Bivainis, Algirdas Butkevièius

The paper deals with a problem of increasing unreasonable allocation of publicfinancial resources. Allocation of public financial resources is interpreted as a mostimportant problem of public management, the proper solution of which setspreconditions for a more efficient utilization of scarce resources, implementation ofgovernment priority tasks and intensification of activities in the aforesaid areas.

The last year’s innovations in the area of allocation of public financial resourcesprovided conditions for a more efficient application of methods involving better toolsand new information technologies. More advanced and more reasonable tools, aswell as more rapid ways of allocating public financial resources are sought. Lack ofconstructive solutions due to the absence of rules on allocating financial resources,doubtful or unreasonable criteria or their neglect is characteristic of the today’ssituation.

Analysis of different studies undertaken in this field and conclusions drawn fromseveral years’ experience accumulated in preparing the national budget serve thebasis for proposing a system of budget programmes evaluation resting on anintegrated evaluation method. The system is comprised of two patterns: one for newprogrammes evaluation and the other for continued programmes evaluation.

The pattern for new programmes evaluation comprises four evaluationcomponents: relevance, efficiency and suitability of programmes, and integratedevaluation of each programme. The first three components may be used for budgetprogrammes evaluation from certain perspectives, while the fourth one attempts atsummarizing the results of the first three and obtaining a combined integratedevaluation indicator.

The pattern for continued programmes evaluation in terms of contents is a two-stage analysis. Actual integrated indicator of programme implementation efficiencyrepresents the first stage of evaluation, whereas the second one covers comparisonof the actual indicator’s value with its designed value, which is followed by aprogramme implementation situation analysis.

Application of the suggested patterns for programme evaluation is likely to resultin the following. Quantitative benchmarking of programmes would increase theobjectivity of programme evaluation and reduce the influence of subjective factors;preconditions for benchmarking different institutions and programmes would be set;debates on budget programmes and their assessment during the budgeting processwould be simplified, and unproductive labour costs in relation to the debates ondraft programmes by different authorities would be reduced; the budgeting processwould become more transparent and better understood by the public; and aneconomic effect would be achieved due to more reasonable allocation of publicfinancial resources.

STATE BUDGET PROGRAMMES EVALUATION