Embed Size (px)

Citation preview

WDROŻENIE MSSF W GRUPIE KAPITAŁOWEJ PGE

Michał Skiba Zastępca Dyrektora Departamentu Rachunkowości

Agenda

1. Przedstawienie Grupy Kapitałowej PGE.

2. Powody wdrożenia MSSF.

3. Głównie kwestie i problemy związane z wdrożeniema. inne niż techniczne,a. inne niż techniczne,

b. techniczne.

4. MSSF w PGE obecnie.

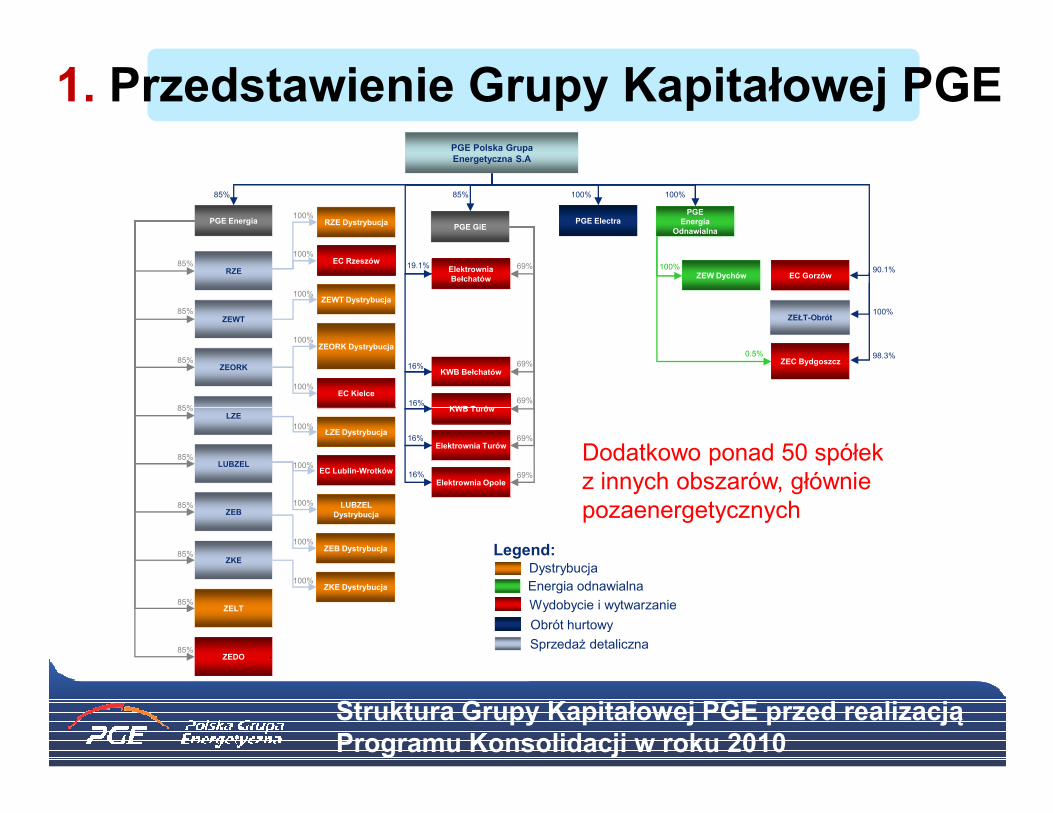

1. Przedstawienie Grupy Kapitałowej PGE

PGE Energia

RZE

ZEWT

ZEORK

RZE Dystrybucja

EC Rzeszów

ZEWT Dystrybucja

ZEORK Dystrybucja

EC Kielce

Elektrownia Bełchatów

KWB Bełchatów

KWB Turów

PGE GiE

PGE Energia

Odnawialna

EC GorzówZEW Dychów

ZEC Bydgoszcz

PGE

PGE Electra

ZEŁT-Obrót

85% 85% 100% 100%

19.1%

16%

85%

85%

85%

85%

100%

100%

100%

100%

100%

69%

69%

69%

100%

0.5%

90.1%

100%

98.3%

PGE Polska Grupa Energetyczna S.A

16%

LZE

LUBZEL

ZEB

ZKE

ZELT

ZEDO .

ŁZE Dystrybucja

EC Lublin-Wrotków

LUBZEL Dystrybucja

ZEB Dystrybucja

ZKE Dystrybucja

KWB Turów

Elektrownia Turów

Elektrownia Opole

Wydobycie i wytwarzanie

Obrót hurtowy

DystrybucjaLegend:

Energia odnawialna

Sprzedaż detaliczna

16%

85%

85%

85%

85%

85%

85%

100%

100%

100%

100%

100%

69%

69%16%

Struktura Grupy Kapitałowej PGE przed realizacją Programu Konsolidacji w roku 2010

Dodatkowo ponad 50 spółek z innych obszarów, głównie pozaenergetycznych

Pierwsza publiczna oferta akcji na Giełdzie Papierów Wartościowych w Warszawie

W ramach procesu restrukturyzacji polskiego sektora energetycznego właściciel PGE S.A. (Skarb Państwa) zdecydował o prywatyzacji Spółki poprzez Giełdę Papierów Wartościowych w Warszawie.

Wdrożenie MSSF było konieczne w związku z zasadami raportowania

2. Powody wdrożenia MSSF

obowiązującymi grupy kapitałowe, których jednostki dominujące są notowane na regulowanym rynku Unii Europejskiej.

Rezultat Przygotowywanie raportów finansowych zgodnie z obowiązującymi przepisami.

Odmienne zasady wyceny aktywów, zobowiązań, przychodów i kosztów

Grupa Kapitałowa PGE została utworzona w 2007 roku i składała się z ponad 30 istotnych spółek. W większości jednostki te nie były powiązane przed utworzeniem Grupy Kapitałowej PGE.

Spółki używały różnych zasad dotyczących wyceny aktywów i zobowiązań oraz pomiaru przychodów i kosztów. Używały również innych szacunków wpływających

2. Powody wdrożenia MSSF

również innych szacunków wpływających na sprawozdania finansowe.

Rezultat Ujednolicenie zasad wycen i pomiaru. Wdrożenie standardów sprawozdawczości nowych dla wszystkich jednostek było łatwiejsze niż wybieranie rozwiązań z różnych poprzednich polityk rachunkowości.

Inne istotne powody:

• Różne formaty i zasady sprawozdawcze – ujednolicenie.

• Jakość i ilość informacji – MSSF są bardziej szczegółowe niż PSR.

• Porównywalność z innymi przedsiębiorstwami z Europy i reszty świata – MSSF stały się standardem jeżeli chodzi o sprawozdawczość finansową na rynku europejskim.

• Dalszy rozwój Grupy Kapitałowej PGE – Grupa planuje rozwój poza

2. Powody wdrożenia MSSF

• Dalszy rozwój Grupy Kapitałowej PGE – Grupa planuje rozwój poza granicami Polski.

Brak znajomości standardów

Większość księgowych w Grupie Kapitałowej PGE nie znało MSSF lub miało tylko podstawową wiedzę o standardach.

Rozwiązanie

Grupa zorganizowała studia podyplomowe

3. Główne kwestie i problemy związane z wdrożeniem – inne niż techniczne

dla pracowników zaangażowanych we wdrożenie. Studia były prowadzone przez Ernst & Young Academy of Business oraz Szkołę Główną Handlową.

Do chwili obecnej studia skończyło ponad 250 pracowników. Liczba ta obejmuje również pracowników zajmujących się np. kontrolingiem czy inwestycjami.

Ludzie W latach przed utworzeniem Grupy Kapitałowej PGE spółki wchodzące w jej skład doświadczyły kilku przejęć i restrukturyzacji. Kolejne duże projekty, tj. IPO oraz MSSF, spowodowały, że część pracowników czuła się zmęczona i nie była chętna do współpracy.

3. Główne kwestie i problemy związane z wdrożeniem – inne niż techniczne

Rozwiązanie

PGE zastosowało kilka środków aby przezwyciężyć te trudności, między innymi:zatrudnienie zewnętrznych doradców, szkolenia, opracowanie kanałów przepływu informacji oraz – ostatnie, lecz nie mniej istotne – premie dla pracowników.

Czas Decyzja dotycząca debiutu giełdowego oraz wdrożenia MSSF została podjęta w połowie 2007 roku. Początkowo Spółka planowała upublicznienie w 4-ym kwartale 2008. To oznaczało, że mieliśmy mniej niż rok na przygotowanie skonsolidowanych sprawozdań finansowych na potrzeby Prospektu i dodatkowych dokumentów.

3. Główne kwestie i problemy związane z wdrożeniem – inne niż techniczne

Prospektu i dodatkowych dokumentów.

Dotrzymywanie terminów było kluczowe.

Rozwiązanie

Spółka opracowała szczegółowy plan wdrożenia MSSF. Zaawansowanie w osiąganiu poszczególnych celów przez spółki było nadzorowane przy wykorzystaniu specjalnego programu.

Identyfikacja różnic pomiędzy PSR a MSSF

Grupa Kapitałowa PGE składała się z ponad 30 istotnych spółek z obszarów: wydobycia, wytwarzania ciepła i energii ze źródeł konwencjonalnych, energetyki odnawialnej, sprzedaży hurtowej, sprzedaży detalicznej, dystrybucji i telekomunikacji.

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

Rozwiązanie

Z powodu złożonej struktury Grupy oraz faktu, że w momencie wdrożenia była ona nowoutworzona, identyfikacja różnic była przeprowadzona głównie przez zewnętrznego doradcę, tj. Ernst & Young.

Różnice były wyliczane przez EY i PGE.

Wartość godziwa rzeczowych aktywów trwałych przyjęta jako zakładany koszt

Wartość rzeczowych aktywów trwałychwg PSR nie spełniała zasad wyceny wg MSSF.

Rozwiązanie

Grupa zdecydowała się na użycie zwolnienia dozwolonego przez MSSF 1.

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

Wybrane pozycje rzeczowych aktywów trwałych nabyte przed lub podczas okresu hiperinflacji zostały wycenione do wartości godziwej na dzień przejścia na MSSF, tj. 1 stycznia 2006 a Grupa przyjęła tą wartość jako zakładany koszt na ten dzień.

Proces obejmował również określenie wartości użytkowej.

Stawki amortyzacji oraz identyfikacja komponentów rzeczowych aktywów trwałych

Środki trwałe stanowią około 80% aktywów Grupy. Mimo że podstawowe zasady dotyczące określania stawek amortyzacji są podobne wg PSR oraz MSSF, w praktyce niektóre spółki stosowały stawki amortyzacyjne używane dla celów podatkowych.

Rozwiązanie

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

Rozwiązanie

Doradcy zewnętrzni oraz wewnętrzne służby techniczne wyznaczyły okresy użytkowania rzeczowych aktywów trwałych. Okresy użytkowania były porównane pomiędzy podobnymi jednostkami i – jeżeli było to konieczne – zostały ujednolicone. Kwestia obejmowała również identyfikację komponentów (w tym remontów generalnych).

Instrumenty finansowe –ujawnienie i wycena

Porównując z PSR, regulacje MSSF są bardziej szczegółowe w odniesieniu do wyceny i ujawnień w obszarze instrumentów finansowych.

Rozwiązanie

EY oraz PGE zidentyfikowali i wyliczyli

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

różnice pomiędzy wartościami poszczególnych instrumentów finansowych wg PSR i MSSF.

Dodatkowo zewnętrzny doradca przygotował wzór ujawnień wymaganych przez MSSF 7, MSR 32 oraz MSR 39.

Odmienne stanowiska dotyczące poszczególnych regulacji

W proces wdrożenia MSSF w Grupie Kapitałowej PGE było zaangażowanych dwóch audytorów (KPMG i Deloitte) oraz doradca (Ernst & Young). Kilka kwestii było odmiennie interpretowanych przez te podmioty (na przykład: prawo wieczystego użytkowania gruntów, zakres konsolidacji).

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

Rozwiązanie

PGE organizowała częste spotkania dotyczące problematycznych zagadnień. W przypadku utrzymywania się odmiennych stanowisk z reguły przyjmowaliśmy punt widzenia audytora wiodącego.

Inne istotne kwestie:

• Segmenty operacyjne.

• Określenie czy umowa zawiera leasing (problem dla statutowych sprawozdań finansowych kopalń węgla brunatnego i powiązanych technologicznie elektrowni).

• Rezerwa na umorzenie praw do emisji dwutlenku węgla.

• Dotacje rządowe (umorzenie pożyczek z funduszy środowiskowych).

3. Główne kwestie i problemy związane z wdrożeniem – techniczne

• Dotacje rządowe (umorzenie pożyczek z funduszy środowiskowych).

• Płatności w formie akcji.

• Obowiązkowa wpłata z zysku spółki Skarbu Państwa.

• Podział zysku na premie pracownicze.

• Podmioty powiązane (jednostki kontrolowane przez Skarb Państwa).

• Struktura sprawozdań finansowych, prezentacja elementów sprawozdań finansowych.

• Problemy i dyskusje z instytucjami państwowymi, agencjami, etc.

4. MSSF w PGE obecnie

Statutowe skonsolidowane sprawozdania finansowe

Grupa Kapitałowa PGE przygotowuje statutowe skonsolidowane sprawozdania finansowe zgodnie z MSSF począwszy od 2008 roku.

Statutowe jednostkowe sprawozdania finansowe

Główne spółki w ramach Grupy Kapitałowej PGE wdrożyły MSSF do sprawozdania finansowe Kapitałowej PGE wdrożyły MSSF do jednostkowej statutowej sprawozdawczości finansowej w roku 2010 i 2011.

Mniejsze spółki nie są zobowiązane do wdrożenia MSSF.

Plan kont W większości spółek Grupy Kapitałowej PGE używane są plany kont opracowane wg PSR i odpowiednio zaadaptowane dla potrzeb MSSF.

W 2010 roku PGE opracowało wzorcowy plan kont wg MSSF. Ten plan kont jest stopniowo wdrażany w spółkach, które zmieniają system finansowo-księgowy.

4. MSSF w PGE obecnie

zmieniają system finansowo-księgowy.

Raporty zarządcze, plany finansowe

Główne spółki sporządzają raporty zarządcze oraz przygotowują plany finansowe zgodnie z MSSF.

Wyższa świadomość zasad rachunkowości oraz standardów sprawozdawczości

Wdrożenie MSSF wymagało zaangażowania nie tylko księgowych, lecz również pracowników departamentów kontrolingu, skarbu, inżynierów a nawet niektórych zajmujących się nadzorem właścicielskim.

Do chwili obecnej ponad 250 pracowników wzięło udział w studiach podyplomowych

4. MSSF w PGE obecnie

wzięło udział w studiach podyplomowych dotyczących MSSF.

Proces podniósł świadomość zasad rachunkowości i standardów sprawozdawczości w wielu departamentach spółek Grupy Kapitałowej PGE.

19Departament Marketingu \ TEQUILA\ Polska