Embed Size (px)

Citation preview

- 1 - | S t r a n a

XXXV VANREDNA SEDNICA SKUPŠTINE „AIK BANKE“ a.d. Beograd

Beograd, 25.03.2016. godine

- 2 - | S t r a n a

DNEVNI RED:

1.Otvaranje sednice Skupštine „AIK BANKE“ а.d. Beograd i izbor radnih tela:

- Odluka- saglasnost na imenovanje Radnog predsedništva;

- Odluka-saglasnost na imenovanje Zapisničara i članova Komisije za glasanje;

2. Odluka-Usvajanje Izveštaja Komisije za glasanje;

3. Odluka o usvajanju Zapisnika sa XXXIV sednice Skupštine „AIK BANKE“ а.d.

Beograd održane dana 23.12.2015. godine;

4. Odluka o usvajanju Poslovne politike i strategije „AIK BANKE“ а.d. Beograd sa

strateškim planom za trogodišnji period 2016.-2018. godine;

5.Odluka o ulaganju u lica u finansijskom sektoru i lica koja nisu u finansijskom

sektoru (druga pravna lica);

6. Odluka o sticanju podređenog društva Banke;

7. Odluka o izmeni Odluke broj 20-XXXIII/2015 o ovlašćenjima u postupanju sa

investicionim nekretninama, materijalnim vrednostima i sredstvima namenjenim

daljoj prodaji (dalje: nepokretnostima) i pokretnom imovinom Banke, kao i udelima i

akcijama u drugim privrednim društvima stečenim u postupku naplate potraživanja

Banke od 29.06.2015.godine (izmenjena Odlukom broj 09-XXXIV/2015 od

23.12.2015.);

8. Odluka o usvajanju izmenjene Politike dividendi;

9. Odluka o izmenama i dopunama Poslovnika o radu skupštine Agroindustrijsko

komercijalne banke ”AIK BANKA” a.d. Beograd

10. Odluka o naknadama članova Upravnog odbora i zaradama članova Izvršnog

odbora za 2016. godinu i razmatranju pisane informacije sa detaljnim podacima o

svim zaradama, naknadama i drugim primanjima članova Upravnog i Izvršnog

odbora.

- 3 - | S t r a n a

Na osnovu člana 329. Zakona o privrednim društvima, u skladu sa odredbama Poslovnika o

radu Skupštine „AIK BANKE” a.d. Beograd, Skupština „AIK BANKE” a.d. Beograd na svojoj XXXV

vanrednoj sednici, dana 25.03.2016. godine, donosi:

Odluku broj ____ -XXXV/2016 o usvajanju Zapisnika sa XXXIV sednice Skupštine „AIK BANKE” a.d. Beograd održane

dana 23.12.2015. godine

1. Usvaja se Zapisnik sa XXXIV redovne sednice Skupštine „AIK BANKE” a.d. Beograd održane dana

23.12.2015. godine.

2. Prilog ove Odluke čini Zapisnik sa XXXIV redovne sednice Skupštine.

Obrazloženje:

U skladu sa ovlašćenjima iz zakona i Poslovnika o radu Skupštine, donosi se Odluka kao u dispozitivu.

„AIK BANKA” a.d. Beograd Skupština, predsednik

- 4 - | S t r a n a

Na osnovu člana 66. stav 1. tačka 1. i dr. Zakona o bankama (Sl glasnik RS br 107/05,91/10 i

14/2015) i člana 12. stav 1. tačka 1. Statuta „AIK BANKE“ а.d. Beograd, Skupština „AIK BANKE“ а.d.

Beograd, na svojoj XXXV vanrednoj sednici, dana 25.03.2016. godine, donosi :

Odluku broj ___-XXXV/2016

o usvajanju Poslovne politike i strategije „AIK BANKE“ а.d. Beograd sa strateškim

planom za trogodišnji period 2016. – 2018. godine

1. Usvaja se Poslovna politika i strategija „AIK BANKE“ а.d. Beograd sa strateškim planom za

trogodišnji period 2016. – 2018. godine, u tekstu kao u prilogu.

2. Odluka stupa na snagu danom donošenja.

3. Danom stupanja na snagu ove odluke prestaje da važi Poslovna politika i strategija sa strateškim

planom za trogodišnji period 2014. – 2016. godine usvojena odlukom Skupštine broj 14/2014 na

sednici dana 30.05.2014. godine.

Obrazloženje:

Imajući u vidu: -predlog Upravnog odbora o usvajanju Poslovne politike i strategije „AIK BANKE“ а.d. Beograd sa strateškim planom za trogodišnji period 2016. – 2018. godine, - te ovlašćenja i odgovornosti organa banke u skladu sa Zakonom o bankama, donosi se Odluka kao u dispozitivu.

„AIK BANKA” a.d. Beograd Skupština, predsednik

- 5 - | S t r a n a

POSLOVNA POLITIKA I STRATEGIJA „AIK BANKE“ a.d. BEOGRAD

SA STRATEŠKIM PLANOM ZA TROGODIŠNJI PERIOD 2016. – 2018. godine

I deo

Tržišna pozicija AIK Banke, prilike i ograničenja postojećeg poslovnog modela

Makroekonomsko okruženje i finansijsko tržište: trendovi i očekivanja za trogodišnji period

Privredna aktivnost u Srbiji merena bruto domaćim proizvodom je 2015. godine realno porasla za

0.8%. Ovom rastu najviše su doprineli sektor preradjivačke industrije, sektor gradjevinarstva i sektor

snabdevanja električnom energijom, gasom i parom. Fizički obim industrijske proizvodnje veći je za

8.2%, dok je poljoprivredna proizvodnja imala pad fizičkog obima od 8%. I ostali sektori u 2015. u

odnosu na prethodnu godinu beleže rast: gradjevinarstvo 20.5%, promet u trgovini na malo 1.4%,

usluge smeštaja i ishrane 1.8%, sektor saobraćaja i skladištenja 7.7%, telekomunikacije 0.8%. Dalji

rast BDP-a u narednim godinama većim delom zavisiće i od oporavka Evrozone, koja je glavno

izvozno tržište Srbije (63.8% ukupnog izvoza realizuje se u zemljama članicama Evropske unije).

Prognoze su da će BDP u Evrozoni rasti 1.6% u 2016. i 1.7% u 2017. godini, dok se za Srbiju

prognozira rast BDP-a od 1.8% u 2016. godini.

Stopa nezaposlenosti u III kvartalu 2015. iznosila je 16.7%. Po svemu sudeći, u 2016. i 2017. zbog

najavljenih reformi javnog sektora nije realno očekivati značanije smanjenje nezaposlenosti.

Prosečna zarada u 2015. nominalno je manja za 0.4% a realno za 2.2%.Na pad zarada u 2015. godini

najviše je uticala primena zakona o umanjenju zarada zaposlenih u javnom sektoru.

Tokom 2015. godine je zabeleženo dodatno usporavanje inflacije, usled slabe domaće tražnje,

relativno stabilne vrednosti dinara, kao i nižih svetskih cena sirovina u odnosu na 2014. godinu.

Prosečan mesečni rast potrošačkih cena u 2015.godini, znosio je svega 0,13% (naspram 0,15% u

2014.), pa je godišnja inflacija prethodne godine bila na nivou od 1.6% (naspram 1.7% u 2014.), što

je ispod granice ciljanog koridora NBS. U narednom periodu, moguća je promena trenda pada

inflacije, uz očekivanje da ista teži ciljanoj stopi i prati dugoročno opadajući trend uz postepeno

smanjenje volatilnosti.

Prethodnu godinu u najvećem delu karakteriše stabilna vrednost dinara. Dinar je nominalno

depresirao za 0.55% (naspram 5.51% u 2014.). Osnovni faktor stabilnosti kursa u 2015. godini čini već

pomenuto snižavanje deficita tekućeg računa, u koordinaciji sa značajnim neto prilivima portfolio

investicija u lokalno emitovane dinarske trezorske zapise i stranih direktnih investicija, koji su

uglavnom nadmašili depresijacione pritiske po osnovu razduživanja privatnog sektora i banaka

prema inostranstvu. U skladu sa monetarnom politikom usmerenom na stabilnost kursa paralelno sa

inflatornim ciljem, moguće je očekivati zadržavanje trenda smanjenja volatilnosti kursa dinara u

narednim godinama i njegovu nominalnu deprecijaciju od oko 3% na godišnjem nivou kao i

postepeno snižavanje dinarskih nominalnih kamatnih stopa koje prati smanjenje referentne stope

NBS.

Prema izveštaju Udruženja banaka Srbije u 2015. godini, u odnosu na 2014. godinu, došlo je do

porasta stanja ukupnih kredita za 1.3%, uz smanjenje kašnjenja u plaćanju dospelih obaveza sa

16.3% na 15.3%. Posmatrajući zasebno privredu i stanovništvo, zabeležene su različite tendencije u

kašnjenju. Sa jedne strane, privreda smanjuje kašnjenje sa 20.7% na 19.3% dok se sa druge

povećava kašnjenje stanovništva sa 6.8% na 7.3%. U narednom periodu očekivan je porast kašnjenja

kod stanovništva, a sve u sklopu najavljenih mera fiskalne konsolidacije koje izmedju ostalog

podrazumevaju i smanjenja broja zaposlenih u javnom sektoru.

- 6 - | S t r a n a

Godina 2015. u znaku je relativno pozitivnih kretanja, posebno uzimajući u obzir da se radi o prvoj

godini fiskalne konsolidacije. U odnosu na prethodnu godinu, zabeležen je rast budžetskih prihoda

za 75 milijardi dinara i manji iznos budžetskih rashoda za 34 milijarde dinara. Trogodišnji plan

fiskalne konsolidacije (2015-2017) za prvu godinu značajne mere u smanjenju budžetskog deficita

predviđa na rashodnoj strani, tako da je ostvareni rezultat izvan očekivanja. Osnovni uzrok izrazitog

porasta javnih prihoda leži u značajnom povećanju neporeskih prihoda (uplate od strane državnih i

javnih preduzeća) i pozitivni efekti od uspešno sprovedenih mera za suzbijanje sive ekonomije

(permanentne kontrole proizvodjača i prodavaca duvanskih proizvoda, kao i markiranje naftnih

derivata uticali su na to da efekti mera za suzbijanje sive ekonomije budu najvidljiviji kod akciznih

prihoda). Na strani javnih rashoda, kašnjenje u sprovodjenju javnih investicija, kao i racionalizacije

broja zaposlenih u sektoru državne uprave i usporeno rešavanje procesa privatizacije državnih

preduzeća odložilo je državna izdvajanja za kapitalne rashode i rashode za otpremnine.

Budžetski deficit u 2015. godini smanjen je sa 6.6% BDP-a na 3.7% BDP-a, i uzimajući u obzir da se

umanjenje od 0.5% odnosi na vanredne prihode i nerealizovane rashode, dolazi se do zaključka da u

2016. godinu ulazimo sa budžetskim deficitom od 4.2% BDP-a. I pored zavidnih rezultata koji su

postignuti na polju smanjenja budžetskog deficita (smanjenje plata i penzija rezultuju uštedom od

1.4% i dodatnih 1% BDP-a od efikasnije naplate akciza) može se konstatovati da je trenuto stanje

budžetskog deficita i dalje visoko i vodi sporo ka obaranju udela javnog duga u BDP-u.

Dalji pad budžetskog deficita zavisiće od toga kojom brzinom se obavlja racionalizacija broja

zaposlenih, reforma javnih preduzeća, proces rešavanja statusa preduzeća u privatizaciji i reforma

poreske uprave.

Javni dug je u toku 2015 porastao za 2 milijarde evra i dostigao iznos od 25.2 milijarde evra,

odnosno 77% BDP-a. Na rast duga uticalo je novo zaduženje za potrebe finasniranja budžetskog

deficita u iznosu od milijardu evra, dok je preostalo povećanje javnog duga u celosti posledica

kretanja deviznih kurseva i nepovoljne valutne strukture. Nepovoljna valutna struktura javnog duga

predstavlja strukturni problem javnih finansija Srbije, i jedan je od najvećih rizika za fiskalnu

održivost sve dok je udeo dinarskih obaveza relativno nizak (gotovo 80% svih obaveza je u stranoj

valuti, od čeka 32% čine krediti u dolarskom znaku koji je u prethodnoj godini promenio svoju

vrednost u odnosu na dinar za 12%).

Pozitivna kretanja se ogledaju kroz značajno smanjenja troškova finansiranja duga, usled pada

kamatnih stopa na domaćem i inostranom tržištu, povećanje ročne struktura novih kredita za

dodatnih 12 meseci i smanjenje doprinosa primarnog deficita povećanju duga (primarni deficit

podrazumeva deficit umanjen za iznos rashoda po osnovu plaćenih kamata). Smanjeni uticaj

primarnog deficita od naročitog je značaja, obzirom da ukazuje na činjenicu da su nova zaduženja u

funkciji pokrića kursnih razlika i kamata, a ne u funkciji finansiranja uvećanih budžetskih rashoda.

Prilike i izazovi koji proizilaze iz makroekonomskog okruženja u narednom periodu

U skladu sa prethodno opisanim makroekonomskim okruženjem i očekivanjima za naredni period,

mogu se izdvojiti sledeće prilike i izazovi za poslovanje banke u periodu od 2016. do 2018.

Privredni ambijent ostaće relativno nepovoljan, ali će pojedini sektori i vrste preduzeća realizovati

nadprosečne performanse i u njih će biti posebno usmerene aktivnosti prodaje banke. Tu spadaju:

poljoprivreda, prerada hrane, energetika, proizvodnja mašina i elektro komoponenti, naročito za

potrebe automobilskog kompleksa, izgradnja infrastrukture, informacione tehnologije i pojedine

usluge. Takođe, s obzirom na i dalje visok nivo potreba države za finansiranjem, banka će

učestvovati i u kreditiranju države i javnog sektora uz prednosti kreditiranja sa državnom

garancijom. Banka će takođe nastojati da učestvuje u svim programima gde država vrši

subvencionisanje kamate.

- 7 - | S t r a n a

Visoka nezaposlenost i niska prosečna zarada stanovništva kao i neizvesnost u pogledu daljih mera

fiskalne konsolidacije i strukturnih reformi koje mogu pogoršati životni standard nekih kategorija

stanovništva deluju na pad potrošnje i očekivano na pad tražnje za kreditima u narednom periodu.

Nivo zaduženosti koncentrisan u velikim privrednim sistemima/grupama, predstavlja realno

ograničenje koje će usloviti veoma opreznu politiku upravljanja rizikom u ovom segmentu

poslovanja sa privredom. Rast portfolija plasmana biće usmeren na segment malih i srednjih

preduzeća, kao i kategoriju tzv. mid-corporate-a.

Spora realizacija stečajnih postupaka može biti otežavajući faktor u realizaciji naplate loših

plasmana. Banka poseban akcenat stavlja na aktivnosti vezane za upravljanje ovom vrstom

plasmana i sa tim u vezi detaljno prati sva kretanja na tržištu.

Uzdržana investiciona aktivnost i najavljene strukturne reforme mogu uticati negativno na tražnju

za kreditima. U tom smislu, važno je razviti fokusiran pristup prodaji usmeren na određene

identifikovane grupe klijenata sa kapacitetom za zaduživanjem i prihvatljivim nivoom kreditnog

rizika.

U narednom periodu nisu isključeni iznenadni potresi, potekli sa međunarodnog tržišta. Ovi potresi se prenose na lokalno tržište u vidu makrokonomske nestabilnosti, pre svega kroz nagle promene vrednosti kursa i kamatnih stopa usled naglog zaustavljanja priliva u lokalnu valutu i opasnosti od odliva. Prenošenje ovih kretanja prvenstveno je vezano za veliko prisustvo stranih portfolio investitora na domaćem tržištu državnog duga (trezorski zapisi i obveznice).

Tržišna pozicija banke, prednosti i ograničenja postojećeg poslovnog modela

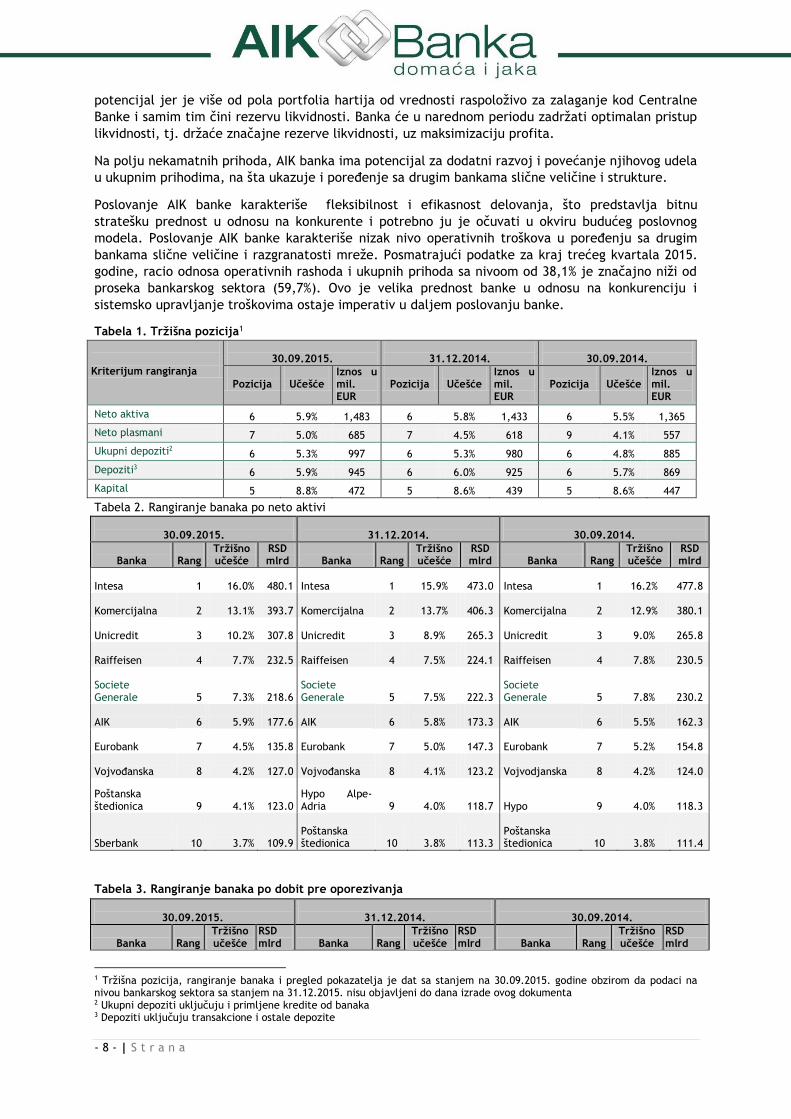

AIK banka zauzima poziciju šeste banke na srpskom bankarskom tržištu tokom 2015. godine mereno

učešćem bilansne sume. U poređenju sa karakteristikama poslovanja i rezultatima koji su ostvareni

u bankarskom sektoru u proteklom periodu, analizom finansijskih pokazatelja mogu se uočiti sledeća

obeležja AIK banke iz kojih je moguće izvući zaključak u pogledu smernica za poslovanje u

narednom periodu kroz sagledavanja prednosti i nedostataka tj.prilika i rizika koje iz njih

proizilaze.

AIK banka ostvaruje stabilnu profitabilnost pre rezervacija za rizike, znatno iznad proseka sektora.

U 2015. godini, ostvarena je dobit pre oporezivanja u iznosu od 3,4 mlrd dinara (28 mil eur), prinos

na kapital od 6,4% i prinos na aktivu od 1,9%.

Konzervativna politika upravljanja rizicima rezultirala je smanjenjem učešća NPL-a u ukupnom

kreditnom portfoliu i pokrivenošću bruto NPL-a ispravkama na dan 30.09.2015 sa 69,6%, što je

značajno iznad proseka za bankarski sektor u istom periodu (60,7%), dok Banka na kraju 2015.

godine, dodatno povećava pokazatelj na 77,7%. Takodje, tokom 2015. godine je, prema

metodologiji ECB-a, po prvi put u Srbiji sprovedena dijagnostička analiza kvaliteta portfolia

pojedinačnih banaka, koja je potvrdila uskladjenost politike upravljanja rizicima i nivo kapitalne

adekvatnosti banke od 34,60% na dan 31.03.2015.

AIK banka ima odličan odnos kredita i depozita (LTD – loan to depozit ratio) ispod 100%, odnosno

daleko ispod proseka bankarskog sektora. Ovakva situacija je poželjna iz aspekta sigurnosti izvora

finansiranja. Ipak, zbog ostvarene prosečne cene depozita, koja je veća u poređenju sa prosekom

tržišta, a naročito u poređenju sa drugim visoko rangiranim bankama, postoji prostor za poboljšanje

strukutre izvora. Naime, dosta banaka uz korišćenje kreditnih linija međunarodnih finansijskih

institucija poput Evropske investicione banke, Evropske banke za obnovu i razvoj, Svetske banke

obezbeđuje nižu prosečnu cenu izvora finansiranja. U skladu sa razvojem situacije na

međunarodnom i domaćem tržištu, u prethodnom periodu je započeo trend smanjenja kamatnih

stopa koje banke nude na depozite uz očekivanje daljeg smanjenja u narednom periodu.

AIK banka spada u grupu najlikvidnijih banaka na tržištu. Banka je u poslednje tri godine

optimizirala svoju likvidnost ulaganjem u hartije od vrednosti, čime su značajni viškovi likvidnosti

uposleni sa pozitivnim uticajem na rast kamatnog prihoda. Banka i dalje zadržava likvidnosni

- 8 - | S t r a n a

potencijal jer je više od pola portfolia hartija od vrednosti raspoloživo za zalaganje kod Centralne

Banke i samim tim čini rezervu likvidnosti. Banka će u narednom periodu zadržati optimalan pristup

likvidnosti, tj. držaće značajne rezerve likvidnosti, uz maksimizaciju profita.

Na polju nekamatnih prihoda, AIK banka ima potencijal za dodatni razvoj i povećanje njihovog udela

u ukupnim prihodima, na šta ukazuje i poređenje sa drugim bankama slične veličine i strukture.

Poslovanje AIK banke karakteriše fleksibilnost i efikasnost delovanja, što predstavlja bitnu

stratešku prednost u odnosu na konkurente i potrebno ju je očuvati u okviru budućeg poslovnog

modela. Poslovanje AIK banke karakteriše nizak nivo operativnih troškova u poređenju sa drugim

bankama slične veličine i razgranatosti mreže. Posmatrajući podatke za kraj trećeg kvartala 2015.

godine, racio odnosa operativnih rashoda i ukupnih prihoda sa nivoom od 38,1% je značajno niži od

proseka bankarskog sektora (59,7%). Ovo je velika prednost banke u odnosu na konkurenciju i

sistemsko upravljanje troškovima ostaje imperativ u daljem poslovanju banke.

Tabela 1. Tržišna pozicija1

Kriterijum rangiranja

30.09.2015.

31.12.2014.

30.09.2014.

Pozicija

Učešće

Iznos u mil. EUR

Pozicija

Učešće

Iznos u mil. EUR

Pozicija

Učešće

Iznos u mil. EUR

Neto aktiva 6 5.9% 1,483 6 5.8% 1,433 6 5.5% 1,365

Neto plasmani 7 5.0% 685 7 4.5% 618 9 4.1% 557

Ukupni depoziti2 6 5.3% 997 6 5.3% 980 6 4.8% 885

Depoziti3 6 5.9% 945 6 6.0% 925 6 5.7% 869

Kapital 5 8.8% 472 5 8.6% 439 5 8.6% 447

Tabela 2. Rangiranje banaka po neto aktivi

30.09.2015.

31.12.2014.

30.09.2014.

Banka

Rang

Tržišno učešće

RSD mlrd

Banka

Rang

Tržišno učešće

RSD mlrd

Banka

Rang

Tržišno učešće

RSD mlrd

Intesa 1 16.0%

480.1 Intesa 1 15.9% 473.0 Intesa 1

16.2% 477.8

Komercijalna

2

13.1%

393.7 Komercijalna 2

13.7%

406.3 Komercijalna

2

12.9%

380.1

Unicredit

3

10.2%

307.8 Unicredit 3

8.9%

265.3 Unicredit

3

9.0%

265.8

Raiffeisen 4

7.7%

232.5

Raiffeisen

4

7.5%

224.1

Raiffeisen

4

7.8%

230.5

Societe Generale

5

7.3%

218.6

Societe Generale

5

7.5%

222.3

Societe Generale

5

7.8%

230.2

AIK 6

5.9%

177.6 AIK 6

5.8%

173.3 AIK

6

5.5%

162.3

Eurobank

7

4.5%

135.8 Eurobank

7

5.0%

147.3

Eurobank

7

5.2%

154.8

Vojvođanska

8

4.2%

127.0 Vojvođanska 8

4.1%

123.2 Vojvodjanska

8

4.2%

124.0

Poštanska štedionica

9

4.1%

123.0

Hypo Alpe-Adria

9

4.0%

118.7 Hypo

9

4.0%

118.3

Sberbank

10

3.7%

109.9

Poštanska štedionica

10

3.8%

113.3

Poštanska štedionica

10

3.8%

111.4

Tabela 3. Rangiranje banaka po dobit pre oporezivanja

30.09.2015.

31.12.2014.

30.09.2014.

Banka

Rang

Tržišno učešće

RSD mlrd

Banka

Rang

Tržišno učešće

RSD mlrd

Banka

Rang

Tržišno učešće

RSD mlrd

1 Tržišna pozicija, rangiranje banaka i pregled pokazatelja je dat sa stanjem na 30.09.2015. godine obzirom da podaci na nivou bankarskog sektora sa stanjem na 31.12.2015. nisu objavljeni do dana izrade ovog dokumenta 2 Ukupni depoziti uključuju i primljene kredite od banaka 3 Depoziti uključuju transakcione i ostale depozite

- 9 - | S t r a n a

Unicredit 1 29.2%

7.8 Intesa 1 158.3% 7.1 Intesa

1

27.4%

5.7

Intesa 2

23.3%

6.2

Raiffeisen

2

130.3%

5.8

Raiffeisen

2

24.8%

5.2

Raiffeisen

3

17.4%

4.6 Unicredit

3

126.7%

5.7 Unicredit

3

24.1%

5.0

AIK 4

15.0%

4.0 Komercijalna

4

106.1%

4.8

Komercijalna 4

16.9%

3.5

Eurobank

5

9.0%

2.4

ProCredit

5

53.3%

2.4

ProCredit

5

8.2%

1.7

Societe Generale

6

7.8%

2.1 AIK

6

42.1%

1.9 AIK

6

7.2%

1.5

ProCredit 7

5.9%

1.6

Sberbank

7

36.0%

1.6

Eurobank

7

4.5%

0.9

Komercijalna 8

4.9%

1.3

Poštanska štedionica

8

6.8%

0.3

Sberbank

8

4.3%

0.9

Erste

9

4.2%

1.1

Societe Generale

9

3.9%

0.2

Poštanska štedionica

9

2.2%

0.5

Poštanska štedionica

10

1.5%

0.4 Alpha

10

3.8%

0.2

Erste

10

2.0%

0.4

Tabela 4. Pokazatelji profitabilnosti i efikasnosti

Pokazatelji profitabilnosti i efikasnosti

30.09.2015.

31.12.2014.

30.09.2014.

AIK

Peers

Sektor

AIK

Peers

Sektor

AIK

Peers

Sektor

Profit / Prosečni kapital (ROE) 9.7% 7.8% 5.6% 3.6% 5.1% 0.7% 3.8% 6.5% 4.6%

Profit / Prosečna aktiva (ROA)

3.1%

1.7%

1.2%

1.2% 1.1%

0.2%

1.3%

1.5%

1.0% Kamatna margina / Prosečna aktiva

4.1%

4.2%

4.4%

4.3%

4.3%

4.3%

4.4%

4.2%

4.2%

Kamatni prihodi / Prosečna aktiva

5.8%

5.6%

5.8%

6.6%

6.2%

6.3%

6.7%

6.1%

6.3%

Kamatni rashodi / Prosečna aktiva

1.7%

1.4%

1.5%

2.3%

1.9%

2.0%

2.4%

1.9%

2.1%

Gubitak od ispravke vrednosti / Prosečna aktiva

0.1%

1.1%

1.3%

2.0%

1.7%

2.0%

1.9%

1.3%

1.3%

Kamatni rashodi / Prosečna kamatonosna pasiva

2.5%

1.9%

2.0%

3.6%

2.6%

2.8%

3.7%

2.7%

2.8%

Neto naknade / Prosečna aktiva

0.5%

1.1%

1.2%

0.5%

1.1%

1.2%

0.5%

1.1%

1.2% Prihodi naknada / Prosečna aktiva

0.6%

1.5%

1.6%

0.6%

1.5%

1.6%

0.6%

1.5%

1.6%

Profit pre poreza / Ukupni prihodi 43.9% 22.4% 14.8% 15.4% 14.0% 1.8% 16.7% 18.2% 11.6% Profit pre rezervisanja / Prosečna aktiva

3.2%

2.8%

2.5%

3.2%

2.8%

2.1%

3.2%

2.7%

2.3%

Ukupni prihodi / Prosečna aktiva

7.0%

7.7%

8.1%

7.8%

8.1%

8.5%

7.8%

8.0%

8.4% Operativni rashodi / Prosečna aktiva

2.0%

3.1%

3.7%

2.2%

3.1%

3.9%

2.1%

3.0%

3.6%

Operativni rashodi / Ukupni prihodi - CIR

38.1%

52.2%

59.7%

40.6%

52.0%

64.5%

39.5%

52.6%

61.4%

Operativni rashodi / Prihodi od kamata i naknada

30.6%

43.2%

49.1%

30.0%

39.9%

48.9%

28.4%

39.6%

45.9%

Troškovi zarada / Prosečna aktiva

0.7%

1.1%

1.4%

0.7%

1.1%

1.4%

0.7%

1.1%

1.4%

Kamatni prihodi / Ukupni prihodi

83.3%

73.1%

72.4%

84.9%

75.8%

74.5%

86.8%

76.3%

74.9%

Prihodi naknada / Ukupni prihodi

8.6%

19.4%

20.0%

8.0%

18.4%

19.3%

8.0%

18.3%

19.2%

Peer grupu čine: Intesa, Komercijalna banka, Unicredit, Raiffeisenbank, Societe General, Eurobank, Hypo, Erste, Sberbank

- 10 - | S t r a n a

Tabela 5. Pokazatelji bilansa stanja

Pokazatelji bilansa stanja

30.09.2015.

31.12.2014.

30.09.2014.

AIK

Peers

Sektor

AIK

Peers

Sektor

AIK

Peers

Sektor

Neto plasmani / Neto aktiva 46.2% 53.8% 54.4% 43.1% 55.3% 55.8% 40.8% 54.7% 55.0%

Ukupan kapital / Neto aktiva

31.8%

22.6%

21.4%

30.7%

21.6%

20.7%

32.8%

22.1%

20.8%

Ukupni depoziti* / Neto aktiva

67.2%

73.8%

74.7%

68.4%

74.1%

74.9%

64.9%

72.2%

73.5%

Depoziti3 / Neto aktiva

63.7%

62.6%

63.6%

64.5%

61.9%

63.0%

63.7%

58.5%

61.1%

Neto krediti / Ukupni depoziti2

68.7%

72.8%

72.7%

63.0%

74.6%

74.5%

63.0%

75.7%

74.7%

Neto krediti / Depoziti3

72.5%

85.9%

85.5%

66.8%

89.3%

88.6%

64.1%

93.5%

89.9%

Peer grupu čine: Intesa, Komercijalna banka, Unicredit, Raiffeisenbank, Societe General, Eurobank, Hypo, Erste, Sberbank

II deo

Poslovni ciljevi i smernice poslovanja Banke

Osnovni strateški cilj Banke u narednom periodu je ostvarivanje dugoročno održive profitabilnosti i

stabilne tržišne pozicije na srpskom bankarskom tržištu. Realizaciju navedenog Banka očekuje kroz

organski rast portfolia i/ili kroz proces akvizicije/investiranja u sticanje portfolia ili sticanje udela u

kapitalu lica u finansijskom sektoru. Obzirom da će domaće bankarsko tržište u narednom periodu

karakterisati konsolidacija i dalja koncentracija, Banka vidi mogućnosti rasta kroz prepoznate

potencijale bankarskih tržišta Adria regiona i to kroz udele u kapitalu banaka srednje veličine sa

dobrim razvojnim potancijalom. Ovaj vid investiranja će omogućiti diversifikaciju poslovanja,

stvoriti nove prilike, obezbediti prisustvo na odabranim inostranim tržištima i u krajnjoj instanci

uvećati vrednost akcionarima.

Sledećih sedam pravaca predstavlja osnovu poslovnog pristupa u narednom periodu koji će

omogućiti ostvarenje strateškog cilja koji se reflektuje u finansijskom planu za 2016. godinu i

narednim godinama.

Organizacioni model

Završena je implementacija novog organizacionog modela. Primenjena organizacija ima za cilj da

oslikava međunarodno prepoznatljive principe kao i neophodne regulatorne zahteve i dobru praksu

primenjenu na način koji je prilagođen ciljevima AIK banke. Nova organizacija je preduslov za

unapređenje upravljanja koje treba da se odrazi na efikasnije poslovanje i održivu profitabilnost.

Aktuelni organizacioni model podrazumeva razdvajanje pojedinih segmenata, kao što su prodaja i

administracija kredita, finansijski i risk kontroling, upravljanje i monitoring kredita. Specijalizacija

prodaje izvršena je prema segmentima klijenata. Kod upravljanja rizicima, razdvojene su funkcije

upravljanja kreditnim rizikom , funkcije monitoringa i kontrole rizika. Poseban akcenat stavlja se na

upravljanje preuzetom aktivom i naplatom problematičnih kredita.

Opisani model prati uspostavljanje osnovnih funkcija u okviru unutrašnje oranizacije: 1. Funkcija prodaje - organizacioni delovi Banke orijentisani na prodaju proizvoda i pružanje

usluga klijentima u svim segmentima poslovanja (velika, srednja i mala preduzeća, javna preduzeća, lokalna samouprava i fizička lica);

2. Funkcija podrške - organizacioni delovi Banke orijentisani na pružanje stručne podrške i usluga liniji prodaje;

3. Funkcija kontrole - interni sistem kontrole koji se sastoji od tri integralne celine:

- 11 - | S t r a n a

- Najviši nivo kontrole: Upravni odbor, Izvršni odbor, zaposleni u segmentima definisanim Zakonom o bankama;

- Izvršni nivo kontrole koji uključuje sve rukovodice na menadžerskim pozicijama u okviru trostepene organizacione strukture Banke;

- Sistem interne kontrole koji funkcioniše na nivou svih organizacionih delova Banke, a koje u celini i pojedinačno ocenjuje Interna revizija Banke koja vrše kontrolu pravilnosti rada Banke i efikasnosti funkcionisanja sistema unutrašnjih kontrola.

Organizacioni model predviđa trostepenu organizacionu strukturu: sektor/nezavisna služba, služba i odeljenje. Članovi Izvršnog odbora su direktno nadležni za pripadajuće sektore i nezavisne službe. Organizacioni delovi Banke su definisani kroz: centralu, filijale, ekspoziture i šaltere.

Organizacionu strukturu prate razrađene procedure koje opisuju procese i standardna dokumenta koja se koriste za procese poslovanja, definisane odgovornosti i mehanizme nagrađivanja za učinak, kao i jasna sistematizacija sa opisima radnih mesta i linijama odgovornosti.

S obzirom da se u narednom periodu planira unapredjenje postojeće digitalne platforme (usluga e bankinga i m bankinga) sa ciljem bolje dostupnosti bankarskih usluga masovnom segmentu klijenata (stanovništvo i mala i srednja preduzeća) posebna pažnja se usmerava na optimizaciju poslovne mreže, koja se obavlja kroz kontinuirani proces praćenja stanja na tržištu, ali i ekonomske isplativosti (profitabilnosti) pojedinačnih organizacionih jedinica. U okviru rada organizacionih delova vrši se:

- Standardizacija organizacionih jedinica u pogledu opremljenosti i izgleda (filijale/ekspoziture sa self-service zonama),

- Optimizacija broja zaposlenih u filijalama i ekspoziturama,

- Jasno određivanje obima poslovnih aktivnosti.

Model upravljanja prodajom

Kvalitetan sistem za upravljanje prodajom neophodan je radi obezbeđenja efikasnog mehanizma za ciljano upravljanje plasmanima i depozitima određenih kategorija klijenata u cilju dostizanja planiranih obima aktivnosti, s jedne strane, i ušteda i povećanja efiksanosti kroz specijalizaciju određenih organizacionih jedinica za određene tipove klijenata i određene kanale prodaje. Ovime se takođe unapređuje i upravljanje rizicima. Princip na kojem se zasniva novi model prodaje jeste očuvanje fleksibilnosti kao identifikovane strateške prednosti AIK banke u odnosu na konkurenciju ali, s druge strane, omogućavanje da postoji neophodan sistem koji će obezbediti na srednji rok uštede kroz centralizovani tretman operacija velikog obima uz istovremeno poštovanje regulatornih zahteva i ciljeva Banke u pogledu prinosa na kapital i aktivu kao i upravljanja rizicima.

Uvođenjem segmentacije klijenata omogućen je ciljan i specijalizovan pristup u prodaji koji odgovara vrsti klijenta u svakom pojedinačnom segmentu. Klijenti su segmentirani na sledeći način:

Velike korporacije – privatna privredna društva sa godišnjim poslovnim prihodima u vrednosti od preko 20 miliona evra

Srednje korporacije – privatna privredna društva sa godišnjim poslovnim prihodima između 1 milion evra i 20 miliona evra

Javni sektor – sva javna i državna preduzeća (preko 50% udela državnog vlasništva) i lokalne samouprave

Mala i srednja preduzeća – privredna društva sa godišnjim poslovnim prihodom manjim od 1 milion evra, registrovana poljoprivredna gazdinstva, zemljoradničke zadruge i svi preduzetnici

Stanovništvo – sva fizička lica (bez preduzetnika)

Pored ovakve podele prema vrsti klijenata, prodaja se oslanja i na regionalnu podelu i to na četiri regiona – Beograd, Niš, Novi Sad i Kragujevac.

Prodaja i tretman klijenata – velikih korporacija i javnih i državnih preduzeća obavlja se isključivo u centrali banke. Prodaja srednjim korporacijama i jedinicama lokalne samouprave organizovana je u okviru pomenuta četiri regiona, uz nadležnost Sektora za poslovanje sa privredom i javnim sektorom.

Prodaja Sektora za rad sa stanovništvom i malim i sredjim preduzećima se bazira na specifičnim potrebama klijenata, za koje se razvijaju odgovarajući proizvodi, čije se plasiranje obavlja kroz

- 12 - | S t r a n a

odgovarajuće kanale prodaje. Zbog toga je neophodno raditi na daljem grupisanju kljenata (fizičkih lica, preduzetnika, registrovanih poljoprivrednih gazdinstava, poljoprivrednih zadruga i malih i srednjih preduzeća) uzimajući u obzir njihov finansijski potencijal, fazu životnog ciklusa, ali i njihove ukupne obaveze. Uspešnu prodaju uslovljava i specijalizacija zaposlenih prema vrstama klijenata u cilju pružanja što kvalitetnije usluge klijentima, na kojoj se kontinuirano radi. Ovako predstavljen model očekivano rezultuje dugoročnim razvojem poslovanja u okviru svih segmenata i daljim širenjem baze klijenata, aktiviranjem neaktivnih klijenata, povećanjem „cross selling“ aktivnosti , kao i produbljivanjem poslovnih odnosa sa klijentima.

Navedeni prodajni model za posledicu treba da ima:

- Povećanje nivoa depozita (posebno transakcionih),

- Povecanje nivoa plasmana sa akcentom na profitabilnije proizvode,

- Povećanje prihoda od naknada,

- Širenje ponude proizvoda sa fokusom na proizvode koji generišu prihod od naknada.

Za potrebe adekvatnog pristupa prodaje ka definisanim segmentima klijenata uvedena je neophodna

infrastruktura: adekvatna tehnička i informatička rešenja, uvođenje striktnih limita vremena

realizacije pojedinih poslova (T2Yes, T2Cash), definisanje gornje granice prihvatljivosti rizika kao

kombinacija rejtinga klijenta i obezbeđenja, delegiranja prava odlučivanja o plasmanima,

centralizovani sistem naplate, restrukturiranje problematičnih klijenata i naplate po osnovu loših

plasmana.

Unapređenje strukture kreditnog portfolia

Cilj daljeg upravljanja strukturom kreditnog portfolia se oslanja na povećanje kreditne aktivnosti u

segmentima mid-corporate , SME i stanovništva sa ciljem dodatne diversifikacije portfolija i rizika.

Rad na kvalitetu ukupnog portfolija, baziran je na targetiranjnu novih grupa klijenata, dobrog

kvaliteta, koje može dovesti do smanjenja kamatnih prihoda usled niže prosečne ponderisane

kamatne stope za tu grupu, što se kompenzuje posledično nižim troškovima rezervacija.

Unapređenje kvaliteta izvora

U narednom periodu planirano je održavanje potrebnog nivoa depozitne baze uz postepeno

snižavanje kamata na depozite, kao i izmenu strukture unutar ukupnih depozita sa akcentom na

veće učešće transakcionih depozita, a sve u cilju što nižih troškova izvora finansiranja. Obzirom na

trenutno nizak nivo alternativnih izvora finansiranja, Banka je dugoročno orjentisana na dopunu

izvora sredstava kroz uspostavljanje odnosa sa drugim institucionalnim finansijskim investitorima.

Sve pomenute smernice iz ove strategije moraju biti u funkciji kreiranja međunarodno prihvatljivog

i prepoznatljivog modela poslovanja banke, koji će dovesti do uspostavljanja stabilnih poslovnih

odnosa sa institucionalnim finansijskim investitorima. Kroz standardne kreditne finansijske

instrumente (kreditne linije, izdavanje hartija od vrednosti), banka teži optimizaciji svojih izvora

finansiranja sa aspekta ročnosti i cena.

Efikasno upravljanje likvidnošću

Upravljanje likvidnošu postavljeno je na način da se optimizuju kamatni prihodi sa jedne strane, ali

i da se omogući nesmetano poslovanje sa druge strane. U tom smislu neophodno je aktivno

upravljanje likvidnošću vodeći računa o tome da se u slučaju potrebe može obezbediti adekvatan

nivo likvidnih sredstava. U tom smislu aktivnost je fokusirana na konverziji gotovine u likvidne

hartije od vrednosti sa malim rizikom, čijom prodajom bi se pokrile likvidonosne potrebe banke.

Upravljanje likvidnošću organizaciono je obuhvaćeno u okviru Sektora sredstava i upravljanja

bilansom, kroz posebnu službu. Praćenje likvidnosti vrši se kontinuirano uz adekvatni sistem

izveštavanja.

Kredibilan sistem upravljanja rizicima i kontrole rizika

Uspostavljanje sistema za upravljanje rizicima rukovodi se principom da se rizicima upravlja, a ne

da se rizici u potpunosti izbegavaju. U tom smislu teži se visokim standardima procene i upravljanja

rizicima. Istovremeno, sve mere u cilju unapređenja funkcija rizika biće na prvom mestu

- 13 - | S t r a n a

rukovođene imperativom poštovanja svih regulatornih zahteva u oblasti rizika i najboljom

međunarodnom praksom prilagođenom tržištu Srbije.

Sve funkcije upravljanja i kontrole rizika u postojećem modelu organizacije i upravljanja nalaze se

u nadležnosti člana Izvršnog odbora zaduženog za rizike. Ove funkcije uključuju: procenu i praćenje

kreditnog rizika na osnovu procene i praćenja finansijskog stanja klijenta pre odobravanja plasmana

i tokom trajanja perioda otplate, procena i kontrola deviznog rizika, ročne usklađenosti i kamatnog

rizika banke, procena i kontrola tržišnih rizika banke, praćenje i upravljanje operativnim rizikom

banke, kao i funkcije restrukturiranja problematičnih plasmana i naplate nenaplativih potraživanja.

Postoji pravo veta na odlučivanje uz pravo prodajnih službi na eskalaciju i limitirano delegiranje

prava odlučivanja. Uspostavljanje neprihvatljive zone rizika gde je izuzetak moguć samo uz iscrpnu

i kvantifikovanu argumentaciju i višestruko obezbeđenje.

Uspostavljen je transparentan kreditni proces u koji su uključeni i evidentirani svi koraci od upita

klijenta, preko analize i procene kreditnog rizika, odlučivanja, puštanja plasmana, praćenja rizika

klijenta i otplate.

Uveden je sistema za rano upozoravanje od moguće realizacije kreditog rizika koji funkcioniše

korišćenjem odgovarajućih kvantitativnih pokazatelja i mehanizama redovnog razmatranja i

reakcije prema klijentu ukoliko se primete odstupanja tj. povećana opasnost od neizmirenja

obaveza prema banci. Sistemski pristup praćenju kredita kod kojih klijent kasni sa otplatom

obezbeđen je uvođenjem posebnog odbora za praćenje ovakvih kredita, gde se redovno razmatra

lista i na osnovu nje preduzimaju potrebni koraci.

Unapređenje politike procene i upravljanja kvalitetom sredstava obezbeđenja ostvareno je kroz

politiku detaljne provere sredstava obezbeđenja i uvođenjem jasnih pravila uspostavljanja,

dokumentovanja i čuvanja ažurne dokumentacije u vezi sa kolateralima. Takođe, usvojena je

interno prihvatljiva metodologija procene vrednosti kolaterala uz eksternalizaciju poslova procene

na nekoliko za banku prihvatljivih uglednih procenjivača.

Oformljeni su posebni segmenti u čijoj nadležnosti se sprovoditi restrukturiranje i naplata

problematičnih plasmana. Rad sektora se bazira na unapred definisanim mehanizmima preuzimanja

loših plasmana u svoju nadležnost i aktivnostima na restrukturiranju i naplati uključujući i prodaju

preuzete imovine.

Sistem upravljanja operativnim troškovima

Uspostavljen centralizovan pristup upravljanju troškovima omogućava koordinaciju i kontrolu

troškova koja se aktivno sprovodi bez uticaja na efikasnost i fleksibilnost poslovanja. Glavni

mehanizam za kontrolu administrativnih troškova oslanja se na sistem centralizovanih nabavki uz

poštovanje unapred definisane procedure za nabavke, s jedne strane, i postojanje limita i budžeta

za pojedine vrste troškova po organizacionim delovima i vlasnicima troškova, s druge strane.

III deo

Adria region kao razvojna prilika za AIK Banku

AIK Banka a.d. ima najvišu kapitalnu adekvatnost u bankarskom sistemu Srbije koja iznosi na dan 31.12.3015. 32,75%, a 34,6% prema posebnoj dijagnostičkoj oceni NBS, što je 16,15 procentnih poena više od bankarskog proseka. S obzirom na strategiju organskog razvoja banke na domicilnom području Srbije uz pažljivo dalje alociranje kapitala u određene vrste poslova i izloženosti, rukovodstvo banke procenjuje da će banka u budućem razvojnom periodu raspolagati sa dovoljno kapitala koji bi mogla da alocira i u investicije na područja izvan Srbije u slučaju, prepoznavanja razvojnog potencijala bankarskih sistema država u Adria regionu, a prioritetno u državama EU. Posle proučavanja bankarskog okruženja izvan područja Srbije nalazimo da u datom trenutku postoje prilike u okviru bankarskih sistemima u regionu gde nakon obaljenog temeljnog restrukturiranja banaka ("čišćenja" loših investicija) sada dolazi faza restrukturiranja vlasništva

- 14 - | S t r a n a

banaka. To pre svega važi za tržišta država članica EU koje su pratile stroge direktive Evropske centralne banke i Evropske komisije. Na tim tržištima se bez obzira na zaoštrene kreditne standarde povećava potražnja za izvorima finansiranja, a takođe se ponovo pojačava i privredna aktivnost, pre svega u državama koje su izvozno usmerene. Tabela 6 prikazuje izvoznu orijentaciju odabranih država regiona Adria, od kojih je izvozna aktivnost najviša u Sloveniji (62% DBP), od toga daleko najviše u države EU (skoro 77% ukupnog izvoza). Srbija i Hrvatska imaju veoma uporedive pokazatelje izvozne delatnosti, dok je Crna Gora najizrazitije usmerena na države zapadnog Balkana. Tabela 6: Indikatori spoljne trgovine odabranih država Adrie regiona

Izvoz Srbija Slovenija Hrvatska Crna gora

1. Udeo u DBP (%) 46 62 47 42 2. Udeo u izvozu (%)

100

100

100

100

- U države zapadnog Balkana

21 n.p.

21

67 - U države nove članice EU

20

n.p.

18

11

- U države EU - 17

41

76,8

42

14

- U države nečlanice EU

18

23,2

19

8

Izvor: IMF, Regional Economic Issue, The Western Balkan, March 2015 Statistički zavod RS, www.stat.si

Poredeći države Adria regiona po nominalnoj visini DBP (tabela 7), zapaža se najviši DBP u Hrvatskoj, a daleko najniži u Crnoj Gori, ali se "per capita" izdvaja Slovenija koja ima skoro dva puta veći DBP per capita od proseka izabranih država u regionu. To je i pokazatelj znatno višeg štednog potencijala stanovništva s jedne strane i mogućnosti trošenja s druge strane, što posledično znači i veću potražnju za finansijskim uslugama. Čišćenje bilansa slovenačkih banaka uticalo je pad bilansne sume bankarskog sistema koje je trenutno u visini od 104,6% DBP, dok je hrvatski bankarski sistem i dalje na nivou od 121% DBP. Daleko najmanja je veličina bankarskog sistema Crne Gore koja iznosi samo 2,7% ukupne veličine bankarskog sistema u izabranim državama regiona. Kapitalne adekvatnosti bankarskih sistema, kao što ih prikazuje tabela 7, poredive su među posmatranim državama, dok je unosnost u slovenačkom bankarskom sistemu u 2014. godini još uvek negativna zbog daljeg slabljenja investicija, a s druge strane slovenački bankarski sistem ima najviše pokriće NLP-a sa ispravkama i rezervacijama (čak 61%). U kalkulaciji pokazatelja unosnosti hrvatskog sistema nije uzet u obzir gubitak iz naslova jednokratne konverzije CHF u HRK, inače bi pokazatelji unosnosti bili duboko negativni. Tabela 7: Indikatori ekonomskog i bankarskog sistema u 2014. godini

Srbija Slovenija Hrvatska Crna gora

DBP u mlrd EUR 29,20 37,20 43,10 3,50 DBP na stanovnika u EUR

4.076

18.093

10.134

5.636

Ukupna imovina banaka u mlrd EUR

24,10

38,70

52,10

3,11

Ukupna imovina banaka / DBP u %

82,60

104,60

121,00

89,00

KU : regulatorni kapital / rizična aktiva u %

20,00

19,30

21,78

16,20

RoA u %

0,10

-0,27

0,50

0,80

RoE u %

0,60

-2,69

2,80

5,40

Pokrivenost NPL's sa ispravkama vrednosti i rezervacijama u %

51,00

61,00

52,00

39,50

Izvor: Finansijska stabilnost 2014., Narodna banka Srbije, Izveštaj finansijske stabilnosti, jan. 2016., Banka Slovenije Bilten Narodne banke Hrvatske, jan. 2016 Izveštaj o stabilnosti finansijskog sistema 2014., Centralna banka Crne Gore

- 15 - | S t r a n a

Tabela 8 prikazuje vlasničku strukturu posmatranih bankarskih sistema, iz koje je vidljivo da je najveći bankarski sistem u regionu u 90% stranom vlasništvu (Hrvatska), dok je u Sloveniji još 64% bankarskog sistema u domaćem vlasništvu, gde se očekuje značajna promena strukture vlasništva banaka. U Crnoj Gori je od 12 banaka, 7 u stranom vlasništvu. Tabela 8: Vlasnička struktura bankarskog sistema u odabranim državama regiona Adria (kao udeo ukupne imovine)

Srbija Slovenija Hrvatska Crna Gora*

Banke u domačem državnom vlastništvu 17,80% 55,40% 5,20% n.p.

Banke u domačem privatnom vlastništvu 6,30% 8,50% 4,60% n.p.

Banke u stranom vlastništvu 75,90% 36,10% 90,20% n.p. Izvor: NBS Bilten NBH, jan 2016 Prezentacija za investitore, Gorenjska banka d.d., 2015 n.p. – nije nam poznato, od 12 banaka je u Crni Gori 7 njih u stranom vlastništvu.

Na osnovu proučenih prilika u bankarskim sistemima regiona prepoznajemo sledeće:

- Bankarski sistem Crne Gore je premali za dalje sistematsko proučavanje, a predstavlja priliku za ulazak s obzirom na povezanost obe države.

- Bankarski sistem Hrvatske procenjujemo kao već podeljeno tržište, zbog izuzetno visokog udela stranih banaka, a uz to je dodatno prisutan valutni rizik domaće valute.

- Bankarski sistem Slovenije procenjujemo kao priliku za ulazak na područje EU kupovinom znatnog udela u drugoj banci.

S obzirom na nalaze, u nastavku se ograničavamo na detaljniju analizu slovenačke privrede i slovenačkog bankarskog sistema. Slovenačka privreda Godine 2012. Slovenija je bila blizu zahteva za pomoć Evropske Unije, ali je uspešno sprovela reforme i racionalizacije za stabilizaciju privrede. Javni dug je na nivou od 81% BDP, što je gornji limit EU regulative, ali je i dalje na nižem nivou u poređenju sa drugim evropskim državama. Slovenija zauzima 29. mesto (od njih 189) u izveštaju Svetske Banke “Doing business 2016”. Ekonomska stabilnost je potvrđena od strane priznatih bonitetnih agencija: Moody`s (Baa3, stabilno, 23.01.2015.), Fitch (BBB+ stabilno, 27.03.2015.) i S&P (A-, pozitivno, 19.06.2015.). Posle ostvarenog rasta od 3% u 2014. godini, slovenačka privreda je nastavila rast u prvoj polovini 2015. godine. Na rast je najviše uticao osetni rast strane potražnje, dalje poboljšanje cenovne i troškovne konkurentnosti, relativno snažan realni rast izvoza i povećanje dodate vrednosti u proizvodnom sektoru. Tržišni udeli glavnih tržišta u Sloveniji povećali su se već treću godinu uzastopno, a naročito u EU. Oporavak privrednih aktivnosti omogućio je rast zaposlenosti i dalje smanjenje broja nezaposlenih. Poboljšanje generalne privredne klime i situacija na tržištu radne snage imaju pozitivan uticaj na poverenje potrošača i snažno su podstakli rast privatne potrošnje. Uz zadovoljavajući rast izvoza, relativno snažnu domaću proizvodnu aktivnost i rast privatne potrošnje novi razvoj je registrovan i u većini tržišnih uslužnih aktivnosti. Rast dodate vrednosti u sektoru smeštaja i ugostiteljstva posledica je većeg broja stranih turista. Investicije u građevinarstvu su posle skokovitog rasta u poslednje dve godine pale, pre svega zbog pada infrastrukturnih objekata. Uz još uvek skroman rast privatnih investicija, investiciona potrošnja ostaje na istom nivou kao i prethodne godine. Tabela 9. Glavni privredni pokazatelji

2014

2015*

2016*

2017*

BDP, realni rast, %

3.0

2.7

2.3

2.3

BDP na stanovnika, u EUR

18.093

18.633

19.247

19.800

- 16 - | S t r a n a

Produktivnost radne snage po zaposlenom, realni rast, %

0,9

1.3

1.4

0.8

Registrovana nezaposlenost, %

13.1

12.3

11.8

11.1

Izvoz proizvoda i usluga, realni rast, %

5.8

5.0

5.2

4.9

Inflacija (Dec/Dec, %)

0.2

0.1

1.2

1.6

Domaća potrošnja, realni rast, %

1.6

2.4

2.9

2.8

- Privatna potrošnja

0.7

2.0

2.6

2.2

- Potrošnja države

-0.1

-0.1

-0.4

-0.3

- Bruto investicije u osnovna sredstva

3.2

2.0

-1.8

5.0

Note: * UMAR, Ured za makroekonomsko analizu i istraživanja, Jesenja prognoza privrednih kretanja, Septembar 2015.

Jesenja prognoza zasniva se na povoljnim prilikama u 2015. godini i predstavlja nastavak trenutnih privrednih politika i stabilne situacije u evro zoni. Prognoze uzimaju u obzir očekivanja međunarodnih investicija u pogledu dalje privredne koristi u evro zoni i stabilnih prilika na finansijskim tržištima. Dalje razduživanje preduzetničkog sektora i stabilizacija bankarskog sistema postepeno će stvoriti uslove, koji doprinose oživljavanju bankarskog kreditiranja preduzetničkog sektora. Jesenja prognoza rasta BDP u 2015. i 2016. je 2,7% i 2,3%. Glavni faktori privrednog oporavka biće izvoz i privatna potrošnja; donekle slabi rast u 2016. godini biće posledica smanjenja investicija države kroz tranziciju finansijske perspektive 2014.-2020. Izvoz, koji će biti još veći u odnosu na 2015. i privatna potrošnja ostaće ključni pokretači rasta u 2016. godini. Uz dodatno povećanje međunarodne konkurentnosti, na izvoz će uticati i blago povećanje strane potražnje. Snažan rast privatne potrošnje odraziće se na rast raspoloživog dohotka uz poboljšanje prilika na tržištu radne snage i zadovoljavajućih indikatora poverenja potrošača, koji odražavaju spremnost potrošača na potrošnju. Dinamika rasta investicija biće posledica pre svega znatno nižih državnih investicija posle završenog pristupa sredstvima Evropskih fondova iz protekle finansijske perspektive. Privredni rast će u 2017. (2.3%) biti sličan kao i u 2016. Uz izvoz, koji će biti posledica povećanja strane potražnje i rasta privatne potrošnje, osetni uticaj na rast BDP imaće investiciona potrošnja, kod koje će rasti privatne investicije. Doprinos domaće potrošnje rastu BDP-a će se tako znatno povećati, ali će posledično relativno veći uvoz potrošačkih i investicionih dobara doprineti smanjenju doprinosa spoljne trgovine. Bankarski sektor u Sloveniji Slovenački bankarski sektor je u važnom stabilizacionom procesu. Kapitalna adekvatnost banaka se povećava i među najvišima je u euro zoni u poslednjem kvartalu 2014. (na nivou 17.3%)4. Banke smanjuju svoje obaveze prema inostranstvu5, sa 13 milijardi EUR septembra 2008. na 5,4 milijarde EUR jula 2015. Obaveze prema inostranstvu iznose otprilike 13% svih obaveza banaka, što slovenačke banke svrstava u najmanje zadužene prema inostranstvu u poređenju sa drugim bankama u euro zoni. Iznos dospelih obaveza prema stranim bankama i dalje će postepeno padati u periodu prognoze6. Poslovni rezultati bankarskog sektora se poboljšavaju, pre svega zbog manjih slabljenja i povećanja provizija, ali se neto kamatni prihodi i dalje smanjuju zbog skromne kreditne aktivnosti banaka. Kamatne stope na depozite su veoma niske, što je i posledica brzog prilagođavanja kamatnih stopa u prošlosti (koje su u proseku i dalje veće u odnosu na euro zonu).

4 Veća kapitalna adekvatnost registrovana je samo u bankarskom sistemu u Estoniji, Letoniji i Irskoj. 5 Podatak pokazuje obaveze prema celom stranom sektoru, ne samo prema stranim bankama. 6 BS, Izveštaj o finansijskoj stabilnosti (maj, 2015.).

- 17 - | S t r a n a

Bez obzira na stabilnije okruženje bankarskog sistema i uspostavljanje uslova za povećanje kreditne aktivnosti, bankarski krediti privredi se još uvek nisu povećali u 2015. godini, poboljšanje trendova treba očekivati u narednoj godini. U prvih sedam meseci 2015. obim kredita preduzećima i nefinansijskih institucija domaćih banaka pao je za otprilike 700 mil EUR, dok je obim novih kredita u tom periodu bio još niži u odnosu na isti period 2014. godine. Prema našim procenama je skromna kreditna aktivnost, bez obzira na smanjenje zaduženosti, posledica dodatnog opreza dodeljivanja kredita7. To predstavlja ograničavajući faktor za preduzeća koja su kreditno sposobna i imaju poslovne prilike, koje ne mogu u potpunosti da iskoriste zbog ograničenog pristupa kreditima. Ključni pokazatelji bankarskog sektora pokazuju da se slovenački bankarski sektor u značajnoj meri oporavio posle bankarske krize. Udeo nenaplativih kredita (NPL) smanjio se u 2014. sa 22% na 16%, a takođe su se ROE i ROA okrenuli u pozitivni smer posle perioda negativnih rezultata. Povećanje Tier 1 kapitala je izuzetno povećalo zaštitu stabilnosti bankarskog sektora. Tabela 10. Ključni pokazatelji slovenačkog bankarskog sistema

2011

2012

2013

2014

Celokupna sredstva (milijardi €)

45.6

44.5

39.6

38.7

Penetracija (Krediti u % GDP)

91.2

89.8

74.8

62.3

Udeo NPL (u %)

11.8

15.2

22.0

16.0

Prinos na kapital ROE (u %)

(11.7)

(19.0)

(31.6)

(2,7)

Prinos na sredstva ROA (u %)

(1.1)

(1.6)

(2.6)

(0,3)

Izvor: IMF, Eurostat, CIA.

Godine 2015. slovenački bankarski sistem činilo je 16 banaka, 3 štedionice i 4 filijale stranih banaka. U procesu konsolidacije bankarskog sektora fuzionisale su se Abanka i Banka Celje, privatizovala se druga najveća banka (NKBM od strane fonda Apollo), spajanje Hypo Alpe Adria (od strane Advent International), istovremeno je predviđena IPO najveće banke NLB u 2016/17 godini, dok su dve banke u procesu prestanka poslovanja. Tabela 11: Konkurentsko bankarsko okruženje (kao udeo celokupnih sredstava)

Banke i štedionice Tržni udeo

Državno vlastništvo 56,20%

1. Nova ljubljanska banka d.d.

22,90%

2. Nova kreditna banka sa Poštnom bankom Slovenije

11,20%

Slovenije

11,20%

3. Abanka - Banka Celje

11,10%

4. SID Banka

9,20%

5. Probanka

1,00%

6. Factor banka

0,80%

Strano vlastništvo

35,30%

7. Unicredit

6,70%

8. SKB

6,60%

7 To potvrđuju rezultati ankete o bankarskim kreditima Euro-sistema.

- 18 - | S t r a n a

9. Banka Koper

5,90%

10. Sberbanka

4,60%

12. Hypo Banka

3,60%

13. Sparkasse

2,80%

14. Raiffeisen Bank

2,70%

15. BKS Bank

2,40%

Privatno vlastništvo

8,50%

16. Gorenjska banka

3,70%

17. Deželna banka Slovenije

2,40%

18. Delavska hranilnica

1,70%

19. Hranilnica Lon

0,60%

20. Primorska hranilnica Vipava

0,10%

Izvor: Prezentacija za investitore, Gorenjska banka d.d., 2015

Detaljan pregled slovenačkog bankarskog okruženja pokazuje trend poboljšanja (sa nekim izuzecima). Tabela 12. Ključni pokazatelji uspešnosti slovenačkih banaka

KAPITALNA ADEKVATNOST

PRINOS NA SREDSTVA - ROA

2013

2014

6/2015

2013

2014

6/2015

ABANKA 9,60% 18,70% 20,10% -8,85% -6,80% 0,49%

BANKA KOPER 14,64% 16,27% 0,11% 0,29%

SPARKASSE 11,42% 11,71% -1,24% -0,40%

DBS 10,21% 12,18% -2,10% 0,19%

GBKR 13,42% 16,64% -6,83% 0,14%

HYPO 14,31% 12,97% -5,07% -2,81%

NKBM 20,49% 25,75% -15,57% 0,95%

NLB 16,60% 22,70% 22,80% -14,20% 0,90% 0,90%

PBS 10,01% 11,84% -7,05% 0,03%

RAIFFEISEN 17,61% 17,86% -2,59% -1,98%

SBERBANK 16,45% 15,85% 0,09% 0,42%

SKB 13,70% 16,30% -1,25% 1,40%

SID 16,49% 26,15% 30,80% 0,12% 0,12% 0,26%

UNICREDIT 16,90% 19,70% -1,40% 0,00%

KAMATNA MARŽA MARŽA FINANSIJSKOG POSREDOVANJA

2013 2014 6/2015 2013 2014 6/2015

ABANKA 1,51% 1,94% 1,60% 5,36% 0,49% 3,55%

BANKA KOPER 1,89% 1,98% 2,97% 3,30%

SPARKASSE 1,78% 1,97% 2,18% 2,45%

DBS 2,37% 2,34% 2,96% 4,23%

GBKR 2,09% 2,34% 2,43% 3,92%

HYPO 1,28% 1,93% 1,49% 2,95%

- 19 - | S t r a n a

NKBM 1,44% 2,48% 3,21% 3,92%

NLB 1,40% 2,50% 2,40% -0,20% 4,10%

PBS 2,09% 2,73% 2,96% 4,25%

RAIFFEISEN 1,54% 1,47% 2,24% 2,19%

SBERBANK 1,77% 2,08% 2,26% 2,92%

SKB 2,27% 2,46% 3,68% 3,97%

SID 1,31% 1,17% 0,78% 1,90% 1,52% 1,00%

UNICREDIT 1,80% 1,80% 2,60% 2,60% Izvor: Godišnji izveštaji.

IV deo

Smernice za poslovanje AIK Banke u narednom periodu na područjima delovanja AIK Banka ima na osnovu svoje stabilne vlasničke strukture, visoke kapitalne adekvatnosti i kvalitetnog investicionog portfolia klijenata na području Srbije, koji su u velikoj meri integrisani u tokove poslovanja izvan države, stratešku razvojnu priliku da postane prisutna na određenim tržištima izvan Srbije u državama Adria regiona. Posebno države iz regiona koje su u okviru EU, do sada nismo razmatrali kao stratešku priliku za širenje investicionog portfolia banke i jačanje svog prisustva. Usmerenja u poslovanju AIK Banke s obzirom na područja su sledeća:

a) Na području Srbije će se AIK Banka razvijati kroz organski rast portfolia i/ili kroz proces akvizicije/investiranja u sticanje portfolia ili sticanje udela u lica u finansijskom sektoru , s obzirom da će domaće bankarsko tržište u narednom periodu karakterisati konsolidacija i dalja koncentracija..

b) Uz prepoznati potencijal bankarskog tržišta u državama regiona Adria (prioritetno u članicama EU) AIK Banka će biti spremna za sticanje značajnog udela u kapitalu u srednje velikim bankama koje imaju dobar razvojni potencijal i kojima se dobro rukovodi.

c) U narednom periodu, uz ocenu ekonomske opravdanosti i mogućnosti preuzimanja rizika, gde će konzervativna politika AIK Banke ostati nepromenjena, cilj banke će biti sticanje bitnijih kapitalnih udela u jednoj ili dve banke u regionu.

S obzirom da je strateški cilj AIK Banke u predstojećem trogodišnjem periodu (od 2016. do 2018.)

ostvarivanje dugoročno održivog prinosa na kapital i aktivu, i stabilne tržišne pozicije na domaćem

bankarskom tržištu, kao i širenje poslovanja u Adria regionu kroz sticanje udela u kapitalu lica u

finansijskom sektoru koja imaju dobar razvojni potencijal i model korporativnog upravljanja, Banka

će posebnu pažnju posvetiti definisanju i sprovodjenju politike investiranja, politike upravljanja na

nivou grupe, kao i politike upravljanja rizicima i nadzora na konsolidovanoj osnovi, u skladu sa

regulatornim standardima i primerima najbolje prakse.

U tu svrhu AIK Banka će sprovoditi sledeće aktivnosti:

- Održavanje raspoloživosti kapitala na konstantnom nivou za potrebe pokrića kapitalnih

zahteva AIK Banke, kako samostalno tako i na konsolidovanoj osnovi,

- Uspostavljanje sistema upravljanja, koji će omogućiti odgovarajuće, efikasno i

sveobuhvatno praćenje vrednosti, strukturu i alokaciju kapitala u bankama na pojedinačnoj

i konsolidovanoj osnovi, radi pokrivanja svih vrsta i obima rizika.

- Usvajanje i implementacija potrebnih politika i procesa upravljanja rizicima u bankama u

okviru grupe u skladu sa regulativama država u kojima AIK Banka investira kapital, od strane

nadležnih organa u bankama.

- 20 - | S t r a n a

- Uspostavljanje mehanizma konsolidovanog praćenja administrativih i računovodstvenih

aktivnosti,

- Uspostavljanje politike naknada, usklađene sa poslovnom strategijom banke, ciljevima,

vrednostima i dugoročnim interesima banke, strategijom preuzimanja rizika u pogledu

promovisanja efikasnog upravljanja rizicima, na način da ne podstiče preuzimanje rizika

koje prelazi nivo prihvatljivog rizika za banku.

Tabela 13: Strateški finansijski ciljevi AIK Banke Kapitalna adekvatnost

≥ 14,5 %

Tržni udeo - nominalno - godišnji rast

≥ 5 % u nivou posmatrane “peer grupe”

Stabilan ROE = profit/ prosečni kapital

u nivou posmatrane „peer grupe“ na godišnjoj osnovi

Troškovna efikastnost = operativni rashodi/prosečna aktiva

≤ 2,5 %

Strukturni pokazatelji:

- LTD (loans to depostis ratio) =

neto krediti/ukupni depoziti

- Neto plasmani/Neto aktiva

< 100% > 40%

V deo

Zaključak Kapitalna ulaganja u druge banke za AIK Banku će imati karakter portfolio investicija ili strateških

investicija, u zavisnosti od prepoznate prilike na bankarskom tržištu i potencijalne investicione

prilike u određenu banku. Primarni cilj AIK Banke je da stvori stabilan portfolio investicija kroz

učešće u kapitalu drugih banaka uz mogućnost učestvovanja u upravljanju bankom, sa značajnim

i/ili kontrolnim učešćem koje će joj omogućiti da aktivno podrži dalji razvoj odnosne banke, kako

kapitalno, tako i svojim znanjem i iskustvom.

Na osnovama predložene strategije biće stvoren novi potencijal povećanja vrednosti za akcionare

AIK Banke.

VI deo

Završne odredbe U slučaju značajnih poremećaja na tržištu, nesagledanih promena u okruženju ili nepredviđenih

efekata na poslovanje banke, strategija će biti blagovremeno revidirana i predstavljena na

usvajanje Skupštini banke uz detaljno obrazloženje promena u poslovnom pravcu.

Danom usvajanja ove strategije prestaje da važi strategija banke doneta odlukom broj 14/2014 na

redovnoj sednici Skupštine banke održanoj dana 30.05.2014. godine.

“AIK BANKA” a.d. Beograd Skupština, predsednik

- 21 - | S t r a n a

Na osnovu člana 66. stav 1. tačka 4. Zakona o bankama (Sl glasnik RS br. 107/05, 91/10 i

14/2015), člana 12. stav 1, tačka 4. i dr. Statuta „AIK BANKE“ а.d. Beograd, Skupština „AIK BANKE“ а.d. Beograd na svojoj XXXV vanrednoj sednici dana 25.03.2016. godine, donosi:

Odluku broj ___-XXXV/2016 o ulaganju u lica u finansijskom sektoru i lica koja nisu u finansijskom sektoru (druga

pravna lica) 1. Ovlašćuje se Upravni odbor da u 2016. godini i nadalje do drugačije odluke Skupštine, može donositi Odluke o ulaganju u lica koja nisu lica u finansijskom sektoru (finansijski sektor u smislu člana 2. Zakona o bankama).

Ulaganja „AIK BANKE“ а.d. Beograd u jedno lice koje nije lice u finansijskom sektoru ne sme preći 10% kapitala „AIK BANKE“ а.d. Beograd (računajući na dan ulaganja).

Ukupna ulaganja „AIK BANKE“ а.d. Beograd u lica koja nisu lica u finansijskom sektoru (finansijski sektor u smislu člana 2. Zakona o bankama) kao i u osnovna sredstva i investicione nekretnine „AIK BANKE“ а.d. Beograd, ne smeju preći 60% kapitala „AIK BANKE“ а.d. Beograd.

Ulaganja iz prethodnog stava ove tačke ne odnose se na sticanje akcija radi njihove dalje prodaje u roku od 6 (šest) meseci od dana sticanja. 2. Ovlašćuje se Upravni odbor da u 2016. godini i nadalje do drugačije odluke Skupštine, može donositi Odluke o ulaganjima u lica u finansijskom sektoru u skladu sa važećim propisima. Pod ulaganjem u lica u finansijskom sektoru podrazumeva se ulaganje u već postojeće-osnovane subjekte i/ili za (u) osnivanje novih subjekata. 3. Ova Odluka važi za ulaganja u 2016. godini (uključujući i već izvršena ulaganja do dana održavanja ove sednice Skupštine) i nadalje, do donošenja drugačije odluke.

Obrazloženje: Imajući u vidu odredbe Zakona o bankama, kao i ovlašćenja i odgovornosti organa Banke, donosi se Odluka kao u dispozitivu.

„AIK BANKA” a.d. Beograd Skupština, predsednik

- 22 - | S t r a n a

Na osnovu člana 66. stav 1. tačka 4. člana 124. i dr. Zakona o bankama (Sl glasnik RS br. 107/05, 91/10 i 14/2015), člana 12. i dr. Statuta „AIK BANKE“ а.d. Beograd, Skupština „AIK BANKE“ а.d. Beograd na svojoj XXXV vanrednoj sednici dana 25.03.2016. godine, donosi:

Odluku broj ___-XXXV/2016

o sticanju podređenog društva Banke

1. Skupština “AIK BANKE” a.d. Beograd konstatuje da je na osnovu svoje odluke broj 16-

XXXIII/2015 od 29.06.2015. godine „AIK Banka“ dana 08.01.2016. godine stekla 13,86 % akcija

Gorenjske banke d.d. Kranj koja joj omogućava vršenje 15,22 % glasačkih prava.

2. Odobrava se dalje ulaganje “AIK Banke” a.d. Beograd u lice u finansijskom sektoru – Gorenjsku

banku d.d. Kranj, čime „AIK Banka” može steći do 100% akcija podređenog društva - Gorenjske

banke d.d Kranj.

3. Ovlašćuje se Upravni odbor „AIK BANKE” a.d. Beograd da u cilju relizacije tačke 2. ove Odluke,

donosi sve neophodne pojedinačne odluke o svakom dodatnom povećanju ili smanjenju

novčanog uloga u Gorenjskoj banci d.d. Kranj, odnosno o konkretnom novčanom ulaganju Banke

u ovo podređeno društvo Banke, u skladu sa ovom odlukom.

4. Ovlašćuju se stručne službe Banke da ovu Odluku i/ili Odluku Upravnog odbora „AIK BANKE”

a.d. Beograd u skladu sa zakonom dostave Narodnoj banci Srbije sa potrebnom

dokumentacijom, radi pribavljanja potrebnih saglasnosti, kao i da preduzmu druge aktivnosti

pred nadležnim organima bilo u Republici Srbiji ili van nje, radi realizacije ove odluke.

Obrazloženje:

“AIK Banka” a.d. ima u ovom trenutku najvišu adekvatnost kapitala u bankarskom sistemu

Srbije koja iznosi na dan 31.12.3015. 32,75%, a 34,6% prema posebnoj dijagnostičkoj oceni NBS, što

je 16,15 procentnih poena više od bankarskog proseka. S obzirom na strateško opredeljenje daljeg

rasta, rukovodstvo je pažljivo razmotrilo potencijal na domaćem tržištu ali i u regionu i procenilo da

je rast putem sticanje udela (i/ili podredjenih društava) u lica u finansijskom sektoru opravdan

način da se strateški ciljevi realizuju. Nakon proučavanja bankarskog okruženja izvan područja

Srbije, prepoznat je razvojni potencijal ulaganja u bankarski sektor država u Adria regionu,

prioritetno u države članice EU koje su pratile stroge direktive Evropske centralne banke i Evropske

komisije, u kojima je nakon obavljenog temeljnog restrukturiranja banaka ("čišćenja" loših

investicija) u toku faza restrukturiranja vlasništva banaka.

Na tim tržištima se bez obzira na pooštrene kreditne standarde povećala potražnja za

izvorima finansiranja, kao i privredna aktivnost, a pogotovo u državama koje su izvozno usmerene,

među kojima je izvozna aktivnost u Sloveniji (sa 62% DBP) najviša, a naročito izvoz u države EU

(skoro 77% ukupnog izvoza). Čišćenje bilansa slovenačkih banaka uticalo je na pad bilansne sume

bankarskog sistema koje je trenutno u visini od 104,6% DBP aktivnost, što ukazuje na potencijal za

budući rast.

- 23 - | S t r a n a

Slovenija ima visok DBP per capita što je pokazatelj znatno višeg štednog potencijala

stanovništva s jedne strane i mogućnosti potrošnje s druge strane, a to posledično znači i veću

potražnju za finansijskim uslugama.

Pored navedenog u Sloveniji još 64% bankarskog sistema je u domaćem vlasništvu, te se

očekuje značajna promena strukture vlasništva banaka u skorijem periodu.

Kako je rukovodstvo najadekvatniji tržišni potencijal prepoznalo u Sloveniji, a istovremeno

se ukazala šansa učešća u dokapitalizaciji Gorenjske banke d.d. Kranj, predlaže se dalje ulaganje

“AIK Banke” a.d. Beograd u lice u finansijskom sektoru – Gorenjsku banku d.d. Kranj, čime „AIK

Banka” može steći do 100% akcija podređenog društva - Gorenjske banke d.d Kranj.

„AIK BANKA“ а.d. Beograd Skupština, predsednik

- 24 - | S t r a n a

Na osnovu člana 66. Zakona o bankama i člana 12. Statuta Agroindustrijsko komercijalne

banke „AIK BANKE” a.d. Beograd, Skupština „AIK BANKE“ а.d. Beograd na svojoj XXXV vanrednoj

sednici, dana 25.03.2016. godine, donosi:

Odluku broj ____-XXXV/2016

o izmeni

Odluke broj 20-XXXIII/2015 o ovlašćenjima u postupanju sa investicionim

nekretninama, materijalnim vrednostima i sredstvima namenjenim daljoj prodaji

(dalje: nepokretnostima) i pokretnom imovinom Banke, kao i udelima i akcijama u

drugim privrednim društvima stečenim u postupku naplate potraživanja Banke od

29.06.2015.godine (izmenjena Odlukom broj 09-XXXIV/2015 od 23.12.2015.)

I Odluka broj 20-XXXIII/2015 o ovlašćenjima u postupanju sa investicionim nekretninama,

materijalnim vrednostima i sredstvima namenjenim daljoj prodaji (dalje: nepokretnostima) i

pokretnom imovinom Banke, kao i udelima i akcijama u drugim privrednim društvima stečenim u

postupku naplate potraživanja Banke od 29.06.2015.godine (izmenjena Odlukom broj 09-XXXIV/2015

od 23.12.2015.) menja se, tako da glasi:

“ 1.AIK BANKA može u 2015. godini i dalje do donošenja drugačije odluke, otuđivati nepokretnosti i

pokretnu imovinu, kao i udele i akcije u drugim privrednim društvima, stečene u postupku naplate

potraživanja Banke.

2. Ovlašćuju se Upravni odbor i Izvršni odbor AIK BANKE da odlučuju o svakom pojedinačnom

otuđenju nepokretnosti ili pokretne imovine, kao i udela i akcije u drugim privrednim društvima i

to:

Upravni odbor se ovlašćuje da donosi odluku o otuđenju svake konkretne

nepokretnosti ili pokretne imovine za koju sadašnja knjigovodstvena vrednost

prelazi iznos od 1.000.000,00 eur u dinarskoj protivvrednosti po srednjem kursu

NBS na dan donošenja konkretne Odluke;

Izvršni odbor se ovlašćuje da donosi odluku o otuđenju svake konkretne

nepokretnosti ili pokretne imovine za koju sadašnja knjigovodstvena vrednost ne

prelazi iznos od 1.000.000,00 eur u dinarskoj protivvrednosti po srednjem kursu

NBS na dan donošenja konkretne Odluke.

Izuzetno od napred navedenog, donošenje Odluke o otuđenju pokretnih stvari koje su klasifikovane

kao: zalihe materijalno nedovršene proizvodnje, gotovih proizvoda i robe; poljoprivedna

mehanizacija i vozila; državne hartije od vrednosti; osnovna stada, je isključivo u nadležnosti

Izvršnog odbora, dok se otuđenje akcija čiji su izdavaoci javna akcionarska društva vrši na način

propisan zakonima kojima se uređuje tržište kapitala i privredna društva.

3.Odluka nadležnog organa iz tačke 2. ove Odluke mora da sadrži:

a. Postupak otuđenja. Postupak otuđenja može biti organizovan putem aukcije –

javnog nadmetanja, putem tendera – prikupljanjem ponuda i neposrednom

pogodbom. Pre sprovođenja bilo kog od navedenih postupaka neophodno je da

konkretna nepokretnost prethodno bude oglašena u javnim glasilima. Upravni

odnosno Izvršni odbor imenuje lice/lica koja sprovode postupak neposredne

pogodbe i nivo njihovih ovlašćenja.

b. Početnu cenu po kojoj se oglašava otuđenje. Početna cena u prvom oglašavanju

otuđenja konkretne nepokretnosti ili pokretne imovine ne može biti niža od

sadašnje knjigovodstvene vrednosti, a po pravilu je jednaka procenjenoj tržišnoj

vrednosti ili je veća od nje, osim u slučajevima kada za prodaju ispod sadašnje

- 25 - | S t r a n a

knjigovodstvene vrednosti postoji opravdan razlog (visoki troškovi održavanja,

troškovi obezbeđivanja konkretne nepokretnosti, troškovi poreza na imovinu,

troškovi osiguranja, troškovi struje, vode, grejanja,...koji sa protokom vremena

stvaraju još veći gubitak za Banku). Procenjena tržišna vrednost utvrđena je

angažmanom renomirane proceniteljske kuće koja se nalazi na listi ovlašćenih

procenitelja Banke.

c. Dodatne elemente neophodne za realizaciju otuđenja u slučaju da inicijalni–prvi

postupak oglašavanja bude neuspešan: naredni postupak otuđenja, donja granica-

minimalna cena ispod koje se odustaje od postupka otuđenja, način i rok plaćanja

kupoprodajne cene, iznos depozita, mogućnost kreditiranja potencijalnog kupca,

lice/lica ovlašćena da sprovode postupak neposredne pogodbe i nivo njihovih

ovlašćenja, da li Banka za konkretnu nepokretnost samostalno realizuje postupak

otuđenja ili ga eksternalizuje angažovanjem specijalizovanih subjekata, dodatne

garancije za plaćanje ako su potrebne, mogućnost diskontovanja cene u slučaju

isplate kupoprodajne cene iz sopstvenih sredstava u celosti i sl.

4. Upravni i Izvršni odbor su dužni da se prilikom odlučivanja o otuđenju svake konkretne

nepokretnosti ili pokretne imovine staraju o najboljem interesu AIK BANKE.

5. Ovom Odlukom ovlašćuje se Upravni odbor da može, na predlog Izvršnog odbora i u skladu

sa odredbama svih pozitivnih propisa, posebno Odluke o upravljanju rizicima banke

(Sl.glasnik RS br.. 45/2011, 94/2011, 119/2012, 123/2012, ….33/2015) doneti Odluku o

prodaji i/ili zalaganju i/ili ustupanju celokupnog ili delimičnog portfolija pokretne odnosno

nepokretne imovine u svojini Banke, koje je Banka stekla u postupku naplate potraživanja,

ukoliko to predstavlja najbolje moguće rešenje u interesu Banke, uz posebno obrazloženje

razloga opravdanosti i celishodnosti takve odluke i obavezu izveštavanja Skupštine na prvoj

narednoj redovnoj sednici.

6. Odluka Upravnog odbora odnosno Izvršnog odbora dostavljaju se na realizaciju nadežnim

službama u skladu sa internim aktima AIK BANKE.

7. Ukoliko postupak otuđenja za konkretnu nepokretnost ili pokretnu imovinu bude uspešan –

nepokretnost se proda, Izvršni odbor ovlašćuje određeno lice/a da mogu zaključiti ugovor sa

kupcem. Izvršni odbor je u obavezi da o svakom uspešno realizovanom postupku otuđenja

dostavi izveštaj Upravnom odboru na prvoj narednoj redovnoj sednici.

8. Ova Odluka stupa na snagu i primenjuje se od dana donošenja do donošenja drugačije

Odluke.”

II Ova Odluka stupa na snagu danom donošenja.

Obrazloženje:

Izmene usvojene ovom Odlukom odnose se na :

- definisanje mogućnosti prodaje nekretnine ispod knjigovodstvene vrednosti ukoliko za to postoji

opravdan razlog (visoki troškovi održavanja, troškovi obezbeđivanja konkretne nepokretnosti,

troškovi poreza na imovinu, troškovi osiguranja, troškovi struje, vode, grejanja,...koji sa protokom

vremena stvaraju još veći gubitak za Banku) i

- izjednačavanje postupka neposredne pogodbe (koji je bio predviđen kao izuzetak) sa ostalim

predviđenim postupcima prodaje nepokretnosti.

„AIK BANKA” a.d. Beograd

Skupština, predsednik

- 26 - | S t r a n a

(PREČIŠĆENI TEKST Odluke Skupštine broj 20-XXXIII/2015 od 29.06.2015. sa izmenama

usvojenim na sednici dana 23.12.2015. godine i na sednici dana 25.03.2016. godine)

ODLUKA

O ovlašćenjima u postupanju sa investicionim nekretninama, materijalnim vrednostima

i sredstvima namenjenim daljoj prodaji (dalje: nepokretnostima) i pokretnom

imovinom Banke, kao i udelima i akcijama u drugim privrednim društvima stečenim u

postupku naplate potraživanja Banke

1.AIK BANKA može u 2015. godini i dalje do donošenja drugačije odluke, otuđivati nepokretnosti i

pokretnu imovinu, kao i udele i akcije u drugim privrednim društvima, stečene u postupku naplate

potraživanja Banke.

2. Ovlašćuju se Upravni odbor i Izvršni odbor AIK BANKE da odlučuju o svakom pojedinačnom

otuđenju nepokretnosti ili pokretne imovine, kao i udela i akcije u drugim privrednim društvima i

to:

Upravni odbor se ovlašćuje da donosi odluku o otuđenju svake konkretne

nepokretnosti ili pokretne imovine za koju sadašnja knjigovodstvena vrednost

prelazi iznos od 1.000.000,00 eur u dinarskoj protivvrednosti po srednjem kursu

NBS na dan donošenja konkretne Odluke;

Izvršni odbor se ovlašćuje da donosi odluku o otuđenju svake konkretne

nepokretnosti ili pokretne imovine za koju sadašnja knjigovodstvena vrednost ne

prelazi iznos od 1.000.000,00 eur u dinarskoj protivvrednosti po srednjem kursu

NBS na dan donošenja konkretne Odluke.

Izuzetno od napred navedenog, donošenje Odluke o otuđenju pokretnih stvari koje su klasifikovane

kao: zalihe materijalno nedovršene proizvodnje, gotovih proizvoda i robe; poljoprivedna

mehanizacija i vozila; državne hartije od vrednosti; osnovna stada, je isključivo u nadležnosti

Izvršnog odbora, dok se otuđenje akcija čiji su izdavaoci javna akcionarska društva vrši na način

propisan zakonima kojima se uređuje tržište kapitala i privredna društva.

3.Odluka nadležnog organa iz tačke 2. ove Odluke mora da sadrži:

a. Postupak otuđenja. Postupak otuđenja može biti organizovan putem aukcije –

javnog nadmetanja, putem tendera – prikupljanjem ponuda i neposrednom

pogodbom. Pre sprovođenja bilo kog od navedenih postupaka neophodno je da

konkretna nepokretnost prethodno bude oglašena u javnim glasilima. Upravni

odnosno Izvršni odbor imenuje lice/lica koja sprovode postupak neposredne

pogodbe i nivo njihovih ovlašćenja.

b. Početnu cenu po kojoj se oglašava otuđenje. Početna cena u prvom oglašavanju

otuđenja konkretne nepokretnosti ili pokretne imovine ne može biti niža od

sadašnje knjigovodstvene vrednosti, a po pravilu je jednaka procenjenoj tržišnoj

vrednosti ili je veća od nje, osim u slučajevima kada za prodaju ispod sadašnje

knjigovodstvene vrednosti postoji opravdan razlog (visoki troškovi održavanja,

troškovi obezbeđivanja konkretne nepokretnosti, troškovi poreza na imovinu,

troškovi osiguranja, troškovi struje, vode, grejanja,...koji sa protokom vremena

stvaraju još veći gubitak za Banku). Procenjena tržišna vrednost utvrđena je

angažmanom renomirane proceniteljske kuće koja se nalazi na listi ovlašćenih

procenitelja Banke.

c. Dodatne elemente neophodne za realizaciju otuđenja u slučaju da inicijalni–prvi

postupak oglašavanja bude neuspešan: naredni postupak otuđenja, donja granica-

- 27 - | S t r a n a

minimalna cena ispod koje se odustaje od postupka otuđenja, način i rok plaćanja

kupoprodajne cene, iznos depozita, mogućnost kreditiranja potencijalnog kupca,

lice/lica ovlašćena da sprovode postupak neposredne pogodbe i nivo njihovih

ovlašćenja, da li Banka za konkretnu nepokretnost samostalno realizuje postupak

otuđenja ili ga eksternalizuje angažovanjem specijalizovanih subjekata, dodatne

garancije za plaćanje ako su potrebne, mogućnost diskontovanja cene u slučaju

isplate kupoprodajne cene iz sopstvenih sredstava u celosti i sl.

4. Upravni i Izvršni odbor su dužni da se prilikom odlučivanja o otuđenju svake konkretne

nepokretnosti ili pokretne imovine staraju o najboljem interesu AIK BANKE.