Embed Size (px)

Citation preview

YALOVA ÜNİVERSİTESİ YALOVA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME STRATEJİ GELİŞTİRME

DAİRE BAŞKANLIĞI 2010 DAİRE BAŞKANLIĞI 2010 BÜTÇE UYGULAMABÜTÇE UYGULAMA

BÜTÇE VE PERFORMANSBÜTÇE VE PERFORMANSPROGRAMI MÜDÜRLÜĞÜPROGRAMI MÜDÜRLÜĞÜ

MAYIS 2010MAYIS 2010

SUNUM PLANISUNUM PLANI1. Özel Bütçe

2. Bütçe ve Performans Müdürlüğü

3. Bütçe Mevzuatı

4. Analitik Bütçe Sınıflandırılması

5. Öz Gelirler

6. SKS

7. Bütçe Hazırlık Süreci

8. Bütçe Uygulama Süreci

9. Ödenek Gönderme Belgesi

10. Ödenek Durum Bilgisi

11. Harcama Belgeleri

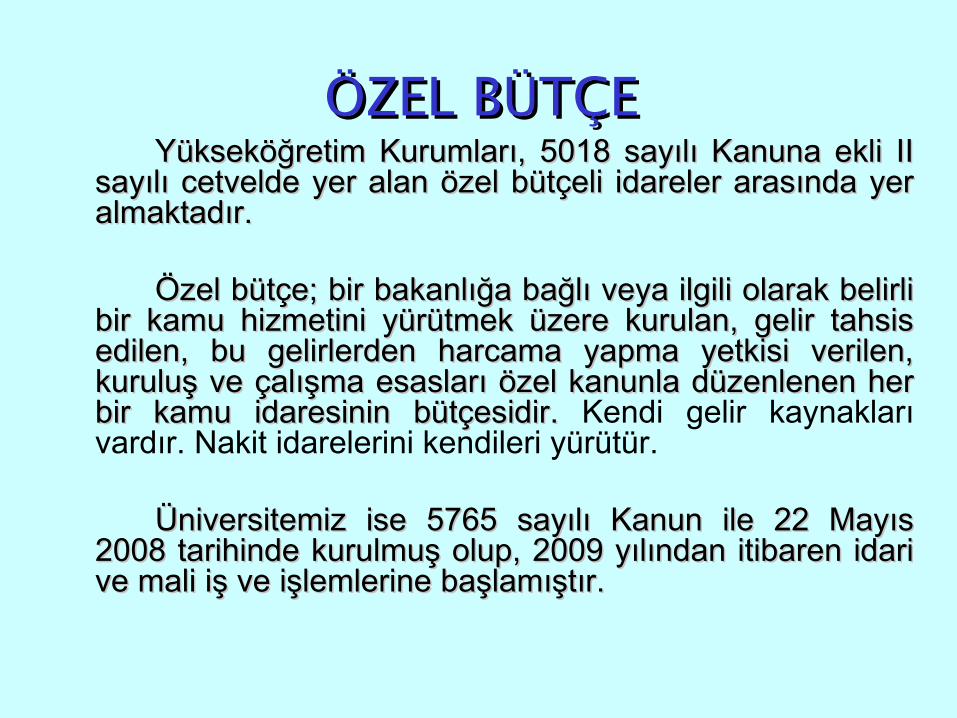

ÖZEL BÜTÇEÖZEL BÜTÇEYükseköğretim Kurumları, 5018 sayılı Kanuna ekli II Yükseköğretim Kurumları, 5018 sayılı Kanuna ekli II

sayılı cetvelde yer alan özel bütçeli idareler arasında yer sayılı cetvelde yer alan özel bütçeli idareler arasında yer almaktadır.almaktadır.

Özel bütçe; bir bakanlığa bağlı veya ilgili olarak belirli Özel bütçe; bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen her kuruluş ve çalışma esasları özel kanunla düzenlenen her bir kamu idaresinin bütçesidir. bir kamu idaresinin bütçesidir. Kendi gelir kaynakları vardır. Nakit idarelerini kendileri yürütür.

Üniversitemiz ise 5765 sayılı Kanun ile 22 Mayıs Üniversitemiz ise 5765 sayılı Kanun ile 22 Mayıs 2008 tarihinde kurulmuş olup, 2009 yılından itibaren idari 2008 tarihinde kurulmuş olup, 2009 yılından itibaren idari ve mali iş ve işlemlerine başlamıştır.ve mali iş ve işlemlerine başlamıştır.

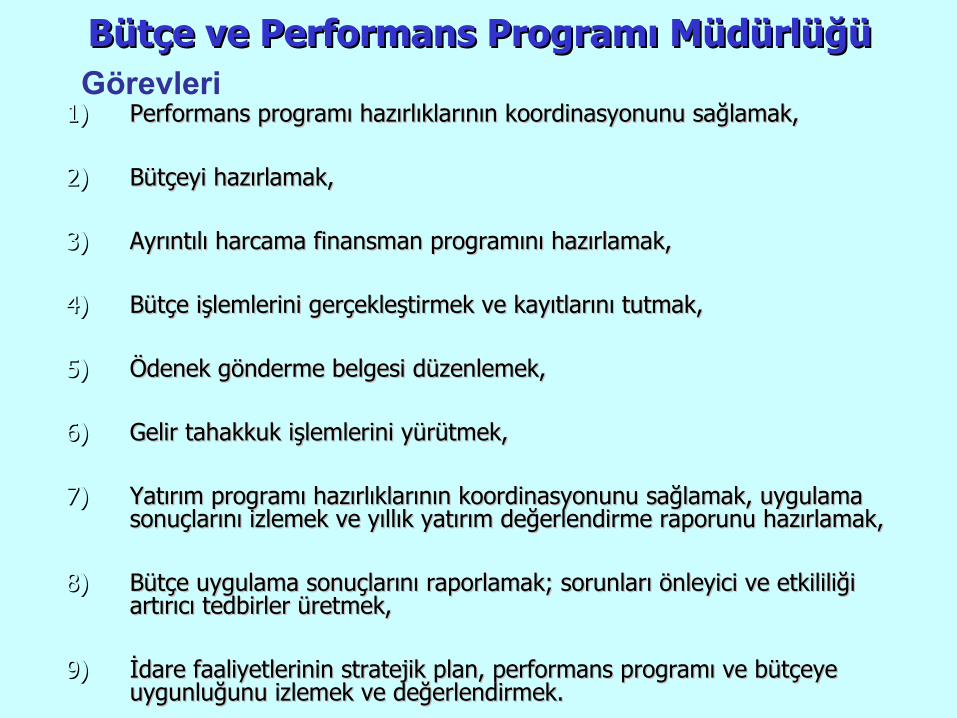

Bütçe ve Performans Programı MüdürlüğüBütçe ve Performans Programı Müdürlüğü

1)1) Performans programı hazırlıklarının koordinasyonunu sağlamak,Performans programı hazırlıklarının koordinasyonunu sağlamak,

2)2) Bütçeyi hazırlamak,Bütçeyi hazırlamak,

3)3) Ayrıntılı harcama finansman programını hazırlamak,Ayrıntılı harcama finansman programını hazırlamak,

4)4) Bütçe işlemlerini gerçekleştirmek ve kayıtlarını tutmak,Bütçe işlemlerini gerçekleştirmek ve kayıtlarını tutmak,

5)5) Ödenek gönderme belgesi düzenlemek,Ödenek gönderme belgesi düzenlemek,

6)6) Gelir tahakkuk işlemlerini yürütmek,Gelir tahakkuk işlemlerini yürütmek,

7)7) Yatırım programı hazırlıklarının koordinasyonunu sağlamak, uygulama Yatırım programı hazırlıklarının koordinasyonunu sağlamak, uygulama sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak,sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak,

8)8) Bütçe uygulama sonuçlarını raporlamak; sorunları önleyici ve etkililiği Bütçe uygulama sonuçlarını raporlamak; sorunları önleyici ve etkililiği artırıcı tedbirler üretmek,artırıcı tedbirler üretmek,

9)9) İdare faaliyetlerinin stratejik plan, performans programı ve bütçeye İdare faaliyetlerinin stratejik plan, performans programı ve bütçeye uygunluğunu izlemek ve değerlendirmek.uygunluğunu izlemek ve değerlendirmek.

10)10) Danışmanlık hizmeti sunma ve bilgilendirme Danışmanlık hizmeti sunma ve bilgilendirme

Görevleri

Bütçe MevzuatıBütçe Mevzuatı

Bütçe MevzuatıBütçe MevzuatıYükseköğretim Kurumlarının bütçe hazırlık ve Yükseköğretim Kurumlarının bütçe hazırlık ve

uygulama sürecine ilişkin tabi olduğu mevzuat,uygulama sürecine ilişkin tabi olduğu mevzuat,

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

2010 Yılı Bütçe Kanunu (5944 sayılı Kanun)

2547 sayılı Yükseköğretim Kanunu

3843 sayılı Yükseköğretim Kurumlarında İkili Öğretim Yapılması Kanunu

Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberi

Bütçe Uygulama Tebliğleri ve İlgili Diğer Mevzuat

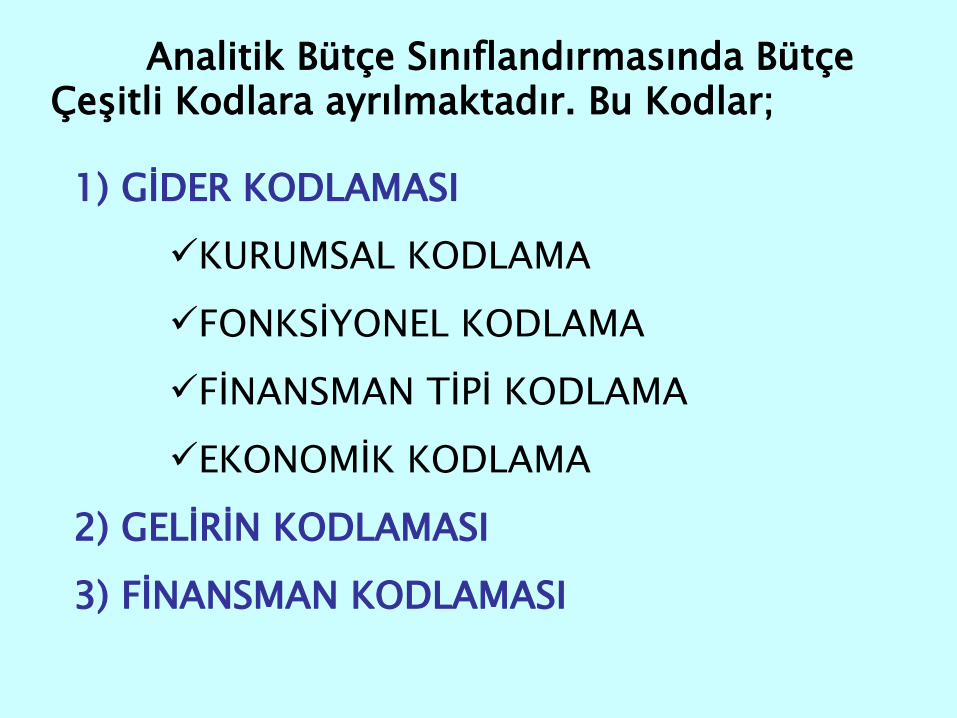

ANALİTİK BÜTÇEANALİTİK BÜTÇE SINIFLANDIRMASISINIFLANDIRMASI

Analitik Bütçe Sınıflandırmasında Bütçe Çeşitli Kodlara ayrılmaktadır. Bu Kodlar;

1) GİDER KODLAMASI KURUMSAL KODLAMAFONKSİYONEL KODLAMAFİNANSMAN TİPİ KODLAMAEKONOMİK KODLAMA

2) GELİRİN KODLAMASI3) FİNANSMAN KODLAMASI

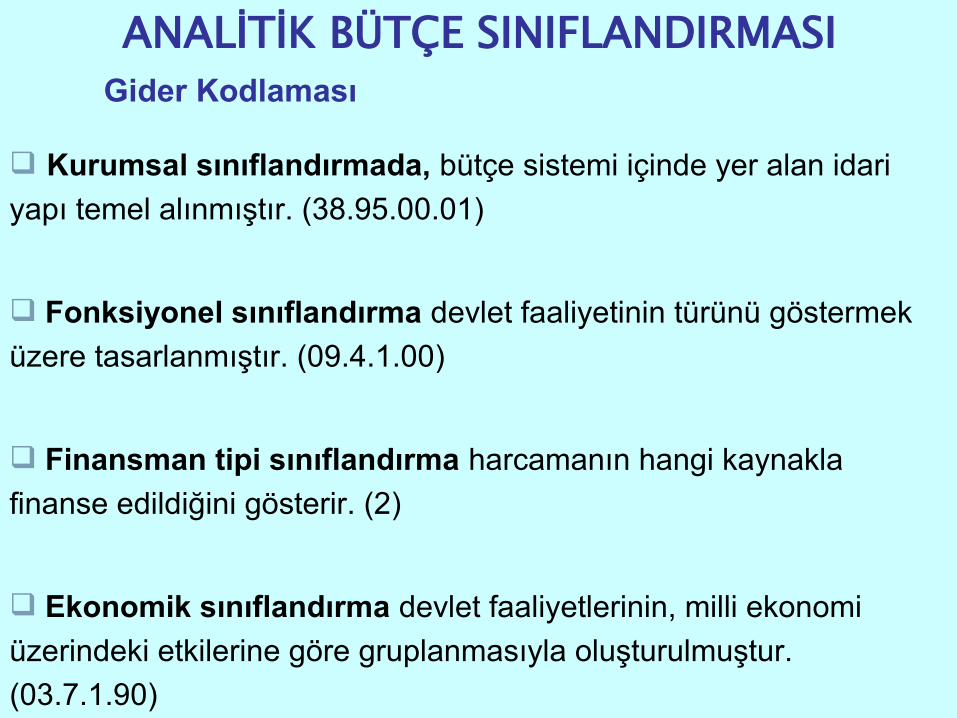

Kurumsal sınıflandırmada, bütçe sistemi içinde yer alan idari yapı temel alınmıştır. (38.95.00.01)

Fonksiyonel sınıflandırma devlet faaliyetinin türünü göstermek üzere tasarlanmıştır. (09.4.1.00)

Finansman tipi sınıflandırma harcamanın hangi kaynakla finanse edildiğini gösterir. (2)

Ekonomik sınıflandırma devlet faaliyetlerinin, milli ekonomi üzerindeki etkilerine göre gruplanmasıyla oluşturulmuştur. (03.7.1.90)

ANALİTİK BÜTÇE SINIFLANDIRMASIGider Kodlaması

ANALİTİK BÜTÇE SINIFLANDIRMASIANALİTİK BÜTÇE SINIFLANDIRMASI

FİN.

I II III IV I II III IV I I II III IV

38 95 00 01 09 4 1 00 2 03 7 1 90

KURUMSAL FONKSİYONEL EKONOMİK

FONKSİYONEL SINIFLANDIRMA

I FONKSİYONEL SINIFLANDIRMA

01 GENEL KAMU HİZMETLERİ (01.3.2.00) Strateji Birimleri

02 SAVUNMA HİZMETLERİ (02.2.0.00) Savunma Uzmanlığı

03 KAMU DÜZENİ VE GÜVENLİK HİZMETLERİ (03.1.4.00) İMİD

04 EKONOMİK İŞLER VE HİZMETLER

05 ÇEVRE KORUMA HİZMETLERİ

06 İSKAN VE TOPLUM REFAHI HİZMETLERİ

07 SAĞLIK HİZMETLERİ

08 DİNLENME, KÜLTÜR VE DİN HİZMETLERİ (08.2.0.00) Kütüphane

09 EĞİTİM HİZMETLERİ (09.4.1.00) Okullar, (09.6.0. 00) SKS

10 SOSYAL GÜVENLİK VE SOSYAL YARDIM HİZMETLERİ

Fonksiyonel Sınıflandırma IV düzeyde izlenir.

EKONOMİK EKONOMİK SINIFLANDIRMASINIFLANDIRMA

EKONOMİK KODLAREKONOMİK KODLAR

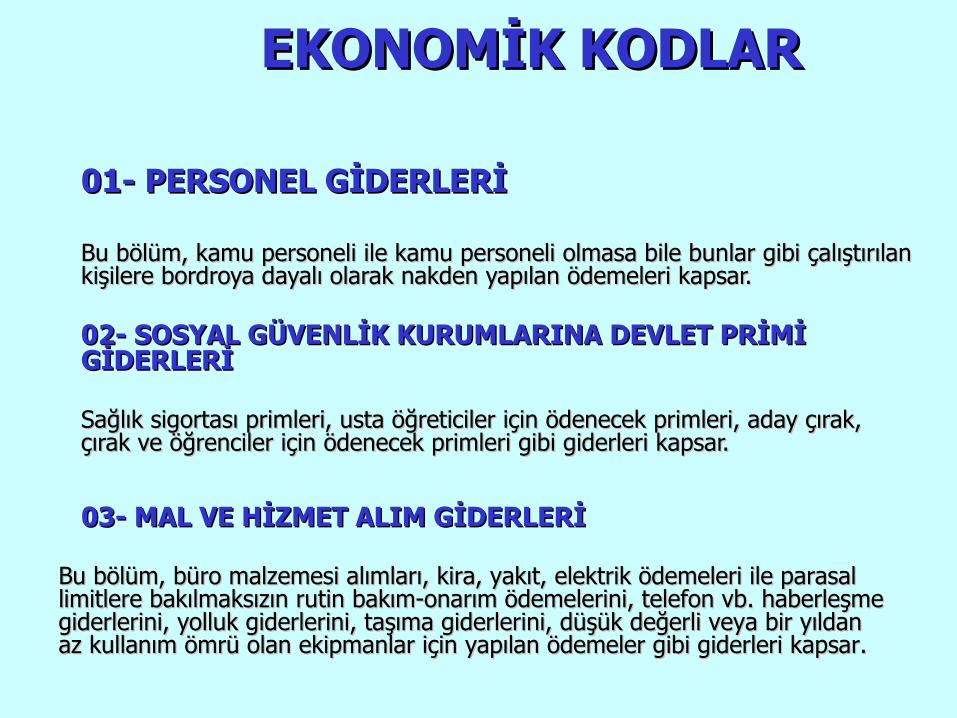

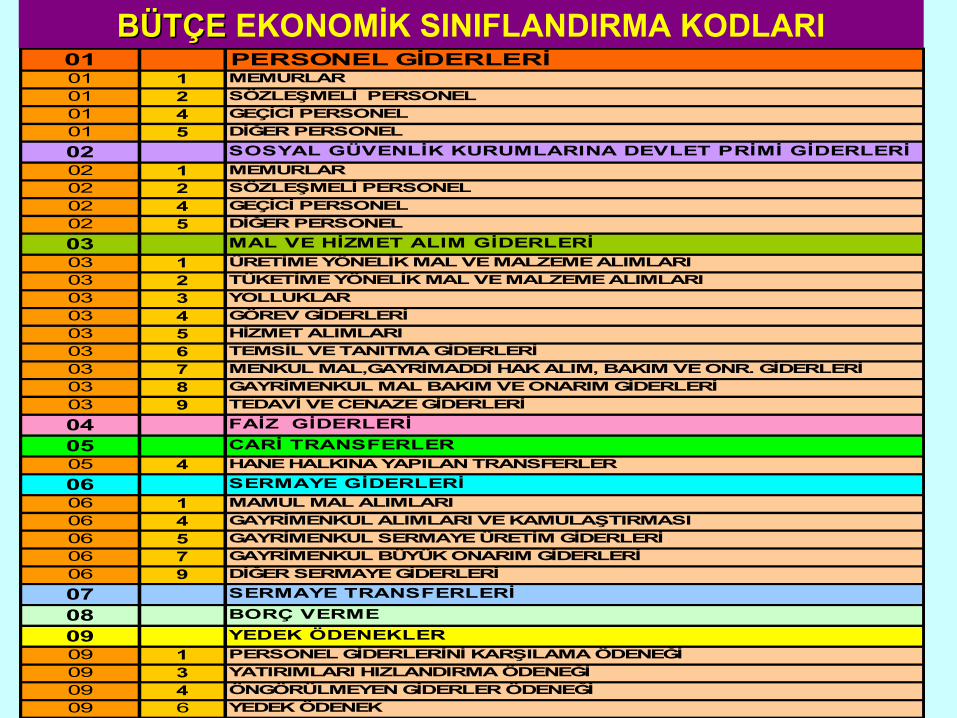

01- PERSONEL GİDERLERİ01- PERSONEL GİDERLERİ

Bu bölüm, kamu personeli ile kamu personeli olmasa bile bunlar gibi çalıştırılan Bu bölüm, kamu personeli ile kamu personeli olmasa bile bunlar gibi çalıştırılan kişilere bordroya dayalı olarak nakden yapılan ödemeleri kapsar.kişilere bordroya dayalı olarak nakden yapılan ödemeleri kapsar.

02- SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ 02- SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİGİDERLERİ

Sağlık sigortası primleri, usta öğreticiler için ödenecek primleri, aday çırak, Sağlık sigortası primleri, usta öğreticiler için ödenecek primleri, aday çırak, çırak ve öğrenciler için ödenecek primleri gibi giderleri kapsar.çırak ve öğrenciler için ödenecek primleri gibi giderleri kapsar.

03- MAL VE HİZMET ALIM GİDERLERİ03- MAL VE HİZMET ALIM GİDERLERİ

Bu bölüm, büro malzemesi alımları, kira, yakıt, elektrik ödemeleri ile parasal Bu bölüm, büro malzemesi alımları, kira, yakıt, elektrik ödemeleri ile parasal limitlere bakılmaksızın rutin bakım-onarım ödemelerini, telefon vb. haberleşme limitlere bakılmaksızın rutin bakım-onarım ödemelerini, telefon vb. haberleşme giderlerini, yolluk giderlerini, taşıma giderlerini, düşük değerli veya bir yıldan giderlerini, yolluk giderlerini, taşıma giderlerini, düşük değerli veya bir yıldan az kullanım ömrü olan ekipmanlar için yapılan ödemeler gibi giderleri kapsar. az kullanım ömrü olan ekipmanlar için yapılan ödemeler gibi giderleri kapsar.

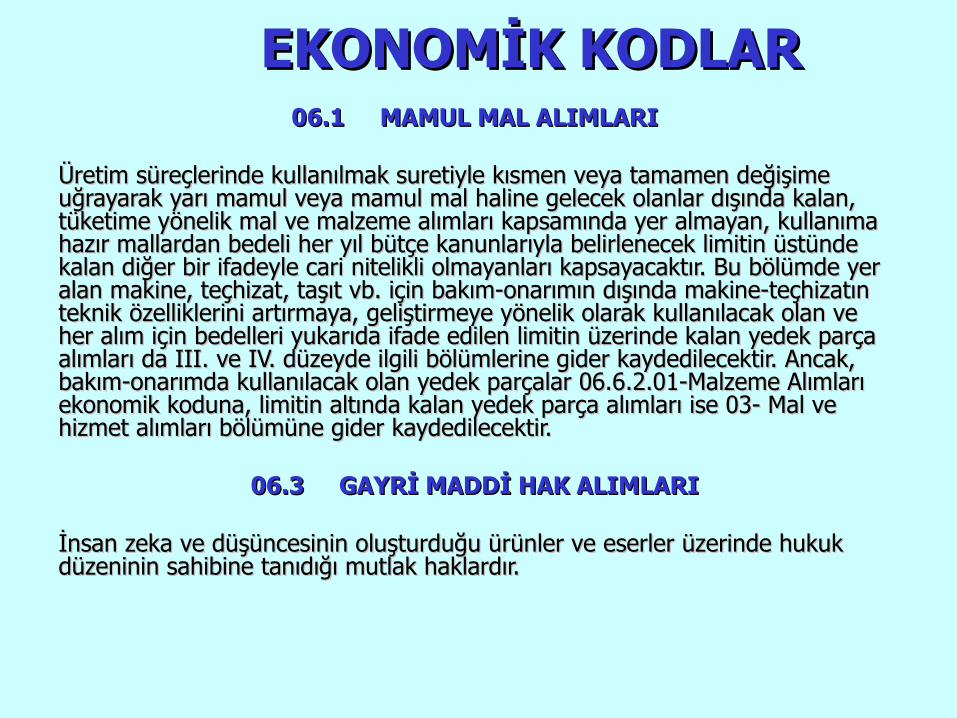

EKONOMİK KODLAREKONOMİK KODLAR06.1 MAMUL MAL ALIMLARI06.1 MAMUL MAL ALIMLARI

Üretim süreçlerinde kullanılmak suretiyle kısmen veya tamamen değişime Üretim süreçlerinde kullanılmak suretiyle kısmen veya tamamen değişime uğrayarak yarı mamul veya mamul mal haline gelecek olanlar dışında kalan, uğrayarak yarı mamul veya mamul mal haline gelecek olanlar dışında kalan, tüketime yönelik mal ve malzeme alımları kapsamında yer almayan, kullanıma tüketime yönelik mal ve malzeme alımları kapsamında yer almayan, kullanıma hazır mallardan bedeli her yıl bütçe kanunlarıyla belirlenecek limitin üstünde hazır mallardan bedeli her yıl bütçe kanunlarıyla belirlenecek limitin üstünde kalan diğer bir ifadeyle cari nitelikli olmayanları kapsayacaktır. Bu bölümde yer kalan diğer bir ifadeyle cari nitelikli olmayanları kapsayacaktır. Bu bölümde yer alan makine, teçhizat, taşıt vb. için bakım-onarımın dışında makine-teçhizatın alan makine, teçhizat, taşıt vb. için bakım-onarımın dışında makine-teçhizatın teknik özelliklerini artırmaya, geliştirmeye yönelik olarak kullanılacak olan ve teknik özelliklerini artırmaya, geliştirmeye yönelik olarak kullanılacak olan ve her alım için bedelleri yukarıda ifade edilen limitin üzerinde kalan yedek parça her alım için bedelleri yukarıda ifade edilen limitin üzerinde kalan yedek parça alımları da III. ve IV. düzeyde ilgili bölümlerine gider kaydedilecektir. Ancak, alımları da III. ve IV. düzeyde ilgili bölümlerine gider kaydedilecektir. Ancak, bakım-onarımda kullanılacak olan yedek parçalar 06.6.2.01-Malzeme Alımları bakım-onarımda kullanılacak olan yedek parçalar 06.6.2.01-Malzeme Alımları ekonomik koduna, limitin altında kalan yedek parça alımları ise 03- Mal ve ekonomik koduna, limitin altında kalan yedek parça alımları ise 03- Mal ve hizmet alımları bölümüne gider kaydedilecektir.hizmet alımları bölümüne gider kaydedilecektir.

06.3 GAYRİ MADDİ HAK ALIMLARI06.3 GAYRİ MADDİ HAK ALIMLARI

İnsan zeka ve düşüncesinin oluşturduğu ürünler ve eserler üzerinde hukuk İnsan zeka ve düşüncesinin oluşturduğu ürünler ve eserler üzerinde hukuk düzeninin sahibine tanıdığı mutlak haklardır.düzeninin sahibine tanıdığı mutlak haklardır.

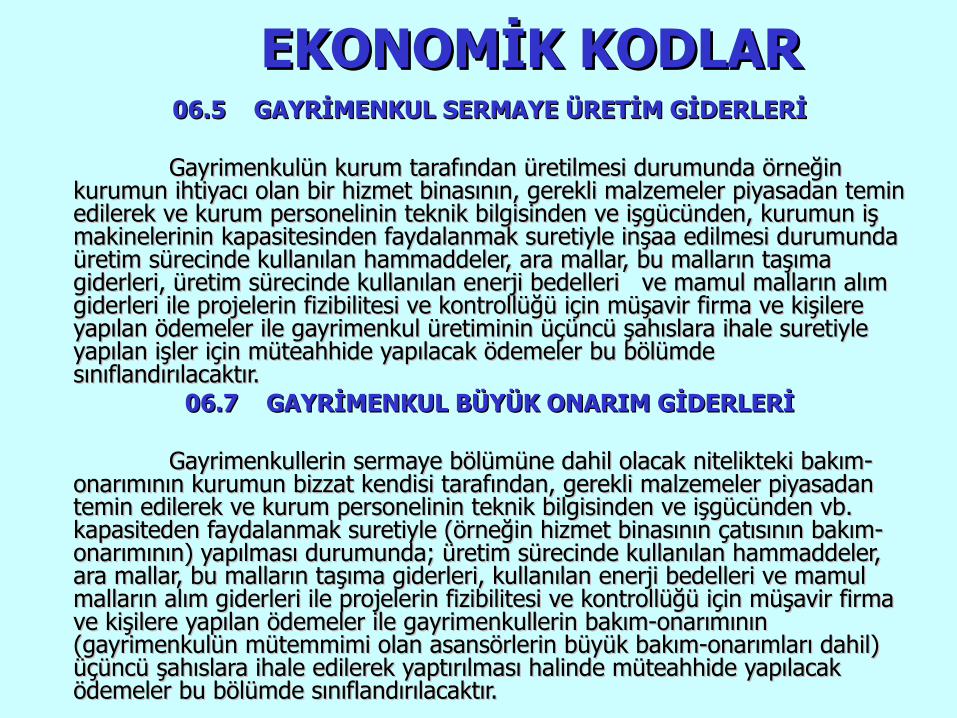

EKONOMİK KODLAREKONOMİK KODLAR06.5 GAYRİMENKUL SERMAYE ÜRETİM GİDERLERİ06.5 GAYRİMENKUL SERMAYE ÜRETİM GİDERLERİ

Gayrimenkulün kurum tarafından üretilmesi durumunda örneğin Gayrimenkulün kurum tarafından üretilmesi durumunda örneğin kurumun ihtiyacı olan bir hizmet binasının, gerekli malzemeler piyasadan temin kurumun ihtiyacı olan bir hizmet binasının, gerekli malzemeler piyasadan temin edilerek ve kurum personelinin teknik bilgisinden ve işgücünden, kurumun iş edilerek ve kurum personelinin teknik bilgisinden ve işgücünden, kurumun iş makinelerinin kapasitesinden faydalanmak suretiyle inşaa edilmesi durumunda makinelerinin kapasitesinden faydalanmak suretiyle inşaa edilmesi durumunda üretim sürecinde kullanılan hammaddeler, ara mallar, bu malların taşıma üretim sürecinde kullanılan hammaddeler, ara mallar, bu malların taşıma giderleri, üretim sürecinde kullanılan enerji bedelleri ve mamul malların alım giderleri, üretim sürecinde kullanılan enerji bedelleri ve mamul malların alım giderleri ile projelerin fizibilitesi ve kontrollüğü için müşavir firma ve kişilere giderleri ile projelerin fizibilitesi ve kontrollüğü için müşavir firma ve kişilere yapılan ödemeler ile gayrimenkul üretiminin üçüncü şahıslara ihale suretiyle yapılan ödemeler ile gayrimenkul üretiminin üçüncü şahıslara ihale suretiyle yapılan işler için müteahhide yapılacak ödemeler bu bölümde yapılan işler için müteahhide yapılacak ödemeler bu bölümde sınıflandırılacaktır. sınıflandırılacaktır.

06.7 GAYRİMENKUL BÜYÜK ONARIM GİDERLERİ06.7 GAYRİMENKUL BÜYÜK ONARIM GİDERLERİ

Gayrimenkullerin sermaye bölümüne dahil olacak nitelikteki bakım-Gayrimenkullerin sermaye bölümüne dahil olacak nitelikteki bakım-onarımının kurumun bizzat kendisi tarafından, gerekli malzemeler piyasadan onarımının kurumun bizzat kendisi tarafından, gerekli malzemeler piyasadan temin edilerek ve kurum personelinin teknik bilgisinden ve işgücünden vb. temin edilerek ve kurum personelinin teknik bilgisinden ve işgücünden vb. kapasiteden faydalanmak suretiyle (örneğin hizmet binasının çatısının bakım-kapasiteden faydalanmak suretiyle (örneğin hizmet binasının çatısının bakım-onarımının) yapılması durumunda; üretim sürecinde kullanılan hammaddeler, onarımının) yapılması durumunda; üretim sürecinde kullanılan hammaddeler, ara mallar, bu malların taşıma giderleri, kullanılan enerji bedelleri ve mamul ara mallar, bu malların taşıma giderleri, kullanılan enerji bedelleri ve mamul malların alım giderleri ile projelerin fizibilitesi ve kontrollüğü için müşavir firma malların alım giderleri ile projelerin fizibilitesi ve kontrollüğü için müşavir firma ve kişilere yapılan ödemeler ile gayrimenkullerin bakım-onarımının ve kişilere yapılan ödemeler ile gayrimenkullerin bakım-onarımının (gayrimenkulün mütemmimi olan asansörlerin büyük bakım-onarımları dahil) (gayrimenkulün mütemmimi olan asansörlerin büyük bakım-onarımları dahil) üçüncü şahıslara ihale edilerek yaptırılması halinde müteahhide yapılacak üçüncü şahıslara ihale edilerek yaptırılması halinde müteahhide yapılacak ödemeler bu bölümde sınıflandırılacaktır. ödemeler bu bölümde sınıflandırılacaktır.

01 PERSONEL GİDERLERİ01 1 MEMURLAR01 2 SÖZLEŞMELİ PERSONEL01 4 GEÇİCİ PERSONEL01 5 DİĞER PERSONEL

02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ02 1 MEMURLAR02 2 SÖZLEŞMELİ PERSONEL02 4 GEÇİCİ PERSONEL02 5 DİĞER PERSONEL

03 MAL VE HİZMET ALIM GİDERLERİ03 1 ÜRETİME YÖNELİK MAL VE MALZEME ALIMLARI03 2 TÜKETİME YÖNELİK MAL VE MALZEME ALIMLARI03 3 YOLLUKLAR03 4 GÖREV GİDERLERİ03 5 HİZMET ALIMLARI03 6 TEMSİL VE TANITMA GİDERLERİ03 7 MENKUL MAL,GAYRİMADDİ HAK ALIM, BAKIM VE ONR. GİDERLERİ03 8 GAYRİMENKUL MAL BAKIM VE ONARIM GİDERLERİ03 9 TEDAVİ VE CENAZE GİDERLERİ

04 FAİZ GİDERLERİ05 CARİ TRANSFERLER05 4 HANE HALKINA YAPILAN TRANSFERLER

06 SERMAYE GİDERLERİ06 1 MAMUL MAL ALIMLARI06 4 GAYRİMENKUL ALIMLARI VE KAMULAŞTIRMASI06 5 GAYRİMENKUL SERMAYE ÜRETİM GİDERLERİ06 7 GAYRİMENKUL BÜYÜK ONARIM GİDERLERİ06 9 DİĞER SERMAYE GİDERLERİ

07 SERMAYE TRANSFERLERİ08 BORÇ VERME09 YEDEK ÖDENEKLER09 1 PERSONEL GİDERLERİNİ KARŞILAMA ÖDENEĞİ09 3 YATIRIMLARI HIZLANDIRMA ÖDENEĞİ09 4 ÖNGÖRÜLMEYEN GİDERLER ÖDENEĞİ09 6 YEDEK ÖDENEK

BÜTÇEBÜTÇE EKONOMİK SINIFLANDIRMA KODLARI

ÖZ GELİRLERÖZ GELİRLER Öz Gelirler kapsamda, Öz Gelirler kapsamda,

2547 sayılı Kanunun 43/(d)2547 sayılı Kanunun 43/(d) 2547 sayılı Kanunun 46, 58, ek 25, ek 26, ek 272547 sayılı Kanunun 46, 58, ek 25, ek 26, ek 27 3843 sayılı Kanunun 7 nci3843 sayılı Kanunun 7 nci

maddeleri uyarınca tahsil edilen tutarlar yükseköğretim maddeleri uyarınca tahsil edilen tutarlar yükseköğretim kurumu bütçesine öz gelir olarak kaydedilerek gelir kurumu bütçesine öz gelir olarak kaydedilerek gelir gerçekleşmelerine göre kullandırılır.gerçekleşmelerine göre kullandırılır.

ÖZ GELİRLERÖZ GELİRLERGELİR ADI FONKSİYON ADI

- Lojman Kira Gelirleri- Kantin Kafeterya İşletme Gelirleri- Diğer Taşınmaz Kira Gelirleri

Taşınmaz Mal Gelirleri ileYürütülecek Hizmetler

İkinci Öğretim Gelirleri İkinci Öğretim Gelirleri İle Yürütülecek Hizmetler

Yaz Okulu Gelirleri Yaz Okulu Gelirleri İle Yürütülecek Hizmetler

Tezsiz Yüksek Lisans Gelirleri Tezsiz Yüksek Lisans Gelirleri İle Yürütülecek Hizmetler

Araştırma Projeleri Gelirler Payı Bilimsel ve Teknolojik Araştırma Hizmetleri

Döner Sermayelerin Aylık Gayri Safi Hasılatından Aktarmalar

Döner Sermaye Gelirlerinden Ayrılan Tutarlar ile Yürütülecek Hizmetler

Alınan Bağış ve Yardımlar ile Özel Gelirler

Alınan Bağış ve Yardımlarla Yürütülecek Hizmetler

Uluslararası Ortak Eğitim ve Öğretim Program Gelirleri

Uluslararası Ortak Eğitim ve Öğretim Program Gelirleri İle Yürütülecek Hizmetler

SKS FAALİYETLERİSKS FAALİYETLERİ2005 yılına kadar ayrı bir bütçe olarak 2005 yılına kadar ayrı bir bütçe olarak

uygulanan SKS faaliyetleri, 5018 sayılı Kanunla uygulanan SKS faaliyetleri, 5018 sayılı Kanunla birlikte bütçe kapsamına dahil edilmiştir.birlikte bütçe kapsamına dahil edilmiştir.

BÜTÇE HAZIRLIK SÜRECİBÜTÇE HAZIRLIK SÜRECİ

BÜTÇE TAKVİMİBÜTÇE TAKVİMİBütçe takvimi 5018 sayılı Kanunun 16, 17, 18, 19

uncu maddeleri ile belirlenmiştir.

YPK:Yüksek Planlama Kurulu

BÜTÇE TAKVİMİBÜTÇE TAKVİMİ

BÜTÇE HAZIRLIK SÜRECİBÜTÇE HAZIRLIK SÜRECİ

Üniversitemiz, Orta Vadeli Mali Planda belirlenen ödenek teklif tavanlarına uygun olarak bütçe teklifini hazırlamaktadır.

Bütçe hazırlık sürecinde uyulması gerekli ilkeler bütçe hazırlama rehberinde ve yatırım programı hazırlama rehberinde yer almaktadır.

Bütçenin hazırlanmasında kullanılacak belge ve cetveller ile gerekli doküman, strateji geliştirme birimleri tarafından idarenin ilgili birimlerine gönderilir. Her harcama birimi bütçe teklifini hazırlayarak birim performans programıyla birlikte strateji geliştirme birimlerine gönderir. Harcama birimi temsilcileri ile görüşmeler yapılarak idarenin bütçe teklifi strateji geliştirme birimleri tarafından hazırlanır.

ÖDENEK DAĞILIM KURALLARIÖDENEK DAĞILIM KURALLARI

Öncelikle ödeneğin gönderileceği harcama Öncelikle ödeneğin gönderileceği harcama birimi tarafından gerçekleştirilmiş veya birimi tarafından gerçekleştirilmiş veya gerçekleştirilecek ihaleli işler göz önünde gerçekleştirilecek ihaleli işler göz önünde bulundurulmaktadır.bulundurulmaktadır.

Öz gelirlere ilişkin ödeneklerin dağılımı ve Öz gelirlere ilişkin ödeneklerin dağılımı ve kullanımında 2547 sayılı Yükseköğretim kullanımında 2547 sayılı Yükseköğretim Kanununda yer alan esaslar dikkate Kanununda yer alan esaslar dikkate alınmaktadır. alınmaktadır.

ÖDENEK DAĞILIM KURALLARIÖDENEK DAĞILIM KURALLARI Rektör, rektör yardımcıları ve üniversite senatosunun Rektör, rektör yardımcıları ve üniversite senatosunun

giderleri ile araştırma projelerine ilişkin ödenekler, giderleri ile araştırma projelerine ilişkin ödenekler, rektörlük altındaki “Özel Kalem”de; rektörlük altındaki “Özel Kalem”de;

Genel sekreter ve genel sekreter yardımcılarına ilişkin Genel sekreter ve genel sekreter yardımcılarına ilişkin ödenekler ise genel sekreterlik altındaki “Özel ödenekler ise genel sekreterlik altındaki “Özel Kalem”de,Kalem”de,

Yurt dışına eğitime gönderilen araştırma görevlilerinin Yurt dışına eğitime gönderilen araştırma görevlilerinin yurt içi maaşları ilgili harcama biriminde; yurt dışı yurt içi maaşları ilgili harcama biriminde; yurt dışı maaşları, yollukları ve diğer giderleri ise rektörlük maaşları, yollukları ve diğer giderleri ise rektörlük altındaki “Özel Kalem”de,altındaki “Özel Kalem”de,

ÖDENEK DAĞILIM KURALLARIÖDENEK DAĞILIM KURALLARIToplu projelerden;Toplu projelerden;

Gayrimenkul sermaye üretim giderleri ve büyük Gayrimenkul sermaye üretim giderleri ve büyük onarımlar, Yapı İşleri ve Teknik Daire Başkanlığı onarımlar, Yapı İşleri ve Teknik Daire Başkanlığı altında,altında,

Makine-teçhizat ve bilgisayar alımı ile büyük Makine-teçhizat ve bilgisayar alımı ile büyük onarımlar, İMİD Başkanlığı altında,onarımlar, İMİD Başkanlığı altında,

Diğer projeler ise ilgili harcama birimi altında Diğer projeler ise ilgili harcama birimi altında izlenecektir.izlenecektir.

Öğrencilerin beslenme, barınma, sağlık, kültür ve spor Öğrencilerin beslenme, barınma, sağlık, kültür ve spor faaliyetlerine ilişkin fonksiyonlar SKS Daire Başkanlığı altında, faaliyetlerine ilişkin fonksiyonlar SKS Daire Başkanlığı altında, diğer giderler fonksiyonunda yer alan ödenekler ise SKS Daire diğer giderler fonksiyonunda yer alan ödenekler ise SKS Daire Başkanlığı veya harcamaların yapılacağı ilgili harcama Başkanlığı veya harcamaların yapılacağı ilgili harcama birimlerinde izlenebilecektir.birimlerinde izlenebilecektir.

Bütçe Uygulama SüreciBütçe Uygulama Süreci

Bütçe Uygulama SüreciBütçe Uygulama Süreci

Bütçe uygulama süreci, yılı Bütçe Bütçe uygulama süreci, yılı Bütçe Kanununun 1 Ocak itibarıyla yürürlüğe Kanununun 1 Ocak itibarıyla yürürlüğe girmesiyle başlamaktadır. girmesiyle başlamaktadır.

Süreç, Maliye Bakanlığı tarafından Süreç, Maliye Bakanlığı tarafından çıkarılan bütçe uygulama tebliğleri ve çıkarılan bütçe uygulama tebliğleri ve genelgeleri ile yönlendirilmektedir.genelgeleri ile yönlendirilmektedir.

UYGULAMA SÜRECİUYGULAMA SÜRECİMaliye Bakanlığınca tertip düzeyinde vize edilen AFP’ ye göre AFP Birim Detay’ın hazırlanması

Ödeneklerin yapılan dağılım çerçevesinde ödenek gönderme belgesi ile (serbest oranlar dahilinde) birimlere gönderilmesi

Harcamaların yapılması

Ödenek Gönderme BelgesiÖdenek Gönderme Belgesi

HARCAMA BİRİMLERİ VE HARCAMA BİRİMLERİ VE HARCAMA YETKİLİLİĞİHARCAMA YETKİLİLİĞİ

Ödenek Gönderme Belgesi ile ödenek Ödenek Gönderme Belgesi ile ödenek gönderilen birimler harcama birimidir ve ödenek gönderilen birimler harcama birimidir ve ödenek gönderilen birimin en üst yöneticisi harcama gönderilen birimin en üst yöneticisi harcama yetkilisidir.yetkilisidir.

Ödenek Gönderme Belgesi düzenlenirken Ödenek Gönderme Belgesi düzenlenirken tertip alanında “00.01 Üst yönetim, akademik ve idari tertip alanında “00.01 Üst yönetim, akademik ve idari birimler” kurumsal kodu kullanılmaktadır. Birim birimler” kurumsal kodu kullanılmaktadır. Birim kodları “Gönderilen Daire Kodu” bölümüne kodları “Gönderilen Daire Kodu” bölümüne girilmektedir.girilmektedir.

Üst yöneticinin onayı ile Strateji Geliştirme Üst yöneticinin onayı ile Strateji Geliştirme Daire Başkanlıkları tarafından ödenek gönderme Daire Başkanlıkları tarafından ödenek gönderme belgesi düzenlenebilmektedir.belgesi düzenlenebilmektedir.

ÖDENEKLERİN ÖDENEKLERİN KULLANILMASIKULLANILMASI

DİKKAT:DİKKAT:Harcama yetkilileri, serbest Harcama yetkilileri, serbest bırakılan ödeneklerin üzerinde veya Ödenek bırakılan ödeneklerin üzerinde veya Ödenek Gönderme Belgelerindeki ödeneği aşan Gönderme Belgelerindeki ödeneği aşan tutarda ödeme emri düzenleyemeyecek ve bu tutarda ödeme emri düzenleyemeyecek ve bu tutarları aşan miktarda harcama tutarları aşan miktarda harcama yapamayacaklardır.yapamayacaklardır.

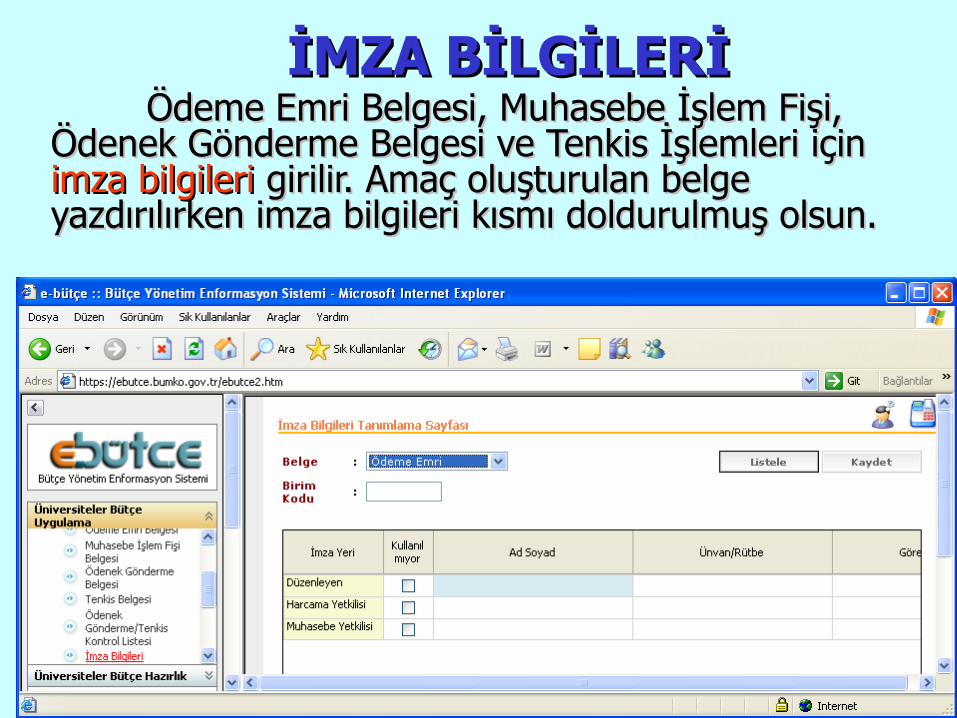

İMZA BİLGİLERİİMZA BİLGİLERİÖdeme Emri Belgesi, Muhasebe İşlem Fişi, Ödeme Emri Belgesi, Muhasebe İşlem Fişi,

Ödenek Gönderme Belgesi ve Tenkis İşlemleri için Ödenek Gönderme Belgesi ve Tenkis İşlemleri için imza bilgileriimza bilgileri girilir. Amaç oluşturulan belge girilir. Amaç oluşturulan belge yazdırılırken imza bilgileri kısmı doldurulmuş olsun.yazdırılırken imza bilgileri kısmı doldurulmuş olsun.

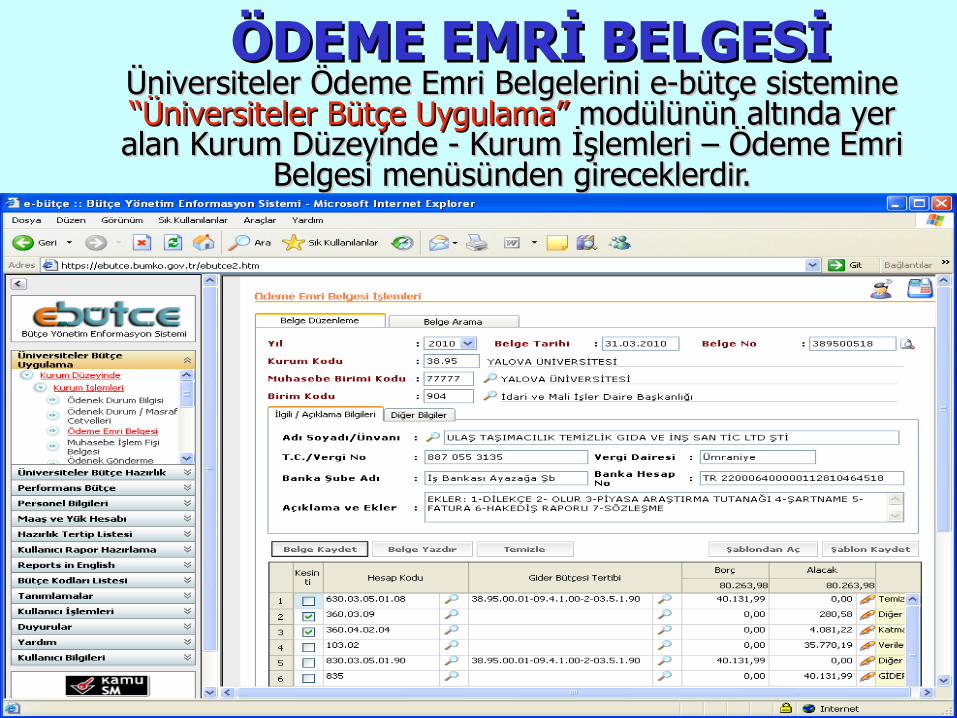

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİÜniversiteler Ödenek gönderme belgelerini e-bütçe Üniversiteler Ödenek gönderme belgelerini e-bütçe

sistemine sistemine “Üniversiteler Bütçe Uygulama”“Üniversiteler Bütçe Uygulama” modülünün modülünün altında yer alan Kurum Düzeyinde - Kurum İşlemleri - altında yer alan Kurum Düzeyinde - Kurum İşlemleri - Ödenek Gönderme Belgesi menüsünden gireceklerdir.Ödenek Gönderme Belgesi menüsünden gireceklerdir.

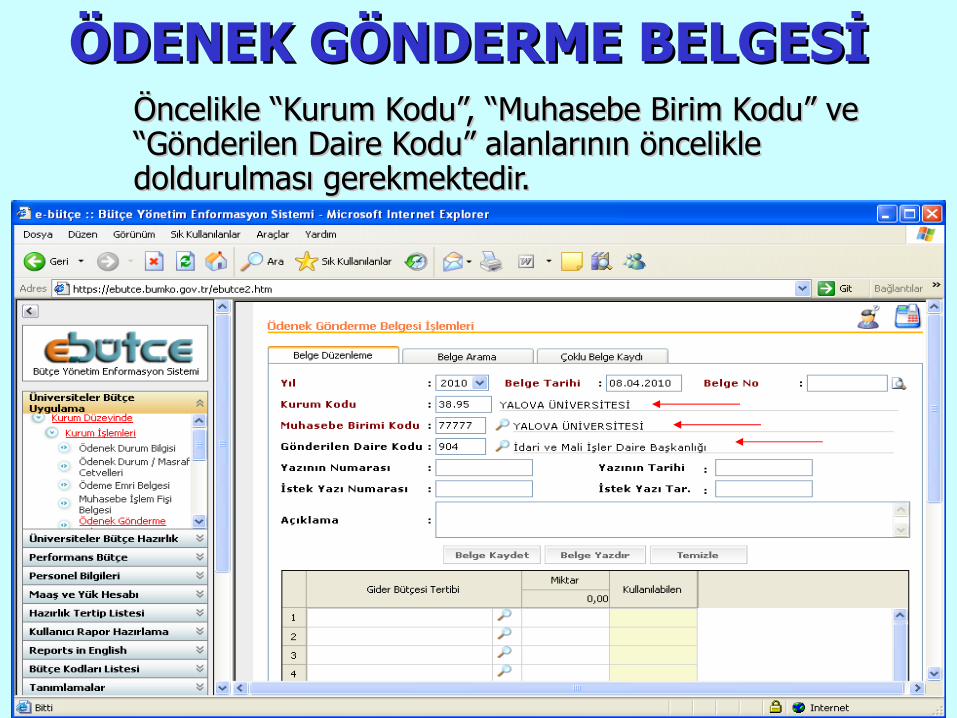

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİÖncelikle “Kurum Kodu”, “Muhasebe Birim Kodu” ve Öncelikle “Kurum Kodu”, “Muhasebe Birim Kodu” ve “Gönderilen Daire Kodu” alanlarının öncelikle “Gönderilen Daire Kodu” alanlarının öncelikle doldurulması gerekmektedir.doldurulması gerekmektedir.

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİ

““Gider Bütçesi Tertibi” alanının doldurulması Gider Bütçesi Tertibi” alanının doldurulması gerekmektedir. Buraya yazacağımız bütçe tertibi “kurumsal gerekmektedir. Buraya yazacağımız bütçe tertibi “kurumsal sınıflandırmada havuz/torba olan bütçe tertibi olacaktır. sınıflandırmada havuz/torba olan bütçe tertibi olacaktır. Birimlere bütçe dağılımı işleminde kullandığımız ve Birimlere bütçe dağılımı işleminde kullandığımız ve kurumsal sınıflandırmaya “birim kodunun gömülü olduğu” kurumsal sınıflandırmaya “birim kodunun gömülü olduğu” kurumsal kodları kullanmayacağız.kurumsal kodları kullanmayacağız.

Örneğin; Yalova Üniversitesi İdari ve Mali İşler Daire Örneğin; Yalova Üniversitesi İdari ve Mali İşler Daire Başkanlığı’nın keseceği ödenek gönderme belgesinde Başkanlığı’nın keseceği ödenek gönderme belgesinde kullanacağı tertip;kullanacağı tertip;

38.95.00.0138.95.00.01-09.4.1.00-2-03.2 şeklinde olmalıdır.-09.4.1.00-2-03.2 şeklinde olmalıdır.38.95.09.0438.95.09.04-09.4.1.00-2-03.2 şeklinde yazılacak -09.4.1.00-2-03.2 şeklinde yazılacak

tertiplerde sistem hata mesajı vererek kayıt yapmayacaktır.tertiplerde sistem hata mesajı vererek kayıt yapmayacaktır.

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİ

Doğru

Hatalı

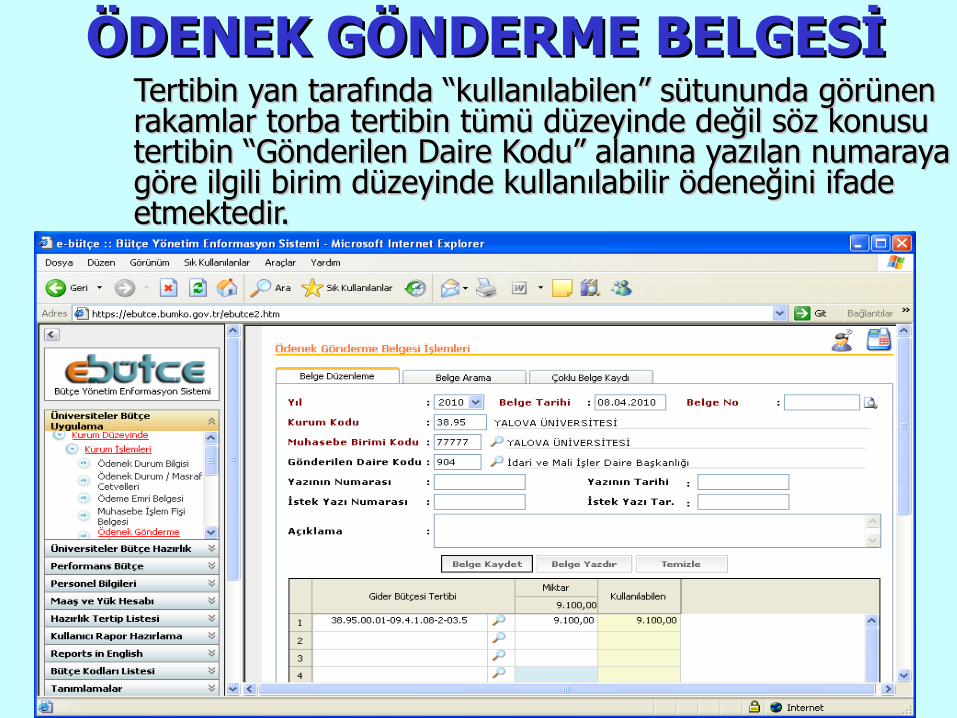

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİTertibin yan tarafında “kullanılabilen” sütununda görünen Tertibin yan tarafında “kullanılabilen” sütununda görünen rakamlar torba tertibin tümü düzeyinde değil söz konusu rakamlar torba tertibin tümü düzeyinde değil söz konusu tertibin “Gönderilen Daire Kodu” alanına yazılan numaraya tertibin “Gönderilen Daire Kodu” alanına yazılan numaraya göre ilgili birim düzeyinde kullanılabilir ödeneğini ifade göre ilgili birim düzeyinde kullanılabilir ödeneğini ifade etmektedir.etmektedir.

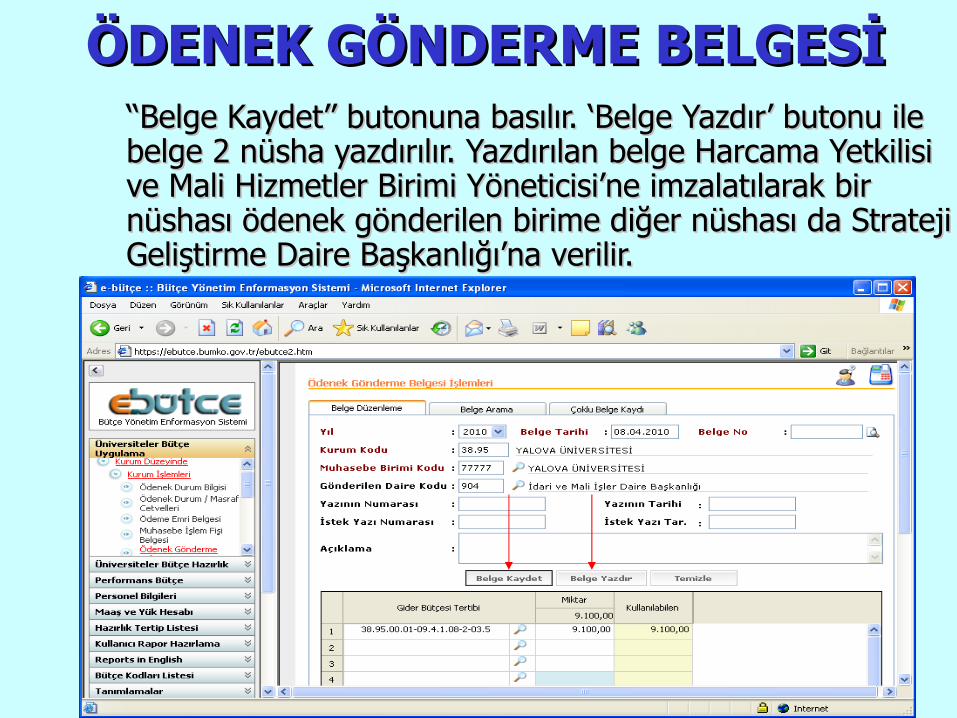

ÖDENEK GÖNDERME BELGESİÖDENEK GÖNDERME BELGESİ‘‘‘‘Belge Kaydet’’ butonuna basılır. ‘Belge Yazdır’ butonu ile Belge Kaydet’’ butonuna basılır. ‘Belge Yazdır’ butonu ile belge 2 nüsha yazdırılır. Yazdırılan belge Harcama Yetkilisi belge 2 nüsha yazdırılır. Yazdırılan belge Harcama Yetkilisi ve Mali Hizmetler Birimi Yöneticisi’ne imzalatılarak bir ve Mali Hizmetler Birimi Yöneticisi’ne imzalatılarak bir nüshası ödenek gönderilen birime diğer nüshası da Strateji nüshası ödenek gönderilen birime diğer nüshası da Strateji Geliştirme Daire Başkanlığı’na verilir.Geliştirme Daire Başkanlığı’na verilir.

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİ

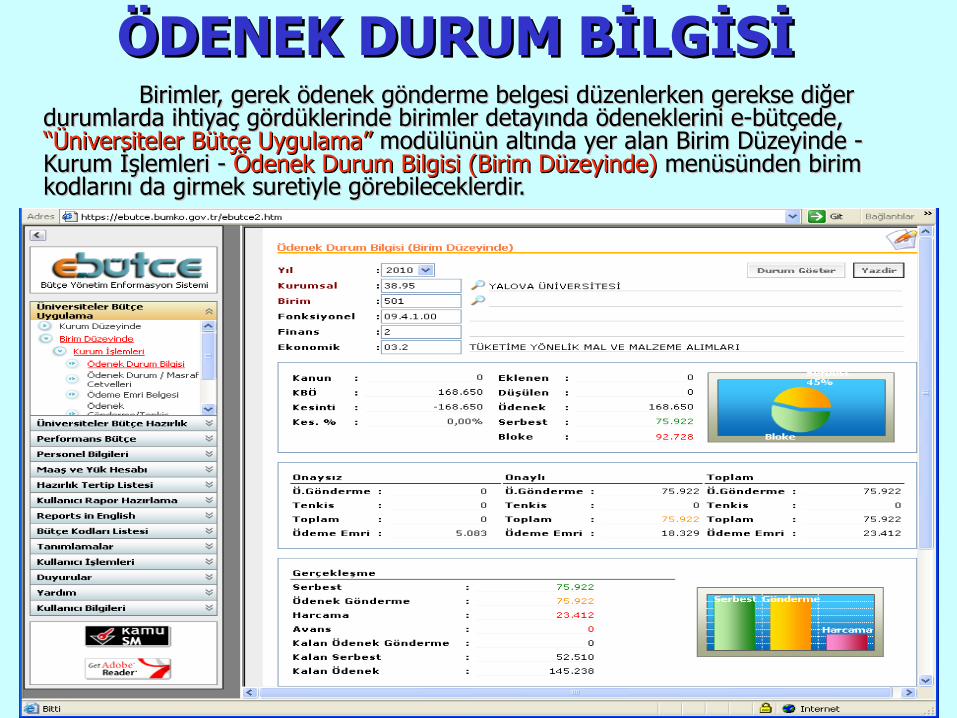

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİBirimler, gerek ödenek gönderme belgesi düzenlerken gerekse diğer Birimler, gerek ödenek gönderme belgesi düzenlerken gerekse diğer

durumlarda ihtiyaç gördüklerinde birimler detayında ödeneklerini e-bütçede, durumlarda ihtiyaç gördüklerinde birimler detayında ödeneklerini e-bütçede, “Üniversiteler Bütçe Uygulama”“Üniversiteler Bütçe Uygulama” modülünün altında yer alan Birim Düzeyinde - modülünün altında yer alan Birim Düzeyinde - Kurum İşlemleri - Kurum İşlemleri - Ödenek Durum Bilgisi (Birim Düzeyinde)Ödenek Durum Bilgisi (Birim Düzeyinde) menüsünden birim menüsünden birim kodlarını da girmek suretiyle görebileceklerdir.kodlarını da girmek suretiyle görebileceklerdir.

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİBirim düzeyinde ödeneğe 2 şekilde bakılır.Birim düzeyinde ödeneğe 2 şekilde bakılır.

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİ

Kanun;Kanun; Kanunlaşan ödeneği Kanunlaşan ödeneği

KBÖ;KBÖ; Kesinti varsa kesintiden sonra kalan başlangıç ödeneğini, Kesinti varsa kesintiden sonra kalan başlangıç ödeneğini,

Eklenen; Eklenen; İlgili tertiplere bütçe işlemleri ile (ödenek eklemesi ve aktarma) eklenen İlgili tertiplere bütçe işlemleri ile (ödenek eklemesi ve aktarma) eklenen ödeneği ödeneği

Düşülen; Düşülen; İlgili tertiplere bütçe işlemleri ile (ödenek eklemesi ve aktarma) düşülen İlgili tertiplere bütçe işlemleri ile (ödenek eklemesi ve aktarma) düşülen ödeneği ödeneği

Serbest; Serbest; AFP devreye girdikten sonra 3’er aylık dönemlerle serbest kalan ödeneği AFP devreye girdikten sonra 3’er aylık dönemlerle serbest kalan ödeneği (Bu rakama bütçe işlemi ile eklenen yada düşülen rakamlar dahildir.) gösterir.(Bu rakama bütçe işlemi ile eklenen yada düşülen rakamlar dahildir.) gösterir.

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİ

OnaysızOnaysız;; Sistem üzerinden onaylanmayan Ödeme Emri, Tenkis ve Ödenek Gönderme Sistem üzerinden onaylanmayan Ödeme Emri, Tenkis ve Ödenek Gönderme Belgelerini,Belgelerini,

OnaylıOnaylı; Sistem üzerinden onaylanan Ödeme Emri, Tenkis ve Ödenek Gönderme Belgelerini,; Sistem üzerinden onaylanan Ödeme Emri, Tenkis ve Ödenek Gönderme Belgelerini,

Toplam;Toplam; Onaysız ve Onaylı Ödeme Emri, Tenkis ve Ödenek Gönderme Belgeleri toplamını; Onaysız ve Onaylı Ödeme Emri, Tenkis ve Ödenek Gönderme Belgeleri toplamını;

Harcama;Harcama; Say2000i sisteminden e-bütçe sistemine düşen miktarını Say2000i sisteminden e-bütçe sistemine düşen miktarını

Avans; Avans; Bu tertipte verilen avans miktarını (Muhasebe İşlem Fişini) ifade eder. Ödeme Emri Bu tertipte verilen avans miktarını (Muhasebe İşlem Fişini) ifade eder. Ödeme Emri Belgesi ile kapatıldığı an 0 olur ve avans miktarı harcama kısmına geçerBelgesi ile kapatıldığı an 0 olur ve avans miktarı harcama kısmına geçer..

ÖDENEK DURUM BİLGİSİÖDENEK DURUM BİLGİSİKesintinin negatif olması bakılan ödeneğin birim Kesintinin negatif olması bakılan ödeneğin birim düzeyinde ödenek durum bilgisi olmasından düzeyinde ödenek durum bilgisi olmasından kaynaklanmaktadır.kaynaklanmaktadır.

Toplam Ödenek Göndermeden Harcama Belgeleri Toplam Ödenek Göndermeden Harcama Belgeleri çıkarıldığı zaman kalan miktar kadar Harcama çıkarıldığı zaman kalan miktar kadar Harcama Belgesi düzenlenebilmektedir.Belgesi düzenlenebilmektedir.

Harcama Say2000i sisteminden e-bütçeye Harcama Say2000i sisteminden e-bütçeye düşmektedir. Harcamadan kastedilen ise Birimin düşmektedir. Harcamadan kastedilen ise Birimin saya girilen yani ödemesi yapılan ödeneğidir.saya girilen yani ödemesi yapılan ödeneğidir.

ÖDEME EMRİ MUHASEBE İŞLEM FİŞİ

Bütçeden Yapılacak Kesin Ödemeler

Ön Ödeme Suretiyle Yapılacak Ödemeler

HARCAMA BELGELERİHARCAMA BELGELERİ

ÖDEME BELGESİ

HARCAMA BELGELERİHARCAMA BELGELERİ

DİKKAT: Harcama yetkilileri, serbest bırakılan ödeneklerin üzerinde veya Ödenek Gönderme Belgelerindeki ödeneği aşan tutarda ödeme emri düzenleyemeyecek ve bu tutarları aşan harcama yapamayacaklardır.

Ödeme Emri belgelerinde de tertip alanında “00.01 Üst yönetim, akademik ve idari birimler” kurumsal kodu kullanılmaktadır. Birim kodları “Birim Kodu” bölümüne girilmektedir.

ÖDEME EMRİ BELGESİÖDEME EMRİ BELGESİÜniversiteler Ödeme Emri Belgelerini e-bütçe sistemine Üniversiteler Ödeme Emri Belgelerini e-bütçe sistemine “Üniversiteler Bütçe Uygulama”“Üniversiteler Bütçe Uygulama” modülünün altında yer modülünün altında yer alan Kurum Düzeyinde - Kurum İşlemleri – Ödeme Emri alan Kurum Düzeyinde - Kurum İşlemleri – Ödeme Emri

Belgesi menüsünden gireceklerdir.Belgesi menüsünden gireceklerdir.

ÖDEME EMRİ BELGESİÖDEME EMRİ BELGESİÖdeme Emri Belgesi yandaki gibi doldurulur.

Belge tarihi güncel olmalıdır.

Belge numarasını sistem belge kaydettikten sonra otomatik vermektedir.

Banka şube kodu (10 haneli olarak mutlaka Banka şube adı kısmına) yazılmalıdır.

www.bankasubekodlari.com adresinden banka şube kodları bulunabilir.

ÖDEME EMRİ BELGESİÖDEME EMRİ BELGESİ‘‘‘‘Hesap Kodu’’ Sütunundaki mercek tıklanarak hesap kodu Hesap Kodu’’ Sütunundaki mercek tıklanarak hesap kodu seçilir.seçilir.‘‘‘‘Gider Bütçe Tertibi’’ Sütunundaki mercek tıklanarak gider Gider Bütçe Tertibi’’ Sütunundaki mercek tıklanarak gider bütçe tertibi seçilir. bütçe tertibi seçilir. Kesinti yapılacak ise kesinti satırındaki kutucuğa tik atılır.Kesinti yapılacak ise kesinti satırındaki kutucuğa tik atılır.830 ve 835 yansıtmalarından sonra borç ve alacak bölüm 830 ve 835 yansıtmalarından sonra borç ve alacak bölüm toplamları eşitlenince önce ‘’Belge Kaydet’’ butonuna sonratoplamları eşitlenince önce ‘’Belge Kaydet’’ butonuna sonra

‘‘ ‘‘Belge Yazdır’’ butonuna basılır.Belge Yazdır’’ butonuna basılır.

ÖDEME EMRİ BELGESİÖDEME EMRİ BELGESİYazdırılan belgede gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme Yazdırılan belgede gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme

emri belgesi üzerine “emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştürKontrol edilmiş ve uygun görülmüştür” şerhi düşülerek imzalanır. yapılan ” şerhi düşülerek imzalanır. yapılan kontrol sonucunda, malî karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine kontrol sonucunda, malî karar ve işlemin uygun görülmesi halinde, dayanak belgenin üzerine

““Kontrol edilmiş ve uygun görülmüştürKontrol edilmiş ve uygun görülmüştür” şerhi düşülür veya yazılı görüş düzenlenir. ” şerhi düşülür veya yazılı görüş düzenlenir.

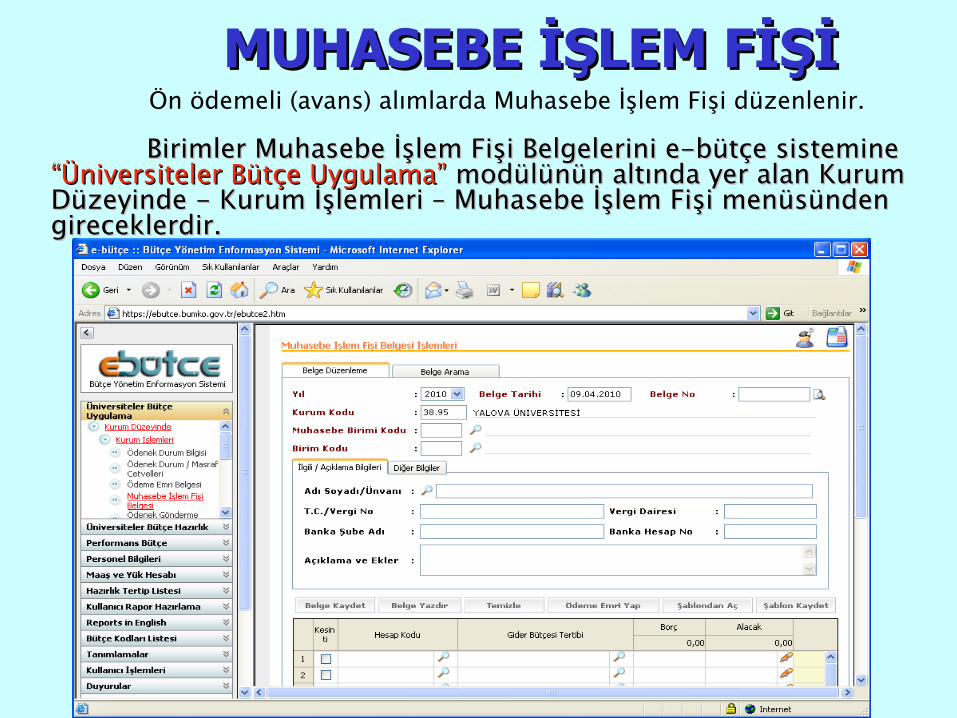

MUHASEBE İŞLEM FİŞİMUHASEBE İŞLEM FİŞİ

Birimler Muhasebe İşlem Fişi Belgelerini e-bütçe sistemine Birimler Muhasebe İşlem Fişi Belgelerini e-bütçe sistemine “Üniversiteler Bütçe Uygulama”“Üniversiteler Bütçe Uygulama” modülünün altında yer alan Kurum modülünün altında yer alan Kurum Düzeyinde - Kurum İşlemleri – Muhasebe İşlem Fişi menüsünden Düzeyinde - Kurum İşlemleri – Muhasebe İşlem Fişi menüsünden gireceklerdir.gireceklerdir.

Ön ödemeli (avans) alımlarda Muhasebe İşlem Fişi düzenlenir.

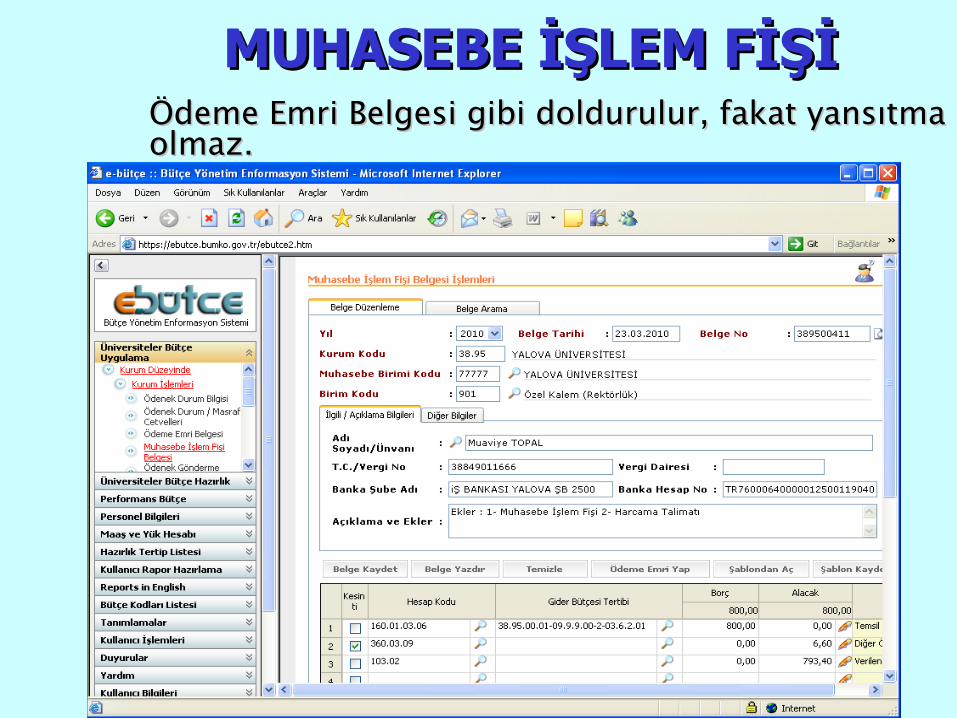

MUHASEBE İŞLEM FİŞİMUHASEBE İŞLEM FİŞİÖdeme Emri Belgesi gibi doldurulur, fakat yansıtma Ödeme Emri Belgesi gibi doldurulur, fakat yansıtma olmaz.olmaz.

MUSTAFA AYDINBİLGİSAYAR İŞLETMENİ

İlginiz için İlginiz için

teşekkürler…teşekkürler…