התפתחות של מצטברת השפעההרפורמה בתקופת המחיר

בורושק רחל

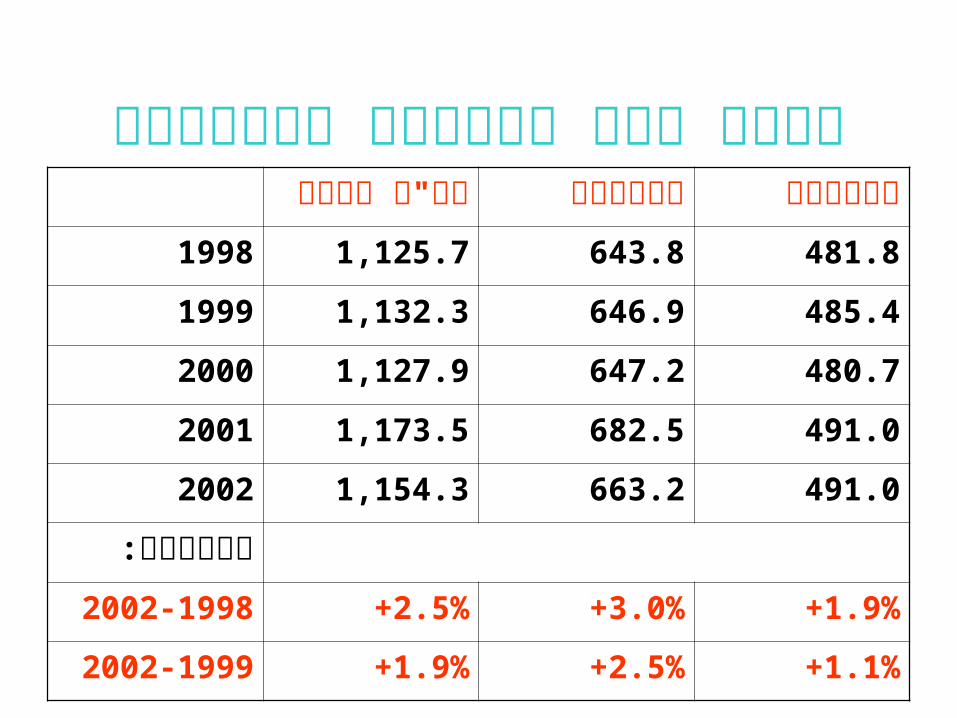

הרפורמה בתקופת חלב יצורארצי" שיתופימשפחתי כ סה

481.8643.81,125.71998

485.4646.91,132.31999

480.7647.21,127.92000

491.0682.51,173.52001

491.0663.21,154.32002

השינוי:

1.9%+3.0%+2.5%+2002-1998

1.1%+2.5%+1.9%+2002-1999

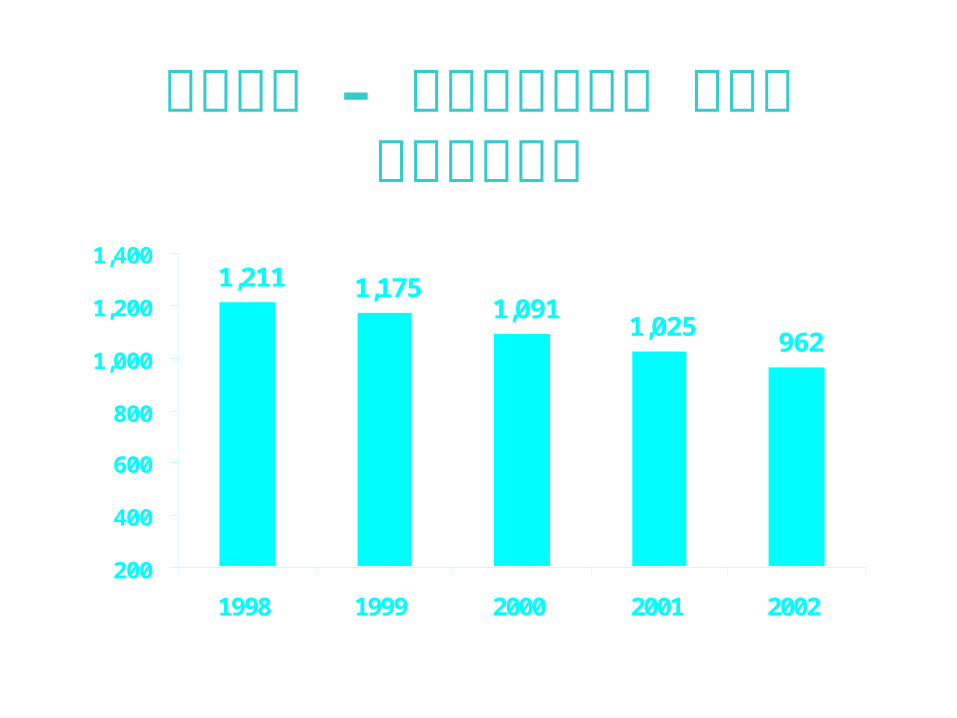

מספר – משפחתית רפתהרפתות

1,211 1,1751,091

1,025962

200

400

600

800

1,000

1,200

1,400

1998 1999 2000 2001 2002

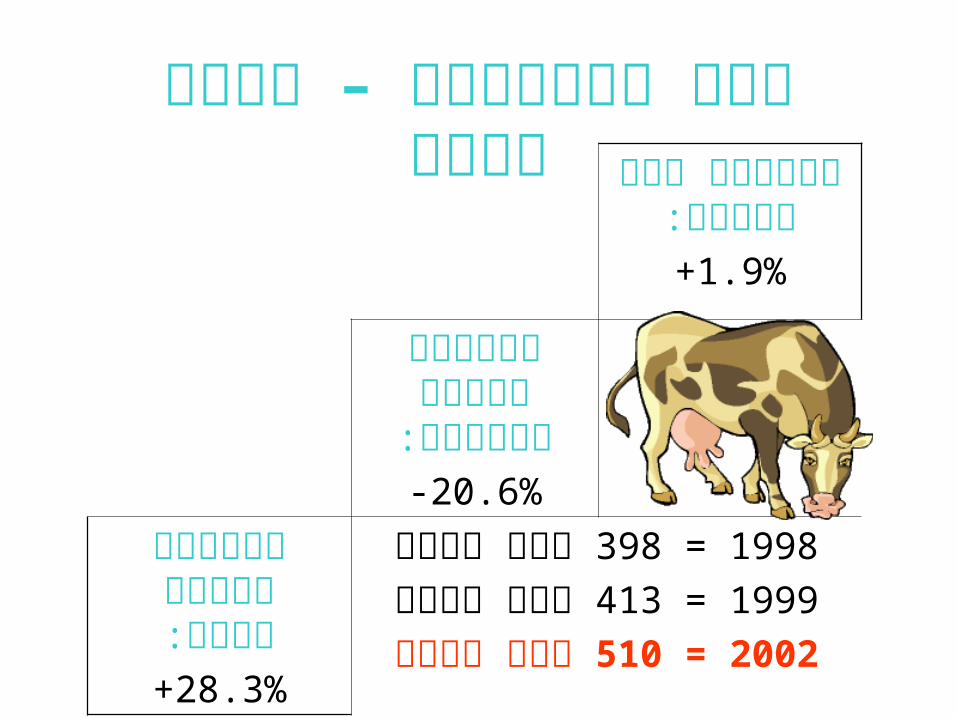

הרפת – גודל משפחתית רפתבסך השינוי

היצור:1.9%+

במספר השינויהרפתות:

20.6%-

ליטר 398 = 1998 אלףליטר 413 = 1999 אלףליטר 510 = 2002 אלף

בגודל השינויהרפת:28.3%+

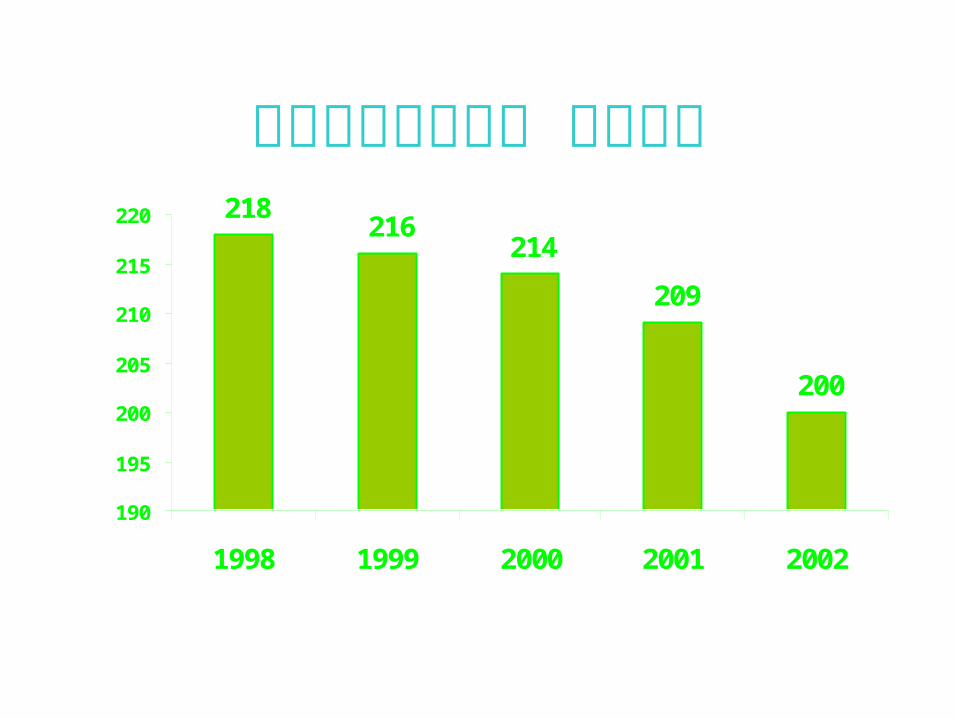

השיתופית הרפת218

216214

209

200

190

195

200

205

210

215

220

1998 1999 2000 2001 2002

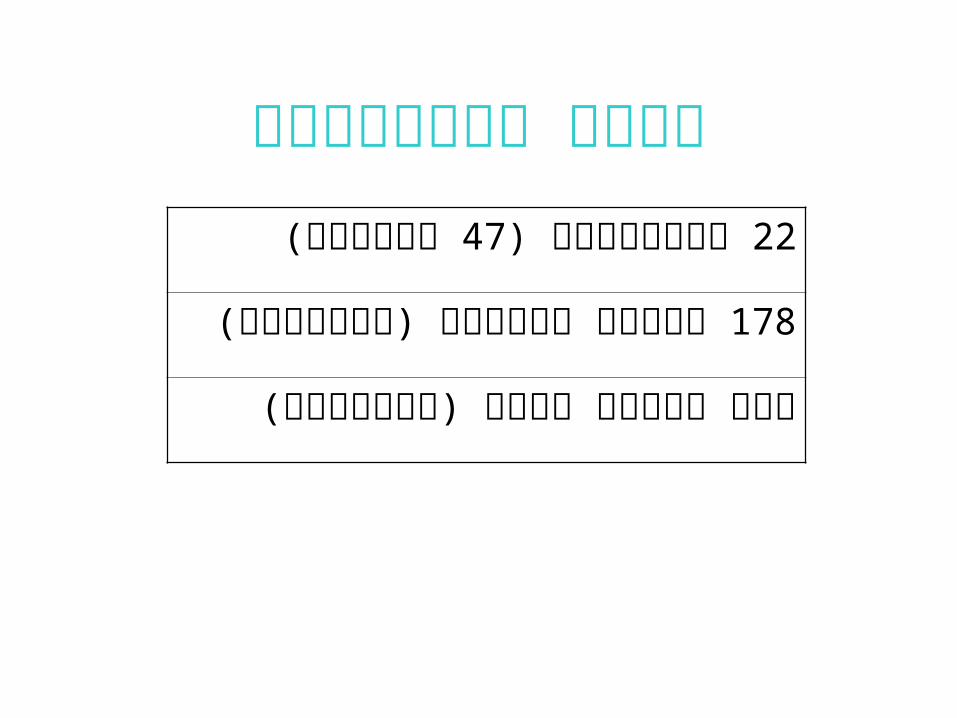

השיתופית הרפת

(47שותפויות )22 יצרנים

178) בינתיים ) בודדות רפתות

) בינתיים ) מכסה רכישת אין

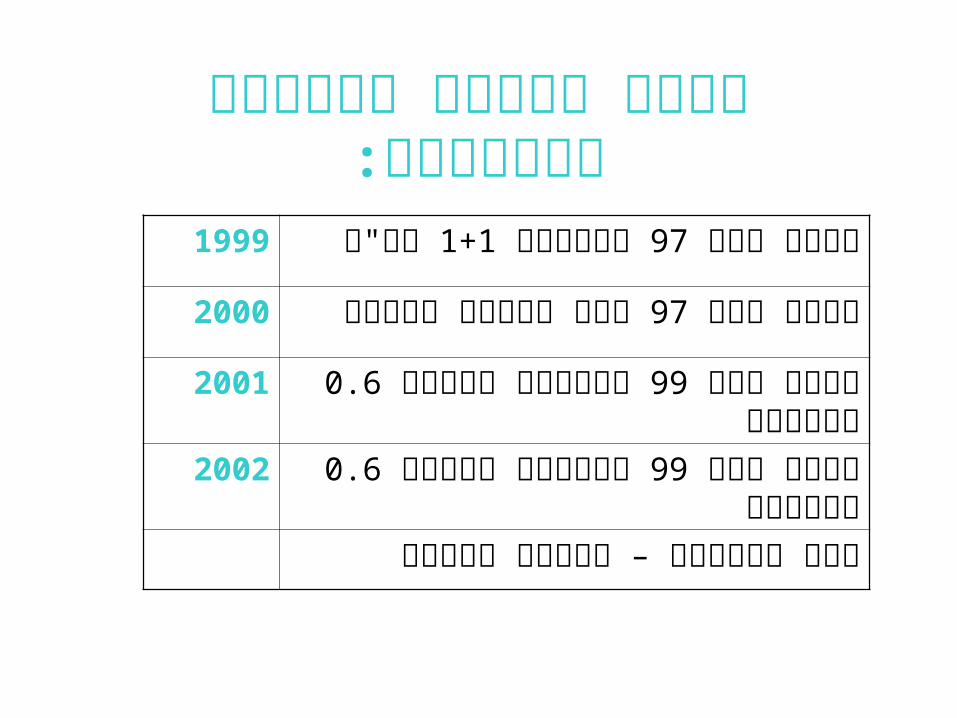

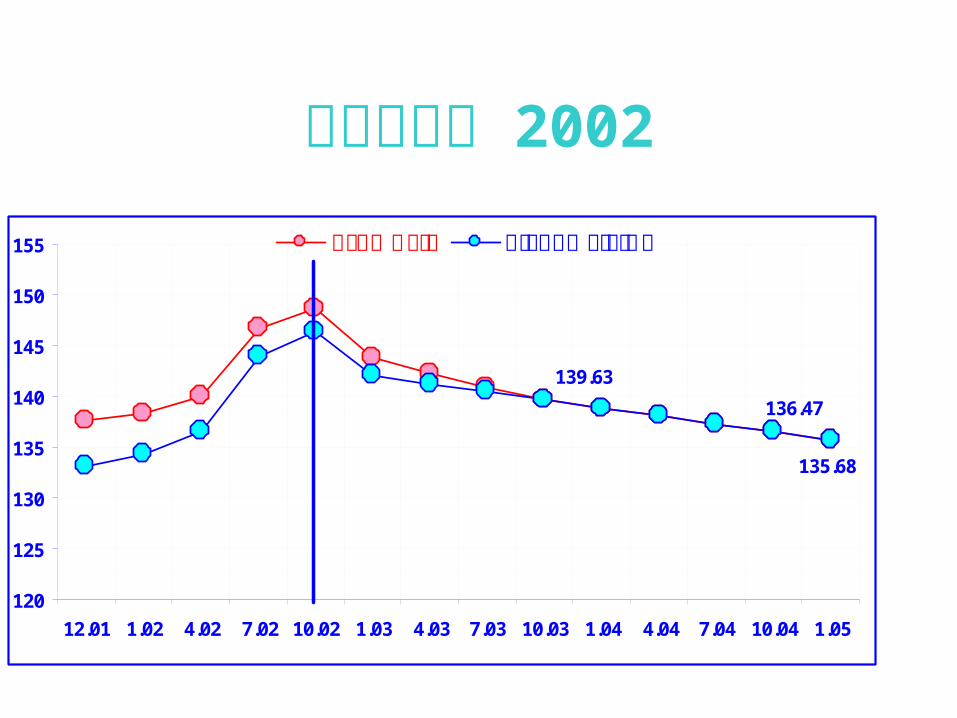

: הרפורמה בתקופת המטרה מחיר

סקר "1+1וניבוי 97בסיס ח 1999אג

סקר מיוחד 97בסיס ניכוי 2000ללא

סקר מיוחד 99בסיס 2001לרבעון 0.6וניכוי

סקר מיוחד 99בסיס 2002לרבעון 0.6וניכוי

פריון – ניכוי התקופה בכל

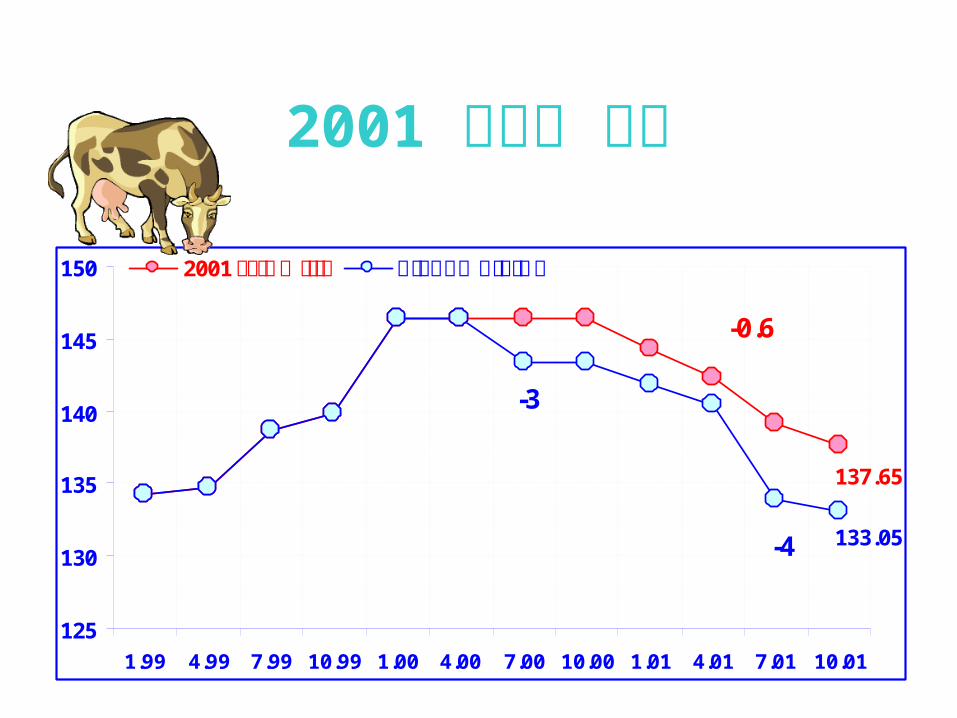

סוף 2001עד

137.65

133.05

125

130

135

140

145

150

1.99 4.99 7.99 10.99 1.00 4.00 7.00 10.00 1.01 4.01 7.01 10.01

2001 ן כולל תיקו ת רי רמה מקו רפו

-3

-4

-0.6

והלאה 2002

136.47

139.63

135.68

120

125

130

135

140

145

150

155

12.01 1.02 4.02 7.02 10.02 1.03 4.03 7.03 10.03 1.04 4.04 7.04 10.04 1.05

ם מתקן הסכ ת רי רמה מקו רפו

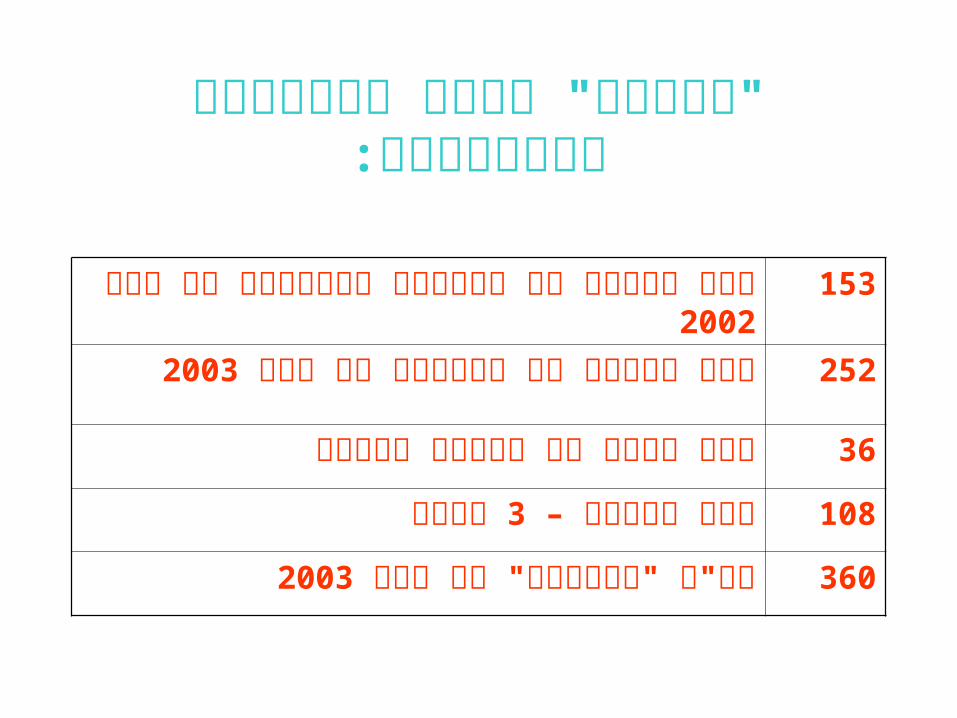

"תרומת" הענף באמצעות הניכויים:

סוף 153 עד המיוחדת השחיקה של מהוון 2002ערך

סוף 252 עד השחיקה של מהוון 2003ערך

פריון 36 ניכוי של שנתי ערך

פריון – 108 שנים 3ערך

360 " סוף" " עד התרומה כ 2003סה

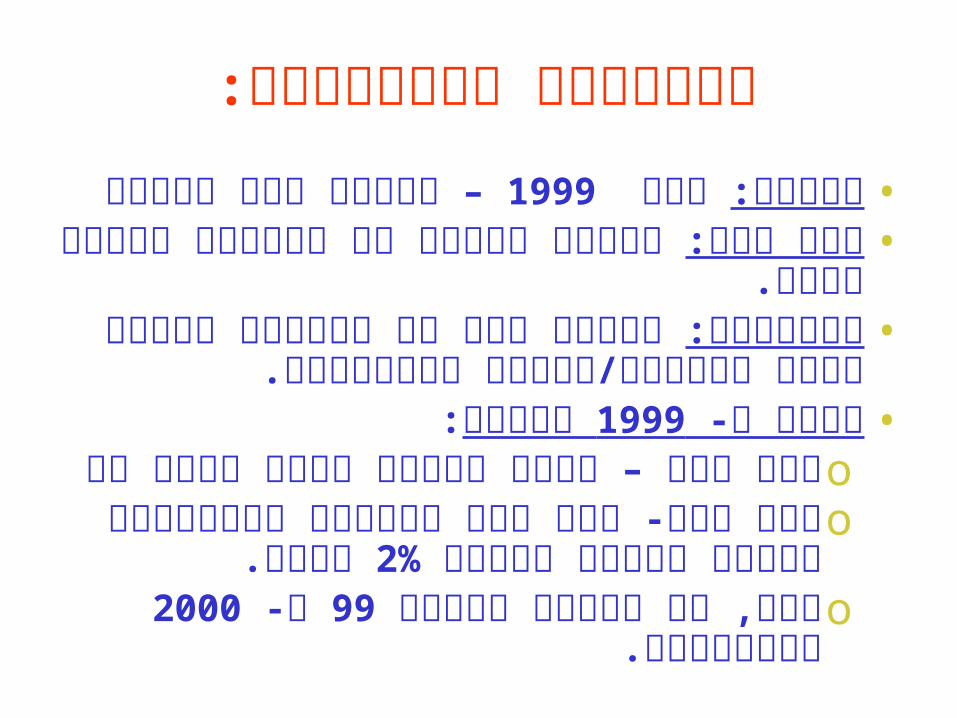

: הרווחיות התפתחות

סקטור – 1999סקר הבסיס:• לכל ממוצע•: שנה .בכל הסחר בתנאי השינוי של נקייה השפעההחלב המשמעות:• במחיר השינוי של נטו תרומה

. ברווחיות/ עלייה לירידה• - ב : כבסיס 1999בעיה

o – זו בשנה הסחר בתנאי הרעה אחד מצדo - גבוהה התייעלות שהראתה סקר שנת שני מצד

להנחת .2%יחסית לשנה o ,בשנים לראות יש - 99לכן .2000ו כמשלימות

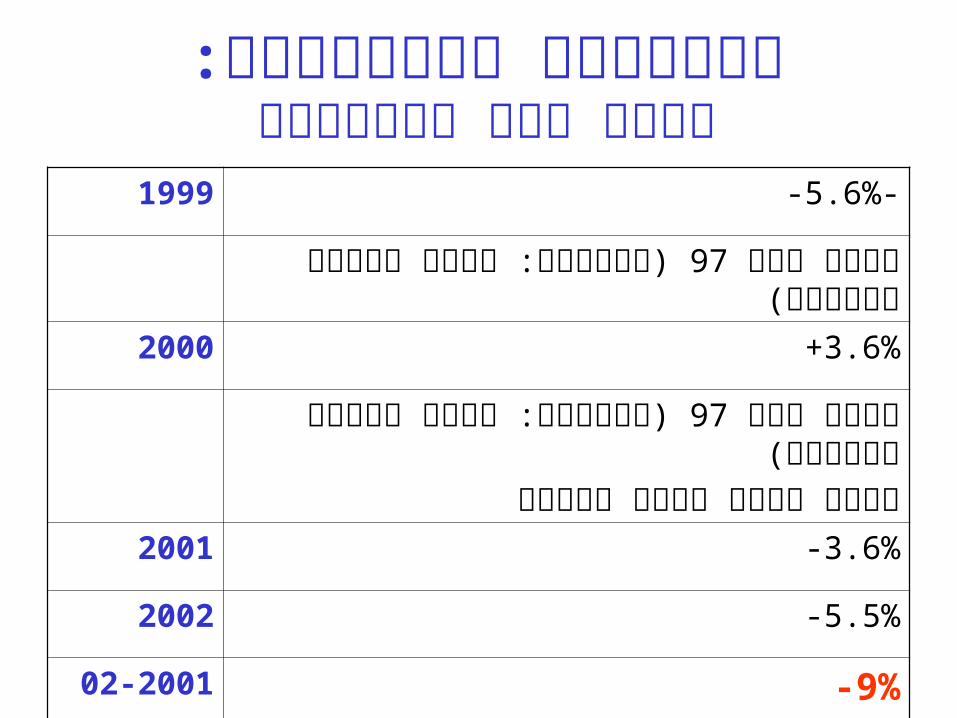

: הרווחיות התפתחותמצטברים סחר תנאי

-5.6%-1999

סקר (97בסיס : מהמחיר ) נמוכה עלות בדיעבד

3.6%+2000

סקר (97בסיס : מהמחיר ) נמוכה עלות בדיעבדקודמת משנה עלות החזר

3.6%-2001

5.5%-2002

9%-02-2001

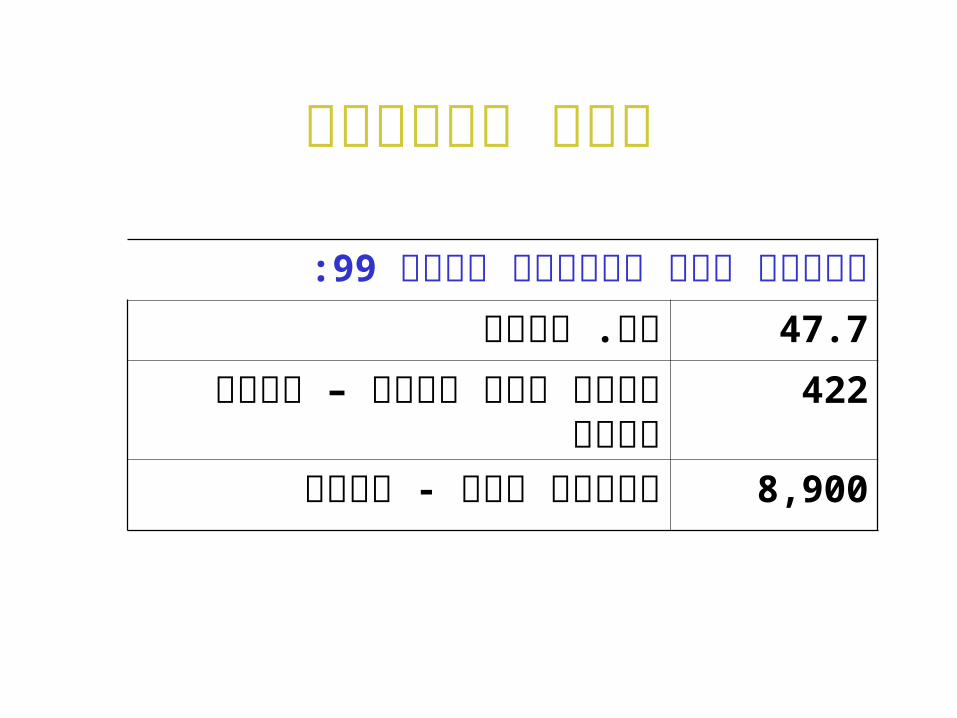

משק משפחתי

מסקר ממוצעת רפת :99נתוני

פרות. 47.7 מס

ליטר – 422 אלפי שנתי חלב יצור

ליטר - 8,900 חלב תנובת

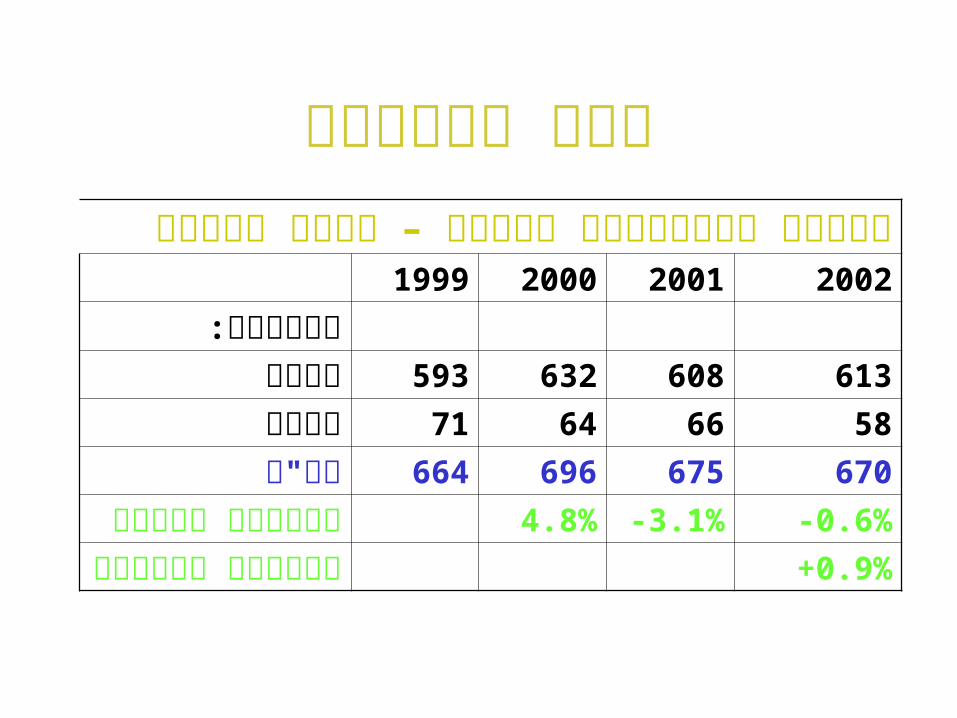

משק משפחתי

שקלים – אלפי הכולל הרווחיות חשבון2002200120001999

הכנסות:

מחלב613608632593

מבשר58666471

כ"670675696664 סה

השנתי 4.8%-3.1%-0.6% השינוי

המצטבר +0.9% השינוי

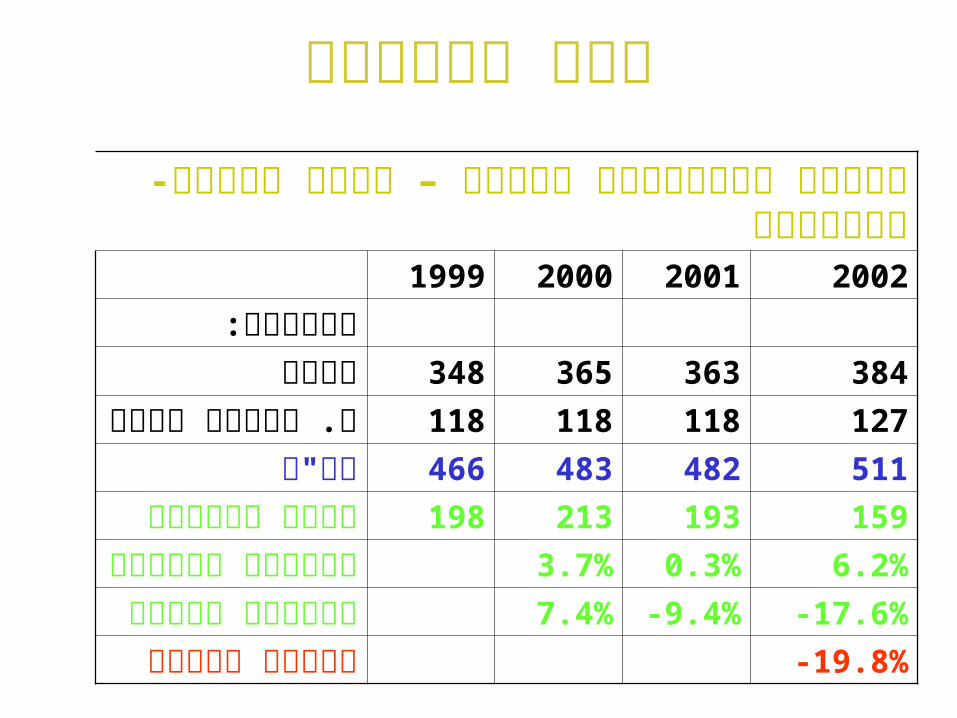

משק משפחתי

- נומינלי – שקלים אלפי הכולל הרווחיות חשבון

2002200120001999הוצאות:

מזון384363365348

אחרת. 127118118118 ישירה ת

כ"511482483466 סה

גולמית 159193213198 יתרה

בהוצאה 6.2%0.3%3.7% השינוי

ביתרה 7.4%-9.4%-17.6% השינוי

ביתרה -19.8% מצטבר

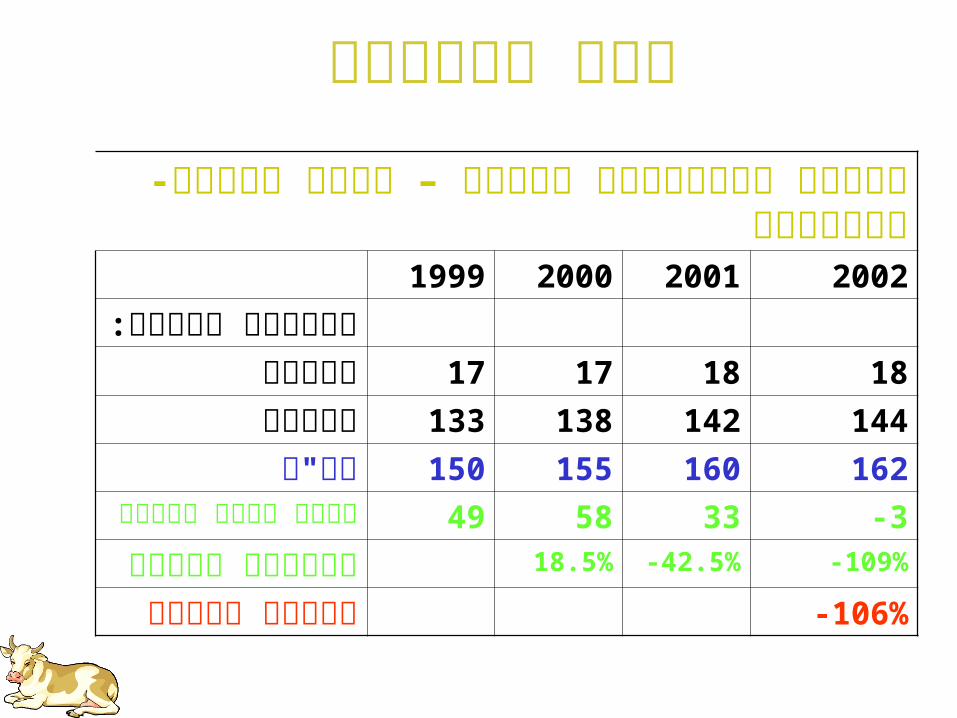

משק משפחתי

- נומינלי – שקלים אלפי הכולל הרווחיות חשבון

2002200120001999: עבודה הוצאות

שכירה18181717

עצמית144142138133

כ"162160155150 סה

עבודה 3-335849 לאחר יתרה

ביתרה 18.5%-42.5%-109% השינוי

ביתרה -106% מצטבר

משק משפחתי

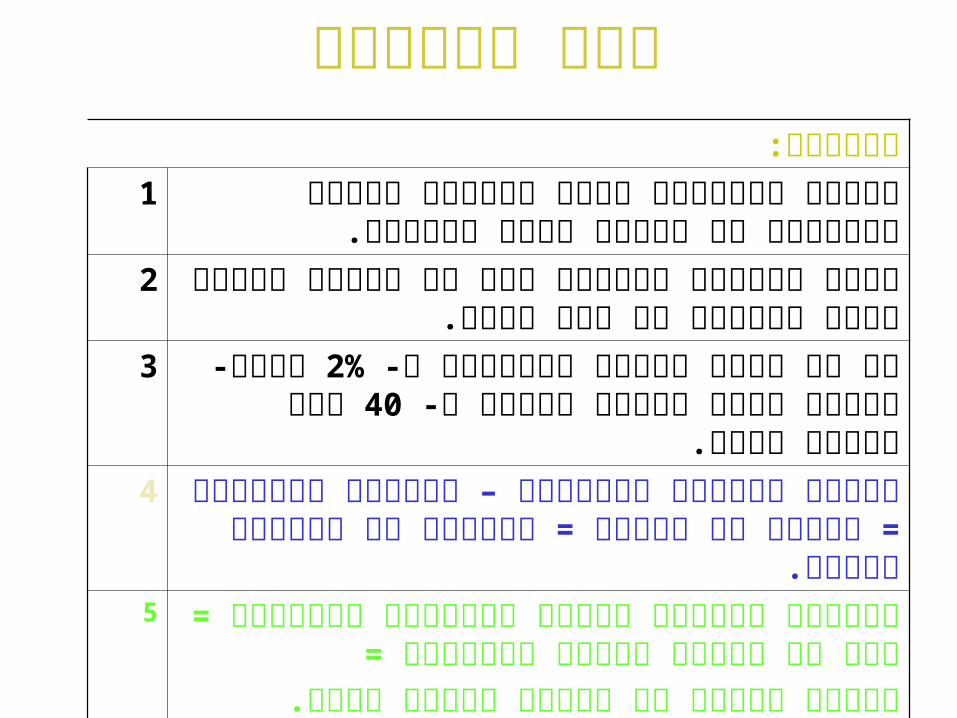

מסקנות:

את לחלוטין למעשה הורידה מחלב ההכנסות ירידת. והשקעה להון היתרה

1

בשכר ירידה חשבון על היא להשקיע היחידה הדרך. המשק בעל של העבודה

2

- ב התייעלה שהרפת נניח אם - 2%גם היתרה לשנה - ל תחזור עבודה .40לאחר בלבד שקלים אלף

3

הרפורמה – = מתכונת הצפויות היתרות לעומת. מכירה = כדאיות על מצביעה מכירה או השקעה

4

באם = המקורית הרפורמה ליעדי מתאימה התוצאההרפורמה = נוסחת משתנה לא

. רבות קטנות רפתות של סגירה צפויה

5

שיתופית רפת

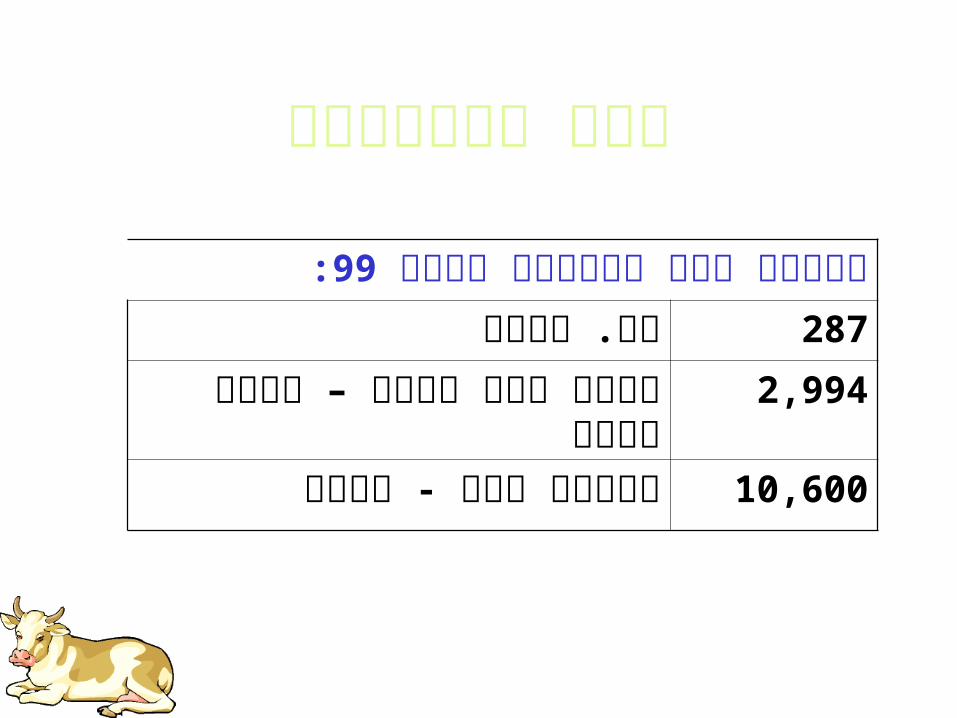

מסקר ממוצעת רפת :99נתוני

פרות. 287 מס

ליטר – 2,994 אלפי שנתי חלב יצור

ליטר - 10,600 חלב תנובת

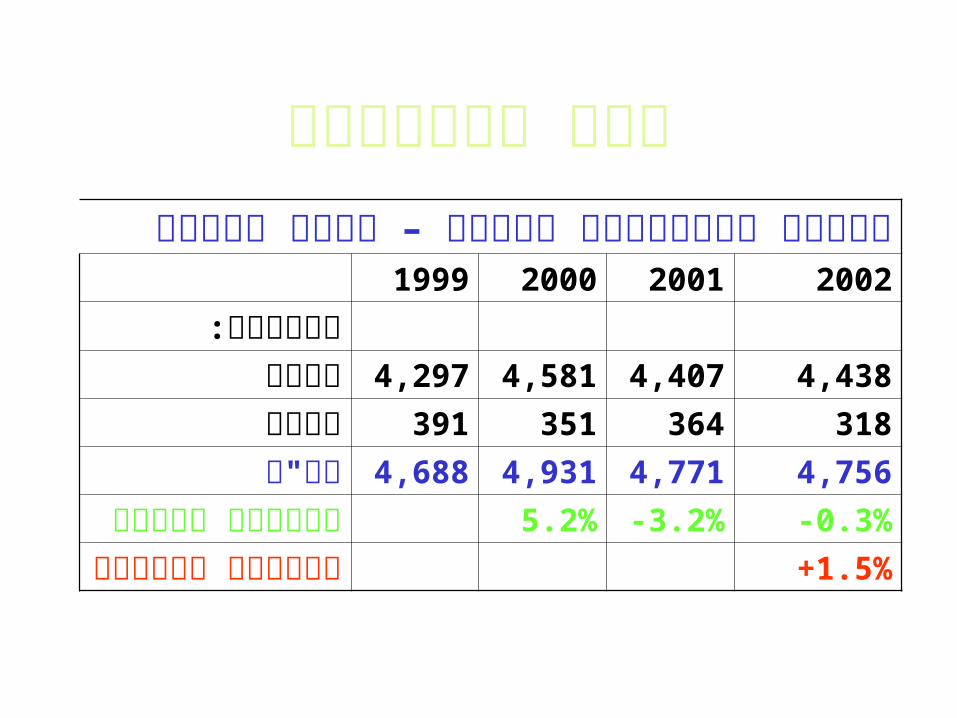

שקלים – אלפי הכולל הרווחיות חשבון2002200120001999

הכנסות:

מחלב4,4384,4074,5814,297

מבשר318364351391

כ"4,7564,7714,9314,688 סה

השנתי 5.2%-3.2%-0.3% השינוי

המצטבר +1.5% השינוי

שיתופית רפת

שיתופית רפת

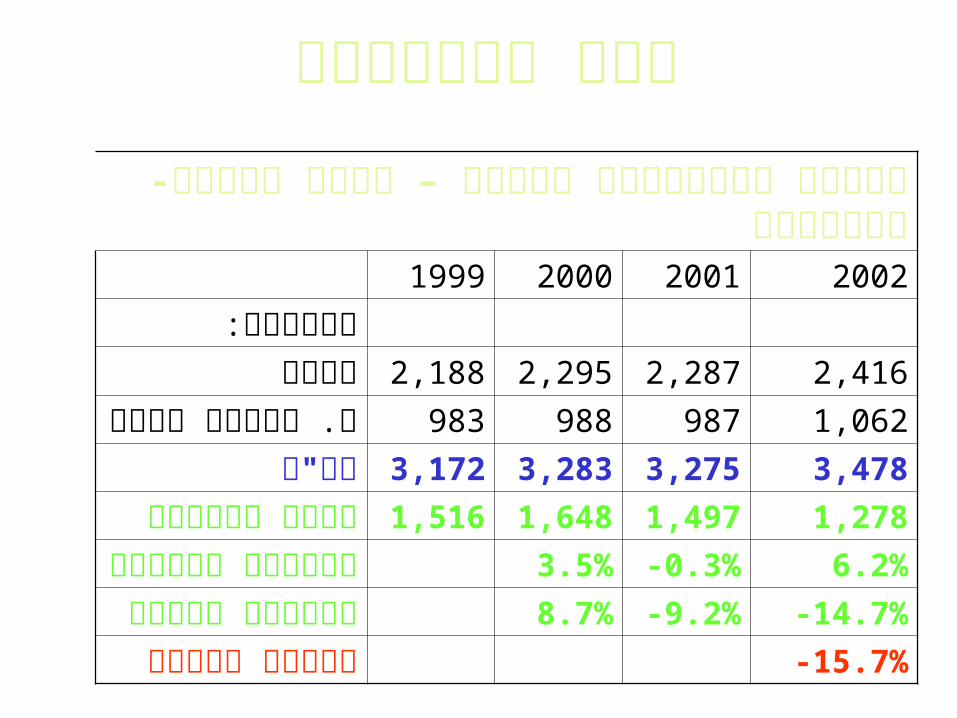

- נומינלי – שקלים אלפי הכולל הרווחיות חשבון

2002200120001999הוצאות:

מזון2,4162,2872,2952,188

אחרת. 1,062987988983 ישירה ת

כ"3,4783,2753,2833,172 סה

גולמית 1,2781,4971,6481,516 יתרה

בהוצאה 3.5%-6.2%0.3% השינוי

ביתרה 8.7%-9.2%-14.7% השינוי

ביתרה -15.7% מצטבר

שיתופית רפת

- נומינלי – שקלים אלפי הכולל הרווחיות חשבון

2002200120001999: עבודה הוצאות

שכירה250247240231

עצמית641632614592

כ"891878854823 סה

עבודה 387619793693 לאחר יתרה

ביתרה 14.6%-22.1%-37.5% השינוי

ביתרה -44.2% מצטבר

לסוף הרווחיות חשבון 2002התכנסותלסוף 2003וצפי

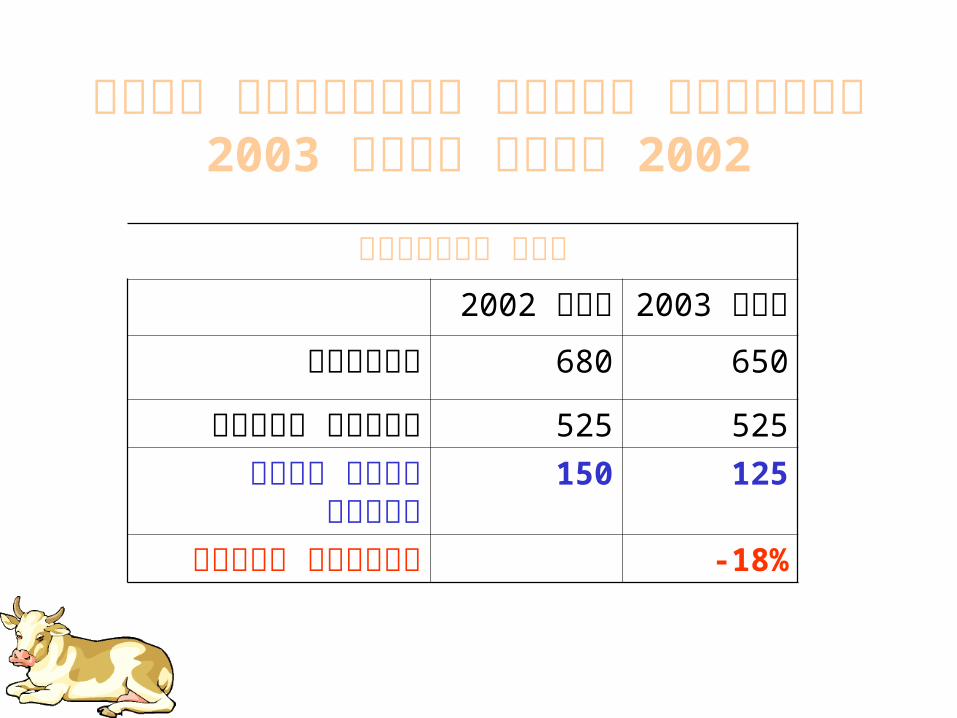

משפחתית רפת

2002סוף 2003סוף

הכנסות650680

ישירה 525525 הוצאה

עבודה 125150 לפני יתרה

הצפוי -18% השינוי

לסוף הרווחיות חשבון 2002התכנסותלסוף 2003וצפי

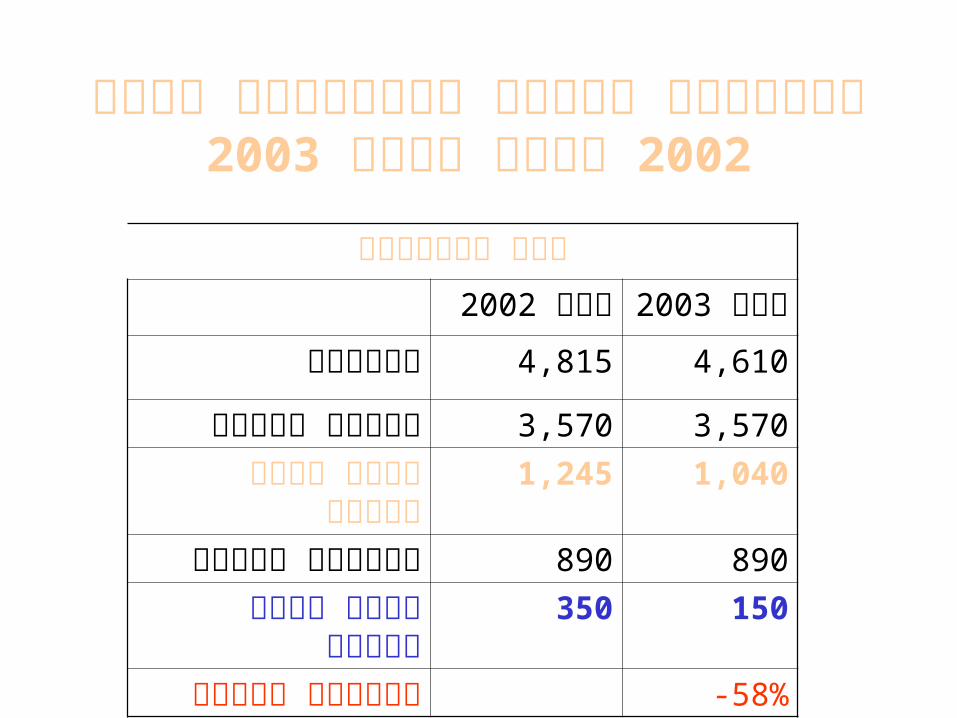

שיתופית רפת

2002סוף 2003סוף

הכנסות4,6104,815

ישירה 3,5703,570 הוצאה

עבודה 1,0401,245 לפני יתרה

עבודה 890890 הוצאות

עבודה 150350 לאחר יתרה

הצפוי -58% השינוי

סיכום/ מסקנות

של • המלקחיים נוכח ההשקעה כדאיות בעייתבעינה – רווחיות שחיקת השקעה צורכי

עומדת.רק • מובהקים יהיו השקעה כדאיות חישובי

.) בחלקן ) מימון בעיית למרות גדלות ברפתות•: עצמה הרפורמה בנוסחת מובנית התוצאה

מכירת – – אופציית כדאית גדלה שלא קטנה לרפתהמכסה.

שתגדל – משפחתית לרפת חלב תפנה נסגרת רפת. מכסה" רכישת י ע

סיכום/ מסקנות

•: שיתופי למשקלהשקיע • וצריכה גדלה שאיננה שיתופית רפת

כדאיות – הסביבה לאיכות והתאמה ההון בשדרוג. המכסה למכירת

• " י ע רק גדלה שיתופית רפת הקיימת במתכונתשותפות.

סיכום/ מסקנות•. כה עד צלחו לא המחיר בשחיקת להקל הניסיונותבסוף • להסתיים עומדת המיוחדת המחיר שחיקת

- 2נותרו – 2003 ו (.1רבעונים ( " מידוד לפני ח אג• " את " הפנימה הגדר על היושבת הקטנה הרפת

. , תוכל עוד כל לעבוד ותמשיך ומטרותיה הרפורמההקטנה • לרפת המתאים מחיר מסלול תיקון רק

. היצור ממעגל יציאתה את ימנע

סיכום/ מסקנות

:2002לאירועי ••. רווחיות שוחקי מרכיבים הם אלו כל•: מוטעה לקח

כפי , – חיצוניים אירועים ללא בעיה איננה המחיר שחיקת - ב .2002שחלו

•: נכון לקחבעיית – את לפתור יכלו לא החלב ענף של התמך מערכות

. מדינה בתקציבי צורך בשל הבשר– " או " למניעת אמצעים בעלות אינן התמך מערכות ש מכיוון

, סיכון מרכיב הכוללת רווחיות נדרשת משברים הקלתמאירועים הנגרמים הפסדים תכסה הבודדת הרפת באמצעו

. אלו כגון

2003סקר

רווחיות 2003סקר

בוצע – • שלא .2001הסקרשל – 2003סקר • המטרה מחיר עדכון במסגרת

אוגוסט .2002חודש• : משקי של גדול מספר של הכנה מדגם בעיית

– " בשל" רזרבה–. סירוב בעיות–... בתנועה – ופרות חלב התאמה בעיות

•. ההון שיערוך בעיית

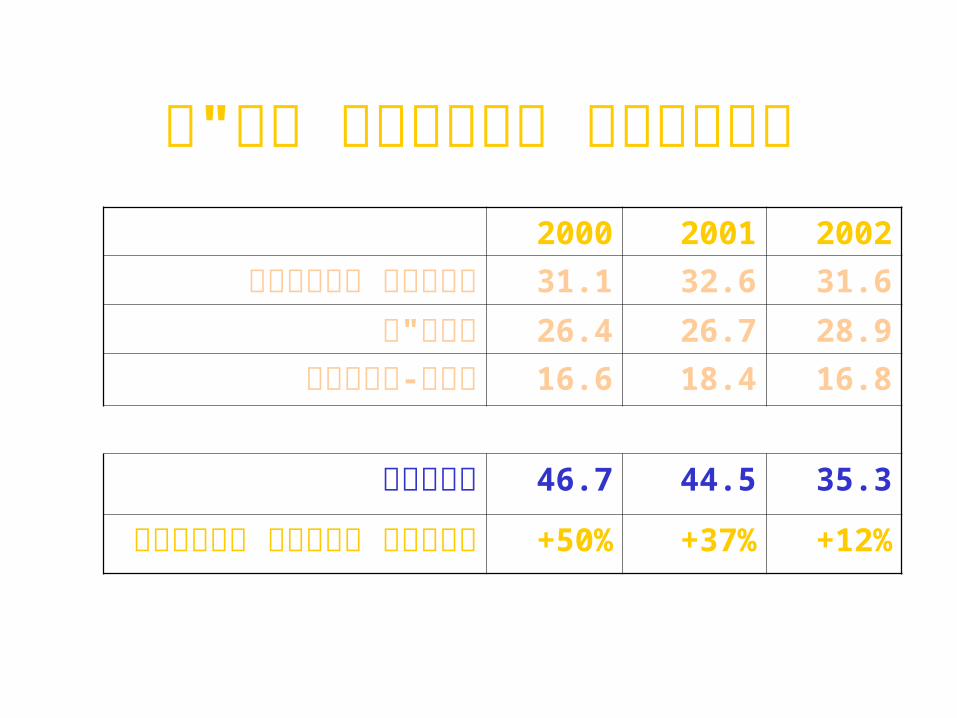

" ל בי מחירים השוואת

200220012000אירופה 31.632.631.1 ממוצע

ב"28.926.726.4 ארה

ניו-זילנד16.818.416.6

ישראל35.344.546.7

אירופה +50%+37%+12% ממוצע לעומת

Recommended