6

BAB II

LANDASAN TEORI

2.1. Pencatatan Akuntansi Perusahaan.

Perusahaan adalah setiap bentuk usaha yang menjalankan usahanya

yang didirikan bersifat tetap, terus-menerus beraktivitas dan berkedudukan

di tempat tertentu dengan tujuan memperoleh laba atau keuntungan.Tujuan

setiap perusahaan, yaitu untuk mengoptimalkan keuntungan yang

dihasilkan. Keuntungan atau laba (profit) adalah selisih antara penerimaan

perusahaan atas penjualan barang atau jasa kepada pelanggan dan biaya

yang harus dikeluarkan untuk menghasilkan keuntungan yang optimal.

Berdasarkan definisi perusahaan dagang, dapat disimpulkan bahwa ciri-ciri

perusahaan dagang, sebagai berikut :

a. Perusahaan dagang membeli barang untuk dijual kembali.

b. Barang yang dibeli tidak perlu diproses produksi lebih lanjut sebelum

dijual kembali.

c. Biaya untuk memperoleh barang dagangan dihitung dan dilaporkan

sebagai keseluruhan harga pokok penjualan.

d. Barang dagangan yang belum terjual disebut persediaan barang yang

dilaporkan sebagai aktiva lancar dalam neraca keuangan.

7

Transaksi Bisnis Jurnal Pembalik

Dokumen Neraca Saldo

Setelah Penutupan

Kertas Kerja Jurnal Penutup

Jurnal Khusus & Buku Neraca Jurnal Laporan

Jurnal Umum Besar Saldo Penyesuaian

keuangan

Buku Besar

Pembantu

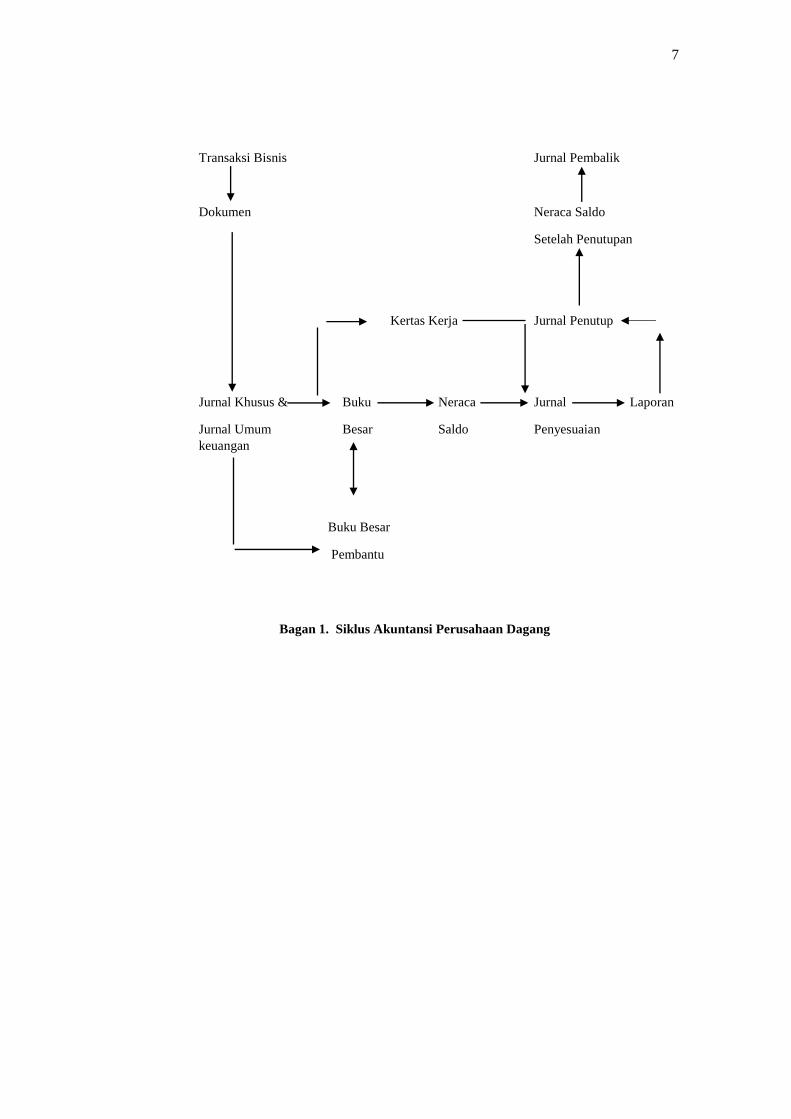

Bagan 1. Siklus Akuntansi Perusahaan Dagang

8

2.2. Transaksi Perusahaan Dagang.

Secara garis besar, transaksi perusahaan dagang yang sering terjadi dibagi

menjadi empat hal yaitu:

a. Transaksi Pembelian.

Transaksi pembelian yang meliputi pembelian barang dagangan (barang

yang akan dijual kembali kepada pelanggan) serta pembelian

fasilitas/peralatan pendukung aktivitas perusahaan (sesuai kebutuhan).

Transaksi pembelian ini dipengaruhi oleh hal-hal berikut.

1. Beban Angkut Pembelian.

2. Potongan Tunai Pembelian.

3. Retur Pembelian dan Pengurangan Harga.

4. Pembelian fasilitas/peralatan pendukung aktivitas perusahaan.

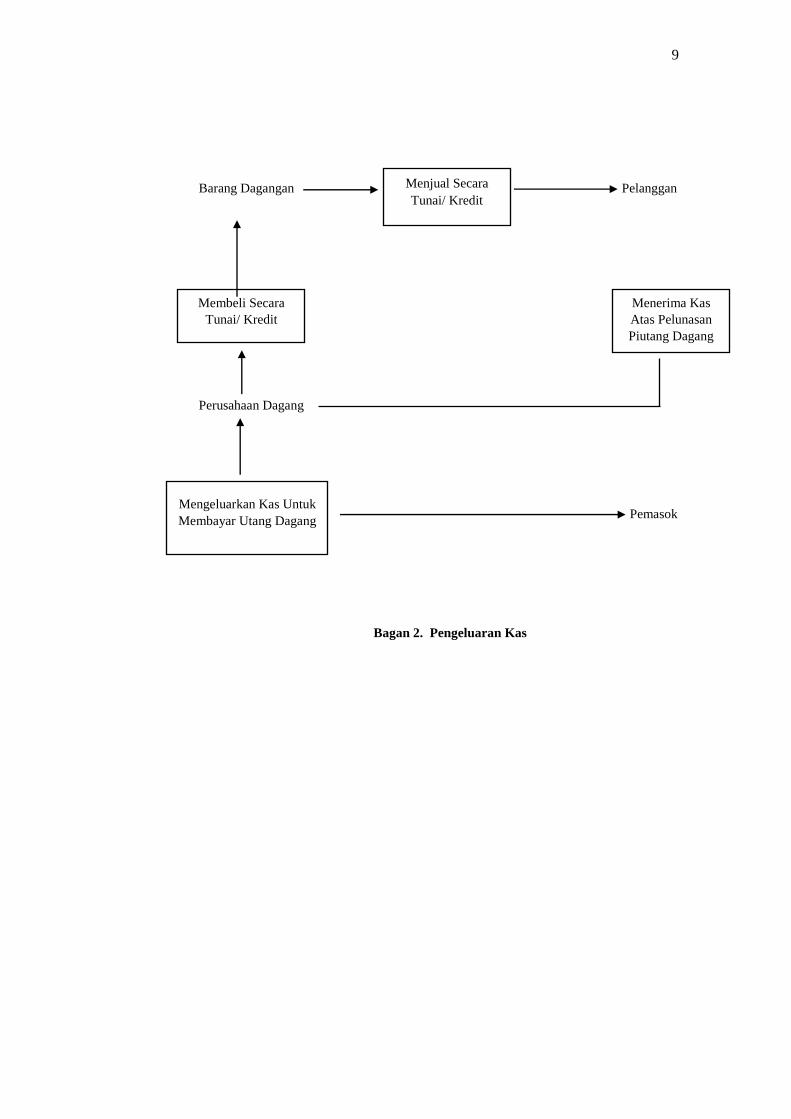

b. Penerimaan Kas.

c. Pengeluaran Kas.

d. Penjualan.

Transaksi penjualan hanya meliputi penjualan barang dagangan.

Transaksi penjualan ini dipengaruhi oleh hal-hal berikut.

1) Potongan Tunai Penjualan.

2) Retur Penjualan (pengembalian barang karena cacat, tidak berhasil

dijual dalam kurun waktu tertentu).

9

Barang Dagangan Pelanggan

Perusahaan Dagang

Pemasok

Bagan 2. Pengeluaran Kas

Menjual Secara

Tunai/ Kredit

Membeli Secara

Tunai/ Kredit

Menerima Kas

Atas Pelunasan

Piutang Dagang

Mengeluarkan Kas Untuk

Membayar Utang Dagang

10

2.3. Jurnal Khusus.

Semua transaksi-tansaksi perusahaan dagang terjadi secara rutin dan

bersinambungan selama periode akuntansi tertentu (misalnya 1 periode

akuntansi tertentu atau 3 bulan sekali). Oleh karena itu, pencatatan

transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun,

untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum.

Misalnya, transaksi pengembalian barang dan akibatnya. Jurnal khusus

tersebut pada umumnya meliputi:

a. Jurnal Pembelian (Purchase Journal)

b. Jurnal Penerimaan Kas (Cash Receipt Journal)

c. Jurnal Penjualan (Sales Journal)

d. Jurnal Pengeluaran Kas (Cash Payment Journal)

2.4. Sistem Pencatatan Keuangan.

Pencatatan transaksi pembelian dan penjualan barang dagangan

dapat dicatat dengan dua metode, yaitu sistem perpetual dan sistem

periodik.

a. Sistem Perpetual (Perpectual System).

Pada sistem perpetual, pembelian dan penjualan barang dagangan

dicatat pada akun persediaan barang dagangan (merchandise

inventory) sehingga pergerakan barang dagangan selalu dicatat, baik

siap dijual maupun yang telah terjual.

11

b. Sistem Periodik/Berkala (Periodical System).

Pada sistem periodik sepanjang periode akuntansi pergerakan barang

dagangan tidak perlu dicatat. Pada akhir periode, persediaan barang

yang masih tersisa secara fisik harus dihitung untuk menentukan

jumlah barang dagangan yang terjual dan tersisa (tidak berhasil

dijual).

2.5. Pencatatan Transaksi ke Dalam Jurnal.

Seluruh transaksi perusahaan dicatat dalam jurnal khusus dan jurnal

umum, baik dengan menggunakan sistem perpectual maupun sistem

periodik. Selanjutnya, jurnal tersebut dipindah bukukan ke dalam buku

besar. Buku besar (ledger) adalah sekelompok akun/perkiraan yang

digunakan oleh perusahaan. Buku besar berisi akun-akun yang ada dalam

perusahaan beserta nilainya. Pemindah-bukuan (posting), yaitu proses

memindahkan jumlah nilai yang terdapat dalam jurnal ke buku besar

sesuai dengan akunnya masing-masing.

2.6. Pengendalian Keuangan.

Pengendalian keuangan merupakan upaya yang dilakukan agar

investasi, alokasi biaya dan perolehan laba berjalan sesuai dengan rencana

perusahaan. Pengendalian keuangan adalah tahap dimana rencana

keuangan diimplementasikan, yaitu menyangkut umpan balik dan proses

penyesuaian yang diperlukan untuk menjamin bahwa rencana terlaksana

12

atau untuk mengubah rencana yang ada sebagai tanggapan terhadap

berbagai perubahan dalam lingkungan operasi.

Manajemen menggunakan serangkaian metode dan sistem

pengendalian untuk menangani berbagai masalah dan elemen organisasi

perusahaan yang berbeda. Metode dan sistem dapat mempunyai banyak

bentuk dan dapat ditujukan pada berbagai kelompok. Akan tetapi,

pengendalian keuangan memiliki keunggulan khusus, mudah dihitung dan

terukur kemungkinan adanya berbagai deviasi (penyimpangan dalam

memanfaatkan keuangan dan pencatatannya).

1. Laporan Keuangan

Secara umum ada tiga bentuk laporan keuangan, yaitu neraca, laporan

rugi-laba, dan laporan aliran kas. Dua bentuk yang pertama merupakan

bentuk laporan yang paling tua. Ketiga laporan tersebut mempunyai

bentuk dan tujuan sendiri, meskipun ketiganya saling berkaitan.

Laporan tersebut ditujukan untuk memberi informasi yang relevan

untuk pengambilan keputusan kepada pembacanya.

1.1 Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan suatu

organisasi pada suatu waktu tertentu (snapshot), yang meliputi

aktiva atau aset (sumber daya) organisasi dan klaim atas aset

tersebut. Klaim merupakan sumber dana, sementara aset merupakan

bukti bagaimana sumber dana tersebut digunakan. Aset merupakan

13

hasil keputusan investasi, sementara klaim merupakan hasil

keputusan pendanaan. Aset terletak di sebelah kiri neraca, sementara

klaim terletak di sebelah kanan neraca. Dana organisasi diperoleh

melalui hutang atau penyertaan modal (modal saham).

Persamaan neraca ditunjukan sebagai berikut ini.

Aset = Hutang+Modal Saham (Liability & Equity)

Persamaan di atas dibaca, aset suatu perusahaan sama dengan hutang

ditambah modal (atau klaim terhadap aset tersebut oleh kreditor dan

pemilik perusahaan). Aset menampilkan secara spesifik kekayaan

perusahaan, sedangkan sisi pasiva menampilkan secara spesifik dan

yang diberikan oleh orang atau badan tertentu untuk mendanai

pembelian kekayaan perusahaaan.

Aset biasa didefinisikan sebagai manfaat ekonomis yang akan

diterima dimasa mendatang, atau akan dikuasai oleh organisasi

sebagai hasil dari transaksi atau kejadian tertentu. Aset atau harta

atau aktiva sebuah perusahaan terdiri dari uang tunai yang disimpan

di bank. Aset merupakan sumber ekonomi organisasi yang akan

dipakai organisasi untuk menjalankan usahanya.

Hutang didefinisikan sebagai pengorbanan ekonomis yang mungkin

timbul dimasa mendatang dari kewajiban organisasi sekarang untuk

mentransfer aset atau memberikan jasa kepihak lain dimasa

mendatang, sebagai akibat transaksi atau kejadian dimasa lalu.

Contoh hutang adalah hutang dari bank.

14

1.2 Laporan Laba Rugi (Profit and Loss Statement)

Kalau neraca menunjukkan keadaan keuangan suatu perusahaan

pada suatu saat tertentu, laporan rugi-laba meringkas prestasi kerja

keuangan perusahaan yang bersangkutan selama suatu interval

waktu tertentu. Laporan laba rugi mengatakan: ”Inilah jumlah uang

yang diperoleh perusahaan ini dalam periode tertentu”, bukan

“inilah besarnya kekayaan perusahaan ini”.

Laporan laba rugi diharapkan mampu memberikan informasi yang

berkaitan dengan tingkat keuntungan, risiko, fleksibilitas keuangan,

dan kemampuan operasional perusahaan.

Secara umum sumbangan laporan laba rugi dalam hal penyampaian

informasi dapat ditingkatkan apabila laporan keuangan:

1) Memberikan informasi mengenai prestasi operasional

perusahaan, dan terpisah dari aspek lain yang berkaitan dengan

perusahaan. Perusahaan yang memproduksi tekstil diharapkan

mempunyai prestasi yang baik dalam hal bisnis tekstil,

bukannya dalam penjualan mesin tekstil atau peralatan lainnya.

2) Menyajikan hasil dari aktivitas atau kejadian tertentu yang

berarti, untuk memprediksi jumlah, waktu (timing), dan

ketidakpastian aliran kas dan pendapatan dimasa mendatang.

3) Memberikan informasi yang bermanfaat untuk menilai

profitabilitas suatu perusahaan.

15

4) Memberikan umpan balik kepemakai laporan keuangan sebagai

evaluasi prediksi terhadap pendapatan dan komponennya.

5) Memberikan informasi untuk membantu menaksir biaya yang

dikeluarkan untuk menjaga kemampuan operasional

perusahaan.

6) Menyajikan informasi mengenai seberapa efektif manajemen

telah melakukan kewajiban yang berkaitan dengan penggunaan

sumberdaya ekonomi perusahaan.

1.3 Laporan Aliran Kas

Laporan aliran kas bertujuan memberikan informasi mengenai

penerimaan dan pembayaran kas perusahaan selama periode

tertentu. Tujuan lain laporan aliran kas adalah memberikan

informasi mengenai efek kas dari kegiatan investasi, pendanaan, dan

operasi perusahaan selama periode tertentu. Laporan aliran kas

apabila digabungkan bersama laporan keuangan lainnya, akan

membantu menganalisis:

1) Kemampuan perusahaan menghasilkan aliran kas masa

mendatang yang positif.

2) Kemampuan perusahaan memenuhi kewajibannya dan membayar

dividen.

3) Kebutuhan perusahaaan akan dana eksternal.

4) Alasan terjadinya perbedaan antara laba bersih perusahaan

dengan penerimaan dan pengeluaran kasnya.

16

5) Aspek kas dan non-kas dari transaksi investasi dan pendanaan

selama periode tertentu.

2. Analisis Laporan Keuangan

Laporan Keuangan memberikan data keuangan yang diperlukan oleh

sesuatu perusahaan yang memerlukan analisis agar informasi yang ada

dapat digali dengan baik dan benar. Analisis rasio keuangan mempunyai

tujuan menghilangkan bias dalam evaluasi prestasi keuangan organisasi

perusahaan. Ada lima kelompok analisis keuangan:

1. Rasio likuiditas.

Rasio ini ingin mengukur kemampuan organisasi memenuhi

kewajiban jangka pendeknya, yaitu kewajiban yang jatuh tempo

dalam waktu maksimal satu tahun.

2. Rasio solvabilitas.

Rasio ini ingin melihat kemampuan organisasi memenuhi kewajiban

jangka panjangnya, yaitu kewajiban yang jatuh tempo lebih dari satu

tahun.

3. Rasio aktivitas.

Rasio ini mengukur efektivitas penggunaan sumberdaya organisasi.

Beberapa sumberdaya keuangan yang diukur efektivitasnya, adalah

piutang, aktiva tetap dan aktiva total.

4. Rasio profitabilitas.

17

Rasio ini mengukur kemampuan organisasi menghasilkan profit

(keuntungan) berdasarkan aset, modal saham dan faktor lainnya

yang terkait.

5. Rasio pasar.

Rasio pasar relevan untuk perusahaan yang sudah “go-public”

(perusahaan yang telah menjual sahamnya ke masyarakat melalui

pasar modal).

3. Penganggaran

Penganggaran adalah proses perencanaan aktivitas keuangan selama

jangka waktu tertentu, yang dinyatakan dengan angka-angka. Anggaran

dapat ditetapkan baik untuk organisasi secara keseluruhan, baik bagi

departemen (bagian kegiatan perusahaan) tertentu atau bagi keseluruhan

kegiatan perusahan. Jangka waktu anggaran biasanya satu tahun,

meskipun kadang-kadang dipecah ke dalam satuan waktu yang lebih

pendek, misalnya setiap triwulan maupun semester.

Sistem pengendalian yang baik harus mampu mengidentifikasikan

pihak-pihak yang bertanggungjawab. Suatu bagian organisasi dapat

dikelompokkan menjadi beberapa pusat pertanggungjawaban:

1. Pusat Pendapatan (revenue center), adalah unit organisasi yang

prestasinya diukur dengan kemampuannya menghasilkan

pendapatan (menghasilkan output). Departemen penjualan

merupakan contoh pusat pendapatan.

18

2. Pusat Biaya (cost center), adalah unit organisasi yang prestasinya

diukur dengan kemempuannya menekan biaya yang terjadi. Contoh

pusat biaya adalah bagian administratif dan bagian riset dan

pengembangannya.

3. Pusat Keuntungan (profit center), adalah unit organisasi yang

prestasinya dievaluasi berdasarkan kemampuannya menghasilkan

keuntungan. Sebagai contoh, departemen perbaikan (service)

komputer dapat memasang harga tertentu apabila memperbaiki

komputer di departemen pemasaran.

4. Pusat Investasi (investment center), dievaluasi berdasarkan

kemampuannya menghasilkan pendapatan setelah dikurangi

investasi yang dilakukan. Sebagai contoh, pembuatan rumah sakit

membutuhkan bangunan dan peralatan.

4. Pemeriksaan Keuangan (Auditing)

Pemeriksaan keuangan bermanfaat untuk validasi pencatatan keuangan

sampai pengambilan keputusan. Ada dua jenis pemeriksaan keuangan,

yaitu dari internal perusahaan dan eksternal perusahaan.

1. Pemeriksaan Keuangan Internal

Pemeriksaan keuangan internal dilakukan oleh akuntan internal

dengan tujuan menjamin pemanfaatan sumberdaya keuangan

perusahaan dengan efektif. Pemeriksan keuangan internal membantu

manajemen mengevaluasi efisiensi dan efektivitas organisasi serta

19

mengevaluasi laporan keuangan perusahaan. Pemeriksaan internal

mempunyai fokus pada kebutuhan internal manajemen perusahaan.

2. Pemeriksaan Keuangan Eksternal

Pemeriksaan keuangan eksternal merupakan proses verifikasi

pencatatan keuangan (laporan keuangan) untuk mementukan apakah

laporan keuangan sudah disusun sesuai dengan prinsip-prinsip

akuntansi yang berlaku umum. Jika sudah sesuai, diharapkan laporan

keuangan tidak memberikan informasi yang menyesatkan.

Pemeriksaan keuangan eksternal dilakukan dengan menyeluruh dan

karena itu membutuhkan biaya yang cukup mahal. Pemeriksaan

keuangan eksternal mempunyai peranan penting dalam mendorong

kejujuran praktik bisnis dan penyusunan laporan keuangan yang

benar dan jujur. Oleh karena itu pemeriksaan keuangan yang benar

dan jujur merupakan keharusan bagi perusahaan tertentu dalam

jangka waktu/ periode waktu tertentu.

2.7. Pengendalian (Controlling).

A. Pengertian dan Tujuan Pengendalian.

Perencanaan keuangan (financial planning) adalah proyeksi penjualan,

laba, dan aktiva yang didasarkan pada berbagai strategi produksi dan

pemasaran dan juga pada penentuan sumber daya yang dibutuhkan

untuk mencapai proyeksi tersebut.

20

Fungsi pengendalian (controlling) merupakan fungsi terakhir dari

proses manajemen. Fungsi ini sangat penting dan sangat menentukan

pelaksanaan proses manajemen. Pengendalian ini berkaitan erat sekali

dengan fungsi perencanaan. Aktivitas pengendalian perlu dilaksanakan

bilamana perencanaan kerja telah dipersiapkan dan dilaksanakan

sebaigamana mestinya. Pelaksanaan dari rencana kerja atau kegiatan

akan baik, jika dilakukan pengendalian yang baik. Tercapainya suatu

tujuan baru dapat diketahui jika upaya pengendalian telah dilakukan

dengan baik.

Pengendalian (controlling) ini didefinisikan, sebagai berikut :

1. Menurut Earl P.Strong:

controlling is the process of regulating the various factors in an

enterprise according to the requirement of its plans.

Artinya :

pengendalian adalah proses pengaturan berbagai faktor dalam suatu

perusahaan, agar pelaksanaan sesuai dengan ketetapan-ketetapan

dalam rencana.

2. Menurut Harold Koontz:

control is the measurement and correction of the performance of

subordinates in order to make sure that enterprise objectives and the

plans devised to attain then are accomplished.

Artinya :

21

Pengendalian adalah pengukuran dan koreksi kinerja dari tenaga

kerja, agar rencana-rencana yang telah dibuat untuk mencapai

tujuan-tujuan perusahaan dapat terselenggara.

Tujuan pengendalian :

1. Supaya proses pelaksanaan dilakukan sesuai dengan ketentuan-

ketentuan dari rencana.

2. Melakukan tindakan perbaikan (corrective), jika terdapat

penyimpangan-penyimpangan (deviasi).

3. Supaya tujuan yang dihasilkan sesuai dengan rencana.

Dengan demikian pengendalian bukan hanya untuk mencari berbagai

penyimpangan dalam kegiatan kerja, namun juga merupakan suatu usaha

guna menghindari terjadinya penyimpangan serta dimanfaatkan untuk

memperbaiki keadaan dan kesalahan-kesalahan yang mungkin akan

terjadi. Pengendalian diharapkan agar pemanfaatan semua sumber daya

menjadi efektif dan efisien, dengan demikian profit perusahaan bisa

diperoleh secara optimal.

B. Asas-Asas Pengendalian.

Harold Koontz dan Cyril O’Donnel menetapkan asas pengawasan sebagai

berikut :

a. Asas tercapainya tujuan (Principle of assurance of objective):

22

Pengawasan diarahkan untuk tercapainya tujuan yang telah ditetapkan

dengan cara melakukan perbaikan (koreksi) guna menghindari

penyimpangan-penyimpangan /deviasi dari perencanaan yang ada.

b. Asas efisiensi pengawasan (Principle of efficiency of control):

Pengawasan itu efisien bila dapat menghindari deviasi-deviasi dari

perencanaan, sehingga tidak menimbulkan hal-hal lain yang diluar

dugaan.

c. Asas tanggung jawab pengawasan (Principle of control responsibility):

Pengawasan hanya dapat dilaksanakan apabila pimpinan yang

bersangkutan bertanggung jawab penuh terhadap pelaksanaan rencana.

d. Asas pengawasan terhadap masa depan (Principle of future control):

Pengawasan yang efektif harus ditujukan kearah pencegahan

penyimpangan perencanaan yang akan terjadi pada waktu sekarang

maupun masa yang akan datang.

e. Asas pengawasan langsung (principle of direct control):

Teknik kontrol yang paling efektif dengan mengusahakan adanya

pimpinan dan bawahan yang berkualitas baik. Pengawasan itu

dilakukan oleh pimpinan atas dasar bahwa manusia itu sering berbuat

salah. Cara yang paling tepat untuk menjamin adanya pelaksanaan

yang sesuai dengan perencanaan dengan mengusahakan sedapat

mungkin para tenaga kerja memiliki kualitas yang baik.

f. Asas refleks perencanaan (Principle of replection of plane):

23

Pengawasan harus disusun dengan baik, sehingga dapat mencerminkan

karakter dan susunan perencanaan yang baik.

g. Asas penyesuaian dengan organisasi (Principle of organizational

suitability):

Pengawasan harus dilakukan sesuai dengan struktur organisasi.

Pimpinan dan bawahannya merupakan sarana untuk melaksanakan

rencana. Dengan demikian pengawasan yang efektif harus disesuaikan

dengan besarnya wewenang pimpinan, sehingga mencerminkan

struktur organisasi.

h. Asas pengawasan individual (Principle of individuality of control):

Pengawasan harus sesuai dengan kebutuhan pimpinan yang telah

ditentukan oleh kebijaksanaan perusahaan. Teknik kontrol harus

ditunjukkan sesuai dengan kebutuhan akan informasi setiap pimpinan.

Ruang lingkup informasi yang dibutuhkan itu satu sama lain berbeda,

tergantung pada tingkat dan tugas pimpinan yang bersangkutan.

i. Asas standar (Principle of standard):

Pengendalian yang efektif dan efisien memerlukan standar yang tepat,

yang akan dipergunakan sebagai tolak ukur pelaksanaan dan tujuan

yang tercapai.

j. Asas pengawasan terhadap strategis (Principle of strategic point

control):

Pengawasan memerlukan adanya perhatian khusus terhadap faktor-

faktor yang strategis dalam perusahaan.

24

k. Asas pengecualian (The exception principle):

Efisiensi dalam pengendalian membutuhkan adanya perhatian yang

diarahkan pula pada faktor perkecualian dalam pelaksanaan rencana-

rencana yang telah ditetapkan yang terjadi pada keadaan-keadaan yang

berubah yang belum/tidak terpikirkan sebelumnya (terjadi keadaan

darurat).

l. Asas pengawasan fleksibel (Principle of flexibility of control):

Pengawasan harus luwes guna menghindari kegagalan atas

pelaksanaan rencana.

m. Asas peninjauan kembali (Principle of review):

Sistem pengendalian harus selalu ditinjau kembali dalam kurun waktu

tertentu agar sistem yang digunakan selalu cocok dalam mencapai

tujuan yang telah ditetapkan.

n. Asas tindakan (principle of action):

Pengawasan dapat dilakukan apabila ada ukuran-ukuran untuk

mengoreksi penyimpangan-penyimpangan pada rencana, organisasi,

penentuan staff dan arahan-arahan.

C. Jenis-jenis Pengendalian.

Berdasarkan bagian organisasi (departemen) maka pengawasan dapat

dibedakan atas:

a. Pengendalian karyawan (Personal control):

25

Pengendalian ini ditujukan kepada hal-hal yang berhubungan dengan

kegiatan pegawai/karyawan apakah pegawai bekerja sesuai dengan

rencana, prosedur/tata kerja, absensi, pengupahan dan lain sebagainya.

b. Pengendalian keuangan (Financial control):

Pengendalian ini ditujukan untuk hal-hal yang menyangkut keuangan,

tentang pemasukan dan pengeluaran, biaya-biaya perusahaaan serta

anggaran.

c. Pengendalian produksi (Production control):

Yaitu pengendalian yang difokuskan pada kualitas dan kuantitas

produksi yang dihasilkan, apakah sesuai dengan standar dan rencana

produksi yang telap ditetapkan.

d. Pengendalian waktu (Time control):

Pengendalian ini dilakukan terhadap penggunaan waktu kerja sesuai

dengan yang telah ditetapkan dalam perencanaan.

e. Pengendalian teknis (Technical control):

Pengendalian ini diarahkan pada hal-hal yang bersifat fisik, yang

berhubungan dengan tindakan dan teknis pelaksanaan kerja.

f. Pengendalian kebijaksanaan (Policy control):

Pengendalian ini dilakukan untuk mengetahui dan menilai apakah

kebijaksanaan organisasi telah dilaksanakan sesuai dengan yang

digariskan.

g. Pengendalian penjualan (Sales control):

26

Pengendalian ini diarahkan untuk mengetahui apakah produksi yang

dihasilkan terjual sesuai rencana yang ditentukan.

h. Pengendalian inventaris (inventory control):

Pengendalian ini diarahkan untuk mengetahui tentang kondisi dan

keberadaan inventaris perusahaan dan maupun barang-barang lainnya

yang berkaitan dengan aktivitas perusahaan hal ini pengendaliaanya

meliputi adanya pergudangan yang ada.

i. Pengendalian pemeliharaan (Maintenance control):

Pengendalian ini diarahkan untuk mengetahui apakah semua inventaris

dan fasilitas perusahaan cukup terpelihara dan siap untuk digunakan

sebagaimana mestinya.

D. Proses dan Cara-Cara Pengendalian.

Langkah-langkah proses pengendalian :

a. Menentukan standar-standar yang akan digunakan sebagai dasar

pengendalian.

b. Mengukur pelaksanaan atau hasil yang telah dicapai.

c. Membandingkan pelaksanaan atau hasil dengan standar dan

menentukan penyimpangan jika ada.

d. Melakukan tindakan perbaikan, jika terdapat penyimpangan agar

pelaksanaan dan tujuan sesuai dengan rencana.

27

Rencana juga perlu dinilai ulang dan dianalisis kembali, apakah sudah

benar-benar realistis atau tidak, jika diketemukan menyimpang dari yang

direncanakan maka rencana yang ada harus segera diperbaiki.

Cara-cara pengendalian :

1. Pengawasan langsung.

Pengawasan yang dilakukan sendiri secara langsung oleh seorang

pimpinan kerja. Pimpinan melakukan pemantauan dan

pemeriksaan pekerjaan yang sedang dilakukan guna mengetahui

apakah pelaksanaannya sudah sesuai dengan rencana dan prosedur

yang telah ditetapkan sebelumnya.

Manfaat dari pengawasan seperti diatas, yaitu:

a. Kesalahan yang terjadi dapat diketahui sedini mungkin,

sehingga dapat dilakukan upaya perbaikan dengan tepat dan

cepat.

b. Akan terjadi kontak langsung antara bawahan dan atasan,

sehingga akan mempererat hubungan antara atasan dan

bawahan serta antara karyawan yang satu dengan lainnya.

Dengan demikian bisa terjadi sinergi dan mampu membentuk

kelompok kerja yang kompak dan efisisen kerjanya.

c. Akan memberikan kepuasan tersendiri bagi karyawan, karena

adanya perhatian yang cukup dari pimpinannya (manajemen).

28

d. Akan ada sumbang-saran hasil buah pikir karyawan yang

bermanfaat bagi kebijaksanaan dan pelaksanaan tugas

selanjutnya.

e. Akan dapat menghindari timbulnya kesan laporan “asal bapak

senang” (ABS).

Kelemahan yang terjadi :

a. Waktu seorang pimpinan akan banyak tersita (hilang),

sehingga waktu untuk tugas lainya akan berkurang.

b. Biaya bisa semakin besar untuk biaya perjalanan dan lain-

lainya (bilamana tempat domisili kerja pimpinan cukup jauh

letaknya dengan dimana para karyawan yang terkait berada).

c. Pengendalian ini dapat dilakukan dengan cara pemantauan dan

observasi langsung (on the spot observation) serta

inspeksi/pemeriksaan terjadwal yang dilengkapi dengan

laporannya.

2. Pengawasan tidak langsung.

Pengawasan jarak jauh dengan melalui laporan (lisan/tertulis) yang

dibuat oleh karyawan yang bertanggungjawab ditempat kerja yang

bersangkutan.

Manfaat dari pengawasan seperti ini, yaitu:

a. Waktu pimpinan untuk mengerjakan tugas-tugas lainya

semakin banyak.

29

b. Biaya pengawasan berkurang (relatif kecil).

Kelemahan yang terjadi :

a. Laporan sering kali kurang/tidak mencerminkan keadaan yang

sebenarnya, karena ada kecendrungan karyawan yang

bertanggungjawab melaporkan yang baik-baik saja dan yang

buruk ditutup-tutupi.

b. Jika terjadi kesalahan/penyimpangan pimpinan bisa terlambat

mengetahuinya, sehingga perbaikan yang diperlukan akan

terlambat penanganannya.

3. Pengawasan berdasarkan adanya kondisi dan situasi darurat

(perkecualian).

Ini khusus dilakukan jika ada kesalahan/penyimpangan yang luar

biasa sifatnya. Pada umumnya pengendalian ini dilakukan dengan

cara memadukan/ mengkombinasikan pengendalian langsung

maupun tidak langsung.

E. Sifat dan Waktu Pengendalian.

Sifat dan waktu pengendalian/control dibedakan atas :

1. Preventive control, pengendalian yang dilakukan sebelum kegiatan

dilakukan untuk menghindari terjadinya penyimpangan-penyimpangan

dalam pelaksanaan dari rencana kerja yang ada, dengan cara:

a. Menentukan proses pelaksanaan pekerjaan.

30

b. Membuat peraturan dan pedoman atau prosedur pelaksanaan kerja.

c. Menjelaskan dan mendemonstrasikan cara pelaksanaan kerja.

d. Mengorganisasi segala macam kegiatan yang diperlukan.

e. Menentukan jenis jabatan, uraian kerja (job description),

kewenangan (authority) masing-masing petugas dan tanggung

jawab (responsibility) bagi setiap karyawan.

f. Menetapkan sistem koordinasi pelaporan dan pemeriksaan.

g. Menetapkan sanksi-sanksi bagi petugas yang terkait jika terjadi

kesalahan (kecil, sedang, berat).

Preventive control ini adalah pengendalian yang terbaik karena

dilakukan sebelum terjadi kesalahan.

2. Repressive control atau pengendalian yang dilakukan setelah terjadi

kesalahan dalam pelaksanaannya, agar kesalahan yang sama tidak

terjadi lagi di waktu yang akan datang, dengan cara :

a. Mengevaluasi dan Membandingkan antara hasil dengan rencana.

b. Menganalisis sebab-sebab yang menimbulkan kesalahan dan

mencari tindakan perbaikannya.

c. Menilai kembali prosedur-prosedur pelaksanaan yang ada.

d. Mengecek kebenaran laporan yang dibuat oleh petugas pelaksana.

e. Jika diperlukan meningkatkan keterampilan/kemampuan pelaksana

melalui pelatihan dan pendidikan.

3. Pengendalian saat proses dilakukan, jika terjadi kesalahan segera

diperbaiki.

31

4. Pengendalian berkala, pengendalian yang dilakukan secara berkala.

5. Pengendalian mendadak, yaitu pengawasan yang dilakukan secara tiba-

tiba untuk mengetahui tentang disiplin pelasakanaan dari ketentuan/

prosedur/peraturan kerja yang terkait. Pengendalian mendadak ini perlu

dilakukan, supaya kedisiplinan karyawan bisa selalu terjaga dengan

baik.

6. Pengamatan melekat, pengendalian yang dilakukan mulai pada sebelum,

saat, dan sesudah kegiatan dilakukan.

F. Berbagai Jenis Pengendalian.

1. Internal control (pengendalian internal), yang dilakukan oleh seorang

atasan kepada bawahannya. Cakupan dari pengendalian ini meliputi hal-

hal yang cukup luas baik pelaksanaan tugas, prosedur kerja, kedisiplinan

dan lain sebagainya. Dengan audit kontrol (pemeriksaan atau penilaian

atas masalah-masalah yang berkaitan dengan pembukuan perusahaan,

mencakup pengawasan terhadap masalah-masalah khusus tentang

kebenaran pembukuan keuangan perusahaan).

2. External control (pengendalian ekstrenal), yang dilakukan oleh pihak

luar. Pengendalian eksternal ini dilakukan secara formal. Pengendalian

eksternal ini misalnya yang dilakukan oleh Badan Pemeriksaan

Keuangan (BPK) terhadap BUMN, Auditor dari konsultan keungan serta

dari lembaga pemerintah yang terkait.

32

G. Perangkat Pengendalian.

1. Budget (Anggaran).

Adalah suatu ikhtisar hasil yang akan diharapkan dari pengeluaran yang

disediakan untuk mencapai hasil tersebut. Apabila pemerimaan maupun

pengeluaran dan hasil yang diperoleh perusahaan, tidak sesuai dengan

budget yang tersedia, maka itu mencerminkan penggunaan budget tidak

efektif.

Budget meliputi :

a. Sales budget.

b. Production budget.

c. Cost Production Budget.

d. Purchasing budget.

e. Personnel budget.

f. Cash & Financial budget

g. Master budget (budget keseluruhan).

h. Jenis budget lainnya bilamana terdapat tambahan kegiatan

perusahaan yang penting dan diperlukan, misalnya yang dikeluarkan

untuk bantuan atas adanya bencana alam.

2. Non-Budget.

Alat pengendalian yang bersifat non-budget:

a. Personal observation, pengawasan langsung secara pribadi oleh

pimpinan perusahaan terhadap para bawahan yang sedang bekerja.

33

b. Financial statement, daftar laporan keuangan yang biasanya terdiri

dari neraca rugi-laba dan lain sebagainya.

c. Statistik Keuangan, merupakan catatan pengumpulan data, informasi

dan berbagai kejadian yang menyangkut perkembangan kondisi

keuangan yang terjadi masa lalu hingga saat ini.

d. Break event point, suatu titik atau keadaan dimana jumlah nilai

penjualan tertentu tidak menghasilkan laba ataupun rugi.

Adafvbjhbadv

Ajjadfbvf

Ajdjfbvf

Ajadfa

Jadbf fd

j

Recommended