Embed Size (px)

Citation preview

26

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kas

Dalam neraca kas diletakkan paling atas, hal ini dilakukan karena kas

adalah yang paling likuid diantara barang lainnya, dalam artian jika suatu

perusahaan sedang membutuhkan atau memerlukan uang maka dapat

langsung diambil dari kas. Kas itu sendiri didefinisikan sebagai suatu

kepemilikan perusahaan dalam bentuk uang tunai atau currency (mata uang)

seperti rupiah, dollar Amerika, yen Jepang, ringgit Malaysia, euro dan masih

banyak lagi yang lainnya. Menurut PSAK No.2 (IAI:2013 :22), kas terdiri

dari saldo kas (cash on hand), rekening giro, atau setara kas (cash equivalent)

adalah sebuah investasi yang bersifat sangat likuid, berjangka pendek dan

bisa dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi

resiko atas perubahan nilai yang signifikan. Menurut Harahap (2011 : 258),

kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat

serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai

berikut :

1. Setiap saat dapat ditukar menjadi kas

2. Tanggal jatuh temponya sangat dekat

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat

harga.

27

Menurut Munawir (2010 : 14), “Kas adalah uang tunai yang dapat digunakan

untuk membiayai operasi perusahaan. Termasuk dalam pengertian kas adalah

cek yang diterima dari para langganan dan simpanan perusahaan di bank

dalam bentuk giro atau permintaan deposit, yaitu simpanan di bank yang

dapat diambil kembali setiap saat oleh perusahaan.”

Dari beberapa definisi tersebut dapat disimpulkan bahwa kas merupakan harta

yang paling lancar (current asset) yang dimiliki suatu perusahaan yang dapat

berbentuk uang logam, uang kertas, rekening giro atau setara kas, dan pos-pos

lainnya yang dapat dipergunakan sebagai media tukar dan mempunyi

pengukuran akuntansi.

2.1.2 Jenis dan Fungsi Kas

Secara umum perusahaan membagi jenis-jenis kas menjadi dua

kelompok yaitu :

1. Kas kecil (Petty Cash / Cash On Hand)

Kas kecil merupakan kas yang ada dalam brangkas perusahaan yang

digunakan untuk membayar dalam jumlah yag relatif kecil, misalnya

pembelian perangko, biaya perjalanan, biaya telepon, dan pembayaran

lain dalam jumlah kecil. Menurut Soemarso (2004 : 320), petty cash / kas

kecil adalah sejumlah uang tunai tertentu yang disisihkan dalam

perusahaan dan digunakan untuk melayani pengeluaran-pengeluaran

tertentu. Biasanya pengeluaran-pengeluran yang dilakukan melalui dana

kas kecil adalah pengeluaran-pengeluaran yang jumlahnya tidak besar,

pengeluaran-pengeluaran lain dilakukan dengan bank (dengan cek). Kas

28

kecil menggunakan dua metode pencatatan yaitu sistem dana tetap

(imprest fund system) dan sistem dana berubah (fluctuation fund system).

Petty Cash ini juga berfungsi sebagai cadangan jika ada transaksi-

transaksi dengan nominal sedikit dan sangat tidak ekonomis jika

menggunakan pembayaran melalui cek. Oleh karena itu, setiap

perusahaan perlu menunjuk seorang staf yang bertanggung jawab

mengatur dan mengelola kas kecil yang membiayai seluruh kebutuhan

operasional perusahan yang sifatnya nominal kecil. Adapun tujuan dari

dibentuknya kas kecil adalah sebagai berikut :

1. Untuk membayar tagihan perusahaan yang jumlahnya kecil

2. Untuk dana cadangan yang akan digunakan untuk membayar tagihan

yang mendadak

3. Dana langsung perusahaan yang akan digunakan untuk beberapa

tagihan yang tidak simpel jika menggunakan cek

4. Untuk merespon dengan cepat proses pembayaran dengan dana cash

dan harus menggunakan lampiran laporan keuangan dan yang harus

mendapatkan persetujuan dari pimpinan.

2. Kas di Bank (Cash In Bank)

Kas di bank merupakan uang kas yang dimiliki perusahaan yang

tersimpan di bank dalam bentuk giro / bilyet dan kas ini dipakai untuk

pembayaran yang jumlahnya besar dengan menggunkan cek (Hery, 2010).

Kas di bank menggunakan metode pencatatan prosedur rekonsiliasi bank

yang dilakukan secara periodik antara pihak perusahaan dan pihak bank.

29

Rekonsiliasi bank adalah suatu schedul informasi yang menjelaskan setiap

perbedaan antara catatan bank dan catatan kas nasabah (perusahaan).

Rekonsiliasi bank dianggap penting karena pada akhir setiap bulan

kalender, bank mengirimkan kepada setiap nasabahnya suatu laporan

rekening koran (salinan rekening bank untuk nasabah tersebut) bersama

dengan cek nasabah yang telah dibayarkan oleh bank selama bulan itu.

Adapun fungsi dari kas bagi perusahaan yaitu :

1. Sebagai alat tukar atau alat bayar dalam jumlah kecil maupun besar

2. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya

3. Kas juga digunakan untuk investasi baru dalam aktiva tetap.

2.1.3 Sumber Penerimaan dan Pengeluran Kas

Sumber penerimaan kas pada suatu perusahaan yaitu :

1. Aktivitas Operasi

Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas dan

aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas

pendanaan (PSAK No.3 Revisi 2013). Contoh transaksi aktivitas operasi

yaitu :

a. Penerimaan kas dari penjualan barang dan pemberian jasa

b. Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai

bagian dari aktivitas pendanaan dan investasi

c. Penerimaan kas dari royalty, fee, komisi dan pendapatan lain.

30

2. Aktivitas Investasi

Aktivitas investasi merupakan perolehan dan pelepasan aset jangka

panjang serta investasi lain yang tidak termasuk setara kas (PSAK No. 2

Revisi 2013). Adapun contoh transaksinya yaitu :

a. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan

aset jangka panjang lain, termasuk biaya pengembangan yang

dikapitalisasi dan aset tetap yang dibangun sendiri

b. Penerimaan kas dari penjualan aset tetap, aset tidaak berwujud, dan

aset jangka panjang lain

c. Uang muka dan pinjaman yang diberikan kepada pihak lain (selain

uang muka dan kredit yang diberikan oleh lembaga keuangan).

3. Akivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas

(PSAK No. 2, Revisi 2009).

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan yaitu :

a. Penerimaan kas dari penerbitan saham atau instrumen modal lain

b. Penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotek,

dan pinjaman jangka pendek dan jangka panjang lain

c. Pembayaran kas oleh lessee untuk mengurangi saldo liabilitas yang

berkaitan dengan sewa pembiayaan.

31

Adapun sumber pengeluaran kas pada suatu perusahaan antara lain :

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun

jangka panjang serta pembelian aktiva tetap lainnya.

2. Pembelian barang secara tunai , adanya pembayaran biaya operasi yang

meliputi upah dan gaji, pembelian supplies kantor, pembayaran bunga,

dan adanya persekot-persekot biaya maupun persekot pembelian

3. Pengeluaran kas untuk pembayaran deviden (bentuk pembagian laba

lainnya secara tunai), pembayaran pajak, pembayaran denda-denda

lainnya.

2.1.4 Perputaran Kas

Perputaran kas adalah ukuran efisiensi penggunaan kas yang dilakukan

oleh perusahaan. Karena tingkat perputaran kas menggambarkan kecepatan

arus kas kembalinya kas yang telah ditanamkan di dalam modal kerja. Dalam

mengukur tingkat perputaran kas yang telah tertanam dalam modal kerja adalah

yang berasal dari aktivitas operasional.

Menurut K.R Subramanyam (2010 : 45), perputaran kas dalam satu

periode dapat dihitung dengan rumus :

Perputaran kas =

32

Berdasarkan hasil perhitungan tersebut dapat diartikan bahwa (Kasmir, 2012) :

1. Apabila rasio perputaran kas tinggi, ini berarti ketidakmampuan

perusahaan dalam membayar tagihannya

2. Sebaliknya apabila rasio perputaran kas rendah, dapat diartikan kas yang

tertanam pada aktiva yang sulit dicairkan dalam waktu singkat sehingga

perusahaan harus bekerja dengan kas yang lebih sedikit.

2.1.5 Pengertian Piutang

Piutang merupakan bentuk penjualan yang dilakukan oleh suatu

perusahaan dimana pembayarannya tidak dilakukan secara tunai, namun

bersifat bertahap. Menurut Munawir (2014), piutang dagang adalah tagihan

kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya

penjualan barang dagangan secara kredit. Penjualan piutang artinya lebih jauh

perusahaan menerapkan menajemen kredit. Dan salah satu target dari

manajemen kredit adalah tercapainya target penjualan sesuai dengan

perencanaan, serta selanjutnya menunggu masuknya dana angsuran ke kas

perusahaan.

Menurut Subramanyam dan John J. Wild (2010), “Piutang (receivable)

merupakan nilai jatuh tempo yang berasal dari penjualan barang atau jasa, atau

dari pemberian pinjaman uang. Piutang mencangkup nilai jatuh tempo yang

berasal dari aktivitas seperti sewa dan bunga. Piutang usaha (account

receivable) mengacu pada janji lisan untuk membayar yang berasal dari

penjualan produk dan jasa secara kredit. Wesel tagih (notes receivable)

mengacu pada janji tertulis untuk membayar.”

33

Dalam kebijakan perusahaan, piutang terbesar itu terlihat pada piutang

dagang (account receivable), dan piutang dagang tersebut timbul dari adanya

daya tarik konsumen yang tinggi terhadap suatu produk hasil dari ciptaan

perusahaan tersebut. Penjualan produk secara kredit atau piutang dagang

dilakukan dengan maksud untuk menggenjot penjualan agar tercapai sesuai

target yang diinginkan. Bagi perusahaan semakin besar piutang dagang maka

artinya semakin besar pula kepemilikan finansial yang berada diluar yang

akan masuk secara bertahap dan sistematis ke kas perusahaan (Irham, 2013).

2.1.6 Klasifikasi piutang

Pengklasifikasian piutang dilakukan untuk memudahkan pencatatan

transaksi dan piutang bersumber dari kegiatan operasi normal perusahaan yaitu

penjualan kredit atas barang dan jasa kepada para pelanggan, akan tetapi ada

beberapa sumber piutang lainnya. Menurut Warren (2013 : 442), menjelaskan

klasifikasi piutang ada tiga jenis yaitu :

1. Piutang usaha (Account receivable)

Piutang usaha timbul dari penjualan secara kredit agar dapat menjual lebih

banyak barang dan jasa kepada pelanggan. Transaksi paling umum yang

menciptakan piutang usaha adalah penjualan barang dan memberikan jasa

kredit. Piutang tersebut dicatat dengn mendebit akun piutang usaha.

Piutang-piutang ini biasanya akan jatuh tempo dalam waktu yang relatif

pendek yaitu sekitar 30-60 hari. Piutang usaha diklasifikasikan di neraca

sebagai aktiva lancar. Dalam perjanjian kredit antara penjual dan pembeli

34

didukung oleh dokumen-dokumen pendukung perusahaan yaitu faktur dan

kontrak-kontrak penyerahan.

2. Wesel tagih (Notes receivable)

Wesel tagih adalah jumlah yang terutang bagi pelanggan disaat perusahaan

telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan

akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca

sebagai aktiva lancar. Wesel biasanya digunakan untuk menyelesaikan

piutang usaha pelanggan. Apabila wesel tagih dan piutang usaha berasal

dari transaksi penjualan, maka hal itu terkadang disebut sebagai piutang

dagang (trade receivable).

3. Piutang lainnya (Other receivable)

Piutang lainnya biasanya disajikan secara terpisah dalam neraca. Jika

piutang ini diharapkan akan tertagih dalam satu tahun, maka piutang

tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari

satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva tidak

lancar, dan dilaporkan dibawah judul investasi. Piutang lain-lain meliputi

piutang bunga, piutang pajak, dan piutang karyawan perusahaan.

2.1.7 Faktor-faktor yang mempengaruhi piutang

Menurut Bambang Riyanto (2010: 85), faktor-faktor yang mempengaruhi

jumlah piutang adalah sebagai berikut:

35

1. Volume penjualan kredit

Semakin besar jumlah penjualan kredit dari keseluruhan penjualan, maka

akan memperbesar jumlah piutang dan sebaliknya semakin kecil jumlah

penjualan kredit dari keseluruhan piutang, maka akan memperkecil jumlah

piutang.

2. Syarat pembayaran penjualan kredit

Semakin panjang batas waktu pembayaran kredit, berarti semakin besar

jumlah piutangnya dan sebaliknya semakin pendek batas waktu

pembayaran kredit, berarti semakin kecil besarnya jumlah piutang.

3. Ketentuan dalam pembatasan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah

yang relatif besar maka besarnya piutang juga semakin besar.

4. Kebijakan dalam pengumpulan piutang

Perusahaan dapat menjalankan kebijakannya dalam pengumpulan piutang

dalam dua cara yaitu pasif dan aktif. Perusahaan yang menjalankan

kebijakannya secara aktif dalam pengumpulan piutang akan mempunyai

pengeluran uang yang lebih besar dibandingkan dengan perusahaan lain

yang menggunakan kebijakannya secara pasif.

5. Kebiasaan membayar dalam pelanggan

Semua piutang yang diperkirakan akan terealisasi menjadi kas dalam

setahun di neraca disajikan pada bagian aktiva lancar.

36

2.1.8 Pengumpulan piutang

Di dalam usaha pengumpulan piutang, perusahaan harus berhati-hati

agar tidak terlalu agresif dalam usaha-usahanya menagih piutang dari para

pelanggan. Apabila pelanggan tidak dapat membayar tepat pada waktunya

maka sebaiknya perusahaan menunggu terlebih dahulu sampai jangka waktu

tertentu yang dianggap wajar sebelum menerapkan prosedur-prosedur atau

kebijakan perusahaan dalam penagihan piutang yang telah ditetapkan.

Sejumlah tekhnik pengumpulan piutang yang biasanya dilakukan oleh

perusahaan apabila langganan atau pembeli belum membayar sampai dengan

waktu yang ditentukan adalah sebagai berikut (Utami, 2015) :

1. Melalui Surat

Apabila waktu pembayaran utang dari pelanggan sudah lewat beberapa

hari tetapi belum juga dilakukan pembayaran, maka perusahaan dapat

mengirimkan surat untuk mengingatkan pelanggan yang belum membayar

tersebut bahwa utangnya sudah jatuh tempo.

2. Melalui telepon

Apabila setelah dikirim surat teguran ternyata utang-utang pelanggan

belum juga terbayar, maka bagian kredit dapat menelpon pelanggan secara

pribadi untuk segera melakukan pembayaran. Misal pelanggan mempunyai

alasan yang tepat dan dapat diterima perusahaan, maka perusahaan dapat

memberikan perpanjangan sampai jangka waktu tertentu.

37

3. Kunjungan personal

Tekhnik pengumpulan piutang dengan jalan melakukan kunjungan secara

personal ke tempat pelanggan seringkali digunakan karena tekhnik ini

dirasa sangat efektif dalam usaha pengumpulan piutang.

4. Tindakan yuridis

Apabila semua teknik pengumpulan piutang diatas sudah dilakukan, tetapi

ternyata pelanggan masih tidak mau membayar utang-utangnya, maka

perusahaan dapat menggunakan tindakan-tindakan hukum dengan

mengajukan gugatan perdata melalui pengadilan.

2.1.9 Pengakuan dan Penilaian Piutang

Menurut (Warren, 2008), pengakuan piutang usaha berkaitan dengan

pengakuan pendapatan. Karena pendapatan pada umumnya dicatat ketika

proses menghasilkan telah direalisasi atau dapat direalisasi, maka piutang

yang berasal dari penjualan barang umumnya diakui pada waktu hak milik

atas barang beralih ke pembeli tergantung pada syarat atau perjanjian antara

pembeli dengan penjual sebelumnya. Adapun syarat perjanjian yang terjadi

antara pembeli dengan penjual yaitu :

1. FOB Shipping Point

Free On Board Shipping Point merupakan suatu penyerahan barang

dimana penjualan membebankan pembeli atas beban angkut pengiriman

barang hanya sampai di tempat pengiriman. Apabila barang yang dibeli

dengan syarat FOB Shipping Point, maka biaya angkut yang dibayar oleh

38

pembeli dari beban angkut pengiriman barang hanya sampai di tempat

pengiriman, dan beban dari tempat pengiriman ke tempat yang diinginkan

pembeli merupakan tanggungan pembeli

2. FOB Destination

Free On Board Destination merupakan syarat dimana pihak penjual

membebaskan pembeli dari keharusan membayar biaya angkut barang

yang telah dibeli. Maksudnya biaya pengangkutaan barang dari tempat

penjual ke gudang pembeli ditanggung oleh penjual.

Pengakuan untuk beban angkut barang yang dijual dapat diberlakukan

sebagai penjualan dan dapat pula diberlakukan sebagai pengurang terhadap

penjulan kotor, namun keduanya akan mengurangi pendapatan yang akan

dilaporkan pada periode terjadi penjualan, karena dalam menetapkan harga

penjualan, beban tersebut kadang-kadang sudah diperhitungkan terlebih

dahulu.

Menurut Weaygant Kimmel Kieso (2013 : 370), setelah piutang tercatat

dalam catatan akuntansi, selanjutnya adalah bagaimana piutang tersebut

dilaporkan dalam laporan keuangan. Piutang akan dilaporkan sebagai aset di

neraca. Akan tetapi dalam menentukan nilai yang akan dilaporkan seringkali

menyulitkan, hal ini disebabkan oleh sebagian dari piutang tersebut tidak dapat

ditagih.

Penilaian atas piutang dilakukan dalam beberapa syarat sebelum terjadi

penjualan kepada pelanggan untuk diberikan kredit. Walaupun demikian, tetap

saja ada sebagian piutang tidak dapat tertagih. Misalnya, ada seorang

39

pelanggan sebuah perusahaan yang mungkin tidak dapat membayar utang yang

telah jatuh tempo karena perusahaan tersebut dalam kebangkrutan atau

penurunan kondisi ekonomi atau bisa juga perusahaan tersebut terjadi

kebakaran. Kerugian pada kondisi seperti ini dicatat sebagai debit pada Beban

Piutang Sanksi (Beban Piutang Tak Tertagih). Namun, kerugian seperti ini

harus dianggap hal yang biasa atau normal terjadi dan bagian dari resiko bisnis

penjualan kredit.

Ada dua metode yang digunakan dalam akuntansi untuk piutang tak

tertagih yaitu :

1. Metode penghapusan langsung

Metode penghapusan piutang langsung (direct writepoff), yaitu metode

yang mencatat piutang ragu-ragu ketika debitur sudah tidak mungkin lagi

membayar utangnya. Jurnal yang disajikan :

Beban Piutang Tak Tertagih xxx

Piutang usaha PT “X” xxx

2. Metode Penyisihan

Metode penyisihan (allowance method) untuk piutang tak tertagih

dilakukan dengan cara mengestimasi jumlah piutang yang tidak tertagih

dari semua penjualan kredit atau dari total piutang yang beredar pada setiap

akhir periode. Metode penyisihan lebih sesuai dengan tujuan pelaporan

keuangan jika nilai piutang tak tertagih cukup besar.

40

2.1.10 Perputaran Piutang

Kelancaran dalam menerima piutang dan pengukuran baik tidaknya

piutang dapat diketahui dengan tingkat perputarannya. Perputaran piutang

adalah masa-masa penerimaan piutang dari satu periode tertentu (Utami, 2015).

Perputaran piutang akan menunjukkan berapa kali piutang tersebut timbul

sampai piutang tersebut dapat tetagih kembali oleh perusahaan dalam bentuk

kas. Perusahaan yang baik yaitu perusahaan yang piutangnya selalu dalam

keadaan berputar.

Menurut Bramasto (2008), menyatakan bahwa perputaran piutang berasal

dari lamanya piutang diubah menjadi kas, piutang timbul karena adanya

transaksi penjualan barang atau jasa secara kredit.

Menurut Sartono (2010), meyatakan bahwa semakin cepat periode

berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat

kembali menjadi kas.

Sedangkan menurut Syamsuddin (2011), semakin tinggi account

receivable turnover suatu perusahaan semakin baik pengelolaan piutangnya.

Account receivable turnover dapat ditingkatkan dengan cara memperketat

kebijaksanaan penjualan kredit, misalnya dengan memendekkan waktu

pembayaran. Akan tetapi hal tersebut juga dapat mempengaruhi volume

penjualan yang akan menurun karena kebijakan tersebut.

Perhitungan tingkat perputaran piutang menurut Syamsuddin (2011),

dapat dihitung sebagai berikut :

Perputaran piutang =

41

2.1.11 Pengertian dan Konsep Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai

kegiatan operasionalnya baik dalam perusahaan yang bergerak dalam bidang

industri maupun jasa (Elfianto, 2011). Sejumlah dana yang telah dikeluarkan

untuk membelanjai operasi perusahaan tersebut diharapkan akan dapat kembali

lagi masuk dalam perusahaan dalam jangka waktu pendek melalui hasil

penjualan barang dagangan atau hasil produksinya. Working capital atau modal

kerja merupakan aktiva-aktiva jangka pendek yang digunakan untuk

membiayai kegiatan operasi perusahaan sehari-hari.

Menurut Sutrisno (2009) menyatakan bahwa modal kerja adalah salah

satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal

kerja perusahaan tidak dapat memenuhi kebutuhan untuk menjalankan

aktivitasnya.

Menurut Jumingan (2011 : 66) modal kerja yaitu jumlah dari aktiva

lancar. Jumlah ini merupakan modal kerja bruto (gross working capital).

Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang

digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya

modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-

unsur aktiva lancar misalnya kas, surat-surat berharga, piutang, dan persediaan.

Menurut Kasmir (2012 : 250) modal kerja merupakan modal yang

digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja

diartikan sebagai investasi yang ditanamkan dalam aktiva jangka pendek,

seperti kas, bank, surat-surat berharga, piutang, persediaan, dan aktiva lancar.

42

Jadi, yang dimaksud dengan modal kerja yaitu sejumlah dana yang

digunakan selama periode tertentu untuk menghasilkan pendapatan jangka

pendek saja berupa aktiva lancar.

Sedangkan konsep modal kerja menurut Munawir (2007 : 114) terdapat

tiga konsep model kerja yang digunakan yaitu :

1. Konsep Kuantitatif

Pada konsep ini menitikberatkan kepada kwantum yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membiayai operasinya yang

bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk

tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal

kerja adalah jumlah aktiva lancar.

2. Konsep Kualitatif

Pada konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep

ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap utang

jangka pendek, yaitu jumlah aktiva lancar yang berasal dari pinjaman

jangka panjang dari para pemilik perusahaan.

3. Konsep Fungsional

Pada konsep ini menitikberatkan fungsi dari dana yang dimiliki dalam

rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

Pada dasarnya dana-dana yang dimiliki oleh suatu perusahaan seluruhnya

akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok

perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba

periode ini, ada sebagian besar dana yang akan digunakan untuk

43

memperoleh laba di masa mendatang, misalnya bangunan, mesin, alat-alat

kantor, dan aktiva tetap lainnya.

2.1.12 Jenis – Jenis Modal Kerja

Menurut Jumingan (2006 : 71), modal kerja berdasarkan jenisnya

dibedakan menjadi dua golongan yaitu :

1. Bagian modal kerja yang relatif permanen, yaitu jumlah modal kerja

minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan

operasinya atau sejumlah modal kerja yang secara terus-menerus

diperlukan untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan dalam :

a. Modal kerja primer, yaitu jumlah modal kerja minimum yang harus ada

pada perusahaan untuk menjamin kontinuitas usahanya

b. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang normal.

2. Bagian modal kerja yang bersifat variabel, yaitu modal kerja yang

jumlahnya berubah tergantung pada perubahan keadaan.

Modal kerja variabel ini dapat dibedakan dalam :

a. Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan oleh fluktuasi musim

b. Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan oleh fluktuasi konjungtur.

44

c. Modal kerja darurat, yaitu moal kerja yang jumlahnya berubah-ubah

karena adanya keadaan darurat atau mendadak yang tidak dapat

diketahui atau diramalkan terlebih dahulu.

2.1.13 Sumber Modal Kerja

Modal kerja dapat berasal dari berbagai sumber, yakni (Jumingan, 2006) :

1. Pendapatan bersih

Modal kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya

yang meningkatkan uang kas dan piutang. Sumber modal kerja disini

adalah pendapatan bersih dan jumlah modal kerja yang diperoleh dari

operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis

laporan perhitungan laba-rugi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan

dari penjualan ini akan timbul keuntungan. Keuntungan yang diperoleh

merupakan sumber penambahan modal. Sebaliknya, jika terjadi kerugian

maka modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar

lainnya

Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva

tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak

diperlukan lagi oleh perusahaan.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik

45

Utang hipotik, obligasi, dan saham dapat dikeluarkan oleh perusahaan

apabila diperlukan sejumlah modal kerja, misalnya untuk ekspansi

perusahaan.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan

merupakan sumber penting dari aktiva lancarnya, terutama tambahan

modal kerja yang diperlukan.

6. Kredit dari supplier atau trade creditor

Salah satu sumber modal kerja yang penting adalah kredit yang diberikan

oleh supplier.

2.1.14 Manajemen Modal Kerja

Menurut Sawir (2005 : 133) manajemen modal kerja adalah kegiatan yang

mencangkup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka

pendek perusahaan. Tujuan dari manajemen ini yaitu mengelola aktiva lancar

dan utang lancar sehingga mendapatkan modal kerja netto yang bisa menjamin

tingkat profitabilitas perusahaan. Tersedianya modal yang cukup akan

menguntungkan bagi perusahaan sehingga perusahaan dapat beroperasi secara

efektif dan efisien.

Sedangkan sasaran yang ingin dicapai dari manajemen modal kerja adalah

(Sawir, 2005) :

46

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga

tingkat pengembalian investasi marginal adalah sama atau lebih besar dari

biaya modal yang digunakan untuk membiayai aktiva-aktiva lancar tersebut

2. Meminimalkan dalam jangka panjang biaya modal yang digunakan untuk

membiayai aktiva lancar

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana

dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban

keuangannya ketika jatuh tempo.

2.1.15 Perputaran Modal Kerja

Antara penjualan dan modal kerja terdapat hubungan yang erat. Apabila

volume penjualan naik, investasi dalam persediaan dan piutang juga

meningkat, hal ini berarti juga meningkatkan modal keja. Perputaran modal

kerja yakni rasio antara penjualan netto yang diperoleh bagi setiap rupiah

modal kerja, working capital turnover (perputaran modal kerja) digunakan

untuk menguji efisiensi penggunaan modal kerja (Jumingan, 2006). Lama atau

cepatnya modal kerja yang berputar pada suatu perusahaan, dipengaruhi oleh

sifat atau kegiatan operasi perusahaan itu sendiri dan akan menentukan besar

kecilnya kebutuhan modal kerja.

Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja

yang ditanam dalam persediaan dan piutang. Atau dapat juga menggambarkan

tidak tersedianya modal kerja yang cukup dan adanya perputaran piutang yang

tinggi. Perputaran modal kerja yang rendah dapat disebabkan karena besarnya

47

modal kerja netto, rendahnya tingkat perputaran piutang atau tingginya saldo

kas dan investasi modal kerja dalam bentuk surat-surat berharga.

Menurut Kasmir (2012 : 182), rumus untuk menentukan perputaran

modal kerja adalah sebagai berikut :

Perputaran modal kerja =

2.1.16 Profitabilitas

Memperoleh laba atau profitabilitas merupakan tujuan utama yang

diharapkan dari suatu perusahaan. Profitabilitas yang tinggi dan maksimal

dianggap atau dinilai sebagai suatu keberhasilan perusahaan dalam menerapkan

kebijakan-kebijakan yang dilakukan selama ini. Untuk mengukur tingkat

keuntungan suatu perusahaan, digunakan bebagai rasio keuntungan atau rasio

profitabilitas misalnya Gross Profit Margin (GPM), Net Profit Margin (NPM),

Return On Asset (ROA), Return On Equity (ROE), dan Return On Investment

(ROI).

Menurut Munawir (2004 : 33) menyatakan bahwa profitabiltas yaitu

kemampuan perusahaan dalam menghasilkan laba dalam periode waktu

tertentu.

Menurut Sofyan Syafri Harahap (2008 : 219), mendefinisikan profitabiltas

adalah penggambaran kemampuan perusahaan mendapatkan laba melalui

semua kemampuan sumber daya yang ada seperti kegiatan penjualan, kas,

modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Sedangkan menurut Brigham dan Houston (2006 :107), mendefinisikan

profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan.

48

Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang

relevan. Salah satu tolak ukur tersebut adalah dengan rasio keuangan sebagai

salah satu analisa dalam menganalisa kondisi keuangan, hasil operasi dan

tingkat profitabilitas suatu perusahaan.

Dari berbagai pengertian diatas maka dapat disimpulkan bahwa

profitabilitas merupakan kemampuan perusahaan dalam memanfaatkan sumber

daya yang ada untuk memperoleh laba dalam suatu periode tertentu.

2.1.17 Rasio Profitabilitas

Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan

yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan investasi (Irham, 2013). Secara umum, rasio

profitabilitas ada 5 (lima) yaitu :

1. Gross Profit Margin (GPM)

Rasio gross profit margin merupakan margin laba kotor. Rasio ini

mengukur efisiensi pengendalian harga pokok atau biaya produksi, serta

rasio ini dapat mengindikasikan kemampuan perusahaan untuk berproduksi

secara efisien. Menurut Munawir (2010 : 99), Gross Profit Margin adalah

sebuah rasio atau perimbangan antara gross profit (laba kotor) yang

diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode

yang sama. Margin laba kotor digunakan untuk mengetahui keuntungan

kotor perusahaan yang berasal dari penjualan setiap produknya. Harga

49

pokok sangat mempengaruhi rasio ini, apabila harga pokok penjualan

meningkat maka gross profit margin akan menurun dan apabila harga

pokok menurun maka gross profit margin akan meningkat.

Adapun rumus untuk menghitung rasio gross profit margin adalah

(Irham, 2013) :

Gross Profit Margin (GPM) :

2. Net Profit Margin (NPM)

Rasio net profit margin disebut juga dengan rasio pendapatan

terhadap penjualan. Menurut Bastian dan Suhardjono (2006), nett profit

margin adalah perbandingan antara laba bersih dengan penjualan. Rasio ini

sangat penting bagi manager operasi karena mencerminkan strategi

penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya

dalam mengendalikan beban usaha.

Semakin besar net profit margin, maka kinerja perusahaan akan

semakin produktif, sehingga akan meningkatkan kepercayaan para investor

untuk menanamkan modalnya pada perusahaan tersebut.

Rumus nett profit margin adalah sebagai berikut (Kasmir, 2008 : 200) :

Net Profit Margin (NPM) :

x 100%

50

3. Return On Asset (ROA)

Return On Asset merupakan rasio yang menunjukkan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan. Return On Asset

(ROA) adalah suatu ukuran tentang efektivitas manajemen dalam

mengelola investasinya. Rasio ini sering dipakai manajemen perusahaan

untuk mengukur kinerja keuangan dan menilai kinerja operasional dalam

memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu

mempertimbangkan masalah pembiayaan terhadap aktiva tersebut.

Menurut Harahap (2010 : 305), Return On Asset menggambarkan

perputaran aktiva diukur dari penjualan. Semakin besar rasio ini maka

semakin baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar

dan meraih laba.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang

dimiliki untuk menghasilkan laba. Dalam perhitungannya, ROA hanya

menggunakan laba bersih setelah pajak dibagi dengan total aktiva

perusahaan. Adapun rumus untuk menentukan Return On Asset menurut

Toto Prihardi (2008 : 68) yaitu :

Return On Asset (ROA) =

x 100%

4. Return On Equity (ROE)

Rasio Return On Equity (ROE) disebut juga dengan laba atas equity.

Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber

51

daya yang dimiliki untuk mampu memberikan laba atas ekuitas. ROE

merupakan pengukuran penting bagi calon investor karena dapat

mengetahui seberapa efisien sebuah perusahaan akan menggunakan uang

yang mereka investasikan tersebut untuk menghasilkan laba bersih. ROE

juga dapat dijadikan sebagai indikator untuk menilai efektifitas manajemen

dalam menggunakan pembiayaan ekuitas untuk mendanai operasi dan

menumbuhkan perusahaannya.

Menurut Kasmir (2013 : 204) Return On Equity merupakan rasio

untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini

menunjukkan efisensi penggunaan modal sendiri. Semakin tinggi rasio ini,

berarti semakin baik. Artinya posisi pemilik perusahaan semakin kuat,

demikian pula sebaliknya. Adapun rumus untuk menghitung ROE menurut

Irham (2013 : 137) adalah :

Return On Equity (ROE) =

5. Return On Investment (ROI)

Rasio Return On Investment (ROI) atau pengembalian investasi

melihat sejauh mana investasi yang telah ditanamkan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Rasio ini

menunjukkan hasil dari seluruh aktiva yang dikendalikan dengan

mengabaikan sumber pendanaan dan biasanya rasio ini diukur dengan

presentasi (Kasmir, 2010 : 139). Dengan demikian, rasio ini

menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net

52

operating income) dengan jumlah investasi atau aktiva yang digunakan

untuk menghasilkan keuntungan dari operasi tersebut (net operating

assets).

Besarnya ROI dipengaruhi oleh 2 (dua) faktor yaitu :

1. Tingkat perputaran aktiva yang digunakan untuk operasi

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan

dalam prosentase dan jumlah penjualan bersih. Profit margin ini

mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan yang

dihubungkan dengan penjualannya.

Rumus yang digunakan untuk mencari ROI menurut Kasmir (2010 :139)

adalah :

Return On Investment (ROI) =

x 100%

2.2 Tinjauan Pustaka

Penelitian-penelitian terdahulu yang pernah dilakukan antara lain:

1. Tri Handayani, dkk (2016) dengan judul penelitian “Pengaruh Perputaran

Modal Kerja, Perputaran Piutang dan Perputaran Kas terhadap

Profitabilitas Perusahaan (Survei pada Perusahaan Property dan Real

Estate yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014)”

berdasarkan hasil penelitiannya menunjukkan hasil perputaran modal kerja

dan perputaran kas bernilai negatif dan tidak signifikan berpengaruh

53

terhadap profitabilitas, sedangkan perputaran piutang bernilai positif dan

signifikan berpengaruh terhadap profitabilitas.

2. Lisnawati Dewi dan Yuliastuti Rahayu (2016) dengan judul penelitian

“Pengaruh Perputaran Modal Kerja terhadap Profitabilitas Perusahaan

Manufaktur di Bursa Efek Indonesia” berdasarkan hasil penelitiannya

menunjukkan hasil modal kerja yang terdiri dari perputaran kas dan

perputaran persediaan tidak berpengaruh terhadap profitabilitas,

sedanagkan perputaran piutang berpengaruh terhadap profitabilitas.

3. Nina Sufiana dan Ni Ketut Purnawati (2013) dengan judul penelitian

“Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran

Persediaan terhadap Profitabilitas (Perusahaan Food dan Beverage yang

Terdaftar di BEI 2008-2010)” berdasarkan hasil penelitiaannya pada uji T

dan uji F menunjukkan hasil perputaran kas, perputaran piutang,

perputaran persediaan berpengaruh secara simultan terhadap profitabilitas.

Sedangkan analisis secara parsial menunjukkan hanya perputaran piutang

dan perputaran persediaan yang berpengaruh terhadap profitabilitas.

4. Yoesthia Ajeng (2014) dengan judul penelitian “Analisis Pengaruh

Perputaran Piutang, Perputaran Persediaan, dan Tingkat Likuiditas

terhadap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia (BEI) TAHUN 2011-2012” berdasarkan hasil

penelitiannya menunjukkan pada uji Tdiperoleh bahwa perputaran piutang

tidak berpengaruh terhadap profitabilitas, perputaran persediaan tidak

berpengaruh terhadap profitabilitas, dan likuiditas berpengaruh terhadap

54

profitabilitas. Dan pada uji F diperoleh secara bersama-sama perputaran

piutang, perputaran persediaan, dan likuidasi memiliki pengaruh terhadap

profitabilitas.

5. Putri Ayu Diana dan Bambang Hadi Santoso (2016) dengan judul

penelitian “Pengaruh Perputaran Kas, Piutang, dan Persediaan terhadap

Profitabilitas pada Perusahaan Semen di BEI” berdasarkan hasil

penelitiannya menunjukkan analisis of variance di dapat nilai f sebesar

4,733 dengan tingkat signifikan 0,021, dengan demikian model yang

dihasilkan baik dan dapat digunakan untuk analisis selanjutnya. Hasil uji t

secara parsial menunjukkan tingkat signifikansi yang diperoleh dari

variabel bebas yaitu untuk perputaran kas sebesar 0,004, perputaran

piutang sebesar 0,096, dan perputaran persediaan sebesar 0,870. Hal ini

menunjukkan perputaran kas berpengaruh signifikan terhadap

profitabilitas, sedangkan perputaran piutang dan perputaran persediaan

tidak berpengaruh signifikan terhadap profitabilitas.

2.3 Pengembangan Hipotesis

2.3.1 Hubungan Perputaran Kas dengan Profitabilitas

Perputaran kas merupakan ukuran efisiensi penggunaan kas yang

dilakukan oleh perusahaan. Tingkat perputaran kas ini menggambarkan

kecepatan arus kas kembalinya kas yang telah ditanamkan di dalam

modal kerja. Apabila jumlah kas relatif kecil berarti perputaran kas

tinggi sehingga perusahaan akan atau dapat berada dalam keadaan

55

bangkrut (Tri Handayani dkk, 2016). Jadi, semakin tinggi perputaran

kas maka semakin baik tingkat profitabilitasnya.

Putri Ayu Diana dan Bambang Hadi Santoso (2016) dalam

penelitiannya menyatakan bahwa perputaran kas berpengaruh signifikan

terhadap profitabilitas, sedangkan perputaran piutang dan perputaran

persediaan tidak berpengaruh signifikan terhadap profitabilitas.

Penelitian tersebut telah memberikan bukti bahwa perputaran kas

mempunyai pengaruh terhadap profitabilitas. Berdasarkan penjelasan

diatas, hipotesis yang dapat dibuat yaitu :

X1 : Adanya pengaruh antara perputaran kas terhadap

profitabilitas.

2.3.2 Hubungan Perputaran Piutang dengan Profitabilitas

Perputaran piutang adalah masa-masa penerimaan piutang dari

satu periode tertentu. Perputaran piutang akan menunjukkan berapa

kali piutang tersebut timbul sampai piutang tersebut dapat tertagih

kembali oleh perusahaan dalam bentuk kas. Perusahaan yang baik

tentunya memiliki piutang yang selalu berputar.

Nia Sufiana dan Ni Ketut Purnawati (2013) yang menunjukkan

hasil bahwa perputaran piutang berpengaruh terhadap profitabilitas.

Sehingga, piutang merupakan suatu bentuk investasi yang cukup besar

bagi perusahaan dan memberikan banyak manfaat bagi perusahaan,

56

maka diperlukan adanya manajemen piutang yang lebih baik sehingga

keuntungan – keuntungan yang didapatkan lebih meningkat.

Penelitian tersebut telah memberikan bukti bahwa perputaran

piutang mempunyai pengaruh terhadap profitabilitas. Berdasarkan

penjelasan diatas, hipotesis yang dapat dibuat yaitu :

X2 : Adanya pengaruh antara perputaran piutang terhadap

profitabilitas.

2.3.3 Hubungan Perputaran Modal Kerja dengan Profitabilitas

Perputaran modal kerja adalah rasio antara penjualan netto yang

diperoleh bagi setiap rupiah modal kerja. Modal kerja dalam suatu

perusahaan selalu dalam keadaan operasi atau berputar, oleh sebab itu

perlu dilakukan pengelolaan yang baik terhadap modal kerja. Pada

dasarnya, perputaran modal kerja berhubungan erat dengan

profitabilitas.

Elfianto Nugroho (2011) dari hasil penelitiannya menyatakan

variabel perputaran modal kerja berpengaruh positif signifikan

terhadap profitabilitas. Manajemen modal kerja yang baik akan

berdampak pada perusahaan yaitu kemampuan untuk melunasi

kewajiban hutang yang harus dibayar sehingga dapat menghasilkan

keuntungan yang sesuai dengan harapan perusahaan. Semakin tinggi

57

perputaran modal kerja maka profitabilitas yang diperoleh perusahaan

juga semakin meningkat.

Penelitian tersebut telah memberikan bukti bahwa perputaran

piutang mempunyai pengaruh terhadap profitabilitas. Berdasarkan

penjelasan diatas, hipotesis yang dapat dibuat yaitu :

X3 : Adanya pengaruh antara perputaran modal kerja terhadap

profitabilitas.

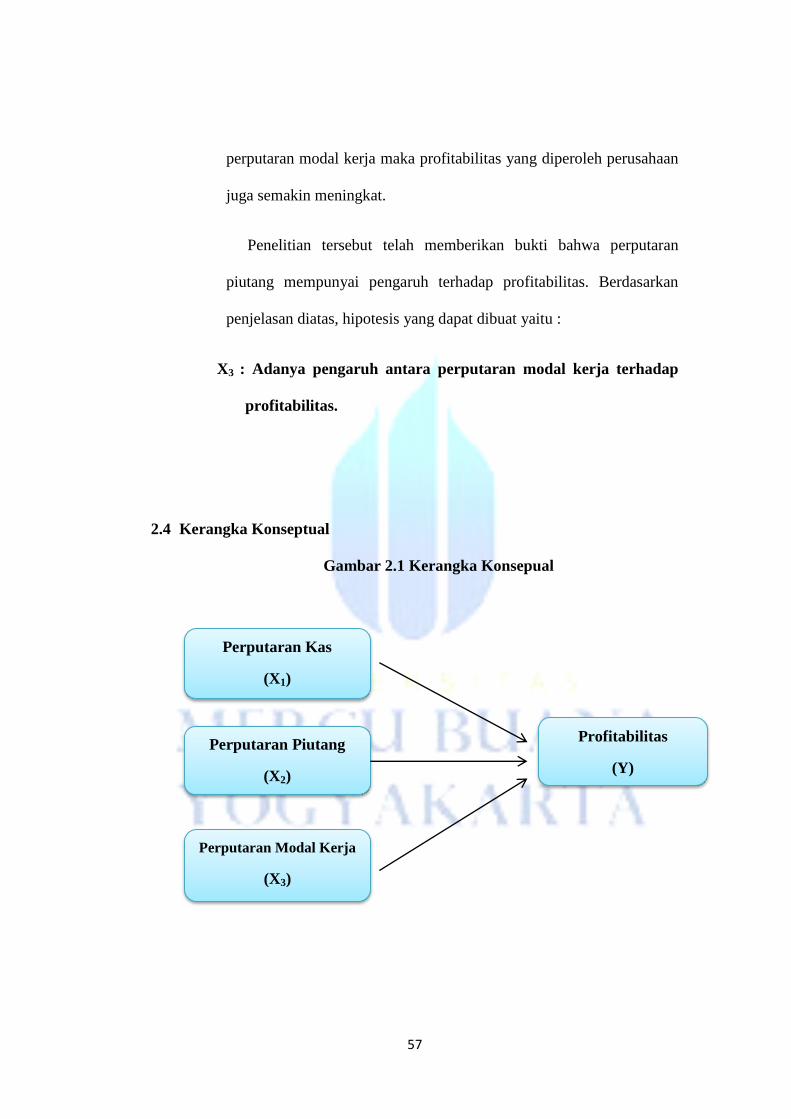

2.4 Kerangka Konseptual

Gambar 2.1 Kerangka Konsepual

Perputaran Kas

(X1)

Perputaran Piutang

(X2)

Perputaran Modal Kerja

(X3)

Profitabilitas

(Y)