Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Boligens rolle i husholdningers forbrugs- oginvesteringsbeslutninger

Claus Munk

Finansforbundet25. november 2015

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Oversigt

1 Appetitvækker

2 Middelværdi-varians analyse

3 Livscyklusmodel

4 Konklusion

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Oversigt

1 Appetitvækker

2 Middelværdi-varians analyse

3 Livscyklusmodel

4 Konklusion

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

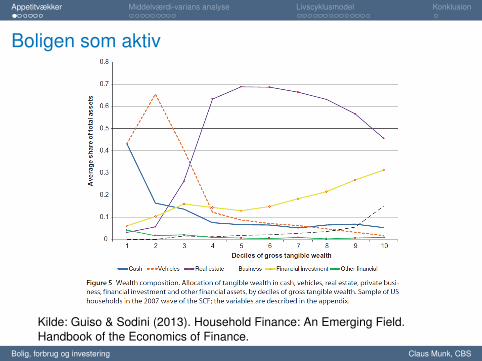

Boligen som aktiv

Kilde: Guiso & Sodini (2013). Household Finance: An Emerging Field.Handbook of the Economics of Finance.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

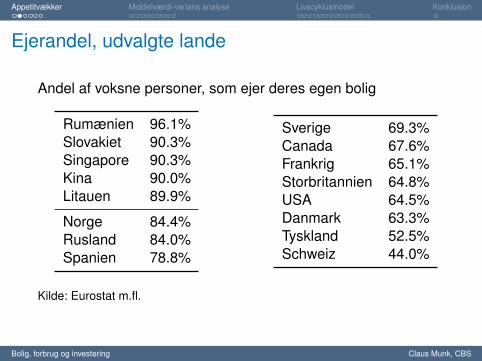

Ejerandel, udvalgte lande

Andel af voksne personer, som ejer deres egen bolig

Rumænien 96.1%Slovakiet 90.3%Singapore 90.3%Kina 90.0%Litauen 89.9%

Norge 84.4%Rusland 84.0%Spanien 78.8%

Sverige 69.3%Canada 67.6%Frankrig 65.1%Storbritannien 64.8%USA 64.5%Danmark 63.3%Tyskland 52.5%Schweiz 44.0%

Kilde: Eurostat m.fl.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

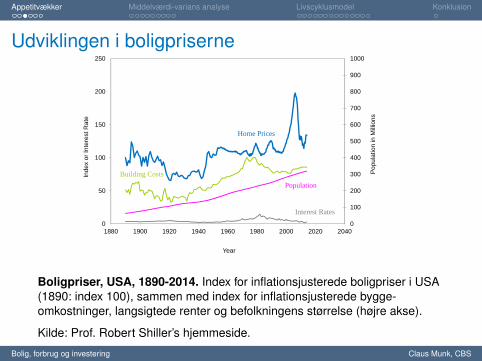

Udviklingen i boligpriserne

0

100

200

300

400

500

600

700

800

900

1000

0

50

100

150

200

250

1880 1900 1920 1940 1960 1980 2000 2020 2040

Pop

ulat

ion

in M

illio

ns

Inde

x or

Inte

rest

Rat

e

Year

Home Prices

Building CostsPopulation

Interest Rates

Boligpriser, USA, 1890-2014. Index for inflationsjusterede boligpriser i USA(1890: index 100), sammen med index for inflationsjusterede bygge-omkostninger, langsigtede renter og befolkningens størrelse (højre akse).

Kilde: Prof. Robert Shiller’s hjemmeside.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

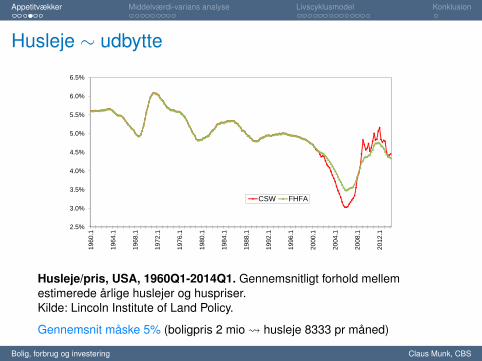

Husleje ∼ udbytte

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

1960

.1

1964

.1

1968

.1

1972

.1

1976

.1

1980

.1

1984

.1

1988

.1

1992

.1

1996

.1

2000

.1

2004

.1

2008

.1

2012

.1

CSW FHFA

Husleje/pris, USA, 1960Q1-2014Q1. Gennemsnitligt forhold mellemestimerede årlige huslejer og huspriser.Kilde: Lincoln Institute of Land Policy.

Gennemsnit måske 5% (boligpris 2 mio husleje 8333 pr måned)

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

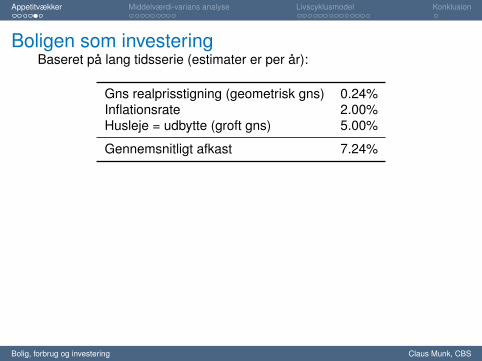

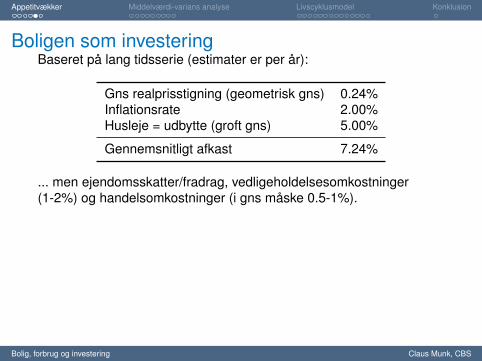

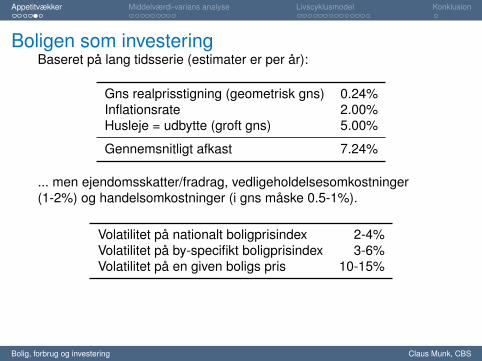

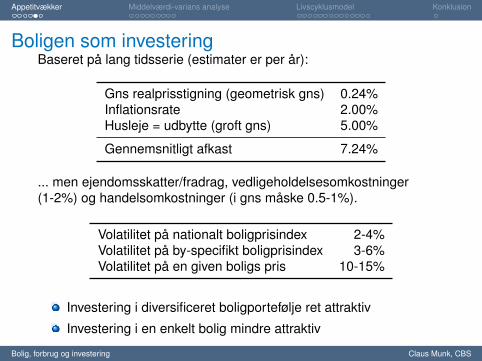

Boligen som investeringBaseret på lang tidsserie (estimater er per år):

Gns realprisstigning (geometrisk gns) 0.24%Inflationsrate 2.00%Husleje = udbytte (groft gns) 5.00%

Gennemsnitligt afkast 7.24%

... men ejendomsskatter/fradrag, vedligeholdelsesomkostninger(1-2%) og handelsomkostninger (i gns måske 0.5-1%).

Volatilitet på nationalt boligprisindex 2-4%Volatilitet på by-specifikt boligprisindex 3-6%Volatilitet på en given boligs pris 10-15%

Investering i diversificeret boligportefølje ret attraktiv

Investering i en enkelt bolig mindre attraktiv

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Boligen som investeringBaseret på lang tidsserie (estimater er per år):

Gns realprisstigning (geometrisk gns) 0.24%Inflationsrate 2.00%Husleje = udbytte (groft gns) 5.00%

Gennemsnitligt afkast 7.24%

... men ejendomsskatter/fradrag, vedligeholdelsesomkostninger(1-2%) og handelsomkostninger (i gns måske 0.5-1%).

Volatilitet på nationalt boligprisindex 2-4%Volatilitet på by-specifikt boligprisindex 3-6%Volatilitet på en given boligs pris 10-15%

Investering i diversificeret boligportefølje ret attraktiv

Investering i en enkelt bolig mindre attraktiv

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Boligen som investeringBaseret på lang tidsserie (estimater er per år):

Gns realprisstigning (geometrisk gns) 0.24%Inflationsrate 2.00%Husleje = udbytte (groft gns) 5.00%

Gennemsnitligt afkast 7.24%

... men ejendomsskatter/fradrag, vedligeholdelsesomkostninger(1-2%) og handelsomkostninger (i gns måske 0.5-1%).

Volatilitet på nationalt boligprisindex 2-4%Volatilitet på by-specifikt boligprisindex 3-6%Volatilitet på en given boligs pris 10-15%

Investering i diversificeret boligportefølje ret attraktiv

Investering i en enkelt bolig mindre attraktiv

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Boligen som investeringBaseret på lang tidsserie (estimater er per år):

Gns realprisstigning (geometrisk gns) 0.24%Inflationsrate 2.00%Husleje = udbytte (groft gns) 5.00%

Gennemsnitligt afkast 7.24%

... men ejendomsskatter/fradrag, vedligeholdelsesomkostninger(1-2%) og handelsomkostninger (i gns måske 0.5-1%).

Volatilitet på nationalt boligprisindex 2-4%Volatilitet på by-specifikt boligprisindex 3-6%Volatilitet på en given boligs pris 10-15%

Investering i diversificeret boligportefølje ret attraktiv

Investering i en enkelt bolig mindre attraktiv

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Andre vigtige aspekter ved boliger

Vigtigt forbrugsgode(vægt 31.9% i USA’s forbruger- prisindex; Nov 2013)

27% af alle boligkøb (USA 2011) er ren investering

Aktie- og boligpriser har lav korrelation diversifikation

Især unge kan frygte stigende boligpriser og huslejer “hedge” ved at købe (større) bolig eller relateredefinansielle aktiver

Ejerbolig giver adgang til lån — aktier gør ikke

Boligkøb kræver udbetaling — kan motivere unge til størreopsparing

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Oversigt

1 Appetitvækker

2 Middelværdi-varians analyse

3 Livscyklusmodel

4 Konklusion

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

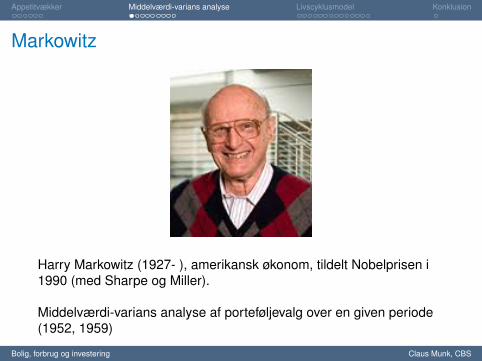

Markowitz

Harry Markowitz (1927- ), amerikansk økonom, tildelt Nobelprisen i1990 (med Sharpe og Miller).

Middelværdi-varians analyse af porteføljevalg over en given periode(1952, 1959)

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

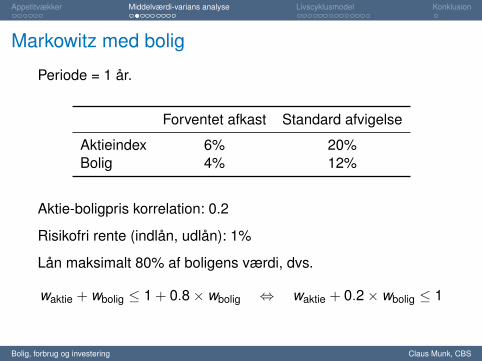

Markowitz med bolig

Periode = 1 år.

Forventet afkast Standard afvigelse

Aktieindex 6% 20%Bolig 4% 12%

Aktie-boligpris korrelation: 0.2

Risikofri rente (indlån, udlån): 1%

Lån maksimalt 80% af boligens værdi, dvs.

waktie + wbolig ≤ 1 + 0.8× wbolig ⇔ waktie + 0.2× wbolig ≤ 1

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

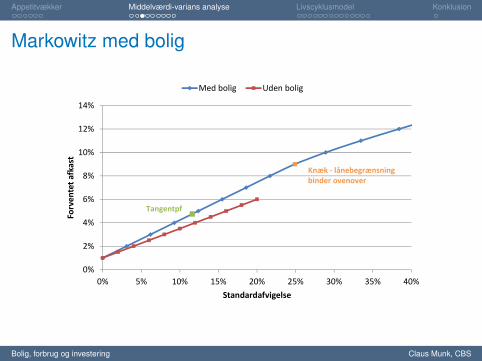

Markowitz med bolig

0%

2%

4%

6%

8%

10%

12%

14%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Forven

tet a

fkast

Standardafvigelse

Med bolig Uden bolig

Tangentpf

Knæk ‐ lånebegrænsningbinder ovenover

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

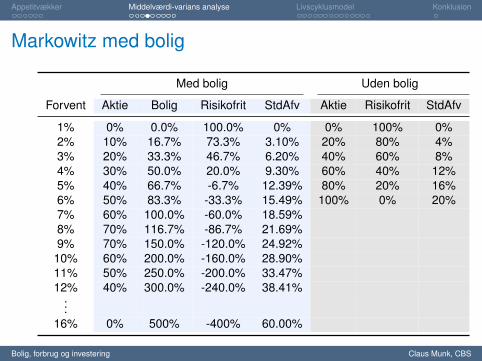

Markowitz med bolig

Med bolig Uden bolig

Forvent Aktie Bolig Risikofrit StdAfv Aktie Risikofrit StdAfv

1% 0% 0.0% 100.0% 0% 0% 100% 0%2% 10% 16.7% 73.3% 3.10% 20% 80% 4%3% 20% 33.3% 46.7% 6.20% 40% 60% 8%4% 30% 50.0% 20.0% 9.30% 60% 40% 12%5% 40% 66.7% -6.7% 12.39% 80% 20% 16%6% 50% 83.3% -33.3% 15.49% 100% 0% 20%7% 60% 100.0% -60.0% 18.59%8% 70% 116.7% -86.7% 21.69%9% 70% 150.0% -120.0% 24.92%

10% 60% 200.0% -160.0% 28.90%11% 50% 250.0% -200.0% 33.47%12% 40% 300.0% -240.0% 38.41%

...16% 0% 500% -400% 60.00%

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

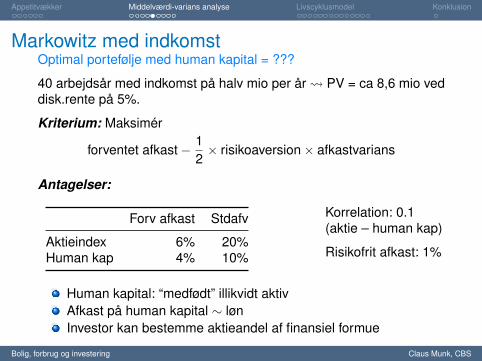

Markowitz med indkomstOptimal portefølje med human kapital = ???

40 arbejdsår med indkomst på halv mio per år PV = ca 8,6 mio veddisk.rente på 5%.

Kriterium: Maksimér

forventet afkast− 12× risikoaversion× afkastvarians

Antagelser:

Forv afkast Stdafv

Aktieindex 6% 20%Human kap 4% 10%

Korrelation: 0.1(aktie – human kap)

Risikofrit afkast: 1%

Human kapital: “medfødt” illikvidt aktivAfkast på human kapital ∼ lønInvestor kan bestemme aktieandel af finansiel formue

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

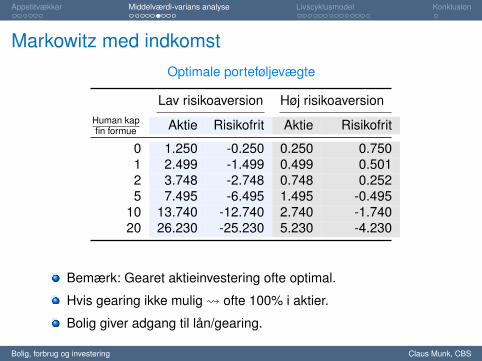

Markowitz med indkomstOptimale porteføljevægte

Lav risikoaversion Høj risikoaversionHuman kapfin formue Aktie Risikofrit Aktie Risikofrit

0 1.250 -0.250 0.250 0.7501 2.499 -1.499 0.499 0.5012 3.748 -2.748 0.748 0.2525 7.495 -6.495 1.495 -0.495

10 13.740 -12.740 2.740 -1.74020 26.230 -25.230 5.230 -4.230

Bemærk: Gearet aktieinvestering ofte optimal.

Hvis gearing ikke mulig ofte 100% i aktier.

Bolig giver adgang til lån/gearing.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

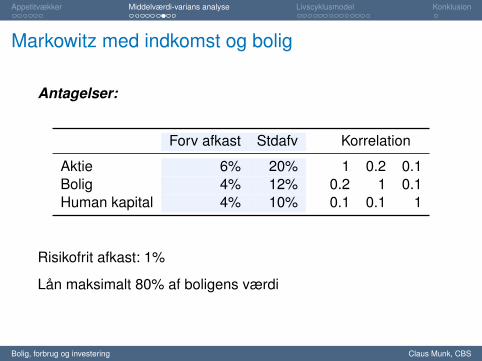

Markowitz med indkomst og bolig

Antagelser:

Forv afkast Stdafv Korrelation

Aktie 6% 20% 1 0.2 0.1Bolig 4% 12% 0.2 1 0.1Human kapital 4% 10% 0.1 0.1 1

Risikofrit afkast: 1%

Lån maksimalt 80% af boligens værdi

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

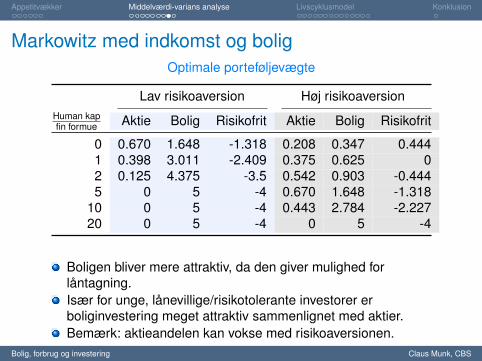

Markowitz med indkomst og boligOptimale porteføljevægte

Lav risikoaversion Høj risikoaversionHuman kapfin formue Aktie Bolig Risikofrit Aktie Bolig Risikofrit

0 0.670 1.648 -1.318 0.208 0.347 0.4441 0.398 3.011 -2.409 0.375 0.625 02 0.125 4.375 -3.5 0.542 0.903 -0.4445 0 5 -4 0.670 1.648 -1.318

10 0 5 -4 0.443 2.784 -2.22720 0 5 -4 0 5 -4

Boligen bliver mere attraktiv, da den giver mulighed forlåntagning.Især for unge, lånevillige/risikotolerante investorer erboliginvestering meget attraktiv sammenlignet med aktier.Bemærk: aktieandelen kan vokse med risikoaversionen.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Markowitz i problemer

Verden er “i flere perioder” – mulighed for rebalanceringCentrale inputs kan variere over tidInvesteringshorisont vigtigLangsigtede investorer vil generelt afvige fra hvad der eroptimalt på kort sigt “intertemporal hedging”Investering genererer forbrugsmulighederØnske: model for forbrug og investering over livscyklenMarkowitz’ antagelser om nyttefunktion ogafkastfordelinger er urealistiske

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Oversigt

1 Appetitvækker

2 Middelværdi-varians analyse

3 Livscyklusmodel

4 Konklusion

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Redningsmand: Robert Merton

Robert C. Merton (1944- ), amerikansk økonom, tildelt Nobelprisen i1997 (med Scholes).

En metodisk ramme for forbrugs- og porteføljevalg over livscyklen(1969, 1971, 1973)

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Housing Habits and their Implications for Life-CycleConsumption and Investment

af

Holger Kraft, Goethe University, FrankfurtClaus Munk, Copenhagen Business SchoolSebastian Wagner, Goethe University, Frankfurt

Arbejdspapir, 2015

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Hvad vi gørVi bestemmer et individs optimale forbrugs- og investerings-beslutninger over livscyklen i en omfattende model med

forbrug af forgængelige goder + boligforbrugvanedannelse (“habit formation”) i boligforbrugstokastiske aktiepriser, boligpriser og arbejdsindkomst(a la Black-Scholes-Merton)investering i aktier, boliger og et risikofrit aktiv (obligationer,realkredit, indlån, udlån)porteføljebegrænsninger; lån med sikkerhed i bolig

Problem meget svært at løse – bruger en numeriskløsningsmetode fra Bick, Kraft & Munk (Man. Science, 2013)

∗ Forbrug og investering i vores model er tættere på data endforbrug og investeringer i eksisterende modeller

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Hvad vi gørVi bestemmer et individs optimale forbrugs- og investerings-beslutninger over livscyklen i en omfattende model med

forbrug af forgængelige goder + boligforbrugvanedannelse (“habit formation”) i boligforbrugstokastiske aktiepriser, boligpriser og arbejdsindkomst(a la Black-Scholes-Merton)investering i aktier, boliger og et risikofrit aktiv (obligationer,realkredit, indlån, udlån)porteføljebegrænsninger; lån med sikkerhed i bolig

Problem meget svært at løse – bruger en numeriskløsningsmetode fra Bick, Kraft & Munk (Man. Science, 2013)

∗ Forbrug og investering i vores model er tættere på data endforbrug og investeringer i eksisterende modeller

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Hvad vi gørVi bestemmer et individs optimale forbrugs- og investerings-beslutninger over livscyklen i en omfattende model med

forbrug af forgængelige goder + boligforbrugvanedannelse (“habit formation”) i boligforbrugstokastiske aktiepriser, boligpriser og arbejdsindkomst(a la Black-Scholes-Merton)investering i aktier, boliger og et risikofrit aktiv (obligationer,realkredit, indlån, udlån)porteføljebegrænsninger; lån med sikkerhed i bolig

Problem meget svært at løse – bruger en numeriskløsningsmetode fra Bick, Kraft & Munk (Man. Science, 2013)

∗ Forbrug og investering i vores model er tættere på data endforbrug og investeringer i eksisterende modeller

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vanedannende boligforbrug?

Mekanisme: Nytten af nuværende forbrug aftagende itidligere forbrug

Gammel og intuitiv ide; empirisk støtte

Vanedannende forgængeligt forbrug velstuderet

Vanedannelse mere plausibelt for boligforbrug– Boligen er et meget synligt statussymbol– Opbygger tilknytning til bolig og området– Handelsomkostninger kan give tilsvarende adfærd

Implikation: aversion mod at reducere boligforbrug selv ihårde tider

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Hvordan genererer vi resultater?

1 Formulerer dynamisk model for aktiepriser, huspriser ogarbejdsindkomst

2 Estimerer model på aggregerede data fra USA og justerervisse parametre så de bedre repræsenterer individuellerisici

3 Løser for den optimale forbrugs- og investeringsstrategi– afhænger af alder og tilstandsvariable (formue, huspriser,indkomst, vaneniveau)

4 Simulerer tilstandsvariable fremad ved at bruge optimalstrategi og beregner derefter gennemsnit forventetmønster over livscyklen

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

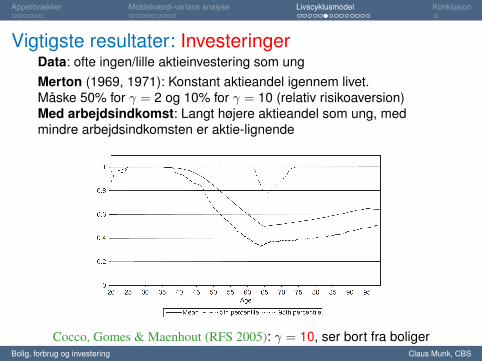

Vigtigste resultater: InvesteringerData: ofte ingen/lille aktieinvestering som ung

Merton (1969, 1971): Konstant aktieandel igennem livet.Måske 50% for γ = 2 og 10% for γ = 10 (relativ risikoaversion)Med arbejdsindkomst: Langt højere aktieandel som ung, medmindre arbejdsindkomsten er aktie-lignende

Cocco, Gomes & Maenhout (RFS 2005): γ = 10, ser bort fra boliger

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: InvesteringerData: ofte ingen/lille aktieinvestering som ungMerton (1969, 1971): Konstant aktieandel igennem livet.Måske 50% for γ = 2 og 10% for γ = 10 (relativ risikoaversion)

Med arbejdsindkomst: Langt højere aktieandel som ung, medmindre arbejdsindkomsten er aktie-lignende

Cocco, Gomes & Maenhout (RFS 2005): γ = 10, ser bort fra boliger

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: InvesteringerData: ofte ingen/lille aktieinvestering som ungMerton (1969, 1971): Konstant aktieandel igennem livet.Måske 50% for γ = 2 og 10% for γ = 10 (relativ risikoaversion)Med arbejdsindkomst: Langt højere aktieandel som ung, medmindre arbejdsindkomsten er aktie-lignende

Cocco, Gomes & Maenhout (RFS 2005): γ = 10, ser bort fra boligerBolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

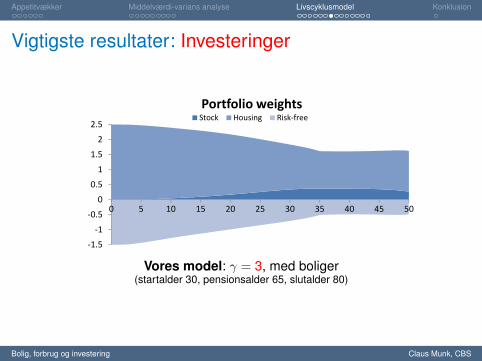

Vigtigste resultater: Investeringer

‐1.5

‐1

‐0.5

0

0.5

1

1.5

2

2.5

0 5 10 15 20 25 30 35 40 45 50

Portfolio weightsStock Housing Risk‐free

Vores model: γ = 3, med boliger(startalder 30, pensionsalder 65, slutalder 80)

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

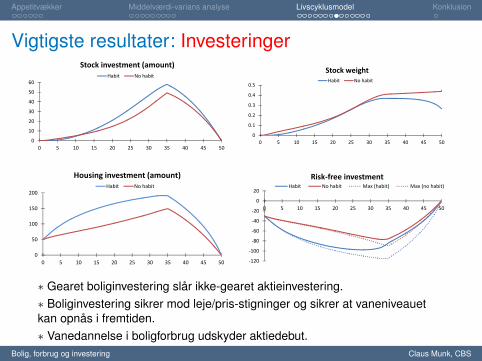

Vigtigste resultater: Investeringer

0

10

20

30

40

50

60

0 5 10 15 20 25 30 35 40 45 50

Stock investment (amount)Habit No habit

0

0.1

0.2

0.3

0.4

0.5

0 5 10 15 20 25 30 35 40 45 50

Stock weightHabit No habit

0

50

100

150

200

0 5 10 15 20 25 30 35 40 45 50

Housing investment (amount)Habit No habit

‐120

‐100

‐80

‐60

‐40

‐20

0

20

0 5 10 15 20 25 30 35 40 45 50

Risk‐free investmentHabit No habit Max (habit) Max (no habit)

∗ Gearet boliginvestering slår ikke-gearet aktieinvestering.∗ Boliginvestering sikrer mod leje/pris-stigninger og sikrer at vaneniveauetkan opnås i fremtiden.∗ Vanedannelse i boligforbrug udskyder aktiedebut.

Bolig, forbrug og investering Claus Munk, CBS

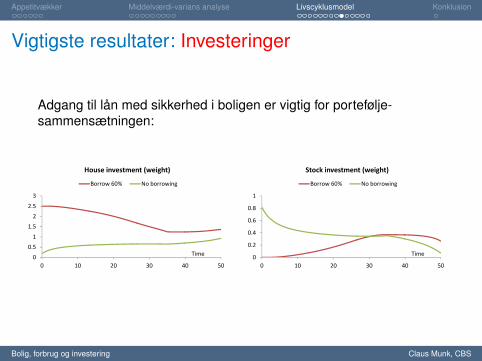

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: Investeringer

Adgang til lån med sikkerhed i boligen er vigtig for portefølje-sammensætningen:

0

0.5

1

1.5

2

2.5

3

0 10 20 30 40 50

House investment (weight)

Borrow 60% No borrowing

Time 0

0.2

0.4

0.6

0.8

1

0 10 20 30 40 50

Stock investment (weight)

Borrow 60% No borrowing

Time

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

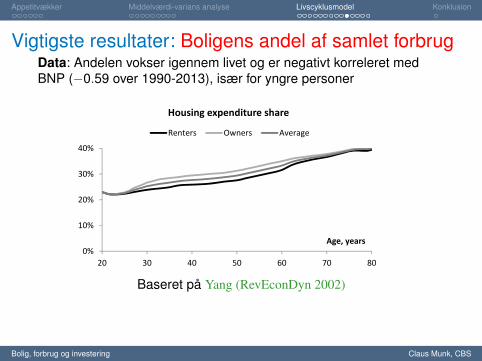

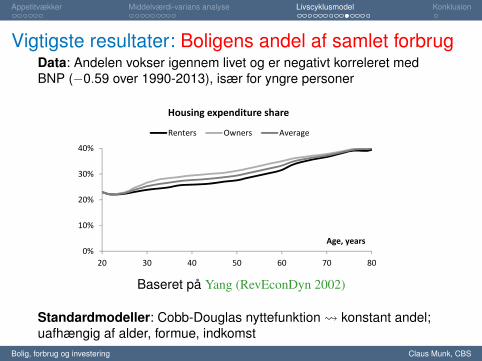

Vigtigste resultater: Boligens andel af samlet forbrugData: Andelen vokser igennem livet og er negativt korreleret medBNP (−0.59 over 1990-2013), især for yngre personer

0%

10%

20%

30%

40%

20 30 40 50 60 70 80

Age, years

Housing expenditure share

Renters Owners Average

Baseret på Yang (RevEconDyn 2002)

Standardmodeller: Cobb-Douglas nyttefunktion konstant andel;uafhængig af alder, formue, indkomst

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: Boligens andel af samlet forbrugData: Andelen vokser igennem livet og er negativt korreleret medBNP (−0.59 over 1990-2013), især for yngre personer

0%

10%

20%

30%

40%

20 30 40 50 60 70 80

Age, years

Housing expenditure share

Renters Owners Average

Baseret på Yang (RevEconDyn 2002)

Standardmodeller: Cobb-Douglas nyttefunktion konstant andel;uafhængig af alder, formue, indkomst

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

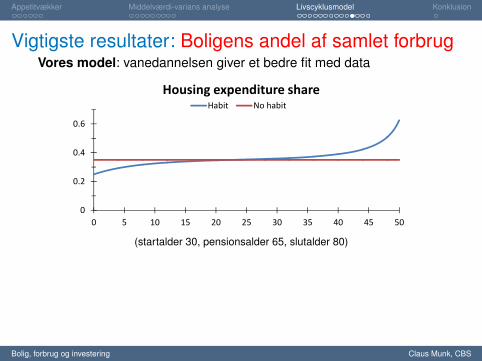

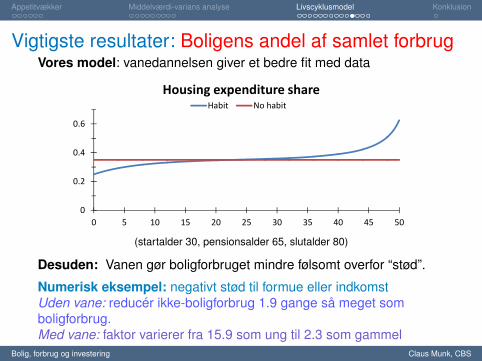

Vigtigste resultater: Boligens andel af samlet forbrugVores model: vanedannelsen giver et bedre fit med data

0

0.2

0.4

0.6

0 5 10 15 20 25 30 35 40 45 50

Housing expenditure shareHabit No habit

(startalder 30, pensionsalder 65, slutalder 80)

Desuden: Vanen gør boligforbruget mindre følsomt overfor “stød”.

Numerisk eksempel: negativt stød til formue eller indkomstUden vane: reducér ikke-boligforbrug 1.9 gange så meget somboligforbrug.Med vane: faktor varierer fra 15.9 som ung til 2.3 som gammel

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: Boligens andel af samlet forbrugVores model: vanedannelsen giver et bedre fit med data

0

0.2

0.4

0.6

0 5 10 15 20 25 30 35 40 45 50

Housing expenditure shareHabit No habit

(startalder 30, pensionsalder 65, slutalder 80)

Desuden: Vanen gør boligforbruget mindre følsomt overfor “stød”.

Numerisk eksempel: negativt stød til formue eller indkomstUden vane: reducér ikke-boligforbrug 1.9 gange så meget somboligforbrug.Med vane: faktor varierer fra 15.9 som ung til 2.3 som gammel

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

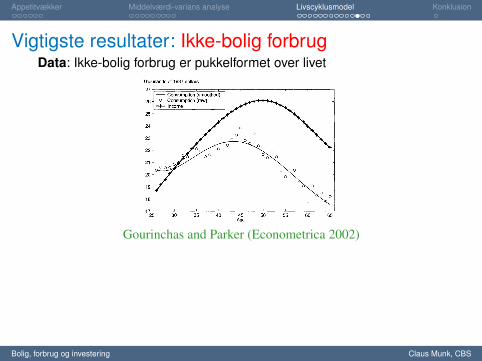

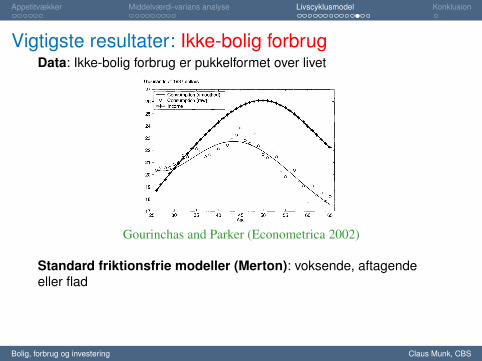

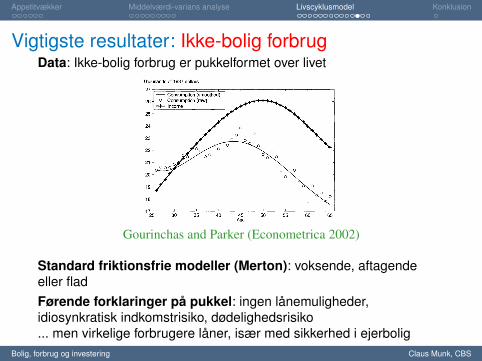

Vigtigste resultater: Ikke-bolig forbrugData: Ikke-bolig forbrug er pukkelformet over livet

Gourinchas and Parker (Econometrica 2002)

Standard friktionsfrie modeller (Merton): voksende, aftagendeeller fladFørende forklaringer på pukkel: ingen lånemuligheder,idiosynkratisk indkomstrisiko, dødelighedsrisiko... men virkelige forbrugere låner, især med sikkerhed i ejerbolig

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: Ikke-bolig forbrugData: Ikke-bolig forbrug er pukkelformet over livet

Gourinchas and Parker (Econometrica 2002)

Standard friktionsfrie modeller (Merton): voksende, aftagendeeller flad

Førende forklaringer på pukkel: ingen lånemuligheder,idiosynkratisk indkomstrisiko, dødelighedsrisiko... men virkelige forbrugere låner, især med sikkerhed i ejerbolig

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste resultater: Ikke-bolig forbrugData: Ikke-bolig forbrug er pukkelformet over livet

Gourinchas and Parker (Econometrica 2002)

Standard friktionsfrie modeller (Merton): voksende, aftagendeeller fladFørende forklaringer på pukkel: ingen lånemuligheder,idiosynkratisk indkomstrisiko, dødelighedsrisiko... men virkelige forbrugere låner, især med sikkerhed i ejerbolig

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

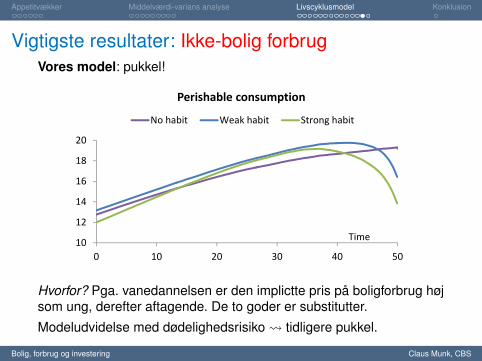

Vigtigste resultater: Ikke-bolig forbrugVores model: pukkel!

10

12

14

16

18

20

0 10 20 30 40 50

Perishable consumption

No habit Weak habit Strong habit

Time

Hvorfor? Pga. vanedannelsen er den implictte pris på boligforbrug højsom ung, derefter aftagende. De to goder er substitutter.

Modeludvidelse med dødelighedsrisiko tidligere pukkel.

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

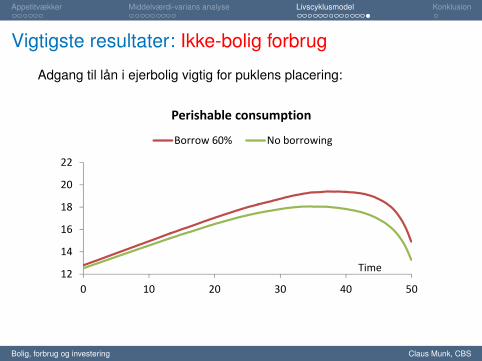

Vigtigste resultater: Ikke-bolig forbrug

Adgang til lån i ejerbolig vigtig for puklens placering:

12

14

16

18

20

22

0 10 20 30 40 50

Perishable consumption

Borrow 60% No borrowing

Time

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Oversigt

1 Appetitvækker

2 Middelværdi-varians analyse

3 Livscyklusmodel

4 Konklusion

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste pointer

Human kapital og fast ejendom meget vigtig for forbrug oginvesteringer over livscyklen

Boliginvesteringer og vanedannelse i boligforbrug bidragertil at forklare observerede forbrugs- og investerings-beslutninger

Stadig mange modeludvidelser relevante ...

“brug for mere forskning”

Bolig, forbrug og investering Claus Munk, CBS

Appetitvækker Middelværdi-varians analyse Livscyklusmodel Konklusion

Vigtigste pointer

Human kapital og fast ejendom meget vigtig for forbrug oginvesteringer over livscyklen

Boliginvesteringer og vanedannelse i boligforbrug bidragertil at forklare observerede forbrugs- og investerings-beslutninger

Stadig mange modeludvidelser relevante ...“brug for mere forskning”

Bolig, forbrug og investering Claus Munk, CBS

Recommended