1

KREDITI I POZAJMICE

Sličnosti i razlike

Pozajmice u KM i EUR

Porezni aspekt

Računovodstveni aspekt

Sanela Agačević

oktobar/listopad 2010.

2

Kredit je:

• novčani dužničko-povjerilački odnos• u kojem povjerilac kredita (najčešće banka)• ustupa pravo korištenja određenog iznosa

novčanih sredstava dužniku (debitoru)• na ugovoreno vrijeme i uz ugovorene uslove

povrata

3

Pozajmica i(li) kredit?

• I ZAJAM I KREDIT su regulisani Zakonom o obligacionim odnosima

• Karakteristike zajma su:– U zajam se daje novac ili druge stvari– Zajam mogu davati bilo koja pravna i fizička lica– Zajmodavac se može, ali ne mora obavezati da uz glavnicu duguje i

kamatu– U ugovorima u privredi zajmodavac duguje kamatu i ako ona nije

ugovorena

• Karakteristike kredita su:– Kredit mogu odobravati samo banke– Kreditom se stavlja na raspolaganje određeni iznos novčanih

sredstava– Korisnik kredita je dužan banci plaćati ugovorenu kamatu i dobijeni

iznos na način kako je utvrđeno ugovorom

4

Ko može davati pozajmice?

• Pozajmice se javljaju u sljedećim relacijama:– Pravno lice pravnom licu

– Pravno lice fizičkom licu

– Fizičko lice pravnom licu

– Fizičko lice fizičkom licu

• Bitni “momenti” u procesu pozajmljivanja:– Ugovaranje (ugovor o pozajmici, ovjera kod notara ili u PU)

– Realizacija (u gotovom novcu ili bezgotovinski, KM ili devizama)

– Porezni aspekt (PDV, porez na dobit, porez na dohodak)

– Povrat pozajmice (u novcu ili stvarima, u cjelosti ili obročno)

5

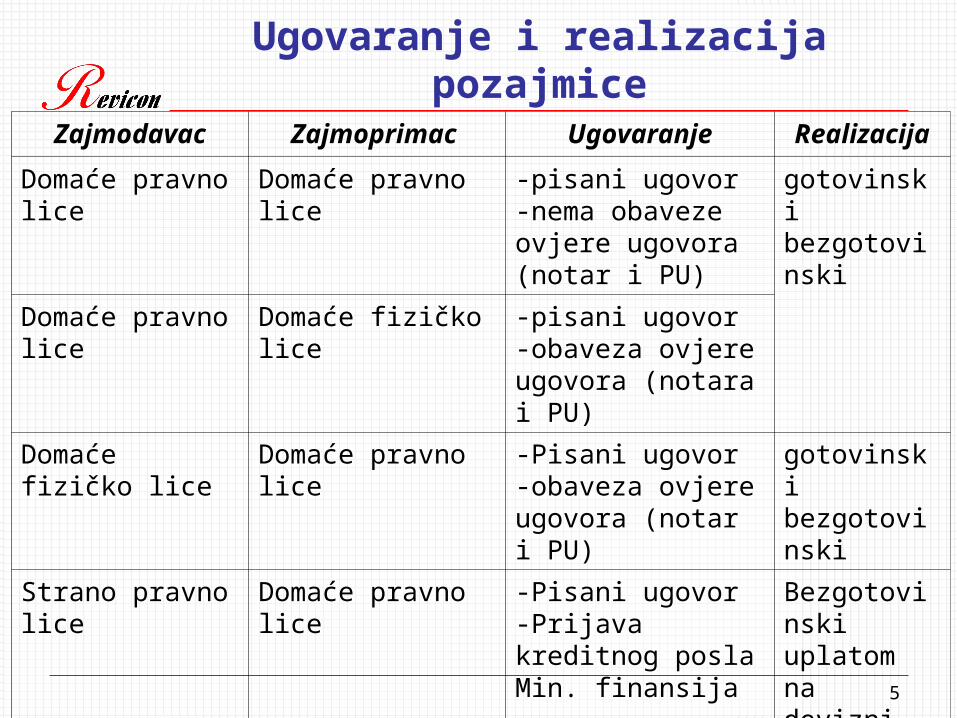

Ugovaranje i realizacija pozajmice

Zajmodavac Zajmoprimac Ugovaranje Realizacija

Domaće pravno lice Domaće pravno lice -pisani ugovor-nema obaveze ovjere ugovora (notar i PU)

gotovinskibezgotovinski

Domaće pravno lice Domaće fizičko lice -pisani ugovor-obaveza ovjere ugovora (notara i PU)

Domaće fizičko lice Domaće pravno lice -Pisani ugovor-obaveza ovjere ugovora (notar i PU)

gotovinskibezgotovinski

Strano pravno lice Domaće pravno lice -Pisani ugovor-Prijava kreditnog posla Min. finansija

Bezgotovinski uplatom na devizni račun

Strano fizičko lice Domaće pravno lice -Pisani ugovor-Prijava kreditnog posla Min. finansija

Bezgotovinski uplatom na devizni račun

6

POREZNI ASPEKTI

POZAJMICA:

• PDV

• Porez na dohodak

• Porez na dobit (porez po odbitku)

7

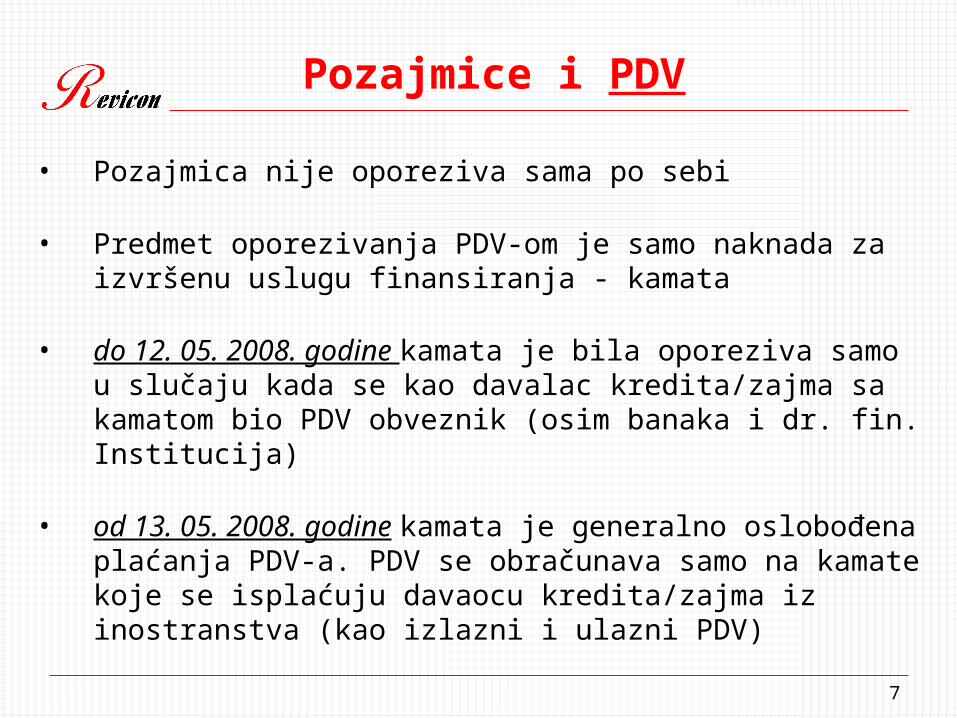

Pozajmice i PDV

• Pozajmica nije oporeziva sama po sebi

• Predmet oporezivanja PDV-om je samo naknada za izvršenu uslugu finansiranja - kamata

• do 12. 05. 2008. godine kamata je bila oporeziva samo u slučaju kada se kao davalac kredita/zajma sa kamatom bio PDV obveznik (osim banaka i dr. fin. Institucija)

• od 13. 05. 2008. godine kamata je generalno oslobođena plaćanja PDV-a. PDV se obračunava samo na kamate koje se isplaćuju davaocu kredita/zajma iz inostranstva (kao izlazni i ulazni PDV)

8

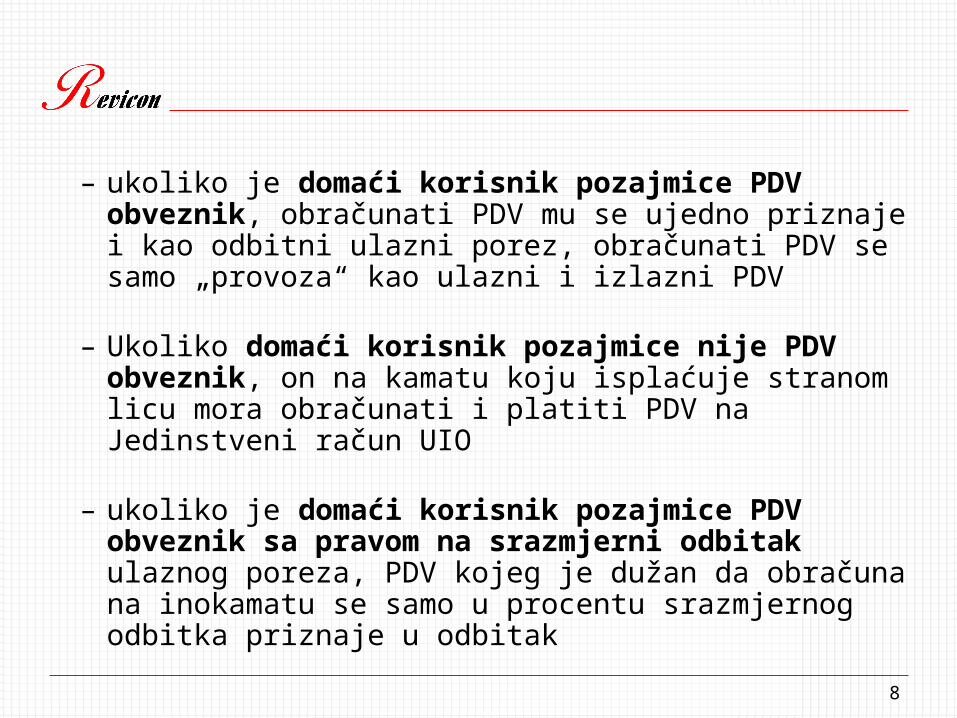

– ukoliko je domaći korisnik pozajmice PDV obveznik, obračunati PDV mu se ujedno priznaje i kao odbitni ulazni porez, obračunati PDV se samo „provoza“ kao ulazni i izlazni PDV

– Ukoliko domaći korisnik pozajmice nije PDV obveznik, on na kamatu koju isplaćuje stranom licu mora obračunati i platiti PDV na Jedinstveni račun UIO

– ukoliko je domaći korisnik pozajmice PDV obveznik sa pravom na srazmjerni odbitak ulaznog poreza, PDV kojeg je dužan da obračuna na inokamatu se samo u procentu srazmjernog odbitka priznaje u odbitak

9

Pozajmice i porez na dohodak

• kamate koje fizička lica ostvaruju na date kredite ili pozajmice smatraju se dohotkom od ulaganja kapitala

• prihodi fizičkih lica od kamata su u jednom dijelu oslobođene plaćanja poreza na dohodak (kamate na štednju u bankama, štedionicama i štedno-kreditnim zadrugama, bankovnim računima, državne obveznice, vrijednosni papiri izdati u skladu sa posebnim propisima)

• prihodi od kamata koje podliježu oporezivanju porezom na dohodak su kamate na sve vrste zajmova koja fizička lica daju bilo kojim drugim licima (fizičkim ili pravnim)

ali SAMO ISPLAĆENE KAMATE (princip blagajne)

10

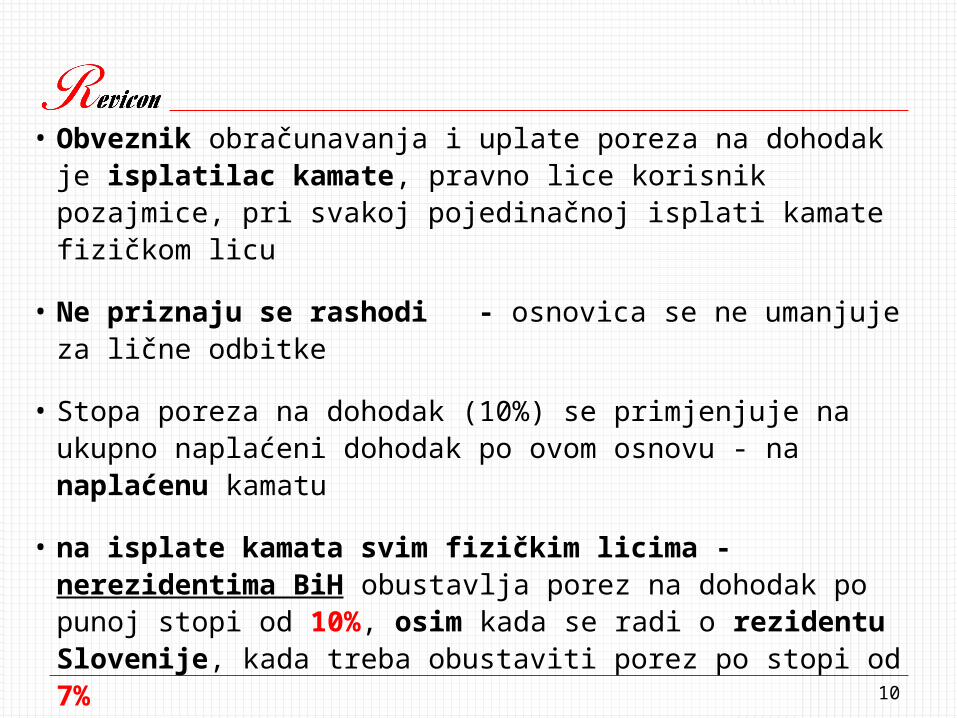

• Obveznik obračunavanja i uplate poreza na dohodak je isplatilac kamate, pravno lice korisnik pozajmice, pri svakoj pojedinačnoj isplati kamate fizičkom licu

• Ne priznaju se rashodi- osnovica se ne umanjuje za lične odbitke

• Stopa poreza na dohodak (10%) se primjenjuje na ukupno naplaćeni dohodak po ovom osnovu - na naplaćenu kamatu

• na isplate kamata svim fizičkim licima - nerezidentima BiH obustavlja porez na dohodak po punoj stopi od 10%, osim kada se radi o rezidentu Slovenije, kada treba obustaviti porez po stopi od 7%

11

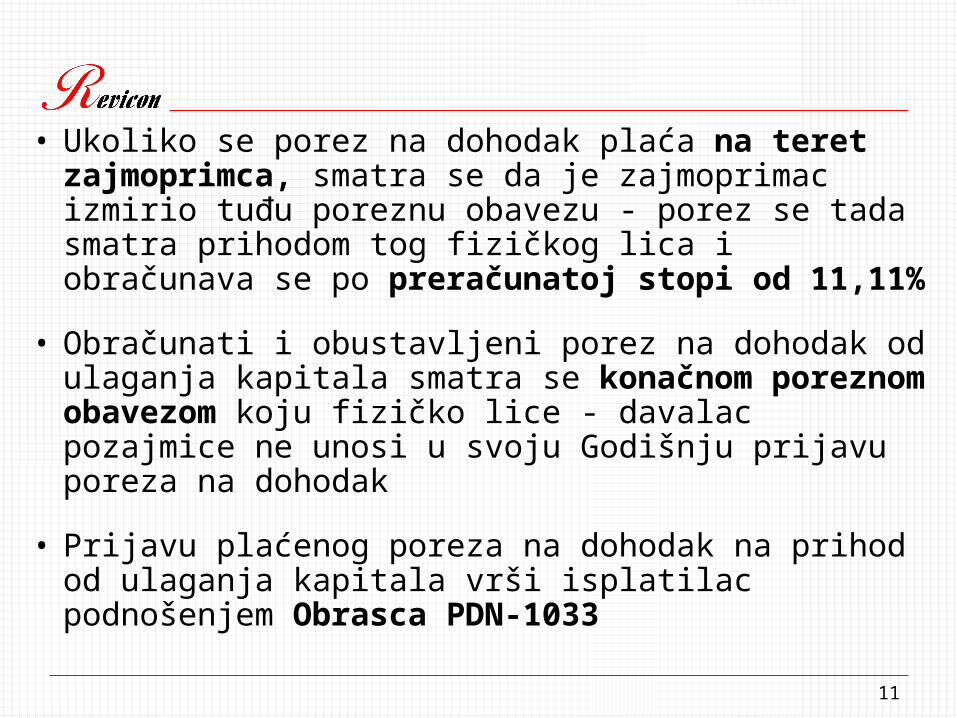

• Ukoliko se porez na dohodak plaća na teret zajmoprimca, smatra se da je zajmoprimac izmirio tuđu poreznu obavezu - porez se tada smatra prihodom tog fizičkog lica i obračunava se po preračunatoj stopi od 11,11%

• Obračunati i obustavljeni porez na dohodak od ulaganja kapitala smatra se konačnom poreznom obavezom koju fizičko lice - davalac pozajmice ne unosi u svoju Godišnju prijavu poreza na dohodak

• Prijavu plaćenog poreza na dohodak na prihod od ulaganja kapitala vrši isplatilac podnošenjem Obrasca PDN-1033

12

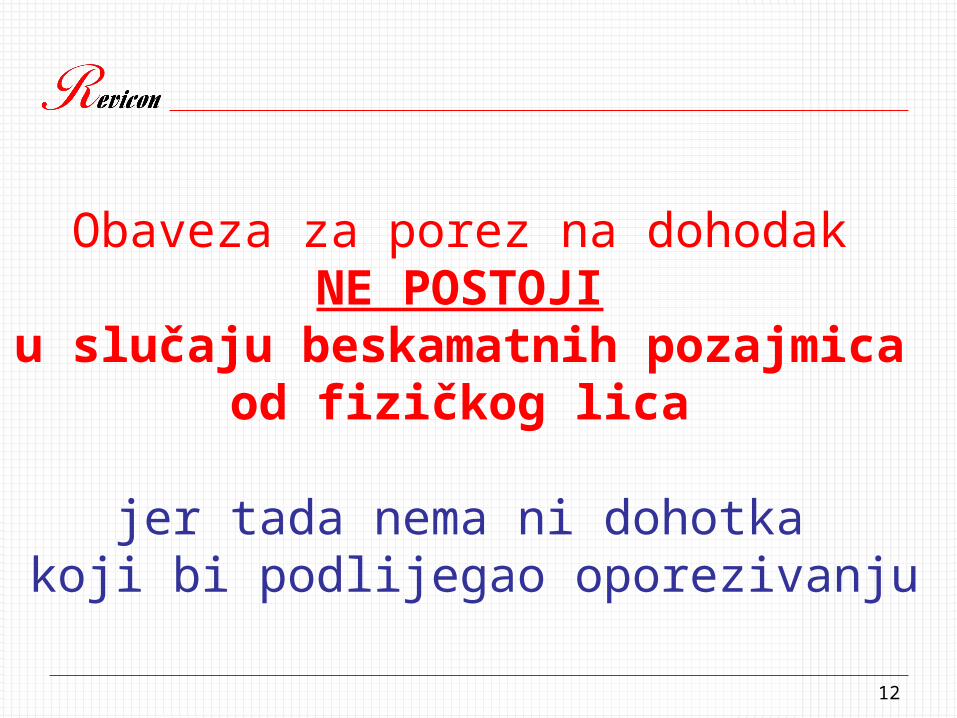

Obaveza za porez na dohodak NE POSTOJI

u slučaju beskamatnih pozajmica od fizičkog lica

jer tada nema ni dohotka koji bi podlijegao oporezivanju

13

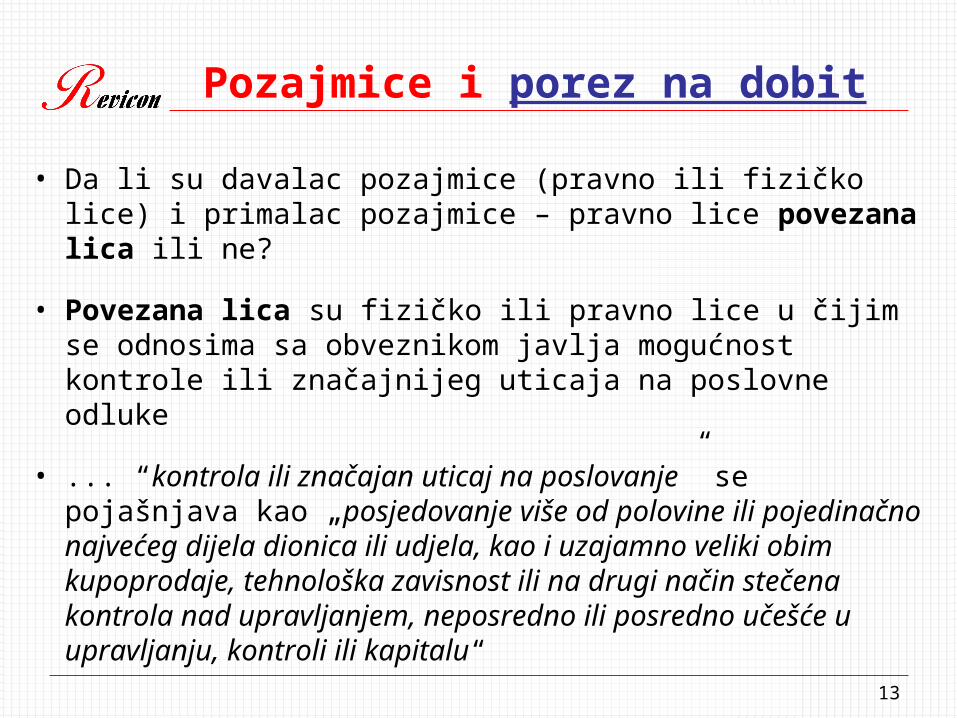

Pozajmice i porez na dobit

• Da li su davalac pozajmice (pravno ili fizičko lice) i primalac pozajmice – pravno lice povezana lica ili ne?

• Povezana lica su fizičko ili pravno lice u čijim se odnosima sa obveznikom javlja mogućnost kontrole ili značajnijeg uticaja na poslovne odluke

• ... “kontrola ili značajan uticaj na poslovanje” se pojašnjava kao „posjedovanje više od polovine ili pojedinačno najvećeg dijela dionica ili udjela, kao i uzajamno veliki obim kupoprodaje, tehnološka zavisnost ili na drugi način stečena kontrola nad upravljanjem, neposredno ili posredno učešće u upravljanju, kontroli ili kapitalu“

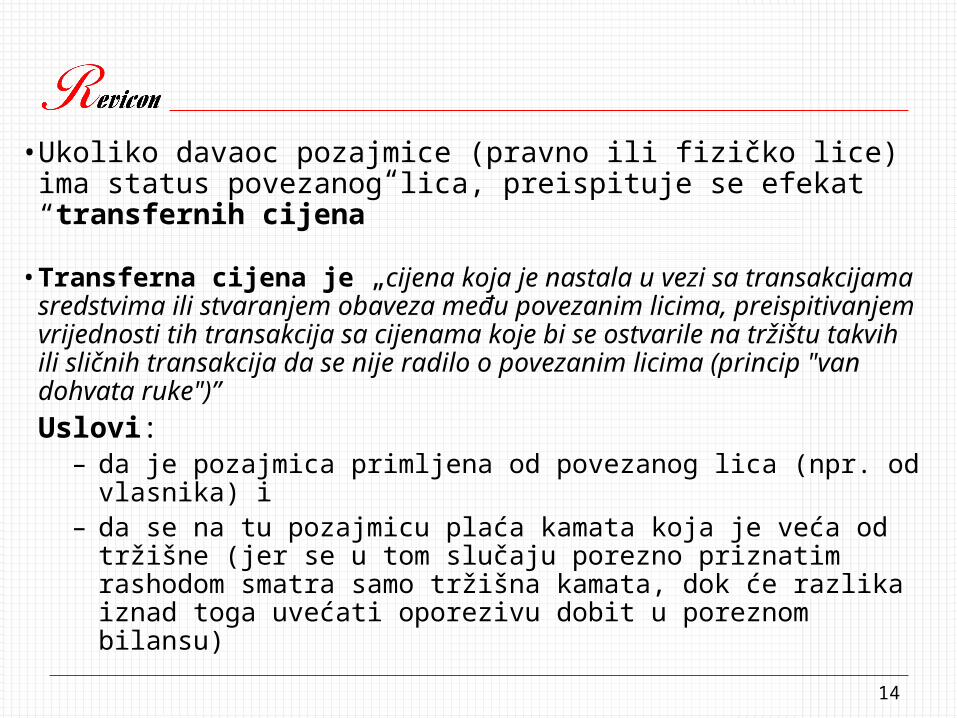

14

• Ukoliko davaoc pozajmice (pravno ili fizičko lice) ima status povezanog lica, preispituje se efekat “transfernih cijena”

• Transferna cijena je „cijena koja je nastala u vezi sa transakcijama sredstvima ili stvaranjem obaveza među povezanim licima, preispitivanjem vrijednosti tih transakcija sa cijenama koje bi se ostvarile na tržištu takvih ili sličnih transakcija da se nije radilo o povezanim licima (princip "van dohvata ruke")”

Uslovi:– da je pozajmica primljena od povezanog lica (npr. od vlasnika)

i– da se na tu pozajmicu plaća kamata koja je veća od tržišne

(jer se u tom slučaju porezno priznatim rashodom smatra samo tržišna kamata, dok će razlika iznad toga uvećati oporezivu dobit u poreznom bilansu)

15

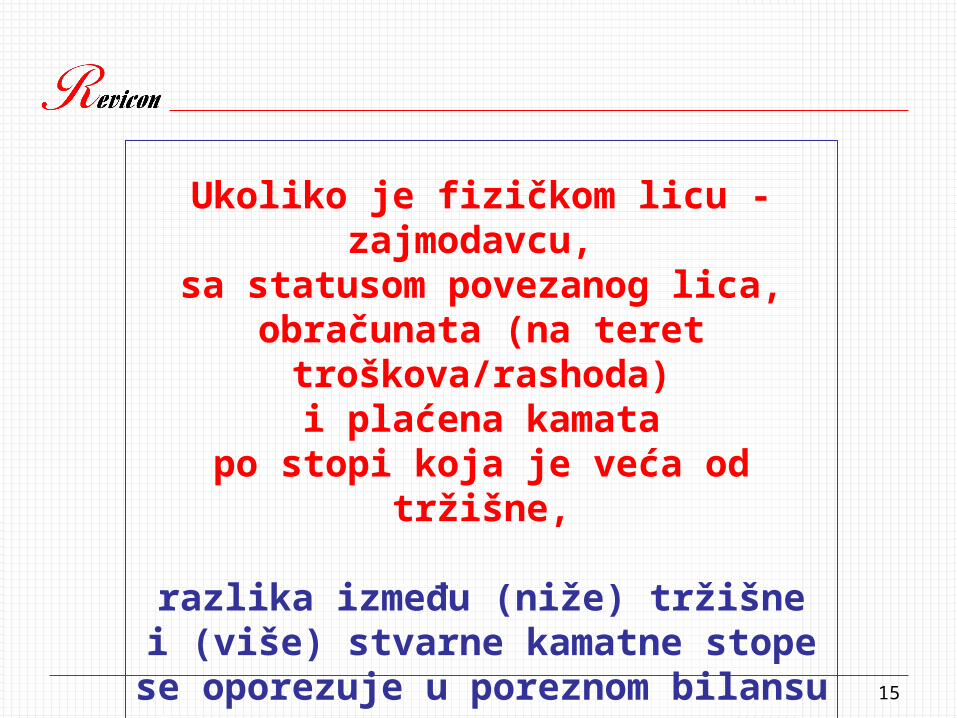

Ukoliko je fizičkom licu - zajmodavcu, sa statusom povezanog lica,

obračunata (na teret troškova/rashoda)i plaćena kamata

po stopi koja je veća od tržišne,

razlika između (niže) tržišnei (više) stvarne kamatne stope

se oporezuje u poreznom bilansu

16

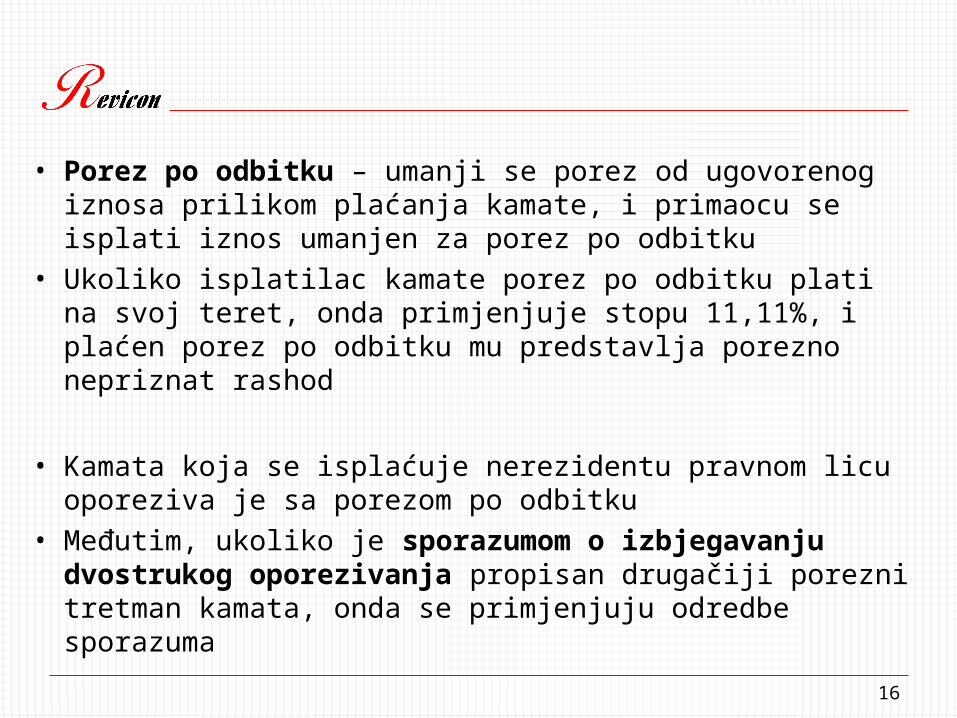

• Porez po odbitku – umanji se porez od ugovorenog iznosa prilikom plaćanja kamate, i primaocu se isplati iznos umanjen za porez po odbitku

• Ukoliko isplatilac kamate porez po odbitku plati na svoj teret, onda primjenjuje stopu 11,11%, i plaćen porez po odbitku mu predstavlja porezno nepriznat rashod

• Kamata koja se isplaćuje nerezidentu pravnom licu oporeziva je sa porezom po odbitku

• Međutim, ukoliko je sporazumom o izbjegavanju dvostrukog oporezivanja propisan drugačiji porezni tretman kamata, onda se primjenjuju odredbe sporazuma

17

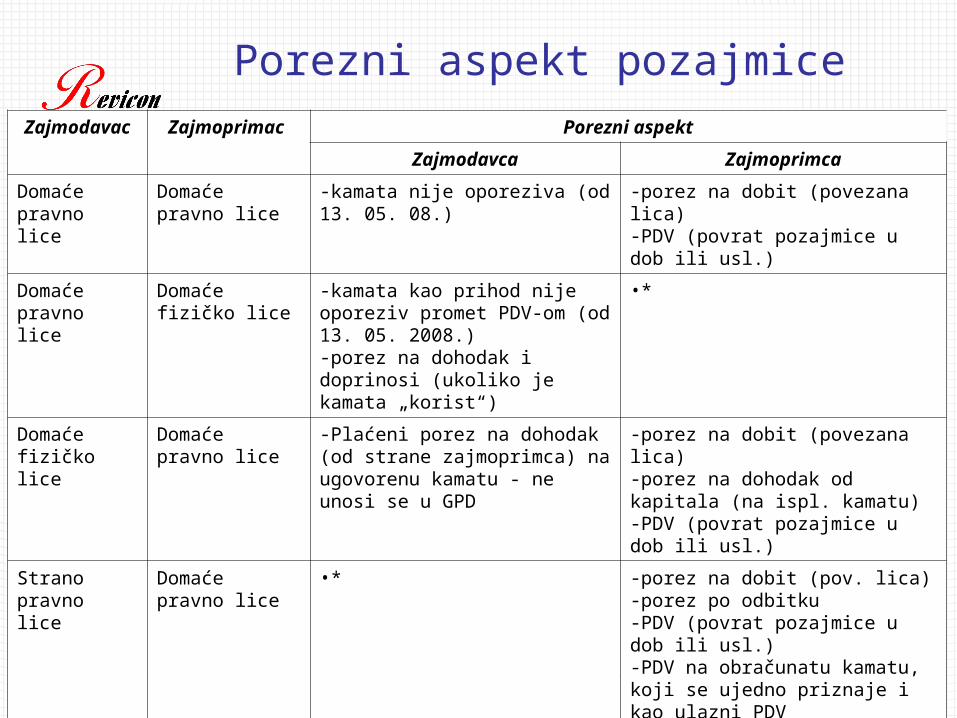

Porezni aspekt pozajmiceZajmodavac Zajmoprimac Porezni aspekt

Zajmodavca Zajmoprimca

Domaće pravno lice

Domaće pravno lice

-kamata nije oporeziva (od 13. 05. 08.)

-porez na dobit (povezana lica)-PDV (povrat pozajmice u dob ili usl.)

Domaće pravno lice

Domaće fizičko lice

-kamata kao prihod nije oporeziv promet PDV-om (od 13. 05. 2008.)-porez na dohodak i doprinosi (ukoliko je kamata „korist“)

•*

Domaće fizičko lice

Domaće pravno lice

-Plaćeni porez na dohodak (od strane zajmoprimca) na ugovorenu kamatu - ne unosi se u GPD

-porez na dobit (povezana lica)-porez na dohodak od kapitala (na ispl. kamatu)-PDV (povrat pozajmice u dob ili usl.)

Strano pravno lice

Domaće pravno lice

•* -porez na dobit (pov. lica)-porez po odbitku-PDV (povrat pozajmice u dob ili usl.)-PDV na obračunatu kamatu, koji se ujedno priznaje i kao ulazni PDV

Strano fizičko lice

Domaće pravno lice

•* -porez na dobit (povezana lica)-PDV (povrat pozajmice u dob ili usl.)-PDV na obračunatu kamatu, koji se ujedno priznaje i kao ulazni PDV-porez po odbitku na isplaćeni dohodak od kapitala, u sladu sa ugovorima o izbjegavanju dvostrukog oporezivanja

18

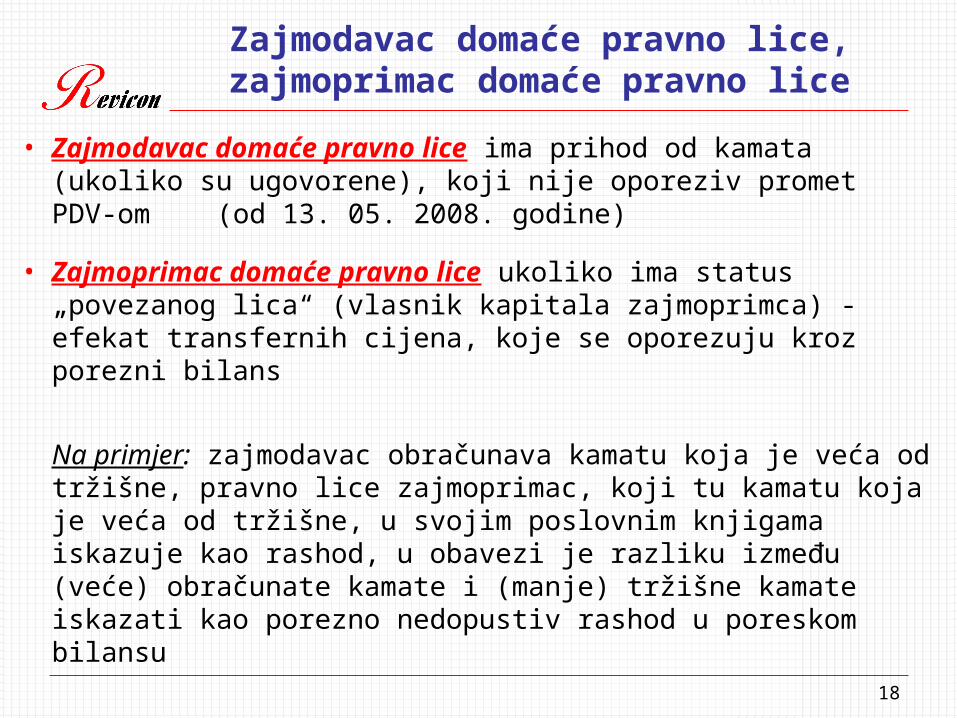

Zajmodavac domaće pravno lice, zajmoprimac domaće pravno lice

• Zajmodavac domaće pravno lice ima prihod od kamata (ukoliko su ugovorene), koji nije oporeziv promet PDV-om

(od 13. 05. 2008. godine)

• Zajmoprimac domaće pravno lice ukoliko ima status „povezanog lica“ (vlasnik kapitala zajmoprimca) - efekat transfernih cijena, koje se oporezuju kroz porezni bilans

Na primjer: zajmodavac obračunava kamatu koja je veća od tržišne, pravno lice zajmoprimac, koji tu kamatu koja je veća od tržišne, u svojim poslovnim knjigama iskazuje kao rashod, u obavezi je razliku između (veće) obračunate kamate i (manje) tržišne kamate iskazati kao porezno nedopustiv rashod u poreskom bilansu

19

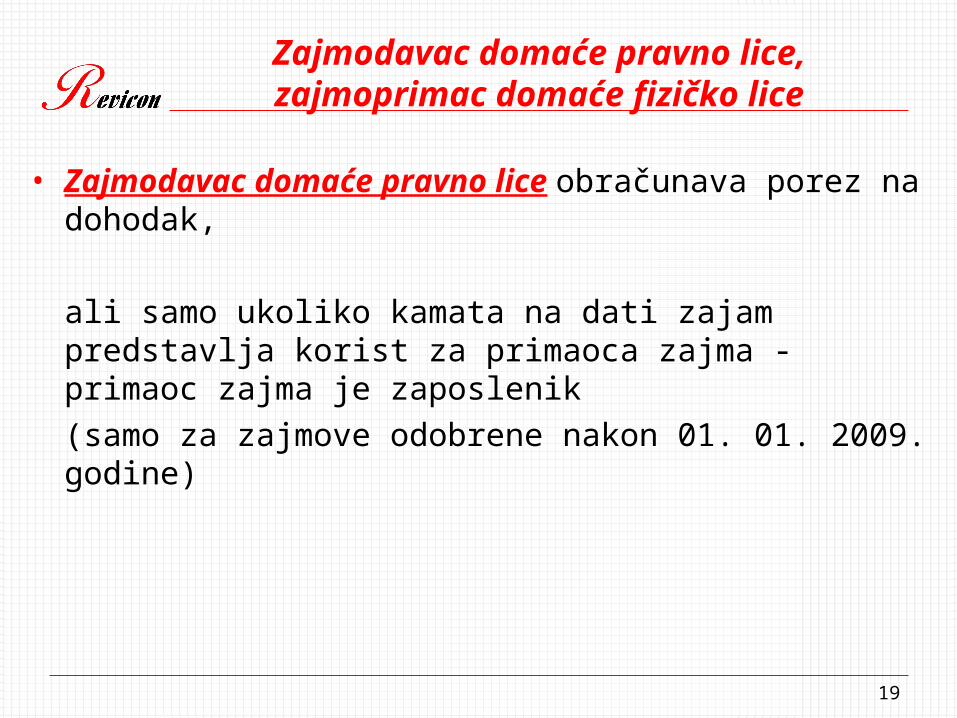

Zajmodavac domaće pravno lice, zajmoprimac domaće fizičko lice

• Zajmodavac domaće pravno lice obračunava porez na dohodak,

ali samo ukoliko kamata na dati zajam predstavlja korist za primaoca zajma - primaoc zajma je zaposlenik

(samo za zajmove odobrene nakon 01. 01. 2009. godine)

20

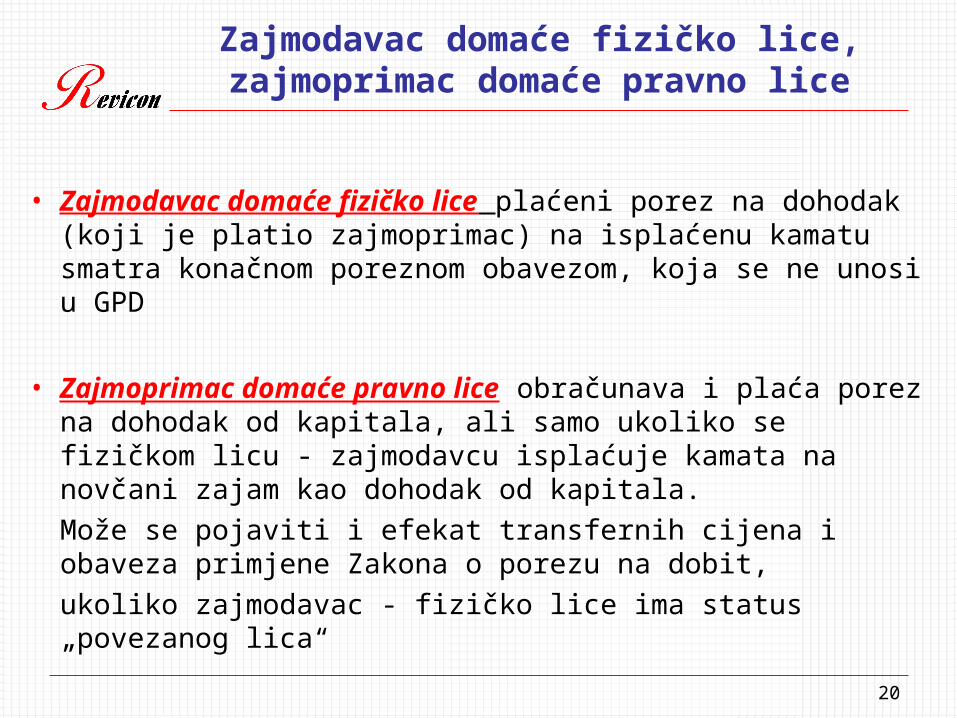

Zajmodavac domaće fizičko lice, zajmoprimac domaće pravno lice

• Zajmodavac domaće fizičko lice plaćeni porez na dohodak (koji je platio zajmoprimac) na isplaćenu kamatu smatra konačnom poreznom obavezom, koja se ne unosi u GPD

• Zajmoprimac domaće pravno lice obračunava i plaća porez na dohodak od kapitala, ali samo ukoliko se fizičkom licu - zajmodavcu isplaćuje kamata na novčani zajam kao dohodak od kapitala.

Može se pojaviti i efekat transfernih cijena i obaveza primjene Zakona o porezu na dobit,

ukoliko zajmodavac - fizičko lice ima status „povezanog lica“

21

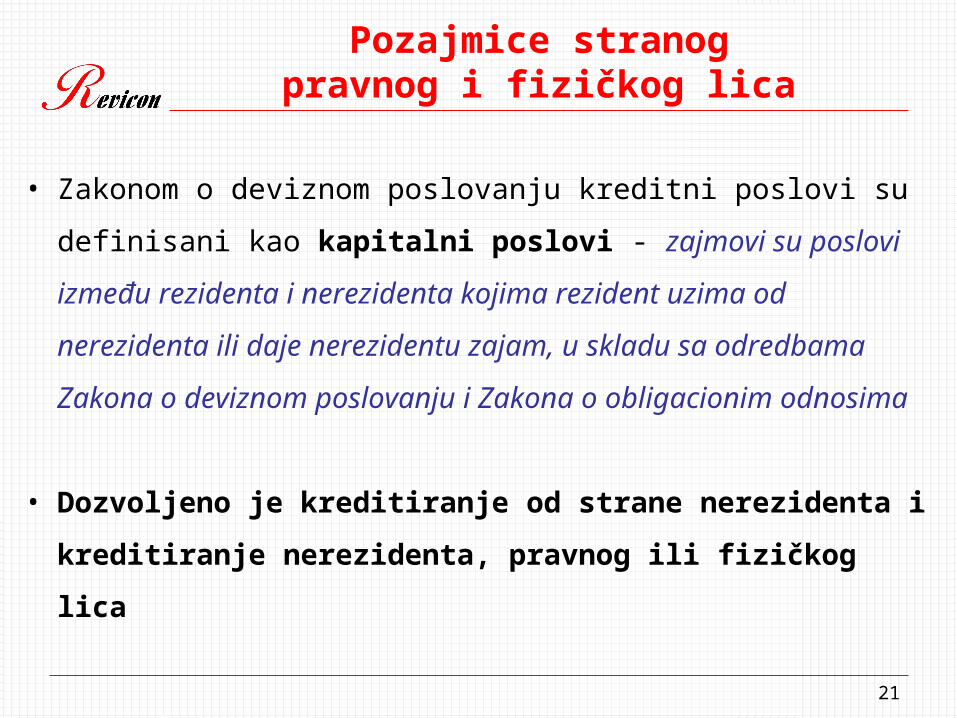

Pozajmice stranogpravnog i fizičkog lica

• Zakonom o deviznom poslovanju kreditni poslovi su definisani

kao kapitalni poslovi - zajmovi su poslovi između rezidenta i

nerezidenta kojima rezident uzima od nerezidenta ili daje

nerezidentu zajam, u skladu sa odredbama Zakona o

deviznom poslovanju i Zakona o obligacionim odnosima

• Dozvoljeno je kreditiranje od strane nerezidenta i

kreditiranje nerezidenta, pravnog ili fizičkog lica

22

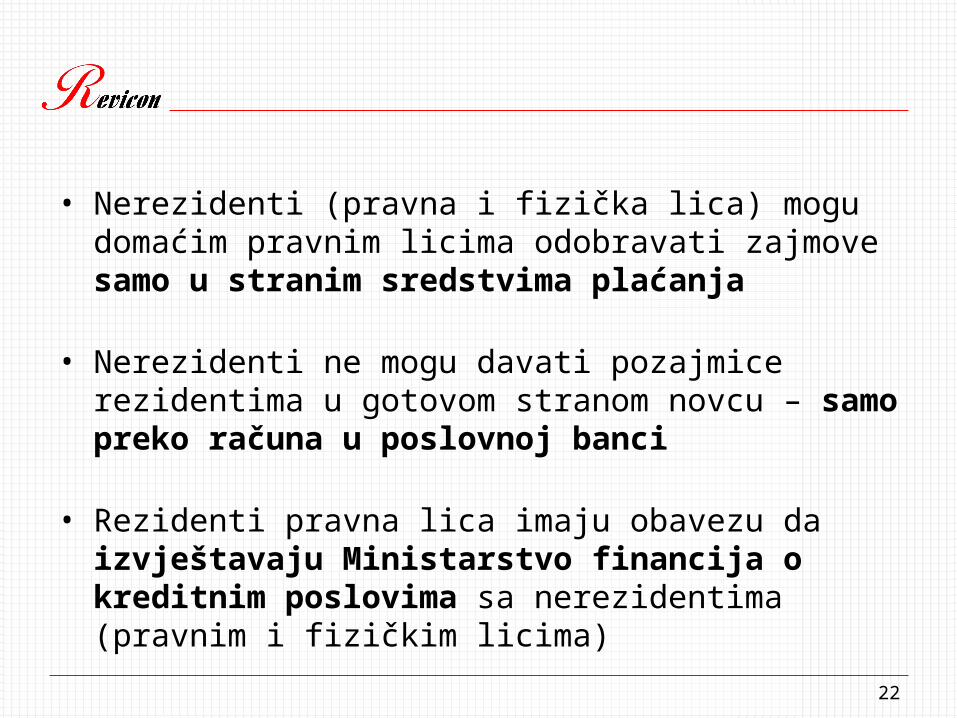

• Nerezidenti (pravna i fizička lica) mogu domaćim pravnim licima odobravati zajmove samo u stranim sredstvima plaćanja

• Nerezidenti ne mogu davati pozajmice rezidentima u gotovom stranom novcu – samo preko računa u poslovnoj banci

• Rezidenti pravna lica imaju obavezu da izvještavaju Ministarstvo financija o kreditnim poslovima sa nerezidentima (pravnim i fizičkim licima)

23

RAČUNOVODSTVO

KREDITA I ZAJMOVA

24

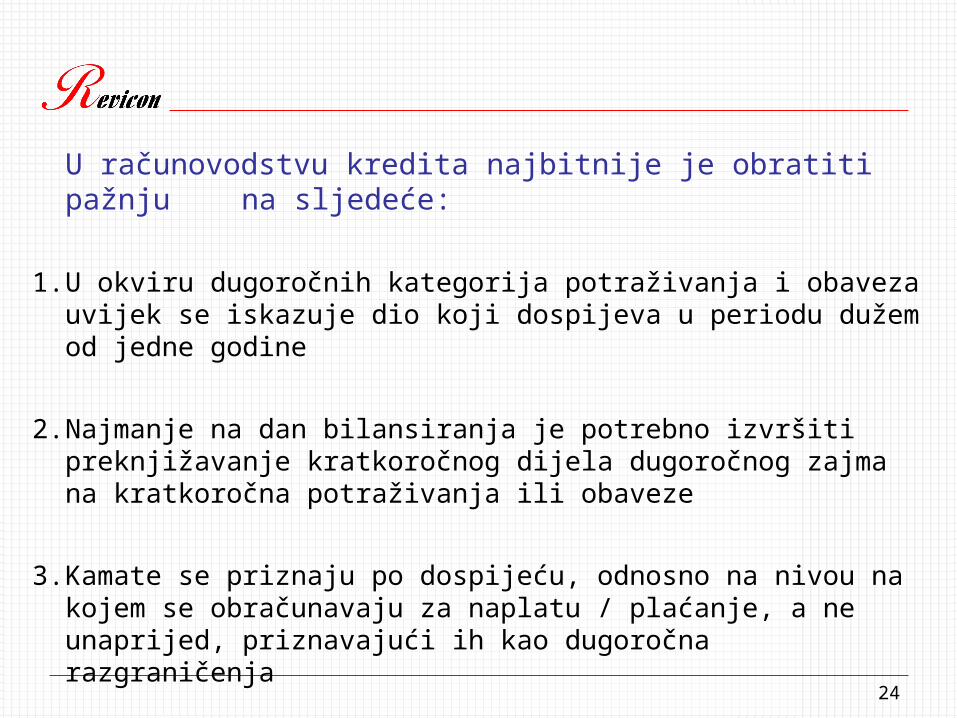

U računovodstvu kredita najbitnije je obratiti pažnju na sljedeće:

1. U okviru dugoročnih kategorija potraživanja i obaveza uvijek se iskazuje dio koji dospijeva u periodu dužem od jedne godine

2. Najmanje na dan bilansiranja je potrebno izvršiti preknjižavanje kratkoročnog dijela dugoročnog zajma na kratkoročna potraživanja ili obaveze

3. Kamate se priznaju po dospijeću, odnosno na nivou na kojem se obračunavaju za naplatu / plaćanje, a ne unaprijed, priznavajući ih kao dugoročna razgraničenja

25

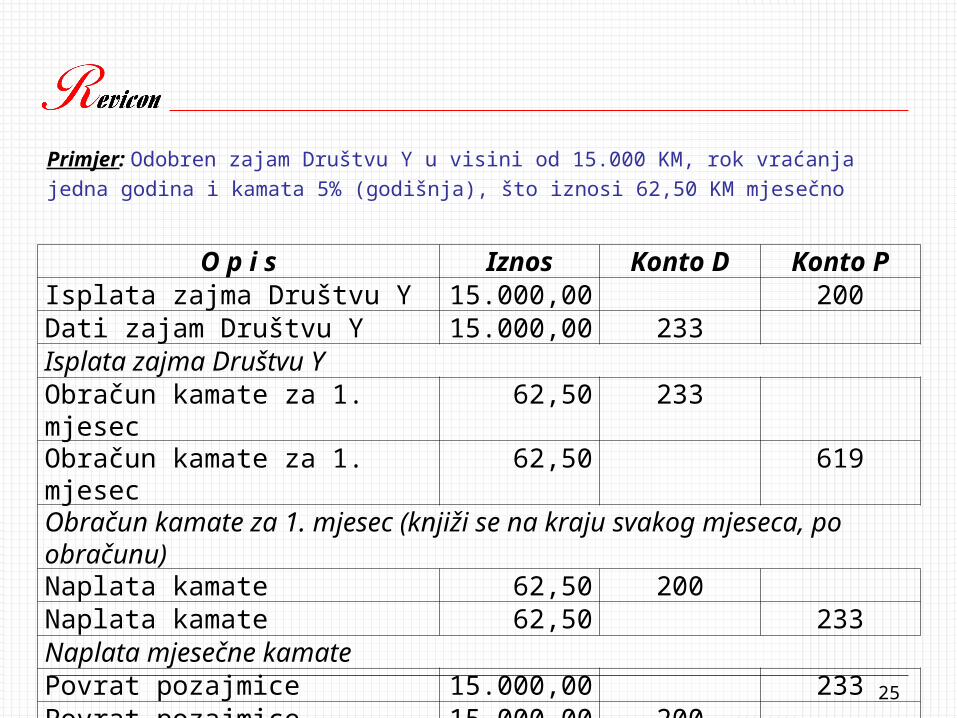

Primjer: Odobren zajam Društvu Y u visini od 15.000 KM, rok vraćanja

jedna godina i kamata 5% (godišnja), što iznosi 62,50 KM mjesečno

O p i s Iznos Konto D Konto PIsplata zajma Društvu Y 15.000,00 200Dati zajam Društvu Y 15.000,00 233Isplata zajma Društvu YObračun kamate za 1. mjesec 62,50 233Obračun kamate za 1. mjesec 62,50 619Obračun kamate za 1. mjesec (knjiži se na kraju svakog mjeseca, po obračunu)Naplata kamate 62,50 200Naplata kamate 62,50 233Naplata mjesečne kamatePovrat pozajmice 15.000,00 233Povrat pozajmice 15.000,00 200Povrat pozajmice nakon isteka ugovorenog roka od jedne godine

26

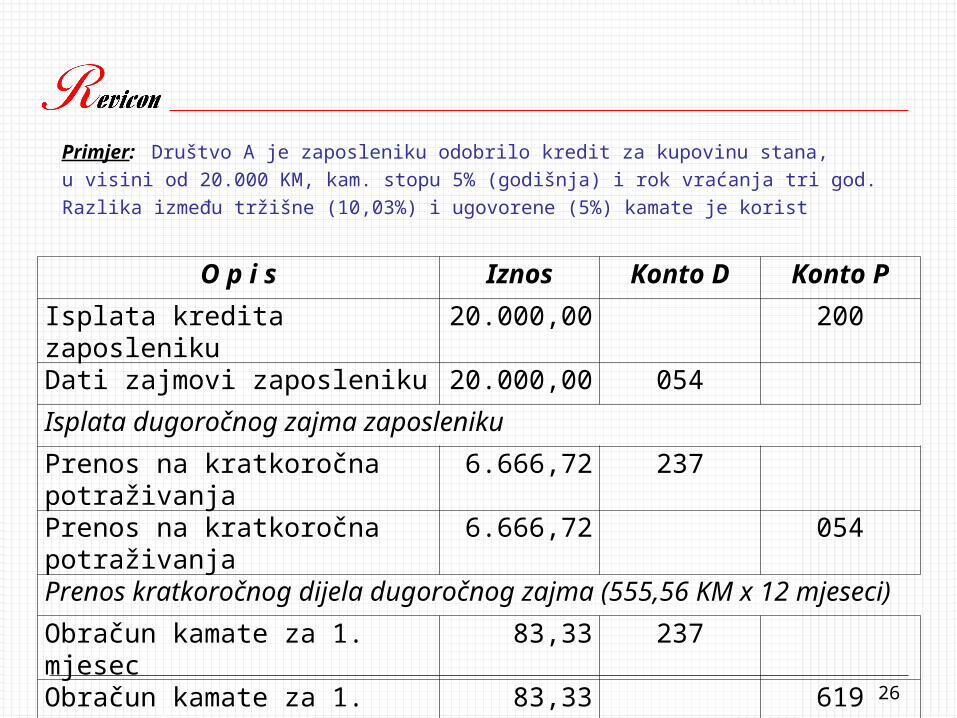

Primjer: Društvo A je zaposleniku odobrilo kredit za kupovinu stana,

u visini od 20.000 KM, kam. stopu 5% (godišnja) i rok vraćanja tri god.

Razlika između tržišne (10,03%) i ugovorene (5%) kamate je korist

O p i s Iznos Konto D Konto P

Isplata kredita zaposleniku 20.000,00 200

Dati zajmovi zaposleniku 20.000,00 054

Isplata dugoročnog zajma zaposleniku

Prenos na kratkoročna potraživanja 6.666,72 237

Prenos na kratkoročna potraživanja 6.666,72 054

Prenos kratkoročnog dijela dugoročnog zajma (555,56 KM x 12 mjeseci)

Obračun kamate za 1. mjesec 83,33 237

Obračun kamate za 1. mjesec 83,33 619

Obračun kamata po planu otplate za 1. mjesec

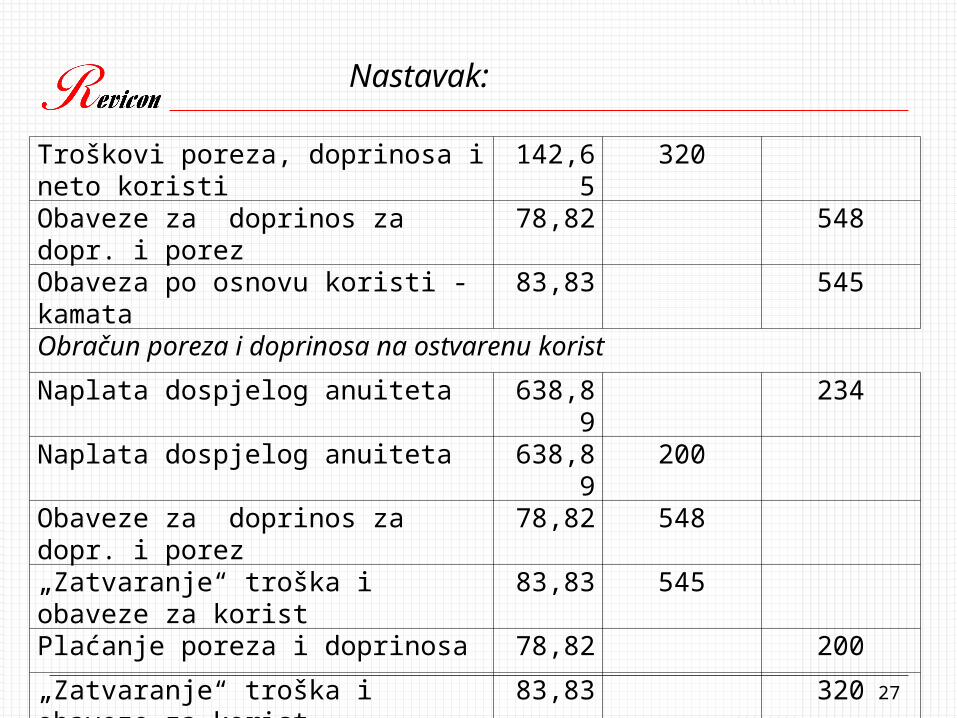

27

Nastavak:

Troškovi poreza, doprinosa i neto koristi 142,65 320

Obaveze za doprinos za dopr. i porez 78,82 548

Obaveza po osnovu koristi - kamata 83,83 545

Obračun poreza i doprinosa na ostvarenu korist

Naplata dospjelog anuiteta 638,89 234

Naplata dospjelog anuiteta 638,89 200

Obaveze za doprinos za dopr. i porez 78,82 548

„Zatvaranje“ troška i obaveze za korist 83,83 545

Plaćanje poreza i doprinosa 78,82 200

„Zatvaranje“ troška i obaveze za korist 83,83 320

Naplata anuiteta, plaćanje poreza na dohodak i doprinosa i „zatvaranje“ troška i obaveze po osnovu koristi

28

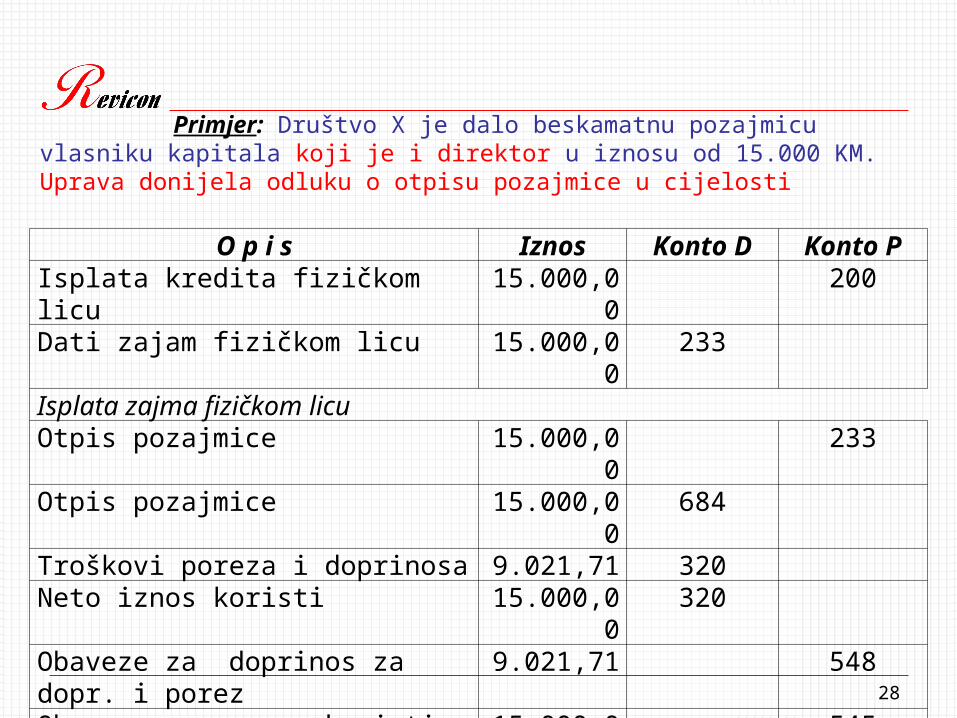

Primjer: Društvo X je dalo beskamatnu pozajmicu vlasniku kapitala koji je i direktor u iznosu od 15.000 KM. Uprava donijela odluku o otpisu pozajmice u cijelosti

O p i s Iznos Konto D Konto PIsplata kredita fizičkom licu 15.000,00 200Dati zajam fizičkom licu 15.000,00 233Isplata zajma fizičkom licuOtpis pozajmice 15.000,00 233Otpis pozajmice 15.000,00 684Troškovi poreza i doprinosa 9.021,71 320Neto iznos koristi 15.000,00 320Obaveze za doprinos za dopr. i porez 9.021,71 548Obaveza po osnovu koristi 15.000,00 545Plaćanje poreza i doprinosa 9.021,71 548Plaćanje poreza i doprinosa 9.021,71 200Neto iznos koristi 15.000,00 545 320Plaćanje obaveza i “zatvaranje” neto iznosa koristi

29

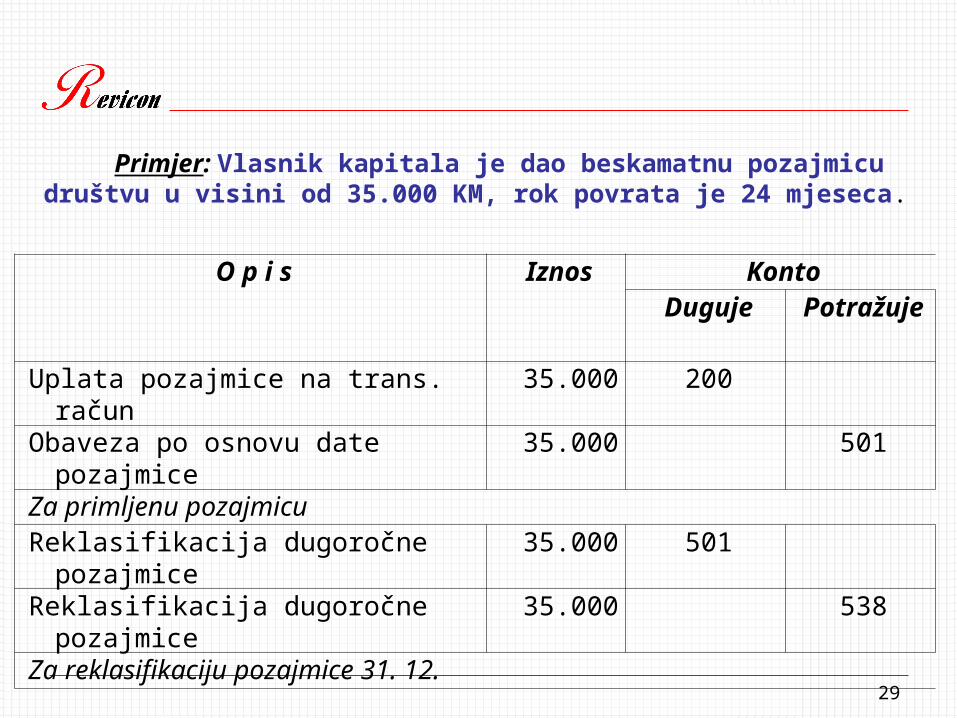

Primjer: Vlasnik kapitala je dao beskamatnu pozajmicu društvu u visini od 35.000 KM, rok povrata je 24 mjeseca.

O p i s Iznos KontoDuguje Potražuj

eUplata pozajmice na trans. račun 35.000 200Obaveza po osnovu date

pozajmice35.000 501

Za primljenu pozajmicuReklasifikacija dugoročne

pozajmice35.000 501

Reklasifikacija dugoročne pozajmice

35.000 538

Za reklasifikaciju pozajmice 31. 12.

30

Primjer: Vlasnik kapitala je dao beskamatnu pozajmicu društvu u visini 49.000 KM, rok povrata 24 mjeseca. Pozajmica data 08. 09. 2008., sa rokom povrata 07. 09. 2010. godine. Na dan 30. 06. 2010. godine vlasnik kapitala je sačinio pisanu izjavu kojom se odriče prava na povrat pozajmice

O p i s Iznos KontoDuguje Potražuj

eUplata pozajmice na trans. račun 29.000 200Obaveza po osnovu date

pozajmice29.000 501

Za primljenu pozajmicuOprost pozajmice 29.000 501Prihod od oprosta pozajmice 29.000 631Za oprost pozajmice 30. 06. 2010.

31

Primjer: Vlasnik kapitala je dao novčanu pozajmicu društvu u visini od 29.000 KM, sa rokom povrata 30. 11. 2010. godine. Na ugovoreni dan je vraćeno 19.000 KM u novcu i 10.000 KM u dobrima - robi.

Varijanta 1: Za vrijednost izdate robe izdata puna izlazna faktura, sa PDV

O p i s Iznos KontoDuguje Potražuje

Uplata sredstava na trans. račun 29.000 200Obaveza po osnovu pozajmice 29.000 531Za primljena novčana sredstva Povrat dijela pozajmice u novcu 19.000 200Povrat dijela pozajmice u novcu 19.000 531Za povrat dijela pozajmice u novcuPotraživanje od zajmodavca 10.000 211Obaveza po osnovu PDV-a 1.453 560Prihod od „prodaje“ robe 8.547 602Za isporučenu robu

32

Razduženje prodavnice 10.000 132Ukalkulisani RUC u realizaciji 777 137Ukalkulisani PDV u realizaciji 1.453 138Nabavna vrijednost prodate

robe7.770 652

Razduženje prodavnicePotraživanja od zajmodavca 10.000 211Obaveza prema zajmodavcu 10.000 531„Zatvaranje“ potraživanja i obaveze

33

Varijanta 2: ispostavljanje interne porezne fakture

O p i s Iznos KontoDuguje Potražuj

eUplata sredstava na trans. račun 29.000 200Obaveza po osnovu pozajmice 29.000 531Za primljena novčana sredstva Povrat dijela pozajmice u novcu 19.000 200Povrat dijela pozajmice u novcu 19.000 531Za povrat dijela pozajmice u novcuRazduženje prodavnice 10.000 132Ukalkulisani RUC u realizaciji 777 137Ukalkulisani PDV u realizaciji 1.453 138Nab. vrij. prodate robe – zatv.

obaveze7.770 531

Razduženje prodavnice i zatvaranje preostale obaveze prema zajmodavcu

Ostali rashodi 1.453 689Obaveza po osnovu PDV-a 1.453 560Za PDV po internoj PDV fakturi – porezno nepriznat rashod

Recommended