1

RADDAR Consumer Knowledge Group

¿QUÉ ESTA PASANDO CON LAS

COMPRAS DE LOS HOGARES?

@RADDARCKG - [email protected] 2

NOTA METODOLÓGICA

Los resultados presentados son producidos y se solicita sean citados como “RADDAR Consumer Knowledge Group”, que no es una fuente oficial del gobierno.

Los datos calculados salen del sistema de RADDAR Consumo, y con ajustes con los sistemas de información públicos y oficiales, más los datos difieren de los oficiales por ser obtenidos de una fuente directa del mercado.

El error de la información de RADDAR Consumo por categoría de compra es de ±2% para una confianza del 95%; no se plantea una muestra de campo porque el sistema de Redes Neuronales consolida tres grandes fuentes de información con diversos campos y tratamientos.Para información metodológica: [email protected]

@RADDARCKG - [email protected] 3

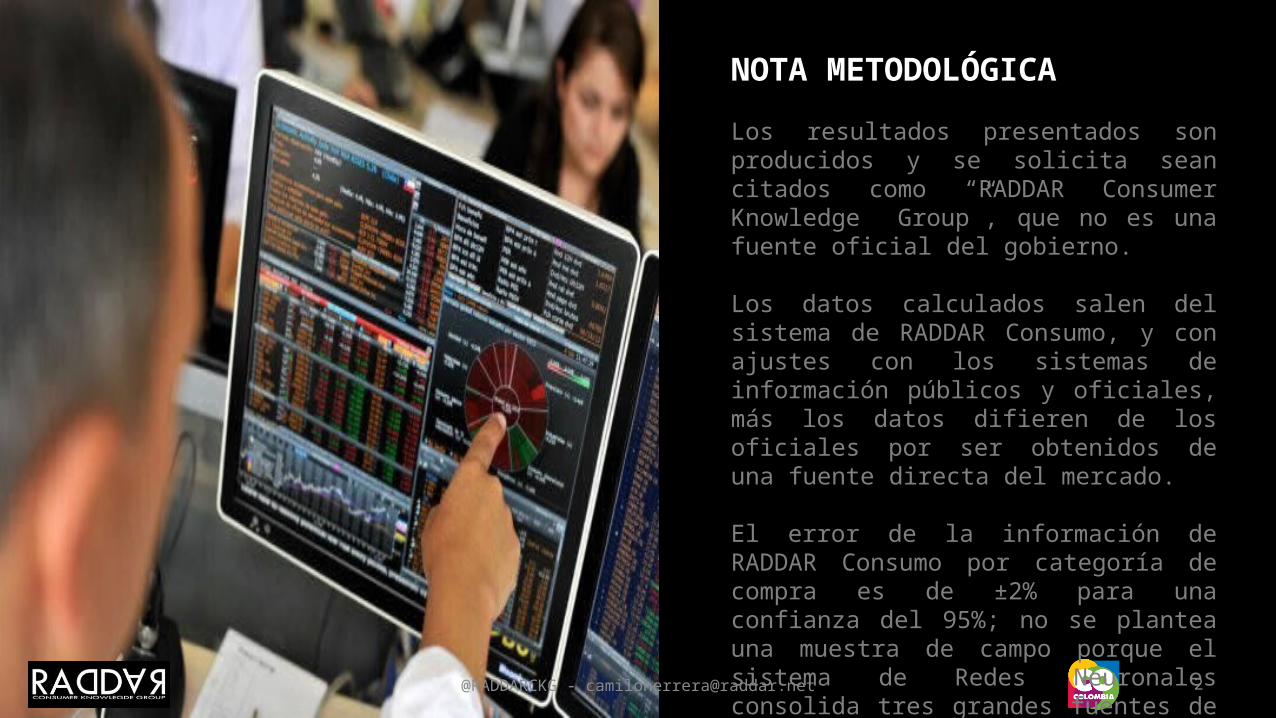

CONSUMOMETRIAMide el total del gasto de los

hogares considerando:-Autoconsumos

-Servicio de Deuda(2006)

COMPROMETRIAMide el total de las compras de los hogares y amortiza cada mes

el pago imputado a cada categoría por compras a crédito

pasadas.(2009)

TAMAÑOMETRIAMide el total de las compras de

los hogares considerando el valor total de la compra en el periodo

en cuestión.(2011)

GASTOMETRIAMide el total de las compras de

los hogares considerando el valor total de la compra en el periodo en cuestión y elimina

el servicio de deuda.Mide realmente las compras y

pagos no financieros de los hogares.(2015)

CONSUMOMETRIA COMPROMETRIA TAMAÑOMETRIA GASTOMETRIA

COMPRAS DE PRODUCTOS Y PAGOS DE SERVICIOS DEL MES DE ESTUDIO SI SI SI SI

AMORTIZACIONES DE CAPITAL POR CATEGORIA SI SI

VALOR TOTAL DE LA COMPRAS POR CATEGORIA SIN AMORTIZAR PAGOS SI SI

AUTOCONSUMOS SI

IMPUTADOS SI

PAGO DE SERVICIO DE DEUDA SI

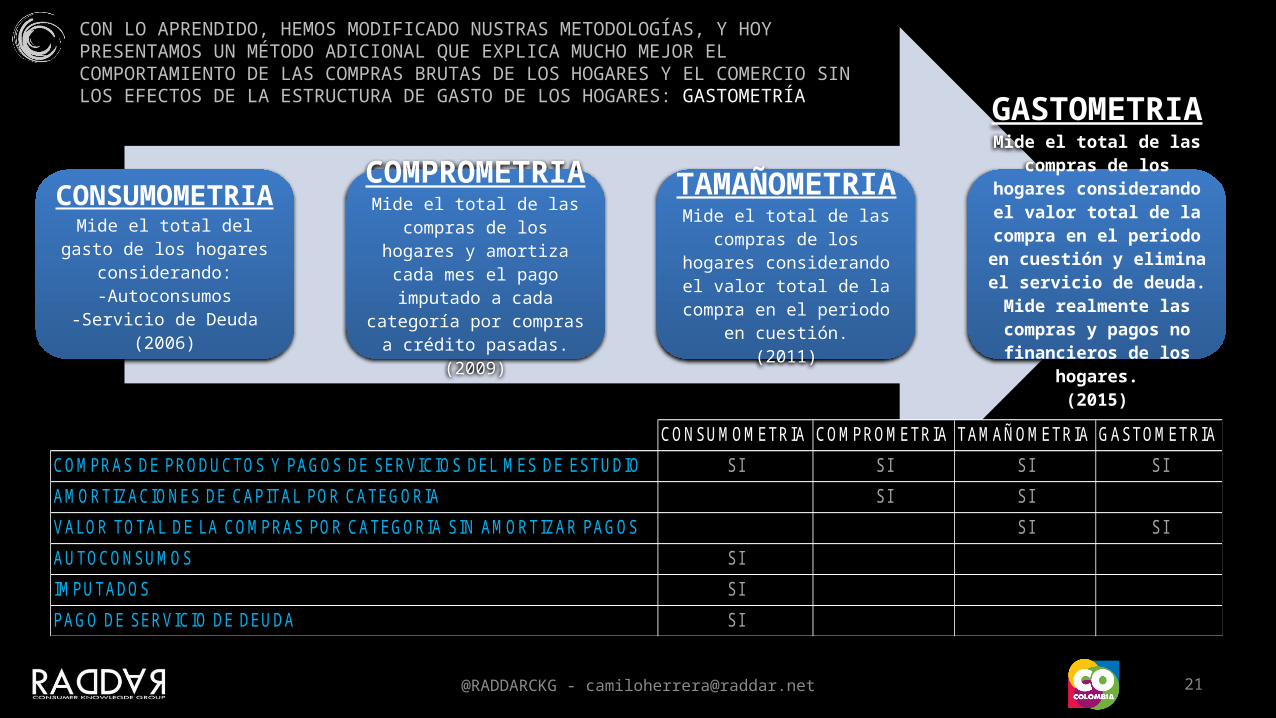

CON LO APRENDIDO, HEMOS MODIFICADO NUSTRAS METODOLOGÍAS, Y HOY PRESENTAMOS UN MÉTODO ADICIONAL QUE EXPLICA MUCHO MEJOR EL COMPORTAMIENTO DE LAS COMPRAS BRUTAS DE LOS HOGARES Y EL COMERCIO SIN LOS EFECTOS DE LA ESTRUCTURA DE GASTO DE LOS HOGARES: GASTOMETRÍA

@RADDARCKG - [email protected] 4

TAMAÑOMETRIA GASTOMETRIA

-7.00%

-2.00%

3.00%

8.00%

13.00%

18.00%

001-TOTAL (T )-NACIONAL-PROMEDIO; 13.33%

UNIDADES; 8.39%

VARIACION DE LAS COMPRAS DE LOS HOGARES DE UN MES CON RESPECTO AL MISMO MES DEL AÑO ANTERIOR

-7.00%

-2.00%

3.00%

8.00%

13.00%

18.00%

001-TOTAL (T )-NACIONAL-PROMEDIO; 8.99%

UNIDADES; 4.24%

VARIACION DE LAS COMPRAS DE LOS HOGARES DE UN MES CON RESPECTO AL MISMO MES DEL AÑO ANTE-

RIOR

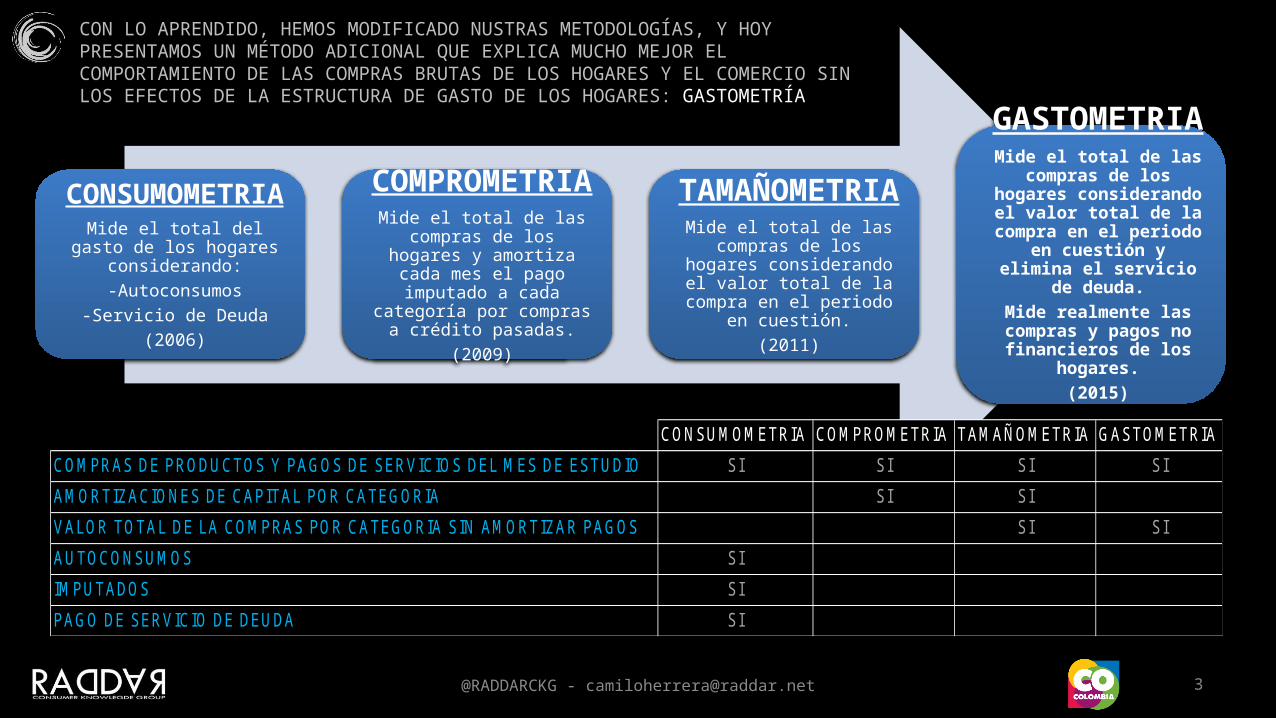

Estas dos gráficas dejan ver que las tendencias de los métodos son muy similares pero con pendientes diferentes, debido a los componentes, el resultado de Gastometría se ajusta a las métricas mas tradicionales del mercado.

@RADDARCKG - [email protected] 5

DIFERENCIA DE LAS GRUPOS DE COMPRAS MEDIDOS EN LAS DOS METODOLOGÍAS

2013 2014 2013 2014 2013 2014002-ALIMENTOS (G ) 138.320.301.318.216 150.396.667.747.767 8,7% 136.804.954.532.349,00 158.562.258.773.133,00 15,9% 1,11% -5,15%223-VIVIENDA (G ) 113.180.097.800.961 121.709.309.044.046 7,5% 114.888.026.727.145,00 131.256.755.868.811,00 14,2% -1,49% -7,27%341-VESTUARIO Y CALZADO (G ) 15.431.398.421.273 16.658.447.543.308 8,0% 18.750.702.304.715,90 20.979.403.951.823,20 11,9% -17,70% -20,60%421-SALUD (G ) 21.583.450.657.703 23.406.540.453.377 8,4% 21.343.015.896.631,50 24.681.164.928.406,10 15,6% 1,13% -5,16%469-EDUCACIÓN (G ) 22.545.378.495.976 24.532.498.859.245 8,8% 21.515.192.408.051,10 24.829.694.851.893,40 15,4% 4,79% -1,20%516-CULTURA DIVERSION Y ESPARCIMIENTO (G ) 14.355.315.301.796 15.784.680.621.915 10,0% 15.764.685.137.153,00 18.150.365.973.688,80 15,1% -8,94% -13,03%571-TRANSPORTE Y COMUNICACIONES (G ) 75.855.814.475.377 81.787.290.242.340 7,8% 85.865.684.275.369,50 96.989.901.708.177,90 13,0% -11,66% -15,67%637-GASTOS VARIOS (G ) 51.188.311.892.340 54.873.996.894.550 7,2% 53.973.441.605.911,40 61.148.036.320.881,10 13,3% -5,16% -10,26%001-TOTAL (T ) 452.460.068.363.643 489.149.431.406.549 8,1% 468.905.702.887.326 536.597.582.376.815 14,4% -3,51% -8,84%

2013 2014 2013 2014 2013 2014002-ALIMENTOS (G ) 30,57% 30,75% 0,6% 29,18% 29,55% 1,3% 4,79% 4,05%223-VIVIENDA (G ) 25,02% 24,88% -0,5% 24,50% 24,46% -0,2% 2,10% 1,72%341-VESTUARIO Y CALZADO (G ) 3,41% 3,41% -0,1% 4,00% 3,91% -2,2% -14,71% -12,89%421-SALUD (G ) 4,77% 4,79% 0,3% 4,55% 4,60% 1,1% 4,81% 4,04%469-EDUCACIÓN (G ) 4,98% 5,02% 0,7% 4,59% 4,63% 0,8% 8,60% 8,39%516-CULTURA DIVERSION Y ESPARCIMIENTO (G ) 3,17% 3,23% 1,7% 3,36% 3,38% 0,6% -5,63% -4,59%571-TRANSPORTE Y COMUNICACIONES (G ) 16,77% 16,72% -0,3% 18,31% 18,07% -1,3% -8,44% -7,49%637-GASTOS VARIOS (G ) 11,31% 11,22% -0,8% 11,51% 11,40% -1,0% -1,71% -1,55%

GASTOMETRIA TAMAÑOMETRIA

GASTOMETRIA TAMAÑOMETRIA

DIFERENCIAS

DIFERENCIAS

@RADDARCKG - [email protected] 6

¿QUÉ ESTA PASANDO CON LAS

COMPRAS DE LOS HOGARES?

Abril-2015

RADDAR Consumer Knowledge Group

@RADDARCKG - [email protected] 7

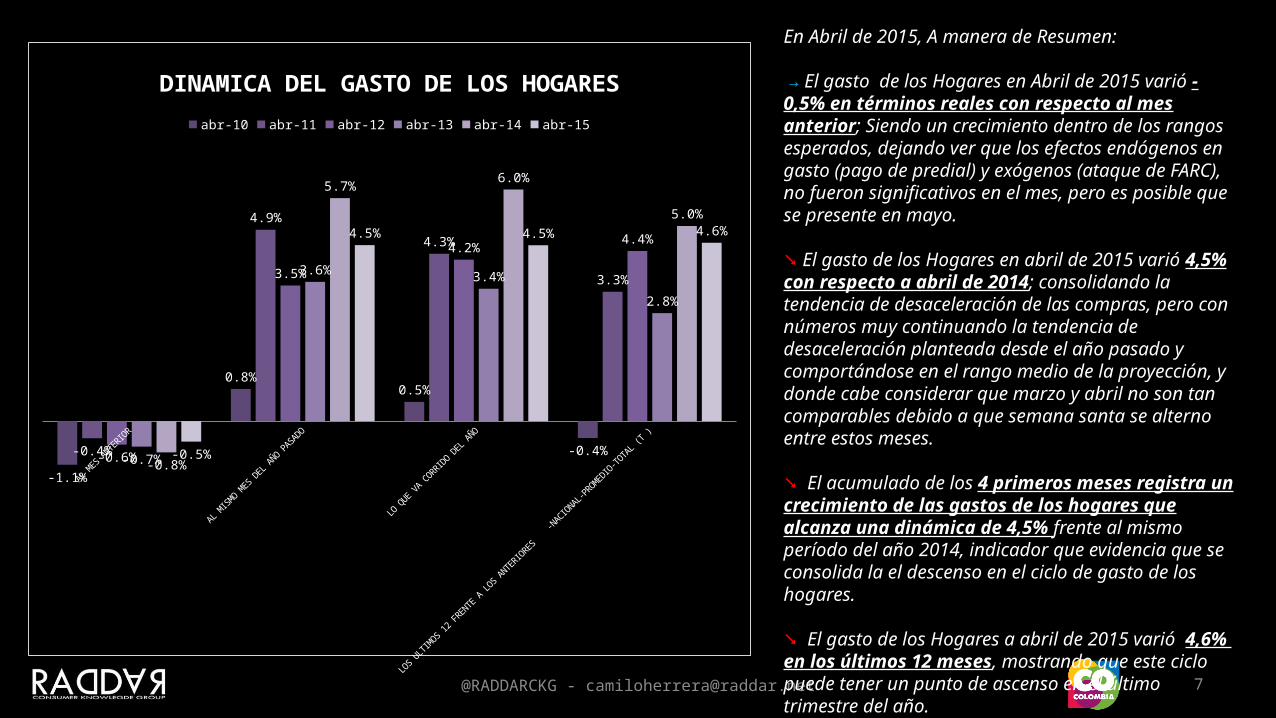

En Abril de 2015, A manera de Resumen:

→ El gasto de los Hogares en Abril de 2015 varió -0,5% en términos reales con respecto al mes anterior; Siendo un crecimiento dentro de los rangos esperados, dejando ver que los efectos endógenos en gasto (pago de predial) y exógenos (ataque de FARC), no fueron significativos en el mes, pero es posible que se presente en mayo.

↘ El gasto de los Hogares en abril de 2015 varió 4,5% con respecto a abril de 2014; consolidando la tendencia de desaceleración de las compras, pero con números muy continuando la tendencia de desaceleración planteada desde el año pasado y comportándose en el rango medio de la proyección, y donde cabe considerar que marzo y abril no son tan comparables debido a que semana santa se alterno entre estos meses.

↘ El acumulado de los 4 primeros meses registra un crecimiento de las gastos de los hogares que alcanza una dinámica de 4,5% frente al mismo período del año 2014, indicador que evidencia que se consolida la el descenso en el ciclo de gasto de los hogares.

↘ El gasto de los Hogares a abril de 2015 varió 4,6% en los últimos 12 meses, mostrando que este ciclo puede tener un punto de ascenso en el último trimestre del año.

AL MES ANTERIOR AL MISMO MES DEL AÑO PASADO LO QUE VA CORRIDO DEL AÑO LOS ULTIMOS 12 FRENTE A LOS ANTERIORES -NACIONAL-PROMEDIO-TOTAL (T )

-1.1%

0.8%0.5%

-0.4%-0.4%

4.9%

4.3%

3.3%

-0.6%

3.5%

4.2%4.4%

-0.7%

3.6%3.4%

2.8%

-0.8%

5.7%6.0%

5.0%

-0.5%

4.5% 4.5% 4.6%

DINAMICA DEL GASTO DE LOS HOGARESabr-10 abr-11 abr-12 abr-13 abr-14 abr-15

@RADDARCKG - [email protected] 8

Sep-09

Nov-09

Jan-10

Mar-10

May-10

Jul-10

Sep-10

Nov-10

Jan-11

Mar-11

May-11

Jul-11

Sep-11

Nov-11

Jan-12

Mar-12

May-12

Jul-12

Sep-12

Nov-12

Jan-13

Mar-13

May-13

Jul-13

Sep-13

Nov-13

Jan-14

Mar-14

May-14

Jul-14

Sep-14

Nov-14

Jan-15

Mar-15

-3.00%

7.00%

-2 5 .0 %

-1 5 .0 %

-5 .0 %

5 .0 %

1 5 .0 %

2 5 .0 %

0.83%

4.92%

3.49%

3.58%

5.74%

4.53%

0.49%

4.31%

4.15%

3.41%

5.96%

4.52%

-0.44%

3.33%

4.37%

2.78%

5.02% 4.59%

-1.13% -0.44%-0.61% -0.66% -0.80% -0.53%

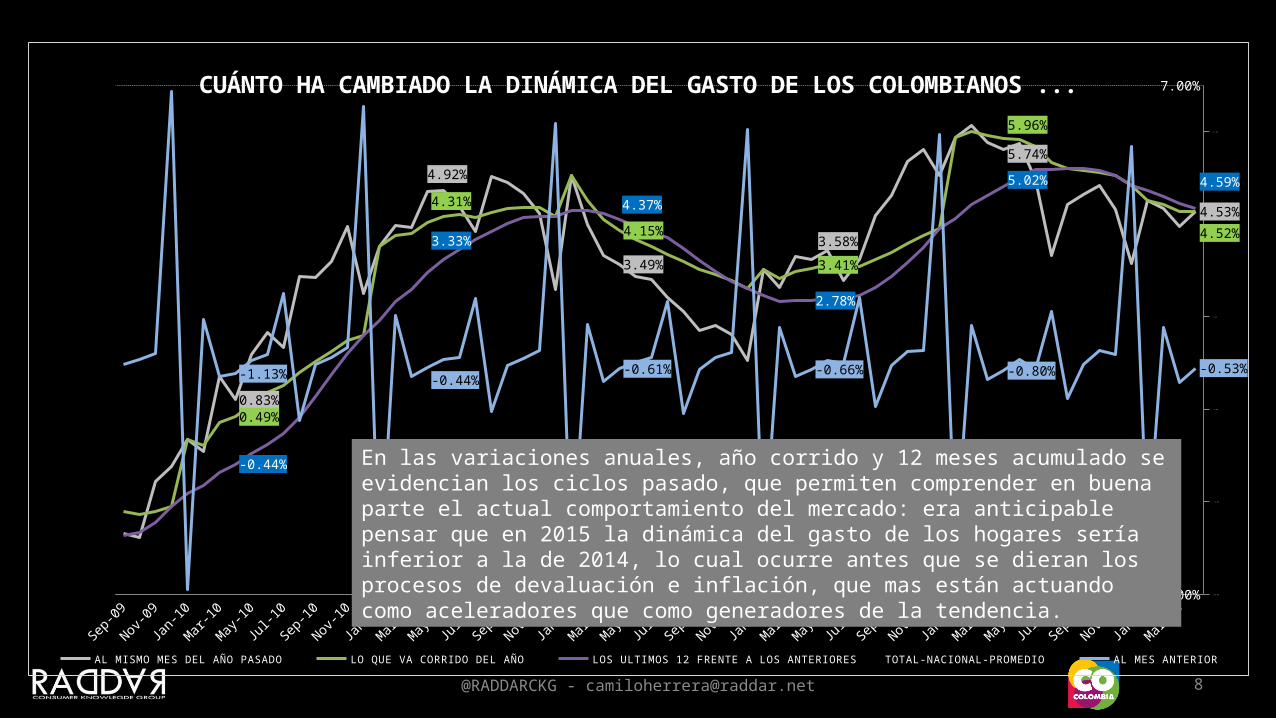

CUÁNTO HA CAMBIADO LA DINÁMICA DEL GASTO DE LOS COLOMBIANOS ...

AL MISMO MES DEL AÑO PASADO LO QUE VA CORRIDO DEL AÑO LOS ULTIMOS 12 FRENTE A LOS ANTERIORES TOTAL-NACIONAL-PROMEDIO AL MES ANTERIOR

En las variaciones anuales, año corrido y 12 meses acumulado se evidencian los ciclos pasado, que permiten comprender en buena parte el actual comportamiento del mercado: era anticipable pensar que en 2015 la dinámica del gasto de los hogares sería inferior a la de 2014, lo cual ocurre antes que se dieran los procesos de devaluación e inflación, que mas están actuando como aceleradores que como generadores de la tendencia.

@RADDARCKG - [email protected] 9

Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

-4.00%

6.00%

4.43%

2.82%

7.90%

7.03%

5.67%

8.61%

9.38%

-1.24%

0.83%

3.49%3.58%

5.74%

4.53%

5.74%

1.97%

3.42%

2.02%

2.72%

4.64%

DINAMICA DEL GASTO DE LOS HOGARES Y LA INFLACIÓN

001-TOTAL (T )-NACIONAL-PROMEDIO UNIDADESIPC

Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

OptimismoOptimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Desesperación

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

CAUSAS: Los gastos de los hogares han pérdido dinámica desde febrero de 2014, después de venir de un ascenso de ciclo de cerca de 14 meses, antedecidios de 17 meses de descenso del ciclo anterior.

Estos ciclos tiene su fundamento en la euforia y temor del comprador ante las decisiones de compra que ha tomado y la información que el mercado les otorga, lo que hace que ante una sensación positiva los hogares gasten más y cuando recibe una señal negativa (inflación, problemas políticos o un mala noticia nacional), comienza a reducir esta dinámica en un estado de prudencia, que puede desembocar en un temor que lleva el mercado a una contención de compra.

En 2015 se ha evidenciado que la inflación ha causado que crezcan mas en gasto en pesos que en acceso a productos, mostrando un nuevo comportamiento el mercado.

@RADDARCKG - [email protected] 10

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

GASTOMETRIA R; 4.5%

INGRESOMETRIA R; 6.8%

COMERCIOMETRIA R; 2.3%

DINAMICA DEL INGRESO, OS GASTOS Y COMPRAS EN EL COMERCIO DE LOS HOGARES

VARI

ACIÓ

N AN

UAL

CONSECUENCIAS: Esta dinámica de los hogares, esta causado muchos efectos, donde cabe mencionar dos muy importantes:

El ingreso de los hogares en términos reales (y en corrientes) crece más que gasto, lo que muestra signos claros de contención de compra, como ocurrió en 2012, lo que permite comprender que el freno en las compras de los hogares no tiene una relación tan directa con el ingreso y que estos ahorros que generan los hogares servirán para pagar deudas y mejorar las condiciones del mercado, como siempre lo ha hecho.

El comercio esta presentando una dinámica mucho menor que el gasto, lo que significa que el gasto se esta concentrando en servicios que no se encuentran el comercio diario como los servicios públicos. Esta dinámica muestra que el hogar esta frenando su gasto no en toda su canasta.

@RADDARCKG - [email protected] 11

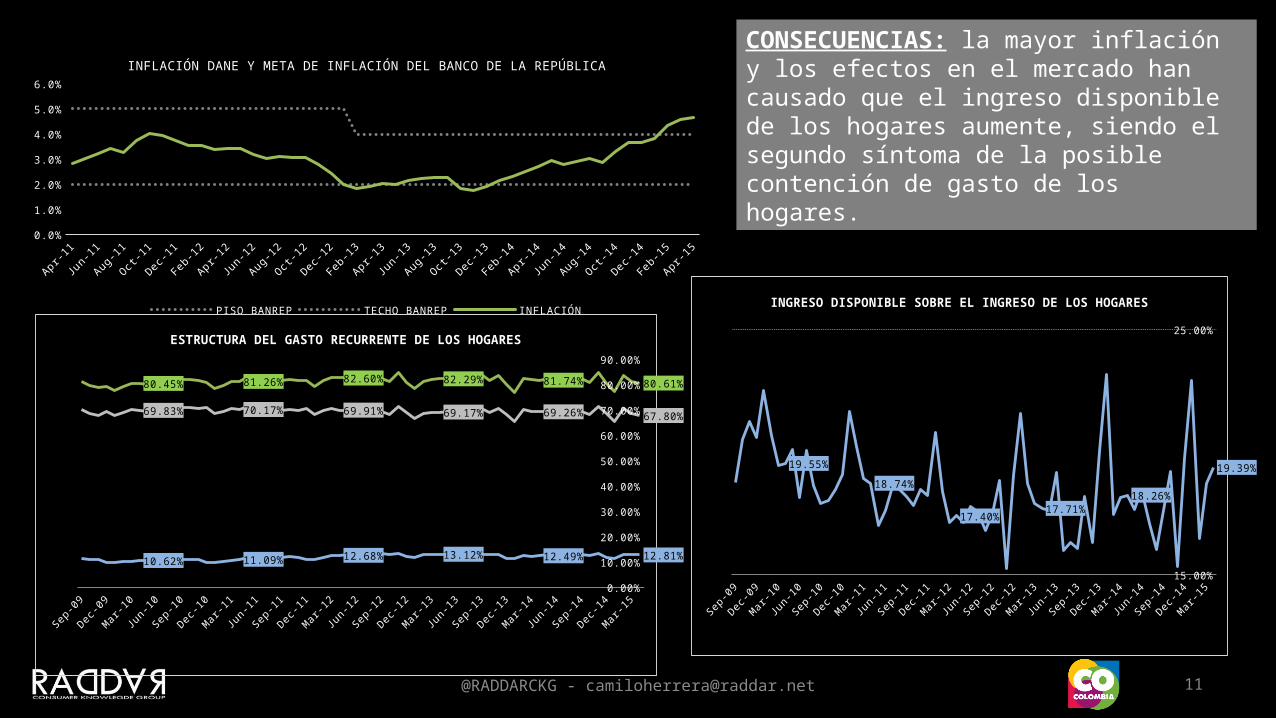

CONSECUENCIAS: la mayor inflación y los efectos en el mercado han causado que el ingreso disponible de los hogares aumente, siendo el segundo síntoma de la posible contención de gasto de los hogares.

Apr-11

Jun-11

Aug-11

Oct-11

Dec-11

Feb-12

Apr-12

Jun-12

Aug-12

Oct-12

Dec-12

Feb-13

Apr-13

Jun-13

Aug-13

Oct-13

Dec-13

Feb-14

Apr-14

Jun-14

Aug-14

Oct-14

Dec-14

Feb-15

Apr-15

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

INFLACIÓN DANE Y META DE INFLACIÓN DEL BANCO DE LA REPÚBLICA

PISO BANREP TECHO BANREP INFLACIÓN

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

69.83% 70.17% 69.91% 69.17% 69.26% 67.80%

80.45% 81.26% 82.60% 82.29% 81.74% 80.61%

10.62% 11.09% 12.68% 13.12% 12.49% 12.81%

ESTRUCTURA DEL GASTO RECURRENTE DE LOS HOGARES

COMPRAS FRECUENTES COMPRAS Y PAGOS FRECUENTES PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES

15.00%

25.00%

19.55%

18.74%

17.40%17.71%

18.26%

19.39%

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

@RADDARCKG - [email protected] 12

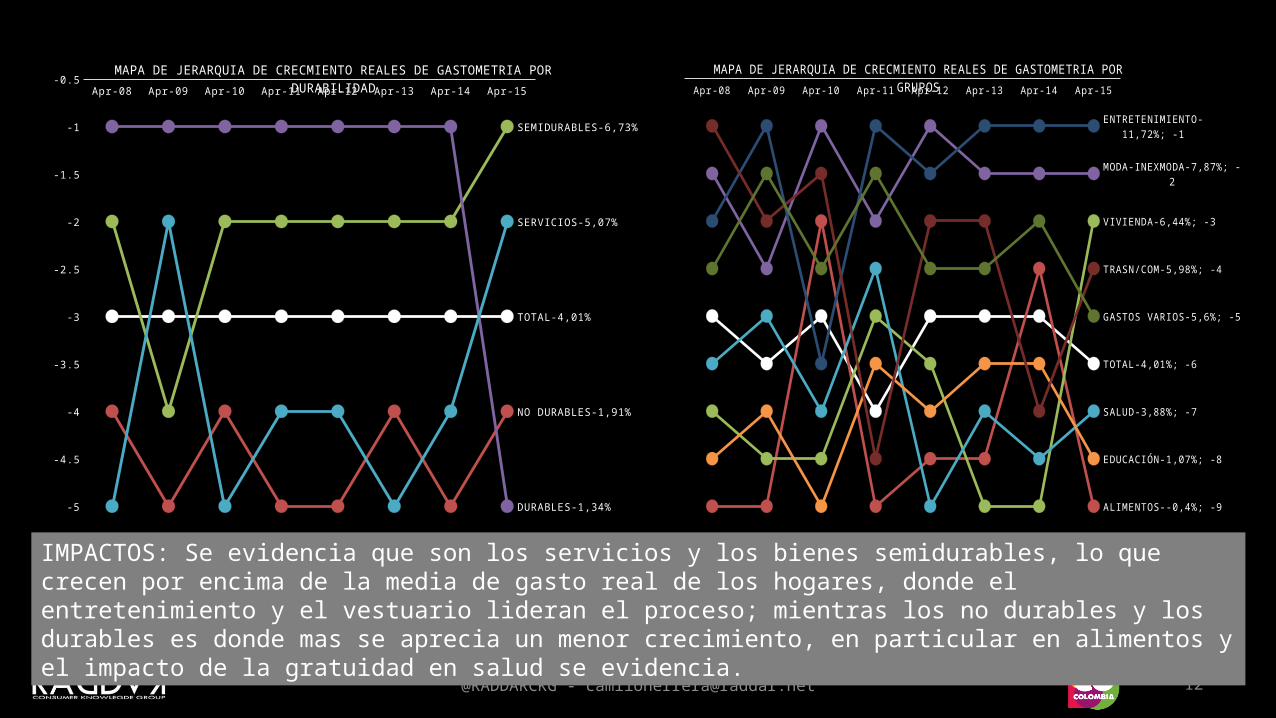

Apr-08 Apr-09 Apr-10 Apr-11 Apr-12 Apr-13 Apr-14 Apr-15

-5

-4.5

-4

-3.5

-3

-2.5

-2

-1.5

-1

-0.5

TOTAL-4,01%

NO DURABLES-1,91%

SEMIDURABLES-6,73%

DURABLES-1,34%

SERVICIOS-5,07%

MAPA DE JERARQUIA DE CRECMIENTO REALES DE GASTOMETRIA POR DURABILIDAD

Apr-08 Apr-09 Apr-10 Apr-11 Apr-12 Apr-13 Apr-14 Apr-15

TOTAL-4,01%; -6

ALIMENTOS--0,4%; -9

VIVIENDA-6,44%; -3

MODA-INEXMODA-7,87%; -2

SALUD-3,88%; -7

EDUCACIÓN-1,07%; -8

ENTRETENIMIENTO-11,72%; -1

TRASN/COM-5,98%; -4

GASTOS VARIOS-5,6%; -5

MAPA DE JERARQUIA DE CRECMIENTO REALES DE GASTOMETRIA POR GRUPOS

IMPACTOS: Se evidencia que son los servicios y los bienes semidurables, lo que crecen por encima de la media de gasto real de los hogares, donde el entretenimiento y el vestuario lideran el proceso; mientras los no durables y los durables es donde mas se aprecia un menor crecimiento, en particular en alimentos y el impacto de la gratuidad en salud se evidencia.

@RADDARCKG - [email protected] 13

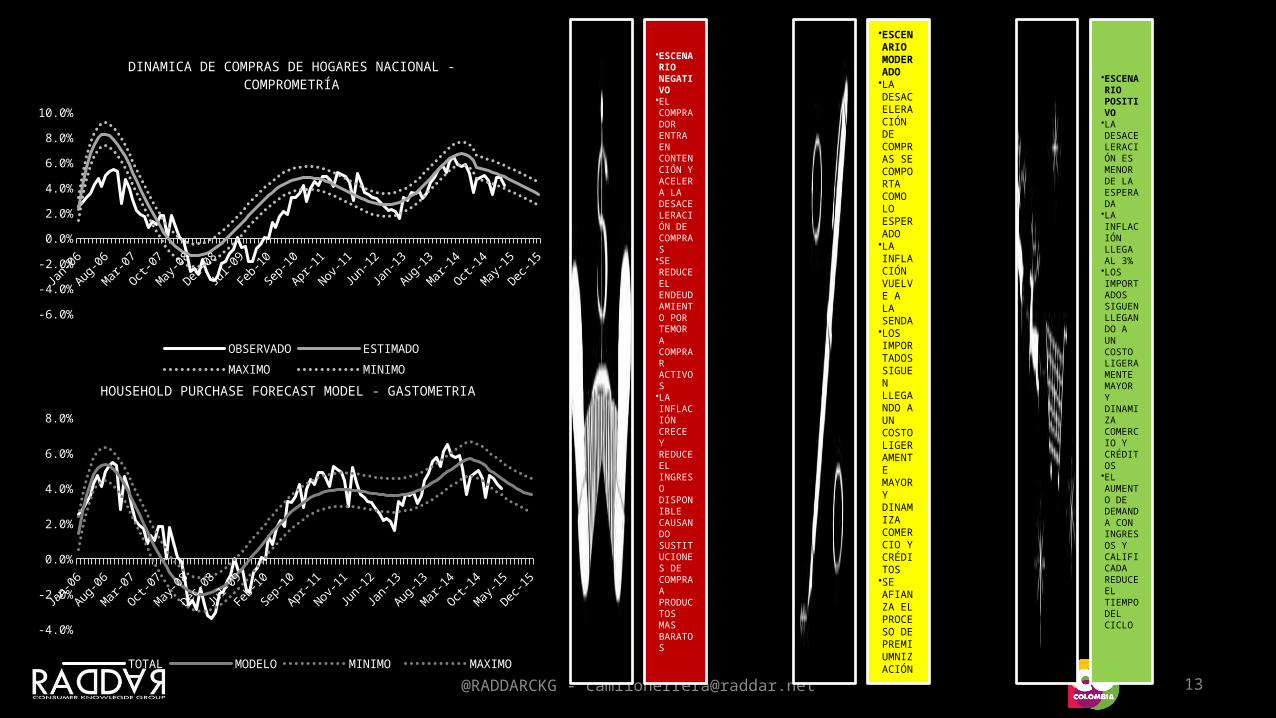

•ESCENARIO NEGATIVO•EL COMPRADOR ENTRA EN CONTENCIÓN Y ACELERA LA DESACELERACIÓN DE COMPRAS•SE REDUCE EL ENDEUDAMIENTO POR TEMOR A COMPRAR ACTIVOS•LA INFLACIÓN CRECE Y REDUCE EL INGRESO DISPONIBLE CAUSANDO SUSTITUCIONES DE COMPRA A PRODUCTOS MAS BARATOS

•ESCENARIO MODERADO•LA DESACELERACIÓN DE COMPRAS SE COMPORTA COMO LO ESPERADO•LA INFLACIÓN VUELVE A LA SENDA•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS•SE AFIANZA EL PROCESO DE PREMIUMNIZACIÓN

•ESCENARIO POSITIVO

•LA DESACELERACIÓN ES MENOR DE LA ESPERADA

•LA INFLACIÓN LLEGA AL 3%

•LOS IMPORTADOS SIGUEN LLEGANDO A UN COSTO LIGERAMENTE MAYOR Y DINAMIZA COMERCIO Y CRÉDITOS

•EL AUMENTO DE DEMANDA CON INGRESOS Y CALIFICADA REDUCE EL TIEMPO DEL CICLO

Jan-06

Jun-06

Nov-06

Apr-07

Sep-07

Feb-08Jul-0

8

Dec-08

May-09

Oct-09

Mar-10

Aug-10

Jan-11

Jun-11

Nov-11

Apr-12

Sep-12

Feb-13Jul-1

3

Dec-13

May-14

Oct-14

Mar-15

Aug-15

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

DINAMICA DE COMPRAS DE HOGARES NACIONAL - COMPROMETRÍA

OBSERVADO ESTIMADOMAXIMO MINIMO

Jan-06

Jun-06

Nov-06

Apr-07

Sep-07

Feb-08Jul-0

8

Dec-08

May-09

Oct-09

Mar-10

Aug-10

Jan-11

Jun-11

Nov-11

Apr-12

Sep-12

Feb-13Jul-1

3

Dec-13

May-14

Oct-14

Mar-15

Aug-15

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

HOUSEHOLD PURCHASE FORECAST MODEL - GASTOMETRIA

TOTAL MODELO MINIMO MAXIMO

DEJEMOS UN MEJOR PAIS PARA

NUESTROS HIJOS Y UNOS GRANDES

HIJOS PARA NUESTRO PAIS.

@RADDARCKG - [email protected] 14

15

NO SOMOS UNA AGENCIA DE INVESTIGACIÓN DE MERCADOS,

SOMOS UN CONSUMERTHINKTANK,PORQUE ENTENDEMOS QUE SU NECESIDAD VA MÁS ALLA DE SU MERCADO

Y QUE EL CONSUMIDOR NO TOMA DECISIONES AISLADAS

EN 2006 CUANDO NACIMOS, TENÍAMOS COMO OBJETIVO SER UN CONSOLIDAR DE CONOCIMIENTO DEL CONSUMIDOR PARA EL MUNDO LATINOAMERICANO Y POR ESO

DECIDIMOS QUE….

…. AHORA CAMBIAMOS PARA PODER SABER MÁS Y SERVIR MEJOR

@RADDARCKG - [email protected] 16

RADDAR CONSUMER TANQUE DE PENSAMIENTO PARA COMPRENDER AL CONSUMIDOR

BRAND HEALTH AGENCIA DE INVESTIGACIÓN DE MERCADOS PARA MEDIR AL CONSUMIDOR

CORPORACIÓN BIENESTARTHINK TANK PARA MEJORAR LA CALIDAD DE VIDA DEL CONSUMIDOR

MOSKOWITZ INSTITUTECENTRO MUNDIAL DE EXPERIEMENTACIÓN PARA CONOCER AL CONSUMIDOR

Hoy RADDAR, es un grupo de

conocimiento del consumidor, que se

compone de 4 organizaciones para ir más

allá en el proceso estratégico

@RADDARCKG - [email protected] 17

PARA EXPERIMENTAR Y APRENDER

PARA INVESTIGAR Y MEDIR

PARA CONOCER Y RECOMENDAR

PARA ANALIZAR Y PROPONER CAMBIOS

@RADDARCKG - [email protected] 18

VISIÓNCONSUMIDORES SATISFECHOS

MISIÓNPONER AL CONSUMIDOR EN EL

CENTRO DE LA ECUACIÓN DE VALOR DEL MERCADO

@RADDARCKG - [email protected] 19

¿CÓMO ENTENDER AÚN MÁS AL CONSUMIDOR?... CON EXPERIMENTOS

EL EXPERIMENTO LO HACEMOS CON EL MEJOR CIENTIFICO DE MARKETING DEL MUNDO

SOBRE ESO PREGUNTAMOS INDIRECTAMENTE LO QUE QUEREMOS SABER, PARA QUE NOS DIGAN LA MEJOR VERDAD, Y NO LO QUE “NOS DEBEN DECIR”..

TRANSFORMAMOS LOS DATOS EN CONOCIMIENTO,

GENERAMOS EL DIAGNÓSTICO, MOSTRAMOS

EL PASADO Y EL FUTURO MOSTRANDO LAS

OPORTUNIDADES, Y RECOMENDAMOS QUE

CAMINO SE DEBE TOMAR

@RADDARCKG - [email protected] 20

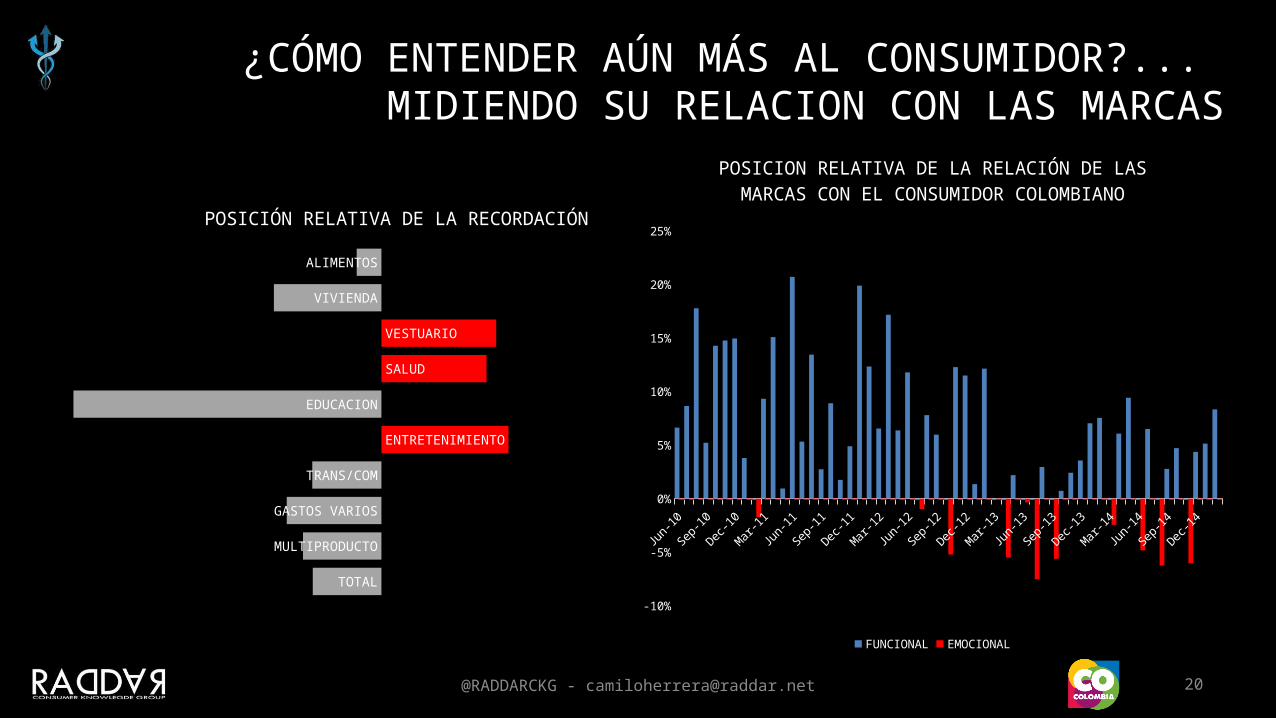

¿CÓMO ENTENDER AÚN MÁS AL CONSUMIDOR?... MIDIENDO SU RELACION CON LAS MARCAS

Jun-10

Aug-10

Oct-10

Dec-10

Feb-11

Apr-11

Jun-11

Aug-11

Oct-11

Dec-11

Feb-12

Apr-12

Jun-12

Aug-12

Oct-12

Dec-12

Feb-13

Apr-13

Jun-13

Aug-13

Oct-13

Dec-13

Feb-14

Apr-14

Jun-14

Aug-14

Oct-14

Dec-14

Feb-15

-10%

-5%

0%

5%

10%

15%

20%

25%

POSICION RELATIVA DE LA RELACIÓN DE LAS MARCAS CON EL CONSUMIDOR COLOMBIANO

FUNCIONAL EMOCIONAL

ALIMENTOS

VIVIENDA

VESTUARIO

SALUD

EDUCACION

ENTRETENIMIENTO

TRANS/COM

GASTOS VARIOS

MULTIPRODUCTO

TOTAL

POSICIÓN RELATIVA DE LA RECORDACIÓN

@RADDARCKG - [email protected] 21

CONSUMOMETRIAMide el total del gasto de los

hogares considerando:-Autoconsumos

-Servicio de Deuda(2006)

COMPROMETRIAMide el total de las compras de

los hogares y amortiza cada mes el pago imputado a cada

categoría por compras a crédito pasadas.

(2009)

TAMAÑOMETRIAMide el total de las compras de

los hogares considerando el valor total de la compra en el

periodo en cuestión.(2011)

GASTOMETRIAMide el total de las compras

de los hogares considerando el valor total de la compra en el periodo en cuestión y elimina

el servicio de deuda.Mide realmente las compras y

pagos no financieros de los hogares.(2015)

CONSUMOMETRIA COMPROMETRIA TAMAÑOMETRIA GASTOMETRIA

COMPRAS DE PRODUCTOS Y PAGOS DE SERVICIOS DEL MES DE ESTUDIO SI SI SI SI

AMORTIZACIONES DE CAPITAL POR CATEGORIA SI SI

VALOR TOTAL DE LA COMPRAS POR CATEGORIA SIN AMORTIZAR PAGOS SI SI

AUTOCONSUMOS SI

IMPUTADOS SI

PAGO DE SERVICIO DE DEUDA SI

CON LO APRENDIDO, HEMOS MODIFICADO NUSTRAS METODOLOGÍAS, Y HOY PRESENTAMOS UN MÉTODO ADICIONAL QUE EXPLICA MUCHO MEJOR EL COMPORTAMIENTO DE LAS COMPRAS BRUTAS DE LOS HOGARES Y EL COMERCIO SIN LOS EFECTOS DE LA ESTRUCTURA DE GASTO DE LOS HOGARES: GASTOMETRÍA

@RADDARCKG - [email protected] 22

¿CÓMO ENTENDER AÚN MÁS AL CONSUMIDOR?... COMPRENDIENDO SU ESTRUCTURA DE VALORES EN RELACION CON SU GASTO

Capítulo local del World Values Survey, que fue corrido por RADDAR en 2005 y busca comprender el cambio de la estructura de valores, imaginarios y percepciones de los colombianos.

El estudio consta de 3 cuerpos:1. Experimento de personalidades

de consumo2. Identificación de principales

consumos por 20 categorías y canales

3. Estudio de Valores adaptado a la realidad Colombia

Con este esquema se podrá saber por ejemplo, que estructura de valores tiene un colombiano casado sin hijos, con postgrado, que vive en una ciudad intermedia y cual es su personalidad de consumo.

Con esto no solo se colaborará con el mayor estudio sociocultural en la historia de Colombia, sino que permitirá ser ejecutable para acciones de mercadeo y segmentación.

El estudio es un capítulo especial en la 7ª ola del WVS, con el fin de medir la situación de valores de los colombianos antes de la firma de un proceso de paz y hacer de línea base para volver a hacer la medición en 10 años.

Inversión - Costo por Aliado: 10 millones más IVA

Beneficios: La base del microdato anonimizado Análisis de su categoría y marca si es

representativa. Aparición de la marca como Aportante en

todas las comunicaciones Acceso al estudio de 2005. Se correrá en mayo-junio de 2015, y se

publicará desde junio de 2015 en medios.

Metodología: 1.200 encuestas, para un margen de error del 3% para un nivel de confianza del 95%; será una estudio presencial por cuotas de edad e ingreso, y será representativo nacional y consistente con el marco muestral de hace 10 años.

ESTAMOS CONVENCIDOS QUE:

EL OBJETIVO DE TODA EMPRESA ES

SATISFACER LAS NECESIDADES DEL

CONSUMIDOR, Y LAS UTILIDADES SOLO

SON RESULTADOS

Y POR ESO PONEMOS AL CONSUMIDOR COMO OBJETIVO@RADDARCKG - [email protected] 23

24

GRACIAS POR DEJARNOS COMPARTIR LO QUE EL CONSUMIDOR NOS HA

ENSEÑADO

Recommended