MENGELOLA SUMBER KEUANGAN DAN

LAPORAN KEUANGAN

Manajemen Kelas AOleh :Phisca Aditya Rosyady, S.Si

STANDAR KOMPETENSI1. Mampu menjelaskan peran keuangan dan manajer keuangan

2. Mampu menjelaskan akuntansi dan laporan keuangan

3. Mampu menjelaskan uang adan lembaga keuangan

4. Mampu menjelaskan system perbankan di Indonesia

5. Mampu menjelaskan perbankan dan layanan perbankan Internasional

MANAJEMEN KEUNGAN

1. Keuangan adalah salah satu fungsi dalam bisnis yang berusaha memperoleh dana untuk perusahaan dan mengelola dana tersebut di dalam perusahaan.

2. Kegiatan keuangan meliputi

a) Menyiapkan anggaran

b) Menganalisis berjalannya aliran kas

c) Merencanakan pembelanjaan dana untuk asset perusahaan seperti gedung, peralatan, dan mesin-mesin

3. Manajemen keuangan adalah pekerjaan mengelola sumber dana perusahaan sehingga dapat mencapai tujuan dan sasaran perusahaan

MANAJEMEN KEUANGAN

ANGGARAN

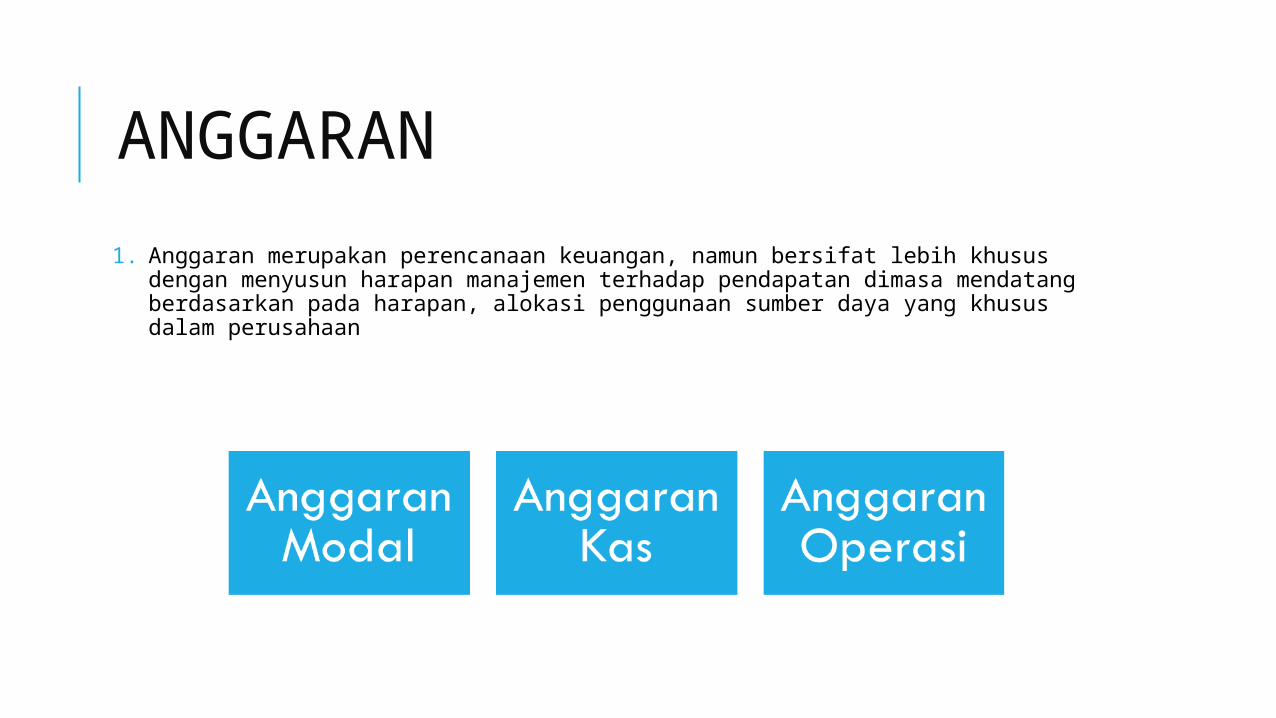

1. Anggaran merupakan perencanaan keuangan, namun bersifat lebih khusus dengan menyusun harapan manajemen terhadap pendapatan dimasa mendatang berdasarkan pada harapan, alokasi penggunaan sumber daya yang khusus dalam perusahaan

ANGGARAN

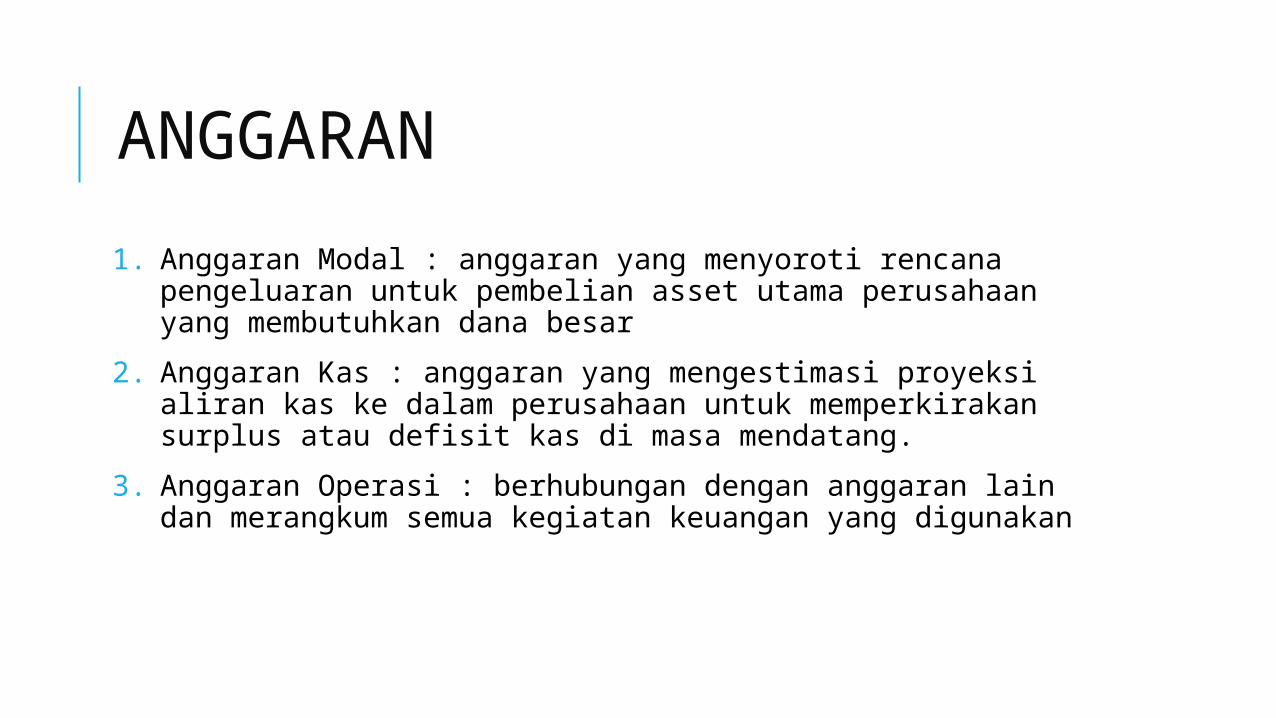

1. Anggaran Modal : anggaran yang menyoroti rencana pengeluaran untuk pembelian asset utama perusahaan yang membutuhkan dana besar

2. Anggaran Kas : anggaran yang mengestimasi proyeksi aliran kas ke dalam perusahaan untuk memperkirakan surplus atau defisit kas di masa mendatang.

3. Anggaran Operasi : berhubungan dengan anggaran lain dan merangkum semua kegiatan keuangan yang digunakan

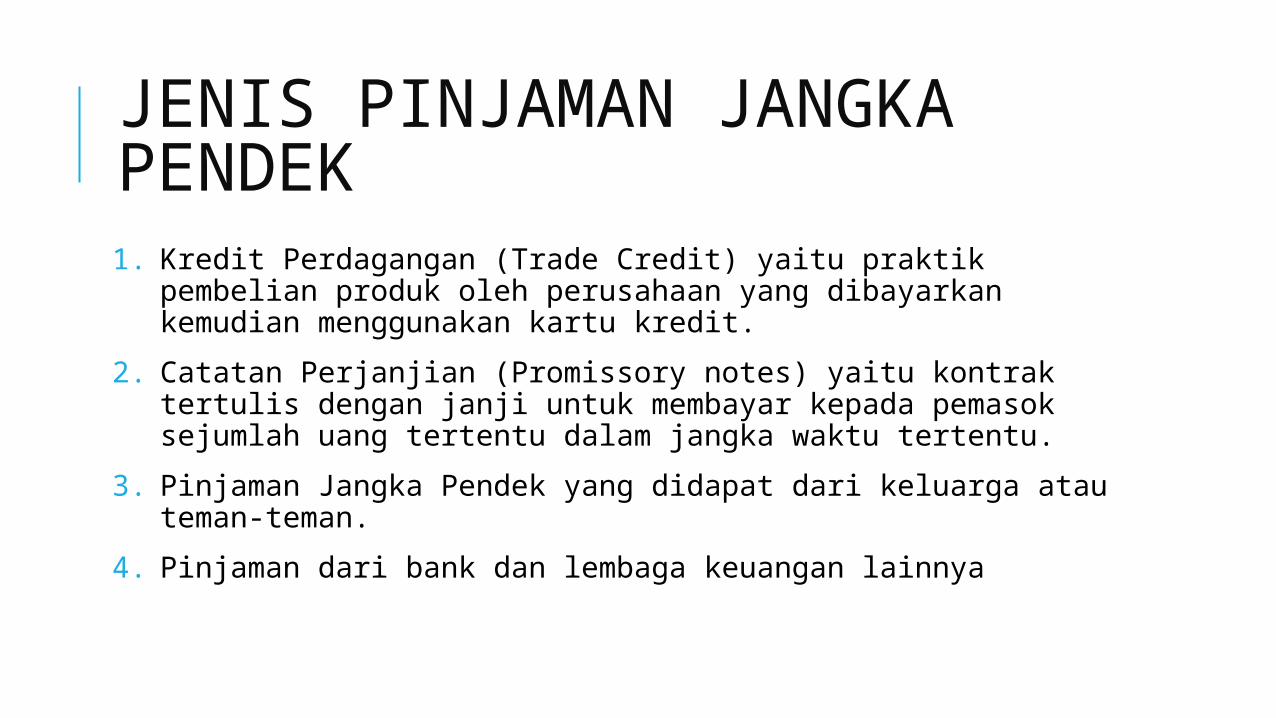

JENIS PINJAMAN JANGKA PENDEK1. Kredit Perdagangan (Trade Credit) yaitu praktik pembelian

produk oleh perusahaan yang dibayarkan kemudian menggunakan kartu kredit.

2. Catatan Perjanjian (Promissory notes) yaitu kontrak tertulis dengan janji untuk membayar kepada pemasok sejumlah uang tertentu dalam jangka waktu tertentu.

3. Pinjaman Jangka Pendek yang didapat dari keluarga atau teman-teman.

4. Pinjaman dari bank dan lembaga keuangan lainnya

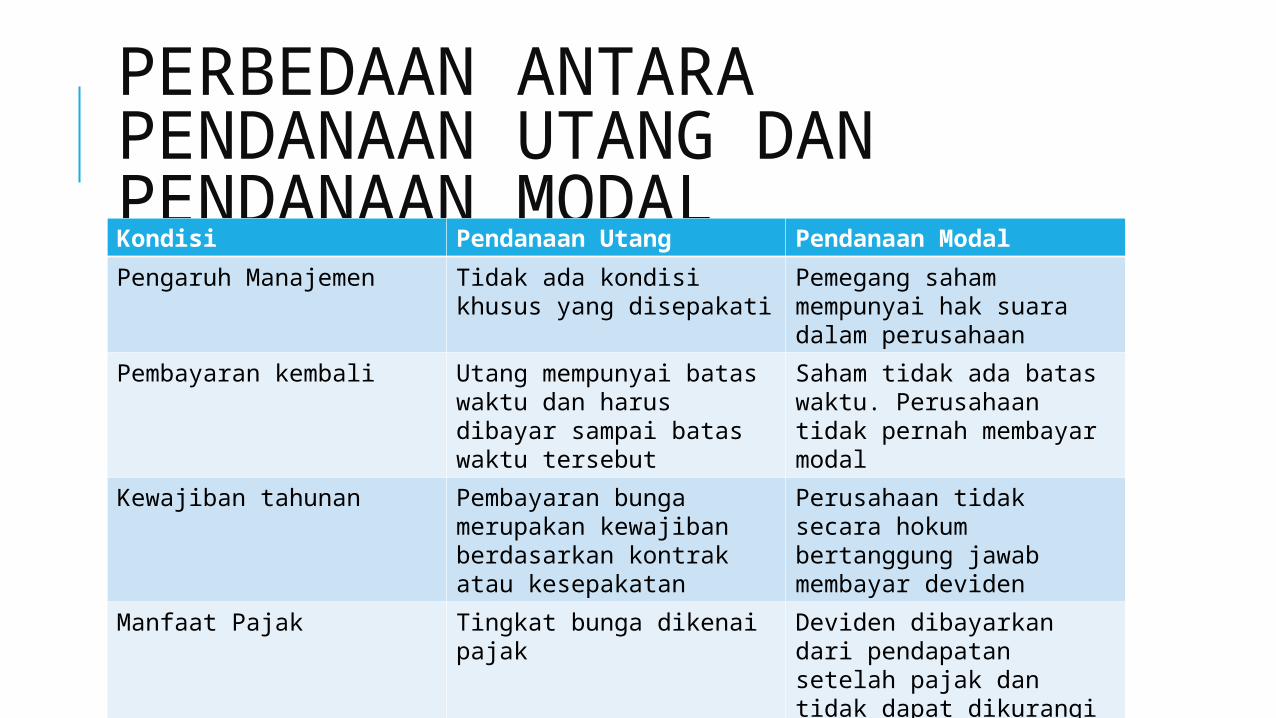

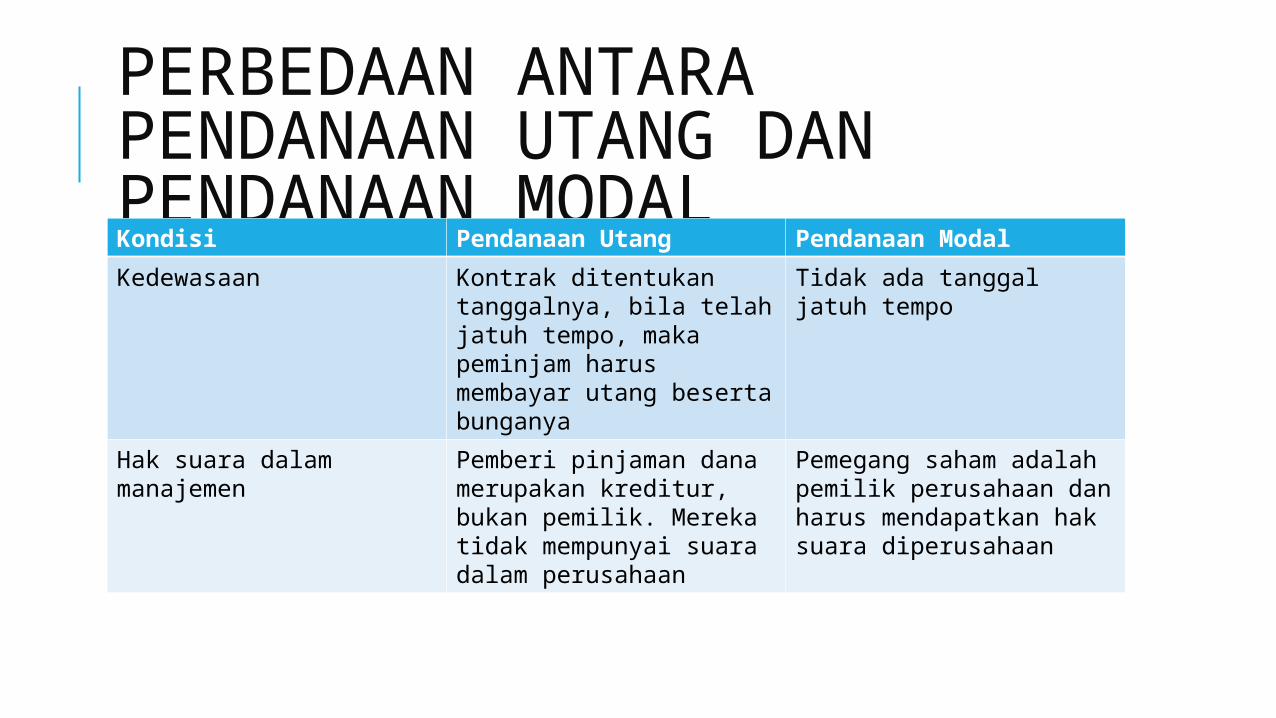

PERBEDAAN ANTARA PENDANAAN UTANG DAN PENDANAAN MODALKondisi Pendanaan Utang Pendanaan Modal

Pengaruh Manajemen Tidak ada kondisi khusus yang disepakati

Pemegang saham mempunyai hak suara dalam perusahaan

Pembayaran kembali Utang mempunyai batas waktu dan harus dibayar sampai batas waktu tersebut

Saham tidak ada batas waktu. Perusahaan tidak pernah membayar modal

Kewajiban tahunan Pembayaran bunga merupakan kewajiban berdasarkan kontrak atau kesepakatan

Perusahaan tidak secara hokum bertanggung jawab membayar deviden

Manfaat Pajak Tingkat bunga dikenai pajak

Deviden dibayarkan dari pendapatan setelah pajak dan tidak dapat dikurangi

PERBEDAAN ANTARA PENDANAAN UTANG DAN PENDANAAN MODALKondisi Pendanaan Utang Pendanaan Modal

Kedewasaan Kontrak ditentukan tanggalnya, bila telah jatuh tempo, maka peminjam harus membayar utang beserta bunganya

Tidak ada tanggal jatuh tempo

Hak suara dalam manajemen

Pemberi pinjaman dana merupakan kreditur, bukan pemilik. Mereka tidak mempunyai suara dalam perusahaan

Pemegang saham adalah pemilik perusahaan dan harus mendapatkan hak suara diperusahaan

AKUNTANSI DAN LAPORAN KEUANGAN Pengelolaan keuangan perusahaan meliputi pengelolaan aktiva

dan kewajiban atau utang lancar, pengelolaan aktiva tetap, pengelolaan kewajiban atau hutang jangka panjang, dan pengelolan modal pemilik.

Pengelolaan aktiva dan kewajiban jangka pendek disebut juga dengan pengelolaan modal kerja karena aktiva dan kewajiban jangka pendek mengalir melalui organisasi disebut dengan bekerja.

Pengelolaan aktiva lancar meliputi memaksimalkan pengembalian bisnis dalam bentuk kas, investasi temporer dari kas yang tidak digunakan, piutang perusahaan, dan persediaan.

AKUNTANSI DAN LAPORAN KEUANGAN Pengelolaan aktiva perusahaan lainnya adalah pengelolaan

persediaan.

Tujuan pengelolaan persediaan ini adalah melakukan investasi dalam persediaan tanpa mengalami kemacetan proses produksi

Selanjutnya perusahaan juga harus mengelola kewajiban atau utang jangka pendek yang dimilikinya.

Utang jangka pendek merupakan utang dengan periode waktu tertentu dengan ada pembayaran bunga.

AKUNTANSI DAN LAPORAN KEUANGAN Akuntansi adalah pelaporan, penglasifikasian, perangkuman, dan

interpretasi kegiatan dan transaksi keuangan untuk memberikan laporan kepada manajemen dan pihak-pihak lain yang terkait dengan informasi tersebut untuk membuat keputusan yang paling tepat.

Transaksi keuangan dapat meliputi pembelian dan penjualan produk atau jasa, memperoleh asuransi, membayar karyawan, dan menggunakan perlengkapan yang ada.

Tujuan akuntansi adalah membantu manajer dalam mengevaluasi kondisi keuangan dan kinerja operasi perusahaan sehingga perusahaan dapat membuat keputusan yang baik dapat membantu membuat keputusan bagi pemilik, pemasok, kreditur, investor, dan pemerintah

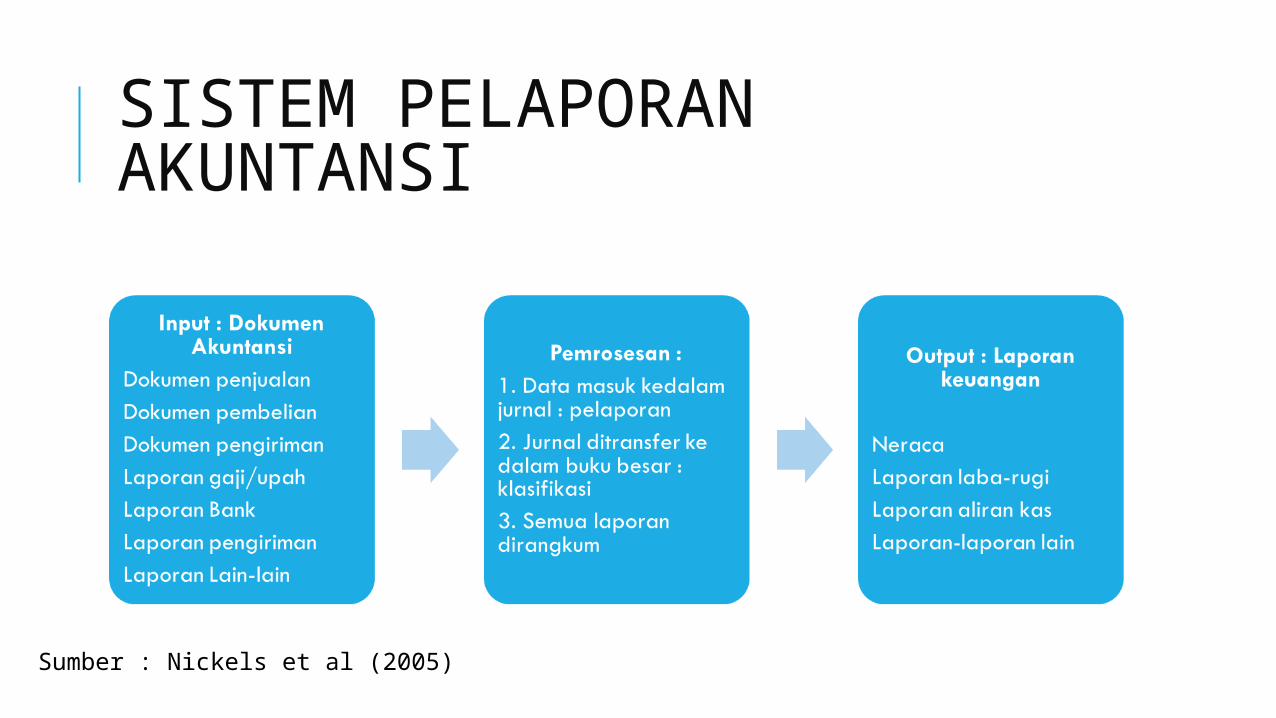

SISTEM PELAPORAN AKUNTANSI

Sumber : Nickels et al (2005)

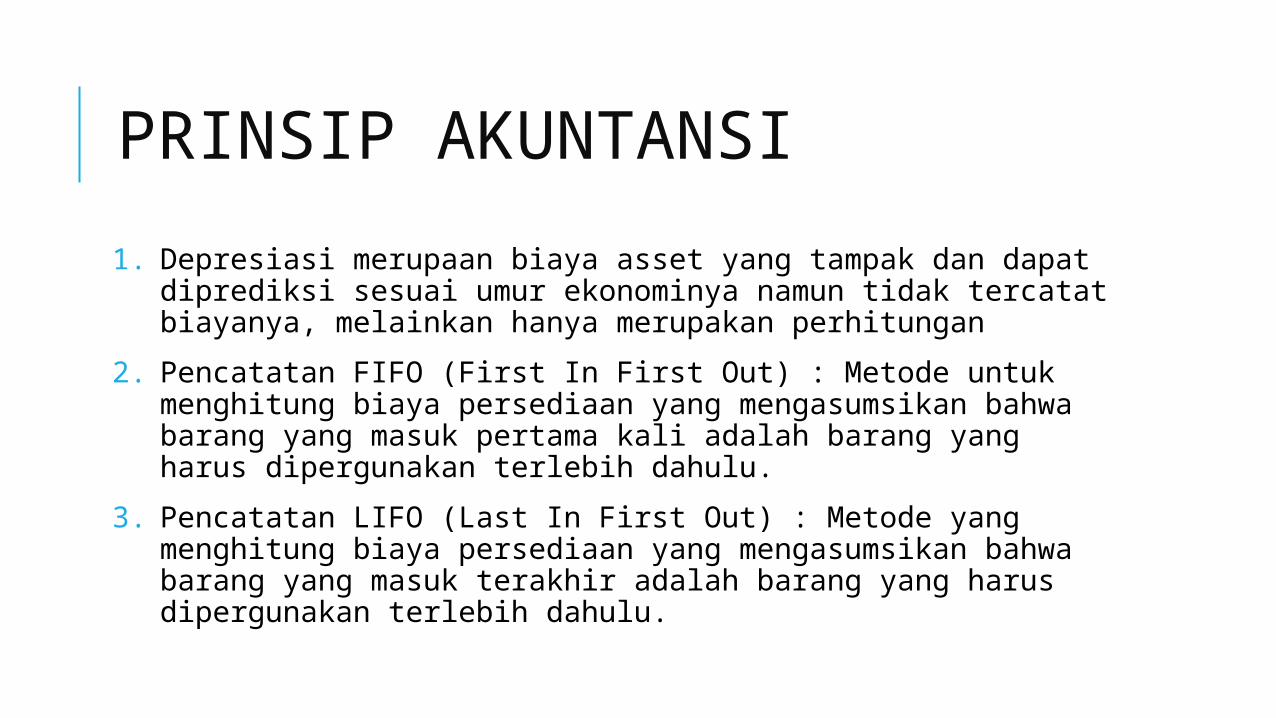

PRINSIP AKUNTANSI

1. Depresiasi merupaan biaya asset yang tampak dan dapat diprediksi sesuai umur ekonominya namun tidak tercatat biayanya, melainkan hanya merupakan perhitungan

2. Pencatatan FIFO (First In First Out) : Metode untuk menghitung biaya persediaan yang mengasumsikan bahwa barang yang masuk pertama kali adalah barang yang harus dipergunakan terlebih dahulu.

3. Pencatatan LIFO (Last In First Out) : Metode yang menghitung biaya persediaan yang mengasumsikan bahwa barang yang masuk terakhir adalah barang yang harus dipergunakan terlebih dahulu.

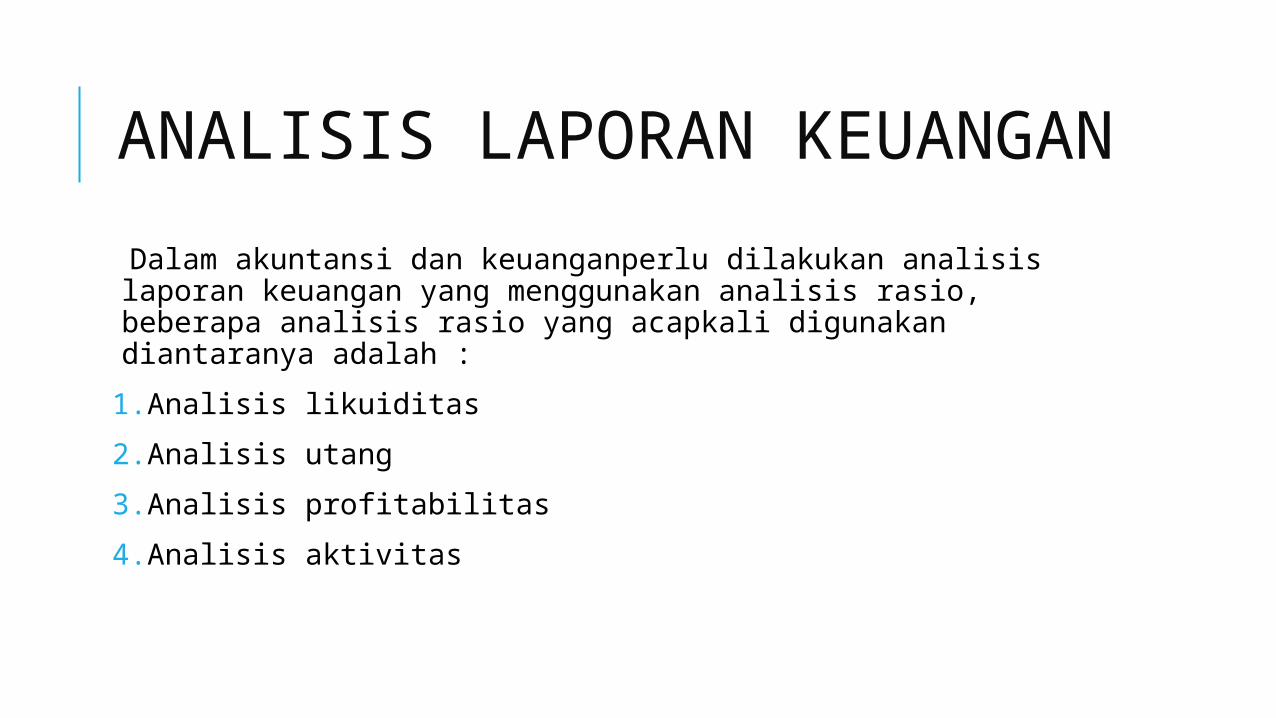

ANALISIS LAPORAN KEUANGAN Dalam akuntansi dan keuanganperlu dilakukan analisis laporan keuangan yang menggunakan analisis rasio, beberapa analisis rasio yang acapkali digunakan diantaranya adalah :

1.Analisis likuiditas

2.Analisis utang

3.Analisis profitabilitas

4.Analisis aktivitas

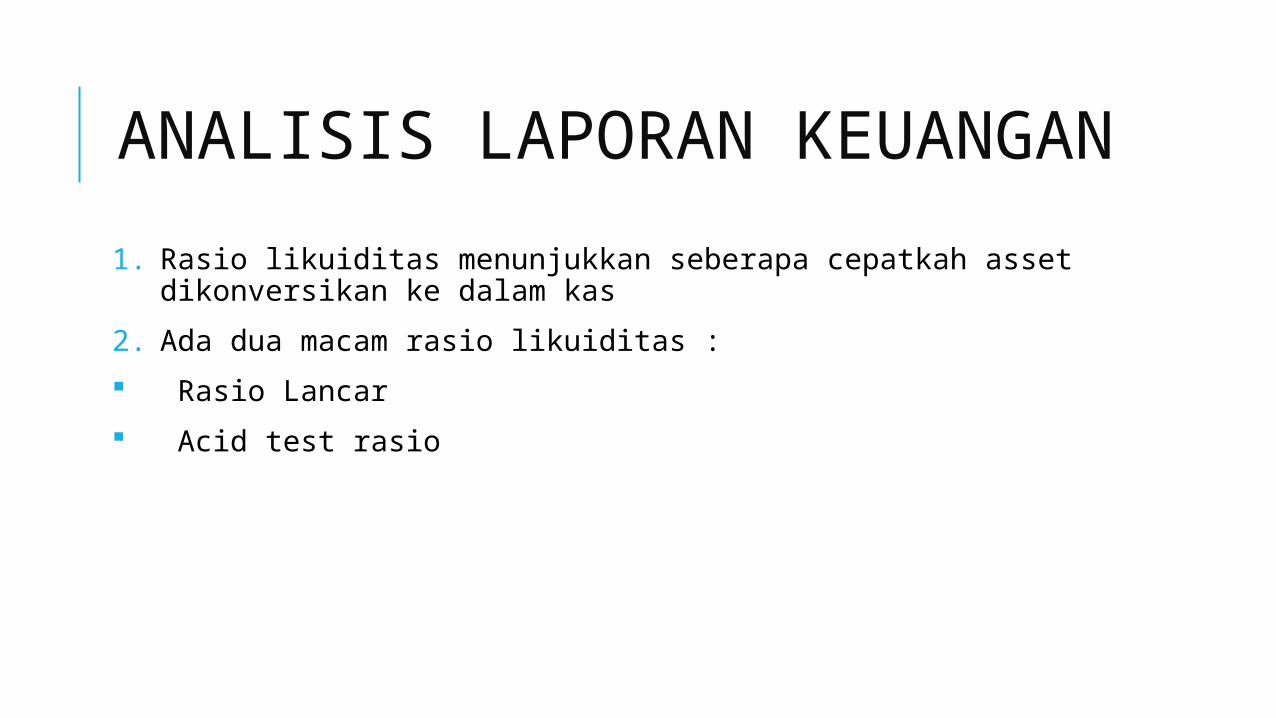

ANALISIS LAPORAN KEUANGAN1. Rasio likuiditas menunjukkan seberapa cepatkah asset

dikonversikan ke dalam kas

2. Ada dua macam rasio likuiditas :

Rasio Lancar

Acid test rasio

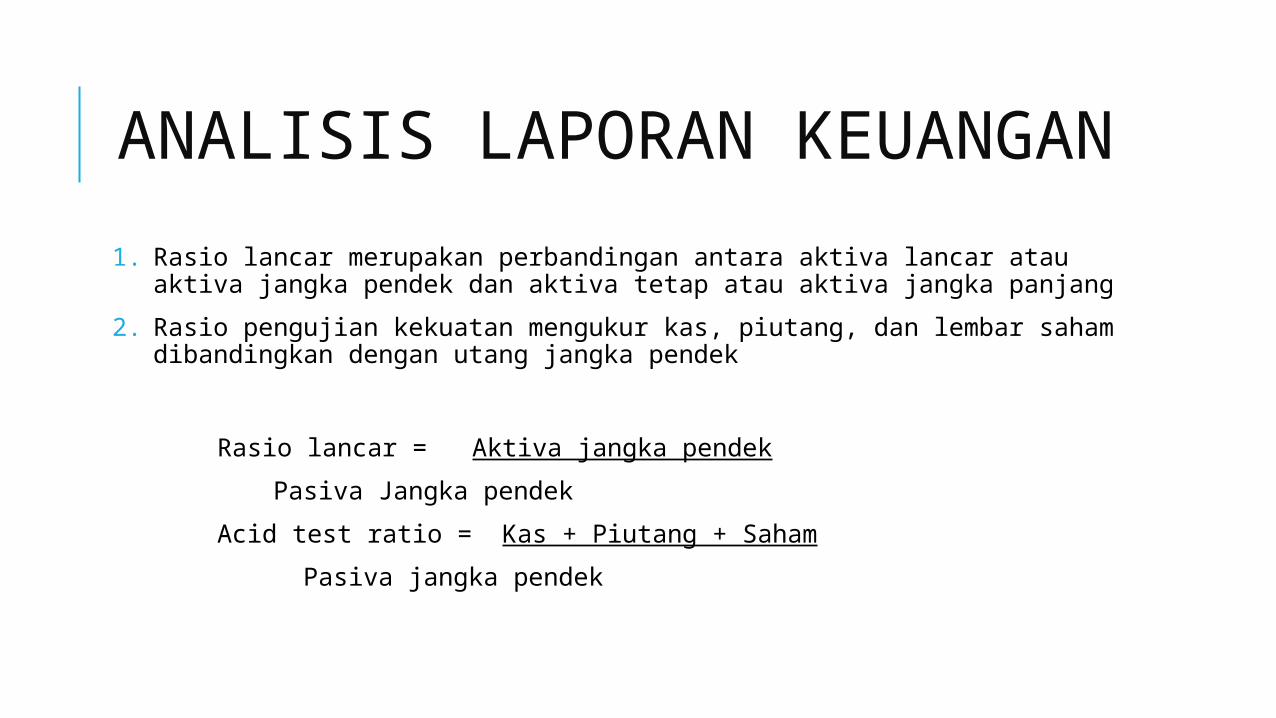

ANALISIS LAPORAN KEUANGAN1. Rasio lancar merupakan perbandingan antara aktiva lancar atau

aktiva jangka pendek dan aktiva tetap atau aktiva jangka panjang

2. Rasio pengujian kekuatan mengukur kas, piutang, dan lembar saham dibandingkan dengan utang jangka pendek

Rasio lancar = Aktiva jangka pendek

Pasiva Jangka pendek

Acid test ratio = Kas + Piutang + Saham

Pasiva jangka pendek

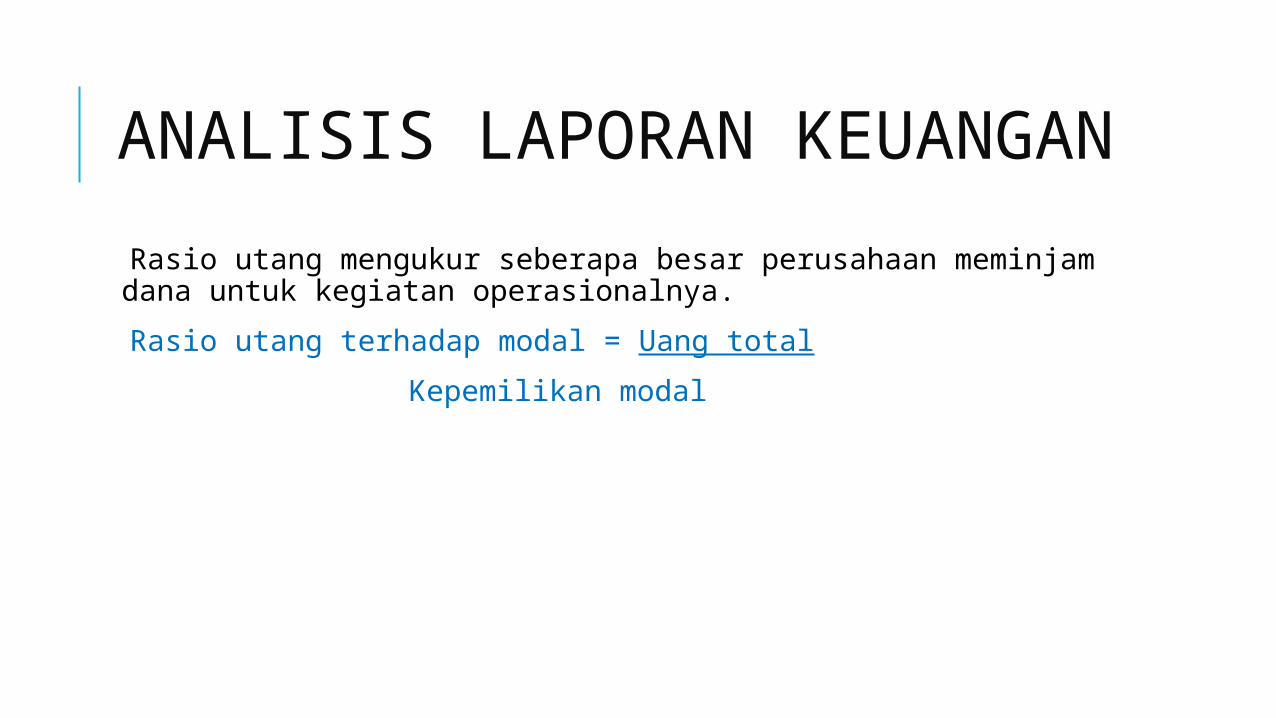

ANALISIS LAPORAN KEUANGAN Rasio utang mengukur seberapa besar perusahaan meminjam dana untuk kegiatan operasionalnya.

Rasio utang terhadap modal = Uang total

Kepemilikan modal

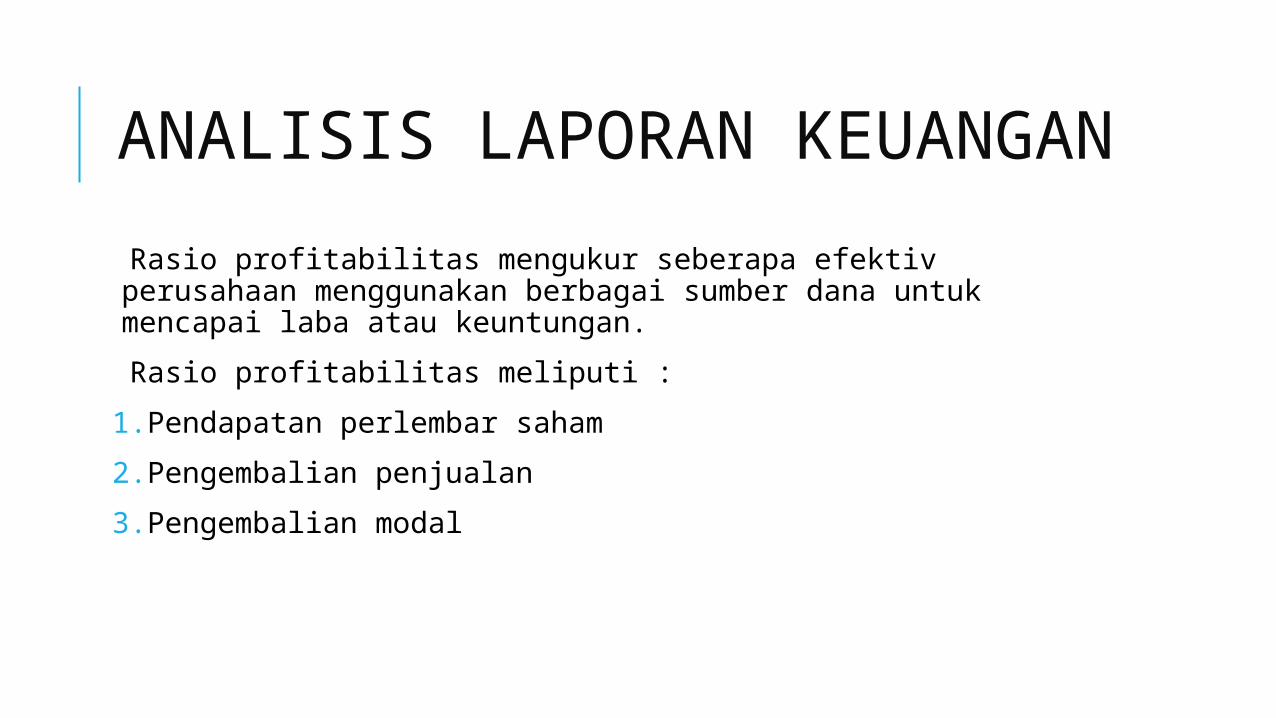

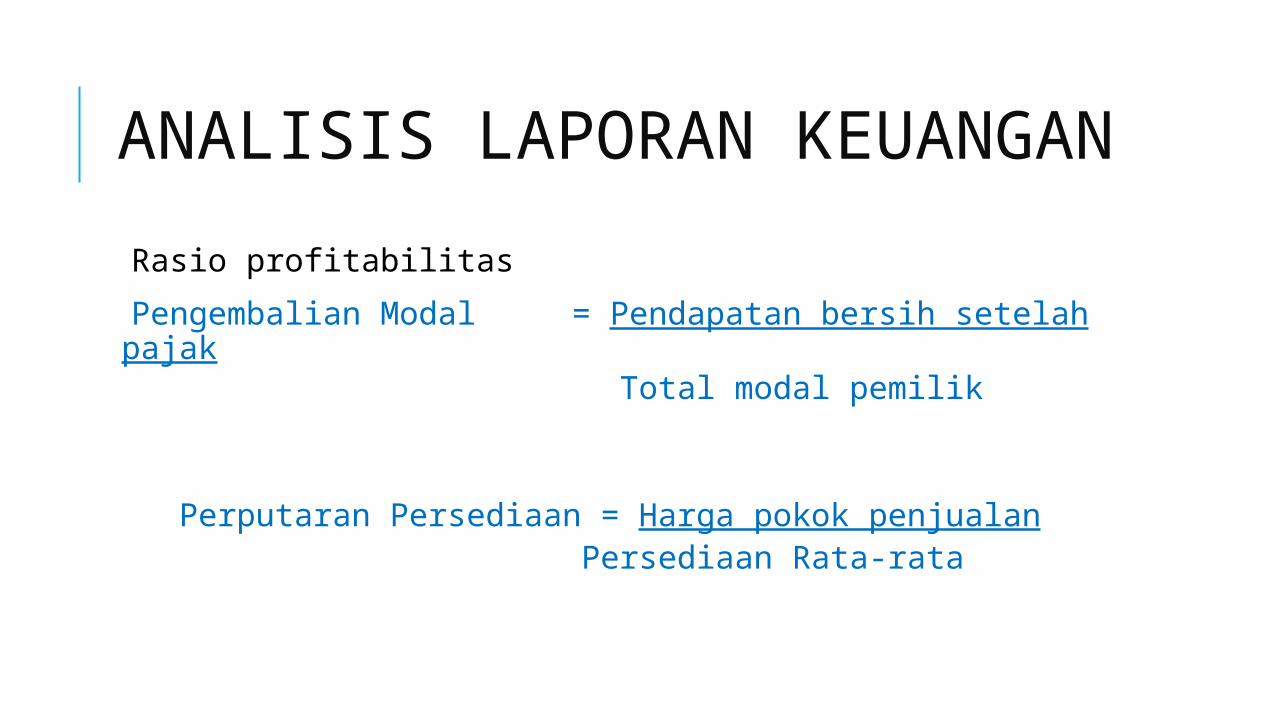

ANALISIS LAPORAN KEUANGAN Rasio profitabilitas mengukur seberapa efektiv perusahaan menggunakan berbagai sumber dana untuk mencapai laba atau keuntungan.

Rasio profitabilitas meliputi :

1.Pendapatan perlembar saham

2.Pengembalian penjualan

3.Pengembalian modal

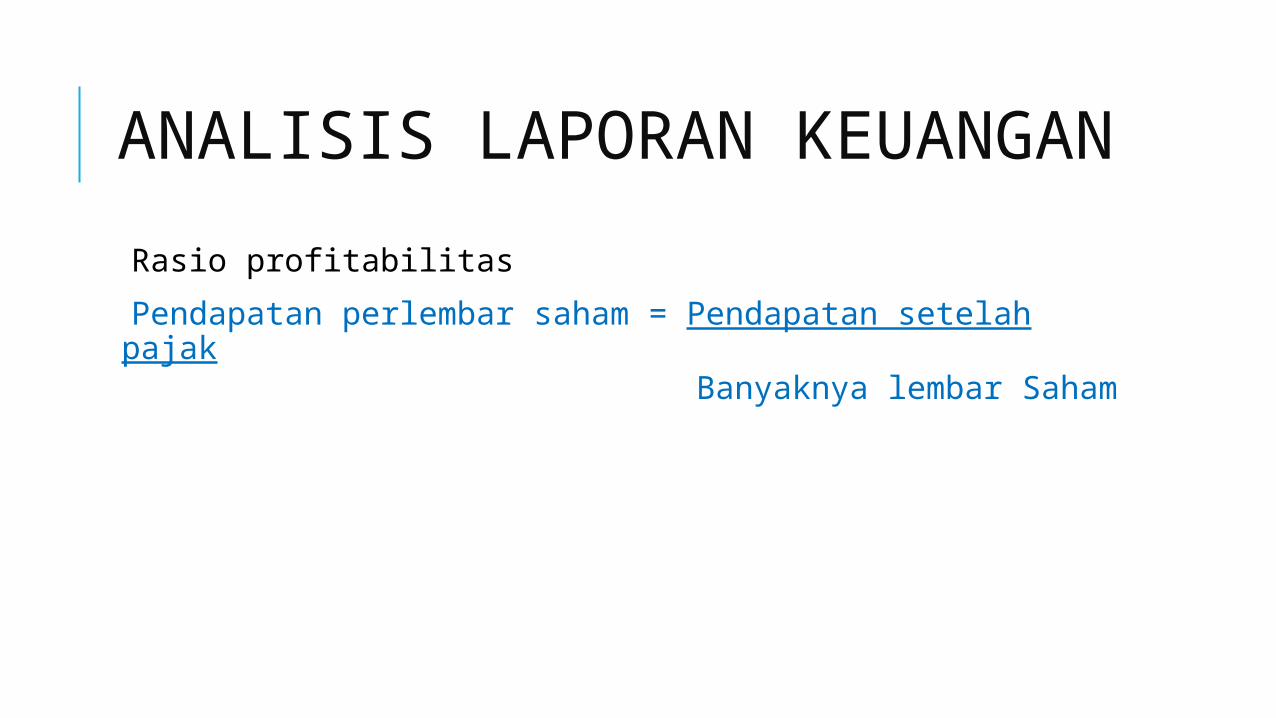

ANALISIS LAPORAN KEUANGAN Rasio profitabilitas

Pendapatan perlembar saham = Pendapatan setelah pajak Banyaknya lembar Saham

ANALISIS LAPORAN KEUANGAN Rasio profitabilitas

Pengembalian Modal = Pendapatan bersih setelah pajak Total modal pemilik

Perputaran Persediaan = Harga pokok penjualan Persediaan Rata-rata

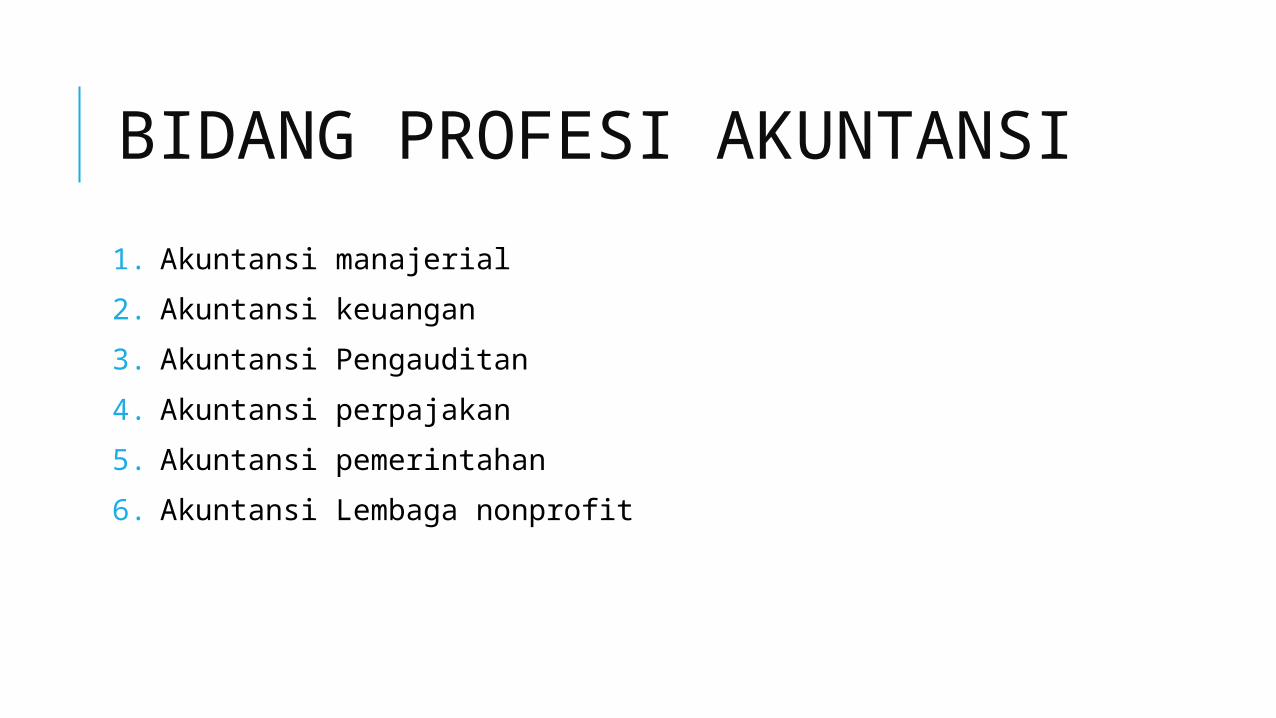

BIDANG PROFESI AKUNTANSI

1. Akuntansi manajerial

2. Akuntansi keuangan

3. Akuntansi Pengauditan

4. Akuntansi perpajakan

5. Akuntansi pemerintahan

6. Akuntansi Lembaga nonprofit

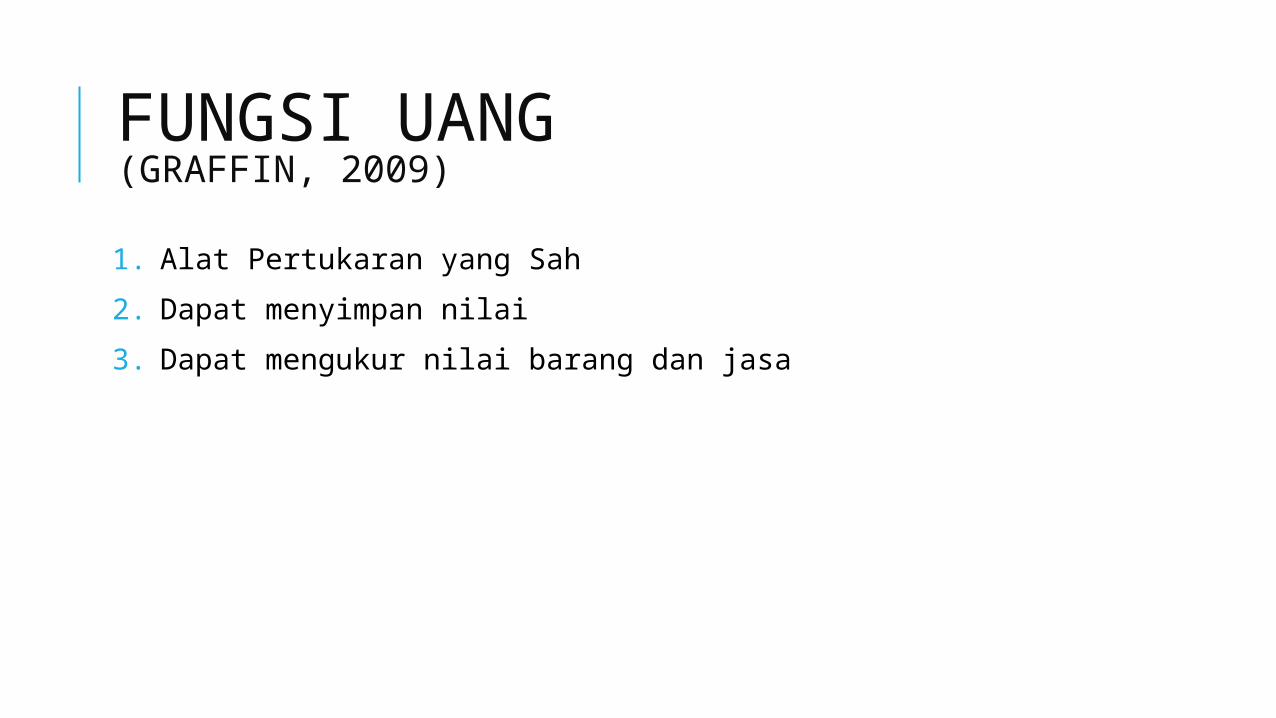

FUNGSI UANG(GRAFFIN, 2009)

1. Alat Pertukaran yang Sah

2. Dapat menyimpan nilai

3. Dapat mengukur nilai barang dan jasa

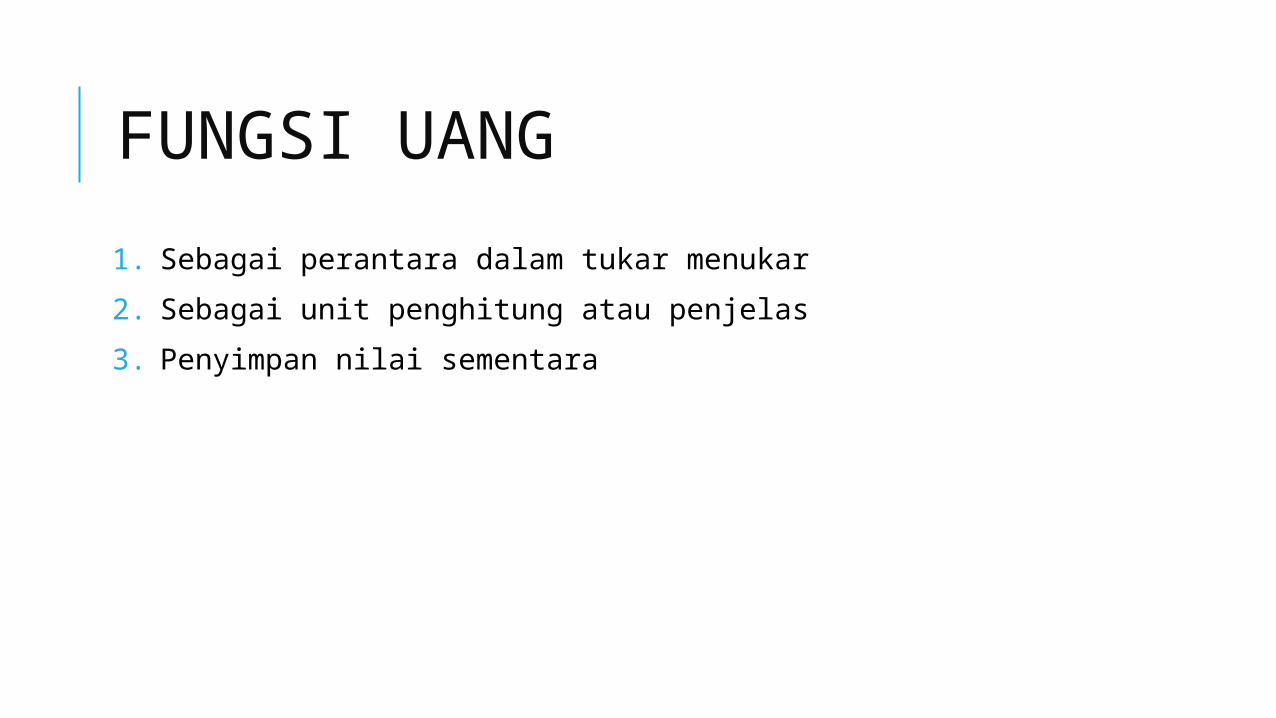

FUNGSI UANG

1. Sebagai perantara dalam tukar menukar

2. Sebagai unit penghitung atau penjelas

3. Penyimpan nilai sementara

KARAKTERISTIK UANG

1. Portability

2. Divisibility

3. Durability

4. Stability

5. Difficulty in counterfeiting

PENGENDALIAN PENAWARAN UANG1. Persyaratan penyimpanan atau cadangan (reserve requirement)

2. Pemerintah mengadakan operasi pasar terbuka, dengan menjual atau membeli obligasi

3. Mengelola tingkat suku bunga

LEMBAGA KEUANGAN

1. Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan

2. Kegiatan lembaga keuangan berupa menghimpun dana, menyalurkan dana, atau kedua-duanya.

3. Secara teoritis dikenal dua macam lembaga keuangan, yakni lembaga keuangan bank dan bukan bank

4. Peran utama dari kedua lembaga ini relative sama yaitu sebagai perantara keuangan (financial intermediation) antara unit-unit yang surplus atau yang memiliki dana (ultimate leaders) dan unit-unit yang defisist atau yang membutuhkan dana (ultimate borrowers)

EMPAT JENIS BANK DI INDONESIA1. Bank sentral

2. Bank umum

3. Bank perkreditan

4. Bank syariah

BI RATE

1. BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada public

2. Mekanisme bekerjanya perubahan BI rate sampai mempengaruhi inflasi tersebut sering disebut sebagau mekanisme transmisi kebijakan moneter.

3. Perubahan BI Rate mempengaruhi inflasi melalui berbagai jalur, diantaranya jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga asset, dan jalur ekspektasi.

4. Perubahan BI rate juga mempengaruhi suku bunga deposito dan suku bunga kredit perbankan.

SEKIAN DAN TERIMAKASIH

Recommended

![PPT Pengantar Bisnis [TM4].ppt - modul.mercubuana.ac.idNursanti+... · baik dalam hal keuangan maupun dalam masalah ... • Keahlian manajemen yang terspesialisasi. • Korporasi](https://img.pdfslide.tips/doc/110x75/5ad54d8b7f8b9a6d708cbcb8/ppt-pengantar-bisnis-tm4ppt-modul-nursantibaik-dalam-hal-keuangan-maupun.jpg)