[ ] 28 de abril de 2012

INTRODUCCIÓN

Hemos elaborado este trabajo con el propósito de conocer aspectos importantes sobre la contabilidad pública en el Perú, en este caso tocaremos el tema sobre “Saneamiento Contable”. Con el fin de mejorar la calidad de la información contable más que todo en la administración financiera del Estado, se ha creado la ley Nº 29608 Ley que aprueba la Cuenta General de la República correspondiente al Ejercicio Fiscal 2009, presentada por el poder ejecutivo, auditada por la Contraloría General de la República y dictaminada por la comisión de Presupuesto y Cuenta General de la República del Congreso de la que estuvo de acuerdo en ordenar el saneamiento contable de las entidades y organismos del sector público.

Por esta razón se mantiene el objetivo fundamental de sanear los estados financieros de las entidades públicas del Estado.

Lo que acontece es que Entidades Públicas arrastran activos, pasivos que a ciencia cierta no existen, y presentar sus balances con cantidades distorsionadas, incluso la mayoría de las entidades del estado no llevan un control de inventario de bienes en desuso, todo se juntan incluso las instituciones más pequeñas no cuentan con un área de patrimonio para efectos de los activos y si las hay son subordinadas al área de abastecimiento, cuando debería estar supervisas por control previo.

Según el artículo 3° “Acciones de saneamiento de la Información Contable en el Sector Público” y artículo 4º “De los plazos para el saneamiento de la información contable”, ha establecido los procedimientos para el registro contable de los hechos económicos a regularizar, como resultado de las acciones de saneamiento de las operaciones de las entidades del sector público, en concordancia a los Principios de Contabilidad Generalmente Aceptados, vigentes y aplicables.

Por eso se considera necesario, permitir descargar definitivamente de la contabilidad aquellos saldos que no suministran su verdadera situación financiera, económica y social.

| 1

[ ] 28 de abril de 2012

PROCESO DE SANEAMIENTO CONTABLE EN EL SECTOR PÚBLICO

SANEAMIENTO PATRIMONIAL DE LOS BIENES MUEBLES DE PROPIEDAD ESTATAL

Marco Legal

Ley General del Sistema Nacional de Bienes Estatales - Ley Nº 29151

Aspectos Normativos de Inventarios de Bienes Muebles

Reglamento de la Ley Nº 29151

Artículo 132.- De la supletoriedad

Las normas previstas en el Reglamento para los bienes inmuebles son de aplicación a los bienes muebles en lo que les fuere pertinente.

Disposiciones Complementarias Transitoria

Primera.- Adecuación de los Procedimientos

En un plazo de ciento veinte (120) días calendario computados a partir de de la vigencia del presente Reglamento, las entidades adecuarán sus procedimientos a lo establecido en la presente norma.

Segunda.- Desactivación del Comité de Gestión Patrimonial - CGP

Las entidades deberán desactivar los CGP una vez efectuada la adecuación referida en el artículo precedente. Dentro del Mismo Plazo los CGP deberán entregar a la unidad orgánica responsable de control patrimonial el acervo documentario que tuviera bajo su custodia.

Tercera.- De la Unidad Organica Responsable del Control Patrimonial - UORCP

Las entidades que no cuenten con la unidad orgánica responsable de las acciones sobre los bienes estatales a que se refiere el artículo 11 del reglamento, en un plazo de ciento veinte (120) días calendario contados desde su vigencia deberán designar a dicha unidad, en caso contrario sus funciones corresponden a la Oficina General de Administración o la que haga sus veces.

| 2

Adecuada a la Modernizaciónde la Gestión del Estado,

al Proceso de Descentralización y Apoyo al Fomento de la Inversión.Reglamento de la Ley N° 29151

Decreto Supremo N° 007-2008-VIVIENDA, modificado por D.S. N

007-2010-VIVIENDA

[ ] 28 de abril de 2012

Quinta.- Aplicación Supleatoria

Ante los vacíos de las normas contenidas en el Reglamento son de aplicación supleatoria las normas y principios del derecho administrativo, y las del derecho común, entendiendo la naturaleza de los actos y fines de las entidades involucradas.

Disposiciones Complementarias Derogatoria

Primera.-

Deróguese el Reglamento General de Procedimientos Administrativos de los Bienes de Propiedad Estatal aprobado por el Decreto Supremo Nº 154-2001-EF y modificatorias.

Segunda.-

Mantengase la vigencia de las Directivas emitidas por la SBN en materia de bienes muebles e inmuebles en tanto no se opongan a lo dispuesto en el presente Reglamento.

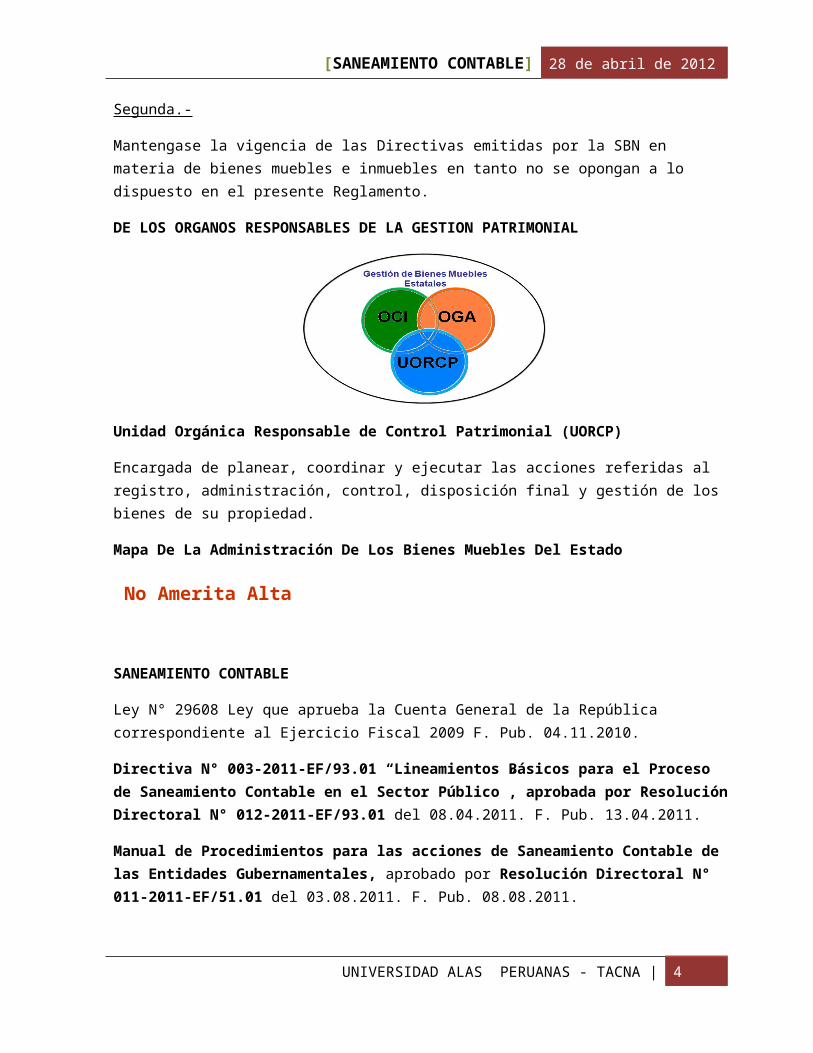

DE LOS ORGANOS RESPONSABLES DE LA GESTION PATRIMONIAL

Unidad Orgánica Responsable de Control Patrimonial (UORCP)

Encargada de planear, coordinar y ejecutar las acciones referidas al registro, administración, control, disposición final y gestión de los bienes de su propiedad.

Mapa De La Administración De Los Bienes Muebles Del Estado

| 3

[ ] 28 de abril de 2012

SANEAMIENTO CONTABLE

Ley N° 29608 Ley que aprueba la Cuenta General de la República correspondiente al Ejercicio Fiscal 2009 F. Pub. 04.11.2010.

Directiva N° 003-2011-EF/93.01 “Lineamientos Básicos para el Proceso de Saneamiento Contable en el Sector Público”, aprobada por Resolución Directoral N° 012-2011-EF/93.01 del 08.04.2011. F. Pub. 13.04.2011.

Manual de Procedimientos para las acciones de Saneamiento Contable de las Entidades Gubernamentales, aprobado por Resolución Directoral N° 011-2011-EF/51.01 del 03.08.2011. F. Pub. 08.08.2011.

Término del plazo de la presentación de los avances de la implementación del Saneamiento de la Información Contable, para el primer semestre del año 2011, dispuesto en el Artículo 3º de la Ley 29608, será hasta el 30 de setiembre del año 2011, aprobado por Resolución Directoral N° 012-2011-EF/51.01 del 24.08.2011. F. Pub. 12.09.2011 (Plazo termina 31.03.2012).

Directiva Nº 005-2009/SBN “Saneamiento de los Bienes Muebles de Propiedad Estatal”, aprobado por la Resolución Nº 147-2009/SBN. Del 30.11.2009. F. Pub. 12.12.2009.

BIENES MUEBLES ESTATALES

| 4

Muebles Estatales

Actos de Administr

aciónActos de Disposici

ón

SIMI

Inventario Patrimonial AnualEntidad

Baja de Bienes

Permuta

Donación Transferencia Subasta Pública Subasta Restringida Destrucción, Dación en pago

Arrendamiento Cesión en Uso Afectación en uso

DevoluciónCompra

& Adquisici

ón

Donación

Reposición

Fabricación

Elaboración

PermutaSaneami

entoOpinión Favorabl

e

Si Amerita Alta

No Amerita Alta

[ ] 28 de abril de 2012

Marco normativo SBN

Resolución N 147-2009/SBN aprueba la Directiva N° 005-2009/SBN Saneamiento de los Bienes Muebles de Propiedad Estatal.

Alta y Baja de Bienes Muebles (Directiva N° 004-2002/SBN)

Donación de Bienes Muebles (Directiva N° 009-2002/SBN)

Venta de Bienes Muebles (Directiva N° 002-2005/SBN)

Reglamento Para el Inventario de Bienes Muebles

(Resolución Nº 039-98/SBN)

Catálogo Nacional de Bienes Muebles del Estado

(Resolución Nº 158-97/SBN)

Procedimientos para la baja y venta de los Bienes Muebles en calidad de Chatarra (Directiva Nº 003-2010/SBN)

Saneamiento de Bienes Muebles

Finalidad

Regularizar la situación administrativa y legal de los bienes muebles de las entidades públicas que se encuentran en condición de sobrantes, así como la de aquellos que se encuentran en condición de faltantes en su patrimonio.

Objetivo

Dar de alta los bienes muebles sobrantes. con excepción de aquellos que se encuentran en condición de chatarra.

Dar de baja los bienes muebles faltantes.

Regularizar la situación registral de los vehículos que no cuentan con la documentación suficiente para su inscripción.

Plazo

Las entidades tienen un plazo de 03 años (a partir del 13/12/09) para culminar los procedimientos de saneamiento de bienes muebles.

Principios

• De Moralidad: Los servidores públicos deberán regirse por los principios de honradez, veracidad y probidad.

| 5

[ ] 28 de abril de 2012

• De Economía: En los procedimientos deberá buscarse minimizar costos y lograr el mayor beneficio económico a favor del Estado.

• De Celeridad: Los procedimientos se desarrollarán con la máxima dinámica posible, a fin lograr el saneamiento de los bienes muebles sobrantes y faltantes en el plazo de vigencia de la presente Directiva.

• De Transparencia: Los actos deberán estar debidamente publicitados conforme a lo regulado en la presente Directiva.

• De Fiscalización: Los actos serán fiscalizados por la SBN y OCI.

Definiciones

- Saneamiento: Acciones administrativas, contables y legales que deben realizar las entidades para regularizar la situación de los bienes muebles patrimoniales sobrantes y faltantes.

- Abandono: Situación en que se encuentran los bienes muebles en posesión de las Entidades, luego de levantar el Acta de Saneamiento.

- Bienes Muebles Faltantes: Aquellos que están incluidos en el patrimonio pero que no se encuentran físicamente, desconociéndose su ubicación.

- Bienes Muebles Sobrantes: Aquellos que no han sido dados de alta debido a que son propiedad de terceros; no habiendo sido reclamados por sus propietarios, su origen es desconocido o no se cuenta con la documentación suficiente.

- Chatarra: Estado avanzado de deterioro de un bien mueble que impide que pueda cumplir las funciones para las cuales fue diseñado y cuya reparación es imposible u onerosa.

- Entidad Poseedora: Entidad que posee físicamente bienes muebles susceptibles de saneamiento.

- Informe Técnico-Legal: Se elabora según los antecedentes histórico-legales, características técnicas, estado de conservación, ubicación y valor de un bien mueble que será objeto de saneamiento.

Disposiciones Generales

• La OGA, es la responsable del saneamiento, en coordinación con OCP.

• La OGA encargará al OCP realizar la identificación de los bienes sobrantes y faltantes, a partir del último inventario.

• Los bienes en calidad de chatarra, no serán dados de alta; en el Informe se declara su condición de sobrantes y mediante una resolución de la OGA se aprobará su disposición, acorde con la normatividad vigente.

| 6

[ ] 28 de abril de 2012

• El saneamiento de los bienes muebles faltantes se realiza sin perjuicio de las acciones administrativas, civiles y/o penales a que hubiere lugar.

• La Directiva no es de aplicación para vehículos internados por infracciones; así como para bienes incautados o declarados en abandono en aplicación a Leyes especiales.

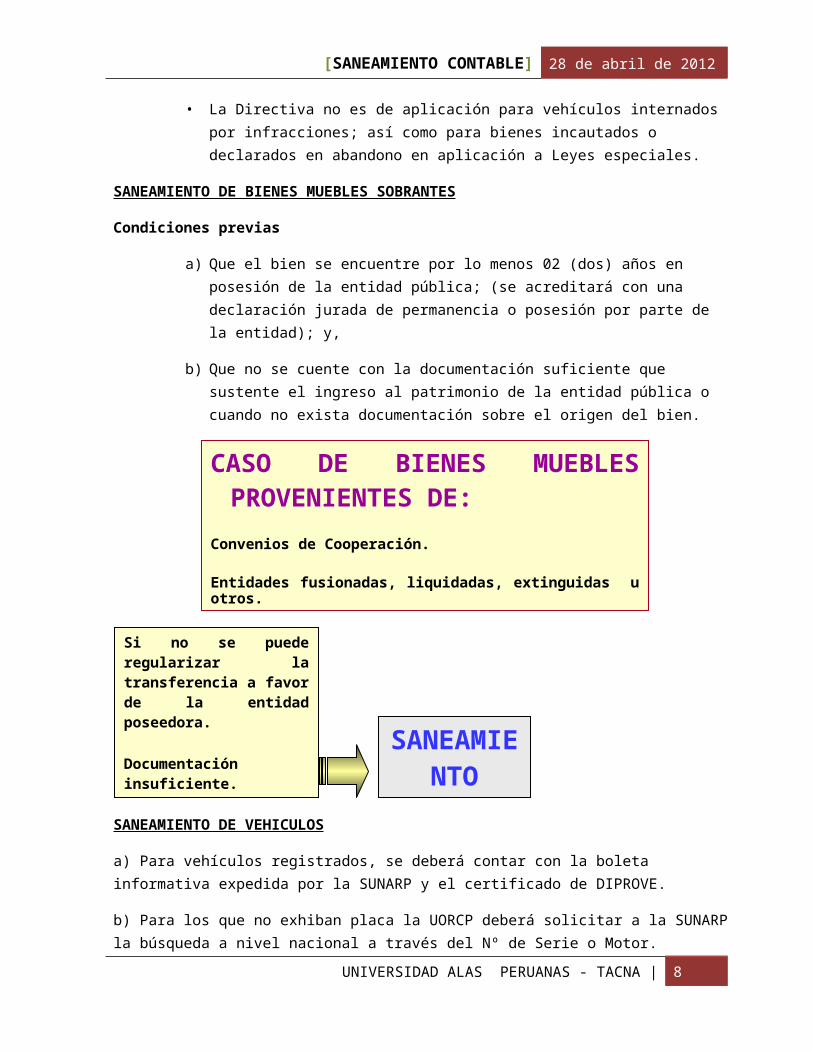

SANEAMIENTO DE BIENES MUEBLES SOBRANTES

Condiciones previas

a) Que el bien se encuentre por lo menos 02 (dos) años en posesión de la entidad pública; (se acreditará con una declaración jurada de permanencia o posesión por parte de la entidad); y,

b) Que no se cuente con la documentación suficiente que sustente el ingreso al patrimonio de la entidad pública o cuando no exista documentación sobre el origen del bien.

SANEAMIENTO DE VEHICULOS

a) Para vehículos registrados, se deberá contar con la boleta informativa expedida por la SUNARP y el certificado de DIPROVE.

b) Para los que no exhiban placa la UORCP deberá solicitar a la SUNARP la búsqueda a nivel nacional a través del Nº de Serie o Motor.

c) De no estar registrado, se deberá contar con el certificado negativo de inscripción de la SUNARP y se tramitará el certificado de DIPROVE.

d) Si el vehiculo tiene gravámenes u órden de captura y luego de haber agotado las gestiones la entidad pública no puede levantarlas o cancelarlas, informará a la Policia Nacional del Perú o Juzgado sobre la ubicación del vehículo para que sea puesto a disposición de ellos.

| 7

CASO DE BIENES MUEBLES PROVENIENTES DE:

Convenios de Cooperación.

Entidades fusionadas, liquidadas, extinguidas u otros.

Si no se puede regularizar la transferencia a favor de la entidad poseedora.

Documentación insuficiente.

SANEAMIENTO

[ ] 28 de abril de 2012

SANEAMIENTO DE VEHICULOS NO CHATARRA

SANEAMIENTO DE VEHICULOS CHATARRA

| 8

CERTIFICADO DE IDENTIFICACION VEHICULAR

DIPROVE

OFICINA REGISTRAL – REG. PROP. VEHICULAR

BOLETA INFORMATIVA

DOCUMENTO DE

NO INSCRIP

CION(búsqueda ORE.)

CERTIFICADO DE IDENTIFICACION VEHÍCULAR

INMATRICULADO(placa)

NO INMATRICULADO

DOCUMENTO

CASO DE VEHÍCULOS CON GRAVAMENES U ORDEN DE CAPTURA:

PNP O JUZGA

DO

Entregar (OGA)

SANEAMIENTO

Acta de Entrega

No

Si

[ ] 28 de abril de 2012

- Elaborar la Ficha Técnica que acredite la condición de chatarra según formato (Anexo 1).

- No serán exigibles: Boleta Informativa, expedida por el RPV; Certificado Policial de Identificación Vehicular, expedido por la DIPROVE, Tarjeta de Propiedad.

- No se elabora el Acta de Saneamiento. La posesión de los vehículos será acreditada con el Informe y la Declaración Jurada.

- No se publica en EL PERUANO.

- Los vehículos a nombre de otras Entidades, no se regulariza el tracto sucesivo, debiendo disponerse de ellos sin derecho de inscripción registral. La entidad poseedora deberá solicitar al titular registral, gestione la baja de circulación del Sistema Nacional de Transporte.

- No serán dados de alta ni se inscribirán en el Registro de Propiedad Vehicular y la Entidad está obligada a disponer mediante Venta (en calidad de chatarra) o Donación, sin derecho a inscripción registral.

| 9

[ ] 28 de abril de 2012

SANEAMIENTO DE VEHICULOS

Vehículos Registrados en los Estados Financieros

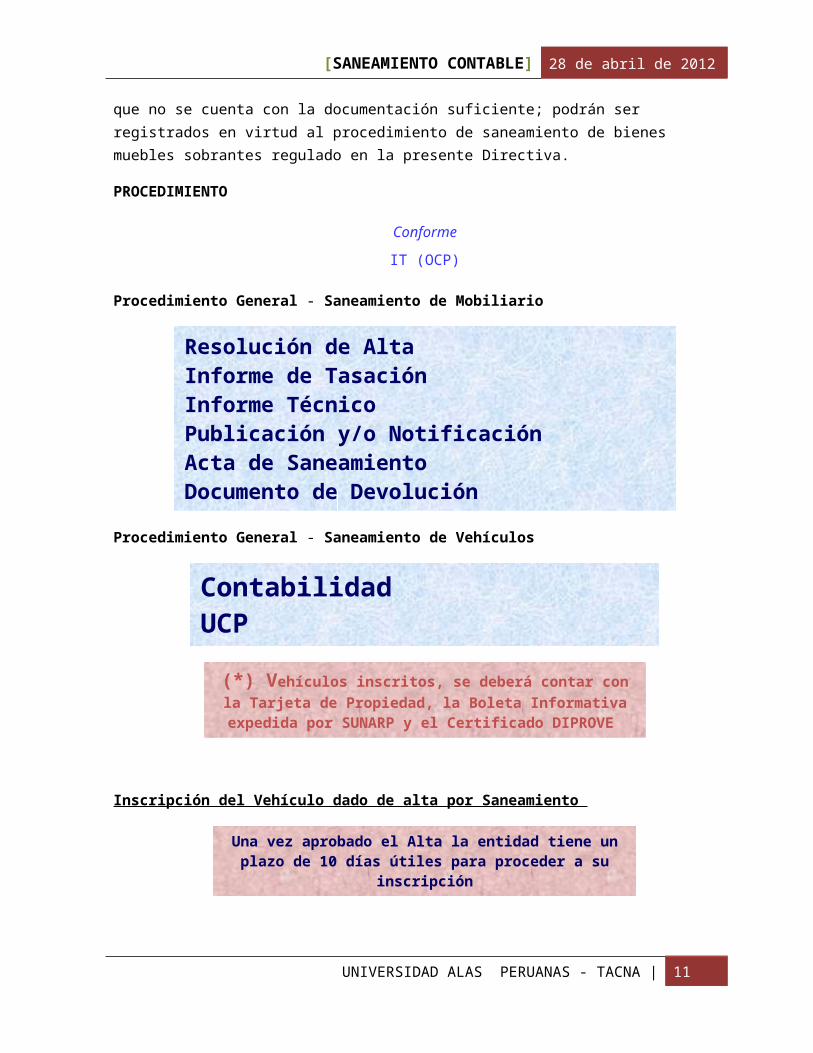

Los vehículos que con anterioridad a la vigencia de la Directiva hubiesen sido incorporados al patrimonio de la entidad pero que no hayan sido inscritos en el Registro de Propiedad Vehicular debido a que no se cuenta con la documentación suficiente; podrán ser registrados en virtud al procedimiento de saneamiento de bienes muebles sobrantes regulado en la presente Directiva.

PROCEDIMIENTO

Procedimiento General - Saneamiento de Mobiliario

| 10

___________________________Comité de Gestión Patrimonial

___________________________Mecánico o Especialista

OCP IT

OCP IT

OGAaprueba

OCP

Acta/Sane.Proy. Res.

OCP

Acta/Sane.Proy. Res.

OGA

Res.

Alta

Plazo (días)

10 101010

Evaluación

(OGA)

Publicación

(OGA)

[Periódico mural – Web]

Evaluación

(OGA)CASO DE VEHICULOS NO CHATARRAOPOSICION

Notificación o

publicación El

Peruano

Presentación de oposición

Entrega del

vehículo

Acta a SBNConforme

IT (OCP)

[ ] 28 de abril de 2012

| 11

[ ] 28 de abril de 2012

Procedimiento General - Saneamiento de Vehículos

Inscripción del Vehículo dado de alta por Saneamiento

| 12

UCP OGA

10 días

SBN

Informe TécnicoFicha TecnicaInf. Final del Inv.Fotografías.Declaración Jurada de posesión.Boleta InformativaOtros (*)

Notificación al

Propietario o

Publicación

(en El Peruano

) 10

días

Revisa el Expediente (10 dias)

Resolución de AltaInforme de TasaciónInforme TécnicoPublicación y/o NotificaciónActa de SaneamientoDocumento de Devolución

10 días

Acta de SaneamientoInforme de Tasación Proyecto Resolución

(1)

(2)

(3)

(4)

(6)

Aprueba Resolución (10 dias)

(5)

PlacaDetalles TécnicosTitular Registral Conta

bilidadUCP

(*) Vehículos inscritos, se deberá contar con la Tarjeta de Propiedad, la Boleta Informativa expedida por SUNARP y el

Certificado DIPROVE

[ ] 28 de abril de 2012

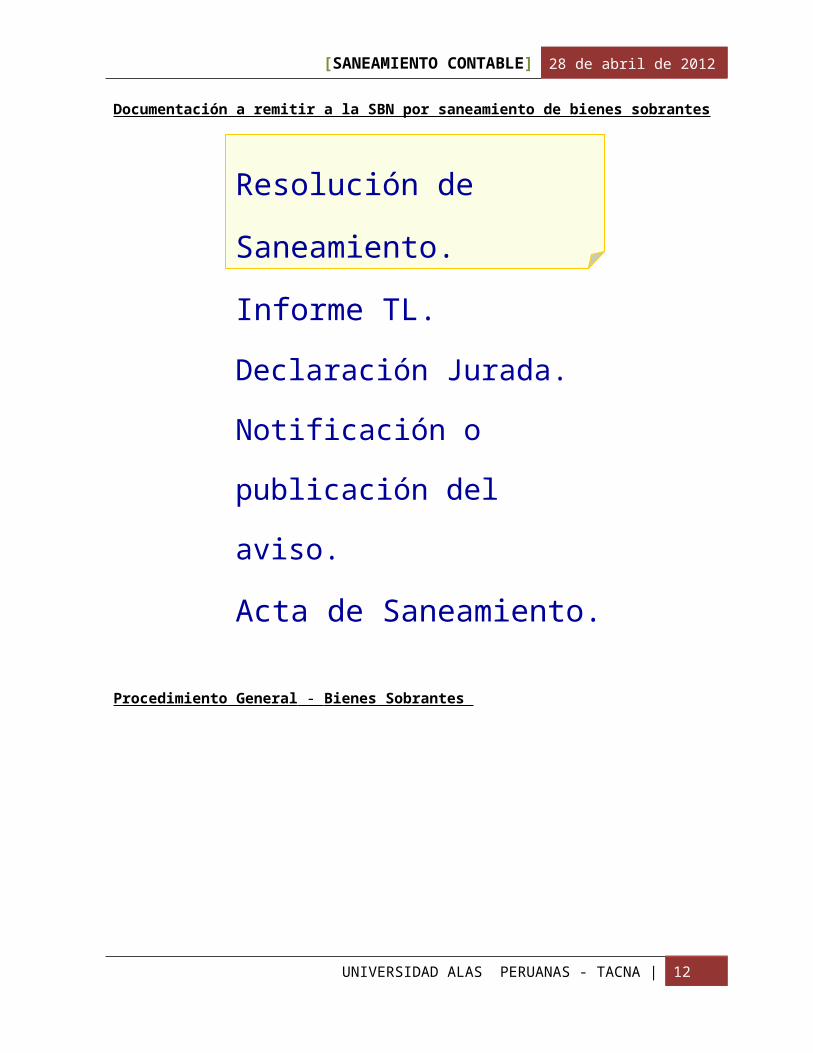

Documentación a remitir a la SBN por saneamiento de bienes sobrantes

| 13

Resolución de AltaInforme de TasaciónInforme TécnicoPublicación y/o NotificaciónActa de SaneamientoDocumento de Devolución

RPV SUNAR

P

OGA

COPIAS CERTIFICADAS

Resolución de Alta por SaneamientoActa de SaneamientoCertificado DIPROVECopia de la PublicaciónResolución de Designación del AdministradorCopia de la Directiva

Una vez aprobado el Alta la entidad tiene un plazo de 10 días

útiles para proceder a su inscripción

10 días a partir

del AltaSBN

OCP

Resolución de

Saneamiento.

Informe TL.

Declaración

Jurada.

Notificación o

publicación del

aviso.

Acta de

Saneamiento.

[ ] 28 de abril de 2012

Procedimiento General - Bienes Sobrantes

| 14

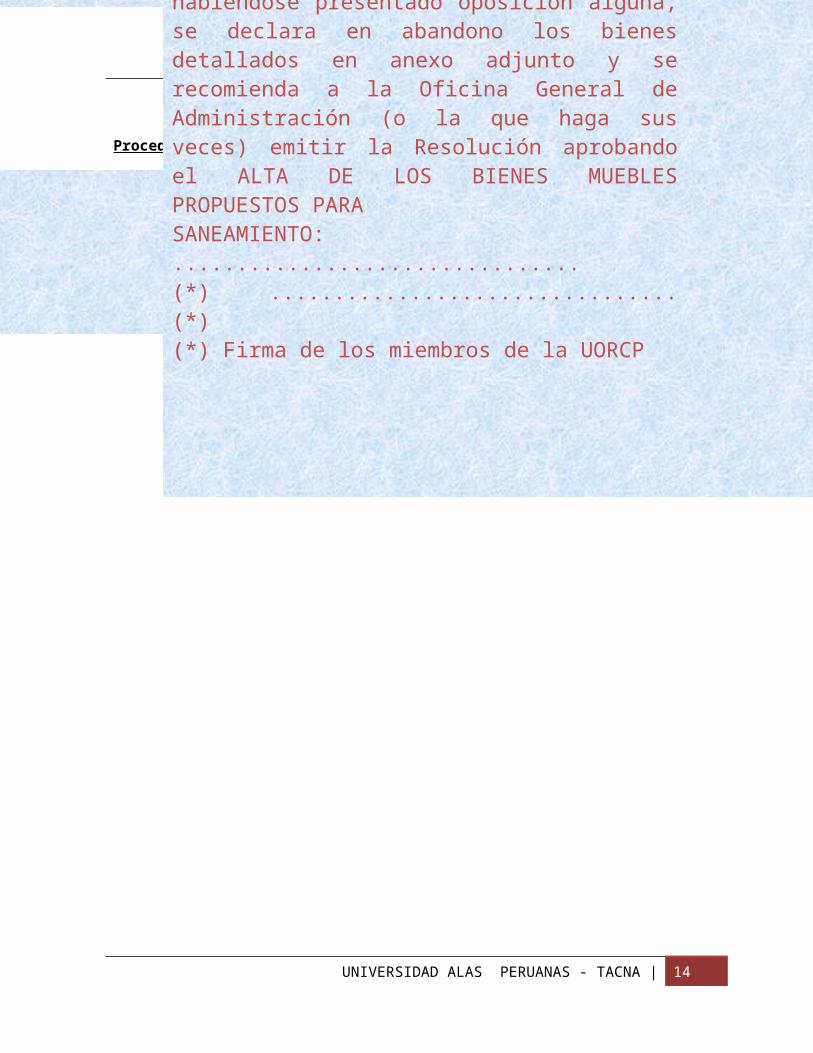

ACTA DE SANEAMIENTOEn las instalaciones de…........... (Nombre de la entidad pública)..., sito en (Av., Calle,Jr.)....................., del distrito de...................., provincia de.................. y departamentode......................, a las.......... horas del día.......... de................. de 20............, los miembros de la unidad orgánica responsable de control patrimonial, designados mediante Resolución Nº..............., de fecha............. de............. de 20........., se reunieron en virtud de la Directiva Nº...............-2009/SBN: Saneamiento de los Bienes Muebles de Propiedad Estatal, aprobada por Resolución Nº ...........-2009/SBN.(Otras observaciones):..........................................................................Habiendo constatado que se ha(n) realizado la(s) publicación(es) correspondiente(s)de acuerdo a lo establecido en los numerales……..y……. del acápite “Saneamiento de Bienes Muebles Sobrantes” de la Directiva Nº…........-2009/SBN: “Saneamiento de los Bienes Muebles de Propiedad Estatal” y no habiéndose presentado oposición alguna, se declara en abandono los bienes detallados en anexo adjunto y se recomienda a la Oficina General de Administración (o la que haga sus veces) emitir la Resolución aprobando el ALTA DE LOS BIENES MUEBLES PROPUESTOS PARASANEAMIENTO:................................ (*) ................................ (*)(*) Firma de los miembros de la UORCP

[ ] 28 de abril de 2012

Procedimiento General - Bienes Sobrantes

OPOSICION AL SANEAMIENTO DE BIENES MUEBLES SOBRANTES

| 15

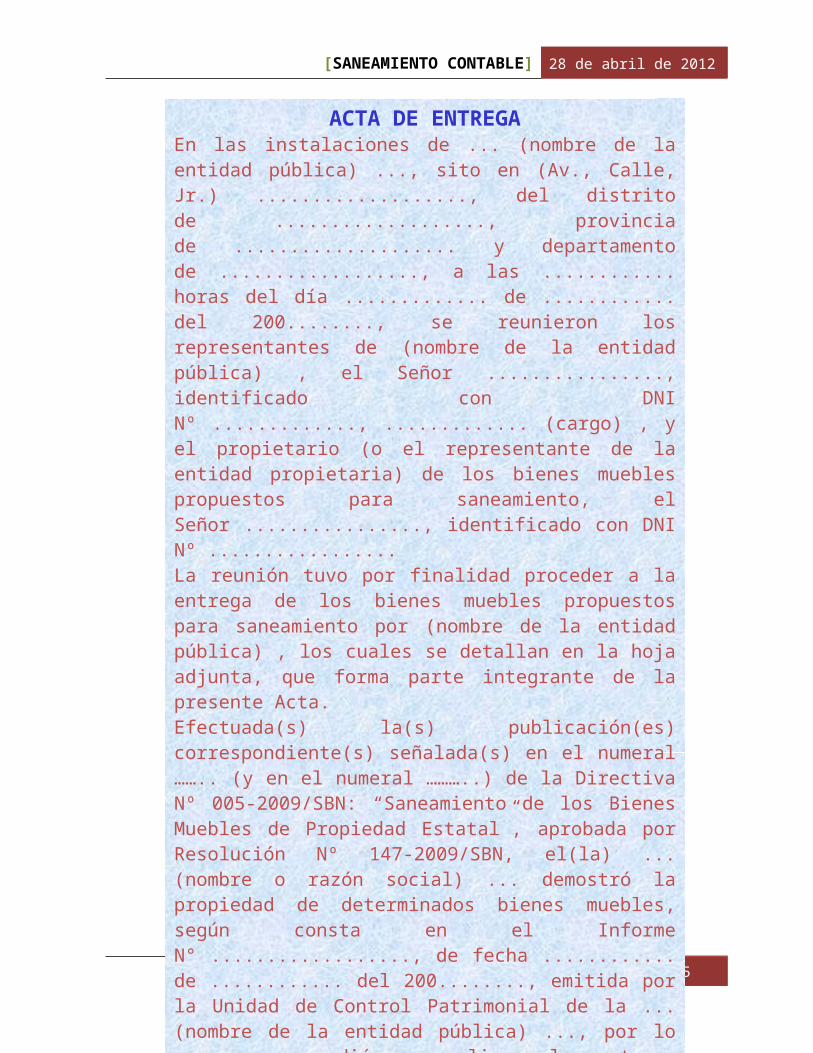

ACTA DE ENTREGAEn las instalaciones de ... (nombre de la entidad pública) ..., sito en (Av., Calle, Jr.) ..................., del distrito de ..................., provincia de .................... y departamento de .................., a las ............ horas del día ............. de ............ del 200........, se reunieron los representantes de (nombre de la entidad pública) , el Señor ................, identificado con DNI Nº ............., ............. (cargo) , y el propietario (o el representante de la entidad propietaria) de los bienes muebles propuestos para saneamiento, el Señor ................, identificado con DNI Nº .................La reunión tuvo por finalidad proceder a la entrega de los bienes muebles propuestos para saneamiento por (nombre de la entidad pública) , los cuales se detallan en la hoja adjunta, que forma parte integrante de la presente Acta.Efectuada(s) la(s) publicación(es) correspondiente(s) señalada(s) en el numeral …….. (y en el numeral ………..) de la Directiva Nº 005-2009/SBN: “Saneamiento de los Bienes Muebles de Propiedad Estatal”, aprobada por Resolución Nº 147-2009/SBN, el(la) ... (nombre o razón social) ... demostró la propiedad de determinados bienes muebles, según consta en el Informe N° .................., de fecha ............ de ............ del 200........, emitida por la Unidad de Control Patrimonial de la ... (nombre de la entidad pública) ..., por lo que se procedió a realizar la entrega correspondiente.Estando de acuerdo las partes, y verificado(s) físicamente el(los) bien(es) mueble(s) materia de entrega, se firmó la presente Acta y su anexo en señal de conformidad.EL QUE ENTREGA:.............................................. (*)EL QUE RECIBE:.............................................. (*) (*) Firma de ambas partes.

[ ] 28 de abril de 2012

Procedimiento de Oposición

SANEAMIENTO DE BIENES MUEBLES FALTANTES

Procedimiento General - Bienes Faltantes

Condiciones previas:

• Que no se cuente con la documentación sufiente que sustente la baja del bien mueble.

• Que el bien mueble se encuentre en poder de otra entidad pública, privada o persona natural, según documentación que así lo acredite fehacientemente y cuando no sea posible recuperarlo o regularizar la transferencia de propiedad a favor del poseedor.

Procedimiento

| 16

Publicación o

notificación

10 días

Opositor OCPInforme

Fin del plazo

0

Solicita devoluciónDocumentació

n

OGA

Evalúa

Saneamiento

Opositor

Acta de

Entrega

SBN

10 días

si

no

10 días

+ Documentación

[ ] 28 de abril de 2012

Procedimiento General - Bienes Faltantes

| 17

OCPOCP

Informe

Técnico

OGA

Comisión investigador

a(AD, OGA, OAJ)

Evalúa

10 conforme

Informe 2 mesesOCPOCP

OGA

Proyecto de Res.

Expediente

Emite Res. baja10

SBN

10

Solicita a la AD

UCPInforme Técnico

OGARevisa el

Expediente (10 dias)

InvestigacionesNotificacionesDocumentos de asignaciónInforme Final del Inventario

SBN

ContabilidadUCP

Copia de la Resolución de BajaCopia del Informe TécnicoCopia del Informe de la Comisión Investigadora

Si existen investigaciones por los bienes muebles faltantes, el Informe de Investigación será puesto en conocimiento de la OGA, de la UCP y de la OCI para las acciones que correspondan.La Comisión Investigadora tiene un plazo máximo de 02 meses para emitir su informe.

Aprueba Resolución (20 dias)

Si no se realizaron las investigaciones solicita a la Alta Direción la Conformación de la Comisión Investigadora (AD, OGA,

LEGAL)

Proyecto de ResoluciónExp. de Saneamiento

(1)

(4)

(2)

(5)

(6)

(3)(3.1

)

Dentro de 10 días de aprobada remitir a SBN:

[ ] 28 de abril de 2012

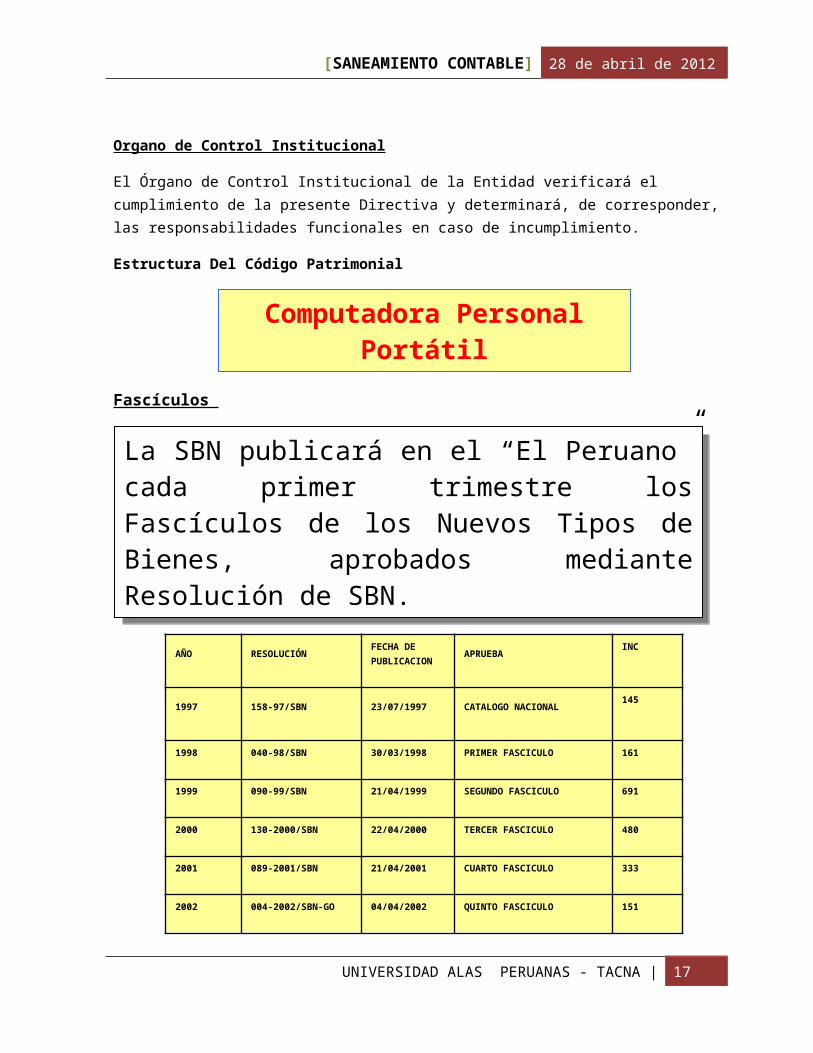

Organo de Control Institucional

El Órgano de Control Institucional de la Entidad verificará el cumplimiento de la presente Directiva y determinará, de corresponder, las responsabilidades funcionales en caso de incumplimiento.

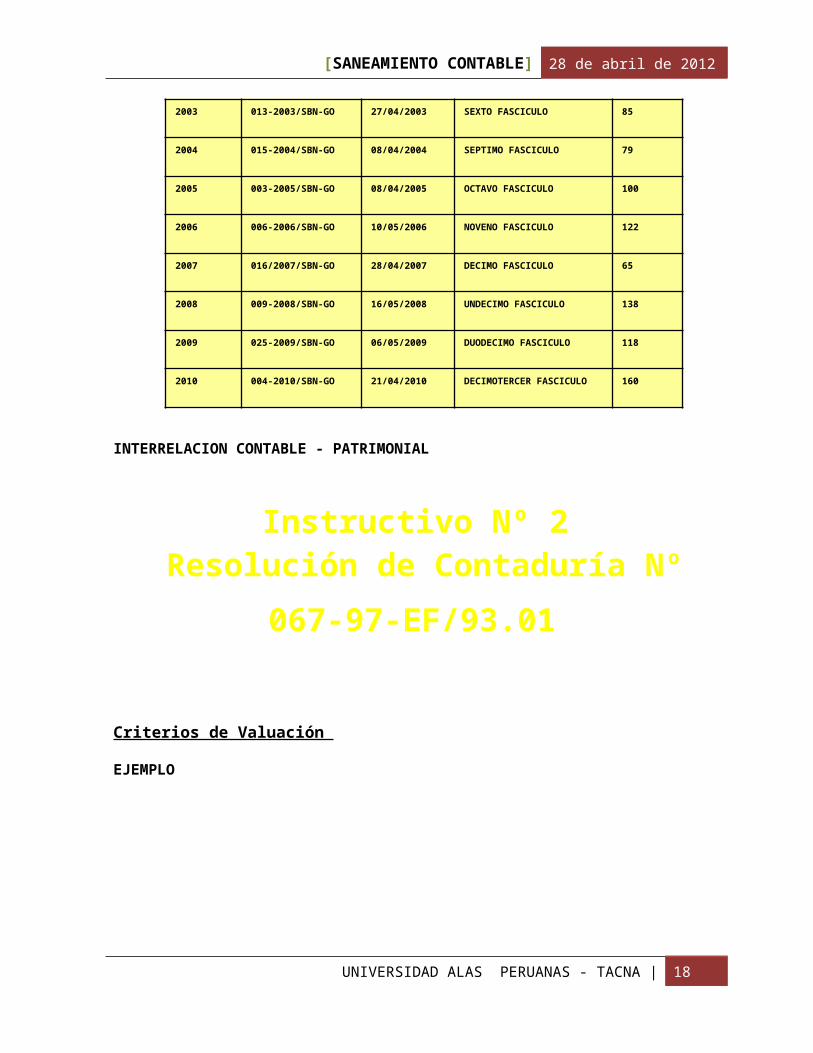

Estructura Del Código Patrimonial

Fascículos

AÑO RESOLUCIÓN FECHA DE PUBLICACION

APRUEBA INC

1997 158-97/SBN 23/07/1997 CATALOGO NACIONAL 145

| 18

GRUPO GENÉRICOOFICINA

CLASECOMPUTO

DENOMINACIÓN – TIPO DE BIENCOMPUTADORA PERSONAL PORTATIL

NÚMERO CORRELATIVOIDENTIFICADOR DEL BIEN

74

08

0500

0012

Computadora Personal Portátil

La SBN publicará en el “El Peruano” cada primer trimestre los Fascículos de los Nuevos Tipos de Bienes, aprobados mediante Resolución de SBN.

La SBN publicará en el “El Peruano” cada primer trimestre los Fascículos de los Nuevos Tipos de Bienes, aprobados mediante Resolución de SBN.

[ ] 28 de abril de 2012

1998 040-98/SBN 30/03/1998 PRIMER FASCICULO 161

1999 090-99/SBN 21/04/1999 SEGUNDO FASCICULO 691

2000 130-2000/SBN 22/04/2000 TERCER FASCICULO 480

2001 089-2001/SBN 21/04/2001 CUARTO FASCICULO 333

2002 004-2002/SBN-GO 04/04/2002 QUINTO FASCICULO 151

2003 013-2003/SBN-GO 27/04/2003 SEXTO FASCICULO 85

2004 015-2004/SBN-GO 08/04/2004 SEPTIMO FASCICULO 79

2005 003-2005/SBN-GO 08/04/2005 OCTAVO FASCICULO 100

2006 006-2006/SBN-GO 10/05/2006 NOVENO FASCICULO 122

2007 016/2007/SBN-GO 28/04/2007 DECIMO FASCICULO 65

2008 009-2008/SBN-GO 16/05/2008 UNDECIMO FASCICULO 138

2009 025-2009/SBN-GO 06/05/2009 DUODECIMO FASCICULO 118

2010 004-2010/SBN-GO 21/04/2010 DECIMOTERCER FASCICULO 160

INTERRELACION CONTABLE - PATRIMONIAL

| 19

Que su vida útil sea mayor a un año

Que sea destinado para uso de la entidad

Que esté sujeto a depreciación, excepto los terrenos

Que su valor monetario sea mayor a 1/8 de la UIT vigente a la fecha de su adquisición

Que su valor de adquisición sea < 1/8 UIT

No esta sujeto a depreciación.

Activo FijoActivo Fijo

Bien no Depreciables

Bien no DepreciablesInstructivo Nº 2

Resolución de Contaduría Nº

067-97-EF/93.01

[ ] 28 de abril de 2012

Criterios de Valuación

EJEMPLO

Depreciación del Régimen Estatal

Ajuste y Depreciación

(Instructivo Nº 2 de la Contaduría)

| 20

Adquisición de un equipo de cómputo Costo Adquisición S/. 2000.00

S/. 435.00S/. 35.00S/. 1530.00

Adquisición de 04 sillasCosto Adquisición S/. 600.00

S/. 150.00S/. 150.00S/. 150.00S/. 150.00S/. 150.00PrecioUnitario

CuentaContable

1503.020102

CuentaContable

1503.020301

MÉTODO DE DEPRECIACIÓN: Línea recta

Maquinaría, Equipo y Otras Unidades

para la Producción:

Equipo de Transporte:

Muebles y Enseres:

“Equipos de Cómputo”:

10 %

25 %10 %

25 %

PORCENTAJES ANUALES

PORCENTAJES ANUALES

[ ] 28 de abril de 2012

Documentos y Libros Contables

(Instructivo Nº 1 de la Contaduría)

Los bienes adquiridos vía cualquier modalidad deberán registrar el documento fuente de ingreso a fin de tener una información suficientemente clara y detallada que sustenten los estados financieros.

En relación a sus bienes registrados en conjunto señala: en cuanto al auxiliar Inmuebles, Maquinaria y Equipo se debe llevar en forma individual por cada bien, indicando la fecha de adquisición, monto, fecha de salida para su uso, adiciones y mejoras, para facilitar el proceso de su depreciación y/o reevaluación.

| 21

El cálculo de la Depreciación deberá ser efectuado al mes siguiente de su adquisición y/o puesta en uso, según sea el caso.

El cálculo del Valor Ajustado del bien deberá ser efectuado en el mes de su adquisición y/o puesta en uso, según sea el caso.

El Area o

Dependencia de

Contabilidad es la

Encargada de

efectuar dichos

cálculos (Ver

Reglamento de

Organización y

Funciones y Manual

de Organización y

Funciones de la

Entidad).

[ ] 28 de abril de 2012

Acta de Conciliación de Resultados

Acta de Cierre de Toma de Inventario

| 22

En las instalaciones de (……....nombre de la entidad…………), ubicadas en la (el) (Av., Calle, Jr.) …...................., del distrito de ..........................., provincia de ..........................y departamento de ........................., siendo las ............ horas del día ........... de ……............................... del 2..., se reunieron los integrantes de la Comisión de Inventario 2…. Señores: ………….………………………………………………………………………………………………………………..........., el responsable de la Unidad/ Area de Control Patrimonial: ……………………………………………………………………..…., el responsable de la Oficina de Contabilidad: …………..……………………………………………………………………..............,y dando cumplimiento a la Directiva ………. …………………………………………. de fecha………………..……y Art. 121º del D.S. 007-2008-VIVIENDA; se procede a efectuar la conciliar los Saldos al Cierre del Ejercicio Presupuestal 2…., conforme se detalla a continuación

[ ] 28 de abril de 2012

Informe Final del Inventario

| 23

En las instalaciones de (……....nombre de la entidad…………), ubicadas en la (el) (Av., Calle, Jr.) …...................., del distrito de ..........................., provincia de ..........................y departamento de ........................., siendo las ............ horas del día ........ de ……................... del 200..., se reunieron los integrantes de la Comisión de Inventario 200…., designados mediante Resolución N° ............................, de fecha ........ de ................. del 200...; en virtud de sus funciones y atribuciones señaladas en el Directiva ………. ……………….…………… de fecha…….………para efectuar el cierre de las actividades del proceso de inventarios conforme al cronograma establecido y en cumplimiento Art. 121º del D.S. 007-2008-VIVIENDA. Integrantes …………………………………………………(Presidente)…………………………………………………(Miembro)…………………………………………………(Miembro)…………………………………………………(Veedor)ACUERDOS(Indicar: locales o ambientes verificados, hechos producidos: etiquetado, dificultades, procesamiento de información, resultados: especificar la cantidad de los bienes sobrantes, faltantes y las acciones a seguir, otros.)………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………No habiendo otro punto a tratar y luego de dar lectura de los acuerdos, se levanta la sesión siendo a las ............... horas del día ........ de .................. del 200.... , procediendo los participantes a firmar en señal de conformidad.

(Presidente) (Miembro)

(Miembro)(Miembro)

[ ] 28 de abril de 2012

El Informe Final del Inventario debe ser elaborado por la Comisión de Inventario, designada para tal fin y una copia de dicho informe debe ser remitido a la SBN (Art. 121º del DS Nº 007-2008-VIVIENDA y Art. 28º de la Resolución Nº 039-98/SBN).

PARTES DEL INFORME FINAL DEL INVENTARIO

I.- ANTECEDENTES

Revisiones a la fecha de inventarios pasados (inventario físico, inventario contable, etc.).

II.- BASE LEGAL

• Decreto Supremo Nº 007-2008-VIVIENDA (15/03/2008) “Reglamento de la Ley 29151 – Ley General del Sistema de Bienes Nacionales”.

Resolución de Superintendencia de Bienes Nacionales Nº 158-97/SBN (23.07.97) “Catálogo Nacional de Bienes Muebles del Estado” y Directiva que norma su aplicación.

Resolución de Superintendencia de Bienes Nacionales Nº 039-98/SBN (24.03.98), “Reglamento para el Inventario Nacional de Bienes Muebles del Estado”.

Otras Normas Legales o Directivas para la toma del Inventario.

III. - PROCEDIMIENTOS

Actividades desarrolladas :

Formación del equipo de trabajo (Personas que elaboraron el inventario, capacitación, condiciones previas).

Toma de inventario (Fase de campo, etiquetado, levantamiento de la información).

Fase de gabinete (Ingreso al software, digitación, migración de información, etc.).

Resultados (Reportes de conformidad al Art. 27º de la Resolución Nº 039-98/SBN).

Información contable (Cuadro de resumen contable y valor en libros de los bienes patrimoniales).

Valorización de bienes (de aquellos bienes totalmente depreciados o con valores simbólicos)

Cuadro Resumen de Conciliación Físico - Contable.

Otras actividades no señaladas (Etiquetado, fecha de cierre, tiempo de ejecución, etc.).

IV. - ANALISIS DE LOS RESULTADOS

Relación de bienes en uso de la institución (Impresión del Inventario General a través de la opción: Listados \ Bienes de la Dependencia \ General). (Anexo 01)

| 24

[ ] 28 de abril de 2012

Relación de bienes prestados o Afectados a otras instituciones. (Anexo 02)

Relación de bienes prestados por otras instituciones. (Anexo 03)

Relación de bienes faltantes (registrar los bienes muebles que han sido

perdidos, robados, etc.). (Anexo 04)

Relación de bienes sobrantes del inventario. (Anexo 05)

Relación de bienes dados de baja y en custodia. (Anexo 06)

Relación de bienes dados de baja y en proceso de transferencia. (Anexo 07)

Relación de funcionarios responsables del inventario. (Anexo 08)

Relación de bienes que serán propuestos para su inclusión al Catálogo. (Anexo 09)

Otros resultados no contemplados (Códigos eliminados, modificaciones ;

Reportes: de locales, áreas por local, funcionarios, etc.). (Anexo 10)

Información a remitir a la SBN

La Oficina General de Administración remitirá a la SBN entre los meses de enero y marzo de cada año, teniendo como fecha de cierre el 31 de diciembre del año anterior. (Artículo 121° del D.S. Nº 007-2008-VIVIENDA). La información a remitirse será:

1. Inventario patrimonial (medio magnético conforme al SIMI versión 3.5).

2. Informe Final del Inventario.

3. Acta de Conciliación.

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES - LEY Nº 29608

BASE LEGAL

Ley N° 29608

• Ley que aprueba la Cuenta General de la República correspondiente al ejercicio fiscal 2009

R.D. N° 012-2011-EF/93.01

• Aprueban Directiva N° 003-2011-EF/93.01 “Lineamientos Básicos para el Proceso de Saneamiento Contable en el Sector Público”

| 25

[ ] 28 de abril de 2012

R.D. N° 011-2011-EF/51.01

• Aprueban el Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales

R.D. N° 012-2011-EF/51.01

• Plazos de presentación de los avances de la implementación del Saneamiento de la Información Contable para el primer semestre y anual 2011

LEY Nº 29812 - Ley de Presupuesto del Sector Público para el Año Fiscal 2012

• Prórroga la vigencia del artículo de la Ley 29608. Fijándose el plazo para presentar los avances el primer semestre del año 2012 y los resultados finales al culminar el año 2012. La presentación de resultados finales del año 2011, señalados como resultados finales en el artículo 4º de la Ley 29608 serán considerados como avance del segundo semestre de dicho año.

Acciones de Saneamiento Contable de las Entidades Gubernamentales

Los procedimientos a ser aplicados en el saneamiento contable deben considerar que el costo de su aplicación no debe exceder del beneficio asociado.

En caso de no identificar a los responsables se tendrá en cuenta el Expediente (denuncias, informes de auditoría, solicitudes de seguros, etc.) depurando y registrando en CUENTAS DE ORDEN para poder hacer el seguimiento y verificación.

REVELAR EN NOTAS A LOS ESTADOS FINANCIEROS LOS EFECTOS FINANCIEROS DEL PROCESO DE SANEAMIENTO

Dispositivos legales emitidos a fin de efectuar el Saneamiento de Bienes

Ley Nº 26512 -“Declaran de Necesidad y Utilidad Pública el Saneamiento Legal de los Inmuebles de Propiedad de los Sectores de Educación, Transportes, Comunicaciones, Vivienda y Construcción” – 21-Jul- 1995.

Ley Nº 27171 –“Saneamiento y Transferencia de Infraestructura Social financiada por FONCODES” emitida el 11-Set-1999.

Ley Nº 27493 –“Saneamiento Físico Legal de Bienes Inmuebles de las Entidades del Sector Público” del 11-Jun-2001.

Ley Nº 29151 -“Ley General del Sistema Nacional de Bienes Estatales” – SBN del 14-Dic-2007.

Resolución Nº 147-2009/SBN aprueba la Directiva Nº 005-2009/SBN “Saneamiento de los Bienes Muebles de Propiedad Estatal”

| 26

[ ] 28 de abril de 2012

DU 071-2001-EF “Declaran de interés nacional el saneamiento técnico, legal y contable de los inmuebles de propiedad de las entidades públicas” emitido el 18-Jun-2001.

DS 130-2001-EF “Dictan medidas reglamentarias para que las entidades públicas puedan realizar acciones de saneamiento técnico, legal y contable de inmuebles de propiedad estatal” del 02-Jul-2001

DS 136-2001-EF “Amplían alcances de Reglamento del Saneamiento Técnico, Legal y Contable de los inmuebles de propiedad del universo de entidades que señala la Ley Nº 27493” 09-Jul-2001.

DS 007-2008-VIVIENDA - Reglamento de la Ley Nº 29151 General del Sistema Nacional de Bienes Estatales 14-03-2008

La implementación de “Acciones de Saneamiento de la Información Contable en el Sector Público” se dispuso mediante la Ley Nº 29608 - Ley que aprueba la Cuenta General de la República correspondiente al Ejercicio Fiscal 2009. (1)

La Dirección Nacional de Contabilidad Pública, mediante la Resolución Directoral Nº 012-2011-EF/93.01, aprueba la Directiva Nº 003-2011-EF/93.01 - “Lineamientos Básicos para el Proceso de Saneamiento Contable en el Sector Público”. (2)

El objetivo es regular la obligatoriedad de las entidades públicas de efectuar las acciones administrativas necesarias para la revisión, análisis y depuración de la información contable, de manera que se proceda a las actividades de saneamiento contable que permitan revelar en los estados financieros la imagen fiel de su situación económica, financiera y patrimonial, determinando la existencia real de bienes, derechos y obligaciones que afectan el patrimonio público, incorporando, eliminando o castigando los valores de acuerdo a su estado situacional, permitiendo la presentación razonable de los estados financieros del sector público.

El ámbito de aplicación comprende a todas las entidades públicas sin excepción.

Las Entidades Públicas

Dispondrán las acciones administrativas necesarias para la revisión de las cuentas contables cuyos saldos al 31 de diciembre de 2010, no reflejen su situación real en orden a la normativa contable vigente para efectuar el análisis de las causales de dicha situación y dispondrán las acciones de regularización y el registro contable correspondiente.

Los Titulares de las Entidades

1. Implementarán “Acciones de Saneamiento de la Información Contable”.

2. Dispondrán la creación del "Comité de Saneamiento Contable".

3. Informarán al Congreso de la República (Comisión de Presupuesto y Cuenta General de la República) y a la Dirección Nacional de Contabilidad Pública, lo siguiente:

| 27

[ ] 28 de abril de 2012

- El avance de la implementación en el primer semestre del 2011.- Los resultados finales al culminar el año 2011

El Comité de Saneamiento Contable

1. Establecerá las acciones que permitan reconocer, clasificar y medir las cuentas contables cuyos saldos actuales ameriten la aplicación de las acciones de saneamiento contable.

2. Informará al Titular de la entidad las acciones de saneamiento ejecutadas y los resultados alcanzados.

3. Estará constituido por:

• El Director General de Administración, quien lo presidirá • El Director de Contabilidad• El Director de Tesorería• El Director de Abastecimiento• El Director del Órgano de Control Institucional, en calidad de veedor.

La Dirección Nacional de Contabilidad Pública

1. Establecerá los procedimientos para el registro contable de los hechos económicos a regularizar como resultado de las acciones de saneamiento.

2. Dispondrá las acciones de difusión y de capacitación necesarias para el debido conocimiento de las políticas, normas, y procedimientos contables aplicables al proceso de saneamiento contable.

3. Evaluará, cuando lo estime necesario, la adecuada aplicación de las acciones de saneamiento contable.

La Contraloría General de la República

En el marco de sus atribuciones, establecerá los lineamientos pertinentes para que los órganos conformantes del Sistema Nacional de Control, en el ámbito de su jurisdicción, revisen y evalúen los resultados de la depuración contable.

Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales aprobado con R.D. N° 011-2011-EF/51.01

Comité de Saneamiento Contable

| 28

[ ] 28 de abril de 2012

El Comité podrá solicitar orientación a los entes rectores y a cualquier otra entidad que considere necesario

Procedimiento Administrativo

Procedimiento Administrativo - Acopio de información

Búsqueda exhaustiva de evidencia documental interna y externa para sustentar la realidad de cada partida contable objeto de saneamiento.

De encontrarse evidencia documental de respaldo para las partidas identificadas como objeto de saneamiento, se aplicarán procedimientos administrativos tendentes a su reconstrucción, sustitución o reposición.

Búsqueda exhaustiva de evidencia documental interna y externa para sustentar la realidad de cada partida contable objeto de saneamiento.

| 29

Las entidades públicas constituirán un

Comité de Saneamiento

Cada Unidad Ejecutora de Gasto e Inversión

formará su Comité de Saneamiento

Los Comités de las UE informaran al Comité de

Saneamiento del Pliego para su revisión, centralización y

presentación al Titular del Pliego

El titular del Pliego es el responsable de las

acciones de saneamiento

Las entidades captadoras formarán el

Comité considerando las áreas de responsabilidad

Análisis y Conciliación de Saldos

Con las áreas respectivas para verificar

conformidad y determinar las operaciones pendientes

de registro y detectar las diferencias y el origen de las

mismas

Cuentas contablesobjeto de saneamiento

Serán las que resulten de la gestión administrativa mediante

Acciones de análisis, confirmación, inspección,

observación u otros debidamente justificadas en las hojas de trabajo y sustentadas con

documentos relacionados al saneamiento contable

[ ] 28 de abril de 2012

De encontrarse evidencia documental de respaldo para las partidas identificadas como objeto de saneamiento, se aplicarán procedimientos administrativos tendentes a su reconstrucción, sustitución o reposición.

Utilizar mecanismos alternos de comprobación, circularización para establecer la existencia real de los bienes, derechos y obligaciones.

Las áreas involucradas elaborarán los expedientes de saneamiento según Anexo Nº 02 del Manual y propondrán cada caso para consideración del Comité de Saneamiento Contable.

Procedimientos contables de saneamiento en el Balance General

Acciones de Saneamiento Contable de las Entidades Gubernamentales

La recepción de los avances de implementación de las acciones de saneamiento del primer semestre venció el 30 de setiembre del año 2011.

| 30

Responsables

De existir evidencia de responsabilidad administrativa o legal se comunicará a la Oficina General de Asesoría Jurídica y/o

OCI y/o Procuraduría Pública según corresponda

En caso de no poder determinar la presunción de responsables se remitirá el expediente con todo lo actuado

al Comité para su depuración y registro en cuentas de orden

Las d iferencias proven ientes de las

conciliacio nes d e sa ldo s por erro res

de registro o parti das no

contab ilizadas

Será ob jeto d e ap licació n la N ICSP

3

N o procede para estos casos la

uti lizació n de la cuenta 3401.03

Efectos de San eam iento

Co ntab le – Ley N º 29608

[ ] 28 de abril de 2012

El término del plazo de la presentación de los resultados finales del saneamiento de la información contable será el 31 de marzo del año 2012.

Anexos aprobados por el Manual de Saneamiento Contable

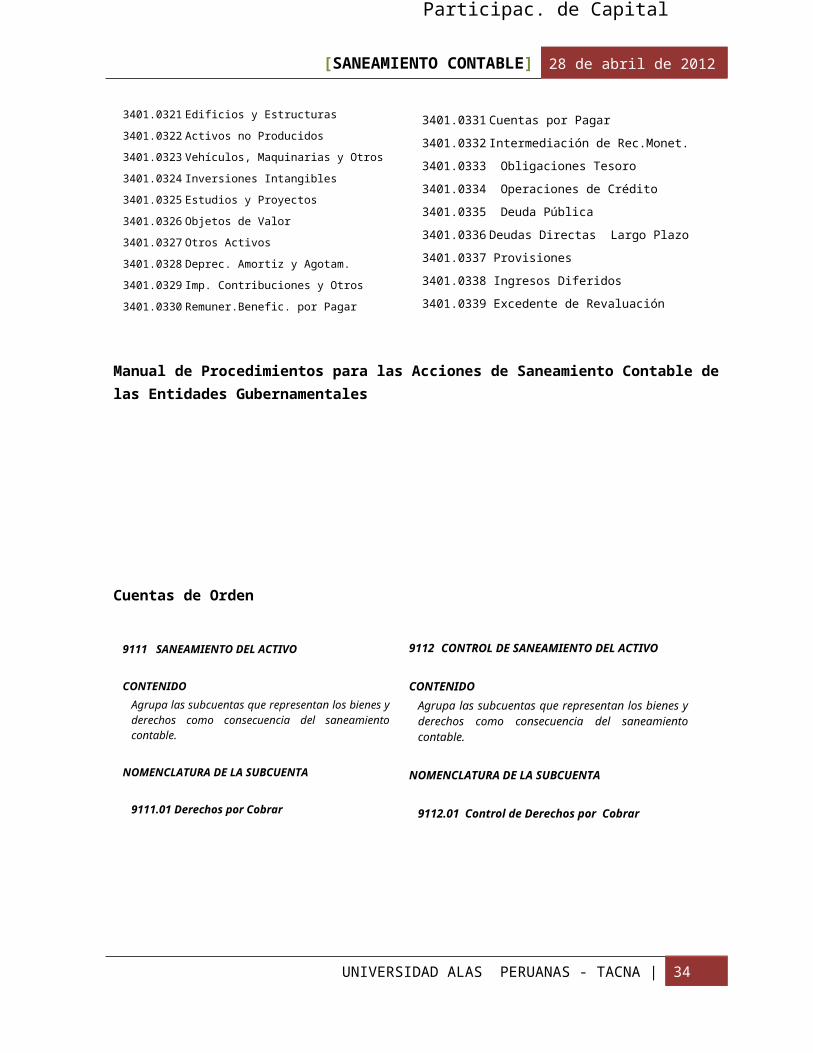

Anexo Nº 01

Nomenclatura de las subcuentas

| 31

3401.03 Efectos de Saneamiento Contable – Ley Nº 29608

Subcuentas que representan los importes de depuraciones o incorporaciones de bienes, derechos y obligaciones y su efecto en el patrimonio institucional.La contrapartida son las subcuentas que representan el tipo de bien, derecho

u obligación que se incorpore o retire

3401.0301 Caja y Bancos

3401.0302 Inversiones Disponibles

3401.0303 Cuentas por Cobrar

3401.0304 Cuentas por Cobrar Diversas

3401.0305 Préstamos

3401.0306 Fideicomiso

3401.0307 Servicios y Otros Contr. Anticipado

3401.0308 Estimación Ctas.Cobran.Dudosa (CR)

3401.0309 Bienes y Suministros de Funcionam.

3401.0310 Bienes para la Venta

3401.0311 Bienes de Asistencia Social

3401.0312Materias Primas

3401.0313 Mat. Aux., Sum. y Repuestos

3401.0314 Envases y Embalajes

3401.0315 Productos en Proceso

3401.0316 Productos Terminados

3401.0317 Bienes en Tránsito

3401.0318 Desval. de Bien. Ctes.

3401.0319Inversión en Títulos y Valores

3401.0320 Acciones y Participac. de Capital

3401.0321 Edificios y Estructuras

3401.0322 Activos no Producidos

3401.0323 Vehículos, Maquinarias y Otros

3401.0324 Inversiones Intangibles

3401.0325 Estudios y Proyectos

3401.0326 Objetos de Valor

3401.0327 Otros Activos

3401.0328 Deprec. Amortiz y Agotam.

3401.0329 Imp. Contribuciones y Otros

3401.0330 Remuner.Benefic. por Pagar

3401.0331 Cuentas por Pagar

3401.0332 Intermediación de Rec.Monet.

3401.0333 Obligaciones Tesoro

3401.0334 Operaciones de Crédito

3401.0335 Deuda Pública

3401.0336 Deudas Directas Largo Plazo

3401.0337 Provisiones

3401.0338 Ingresos Diferidos

3401.0339 Excedente de Revaluación

[ ] 28 de abril de 2012

Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales

Cuentas de Orden

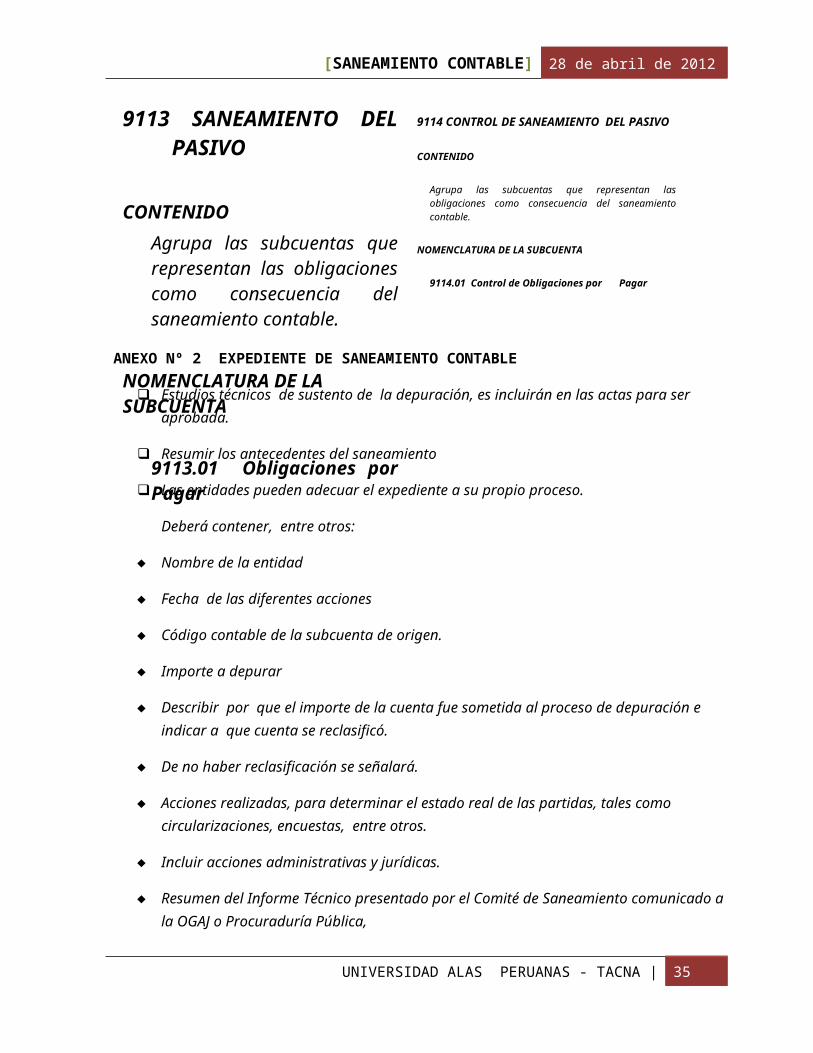

ANEXO Nº 2 EXPEDIENTE DE SANEAMIENTO CONTABLE

Estudios técnicos de sustento de la depuración, es incluirán en las actas para ser aprobada.

Resumir los antecedentes del saneamiento

Las entidades pueden adecuar el expediente a su propio proceso.

| 32

Cuentas de Orden

9111 Saneamiento del Activo9112 Control de Saneamiento del Activo9113 Saneamiento del Pasivo9114 Control de Saneamiento del Pasivo

RD 011-2011-

EF/51.01

Publicado 06 de agosto 2011

9111 SANEAMIENTO DEL ACTIVO CONTENIDO

Agrupa las subcuentas que representan los bienes y derechos como consecuencia del saneamiento contable.

NOMENCLATURA DE LA SUBCUENTA

9111.01 Derechos por Cobrar

9112 CONTROL DE SANEAMIENTO DEL ACTIVO CONTENIDO

Agrupa las subcuentas que representan los bienes y derechos como consecuencia del saneamiento contable.

NOMENCLATURA DE LA SUBCUENTA

9112.01 Control de Derechos por Cobrar

9113 SANEAMIENTO DEL PASIVO

CONTENIDO

Agrupa las subcuentas que representan las obligaciones como consecuencia del saneamiento contable.

NOMENCLATURA DE LA SUBCUENTA

9113.01 Obligaciones por Pagar

9114 CONTROL DE SANEAMIENTO DEL PASIVO

CONTENIDO

Agrupa las subcuentas que representan las obligaciones como consecuencia del saneamiento contable.

NOMENCLATURA DE LA SUBCUENTA

9114.01 Control de Obligaciones por Pagar

[ ] 28 de abril de 2012

Deberá contener, entre otros:

♦ Nombre de la entidad

♦ Fecha de las diferentes acciones

♦ Código contable de la subcuenta de origen.

♦ Importe a depurar

♦ Describir por que el importe de la cuenta fue sometida al proceso de depuración e indicar a que cuenta se reclasificó.

♦ De no haber reclasificación se señalará.

♦ Acciones realizadas, para determinar el estado real de las partidas, tales como circularizaciones, encuestas, entre otros.

♦ Incluir acciones administrativas y jurídicas.

♦ Resumen del Informe Técnico presentado por el Comité de Saneamiento comunicado a la OGAJ o Procuraduría Pública,

♦ Resumen del Informe Jurídico de la OGAJ o Procuraduría Pública, como resultado del Informe Técnico presentado por el Comité de Saneamiento.

♦ Finalmente se colocará las observaciones.

Anexo Nº 03 Acta de Reunión del Comité de Saneamiento Contable

ANEXO Nº 3 ACTA DEL COMITÉ DE SANEAMIENTO CONTABLE

| 33

Proponer al Titular de la Entidad la depuración o incorporación de

partidas contables mediante Anexo 02 Acta de Saneamiento Contable y

Anexo 03 Resolución respectiva

Anotar lo concerniente al Orden del día

El procedimiento para depuración o incorporación

de bienes, derechos u obligaciones

De acuerdo a lo establecido en la Ley Nº 29608,

Directiva 003-2011 y Manual

[ ] 28 de abril de 2012

Asistentes y Orden del Día donde se verifica el quorum para presentar el estudio del Activo y Pasivo

ACTIVO:

Cuentas por Cobrar que por su antigüedad no es posible cobrar

El Comité propone los saldos a depurar

Código contable de subcuenta de origen.

Importe a depurar

PASIVO

Acreedores varios, sin documentos de sustento que acrediten la existencia de la obligación.

El Comité asesora al Titular de la entidad en la determinación de las políticas, montos objeto de depuración y procedimientos sobre saneamiento contable y recomienda al titular de la entidad los saldos que se deben depurar.

Acta de Reunión del Comité de Saneamiento Contable

En cada Acta de Reunión de acuerdo al Anexo Nº 03 se tendrá en cuenta lo siguiente:

Anotar el resumen de lo tratado, acciones adoptadas y demás información pertinente.

Dejar constancia expresa que el procedimiento para la depuración o incorporación de los deberes y obligaciones que afecten el patrimonio de la entidad pública se ajusta a la Ley Nº 29608, a la Directiva Nº 003-2011-EF/93.01 y al Manual.

El Comité de Saneamiento Contable luego del estudio y evaluación de la documentación propondrá al Titular de la Entidad la depuración o incorporación de partidas contables mediante Acta elaborada por el Comité.

ANEXO Nº 4 DOCUMENTO DE APROBACIÓN, DEPURACIÓN O INSCORPORACIÓN DE BIENES, DERECHOS Y OBLIGACIONES

Resolución Ministerial, Acuerdo de Concejo, Acuerdo de Gobierno Regional o Acuerdo de Directorio, según corresponda.

ANEXO Nº 5 INFORME DE RESULTADO DE LA GESTIÓN DE SANEAMIENTO CONTABLE

En cumplimiento a los artículos 3º y 4º de la Ley Nº 29608 el Titular de la Entidad Pública informa al Presidente de la Comisión de Presupuesto y Cuenta General de la República del Congreso de la República del resultado de la implementación de acciones de saneamiento contable.

| 34

[ ] 28 de abril de 2012

Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales aprobado con R.D. N° 011-2011-EF/51.01

CAJA Y BANCOS

Analizar los saldos que representan medios de pago, evaluando:

Periodicidad de los importes registrados

Rotación y movimiento continuo que deben tener las operaciones.

Para determinar la vigencia y sostenimiento de los saldos en efectivo de caja, reembolsos de caja chica, cheques, giros, operatividad de las cuentas corrientes, ahorro, etc. SE DEBE EVALUAR LA APLICACIÓN NORMATIVA DE LA DGETP

DEPOSITO DEL DINERO EN EFECTIVO AL BANCO DENTRO DE LAS 24 HORAS.

Plazos de Efectivización

Recursos Ordinarios 30 días

Recursos Directamente Recaudados 01 año

Revisar conciliaciones bancarias con extractos bancarios y determinar los cheques no pagados por el banco, posterior a los 30 días, notificar al proveedor, regularizar operaciones.

Los informes de arqueos de fondos deben consistenciar los saldos de caja chica y valores en custodia.

REVISAR LAS ACTAS DE CONCILIACION DE SALDOS CON TESORO PUBLICO Y CON LAS ENTIDADES FINANCIERAS POR EL MOVIMIENTO DE CUENTAS CORRIENTES

RECONOCIMIENTO Y MEDICIÓN

LOS SALDOS EN MONEDA EXTRANJERA SE EXPRESARÁN EN MONEDA NACIONAL AL TIPO DE CAMBIO EMITIDO POR LA SUPERINTENDENCIA DE BANCA, SEGUROS Y ADMINISTRADORA PRIVADA DE FONDO DE PENSIONES, A LA FECHA DE LA ELABORACIÓN DE LOS ESTADOS FINANCIEROS.

DINÁMICA

ES DEBITADA POR:

Saldos de caja.

Importes recibidos en efectivo y cheques

Sumas recibidas de terceros.

Donaciones de capital recibidas.

| 35

[ ] 28 de abril de 2012

Valor de transferencias recibidas.

Depósitos en cuentas bancarias.

Notas de Abono remitidas por el Banco

Habilitaciones de los fondos fijos.

Cobranza de letras y pagares.

Ingresos por cobranzas de préstamos

Importes recibidos por la venta de valores, bienes, servicios y rentas de la propiedad.

ES ACREDITADA POR:

Faltantes de caja

Egresos del fondo fijo.

Devoluciones de recursos de terceros.

Importes por transferencias entregadas.

Cheques girados a cargo de las cuentas corrientes bancarias de la entidad.

Notas de Cargo emitidas por el Banco.

Importes retirados de las Cuentas de Ahorro y otros depósitos como transferencia a la cuenta corriente para desembolsos.

PRESENTACIÓN

En caso de existir fondos en caja o en entidades financieras y no pueda disponer de ellos en forma inmediata por disposiciones judiciales, legales, convenios, condiciones de créditos y/o decisiones administrativas serán transferidos a la divisionaria 1101.05 Fondos Sujetos a Restricción.

Las cuentas corrientes con saldo acreedor serán mostradas en el Pasivo, en el rubro Sobregiros Bancarios.

COMENTARIO

Los cheques girados por sumas significativas que no han sido entregados o en cartera, deben ser divulgados en Notas a los Estados Financieros.

Los saldos de las cuentas bancarias deben ser conciliados con los estados de cuenta remitidos por los bancos.

Los documentos provisionales que certifiquen la entrega de dinero, no son componentes del saldo de caja, ni del Fondo Fijo, deberán ser regularizados al cierre

| 36

[ ] 28 de abril de 2012

del ejercicio y ser mostrados en la cuenta que corresponda a la naturaleza del destino final del dinero objeto de la entrega.

CASO PRÁCTICO

CONCILIACIÓN BANCARIA AL 31 DE DICIEMBRE DEL 2010

CUENTA 1101 CAJA Y BANCOS

CASO PRÁCTICO

3,1 CAJA Y BANCOS

Resolución Directoral Nº 011-2011-EF/51.01 (03.Ago.2011)Manual de Procedimientos para las Acciones de Saneamiento Contable de las Entidades Gubernamentales

CAJA Y BANCOS

Cuenta 1101. Caja y Bancos

1101.03 Depósitos En Instituciones Financieras Públicas1101.0301 Cuentas Corrientes1101.030102 Recursos Directamente Recaudados

Conciliación bancaria al 31 diciembre de 2010

EL REGISTRO DE LAS DIFERENCIAS EN CAJA Y BANCOS, DETERMINADAS MEDIANTE LA DEPURACIÓN, TENDRÁN COMO PARTIDA LA CUENTA 3401.03 EFECTOS DE SANEAMIENTO CONTABLE - LEY N° 29608.

CASOS PRACTICOS RELACIONADOS CON EL SANEAMIENTO CONTABLE

CUENTA 1101. CAJA Y BANCOSCONCILIACION BANCARIA AL 31/12/2010

CASO PRACTICO

| 37

[ ] 28 de abril de 2012

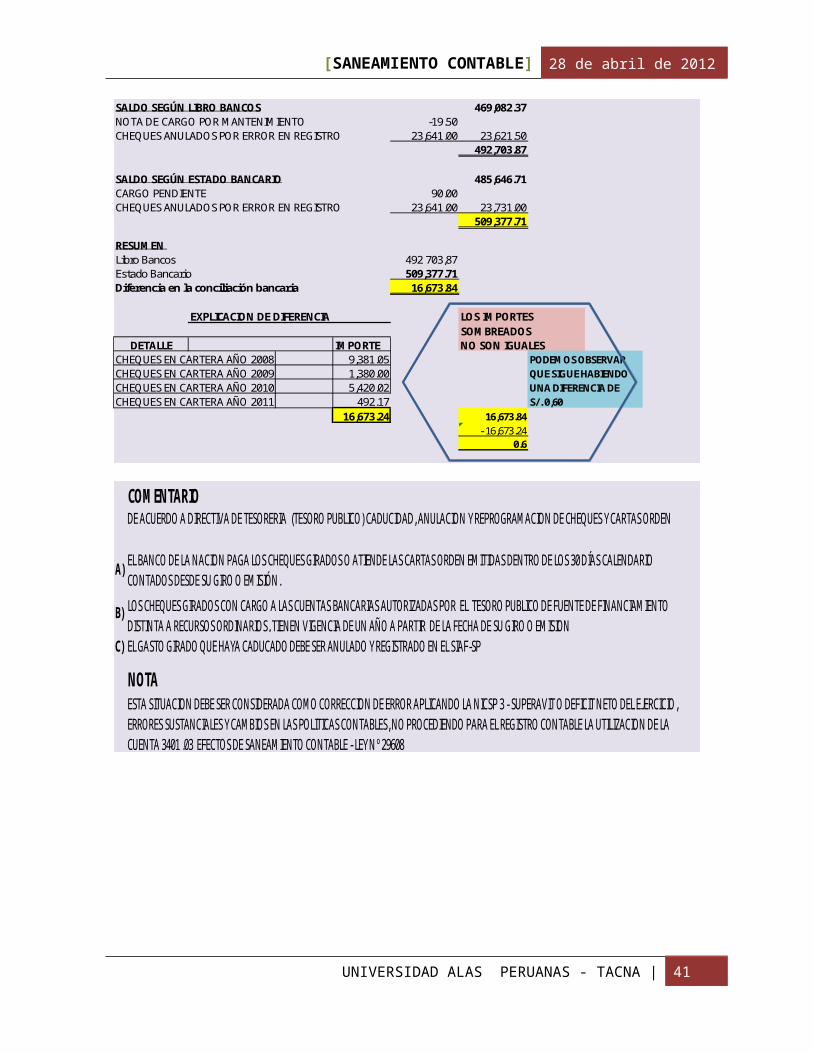

SALDO SEGÚN LIBRO BANCOS 469,082.37NOTA DE CARGO POR MANTENIMIENTO -19.50CHEQUES ANULADOS POR ERROR EN REGISTRO 23,641.00 23,621.50

492,703.87

SALDO SEGÚN ESTADO BANCARIO 485,646.71CARGO PENDIENTE 90.00CHEQUES ANULADOS POR ERROR EN REGISTRO 23,641.00 23,731.00

509,377.71

RESUMEN Libro Bancos 492 703,87Estado Bancario 509,377.71Diferencia en la conciliación bancaria 16,673.84

EXPLICACION DE DIFERENCIA LOS IMPORTES SOMBREADOS

DETALLE IMPORTE NO SON IGUALES CHEQUES EN CARTERA AÑO 2008 9,381.05 PODEMOS OBSERVAR CHEQUES EN CARTERA AÑO 2009 1,380.00 QUE SIGUE HABIENDO CHEQUES EN CARTERA AÑO 2010 5,420.02 UNA DIFERENCIA DECHEQUES EN CARTERA AÑO 2011 492.17 S/. 0,60

16,673.24 16,673.84- 16,673.24

0.6

COMENTARIO DE ACUERDO A DIRECTIVA DE TESORERIA (TESORO PUBLICO) CADUCIDAD, ANULACION Y REPROGRAMACION DE CHEQUES Y CARTAS ORDEN

A)

B)

C) EL GASTO GIRADO QUE HAYA CADUCADO DEBE SER ANULADO Y REGISTRADO EN EL SIAF-SP

NOTA

LOS CHEQUES GIRADOS CON CARGO A LAS CUENTAS BANCARIAS AUTORIZADAS POR EL TESORO PUBLICO DE FUENTE DE FINANCIAMIENTO DISTINTA A RECURSOS ORDINARIOS, TIENEN VIGENCIA DE UN AÑO A PARTIR DE LA FECHA DE SU GIRO O EMISION

ESTA SITUACION DEBE SER CONSIDERADA COMO CORRECCION DE ERROR APLICANDO LA NICSP 3 - SUPERAVIT O DEFICIT NETO DEL EJERCICIO, ERRORES SUSTANCIALES Y CAMBIOS EN LAS POLITICAS CONTABLES, NO PROCEDIENDO PARA EL REGISTRO CONTABLE LA UTILIZACION DE LA CUENTA 3401 .03 EFECTOS DE SANEAMIENTO CONTABLE - LEY Nº 29608

EL BANCO DE LA NACION PAGA LOS CHEQUES GIRADOS O ATIENDE LAS CARTAS ORDEN EMITIDAS DENTRO DE LOS 30 DÍAS CALENDARIO CONTADOS DESDE SU GIRO O EMISIÓN.

| 38

[ ] 28 de abril de 2012

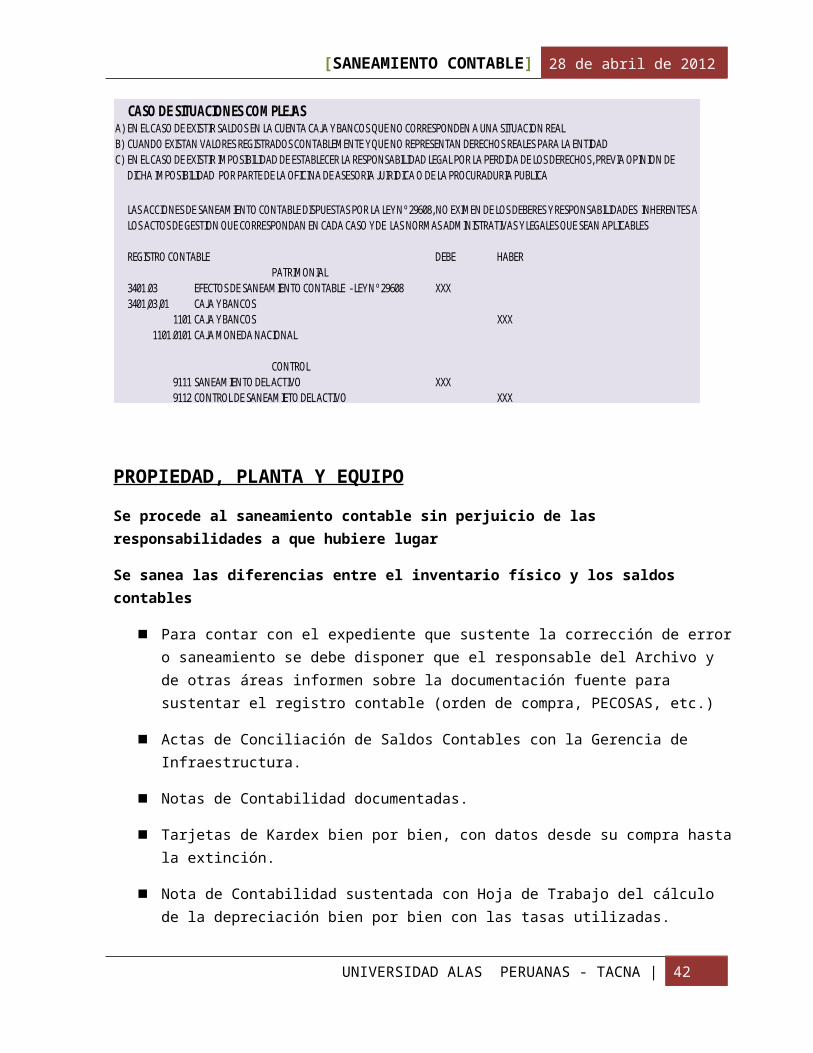

CASO DE SITUACIONES COMPLEJAS A) EN EL CASO DE EXISTIR SALDOS EN LA CUENTA CAJA Y BANCOS QUE NO CORRESPONDEN A UNA SITUACION REAL B) CUANDO EXISTAN VALORES REGISTRADOS CONTABLEMENTE Y QUE NO REPRESENTAN DERECHOS REALES PARA LA ENTIDAD C) EN EL CASO DE EXISTIR IMPOSIBILIDAD DE ESTABLECER LA RESPONSABILIDAD LEGAL POR LA PERDIDA DE LOS DERECHOS, PREVIA OPINION DE

DICHA IMPOSIBILIDAD POR PARTE DE LA OFICINA DE ASESORIA JUIRIDICA O DE LA PROCURADURIA PUBLICA

REGISTRO CONTABLE DEBE HABER PATRIMONIAL

3401.03 EFECTOS DE SANEAMIENTO CONTABLE - LEY Nº 29608 XXX3401,03,01 CAJA Y BANCOS

1101 CAJA Y BANCOS XXX1101.0101 CAJA MONEDA NACIONAL

CONTROL9111 SANEAMIENTO DEL ACTIVO XXX9112 CONTROL DE SANEAMIETO DEL ACTIVO XXX

LAS ACCIONES DE SANEAMIENTO CONTABLE DISPUESTAS POR LA LEY Nº 29608, NO EXIMEN DE LOS DEBERES Y RESPONSABILIDADES INHERENTES A LOS ACTOS DE GESTION QUE CORRESPONDAN EN CADA CASO Y DE LAS NORMAS ADMINISTRATIVAS Y LEGALES QUE SEAN APLICABLES

PROPIEDAD, PLANTA Y EQUIPO

Se procede al saneamiento contable sin perjuicio de las responsabilidades a que hubiere lugar

Se sanea las diferencias entre el inventario físico y los saldos contables

Para contar con el expediente que sustente la corrección de error o saneamiento se debe disponer que el responsable del Archivo y de otras áreas informen sobre la documentación fuente para sustentar el registro contable (orden de compra, PECOSAS, etc.)

Actas de Conciliación de Saldos Contables con la Gerencia de Infraestructura.

Notas de Contabilidad documentadas.

Tarjetas de Kardex bien por bien, con datos desde su compra hasta la extinción.

Nota de Contabilidad sustentada con Hoja de Trabajo del cálculo de la depreciación bien por bien con las tasas utilizadas.

Inventarios físicos

Resoluciones de altas y bajas de bienes del Activo que deben sustentar las Notas de Contabilidad.

Informe de regularización de predios inscritos a nombre de la entidad.

| 39

[ ] 28 de abril de 2012

Conformidad de contrato de ejecución de obras para liquidación técnica y financiera en los plazos.

De no terminar el saneamiento técnico legal de los bienes muebles e inmuebles adoptar las normas de SBN.

En el caso de no tener documentación, las Construcciones en curso por administración directa cumplirán lo dispuesto por SBN para determinar la diferencia entre valor de tasación (comercial) y valor contable.

Notificar a la entidad propietaria del bien para evitar duplicidades de registros.

Los Edificios y Terrenos recibidos en Afectación en Uso registrados en Cuentas de Orden se regularizarán con cargo a las CUENTAS 1501.09; 1502.05 Y 1508.07.

Contaran con el sustento de Resolución en Afectación en Uso y Acta de Entrega.

De no contar con un valor se considera el valor de tasación (comercial)

Sin perjuicio de las responsabilidades a que hubiera lugar se procederá a su registro contable

La Propiedad, Planta y Equipo que proviene de Convenios con Organismos Internacionales y que no cuenta con Acta de Transferencia ni con Resolución será objeto del registro contable que competa y los bienes serán incorporados.

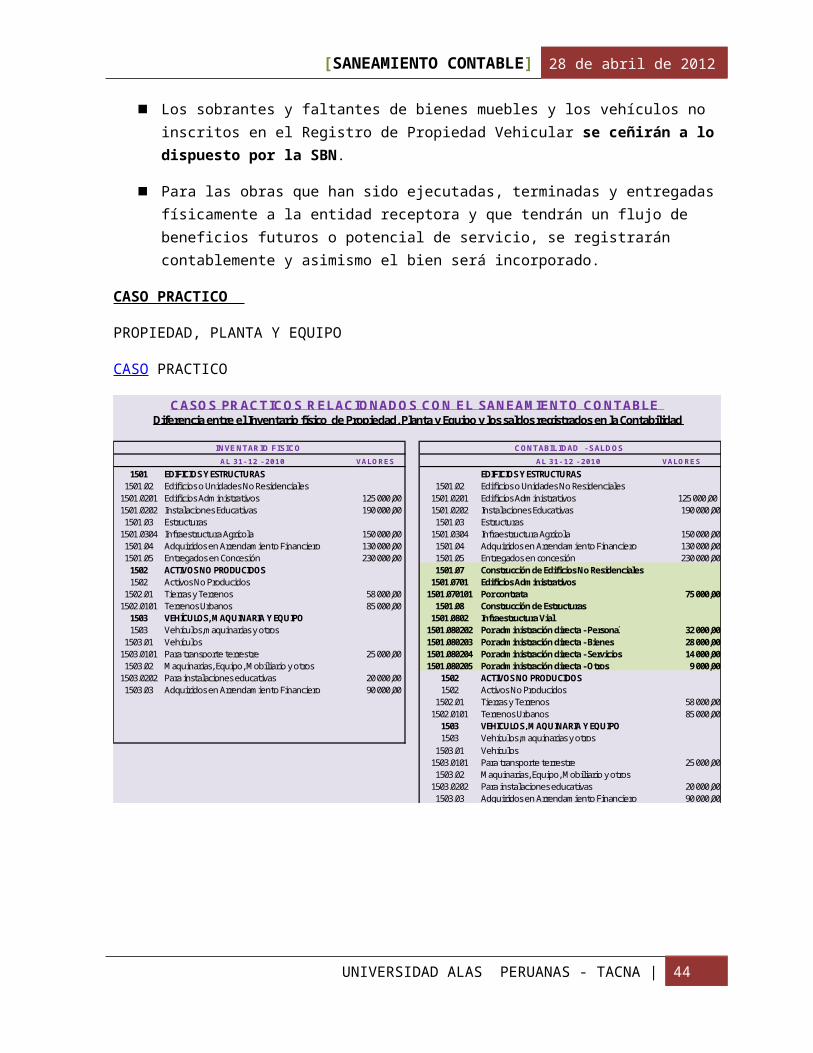

Los sobrantes y faltantes de bienes muebles y los vehículos no inscritos en el Registro de Propiedad Vehicular se ceñirán a lo dispuesto por la SBN.

Para las obras que han sido ejecutadas, terminadas y entregadas físicamente a la entidad receptora y que tendrán un flujo de beneficios futuros o potencial de servicio, se registrarán contablemente y asimismo el bien será incorporado.

CASO PRACTICO

PROPIEDAD, PLANTA Y EQUIPO

CASO PRACTICO

| 40

[ ] 28 de abril de 2012

1501 EDIFICIOS Y ESTRUCTURAS EDIFICIOS Y ESTRUCTURAS1501.02 Edificios o Unidades No Residenciales 1501.02 Edificios o Unidades No Residenciales

1501.0201 Edificios Administrativos 125 000,00 1501.0201 Edificios Administrativos 125 000,001501.0202 Instalaciones Educativas 190 000,00 1501.0202 Instalaciones Educativas 190 000,00

1501.03 Estructuras 1501.03 Estructuras1501.0304 Infraestructura Agrícola 150 000,00 1501.0304 Infraestructura Agrícola 150 000,00

1501.04 Adquiridos en Arrendamiento Financiero 130 000,00 1501.04 Adquiridos en Arrendamiento Financiero 130 000,001501.05 Entregados en Concesión 230 000,00 1501.05 Entregados en concesión 230 000,00

1502 ACTIVOS NO PRODUCIDOS 1501.07 Construcción de Edificios No Residenciales1502 Activos No Producidos 1501.0701 Edificios Administrativos

1502.01 Tierras y Terrenos 58 000,00 1501.070101 Por contrata 75 000,001502.0101 Terrenos Urbanos 85 000,00 1501.08 Construcción de Estructuras

1503 VEHÍCULOS, MAQUINARIA Y EQUIPO 1501.0802 Infraestructura Vial1503 Vehículos,maquinarias y otros 1501.080202 Por administración directa - Personal 32 000,00

1503.01 Vehículos 1501.080203 Por administración directa - Bienes 28 000,001503.0101 Para transporte terrestre 25 000,00 1501.080204 Por administración directa - Servicios 14 000,00

1503.02 Maquinarias, Equipo, Mobiliario y otros 1501.080205 Por administración directa - Otros 9 000,001503.0202 Para instalaciones educativas 20 000,00 1502 ACTIVOS NO PRODUCIDOS

1503.03 Adquiridos en Arrendamiento Financiero 90 000,00 1502 Activos No Producidos 1502.01 Tierras y Terrenos 58 000,00

1502.0101 Terrenos Urbanos 85 000,001503 VEHICULOS, MAQUINARIA Y EQUIPO1503 Vehículos,maquinarias y otros

1503.01 Vehículos 1503.0101 Para transporte terrestre 25 000,00

1503.02 Maquinarias, Equipo, Mobiliario y otros1503.0202 Para instalaciones educativas 20 000,00

1503.03 Adquiridos en Arrendamiento Financiero 90 000,00

CASOS PRACTICOS RELACIONADOS CON EL SANEAMIENTO CONTABLE Diferencia entre el Inventario físico de Propiedad, Planta y Equipo y los saldos registrados en la Contabilidad

INVENTARIO FISICO

AL 31- 12 - 2010 VALORES

CONTABILIDAD - SALDOS

AL 31- 12 - 2010 VALORES

Explicación :

SITUACION 1LA ENTIDAD DEBE PROCEDER A REGULARIZAR CONTABLEMENTE SIEMPRE Y CUANDO SE CUMPLA CON LAS EXIGENCIAS DE LA PROPIEDAD DEL BIEN

1501 EDIFICIOS Y ESTRUCTURAS xxxxxx 1501.07 CONSTRUCCIÓN DE EDIF.NO RESIDENCIALES xxxxxxx

1501.02 EDIFICIOS O UNIDADES NO RESIDENCIALES 1501.0701 EDIFICIOS ADMINISTRATIVOS1501.0201 EDIFICIOS ADMINISTRATIVOS 1501.070101 POR CONTRATA

NO PROCEDE PARA LOS EFECTOS DE SANEAMIENTO

NOTA.- Al contrastar los saldos informados mediante el inventario fÍsico con lo registrado en contabilidad al 31-12-2010 se ha obtenido diferencias por falta de inventario de obras en ejecución.

2) la cuenta 1501,08 es una obra no concluída , no existe expediente técnico, no está respaldada con documentos. Esta obra proviene del ejercicio 1995.

La diferencia se ha producido en las cuentas 1501,07 y 1501,08 construcciones en curso de Edificios y de Infraestructura respectivamente. Estos saldos provienen de años anteriores y presentan las siguientes situaciones :

1) la cuenta 1501,07 es una obra concluida y liquidada financiera y técnicamente, está sustentada con documentos en forma total .

| 41

[ ] 28 de abril de 2012

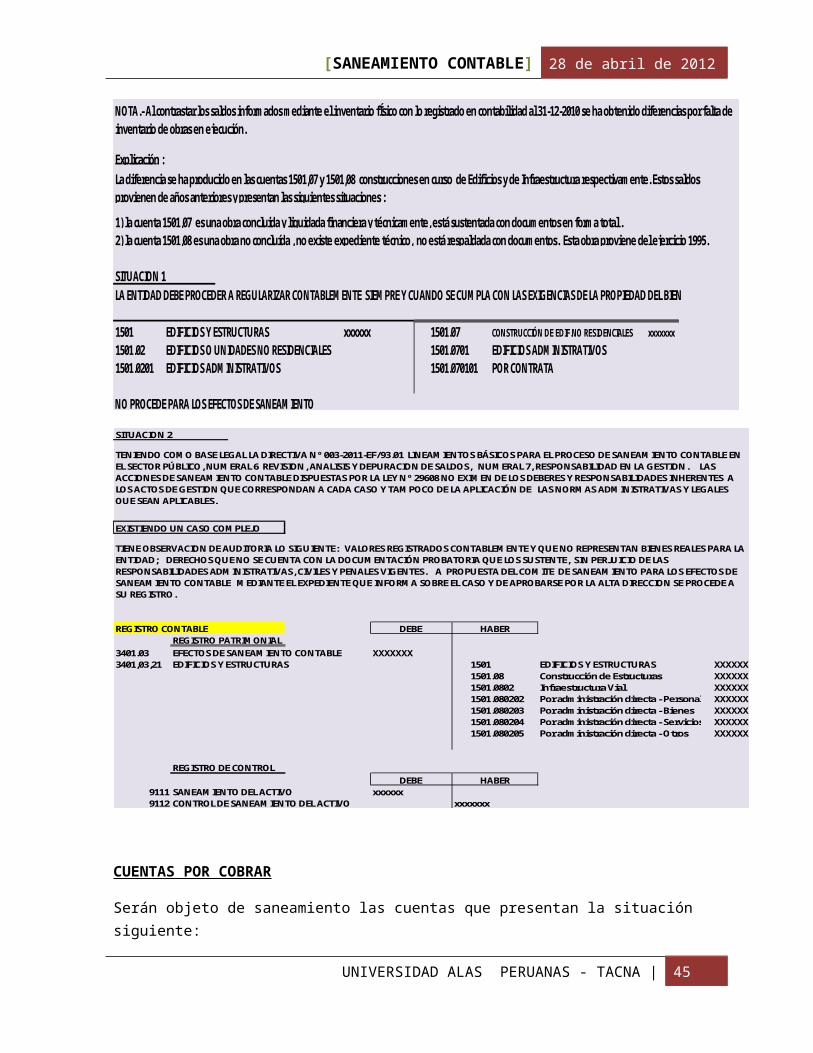

SITUACION 2

EXISTIENDO UN CASO COMPLEJO

REGISTRO CONTABLE DEBE REGISTRO PATRIMONIAL

3401.03 EFECTOS DE SANEAMIENTO CONTABLE XXXXXXX3401,03,21 EDIFICIOS Y ESTRUCTURAS 1501 EDIFICIOS Y ESTRUCTURAS XXXXXX

1501.08 Construcción de Estructuras XXXXXX1501.0802 Infraestructura Vial XXXXXX1501.080202 Por administración directa - Personal XXXXXX1501.080203 Por administración directa - Bienes XXXXXX1501.080204 Por administración directa - Servicios XXXXXX1501.080205 Por administración directa - Otros XXXXXX

REGISTRO DE CONTROLDEBE

9111 SANEAMIENTO DEL ACTIVO xxxxxx9112 CONTROL DE SANEAMIENTO DEL ACTIVO xxxxxxx

HABER

TENIENDO COMO BASE LEGAL LA DIRECTIVA Nº 003-2011-EF/93.01 LINEAMIENTOS BÁSICOS PARA EL PROCESO DE SANEAMIENTO CONTABLE EN EL SECTOR PÚBLICO, NUMERAL 6 REVISION, ANALISIS Y DEPURACION DE SALDOS, NUMERAL 7, RESPONSABILIDAD EN LA GESTION. LAS ACCIONES DE SANEAMIENTO CONTABLE DISPUESTAS POR LA LEY Nº 29608 NO EXIMEN DE LOS DEBERES Y RESPONSABILIDADES INHERENTES A LOS ACTOS DE GESTION QUE CORRESPONDAN A CADA CASO Y TAMPOCO DE LA APLICACIÓN DE LAS NORMAS ADMINISTRATIVAS Y LEGALES QUE SEAN APLICABLES.

TIENE OBSERVACION DE AUDITORIA LO SIGUIENTE: VALORES REGISTRADOS CONTABLEMENTE Y QUE NO REPRESENTAN BIENES REALES PARA LA ENTIDAD; DERECHOS QUE NO SE CUENTA CON LA DOCUMENTACIÓN PROBATORIA QUE LOS SUSTENTE, SIN PERJUICIO DE LAS RESPONSABILIDADES ADMINISTRATIVAS, CIVILES Y PENALES VIGENTES. A PROPUESTA DEL COMITE DE SANEAMIENTO PARA LOS EFECTOS DE SANEAMIENTO CONTABLE MEDIANTE EL EXPEDIENTE QUE INFORMA SOBRE EL CASO Y DE APROBARSE POR LA ALTA DIRECCION SE PROCEDE A SU REGISTRO.

HABER

CUENTAS POR COBRAR

Serán objeto de saneamiento las cuentas que presentan la situación siguiente:

Los derechos de cobranza de las entidades que por convenio son administradas por otras entidades a las cuales se requerirá la información necesaria para efectuar las acciones de saneamiento.

Derechos existentes y cuya cobranza no es posible mediante el proceso coactivo.

Derechos respecto de los cuales no es posible ejercer su cobro, por las causales establecidas en el Instructivo Nº 3, numeral 5.2 Determinación del Castigo Directo.

Derechos que carecen de documentos de soporte idóneos, a través de los cuales no se puedan ejercer procedimientos de cobranza.

Derechos por los cuales no haya sido legalmente posible imputarle a alguna persona natural o jurídica el importe por la no ejecución de dichos derechos.

Caso Práctico

La entidad ABC tiene un saldo por S/. 25 300.00 en Cuentas por Pagar, sin embargo este saldo está referido a deudas a proveedores y acreedores que no han sido ubicas y son por montos menores a una UIT.

| 42

[ ] 28 de abril de 2012

CUENTAS POR PAGAR

Para su saneamiento se procederá a los siguientes procedimientos:

Solicitar a los proveedores y acreedores la conformidad del respectivo saldo de las cuentas, así como la documentación que acredite la conformidad de los bienes o servicios recibidos por la entidad y demás documentos, de ser pertinentes.

Obligaciones por cifras menores a una UIT, cuyo acreedor no haya sido ubicado, sólo requerirá la opinión del Comité de Saneamiento para su depuración.

Obligaciones por cifras mayores a una UIT deberán sustentarse con un informe de la Oficina de Asesoría Jurídica o Procuraduría Pública.

Se remitirá el expediente a la Comisión de Saneamiento para su posible depuración, recomendado su registro en cuentas de orden.

Asimismo se requerirá opinión de Asesoría Jurídica o Procuraduría Pública para las deudas tributarias, previsional y laboral, en el caso de las acotaciones, autoliquidaciones y demandas por dichos conceptos.

| 43

Registro Contable

2103 CUENTAS POR PAGAR 25 300.002103.01 Bienes y Servicios por Pagar2103.0101 Bienes y Servicios por Pagar2103.010102 Servicios

3401 RESULTADOS ACUMULADOS 25 300.003401.03 Efectos del Saneamiento Contable – Ley Nº 29608 3401.0331 Cuentas por Pagar

Para registrar el importe de las obligaciones retiradas por efectos del saneamiento.

Cuentas de Orden9113 SANEAMIENTO DEL PASIVO25 300.00

9913.01 Obligaciones por Pagar

9114 CONTROL DE SANEAMIENTO DEL 25 300.00

PASIVO

9114.01 Control de Obligaciones por Pagar

Para registrar el importe de las obligaciones pendientes por pagar de saneamiento.

LUEGO DE REALIZADA LA DEPURACIÓN O EL INCREMENTO DE IMPORTES EN LOS SALDOS SE

USARÁ COMO CONTRAPARTIDA LA CUENTA 3401.03 Efectos de Saneamiento Contable,

excepto en los casos de corrección de error, en que se aplicará la NICSP 03 Superávit o Déficit

neto del ejercicio, errores sustanciales y cambios en las políticas contables.

[ ] 28 de abril de 2012

CONCLUSION

Hemos visto las cual es la forma de cómo se deben aplicar las Acciones administrativas, contables y legales que deben realizar las entidades para regularizar la situación de los bienes muebles patrimoniales sobrantes y faltantes.

En conclusión podemos decir que según la ley Nº 29608 y sus Directivas garantizan el adecuado registro contable de todas las operaciones del sector público y la restructuración de las áreas administrativas y contables.

BIBLIOGRAFIA

- http://www.mef.gob.pe/index.php?option=com_content&view=article&id=2727%3Asaneamiento-y-cierre-contable-2011&catid=390%3Adocumentacion&Itemid=100808&lang=es

- http://www.mef.gob.pe/index.php?option=com_content&view=article&id=1540&Itemid=100336

- Reglamento de la Ley Nº 29151

- Ley N° 29608

- http://marcoacosmel.blogspot.com/2011/04/saneamiento-contable-en-el-sector.html

- http://www.google.com.pe/#hl=es&output=search&sclient=psy-ab&q=saneamiento+contable+2012&oq=sanea&aq=4&aqi=g10&aql=&gs_nf=1&gs_l=hp.1.4.0l10.642.3529.1.5687.6.6.0.0.0.0.306.1235.0j4j1j1.6.0.bitFiKC-_e8&psj=1&bav=on.2,or.r_gc.r_pw.r_qf.,cf.osb&fp=63cabaa5fc7eaafa&biw=1024&bih=629

- http://www.youtube.com/watch?v=Yo14ipZReBA

| 44

[ ] 28 de abril de 2012

| 45

Recommended