i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE TURISMO, HOTELERÍA Y GASTRONOMÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO DE

EMPRESAS HOTELERAS

TEMA:

IMPLEMENTACIÓN DE CONTROL DE COSTOS EN EL ÁREA DE

ALIMENTOS Y BEBIDAS DEL HOTEL QUITO.

AUTOR:

OSCAR FERNANDO CHÁVEZ PUGA

DIRECTOR DE TESIS:

ADM. FRANCISCO MENA

QUITO, OCTUBRE 2012

ii

AUTORÍA

El contenido del presente trabajo, es responsabilidad del autor.

Oscar Fernando Chávez Puga

C.I. 1714304308

iii

AGRADECIMIENTO

El Autor de la presente Tesis, deja constancia de su agradecimiento a:

Dios por darme salud inteligencia y sabiduría para alcanzar mis metas.

Mis padres Fernando Chávez y María Elena Puga quienes me enseñaron

desde pequeño a luchar para alcanzar mis metas. Mi triunfo es el de ustedes,

¡los amo!

La Universidad Tecnológica Equinoccial, especialmente a la Facultad de

Turismo, Hotelería y Gastronomía en la carrera de Ingeniería en Gestión

Hotelera.

Mi Director de Tesis ADM. Francisco Mena que supo guiarme con gran

dedicación durante el desarrollo de la investigación.

La Señora Cecilia Puyol, Directora Financiera del Hotel Quito quien me dio las

facilidades para poder realizar mi investigación.

Gracias a ustedes

iv

DEDICATORIA

A mi Hijo Oscar Daniel, quien es la fuente de inspiración para seguirme superando

día a día.

A mi esposa María Valeria, por haberme apoyado en todo momento, por sus

consejos, sus valores, por la motivación constante, pero más que nada, por su

amor.

A mis padres Fernando y Mary por ser el pilar fundamental en todo lo que soy, en

toda mi educación, tanto académica, como de la vida, por su incondicional apoyo

perfectamente mantenido a través del tiempo.

A mi hermano Ricardo por ser el ejemplo de superación y del cual aprendí de

aciertos y de momentos difíciles; a mis abuelos quienes siempre me dieron su

amor y consejos y a todos aquellos que participaron directa o indirectamente en la

elaboración de esta tesis.

v

ÍNDICE DE CONTENIDOS

PORTADA i

AUTORÍA ii

AGRADECIMIENTO iii

DEDICATORIA iv

ÍNDICE DE CONTENIDOS v

ÍNDICE DE CUADROS viii

ÍNDICE DE GRÁFICOS ix

ÍNDICE DE IMÁGENES x

CAPÍTULO I: GENERALIDADES ............................................................................ 1

1. Introducción .................................................................................................. 1

1.1. Planteamiento del Problema ......................................................................... 2

1.1.1. Historia .......................................................................................................... 2

1.1.2. Servicios ....................................................................................................... 3

1.1.3. Organización ................................................................................................. 4

1.2. Objetivos ....................................................................................................... 8

1.2.1. Objetivo General ........................................................................................... 8

1.2.2. Objetivos Específicos.................................................................................... 9

1.3. Idea a Defender ............................................................................................ 9

1.4. Metodología .................................................................................................. 9

1.4.1. Métodos. .................................................................................................... 9

1.4.2. Técnicas de investigación ........................................................................ 10

1.5. Marco Conceptual ....................................................................................... 11

CAPITULO II: COSTOS PARA EL ÁREA DE ALIMENTOS Y BEBIDAS .............. 16

2. Costos de Alimentos y Bebidas .................................................................. 16

2.1. Costos ......................................................................................................... 16

2.1.1. Historia ........................................................................................................ 16

2.1.2. Concepto Costos ........................................................................................ 17

2.1.3. Contabilidad de Costos. .............................................................................. 18

vi

2.2 Costo de Alimentos Y Bebidas ........................................................................ 18

2.2.1 Conciliación de Costos de Producción........................................................ 19

2.2.2 Métodos de Control de Costos de Alimentos Y Bebidas ............................ 21

2.2.3 Áreas involucradas en el control de Alimentos y Bebidas........................... 23

2.3 Controles de Costos de A&B ........................................................................... 26

2.3.1 Kárdex .......................................................................................................... 26

2.3.2 Control de Inventarios .................................................................................. 26

2.4 Clasificación y Almacenaje de A&B ............................................................ 28

2.5 Áreas de Producción ....................................................................................... 30

CAPÍTULO III: DIAGNOSTICO SITUACIONAL DEL PROCESO DE COSTOS EN

EL AREA DE ALIMENTOS Y BEBIDAS DEL HOTEL QUITO............................... 33

3.2 Síntesis Análisis Situacional ............................................................................ 35

3.2.1 Departamento de Compras y Bodega ...................................................... 35

3.2.2 Áreas de Producción de Alimentos y Bebidas ............................................ 37

3.2.4 Departamento de Costos .............................................................................. 40

CAPÍTULO IV: PROPUESTA DESCRIPCIÓN DE FUNCIONES ......................... 42

4.1 Descripción de funciones Departamento de Compras ................................ 42

4.1.1 Jefe de Compras. ....................................................................................... 42

4.1.2 Asistente de Compras................................................................................. 44

4.1.3 Recepcionista de Mercadería ..................................................................... 48

4.1.4 Jefe de Bodega ........................................................................................... 52

4.1.5 Ayudante de Bodega .................................................................................. 54

4.2 Área de producción de Alimentos y Bebidas .............................................. 58

4.2.1 Chef de Cocina Principal ............................................................................ 58

4.2.2 Sous Chef de Cocina Principal ................................................................... 60

4.2.3 Chef de Partida Cocina Principal ................................................................ 61

4.2.4 Cocinero ..................................................................................................... 62

4.2.5 Chef Pastelero ............................................................................................ 65

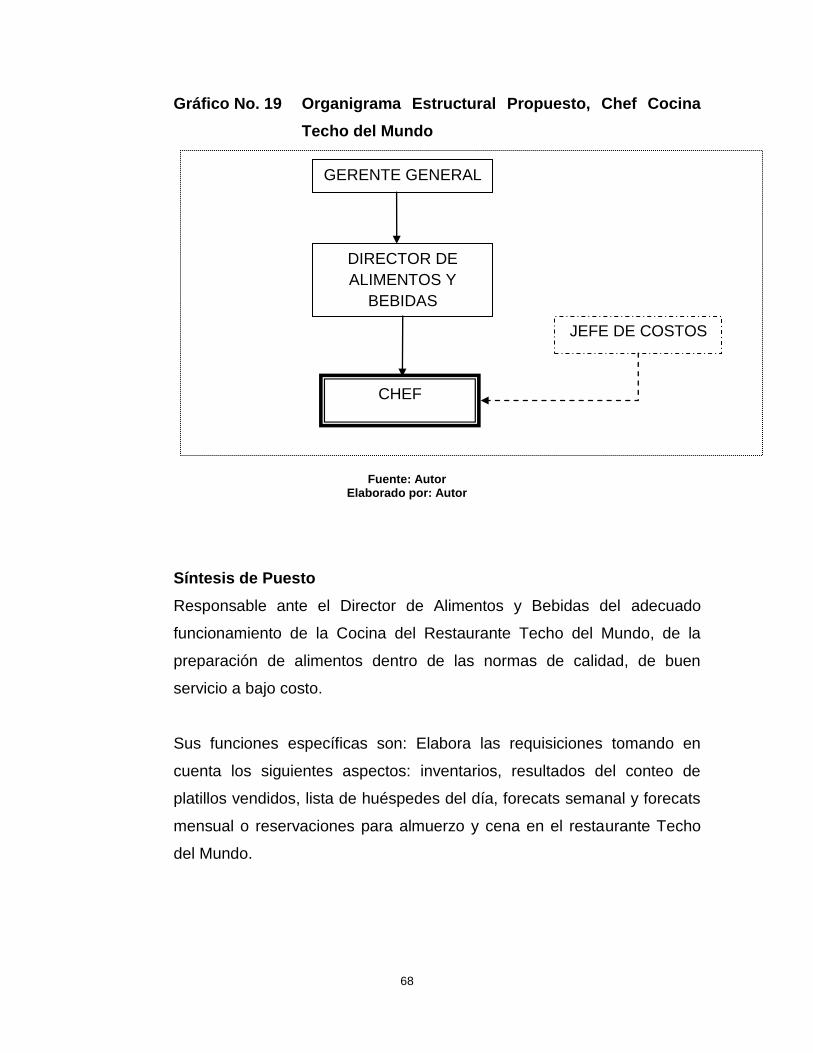

4.2.6 Chef Cocina Techo del Mundo ................................................................... 67

4.3 Área de Producción Bar Techo del Mundo ................................................. 71

4.4 Departamento de Costos ............................................................................ 73

vii

4.4.1 Jefe de Costos ............................................................................................ 73

4.4.2 Asistente de Costos .................................................................................... 76

CAPÍTULO V: HERRAMIENTAS PARA EL CONTROL DE COSTOS .................. 79

5 Herramientas para el control de costos en el Área de Alimentos y bebidas. .. 79

5.1 Test de Rendimiento de Carnicería ............................................................ 79

5.2 Receta Estándar ......................................................................................... 80

5.2.1 Formato de Receta Estándar para Cocina ............................................... 81

5.2.2 Formato de Receta Estándar costeada .................................................... 82

5.2.3 Costo Potencial de la carta. ..................................................................... 83

5.3 Ingeniería de Menú ..................................................................................... 85

5.4 Sistema de control de Inventarios Diarios por Método ABC ..................... 94

5.4.1. Toma de información ................................................................................ 95

5.4.2. Toma Física de inventario ........................................................................ 95

5.5 Costo Comedor de Personal ....................................................................... 97

5.6 Consumos Internos y Atenciones ............................................................. 102

CAPÍTULO VI: CONCILIACIÓN DE COSTOS .................................................... 105

6 Conciliación de Costos de Alimentos y Bebidas ....................................... 105

6.1. Inventario Físico ....................................................................................... 105

6.2. Grupos y Subgrupos para registro de la materia prima ............................ 106

6.3. Transferencia de Alimentos y Bebidas:..................................................... 111

6.4. Créditos al Costo ...................................................................................... 111

6.5. Cálculo de Costo ...................................................................................... 112

CAPÍTULO VII CONCLUSIONES Y RECOMENDACIONES .............................. 115

Conclusiones ....................................................................................................... 115

Recomendaciones ............................................................................................... 119

Presupuesto ........................................................................................................ 120

BIBLIOGRAFÍA ................................................................................................... 121

ANEXOS ............................................................................................................. 123

viii

ÍNDICE DE CUADROS

Cuadro No.1 Tipos de Habitaciones Hotel Quito 3

Cuadro No.2 Salones para eventos del Hotel Quito 4

Cuadro No.3 Formato de Entrevista 33

Cuadro No.4 Matriz FODA Departamento de Alimentos y Bebidas 41

Cuadro No. 5 Proceso de Compras Propuesto 46

Cuadro No. 6 Proceso de Recepción de Mercaderías Propuesto 50

Cuadro No.7 Proceso para Bodega Propuesto 56

Cuadro No.8 Proceso para Cocina Principal Propuesto 64

Cuadro No.9 Proceso para Pastelería Propuesto 67

Cuadro No.10 Proceso para Cocina Techo Del Mundo Propuesto 70

Cuadro No.11 Proceso para Bar Techo del Mundo Propuesto 73

Cuadro No.12 Proceso para Departamento de Costos Propuesto 78

Cuadro No.13 Costo Potencial Carta 84

Cuadro No.14 Cronograma Anual Ingeniería de Menú 89

Cuadro No.15 Formato Ingeniería de Menú Entradas 89

Cuadro No.16 Formato Ingeniería de Menú Platos Fuertes 90

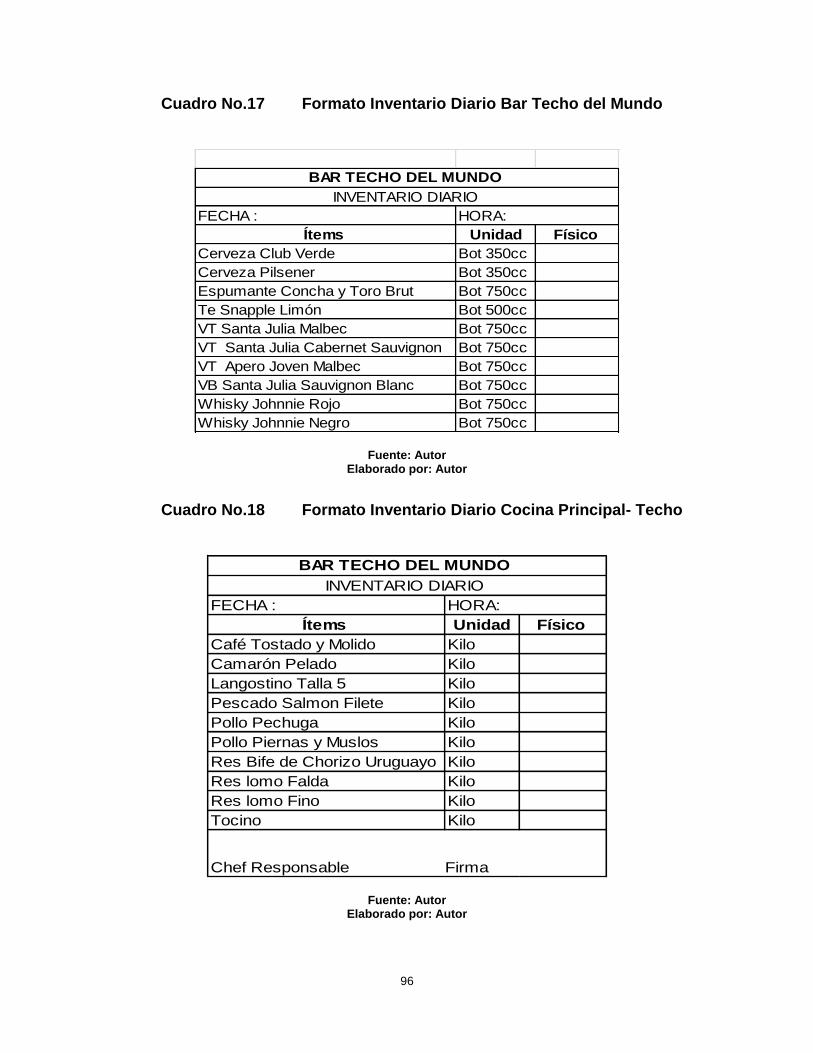

Cuadro No.17 Formato Inventario Diario Bar Techo del Mundo 96

Cuadro No.18 Formato Inventario Diario Cocina Principal- Techo 96

Cuadro No.19 Formato Traspaso Comedor de Personal 98

Cuadro No.20 Formato Traspaso de Comedor de Personal Valorado 99

Cuadro No.21 Detalle diario valorado del Comedor de Personal 101

Cuadro No.22 Proceso control Vales Funcionarios. 103

Cuadro No. 23 Inventario Final Valorado por Grupo y subgrupo 109

Cuadro No.24 Inventario de Final Valorado por Grupo y Subgrupo 110

ix

Cuadro No.25 Comparativo Rotación de Inventario 115

Cuadro No. 26 Comparativo Costos de Comedor de Personal por Pax 115

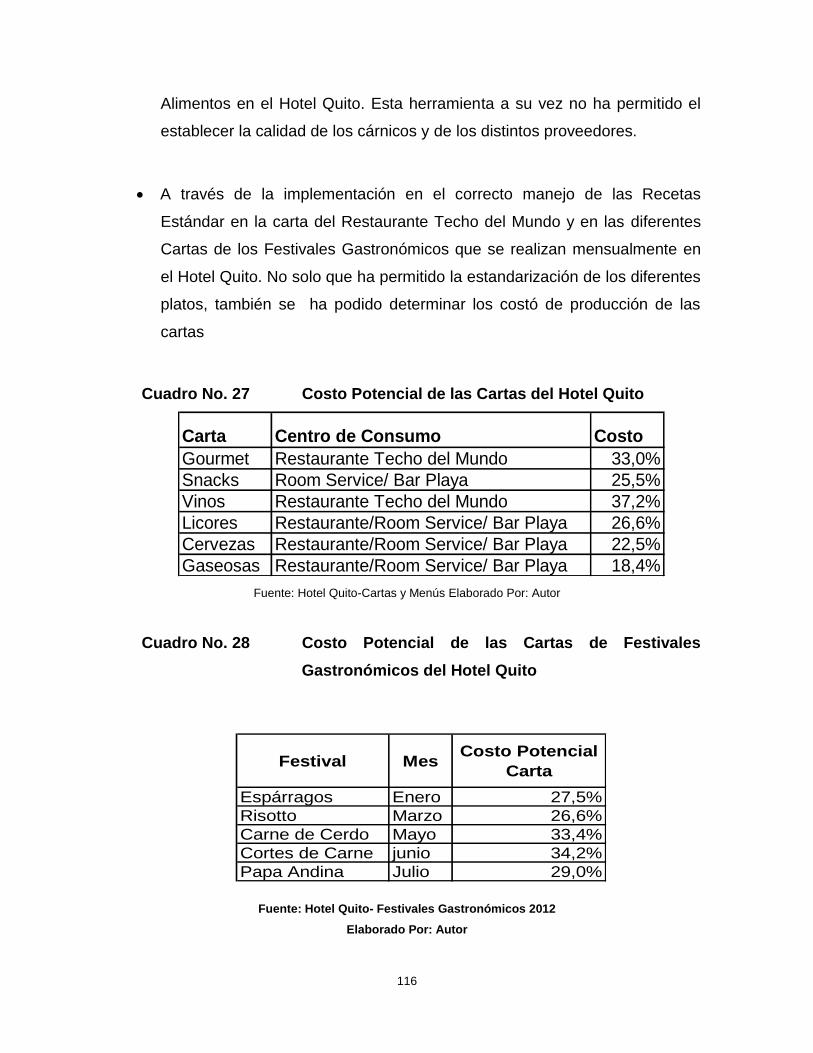

Cuadro No. 27 Costo Potencial de las Cartas del Hotel Quito 116

Cuadro No. 28 Costo Potencial de las Cartas de Festivales Gastronómicos 116

Cuadro No. 29 Presupuesto Anual para Herramientas de Control de Costos 120

ÍNDICE DE GRÁFICOS

Gráfico No.1 Flujo de Control de Costos en un Hotel – General 23

Gráfico No.2 Organigrama Estructural Actual Área de Compras y Bodega 35

Gráfico No.3 Organigrama Estructural Actual Área de Producción Cocina 37

Gráfico No.4 Organigrama Estructural Actual Área del Bar Techo del Mundo 39

Gráfico No.5 Organigrama Estructural Actual Departamento de Costos 40

Gráfico No.6 Organigrama Estructural Propuesto Jefe de Compras 42

Gráfico No.7 Organigrama Estructural Propuesto Asistente de Compras 45

Gráfico No.8 Diagrama de Flujo Compras de Materia Prima 47

Gráfico No.9 Organigrama Estructural propuesto Recepción de Mercadería 48

Gráfico No.10 Diagrama Recepción de Materia Prima 51

Gráfico No.11 Organigrama Estructural Propuesto. Jefe de Bodega 52

Gráfico No.12 Organigrama Estructural Propuesto. Ayudante Bodega 54

GráficoNo.13 Diagrama de Flujo Despacho de Mercadería 57

Gráfico No.14 Organigrama Estructural Propuesto, Chef Cocina Principal 58

Gráfico No.15 Organigrama Estructural Propuesto, Sous Chef Cocina

Principal

60

Gráfico No.16 Organigrama Estructural Propuesto, Chef de Partida Cocina

Principal

61

Gráfico No.17 Organigrama Estructural Propuesto, Cocinero 63

Gráfico No.18 Organigrama Estructural Propuesto, Chef Pastelero 65

Gráfico No.19 Organigrama Estructural Propuesto, Chef Cocina Techo 68

Gráfico No. 20 Organigrama Estructural Propuesto, Barman 71

Gráfico No.21 Organigrama Estructural Propuesto, Jefe de Costos 74

x

Gráfico No.22 Organigrama Estructural Propuesto, Asistente de Costos 76

Gráfico No.23 Formato Test de Carnicería 79

Grafico No.24 Formato Receta Estándar Áreas de Producción 81

Gráfico No.25 Relación Consumos vs Ventas Periodo 2011 117

Grafico No.26 Relación Consumos vs Ventas Periodo Enero a Julio 2012 117

Grafico No.27 Comparación Costos Alimentos 2011 y 2012 118

Grafico No. 28 Comparación Costos Bebidas 2011 y 2012 118

ÍNDICE DE IMÁGENES

Imagen No.01 Costeo Receta Estándar, Sistema Fidelio F&B 80

1

CAPÍTULO I: GENERALIDADES

1. Introducción

Cuando se examina a fondo la gestión del departamento de Alimentos y

Bebidas en un hotel, frecuentemente se encuentra que la ausencia o errores

en controles de costos que se pueden mejorar significativamente

implementando un sistema de herramientas para el control de costos

permanente, ocasionando con este proceso que se pueda optimizar recursos

y generar utilidades para a la empresa.

En la operación de un hotel el área que mayor especialización requiere es la

relacionada con la administración de Alimentos y Bebidas, debido

principalmente a la competencia, obligando a la Dirección de Alimentos y

Bebidas a buscar los medios necesarios para mejorar constantemente su

operación y administración, asegurando con ello su permanencia en el

mercado, ante el reto de no perder la posición que se tiene en el mismo.

En este contexto los negocios de Alimentos y Bebidas cada día buscan

nuevas herramientas administrativas que permitan maximizar sus utilidades,

algunas de esas herramientas son el reconocimiento de los costos reales de

producción y la aplicación de algunas técnicas de controles de costos como

procesos de mejora continua en la administración de Alimentos y Bebidas.

Dentro los procesos relacionados con la administración de Alimentos y

Bebidas generalmente los más importantes son aquellos que se relacionan

con el control y la aplicación de los costos.

2

1.1. Planteamiento del Problema

La inexistencia de un sistema de Control de Costos en el área de Alimentos y

Bebidas del Hotel Quito, no ha permitido el establecer los costos reales de

producción de la materia prima.

1.1.1. Historia

El Hotel Quito está ubicado en la Avenida González Suárez, N-27-142,

construido en una pequeña colina en un terreno de 33000 m2, en el

corazón comercial de la Capital del Ecuador desde donde se puede

observar una metrópoli rodeada de montañas.

La Organización de Estados Americanos (O.E.A). Designa en el año de

1954 al Ecuador, especialmente a la ciudad de Quito, como sede de la XI

conferencia de Cancilleres, evento el cual se desarrollaría para el año de

1959

El Gobierno del Doctor Camilo Ponce Enríquez, encarga a su ministro de

Obras Públicas, el arquitecto Sixto Duran Ballén, la realización de varios

proyectos para cumplir con tan importante evento. De esta forma entre las

obras a ejecutar se decide la planificación y construcción del primer hotel de

lujo en la ciudad de Quito que serviría como alojamiento de los cancilleres

participante en la conferencia. De esta manera nace el Hotel Quito.

Para el proyecto arquitectónico, se contrató a la firma Mac Hirahan, EEUU.

Con el arquitecto Charles Mac Hirahan a la cabeza. Luego de analizar

varios terrenos se escogió el solar ubicado en la zona denominada en ese

entonces como “Pata de Guápulo” en la avenida González Suarez en el

sector oriente de la ciudad, perteneciente al Instituto Ecuatoriano de

Seguridad Social (IESS). El planteamiento se acopla a un entorno

imponente. El edifico se adapta a la accidentada topografía del sector

mientas que sus lineamientos guardan armonía con la arquitectura de los

3

años cincuenta. Además se incluye como elemento característico en el

ingreso, un paraboloide hiperbólico.

El Hotel fue inaugurado el 10 de agosto de 1960 en la Presidencia del Dr.

Camilo Ponce Enríquez. Su especial arquitectura mereció un premio de la

cuidad, por lo que se ha convertido en un ícono de la hotelería ecuatoriana.

La construcción del Hotel Quito, trajo consigo un realce a toda la actividad

hotelera de la urbe pues al ser el primer hotel de lujo de la ciudad, fue

ejemplo para otras intervenciones que buscaba igualar y superar por lo

planteado por el hotel.

El Hotel se convirtió en el centro de reuniones políticas y sociales de la

urbe, además este edificio se convirtió en uno de los ejemplos de

arquitectura moderna en el Ecuador.

1.1.2. Servicios

El Hotel cuenta con 215 habitaciones distribuidas en dos bloques, uno de 3

pisos y una torre de 7 pisos.

Cuadro No 1. Tipos de Habitaciones Hotel Quito

HABITACIONES DEL HOTEL QUITO

TIPO DE HABITACIONES NÚMERO DE HABITACIONES

Suits 9

Ejecutivas 92

Superiores 64

Estándar 50

Total 215

Fuente: Hotel Quito Elaborado por: Autor

4

En el último piso de la torre se encuentra el Restaurante de especialidades

Techo del Mundo con capacidad para 95 puestos con servicio para

desayuno, almuerzo buffet y a la carta, cena a la carta con música en vivo

todos los días al medio día y por la noche. Bar con capacidad para 30

puestos consta con una gran variedad de licores del más alto nivel, con una

espectacular vista de la cuidad y a las montañas que rodean la misma,

entre las más llamativas se encuentran el Panecillo, Cotacachi, Cayambe,

Antisana, Cotopaxi y Pichincha.

En la parte inferior podrá disfrutar de Grill en la piscina, sauna, turco, y

gimnasio del City Club la Playa.

Para realizar seminarios y eventos corporativos el Hotel Quito cuenta con 7

cómodos y modernos salones.

Cuadro No. 2 Salones para eventos del Hotel Quito

Salones para eventos del hotel Quito

Nombre Capacidad

Pichincha 450 Pax

Chimborazo 10 Pax

Tungurahua 10 Pax

Cotopaxi 20 Pax

Simón Bolívar 80 Pax

Cayambe 120 Pax

Ejecutivo 20 Pax Fuente: Hotel Quito

Elaborado por: Autor

1.1.3. Organización

El Hotel Quito se encuentra organizado estructuralmente de la siguiente

manera:

Gerencia General

Subgerencia Ejecutiva

5

Dirección de Habitaciones

Dirección de Alimentos y Bebidas

Dirección Financiera

Dirección de Apoyo ( Recursos Humanos)

Departamento de Mantenimiento

Dirección de Sistemas

Departamento de Mercadeo y Ventas

La gerencia General encargada de la Representación Legal y Jurídica del

Hotel, es el máximo responsable de la prestación eficiente de los servicios y

la plena satisfacción de los huéspedes y clientes mediante la aplicación

eficiente de políticas operativas y la administración de los recursos

humanos y materiales de su área.

La Dirección de Habitaciones es la cuenta con cuatro departamentos

Departamento de Recepción

Departamento de Ama de Llaves

Departamento de Limpieza

Departamento de Lavandería

La Dirección de Alimentos y Bebidas El Departamento del Hotel Quito es el

área desde la cual se coordina, a diario, las operaciones del Restaurante

Techo del Mundo, las cocinas, el departamento de banquetes, bar, el

servicio a habitaciones (room service) y steward. También es un sector que

emplea a una importante dotación numérica de personal, cuenta con cuatro

áreas de producción.

Cocina Principal encargada de Comedor de personal, Bar City Club

la Playa, Eventos, Banquetes, Desayunos y Almuerzos buffet.

6

Cocina del Restaurante Techo del Mundo encargada de la

preparación de platos a la carta del Restaurante Techo Del Mundo,

Room Service.

Pastelería Se encarga de la preparación de todos los postres y pan

para todo el Hotel.

Bar del Techo del Mundo

La Dirección Financiera es el área de la Administración que cuida de los

recursos financieros, también se encarga del manejo económico, y fiscal

dentro del hotel, así como en la especificación de las políticas y de control

interno. La Dirección Financiera se divide en:

Contabilidad

Cuentas por Cobrar

Cuentas por Pagar

Departamento de Costos

Caja General

La Dirección de Apoyo es el área encargada de la planeación y control de la

operación del Hotel.

Recursos Humanos

Compras y Bodega

Departamento de Mercadeo y ventas se encarga de implantar los medios

necesarios para poder efectuar las ventas de la forma más rentable y

beneficiosa para el Hotel, teniendo en cuenta la necesidad de cubrir sus

objetivos de facturación. Organiza y coordina la actividad de la fuerza

comercial con la de los servicios que intervienen antes y después de la

venta

7

Departamento de mantenimiento se encarga de garantizar el correcto

funcionamiento de las instalaciones y maquinarias del Hotel a través de su

permanente monitoreo, refacción y/o remplazo.

Dirección de Sistemas se encarga de dar soporte técnico especializado a

todos los sistemas informáticos del Hotel Quito:

SAI XP, Sistema contable

Fidelio Food and Beverages, Sistema de manejo bodegas,

compras e inventarios, valoración de inventarios, costeo.

Opera Frond Desk, Sistema para manejo de Recepción, Reservas,

Ama de Llaves y facturación.

Opera Sales and Catering, sistema que controla las ventas,

eventos, banquetes.

Sabre, Reservas y ventas mediante internet a través de GDS (Global

Distribution System)

Micros 3700, Sistema de puntos de venta para restaurantes

Pc Tel, sistema de tarifado telefónico que trabaja con sistema Opera

El único Propietario del Hotel Quito desde su creación es el Instituto

Ecuatoriano de Seguridad Social (IESS). Sin embargo actualmente la

administración del Hotel es privada y está a cargo de la Compañía APH

(Accesoria Profesional Hotelera). Encabezada por el Sr. Roberto Ramia la

cual se ha comprometido en prestar un excelente servicio, capacitado

continuamente al personal administrativo y operativo del Hotel con el

objetivo de brindar un servicio de calidad a sus huéspedes y clientes.

Mejorando notablemente la infraestructura, habitaciones, restaurante,

piscina, áreas de producción del hotel, para la comodidad de los huéspedes

y clientes.

8

La Dirección de Alimentos y Bebidas se encuentra Encabezada por el Sr.

Josef Zumbuhl, quien se ha esmerado en ofrecer un menú de alta calidad

gastronómica, variedad y presentación de platos, además de un ambiente

ideal, un servicio amable y eficaz, con precios razonables y competitivos,

incrementando notablemente la captación y reconocimiento de clientes

nacionales y extranjeros.

En la actualidad el Hotel Quito no cuenta con una persona en el cargo de

Chef Ejecutivo

El Hotel no tiene definidas herramientas técnicas para el control de Costos

de Alimentos y Bebidas, por lo que es necesario implantar controles que

garanticen la utilización de los productos con menores riesgos de pérdida, y

el mayor aprovechamiento en la producción, dentro de los parámetros

establecidos.

El Control de Costos en el Área de Alimentos y Bebidas del Hotel Quito

debe cubrir todo lo relacionado con Alimentos y Bebidas, desde el momento

de elegir a los proveedores, contando con un efectivo sistema en la

recepción de la mercadería, hasta su venta, pasando por el

almacenamiento, despacho, preparación de la misma y análisis posteriores.

Por lo que es de vital importancia contar con las herramientas de control de

costos de Alimentos Y Bebidas, que garanticen la optimización de la

materia prima.

1.2. Objetivos

1.2.1. Objetivo General

Elaborar un sistema de control de Costos en el Área de Alimentos y

Bebidas (A&B) del Hotel Quito.

9

1.2.2. Objetivos Específicos

Realizar un diagnóstico situacional de las áreas de Alimentos y

Bebidas del Hotel Quito.

Analizar la descripción de funciones y gráficos de procesos para los

departamentos involucrados en la manipulación de Alimentos y

Bebidas.

Establecer las herramientas de control de Costos en el área de

Alimentos y Bebidas del Hotel Quito

Determinar los Costos de Producción reales de Alimentos y Bebidas al

final de periodo

1.3. Idea a Defender

Las herramientas establecidas para el control de costos en las áreas de

producción de Alimentos y Bebidas en el Hotel Quito, nos permitirá

determinar a través del análisis de los costos, si se está cumpliendo con el

objetivo primordial de la Dirección de Alimentos y Bebidas el cual consiste en

hacer que la producción se acerque lo más posible a los costos proyectados,

sin perjudicar la calidad ni la cantidad de los alimentos servidos a los

huéspedes.

1.4. Metodología

1.4.1. Métodos.

Método de Observación.- Es el método de conocimiento más elemental

que consiste en la captación de las propiedades y características de los

hechos, sin introducir modificaciones en su naturaleza.

El método de observación se lo aplicara al momento de realizar las

inspecciones en las áreas de producción

10

Método de Medición.- es la traducción de las propiedades cualitativas y

cuantitativas, del fenómeno estudiado en valores numéricos, para lo cual se

utiliza un patrón de media.

Este método se lo utilizara para analizar los consumos, compras, ventas,

ingenierías de menú, y valoraciones de inventarios en un cierto periodo de

tiempo.

Método Deductivo.- Parte de datos generales y busca llegar a

conclusiones particulares.

Este método se lo aplicara para determinar faltantes, sobrantes, mal

manejo de la materia prima.

Método Inductivo.- Parte de datos particulares y busca llegar a

conclusiones generales

Este método se lo aplicara para generar los reportes a la Gerencia.

1.4.2. Técnicas de investigación

Entrevista.- Es un dialogo directo en base a la palabra entre dos sujetos el

entrevistador y el entrevistado

Se realizara entrevistas al personal que trabaja en las áreas de producción

de Alimentos y Bebidas

Toma de Inventario Físico.- Lista en que se inscriben y describen, artículo

por artículo, todos los bienes muebles que pertenecen a una empresa o se

encuentran en una bodega determinada.

La toma de inventarios físicos para establecer los consumos se los realizara

mínimo una vez al mes.

11

En el área de Producción se realizara la Toma de Inventarios físicos Diarios

según el Método ABC.

Auditoría.- Proceso sistemático, independiente y documentado para

obtener evidencias de la información financiera, operacional y

administrativa. Es evaluar la forma como se administra y opera teniendo al

máximo el aprovechamiento de los recursos.

Las auditorias se las realizara cuando el Jefe de Costos lo crea necesario.

1.5. Marco Conceptual

Restaurante: Establecimiento donde se sirven alimentos y bebidas.

Cocina: Área establecida donde se preparan todo los tipos de alimentos para

el consumo de personas. Dicha área se encuentra en restaurantes, salones

de eventos, o cualquier otro establecimiento dedicada al negocio de

alimentos y bebidas.

Entremetier: Vocablo francés. Empleado de cocina que prepara sopas,

consomés, hortalizas y guarniciones, patatas, huevos y pasta1.

Bar: Lugar donde se sirven bebidas alcoholizadas, este lugar se puede

ubicar dentro de los hoteles en un área específica o fuera de los mismos.

Eventos y Banquetes: Lugares establecidos donde se llevan a cabo

diversos tipos de eventos sociales, familiares o laborales, en los cuales se

incluyen alimentos, bebidas, montajes de mesas y servicios diversos.

1www.poraqui.net/Glosario 2011

12

Gerente de Alimentos y Bebidas: Es el máximo responsable de los

sectores del departamento de Alimentos y Bebidas. Tiene como tarea

principal colaborar en la diagramación de los menús Relación del

departamento de Alimentos y Bebidas con los demás departamentos del

Hotel.

Costo: Es el valor que tiene la fabricación de un producto o la prestación de

un servicio. Al determinar el costo de producción se puede establecer el

precio de venta al público.

Gasto: El gasto será el consumo que se haga de algún recurso que aumente

la pérdida o disminuya el beneficio independientemente de si se ha producido

el pago o no.

Materia prima: La materia extraída de la naturaleza y que se transforma

para elaborar materiales que más tarde se convertirán en bienes de

consumo.

Receta Estándar: Es una lista detallada y valorada de los ingredientes

necesarios para la preparación de un platillo.

Ingeniería de Menú: Es una herramienta de la operación Hotelera para

determinar los platillos que tiene mayor rentabilidad, facilita la toma de

decisiones al momento de cambiar la carta.

Toma de Inventarios Físicos: Lista en que se inscriben y describen, artículo

por artículo, todos los bienes muebles que pertenecen a una empresa o se

encuentran en una bodega determinada en el cual se tienen valor unitario de

cada artículo y se obtiene el valor total. Se dividen en activos fijos, Activos

de Operación, Materia Prima.

13

A&B: Alimentos y Bebidas.

Cronograma: Neologismo que señala un programa de actividades

ordenados en el tiempo en el que además se suele especificar la duración de

cada actividad, lugar de realización, responsable, etc. Puede ser escrito

literalmente o en forma de tabla.

Proveedores: Aquellos que proveen o abastecen, o sea que entregan bienes

o servicios a otros2.

Víveres: Alimentos, especialmente como provisión o despensa3

Calificación: Es la acción y efecto de calificar, un verbo que significa

apreciar o determinar las cualidades o circunstancias de alguien o de algo,

expresar dicho juicio o juzgar el grado de suficiencia de los conocimientos

demostrados por un alumno mediante un examen o ejercicio.

Calificación de proveedores: Consiste en analizar y seleccionar los

proveedores de una organización, a fin de garantizar la estandarización de

los productos que elabora, teniendo en cuenta diferentes características.

Apunta a optimizar varios aspectos, entre los cuales ocupan un lugar

relevante la calidad de los productos y la reducción de costos.

RUC: Registro Único de Contribuyentes.

Calidad: Es la percepción que el cliente tiene del mismo, es una fijación

mental del consumidor que asume conformidad con dicho producto o servicio

y la capacidad del mismo para satisfacer sus necesidades.

2 www.wordreference.com 2012

3 www.wordreference.com 2012

14

Cliente Externo: Es la persona que accede a un producto o servicio a partir

de un pago.

Producto: Es el resultado material o inmaterial de un proceso creativo.

Servicio: Es un conjunto de actividades que buscan responder a una o más

necesidades de un cliente.

Cotizaciones: Es aquel documento que el departamento de compras usa en

una negociación.

Negociación: Acción de discutir cuestiones comunes entre dos partes con el

propósito de conseguir un acuerdo.

Autorización: Acto o documento a través del cual se permite a una persona

realizar aquello que solicita, siempre y cuando cumpla con los requisitos

exigidos por las leyes para cada caso.

Estándar de calidad: Es la fijación de parámetros calificativos de un

producto o servicio.

Sistema F&B: Fidelio Food And Beberages es un sistema mundial para

hotelería en el cual se maneja todos los ingresos, órdenes de compra,

requisiciones, kárdex, valoración de inventarios. De todos los productos que

ingresan al hotel.

Sistema Micros: Sistema mundial para hotelería de Puntos de Venta.

La rotación: La rotación del inventario corresponde a la frecuencia media de

renovación de las existencias consideradas, durante un tiempo dado. Se

15

obtiene al dividir el consumo (venta, expediciones...), durante un período,

entre el valor del inventario medio, de ese mismo período4.

Test de Carnicería: Proceso en el que se determina el valor real de los

distintos cortes de carnes que se utilizan para la preparación de una receta.

Determinando pulpa, hueso, piel, grasa, agua/hielo, empaque.

Forecast: O pronóstico es la proyección de una tendencia con respecto al

tiempo u otra variable.

Pax. Abreviatura empleada en textos turísticos para referirse al pasajero.

Por extensión, también significa cliente o huésped.5

4 www.wikipedia.org, 2012 5 www.poraqui.net/Glosario 2011

16

CAPITULO II: COSTOS PARA EL ÁREA DE ALIMENTOS Y

BEBIDAS

2. Costos de Alimentos y Bebidas

2.1. Costos

2.1.1. Historia

Se cree que el manejo de los Costos se da en la antigüedad con las

civilizaciones del medio oriente donde se dan los primeros pasos al

respecto; los comerciantes llevaban libros en los cuales se registraban los

costos para el tratamiento de productos donde se coleccionaban apuntes

de los que se detallaba lo que se había producido y los cuales se pueden

considerar como los manuales de costos actuales.

De hecho, en las primeras industrias como la producción en viñedos,

impresión de libros y las manufactureras se emplearon procedimientos que

se asemejan a un sistema de Costo ya que calculaba el uso de recursos

para la producción

Mientras más se desarrollaba el mercado y las formas de producción

crecían, el uso de la contabilidad se volvió un método para permitir

ganancias de comerciantes, productores, fabricantes y todos los que

estuvieran relacionados con el mercantilismo.

Posteriormente los productores vinícolas empezaron a utilizar los costos de

producción, es decir, lo que hoy se representa como materiales y mano de

obra.6

6 Veuthey y Zamora, 2008

17

El propósito de la contabilidad en esa época era de rendir cuentas un

informe de cuentas sin diferenciar entre ingresos y costos, y sin contribuir a

la fijación de precios de venta ni determinar el resultado neto de

operaciones. Cabe señalar que durante el siglo XVI y hasta la mitad del

XVII, la contabilidad de costos sufrió un periodo de tranquilidad, pues no se

mostró ninguna evolución.

Más tarde en 1776 con la revolución industrial llegaron las fábricas, por lo

que se pasó de la producción artesanal a la industrial, donde nación la

necesidad de tener más control sobre la mano de obra y los materiales, así

como el costo que la maquinaria y equipo generaban.

En Inglaterra fue el país que convirtió los costos a teoría en las últimas tres

décadas del siglo XIX. Los actuales sistemas de costeo han mejorado a

través del tiempo, y mientras más avance y cambie el sistema

organizacional y de producción de las empresas, se implementaran nuevas

metodologías y herramientas de medición y control de los costos.7

2.1.2. Concepto Costos

“Es el valor monetario de los recursos que se entregan o prometen

entregar, a cambio de bienes o servicios que se adquieren.”8

“Son la suma de esfuerzos y recursos que se han invertido para producir

algo”9

“Es el conjunto de pagos, obligaciones contraídas, consumos,

depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo

7 Barfild, 1998

8 García Colín, 2007

9 Del Rio González, 2003

18

determinado, relacionadas con las funciones de producción, distribución

administración y financiamiento”·10

2.1.3. Contabilidad de Costos.

El fin primordial de la contabilidad de costos es determinar con la mayor

exactitud posible el costo de los productos fabricados. Una de las ventajas

incidentales reside en el mantenimiento de inventarios continuos de

materias primas, productos en proceso de fabricación y productos

acabados que proporcionara un control adecuado11

En toda actividad e cambio de bienes y servicios por dinero o por canje

reciproco, existe un costo inicial. A medida que las transacciones aumentan

por su volumen, el registro, sistemas de control, seguimiento a la

información se hace más riguroso, para mantener el máximo de

confiabilidad al determinar el precio de venta como objetivo primordial del

costo.

Un precio de costo más definido, puede causar graves inconvenientes

financieros en cualquier ente empresarial12

2.2 Costo de Alimentos Y Bebidas

El control de los costos operativos del departamento de alimentos y bebidas

es un aspecto importante de la administración de un hotel.

El control eficaz de los costos de alimentos y bebidas es un proceso

constante de análisis de información y de ajustes a los procedimientos. El

primer procedimiento de control de costos que se usó en las operaciones de

servicio de alimentos y bebidas se llamó método de inventarios. Esta técnica

10 Ortega Pérez, 1997

11 Fitney, 2001

12 Rodríguez, 2009

19

comprende la comparación de los costos totales de alimentos con las ventas

totales. Los costos de los ingredientes como, carne de res, papas, harina,

etcétera, se expresan como porcentajes y los costos de alimentos y bebidas

se pronostican a partir de estos porcentajes.

Conforme se fue aumentando la complejidad de administración de los

hoteles, se desarrollaron medidas más precisas que incluyen programas a

pruebas de alimentos, procedimientos de requisición, sistema de control de

inventarios y controles de porciones de alimentos. La mayoría de los hoteles

que operan con comedores emplean un contralor de alimentos y bebidas de

tiempo completo cuyas responsabilidades principales son de planificar,

presupuestar y pronosticar los costos operativos del departamento, analizar

los costos de alimentos y bebidas e implantar procedimientos de control de

costos.13

2.2.1 Conciliación de Costos de Producción

En la producción de Alimentos y Bebidas se presenta un proceso de

producción en donde se determina claramente la materia prima, producto

en proceso y producto terminado, pero dicho proceso no permite la

medición respectiva como se aplica en la empresa industrial ya que el

producto terminado es inmediatamente despachado y facturado, es decir,

este producto no ofrece la oportunidad de ser almacenado ya que su

consumo se realiza una vez sea despachado del centro de producción. En

consecuencia, en la operación de Alimentos y Bebidas convencional, no se

presenta el movimiento de inventario de producto terminado.

13 Foster 2007

20

En la operación de Alimentos y Bebidas el costo de venta representa la

materia prima utilizada para generar el producto terminado.14

El proceso duarte el periodo se reduce a:

Registro de Compras de Alimentos y Bebidas

Registro de Venta de Alimentos y Bebidas

Registro Costo de Venta de Alimentos y Bebidas

Conciliación de Inventarios

Conciliación del Costo Bruto

Registro crédito de Inventario

Fórmula para Determinar Costo de Alimentos

Inventario inicial (Almacén Alimentos)

(+) Entradas de Almacén (Compras Alimentos)

(-) Inventario Final (Almacén Alimentos)

= Costo Bruto Alimentos

(+) Créditos (Comida de Empleados, Transferencias, Bajas)

(-) Requisiciones de Bebidas a Cocinas

(-) Transferencias de Bebidas a Cocinas

= Costos Alimentos

Venta Alimentos

= % Costo Alimentos

Fórmula para Determinar Costo de Bebidas

Inventario inicial (Almacén Bebidas)

(+) Entradas de Almacén (Compras Bebidas)

(-) Inventario Final (Almacén Bebidas)

= Costo Bruto Bebidas

14 Youshimatz, 2006

21

(+) Créditos (Transferencias, Bajas)

(-) Requisiciones de Alimentos a Bar

(-) Transferencias de Alimentos a Bar

= Costos Bebidas

Venta Bebidas

= % Costo Bebidas15

2.2.2 Métodos de Control de Costos de Alimentos Y Bebidas

Los costos de Operación del servicio de alimentos y bebidas son afectados

por varios factores, incluyendo costos de alimentos, tamaño de personal y

sistemas de compras, recepción, almacenamiento y emisión de

ingredientes. Los métodos básicos de control de costos son el control de

compras, el control de inventarios, el control de ingredientes y el control de

la preparación.

El control eficaz de costos de alimentos y bebidas es un proceso constante

de análisis de información y ajustes de los procedimientos. El primer

procedimiento de control de costos que se usó en las operaciones de

servicio de alimentos y bebidas se llamó método de inventarios.

Esta técnica comprende la comparación de los costos totales de alimentos

con las ventas totales. Los costos de los ingredientes como carne, papas,

harina, etcétera, se expresan como porcentajes y los costos de alimentos y

bebidas se pronostican a partir de estos porcentajes.

El control de costos de alimentos y bebidas tiene como objetivo primordial

hacer que la producción se acerque lo más que posible a los costos

15 Youshimatz, 2006

22

proyectados, sin perjudicar la calidad ni la cantidad de los alimentos

servidos a los huéspedes.

La utilidad bruta máxima en las ventas de alimentos y bebidas puede

obtenerse solamente si se controlan adecuadamente los costos. Para

alcanzar esta meta se requiere un sistema exacto de contabilidad de costos

que aporte información útil acerca del resultado de las operaciones relativas

a los alimentos y bebidas.

Esta información puede ser suficiente para permitir a la gerencia determinar

cuándo se plantea un problema de costos, así como saber en qué radica

este y ponerle inmediato remedio.

El control de costos en los alimentos y bebidas consiste en llevar una

contabilidad aplicada a la producción peculiar de los distintos platos y a los

métodos de venta en el restaurante.

El control de costos en alimentos y bebidas es un es un factor esencial hoy

en día, debido que los costos de mano de obra y el precio de la materia

prima devoran las utilidades de operación. Los aumentos a los precios de

en el menú pueden absorber solamente una parte en los aumentos del

costo, el resto debe provenir de la eficiencia acrecentada y de la reducción

de los desperdicios en la producción de los alimentos.

Para controlar eficazmente los costos de alimentos y bebidas es preciso

ejercer el control desde el momento en que se compra la materia prima

hasta que se vende al cliente el platillo terminado. Es indispensable llevar

registros adecuados de los costos y de las ventas para poder determinar el

costo exacto.

23

Gráfico No.1 Flujo de Control de Costos en un Hotel – General

Fuente: Tome G (2010)

Elaborado por: Autor

2.2.3 Áreas involucradas en el control de Alimentos y Bebidas

2.2.3.1 Contralor de Alimentos y Bebidas

Al tratar el tema de alimentos y bebidas, se presenta un conjunto de

actividades que deberían ser desarrolladlas por personas altamente

calificadas en cada una de las divisiones con las que cuenta esta área

dando que en muchos hoteles esta es la principal fuente de ingresos. De

ahí la importancia de su manejo en forma eficiente y profesional, ya que en

COMPRAS

RECEPCIÓN

ALMACENAMIENTO

DISTRIBUCIÓN

PREPARACIÓN

SERVICIO

VENTAS Y

REGISTROS

24

caso contrario se mermarían de manera notable las utilidades del hotel o

empresa.

El departamento de control de Costos de Alimentos y Bebidas es parte vital

de la organización a través de un análisis de costos los altos ejecutivos

podrán tomar decisiones para alcanzar el objetivo deseado. Para llevar a

efecto lo anterior es necesario contar con un experto en la materia: El

Contralor de Costos de Alimentos y Bebidas quien lleva a cabo, en forma

de supervisión y control el desarrollo de la operación de Alimentos y

Bebidas. Con esto logra un buen manejo de los productos y su empleo

adecuado, obteniendo el mejor rendimiento evitando cualquier mal uso o

pérdida de los mismos.16

2.2.3.2 Compras

El departamento de compras es vital para la economía de los hoteles y

principalmente para el departamento de Alimentos y Bebidas ya que las

adquisiciones equivocadas afectan los costos y por ende las utilidades de la

empresa.

La gran importancia de contar con un Departamento de Compras

debidamente preparado, es decir, que el personal conozca las técnicas y

métodos modernos de compras y se haga responsable de ver que los

productos de dicho departamento sean utilizados, así como

retroalimentados constantemente ya que la eficacia de su función es

determinante en las utilidades de la empresa.

Es obligación del comprador reducir el costo de las adquisiciones para lo

que deberá estar al día en el conocimiento de nuevos productos, mejores

proveedores, y demás funciones relacionadas. Esto redundara en algo más

que un simple ahorro de dinero, ya que además mantendrá el prestigio de

16 Youshimatz, 2006

25

la empresa debido a la confianza por parte de los clientes y huéspedes en

sus productos de calidad.17

2.2.3.3 Recepción de Mercadería.

La actividad de recepción de Alimentos y Bebidas se considera de relevante

importancia, ya que esta actividad da por terminado el ciclo normal de la

gestión de compra. Teniendo como objetivo asegurarse que los productos

enviados por el proveedor correspondan exactamente a los que había sido

ordenados, tanto en materia de calidad como en materia de cantidad, precio

y especificaciones generales, ejerciendo sobre ellos, la canalización

respectiva despachándolos a los correspondientes almacenes y generando

la información necesaria para su control18.

2.2.3.4 Almacenamiento.

El objetivo de un correcto sistema de almacenamiento consiste en la

conservación, control, y despacho de alimentos y bebidas.

Los Procesos que se aplican para la conservación, despacho y control de

inventario son básicos para mantener una operación normal de alimentos y

bebidas. Se considera que la gestión de almacén es el eje donde converge

el control y medición de los Costos de Alimentos y Bebidas. Esto quiere

decir que la información suministrada por la Bodega es fuente primaria para

la medición de la materia prima consumida. También en esta área de

responsabilidad se genera la información que requiere compras para

cumplir con el ciclo adecuado de adquisición de mercadería.19

17 Youshimatz, 2006

18 Scheell, 1999

19 Scheell, 1999

26

2.3 Controles de Costos de A&B

2.3.1 Kárdex

El Kárdex es un registro de manera organizada de la mercancía que se

tiene en una bodega. Para hacerlo, es necesario realizar un inventario de

todo el contenido, la cantidad, un valor de medida (kilo, Litro, Gramo,

Centímetro Cubico) y el precio unitario.

También se pueden clasificar los productos por sus características

comunes.

En el Kárdex se registrarán todas las entradas y salidas un determinado

producto. Actualmente se maneja Kárdex en software contable.

2.3.2 Control de Inventarios

Se da el nombre de inventario de mercancía a la verificación o confirmación

de la existencia de los materiales o bienes patrimoniales de una empresa.

En realidad, el inventario es una estadística física o conteo de los

materiales existentes, para confrontarla con la existencia anotadas en los

kárdex o en el banco de datos sobre materiales.

Algunas empresas le dan el nombre de inventario físico porque se trata de

una estadística física o palpable de aquellos que hay en existencias en la

empresa y para diferenciarlos de la existencia registradas en los kardex

El inventario físico se efectúa periódicamente, casi siempre en el cierre del

periodo fiscal de la empresa, para efecto de balance contable. En esa

ocasión, el inventario se hace en toda la empresa; en la bodega, en las

secciones, en el depósito, entre otras. El inventario físico es importante por

las siguientes razones:

Permite verificar las diferencias entre los registros de existencias de los

Kárdex y las existencias físicas (cantidad real en existencia).

27

Permite verificar las diferencias entre las existencias físicas contables, en

valores monetarios. Proporciona la aproximación del valor total de las

existencias (contables), para efectos de balances, cuando el inventario se

realiza próximo al cierre del ejercicio fiscal.

La necesidad del inventario físico se fundamenta en dos razones:

El inventario físico cumple con las exigencias fiscales, pues deben ser

transcritos en el libro de inventario, conforme la legislación.

El inventario físico satisface la necesidad contable, para verificar, en

realidad, la existencia del material y la aproximación del consumo real.

2.3.3 Valoración de Inventarios

La valoración de inventarios es el proceso en que se selecciona y se aplica

una base específica para valorar los inventarios en términos monetarios. A

continuación se presentarán cuatro métodos de valoración de inventarios

que son los que comúnmente se utilizan en las empresas:

Identificación específica: cada artículo vendido y cada unidad que

queda en el inventario están individualmente identificadas

Primeras entradas primeras salidas (PEPS): los primeros artículos en

entrar al inventario son los primeros en ser vendidos (costo de ventas) o

consumidos (costo de producción). El inventario final está formado por

los últimos artículos que entraron a formar parte de los inventarios.

Ultimas entradas primeras salidas (UEPS): El método UEPS para

calcular el costo del inventario es el opuesto del método PEPS. Los

últimos artículos que entraron a formar parte del inventario son los

primeros en venderse o consumirse. En este método no debe costearse

un material a un precio diferente sino hasta que la partida más reciente

28

de artículos se haya agotado y así sucesivamente. Si se recibe en el

almacén una nueva partida, automáticamente el costo de esa partida se

vuelve el que se utiliza en las nuevas salidas20

Costo Promedio: Este es el método más utilizado por las empresas y

consiste en calcular el costo promedio unitario de los artículos.

2.4 Clasificación y Almacenaje de A&B

Las áreas de la bodega se pueden clasificar teniendo en cuenta diferentes

criterios, pueden ser según su diseño constructivo, la forma de rotación del

producto, capacidad, su volumen, la nomenclatura de productos que

almacena, los materiales que se utilicen para construcción de paredes,

columnas, techos, etcétera.

Las bodegas de los sistemas hoteleros constituyen almacenes mixtos que

constan de diferentes áreas:

Bodega de Alimentos y Bebidas

Área de Víveres.

Área de Frutas y verduras

Área Refrigerada

Área de Bebidas.

Bodega de Suministros y Mantenimiento

Área de suministros

Área de mantenimiento.

Área de blancos o lencería.

Área de Químicos

20 Garcia 2007

29

2.4.1 Área de Víveres

En este sitio se depositan aquellos alimentos que requieren de condiciones

de temperatura especificas hasta el momento en que se consumen, como

los granos secos, productos en conservas, etc.

2.4.2 Área de Frutas y Verduras

Como su nombre lo indica este sirve para guardar todos los productos del

agro, cuidando siempre de mantener una óptima limpieza tanto en los

productos como en el almacén. Así como, tener en las mismas estructuras

colgantes para los productos que lo requieran, como el ajo, la cebolla, entre

otros.

2.4.3 Áreas Refrigeradas

Se les llama de esta forma a las cámaras de conservación, refrigeración y

congelación.

En las cámaras de conservación se almacenan lácteos, aderezos, frutas,

verduras, huevos, etc., a una temperatura que oscila entre 2.0 a 5.0°C.

En las cámaras de refrigeración se almacenan productos tales como,

tocino, vísceras, manzanas, uvas, terneras, carneros, embutidos, etc. la

temperatura recomendada es de –30 C a 00 C.

En las cámaras de congelación la temperatura recomendada es de -18° a -

12°C, en ellas se almacenan vacunos, cerdos pescados, mariscos y

algunos alimentos pre cocidos.

Además de la temperatura específica, estos lugares deben contar con una

iluminación y ventilación especial, las cámaras deberán sellar

herméticamente y los anaqueles serán de acero inoxidable para inhibir la

reproducción de bacterias.

30

2.4.4 Área de Bebidas

El almacén para el resguardo de estos productos, debe tener una

temperatura de entre 12°C y 20°C (climatizado) con condiciones de

humedad del 50 al 25 por ciento con un tipo de luz baja y opaca.

2.4.5 Área de Suministros

En este lugar como su nombre lo indica se almacenan todos los utensilios y

medios que se usan para la gastronomía, limpieza, papelería, oficina, etc.

2.4.6 Área de Mantenimiento

En este sitio se pueden encontrar los útiles y materiales para hacer las

reparaciones de mantenimiento en general.

2.4.7 Área de Lencería

Este almacén requiere de menos especificaciones en su manejo, pero no

por ello, es menos importante: en él se guardan las toallas, colchas, fundas,

cortinas y mantelería.

2.4.8 Área de Químicos

En este almacén de deberán tener por separado todos los artículos que de

origen químicos, tóxicos, ácidos entre otros. Para el almacenamiento de de

estas sustancias es necesario tomar medidas de control y de prevención

para evitar daños en la salud a los trabajadores e impactos negativos al

ambiente. El tiempo de almacenamiento deberá corresponder al mínimo

posible, solo como un paso previo a su tratamiento y disposición final

responsable.

2.5 Áreas de Producción

La cocina es el área de producción de materia prima de Alimentos y

Bebidas de un hotel, donde se elaboran los alimentos que serán servidos al

cliente interno y externo. La cocina cuenta con un personal dirigido por un

31

“Chef” o “Jefe de Cocina” asistido por un “Sous Chef”, seguido de los jefes

de partida, cocineros y ayudantes. Los encargados de la limpieza de la

cocina y el lavado de los materiales para el servicio se le llaman “Stewards”,

dirigidos por un Chief Stewards, el cual se reporta al Chef Ejecutivo.

Los grandes hoteles con varios tipos de restaurantes, disponen de

pequeñas cocinas para suplir los alimentos de éstos y de una cocina central

grande con almacenes de abastecimiento para suplir a las demás. En estas

grandes cocinas se preparan los alimentos del restaurante principal y de los

salones de banquetes.

En los diferentes restaurantes se nombra un Chef o Encargado para cada

cocina, los cuales se reportan al Chef General (Chef Ejecutivo)

2.5.1 Cocina caliente

Es el área donde se encuentran las estufas, los diferentes tipos de parrilla,

freidores, salamandras, baño de María, etcétera.

La cocina caliente: Se encarga de transformar los alimentos crudos por

medio del calor. Es el área de más grande y con mayor número de

trabajadores de la cocina. Su ubicación idónea es el centro de la cocina,

situándose el resto de departamentos en las zonas laterales, manteniendo

eso sí un contacto directo con la cocina fría, carnicería. Debe mantener

contacto directo con el comedor. La cocina caliente puede subdividirse en

otras partidas como, asador, potajera o pescadero, salsero y entremetier.

2.5.2 Cocina fría (Pantry) y despensa

Donde se preparan todos los platos fríos, tales como ensaladas y fiambres.

También se encuentran allí las cámaras para conservar los vegetales y las

cámaras frigoríficas para almacenar los productos que se emplearán en la

cocina caliente, tales como las carnes, pescados y mariscos.

2.5.3 Área de café

32

Donde están ubicadas las cafeteras y máquinas de café. Se encuentra

generalmente muy cerca del Office y allí se debe montar un Mise-En-Place

para los distintos tipos de café.

2.5.4 Pastelería (repostería) y Panadería

Regularmente la panadería, pastelería y heladería comparten una misma

área, con un mismo encargado, pero en los grandes hoteles por su

magnitud, se hace necesario manejar estos por separado. En los complejos

hoteleros, se tiene una pastelería donde se preparan la mayor parte de los

postres que se sirven en un restaurante, además de una panadería general,

donde se elaboran todo el pan que se consume en el complejo.

2.5.5 Área de entrega de comandas y recepción de pedidos

“El Pase”, es como se le acostumbra llamar a esta área donde los

camareros entregan la comanda y reciben los platos. Regularmente habrá

un supervisor de cocina llamado ocasionalmente Chef de partida,

responsable de recibir y cantar la comanda, para de esta forma hacer

marchar los alimentos. Siempre que haya un supervisor a cargo del “pase”,

éste será el intermediario entre los camareros o el camarero cocina y los

cocineros de las diferentes áreas. Éste avisa también cuando deben salir

los platos, los supervisa la presentación de los mismos y los entrega

personalmente a los camareros a cargo de transportarlos al comedor. En

establecimientos donde funcione un sistema computarizado, el pedido se

digitará desde la estación de servicio y se recibe en cocina mediante un

impresor instalado en esta área. Los platos donde serán servidos los

manjares calientes, se tienen previamente calentados, manteniéndolos en

la mesa caliente, la cual está prevista de una lámpara con luz infrarroja. Al

momento de salir los platos, también se colocan allí, hasta que vayan por

ellos los camareros21.

21 Juan Morán 2003

33

CAPÍTULO III: DIAGNOSTICO SITUACIONAL DEL PROCESO DE

COSTOS EN EL AREA DE ALIMENTOS Y BEBIDAS DEL HOTEL

QUITO

3.1 Metodología

Para establecer el diagnostico situacional del proceso de control de Control

de Costos en el área de Alimentos y Bebidas del Hotel Quito se realizó un

estudio de campo aplicando el método de la observación.

Como técnica se realizó entrevistas al personal que se desempeña en las

áreas de manejo de materia prima del Alimentos y Bebidas

Cuadro No. 3 Formato de hoja de Entrevista

Hotel Quito

Fecha : Área:

Nombre : Cargo:

Pedido de

Mercadería

¿En base a que realiza Ud. el pedido de mercadería?

¿Con que frecuencia Ud. revisa el stock de sus bodegas?

Ingreso de

Mercadería

¿Cómo Recibe Ud. la mercadería?

¿Qué control realiza Ud. a la mercadería para saber si está en

buen estado?

¿Cómo almacena Ud. la mercadería?

34

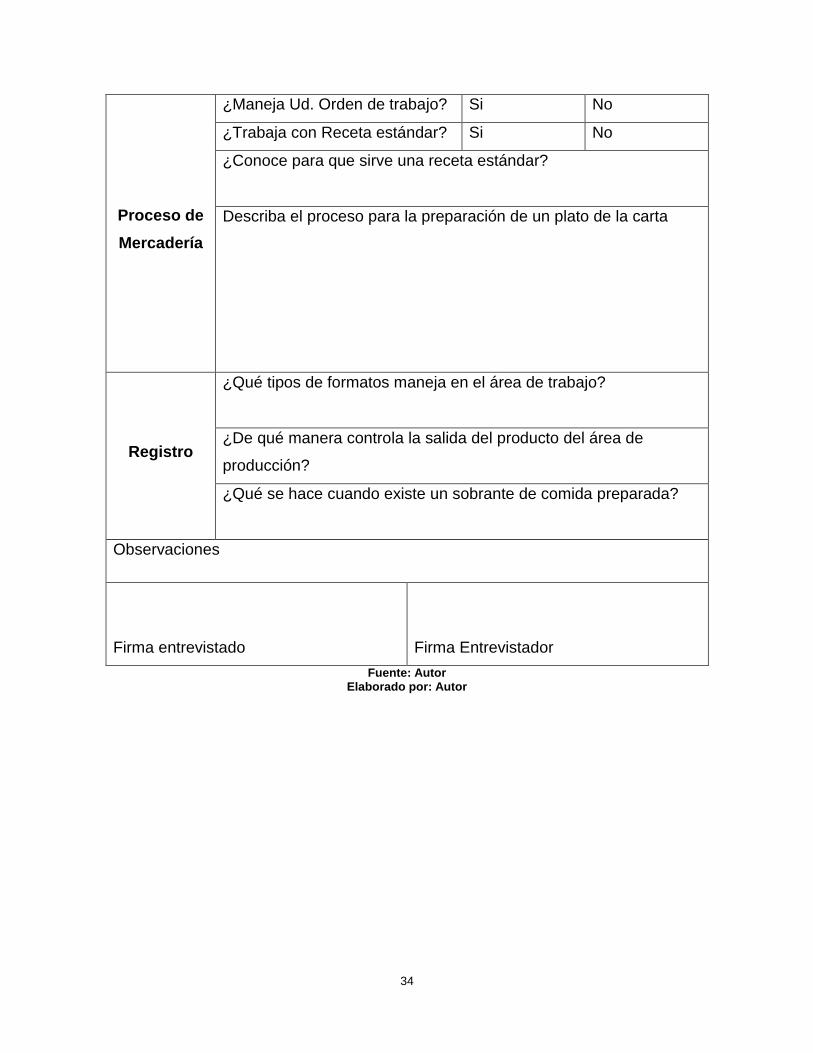

Proceso de

Mercadería

¿Maneja Ud. Orden de trabajo? Si No

¿Trabaja con Receta estándar? Si No

¿Conoce para que sirve una receta estándar?

Describa el proceso para la preparación de un plato de la carta

Registro

¿Qué tipos de formatos maneja en el área de trabajo?

¿De qué manera controla la salida del producto del área de

producción?

¿Qué se hace cuando existe un sobrante de comida preparada?

Observaciones

Firma entrevistado

Firma Entrevistador

Fuente: Autor Elaborado por: Autor

35

3.2 Síntesis Análisis Situacional

3.2.1 Departamento de Compras y Bodega

Gráfico No.2 Organigrama Estructural Actual Departamento de Compras y Bodega

Fuente: Hotel Quito Elaborado por: Autor

JEFE DE BODEGA

RECEPCIONISTA

DE MERCADERÍA

DIRECTOR DE

APOYO

JEFE DE COMPRAS

ASISTENTE DE

COMPRAS

AYUDANTE DE

BODEGA

36

El área de Compras, Bodega y Recepción de Mercadería pertenecen a un

solo departamento, el área está a cargo la Dirección de Apoyo, se puede

evidenciar que no existe un control adecuado en el manejo de la materia

prima que ingresa al hotel detallado a continuación:

Existen distintas unidades de medida al momento de registrar las

compras por lo que no se puede llevar un control adecuado al momento

de recibir la mercadería y posterior mente al momento de querer

realizar costeo de receta estándar (atado, quintal, docena).

En el departamento de Compras no se lleva un registro actualizado de

proveedores.

En el Hotel Quito no se lleva un registro de calificación a proveedores.

El Jefe de compras nunca ha realizado visitas a los establecimientos de

los proveedores, por lo que no se conoce en qué estado se encuentra

la mercadería que ingresa al Hotel Quito.

Los Departamentos de Recepción de Mercadería y Bodega son

unificados y están a cargo del Jefe de Bodega, por lo que no existe un

adecuado control del ingreso de la mercadería.

En la Bodega no se maneja con un correcto sistema de stock mínimos y

máximos para realizar los pedidos de compra. El Jefe de Bodega

reabastece la Bodega según lo cree necesario

Se ha observado que en el área de Recepción de Mercadería se

aceptan ingresos adicionales de futas y verduras, que no constan en el

pedido de compra.

37

3.2.2 Áreas de Producción de Alimentos y Bebidas

Gráfico No.3 Organigrama Estructural Actual Área Producción Cocina

Fuente: Hotel Quito Elaborado por: Autor

Chef

Cocina

Techo

Chef

Pastelero

Chef

Cocina

Principal

CHEF EJECUTIVO

Sous Chef

Ayudante

Pastelero

Panadero

Chef de

Partida

Sous Chef

Cocinero

Chef de

Partida

Cocinero

Ayudante

Ayudante

DIRECTOR DE

ALIMENTOS Y BEBIDAS

38

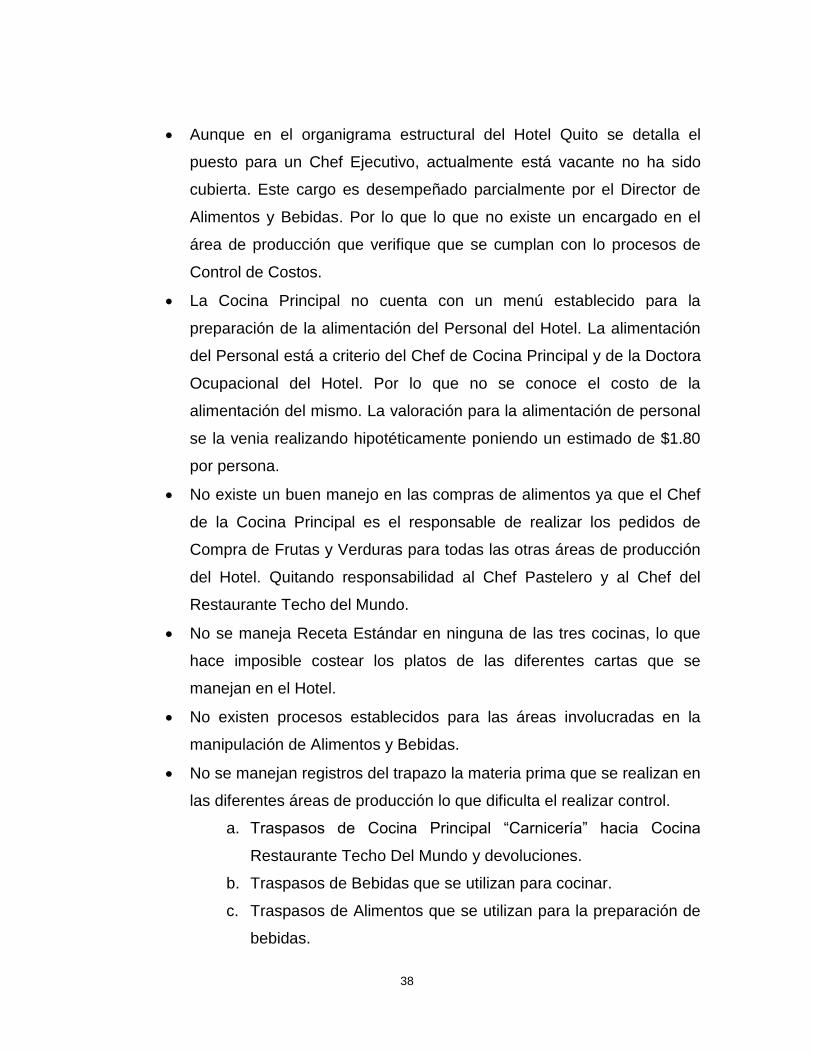

Aunque en el organigrama estructural del Hotel Quito se detalla el

puesto para un Chef Ejecutivo, actualmente está vacante no ha sido

cubierta. Este cargo es desempeñado parcialmente por el Director de

Alimentos y Bebidas. Por lo que lo que no existe un encargado en el

área de producción que verifique que se cumplan con lo procesos de

Control de Costos.

La Cocina Principal no cuenta con un menú establecido para la

preparación de la alimentación del Personal del Hotel. La alimentación

del Personal está a criterio del Chef de Cocina Principal y de la Doctora

Ocupacional del Hotel. Por lo que no se conoce el costo de la

alimentación del mismo. La valoración para la alimentación de personal

se la venia realizando hipotéticamente poniendo un estimado de $1.80

por persona.

No existe un buen manejo en las compras de alimentos ya que el Chef

de la Cocina Principal es el responsable de realizar los pedidos de

Compra de Frutas y Verduras para todas las otras áreas de producción

del Hotel. Quitando responsabilidad al Chef Pastelero y al Chef del

Restaurante Techo del Mundo.

No se maneja Receta Estándar en ninguna de las tres cocinas, lo que

hace imposible costear los platos de las diferentes cartas que se

manejan en el Hotel.

No existen procesos establecidos para las áreas involucradas en la

manipulación de Alimentos y Bebidas.

No se manejan registros del trapazo la materia prima que se realizan en

las diferentes áreas de producción lo que dificulta el realizar control.

a. Traspasos de Cocina Principal “Carnicería” hacia Cocina

Restaurante Techo Del Mundo y devoluciones.

b. Traspasos de Bebidas que se utilizan para cocinar.

c. Traspasos de Alimentos que se utilizan para la preparación de

bebidas.

39

3.2.3 Organigrama Actual del Bar Techo del Mundo

Gráfico No. 4 Organigrama Estructural Actual del Área del Bar

Techo del Mundo

Fuente: Hotel Quito Elaborado por: Autor

Actualmente no se encuentra cubierta la bacante de Jefe de Bares, por lo

que los tres Barman que operan en el Hotel Quito se reportan directamente

al Gerente del Restaurante.

No existe un estándar de servicio de Licores y Vinos por copas.

No se encuentran establecidos los procesos de Control de Costos en el

área del Bar.

DIRECTOR DE

ALIMENTOS Y

BEBIDAS

ADMINISTRADOR

RESTAURANTE TECHO

DEL MUNDO

JEFE DE BARES

BARMAN

40

3.2.4 Departamento de Costos

Gráfico No. 5 Organigrama Estructural Actual del Departamento

de Costos

Fuente: Hotel Quito Elaborado por: Autor

No se encuentra establecidas las funciones de un Jefe de Costos de

Alimentos y Bebidas. Actualmente el cargo tiene el nombre de Analista

de Operaciones.

No existe establecido el Cargo para el Asistente de Costos.

Actualmente el cargo tiene el nombre de Auxiliar Contable.

En esta área no están determinados los procesos de Control de Costos.

GERENTE GENERAL

DIRECTOR DE

ALIMENTOS Y

BEBIDAS

ANALISTA DE

OPERACIONES

DIRECTOR

FINANCIERO

AUXILIAR

CONTABLE

41

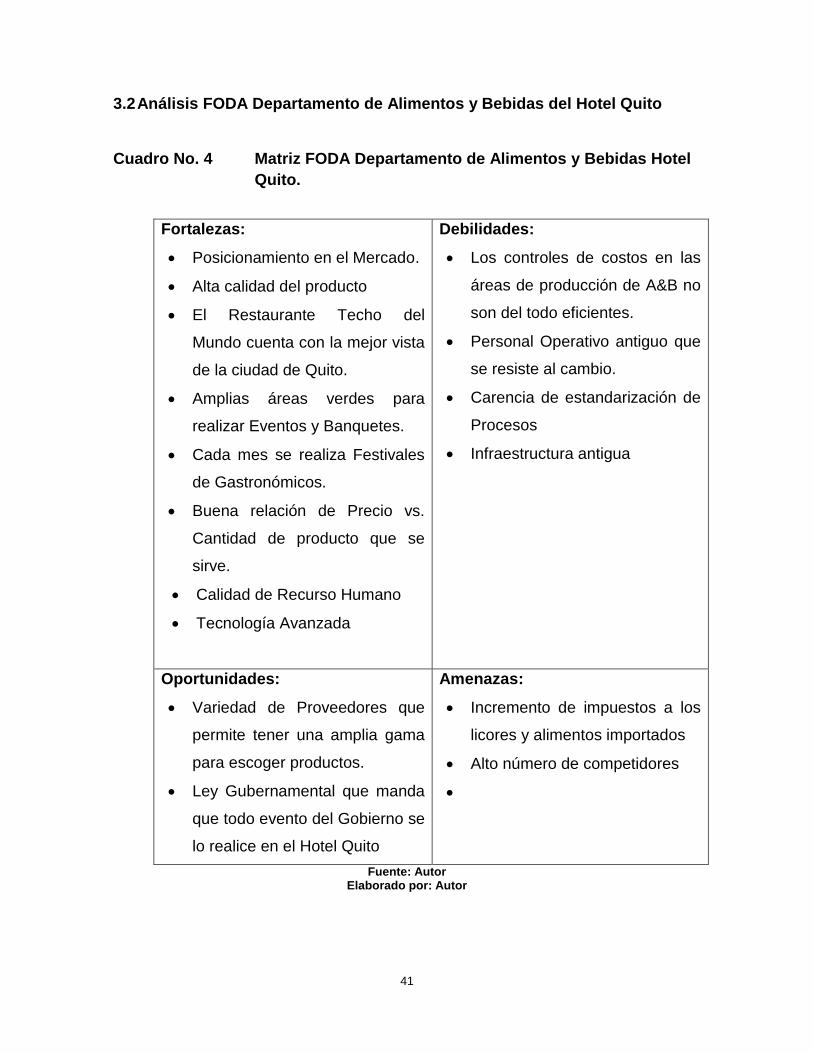

3.2 Análisis FODA Departamento de Alimentos y Bebidas del Hotel Quito

Cuadro No. 4 Matriz FODA Departamento de Alimentos y Bebidas Hotel

Quito.

Fortalezas:

Posicionamiento en el Mercado.

Alta calidad del producto

El Restaurante Techo del

Mundo cuenta con la mejor vista

de la ciudad de Quito.

Amplias áreas verdes para

realizar Eventos y Banquetes.

Cada mes se realiza Festivales

de Gastronómicos.

Buena relación de Precio vs.

Cantidad de producto que se

sirve.

Calidad de Recurso Humano

Tecnología Avanzada

Debilidades:

Los controles de costos en las

áreas de producción de A&B no

son del todo eficientes.

Personal Operativo antiguo que

se resiste al cambio.

Carencia de estandarización de

Procesos

Infraestructura antigua

Oportunidades:

Variedad de Proveedores que

permite tener una amplia gama

para escoger productos.

Ley Gubernamental que manda

que todo evento del Gobierno se

lo realice en el Hotel Quito

Amenazas:

Incremento de impuestos a los

licores y alimentos importados

Alto número de competidores

Fuente: Autor Elaborado por: Autor

42

CAPÍTULO IV: PROPUESTA DESCRIPCIÓN DE FUNCIONES

4.1 Descripción de funciones Departamento de Compras

4.1.1 Jefe de Compras.

Descripción de Puesto: Jefe de Compras

Se Reporta a: Director Financiero

Gráfico No. 6 Organigrama Estructural Propuesto Jefe de Compras

Fuente: Autor Elaborado por: Autor

GERENTE GENERAL

DIRECTOR

FINANCIERO

JEFE DE

COMPRAS

JEFE DE COSTOS

43

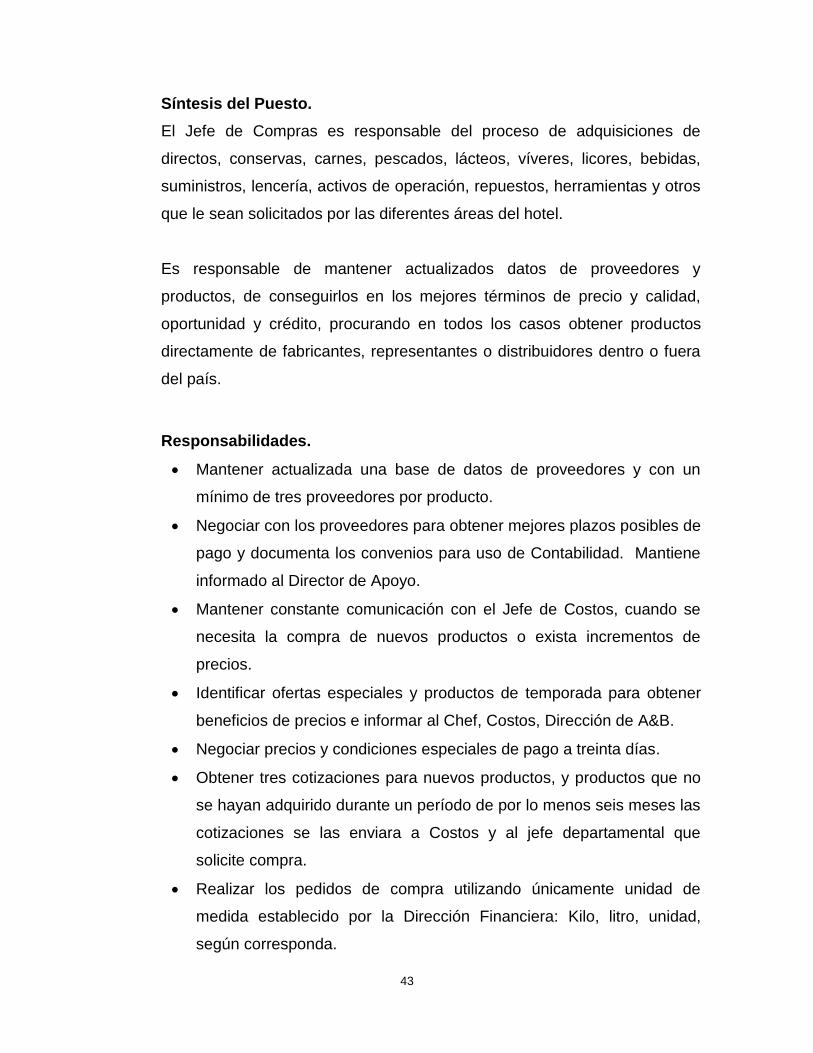

Síntesis del Puesto.

El Jefe de Compras es responsable del proceso de adquisiciones de

directos, conservas, carnes, pescados, lácteos, víveres, licores, bebidas,

suministros, lencería, activos de operación, repuestos, herramientas y otros

que le sean solicitados por las diferentes áreas del hotel.

Es responsable de mantener actualizados datos de proveedores y

productos, de conseguirlos en los mejores términos de precio y calidad,

oportunidad y crédito, procurando en todos los casos obtener productos

directamente de fabricantes, representantes o distribuidores dentro o fuera

del país.

Responsabilidades.

Mantener actualizada una base de datos de proveedores y con un

mínimo de tres proveedores por producto.

Negociar con los proveedores para obtener mejores plazos posibles de

pago y documenta los convenios para uso de Contabilidad. Mantiene

informado al Director de Apoyo.

Mantener constante comunicación con el Jefe de Costos, cuando se

necesita la compra de nuevos productos o exista incrementos de

precios.

Identificar ofertas especiales y productos de temporada para obtener

beneficios de precios e informar al Chef, Costos, Dirección de A&B.

Negociar precios y condiciones especiales de pago a treinta días.

Obtener tres cotizaciones para nuevos productos, y productos que no

se hayan adquirido durante un período de por lo menos seis meses las

cotizaciones se las enviara a Costos y al jefe departamental que

solicite compra.

Realizar los pedidos de compra utilizando únicamente unidad de

medida establecido por la Dirección Financiera: Kilo, litro, unidad,

según corresponda.

44

Proceder con la compra únicamente de los pedidos autorizados por

los Diferentes Directores de área y de las reposiciones de bodega

aprobadas de acuerdo a las políticas y procedimientos

Visitar ocasionalmente a mercados de la localidad para comparar

precios.

Entrevistar a nuevos proveedores, recibir muestras de artículos y

tramitar su aprobación a través de la Dirección de Apoyo o la Dirección

de Alimentos y Bebidas, según sea el caso.

Calificar a los proveedores en un periodo trimestral de acuerdo a

calidad, precio, documentos y servicios y visita el local.

Entregar a Recepción de Mercaderías un reporte diario de llegada de

productos de acuerdo a las Órdenes de Compra con su respectiva

numeración

Organizar la compra de pedidos emergentes.

Elaborar el informe mensual a la Dirección de Apoyo comprando la

variación de compras por Grupos.

Administrar el Fondo Rotativo de adquisiciones y realizar

oportunamente los pedidos de reposición de dicho fondo (cuando se

ha gastado el 80% del fondo)

Hacer las retenciones que correspondan en los pagos de Caja chica,

cuando proceda.

Revisar pendientes diarios con Recepción de Mercaderías

Reportar mensualmente variaciones de precios a Director de A&B,

Director de Financiero, y al Jefe de Costos.

Asistir a las reuniones convocadas por el Comité de A&B.

4.1.2 Asistente de Compras

Descripción de Puesto: Asistente de Compras

Se Reporta a: Jefe de Compras

45

Gráfico No. 7 Organigrama Estructural Propuesto Asistente de

Compras

Fuente: Autor Elaborado por: Autor

Síntesis del Puesto.

El Asistente de Compras es responsable de la adquisición de productos

de reposición Suministros de la Bodega General, realizar compras

emergentes y asistir al Jefe de Compras en todas las tareas necesarias

del departamento.

Responsabilidades.

Compra de productos en los centros de ventas, cuando estos no sean

entregados por el proveedor en el Hotel.

Da información requerida al Cliente Interno sobre productos,

proveedores, precios, etc.

Remplaza al Jefe de Compras en su ausencia.

DIRECTOR

FINANCIERO

JEFE DE COMPRAS

ASISTENTE DE

COMPRAS

JEFE DE COSTOS

46

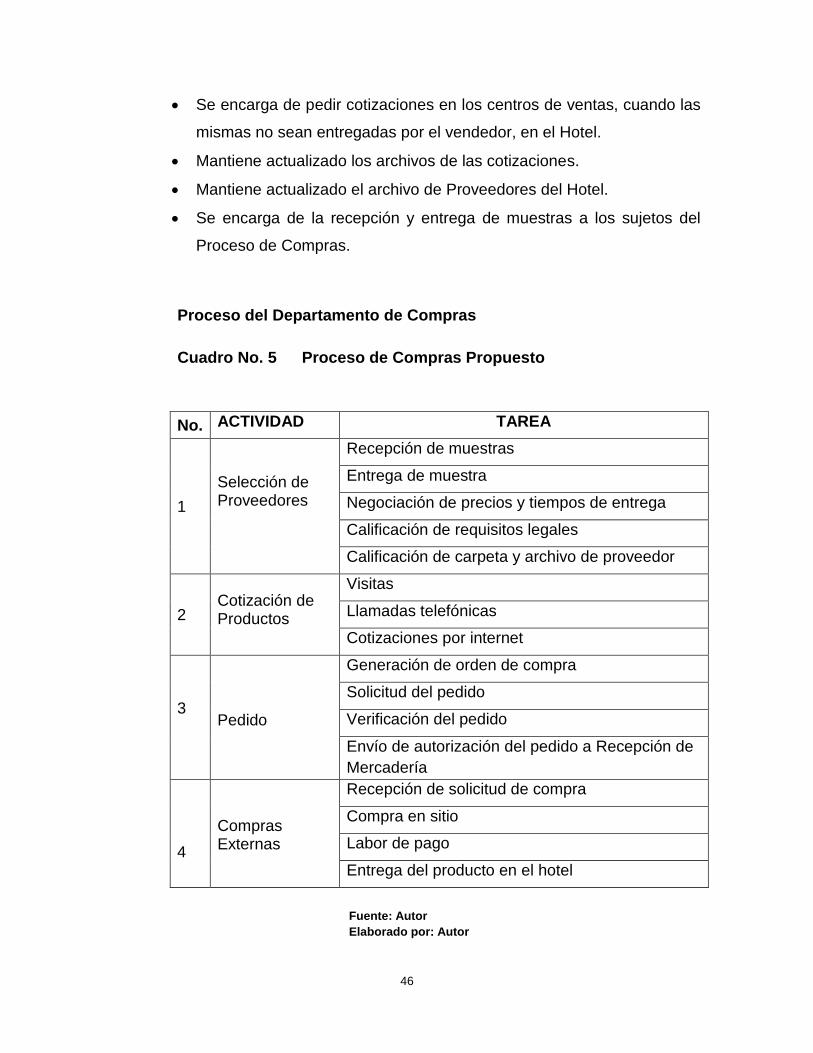

Se encarga de pedir cotizaciones en los centros de ventas, cuando las

mismas no sean entregadas por el vendedor, en el Hotel.

Mantiene actualizado los archivos de las cotizaciones.

Mantiene actualizado el archivo de Proveedores del Hotel.

Se encarga de la recepción y entrega de muestras a los sujetos del

Proceso de Compras.

Proceso del Departamento de Compras

Cuadro No. 5 Proceso de Compras Propuesto

No. ACTIVIDAD TAREA

1

Selección de Proveedores

Recepción de muestras

Entrega de muestra

Negociación de precios y tiempos de entrega

Calificación de requisitos legales

Calificación de carpeta y archivo de proveedor

2

Cotización de

Productos

Visitas

Llamadas telefónicas

Cotizaciones por internet

3

Pedido

Generación de orden de compra

Solicitud del pedido

Verificación del pedido

Envío de autorización del pedido a Recepción de

Mercadería

4

Compras Externas

Recepción de solicitud de compra

Compra en sitio

Labor de pago

Entrega del producto en el hotel

Fuente: Autor

Elaborado por: Autor

47

Gráfico No. 8 Diagrama de Flujo Compras de Materia Prima

Inicio

Chef Ejecutivo realiza

Pedido de compra

Verificar el pedido de

compra

Localizar proveedor calificado

Fijar precios y cantidad

Conviene Precio y calidad

Si

No

Realizar La Oeden de Compra

Orden de Compra aprovada

Orden de compra se envía

a Recepción Mercadería

Fin

Fuente: Autor

Elaborado por: Autor

Los Pedidos de Compra para la Cocina Principal y Cocina Techo del Mundo

los realiza el Chef Ejecutivo de la Cocina Principal

Los Pedidos de Compra para El bar los realizara el Administrador del

Restaurante.

48

Los Pedidos de Compra para reposición de la Bodega General los realizara

el Jefe de Bodega

4.1.3 Recepcionista de Mercadería

Descripción de Puesto: Recepcionista de Mercadería

Se Reporta a: Director Financiero

Gráfico No. 9 Organigrama Estructural Propuesto Recepción de

Mercaderías

Fuente: Autor Elaborado por: Autor

Síntesis del Puesto

Planifica, dirige y controla las actividades de recepción de mercaderías

requeridas por el Hotel, de acuerdo a su naturaleza.

GERENTE GENERAL

DIRECTOR

FINANCIERO

RECEPCIONISTA

DE

MERCADERÌA

JEFE DE COSTOS

49

Responsabilidades

Coordina la recepción de mercadería con los proveedores, señalando

día, hora y lugar, de acuerdo a las necesidades del hotel.

Exigir a los proveedores que los productos de A&B se entreguen en

las condiciones higiénicas adecuadas, esto es temperatura,

empaque, caducidad y bien transportadas

Verifica y controla la calidad, cantidad, precio y demás características

de los productos a recibir de acuerdo con los requerimientos.

Además controla los documentos que entrega el proveedor (factura,

nota de crédito) y abaliza las liquidaciones de compra.

Verificar que los productos a recibir sean los que consten en la

respectiva lista de pedidos, contabilizando o pesando los productos

conjuntamente con el respectivo Proveedor.