Embed Size (px)

Citation preview

全球化下分配正義的新詮釋

台灣的經濟成長與股利分配

邱正雄

2015/4/18此係個人意見,與服務單位無關。

( 本文係初稿請勿引用 )

2

一、前言( 一 )1. Piketty 新看法 (AWJ ; 2015/3) ,資本主義,新

興企業創新與就業2. 台灣稅收的公平與成長:台灣稅收主要依賴經濟成長,

是循環性,還是結構性?及與香港、新加坡、中國大陸之比較

3. 台灣經濟發展的經驗與當前的瓶頸。( 二 ) 突破瓶頸: Michael Porter 及張忠謀看法 二、4. E. Phelps ,《大繁榮》 (2013): 創新企業、資本

市場與就業成長5. 第三次工業革命的影響、當前行政院政策:台灣十二

年國教與專職教育與就業 ( 相對於韓國 )

3

三、台灣貿易及服貿出口概述:1. 台灣服貿業產值及金融成長佔 GDP 比重的提升•服務業出口產值佔 GDP 比重•金融保險進出口成長率•運輸進出口成長率

四、參與亞太經濟、服貿整合有利台灣中小企業1. 通關便捷化有利中小企業全球化2. 世界銀行 APEC 主張全球價值鏈 (GVS) ,對 SMEs

之支持: GVCs( 包括香港、新加坡作法 ) 、新興產業工業革命,包括 3D 列印、網路通訊、大數據、金融電子支付。

3. 我國參與亞太區域整合:兩岸服貿、貨貿協議、 AIIB 、 RCEP 、 TPP

4. 參與 RMB 境外金融中心國際化,及參與一帶一路商機。

4

一、前言

5

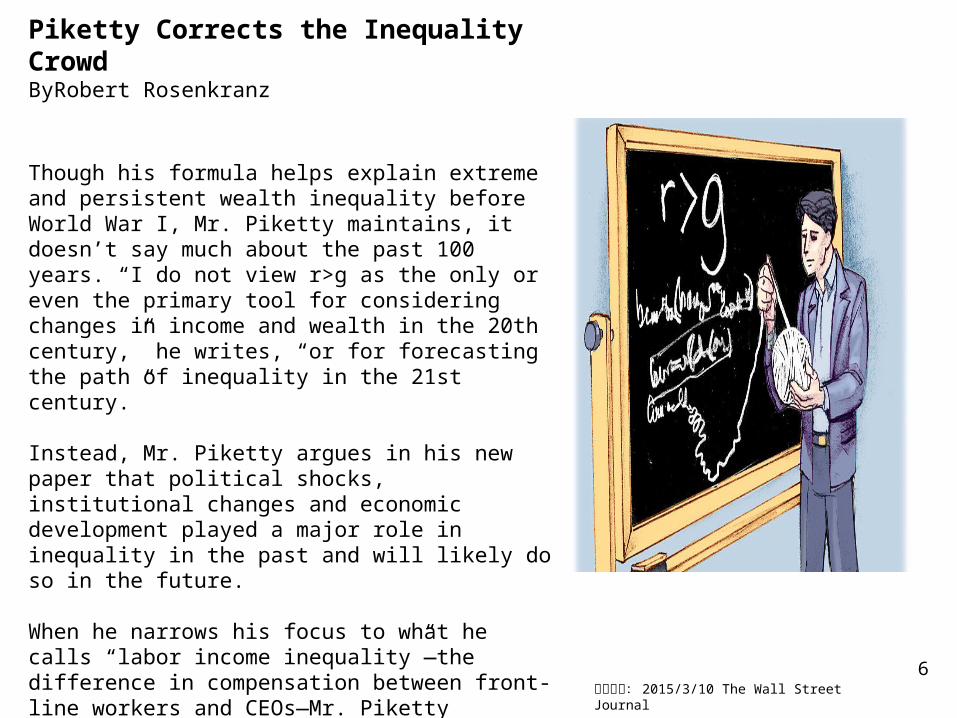

Piketty Corrects the Inequality CrowdByRobert Rosenkranz

The Initiative on Global Markets at the University of Chicago asked economists in October whether they agreed or disagreed with the following statement: “The most powerful force pushing towards greater wealth inequality in the U.S. since the 1970s is the gap between the after-tax return on capital and the economic growth rate.” Of 36 economists who responded, only one agreed.

資料來源: 2015/3/10 The Wall Street Journal

6資料來源: 2015/3/10 The Wall Street Journal

Piketty Corrects the Inequality CrowdByRobert Rosenkranz

Though his formula helps explain extreme and persistent wealth inequality before World War I, Mr. Piketty maintains, it doesn’t say much about the past 100 years. “I do not view r>g as the only or even the primary tool for considering changes in income and wealth in the 20th century,” he writes, “or for forecasting the path of inequality in the 21st century.” Instead, Mr. Piketty argues in his new paper that political shocks, institutional changes and economic development played a major role in inequality in the past and will likely do so in the future. When he narrows his focus to what he calls “labor income inequality”—the difference in compensation between front-line workers and CEOs—Mr. Piketty consigns his famous formula to irrelevance. “In addition, I certainly do not believe that r>g is a useful tool for the discussion of rising inequality of labor income: other mechanisms and policies are much more relevant here, e.g. supply and demand of skills and education.” He correctly distinguishes between income and wealth, and he takes a long historic perspective: “Wealth inequality is currently much less extreme than a century ago.”

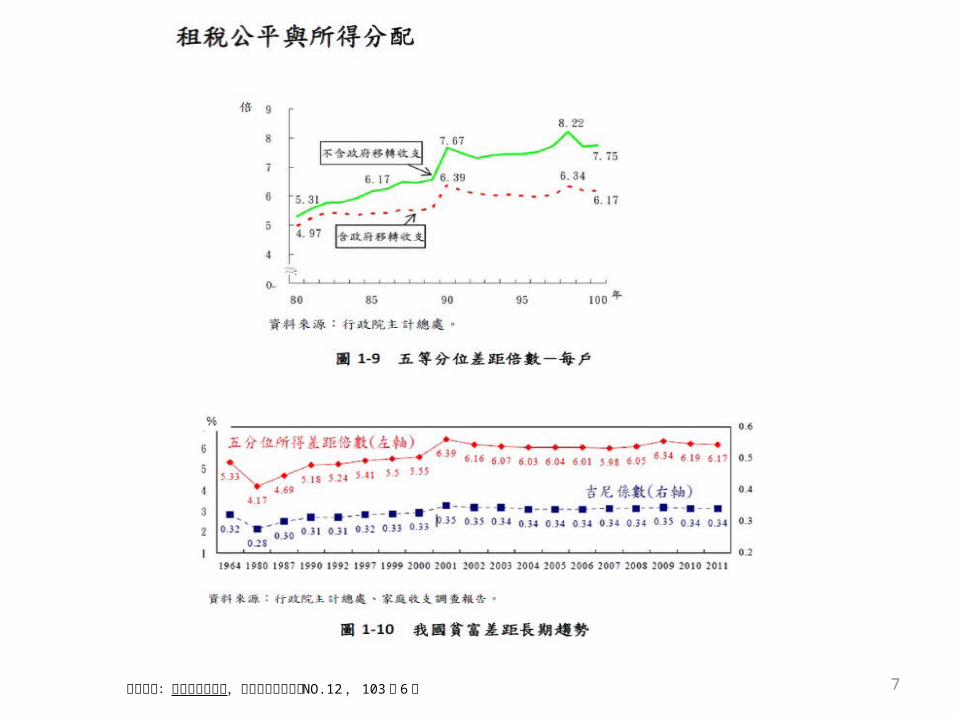

7資料來源:賦稅改革建議書,中央研究院報告書 NO.12 , 103 年 6 月

8

註:每人資本淨額密集 = 資本淨額 / 就業人數 2001 年後係依第8次修訂之中華民國行業標準分類,及93SNA國民所得統計資料編算,部分行業分類與 2001

年前不一致。資料來源 : 行政院主計處 ,作者邱正雄整理,蔡玉時繪圖。

2.32

7.11

0.12

-6-4-2024681012

1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008

工業及服務業 製造業 服務業部門

%

亞洲金融風暴期1970 年代起採出口擴張政策1. 中小企業佔出口值比重 31%2. 1975 起利率自由化, 1978 匯率自由化,

1987-1989 資本帳大幅開放,匯率快速升值

3. 世界銀行 (1993) 稱東亞奇蹟: 1965-1990 台灣在高成下 GINI 係數維持在0.28~0.3 之穩定情況

1. 1990-95 開放新銀行、證券、保險公司

2. 1990-2009 採促進產業升級條例,台灣 ICT 產業興起,電子、電機產品佔出口比重高 (TFP 高 )

3. 對大陸及對外投資大增4. 1993-2003GINI 係數由

0.3增加到 0.35

2009-2010

1.ECFA( 關稅下降 )2.2010 年起改採產業創新條例3.營所稅降為17%4.遺贈稅 10%5.六大新興產業6. 二代健保

經濟轉型三階段:台灣每人資本淨額密集度變動率 (5 年移動平均 ) 及 GINI 係數趨向

經濟轉型階段

9

1982∼2012 年製造業和服務業實質 GDP 成長率

資料來源 : 主計總處;邱正雄 (2015/4) 編

1982~1986 1987~2000 2001~2009 2010~2012

GDP實質 成長率 7.34 6.84 3.17 5.38

GDP製造業實質 成長率 9.27 4.37 5.41 10.95

GDP服務業實質 成長率 8.12 8.7 2.62 3.11

-10

-5

0

5

10

15

20

25

30

1994 1997 2000 2003 2006 2009 2012

實質GDP成長率 製造業實質GDP成長率

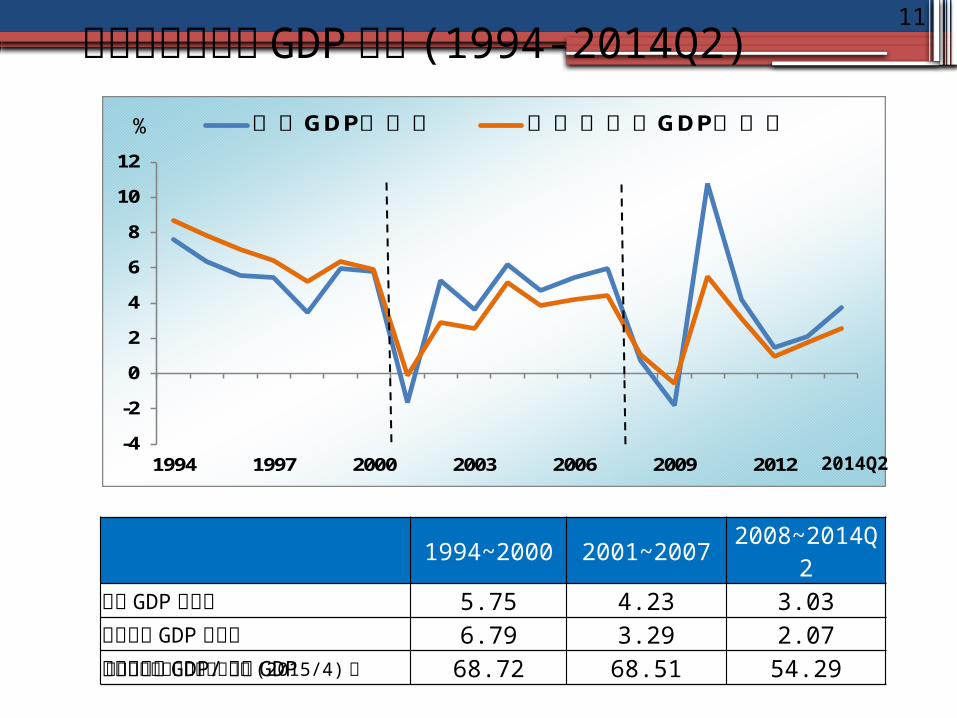

1994~2000 2001~2007 2008~2014Q2

實質 GDP 成長率 5.75 4.23 3.03

製造業實質 GDP 成長率 5.68 7.43 5.69

製造業實質 GDP/實質 GDP 21.92 24.55 29.93

%

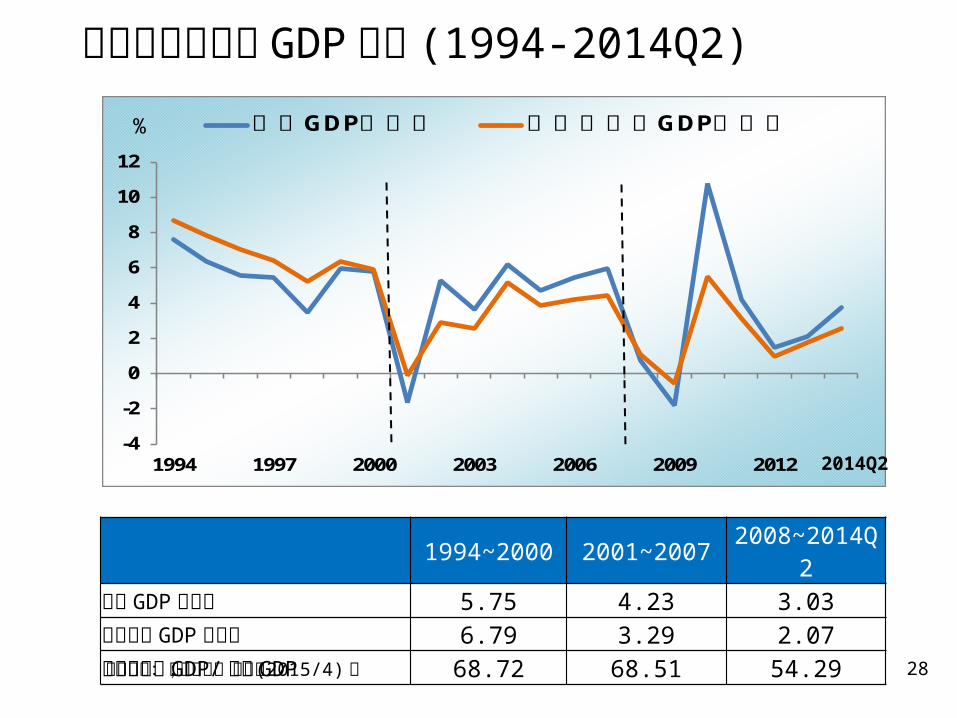

資料來源:主計總處,邱正雄 (2015/4) 編

台灣製造業實質 GDP 成長 (1994-2014Q2)

2014Q2

10

-4

-2

0

2

4

6

8

10

12

1994 1997 2000 2003 2006 2009 2012

實質GDP成長率 服務業實質GDP成長率

1994~2000 2001~2007 2008~2014Q2

實質 GDP 成長率 5.75 4.23 3.03

服務實質 GDP 成長率 6.79 3.29 2.07

服務業實質 GDP/實質 GDP 68.72 68.51 54.29

%

資料來源:主計總處;邱正雄 (2015/4) 編

台灣服務業實質 GDP 成長 (1994-2014Q2)

2014Q2

11

12

資料來源: 100 年度綜合所得稅申報核定統計專冊

%

資料來源:綜所稅統計專冊、主計總處;邱正雄 (2015/4) 編

0.0

1.0

2.0

3.0

4.0

5.0

1999 2001 2003 2005 2007 2009 2011 2013

(1)綜所稅中營利所得及股利所得應繳稅額占名目 GDP比率(2)營所稅占名目 GDP比率(3)=(1)+(2):兩稅合一下營所稅及營利、股利所得之總稅額占名目 GDP比率

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(1)綜所稅中營利所得及股利所得應繳稅額占名目GDP 比率

0.47 0.66 0.61 0.46 0.49 0.62 0.74 0.72 0.76 0.94 0.55 0.67 0.83 0.72 N.A.

N.A.

(2)營所稅占名目 GDP 比率

1.98 2.97 2.30 1.55 1.95 2.07 2.72 2.47 2.85 3.39 2.58 2.02 2.57 2.50 2.31 2.50

(3)=(1)+(2) :兩稅合一下營所稅及營利、股利所得之總稅額占名目 GDP 比率

2.45 3.63 2.91 2.01 2.44 2.69 3.47 3.18 3.62 4.33 3.13 2.69 3.40 3.22 N.A.

N.A.

14

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(1)綜所稅中營利所得及股利所得應繳稅額占名目GDP 比率

0.47 0.66 0.61 0.46 0.49 0.62 0.74 0.72 0.76 0.94 0.55 0.67 0.83 0.72 N.A.

N.A.

(2)=(3)-(1)綜所稅中除營利所得及股利所得以外部分之應繳稅額占名目 GDP

比例

1.55 1.60 1.57 1.29 1.27 1.49 1.56 1.47 1.53 1.45 1.22 1.18 1.30 1.39 N.A.

N.A.

(3)綜所稅應繳稅額占名目GDP 比例

2.02 2.26 2.18 1.74 1.76 2.11 2.30 2.19 2.29 2.39 1.76 1.85 2.13 2.11 N.A.

N.A.

資料來源:綜所稅統計專冊、主計總處;邱正雄 (2015/4)編

0.0

0.5

1.0

1.5

2.0

2.5

3.0

1999 2001 2003 2005 2007 2009 2011 2013

綜所稅中營利所得及股利所得應繳稅額占名目 GDP比例 (1)

綜所稅中除營利所得及股利所得以外部分之應繳稅額占名目 GDP比例 (2)

綜所稅應繳稅額占名目 GDP比例 (3)

15

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

(1) 兩稅合一下營所稅及營利、股利所得之總稅額占名目 GDP 比例

2.45 3.63 2.91 2.01 2.44 2.69 3.47 3.18 3.62 4.33 3.13 2.69 3.40 3.22

(2)綜所稅中除營利所得及股利所得以外部分之應繳稅額占名目 GDP 比例

1.55 1.60 1.57 1.29 1.27 1.49 1.56 1.47 1.53 1.45 1.22 1.18 1.30 1.39

(3)=(1)+(2) ,即所得稅等於營所稅加綜所稅

4.00 5.23 4.48 3.29 3.71 4.18 5.03 4.66 5.15 5.78 4.34 3.87 4.70 4.61 資料來源:綜所稅統計專冊、主計總處;邱正雄 (2015/4)編

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1999 2001 2003 2005 2007 2009 2011 2013

兩稅合一下營所稅及綜所稅中營利、股利所得之總稅額占名目 GDP比例 (1)

綜所稅中除營利所得及股利所得以外部分之應繳綜所稅額淨額占名目 GDP比例 (2)

(1)+(2),即所得稅等於營所稅加綜所稅

16

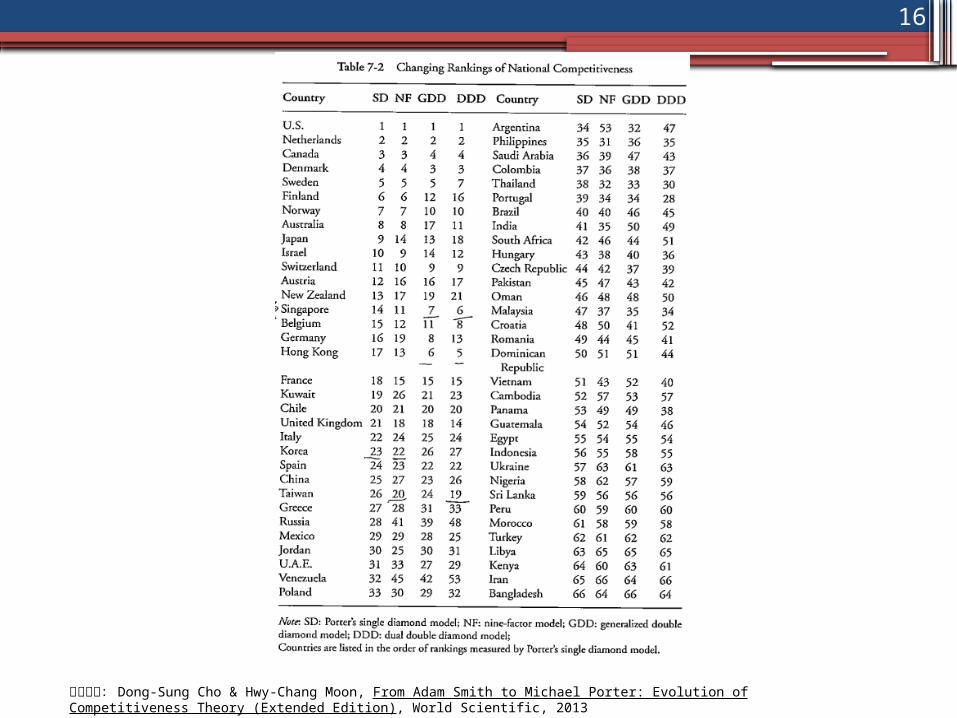

資料來源: Dong-Sung Cho & Hwy-Chang Moon, From Adam Smith to Michael Porter: Evolution of Competitiveness Theory (Extended Edition), World Scientific, 2013

17

國際競爭力管理大師麥可‧波特( Michael E. Porter ) 2014 年 12 月 24 日表示,台灣的競爭力在全球 144 個國家中排名第 18 ,薪資所得卻排名第 60 名,這很奇怪,也很令人擔心,對台灣的競爭力不利,一定要找出原因,因為薪資調整跟生產力、競爭力是相輔相成的。

此外,他也建議台灣對開放,應該更主動,減少做生意的成本,將台灣變成容易做生意的地方。台灣的經濟成長讓很多先進國家羨慕,韓國確實有些大財團與世界品牌,但台灣的生產力勝過韓國,經濟表現良好,購買力很好,在美國申請專利的排名世界第 1 ,可惜的是,台灣的創意並沒有發揮最大效益,並沒有因此誕生更多的公司。

資料來源:新頭殼 newtalk2014.10.24(http://newtalk.tw/news/2014/10/24/52825.html)

18

資料來源:游松治,「未來服務業環境預測」 (http://mymkc.com/articles/contents.aspx?ArticleID=21769)

台積電董事長張忠謀:以服務業的加值來說,其一為發展「新的服務業」,即過去服務業分類中所不曾出現的服務業;另一類為「服務業創新」,亦即透過新科技與新營運模式,讓傳統服務業加值與提升競爭力。這對將成為重點發展產業的服務業業者而言,可為自身服務加值的思考方向與內容,但應該如何將「創新」要素加入服務內容中,並帶領服務業之發展,將會是服務業業者須面對的一項挑戰。

19

二、1.E. Phelps ,《大繁榮》 (2013): 創

新企業、資本市場與就業成長2. 第三次工業革命的影響、當前行政院政

策:台灣十二年國教與專職教育與就業( 相對於韓國 )

20

資料來源:余江譯 , 大繁榮 , 中信出版社, 2013.9

21

資料來源:余江譯 , 大繁榮 , 中信出版社, 2013.9

22

資料來源:余江譯 , 大繁榮 , 中信出版社, 2013.9

23

According to the Kauffman Foundation’s index of entrepreneurial activity, in 2005 an average of 0.29 percent of the non-business-owing population started a new business each month. That would be 3.5 percent of the population per year, which would mean that with a static population, in thirty years everyone would own a business. While this is not going to occur, it does seem likely that close to a majority of Americans will start businesses at some point in their lives. All societies have people with entrepreneurial inclinations and people with bureaucratic inclinations. Economics 2.0 says that societies where institutions present the fewest obstacles to the entrepreneurs are the ones where the standard of living will be highest. Nobel laureate Phelps, cited earlier, points out that continental Europe’s “corporatism” stifles the entrepreneurial spread of knowledge. Collaboration among unions, business, and government strengthens incumbents and helps to institutionalize resistance to change. In Economics 1.0, innovation descends on the economy like manna from heaven. Anyone who has experienced either intrapreneurship or entrepreneurship knows that the reality is far different. Introducing change requires significant emotional energy and persistence. Entrepreneurialism is essential to the process of pumping fresh supplies of innovation into the economy.

資料來源: Arnold Kling and Nick Schulz, From Poverty to Prosperity, 2009

24

第二,現在政府要推動第二期的技職教育改造方案,包括十二年國教的高職,然後有技術學院教育,經費預算為 202億元,這些政策對不對?我想方向是正確的。我想藉著這個機會提出韓國經驗及一些未來中小企業科技發展趨勢供大家參考, (1)麥肯錫(McKinsey on Society, 2013)網路研究報告及韓國報紙 The Korea Herald(2013/02/02)指出, 2009 年韓國高職畢業生 73% 升學, 17%就業,韓國高職畢業生就業比率低,韓國李明博總統 2010 年做重大的技職教育改變,把德國制度引到韓國來。 2010 年韓國開設師傅高中 (Meister High School) ,取代高職學校名稱,目的是訓練年輕學生到高科技產業就業,畢業後幾乎保證就業。 2010-2012 年開設 28 個師傅高中,有 11,500 個學生, 1,611 公司參加建教合作。 2012 年的年底,韓國高職畢業生 ( 包括師傅高中 ) 升學率從原來 2009 年的73%降為 55% ,高職畢業生就業提升到 33% ,全世界都認為韓國的技職教育不得了,它的成功,使 OECD 、 APEC 、 ADB都在研究韓國為什麼這麼成功。台灣高職校畢業生 84% 升學,就業不到 10% ,我們為什麼不學韓國呢?韓國 Meister 高中的學生要學國際禮儀、要學英文,不是純粹的技職方面,他們在加強具國際觀的高職技職教育,提升年輕人就業,我們不宜反而建議要放棄高職教育的政策。

25

(2) 台灣社會工商界現在要找工人但找不到工人,大家不願意做工,這牽涉到家長的信念。李明博在 2010 年提出一個很具說服力的口號:「就業優先,升學暫緩」,透過游說,有效提升年輕人的就業,效果良好,亦值得我國借鏡。 (3) The Economist( 2012 年 4月)專文報導當前全球正在進行第三次工業革命,其中全球技術創新,如 3D 影印、機械手臂及雲端計算,有利年輕人從事就業及利用中小企業創業。因現代技職教育如學德國的師徒制教育,則學徒與師傅組成團隊,可學到實用技術,學生畢業後自易成為有技術的人,亦易於受雇及創業。(4) 最後,加上網路銷售、第三方支付及物流配送系統,更有助年輕人自創中小企業。

26

三、台灣貿易及服貿出口概述

-10

-5

0

5

10

15

20

25

30

1994 1997 2000 2003 2006 2009 2012

實質GDP成長率 製造業實質GDP成長率

1994~2000 2001~2007 2008~2014Q2

實質 GDP 成長率 5.75 4.23 3.03

製造業實質 GDP 成長率 5.68 7.43 5.69

製造業實質 GDP/實質 GDP 21.92 24.55 29.93

%

資料來源:主計總處,邱正雄 (2015/4) 編

台灣製造業實質 GDP 成長 (1994-2014Q2)

2014Q2

27

-4

-2

0

2

4

6

8

10

12

1994 1997 2000 2003 2006 2009 2012

實質GDP成長率 服務業實質GDP成長率

1994~2000 2001~2007 2008~2014Q2

實質 GDP 成長率 5.75 4.23 3.03

服務實質 GDP 成長率 6.79 3.29 2.07

服務業實質 GDP/實質 GDP 68.72 68.51 54.29

%

資料來源:主計總處;邱正雄 (2015/4) 編

台灣服務業實質 GDP 成長 (1994-2014Q2)

2014Q2

28

-10

-5

0

5

10

15

20

25

1994 1997 2000 2003 2006 2009 2012

實質勞務輸出成長率 實質GDP成長率

1994~2000 2001~2007 2008~2014Q3

實質勞務輸出成長率 6.87 12.11 7.19

實質 GDP 成長率 6.23 4.64 3.07

%

資料來源:主計總處;邱正雄 (2015/4) 編

台灣實質勞務輸出成長 (1994-2014Q3)

2014Q3

29

-15

-10

-5

0

5

10

15

20

25

1994 1997 2000 2003 2006 2009 2012

實質勞務輸入成長率 實質GDP成長率

1994~2000 2001~2007 2008~2014Q3

實質勞務輸入成長率 4.23 3.26 2.45

實質 GDP 成長率 6.23 4.64 3.07

%

資料來源:主計總處;邱正雄 (2015/4) 編

台灣實質勞務輸入成長 (1994-2014Q3)

2014Q3

30

31

四、參與亞太經濟、服貿整合有利台灣中小企業

1. 貿易便捷化協定 我 GDP 可增千億

【黃馨儀╱台北報導】WTO總理事會 27 日召開特別會議,通過TFA ( Trade Facilitation Agreement ,貿易便捷化協定)修正議定書,經濟部官員預期,有機會在明年下半年生效。官員認為生效後可望促進台灣 GDP ( Gross Domestic Product ,國內生產毛額)增 38.58億美元( 1195億元台幣),總產值增 55.59億美元( 1723億元台幣),總出口、總進口可分別增加 32.26億美元( 1000億元台幣)及 27.94億美元( 866億元台幣)。

明年下半可望生效而 WTO 的 160 個會員國,則在 11 月 27 日同意執行全球貿易協定,這也是該組織成立 19 年來,第 1 個全球貿易改革配套措施。官員指出,未來將可簡化海關檢查和邊界通關程序,貿易往來更便捷,估可為全球經濟貢獻 1兆美元( 31兆元台幣),創造 1200萬個工作機會。資料來源: 2014/11/29蘋果日報

32

33

2. 世界銀行對 SMEs 支持:全球價值鏈(GVCs) 、第三次工業革命:包括 3D列印到網路通訊、大數據、金融電子支付。

信息技術的進步及軟硬體基本公共設施的改進,使得服務業的交易變得更多樣化及複雜化,從商業產程買賣 process的外包,變為更為先進的知識產程外包,更甚而走向研發外包,後者通常是領先廠商的核心功能。

34

3. 3D列印的快速發展:

Rob wile指出 (2013, Sept. 17) :光是航空、自動化、健康醫療 (health care)及消費者用途未來每年成長率及為20-30% 。

35資料來源: 2013/11/25 經濟日報

新版自由經濟示範區方案進入收尾階段。據了解,在跨部會歸零思考後,「四新」租稅優惠將去除爭議較大的「新技術」,原擬針對國際級企業來台設立區域營運總部降稅條款也恐刪除。新版自經區將側重自由化,租稅獎勵大幅縮限。

![經 濟 問 題經 濟 問 題 經 濟 問 題 Part 1 Chapter 2 瞭解經濟學的範疇 Economics, 6th, Parkin, 2004, Chapter 2: 經濟問題 [ 第 1 頁 ]](https://img.pdfslide.tips/doc/110x75/56649d485503460f94a23dda/-part-1-chapter-2-.jpg)