Embed Size (px)

Citation preview

КРЫМНАШОФШОРИринаЕкимовских

#

Аудиторская Группа «Капитал» WWW.FB.COM / CAPITALAUDITOR

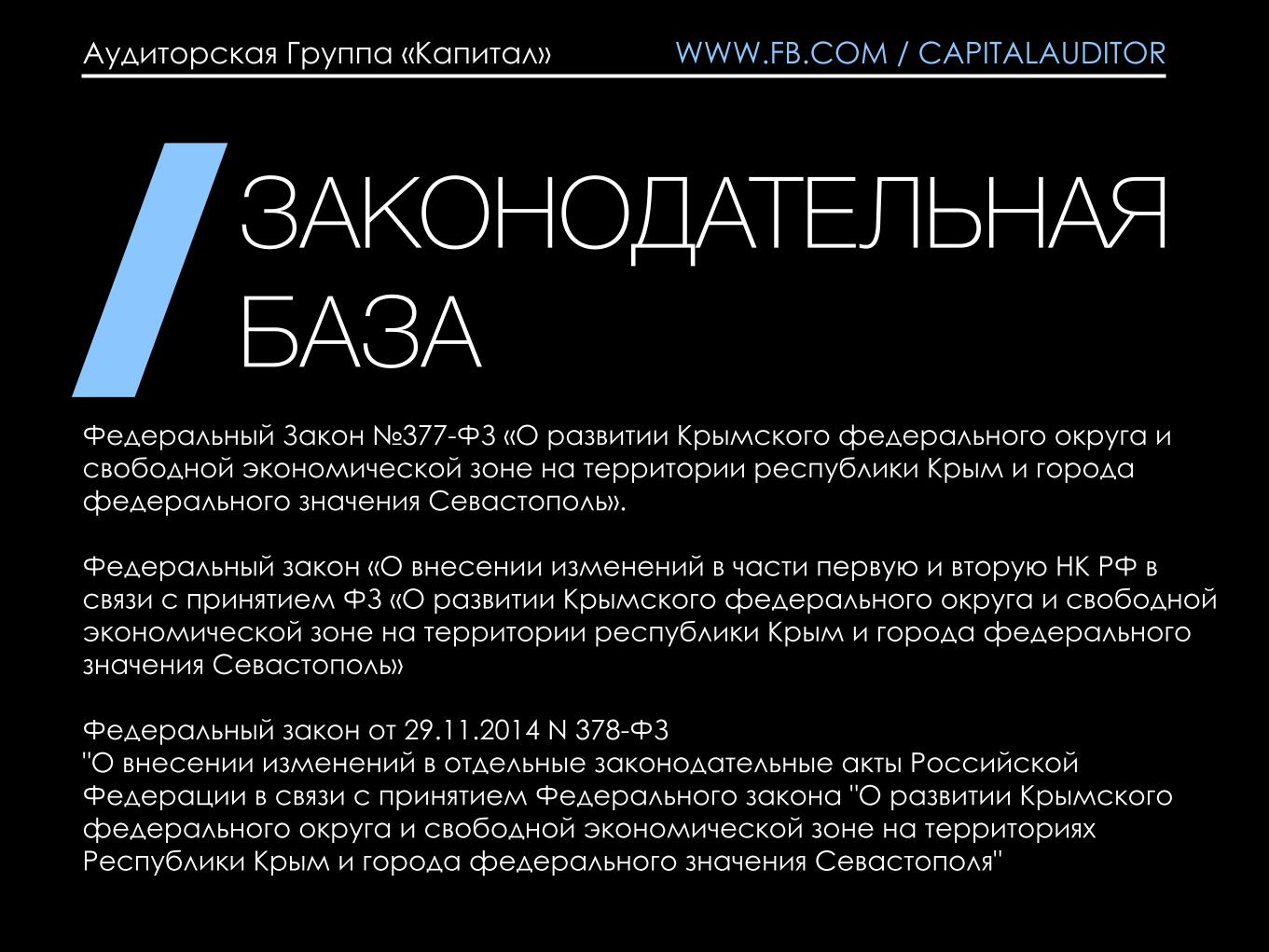

ЗАКОНОДАТЕЛЬНАЯБАЗА

Федеральный Закон №377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территории республики Крым и города федерального значения Севастополь».

Федеральный закон «О внесении изменений в части первую и вторую НК РФ в связи с принятием ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территории республики Крым и города федерального значения Севастополь»

Федеральный закон от 29.11.2014 N 378-ФЗ"О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя"

Аудиторская Группа «Капитал» WWW.FB.COM / CAPITALAUDITOR

ОБЩИЕ ПРАВИЛАСЭЗ ПОЛУОСТРОВАКРЫМ

1

2

3

Свободная экономическая зона создана в целях обеспечения устойчивого социально-экономического развития, привлечения инвестиций в развитие действующих и создание новых производств, развития транспортной и иной инфраструктуры, туризма, сельского хозяйства и санаторно-курортной сферы.

СЭЗ создана на 25 лет. Срок существования может быть продлен Федеральным Законом.

СЭЗ предусматривает особый режим:Градостроительной деятельности.Особый режим налогообложения.

Зону свободной таможни.Субсидии на возмещение затрат участникам СЭЗ.

WWW.FB.COM / CAPITALAUDITOR

НАЛОГОВЫЕПРЕФЕРЕНЦИИУЧАСТНИКАМСЭЗ

Аудиторская Группа «Капитал»

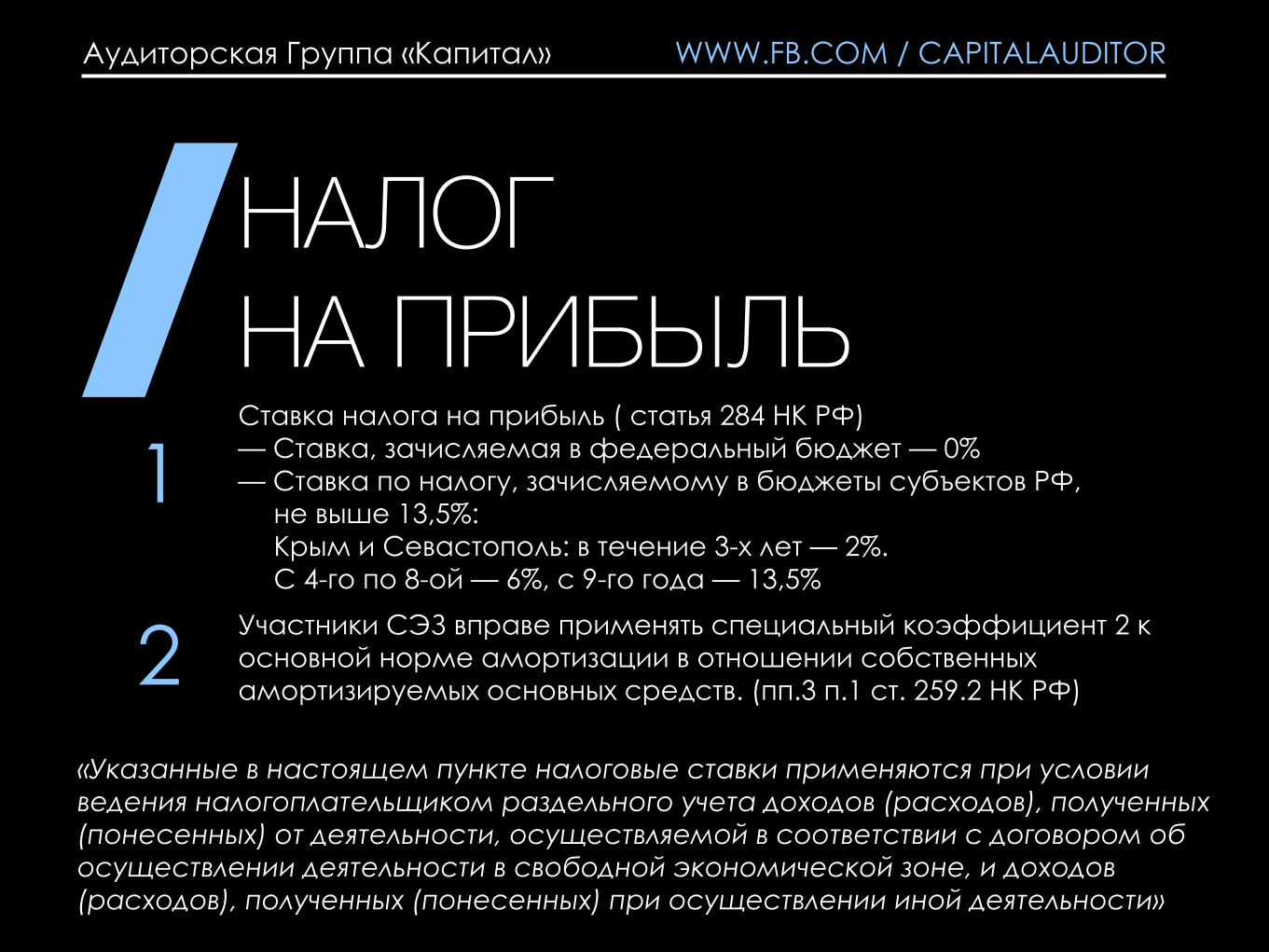

НАЛОГ НА ПРИБЫЛЬ

Аудиторская Группа «Капитал»

Ставка налога на прибыль ( статья 284 НК РФ) — Ставка, зачисляемая в федеральный бюджет — 0%— Ставка по налогу, зачисляемому в бюджеты субъектов РФ,

Участники СЭЗ вправе применять специальный коэффициент 2 к основной норме амортизации в отношении собственных амортизируемых основных средств. (пп.3 п.1 ст. 259.2 НК РФ)

не выше 13,5%:Крым и Севастополь: в течение 3-х лет — 2%.С 4-го по 8-ой — 6%, с 9-го года — 13,5%

1

2«Указанные в настоящем пункте налоговые ставки применяются при условии ведения налогоплательщиком раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в соответствии с договором об осуществлении деятельности в свободной экономической зоне, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности»

WWW.FB.COM / CAPITALAUDITOR

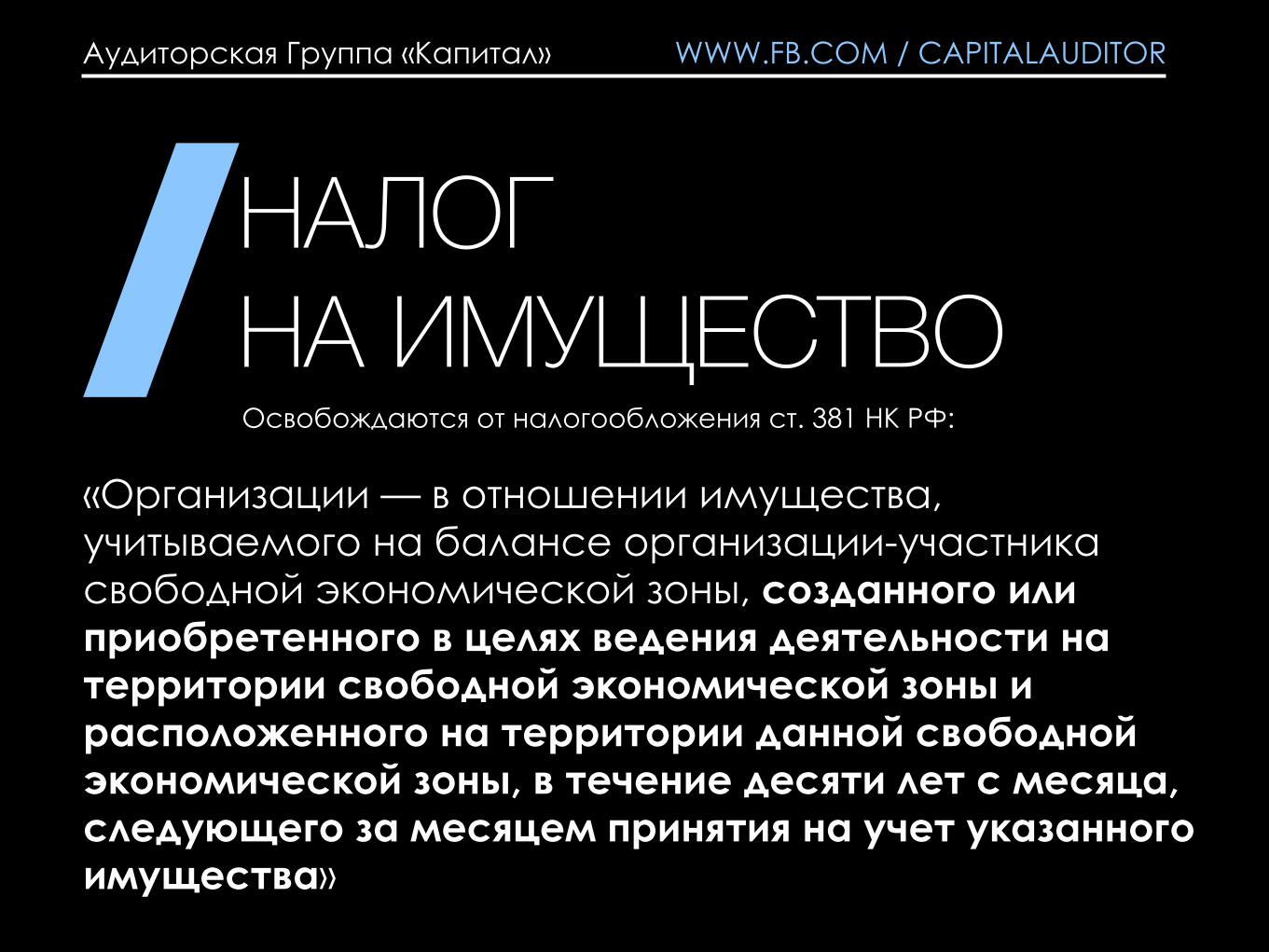

НАЛОГ НА ИМУЩЕСТВО

Аудиторская Группа «Капитал»

Освобождаются от налогообложения ст. 381 НК РФ:

«Организации — в отношении имущества, учитываемого на балансе организации-участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества»

WWW.FB.COM / CAPITALAUDITOR

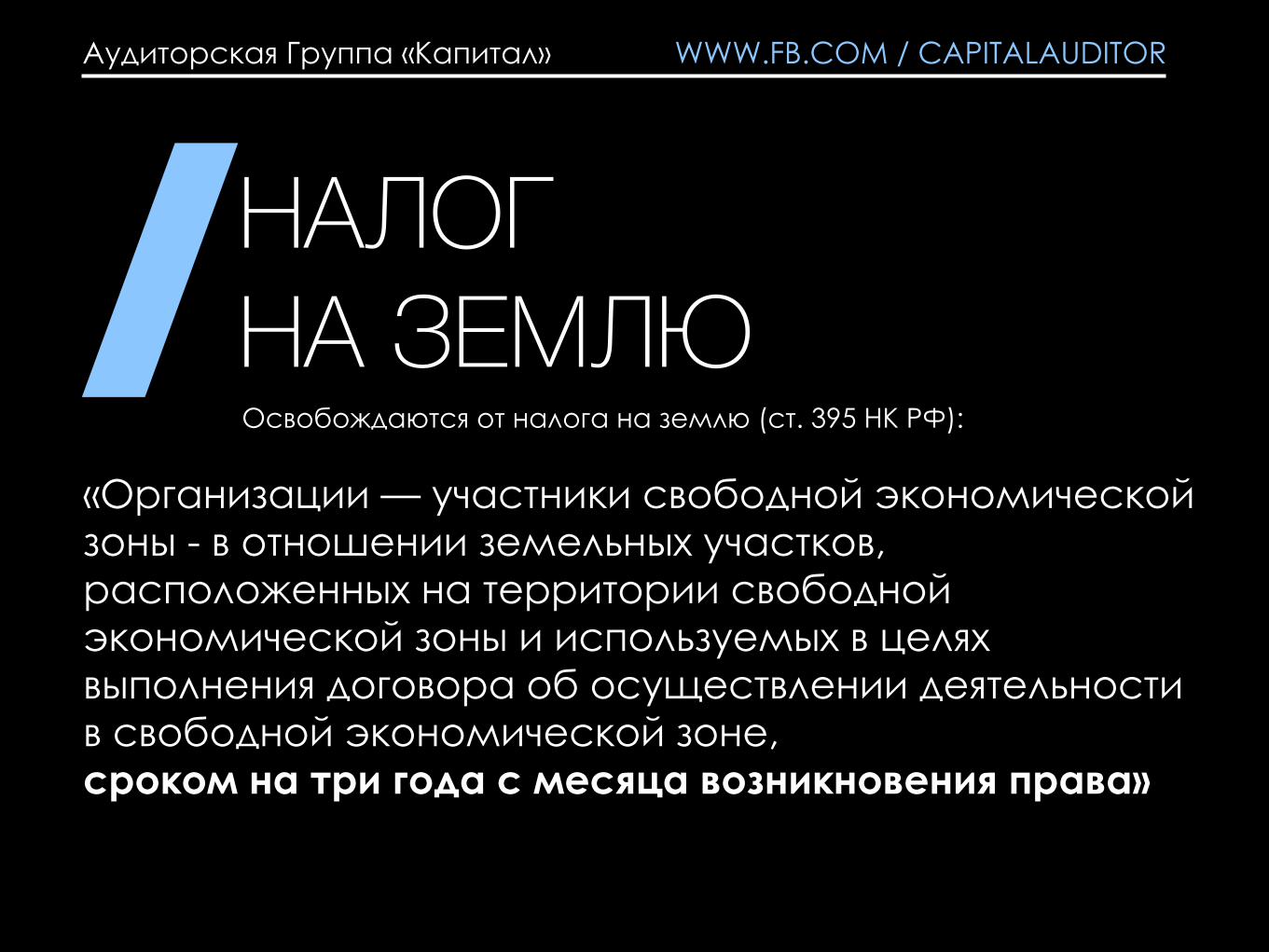

НАЛОГНА ЗЕМЛЮ�

Аудиторская Группа «Капитал»

Освобождаются от налога на землю (ст. 395 НК РФ):

«Организации — участники свободной экономической зоны - в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельностив свободной экономической зоне, сроком на три года с месяца возникновения права»

WWW.FB.COM / CAPITALAUDITOR

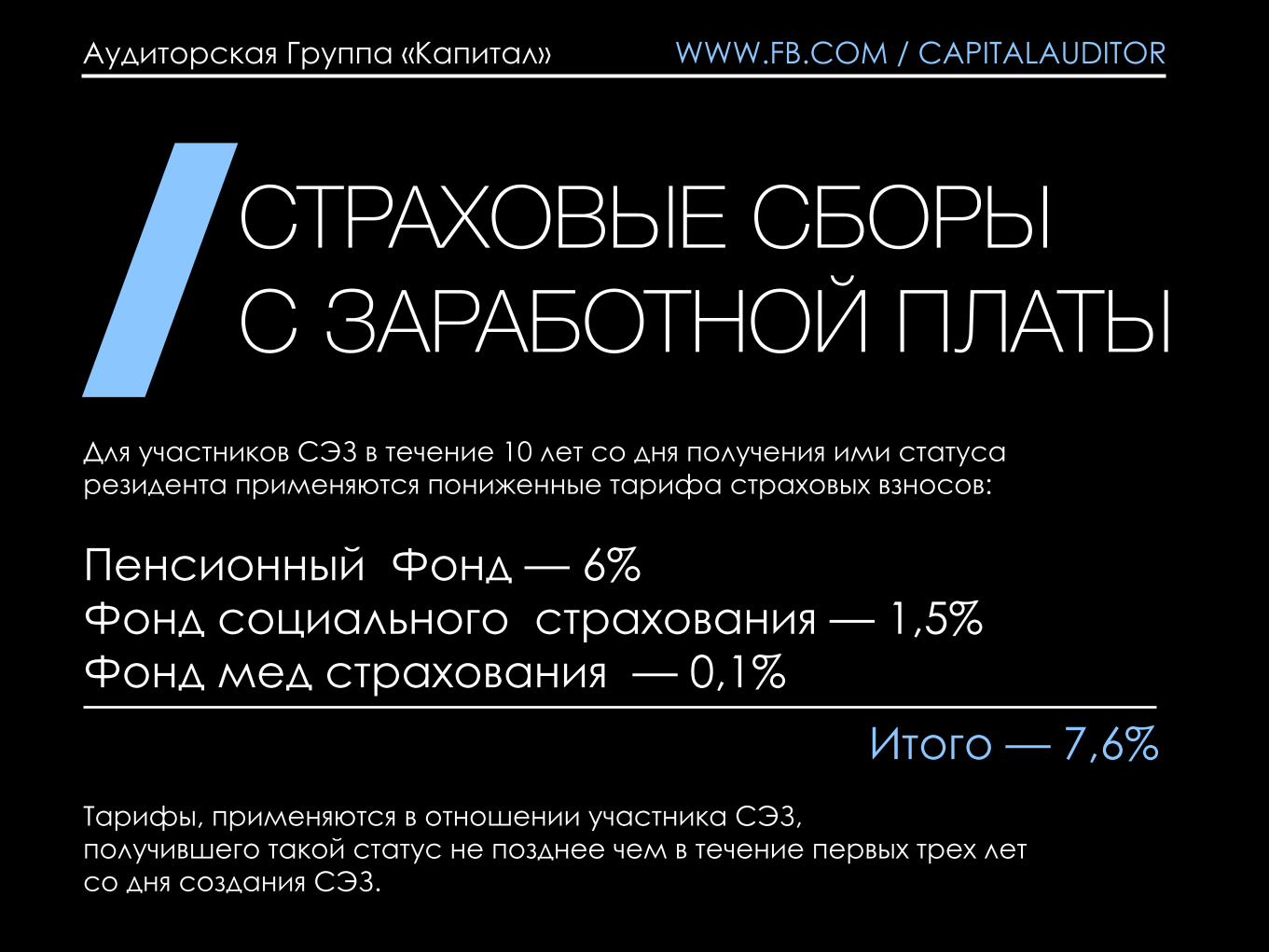

СТРАХОВЫЕ СБОРЫС ЗАРАБОТНОЙ ПЛАТЫ

Аудиторская Группа «Капитал»

Для участников СЭЗ в течение 10 лет со дня получения ими статуса резидента применяются пониженные тарифа страховых взносов:

Пенсионный Фонд — 6%Фонд социального страхования — 1,5%Фонд мед страхования — 0,1%

Тарифы, применяются в отношении участника СЭЗ, получившего такой статус не позднее чем в течение первых трех летсо дня создания СЭЗ.

Итого — 7,6%

WWW.FB.COM / CAPITALAUDITOR

СПЕЦИАЛЬНЫЕ РЕЖИМЫНАЛОГООБЛОЖЕНИЯ

Аудиторская Группа «Капитал»

Данные ставки действуют для всех компаний Крыма!

Упрощенная системаналогообложения

2015 - 2016 гг:

1% ставка — Крым

0,5% Крым и Севастополь

до 4% может быть уменьшена cтавка

до 4%

2017 - 2021 гг:

Патентная система налогообложения

Единый сельско-хозяйственный налог

WWW.FB.COM / CAPITALAUDITOR

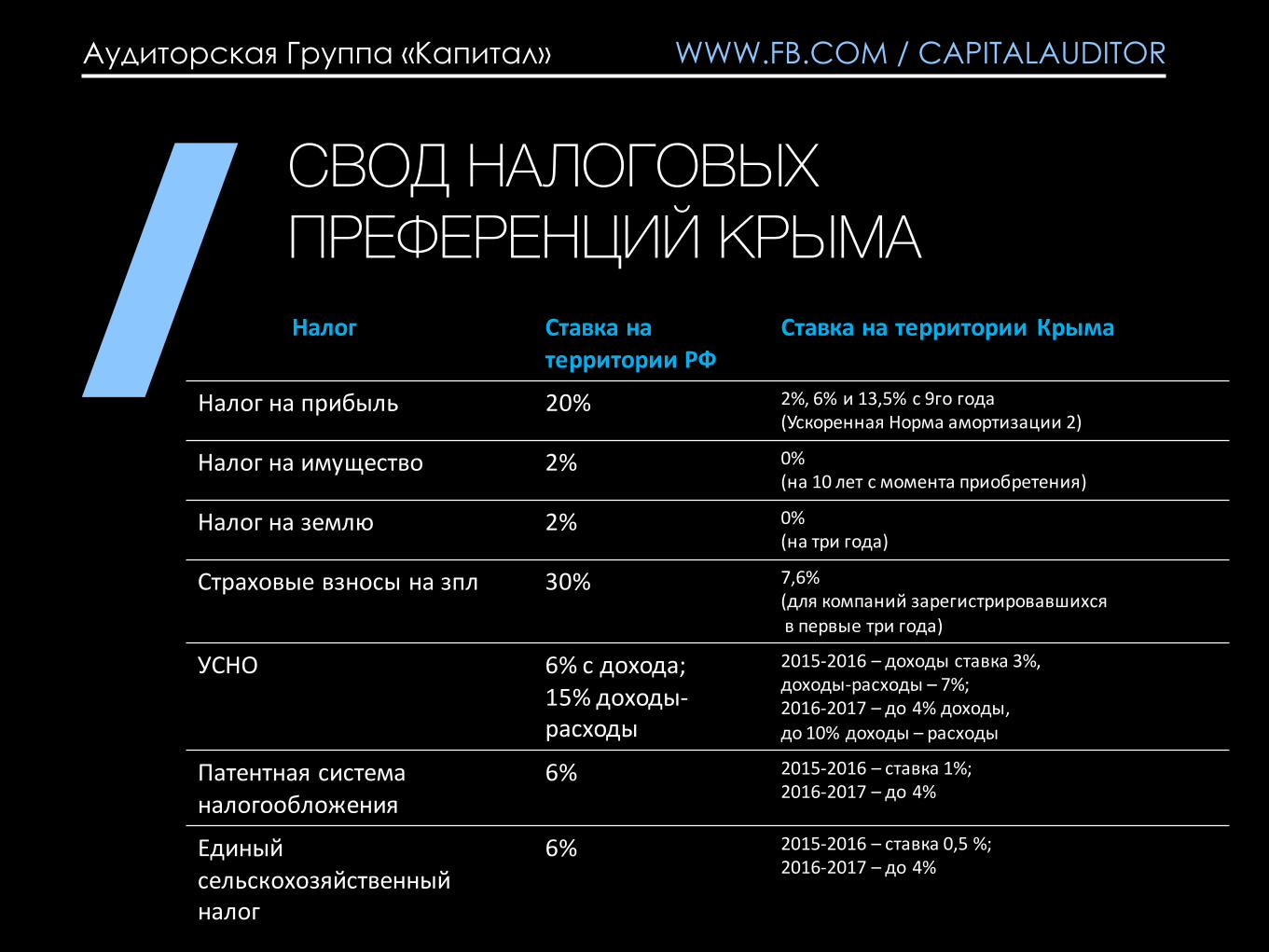

СВОД НАЛОГОВЫХПРЕФЕРЕНЦИЙ КРЫМА

Аудиторская Группа «Капитал» WWW.FB.COM / CAPITALAUDITOR

Налог Ставка на территории РФ

Ставка на территории Крыма

Налог на прибыль 20% 2%, 6% и 13,5% с 9го года (Ускоренная Норма амортизации 2)

Налог на имущество 2% 0% (на 10 лет с момента приобретения)

Налог на землю 2% 0% (на три года)

Страховые взносы на зпл 30% 7,6% (для компаний зарегистрировавшихсяв первые три года)

УСНО 6% с дохода; 15% доходы-расходы

2015-2016 – доходы ставка 3%,доходы-расходы – 7%;2016-2017 – до 4% доходы,до 10% доходы – расходы

Патентная система налогообложения

6% 2015-2016 – ставка 1%;2016-2017 – до 4%

Единыйсельскохозяйственный налог

6% 2015-2016 – ставка 0,5 %;2016-2017 – до 4%

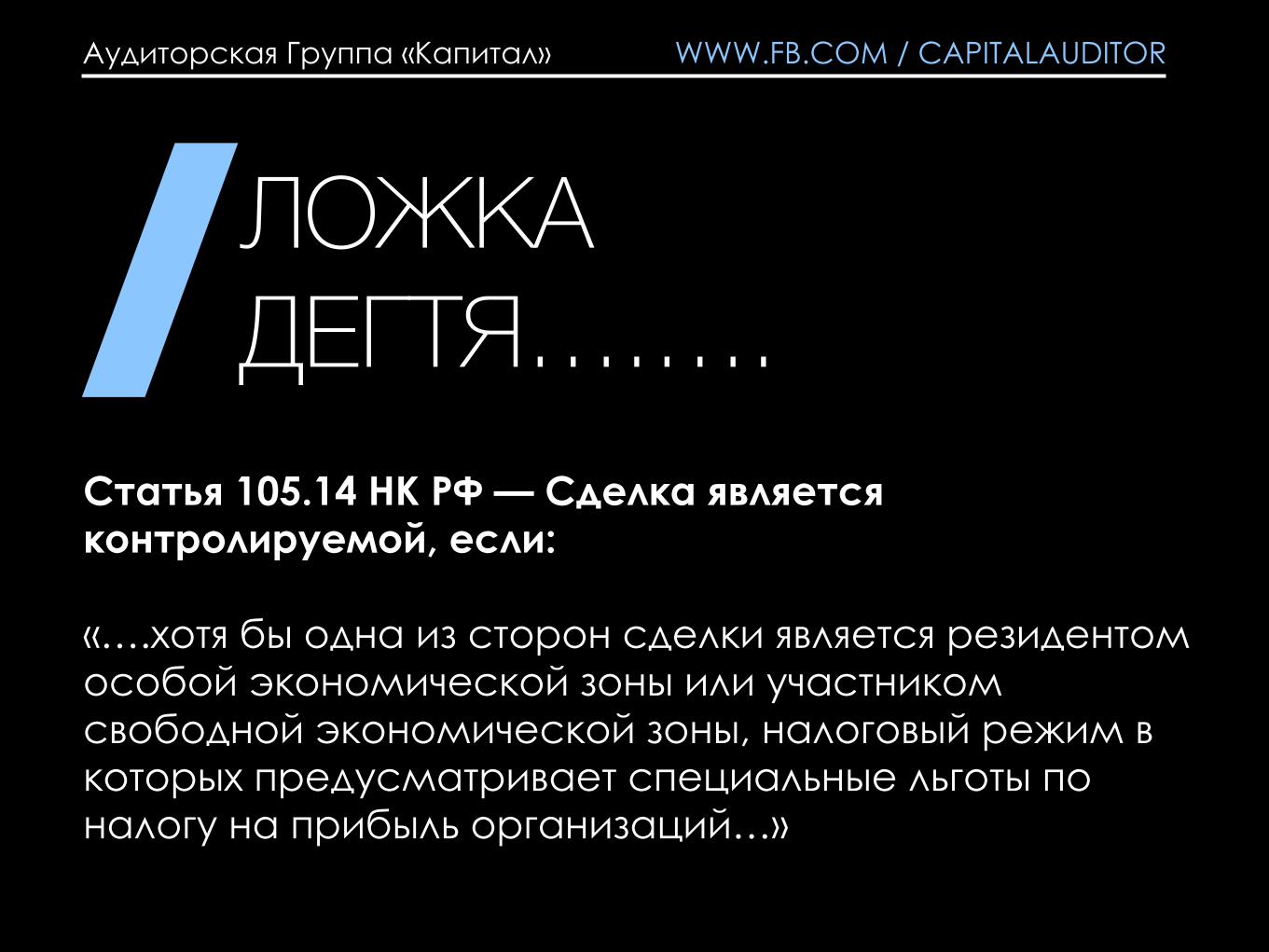

ЛОЖКАДЕГТЯ….….

Аудиторская Группа «Капитал»

Статья 105.14 НК РФ — Сделка является контролируемой, если:

«….хотя бы одна из сторон сделки является резидентом особой экономической зоны или участником свободной экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций…»

WWW.FB.COM / CAPITALAUDITOR

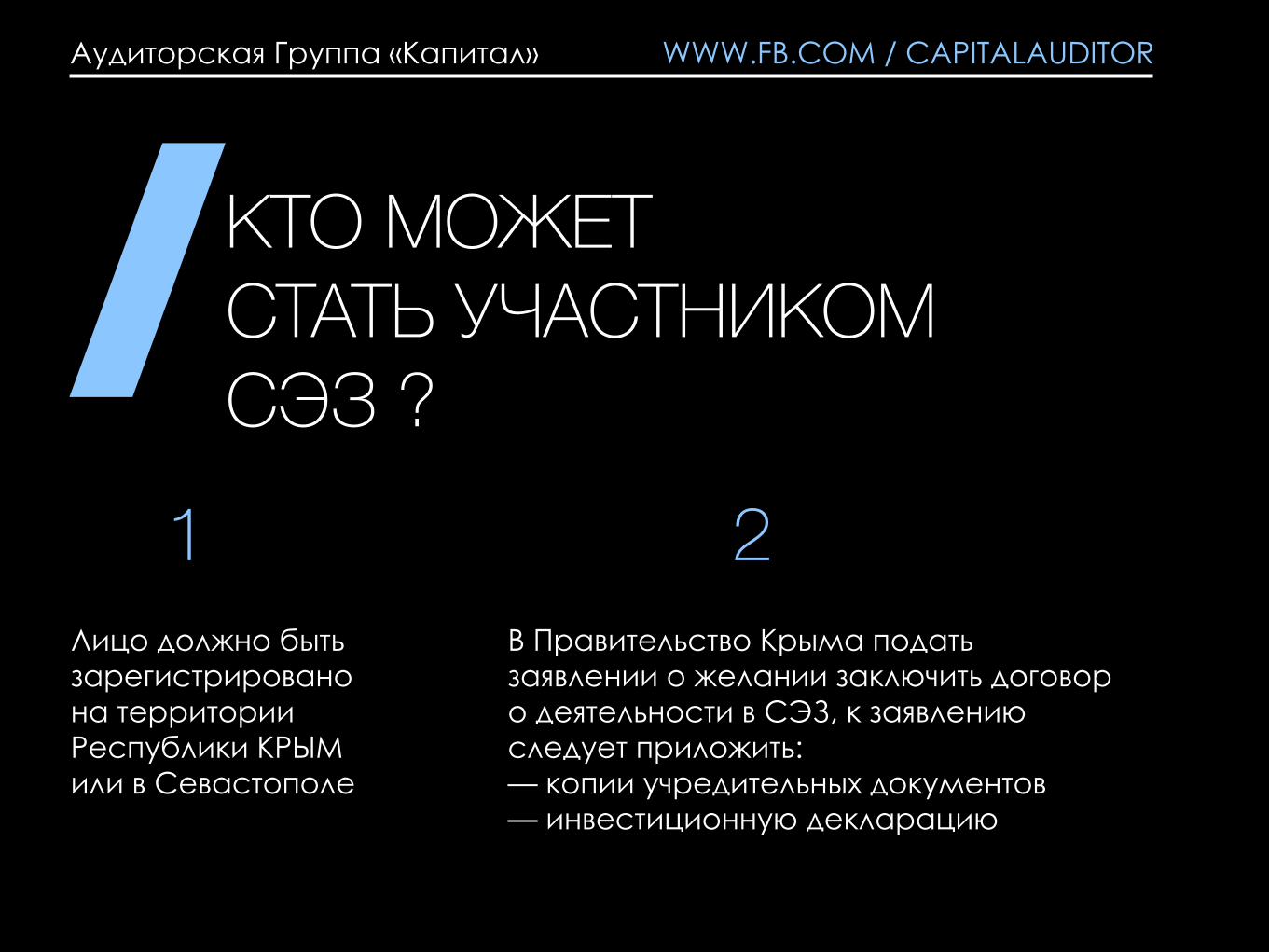

КТО МОЖЕТСТАТЬ УЧАСТНИКОМСЭЗ ?

1 2

Аудиторская Группа «Капитал»

Лицо должно быть зарегистрировано на территории Республики КРЫМили в Севастополе

В Правительство Крыма подать заявлении о желании заключить договор о деятельности в СЭЗ, к заявлению следует приложить:— копии учредительных документов— инвестиционную декларацию

WWW.FB.COM / CAPITALAUDITOR

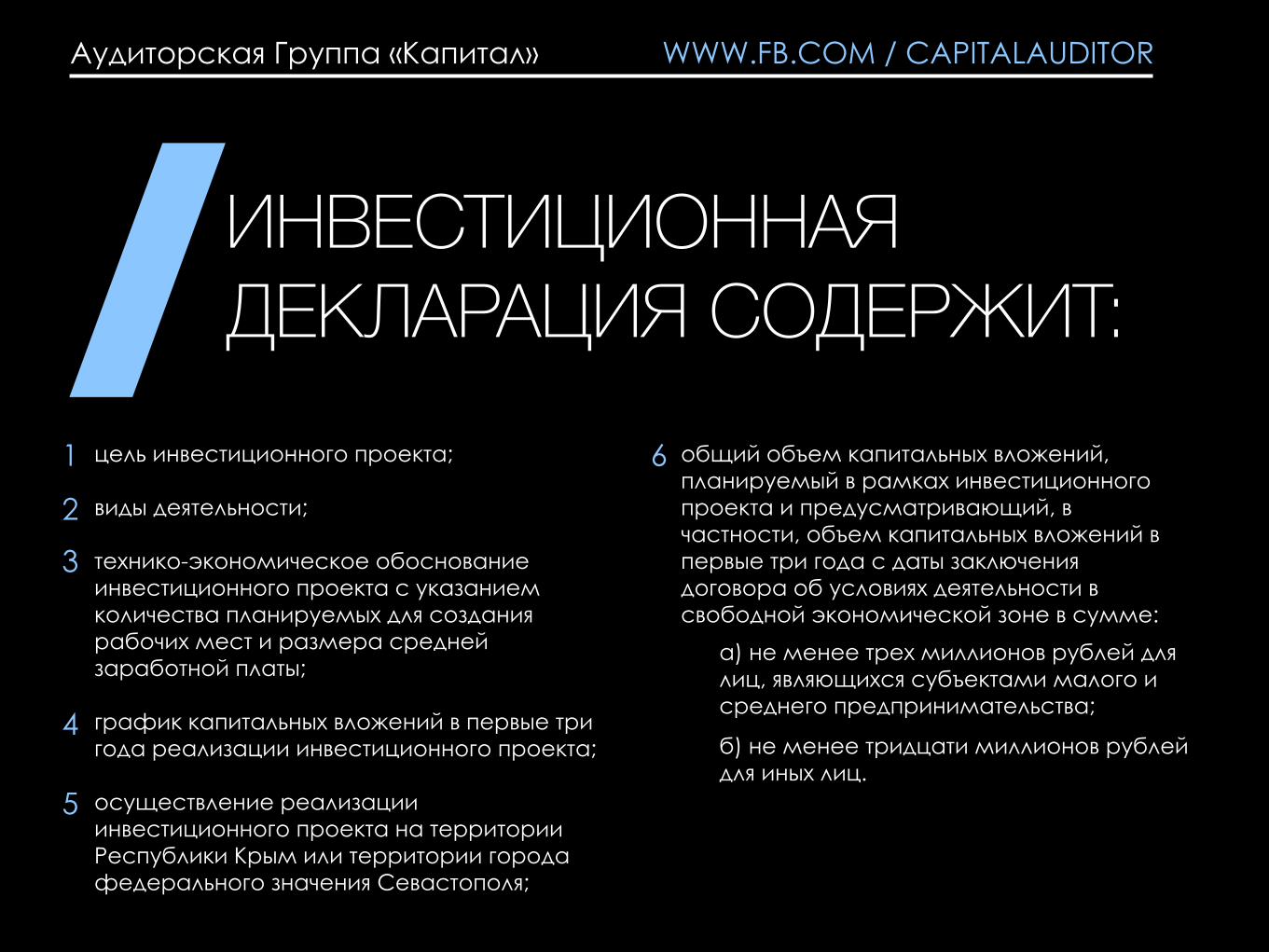

цель инвестиционного проекта;

виды деятельности;

технико-экономическое обоснование инвестиционного проекта с указанием количества планируемых для создания рабочих мест и размера средней заработной платы;

график капитальных вложений в первые три года реализации инвестиционного проекта;

осуществление реализации инвестиционного проекта на территории Республики Крым или территории города федерального значения Севастополя;

общий объем капитальных вложений, планируемый в рамках инвестиционного проекта и предусматривающий, в частности, объем капитальных вложений в первые три года с даты заключения договора об условиях деятельности в свободной экономической зоне в сумме:

а) не менее трех миллионов рублей для лиц, являющихся субъектами малого и среднего предпринимательства;

б) не менее тридцати миллионов рублей для иных лиц.

ИНВЕСТИЦИОННАЯДЕКЛАРАЦИЯ СОДЕРЖИТ:

Аудиторская Группа «Капитал»

1

2

3

4

5

6

WWW.FB.COM / CAPITALAUDITOR

ПРАВА И ОБЯЗАННОСТИУЧАСТНИКОВ СЭЗ

1

2

Аудиторская Группа «Капитал»

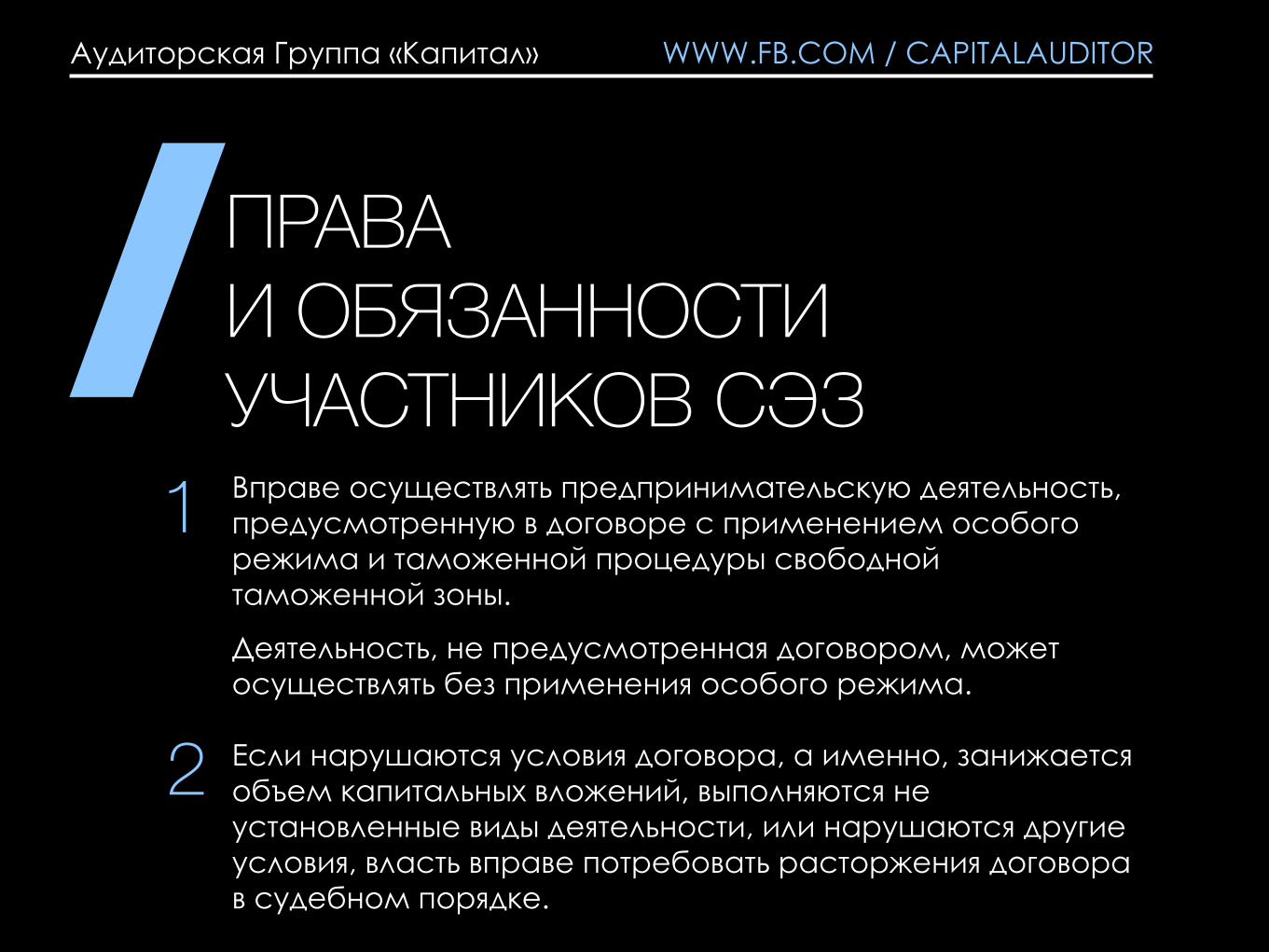

Вправе осуществлять предпринимательскую деятельность, предусмотренную в договоре с применением особого режима и таможенной процедуры свободной таможенной зоны.

Деятельность, не предусмотренная договором, может осуществлять без применения особого режима.

Если нарушаются условия договора, а именно, занижается объем капитальных вложений, выполняются не установленные виды деятельности, или нарушаются другие условия, власть вправе потребовать расторжения договора в судебном порядке.

WWW.FB.COM / CAPITALAUDITOR

КАПИТАЛЬНЫЕВЛОЖЕНИЯ ЭТО —

—

—

—

—

—

—

—

Аудиторская Группа «Капитал»

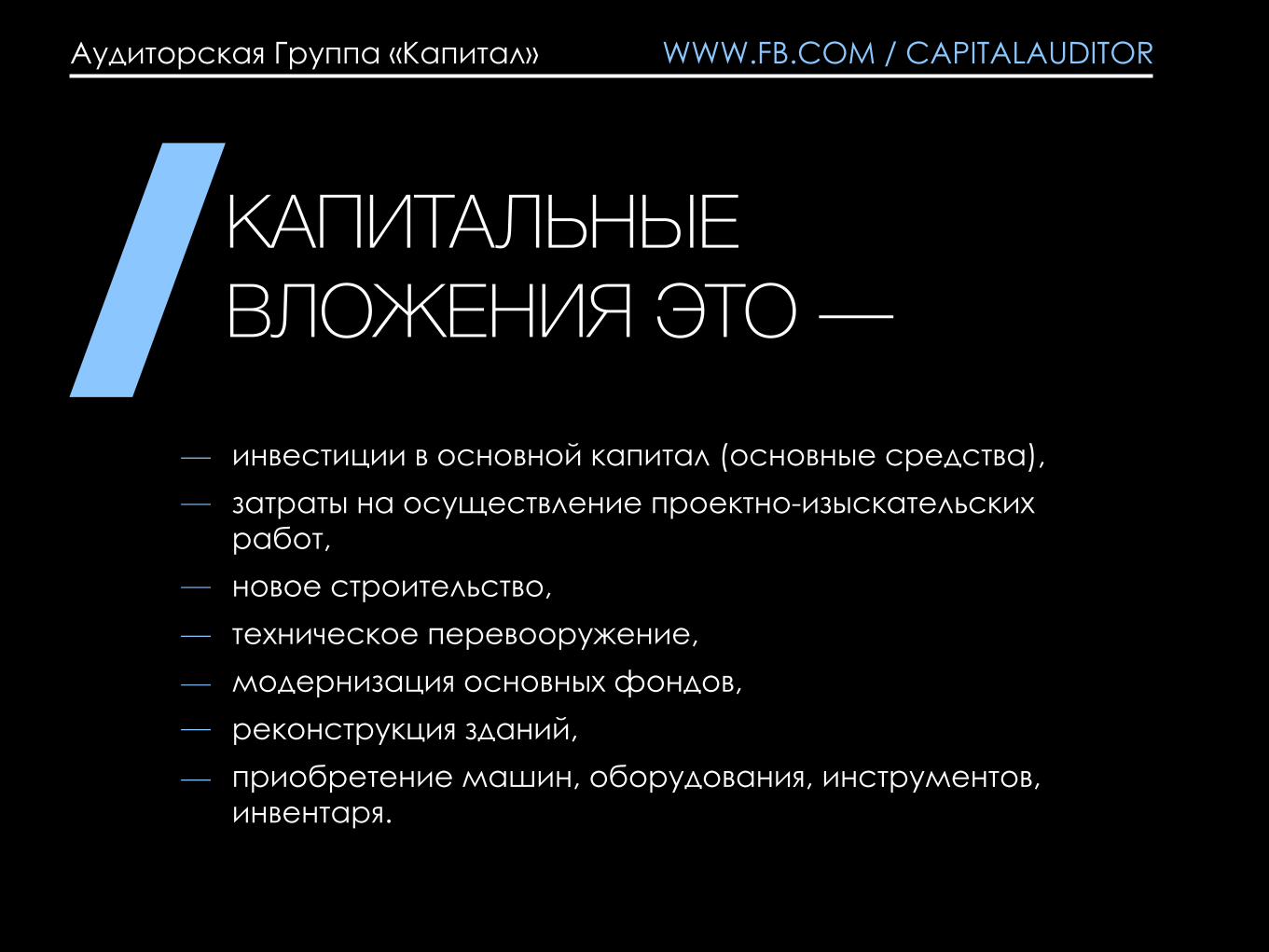

инвестиции в основной капитал (основные средства),затраты на осуществление проектно-изыскательских работ,новое строительство, техническое перевооружение, модернизация основных фондов, реконструкция зданий,приобретение машин, оборудования, инструментов, инвентаря.

WWW.FB.COM / CAPITALAUDITOR

ОСОБЫЙ РЕЖИМОСУЩЕСТВЛЕНИЯДЕЯТЕЛЬНОСТИ ЭТО —

—

—

—

Аудиторская Группа «Капитал»

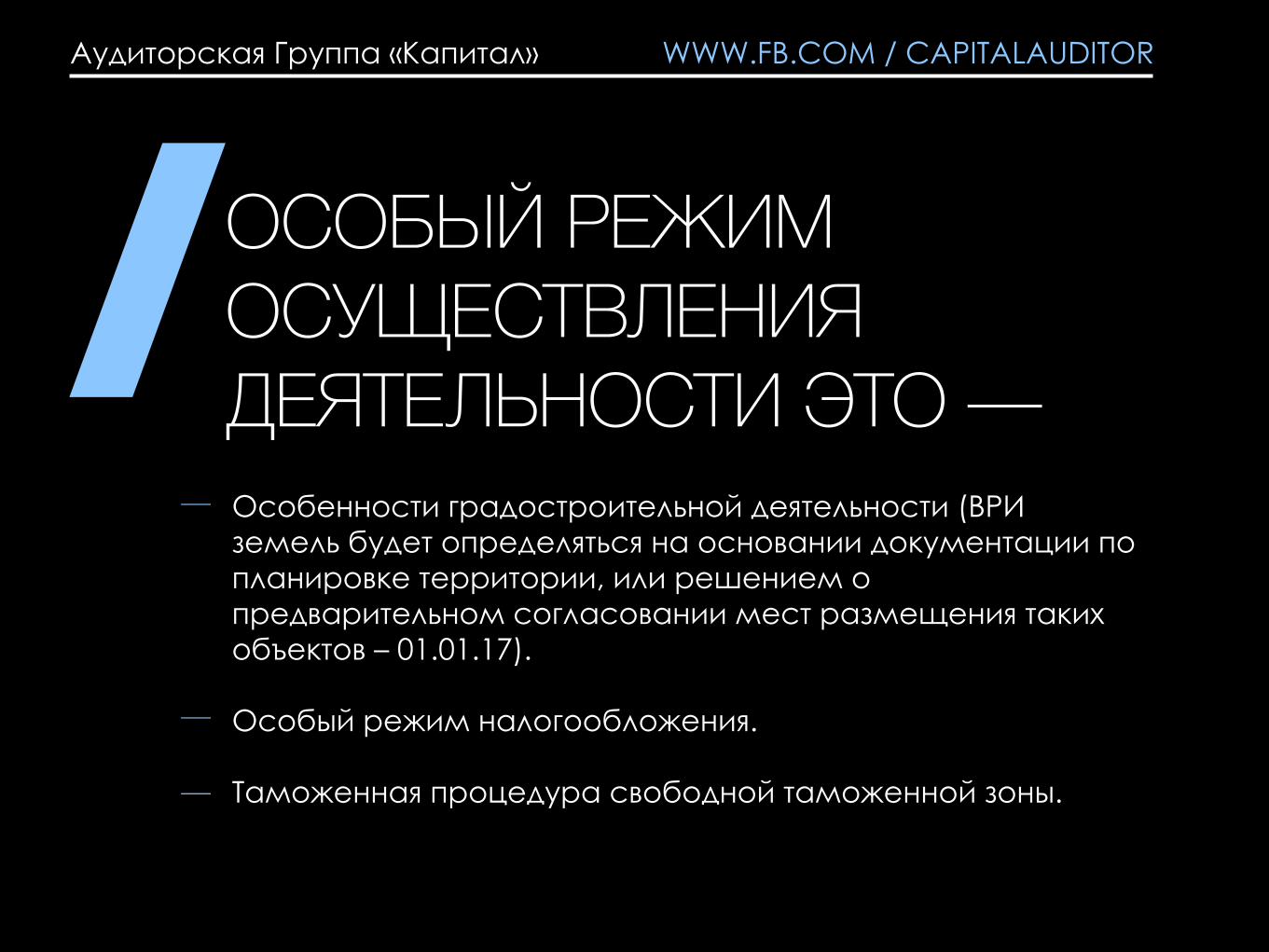

Особенности градостроительной деятельности (ВРИ земель будет определяться на основании документации по планировке территории, или решением о предварительном согласовании мест размещения таких объектов – 01.01.17).

Особый режим налогообложения.

Таможенная процедура свободной таможенной зоны.

WWW.FB.COM / CAPITALAUDITOR

СВОБОДНАЯ ТАМОЖЕННАЯ ЗОНА

—

—

—

Аудиторская Группа «Капитал»

Иностранные товары, помещенные под таможенную процедуру свободной таможенной зоны, товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товары, изготовленные (полученные) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров Таможенного союза, могут размещаться и использоваться только на территории свободной экономической зоны

Транспортные средства для перевозки грузов могут использоваться для перевозки грузов на остальной территории РФ, при условии что транспортное средство зарегистрировано в Крыму.

Оборудование и товары, помещенные под таможенную процедуру свободной таможенной зоны и использованные для создания объектов недвижимости на территории СЭЗ, сохраняют статус иностранных товаров и находятся под таможенным контролем в течение пяти лет. По истечении указанного срока такие товары признаются товарами Таможенного союза, не находящимися под таможенным контролем (без доп уплаты пошлин, налогов).

WWW.FB.COM / CAPITALAUDITOR

ТЕРРИТОРИИ ОПЕРЕЖАЮЩЕГО СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГОРАЗВИТИЯ

—

—

—

Аудиторская Группа «Капитал»

Федеральный закон № 473-ФЗ от 29.12.2014 г. «О территориях опережающего социально-экономического развития в Российской Федерации». Вступил в силу 30 марта 2015 г.

Территория опережающего социально-экономического развития (далее — ТОСЭР) — это часть территории субъекта РФ (включая ЗАТО), на которой в соответствии с решением Правительства РФ установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для обеспечения жизнедеятельности населения.

ТОСЭР создается на 70 лет, при этом срок ее существования может быть продлен по решению Правительства РФ.

WWW.FB.COM / CAPITALAUDITOR

WWW.FB.COM / CAPITALAUDITOR

НАЛОГОВЫЕПРЕФЕРЕНЦИИДЛЯ ТОСЭР

Аудиторская Группа «Капитал»

Статья 58.5. Федерального Закона №212-ФЗ: Пониженные тарифы страховых взносов для плательщиков страховых взносов, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом "О территориях опережающего социально-экономического развития в Российской Федерации»

НАЛОГОВЫЕПРЕФЕРЕНЦИИ ДЛЯ ТОСЭР

—

—

—

—

Аудиторская Группа «Капитал»

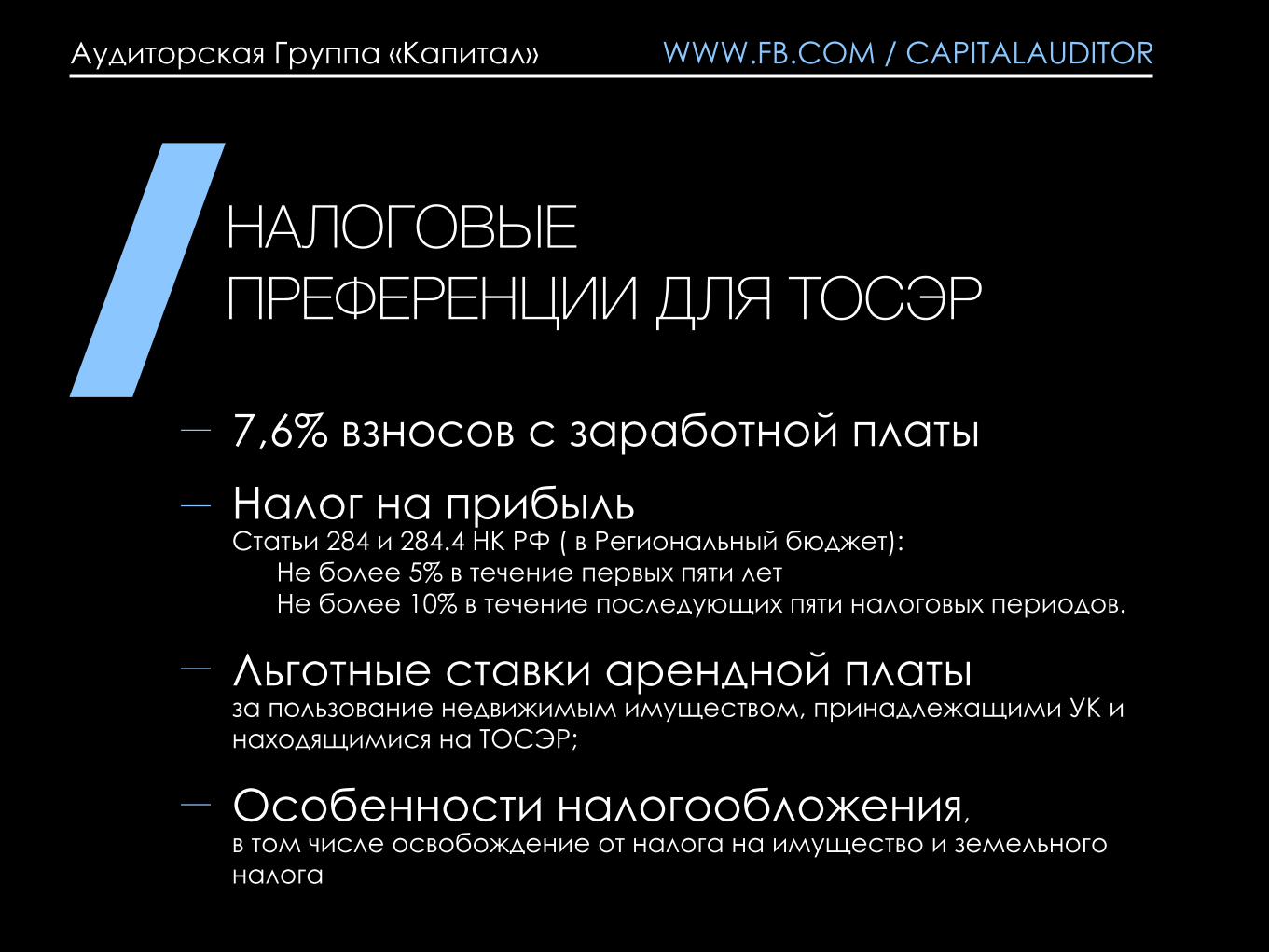

7,6% взносов с заработной платыНалог на прибыльСтатьи 284 и 284.4 НК РФ ( в Региональный бюджет): Не более 5% в течение первых пяти лет Не более 10% в течение последующих пяти налоговых периодов.

Льготные ставки арендной платы за пользование недвижимым имуществом, принадлежащими УК и находящимися на ТОСЭР;

Особенности налогообложения,в том числе освобождение от налога на имущество и земельного налога

WWW.FB.COM / CAPITALAUDITOR

ЗОНЫ ОСОБОГО РАЗВИТИЯНА ТЕРРИТОРИИ РФ

—

—

—

—

—

Аудиторская Группа «Капитал»

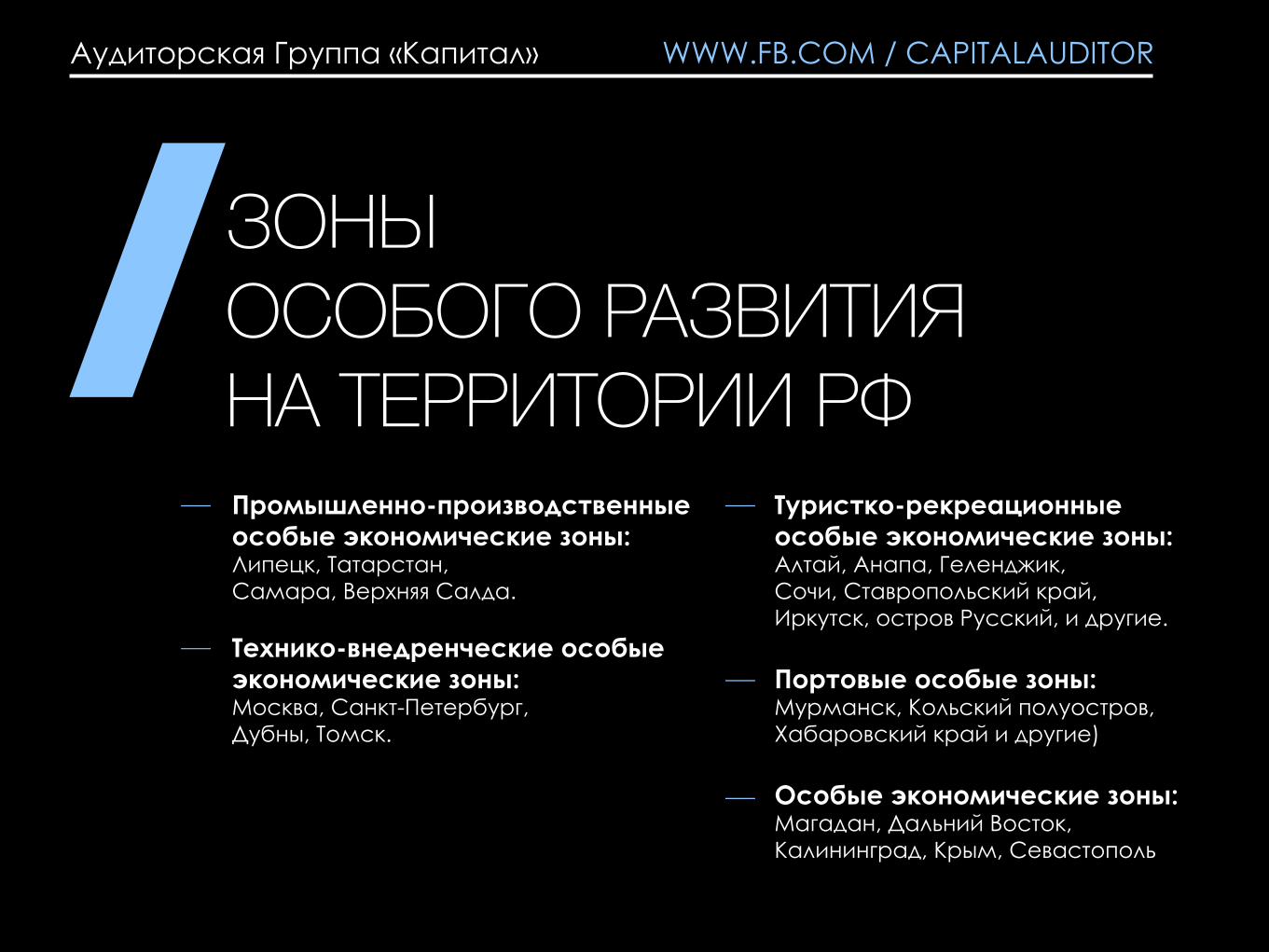

Промышленно-производственные особые экономические зоны:Липецк, Татарстан, Самара, Верхняя Салда.

Технико-внедренческие особые экономические зоны:Москва, Санкт-Петербург,Дубны, Томск.

Туристко-рекреационные особые экономические зоны:Алтай, Анапа, Геленджик,Сочи, Ставропольский край, Иркутск, остров Русский, и другие.

Портовые особые зоны:Мурманск, Кольский полуостров, Хабаровский край и другие)

Особые экономические зоны:Магадан, Дальний Восток, Калининград, Крым, Севастополь

WWW.FB.COM / CAPITALAUDITOR

ДЕОФФШОРИЗАЦИЯРОССИЙСКОЙ ЭКОНОМИКИ

—

—

Аудиторская Группа «Капитал»

Владимир Владимирович Путин:Декабрь 2011 : «Кто хочет хранить (средства — пропущено) где-то за рубежом — пожалуйста. Закон это не запрещает, но вывод через подставные фирмы финансовых ресурсов из отраслевого оборота недопустим».

13.12.2012 : «Нам нужна целая система мер по деофшоризации нашей экономики. И поручаю правительству внести соответствующие комплексные предложения по этому вопросу». «Притчей во языцех стал офшорный характер российской экономики. Эксперты называют такое явление бегством от юрисдикции».

WWW.FB.COM / CAPITALAUDITOR

ПЕРВЫЙ АНТИОФШОРНЫЙ ЗАКОН№376-ФЗ

—

—

—

Аудиторская Группа «Капитал»

К 1 сентября 2015 года все российские налогоплательщики обязаны раскрыть налоговой свое прямое или косвенное участие в иностранных организациях.

Контролируемой иностранной компанией признается иностранная организация, имеющая контролирующее лицо – налогового резидента РФ.

Контролирующее лицо — физическое лицо или юридическое лицо налоговый резидент РФ, доля участия в ИК более 25%, либо Доля участия 10%, если доля всех лиц, признаваемых резидентами РФ более 50%.

Прибыль контролируемой иностранной компании, приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой контролируемой иностранной компании, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой контролируемой иностранной компании в соответствии с НК РФ.

WWW.FB.COM / CAPITALAUDITOR

АНТИ-ОФФШОРНЫЕ МЕРЫ — ТЕКУЩАЯ СИТУАЦИЯ

—

—

—

—

Аудиторская Группа «Капитал»

На сегодняшний день РФ подписано более 80 соглашений об избежании двойного налогообложения, в каждом из которых есть раздел «обмен информацией).

Госдума ратифицировала конвенцию о взаимной административной помощи по налоговым делам – инструмент взаимодействия с иностранными государствами – участниками конвенции (Федеральный Закон от 04.11.14 №325-ФЗ).

С 2017 года страны ЕС создадут централизованные реестры, в которых будет содержаться подробная информация о конечных владельцах.

Введено понятие кондуитной компании. (Письмо Минфина от 09.04.14 №03-00-РЗ/16236)

Если РК имеет сделку с компанией, зарегистрированной в стране, имеющей СОГДН (а в противном случае с перечислений РК должна удержать налог на доходы иностранных лиц), а из этой ИК (кондуитной) все перечисляется в страну с низконалоговым режимом (оффшор), то фактическим получателем дохода является – офшор.

И Российская компания должна удержать налог у источника при выплате дохода.

WWW.FB.COM / CAPITALAUDITOR

КРЫМНАШОФШОР

#

ИринаЕкимовских

ООО «Аудиторская Группа «Капитал»Звоните 253-19-60Пишите [email protected]

Приглашаем вас к обсуждениюwww.fb.com/CapitalAuditor